2012年07月の記事

全5件 (5件中 1-5件目)

1

-

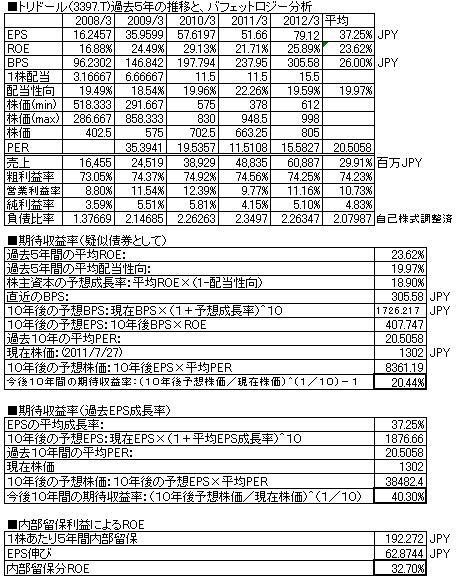

トリドール(3397.T) 2012/3月期

やきとりチェーンから衣替えして現在は、讃岐うどんの「丸亀製麺」チェーンを展開。2012/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回、初出)前年比、24.7%増収、53.2%増益(純利益ベース)2011/3月期は純利益が成長曲線より一歩後退したが、成長曲線に復帰。売上、利益ともに成長中。ROEも24%程度と高く、○。配当も増配傾向を維持。現在株価における擬似債権利回りは20.44%、EPS成長率利回りは40.30%と高く、株価に割高感はない。財務は、レバレッジ経営をしており、優良とはいえない。海外事業の展開も積極的であり、投資対象として面白い銘柄と思われるがどうか。

July 28, 2012

コメント(0)

-

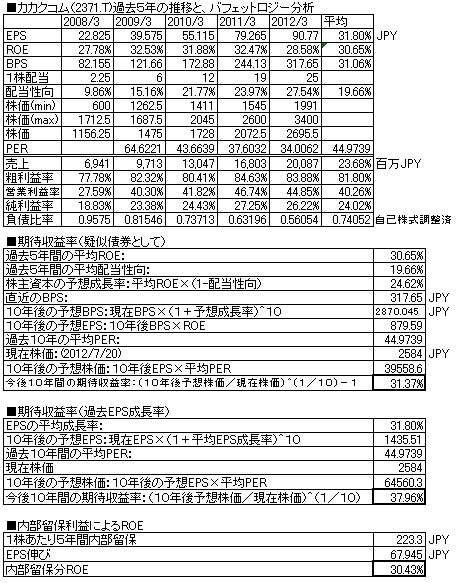

カカクコム(2371.T) 2012/3月期

電器製品中心に価格比較を行うサイト、価格.comと飲食店の情報サイト、タベログを運営。個人的にも上記2サイトはよく利用しています。2012/3月期の決算報告がでていますので、バフェット分析表を更新しました。(今回、初出)前年比、19.5%増収、15.0%増益(純利益ベース)売上、利益ともに順調にきれいに成長してきており、○。ROEは30%前後と超高く、○。中国の超成長企業並み。配当も連続増配を継続しており○。現在株価での擬似債権利回りは31.37%、EPS成長率利回りは37.96%と高く、株価に割高感はない。負債比率も徐々に改善してきており、今期は超優良といえるレベル。今年に入り、タベログのレビュー欄のやらせ投稿問題などが取りざたされ株価が一時2000円割れまで急落局面があったが、そこがとてもよい買いタイミングであった。現株価は、そこからの回復局面にあるが、上記に述べたとおり今の株価で買っても十分報われる水準ではないかと思われるがどうか。

July 21, 2012

コメント(0)

-

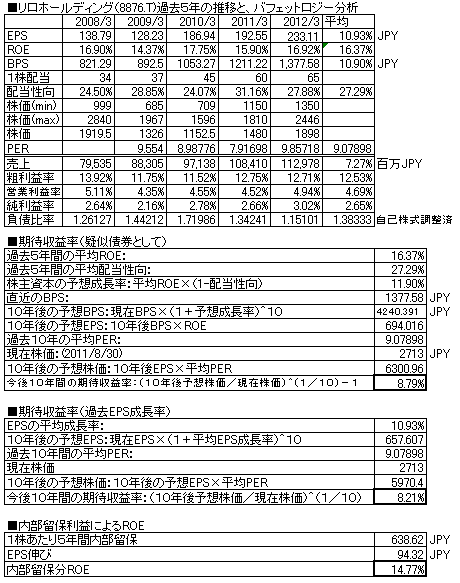

リロ・ホールディング(8876.T) 2012/03月期

福利厚生代行サービス会社。2012/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、4.2%増収、18.3%増益(純利益ベース)順調・安定的に成長しており、○。配当も連続増配継続で○。ROEも16%台と高く、○。現在株価での擬似債権利回りは、株価が前回掲載時の約2倍になったこともあり8.79%と急低下、EPS成長率利回りも同様、8.21%と低くなった。今の株価はややスピード違反気味のきらいがある。負債比率は、やや改善の傾向。自社株買いも実施しており、よい傾向。投資対象としてよい銘柄であるが、ここから参入の場合は今は株価が高く、下げる局面を待ちたいところか。株価は倍になったが保有は継続。

July 14, 2012

コメント(0)

-

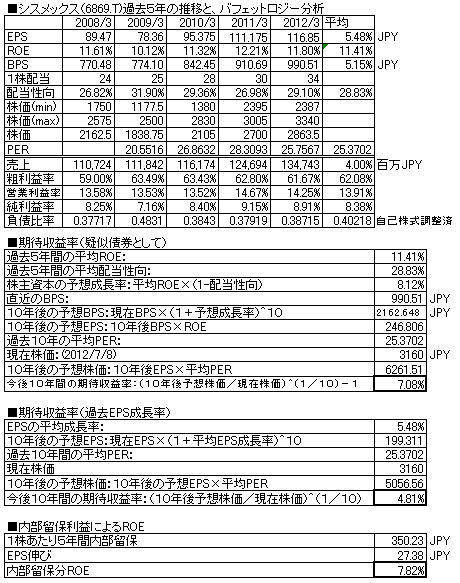

シスメックス(6869.T) 2012/3月期

神戸の医療検査機器メーカー。血液・尿等の患者から採取された検体から異常を検知する機器。2012/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、8.1%増収、5.2%増益(純利益ベース)爆発的ではないものの、順調に成長中。ROEは11,5%程度と普通。現在株価での擬似債権利回りは7.08%、EPS成長率利回りは4.81%と高くなく今の株価はやや割高感がある。財務は超優良。海外事業が伸張しており、特に中国は売り上げが前年比20%増。持っていて安心できる銘柄のひとつである。

July 8, 2012

コメント(0)

-

ユニ・チャーム(8113.T) 2012/03月期

日本の紙おむつ、生理用品メーカー大手。会社説明は不要。2012/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、13.8%増収、19.6%減益(純利益ベース)営業利益ベースでは、11.4%増益であり、純利益が減益なのは税関係の支出が今年は多くなったためであり業績自体は順調。ROEは上記の税効果で、若干減少。現在株価での擬似債権利回りは7.48%、EPS成長率利回りは8.6%と高くなく今の株価はやや割高感がある。財務は、問題なくまずまず優良レベル。新聞報道で知られるように、海外事業が順調に推移しており安心できる銘柄。ただし、今の株価なら、参入を考える時期ではなく株価が下がるのを待ちたいレベルである。

July 1, 2012

コメント(0)

全5件 (5件中 1-5件目)

1