2015年11月の記事

全4件 (4件中 1-4件目)

1

-

コストコ・ホールセール(COST.NQ) 2015/8月期

米国の会員制小売・卸売業。そこそこ安くよいものが買えるため、業績伸ばす。日本でも最近店舗が増えてきている。(近所にあり、時々行きます)2015/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、3.6%増収、15.5%増益(純利益ベース)売上・利益とも右肩上がり。ROEは16%程度と伸びている配当は、増配継続。(特別配当5ドルを計上)前回掲載時点より、株価は18.2%上昇(138.41→163.58ドル)、現在株価での擬似債券利回り※は、8.46%、EPS成長率利回りは11.4%と、業績がのびた分、株価は伸びたがよくなっている。(※:特別配当の影響で配当性向の平均値がゆがんでしまうため配当性向は仮に26%と設定して算出)負債比率は、若干高く、財務優良とはいえない。日本で店舗も順次増えてきているし、1ユーザとして利用していて気持ちがよい。業績は順調に伸びている。株価は割高ではあるが、魅力的な銘柄。劇下げずっと待ち続けているが相変わらず買えないままでいる。ポチっとお願いします

November 29, 2015

コメント(0)

-

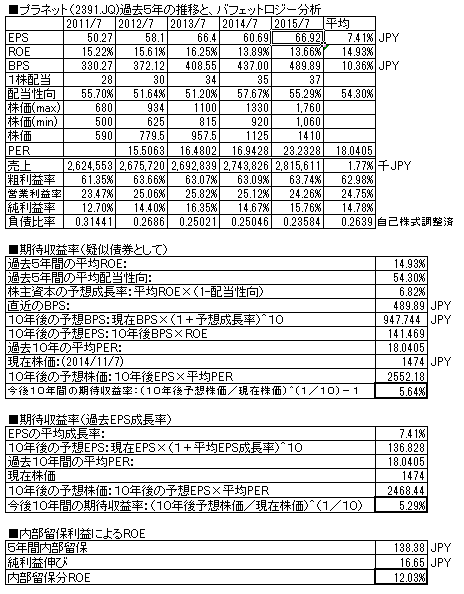

プラネット(2391.JQ) 2015/7月期

EDI基幹プラットフォームの構築・提供・運用サービスの会社。EDIとは、各種情報を電子データで企業間のやり取りをする仕組み。たとえば、発注データ・受注データの交換などなど産業界のITインフラ事業といえる。2015/07月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、2.6%増収、10.2%増益(純利益ベース)売上・利益とも、なだらかながら右肩上がり。ROEは15%程度とまずまず。配当は連続増配を継続中。株価は、前回掲載時点より、27.5%上昇(1156→1474円)、現在時点の株価における、擬似債券利回りは5.64%、EPS成長率利回りは、5.29%とやや割高。負債比率はとても低く、財務は超優良である。前年と同じ感想であるが、業種・ビジネス内容から行っても、非常に堅い投資先の印象。配当利回りも悪くないので、配当再投資の形で投資していって安心という感じがする。ポチっとお願いします

November 22, 2015

コメント(0)

-

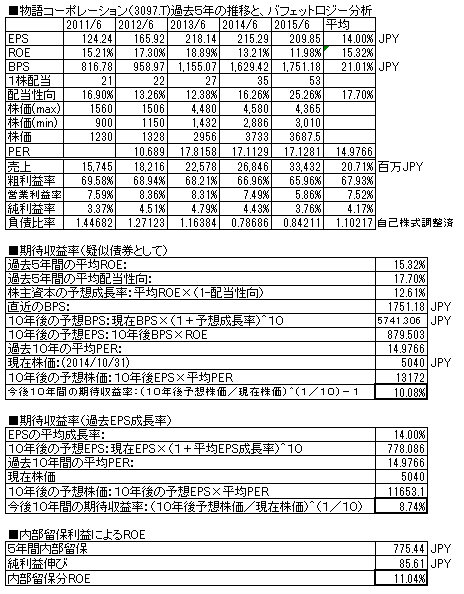

物語コーポレーション(3097.T) 2015/6月期

焼肉きんぐ、丸源ラーメンなどを展開するフランチャイズレストランチェーン。急成長中。2015/6月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、24.5%増収、5.71%増益(純利益ベース)売上、利益とも、右肩上がり。(ただし純利益は伸び鈍化傾向)ROEは15%程度と高いが、公募増資の影響で近年低下傾向にある。配当は連続増配を継続中。前回掲載時点より株価は、40.6%上昇(3585→円)、現在株価での、擬似債券利回りは10.08%、EPS成長率利回りは8.74%と、株価が上昇したため低下。負債比率は、高かったものが徐々に低下。現在は優良ではないもののまずまずレベルに。公募増資を繰り返しているところがどうかと思われるが配当も順調に増やしてきており、株主軽視というわけでもない。高成長中のフランチャイザーであり、伸び鈍化傾向をどのように評価するか。株価があがってしまい、現在は手が出しにくい株価だ。ポチっとお願いします

November 15, 2015

コメント(0)

-

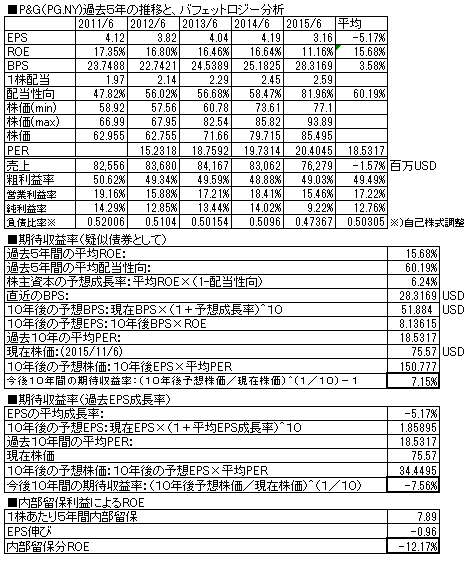

P&G(PG.NY) 2015/6月期

米国・生活用品メーカー最大手。2015/6月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、8.2%減収、39.6%減益(純利益ベース)売上、利益とも減。ROEは15%程度とまずまず。配当は、61年連続増配中。(moneytree7が生まれる前からずっと増配続けてる・・)前回報告時点より株価は12.1%下落(85.95→75.57ドル)、現在株価での擬似債券利回りは7.06%、EPS成長率利回りは-7.56%と低く、現在株価はやや割高感がある。負債比率は低く、財務優良。引き続き増配継続と、自己株式の取得を続けており、株主重視経営を継続している。持っていて安心の銘柄ではあるが、成長力はこのところ足踏みか下落傾向。事業売却の影響があるので、表や今後の状況が読みにくい。また、米国企業のこういうタイプの企業は、ダメかな~と思うとまた盛り返してくるのであまりイライラせず長い目でほったらかしで持っておくに限る。今後も何十年も増配を続けていくのであろう。自分年金を作りたい人にはうってつけの銘柄。ポチっとお願いします

November 7, 2015

コメント(0)

全4件 (4件中 1-4件目)

1

-

-

- 避難所

- 【防災用品】‐「家具転倒防止」‐「防…

- (2026-06-06 03:46:40)

-

-

-

- 【楽天ブログ公式】お買い物マラソン…

- ボンドロ買えなかった日々がウソのよ…

- (2026-08-02 19:42:51)

-

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-