2015年08月の記事

全4件 (4件中 1-4件目)

1

-

APカンパニー(3175.T) 2015/3月期

塚田農場をはじめとする、農家、漁師から直接仕入れで提供する新タイプの居酒屋チェーン。カンブリア宮殿やガイアの夜明けでも取り上げられておりそれなりに有名。2015/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、21.8%増収、34.2%増益(純利益ベース)売上・利益とも右肩上がり。ROEは35%と、非常に高く◎。配当は無配継続。前回掲載時より株価は8%ダウン(1870→1721円)、現在株価における擬似債券利回りは34.03%、EPS成長率利回りは72.66%と、非常に高い。(ROE、PERについては、定常状態に入ったと思える時期での想定値にて算出)負債比率は高く、財務優良とは言えない。(が、年を追うごとに改善はしてきている)既存店売上は前年割れが継続、が店舗数が拡大で業容拡大、というパターンが続いている。数字の上では、利回りが高く、買って報われると思われるが既存店が前年割れが継続しているところが気になる。moneytree7もその辺の、どうも乗り切れない状況に痺れを切らして、2015/2の2100円くらいで一旦タダ株以外は売却して様子見。ただ、今の利回りなら、買いなおしてみるのもよさそうにも思っている。ポチっとお願いします

August 29, 2015

コメント(0)

-

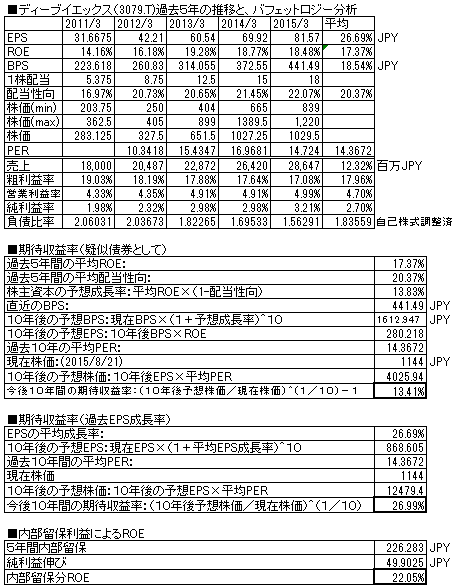

ディーブイエックス(3079.T) 2015/3月期

心臓ペースメーカなどの、医療機器製造販売。2015/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、8.4%増収、16.6%増益(純利益ベース)売上・利益ともに右肩上がり。ROEは17%程度と、まずまず高い。配当は連続増配を継続。前回掲載時点より株価は、28.7%上昇(889→1144円)したが、現在株価での擬似債券利回りは13.41%、EPS成長率利回りは26.99%とまずまず。業績が伸びた分、前回よりも利回りは上がっている。負債比率は高く、財務優良とはいえない。今後もニーズが高まっていきそうな事業領域であり、よい。前回掲載時に、そろそろ買い場では?と書いたがそのとおりであった。ただ現時点でも業績伸びに株価伸びは追いついておらず(のため前回よりも利回りが上がっている)、今から買っても報われる株価であると思われる。ポチっとお願いします

August 22, 2015

コメント(0)

-

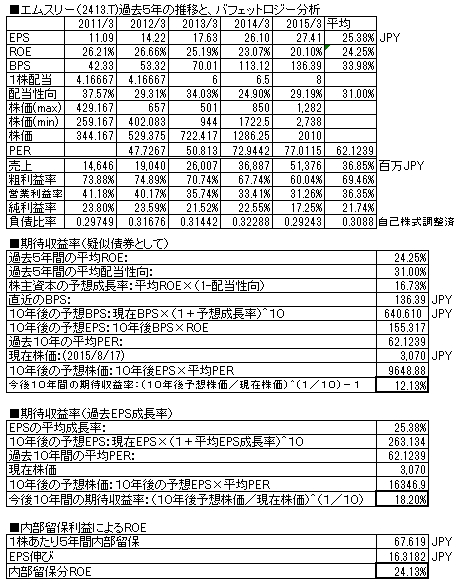

エムスリー(2413.T) 2015/3月期

医療従事者(医師、薬剤師)の人材紹介、コミュニティサイトの運営。http://corporate.m3.com/service/medical-staff/2015/3月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら))前年比、39.3%増収、6.5%増益(純利益ベース)売上・利益とも右肩上がりを継続。ROEは24%と高い。配当は増配傾向。(ただ若干の低下傾向にあり)前回掲載時点より株価は、86%上昇(1651円→3070円)したが、現在株価での、擬似債券利回りは12.13%、EPS成長率利回りは18.2%とまずまず。業績が伸びている分、株価が上昇したが利回りはあまり低下せず。ホールドしてて問題ないレベル。財務は負債比率が低く、超優良である。よい会社であり、引き続きホールド。過去も継続的・安定的に業績を伸ばしてきており、本業分野でのニッチトップの地位を築いており今後も手堅く伸びていくのではないだろうか。このような会社の株を持ち、市場の騰がった下がったにいちいち気を取られずに、株を持ち続ける。ただそれだけで資産は増えていく。株式投資の王道を行くような銘柄。※ここ10日ほどヨーロッパ(スペイン)に行っており更新が滞りました。ポチっとお願いします

August 17, 2015

コメント(0)

-

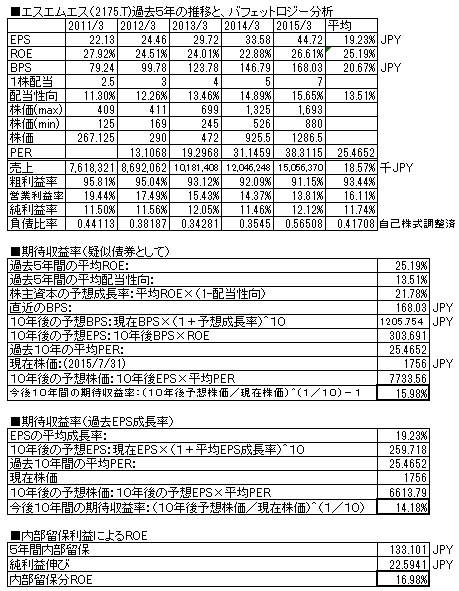

エスエムエス(2175.T) 2015/3月期

介護・医療分野での、人材バンク、人材紹介等を中心とする事業会社。2015/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、25.0%増収、32.2%増益(純利益ベース)売上・利益とも右肩上がり。ROEは25%以上と高い。配当は連続増配継続。前回報告時点より、株価は20.7%上昇(901/2→1751円)となり、現在株価での擬似債券利回りは15.98%、EPS成長率利回りは14.18%と上昇。今からの買いも十分報われる株価である。負債比率は低く、財務優良。決算発表と同時に自社株買いも実施。事業領域も追い風であり、持ち株は、ホールド。ポチっとお願いします

August 1, 2015

コメント(4)

全4件 (4件中 1-4件目)

1

-

-

- 楽天市場

- (^_-)-☆花火が打ちあがるときのヒュ…

- (2026-08-03 00:10:09)

-

-

-

- 本日の楽天ブログラッキーくじ

- 楽天ポイントモール&ドリームくじ1ポ…

- (2026-07-22 12:31:12)

-

-

-

- ビジネス・起業に関すること。

- イヤな仕事の片付け方。

- (2026-08-02 07:36:33)

-