2015年12月の記事

全2件 (2件中 1-2件目)

1

-

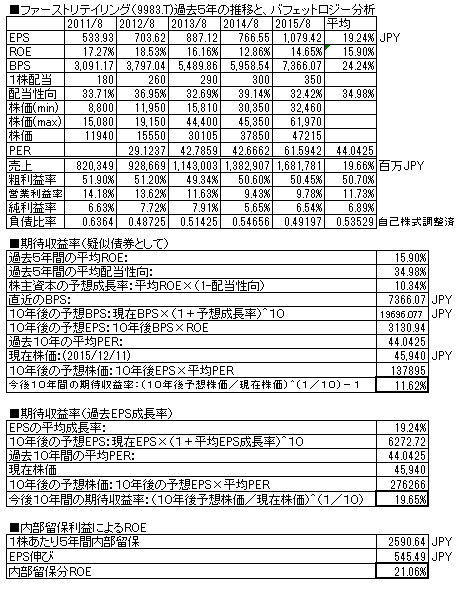

ファーストリテイリング(9983.T) 2015/8月期

ご存知、ユニクロを展開する衣料SPA。2015/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、21.6%増収、41.0%増益(純利益ベース)増収増益。ROEは16%程度と高い。配当は連続増配を継続。(国際会計基準に切り替わってから、どうも分析しにくくなった)株価は、前回掲載時点より6.3%上昇(43205→45940円)、現在株価における擬似債券利回りは11.6%、EPS成長率利回りは19.65%と、業績上昇分、利回りが急回復。負債比率は低く、財務は良好である。中国でのブランドイメージもZARAやH&Mを押さえて一位になったようだしアジアでの業績展開は順調に進展している。しばらくまだまだ業績拡大は続きそうだ。国内でも、単価を上げてきており、すばらしい経営が続いている。ポチっとお願いします

December 12, 2015

コメント(0)

-

スターバックスコーヒー(SBUX.NQ) 2015/9月期

ご存知、米国の大手 カフェ チェーン。2015/9月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら)下表は、2015/4の1:2株式分割の調整計算済み前年比、16.5%増収、16.9%増益(純利益ベース)(上記のバフェット分析表は、2013年クラフトフーズとの訴訟賠償金がなかったとしての補正をかけて表示しています(青字部分)。そのままで分析すると歪むので)売上、利益とも右肩上がり。ROEは36%ととても高い。配当は増配を継続。株価は、前回報告時点より54.8%上昇(79.76/2→61.75ドル)、現在株価での擬似債券利回りは18.84%、EPS成長率利回りは21.61%であり、現株価での購入は、まずまず報われそうな株価である。業績が上昇した分、株価が上昇しても利回りは低下していない。昨年の前回掲載時点で新規買いのチャンスと書いたがやはりそのとおりの展開となった。業績がいいのに株価が伸びないこともあるが、イライラしないで構えておくことが大切、ということ。利回りは変わっておらず今から買っても報われるので持っていない人は今からでも購入を検討してみてはどうだろうか。財務諸表の推移を見ても、「美しい」といえる推移となっている。コーヒー豆の価格も落ち着いており、持ち株はストロングホールド。ポチっとお願いします

December 6, 2015

コメント(0)

全2件 (2件中 1-2件目)

1