2016年07月の記事

全4件 (4件中 1-4件目)

1

-

エーアイティー(9381.T) 2016/2月期

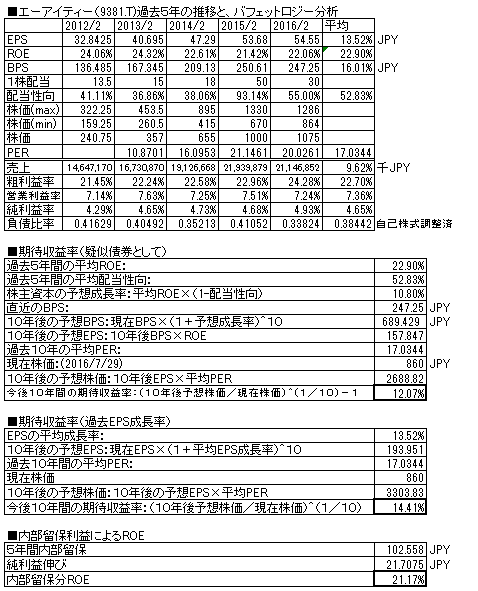

中国との貿易に特化した、海上物流のサービス会社。(日本)http://www.ait-jp.com/2016/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、3.7%減収、1.6%増益(純利益ベース)売上・利益ともに伸び鈍化。ROEは22%程度ととても高く安定しており、○。配当は据え置き(前年は記念配当20円)。前回掲載時点より、株価は25%ダウン(1148→860円)現在株価での擬似債券利回りは12.07%、EPS成長率利回りは14.41%と、株価ダウンにより上昇。負債比率は低く、財務優良。よい銘柄といえる。ただ、中国リスクがあることを考えたら、下げたら買い戻そうと思っていたがまだ今の利回りでは触手が伸びない。ポチっとお願いします

July 31, 2016

コメント(0)

-

ニトリ(9843.T) 2016/2月期

お値段以上、ニトリ♪でおなじみの家具SPA。会社の説明は不要。2016/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、9.8%増収、13.3%増益(純利益ベース)。売上・利益とも、右肩上がりを継続。ROEは15%程度であり○。配当は毎年増配を継続中。前回掲載時点より、株価は31.3%上昇(9540→12530円)し、現在時点での擬似債券利回りは8.68%、EPS成長率利回りは2.7%と、やや低下。昨年に引き続き少しスピード違反気味の株価上昇である。負債比率は年々低下してきており、超優良の部類に。安心して保有できる銘柄であり、持ち株はホールドで問題ない。ポチっとお願いします

July 23, 2016

コメント(0)

-

エービーシーマート (2670.T) 2016/02月期

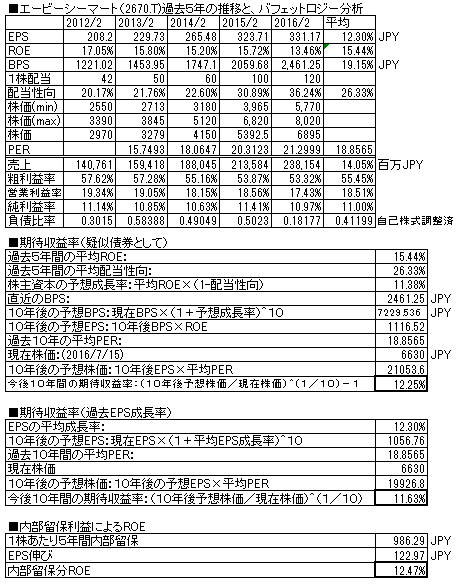

日本の靴小売チェーン。企業の説明は不要。2016/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、11.7%増収、7.2%増益(純利益ベース)売上、右肩上がり。ROEは15%以上あり、○。配当は、増配継続。前回報告時点より、株価は8.2%下落(7220→6630円)、現在株価での、擬似債券利回りは12.2%、EPS成長率利回りは11.63%と、上昇。株価上昇がスピード違反気味だったのが是正された。負債比率は、急激に改善し財務超優良に。業績はきれいな伸びを見せている。足元業績に不安要因はなく持ち株はホールド。ポチっとお願いします

July 16, 2016

コメント(0)

-

ウォルマート(WMT.NY) 2016/1月期

米国の超大手スーパーマーケットチェーン。2016/1月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、0.6%減収、10.2%減益(純利益ベース)業績は横ばい。ROEはここのところ20%程度で安定。配当は40年連続増配中。昨年掲載時点より、株価は横ばい(76.43→72.81ドル)、現在株価での擬似債券利回りは13.09%、EPS成長率利回りは-0.25%と、まずまず。負債比率はやや高め。ここも、長期に持っているだけで、株主をお金持ちにしてくれる、安心銘柄だ。ポチっとお願いします

July 3, 2016

コメント(0)

全4件 (4件中 1-4件目)

1

-

-

- ビジネス・起業に関すること。

- イヤな仕事の片付け方。

- (2026-08-02 07:36:33)

-

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- 政治について

- 消費減税に関する税制調査会合同会議…

- (2026-08-03 07:07:21)

-