2016年11月の記事

全6件 (6件中 1-6件目)

1

-

ウェザーニューズ(4825.T) 2016/5月期

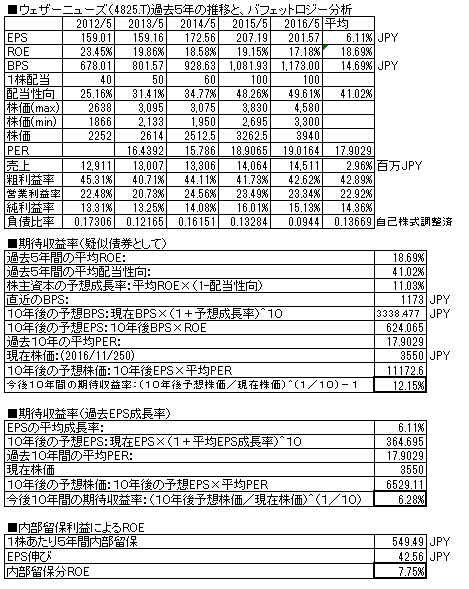

日本の、気象予報情報提供会社。海運向け中心から、BtoB、BtoCの気象情報提供に展開・成長中。2016/5月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、3.1%増収、2.5%減益(純利益ベース)売上・利益とも、増。ROEは18%程度で高い。配当は昨期は据え置き。前回報告時より、株価は9%下落(3905→3550円)、現在株価での擬似債券利回りは12.15%、EPS成長率利回りは6.28%と、まずまずなレベルとなっている。負債比率は、超低くなっており、鉄壁。当期第一四半期も減収減益となっており、明らかに成長鈍化。これはそろそろ見限りどきのような気がする。ポチっとお願いします

November 27, 2016

コメント(0)

-

ゼネラルミルズ(GIS.NY) 2016/5月期

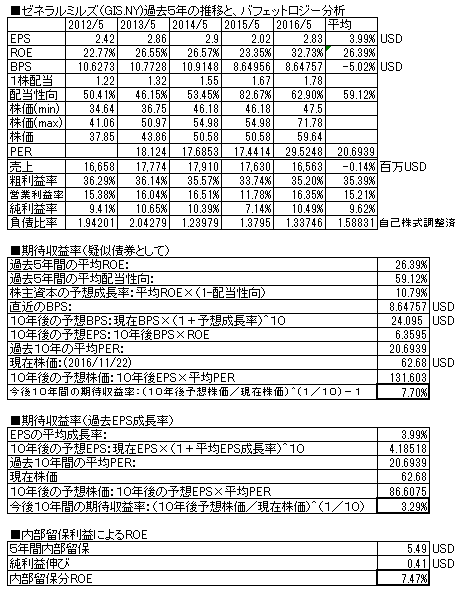

米国、大手食品メーカー。シリアル、ヨーグルト、冷凍ピザ、穀物スナック・バーなど。ハーゲンダッツアイスクリームもここのブランド。2016/5月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、6.1%減収、38%増益(純利益ベース)売上、横ばい、利益は増(ただし、昨年がリストラ費用による減益であり、その効果を考慮すると横ばいというところ)ROEは25%と高く、○。配当は増配継続中。前回掲載時点より株価は7.4%上昇(58.33→62.68ドル)、現在株価での擬似債券利回りは7.73%、EPS成長率利回りは3.29%と低くなり、割高。負債比率は高く、財務が優良というわけではない。安定業種であり、業績の安定度は高く堅い投資先の印象は変わらないが、配当が増えていくことを楽しみにするくらいで株価はここからしばらくは上がることはないような感じがする。ポチっとお願いします

November 23, 2016

コメント(0)

-

オラクル(ORCL.NQ) 2016/5月期

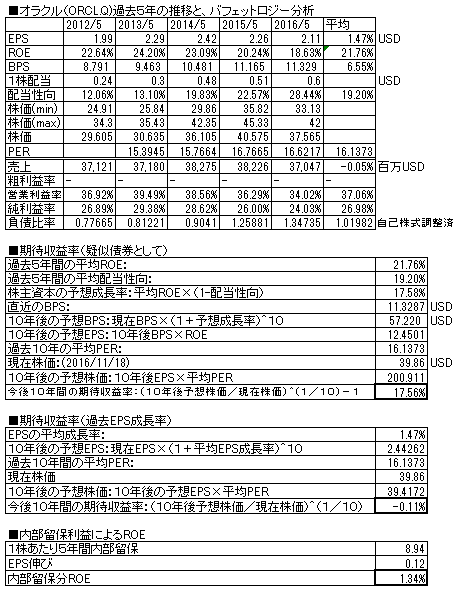

米国、データベースソフト大手。IT業界でその名前を知らない人はいない企業。2016/5月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、3.1%減収、10.5%減益(純利益ベース)売上・利益ともほぼ微減。ROEは20%割れ。配当は増配継続。株価は、前回掲載時点より6.7%アップ(37.37→39.86ドル)、現在株価での擬似債券利回りは17.56%、EPS成長利回りは-0.11%と高く、現在株価での投資は数字の上では、十分報われそうな数値である。負債比率から見る、財務優良度は悪化。クラウド化に伴ってデータベースソフトを自社持ちする必要が無くなってくるため、なんらかの新局面がないと、業績を維持・伸長させるのが難しくなってきているのではないかと想像。昨年末に米国株を一旦、大きく整理した際、売却を行っている。ポチっとお願いします

November 19, 2016

コメント(0)

-

メドトロニック(MDT.NY) 2016/4月期

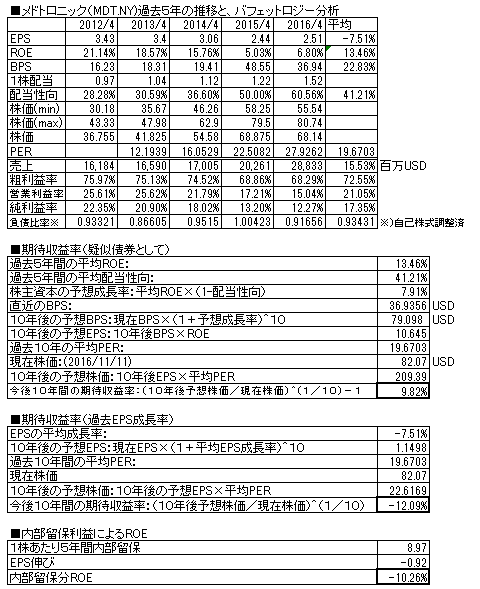

米国・心臓血管病、神経疾患用の治療器具(人口心臓やペースメーカ、カテーテル)メーカー2016/04月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は こちら)前年比、42.3%増収、32.2%増益(純利益ベース)売上増、純利益はとも増。ROEは13%程度。配当は増配継続中。昨年掲載時点より株価は13%上昇(72.6→82.07ドル)し、現在株価での擬似債券利回りは9.82%、EPS成長率利回りは-12.09%と、ダウン。負債比率は、普通であり財務普通との判断。先々、息の長い成長を続けていくと思われる銘柄だが、どうも業績が読みにくい。ポチっとお願いします

November 13, 2016

コメント(0)

-

沢井製薬(4555.T) 2016/3月期

日本のジェネリック医薬品メーカー大手。2016/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、17.1%増収、22.1%増益(純利益ベース)売上・利益とも右肩上がり。ROEは5年平均14.8%とまずまず。配当も増配傾向継続。前回掲載時点より株価は、8.1%下落(7080→6510円)、現在株価における擬似債券利回りは14.72%、EPS成長率利回りは15.83%とまずまずライン。負債比率は少し悪化。業績は順調そのもの。ジェネリックメーカーは、今後の需要は高く堅い印象。ただ、薬価等、政府の政策に影響される部分があるのが珠に傷である。現在の株価水準は適正で、持っている場合はホールドでよいだろう。ポチっとお願いします

November 6, 2016

コメント(0)

-

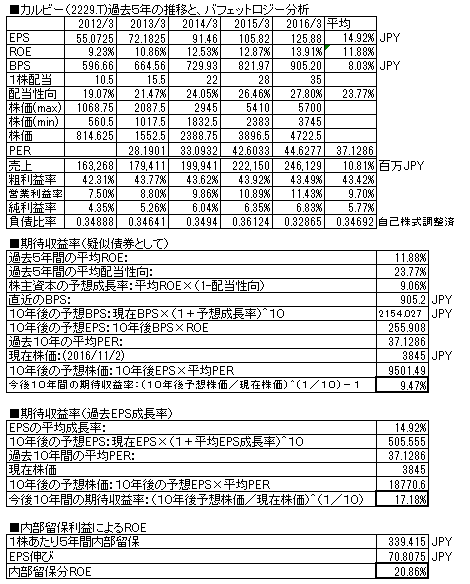

カルビー(2229.T) 2016/3月期

ご存知、ポテトチップスや、やめられない止まらないかっぱえびせんのお菓子メーカー。2016/3月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、10.6%増収、19.0%増益(純利益ベース)売上・利益とも、右肩上がり。ROEは徐々に改善し、このところ上昇しつづけている。配当は上場以来、増配継続。前回掲載時点より株価は、6.5%下落(4115→3845円)、現在株価での、擬似債券利回りは9.47%、EPS成長率利回りは17.18%と、上がってきている。ROEが最終的に14%程度になると想定すれば擬似債券利回りは12.93%となる。負債比率は低く、財務優良。業務改善と経営の効率化が続いており、ROEの上昇も続いている。バフェット分析表でも買える株価になってきた。ポチっとお願いします

November 3, 2016

コメント(0)

全6件 (6件中 1-6件目)

1

-

-

- たわごと

- この暑さいつまで続くでしょう?行事…

- (2026-08-02 09:49:55)

-

-

-

- ひとりごと

- 2日夜ほんとよかったと思えた話3

- (2026-08-02 18:44:08)

-

-

-

- 【楽天ブログ公式】お買い物マラソン…

- ボンドロ買えなかった日々がウソのよ…

- (2026-08-02 19:42:51)

-