2018年03月の記事

全5件 (5件中 1-5件目)

1

-

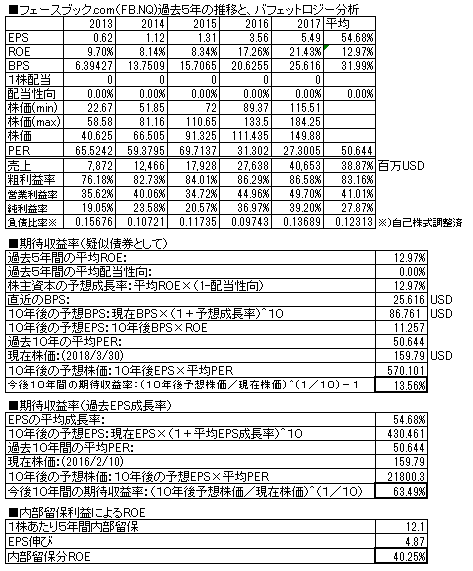

フェースブック(FB.NQ) 2017/12 月期

Netfrix、Google、Amazonとくれば、ここも取り上げねばならないでしょう。企業の説明は不要。SNS世界最大手。2017/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回初出)前年比、47.1%増収、56%増益(純利益ベース)ROEは上向きで上昇中。無配。現在株価での擬似債券利回りは13.56%、EPS成長率利回りは63.49%と、十分買えそうな値である。負債比率は低く、財務は超優良。提供しているサービスは強く、こないだNZに行って海外の友達が沢山できたが、彼らと繋がろうと思えばフェースブック一択。(Whats appアプリもNZでは流通しているが、ワールドワイドでない。LINEは日本人・台湾人・韓国人の一部しか使ってない)流出事件がこないだ起こったが、要は研究目的でデータを貸し出していたが研究者が契約違反をしてそのデータを流出させた、ということでありフェースブックに落ち度はないように思われる。(そういう不正流出をさせない仕組みは今後必要。例え研究者でも悪意を持つ場合があるという想定でガードする仕組み。これは多分今後構築するであろう)株価が下がった今は、買いに入れるチャンスと見るがどうか。ポチっとお願いします

March 31, 2018

コメント(0)

-

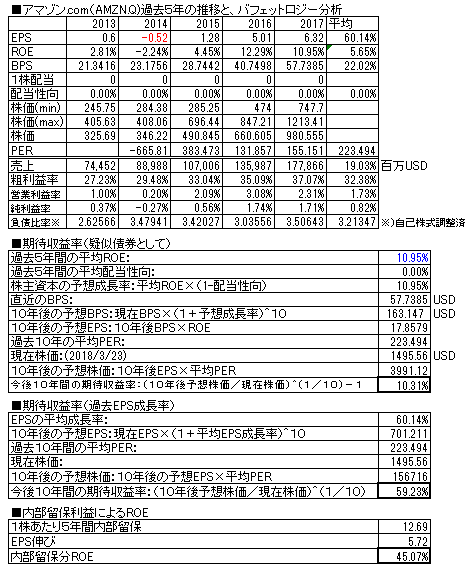

アマゾン.com(AMZN.NQ) 2017/12月期

米国のネット通販企業。2017/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、31.1%増収、27.9%増益(純利益ベース)。無配継続。ROEは低い。売上は伸びてきているが、さまざまな先行投資を優先させ純利益が出なかったが、ようやく純利益を出すフェーズ入り。(か、どうかはベゾスの考え次第かもしれない?!)株価は、前回掲載時点から81%上昇(827.46→1495.56ドル)、現在株価での擬似債券利回りは10.31%、EPS成長率利回りは59.23%。過去赤字の影響もあり、バフェット分析は難しい。ただようやく本来の形で分析が可能になってきつつある。負債比率高く、財務は優良ではない。提供しているサービスは優良であり、個人的にもいつも良く利用している。つまりビジネスモデルは健在であり売上も伸びてきているが先行投資がかさんで純利益は不安定。市場は冷静に受け止めており、株価は高値で安定。ようやく純利益を出し始めたので、これからは美しい決算が続くことを期待したい。ポチっとお願いします

March 25, 2018

コメント(0)

-

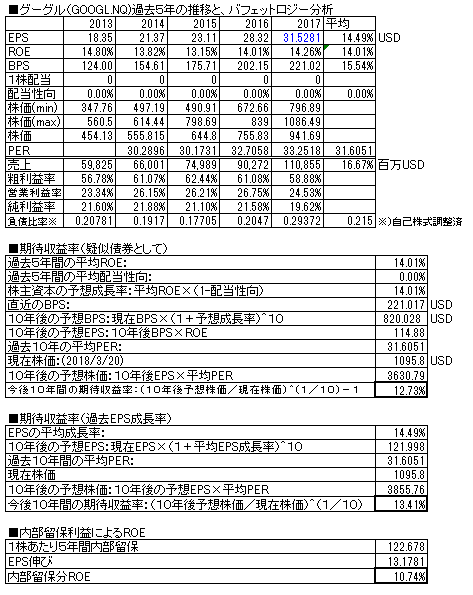

アルファベット(グーグル)(GOOGL.NQ) 2017/12月期

米国のウェブ検索大手。というよりAndroidなどを含めた総合ネット企業。(前回掲載分はこちら)前年比、22.8%増収、11.7%増益(純利益ベース※)。※実際には35%減益。ただし税関系の特別費用99億ドルを計上したためでありそれが無ければこのような計算となる。(上記はそれがないものとして作表)増収増益を継続。順調に右肩上がり。ROEは15%近辺であり、まずまず。配当は無配継続。株価は、前回掲載時点より33%上昇(820.13→1095.8ドル)、現在株価での擬似債券利回りは12.73%、EPS成長率利回りは13.41%と、まずまず。負債比率は、大変低く、財務超優良。業績安定性のあるビジネスモデルを土台にしながら、ウェアラブル端末(グーグルグラス)、自動運転など新しいサービス・製品も追求しており、今後も伸びて行きそうだ。ポチっとお願いします

March 21, 2018

コメント(0)

-

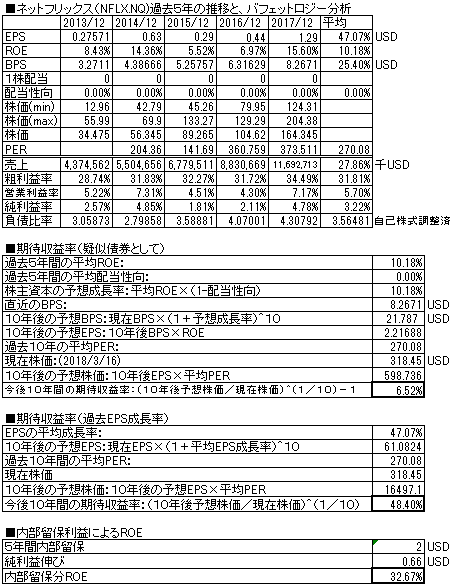

ネットフリックス(NFLX.NQ) 2017/12月期

米国のネットTV動画配信サービス会社。2017/12月期の決算報告が出ていますので、バフェット分析表を作成しました。(前回掲載分はこちら)前年比、32.4%増収、200%増益(3倍)(純利益ベース)ROEは10.18%。劇的に改善。無配。株価は、前回掲載時より2.23倍(142.45→318.45ドル)に上昇、現在株価での擬似債券利回りは6.52%、EPS成長率利回りは48.40%。そこそこのように見えるが、異常に高いPERが続くものとしての見積もりなので、あまり信用できない。負債比率高く、財務は優良ではない。さらに悪化している。提供しているサービスは優良であり、日本でもそれなりに認知されてきている。「成長力は爆発的であるが、株価が高い、との印象である。とりあえず現状は手出ししたいとは思えない。」と昨年は記載したがきちんと結果が出てきている。要注目。ポチっとお願いします

March 18, 2018

コメント(0)

-

スターバックスコーヒー(SBUX.NQ) 2017/9月期

ご存知、米国の大手 カフェ チェーン。2017/9月期の決算報告がでていますので、バフェット分析表を更新しました。掲載がものすごく遅くなりましたが^^;(前回掲載分はこちら)前年比、5%増収、2.4%増益(純利益ベース)(上記のバフェット分析表は、2013年クラフトフーズとの訴訟賠償金がなかったとしての補正をかけて表示しています(青字部分)。そのままで分析すると歪むので)売上、利益とも右肩上がり。ただし成長鈍化傾向。ROEは45%ととても高い。配当は増配を継続。株価は、前回報告時点より横ばい(57.13→58.46ドル)、現在株価での擬似債券利回りは25.15%、EPS成長率利回りは15.8%であり、現株価での購入は、まずまず報われそうな株価である。業種的に安定しており、よい投資先との印象変わらず。ただ、このところ、世界中どこにいってもありそうなところにはすでに店舗がありこれ以上伸びるのかというと疑問。成長株とはいえなくなりつつあるように思うが、マクドナルドのような例もあり様子見で持ち株は引き続きホールド。ポチっとお願いします

March 10, 2018

コメント(0)

全5件 (5件中 1-5件目)

1