2018年08月の記事

全2件 (2件中 1-2件目)

1

-

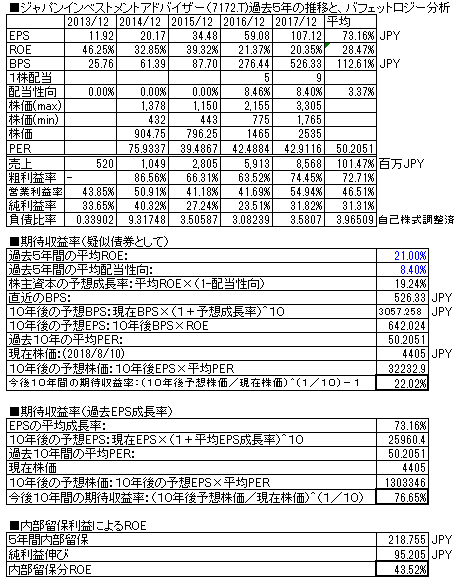

ジャパンインベストメントアドバイザー(7172.T) 2017/12月期

航空機・船舶のオペレーティングリースなど、複数の金融事業を行う会社。https://www.jia-ltd.com/業績の伸びが半端ない。2017/12月期の決算が出ていますので、バフェット分析表を作成しました。(今回、初出)売上・利益とも急角度で右肩上がり。ROEは28.47%とかなり高い(ただし、最初の頃とか異常値くらいなのでバフェット分析上は21%程度としておいた)配当は行っており、増配している。現在株価における、擬似債権利回りは22.02%、EPS利回りは76.65%と非常に高く割安。負債比率は高く、財務優良とはいえない。航空機リース事業、パーツアウトコンバージョン(古くなった航空機からパーツを取り出して修理部品として売る)を業務の柱にすえており、近年のLCCブームから航空機の需要は高く、よい。すでに2018/12期の第2四半期までの業績が出ているが、売上で前期の2倍純利益で前期の3倍の業績になっている。このところマザーズ市場の軟調に連れ安して下げているがチャンスと見るがどうか。ただし業種的には景気の影響は受けそうで、そこはリスク要因。ポチっとお願いします

August 12, 2018

コメント(0)

-

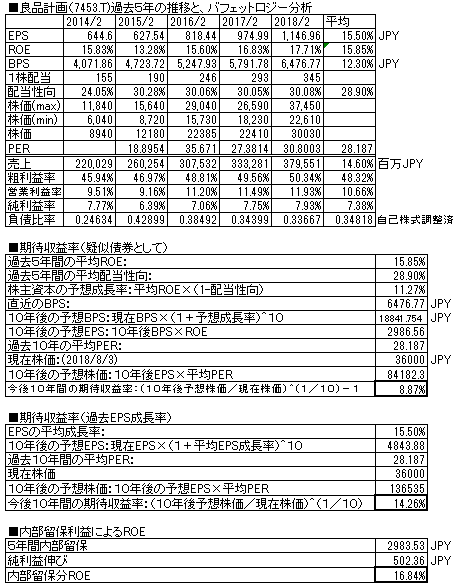

良品計画(7453.T) 2018/2月期

「無印良品」「MUJI」のブランドで、日用雑貨品を製造・販売するSPA。アジア各国でブランド浸透、売上を伸ばしている。2018/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、13.9%増収、16.6%増益(純利益ベース)売上、利益ともに右肩上がり。ROEは15.85%と、どんどん改善中。配当は据え置きだったのが、連続増配。配当性向を30%に置いている。昨年掲載時点より株価は、20%上昇(30100→36000円)、現在株価における、擬似債券利回りは8.87%、EPS成長率利回りは14.26%と株価が伸びた割りに低くならず。負債比率は大変低く、財務超優良。業種的にもよく、アジアで伸びており良い銘柄である。アジア、とりわけ中国で順調に業績を伸ばしており、ビジネス的には視界良好だ。ずっと高い高い書いて、結局買えずにいるのだが、さすがに最近は1単元の金額が大きくちょこちょこ分割買いできる銘柄でない。株式分割ないし、単元株数の引き下げが待たれる。ポチっとお願いします

August 4, 2018

コメント(0)

全2件 (2件中 1-2件目)

1