2016年04月の記事

全65件 (65件中 51-65件目)

-

住宅取得したら保険は減額 は ウソ★

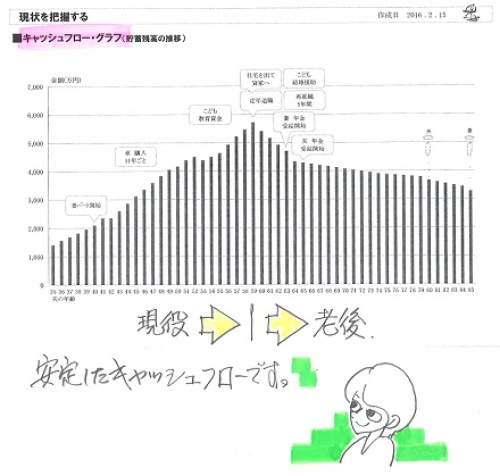

「健全な家計であれば、元々 夫婦とも生命保険は不要で、 住宅取得後は生命保険が 必要になる・・かもしれない。」これが、正解。「普段は3,000万円ぐらいの生命保険に 加入している人が、 住宅取得をすれば団信に加入するので、 その分・・生命保険の保障額を減額できる。」とするのが、世間の「常識」になっているが、これは業界が作った「常識」に過ぎない。そもそも健全な家計であれば、子どもが2~3人いようが、普段から夫婦ともに生命保険に入る必要は無い。ところが、元々生命保険が不要な健全な家計であっても、住宅取得時点やその後の繰上返済で自己資金を投入する事が常態化すると、一定期間・・貯蓄が少ない時期が続く。「貯蓄が少ない=保障が必要になりやすい」という(不健全な家計と同じような)状況が続くため、生命保険が必要になるかもしれない・・ということになります。健全な家計なら、普段は生命保険は不要で、マイホーム取得後は生命保険が必要になるかもしれない・・。 これが真実。きちんと、自分で検証する必要がある。「常識」は業界が作っている。だまされないように・・。 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2016.2.15 現状診断 終了。現地を見ずに住宅建築は手伝えるか?大手ハウスメーカーの戸建て賃貸が★この住宅予算なら高額土地でも何とか 本日、シミュレーションが完成、メール添付で送りました。 こんにちは。 たいへん長らくお待たせしました。 依頼されていたシミュレーションが完成しました。 添付して送ります。ご自身で作成した資料はほぼ、正解でした。素晴らしいです。 よろしく、お願いします。 武田 つとむ シミュレーションの内容。 ★現状訂正 〇キャッシュフローグラフ 〇キャッシュフロー表 〇老齢年金:夫 〇老齢年金:妻〇遺族年金の計算 (現在亡くなった場合:夫・妻)〇遺族年金の計算 (10年後亡くなった場合:夫・妻) 〇死亡保障必要額の計算 (夫:現時点・10年後時点) 〇死亡保障必要額の計算 (妻:現時点・10年後時点)★マイホーム取得〇資金計画概算 〇キャッシュフローグラフ 〇キャッシュフロー表 〇老齢年金:夫 〇老齢年金:妻〇遺族年金の計算 (住宅取得後亡くなった場合:夫・妻)〇遺族年金の計算 (10年後亡くなった場合:夫・妻)〇遺族年金の計算 (20年後亡くなった場合:夫・妻)〇死亡保障必要額の計算 (夫:住宅取得後時点・10年後時点・20年後時点)〇死亡保障必要額の計算 (妻:住宅取得後時点・10年後時点・20年後時点)〇グラフ:加入生命保険と必要額 時期によって、 必要額が発生するように見えますが、 長い年月で捉えれば、 「不要」と捉えていいレベル と考えます。 ⇒ 住宅取得してもなお、 夫婦とも死亡保障は不要。 ご本人の感想を得てから・・ グラフ等を使った記事で、 業界が作った「常識」をくつがえします。《 I家の概要:現状診断時点 》家族:3人。 30代会社員の夫、 30代専業主婦の妻、(後にパート) 赤ちゃん。 相談:マイホーム・第2子・生命保険。 住まい:社宅。(家賃:1.3万円) 収入: 夫 561万円/年。 (手取り:448万円/年) 貯蓄:1,254万円。 負債:奨学金(無利子) 156.6万円 残債29万円。生命保険料:4万円/年 継続すれば、払込保険料総額:129万円。死亡保障必要額: 現時点 10年後 夫-2,739万円 -1,511万円 妻-4,119万円 -3,234万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 スミマセン! 間違いました! I家の現在の子どもは赤ちゃん1人です。 お詫びして、訂正いたします。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(30代):☆4/4再ヒア回答戻る。(2/27着)4 Iさん(30代):★3/5 生活設計 依頼着。 ※今日の作業。 本日・・4/6(水)、終了。 メール添付で送りました。 ⇒ 今日の記事。5 Uさん(40代):★3/11 生活設計 依頼着。6 Oさん(30代):★3/24 生活設計 依頼着。 ※行列が短くなりました。・・史上最短。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ!「常識」は業界が作っている。「生命保険に入るのは当たり前」「住宅取得では減額できる」・・なんて言うヤツを信用するな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/06

-

なるべく無駄な支出は抑えたいです

十分に無駄な支出をしています。生命保険で毎月3万円も払っていてはいけない。 自分の頭で考える生活設計。〇メール顧問会員希望のAさん(30代) (相談:ライフプランニング)今日・・4/6(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。 〇相談内容 ※いきなり本題!・・です。 何かゴアイサツの言葉があっても だれも困らないんですが・・。住宅ローンの繰上げ返済をいつすべきか、生命保険 現状のままでよいか、第二子が生まれた場合、家計はどうなるか⚫️住宅ローン⚫️ 2015.10月に戸建を新築 1700万円30年の1.3%10年固定 住宅ローンを借りた。 手元に夫婦の貯蓄が650万ある。 来年、建築費のうち330万の贈与を 実家から受ける予定。 ★住宅ローン控除制度もあるが、 早めに繰上げ返済すべきか。 どのタイミングで返済するとよいか。 ※一般的に・・ ローン控除で得する金額と、 繰上返済で得する金額では、 けた違いに後者がお得です。 そもそも、 同列で比較するレベルではない。 金融業界にだまされないように・・。 「常識」は業界が作っている。 借金は少ない方がお得。 借金は無い方がお得。 (当たり前)⚫️生命保険⚫️ 夫 月14000円(終身、掛捨て医療) 妻 月13000円(積立型の終身、掛捨て医療) 子 月1400円(掛捨て医療) ★入りすぎていないか、妻の終身は 払い済みや解約などすべきか… ※『健全な家計に生命保険は不要』 明らかに入り過ぎ。 お金をたれ流し過ぎ。 保険なんぞに毎月3万円近くも 払っていてはいけない。 健全な家計であれば、 これらはすべて不要で、 この保険料分・・全額、 約3万円を毎月貯蓄できます。 ※保険で貯蓄してはいけない。 終身保険は、無い。 (当たり前) 「常識」は業界が作っている。 「払い済み」などという小細工は、 業界自身のためのアドバイス。 そんな話に耳を傾けてはいけない。 言いなりになっていると・・ いつまでも縁が切れずに、 業界の思うつぼになる。 自分のお金です。自分の裁量で 自由に使えるようにしておきたい。 お金は融通できてこそ、お金。 自分のお金なのに、縛られて 融通がきかない状態にして いてはいけない。 ましてや・・住宅ローン返済中だ。 保険で貯蓄するお金があったら、 繰上返済した方が、確実にお得。 『貯蓄利息<借金利息!』⚫️第二子⚫️ まだ妊娠はしていないが、考えている。 教育費もかかると思うが、 家計は大丈夫なのか?〇生活設計についての意識・夫: (借金はなるべくしたくない。 住宅ローンは返せるなら早く返したい。 今も老後も日々の生活(食事等)を 大切にしたいので、 なるべく無駄な支出は抑えたい) ※・・であれば、生命保険に 毎月3万円も払ってはいけない。 これはモロに「無駄な支出」だ。 生命保険へのお金の寄付を やめれば、それだけ早く 住宅ローンも完済できる。・妻: ( 計画的にお金を使いたい。 しっかり設計をして、将来のお金の 流れをイメージして生活したい。 いつの間にかなくなっていた… というのは嫌。 子供の 教育費は充分用意してあげたい) ※保険屋の言いなりになっていると・・ 「お金がいつの間にかなくなっていた」 ということになる。 (当たり前)〇住所 ( 略 )〇家族構成 夫:( 30代・団体職員 ) 妻:( 30代・パート ) 子:( 赤ちゃん )家計を真剣に考えていきたいと思っています。ご検討よろしくお願いします! ※診断の結果・・ 「夫婦とも生命保険は不要!」 ・・という健全な結果になることを お祈りします。 メール顧問会員になるための 案内を送りました。 隊長! また発見しました!住宅ローンを返済しながら夫婦で終身保険に入っているおバカさん(失礼!)を! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/06

-

子供は計3人ほしい 早く家を建てたい

これからの人生として、子供は合計3人ほしい、できるだけ早くに家を建てたいというのが夫婦の1番大きな目標です。自分の頭で考える生活設計。〇メール顧問会員希望のIさん(20代) (相談:ライフプランニング)今日・・4/6(水)は、新規メール顧問会員の受付け日です。いただいたメール・・。 はじめまして。今日を待ちわびていました!先月、危うくソニー生命に大金払うところをギリギリ回避し(うまーく営業されて、あまり考えずに、 えーいいっとけーな感じで契約し、 その後すぐ解約した半?おバカさんです。)、 ※よく、踏みとどまった・・。保険について色々検索していたところ、こちらのブログを発見しました。面白くて夢中で読んで今2012年まで記事を遡ったところです。 ※すごい・・ 私だったら読みたくない。我が家も人生の見通しを持ちたいと思い、メール顧問会員を希望します。◯相談内容・我が家のCF表がほしい・家を建てたい 結婚4年目で、子供が生まれた昨年から 夫の実家で同居をはじめましたが、 なかなか自由にならないので 自分たちだけの家がほしくなり、 家作りについて勉強を始めています。 住宅ローンを組むなら金利的には 今の時期が良いことはわかっていますが、 我が家にとっては今は 住宅ローンを組んでも大丈夫な時期なのか (資金計画セミナーとか行っても、 結局その家庭で建てどきは違います からね~で終わってしまう。 うちはいつなのか!?)、そもそも家にかけられる予算はいくらなのか?というか建てられる余裕はあるのか?やはりこちらでしっかり現状診断した上でないとわからないと思い、お願いしようと思いました。・貯蓄…現在200万ほど・保険...夫の会社の共済で *収入保障保険 (月額10万円受取、保険料は3200円) *同じく共済の医療保険、夫婦型で3000円 (次回更新時期に解約予定) *ソニー生命の収入保障保険 (月額20万×5年) 保険料5913円 (とりあえずこれだけ残しました、、) *自動車保険 ※「とりあえずこれだけ残しました」 ・・ということは、 もっと加入していたということですね。 こんなにお金をたれ流す必要はない。 (自動車保険はともかく・・)・借金...夫の奨学金、毎月2万円返済のみこれからの人生として、子供は合計3人ほしい、できるだけ早くに家を建てたいというのが夫婦の1番大きな目標です。◯生活設計について妻: なるべく貯金をして将来に備えたいと考えています。 しかし、もし将来たくさん余るほど残るのであれば 現在に回したいと思っています。 子供が小さいうちの方が家にいる時間が長いので、 早めに良い家がほしいです。 子供の手が離れるであろう10年後くらいから 働きたいと思っています。 ちなみにこのメールを書いているのは私です。夫: 貯金は最低限にし、 日常生活をより楽しく過ごせるように設計する。 最低限とは養育費、老後を見据えて 必要額を算出する。 最低限以上は貯めず、 家族が快適に過ごせるようにする!◯住所: 略。◯家族構成 夫: 20代、会社員 妻: 20代、専業主婦 子: 赤ちゃんぜひとも新規メール顧問会員受付お願いいたします!やりとりの際には、PCメールだけだと見落とす可能性があるので、よろしければ携帯の方も登録して頂いて、CCで両方に送って頂けるとありがたいです。(ヒアリングシートなどのデータ添付なし の文字だけなら携帯だけでも大丈夫です!)よろしくお願いします! ※メール顧問会員になるための 案内を送りました。 また、生命保険教の信者が・・。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/06

-

今回は生活設計の終わりを50年後に

今回は、ライフプランニングの終わりを両親がなくなるとき(50年後)までにして、子供に資産をいくら残してやれるか(あるいは残せないか)を見たい。今回に限らず・・生活設計は、夫婦の生涯を通じて行ないます。(双方が亡くなるまで)自分の頭で考える生活設計。〇メール顧問会員希望のMさん(40代) (相談:ライフプランニング)今日・・4/6(水)は、新規メール顧問会員の受付け日です。いただいたメール・・。〇相談内容 1.( 略 )、子供の〇〇段階に応じて 親がライフプランニング修正できることが 必要と考えている。 子供への〇〇は行政、地域、時代等によって 異なるので、親がそれらを把握しながら、 自分たちの手で親子に最適な ライフプランニング表を立てられるようになりたい。 今回は、ライフプランニングの終わりを 両親がなくなるとき(50年後)までにして、 子供に資産をいくら残してやれるか (あるいは残せないか)を見たい。 ※今回に限らず・・生活設計は、 夫婦の生涯を通じて行ないます。 (双方が亡くなるまで)2.現在は共働きであるが、妻は派遣で、 現在の職場は最長でも子供が 小学校〇年の〇月末で退職しなくてはならない。 そのあとも働く予定であるが、 収入が安定しないので、妻の収入は 定収入としてはカウントせず計算したい。 ※まったくカウントしないのはまずい。 現実と全く違う資料ができ上がる ことになるので、「意図的な操作」は 行わないようにしたい。 「収入は少なめに、支出は多めに」 などという 典型的な「意図的な操作」は、 生活設計で行なってはいけない。 月単位ではわずかな金額でも、 数十年間では大金になっている。 難しいとしても・・ 「現実にはこの金額だろう」 という金額を設定しよう。3.生命保険は、 夫は 本人に万一の際の月10万円支給が 65歳まで続くタイプの65歳払い込み終了型の 家族収入保険(優良体・非喫煙者割引タイプ)と ※ ・・。 60歳で払い込み終了型の 円建保険金額保証特約付き新終身保険 (米ドル建て※561万1680円の払い込み に対して1000万円給付。 給付金は円でもドルでも受け取れるタイプ)で、 ※ ・・。 この2つは今後も残したいと思っている。 ※ ・・。 しかし、 終身のがん保険と医療保険 (月々の支払9163円)は解約検討中。 ※さっさと解約した方がいい。 (当たり前) 他方、妻は 終身のがん保険と医療保険(月々支払は5245円) は解約検討中。 ※さっさと解約した方がいい。 (当たり前) 夫の保険は最初の二つで十分か、 ※ ・・。 「十分か」って、もっと入りたい? 保険屋に洗脳されているように見える。 また妻に保険不要か知りたい。 ※健全な家計であれば、 65歳までとか、60歳までとか、 保険料を払う必要は・・無い。4.負債はなし(家は賃貸)。 資産は、流動資産のみ。 日本円で日本の銀行に1470万円預金。 日本株で40万円、米ドルで900万円 外国の銀行に債権のみの投資信託購入。 (米ドルが76円~82円時に 580万円分購入し、現在は円安のため為替益)5.マイホームは、持つ予定なし。 子の事情もあり、持ち家が重荷になるかも しれない危惧、夫妻が借金嫌いなこと、 持ち家のメンテに興味がないことなどから、 家を持ちたくない気持ちが高い。 そのため、賃貸のままで子が家を出たら もっと安いところに越すこと、 年齢によって退去要求されないURに入る、 もしくは田舎にある妻の実家(戸建)に引っ越す、 もっと後には、一人暮らしが難しくなれば 一時金なしで全込みで月12万くらいの 老人ホーム入居を考えている。6.年金試算をしたいが、 妻が過去3年間私学共済に入っており、 ねんきんネットだとこの期間が外されて計算 されてしまう。 夫が先に亡くなった後の妻の生活が心配。 (おそらく年金は12万くらい支給かと 思うが、介護費用と合わせて どのくらいの資産を残してやればいいか) ※現状診断のキャッシュフロー表で すべてが分かる。 「いくら遺してやればいいか?」 ではなく、 「このままで人生が推移すれば、 夫が亡くなり、その後・・妻が 亡くなるまでの人生はこうなる。」 ・・ということが分かる。 つまり、夫婦の一生が1ページ の資料ですべて見える ・・ことになる。7.70歳くらい目安で月5万円くらいの収入を 2人でがんばる。 健康維持のため夫55歳くらいからは 夫婦でジムに通って体力づくり(月2万?)。 ジム通いくらいが贅沢な出費となる見込み であるが、これは年金暮らしを支えるには 重すぎる出費かどうか。〇生活設計についての意識【夫】40ウン歳で子供を授かり60歳定年時には子供はまだ10ウン歳である。できれば大学まで進学してほしいが、22歳卒業時まで〇年ある。定年後も働くつもりだが給与は下がるため、今のうちにお金を貯めておきたい。会社の業績はリーマンショック後に落ち込み気味であり、ボーナスには期待できない。〇〇歳で役職定年。月々の給与から貯蓄を蓄えるために無駄な出費は極力抑えたい。 ※「無駄な出費」 生命保険でやっていそう・・に見える。 「常識」は業界が作っている。【妻】働ける間は長く続けられる仕事でばりばり頑張り、そのお金は将来のために貯蓄。お金は、情報を集めてあせらず長い目で増やしたい。 ※「お金を増やす」 業界にだまされないように・・。 「常識」は業界が作っている。ふるさと納税、医療費確定申告など節税、株式投資、預貯金の預け替え、子供の〇〇福祉共済(親の死後毎月2万円子に支給)など。また子が将来地域で生きていくためのネットワークづくりをして、子が孤独死しない環境を作り、親は安心して死にたい。子供が小さい間は、思い出作りのため妻の収入の1割くらい使って家族旅行など(500円玉貯金で 通常の貯蓄とは別会計で計上している)。そのほかの基本生活費はなるべく質素倹約。老後にお金がなくて後悔しない生活をしたい。妻は生来病弱のため、夫や子供に長く迷惑をかけないよう、健康増進に努める。 ※夫婦そろって「節約」の意識が 強いように見えますが・・ 「ガンガン質素倹約して、 1年間に5万円も節約♪」 して喜んでいる人が、 生命保険や金融商品で 1年間に50万円もお金たれ流し、 ・・などという話はよくあります。 M家が そうでなければいいんですが・・。○住所: 略。○家族構成 夫: 40代・会社員(正社員) 妻: 40代・会社員(派遣社員) 子: 保育園。 ※メール顧問会員になるための 案内を送りました。 隊長! 終身保険に入っている人、また・・発見しました!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/06

-

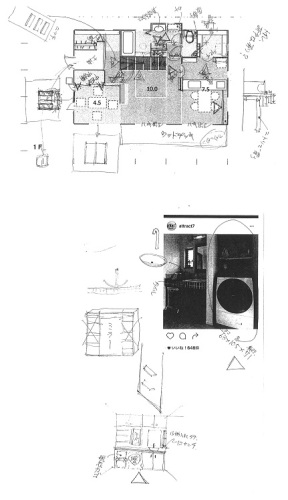

全然 和室じゃないように したいんです

んじゃあ、畳を敷かなきゃいい。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する?洗濯機と洗面台との位置関係の希望今日は13:30より・・当事務所でプラン打ち合わせを行ないました。(夫婦で休みを一致させて)後で顧問会員の資料作成をしながら、打ち合わせに聞き耳を立てている佐々木FP・・。(住宅プランの打合せ、嫌いじゃありません)洗面脱衣室の話などでは佐々木FP宅の作りも参考にしながら・・あっという間に2時間を超えていました。楽しいことをやっていると、時間がたつのが早い・・ものです。以下は、2時間を超えるバトルの形跡です。 1階部分の打合せだけで2時間を超えてしまい、今日はここまで。今日の打合せの結果は以下です。さらに、次の打合せまでに1階部分の作り付け収納や作りつけ家具の「絵」を作成していきます。次回打ち合わせは4/14(木)です。(夫婦で)その次は4/19(火)です。(夫のみ)年内入居が希望です。どんどん決めて行かなくては・・。購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 建物・・ 小さっ!! 土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※4/4、ALUHI盛岡店に融資打診。 融資そのものはまず、OK。 フラット35Sを90%以内融資で 利用可能 ・・を、確認。 今後、土地の契約書と 重要事項説明書を添付して 融資申し込みをする。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 まったく和室じゃないようにしたいけど、タタミは必須?隊長! またワガママ言ってました! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/05

-

明日4月6日 メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 4月6日(水) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/05

-

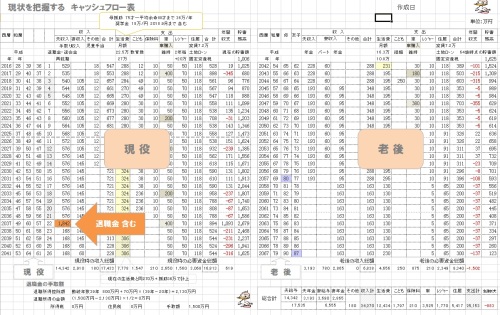

退職金の額なんて 後からどうにでも

ヒアリングシート早く仕上げて提出したいのですが、退職金等を会社に聞いていますが、年度末~年度始めで忙しいのかなかなか返事がもらえません。 何をぐずぐずやってんの・・?細かいことにこだわっていないで、とっとと行列に並ぼう。自分の頭で考える生活設計。〇メール顧問会員のUさん(40代) (相談:ライフプランニング)3月に、 新規にメール顧問会員になりました。 現在、ヒアリング中です。また、メールをいただきました。こんばんは。ブログの記事拝見しました。 投資信託は資産の欄に記入でいい?★ありがとうございます。ヒアリングシート早く仕上げて提出したいのですが、退職金等を会社に聞いていますが、年度末~年度始めで忙しいのかなかなか返事がもらえません。返事がもらえ次第提出します。よろしくお願いします。 ※会社の返事を待っていたら・・ いつまでも行列に並べません。 先輩かだれかに打診してみて、 だいたいの検討を付けて、 とりあえず記入しよう! 当初のキャッシュフロー作成で、 退職金の額は、実は・・ 大した問題ではないんです。 一旦、現状診断を終えて、 (キャッシュフロー表を作っておいて) 後で正確な金額が分かったら、 自分で訂正すればいいこと・・です。 下が、実際のキャッシュフロー表です。 矢印部分が「退職金を含む収入」で、 とりあえずの「退職金額」で 記入して仕上げておきましょう。 後で正確な金額が分かったら、 自分で訂正しよう。 それだけのことだ。 (そのままグラフにも反映される) ※これがキャッシュフロー表だ。 我が家の『伝家の宝刀』だ。 そのままグラフに反映されるので、 人生がどうなっていくか? ・・を、自分で確認できる。 あんまり細かいことにこだわっていないで、とっとと行列に並ぼう! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/05

-

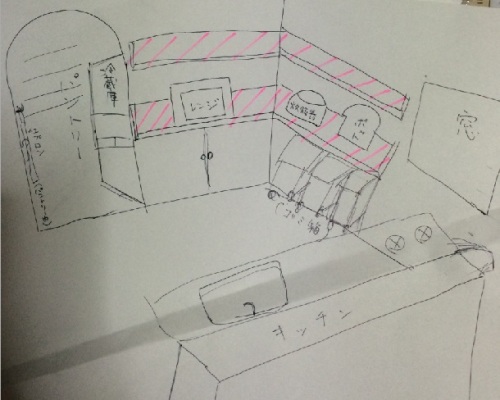

洗濯機と洗面台との位置関係の希望

洗濯機と洗面台の位置を逆にすることは可能ですか?洗面脱衣所に入ってすぐ手が洗えるということと、お風呂の残り湯を洗濯に使うので、洗濯機が浴槽に近い方がいいので。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する? メールをいただきました。写真が添付されていました。こんばんは。お世話になっております。キッチンの件、ありがとうございます。武田さんの案で進めたいです。分別ごみですが、パントリーにではなく近くに置きたいので、キッチンの入り口右側か左側のカウンターの下に置きたいのですが…どうでしょうか?2階の吹き抜けの柵、階段下の壁、 ※階段下の壁、 (ホコリをためるだけの・・) タナのみ・・でいいんでしょうか? 現在のプランでは、 リビング廻りには・・ほぼ、 収納がありません。 たとえば・・ チビちゃんたちがおもちゃを 散らかしまくって遊んでいるところに、 突然の来客! ガアーッ!・・っと大急ぎで 隠してしまう収納が 無くてもだいじょうぶでしょうか?洗面脱衣所のイメージを添付しました。洗面脱衣所は洗濯物入れのスペースは取れない気がしますが、出来ればということで添付します。そして、洗濯機と洗面台の位置を逆にすることは可能ですか?洗面脱衣所に入ってすぐ手が洗えるということと、お風呂の残り湯を洗濯に使うので、洗濯機が浴槽に近い方がいいので。よろしくお願いします。 ※なのであれば・・ 洗面脱衣室は以下のようにしたら どうでしょうか? もう、洗濯機は背中に納めてしまって、 洗濯機の上は物入れ棚に使い、 元々の全部の幅を洗面カウンター にする・・というのはどうでしょう? (ゆったり・・豪華になります) この洗面カウンターの幅を100 とすれば、上記写真の 洗面と洗濯機の合計幅は75です。 この案なら脱衣かごも楽々納まります。購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。建物・・ 小さっ!! 土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。こんな感じの家が建ちます。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※4/4、ALUHI盛岡店に融資打診。 融資そのものはまず、OK。 フラット35Sを90%以内融資で 利用可能 ・・を、確認。 今後、土地の契約書と 重要事項説明書を添付して 融資申し込みをする。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 洗濯機と洗面台 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/04

-

投資信託は資産の欄に記入でいい?★

投資信託がある場合はこちらに記入するのでしょうか?その場合、商品名と評価残高と他に記入するものがありますか?自分の頭で考える生活設計。〇メール顧問会員のUさん(40代) (相談:ライフプランニング)3月に、新規にメール顧問会員になりました。現在、ヒアリング中です。メールをいただきました。お世話になります。3月にメール顧問会員になりました〇〇のUです。 ※この3月に新規にメール顧問会員 になった方々は、まだだれも 行列に並んでいません。 時間がかかっています。 そんなに難しいかな・・? がんばれ! がんばれ!現状診断のヒアリングシートを現在作成中ですが 分からない点がありメールさせていただきました。質問は電話でとのことでしたが、平日昼間は仕事のため電話をすることが難しく、メールにてご教示いただけないでしょうか?1点目は基礎データ1の資産の欄、投資信託がある場合はこちらに記入するのでしょうか? ※はい、その通りです。その場合、商品名と評価残高と他に記入するものがありますか? ※「現在の資産はどれだけあるか?」 ということなので、 時価が分かればOKです。 まあ・・ 業界に洗脳されたまま ギャンブルを続けるのはどうか? ・・は、また別問題ですが。 「常識」は業界が作っている。2点目は基礎データ2の収入の欄妻は昨年育休を取っていたため収入がわずかです。予想年収で記入した場合、社会保険料や源泉所得税の欄は空欄でよいのでしょうか? ※育休期間は特殊な時期です。 キャッシュフロー表は、 特殊な時期ではなく 通常な時期の収支がメインです。 「予想」でいく場合は、 「収入」の8割を「手取り」として みます。予想年収で記入した場合は、直近の源泉徴収票や住民税通知書の添付は不要でしょうか? ※「年収」を記入する目的は、 キャッシュフロー表に記入する 「手取り収入」を把握するためです。 それも、「今」だけのことではなく、 「生涯」の「手取り収入」を 把握するためです。 「育休を取った現時点の収入」は 長い人生の中では特別な時期です。 キャッシュフロー表に載せる 「収入」は「特別な時期の収入」が 延々と続くのではなく、 「通常時の収入」です。 なので、 現在の「特別な時期の収入」の 資料は当然必要ですが、 「通常時の収入」の資料も必要です。 源泉徴収票や住民税通知書については、 長い期間のCF表作成のためには、 「特別な時期」のものよりむしろ、 「通常時」のものが必要です。 (当たり前)以上です。お忙しい所申し訳ありませんがよろしくお願い致します。 ※また時々・・ 「住民税通知書が無いんですけど、 どうしたらいいでしょうか?」 のような質問を受けますが、 「無くても、何とかして出せ!」 なんて、 言えるわけがありません。 資料が無い場合は、想像で やっていくしかありません。 (当たり前) 資料が無い分、 CF表の正確性は失われますが・・。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(30代):☆4/1再ヒア待ち。(2/27着) ※4/4再ヒア回答戻る。 お世話になっております。 メール顧問会員のUです。 再ヒアリングの記入が終わりましたので、 添付させていただきます。 保険証券のコピー・保険資料概要を PDFファイルにて添付いたします。 保険資料を確認していると、 現在のままだと40歳以上になると、 支払額が跳ね上がるのを 初めて知りました。 ※何も知らないまま契約 してはいけない。 現状診断が終わり次第、 どうにかしなければと思いました。 ※当たり前。 予測年収に関しては、 夫、妻ともに昇給はほぼないので、 資料の通りになります。 現在、賃貸探しと、 マンション売却の話を進めようと 頑張っています。 ※はい、マンションを所有 してはいけない。(当たり前) 賃貸については、 いまだ内覧しているところですが、 マンション売却は 大手を中心に査定を依頼しています。 ※不動産売買の際の・・ 不動産屋さんは、大手を利用しよう。 仲介手数料は大手・中小に限らず、 同じ金額だ。 同じ手数料なら、情報は豊富で 信頼もできる大手の方がいい。 逆に、マイホーム建築の際の 住宅会社は、大手は絶対ダメ。 展示場経費・人件費・宣伝広告費、 経費高のため建築費がバカ高い。 (当たり前) 少なくても1棟当たり数百万円は高い。 はやく、こちらも進めていきたいと 思っております。 確認よろしくお願いいたします。4 Iさん(30代):★3/5 生活設計 依頼着。 ※今日の作業。 終了予定は4/6(水)です。 お楽しみに・・。5 Uさん(40代):★3/11 生活設計 依頼着。6 Oさん(30代):★3/24 生活設計 依頼着。 ※急激に行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ!首位独走! あと6試合で・・プレミア優勝! 博打はするな。お金に振り回されるな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/04

-

申込みでフライング 会員受付けは4/6

4月2日(土)に、新規メール顧問会員の申込みでメールをいただきました。これ、フライングです。一般の顧問会員は常時受付けていますが、メール顧問会員は月日を指定して、申込みを受付けをしています。今回の申込み受付けは4/6(水)です。当日に、改めて申し込んでください。また、すべての申込み者を受付けるわけではありません。審査させていただいた上で、若干名を受付けています。(お断りしているケースもある)新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 4月6日(水) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/04

-

☆県民共済 小さな掛金・大きな保障?

すべての保険は、 加入者が損をすることで成り立つ。 (当たり前)みんなが得をするとしたら、 保険の仕組みは成り立たない。 (当たり前)みんなが得をするとしたら、 保険会社は成り立たない。 (当たり前)みんなが長く損を続けてもらうから、 保険業界は安心・安泰・・です。 (当たり前) 生活設計的には、できるだけ保険に加入してはいけない。(当たり前) 保険以外に対処法が無い場合に限り、 失う金額を覚悟の上で、しぶしぶ、いやいや、加入する。これが、生活設計的に正しい。 (当たり前)自分の頭で考える生活設計。 『 広告チラシを読む 』 ※消費者の視点。「小さな掛金・大きな保障」2016.4.2 新聞折込みチラシ今朝の新聞に入ったチラシです。県民共済・・。営利を目的としない・・と言いつつ、ひんぱんに広告を見ます。全労済のこくみん共済も同じです。「小さな掛金・大きな保障」なんて、うまい話は無い・・んです。死亡保障は、ちっぽけ・・です。メインは医療保障のようですが、生活設計的な観点からは、医療保障は貯蓄で備えた方がいいです。(当たり前)掛金が少ないことが売り・・のようですが、家族全員で加入した場合を想定して、算数をしてみましょう。(割戻金も考慮して)掛金が少ないように見えても、結局は・・新車が買えるお金を失うことになります。それだけのお金があれば、家族が何十回でも病気になることができます。病気への備えは貯蓄でできる。貯蓄でできることを、保険や共済で行なってはいけない。ひたすら、お金を失うことになる。『保険加入=お金を失うこと』(だから、保険の仕組みが成り立つ)『保険料=失うお金』(だから、保険会社が成り立つ)これだけ言っても目が覚めない人は、しょうがありません。 一生・・眠ったままでいてください。ご愁傷さまです・・。終わってしまった・・。病気には貯蓄で備えよう ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/02

-

冷蔵庫 炊飯器 レンジ どう配置する?

パントリーとキッチンの件ですが、イメージを描いてみました。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきましたメールをいただきました。こんばんは。お世話になっております。パントリーとキッチンの件ですが、イメージを描いてみました。 ※絵・・が、送られてきました。 ※「L型にしたい・・。」 文章だけでやり取りしていると、 勘違いや間違いが発生しやすい ので、 「下手でもいいから絵を描いて。」 ・・と、お願いしていたら 本当に下手でした。 (失礼!) でも、意図はしっかり伝わりました。 いやな予感がしていた通りの ことを、妻は考えていたようです。 「いやな予感」というのは、 「物理的に不可能な希望なのでは?」 ・・ということでした。 その通り、物理的に不可能です。 「絵」では、レンジを置くカウンターが 2次元(厚みが無く)で描かれています。 ・・で、炊飯器やポットのカウンターも 設置できるように描かれています。 ・・が、ここにそのような空間は無い んです。 パントリーとの境目の壁を北へ移動 (キッチンを広く、パントリーを狭く) すれば、できないことはありませんが、 そこには妙に間の抜けた 中途半端な空間ができてしまいます。 それはそれで、あり得ない設計です。そして、パントリーに冷蔵庫のイメージ画像も添付しました。 ※この中段左側の写真で・・ 左側のレンジと流しとの空間は、 一般的にこのような幅になります。 (カウンター面から約104センチで、 冷蔵庫面からなら80センチぐらい) 妻が描いた絵では、この突き当りに 炊飯器やポットのカウンターを 設置したいということですが、 明らかに無理なことが分かります。 (流しの奥の収納が開閉不可になる) パントリー入り口を挟んで、 カウンターが取れるのは2ヶ所だけ なので、 上記・・下段の写真のように、 入り口左側のカウンターに炊飯器、 入り口右側のカウンターにレンジ・ポット、 のような使い方がいいかと思われます。 レンジや炊飯器等を置くスペースを考えると、冷蔵庫はパントリー内に置いた方がよいかと考えました。しかし、パントリー内に冷蔵庫…は使い勝手が悪いかなという思いもあります。どうぞよろしくお願いします。 ※参考写真のキッチンは以下のようです。 これだと、I家妻は却下! ・・だと思われます。 ※妥当な解決策は、この絵のような 感じかと思われます。購入予定地。一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。土地への建物配置プランは・・建物・・ 小さっ!! 土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。こんな感じの家が建ちます。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/02

-

☆医療保険に入らない健全な家計★

すべての保険は、加入者が損をすることで成り立つ。(当たり前)みんなが得をするとしたら、保険の仕組みは成り立たない。(当たり前)みんなが得をするとしたら、保険会社は成り立たない。(当たり前)みんなが長く損を続けてもらえば、保険業界は安心・安泰・・です。(当たり前)生活設計的には、できるだけ保険に加入してはいけない。保険以外に対処法が無い場合に限り、失う金額を覚悟の上で、しぶしぶ、いやいや、加入する。これが、生活設計的に正しい。(当たり前)これだけ言っても目が覚めない人は、しょうがありません。一生・・眠ったままでいてください。ご愁傷さまです・・。自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。乳がんの再検査で高額療養費のことを調べました2016.4.1 マネーの達人志水 恵津子さんという人のお話。健康診断での乳がん検診で引っかかってしまいました。「マンモグラフィにそれらしきものがある ので、乳腺外来のある病院を紹介します」と言われ再検査の結果、それは石灰化で経過観察ということでした。乳がんは年々増加しているようで、18人に1人が乳がんというのですから他人ごとではありません。そういえば年下の知人も年上の知人も乳がんで亡くなり、私のまわりには多くの乳がんの手術をした人がいることに気がつきました。がんになったら数百万円かかると聞いていたのですが、このたびの再検査で本当にそんなにもかかるのか不安になってしまいました。「高額療養費」という制度を知りました大病をしたことがない健康だった私は、恥ずかしいことに高額療養費のことなど無知に等しい状態でした。再検査までの期間が2週間ほどあり、もし私が乳がんで入院し手術をすると、取りあえずどのくらいの医療費がかかるのかを調べていて「高額療養費」のことを知りました。病院などで保険証を使って診察を受けた時に年齢によって違いますが、7割~9割は公的医療保険が負担してくれ、残りの1割~3割は自己負担になるわけですが「高額療養費」という名目で患者の自己負担額が軽くなる仕組みがあったのです。私がもし今乳がんで手術をすることになったら?70歳以下の場合は3割が自己負担ですが、3割だとしても乳がんで約2週間入院して手術をする場合は100万円くらいかかるようです。私の場合は国民健康保険で年間所得が210万円以上600万円以下になるので計算式に当てはめると8万100円+(100万円-26万7,000円)×1%=8万7,430円が自己負担額となります。3割の自己負担だと30万円かかると考えがちですが、実質の自己負担額は9万円程度で済みます。治療を受けた人の年齢や所得水準などによって自己負担額が変わりますが、この額なら差額ベッド代、入院時の食事代などを入れても払える金額です。高額療養費制度は治療費が高くなった場合にとても助かる制度です。高額療養費の手続きについてがんなどの治療で前もって高額な治療費がかかることが予測できる場合は、「限度額適用認定書」を公的医療保険からもらっておき医療機関に提示すると、窓口での負担が自己負担限度額のみですみます。この「限度額適用認定書」の手続きは、それぞれの公的医療保険のホームページから申請書類をダウンロードできます。まだまだこの制度は奥が深く様々なルールがありますが、公的な申請はすべて自分や家族が申し出ないとだめなわけです。いったん窓口で立てかえ払いをして、後で公的医療保険に高額療養費分を請求するという方法もありますが、取りあえずは窓口で高額な支払いをすることになり高額療養費が手元に戻ってくるまでには3ヵ月以上もかかります。治療に当たっては何かとお金がかかるので、やはり前もって*「限定額適用認定書」を用意しておく方が安心できます。また、長期にわたって高額の医療費がかかる場合「多数回該当」というしくみがあり、1年以内に3回以上高額療養費が支給されていれば、4回目からは自己負担がさらに下がります。*「限度額適用認定書は」70歳未満の人に交付され、 70歳以上75歳未満の方は 「高齢受給証書」がその代わりとなります。 75歳以上の人は保健証がその役割をします。事前に医療費のことを知るのが大切このたびの再検査は私にとって、いろいろと考えさせられるきっかけとなりました。年齢とともに病気にかかる率も高くいつ何があるかわかりませんが、事前に医療費のことを知っておくことでお金について余計な心配をせずにすみます。もし今後、入院手術で高額な医療費が必要と分かれば「減額適用認定書」を申請しようと思います。医療費の自己負担限度額について 医療機関等の窓口では、必ず「被保険者証」に「限度額適用認定証」を添えて提出してください。(入院の場合は退院の際に返却されます) 窓口支払額は、医療機関ごとに1ヵ月につき、法定自己負担限度額までとなります。 区分 標準報酬月額 自己負担限度額 ア 83万円以上 252,600円+(総医療費-842,000円)×1% イ 53~83万円未満 167,400円+(総医療費-558,000円)×1% ウ 28~53万円未満 80,100円+(総医療費-267,000円)×1% エ 28万円未満 57,600円 オ 市区町村民税の非課税者 35,400円 但し、標準報酬月額がア・イに該当する場合は、 非課税者であってもア・イの適用となります。 入院時食事療養の標準負担額は対象になりません。 多数該当・世帯合算についての取り扱いは、従来どおり償還払いとなります。 ※保険業界の人の記事と思って、 掲載して突っ込みを入れようと したんですが・・ どうも・・業界の人ではないようです。 突っ込みどころがありませんでした。 失礼しました。 『生命保険加入=お金を失うこと』 『保険料=失うお金』 真剣に生活設計をするなら、 できるだけ生命保険には入らない ・・ことです。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(30代):☆2/27 現状診断 依頼着。 ※今日の作業。 本日、整理整頓が終了。 再ヒアリングとして、 メール添付で送りました。4 Iさん(30代):★3/5 生活設計 依頼着。 ※今日の作業。 長らくお待たせしました。 終了予定は4/6(水)です。 お楽しみに・・。5 Uさん(40代):★3/11 生活設計 依頼着。6 Oさん(30代):★3/24 生活設計 依頼着。 ※急激に行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 生命保険に入るな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/01

-

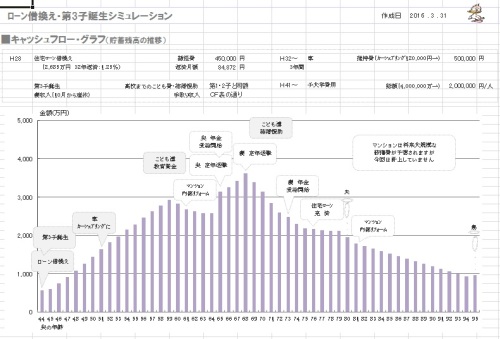

繰上返済を頑張れば生命保険が必要に

ガンガン繰上返済をすると、それ以前より大型の生命保険が必要になります。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のTさん(40代)(相談:ライフプランニング)2015.12.24、現状診断・・終了。2016.3.31、シミュレーション終了。マンション住まい?生活設計は難しい住宅ローンの基本 長く借りて短く返すシミュレーション:第3子誕生キャッシュフローグラフ第3子が産まれても、人生・・大丈夫そうです。シミュレーション:積極的繰上返済キャッシュフローグラフ住宅ローン完済予定は妻68歳でしたが、(事情があって、ローンは妻が借りている)積極的な繰上返済をすることで、妻46歳時点で完済できてしまいます。子どもたちの教育費がかかる時期よりも前に、ローンは終わってしまいます。ローン利息が節約できた分、老後資金に余裕ができています。メールをいただきました。お世話になっております。第3子&積極的繰上返済のシミュレーションありがとうございます。 ※いっぺんに資料作成すると、 グチャグチャになるので、 2部構成でシミュレーション しています。骨の折れるような大変な作業、大変感謝いたします。 ※佐々木FPが大変な思いをしました。本当にありがとうございます。ちゃんとお礼をしなくては…と考えております。 ※考えるのは、だれでもできる・・。第3子シミュレーションでは子どもの教育費を減額することで今の状況とほぼ変わらぬ事がわかりましたがやはり出来るだけ教育費を捻出したいと思って積極的繰上げ返済を…と思いこちらもシミュレーションしてもらいましたが、意外な結果にちょっと焦っております。 ※いや、かなり恵まれている方です。 T家の場合は、教育費がかかる 時期になる前に、 積極的な繰上返済が完結できます。 (これはすごく恵まれている) 教育費がかかる時期は 積極的な繰上返済ができずに、 前半と後半に分けて繰上返済 せざるを得ない人もよくいます。 どちらにしても・・ そのような判断ができるのは、 CF表を作っているから・・ですが。年金の未払いと厚生年金の加入期間が浅い為リスクヘッジをしなくてはいけない結果にかなりへこみます。こんなところにもツケがまわってくるとは… ※それは、しょうがないことです。 年金制度があるのは、国民のためです。 年金保険料を払うのは、 国民の義務であり、自分ためです。 自身の老後の生活だけでなく、 亡くなった場合の遺族のため、 障害者になった場合の生活のため、 年金にはいろいろな機能があります。 年金保険料を払わない人は、 年金の恩恵を自ら放棄しています。 たとえば・・ 「死亡保障必要額」を計算してみると、 当然に(保険料を払ってきた人より) 「大型保障」が必要になります。 (当たり前)積極的な繰上げ返済をする為に保険に入らなくてはいけないと思うと悔しいです。(そういうことですよね?) ※正確に言えば・・ 積極的な繰上返済がどうのこうの ・・というよりも、 「公的年金の保険料を払わ なかった分、民間の生命保険の 保険料を払わなくてはいけない。」 ・・ということです。 公的年金の保険料を払わなかった ことに、悔しい思いをしたい。今回の繰上げ返済は積極的な繰上げ返済のシミュレーションですが、リスクヘッジをしなくても繰上げ返済をする分岐点(繰上げ金額)があるのでしょうか? ※その考え方はおかしい。 「生命保険料を1円も払わなく て済む繰上返済レベルを探す」 ・・なんて、 けち臭いことを考えている内に、 大きなローン利息を節約する チャンスを失ってしまいます。 繰上返済は時期が早いほど、 節約できる利息額は大きい。 得られるお金と失うお金は、 1ケタ違います。 今回の繰上返済シミュレーションで 節約できる利息は、371万円です。 死亡保障必要額の確保のために 加入する生命保険の保険料は 合計で数十万円だと思われます。 (自分で算数してみる!) つまり、300万円以上はお得 ・・だということです。それもFC表を使いこなし、 ※小さなこと・・ですが、 キャッシュフロー表は「CF表」です。 「FC表」ではなく・・。 小さなことも大切に生きていきたい。年金を理解すれば自分でスイスイとシミュレーションできるのでしょうね!がんばらねば。 ※がんばれ! がんばれ!只今、つわり絶賛中で体調がおもわしくありません。体調が落ち着いたら、自分でFCをいじってみたいと思います。 ※だから・・ 「CF表」。 あ・・体調が思わしくないのか、 納得・・。その際はご教授お願いします。ブログで私の返信待ちで記事UPするということだったので取り急ぎメールいたします。シミュレーション:第3子誕生死亡保障必要額の推移。赤い点線部分が「死亡保障必要額」です。現状診断時点とあまり変わりません。シミュレーション:積極的な繰上返済死亡保障必要額の推移。積極的な繰上返済をすることで、貯蓄が少ない年が続きます。死亡保障必要額が・・夫は大きな金額が長く必要になり、妻は不要だったのが必要になります。《 T家の概要 : 現状診断時点 》家族 : 40代会社役員の夫、 30代会社役員の妻、 ハイティーンの子×2 幼児と赤ちゃん ・・の、6人家族。 相談 : 生命保険。住宅ローン。 収入 : 収入 手取り 夫 456万円/年 354万円/年 妻 449万円/年 375万円/年 住居 : 分譲マンション。 貯蓄 : 507万円 借金 : 住宅ローン:クレディセゾン 2,847万円 H25年 35年返済 当初5年の金利1.73% 90,413円/月 6年目以降金利2.03% 94,184円/月 残:2,696万円 生命保険料 : 19万円/年 継続した場合の保険料総額:275万円 夫 ・ジブラルタ生命 特約付き家族収入保険 妻 ・東京海上日動生命 長割り終身保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,985万円 328万円 妻 -411万円 -237万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は、まともに必要。 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 もちろん理由がある。 年金です。 一定の未納期間がありました。 未納期間があると・・ 老齢年金だけでなく、 遺族年金も少なくなります。 なので、死亡保障が必要になった。 (普通は不要なのに・・) 年金を払ってこなかった人は、 お金を払わずに済んだ分、 これからの人生で・・ 生命保険でお金をたれ流す ことが必要になります。 年金は払っておいた方がいい。 (当たり前) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/01

-

4月6日 新規メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません )希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 4月6日(水) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/01

全65件 (65件中 51-65件目)