PR

カレンダー

いないと、生活設計ができません。

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

赤ちゃん 1人と3匹。

〇 メール顧問会員 のY さん(30代)

( 相談:生活設計 )

2022.8.29 メール顧問会員。36000円入金。

Y家は、夫婦で年金を

このように受け取ります。

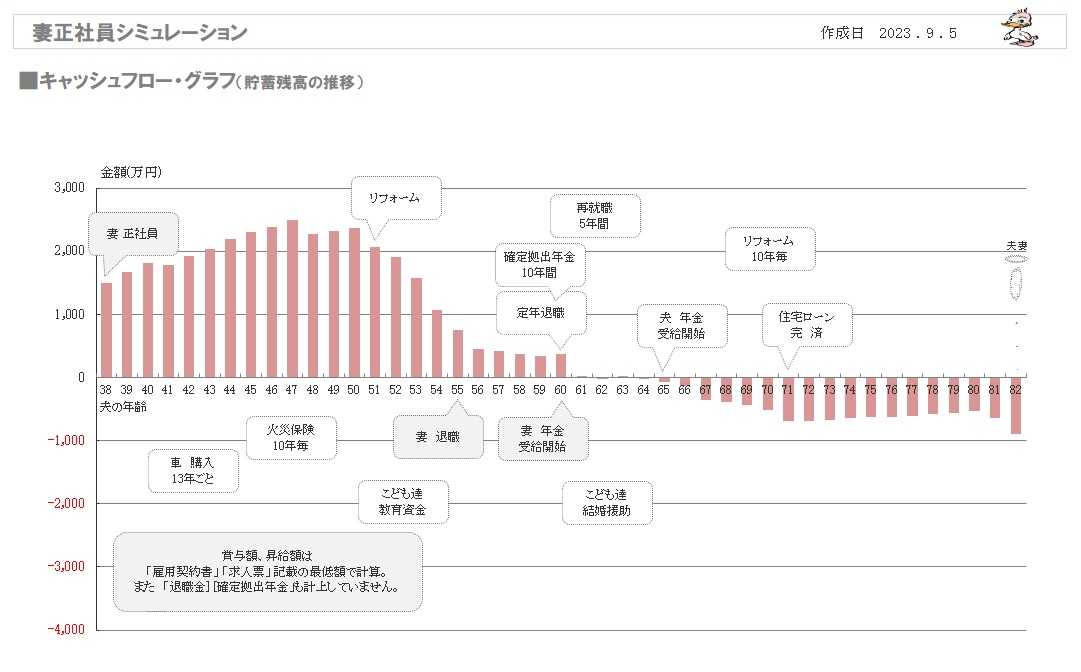

2023.9.6

※字が小さくて見えない場合は、

当ブログ トップ画面の右帯の

「ギャラリー 自分で年金計算して生活設計」

の内の一番下の 「夫も妻も会社員」 が

それですので、参照してください。

《 Y家 30代 夫も妻も会社員 》

※妻の年金も自分で計算しておこう。

※計算の結果から、いつからいつまで、

いくらもらえるか? 把握しておこう。

※手取り年金額を、老後の

キャッシュフロー表に落とし込んでみよう。

※現役も含めた・・人生全体の

キャッシュフロー表を作ってみよう。

※キャッシュフロー表右端の1年ごとの

貯蓄残高が、キャッシュフローグラフです。

これでも「現状診断」時点よりは、

はるかに希望が持てるCFになっています。

もう少しの工夫と努力が必要ですが。

メールをいただきました。

2023.9.5

との事で、とても嬉しく思います。

まだ働いたばかりなので給料明細がありません。

いたします。

妻が正社員で働き出したので、

少し収入が増えたのと、

将来の妻の年金額も増えます。

( 数百万円 増えています )

そのような事を織り込んだシミュレーションです。

★生活設計シミュレーション

今日の今日で仕上がてしまいました。

この生活設計の能力、もったいないんですが、

残念ながら 当FP事務所は今月で終了します。

( 他に本格的なFP事務所はないし・・ )

さっそくメール添付で送りました。

今後の人生を計画する上で、役に立ててください。

※今回のキャッシュフローグラフ。

まだ、老後はマイナスにはなるんですが、

現状診断時点に比べれば、かなりの改善です。

もう少し工夫をすることで、

人生なんとかなりそうに見えてきました。

はるかに希望が見えてきています。

良い人生を!

メールをいただきました。

2023.8.30

1 年前にメール顧問会員になり、現状診断をして

いただきましたYです。

現状診断の結果が、とてもショックすぎて

現実から目を背け現在まできてしまいました。

せっかく診断していただいたのに申し訳ありません。

※よっぽど、落ち込んでしまったようです。

※このような人生だから 無理もありません。

( 人生が成り立ちません )

ただ総評を拝見し、

収入を増やす事が絶対に必要なので、とにかく

私が(妻)が働かないといけないと思い

就職活動の為に資格を取得し、

最近やっと正社員で働く事ができました。

※やった!! よかった、よかった。

収入が増える事になったので、

これからの生活設計に目を向けようと思い

ブログを拝見した所、

体調を崩された事、廃業されると知り、

とても驚いています。

お体の具合はいかがでしょうか?

無事に退院されてよかったです。

何卒、ご無理などされませんようご自愛ください。

※はい、ありがとうございます。

おかげさまで 元気に過ごしています。

いただいた現状診断をもとに、

あらためて生活設計を考えていきたいと思います。

(自分で、できるか少し不安

ですが、ブログを参考にして頑張ります!)

※収入が増えれば、年金額も変わってきます。

その場合のキャッシュフロー表の作成は、

素人ではなかなか難しいと思います。

現状を知る事の大切さを教えていただき、

本当にありがとうございました。

最後の出血大サービス(閉店セール?)で、

特別に 生活設計をしましょう!

老齢年金計算を含んだ、新たな

キャッシュフロー表の作成をやってあげます。

妻の収入が違ってくれば、貯蓄額も変化し、

夫婦それぞれの死亡保障必要額も違ってきます。

現状診断時点とは全く別の人生になるかと

思われますので、ここできちんと確認して

おいた方がいいと思われます。

現状診断時点との変更点をCF表に記入したり、

妻の新しい「収入」の資料をお知らせ下さい。

細部の確認が必要なら、

佐々木FPとやり取りしてください。

( 10:00~15:00 )

一応 9月末まで 佐々木FPは勤務予定ですが、

( 予定は あくまでも予定 )

依頼を希望する場合は、

できるだけ早めに連絡頂ければ有難いです。

この機会に きちんとしておきましょう!

( 読者の皆さんの参考にもなります )

家計改善の実例を示します。

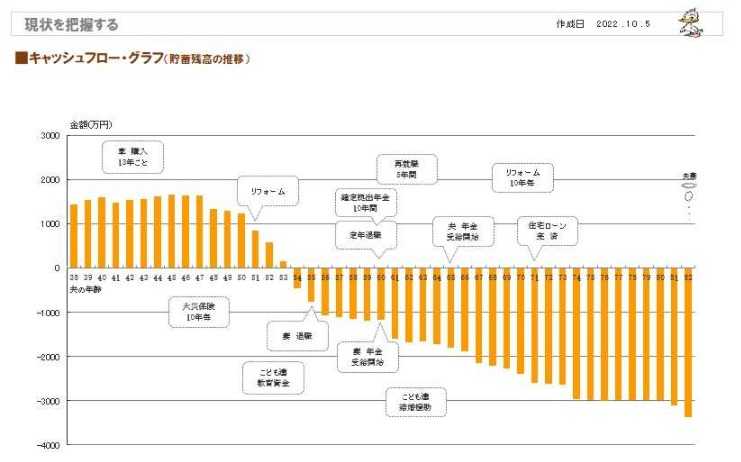

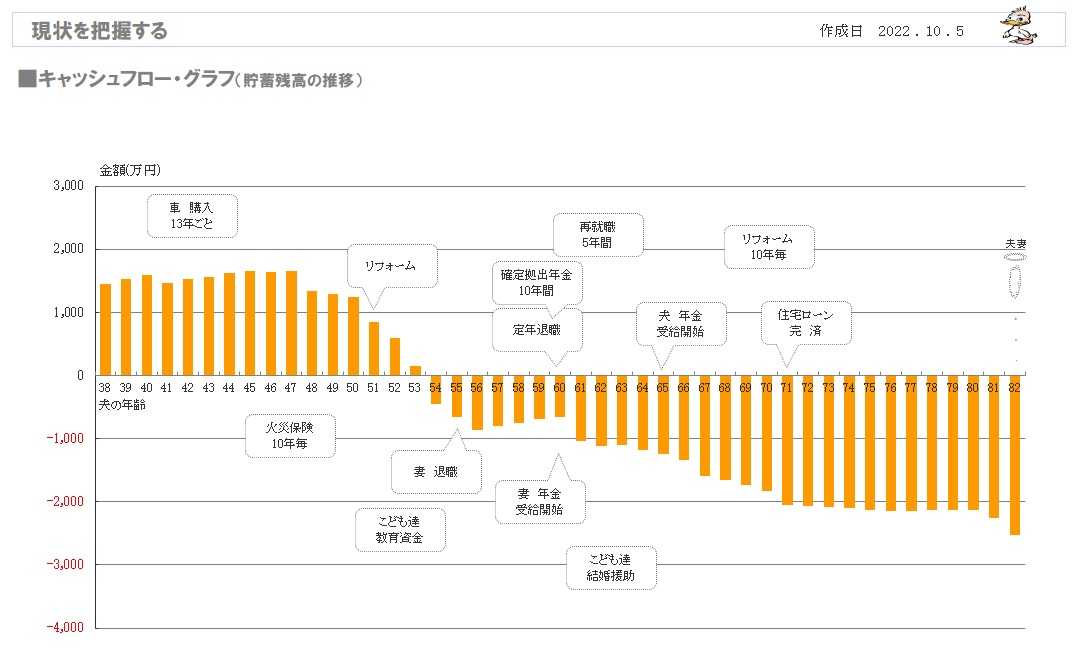

2022.10.12

※現状診断では、悲惨なキャッシュフローグラフ

になってしまいました。

※ これからの人生で、3,379万円 不足!

あまりにも大き過ぎる金額ですが、

がんばって、家計改善するしかありません。

※基本的には、50歳までの収支を

何とかしたいところです。

①収入を増やす( 黄色ワク )

②支出を減らす( 赤色ワク )

( 現役のキャッシュフロー表 )

※さらには、たとえば 妻は60歳以降も5年間働く。

( 黄色塗りつぶし )

( 老後のキャッシュフロー表 )

※さらには、たとえば 車。

60代や70代では 300万円の車は買わない。

60代で250万円の車、70代ではもう買わない。

( 黄色塗りつぶし )

※現状診断で このような人生だったのが・・

※妻が5年余分に働いて、新車購入を変更した、

ただそれだけで、以下のように人生が変わります。

※ 3,379万円 不足!だったのが、

2,529万円の不足に、少し改善できました。

( 850万円 )

※このような作業をするのが、生活設計です。

Yさんは、自分でキャッシュフロー表を

いじってみて、色々試してみてください。

キャッシュフロー表とグラフは連動しているので、

「これをこうすれば、人生はどうなる?」

ということを確認しながら、

家計改善を進めることができます。

がんばれ! がんばれ!

現状診断結果を詳しく掲載します。

2022.10.12

※10/5 現状診断 終了!

メール添付で送って 1週間がたちました。

感想を頂いたら、詳しく解説した上で、

コメントをしようと思っていましたが、

1週間たっても 何の反応もありませんので、

記事にアップしてコメントします。

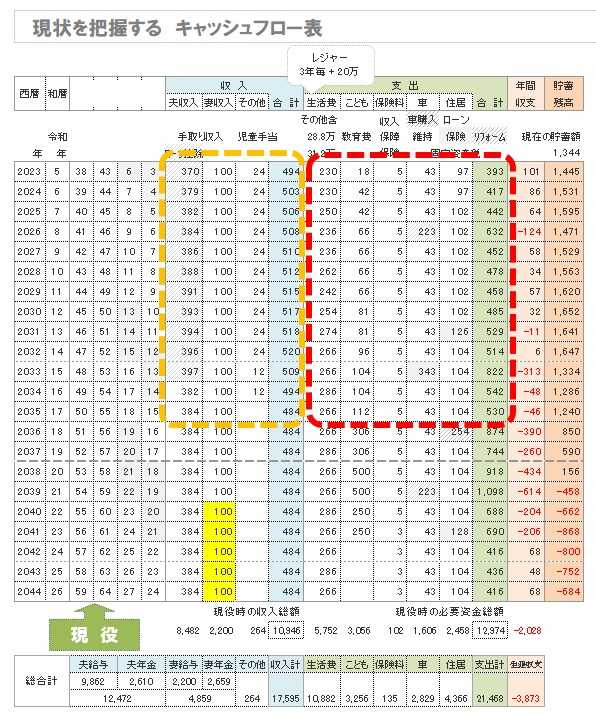

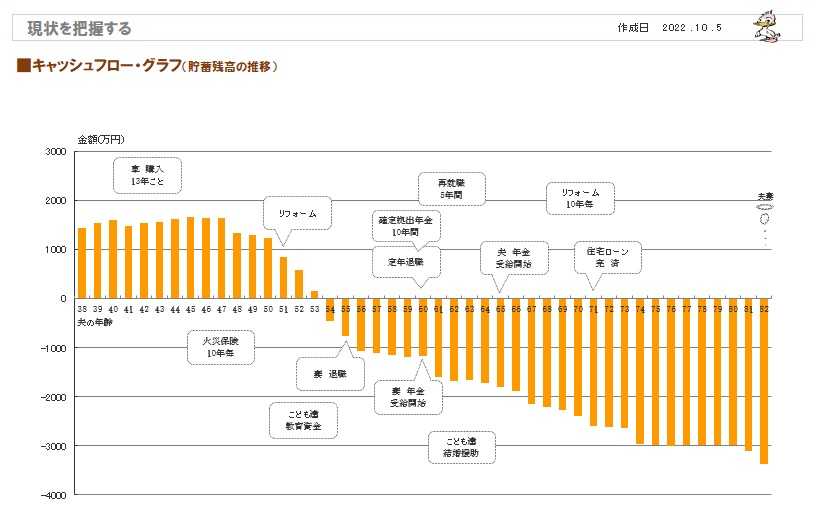

まず、現状診断からの抜粋資料です。

《 Y家 30代:子供2人 》

2022年10月5日※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

現在の貯蓄額 1,344万円! 立派ですが・・

※ これからの人生で、3,379万円 不足!

子供たちの教育費がかかり始める時期から、

急激にお金が減り始めます。

老後も、じわじわとお金が減っていきます。

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

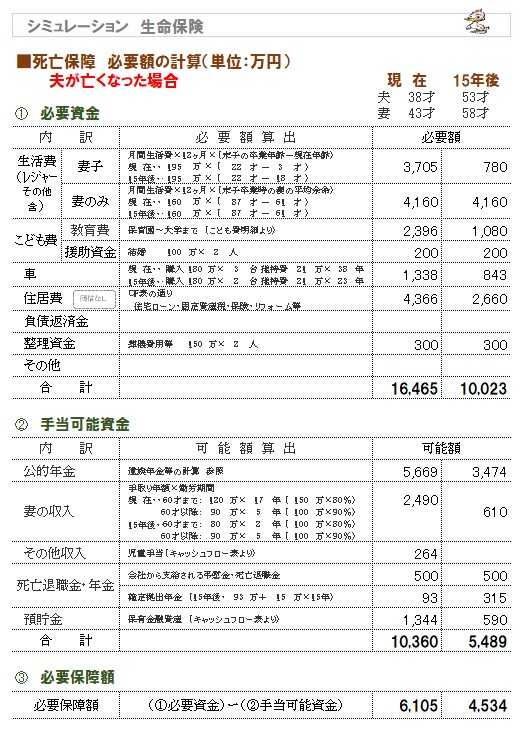

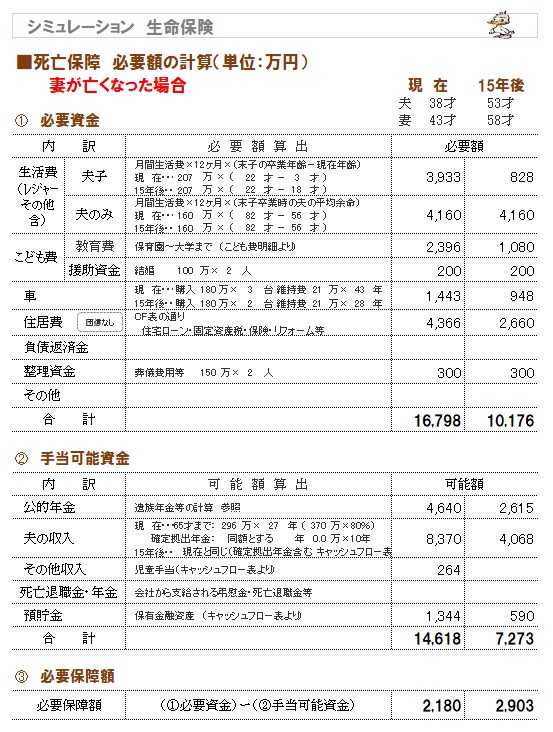

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

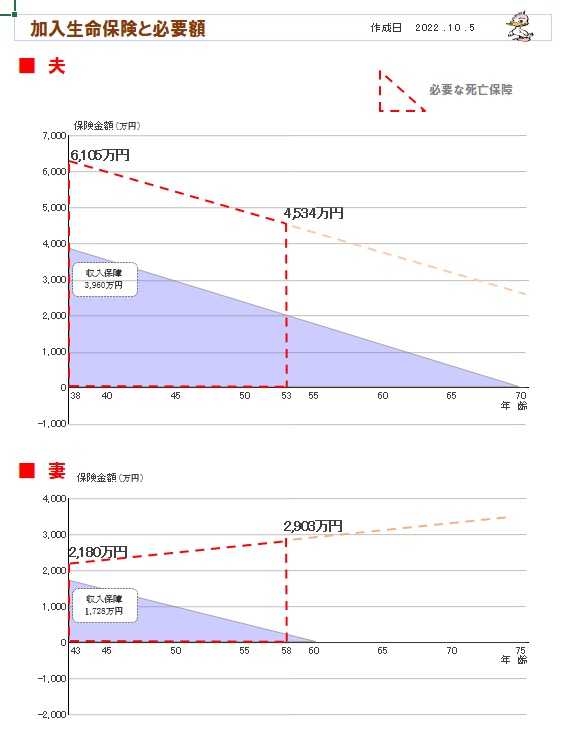

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

※このケースでは・・

死亡保障が必要なことが分かりますが、

そもそも、人生が成り立ちません。

キャッシュフロー表で 家計を改善してみてから、

あらためて、必要額を計算することに・・。

私が書いた 現状診断の「総評」の抜粋。

真剣に考えましょう。

キャッシュフロー表と にらめっこしましょう。

これだけです。

60歳以降ももっと働けないか?

最低 それだけは 実行しましょう。

現状診断 終了!

メール添付で送りました。

2022.10.5

※日程通り、今日10/5 現状診断 終了!

佐々木FPが資料を完成させて帰った後、

私が その資料をしっかり眺めながら、

( 久しぶりに すごい内容のCF表です )

ついさっき、「総評」を書き上げました。

すぐ、メール添付で送りました。

受け取ったら、非常にがっかりすると思います。

ずばり、人生が成り立ちません。

生涯で 3000万円以上の資金不足になります。

晩産・・の夫婦ケースです。

子供達の教育費がかかる時期から

貯蓄がどんどん減っていき、

現役中に資金不足におちいります。

その流れで、老後はずっと、資金不足。

人生が成り立ちません。

改善の方法はシンプル、2つしかありません。

①支出を減らす。

②収入を増やす。

たった これだけです。

金融業界や保険業界にだまされないように、

自分の頭で考え、行動していきましょう。

がんばって、改善していくしかありません。

具体的な状況は、明日以降の記事で

明らかにしていきます。

メールをいただきました。

2022.10.1

申し訳ありませんでした。

よろしくお願いいたします。

佐々木FPが作業を開始しました。

通常 現状診断の資料作成には

3日間を要しているので、

10/5(水)に 現状診断を終える予定です。

お楽しみに・・。

メールをいただきました。

2022.9.27

〇再ヒアリング(エクセルデータ)

〇夫の年金資料(ワードデータ)

〇夫の年金資料(ワードデータ)

確かに届きました。

これから現状診断の資料作成作業を始めますが、

佐々木FPは今日と明日(9/28、9/29)

の2日間、お休みを頂いているので、

9/30(金)からの作業になります。

通常、現状診断の資料作成には、

( 再々ヒアリングが発生しなければ )

正味3日間を要しています。

お楽しみに お待ちください。

メール添付で送りました。

2022.9.20

お待たせしました。

ヒアリングシートの整理整頓が終わりました。

「再ヒアリング」として、添付送信しますので、

記入返信をお願いします。

不明な部分は遠慮なく質問してください。

記入方法に関する質問は、

できるだけ電話でお願いします。

( 同じ説明でも、要する時間

や理解度がまったく異なる )

資料作成は、

アシスタントの佐々木 FP

が行ないますので、

電話での質問は・・

佐々木FPが勤務する時間内でお願いします。

( 平日の 10

時~ 15

時 )

回答を頂き次第、

「現状診断」の資料作成に入ります。

よろしく、お願いします。 武田 つとむ

メールをいただきました。

2022.9.15

こんばんは。

ご確認ください。

いただきます。

必要書類の準備作業、お疲れさまでした。

今日から 佐々木FPが、届いた資料を

開いて見たりしたようです。

連休明けの 9/20(火)に、

全体のチェック作業をした上で、

「再ヒアリング」として返送することに

なると思います。

その「再ヒアリング」に素早く対応して

もらって、再提出があれば、

いよいよ 数日をかけて、

「現状診断」をすることになります。

よろしく、お願いします。

メールをいただきました。

2022.8.22

有限会社エフピー・ステーション

Yと申します。

したくメールさせて頂きました。

辞めなくてはいけなくなり現在は求職活動中です。

マイホームを新築しローン返済がはじまりました。

やはり今後の生活が不安になり、きちんと現状を知り、

生活設計を通して確認し不安を取り除きたいと思い、

申し込みさせていただきました。

なのですが、それだけで必要額が足りているのか?

※保障額にもよりますが、

収入保障保険に上乗せで さらに加入が必要

ということは、あり得ません。

生命保険で備えるのは 夫婦それぞれの

「死亡保障」のみ、と心得ましょう。

収入保障保険で 十分に備えることができます。

( 医療保険等は ひたすら お金を失うだけ )

保険に加入する事は お金を失うことでも

あるので、きちんと考える必要があります。

収入保障保険は 死亡保障を確保する上で、

最もリーズナブルな手段です。

本当に必要であれば、

ある程度のお金を失うことを覚悟の上で

加入する価値はあります。

きちんと計算・検証した上で 判断しましょう。

夫婦ともに不要というケースも よくあります。

繰上可能な金額といつ頃に繰上返済をした方が良いのか?

※キャッシュフロー表を作ってみて、

可能性を判断する事になります。

教育費がかかる時期のキャッシュフローが

どうなるかによるケースが多いです。

そのあたりの時期が 潤沢なキャッシュフロー

であれば、積極的な繰上返済が可能ですし、

危うい状況であれば、教育費の出費が一段落する

までは繰上返済は控えるということになります。

全体像が見えてくることになります。

現在、家計の管理は全て妻に任せておりますが、

これからの子供たちにとって不自由のない生活と

我々夫婦の不安のない老後の生活という目標に対し、

これからも

浪費と貯蓄を繰り返していくとは思うのですが、

今後は家計を管理していく上で、

夫婦で共通目標・行動を共有していく事が重要だと考え、

「漠然としたこれからの生活(家計)」

を

「行動が具体化された瞭然な生活(家計)」

に変えるべく

御相談と客観的なアドバイスを頂きたいです。

キャッシュフロー表を確認することで、

現実を確認する事ができるし、

問題があったとしても 具体的な対策を

講じるための 具体的な資料になります。

15年程前に保険の見直しで言われるがまま契約した

のですが、

そこで保険屋さんの対応等に違和感を感じ

生命保険の必要性を疑問に思いネットで調べていた所、

このブログにたどり着きました。

その分きちんと貯金をする事ができました。

※役に立てたようで、よかったです。

夫婦で正社員だった為、余計な保険には入らずに

貯金し、

昨年マイホームを新築しました。

今年リストラになり仕事を辞めなくていけなく

なりました。

※大変です。

専門的な資格はなく、年齢、子供が小さい等、

再就職には不利な為、今度の生活が不安になりました。

暮らせるように、又、

よろしくお願いいたします。

※新規に「メール顧問会員」になるための

案内を送りました。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》

9月で事務所業務終了予定なので、新規会員の受付は行いません。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

( この9月をもって 業務終了予定です )

岩手県盛岡市盛岡駅前北通り7-22-103

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

( 宅建業:8/20付けで廃業届け提出しました )

FP事務所は業務を終了しても、

当ブログは その後も継続して、これまで同様、

消費者側に立った情報発信をしていきます。

また、

これまで メール顧問会員をサポートしてきた

「不動産購入」や「マイホーム建築」の「実行支援」

も、希望者があれば 実施していきます。

具体化したら、内容を発表します。

-

年金を繰上受給する人 なぜ少ないのですか? 2024/01/26

-

年金月額124000円 手取りはいくらになる? 2023/12/21

-

年金の男性 女性の平均金額を教えて下さい 2023/12/14

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦