2011年06月の記事

全25件 (25件中 1-25件目)

1

-

6月の成績。

いやあ6月も終わりました。これで1年の半分が終わったので、今月の成績が「みきまるファンド」の第2四半期決算ということになります。 早速今月の成績ですが、対前年末比+11.7%となりました。超主力の9441ベルパークを筆頭に、主力の3078ユニバース、7605フジコーポレーション、7818トランザクションなどの株価好調が大きかったですね。 今月の主な売買ですが、新規参戦が2186ソーバル、2903シノブフーズ、3034クオール、9824泉州電業の4銘柄、追加参戦が2128ノバレーゼ、2198アイ・ケイ・ケイ、6630ヤーマン、7552ハピネット、7605フジコーポレーションの5銘柄でした。売却のほうですが、完全撤退が7271安永(株価急騰のため)、8253クレディセゾンの2銘柄、部分撤退が1960サンテック(主力株としてみた場合の総合的な戦闘力不足のため)、3097物語コーポレーション(PFのリバランスのため一部売却)、7291日本プラスト(自分の能力では業績が読みきれないため)の3銘柄でした。また期中売買は7818トランザクション1銘柄でした。 来月も「これは!」という銘柄には勇気を持って大きな資金を投入しながら、迅速に柔軟に大胆に勝負して行こうと思っています。皆様、来月もよろしくお願いいたします。

Jun 30, 2011

-

ユニバース、アークスと経営統合!

本日、私のPF12位の主力で青森地盤の食品スーパーのユニバース(3078、東1)と、 私のPF192位の中堅銘柄で北海道首位級のスーパーのアークス(9948、東1) とが株式交換によって経営統合することが発表されました。存続会社はアークスでユニバースは上場廃止となります。 株式の割り当て比率はユニバース1株に対してアークス1.205株となります。今日の終値はユニバース1242円に対してアークス1233円なので、明日以降ユニバースは値上がりはするでしょうが、元々ユニバースはPBR0.52×PER6.93=3.60、一方のアークスはPBR0.76×PER10.30=7.83とアークスよりは指標的に割安だったので、その意味では統合比率はまずまず妥当なところかと思っています。 統合後の新会社は「北海道+北東北の雄」となるわけで、ホルダーとしては今回の縁談は非常に良い話だとは思いますが、ユニバースはなにしろ日本を代表する貴重な10月優待銘柄でかつ指標的にも抜群に割安だったわけで、私は寂寥感・喪失感を隠し切れません。優待族の超鉄板銘柄だったG-7ホールディングス(7508、東1)が優待を廃止してしまって亡き今、ユニバースは優待バリュー株の指標とも成り得る「模範的優待株」として一種のベンチマークとして見ていましたからね。 ま、決まったことは仕方が無いので、頭を切り替えて「新生アークス」が主力に足る銘柄であるかどうかをゆっくりと考えようと思っています。それにしてもショックだったな。。。。。。

Jun 29, 2011

-

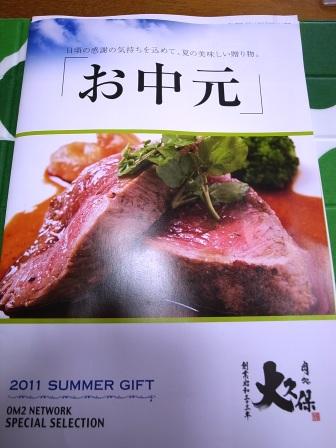

PF概況55位、OM2ネットワーク。

3月優待品の到着ラッシュで今日も優待品の整理・写真撮影などをしていたらあっという間に夜の12時近くになってしまいました。優待族としては1年間でもっとも多忙を極める季節で私も毎日嬉しい悲鳴を上げています。 さて私はもう寝ますが、その前に眠たい目をこすってポートフォリオ概況シリーズを1本書いておきます。 55位 7614 OM2ネットワーク (JQ 1・7月優待) △ PF55位は、エスフーズ傘下の食肉小売業のOM2ネットワークです。以前はバリュー投資家の方のポートフォリオで頻繁に見かけた銘柄ですが、最近はトンと見なくなりました。現在の株価は478円、PBR0.47、株主持分比率は56.7%と良好、予想PER19.51、配当利回り4.2%、総合利回り5.4%(優待品は額面の100%換算)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)です。 なんと1000グラム!という迫力のボリュームで、早速超分厚いハムステーキや、 ハム野菜丼にして食べましたが、 とっても美味しかったです。 OM2ネットワークは今期も業績不振ですが、総合利回りもまずまずですしこれからも優待を楽しみにのんびりとホールドしていく予定です。

Jun 28, 2011

-

PF概況54位、ハピネット。

このところ3月優待品の到着ラッシュが続いており、その解体作業に忙殺されています。そのため日記の更新がやや滞り気味になっていますことを御了承下さい。さて今日も恒例のポートフォリオ概況シリーズです。 54位 7552 ハピネット (東1、3月優待) ◎ 保有358銘柄中、時価総額54位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。現在の株価は938円、PBR0.53、株主持分比率は40.8%で有利子負債は0、予想PER7.05、配当利回り3.2%で、優待は自社オリジナルDVD・おもちゃリストから100株で1つ、500株で2つ、1000株で3つです。 仮に優待品を1つ2000円とすると、総合利回りは5.4%となります。私は500株保有で2つ選べるのですが、今回は「コララインとボタンの魔女」とフェラーリのラジコンを選びました。 ↑ うーん、フェラーリ、カッコイイ。 ハピネットは指標的にもかなり割安ですし、優待内容も非常に魅力的です。不人気で株価はヨコヨコの眠たい状態ですが、これからもPF上位銘柄としてホールドして気長に応援していく予定です。

Jun 27, 2011

-

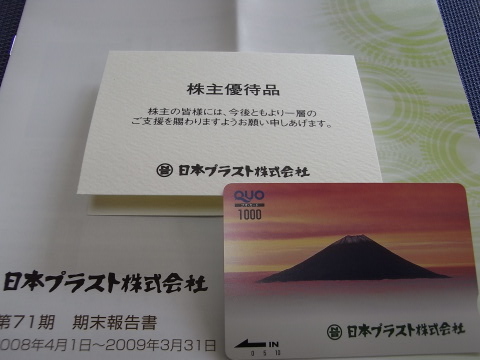

新四季報、主力株チェック(16~20位)。

さて新四季報を眺めながらの個人的なメモ書きである主力株チェックを続けます。 16位 7291 日本プラスト (東2、3・9月優待) ◎~△? 樹脂とエアバックが2本柱のホンダ系自動車部品大手。PBR0.63、株主持分比率32.9%、今期予想PER6.31、配当利回り1.2%、総合利回り4.2%で、優待は100株保有で年に2回1000円相当のクオカード。実際の今期業績がどうなるかはかなり不透明。私はかなりポジションを圧縮した上で様子を伺っている。 17位 2786 サッポロドラッグストア (JQ、2月優待) ◎◎ 北海道地盤のドラッグストアで道内2位。 PBR0.56、株主持分比率は19.5%、今期予想PER4.68、配当利回り2.7%、総合利回り4.6%で、優待は1株保有で3000円相当の自社商品券もしくは同額の名産品+株主優待カード。 ↑ うまかった。 6月24日発表の1Qも想定通りの良い内容だったし、指標的な割安感も抜群で、安心して主力としてホールドしていけると思っている。非保有の優待族の方、1枚いかがでしょうか? 18位 3331 雑貨屋ブルドック (JQ、非優待株) ◎◎~×? 「若い女性向けのアクセサリー、ファンシー雑貨などの専門店チェーン」と以前から四季報には書いてあるのだが、実際の店舗を探検すると若い女性と言ってもローカルな地元ヤンキーの方に支えられている感じ。なので四季報の表現には少し間違いがあるといつも思う。JAROにちょっと電話したい。PBR0.16、株主持分比率62.7%と極限の低PBRと良好な財務状態は魅力だが、超大赤字だった前期に続いて今期も最終赤字予想。お店を見ると隅っこのほうの商品はほこりを被っていたり、下手するとパッケージが破れていたりとひどい状況。またホームページのIR情報をクリックするとなんと業績推移のグラフは2007年8月期で止まっていてその後の更新も無い。「なるほど、PBR0.16の銘柄と言うのは実際にはこういうことなのか!」と納得できるので、バリュー系投資家の方でまだ店舗に出かけたことの無い方は是非。 それでは何故私がこんな銘柄を主力の一角に置いているかと言うと、「お店の隅はPBR0.16も納得だが、真ん中あたりはそれなりに良くてはるやま商事(PBR0.23)を良くした感じなので、もう少し復活すれば株価倍(PBR0.30)はあり得るな。」と考えたから。PF上位にはこういうギャンブル性の高いハラハラする銘柄がいくつかいた方が投資の勉強へのモチベーションが上がって面白い、というのが本音のところ。 19位 7818 トランザクション (JQ、2・8月優待) ◎ 今年前半の私のPFのプチヒット株。雑貨製品のファブレスメーカーで、指標的なまずまずの割安感と高い成長力が魅力。もうちょっと買って置けばよかったがすでに株価はかなり急騰してしまった。PBR1.24、株主持分比率47.8%、予想PER6.36、配当利回り1.5%で、優待は100株保有で年2回3000円相当の自社商品。 20位 2128 ノバレーゼ (東1、12月優待) ◎◎ ゲストハウスウェディング運営大手。私の主力8位の、2198 アイ・ケイ・ケイ(JQ、4月優待)のライバルだが、ノバレーゼも滅茶苦茶良い銘柄なのに気付いて、「優待株いけす」から引き上げて主力の一角とした。PBR1.12、株主持分比率は58.7%、今期予想PER6.00、配当利回り4.5%、総合利回り6.3%で、優待は1株保有で1000円相当のクオカード+自社レストランで使用できる30%割引優待券。中期的にアイ・ケイ・ケイとノバレーゼでどちらが高いパフォーマンスを上げられるのか?が興味深い。 さて、「新四季報、主力株チェックシリーズ」はこれでおしまいです。次回はまた秋の四季報発売後にお届けしたいと考えています。(終)

Jun 25, 2011

-

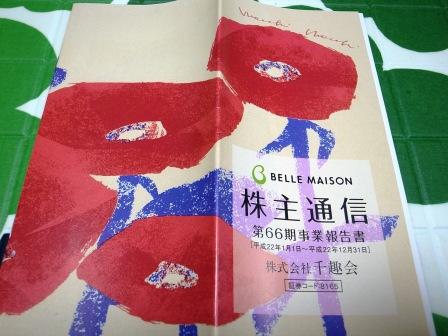

PF概況53位、千趣会。

さて今日もポートフォリオ概況シリーズです。 53位 8165 千趣会 (東1、6・12月優待) ◎ PF時価総額53位の上位銘柄は、カタログ・ネット主体の通信販売大手の千趣会です。 現在の株価は497円、PBR0.55、株主持分比率は43.7%、今期予想PER10.29、配当利回り2.8%、総合利回り6.0%(優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回1000円相当(500株だと2500円相当、1000株だと5000円相当)のカタログ買い物券です。それにプラスして長期株主にはポイント付与という優待制度もあります。(ただ一般的に言って長期株主優遇優待制度は改悪率が極めて高いため、総合利回りには加算していません) 千趣会は不人気ですが、割と総合力の高い良い優待バリュー株であると思います。これからも優待を楽しみに気長にホールドして応援していく予定です。

Jun 24, 2011

-

証券優遇税制、2年延長で2013年末までへ!!

本日、実にさり気なく、我々投資家にとって大きな懸念材料だったいわゆる「証券優遇税制」の2年延長が決まりました。何故かニュースにほとんどなっていませんがものすごい朗報ですね。税率10%と20%では本当に全然違いますし、預貯金と一緒の20%だとリスクを取って勝負する価値を見出しにくくなりますからね。 以下、ネットで見つけたニュースを引用します。 政府が平成23年度税制改正法案から、今月末に期限切れとなる租税特別措置(租特)の延長や寄付税制の拡充など一部を分離、再提出した法律が、22日の参院本会議で賛成多数で可決され、成立した。 租特は3月末の期限を「つなぎ法」で3カ月延長させていた。中小企業の法人税率(本則22%)の18%への引き下げや、住宅購入の際の登録免許税の軽減などが盛り込まれている。 このほか、認定NPO法人に寄付した場合の税優遇の拡充や、 23年末に期限を迎える証券優遇税制の2年間延長 雇用促進税制の導入なども併せて成立した。 一方、所得税や相続税の増税、法人実効税率5%引き下げ、地球温暖化対策税(環境税)の創設といった23年度税制改正法案の中核部分は、野党側の合意を得られず、結論を先送りにした。東日本大震災からの復興に向けた23年度3次補正予算案の検討と併せて、引き続き協議する。(引用終わり) いやあこのニュース、実に良かったです。税率20%ではそうでなくても瀕死の日本株市場が本当に死んでしまうのではないかとかなり心配していたので。ただ、私としては税率10%を恒久化するくらいでちょうど良いのではないかと個人的には考えています。我々投資家はお先真っ暗で世界最弱の日本株市場を微力ながら支える奇特な存在な訳で、何かしらのインセンティブはあって当然と思っています。

Jun 22, 2011

-

優待ミニマムの法則(アイ・ケイ・ケイ、優待到着)。

私のPF8位の主力株、アイ・ケイ・ケイ(2198、JQ)から待望の初優待品が到着しました。優待は4月株主に100株で1500円相当、1000株で3000円相当の焼き菓子+レストラン優待券です。 アイ・ケイ・ケイは私の主力株なので、優待内容を多面的に把握するために私は100株優待品も1000株優待品も獲得しました。 ↑ 左が100株優待品、右が1000株優待品となります。早速開けてみましょう。 100株優待品はコンパクトですが、密度が濃くて非常に良い内容です。両脇のマドレーヌ、フィナンシェも美味(5点満点で4.0点)でしたし、真ん中のチョコがけバームクーヘンも絶品(5点満点で4.5点)でした。 1000株優待品は全体にボリュームアップはしていますが、抜群に美味しい100株優待品の「チョコがけバームクーヘン」 が何故か入っていないですし、やや散漫な内容です。 優待というのは、持ち株数によってこのようにグレードが分かれている場合でも、大体1番下のランクが相対的に内容が良いことが多いのですが、今回のアイ・ケイ・ケイでも、この 「優待ミニマムの法則」(優待は最小単位で獲得するのが一番総合利回りが高くてお得な上に、更に表示価格以上のお得な内容のことが多い) が当てはまりました。 我々優待族がバブル崩壊以来20年間も低迷し続ける世界最弱の日本株市場で元気に生き抜けるのには、この「優待ミニマムの法則」が大きく貢献しています。私は自らの投資成績・優待獲得実績を最大化するために意図的に保有銘柄数を増大させ続けていますが、多くの優待族の方を見ても、銘柄数というのは投資暦が長くなるにつれて自然に増える傾向にあるようです。これは本能的にそうした方が市場で長生きできると分かっているからでしょう。 私は、そういったことからもやはりこの「優待ミニマムの法則」は極めて有効な投資手法なのではないか?と考えています。

Jun 22, 2011

-

PF概況52位、ケンコーマヨネーズ。

さて今日は久しぶりにポートフォリオ概況シリーズをお届けします。 52位 2915 ケンコーマヨネーズ (東2、3月優待) ◎ 保有全356銘柄中の時価総額52位は、マヨネーズ2位で業務用中心に展開しているケンコーマヨネーズです。まあ1位のキユーピー(2809、東1)に追いつくのは至難の業でしょうから独自の路線で頑張って欲しいですね。 現在の株価は492円、PBR0.55、株主持分比率は41.3%、今期予想PER7.77、配当利回り3.1%、総合利回り5.1%で、優待は100株保有で1000円相当、1000株保有で2500円相当の自社製品(マヨネーズやドレッシング等)です。私の家には、しばらく前に100株優待品が到着しました。 ケンコーマヨネーズは知名度が低く不人気ですが、指標的に割安、優待獲得単価も5万円弱と手頃で優待内容も親しみやすく実用的、かつ総合利回りもまずまずということで、優待族的にはかなり良い銘柄と評価しています。

Jun 20, 2011

-

新四季報、主力株チェック(11~15位)。

さて今日も新四季報を見ながらの主力株チェックを続けます。 11位 1960 サンテック (東2、非優待株) △ 独立系電気工事会社大手。PBR0.21、株主持分比率は72.6%、今期最終赤字予想、配当利回り3.6%。東日本大震災後に「震災特需関連」として一瞬急騰したがその後は安値に沈む。サンテックは「資産バリュー株」としての割安感は突出しており、それゆえにずいぶん以前から歴戦のバリュー株投資家が参戦し、そして思うような結果を出せずに散ってきた。今も8位の大株主に「BBHフォー・フィディリティ・ロープライスストック」の名前が見えるが、この手の万年割安株はMBOでも無い限りなかなか結果を出せないことも事実。今期の実際の業績推移を慎重に見守りたい。 12位 3078 ユニバース (東1、10月優待) ◎ 青森・岩手地盤の食品スーパー。 PBR0.51、株主持分比率は63.1%、今期予想PER6.77、配当利回り3.0%、総合利回り4.6%。指標的に割安・貴重な10月優待銘柄でその内容も魅力的。ま、優待族的には定番銘柄の一つ。 ↑ りんご、うまい。 13位 2772 ゲンキー (東1、6・12月優待) ◎ 福井地盤の郊外型ドラッグストア。成長加速でついに岐阜県でもトップシェア獲得へ。PBR1.09、株主持分比率31.0%、予想PER8.89、配当利回り2.3%、総合利回り4.8%。グロース株としてみれば今の水準でも割安とも言えるが、私は利益確保のため保有コスト0分の恩株を残してすでに一旦売却した。6月優待権利落ち後に恒例の暴落がなかったのがちょっと意外。最近は「優待権利落ち後の暴落」を恐れるあまり権利直前に既に株価が軟調になることも多く、以前のようには株価が分かりやすく動かないこともあるなあ、と感じる。 優待品は選択性だが、バラエティに富んでいて楽しい。 14位 3098 ココカラファイン (東1、3月優待) ○ ドラッグストア業界3位で業績好調。PBR0.81、株主持分比率49.9%、予想PER7.70、配当利回り2.6%、総合利回り3.6%。指標的な割高感は無く、いましばらくはホールド予定。 15位 8125 ワキタ (大1、非優待株) ○ 大阪地盤の機械商社。 PBR0.28、株主持分比率は78.5%で有利子負債は0、今期予想PER11.36、配当利回り4.0%。指標的な割高感も無いし、主力の建機レンタルにどれくらいの復興需要が発生するのかに注目しながらホールド予定。

Jun 18, 2011

-

新四季報、主力株チェック(6~10位)

さて新四季報を見ながらの主力株チェックを続けます。 6位 8904 サンヨーハウジング名古屋 (東1、2・8月優待) ◎ 東海圏地盤のミニ戸建て施行・販売中堅。強い営業力を背景として業績は極めて安定している。指標的にもPBR0.63、PER6.39、配当利回り4.7%、総合利回り7.3%と割高感はなく、安心してホールドしていける定番優待バリュー株と評価している。 7位 8127 ヤマトインターナショナル (東1、8月優待) ◎ 「クロコダイル」、「エーグル」が主力ブランドのアパレル中堅。 財務状態が良く指標的にも割安。PBR0.35、PER10.98、配当利回り4.6%、総合利回り7.5%で、ディフェンシブ優待株として安心してホールドしていけると考えている。優待品の品質が高く長持ちするのもポイント。 8位 7509 アイエーグループ (JQ、非優待株) ◎ オートバックス4兄弟3男。PBR0.45、PER4.32、配当利回り4.2%と相変わらず割安。優待廃止が未だに悔やまれる。不人気バリュー株で良く見かける「BBHフォー・フィディリティ・ロー・プライスストック」が大株主3位に登場。「へっぽこアイエー」もこんなに立派になったかと少し感動。 9位 2198 アイ・ケイ・ケイ (JQ、4月優待) ◎ 敵の少ない地方都市だけを狙い撃ちして展開する、逆張り系ゲストハウスウェディング会社。 福島県のいわき店の休業や盛岡の新店の遅れなどが響いて今期業績は苦しい。ま、それでもPBR0.60、PER5.59、配当利回り2.9%、総合利回り4.7%と割安感はある。来期以降に期待しながら主力として気長に応援していきたい。今はとりあえず早く優待品が届いたらいいなあと思っている。 10位 5161 西川ゴム (東2、3月優待) ◎~△? 独立系の自動車部品メーカー。東日本大震災後の各自動車部品メーカーの実際の業績がどうなるのかは大きな懸念材料であり、西川ゴムも蓋を開けてみないと分からない部分はある。PBR0.40、予想PER4.46、配当利回り2.4%、総合利回り2.8%だが、本当に達成できるのか?注視していきたい。

Jun 17, 2011

-

新四季報、主力株チェック。

使い方によっては「日本一役立つ雑誌」である新四季報発売を受けての、恒例の「新四季報、主力株チェック」をお届けします。これは自分の主力株を直感的に迅速に評価していくもので、個人的なメモ書きでもあります。内容が不正確な場合もありますので皆様、十分に御留意下さい。 1位 9441 ベルパーク(JQ、12月優待) ◎◎◎ ソフトバンク専売の携帯電話販売代理店。指標的な割安感、高い成長力、不人気度、日本最高の経営者であるソフトバンクの孫社長が画期的なアイデアを出してきたときには常に「漁夫の利」を得られる立場であること、好調な月次。総合的に考えて、現在「日本最高の優待バリュー株」であると評価している。私の資産の増減に直結する大切な超主力株。 2位 3097 物語コーポレーション (東1、6・12月優待) ◎◎~△? 愛知県地盤の焼肉・ラーメン店チェーン。高PBRであり成長力のみが魅力。私は「第二のコシダカ」になれる可能性があると見ているが果たして実際は? 私のPF最大のギャンブル銘柄。 3位 6630 ヤーマン (東2、4月優待) ◎◎ 家庭用の美容・健康機器メーカー。指標的な割安感、極めて高い総合利回り。優待族的には最高評価を与えられる銘柄の一つと評価している。取り扱う商品は一部にいかがわしいフレーバーのするものもあるが、それもまたヤーマンの魅力。 4位 1938 日本リーテック (東2、非優待株) ◎◎ JR東日本系の総合電気設備工事会社。東日本大震災後には一度震災関連として持て囃されたが、その後は安値に沈む。実際に震災特需にありつけるかは不透明だが、PBR0.45×予想PER3.04=1.38は文句なく割安で、今の水準なら安心してホールドしていける感じ。実際の今期の業績推移を楽しみにホールド予定。 5位 7605 フジ・コーポレーション (JQ、4月優待) ◎◎ 東北・関東中心のタイヤ販売直営チェーン。 「タイヤ業界のユニクロ」を目指して欲しい。それにしても4月優待銘柄は数は少ないものの魅力的な水準のものが多い。理由は良く分からないが。

Jun 16, 2011

-

ヤーマン、買い増し。

昨日の14時に 決算発表 し、強気の今期予想と増配を公表した、ローラー型美顔器などの家庭用美容機器メーカーで化粧品も手がけるヤーマン(6630、東2)を買い増ししました。 現在の株価は891円、PBR0.91、株主持分比率は50.1%、今期予想PER4.67、配当利回り4.0%、総合利回り12.1%(前期優待新設。ヤフオクでの類似商品の落札価格は額面の55~75%のため、ここでは暫定的に額面の60%で換算)で、優待は4月株主に100株保有で12000円相当の自社商品(化粧品)です。 前期は下記のような「オンリーミネラルセット」であることが発表されています。 ↑ 優待品がどんなものなのかを調べるために、自腹でこのオンリーミネラルセットを買ってみました。私は男なのでそのありがたみが良く分からないのですが、触ってみるとなんだかサラサラした粉です。ネットで調べると「化粧が楽で、お肌に圧迫感が無い。」とのことで非常に評判が良いようです。 ヤーマンは、最近は熱線式脱毛器「no no HAIR」も好調です。 ヤーマンは様々な商品を、デパート・ディスカウントストア・通販・ネット、またテレビのインフォマーシャルなどの複数のチャンネルで販売しているタフな銘柄です。そのため東日本大震災後も業績好調を維持しています。指標的にかなり割安で成長力もあり、かつ優待内容が魅力的で総合利回りも非常に高いということで、優待族的には戦闘力の高い「トップ オブ 優待バリュー株」の一つであると最大限に評価しています。

Jun 15, 2011

-

お客さん!新四季報からこの銘柄行きましょうスペシャル!!!

さて今日はいつもと趣向を変えて、私が新四季報を見て「これはいい銘柄だ!資金を集中させて勝負に出てもいいな。」と感じた銘柄を紹介します。ただし一部に私の推測を含む、完全な買い煽りの文章でもありますので皆様十分にご注意下さい(笑)。それでは始めます。 新四季報を見て「抜群に良い」と感じた銘柄は4つ程あるのですが、その中でも一番有望と感じたのが、東北・関東中心にタイヤの専門店「タイヤ&ホイール館」を展開するフジ・コーポレーション(7605、JQ)です。 現在の株価は689円、PBR0.77、株主持分比率は44.2%、今期予想PER5.56(6月6日の業績上方修正後)、配当利回り2.2%、総合利回り2.9%で、優待は1000株保有で4月株主に5000円相当の三菱UFJニコスギフトカードです。 フジ・コーポレーションは、宮城県地盤ということもあり震災後数日間はホームページがダウンしたままの状態で一体どうなることかと思いましたが、その後店舗は順次再開しました。 震災後の業績は3月こそ既存店売上高が対前年比-5%と苦戦しましたが、4月は+20%、そして5月も+18%と驚異的な回復を見せています。これは大震災の復旧活動によってタイヤ需要が予想以上に拡大しているためということですが、フジ・コーポは元々タイヤ販売に関してはオートバックスなどのカー用品総合店を全く敵としない高い戦闘力を持っていたこともあり、足元の業績推移からすれば今期はもう一段の業績上方修正も十分期待できる、更に来期には予想1株益200円も夢ではない、と考えています。 そのため私は「フジ・コーポレーションは株価4桁を目指せる」と感じており、元々主力の一角でしたが更に少し買い増ししました。果たして実際の今後の業績がどうなるのかが楽しみです。 皆様も、「新四季報からはこの銘柄が来る!」というものがありましたら是非御教授下さい。

Jun 14, 2011

-

サンマルクカフェで新四季報を眺めながら思う。

四季報の発売日は今日でしたが、昨日近くの本屋さんに行って見ると何故か既に売っていたので、 持ち株のサンマルクホールディングス(3395、東1)の優待カードを使って20%引きでお茶をしばきながら、 ひたすら有力銘柄探しに集中していました。東日本大震災の影響が無い、もしくは復興特需が現実のものとなっている銘柄で、高い成長力と指標的な割安感を併せ持つ銘柄もいくつか発掘しました。 今日もひたすら新四季報の分析に注力しています。震災後の混沌の中でどんな銘柄に出会えるのか、今回は特に楽しみですね。

Jun 13, 2011

-

ソーバルへ参戦。

6月10日に優待新設を発表した、組み込みソフト開発の技術者派遣、請負中堅でキヤノン向け主体のソーバル(2186、JQ)へ本日参戦しました。 現在の株価は710円、PBR0.82、株主持分比率は76.3%で有利子負債は0、今期予想PER9.63、配当利回り2.8%、総合利回り4.2%で、優待は100株保有で8月株主に東北の名産品やお米(東日本大震災で被災された方への1000円相当の義捐金とすることも選択可)です。 ソーバルは指標的な割高感もありませんし、優待を楽しみに末永くホールドして応援していきたいと考えています。

Jun 13, 2011

-

PF概況51位、キタムラ。

さて今日もポートフォリオ概況シリーズです。 51位 2719 キタムラ (東2、3月優待) △ PF51位は、写真関連物販・プリント印刷の専門店で最大手のキタムラです。現在の株価は488円、PBR0.48、株主持分比率29.5%、予想PER19.44、配当利回り2.0%で、優待は100株保有で「写真撮影優待券」 及び、1000円相当の自社株主優待券です。 写真撮影優待券のヤフオク平均落札価格は2000円、自社株主優待券のヤフオク平均落札価格は額面の75%で、総合利回りは7.7%となります。 キタムラは厳しい業績が続いていますが、最近はフォトブックの人気上昇等もありしぶとく頑張っています。 実際に私もフォトブックを作ってみましたが、 とっても面白くて良かったです。これからも業績推移をしっかりと見張りながら、ホールドしていく予定です。

Jun 12, 2011

-

PF概況50位、リロ・ホールディング。

さてポ-トフォリオ概況シリーズはいよいよ50位まで到達しました。皆様お付き合い下さって有難う御座います。 50位 8876 リロ・ホールディング (東2、3月優待) ◎ PF時価総額50位は、企業福利厚生の総合アウトソーサーのリロ・ホールディングです。 現在の株価は1628円、PBR1.34、株主持分比率は42.4%、今期予想PER7.36、配当利回り3.4%で、優待は「クラブオフ」という宿泊施設等の料金割引優待制度です。100株でスタンダード会員、300株でVIP会員となります。 リロ・ホールディングは十分な成長力・指標的な割安感を維持しており、ややPBRが高いものの相変わらず魅力的な銘柄です。第3位の大株主には不人気バリュー株で良く見る「BBHフォー・フィディリティ・ロー・プライスストック」も登場しています。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jun 11, 2011

-

PF概況49位、日本精化。

さて今日もいつも通りポートフォリオ概況シリーズを続けます。 49位 4362 日本精化 (東1、3月優待) ○ PF49位の上位銘柄は、樟脳・脂肪酸誘導体で高シェアの日本精化です。 現在の株価は504円、PBR0.51、株主持分比率は76.6%で有利子負債は0、予想PER12.79、配当利回り4.4%、総合利回り5.0%で、優待は1000株保有で3000円相当の自社子会社製品です。 日本精化は子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって、インフルエンザの流行や多剤耐性菌の出現が大きな社会的ニュースになるとたまに株価が吹き上がります。 今は材料の乏しい凪(なぎ)の時期ですが、日本精化は仮に非優待株であったとしても参戦を検討したいくらいで指標的な割安さは十分ですし、安心してPF上位としてホールドしていける銘柄であると考えています。

Jun 10, 2011

-

PF概況48位、ノバレーゼ。

さて今日はポートフォリオ概況シリーズです。 48位 2128 ノバレーゼ (東1、12月優待) ◎◎ PF48位の上位銘柄は、ゲストハウスウェディング運営のノバレーゼです。 私の主力株の2198 アイ・ケイ・ケイ(JQ、4月優待)のライバルですね。ここもかなり良い銘柄と思います。それにしてもブライダル関連には魅力的な銘柄が多いですね。 現在の株価は54500円、PBR1.09、株主持分比率は58.7%、今期予想PER5.84、配当利回り4.6%、総合利回り6.4%で、優待は1株保有で1000円相当のクオカード プラス、自社レストランで使用できる30%割引優待券です。 ノバレーゼは、指標的にまずまず割安で配当・総合利回りが高く、かつ一定の成長力もあります。総合的に考えると準主力~主力株として勝負できる戦闘力があると考えており、今後の株価推移によってはもう少し買い増しする予定です。

Jun 8, 2011

-

物語コーポレーション、東証1部へ昇格!

昨日、私のPF2位の超主力で、愛知県地盤に焼肉・ラーメン・お好み焼きを路面店で展開し食べ呑み放題が売りの物語コーポレーション(3097、東2) が東証1部昇格を発表しました。 現在の株価は1490円、PBR2.12、株主持分比率は34.6%、今期予想PER11.60、配当利回り1.3%、総合利回り4.0%(優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 ↑ 物語コーポの主力業態の一つ、「丸源ラーメン」の看板商品の肉そばは、上記の極意通りに食べると確かにかなり旨い。 物語コーポレーションは、郊外ファミレス撤退地などに商機を求めて急成長しています。 その勢いには「居抜き出店」で爆裂成長を遂げたカラオケのコシダカHD(2157、JQ)を連想させるところがあり、私は様々な角度から検討した末にここを「第二のコシダカ」になる可能性のある筆頭銘柄であると考えて、高PBRでリスクが高い「優待グロース株」であることを承知しながらも大勝負に出ていました。 今回の東証1部昇格によって知名度の上昇も期待出来ますし、私はホルダーとしてとっても嬉しく思っています。今回は 昇格 と 新株式発行・売り出し がセット販売になっていますので、しばらく前のゲンキー(2772、東1)のようには単純には株価は上昇はしないでしょうが、物語コーポは現在のところ極めて高い成長力、店舗戦闘力を維持しており、私の見立て通り本当に「第二のコシダカ」になれるのか、これからも超主力としてホールドしながら楽しく見守っていこうと考えています。

Jun 7, 2011

-

泉州電業へ参戦。

本日指値に引っ掛かり、電線専門商社の泉州電業(9824、東2)へ参戦しました。 泉州電業は業績絶好調で、6月2日に増配と同時に 株主優待新設 を発表しました。現在の株価は1115円、PBR0.42、株主持分比率56.3%、今期予想PER7.17、配当利回り2.7%、総合利回り3.6%で、優待は100株保有で10月株主に1000円相当のオリジナル図書カードです。 泉州電業は、筆頭株主に「割安株がんこ投資」で知られる「BBHフォー・フィディリティ・ロー・プライスストック」が登場しているくらいで、指標的に非常に割安ですし、かつ貴重な10月優待銘柄でもあります。そのため私は今回ようやく参戦できて本当に嬉しく思います。優待を楽しみに末永くホールドして応援していく予定です。

Jun 6, 2011

-

PF概況47位、DCMホールディングス。

さて今日もポートフォリオ概況です。 47位 3050 DCMホールディングス (東1、2月優待) ○ PF47位の上位銘柄は、ホームセンター業界首位のDCMホールディングスです。現在の株価は500円、PBR0.54、株主持分比率45.2%、予想PER14.36、配当利回り3.0%で、優待は地方特産品もしくは自社ブランドから1品選択です。 DCMは北海道のホーマック、中部のカーマ、四国のダイキの3社が合併して誕生した関係上、特産品はその3社の地元のものとなります。私も過去色々と戴きました。 北海道のじゃがいも 四国のそうめん 以前あったカレーセット ↑ いちじくのカレーが妙な味わいながらもなかなか美味しかった。 過去戴いた優待品はどれも素晴らしい内容でした。仮に優待品を1500円相当とすると総合利回りは6.0%となります。昨年は久々に北海道産じゃがいも詰め合わせを戴いたのですが、 肉じゃが カレー じゃがバター醤油炒め ビーフシチュー 優待じゃがは、どんな料理に使ってもとにかく美味しかったです。 そのため、 今年も味をしめて北海道産じゃがいも詰め合わせを選択しました。だいぶ先になりますが到着が楽しみです。 DCMホールディングスは、業界首位銘柄で指標的にもまずまず割安、かつ優待内容に非常に力があり、総合利回りもまずまず高いということで、今の株価位置は優待族的には大安心してホールドしていける感じです。これからもポートフォリオ上位銘柄として応援していく予定です。

Jun 4, 2011

-

PF概況46位、日本レヂボン。

さて今日もポートフォリオ概況シリーズを続けます。 46位 5389 日本レヂボン (大2、3月優待) ○ PF時価総額46位の上位銘柄は、オフセット型砥石で首位の日本レヂボンです。現在の株価は520円、PBR0.46、株主持分比率は54.9%、今期予想PER9.54、配当利回り2.3%、総合利回り3.3%で、優待は100株保有で500円相当のクオカード、1000株保有で4500円相当の選択型ギフト券です。 日本レヂボンは非常に力のある銘柄で、PF上位でホールドしていくのに特に不安はありません。ただ今期は減益予想でもあり大きく買い増しして主力として勝負できる感じでもありません。このあたりのPF上位銘柄の中に明日の主力株候補がいないかなあ?と思って丹念に見ているのですが、なかなか「これだ!」というものを思いつかないのが悩みの種ですね。

Jun 2, 2011

-

PF概況45位、高島屋。

さて今日はポートフォリオ概況シリーズです。 45位 8233 高島屋 (東1、2・8月優待) × PF45位は老舗百貨店の高島屋です。 現在の株価は527円、PBR0.57、株主持分比率は35.5%、予想PER20.51、配当利回り1.9%で、優待は1000株保有で10%割引の株主優待カード(限度額50万円)です。 このカードのヤフオク平均落札価格は3500~4000円なので、総合利回りは3.3%となります。 高島屋は3月月次は対前年比▲15.6%と想定通り悲惨でしたが、4月は▲0.9%でほぼ前年並みとかなり回復してきています。いずれにしても今期業績は厳しいでしょうが、今のところは優待を楽しみにホールドしていく予定です。

Jun 1, 2011

全25件 (25件中 1-25件目)

1