2011年08月の記事

全29件 (29件中 1-29件目)

1

-

8月の成績。

いやあ8月も終わりました。今月はかなり苦しかったです。主力どころが軒並み軟調な株価推移だったのが原因ですが、対前年末比で+12.1%となり先月からは大きくダウン(先月は+14.8%)しました。厳しい相場環境を受けて、今月は自分なりに知恵を絞ってかなりの銘柄入れ替えを行いました。 さて今月の主な売買ですが、新規参戦が2882イートアンド(PBR高くリスクあるが新設された優待欲しさに負けた)、3071ストリーム、3141グローウェルHD、7218田中精密工業、7963興研、7989立川ブラインド工業(優待新設)、8111ゴールドウイン、8512大阪証券金融、9056ヒューテックノオリン、9759NSD、9995ルネサスイーストンの11銘柄、追加参戦が3395サンマルクHD、6630ヤーマン(PF2位だが更に買い増し)、7618PCデポ、8306三菱UFJフィナンシャルグループ、8793NECキャピタルソリューション、8876リロ・ホールディング、9029ヒガシ21、9058トランコム、9441ベルパーク(PF1位だが更に買い増し)の9銘柄でした。 売却のほうは、完全撤退は2772ゲンキー(優待廃止のため)1銘柄、部分撤退は5161西川ゴム工業(PFリバランスのため)、7818トランザクション(株価急騰によりほぼ売り切り)、8127ヤマトインターナショナル(PFリバランスのため)の3銘柄でした。また期中売買は8904サンヨーハウジング名古屋の1銘柄でした。 今年も残り4ヶ月、これまで以上に死力を尽くし最後まで努力して行こうと思っています。それでは皆様、来月もよろしくお願いいたします。

Aug 31, 2011

-

PF概況84位、BPカストロール。

8月も後1日で終わりですね。今、今月の成績をざっと見てみるとかなり厳しいものでした。今年も残り3分の1ですが、今まで以上に血道をあげて有力株の発掘に努めて行きたいと考えています。そんなわけで、今日もポートフォリオ概況シリーズです。 84位 5015 BPカストロール (東1、12月優待) ◎ PF時価総額84位は、国際石油資本BPが実質筆頭株主のビーピー・カストロールです。 現在の株価は322円、PBR0.98、株主持分比率は74.6%で有利子負債は0、予想PER5.29、配当利回り3.4%(11円)、総合利回り4.0%(11+2円)で、優待は12月株主に500株で1000円相当、1000株で2000円相当のオリジナルクオカードです。 BPカストロールは、鉄壁の財務・高い利益水準でかなり良い銘柄と思います。私はこの間オートバックスで車のオイル交換をしたのですが、株主として応援するためにBPカストロールの商品を選びました。 このレベルの銘柄をポートフォリオ中位で持てる訳ですから、本当に日本市場には魅力的な優待バリュー株が溢れていると感じます。遠い将来には「あの頃は日本株、ほんとに安かったなあ。」と懐かしく思い出すことになるのではないか?と妄想しているのですが、どうなるでしょうね。

Aug 30, 2011

-

PF概況83位、バッファロー。

さて今日もポートフォリオ概況シリーズです。 83位 3352 バッファロー (JQ、非優待株) ◎ PF時価総額83位は、埼玉地盤のオートバックスグループのフランチャイジーで「オートバックス4兄弟」末弟のバッファローです。 現在の株価は62100円、PBR0.32、株主持分比率は71.6%と良好、今期予想PER7.53、配当利回り4.8%です。 バッファローは非優待株なのが本当に残念ですが、指標的にはかなり割安です。私はかつて株価が4万円台と破格に安かった頃には最大で PF3位の超主力 として戦い大きな利益を得たこともありました。今はバッファローに受けた恩を忘れないためと、まだまだ指標的に十分に割安かつ他の「オートバックス4兄弟」との比較のため、わずかな恩株を残している状態です。 ただ、私のPF6位の主力でオートバックス4兄弟3男のアイエーグループ(7509)も業績超絶好調ですが、4男のバッファローも8月1日発表の 1Q が非常に好調でしたし、今後の業績と株価推移によっては再度の主力化も十分可能かもしれないですね。

Aug 29, 2011

-

PF概況82位、KVK。

さて「第2のゲンキー」を捜し求めてのポートフォリオ概況シリーズを今日も続けます。 82位 6484 KVK (JQ、3月優待) ◎ PF全372銘柄中の時価総額82位は、給水栓専業の首位メーカーのKVKです。 現在の株価は319円、PBR0.50、株主持分比率は54.2%、予想PER5.27、配当利回り3.8%(12円)、総合利回り4.7%(12+3円)で、優待は1000株保有で3月株主に3000円相当の入浴剤(バブ健康入浴ギフト)です。 我々投資家というのは、今回の「ゲンキーの惨劇」を見ても分かるように(笑)、常に精神的緊張を強いられていますので、それを解きほぐしてくれるという意味で入浴剤優待というのはとってもいいですね。 ↑ KVKロゴ入りの包装紙が可愛いですね。 KVKは以前は大赤字連発の典型的な「優待ボロ株」でしたが、この3、4年で見違えるほど高収益で筋肉質な会社に生まれ変わっています。 「会社は生き物なんだなあ」 と実感しますね。7月29日発表の 1Q も震災復興需要の現実化もあり非常に良い内容でした。安心してホールドしていける、実力の高い優待バリュー株であると評価しています。

Aug 27, 2011

-

ゲンキーで失った元気、この優待グロース株で取り戻しましょうスペシャル!!

さて昨日の日記の続きです。優待廃止直前のゲンキーはPBR1倍を大きく超え、また総合利回りも大したものではありませんでした。東証1部昇格を機にその成長力が市場で高く認められ、グロース株として評価され始めていたからです。 そのため今日は「ポストゲンキー候補」として、グロース株としての魅力が高い銘柄を1つプレゼンさせて頂きたいと思います。もちろん私の持ち株ですのでここから下の記事は完全な買い煽りでもあります。皆様十分に御注意下さい(笑)。それでは始めます。 ゲンキーが急騰した理由をもう一度まとめると、1.指標的に割安で、2.成長力が高く、3.更に優待内容も魅力的と3拍子揃っているものの、4.市場で評価されにくい東証2部銘柄だったので割安に放置されていた、それが東証1部に昇格したのでようやくまともに評価されるようになった、ということだと思います。 そういった上記の1~4の観点からポストゲンキー候補の筆頭と私が考えているのは、企業福利厚生の総合アウトソーサーの8876リロ・ホールディング(東2、3月優待)です。 現在の株価は1419円、PBR1.17、株主持分比率は42.4%、今期予想PER6.42、配当利回り3.9%で、優待は「クラブオフ」という宿泊施設等の料金割引優待制度です。100株でスタンダード会員、300株でVIP会員となります。 ↑ リロの優待というのは、手元にあると意外と何かと重宝します。 リロ・ホールディングはPBRがわずかに高いのが最大の欠点ですが、四季報をみれば一目瞭然、それを十分に補う高い成長力を持っています。東証1部昇格を果たすことが出来れば、成長性から考えて少なくともPER10倍程度まで評価される可能性は十分にあると思います。(東証1部銘柄の平均PERは現在13倍くらい) また、このところ大株主として3位にBBHフォー・フィディリティ・ロー・プライスストック、4位にゴールドマン・サックス・インターナショナル、7位にチェースSLオムニバス・アカウント、9位にステート・ストリート・バンク&トラスト、10位にJPモルガン・チェースなど、ハイエナ系外資が続々と登場しているのも「いよいよ東証1部上場が近いのか?」という感じがします。 リロ以外でも、6630ヤーマン、9058トランコム、9990東京デリカあたりの東証2部銘柄も「ポストゲンキー」候補になり得ると思うのですが、成長力の高かった(今でも高いですが)ゲンキーの遺志を継ぐ銘柄としては、成長力と東証1部への昇格可能性が高いリロが最適かな?と考え、私は本日現在でPF5位の主力としました。 皆様も他に「第2のゲンキー」の可能性がある魅力的な銘柄がありましたら、是非御教示下さい。

Aug 26, 2011

-

ゲンキーは何故スター銘柄になったのか?

さて先日のゲンキー(2772、東1)の突然の優待廃止は我々優待族に大きな衝撃を与えたわけですが、今日は「何故ゲンキーはスター銘柄になれたのか?」を最後にまとめておきたいと思います。 1. 元々指標的な割安感が濃厚だった。 2. 極めて高い成長力を持っていた。 3. 地元福井の名産品が年2回戴けると言う優待内容に力があった。更にポイントカード保有の株主には太っ腹すぎる還元があったのも大きな魅力だった。 4. 不人気市場の東証2部銘柄だった。 これら上記の1~4が、東証1部昇格を契機としてブレークし、株価が急騰した。 ということだと思います。 それでは、ゲンキーの突然の優待廃止で元気を失い涙にくれる我々優待族は、次にどこに向かえばいいのか? 次回の日記ではこの問題を考えてみたいと思います。(続く)

Aug 25, 2011

-

PF概況81位、マックスバリュ西日本。

さて今日もポートフォリオ概況シリーズを続けます。 81位 8287 マックスバリュ西日本 (大2、2月優待) ○ PF時価総額81位は、イオン系食品スーパーで「マックスバリュ5兄弟」長男のMV西日本です。姫路を地盤とし、現在山陽、四国へと拡大中です。 現在の株価は1086円、PBR0.75、株主持分比率45.2%、予想PER8.59、配当利回り3.2%(35円)、総合利回り6.9%(35+40円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で100円相当の優待割引券を50枚です。 マックスバリュ西日本は、今期は資産除去債務特損12.5億円があり最終利益は低水準ですが、1Qの既存店売上高も98.7%と安定しており、PF中位銘柄としては特に問題は感じません。むしろ利益が平準化する来期以降を考えると楽しみな銘柄とも思います。 マックスバリュ5兄弟では、指標的にはここMV西日本とMV東海(8198、東2)の2社が飛びぬけて魅力的です。私はMV東海は以前からPF準主力としていますが、MV西日本ももう少し買い増ししてもいいかなあ?と思いながら株価と業績の推移をのんびりと眺めています。

Aug 24, 2011

-

PF概況80位、ワンダーコーポレーション。

さて「ゲンキーの衝撃」でちょっと元気が無い私ですが、今日はポートフォリオ概況シリーズを1本お送りします。 80位 3344 ワンダーコーポレーション (JQ、8月優待) △ 持ち株全370銘柄中時価総額80位は、スーパーのカスミグループでゲーム、CD販売店「Wonder GOO」 を展開しているワンダーコーポレーションです。 現在の株価は66400円、、PBR0.32、株主持分比率38.6%、今期最終赤字予想、配当利回り3.8%、総合利回り6.8%で、優待は1株保有で8月株主に2000ポイント(1ポイント1円相当で買い物優待券もしくは株主優待カタログ掲載商品と交換可)です。また、一応長期株主優遇優待制度もあります。 カタログの中身はよくある感じのものですが、まずまず充実しています。 私は前回は「マンゴーパフェアイス」を選択したのですが、 なかなか美味しかったです。 ワンダーコーポレーションは今期は、3.5億円の震災特損、資産除去債務特損、更には8月5日発表の7.8億円のハードオフコーポレーションへの和解金の支払い(競業行為差止請求及び同契約違反に対して)の3重苦で業績はズタボロです。ま、今のところは優待改悪や廃止がない限りは来期以降の復活に期待しながらのんびりとホールドしていく予定です。

Aug 23, 2011

-

ゲンキーの優待廃止に思う。

本日、私のPF14位の主力株で福井県地盤の郊外型ドラッグストアのゲンキー(2772、東1)が唐突に優待廃止を発表しました。100株保有で年2回、2500円相当の自社商品券や福井県名産品などの魅力的な内容でしたが、ポイントカード特典が太っ腹過ぎたのでそれが負担になったのでしょう。 私はこの数年ゲンキーを超主力として戦ってきました。高い成長力・指標的な割安感・魅力的な優待内容、本当に力のある銘柄と考え、PF最上位の一角として長年応援してきました。 東証1部昇格後の株価急騰を受けて持ち株の大部分は売却してしまっていましたが、それでも最低1000株以上はホールドしてこれからのグロース株としての更なる成長を見守っていこうと考えていました。 ゲンキーは念願だった東証1部昇格を果たし、もう我々優待族のサポートは必要なくなったということなのでしょう。思い出深い銘柄でとっても残念ですが、私はまた次の新しい銘柄で戦って行きたいと考えています。

Aug 22, 2011

-

週刊現代。

今週の週刊現代を本屋さんでふと見ると、 急げ!株・投信・債券「万事休す」 負債4000億円 安愚楽牧場 消えた「創業者一族」 「金投資」で確実に儲けている人たち などの我々投資家にとっては気になる見出しが並んでいたので、思わず買ってしまいました。 記事によると、「株も投信も債券も暴落する。今すぐ全て売り払って9月危機に備えよ!」 と言うことでしたが、週刊現代やポストにこの手の悲観一色の記事が出たときが相場の当面の底、ということが過去良くあり、私は一つの「逆指標」として以前から注目しています。 本当に9月危機はやってくるのか、来ないのか? 興味深いですね。

Aug 22, 2011

-

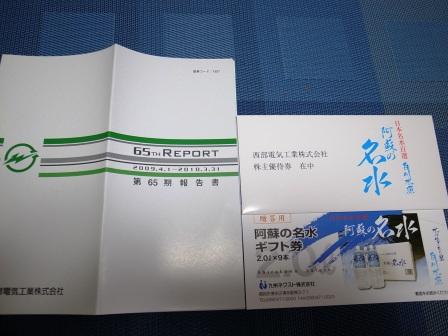

PF概況79位、西部電気工業。

さて今日は日曜日で、私はこの後主力持ち株の店舗チェックの旅に出かけますが、その前に恒例のポートフォリオ概況シリーズを1本書いておきます。 79位 1937 西部電気工業 (東1、3月優待) △ PF時価総額79位は、九州地区最大手の電気通信工事業者の西部電気工業です。現在の株価は336円、PBR0.32、株主持分比率は53.5%、今期予想PER16.23、配当利回り4.5%、総合利回り5.1%(優待は2000円で換算)で、優待は1000株保有でミネラルウォーター2.0リットル入り9本と引き換えできるギフト券1枚です。 西部電気工業の優待ミネラルウォーターの阿蘇の名水はかなり美味しいです。東日本大震災後の今となっては、「水優待」銘柄と言うのは輝いて見えますね。 それにしても、電気工事会社には安いところが多いですね。非優待株になりますが、1936シーキューブ(PBR0.30)、1938日本リーテック(私のPF6位の主力。PBR0.37×PER2.56=0.95とついに1以下!)、1960サンテック(私のPF13位の主力。PBR0.19)あたりも抜群に安いと思います。 ただ、最近のスマートフォンの爆発的な普及に伴って携帯基地局の増設が急務となっていることや、いずれは東日本大震災の復興特需も現実化してくるだろう事から、この手の万年不人気の電気通信工事会社にも注目が集まる日が来るかもしれないなあ、と思っています。 ま、西部電気工業に関しても、優待を楽しみにしながら気長にのんびりとホールドして応援していく予定です。

Aug 21, 2011

-

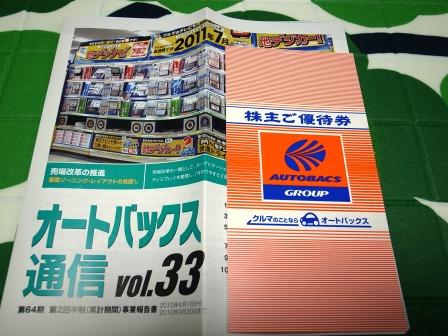

PF概況78位、オートバックスセブン。

さて、恒例のポートフォリオ概況シリーズを続けます。 78位 9832 オートバックスセブン (東1、3・9月優待) ○ PF全370銘柄中の時価総額78位は、「オートバックス4兄弟」長男で自動車用品店国内最大手のオートバックスセブンです。このところ地デジに対応したカーナビや周辺機器が売れているとの報道を囃して株価は好調です。現在の株価は3440円、PBR0.80、株主持分比率は72.8%と鉄壁、今期予想PER16.14、配当利回り4.1%、総合利回り7.3%(優待券はヤフオク平均落札価格の額面の75%で換算)で、優待は100株保有で1000円に付き300円割引の買い物優待券25枚を年2回です。 オートバックスセブンは、その知名度、規模、磐石の財務、そこそこの低PBR、高い総合利回りなどを総合的に考えると、まずまず魅力的な優待バリュー株です。 長男からして大して評価されていないので、次男のG-7ホールディングス(7508、東1)、3男のアイエーグループ(7509、JQ)、末弟のバッファロー(3352、JQ)あたりは更に指標的には激安です。ただ、2男、3男はこのところ立て続けに優待を廃止してしまい優待族としては寂しい限りです。 優待族的にはオートバックスの優待券というのは何かと重宝するので、G-7とアイエーのせいで最近は量が足りません。仕方がないので私はしばらく前に別名義でオートバックスセブンを1枚買い増ししました。「長男だけは絶対優待廃止しないでね」と念じながら、ホールドを続けています。

Aug 20, 2011

-

PF概況77位、ヒューテックノオリン。

さてポートフォリオ概況シリーズを続けます。 77位 9056 ヒューテックノオリン (東2、3月優待) ○ PF時価総額77位は、農林協同倉庫が発祥で冷食メーカー・商社の共同保管・共同配送大手のヒューテックノオリンです。以前から狙っていたのですが、今月ようやくの新規参戦となりました。現在の株価は690円、PBR0.48、株主持分比率は56.9%、今期予想PER6.00、配当利回り2.9%、総合利回り3.3%で、優待は500株保有で新潟県魚沼産コシヒカリ新米3キロです。 ヒューテックノオリンは指標的に割安ですし、8月5日発表の 1Q も好調でした。というか、陸運セクターには全体的に今期業績が好調な優待バリュー株が目立ちます。私が保有しているのは9029ヒガシ21(PF25位の準主力)、9035第一交通産業、9039サカイ引越センター、9040大宝運輸、9056ヒューテックノオリン、9058トランコム(PF18位の準主力)、9059カンダHD、9060日本ロジテムあたりですが、どこも安心してホールドしていける株価水準であると考えています。また、保有していない銘柄でも9057遠州トラックなどもまずまず安いと思います。 そのため、このあたりの銘柄をまとめ買いして、「陸運セクター優待バリュー株ポートフォリオ」を作るのも面白い投資アイデアなのではないか?と感じています。

Aug 19, 2011

-

厳しいですね。

いやあ、今日も良く下がりましたね。私はいくつか狙っていた銘柄は拾いましたが、お盆明けで仕事に忙殺されていることもあり、ポートフォリオの細かいチェックはこれからしようと思っています。 来週以降、この水準から下がるようであれば更に強気で買って行きたいと思っていますが、直感的には「このあたりが底かな?」という感触も持っています。どうなるでしょうね?

Aug 19, 2011

-

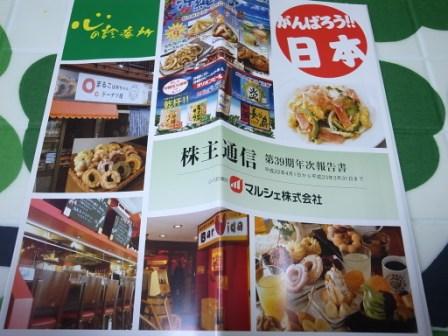

PF概況76位、マルシェ。

さて夏休みも終わり先ほど日本に戻ってきました。早速日記を再開します。今日は旅行の片付けもPFチェックもほとんど出来ていないので、とりあえずポートフォリオ概況シリーズを1本お送りします。今日紹介する銘柄は、もうずいぶん昔には超主力として戦ったこともある、懐かしい・勉強になった・後悔の残る・腹の立つ、様々な複雑な思いを抱いている銘柄です。 76位 7524 マルシェ (東1、3・9月優待) △ PF76位は、居酒屋「酔虎伝」、「八剣伝」が主力のマルシェです。 現在の株価は709円、PBR1.22、株主持分比率は61.4%、今期予想PER20.20、配当利回り2.3%、総合利回り6.1%(優待券はヤフオク平均落札価格の額面の45%で換算)で、優待は100株保有で年2回、1000円相当の優待券を3枚(飲食1回につき1人1枚まで使用可という制限あり)・500株で15枚・1000株で25枚+自社製品です。 現在では三光マーケティングフーズ(2762、東2)のような「格安居酒屋チェーン」が台頭していますが、「激安居酒屋ウォーズ」勃発前のマルシェには高収益・高優待を誇る「ピカピカの優待バリュー株」だった時期がありました。今ではそんな時があったということが信じられないですけどね。 そして、マルシェが輝いていた頃、私は最高でPF1位の超主力としていたことがありました。ただ残念ながらその後、時代は格安居酒屋の台頭する「勝者なき消耗戦」に突入し、環境の変化に対応し切れなかったマルシェの業績は坂道を転げ落ちました。しまいに、2007年に財務状態に余裕が無いわけでもないのにMSCBを発行するという暴挙に出て投資家の信頼を一気に失いました。 マルシェの企業スローガンは昔も今も、「心の診療所」です。 ただ、株主価値を根本から破壊するMSCB発行を受けて、 こんな診療所かかったら、 逆に心の病気になるわ!!! というホルダーの怒りがヤフー掲示板・各種ブログでも炸裂し、私も「もはやこれまで」と、戦った形見に100株を残して全て売却し、その後はほとんど思い出すことも無い銘柄になっていました。 しかしながら、実家のすぐそばにマルシェのお店があり、母親が長年父親を連れて優待券でちょこっと飲みに行くのをとっても楽しみにしていました。私がマルシェを主力にしているうちにすっかり「マルシェファン」になってしまっていたのです。私がマルシェを100株を残して売却していた時期には、優待券が少なくて母親がとっても寂しそうにしていたので、私は過去の経緯は十分認識した上で500株だけ買い戻したのでした。 優待族には、それぞれの都合によりリスク覚悟で「どうしても取らなくてはならない優待」と言うのが厳然として存在するんですね。これは我々優待族の大きな欠点ですが、その生まれ・出自から考えると仕方がないとも言えます。それに、マルシェは料理は割と美味しいんですね。母親がファンになるのも分かります。 ま、マルシェは、8月10日発表の 1Q ・ 月次推移 を見ても業績は既に下げ止まっています。かつてのように主力で勝負できるような輝きは全くありませんが、PF中位として優待を楽しみにゆったりとホールドしていける銘柄ではあると考えています。

Aug 17, 2011

-

夏休み。

さて、サンマルクHDの日記を書き上げた私は今日からようやく夏休みで、香港とマカオにちょっと出かけてきます。香港では美味しい飲茶を食べるのが目的で、マカオではギャンブルに興じる人々やカジノホテルの仕組みを観察して明日の株式投資のヒントを得るのが目的です。 ブログの更新・戴いたコメントへの返信は遅れる可能性がありますので御了承下さい。それではまた。 みきまる。

Aug 13, 2011

-

PF概況75位、サンマルクホールディングス。

いやあこの1週間は色々ありましたね。かなり長く感じました。さて今日もポートフォリオ概況シリーズを続けます。 75位 3395 サンマルクHD (東1、3月優待) ◎ PF75位は、全国にサンマルクカフェなどを展開するサンマルクHDでした。 現在の株価は3000円、PBR1.15、株主持分比率は78.9%で有利子負債は0、今期予想PER9.26、配当利回り3.0%(90円)、総合利回り4.3%(90+40=130円、優待品はヤフオク平均落札価格の4000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる株主優待カード」です。 サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくといつでもどこでもお得に気軽にお茶が飲めて非常に重宝します。 サンマルクHDは、魅力的な優待、磐石の財務、高い利益率、着実な成長を続ける、極めて力の有るエクセレントな銘柄です。ただ残念ながら私の基準ではPBR・PERがわずかに高く様子を見てきました。ただ、8月5日発表の 1Q も非常に良い内容でしたし、私は準主力候補として1枚買い増しし本日現在ではPF47位の上位銘柄となりました。 本当はサンマルクHDは2008年頃には株価がもう少し割安でチャンスがあり、その頃「これは主力で戦える銘柄だ!」と何度も思ったのですが、当時の私は金欠で買えなかったんですね。私は「もう一回大きなチャンスがあれば、今度こそ主力にしたいんだけどなあ。」と思いながら、いつもよだれを垂らして株価推移を眺めています。

Aug 13, 2011

-

PF概況74位、トランコム。

株式市場も少し落ち着きを取り戻してきたようですね。本当に今年はとんでもない地獄盆でした。さて今日もポートフォリオ概況シリーズです。 74位 9058 トランコム (東2、9月優待) ◎◎ PF時価総額74位は、あらゆる状況に対応できるパワーとネットワークが強みの物流情報サービスのトランコムでした。 現在の株価は1490円、PBR1.06、株主持分比率は53.3%とまずまず、今期予想PER6.15、配当利回り3.0%、総合利回り5.0%で、優待は100株保有で3000円相当の品物です。 その優待内容は下記のように選択式なのですが、 我々優待族の間では有名な話なのですが、1番の「黒毛和牛(国産)しゃぶしゃぶ」が滅茶苦茶美味しいんですね。(もちろん今年も戴けるという保障はないのですが。) そのため、、、、、、 肉の借りは肉で返せ! 安愚楽の敵はトラで討て! と言うほどでもないですが(笑)、優待の黒毛和牛に魅了されて安愚楽牧場の和牛預託商法で被弾されてしまった投資家の方で、トランコムを保有されていない場合には、投資を検討しても良いのではないかと思っています。その理由は以下の通りです。 1. トランコムは激安銘柄だらけの陸運セクターの中では指標的に特別に割安と言うわけではないが、四季報を見れば一目瞭然の通り、売上・利益・配当とも過去グングン伸び続けているピカピカの成長株であり、その成長性を加味すれば、現在の株価水準は極めて魅力的である。7月29日発表の 1Q も良い内容だったし、不人気バリュー株でその名を良く見かける「BBHフォー・フィディリティ・ロープライスストック」が第2位の大株主に登場しているのも好ましい。 2. 東証1部昇格を狙っていると思うので、昇格が現実のものとなり知名度が上がれば、その高い成長力が評価されて株価が急騰する可能性も0ではないと考える。 3. 優待の選択肢では黒毛和牛が突出してよいと思うが、それ以外もかなり魅力的である。 総合的に考えてトランコムはPF上位で保有していける戦闘力があると考え、私はかなり買い増しして本日現在でPF20位の準主力としました。不人気な陸運セクターに所属しているのでなければ間違いなくもっと注目されたであろう、 砂漠にひっそりと咲いた花 のトランコムを、同じく陸運セクターの割安株でPF24位の9039ヒガシ21とダブルトップで準主力として応援していく予定です。

Aug 12, 2011

-

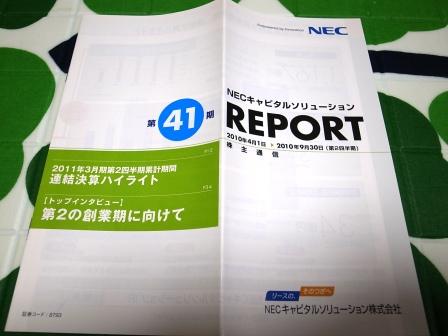

PF概況73位、NECキャピタルソリューション。

さて市場の動揺が続いていますが、今日はポートフォリオ概況シリーズを1本お届けします。 73位 8793 NECキャピタルソリューション (東1、3月優待) ◎◎ PF時価総額73位はNECの持分法適用会社で、NEC関連が6割強を占めるNECキャピタルソリューションでした。現在の株価は1020円、PBR0.36、株主持分比率8.2%、今期予想PER7.32、配当利回り4.3%、総合利回り6.3%で、優待は100株保有で2000円相当のカタログギフトです。1年以上の継続保有で優待は3000円相当にランクアップします。 上記のような魅力的な選択肢の中から、私は今回は「高級花切りばさみ」を選択しました。 リース関連銘柄というのはどこも割安に放置されています。それは「リース会計基準の見直し」に伴うリース離れが投資家に嫌気されてのことなのですが、業界全体での2011年6月累計のリース取扱高は前年同月比で3.7%減と底打ちしてきています。その意味ではこのセクターの銘柄は全体にやや売られすぎのように感じています。 ま、リース関連と言うのは今現在だけではなく以前から大体万年不人気なので、その自覚の元に手厚い優待制度を持つ優待バリュー株が他にも多くあります。ただその中でもNECキャピタルソリューションの指標的な割安さは突出しています。具体的に私が現在保有している銘柄を8月11日現在のデータで見てみると、 8424 芙蓉総合リース PBR0.71×PER5.66=4.02 配当2.4% 8425 興銀リース PBR0.92×PER7.51=6.90 配2.8% 8439 東京センチュリーリース PBR0.95×PER6.60=6.27 配2.6% 8566 リコーリース PBR0.53×PER7.09=3.76 配2.3% 8793 NECキャピタル PBR0.36×PER7.32=2.64 配4.3% となり、 1. リース関連には全体的に指標的に激安な優待バリュー株が多い。 2. その中でもNECキャピは何故か一人だけ更に突出して安い。 ことが分かります。またNECキャピは7月28日発表の 1Q も全く問題のないものでした。 しかしながら、ここの親の6701NECには昔から悪い癖があります。かつて2004年頃のことでしたが、新規上場してから1年ちょっとだった3717NECシステムテクノロジーを安値でTOBして我々投資家を唖然とさせたことがありました。子会社を高値で上場させて、人気がなくなり株価が低迷してくると安値でTOBして買い戻す、これは上場詐欺に近いような行為であり、こうした過去があるのでNECキャピタルソリューションは投資家にあまり信用されておらず株価が低迷しているのではないか?とも感じています。 ただ、そういった「NECリスク」はあるにせよ、現状のNECキャピタルソリューションが極めて割安で魅力的な銘柄であることに変わりはありません。私は総合的に考えて、大きく買い増しして本日現在でPF16位の主力としました。今後の業績と株価推移によっては更なる買い増しも視野に入れて注意深く見守っていくつもりです。

Aug 11, 2011

-

熱中症に注意。

今ニュースを見ていると、熱中症に注意 と出ていました。以下に引用します。 猛烈な暑さとなった10日、熱中症とみられる症状で病院に運ばれた人が、全国で少なくとも790人にのぼったことが、FNNのまとめでわかった。11日も各地で猛暑になる見込みで、日中の予想最高気温は、埼玉・熊谷市で39度、群馬・前橋市で38度となっているほか、宮城・仙台市では34度、香川・高松市でも35度など、東北南部から中国・四国の広い地域で、35度前後の厳しい暑さとなる見込み。気象庁では、水分補給や冷房の適度な利用など、熱中症の予防を呼びかけている。(引用終わり) 株式市場も今日はダメリカからの熱波を受けての熱中症的暴落が予想されますが、皆様お互いダウンしないよう・何があっても生き残れるように頑張りましょうね。

Aug 11, 2011

-

地獄のサマーラリーも終わり?

うーむ、今日は相場は急反転していますね。私は自分のPFで3395サンマルクHD、9058トランコムを、そして優待獲得用の別働隊のPFで3097物語コーポレーション、3395サンマルクHD、9058トランコムを少しずつ拾ったものの、昨日までの本気買いモードは既に終了し、いつものまったり優待族モードに戻りました。 例年この時期は荒れることが多いですが、まさに地獄だった今年のサマーラリーもそろそろ終わりかな?と感じています。私のPFもこのところの相場の激動を受けて大きく変貌していますし、そろそろライフワークの「ポートフォリオ概況シリーズ」に戻る予定です。

Aug 10, 2011

-

暴落3日目。

いやあ今日も下がりましたね。特に午前中の下げは強烈だったです。私はPFをチェックした瞬間、持ち株の下がり方が半端なかったのでお腹が痛くなったほどでした。厳し目にしていたつもりの指値も面白いほどにザクザクと約定しており、午前中を中心に大量参戦となりました。 具体的には、新規参戦が7218田中精密工業、8111ゴールドウイン、9056ヒューテックノオリン、9995ルネサスイーストンの4銘柄でした。特にゴールドウインとルネサスイーストンはずっと以前から狙っていたのでようやく参戦できて嬉しかったです。 追加参戦は6630ヤーマン、8512大阪証券金融、8793NECキャピタルソリューション、9441ベルパークの4銘柄でした。また、優待獲得用の別働隊の方で2902太陽化学、5015BPカストロール、5942日本フイルコン、7502プラザクリエイト、9824泉州電業の5銘柄を買いました。 今日は午後になって相場は少し反転しましたが、明日はどうなるでしょうね?私としては「下がるようなら、更に気合を入れて断固買い下がる」つもりでいます。

Aug 9, 2011

-

さてと。

今日も暴落しそうですね。私はかなり多くの銘柄に安めの指値を放り込んであり、どれだけ買えるのか楽しみにしています。 柔軟に相場全体を見ながら、チャンスがあれば大きく買って行く予定です。

Aug 9, 2011

-

今日も軟調でしたね。

いやあ今日も相場環境は軟調でしたね。私は3141グローウェルHD、8512大証金の2銘柄に新規参戦、6630ヤーマン、8793NECキャピタルソリューションの2銘柄を買い増ししました。またそれ以外に今年は優待獲得用の別のPFを作成中なのですが、そちらのほうでも6927ヘリオステクノHD、7825SRIスポーツ、8287マックスバリュ西日本、8881日神不動産、9658ビジネスブレイン太田昭和の5銘柄をバルク買いしました。 明日以降も引き続き積極的に買い進んで行きたいと思っています。

Aug 8, 2011

-

PF概況72位、NITTOH。

明日の相場は荒れそうですね。私も色々と指値をしましたがどれだけ実際に買えるのか楽しみです。さて今日もポートフォリオ概況シリーズです。 72位 1738 NITTOH (名2、3・9月優待) ◎ PF時価総額72位は、愛知地盤のシロアリ等の防虫駆除と住宅請負工事が柱で、太陽光発電も手掛けるNITTOHです。現在の株価は354円、PBR0.39、株主持分比率は57.1%、今期予想PER5.13、配当利回り4.0%、総合利回り4.6%で、優待は1000株保有で3月株主にお米券5キロ、9月株主にオリジナルカレンダーです。 私は昔から「名証2部友の会会員」を自称しているのですが、NITTOHは指標的な割安感、皆無に近い流動性で非常に名証2部らしい銘柄です。この流動性ではさすがに主力としては戦えないですが、優待を楽しみにポートフォリオの片隅に置いておくのにはとってもいい銘柄なのではないか?と考えています。

Aug 7, 2011

-

PF概況71位、トップカルチャー。

さて今日もポートフォリオ概況シリーズです。 71位 7640 トップカルチャー (東1、10月優待) ◎ PF時価総額71位は蔦谷書店を展開しているトップカルチャーです。現在の株価は358円、PBR0.57、株主持分比率32.4%、予想PER9.86、配当利回り4.2%、総合利回り5.1%(図書カードで換算)で、優待は300株保有で2000円相当のレンタル優待券もしくは1000円相当の図書カードです。 トップカルチャーは他のTSUTAYAチェーンの買収・店舗の大型化による急成長を目標としており、なかなか魅力的な面白い銘柄と評価しています。今期は7月までの3Q累計で売上高は全店で98.8%、既存店100.1%と業績も想定線であり、のんびりごきげんで保有していくのに特に不安のない実力派の優待バリュー株であると考えています。

Aug 6, 2011

-

よく下がりましたね。

いやあ今日はよく下がりましたね。皆様大丈夫だったでしょうか? 私は「逆張り系優待族」ですので、大暴落の日には必ず勇気を振り絞り、歯を食い縛って買います。具体的には7419ノジマ、8793NECキャピタルソリューション、9441ベルパークあたりをかなり買い増ししました。ただ、全体的には「いざ勝負!」と言うほどまでには多くは買いませんでした。 3月の東日本大震災直後の超絶過ぎた下げに較べれば今日の下げもそれほど大きなものとは感じなかったことと、東日本大震災後の最大の勝負どころでキャッシュが枯渇してしまって動けず悔し涙を流した経験で、「常に一定以上のCPを保ちながら勝負する」ことの大切さを改めて思い知ったことから、今日は少し自制した感じです。 ただ今日の暴落を受けて改めて市場を見渡すと、かなり買いたい水準まで下がっている優待バリュー株が多くなっています。そのため月曜日以降も市場の動向を見ながら引き続き積極的に買って行きたいと考えています。

Aug 5, 2011

-

PF概況70位、ヒガシ21。

さて今日は久々にポートフォリオ概況シリーズです。このあたりのランクの銘柄の多くは、どこかに欠点があって「上位では持てない」ものが多いのですが、中には非常に実力の高い銘柄もあります。今日紹介するのはその一つですね。 70位 9029 ヒガシ21 (JQ、9月優待) ◎◎ 持ち株全360銘柄中時価総額第70位は、大阪市東区の運送13社で発祥したヒガシ21でした。 現在の株価は368円、PBR0.43、株主持分比率は43.0%、今期予想PER6.41、配当利回り4.6%、総合利回り5.7%で、優待は500株保有で2000円相当、1000株保有で4000円相当の食品もしくは日用品です。 ヒガシ21は過去安定してしっかりと利益を出し続けており、指標的にも極めて割安ですが、株価はヨコヨコで眠い状態が続いています。ただ6月10日には好調な業績推移を反映して 優待改善 の発表もありましたし、優待族的には自信を持ってホールドしていけると考えています。 というのは、優待改悪・廃止した銘柄が確率的にその後下がることが多いように、優待改善をした銘柄はその後値上がりすることが多い んですね。 更にこのヒガシ21、7月28日に発表された 1Q も極めて良い内容でした。私は総合的に考えて、大きく買い増しして本日現在でPF23位の準主力としました。 それにしても運送関連銘柄は不人気なので優待バリュー株が目立ちます。9035第一交通産業、9039サカイ引越センター、9040大宝運輸、9058トランコム、9060日本ロジテム、9059カンダHD(全銘柄ともホールド中)など、どこも本当に魅力的な水準です。中でも、ここヒガシ21とトランコムは特に力のある銘柄と高く評価しています。

Aug 3, 2011

-

安愚楽牧場破綻!のニュースに思う。

今日は、安愚楽(あぐら)牧場が破綻!というニュースが大きく報じられました。以下に引用します。 東京商工リサーチは8月1日、安愚楽牧場が弁護士に債務調査を依頼した、と発表した。昨年の口蹄疫、今年の福島第一原発事故で度重なる大打撃を受けて業績不振に陥り、取引先への代金支払いは停止している。負債総額は今年3月時点で619億8705万円。 安愚楽牧場は、昭和54年1月に那須町で共済方式による牧場経営を開始。和牛オーナー制度(繁殖牛のオーナーを募集し、生まれた仔牛を買い取るシステム)で資金調達する独自のビジネス手法を確立した。 広告では、30万円(契約期間2年)投資して、利益は9000円、50万円(同3年)で利益は1万7000円をうたっている。さらに黒毛和牛600グラムのプレゼントも付くという手厚い配当と優待で人気があった。「高利回り金融商品」として投資家から注目され、事業規模は拡大。会員数は全国各地で3万人を数える。北海道から沖縄までの全国40カ所に自社牧場を運営するほか、預託先牧場は全国に338カ所あり、黒毛和種牛牧場として国内最大規模を誇り、今年3月期は1027億2394万円と初の1000億円超と業績を伸ばしていた。 しかし、昨年の口蹄疫問題で、宮崎県内の牧場で症状が発生した牛が発見され、最終的に約1万5000頭が殺処分に。また、今年3月の東京電力福島第一原発事故で、福島県産牛肉の出荷制限や、風評被害で牛肉消費が落ち込んだ。 その結果、資金繰りが悪化し、取引先への代金支払は現在停止状態となっている。担当弁護士側は資産・負債の調査は1カ月以内に終了するとし、その後に方針を決定するという。 引用終わり。 この安愚楽牧場の和牛オーナー制度は、私の愛読誌ZAiにもいつも広告が出ています。ちなみに今月号=2011年9月号にも2Pの見開きで出ているのですが、 ↑ 上記のように、我々優待族を完全に狙い撃ちしており、破綻の悪夢が現実となった今から考えると、まさに「戦慄の内容」です。 実は安愚楽牧場については、もうだいぶ前のことですが少し調べてみたことがありました。そのときの結論は、 1. きちんとした財務諸表が開示されておらず実態がつかめない。ただネット上の様々な情報を総合すると数年前の段階で「実質債務超過」なのではないか?という指摘をされている方が複数いた。 2.出資者から集めた資金をそのまま売上に計上する、という大技を繰り出しており、出資が無限に増えない限りどこかでは破綻する可能性が高いと感じた。 ことから、「私も黒毛和牛のプレゼントは欲しいけど、これはちょっと買えないな。美味しいお肉なら少し我慢して9058トランコムとかの優良優待バリュー株のカタログギフトで選べばいいや。」と考え、手を出すことはありませんでした。 ただその後も安愚楽牧場の広告と言うのは頻繁に目にしていたので、「割と頑張るなあ。全国の和牛預託商法は枕を並べて討ち死にしたけど、もしかして安愚楽牧場だけは生き残れるのかな?」ともちょっと感じていました。 なので、今回の安愚楽牧場の破綻報道を見て「あぁ、やっぱりな。」と言う思いと、「夢のある楽しそうな投資ストーリーだったし、何とかうまく行ったら良かったのにな。」と残念に思う気持ちの2つを同時に感じました。 いずれにせよ、「良く分からない金融商品には絶対に手を出さない。」ことがやっぱり大切なんだなあ、と改めて痛感しました。

Aug 1, 2011

全29件 (29件中 1-29件目)

1