2011年02月の記事

全24件 (24件中 1-24件目)

1

-

2月の成績。

いやあ2月も終わりましたね。私はこの数日花粉症がひどく目も鼻もズルズルで苦しんでいます。重要な投資判断をするのにどうも頭が今一つクリアじゃなくて危険な感じがするので、例年この時期はあまり大きくは動かないように気を付けています。 さて今月の成績ですが、対前年末比+12.5%とかなり好調なものとなりました。これはPF1位の2198アイ・ケイ・ケイ、2位の2772ゲンキー、3位の7605フジコーポレーション、4位の5161西川ゴム工業、5位の4926シーボン、7位の7291日本プラストなどのPF最上位銘柄群が全て好調だったことに加え、6位の3049エノテカにMBOが掛かったことが大きかったです。 今月の主な売買ですが、新規参戦が 2198 アイ・ケイ・ケイ(良好なファンダメンタルズ、まずまずの成長力&レアな4月優待銘柄であることを最大限に評価) 2222 寿スピリッツ(優待がどうしても欲しくて分売で再参戦) 3837 アドソル日進(優待新設を評価) 6630 ヤーマン(発表された優待内容がかなり良好で、どうしても欲しくなったため) 7834 マルマン(優待を楽しみにしながら復配の日まで気長にホールド予定) 8129 東邦HD(ファンダメンタルズまずまずかつ株価が暴落していたため) の6銘柄 追加参戦が 2128 ノバレーゼ(ほんとはもっと買いたいが下がってこない!) 2762 三光MF(居酒屋業界は本当に厳しいがここは生き残れると思っている。PF10→9位へ) 3078 ユニバース(G-7HD亡き今、優待バリュー株のベンチマークとなるべき存在と高く評価している。そのため、超主力とする銘柄はユニバースよりも割安でなければならないと考えている。PF17→12位と再び主力へ) 7825 SRIスポーツ(ここはやっぱり良い銘柄と思う。PF215→27位と再び上位へ) ※※※※ (PF下位の「優待株いけす」から発掘して準主力PF17位へ。もう少し買いたいのと流動性が乏しいことから銘柄名はちょっと秘密) の5銘柄でした。 売却のほうは、完全撤退が2157コシダカHD(株価急騰のため)、9030アートコーポレーション(MBOのため)の2銘柄、部分撤退が5161西川ゴム工業(株価上昇に伴うPFリバランスのため。PF3→4位へ)、7291日本プラスト(株価上昇に伴うPFリバランスのため。PF6→7位へ)の2銘柄でした。 来月もいつも通り頑張ります。皆様、変わらぬご訪問をよろしくお願いいたします。

Feb 28, 2011

-

キユーピー優待到着。

マヨネーズ・ドレッシング国内首位で、日本を代表する11月優待銘柄であるキユーピー(2809、東1)から今年も優待品が到着しました。 キユーピーは私のPF208位の下位銘柄ではありますが、同時に最愛の優待株の一つでもあります。 いつものことですが箱が可愛いですね。 今年も実用的で嬉しい優待内容でした。 キユーピーは現在の株価は1038円、ZAI4月号理論株価は1115円、PBR1.01、株主持分比率は54.2%、今期予想PER14.94、配当利回り1.7%、総合利回り2.7%と、指標的には「まさに妥当」な株価水準ですが、その高い知名度とブランド力を考えれば極端な割高感はないですし、私はもう何年もまったりのんびりゆったりホールドを続けています。 キユーピーからは2005年に 「マヨネーズ発売80周年」記念として、株主限定マヨネーズ 通称 「瓶マヨ」 を戴いたことがありました。これはホルダー感涙の衝撃の可愛さで、私も勿体無くてしばらくは使わずに台所に飾っていたほどでした。当時のヤフー掲示板でも絶賛の嵐で、私はその時に「また次の株主限定瓶マヨを戴ける日まで、絶対に株式市場から退場せずに生き抜こう!」と固く誓ったのでした。 次の瓶マヨは私の予想では「マヨネーズ発売90周年」の2015年優待だろうと見ています。当たるかな?楽しみですね。。。。。。。 ちなみに、我々優待族にとっての鉄板銘柄であるキユーピーの素晴らしさについては過去にこのブログでも様々な角度から考察を加えています。まだもしもご覧になったことのない方がいらっしゃいましたら、是非下記もご参照下さい。↓ 「キユーピーの優待について考える」 http://plaza.rakuten.co.jp/mikimaru71/diary/200803090000/

Feb 26, 2011

-

PF概況75位、ダイドードリンコ。

さて相場環境が急激に悪化していますが、いつも通りポートフォリオ概況シリーズを続けます。 75位 2590 ダイドードリンコ (東1、1・7月優待) △ 保有337銘柄中の時価総額75位は、自販機業界3位で非常に貴重な1・7月優待銘柄でもあるダイドードリンコです。ダイドードリンコは売上の9割を自動販売機が占める異色の飲料メーカーです。また、その製品ラインナップも独特で非常にマニアックな商品が多く、逆張り系優待族である私の心の琴線をくすぐります。 現在の株価は3420円、ZAI4月号理論株価は3781円、PBR0.81、株主持分比率55.5%、予想PER18.28、配当利回り1.5%、総合利回り3.2%と指標的な割安感は全くありません。 ただし、年2回届く ↓ 大きな箱にぎっしりの優待品は非常に魅力的です。内容も毎回変わって楽しいんですね。 私は特に「復刻堂」シリーズを楽しみにしています。 ダイドードリンコには指標的な割安感は全くありませんが、その独特のビジネスモデル、健全な財務体質、魅力的なレア月自社商品優待から、優待族としては手放せない銘柄と評価しています。

Feb 25, 2011

-

2月優待銘柄権利落ち。

今日は2月優待銘柄の権利落ちでした。12月・1月と優待権利落ちであまり下落しない銘柄が多かったこともあり、今回はほとんどカバーすることなく持ち株はそのまま素直に権利落ちしたのですが、ポートフォリオ上位でも8位の8904サンヨーハウジング名古屋、23位の8198マックスバリュ東海など、悲惨な下落に見舞われるものが多かったですね。それ以外でも2300きょくとう、9979大庄などのメジャーな優待株も大きく下落していましたし、市場心理が急速に冷え込んできているのかな?という印象を持ちました。 ま、もちろん「ピンチはチャンス」でもありますし、拾える銘柄がないか幅広く市場を見渡して行きたいと思っています。

Feb 24, 2011

-

G-7ホールディングス、優待廃止の衝撃。

本日、私のPF31位の上位銘柄で「オートバックス4兄弟」次男のG-7ホールディングス(7508、東1)が唐突に 優待廃止 を発表しました。G-7HDは優待継続歴10年以上 かつ、アンケートに答えてもらえる隠れ優待カレー付き の楽しい個人投資家思いの会社で、我々優待族にとっては大安心してホールドしていける銘柄の一つでした。私は今初めて話しますが、ある銘柄を主力に引き上げるか否かという時に、 「その銘柄がG-7より魅力的かどうか?」 を基準の一つにしていました。そのくらい「鉄板優待バリュー株」としてG-7を信頼していたのです。 そのため、「まさかG-7が!」と思いましたし、G-7にとっても知名度の高い優待制度を廃止することのメリットが思い浮かばないということもあり、今回の優待廃止はメガトン級の衝撃的な出来事でした。私は開示情報を見た瞬間にはあまりのショックの大きさで何も考えられず、多分数十秒間は確実にフリーズした後に「悪い夢かも?」と思い何度も開示情報を読み直しました。 優待廃止の理由は、「食品事業に関する売上高の増加に伴う事業変化のため」と、企業の優待廃止時の金科玉条の「株主の皆様への公平な利益還元のため」ということでしたが、これはまあ冷静になってみると特に前者はちょっと納得できます。 というのは、今では業務スーパー部門の方が元々のオートバックス事業よりもかなり売り上げが大きくなっているんですね。「もう、オートバックスのフランチャイジーに頼っていた時代は終わったよ。」ということなのかな?と感じました。 しばらく前に「オートバックス4兄弟」3男のアイエーグループ(7509、JQ)も同じように優待廃止を発表しましたが、そのアイエーもいつの間にかオートバックス事業だけではなくブライダル部門が大きな収益源になっています。 ちょっと話は飛びますが、先日のアイ・ケイ・ケイの超主力参戦の時にも思ったのですが、儲かっているブライダル会社というのは半端じゃないですね。「一般的には斜陽産業と思われているけど、実は良く見ると儲かっている」、こういう業種に賭けるというのは我々個人投資家にとっては魅力的なオプションのように思います。(ちなみに先日のアイ・ケイ・ケイの日記では多くの批判も戴きましたが、私としては「こんなにいい銘柄発見したよ。私も勝負に出てたくさん買ったし、是非皆様にもその銘柄について厳しく評価をして戴きたい」という単純な思いでした。ただ、今回は「買い煽りだ!」と大きな叱責も戴きましたし、実際その後のアイ・ケイ・ケイの株価推移を見ても、株価への影響が無かったとは言い切れないという実態もあるので、今後は主力参戦銘柄、PF上位銘柄に関しては皆様にご迷惑をおかけしないように一部非公開とさせて頂きます。) すいません、話が脱線しました。私が長年愛してきた「オートバックス4兄弟」ですが、次男のG-7と3男のアイエーは独自の道を歩き始めています。G-7の優待廃止はとっても悲しかったですが、両社ともファンダメンタルズ良好な極めて魅力的な銘柄であることには変わりありませんし、これからも頑張って欲しいとは思っています。 ただG-7は2月8日発表の3Qの内容も極めて良く、私としては「久々に主力の一角にして戦おうかな?」と考えていた矢先の出来事だったので、今回の優待廃止は本当に無念でした。G-7は指標的に元々安い(PBR0.75&PER7.55)ので今回の優待廃止を受けてもそれほどには下がらない(下がっても480円くらいまで)のではないか?と見ているのですが、今後の勉強のためにも株価推移を良く見ていくつもりです。最近はファンダメンタルズ良好な銘柄での優待廃止の場合は「直後に我々優待族の投売りで激下げして、その後株価はやや戻してくる」ことが多いですがどうなるでしょうか? まあいずれにせよ、私はおそらくタイミングを見ながらG-7HDとはお別れすることになるだろうと思います。「総合利回りの法則」、「優待取らないの法則」、「優待発作の法則」、我々優待族を守ってくれる数々の魔法のエアバックは非優待株になった途端に霧散します。魔法の解けた世界では我々優待族はなかなか長生きできません。それもまた厳然たる事実なんですね。

Feb 22, 2011

-

PF概況74位、BPカストロール。

さて今日もポートフォリオ概況シリーズです。 74位 5015 BPカストロール (東1、12月優待) ○ PF74位は、国際石油資本BPが実質筆頭株主のビーピー・カストロールです。現在の株価は358円、ZAI4月号理論株価は563円、PBR1.16、株主持分比率は66.6%で有利子負債は0、予想PER5.60、配当利回り3.1%、総合利回り3.6%で、優待は500株保有で12月株主に1000円相当のオリジナルクオカードです。 PBRがやや高いのが欠点ですが、鉄壁の財務・高い利益水準でかなり良い銘柄と思います。このレベルの銘柄をポートフォリオ中位に持てる訳ですから、本当に日本市場には魅力的な優待バリュー株が溢れていると感じますね。

Feb 22, 2011

-

PF概況73位、バッファロー。

さて今日は久々にポートフォリオ概況シリーズです。 73位 3352 バッファロー (JQ、非優待株) ◎ PF73位は、埼玉地盤のオートバックスグループのフランチャイジーで「オートバックス4兄弟」末弟のバッファローです。 現在の株価は71900円、ZAI4月号理論株価は118896円、PBR0.38、株主持分比率は71.5%、今期予想PER8.72、配当利回り4.2%です。 バッファローは非優待株なのが残念ですが、指標的にはかなり割安です。私はかつて株価が4万円台と破格に安かった頃には最大でPF3位の超主力として戦い大きな利益を得たこともありました。今残っているのはわずかな恩株のみですが、オートバックスセブン(9832)、G-7HD(7508)、アイエーグループ(7509)などの他のオートバックス兄弟と比較するために、今のところはホールドを継続しています。それにしても「オートバックス4兄弟」はどこも安いですね。私が4兄弟から卒業する日はまだだいぶ先になりそうです。

Feb 21, 2011

-

主力株選択の際に気をつけていること。

先日の「アイ・ケイ・ケイへ超主力参戦!」の日記ではたくさんのコメントを有難う御座いました。肯定的・否定的、様々な観点からのご指摘を戴きましたが全てが私の宝物です。皆様からの熱いコメントを胸にこれからも楽しく日記を書いていきたいと思っています。 さて、そのアイ・ケイ・ケイに関連して、「あるさん」から、 「銘柄をスクリーニングしていくと、アルファCoとか優待のある割安株が上位にいつも出て・・業績面でもチャートの面でもホールドするだけで値上がりするだろうなと判断します。ただ、こうした割安株は売り板も買い板も少なく値段も開いているので。優待取得条件の100株とかしか買いを入れにくいんです。アイ・ケイ・ケイもそうですが株数を増やしていたら相場が弱含んだ時に撤退も利確売りができないんじゃないですか?」 という質問を頂きました。 私は毎日指標的に割安な優待バリュー株を探して過ごしているわけですが、見つかる銘柄の多くは、東証2部・JASDAQ・大証・名証などのマイナー市場所属の流動性の乏しい小型株です。東証1部所属で知名度のある大型優待株は流動性がありますが、その分機関投資家にフォローされており株価はファンダメンタルズに対して適正~割高に評価されがちだからです。 今回のアイ・ケイ・ケイのような、マイナー市場(ジャスダック)のマイナー業種(ブライダル関連)の不人気(地方都市でのみ事業を展開)銘柄は、流動性が非常に乏しいので機関投資家の方の投資対象には全くなり得ません。 ただ、だからこそ株価はファンダメンタルズに対して割安に放置されているわけでもあります。我々個人投資家の最大の利点は実はその「資金力の無さ」です。機関投資家の手出しの出来ない安全なマイナーリーグで思う存分割安株投資ができるからです。 そのため私は主力株の選択に当たっては極力マイナーな銘柄から選択するように心がけています。表通りの有名店よりも路地裏の無名店、中央競馬のメジャーレースよりも地方競馬のマイナーレース、そういったところにこそ宝物が隠れていると考えており、これからもそういった銘柄群で勝負していきたいと思っています。

Feb 20, 2011

-

アイ・ケイ・ケイへ超主力参戦!。

本日までに、九州を地盤に・四国・東北・北陸などの競争の少ない地方都市だけを狙い撃ちして出店している「逆張り系ゲストハウスウェディング会社」のアイ・ケイ・ケイ(2198、JQ) へ超主力参戦(現在PF2位)しました。アイ・ケイ・ケイはウェディング会社らしく2月14日のバレンタインデーに 優待新設 を発表しました。私はこういう洒落の分かる会社が大好きです。 株式投資をしていると、年に何回かは「この銘柄はイケル!」というキラキラした神の啓示が降りてくる瞬間があるのですが、私はアイ・ケイ・ケイの優待新設のIRを見た瞬間にそれを感じました。過去の経験上、このひらめきを受けた銘柄での勝率は約70%くらいで、サザビーリーグ、ゴールドパック、エノテカなど今までに大勝した銘柄では全てこのキラキラ感を感じた瞬間がありました。 そうは言っても、直感というのは曖昧なものですから当然不発弾で大敗することもあります。私はアイ・ケイ・ケイの優待新設以来、毎日大きく買い増ししながら様々な角度からこの銘柄について考え続けてきました。 アイ・ケイ・ケイは現在の株価は994円、ZAI3月号理論株価は2225円、PBR0.73、株主持分比率は37.1%、今期予想PER4.60、配当利回り2.4%(配当性向10%)、総合利回り3.9%で、優待は100株保有で4月株主に1500円相当の特選焼き菓子などです。この焼き菓子はIRによると、「結婚式の引き出物として当社で取り扱っている商品の中で、選りすぐりの特に美味しいもの」とのことで楽しみです。 アイ・ケイ・ケイへの超主力参戦の理由は以下の通りです。 1. 貴重な4月優待銘柄であり、かつ指標的にも極めて割安である。 2. ブライダル業界には低評価の銘柄が多いが、同業他社との比較で見ても相対的に安い。具体的に分かりやすく簡略化してPBR×PERで見てみると、アイ・ケイ・ケイはPBR0.73×PER4.60=3.36。それに対して、 2128ノバレーゼはPBR1.26×PER5.82=7.33 2196エスクリはPBR3.92×PER9.84=38.57 2418ベストブライダルはPBR1.26×PER5.70=7.18 4331テイク&ギヴニーズはPBR0.67×PER9.75=6.53 4696ワタベウェディングはPBR0.63×PER15.29=9.63 となっている。 3. アイ・ケイ・ケイはライバルの少ない地方都市のみに店舗を展開するという特異な逆張り的とも言える戦略を取っているが、これが極めて有効に作用している。具体的に言うと、平成7年の創業以来一度も赤字を出したことがない。 また実際の店舗では、石川県でノバレーゼと、また石川・富山・福岡・大分でテイク&ギヴニーズと競合するものの、下記の通りアイ・ケイ・ケイの店舗の戦闘力は上場他社に対して同等~比較優位にある。むしろ実質的にライバルになるのはそれぞれの地元の地力の劣る旧態依然の結婚式場ばかりで、非常に安全なビジネスをしている。 4.現在全国に11店舗を出店しているが、全ての店舗が各県で結婚式場の人気ランキング上位となっており戦闘力が非常に高い。細かくなるが大切なことなので1つ1つを見てみる。 ウェディングパーク という結婚準備サイトでの総合人気ポイントランキングを見てみると、 ララシャンス博多の森(福岡県)は60式場中4位、ララシャンスベルアミー鳥栖(佐賀県)は19式場中1位、ララシャンス迎賓館伊万里(佐賀県)は同9位、ララシャンス迎賓館宮崎(宮崎県)は20式場中7位、プレジール迎賓館(宮崎県)は同9位、ララシャンス迎賓館大分(大分県)は21式場中1位、ララシャンス迎賓館高知(高知県)は14式場中3位、ララシャンス太陽の丘(石川県)は20式場中2位、キャナルサイドララシャンス(富山県)は19式場中2位、ララシャンスベルアミー(福井県)は16式場中7位、ララシャンスいわき(福島県)は41式場中6位となっている。 5. 今期も4月に富山県富山市にレストランのキュイジーヌフランセーズ・ラ・シャンス、(90席のウェディング対応)、6月に岩手県盛岡市にララシャンスベルアミー(1式場、150人収容)開業予定で成長力も十分にある。また、有価証券報告書を見ると来期平成24年も2月に869300千円、8月に604350千円の投資予定額の新施設完成が予定されている。今期は売上高が前期とほぼ同じ・利益はやや減という会社予想だが、既存店も強いし個人的にはやや保守的な可能性があると見ている。 以上、アイ・ケイ・ケイは地方都市に特化した安全で美味しいウェディングビジネスを展開していますが、逆にその地味さが災いして株式市場では非常に低く評価されています。ただし、極めて指標的に割安なこと、創業以来15年間一度も赤字を出しておらず業績が安定していること、貴重な4月優待銘柄であること、実は成長力もまずまずあること、などを総合的に考えると、実に魅力的な優待バリュー株ではないかと感じています。 皆様の御評価はいかがでしょうか?

Feb 18, 2011

-

春が近づいて、、、、、

このところずっと書き続けている[ポートフォリオ概況シリーズ]はPF中位銘柄の紹介を続けていますが、冬が終わりかけ、春が近づいて、私のPF上位にはフレッシュな新しい銘柄がいくつか登場しています。 死力を尽くして探し出した全くの新規銘柄、以前の主力で上位に再登場した銘柄、PF下位の「優待株いけす」から発掘して上位に引き上げた銘柄、様々な銘柄によってポートフォリオ上位の顔ぶれも少しずつ変化しています。 これからまたこの日記でも順番に紹介していきたいと思っていますが、これらのフレッシュな銘柄群を皆様にどのように評価して戴けるのか、とっても楽しみにしています。

Feb 17, 2011

-

今改めて三光マーケティングフーズについて考える。

先日、私の主力株の一角の三光マーケティングフーズ(2762、東2)の業績下方修正について書いたところ、「そんなボロ株、じゃあなんで売らずに持っているんですか?」という質問を私書箱宛に戴きました。 私は今はややポジションを落としていますが、以前にはPF1位の超主力としていたこともあり、三光マーケティングフーズに関しては一貫して「極めて魅力的な優待バリュー株」と高く評価し続けています。それは今回の業績下方修正を受けても全く変わっていません。そこで今日は改めて、「三光マーケティングフーズの魅力」について考えてみたいと思います。 そもそも今の三光MFの主力業態の低価格居酒屋は、2008年終わりから2009年始め頃の高価格帯店「月の雫」 の極度の不振を受けて新しく開発されたものでした。 そして、この低価格の均一業態店が「これはイケル!」となると、猛烈なスピードで不振店を中心に業態転換しました。一時期は「2日で4店オープン」などという荒業も実際にやってのけました。 そして今では、皆様ご存知の通り店舗の半数以上が低価格店となっているわけです。 三光MFの最大の魅力は、 店舗・メニュー開発にしろ、業態変換にせよ、とにかく経営判断が極めて迅速かつ的確 であることです。硬直化した経営を続ける日本企業が多い中で、そのスピード感・柔軟性は突出しています。 今回の業績下方修正は残念ではありましたが、元々今期は資産除去債務特損で純利益は低水準の予想でしたし、更に閉店予定の店舗について特別損失を追加計上(2億4百万円)したという事情もあります。 また、首都圏を中心に全国で「金の蔵Jr」のフランチャイズ展開も始まりますし、新業態「東京スパゲッチ」の登場などの面白いニュースもあります。特に低価格居酒屋のFC展開は今後が楽しみです。なんといっても新宿・渋谷・池袋という首都圏3大激戦区を勝ち抜いているフォーマットですからね。その高い店舗戦闘力から考えれば全国各地でも間違いなく通用するだろうと思っています。総合的に考えて私は今回の下方修正後に少しですが買い増ししました。 居酒屋業界には逆風が吹き荒れていますが、私は三光MFは生き残れる企業であると考えており、これからの三光マーケティングフーズの戦いをホルダーとしてしっかりと見守っていくつもりです。

Feb 16, 2011

-

PF概況72位、マルシェ。

さて今日もポートフォリオ概況シリーズです。今日紹介する銘柄はずいぶん昔には超主力として戦ったこともある、懐かしい・勉強になった・後悔の残る・腹の立つ、様々な複雑な思いを抱いている銘柄です。 72位 7524 マルシェ (東1、3・9月優待) △ PF72位は、居酒屋「酔虎伝」、「八剣伝」が主力のマルシェです。 現在の株価は709円、ZAI3月号理論株価は527円、PBR1.24、株主持分比率は58.8%、今期予想PER24.28、配当利回り2.3%、総合利回り6.1%(優待券はヤフオク平均落札価格の額面の45%で換算)で、優待は100株保有で年2回、1000円相当の優待券を3枚(飲食1回につき1人1枚まで使用可という制限あり)です。 現在では私の主力の一角の三光マーケティングフーズ(2762、東2)のような「格安居酒屋」が台頭していますが、「居酒屋激安ウォーズ」勃発前のマルシェには高収益・高優待を誇る「ピカピカの優待バリュー株」だった時期がありました。 そして、マルシェが輝いていた頃には、私は最高でPF1位の超主力としていたこともありました。ただ、主力にしていた頃からIRに質問をした時の対応が他社と較べてやや悪く少し懸念を抱いていました。(経験上、伸びる会社というのは規模に関わらず個人投資家へもIR対応が良いことが多い) また、マルシェは1000株保有だと自社製品優待も戴けるのですが、 「すごいラベル」の焼酎 を貰って悶絶したこともありました。 今から考えれば、 社長さんが芸能人好きの会社は危ない という法則通りの展開になり、マルシェの業績はその後急激に悪化し、2007年には財務状態に余裕が無いわけでもないのにMSCBを発行するという暴挙に出て投資家の信頼を一気に失いました。 マルシェの企業スローガンは「心の診療所」 でしたが、 こんな診療所かかったら、逆に心の病気になるわ!!! というホルダーの怒りがヤフー掲示板でも炸裂し、私も「もはやこれまで」と、100株を残して全て売却しほとんど思い出すことも無い銘柄になっていました。 しばらく前に実家の名古屋に帰省して母親に余っていたマルシェの優待券をあげると、「お母さん、マルシェの優待券がもっと欲しい」とポツリと言います。そういえば実家のすぐ傍にはマルシェの主力業態の1つの「八剣伝」があり、私がマルシェを主力にしていた頃は両親は頻繁に出かけて(1回に2人で2枚=2000円分しか使用できないので、優待券を消化するためには必然的に何回も行くことになる)いたので、いつの間にか「マルシェファン」になっていたようなのです。確かに料理は結構美味しいんですね。ま、だからこそ私も一時期は主力にしていたわけですが。 そこで久方振りにマルシェを見てみると、今期はなんとか黒字転換を果たせそう(直営店の不採算店舗に大ナタをふるい、2月10日発表の3Qでもなんとか黒字を確保)ですし、既存店月次売り上げも対前年比で96%程度に回復しているので、「500株くらいなら大丈夫かな?」と考えて久々に買い増ししました。 企業は生き物、マルシェも最悪期を抜けつつあるのかもしれないですし、大きな期待を抱いているわけではないですが、なんとか今の水準の優待と配当を維持できるだけの業績を上げて欲しいなあ、と思っています。

Feb 14, 2011

-

PF概況71位、西部電気工業。

今日は3連休の最終日です。私はこの連休、プライベートで色々な用事があったのですが、天候が悪くてほとんど予定を消化できませんでした。今日はようやく晴れたのでこれから出かけますが、その前に恒例のポートフォリオ概況シリーズを1本書いておきます。 71位 1937 西部電気工業 (東1、3月優待) △ PF71位は、九州地区最大手の電気通信工事業者の西部電気工業です。現在の株価は358円、ZAI3月号理論株価は478円、PBR0.35、株主持分比率は52.2%、今期予想PER15.04、配当利回り4.2%、総合利回り4.7%(優待は2000円で換算)で、優待は1000株保有でミネラルウォーター2.0リットル入り9本と引き換えできるギフト券1枚です。 西部電気工業の優待ミネラルウォーターはかなり美味しいです。極めて地味な銘柄ですが、今のところは優待を楽しみにのんびりとホールドしていく予定です。 それにしても、電気工事会社には安いところが多いですね。非優待株になりますが1960サンテック(PBR0.22)なども驚異的に安いと思います。日本市場にはまだまだ割安株が溢れていると感じますね。

Feb 13, 2011

-

PF概況70位、ワンダーコーポレーション。

さて今日はポートフォリオ概況シリーズです。 70位 3344 ワンダーコーポレーション (JQ、8月優待) △ 持ち株全334銘柄中時価総額70位は、スーパーのカスミグループでゲーム、CD販売店「Wonder GOO」 を展開しているワンダーコーポレーションです。 現在の株価は71600円、ZAI3月号理論株価90419円、PBR0.36、株主持分比率38.8%、予想PER22.76、配当利回り3.5%、総合利回り6.3%で、優待は1株保有で8月株主に2000ポイント(1ポイント1円相当で買い物優待券もしくは株主優待カタログ掲載商品と交換可)です。また、長期株主優遇優待制度もあります。ま、長期株主優遇制度は一般的に改悪率が異常に高いのであんまり期待しないほうがいいかもしれないですが。 カタログの中身はよくある感じのものですが、まずまず充実しています。 私は前回は「マンゴーパフェアイス」を選択したのですが、 到着したのが12月だったので寒くて食べる気がせず、今のところ冷凍室で眠っています。ちょっと選択ミスでしたね。 ま、ワンダーコーポレーションは低PBR(0.36)、まずまずの総合利回り(6.3%)と一定の魅力のある銘柄と評価しており、これからもホールドして応援していく予定です。

Feb 12, 2011

-

三光マーケティングフーズ、通期業績大幅下方修正!!!

私のPF10位の主力で、格安居酒屋「金の蔵Jr」に注力中の三光マーケティングフーズ(2762、東2) が昨日、通期業績の大幅下方修正 を発表しました。 三光マーケティングフーズはこのところ株価推移が軟調で、私は「どうもおかしいな?」とは感じていたのですが、やはり下方修正が待っていました。 今回の下方修正で私が一番気になったのは、通期の売上高予想が従来の287億円から245億円と大きく減額されていたことでした。低価格居酒屋戦争の仕掛け人・旗手で、居酒屋業界の勝ち組と認定されマスコミでもその革命性が頻繁に取り上げられている三光MFに一体何が起こったのでしょうか? 疑問を解決するために早速IRに問い合わせてみました。すると「昨年の12月から宴会の稼働状況など足元の売り上げ・業績が急激に悪化してきている。そのため現時点では通期245億がいっぱいいっぱいと見ている」とのことでした。 三光MFは現在の株価は81400円、ZAI3月号理論株価は112873円、PBR0.81、株主持分比率71.3%、予想PER14.2(下方修正後)、配当利回り2.0%、総合利回り7.1%(優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は1株で半期毎に3000円相当の優待券です。 (今回の業績下方修正を受けて、ヤフー掲示板などで「優待廃止や改悪があるのでは?」と指摘されている方がいましたが、IRによると優待変更・改悪の予定は全くないとのことです) 手厚い優待制度に守られた銘柄なので月曜日どこまで下がるかは分かりませんが、業績ズタボロ銘柄続出中の居酒屋業界で、数少ない勝ち組と見なされていた三光MFの変調の衝撃は小さくないとも思います。これからの株価推移をホルダーとして、優待族として、バリュー投資家として、興味深く見守りたいと考えています。

Feb 11, 2011

-

PF概況69位、カンダホールディングス。

いやあ明日からの3連休また寒くなりそうですね。私はたった今職場の飲み会から家に戻ったところでほろ酔いなので、今日の日記は短めです。ポートフォリオ概況シリーズを一本お送りします。 69位 9059 カンダHD (東2、3月優待) ○ PF全334銘柄中の時価総額69位は、東京・神田の運送全社統合で発祥したカンダHDです。現在の株価は359円、ZAI3月号理論株価は538円、PBR0.35、株主持分比率38.4%、予想PER8.37、配当利回り3.3%、総合利回り3.6%で、優待は1000株保有で3月株主に1000円相当の図書カードです。 カンダHDは悪い銘柄ではありませんが、主力として勝負できるという銘柄でもないです。ただそれにしても東証2部銘柄には指標的に安いものが多いな、という印象は強いですね。

Feb 10, 2011

-

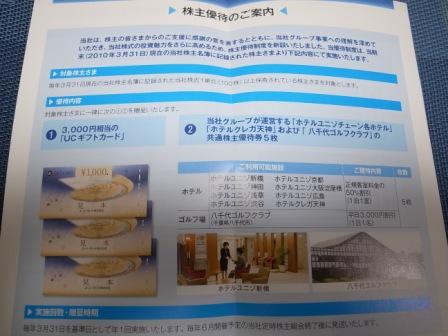

常和ホールディングス、東証1部昇格!

本日私のPF14位の主力で、旧日本興行銀行系の不動産会社の常和ホールディングス(3258、東2)が待望の東証1部昇格を果たしました。いずれはと期待していましたが今日とは思わなかったのでとっても嬉しかったです。 現在の株価は1372円、ZAI3月号理論株価は1788円、PBR0.86、株主持分比率12.7%、今期予想PER5.65、配当利回り4.4%、総合利回り6.6%で、優待は100株保有で、 1. 3000円相当のUCギフトカードと、 2. 株主優待券5枚です。 常和HDの魅力は、 1. 指標的な割安さと高い総合利回り。 2. 実質的には旧興銀の別働隊であるという利点をフルに生かして、賃貸主体の安定的で高収益な事業を展開している点。 3. 保有資産にたっぷりの含み益を持つ点、の3つです。 今後は上記の魅力に、更に東証1部銘柄という看板が加わります。割安感の解消される日が来るまで、まだまだホールドして応援していく予定です。

Feb 9, 2011

-

最近買った「大きな欠点」のある優待株。

最近は市場環境が非常に良好でなかなか買える銘柄がないですね。でも中にはほとんど株価が上がっていない銘柄もあります。 もちろんそういった銘柄群にはなんらかの「大きな欠点」があり、だからこそ株価が低迷しているわけですが、私は逆張り系優待族なので、この手の「大きな欠点があるけど、いつの日かそれが解消される日が来るまで優待を貰いながら楽しくまったりとホールドしていく。」投資手法に賭けるのが大好きです。このやり方で10年間生き抜いてきた、とも言えます。 今日はこの「逆張り系優待族」としての観点から最近参戦した優待株を2つ紹介したいと思います。「そんな銘柄買えるか!」など厳しいご意見を戴けたら嬉しいです。 1つ目は医薬品4強の一角の東邦HD(8129、東1)です。大きな欠点は最近業績下方修正があり株価が暴落→そのまま低迷の状態にあることで、逆に長所は下方修正後でも一定の指標的な割安感があることです。現在の株価は1002円、PBR0.72、株主持分比率は21.2%、今期予想PER9.00、配当利回り1.6%、総合利回り2.6%で、優待は100株保有で3月株主に1000円相当の自社グループ取り扱い商品です。 2つ目はゴルフクラブが主力のマルマン(7834、JQ)です。大きな欠点は無配銘柄であることと、業績は回復基調(2月4日発表の1Qもまずまず)なのにいつまで経っても復配しないことです。逆に長所は指標的にまずまず割安なことと、優待内容がかなり魅力的なことです。現在の株価は237円、PBR0.94、株主持分比率は36.1%、今期予想PER7.62、配当利回り0%で、優待は100株保有で9月株主にウコンドリンク12本もしくはゴルフボール6個です。 皆様も「大きな欠点があって株価が低迷しているけど、長所もある」優待株が他にありましたら是非御教示下さい。

Feb 8, 2011

-

PF概況68位、サンマルクHD。

最近は優待株のMBOが頻発しているので、開示情報を見るときもちょっとドキドキします。今日はMBO銘柄が無かったのでホッとしました。というかそれが当たり前なんですが。さて今日もポートフォリオ概況シリーズを続けます。 68位 3395 サンマルクHD (東1、3月優待) △ PF68位は、全国にサンマルクカフェなどを展開するサンマルクHDです。 現在の株価は3595円、ZAI3月号理論株価は4299円、PBR1.43、株主持分比率は78.8%で有利子負債は0、今期予想PER12.04、配当利回り2.4%、総合利回り3.2%(優待品はヤフオク平均落札価格の3000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる株主優待カード」です。 サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくといつでもどこでもお得に気軽にお茶が飲めて非常に重宝します。 サンマルクHDは、魅力的な優待、財務磐石、高い利益率、着実な成長を続ける、極めて力の有る優待バリュー株です。私は「PBRさえ低かったら主力にしたいんだけどなあ。」と思いながらいつも株価推移を眺めています。

Feb 7, 2011

-

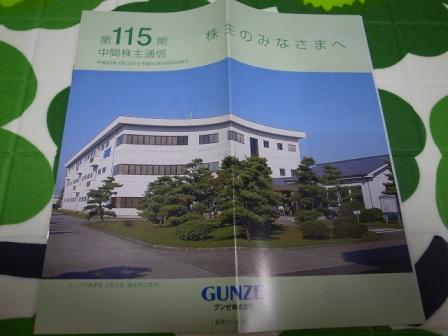

PF概況67位、グンゼ。

このところ仕事で忙殺されており日記の更新が少し滞っていました。申し訳ありません。日本株市場はエノテカ、CCC、アートコーポレーションなど優待株のMBOが相次いでいますが、この流れはこれからも続くのでしょうか? さて今日もポートフォリオ概況シリーズです。 67位 3002 グンゼ (東1、3・9月優待) △ PF時価総額67位は、紳士肌着首位のグンゼです。 現在の株価は369円、ZAI3月号理論株価は316円、PBR0.64、株主持分比率は66.2%、今期予想PER38.84、配当利回り2.0%、総合利回り2.8%で、優待は1000株保有で3・9月株主に自社カタログ掲載商品の20%割引と、9月株主に3000円相当の自社商品です。 私は今回が初めての優待権利獲得だったのですが、パジャマを選択しました。 非常に着心地の良いパジャマで、私は到着以来愛用しています。今もこのパジャマを着ながら日記を書いています。 グンゼは指標的にはやや割高感がありますが、優待内容がとっても良くて嬉しかったこともあり、今のところはホールドの予定です。

Feb 6, 2011

-

PF概況66位、三栄コーポレーション。

今日は昨日のエノテカに続いてカルチュア・コンビニエンス・クラブ(4756、東1)のMBOの発表がありました。このところ異常に多いですね。さて今日もポートフォリオ概況シリーズを続けます。 66位 8119 三栄コーポレーション (JQ、9月優待) ○ PF66位は、生活関連品の専門商社で、私が愛用しているドイツ製サンダルの「ビルケンシュトック」の卸・小売店も展開している三栄コーポレーションです。 現在の株価は388円、ZAI3月号理論株価は391円、PBR0.81、株主持分比率40.3%、予想PER8.12、配当利回り3.9%、総合利回り4.6%で、優待は1000株保有で株主優待ポイント3000Pです。 ↑ ポイントは上記の「株主優待カタログ掲載商品」と交換することが出来ます。私は今回は下記の商品を選択しました。 三栄コーポレーションは指標的な割高感もありませんし、私は三栄コーポが全国に展開している独製サンダル店「ビルケンシュトック」の大ファンということもあり、これからもホールドして応援していく予定です。

Feb 3, 2011

-

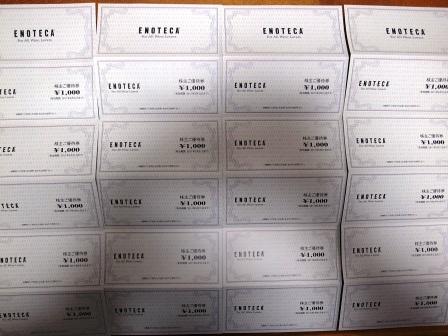

エノテカ、MBO!!!

本日、直営店も手掛けるワイン専門商社で、私のPF9位の主力株のエノテカ(3049、東2)の MBO が発表されました。MBO価格は120000円で、本日の終値82000円に対して+46.3%、過去1ヶ月の平均株価に対して+68.1%、過去3ヶ月の平均株価に対しては+89.8%のプレミアムが乗った十分な水準であり私としては全く異論はありません。ただ私は先日の株価急騰で一部を売却してしまっており(PF6位→9位)それが少し残念ではありました。 エノテカはずいぶん以前から主力株としていたこともあり、全国各地の店舗に精力的に実際に出かけてリサーチを積み重ねてきました。 ↑ 広島店では店頭にデカワインボトルがあり、本物かと思って感動していたのですが、IRに別件で質問したときに聞いてみると「それはディスプレイ用の飾りです。」と言われてがっかりしたり、 ↑ 名古屋店では、優待券を使って店頭でワインを飲み過ぎてクラクラになってしまって肝心のお店の観察がほとんど出来なかったり、 ↑ カフェが併設されている大阪店ではランチを楽しんだ後で、抜群の知識を誇る店員さんに美味しいスパークリングワインを選んで貰って家で飲んだり、 と、本当に楽しくホールドしてきました。エノテカを保有していなければ上記のような体験をすることはまずなかったでしょうし、「優待が自分の世界観を広げてくれた」最高の優待株でした。 エノテカはそれ以外にもバリュー投資家としての観点から見ても、 1. 香港・上海等の海外店舗の驚異的な売り上げ(1人あたりの客単価が日本の3倍!)。 2. 熟成中のワインにバランスシートに出ていない大きな含み益が存在すること。 3. 全国どの店舗を訪れても活気があり店員さんのサービスが上質なこと。 などの大きな魅力がありました。 こうやって書いてくると、MBOで大きな利益が出るので嬉しいのは嬉しいですがちょっと寂しさの方が募りますね。まさかこのタイミングでエノテカとお別れすることになるとは、、、、、株式投資の世界は本当に驚きの連続ですね。

Feb 2, 2011

-

PF概況65位、マックスバリュ西日本。

さてポートフォリオ概況シリーズを続けます。 65位 8287 マックスバリュ西日本 (大2、2月優待) ○ PF65位は、イオン系食品スーパーで「マックスバリュ5兄弟」長男のMV西日本です。姫路を地盤とし山陽、四国へと拡大中です。 現在の株価は1232円、ZAI3月号理論株価は1584円、PBR0.92、株主持分比率44.5%、予想PER8.49、配当利回り2.8%、総合利回り6.0%(優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で100円相当の優待割引券を50枚です。 マックスバリュ5兄弟では、ここMV西日本とMV東海(8198、東2)の2社が飛びぬけて魅力的ですね。私はMV東海はすでにPF準主力としていますが、MV西日本ももう少し買い増ししてもいいかなあ?と思いながら株価推移を眺めています。

Feb 2, 2011

-

300万アクセス有難う御座います。

本日、当ブログは300万アクセスを達成しました。ブログを始めた5年前にはまさかこれほどのアクセスを戴ける日が来るとは夢にも思いませんでした。 私が専門としている「優待バリュー株投資」の面白さ・奥深さを皆様に御評価して戴けたおかげと、大変感謝しています。 これからも楽しく日記を更新していきますので、「みきまるの優待バリュー株日誌」を今後ともよろしくお願いいたします。 みきまる。

Feb 1, 2011

全24件 (24件中 1-24件目)

1