2011年04月の記事

全25件 (25件中 1-25件目)

1

-

4月の成績。

いやあ4月も終わりましたね。早速今月の成績ですが、対前年末比で+5.9%とほぼ先月と変わらないパフォーマンスとなりました。PF1位の2772ゲンキーは絶好調だったのですが、震災復興関連として主力に据えている3位の1960サンテック、7位の日本リーテックや、自動車部品関連銘柄で8位の5161西川ゴム、10位の7291日本プラストあたりの株価推移が軟調で、トータルでは極めて冴えない1ヶ月となってしまいました。 今月の主な売買ですが、新規参戦が3313ブックオフコーポレーション(優待新設のため)、3331雑貨屋ブルドック(非優待株だが大化けがあり得ると判断。PF13位の主力へ)、5283高見澤(6月優待が欲しいため)、8142トーホー(貴重な1・7月優待銘柄のため)の4銘柄、買い増しが1938日本リーテック(PF7位の主力へ)、2786サッポロドラッグストア(PF14位の主力へ)、7818トランザクション(PF16位の準主力へ。本当はもう少し買いたかったが株価急騰により断念)、9441ベルパーク(今月勝負に出て大きく買い増し。PF2位の超主力へ)の4銘柄でした。 売却のほうは完全撤退した銘柄はありませんでした。部分売却は2198アイ・ケイ・ケイ(4月優待銘柄のため、権利落ち後の株価軟調を予想して一旦部分撤退)、2772ゲンキー(株価上昇によるPFリバランスのため)、3078ユニバース(大震災直後に買い増ししていた分を売却、PFのリバランス)、6630ヤーマン(4月優待銘柄のため一旦部分撤退。ただし近いうちにまた買戻しの予定)、7605フジ・コーポレーション(4月優待銘柄のため一旦部分撤退)、8127ヤマトインターナショナル(総合的な戦闘力不足のため)の6銘柄でした。 今年も既に3分の1が終わってしまいましたが、非常に厳しい戦績が続いています。ポートフォリオ上位銘柄の大幅な入れ替えも含め、大胆にかつ細心の注意と努力を払いながら5月相場に臨む所存です。

Apr 30, 2011

-

PF概況30位、SRIスポーツ。

さて今日もポートフォリオ概況シリーズです。 30位 7825 SRIスポーツ (東1、12月優待) △ PF全352銘柄中時価総額30位の上位銘柄は、住友ゴム系で国内首位のゴルフクラブ製造・販売会社のSRIスポーツです。 現在の株価は88600円、ZAI5月号理論株価は107472円、PBR0.76、株主持分比率63.0%、予想PER11.68、配当利回り4.5%、総合利回り6.3%(優待品のヤフオク平均落札価格は額面の40%でその額で換算)で、優待は です。私は2009年度はテニスボールを、 そして2010年度はギフトセットを選択し、ちょうど昨日到着しました。非常に上質でビッグサイズのバスタオルで嬉しかったです。 東日本大震災後はゴルフ場は全国的に閑古鳥が鳴いているとの事で、SRIスポーツの今期業績もかなり厳しいものになるかもしれません。ただSRIスポーツは財務良好でまずまず低PBR、かつ60.3%の株を親会社の住友ゴム工業が握っていることもあり、いつまでもPBR1倍割れの低空飛行が続くようならいずれ住友ゴムがTOBしてくる可能性もあるのではないか?と思っています。 ま、いずれにせよ現行の優待・配当が継続される限りはPF上位銘柄としてホールドしていく予定です。

Apr 27, 2011

-

4月優待銘柄権利落ち。

今日は4月優待銘柄の権利落ちでした。4月は銘柄数は少ないですが、割とファンダメンタルズ良好な魅力的な優待バリュー株揃いと言う印象がありますね。 結局私は以下の9銘柄の権利を獲得しました。 1766 東建コーポレーション 2198 アイ・ケイ・ケイ (初取得) 2593 伊藤園 & 25935 伊藤園優先株 2695くらコーポレーション (初取得) 2910 ロックフィールド (初取得) 6309 巴工業 6630 ヤーマン(初取得) 7605 フジ・コーポレーション この内、2198アイ・ケイ・ケイ、6630ヤーマン、7605フジ・コーポレーションの3銘柄は超主力として戦ってきましたが、優待権利落ち前にポジションを一旦落としました。今後の株価と業績推移によっては再び主力参戦するかもしれないですが、今はとりあえず勝負を終えてホッと一息と言った感じですね。

Apr 26, 2011

-

ゲンキー、元気継続中。

本日、私のPF1位の超主力で、福井県トップシェアの元気な郊外型ドラッグストアのゲンキーが注目の4月月次を発表しました。ゲンキーは震災後のパニック特需に沸いた3月月次が既存店124.0%、全店133.4%と抜群の成績だったわけですが、その反動で4月が大きく落ち込むのではないか?という見方をする投資家も多く、私も強く注目していました。 結果 は既存店が対前年比で112.3%、全店が125.8%と相変わらずの好調でした。 ゲンキーは、現在の株価は1675円、ZAI5月号理論株価は2159円、PBR0.92、株主持分比率30.8%、予想PER7.47、配当利回り2.4%、総合利回り5.4%で、優待は100株保有で年2回、6・12月株主に2500円相当の自社商品券または自社化粧品または福井名産品または郵送検診セットです。 ゲンキーの優待はどれを選択しても非常に内容が良いのですが、私は前回は、 このゲンキーのプライベートブランドのコロラドシリーズのスキンケアセットを選択しました。率直に言って2500円相当を大幅に超える内容と思います。 ちなみにゲンキーが元気なのは、他のドラッグストアチェーンとは少し狙いどころが違っていて、かつそれが今のところ極めて有効に作用しているためです。具体的には、 1. 通常のドラッグストアは1000平方メートル級が多いのだが、ゲンキーは3000平方メートル級のメガドラッグストアに特化しており、かつ店舗の多くは競合の少ない郊外にあり、極めて高効率な経営をしている。 2. ゲンキーは他のドラッグストアと違い、食品構成比が約50%と高く日配品の品揃えが非常に良い。分かりやすく言うと「肉・魚・野菜」のいわゆる「生鮮3品」以外は何でも揃う感じで、それが消費者に受けている。 からです。 ゲンキーは指標的な割安感は一時期よりは無くなってきていますが、まずまずの総合利回り、魅力的な優待内容、高い成長力の3拍子が揃った銘柄であり、これからも超主力の一角としてホールドしていこうと考えています。

Apr 25, 2011

-

PF概況29位、ノエビアHD。

さて今日もポートフォリオ概況シリーズです。 29位 4928 ノエビアHD (東2、3・9月優待) △ PF29位は訪問販売主体の化粧品会社のノエビアです。いつの間にか子会社でドリンク剤の常磐薬品と統合してノエビアHDになりました。コード番号も4916から4928へと新しく変わっています。ノエビアは昨年創業家出身の当時の副社長さんがストーカー行為で逮捕されるというショッキングな事件があり、化粧品会社としてはイメージ上極めて大きなダメージを負ったので、そこから脱却したいという思いもあったのかな?と推測しています。 現在の株価は903円、ZAI5月号理論株価は1024円、PBR0.72、株主持分比率57.9%で有利子負債は0、予想PER28.67、配当利回り4.0%と指標的なほとんど割安感はありませんが、優待は100株保有で年2回2100円相当の自社商品、1000株保有で21000円相当の自社商品で、優待知名度もかなり高いことから株価は極めて安定しています。東日本大震災後の現在も株価は震災前とほとんど変わりません。典型的な「優待ディフェンシブ銘柄」ですね。 優待品のヤフオク平均落札価格は額面の40~60%で、50%で計算すると総合利回りは6.3%となります。もちろん優待品を自家消費できれば総合利回りはもっと上がります。(額面の100%換算だと総合利回りは8.6%) 1000株優待は、 上記のカタログの中から税込21000円分の商品を選ぶことができます。表紙の女性が以前の外国人から綺麗な日本人の方に変わりましたね。カタログの中身をちょっとだけ見てみましょう。 このように女性に喜ばれそうな商品が満載です。 私はこれまでに5回1000株優待品を戴きました。過去5回の選択商品は、 上記のような感じで、毎回様々なアイテムを楽しく選択しています。 ノエビアHDは指標的な割安感がなく、かつ東日本大震災後の業績推移が苦しそうですが、総合利回りが高く優待内容も非常に魅力的です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Apr 24, 2011

-

PF概況28位、全日本空輸。

さて今日もポートフォリオ概況シリーズをお届けします。 28位 9202 全日本空輸 (東1、3・9月優待) △ 保有351銘柄中時価総額28位の上位銘柄は、国内線をJALと二分するANAです。 現在の株価は229円、ZAI5月号理論株価は126円、PBR1.21、株主持分比率は25.0%、予想PER25.16(震災前)、配当利回り0.4%と、指標的な割安感は極限皆無で、バリュー株投資家の方には良く「こういう銘柄買うから優待族は嫌いなんだ。馬鹿ばっかりだし。」と言われてしまうのですが、 1000株保有で年に2回戴ける普通運賃50%割引の株主優待券は文句無く魅惑的です。優待券のヤフオク平均落札価格は8000円で総合利回りは7.4%とまずまずですし、その知名度と優待を戴いたときのなんともいえない味わい深い嬉しさを加味すれば、ANAは優待族的には立派な「優待バリュー株」なのです。指標的にはダメでも、「優待」の「バリュー」が突出している、ということなんですね。 東日本大震災後、多くの外国人の方が福島原発事故を恐れ日本を脱出しました。また外国からの日本への観光客の方も激減しました。ANAの業績が悪化するのは誰が見ても明らかですので、株価は分かりやすく軟調に推移しています。ただ、こんなときだからこそANAをまずまずの総合利回りの水準で買えるのも事実であり、私は別名義で少しですが追加しました。 株主優待券を利用して経済的負担軽くANAの飛行機にフットワーク良く乗り、 日本全国に広がる投資先の企業の店舗を気軽に探検出来ること、これは私が株式投資をしていく上で大きな助けとなっています。そのためこれからもファンダメンタルズ劣悪なANAを無理なくホールドしていけるように、その周りを屈強な優待バリュー株で固めること、これが優待族として何よりも大切なことであると考えています。

Apr 23, 2011

-

PF概況27位、マックスバリュ東海。

さて今日もポートフォリオ概況シリーズを続けます。 27位 8198 マックスバリュ東海 (東2、2月優待) ◎ PF27位の準主力は、マックスバリュ5兄弟次男で静岡地盤の食品スーパー、マックスバリュ東海です。 現在の株価は1018円、ZAI5月号理論株価は1405円、PBR0.47、株主持分比率は64.8%と財務は健全、今期予想PER10.73(震災後)、配当利回り3.5%、総合利回り7.5%(優待券はヤフオク平均落札価格である額面の80%で換算)で、優待は100株保有で2月株主に5000円相当の優待券、もしくは静岡茶詰め合わせです。 MV東海は3月15日に発生した静岡県東部地震で1店舗が休止していましたが、4月5日に全店舗が通常営業に戻りました。また一部の店が節電のために時短営業中ですが、4月7日に発表された3月月次は既存店が対前年同月比で106.9%と好調を維持しています。 MV東海はこのところ既存店売り上げの落ち込みが激しく心配される状態でしたが、 様々な施策が実を結び、前期の後半には既存店売上高が99~101%と力強く回復しています。 元々MV東海は、MV西日本、東海、中部、東北、北海道の「マックスバリュ5兄弟」の中で指標的に一番割安です。既存店の復調、今期に入っても月次が良好であることを総合的に考えれば、安心してホールドしていける水準であると感じています。 それにしても、不調だった既存店を鮮やかに回復させたタラコ社長さんの手腕は見事です。 これからもMV東海をPF上位銘柄として、粘り強くホールドして応援していく予定です。

Apr 22, 2011

-

PF概況26位、トランザクション。

さて緊急PF概況シリーズを続けます。 26位 7818 トランザクション (JQ、2・8月優待) ◎ PF全351銘柄中時価総額26位の準主力は、雑貨製品のファブレスメーカーのトランザクションです。 現在の株価は956円、ZAI5月号理論株価は1949円、PBR0.91、株主持分比率45.4%、予想PER4.68(震災後)、配当利回り2.1%で、優待は100株保有で年2回、2・8月に3000円相当の自社製品(選択性)です。 優待品をまだ実際に戴いていないのでその価値についてはちょっと評価しにくい部分がありますが、トランザクションはまだ小さな会社で成長力がありますし、指標的にも非常に割安です。これからの業績推移を楽しみにしながらホールドしていく予定です。

Apr 21, 2011

-

ブックオフコーポレーションへ参戦。

昨日 優待新設 を発表した、中古本販売首位のブックオフコーポレーション(3313、東1)へ本日参戦しました。 現在の株価は556円、PBR0.85、株主持分比率31.7%、予想PER9.41(震災後)、配当利回り4.0%、総合利回り5.4%(優待券は暫定的に額面の80%で換算)で、優待は3月株主に100株保有で1000円相当、200株保有で2000円相当のお買い物券です。 私はブックオフで良く古本を買うので(特に値下がりして105円になっている本を大量に買うのが好き)、今回の優待新設はかなり嬉しかったです。ただその一方ブックオフは 業績進捗状況 が悪く、優待新設→下方修正発表という「2226フレンテパターン」になるような嫌な予感もちょっとします。気になる方は参戦を少し待った方が良いかもしれません。 ま、いずれにせよ、私としては優待を楽しみに気長にホールドして応援していく予定です。

Apr 20, 2011

-

PF概況25位、日本マクドナルドHD。

さて今日もポートフォリオ概況シリーズを続けます。 25位 2702 日本マクドナルドHD (JQ、6・12月優待) △ PF時価総額25位の準主力は、外食国内首位級で日本を代表する優待株の日本マクドナルドHDです。 現在の株価は2059円、ZAI5月号理論株価は1661円、PBR1.80、株主持分比率は76.1%、予想PER19.99、配当利回り1.5%、総合利回り4.4%(優待券1冊の平均ヤフオク落札価格は3000~3200円)で、優待は100株保有で年に2回優待食事券1冊です。 日本マクドナルドHDは指標的な割安感はもうずっと昔から皆無ですが、東日本大震災後にもいち早く株価は震災前の水準に戻りました。優待株としての知名度は抜群で、そのため常に株価は高値で安定しています。マックのお店は全国津々浦々どこにでもあり、財布に優待券を入れておけばいつでもどこでも思い立ったときにマックでご飯を食べたり休憩したりできます。優待族としての果実・ご褒美を実感しやすいのがマックの最大の魅力ですね。 また指標的に高いとはいえ、現在の原田社長の打ち出す政策は常に非常に的確で信頼できます。 さてマクドナルドはこの数年、数々の楽しい限定バーガーを発表してきました。最近も「Big America2シリーズ」がありましたね。私ももちろんホルダーとして優待券を使って挑戦しました。 テキサス2バーガーはかなり旨かったです。BigAmericaシリーズの中では個人的にはベスト作だったと思います。 アイダホバーガーは、個人的にはポテトがくどい感じで後一歩でした。 マイアミバーガーも、個人的にはタコスとビーフパティのバランスがイマイチと感じました。 こうして過去の限定バーガーについて色々考えてみると、結局私としては、 2007年作の「メガマック」がベストだったと感じています。ベースのビックマックの美味しさのバランスを崩さずに、ボリュームと食べたときの満足感を確実にアップしており本当に美味しかったです。また復活しないかなあ。 メガマックは思い出すだけで涎が出るくらいの名作でしたが、良く考えるとベースのビックマックがそれだけ完成度が高いと言うことなんですね。 そのため私は最近は原点に返って優待券でビックマックを選ぶことが多くなりました。マックの定番メニューの中では突出して旨い、しみじみそう思いますね。 すいません、話が少し脱線してしまいました。まとめると日本マクドナルドHDは優待族としてはやはりどうしても外せない大切な定番銘柄ということですね。これからも優待を楽しみにのんびりとホールドしていく予定です。

Apr 19, 2011

-

PF概況24位、トーメンデバイス。

さて今日もポートフォリオ概況を続けます。 24位 2737 トーメンデバイス (東1、9月優待) ○ PF24位の準主力は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。 現在の株価は2098円、ZAI5月号理論株価は4487円、PBR0.77、株主持分比率36.7%、今期予想PER5.19(震災前)、配当利回り2.4%で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)です。 500株保有だと、優待は食用油詰め合わせ、新潟県産コシヒカリ、輸入ワインからの選択性となります。 私は前回は「日清オイリオ健康オイルセット」を選択しました。 トーメンデバイスは四季報によると2012年3月期は大幅減益予想ですが、韓国サムスン電子は今や日本企業が束になっても全く敵わない程の業界の巨人でありトーメンデバイスはその恩恵をフルに享受できること、また東日本大震災で日本の半導体生産拠点は甚大な被害を受けており、相対的にサムスン電子・トーメンデバイスに追い風が吹いていること、今年はスマートフォン需要の爆発的な増加が期待できること、またトーメンデバイスは保守的な業績予想を初めに出しておいて、期中にちょこちょこ上方修正してくる癖があることから、今期に関しても過度の悲観をする必要はないのではないか?と今のところ楽観的に見ています。 ちなみに私は現在3年前に買った従来型の携帯(ドコモ)を使っているのですが、そろそろスマートフォンに買い換えたいと思っています。ただ雑誌を見ていると「ドコモ陣営のスマートフォンはまだiphoneに較べると完成度が低いのでもう少し様子を見たほうが良い」などと書いてあることも多く、いつ頃が買い時なのか、またどの機種が使いやすいのかが良く分からず悩んでいます。どなたかスマートフォンに詳しい方がいらっしゃいましたら是非御教授下さい。

Apr 18, 2011

-

PF概況23位、ヴィレッジヴァンガードコーポレーション。

さてポートフォリオ概況シリーズを続けます。 PF30位くらいまでの主力・準主力銘柄は私の投資成績に直結するのでとにかく大切です。PF上位としてホールドしている理由を皆様に自信を持って客観的に説明できるかどうかがポイントで、それが出来ない銘柄は主力としてはホールドしていけません。そういうダメな子はPF下位の「優待株いけす」に落とすしかありません。 そのためこのPF概況は「自分自身との真剣勝負」という側面があります。PF30位くらいまではひたすらこのシリーズが続くかもしれないですが御了承下さい。なお、PF22位は主力候補として仕込み中で流動性が極めて乏しい銘柄のためちょっと秘密とさせて頂きます。 23位 2769 ヴィレッジヴァンガードコーポレーション (JQ、非優待株) ○ 保有350銘柄中時価総額23位の準主力は、「遊べる本屋」を全国展開しているヴィレッジヴァンガードコーポレーションです。 現在の株価は360000円、ZAI12月号理論株価は417664円、PBR0.94、株主持分比率55.4%、予想PER9.89(震災後)、配当利回り0.8%です。東日本大震災後には大暴落していたのですが、4月1日発表の 3Q、及び 3月月次 (既存店92.1%、全店99.2%)がまずまずの内容だったことから落ち着きを取り戻し、株価は震災前の水準に回復しています。 私はもうずっと昔からなのですが、暇なときはいつもヴィレッジヴァンガードの店内を徘徊して面白そうな本を漁って過ごしています。 最近では、 ↑ この「パン本」と言う面白そうな本をお店で発見して買って、 真似して作ることに熱中していました。 このように、ヴィレッジヴァンガードには私がまだ学生だった頃からずっとお世話になってきました。そのため「非優待株ではあるけれど、ヴィレヴァンに関しては株価が下がってチャンスがあればファン株主としていつか参戦しよう。」と思い続けてきました。昨年念願かなってようやく参戦できて本当に嬉しく思っています。そのため、株価推移にもよりますが最低1枚はこれからもホールドして応援して行こうと考えています。

Apr 17, 2011

-

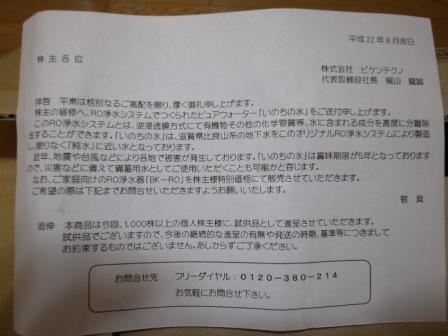

PF概況21位、ビケンテクノ。

さてポートフォリオ概況シリーズをどんどん行きます。 21位 9791 ビケンテクノ (東2、3月隠れ優待) ○ PF21位の準主力は、総合ビルメンテナンス会社のビケンテクノです。現在の株価は401円、ZAI5月号理論株価は896円、PBR0.27、株主持分比率42.0%、予想PER8.85(震災前)、配当利回り5.0%で、1000株保有で例年隠れ優待品が戴けます。私は今のところ過去4年連続で貰っています。 大震災後の今になってみると、「水優待」というのはいいですね。水優待銘柄では他には1937西部電気工業あたりも指標的に割安で非常に良いと思っています。 ビケンテクノは低PBR、高い配当利回り、隠れ優待の3拍子揃った銘柄で、優待族的にはまずまず魅力的と思っています。ただ残念ながら業種的に地味で超不人気株でもあり、株価上昇のカタリストに乏しいのも事実です。私としては株価が万年底値水準ということもあり、隠れ優待が続く限りはのんびりとホールドしていく予定です。

Apr 16, 2011

-

PF概況20位、スターキャット・ケーブルネットワーク。

さてポートフォリオ概況シリーズを続けます。大切な準主力株が続きます。 20位 4339 スターキャット・ケーブルネットワーク (JQ、3月優待) × PF20位は、都市型CATV全国6位で名古屋市ほぼ全域をカバーするスターキャット・ケーブルネットワーク(通称星猫だったが、業績不振のため完全に干し猫になった)です。 現在の株価は43050円、PBR0.33、株主持分比率44.9%、今期最終赤字予想、配当利回り5.1%、総合利回り6.5~8.6%(全てヤフオク売却価格の下限値で厳しく保守的に計算。自分で優待を使えるならば、もっと利回りは高くなる。)で、優待は1株保有だと「グループ直営映画館鑑賞券」、3株だと「映画券+美術館入館券、猿投温泉入泉券」 30株だと、「猿投温泉 ホテル金泉閣ペア宿泊券」です。 このホテル金泉閣、「療養泉指定を受けた、日本でも数少ない屈指の天然ラドン(ラジウム)温泉」とのことで是非泊まりに行きたかったのですが、仕事が忙しくてどうしても時間が取れず代わりに両親に行ってもらいました。その感想は「とにかく料理が美味しかった」、「温泉も本物感があって良かった」とのことでした。今年こそは自分で体験しようと思っています。 干し猫は、名古屋市のほぼ全域をエリアとして、競合ケーブルテレビ局が無い状況で独占的にサービスを提供しています。その恵まれた環境により業績は非常に安定しており2002年の株式上場以来一度も赤字はなかったのですが、前期は放送サービスの解約増で巨額赤字に転落してしまいました。今期も四季報によると赤字継続予想ですし、この体たらくでは優待・配当の継続も危ないかもしれませんので、慎重に業績推移を見守っていくつもりです。

Apr 15, 2011

-

いくつかの月次。

東日本大震災後の各企業の月次がポツポツ出てきていますが、いい所悪いところ、もの凄い差が開いていますね。今日は自分のメモ代わりに目に付いたところをいくつか書いておきます。 薬王堂(3385、JQ) 現在私は非保有。岩手地盤に宮城、青森、秋田に展開する独立系ドラッグストア。震災で店舗が大きなダメージを受け現在も11店舗が営業中止しているが、 3月月次 は対前年同月比で全店131.2%、既存店135.7%と凄い数字。(ただし休止中の店舗は除く) やっぱりドラッグストアは震災後の被災地でそれだけ頼りにされているんだなあと感じたし、PBR0.33&PER4.15(ただし震災前)なので、今後の月次と店舗のダメージの具合によっては投資対象になる可能性もあるかもしれない。(ただし非優待株) 物語コーポレーション(3097、東2) 私のPF3位の超主力で、愛知県地盤に焼肉・ラーメン・お好み焼き店を展開。震災前の2月は既存店117.7%、全店128.1%と絶好調だったが、3月 は既存店99.9%、全店113.6%と失速。ただ、現在でも197店舗中9店舗が休業中ということを考えれば頑張ったほうだとは思う。今のところは主力の一角としてホールド継続予定。 ↑ ちなみに、名物の「肉そば」は見た目と違って割りとあっさりとしていて旨い。 日本マクドナルドHD(2702、JQ) 私のPF25位の上位銘柄で、日本を代表する鉄板優待株。 3月月次 は全店-12.8%、既存店-7.3%。「健闘した」という評価が多いが個人的には「かなり悪いな」と感じた。マックのこの月次を見ると日本全体での消費の落ち込みは現状相当厳しいものがあると思う。 ただ、マックの株価は既に何事も無かったかのように震災前の水準に回復している。鉄板優待株にはやはり「株価の下方硬直性」があるんだなあと痛感するし、だからこそ我々優待族は市場で長生きできるんだなあ、としみじみ思う。 三越伊勢丹HD(3099、東1) 私のPF102位の中堅銘柄で百貨店首位。注目された 3月月次 は、 三越が77.2% 伊勢丹が71.6% と、予想通りとはいえ凄まじい悪さ。百貨店のこんな月次が続くようだと本当に日本が沈没してしまうかもしれないし、自分も微力ながらデパートで頑張ってたくさん買い物をしようと思う。 優待カードは非常に使いやすく便利(ハウスカードでは割引にならない地下の食品コーナーなどでも10%割引になる)なので、今後株価が大きく下がるようなら買い増しも検討したい。

Apr 14, 2011

-

PF概況19位、第一興商。

さてポートフォリオ概況シリーズをどんどん行きます。「どこまで続くんだ?」と思われる方がいらっしゃるかもしれませんが、東日本大震災後の自分自身のポートフォリオを厳しく見つめ直し、現状に合わせて最適化すること、それが今の私にとって最も大切なことと考えているので御了承下さい。 19位 7458 第一興商 (JQ、3・9月優待) △ PF19位の準主力は、業務用カラオケ「DAM」で業界首位の第一興商です。 現在の株価は1436円、ZAI5月号理論株価は2158円、PBR1.09、株主持分比率66.7%と良好、予想PER8.95(震災前)、配当利回り3.8%、総合利回り8.7%(優待券をヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年2回5000円相当の優待券です。 第一興商は東日本大震災でリース機器(業務用通信カラオケ機)に4億円程度の被災があったことを発表しています。震災後の自粛ムードによるダメージも大きななものがあるでしょうし、私は震災前の◎評価から△評価へと落としました。 ただ第一興商は3Qまでの業績推移は極めて順調でしたし、財務状態にかなりの余裕もあるのでいずれにせよ生き抜ける企業であると考えており、今のところはPF上位に留め置いています。

Apr 13, 2011

-

PF概況18位、日本リーテック。

さて緊急PF概況シリーズをどんどんいきます。 18位 1938 日本リーテック (東2、非優待株) ◎◎ PF18位は、総合電気設備工事会社で2009年4月に千歳電工と保安工業が合併して誕生した日本リーテックです。私は完全にノーマークの銘柄だったのですが、tomsさんのブログで教えて頂き、「非優待株とはいえ、震災復興関連だし、指標的にも抜群に安いし、とってもいい銘柄だな。」と思ってみていたところ、最近ようやく少し安くなったので準主力参戦しました。 現在の株価は402円、ZAI5月号理論株価は628円、PBR0.59、株主持分比率34.7%、予想PER3.18(震災前)、配当利回り1.9%です。東日本大震災後の業績が震災前よりも急激に悪化することはまずないでしょうし、業績推移を見ながら中期的にホールドしていこうと考えています。

Apr 12, 2011

-

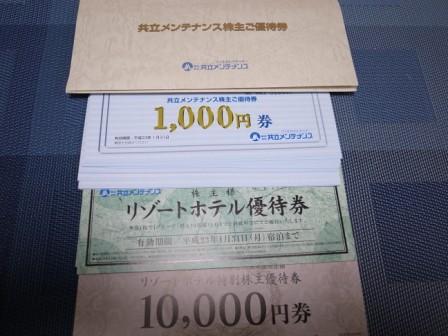

PF概況17位、共立メンテナンス。

さて今日もポートフォリオ概況シリーズです。 17位 9616 共立メンテナンス (東1、3・9月優待) △ PF時価総額17位は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。現在の株価は1165円、ZAI5月号理論株価は1637円、PBR0.57、株主持分比率は22.5%と脆弱で最大の懸念材料、予想PER11.74(震災前)、配当利回り3.3%で、優待は100株保有で年に2回5000円相当の優待券です。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 優待券のヤフオク平均落札価格は額面の70~80%とかなり高く、70%で換算しても総合利回りは9.3%となります。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが貰えますし、 お部屋のベッド脇には携帯電話の充電器が付いていて便利ですし、 更に、高価格帯の「ドーミーインプレミアム」シリーズだと、 露天風呂が果実湯で嬉しいですし、 壺風呂も楽しいですし、 本当に「ビジネスホテルの域を超える」程のサービスで、出張のたびに何度でも泊まりたくなるんですね。 共立メンテナンスは財務状態に懸念はありますが、ドーミーインシリーズは全国どこで宿泊してもとにかくホスピタリティ抜群です。大震災後の業績がどうなるかはまだちょっと分からないですが、震災前の月次は良好 でした。私は共立メンテナンスに関しては完全に「ファン株主」であり、現行の優待制度が続く限りはこれからもPF上位銘柄としていつまでもホールドし応援していく所存です。

Apr 11, 2011

-

PF概況16位、サッポロドラッグストア。

さて緊急ポートフォリオ概況シリーズをどんどんいきます。 16位 2786 サッポロドラッグストア (JQ、2月優待) ◎ PF16位の準主力には、北海道地盤のドラッグストアで道内2位のサッポロドラッグストアが入りました。ここが私のPFの上位に登場するのは初めてのことです。 現在の株価は145000円、ZAI5月号理論株価は261612円、PBR0.51、株主持分比率は19.5%と悪いのが最大の難点、今期予想PER4.30(震災後!)、配当利回り2.9%、総合利回り5.0%で、優待は1株保有で3000円相当の自社商品券もしくは同額の名産品です。 サツドラの優待は以前は自社商品券もしくはお米券3キロだったのですが、 1月21日に上記のように優待改善が発表されました。北海道以外に在住の優待族には嬉しい変更でしたね。 サツドラへの準主力参戦の理由は以下の通りです。 1. 多くの銘柄の大震災後の業績予想が不透明な中、サツドラは店舗が北海道に限定していることもあり業績が読みやすい。また大震災後の3月28日に発表された 決算 では今期予想PERは4倍台前半であり、魅力的な銘柄だらけのドラッグストア業界の中でも突出した割安感がある。 2. 先日のココカラファインの日記でも書いたが、大震災後のドラッグストア銘柄には月次好調なところが多く、その意味でも魅力的である。 ま、いずれにせよ、月次推移を慎重に見守りながらサツドラをホールドしていく予定です。

Apr 9, 2011

-

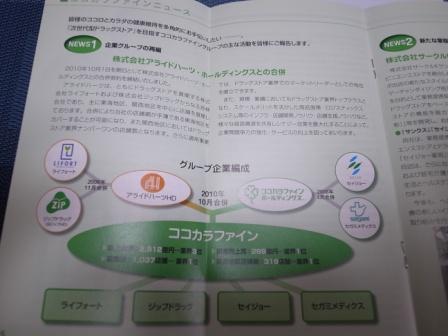

PF概況15位、ココカラファインHD。

さて今日もポートフォリオ概況です。大切な準主力株が続きます。 15位 3098 ココカラファインHD (東1、3月優待) ○ 持ち株全349銘柄中時価総額15位は、セイジョー、セガミメディクス、ジップドラッグ、ライフォートの4社の大合併でドラッグ業界3位に浮上したココカラファインHDです。 私はアライドハーツHD(ライフォート+ジップドラッグ)をその指標的な割安さから元々主力の一角としており、そのままスライドしてココカラファインホルダーとなりました。 現在の株価は1592円、ZAI5月号理論株価は2474円、PBR0.68、株主持分比率は47.8%、予想PER7.95、配当利回り3.6%、総合利回り4.6%(優待券はヤフオク平均落札価格の90%で換算)で、優待は100株保有で2000円相当の優待券です。 ココカラファインHDは、会社発表によると「東日本大震災の業績への影響は軽微」とのことです。また4月6日に発表になった注目の 3月月次 は既存店が対前年比+10.2%と好調です。 私はしばらく前から思っていたのですが、大震災後はドラッグストアはどこも月次が滅茶苦茶いいんですね。原発の不安なニュースが続くと、「何かあったら困るからドラッグストアに行って飲み物や保存の利く食品、後トイレットペーパーや生理用品も買っとこう。後、心配だから常備薬も買っておこう。」ということになりがちですし、ドラッグストア業界には震災後には逆風ではなくむしろ追い風が吹いているように感じています。 そのため私はPF1位の2772ゲンキー、そして15位のココカラファイン以外にも割安感の強いドラッグストア銘柄に新しく準主力参戦しています。今後の各銘柄の月次推移をしっかりと見張っていくつもりです。

Apr 7, 2011

-

PF概況14位、ワキタ。

さて緊急ポートフォリオ概況シリーズをどんどんいきます。 14位 8125 ワキタ (大1、非優待株) ○ PF時価総額14位の準主力は、大阪本拠の機械商社のワキタです。現在の株価は464円、ZAI5月号理論株価は775円、PBR0.31、株主持分比率は79.4%で鉄壁、今期予想PER13.07、配当利回り3.7%です。 ワキタはPFの「低PBR非優待株枠」としてしばらく前に参戦したのですが、今のところ特に売る理由もないので現金代わりに置いています。私の買値からはちょうど50%程上昇しましたがまだPBR0.31ですしね。ま、PFの安全弁的な存在ですね。

Apr 6, 2011

-

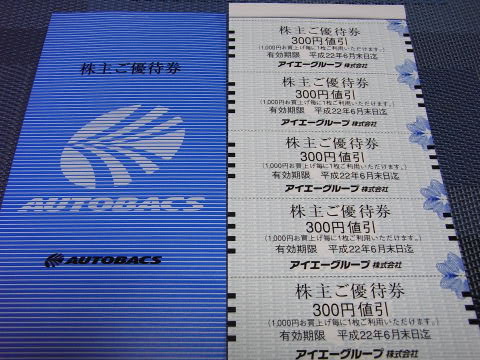

PF概況13位、アイエーグループ。

さて今日も緊急ポートフォリオ概況シリーズです。大切な主力株が続きます。 13位 7509 アイエーグループ (JQ、非優待株) ○~△ PF時価総額13位は、神奈川地盤のオートバックスFCで最近はブライダル事業も好調なアイエーグループです。ここは以前優待株だった頃には、 PF1位の超主力としていたこともあったのですが、まさかの優待廃止で心が折れ、残念ながら持ち株の大多数を既に売却しました。ただアイエーは指標的な割安感が非常に強く、全て売り払うのもどうかと思い現在でもかろうじて主力の一角に残っています。 現在の株価は503円、ZAI5月号理論株価1100円、PBR0.46、株主持分比率35.6%、予想PER4.43(震災前)、配当利回り4.4%です。アイエーは神奈川地盤なので店舗は当然計画停電の影響を受けます。今後どれだけ業績が下振れするのか、要注意な銘柄ですね。

Apr 6, 2011

-

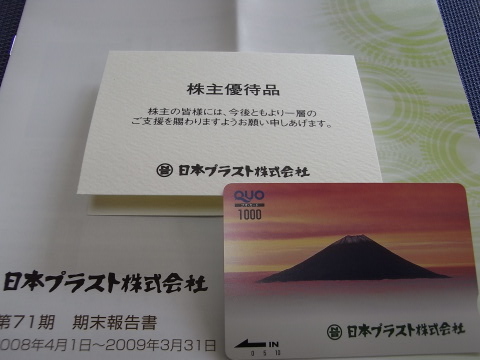

緊急PF概況12位、日本プラスト。

さて緊急ポートフォリオ概況シリーズを続けます。 12位 7291 日本プラスト (東2、3・9月優待) ○ PF全348銘柄中時価総額12位の主力は、樹脂とエアバックが2本柱のホンダ系自動車部品大手の日本プラストです。 現在の株価は713円、ZAI5月号理論株価1095円、PBR0.71、株主持分比率32.7%、今期予想PER4.07(震災前)、配当利回り1.1%、総合利回り3.9%で、優待は100株保有で年に2回1000円相当のクオカードです。 日本プラストは静岡の会社なので、3月15日の静岡県東部を震源とする大きな地震が発生したときにはちょっとドキッとしたのですが、生産に対する影響は最小限となる見込み、とのことでした。 株価上昇に伴って持ち株の一部を手放しましたが、今のところは主力の一角としてホールドしていく予定です。

Apr 5, 2011

-

緊急PF概況11位、ベルパーク。

さて緊急PF概況シリーズを続けます。 11位 9441 ベルパーク (JQ、12月優待) ◎◎ PF時価総額11位の主力には、東日本大震災後に急落しその後の戻りの鈍い、ソフトバンク専売の携帯電話販売代理店のベルパークが滑り込みました。 現在の株価は106500円、ZAI5月号理論株価237692円、PBR0.73、株主持分比率53.2%、予想PER3.97、配当利回り2.4%、総合利回り4.3%で、優待は1株保有で12月株主に2000円相当のクオカードです。 ベルパークは以前にも主力としていたことがあり、今回は2回目の主力参戦となります。その理由は以下の通りです。 1.ソフトバンクの孫社長は現代日本では傑出した経営者であり、孫社長がソフトバンク携帯に関して画期的な良いアイデアを出してきた時にはソフトバンク専業代理店のベルパークもモロに恩恵を受ける。本体のソフトバンクは指標的に極めて割高でバリュー投資家としてはとても手が出ないが、ベルパークの方は非常に割安である。 2.ベルパークは過去3年間、新型iphoneの発表時に株式市場で注目されて株価が上昇している。2008年7月のiphone3G、2009年6月のiphone3GS、そして去年2010年6月のiphone4、いずれの場合も分かりやすく株価は急騰した。(いわゆる「ベルパーク祭り」) 今年もお祭りがあるのかどうかは全く分からないが、未確認情報としては今年も6月に新機種(iphone5?)の発表があるとのことなので、もしかするとお祭りに参加できるかもしれないという期待感がある。 3. ソフトバンクモバイルは昨年は販売代理店への手数料率などを改悪し、それでベルパークの業績は落ち込んだ。今期業績はその厳しい手数料率を前提としたものであり、手数料率の改善がもしもあれば業績の上ブレの可能性もある。 4. 仮に6月の「ベルパーク祭り」が不発だとしても、12月の優待権利前には今の株価よりは上昇が見込めるし、ベルパークは元々値動きが荒く突然急上昇することがあるので、売却チャンスを得やすい銘柄である。 逆にベルパークのマイナス材料としては、 1. 関東地方にショップが多いので、東日本大震災の影響で消費の冷え込みにより売り上げが落ち込む可能性がある。 2. SIMロック解除の広がりの動向により、ドル箱のiphoneがソフトバンク専売でなくなる可能性がある。 の2点を懸念しています。 ま、いずれにせよベルパークは月次も発表していますし、慎重に業績推移を見ながらホールドして行こうと考えています。 4月7日追記。 4月6日発表の 3月月次 は対前年同月比95.3%とまずまずでした。このくらいの数字なら主力としてホールドしていくのに不安はないと考え大きく追加しました。そのためベルパークは超主力(本日現在PF3位)へと更に順位を上げています。

Apr 4, 2011

-

緊急PF概況10位、サンヨーハウジング名古屋。

さて緊急PF概況シリーズをどんどんいきます。 10位 8904 サンヨーハウジング名古屋 (東1、2・8月優待) ◎ PF10位は、東海圏地盤の戸建て施工・販売会社のさんなごです。創業以来一度も赤字を出したことの無い精鋭の営業部隊を誇る会社で、また店舗網から考えても今回の震災の影響は限定的と考えていたのですが、3月25日発表のの 2Q によると、受注は好調に推移しているものの東日本大震災の影響で資材調達が不安定になっている、とのことなのでちょっと要注意かもしれないです。 現在の株価は77700円、ZAI5月号理論株価は119655円、PBR0.64、株主持分比率51.3%、今期予想PER6.50、配当利回り4.6%、総合利回り7.2%で、優待は年2回、1株保有で1000円相当、5株保有で3000円相当のクオカードです。 クオカードには毎回さんなごのイメージキャラクター、{すみゃー}が刻印されていて可愛いです。さんなごはファンダメンタルズ良好で業績も極めて安定しており、また総合利回りも高いことから優待族的には鉄板銘柄の1つと高く評価しています。これからも主力の一角としてのんびりホールド予定です。

Apr 1, 2011

全25件 (25件中 1-25件目)

1