2013年09月の記事

全56件 (56件中 1-50件目)

-

共稼ぎ夫婦の大部分が生命保険は不要!・・に

来年4/1からは、父子家庭にも遺族基礎年金が支給されます。生命保険が不要な夫婦がかなり増えそう・・です。保険料(捨てるお金)、もったいないぞ~。保険屋にだまされないよーに。自分の頭で考える・・生活設計。今朝は・・もう、やっていなかった・・。 寂しい・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9/26(木)、現状診断 終了!今日の記事の続き・・の、さらに続き・・です。K家3部作・・に、なりました。今回のメールには、大切な論点が2つありました。1 住宅取得の目安:『生涯住居費総額』もうひとつの論点が・・2 「老後のため、有利な保険で貯金?」でしたが、さらにもう一つの論点を発見しました。3 「共稼ぎなら生命保険不要」 ・・の可能性が高くなります。Kさん夫妻が加入している保険は、夫1 東京海上日動 : 終身保険 払い済み保険料 462万円 死亡保険金 742万円 (元本462万円で280万円ゲット? 収益率60.6%だから超お得?)妻2 ジブラルタル : 終身保険 保険料:月14,750円、年177,000円 払込期間40年、保険料総額708万円 死亡保険金:1,000万円 (元本708万円で292万円ゲット? 収益率29.2%だから超お得?)3 ジブラルタル : 定期保険 保険料:月1,941円、年23,292円 払込期間15年、保険料総額約35万円 死亡保険金:1,000万円 (元本35万円で965万円ゲット? 収益率275.7%だから超お得?)4 ジブラルタル : 医療保険 保険料:月3,475円、年41,700円 払込期間40年、保険料総額1,658,700万円 入院:5,000円/日 (165万円も貯蓄があれば、 余裕で何十回で入院できます)で・・現状診断の結果、K家夫妻の死亡保障必要額は、夫はまったく不要、現在も将来もまったく不要です。(産まれたばかりの赤ちゃんがいても)妻の必要額は現在約1,500万円、10年後で約270万円です。(11~12年以降は不要になる)妻はこのような三角形の保険(収入保障保険)から比較検討して加入すれば、最も保険料(捨てるお金)が少なくて済みます。現在は2千万円の保障額です。過剰加入であり、必要な保険もありません。というのが、これまでのコメントでしたが、来年4月以降は変わります。これまで母子家庭にしか出なかった遺族基礎年金が、父子家庭にも出ることになります。ということは・・母が死んで遺された父子家庭にも、(K家は赤ちゃん1人だから)100万円ちょっとの年金が支給されることになります。その子が高校を卒業するまでの18年間だから、約1,800万円がもらえることになります。K家の妻の必要額は平成14年時点で1,500万円でした。同じ平成14年4月時点では約1,800万円もらえます。・・ということは、K家の妻も生命保険は不要!ということです。ただし・・4月からなので、3月までに死んではいけない。 (^^ゞ何かあっても・・なんとか、4月までは延命してもらおう。 (^^ゞ結論!来年4月以降は、フルタイムの共稼ぎ夫婦は、どちらも生命保険は不要!・・になる可能性が高いです。だらだらと保険料(捨てるお金)を払い続けていてはいけない。保険屋にだまされないよーに。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/30

-

終身保険は有利な貯蓄? ではないんですよ~

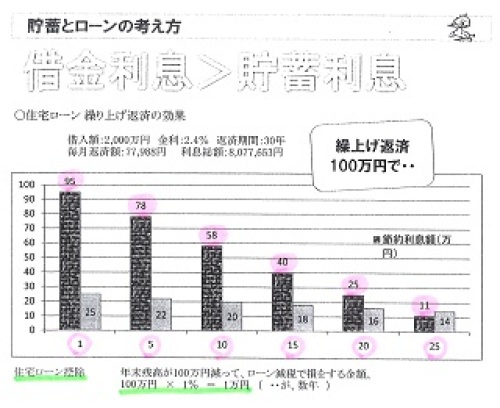

生活設計の原則の内の2つ、しっかり認識しましょう。1 『うまい話は無い!』 (^^ゞ2 『貯蓄利息<借金利息!』これらをしっかり認識していれば、「銀行預金よりだんぜんお得♪ だから、生命保険で貯蓄しよう♪」などというおバカな発想は、しなくなります。お金をたれ流すことが無くなります。自分の頭で考える・・生活設計。夏ばっぱとアキ、ずいぶん雰囲気が違います。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9/26(木)、現状診断 終了!今日の記事の続き・・です。今回のメールには、大切な論点が2つありました。1 住宅取得の目安:『生涯住居費総額』もうひとつの論点が・・2 「老後のため、有利な保険で貯金?」Kさん夫妻が加入している保険は・・夫1 東京海上日動 : 終身保険 払い済み保険料 462万円 死亡保険金 742万円 (元本462万円で280万円ゲット? 収益率60.6%だから超お得?) ※これどうする? 問題・・です。妻2 ジブラルタル : 終身保険 保険料:月14,750円、年177,000円 払込期間40年、保険料総額708万円 死亡保険金:1,000万円 (元本708万円で292万円ゲット? 収益率29.2%だから超お得?) ※これも同じく問題・・です。3 ジブラルタル : 定期保険 保険料:月1,941円、年23,292円 払込期間15年、保険料総額約35万円 死亡保険金:1,000万円 (元本35万円で965万円ゲット? 収益率275.7%だから超お得?) ※掛け捨てで安く保障確保・・は いいんですが、これは 四角形の保険で効率が悪い。 同じ掛捨てでも三角形の 収入保障保険が合理的。 とっととやめたい。4 ジブラルタル : 医療保険 保険料:月3,475円、年41,700円 払込期間40年、保険料総額1,658,700万円 入院:5,000円/日 ※165万円も貯蓄があれば、 余裕で何十回で入院できます。 保険料(捨てるお金)がもったいない。 とっとと解約したい。で・・Q終身保険は貯蓄としてお得・・か?Aまったくお得ではない。終身保険には加入しない方がいい。(当たり前) 理由1世の中に・・『うまい話は無い!』定期預金100万円で1年後にもらえる利息は約250円です。多かろうが少なかろうが、これが現在の日本の標準です。ところがジブラルタルの終身保険では、「40年間で元本708万円を払って、 292万円もゲットできます。 収益率なんと29.2%!です。」・・と、言っています。K家の妻は「絶対お得♪」と思って大切に継続しようとしています。おバカさんです。 (失礼!)100万円・・1年で250円の時代に、40年以降とは言いながら、708万円・・で292万円が得られるという話です。うまい話・・です。が、世の中にうまい話は無いんです。保険屋さんに質問してみましたか?「どうやってこんなすごいことが できるんですか? 具体的な方法を教えてください。」「こんなお得な保険で毎年支払って いって、お宅の会社は大丈夫ですか?」確実に儲かる方法はありません。もちろん保険屋さんにだって、確実に儲かる方法はありません。そして・・これは、一保険会社の約束事です。この会社がおかしくなれば、約束も何もあったものではない。40年って、非常に長いですよ~。どんな環境変化が起こるか分かったものではありません。もし・・破たんしてしまえば、貯蓄性の高い保険ほど、大きな被害を蒙ります。過去の例からも、のきなみ元本を大きく割り込みます。(当たり前)理由2 『貯蓄利息<借金利息!』K家ではこれからマイホームを取得しようとしています。当然、住宅ローンを利用することになります。仮に2,000万円を借りた場合の利息はいくらか?ザックリと、800万円・・です。住宅ローンの返済をしながら終身保険や個人年金や学資保険などで何かの積立てをしている人がいますが、これは、生活設計の観点からは、非常におかしなことです。ローンの利息負担で、大きな損を繰り返しています。なぜか?『貯蓄利息<借金利息!』だからです。下のグラフは・・住宅ローンの繰上返済の効果を説明しているモノ・・です。融資額:2,000万円 金利:2.4% 返済期間:30年 返済月額:77,988円 利息総額:8,077,653円100万円を繰上返済すると、 元金はもちろん減るけど、 利息がどれだけ節約できるか? 同じ100万円でも・・繰上返済の時期によって効果がちがってきます。 時期が早いほどお得♪・・なことが、はっきり分かります。〇節約利息額1年目 : 95万円5年目 : 78万円10年目: 58万円15年目: 40年目20年目: 25万円25年目: 11万円100万円を元金に・・95万円ゲット!・・とか、78万円ゲット!・・とか、そんなことができる金融商品が あるでしょうか? (あるわけがない!)25万円ゲット!・・だって、11万円ゲット!・・だって、そう簡単なことではありません。しかもリスク無し!・・です。怪しい終身保険なんかとは、まったく比べものになりません。「住宅ローンの繰上返済は、 最強の金融商品!」 ・・です。借金をしないことが、最強の資産運用なんです。(保険に加入しないことと双璧)借金がすでにあれば、できるだけ減らすことが、最強の資産運用なんです。生活設計の観点からは、そういうことが分かります。終身保険でチンタラやってる場合? 学資保険でチンタラやってる場合? 個人年金でチンタラやってる場合?そんなお金があったら、借金を無くしよう、借金をできるだけ減らそう。業者にだまされたままでいてはいけない。目を覚ましましょう。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/30

-

ど~しても老後のため保険で貯金がしたい!?

利息が銀行より良いから?おバカさんです。(失礼!)うまい話は無い! (^^ゞ銀行預金など定期預金の金利、これが標準だと認識しましょう。「もっと良い利息を約束します。」「もっとお得に運用できます。」・・のような説明は、『うまい話』です。「売る人」の話を鵜呑みにせず、なぜ・・そんなことが可能なの?どうやって実現するの?(不思議だなあ・・)・・疑ったり、不安を感じたりする、まともな感性を持ちましょう。うまい話は無い! ・・んです。だまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9/26(木)、現状診断 終了!メールをいただきました。 ※は、私のコメント。エフピー・ステーション武田様、佐々木様お世話になっております。総評のマイホーム欄に 合計額9038万-1566万×2=5096万(第2子有りと考える。)ざっくりと、私たちがマイホーム取得可能な金額5096万が分かったので「マイホーム取得用のヒアリングシート」を頂きたいです今後は、現状診断を基に改善策を講じつつ (支出と保険かな・・・特に支出(汗)【マイホーム取得シュミレーション】に向けて進んでいきたいと思います。 ※マイホーム取得に関しては、 『住居費総額』を捉えましょう ・・と説明しています。 「生涯でかかる 住居関連支出の総額」 を捉えましょうということです。 土地代、建物代だけでなく、 取得時の諸費用、 ローン利息の総額、 固定資産税など生涯の税負担、 リフォーム代、 などの総合計です。 (生涯の住居関連費総額) 現状診断から得られた・・ 充当可能な「住居費総額」の 5,096万円では無理なのでは? (土地が高そうな場所柄なので) というのが、 私のすなおな感想です。 元々の家計収支を、 しっかり見つめ直してから、 取りかかる必要があります。 現状診断の資料及びブログ右帯の記事を妻にも見せて、妻の医療保険の解約は承諾してくれました。 ※よかったですね。 保険でたれ流すお金があったら、 マイホームの頭金を少しでも 多くしましょう。が、しかし、生命保険はこのまま維持です。。。。 ※ はあ!? (天野春子・・のように)生命保険解約を渋っている(ど~しても老後のため 保険で貯金がしたい! 利息が銀行より良い?) ※おバカさん・・です。(失礼!) 世の中にうまい話はない。 銀行預金など定期預金の金利、 これが標準だと認識しましょう。 「もっと良い利息を約束します。」 「もっとお得に運用できます。」 ・・のような説明は、『うまい話』です。 「売る人」の話を鵜呑みにせず、 なぜ・・そんなことが可能なの? どうやって実現するの? ・・疑ったり、不安を感じたりする、 まともな感性を持ちましょう。 うまい話は無い! ・・んです。 だまされないよーに。夫婦喧嘩の種となっても仕方ないので、気長に説明していきます。股関節の調子は如何でしょうか?(^^)引き続き、よろしくお願いします。 ※股関節痛だと思っていたのは、 坐骨神経痛・・でした。 股関節付近から足首まで いっている神経が、 骨盤の一部の骨にあたって、 強い痛みで歩いたり座ったり できなくなっていたようです。 今は薬が効いているのか、 普通に歩けています。 薬は土曜日で切れました。 これからの薬を飲まない日々、 なんともなければいいんですが。今回のメールには、大切な論点が2つありました。1 住宅取得の目安:『生涯住居費総額』今回のKさんのケースでざっくりと勝手な想定金額でやってみると・・土地代:2,000万円 建築費:2,000万円諸費用:250万円 自己資金:1,500万円住宅ローン:2,750万円・・だとすれば、イニシャルコストは・・土地代:2,000万円 建築費:2,000万円諸費用:250万円小計 :4,250万円ランニングコストは・・ローン利息:1,100万円(2,750×0.4)固定資産税等:702万円(13万円×54年)リフォーム代:600万円(300×2)小計 : 2,402万円で・・『生涯住居費総額』は、6,652万円になります。6,652万円-5,096万円=1,556万円現状診断時点の家計のままでは、マイホーム取得はできません。約1,500万円も不足します。・・ということが分かります。ま・・勝手な金額設定なので、Kさんは自分で数字を入れ替えてやってみてください。それでもやっぱり資金不足になる・・ということであれば、やはり、家計収支の改善が最優先!・・です。字数の関係でここまで・・です。もうひとつの論点「老後のため保険で貯金?」は、引続き次の記事でコメントします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。完成予定は、10/1(火)です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 I さん(30代):シミュ 今日の作業。(5/20着)13 Tさん(30代):現状診断 5/23 シート到着。14 Sさん(30代):現状診断 5/31 シート到着。15 Yさん(50代):シミュレーション 6/2 依頼着。16 Sさん(30代):シミュレーション 6/4 依頼着。17 Kさん(30代):現状診断 6/8 依頼着。18 Oさん(30代):現状診断 6/12 依頼着。19 Tさん(30代):現状診断 6/24 依頼着。20 Yさん(40代):現状診断 6/27 依頼着。21 Sさん(30代):現状診断 7/3 依頼着。22 Kさん(30代):現状診断 7/5 依頼着。23 I さん(30代):シミュレーション7/9依頼着。24 Mさん(40代):現状診断 7/18 依頼着。25 Kさん(20代):現状診断 7/18 依頼着。26 Eさん(30代):現状診断 7/26 依頼着。 27 Mさん(30代):現状診断 8/1 依頼着。28 Mさん(30代):現状診断 8/4 依頼着。29 Kさん(30代):現状診断 8/5 依頼着。30 Nさん(40代):シミュレーション 8/7依頼着。31 Hさん(30代):現状診断 8/15 依頼着。32 Kさん(40代):シミュレーション8/27依頼着。33 I さん(30代):現状診断 8/28 依頼着。34 Kさん(40代):現状診断 9/4 依頼着。35 Kさん(40代):現状診断 9/7 依頼着。36 Mさん(40代):シミュレーション9/9依頼着。37 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/30

-

消費税増税前 マイホームの契約が一応終了!

無事終了!・・ではなく、一応終了!・・です。なぜ? 「無事」ではなく、「一応」か?本文を・・どうぞ。自分の頭で考える・・生活設計。 あぁ~ 終わってしまった・・来週から どうすればいいんだ?一日のスタート、どうやってモチベーションを上げるんだ?〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)本日・・9/28(土)AM10:00、当事務所にて、ついに!住宅会社との契約を行ないました。Aさん親子と住宅会社、私・・武田FPが立会人です。予め段取りは済んでいたので、かんたんな説明・確認の後、ほぼ事務的に契約を・・が・・、住宅会社が用意した契約書を出したところで、指摘が!お父さんの名前がまちがっています。似た字ですが、違います。「鈴木一郎」と「鈴木一朗」の違い・・的なマチガイです。勝手に思っていた字で、契約書を作成したようです。なんのことはありません。私が作成した・・プレゼンコンペの依頼書の名前通り・・忠実に契約書を作れば、何の問題もありませんでした。契約書や仕上げ表のあちこちに、間違った名前が登場しています。訂正印が必要です。普通・・契約で押す印鑑よりも、はるかに数の多い契約なりました。固有名詞 ・・大切にしましょう。特に個人相手のビジネスマンは・・。字はまちがっても、つくる建物はまちがいのないように・・よろしく、お願いします。契約が、「一応」終了・・しました。週明けの月曜日(9/30)に、契約金を振り込むことになりました。・9月中の契約成立・9月中の契約金入金・・これで、消費税増税前の価格で建築できます。完成・入居は来年4月以降ですが、消費税は5%のまま・・です。さっそく、次週の週末から住宅会社へ行って打ち合わせを始めるようです。当事務所が打ち合わせに係わるのはここまで・・です。大きな骨組み部分は当事務所がマイホーム取得支援として打合せを繰り返し、バックアップしてきました。住宅会社との契約に立ち会って(見届けて)、役割を終了します。これからの細部の打合せは、住宅会社と直接進めてもらいます。これからは・・着工・地鎮祭とか、上棟打ち合わせとか、完成・引き渡しとか、要所での現場立会いは行ないます。なお・・住宅ローン融資関連とか、諸費用関連とか、作業がスムーズに進むよう、引続き・・側面からバックアップしていきます。2世帯住宅です。総2階で約52坪の家・・です。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 10/? 10 着工 ・ 上棟 11 完成・入居 2014.4/? 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止します。 (一般の顧問会員は、常時受付けています)

2013/09/28

-

初めての子が誕生! さあライフプランニング!

すんなり・・産まれちゃいました。(^^ゞ自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)昨日、現状診断 終了!現状診断資料は、メール添付で送りました。第1子誕生が9/20の予定で、日数がたっても何の音沙汰もありませんでした。どうなったんだろう・・と思っていました。メールをいただきました。エフピー・ステーション武田様、佐々木様現状診断ありがとうございます。再ヒアリングシートをメールした朝には病院へ行き 妻に付き添い病院に一泊。。。。椅子を並べて寝ましたが、固くて痛かった。。。私の妻は、陣痛が酷くなかったのですが他にも待機している妊婦さんの壮絶な叫び声を右の部屋から。。左の部屋から。。。前の部屋からサラウンド状態で聞きながら・・・・・ 夫婦そろって、戦々恐々と待ってましたが、分娩室に入ったら あっ とういう間に 産まれてくれました(^^) ※おお! すんなり・・! おめでとうございました!これからは家族も増えて生活設計に身が入ります! ※守るべき家族が増えれば、 真剣みが増します。 現状診断だけでなく、2子誕生のシュミレーションも重ねてありがとうございました。 ※ただ・・支出が多すぎる家計 ・・です。 (^^ゞまずは、じっくり拝見させていただきます。 また、よろしくお願いいたします。 ※第2子までは何とかなっても、 第3子やマイホーム取得も となると、家計は破たん!します。 今のままでは・・。 がんばれ! がんばれ!今日の武田FP〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)マイホーム建築 資金計画書の作成作業。司法書士や住宅金融支援機構などにしつこく電話をして色々調査。建築関連の諸費用を詳しく調べ上げ、資金計画書を完成させました。Aさんは明日午前10時、当事務所で住宅会社と契約を行ないます。その際に、建築工事以外にかかる諸費用も詳しく説明します。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。完成予定は、10/1(火)です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 I さん(30代):シミュ 今日の作業。(5/20着)13 Tさん(30代):現状診断 5/23 シート到着。14 Sさん(30代):現状診断 5/31 シート到着。15 Yさん(50代):シミュレーション 6/2 依頼着。16 Sさん(30代):シミュレーション 6/4 依頼着。17 Kさん(30代):現状診断 6/8 依頼着。18 Oさん(30代):現状診断 6/12 依頼着。19 Tさん(30代):現状診断 6/24 依頼着。20 Yさん(40代):現状診断 6/27 依頼着。21 Sさん(30代):現状診断 7/3 依頼着。22 Kさん(30代):現状診断 7/5 依頼着。23 I さん(30代):シミュレーション7/9依頼着。24 Mさん(40代):現状診断 7/18 依頼着。25 Kさん(20代):現状診断 7/18 依頼着。26 Eさん(30代):現状診断 7/26 依頼着。 27 Mさん(30代):現状診断 8/1 依頼着。28 Mさん(30代):現状診断 8/4 依頼着。29 Kさん(30代):現状診断 8/5 依頼着。30 Nさん(40代):シミュレーション 8/7依頼着。31 Hさん(30代):現状診断 8/15 依頼着。32 Kさん(40代):シミュレーション8/27依頼着。33 I さん(30代):現状診断 8/28 依頼着。34 Kさん(40代):現状診断 9/4 依頼着。35 Kさん(40代):現状診断 9/7 依頼着。36 Mさん(40代):シミュレーション9/9依頼着。37 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/27

-

ガン一時金付き終身保険なら万能?騙されるな

ベストアンサーは・・実は、保険屋さんでした。まともに聞いてはいけない。だまされないよーに。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(Yahoo知恵袋) ※は、私の突っ込みコメント。Q マイホーム購入するので、 生命保険の見直しを考えています。 ご教授お願い致します。前の記事の続き・・です。質前の記事の問に対してのベストアンサー? ・・です。A ベストアンサーに選ばれた回答ほぼ掛け捨てばかりでこの保険料、さらに10年更新型で保険料はいくらになってしまうのか?さすが悪名高いライブワンです。 ※その通り!医療保険はオリックスキュアでよろしいと思います。 ※はぁ・・? はい! この人は保険屋さん ・・のようです。 以下の内容をまともに 受け取ってはいけません。死亡、高度障害保障はネットで検索し収入保険で月額の生活費分で良いのでは? ※それさえも不要だと思われる。マイホーム購入で団信加入なら、家賃、ローンを考えずに生活費のみ考えて、会社の保険で学資金、死亡一時金がお子さんが小さい間続けられれば大丈夫です。 ※おそらく、死亡保障も不要 だと思われる。 保険屋にだまされないよーに。保険料が浮いた分老後の蓄え、一生涯保障の終身保険を検討してはいかがでしょう? ※終身保険で 資産の一部を固定化! ・・してはいけない。 自分のお金を自由に 融通できることで、 家計を最適・合理的な状態で 廻していけます。 生活設計の観点からは、 マイホーム取得する人は・・ 住宅ローン借入額を少なくすること、 住宅ローンの繰上返済をすること、 ・・が、 最善の老後資金準備になる。 (当たり前) 保険屋にだまされて、 終身保険に加入してはいけない。ガンと診断された場合に一時金が給付される特定疾病終身保険なら万能と思います。 ※万能? とんでもない。 だまされて加入しないよーに。全部の保険が保険料が上がることなく無駄が無い合理的な保障になると思います。 ※無駄が無い? 合理的? そもそも・・保険加入自体が、 お金をたれ流すことであり、 ムダだらけ。 合理的なわけがない。 生活設計上・・避けるべきことです。大きな保障もお子さんが育ってしまえば必要が無いので ※子どもが育つ前から、 (あるいは産まれたばかりの時から) そもそも・・保障が不要な人が、 かなりの割合でいます。 生命保険は、 だれもが必要なものではない。 保険屋にだまされないよーに。会社の保険はある時期保障を厚くするのに大変役に立ちます。総額保険料などを考えれば現在の保険は何としても見直した方が良いと思います。 ※保険屋の話は、 真に受けてはいけません。 「見直し」は保険屋の思うツボ。 お金たれ流しの相手が 変わるだけのこと。 保険は「清算!」してしまおう!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/27

-

典型的な特約てんこ盛り生命保険に加入中です

おバカさんです。(失礼!)フルタイムの共稼ぎのようです。生命保険なんかいらない可能性が非常に高い・・です。保険屋にだまされないよーに。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(Yahoo知恵袋) ※は、私の突っ込みコメント。Q マイホーム購入するので、 生命保険の見直しを考えています。 ご教授お願い致します。マイホーム購入するので、生命保険の見直しを考えています。ご教授お願い致します。 ※生命保険は、「見直し」を してはいけない。 (お金たれ流しの相手が変わるだけ) 生命保険は、「清算!」をしたい。 (お金のたれ流しを止める!) マイホーム取得をするなら、 なおさらのことです。主人が入っている保険で、 結婚前に義理姉に勧められて入った保険です。 ※義理の姉が保険屋さんだった? アンラッキー・・でした。 子供2人、それぞれゆうちょの学資保険に加入 ※それは非常にまずい。 保険で貯蓄してはいけない。 私も、正社員で働いています。 ※・・ということは、 フルタイムの共稼ぎ? なら、生命保険はまったく いらない可能性が高い!・・です。 赤ちゃんや幼児がいても、 フルタイムの共稼ぎで、 毎年順調に貯蓄ができていれば、 夫婦ともに死亡保障は不要! の可能性が高い。 つまり、 家計で「保険料(失うお金)」 という支出は無い、 健全な状況になります。 (火災や自動車保険は別)○住友生命 ライブワン愛&愛 かいごケアタイプ(保険ファンド01) ※うわぁ・・ こんなものに 加入してはいけない。・主契約3900円 (保険期間終身、払込期間65才) ※そもそも終身保険は不要!・新介護収入保障特約 (20年・10回保証逓減型) 200万×20回 (65才まで自動更新、申し出により80才まで) ※うわぁ・・お金たれ流し・・。 ・定期保険特約 3000万円 (10年毎に自動更新、65才まで) ※うわぁ・・お金たれ流し・・。 こんな大きな死亡保障は まったくいらない。・リガード特約 (特定疾病保障定期保険特約) 500万円 (保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・Vガード 特約 (重度慢性疾患保障保険特約) 500万円 (保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・災害割増特約700万円 (保険期間80才) ※うわぁ・・お金たれ流し・・。・傷害特約(本人型) 500万円(保険期間80才) ※うわぁ・・お金たれ流し・・。・傷害損傷特約 (運動器損傷給付金額50000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・入院治療重点保障特約 (本人型、10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・災害入院特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・疾病医療特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・成人病医療特約 (2型・180日、日額5000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・通院特約 (本人型、日額3000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・先進医療特約 (通算支払限度額500万円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。 ・保険ファンド(主契約)への積立3900円 ※うわぁ・・お金たれ流し・・。 月々の保険料が30,647円です。 ※そんなに? もったいない・・。ご契約内容に「払込保険料合計4,061,780円」 「現在の解約払戻金945,456円」と記載してありました。ほとんど掛け捨てという事ですよね!? ※400万円払っていて、 今解約すれば94万円ということです。 おバカさんです。 おそらく・・ まったく、 生命保険に加入する必要が無い 家族です。 毎月3万円を普通に貯蓄して いた方がマシです。(当たり前) 世の中何があるかはわかりませんが、主人は健康そのものでタバコも吸いませんし お酒もお付き合い程度です。38才~43才で死亡保障7000万円44才~64才で死亡保障6000万円 ※はぁ・・?こんな大きい保障は無駄だなと思っています。 ※当たり前! 大きな保障も小さな保障も まったくいらない家族 だと思われます。10年更新型で、保険料も上がっていくので、今考えているのは ・今の保険を解約して、終身保険に入る (オリックスCUREを検討中) ※やめたほうがいい。 終身保険に入った方がいいのは、 相続税対策などが必要な 特殊な人・・です。 一般の人は入らない方がいい。 生活設計の観点からは、 資産の一部を固定化することは 好ましくありません。 そのようなお金があったら、 マイホームの頭金に入れて、 できるだけ借金を少なく した方がお得です。(当たり前) 無知でお恥ずかしいのですが、主契約の3900円の積立分が、65歳時に支払われる金額でしょうか!? 社内保険で、病気、死亡・高度障害900万円 不慮の事故、死亡・高度障害1200万円 疾病入院1日目~7000円 不慮の事故入院1日目~10500円ガン入院1日目~退院10000円 月額2800円にも入っています。 ※こっちだけでも過剰加入です。 新たに入る必要は無い。ただ、この社内保険は、在籍中のみの保障になります。 ※今でさえ保障が不要な 可能性が高い家族です。 「保障」にすがりつく必要はない。 長くなりましたが、よろしくお願い致します。 ※フルタイムの共稼ぎのようです。 特約てんこ盛りの保険に加入中です。 表彰状を上げたくなるような・・ おバカさん!! ・・です。 保険に払うお金(捨てるお金)が あったら、それをできるだけ マイホームの方に充当しよう。続く・・次の記事で、ベストアンサーに選ばれた回答を紹介します。これがまた・・なんとも・・ひどいものです。何が「ベストアンサー」・・でしょう?

2013/09/27

-

マイホーム購入するので生命保険の見直しを

・・という質問に、保険屋さんが答えています。まともに聞いてはいけない。だまされないよーに。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(Yahoo知恵袋) ※は、私の突っ込みコメント。Q マイホーム購入するので、 生命保険の見直しを考えています。 ご教授お願い致します。マイホーム購入するので、生命保険の見直しを考えています。ご教授お願い致します。 主人が入っている保険で、 結婚前に義理姉に勧められて入った保険です。 子供2人、それぞれゆうちょの学資保険に加入 私も、正社員で働いています。○住友生命 ライブワン愛&愛 かいごケアタイプ(保険ファンド01)・主契約3900円 (保険期間終身、払込期間65才)・新介護収入保障特約 (20年・10回保証逓減型) 200万×20回 (65才まで自動更新、申し出により80才まで)・定期保険特約 3000万円 (10年毎に自動更新、65才まで)・リガード特約 (特定疾病保障定期保険特約) 500万円 (保険期間10年、更新満了80才)・Vガード 特約 (重度慢性疾患保障保険特約) 500万円 (保険期間10年、更新満了80才)・災害割増特約700万円 (保険期間80才)・傷害特約(本人型) 500万円(保険期間80才)・傷害損傷特約 (運動器損傷給付金額50000円、 保険期間10年、更新満了80才)・入院治療重点保障特約 (本人型、10000円、 保険期間10年、更新満了80才)・災害入院特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才)・疾病医療特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才)・成人病医療特約 (2型・180日、日額5000円、 保険期間10年、更新満了80才)・通院特約 (本人型、日額3000円、 保険期間10年、更新満了80才)・先進医療特約 (通算支払限度額500万円、 保険期間10年、更新満了80才) ・保険ファンド(主契約)への積立3900円 月々の保険料が30,647円です。ご契約内容に「払込保険料合計4,061,780円」 「現在の解約払戻金945,456円」と記載してありました。ほとんど掛け捨てという事ですよね!? 世の中何があるかはわかりませんが、主人は健康そのものでタバコも吸いませんし お酒もお付き合い程度です。38才~43才で死亡保障7000万円44才~64才で死亡保障6000万円こんな大きい保障は無駄だなと思っています。10年更新型で、保険料も上がっていくので、今考えているのは ・今の保険を解約して、終身保険に入る (オリックスCUREを検討中) 無知でお恥ずかしいのですが、主契約の3900円の積立分が、65歳時に支払われる金額でしょうか!? 社内保険で、病気、死亡・高度障害900万円 不慮の事故、死亡・高度障害1200万円 疾病入院1日目~7000円 不慮の事故入院1日目~10500円ガン入院1日目~退院10000円 月額2800円にも入っています。ただ、この社内保険は、在籍中のみの保障になります。 長くなりましたが、よろしくお願い致します。 ※フルタイムの共稼ぎのようです。 表彰状を上げたくなるような・・ おバカさん!! ・・です。 言いたいことがたくさんあります。A ベストアンサーに選ばれた回答ほぼ掛け捨てばかりでこの保険料、さらに10年更新型で保険料はいくらになってしまうのか?さすが悪名高いライブワンです。医療保険はオリックスキュアでよろしいと思います。 ※はぁ・・? はい! この人は保険屋さん ・・のようです。 以下の内容をまともに 受け取ってはいけません。死亡、高度障害保障はネットで検索し収入保険で月額の生活費分で良いのでは?マイホーム購入で団信加入なら、家賃、ローンを考えずに生活費のみ考えて、会社の保険で学資金、死亡一時金がお子さんが小さい間続けられれば大丈夫です。保険料が浮いた分老後の蓄え、一生涯保障の終身保険を検討してはいかがでしょう?ガンと診断された場合に一時金が給付される特定疾病終身保険なら万能と思います。全部の保険が保険料が上がることなく無駄が無い合理的な保障になると思います。大きな保障もお子さんが育ってしまえば必要が無いので会社の保険はある時期保障を厚くするのに大変役に立ちます。総額保険料などを考えれば現在の保険は何としても見直した方が良いと思います。 ※保険屋の話は、 真に受けてはいけません。 まったくのおバカさんに、 保険屋が営業トークを しかけている、 ・・そんな構図です。 まさにブログネタ!・・です。 スミマセン! 今日は時間が無いので、 明日の記事で・・ しっかり詳しくコメントします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/26

-

マイホーム プレゼンコンペ後の儀式 終了!

4つの住宅会社に・・「今回は ごめんなさい。」自分の頭で考える・・生活設計。 〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)昨日時点で建築を依頼する住宅会社を決定したので、今日・・その後の儀式を済ませました。その儀式・・。あまり気分がのらない儀式・・。5社のコンペの結果、1社だけが建築を受注します。4社が落選しました。その4社への結果連絡が必要・・です。あまり気分がのらない作業・・です。「色々、お手数をおかけしました。」「今回は残念でした。」4社へ電話連絡をしました。今日、儀式を済ませました。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日、現状診断 終了!赤ちゃん、もう生まれた?きれいなキャッシュフローです。フルタイムの共稼ぎです。生命保険は夫は不要!・・です。現在も将来も不要!・・です。これでもか!・・というほど不要です。妻は現在1,500万円ほど必要で、11年後程度でゼロ(不要!)になります。そんな三角形の保険がちょうど良いことになります。けっこう・・無駄な保険に加入しています。現状診断資料は、メール添付で送りました。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 Kさん(30代):現診 今日の作業。(5/18着)13 I さん(30代):シミュ 今日の作業。(5/20着)14 Tさん(30代):現状診断 5/23 シート到着。15 Sさん(30代):現状診断 5/31 シート到着。16 Yさん(50代):シミュレーション 6/2 依頼着。17 Sさん(30代):シミュレーション 6/4 依頼着。18 Kさん(30代):現状診断 6/8 依頼着。19 Oさん(30代):現状診断 6/12 依頼着。20 Tさん(30代):現状診断 6/24 依頼着。21 Yさん(40代):現状診断 6/27 依頼着。22 Sさん(30代):現状診断 7/3 依頼着。23 Kさん(30代):現状診断 7/5 依頼着。24 I さん(30代):シミュレーション7/9依頼着。25 Mさん(40代):現状診断 7/18 依頼着。26 Kさん(20代):現状診断 7/18 依頼着。27 Eさん(30代):現状診断 7/26 依頼着。 28 Mさん(30代):現状診断 8/1 依頼着。29 Mさん(30代):現状診断 8/4 依頼着。30 Kさん(30代):現状診断 8/5 依頼着。31 Nさん(40代):シミュレーション 8/7依頼着。32 Hさん(30代):現状診断 8/15 依頼着。33 Kさん(40代):シミュレーション8/27依頼着。34 I さん(30代):現状診断 8/28 依頼着。35 Kさん(40代):現状診断 9/4 依頼着。36 Kさん(40代):現状診断 9/7 依頼着。37 Mさん(40代):シミュレーション9/9依頼着。38 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/26

-

「専門家が選ぶお得保険」を信じてはいけない

生命保険の専門家の話を真に受けてはいけない。たとえ、消費者サイドの人のように見えたとしても・・。専門家っていっても・・しょせん、みんな保険業界の人たちです。「保険で食べている人たち」・・です。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。専門家が選ぶお得保険、検討に値するのは一握り ※「検討に値するのは一握り」 ではない! 「検討に値するものは無い!」日経電子版 保険コンサルタント 後田亨2013/8/28 7:00最近「日経トレンディ」と「東洋経済」の2誌で、主に保険料の安さに着目した「オトクな保険」選びの企画があり、 ※雑誌の生命保険特集を あてにしてはいけない。 何の役にも立たない。 時々このような企画をすれば、 雑誌も売れて儲かります。 だから定期的に企画されます。 生命保険選びのために お金を払ってはいけない。私も選者の1人として参加しました。そこで改めて感じたのは次の3点です。(1)そもそも単純比較できない商品が多いこれらの企画では、万が一に備える定期保険と収入保障保険から、入院などに備える医療保険、がん保険、学資保険、就業不能保険......などジャンル別に選んでいきます。 ※「加入することを前提に」 ジャンル別にお奨め商品を 取り上げています。 生活設計の観点からは、 「保険加入=お金を失うこと!」 なので、 「生命保険には加入しない」 ことを前提に、人生を計画します。しかし単純に比較することが可能な商品は限られています。せいぜい一定期間の死亡保障を持つための定期保険くらいではないでしょうか。 ※一定期間の死亡保障が同じ なのが、この定期保険です。 (四角形の保険) 死亡保障の必要額は、 主に遺族の今後の生活費分です。 5年後、10年後、時間の経過 とともに、今後の生活費総額は 減っていきます。(当たり前) なので、保障額が変わらない 四角形の保険では、 余分な保障分の保険料を 負担することになり、損です。 (当たり前) なので、定期保険はありえません。例えば医療保険では、1回の入院につき保障対象となる限度日数が同じでも手術給付金の額が違っていることもあります。 ※細かいことを言う前に、 そもそも・・医療保険には 加入しない方がお得です。 生活設計の観点からは、 医療保険の保険料分を貯蓄 した方が、健全な キャッシュフローになります。がん保険でも再発への対応などが異なります。 ※医療保険と同じ。 加入しない方がお得。(2)選者により商品を評価するポイントが違うこうした単純比較ができない商品のなかで差異化された部分について、どの点を評価するか。これは選者により見解が分かれます。例えば保険料の「払い込み免除」機能に着目する人と重視しない人とでは当然、選ぶ商品は違ってくるのです。編集部が別の選者に商品選びを依頼すれば、またその都度違った結果が出るでしょう。こんなことを書くと、消費者の皆さんは「では何を信じたらいいのか、 さっぱり分からないではないか」と戸惑われるかもしれません。 ※戸惑う必要はまったくない。 専門家を名乗る保険屋の話に 振り回されないことです。 「生命保険には加入しない!」 ことを前提に、しっかり 生活設計していきましょう。そこで思うのは、こうして専門家が比較・評価する保険のなかから皆さんが商品を選ぼうとする場合、 ※選ぼうと・・するな!選者によって意見が分かれないものだけを検討したらいいのではないか、ということです。 ※意見が分かれようが 一致しようが、 「生命保険には加入しない!」 を前提に考えよう。実際、保障機能の違いなどを論じる以前の問題として、「そもそも入る必要があるのか」という点でも見解は分かれるのです。 ※生活設計の観点からは、 「そもそも入る必要は無い」一生涯の死亡保障がある終身保険で保険料払い込み後に介護保険や年金保険に移行できる選択肢がある点を評価する人もいれば、相続対策でもない限り終身保険は検討しなくていい、という意見だってあるわけです。 ※基本的に、終身保険には 入らない方がいい。 生活設計の観点からは、 我が家のお金の一部を 固定化してしまうのは、 まったく・・好ましくない。 がんじがらめの キャッシュフローではまずい。 お金は融通するためにある。(3)たった一つ「意見が分かれない保険」があるそんななか、有識者と呼ばれる人たちの間で唯一「異論が出ない保険」があります。世帯主の万が一に一定期間備えるための保険です。商品でいうと、一つが定期保険で、契約時の保険金額が満期まで続くタイプ。 ※何度でも言うけど、 四角い保険はダメ!もう一つが収入保障保険で、保険金額は月額で設定するため、結果的に加入後の経過年数とともに減っていきます。 ※これは、あり得る。 ただし、きちんと計算して 必要な人だけが、 必要な額、必要な期間を きちんと把握した上で・・ 『保険加入=お金を失うこと!』 ・・をしっかり認識して、 いやいや、しぶしぶ、加入する。そのぶん保険料も安いので、私も家族構成が固まった方にお勧めすることが多いのがこの収入保障保険です。 ※いくら合理的な三角形の 保険であっても、 不要なら入らない。 半数以上の夫婦は、 赤ちゃんや幼児がいても、 死亡保障は不要! ・・という結果が出ている。 『キャッシュフローが安定し、 順調に貯蓄が増えていく 家計は、生命保険が不要!』 ・・になりやすいものです。 (当たり前) 顧問会員のライフプランニング を繰り返し行なってきた結果の 結論・・です。いずれにしても、自立していない子供がいる家庭の世帯主がこの2つの保険のどちらかを利用したい場合、不要だと主張する専門家はいません。 ※そんなことはない。 ここにいますよ。 「保険屋の専門家」には いないでしょうけど、 「生活設計の専門家」である 武田FPは、しょっちゅう 「不要だ!」と言っています。既に十分な蓄えがあったり、勤務先の保障制度が手厚かったりする場合は加入を見送ることも想定されますが、一般的なケースではないはずです。 ※だから・・ある! 生活設計をやったことがない 保険屋さんには 分からないことです。したがって保険期間の長さや保険金額の設定については複数の意見があるとしても、消費者は世帯主の万が一に一定期間備える保険にできるだけ安く入るという目的に絞って考えれば大きな間違いはないはずです。 ※申しわけないけど、 保険屋さんの言いなりだと、 「大きな間違い」が 大いにあり得ます。現実問題として、情報収集や商品の比較検討に要する時間も大きなコストだと思いますから、「異論が出ない保険」だけを検討するのは悪い話ではないと思うのです。私がこうした考え方をするようになったのは、数年前に自著の原稿をまとめていたときのことです。以降も医療保険や貯蓄目的で案内される保険などに関し、不要論も含めて様々な意見が聞かれる状況は変わっていません。冒頭に挙げた雑誌の企画など、いろんな専門家が評価・推奨する保険の情報に触れられるのはよいことだとしても、 ※ちっとも良いことではない。 お金を払ってまで、そんな 情報には触れない方がいい。 (当たり前)それだけ評価が難しい商品が多いのだとも言えるはずです。私は、専門家の意見が分かれる保険を消費者が積極的に使いこなす必要はないと考えています。 ※専門家(保険屋)の話を まともに聞いてはいけない。 (当たり前) 私たち消費者とは 利益相反の関係にあります。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。

2013/09/26

-

行列のできるFP事務所 2013年9月25日(水)

あまちゃんが、あと3日で終わってしまいます。そのあと・・どうしたらいいんだ?毎日、あのテーマソングで元気よく一日が始まっていたのに・・。あぁ・・ 。自分の頭で考える・・生活設計。今日の佐々木FP ※佐々木家 ダンナはこの5~6年の間 単身赴任でしたが、 10/1付けで盛岡に戻るようです。 よかった、よかった。 2重生活ではやはり 支出がかなり多くなります。 モモもナメナメする相手が 戻るので、大喜びです。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。現状診断の終了予定は、明日・・9/26(木)です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 Kさん(30代):現診 作業途中。(5/18着)13 I さん(30代):シミュレーション 5/20 依頼着。14 Tさん(30代):現状診断 5/23 シート到着。15 Sさん(30代):現状診断 5/31 シート到着。16 Yさん(50代):シミュレーション 6/2 依頼着。17 Sさん(30代):シミュレーション 6/4 依頼着。18 Kさん(30代):現状診断 6/8 依頼着。19 Oさん(30代):現状診断 6/12 依頼着。20 Tさん(30代):現状診断 6/24 依頼着。21 Yさん(40代):現状診断 6/27 依頼着。22 Sさん(30代):現状診断 7/3 依頼着。23 Kさん(30代):現状診断 7/5 依頼着。24 I さん(30代):シミュレーション7/9依頼着。25 Mさん(40代):現状診断 7/18 依頼着。26 Kさん(20代):現状診断 7/18 依頼着。27 Eさん(30代):現状診断 7/26 依頼着。 28 Mさん(30代):現状診断 8/1 依頼着。29 Mさん(30代):現状診断 8/4 依頼着。30 Kさん(30代):現状診断 8/5 依頼着。31 Nさん(40代):シミュレーション 8/7依頼着。32 Hさん(30代):現状診断 8/15 依頼着。33 Kさん(40代):シミュレーション8/27依頼着。34 I さん(30代):現状診断 8/28 依頼着。35 Kさん(40代):現状診断 9/4 依頼着。36 Kさん(40代):現状診断 9/7 依頼着。37 Mさん(40代):シミュレーション9/9依頼着。38 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/25

-

マイホーム建築 住宅会社選びが終了しました

建築価格総額をもう少し小さくしようと、がんばりました。自分の頭で考える・・生活設計。 〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)ついに、住宅会社を決めました。土曜日(9/28)・・am10:00、当事務所で契約します。2世帯住宅です。総2階で約52坪の家・・です。契約内容を絞り込んで、金額をある程度落として・・。これと、これと、これらを無しにしたら、金額はどう変わりますか?総額を少なくするために、色々工夫しようとしています。意向に沿って私が、住宅会社に細かな内容を確認しました。 業者に確認後、メールしました。こんばんは。〇〇ホームより回答が来たので、整理整頓したものを添付して送ります。エコキュートのマイナス額が変わっていたりします・・が。よろしく、お願いします。 武田 つとむ( 添付資料 略 )※外構工事で舗装とカーポートを 無しにすると、大きな金額が減額に・・。 メールをいただきました。エフピー・ステーション武田様 いつも大変お世話になっております。顧問会員のAです。 見積もり内容の確認、ありがとうございました。確認いただいた内容をもとに家族で話し合った結果、・外構工事は芝生とフェンスのみ -2,698,500円 ・暖房は蓄暖ではなく、エアコンにする -1,250,497円 (なお、エアコンは家電量販店 での購入を考えております。) ・エコキュートは1Fのみ370Lに変更 -19,005円 ・バルコニーは柱があるタイプにする ・金額が変わらないようなので、 1階の壁を塗り壁に、 2階の床は無垢材にする 34,500,000 - 2,698,500 ・・・外構 - 1,250,497 ・・・蓄暖 - 19,005 ・・・エコキュート1台を370に変更 30,531,998 円 このような考えにまとまりました。 この金額で大丈夫なようでしたら、契約に進みたいと思っております。 契約についてですが、27日(金)か28日(土)を考えております。時間は何時でも大丈夫なのですが、武田様のご都合はいかがでしょうか?また、契約に際し、何が必要でしょうか。1割を支払うのは契約日翌日となるのでしょうか。 質問が多くなってしまい恐縮ですが、ご回答のほどよろしくお願いいたします。またまた・・住宅会社に確認後、メールを送りました。こんにちは。住宅会社は、今日・・水曜日は定休日でなかなか連絡がつかなかったんですが、先方から連絡が入り、話すことができました。工事内容の確認をして了解を得た上で、「金額は、端数は取れるでしょ?」「はい、じゃあ・・30,530,000円で・・。」「1,998円をサービス? (洋服を買うのではない!) もうお宅で契約するんだから、 31,998円を引いて、 30,500,000円でいいんじゃない?」「あ♪ そうですか♪ はい♪ もちろんOK♪・・です。」「契約金は300万円ちょうど、 契約後の振込でいいですよね。」「はい、もちろんです。」・・ということで、 34,500,000 - 2,698,500 ・・・外構 - 1,250,497 ・・・蓄暖 - 19,005 ・・・エコキュート1台を370に変更 30,500,000 円という金額で決まり! ・・です。契約の日程は、〇〇ホームの都合では金曜日であれば午後、土曜日であれば午前、・・であればありがたいそうです。私は合わせられます。(ただし金曜日の場合は14:00以降)私から質問です。契約に立ち会う人数は何人になりますか?契約の場所に係わります。少人数(2~3人)なら当事務所で、4人全員なら〇〇ホームにて、ということになります。私の希望は・・マイホーム取得支援の集大成・・です。金曜日の14:00以降に当事務所でやれたらと思います。佐々木FPがいて、お茶を出したりできます。なお・・建築請負契約時、必要なものは〇2人の認め印 (実印が必要になるのは融資書類の時)・・だけです。不動産の売買時は、本人を証明する書類が必要だったりしますが・・。契約の日時・場所は、早急に詰めてしまいたいと思います。よろしく、お願いします。 武田 つとむで・・、今日電話をいただきました。土曜日(9/28)の午前10時、当事務所にて契約することになりました。親子でそれぞれの認印を持参、あとは何もいりません。契約金300万円は、月曜日(9/30)に振り込みましょう。これで消費税増税前の建築が可能になりました。ちなみに・・増税後だと・・30,500,000円×3/100=915,000円!約91万円の負担増!・・です。バカにならない金額です。と言っても、増税のケアよりも大切なのは、「業者選び!」・・です。今回のAさんのケースでも、地元の5つの住宅会社(大手メーカーは入っていない)だけの見積もり比較でも、約1,300万円ほどの価格差がつきました。増税幅とはケタ違い・・です。この差は主に、各住宅会社の経費の差!・・です。大手メーカーなどは・・実に、この「経費」が大きい。余計な経費は負担しない方がいいに決まっています。マイホーム取得では・・ぜひ、建築業者選びに細心の注意を払いたいものです。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止します。 (一般の顧問会員は、常時受付けています)

2013/09/25

-

介護保険に加入してはいけない! 当たり前

生命保険の専門家の話を真に受けてはいけない。たとえ、消費者サイドの人のように見えたとしても・・。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。「割が良すぎる」保険、それでも作り手はもうかる日経電子版 保険コンサルタント 後田亨2013/9/25 7:00過日、ある雑誌で「割が良すぎる介護保険」と紹介されている保険商品がありました。 ※そんな保険があるわけがない。 世の中にうまい話は無い!コメントしていた保険ジャーナリストによると「いつ(販売が)打ち止めに なってもおかしくない」そうです。 ※セールストーク・・です。評判通りなのか調べてみたところ、商品の特徴は次の4つでした。(1)公的介護保険制度の要介護2~5に 該当する状態が90日を超えて続く場合、 介護一時金が支払われる(2)介護一時金の額には 500万円と700万円の2つのコースがある(3)40歳から69歳まで新規加入できる(4)継続は79歳まで可能で、 ※これがミソ。 博打の胴元としては、確実に 儲かる設定をする必要がある。 79歳までなら、保険金を払わずに 済む可能性が高く、儲かる。 80歳を過ぎれば、圧倒的に 保険金支払が増えて損をする。 70歳のときに加入中のコースを継続するか、 介護一時金100万円・300万円・500万円 のいずれかのコースへの移行を選択できる (500万円から700万円への移行はできない)介護一時金500万円コース傷害死亡保険金100万円(天災危険補償特約付き) 被保険者年齢 月額保険料 40 ~ 44歳 150円 45 ~ 49歳 270円 50 ~ 54歳 480円 55 ~ 59歳 930円 60 ~ 64歳 1800円 65 ~ 69歳 3030円 70 ~ 74歳 6380円 75 ~ 79歳 13310円介護一時金500万円コースの場合、月々の保険料は表の通りです。59歳までは1000円を切っている点にインパクトがあると思います。特に40代までは100~200円台で済むことに驚く方もいるでしょう。ただし、「割が良すぎる」とまで言える保険料なのかどうかは疑問です。 ※当たり前。70歳以降も500万円の介護一時金が支払われるコースを継続する場合で考えてみます。60歳から加入する場合、払い込む保険料の総額は147万円ほどになります。厚生労働省の「介護保険事業状況報告書」で確認すると、要介護2以上の人が公的介護保険の被保険者数に占める割合(2012年3月末現在)は65~75歳未満では2.3%、75歳以上では17%です。この17%という数字を知ると、少なからぬ確率で一時金の支払いが発生しそうな印象を受けます。実際、冒頭で触れた雑誌にも「高確率で支払いアリ!」という記述があります。しかし、仮に79歳までの加入者の5人に1人(20%)に介護一時金が支払われるとしても、 ※「仮に」・・としても、 設定に無理があり過ぎます。 実際・・79歳までであれば、 そんなに高い確率で保険金が 払われることはない。 もっとずぅ~っと低い確率なので、 加入者は確実に損をする。 胴元は確実に儲かる。この商品の保険料はかなり余裕がある設定だと感じます。 ※当たり前。 胴元が余裕で儲かる設定。単純計算では、保障を提供する側の収支は1人当たり100万円の保険料で500万円を集めればトントンになるわけです(運用益などは無視します)。 ※博打の胴元の収支計算は、 このようになります。ところが現行料金では、保険金額500万円に対して150万円近いお金を支払うことになっています。けが(天災によるものも含む)による死亡に対し傷害死亡保険金100万円が支払われる機能も付加されていますが、死因が特定されている分、保険料に大きく影響を与えるほどではないでしょう。またこの保険では、保険金支払いが見込みより少なかった場合、配当金が払い戻されることもないそうです。 ※胴元の予想以上に儲かっても、 すべて胴元のモノです。 すばらしい商品・・です。ということは、保険金支払いに要する料金以外に、運営経費などが約50万円、つまり3割ほど含まれていると推測できます。 ※博打に参加した客一人からの 胴元の取り分のことを言っています。 胴元は確実に儲かります。 (当たり前) 実際の商品設計では、 払った保険料の3割程度ではなく、 5割とか7割のレベルで 胴元が頂いてしまう! ・・ようになっていると思います。したがって「割が良すぎる介護保険」とまでは言えない気がします。 ※「割が良すぎる商品」 なんて存在しない。 (当たり前) 世の中にうまい話は無い!そもそも要介護2以上の認定を受けている17%の75歳以上の人の中には、この保険の対象外である80歳以上の人も相当数含まれているはずです。 ※そういうこと。 「相当数」どころか、80歳以上 の人の方が圧倒的に多い。前述の厚労省の報告書をみると、要介護2~5に該当する認定者数の約85%を75歳以上の人が占めているのです。また生命保険文化センターのホームページに掲載されているグラフからも、要支援・要介護認定者は70代後半から増え始めるものの、急増するのは80代後半からであることが分かります。 ※実際に必要な時期は、 すでに保障の対象外・・です。こう考えてみると、この商品もあくまで「それなりの価格設定」になっている保険だと感じるのです。 ※ぜんぜん「それなり」ではない。 加入者の大部分は、 約150万円を払って、 「何もなくて良かったね。」 ・・決めゼリフを言われて終了する。 だまされてお金を損するだけ。それでも私はこの保険を評価しています。 ※私は評価しません。 『保険加入=お金を失うこと!』 できるだけ保険には 加入しないことです。まず、一時金のみという保障機能が分かりやすいと思います。 ※まちがいなく分かりやすいが、 加入の是非とは別問題。また79歳までの保障であるのもいいと思います。 ※ちっとも良くない。79歳までの保障でいいと言うと、「介護が必要な人が増える 世代を救わなくていいのか?」と感じる方もいるかもしれません。しかし要介護認定者が増える80代以降を保障の対象にしないからこそ、現役世代が利用しやすい保険料で提供することが可能になっているはずだ、と考えてみてほしいのです。 ※保険業界の人の論理です。 保険に加入させよう ・・という論理です。 『保険加入= 一定期間の保障を買うこと』 その期間が過ぎれば、 払った保険料は無くなります。 (当たり前) なので・・ 『保険加入=お金を失うこと!』 ・・です。 できるだけ保険には加入しない! ・・ことで、 生活設計に余裕が生まれます。商品として成立する保険は「もともとそういうものだ」という認識が、消費者にも広がってほしいと思います。 ※どんなに消費者側に立った人 のように見えても、 やはり、業界の人・・です。 業界人の話を真に受けては いけない。 「生命保険というコップの中」 だけで話をしています。 「生命保険に加入するなら」 ・・という前提で。 あるいは・・ 「生命保険と言う一本の木」 だけを見ています。 「家計・生活設計という山全体」 を見ることをしません。 生活設計の視点が、 まったくありませんから、 こんな介護保険を評価しています。 ライフプランニングを真剣に 行なっていると・・ 保険ほどバカバカしいものは ありません。 できるだけ加入しないことが、 生活設計の第一歩!・・です。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。

2013/09/25

-

マイホーム プレゼンコンペ後 もう少し価格を

建築価格総額をもう少し小さくしようと、がんばっています。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)昨日・・9/23(月・秋分の日)、一日がかりで住宅会社5社のプレゼンコンペを行ない、今日・・9/24(火)、業者を2社に絞り込んで総額を小さくする作業・・です。2世帯住宅です。総2階で約52坪の家・・です。5つの会社の見積額です。・10時 A社:4,850万円! (最高額)・11時 B社:3,727万円・13時 C社:3,950万円・14時 D社:3,582万円 (最低額)・15時 E社:3,850万円外構工事も含んだ金額です。最高価格が4,850万円、最低価格が3,582万円、その価格差は1,268万円!・・です。(まったく同じ条件で・・です)それから・・5社を真剣に比較検討した今日の結果から、今回の内容の建物の「適正価格」は、「3千万円台の後半」であることも分かります。昨日のコンペの結果から、2社にしぼって・・金額をもう少し落としたいところです。見積もり依頼した内容から一部ダウンしたりして、調整していくことになります。外構工事の舗装や3台用のカーポートをやめたり、(外構工事のボリュームが大きい)バルコニーの屋根を小さくしたり、あと・・暖房の方法をどうするか?等々で改めて金額ダウンした見積もりを提示してもらいました。暖房の方法にもよりますが、総額は・・3,100万円台から、3,200万円台に、なりそう・・です。かなり、小さくなります。整理整頓・・エクセル資料にして、Aさんへ添付送信しました。消費税増税前の扱いになる・・今月中の契約を予定しています。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止します。 (一般の顧問会員は、常時受付けています)

2013/09/24

-

今日 FP事務所に10万円を貸してしまいました

返してもらえるんでしょうか?自分の頭で考える・・生活設計。今日の佐々木FP〇金融機関廻り家賃や給与の振込みほか。給与はいつも通り佐々木FP分のみ。武田FPは無給、ボランティアです。ところが今月は、給料をもらわない・・だけでは済まず、事務所のお金が不足だったので、ポケットから10万円出しました。(あ~ 役員借入金に・・)いつも人の事を「おバカさん」呼ばわりしていますが、自分が一番のおバカさんです。こんなお人好しなこと・・いつまで続けるんでしょう?〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。なんと! 平成25年9月20日は、初めての子の出産予定日!どう・・なったんでしょう?現状診断の終了予定は、あさって・・9/26(木)です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 Kさん(30代):現診 作業途中。(5/18着)13 I さん(30代):シミュレーション 5/20 依頼着。14 Tさん(30代):現状診断 5/23 シート到着。15 Sさん(30代):現状診断 5/31 シート到着。16 Yさん(50代):シミュレーション 6/2 依頼着。17 Sさん(30代):シミュレーション 6/4 依頼着。18 Kさん(30代):現状診断 6/8 依頼着。19 Oさん(30代):現状診断 6/12 依頼着。20 Tさん(30代):現状診断 6/24 依頼着。21 Yさん(40代):現状診断 6/27 依頼着。22 Sさん(30代):現状診断 7/3 依頼着。23 Kさん(30代):現状診断 7/5 依頼着。24 I さん(30代):シミュレーション7/9依頼着。25 Mさん(40代):現状診断 7/18 依頼着。26 Kさん(20代):現状診断 7/18 依頼着。27 Eさん(30代):現状診断 7/26 依頼着。 28 Mさん(30代):現状診断 8/1 依頼着。29 Mさん(30代):現状診断 8/4 依頼着。30 Kさん(30代):現状診断 8/5 依頼着。31 Nさん(40代):シミュレーション 8/7依頼着。32 Hさん(30代):現状診断 8/15 依頼着。33 Kさん(40代):シミュレーション8/27依頼着。34 I さん(30代):現状診断 8/28 依頼着。35 Kさん(40代):現状診断 9/4 依頼着。36 Kさん(40代):現状診断 9/7 依頼着。37 Mさん(40代):シミュレーション9/9依頼着。38 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/24

-

生命保険の裏技的活用術? だまされないよーに

保険屋の言いたい放題の記事。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。見直し時の生命保険の裏技的活用術 ~保険見直しの基礎知識(12)~msnマネー2013年9月20日 20:10更新保険を見直すきっかけの多くが、保険料の支払いが苦しいこと。だからといって、むやみに解約しては、万一の時の保障まで失いかねない。 ※そんなことはない。 むやみに加入するほうが、 大金をたれ流す。必要な保障は確保しつつ、保険料の支払いを抑えるにはどうすればいいのか。 ※「必要な保障」なんて無い! 場合が、けっこう多い。FPブレーンコンサルティングの仲和成さんに教えてもらおう(仲さんインタビューの第6回です)。 ※保険屋さんの話は、 しっかり疑ってかかれ!●第1回 「保険料を下げて預金に回す」 は大間違い! ※はあ? それこそ、大間違い!●第2回 「保険料の安い掛け捨てでいい」 は本当か? ※当たり前。間違いなく本当。●第3回 生命保険の理想型は 終身保険をベースにした「5階建て」! ※はあ? 何言ってんの? そもそも終身保険には 入らない方がいい。(当たり前)●第4回 終身死亡保険はこう選びなさい! ※選ぶな!不要!入らない方がいい。●第5回 医療保険は「終身タイプ」が基本だ! ※おめえ、バカこくでね~! 不要!入らない方がいい。(当たり前) ※並ぶタイトルの全てが、 保険屋の営業トークに過ぎない。 だまされないよーに!今だけ苦しいなら保険で借金という方法も! ※そんなおバカさんを してはいけない。「備える」ことも「貯める」ことができ、しかも預貯金よりも有利な貯蓄の手段でもある(積立て型保険の払込期間満了後の場合)生命保険。 ※だまされるな。 そんなうまい話は世の中にない。だからこそ、「保険料の支払いが苦しいからといって、 むやみに解約することは避けるたいもの」 ※保険屋のセールストークそのもの。と仲さんはアドバイスする。「もちろん無駄な保険を掛け続ける 必要はありません。 ですが、本当に必要な保障を 解約するのは最終手段。 ※「本当に必要な保障」が そもそも必要ないケースが たくさんある。 それを選択するのは、極端な例ですが 離婚をした場合などです。 ※そんなことはない。 いつだって、生命保険には 入らない方が、 生活設計はうまくいく。 (当たり前) それ以外は、保険料を立て替える、 保険で借金をする、 ※保険で借金してはいけない。 ひと粒で二度おいしいおバカさん に、なってしまう。 保険金額を見直す、 保険料の支払い期間を変更する などの手段で対応することが可能です」 ※保険には加入しない・・ことを、 最優先で考えれば、 余裕の人生になる。上記の手段は、どんなもので、どんなときに使うのがいいのだろうか。「子どもの教育費などで 今の時期だけ支払いが苦しいのなら、 『自動振替貸し付け』 (金利は契約時期と商品、 保険会社ごとによって異なるが、 最近の契約だと概ね3%前後) を利用することが考えられます。 ※ひと粒で二度おいしいおバカ! 生命保険で延々とお金をたれ流し、 さらに、 自分が預けたお金を借りるのに 3%もの高い利息を負担する。 世の中では・・こういう人を、 おバカさん!・・と言います。 これは積立型の保険は、 保険が簡単に失効しない ようにするためのもので、 解約返戻金の範囲内で 生命保険会社が 自動的に保険料を立て替え、 契約を継続させる制度です。 立て替えた保険料には 所定の利息が付き、 未返済のまま満期を迎えたり、 被保険者が死亡した場合には、 満期保険金や死亡保険金から 元金と利息が差し引かれます。 ※ばかばかしい・・。 また、元金と利息が 解約返戻金を上回ると 保険の契約が失効するので 注意が必要です」 ※こんな保険、そもそも 契約するな! 持つな!一時的にお金が必要な場合には、保険会社から借金をすることも可能だ。 ※おバカさんのおかげで、 保険会社はひと粒で二度おいしい。 払われた保険料から 会社の取り分をいただいて、 さらに預かったお金を貸して 高い利息をいただきます。 「ありがとう、おバカさん♪」「積立型の保険に加入している場合には、 解約返戻金の一定 (その時点の解約返戻金の8〜9割) 範囲内でお金を借りられる 『契約者貸付制度』 ※やめろ、やめろ。 何にもいい制度ではない。 (金利は契約時期と商品、 保険会社ごとによって異なるが、 最近の契約だと概ね3%前後) を利用することができます。 保険料の支払いを終える前でも 借りることができ、 借りたお金には貸付金利(利息) がつくものの、保障額は変わりません。 借金は返さなくても構いませんが、 その場合には解約返戻金もしくは 保険金から元金と利息が差し引かれます」急に現金が必要になったときなどには、検討の余地ありと言えるだろう。 ※検討の余地なんかない! いつまでも騙されていないで 目を覚ませ!おバカさん! ・・です。続きを読む ※続き・・なんか、まったく 読みたくない! 読んではいけない!おバカさん! ※保険屋とその仲間たちの話は、 まともに聞いてはいけない。 生活設計がメチャクチャに なってしまう・・ぞ! 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/24

-

マイホーム建築 5社によるプレゼンコンペ終了!

これで具体的な建築価格が判明しました。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)今日・・9/23(月・秋分の日)、一日がかりで住宅会社のプレゼンコンペを行ないました。〇〇児童センターの一室を借りて、午前2社、午後3社、それぞれの住宅会社に真剣に提案していただきました。2世帯住宅です。総2階で約52坪の家・・です。親夫婦と子夫婦の4人に私が加わって、真剣に説明を受けました。 午前2社、午後3社・・です。各社45分の持ち時間です。時間を余して終わる会社、時間をオーバーしてしまう会社、色々・・でした。カーテン&カーテンレールや、エアコンや、外構工事や、それぞれ見積もり落ち(見積もりをしなかった項目)が、チョコチョコ・・ありました。比較検討するためには、すべて見積もりに含んだ同じ条件で比べっこする必要があります。5社のプレゼンすべてが終了後、そのように調整した見積額が、以下です。・10時 A社:4,850万円! この金額で、みんなの目が覚める! その後、ぼう然としてしまう・・。 「すごい金額だ、私たちは家を 建てることができるんだろうか?」 しょっぱなから不安が募ります。・11時 B社:3,727万円 この金額で逆にがく然としてしまう。 「A社と1千万円以上も違う。 同じ条件で、なんで こんなに差がつくの?」 でも・・家が現実味を帯びてきました。 (お昼休み) 仕出し弁当を、 私も頂いてしまいました。 ごちそうさまでした!・13時 C社:3,950万円 お父さんの同級生が勤めています。 プレゼンテーションにも、 2人で参加してきました。 水回り設備を丁寧に説明。 この会社にしては、 私の予想よりは安かった・・です。・14時 D社:3,582万円 「エアコンは見積もっていません。」 ・・と胸を張っていましたが、 (量販店で買った方が安いから) 同条件で比較するために、 他社の見積額を上乗せしてみました。・15時 E社:3,850万円 健康志向、自然素材の家、・・を 訴えるために、時間のほとんどを 「燃えても有毒ガスが発生しない」 のような理科実験などで 費やしていました。 (共感は持てます)最高価格が4,850万円、最低価格が3,582万円、その価格差は1,268万円!・・です。(まったく同じ条件で・・です)大きな価格差がつきましたが、この価格差は・・主に、各業者の「経費の差」です。きちんと比較検討しないと、大金をたれ流しても気づきません。それから・・5社を真剣に比較検討した今日の結果から、今回の建物の「適正価格」は、「3千万円台の後半」であることも分かります。「適正価格」を理解してマイホーム建築している人は、ほとんどいません。一業者といっしょに計画し、いっしょに作業を進めていけば、「適正価格」を知ることなく高額な建築をしてしまいます。でも・・そのことには気づかず、営業マンなどの対応に満足したり、感謝したりします。(数百万円も損をしながら)おバカさん・・です。 (失礼!)建築業者は、最後の最後までしっかり比較検討しましょう。今日のコンペの結果が予算オーバーだとすれば、見積もり依頼した内容から一部ダウンしたりして、調整していくことになります。一日がかりですべて終わり、どっ・・・・と、疲れました。展示場を見て廻るよりも疲れます。これから今日の資料を持ち帰って、家族で話し合って、最後に・・業者を選んでもらいます。今度は、契約の段取りを当事務所が行ないます。もちろん、契約に立ち会います。最後にまた・・お土産を頂いてしまいました。(おいしいお弁当を頂いた上に)ごちそうさまでした!助かります。 Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止します。 (一般の顧問会員は、常時受付けています)

2013/09/23

-

ネット生保も既存大手生保も・・なんだかなぁ

ネット生保の快進撃もここまで?・・のようです。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。生保業界の今~踊り場迎えたネット生保の課題と、割高感ある既存大手生保のジレンマBusiness Journal 8月16日(金)6時7分配信インターネットで生命保険を販売するネット生保市場。既存の生保に比べて安価な保険料を武器に、 ※実際は安価でも何でもない。 おバカさんたち(失礼!)が 洗脳されているだけ。未契約者層を取り込み販売を伸ばしてきたが、参入企業も増え、競争も激化し始めている。既存の国内大手生保からのマークも厳しくなりつつあるなか、業績値でも成長の踊り場を迎えている。2008年にネットでの保険商品の販売が開始されて、ネクスティア生命保険(アクサダイレクト生命保険)、ライフネット生命保険が参入。若い保険未加入世代を中心に加入を増やしてきた。 ※若い人たちこそ、 ネット生保に加入すると、 損をするんですが・・。新規契約で両社が業界全体に占める割合は08年度に0.09%だったが、11年度には0.48%に増加。11年以降、参入企業が新たに5社増えたこともあり、12年度は生保市場全体に占めるネット生保全体のシェアは、1%程度になった。各社が原動力としているのが、低価格に加えて、煩雑さの解消やわかりやすさの追求だ。 ※良く見えているだけ・・。 ネット生保に限らず、 自分でシンプルな加入の しかたを工夫したい。ライフネット生命保険はスマートフォンで申し込みが完了できる取り組みを開始。 ※手続きが簡単・・という理由で 加入するものではない。 『保険加入=お金を失うこと!』 『保険にはできるだけ加入しない!』11年に新規参入したオリックス生命保険は、業界では「禁じ手」だった他社商品との料金比較の広告を展開した。 ※料金を比較することが 「禁じ手!」だなんて、 消費者を無視した とんでもない業界です。業界関係者は、「日本生命保険など既存の保険会社が 猛抗議したと聞くが、逆に言えば、 それだけ大手生保会社の料金が 不透明ということ」だと解説する。 ※当たり前。実際、大手生保はジレンマに陥っている。街中の店舗で複数社の保険商品を販売する「保険ショップ」の規制を国に働きかけてきたが、 ※本当に妙な業界・・です。最近になり急きょトーンダウンしている。「大手生保は、 『保険ショップ』の保険料や 販売リベートの不透明性を 指摘し続けてきたが、 料金をガラス張りにしたら (割高の保険料である) 自分たちのクビを 締めることになりかねない」(同)と判断したと見られている。 ※当たり前。 保険料からの取り分の大きさが 白日の下に晒されます。 月1万円の保険料から、 ネット生保は2,500円頂き、 大手生保は7,500円頂いている ことがバレてしまいます。 ま・・ だからといって、 ネット生保に加入しよう ということではない。 生命保険には加入しない! 方がいい。 (当たり前)ネット販売も、大手生保各社は女性営業職員を多数抱えていることもあり、急速にチャネルのシフトができない現状が横たわる。●新規参入も進むネット生保の課題じわじわと存在感を示してきたネット生保だが、課題もある。12年度の新契約数、新契約高がいずれも前年度実績を割り込むネット生保も出てきた。 ※当然でしょう・・ね。 みんながみんな、 おバカさんではない。これまでは若年層の未契約者数をターゲットにしてきたが、未加入者の掘り起こしだけでは行き詰まる。拡大のためには、既存生保からの乗り換え契約をどこまで取り込めるかが問われる。 ※限られたおバカさん ・・じゃなくって、 限られたパイの奪い合い になっていくんでしょうね。実際、ネット生保への新規参入組も「保険」をかけた販売戦略を整える。9月には新たにチューリッヒ生命がネット生保市場に参入するが、一方で代理店網を拡大する方針を同時に示した。 ※2刀流・・で来るようです。 だまされないよーに。同社の日本でのシェアは0.1%にも満たないだけに、思い切った戦略が求められるはずだが、販売チャネルの多様化という安全策をとるところに、「ネット生保」の成長性への懐疑的な見方も透けて見える。 ※ネット生保の快進撃にも 限界があることが、 既成事実になってきています。一方、国内大手生保の幹部は「生命保険は『家の次に高い買い物』。 本やCDをネット通販で買うのとは異なる」との見解を示す。 ※こんな話にだまされるな! 生命保険は 『家の次に高い買い物』 なんかではない! その通りにしていたら、 生活設計は成り立たない。 保険にそんなにお金を つぎ込んではいけない。 生命保険は軽自動車よりも ずっと安い買い物 ・・です。 だまされないよーに。「保険は必要不可欠なものではない。 意識の高い一部の層にとっては 自発的にネットで買うだろうが、 ※そんなことはない。 「意識の高い一部の層」は、 そもそも生命保険には 加入しない。 それ以外は、対人販売で 勧められて買う形態は変わらない」と胸を張る。 ※おバカさんだけ・・が、 他人任せで保険を買います。ただ、長期的には少子高齢化の進行で、主力商品が死亡保障から医療保険に移り始めるなど、市場環境は大きく変わる。 ※そんなことはない。 そもそも、医療保険には 加入しない方が、 人生設計が楽になります。ネット生保はまだシェアは小さいが、商品特性が変われば販路も変わっていくのは必然だろう。護送船団が続き、2000年代初頭の自由化以降も閉塞感が残っていた日本の生命保険業界。ゆっくりだが着実に変わり始めている。 ※申しわけないけど・・ 奨める保険のほとんどが、 加入しない方がいい ものばかりです。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/22

-

股関節痛? 整形外科でレントゲンを撮って・・

股関節痛。人工股関節置換術?・・って手術? 痛い?自分の頭で考える・・生活設計。今日・・午前、病院へ行ってきました。痛くてまともに歩けないし、さすがにこのままではいけない。ネットで検索すると・・「股関節痛」「人工股関節置換術」「手術」なんとなく、痛そうで、恐そうな、イメージがふくらんで、不安が大きくなってきていました。今度の冬はスキーができなくなる?雪山を自由に歩き回ることができなくなる?スキーツアー用に携帯GPSを買おうと思っていたけど、どうしようか?どんどん、どんどん、色々なことを考えてしまいます。今日・・午前、近所の整形外科へ行ってきました。おじいちゃん先生・・です。半そでの白衣から出た腕が、漬物のタクアンのように細くてシワシワ・・です。今にも、目の前で、息を引き取ってもおかしくないおじいちゃん先生・・です。(失礼!)「はい、後ろ向きに立って・・。」背後からお尻まわりの筋肉を色々な方向から押してきて・・「ここ、痛いか?」タクアンにフニャフニャ押されても・・どこも痛いわけがありません。「ここにうつぶせになって・・。」うつぶせの状態で・・足を、色々な角度に持ち上げられます。「痛いか?これは?これは?」で・・結局、「写真を撮ってみよう。」レントゲンのことのようです。カボチャのようなボリュームの看護師さんに連れていかれて、レントゲン室へ・・。「ズボンを半分おろして、 ここにあお向けに寝てください。」「中途半端だと動きにくいので、 脱いでしまっていいですか?」 (あ・・もちろん、下着履いてます)「あ・・んじゃ 脱いでください。」あお向け・・と、横向き・・と、2つの写真を撮りました。その後、2枚のレントゲン写真を見ながら、タクアン先生・・「股関節じゃないな。きれいだ。 坐骨神経痛・・だ。 ほら・・ここ。」股関節痛・・ではなく、坐骨(ざこつ)神経痛・・だそうです。(勝手に勘違いしていました)学生のころとか、若いころに本格的にスポーツをした人によくあるそうで・・骨に亀裂?ヒビ?が入っていて、年を取ってから、神経にさわるようになる・・らしい。「とりあえず、薬を出しておくから・・。」それで1週間、痛みが取れるかどうか?様子をみよう・・ということのようです。「あぐらはダメ、体育座りもダメ。」だそうです。要するに、和室での生活はダメということです。ま・・元々 私は、家に和室はありますが、生活はソファーに座ったり、ダイニングチェアに座ったり、寝る時はベッド ・・です。「あの・・ちょっとした運動は だめですか? よく スポーツジムに通ってるんですが。」「何・・やってるの?」「主にウエイトトレーニングです。」「痛みが取れてから・・ね。」ここは、おとなしく、タクアン先生の言うことを聞きます。1週間、おとなしくしています。もらった薬は3種類です。説明書きは入っていません。さすが古い病院です。ズブンでネットで調べました。2つが鎮痛剤で、1つが胃薬です。・・ということは、根本治療ではない・・ということです。とりあえず痛みを取ろうという・・対症療法。根本治療の方法はないものか・・。あさって・・9/23(月:秋分の日)は、顧問会員のAさん(20代)のマイホーム・プレゼンコンペの日です。私がいないと、話になりません。階段の上り下りがありそうです。借りた部屋は和室ですが、椅子とテーブルを使わせてもらえるようです。それまでに・・少しでも痛みが取れていればいいですけど・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/21

-

とりあえず一安心? ひどい人生グラフなのに?

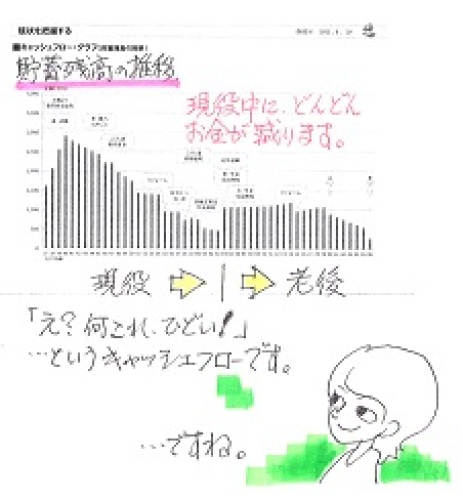

もしかしたら、安心したらダメなレベルでしょうか?もしかしなくても、安心したらダメなレベル・・です。(^^ゞ自分の頭で考える・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)昨日・・9/20(金)、現状診断が終了しました。メール添付で送りました。かなり特異なキャッシュフローになりました。数年後から(現役中から)、グングンとお金が減っていきます。普通のキャッシュフローでは、定年退職時に向けて貯蓄残高が増えていき、老後は徐々に減っていきます。(当たり前)メールをいただきました。 ※は、私の声。武田様 佐々木様お世話になっております。〇〇市のHです。現状診断!!ありがとうございます!実は、待ちに待ってちょっと熱も冷めかかっていましたが (;^^)じっくり読み込みたいと思います。内容ぱっと見ても理解が難しいですね・・またお電話させて頂くかもしれません。 ※面談で直接説明ができない のが、残念です。 東北観光がてら・・盛岡に 来てもらえれば、 理解が深まるんですが・・。住宅ローンの一括返済もこのままだと 厳しいようですね。厳しい赤字結果を覚悟していたのですが、私が仕事を何とかなるかも?程度で済んでとりあえず一安心(?!)しています。 ※ はあ・・?(もしかしたら、安心したら ダメなレベルでしょうか?) ※ひどいレベル、ひどいグラフ、 ・・です。 このグラフを見て、 「安心♪」とか「よかった♪」とかは、 普通・・ありえない。 このグラフを見たら 不安になる・・のが、普通の感性。まずは取り急ぎ御礼申し上げます。ありがとうございます!フルタイムの共稼ぎのころの家計支出も多めですが、(これは一般的なことで、 かまいませんが・・)数年後、妻が仕事を辞めた後の家計支出も多めのままです。さらに教育費の支出がかさむ時期です。当然に貯蓄は急激に減っていきます。現役時代から急激に貯蓄が減っていく・・という危機的な状況になってしまいます。フルタイムの共稼ぎの一方である妻が、以後・・仕事をしないのであれば、家計支出も大幅ダウンしないと、このような悲惨で危機的なキャッシュフローになります。(当たり前)大幅に生活レベルをダウン!するのが不可能なら、妻は完全に専業主婦になるのではなく、ある程度・・働く必要があります。(当たり前)下のグラフは、一般的なキャッシュフローの実例・・です。2013/05/16・・に現状診断が終了した、メール顧問会員のSさん(30代)の、キャッシュフローグラフ・・です。定年退職時に向けて増えていき、(教育費がかかる時期だけ停滞)老後は徐々に減っていきます。一般的なキャッシュフローです。このような家計なら、夫婦ともに生命保険は不要!・・に なりやすいものです。実際、S家は赤ちゃんを含めて3人家族ですが、夫婦とも生命保険は不要!・・という結論が出ました。特別なことではなく、よくあります。(保険屋にだまされないよーに)ちなみに・・H家の場合も、ひどいキャッシュフローにも係わらず、夫婦ともに死亡保障は不要!・・です。小学生の子どもが2人いますが、夫婦ともに生命保険は不要!・・です。別に、普通によくあることです。(保険屋にだまされないよーに)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 Kさん(30代):現診 作業途中。(5/18着)13 I さん(30代):シミュレーション 5/20 依頼着。14 Tさん(30代):現状診断 5/23 シート到着。15 Sさん(30代):現状診断 5/31 シート到着。16 Yさん(50代):シミュレーション 6/2 依頼着。17 Sさん(30代):シミュレーション 6/4 依頼着。18 Kさん(30代):現状診断 6/8 依頼着。19 Oさん(30代):現状診断 6/12 依頼着。20 Tさん(30代):現状診断 6/24 依頼着。21 Yさん(40代):現状診断 6/27 依頼着。22 Sさん(30代):現状診断 7/3 依頼着。23 Kさん(30代):現状診断 7/5 依頼着。24 I さん(30代):シミュレーション7/9依頼着。25 Mさん(40代):現状診断 7/18 依頼着。26 Kさん(20代):現状診断 7/18 依頼着。27 Eさん(30代):現状診断 7/26 依頼着。 28 Mさん(30代):現状診断 8/1 依頼着。29 Mさん(30代):現状診断 8/4 依頼着。30 Kさん(30代):現状診断 8/5 依頼着。31 Nさん(40代):シミュレーション 8/7依頼着。32 Hさん(30代):現状診断 8/15 依頼着。33 Kさん(40代):シミュレーション8/27依頼着。34 I さん(30代):現状診断 8/28 依頼着。35 Kさん(40代):現状診断 9/4 依頼着。36 Kさん(40代):現状診断 9/7 依頼着。37 Mさん(40代):シミュレーション9/9依頼着。38 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/21

-

地価上昇率全国一位! 岩手大槌(おおつち)町

<基準地価>大槌町、上昇率全国一 津波免れた地区に需要毎日新聞9月19日(木)21時6分配信 おいっちにぃ! おいっちにぃ!19日発表の基準地価で、岩手県大槌(おおつち)町大ケ口(おがくち)の上昇率が30.5%で全国一となるなど、東日本大震災被災地の一部で急回復が目立った。被災者の住宅再建が進み、津波の浸水を免れたエリアを中心に宅地需要が高まっている。 ※大槌(おおつち)町以外でも、 同じことが起こっています。復興の証しではあるが、これから新築を考える被災者は頭が痛い。(略)真新しい民家の隣で、一戸建ての建設が進む。大槌町も8月、災害公営住宅(復興住宅)を70戸建てた。大ケ口は、海に近い市街地から県道を北西へ約2キロ、大槌川右岸の平地だ。高台移転のような造成工事は要らない。震災の津波でも建物被害はなかった。津波に襲われた市街地が現地で再建されれば、近くて便利でもある。新築ラッシュは大ケ口に限らない。「1年前から住宅新築の注文が 町内各地から相次ぎ、 受注額は震災前の倍」と同町の建設会社社長(64)。月5~6棟を完成させるが「注文から完成まで半年~1年待ち」という。 ※この傾向がまだまだ続く ものと思われます。 この震災復興需要が、 沿岸のみならず、 岩手県の内陸にも 影響しています。 契約から完成入居までの 月数が長いままになっています。 建築会社はたくさんあっても、 たとえば・・基礎工事屋さんは 数が限られています。 基礎コンクリート工事が できないと、家は建ちません。長男(47)家族と5人で同町大槌の仮設住宅に暮らす無職、沢舘静(しず)さん(74)は大槌の隣の大ケ口に自宅を新築したい。同じ仮設の住民は次々、自宅を建てたり復興住宅に移ったりしている。「地価はこれからも上がりそう。 早く決断しなければ、 と気持ちは焦るばかり」と、悩みを漏らす。津波で流された自宅のローン残高が1000万円以上、二重ローンには二の足を踏んでしまう。岩手県沿岸部の平均地価(26地点)は震災前の9割強まで戻った。大ケ口を筆頭に、地価上昇率の全国10位のうち7地点も占めた。県環境保全課の臼沢勉環境影響評価・土地利用担当課長は「津波被害が少なかった地域ほど、 不動産業者などが 買い上げて上昇している」と分析。 ※困ったものです。 その不動産業者も被災 したりしていますが、 彼らにとって、またとない ビジネスチャンス ・・では、あります。今後も上昇基調が続くと予想する。【浅野孝仁】 ※が・・ 被災地は特殊な事情を 抱えた場所です。 土地価格を市場原理に 任せたままで いいわけがありません。 こういう時にこそ「規制」を してほしいものです。 被災者の生活再建を バックアップするような、 役に立つ「規制」を。 「被災地に限り、 土地の売買価格は、 これを凍結する。」 ・・のような。 「土地を提供した地主には、 大きな恩典を与える。」 ・・のような。 前向きに行動する国民の やる気を失わせるような くだらない「規制」ばかり やっていないで・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。(武田FP、股関節痛に悩んでいます) おいっちにぃ! おいっちにぃ! 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/20

-

夫婦とも生命保険不要! 本日第1子出産予定!

夫婦とも生命保険不要!第1子出産予定!そして・・股関節痛。自分の頭で考える・・生活設計。 夫婦とも生命保険不要!第1子出産予定!・・は、顧問会員のことですが・・「股関節痛」は、武田FPのことです。(なさけない・・)数日前から左の股関節あたりに変な違和感があって、昨日~今日はもう、普通に歩くこともできません。普通のスピードで歩こうとすると、左足をかばってビッコをひくような感じになります。ビッコでないよう・・両足同じペースにすると、すごく、極端に、遅い歩き方になります。( うぅ・・なさけない )階段の上り下りが一番大変です。左足では、しっかり体を支えることができません。トレーニングジムの股関節周りの筋肉を使うマシーンで、軽い負荷で4通りの動きを繰り返しています。直後はすごく快適になります。が・・、朝・・目覚めた後は、やはり元のひどい状態になってしまいます。( あぁ~~ )あぁ・・ 月曜日(9/23:秋分の日)は、顧問会員のAさん(20代)のマイホーム・プレゼンコンペです。一日がかりで、〇〇児童館で行ないます。会場を下見に行ってきました。使用する部屋(和室)は2階!・・です。しっかりした階段がありました。部屋は2階で、トイレは1階にしか無い、なんてことになったらどうしよう・・。(頻繁に水分補給をする 武田FPは、トイレが近い・・です)あぁ・・ ・・。明日・・9/21(土)、病院に行ってみます。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日完成!メール添付で送りました。かなり特異なキャッシュフローになりました。数年後から(まだ現役中なのに)、グングンとお金が減っていきます。定年退職前が、最大のピンチになりそうです。なんでそんなことになるか?後日・・解説コメントします。すべてのことに、理由があります。ちなみに・・小学生の子どもが2人・・の4人家族ですが、夫婦ともに死亡保障は不要!(生命保険は不要!)・・という結果が出ています。よくあることではありますが、なぜそうなるのか?こちらも後日・・解説コメントします。すべてのことに、理由があります。保険屋にだまされないよーに。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より再着手!フルタイムの夫婦共稼ぎです。再ヒアリングの「家族」欄に、夫や妻の名前や生年月日が書かれていますが、その下の「子」の欄には名前は書かれていませんが、生年月日は・・なんと!平成25年9月20日!なんと! 今日が出産予定日!オメデトー!!元気な子が産まれますように・・。がんばれ! がんばれ!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 今日の作業。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 回答待ち。(5/16着)13 Kさん(30代):現診 今日の作業。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。39 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/20

-

地域に密着した 信頼できる専門家をご紹介?

私は地域密着でもないんですが。日本列島全域のメール顧問会員がいます。自分の頭で考える・・生活設計。昨日(9/19)、地元の放送局からメールをいただきました。ファイナンシャル・プランナー事務所 (有)エフピー・ステーション武田務 様はじめまして。IBC岩手放送マイベストプロ事務局の基山と申します。本日はホームページを拝見させて頂きご連絡をさせて頂きました。ただ今、IBC岩手放送では、地域に密着した信頼できる専門家をご紹介するインターネットのサイト「マイベストプロ岩手」の立ち上げの準備をいたしております。岩手県というエリアにおいて、地域にお住まいの方々のお役に立てればと願って進めております。■マイベストプロ岩手とは?------------------------------マイベストプロ岩手は、地元の方がくらしの中で困ったときに、岩手で活躍しているプロを簡単に探すことができる、地域密着の専門家WEBガイドです。インターネットを通じて、地元の各業種分野にわたって活躍されているプロの方と、地域にお住まいの方との架け橋としてのサービスを開始します。参考として、先行して他地域で展開されているマイベストプロを是非ご覧ください。神戸新聞社運営: マイベストプロ神戸http://mbp-kobe.com/青森放送運営: マイベストプロ青森http://mbp-aomori.com/※35の地域 33の都道府県で展開しております。エリアによって、運営主が変わっておりますのでご注意ください。掲載頂いている方のお声はこちらから http://mbp-japan.com/adv/voice.html?=iwate------------------------------大変お忙しい中、誠に恐縮ではございますが、企画についてご興味を頂けたのであれば、ぜひご返信ください。あらためて詳細なご説明をさせていただきます。よろしくお願いいたします。 ※事例を眺めてみました。 登録されている方々が、 こんな効果があった のような報告をしています。 一定額の費用を負担して、 集客をしたり、仕事を得たりする、 そんな仕組みのようです。 私には興味のない内容です。 なので、返信はしませんでした。 それでオシマイ・・と思っていました。そうしたら、今日(9/20)電話が・・。「昨日のメール、 読んでいただけましたか? これ全国的には始まっていまして、 東北でもやっていないのは、 岩手だけだったんですよ。 地域にお住まいの方との 架け橋としてのサービスを 始めたいと思っています。 で・・これはボランティアではなく、 一定の料金を負担して頂いて、 成果を得て頂く・・ということで、 費用対効果・・ 」そのままだと・・永遠にしゃべっていそうなので、「私も話していいですか?」と、了解を頂いた上で、「私はFP事務所をビジネスで やっているわけではありません。 集客をしたり、仕事をもらったり、 ・・する必要はないんです。」相手・・ びっくりした様子。「私自身、無報酬でやっています。 収入を得ようとしたら、保険や 金融商品を売れば簡単ですが、 それでは消費者と反対側の 立場に立ってしまいます。 元々、収入があろうが無かろうが、 消費者の側に立って ライフプランニングすることを 私のライフワークにしています。 なので、費用を負担して、 集客とか仕事獲得とかをする 必要はまったく無いんです。」ご了解頂いたようです。「分かりました。また何か ありましたら、よろしくお願いします。」彼は「ボランティアではない」と言っていますが、私は「ボランティア」そのもの・・です。資料作成作業が大変で、順番待ちの行列が長く長くなり過ぎています。そのため、新たなメール顧問会員の受付けをストップしています。この状況で・・お金を払って何かを得る必要はありません。モウシワケナイケド・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/20

-

ニーサの予約が322万件に? よく考えた?

証券会社分だけですが、すごい人数です。しっかり理解しているんだろうか?生活設計を考えれば、お奨めできない制度ですが・・。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。NISA口座開設、予約322万件日証協 9月末見通しSankeiBiz 9月19日(木)6時30分配信2014年1月に始まるNISA(少額投資非課税制度)の証券会社での口座開設予約が、9月末までに322万件に達する見通しになった。 ※すごい・・ですね。 証券会社だけで・・。日本証券業協会の稲野和利会長が18日の会見で明らかにした。銀行など他の金融機関を含めると口座開設数はさらに増えるとみられ、リスク資産である株式への投資拡大を後押しし、市場の活性化につながるとの期待が関係者の間で膨らんでいる。 ※そりゃあ期待が膨らむでしょうね。 安定的に手数料収入が入ります。NISAは、株や投資信託などへの年100万円までの投資による配当や譲渡益への課税が免除される制度。 ※・・です。 もちろん「益」が出た場合・・です。 「損」が出た場合は、 課税そのものが無いので、 「免除」しようがありません。 (当たり前) 「損」が出た場合・・というのは、 元本割れした!・・場合 ということです。 (当たり前) 税務署で書類の受け付けが始まるのは10月1日だが、証券会社や銀行などは既に予約を受け付けている。日証協が8月上旬、証券会社128社に問い合わせたところ、9月末までの見込みも含めた予約件数は322万件。 ※すごい!稲野会長は「期待していたよりも順調に 進んでおり、浸透度は高まっている」と述べた。 ※本当でしょうか? その意味を本当に理解 できているのでしょうか? 「何だかよく分からないけど、 すごくお得な制度のようだ。」 ・・程度の理解に見えます。ただ、1人につき1口座しか開設できないことを知らない個人投資家が複数の証券会社に重複予約しているケースもあるとみられ、日証協では周知強化を図る。今後、認知度が高まれば、開設口座数はさらに膨らむ可能性がある。 ※確かにそうです。 しっかり認知できずに、 「何だかよく分からないけど、 すごくお得な制度のようだ。」 という人は増えるかも・・。野村アセットマネジメントは、NISAの潜在的な利用者は1600万人程度と推計している。 ※すごい数字・・です。日証協は同日、与党などに対する2014年度税制改正要望もまとめた。NISAに関しては現行で最長5年間とされている非課税期間の恒久化を要望。 ※それは変・・です。 えこひいき・・です。 預金利子は20%課税です。 正直者はバカを見ます。また、現制度ではNISAの口座を一度開設した場合、利用した金融機関を4年間は変えることができないが、「1年単位での変更」を認めるように求める。 ※そんなことになったら、 営業活動が活発化し、 消費者としては やかましい日々になりそうです。 (^^ゞ実は・・お得な制度でもなんでもない・・というのが、私の印象です。課税免除って、実際どの程度の金額レベルか?元本100万円で、うまく運用できて5%の収益をゲット(うまくいかなければ、-5%ということ)した場合・・それにかかる税金20%が免除されるということです。100万円×0.05×0.2=1(万円)・・ということで、税金1万円が免除されるということ。うまく運用できない場合は、-5%で、5万円分・・元本割れする可能性もあるということです。さらに、金融機関の手数料も取られます。リスクが±5%の金融商品の場合で、上記のようになります。もっとリスクが大きい商品の場合はどうでしょう?たとえば・・±10%の場合、うまく運用できれば、2万円の税金が免除されます。・・が、うまくいかなければ、-10%ということで、大きく元本割れをします。逆に・・もっとリスクが小さい商品の場合はどうでしょう?たとえば・・±2%の場合、うまく運用できれば、4千円の税金が免除されます。・・が、うまくいかなければ、-2%ということで、元本割れをします。これ・・お得な話でしょうか?(金融機関は確実にお得)長期運用すれば必ずお金が増える・・ことはありません。世の中にうまい話は無い!このような不確実なことをしながら、住宅ローンの返済や、車のローンの返済や、学資ローンの返済等をしている人は、究極のおバカさん!・・です。(私が太鼓判を押します) 『利息節約効果』 上のグラフは・・ 住宅ローン2,000万円、金利2.4%、 返済期間30年の住宅ローンで・・ (利息総額:800万円) 『繰上返済100万円の効果』 を、表わしています。 100万円を繰上返済すると、 「節約できる利息額」は どのようなレベルか? 返済1年目なら95万円、 返済5年目なら78万円、 返済10年目なら58万円、 ・・のように、 100万円の元本で78万円ゲット! というレベルです。(すごい!) それが・・リスク無し、だれでもできる、 すぐできる、簡単なことです。 銀行などの言いなりで・・ NISA(ニーサ)や 学資保険や個人年金や終身保険を のん気に継続している人は、 究極のおバカさんです。 (失礼!) そんなお金があったら、 借金返済すればいいことです。 簡単・・です。 最強の資産運用商品は、 『住宅ローンの繰上返済!』 ・・です。 (当たり前) 繰上返済で教育資金準備が、 繰上返済で老後資金準備が、 最も効率よく実行できます。 目を覚ませ!おバカさん!(失礼!) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/19

-

医療保険なんて必要ない ブラックスワンは正しい

医療保険やガン保険には、加入しない方が、豊かな人生になります。(当たり前)『保険加入=お金を失うこと!』「医療保険なんて必要ない!」・・と言っているブラックスワンは正しい・・んです。自分の頭で考える・・生活設計。アメリカで営業するより、日本で営業した方が、医療保険がどんどん売れます。なぜか?・・というと、日本には、「医療保険に入るのが当たり前」・・と思っているおバカさん(失礼!)が、いっぱいいるからです。みんな・・当たり前のようにお金をたれ流してくれるから・・です。よそでダメでも、日本に来れば保険はメチャクチャ売れるんです。世界で・・他に類を見ない、普通ではあり得ない非常に珍しい国! ・・なんです。「おかげさまで、稼ぎの8割は 日本でたたき出しています。 みなさん、ありがとうございます。」目を覚ませ! おバカさん!(失礼!)いくら・・たれ流せば気が済むの? 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。「現状診断」は、本日完成!・・できませんでした。スミマセン!死亡保障必要額の計算、いつもは現時点と10年後の時点と2つの時点で行なうんですが、Hさんのケースでは、事情により、3つの時点で計算します。そのため、ちょっと時間がかかります。明日、完成させます。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 今日の作業。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 回答待ち。(5/16着)13 Kさん(30代):現診 回答待ち。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。39 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/19

-

変動金利住宅ローンもマンション購入も ダメ!

貯蓄ができない人は、住宅取得してはいけない。自分の頭で考える・・生活設計。 ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。 住宅ローン客争奪、危うい消耗戦 金利競争が銀行経営圧迫SankeiBiz 9月18日(水)8時15分配信住宅ローンをめぐる大手銀行や地方銀行、インターネット銀行の顧客争奪戦が激しさを増している。 ※そのようです。来年4月に予定される消費税率の引き上げを前にした住宅の駆け込み需要を狙い、利用者にとって最大のポイントとなる金利の引き下げを矢継ぎ早に実施。 ※ここで低金利を拾えたら、 最高のタイミング!・・です。さらに、融通の利く返済方法やネットでの契約など利便性でも差別化を競っている。貸し倒れの危険性が低い住宅ローンは収益を手堅く確保できるだけに、貸し出し拡大に手を緩める気配はない。 ※そのようです。ただ低金利を競う中で採算は悪化しており、将来的に経営の重しとなりかねない危うさも指摘されている。 ※そういうことでしょうね。「これまで聞いたことがなく、 異例なのは間違いない」。住宅ローンに詳しい金融関係者がこう話すのは、従来は毎月1日に改定されてきた住宅ローン金利を、月の半ばに改定する銀行が相次いだためだ。 ※はい、金利改定はいつも 月初・・でした。8月中旬、みずほ銀行が主力の固定10年型の最優遇金利を年1.65%から1.55%に引き下げ、変動金利型では三菱東京UFJ銀行と三井住友信託銀行も最大0.1%下げ、それぞれ0.775%と0.725%とした。 ※とんでもない! きちんと生活設計したいなら、 変動金利で借りてはいけない。9月1日にも三菱東京UFJ銀や三井住友銀行、りそな銀行などが固定10年型を引き下げた。大手行の一部は8月以降、住宅金融支援機構と提携して販売する「フラット35」も含め、金利を競って下げてきた。 ※「フラット35」はいくらなんでも、 高金利の大手行はないでしょ。 競って下げたって、 もっと低金利なところが いくつもあります。景気改善が続いているとはいえ、内部留保の上積みを図ってきた大企業には資金を借り入れる動きが乏しい。資金の貸し出し増を目指す各行は住宅ローンを重点分野に位置づけており、膨らみつつある消費税増税前の駆け込み需要を取り込むため、さらなる競争に駆り立てられている。 ※でしょうね・・。日銀が4月に導入した大規模な金融緩和後、市場の動揺で一時上昇した長期金利が今夏以降は低下し、資金調達コストが抑えられたことが金利引き下げ競争の背景にある。 ※はい。もっとも金利水準は既に採算ギリギリ近くにあり、金融機関からは「これ以上の引き下げは難しい」との声も漏れる。しかも利幅が小さくなった分、貸し出しを一段と増やして「量」を追わざるを得ないジレンマにも直面している。 ※今や住宅ローンも 薄利多売の時代です。金利引き下げの余地が乏しくなる中、銀行のつばぜり合いは新たな局面に入った。みずほ銀が8月に発売した住宅ローン商品は、まとまった学費を支払う必要があったり、育児休暇の取得で収入が減った場合に月々の返済額を減らせるなど、家計の支出状況に応じて返済額を増減できる仕組みを取り入れた。 ※そのことで・・ 金利負担がどうなるのか? 内容を見ないと コメントしようがありません。 できれば・・ 一定の返済額で成り立つ ような生活設計をしたい。りそな銀は女性を対象にした住宅ローン商品を6月に刷新。 ※ってことは、マンション購入? マンションを買ってはいけない。 老後、金食い虫に、お荷物に。頭金がなくてもローンを組めるようにしたり、 ※おいおい・・。 貯蓄ができない人は、 家を買ってはいけない。 膨大なリスクをいきなり 背負い込むことになる。返済期間中にホテルやレストランの割引を受けられる特典も用意した。 ※おいおい・・。 「おまけが魅力で住宅取得」 いかにも女性の買い物ですが、 ・・本末転倒です。インターネット銀行や地銀も勢いづいている。ネット経由でローン契約ができるサービスを展開する住信SBIネット銀行は8月下旬、営業開始から5年11カ月でローン取扱額が1兆5000億円を突破。 ※すごい・・です。「想定以上のスピードで達成できた」(広報)という。住宅が密集する大都市圏ではメガバンクの存在感が大きいが、地方都市では地方銀行が地元の住宅開発案件などに食い込み、住宅ローン需要を囲い込む戦略に力を入れている。 ※そのよう・・です。住宅金融支援機構によると、全国の銀行(大手銀と地銀)が扱う住宅ローンの残高は2008年度末に100兆円、12年度末には110兆円を超えた。 ※すごい!銀行の貸出残高に占める住宅ローンの割合も10年前の20%前後から、直近では27%台に上昇している。 ※すごい! 銀行によっては、もっと大きな 割合のところもあるんでしょうね。ただ、金利引き下げ競争が銀行の経営にもたらす悪影響を懸念する指摘も少なくない。日銀は4月に発表したリポートで、頭金の割合が年を追うごとに低下傾向にあり、 ※自己資金の割合が少なく なってきている・・ようです。銀行が住宅ローンの融資条件を緩めていると指摘した。 ※そのようです。統計上、住宅購入にかかる費用のうち頭金の割合が低いほど債務不履行(デフォルト)が増える傾向が分かっている。 ※当たり前。リポートでは「金利低下と融資基準の緩和が続けば 信用コストが増大し、住宅ローンの 採算が一段と悪化する可能性がある」と警鐘を鳴らした。 ※危ない金融機関が増えている 可能性があります。ドイツ証券の山田能伸シニアアナリストは「住宅ローンの信用リスクは本来低いが、 金利競争による『価格破壊』で 与信費用が将来膨らむ恐れがある」と話す。08年のリーマン・ショックを招いた米国のサブプライムローン問題は、信用度の低い住宅購入者のローン貸し倒れが発端となった。 ※最初から分かっていたリスクも、 オブラートに包まれて、 無いことにされていました。 「最新の金融工学」によって。「当時の米国と 現在の日本の事情は大きく異なる」(証券アナリスト)のは言うまでもなく、国内の金融機関は住宅ローンのリスク管理の高度化に取り組んでいる。 ※それが本当であればいい ・・と、祈っています。ただ、住宅ローンの返済期間は20年、30年といった長期間に及ぶ。その間、金融市場が不安定になる事態が起きて金利上昇を招けば、住宅ローンの大部分を占める変動金利型の利用者の家計を直撃することになる。 ※当たり前。銀行の貸出残高に占める住宅ローンの割合が4分の1以上という高水準になった今、長期にわたる融資のリスク管理手法の優劣が銀行経営を左右しかねない恐れも、これまで以上に大きくなっている。(塩原永久) ※そういうこと・・ですね。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/18

-

住宅ローン フラット35 頭金ゼロでもOK?

いくらOKって言われても・・そもそも、自己資金なしで住宅取得しようと考えてはいけない。自分の頭で考える・・生活設計。 ネット上でひろった記事 より・・ ※は、私の突っ込みコメント。 頭金0円のフラット35は「日本版サブプライムだ」と識者警告NEWS ポストセブン 9月11日(水)7時5分配信来春の消費税増税プランが着々と進む中、国はその後の景気落ち込みを最小限に食い止めるべく、テコ入れ策を数々用意している。その代表格が住宅ローンの負担軽減だ。返済の全期間、金利や返済額が変わらないため安心の住宅ローンとして利用者も多い「フラット35」。国土交通省が全額出資する独立行政法人の住宅金融支援機構が銀行の窓口などを通じて融資を行っている。いわば国が支援している住宅ローンといえる。それが2014年4月から住宅購入額のすべてが借りられるようになるかもしれない。 ※やめた方がいい・・。つまり、頭金なしでも夢のマイホームが買えるというわけだ。 ※やめた方がいい・・。一見すると借り手に優しい政策のように思えるが、「日本版サブプライムローンになる」と警鐘を鳴らすのは、ファイナンシャルリサーチ代表の深野康彦氏。 ※同感。 「そもそも頭金を準備できない人に 容易に借金をさせるなんて、 国による"押し貸し"に他なりません。 ※貯蓄ができない人に、 借金返済は非常にきつい。 住宅を購入する場合、 通常1割、2割以上の頭金を 用意するのは原則です。 不動産は高額ですから、 例えば3000万円の物件の 2割にあたる600万円の頭金を 出さずに30年間返済したとします。 すると、 金利分を上乗せしなくても 元本だけで月に1万6000円以上 増える計算になります。 返済能力の低い人なら、 それだけで苦しくなります」 ※当たり前。米国で住宅バブルの崩壊を招いたサブプライムローン(信用度の低い人向けローン)危機は記憶に新しい。 ※極端な話をすると・・ そのへんで缶をひろって 金に換えて生活していた人まで ローンを貸し付けられて 家を持つことができた。 そんなゴミみたいな債権が たくさん集められて、 「最新の金融工学」?で 魅力的な金融商品に 仕立て上げられた。 ろくでもないものでも、 数多く集めてチチンプイプイ とやれば、魅力的な商品に なるのが「最新の金融工学」 ・・でした。 なぜそんなことが可能なの? ・・なんて疑ってみても、 野村証券とか立派な会社が 「最新の金融工学で♪」 を連発して営業していたので、 みんなが信じてしまいました。 (おバカさんです) その結果、世界中が だまされて大損しました。 買わされた「投資客」はもちろん、 証券会社も含めて金融業界 のほとんどが損害を被りました。 (みんな・・おバカさんです) 世の中に うまい話は無い! 金融機関の話は疑ってかかれ。 商品を売るための 営業トークである場合が多い。 日本でその轍を踏みかねないと、深野氏は危惧している。国もみすみすローン破綻者続出による「不良債権」を増やすわけにはいかない。そのため、購入額の9割を超える融資については、審査の厳格化や金利の上乗せを検討しているが、その内容はまだ明らかになっていない。中には、「返済が難しくなったら住宅を売ればいいだけ」と高を括っている利用者もいるだろう。 ※おバカさんです。しかし、現実はそれほど甘くない。住宅評論家の山下和之氏が語る。 「新築で住宅を買うと、その後売ろうとしても 市場では中古住宅の扱いで、 通常は新築時価格から2割程度は 価格が下がります。 それに対して、当初はローン残高は なかなか減少しないので、 担保割れ状態になり、 一定の自己資金を用意しないと 売却できず、最悪の場合は ローン破綻に陥るリスクがあります」 ※当たり前。幸いなことに住宅ローン金利は足元では低下傾向だが、中長期的には上昇は避けられない。 ※はい、念頭に入れておきたい。日銀の『展望レポート』によれば、住宅ローン金利と連動する傾向も強い消費者物価上昇率は、2014年度が1.3%(消費税増税分を含めると3.3%)、2015年度が1.9%(同2.6%)としている。そういう意味では金利動向に一喜一憂しなければならない「変動金利型」よりも、フラット35のような「固定型」で期間が長いローンを組んでおいたほうが賢明といえる。 ※基本的にそういうこと。しかも、頭金がいらないなら、低金利で消費増税前のいまのうちに買っておこうと駆け込む心理も分からないではない。だが、前出の深野氏は「急ぐ必要はまったくない」という。 ※その通り。 ただし、 もともと・・「ここ1~2年で」 と予定していたなら、 ちょっといそいで増税前に やっちゃった方がいい。 (当たり前) 「前回、消費税が引き上げられた 1997年も駆け込み需要の先食いが 起こり、その後、 住宅需要が冷え込みました。 それでも不動産業者は在庫を売り切り、 一定の開発も続けなければならないので、 増税分ぐらいの価格は 待っていればすぐに下がるのです。 ※これ・・マンションの話ですね。 マンションは買ってはいけない。 将来・・大変な金食い虫になる。 それよりも大事なのは、 将来の返済能力をよく見極めることです。 いまは終身雇用の時代ではないので、 景気回復で一時的に給料が増えても、 いつまた減らされるか分かりません。 ならば、ローンを組む人は できるだけ少ない借金で 返済期間を短くできるタイミングまで マイホームを買わない という選択肢だってあるのです」 (深野氏) ※同感。住宅評論家の山下氏もまったく同様の意見だ。「住宅ローンは 20年、30年と返済が続きます。 シッカリと家計管理できる家庭でないと ローン破綻のリスクがつきまといます。 ※そうです。 住宅ローンのような大型借金は、 一般的な家庭では 人生最大のリスク要因です。 マイホーム取得では、 その認識が必要です。 一定時間をかけて、 家計を管理しながら頭金をつくる習慣 ができていない家庭は危ないと思います」 ※その通り。ろくにライフプランも考えずに、目先の「頭金0円」に惑わされてマイホームを購入すれば、一家の城を奪われるだけでなく、人生も台無しにしかねない。いくら国が住宅取得を促しても、最終的には自己責任においてローンリスクを食い止めるしかないことを、改めて肝に銘じたい。 ※その通り。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/18

-

マイホームを購入建築しました その時の経験を

収納と生活スタイル・・。自分の頭で考える・・生活設計。 マイホームの間取り失敗するのはなぜ! ※勝手に人様の記事を 拝借いたしました。 「マイホームを購入建築しました。 その時の経験を 体験談としてお話します。」 ・・という体験ブログ記事です。新築購入の夢を実現した方に話しを聞くと、良く聞くのが「マイホームの間取りで失敗した」と言う言葉です。マンションを購入した方よりも戸建購入(新築購入)をされた方に良く聞かれる傾向があるようです。 戸建購入は注文住宅など比較的に自由な間取りを組むことができるため、戸建購入(新築)の方に多いのだと思われます。それでは、どうしてマイホームの間取りで失敗したと発言するのでしょうか。その理由を考えてみたいと思います。マイホームの間取り失敗の理由を考えるにあったて、間取り作成ソフトなどに表現し難い部分で失敗の声を聴くことが多いことに着目しました。それは、簡単に言うと収納と生活スタイルです。まず収納についてです。 現在、市販されている戸建て間取りソフトは収納量を計算して参考数字で表現してくれる機能をもったものあります。しかし、この機能で表現出来ない場所がいくつかあります。1つは、キッチンです。 現在のマンション、戸建てのキッチンにはシステムキッチンが採用されており、収納戸棚などが標準で設置されています。しかし、この収納量ではどうしても不足がちになります。お料理の好きな奥様は調理器具が多くなり、収納で失敗したとお話される方が多いです。2つめは玄関です。 玄関はシューズクロゼットを設置するスペースを設けて設計をするのは建築士の方にすれば当たり前ですが、意外と見落としな点として、家族の構成を考慮して収納量を決めているかです。どうしても女の子が多いと靴の量は多くなります。また、洋舞区と違って衣替えをした際にもシューズクロゼットから別の場所に移動しない方が多いことも失敗の理由の一つです。キッチン同様にシューズクロゼットも規制品があるため、それを玄関に設置すれば収納場所はOKと思って見落とされるのです。 収納だけでもまだまだ、失敗をしそうな点は沢山ありますが、みなさん少しでも満足の行く、新築を購入して下さい。 ※まぁ・・ 家は、 「購入」するもの・・ではなく、 世界に一つしかない、 自分たちだけの家を 「建てる」もの・・ではありますが。 (^^ゞ 何度建てても必ず 「あーすればよかった、 こーすればよかった。」 という後悔が残ります。 しっかり考えて、 できるだけ満足のいく家を 「建てましょう!」 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。 整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。再着手!・・しました。「現状診断」終了は、あさって(9/19)の予定です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 今日の作業。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 回答待ち。(5/16着)13 Kさん(30代):現診 今日の作業。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。39 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/17

-

回答 : 確定拠出年金なんてやらない方がいい

積立て時のお金が全額所得控除されてお得に見えるが、老後受取り時にそれ以上の税金を取り返されて、結局損をする。倍返し!・・で、しっかり取り返される。入り口部分のおいしい話だけを見ないで、出口部分の現実をしっかり見つめよう。わざわざ難しいことをしなくても、定期積立1年物で積み立て、定期預金1年物で貯蓄、この書き換えを繰り返す方が、(市場金利に連動して金利上昇するので)確実で圧倒的にお得です。(当たり前)国や業界にだまされないよーに。自分の頭で考える・・生活設計。 先日・・9/13(金)、「顧問会員でもない人」からの質問に、上記のようなことを書きました。 確定拠出年金なんてやらない方がいい ・・かも? そうしたら・・またまた、メールをいただきました。 「顧問会員でもない人」から・・。 お礼(確定拠出年金)(会員ではありません)以前確定拠出年金の質問を投稿させて頂いたものです。記事掲載ありがとうございます。納得しました。すごく行列ができているご様子でしたので、きっとお時間は無いだろう・・・と思いながらメールさせて頂いたところでした。本日ブログを拝見して驚きました(*_*)!返答がある!驚!!案の定お忙しかったようで・・・大変失礼致しました(汗)。 ※行列が長くて忙しいのは、 佐々木FP。 武田FPが忙しいのは、 顧問会員のAさんの マイホームプレゼンコンペの 段取りの真っ最中だったからです。確定拠出年金については、まだまだ勉強不足で完全に理解までには時間がかかりそうです・・・最近やっと生命保険のからくりを理解したところで(ブログで言うおバカさんです)。メール会員魅力的ですが、今募集ストップされているとの事で残念です。気長に家計を改善しながらチャンスを待とうと思います。お忙しい中、本当にありがとうございました。 ※家計改善は、簡単・・です。 顧問会員にならなくても簡単。 みんな・・ 自分の稼いだお金の範囲で 生活しています。 みんな・・ 一生で稼げるお金には 限りがあります。 その限られたお金を たれ流さないようにすればいい、 それだけです。 (簡単でしょ!) シンプルに考えればいい。 お金に振り回されたくないなら、 シンプルに考えればいい。 国や、金融業界や、保険業界等が 奨める難しいことも、 シンプルに考えてみればいい。 難しい・・と感じる仕組みには、 「経費の負担」が隠れていたりします。 『経費負担=お金のたれ流し』 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/17

-

ニーサで投資家デビュー?おだてられないよーに

あまり経験も無く、自分の頭で考えることもしない、・・のなら、投資「家」ではなく投資「客」・・です。つまり、カモ・・ということです。おだてられて、その気になれば、減った元本からも、無情に手数料を取られます。 ※「投資家」は、自分の頭で 考えることができる人。 「投資客」は、すべて業者に お任せのおバカさん。(失礼!) 「投資客」は 「投資」してはいけない。 (当たり前)生活設計を真剣に考えれば、資産形成の方法としてはニーサは やらない方がいい。(当たり前) ※過去記事参照。 ニーサ? 申しわけないけどお奨めはできない 自分の頭で考える・・生活設計。 「私、投資家ですか?」「はい、投資家です。」「やったー! 投資家デビュー!」・・能天気な役柄を演じる剛力あやめ。 岩手の地元紙に月一度入る情報誌「くらしの知恵」なっとく! マネーライフいま話題のNISAとは?消費生活アドバイザーであり、ファイナンシャル・プランナーの女性が執筆しています。これまでの数千件の家計相談を生かし、執筆、講演などで活躍中で、近著に「親のお金の守り方」がある・・そうです。 ※家計相談が数千件・・って、 すごいですね~。 私なんか、FP事務所をやって 来月で満12年ですが、 まだ数百件だけ・・です。 ケタが違います。 しっかりとライフプランニング を行なうと、1ヶ月に・・ 5~6件しか対応できないのが 現実です。 一家族の資料作成作業には 平均5日もかかるから・・です。 数千件とか数万件とか・・ 相談実績を自慢するFPを よく見かけますが、 この方々はライフプランニング を全くやっていないんですね。 5分や10分の面談なんかも 相談件数に入っているから、 すごい件数になります。 「相談件数」を自慢するFPを 信じてはいけない。「NISAで期待される投資家層の広がり」 このタイトルからして・・この女性FPのポジションは「売る側」・・です。できるだけ多くの人がニーサに参加すれば、証券会社や銀行はがっちり手数料が稼げます。「NISAで期待される投資家層の広がり」・・は、業界の強い思いです。(当たり前)細かく紹介はしませんが、この記事の中身もその通り、ニーサを推奨するものです。国が推奨する制度です。業界も当たり前に推奨する制度です。当然に・・テレビや新聞などマスコミも、すなおに便乗、バックアップします。地方新聞の記事やチラシも同様の役割をします。だからと言って・・「意図的に作られた情報」に、煽られることなく、自分の頭で考えましょう。国や、業界や、マスコミや、FPなどにだまされることのないよーに。『金融業界とその仲間たち』にだまされることがないよーに。真剣にライフプランニングに取り組めば、どう考えても、『ニーサはやらない方がいい!』・・です。(当たり前)人生に不必要な・・余分な経費を負担することになります。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 9/16回答戻る。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 回答待ち。(5/16着)13 Kさん(30代):現診 作業途中。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。39 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/16

-

ニーサ? 申しわけないけどお奨めはできない

生活設計の視点からは・・大金が長期間拘束されるのは、好ましいことではありません。(当たり前)確定拠出年金にしろ、NISA・・にしろ、確実にお得なのは「業界」だけ・・です。自分の頭で考える・・生活設計。 ネット上のQ&A より・・ ※は、私の突っ込みコメント。 新生銀行でニーサは開設できますか?Q新生銀行でニーサは開設できますか? 銀行と証券会社ではどちらで開設した方がメリットがありますか?よろしくお願いします。A ベストアンサーに選ばれた回答銀行では株式は取り扱えませんが、証券会社では当然取り扱えます。NISAを銀行で開設する必要性はほとんどないと個人的には思っています。NISA(ニーサ)100万?500万?QNISA(ニーサ)について、新聞記事に以下のような記事がでていたのですが、結局、最大限メリットを生かすには、いくらの金額をつぎことになるのでしょうか? 1年目に100万、2年目に100万、...という風に 1年ごとに100万ずつNISA口座へ入金して投資商品を購入すればよいということでしょうか。 私の理解で正しいのか、具体例で教えていただけるとありがたいです。とりわけ、(2)の記載がちんぷんかんぷんです。 <記事の内容> (1)2014年1月から10年間、 毎年100万円までの投資について、 そこから生まれた配当や 売却で得た利益、 運用から出た分配金が、 最長5年間非課税になる。 (2)非課税枠は、最大で1年に 5つまで(500万円まで)持てる。 (3)最初に買った株式や投資信託は、 非課税期間の5年を待たずに 売って投資を終わらせることができる。A 》1年ごとに100万ずつ NISA口座へ入金して投資商品を 購入すればよいということでしょうか。・従来の投資と同じく 買付資金を事前に入金する 必要はありますが (NISA口座へ入金という必要はない筈です)、 買った投資商品を 毎年100万円までの枠内で NISA口座で保有するという考え方 だと思います。 (1)・間違いではありませんが、 2014年に始まるNISAは最長5年間非課税、 別途2019年に始まるNISAも 最長5年間非課税という仕組みのようです。・そして2014年からのNISA資産を 処分せずに保有している場合に 2019年から始まるNISA口座に移管すると これが最長5年間非課税扱い (通算して最大10年間非課税)になります。 (2)・これも間違いではありませんが、 2014年から毎年100万円までの 非課税枠で購入して処分せずに 保有し続けると 2018年時点で最大500万円まで 非課税枠を持てることになります。 (3)・これで間違い有りません。 購入した年に処分してもかまいません。 但しNISA枠が再度復活する ようなことはないです。ライフプランニングの立場からは・・「なに、やってんのかなあ・・。」という感想を持ってしまいます。専門家に相談をして、専門家のアドバイスを受けると、それがどんな分野であっても・・多くの場合、「1本の木を見て山全体を見ない」状態で、物事を判断することになります。「非課税でお得に資産運用しよう♪」ということのようですが、1本の木だけでなく、山全体を見渡してみれば・・ちっともお得でないことが分かります。目を覚ませ!おバカさん!・・の たぐいのお話です。ここで言う「1本の木」とは、もちろんニーサのことです。「山全体」・・とは、私たちの生涯のお金のことです。ライフプランニングのことです。キャッシュフローのことです。ニーサで得する金額はいくらぐらいになるでしょうか?元本100万円で、うまくいって5%(5万円)の利益が得られて、20%(1万円)の税金が非課税で得をしたとしましょう。毎年100万円ずつ投資して、5年間で500万円です。毎年1万円の税金分が浮いて5年間で5万円・・です。さらにもう一回りの5年間も同様にすれば、同様にさらに5万円。10年で(500万円の投資で)非課税で得するのは計10万円・・です。「そんなにお得な話か?」・・です。上の話は、うまく行った場合・・です。逆に元本割れした場合は、もちろん非課税の恩恵はありません。(当たり前)さらには・・損失が出た場合、一般的には確定申告で得をした分と相殺できるんですが、ニーサ口座の商品はその損益通算ができません。(大きなデメリット)そもそも・・「世の中にうまい話は無い」・・のが、大原則です。(当たり前)投資をすれば必ず儲かる・・わけがない。(当たり前)「投資家」なんておだてられて投資しても、確実なことは一つしかない。「『手数料』が稼げる 金融機関が必ず儲かる」・・ことは確実です。それでは、生活設計ではどう考えるか?「山全体を見る」こと・・です。ニーサで500万円を5年とか10年とかの長期間拘束されている間に、・車を買うお金が無いから カーローンを利用する。・子どもが大学に行く時期が来て、 教育ローンを借りることになる。・数年内にマイホーム取得予定で、 2~3千万円の住宅ローンを 借りることになりそうだ。・すでに住宅ローン返済中で、 毎月、毎月、大変だ。なんて人は、ニーサなんてやっている場合じゃない。『貯蓄利息<借金利息!』実際にあるかどうか分からないニーサの非課税の恩恵よりも、借金の利息の方が圧倒的に大きい!けたちがい、次元のちがうレベルだ!ニーサに投入する100万円があったら、その100万円で繰上返済すれば、節約できる利息は70万円!とか、50万円!というレベルだ。ニーサの非課税金額とは、まったく次元がちがう!(当たり前)目を覚ませ!おバカさん!1本の木だけを見るな!山全体を見渡せ!狭いコップの中に入っていって、その分野の専門家と視野の狭い話をしてはいけない。専門家は・・その1本の木については詳しいが、山全体を見渡すことはできない。そして・・多くの場合、専門家とは、商品を販売する人だ。私たち消費者とは、利益が相反する人たち・・だ。話を鵜呑みにしてはいけない。ニーサ・・という制度は、申しわけないけど、ちっともお得な制度ではない。国とか金融機関とかにだまされないよーに。生活設計の意識をしっかり持てば、だまされることはない。 計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/14

-

住宅ローンの繰上返済 毎月順調にやっています

まだ2か月・・ですけど。 (^^ゞ自分の頭で考える・・生活設計。 盛岡八幡宮 秋を告げる山車 「の組」による「紀伊国屋文左衛門」笛、太鼓、鐘、・・当事務所前を通過。無給の武田FP、寄付で千円・・取られました。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)1月にメール顧問会員になって、4月に現状診断が終わっています。その後・・住宅ローンの借り換えを実行!(変動から10年固定に)・・しました。メールをいただきました。 ※は、私の声。武田様こんにちは。コメントありがとうございました。 ※この記事・・です。 住宅ローンの借り換え アベノミクスのおかげで 現状診断の5-9ページを赤く訂正しました。 ※「現状診断」はM家だけの 約20ページの小冊子資料・・です。 5~9ページは、ヒアリングの 結果を整理整頓したページ。ローンの欄だけでなく支出の欄も少し見直しを入れました。 ※現状診断時点の「支出」も 見直し・訂正したようです。新たにシミュレーション宜しくお願い致します。 ※さっそく行列に並びました。 39番目。先は長い・・。 資料作成が終わって、 行列からやっと1人減った ・・と思っても、次々と 新たに並ぶ人が・・。 行列がなかなか短くなりません。 しばらく・・ 新たな メール顧問会員を受け入れる ことはできません。住宅ローンですが今のところ順調に毎月繰上げ返済が出来ています。 ※素晴らしい!まだ2カ月ですが...。 ※あはっ。(^^ゞ金利的にはタイミングが悪く残念な借換えとなってしまいましたが ※ほんのちょっぴり・・です。 がっかりすることはない。自分のローンに対する意識がかなり変わり、毎月頑張って返していこうという意欲が湧いてきたのは良かったと思っています。 ※そこが一番大きい! ローンに限らず、 生活設計の意識を しっかり持ちたい。変動から固定になったのも気持ち的に安心できました。 ※よかった、よかった。それと、無事にパートも決まり4月から妻の私も働きに出始めました。 ※おっ! これも よかった、よかった。月に5,6万ほど収入が増え、余裕ができたように思います。 ※これは大きいです。 年60万円としても、 10年で600万円、 20年で1,200万円!・・です。 家計に多大な恩恵が・・。久々に働きに出ると体力的にも精神的にも大変ですが、これも家計の為!頑張ります。 ※まったくストレスのない 仕事は、まず無い。それでは長~い列になっているようですが再び並ばせてください。メール顧問会員の期限が切れる前に出来上がれば良いのですが...。宜しくお願い致します。 ※賞味期限切れ・・ではなくって、 会員期限切れになっても、 はいさよなら・・ではありません。 期限切れの前に依頼を受けて 行列に並んでいるので、 問題はありません。 いつになろうが、きちんと シミュレーションを作成します。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 回答待ち。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 回答待ち。(5/16着)13 Kさん(30代):現診 作業途中。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。39 Mさん(30代):シミュレーション9/14依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。前は子供たちの小太鼓、後は大人たちの大太鼓。いいですね~。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/14

-

確定拠出年金 本当にいい?真剣に考えてみよう

生活設計の視点からは・・拘束されるお金の割合が多いのは、好ましいことではありません。確定拠出年金にしろ、NISA・・にしろ、確実にお得なのは「業界」です。自分の頭で考える・・生活設計。 日経 WEB版より・・ ※は、私の突っ込みコメント。 一時金か年金か 確定拠出年金、どちらで受け取るファイナンシャルプランナー 深田晶恵氏2013/6/14 7:00会社員ですが、個人型確定拠出年金に加入しています。老後に一時金として受け取ると、退職金扱いになるので税金を減らせると聞きました。年金としてもらうよりも本当にお得でしょうか。(東京都、男性、40歳)個人型の確定拠出年金は自営業者だけでなく、勤務先に企業年金がない会社員も加入できます。加入資格のある会社員は1700万人を超えると考えられます。厚生年金に加入する会社員の2人に1人は利用できる制度です。金融機関に口座を開き、運用商品を自分で選んで積み立て購入する仕組みで、老後の資金を少しずつ用意するのに便利です。 ※そう・・でしょうか?掛け金は全額、所得控除の対象になり、毎年の所得税と住民税を抑えられます。 ※反対に・・毎年、 運用手数料や管理手数料を 取られます。 (金融機関は儲かる) 預貯金なら、余計な手数料を 取られることはありません。受給は原則60歳から。制度の名は「年金」ですが一時金としてもらうこともできます。違いは税金の計算方法。 ※自分が積み立てたお金を 受け取るのに、だれかから お金を頂くような感じで 所得税を課税されます。 (おかしく・・ね?) 預貯金なら・・ 自分が積み立てたお金を 受け取る時に、所得税は まったく課税されません。 (当たり前) 所得税を課税される ・・というだけで、大損・・です。年金として受け取ると、60代前半は公的年金と合わせて年70万円、65歳以上なら年120万円まで非課税です。 ※預貯金なら・・ 上限なしで非課税です。 (当たり前)一方、一時金は「退職所得」となり、税金がかかるのは控除額を差し引いた額の半分だけ。 ※預貯金なら・・ 税金がかかるのは まったくありません。控除額は勤続年数や年金加入年数で違い、30年勤めれば1500万円を引けます。「それなら一時金で受け取る方が 税金が少なくなりそうだ」と考える人もいるでしょう。しかし会社から退職一時金をもらうなら、注意しなければなりません。退職所得は同じ年にもらった確定拠出年金の一時金と会社の退職一時金を合わせて計算するからです。 ※同じ年でなくても、・・です。「それぞれから控除額を差し引ける」と勘違いしないようにしましょう。確定拠出年金で500万円の一時金を受け取り、同じ年に会社から2000万円の退職一時金をもらうと、どうなるでしょう。収入は計2500万円。課税される退職所得は500万円で、かかる税金は所得税と住民税を合わせて約107万円です。 ※非常にもったいないし、 ばかばかしい・・。 預貯金をおろす時は、 所得税も住民税もまったく 払う必要はありません。それぞれから控除額を差し引いて計算すると「税金は退職金だけにかかり、 40万円程度ですむ」とぬか喜びしてしまいます。 ※おバカさんです。企業型の確定拠出年金も同じように計算します。会社の退職一時金が多い人は、確定拠出年金を年金でもらうことも検討するとよさそうです。 ※会社の退職一時金が多い人は、 そもそも最初から、 確定拠出年金をやらないことです。 会社拠出の場合は やむをえませんが、 任意の場合は、わざわざ 自分から飛びこまないない方がいい。確定拠出年金は年金と一時金を組み合わせて受け取れます。受給時期が近づいたら課税の仕組みを確認し、受け取り方を考えましょう。 ※それよりも・・もっと手前で、 飛び込むのが賢い選択か? 真剣に考えたい。 ※お得な部分と損な部分を 差引して考えたい。 〇お得な部分 拠出金(積立金)が全額 所得控除。 節約できる税額が、年に 1万円とか数万円とか ・・のレベル。 〇損な部分(1) 毎年・・運用手数料や 管理手数料を取られる。 管理手数料:年3~6千円。 運用手数料:0.5%とか1.0%とか (資産100万円なら 5千円とか1万円とか) たいした金額ではないように 見えますが、 私たちの預貯金の金利は 0.025%というレベルです。 (預金100万円なら250円です) 5,000円÷250円=20(倍) 取られる手数料は圧倒的に多い ・・と、認識しましょう。 〇損な部分(2) 自分が貯めたお金(元本)に、 所得税・住民税が課税されます。 数十万円~百数十万円 ・・というレベル。 おバカさんは、めでたく お金を取り返されます。 拠出(積立)時点で 全額所得控除だ!・・と、 おだてられ、あおられて、 得をした気分になっていたのが、 最後の最後で 国や自治体に しっかり回収されます。 同レベルの金額ではなく、 倍返しだ! (おバカさんです・・) 〇損な部分(3) 我が家のお金の一定割合を 固定化するので、 融通がきかなくなります。 車を買うお金が無くて ローンを利用して、 大きな利息負担をする。 教育資金が足りなくて、 ローンを利用して、 大きな利息負担をする。 あるいは・・ 住宅ローン返済中に並行して 確定拠出年金の拠出をする なんていうおバカなケースが いくつもあります。 『貯蓄利息<借金利息!』 ・・です。 確定拠出年金に出すお金が あったら、借金を少しでも 減らした方が圧倒的にお得です。 (当たり前) ここで損をする金額レベルは、 数百万円!・・です。 のん気に、融通のきかない 確定拠出年金をやっている 場合ではありません。 今・・盛んに宣伝している NISAもまったく同じことです。 目を覚ませ!おバカさん! ・・です。 計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/13

-

確定拠出年金なんてやらない方がいい ・・かも?