PR

カレンダー

土地は手付金を払い

ハウスメーカーとの契約金も払い

典型的な 反面教師事例です。

好きなジョギングが 1週間ほどできず、

もんもんと過ごしています。

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりの Q&A

記事を取り上げて、

コメントしています。

Q

住宅ローンについて質問です。

現在夫婦共働き26歳です。

子供はいませんがゆくゆく1人希望。

※まだ 自分たちの家計が どうなっていくか?

手探りな状態です。

大きな買い物は、子供ができて

家計の状況が固まってから がいいです。

がんばって貯金して・・・

「土地は現金で買える」10年後ぐらいの

30代半ばに建築するのが理想的です。

建物も 30~40年後に 大きな補修費が

かかる事になります。

20代だと 早過ぎます。

夫(本人) 年収550万

妻 年収400万

の状態で、

6000万の住宅ローンは厳しいでしょうか。

※おバカさんです。

普通に厳しい! です。

これから子供ができたら、

家計がどうなっていくか?

妻の収入は どうなっていくか?

まったく 将来が見えません。

何にも見えない状況のまま、

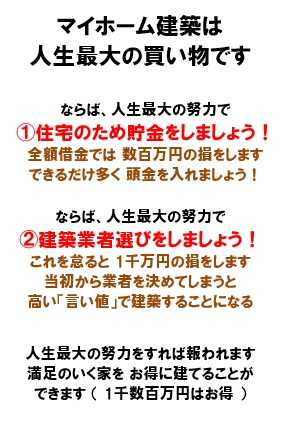

人生最大の買い物をしてはダメ。

その6000万円という数字は、

その業者の「言い値」に基づいています。

比較検討しない大きな買い物には

1千万円単位の「大損」が隠れて

いるかもしれません。

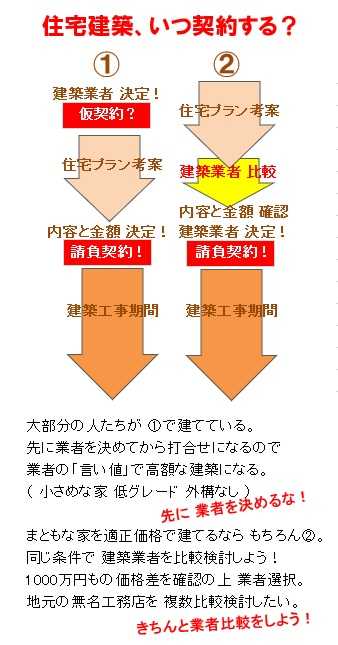

人生最大の買い物こそ 比較検討が必要。

現在土地(2000万)は契約して

ハウスメーカーと建物の仕様検討中で

ざっくり6000万くらいとなってます。

※おバカさんです。

全体像が定まらない内に 土地を契約、

建物を契約、と進んではいけない。

完全に 業者の言いなりです。

建物はまだ打合せ中なのであれば、

内容も金額もまだ不明です。

すべて不明なまま 契約してはいけない!

契約は、具体的な内容が固まり、

具体的に積算されて見積額が出て、

( 他の業者にも 同条件で

見積もってもらって 比較検討の上 )

納得できたら 契約しましょう。

FPには子供2人想定 大学進学で

計算してもらいましたが

問題なく生活はできるレベルでした。

※おバカさんです。

建物打ち合わせ中に登場するFPなんて、

ハウスメーカーの「太鼓持ち」、

「どうやったら契約に持ち込めるか」

業者のために 言動しているだけです。

業界お勧めのFPの話なんて、

まったく信用してはいけません。

妻は育休産休取得し、その後は

時短もしくは自宅の近くで転職予定です。

土地は手付金を払い

ハウスメーカーとの契約金も払った為

引き返すにも損な気がして

正直不安が強くご意見をいただきたいです。

※おバカさんです。

具体的に内容が確認できない内に契約!

おバカさんの行為です。

この様子だと、ほとんど お金が無く、

土地・建物・諸費用 すべて込みの

フルローンに近い内容です。

最悪のパターンです。

ハウスメーカーにとっては、

最もやりやすいパターンです。

自社のペースで事を運びやすいです。

住宅ローンの審査を受ける際には、

最初の土地の購入時点で・・・

「土地の公図 測量図 謄本は?

家の大きさは?間取りは?

金額は?建築工事をする業者は?」

等々を確認されます。

建物が具体的に決まっていなくても

土地契約をさせて、

ついでに建物も契約して、

お金も払わせて、

どんどん 後戻りができないように

がんじがらめにしてしまいます。

そこから先は 簡単です。

住宅ローンのからみで 時間に制限があり、

住宅プランを どんどん煮詰めなくては

なりません。

( 落ち着いて 考える時間はない )

最終的な間取りや仕様で見積もりが出ます。

希望をすべて採用すれば大幅に

予算オーバーします。

いくつもの「我慢」をしてもらいながら

予算内に収める作業をします。

ハウスメーカーの「言い値」に収まります。

( 我慢だらけの 無駄に高い建物に )

土地探しから ハウスメーカーにお世話に

なっている人は皆 同じパターンです。

こうならないために どうするか?

貯金をすることです。

土地を現金購入できるお金を貯金!

土地を現金購入できれば、

だれからも せかされることなく、

じっくり間取りから考える事ができます。

平面・立面・外構・什器の4プランと

仕上表をまとめあげてしまえば、

全く同じ条件で 複数の業者を比較検討

できます。

業者の「言い値」ではない お得な価格で、

「まともな家」を建築できます。

生涯最大の買い物なんだから、

それに備えて 一生懸命 貯金しましょう。

A

FPにも、査定してもらったのに、

何が問題ですか?

A

一般的に6000万円の住宅ローンは

年収1000万円以上の人が組む金額です。

今の収入が維持出来るなら何とかなる

と思いますが

時短や転職で収入が減るなら

我慢我慢の生活になると思います。

A

2人とも順調に収入上がる、

1人産んで母子共に健康で無事仕事復帰して

不登校等なく長く続けられる、

絶対離婚しない、

と全てが予定通り順調にいけば

やっていけるのだと思います。

予定通りいかなかったら

とても困るんじゃないでしょうか。

産後に妻が働けなくなるのは割とあり得る

話です。

子供が双子の可能性もあります。

その辺りのことが確定して

先の見通しがたってから計画する方がいい

と思います。

家にお金かけすぎて

家族の豊かな人生のためにつかえるお金が

足りなくなるのは本末転倒だと思いませんか。

A

お子さんがこれからで、

その金額なら今ではないと思います。

子供2人いますが、仕事を続けるのは

そんなに楽なことではないですよ。

ご主人だけでは返せない金額です。

教育費も考えるとパート程度でもおいつかず、

奥さんも正社員で今以上に働かないと

いけません。

資格でもあれば

転職もできるかもしれませんが、

小さい子供がいて思うようにはいかないし、

保育園問題もあります。

その物件で契約、いずれ自宅近くでと思うなら、

先に転職して、保育園や仕事を

続けやすい環境を作ってから妊活した方が

いいと思います。

ただ、検討中であれば、

まだまだ金額は上がると思います。

さらに若くして建てた場合、

確実に修繕の回数は増えるので、

そこも考えておいた方がいいです。

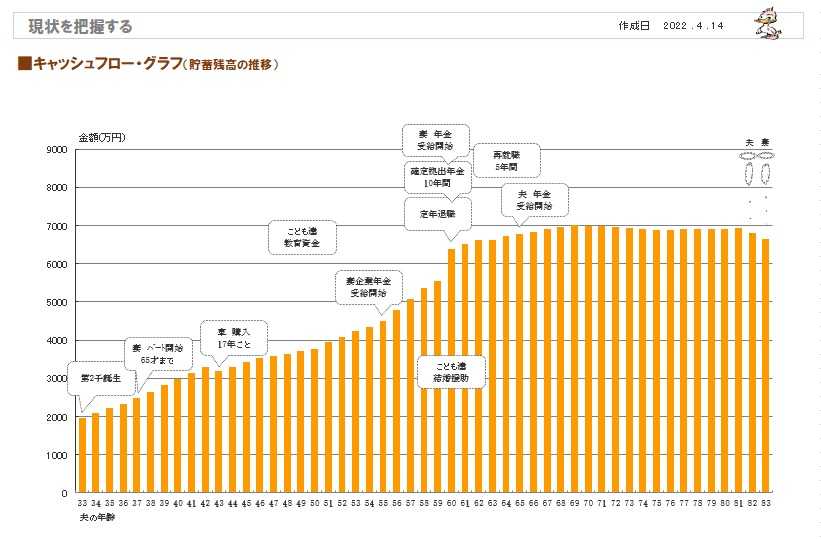

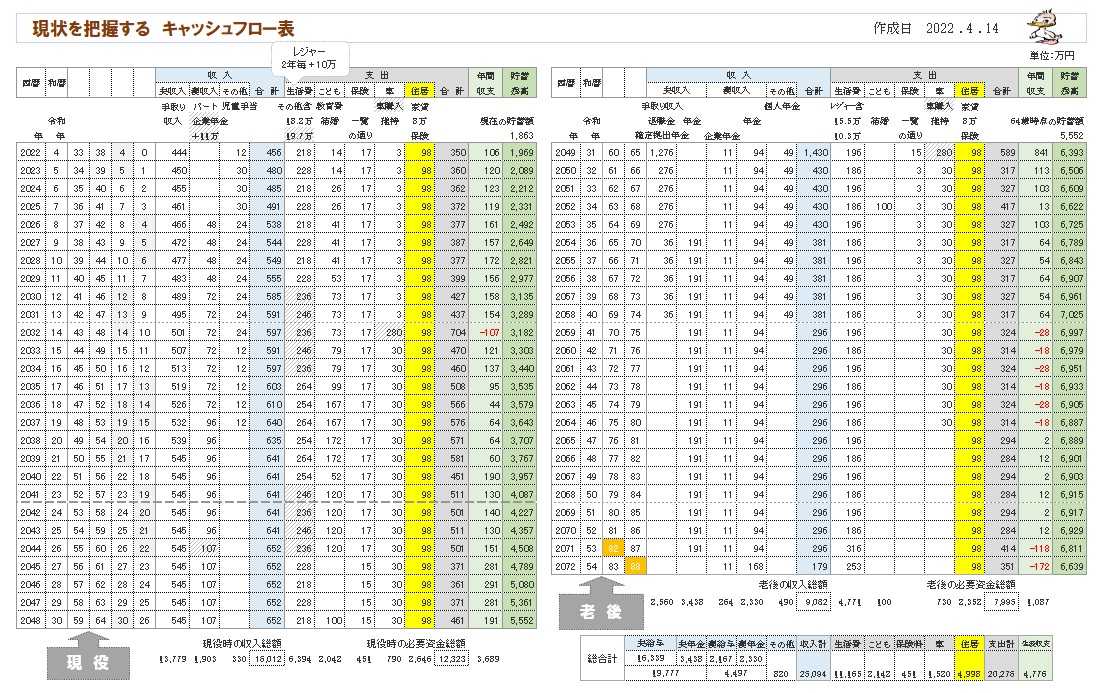

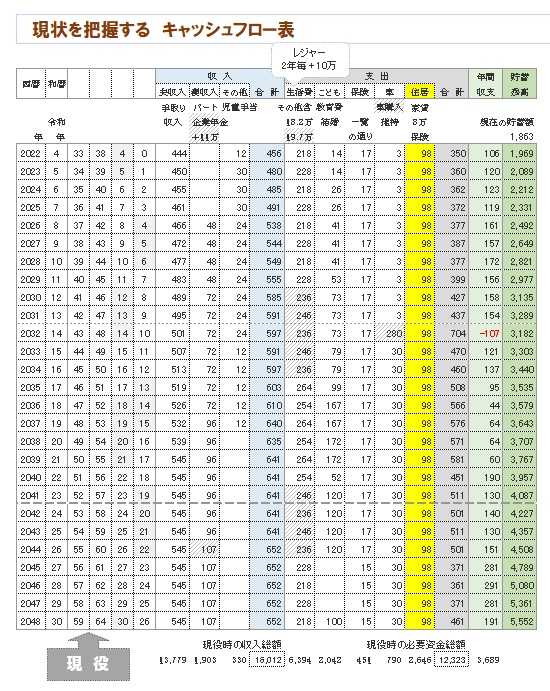

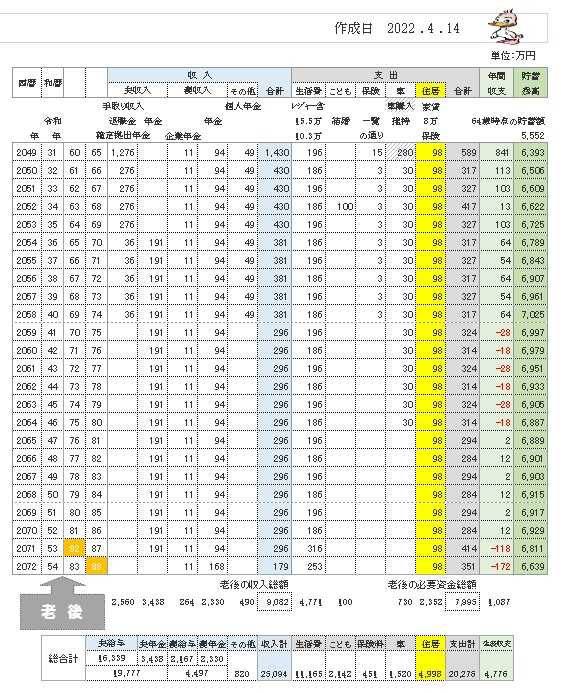

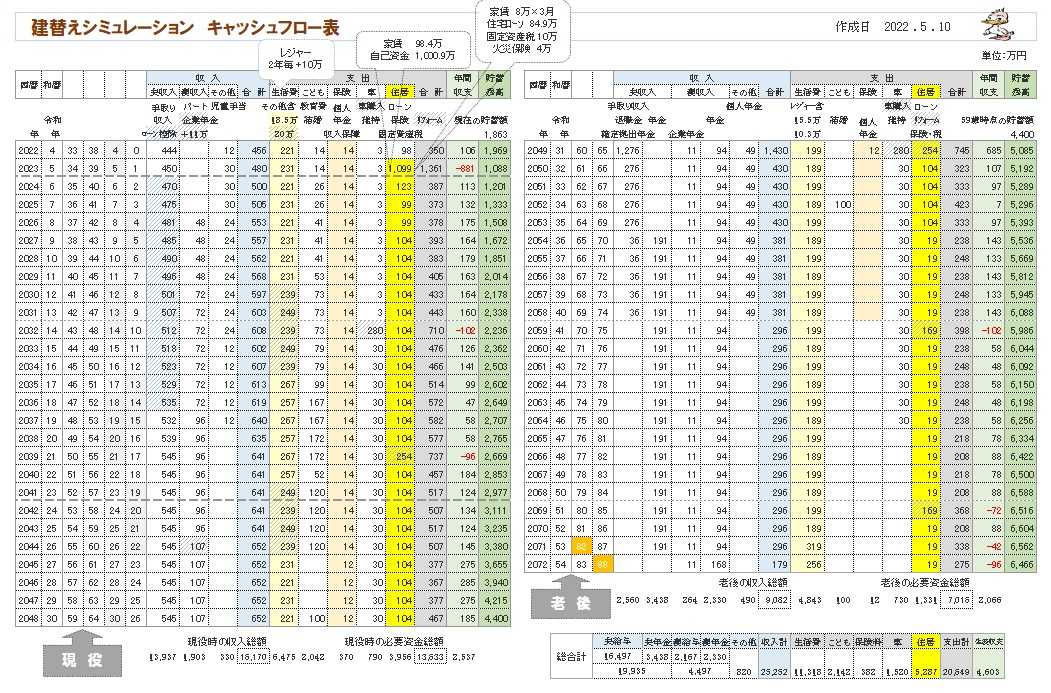

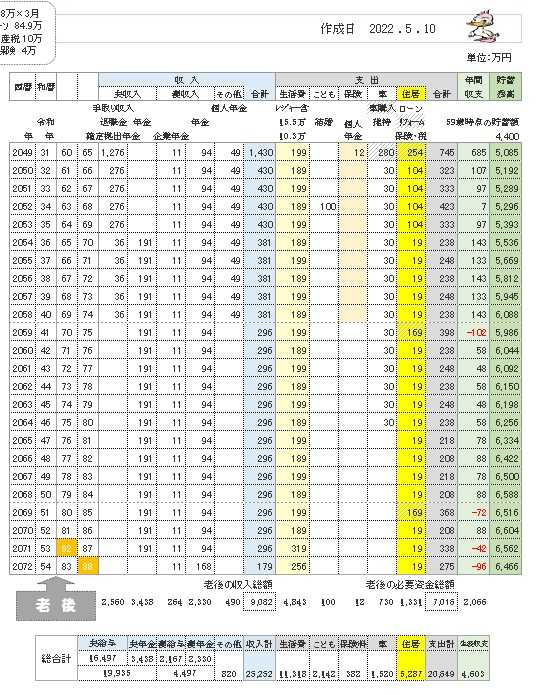

『 これからの人生の 住居費総額 』

賃貸の人生 :4,998万円

持ち家の人生:5,287万円

《 K家 30代:4人家族 》

2022年5月

《 賃貸の人生 》

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※マイホーム取得の資金計画。

《 持ち家の人生 》

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

自分の頭で考えるべ・・っと。

25年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

メール: fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」 1万円/年

《 実行支援 》

マイホーム取得等の実行支援は、引き続き行っています。

「不動産購入:実行支援」 3万円/年

「住宅建築:実行支援」 10万円/年

過去のメール顧問会員と全く同じ支援を行っています。

( 過去記事で 実際の支援状況を確認して下さい )

-

20代後半夫婦 40年ローン どうでしょう? 2025/11/19

-

住宅ローン、怖くなってきました 2025/11/18

-

フルローンは当たり前? 甘い公務員夫婦 2025/11/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦