2010年09月の記事

全22件 (22件中 1-22件目)

1

-

9月の成績。

早いもので9月も終わりました。今年も既に4分の3が終わってしまったことになりますね。今年は前半は良い成績でしたが後半に入ってパフォーマンスが劣化してきています。少しでも相対的に良い優待バリュー株をPFの上位に据えるべく思い切った銘柄の入れ替えを検討中です。 さてそんな中今月の成績は対前年末比+10.7%となりました。年末に向けて今まで以上に頑張っていこうと思います。 今月の主な売買ですが、新規参戦が3028アルペン、3893日本製紙グループ、5015BPカストロール、5161西川ゴム工業(優待獲得単価は高いがとにかく指標的に安い)、7577パスポート、7744ノーリツ鋼機(優待廃止後ほぼ1年になるので、そろそろかな?と思いMBO狙い)、9608福山コンサルタント、9869加藤産業の8銘柄、追加参戦が2737トーメンデバイス、5234デイ・シイ、7825SRIスポーツ、8904サンヨーハウジング名古屋の4銘柄でした。 売却のほうは部分撤退が2292SFOODS、2589ゴールドパック(株価上昇に伴うPFリバランスのため)、3049エノテカ(他のPF上位銘柄と比較した場合の相対的な割安感不足のため)、7291日本プラスト(購入後短期間で株価が急騰したため一部利益確定)、7614オーエムツーネットワーク、9791ビケンテクノの5銘柄でした。完全撤退は優待改悪を発表した9439MHグループの1銘柄でした。 それでは皆様、来月もよろしくお願いいたします。

Sep 30, 2010

-

パスポートへ参戦。

本日指値に引っかかり、インテリア雑貨・生活雑貨専門店のパスポート(7577、JQ)へ参戦しました。 パスポートは9月27日に中間業績の上方修正(通期は据え置き)と優待改善(10月1日から単元株式数が1000株から100株へと変更になることに伴い、100株優待を新設)を発表しましたが、株価はほとんど無反応でした。 現在の株価は185円、ZAI11月号理論株価は284円、PBR0.73、株主持分比率は20.9%と脆弱で最大の弱点、今期予想PER5.41、配当利回り2.7%、総合利回り8.1~5.4%で、優待は100株保有で2月株主に1000円相当のオリジナルバック、1000株保有で5000円相当の自社製品セットです。 パスポートは万年業績不振で売り場をたまに覗いてもあんまり活気がないという印象だったのですが、いつの間にか業績がだいぶ回復しています。月次を見ても8月の直営既存店売上高は前年比で104.4%と堅調です。今回の優待改善も会社側の自信の表れだろうと思っています。優待とこれからも業績推移を楽しみにのんびりとホールドしていく予定です。

Sep 29, 2010

-

デイ・シイを買い増し。

今日は9月優待銘柄の権利落ちでしたが全体的にはそれほど激しくは下落しなかった感じですね。私は悩んだものの結局参戦出来なかった9月銘柄がいくつかあるので(7890 アテナ工業など)、権利落ちで大きく下がるものがあればじっくりと狙っていきたいと考えています。 さてそんな中今日は、太平洋セメント(5233、東1)系のセメントメーカーのデイ・シイ(5234、東1)を少し買い増ししました。 現在の株価は136円、ZAI11月号理論株価は225円、PBR0.27、株主持分比率38.3%、予想PER11.72、配当利回り3.7%、総合利回り7.4%で、優待は3月株主に100株保有で500円相当のギフト券です。 デイ・シイの魅力は、 1. 13600円と言う比較的少額の投資で優待を戴け、かつ総合利回りがまずまず高いこと。 2. 1に関連するが、デイ・シイのような低位優待株はたまに株価が噴きあがることがあるので、プチ・ギャンブルとして考えても面白い銘柄であること。 3. このところ株価が順調に下がり続けているが、10年来安値の水準であり逆張り系優待族としては好ましい状況であること。 です。逆にリスク要因としては、金券系優待でかつ業績もイマイチなので優待改悪の危険があることですが、仮に優待改悪や廃止があってもすでに現状かなりの低PBRなのでここからの下値は知れていると思い、リスクよりもリターンの方が高いと考えて今回買い増ししました。 皆様の御評価はいかがでしょうか?

Sep 28, 2010

-

尖閣問題について思う。

今回の尖閣問題についての皆様の意見を見ていると、 1. 中国は恐ろしい国だ。妥協する姿勢を全く見せないうえに、仕方なく譲歩すると案の定トコトンつけ上がるし、交渉の難しい厭な相手だ。とにかくj無礼で非礼な国・国民だということを改めて痛感した。嫌いだ。 2. 日本政府の弱腰かつ支離滅裂な対応が情けない。今回の中国の恫喝におろおろとして屈した事実は日本の将来に大きな禍根を残すだろう。民主党政権にこれからの日本のかじ取りを任せて本当に大丈夫なのだろうか? の2つに大別できるように感じました。まとめると、中国が悪いもしくは日本の弱腰過ぎる対応が情けない、ということだったように思うのですが、 私個人としては、 今回の尖閣問題は、日本の国力、特に経済力が落ちたことがそもそもの原因 で、だからこそ中国は強気にそして日本は弱気の対応しかできなかったのだろうと思っています。 この20年、日本の経済力は停滞したままです。それは端的には低迷し続ける株式市場の現状に表れているわけですが、激安株の溢れる現在の日本株市場は本当の日本の国力を反映していないし、日本はもっと力のある国であると確信しています。 率直に言って今の株価水準で優待バリュー株を買い捲くっておけば将来は非常に楽しみだと思います。日本企業はガラパゴス化しているとか悲観的な意見が多いですが、その愚直な理想への邁進が日本企業の強みの源泉です。いつの日かはまた世界的にも評価される日も来るだろうと思っています。

Sep 26, 2010

-

優待ストッパーについて考える。

株式投資をしていると、思いがけない想定外の事態と言うのが常に頻発します。業績悪化・不祥事色々なトラブルが我々投資家に襲い掛かります。 ところが優待株に関しては、どんな悪材料があっても優待が継続される限りは株価は大体どこかで下げ止まります。一例をあげると、当時の副社長さんがストーカー行為で逮捕されるというかなり恥ずかしい不祥事を起こした化粧品会社のノエビア(4916、東2)は優待権利落ちではいつも暴落しますが、不祥事の時にはわずかに下がっただけで更に数日で株価は元に戻りました。 これが俗に言う 「優待ストッパー」 ですが、我々優待族はこの優待ストッパーがあるからこそ大負けすることなく末長く株式市場に留まっていられるわけです。 これは例えるならば我々優待族は「エアバッグだらけの安全性の高い車」で長距離ドライブをしているようなものです。思いがけない事故にあっても車内にはたくさんのエアバッグがあり、バッグが命を守ってくれます。 普段あまり意識されないですが、「優待ストッパー」は非常に重要な役割をしています。その大切さ・価値の大きさは優待ストッパーが外れたときにはっきりします。一例をあげると、今年の1月に唐突に優待廃止を発表したジーンズメイト(7448、東1)は500円前後だった株価が優待ストッパーが突如外れたことで暴落に次ぐ暴落を重ね、今では株価は200円割れの194円、PBR0.20という惨状となっています。 このように「優待ストッパー」は株価形成に極めて大きな影響を与えます。優待族としては、「優待ストッパーの外れた株は即売却」が基本原則なのですが、この「優待ストッパー」には別の使い方もあります。それは、、、、、(続く)

Sep 21, 2010

-

福山コンサルタントへ参戦。

本日指値に引っ掛かり、道路・橋・鉄道などの調査・設計を行うコンサル会社の福山コンサルタント(9608、JQ)へ参戦しました。 現在の株価は251円、ZAI11月号理論株価は363円、PBR0.35、株主持分比率75.4%、予想PER10.68、配当利回り3.2%、総合利回り4.4%で優待は1000株保有で6月株主に3000円相当の自社オリジナル図書カードです。 財務状態も良好でまずまず割安と思いますし、優待を楽しみに気長にホールドしていく予定です。

Sep 21, 2010

-

優待株100万円PFを考える、11月銘柄編。

さて好評を戴いてきました「優待株100万円ポートフォリオを考える」シリーズですが、いよいよその11月銘柄編となりました。 11月も有力銘柄が多いとは言えない月ですが、早速候補銘柄を見て行きましょう。 2809 キユーピー 私の最愛の優待株の一つ。指標的には今一歩だが優待は箱からして可愛い。 5942 日本フイルコン 優待ワイン、まずまず。 7501 ティムコ 低PBRとその質実剛健な優待内容が魅力。 7594 マルカキカイ 総合的にまずまず。 9369 キユーソー流通システム 優待のジェフグルメカードは汎用性が高くて魅力的。 この中で私が選択したのは、、、、、、、、 フィッシング用品の販売卸で、直営のアウトドア衣料・用品店「Fox Fire」 も展開しているティムコ(7501、JQ)です。 現在の株価は594円、ZAI11月号理論株価は785円、PBR0.24、株主持分比率は83.3%で有利子負債は0、予想PER132.0と利益を上げる力もほぼ0、配当利回り3.8%、総合利回り6.3%で、優待は100株保有で11月株主に1500円相当の自社商品(アウトドア用品など)です。 ティムコの優待品と言うのはパッと見はデザインが地味でしょうもない品物に見えるのですが、堅牢に作ってあり耐久力が凄くてバカみたいに長持ちします。なので使っているとその内に良さが分かります。過去の優待品をちょっと見ておきましょう。 2006年度は小銭入れ。私は今でもジョギングの時に愛用していますが呆れるほど丈夫です。 2007年度は保温機能付きの小型バック。 2008年度は上質なステンレスマグ 2009年度はその色違い。 でした。全ての優待品が今でも我が家のどこかで元気に活躍しています。 今年のティムコの優待品は何かな?今から優待権利獲得が楽しみですね。

Sep 19, 2010

-

優待株100万円PFを考える、10月銘柄編。

さて「優待株100万円ポートフォリオを考える」シリーズですが、いよいよ残り僅かとなってきました。今日は10月銘柄編です。10月は豊作の9月とは打って変わって候補銘柄が少ないんですね。順番に見て行きましょう。 3078 ユニバース 青森・岩手地盤の食品スーパー。指標的に割安で優待内容も良い。 3731 京王ズHD 他の月なら厳しいが10月銘柄としては候補に入るか? 7640 トップカルチャー まずまず割安。 8079 正栄食品工業 新しく100株優待を新設。現在の株価は535円、PBR0.48、株主持分比率47.9%、PER7.55、配当利回り2.2%で優待は100株で自社製品(お菓子詰合せ) この中から私が選んだのは、、、、、、、、 ユニバース(3078、東1)です。現在の株価は1293円、ZAI10月号理論株価は1900円、PBR0.58、株主持分比率63.3%、予想PER7.75、配当利回り2.3%、総合利回り3.9%で、優待は、 です。 ユニバースは、産業の乏しい北東北3県では金融機関を除くと唯一の東証1部上場企業で、言うなれば「砂漠に咲いた花」、もしくは「青森の星」とでも形容できる存在です。 その強さの秘訣は、1店舗当たりの面積・売上高が上場食品スーパーのトップレベルにあることによる効率経営にあるようです。 また大切な優待内容ですが、青森県産りんごは蜜たっぷりで超ジューシー、 また、アップルジュースも非常に美味しいです。 ユニバースはファンダメンタルズも良好ですし、月次推移を見ても8月の既存店売上も対前年比102.8%と問題なく、更に上記のように優待内容にも非常に力がある3拍子揃った実力派の優待バリュー株です。10月の優待権利に向けての株価推移を楽しみにしています。

Sep 17, 2010

-

BPカストロールへ参戦。

さて昨日のことですが、加藤産業と同時に指値に引っ掛かり、国際石油資本BPが実質筆頭株主のビーピー・カストロール(5015、東1)へも参戦しました。 現在の株価は313円、ZAI10月号理論株価は409円、PBR1.12、株主持分比率は68.8%で有利子負債は0、予想PER4.74(昨日発表の業績上方修正後)、配当利回り3.5%、総合利回り4.2%で、優待は500株保有で12月株主に1000円相当のオリジナルクオカードです。 それにしても優待バリュー株は何銘柄買えば買い尽くすことになるのでしょうか?私はこのBPカストロールでついに保有銘柄数が300の大台を突破してしまいましたが未だに買えていない優待バリュー株が山のようにあります。まだまだ勉強の日々が続きそうですね。

Sep 17, 2010

-

危ない優待株を見てみよう、中編。

さて魅惑の妖しい危ない優待株を紹介しているこのシリーズ、今日は中編です。どんどん行きましょう。 3061 KFE JAPAN(名証セントレックス) 未保有。魅惑の優待品で我々優待族を惹きつけるがとにかく危ない銘柄で手出し無用と判断している。それにしても名証セントレックスにはヤバイ銘柄が多い。 7835 ウィズ(JQ) 保有中。玩具の企画・開発会社で社長はたまごっちの生みの親だが、この2年ヒット作がなく連続大赤字で継続企業前提に重要事象。ただ今期は優待品にもなった「貯犬箱」関連品のヒットもあり、なんとか窮地を脱するか? 7968 田崎真珠(東1) 未保有。真珠トップで知名度は抜群だが5期連続赤字&利益剰余金マイナス&継続企業前提に重要事象の記載で、非常に厳しい状況。復活するなら是非参戦したいが、、、、 8848 レオパレス21(東1) 保有中。知名度抜群も株価急落で非常に怪しい感じ。優待内容は魅力的だが、、、、 (続く)

Sep 16, 2010

-

加藤産業へ参戦。

新四季報を見ていくつかの銘柄に安めの指値を放り込んであったのですが、今日はその指値に引っ掛かり食品卸4位の加藤産業(9869、東1)へ参戦しました。 現在の株価は1256円、ZAI10月号理論株価は1896円、PBR0.71、株主持分比率32.7%、予想PER9.39、配当利回り2.6%、総合利回り4.3%で優待は100株保有で9月株主に2100円相当の自社性手造りジャムセットです。 それにしても本当に今の市場には魅力的な水準の優待バリュー株が多いですね。

Sep 16, 2010

-

優待株100万円PFを考える、9月銘柄編。

さて好評を戴いている「優待株100万円ポートフォリオを考える」シリーズですが、今日はその9月銘柄編となります。9月は3月の裏作になるので候補銘柄は膨大です。3月決算だが優待権利は9月の銘柄、もしくは9月決算で優待が9月(+3月の場合も)の銘柄から選んでいきましょう。数が多いのでちょっと長い日記になります。御了承下さい。 それでは早速候補銘柄をひとくちコメントと共にざーっと見て行きましょう。 2737 トーメンデバイス 今や世界の王者、韓国サムスン電子の日本国内専業特約店だけあって業績は相変わらず好調。先日も書いたが、はっきり言ってもう少し増配して欲しい。 2926 篠崎屋 業績は底を打った。優待内容も○。 3062 アライドハーツHD もうすぐココカラファインと合併。合併後も応援していく予定。 3817 SRAHD 実力のある優待バリュー株。総合利回りも高い。 4653 ダイオーズ 指標的には後一歩だが、優待コーヒーは抜群に旨い。 4916 ノエビア 業績低迷も優待は魅力。 7213 レシップ 優待柿、抜群に旨い。 ↑ 柿、つやつや。 7559 GFC ま、一枚ならいいか? 7596 魚力 指標的にはやや高いが優待内容はまずまず良い。 7643 ダイイチ まずまず割安。 7885 タカノ 低PBRが魅力。 8041 OUGHD 欠点はあるが優待内容はかなり良い。 8306 三菱UFJフィナンシャルグループ 意外にも優待内容も良い。 9644 タナベ経営 実力のある優待バリュー株 9963 江守商事 何と言っても大吟醸。 うーん、9月は有力候補目白押しで難しいですね。この中から私が選択したのは、、、、、 福井県の商社の江守商事(9963、東1)です。現在の株価は797円、ZAI10月号理論株価941円、PBR0.99、株主持分比率24.3%、PER7.82、配当利回り3.3%、総合利回り6.4%(優待品2500円換算)で、優待は100株保有で9月株主に自社関連商品もしくは福井県特産品です。 過去5年間は連続して「黒龍 大吟醸」を戴けたわけですが、 果たして今年も6年連続でこの美味しいお酒が戴けるのか?優待族として楽しみにしています。

Sep 15, 2010

-

フードコートの真ん中で思う。

先週末のことですが、私は近くの巨大ショッピングセンター内のフードコートの真ん中に座り、「どの店が流行ってるかなあ?」とキョロキョロ観察しながらご飯を食べていました。 食べていたのは、 ペッパーランチの看板メニューのビーフペッパーライスです。このメニューの力で、ペッパーフードサービス(3053、東証マザーズ)は上場企業にまで一気に駆け上がってきたわけですが、ペッパーフードは皆様ご存知の通り各種の不祥事が続発し資金難がここに極まれりという状況です。 現在の株価は40800円ですが、PBR37.49、株主持分比率1.5%と、すでに完全に瀕死で優待制度を継続しているのが驚異的と感じてしまう程の土俵際の状態です。私もずいぶん以前にペッパーフードは売却してしまい、今回食べていたのも手元に9月末が期限の優待券が残っていたからでした。 フードコートには10以上のお店が入っていますが、その中ではペッパーランチのお客さんの入りは上々で上位3番以内という感じです。店舗のオペレーションもテキパキしていますし、注文したメニューも迅速に出てくるので待ち時間も短いです。 私は「ペッパーフード、やはりいい部分、魅力的なところもたくさんあるよなあ。どうして、ここまでのどん底・土俵際に追い込まれてしまったのだろう?」と感じざるを得ませんでした。企業の経営というのは難しいですね。

Sep 14, 2010

-

トーメンデバイスへ準主力参戦。

今日は朝早起きして自分がメインにしているSBI証券で持株の新四季報のコメントをひたすらチェックし続けていました。概ね想定線でしたが中には意外感のある銘柄もありました。持株の上位100銘柄ぐらいをざーっと見て行ったのですが、その中で相対的にトーメンデバイス(2737、東1)が割安度でピカピカと輝いて見えて「ピン!」と来たので(ただし私のこの「ピン」は外れることも多い)、優待株いけすから引き上げてとりあえず準主力(本日現在PF23位)としました。 トーメンデバイスは韓国サムスン電子の日本国内最大の特約店です。サムスン電子は、いつの間にか日本の電機各社が束になってもなかなか勝てないような業界の巨人となっています。業績・設備投資額共に図抜けており、そのおかげでトーメンデバイスもさりげなく業績が絶好調です。現在の株価は1682円、ZAI10月号理論株価は2933円、PBR0.67、株主持分比率28.5%、今期予想PER4.58、配当利回り2.1%で、優待は100株保有で9月株主に食用油詰め合わせセット(4本)です。 トーメンデバイスは7月28日発表の 1Q が絶好調で既に1株利益150.02円を叩きだしています。会社予想の最終1株利益は266.1円ですが、これは明らかに低すぎますし、四季報予想の367.5円は妥当なところだと見ています。 トーメンデバイスは伝統的に利益予想が保守的すぎるのと、配当性向が低すぎるのが大きな欠点です。ま、今期実際にどのくらい稼げるのかを楽しみに準主力として応援していく予定です。

Sep 13, 2010

-

優待株100万円PFを考える、8月銘柄編。

今日は本当に久々になりますが、「優待株100万円ポートフォリオを考える」シリーズをお届けします。最近書いてなかったところ私書箱の方に「あの企画どうなったんだ?早く続きを書いてくれ!」というコメントを戴いてしまいました。申し訳ありません。 さてこの「優待株100万円ポートフォリオを考える」シリーズですが、 1. 100万円の範囲内で決算月・優待権利獲得月別で1~12月銘柄の全てを購入し、年中優待の届く楽しい生活を送る。 2. もちろん選択する銘柄は、指標的に割安、総合利回りが高い、などの「優待バリュー株」としての何らかの資質を持つものとする。 という条件で私の独断で銘柄をセレクトしていくものとなっています。そのため魅力的な銘柄であってもあまりに優待獲得単価が高いもの(8月銘柄で言うと、2157コシダカや2228シベールなど)は候補から除外していますので御了承下さい。では早速始めましょう。 その8月なんですが、有力な銘柄が非常に多いんですね。順番に候補を一口コメントと共に見て行きましょう。 3048ビックカメラ とにかく優待内容が抜群。 3344 ワンダーコーポレーション 知名度はないがかなり魅力的な銘柄。 3396 フェリシモ 指標的にはいまいちだが、通販会社で優待カタログの内容が秀逸。 ↑ グラタン、とっても美味しかった。 7445 ライトオン 苦戦しているが優待は魅力。 7514 ヒマラヤ 総合利回りが高い。 8127 ヤマトインターナショナル 総合利回り高く優待品も高品質 ↑ この靴下、めちゃ丈夫で長持ちする。 8904 サンヨーハウジング名古屋 指標的に割安でかつ総合利回りも高い。 9979 大庄 指標的には厳しいが優待内容は良い。 ↑ 浸け魚、めちゃうまい。 うーん、候補が多くて迷いますね。この中から私が選んだのは、、、、、、 8904 サンヨーハウジング名古屋です。現在の株価は74100円、ZAI10月号理論株価は112953円、PBR0.64、株主持分比率53.6%、予想PER7.63、配当利回り4.9%、総合利回り7.6%で、優待は1株保有で年に2回2・8月株主に1000円相当のクオカードです。 さんなごは1989年の創業以来一度も赤字になったことのない、叩き上げの精鋭営業部隊を誇る力のある会社です。これからもじっくりゆったりホールドしていこうと思っています。

Sep 12, 2010

-

コカ・コーラセントラルジャパン、優待到着。

国内2位ボトラーのコカ・コーラセントラルジャパン(2580、東1)から、500株優待品の2880円相当のコカコーラ製品が到着しました。 いつも通り、コカ・コーラ社の主力商品のビック6(コカ・コーラ、コカ・コーラゼロ、ジョージア、アクエリアス、爽健美茶、ファンタ)+2(綾鷹、いろはす)の各製品がバランス良く入った素敵で小粋な内容ですね。 コカ・コーラセントラルジャパンは現在の株価は1119円、ZAI10月号理論株価は1224円、PBR0.57、株主持分比率76.8%、予想PER32.89、配当利回り3.2%、総合利回り4.5%で、優待は年に2回、6・12月に100株で720円相当、500株で2880円相当のコカ・コーラ製品です。 コカ・コーラ各社はどこも利益水準が非常に低いのが難点ですが、堅牢な財務・低PBR・まずまずの総合利回り・過去10年間で見て最安値水準の株価という共通の魅力があります。そこに永遠不滅の「コカ・コーラブランド」が持つ力を加えて考えれば、優待を楽しみにのんびりホールドしていくにはまずまず安心な株価水準ではないかと考えています。

Sep 11, 2010

-

日本製麻、優待到着。

私のPF283位の超微力株で、コメ麦用麻袋シェア5割かつ食品・産業資材にも展開している日本製麻(3306、東2)から1000株優待品の3000円相当の自社製品が到着しました。 ずっしりと重量級で大きな優待箱で、期待が高まります。開けてみると、、 確かに3000円分は間違いないな、という充実の内容です。 アンチョビーフィレー バルサミコ酢 裏ごしトマト どれも非常に美味しそうです。 日本製麻は優待内容は上記のように非常に良いですが、株価の方はモロに低位株です。現在の株価は 30円! 、ZAI10月号理論株価32円、PBR0.84、株主持分比率26.1%で 利益剰余金はマイナス! 、予想PER12.0、配当利回り0%、総合利回り10%です。 一般的に考えればまともな投資対象ではないですが、1000株=3万円という比較的低額の投資で上記のような素晴らしい内容の優待品が戴けること、またこの手の「優待低位株」と言うのはたまに仕手が入って急騰することがあって意外にもそのパフォーマンスは悪くないことから、まさに「ハイリスク・ハイリターン」な銘柄だと考えています。私としては「ポートフォリオの一部にこんな銘柄があってもいいよな」と思いながらのんびりとホールドを続けています。

Sep 10, 2010

-

ゴールドパック、業績予想上方修正&増配発表!

本日、私のPF2位の超主力で、長野県地盤の飲料メーカーのゴールドパック(2589、JQ)が、中間・通期業績予想の上方修正と増配を発表しました。 現在の株価は1049円、ZAI10月号理論株価は2553円、PBR0.30、株主持分比率39.4%、上方修正後の予想PER4.82、配当利回り3.3%、総合利回り5.2%となります。 今年は9月に入ってもスーパー残暑が続いています。ゴールドパックの中間業績は7月までのものですので、今年は更に利益を上乗せできる可能性もあるのではないかと楽しみにしています。 とりあえずもうすぐ届くはずの優待品の搾りたてジュース の到着を楽しみにしながらこれからも応援していく予定です。

Sep 9, 2010

-

アルペンへ参戦。

本日指値に引っ掛かり、スポーツ用品店大手のアルペン(3028、東1)へ参戦しました。 現在の株価は1312円、ZAI10月号理論株価1810円、PBR0.57、株主持分比率63.2%、予想PER13.28、配当利回り2.3%で、優待は100株保有で年に2回、6・12月に2000円相当の優待券となります。この優待券のヤフオク平均落札価格は額面の90%で、総合利回りはちょうど5.0%となります。 今の株式市場には総合利回り5%程度の銘柄と言うのはたくさんあります。ずいぶん昔には「総合利回り4%の法則」というのがあって、ファンダメンタルズがまともな銘柄の場合は配当+優待利回りが4%程度の所では大体株価が下げ止まるということがあったのですが、今の市場環境だと4%どころか6%くらいでも全然下げ止まらない、8%くらいでようやく止まるかな?という状況です。 「どの優待株もほんと、滅茶苦茶安いよなあ」と思いながら、広く市場を眺めつつのんびりと過ごしています。

Sep 9, 2010

-

SRIスポーツへ準主力参戦。

さて先週のことですが、住友ゴム系で国内首位のゴルフクラブ製造・販売会社のSRIスポーツ(7825、東1) へ準主力参戦(本日現在PF22位)しました。ここは元々優待狙いで以前から1枚だけは保有していたのですが、その総合力の高さから「優待株いけす」から引き上げて準主力としたものです。 現在の株価は83600円、ZAI10月号理論株価は99899円、PBR0.71、株主持分比率62.2%、予想PER11.02、配当利回り4.8%、総合利回り6.7%(優待品のヤフオク平均落札価格は額面の40%でその額で換算)で、優待は です。私はテニスが趣味なので迷わずテニスボールを選択しました。 実用的な内容で大満足です。ちなみに優待品をヤフオクに出品する場合は、何故かゴルフボールよりもテニスボールの方が落札額が高くなる傾向にあるようです。 SRIスポーツへの準主力参戦の理由は以下の通りです。 1. 指標的な割安感はほどほどだが、配当利回り、総合利回りがかなり高く、また優待内容が素敵な自社製品である。株主優待品と言うのは本当に会社によって内容が様々だが「力のある自社製品優待」に勝るものはない。優待族としての過去の経験からも、 「ファンダメンタルズが良好で、かつ魅力的な自社製品優待」の銘柄ではまず大負けしない。 2. 8月5日発表の2Qですでに通期の利益予想をほぼ達成している。またSRIスポーツはさりげなく業績絶好調であり、 優待を楽しみにのんびりとホールドしていくのに適していると考えられる。 保有されていない優待族の方には1枚お勧めできる銘柄ではないかと思うのですが、皆様の御評価はいかがでしょうか?

Sep 5, 2010

-

PF上位銘柄を見ながら考える。

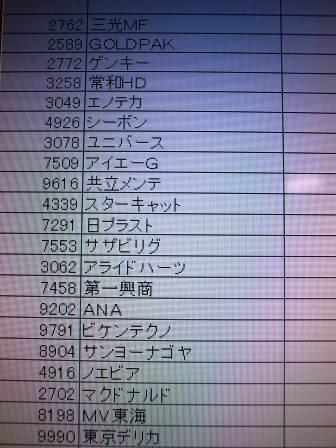

私はほぼ毎日自らのポートフォリオの時価総額上位銘柄を見て色々なことを考えながら過ごしています。私は優待族なので保有銘柄数は本日現在で298と非常に多くなっていますが、その資金配分には極端に傾斜を付けており上位15銘柄で全資産の50%程度、上位30銘柄で全資産の3分の2程度になるようにPFをコントロールしています。 その理由は、 1.保有全銘柄に対して均等に目を配ることは物理的に不可能なので、上位銘柄だけしっかりと見張っていればPFのパフォーマンスを管理できるようにするには資金の傾斜配分が必要である。 2.あまりにも分散投資が効きすぎると結局パフォーマンスが株価指数(私の場合は特にジャスダックインデックス)に連動するだけになってしまって株式投資の面白さがなくなる。 3.魅力的な銘柄はPFのより上位へ、ダメな子はより下位へと入れ替え続けることによりPF全体の緊張感・戦闘力の維持が狙える。(優待株メジャーリーグシステム) からです。 本日現在のPF上位銘柄は下記のようになっています。 しばらく前までPF上位にいた2292SFOODS、7614オーエムツーネットワークは、他の上位銘柄と比較した場合の相対的な戦闘力が劣ると考えて一旦優待分を残して売却した関係でそれぞれPF49位、71位へと順位を下げました。また、8月末に「優待取らないの法則」を発動して一旦持株のほとんどを売却していた8904さんなごは優待権利落ち後の順調な株価下落を受けてちびちびと買い戻しをかけて現在PF17位の準主力に戻ってきています。 これからも常に冷静に厳しく各上位銘柄を比較し続けながら優待バリュー株投資に励んでいきたいと思っています。

Sep 4, 2010

-

子の仇は親で?

本日指値に引っかかり、 王子製紙と並んで業界2強の一角の日本製紙グループ本社(3893、東1)へ参戦しました。 現在の株価は2179円、PBR0.55、株主持分比率30.4%、予想PER12.69、配当利回り3.7%、総合利回り4.6%で、優待は100株保有で2000円相当の自社グループ会社製品詰め合わせ(ティッシュペーパー・トイレットペーパーなど)です。 ところで話は変わりますが、私は以前四国コカ・コーラボトリング(旧2578、東1)を保有していました。ここは年2回自社製品優待をくれて、 かつ指標的にも割安だったのでお気に入りの銘柄だったのですが、残念ながら筆頭株主だった日本製紙に、1対0.39というかなり四国コカにとって不利な比率の株式交換によって完全子会社化されて市場から消えてしまいました。 今回はその四国コカの親の日本製紙への参戦となったわけで、四国コカでの無念を是非晴らしたいと思っています。長期的に見れば割安感のある株価位置だと思いますし、優待を楽しみに気長に値上がりする日を待とうと考えています。

Sep 2, 2010

全22件 (22件中 1-22件目)

1

-

-

- 寺社仏閣巡りましょ♪

- 11月13日のお出かけ その4 飛木稲荷…

- (2024-11-17 23:40:07)

-

-

-

- 絵が好きな人!?

- 枯れハナミズキ 水彩 F4号

- (2024-11-25 18:13:57)

-

-

-

- フィギュア好き集まれ~

- 【最大1000円クーポン★27日まで】【…

- (2024-11-22 15:18:55)

-