[株式投資全般] カテゴリの記事

全1967件 (1967件中 251-300件目)

< 1 2 3 4 5 6 7 8 9 10 11 ... 40 >

-

2021年7月の成績。

いやあ2021年7月相場も終わりましたね。 さて今月は「優待株いけす」内の徹底的な探索からまたもや非常に良い銘柄をいくつか発掘することができ、ポートフォリオ上位にフレッシュかつ実力溢れる銘柄をどんどんどんどんと集結させることが出来ました。 次に今月の成績ですが、対2020年末比で+11.5%となりました。先月の+11.3%からはやや改善しました。 それでは皆様、来月もよろしくお願い申し上げます。

Jul 30, 2021

-

2020~21ポートフォリオTOP70銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP70銘柄をまとめておきます。 まず、ポートフォリオTOP60に関しては、こちらをご覧下さい。↓ 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61位 8418 山口フィナンシャルグループ 山口フィナンシャル・グループは、私の 「優待地銀株バルクプロジェクト」 で十分に重鎮を務めることが出来るいぶし銀の実力派銘柄であると評価しています。 62位 7272 ヤマハ発動機 ここは結果的に良い位置で買えたこともあり、今はご機嫌でそのままホールド中です。「株は結局、買値がすべて」なんですね。 63位 5217 テクノクオーツ ここはモロにシクリカル(景気循環により利益水準が大幅に変動する)な銘柄ですが、現時点では連続最高益更新中で業績爆裂絶好調ですし、少なくとも今しばらくは「優待さくらんぼの旅」を続ける予定です。 64位 8935 FJネクスト ここは業界最強クラスの武闘派営業陣が強烈で、何があっても強引にオラオラで業績数字を作ってくるし、指標的にも非常に割安だし、財務状態も鉄壁だし、「資本主義の原則にプリミティブに忠実&脳筋ゴリラ」な素敵な銘柄と思います。 65位 7614 オーエムツーネットワーク ここは、「食肉小売業」として見てもまずまず安いですが、「外食優待株」として捉えると破格に安いという言い方もできると思いますね。 66位 8386 百十四銀行 いやあ、地銀株の世界は本当に「お化け屋敷」みたいに激アツですね。! 67位 9418 USEN-NEXT HOLDINGS ここは指標的にはかなり高いですが、事業内容も成長力も優待も、その全てが魅力的な素敵な優待グロース株です。私のポートフォリオは全体として「シケシケのシケモク銘柄」が多いので、ここはなんだかキラキラと輝いて見えます。眩しいですね。(笑) 68位 5902 ホッカンホールディングス ここは過去の業績推移が安定していないのが大きな欠点ですが、同時に優待品に「リアルガチンコパワー」があるのは間違いのないところであり、また欠点はあるにせよ同時に超低PBRでもあり、自分としてはこれからも現行の優待制度が続く限りは楽しく優待MAX株をホールドして応援していく予定です。 69位 8381 山陰合同銀行 山陰地盤で鳥取、島根で預金高1位と、地元では「スーパーパワー」を持つ小粋な銘柄ですね。 70位 2907 あじかん ここは今期は新型コロナのダメージが大きく利益水準が低いですが、低PBRですし、地味ながら着実な成長力がありますし、ヒット商品のごぼう茶も好調ですし、優待内容にも力がありますし、優待族的には実に良い銘柄と思います。 以上、2020~21ポートフォリオTOP70銘柄のまとめ でした。 2021主力株概況シリーズ 免責事項 2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 18, 2021

-

7. かぶ1000さんの長期成績は驚異的。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の最終回第7弾です。 今日も、第6章 株式投資が資産形成に最強なワケ から。 ブログやツイッターでの情報発信でパフォーマンス向上 失敗やミスを減らすには、自分の投資情報の公開も有効だとおもうのです。 投資成績を公表し始めてから、自分の投資を客観視できるようになり、独りよがりのバイアスが修正されるようになったのが、パフォーマンスが上がった理由でしょう。 これはまさにかぶ1000さんの仰る通りと思います。私も自分のブログで主力株概況シリーズやポートフォリオ概況シリーズといった持ち株の紹介記事を年がら年中書き倒しているのですが、間違いなく投資成績の向上に繋がっています。その一番の効用は、「ブログで参戦理由を説明できないような無茶な銘柄を買わなくなった。」ことですね。 ●各指数のパフォーマンス推移(2001年以降) これはかぶ1000さんの2001~2019年の過去の成績ですが、対TOPIXで18勝1敗という驚異的なものとなっています。「マーケットに勝つことなんで出来っこない。」という 効率的市場仮説 が間違っていることの鮮やかな証明ですね。 さてこれでこの本の紹介は終わりです。ベンジャミン・グレアムが切り開いたバリュー投資をここ日本で実践し、圧倒的かつ安定的なハイパフォーマンスを叩き出し続けている「ガチンコで凄い」かぶ1000さんの投資哲学がみっちりと詰まった名著です。未読の方は是非。(終わり)

Jul 16, 2021

-

6. 株式投資には夢がある。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の第6弾です。 今日は、第6章 株式投資が資産形成に最強なワケ から。 かみさんも母親も株式投資で資産1億円達成 私のかみさんもそうですが、母も女性独特の”勘で、自分が実際に使ったり見聞きしたりした商品やサービスが「これは流行る!株価も上がりそう」と思い、実際に買った株が、見事に上がるケースがあります。 私にはない女性独自の視点、母のように世代が異なる人の意見は、参考になることが少なくありません。 確かに「自分とは違う視点」から世の中を眺めることには大きな効用があります。このかぶ1000さんの話を読んでいてふと思い出したのですが、私が10年前に外食チェーン店を展開している 3097物語コーポレーション で大当たりを引けたのも実は姫のおかげでした。 当時まだ出店の初期段階にあった「丸源ラーメン」に偶然出かけたときに、お店の看板メニューの肉そばを「これはゆずが効いていて上品で、味わいに深みがあって滅茶苦茶美味しい。大好き。きっとこのお店はこれから流行ると思う。」と大絶賛したのです。 私は、「確かにかなり美味しいけど、そこまでかなあ? でも姫はとても感覚が鋭敏でセンスの良い娘だし、ここまで褒めるということは物語コーポにはすごく高いポテンシャルがあるのかもしれない。」と思ってその後いろいろと調べた所、「おっ、ここいいじゃん。」と自分も納得し、主力として勝負に出たのでした。 ちなみにその頃姫も「投資家デビュー」を飾っており、私と一緒に仲良く物語コーポの株を買っていました。そして下記の通り、今では姫ポートの物語コーポレーションは買値からの株価10倍いわゆる「10バガー」を達成しています。(上記データは姫の許可を得て引用) 一杯のラーメンがこれほど大きな利益になることがあるわけですから、やっぱり株式投資には夢がありますね。 (続く)

Jul 10, 2021

-

5. ポートフォリオの戦闘力を保つ続けることが大切。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の第5弾です。 今日は、第5章 かぶ1000流「わらしべバリュー株投資」 から。 より割安な株に交換し続ける「わらしべバリュー株投資」 私が大切にしているのは割安な銘柄でポートフォリオを組んでおくこと。つまり、私が保有株を売るのは、より割安な銘柄に乗り換えるためであり、売りたいから売るのではなく、買いたいから売るのです。 私が好んでいるのはランキング化でより割安な銘柄に入れ替えることです。 かぶ1000さんの戦い方を拝見していると、「コントロールできない市場に対してではなく、自分自身でコントロールできる自らのポートフォリオの戦闘力維持にすべての力を注いでいる。」のが伝わってきます。 市場の未来がどうなるかは誰にも分からないことですが、自分のポートフォリオを徹底的に見直し続けて最高の状態を保ち続けることは努力によって達成できます。 神なるマーケットへの畏敬の念を忘れないことと、常に全力を尽くすことの大切さの2つをかぶ1000さんの文章から学びました。 ●筆者がエクセルで管理しているポートフォリオ(保有18銘柄) ちなみに上記は本に載っていた当時のかぶ1000さんのポートフォリオですが、2021年7月現在だと、2221岩塚製菓、3001片倉工業、6222島精機製作所、7485岡谷鋼機、7932ニッピの5銘柄を私もポートフォリオ上位で保有しています。 自分は「優待族であり、同時にバリュー投資家」を自任しているので、かぶ1000さんのお眼鏡に適うような「優待付きのバリュー株」はある意味保有していて当然なんですね。(続く)

Jul 5, 2021

-

4. グレアム指数が5.0未満が割安。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の第4弾です。 今日は、第4章 かぶ1000流「会社四季報」活用術 から。 「低PBR」で「低PER」の銘柄は、より割安 たとえば、PBRが0.5倍でPERが5.0倍という銘柄は、1000万円の価値がある会社が半額の500万円で買えるうえに、株式益利回りが年20%(1/5)もあり、毎年200万円の利益が出るということです。非常にお値打ちだと言えるでしょう。 「PER×PBR」は「グレアム指数」(ミックス係数)と言われており、それが22.5倍だと割安と評価されます。 企業の価値は、どのくらいの利益が出せるかと、どのくらいの純資産があるかで決まります。おさらいすると、前者を見る指標がPER、後者を見る指標がPBRです。 そこで利益面でも純資産面でも、割安で価値ある銘柄をスクリーニングする際に用いられるのが、グレアム指数(ミックス係数)なのです。 ただし、私はより厳しくグレアム指数が5.0未満を割安と評価します。 PBRだけでは純資産の中身が吟味できないので、控えめに見る必要があるからです。さらに、日本では割安な銘柄が増えているので、22.5だと数多くの銘柄がスクリーニングされますが、5.0未満だと10%未満となり、投資対象が絞られるメリットがあります。 私もかぶ1000さん同様、このミックス係数を重要視しています。ちなみに、このミックス係数の詳細に関しては、以前に記事を書いていますので、未読の方はこの機会に是非合わせてご覧下さい。↓ グレアムのミックス係数 そしてどれほど成長力が魅力の銘柄であっても、PBR×PERがグレアム基準の22.5を超えるようだと、眉間にマリアナ海溝よりも深い皺が寄ります。「うーん、これはきついなあ。リミット超えてるなあ。」といつも思います。それはもちろんグレアム先生の教えに背くことになるからです。 そして、ポートフォリオの多くの銘柄はグレアムのミックス係数が半分の11.25以下のものから選んでいますし、更に厳しく絞り込んで4分の1の5.625以下のものも多くあります。そして過去の自分の経験上、PBR×PERが5以下の銘柄で致命的な敗北を来たした事は一度もありませんし、更に言うとPBR×PERが2以下、つまり1台の場合はほぼ負けたことはありません。 その意味で、グレアム指数が5.0未満を割安と判定するかぶ1000さんのやり方は自らの経験からも非常に堅牢だと思いますし、だからこそ彼は長年この「世界最弱市場」である日本のマーケットを生き抜いてこられたのだろうとも感じています。(続く)

Jul 3, 2021

-

2021年7月の抱負。

いやあ、今年も早くも7月になりました。気温も上がって夏の訪れが近いことを実感しますね。 さてマーケットでは昔から ナスダックの最悪の4か月は7月に始まる。また、店頭指数は1971年以降、特別に良かった数年を除いて、7月はひどい下げに見舞われ、平均でわずか0.02%の上昇しかしなかった。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P189) とされています。 「セルインメイ」の5月、「体調を崩しやすい長雨の季節」である6月に続いて、まだ無理は禁物の1か月という事ですね。(汗) それでは皆様、今月もよろしくお願い致します。

Jul 1, 2021

-

2021年6月の成績。

いやあ2021年6月相場も終わりましたね。 さて今月は「優待株いけす」内の徹底的な探索から非常に良い銘柄を発掘することができ、そこに思い切り資金を寄せる形となりました。 次に今月の成績ですが、対2020年末比で+11.3%となりました。先月の+9.5%からはやや改善しました。 それでは皆様、来月もよろしくお願い申し上げます。

Jun 30, 2021

-

2021PF概況523位、ETSホールディングス。

さて今日は通常の2021PF概況シリーズです。523位 1789 ETSホールディングス(旧 山加電業) (東JQS、9月優待) △ PF523位は、送電線、内線工事が主体のETSホールディングスです。 現在の株価は1070円、時価総額68億円、PBR2.80、自己資本比率は57.0%、今期予想PER27.23、配当利回り0.5%(5円)、総合利回り1.4%(5+10=15円)で、優待は100株保有で1000円相当のクオカードです。 ETSホールディングスはちょっとこのところ値上がりしてしまいましたが、ま、優待狙いで1枚保有していくのには特段問題はないレベルの株価であると考えています。

Jun 26, 2021

-

3. 優待ネットネット株、岩塚製菓。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の第3弾です。 今日も、第3章 「ネットネット株」に注目 から。 ネットネット株の実例② 岩塚製菓(東証ジャスダック・2221) 昭栄薬品と同様に、岩塚製菓も超優良企業の株を大量保有しているネットネット株です。新潟県長岡市に本社を置く米菓メーカーで、「味しらべ」「田舎のおかき」と言ったロングセラー商品があります。 岩塚製菓の資産の中で大半を占めているのは、ワンワンチャイナホールディングス(中国旺旺)という香港証券取引所に上場している株式です。 ワンワンチャイナの株式だけを考えても、「221億円で買える財布に、500億円が入っていて、年間20億円増えている」状態なのですから、お買い得です。 はい、かぶ1000さんがおっしゃる通りで、 岩塚製菓 は典型的なネットネット株で本当に割安ですね。私もポートフォリオ上位で何年も保有しています。 ただ、「じゃあ、何故岩塚製菓が激安価格のネットネット株であり続けているのか?」というと、もちろんそれなりの理由があります。それは岩塚製菓はお菓子作りに真摯で、そしてあまりにも愚直で真面目過ぎて、ほとんど本業で利益が出ていないからです。そして利益のほとんどをかつて技術指導し、今は親を遥かに超えて成長した教え子であるワンワンチャイナからの配当金に頼っている「おんぶにだっこ」の状態だからです。 つまりネットネット株の多くには、「割安に放置されているそれぞれの個別の理由」が隠れていることが多く、理論的には最強の投資先ではあっても実際に投資すると、「市場がその魅力に気付くまで何年も何年も株価ヨコヨコの我慢の戦い」が続くこともあります。 そのため私は、 ネットネット株を買うときには優待付きがよりベター という持論を持っています。何故かというと、不人気の極みにあるからこそ割安であるネットネット株と優待と言うのは非常に相性がいいからです。 具体的に言うと、株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るのが良いのです。特に岩塚製菓は優待に力がありかつ半年毎の年2回優待なのでなおさらグッドです。ちなみに岩塚製菓に投資をすると、100株保有で年2回1000円相当などの自社製品を貰うことが出来ます。最後にちょっとだけ現物を見てこの記事を終わりにしましょう。(さらにご機嫌で続く)

Jun 25, 2021

-

2. 奇跡のネットネット株パラダイス、日本。

さて今日は株式投資本オールタイムベスト118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) の第2弾です。 今日は、第3章 「ネットネット株」に注目 から。 「かぶ1000流ネットネット株」とは? 資産バリュー株投資のなかでも、私が大きな資産を形成するうえでいちばん役立ったのは、「ネットネット株」への投資です。 ネットネット株とは、私の心の師匠ベンジャミン・グレアムから学んだもの。簡単に言うと、「1万円の入った財布が5000円で売られている」ような銘柄です。 もしそんな財布があったら、きっと誰でも買うはず。株式市場を丁寧に探していると、そうした財布が秘かに買えるのです。それがネットネット株です。 ネットネット株とは、流動資産から負債を差し引いた「正味流動資産」に対して株価が割安な株のことです。 グレアムによるネットネット株の定義は、次の通りです。 ●グレアム流ネットネット株 正味流動資産(流動資産ー総負債)×2/3 > 時価総額 私はグレアムよりもシンプルに「換金性」に重点を置いて、次の条件を満たす銘柄を「かぶ1000流ネットネット株」と定義しています。 ●かぶ1000流ネットネット株 換金性が高い流動資産ー総負債>時価総額 さてネットネット株と言うのは、かぶ1000さんがおっしゃる通り、「1万円の入った財布が5000円で売られている」ようなものです。そんなもん、見つけたら買うに決まっていますね。 もしもデパートの財布売り場で、「今から、お客様への長年の感謝の気持ちを込めまして、10000円の現金を入れた財布を特別に5000円で販売します。」などという館内放送をしたら、お客さんが殺到して財布は瞬時に全部売り切れるでしょう。もしかしたら財布の取り合いで殴り合いのけんかが発生するかもしれません。つまり、ネットネット株と言うのは、「そもそもあり得ないくらいに安い。」ものなのです。 そのため世界中の株式市場では今は「ネットネット株」は枯渇してほとんど消えてしまいました。コンピューターを使った単純なスクリーニングですぐに見つかる訳ですから、ある意味当たり前のことですね。 実際、バリュー投資手法の「始祖の巨人」 ベンジャミン・グレアム(1894~1976) の直接の教え子&一番弟子だった ウォルター・シュロス(1916~2012) は、2012年に行われた生前最後の奇跡の様なインタビューの中で、以下の様に述べています。 私はグレアム・ニューマン社にいた時と同じ投資手法を用いていた。すなわち、ネットーネット株を探していた。 ただそんなシュロスは45年の栄光の資産運用の旅を終えて2001年にビジネスを閉じます。それは次の理由でした。 85歳を過ぎていた。ある日、息子が言うんだ。”もう割安の株は見つけられないよ” つまり、ネットネット株の全滅によって、シュロスは投資家としての幕を下ろすことになったのです。 ところが私達日の丸投資家が戦うここ2021年現在の日本では、「失われた30年」のおかげでシュロスが探索を諦めた2001年から20年を経過して尚、未だにネットネット株が浜辺に打ち上げられたデブアザラシの如くにゴロゴロとのんびりご機嫌でたくさん生息しています。これは本当に、奇跡の様に素晴らしいことなんですね。(続く)

Jun 24, 2021

-

12. トレンドのライフサイクル。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の最終回第12弾です。 今日も、第12章 マネージド・フューチャーズートレンド追随投資ー から。 トレンドのライフサイクル 図12.1はトレンドの「ライフサイクル」を定型化したもので、トレンド追随戦略の基礎にある経済学的根拠を表す。ファンダメンタル価値の変化に対して、当初の反応が過小であるために、新たな情報が価格に十分に織り込まれる前に、トレンド追随戦略は可能となる。その後、ハーディング(群衆行動)効果によってトレンドはファンダメンタルズを超えて拡大し、やがて反転する結果となる。 トレンドの始まりー情報に対する過小反応ー 図12.1に示した定量化された例では、ポジティブな利益公表、供給ショック、需要シフトといったカタリストが、株式やコモディティ、通貨、債券の価値を変化させる原因になる。実践で示したように、価値の変化は即座に起こる。市場価格(点線で示されている)は、カタリストの結果として上昇するが、当初の反応は過小で、上昇はしばらく続く。 i.アンカリングと不十分な修正:人々には、見通しをヒストリカルデータに強く結びつける傾向があり(アンカリング)、新しい情報を受けても不十分にしか見通しを修正しない。 ii. ディスポジション効果:人々には、勝者の売却を急ぎ過ぎ、敗者にしがみつき過ぎる傾向がある。早めに勝者を売るのは、利益の実現を好むことによる。これが価格の下方圧力となり、新たに得たポジティブな情報に対する価格の上方修正を遅らせる。 iii. 利益を追求しない行動:中央銀行は為替レートや金利のボラティリティを抑制するために、通貨や債券市場で操作(オペレーション)を行う。これはニュースに対する価格の修正を遅らせる可能性がある。また、機械的にウェイトを戦略的資産配分にリバランスる投資家もトレンドに逆らった売買を行っている。 トレンドの継続ーその後の過剰反応ー トレンドがいったん形成されると、ファンダメンタル価値を超えてトレンドを拡大させる可能性のある現象が起こることが多く報告されている。i . ハーディングとフィードバック取引:価格がしばらく一方向に動くと、ハーディングすなわちフィードバック取引によって、時流に乗ろうとするトレーダーが現れる。ii. 確証バイアスと代表性:このどちらもがトレンドの継続をもたらす。iii. ファンドフローとリスク管理:ファンドのフローは最近のパフォーマンスを後追いすることが多い(おそらくiとiiによる)。 トレンドの終焉 明らかに、トレンドは永遠に継続しえない。どこかで価格はファンダメンタル価値から乖離し過ぎて、人々がこれを認識すると、価格はファンダメンタル価値に向かって回帰し、トレンドは消滅する。 図12.1 トレンドの定型的なライフサイクル いやあ、このペデルセン先生による「トレンドのライフサイクル」の説明、凄く分かりやすくないですか? この図12.1だけで、自分には本の定価以上の価値があると感じました。 さてこれでこの本の紹介は終わりです。現時点でワークする、有効な投資手法の全てが詳細に開示されており、驚愕する程に素晴らしい一冊と思います。極めてレベルが高いですが、間違いなく挑む価値はあります。未読の方は是非。(終わり)

Jun 22, 2021

-

11. トレンドフォロー手法は最強の投資戦略の一つ。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第11弾です。 今日は、第12章 マネージド・フューチャーズートレンド追随投資ー から。 損切りは急げ、・・・・・利食いは待て。 ーデイビッド・リカード(David Ricard,1772-1823) 2世紀にわたって語り継がれてきたデイビッド・リカードの教えは、トレンドに目を向けるべきことを示唆している。!トレンドはまた、伝説的なトレーダーである ジェシー・リバモア が1世紀前に述べたことの根幹でもあり、アクティブ投資家にとって依然として重要な役割を果たしている。トレンド追随投資を最も実践するトレーダーは、マネージド・フューチャーズ(managed futures)のヘッジファンドとコモディティ・トレーディング・アドバイザー(commodity trading advisor,CTA)である。 マネージド・フューチャーズのリターンは、単純で実装が容易なトレンド追随戦略、特に時系列モメンタム戦略により、おおむね理解することができる。 時系列モメンタム は単純なトレンド追随戦略で、過去のある参照期間の超過リターンが正であった市場をロングし、逆をショートする。 さまざまな参照期間や資産クラスにわたってトレンドが存在することには強い証拠がある。 また、この戦略は株式市場の極端な上昇や極端な下落の時期に、パフォーマンスが最も良い。 トレンドフォロー/モメンタム投資がパフォーマンスキング であることは、現在様々なデータから証明されています。なので、私達投資家はこのやり方及び、なぜそれが有効なのかの理論的根拠についてしっかりと学ばなくてはなりません。 そして、「なぜトレンドが生じるのか?」についてのペデルセンの説明は極めて明快で説得力があり、分かりやすくて最高です。多分私がこれまでに読んだ中で最も素晴らしいと思います。次回の完結編ではそれを見ていきましょう。(いよいよクライマックスとなる最終回へ続く)

Jun 19, 2021

-

2020~21ポートフォリオTOP60銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP60銘柄をまとめておきます。 まず、ポートフォリオTOP50に関しては、こちらをご覧下さい。↓ 1~10位 11~20位 21~30位 31~40位 41~50位 51位 3954 昭和パックス 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がないですし、着実に利益率が高まってきていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、激シブで実にいい銘柄と思います。 52位 2914 JT ここは配当利回りも総合利回りも十分過ぎる程に出ていますし、また独占企業で利益率が高いクオリティ銘柄ですし、優待族的には今の株価位置なら大きめに買えると考えています。 53位 3001 片倉工業 こういう、「会社を丸ごと買い取ってバラして売ったら儲かる、片倉的な銘柄」が、私は「控えめに言って大好き」なんですね。 54位 8877 エスリード ここは指標的に極めて割安で、総合利回りも出ており、また業績不安定なところが多いマンションディベロッパーとしては特異的に財務状態が良くて業績推移も安定している、という素晴らしいクオリティ銘柄です。本当に抜群に良い銘柄ですね。 55位 8908 毎日コムネット ここは着実に売り上げを伸ばしており、かつ利益率も比較的高い優待クオリティ銘柄です。今期はコロナの影響もあり厳しい業績に沈んでいますが、中期的に見た場合の輝きは依然として失われていないと個人的には考えています。 56位 4901 富士フイルムホールディングス ここは祖業である写真フイルム事業からの脱却に成功しています。チャールズ・ダーウィンの、「最も強い者が生き残るのではなく、最も賢い者が生き延びる のでもない。唯一生き残ることが出来るのは、変化できる者である。」という格言を実践できています。素晴らしい企業ですね。 57位 8334 群馬銀行 ここは、「地銀界では相対的に強い銘柄」であり、優待地銀株バルクプロジェクトの重鎮の地位が務まるものと考えています。それにしても優待族的には地銀株には抜群に魅力的に映るところが多いですね。 58位 7643 ダイイチ ここは地味な小規模地方スーパーで、市場からはほとんど完全に忘れ去れらたような存在です。ただ地味ながら着実に成長していますし、過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、財務状態もどんどん良くなってめちゃ筋肉質になってきていますし、指標的にも十分に割安ですし、かなり良い銘柄と自分は思っています。 59位 9267 Genky DrugStores ここは指標的にはやや高いですが、それを補うだけの十分な成長力があり、ポートフォリオ上位で戦うだけの力が間違いなくあると考えています。 60位 3289 東急不動産ホールディングス 東急不動産ホールディングスはコロナ渦で業績を落としていますが、元々高い実力を持っており、ポートフォリオ上位で戦うに足るポテンシャルを持った銘柄であると評価しています。 以上、2020~21ポートフォリオTOP60銘柄のまとめ でした。 2021主力株概況シリーズ 免責事項 2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 17, 2021

-

10. 個人投資家の武器。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第10弾です。 今日は、 第9章 株式クオンツ投資 から。 クリフ・アスネス(AQRキャピタル・マネジメント)へのインタビュー クリフ・アクネスは、AQRキャピタル・マネジメントの共同設立者にしてマネージング・プリンシパルである。AQRはファイナンス理論と実践的応用の融合領域に設立された世界的な投資運用会社である。 現実の世界と学会の最大の違いは時間の遅れ(time dilation)です。 現実のお金を運用しているときには時間の感覚がまったく変わるということです。 不振に陥る期間を3年も過ごせば10年老けます。モデル変更の大きな圧力に直面し、上司と顧客の信頼を失いますが、それがどの程度の逆境かは筆舌に尽くしがたいものです。 もし最初2年間がうまくいっていなかったら、いま頃は何か運用とは違う事をしているでしょう。この業界はそういうものです。 このクリフ・アクネスのインタビューを読むと、資産運用業界がどれほど競争が激しく、また時間の流れが早くてタフなところなのかと驚きます。 翻って、個人投資家は不振の時期が長く続いても誰からも首にされることはないので気楽なものです。「長い時間軸で、長期的な視点を持って市場でゆったりと戦える。」というのは私たちに与えられた大きな武器なんですね。(続く)

Jun 15, 2021

-

9.空売りには重要な恩恵がある。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第9弾です。 今日は、第8章 ショートバイアス戦略 から。 空売り投資家は変わった人々だ。 空売り残高が大きい株価リターンの実証 株式が過大評価されて、空売りに対する強い需要がその後に低リターンを伴うことについては、多くの証拠が存在する。空売り残高が大きい(すなわち、現時点で空売りされている株式数が多い)株式は、その後のリターンが低い。さらに、貸借手数料が高い株式の将来のリターンは低い。 企業vs空売り投資家ー空売りは社会にとって善か悪か 空売りには重要な恩恵があることを多くの人は忘れている。第一に、ポジティブな意見とネガティブな意見の両方が市場で表現されるようになるため、空売りは市場をより効率的にさせる。 さらに空売りには他の恩恵もある。これによってヘッジが可能になる。また、市場の流動性ははるかに高まり、投資家の取引コストを引き下げる。 結論として、、、彼らは価格の発見に貢献し、社会が資本を最も生産的な会社に配分するのを促進している。 この章でペデルセンは空売りが持つポジティブな面に光を当てて解説してくれています。あまり意識したことのない視点であり、とても勉強になりました。 ただ「買いは家まで、売りは命まで」の格言で知られるとおり、空売りは理論的に「実現損失が無限大∞」になる可能性があるやり方なので、個人的には決してやろうとは思いません。のんびり&おっとり投資家の私には荷の重過ぎる手法であると考えています。(続く)

Jun 14, 2021

-

8. なぜバフェットは傑出した投資家になれたのか?

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第8弾です。 さて今日も、第7章 裁量的株式投資 から。 ウォーレン・バフェットー究極のバリュー投資家にしてクオリティ投資家 ウォーレン・バフェットは、過去半世紀にわたる投資の成功によって世界で最も富める人物の一人となった。。。 バフェットはどのようにしてこれを成し遂げたのだろうか?バフェットは最高のバリュー投資家として知られているが、彼のアルファはバリューのエクスポージャーをコントロールするだけでは説明できない。しかし彼のクオリティ株への着眼もコントロールすれば、パフォーマンスの大部分が説明できるようになる。つまり、バフェットが買い続けてきたのは割安かつ高クオリティの株式で、一般的にそうした株式のパフォーマンスがよかったことによって、バフェットの成功を説明できる。この発見は、バフェット自身の次の言葉と整合的である。 靴下(ソックス)であろうが株式(ストックス)であろうが、高品質の商品を値下げされているときに買うのがよい。 ーウォーレン・バフェット なぜウォーレン・バフェットが傑出した投資家になれたのか?について考察した文章や本はたくさんありますが、私がこれまでに読んだ中ではこのペデルセンの説明が一番説得力があって腹に落ちました。 またこの視点に関しては以前に、 バフェットの利益の秘密の源泉 という人気記事も書いていますので、未読の方はこの機会に是非ご覧下さい。(続く)

Jun 10, 2021

-

7. 最強戦略の1つ、QARP投資。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第7弾です。 今日も、第7章 裁量的株式投資 から。 クオリティ投資と適正価格のクオリティ バリュー投資は買うものの価格に注目するが、一方でクオリティに注目する投資もある。クオリティ投資とは、簡単に言えば「よい」会社を買うことである。クオリティ投資をバリュー投資と組み合わせることができ、これを「適正価格のクオリティ」と呼ぶことができよう。 バリュー投資とクオリティ投資の双方が機能するため、これらの概念を組み合わせればさらに優れたものにできる。期待される成長率と比較して割安な成長企業を買うことを目指す投資は「適正価格の成長株」(growth at a reasonable price, GARP)投資と呼ばれることがある。 この考え方は、「適正価格のクオリティ」(quality at a reasonable price,QARP)投資、すなわち割安な価格で高クオリティ株式を買う戦略として一般化できる。 ペデルセンのこのQARP投資と言う概念を読んだ時、私は「おっ、これはガチで使える。強力な武器になる。」と確信しました。何故かというと、それまでにも「指標的に安くて、同時にマイルドではあっても確かな成長力があって利益率が高い、結局そういう銘柄って時が流れると上昇することが多いよな。結果として正解である確率が高いな。」とおぼろげに感じていたからです。 そしてペデルセンの文章を読んで、「霧がかかっていた頭の中が瞬時に晴れた。1つの重要な真実に辿り着いた。」という確かな感覚を覚えたからです。 それ以来、バリュー株であると同時にクオリティ株としての資質を満たしているQARP銘柄群を優先してポートフォリオ上位に多く組み込むようにやり方を変更しました。2021年6月現在で言うと、2153E・Jホールディングス 3020アプライド 3228三栄建築設計3467アグレ都市デザイン6073アサンテ7185ヒロセ通商7228デイトナ7508G-7ホールディングス7520エコス7533グリーンクロス7605フジ・コーポレーション7846パイロットコーポレーション8591オリックス8928穴吹興産9027ロジネットジャパン9057遠州トラック あたりが該当しますね。 (続く)

Jun 6, 2021

-

青い鳥はどこにいる?

さて今シーズンは、主力株概況シリーズを例年よりも意識的に多めにオラオラで書いています。 「このシリーズはどこまで書くんだ。じれったいな。早く2021年の1位から新規にやれよ。」と思われている方がもしかしたらいらっしゃるかもしれないですが、実は過去のデータ上、PF時価総額50~80位のあたりに、「次世代のスター株がちょこんと目立たず静かにお行儀よく鎮座していた。」ことがとても多かったという事実があります。 これが何故かと言うと、その銘柄が現時点ではピカピカ・キラキラと輝いていなくても、潜在ポテンシャルが高い「ブラッドダイヤモンド」の場合は、「20年間の優待族としての経験と直感」でその匂いを嗅ぎ取っていて、無意識のうちにポートフォリオの相対上位にまでは買い進めていることが多いのです。 でもその魅力が未だはっきりとは顕在化はしていないために、伸び切れずに結局50~80位辺りで燻っていた、ということなのでした。 ところが 次の青い鳥 が目の前のすぐ手の届くところにいたのに、主力株概況シリーズの執筆をその直前で「足切り」してしまったために、きちんと調べきれずに見逃してしまったということが複数回あり、今回の2020~21シーズンはそこの「取りこぼし」を避けるためにも、念を入れてちょっと深めに見ているのです。 、、、ということで、2020~21主力株概況シリーズはもう少しの間続きます。「多分80位までは書くな。場合によっては100位までもあり得るな。」と今のところ考えています。御了承下さい。。。

Jun 6, 2021

-

6.バリューの罠。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第6弾です。 今日は、第7章 裁量的株式投資 から。 バリュー投資 バリュー投資を定義するのは簡単で、割安に見える証券を買い、さらに場合によっては割高に見える証券を空売りする投資戦略である。バリュー投資の考え方は少なくともGraham and Dodd(1934)までさかのぼる。 とはいえ、バリュー投資は思うほどに容易ではない。多くの場合、株式が割安になるのは投資家を不快にさせる何かがあるからで、割高になるのは多くの投資家によって好まれるからである。バリュー投資とは、世間一般の通念に逆らって、大部分の人から好まれている株式の保有を避け(または空売りし)、嫌われている株式を買うことであり、決して簡単ではない。 このペデルセンの説明はいいですね。実際その通りで、バリュー投資の良さと言うのは何よりもその「分かりやすさ」にあります。PBRやPERなどの原始的で素朴な指標によって、どの株がバリューか?と言うのは簡単に判別できます。そして明確で堅牢な基準・物差しをもって投資に臨めることには大きな効用があると私は考えています。 何故ならマーケットは「究極の複雑系」&富士の樹海の様な所であり、道に迷わないためには必ず「投資家それぞれに最適されたコンパス」が必要だからです。 バリューの罠 「ディープ」バリューの投資家は、特売品価格がついた株に投資しようとする。ただ、非常に安い価格、たとえば株価純資産倍率が低い価格で株式を買うときには、必ず次の重要な問いについて考えなければならない。株式が割安にみえるのは、本当に割安だからなのか、あるいは安いなりの理由があるからなのか。 バリュー投資家が根本的な問題を抱えた会社を保有してしまうリスクをバリューの罠(value trap)と呼ぶ。 歴史的にみて、P/B(株価純資産倍率:price-to-book)に基づく投資は平均的に収益性が高い。しかし、多くのベットがバリューの罠によって損失を被る結果となってきた。バリューの罠は、株式のクオリティ特性に注目することによって、少なくとも部分的には軽減できる。 私はコテコテのバリュー投資家を自認しているので、過去に散々このバリューの罠(value trap)という煮え湯を飲んできました。またここ日本市場ではプレミアムの足りない、著しく不公正な価格であってもMBOが成立してしまうことが多い状況がこのトラップ発生率を高めているようにも個人的には感じています。 そしてペデルセンの指摘通り、クオリティ投資の観点を追加することによってバリュー投資の成績を改善できることに気付き、数年前から自らの投資手法の更なる改善に努めています。(続く)

Jun 5, 2021

-

2021年6月の抱負。

いやあ今年も6月になりました。梅雨の季節ですね。☔ さてマーケットでは昔から ダウ平均で見ると、6月は1950年以降での最下位に近く、9月よりもわずかに良いだけだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P186) とされています。体調を崩しやすい長雨の季節ですし、「セルインメイ」の5月に続いて無理は禁物の1か月という事ですね。(汗) さて先月も書きましたが、5月から8月というのは過去データでは成績が上がりにくい「投資家に不利な季節」です。そのため自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを資産バリュー・収益バリュー側に寄せて、大きなダメージを受けないように、手堅く保守的に「敗者のゲーム」を戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

Jun 1, 2021

-

マーケットの魔術師シリーズの全てを見てみよう 2021年編。

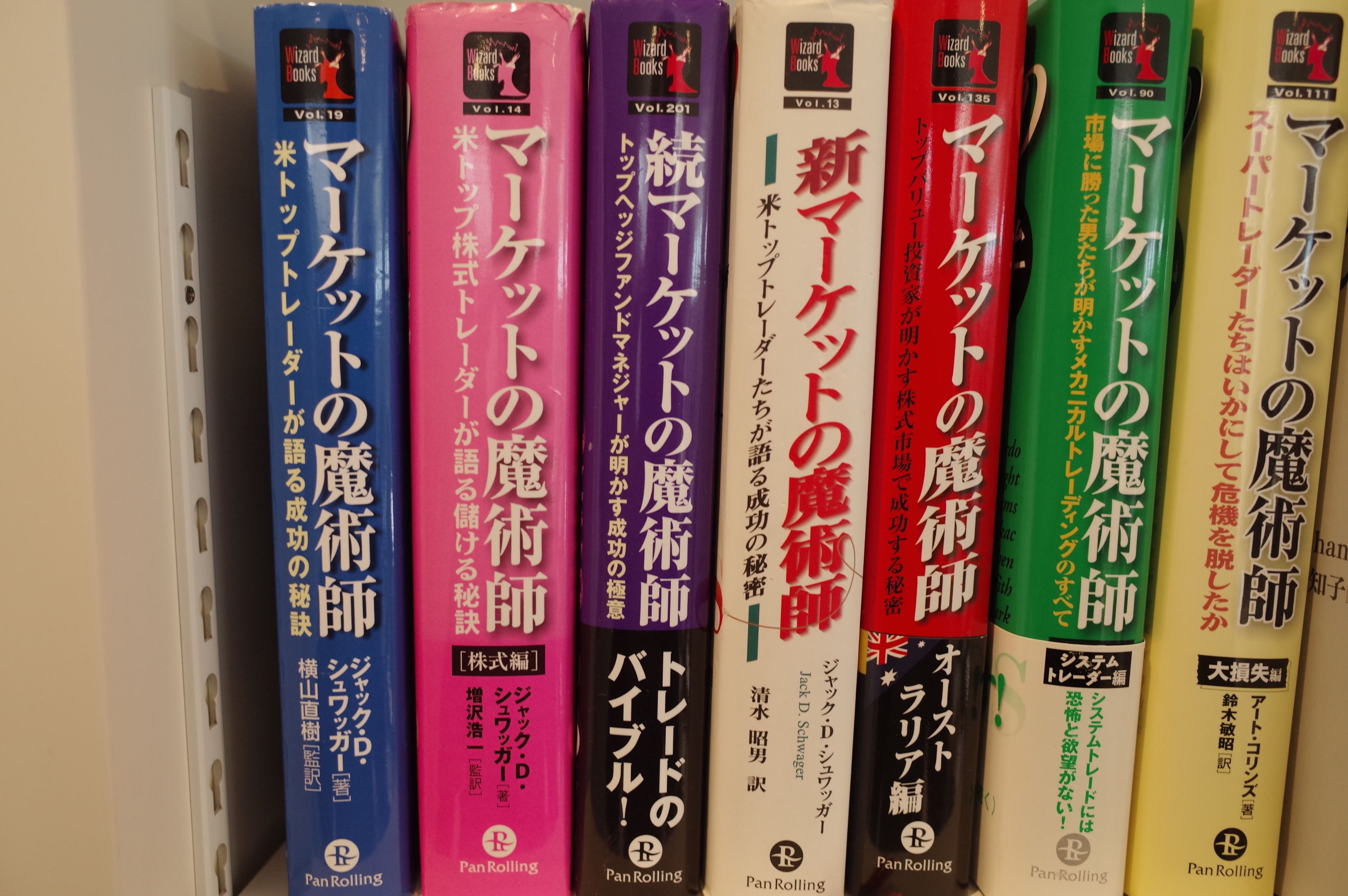

さておかげ様で超絶な大好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はそのスピンアウト企画として、永遠の名著である「マーケットの魔術師シリーズ」の全てをまとめておきます。尚、この記事は以前に書いた、 マーケットの魔術師シリーズをまとめて見てみよう 2018年編 の最新アップグレード版となります。 また、2018年にスピンアウトシリーズ第1弾として 凄腕モメンタム投資家を見てみよう 2018年編 第2弾として 凄腕バリュー投資家を見てみよう 2018年編 を既に以前にアップしていますので、こちらも合わせて是非この機会に御覧下さい。 さて「マーケットの魔術師シリーズ」はこれまでに下記の7冊が出ています。 この中で、本家であるジャック・D・シュワッガーの手によるのは青・白・桃・紫の「すべてが異次元の神本」の4冊であり、他の3冊は別著者によるものです。ただ赤・緑・黄の3冊もどれも素晴らしいクオリティを持っています。それでは参りましょう。4位 マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。1. 総論2. エド・スィコータの名言に酔いしれる3.ポール・チューダー・ジョーンズ4. マイケル・スタインハルト5. ラリー・ハイト7位 マーケットの魔術師 株式編 (ジャック・D・シュワッガー著、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思います。パキパキにキマッている最高の一冊ですね。 1. 総論2. スティーブ・コーエン第11位 続マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) マーケットの魔術師シリーズはどれも超傑作ですが、 第4作となるこの最新作も間違いの無い出来 です。 最新のマーケットの進化をダイレクトに生き生きと反映した珠玉のインタビュー集 ですね。特に 第13章のエドワード・ソープのところは最高 です。ここだけでもこの本の定価以上の価値があります。前編 ・ 後編第20位 新 マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) 名作揃いのマーケットの魔術師シリーズの第2弾です。シリーズの中では一番出来が悪いですが、それでもトータルで見ると神レベルの一冊となっています。 マーケットの格言として知られている名言の中でこのシリーズが元ネタになっていることと言うのは物凄く多い ですし、 マーケットの魔術師シリーズ全4作の全てを読破していることは投資家としての「必須の教養」であると考えています。 1.総論2. スタンレー・ドラッケンミラー3. ビクター・スペランディオ4. ウィリアム・エックハート47位 マーケットの魔術師 オーストラリア編 (アンソニー・ヒューズ、ジェフ・ウィルソン、マシュー・キッドマン著、パンローリング社) このマーケットの魔術師オーストラリア編はジャック・D・シュワッガーによる本家とは異なり、3人の共著による「非シュワッガー本」なのですが、実に出来が良いです。1. 総論2. フィル・マシューズ3. ピーター・ガイ お勧め4. ジェフ・ウィルソン81位 マーケットの魔術師 大損失編 (アート・コリンズ著、パンローリング社) この黄本はその名の通り、世界を代表する凄腕トレーダー35人へのインタビュー集です。彼らが直面した大損失、受けた精神的・経済的なダメージがどのようなものであったのかが率直に語られた好著です。1. 総論2. ナンピンをしてはいけない3. 損をしたら、贅沢にふけることが大切 お勧め4. 投資を統計学的なビジネスとして捉えることが大切5. S級投資家のルール お勧め82位 マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) この緑本はその名の通り、世界を代表する凄腕システムトレーダー14人へのインタビュー集です。凄腕過ぎる「マーケットの魔術師本家」のジャック・D・シュワッガーに比べて、コリンズが総合的な投資家としての力量に欠け、またインタビューの構成力も著しく劣るのは事実ですが、それでも十分に素晴らしい内容であると思います。1. 総論2. 含み益に耐えることが大切 お勧め3. S級投資家は非人間的4. マネーマネジメントは感情のマネジメント5. ブレイクアウトシステムと二重移動平均システムが現在でも優れている6. 下げが急速な理由7. トレンドフォロー戦略は劣化しない8. 群集と一緒には動かない9. 有効な手法は突き詰めると、ファンダメンタルズか人間心理の弱点の2つ お勧め10. S級投資家はとても寡黙で冷静以上、マーケットの魔術師シリーズの全てを見てみよう 2021年編 でした。

May 30, 2021

-

5. ヘッジファンドのポートフォリオ構築の5原則。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第5弾です。 今日は、第4章 ポートフォリオ構築とリスク管理 から。 アクティブ投資家はとりわけリスク管理を重視する必要がある。 はい、ペデルセン先生の言う通りですね。シンプルですが、身の引き締まる言葉です。 成功したヘッジファンドのほとんが支持するいくつかの一般的な原則がある。 ポートフォリオ構築の第一の原則は分散化である。実際、ファイナンスにおける唯一のフリーランチは分散化であるという格言がある。 これは実体験からも納得がいきます。我々優待族と言うのは、「市場で最も長命な一族のひとつ」として知られていますが、それは優待が欲しいが故に必然的にたくさんの銘柄でポートフォリオを構成せざるを得ず、それで自然に分散化が出来ているからです。 更に私の様に650銘柄を超える優待株を保有していると、そこから更に一歩進んで「どんな市場環境下でもゾンビの様に生き残る。仮に首を切り落とされても死なない」ヒュドラー(ギリシャ神話を代表する蛇の様な怪物。首が何本も生えていて、更に首を1本切り落とすたびに2本の首が生えてくる。)の様な不死身の優待モンスターになることすら出来ます。(笑) 第二の原則は、ポジションの限度額を設定することである。。。たとえばジェームズ・チェイノスは、すべてのポジションが純資産価額(NAV)の5%未満となるようにし、この限度額に近づくとポジションを削減すると述べている。 私はチェイノス程には厳密にはしていませんが、それでもポートフォリオの分散化は常に強く意識しています。また同時にポートフォリオ上位銘柄の業種を分散させることも心掛けています。 第三の原則として、より強い確信をもてる取引により大きなベットをすべきである。本当に確度が高いのはどの取引かを考え、最も大きなリスクは確実にその取引でとらなければならない。 、、、うーん、これが「言うは易く行うは難し」でとても難しい。自分がこれが着実に出来ていれば今頃は間違いなく億万長者だったんですけどね。。。 ちなみに私は、超名著 価値の探求者たち の中で ウィリアム・ブラウン が述べている以下の言葉を座右の銘にしています。ちょっと引用してみましょう。 どうして25番目の銘柄にまで分散投資する必要があるのか。ベスト10の銘柄に投資することで十分じゃないかと投資家から聞かれることもある。 でも、私たちは正直なところ、どれが本当のベスト10かを確実にいえるわけではない。 やはり、分散しておいたほうがいい んだよ。分散投資をしておくことによって、保有銘柄に過度に固執しなくなるという副次効果もある。適度に分散をしておくと、不安を減らすことが出来る。 確かにポートフォリオにしっかりとした分散をかけておくと、不安は減ります。凄く安定した精神状態で、ご機嫌で相場に取り組むことが出来ます。でも、同時に爆発的なパフォーマンスを上げる可能性からも遠ざかります。はー、こうして見ると、やっぱり私は残念ながらコテコテのバリュー投資家なんですね。。。(しょんぼり) 第四の法則として、リスクの観点からベットする金額を考えるべきである。 はい、自分も当然にポートフォリオ上位銘柄にはその確信度に応じて資金を傾斜配分しています。ただこの数年は投資成績がイマイチなこともあり、「傾斜度」はかなり控えめにしています。数年前に6425ユニバーサルエンターテインメントに入れ上げてイケイケで戦っていた時とは真逆の、「平べったい族」の「どんぐりポートフォリオ」を作って、ちまちまと戦っています。(滝汗) 最後の原則として、リスクと確信度に応じてポジションの大きさを変更し続けるべきである。。。成功するヘッジファンドは自分のポジションと運命をともにすることはないし、ベットを不用意に大きくすることもない。 私が年がら年中飽きもせずに「主力株概況シリーズ」を書き倒し続けているのも、常にポートフォリオを最適化し続けて、極上&戦闘力抜群の銘柄群を持って市場で戦い続けるためです。モーターレースの最高峰F1の世界と一緒で、「マーケットでの停滞は後退、更には死までもを意味する。」んですね。(続く)

May 28, 2021

-

4. 投資のスタイルとリターンの源泉のまとめ。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第4弾です。 さて今日も、本の巻頭の メインテーマのまとめという要約表 から。 要約表III 投資のスタイルとリターンの源泉 投資のスタイル バリュー投資 (value investing) ファンダメンタルズに対して価格が低い割安な証券(たとえば株価純資産倍率や株価収益率が低い株式)を買うこと。一方で割高な証券をショートすることもある。 リターンの源泉 リスクプレミアムと過剰反応 リスクプレミアムが大きい証券や人気のない証券は割安になる。特に数年間も続く悪いニュースに投資家が過剰反応すると、それが顕著になる。 投資のスタイル トレンド追随投資(trend-following investing) 価格が上昇している証券を買い、一方で下落している証券をショートする。すなわち モメンタムや時系列モメンタム 。 リターンの源泉 当初の過小反応とその後の過剰反応 行動バイアスやハーディング、資本の流出入によって、株価はニュースに対して当初は過小に反応し、時間とともに織り込み、最終的には行き過ぎるため、トレンドが生まれる。 投資のスタイル 流動性供給(liquidity provision) 流動性リスクが高い証券を買うこと、または流動性が必要な他の投資家が売却している証券を買うこと。 リターンの源泉 流動性リスクプレミアム 投資家は通常、取引コストや流動性リスクが低い証券を保有したがるため、流動性の低い証券のリターンにはプレミアムがあるはず。 投資のスタイル クオリティ投資(quality investing) クオリティの高い証券、すなわち収益性が高く、安定的で、成長していて、経営がうまくいっている証券を買って、逆の証券を空売りすること。 リターンの源泉 緩慢な調整 クオリティ特性の強い証券の価格はすでに高いはずであるが、市場の調整が緩慢ならば、それらのリターンは高くなるだろう。 スゲー。今現在で有効な投資手法と、それがワークする理由を完璧にまとめ上げてくれています。著名な学者であり同時に資産運用者でもある、まさに「文武両道」な彼の力量の高さがこの表に端的に出ていますね。(続く)

May 26, 2021

-

3. 効率的に非効率な市場。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第3弾です。 さてこの本の巻頭には、 メインテーマのまとめ という要約表がドーンと載っているのですが、これがマジで凄いんです。全部で3ページしかないんですが、ここだけで本の定価の4800円の元が軽く取れます。 今日は、まずはそれを行きましょう。 要約表I 効率的に非効率な市場(efficiently inefficient market) 市場は非効率であるが、その程度は効率的に決まるという考え方。プロの投資家間の競争により市場はほとんど効率的であるが、コストやリスクに対する報酬を得られる程度には非効率性が残っている。 この「効率的に非効率な市場」というのは、ペデルセンの考え方の根幹を成す理論ですが、実に妥当で納得できるものだと思います。インデックス投資全盛時代の今の市場には、「インデックスを買って、後はほったらかしで、ソファーに座ってサッカーを見ながらケツを掻いてりゃそれでいい。」とか、「オメーらアクティブ投資家の努力の平均値が我々インデックス王族が得る果実だ。せいぜい足掻いて頑張れ!」と言う様な横柄な言説が溢れていますが、「超過努力に対する報酬」は、目立たないながらもひっそりと用意されているのが母なるマーケットなのではないか?と個人的には考えています。 ちなみに、マイケル・コベルによる名著 トレンドフォロー大全 の中での インタビュー でもペデルセン先生はこの理論を激アツで語っています。分かりやすくて非常に良い内容なので、未読の方はこの機会に是非合わせてご覧下さい。 そしてペデルセンのこの考え方は、アンドリュー・W・ロー の、 適応的市場仮説 にも連なるところがあるなあとも感じました。(続く)

May 22, 2021

-

2. 究極の複雑系である株式投資の世界には「聖杯」は存在しない。

さて今日は株式投資本オールタイムベスト117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) の第2弾です。 さて今日は、まずは はじめに を見ていきます。 本書は、主要なヘッジファンド戦略を白日のもとにさらす。 いきなり凄いことを書いていますが、読めばわかる通り本書では秘密のヴェールに覆われたヘッジファンドがどのような戦略を取っているのかを、体系的にかつ分かりやすく解説してくれています。本の定価は4800円+税ですが、「もしかして0が一つ足りないんじゃないかな?」と不安になるくらいの極上の内容なんですね。 本書が提示するのは投資に関する学術的な手法であり、投資アドバイスではない。取引戦略が「機能する」(work)というとき、ファイナンス学者および資産運用者としてこの語を使用する。すなわち、歴史的に正の平均リターンを生み出し、将来にわたりアウトパフォームする可能性があることを意味する。しかし、常にそうだということでもなければ、リスクがないということでもない。そして世界は変わりうる。 クリフ・アクネスがいうように、「もし整備士があなたの車は10年のうち6、7年くらいは動くだろうという意味で、「機能する」という言葉を使ったら、あなたはその整備士をクビにするだろう。しかし、資産運用が「機能する」傾向にあるとはそういうことなのだ。 うーん、このペデルセンの言葉は「投資の真実」を射抜いていますね。例えば私が専門としているバリュー投資は、 ベンジャミン・グレアム が1934年に 「証券分析」 で定義して以来、86年間有効であり続けているわけですが、だからといって「毎年毎年確実にインデックスを上回る」ような精度や確実性があるわけではありません。 むしろ、この10年間くらいはインデックスにトントンかむしろ負けてしまう様な残念な成績しか出せていないのが現状です。とても不完全な存在なんですね。でも、 長期で見れば、それは確実にワークしている。 つまり究極の複雑系である株式投資の世界には、いついかなる時にも必ずうまくいく「魔法の聖杯」は存在しないという事なんですね。(続く)

May 18, 2021

-

株式投資本オールタイムベスト117位、ヘッジファンドのアクティブ投資戦略。

さて今日は株式投資本オールタイムベストです。 第117位は、 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年) です。 この本は、著名で優れた学者であり同時に資産運用者でもある、コペンハーゲン・ビジネススクールとニューヨーク大学スターン・スクール・オブ・ビジネスのファイナンス教授のラッセ・ヘジェ・ペデルセンによる、「究極の一冊」です。 何故究極かと言うと、彼は「現時点で武器になる、間違いなく有効な投資戦略の全てを、極めて高い視点から俯瞰して紹介してくれている」からです。 この本を胸躍らせながら夢中で読み終わった時に自分は、これまでよりも市場を広く見渡せるようになったという不思議な感覚を得ました。視点がググっと空高く上昇して、まるで我が身が「鷹」に変身したようでした。本当に感銘を受ける新世代の名著だと思います。(続く)

May 17, 2021

-

もっと良い投資家になりたい。

さて今日で決算シーズンもほぼ終わりました。私のポートフォリオ上位銘柄に関していえば、大まかには事前の想定通りでした。 自分はオリジナルの「優待株いけす理論」を武器として日々戦っているわけですが、これは簡単に言うと、「魅力的な優待が付いていて、かつバリュー投資家としての視点から見て1枚なら買える。」銘柄は片っ端から全部買ってポートフォリオに入れて、その中で総合戦闘力の高い銘柄を見つけたらストレングスに見合った順位まで迅速に引き上げる、逆に環境の変化や自分の見立ての悪さが明らかになって期待していたような力がないことが判明した場合には、同じく見合った順位まですぐに引き下げる、というやり方です。 これを何年も何年も飽きもせずに繰り返していると、ポートフォリオ上位には筋金入りの屈強な、そして同時に反脆さを持った「ガチンコで強い」、「殺しても死なない」様な精鋭銘柄ばかりが集結するようになります。 自分は昨日・今日の膨大な数の決算を見ながら、「20年間磨き続けてきた優待株いけす理論はしっかりとワークし続けているな。」という実感を持ちました。ただ同時に、「バリュー投資冬の時代」が続き、単純で古典的なPBR、PERと言った指標が効きにくくなっている今の時代には、+アルファの更なるモディファイが必要なんだな、とも痛切に感じました。 今の私の理解だと、そのアルファはクオリティファクターと恐怖ファクターの追加にあると考えているのですが、さらにその先に「まだ見えていない」宝物があるのではないか?と感じていて、もっともっともっと勉強していかなくてはならない、そして少しでも良い投資家になっていきたい、と改めて決意しています。

May 14, 2021

-

8. 1月バロメーター。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の最終回第8弾です。 今日も、素晴らしい出来である 第9章 満足の冬 から。 素晴らしい1月バロメーター 1月バロメーターは1972年にイェール・ハーシュが考案した指標だ。1950年以降に大きく誤ったのは7回だけで、精度は88.7%だった。 この指標は、年間の相場は1月のS&P500の動きに似るという格言に従っている。 1年の動きは1月の動きに似るー騰落率順で見たS&P500の1月のパフォーマンス まとめ 歴史的に見て、株を保有する最高の連続3か月である11~1月に買いポジションを取るべきだ。 1年間のS&P500の動きは1月の動きに似る。 さて自分の個人的な感覚としても、この「1月バロメーター」は絶対にあると思っています。そして私はそれを前提とし更に一歩進めて、 「1月だけは何があっても絶対に好成績を出したい。」 という所まで既に精神的には進化(・・? しています。 経験上、1月の成績が良かった年は大体そのまま年間成績がいいし、逆に1月の成績が悪いと年中苦しんだ挙句最後も酷い、ということが多いからです。(笑) さてこれでこの本の紹介はおしまいです。とても歯切れが良くて分かりやすく、実践的で役立つ最高の1冊です。読んでいない方は投資家人生を損しています。今すぐに街で一番大きな本屋さんかアマゾンで買いましょう。満足することを100%ギャランティ、私が保証します。(終わり)

May 13, 2021

-

7. 11、12、1月は最も良い3か月。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第7弾です。 今日は、素晴らしい出来である 第9章 満足の冬 から。 11、12、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。1年のうちで3か月しか投資しないつもりなら、これらが最適な月である。 11月をうまく乗り切る 11月は最高の数か月の到来を告げる。 期待を裏切らない12月 1950年以降、12月はダウ平均の上昇率で2位、S&P500では1位で、それぞれ平均で1.7%上げている。また、小型株でも1位、ナスダックでは2位である。相場が12月に急落することはめったにない。 祝祭の1月 過去41年間でナスダックの上昇率では1位、ダウ平均とS&P500では3位である1月は、1年間で最高の3か月の終わりの月となる。 最高の3か月 11~1月には株を買い持ちしておこう。歴史的に見て、その時期が株を保有しておく最高の連続した3か月だからだ。 いやあ、ハーシュの言葉は簡潔で歯切れが良くていいですね。読んでいるだけで元気が出てきます。 さてこの11~1月が最高の3か月という話ですが、自分の経験でも「ほとんどの場合」はそうです。ただ最近だと2018年はこの経験則から、「今は苦しいけど11月、12月にはボーナスステージのウィンターラリーで成績は回復するはず。」と思って歯を食い縛って耐え、攻撃的な布陣のポートフォリオを頑張って維持した結果、最後の2か月で相場が崩落し自分の主力株にも大損害が出て「季節サイクル投資法大不発で顔面真っ青」だったので、これも絶対という訳ではありません。(滝汗) まさに、株式投資は「科学であり同時に芸術である」ということなんですね。(続く)

May 10, 2021

-

6. 8、9、10月に株を買え。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第6弾です。 今日は第8章 植え付けの秋 から。 相場の上昇の種はほとんどが晩夏と初秋にまかれて、冬と春に収穫される。 8月はひどく売り込まれがちなので、この月に株取引をした人は挫折を味わってきた。8月は休暇を取る人が多く、取引所も閑散としているので、この月の災難は長く続くかもしれない。 9月は1年で最悪の月と言われていて、評判はかんばしくない。 1年で「最悪の月」は10月の訪れと共に終わる。相場では10月は希望の星となり、しばしば弱気相場に終止符を打つので、今は1年のうちで株を買うのに最もふさわしい月のひとつになっている。 まとめ 過去62年で株を買う絶好の機会は、8月、9月、10月のいずれかに現れた。これらの月は新たに買いポジションを取る最高の3か月だった。 1年で最悪の6か月は10月に終わる。しかし、季節性は変化するし、先を見越す人たちもいるので、9月、それに次いで8月は1年で新しく買いポジションを取る絶好の時期だと分かった。 個人的には、日本株市場では8月のお盆休みの頃に閑散相場で激下げの「逆サマーラリー」が開催されることが多いので、そこで大きく買うのがパフォーマンスが良いように経験上は感じています。 ただマーケットでは「正しいやり方は常に変化していく」ものですし、よく知られたアノマリーは常にその効力を失っていくのが定めでもあります。なので今後どうなるのかは分からないですね。(続く)

May 7, 2021

-

2021年5月の抱負。

いやあ青葉薫る5月になりました。ゴールデンウイークも終わって我々も再起動ですね。 さてマーケットでは昔から 5月は長年にわたって、油断のならない月だった。それは私たちが「5~6月の被災期間」と呼んでいたものの一部だった。S&P500は5月に、1965~1984年の20年のうち15年で下げた。 ダウ平均とS&P500にとって、5月は最悪の6か月の始まりだ。だから、「5月に売って、相場から離れなさい」と言われるのだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P184) とされています。投資家にとっては1年で最も極悪な季節の始まりという事ですね。(滝汗) そのため、この「投資家にとって不利な季節」である5月から8月までは、自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを資産バリュー・収益バリュー側に寄せて、大きなダメージを避けるように、手堅く保守的に戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

May 6, 2021

-

2020~21ポートフォリオTOP50銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 まず、ポートフォリオTOP40に関しては、こちらをご覧下さい。↓ 1~10位 11~20位 21~30位 31~40位 41位 1448 スペースバリューホールディングス さて「元不祥事銘柄」スペースバリューホールディングスの今後の未来は一体どのようなものになるでしょうか? 42位 7485 岡谷鋼機「名証1部単独上場逆プレミアム」が効き過ぎており、 グレアムのミックス係数 が爆低で、指標的に目が飛び出るほどに割安な良い銘柄ですね。 43位 7264 ムロコーポレーション ピンチの時にこその企業の実力が端的に現れます。ムロコーポは「ガチンコで強い」銘柄ですね。 44位 9384 内外トランスライン 過去の業績推移も安定していますし、地味ながら着実に成長していますし、財務状態は鉄壁ですし、渋々の良い銘柄ですね。 45位 7551 ウェッズ 指標的に割安で株価推移も実にマイルドなここウェッズは、私にとって心地良い「午後の紅茶」的な銘柄ですね。 46位 8043 スターゼン 社長さんが カワ(・∀・)イイ!! のが印象的ですね。! 47位 4754 トスネット トスネットはコロナ渦で苦しい業績が続いていますが、とても良く頑張っていると思いますね。 48位 1605 INPEX 資源に乏しい我が日本国にとって、ある意味ここINPEXが最も重要な企業なんですね。 49位 7417 南陽 1950年の創業以来70年間一度も赤字を出したことのない非常に守りの強い会社なのがいいですね。 50位 2221 岩塚製菓 日本を代表する、優待資産バリュー株の1つですね。 以上、2020~21ポートフォリオTOP50銘柄のまとめ でした。 2021主力株概況シリーズ 免責事項 2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

May 1, 2021

-

2021年4月の成績。

いやあ2021年4月相場も終わりましたね。 今月は怒涛の決算シーズン到来を前にして、特にすることもなくのんびりと過ごす1か月でした。 次に今月の成績ですが、対2020年末比で+8.4%となりました。先月の+10.5%からはやや後退しました。全体にバリュー株・中小型株が軟調に推移したので、ま、こんなものか?というところですね。 それでは皆様、来月もよろしくお願い申し上げます。

Apr 30, 2021

-

5. 最高の6か月でのトレード戦略。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第5弾です。 さて今日は個人的に本書中で最高の出来であると考えている 第6章 株を買う絶好の季節 から。 トレードの完璧な戦略や手法というものは存在しないが、最高の6か月での切り替えと私たちが呼ぶ手法には否定し難い実績がある。最高の6か月は、基本的に「5月に売って、相場から離れなさい」という古い格言の裏面に当たる。相場で見られる季節性は文化的な行動の反映である。昔は農業が株価を動かす大きな要因だったので、8月は相場にとって最高の月だったが、今では最悪の月のひとつになっている。 これは、夏休みになると、トレーダーや投資家が取引フロアやコンピューター画面よりも、ゴルフコースや砂浜、プールサイドのほうを好むからだ。 この「8月が最悪の月の一つ」と言うのは自分の経験からもしっくりと来ます。私は過去に8月の夏休みに海外に長めの旅行に出かけ、十分にリフレッシュして英気を養ってリラックスした状態で日本に戻ってきて久々に自分のポートフォリオを確認すると、主力株が軒並み大暴落していて「秒の瞬間でストレスMAX」状態に無理矢理引き戻されることが何度もありました。そして「帰国したら美味しい日本食を食べよう。」と思ってとても楽しみにしていたのに、実際には空港で久々に食べた「うどん1本も喉を通らない」大惨事となったこともありました。 これは夏休みを前にして「安心のためにポジションを閉じて休暇に出かける投資家」と、その瞬間を狙って「閑散相場で売りを仕掛ける投資家」の両方がいるためですが、いずれにせよ、マーケットで喧伝される「サマーラリー」どころではなく、阿鼻叫喚の真夏の灼熱地獄絵図が展開されることの方が圧倒的に多いんですね。(滝汗) すいません脱線しました。本文に戻りましょう。 最高の6か月でのトレード戦略 最高の6か月に合わせて投資対象を切り替えるトレード戦略を用いると、一貫した結果が得られる。1950年以降の毎年、11月1日から4月30日までダウ平均に投資して、残りの6か月の間は債券に切り替えていたら、少ないリスクで確実に利益が上がっていた。 11月、12月、1月、3月、4月は1950年以来、最高の月である。これに2月を加えると、見事なトレード戦略が出来上がる。この連続した6か月に、ダウ平均は62年間で1万4654.27ドル上げた。このうち37年は上昇、25年は下落している。 一方、残る5月から10月までを見ると、1654.97ドル下げた。このうち、48年で上昇、14年で下落している。S&P500 は同じ最高の6か月で1477.5ポイント上げて、最悪の6か月で97.71ポイント下げた。 この「最高の6か月での切り替え戦略」はダウ平均でも、またS&P500でも有効だったということですね。そしてアメリカ株市場との連動性が高い日本株市場でもこの戦略が有効であるとする分析結果が出ています。 最高の6か月での切り替え戦略(1950~2012年) とても印象的な結果ですね。私としてはこれを活かすには、「最高の6か月はポートフォリオをイケイケにしてリスクを取って成長バリュー株を組み入れて攻撃的に戦い、最悪の6か月は資産バリュー・収益バリュー株を中心にして手堅く保守的に戦う。それが常にフルインベストメントが信条の自分のやり方に一番フィットする。」かなとは以前から思っていて、そういうイメージでポートフォリオ編成をしてはいます。 ま、いずれにせよ、この「最高の6か月での切り替え戦略」には無視できないレベルの実績があります。前回紹介した「大統領選挙の周期が相場に与える影響」と同様で、「知識として知っておく」事は大切と思いますね。(続く)

Apr 26, 2021

-

4. 大統領選挙の周期が相場に与える影響。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第4弾です。 今日は、とても良い出来である 第5章 政治がポートフォリオに影響を与えるとき から。 ウォール街で起きることはワシントンで起きることと密接不可分に関連している。ストック・トレーダーズ・アルマナックは50年間にわたって、4年ごとの大統領選挙と株式相場の周期の重要性について説明し、立証してきた。4年周期は私たちの指標の「定番」だ。 大統領選挙は景気と株式市場に重大な影響を及ぼす。戦争、不況、弱気相場は大統領の任期の前半に起きるか始まり、繁栄の時期と強気相場は後半に起きる傾向がある。最大の上昇は、就任後2年間の弱気相場のあとの3年目に現れやすい。 再選を勝ち取るために、大統領たちは痛みを伴う取り組みのほとんどを任期の前半に行う。そして、後半になると景気刺激策を打って、有権者が投票所に出かけるときに最も好景気になるようにしがちである。 大統領選挙の4年周期で見られるダウ平均の年上昇率(1983~2011年) 確かに大統領選挙の前年=就任3年目の株価の上昇率は圧倒的ですね。♬ この「大統領選挙の周期が相場に与える影響」は、サイクル投資法の代表例としてとても有名です。この手法を使うか使わないかは別として、少なくとも「知識として知っている」ことはとても大切と思いますね。(続く)

Apr 23, 2021

-

3. 株式投資ではバリュエーションとサイクルを意識することが大切。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第3弾です。 今日はアメリカ株式市場の歴史について淡々と語っている 第3章 活況と低迷の1世紀 から。 1932年7月8日に付けた安値までに、ダウ平均は価値の89.2%を失い、1929年の高値である381.17ドルの水準を超えたのは、25年以上もあとの1954年11月のことだった。 ダウ平均は1973年1月11日にベトナム戦争中の高値1051.70ドルを付けた。この高値はその後の10年間、抜かれなかった。 最近の10年間の米国株式市場の好調・活況を受けて、「世界一の覇権国家で人口動態も優れ、長期的に見て確実に成長し続けている右肩上がりの市場なので、投資はアメリカ株だけでオールOK。オワコンの日本株はドブに捨ててオールOK。」と断言する米国株ブロガーやファイナンシャルプランナーが散見されますが、実際には過去に上記の様な「長く続く低迷期」も経験しています。 もしも1929年のすっ高値でアメリカ株を全財産はたいて買い込んでいたら、人生のライフサイクルから考えてその投資家の成績は目も当てられないような悲惨なものになったことでしょう。そして今だ記憶に新しい所では、1989年のすっ高値で日本株を全財産はたいて買い込んだ投資家にも悲惨な結果が待っていました。 株式投資ではバリュエーションとサイクルを意識することが大切 ということですね。(続く)

Apr 22, 2021

-

2. 株式市場に現れるサイクルは厳密なものではなく、科学であると同時に芸術でもある。

さて今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) の第2弾です。 今日はいきなり出来の良い はじめに から。 19世紀の哲学者ジョージ・サンタナーヤはかつて、「過去を思い出せない人は、同じことを繰り返してしまう」と言った。 歴史的な視点に立って市場の分析や研究をすれば、現代の市場の動きやイベントも歴史的文脈で見ることができる。短期トレーダーであれ長期投資家であれ、年月や季節に現れるパターンや傾向を知っておくとは役に立つ。 本書は、ストック・トレーダーズ・アルマナックが50年近くにわたって、苦心して綿密に調べ上げてきた指標やパターンや季節性のうち、最も有効なものをまとめたものである。市場の歴史を学ぶ人は、きっとそれから利益を得るはずだ。! トレードや投資で成功するためには、市場が通常どのように振る舞うのかを理解しておかなければならない。 市場が毎回同じ反応を見せることはけっしてない。だが、過去にどういう動きをしたかを知っておけば、将来に危機が起きたときに、エッジ(優位性)が得られるだろう。 しかし、パターンや傾向は移り変わるものなので、これは精密化学とは異なる。。。株式市場に現れるサイクルは厳密なものではなく、科学であると同時に芸術でもあるということを、常に忘れないようにしよう。大衆に向かうことだ。 歴史を案内役に使おう! いやあ、いきなりいいですね。名著の匂いがプンプンします。そして私も以前から何度も指摘していますが、 株式投資は科学であると同時に芸術でもある んですね。 さて本書をむさぼり読んでみたら実際に名著だったわけですが、私が読後すぐに思ったのは、アマゾンで10000円以上のプレミア価格で取引されることも珍しくない傑作で、以前当ブログでも紹介した チャートで見る株式市場200年の歴史 (ケン・フィッシャー著、パンローリング 2010年) にどこか似た1冊だなあ、ということでした。 200年以上に及ぶ株式市場の歴史の中には、学ぶべき教訓・私たちのこれからの未来の投資に役立つ知識がたくさんあります。ただそれらを分かりやすい形で、かみ砕いて、使いやすくして教えてくれる本というのは実はほとんどありません。 それが何故かというと、歴史から教訓を取り出してそれを精製するには、何よりも筆者が市場の歴史に精通しまた同時に株式市場で豊富な実経験を積んでいなくてはならないからです。そういう「極上の雲」の様な超一流の投資家はなかなか存在しないし、もしいたとしても親切に本を書いてくれることなど滅多にありません。何故なら自分の知識と経験を使って黙って静かに市場で戦った方が遥かに、桁違いにお金が儲かるからです。(笑) その意味で、このジェフリー・A・ハーシュの一冊はまさに「得難い、貴重な一冊」であると思います。そして、私の「株式投資本愛好家としての20年の歴史と経験」からは、この本もいずれアマゾンで高額プレミアが付くことになりそうな気がしています。でも貴方がこの記事を読んだまさに今なら、まだ定価で買えます。なので、積読でもいいので、買っておいた方がいい気がしますね。(笑)

Apr 21, 2021

-

株式投資本オールタイムベスト116位、アノマリー投資。

さて今日は株式投資本オールタイムベストシリーズです。第116位は、 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) です。 尚、この書評は、2020年1月に発売した みきまるの「続」書籍版 株式投資本オールタイムベスト に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。 当ブログの読者の方でまだ未読の方は、この機会に是非お買い求め下さい。↓ アマゾンへのリンクページはこちら。 さてこの本は、ストックトレイダーズ・アルマナックの編集長のジェフリー・A・ハーシュによる "The Little Book of Stock Market Cycle" の邦訳です。これはアメリカ株市場の季節性や様々なアノマリー(経験則)を簡潔に記載したものです。原題通り、「株式市場のサイクル」を説明している1冊です。 この本が凄いのは以下の2点です。1. 似た本がほとんど存在しない。オリジナリティが半端ない。2. 小学生でも読めるくらいに内容が分かりやすくて簡単なのに、同時に非常に実践的で明日からの投資に直接ダイレクトに役に立つ。 率直に言って、この本を読んでいるかいないかで、長い目で見ると投資成績には有意な差が付くだろうと思います。そのくらい凄い本です。 それでは次回からは、この「類書なき傑作」の世界を一緒に見ていくことと致しましょう。(続く)

Apr 20, 2021

-

株式投資本オールタイムベスト110のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト110 をまとめておきます。 また当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト 更に最新刊となるシリーズ第3弾 みきまるの「名著」に学ぶ株式投資 も改めてよろしくお願い申し上げます。 シリーズ三作、そろい踏み。 さて私が投資家としての生を受けて今年で20年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から11秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト110には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト105を先に御覧下さい。。。 106位 相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) 個人的にはこの本は「最高」でした。投資家として、マーク・リッチは目指すべき人生の目標・新たな憧れの存在になりましたね。1. 総論 お勧め2. マイケル・スタインハルトがマブダチ3. 投資家の「最大の力」4. Sクラスの素敵なジジイ5. 少し泣いてから先へ進む6. 関心があったのはビジネスと金儲けだけ7. ”長期志向”が成功の秘訣8. ただ静かに座り、葉巻をくゆらせ、ひたすら人々を観察する107位 ザ・トレーディング (アレキサンダー・エルダー著、FPO、2019年) 2000年8月にパンローリングから刊行された世界的ベストセラーの「投資苑」を大幅に加筆・改訂し、更に新たな章が追加された完全新訳本ですが、「途轍もなくパワーアップ」しており、ちょっと恐ろしいくらいの完成度となっています。1. 総論2. 感情的なトレードは必ず損失を招く3. 始値はアマチュアが決定し、終値はプロが決定する4. 減価するETFは極めて危険 超お勧め5. FX会社はあなたの敵 お勧め6. トレーディングに求められる知的水準はそれほど高くないが、感情面では非常に多くが求められる お勧め108位 行動科学と投資 (ダニエル・クロスビー著、パンローリング、2020年) 株式投資に関する最先端のアイデア・パラダイムを提示してくれている革新性があり、そして同時に「読んだら明日からの自分の投資にすぐに役立つ」実践性も併せ持った、素晴らしい1冊ですね。1. 総論2. 私たちは、その効用と関係なく、根本的にお金が好き3. 動くゴール4. 自らが「間違っていた」ことを認めるのはとても難しい5. 配当性向の高い高配当株が高成績であったことはほとんどない6. 適切な損切りが何よりも大切7. 投資の世界では、サイコパスが完全に有利 お勧め8. 投資家の自制心は貴重で限られている9. バリューとモメンタムを組み合わせる手法は新幹線の様なもの お勧め109位 ルール (ラリー・ハイト著、パンローリング、2020年) ジャック・シュワッガーによる永遠の名著 マーケットの魔術師(青本)にも登場しているという、世界最高峰&真のマーケットウィザード&伝説のトレンドフォロワー直筆の、ミント香る快作ですね。1. 総論2. 効率的市場は、現在も今後もけっして存在しない お勧め3. 常に目を光らせて、特大の機会に賭けるべき4. トレンドフォローは、世界最強の投資法5. 私が経済的に生き延びられたのは損を早く切ったからで、裕福になったのは利を伸ばしたから6. お金を失う八つのケース110位 適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) 現実の市場の状況をキチンと説明できていない、穴だらけで不完全な現在主流の「効率的市場仮説」を完全に超える、実際のマーケットのリアルを納得のいく形で説明できる「適応的市場仮説」を解説した、革命的な一冊ですね。1.総論2. アクティブ投資家の新たな理論的・精神的支柱 適応的市場仮説3. 私たち人間は「根源的にお金が好き」4. 自らのヒューリスティックスを改善し続けることが大切5. ヒューリスティックスは思考の速さで進化しうる6. 扁桃体のせいで「恐怖効果」は永続する お勧め7. 適応的市場仮説 お勧め8. 適応的市場仮説は、そのひとつの特殊な例として効率的市場仮説を含んでいる 超お勧め9. 市場が適応や進化を遂げるということを認識することが大切10. 新しい投資パラダイム 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト110のまとめでした。

Apr 18, 2021

-

6. 超上級者はやっぱりオポチューニスティックスタイルで戦っている。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の最終回第6弾です。 今日は、第3章 買い方、売り方、見分け方のポイント から。 アイデアを多数持つことで塩漬けを回避する 上がらない株、含み損の株を長く持ち続けることを「塩漬けにする」といいいますが、日頃から常に新鮮な投資アイデアを求めるようにしておけば、塩漬け銘柄を作るリスクは格段に抑えられるはずです。 投資上級者の方々を観察していると、相場環境に応じてその時に最も有効な投資アイデアをベースとした銘柄を選択し、迅速かつ柔軟にポートフォリオに取り入れているなあ、といつも思います。「マーケットで使える手法の大辞典」が自らの中にあり、そこから自由自在に、そして華麗に正解に辿り着いている、そういう感じがします。 まさに、 オポチューニスティックスタイル (それぞれがプラスの期待リターンをもつと考えられる投資手法や投資対象を、マーケットの変化と共に柔軟に組み合わせていくやり方) で戦っているんですね。 さてこれでこの本の紹介はおしまいです。 世界最弱のここ日本株市場で「65万円を140億円にした」スーパー投資家 の自筆の投資本が税別1480円で読めると言うのはあまりにも破格に安過ぎると思います。未読の方は是非。(終わり)

Apr 17, 2021

-

速報! マックス・ギュンターの超名著「ツキの科学」が新装版になってパンローリングから登場。

私の株式投資本オールタイムベストシリーズ第2位に輝く永遠の名著、 マネーの公理 で知られる英国生まれの投資家、マックス・ギュンター。 そして彼の「裏ベスト」として知られている超名著、ツキの科学。 このツキの科学は残念ながら長い間絶版となっていたのですが、何と4月13日、パンローリング社から「ツキの方程式」に改題され、新装版として発売されました。パチパチパチ。 この本の第4部「運を良くする方法」は全投資家必読です。 何故なら、投資とは「運用」であり、文字通り「運を用いる」ものだからです。 そしてこの本は、我々投資家にとって必須の要素である「運」を良くする方法を、天才ギュンター先生が直々に教えてくれるというとんでもない神本なのです。私はこの第4部をこれまで何十回も読み直しています。 今日は、このマックス・ギュンター先生の神本の再発売を記念して、以前に書いた書評を再掲しておきます。 ツキの方程式 (マックス・ギュンター著、パンローリング、2021年) 私が師と仰ぐスイス人投資家マックス・ギュンターは、ただ偉大であっただけでなく、「運」という不可思議なものの秘密の探求に努めた人でもありました。彼は20年間、延べ1000人以上の人生を追いかけ、そして全体的に見て、運の良い人と悪い人の行動や態度にどういう違いがあるかをついに突き止めました。そしてその全てがここに書かれています。率直に言って「とてつもなく凄い本」です。投資家だけでなく全国民必読と言っても良い名著ですね。1. 総論2. 運の良い人は社交性に富む3. 運の良い人は直観力が強い4. 運の良い人は勇気がある お勧め5. 運の良い人はラチェット(歯止め)効果をはたらかせる 超お勧め6. 運の良い人は悲観的推測に基づいて行動する この本は最高です。未読の方は、この機会に是非。

Apr 15, 2021

-

5. バリュー投資手法の欠点。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の第5弾です。 今日は、第2章 株式投資で勝つための銘柄選別法 から。 低PERや低PBRで買っても大きなリターンは得られない なぜ低PBRの株では大きく儲からないのか。その理由は、そこに変化が起きないからです。 バリュー投資はきちんと銘柄選別をしたところで、結局は相場全体が上がらなければ株価は上昇しない性質を持っているといえる。 また、純資産という普遍的な指標を頼りにしているため、スクリーニングなどで導き出される結果は常に一定になります。わかりやすく明確な基準でみているだけに、誰がやっても同じになって差が付かないのです。 これは、低PERに着目した投資でも同じことがいえます。変化のない安定的な業績を出している企業は、いくらPERが低くてもなかなか投資対象にはなりません。 65万円を 140億円 にした大投資家である五月さんにこれを言われると、コテコテのバリュー投資家である私としては全く、 グーの音も出ない です。(鬼汗) この章では、五月さんはバリュー投資手法が持つ欠点をこれでもかというくらいに教えてくれています。本当に身に沁みますし、自らの投資手法を改善するためのヒントをたくさん得ることが出来ました。あらゆるバリュー投資家は、全員「焼き土下座」でこの本を読むべきだと思います。。。。 ただ、20年来の「日の丸バリュー投資家」として少しだけ「グーの音」を出して反論をさせて頂くと、実はバリュー投資手法の良さと言うのは、五月さんが指摘した欠点であるその「分かりやすさ」にこそあります。 「投資センス」と言うのは学ぶことが非常に難しく、人によってはどんなに努力しても習得不可能な場合もあります。何故ならそれは美術や音楽の様な「芸術」に近いものだからです。でも才能のない方であっても、堅牢で再現性の高いやり方であるバリュー投資手法で一定の投資の果実を得ることが出来ることは、 80年以上前にグレアムがこの手法を開発してからのマーケットの歴史が証明 してくれています。 また、もう一つ別の角度からの指摘をすると、有効な投資手法が刻々と変化し続けているマーケットでは、「百発百中の銀の弾丸」は決して存在しません。 例えばこの10年間くらいはバリュー投資は全体としてグロース投資に劣後していますが、それ以前には長く優位だった期間もあります。更に言うと、2021年相場に入ってからは「バリューの逆襲」が見られる局面も増えてきています。また近年は小型株投資のパフォーマンスもイマイチですが、これまたその前の数十年は非常に有効なやり方でした。 ちなみに、クオンツの指導者にしてモメンタム投資発見の先駆者であるクリフ・アクネスはかつて以下の様に述べました。 もし整備士があなたの車は10年のうち6、7年くらいは動くだろうという意味で「機能する」という言葉を使ったら、あなたはその整備士をクビにするだろう。しかし、資産運用が「機能する」傾向にあるとはそういうことなのだ。 欠点のない投資手法はなく、どんな市場環境でも必ず勝てるやり方などは決して存在しません。私達投資家はそういう「不完全な武器」を持って日々戦い続けている存在なんですね。(続く)

Apr 8, 2021

-

2021年4月の抱負。

いやあ桜舞い散る4月になりましたね。 さてマーケットでは昔から 4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。過去63年の統計によると、4月に利食いをして守りの体勢に移ることが賢明だったと分かる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P181) とされています。自分も「この銘柄はもう完全に仕上がっているな。」と感じるところはチビチビと利喰って、その代わりにフレッシュな、鮮烈なミントのような銘柄に入れ替えています。 それでは皆様、今月もよろしくお願い致します。

Apr 1, 2021

-

2021年3月の成績。

いやあ2021年3月相場も終わりましたね。 今月は全体としてバリュー株が好調で、私としては特にすることのない1か月でした。調子が良い時には特にポートフォリオをいじくりまわす必要はないですからね。 ま、細かいことを言うと、J3(500~1000万)クラス、J4(250~500万)クラスの銘柄では細かく売買してメインテナンスをしたのですが、主力クラスの銘柄に関しては全く何もしませんでした。元々「優待株いけす」から、珠玉の、とびっきりのお魚を選び抜いているつもりですしね。 次に今月の成績ですが、対2020年末比で+10.5%となりました。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2021

-

4. 投資の超上級者になるための「精神的なハードル」は極めて高い。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の好評第4弾です。 今日は、第1章 デイトレはそろそろ限界かもしれない から。 時間も情熱もかけられない人が取るべき手法とは 答えは明瞭で、投資で大きく儲けることは諦めた方がいいです。 冷酷かもしれませんが、投資に向いていない性格の人というのは現実に存在すると思います。 出たー。五月節。怠惰な投資家を豪快にぶった切っていて爽快ですね。(笑) ま、真面目な話をすると、投資に対して時間も情熱もかけられないならば、インデックス投資をすれば済むことです。それで「市場の平均点」は取れるわけで、何の問題もないと思いますね。 トレードに向いている人はそこにためらいがありません。下がると思えば売る。損切りした株でも、また上がると思えば躊躇なく売値より高いところで買う。普通の人が「心理的」にやりにくいようなことを「合理的」に処理していけるのが、トレード適性の高い人です。 五月さんはサラッと書いていますが、これは非常に重要なポイントです。そして私がこれまで観察したところでは、 投資の超上級者はほぼ全員がこの「損切りした株でも、また上がると思えば躊躇なく売値より高いところで買う」ことが出来ますが、中級者以下の方は逆にほぼ100%出来ていない と思います。自らの「内なる心理的抵抗」を超えることはそれだけ難しいことなんですね。 ちなみに、「そんな偉そうなこと言って、お前はどうなんだ?」と思われた方がいらっしゃるかもしれませんが、自分は、「何とか出来るけど、超上級者の様に自然には出来ない。依然として大きな心理的な葛藤がある。」というところです。なので、自己分析をすると、私は「中級者以上超上級者未満」くらいの投資家という事になりますね。(滝汗) またこの視点に関しては、過去の自分の実際の体験を、 プロは悪材料で買う という人気記事にまとめています。 一部引用してみましょう。 ちなみに新たに複数のS級投資家による大量保有が判明した時点で、私はその銘柄を改めて徹底的に調べ直して「うん、心の底から残念なことだけど、今の株価位置は非常に安い。気分的には1ミリも買いたくないが、だからこそ再び今すぐに大量に買う必要がある。」と納得し、こみ上げる胃液と全身を突き抜ける強烈な屈辱感に震えながら、自分の売値よりも遥かに高い株価位置でその銘柄を買い戻しました。。。 私がマウスをクリックする手はぶるぶると震え、体中の骨が潤滑油を全て失ったような強い痛みが全身を走り抜けました。「市場とは、なんと残酷で厳しい所なんだろう。」と心の底から感じましたし、「一生絶対に忘れられない貴重な体験」となりましたね。 、、、おえぇ、今思い出しても強烈な吐き気が込み上げてきます。自らの「心理的な抵抗」を乗り越えることはそれだけ難しく、投資の超上級者になるための「見えない精神的なハードル」は極めて高いという事なんですね。(続く)

Mar 27, 2021

-

2020~21ポートフォリオTOP40銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 まず、ポートフォリオTOP30に関しては、こちらをご覧下さい。↓ 1~10位 11~20位 21~30位 31位 2153 E・Jホールディングス 多くの魅力に溢れ、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝いている銘柄ですね。 32位 7533 グリーンクロス この7年間、私の厳しい選択基準をクリアし続けてきた、時の試練を乗り越え続けてきた、信頼できる クオリティ銘柄 です。並大抵の実力ではないですね。 33位 9035 第一交通産業 「福証、最後の大物」ですね。 34位 7606 ユナイテッドアローズ 日本を代表するようなドル箱商業施設というのは、ここユナイテッドアローズが持つ絶大な力なくしては成立しないんですね。 35位 2737 トーメンデバイス 、、、江戸幕府と豊臣家の間で行われた 大坂の陣 の再現はあるのでしょうか? 36位 8218 コメリ ここコメリもそうですが、全体として ウィズコロ銘柄 は売られ過ぎではないでしょうか? 37位 3467 アグレ都市デザイン 「アグレには特別な何かがある。」、と私は思っています。 38位 3277 サンセイランディック 中期的な視点で見た場合の「底地くん」の魅力は未だに色褪せていないと思いますね。 39位 6623 愛知電機 「名証1部上場逆プレミアム」が効き過ぎていると思いますね。 40位 2773 ミューチュアル 典型的な、「出遅れ優待バリュー株」ですね。 以上、2020~21ポートフォリオTOP40銘柄のまとめ でした。 2021主力株概況シリーズ 免責事項 2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 24, 2021

-

会社四季報 2021年2集 春、本日発売。

さて、うまく使うと「定価の何万倍もの利益」が出ることもあることから、 日本一割安な雑誌 とも称される会社四季報ですが、最新号が本日発売となりました。 私はもう何年も前から四季報オンラインのプレミアム会員になっているので、よく考えると紙の四季報を買う必要はあまり無いような気もするのですが、昭和生まれの悲しい宿命で、 紙ベースの情報じゃないとうまく脳に焼き付かない という病気にかかっているので、毎回迷わず紙の四季報も買っています。こうして見ると、販売元である東洋経済新報社にはトータルではかなり貢いでいますね。(汗) さて我々投資家にとって四季報はバイブル=聖書の様なものですから、私は家に「神棚」を作ってこれまでに買ってきた歴代の四季報をお供えしています。 具体的に言うと、新しい四季報が来ると1つ前の子は机の上から「神棚」にお引越しをされます。 新旧四季報で仲良く記念写真。 旧四季報は神棚へ参ります。 お供えが完了しました。 このように、私は投資家として常に歴代四季報と共に闘っています。良い時にも、悪い時にも、一緒に激戦を戦い抜いてきた四季報たちはいつも変わらず私の傍に寄り添ってくれています。これからも四季報と共に、命続く限り日本株市場を生き抜いていく所存です。

Mar 19, 2021

-

3. 機関投資家より我々個人投資家の方が圧倒的に有利。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の好評第3弾です。 今日も、序章 投資家になるということ から。 機関投資家の制約 五月さんが述べられたように、機関投資家には投資の透明性と説明責任が常に伴います。それ故に、ひとつの投資判断を下すまでに、様々なプロセスを踏む必要があるため、どうしても機動性が低下してしまいます。 一般的に、大きなファンドを運用するファンドマネージャーの場合ですと、「この銘柄は面白い」と思ってから、実際の投資行動に移すまでには、1か月から2か月くらいはかかると見てよいでしょう。 この投資の意思決定の遅さは、組織で運用を行う機関投資家にとっては、大きな制約のひとつといえます。 つまり、こうした機関投資家の弱点を知ってさえおけば、個人投資家でも十分、機関投資家に太刀打ちできるということです。巨砲を持つ戦艦大和が、機動力に勝る駆逐艦に負けるようなことは、株式市場では頻繁に起こっています。 このパートでは大手資産運用会社でファンドマネージャー・アナリストを務める小松原氏が、「図体が大きすぎるゆえの苦悩」を赤裸々に告白してくれています。 ”「この銘柄は面白い」と思ってから、実際の投資行動に移すまでには、1か月から2か月くらいはかかる” なんて私たちにはあり得ないですし、ハートウォーミングで実にいい話です。 そしてこの小松原氏の言葉がはっきりと示している通り、資金力が少なくかつ自分だけの判断でどんな投資行動も瞬時に自在に起こせる我々個人投資家は、俊敏性や機動力の観点から見て機関投資家に対して圧倒的に有利な立場にあります。これを日々の戦いで生かさない手はないですね。 ちなみにこの視点に関しては、以前に、 機関投資家より個人投資家の方が有利 という人気記事を書いていますので、是非この機会に併せてご覧下さい。(続く)

Mar 18, 2021

-

2. 世界最大のグレートゲーム。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の第2弾です。 今日は、序章 投資家になるということ から。 実際に投資を開始すると、あっという間に相場の魅力にとりつかれました。投資に失敗すれば損失が自分自身にダイレクトに跳ね返ってくるわけですが、損をしたくてこの世界に入ってくるプレイヤーは誰一人としていません。誰もが成功を夢見てリスクを取っています。だから、全員が必死になって戦っている。 そこではオンラインゲームのように、「まぁこれは遊びだから」などという言い訳は一切通用しません。全員が真剣勝負だからこそ面白いし、そこで勝つことに意味があります。 結局のところ、僕は勝負事が大好きなのだと思います。それも、舞台が大きくなればなるほど興奮の度合いは高まっていく。10年前のあの日、株式市場という世界最大にして最高水準のオンラインゲームと出合ったことで、僕の人生は大きく変わったのです。 この五月さんの言葉は「本当にその通りだなあ。」と思いました。私も株式市場にやってきて21年目になりますが、それまでは大好きだったコンピューターゲームをその後ピタリとやらなくなりました。その理由は簡単で、「株式投資以上に面白いゲームなんか世界のどこにも存在しない。」からです。 世界最高峰の知力、財力、精神力がリアルガチでぶつかり合い、儲かれば利益はどこまでも無限大、負ければ 日本海溝 よりも深い経済的・心理的な闇の底、途轍もなくダイナミックで動きが早く、魅惑的なところだからです。 世界最高峰のモメンタム投資家である マーク・ミネルヴィニ は、かつて以下の様に述べました。 株式市場は、勝つ者にも負ける者にも素晴らしい教訓を与えてくれる。。。勝てばとんでもなく高揚し、負ければひどく謙虚にさせられる場である。それは世界最大のゲーム。 そう、私達投資家が戦っているのは、「世界最大のグレートゲーム」なんですね。 投資アイデアは天から降ってくるものではなく、地に足付けて探し出すことの方が、圧倒的に多いのです。「知りたい」という知的な好奇心がないと、この世界では長続きしないかもしれません。事実、投資家として大成する人には、知的好奇心が高いという共通した特徴があげられます。 この五月さんの言葉は深いなあ、と思いました。私達投資家はお金が欲しいからみんなこの世界にやってくるわけですが、不思議なことに大成功した投資家の方々からは「お金の匂いや執着」が感じられないことが多いのです。みんなどこかそこから超越している、お金を超えた静寂の世界に到達している、そういう感じがするんですね。(続く)

Mar 15, 2021

全1967件 (1967件中 251-300件目)

-

-

- がんばれ!地方競馬♪

- 6/5笠松・園田の1点勝負+大井

- (2024-06-04 23:41:37)

-

-

-

- アニメ・コミック・ゲームにまつわる…

- コミック『ファイアーエムブレム エ…

- (2024-06-05 20:00:10)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- いか焼きに進化するイカ 全5種セット…

- (2024-06-05 22:07:13)

-