2015年02月の記事

全67件 (67件中 1-50件目)

-

マイホーム いいなと思う間取りがあった

広めの納戸とパントリーがあります。脱衣場と洗面台が独立しているのも理想です。自分たちの計画と同サイズのプランの中から探しましょう。 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)大きな土地の一部(66坪)を買って マイホーム建築をしようとしています。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム取得後の人生シミュレーション。具体的なイメージが持てるよう・・購入予定地に仮のプランを配置してみました。メールをいただきました。お世話になっております。顧問会員のTです。出先でもメールをチェックできるようにYahooのメールから送らせてもらいました。これからこちらのアドレスに変更お願いいたします。間取りですが、いいなと思うものがあり添付いたしました。 一階に広めの納戸とパントリーがあります。脱衣場と洗面台が独立しているのも理想です。すいません、あの土地に当てはまるかどうか分かりませんが、、武田さんのご意見をお聞きできれば嬉しいです。私からのメール・・。こんにちは。この絵は、上下で一つの建物ですか?下が1階で、上が2階?2階部分を見ると、かなり大きな建物に見えますが、面積も分かるように見せてもらえればいいですね。ついでに言えば、縦横(たてよこ)の寸法も。限られた予算の中でプランを考えていくので、寸法や面積は大切な要素です。ざっと見た印象は・・納戸・パントリー・脱衣室・洗面等々の「裏舞台」は充実していますが、(一般の住宅に比べてかなりのスペース)リビング・ダイニング等々の「表舞台」はすごく貧弱に見えます。(一般住宅に比べてかなり手狭なスペース)このようなスペースの取り合い(リビングとダイニングが重なっている)をしたプランだと、日常生活が非常に窮屈になります。(アパート暮らしのよう・・)まず最初に建築予算の目安を決めましょう。それに合わせて建物面積を決めましょう。その枠の中で、プランを考えていきます。予算に合わせて全体面積を意識しながらプラン作成をしていくことになります。 以前の「資金計画概算」での建物は36坪です。 2/25の記事での仮プランは38.5坪です。 今回頂いた絵は、40~50坪に見えます。その先で・・これとこれは取り入れる、すると・・ここのこれは我慢する、のような作業をしていくことになります。それが、マイホームプラン作りです。よろしく、お願いします。 武田 つとむ自分たちの計画と同サイズのプランの中から探しましょう。・水回り周辺はこのプランのように・・・リビングはこのプランのように・・・ダイニング・キッチンはこのプランのように・・・主寝室はこのプランのように・・・・と、大きなプランのいいとこ取りばかりだと、どんどんサイズアップしていって、とんでもなく大きな家になります。自分たちの計画と同サイズのプランの中から、良いと思われるものを探してみましょう。限られた全体スペース・・を、意識しましょう。限られたスペースの中では、プランのどこか一部をいじれば、その影響がプラン全体に及ぶ、・・ということも、知っておきましょう。充実の「裏舞台」 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/28

-

☆注文住宅の着工は12ヶ月連続で減少

消費増税であおられて、60万円を守るために400万円を失った人々・・。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。新設住宅着工、1月は13.0%減 11カ月連続減 駆け込み反動で低迷2015/2/27国土交通省が27日発表した1月の新設住宅着工戸数は前年同月に比べ13.0%減の6万7713戸と、11カ月連続で減少した。QUICKがまとめた市場予想(11.4%減)よりも減少率は大きかった。着工戸数は1月としては2012年(6万5984戸)以来3年ぶりの低水準だった。昨年は消費増税に伴う駆け込み需要で着工戸数が伸びていたため、今年はその反動が出た。 ※駆け込み建築者の大部分は、 「増税分60万円節約するために 知らずに400万円を負担した。」 ・・そんな、人たちです。 ・展示場を運営している。 ・広告をよく見かける。 ・営業マンが多い。 ・着工件数が多い。 このような外観の住宅会社に 「ぜひ消費増税前に建築を。」 と、あおられて建てた人たちは、 60万円節約するために 400万円を負担しています。 なぜ400万円も負担するか? 展示場運営費、宣伝広告費、 人件費、その他各種経費・・、 余分な経費負担が大き過ぎるから、 適正価格の業者に比べて、 400~500万円高い買い物を することになる。 (当事務所プレゼンコンペの 結果、得られた実例金額) そのことに本人は気づいていない。 真剣に比較検討していないから、 気付くことがない。・・永遠に。注文住宅などの持ち家は18.7%減の2万282戸と12カ月連続で減少した。消費者は依然として住宅購入に慎重で、着工戸数の減少が続いている。ただ、減少率は昨年11月の29.3%減を底に縮小しつつある。貸家は10.3%減の2万6856戸と7カ月続けて減少。マンションなどの分譲住宅は11.2%減の2万42戸と3カ月連続のマイナスとなった。国交省は先行きについて、昨年2月の新設住宅着工戸数の伸び率が1.0%増と小幅だったことに加え、3月以降は減少に転じていたことから「大幅なマイナスにはなりにくい」と見ている。2月上旬に成立した14年度補正予算に盛り込まれた緊急経済対策では、住宅ローン「フラット35S」の金利引き下げ幅の拡大や、省エネ基準を満たした住宅の新築や改築をした際にエコ家電などと交換できる「住宅エコポイント」制度を再開する。国交省はこれらのてこ入れ策について「影響を注視したい」としている。 ※生活設計的に見れば・・ 住宅取得には特に 「今が建て時♪」 ・・というものはありません。 増税があれば、それに配慮した 政策が いつも用意されています。 生活設計的な観点から、 マイホーム取得で最も考慮すべきは、 「時間的なタイミング」・・ではなく、 「業者選び」・・です。 上記のような外観の業者を除いた 「業者選び」 ・・。 数百万円も損をすることのない 「業者選び」 ・・。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):今日の作業。(1/18着) ※本日より再着手。 終了予定は、3/3(火)です。 お楽しみに・・。9 Hさん(40代):2/27回答戻る。(1/29着) ※メールをいただきました。 朝は電話での詳しい説明を ありがとうございました。 おかげさまで、何とか 再ヒアリングシートの記入が 終わりましたので、送ります。 注意して再記入したと 思っていますが、 不備な点がありましたら ご連絡いただけると助かります。 現状診断を楽しみに待っています。 よろしくお願いいたします。10 Iさん(30代):2/25回答待ち。(2/5着)11 Sさん(40代):2/19依頼着。12 Mさん(30代):2/26依頼着。 ※メールをいただきました。 ( 略 ) 昨日は、長文失礼いたしました。 行列の最後尾に、 自分の名前を確認いたしました。 武田様のコメントに、 目頭が熱くなりました 頑張って計算してよかった。 本日14時に佐々木様へお電話 する予定でしたが、 無事に行列に並べたようですので、 控えさせていただきます。 ありがとうございました。 順番が来るのを心待ちに しておりますが、 寒暖の差が激しくなる季節ですので、 お身体ご自愛くださいませ。 頻発する地震も気がかりです。 そして、 武田様のカーポートがどうなった のかも、密かに気にしています。 ※破壊されたカーポートは、 来月(3月)新たに造ってもらう ことになりそうです。 それでは、引き続き、 よろしくお願いいたします。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンは ほぼ、フラット35に。 住宅用地のお値段はどうやって決まる? マイホームプランを考えるタタキ台を作成 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ⇒ 2/28(土)14:00 またいっしょに土地を見に行きます。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):今日の作業。(11/28着) 第1子誕生・住宅取得 ⇒ 第1子誕生シミュレーション作成。 メール添付で送りました。 ・・が、 変なメッセージが着信しました。 どうやらメールが先方に 行かなかったようです。 メール添付で資料が送れるよう 対応をお願いします。3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。「増税で駆け込み」はおバカさん・・っと。

2015/02/27

-

第1子誕生後の人生シミュレーション作成

作成して添付送信しましたが、跳ね返されました。変なメッセージが現れて、メールを送ることができません。自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)2014.9.1・・に、現状診断が終了しています。K家の概要。 家族:2人。 40代自営業の夫、 30代専業主婦の妻、住まい:賃貸。 家賃5万円。 収入: 夫 392万円/年。 (手取り:256万円/年) 貯蓄: 475万円。 負債: 無し。生命保険料: 0万円/年。死亡保障必要額: (万円) 現時点 8年後 15年後 夫 1,197 830 70 (639) 妻 -3,401 -3,031 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 妻は現在も将来もまったく不要。 夫は必要・・という結果になっています。 第1子誕生のシミュレーションを、今日・・作成しました。大変長らくお待たせしました。メール添付で送りました。・・が、また・・跳ね返されました。この記事を見ていたら、何らかの対処をお願いします。せっかく再生した資料をお届けすることができません。現状診断時点では単調なグラフでしたが、子どもが1人産まれることで、貯蓄残高が凹む時期が発生しました。現状診断時点で・・妻は、生涯・・専業主婦の予定でしたが、さすがに子ども誕生後しばらくしたら働く・・予定にしました。そのことが上記グラフに反映されているんですが・・子ども1人の負荷はやはり大きい・・。生涯の収支グラフです。折れ線グラフが収入、棒グラフが支出です。折れ線グラフと棒グラフの差が、その年の貯蓄額です。差が大きいほど、貯蓄額が大きい。老後の後半は、棒グラフの方が上に突き出していて、毎年赤字ということです。貯蓄を取り崩して生活していきます。支出の棒グラフは内訳が表現されています。教育費が最もかさむのが大学4年間です。グラフの中央付近の赤い部分。この時期は・・1年間の総支出に占める教育費の割合がすごく大きいことが確認できます。子ども1人でもこんな感じだから、2人とか3人とかだと・・家計に与える負荷はとんでもないことに・・。次は、マイホーム取得シミュレーションです。資料は作りますが、今のままではメール添付で送ることができません。Kさん、もし これを読んでいたら、こちらからも返信できる状態でメール連絡をください。 メールが行かない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/27

-

行列のできるFP事務所 2015年2月26日(木)

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 (注)佐々木FPは2/26(木)、 一日休みます。 (長女の学校の行事で) 電話質問等のある方は、 ご注意ください。 《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):2/26回答戻る。(1/18着) ※メールをいただきました。 ( 略 ) 再ヒアリングのシートを返信します。 また、お手数をおかけしますが、 質問以外で変更したセルを黄色にしました。 それから、 加入した収入保障保険の証書が 届いたので、 既加入の保険を解約しました。 後ほど、証券をFAXいたします。 よろしくお願いいたします。 ※ファックス、届きました。9 Hさん(40代):2/24回答待ち。(1/29着) ※メールをいただきました。 こんにちは。 子供たちが寝静まった夜中に PCを使って、 幼稚園の卒園式・謝恩会の資料を 作成していたら、 日にちを一日勘違いしてしまい ました。(汗) 2/26(木)今日が佐々木FPさん お休みでしたね。 水曜日の朝起きて、「もしかして?」 と思ったのですが、 幼稚園のラグビー大会の 応援観戦に行くため忙しく していたのでそのままにしておりました。 昨日の夜中にブログを拝見して、 恥ずかしかったです。。。 行列もかなり短くなっていますね。 予定通り、明日金曜日に 電話質問させてください。 不要かな~と思いながらも、 弁明メール失礼しました! よろしくお願いします。10 Iさん(30代):2/25回答待ち。(2/5着)11 Sさん(40代):2/19依頼着。12 Mさん(30代):2/26依頼着。 ※メールをいただきました。 ( 略 ) 行列が短くなっており、 「早く並ぼう!」とコメントを頂いて、 気持ちばかり焦らせております。 この度、職場担当者に頼んで おりました「将来の収入」のうち、 「死亡退職金」 のみ正確な数値を 直ぐに出してもらえましたので、 ヒアリングシートに記入しました。 〇〇執行中に死亡した場合と、 〇〇外に死亡した場合で 金額が変わります。 ヒアリングシートには、 〇〇執行中の金額を記入して あります。 (〇〇外の金額は、シート上に コメントとして記してあります) そして、 『50才以降の予測年収』 と 『定年退職金』 は、未だに計算が終わっておらず、 しかも、主人が次に職場に行くのは、 来月の3日…。 そして、その時に 出来上がっている確証もなく。 そんなに待ってはいられない! というのが私の正直な気持ちです…。 ※続きの文章で一生懸命・・ 計算作業をしています。 退職金の手取り額まで、 必死に自分で計算しています。 (人柄が伝わってきます) いいんですよ。 退職金は総額を書いてもらえば、 退職所得控除等の計算をして、 手取り額を算出するのは 当事務所の仕事です。 将来の予測年収も・・ 「絶対確実な金額」などは無い のが当たり前であり、 一応の予測でキャッシュフロー表を 作ることになります。 後々・・ 変更・修整が必要になっても、 自分で表をチョチョイのチョイと、 なおせばいいだけです。 すべてが決まらないと スタートできない・・とすると、 永遠にスタート地点に立つ ことになるぞ・・。 のんびり、気楽に行こう。 その方が精神衛生上もいい。 さあ! ついに今日、並んだ!【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンは ほぼ、フラット35に。 住宅用地のお値段はどうやって決まる? マイホームプランを考えるタタキ台を作成 ⇒ 66坪の土地に仮プラン作成。 ※メールをいただきました。 お世話になっております。 先日はお忙しい中マイホーム仮プランを 送っていただきありがとうございました。 すこしずつ実感がわいてきました。 1階に納戸とキッチンにパントリーが 欲しいと思います。 自分たちでどんどん工夫してみたいと 思います! 取り急ぎお礼申し上げます。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的です。 ⇒ 今日の記事。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ⇒ 2/28(土)14:00 またいっしょに土地を見に行きます。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。 ※武田FP、ここ数日・・いそがしくて、 シミュレーション作業を できないでいます。 スミマセン!《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/26

-

☆公務員は公的年金以外の老後積立ては

公的年金外の老後資金積立てはしない方がいい。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。住宅ローン金利上げ、みずほ10年固定1.15%に 3月2015/2/25大手銀行が3月から住宅ローン金利を引き上げる。三菱東京UFJ銀行が主力の10年固定型の最優遇金利を過去最低だった2月より0.1%引き上げて年1.2%とするのに続き、みずほ銀行も引き上げを決めた。同じ10年固定金利を0.05%引き上げ1.15%にする。両行が住宅ローン金利を引き上げるのは、指標となる市場金利が2月に入ってやや上昇したためだ。長期金利の指標となる10年物国債利回りは1月に過去最低の0.195%まで低下していたが、今月に入って一時0.45%まで上昇するなど動きが激しかった。一方で三井住友信託銀行は3月も金利を据え置き、過去最低の0.85%とすることを決めた。三井住友銀行やりそな銀行は、他行の状況などを踏まえて月末に決定するとしている。 ※これまで金利が下がってきていて、 史上最低を記録した2月でしたが、 3月から動きが分かれそうです。 今・・土地を物色している人たちが 住宅ローンを利用する・・ 秋から冬のころ、 金利はどうなっているでしょう? あまり上がることなく、今のまま 待っていてほしい・・?公務員年金、国内株25%に GPIF構成に連動2015/2/26国家公務員の年金資産を運用する国家公務員共済組合連合会は25日、資産構成の目安を見直して、国内株式の比率を8%から25%と3倍に増やすと発表した。国内債券は74%から35%に下げる。同日から適用した。会社員の厚生年金との一元化を10月に控え、130兆円の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)と同じ資産構成にする。国共済は中央官庁の公務員や日本郵政の社員ら約100万人が加入しており、運用資産額は7.6兆円(2014年3月末)。新しい目安では国内債券を半減する一方で、国内株と海外資産を増やす。海外債券の目安は2%から15%に、海外株式は8%から25%に引き上げる。 ※私たちの年金原資の半分が、 株で運用されます。大幅な見直しになることから、実際の国内債券の比率は目安から上下30%まで離れてもよいことにする。( 略 )地方公務員の年金を運用する地方公務員共済組合連合会(運用資産18.9兆円)と私立学校の教職員の日本私立学校振興・共済事業団(同3.8兆円)も、GPIFとほぼ同じ目安の導入を近く発表する見通しだ。いずれも今の目安に比べると、国内債券を大幅に減らし、国内株式や海外資産を増やすことになる。計30兆円の共済年金の投資先の見直しは金融市場にも大きな影響を与えそうだ。ゴールドマン・サックス証券の試算では、3共済がGPIFと同じ目安を導入すれば、5.1兆円の国内株式の買い増しが生まれる。「定期的に日本株の買いが発生し、 実需の面から株価を下支えする」(西川昌宏金融商品開発部長)。 ※「株価は通信簿」の政府 にとってはいいでしょうね。 もちろん、金融業界にとっては 追い風どころではなく、 神風 ・・でしょうね。試算では海外資産も8.8兆円の買い増しとなり、円安の要因となる。( 略 ) ※いいのか? だいじょうぶか? 私たちの貴重な年金原資が、 ギャンブルに身をゆだねます。個人型確定拠出年金の加入条件撤廃へ 狙いは公務員 2015/2/26確定拠出年金(DC)で制度発足来の大掛かりな改革が、今国会の審議を経て実現しそうだ。DCは個人勘定で年金資産を積み立て、一人ひとりの運用の巧拙で将来の年金額が変わる仕組み。今回の規制緩和では、個人の意思で加入する個人型の加入条件を撤廃、誰でも加入できる制度とする。■15年の目標は倍増、16年はさらに倍制度を開始して約15年間も手付かずだった個人型の加入規制を撤廃したのは、金融業界にとって大きなサプライズだった。個人型DCの受託実績で首位を走る東京海上日動火災保険は、90行・庫を超える地方銀行や信用金庫と業務提携している。過半の提携先は早くも新たな営業対策を検討中で、東京海上側は提携先への研修サービスを強化するという。ある有力地銀は「目標件数は2015年度に倍、16年度はさらにその倍」と鼻息が荒い。 ※でしょうね、業界にとっては。( 略 )■公務員、天引きでの利用期待公務員は一般に税制に敏感だとされる。法規定が関係するため厚生労働省は「調整中」というが、役所が給与天引きの形で協力してくれれば利便性が高まる。「県庁でセミナーを開き、近隣の公務員を集めてもらえれば」という要望も聞くから、金融機関の“役所詣で”が今後活発化するかもしれない。 ※注意が必要です。( 略 )■NISAとセットで提案も業界関係者にとっては、ここが正念場だ。銀行や証券会社、保険会社もDCビジネスの収支は赤字が一般的で、今回の規制緩和が浮上するまでは、撤退話が後を絶たなかった。特に、企業型の採算が悪い。大手金融機関などがメンツをかけて加入者の獲得競争に走り、手数料を大幅に値引きしたため、赤字が慢性化しているケースもある。( 略 ) ※今回の大がかりな制度変更は、 業界にとって、挽回のチャンス到来 ・・です。 が、消費者にとっては余計なことです。 生活設計をきちんとしてみれば 分かることですが、 特に公務員の場合は、 「現在の年金にさらに上乗せで」 とは、考えない方がいい。 それを実践すれば・・ 現役中のお金を老後へ老後へと 送り続けることになります。 その結果、どうなるか?と言えば、 現役中は使えるお金が限られて ピーピー生活し、 老後はお金が使えきれないほど 残って、・・最後には 相続税で国に召し上げられる 公務員の場合は、そんな 人生になるのが一般的です。 (共稼ぎなら、なおさら) なので・・結論。 公務員の場合は、 (民間会社員でも高給なら) そして共稼ぎなら、 現在の公的年金以外に 老後資金準備をする必要はない、 ・・というよりも、しない方がいい、 ということが言えます。 (生活設計の視点から) また、ローンを抱えている人なら なおさらのことです。 なぜなら・・ 『貯蓄利息<借金利息!』 だからです。 老後資金積立てをするお金があったら、 借金を返済した方が圧倒的に、 確実に、すぐ、お得だから・・です。 自分の頭で考えて生活設計しよう。 政府や金融業界に振り回されない ように・・、自分の頭で考えよう。公的年金以外に積み立てするな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/02/26

-

中古住宅の解体工事費の目安は?

中古住宅を買って解体して新築することも視野に。自分の頭で考える生活設計。〇顧問会員のMさん(50代) (相談:生活設計・マイホーム取得)「土地を買ってマイホーム建築」・・を、計画中です。《 M家の概要 》 家族 : 3人家族。 50代会社員の夫。 40代専業主婦の妻。 小学生。 希望 : 一戸建てマイホーム取得 収入 : 1,299万円 (手取り:970万円) 住まい : マンション (自己所有) 貯蓄 : 4,003万円 (素晴らしい) 生命保険加入状況 夫:終身保険 第一生命 死亡保障500万円 終身年金 全労済 死亡保障720万円 子:学資保険 ソニー死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: 236 -3,098 妻: -2,518 -2,140 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 236万円は長い期間で見れば、 無いに等しい。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。メールをいただきました。( 略 )質問・ ネットにて売地を検索しておりますが 不動産会社によっては会員登録しないと 非公開としているところがあり、 してもよいのか否かについて。 例…〇〇不動産本舗ドットコム(〇〇エステート) ※顧問会員としてお受けする条件 の中に・・ 「当事務所を介して不動産を購入する」 というものがあります。 特定の不動産業者と特別な関係に なってしまえば、 「当事務所を介して不動産を購入」 することができなくなります。 なので、特定業者に会員登録するのは、 申しわけありませんが、おやめください。・ 売地だけではなく中古住宅物件でも 検索しておりますがその際、 更地になるために解体費用とは いくらぐらいかかるものなのか。 ※一般の木造住宅であれば、 坪当たり3~4万円です。 たとえば・・木造2階建て30坪なら、 30×3.5=105(万円) ・・のように概算できます。 これはあくまで目安であって、 その状況によっては高くなったりします。 たとえば、その現場までの道路が 狭くて、小さなトラックしか入れない ・・と言う場合は高くなります。 なぜ? 大型車がどんと横付けできて、 1回で搬出できる場合と、 小型車が何度も何度も往復して 小運搬する必要がある場合とでは、 当然・・前者の方が安上がりです。 また、建物の構造によっても、 解体工事費が違ってきます。 たとえば・・プレハブ住宅は、 一般の木造住宅と違い、 「木」以外の素材がかなり使われて いたりします。 これの解体が、非常に面倒くさい。 分別処理が必要なため・・ やみくもに解体できず、 素材ごとに分解して整理整頓していく 必要があります。 非常に手間ひまがかかります。 なので、プレハブ住宅の解体費は 木造住宅の5割増し ・・のように考える必要があります。 木造で100万円なら、 プレハブ住宅は150万円・・のように。 さらに・・ 鉄筋コンクリート造りなどでは、 また・・まったく違う解体費になります。 いずれにしても、最終的には きちんと解体業者に見積もりを 依頼する必要があります。最近はネットで見つけたところを週末まわってみています。範囲もひろげてみました。売家 〇〇通1400万…日当たり無し、 わずかな私道接地。 売家 〇〇町1480万円…〇〇第2駐車場隣。 日当たり良し。擁壁高めのため 駐車場・外玄関作り直す必要ありかと。売家 〇〇町1700万円…〇〇通り〇〇近く。 元 〇〇印刷。一方通行。 マンション入り口通路横。売地 〇〇通り2丁目2180万円…予算高め。 西側〇〇放送。よろしくおねがいします。 ※これらの物件で気に入ったものは ありましたか? もし、かなり気になる、気に入った、 という物件があったら、 その物件を扱っている業者名を お知らせください。 私の方で繊細資料を取り寄せます。 で・・よければ、 いっしょに現地を見たいと思います。 よろしく、お願いします。 解体費は坪3.5万円 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/26

-

建築価格は諸費用込で2700万円 ん?

業者が建築価格を説明する際に「諸費用込みで〇千万円」とは、普通・・言いません。自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)12/15(月)、現状診断終了。I家の概要 家族 : 50代会社員の夫、 40代会社員の妻、 大学生×2 ・・の、4人家族。 希望 : マイホーム建替え(or買換え)。 収入 : 夫:886万円 (手取り:706万円) 妻:244万円 (手取り:196万円) 住居 : 一戸建てマイホーム。 住宅ローンは完済。(素晴らしい♪) 貯蓄 : 400万円 借金 : なし。 (素晴らしい♪) 生命保険料 : 96万円/年 (個人年金のみ3本) 死亡保障 夫: 90万円 妻: 126万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -607万円 -3,776万円 妻 -4,320万円 -4,154万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来も全く不要です。 普通によくあることです。 生命保険に入ることを当たり前 と思っていてはいけない。 業界に洗脳されているだけのこと。メールをいただきました。( 略 )コメント拝見させて頂きました。ありがとうございました。 ※過去記事参照。 一建築業者の話を真に受けてはいけないほぼ建て替えの方向で考えてはいましたが、コメントの記事を拝見しまして、やっぱりという感じです。 ※ある程度の年齢になってから、 わざわざ大きな借金をして 古い家に我慢して住む 必要はありません。 キャッシュで建替えて、 (ローン返済がまったく無い状態で) 新しい建物の快適な暮らしを 満喫した方がいいです。 (当たり前)5年後くらいを目途に建て替えを検討しておりますので今から工務店の内覧会や住宅展示場などをまわって一から勉強をしていきたいと考えています。 ※いつも言っている通り、 くれぐれも・・ 売る人の話を真に受けないように・・。 一建築業者の話をそのまま 真に受けてはいけません。 できるだけ多くのものを見て、 できるだけ多くの人の話を 聞きましょう。 色々なことが見えてきます。 目が肥えてきます。 1シーズン、2シーズン、 ・・と たつうちに、 確実に素人は卒業できます。 素人のままで建ててはいけない。 セミプロのレベルになってから。コンメントにも、書かれていましたがやっぱり建坪30坪で、諸費用込で2700万円は高いんですね。 ※当たり前。 坪90万円でしょ? 相手が素人だから吹っかけています。 だから、素人のまま建ててはいけない。 ただ、ここで言う「諸費用込み」の 「諸費用」は何のことを 言っているのか分かりませんが・・ 一般的な「諸費用」は登記料や 印紙代、融資費用等のことを言います。 業者が「建築価格」の説明をするときに、 一般的な「諸費用」を込みで 〇千万円・・という表現はしません。 そもそも、一般的に言う「諸費用」は、 本人の資金内容、住宅ローン融資額 等が確認できないと算出できません。 融資額が多いほど諸費用も多くなる。 同じ建物を建てても「諸費用」は・・ キャッシュで建てる場合は40万円、 住宅ローン3,000万円なら240万円、 のような大差になります。 Iさんがその業者に質問されて・・ 資金内容・ローン借入額等を 答えた上で示された見積り額なら、 その通り・・「諸費用込み」ですが、 そうではない・・と思います。 なので、一般的な「諸費用」ではなく、 何かの付帯工事のことを 言っていたのかと思われます。 マイホームを建てる本人が、 そのような区別もつかない状態で・・ 「諸費用込で2700万円は高いんですね。」 ・・のようなことを言っているならば、 まだ、まったくの素人だということです。 素人のままで建ててはいけない。 簡単に数百万円の損をします。そこの工務店は、床は無垢材、壁は漆喰壁、二重サッシ窓などが標準仕様のため少し高いのかなとは思っていましたが、相場がわからないのでこれから勉強をしていきたいです。 ※内容がどうであれ、 ひとつの業者の話を聞いて、 それが標準だと考えてはいけない。 相場を分かる方法は簡単です。 まったく同じ内容で、5社程度に 見積りさせることです。 その結果、2~3社が同程度の 見積金額になります。 その価格帯が「相場」です。 簡単です。 他は高かったり安かったり・・。 ちなみに・・ 普通の注文住宅では、 床にムク材を使うのは今や標準。 (建売住宅の床なんかは もちろん安っぽいですが) 漆喰の塗り壁は確かに高く なりますが、5百万円も差が付く ほどのことにはなりません。 (当たり前) 売る人の話を真に受けてはいけない。 この家は、床材はもちろんムク材で、 外壁・内壁ともに漆喰の塗り壁です。 さらには住宅性能を徹底的に追求 した家で、一般的には高くなりますが、 (サイズが大きいことにも助けられ) 坪40万円台ででき上がっています。 一業者の話を鵜呑みにせず、 同じ内容できちんと5社程度を 最後まで比較検討しましょう。本来は、実行支援をお願い出来れば安心なのですが無理ですので、自分達でどこまで出来るのか不安ですが2年から3年ほどかけて勉強をして、なるべく失敗のないようにしたいと思います。 ※実物を何度も見に行き、 色々な業者の話をたくさん聞き、 不明な部分はネットで調べて・・ これを2シーズンも繰り返せば、 セミプロレベルになれます。 もう・・数百万円も損をすることは まったくありません。 がんばれ! がんばれ!とりあえず、貯金を増やしてなるべく住宅ローンを少なくてすむ様にしていきたいです。 ※「なるべく住宅ローンを少なく」 ではなく、キャッシュでやろう! 5年後・・って、夫もいい年だ。 新たな借金をしてはいけない。 キャッシュで建てる!ブログを見ていろいろと学んでいきますのでこれからもよろしくお願いいたします。 ※キャッシュフロー通りの生活を していけば、5年後には キャッシュで家が建つ! ・・ことになっている。 がんばれ! がんばれ!5年後、キャッシュで建築 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/26

-

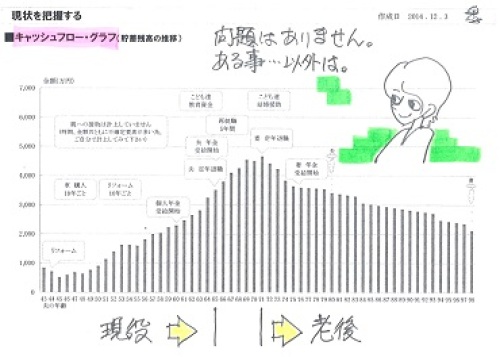

マイホームプランを考えるタタキ台を作成

66坪の土地に、ザックリと38.5坪の家を配置してみました。 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)大きな土地の一部(66坪)を買って マイホーム建築をしようとしています。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム取得後の人生シミュレーション。メールをいただきました。( 略 )そして、具体的な間取りプランを立ててくださるとのこと、ありがとうございます。 楽しみに待ちたいと思います! ※ザックリと仮プランを作ってみました。 66坪の土地に、38.5坪の家。 建物が建った感じ、 土地のスペース感覚がつかめる ・・かと、思います。 東側の隣地は現在更地のようですが、 将来・・何が建つか分かりません。 そうなってもいいように、 東側はすこし空間を残した方が いいかもしれません。 キッチンやダイニングに朝日が しっかり当たるように・・。 エクセルで作成した仮プランを 添付して送ります。 プランを考える上でのタタキ台に してください。 自分で自由にいじってみてください。マイホーム仮プラン ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/25

-

佐々木FP 今日休み? この土地なぜ高い?

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 (注)佐々木FPは2/26(木)、 一日休みます。 (長女の学校の行事で) 電話質問等のある方は、 ご注意ください。 《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):2/23回答待ち。(1/18着)9 Hさん(40代):2/24回答待ち。(1/29着) ※メールをいただきました。 おはようございます。 ご無沙汰しております。 ついに順番が回ってきて、 ドキドキしています。 再ヒアリングシートを受け取りました。 不明な部分がありますので、 佐々木FPさんに電話質問したいと 思っています。 本日はお休みということですので、 ※ え・・? 明日金曜日に連絡させていただきます。 よろしくお願いいたします。 ※メールを送りました。 こんにちは。 明日は金曜日ではなく、木曜日です。 そして、今日は水曜日です。 佐々木FPが休むのは、 その明日・・2/26(木)です。 今日は2/25(水)で、 佐々木FPは出勤しています。 遠慮なく、電話質問してください。 よろしく、お願いします。 武田 つとむ10 Iさん(30代):今日の作業。(2/5着) ※本日より着手。 大変長らくお待たせ ・・してないな。 行列に並んでその月に着手! 早い! 初めてのことです。 ※整理整頓終了。佐々木FP、快調です。 「再ヒアリング」として、 メール添付で送りました。11 Sさん(40代):2/19依頼着。※ Mさん(30代):提出資料のみ届く。 ※Mさん、早く並ぼう! すぐ順番が来るぞ。 ※他の新規顧問会員も早く並ぼう。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンは ほぼ、フラット35に。 ※メールをいただきました。 武田様 こんばんは。 ブログ拝見いたしました。また、 お電話も頂戴しありがとうございました。 北側1よりも南側2の方が高い 価格設定になることは理解できるとしても、 坪単価10.9万円、この数字はどこから? 南側だから?形がいいから? 隣地で坪単価19,000円も差がつくのは 普通のことなのか? など疑問がぶわ~っと沸き起こったため 質問させていただきました。 自分なりに理由付けをしてみようと 公示地価などを引っ張り出して きたのですが、 疑問は深まるだけでした(苦笑)。 その後ブログを拝見して、 住宅用地のお値段はどうやって決まる? 公示地価との単純比較はできないこと、 一物四価や価格補正のことも知り、 少しは納得レベルが上がりました。 とりあえず納得して購入希望を固めたので、 このまま購入までこぎつけたい と思っているところです (もちろん安くならないかな! という野望は捨てきれませんが)。 そして、具体的な間取りプランを立てて くださるとのこと、ありがとうございます。 楽しみに待ちたいと思います! ⇒ 66坪の土地に仮プラン作成。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアが限定的なので、 なかなか物件が出てきません。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ⇒ 土地情報を取りに妻・・来所。 2/28(土)14:00 またいっしょに土地を見に行きます。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。 ※武田FP、ここ数日・・いそがしくて、 シミュレーション作業を できないでいます。 スミマセン!《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/25

-

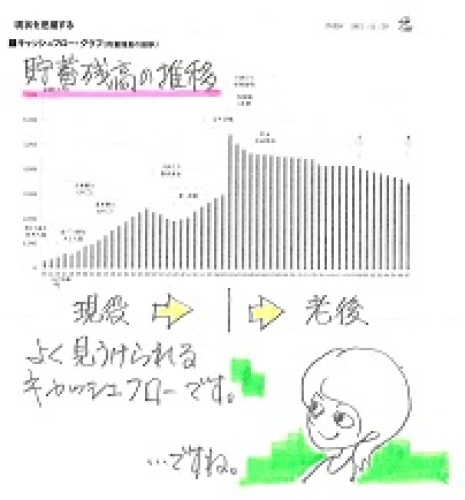

教育資金がかかる時期の深過ぎる谷間で

工夫余地がないガチガチの家計になっています。自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.2.3、現状診断 終了。 積極的な繰上返済をしようと していましたが、そんな状況ではありませんでした。 過去記事参照。教育資金不足 繰上返済している場合じゃ住宅ローン繰上返済 vs 教育費支出Y家の概要。 家族:5人。 40代会社員の夫、 40代専業主婦の妻、 小学生、幼稚園児、幼児。 相談:教育費・住宅ローン・生命保険 住まい:一戸建てマイホーム。 土地:170坪 建物:48坪 収入: 夫 810万円/年。 (手取り:625万円/年) 貯蓄:639万円。 負債:住宅ローン。H22年・2,000万円・25年 10年目まで1.4%:79,050円 11年目以降2.4%:83,840円生命保険料:43万円/年 夫 第一生命:堂々人生 太陽生命:団体定期 三井住友:団体(傷害) 三井住友:団体(傷害・疾病) 明治安田:団体総合 妻 三井住友:団体(傷害) 三井住友:団体(家族生活保障・傷害) 明治安田:団体総合 子 簡易保険:学資保険 子 簡易保険:学資保険死亡保障必要額: 現時点 10年後 夫 4,781万円 2,429万円 妻 -3,720万円 -2,251万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 本人作成の修整後のCFグラフ。 なんとか、資金不足は解消しました。メールをいただきました。( 略 )2/3にいただいた「現状診断」を受け、CFシートをいじりながら、この3週間ほど、思い悩みつつ試行錯誤して過ごしていました。さて、我が家の財政再建の経過報告をいたします。特に生活基本費の支出動向について計画通りに進むかどうかを検証しつつ、各種保険の整理は進めているところです。1. このたび、「第一生命」ならびに 「ゆうちょ学資保険2本」 と円満なお別れが完了しました。 ※よかった、よかった。 第一生命の「堂々人生」などは、 入ってはいけない保険の代表格。 生命保険教の信者たちが 盲目的に加入しています。 1,000万円払って、最後に たった100万円を受け取る、 ・・そんな商品です。 (だから第一生命が成り立つ) 一生かけてお金をたれ流すのは やめた方がいい。(当たり前) また、学資保険については・・ 住宅ローンで高金利を負担しながら、 学資保険で低金利を享受する、 ・・という、 生活設計的には非常に「変な事」 をしている状態です。 やめた方がいいです。 2. 傷害保険の見直し (保障内容を見直し、月額2,560円 →月額1,400円へ変更) が済みました。 ※「子どもの日常生活個人賠償責任事案」 に着目したものです。 もっと安価な同種商品を探した上で 乗り換える予定です。 「おバカさんらしいお守り」 なのでしょうが、見ないフリしてください。 ※いまだに・・洗脳の世界を 漂っているようです。 聞かなかったことにします。3. 医療保険については 未だ解約に至っておりません。 ※ ふぅ・・。 時間はかかるかもしれませんが、 健康保険等、医療全般と我が家の関係を しっかりイメージした上で、 自らのこととして決断したいと思います。 ※まだまだ・・どっぷりと・・。 「生活設計的には、 医療保険に入らない方がお得。」 「医療保険やガン保険に 加入すれば確実に損をする。」 (だから保険屋が成り立つ) 洗脳されたままの人は、 このことが理解できません。 つまり、永久に目が覚めない!また、懸案事項であり妄想事項であった「住宅ローンの繰り上げ返済」については、武田様ご指摘のとおり、妄想のまま終わりました・・・「教育費の深い深い谷間」 ※子ども3人の負荷・・って、 想像以上のものがありますね。を少しでも埋めることを目的に、住宅ローンの繰り上げ返済による「大幅な黒字化」を妄想していました。確かに、手持ちの現金をギリギリまで削り取って繰り上げ返済へ回せば50歳前にローン支払は終わります。しかし、その分の利息返済メリットを、享受したいタイミングで享受できそうにありません。大事な現金に手をつけて住宅ローンの繰り上げ返済しても、そのメリットを老後へ送り込むだけにしかならず、主目的である教育費の谷間を埋めることに使えそうもありません。なによりも、手持ち現金の最小限化は、両家の親を含めた家族構成上の「万が一」を考えると恐ろしくてなりません。 ※融通できるお金が、常に ある程度あった方がいいです。結果、「薄く長く借金し続けることは、 結果としてインフレ対策になる!」と自分自身を慰めつつ、繰り上げ返済を断念することとします。そうなると、我が家には資料作成を伴うような「生活シミュレーション」の余地がなくなってしまうのです。 ※そういうことです。「財政状況やタイミングがガチガチに 固まりすぎていて、 大幅な黒字化のための工夫余地がない」という方が表現が適切ですね。 ※ですね。 でも、そのことに気付けてよかった。 気付いていなかったら、 Y家は積極的な 住宅ローンの繰上返済に 突っ走っていて、10数年後に 破局をむかえていたでしょう。 (恐ろしい・・) 現状診断結果が出て、あわてて 繰上返済をストップしました。第四子の予定もないし、家を買い増すイベントもありませんので、あとは粛々と計画通りに事を進めるしかない「CF表」に見えてなりません。生活シミュレーションの余地がないとなると、お金に関わる経験値を積むチャンスもないようにも思えてしまいます。そこで、成長の機会創出のため、3点の課題をスタートとさせました。●年金の仕組みをしっかり理解年金支給額の算出方法を理解すれば、ひいては私自身の早期退職のタイミング(退職金「収入」の前倒しによる、 教育費の谷間の埋め立て)も検討できますのでしっかり身につけたいです。不明な点が多くありますでしょうから、ぜひ質問させてください。●住宅ローンの借り換えによる 月額支払いの軽減化10年固定終了までを念頭に、全期間固定借り換えをしたいです。支払総額が変わらなくても、月の払いが少しでも減れば、精神的にもずいぶんと楽になると思います。教育費の谷間との兼ね合い、タイミングの問題なので、うまく難所を乗り切って退職金で完済するイメージです。住宅ローン会社との丁々発矢も含め、経験値を積むためにも実行してみたいです●500万円の運用CF表で貯蓄額の波動が見えてきました。また、CF表をこねくり回した結果、特に教育費の谷間における500万円の貯蓄があると見積もれました。その額を念頭に、10~20年スパンでの運用を勉強したいです。(※もちろん、10年定期預金 という訳ではありません。)まずは経過報告まで。「子ども3人の負荷は なかなかのもん だべ。」 ・・っと。

2015/02/25

-

行列のできるFP事務所 2015年2月24日(火)

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 (注)佐々木FPは2/26(木)、 一日休みます。 (長女の学校の行事で) 電話質問等のある方は、 ご注意ください。 《 事務所会計作業 》 ※金融機関廻り。 事務所家賃振込みや、 武田FP以外の給与振込み 等々のため。 (武田FP、あいかわらず 報酬無しでやっています) 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):2/23回答待ち。(1/18着)9 Hさん(40代):今日の作業。(1/29着) ※整理整頓終了。 「再ヒアリング」として、 メール添付で送りました。10 Iさん(30代):2/5依頼着。11 Sさん(40代):2/19依頼着。※ Mさん(30代):提出資料のみ届く。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 購入しようとしています。 住宅ローンは ほぼ、フラット35に。 ⇒ 今日の記事。 土地購入へ。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地情報の仕入れ。⇒連絡。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。 ※武田FP、ここ数日・・いそがしくて、 シミュレーション作業を できないでいます。 スミマセン!《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/24

-

住宅用地のお値段はどうやって決まる?

すぐ近くの土地の公示地価の坪単価を元に掛け算する? 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)大きな土地の一部を買ってマイホーム建築をしようとしています。2/20(土)、来所して打合わせ。頂いたお土産、「猫また焼酎」ペロッとおいしく頂いてしまいました。(^^ゞ 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム取得後の人生シミュレーション。メールをいただきました。武田様こんばんは。先日は貴重なお時間をいただき、大変ありがとうございました。さて、土地について頂戴した図面を見ながら夫婦で話し合いました。2の土地で進めたいということで、不動産業者の方へ連絡していただきたいと思います。 ※以前は1の土地約80坪で 計画していましたが、 分割線を変えた上で、 2の土地約66坪にしたい ・・ということで 話を進めています。諸々納得しているという前提で、いくつか教えていただきたいです。1つ目は土地代金についてです。今回いただいた話では1坪10.9万円で、これまでの1坪9万円から開きが出たわけですが、 ※そのようになり得ることは、 事務所でのお話の際に 私が説明したんですが・・。平成26年1月の〇〇町の公示地価は27.700円/m^2 (略)と比較すると、坪10.9万円は高いと感じました。 ※公示地価で示されている地点が 同じ町内であっても、 その坪単価がそのまま 比較対象になるものでは ないんです。以前の提示総額720万円と変わらないように10.9万円に設定されたと理解してよいのでしょうか。 ※そういうことではありません。( 以下略 )Tさんが取り上げた、同じ町内の公示地価は27,700円/平米・・です。27,700円×3.30579=91,570円/坪・・です。同じ町内の公示地価が坪9.1万円なのに購入予定地が坪10.9万円というのは、いくらなんでも高過ぎるのでは?・・と、Tさんは疑問を感じたようです。ところが、そのような比較の仕方は、正しくありません。1 公示地価と取引価格。国土交通省のHPより。地価公示・都道府県地価調査について1.地価公示価格・都道府県地価調査による価格 (基準地標準価格)は、 標準地の鑑定評価の基準に関する省令、 不動産鑑定評価基準等に基づく評価手法により 判定された売り手、買い手の双方に売り急ぎ、 買い進み等の特殊な事情がない取引において 成立すると認められる価格(正常な価格)を 示すものです。2.地価公示価格・基準地標準価格は、 近隣地域の標準的な画地の価格です。 (1) 地価公示の標準地・地価調査の基準地 (以下、標準地等と記載。)は、 近隣地域(標準地・基準地を含む地域で、 住宅地、商業地等当該標準地等の 用途と土地の用途が 同質と認められるまとまりのあるものをいう。) 内で土地の利用状況、環境、地積、形状等 について標準的な画地が選定されています。 (2) このため、地価公示価格・基準地標準価格 (以下、地価公示価格等と記載。)は、 近隣地域の標準的な画地の 価格水準を示すものであって、最高又は 最低の地価を示すものではありません。3.地価公示価格等は、近隣地域内のすべての 土地の価格を画一的に示すものではありません。 (1) 土地の価格は、地域を異にする場合はもとより 同一の近隣地域に所在するものであっても、 地積、形状、接面道路の状況等 個別の価格を形成する要因の違いに応じて 異なるものです。 ※このへんの理解が必要です。 (2) 地価公示価格等も、地積、形状、 接面道路の状況等特定の条件を備えた 具体的な画地の価格であるので、 標準地等の近隣に所在する土地であっても、 地価公示価格と均衡のとれた価格を算定するに 当たっては、標準地等と当該土地との個々の 価格を形成する要因を比較する必要があります。 ※そういうことです。 (3) このため、実際の土地取引について 地価公示価格等を利用する際は、価格とともに 公示されている諸事項をも十分参考として 要因を比較し、価格を算定する必要があります。 ※・・ということです。で・・公示地価が坪9.1万円の土地は、北側道路の182平米(55坪)の土地です。地図で見た感じの土地の形は、南北に長い土地です。辺の長さは、東西:1に対して南北:2.5のような感じです。つまり、間口が狭い土地です。約180平米の土地なら・・北側道路に面する間口(東西の長さ)は、8.5メートル、そして道路からの奥行き(南北の長さ)は、21.25メートル、あまり使い勝手のいい土地だとは思われません。売地として出ていても、買いたくないような土地です。このような土地が、坪9.1万円だということです。対して・・Tさんが買おうとしている土地は、西側道路の66坪の土地です。道路間口(南北の長さ)12メートル、奥行き(東西の長さ)17メートル、・・の土地です。住宅をプランニングしやすい、良い形です。さらには、南隣りは隣家の駐車スースで、南北の長さが6メートルです。これが南側にあるために、Tさんの購入予定地は南面道路と同じように日当たり抜群です。公示地価・・坪9.1万円の土地とは、まったく内容が異なります。はっきり価格が違っても当たり前・・だということです。公示地価はそのまま使えない ・・っと。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/24

-

住宅の本を買ってみようと思うのですが

武田さんはよく保険関係の本は買うな!とおっしゃっていますが、住宅関係はいかがでしょうか?自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)2014.12.3、現状診断 終了。 生命保険等の整理整頓も済み、これからマイホーム取得生活設計へ・・。 過去記事参照。マイホーム取得をすると大変な人生に・・住宅取得 老後のマイナスっぷり?がひどい O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・)マイホーム取得のシミュレーション。メールをいただきました。こんにちは。 記事拝見しました。さっそく住宅取得について勉強しようと思いますが、基礎知識が全くないので、どこから手をつけて良いのかもわかりません。まずは本を買ってみようと思うのですが、(ブログももちろん拝見しています)武田さんはよく保険関係の本は買ってはいけない!とおっしゃっていますが、住宅関係はいかがでしょうか? ※同じ・・ことです。 保険や金融業界の本と。 業界の人が書いています。 売る側の人が書いています。住宅関係と言ってもジャンルも多いですし、私のようなゼロから始めようと思っているような人間はどういう書籍を選べば良いのでしょうか。 ※保険とはまったく違って、 ジャンルが広すぎます。あるいは、こういうことが書いてある本は避けるべき、などがあれば教えていただきたいです。 ※一部を排除するようなことは 言いません。保険のことについても、知らないうちに業界が作った常識にどっぷり漬かっていた我が家ですので、同じことを繰り返したくはないと思っています。よろしくお願いします。 ※住宅の本を買い始めると・・ キリが無いことになります。 (本当に範囲が広い) お金を使うことはありません。 無料で勉強しましょう。 1 住宅展示場 2 インターネット この2つだけで 2シーズン(2年間)も勉強すれば、 大変な知識が蓄積されます。 しかも、タダ・・です。 特に1の住宅展示場は・・ 最近の新しい家の 実物を見ることができます。 これ以上のすごい体験は無い。 しかも、タダ・・です。 さらには、頼みもしないのに、 親切・丁寧に説明もしてくれます。 建築の知識だけでなく、 住宅ローンの知識なども、 知らない内に見につきます。 これも、タダ・・です。 ただし、注意しましょう。 営業マンは自社の工法がベスト だというトークを展開します。 (営業だから当たり前) そのまま洗脳されてしまわない ように、気を付けましょう。 また、同じテーマでも、業者によって、 営業マンによって、言うことが 真逆ということもよくあります。 いつも言うように、 業界の人(売る人)の話は、 すべて真に受けることの無いように・・。 注意することは注意しながら、 何か所でも、できるだけ多くの 建物を見て歩きましょう。 展示場を見て廻って、 あるいは受けた説明で、 不明な部分があった場合は、 積極的にネットで調べましょう。 その繰り返しを習慣にしましょう。 ド素人だったあなたが、 2シーズン後には、セミプロの レベルになっているかも・・。 生活設計的には、 お金をかけずにセミプロになりたい。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):作業途中。(1/18着) ※整理整頓が終了しました。 「再ヒアリング」として、 メール添付で送りました。9 Hさん(40代):今日の作業。(1/29着) ※本日より着手。 長らくお待たせしました。10 Iさん(30代):2/5依頼着。11 Sさん(40代):2/19依頼着。※ Mさん(30代):提出資料のみ届く。【 武田FP 】《 ブログ記事で情報発信 》 ※いただくメールが多く、 それらへの回答記事に追われて、 「生活設計シミュレーション」 の作業が、なかなか進みません。 スミマセン!《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 購入しようとしています。 今・・住宅ローンも検討中です。 ほぼ、フラット35になりそうです。 ※不動産屋さんから連絡あり。 土地分割図面と価格。 このことをTさんへ電話連絡。 明日には購入の意思表示を・・。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/23

-

遺族基礎年金の額は子どもの数で決まる

1人の場合、2人の場合、3人の場合、・・と、年金額が決まっている。自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2014.12.5、現状診断 終了。A家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 相談:住宅ローン・生命保険 住まい:マンション。(H2年1月建築) H25年8月中古で購入。 リフォーム費用:300万円。 収入: 夫 490万円/年。 (手取り:397万円/年) 貯蓄:570万円。 負債:2本。 住宅ローン。H25年 1,080万円・35年 10年固定1.7%:34,136円 リフォーム。H25年 250万円・35年 10年固定1.7%:7,901円生命保険料:62万円/年 (異常です) 夫 アクサ:ユニット・リンク(養老保険?) ソニー:変額保険(終身) ひまわり:収入保障保険 ひまわり:医療保険 職員共済組合:総合共済 妻 ソニー:変額保険(終身) ひまわり:医療保険 死亡保障必要額: 現時点 10年後 夫 2,717万円 2,105万円 妻 -6,072万円 -4,519万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。メールをいただきました。( 略 )お世話になります。メール顧問会員のAです。第2子誕生シミュレーションを行いました。 ※自分でがんばっています。設定条件や変更点をエクセルの「シート」に示しております。収入・支出グラフ、CFから、判明した内容としては、・リフォームの時期を変更すれば、 少しくらいの不測の事態にも、 なんとか踏ん張れそうな気がします。・年間収支が極端にマイナスになる 時期を見越して、 夫の収入以外で確保できれば、 より安定する。・このままの生活設計であれば、 夫死亡時の保障金額を もう少し充実させる必要がある?ただ、不慣れなシミュレーションのため、特に、生命保険の必要額に関係する、遺族年金、死亡保障をうまく反映しているか、勘違いや抜けが無いかどうか、ご確認いただけないでしょうか。 ※はい・・確かに、 勘違いや間違いがあります。お忙しいところ大変恐縮ですが、よろしくお願いします。 ※キャッシュフロー表は、 収入金額、支出金額を入力する だけなので簡単ですが・・ さすがに・・ 死亡保障必要額の計算は 大変です。 基本的に、すべての計算は・・ 第2子誕生時点である 「3年後」で行なうことになります。 現状診断では・・ 「現時点」と「10年後」の2時点で 算出しましたが、 第2子誕生シミュレーションは、 「第2子誕生時点(3年後)」と 「10年後」の2時点で算出します。 で・・まず、遺族年金の計算。 Aさんが作成した資料では、 「2人目の子どもが産まれると・・ 『1人の場合の遺族基礎年金』 99.52万円の受給期間が 3年延びて21年になる。」 ような計算になっていますが、 これは間違いです。 遺族基礎年金は子どもの人数で 金額が決まっています。 (子ども=高校卒業までの子) 15ページにあるように・・ 子ども3人なら129.17万円/年、 子ども2人なら121.76万円/年、 子ども1人なら99.52万円/年、 ・・です。 なので、Aさんの場合は・・ 第2子が誕生する「3年後」時点で、 2人の期間が15年、 1人の期間が3年ということになります。 入力すれば、自動的に総額が 出るように設定しています。 夫、妻、ともに遺族年金の計算を 終えたら、必要額計算のページ (18ページ、19ページ) へ行って、 「『現在』と『10年後』」ではなく、 「『3年後』と『10年後』」で、 「第2子誕生後の死亡保障必要額」 を算出することになります。 不明な部分は、積極的に 電話で質問してください。 質問する方も、回答する方も、 文章での説明は非常に時間が かかるし、意図も伝わりにくい。 ※当事務所が資料作成をするような 依頼になる場合は、 「生活設計シミュレーション」 の行列に並んでいただきます。 その際は意思表示してもらえば、 ヒアリングシートを送ります。遺族基礎年金は子どもの数で・・っと《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/23

-

一建築業者の話を真に受けてはいけない

どんな業種であっても、売る人の話をそのまま額面通りに受け取ってはいけない。自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)12/15(月)、現状診断終了。I家の概要 家族 : 50代会社員の夫、 40代会社員の妻、 大学生×2 ・・の、4人家族。 希望 : マイホーム建替え(or買換え)。 収入 : 夫:886万円 (手取り:706万円) 妻:244万円 (手取り:196万円) 住居 : 一戸建てマイホーム。 住宅ローンは完済。(素晴らしい♪) 貯蓄 : 400万円 借金 : なし。 (素晴らしい♪) 生命保険料 : 96万円/年 (個人年金のみ3本) 死亡保障 夫: 90万円 妻: 126万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -607万円 -3,776万円 妻 -4,320万円 -4,154万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来も全く不要です。 普通によくあることです。 生命保険に入ることを当たり前 と思っていてはいけない。 業界に洗脳されているだけのこと。メールをいただきました。( 略 )いつもお世話になっております。メール顧問会員のIです。12月に現状診断を頂いてから、ゆっくりと現状診断を熟読してからメールをしょうと思っていたのですが、1月の中旬に子供が入院をしたりして少しバタバタとしまして、しばらくご無沙汰致しました。現状診断を見て、マイホームの建て替えをするとしたら貯金が少し貯まった5年後くらいがいいかなと考えております。その時に、個人年金の中途解約も視野に入れて考えようと思っています。 ※はい、当然です。 住宅ローン返済しながら、 長期貯蓄している姿は、 生活設計的には変・・です。そこでご相談と言うかご意見をお伺いしたいのですが、マイホーム建て替えの費用を、ザックリと知るために近所の方が最近建てられた工務店に話を聞きに行くと建坪30坪で建築費用とその他諸経費の総額をパソコンで簡単に出して頂きましたら、約2700万円くらいでした。最近の住宅は高性能で快適な暮らしができそうですが結構かかるもんだなぁと感じています。 ※一建築業者の話をそのまま 真に受けてはいけません。 複数の建築業者を最後まで 比較検討する前提ならば、 少々高めに見ても・・ 30坪×65万円=1,950万円 カーテン、照明、作付け家具、 外構工事も含めて、 すっかり住める状態になって、 2,000万円弱でできます。 登記料やローン費用等々の 諸費用が200万円だとしても、 総額2,200万円で充分に 快適な暮らしができる家になります。また、別件になるのですが主人の実家(我が家の近所です)の隣の家がこの度売りに出ています。「隣の家は借金をしてでも買え」といろんな方から聞きます。 ※そうなんですか? 私は知りません。 その話、バブル時代のことでは? これからは人口減少社会です。 資産はどんどん目減りします。 わざわざババを引きますか?築24年の中古住宅(土地27坪、建坪が42坪)木造3階建てで、近年に数か所の改修はされているようで現在の売値3480万円です。私の感覚としては高いような気もしますが・・・ ※同感です。実家の隣ということもあり、新築売り出し当時から数回オープンハウスで見に行ったりして気にはなってはいたのですが、当時はバブルの真っ最中で到底買える価格ではありませんでした。時代が時代ですので見た目の建材などはいいものを使っているようですが、今住んでいる家よりは新しいですが、建売だった事や築年数を考えると少し考えてしまいます。 ※築24年、これからますます 補修費用がかかってきます。将来子供や孫の世代の事なども考えて隣に買った方がいいものか、 ※子や孫のために不動産を 買っておく・・という発想は、 やめた方がいいです。 子どもが将来実家近辺に戻る 保証はほぼありません。 戻らない確率の方が高い。 バブルのころでさえ、 そのような発想で買った不動産は、 ババ抜きのババ状態になりました。 人口減少社会で余分な資産は 持たない方がいい。 大きな借金をするなら・・なおさら。もし縁あって購入できたとしても私たち世代は新築に住む事は諦めなければなりません。 ※人生で住宅取得できるのは、 あと1回だけでおしまいだとしたら、 新築住宅で快適に暮らした方が いい決まっています。 だれかのために・・という発想でなく、 自分たちのために・・考えたい。現実問題今すぐに買える状態でない事は承知の上でご意見をお伺いしたいのですが建て替え2700万円くらいと、 ※一業者の話を基準に考えると、 判断を誤まります。 正解は2,700万円ではなく、 高くても2,200万円・・です。 同じ設計図書で見積もり比較しても、 500万円程度の差は当たり前に つく、恐い業界です。実家の隣家の中古住宅3480万円(今住んでいる家はできるなら手放したくない)を買うのか、 ※ある程度の年齢になってから・・ 大きな借金をしますか? 多額の借金をした割には 20数年前の古い建物・・です。 (おせじにも快適とは言えない) 定年退職後までローン返済を することになるかもしれません。 それは、できれば避けたい。どちらにしましても、現在住宅ローンを返済したばかりですので、貯金がほとんどない状態ですのでご意見を伺いたくメールさせて頂きました。よろしくお願いいたします。 ※快適な家に建て替えても、 2千万円弱で済んでしまいます。 数年後なら、借金しないで済む 可能性も高いです。 借金返済は無いし、 快適この上無いし、 生活設計的にも、精神衛生上も、 こちらの方がすごくいい。隣の家は借金をしてでも買え? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/23

-

自分で生活設計 なんとかまともな人生に

どうにか改善することができて安堵の気持ちでいっぱいです。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2/17(火)、現状診断が終了。I家の概要。 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児×2。 住まい:一戸建て収入: 夫 480万円/年。 (手取り:410万円/年) 妻 96万円/年。 (手取り: 95万円/年) 貯蓄:110万円。 負債:住宅ローン2,400万円 H26年9月 10年固定1.4%・20年返済 返済月額114,710円 残:2,374万円生命保険料:24.6万円/年 ソニー 学資保険2本。 払込保険料総額431万円。 ※この他に、親支払い分がある。 生命保険料:46.7万円/年。 払込保険料総額1,489万円。 第一生命:終身保険(順風ライフ) ひまわり:医療保険 かんぽ:学資保険 ソニー:学資保険死亡保障必要額: 現時点 10年後 夫 2,900万円 3,305万円 妻 1,239万円 2,235万円 夫婦ともに永遠に、死亡保障が 必要・・という結果に。 人生が成り立たないキャッシュフロー が前提なので、計算結果は 意味を持ちません。 キャッシュフローの改善後に 改めて計算したいと思います。メールをいただきました。エフピー・ステーション武田様 佐々木様お世話になっております。メール顧問会員のIです。先日は記事中のアドバイスありがとうございました。 ※現役中の生活で1,200万円不足しますその後、夫婦で話し合い、自分たち支払い分の学資保険を解約したところ、返戻金が約98万円になるそうです。その他に、夫のおこづかいを家計外から捻出することになり、年間60万円の貯蓄となるので、毎年100万円の繰り上げ返済で軽減した結果、黒字化しました。 ※本人作成のCFグラフは つぶれていたので私が修整、 見られるグラフにしました。 結局は・・ 支出を減らし収入を増やす、 これだけ。 生活設計は実にシンプルです。キャッシュフロー表のおかげで、繰り上げ返済の効果や影響が一目瞭然で、だだ繰り上げ返済すればいいのではないことがよくわかりました。 ただ、両親の支払い分の保険類は、残念ながら私たちには口を出す余地はないので、当分はこのままになりそうです。 ※両親が長期間で払う 保険料総額は1,500万円。 大部分が保険屋にプレゼント されます。 (もったいない・・) 保険屋へではなく、 子どもへプレゼントすれば、 すべて丸く納まるんですが・・。 洗脳されたまま貢ぎ続ける・・ 死ぬまで目が覚めない・・ この日本には、 そんなゾンビたちの なんと多いことか・・。銀行へ相談をともアドバイスいただきましたが、夫の反対などがありその選択肢が取れず、 ※これも、よく分からない。とても不安な思いもしましたが、どうにか改善することができて安堵の気持ちでいっぱいです。武田様、佐々木様には大変感謝しております。これで終わりではなく始まりなので、驕ることなく確認しながら前に進んでいきたいと思います。 ※自分で設定した金額通りに 生活していけているか? チェックが必要です。疑問点が出てきましたら、その時は質問のお電話をさせていただきたいと思います。武田様の的確な指摘と、寄り添ってくれたメッセージが、心強かったです。本当にありがとうございました。また、残りメール顧問会員期間中もよろしくお願いいたします。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』なんとか黒字化 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/23

-

住宅会社と話す際に やってはいけないこと

住宅展示場を見学する内に、各社が盛んに接近してきます。まだ計画段階なら・・やってはいけないことがいくつかあります。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)土地を買ってマイホーム建築・・を、計画中です。2/21(土)16:15 、ご夫婦で来所しました。お土産をいただきました!Tさんの県のものではなく、遠方より取り寄せてもらった・・ようです。無味無臭、好みです。ごちそうさまでした!猫また焼酎・・。【猫又にたぶらかされてはなりませぬ!】千代むすび酒造【鳥取の米焼酎 25度】古酒 猫また焼酎 600ml 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム取得後の人生シミュレーション。最近は銀行や金融機関に住宅ローンの相談に行ったり、住宅展示場を見に行ったりしています。大手メーカーも含めて、電話が来たり、自宅へ訪問されたり、営業を仕掛けてきているようです。ある住宅会社に・・「あの(土地の)あたりは、 当社でも建てていますが・・ 地盤が弱いので地盤改良が 必要になると思いますよ。」・・と言われたそうです。はい! このセリフだけで、やってはいけないこと・・2件発覚!まだ・・計画段階で、1 土地の場所を教えてはいけない。2 業者の話を鵜呑みにしてはいけない。業者の質問すべてに すなおに答えてしまってはいけません。(特にTさん夫妻は、いかにも すなおそう・・)土地の場所を教えてしまうと・・どんどん具体的な提案をしてきます。勝手に調べて不安要素等を示してきます。いっしょに解決策を提示してきます。どんどんややこしいことになっていきます。営業する側としては当然のことです。受注するために一生懸命です。さらに・・Tさんの場合、この土地はまだ自分のものではありません。これから分割して購入しようとしています。確定していないところに、建築業者が入り込んで行ってかき回されたらろくなことがありません。売主に直接接触されたり、仲介不動産屋さんに接触されたり、などということになったら、本当にかき回されることになります。最悪の場合、予定した土地が購入できないことになってしまった・・などという事態もありえます。教えてはいけないのは、土地の場所だけではありません。すべての個人情報です。彼らはできるだけ多くの情報を得て、それを元に営業攻勢をかけてきます。「お名前は? ご年齢は? ご家族は? お勤め先は? 年収は? 建築時期は? 建築予定地は? 建物の好みは? 建築予算は? 」初回面談とか2~3回目までに、(つまり・・早い段階で)質問されたことすべてにすなおに回答してはいけません。建築場所もそうだけど、建築予算も正直に伝えてはいけない。シミュレーションをして予算が一応でていますが、これは絶対に建築業者に伝えてはいけない。業者が建築予算を知っていたら、(公共事業の談合のようなもので)プレゼンコンペが成り立ちません。(当たり前)特に大手メーカーなどは、(地域上位のメーカーも同じ)経費が高過ぎて建築価格も高く、同じ土俵に乗るのは無理なので、お互いに時間の無駄・・ということになります。情報を与えてはいけない。業者の質問にすなおにすべて答えない。守るべきところはしっかり守ろう。「個人情報をぺらぺら しゃべるな。」それから・・「このあたりは地盤が弱いので 地盤改良工事が必要になります。」・・のような話は、すなおに聞いてはいけない。Tさん夫妻はすなおに聞いて、私に報告していました。どんな分野でも、売る人の話は真に受けない。地盤改良工事をする業者が地盤調査をしている・・などという わけのわからない構図が普通にある業界です。自分の仕事を得るための調査結果が普通に出てきます。中には・・ 住宅会社が下請けの地盤調査会社(地盤改良業者)に仕事を回して、キックバックを得る(紹介料等のお金をいただく)などということがあり得る業界です。50万円の改良工事なのに、客には80万円と言ってお金を受取り、30万円は住宅会社に・・のようなことがあり得る業界です。地盤調査の手法は一種類だけではなく、別の方法でやれば、地盤改良不要・・という結果が出たりしています。両隣りの土地が地盤改良必要という結果が出ている土地であっても・・。保険・銀行などで、売る人の話を真に受けてはいけない・・のと同様に、建築・不動産の世界でも、「売る人の話を真に受けてはいけない。」(当たり前)ぺらぺら しゃべるな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/22

-

住宅取得 老後のマイナスっぷり?がひどい

生活が成り立たないどころの騒ぎではありません。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)2014.12.3、現状診断 終了。 生命保険等の整理整頓も済み、これから生活設計へ・・。O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・)過去記事参照。 マイホーム取得をすると大変な人生に・・マイホーム取得の生活設計シミュレーションを作成、メール添付で送りました。メールをいただきました。こんにちは。お世話になっております。住宅取得シミュレーションありがとうございました。現役中からマイナスになるかと思っていましたが、それはなさそうなものの、老後のマイナスっぷりがひどいですね。 ※マイナスっぷり? きっぷのいい江戸っ子のようです。生活が成り立たないどころの騒ぎではありません。このままでは家は建てられないということがよくわかりました。 ※やっと、わかってもらえた ・・ようです。家の規模を小さく、身の丈にあったものに縮小すると同時に資金調達をどうにかしなければなりませんね。 ※将来的に・・親の資産がらみで 資金が上乗せになるようなら いいですね・・。今は不確定要素が多いので今すぐどうにかすることはできませんがいつか来るその時のために自己資金を少しでも貯められるようにしたいと思います。 ※はい、基本はそこ!・・です。まだ現実的な話ではありませんが私が現在育休中なこともあり、今がチャンスと少し勉強したいと思います。 ※そうです。 素人のままで 住宅取得に走ることが無いように・・。またお電話させていただくこともあるかと思いますがよろしくお願いします。 ※遠慮なくどうぞ。P.S. まさに今日ですが、自宅に招いた友人がマイホームを購入したと聞きました。友人家の収入やローン返済額などは知りませんが、話を聞く限り、生涯設計やシミュレーションなどはしておらず、 ※当然でしょうね・・。勢いで突っ走った感じがしました。 ※このような人が圧倒的多数派。 住宅取得する人の99%が みんなで突っ走っています。 「赤信号、みんなで渡れば怖くない。」 ・・と、みんなが突っ走った結果、 はねられて死んだり怪我したり する人が、かなりの割合で・・。他人事とはいえ、大丈夫か?と思ってしまいました。武田FPのブログにたどりついていなければ我が家も全く同じ道をたどっていたと思います・・・汗 ※同感 ・・です。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):2/20回答待ち。(1/15着)8 Dさん(40代):作業途中。(1/18着) ※月曜日には整理整頓が 終了する予定です。 「再ヒアリング」として、 メール添付で送ります。9 Hさん(40代):1/29依頼着。10 Iさん(30代):2/5依頼着。11 Sさん(40代):2/19依頼着。 【 武田FP 】《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 ※2/21(土)16:15 事務所で面談。 土地購入から住宅建築へ、 これからの流れ等を含めて相談。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ※2/21(土)14:00 いっしょに 2ヶ所の売地を見に行きました。 どちらも帯に短しタスキに長し・・。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Oさん(40代):作業中。(2/1着) 住宅取得・第2子。 ⇒ 今日の記事。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。6 Hさん(40代):住宅取得。2/18依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/22

-

マイホーム取得をすると大変な人生に・・

人生が成り立たない・・。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)2014.12.3、現状診断 終了。 生命保険等の整理整頓も済み、これから生活設計へ・・。O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) メールをいただきました。こんにちは。お世話になっております。メールありがとうございます。記事も拝見しました。やはり・・・予想はしておりましたが、かなり厳しい結果になりそうですね。送っていただいたファイルも拝見しましたが ※マイホーム取得の際の 資金計画書です。なにぶん不勉強なもので、というか不勉強すぎて正直さっぱりわかりませんでした。 ※素人・・です。 分からなくて当たり前です。 登記料や火災保険料や 不動産取得税や・・ 最初から分かる人はいません。普段聞きなれない単語ばかりなので一つ一つ調べて勉強しなければなりませんね。 ※自分で・・と思っても、 なかなか前に進めません。 積極的に電話で質問して ください。今のCFでは、毎月の返済額が10万円になるととんでもないことになると思われますが、 ※現在のキャッシュフローで、 年間の住居費は、たった5万円。 そんな人がマイホーム取得を すると・・ 年間の住居費がいきなり 百数十万円!・・になります。 これが20年、30年と続くと どうなるか? 容易に想像できます。先日も申し上げた通り親からの援助の有無や、その他にも不確定要素があるので(具体的には、今住んでいる家 (夫母名義)の売却費用 を資金に充てられるか否か) ※結局は、このへんの要素が どう転ぶか?・・で、 人生がまったく違うものに なっていきます。悲惨な結果になるのを承知の上で返済額10万円のプランでCFに乗せていただけますでしょうか。よろしくお願いします。P.S.第二子と住宅シミュレーションのことをやりはじめてから、あまりの厳しい現実に胃がキリキリする毎日です・・・。 ※人生、なるようにしかならない。 よりベターなことをしたら・・ 後は身をゆだねるしかない。 考えすぎて健康を損なうことの方が よっぽど、つまらない。 ゆったり・・のん気に、構えよう。(何も知らずに人生を突っ走るより 良いことはわかっているのですが・・・) ※・・で、住宅取得シミュレーション、 キャッシュフロー表とグラフ、 本日完成しました。 メール添付で送りました。 かなり、悲惨な結果になりましたが、 物事にはすべて理由があります。 本人の感想を得てから、 表やグラフを掲示して、 詳しくコメントしたいと思います。 あまり、深刻に考えすぎるな・・。 人生・・なんとかなる。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Jさん(30代):今日の作業。(1/15着) ※整理整頓が本日終了しました。 「再ヒアリング」として メール添付で送りました。8 Dさん(40代):今日の作業。(1/18着) ※本日より着手。 長い間お待たせしました。 月曜日には整理整頓が 終了する予定です。 「再ヒアリング」として、 メール添付で送ります。 ※メールをいただきました。 武田様、寒い日が続きますが、 いかがお過ごしでしょうか? 年金の件、確認しました。 企業年金とのことで、 おおよその金額を追加しました。 また、「とりあえず加入」の 収入保障保険にも申込み中なのですが、 加入OKなのかまだ不明です。 現状診断で必要ということなら、 別の保険に入ろうかと思ったのですが、 高い保険料にどうにも我慢できず、 あれこれ探しました。 主人の年齢がもうすぐ上がること、 私がパート、下の子がもうすぐ 〇歳になるので、 「約2000万・55歳まで・非喫煙優良体」 で保険料約2400円で申込みました。 保険料は反映していませんが、 企業年金やその他を変更しましたので、 ヒアリングシートの差し替えを お願いします。9 Hさん(40代):1/29依頼着。10 Iさん(30代):2/5依頼着。11 Sさん(40代):2/19依頼着。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 ※2/21(土)16:15 事務所で面談。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ※2/21(土)14:00 売地を見に・・。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Oさん(40代):今日の作業。(2/1着) 住宅取得・第2子。 ※完成。メール添付で送りました。 ⇒ 今日の記事。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。6 Hさん(40代):住宅取得。2/18依頼着。

2015/02/20

-

夫の死亡保障が必要なのは 想定外

軽く考えていたので、少々ショックでした。 自分の頭で考える生活設計。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日・・2015.2.19(木)、現状診断 終了。 一般的な形とはずいぶん違います。Y家の概要。 家族:3人。 30代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:賃貸。 収入: 夫 572万円/年。 (手取り:447万円/年) 妻 262万円/年。 (手取り:218万円/年) 貯蓄:1,856万円。 負債:無し。生命保険料: 0万円/年 (素晴らしい)死亡保障必要額: 現時点 10年後 夫 2,955万円 1,883万円 妻 -2,403万円 -1,028万円 -(マイナス)は不要ということで、 妻は現在も将来も不要。 夫は現在約3,000万円、60歳でゼロに。メールをいただきました。武田様/佐々木様お世話になります。メール顧問会員のYです。現状診断資料作成ありがとうございました。じっくり拝見し様々なシミュレーションをしてから連絡すると遅くなりそうなので、頂いた印象を一先ずメール致します。 ※はい、その方がいいです。 ご自身の第一印象・感想に対する 私のコメントを読んでから、 色々な作業に入った方が いいと思います。 少なくても、勘違いから始まる 無駄な作業は無くなります。ブログ拝見しました。「見たことのない形、、、」なのですね。 ※はい、初めて見ました。 現在はある程度貯蓄があるけど、 ひたすらお金が減っていく キャッシュフロー ・・というのは。妻が退職しながらも現在の生活水準を保とうとすると、何処かで資産がなくなるのは想定内でしたので、意外と持ったなぁという感想です。あわよくば人生の終わりまで、とはさすがにいかないですね。 ※1馬力になっても、2馬力の 時と同レベルの生活を続ければ、 当然お金は減る一方になります。今後、妻の働き方、基本生活費のシミュレーションをしてどのような生活設計をしていく必要があるかをしっかり考えて行きたいと思います。 ※妻の働き方によって・・ キャッシュフローが変わってくるのは、 現役中の給与収入だけでなく・・(年金の計算が自分で出来るか不安が ありますが、出来るようにならないと 頂いた資料を活用 していけないと思うので頑張ります。) ※そう、老後にもらう年金額が 大きく違ってきます。 老齢年金の計算ページ、 「自分の年金、ざっと概算してみる」 (「妻」は11ページ) を熟読して、しっかり 理解するようにしてください。 妻の働き方を色々シミュレーション してみたい場合は、 「老齢年金」は必須科目です。 不明な部分は積極的に 電話で質問してください。 (佐々木FPがいる時間帯に)第二子と定年直前でのマイホーム取得を考えています。第二子シミュレーションはまず自力で挑戦してみようと思っておりますが、 ※挑戦というほどのものではなく、 実に簡単なことです。 第1子に習って・・ 支出:子ども費 収入:児童手当 等を入力していくだけです。現状改善後、マイホーム取得については別途お願い致します。 ※はい、こちらは素人には無理です。 私が資料作成します。想定外だったのが、夫の保険が必要だったこと。 ※保険屋さんが推奨するような 保障のカタチになりましたね。 「現在3,000万円・60歳でゼロ の収入保障保険に加入しましょう。」 ・・のような。 一般的には・・ こんなに高額にはならないし、 60歳まで必要なことはありません。 (何かがおかしい・・ということ)これは妻が退職を希望するから発生するのだろうと思いましたが、 ※そういうことではありません。 死亡保障必要額の計算は、 まったく別物です。 「夫が亡くなった場合」(17ページ) を、しっかり見てみましょう。実家に戻って多少の収入を得れば、保険がなくてもやっていけるのではないかと軽く考えていたので、少々ショックでした。 ※ざっと見た感じでも・・ 「必要資金」の各支出項目の 金額が大きく見えます。 普通は、一般的には、 大きな収入をもたらす大黒柱が 亡くなれば、以後の人生で 支出は控えめにするものです。 Y家の場合は、そうなっていません。 たとえば・・ 夫・存命でのレジャー費は 年30万円で、 夫・死亡後のレジャー費は 年40万円になっています。(???) 「必要資金」から「手当て可能資金」 を引いたものが、「必要保障額」です。 シンプルに考えればいいわけで、 「必要資金」が多いほど、 「手当て可能資金」が少ないほど、 「必要保障額」は大きくなります。 (当たり前) この17ページも、自分でいじって 必要額のシミュレーションを 行なうことができます。 色々試してみてください。検討後、保険に加入するのであれば夫の誕生日までにしなければ、、、(もし、保険発生理由が妻の退職による ものでなければ、ご教授下さい。 至急、加入せねばと思いますので。) ※夫の死亡保障計算では・・ 妻と子供は実家に帰って、 そちらで妻が働く設定に なっています。 夫死亡後の「必要資金」は、 全体的に多めに見えます。 一家の大黒柱が亡くなった ・・という事態を、 本気で、真剣に、想像してみたい。妻が退職しない限りは、生活設計の自由度があると考えていますので、これから様々なシミュレーションをしてみたいと思います。都度、疑問や相談をさせて頂くかもしれませんがよろしくご指導願います。取急ぎ、現状診断受領のご報告を兼ねて。 ※積極的に電話で質問してください。 (佐々木FPがいる・・ 平日の10時から16時に)必要額3,000万円! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/20

-

夫 生涯賃貸で 妻 夢のマイホーム取得を

ただ、妻の夢を叶え、家族生活を充実させるためのマイホーム取得には前向きです。自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2/17(火)に新規に、 メール顧問会員の申し込みがありました。そして・・今日(2/20)、年間顧問料36,000円が振り込まれました。 今日から1年間のメール顧問会員です。 ※さっそく、ヒアリングシートを 添付送信しました。 申込み時に いただいたメール・・。〇相談内容相談内容要約「妻の希望する住宅ローンを組んで 生活できるか?また ローンの借り方のアドバイスを頂きたい」現在、結婚4年目で子供〇歳を持つ3人家族(子供は一人だけの予定)です。社宅での生活が後〇年(201〇年〇月)で終わることから新居を購入することを視野に現在、分譲地を探しています。頭金は3500万円(夫婦800万円、夫700万円、 妻500万円、両親借用1500万円) ※すごい金額です。※生活費として夫婦口座に200万円。 夫400万円、妻100万円。 ※ ???マイホームを夢見る妻の物件相場は4800万円(土地3500万円込)。 ※ ??? 建物1,300万円? すごく小さな建物になります。昨年から武田FPのHPを見て、借金はしない、保険に入らない等を実践させて頂いております。 ※素晴らしいことです。今回、自身のマイホーム取得のために武田FPにライフプランを診断頂き、安心して購入できる費用を把握したいです。また、10~15年以内のローン返済を希望しておりますが、長期の借入れをして短期間で返す方がいいのか?等。ローンの借り方のアドバイスを頂きたいです。 ※一般的には、 住宅ローンを抱えている状態は、 人生最大のリスクです。 なので、住宅ローンを借りる際に 考えることは、 まず、リスクを軽減する。 そして早く完済して解放される。 『長く借りて、短く返す。』 生活設計的には理想です。〇生活設計についての意識・夫:結婚の際にソニー生命のFPからライフプランを設計して頂く機会があり、 ※保険屋さんは本格的な、使える ライフプランニングは行なっていない。 「保険販売のためのツール」 ・・に、過ぎない。将来のイベントと今の生活水準をみるのにライフプランが重要と考えています。ライフプランを自身で作成してもそれが適正な値を示しているのか?都合良く変えていないか不安が残ります。 ※キャッシュフロー表に 年金額を入力していくとか・・は、 普通は無理でしょうね。私は借金不安、震災(南海トラフ)、家族構成の変化、日本の住宅事情(人口減少)等から、できれば賃貸生活を希望しています。ただ、妻の夢を叶え、家族生活を充実させるためのマイホーム取得には前向きです。今の生活から無理な節約や共働き前提の過剰なローンに陥らないためにもライフプランを重要視しております。よろしくお願いいたします。・妻:駅近でマイホームの取得 ※土地・・非常に高そうです。(中学までの子供と夫と一緒に マイホームで生活をしたい)子供の学業の希望・・・幼稚園(私立)、小学、中学、高校、大学(公立~国立)老後(60歳~)に生活不安になるような貯金(~2000万円)にはしたくない。老後は元気に(生活のメリハリのため)働きつつ生活するのが理想。〇住所 〇〇市〇家族構成夫:(30代・会社員 )妻:(30代・専業主婦 )子:(赤ちゃん )※文章が長く、また本日受付の 遅い時間の希望メール失礼致します。 ※まず、現状診断をして 問題点を洗い出した上で、 家計の修整をしながら・・ マイホーム取得の生活設計を 行ないましょう!家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』妻の夢、マイホーム取得 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/20

-

行列のできるFP事務所 2015年2月19日(木)

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Yさん(30代):作業中。(12/18着) ※本日(2/19)、終了しました。 かなり特殊なキャッシュフローです。 定年退職時点ではなく、 数年後をピークに、貯蓄残高が 徐々に徐々に減っていきます。 始めて見るカタチです。 感想をいただいてから、 記事にして詳しくコメントします。 ⇒ メール添付で送りました。8 Jさん(30代):作業中。(1/15着) ※本日より着手。 長らくお待たせしました。 明日、整理整頓が終了して、 「再ヒアリング」として送れるか?9 Dさん(40代):1/18依頼着。10 Hさん(40代):1/29依頼着。11 Iさん(30代):2/5依頼着。12 Sさん(40代):2/19依頼着。 ※当事務所のメール受信の 状態が悪く、何度も何度も 添付資料をお願いしてしまいました。 お手数をおかけして 申しわけありませんでした! ※どんどん行列が短くなっています。 今なら、並んですぐ順番が来そう・・。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Oさん(40代):作業中。(2/1着) 住宅取得・第2子。 ⇒ 今日の記事。 マイホーム取得:資金計画作成。 本人希望の毎月返済額より かなり高い金額になりました。 このままキャッシュフローに 乗せていいか? 前に進むのは、意思を確認 してから・・ということに。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。6 Hさん(40代):住宅取得。2/18依頼着。行列が短くなった ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/19

-

☆かんぽを活用するポイント? そんなこと

そんなことしない方がいい。活用なんてしない方がいい。 自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ、他には無い。人生は実にシンプル。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 ネット記事の読み方 』 ※消費者の視点郵便局の「かんぽ(簡保)」を活用する3つのポイント2015/2/19インターネットで契約できる保険や身近な場所で相談できる保険ショップなど金融サービスの中でも特に生命保険については多岐にわたって提供されるようになりました。 ※危険な誘惑がいっぱいです。 消費者にとっては・・。そんな中で、以前と変わらずコミュニケ―ションを密に行う場所があります。それは郵便局です。郵便局には、郵便の窓口と保険や貯金の窓口、そして投資信託の窓口の3つがあります。 ※まじめな消費者にとって・・ 1から2へ、2から3へ、窓口は 徐々に危険度を増していきます。郵便局で販売する保険は簡易保険(かんぽ)と呼ばれていて、現在はかんぽ生命と呼ばれています。 ※保険屋さんです。パンフレットもとりやすい場所におかれているので情報を得るには便利です。かんぽ生命の商品は以下となっています。・終身保険(ながいきくん)・学資保険(はじめのかんぽ)・養老保険・定期保険・定期年金保険 ※真剣に生活設計を考えるなら、 この中には買ってもいい 商品は、ありません。かんぽの商品は他の保険会社と同様、20年以上前のように配当がついてきて、払った以上に満期金が戻ってくるとか、年金受取時に配当金がついて受け取る年金額が多くなる「可能性」があるというものではありません。 ※その通り。親や祖父母の世代の話から「郵便局がいいよ」というのは配当金があってよかった時代のことです。 ※武田FPも恩恵を受けました。 養老保険で・・ 「100万円が200万円になった」 を2回、経験させて頂きました。子どもの世代は違うということを忘れないようにしましょう。 ※当たり前。今のかんぽ生命を検討するうえで、活用のポイントを挙げたいと思います。 ※そもそも検討する商品は無い。かんぽ活用のポイント ※活用しなくていい。1. 学資保険の場合、特約部分は極力カット学資保険は教育費が目的でしょうか。 ※目的別貯蓄をしてはいけない。 「常識」は業界が作っている。かんぽの学資保険には、契約者となる親が万が一の場合にも保障される基本の機能も付帯されています。しかし、子どもの病気やケガのための特約を加えてしまうと、払った保険料に対する受取額の戻り率が下がってしまいます。子どもに対するケガや病気の保障としては保険料も高めです。もし加入するならば共済や傷害保険に別途加入すると良いでしょう。 ※そんなこと、しない方がいい。2. 終身保険は老後資金としての汎用性かんぽ生命の特別終身保険の中で、「新ながいきくん おたのしみ型」は老後資金として活用ができます。 ※目的別貯蓄をしてはいけない。 「常識」は業界が作っている。保険料を払った後に、5年ごとに基準保険金額の20%が受け取れ死亡保険金が減っていきます。例えば30歳男性が300万の基準保険金額で加入すると60歳、65歳、70歳、75歳で60万ずつ受取れ、最終的な死亡保険金は60万円となります。60歳まで払い込む保険料は約259万円なので(特約は付けていない)亡くなっても、75歳まで生きていてもお得ということになります。 ※このように・・ コップの中の議論をしてはいけない。 コップから出て、家計全体を見れば・・ このお金を別の事で活用した方が、 圧倒的にお得な場合がよくある。この場合でもケガや病気の保障は別の保険で加入した方が保険料は割安です。 ※そんなことをして、 お金をたれ流す必要はない。「おたのしみ型」は途中で少しずつ現金になってしまうので、相続対策として検討する人は、おたのしみ型ではない普通終身保険を活用しましょう。3. 払込割引が細分化されている保険料をまとめて払込む(前納)場合、多くの保険会社の方法として短い期間でも1年や半年払いとなっています。かんぽの場合、3か月から前納による割引がありとても便利です。窓口での払込と口座からの払込があり口座払込は1年以内分に限るとなっています。また、保険料すべてを払い込んでしまう全期前納という方法もあるので上手に活用してみましょう。 (執筆者:堀口 雅子) ※保険にはできるだけ入らない方が、 生活設計的には、 はるかに余裕が生まれる。 『保険加入は 一定期間の保障をお金で買うこと。』 『期間が経過すれば そのお金は無くなる。』 ・・なので、 『保険加入はお金を失うこと。』 ・・であり、 『保険料=失うお金』 なので、できるだけ 『保険には加入しない方がいい。』 それでも・・ 『保険以外に 対処法が無い場合がある。』 その場合に限り・・ 『お金を失うことを覚悟の上で、 いやいや、しぶしぶ加入しよう。』 いやいや、しぶしぶ加入する 可能性があるのは・・ 1 火災保険 2 自動車保険 3 収入保障保険(三角形の死亡保障) これだけだ。 かんぽ生命では売っていない。 もちろん、該当するものが無い人は、 これらさえも加入しない方がいい。 (当たり前) 真剣に生活設計を考えると、 こういうことになります。 ※商品販売する人と、 そうでない人とでは、 言うことも真逆になります。 (当たり前) 「常識」は業界が作っている。 お金に振り回されない人生を・・。 かんぽ生命に買ってもいい商品は無い ・・っと。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/19

-

住宅ローン3千万円借りて毎月7万円は

住宅ローンを3千万円以上借りて毎月返済7万円はあり得ない。自分の頭で考える生活設計。 〇メール顧問会員のOさん(40代) (相談:ライフプランニング)2014.12.3、現状診断 終了。生命保険等の整理整頓も済み、これから生活設計へ・・。今日は、マイホーム取得シミュレーションの入り口部分、資金計画資料作成。O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》資金計画概算・・を、作成しました。本人の毎月返済額の希望は7万円です。そして、シミュレーション依頼内容は、以下のようになっています。『予算』は・・土地代:1,320万円建築費:2,100万円諸費用: 210万円 ・・合 計 :3,630万円自己資金は500万円なので、『資金』は・・自己資金 : 500万円住宅ローン:3,130万円合 計 : 3,630万円2023年のマイホーム取得設定で・・住宅ローンは10年固定35年返済、当初10年間1.5%11年目以降2.0%の設定で試算してみました。ボーナス返済は無し、毎月のみで・・返済額は、当初10年間は95,835円、11年目以降は101,567円に、なりました。本人希望の返済月額は、7万円です。3,000万円以上の借金をして、普通・・7万円はあり得ません。このままキャッシュフロー表に乗せてシミュレーション資料を作成していいものかどうか?この先の作業は、本人の意向を確認してからです。「資金計画概算」をメール添付で送りました。毎月10万円 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/19

-

現役中の生活で1,200万円不足します

想像以上のひどい状況に唖然としてしまいましたが、自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング) 昨日(2/17)、現状診断が終了。I家の概要。 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児×2。 住まい:一戸建て 収入: 夫 480万円/年。 (手取り:410万円/年) 妻 96万円/年。 (手取り: 95万円/年) 貯蓄:110万円。 負債:住宅ローン2,400万円 H26年9月 10年固定1.4%・20年返済 返済月額114,710円 残:2,374万円生命保険料:24.6万円/年 ソニー 学資保険2本。 払込保険料総額431万円。 ※この他に、親支払い分がある。 生命保険料:46.7万円/年。 払込保険料総額1,489万円。 第一生命:終身保険(順風ライフ) ひまわり:医療保険 かんぽ:学資保険 ソニー:学資保険死亡保障必要額: 現時点 10年後 夫 2,900万円 3,305万円 妻 1,239万円 2,235万円 夫婦ともに永遠に、死亡保障が 必要・・という結果に。 人生が成り立たないキャッシュフロー が前提なので、計算結果は 意味を持ちません。 キャッシュフローの改善後に 改めて計算したいと思います。 厳しい診断結果を受けて・・いただいたメール。エフピー・ステーション武田様 佐々木様現状診断ありがとうございました。想像以上のひどい状況に唖然としてしまいましたが、手遅れになる前に知ることができたのは本当によかったと思っています。しかし、危険な状況に変わりはないので、熟読し早急に打開策を考えたいと思います。自営業なため定年がなく、息子が継ぐのであれば65歳以降も収入は望めそうです。夫の話では、継がない場合は、宅地以外の部分の土地や機械をすべて売れば、何千万か入るから大丈夫とのことです。現役中に起こる問題ををどうするか…。最悪な状況から早く脱出できるように、キャッシュフロー表をいろいろといじってみます。光が見えてきましたら、再度ご連絡させていただきたいと思います。取り急ぎ、感謝を込めてご連絡まで。 ※何事にも理由があります。 出てきた結果は、理由があって そのような形になっています。 まず、住宅ローンの借り方が 悪かった。 収入の割に返済額が過大に なっていて、家計を圧迫している。 早期に完済したいからといって、 返済期間を短く設定しては いけない。 20年返済はあり得ない。 長く借りて返済額を少なくして、 1 リスクが低い 2 貯蓄がしやすい 状況にした上で、 積極的な繰上返済をくり返して、 返済期間を大幅短縮したい。 『住宅ローンは長く借りて短く返す』 この方法なら、 低リスクで早期完済できる。 今からでも銀行に相談したい。 それから・・ 生命保険も もったいないことを している。 『住宅ローン返済しながら、 学資保険を何本もやっている』 ・・のは、生活設計的には 非常に変なことです。 『預金利息<借金利息!』 ・・です。 借金で高額な利息を負担しながら、 学資保険でわずかな利息を 得ようとしています。 さらには・・ 親負担分の生命保険も実は、 非常にもったいない。 最終的な払込保険料総額は 約1,500万円になります。 (もったいない・・) 特に・・第一生命の保険は、 総額で約910万円も払って、 最後にたった50万円受け取る、 という・・あり得ない商品です。 (だから第一生命が儲かる) どうせ子どものために払うなら、 保険屋にプレゼントするのではなく 直接子どもに現金払いで お願いしたいですね。 現金で1,500万円いただけるなら、 今回のキャッシュフローの問題は、 すべて解決!一件落着!です。 家計改善、検討を祈ります。 遠慮なく何なりと相談して下さい。 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』1,200万円不足 ・・っと。

2015/02/18

-

マイホーム建築候補用地が計画道路の

都市計画道路の予定地です。もし立ち退きになったら・・?自分の頭で考える生活設計。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)マイホーム用の土地を物色中です。検討対象の土地の一つが、都市計画道路の予定地・・です。メールをいただきました。武田様 いつもお世話になっております。 同じく〇〇の都市計画道路予定区域内の土地が出ていました。 ( 略 ) ※今日は水曜日で、 不動産・建築業界の定休日です。 (彼らは日曜・祭日は普通に仕事です) この土地の情報を確認するため、 念のために電話してみましたが、 やはりだれも出ません。 これからマイホーム取得を 計画する人は、 水曜日は彼らと連絡が取れない日 ・・だと、認識してください。 この土地に関しては、 明日・・確認します。 都市計画道路予定区域内の建築はどんなデメリットがあるのでしょうか? ※計画道路が事業化されたら、 もちろん立ち退きすることに なります。 道路が建設される場合、補償の考え方はどのようになるのでしょうか? ※下に参考になるQ&A記事を 掲載します。 ご参考に・・。前回お送りした〇〇、〇〇の土地のゴミ捨て場がどこかも確認したいです。 土曜日よろしくお願いいたします。 ※土曜日(2/21)午後2時から いっしょに土地を見に行く ことになっています。都市計画道路で立ち退きが決まったら、どのような補償があるか?( 参考記事 ) 「都市計画道路 立ち退き 補償」 ・・のようなキーワードで 検索してみましょう。Q都市計画道路により、立ち退きが決まりそうですが補償はどれだけ?築年数の古い家に住んでいますが立ち退きにかかりそうです。現在住宅ローンは終っているのですが補償額では次の家が買えないですし現在53歳で収入も少ないので賃貸を借りても先々家賃を払っていけません。このような場合どこまで補償してもらえるのでしょううか教えて下さい。A公共事業による都市計画道路の補償内容の概要を説明いたします。 土地・建物はご質問者様のご所有と判断して回答いたします。 1.収用地の土地に対する補償 =>原則的に収用地部分のみ 買い取りますから、 収用地以外の残地は買い取りません。 2.建物に対する補償 =>同様な家屋を建築する 現在新築価格から築年数に応じて 低減された額が補償されます。 建物の耐用年数を過ぎている場合でも 残存価値20%に相当する額が 補償されます。 3.工作物に対する補償 =>塀・門扉・車庫・土間コンクリート・ 花壇等に対する補償です。 4.動産に対する補償 =>引越費用です。 5.立竹木に対する補償 =>樹木を植えていれば伐採又は 移植に対する費用が補償されます。 庭石を配置していれば、 庭石の移転費用も補償されます。 6.移転雑費補償 =>移転先地を探す費用、 建築確認申請業務報酬、同手数料、 引越等による 就業不能日数に対する補償等、 1~5以外に必要となる 諸雑費に対し補償されます。 以上がご質問者様の補償項目です。 補償額に関しては現地調査の上、事業施行者の交渉担当者が伺い補償交渉になります。ご不明な点や先々家賃を払っていけない現状など必ず交渉担当者に相談して、ご質問者様がご納得した上で補償締結するようお願い申し上げます。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Yさん(30代):作業中。(12/18着) ※予定が早まって、 明日(2/19)、終了予定です。 お楽しみに・・。8 Jさん(30代):1/15依頼着。9 Dさん(40代):1/18依頼着。10 Hさん(40代):1/29依頼着。11 Iさん(30代):2/5依頼着。※ Sさん(40代):提出資料のみ着。 ※どんどん行列が短くなっています。 並んですぐ順番が来そう・・。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ⇒ 今日の記事。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Oさん(40代):作業途中。(2/1着) 住宅取得・第2子。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。6 Hさん(40代):住宅取得。2/18依頼着。 ※いただいたメール・・。 エフピー・ステーション 武田様 お世話になっております。 生活設計ヒアリングシートの 記入が終わりましたので 送付いたします。 キャッシュフロー表の数字が 少し変わりましたので 一緒に添付します。 セル黄色に着色してあります。 変更点 ○夫婦の収入保障保険を解約 ○基本生活費を5000円/月増額 現状診断のファイル丸ごと 添付してしまいましたが グラフとCF表だけでよかった のでしょうか。 ※これでOKです。 資料が丸ごとあった方が、 内容確認等で便利でいいです。立ち退きの補償は? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/18

-

夫婦とも公務員なら生命保険はまったく

生命保険はまったく不要です。自分の頭で考える生活設計。〇メール顧問会員希望のNさん(20代) (相談:ライフプランニング) 昨日(2/17)、新規に メール顧問会員の申し込みがありました。案内を送りましたが・・また、メールをいただきました。エフピー・ステーション 武田様早速の返信ありがとうございます。共済年金のお知らせですが、お恥ずかしながら私も夫ももらった記憶がなく・・。ネットで共済年金情報WEBサイトというものがあるようで、そちらから取得する情報で共済年金のお知らせの内容をカバー出来ますでしょうか。ご存知でしたら教えていただきたいです。それで網羅出来るのであれば、早速入金させていただきたいと思います。よろしくお願いします。 ※当事務所が皆さんに 年金関係資料を要求しているのは、 老齢厚生(共済)年金の額、 遺族厚生(共済)年金の額、 等々を具体的に算出するためです。 年金資料が無ければ、 生活設計はもちろんできません。 (保険会社は そんなもの無しで 無責任にやっていますが・・) なので、「ねんきん定期便」や 「公務員共済のお知らせ」の 提出を求めています。 で、それらの資料の情報の 何が必要・・か? 1 現在までの加入期間 2 加入実績に応じた年金額試算 「ねんきん定期便」等で これらを確認して、現状診断の 資料を作成しています。 これらが確認できない人は、 (過去に実際に確認 できなかったのは 私学共済の方々のみ) 1 加入期間(自己申告) 2 平均年収(自己申告) ・・を知らせていただいて、 それを元に診断資料を作成 しています。 昨日(2/17)、申込み時点でいただいたメール・・。エフピー・ステーション 武田様 佐々木様はじめまして。ブログを少し前から拝見していましたが、メール顧問会員の募集を心待ちにしておりました。よろしくお願いします。一点質問なのですが、これからいくつか書類を提出することになると思うのですが現在夫婦共に公務員であるためねんきん定期便がありません。共済年金に加入するまでの記録であればネットからダウンロード出来るのですが、 ※それも、もちろん必要です。その後の年金計算はどのようにしたら良いでしょうか・・。これが準備出来なければメール顧問会員になれないのであれば諦める他ないのでしょうか。何とかお願いしたいと思っています。よろしくお願いします。〇相談内容・マイホーム取得に向けてのアドバイス (予算、時期、取得の流れについて支援希望。 現在の住まいが狭いため3、4年以内には 退去予定。 可能ならばその際にマイホーム取得したい。)・今後のライフプランニングについて (以前FPに相談したことがありますが、 消化不良だったので…。現状の収支で 生活していけるか確認したい。) ※消費者の立場で(=商品販売無し) アドバイスできるFPは、 残念ながら・・存在しません。 「業界人とその仲間たち」 というのが、現実のFPの状況です。 当然・・消化不良になります。・保険の解約について (FPに相談した際に夫婦とも医療保険に加入、 ※商品販売をする人に相談すれば、 商品を売りつけられます。 アドバイスではなく営業行為を されるのだから、当たり前。 また、学資保険代わりに 低解約返戻金型終身保険に加入 してしまいました。 ※おバカさんです。 (失礼!) 「売る人」の話を真に受けては いけない。(当たり前) ブログでは保険は不要なことが ほとんどだと仰っているので これも無駄遣いなのではと思ってますが・・。 ※「不要なことがほとんど」などと 中途半端なことは言ってはいない。 『保険加入=お金を失うこと!』 『保険料=失うお金!』 ・・と、はっきり言っている。 このスタート地点に立てない人は、 生涯で大金を失う。 現状を見た上で解約したいと思っている。 ※「現状診断の結果、終身保険と がん保険と医療保険が必要です。」 などということは、100%無い。 診断をしようが、しまいが、 お金を失うことを覚悟の上で 加入もやむを得ないかもしれない 保険は・・ 1 火災保険 2 自動車保険 3 収入保障保険 これだけ。 該当しない場合はもちろん、 まったく・・加入しない方がいい。 また、夫婦共働きなので妻が死亡 した際の保険が不要なのかも確認希望。) ※その感じ方も保険屋さんの 洗脳の成果だと思われます。 このブログで何度も示しています。 フルタイムの2馬力夫婦なら、 2人とも死亡保障はまったく不要。 よほどのキリギリス家計でない限り、 保険に頼る必要は無い。 公務員夫婦がそろって保険屋さんへ 行くこと自体が、 生活設計的にはマチガイ。〇生活設計についての意識 ・夫: (早めにマイホームを持ちたいと思っている。) ・妻: (マイホームは持ちたいが、果たして 可能なのか。不安感が払拭されない。) ※2馬力の公務員夫婦が不安なら、 一般の人たちはどうするの?〇住所 〇〇県〇〇市 〇家族構成 夫:(20代公務員) 妻:(30代公務員) 子:(赤ちゃん) よろしくお願いします。 ※この家族構成なら、 夫婦ともに生命保険は不要。 他の保険ももちろん不要。 保険屋と係わる必要はまったく無い。 お金を捨てるのを覚悟で 加入もやむを得ないのは、 自動車保険のみ。 (車を持っていれば・・だけど)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 公務員夫婦なら生命保険不要 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/18

-

我が家の家計で希望のマイホーム取得が

我が家の家計で希望のマイホーム取得ができるかどうか、生活設計で確認したい。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)昨日(2/17)、新規に メール顧問会員の申し込みがありました。そして・・今日(2/18)、年間顧問料36,000円が振り込まれました。 今日から1年間のメール顧問会員です。 ※さっそく、ヒアリングシートを 添付送信しました。 申込み時に いただいたメール・・。(有)エフピー・ステーション 武田様 佐々木様おはようございます。このたび、メール顧問会員を希望します、〇〇市のMと申します。先日、必要書類の確認のため、事務所にお電話させていただきました。佐々木様が対応してくださったようで、簡潔明瞭、非常に頼もしい応対に感謝いたします。今朝の地震、お怪我はありませんでしたか?ご自宅、事務所は大丈夫だったでしょうか。 ※佐々木FP 「そんなに揺れました?」早速で申し訳ないのですが、相談内容等を記させていただきます。〇相談内容 家計診断及び、どの程度のマイホームを 取得できるかを診断していただきたいです。 いつ取得のタイミングが訪れるか わからないマイホームの 資金面での不安を解消し、 希望する家を建てるための資金が 実際に作れるのかどうか。 そして、私(妻)がパートに出るタイミング を見極めたいです。〇生活設計についての意識 ・夫: 家計の事は、概ね妻に任せておりますが、 基本的には夫婦共通の認識であると 思っております。 保険をすべて解約したいと言われたときは、 ※妻が武田FPに洗脳されたようです。 さすがに躊躇しましたが、 納得した上で解約手続きを取りました。 ※素晴らしい。 ただ、生命保険だけは、 解約してしまって大丈夫なのかと不安で、 減口に留め、家計診断して頂ける時まで 待機という事で合意しました。 武田様に診断をしていただき、 不要となれば解約します。 妻が心待ちにしておりました、 メール顧問会員募集の記事。 大きな声で、「キターー!」と叫んでおりました。 ※そこまで・・? (^^ゞ 是非、我が家にお力をお貸しください。 よろしくお願いいたします。 ・妻: 我が家の家計管理は、私に任せて もらっています。 主人が安心して働けるように、 子供たちが進みたい道を見つけた時に 後押しできるように、 お金の理由で諦めさせることのないよう、 しっかりした家計にしたいと思っています。 一昨年12月、それまで管理を疎かに していた家計を見直したところ、 支給されるお給料の割りに、手取りが ずいぶん少ない事に気づきました。 各種保険料が生活費を圧迫している ※大部分の日本の家計が同様です。 現状をどうにかしなくてはとネットで検索し、 武田様のホームページにたどり着きました。 ※よく、たどり着いた。(^^ゞ 我が家に該当するであろう記事は すべて目を通し、 私の「常識」がいかに作られ、 操られていたのかを思い知らされました。 ※はい、世の「常識」の大部分は、 業界によって作られています。 自分の頭で考えないおバカさんは、 大金をたれ流していても気づきません。 夫婦とも、持ち家はマンションでと 決めていましたが、今は一戸建てを 取得することで合意しています。 ※はいOKです。 生活設計的にマンションはババです。 持っていてはいけない。 「医療保険 終身保険 個人年金保険 学資保険」 は、昨年末までに解約して解約返戻金、 積立金を受け取り、すべて貯蓄に回したので、 ※素晴らしい。 数ヶ月で、貯蓄額が驚くほど増えました。 ※当然です。 保険屋さんにプレゼントしないで、 我が家に置いておけば、 貯蓄が増えるのは当たり前。 「団体傷害保険」は、昨年12月の更新時に、 職場担当者の手違いで継続に なってしまったので、 改めて解約手続きを取り、2月の給与から 晴れて解約の運びとなります。 中途解約する人なんていないのでしょうね…。 ※でしょうね・・。 みんな、自分の頭で考えないから。 過去の記事を拝読し、給料天引きの 「財形年金」は解約せずに残しております。 既に重点積み立てを終了し、 調整期間に入っています。 私なりに生命保険の必要額を計算したところ、 夫婦どちらもマイナスとなり、 生命保険は必要なしという結果に至りました。 ※ホントに・・? しかし、算数の苦手な私の出した結果では、 主人が不安だったようです。 ※武田FPも不安・・。 今年4月、職場の都合で 年に一度しかチャンスのない契約変更の際に、 主人名義を4口から1口に減口 私(配偶者)名義の1口を解約する予定で、 メール顧問会員募集を心待ちにしていました。 そして4年前、元本割れが進んでいた 投資信託をやめた際に、 勧められるがままに契約してしまった 「期日延長特約付定期預金」 の中間満期を今年控えています。 延長されるのか、解約になるのか。 もう一刻も早く、私のお金を返して欲しいです…。 主人の仕事柄、不定期な転勤が多く、 いずれは現在住んでいる〇〇市に マイホームをと考えていますが、 息子の精神状態を考慮して、 しばらくは帯同します。 (〇〇県への支援〇〇の際、それまで 長期間離れた事がなかったためか、 息子が精神的に 不安定になった経緯があります) 次に〇〇市に戻ってこれた時が マイホーム取得時期となる予定ですが、 それが何年後になるのか、まったく読めません。 長男の高校進学前(〇~〇年以内)に 戻ってこられたら、その時。 それを越えてしまったら、 資金を貯めて定年時か…と考えていますが、 そもそも取得のタイミングを決めようにも、 我が家の家計で、 望む家が建てられるのかが心配です。 武田様のアドバイス記事を読み、 セミプロになるべく毎日勉強中です。 ※はい、まったくの素人のままで マイホーム取得をすると、 数百万円も損をします。 住宅取得は十分に目が肥えてから。 希望の間取りを現実的にしようとすると、 延床で45坪ほどになってしまいます。 ※それは、まだ素人だから。 ただ単に部屋を足し算していくと、 必要以上に間延びした 大き過ぎる家になります。 主人は、いずれ生まれるであろう孫と 小さい畑を作りたいらしく、 ※孫の話? まだ30代で・・? 土地の面積もそれなりに必要になってきます。 これが身の丈に合っているのかどうか…。 高基礎にして、床下暖房にしたいという 希望もあります。 とにもかくにも、家計診断。 伝家の宝刀を使いこなして、 いつ何時マイホーム取得の時期が来ようと、 動じることなく、満足のいくマイホームを 建てたいです。 ※我が家だけのキャッシュフロー表を 持っていれば、根拠を持って 未来を想定できます。 こうすれば、未来はこうなる。 ・・ということが分かった上で、 行動することができます。 そして、長〇が中学に上がるまでは 私が専業主婦でいたい(PTA等に関わりたい) という事が、 家計にどう影響するのか、 もっと早く働きに出るべきなのか。 キャッシュフロー表を手に入れて、 自分の目で確かめたいと思っています。 どうぞよろしくお願いいたします。 長文失礼いたしました。〇住所 〇〇市 〇家族構成 夫: 30代公務員 妻: 30代専業主婦 子: 幼児 子: 幼児家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』死亡保障は不要と出ました ・・っと。

2015/02/18

-

主人には ねんきん定期便が届きません

今日・・新規メール顧問会員を申し込んできた方々は、全員が公務員でした。ヒアリングの際に提出いただく資料には、年金関係書類があります。会社員等であれば、「ねんきん定期便」を提出いただきますが、公務員の場合は微妙なことになります。その公務員の方々の年金記録に関するQ&Aの記事をご紹介します。ご参考に・・。《 Q 》わかる方よろしくお願いします。私には、ねんきん定期便がくるのですが、主人には、全くねんきん定期便など届きません。どうしてでしょう?主人は、20、21歳くらいに職を転々とし何度か引 っ越しもしています。22歳から国家公務員になりそれからずっと共済年金です。(現29歳) 20、21歳の頃に年金を払わず、しかも引っ越しもしているため記録がないんでしょうか?あと、共済年金でも、ねんきん定期便ってくるのでしょうか?主人の未納分を知りたくて、ねんきんネットに登録しようと申請したけど、住所が違うといわれました。会社からの辞令で県外に異動になり健康保険証は、住所変更ができているので年金も住所変更してくれてるのかと思いましたが、違ってたみたいです。この場合、未納分を知りたければ、まず会社に共済年金の住所変更をお願いし、それからねんきんネットに登録申請をする。この流れからしないと未納分を知ることはできないのでしょうか? 《 A 》(Q1)共済年金でも、 ねんきん定期便ってくるのでしょうか?⇒ 加入期間すべてが共催組合の期間のみの人には、「ねんきん定期便」は送付されません。しかし、 「20、21歳くらいに職を転々とし・・・」 「20、21歳の頃に年金を払わず、 しかも引っ越しもしている」ということで、厚生年金の期間がないかもしれませんね。 過去に国民年金または厚生年金の加入期間がある場合は、その期間について記録したものが送付される場合があります。しかし、年金受給者や年金待機者など、現役の厚生年金被保険者ではない人には、送られないことがあります。 (タイミングにもよるので、一律送られない、 とする回答があれば、それは誤りです)・・・一律に送らないと、年金もらうまで1回も届かない記録が生じることになってしまう。 届かないということは、1 厚生年金の加入期間があっても、 「日本年金機構で管理している 住所と現住所が異なって」 おり、郵送が届かない。2 厚生年金の加入は今まで一度もないため、 「ねんきん定期便」が発行されない などの原因でしょう。なお平成20年に国家公務員であった場合、「公務員共済ねんきん特別便」が、 各共済組合から送られているはずです。 <ゆうせい共済の場合>http://www.yuseikyosai.or.jp/yuseikyosai/docs/pamph_425.pdf(Q2)まず会社に共済年金の住所変更を お願いし、それからねんきんネットに 登録申請をする。この流れからしないと 未納分を知ることはできないのでしょうか? ⇒ その通りですが、質問者の住所変更とご主人の住所変更は別々です。ご主人が国家公務員で共済組合加入なら、手順は以下の通り。1 所属する共済組合へ住所変更の届出します、 「組合員証記載事項変更申告書」など2 その後、所属する共済組合から 日本年金機構へ情報提供されます そうすると、年金機構の住所が変更 されるので、ねんきんネットに登録 できるようになります。 「情報提供」には、 少し時間がかかると思われます。なお、結婚が最近の事でしたら、 「年金特別便」(社会保険庁)、「公務員共済ねんきん特別便」が届いているかどうかは、ご主人に確認してみてください。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Iさん(30代):作業中。(11/28着。) ※本日終了。 現役中に資金不足におちいる・・ かなり悲惨なキャッシュフローに なってしまいました。 そもそも、住宅ローンの 組み方が非常にまずかった。 今からでも銀行に相談したい。 ご本人の反応を待って・・ 具体的な記事にします。 ⇒ メール添付で送りました。8 Yさん(30代):作業中。(12/18着) ※本日より再着手。 今週中(2/20)に終了予定です。9 Jさん(30代):1/15依頼着。10 Dさん(40代):1/18依頼着。11 Hさん(40代):1/29依頼着。12 Iさん(30代):2/5依頼着。 ※どんどん行列が短くなっています。 並んですぐ順番が来そう・・。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ※妻が土地資料を取りに来所。 土曜日(2/21)14:00、 いっしょに土地を見に行きます。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):2/16回答戻る。(11/28着) 第1子誕生・住宅取得3 Oさん(40代):作業途中。(2/1着) 住宅取得・第2子。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。 気になる土地が ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/17

-

1年間の保険料は合計60万円を超えました

万が一の保障と貯蓄が一緒になってるなんて一石二鳥やん♪おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング) 本日(2/17)、新規にメール顧問会員の申し込みがありました。そして・・その今日、年間顧問料36,000円が振り込まれました。今日から1年間のメール顧問会員です。いただいたメール・・。エフピー・ステーション 武田つとむ様はじめまして、Mと申します。家計を改善したくて、何か参考にできることはないかと節約や貯蓄関係のブログを読みあさっているうちにこちらにたどり着きました。 ※よく、たどり着きました。読者になって日は浅いですが、毎日ブログを拝見して(時に冷や汗をかきながら・・・)参考にさせていただいています。我が家は結婚して6年の夫婦+子ども3人の5人家族です。 ※子どもたちはお金がかかります。情けないことになかなか貯蓄ができません。毎月の収支はトントンか赤字で、補填の繰り返し。 ※どこかがおかしい・・ということ。浪費も多いと思うのですが、生命保険料も原因のひとつだと気づきました。 ※よく気づいた。 気付かないおバカさんが、 日本では圧倒的多数派。契約当時は損をしたくない一心で掛け捨てのタイプには見向きもせず、 ※おバカさんです。(失礼)万が一の保障と貯蓄が一緒になってるなんて一石二鳥やん♪と元本割れしない貯蓄性保険を選びました。 ※表彰状もののおバカさんです。 (失礼!) 業界が作った「常識」通りに 行動しています。ライフプランもしてもらい、 ※保険屋さんは、本物の ライフプランニングをすることは ありません。 保険を売るための 事前セレモニーに過ぎない、 何の役にも立たない代物。夫婦でしっかり考えて加入したつもりだったんですが・・・。 ※少なくても、他の日本人同様、 自分の頭では考えていない。老後が遠すぎました。(泣)家計簿つける度、負担に思いながらはや5年。一度は保険料を安くするため見直しをしたのですが、担当者に言いくるめられ?結局変更せず、もやもやとした日々を過ごしていました。ソニー生命で夫の終身、 養老(学資目的)、がん保険。 妻の終身、がん保険。あいおいで定期保険(学資目的)。昨年1年間の保険料は合計60万円を超えました。 ※表彰状もののおバカさんです。 (失礼!) 普通預金でもいいから・・ 毎年60万円ずつ貯めていれば、 20年で1,200万円です。 これだけあれば、 色々な事態に対応できます。 ※「保険に入っていない不安」 よりも、 「自由に使える貯蓄が少ない不安」 を強く感じる、 まともな感性を持とう。そして現在、保険料はしっかり払いながら、ローンをしているという・・・大バカ者です。 ※同感です。 (失礼!)今あるお金なのに必要なときつかうことができないんやなあと思うと一体何やっているんだろうと馬鹿馬鹿しくなってきました。 ※業界が作った「常識」通りに考え、 行動していると、ドロ沼に はまったまま抜け出せません。安心するために保険を掛けたはずなのに ※それが、業界が作った「常識」。不安だらけの生活をしている・・・果たしてこのまま無事に満期を迎えてお金をもらえたとしても、 ※その長い期間の内に、 かなりのお金をたれ流します。 当たり前。 だから保険屋が成り立つ。幸せだったと振り返ることができるのか?と疑問を持つように。 ※目が覚めかけています。 いいぞ、いいぞ。このブログに出会ってなれば、きっと気づかなかっただろうと思います。とても感謝しています。 ※よかった、よかった。さっそく夫の収入保障保険のとりあえず加入と旧保険の清算をし、ローンを一括返済するために動き出しています。 ※良いことです。 支出を減らすなら・・(できるだけ) 1 生命保険に加入しない! 2 借金をしない! 3 経費を払わない! これだけでいい。すごく かんたん。 見違える人生になる。また、マイホーム取得が夢なのですが、今の生活を続けていては3人の子どもたちを育てるのが精いっぱいなのではないかと思いつつあります。貯蓄できる家計にしてなんとか挽回したいです。問題点も改善策も具体的にして取り組んでいきたいと思っています。 ※そのようなことを具体化するのが、 現状診断です。 一度診断して、我が家だけの キャッシュフロー表ができてしまえば、 具体的な対策を立てることが 可能になります。どうぞよろしくお願いいたします。〇相談内容 ・家計の現状診断・ライフプラン・マイホーム取得に向けての策〇生活設計についての意識・夫:( できるだけ早く家を購入したいと 考えております。 子どもたちには進学などの選択 をする際、多くの選択肢を 考えられるように 金銭的な準備をしておきたいです。 そのためにいまからどのような ライフプランを たてればいいか知りたいです。)・妻:( 贅沢をしたいとは思いませんが、 必要なところにはお金をかけられる 余裕は持ちたいと思っていて、 子どもには将来の選択肢を できるだけ多く与えてあげたいです。 一生にわたって 精神的にも金銭的にも安定 していたい気持ちが一番にあります。 そのために 家族のライフイベントに沿った 長期的なお金の 流れを把握したいと思います。)〇住所 ( 〇〇県〇〇市 )〇家族構成 5人 夫:( 30代公務員 ) 妻:( 30代専業主婦 ) 幼児×2 &赤ちゃん午前中に案内文を送りました・・ら、 お昼にメールをいただきました。こんにちは。メール顧問会員希望のMです。先ほど年間顧問料36000円を指定口座へ夫名義で振り込みました。いよいよ生活設計の始まりかと思うと期待と不安が入り混ざって胸がドキドキしています。1年間よろしくお願いしますm(__)m ※入金を確認しました。 ヒアリングシートを添付して 送りました。 早めに行列に並べば、 以外に早く順番が廻ってきます。 がんばれ! がんばれ!家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』保険料:年60万円以上 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/17

-

生命保険の清算ができ スッキリました

現状診断の結果を踏まえ、生活設計を開始しました。自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2014.12.5、現状診断 終了。A家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 相談:住宅ローン・生命保険 住まい:マンション。(H2年1月建築) H25年8月中古で購入。 リフォーム費用:300万円。 収入: 夫 490万円/年。 (手取り:397万円/年)貯蓄:570万円。 負債:2本。 住宅ローン。H25年 1,080万円・35年 10年固定1.7%:34,136円 リフォーム。H25年 250万円・35年 10年固定1.7%:7,901円生命保険料:62万円/年 (異常です) 夫 アクサ:ユニット・リンク(養老保険?) ソニー:変額保険(終身) ひまわり:収入保障保険 ひまわり:医療保険 職員共済組合:総合共済 妻 ソニー:変額保険(終身) ひまわり:医療保険 死亡保障必要額: 現時点 10年後 夫 2,717万円 2,105万円 妻 -6,072万円 -4,519万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。メールをいただきました。(有)エフピー・ステーション武田様、佐々木様お世話になります。メール顧問会員のAです。現状診断、あらためてありがとうございます。現状診断の結果を踏まえ、小さな1歩ですが、“伝家の宝刀”に、以下の2点を反映させました。1 保険の清算と見直し [生命保険] ・CF表から老後の貯蓄残高が 予想できましたので、 老後資金や教育資金として 考えていた保険を解約し、 現役に使えるお金を“色分け”無く、 充実でき、何よりスッキリしました。 ※素晴らしい! ライフプランニング(生活設計)は、 生命保険の清算から始まります。 業界が作った「常識」から脱出しました。 目的別貯蓄を解消。 これも素晴らしい! 業界が作った「常識」から脱出しました。 お金に色を付けてはいけない。 融通性があってこその、お金。 自分のお金が使えない、 そんな状況を作ってはいけない。 業界が作った「常識」から脱出しよう。 解約返戻金と支払総額との差額は 授業料と考えました(笑) ※もったいない・・。 でも、今気づいてよかった・・。 日本の大部分の人たちは、 死ぬまで気づかずに その「授業料」を払い続けていって、 幸せそうに息を引き取ります。 ・収入保障保険は、比較検討を行い、 方向性を考えました。 ※勤務先に団体(グループ)保険が ある人は、わざわざ・・その他に 収入保障保険に入る必要は ありません。 一般的に団体保険が最も 保険料が安くなっています。 必要と思われる死亡保障額を 一年更新で減額していけば、 収入保障保険と同じ 三角形の保険になります。 最も安価に死亡保障を確保 できます。 [医療保険] ・全て解約しましたが、 保険業界の洗脳!?もあり、 少し“肌寒く”心細いですが、 ※まだまだ未熟者じゃのう・・。(^^ゞ 慣れるためにも、 貯蓄残高を増やしていきます。 ※「保険に入っていない不安」 よりも、 「自由に使える貯蓄が少ない不安」 を強く感じる、 まともな感性を持とう。2 生活費の見直し ・若干ですが、見直しました。CF表等への反映、勘違いや抜けが無いかどうかご確認いただけないでしょうか。(変更点をエクセルの 「シート」に示しております。) ※基本生活費について・・ 老後は余裕を持たせたようです。 老後なのにお金が増えて行く ・・という不思議な状況だったので、 もちろんOKです。反映できており問題なければ、第2子誕生シミュレーションを自分でできるように頑張っていきたいと思っております! ※はい、問題なさそうです。 がんばりましょう。 ま・・、 「第2子誕生シミュレーション」 と言っても、 「こども費」という支出と、 「児童手当」という収入を、 入力するだけで、 簡単・・ではあります。その後、住宅ローン繰上返済のシミュレーションをお願いできればと考えております。 ※了解しましたが、これだって 将来的には自分でできる ようになりたい。お忙しいところ大変恐縮ですが、よろしくお願いします。 ※老後へ、老後へ、・・と お金を送り続けることをやめたので、 現役で使えるお金の厚みが増しました。まず生命保険の清算! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/17

-

行列のできるFP事務所 2015年2月16日(月)

自分の頭で考える・・生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Iさん(30代):作業途中。(11/28着。) ※現状診断終了予定は2/17(火) ・・です。 お楽しみに・・。8 Yさん(30代):2/12回答戻る。(12/18着) ※今週中(2/20)に終了予定。9 Jさん(30代):1/15依頼着。10 Dさん(40代):1/18依頼着。11 Hさん(40代):1/29依頼着。12 Iさん(30代):2/5依頼着。 ※だいぶ行列が短くなりました。 並んですぐ順番が来そう・・。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 今・・住宅ローンを検討中です。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 ※メールをいただきました。 武田様 いつもお世話になっております。 気になる土地をいくつか見つけたので、 詳しい情報を知りたいのですが、 不動産屋さんに 聞いていただけますでしょうか。 〇〇〇(アドレス略) すぐ近くの土地も出ています。 〇〇〇(アドレス略) 2区画出ています。 よろしくお願いいたします。 ※2つの不動産屋さんへ連絡しました。 繊細情報をファックスしてもらいました。 ・・で、Mさんへメール。 こんにちは。 〇〇〇も〇〇〇も、 繊細情報を入手しました。 どちらもフリーで、 折衝している人はいないそうです。 週末にでも、 またいっしょに見に行きますか? それとも、 早く資料が欲しい・・ということでしたら、 いつでも寄ってもらえば渡せるように しておきます。 よろしく、お願いします。 武田 つとむ《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得 ※メールをいただきました。 (有)エフピー・ステーション 武田様 こんばんは。 お仕事を無駄に増やしてしまい、 申し訳ございません。 お手数をおかけしますが、 ひきつづき何卒よろしくお願い いたします。 たくさんの感謝をこめて!!!3 Oさん(40代):作業途中。(2/1着) 住宅取得・第2子。 ※メールをいただきました。 こんにちは。 お世話になっております。 何度も何度も不備があって 申し訳ありません・・・。 保険精算後のシミュレーション +第二子シミュレーションを 作成してみました。 (子供って本当・・・ お金かかりますね。。汗) 両方のシミュレーションを やってみた結果 住宅取得の予定年月を 当初2020年としていましたが とてもじゃないですが その時に自己資金を 捻出できないことがわかりました。 ですので、予定年月を 2023年に変更しました。 予算と資金がおかしく なっている点については 訂正していただいたようで、 ありがとうございました。 (すみません、何度も・・・・) 今度こそ、 シミュレーション作成に 入れますように・・・。 よろしくお願いします。4 Sさん(30代):住宅取得。2/1依頼着。5 Kさん(30代):第2子・住宅取得。2/9依頼着。 気になる土地が ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。 次のメール顧問会員受付けは、2/17(火)です。

2015/02/16

-

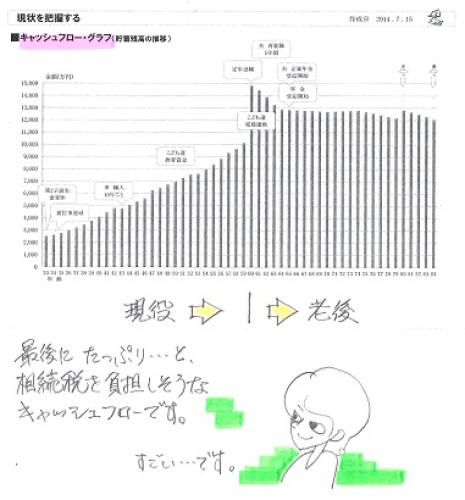

届きました!ハムやウィンナーの詰合わせ

ごちそう様でした!自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。その後、マイホーム取得の シミュレーションも終わりました。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) (本格的な2馬力です) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。マイホーム取得の住宅ローンでの『共稼ぎ夫婦の注意点』を記事でコメントしたら・・メールをいただきました。 2/12の記事:参照 住宅ローンを借りる2馬力夫婦は要注意武田様ブログ拝見いたしました。ご回答ありがとうございます。リスクはできるだけ押さえるということですね。その考え方でいうと、シミュレーション上はもっと住居費にお金をかけることもできるけど、片方(もしくは両方)の収入が減った(なくなった)場合も想定して、それでも返済できる金額の住宅を購入すべきということでしょうか?いくらくらいの住宅が自分たちの身の丈にあっているのか判断がむずかしいところですね。 ※そのようなリスクがある ということも念頭に置こう、 ・・ということです。 絶対に こうしなきゃだめだ ということを言っているのでは ありません。 どの程度のレベルで行くかは、 夫婦で決める事ですが、 『伸びきったパンツのゴム』 状態の借金返済では、 ちょっとの刺激で 取り返しのつかない事態に・・。 銀行や建築会社は生活設計 なんて考慮しません。 自分たちできちんと生活設計 しましょう・・ということ。P.S 気持ちばかりの品をお送りいたしました。月曜日の午後に到着予定です。 ※今日・・午後、届きました。 いただきましたあ! ごちそうさまです! ボランティア武田FPの 唯一の楽しみ♪・・です。 日本全国のおいしいものが いただける♪ これが時々あるから・・ 報酬無しでも何とか、 FP事務所が続けられる・・。 佐々木FPも喜んで、 「いただいて帰ります。」 一部いただいて帰宅しました。 いただいてしまいました・・。 ハムやウインナーの詰め合わせ。遠方よりおいしいもの届く。これだから、やめられない。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。 次のメール顧問会員受付けは、2/17(火)です。

2015/02/16

-

自分の頭で考え 本気で生活設計したい

銀行、保険、住宅・不動産、等々に振り回されずに、自分の頭で生活設計を考えたい。お金に振り回されたくない。・・そんな人のみを受付けます。 新規「メール顧問会員」を数名 受付けます。2015年2月17日(火)、一日のみ・・です。希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 (数日ではなく数ヶ月になる場合も)下記の方は受け付けませんので、 申込みはご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 事務所運営費には足りない額です。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 他のFP事務所と変わらない料金だ? 一般によくあるFP事務所は、 保険を売って、金融商品を売って、 その手数料で確実に収入を得ています。 「顧問料」や「相談料」は・・実は、 まったく無料でも問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 ビジネスでやっているのではなく、 ライフワークとして使命感を持って、 消費者側に立っています。 実は、1件引き受けるごとに赤字です。 だから、お客様の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。 貴重な時間を無駄にしてしまった・・ と、後悔したくありませんので、 夫婦の一方に意欲が無い場合は、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表 (エクセルファイル)は、 パソコンがあってこそ・・ 一生使える「伝家の宝刀」になります。 パソコンが無ければ、宝の持ち腐れで、 床の間に飾られた「伝統の家宝」 にしか なりません。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローンや生活設計について 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。2/17(火)受付け ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/16

-

真剣に本格的な生活設計をしてみたい

そんな人のみを受付けます。新規「メール顧問会員」を数名 受付けます。2015年2月17日(火)、一日のみ・・です。希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 (数日ではなく数ヶ月になる場合も)下記の方は受け付けませんので、 申込みはご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 事務所運営費には足りない額です。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 他のFP事務所と変わらない料金だ? 一般によくあるFP事務所は、 保険を売って、金融商品を売って、 その手数料で確実に収入を得ています。 「顧問料」や「相談料」は・・実は、 まったく無料でも問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 ビジネスでやっているのではなく、 ライフワークとして使命感を持って、 消費者側に立っています。 実は、1件引き受けるごとに赤字です。 だから、お客様の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。 貴重な時間を無駄にしてしまった・・ と、後悔したくありませんので、 夫婦の一方に意欲が無い場合は、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表 (エクセルファイル)は、 パソコンがあってこそ・・ 一生使える「伝家の宝刀」になります。 パソコンが無ければ、宝の持ち腐れで、 床の間に飾られた「伝統の家宝」 にしか なりません。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローンや生活設計について 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。2/17(火)受付け ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/02/15

-

武田FPの仕事を増やさないで下さい