全402件 (402件中 51-100件目)

-

6670 MCJ その1

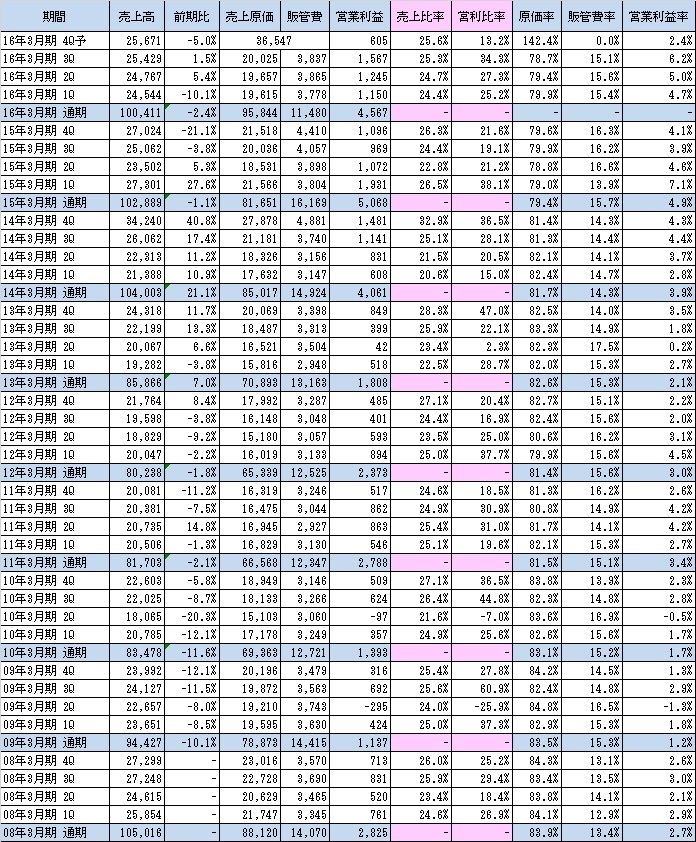

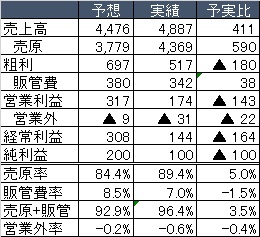

<概要>株価387円で予想PER6.18倍、実績PBR0.8倍、時価総額196.8億、予想配当利回り3.24%。マウスコンピューターブランドでのPC、タブレットやiiyamaのモニター等の製造販売がメイン。工場が長野県飯山市にあり同市のふるさと納税返礼品としても有名。自分もこれまでモニター、タブレットを頂いています。ありがとうございます。あとあと、ざわさんの第四回決算ダービーにこの銘柄で出馬します。※IRページへのリンク<Q毎の売上/営業利益等の推移>※2016年3月期4Qは会社計画より算出。業績は多少凸凹はあるが、2009年を底に年々上昇している。14年3月期3Q~15年3月期1Q辺りは、WindowsXPの買い替えで特需あり。Q毎の業績は2Q(7-9月)が売上・営業利益共に落ち込むことが多い。(特に利益)2Q以外は年度によってばらつきはあるが売上は4Qが一番良いことが多い。2016年3月期4Qは1~3Qで10億超の営業利益のところ、6億で会社達成となる。4Qに先行投資・・・具体的にはTVCM放映のため通期据え置きとしているが、・このTVCM計画は期初からあったとのこと・2Q時点で営業利益5億上振れ&通期据え置きとしていること・売上高が前期比△5%、3Q比ほぼ同額で達成となるが、ここまでの傾向より上振れ可能性が高いといったことから、上方修正の可能性が高いと考えます。配当性向20%を設定しているため上方修正=増配となります。また、来季についてもTVCMをうったこと、今期はこれといった特需がなかったこと、予定通り増税があれば増税前の駆け込みが見込めるといったことから、減益計画が出るリスクは低いと考えます。ちなみに最近のGoogleトレンドはこんな感じ。CM放映後の一服感が出てきてこのまま元の水準に戻るか、もしくは底上げに繋がるか。<利回りについて>会社予想のEPS62.62×配当性向20%≒12.54円→配当利回り3.24%が会社計画。仮に4Qの営業利益が10億位いけば概ね、EPS68.5×20%≒13.7円→配当利回り3.54%。更に1000株保有で自社サービス券1000円分+食品カタログ10000円分が貰えるので、仮で8000円の価値とすると、利回り約2%となり、配当と合わせた総合利回りは5%超となります。(続く)

February 19, 2016

コメント(0)

-

ドル・円の推移と変動率

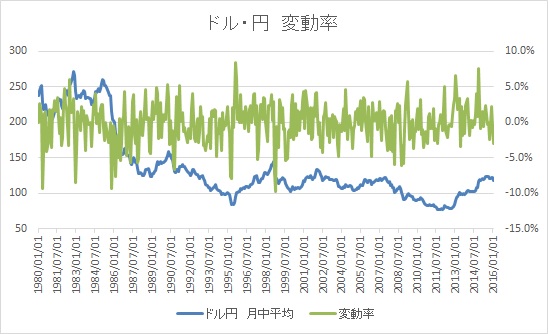

為替があほな動きをしているので、過去どのような動きだったのか調べてみた。【条件】・期間:1980年1月~2016年1月・ドル・円の月中平均の推移と前月比を見る<ドル・円の推移と月別の変動率>基本的には±5%に収まるのが殆ど。100円なら±5円、120円なら±6円。でもって、5%超動いた月を抜粋すると・・・433ヶ月中29ヶ月で確率6.7%。単純計算では1年~2年に1度位だけど、1995年や2008年のように複数回登場している月もあり、歴史的な出来事と重なっていることが多い。ただ、これは月中平均レートを使っているので、日別のレートと比べるとやや動きはマイルドになるし、瞬間最大風速的で大きな動きを反映しきれないケースはあるとはいえ、月に5%超の変動は通常は起きえない動きではある、但し全く起きないわけではない。あとは、5%超の円高は本格的にヤバい出来事とセットのことが多い。2月の月中平均が112円になれば1月比5.2%の円高となりこの表に仲間入り。

February 11, 2016

コメント(0)

-

2108 日本甜菜製糖・3Q

お砂糖の製造・販売を中心とした会社。てんさい糖を扱っているのが特徴。PER25倍、PBR0.4倍、配当2.6%とよくありがちな指標。あと優待で砂糖が貰える。個人的なポイントとしては、土地含み益が100億超あるのと、自社ビルが山手線品川・田町間の2020年新駅設置に伴う周辺再開発と隣接していること。そのうち注目されないかなーと思っていたけど、あまりそういう環境ではなくなってきた気がするものの、下値も限られていると思われるため砂糖を貰いつつ保有継続する予定。2/10(水)に3Qが発表されたので整理しておく。決算短信ページへのリンク。<Q毎の売上/営業利益等の推移>例年、4Qが年間ベストの業績を残すのが多いことと、今期3Qまでの進捗から今期はそれなりに上振れする可能性が高い。<セグメント別売上/利益の推移>一応セグメント別でも見ると、飼料・農業資材辺りが例年4Qに利益が集約されることが多い。飼料・農業資材含め、全体的に3Qまでで例年と比べて極端に違う構成になっているセグメントはないため、例年と同様4Qでそれなりに利益が出て、今期上振れという結論は変わらず。尤もPER20倍であることと、配当は例年定額であることを考えると、上振れても特に株価が反応することはない気もする。

February 10, 2016

コメント(0)

-

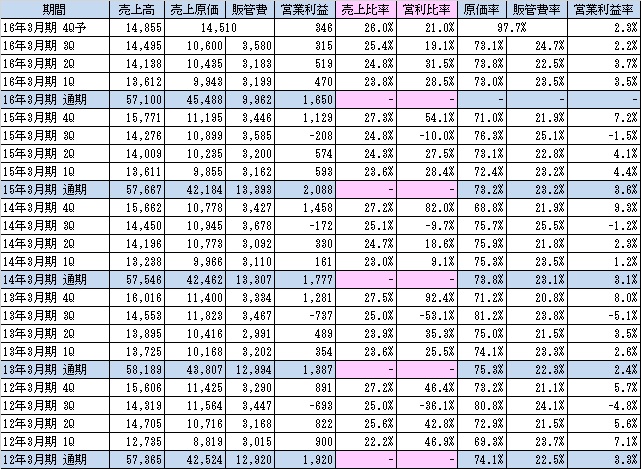

4720 城南進学研究社・3Q

前回に続き城南進研(4720)の3Qについて。3Q決算短信のリンク【参考】企業分析企業分析(続き)企業買収(久ケ原スポーツクラブ&リンゴLLC)<Q毎の売上/営業利益等の推移>2Q時点で2Q計画未達で通期業績は据え置きだったけど、やはり通期計画達成は厳しいペース。11/19に買収したスポーツクラブ事業のセグメント利益800万。これがなければ更に下だったとも言えるし、単純計算でQ毎に1800万の利益上積みが期待できるとも言える。とはいえ例年の感じから営業益1億くらいは未達になる可能性が高く、全体としても未達となることはほぼ確実。Q毎の業績を見ると、売総は前期以上の数字が出ており販管費の伸びが利益を圧迫している。また今期、城南医師塾や幼児さんすうスクールといった新規立ち上げ事業がありここも前期比で業績の足を引っ張っていると思われる。(どちらも計画に織り込まれているはずだけど・・・。)あとは業績未達の場合の配当について。2014年3月期は、期初計画EPS36円に対し実績17円とかなり豪快な下方修正をしているけど、配当は期初計画の8円据え置きだったことがあり。大株主=経営者であることからも、配当を引き下げる可能性は低いと思う。企業買収でお金使ったけどまだ十分余裕はあるし、そもそもの配当性向が25%でその点でも余裕あるし。

February 7, 2016

コメント(0)

-

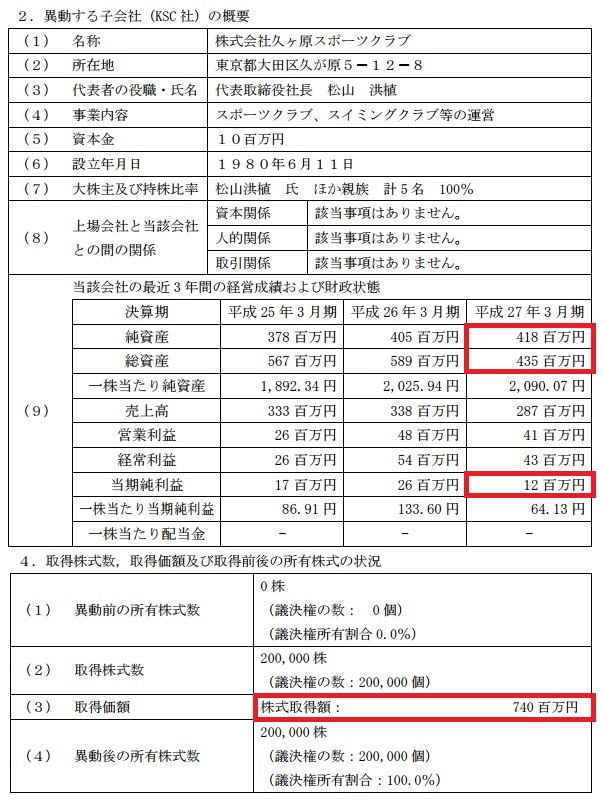

4720 城南進学研究社の企業買収について

昨年11月に、株式会社久ヶ原スポーツクラブの株式取得(子会社化)に関するお知らせ(PDFへのリンク)というIRが出され、その内容が非常に気になっていたのですが、今回の3Q決算を確認し程度整理が出来たので、記録しておきます。※会計的に若干マニアックな内容を含みます。そもそものIRのポイントを抜粋すると下記の通り。純資産4.18億、純利益1000万~2000万台のスポーツクラブを7.4億で買収。良い時の2600万で評価しても、PER28倍、PBR1.76倍とはっきり言って超割高なお値段。自社がPER7倍、PBR0.5倍なのだから、こんなの買う余裕があるなら自社株買いしろよ、というのが第一印象。で、早速結論ですが、先週金曜に発表された3QのBSで分析した結果、恐らくは、、、<結論>上記の純資産4.18億以外に土地等の含み益が推定5億近くあり、含み込みの純資産は9億くらい。実質PBRでいえば1倍割れでは買収しているっぽいので、何とか許容範囲の買収といえなくもない。というのが、現時点の結論になります。以下が詳細になります。<2016年3月期・2Q/3QBS比較>ポイントとしては、現金が7.6億減っていて、土地が10億増えていて、のれんが2400万発生していて、繰延税金負債が2億発生しているところ。この繰延税金負債2億というのが、恐らく買収した久ヶ原スポーツクラブ(以下久社)の含み益に対する税効果にあたると思われ、具体的には含み益5億でその40%(実効税率)の2億でみなし税金が発生していると思われます。現金7.6億減と有利子負債が増えていないことから、この買収は借入等は行わず、手元現金で行ったことが分かります。あとは、株式取得~連結するときまでの会計処理を考えると以下のようになり、、、資産の中身と含み益の中身の詳細は分からないけど、連結BSで土地が10億増えていることから、ここのBSはほぼ土地の価値である(上物は建物・構築物の9000万程度、恐らくほぼ償却済なのでしょう)と考えられます。まあ、そこまで深く考えなくても、のれんが2400万と少額なので、含み益&税効果込みの資産価値と買収価格がほぼ同額であり、資産価値だけ考えてもほぼ損はしていない買収である、と結論づけることができると思います。とはいえ、株主価値の向上を考えるのであれば自社株買いのが良いという点は変わらないですが、このスポーツクラブがシナジー効果を発揮し、事業成長に繋げることが出来れば良い買収だった、と将来的に評価されるかもしれません。あとついてでに3Qの期間中で、久社以外に留学試験対策専門学校のリンゴ・エル・エル・シー社(以下リンゴ社)の買収も行っており、こちらはあまり詳細の数字は出ていなかったですが、現金が7.6億減って、そのうち久社の買収価格が7.4億であることから、リンゴ社の買収価格は数千万であると思われ、あまり業績やBSへの影響はない買収であると思われます。

February 7, 2016

コメント(0)

-

9063 岡山県貨物運送・3Q

ここも3Q決算が出たので簡単に確認。準主力くらいの数量を保有。【参考】企業分析2Q決算分析<Q毎の売上/営業利益推移>上記の今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、3Q時点で業績の減速感はないし、ガソリン安の効果はまだまだ期待できるので、、、売上高は会社計画通りで4Qの売上原価率を92.5%、販管費率を3.5%とすると、通期の営業利益が1,778百万円、EPS53.2円。現在の株価279円だとPERは5.2倍位になる。ここ2年の利益改善は原油安と昨年度の運賃値上げの要因が大きく、前者は3Q時点と比べ現在のほうがガソリンが安くなっている位で、先行きも当面は逆戻りすることもなさそう。後者は運賃値下げ圧力が出てきたら危険だけど、自分が知る限り同業他社等でそういった大きな動きはなく、少なくとも数か月先~1年程度は問題ないと考える。あとは、景気悪化に伴う物流量の減少による売上高減少がリスクではあるけど、これもQ毎の業績を見ていれば、十分対応できると考える。逆にここから更に業績が向上するのも難しいので、現時点の割安さをどう見るか。配当をもう少し出してくれたらなあ。

February 6, 2016

コメント(0)

-

9856 ケーユーHD・3Q

ケーユーHDの3Qが出たので簡単に。【参考】2Q決算時の記事1Q決算時の記事<Q毎の売上/営業利益推移>3QからはVWの売上減がモロに出るはずで、店舗数は少ないものの影響を気にしていたけどほぼ問題なく優秀な決算。売上原価率がやや上昇傾向なのが気になるけど現時点では誤差の範囲。一時的なのか傾向が続くかは注視が必要。今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、例年通期の中で4Qが一番数字が良いことを考えると、少なくとも売上18,000、営業利益率6%で営業利益1080、そうすると通期EPS90、配当性向30%で配当27円、配当利回り3.5%+クオカード1,000円。

February 5, 2016

コメント(0)

-

2016年1月パフォーマンス

前月比-5.9%、年初来で-5.9%になりました。今月は底から半戻しくらいをターゲットで売っており、銘柄数もメイン口座で100近くあったのが63銘柄まで減りました。今月からは売買銘柄は記載せず、代わりに保有上位銘柄について記載します。2408 KG情報予想PER9.39倍、実績PBR0.56、予想配当利4.54%。記念配当込なのは気になるけど、3年連続で記念配を出していて、今期は「印刷工場竣工10周年」とかいう名目で無理やり出している感もあることや、社長が大株主であること、これ以上の内部留保の必要性が低いことなどから、今後も同等の配当が続くのではないかと妄想。3529 アツギ前回の記事の通り。9351 東洋埠頭先月の記事の通り。6617 東光高岳PER20.74倍、実績PBR0.5倍、予想配当利3.57%昨年買って売ったけど、先週の3Q決算後買い戻し。3Q発表後売られているけど個人的には悪くないと考えており、来季は電力自由化に伴うスマートメーターの需要拡大による業績拡大を期待。一方スマートメーターは需要は伸びる一方単価は下がっているのが懸念で材料ではあるけど、今期業績を見る限り利益率が改善しており、最悪期は脱していると判断。3123 サイボー昔の記事の通り。基本的に含み益込みの割安さは上場企業随一と考える。業績について、繊維事業は駄目だけど、不動産事業は大きな問題なく、直近も救急病院開設による業績底上げの期待があり、またここは基本的にIRやる気ゼロの会社だけど、最近は少し姿勢の変化を感じることもあり。恐らく次期社長になると思われる現不動産担当役員の意向によるものと考えており、83歳のおじいちゃん社長が交代すれば、色々と変化するのではないかと期待。

January 31, 2016

コメント(5)

-

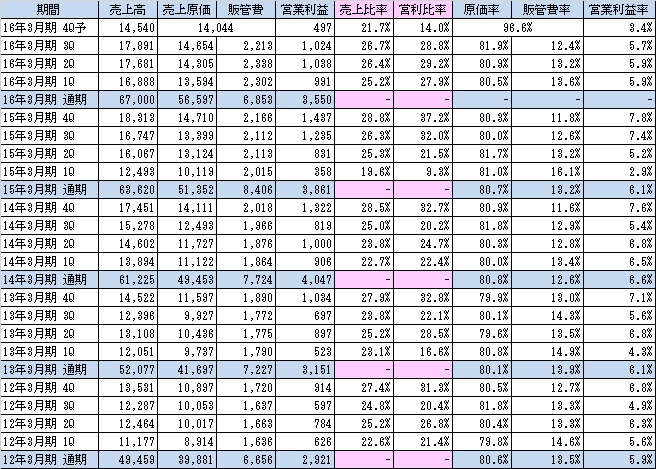

3529 アツギ・3Q

以前、ブログに記事を書きかけのまま放置していたので、それ+3Q決算の確認を。<概要>主力のATSUGIブランドのストッキング、タイツ等のインナーウェアの製造販売がメイン。といいつつ、不動産は売上ウェイトは5%未満としくないが安定的な利益。<2015年3月期セグメント別>繊維が売上の95%を占めるが利益があがっておらず、不動産で穴埋めをしている。繊維は売上はキープしているが、利益面はじり貧の状況。原料高、中国における人件費高騰等のコスト増が原因とのこと。<Q毎の業績推移>過去の業績推移を見ると年々原価率が上昇し利益率が落ちてきているのがわかる。特に11年~14年の3年間は原価率が毎年3%ずつ上昇しており、そら利益圧迫するわな、と。ただ今期は前期比で見て原価率が若干改善しており最悪期は脱していることと考えられる。まあ、そもそもの要因の原料高・即ち原油価格が落ち着いているので改善は当然するとして、原油価格の割には改善が遅い気がしなくもないけど、化学繊維メーカー卸値への反映にはタイムラグがあることと、アツギ自身が保有する昔の材料在庫から使うことといった点が改善の遅れの原因の一つと考えている。今期業績については、3Qまでで通期の営業利益を超過しているため余裕で計画達成&上方修正と思いきや、例年4Qは売上も控えめで販管費は3Qまでとあまり変わらずかけることから年間で一番業績が悪く、今期も4Q単体で赤字が出て、結果的に会社計画前後の数字が出てくる可能性が高いと思っている。

January 29, 2016

コメント(2)

-

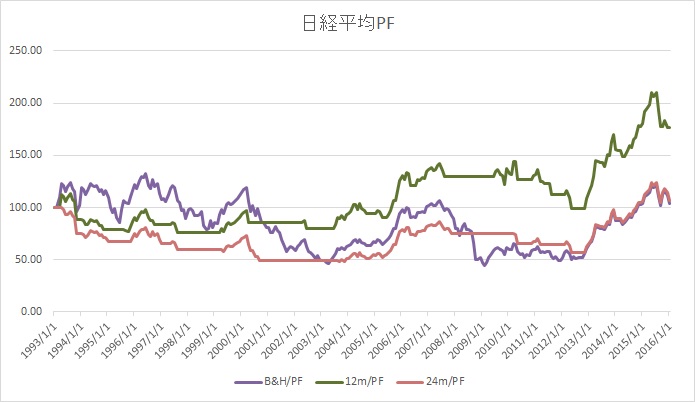

移動平均法の検証1

昨年夏以降この相場にどのように付いていくか考えていましたが、何となく上げ下げする相場に対し具体的なアクションを起こしかねていたところ、今月の御発注さんのセミナーや市原ブログさんで取り上げられているの移動平均のテクニカルにおける有効性が今後のアクションを起こすにあたりとても良いヒントになったので、これを掘り下げるべく検証を始めました。<検証の前提>・月次移動平均を算出するにあたり使用するのは各月1日の株価を使用する。・検証の開始基準日は日経平均は1993年1月1日、JASDAQ指数は1999年4月1日、終了日は共に2016年1月1日とする。・開始基準日の株価を100として以降のパフォーマンスを算出する。・バイ&ホールド、12ヶ月/24ヶ月移動平均法でのパフォーマンスを比較する。・バイ&ホールドは開始基準日以降売買せずに保有。・移動平均法は開始基準日以降は1日時点の株価が移動平均株価を下回ったら売却、上回ったら購入を繰り返す。・税金、配当は考慮しない。<検証結果(日経平均)>・上記を前提とした日経平均を用いたパフォーマンスの推移は下記の通り。■1993年1月1日日経平均:17,023.78■2016年1月1日日経平均:17,697.96 ・バイ&ホールド:+3.96% ・12ヶ月移動平均:+76.95% ・24ヶ月移動平均:+6.30%<検証結果(JASDAQ指数)>・上記を前提としたJASDAQ指数を用いたパフォーマンスの推移は下記の通り。■1999年4月1日JASDAQ指数:46.60■2016年1月1日JASDAQ指数:112.79 ・バイ&ホールド:+142.04% ・12ヶ月移動平均:+446.95% ・24ヶ月移動平均:+506.86%<考察>日経平均は狙ったわけではないけど、開始日と終了日の日経平均はほぼ変わらず17000円台で、12ヶ月移動平均が一番良いパフォーマンスとなった。勿論検証の期間によりパフォーマンスは変わるけど、中長期的にみると概ねどの時期を見ても12ヶ月移動平均が一番有効であった。JASDAQ指数は24ヶ月が12ヶ月を上回ったが概ね近い結果となった。(10%程度の差)これは検証期間によってはひっくり返ることもあるものの、少なくともバイ&ホールドと比較したパフォーマンスとは日経平均以上に明確な差が出た。ライブドアショックが起きた2006年1月1日の4か月後の2006年5月1日に、12ヶ月と24ヶ月が同時にJASDAQ指数を下回り同時に売却してそのままリーマンショックも回避しているのが、大差の一番の要因。(あと12と24の近さ)12ヶ月と24ヶ月の差は、2014年と2015年の要因が大きい。具体的には、24ヶ月は2014年以降一度も売買が発生していないのに対し、12ヶ月は2014年4月(ギリシャ)、2014年10月(エボラ)、2015年9月(チャイナ)で売りシグナルが発生し、翌月の上昇が取れなかったことが主因。それぞれ、4.98%、3.45%、4.14%と結構なリバウンドが起きた翌月、12ヶ月は再び買い転換となっている。ちなみに2016年1月1日に12ヶ月は再び売りシグナルが発生して、24ヶ月は発生せず。結果的に24ヶ月は今月の下げを回避することとなり、2月にはパフォーマンス差が縮まる可能性は高い。一先ずここまでの結論としては、移動平均を用いた売買は中長期の下げ相場をある程度回避でき有効である。ということ。(つづく)

January 17, 2016

コメント(0)

-

2015年パフォーマンス

前月比+2.4%、2015年通期では税引前&配当込で22.5%でした。新規購入:SFPダイニング、岡山県貨物運送、ティラド、光ビジネスフォーム、安田倉庫、TBS買い増し:KG情報売り切り:イーレックス、スタジオアリス、ライドオンEX、オカダアイヨン一部売り:アツギ期中売買:旭化成、ベルパーク、優待クロス諸々SFPと岡山は買い戻し。ティラドは優待新設。光ビジネスとKGは配当利回り。安田倉庫とTBSは含み資産の優待単元打診買い。イーレックスはあまり売買しないサブ口座では継続保有しているけど、メイン口座では売り切り。ここは今年一番大きな金額を買い付けてかつ最終的には上がったけど、株価に振り回されて宜しくない売買が続いたこともあり投資額に対して大きくない利益で終了。2015年パフォーマンスは基本的に各インデックスを上回るのが目標なのでとりあえず数字としては目標達成。ただ、上記の売買のやり方だったり、結構大きくスカイマークでやられたりと、改めて明確になった課題は特に改善していきたいところ。投資以外では仕事はまずまず安定、家庭では子供の入院が続き、お医者さんに「手は尽くしました。あとはこの子次第です」とかリアルで言われたりもして結構しんどい時期もありましたが、今はボチボチ元気になっています。2016年は投資は難しい年になると思っているので、各インデックスを上回ることと、絶対額としてマイナスにならないことを定量目標として、売買のやり方を見直すことをしっかりやる一年にしたいと思っています。今年も引き続き宜しくお願いします。

December 29, 2015

コメント(2)

-

9351 東洋埠頭

以前一度、国家戦略特区@川崎(その2)で調べたけど、その時は売買せず。先月、www9945さんのTwitterを見て改めて調べて購入。当時は神奈川・川崎の含み益中心で見ていたけど、東京・晴海の含み益が想像以上に大きかったのと、原油安のメリットが出つつ、業績改善傾向にあるのが当時との違い。更に株価もその時より安い。<概要>株価190円で予想PER16.27、PBR0.80倍、配当利回り2.6%、時価総額147億、自己資本比率46.7%。指標的には普通。東京圏を中心とした国内の倉庫、港湾・自動車運送がメイン。中国・ロシアを中心とした国際物流事業も手掛けているがウェイトは大きくない。1929年創業の港湾分野に強い老舗物流企業。<経営指標の推移>H26.3期の純損失は、H26.2の大雪の影響による倉庫の屋根崩落による10億の特損が原因。H27.3期の経常減益は上記の工事の追加コスト3億の営業費用と、大阪地区の倉庫で6.6億減損の特損が発生したことが原因。過去数年のP/Lを見る限り、1億程度の減損はちょくちょく発生しているけど、3億超の減損や施設被害は発生していない。あとはH23.3期は資産除去債務適用による特損3.8億を出しているが、これは会計基準変更のタイミングに発生するもので、今後は基本的に発生しない。ということで、ここ2年の純損失とH23.3の業績悪化は一時要因と考えられる。<H27.3セグメント別売上高>国内その他がその他といいつつウェイト大きいが、物流関連施設の賃貸や貿易に関する受託業務が中心で、上位3セグメントの付随業務といえる。なので、貿易を中心とした物流が活発化することと、それら事業のコストが抑えられることが業績に繋がる。<土地含み益>含み益が大きそうなのが上3つ、本社/東京支店/川崎支店。東京本社:帳簿価格5.7億に対し、概算時価23,307m2×90万≒200億。東京支店:帳簿価格4.7億に対し、概算時価26,846m2×30万≒75億。川崎支店:帳簿価格1.0億に対し、概算時価166,276m2×6万≒100億。合計で400億弱くらいの含み益。ちなみに時価総額は147億。特に東京本社は東京都中央区の晴海地区に位置し、競技場はどうなるか分からないけど、元々の予定地もこの辺で、その他選手村をはじめまさにオリンピック中心地になります。他、東京支店も国際展示場(東京ビッグサイト)からすぐ近くの一等地。川崎支店は以前書いた国家戦略特区に多少かするかも、というところ。単に含み益があるだけではなく、こういった材料視される可能性がある場所に土地を持っているのが良い。ただ注目されるのに時間がかかる、もしくはずっとされない可能性もあり、もう少し配当利回りが高いと有り難いのになーと思いつつ、基本的には当分放置しておこうと思います。

December 13, 2015

コメント(0)

-

9856 ケーユーHD・2Q

岡山県貨物運送と同じく、一時は減らしたけど最近ほんの少し買い戻し。但しVWに限らず輸入車販売自体に不透明感があり、現時点で大きくは買わない予定。前回の分析記事はこちら。とりあえず2Qは以下の通り計画は超過。通期は現時点では据え置き。(売上高/営業利益/経常利益/純利益/EPS)■計画:33,000/1,650/1,700/1,100/38.90■実績:34,569/2,029/2,059/1,324/42.86<Q毎の売上/営業利益>今期3Q/4Q予想は、2Q実績と通期予想から単純な引き算。前回も書いたが、売上・利益共に1Qが底で、2Q以降向上し、4Qでピークをつける傾向がある。今期は1Q業績<2Q業績となっている点は例年通りだが、例年と比較するとやや伸びが弱い。ここはVWを2店舗(相模原本店、大和店)経営しており、2Qに関しては9月は多少影響を受けたが、本格的な落ち込みは10月以降で、VWのみが弱いというよりは、全体的に多少減速感は感じられる。10月以降はVWの国内売上が半減しており、もう少し更にマイナスの影響が出ると思われる。とはいえ、基本的な傾向として下期>上期であることから、通期の計画は問題なく達成すると思われる。引続き、各社の売上や統計等のチェックを継続。

December 12, 2015

コメント(0)

-

9063 岡山県貨物運送・2Q

8月に一旦売ったけど、今日(12/8)に少し買い戻しました。前回の分析記事はこちら。買い戻しの理由は原油安による業績改善期待&自分がある程度理解できていること。株価276円で予想PER5.88、PBR0.5倍で同業と比較して割安。ただ自己資本比率は30%未満でイマイチ。あと配当1.8%はもう少し頑張ってほしいところ。直近の今期2Qまでの原価率等の推移と、3Q以降の推定値は以下の通り。<PL項目の推移(単位:千円)>3Q、4Qは、売上高と営業利益は通期計画から単純逆算。販管費率は過去の傾向から、3.5%と仮置き。営業原価(=売上原価)と原価率は上記をベースに計算した結果。ガソリン安と運賃値上げにより1年前(前期3Q)から原価率が改善している。今期1Q、2Qは前期以上に原価率が低下しており、原油価格が今に近い水準が続けば、3Q、4Qは推定した93.5%より改善して、2度目の上方修正に繋がる可能性も十分あると考えられる。前期は通期上方修正後、配当を4円→5円に増配してくれたので、今季も上方修正→増配としてくれるとベスト。ただ配当性向を定めているわけではないので、据え置きとなる可能性もあり。

December 8, 2015

コメント(0)

-

9517 イーレックス・2Q

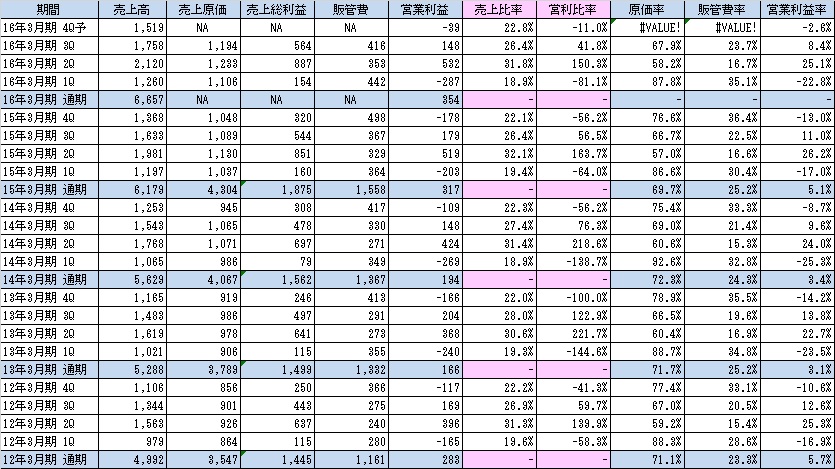

記事移転しました。http://valuekabu.net/9517erex-20152q/

December 6, 2015

コメント(4)

-

2015年11月パフォーマンス

前月比+5.0%、年初来で+19.6%になりました。11月の売買は以下の通り。新規買い:薬王堂、FJネクスト、ユニバーサルエンターテイメント、東洋埠頭、相模ゴム、ワタミ、タカタ買い増し:日成ビルド、ヴィアHD一部売り:デクセリアルズ、イーレックス売り切り:IDEC、岡谷電機産業パフォーマンスはまだだけど、資産ベースでは7月末に近い水準まで回復。最近あまり投資関連に時間を掛けず分析不足のまま売買しており、単に市況に助けられている状況。今月はもう少し頑張りたいところ。

November 30, 2015

コメント(0)

-

9517 イーレックス・2Q予想

PPS専業の9517イーレックスの2Q予想。<前提>・2015年8月までの仕入・売上電力量は確定。・2015年9月の仕入・売上電力量は過去の傾向からの推定値。<予想に関する数値>■数量面1)小売電力量は伸びている。2)卸売電力量はそれ程過去と変わっていない。1)2)について、現状は小売りは当然利益になっているが、卸売りは実質赤字になっていると思われ、数量面は良い傾向となっている。■単価面3)仕入単価過去のFY14/1Q~FY15/1QまでのQ毎仕入単価(円/wh)推移は以下の通り。 16.3円/wh(FY14/1Q+2Q計) 16.0円/wh(FY14/3Q) 15.6円/wh(FY14/4Q) 17.7円/wh(FY15/1Q)基本的にはエネルギー価格と連動。にも関わらず、FY15/1Qが跳ねているのは、自社発電所の法定点検によるもの。1Q時点ではそれを見落としていてえらい目にあった。。。2Qはエネルギー価格とIRへの問合せ等を踏まえると、少なくとも14年度の頃の数字に戻ると思われる。→保守的に見て16円/whくらいと予想。4)小売り単価FY14の平均単価が25.5円/wh。FY15/1Qの概算単価が25.1円/wh。FY15/2Qの予想単価は燃料調整分で△2円、夏季調整分で+1円。あとは少しバッファを見て。。。→保守的に見て23.5円/whと予想。5)卸売単価ここはまだ計算方法含め自信がないところ。FY14の平均単価が12.7円/wh。FY15/1Qの予想単価はJPEXへの卸が13.5円、供給超過分が5円。FY15/2Qは市況的にやや下がり気味であることを踏まえ。。。(但し夏季は電力需要があるのでうまくトレーディングできれば市況以上に儲けることも可能)→JPEX12円/wh、供給超過分5円/whと予想。6)販管費過去のFY14/1Q~FY15/1QまでのQ毎販管費と販管費率は以下の通り。 5.5% 427百万円(1Q+2Q計) 7.9% 362百万円(FY14/3Q) 8.8% 412百万円(FY14/4Q) 7.0% 342百万円(FY15/1Q)代理店手数料は売上に比例する。それ以外に社員に対するコストもありそこは必ずしも直線的には伸びない。FY15/2Qは特に新会社設立や来年4月からの低圧参入の準備等もあり、過去の傾向と比べると販管費がかかっている可能性は高いと思われる。→販管費率10%、販管費704百万円と予想。<2Q予想前期比 及び 通期進捗>以上の結果は以下の通り。概ね前期比同等の利益で、通期予想に対する進捗も50%程度となった。もっとも、仕入単価が0.5円動けば営業利益で2億円動き、販管費が1%動けば7,000万円動くのでピタッとした数字にはならないとは思われ、上にも下にもブレはあると思います。一応保守的に計算はしているので、大きく下振れはないと思いますが。。。2Q決算は明後日11/4(水)の予定です。

November 2, 2015

コメント(0)

-

2015年10月パフォーマンス

前月比+4.5%、年初来で+13.9%になりました。数日前まで前月比+10%超だったけど、主にイーレックスの下げで月間パフォの結構な部分を削られました。イーレックスは11/4(水)に2Q決算がでるので、明日にでも決算予想を上げる予定です。でもって10月の売買は、、、新規買い:エレコム、大冷、サンリオ、KG情報、ダイヤモンドダイニング、ロングライフHD、たけびし、アトム、ヴィアHD、大木ヘルスケアHD、デクセリアルズ、さくらインターネット、はせがわ買い増し:イーレックス一部売り:スクロール、ケーユーHD、綿半HD、アツギ、PLANT売り切り:杉本商事、杉村倉庫期中売買:共成レンテム、キング、シイエム・シイ、旭化成買は利回りが高いのを中心に。サンリオ、KG、たけびしは過去にも売買した銘柄。前月・前々月でだいぶ数が減ったけどまた100銘柄近くになってきた。

October 31, 2015

コメント(2)

-

小売電気事業者 第二弾登録

10/23の電力取引監視等委員会資料より。株式会社アップルツリー伊藤忠エネクス株式会社大阪瓦斯株式会社新エネルギー開発株式会社大和エネルギー開発株式会社株式会社デベロップ株式会社エナジーバンク株式会社V-Power本命クラスの一角、伊藤忠エネクスと大阪ガスが登録されました。※第一弾はコチラ電力小売りネタで知り合いから聞いた話、東電のシステム改修PJが今やばいらしい。委員会資料でも予定通り進捗とあるけど、年末に来春にむけた見通しを示すとあり、若干危険な雰囲気を醸し出している。何だかんだで間に合わせるとは思うし、もしシステムが一部間に合わなくてもどうとでも運用はすると思うけど、万が一システムの影響で低圧の小売り開始が遅れる、なんてことになったら色々影響大きいなあ。

October 26, 2015

コメント(0)

-

保有優待銘柄整理(10/10)

前回80銘柄⇒63銘柄に減りました。利回りは良いけど現時点や今後の業績が不安だったり、利回りがやや低めのものを売りました。といいつつ、一部は買い戻しをするかもしれません。前回からの売買は以下の通り。※買い増し、一部売りは除く。【新規買い】7635 杉田エース5959 岡部7215 ファルテック4645 市進HD6082 ライドオンEX8737 あかつきFG9982 タキヒヨー6365 電業社1722 ミサワホーム9680 共成レンテム6750 エレコム【売り切り】6249 GCジョイコHD9757 船井総合研究所7561 ハークスレイ2915 ケンコーマヨネーズ9475 昭文社3190 ホットマン5956 トーソー3271 THEグローバル社9681 東京ドーム2686 Gフット9384 内外トランスライン3648 AGS3277 サンセイランディック9943 ココス2907 あじかん2735 ワッツ5261 リゾートソリューション3230 スターマイカ1780 ヤマウラ3198 SFPダイニング7840 フラベッドHD9701 東京会舘3246 コーセーRE9896 JKHD9853 銀座ルノアール9932 杉本商事9675 常磐興産3294 イーグランド※クリックで拡大<銘柄備考>・プロネクサスは1年未満で500円、3年未満で1,000円、3年超で1,500円(3年超で算出)・ビックカメラは1年超保有で優待+1,000円、2年超保有で+2,000円(2年超で算出)・極楽湯は半年超保有で4枚、1年超保有で5枚(半年超で算出)・ラサ商事は1年未満で500円、1年超で1,000円(1年超で算出)・三菱マテリアルは1株保有で優待取得(一覧からは省略)・ハピネットは玩具or映画ブルーレイ。・TOKAI HDは水ペットボトル500ml×12も可。・ハニーズは10株。・ブックオフは200株。・ユニーGHDは同額の自社優待券も可。・ヴィレヴァンは1年未満で10,000円、3年未満で11,000円、3年超で12,000円(3年超で算出)・アダストリアHDは10株。・As-meエステールは100株・ハピネス&デイは200株。同額の自社製品も選択可。・物語コーポは100株・コックスは1,000株・三交GHDは100株・山喜は200株・バリューHDは1年未満で5,000pt、3年未満で7,000pt、3年超で10,000円(1年未満で算出)・ヤマダ電気は100株。株数・期間により利回りは変動。・スクロールは100株。株数・期間により利回りは変動。・鳥羽洋行は1年未満で1,000円、1年超で2,000円。(1年未満で算出)

October 12, 2015

コメント(0)

-

小売電気事業者 第一弾登録

来年度からの電力自由化で最低限必要な小売電気事業者としての登録。10/8時点でまずは40社の審査・登録がされたとのこと。見てみると某商社・鉄鋼・ガス・リース・携帯会社とかとか、電力自由化の有力プレイヤーが載っていなかったりするけど、特に審査で弾かれた会社とかもなさそうだから、申請タイミングによるもので、そのうち登録されると思われます。イーレックスの販売3社は多分このIRに載っている、LPG販社(阪和興業Gのトーヨーエナジー)と検討中2社に該当するかな。そのうちこの2社に関するIRも出るかと。以下本日(10/8)登録された40社。株式会社イーセルイーレックス株式会社イーレックス販売1号株式会社イーレックス販売2号株式会社イーレックス販売3号株式会社一般財団法人泉佐野電力出光グリーンパワー株式会社株式会社ウエスト電力エクレ株式会社株式会社SEウイングズ株式会社エヌパワーエネサーブ株式会社株式会社エネット荏原環境プラント株式会社株式会社F-Power一般財団法人神奈川県太陽光発電協会株式会社グリーンサークル株式会社ケイ・オプティコム株式会社サイサン静岡ガス&パワー株式会社昭和シェル株式会社株式会社新出光須賀川瓦斯株式会社総合エネルギー株式会社ダイヤモンドパワー株式会社中央セントラルガス株式会社中央電力エナジー株式会社東京エコサービス株式会社東燃ゼネラル石油株式会社株式会社トラスティルグループ株式会社ナンワエナジーにちほクラウド電力株式会社日本アルファ電力株式会社日本テクノ株式会社ネクストパターやまと株式会社プレミアムグリーンパワー株式会社北海道瓦斯株式会社ミツウロコグリーンエネルギー株式会社リエスパワー株式会社株式会社Looop

October 8, 2015

コメント(0)

-

2015年3Qパフォーマンス

なんかパフォーマンスの計算がおかしかったから計算式を見直し、8月末時点で+12.5%改め+13.9%でした。でもって9月は・・・、前月比-4.3%、年初来で+9.0%になりました。売買は、新規買い:電業社、ミサワホーム、KG情報、その他1銘柄買い増し:イーレックス一部売り:ケーユーHD、片倉工業売り切り:昭文社、ケンコーマヨネーズ、船井総研HD、常磐興産、ヤマウラ、黒谷、スターマイカ、SFPダイニング、コーセーRE、THEグローバル社、サンセイランディック、イーグランド、AGS、リゾートソリューション、トーソー、たけびし、内外トランスライン、JKHD、日新製糖、アルファCo、期中売買:日経平均ベア2倍、優待クロス色々売ったのは単元保有の優待銘柄が多く金額的にはそれ程ではないけど、銘柄数はだいぶ減った。少し前は100銘柄位あったけど、しばらくは戻ることはなさそう。

October 3, 2015

コメント(0)

-

2015/9/24 イエレン議長講演@マサチューセッツ大学

全文はこちら。まとめると大体こんな感じかな。■雇用は順調、物価は弱いがドル高と原油安といった一時要因によるものと考えており、引続きデータを分析し見極める。■世界経済・金融動向は注視するものの、あくまでアメリカ経済への影響が主な関心。■年内に利上する環境が整うと考えるが、経済状況を見極めて柔軟に対応する。アメリカ経済に自信をもちつつも、経済状況を慎重に見極めているという印象。とにもかくにも物価・インフレ率がFRBの一番の関心毎。そのインフレ率も一時要因が大きいと考えており、データで見通しが明るさが見えれば今年中に利上げに踏み切る気持ちは強そう。以下、適当に抜粋したところのメモ。インフレの歴史・FRBは雇用と物価安定が任務。・昔(1960年代以降)インフレ率が高く推移し、FRBの金融引き締めもあり、83~90年は平均4%未満、以降は概ね2%位で推移している。・2008年年以降はゼロ近くで推移しているけど、この頃はエネルギー価格が要因ではない。インフレのコスト・インフレは生産性、グローバル競争等々により決定される。・賃金の伸びに追随する傾向がある。・高いインフレ率は購買力の低下に繋がるから良くない。・低いインフレ率も金融政策に制約ができるから良くない。金融危機以降の政策・FOMCは金融危機に対応するため前例のない政策を行った。・それにより2009年に10%あった失業率は5%まで下がっている。・インフレ率は低いままだけど、今後2%に戻ると考えている。インフレダイナミクス(学問的な話)・インフレの統計やモデルについて・・・・これらを踏まえFOMCはインフレ率2%に戻ることを期待している。・インフレは短期的にブレることがあるから注視している。・今後もデータを継続的にチェックして評価することを続ける。政策への影響・現在の低インフレ率は一時要因と考えている。・具体的にはエネルギー価格の下落とドル高(今年+15%)の影響が大きい。・これらの要因が除かれることで、インフレ率は改善に向かうことを期待。・雇用は現時点で問題ないけど、より改善されることを期待。・世界的な経済・金融動向によるアメリカ経済(輸出)への影響を注視している。・海外の動向を監視しているが、これらの動向が金融政策に大きな影響を与えるとは思っていない。結論・FOMC参加者の多くは、今年後半には利上げの環境が整うことを期待する。(数年後インフレ率2%が期待できる状況)・但し、経済状況によっては柔軟に対応する。/以上

September 25, 2015

コメント(0)

-

アメリカの利上げを考える

9/16-17(USA)のFOMCでアメリカの利上げの可能性があります。今の時点では金融市場の不安定感から利上げを見送る可能性が高いとの見方が強いですが、個人的には五分五分くらいかな、と思っています。理由は、FRBが提示している利上げ判断の条件は二つ。1)労働市場が改善すること2)インフレ率(2%)が中長期的に達成できる確信が持てることまず1)は基本的に満たしていると考えます。直近の雇用統計で就業者数が予想より少ないと言われていますが、そもそも歴史的に充分な水準であることと、失業率、賃金水準も順調に回復していることが理由です。この件については、概ね藤巻氏のブログに書かれている内容と同意見です。-----------------------------------------------8月の米国の雇用統計は9月4日に発表された。非農業部門雇用者数の伸びが17.3万人とマーケットでの予想より低かったので、『米国の9月利上げは遠のいた』という見方が主流になったようだ。しかし、私は希望的観測にすぎないと思っている。そもそも17.3万人という数字は予想より悪いと言っても、絶対的なレベルとしては、そう悪いものではない。過去3か月の平均は22万1千人増と一般的に労働市場が健全とされる20万人を超えている。より重要なのは、雇用者数の予想より、失業率が0.2%下がって5.1%に低下したことだ。2010年8月のの9.6%と比べると大変な改善だ。さらに言えば、この5.1%という数字は米国において完全雇用と言われている水準なのだ。-----------------------------------------------次に2)は「確信が持てること」が、何をもって確信を持つのかは分からないですが、現状2%には達していないものの、エネルギー価格を除いた物価は上昇傾向にあり、要件を満たしたという判断をしても不思議ではないと思います。あとは、金融市場の状況や、G20、世界銀行が示す利上げへの懸念をFRBがどこまで考慮するかという点については、当然考慮して利上げを見送るという意見が大勢ではありますが、あくまでアメリカの実体経済が一番の判断基準とすれば、上記のFRBが示している利上げの要件は概ね満たしていると考えられ、経済状況も個別の問題はあるものの全体としては良いので(日本の実体経済と比べると羨ましくなるほど・・・)、9月の利上げに踏み切る可能性も排除はしないほうがよいと考えます。アメリカの報道でも「分からん!」というのが主流のようなので、逆に言えば利上げはないと決めつけて動くのはやや危険かな、と思います。で、仮に利上げがあったとして、その影響がどうなるかという点については、過去の利上げ局面の動きを見ると、色々なケースがあるものの、利上げ前に株価が上がり、利上げ後は株価がいったん下がった後、しばらくして(数か月後)上昇していくというケースが多かったようですが、今回は利上げ前の現状が軟調なので当てはまらないかもしれないです。過去の動きについては、三井住友アセットマネジメントの過去の米利上げ局面における為替と株価の動きというレポートが参考になりました。とりあえず現状のスタンスとして、利上げ直後は多少振れても、【今回(初回)の利上げ】が原因でトレンドとして相場が大きく崩れることはない、という考えです。基本的に、利上げをする=経済状況が良いということなので。ただ新興国にとっては相対的に影響が大きいと思うので、新興国系は株も為替も弱気です。(ピンポイントに実体経済の良い国や会社はまた別だと思いますが。)個人的に少し持っていた新興国系の商品は全て売却済みです。

September 15, 2015

コメント(0)

-

2015年8月パフォーマンス

前月比-6.1%、年初来で+12.5%になりました。売買は、新規購入:市進HD、アツギ、ライドオンEX、IDEC、アルファCo、あかつきFG、タキヒヨー一部売り:イーレックス、日成ビルド工業、綿半HD、ケーユーHD売り切り:ナカボーテック、あじかん、ホットマン、ソフト99コーポ、ワッツ、銀座ルノアール、ココス、フォーシーズHD、東光高岳、フランスベッドHD、岡山県貨物運送となりました。買いはアツギ、IDECはソコソコ買ったけど共に含み損。他は優待単元。売りは相対的に期待値が低いのを売ったり、下旬の急落時にまともな金額で売れたのを売ったり、底から少し戻した時にポジション圧縮のために売ったり。過去10年の資産推移を見て、家の頭金入れた時に次いでお金へりました。げふ。

September 2, 2015

コメント(4)

-

日経IRフェア2015

昨年に続き行ってきました。ただどちらかというと、現地での投資家さん達との交流が中心で、ブース回りはのほほんと。全体の感想として、去年と比べて出展社、投資家共に活気が高まっているような気がしました。明日、というか本日8/30(日)まで開催なのでご興味ある方は是非。以下、ブースを回った際のメモを簡単に。「⇒」は自分のコメント。9787イオンディライト・イオン関連7割、その他3割・国内イオンは独占。・今後オープンする海外イオンは独占。 古い施設は自社以外も一部あり。(例:20年前のマレーシアのジャスコ)・国内大型施設は自社以外で管理できるところが少なく、最近は施設側からの引き合いが増えている。 ⇒ビジネスモデルは良いが、それだけ評価されているので・・・。6882三社電機製作所・半導体3割、電源機器7割。・プロジェクションマッピングの光源はほぼ自社で。・1Qの進捗について、大型案件の○○が2Qであがることもあり計画通り。・1円の円安で営業利益1,000万UP。計画は115円/$。・PPS向けの製品の取り扱いはない。・鉄、銅の価格下げはプラス。 ⇒説明会後突っ込んで聞いた感じ、進捗率はそれ程問題なさそうな感触。4718早稲田アカデミー・社名の「早稲田」は地名として利用。(≠大学名)・IBSが好調。ただ規模も小さく急拡大は難しいため業績への寄与は殆どなし。 英語のカリキュラム変更に沿った自社教員の育成や研究を主眼に置いている。 ⇒投資は別によいけど、IBSは自分の子供に習わせたい。3884コムチュア・競争力はインフラ+パッケージ+開発を一元的に行うこと。 多種多様な製品知識と、組み合わせることによるソリューション提供。・一人当たりの売上高を5%、その他規模拡大等により全体で20%の伸びを目指す。 ⇒同業者&顧客の目から見て、今の時代にあった悪くない営業スタイルだと思う。6240ヤマシンフィルタ・建機は4年に一度モデルチェンジがある。・国内建機に対し70%のシェア。・フィルタ本体+交換用フィルタが柱。交換用フィルタのほうが利益率は高い。売上量も安定的。 プリンタ+インク的な売り方。・国内5割以上、国外5割以下だが、正確な需要地は不明。・中国景気の影響は受けるが、具体的な影響は不明。(需要地がわからないため) ⇒IRへの力の入れ方は出展企業でも最高クラス。一部上場について濁していたが知名度を上げたい(株主を獲得したい)という意識は強く感じた。(アメニティで一人1,000円近くかけてそう)9982タキヒヨー・中国での生産について。国として人件費は上昇しているが、繊維業界の東南アジアシフト等で工場の稼働率はむしろ下がっており、委託先のハンドリング等によりドルベースのコストは下がっている。・業界の動きが激しく、マーケットに合わせ売り先をコントロールし自分が売りたい売先に売ることを意識している。・同業他社で上記ができていない企業は厳しい。(利益が出ていない。) ⇒最近1000株買ったけど、とりあえずホールドでよさそう。同業他社についてコントロール余地が小さいところは厳しいと理解。7545西松屋チェーン・店舗運営権限は各店に与えず中央で全て管理。それにより安く安定的な運営をしている。・店舗によっては外国人顧客は増えているが、免税対応しているわけでもなく、会社としてインバウンド需要を取りに行くというつもりは現時点ではない。むしろおむつ買い占めるな(゚Д゚)ゴルァ!【アメニティ】ヤマシンフィルタ:浄水器+ミニタオル+お菓子http://www.markless.jp/products/detail.php?product_id=3230デリカフーズ:エイドキットアジアグロースキャピタル:針なしホッチキス夢真HD:LEDライト+ドライバームゲンエステート:液晶&キーボードクリーナー八洲電気:シリコンクロック(ミニ時計)タキヒヨー:ライト付きボールペンイオンデイライト:マーカー付き4色ペン早稲田アカデミー:ミニタオル+ウェットティッシュ※抽選トーソー:シリコン蓋FFRI:ケース付き付箋アズワン:ポリエチレン製手袋100枚+付箋メモ帳三社電機:フリクションボールペン+付箋メモ帳西松屋:エコバッグ養命酒:ハーブ飲料忘れた:携帯トイレ

August 29, 2015

コメント(2)

-

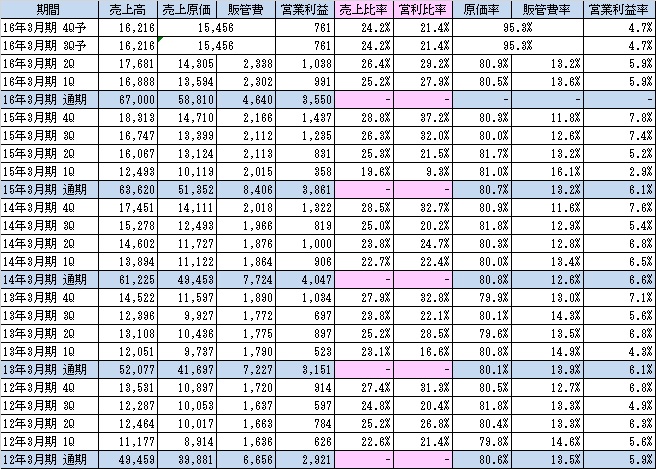

9856 ケーユーHD・1Q

昔はバリュー株の代名詞、個人的には昨年末に優待枠として購入後、徐々に買い増ししているケーユーHDの1Qを簡単に。<1Q結果>※クリックで拡大前1Qが消費税増税の反動もあるけど、売上・利益共に過去最高の1Q決算。後述するが、中間はほぼ確実、通期も高確率で計画を上振れすると思われる。<Q毎の売上/営業利益>※クリックで拡大過去4期と、今期の1Q実績+2Q計画+通期計画(3Qは2Qと4Qの中間の業績になること前提の数字)の売上~営業利益の数字から作成。これを見ると、売上原価は80%前後で安定。販管費は期により多少のブレがあり、1Qが多く、4Qが少ない。2Q、3Qはその間。売上高も似たような傾向で、1Qが一番少なく、4Qが多い。2Q、3Qはその間。15年3月期1Qに増税があったので、14年3月期4Q→15年3月期1Qは特にその傾向が顕著ではあるけど、他の期もほぼ似たような推移。→結果的に見た範囲では、売上・利益共に1Qが底で、2Q以降向上し、4Qでピークをつけている。今期も同じ傾向だとしたら、まず2Qは売上・利益ともに1Q時点で計画進捗50%を大きく超えているので(特に利益)計画超過はほぼ確実だと思われる。具体的にEPS45~50位の数字が期待できると思う。また、3Q以降についても1Q未満の利益で計画達成になることを考えると、それぞれ計画以上の数字になる可能性は高いと思う。2Qが出てから改めて確認する必要はあるが、通期でEPS100前後かそれ以上の期待ができると思う。EPS100+配当性向30%で通期配当は25円→30円の増配となる可能性はそれなりに高いと思う。今の株価883円で配当30円なら配当3.4%。プラス100株で年間1,000円のクオカも合わせれば、利回り4.5%。株価は上がってきたもののまだ急いで売らないといけない水準ではないかな、と。

August 18, 2015

コメント(0)

-

4819 デジタルガレージ・通期決算

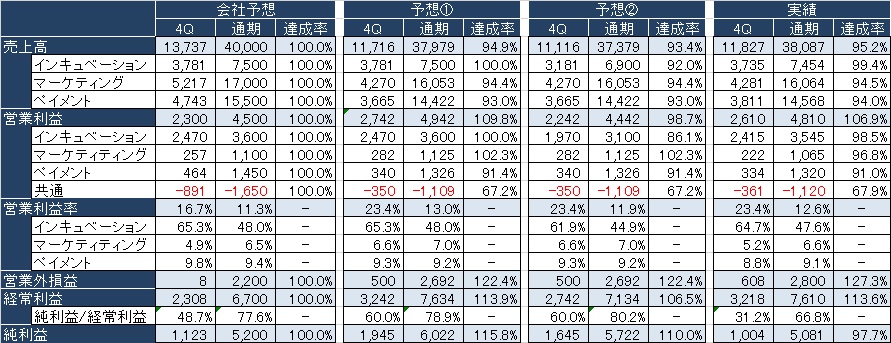

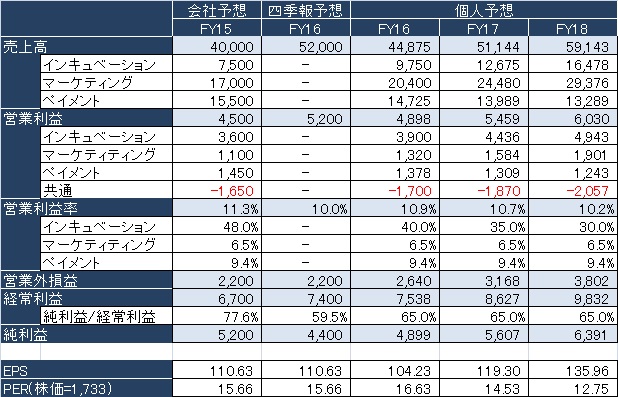

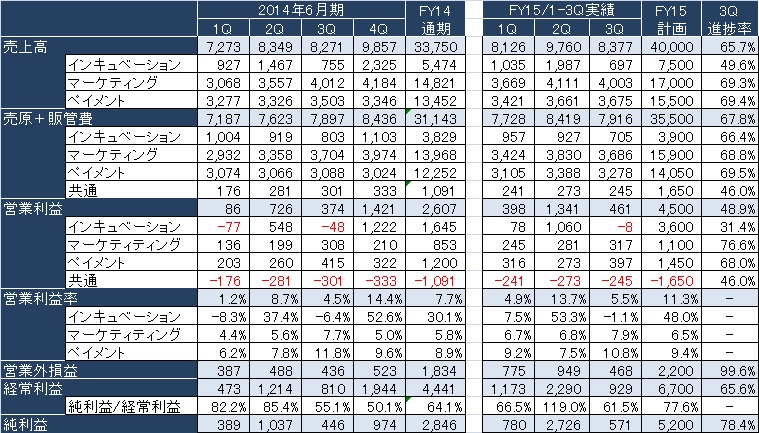

予想をしたので、答え合わせをしておく。全体としては予想に対し、「→」のようになりました。・売上高・・・・×(未達) → 未達(95.2%)・営業利益・・・△(際どい)→ 達成(106.9%)・経常利益・・・○(達成) → 達成(127.3%)・純利益・・・・○(達成) → 未達(97.7%)<会社予想&自分の予想&実績>※クリックで拡大インキュベーションセグメントは3Q時点でイマイチで4QにヒットするEXITのIRも特に出ていなかったので、よく分からないけど会社計画通りで!と適当に予想したら、本当にほぼ会社計画通りに着地しました。きちんと計画を立て、それを遂行しているということなので会社の人えらい!マーケティングは売上はほぼ予想通り。ただ利益は計画を超過すると思っていたら計画未達となった。このセグメントは相対的に強いと思っていたけど、今後も利益率が下がるようであれば心配なところ。ペイメントも売上はマーケティング程ではないけど、ほぼ予想通り。逆にこっちは利益がほぼ予想通り。共通(原価・販管費)もほぼ予想通り。ここは分かりやすかった。営業外損益も多少誤差はあるものの、会社予想と比べればだいぶ近い数字。ここも分かりやすかった。純利益は結構ずれている。要因は減損で特損6.6億が出ているのが大きい。事業の特性上、一部の投資が外れて減損になるのはまあ仕方ない。ということで、純利益以外はほぼ予想通りで、ホルダーとしても納得のいく数字になった。以上、今季決算の答え合わせでした。で、同時に発表された2016年6月期予想と、3か年の中期計画について簡単に。前回の予想はこちら。<2016年6月期計画(セグメント別)>※クリックで拡大個人的にはセグメント別に分析をしてきたから、セグメントが増えたことで非常に分かりづらくなった。セグメント別の予想を見ても、既存のインキュベーション/マーケティング/フィナンシャルがそれぞれ3~40%台の増益予想に対し、新規のメディアインキュベーションが44%の減益となっているが、それに対する説明が見当たらず何ともコメントし辛い。<2016年6月期計画(全体)>2015年度はカカクコムの株式売却の特益が23億出ていたので、調整前純利益ベースで減益になるのは仕方ない。実質10%弱の増収増益となり、過去の成長ペースと比べると物足りない数字と見る人もいるかもしれないけど、個人的にはほぼ想定線。というか最近の業績推移や事業環境を見る限り、この計画も決して簡単に達成できる数字ではないと思う。<3か年計画>※クリックで拡大相変わらず高いハードルを設けてきたという印象。この数字を前提に今の株価で計算すると、PER5.7倍、配当利回り3.5%になり、もし達成できれば市況がどうだろうと株価は上がると思いますが、この計画達成は今の延長線上では難しいので、カカクコムクラスまでいかないにしても、それに次ぐ大きな成果を上げるのは必須だと思う。まずは今季の動向を見つつ、メディアインキュベーションについて理解して、3か年計画は相当厳しいと思いつつも、少し期待して見守っていくという感じです。あとは東証一部昇格への動きは今期中にあるのではないかと予想。

August 16, 2015

コメント(0)

-

9517 イーレックス・1Q

イーレックスの1Qが出ました。ほぼ予定通り推移したと書いてあるものの、毎四半期は出ないであろう一時費用が発生していることもありパッと見の業績はよろしくなく、一時費用を除いても自分の想定よりは下でした。<予実比較>売上は予想より上。逆に売上の伸び以上に売上原価が増加していることが主な差異になります。他、販管費は予想よりは少なく、営業外費用は予想より多かったです。差異の要因を見てみると、、、<売上高>売上の上振れ要因は主に以下2つと考えています。1)小売販売量が予想より多かった【確定】2)卸売販売量が予想より多かった【予想】1)について、前日予想時点では6月の小売電力量を48,000MWhで計算していましたが、8/14午前中に電力調査統計が更新され、6月の小売電力量は54,099MWhと予想を大きく上回ったこともあり、これで150百万超の売上高増加要因になっていると想定しています。※4月以降の販売量推移は40,288→43,668→54,099※単価は25.02KWhで計算。ただこれだけだと予実比の+411百万円には大きく届かず、売上単価が想定より良かった可能性はあるものの、後述する原価増を考えると、2)卸売が予想以上に多かったのではないかと考えます。6月の卸売は35,000MWhで計算していましたが、これが実際は50,000MWh以上あったのではないかと?5月→6月で小売りが増えたので、それに押され卸売が減ると考えていましたが、何かしらの要因で卸売りが増えたとしたら、色々辻褄が合う感じがします。まあ週明け数日後には卸売の統計も出てくるので、最終的にはそこで答え合わせになります。※4月以降の卸売量推移は36,105→40,757→(50,000以上?)<売上原価>売上原価の増加要因は主に以下3つと考えています。1)発電所の定期修繕費用(113.8百万円)【確定】2)小売+卸売販売量が予想より多かった【予想】3)原価単価が予想より高かった【予想】1)について、短信に記載がありました。過去の資料チェックを主に有報でやっていたので気付かなかったですが、2015年3月期の短信を改めて見ると以下のようにあり。チェック不足でした。「次期については、連結子会社のイーレックスニューエナジー株式会社においては、運転開始から2ヶ年を経過するため、定期事業者検査の実施年度となり、修繕費用の増加を予定しております。」ただ、毎Q発生するものでもないと思うので、1年分の修繕費が1Qに載ってしまったイメージだと考えます。2)は売上高のほうに記載の通り。小売は増えるのは良いことですが、卸売は仕入単価>卸売単価の逆ザヤ状態になっていると思われ、売れば売るほど損をするけど売らなければ全損だし、結局現時点では過剰調達なのだと思います。小売り拡大を睨んで電源を確保しているということだと思いますが、もう少し何とからないのか?とは思います。3)は原価の単価は15.5KWhと想定していましたが、少し上(15.6か15.7くらい)な気がします。※前期(2014年度4Q)の計算上の原価単価が15.91KWh<販管費>ここはあまり根拠なく仮置きしたし、予想より少なかったので特にコメントなし。<営業外費用>発電所の一部費用更新による除却費用13百万円が発生しており、これが想定外でした。これも定期修繕と同じく毎Q発生するものではないとはいえ、今後も付き合っていかなければならない費用だと思うので、今後は考慮が必要。・・・とここまでの内容を踏まえ、とりあえず、発電所の定期修繕費用(113.8百万円)と除却費用(13百万円)は、少なくともQ毎に発生するものではないので、この費用の1/4が1Qにかかったと仮定した場合の業績は以下ようになります。勝手にいじったとはいえ、最初出てきた数字と比べれば見れる数字になりました。実態はこっちのほうが近いのではないかと。今後のことは分からないけど、電力販売は夏冬(2Q/4Q)に増えることと、足元の供給施設は順調に増えている(月3桁増ペース)ことを考えると、売上は恐らく通期計画達成は可能だと思います。利益は仕入原価単価の下げペースがやや弱いことと、卸売が逆ザヤになっているであろうことを考えると、現時点で不可能ではないだろうけど、達成の確信は持てないです。小売の増加ペースは今のところ順調なので、卸売が減ってくれると利益は改善しそうな気がするのですが。とりあえず、卸売量が出るのを待つことと、他いくつか確認をしてみようと思います。<おまけ>ここまでくると数字遊びの領域だけど、こんな感じで調整するとほぼ予実の数字が合いました。小売販売量:48,000→54,099【ここだけ確定。以下は想定の数字】卸売販売量:35,000→56,000卸売単価:10.5→10.7原価単価:15.5→15.7定期修繕費、除却費用を追加。

August 14, 2015

コメント(2)

-

9517 イーレックス・1Q予想(更新版)

株価がアレなのでやる気でないけど、一応更新しておきます。<諸々メモ>・今日の1Q決算では前期の1Qの数字は出ない。・高知の発電所は台風の影響ないっぽい。・足元の供給施設増加ペースは悪くないっぽい。・契約条件等の詳細は分からないけど、何だかんだで火力での調達が多い。・FIT制度活用は自社買取による補助金GETがメイン。(グループ内及び外部電力)・低圧参入のIRが出るとしたら・・・。<予想元ネタ>前回からの主な変更点は、小売価格は燃料調整費を元に調整。【26→25.02】卸売単価はJPEXの取引価格推移を元に調整。【11→10.5】仕入原価はエネルギー価格や他社決算を踏まえて調整。【16→15.5】まあ考えてみればエネルギー価格下がっているんだから、売上も仕入も単価下がるよね、と。<1Q予想>前回と比べると売上・費用ともに減っており、利益率、利益ともにマイナスとなっています。これを踏まえて、、、<進捗>こんな感じの進捗になりました。良くはないけど、今の株価の下げはこれ以下の決算を想定していそう。利益率の悪化というのは分からなくもないけど、そんな爆弾的な悪材料はないと思うんだけど。さてさてどうなるでしょう。

August 13, 2015

コメント(0)

-

2015年7月パフォーマンス

前月比+3.5%、年初来で+18.6%になりました。売買は、新規購入:イーグランド、ソフト99コーポ、杉田エース、イーレックス、岡部、フォーシーズHD、ファルテック追加購入:綿半HD、ケーユーHD一部売り:物語コーポ、コックス売り切り:ハークスレイ、ゲームカードジョイコHD、東京會館、ジーフット、ハピネスアンドデイ、東京ドームとなりました。イーレックスはギリシャショックの底日に買ったにも関わらず、余裕の含み損。現在10日連続の陰線。ここ数日は他の銘柄の上昇をひたすらイーレックスが食いつぶす感じでした。それ以外の新規はほぼ単元購入。売りは、急騰した銘柄や個人的に期待値の低いのを売り。持っていたら爆益!的な銘柄はなさそうですが、代わりに買ったイーレックスがアレなので現時点ではじっとしていれば良かったパターン。今のところすぐ買い戻す予定はないけど、物語、ジーフット、コックスあたりは機会があれば多少戻すかも。

July 31, 2015

コメント(4)

-

4720 城南進学研究社・メモ

前回(続く)と書いてしばらく放置していた城南進研の続きで、過去の開示を流し読みした備忘的な内容です。<前受金と業績について>ここの前受金は、主に翌期入学予定の生徒からの授業料前受分(有報より抜粋)なので、前受金の推移を見れば、ある程度業績の傾向はつかめると考え、整理してみました。少しわかりづらいですが、前受金は千円単位、売上高は百万円単位になります。過去の実績からも前受金の推移と売上高の傾向はリンクしており、特に前受のピークとなる、1Qの数字はその期の売上のバロメータの一つとなるため注目。2014年4Qの前受金が前期比減となっているのが気になるが(黄色のセル)、2013年を除けばかなり良い数字だし、そもそも2013年の前受金→2014年入学→まだ在学している可能性が高い、と考えるとあまり気にしなくてもよいかと。1Qは8/5(水)に発表予定だけど、前期比同じくらいで会社計画に近い数字になると予想。基本的に1Qは赤字なので、大幅な減収や赤字幅拡大とならなければOKと考えます。あとは前受金が前期末からどれだけ増えているかも確認ポイントになるかと。<その他備忘>2010年は池袋校閉鎖による減収。それとは別に資産除去債務会計適用による特損が大きい。計画比では営業利益・経常利益は計画を上回っているが、減損の特損が計画以上で純利益は計画を下回っている。(赤字幅が拡大)2010年以降もちょこちょこ特損をだし引当金を積み増していることから、今後も減損とのお付き合いは続きそうな一方、いきなり純資産を棄損するレベルの減損が発生するリスクは低いと考える。2011年は認証保育園の補助金収入2.6億の特益が大きく純利益が大幅増。

July 30, 2015

コメント(0)

-

9517 イーレックス・1Q予想

着々と株価を下げているイーレックスの1Q予想。8/14(金)発表予定です。但し、ここは昨年末に上場したばかりで過去の開示情報が限られているので、色々と仮定の数字を置きまくっての予想となり、精度はあまり高くないと思われます。※以下、単位は金額は百万円、電力販売量はMwh。<過去の実績(開示情報より)>昨年1Qの情報が開示されていないのが痛い。ただ決算は作っているはずなので、恐らく次回の1Qの開示で判明すると思います。でもって上記のFY14(昨年度)を累積値から四半期ごとの数字に置き換えて、ついでに各種費用率を追記。<色々と数字を補足>黄は仮定をおいて計算したりそのまま当てはめたりした値で、赤は主に現1Qの数字を仮置きした数字で特に1Q予想における影響が大きい値です。根拠は大体「→」にて記載した通りだけど、影響が大きいところを補足すると、、、■販売量4月、5月は実績値。6月は過去の傾向から大体の数字を仮置きしています。■売上単価過年度(~FY14)は最新の有報に記載の小売/卸売の売上高と販売量から算出。実際は日々変動はあるだろうけど、とりあえず1年間ずっと同じ単価だったと仮定。当1Qは、小売は過去の傾向から単価増、卸売はJPEXの統計より明確に下げ傾向だったため単価減で。この小売単価は売上&利益率へのインパクトが大きく、ここがずれていると、結果がかなり変動してきます。■原価単価過年度(~FY14)は四半期毎の短信&有報に記載の売上原価と販売量から算出。電気そのものに小売/卸売の色はついていないので、ここは合計値のみ。傾向的にピーク時からはやや下げ傾向ですが、売以上に要素が多いので直近四半期より少し増で。あと、この原価は売れ残り分も含まれており(→電気は保管できないので売れ残りはそのまま損失)原価の単価≠調達時の単価 となります。このロスを如何に無くすかが原価率改善のポイントになりますが、具体的な数値は不明です。ちなみに余ったらJPEXを通じ売るという手段もありますが、(実際卸売はほぼJPEXを通じた売り)JPEXは株式市場みたいに鞘寄せせず、入札し売買がマッチングした分だけ取引となるため、余った電気全部を売れるわけではありません。また、JPEX上の売りと買いの比率は、圧倒的に売りのが大きいこともあり、買い手市場になっているみたいです。<1Q予想>ということで、上記の数字を使った1Q予想です。黄色と赤の意味はほぼ同様で、ここでのポイントは販管費になります。前期、前々期の販管費の主要内訳は下記の通りで、印象としては思ったほど代理店の手数料が多くなく、社内経費が多いな、と。今期はここに小売り自由化に向けた各種準備費用が乗ってくると思われますが、ひとまず1Q時点では、スパーク社と共同実施中のFS作業くらいで、そこまで大きくはならないと予想。前期は上期(1Q+2Q)で販管費率5.5%と低かったのですが、これは少し低すぎかな、と。とりあえず直近4Qの8.8%は過去実績と比べやや突出しているので、それより少し低めだけど、過去実績と比較すると高めの8.5%で仮置き。これも1%動くと営業利益が4000万動くので小売単価と並び、ずれると影響の大きな数字。<前期比と今期進捗>上記の数字を決算短信っぽく並べると以下のようになります。今期1Qだけでなく、前期1Qも仮の数字なのでその点ご了承を。でもって、通期計画に対する進捗は以下のようになります。前期比はパッと見よい数字ですが、進捗は売上は×、利益は会社計画通りくらい。2Q以降は1Q以上に小売り自由化の準備費用がかさみ、売上は今後も供給先と共に伸びるも利益率は下がっていくと予想。そうすると、結果的に会社計画前後の着地になるんじゃないかと。ちなみに、少し保守的に数字をいじった場合はの1Qは以下の通り。・小売売上単価:26円→25.5円・販管費率:8.5%→9.0%見栄えが一気に悪化。とはいえ、前期の売単価25.48は通期の数字で、1年を通じ上昇傾向だったと推測されるため、今期1Q時点でそれよりは上の数字になると思うけど。まあこの辺はもう少し精度を上げられる気がするからお勉強しよう。

July 29, 2015

コメント(0)

-

9517 イーレックス

<概要>株価1,277円で予想PER18.6倍、実績PBR1.7倍、時価総額163.2億、配当利回り1.57%。工場等の余剰電力や自社発電により電気を仕入、代理店を通じた電力販売がメイン事業。営業は代理店を使っているため、社員数は少なく34人。代理店は1,000店超。5,000超の施設に電力供給を行っている。当社が所属するPPS業界については、前回、前々回書いた通り。<経営指標の推移>※クリックで拡大過去の推移を見るとあまり伸びていないように見えるが、下記の通り、供給施設(売り先)が増え始めたのがここ1年なので、過去の実績が横ばいなのはそれはまあその通りで、今後はここ1年で増えはじめた供給先の増加ペースにかかってくる。概要にも買いたが、この会社は自前で営業はせず代理店を通じた営業を行っている。その代理店は2012年から新規代理店向け説明会を積極的に行い、それ以降は増加傾向。とはいえ、代理店1,000店で供給先5,000ということは、平均では5社。実際は個人商店からソコソコ大きい会社まで力の差があり、殆ど機能していない代理店もそれなりの数があると思われるが、来年度から始まる小売り自由化において、営業を行うための拠点が着々と増えていることは、望ましいことではあります。ちなみに代理店の例としては、こんな感じの従業員数百人規模の会社から、こんな感じの数人規模の会社(ここはHPもちゃんと作り頑張っている方だと思います)とかとか色々な規模の代理店がありそうです。今後競争は激しくなるだろうけど、一度契約をすれば頻繁に変わるものではないし、契約した以上電気を使わないわけにはいかないため、ストックビジネス的な要素が強く、基本的に供給先は右肩上がりで増えていくと考えています。<小売と卸売>電気の販売方法として大きく2つに分かれ、一つが売先と契約し供給する小売。もう一つが余った電力をJPEXという電力取引市場で売却する卸売。に分かれている。イーレックスの小売、卸売別の数字は以下の通りとなっている。電力ビジネスについて、仕入側は、電気は保管できない一方、発電所は止められないし、仕入先からは契約した分の電気は買う必要があり、自分の都合でコントロールが難しい。売り側は、ある程度の予測は出来るが供給先の都合や天気で使用料は増減し、もっといえば供給先施設そのものの増減もあり、仕入以上にコントロールが難しい。でもって、電気は保管できない上に、需給バランスはきちっととらないといけないため(とらない→供給できない→停電)、需給管理が大事かつ多少なりともノウハウが必要となる。とはいえ、どれだけ管理しても電気が余ってしまうこともあるわけで、余剰電力を電力の取引市場であるJPEXを通じ卸売を行っています。(逆に必要だけど足りない所が、JPEXを通じて調達。)もっともイーレックスの場合は、余ったら卸売というよりは、そもそも供給に対し過剰な調達をしているのが現状ではありますが。JPEXを通じて処分すればお金は入ってきますが、上記見ての通り売単価は小売が20円台に対し、卸売は10円台と大きな差があります。卸売単価は恐らくイーレックス自身の調達単価と同じくらいか、もしかしたら少し赤字になるくらいと思われ、実質的には小売販売分が利益のでる売上になっていると思われます。ちなみに、PPSのビジネスにおいて、いかに供給先を開拓するかも重要ですが、自社で発電能力をもつ一部の会社を除き、いかに売るための電気を調達するも結構重要かつ課題だったりします。イーレックスの卸売量の多さは、利益面ではあまりよいことではないですが、逆に販売余力が大きいと考えることもでき、調達を心配することなく供給先を伸ばすことに注力できる点は、強味だと考えます。<販売量の推移>上記よりイーレックスが今後業績を伸ばせるかどうかは小売を伸ばせるかどうかにかかっています。ということで、販売量の推移はこんな感じです。※クリックで拡大特に重要な小売りの推移はこんな感じです。※クリックで拡大ここ1年で供給先が急増したこともあり、小売り販売量も今の時点では前年度比かなりのところで推移しています。6月の結果が出るのは1Q決算後ではありますが、4月、5月の推移を見る限り、前年比ではソコソコよい売上を出してくるのではないかと思います。(ただ、来年度からの電力小売り完全自由化の準備費用があるので、利益は売上程は伸びないかもしれないです。)(たぶん続く)

July 20, 2015

コメント(2)

-

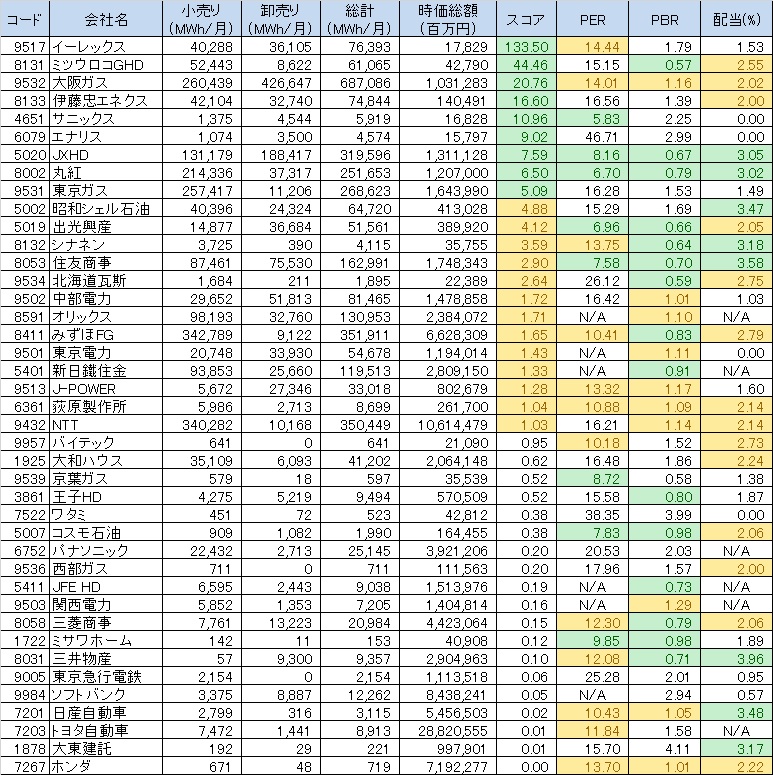

PPS(新電力)販売量と時価総額

PPS関連銘柄の整理第二弾。前回は販売量ランキングと株主構成について書きましたが、今回は会社(株主)毎の販売量と時価総額を比較してみました。※クリックで拡大まず前回の情報をベースに、会社ごとの販売量を集計値と時価総額をくっつけました。でもって、時価総額と販売量の比率を比較するため、販売量÷時価総額を計算し、上記会社の比率の平均値を1となるように調整値を掛けてスコアとして表示しました。要は時価総額に対し電力販売量が多い会社のスコアが高くなっています。表のソートもスコア順にしています。PER、PBR、配当利回りはYahooファイナンスの値。参考まで。(2015/7/16終値)色は緑が◎、黄色が○、無印が△のイメージでスコア→5以上で◎、1以上で○、それ以下で△。PER →10倍未満で◎、15倍未満で○、それ以上で△。PBR →1倍未満で◎、1.3倍未満で○、それ以上で△。配当 →3%以上で◎、2%以上で○、それ以下で△。ってな感じになるよう色付けしています。以下、スコア上位の会社のコメント。イーレックスは上場企業では唯一PPS事業をほぼ専業でやっているのでスコアは高いです。ミツウロコはLPG販売がメインですが、PPS事業も少しずつ伸びています。指標的には割安で優待でお水が貰えます。大阪ガスは電力小売り自由化の本命とか言われるだけあって、販売量は一位で、時価総額も高いにも関わらず高スコアになっています。エネクスも結構PPSには力を入れています。王子と組んでいます。サニックスはよく知らないです。エナリスは本体ではPPS事業はやっていないないですが、事業会社ではソコソコやっています。そんなこんなで、先週イーレックスを買いました。ミツウロコもウォッチはしていますが、まだ買ってはいないです。

July 16, 2015

コメント(0)

-

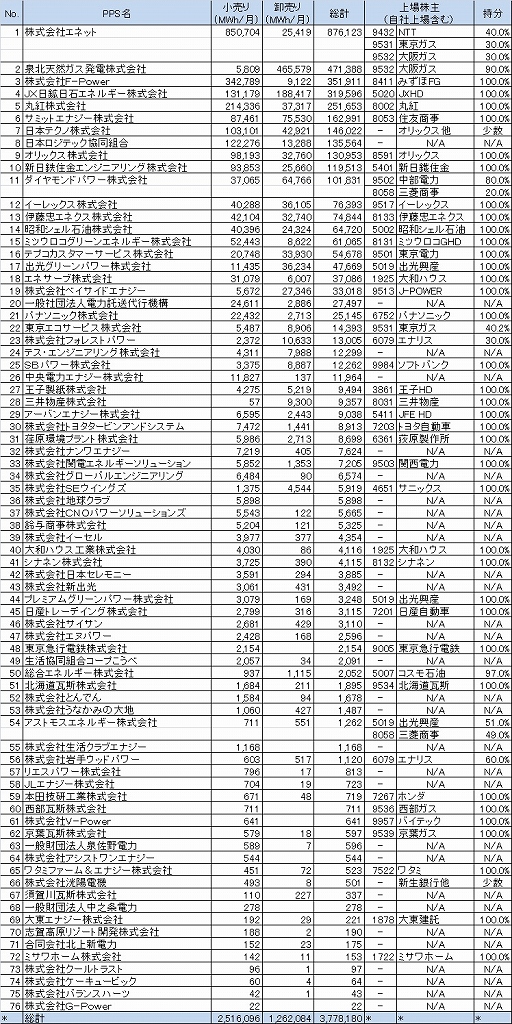

PPS(新電力)販売量ランキングと株主構成

最近、自分の中で流行っているPPSについて、とりあえず第一弾の整理が出来たので載せておきます。---------------------------------------------------------------------------------------■PPS(Power Producer and Supplier)とは?---------------------------------------------------------------------------------------東電、関電、中電等の大手電力会社以外の電力供給会社。最大手はNTT、東京ガス、大阪ガスらが出資しているエネット。元々電力供給は地域ごとの大手電力会社に独占されていたが、2005年から徐々に自由化され、現在は一般家庭以外の事業所は供給可能となっている。大手電力会社に対するPPSのシェアは5%を超えたくらい。2016年4月からは完全自由化され、一般家庭を含めどこにでも電力供給が可能となる予定。東電がPontaやTポイントに対応しているのは、主にはこれの対策のためだと思われます。---------------------------------------------------------------------------------------ということで、2015年4月時点稼働中のPPSの販売量(小売+卸売)のランキングと、その上場企業株主(自身の上場を含む)を整理しました。※クリックで拡大色々とアレなエナリスの子会社・関連会社も出てきます。他は、大手が自分自身でやったり子会社設立したり出資したりのケースが多いですが、時価総額100億単位の会社が手がけているケースもちょこちょこあります。次回はもう少し数字を追記して整理する予定です。

July 11, 2015

コメント(0)

-

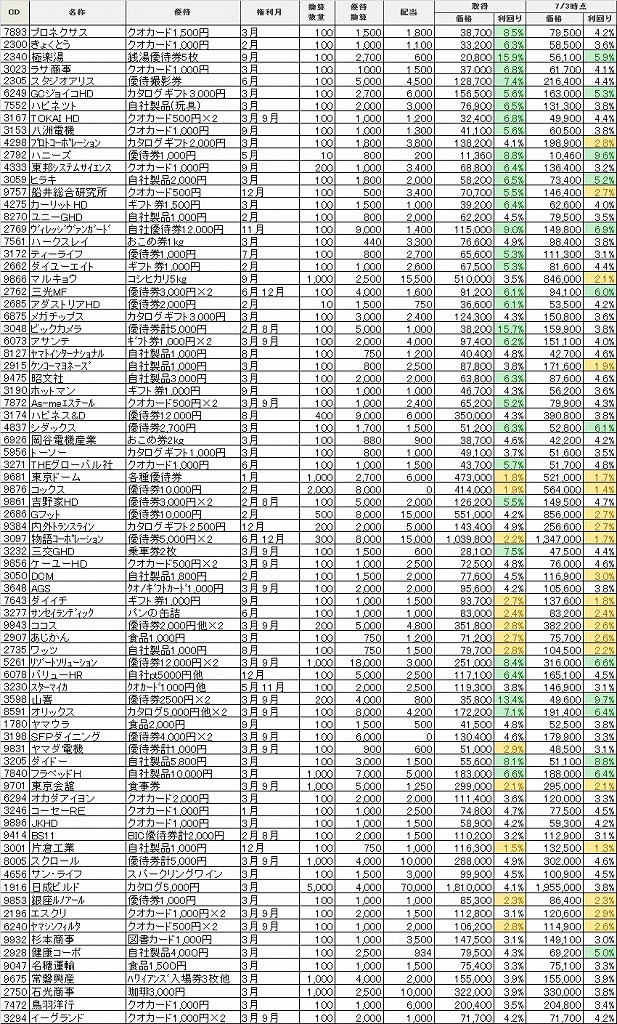

保有優待銘柄整理(7/3)

週末に整理していたので株価は7/3付けになっています。前回からの売買は以下の通り。※買い増し、一部売りは除く。【新規買い】3246 コーセーRE9896 JKHD9414 BS118005 スクロール4656 サン・ライフ1916 日成ビルド9853 銀座ルノアール2196 エスクリ6240 ヤマシンフィルタ9932 杉本商事2928 健康コーポ9047 名糖運輸9675 常磐興産2750 石光商事7472 鳥羽洋行3294 イーグランド【売り切り】2816 ダイショー3392 デリカフーズ3313 ブックオフ2579 コカコーラウエスト3069 アスラポート8207 テンアライド8136 サンリオ※クリックで拡大<銘柄備考>・プロネクサスは1年未満で500円、3年未満で1,000円、3年超で1,500円(3年超で算出)・ビックカメラは1年超保有で優待+1,000円、2年超保有で+2,000円(2年超で算出)・極楽湯は半年超保有で4枚、1年超保有で5枚(半年超で算出)・ラサ商事は1年未満で500円、1年超で1,000円(1年超で算出)・三菱マテリアルは1株保有で優待取得(一覧からは省略)・GCジョイコはカタログギフトとの選択。1年未満で2,000円、1年超で2,500円(1年超で算出)・ハピネットは玩具or映画ブルーレイ。・TOKAI HDは水ペットボトル500ml×12も可。・ハニーズは10株。・ブックオフは200株。・ユニーGHDは同額の自社優待券も可。・ヴィレヴァンは1年未満で10,000円、3年未満で11,000円、3年超で12,000円(3年超で算出)・アダストリアHDは10株。・As-meエステールは100株・ハピネス&デイは400株。同額の自社製品も選択可。・物語コーポは300株・コックスは2000株・Gフットは500株・三交GHDは100株・山喜は200株・バリューHDは1年未満で5,000pt、3年未満で7,000pt、3年超で10,000円(1年未満で算出)・ヤマダ電気は100株。株数・期間により利回りは変動。・東京會舘は1000株・スクロールは1000株。株数・期間により利回りは変動。・鳥羽洋行は1年未満で1,000円、1年超で2,000円。(1年未満で算出)<全般備考>・配当は会社予想が出ているところは会社予想。出ていないところは四季報予想の中央値。・優待は受取った実物を踏まえ換算額を見直し。

July 6, 2015

コメント(4)

-

2015年上半期PF

前月比+2.4%、年初来で+15.2%になりました。売買は、新規購入:杉本商事、名糖運輸、常磐興産、ナカボーテック、石光商事、鳥羽洋行、東光高岳追加購入:ケーユーHD売り切り:TOPIXベア2倍、フロイント産業、ダイショー月中売買:健康コーポ、岡山県貨物運送杉本、名糖、常磐興産、鳥羽洋行はとりあえず1単元。石光は優待MAXの10単元。ナカボーテックは単元100万超えで出来高少ないけど、それなり割安で配当利回り4%超。東光高岳は指標的にはPER24倍、PBR0.57倍、配当3.1%で可もなく不可もなくだけど、来年度から始まる個人向け電力自由化&これから数年間利用拡大するスマートメーターで恩恵を受けそう。電力自由化は仕事でもちょっと絡んだこともあり、恩恵を受けそうなところを考えているけど、中々コレだ!というのが見つからない中で、現時点では一番が東光高岳で、次点でミツウロコGHD。他は事業としてやっている所はいくつかあるけど、全体の中の割合が限られる。ピンポイントに事業をやっているようなところは殆ど非上場。引き続きこのテーマは調べてみる予定。東光は買い増すかも。TOPIXベアは色々駄目駄目だった。今後下に賭ける時は少額で先物をやってみることにした。フロイントは悪くないけど銘柄入れ替えの一環で売却。ダイショーは優待が家族に好評だったけど業績不調&株価上昇っぷりが顕著すぎ。健康コーポは分売で4単元買って3単元は分売当日売って1単元のみ残している。残した分は含み損。岡山は急に20%くらい吹いた所で一部売って、元に戻った所で買い戻した。たまに謎の動きをする。あと上記のメイン口座とは別のサブ口座でブログに書いた城南進学研究社を買い始めてる。

June 30, 2015

コメント(0)

-

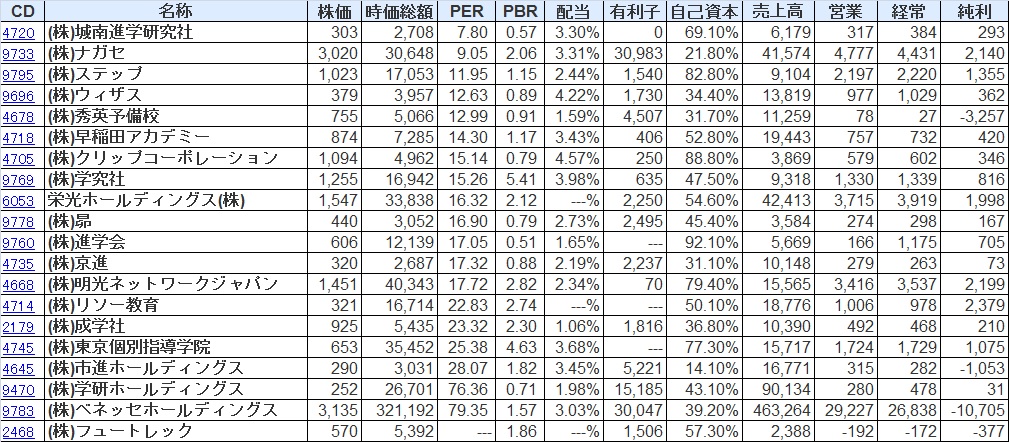

4720 城南進学研究社

<概要>株価303円で予想PER7.8倍、実績PER8.3倍、PBR0.6倍、時価総額27億、自己資本比率69.1%、配当利回り3.3%。城南予備校他、個別塾の城南コベッツ、幼児教育や英語教育など、関東を中心に学習塾を展開。出来高が少なく普段1万株くらいしか取引成立しないところ、金曜(6/26)は普段の20倍以上の22.9万株の出来高が発生。昼休みに板を見ていましたが、ひたすら売りが湧いてきて薄い買い板が蹴散らされていました。大株主TOP10を見ると、経営者一族、役員、メインバンク(みずほ)以外では、10位で12万株保有。しかもこのTOP10は2013/3/31~2015/3/31の間では保有数・割合変わっておらず。有価証券報告書を見ると、12位に11.2万株で馬場信治氏という人がおり、この人を検索すると、東京個別学院の創業者だが既に退任しており、最近東京個別学院の株を大量買いしていたりしており、かつこの人は少なくとも1年前には城南を保有していなかったことも有り、若干怪しいなあと思ったり思わなかったり。まあ大株主(この会社の場合ほぼ関係者)がインサイダーで売るというのは考えづらいので、悪材料が隠れていると言うよりは、何か個別の事情があって売ったということにしておこう。そうしよう。<同業比較>ざっと一覧を作って、PER順に並べてみました。※クリックで拡大最近再編が話題になったりしていますが、学習塾業界は昔から割安なところが多いです。上記もバリュー投資家にはお馴染みの銘柄がいくつも並んでいます。その中でも城南は随一の安さで、PERは最安、PBRは進学会に次ぐ安さ、有利子負債なし、自己資本比率高め。知名度も比較的高く、成長性もないわけではない。また、時価総額も京進と並びほぼ最安クラスで、今の株価なら3,700万くらいで四季報に載れます。<経営指標の推移>※クリックで拡大伸び率は高くないが、概ね増収増益傾向。H22→H23は教室閉校のため減益。H24→H25は教室開講の先行投資や広告宣伝費増により減益。(粗利は増益)純資産、現金共に着々と積み上がっている。<事業別の売上及び教室数の推移>主に説明会資料から持ってきているけど、教室数は見つからない所も多くまあ参考程度に。※クリックで拡大主力は予備校と個別直営塾。ここで売上の75%を占めている。予備校は基本数が増えず売上は横ばい。個別塾は少しずつ教室を増やし、少しずつ増収。他はフランチャイズや河合塾を中心に伸びは良いが収益貢献はまだまだこれからといった所。色々な事業を始めようというやる気がありものの、結果的に広告宣伝費等の先行投資がかさみ直近の収益貢献には繋がっていないイメージ。ただ、幼児教育は将来の学習塾や予備校入学のきっかけになる可能性もあり、将来的な業績の底上げに繋がるのかもしれない。何だかんだで当面は横ばいか、今くらいのゆっくりペースでの拡大が続いていくのだと思われる。(続く)

June 27, 2015

コメント(4)

-

4819 デジタルガレージ・会社説明会メモ

デジタルガレージの会社説明会にいってきたので備忘録。<感想>インキュベーションセグメントの加速はアメリカでのDG717の設立が大きかったように感じる。投資家・先の力関係が、日本は投資家>投資先だが、アメリカは投資家<<投資先とのことで、ここ数年でアメリカ(サンフランシスコ)でのプレゼンスが高まったことで、投資残高増に繋がったのではないかと。7/17はサンフランシスコでデジタルガレージの日と制定されており、イベントも行われるとのこと。ペイメントセグメントは事業環境的には一番厳しめに考えていたが、提携先を聞く限りまだ当面は競争力を発揮できそうな気がする。話に出てきたのは、LINE、セブン(nanaco)、リクルートなどのポイント周り。全部独占というわけではないだろうけどこの辺と組めるのは素直に凄い。あと、食べログペイを、お店にとって簡単で安い決済方法としてはかなり押していたけど、これはどうかな?新しい店の選択肢にはなるかもしれないけど、今ある店は既に決済機能を持っており、そこにわざわざ追加するとなると、安い・簡単だけではなく、それ相応の魅力が必要になってくる。まあ食べログさんがユーザーにとって魅力的なサービスを提示して皆が使いたがれば広がる可能性はあるけど、まだ時間はかかりそう。株価については、カカクコムの持分分の時価総額しかないことを自身で話をしており、評価がされていないとの認識。対応としては着実と数字を積み重ね、IRをしっかりやる。まずは今期決算と次期中期計画を、とのことなので、中計はそれなりの数字を出してくるのではないかと。全体的に現中期計画(2012-2015)も足元の業績も順調さを強調していたけど、現中期計画は売上は近いにしても、利益は水準で届いていないわけで、その点の考えや、それを踏まえた今後の話を聞きたかった。まあ、具体的な良い話も聞けたので、総合的には聞く前よりは聞いた後のほうが投資先とのしての魅力は増した。第1回:分析第2回:今期予想第3回:来期以降予想なんとなくだけど、↑の第3回で書いた来期以降より、良い中長期を出してくる気がする。特にペイメントは成長なしとしたけど、まだまだ成長な数字で出てきそう。インキュベーションももう少し成長率高めで出てくる気がする。<メモ>wikiaについて、米で出資し日本で合弁。日本でのローカライズを進める。提携した講談社等も巻き込みコンテンツを掲載し世界的なネットワーク化を進める。アメリカのコミケ的なイベント(イベント名メモるの忘れた)でもプロモーション予定。足元の業績は順調に推移している。ビッグデータと決済情報の融合を進めている。マーケティングは今の成長ペースが続くと考えている。econtext ASIA社の子会社化について、事業環境の変化の早さに会社が対応できていない。(事業環境変化の早さは想定以上だったとのこと)完全子会社化で意思決定のスピードを早めることが目的。元々の持分60%→100%で取り込み利益は増える。chartbeat(高機能アクセス解析)と提携。これもビッグデータに繋がる。東証一部への指定替えは明言はされなかったけど、雰囲気的には前向きに進んでいそう。

June 21, 2015

コメント(0)

-

4819 デジタルガレージ・来期以降予想

第1回:分析第2回:今期予想の続きです。今期もよくわからないところで来期以降予想するのもアレですが、数字がどうこうより今後伸びる余地があるのか?を考えて、一応数字を当てはめて作ってみました。来期を考えるにあたっての基準は、自分の予想業績ではなく会社の予想業績を使用しています。<インキュベーション>売上は年率+30%の伸びで、営業利益率は40%→35%→30%としています。売上は基本的に投資のEXIT次第ですが、投資残高が以下のように伸びていることと、 ■FY12/4Q:21億 ■FY13/4Q:29億 ■FY14/4Q:86億 ■FY15/1Q:90億 ■FY15/3Q:100億IRに聞いた投資期間の考え方(会社方針)を考えると、現状の数字からはまだ伸びる余地があると考えます。※公開NGのためブログには書かないですが、気になる人はIRに問合せれば教えてくれます。ただ、今は市況が良くEXITがし易い環境である上に、投資時期もアベノミクス前の割安な時期の案件がまだ残っていると思われること。今後は市況が良くなった結果、相対的に割高な案件のEXITが増えていくであろうことを考えると、利益率は下がる可能性があると思います。正直ここ2年の投資残高(特にFY14)の伸びが激しすぎて、ちゃんと将来性があり、利益のでる案件を適正価格で買えていれば、もっと良い数字になりそうなのですが、時期が時期だけにどうかなー、と思う部分があります。それでもトータルでは売上・利益共に伸びていくと考えます。<マーケティング>売上は年率+20%の伸びで、営業利益率はFY15の会社予想と変わらず、としています。売上は概ね過去の実績から、利益率も変動はあるもののしばらく大きく動いていないことと、動く要因がないことからこの数字を置いています。<ペイメント>売上は年率△5%の下げで、営業利益率はFY15の会社予想と変わらず、としています。基本的にマーケティングと同じような考え方です。3事業の中では、事業環境的にも一番厳し目だと考えています。<共通>ここに関してはFY15の会社予想を信用していないので、FY16をエイヤで数字を起き、以降年率10%増としています。<営業外損益>年率+20%の伸びとしています。四季報予想ではここは変わらずとなっていますが、カカクコム等の持分法適用会社の業績もまだ伸びそうなので(今期業績予想も増収増益予想)、まあまだ伸びるだろうと考えています。<純利益/経常利益>四季報予想はほぼ60%で保守的に考えればその通りなのですが、有価証券の売却等で特益が出やすい体質で、ここ3年(FY12~)を見ても、77.8%、88.2%、64.1%の推移で、今期も会社予想で77.6%となっていることを考えると、平均して60%よりは良いだろうということで、65%としています。<まとめ>今期は中期計画の3年目なので、再来月くらいに出る決算で、次期の中期計画を出してくると思われ、少なくともそこでインキュベーションセグメントに関しては、強気の数字を出してくると考えます。理由は、投資残高の伸びと、決算説明の度にそこをアピールしているのに売上・利益が伸びませんという計画を出してくることはないのでは?と考えているためです。マーケティングとペイメントについても、何だかんだ業績が伸びており、かつ会社として色々と施策を行っている所で、あまり弱気な数字は出して事ないだろうと考えています。現中期計画は売上はほぼ達成、利益は未達となりそうですが、強気な計画を出しすぎたことが原因で、会社の成長は充分なものでしたが、元々の期待が高く株価はそれ程伸びていません。ただ、次の中期計画が出てそれがきちんと評価されれば、PER10倍代前半、実質PBR0.8倍の成長株になる可能性があり、そうなれば株価的にも上昇の余地があるのではないかと考えます。まあまずは今期のインキュベーションセグメントが会社予想通りかそれに近い数字を出してくれるか、ですね。(終わり)

June 14, 2015

コメント(0)

-

4819 デジタルガレージ・今期予想

前回の続きです。2ヶ月後に発表されるデジタルガレージの通期の数字を予想してみます。(6月決算)まずは、今期3Qまでの進捗(2014年7月~2015年3月)と、参考までに前期の決算。※クリックで拡大単純に進捗率を見てみると、インキュベーションセグメントは売上50%未満、営業利益40%未満と宜しくない進捗。マーケティングとペイメントはまあ辛うじて許容範囲といったところで、パッと見は全体的にやや厳し目。逆に、共通(セグメントに属さない販管費とかセグメント間取引の消去)のマイナス分が、50%未満となっており、4Qに大きな費用がドカッと乗ってくる可能性も無くはないけど、過去数年の決算では急に跳ねたりしたことはなく、ここは多少余裕がある(マイナス幅が小さくなる)可能性が高いのではないかと考えている。あと、営業外損益は持分法適用会社の利益が主なところで、具体的にはカカクコムを中心とした会社の利益の持分分など。3Qまででほぼ進捗100%だけど、カカクコムは利益を出しているし、他で利益を帳消しにするような損失が出ることも考えづらいので、それなりに計画超過してくれると考えている。各事業セグメントについて、考えてみると・・・、(インキュベーション)ここは基本的に投資のEXITをしたタイミングで利益が大きく出るため、4Qで予定通りのEXIT出来れば、計画達成されるだろうし、予定していたEXITが出来なければ計画未達となる。この4Qでの上場は6/11にアイリッジの上場が発表されたけど、払込及び上場は7月のため、4QのPLには乗らないと思われる。それ以外はプレスリリースで分かるEXIT案件はなし。じゃあ、4Qでの上場もそれっぽいリリースもない=計画未達かといえば、過去も上場もなくプレスリリースもなく好決算を出してきたこともあるので、見えない所で順調に案件をこなしている可能性もある。というか、3Q発表の5月~現時点で下方修正が出ていないことを考えると、予定していた案件がまったくこなせていないということは考えづらい。(ここ数年のIRを見る限り、業績予想の精度はまずまず良く、業績修正がある場合は早めにリリースすることが多い。)ただ、タイミング的にアイリッジは今期の上場を目指していたけど、間に合わなかったという可能性はある。(マーケティング)・ここ1年の業績推移を踏まえ、売上は3Q比+6.5%、営業利益率は6.6%を予想。(ペイメント)・同じく、ここ1年の業績推移を踏まえ、売上は3Q比-0.3%、営業利益率は9.3%を予想。ということで、今期業績は下記の3パターン(実質2パターン)を予想。※クリックで拡大シナリオ1は、会社予想通りとなった場合の単純差し引きした数字。営業利益/共通が-891百万円となっていたり、営業外損益が8百万円となっているけど、まあもう少し良いだろう、と。シナリオ2と3が個人的に考えるシナリオで、マーケティングとペイメントセグメントの数字は上記の通り。営業利益/共通と営業外損益は過去の推移から多少保守的に見積もったつもり。ここから上振れする可能性もあると考えている。2と3の違いはインキュベーションセグメントで、2は会社計画通り(シナリオ1と同じ)3はアイリッジ分を落としたと想定した数字。アイリッジが恐らく、投資1億、回収5億くらいと思われるので、他にも多少EXITが間に合わなかったと仮定して、売上を6億減、売上原価を5億減としている。結論として、以下の通り、全体としては概ね計画前後になると予想。四季報を見てみると、かなり強気だけどそこまでは行かないと思う。よっぽどインキュベーションセグメントが上手く行けば可能性なくもないけど。・売上高・・・・×(未達)・営業利益・・・△(際どい)・経常利益・・・○(達成)・純利益・・・・○(達成)(続く)

June 12, 2015

コメント(0)

-

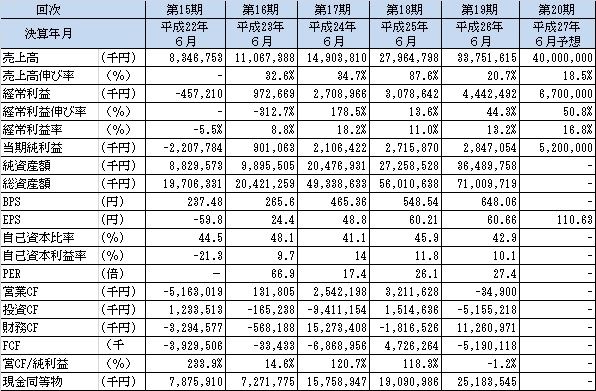

4819 デジタルガレージ

<概要>株価1,741円で予想PER15.7、PBR2.69倍、時価総額823億、自己資本比率42.9%。予想PERにはカカクコム株売却の特益が乗っており、それがなければPER20倍ってところ。逆にPBRはカカクコム株が持分法適用会社で時価評価されておらず、それがなければPBR0.8倍ってところ。他にも含み益株はあるけどカカクコムに比べれば微々たる金額と思われる。※カカクコムの含み益概算・2014年末に実施されたカカクコムの公開買付で、デジタルガレージは200万株応募。・譲渡総額・・・・・・・単価1,540×200万株=3,080百万円・それによる特益・・・・2,234百万円・一株当たり簿価・・・・(3,080百万円-2,234百万円)÷200万株=423円・一株あたり含み益・・・1,894-423=1,471円・含み益総額は・・・・・保有株44,668千株×1,471≒65,700百万円カカクコム持分(20%)の時価が846億くらいあり、この時点でデジタルガレージの時価総額を超えている。更に弁護士ドットコムも8%保有しており、ここも時価で138億くらい。カカクコムはPER32倍/PBR16倍。弁護士ドットコムはPER93倍/PBR20倍と、どちらもかなりお高く、将来的にこの時価が維持されるかは微妙なところではある。(特に弁護士ドットコム)とはいえ、この会社自身の収益性も捨てたものではなく、調べる価値有りと判断し、分析を始めた次第。<経営指標の推移>売上・利益共に2桁増収増益が続いている。上昇に振れ幅があるのは、インキュベーション(要は投資)セグメントの、EXITのタイミングで売上・利益を計上することが主な要因。<セグメント別の業績推移>※FY15(予想)は現時点の予想。※FY15(中計)は約3年前に立てられた中期計画の数字。※計画比は予想と中期計画の差異。主に以下3つの事業に分かれている。・インキュベーション・・・インターネットビジネスを中心としたベンチャー投資・開発。・マーケティング・・・・・WEB広告とビッグデータ等のデータ分析。・ペイメント・・・・・・・オンライン決済インフラ。■セグメント別コメントインキュベーションはカカクコムとか弁護士ドットコムとかメディアドゥ、クラウドワークス、オークファンなどが目についたところ。国内以外でも、米国や香港でも案件発掘・開発を行っている。単なる投資ではなく、自身が持つインフラやノウハウ・リソースを提供して投資先の支援をするところが特徴。また、投資先のノウハウを吸収し、自社グループを強化するサイクルとなっているところが強み。マーケティングは現状は広告が中心で、分析系はこれからだと思われるが、はカカクコムや資本提携先の電通といった有力データを保有しており、これらのデータをうまく利用できれば、競争優位に立つことも可能だと思われる。ペイメントは現状は国内中心だが、今後アジアを中心とした海外をより広げることを狙っている。ここも食べログPAYなど、カカクコムとの提携が活かしたソリューションを持っている。ただ、この事業は成長性のある一方、決済手数料無料のクレカがでてきたり、それ以外でも色々な電子マネーがポコポコ生まれ、かつ小規模事業者でもアイディア次第ではシェアを取ることが出来る競争の激しい業界でもある。■現業績予想と中期計画の差異についてインキュベーションは概ね予定通りの数字となっている。ただ、中計後にアベノミクスが開始となっていることを考えると、環境に助けられた部分も大きいと考えられる。あとは3Q時点の進捗があまりよろしくなく、案件次第とはいうものの若干計画達成が怪しい気もする。マーケティングは売上は計画超過しているが利益率が半減して利益未達となっている。(6.5%→12%)ここはまだまだ種蒔き段階の事業もあると考えており、まぁ許容範囲と考える。ペイメントは売上・利益共に大幅な未達となっている。FY13に大きく伸びているが、事業再編(取込)によるもので、全てが成長によるものではない。全体としては、計画はほぼ未達とはいえ、それぞれきちっと成長はしている。■その他カカクコムを中心とした持分法適用会社の収益は営業外損益に乗ってきている。きちっと収益を伸ばしてくれていて、利益の底上げにつながっている。(続く)

June 8, 2015

コメント(0)

-

2015年5月パフォーマンス

前月比+3.6%、年初来で+12.8%になりました。売買は、新規購入:スクロール、サンライフ、日成ビルド、岡山県貨物運送、エスクリ、ヤマシンフィルタ追加購入:ケーユーHD売り切り:コカ・コーラウエスト、テンアライド、ブックオフ、デリカフーズ、サンリオ、日本特殊塗料月中売買:FPG、スクエニHDスクロールは自分は10単元、家族口座は1単元購入。日成ビルド、岡山県貨物輸送、ケーユーHDは6月以降の追加購入も検討。サンライフ、エスクリ、ヤマシンフィルタは1単元のみ購入。売りは主に業績と利回りを見て。サンリオはあまり売るつもりなく上のほうで指していたら月末に刺さってた。FPGは決算後の下落時に買って、日経記事の下落後に売った。辛うじてプラス。スクエニは決算後に上昇後調整した時に買って、月末くらいに売った。

May 30, 2015

コメント(2)

-

9063 岡山県貨物運送

<概要>株価237円で予想PER5.9、PBR0.42倍、時価総額52億、自己資本比率28.3%。今日(5/20)に+11.8%とやたらと株価が上がっていたけど指標的には割安&地味株。岡山県のトラック79社統合で発祥。従業員数2,686人と何気に大所帯。<経営指標の推移>15年3月期に利益率&利益額が急回復している。期初(1年前)時点では減益予想であり、利益回復はここ1年での運賃引上げ交渉が想定以上に上手く行ったことが大きいとのこと。あと短信では言及はなかったが、原油・ガソリン安も好要因のハズだが、最近は一時より落ち着いてきている。今期も増収増益予想。<2015年3月期セグメント売上・営業利益>本業の運送業が売上利益共に大きいがだがその他事業も利益貢献は少なくない。ここ10年くらいはその他事業に該当するセグメントで1億前後の営業利益を安定して出してくれている。前期の増益はほぼ運送事業の利益率改善によるもの。今期はセグメントごとの数字は出ていないが、恐らく運送事業を中心とした利益率改善を見込んでいると思われる。なお、1年半前まで東京都江東区(東陽町駅)で不動産賃貸により、売上2億、営業利益1.5億くらいの数字を上げていたが、前期ビル売却済み。ちなみにこの江東区のビルの土地の簿価が3,500万だったこともあり、2億程度の特別利益が出ている。<PL>営業収益・原価を見ると、売上はほぼ変わらず原価が下がっている。(原価率:94.3%→93.7%)販管費も下がっているが、貸倒引当金とその他項目が大きく、むしろ給与・賞与は上がっており、今期はこの部分の改善は見込みづらい。というよりは販管費比率は上がってもおかしくない。世間で言われるドライバーの確保が難しいとか販管費の給与が上がっている点からも、ドライバーの給与は上がるかは分からないが下げることは難しいと思われれ、給与減で原価を落とすことは難しいように思う。恐らく、給与以外の原価を圧縮したり、運賃への転嫁が進むことを想定しているのだろうけど、今後の決算では原価率のチェックが必要。ベアはさすがにしないだろし、定期昇給もそれ程ないかもしれないけど、賞与は上がっても不思議はない。有報が出たら年収の動きも参考程度に確認する。<原価率の推移(単位:千円)>ここ2年の原価率の推移を見ると、14年3月期と15年3月期は3Qまでは原価率が変わらず、4Qで前期比2%下がっている。恐らくここで運賃が引き上げられたと思われ、今期は運賃UPが期初から効いてくるのは大きい。仮に1Q~3Qの原価が単純に2%下がれば、上期3.8億、通期5.7億の原価減となり、会社の営業益の増益予想以上のインパクトがある可能性がある。という前提にたてば、会社計画は分析が難しい販管費次第の部分もあるが、現時点ではまあ現実的な数字だと考えられる。あと1年後のことを言っても仕方ないが、17年3月期は運賃UPによる利益率改善インパクトがなくなるので、前期・今期のように増益は難しいと思われる。まあ1年後も投資していたらその時改めて考える。今日はここまでで力尽きたので、財務面はざっくりというと以下の感じ。BS:流動資産少なく固定資産が多い。負債も多い。バリュー投資家的にはあまりいい内容ではない。自己資本比率の数字をお察し。PBRは低いけどね。含み益:1年前の時点で賃貸等不動産の含み益が20億弱。江東区のビル売却で減っているはずだが、数億レベルのはずなので、まだ10億台の含み益はあるはず。有報待ち。

May 20, 2015

コメント(0)

-

開示関連備忘・終

■1780 ヤマウラ【中間決算発表】1Q時点で中間は△50%近い減益予想だったのが一転+50%超の増益。通期も△20%超の減益予想を+20%近い増益予想に修正。かなりのポジティブサプライズ。とはいえそんなに割安なわけではないので、買増とかはしない。■2108 日本甜菜製糖【通期決算&今期計画発表】15年3月期は利益項目は計画比+10%くらいで上振れ。16年3月期は営業・経常利益で△20%の減益予想。前期も期初減益予想で結果増益なのでそんなには心配していないけど、もう少しちゃんと調べる予定。■2907 あじかん【通期決算&今期計画発表】15年3月期は下記の通り>【通期業績修正】>売上・経常・純利益増、営業益減。>ニュースヘッダ上は上方修正となっているが、プラスは本業外の要因で、>本業は原価増が大きいとのことで、実質は下方修正。>今期はともかく来期どのような計画を出すか不安あり。16年3月期はやや不安があったが、売上+3%、営業利益+90%と良い計画内容。経常・純利益は減益だが今期の為替差益による一時益がなくたるためで問題なし。■3123 サイボー【通期決算&今期計画発表】15年3月期はほぼ計画通り。ただ4Q単独の数字はあまりよくない。収益源のひとつ、イオンモール川口の家賃改定が想定以上の下げだった可能性がある。16年3月期は前期比あまり変わらず。下期に建物で20億の病棟が完成し賃貸が始まることを踏まえると少々期待はずれ。あとは短信見て繊維事業に力を入れる雰囲気があるのが気になるところ。儲かる見込み薄いんだからやめておけといいたい。まあ、土地含み益を考慮すればPBR0.3弱、PER10倍ってのは単純に安い。売りも買いも視野に入れて引き続き検討。■3648 AGS【通期決算&今期計画発表】15年3月期は計画に届かず。16年3月期は営業・経常利益で+20%の増益予想。総合的に見て可もなく不可もなく。マイナンバー関連だが、マイナンバー対応は今年時点で各種業界何をどこまで対応するかはまだまだ不透明なところがあり、上にも下にもブレる可能性があると思うお仕事が全くなくなるほどブレることは無いだろうけど。■4275 カーリットHD【通期決算&今期計画発表】15年3月期は計画に届かず。16年3月期は営業・経常利益で一桁%の増益予想。決算的にはちょい×だけど、100株保有なら許容範囲。■4298 プロトコーポ【通期決算&今期計画発表】15年3月期は増益予想→減益に下方修正。16年3月期は15年の修正前を超える数字で、ちゃんと達成出来れば問題なし。継続保有予定。■4333 東邦システム【通期決算&今期計画発表】15年3月期は全ての項目で計画超過。16年3月期も増収増益予想。計画通りならPER10倍割れだし問題なし。調整があれば買い増しを検討・・・と前から思っているけど、調整無く右肩上がりで上がっていく。■4837 シダックス【通期決算&今期計画発表】15年3月期は増益予想→大幅減益に下方修正。16年3月期も大幅増益予想。100株→500株の買い増しを検討したこともあるけど、現状では100株のままで。■5261 リゾートソリューション【通期決算&今期計画発表】15年3月期は上方修正。16年3月期も増収増益で営業・経常利益は約20%増。継続保有予定。優待は額面は大きいけど、使い勝手はどうだろう?■5956 トーソー【通期決算&今期計画発表】15年3月期は上方修正。16年3月期も増収増益で営業・経常利益は約10%増。ここは円安がマイナス要因なので厳しいと思っていたけど、それ以上に本業が好調ってことですね。継続保有予定。■6073 アサンテ【通期決算&今期計画発表】15年3月期は増益予想→減益に下方修正。16年3月期は増益予想。中古住宅の診断義務化が決まり検査・リフォーム業界が盛り上がれば恩恵を受けられるかも。残り100株は継続保有。買い増しを検討するほどではない。■6078 バリューHR【1Q決算発表】増収増益。中間の計画に向け概ね問題ない決算かと。■6249 GCジョイコHD【通期決算&今期計画発表】15年3月期は減収減益だけど一応計画よりは良い数字。16年3月期も赤字転落。それでも変わらず配当60円出すとのこと。業績は終わっているけど、PBR0.6倍と株主還元を踏まえ100株継続保有予定。■6875 メガチップス【通期決算&今期計画発表】15年3月期は営業減益予想が、一転営業増益。他も概ね上ぶれ。16年3月期増収減益。営業利益△30%、経常利益△10%、純利益△20%。昔よりは任天堂依存下がったけど、まだまだ依存度は高く任天堂が駄目なら一緒にこけるのは否めない。一応、継続保有予定。■6926 岡谷電機産業【通期決算&今期計画発表】15年3月期は全ての項目で計画超過。16年3月期も増収営業増益。経常以下は減益だが、今期為替差益発生によるもの。可もなく不可もなく。継続保有予定。■7561 ハークスレイ【通期決算&今期計画発表】15年3月期は経常・純利益は計画超過だけど、営業利益は未達。16年3月期は営業増益、経常以下減益予想。可もなく不可もなく。継続保有予定。■7840 フランスベッドHD【通期決算&今期計画発表】15年3月期は全項目で未達。16年3月期は増収増益。各種利益+20~30%なので悪くない。5株⇒1株の併合と、1000株⇒100株の単元変更を予定。可もなく不可もなく。継続保有予定。■7872 As-meエステール【通期決算&今期計画発表】15年3月期は全項目で未達。16年3月期は増収増益。営業利益+50%、経常利益+40%。可もなく不可もなく。継続保有予定。■8136 サンリオ【通期決算&今期計画発表】15年3月期は売上は計画通り、利益はでちょい未達。16年3月期は純利益のみちょい増益、他は減収減益。数字的には売りだけど、とりあえずピューロランド行って考えるかな。■9475 昭文社【通期決算&今期計画発表】15年3月期は60億の減損⇒特損を出し、営業益以下も黒字予想→赤字に下方修正。上記は先週金曜14時に発表され、株価は殆ど反応していない。減損を機に地図情報提供からガイド情報を中心としたインバウンド事業にシフトするとのこと。カーナビはオワコンでインバウンドは今後も期待できるので方針自体は結構だけど、成果が上がるか未知数かつ短信に資金調達の可能性への言及もあり。16年3月期は14年3月期に近いレベルの数字。株価推移を見つつ引き続き検討。■9896 JKHD【通期決算&今期計画発表】15年3月期は全項目で未達。減収減益予想で減り幅が拡大。16年3月期は前期特殊要因で嵩上げされた純利益除き増収増益。営業・経常利益+15%。元が割安で予想PER6.7倍。継続保有予定。

May 17, 2015

コメント(2)

-

続々・開示関連備忘

■2340 極楽湯【通期決算&今期計画発表】15年3月期は計画に届かず。16年3月期は売上高+13.7%、営業利益+71.2%など強気だけど、元の利益水準が低く(昨年度までは赤字だし)予想EPS10.98なのでまだまだ高い。100株だけだから売らないけど。■3001 片倉工業【1Q決算発表】営業利益△66%、経常利益△56%でパッと見悪いけど、元々上期計画は営業利益0、経常利益△86%計画ということを踏まえれば、売上進捗は足りているしまあこんなものかと。ただ、セグメント別に見ると若干不安あり。機械は良いけど、前期の期ズレや元々受注残もあり良くて当たり前。繊維・医薬品は前期特殊要因で悪く、今期増収増益予想にも関わらず、共に減収減益(営業赤字)不動産はまあこれから。業績に期待していないとはとりあえず中間は計画を達成してほしいものです。■3023 ラサ商事【通期決算&今期計画発表】15年3月期は全ての項目で計画超過。16年3月期も増収増益予想。計画通りならPER10倍割れだし問題なし。■3059 ヒラキ【通期決算&今期計画発表】15年3月期は全ての項目で計画超過。16年3月期も増収増益予想。デフレでなんぼの会社だから不安あったけど、とりあえずOK。■3153 八洲電機【通期決算&今期計画発表】15年3月期はほぼ計画通り。16年3月期も営業・経常で10%程度の増収予定。純利益はマイナスだけど15年が特殊要因で嵩上げされていた故。問題なし。■3167 TOKAI HD【通期決算&今期計画発表】15年3月期はほんのちょっと上振れ。16年3月期は先行投資による減益予想。売上高はほぼ横ばい。ここ数年は右肩上がりだったので、若干不安があるがとりあえず様子見。■3190 ホットマン【通期決算&今期計画発表】15年3月期はほぼ計画通り。16年3月期は幅は大きくないけど増収増益予想。まあこんなものかと。■3271 THEグローバル社【3Q決算発表】2Q実績と通期予想を見る限り、恐らく計画に近い数字かと。まあこんなものかと。■3313 ブックオフ【通期決算&今期計画発表】15年3月期は計画に届かず。16年3月期は営業・経常は大きめの減益予想。(純利は+だけど特殊要因)だいぶ宜しくない、ということで売却済み。■3392 デリカフーズ【通期決算&今期計画発表】15年3月期はほんのちょっと上振れ。16年3月期は20%程度の減益予想。ブックオフ程ではないけど、宜しくない。多少思い入れはあるけど売る方向で。

May 16, 2015

コメント(0)

-

続・開示関連備忘

■7932 ニッピ【通期決算&今期計画発表】15年3月期は計画費売上・純利はちょいプラス、は営業・経常はちょいマイナス。16年3月期は少しだけ増収増益計画。今は持っていないけど、元々割安感があるので機会があれば買戻しも検討。■7552 ハピネット【通期決算&今期計画発表】15年3月期は全項目計画を超過。16年3月期は減収減益予想で、営業利益△15.4%、経常利益△17.1%とあまりよろしくない。とはいえEPS132.53/PERほぼ10倍で割高感はない。継続保有予定。■2117 日新製糖【通期決算&今期計画発表】15年3月期はほぼ計画通り。16年3月期は経常利益は微減だが他は増収増益予想。元々割安であり、問題なし。■2305 スタジオアリス【1Q決算発表】前期比減収で全項目赤字だけど赤字幅は縮小している。なんだかんだで株価上がって割安感はないけど、優待使う&単元保有なら許容レベルかと。■2579 コカコーラウエスト【1Q決算発表】前期比減収で全項目赤字だけど赤字幅は縮小している。利回りは悪くないけど、株価上昇に業績が伴わず割高感が高まっている。売却を検討。■2762 三光MF【3Q決算発表】前期比減収で経常利益がギリ黒字。営業・純利益は赤字だけど赤字幅は前期比1/10位まで縮小している。業績は期待できないけど、優待使う&単元保有なら許容レベルかと。■2816 ダイショー【通期決算&今期計画発表】15年3月期は全項目計画未達成。16年3月期は増収増益予想。成長期待が薄くPER40倍超・PBR1.5倍超というのは微妙。優待が家族に好評なので継続保有予定だけど、うーん。■2915 ケンコーマヨネーズ【通期決算&今期計画発表】15年3月期は全項目計画を超過。16年3月期ちょい増収&2割増益計画。業績も株価も優秀。問題なし。■7476 アズワン【通期決算&今期計画発表】16年3月期予想はほぼ前期比変わらず。現在未保有で気にはなっているけど、買いたいと思える水準ではない。

May 13, 2015

コメント(0)

-

開示関連備忘

■7646 PLANT【2Q決算発表】計画比売上はほんのちょっと未達成だけど、利益項目はクリア。4月月次もまあ問題なしかと。可もなく不可もなく。■9856 ケーユーHD【通期業績修正】全項目で上方修正。またPER10倍割れ水準となりますます割安に。■3097 物語コーポレーション【3Q決算発表】3Qのみ見れば、売上・利益共に通期の25%前後の数字が出ており、直近の業績は問題なし。ただ、2Qまでの数字が悪く、通期予想に対する進捗は、売上は約75%でだが、利益項目は50-60%台で、通期の下方修正の可能性は高い。2Q決算の時点では一旦下方の可能性も織り込まれたけど、この3ヶ月の間に下方修正を織り込んでいない資金も入ってきているような気もする。単純に考えると、売るなら下方修正前、買うなら下方修正後来期計画発表前とかがよいかな。■3205 ダイドーリミテッド【通期決算&今期計画発表】15年3月期は営業・経常利益上方&特損で純利は下方。16年3月期は増収増益で、配当は20円→15円の減配も、配当性向は500%超タコ配。元々収益は期待していないので、前期・今期とも想定の範囲内。■3198 SFPダイニング【2Q決算発表】1Qより2Qの数字が良くなっているが、通期に対しては50%未満の進捗。可もなく不可もなく。■2907 あじかん【通期業績修正】売上・経常・純利益増、営業益減。ニュースヘッダ上は上方修正となっているが、プラスは本業外の要因で、本業は原価増が大きいとのことで、実質は下方修正。今期はともかく来期どのような計画を出すか不安あり。■3232 三重交通GHD【通期決算&今期計画発表】15年3月期は計画比ちょっとプラス。16年3月期は減収減益。発表翌日はAMは株価下がったけど、結局プラ転して終了。残り100株だけだし優待使うので継続保有。■3598 山喜【通期決算&今期計画発表】15年3月期は計画比ちょっとプラス。16年3月期は営業利益前期比46%の増益計画。経常と純利益は減益予想だけど、前期は為替差益等の特殊要因がなくなることによるもので、全体的に悪く無いかと。あと優待の期限が7末までだから使うの忘れないようにしないと。■7643 ダイイチ【2Q決算発表】全体的に良いと思います。今後上方修正可能性もあるかと。なんでこの決算で発表後10%超株価が下がるのか・・・。上方発表が見込んだ人が、発表ないことで投げたのかもしれないですが、こんな地味な会社で遊ばないで頂きたい。■9701 東京會舘【通期業績修正】全項目で上方修正。利益もほぼ倍に。とはいえ低水準。株価は一瞬上がったけど、結局は元の水準以下に・・・。ここは業績期待で持っている人はいないのでこんなものかと。■9943 ココス【通期決算&今期計画発表】15年3月期は計画比ちょっとマイナス。16年3月期は前期比ちょっとプラス。可もなく不可もなく。

May 12, 2015

コメント(0)

-

2015年4月パフォーマンス

前月比+3.7%、年初来で+9.1%になりました。売買は、新規購入:オカダアイヨン、JKHD、コーセーRE、フロイント産業、日本BS放送、日本甜菜製糖(NISA)、銀座ルノアール、非公開銘柄追加購入:PLANT、片倉工業売り切り:スクエニ、アスラポート、共立メンテナンス一部売り:フロイント産業、ヤマダ電気日本甜菜製糖は長い目で見れば評価される日がくる気がする。それまで砂糖を貰って待つ予定。フロイント産業は複数単元買ったけど残っているのは1単元のみ。新規の他は元々1単元のみ購入。銀座ルノアールは近くに系列店が出来て気に入ったのでとりあえず購入。相当下がれば優待MAXまで買い増したい。

April 30, 2015

コメント(0)

全402件 (402件中 51-100件目)

-

-

- 楽天市場

- エアウィーヴ スマート マットレス

- (2024-06-30 10:25:55)

-

-

-

- みんなのレビュー

- 我が家の花[アリストロメリア]

- (2024-06-30 10:13:59)

-

-

-

- ビジネス・起業に関すること。

- 【最高の時短】仕事でも私生活でも役…

- (2024-06-30 08:27:28)

-