2015年08月の記事

全66件 (66件中 1-50件目)

-

☆気づかずに金融機関へ資産移転

「資産運用」を奨められて、おまかせにしていると・・合法的にお金を巻き上げられます。これを、「資産移転」と言います。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「資産運用は難しい」と思うとはまる罠2015/8/31 All About鈴木 雅光さんという人のお話。投資は面倒くさいもの?書店に行って、資産運用の本を開くと、何やら難しい言葉がたくさん並び、ワケの分からない棒線(チャートのこと)の説明ばかりされている。こんなの分かるわけがないと思っている中年サラリーマンも少なくないと思います。書店に並んでいる資産運用関連本の大半は、恐らく50歳になって初めて資産運用をやってみようと思い立った人が読むには、かなりタフです。 ※元々、そう思う必要は無い。こういう本を目の当たりにすると、「ああ、資産運用なんて面倒。 働いてコツコツお金を貯めればいいや」ということになりかねません。 ※それが当たり前。健全な発想。でも、仮にこの超低金利がまだしばらく続くとしたら、預貯金でお金を殖やすのは困難です。 ※そんなことは無い。 洗脳されないように・・。やはり多少なりとも、株式などのリスク資産に資金を振り分けないと、リターンは得られません。 ※業界の営業トーク。運用を人任せにできるラップ口座(ファンドラップ)それと、難しいから人任せにしてしまうケースもあります。最近、流行のラップ口座などは、まさにその典型といっても良いでしょう。 ※人任せ口座。 丸投げ高コスト口座。 こんな金食い虫は、 検討対象に入れることも しない方がいい。ラップ口座といってもさまざまなタイプがあり、ここでは複数の投資信託でポートフォリオを組んでくれる「ファンドラップ」を取り上げます。 ※取り上げてくれなくていい。このサービスはヒアリングシートで簡単な質問項目に応えると、その人のリスク・リターンプロファイルに合った投資信託のポートフォリオを組んでくれます。 ※よけいなお世話。つまり、自分で考えてポートフォリオを組む手間が省けるのです。 ※ちっともありがたくない。その代わり、ファンドラップは高いコストを要求されます。 ※出ました!ファンドラップは複数の投資信託をパッケージにしたもので、そのパッケージ内での購入、乗り換えなどには一切、コストが掛かりません。ただし、投資信託の運用管理費用に加え、ファンドラップフィーが掛かります。 ※正真正銘の高コスト口座です。運用管理費用は投資信託によっても異なりますが、たとえば年率で1.5~2%程度。これにファンドラップフィーとして年率2%程度が加算されます。合せて最大年率4%のコスト負担は、相当に割高です。 ※預金金利は0.025%です。 4% ÷ 0.025% = 160 ! なんと、160倍!・・です。 業界はボロ儲けです。 常時こんなに取られていて、 資産が増えるわけがない。ラップ口座は高コストなのがネック年間4%というコスト負担がいかに重いものであるかは、資産運用の平均的なリターンと比べれば分かると思います。といっても、個別銘柄で元本が10倍になったといったハイリスクな投資法との比較は、まったく合理的ではないので、ここではGPIF(年金積立金管理運用独立行政法人)のリターンと比べてみましょう。 ※たまたま世界株高の影響で 高いリターンが得られたので、 比較対象に登場させられます。GPIFは、集めた年金保険料を、国内株式、国内債券、外国株式、外国債券、短期金融資産に分散して運用しています。そのリターンは、2001年度から2014年度までの13年間で、年3.18%です。2014年度のように年12.27%という高いリターンを実現することもあれば、2008年度のようにマイナス7.57%と大幅に下落するケースもあります。それらを平均して年3.18%というわけですが、 ※2014年度のリターン12.27は、 本当にたまたま・・です。 業界にとっては運がよかった・・。 たまたまの高いリターン数値を 入れて平均を出しました ・・と参考にされても困ります。それと比べても、年4%のコスト負担はあまりにも重いと言わざるを得ません。 ※1年あたり4%のコスト負担とは どういうことか? シンプルに考えればいいことです。 4%を取られ続ければ・・ 10年で40%、20年で80%、 30年で120%、 ・・です。 ん・・? どういうこと? 25年ほどで元本と同額分が 金融業界のものになります。 元本が100万円であっても、 1,000万円であっても、 25年後にはその額が丸々 金融機関のものになります。 「資産運用は長期で行ないましょう。」 と指導されて、 すなおにその通りにしていると・・ 「資産は金融機関に移転しましょう。」 ということになります。自分でポートフォリオを組めばコストは抑えられるそんなに重いコストを負担しなくても、自分でポートフォリオを組めば、もっとコストは安く抑えられます。たとえば、すべてETF(上場投資信託。証券会社で株式のように売買できる)を用いて、・国内株式:東証株価指数(TOPIX)・外国株式:MSCIコクサイ・外国債券:シティ世界国債インデックスという3つのインデックス(株価指数)に分散投資するだけで良いのです。 ※さあ~っと読んで、 ちんぷんかんぷん・・な人は、 まったく係わらない方がいい。 1年物の定期預金をくり返せばいい。 何の不利も無い。売買する際には、株式と同様に売買手数料は掛かります。しかし運用管理費用が年0.1~0.25%程度と格安なので、トータルのコスト負担はかなり低くなります。 ※かなり低いコストといっても・・ 0.1% ÷ 0.025% = 4 定期預金の4倍のコストを 金融業界に支払い続けます。 いずれ、 金融業界は確実に儲かります。ちなみにMSCIというインデックスは、日本を除く世界先進国の株式市場に分散投資したのと同じ投資成果を目指すものです。加えて国内債券のインデックスはありませんが、これは日本国債のインデックスに連動するETFが存在していないからです。この部分は円建てで、元本割れリスクの低いものを組み合わせれば良いので、たとえば円建て預貯金でもいいですし、個人向け国債を付け加えてもいいと思います。投資する金額は、等分すれば十分です。そう考えれば、資産運用など簡単なものです。難しいと思って人任せにすると、それだけ高いコストを要求されます。金融機関は常に、個人から少しでも多く手数料などを取ってやろうと考えているからです。 ※当たり前。いつまでも投資は難しいなどと思っていると、その罠にはまるリスクに直面するのです。 ※難しい・・と思ったら、 まったく係わらない方がいい。 業界だけが確実に儲かるように できている。 係わることなく生活設計はできる。 (当たり前) ライフプランニングは実にシンプル。 何の心配もいらない。金融機関へ『資産移転』 ・・っと。『 商品販売をしない。しがらみが無い。 』真に消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/31

-

☆やたら高い住宅会社で建てたのは?

何も分からない若い人たちです。高いことに気付かずに・・。おバカさんです。 (失礼!)自分の頭で考える生活設計。『 チラシ広告を読む 』 ※消費者の視点。2015/8/29 の新聞折り込みチラシ。岩手県で着工棟数が2番目の業者です。当然・・1番を目指しています。全国的にも同様のチラシ広告が織り込まれているでしょうが・・よくある「抽選で値引き」企画です。この企画で大量集客を狙います。値引き受注ばかりでは経営が怪しくなるので、きちんと儲かるように計画されています。応募者は、1名以外は損をします。当たれば350万円引きとか200万円引きという2等、3等もありますが、適正価格業者で建てれば抽選で当たらなくても普通にもっと安く建てられます。つまり、頻繁にチラシ折込みをしたり、大型展示場を運営していたり、支店・営業所が多く、営業マンが多い、・・このような業者は、直接建築工事と関係が無い余計な経費がかかり過ぎるために、元々・・数百万円も建築費が高い・・んです。自分で坪単価36.9万円と言っていますが、信用してはいけない。同じ条件で比較検討すれば、明らかに数百万円も高いことが分かります。満足度が高いことを訴えています。入居者の声を紹介しています。「初めての家づくりで分からない事 ばかりでしたが、良いアドバイスや 提案をして頂き、思っていた以上に 満足のいく家が出来ました。 感謝の気持ちでいっぱいです。 本当にありがつございました。」このような住宅取得をしてはいけない。何も分からない状態なら・・まだ、計画を具体化してはいけない。この人は業者の言い値で建てている。つまり、数百万円を一瞬で失っている。しっかり複数業者を比較検討していないから、高過ぎる買い物をしても気づかない。おそらく、死ぬまで気づかない。また・・自己資金ゼロ、全額住宅ローンで、3年固定・35年返済、・・などというクレージーな事例まで当たり前のように紹介されている。この夫婦、数年後に・・どうなるんだろう?私なら、やらせないケースです。建築業者に生活設計などという発想はない。(当たり前)「本体価格が坪30万円台で自由設計!」・・と言っていますが、建築業者自身が言う坪単価は、決して鵜呑みにしてはいけない。同じ条件で他業者と比較検討すれば、本当の坪単価がどうなのか?簡単に分かる。展示場、営業マン、チラシ広告、・・等々の状況から、この業者の建築費は高い!ということが容易に想像できます。日本全国どこであっても、同じことが言えます。ふと思いついて展示場へ行って、簡単に衝動買いしてはいけない。建築費がむやみに高い業者の外観。1 展示場を運営している。2 営業マンが多い。3 頻繁な宣伝広告。4 豪華なカタログやチラシ。 当然・・余分な経費分、高くなる。1 展示場運営費 ・・だけでは済まない。 もっとケタ違いに多額な、 建築費!や解体費!がかかる2 人件費 営業マンその他の 直接建築と無関係な人の人件費!3 宣伝広告費4 カタログ製作費これらの経費を負担するのは、 当然・・建築する消費者。一般的なサイズの家・・1棟で、 数百万円も余分に払うことになる。当事務所でのプレゼンコンペの結果で、実際にその通りになっている。建築費が適正な価格の業者の外観。1 展示場を運営しない。2 営業マンはいない。3 宣伝広告をしない。4 立派なカタログは無い。このような外観の業者を3~4社、比較検討することで、適正価格はこのへんだ・・という見当をつけることができる。ただ、すべてあてはまっても、 以外に高い業者もいたりする。 (過去のコンペで とんでもなく高い業者がいた)・・ので、やはり契約直前までの徹底比較は必要・・だ。適正価格の業者の見つけ方。接触のしかた。ネットで探そう。 簡単に見つかる。どうやって声をかける? 後で断りにくくならない? 当初から競合であることを伝えよう。 複数の業者に相談していることを伝えよう。3~5社を比較検討しよう。「申しわけないんですが、最後に お断りすることになるかもしれない ・・んですけど、色々 教えてもらっていいですか?」・・と、初期段階で話した上で、 具体的な相談をしよう。 彼らも受注はしたいが、 最終的に断られることがあることも、 了解している。まったくの素人のままでは建てない。「家が欲しい♪」と思い立って展示場へ行き、1~2か月後には契約!・・などというおバカさんなことをしてはいけない。( 敵の思うつぼ! )充分な業者比較をしなかったために決めた瞬間に数百万円を失うし、よく考えずに決めたために「あーすればよかった、こうすればよかった。」ということが、たくさん発生する。できれば・・思い立ってから2シーズン(2年)は、不動産を見たり、展示場を見たり、複数の不動産屋さんの話を聞いたり、複数の建築業者の話を聞いたり、・・をくり返して、自分たちの目が肥えるまで待ちたい。(できれば、セミプロレベルまで)充分に目が肥えてから、さあ! いよいよ! ・・と取りかかりたい。充分に目が肥えた自分たちが、適正価格業者を3~5社をピックアップして、ぎりぎり契約直前まで比較検討すれば・・思い立って衝動買いした2年前の建物とはまったく違うマイホームになっています。 素人のままで建てるな ・・っと。『 商品販売をしない。しがらみも無い。 』消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/31

-

☆家賃がもったいないので家を買う?

新婚、住まい購入は焦らず 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。新婚、住まい購入は焦らず 家族構成・働き方見えてから 2015/8/29 日本経済新聞( 略 ) とうしろう 今度は職場の男性の後輩が結婚するんだ。 「家賃がもったいないので家を買いたい」 と相談されてね。 ※だからといって、新婚の際に まったく素人のまま、 マイホーム取得をしてはいけない。 たいきち また僕に丸投げですね。いいですよ。 トウモロコシ、好物なんです。 まず家を買う前に持ち家と賃貸の違いを 確認しましょう。 住宅ローンを毎月返済するのも 家賃を払うのも、額が同じなら 家計に与える影響は変わりません。 違うのは住宅が自分のものになるか どうかです。 持ち家は住宅ローンを完済すれば 資産になりますが、賃貸はいくら 支払っても自分のものにはなりません。 とうしろう 「家賃がもったいない」というのは、 そういう意味なんだ。 たいきち 賃貸は持ち家より老後資金が 多くかかる点にも注意が必要です。 ※ここは重要。 生活設計的に本当に重要。 厚生労働省によると日本人男性の 約11人に1人、女性の4人に1人が 95歳まで生きます。 65歳でリタイアしてから30年間生きる 可能性に備えるなら、毎月の家賃が 10万円とすると計3600万円必要です。 ※家賃が10万円というのは、 都会の場合の話・・。 一般的にはもっと安く見積もっていい。 さらには・・ これから人口が減る。 どんどん借り手市場になる。 将来の家賃レベルは、 現在よりもかなり下がっている。 持ち家は定年退職までに完済するように 住宅ローンを組めば、老後の住居費は 維持費や修繕費程度ですみます。 ※特別な事情がある人以外は、 定年時で完済するような短い期間の 住宅ローンを組んではいけない。 『長く借りて短く返す』 のが、低リスクで堅実。 ( ⇒ キーワード検索 ) とうしろう 老後資金を3000万円以上多く用意 するのは厳しいな。 たいきち 自宅を資産と考えると、持ち家の長所が わかります。例えば借り手が見つかれば、 賃料収入を期待できます。 ※業者の営業トーク。 安易にそんなことを期待しては いけない。 これからどんどん人口が減る。 借りる人はいなくなる。 いざというときに売却すれば、 まとまった資金になる可能性もあるでしょう。 ※これも、業界の営業トーク。 これからどんどん人口が減る。 空き家がどんどん増える。 買う人はいなくなる。 持ち家を担保に生活資金を融資する 金融機関も最近は増えています。 ※借金をしなくても生活できるよう、 きちんと生活設計しておきたい。 とうしろう つまり賃貸より持ち家の方が有利で、 なるべく早く買った方がいいと助言すれば いいんだな。 ※おいおい、なにを言っているか・・。 たいきち 生涯で得られる収入はある程度決まって いる以上、 自宅が資産になる持ち家は有利にみえます。 でも家を買うときは資金計画を十分に考える 必要があります。 ※目先の資金計画だけでなく、 きちんと『生涯の生活設計』を しておきたい。 特に大切なのは頭金です。 ※「頭金」 ・・だけではない。 頭金なしで家を買うのはあまりお勧めできません。 ※当たり前。 リスクが大き過ぎる。 これまで貯蓄ができなかった人は、 住宅ローン返済中も 貯蓄ができないだろうから・・ 何か不測の事態が起こると、 まったく対処できずに家計破綻! ということになりやすい。 にいさ どうして? たいきち 頭金があるほうが支払総額と 毎月のローン返済が少なくてすむんだ。 例えば3000万円の家を買うとき、 金利は全期間固定型で2%、返済期間35年 という条件でローンを組むとする。 頭金なしの場合は3000万円を借りるから、 利息も含めた総返済額は4173万円だね。 一方、例えば頭金が600万円あれば、 借りるのは2400万円。 利息を含めた支払総額は3939万円と 230万円あまり少なくなる。 毎月のローン返済額も2万円弱安くなるんだ。 頭金が多いほど、この差は大きくなるよ。 とうしろう そりゃ、多いに越したことはないけど。 そうもいかないだろう? たいきち 頭金は一般的に購入額の2割程度が目安 とされます。かつては2割ないと 金融機関で住宅ローンを組めませんでした。 今は頭金なしでも組めますが、金利が高く なる例もあります。 頭金なしで購入し、毎月の返済とは別に 元本の一部を前倒しで返す「繰り上げ返済」 という手もありますが、まとまった資金が必要です。 にいさ 住宅ローンの借入額はどう決めたらいいの? 何か目安はあるのかな。 たいきち 大まかに年収の4~6倍までといわれる こともあるけど、自分の年収や月収のうち、 いくらまでなら無理なく返済に充てられるかを 考えるといいよ。 収入に占める返済額の割合を「返済負担率」 といって、ファイナンシャルプランナー(FP)の 竹下さくらさんは 「子どもがいないなら25%、 いるなら20%程度が目安。 30%を超えると貯蓄が不十分になって、 教育資金や老後資金が足りなくなる恐れがある」 と話している。 住宅金融支援機構の調査でも、 民間金融機関で住宅ローンを組んだ人の 約5割が年収の「15%超~25%以下」 と回答しているよ。 とうしろう 夫婦共働きなら収入が多くて立派な家が 買えるんだろうな。 たいきち 共働きでも気楽に考えるのは禁物です。 毎月の返済額は万が一に備えて、 夫か妻のどちらかの収入だけで返せる額に することをお勧めします。 例えば子どもが生まれて妻が産休や育休を 取ったり、復帰後も時短勤務などで 収入が減る場合もあります。 夫婦ともフルタイムで働き続ける想定で 返済計画を立てると、いざというときに 資金繰りが苦しくなりかねません。 結婚後に慌てて家を買わない方がよい というのは、そうした理由もあるのです。 ※新婚後、まったく素人のまま、 マイホーム取得をしてはいけない。 『業者と消費者は利益相反の関係』 ・・だ。(常に) 『利益相反関係』でのやり取りが 『プロ対素人』で行われれば、 『素人』は明らかに不利益を蒙る。 複数の業者を比較検討することなく、 親切にしてくれた展示場業者と そのまま計画を進めれば、 簡単に不利益をこうむる。 (金額で数百万円~1千数百万円) 純粋な『素人』は、不利益を こうむったことに気づかず、 (一生・・気づかない) 業者に感謝さえしています。 住宅や不動産について、 見たり聞いたりする期間を 2シーズン(2年)ほどは持ちたい。 2シーズンも経験してみると・・ セミプロまで行かなくても、 まったくの素人ではなくなっている。 そのくらいになってからでいい。 本格的にマイホーム取得を 検討するのは・・。 複数の業者と打ち合わせを くり返しながら、 ほぼ同じ内容にして、 契約直前まで比較検討すれば、 「適正価格」がどのへんなのかが 分かってくる。 「知らずに数百万円を失う」 などということは無くなる。 にいさ 賃貸住宅にもメリットはあるんでしょ? たいきち 住み替えしやすい点だよ。 例えば家族が増えたり、収入が減ったりしても、 ローンがないぶんだけ動きやすい。 転勤が多い人も賃貸向きかもしれないし、 将来は親から実家を相続して住む予定が ある人は、それまで 賃貸に住み続けるのも選択肢の1つだね。 ※大都会で便利に暮らしたい人なら、 マンションを購入しないで 賃貸で住めばいい。 これから人口は減っていき、 どんどん借り手市場になるし、 当然・・家賃は下がっていく。 生活設計的には 賃貸マンションが明らかにお得。 マンションを所有してはいけない。 所有期間が長くなるほど、 想像以上にお金がかかるように・・。

2015/08/29

-

☆住宅ローンを他人が返済する計画?

節税対策にはなるし、ローンは他人が返してくれるし、いいことづくめ?・・うまい話は、無い。乗せられてはいけない。自分の頭で考える生活設計。『 新聞広告を読む 』 ※消費者の視点。賃貸併用住宅節税効果が期待大!2015/8/28 の大手メーカーの新聞広告。 ※これだけ大きな建物が建てられる 土地なのに・・ もったいない。 この計画通りだと自宅スペースは すごく小さくて・・みじめ。 普通に2階建てとか平屋とかで マイホームを計画すれば、 ゆったりとした住まいになる。 自宅敷地を他人がウロウロする こともないし・・。 こんな話に乗ってしまってはいけない。平成27年(2015年)1月から、相続税の基礎控除が6割に縮小され、課税対象となる人が 増える見込みです。改正前:5000万円+1000万円×法定相続人の数改正後:3000万円+600万円×法定相続人の数このように、基礎控除が6割に縮小されました。基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。遺産が基礎控除以下の場合には、相続税の申告は必要ありません。しかし、遺産が基礎控除を超える場合には、相続税の申告が必要になります。改正前は、相続税の申告割合は4%(100人亡くなると4人)程度でした。しかしこの改正により、6%程度に上昇すると言われています。 ※「100人亡くなると4人」が、 「100人亡くなると6人」 に増える程度のことだ。 実は数年前までは・・ 「100人亡くなると5人」・・だった。 ほとんど誤差の範囲だと思わないか? 各業界がビジネスチャンスとして 一生懸命あおっているが、 大騒ぎするほどのことではない。 すなおに不安を感じてもらうほど、 各業界は仕事がしやすくなる。 暗闇に潜むお化けは、 思っているほど怖いヤツではない。特に大都市圏では影響が大きく、「戸建の家を持っていると相続税がかかる」と言われるほどです。 ※『相続税がかかる=家を売らなきゃ』 ・・ということではない。 「いくらか税金を払うことになるかも」 ・・というだけのことだ。 右往左往してはいけない。 敵の思うつぼ・・になる。 暗闇に潜むお化けは、 思っているほど怖いヤツではない。 ※『相続税対策が必要だ!』 と、強く感じたら、業界の思惑通り。 『借金で賃貸住宅経営』 を、してはいけない。 これからは明らかに人口が減っていく。 今でも家が余っているが、 これからは加速度がついたように 家が余っていく。 賃貸住宅の経営はあり得ない。 当初の数年だけは計画通りでも、 以降は・・ 入居者はいなくなる、 維持費・修理費は年々増えていく。 金食い虫になっていく。 処分もできない、どうしようもない、 人生のお荷物になっていく。 「30年一括借上げシステム」 だから安心・・? 明らかに人口が減っていくのに、 住宅メーカーだからといって、 特別うまい方法を持っている わけではない。 当初計画の家賃を30年間保証 するわけではない。 状況に合わせて年々家賃は 下げられていく。 年々・・収入は減っていきながら、 維持費・修理費等で 年々・・支出は増えていく。 金食い虫になる。 人生のお荷物になる。 うまい話は・・ 無い。 冷静に、自分の頭で考えよう。 暗闇に潜むお化けは、 思っているほど怖いヤツではない。 百歩譲って・・ 「賃貸経営はこれからも有効な方法」 だとしても、建築を依頼するのは このような大手メーカーではダメ。 明らかに建築単価が高過ぎる。 地元工務店を数社みつくろって、 見積りコンペをすれば、 はるかに安く建てられる。 賃貸経営するのであれば、 極端に高いコストで建ててはいけない。 どっちに転んでも、 広告のようなことは、してはいけない。暗闇に潜むお化け ・・っと。『 商品販売をしない。しがらみも無い。 』消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/28

-

☆住宅展示場でお食事券がもれなく?

お食事券をもらっても、展示場業者で建ててはいけない。業者選びは自分の頭で考えよう。自分の頭で考える生活設計。『 新聞広告を読む 』 ※消費者の視点。日報ハウジングパーク『わくわく住宅祭』ランチお食事券をもれなくペアでプレゼント!2015/8/28 の新聞広告。数十年前から盛岡にある大型展示場です。何が大型 ・・かって、一般庶民は決して建てられないサイズや設備や仕上げの建物ばかりが並んでいます。大型・・です。 現実離れしています。ここに出展している住宅メーカーは、建築費が確実に高い!・・です。今回プレゼントされる「お食事券」の代金は、だれが負担するのでしょうか?もちろん、これらの業者で建てる人です。建築費に上乗せで負担します。(当たり前)このような催しでかかる費用は、これから建てる人が負担します。建築費に上乗せで負担します。(当たり前)それくらいは大したことない・・?今回の広告だって大きな費用がかかっています。だれが負担するんでしょうか?もちろん、これらの業者で建てる人です。建築費に上乗せで負担します。(当たり前)そのようなことだけではない。住宅展示場業者の建築費が突出して高い理由はいくつもある。 また、新聞社やテレビ局等のマスコミも、 中立だ・・なんて、勘違いしてはいけない。 この展示場のように、 新聞社名を「冠(かんむり)」にして 運営するケースはよくある。 住宅に限らず、業界とマスコミは 持ちつ持たれつ・・だということは、常識だ。 「新聞なんだから、立場は中立でしょう。」 なんて、のんびりしていてはいけない。 業者あってのマスコミ・・だ。住宅展示場業者の建築費が高い理由。 展示場業者の共通点。1 展示場を運営している。2 営業マンが多い。3 頻繁な宣伝広告。4 豪華なカタログやチラシ。 当然・・余分な経費分、高くなる。1 展示場運営費 ・・だけでは済まない。 もっとケタ違いに多額な、 建築費!や解体費!2 人件費 営業マンその他の 直接建築と無関係な人の人件費!3 宣伝広告費4 カタログ製作費これらの経費を負担するのは、 当然・・建築する消費者。一般的なサイズの家・・1棟で、 数百万円も余分に払うことになる。ちなみに・・適正価格で建てることが可能な業者の外観は、以下のようです。 (だいたいは、地元の工務店)1 展示場を運営しない。2 営業マンはいない。3 宣伝広告をしない。4 立派なカタログは無い。すべてあてはまっても、 以外に高い業者もいたりする。 (過去のコンペでとんでもない業者がいた)・・ので、やはり契約直前までの徹底比較は必要・・だ。これらの業者をどうやって発見するか?ネットで探そう。 簡単に見つかる。どうやって声をかける? 後で断りにくくならない? 当初から競合であることを伝えよう。 複数の業者に相談していることを伝えよう。3~5社を比較検討しよう。「申しわけないんですが、最後に お断りすることになるかもしれない ・・んですけど、色々 教えてもらっていいですか?」・・と、初期段階で話した上で、 具体的な相談をしよう。 彼らも受注はしたいが、 最終的に断られることがあることも、 了解している。それでもなお、 素人の場合は・・打ち合わせをしても実物を見ないと具体的なイメージが難しいと思われるので、 展示場は積極的に利用させてもらおう。『展示場業者では絶対建てない!』・・という強い意志を貫きながら。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着) ※8/28 再ヒア 回答戻る。 お世話になっております。 再ヒアリングシートを お送り致します。 ファイルが開けない場合は またご連絡頂けませんでしょうか。 お手数ですが宜しくお願い致します。5 Kさん(30代):☆7/24現状診断 依頼着 ※作業途中。 現状診断終了予定は、 来週火曜日(9/1)です。 お楽しみに・・。6 Oさん(30代):☆7/27現状診断 依頼着。7 Hさん(30代):★7/29生活設計 依頼着。8 Sさん(20代):☆7/30現状診断 依頼着。9 Mさん(30代):☆7/31現状診断 依頼着。10 Hさん(30代):☆8/10現状診断 依頼着。11 Sさん(30代):☆8/18現状診断 依頼着。12 Mさん(30代):★8/27生活設計 依頼着。13 Nさん(30代):☆8/27現状診断 依頼着。 プレゼントするのは「汚職事件」ではなくって「お食事券」 ・・っと。『 商品販売をしない。しがらみも無い。 』消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/28

-

公務員と会社員の年金が統一されます

もうじき、1ヶ月ちょっとです。自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)7月に新規にメール顧問会員になりました。いただいたメール・・。お世話になっております。7月にメール顧問会員に申し込みました、〇〇県のNです。大変遅くなりましたが、ヒアリングシートを作成しましたので、必要書類とともに添付ファイルにて送付いたします。なお、必要書類のうち、年金に係るものにつきましては、明日電話にて、佐々木FPへご相談させていただきたく存じます。どうぞよろしくお願いいたします。 ※毎日の記事に以下のように 掲載していますが、 佐々木FPは明日・・お休みで、 お電話をいただいても不在です。 今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 添付書類の中に「年金関係」が 無いようなので、質問は そのへんのことかと思われます。 N家は夫婦ともに公務員のようです。 公務員の方のコメントで多いのが、 「ねんきん定期便」はありません。 「共済年金のお知らせ」も ありません ・・というものです。 共済年金はもうじき・・ 今年の10月1日から、 厚生年金と統一されます。 (あと1ヶ月ちょっと・・です) その前後に何らかの詳しい お知らせが届くものと思われます。 岩手県の地方公務員の場合は、 一般財団法人 岩手県市町村職員健康福利機構 から、お知らせが行く と、思われます。 (毎年私が生活設計の講演をしている) Nさん夫妻は国家公務員かと 思われるので、まったく違うでしょうが。 過去のメール顧問会員の中の 国家公務員の方の資料を 引っ張り出せばいいんでしょうが、 スミマセン・・時間が無い・・。 Nさんは今日時点で行列に並びました。 (13番目) 順番が来て着手するには、まだ しばらく待つことになります。 その内に、何らかのお知らせが 届くことになればいいなと思います。 よろしく、お願いします。 年金の統一 ・・っと。『 商品販売をしない。しがらみも無い。 』消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/27

-

フル?時短?パート? 妻の働き方で

妻の働き方次第で人生は・・自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン返済中に「妻が仕事をセーブ」は家計に大打撃 共働き家計の住宅ローン戦略2015/8/27 中嶋よしふみさんという人のお話。「将来的に仕事をセーブしたい…」。住宅購入やローン返済の相談中に奥さまからこういった話を聞くことは珍しくありません。子育ては女性の側に負担が大きいことが普通ですから、やはり両立は大変です。家事や育児をご自身で行えば、子育ての費用は減らせるかもしれませんが、ローン返済はうまくいくのでしょうか。 ※『妻の働き方と生活設計』 当事務所の顧問会員でも、 よく検討対象になるテーマです。 ・・が、 自分で判断できないのは、 キャッシュフロー表などの 具体的な資料が無い内だけです。 現状診断後の顧問会員は、 キャッシュフロー(CF)表で、 妻の働き方を自分で簡単に シミュレーションできます。 「あ・・こんな働き方をすれば、 人生はこうなっていくんだ。」 簡単に判明します。 CF表を作ってしまえば、 働き方は自分で決められます。 (当たり前)今回紹介する事例は、すでに住宅を購入して2人の子育てと仕事の両立に苦労している井田さまご夫婦(仮名)へのアドバイスです。奥さまは時短勤務中ですが、世帯年収約1000万円に対し住宅価格は4100万円と、予算的に高過ぎることはありません。 ※「高過ぎることはない」 ・・とは、言い切れない。 住宅ローン融資の際の 夫婦の年収を、フルの状態で 足し算してはいけない。奥さまがフルタイム勤務に戻るころに下のお子さまの保育園の費用は減りますが、上のお子さまは小学校入学で学童保育が必要になるタイミングです。奥さまは仕事をセーブしたい意向もあるようでした。妻 「保育料は3歳以降が月額1万5000円です。 ただ、上の子はフルタイムに復帰 するころには学童保育に入るので それで月額8000円ほどかかります」中嶋(以下、中) 「保育料が月1万5000円、学童保育で 月8000円、これに地域の子育て支援制度 のファミリーサポート(ファミサポ)や シッターさんの利用で月3万円と考えると、 子育て費用の総額は月額5万3000円ですね。 他に何か計算から抜けているものはありますか?」妻 「夜6時から7時までの延長保育料が 1時間で600円です。 毎日だと1カ月で1万2000円ぐらいです」中 「それを合わせて月に6万5000円くらいですね。 時短からフルタイムへ復帰した際の 給料の増加分はかなり消えそうですが、 これがずっと続くわけではありません。 キャリアを維持するコストと考えれば 仕方ないというか、妥当といったところでしょうか」 ※そういうことですね。夫 「夜7時のお迎えでも、 ファミサポとかシッターさんは必要?」妻 「フルタイム勤務だとギリギリ無理。 ほとんど毎日お願いしないと いけないと思う。もう毎日戦争です…」夫 「そうだよな、大変だ…」■キツくても働き続けるのが正解妻 「仕事については辞めることも考えました けど、『将来復帰できるかな』 って考えると働き続けるしか ないと思うのですが、どうなんでしょう」中 「え~と…はっきり言ってしまうと、 金銭面で考えれば働き続けるのが正解 だと思います。 以前、相談を受けた方で、時短勤務が あまりにキツくて辞めた方はいました。 時短勤務でもフルタイム勤務時と 同じような結果を求められるのに給料は 削られる、という状況だったようです。 ただ、フルタイム勤務だと年収500万円 くらいでしたが、週4日の派遣勤務に転職 すると給料は半減しそう、ということでした」妻 「フルタイムで500万円も稼いでいるなら、 優秀な人ですよね。 それでもそんなに下がっちゃうんだ…。 正社員ってやっぱり恵まれてますね」この事例では奥さまの年収は育児休業から年半ばに時短勤務で復帰して、年収が220万円から250万円くらい、年間の貯金額は130万円ほどでした。パート勤務では勤務時間にもよりますが、年収が100万円から150万円程度まで減ります。現在と比べて100万円の減収で、年間の貯金はゼロにかなり近づきます。お子さまが4歳と1歳半の時点でこの状況では、2人のお子さまを中学から私立へという選択はまず無理という状況でした。奥さまが年収200万円を確保しても、現在の収支から考えると年間の貯金額は100万円程度です。上のお子さまが私立中学に入学するまで9年間で合計900万円貯金が増えますが、それ以降は貯金額は増えないでしょう。下のお子さまが私立中学に入ると、年間でマイナス100万円以上となり、貯金が減り始めます。ご相談時点での貯金額が900万円、投資信託などの資産が450万円だったので、上のお子さまが私立中学に入るまでの貯金額900万円を上乗せすると、合計2250万円です。十分多いように見えますが、私立中学に入ると年間100万円以上のマイナスが長期間続きます。旦那さまの収入が変わらないまま大学入学を迎えればマイナスはさらに拡大し、私立大学ならば1人で年間マイナス200万円となります。お子さまが大学を卒業するまでに、資産は半減では済みません。2人とも私立大学に進学すれば貯金はゼロに近づいているはずです。お子さまが大学を卒業した時点のご夫婦の年齢は54歳と55歳ですから、5年ほど老後資金をためる時間はありますが、繰り上げ返済はできません。 ※このへんの説明は・・ キャッシュフロー表等の 具体的な資料が無いと、 理解してもらうのが難しいですね。お二人の場合、60歳の時点で600万円ほどの住宅ローンが残る計算です。「退職金がたくさんもらえれば 何とか老後資金は確保できるかも…」という綱渡りの状況になる可能性が高いといえます。 ※・・と言えるかどうか? キャッシュフロー表を作って みたいですね。なお、井田さまご夫婦は3人目のお子さまもできれば欲しいとお考えのようでしたが、お子さま3人で中学から私立は奥さまがフルタイムで働き続けても無理、仕事をセーブすると3人公立コースでもかなり厳しくなる、という試算になりました。 ※3人目の子ども・・ これにしたって、 キャッシュフロー表があれば、 自分で簡単にシミュレーションを してみることができます。ポイント: 派遣社員やパート勤務で仕事をセーブしたいと考えている方もいますが、収入のダウンはローン返済やお子さまの進学先に大きな影響を与えるので注意が必要です。 ※マイホーム取得後の人生で・・ 住宅ローンの返済や 妻の働き方 等々に 焦点が当てられた話が多い ・・んですが、 もっと焦点を当ててほしいと、 私がいつも言っているのは、 マイホーム取得前 ・・です。 生活設計に大いに影響します。 マイホーム取得時点の 展示場の利用のし方や 住宅会社・工務店の選び方次第で、 取得価格が少なくても 4~5百万円は違ってきます。 ( ⇒ キーワード検索 ) その分・・余分にローンを組めば、 利息でさらに負担が大きくなります。 生活設計に大いに影響します。 妻の働き方にも大いに影響します。 大損をした状態を当然のこととして、 以後の人生を考えてはいけない。 マイホーム取得後の人生は、 取得前の考え方や行動で、 ほぼ決まってしまう。 妻の働き方以前に ・・っと。『 商品販売をしない。しがらみも無い。 』消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/27

-

銀行が熱心に勧めるモノは買わない

銀行が一方的に儲かる商品を奨めてくる。 ・・気をつけよう。自分の頭で考える生活設計。キャァー! またまた 気持ち いいっ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6 現状診断・・終了。メールをいただきました。先日のブログ記事でのコメント、一言一言、噛み締めながら読ませていただきました。自分が納得して契約してきたものだけに、気持ちのやり場がないです。 ※銀行に奨められて、 くだらない金融商品を 買っていました。メール顧問会員になって半年が経ち、すっかり目が覚めました。 ※「目を覚ます」お手伝いが、 当FP事務所の使命です。おかげさまで、順調に貯蓄額が増えています。 ※よかった、よかった。さて、前置きが長くなりました。メールの件名にもありますように…今回の生活設計シミュレーションの依頼は3度目になります。重ね重ね、恐縮しております。資金計画書の数字は、ある程度自分で書き換えることが出来たのですが、当初、土地購入にローンは組まない予定でしたので、知識が不足し、土地先行購入資金、中間金のつなぎ融資の計算で躓いてしまいました。水道加入金は〇〇市のものに。火災保険料は共済のものに(建物2500万円、動産1000万円)書き換えました。ARUHIのフラット35を想定しております。それでは、よろしくお願いいたします。 ※行列に並びました。(12番目)Mさんが一言一言、噛み締めながら読んだ ・・という記事は以下です。( 略 )〇〇銀行の期日延長特約付定期預金 「ワンダフルワン」の ※ふざけた名称です。中間満期延長判定結果のご報告です。 ※そもそも・・ 銀行にだまされて、 こんなくだらない金融商品を 買ってしまったのが、間違い。 これは「定期預金」ではない。 くだらない「金融商品」に過ぎない。 前半4年は、3年間を金利0.35%、 最後の1年は0.5%(元金のみ利息が付きます)。 期日の延長決定権は銀行にのみあり、 延長となれば、 後半の金利は0.9%に上がり、さらに4年定期へと継続になる商品 (4or8年定期)でした。 ※こんな説明を受けて・・ 「あ♪ すごくお得な預金だ♪」 と、おバカな反応をするのではなく、 「この低金利の時期に、 なんでこんなことが 可能なんだろう?」 ・・とすなおに感じる、 まともな感性を持ちたい。中途解約は原則不可で、 十分な理由がある場合には違約金を支払って解約します。 昨日の判定で解約の運びとなり、 私の手元に戻ってくる事になりました。 連絡のハガキを待ちきれず、 銀行に電話して確認してしまいました。 本当にホッとしています。 ※このように、銀行が満期を選択 するタイプの定期預金の場合、 預金者は以下のリスクを負う。 •将来、市場金利が上昇したとしても、 「私は低金利で我慢します。」 と言う状態になるリスク。 •将来、市場金利が上昇しない場合、 銀行に解約されてしまって、 期待する利息を受け取れないリスク。 市場金利がどちらに転んでも、 銀行が儲かるようにできている。 その代わりに、当初〇年間は 普通の定期預金よりも高い金利を 享受できる。 それだけの、くだらない商品だ。 こんなもの、買ってはいけない。 当初のマイホーム取得計画では、この定期はとっくに解約できていた はずでした。それが来年取得となると、 自己資金が定期分丸々300万円 減ってしまうところでした。 ※300万円分、住宅ローンを余分に 借りた場合の利息負担は、 このくだらない商品の利息より はるかに大きい。 自分のお金なのに、自分の自由に使えない…。 ※我が家のお金を融通がきかない 状態にしてはいけない。 そうしたのは、自分だ。 武田様のおっしゃるとおり、 銀行が熱心に勧める商品は買ってはいけなかったのですね…。 ※当たり前。 銀行では、普通預金や定期預金 以外の買い物をしてはいけない。 (当たり前) 保険も金融商品もその他諸々も、 銀行の店頭で買うと、 すべて割高になる。 (当たり前) さらには、 今回のくだらない商品のように、 消費者にとってお得でない (銀行にとってはすごくお得な) ものが、熱心に奨められたりする。 銀行で買い物をしてはいけない。 銀行で預金以外のものを 買ってはいけない。 (当たり前) 戻ってきたお金は、 定期預金の一年物に預け替えたいと思います。 ※今の低金利の時期は、 お金を預けるなら1年定期預金。 1年ごとに書き換えをすれば・・ 市場金利の上昇にあわせて 自分の預金金利も上昇していく。《 M家の概要 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5Kさん(30代):☆7/24現状診断 依頼着 ※今日の作業。 現状診断終了予定は、 来週火曜日(9/1)です。 お楽しみに・・。6 Oさん(30代):☆7/27現状診断 依頼着。7 Hさん(30代):★7/29生活設計 依頼着。8 Sさん(20代):☆7/30現状診断 依頼着。9 Mさん(30代):☆7/31現状診断 依頼着。10 Hさん(30代):☆8/10現状診断 依頼着。11 Sさん(30代):☆8/18現状診断 依頼着。12 Mさん(30代):★8/27生活設計 依頼着。 ※今日の記事。13 Nさん(30代):☆8/27現状診断 依頼着。 ※今日の記事。

2015/08/27

-

☆相続税に詳しい税理士 実は少ない

相続税を扱う機会が少ないから・・自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。相続税に詳しいベテランの税理士が少ない3つの理由2015/8/26 マネーの達人田中 耕司さんという人のお話。相続税の専門家を見つける、正確に表現すると相続税の申告を依頼するのに、本当に役に立つ税理士はどうしたら見つけられるのか。その手の税理士がゴロゴロしているのなら手間が省けるのですが、どうも自他ともに十分な相続税の専門知識と経験を有する税理士というのは少ないようです。その原因は…。相続税に詳しいベテランの税理士が少ない3つの理由1. 相続税の仕事自体がそれほど多くない高齢化に伴い、年間死亡者数は徐々に増えてはいますが、平成25年中に亡くなった方は127万人、そのうち相続税の課税対象となった被相続人の数は54,000人ほどです。 ※課税対象にならなかったとしても、 (控除等の計算をした上で・・) 相続の申告をすることで、 課税を免れた人たちも かなりいると思われるので、 申告のための事務数は もっともっと多い・・と思われます。全国で登録している税理士数はなんと75,000人、税理士一人当たり0.72件にしかなりません。平成27年の基礎控除の引下げで被相続人の数が5割増しになったとしても、登録税理士1人当たりの件数は1.08件です(54,000×1.5÷75,000=1.08)。意外に思われるかもしれませんが、相続税の申告書なんて、見たことも書いたこともないなんていう税理士はそれほど珍しくはないのです(多くの税理士は、主に法人税・ 所得税・消費税の仕事をしているのです。)。 ※それは、その通りのようです。2. 税理士試験に民法がないいまひとつの理由は、「税理士試験の構成」。いわゆる資産税と言われる分野、相続税や譲渡所得の基礎となる法律は民法ですが、税理士の試験科目には民法がないのです。「税理士のための民法」などという本はありますが、法学部の学生でも手を焼く民法を一から理解しようとするのは(それも独学に近い状態で)並大抵のことではありません。税理士試験の主要科目は簿記と財務諸表論なので、税理士には商学部や経済学部出身者が多い。「物権と債権の違いは?」などと聞かれても、もちろんチンプンカンプン。「相続させる旨の遺言」などと言われた日には、あさっての方向を向いている税理士だって珍しくはないのです。 ※笑って・・しまいます。3. 財産評価が難しい三つ目は、相続税の申告に不可欠な「財産評価が難しい」ことです。不動産の評価には、民法の物権編の知識が不可欠であり、都市計画に関する法令だって押さえておかなければなりません。 ※不動産が苦手では辛いです。 まったくお話になりません。 不動産がからむ相続の場合は、 まだ・・税理士さんよりも、 ハウスメーカーの土地活用担当者や 経験豊富な不動産屋さんの方が マシだったりします。加えて、非上場株式の評価は、国税庁が定める財産評価基本通達を理解しておくが必要あり、更に、いわゆる「借地権課税」の通達に文字どおり通じていなければなりません。多くの税理士にとって、日ごろ滅多にお目に係れない仕事のために、習得しなければならない専門知識の量が多すぎるのです。 ※税理士だからといって、 税に関することすべてに精通 しているわけではありません。 それが普通のことです。 全ての専門家に言えることですが、 得手・不得手がもちろんあります。 税理士だって、弁護士だって、 みんな同じことです。 私たち消費者は、 そのへんを織り込み済みで、 専門家と接したい。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆7/24現状診断 依頼着。 ※今日の作業。 昨日・・「再ヒアリング」として、 メール添付で送ったら、 すぐ回答が戻りましたので、 引き続き作業を継続します。6 Oさん(30代):☆7/27現状診断 依頼着。7 Hさん(30代):★7/29生活設計 依頼着。8 Sさん(20代):☆7/30現状診断 依頼着。9 Mさん(30代):☆7/31現状診断 依頼着。10 Hさん(30代):☆8/10現状診断 依頼着。11 Sさん(30代):☆8/18現状診断 依頼着。 相続は苦手? ・・っと。『 商品販売をしない。しがらみも無い。 』真に消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/26

-

☆疾病保障付き住宅ローン ってどう?

銀行は一生懸命推奨します。手数料が入るから当たり前です。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅融資 増える「疾病保障」 返済免除の条件、吟味を 2015/8/26 日本経済新聞藤井良憲さんという人のお話。マイホームを買うとき金融機関から「疾病保障付き住宅ローン」を勧められる人が増えている。 ※保険販売代理店としての銀行には、 手数料収入が安定的に入るので、 一生懸命勧めます。特定の病気になると返済が全額免除されたりするのが特徴だ。銀行は住宅ローンの低金利競争が限界に近づいたため保障面で違いをアピールするが、利用者はどんな点に注意すればいいのだろうか。「病気で住宅ローンが 返せなくなるのが不安だった」。埼玉県に住む男性会社員(32)は、ある地方銀行で8大疾病保障付きの住宅ローンを組んだ。ローン本体の借入額は3000万円で金利は当初5年固定型で1%を下回る。 ※5年固定型? なぜ? 何を考えているの? 業者の言いなりになっていては いけない。保障を付けると金利は0.3%上乗せされるが、がんなど「3大疾病」のほか高血圧症や糖尿病なども対象になると聞いて契約したという。住宅ローンを借りる人は一般的に「団体信用生命保険」(団信)にもセットで加入する。借りた人が返済中に亡くなったり高度な障害で払えなくなったりすると、保険金でローンを完済できる。この考え方を重い病気まで広げたのが疾病保障付きローン。がんに備える「がん保障」、がんと脳卒中、急性心筋梗塞が対象の「3大疾病保障」、糖尿病や慢性腎不全などもカバーする「7~8大疾病保障」の主に3つだ。金利コスト見極め疾病保障付き住宅ローンの販売は好調だ。三井住友銀行、三菱東京UFJ銀行とも住宅ローンの新規契約者のうち約5割が疾病保障付き住宅ローンを利用している。ファイナンシャルプランナー(FP)の内藤真弓氏は「住宅ローン金利が一時過去最低まで 下がったため、競争が保障に移っている」と指摘する。疾病保障付き住宅ローンを利用する際に知っておきたいのがまずコストだ。保険料はローン金利に上乗せするのが主流。がん保障の上乗せ金利は一般的に0.05~0.2%で、7~8大疾病保障は0.3~0.4%。住宅ローン金利1.2%で3000万円を借りて25年間で返済する場合、上乗せ金利が0.3%だと125万円あまり多く払う計算になる。医療保険で住宅ローンを全額返済できるだけの保障がある商品はあまりない。「終身医療保険で特約を付ければ 数千万円の保障が可能な場合もあるが、 保険料は 疾病保障に比べ割高になるのが一般的」(大手生命保険)。ただ保険料と保障内容だけで判断するのは早計だ。疾病保障で見逃せないのが保障を受ける条件。例えば7~8大疾病保障のなかには、自宅療養でどんな業務にもまったく従事できない「就業不能状態」が30日を超えることが前提で、ローンの全額返済を受けるには就業不能状態が1年を過ぎなければならないものがある。がん保障は選択肢しかし厚生労働省の「患者調査」によると、35~64歳の平均在院日数は高血圧性疾患で13日、がんで15.1日、糖尿病で21.3日と30日を下回る。就業不能という状態についても、例えば慢性腎不全で人工透析を受けたり、抗がん剤を投与されたりしながら働き続けると保障は受けられない。「条件をみたすのはそう簡単ではない」(内藤氏)との指摘は多い。疾病保障は中途解約できない商品が多いことにも注意しよう。住宅ローンの返済が順調に進んで返済リスクが減少しても、保険料を払い続ける必要があるためだ。専門家の間では「がん保障付きは加入するのが選択肢になる」(FPの竹下さくら氏)との見方が少なくない。 ※失うお金(保険料)の総額を 把握した上で、 費用対効果を考えてみたい。7~8大疾病保障と比べてコストが低く、保障も受けやすいからだ。がん保障は通常、初期のがんである「上皮内がん」などを除くがんと医師が診断された時点で保障を受けられる。その後治療で完治しても返済は不要だ。国立がん研究センターがん対策情報センターの調べによると、2011年のがん罹患(りかん)数は85万を超え、10年前と比べ5割強増えている。国民の2人に1人ががんにかかるとされており、資金に余裕があるなら備えておくのも一案だろう。 ※「2人に1人ががんにかかる」 ・・は、保険業界の営業トークに 頻繁に表れるフレーズだが、 洗脳されて・・間違ったイメージを 持ってしまってはいけない。 昨今の長寿化で、70代80代の お年寄りが圧倒的に増えてきて、 その年齢層では がんになる割合が 元々高いため、全人口の中で・・ 「2人に1人が・・」 ということになっているだけのこと。 現役世代の「がんにかかる」 割合が「2人に1人・・」 になっているわけではない。 あなたの周囲の人の内、半数が ガンにかかっているだろうか? 違う ・・よね。 洗脳されないように・・。ただ万が一に備えるなら、一部の就業不能保険や所得補償保険などを利用する手もある。例えばライフネット生命保険の就業不能保険は一部の病気を除き、病気やけがで就業不能状態が180日超継続すると、毎月10万~50万円の給付金を65歳になるまでに総額1億円まで受け取れる。30歳の男性、給付金月額15万円のケースで保険料は月2794円だ。 ※失うお金(保険料)の総額を把握 してみて、その上で考えよう。 《 失うお金 》 2,794円×12ヶ月×30年 =1,005,840 安心料は100万円・・ということです。 100万円を失う確率が圧倒的に 高いのは当たり前だけど、 (でなければ保険屋が成り立たない) 安心できるなら、まあいいか、 と考えるかどうか・・です。 50歳から給付金を受け取るとして・・ 《 もらうお金 》 15万円×12ヶ月×15年 =2,700万円 50歳からでもこんなにもらえるなら、 安心料100万円なんて安い・・? こんなにもらえる確率は・・ 途方も無く低いことを分かっていて、 保険料月額を設定しています。 敵もさるもの。 社会保険の充実度が低い 自営業の方なんかは、真剣に 検討してみていいと思います。無理に保障を付けなくても「いざという際は自宅を売却 する手もあることを頭に入れておきたい」(FPの高田晶子氏)。間借りできる実家や予算内で入居できる賃貸住宅のあてがあれば、売却もしやすくなる。高田氏は「住宅ローンの返済を心配するあまり 保険料が家計の負担に ならないよう慎重に判断しよう」と助言する。 ※通常時の一般の医療保険や ガン保険は、まったく お奨めできませんが・・ 住宅ローン返済中という時期は、 人生最大のリスク期間であり、 通常時とは違います。 疾病保障付きのガンだけは、 (低コスト・大型保障なので) 加入した方がいいかと 思われます。 「3大疾病保障」や、 「7~8大疾病保障」は、 (コスト高・もらえる可能性低い) もちろん、検討対象外ですが・・。がん保障だけは ・・っと。『 商品販売をしない。しがらみが無い。 』真に消費者側に立つ FP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・保険・住宅会社等に振り回されない生活設計。消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/26

-

大手メーカー住宅で変動金利ローン

もうこれだけでおバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員希望のIさん(30代) (相談:ライフプランニング)新規メール顧問会員の受付けは、いつもは行なっていません。(受付ける際は月日を告知しています)いただいたメール・・。初めまして。〇〇県在住のIと申します。ブログを拝見し、自分の「おバカさん」ぶりに不安を覚え、メール顧問会員に申し込みたいと思いました。〇相談内容・現状2014年、大手メーカーにて、注文住宅を購入済みです。 ※う・・ おバカさんです。(失礼!) しっかり、洗脳されたようです。現在、夫婦共に、変動金利の35年住宅ローンを返済中です。 ※うわぁ・・ おバカさんです。(失礼!) 生活設計のしようが無い。住宅ローン減税期間の終了後の繰り上げ返済のため、貯蓄中です。 ※おバカさんです。(失礼!) 典型的なかん違いをしています。 (銀行の言いなり?)生命保険・医療保険・学資保険に加入しています。 ※典型的な・・ おバカさんです。 (失礼!) 業界の洗脳のままに生きています。住宅購入前、ハウスメーカー紹介の保険会社のFPに、キャッシュフロー表等を作ってもらったことはあります。 ※ソニー生命あたりだろうと思うが、 そんなものは、キャッシュフロー表 でも何でもない。 本物のキャッシュフロー表を 作るためには、 根掘り葉掘りのヒアリングや、 多くの提出資料が必要だ。 ハウスメーカーとタッグを組む 保険屋が、そんな大変な作業を することはない。 (生活設計なんてやっていない)(住宅購入の後押しはされましたが、 保険商品の紹介はないまま 打合せ時間が終了しました。) ※住宅購入のバックアップを するためにタッグを組んでいる。 いっしょになって、 住宅購入へ仕向けます。(書いていて恥ずかしいです。。。) ※読んでいて、こっちも恥ずかしい。 典型的な日本人家族登場! 業界にすなおに洗脳されている よく見かける典型的日本人家族。 自分の頭で考えない日本人。 業界と私達消費者は、 利益相反の関係にある。・相談内容3人目の子供の教育資金の捻出は可能か。 ※本物のキャッシュフロー表を 作ってしまえば、簡単に分かる。教育資金を確保しつつ、繰り上げ返済をどのようにしていけばいいのか。 ※本物のキャッシュフロー表を 作ってしまえば、簡単に分かる。固定金利のローンに借り換えたほうがいいのか。 ※当たり前。 変動金利ローンは返済額が 安く見えるので・・ 契約を取りやすいため、 住宅会社はよく奨める。 (金利上昇後の返済額は無視) 銀行は自分のリスクがゼロに なるので、変動をよく奨める。 (金利上昇リスクは客が取る) 彼らには客の生活設計を 考慮する・・という意識は無い。 業界と消費者は利益相反の関係。保険はどうするか。 ※健全な家計なら生命保険は 加入しない方が、確実にお得。家財の火災保険が未加入だが、このままでいいのか。加入するならどこがいいのか。 ※普通は火災保険といっしょに 加入する。短時間勤務は、会社の制度上、末子の小学校卒業まで取得可能だが、収入の面から見て、いつまで取っても大丈夫か。 ※本物のキャッシュフロー表を 作ってしまえば、簡単に分かる。・備考20〇〇年より、出産・育児のため、休職→復職(9か月・短時間勤務)→休職を繰り返しており、収入が不安定です。ライフプランニングをしていただくにあたり、今の時期でも問題ないですか?〇〇月〇日に復職するので、復職後の収入が明確になってから(3か月分くらい?+賞与の明細が出てから)のほうがいいですか? ※しょせん、目先の数ヶ月だけでなく、 数十年先の生涯について、 収入や支出を設定していく作業を 行なう。 従って、いつから始めようが、 大勢に影響は無い。〇生活設計についての意識・夫:長く使うもの(家・車等)は、高くてもいいものがいい。 ※よく見かける・・が、 色々な業界に簡単にだまされる (洗脳される)考え方・・だ。 「良いから高い」のであれば そうだが、 大手ハウスメーカーの建物は、 まったく別の理由で無駄に高い。 宣伝広告費、人件費、 展示場運営費、等々の『経費』が 価格を押し上げている。 (1棟当たり少なくても数百万円) 彼らは 「良いものだから高い」 ・・と納得させる(洗脳する)、 そのような営業で契約を取っている。 私も大手メーカー営業時代、 そうやって高い建物を売っていた。 おかげで、毎年海外旅行をしていた。 この旅行代金ももちろん、 お客様の建築費から出ている。 今は罪滅ぼしで、消費者側に立った FP事務所を運営している。ざっくりこのままでも問題はないと思っている。 ※うぅ・・。繰り上げ返済等、妻がしたいなら任せる。 ※ ・・。現在、こづかい制。特に不満はないが、増やしてもらえるなら嬉しい。 ※生活設計の意識がまったく無い ・・ように見える。 生活設計は夫婦の共同作業だ。 一方にその気が無ければ、 時間の無駄だ。・妻:漠然とした不安を抱えている。なんとかしたいが、具体的に何をしていいのかがわからない。〇住所 ( 略 )〇家族構成夫:30代・会社員妻:30代・会社員(育児休職中)子:幼児子:赤ちゃん以上です。 よろしくお願いいたします。 ※現在、メール顧問会員の受付けは 行なっていません。 新たに受付ける際は月日を告示する ので、その際に申し込んでください。 ただ、「生活設計についての意識」で、 今回の夫の文章を見た限りでは、 お受けできません。 (生活設計の意識が無いように見える) 顧問を1件引受けるごとに赤字です。 申込者全員を受付けている わけではありません。 お断りのケースは過去にもあります。 1ヶ月に扱える人数はせいぜい5人。 限られた人数しかお手伝いできません。 せっかく手間ひまかけて資料作成 したのに、生活設計や家計改善に 進展しそうもないのであれば、 無駄な時間と労力を費やした ・・ということになります。 夫婦ともに・・ 「生活設計したい!」 「自分の頭で考えたい!」 という夫婦のために時間を使いたい。 色々・・失礼なことを書きましたが、 それでも、次の受付け時点で、 夫が生活設計の意識を持っている 状態だったら、・・どうぞ。典型的な日本人 ・・っと。真に消費者側に立つために、いっさい 商品販売をしないFP事務所です。 業界や業者と しがらみが無いFP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/08/26

-

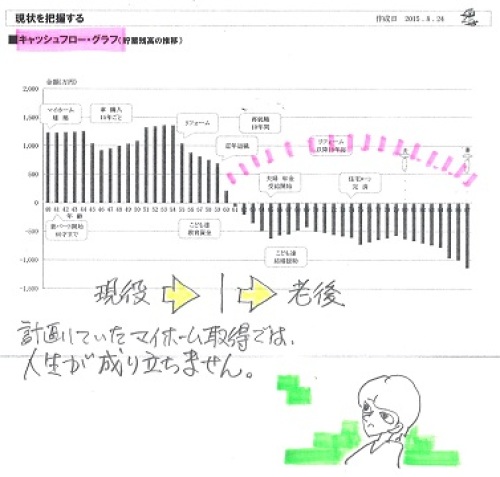

住宅取得で人生が成り立たなくなる

完璧な老後資金不足!・・です。自分たちが決めたマイホーム取得で突っ走ってしまわなくてよかった。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。人生が成り立たない、ひどい内容です。今日、電話をいただきました。土地を買ってマイホーム建築をする・・という内容で、現状診断資料を作りましたが、土地はご破算、白紙に戻り、ハウスメーカーも白紙に戻した方がいい、経費高の業者です。ひどいキャッシュフロー・・で、人生が成り立たない状況なので、一旦すべてご破算にした方がいいです。たまたま出会った業者と仲良くなって、いっしょに計画を進めてはいけません。土地を買ったり、住宅建築業者を決めたり、・・ということは、自分たちが素人のままでやってはいけない。つまらないものをつかまされたり、とんでもない高い買い物をしたりします。不動産屋さんと話したり物件を見たり、住宅展示場を何度も見に行ったり、色々な業者の話を何度も聞いたり、・・のようなことをくり返していくと、自分たちの目が肥えていきます。充分に目が肥えてから・・住宅会社3~5社を並行して検討して、(競合相手がいることを意識させながら)契約直前まで業者を決めない。最後の最後で、確信を持って業者を決めて契約しましょう。そのためには時間が必要です。2~3年後のマイホーム取得を奨めました。そのためのシミュレーションは、現時点で行なうことは可能です。キャッシュフローの改善も必要で・・方法は、1支出を減らす 2収入を増やす・・の2つしか無いわけですが、K家の場合は・・1支出を減らす・・が、ちょっときつい。せいぜい生命保険の清算でいくらか・・。2収入を増やす・・は、妻の働き方で改善の余地がありそうです。《 K家の概要 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年死亡保障必要額 検証結果 : 現時点 夫 -470万円 妻 1,930万円 算出していますが、 人生が成り立たないCFに 基づいているので、 現時点はともかく、将来については、 意味を成しません。すべてご破算 ・・っと。真に消費者側に立つために、いっさい 商品販売をしないFP事務所です。 業界や業者と しがらみが無いFP事務所です。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/25

-

残金を払って ついに自分の土地に

土地残金のほかに、以後の固定資産税負担分と、司法書士報酬も払って・・自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)本日(8/25)・・11:00、〇〇銀行〇〇支店にて、土地の残金決済・引き渡しを行ないました。 ※同席者 ・買主:Sさん(夫のみ) ・売主:R社さん(売主代理) ・司法書士:S先生 ・ローン窓口:アルヒのTさん ・立会い:武田FP残りの土地代を払って、自分の所有に登記手続きした・・ということです。ついに、土地が自分のものになりました。今日の土地残金は、住宅ローンのつなぎ融資で支払われました。売主側からの所有権移転書類は、司法書士さんが予めチェックしていました。Sさんから司法書士さんへの委任状に署名・押印を済ませると・・司法書士さんがアルヒの本部へ電話。「立ち会って、必要書類も すべてあずかりました。」・・との報告を受けて、先方が「つなぎ融資金」の振込み手続きを行ないました。15~20分ほどで振り込まれるだろう・・と、皆さんで雑談をして待ちます。(銀行には、振り込まれた 通帳のコピーもお願いして・・)振込みがあることを前提に、土地残金を売主口座へ振込むため、Sさんが用紙に記入をしておきました。(固定資産税のSさん負担分を上乗せして)ほどなく、振込がありました。すぐ、Sさんから売主口座へ振込み。そして、司法書士さんへ報酬支払い。あらかじめもらっていた見積もり金額分を、お釣りがないように準備していました。司法書士さんはその足で法務局へ所有権移転登記の手続きに・・。以上で、残金決済・引き渡しが終了しました。いよいよ、土地が自分のものになりました。週末・・8/29(土)に、住宅会社と最初の打合せを行なうようです。ここから先は私は立ち会いません。間違いのない取引ができるよう、バックアップしてきましたが・・父兄同伴は、ここまでで終了です。この土地に住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地申込7/17 売買契約8/4 決済8/25 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/21 9 事前手続き・地鎮祭 9/? 10 着工 10/? 11 完成・入居 2/? 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 土地が自分のものに ・・っと。真に消費者側に立つために、いっさい 商品販売をしないFP事務所です。業界や業者と しがらみが無いFP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/25

-

☆繰上げ返済に反対と言う人の正体

教育資金は準備できていますか?車の購入資金も残っていますか?なんてことを言いながら、現役中は繰上返済するな・・と言っています。変な話 ・・です。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン繰り上げ返済反対論2015.8.25 マネーの達人竹下 秀一さんという人のお話。 ※鹿児島県のFPのようです。 「マネーの達人」として登場する 人たちは、まあ・・ほぼ業界人です。住宅ローンの繰り上げ返済には反対します。全てのローンの中で最も有利なローンは住宅ローンです。低金利、長期返済、団信付きの三拍子揃っています。そして住宅ローンを借りる時の用途は限られます。車の購入や教育資金では借りられません。 ※当たり前。繰り上げ返済をお考えの方にお聞きします。お子様の教育資金は別途準備できていますか? 車の購入資金も残っていますか? ※教育資金や車購入費等々を 負担して生活していきながら 行なうものです、・・繰上返済は。私は子供を都内の大学に行かせるのに4年間で1千万円以上出費しました。その為、車もローンで支払っています。 ※おバカさんです。(失礼!) 車を借金で買ってはいけない。ですので、私は繰り上げ返済は現役の時はしない方が良いと言っています。 ※変なことを言っています。 きちんと生活設計した上で、 可能な人は・・現役中に完済 してしまった方がいいに 決まっている。 (当たり前)繰上げ返済を考えるのは定年退職の時だけです。 ※変な話・・です。そしてその時も住宅ローンの残金全てを繰上げ返済する必要はありません。 ※変な話・・です。その後、年金では払えない分だけ繰上げ返済をすれば良いのです。 ※変な話・・です。但し、住宅ローンの金利を払うのが勿体ないのは事実です。ですので、私は定期的に借り換えをしてその時の最も有利な金利にしておくことをお勧めします。 ※変な話・・です。 完済してしまえば、 その金利負担もありません。 一連の説明が、業界側の 話に聞こえてしまうのは、 私だけでしょうか?でも、いくら変動金利が安いからと言って変動金利はお勧めしません。なぜなら変動金利は金利が下がる時に選ぶべきだからです。今後金利が下がることは考えられません。今が金利は底だからです。結論を申し上げます。10年固定金利への借り換えをお勧めします。そして繰り上げ返済は止めましょう。 ※変な話・・です。それは、住宅ローンが最も有利なローンだからです。 ※変な話・・です。 「繰り上げ返済は止めましょう。」 「10年固定金利へ借換えよう。」 ・・と言われて、 みんながその通りにすれば、 最も喜ぶのはだれでしょう? 住宅ローン融資をして利息を稼ぐ・・ 銀行です。金融機関です。 金融業界・・です。 繰上返済されれば、 期待される利息収入が減ります。 完済されれば、 利息収入がまったく無くなります。 業界の側から見れば・・ 繰上返済はできるだけしないで 大人しくしていてもらえば、 大きな利息収入を確保できます。 (私達消費者とは利益相反関係) このFPさん、週末は講演で 九州中を飛び回っているようです。 業界にとって好ましい内容の お話をするFPは、 当然・・ひっぱりだこです。 実質主催者が金融業界の セミナーで講師が話す内容は、 業界好みのものになっています。 (当たり前) 洗脳されないように注意しましょう。 「常識」は業界が作っている。 業界御用達FPの話を聞いて 簡単に洗脳されてはいけない。 自分の頭で考えよう。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆7/24現状診断 依頼着。 ※今日の作業。 生理整頓終了。 「再ヒアリング」として、 メール添付で送りました。6 Oさん(30代):☆7/27現状診断 依頼着。 ※メールをいただきました。 ブログ拝見いたしました。 とても分かりやすく説明して いただきありがとうございました。 購入可能となれば ブログを参考にしていきたいと 思います。 本当にありがとうございました。 ↓ この記事です。 近所の畑を買いたい 不動産会社は?7 Hさん(30代):★7/29生活設計 依頼着。8 Sさん(20代):☆7/30現状診断 依頼着。9 Mさん(30代):☆7/31現状診断 依頼着。10 Hさん(30代):☆8/10現状診断 依頼着。11 Sさん(30代):☆8/18現状診断 依頼着。繰上返済に反対? ・・っと。真に消費者側に立つために、いっさい 商品販売をしないFP事務所です。業界や業者と しがらみが無いFP事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/25

-

☆共働きと専業主婦 貯蓄が多いのは?

なるほど・・。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。高収入の共働きと専業主婦、貯蓄が多いのはどっち?2015.8.24 All About西山 美紀さんという人のお話。 専業主婦家庭の数に比べ、共働き家庭の数が増えてから、およそ15年。共働き家庭はどんどん増えています。では、高収入家庭の場合、共働き家庭と専業主婦家庭とで、貯蓄はどちらが多いかご存じでしょうか。金融広報中央委員会「家計の金融行動に関する世論調査 [二人以上世帯調査]」(2014年)の「金融資産の保有額」からお伝えします。※当記事の「貯蓄」とは、 「金融資産」全体のことをさします。 預貯金だけでなく、株や投資信託などの 流動性の高い金融資産も含みます。 また一部、ガイドが データを再集計して算出しています。年収1000万円以上でも、共働きの10%は貯蓄ゼロ?年収1000万円以上の家庭で、共働き家庭、専業主婦家庭、それぞれどれくらいの貯蓄があるか、割合を算出しました。以下、%は共働き家庭。( )内の%は専業主婦家庭。・貯蓄ナシ …11.0%(2.2%)★・100万円未満…1.2%(0%)・100万円~200万円未満…2.4%(0%)・200万円~300万円未満…1.2%(0%)・300万円~400万円未満…2.4%(0%)・400万円~500万円未満…0%(0%)・500万円~700万円未満…7.3%(4.3%)・700万円~1000万円未満…4.9%(2.2%)・1000万円~1500万円未満…9.8%(10.9%)・1500万円~2000万円未満…4.9%(17.4%)★・2000万円~3000万円未満…20.0%(17.4%)・3000万円以上…32.9%(45.7%)★★印の部分に注目してみましょう。まず「貯蓄ナシ」という家庭が、専業主婦家庭では2.2%なのに対して、共働き家庭では11%もいるのです。つまり、年収1000万円以上の共働き家庭のうち、およそ10家庭に1家庭は、貯蓄がないということ。また、貯蓄が500万円未満と、貯蓄が少ない割合も、共働き家庭の方が多くなっています。一方、貯蓄が1500万円~2000万円未満、貯蓄3000万円以上では、専業主婦家庭の割合が高いです。ではなぜ、高収入にもかかわらず、共働き家庭では貯蓄が少ない傾向にあるのでしょうか。共働き家庭は、お互い「貯蓄の意識」が必要!共働きになると、夫婦ともに忙しく、外食が増えたり、仕事上のお付き合いや必要経費が増えたりと、思わぬ出費がかさむものです。また、家計管理がおろそかになり、貯蓄へ意識を向ける余裕もなくなるのではないでしょうか。2人で稼いているので、「相手の方が収入が多いし、 きっと貯めてくれている」「がんばっているんだから、自分で 稼いだぶんは、多少は使ってもいいだろう」などと、油断が生まれやすくなります。家庭全体の収支をまとめて管理しやすい専業主婦家庭に比べると、共働き家庭は、収入・支出が複雑になるということもあり、家計管理がざっくりとなりがち。ざっくりどころか、全く把握していないというご家庭も多いと思います。これでは、将来いざ住宅購入を考えたときなどに、「相手に貯蓄があると思っていたら、 お互いなかった。頭金を準備できなかった!」という悲しい事態になりかねません。理想的なのは、夫婦の収支を、どちらか一人がまとめて管理することですが、そうもいかないご家庭もあることでしょう。日々忙しいと思いますが、できれば年に1、2回でも、夫婦の家計管理について話し合う機会を持ってみてはいかがでしょうか。「収入はどれくらいか」「貯蓄はいくらあるか」「お互い、月にどれくらい貯めておけばいいか」「今後どんな出費がありそうか」「無駄な出費はないか」ということを年に1、2回でも話しあえば、忙しい共働き家庭でも、貯められるようになるはずです。共働き家庭は、たとえ高収入でも、貯蓄を相手に期待しすぎるのは禁物! せっかくがんばって稼いだお金です。将来のことも考えながら、長い目で考えて貯めながら、有意義に使うようにしたいですね。 ※まあ・・生活設計すればいいこと ・・ではあります。 2人の人生を・・一度、 キャッシュフロー表を作って 確認してみればいい・・です。 以後の人生について、 確信を持って、考え、行動 することができるようになります。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 ※午前中・・金融機関廻り。 事務所家賃・給与・その他の振込み。 給与振込みは佐々木FP分のみ。 武田FPはいつも通り無報酬。 ボランティアでFPをやっています。《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆8/12回答戻る。(7/23着) ※今日の作業。 大変日数がかかりましたが、 本日・・現状診断終了。 老後の生活が成り立ちません。 61歳以降の人生、資金不足に。 キャッシュフローが特殊だと、 生命保険必要額の推移も 特殊な形になりました。 ⇒ メール添付で送りました。6 Kさん(30代):☆7/24現状診断 依頼着。 ※今日の作業。 本日より着手しました。 大変長らくお待たせしました。7 Oさん(30代):☆7/27現状診断 依頼着。8 Hさん(30代):★7/29生活設計 依頼着。9 Sさん(20代):☆7/30現状診断 依頼着。10 Mさん(30代):☆7/31現状診断 依頼着。11 Hさん(30代):☆8/10現状診断 依頼着。12 Sさん(30代):☆8/18現状診断 依頼着。ああ・・夫婦共稼ぎ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/24

-

近所の畑を買いたい 不動産会社は?

不動産会社を通すべきでしょうか?自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)ただ今、現状診断の順番を待っています。 ( 行列の7番目 )メールをいただきました。お世話になっております。メール顧問会員のOです。現状診断の結果がまだ出ていないのですが、質問したいことがあり連絡させていただきました。現状診断後、お金の流れが分かってから住宅のことを決めていきたいと考えていたのですがここにきて、土地の購入の話が舞い込んできました。結婚当初から家を建てるなら今後のことを考えて実家のそば《同じ地区》に建てようという話にはなっていました。しかし、なかなか空いているとこがなく難しい状況だったのですがここにきて近所の方から年で畑をするのが大変になったから畑を売りたいという話を頂きました。現状診断が終わりお金のめどがたったらこの話がきたらホントに嬉しいお話だったのですが診断前のまさかのタイミングでお話がきてしまいました。お金に不安があるので購入する場合、診断後にとは考えているのですが、もし購入できるとなった場合に備えて準備したいと思いメールさせていただきました。このように知り合いから購入する場合1 不動産会社を通すべきなのか2 不動産会社を通した場合 どこまでやってくれるのかこの2点を聞きたい思いメールしました。もしこれがルール違反の場合質問してしまい申し訳ありませんでした。 ※メール顧問会員からの、 個別・具体的な相談 (写真や図面等を添付しての) に対してアドバイスするのは、 不動産取得やマイホーム取得の 『実行支援』になるので、 お断りしています。 メール顧問会員への実行支援は、 物理的に不可能だし、 作業に対する報酬も無いので、 行なっておりません。 今回の質問の場合は、一般論で コメントできる内容なので だいじょうぶです。 謝る必要はありません。 1 不動産会社を通すべきなのか不動産の売買は、業者を介さず当事者どうしでも可能です。・・が、今回のお話では懸念される点がいくつかあります。これらをクリアにする必要があります。・畑(農地) ・・だということなので、 「売買そのものが不可」 だということもあり得る。・畑 ・・で、売買はOKだけど、 農業振興地域等で 「住宅建築は不可」 だということもあり得る。・接道義務はだいじょうぶか? 公道に2メートル幅以上で 接していないと建築できない。 現地で「公道」に見える「道路」が 「実は公道ではなかった。」 などということは現実にある。・インフラはだいじょうぶか? 生活のためのインフラ。 上下水道は前面道路にあるか? かなり遠くから引いてくることに ならないか? (負担増・・数十万円~数百万円)・宅地造成が必要か? 道路より低く(高く)ないか? 土盛り(捨土)造成や土留め工事が 必要にならないか? (負担増・・数百万円?)・地盤はだいじょうぶか? 畑ということで、地盤が弱いかも。 地盤改良で数十万円の負担?業者を介さずに売買する場合は、これらのことを買主自ら調査する必要があります。その上で、売買取引を行ないます。代金を払って、領収書をもらって、「所有権移転登記」に必要な書類を売主からもらって登記する必要があります。2 不動産会社を通した場合 どこまでやってくれるのか「この畑を買って家を建てたい。」・・ということを伝えると、上記のようないくつかの懸念を調べてくれると思います。で・・「買ってマイホーム建築ができる土地だ」ということが分かれば、売買契約へ向けて業者が公図や登記事項証明書等を用意し、法的な規制を調べた上で、「重要事項説明書」と「売買契約書」を作成してくれます。移転登記をする司法書士さんを手配してくれ、「決済取引」も、段取りしてくれます。司法書士が移転登記に必要な書類をチェックしてもらった後、売主へ土地代金を支払い、司法書士へは・・その場で報酬を現金払い(10万円前後)その足で法務局へ登記申請に行ってもらいます。不動産屋さんは法的なことも含めて、スムーズな取り引きを進めてくれるが、もちろん・・費用がかかります。売買価格の(3%+6万円)+消費税・・です。ただ・・不動産屋さんの質は玉石混交、単に「親の古くからの知り合いだから」的な依頼の仕方は避けたい。地元工務店と同様、ネットでしっかり探してみよう。不動産屋さんを通す? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/24

-

自分で土地購入 プラン作成 業者選び

間違いのない土地購入、上手なプラン作り、上手な建築業者選び、が、できるためには・・自分たちの目が肥えてから。まったくの素人のままで、マイホーム取得をしてはいけない。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、現状診断資料を作成中です。 ( 行列の5番目 )今日・・8/24(月)、現状診断 終了予定。( 前半からの続き ) ※マイホーム建築で、 物理的な距離が遠いために 武田FPの実行支援が受けられない メール顧問会員であっても・・ 〇間違いのない土地購入、 〇上手なプラン作り、 〇上手な建築業者選び、 ができるためには・・ 大きく2つの事があります。 1 目が肥えた状態作り。 2 ぎりぎりまで比較検討。 1 目が肥えた状態作り。 今すぐ欲しいから・・と、 「あ!これ・・気に入った♪」 と思ったら即契約! ・・なんていうことを してはいけない。 ホウレンソウを買うときだって、 150円はちょっと高い、 120円ぐらいでなきゃ、 ・・と吟味する人が、 人生最大の買い物で 衝動買いしてはいけない。 (当たり前) 損はするは、後悔はするは、 ということに、だいたいなる。 不動産や建築は、 素人のままで買い物をしては いけない。 (当たり前) 不動産屋さんであれば、 少なくても3社以上と会って、 何度も会話をしたい。 もちろん、印象が悪かったり 信頼できそうもない業者は 除外して構わない。 「いい物件がありますよ。 このような物件は、 このへんではもう 出てくる可能性はないです。」 ・・なんて、けしかけられても、 現在の自分が全くの素人なら、 衝動買いしてはいけない。 売れてしまったとしても、 運が無かった・・とあきらめる。 購入は、あくまで自分の目が 肥えてから・・と割り切る。 そうすれば、後悔することはない。 不動産業者との会話の 回数が多くなるほど、 知識が増していくものです。 土地を買う際に注意しなければ ならないことが、徐々に 明らかになっていきます。 もちろん本当のプロのレベル になることはできないが、 ある程度の確信を持った 買い物ができるレベルには なれるものです。 建築の場合も同じこと。 住宅展示場は積極的に 見学したい。 で・・積極的に住宅会社の 説明を聞きたい。 できるだけ多くの住宅会社の 話を聞きたい。 プランを考えるのは・・ 十分に自分の目が肥えてから に したい。 素人のままで考えたプランは、 ろくなものにならない。 そのまま建てたら、 とんでもないものができ上がる。 基本的に、生涯最大の買い物は やり直しがきかない。 目が肥えてから土地を買い、 目が肥えてからプラン作り、 ・・をすれば、後悔は少ない。 2 ぎりぎりまで比較検討。 不動産屋から紹介された 住宅会社とプラン作りを進めて そのまま契約! などというバカなことを してはいけない。 そんなことをすると、 一瞬にして数百万円を失う。 知らずに・・適正価格より 数百万円高い買い物をする。 そもそも、このケースでは、 住宅会社から不動産屋へ、 建築価格の3%程度が 紹介料として支払われます。 2,000万円の家なら、60万円。 この紹介料分も建築費に 上乗せになります。 つまり、建築主の負担に なるということ。(当たり前) 住宅展示場を積極的に見学 しようと言ったが、間違っても 出展業者で建ててはいけない。 常設展示場を持つ業者は、 例外なく適正価格より高い。 (当たり前) 適正価格より高い住宅会社は、 外観的特徴があるので、 簡単に見分けがつく。 これらの業者の建築価格は、 1棟当たり数百万円は高い。 場合によっては1千万円や 2千万円も高いケースもある。 (当事務所プレゼンコンペ事例) 適正価格より高いのは、 経費の差によります。 人件費や宣伝広告や展示場 運営費などの経費の差・・です。 経費が高い住宅会社。 ・営業マンがやたらに多い。 ・宣伝広告をよく見かける。 ・常設展示場がある。 ・県で1・2位を争う着工棟数。 これらに該当する住宅会社は、 経費が上乗せになって 確実に高い建築費になる。 該当する業者は除外します。 これら以外の所・・3~5社を、 ネットで探して相談しよう。 (現場まで1~2時間の距離の業者) ただし・・それも、早い段階で 1社に決めてはいけない。 間取りプランの相談から入って、 (各社・・同時進行で) それぞれの話を聞いている内に 次々と良いアイディアが 取り入れられていく。 間取りだけでなく・・ 構造強度、断熱、省エネ、等々 性能面での知識や、 設備や仕上げの知識なども、 徐々に吸収されていく。 プランや使用が固まってきたら、 いよいよ同じ条件で各社に 見積もりを依頼します。 この時点でもまだ 各社を比較検討しています。 それぞれの見積もりが出そろって、 それが予算内に納まっていれば、 いよいよ、1社を選びます。 工事期間やお金の払い方を 打ち合わせ確認の上で、 適正価格で契約をします。 契約に至る最後の最後まで、 きちんと業者比較しましょう。 営業マンの話を真に受けて 即その業者に決定! などというトンチンカンな ことをしてはいけない。 くれぐれも、言っておきます。目が肥えてから ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/24

-

ハウスメーカーに洗脳されて建てる人

洗脳されて建てようとしている人は、我が家の建築に関係ない費用まで負担することになります。そのことには気づきません。洗脳・・にも気づきません。(だから、洗脳なんだけど)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、現状診断資料を作成中です。 ( 行列の5番目 )今日・・8/24(月)、現状診断 終了予定。メールをいただきました。こんばんは。ブログ、拝見いたしました。「実行支援」の領域でしたのに、多くのコメントありがとうございます! ※この記事。ったく 不動産屋もハウスメーカーもHMの担当者は「都市計画道路」のことは知らない・・・と思います。 ※それは、勝手な思い込みです。知っていたら、かなり怒りがこみ上げます。 ※住宅建築の営業マンが、 営業活動地域の「都市計画」 について知らない・・なんて、 あり得ない。 色分けされた都市計画図が、 社内の壁に貼ってあるのが普通。 営業マンなら「都市計画道路」 についても、その「絵」が一応・・ 頭の中に入っているのが普通です。 売り地情報を入手した時点で、 「あれ?ひょっとしたら・・?」 と感じて、自分でチェックするのが 当たり前です。 本当に知らなくて・・ 不動産屋に告げられて初めて知った というのであれば、 逆に営業マンとして失格です。 営業マンの話を真に受けては いけない。 すべて正しいことを言い、 正しい行動をしている、 ・・と、盲目的に信じてはいけない。 住宅会社と私達消費者は、 利益相反の関係にあります。 保険屋さんと話す時、 銀行の人と話す時、 ・・と同じように、 住宅会社の人と話す時は、 細心の注意が必要です。 (当たり前)私たちの選んだHMは一条工務店です。 ※あ・・ やっぱり。 盛岡でもどぉ~ん!と 展示場を構えて営業して います。 私も顧問会員と同行で 見学に行ったりもしています。 ま・・特別にどうこう言う ほどの建物でもありません。 明らかに経費高な会社です。 直接・・建築に関係ない費用を 余分に数百万円も負担する ことになる会社の一つです。 顧問会員のプレゼンコンペの 際の業者選択の対象外に しています。(当たり前)寒い地域ですので、暖かい家を望んだ結果、ここに決まりました。 ※そんなに簡単に決めてはダメ。一条工務店の技術に匹敵するような地元工務店はありません。 ※なぜ、そう言えるの? 誰が言っていましたか? 第3者機関や公共機関が・・ 「一条工務店の技術に 匹敵するような 地元工務店はありません。」 なんて言っていますか? そう言ったのは、 一条工務店の営業マンでしょ? で・・そのまま信じたんでしょ? 経費高のハウスメーカーは、 建築価格が高いことを カムフラージュするために、 「技術レベル」や「構造」や 「性能」や「センス」や「安心」等々の 優位性があるかのように、 大々的にアピールします。 (実際には何の差が無くても) すなおな消費者は、 ほぼそのまま洗脳されて、 「数百万円高い建物」であっても、 『高くても当然』だと思って建てます。 おバカさん・・です。 (失礼!) 地元工務店にも 素晴らしいところが多くあります。 調べていないだけ・・です。 話を聞いていないだけ・・です。 一条工務店の営業マンの 話を真に受けているだけのこと ・・です。技術のレベルを下げて考えればいくつかありますが・・・ ※洗脳されているだけです。 「一条工務店は技術レベルが 高くて、地元の、田舎の、 工務店は技術レベルが低い。」 ・・のように洗脳されて、 何の疑いも無く、盲目的に 洗脳されてしまっています。 優秀な地元工務店が聞いたら、 真剣に怒ります。これから土地探しはまたはじめからやり直しです。これまでも自分たちで土地は探していたのですが、破談になった土地の紹介は本当にたまたまでした。不動産屋は家をすぐに建ててくれるのが条件ということだったので店頭にはださず、直接HMに売り込みにきたということです。今後は1つずつまた不動産屋をめぐって探していきます。今回はお忙しいところ、本当にありがとうございました。 ※建築費がやたらに高い 住宅会社の特徴は、 経費が高い・・ということです。 人件費、宣伝広告費、 展示場運営費 ・・等々。 経費が高い住宅会社の外観。 ・営業マンがやたらに多い。 ・宣伝広告をよく見かける。 ・常設展示場がある。 ・県で1・2位を争う着工棟数。 一条工務店がズバリ! 当てはまります。 生活設計的には・・ まず、このような業者を除外 することから、堅実な マイホーム計画が進みます。( 後半へ続く )※後半では、自分で確実に マイホーム取得をする方法を示します。一条工務店に決定! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/24

-

☆摂取カロリー減なのに 肥満者増!

摂取カロリーは減っているのに、肥満者の割合は増えています。なんでだろう~?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。お金も、手間もかけずに健康になる方法2015/7/9 経済コラムニスト大江英樹さんという人のお話。ここにとても面白いデータがあります。厚生労働省の「国民健康・栄養調査」からの抜粋なのですが、日本人の1日当たりの平均摂取カロリーの推移を見てみると、この40年ほどはずっと減少が続いています。ピークだったのは1975年(昭和50年)頃の2226キロカロリーで、その後はほぼ毎年減り続け、2012年(平成24年)時点での数値は、1日当たり1874キロカロリーとなっています。ところが同じ数字を1946年(昭和21年)でとってみると、何と1903キロカロリーとなっているのです。昭和21年といえば終戦の翌年ですから食べ物が無くて困っていたといわれる時代です。驚いたことに現代人の平均摂取カロリーは終戦当時よりも少ないのです。これは健康志向の高まりとダイエットブームによるところが大きいのではないかと思います。ところが肥満者の割合を調べてみると実に面白い数字が出てきます。一般的に肥満度を測る数値としてBMIというのがありますね。(体重kg)÷{(身長m)×(身長m)}で計算される数字です。日本ではこのBMIが25以上の場合に肥満と判定されます。 ※これは・・個人的には、 判定方法として ちょっと変 ・・だと思っています。 同じ体重でも、その「お肉」の質は 個人ごとに全く違うと思われます。 筋肉が多い人、脂肪が多い人、 それぞれの肉質はまったく違っても、 重さが同じなら、同じ判定結果 になってしまいます。 プロレスラーとか、 プロ野球選手とか、 ボディビルダーとかは、 肥満者・・とされそうです。 ・・などと、ブツブツ言いながら、 自分の場合を算数してみました。 22.91 ・・でした。 どうやら私は肥満ではないようです。 毎晩、寝る前に 飲み食いしているんですが・・。男性の場合だと1987年(昭和62年)当時の肥満者(BMIが25以上)の割合は20.4%なのに対して2012年(平成24年)では29.1%となっており、何と肥満率は4割以上も増加しています。ところが同じ期間で見ると摂取カロリーは逆に1割程度減少しているのです。摂取カロリーは減っているのに肥満度は高くなっている、これは一体どういうわけなのでしょうか?原因は明らかに運動不足です。 ※当然のことです。例えば今50歳~60歳代のみなさん、ちょっと思い出してみてください。みなさんが子供の頃や学生の頃、電車の駅にエスカレーターやエレベーターが付いていましたか? 恐らくほとんどなかったでしょう。少なくとも今よりはかなり少なかったはずです。ところが今はほとんどの人がエスカレーターを利用しており、階段を軽快に上っていく人はごく少数派です。私は数年前にあるお医者さんから、手軽にできる健康法として「通勤の時に一切エスカレーターを 使わず階段を歩いて上りなさい」ということをいわれました。実際にやってみましたが、1年間で中性脂肪やコレステロール値など、あらゆる数値が大きく改善しました。 ※このように「数値」を気にする人が すごく多い・・ですね。 (業界の努力のタマモノです) その「数値」の設定の仕方次第で、 「病人が大量生産」されてしまう (業界のお客様が増える) ということも現実に起こっています。 私の体は、どのような「数値」に なっているのか知りません。 気にしたこともありません。 「数値」の事は分からないけど、 「日々の生活が心地よい」のが、 私の健康のバロメーター・・です。多くの人は健康のために運動が必要だと考え、高いお金を払ってジムの会員になったりしますが、忙しくていつの間にか行かなくなってしまうことが結構あります。また区や市の施設を利用すればあまり費用をかけずにジムを利用することもできますが、これも続けるにはかなり強い意志が必要です。つまりお金か手間かどちらかをかけなければいけないということが長続きしない理由なのです。ところが毎日の通勤でエスカレーターを使わずに階段を使う、たったこれだけのことであればお金も時間も全く必要ありません。しかも通勤は毎日のことですからいや応なしに毎日続けざるを得ません。 ※良いこと・・です。そもそも駅にエスカレーターやエレベーターが設置されたのは、障がい者向けのバリアフリー化や、妊婦さん、足の不自由なお年寄りや乳母車を動かすお母さんたちが利用できるようにするためのはずです。何も問題がない健康な人はそういうものは利用せずにどんどん歩くべきなのです。私自身がこれをもう4年ぐらい続けていますが、同年齢の人に比べると足腰はしっかりしていると自負しています。 ※素晴らしい。ただ、東京都内で移動する場合、JRや私鉄はよいのですが最近の新しい地下鉄、例えば大江戸線とか副都心線とかは地下深く駅が設けられていますのでかなりの段数を上る必要があります。結構しんどいことは事実です。さらにふと気が付くと無意識にエスカレーターに乗っていて、「ああ、何て意志が弱いんだ!」と、自分が嫌になることもしばしばです(笑)。それでも別にあきらめたり、自己嫌悪に陥ったりする必要はありません。また次からは歩いて上ればいいや、と気楽に考えればいいのです。「よし、今日からジムに通うぞ!」と肩に力を入れるのではなく、あくまでもゆるい気分でのんびりと階段上りをすればいいと思います。 ※良いことです。さらにいえば、これは退職した後からということではなく、現役の時から続けていけばよいと思います。これによってかなり健康になることは私自身で実証済みです。「継続は力なり」というのはまさにこういう場合の言葉だと知るべきでしょう。 ※私は「肩に力を入れる」ことなく、 ジムに通っています。 部活の感覚で、楽しく通っています。 「肩に力を入れる」ことのない、 いつもの常連さんたちといっしょに、 楽しく汗を流しています。 私の場合は・・ ウエイトトレイニングの後、 5キロ~7キロのジョギングを 行なっています。 気持ちよく大量に汗をかき、 ゆったりとストレッチした後、 シャワーを浴びれば、 スッキリそう快!・・です。 この後に飲むウィスキーや 焼酎が・・ たまりません。 おいしくアルコールを頂くために、 気持ちよく体を動かしています。「数値」? 知らない。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/22

-

ったく 不動産屋もハウスメーカーも

不動産屋が不動産屋なら、ハウスメーカー ・・も。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、現状診断資料を作成中です。 ( 行列の5番目 )8/24(月)に現状診断 終了予定。メールをいただきました。( 略 : あまりにも長文なので、 意味が伝わる範囲で掲載して、 半分以上を略させてもらいます )この先、子供たちに何を財産として残せるのかと不安を抱えながら生活していくのか・・と考えていました。が、それが昨日の時点で気持ちがすっきりというか、楽になったことがあります。それは、購入予定だった土地(A)の契約は破談・白紙になったからです。→実は昨日のこと。手付金も明日戻るということで進んでいます。(添付ワードファイルの上部をごらんください。) ※図面が添付されています。 田の字形の分譲地の奥の土地を 契約していた・・ようです。 ※申しわけありませんが・・ メール顧問会員の場合は、 不動産売買やマイホーム取得の 「実行支援」は行なっていません。 (物理的に不可能) 個別具体的な図面や写真を 添付して相談する方が 時々いますが、 これに対応してコメントすることは、 すでに「実行支援」の領域です。 本来の「実行支援」は、 手間ひまがかかりますが、 最終的に事務所に収入が入ります。 (メール会員の場合はそれが無い) 申しわけありませんが・・ ご遠慮ください。 対応できるのは、 個別具体的な案件の相談以外の、 一般論でコメントできる内容のみ ですので、ご了解をお願いします。こうなった経緯は・・・今月10日。なんとなく造成中の土地が気になったので私が様子を見に行ったのです。造成はほぼ完成。別途のファイルにもありますが、私道以外は完成していました。あとは、私道に水道の引き込みとアスファルトを流すだけの状態でした。そこで気になる点が・・・2つ( 略 )土木会社をしていた叔父に現地状況を確認して相談したところ、土地Bより土地Aが低い上に、 ※自分が契約した奥の土地の 方が低く造成されたようです。側溝の位置が悪い。さらに図面をみたところ側溝の下に埋まっているガラの量と面積が少なすぎて、これではすぐに(数年で)水が詰まる>水が引かない>いつもビチャビチャしている。だろうとのことでした。 ※まあ・・このようなことは、 見る人が見れば、 容易に想像できることです。こちらは雪国(2地域)です。1月~2月にたいていドサっと雪がふり、4月までは完全に溶けません。冬、排水が詰まる>凍る>すべると大変だろう。というのが想定されるというのです。 ※雪国で売地を検討する場合は、 必ず最初に冬の時期を想像しましょう。 盛岡のニュータウンで 顧問会員が気に入った土地に、 私が「そこはやめた方がいい。」と、 別の土地を選ばせたことが ありました。 メインの道路に出るまでの狭い 道路が、各戸の両側への除雪で さらに狭くなり、冬の期間中 大変な思いをすることになる、 ・・ことが想像できる状況でした。 雪国の冬は・・ 屋根からの落雪、 道路の除雪、雪捨て場、等々を 考慮する必要があります。結果、不安・疑問を抱えながら、20日に一度不動産屋の社長と造成業者と会うことになりました。( 略 )そして、20日。不動産の社長の話では・・・”土地Aから道路(公道)に向かって 水が流れるようにするから ということは言った覚えがない。 それに重要説明事項に載ってない。 造成中におかしいところがあれば 先に言えばいいのではないか。”さらに社長は”こんなことを言われたのは始めてだ”だの、”そんなにケチつけるのならお金返しますよ”だの、ベラベラと話してました。( 略 )そして、最後には、”これじゃ話にならん! でるとこでるならやりますよ!”と言い放ち、社長は帰ってしまいました。(この態度って 不動産屋としてどうなんでしょう。) ※こんなヤツ、 まったくいないわけでは・・ない。 まあ・・不動産屋としてどうか? というよりも、人としてどうか? ・・というレベルですが・・。その場でこちらも「契約違反だから倍返しよ!」と言ってやりましたけど。 ※まあ・・相手と同じレベルまで おりていく必要もないけど。 あきれて、笑って、見送って あげてもよかった・・。 (余裕を持って・・)( 略 )そもそもハウスメーカーが持ってきた土地情報でしたので、解約もすべてハウスメーカーにしてもらうことになりました。土地が契約破棄になるとハウスメーカー(HM)とのやりとりは一度中断します。 ※一連の話を聞いてみて・・ そもそも、このHMの担当者にも、 問題があるように見えます。 この土地情報を持ってきたのが この担当者なら、 「都市計画道路」程度の事は あらかじめ調べた上で、 「こういう土地だけど、どうでしょう?」 という紹介の仕方をするべき でした。 土地契約時点で初めて知ったのは、 不動産屋が悪いというよりも、 この担当者が一番悪い。 この人に頼っていていいのか?希望に近い土地でしたが、こういったことで無駄な時間と力を使いました。でも、この経験でより家作りに対して真剣に取り組んで失敗のないように進めたいと強く思ったのです。 ※不動産は、シンプルなものを 検討したい。 家を建てられる土地は・・ 『公道に2メートル間口で接する』 必要があります。 私道でも建築できるように 分譲される土地がありますが、 基本は、公道に面したシンプルな 土地の購入を検討したい。 「細い道の奥の方の区画」 のような話を聞いたら、 生理的にNO! ・・でも、いい。 ※HMに土地探しをさせてはいけない。 HMが持って来た土地だと、 そのHMで建てるしかない。 選択肢が無い建築だと、 数百万円高い買い物になる 可能性がある。 土地探しは自分が直接 不動産屋さん数社と接触して 行なおう。 建築も数社から見積もりが 取れるので、適正価格に近くなる。 人生はシンプルに。 お金もシンプルに。 不動産もシンプルに。 シンプルに考えれば、 業界にだまされることもない。ハウスメーカーにベッタリではダメ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/22

-

☆DC 投資教育という名の営業行為

業界(売る側)がする「投資教育」は、現実は ただの「営業行為」。(当たり前)博打で確実に儲かるのは胴元だけ。過去も現在も同じこと。(当たり前)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。確定拠出年金。運営管理機関は、コストの高い投信を採用してほしい・・というのが本音。2015/8/19 日本経済新聞塚原哲さんという人のお話。大手企業ではDC(確定拠出年金)も定着のフェーズに入ってきた。DCは本来、勤労者に有利な制度だが、条件が整わなければ不利にもなり得る両刃の剣。特に影響が大きいのは、その企業で採用される投資信託のラインアップ(元本確保型商品を除く)だ。金融機関の窓口で販売している投信と中身は同じでも、別パッケージでDC専用の投信が用意されている。これらは運用管理費用(コスト)[注1]が2分の1から3分の1程度まで下げられており、DC専用のインデックス投信を中心にラインアップを作ると、コストを平均0.2%程度に抑えることも可能だ。しかし、信託銀行、コーポレート銀行、証券会社、保険会社といった運営管理機関には「コストの高いアクティブ投信を採用してほしい」という本音があり、一般的な勤労者も「インデックス投信より アクティブ投信の方が収益面で勝る」という思い込みが強い。結果として、アクティブ型を中心とするラインアップを採用する企業が後を絶たないが、残念ながらこの時点でDC導入は失敗している。なぜなら、DCで採用されているアクティブ型は運用成績が振るわないことが多いからだ。■インデックスに負けるアクティブ複数の投信の中から1つを選択するのは決して難しくはない。過去の成績を見れば、将来的にどのような値動きをするか、その特性をある程度は予測できるからだ。もちろん、リターンは時期によりプラスにもマイナスにもなる。だが、ブレの相対位置の変化は小さいので、高精度で将来を予想できるのだ。図1は投信を過去の成績からブレ(リスク)とリターンで並べたもの。値動きのブレが小さく、リターンの大きい方が手取りは増えるので、グラフでは左上にいくほど良い投信と評価できる。ここで、図の中の日本株式の投信を2つ比較してみたい。(1)「年金インデックスファンド日本株式(TOPIX連動型)」と(2)「フィデリティ・日本成長株・ファンド」だが、両者を比べると(1)の方が運用成績は高く、コストは0.18252%と非常に安価だ。一方、(2)のフィデリティ・日本成長株・ファンドはアクティブ投信で、コストは1.6524%と(1)の9倍以上。それが足かせとなってリターンは(1)に届かず、ブレも大きいことがわかる。すなわち、(1)より(2)の方が手取りは少ないのだ。(2)はフィデリティという有名ブランド、他企業でも多く採用されているアクティブ投信、運用期間も長いという3つの理由で採用した企業が多い。実際、全国のほとんどの地方銀行でも採用されている。企業のラインアップ選定過程で、運営管理機関の営業が功を奏したからだが、コストの高さが足かせとなり運用成績が長く振るわずにいた。同様に、筆者が講演してきた企業で採用されている他のアクティブ投信も、そのほとんどがインデックス投信に負けているのが実態だ。■値動きの異なる投信を組み合わせる収益率のブレは投信に固有のものだが、複数の投信を組み合わせることによって抑えられる。同じリターンならブレが小さい方が手取りは増えるが、そのためにはなるべく値動きの異なる複数の投信を組み合わせるのがポイントで、その場合は異なるカテゴリーの投信を選ぶことが必要になってくる。表1では便宜的にA~F群とZ群(バランス型)の計7つのカテゴリーに分けたが、同じカテゴリーの投信は実際にも似たような値動きをするので、1つの群からは1つだけ選んでおけば十分だ。理屈の上では、企業はラインアップとしてA~F群からそれぞれ1つずつ、合計6つの投信を用意すればいいことが分かる。自分で組み合わせるのが面倒だという勤労者もいるので、バランス型投信を3種類(株式の割合の低いものから順に 債券重視型、標準型、株式重視型など)追加したとしても、9つあれば十分だ。しかしながら、A群だけで6つも採用している企業もある。企業側が運営管理機関の営業トークに従って採用されたラインアップで、インデックス型1つ、アクティブ型が5つという内訳だ。■コスト高の投信に誘導する売り手勤労者がA群からインデックス投信を選ぶ確率は6分の1、アクティブ投信を選ぶ確率は6分の5になる。これはコストの低いインデックス型を選ばせないために、運営管理機関がアクティブ型を5つも追加したという意図が見て取れる提案だ。これではブレの抑制効果は期待できず、勤労者はただ高いコストを支払い続けることになりかねない。運営管理機関だけが常に利する構造で、勤労者はどう運用するかの前段で間接的に運営管理機関に負けてしまっているのだ。多くの企業に採用されてきた(2)のフィデリティ・日本成長株・ファンドも、インデックス投信に負けてきた実態が知られるところとなってきた。そこで運営管理機関には代替投信を採用する動きが見られ、「分散投資コア戦略ファンドS(愛称:コアラップS)」というアクティブ投信がにわかに脚光を浴びている。日本や先進国の株式・債券に加え、新興国の株式・債券やREIT、コモディティ、ヘッジファンドなどに投資するファンド・オブ・ファンズ(複数の投信を組み合わせた投信)だ。表1ではZ群に分類される投信だが、コストが高く(1.2960%)、インデックス投信と比較されにくいので好都合なのだ。そもそも設定されたのが2013年3月と、運用実績が短過ぎて他の投信と同じ条件で比較・評価できるはずはないのだが、運営管理機関の実施する投資教育の説明資料では、ブレが小さくリターンが大きい場所に故意に位置付けられる“一押し商品”だ。■投資教育とは名ばかり筆者は講演先の事業所で参加者の多くがコアラップSを買っている実態を目の当たりにしているが、果たしてパンフレット通りの成績が出なかったら買い手の自己責任と言い切れるのだろうか。行政の目が行き届かないこともあるが、投資教育とは名ばかりの「営業」がはびこるのも、売り手に中立性を求めることが難しいというDCの世界の構造的な欠陥があるからだ。 ※アクティブ投信がインデックス投信に 負けていることは、周知の事実。 博打をするときに最も注目するべきは、 当然・・運用コスト(手数料)。 0.18%の商品があるのに、 7倍以上の・・1.29%なんて バカ高い商品を平気で選ぶ 気持ちが分からない。 顧問会員の1人が・・ 「DCはどこの銀行を 選んだらいいんでしょうか?」 なんて、のん気なことを言っていたが、 DCは、銀行選びではない。 だまされないように・・。 彼らは・・あなたに、 「投資教育」をしているのではない、 先生のふりをして・・堂々と、 「営業行為」をしているだけだ。 自分の頭で考えよう。教育という営業? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/21

-

マイホーム建築の契約を行ないました

色々な事情がからんで、この8月の契約でも、完成入居は2月ぐらいになりそう・・。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)本日(8/21)・・13:30、当事務所にてマイホーム建築工事の契約を行ないました。Sさん夫妻と赤ちゃん、住宅会社、・・に、武田FPが契約立会い。 ※赤ちゃんは風邪気味なのと 寝不足な様子で、大変そう・・。あらかじめ取り寄せていたマイホームの建築請負契約書を、昨日・・奥さんに渡しておいたので、(夫婦で目を通しておいただろうから)今日はほぼ、事務手続きのように作業が進み、契約が終了しました。契約金30万円は、来週・・銀行振込み。以降・・着工、中間、完工、それぞれの時点で代金を払います。土地の残金決済が来週・・8/25なので、それ以降に「地盤調査」が現地に入ります。土地を間違わないようお願いしました。同じような区画が並んでいて、この並びにはまだ1軒も家が建っていません。皆・・同じように見えて、のん気にいしていると間違うかも。建築確認の申請をするので、図面で変更が無いかどうか?の確認も必要です。・間取りの変更は無いか?・窓の形やサイズの変更は無いか?・収納等内部建具の変更は無いか?・・等々、申請時点と完成時点で内容が異なると、大変なことになります。つばぎ融資を使っていて・・最終的な手続きでやり直しをくり返してどんどん日数が伸びて行けば、入居時期が遅くなるだけでなく、つなぎ融資金利がどんどん膨らみます。月末にはいよいよ、当事務所の係わりから離れて、(父兄同伴の時期が終わって・・)夫婦で住宅会社へ行って、第1回の打合せを行なうことになるようです。1回目の打合せでは・・屋根、外壁、サッシ等々の選択を主に行ないます。その前に・・事前知識を得るために、住宅展示場を見て廻るようお奨めしました。展示場の中に入らずに外観を気を付けて見て廻ればいいと思います。素材や色の感じを見ておきましょう。あらかじめ実物を見ておけば、打合せもスムーズ・・です。 この土地に住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地申込7/17 売買契約8/4 決済8/25 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/21 9 事前手続き・地鎮祭 9/? 10 着工 10/? 11 完成・入居 2/? 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 マイホーム建築の契約 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/21

-

銀行で保険や金融商品を買ってはダメ

「銀行が期間を決める定期預金」?これは「定期預金」ではない。くだらない「金融商品」に過ぎない。買うのはやめよう。自分の頭で考える生活設計。キャァー 気持ち いいっ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6 現状診断・・終了。2015.6.9 収支調整をした上で、 マイホーム取得シミュレーション。メールをいただきました。お世話になっております、Mです。先日は突然の電話でしたのに、質問に丁寧に答えていただきありがとうございました。主人の来年度の異動先が同一市内となった場合は、早々にマイホームを取得するという可能性が出てまいりまして、現在インターネットで、土地や住宅ローン、地元工務店の情報収集、勉強をしております。 ※住宅展示場は積極的に 見に行くことをお奨めするが、 絶対にアポイントを取られては いけない。 約束をして会うことをくり返すと、 断りづらくなる。 当初から強い意志を持っておこう。 『展示場業者では建てない!』 よけいな経費負担で、一瞬で 数百万円を失うことになる。 展示場運営費、宣伝広告費、 営業マン等の人件費、等々の 余分な経費のため、 1棟当たり数百万円も高い。住宅取得のキャッシュフロー表をいじってみたのですが、自分で指定した設定が細かすぎて、難航しています…。 なんと面倒な事を佐々木様にお願いしていたのかと、改めて感謝しております。 ※これでもか、これでもか・・、 過去に見たことが無い細かな設定の シミュレーション依頼でした。今日メールしましたのは、先日電話で佐々木様にお話しした、〇〇銀行の期日延長特約付定期預金「ワンダフルワン」の中間満期延長判定結果のご報告です。 ※そもそも・・ 銀行にだまされて、 こんなくだらない金融商品を 買ってしまったのが、間違い。 これは「定期預金」ではない。 くだらない「金融商品」に過ぎない。前半4年は、3年間を金利0.35%、最後の1年は0.5%(元金のみ利息が付きます)。期日の延長決定権は銀行にのみあり、延長となれば、後半の金利は0.9%に上がり、さらに4年定期へと継続になる商品(4or8年定期)でした。 ※こんな説明を受けて・・ 「あ♪ すごくお得な預金だ♪」 と、おバカな反応をするのではなく、 「この低金利の時期に、 なんでこんなことが 可能なんだろう?」 ・・とすなおに感じる、 まともな感性を持ちたい。中途解約は原則不可で、十分な理由がある場合には違約金を支払って解約します。昨日の判定で解約の運びとなり、私の手元に戻ってくる事になりました。連絡のハガキを待ちきれず、銀行に電話して確認してしまいました。本当にホッとしています。 ※このように、銀行が満期を選択 するタイプの定期預金の場合、 預金者は以下のリスクを負う。 •将来、市場金利が上昇したとしても、 「私は低金利で我慢します。」 と言う状態になるリスク。 •将来、市場金利が上昇しない場合、 銀行に解約されてしまって、 期待する利息を受け取れないリスク。 市場金利がどちらに転んでも、 銀行が儲かるようにできている。 その代わりに、当初〇年間は 普通の定期預金よりも高い金利を 享受できる。 それだけの、くだらない商品だ。 こんなもの、買ってはいけない。当初のマイホーム取得計画では、この定期はとっくに解約できていたはずでした。それが来年取得となると、自己資金が定期分丸々300万円減ってしまうところでした。 ※300万円分、住宅ローンを余分に 借りた場合の利息負担は、 このくだらない商品の利息より はるかに大きい。自分のお金なのに、自分の自由に使えない…。 ※我が家のお金を融通がきかない 状態にしてはいけない。 そうしたのは、自分だ。武田様のおっしゃるとおり、銀行が熱心に勧める商品は買ってはいけなかったのですね…。 ※当たり前。 銀行では、普通預金や定期預金 以外の買い物をしてはいけない。 (当たり前) 保険も金融商品もその他諸々も、 銀行の店頭で買うと、 すべて割高になる。 (当たり前) さらには、 今回のくだらない商品のように、 消費者にとってお得でない (銀行にとってはすごくお得な) ものが、熱心に奨められたりする。 銀行で買い物をしてはいけない。 銀行で預金以外のものを 買ってはいけない。 (当たり前)戻ってきたお金は、定期預金の一年物に預け替えたいと思います。 ※今の低金利の時期は、 お金を預けるなら1年定期預金。 1年ごとに書き換えをすれば・・ 市場金利の上昇にあわせて 自分の預金金利も上昇していく。それでは、本日は報告のみで失礼させていただきます。《 M家の概要 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。シミュレーション。 (マイホーム取得&繰上返済)このまま行けば、完済は70代半ばです。教育費がかかる時期を過ぎたら・・積極的な繰上返済で、現役中に完済できます。 貴重なものをいただいて、おいしく頂きました。ボランティアを続けるエネルギーになりました。くだらない金融商品 ・・っと。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/21

-

う~ん複雑です 遺族厚生年金

死亡保障必要額の計算に不可欠な遺族厚生年金、複雑・・です。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、現状診断資料を作成中です。( 行列の5番目 )色々な事情が重なって、現状診断資料作成に手間取っています。これ、初めてのケース・・です。普通は診断終了前にコメントはしないんですが、資料作成に異常に日数がかかっていることを理解してもらうために、触れておかなければなりません。まず、キャッシュフローは現役中はまだなんとかなりますが、老後はまったく資金不足におちいります。1 生命保険料 余裕のある家計ではないのに、 のん気に加入していてはいけない。 年に数十万円単位で払って (たれ流して)いてはいけない。 本当に必要な場合でも、年に数万円で。 まず、生命保険の洗脳から 脱出することが、生活設計の第一歩。 生命保険の清算だけで、 これから・・数百万円の改善ができる。2 マイホーム 顧問会員になる前に決まっていた事で、 今さら言ってもしょうがないが、 収入の割に家が大き過ぎる。 収入が少ないということは、 老後の公的年金も少ない・・ということ。 住宅ローンは35年返済で、 家計上・・繰上返済も不可能な状況で、 老後もかなりの時期まで返済が続く。 老後の公的年金の受取額は、 現役中の収入が少ないので平均以下。 当然のように住宅ローン返済で 老後家計が圧迫される。 生活設計相談をするのは、 マイホーム取得を決めてからではダメ。 順序が逆だ! 今回の住宅業者に相談する前に、 1年前とかに当事務所に相談 するべきだった。 (今言ってもしょうがないが・・)で・・、死亡保障必要額の計算では、普通は「現時点」と「10年後時点」の2つの時点で算出して・・「現在も将来も不要です。」のような結論を得るのですが、K家の場合は・・単純にはいきません。なぜか?遺族年金です。 遺族厚生年金・・。死亡保障必要額の計算では、遺族厚生年金がどうなるか・・?が、大変に大きな要素になります。Kさん(夫)は厚生年金の加入期間が短い・・という事実が、事を複雑にしています。死亡する時期が・・現時点よりも将来のある時点の方が、「遺族厚生年金の受給額が少なくなる」(=「死亡保障必要額」が増える)可能性があります。「遺族厚生年金」の・・「短期要件」と「長期要件」のお話ですが、説明しようとすると、かなりのボリュームになるので省略。興味のある人はネット検索してください。さらには、遺族厚生年金には・・「中高齢寡婦加算」というものがありますが、Kさんの場合はこれも、死亡の時点によっては・・もらえる場合ともらえない場合が出てきます。K家の場合はそれらの時期を考慮して、(普通は「現時点」と「10年後」だけど)4つの時点での必要額計算が必要かと思われます。それぞれで複雑な計算作業を・・。・・となると、明日・・8/21(金)でも、ひょっとしたら終了できないかもしれません。佐々木FPは頑張っていますが・・。K家の場合は一般のケースと逆で、現時点よりも将来の時点で、死亡保障必要額が大きくなりそうです。「健全な家計なら死亡保障は不要。」・・と、いつも言っていますが、K家の現状診断でのキャッシュフローは老後を通じて破たん状態です。現状診断終了後に・・キャッシュフローの改善が必要です。生活設計の方法はシンプルです。1 支出を減らす。2 収入を増やす。これだけ。 他には無い。( 各業界にだまされないように・・ )シンプルに生活設計しましょう。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆8/12回答戻る。(7/23着) ※今日の作業。 現状診断終了予定は、 8/20(木)でしたが、 「死亡保障必要額」の計算で ・・というよりは、 「遺族年金」の節目が多過ぎて、 てこづっています。 8/21(金)でも終われるか どうか? 怪しくなってきています。 ⇒ 今日の記事。6 Kさん(30代):☆7/24現状診断 依頼着。7 Oさん(30代):☆7/27現状診断 依頼着。8 Hさん(30代):★7/29生活設計 依頼着。9 Sさん(20代):☆7/30現状診断 依頼着。10 Mさん(30代):☆7/31現状診断 依頼着。11 Hさん(30代):☆8/10現状診断 依頼着。12 Sさん(30代):☆8/18現状診断 依頼着。たんき要件、ちょうき要件、 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/20

-

☆住宅ローン返済 月々の負担が急増

住宅ローンを抱える消費者の月々の負担が急増しています。 ま、日本のことではありませんが・・。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。ローン問題、銀行が責任を 2015/8/19 日本経済新聞ポーランドのドゥダ大統領は、スイスフランの高騰で同通貨建ての住宅ローンを抱える消費者の月々の負担が急増していることに関連し、「住宅ローンの問題は 銀行が責任をとるべきだ」と述べた。ロイター通信が伝えた。銀行はローンで多額の利益を上げたと主張し「ポーランドの納税者に 責任を押しつけるべきではない」とした。ポーランドでは自国通貨より金利の低いスイスフラン建てで住宅ローンを組むことが珍しくなかった。だが、1月にスイス国立銀行(中央銀行)が対ユーロでの上限を突如撤廃したことでスイスフランが急騰、消費者に動揺が広がった。大統領は銀行の多くが外資系で「ローンの利益は親会社に入り、 ポーランドは恩恵を受けていない」とも指摘し、銀行側による解決を求めた。 ※ま・・ 日本では、直接該当 する消費者はいないでしょうが・・ 変動金利や短期固定金利で のん気に返済中の人は、 早めに対策を取った方がいい と思います。 日銀が永久に日本国債を 引き受けることは不可能です。 当然・・出口を探っています。 いつか吐き出されれば、 国債価格は下落、金利は上昇、 ・・ということが起こります。 のんびりしていてはいけない。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆8/12回答戻る。(7/23着) ※今日の作業。 現状診断終了予定は、 8/20(木)です。6 Kさん(30代):☆7/24現状診断 依頼着。7 Oさん(30代):☆7/27現状診断 依頼着。8 Hさん(30代):★7/29生活設計 依頼着。9 Sさん(20代):☆7/30現状診断 依頼着。10 Mさん(30代):☆7/31現状診断 依頼着。11 Hさん(30代):☆8/10現状診断 依頼着。12 Sさん(30代):☆8/18現状診断 依頼着。ローン金利上昇 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/19

-

☆「保険は入るもの」無条件に信じて

なぜ「保険は入るもの」だと疑うことなく信じているのでしょうか 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。ちまたにあふれる保険情報はウソだらけだ 保険になんとなく入るのは、間違っている2015.8.19 東洋経済オンライン橋爪 健人さんという人のお話。日本では多くの人が「保険は入るもの」だと考えています。 ※残念ながら、その通りです。では、なぜ「保険は入るもの」だとほとんど疑うことなく信じているのでしょうか。あなたは生命保険に入っているでしょうか。どのようなタイミングで入ったのでしょうか。「保険に入るきっかけ」は各人各様それぞれでしょうが、そのうち代表的なものは、「社会人になったから」「友人や先輩に紹介され、 保険営業員に勧められたから」「結婚が決まったから」「子供ができたから」あたりではないでしょうか。 ※おバカさんです。 (失礼!)この話を欧米人にすると、誰もが首をかしげます。 ※同感です。説明しても、なかなかわかってもらえません。理解してもらえるのは、せいぜい「子供ができたから」くらいです。子供が誕生した際に保障額を見直すのはわかるのですが、 ※「見直す」ということは、 それ以前から加入している ということ。 それがマズイ。 加入していてはいけない。そのほかの「保険の入り方」は理解ができないようです。 ※私も理解できない。彼らは、保険は保障が必要になった時に最低限入るものだ、と考えています。そのため、どうして「社会人になったから」保険が必要になるのかわかりません。 ※私も分からない。 生活設計的視点からは・・ 『保険加入= 一定期間の保障をお金で買うこと』 『期間経過後は、 払ったお金(保険料)は無くなる』 『保険加入=お金を失うこと』 必要か?不要か?・・ではなく、 加入しない(お金を失わない)方が、 確実に豊かな人生になる。 なので、加入しない方がいい。 (当たり前)結局、日本人は「なんとなく保険に入る」人たちなのだ、と理解して話は終わります。( 略 )確かに考えてみると不思議です。なぜはっきりとした理由もないまま、保険に入ってしまうのでしょうか。どうも「保険は入るもの」との先入観が強いために、そもそも「保険が必要かどうか」についてはほとんど考えていないように思われます。だから、社会に出る、結婚をする、といったライフステージが変わるタイミングで保険を勧められると、必要性を疑うことなく保険に入ってしまうのです。 ※おバカさんです。その原因は、偏った情報に基づいて判断してしまうからです。「保険は入るもの」との先入観を植え付けている主な原因は、世間にあふれている保険情報にあります。保険に関する情報のほとんどは、「保険を売る(売りたい)側」から発信されています。保険会社や保険代理店、そして銀行などからの保険情報です。保険を売る目的で発信されている情報ですから、どうしても、保険に入るべしのバイアスがかかっています。そこには「保険は必要なのかどうか」についての情報は含まれていません。( 略 )では、本当に必要な保険情報とはいったいどのようなものでしょうか。皆さんは保険について、こんな疑問を抱いたことはありませんか。・30万人以上の多数の保険営業員を フル稼働させないと売れない「保険」とは いったい何なのか。・料金の約半分が手数料となるような (保険)商品とは何なのか。 なぜここまで手数料が高いのか。・社会人になると保険のひとつくらい 入らなければ、 という強迫観念はなぜ生まれたのか。このような、「何か変だ」と感じる素朴な疑問に答えてくれる情報こそが必要なのです。それは、保険商品や保険の仕組みを知る前に、もっと手前で踏みとどまり、そもそも「保険とは何なのか」「保険は本当に必要なのか」を考えさせるための情報です。それは「保険リテラシー」とも呼ぶべき、一般常識に近い保険の基本情報です。「計算が難しいから」と食わず嫌いになってはいけません。皆さんは、仮にメカに弱くても自動車、パソコン、スマートフォンを、ある基準に基づいて購入していると思います。そういう最低限の知識がリテラシーなのです。つまり、保険情報には2段階あるのです。1番目は、素朴な保険に対する疑問や違和感に答え、「保険が必要かどうか」を判断するための基本情報です。 ※「必要かどうかの判断」以前に、 まず基本スタンスを持ちたい。 できるだけ・・ 『生命保険には加入しない』 というところから考えたい。そして2番目は「どの保険商品がよいのか」を選ぶための選考情報です。 ※ま・・ こっちは、そんなに 力を入れる必要はない。1番目は保険に加入すべきかどうかを判断し、必要な保障額と期間を知るための基本情報です。ここさえ理解しておけば、保険営業員や保険代理店から保険の勧誘を受けても、自分で比較検討して適切な保険を選ぶことができます。自動車ディーラーで車を選ぶ際、自動車のメカや部品についての知識が必要でしょうか。自分のニーズと予算がわかっているならば、ディーラーを何軒か回り何種類かの車を比較して検討すれば、自分の欲しい車を選ぶことができるはずです。保険も同じです。保険が必要なのかどうか、いくらの保障がどれだけの期間必要なのか。そこまで自分で判断できれば、 ※それを素人が判断するのは、 実は難しい。あとは条件を満たす保険のなかで、いちばん保険料の安いものを選べばよいだけなのです。2番目の「どの保険商品がよいのか」という情報は、ちまたにあふれています。望めば保険営業員が説明に出向いてくれます。しかし、大切な1番目の情報はなかなか見当たりません。ですから、自分で探さねばなりません。少々面倒ですが、それほど大変なことではありません。意外なところで見つかります。それは図書館です。そこで保険の本を数冊借りることをお勧めします。 ※あんまりお奨めできない。 手間ひまの割に成果は期待できない。 保険の事を書いている人は、 結局・・業界の人。選ぶ本のポイントは、著者の中立性です。保険会社、保険代理店のように保険を売る側の著者の本は勧められません。内容がしっかりしたものでも、恣意性が入り込んでいるおそれがあります。完全にニュートラルな立場の著書ならば、どれでも数冊読めば、保険の基本を理解することができるでしょう。もし難しく感じるならば、すぐに読むのをストップして別の本を借りてください。保険の基本情報はわかりやすいものです。簡単なことが難しく書かれているとすれば、決してよい本ではありません。テレビで見る保険のPR広告はもとより、雑誌やネットで見かける情報は、「保険は入ること」を前提とした2番目の保険情報です。「保険商品ランキング」や「得する保険特集」なども、おおむねこちらに属するものです。 ※一番お勧めできない情報です。 何の役にも立たない。すでに図書館の本を数冊読んで「保険リテラシー」を身に付けた人には、それなりに役立つかもしれません。しかし、いきなり2番目の情報から入ると、頭が混乱します。そして「保険は入るもの」と洗脳されてしまいます。皆さんが日頃見かける保険情報には、くれぐれも注意しましょう。 ※保険にはできるだけ入らない ・・ことを忠実に実行すれば、 生涯の家計は見違えるように 豊かになります。 (当たり前) お金を失うことを覚悟の上で、 加入もやむを得ないかもしれないのは、 1 火災保険 2 自動車保険 3 収入保障保険(or団体保険) これだけだ。 貯蓄が安定的に増えて行っている ・・のように、家計が健全ならば、 3でさえ不要だ。 赤ちゃんや幼児がいても、 夫婦ともに現在も将来も不要。 家も車も無ければ、 保険はすべて不要ということになる。 お金をたれ流すことのない健全な キャッシュフローになる。 健全な人生になる。保険には入らない ・・っと。

2015/08/19

-

土地の決済・引き渡しと建物の契約と

今週・来週で、大きく動き出します。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)今週はマイホーム建物の契約、 来週は契約している土地の決済・引き渡し。その段取り作業を昨日・今日・・と、 行なっています。《 マイホーム建物契約 》7/14(火)にプレゼンコンペを行ない、 建築業者が決まりました。 (4社の内、予算内は1社のみ) 住宅ローン融資が正式にOKに なったので、契約へ・・。 〇契約日時 : 2015年8月21日(金) 13:30〇契約場所 : エフピー・ステーション事務所 〇建築主が持参するもの : ・契約手付金:30万円 ・契約印紙代:10,000円 ・印鑑:(認め印でOK) ・免許証:(写しを業者が保管する)《 土地の決済・引き渡し 》 〇決済日時 : 2015年8月25日(火) 11:00〇決済場所 : 〇〇銀行〇〇支店 (Sさんの給振口座の支店) 〇買主が持参するもの : ・移転登記料 10.43万円 (予め司法書士さんが 見積もっていた金額 現金で用意) ・住民票:移転登記に使う。 (が、ローン業者が預かって いたものを使うので、不要) ・印鑑:(認め印でOK) ・通帳:つなぎ融資を入金する口座通帳。 (入金後、売主へ振り込む)整理整頓した内容を伝えようと・・Sさん(妻)の携帯へ何度も電話していますが、つながりません・・。 あぁ・・。この土地を買って、住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地申込7/17 売買契約8/4 決済8/25 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/21 9 事前手続き・地鎮祭 10 着工 11 完成・入居 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 電話がつながらない ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/19

-

出産入院と車2台現金購入で貯蓄が・・

貯蓄がガクーンと減ってしまい、急に不安になりました。 自分の頭で考える生活設計。〇メール顧問会員希望のNさん(30代) (相談:ライフプランニング)昨日・・8/18(火)は、 新規メール顧問会員の受付け日でした。いただいたメール・・。こんばんは。夜分に失礼いたします。 ※8/18の夜、11時過ぎのメール・・。今年、2人目を出産・車を夫婦で買い替えたため、今後の金銭的な面を悩んでいた時に武田様のブログを拝見したので、本日メール顧問会員希望させていただきました。どうか力を貸して下さいませ。よろしくお願いいたします。〇相談内容 ・現時点では、主人の仕事の関係で 現在地にマイホームをすぐに建てる予定は ないのですが、 私たちのライフスタイルでもいずれ マイホームが可能なのかを把握したいです。 (どの程度の規模・・土地や建物込で 幾ら位までなら建てられるかも 分かりますか? ※生活設計するのだから当たり前。 保険屋さんが作ってみせる インチキ資料とは全く違う、 本物のキャッシュフロー(CF)表を 作るのだから、我が家の生涯の お金のことが分かって当然です。 もし、可能ならそれも知りたいです。)・また、核家族で、私たちの両親共に 他県在住であり、 主人の仕事が忙しくなっているので、 今後私がパートになっても 生活していけるのかを知りたいです。 ※現状診断で一度CF表を 作ってしまえば、色々な 人生シミュレーションを自分で やってみることができます。 (当たり前) 「どれどれ、これから私が パートになると・・どうなる?」 なんていうこれからの人生を、 グラフで確認することができます。・今年出産前後で入院が長引き色々と 出費があった上に、私がローンが嫌い なので車2台とも現金一括で買いました。 その為、貯金がガクーンと減ってしまったので 貯金額を増やせるかも知りたいです。 ※CF表で簡単に分かる。・確定拠出年金の事 (脱退一時金を希望したが、職場から 無理と言われて渋々個人型をやっています。) 掛け金なしにして、運用者?になった方が良いのか? そのまま掛けるにしても、運用者になるにしても、 どこの銀行??がベストなのか。 ※ま・・金額もそれほどでもない (勝手に想像)だろうから、 どのようにしようが、 大勢には影響がない・・かも。・保険の事 いるかいらないか、いるなら何の保険が 適しているか。 不要なら、どうやって生活していけるのか。等 ※「保険無しでどうやって生活?」 ・・のような発想をしてはいけない。 業界に洗脳されたまま・・だ。 なぜ生命保険が不要か? ・・は、現状診断で具体的に分かる。 資料を読んで理解しよう。 業界の洗脳から脱出しよう。 自分の頭で考えよう。 ↑ まとまりなく、沢山相談させていただく ようになります。申し訳ございません。 ※相談がどれだけあっても、 だいたいのことは、現状診断時点で 解決してしまうことが多い・・です。〇生活設計についての意識・夫: 結婚前は自由に使ってきて (全然貯金出来てなかった)、 ※男 ・・に、よくあるパターン。 結婚後は妻に任せきりにしていた。 ※これも、男に、よくあるパターン。 実は、これも良くない。 今年、長男の出産や車の買い替えで 具体的に使った額を知り、 急に今後の生活が不安になった。 (今まで本当に妻任だったので 金額を聞いただけでビックリした。) 妻と一緒に悩み中。 自分の職場環境も変化しており、 これからどうなるか分からないので 妻からこの話を聞いて、 是非我が家のお金の流れについて 相談にのって頂きたいと思った。 僕は、出来ればもう一人子供が欲しい と思うが、生活していけるのかも 気になっている。 そういうのも相談にのってもらえると ありがたい。 ※当然・・です。 生活設計とは、そういうこと。・妻: 独身時代から少しずつは貯金していたが、 主人が貯金を全くしていなかったので 結婚前(同棲時)から 私の貯金から捻出していた。 ※よくあるパターン・・。 結婚後は 主人と折半ではお金が貯まらないと思い、 ※当たり前。お互い好き勝手に お金を使うことになる。 私が完全に管理していた。 ※これもまたマズイ。 夫婦でいっしょに一括管理したい。 上記にもあるように、 出産・車の買い替えや主人の仕事等 お金に対する不安がある一方で、 主人の仕事時間が長くなりそうなので、 子供たちの面倒をみる為に 今後は私がパートになった方が良いか? と二人で話し合っている。 だが、果たしてそれでやっていけるのかが とても不安があるので、 悩みながらズルズルしている。 ※生活設計をしないと、 生涯ズルズルと悩むことになる。 これを機に、きちんと夫婦で お金の事や生活設計の事を話し合える 貴重な時を武田様に与えられたと 思っているので、どうか相談にのって頂きたい。〇住所 〇〇県〇〇市〇家族構成 夫:30ウン歳 〇〇師 妻:30ウン歳 〇〇師 (同じ師だが異業種) 子:幼児 子:赤ちゃんまとまらない文章で本当に申し訳ございません。つたない文章ですが、相談にのっていただきたい気持ちは人一倍強いと自負しています。なるべくパソコンチェックしますが、子供たちに構っていて すぐに返信出来ない時もあるかと思いますが、出来る限りチェックするようにして迅速に対応していきます。(FAXが自宅にあるので、 FAX登場も多いかもしれません。)※万が一、これで送信されなかったら困るので Gmailからも送信させていただきます。 ※こちらのメールは正規に着信、 Gmailは迷惑メールに着信・・。 ま・・ 毎日、迷惑メールを チェックしているので大丈夫ですが。どうぞ どうぞよろしくお願いいたします。追伸 盛岡には、私が学生時代〇年間住んでいたので勝手に親近感を抱き、これも何かの縁だと感じてます。(2年前に訪れたのが最後です。 また行けるといいな。) ※面談で説明を受けると・・ 理解が深まります。今の季節はまだまだ暑い日々が続くと思いますが、どうかお身体に気をつけてお過ごし下さいませ。貯金がガクーンと減って ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/19

-

☆貯蓄1千万円の人とゼロの人の差

はっきり、2倍の差がありました。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。1000万円以上貯蓄者は、0円の人に比べコレが2倍!2015.8.17 All About西山 美紀さんという人のお話。「生活設計」への考え方…あなたの場合は?今回は、貯蓄が1000万円以上ある人と、貯蓄が少ない人のデータを比較してみました。金融広報中央委員会「家計の金融行動に関する 世論調査[二人以上世帯調査]」(2014年)の「生活設計策定の有無」から読み解きます。ぜひ、ご自分の場合と比べながらご覧ください。 ※当記事の「貯蓄」とは、 「金融資産」全体のことをさします。 預貯金だけでなく、株や投資信託などの 流動性の高い金融資産も含みます。 また一部、ガイドが データを再集計して算出しています。「生活設計を立てている」割合に大きな差が!「あなたは、生活設計を立てていますか」と聞かれたら、以下Aタイプ、Bタイプ、Cタイプのどの回答になるでしょうか。「生活設計を立てている」…Aタイプ「現在生活設計を立てていないが、 今後は立てるつもりである」…Bタイプ「現在生活設計を立てていないし、 今後も立てるつもりはない」…Cタイプでは、貯蓄0円の人、貯蓄1000万円以上の人、中間くらいの貯蓄400~500万円の人の回答の割合を見てみましょう。●貯蓄0円… Aタイプ22.5% Bタイプ44.7% Cタイプ30.8%●貯蓄400~500万円未満… Aタイプ38.5% Bタイプ46.7% Cタイプ13.9%●貯蓄1000万円以上… Aタイプ50.4% Bタイプ28.7% Cタイプ20.8%貯蓄0円の人のうち、Cタイプ「生活設計を立てていない」と答えた人は3人に1人と、高い割合になっています。一方、「生活設計を立てている」というAタイプは、2割ほど。貯蓄400~500万円未満の人になると、Aタイプが4割近くに増えます。では、貯蓄1000万円以上の人はどうでしょうか。Aタイプが半分以上と、いっきに増えます。貯蓄0円の人(22.5%)に比べると、その割合は2倍! 「生活設計を立てている」ということと、貯蓄額との関係性が高いことがよくわかりますね。「今後は生活設計を立てるつもり」というBタイプにも注目!次に、「現在生活設計を立てていないが、 今後は立てるつもりである」というBタイプの割合を見てみましょう。「貯蓄0円の人」と「貯蓄400~500万円未満の人」では、Bタイプが半分もいますが、「貯蓄1000万円以上の人」では、Bタイプは約3割と少なくなっています。実は、「現在生活設計を立てていないが、 今後は立てるつもりである」というBタイプの人は要注意! 「~するつもり」と思っていても、ずるずる先のばしになって、結局着手でないままという経験はないでしょうか。「明日からダイエットをする“つもり”」と言っていたのに、翌日も同じことを言っているパターンに似ていますよね。ぜひ、Bパターンの人は、少しでも早く生活設計を立て始め、Aタイプになることをオススメします。貯蓄が1000万円以上あっても、生活設計を立てることは大切貯蓄1000万円以上の人は、他の貯蓄額の人に比べると、AタイプかCタイプの割合が多めです。「貯蓄1000万円以上の人」でCタイプの人は「貯蓄が多く余裕があるので、 生活設計については必要がない」と考えているのかもしれません。今はいいとしても、10年後、20年後になると状況が変わるかもしれないので、貯蓄に余裕があるという人も、ぜひ一度生活設計を立ててみてはいかがでしょうか。以上、「生活設計」についての考え方を、貯蓄1000万円以上の人、貯蓄400~500万円の人、貯蓄0円の人で比較してみました。Bタイプ、Cタイプの人は、「生活設計を立ててみる」ことに、少し関心がわいたかもしれません。( 略 )もうすぐ9月、今年度の後半戦に入ります。ご家族で「生活設計」についてぜひ話しあってみてくださいね。 ※ まったく同感 ・・でした。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Kさん(30代):☆8/12回答戻る。(7/23着) ※今日の作業。 現状診断終了予定は、 8/19(水)と書きましたが、 8/20(木)になりそうです。 スミマセン! 確認事項があるので、 電話をお願いしていましたが、 今日は来ませんでした。6 Kさん(30代):☆7/24現状診断 依頼着。7 Oさん(30代):☆7/27現状診断 依頼着。8 Hさん(30代):★7/29生活設計 依頼着。9 Sさん(20代):☆7/30現状診断 依頼着。10 Mさん(30代):☆7/31現状診断 依頼着。11 Hさん(30代):☆8/10現状診断 依頼着。12 Sさん(30代):☆8/18現状診断 依頼着。 ※本日、提出資料が届きました。生活設計を立てている ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/18

-

住宅ローンの変動金利がこの先も・・

住宅ローンの変動金利がこの先も上がらないことはないでしょうから自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)お盆明けの2015.8.17、現状診断終了。メール添付で送りました。メールをいただきました。現状診断の送付ありがとうございました!まだ簡単に目を通しただけですが、人生が成り立たないようなことにはなっておらず一安心でした。 ※むしろ、老後に貯蓄が高止まりして なかなか減りません。 判断能力が低下した老後に ぼぉ~っと大金を抱えていると、 簡単に詐欺にあって、 ごっそり持っていかれる・・ぞ。ただ、住宅ローンの変動金利がこの先も上がらないことはないでしょうから、毎月の支払い額が増えたとしても固定金利に借り換えることも考えた方がいいかな?と思いました。やっぱり、ローンを組む段階でもっと自分の頭で考えないとダメでしたね…。 ※業者の言いなりの住宅取得 だったようです。 このような住宅取得をしては いけない。 1 土地代と建築費だけでなく、 諸費用まで含めてローンを 借りています。 (ほぼ全額借金) 2 変動金利で借りています。 (返済が楽に見える)何はともあれ、これからじっくり読み込んで理解しようと思います。 ※住宅ローンについて、 過去にやってしまったことは もうしょうがない。 これからのことをしっかり、 生活設計しよう。 生命保険については、 加入中の保険はすべて不要。 とっとと解約したい。 保険料分のお金が年20万円貯まる。 30年で600万円だ。 このお金があれば、 何十回でも病気になることができる。 幸いにして病気にならなければ、 貯蓄として残る。 (保険料で払ったお金は残らない) 『生命保険料=失うお金!』《 S家の概要 》家族 : 20代団体職員の夫、 20代団体職員の妻、 今年第1子が誕生して3人家族 ・・に、なる予定。相談 : 第2子、住宅ローン、生命保険。 収入 : 夫: 396万円 (手取り:311万円) 妻: 354万円 (手取り:281万円) 住居 : 一戸建てマイホーム。 H26年4月。 土地 : 65坪 850万円 建物 : 32坪 1,917万円貯蓄 : 165万円。 借金 : 住宅ローン 2,850万円 35年返済 変動金利 0.73% 月:76,850円 生命保険料 : 20万円/年 払込保険料総額:625万円 (加入保険を全て継続した場合) 夫 ソニー 変額終身保険 メットライフ 終身医療保険 妻 ソニー 収入特約変額終身保険 メットライフ 医療保険CURE 死亡保障確保額: 夫: 200万円 (無駄!) 妻: 5,720万円 (無駄!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -5,525万円 -4,718万円 妻 133万円 -505万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は不要ということです。 妻の133万円は長い数十年で見れば、 ゼロ(不要)と同じこと。 これから赤ちゃんが産まれても、 夫婦ともに死亡保障不要、 現在も将来も不要です。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。住宅ローンは変動金利 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/08/18

-

当時加入していた保険を全部解約して

新規保険加入もしておりません。素晴らしい!『保険加入=お金を失うこと!』自分の頭で考える生活設計。〇メール顧問会員希望のHさん(30代) (相談:ライフプランニング)本日・・8/18(火)は、新規メール顧問会員の受付け日です。いただいたメール・・。武田つとむファイナンシャルプランナー事務所 様 ※あ・・これは、バーチャルな・・ ブログ上の事務所名です。 現実の世界の名は違います。初めまして、メール顧問会員に申込したくメールさせて頂きました。〇〇県在住のHと申します。CCで入力しているアドレスは、妻のパソコンのアドレスになります。〇年前に結婚をし、その後、保険を検討していた際に武田様のブログを発見して、参考にさせて頂いておりました。そのおかげで、当時自分が加入していた保険を解約して、 ※素晴らしい!持ち家もなく、子供もいなく、両親と同居でもなく、家計に特段困っていたわけではなかったので、新規保険加入もしておりません。 ※素晴らしい! 『保険加入=お金を失うこと!』(現在は、妻が年金の保険に加入はしております)その後、二人気ままな生活で、現在は妻がざっくり家計を管理するのみの状況でした。現在妻が妊娠〇か月になりました。自分が歳をとっての(30ウン歳です)子供を迎えるにあたり将来への漠然とした不安があり、 ※最近は晩婚・晩産化が進行 しています。 当事務所の顧問会員でも、 Hさんよりはるかに年上で 子どもが産まれたりしています。その漠然とした不安を明確なものにし、生活設計をしっかりと見直したく、申込させて頂きました。 ※キャッシュフロー表を作ってみて、 人生を具体的に確認して、 安心したいですね。〇相談内容生活設計・状況を見直したいです。1.子供を育てる (1人、もしくは、2人目も可能か) にあたり、いくらかけれるのか?2.日々の生活はどのくらいの費用に しなければならないのか?3.保険が必要か?4.自分達の老後はどうなるのか?そのためにも、キャッシュフロー表の作成をお願いしたいです。〇生活設計についての意識・夫婦の状況夫:会社員、妻:会社員、です。借金はなく、持ち家もなく、社宅住まいです。2011年当時は〇〇に住んでおり、震災後に入籍をして、仕事の都合で引っ越しました。・夫: 子供ができると生活がどうなるのか? 同居ではない次男ではあるが、 両親(兄が近隣におります)になにか あった際にはいくら援助可能なのか? 妻の両親(2人住まいです)の介護の ためにはいくらぐらい必要なのか? 漠然とした不安があります。 ※親の事も気にかかるとは 思いますが、現状診断では とりあえず自分たち家族のこと だけを考えましょう。 (ヒアリングの「支出」では、 親への援助は考慮しないで) 現状診断の結果のCF表を 眺めてみて、 自分たちの生涯がどうなるか を確認した上で、 親への援助の可能性を探る という作業手順で行きましょう。 リストラ、倒産、老後の仕事を考えて、 現在は時間もありますため、 資格の勉強はしておりますが、 取得できるのかそれを活かせるのかも わかりませんし費用もかかるため、 その他できることはないのか、 考えております。・妻: 家計はざっくり見ておりますが、 ※これを機会に、 ざっくりではなく、しっかりと、 1年ごとの収支をチェックしながら、 生涯のCF表を作ってみましょう。 夫婦でも話しづらいところがあり、 ※現状診断のためのヒアリングで、 いやでも夫婦で深く話し合う ことになります。 夫婦で話し合わないと、 ヒアリングシートの記入が 終了できません。 「有意義な話し合いができました。」 なんて、よく感謝されます。 家計は赤字ではないものの、 正確な状況は把握しておりません。 これを機会に、今後の家計として検討 しないといけないことを明確にして、 意識してしっかりと管理していければ と思っております。 ※CF表で正確な状況把握をして、 確信を持って、きちんと 生活設計していきましょう。 子供のことに、今後ついても、 ちゃんと夫婦で話していきたいです。 ※いやでも話し合うことになります。〇住所: 現住所: ( 略 )妻の実家は〇〇県〇〇市です。帰省の際に、都合が合えば、直接お話しをお聞きできればとは思っております。 ※直接会って話した方が、 理解が深まります。〇家族構成夫:30ウン歳 会社員妻:30ウン歳(妊娠〇か月) 会社員子:現在はいません ※自信を持って、言います。 この家族状況で普通の家計なら、 家族全員・・生命保険は不要です。 (よほど散財してない限り) 赤ちゃんや幼児がいたって、 生命保険には入らない方がいい。 (当たり前)以上、ご検討いただけますよう、よろしくお願い申し上げます。 ※メール顧問会員になるための 案内を送りました。夫婦でも話しづらい? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/18

-

行列のできるFP事務所 2015.8.17

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 8月28日(金)と31日(月)は、 お休みをいただきます。 電話質問等ある方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Yさん(40代):☆12/29回答待ち。(10/10着)2 Kさん(20代):☆1/14回答待ち。(11/4着)3 Kさん(30代):☆2/6回答待ち。(11/25着)4 Sさん(30代):☆7/8回答待ち。(7/4 着)5 Sさん(20代):☆8/7回答待ち。(7/23着) ※今日の作業。 本日、作業終了。 しっかりしたキャッシュフローです。 老後・・貯蓄が減りません。 また・・赤ちゃんがいますが、 夫婦ともに生命保険は不要です。 現在も将来も不要です。 健全な家計なら当然のことです。 本人たちの感想をもらってから 具体的な記事にします。 メール添付で送りました。6 Kさん(30代):☆8/12回答戻る。(7/23着) ※今日の作業。 本日より再着手。 現状診断終了予定は、 8/19(水)です。お楽しみに・・。7 Kさん(30代):☆7/24現状診断 依頼着。8 Oさん(30代):☆7/27現状診断 依頼着。9 Hさん(30代):★7/29生活設計 依頼着。10 Sさん(20代):☆7/30現状診断 依頼着。11 Mさん(30代):☆7/31現状診断 依頼着。12 Hさん(30代):☆8/10現状診断 依頼着。※ Sさん(30代):8/11シートのみ着。 ※お盆中に配達された荷物、 明日・・届けてもらいます。現状診断 終了! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/08/17

-

メール顧問会員を厳選して受付けます

新規メール顧問会員を数名、受付けます。2015年8月18日(火)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料はお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。8/18だけ ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/08/17

-

☆無料マネーセミナー? やめておこう