2015年12月の記事

全72件 (72件中 1-50件目)

-

水のおいしい所で作られたソバを送り

水のおいしい場所ですので、そこで作られた蕎麦が評判です。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。住宅取得で人生が成り立たなくなる その後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。一時 一条工務店に洗脳されてました1一時 一条工務店に洗脳されてました2実家建替えの建築費 目安の立て方は?こんな家が欲しい を表にしてみる1こんな家が欲しい を表にしてみる2メールをいただきました。こんにちは。ブログ記事、拝見いたしました。アドバイスをいただきましてありがとうございます。仕上げ表、こちらが作れるようになるにはまだまだ勉強が必要のようです。間取りを考えつつ、仕上げ表も埋めていけるようにしていきます。そして本日、こちら地元の蕎麦をお送りしました。明日、届くことになっています。水のおいしい場所ですので、そこで作られた蕎麦が評判です。(岩手のお水もおいしい ような気がしたのですが・・・)強火でお湯がグラグラ沸騰している鍋でそばはゆでてくださいね。沸騰していないと蕎麦がちぎれて、美味しくなくなってしまいますので・・これまで現状診断をはじめ生活設計をしていただき(我が家は特に大変な処理で ご迷惑をおかけしました)ありがとうございました。皆さんでお召し上がりください。ではよいお年をお迎えください。 ※このメールをいただいていたので、 今日は一日・・佐々木FPと 到着を楽しみにしていましたが、 なかなか・・ 佐々木FPが帰宅する16:00、 まだ・・届きません。 「あ・・私はいいですよ。 この年末年始に実家(郡山)に 帰れば、父がそばを打って 作ってくれて、 無理やり食べさせられます。」 「良いお年を・・。」 佐々木FPの帰宅後・・ 外はすっかり真っ暗になって・・ そろそろ事務所を閉めて帰ろうか ・・という18:00前、 クロネコさんが登場! 〇Kさんからのソバ 「忍野 八海そば」 〇日経BP社からの書籍 「エコハウスのウソ」 2,300円+税 やっと、届きました。 これで帰宅できる・・とはいきません。 このことを記事にして、 お礼をしてからでないと帰れません。 ごちそうになります! (おいしそうです・・) ありがとうございました! 佐々木FP分も含めて2箱です。 仕事始めに彼女に渡せるように・・ 武田家の冷蔵庫で保管します。 こうやって・・ 時々、 日本各地のおいしいものを 味わわせていただけるのは、 ボランティアの励みになります。 ごちそうさまでした! 良いお年を! (これで、帰れます・・) マイホーム取得後のキャッシュフロー。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/29

-

田んぼを埋めた土地は地盤が弱い?

やめたほうが良い土地の中に地盤が弱い土地と書かれていましたが田んぼを埋めた場所は(軟弱地盤が多いと目にします)避けるべきなのでしょうか。 自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生) 今後のことに対する不安がなくなり ロウコスト住宅 検討してみていい? 買う前にどう勉強する?住宅用地選び 図面は仮契約や費用なしで業者から?メールをいただきました。ご無沙汰しております。メール顧問会員のOです。昨日のブログを読んで一つ質問があります。やめたほうが良い土地の中に地盤が弱い土地と書かれていましたが田んぼを埋めた場所は(軟弱地盤が多いと目にします)避けるべきなのでしょうか。 ※田んぼのままでは・・ 文字通り軟弱地盤なのは、 当たり前の事です。 田んぼのままの土地に マイホームをを建築する おバカさんはいません。 田や畑など柔らかい土地に 建築する場合は、普通・・ 表土剥離(ひょうどはくり)を 行なった後に、あらためて 土盛り工事を行ないます。 (建築に適した土で) つまり、 土の入れ替えを行ないます。 建築に不向きな土を取って、 建築に向いた土を入れます。 田んぼと言っても、 底なしに柔らかいわけではない。子供を私と主人が仕事にいっている間、親にみてもらうことや今後、親の介護をするかもしれないことを考え実家の隣の田んぼ買い、そこに家を建てたいと思っています。その田んぼは来年、不動産屋が入って宅地造成をし分譲する話になっています。地盤改良の確率は高いと思ってそれを承知で買うのであれば問題ないのでしょうか。 ※「地盤改良の確率が高いかどうか?」 ではなく、 「地盤改良をする。」 ことを確認して、買いましょう。お忙しいとは思いますが教えていただけたらと思います。よろしくお願いします。 ※さらには、建築直前に・・ (地鎮祭前後に) 建築する土地の地盤調査を 個別に行ないます。 地盤調査の方法はいくつかあるが、 「表面波方式」で行えば、 (さらにはベタ基礎であれば) 地盤改良とか基礎補強とかは 不要!・・という結論になりやすい。 「表面波方式」をやりたがらない 住宅メーカーがかなりある ・・のも現実。 地盤改良工事は儲かる。 改良業者の言い値でやるしかないし、 住宅メーカーと仲良しで・・ 仕事を廻せばキックバックがある ・・仕組みかもしれないし、 改良業者と住宅メーカーは 同じ穴の〇〇〇・・かもしれない。 マイホーム取得後の人生。 第2子誕生後の人生。(住宅取得もした後の)《 O家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代団体職員の妻、 赤ちゃん ・・の、3人家族。 希望 : 第2子、マイホーム。 住居 : 賃貸 (家賃5.8万円/月) 収入 : 夫 : 305万円/年 (手取り244万円/年) 妻 : ※ ※ ※ (手取り264万円/年) 貯蓄 : 336万円 借金 : なし。 生命保険料 : 16万円/年 (妻 個人年金:1本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,836万円 -3,278万円 妻 381万円 370万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということ。 妻は若干の必要額が発生しているが、 不要と同レベル。 夫婦ともに現在も将来も不要。 赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 田んぼを埋めた土地? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/29

-

現地を見ずに住宅建築は手伝えるか?

メール顧問会員のマイホーム取得。その実行支援の可能性を探ってみようかと・・。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)この12月に顧問会員になり、今日12/29(火)、行列に並びました。メールをいただきました。メール顧問会員のIです。ヒアンリングシートの作成、提出書類が揃いましたので送信致します。このブログに出会ってメール顧問会員になることを決めて事前準備をしていたつもりでしたが、ヒアンリングシートの作成には妻との話し合いの時間が必要で思っていたよりも時間が掛かってしまいました。 ※一生の計画を立てる・・ 生活設計とは、そういうことです。 当然・・時間がかかります。 保険屋さん等で、 いくつかの質問に答えた後に・・ チチンプイプイ・・とでき上がる、 そんな簡単なものではありません。他の顧問会員の方も言われておりましたが、ヒアリングシートの作成だけでも自分たちの将来を真剣に考える貴重な時間となりました。 ※生活設計には、夫婦の 真剣な話し合いが必要になります。 中には・・ 「こんなに真剣に将来に ついて話したのは初めてです。」 と言う夫婦も時々います。そして、これから出来上がる我が家のキャッシュフローはどのようになるのか??非常に興味深いです。(期待と怖さが半分半分ですが・・・)また、下記内容は送付しますヒアリングシート、提出書類の補足説明となります。1 PC環境について 今回のヒアリングシートの作成は macのエクセルを使用し作成しています。 非常に申し訳ありませんが文字化け等で 判別不可の箇所があった場合には ご連絡頂きたく。 また、メール添付の資料は Win Archiverを使用し圧縮しています。 ※開いてみたら・・文字化け! ・・以前のお話です。 何度も普通に開こうとしましたが、 開くことができません。 初めての経験です。 何か特別な操作が必要でしょうか? 行列には、 とりあえず並んでもらいました。2 源泉徴収票(確定申告書)について 収入、社会保険料、所得税等に関しては 今年の給与明細の合計を記入しました。 佐々木様に確認しましたが、 現時点で最新の昨年の源泉徴収票 (確定申告書)はいらないとのこと。 今年の源泉徴収票は来月半ば以降に 入手できるので入手出来次第、 ヒアリングシートの修正と合わせて送付 致します。3 賞与明細について 私が働いている会社は賞与はないので 資料はありません。4 負債(奨学金)について 償還票がないため返済完了日時の コメントをヒアリングシートに追加しました (佐々木FPに確認済みです。)5 生命保険について ブログでおバカさんを頂きました 特約部分は取り急ぎ解約しました。 保険証書は古いものですが、 特約解約後の月額支払額の資料も 合わせて添付しました。以上、宜しくお願い致します。P.S.本日のメール顧問会員Kさんのブログを読みました。私は住宅所得に関する疑問でのネットサーフィンでこのブログに辿り着きました。武田様の言われる「素人のままマイホーム取得してはいけない」、建てる側の私達からすると物凄く重い言葉です。本当に2〜3年の勉強でプロに騙されず、言いくるめられず適切な価格で家を建てられるのか??・・・・もしメール顧問会員でも数年勉強して上でマイホーム取得する際に、武田様のバックアップを受けることができたらどんなに心強いことか。下手をすればあっという間に数百万を失う恐ろしい世界です。信頼できる方に適切な報酬を支払い支援して頂くこと、私は可能であるのならその時が来たらお願いしたいです。 ※メール顧問会員への 「マイホーム取得実行支援」 については、 2つの理由で二の足を踏んでいました。 1 現地が見えない。 私が現地に行かない状況で、 「責任の持てるお手伝い」 「会員が満足できるお手伝い」 が、どこまでできるか? ・土地購入 ・マイホーム建築 双方について明確にする必要性。 2 報酬レベル マイホーム取得の実行支援で、 一般の顧問会員は新たな費用負担は まったく無いが、 メール顧問会員の場合は発生する。 そのへんの設定が難しい。 メール顧問会員への実行支援でも かかる手間ひまは、 一般の顧問会員へのそれと 大差無いものと思われる。 むしろ、面談で口頭で伝えれば 10分で済むようなことも、 文章作成や説明資料作成で、 30分、40分とかかったりすることも 容易に想像できる。 それでも、一般の顧問会員の場合に 得られる報酬と同レベルでは、 メール顧問会員の負担が重過ぎる。 後日・・ 具体的な検討材料を提示して 皆さんの感想を聞いてみたい ・・と、思います。 見えないところから遠隔操作でお手伝い ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/29

-

☆住宅ローン金利が1月に下がります

アメリカの金利上昇を尻目に、日本の金利は下がります。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン金利、最低続々 審査短縮などで競う2015/12/29 日本経済新聞個人向け住宅ローンの金利が、2016年1月から相次いで下がる。三菱東京UFJ銀行やみずほ銀行、三井住友信託銀行は変動型の金利を過去最低に引き下げる。長期金利の低下を受けた動きで、低い金利で借りたい個人には有利だ。 ※だからといって・・ 変動金利の住宅ローンを 借りてはいけない。 生活設計のしようがない。 (当たり前)ただ住宅ローンはすでに歴史的な低水準にあり、借り入れ条件は大きく変わらない。顧客をひき付けるため、三井住友銀行が事前審査の時間を短くするなど、金利以外の利点を訴える動きも加速する。三井住友信託は28日、来年1月15日から住宅ローンの新規客向けの変動金利を0.025%下げ、0.6%にすると発表した。3カ月ぶりに過去最低の金利を更新する。三菱東京UFJとみずほも来年1月初めから変動金利を0.15%下げ、0.625%にする。両行とも引き下げは2年5カ月ぶりだ。 ※何度でも言うが・・ 自分の頭で考える人は、 変動金利の住宅ローンを 借りてはいけない。 利ザヤは小さくなっているが、 銀行のリスクはゼロのローンだ。 リスクを背負うのはだれか? 自分の頭で考える人は、 こんなローンは借りない。 (生活設計のしようが無い)三井住友信託とみずほは10年固定型の金利も下げ、それぞれ0.75%と1.05%にする。新規参入行ではイオン銀行が10年固定型の金利を条件付きで0.79%に下げる。 ※10年固定で1%未満! これは、狙い目。 ただし、だれにでもお奨めではない。 キリギリス夫婦はダメ。 基本的に健全な家計であること。 手取り収入の1割~2割の貯蓄が 継続的にできている家計なら、 たとえば10年固定30年返済で 借りても、10~15年で完済できる。 健全な家計なら10年固定でOK。 住宅ローンは、長く借りて短く返そう。 長く借りることで・・ リスクを低減し、貯蓄しやすくし、 積極的な繰上返済で・・ 利息を大幅に節約し、早めに完済!住宅ローン金利の指標になる長期金利は、日銀の追加緩和期待などを背景に低下傾向だ。足元は0.27%とほぼ年初以来の低い水準で、銀行にとってローン金利の下げ余地は広がる。 ※アメリカとは真逆の状況。17年4月には消費税率が今の8%から10%に上がる。来年は住宅購入の駆け込み需要が本格化する見通しで、 ※消費税増税で駆け込み建築 するのは、ただのおバカさん。 業界にあおられて右往左往するのは、 みっともない・・ただのおバカさん。 自分の頭で考えよう。 たとえば2000万円の家の消費税、 2%上昇での価格差は・・ 2000×0.02=40(万円) 「40万円も損するのはもったいない。」 なんて、浅はかに考えて・・ あわてて展示場に走って契約すると、 業界の思うつぼ、 軽く・・10倍の400万円が吹っ飛ぶ。 なぜ? 展示場業者と地元工務店が まったく同じサイズ・内容の住宅で きっちり見積りしてもらうと、 普通サイズの家(30数坪)で 500万円前後、 大型サイズの家(60~80坪)で、 1000万円台の価格差になる。 (過去の当事務所コンペの結果) 消費税による上昇金額とは けた違いの大金を失うことになる。 消費税で右往左往してはいけない。 目の付けどころは、別にある。顧客を集めたい各行が金利を引き下げている事情もある。もっとも金利の過度な引き下げは銀行の採算悪化にもつながる。大手行と地銀を対象にした日銀の試算では、貸出金利から調達金利などのコストを引いた住宅ローンの利ざや(15年4月時点)は変動型、10年固定型とも06~07年時点の半分の水準まで下がった。 ※銀行も大変だ。 (私たち消費者にとってはOK)そこで金利以外の商品性やサービスで顧客獲得をめざす動きも相次ぐ。三井住友銀行は年明けから住宅展示場などに専用アプリを入れたタブレット端末を配備し住宅ローンの事前審査にかかる時間を大幅に短縮する。顧客が借入予定額などの必要事項や個人情報を入力し銀行システムに送ると15分ほどで融資可能額を回答する。 ※それは素晴らしい。通常は申込書に記入し、回答に数日かかるため顧客の利便性は大幅に高まる。 ※ホントに。 それはいいんだけど、 間違っても・・そこの展示場の 住宅メーカーで建ててはいけない。 きちんと生活設計したいなら、 数百万円をたれ流していられない。 死んでも、大手住宅メーカーで 建ててはいけない。 (当たり前)以下略。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】 ※事務所の大掃除。 モップかけ、ガラス拭きほか。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※今日の作業。(12/14 22時 回答戻る) 年越し後の終了になりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年の作業になります。 お楽しみに・・。4 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。5 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)6 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。7 Sさん(30代):★12/1生活設計 依頼着。8 Sさん(40代):☆12/3現状診断 依頼着。9 Nさん(30代):☆12/10現状診断 依頼着。10 Dさん(40代):★12/10生活設計 依頼着。11 Kさん(30代):☆12/14現状診断 面談ヒア。12 Mさん(30代):☆12/19 現状診断 依頼着。13 Iさん(30代)12月:☆12/29 現状診断 依頼着。 ※今日の記事。 この12月に顧問会員になった中で 最も早く並びました。 添付資料を開くことができませんが、 ヒアリングシートと提出資料が 添付されているよう・・です。※ Iさん(30代)10月:12/29 シートのみ到着。 ※いただいたメール・・。 お世話になります。 メール会員のIです。 遅くなりましたが、 現状診断シートを送付いたします。 シート作成は、 非常に厳しかったですが、 作成の過程で 色々と勉強することができ、 個人的にはためになりました。 内容について、ご確認ください。 後ほど、必要書類を 郵送にてお送りいたしますので、 こちらも併せて、 ご確認いただければと思います。 以上よろしくお願いいたします。

2015/12/29

-

☆今後金利上昇 住宅が持てなくなる?

あ・・日本の事じゃないので、安心してください。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。家も車も持てない? 米国民に憂鬱な利上げ2015/12/28 日本経済新聞自分の家を持つことが「アメリカン・ドリーム」の象徴だと信じる米国民は多い。しかし米住宅市場の現実はそれほど甘くはないようである。米国勢調査局のデータによると、米国民の持ち家比率は2015年7~9月期で63.5%(季節調整値)。 ※日本も60%前後で推移している ようです。04年4~6月期の69.4%をピークに低下傾向をたどり、1980年以降では最低の水準を記録している。■景気回復の恩恵、行き渡らず08年9月のリーマン・ショックから7年を経て、米経済の回復基盤が固まったのは確かだ。家計の純資産は08年の56兆ドル強から、14年には84兆ドル強まで拡大。前例のない金融緩和が資産価格を押し上げ、個人消費を刺激して景気の底堅い回復を支えてきた。ただ景気回復の恩恵をだれもが享受できるわけではない。所得の伸び悩みや住宅の値上がりに、先行きへの不安も重なって、マイホームの購入に二の足を踏む米国民が少なくないという。全米不動産協会(NAR)の調査では、15年に初めて家を買った米国民が全購入者の32%にとどまったもようだ。1987年の30%以来、28年ぶりの低水準である。借家の賃料が上がって生活に余裕がなく、手ごろな価格帯の持ち家も見つからない。低中所得層の受難がここにも見え隠れする。「米経済の基礎体力には自信がある」。米連邦準備理事会(FRB)のイエレン議長はゼロ金利政策を解除し、今後も緩やかな利上げを続ける考えを示した。リーマン・ショック後に始まった異例の危機対応が転換点を迎え、米国民も新たな環境への適応を迫られる。だが長期間にわたる利上げが家計をじわじわと圧迫するのは避けられない。米国の自動車ローン残高は1兆ドルの大台を超えた。自動車大手の破格の低金利融資のおかげで、信用力の低い個人でも車を買うことができた。 ※相変わらず、当たり前のように 借金で消費をする国民・・です。 リーマンショックの時点で、 「借金をしまくって旺盛な消費をする」 ことは、普通じゃないんだと気づいて、 反省したのかと思っていましたが、 どうも・・そうではないようです。そんな時代も長続きしそうにない。米コンサルティング会社アリックス・パートナーズのマーク・ウェークフィールド氏は「米国民の9割はローンかリースで車を 手に入れる。 FRBの利上げで消費者の購買力が 低下し、自動車の販売にも影響を与える」と分析する。 ※アメリカ人のマネをしてはいけない。 真剣に生活設計を考えるなら、 借金で車を買ってはいけない。■大統領選の行方も左右米調査機関ピュー・リサーチ・センターによると、年収12万6000ドル未満の低中所得層は全体の79%を占める。その多くが家や車を持つという「夢」をかなえられないようでは、将来に禍根を残す。低中所得層を直撃する利上げには、リベラル層から不満の声も上がり始めた。「教育ローンや自動車ローン、 クレジットカードの支払いなどが厳しく なるのではないかと強く懸念している」。 ※「教育」を借金で買ってはいけない。 「車」を借金で買ってはいけない。 きちんと生活設計しよう。民主党のマクシーン・ウオーターズ下院議員はFRBの利上げ直後に、そんな声明を発表した。同じ民主党のジョン・コンヤーズ下院議員らは、雇用回復の数値目標をFRBに課す法案を提出した。成立の可能性はゼロに近いが、失業率が4%を超えない金融政策の運営を義務づけようとしている。米連邦公開市場委員会(FOMC)の参加者の多くは、16~17年に年4回ずつの利上げを想定する。米国民を憂鬱な状態に追いやらぬよう、金融引き締めのペースには細心の注意を払う必要がある。低中所得層の暮らし向きは、16年11月の米大統領選の行方も左右する。民主党候補の本命であるヒラリー・クリントン前米国務長官も、共和党候補の先頭を走る不動産王のドナルド・トランプ氏も、イエレン氏のかじ取りに大きな影響を受けるだろう。 ※「買い物は借金でするもの。」 という「常識」は、 グローバル・スタンダードではない。 アメリカン・スタンダード、 ひとつの国だけの標準・・だ。 「借金」は、「生命保険」と同様に 長い年月でお金をたれ流す。 (「マイホーム」は一瞬で) きちんと生活設計したいなら、 決して、見習わない方がいい。 (当たり前) 借金で生活する人は、 金利動向にいちいちビクビクする ことになる。 精神衛生上も良くない。なんでもかんでも借金で買うな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/28

-

単価が数万円安い土地 価格には理由が

単価が数万円安い土地。安い理由を確認しよう。すべての価格には理由がある。 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、12/17(木)、現状診断が終了しました。 一条工務店の洗脳から解放された ・・のはいいんですが、 解約処理が尾を引いています。死亡保障必要額マイナス1億円!って?価格未定な土地 売買契約しちゃった? メールをいただきました。お返事ありがとうございます。本年は本当に本当にお世話になりました。最後の最後まですみません。 ※現状診断前から・・ こんなに手間ひまがかかった 顧問会員は過去にいません。(^^ゞ土地に上下水道が引き込まれていないのは、承知の上購入しました。でも承知の上、じゃなく、最初からそんな土地は回避したほうがよいのですね。 ※上下水道引込みにいくら かかるか?・・が把握できていれば、 (土地のトータル価格が分かっていれば) 回避までしなくていい。購入した土地は現在雑種地でたしかに近隣の住宅用地は坪11万~14万とかしています。ここは坪9.5万だったので、上下水道引き込めば、似たようなものになるかなーなんて気楽に考えていました。 ※価格には必ず理由がある。 近隣との価格差が4万円前後! などという大差の場合は、 何か大きなマイナス要因が あるのでは? と、不安を感じるのが、 普通の人の感性。素人ですね・・・。 ※素人というよりも・・ ・・。購入する前に140坪で坪単価14万で出ていたのですが長年売れずにいて今回2区画に分けて販売されていました。半分は先に売れていますがそっちには上下水道が引き込まれていたものと思います。 ※元の面積が140坪で、2分割後に Kさんが手に入れた面積が80坪。 ほぼ半分の70坪ずつではなく、 60坪と80坪に分けられたようです。 で・・先に売れた方の土地に 上下水道が入っていた。 建物でも土地でも、いつも・・ 断片的な情報を小出しにもらうが、 得た情報の範囲から類推すると・・ まず、思いつくのは・・ 140坪(14万円/坪)の土地は、 水道引込済みの道路端の60坪、 その脇を通った奥の80坪、 (つまり、世に言う「旗竿地」) の2つに分割して売られた。 旗竿地(はたざおち)は、 通路にしか使えない部分もあるので、 道路端の土地に比べて 極端に単価を下げないと売れない。 それでも140坪を14万円/坪で 売る金額に、2分割する分筆費用を 上乗せした金額になるように 土地代が設定されます。 結局・・道路端の土地は単価が 高いものになります。 それでも面積が小さいから そんなに購入者の負担にはならない。 かたや旗竿地の方は・・ 通路分はかなり安い単価設定になり、 全体的な単価もかなり安く見えて、 お得感があったりするが、 80坪といっても、実質的に 使えるのは60数坪・・か? さらには、住宅のプランニングでも かなり制約を受けてやりにくいし、 車の出し入れが大変、 冬の除雪面積も多くて大変、等々 ・・これからの一生の生活面でも 色々な制約を受ける。 買ってはいけないのは・・ 「上下水道が無い土地」よりむしろ、 「旗竿地」・・の方です。 「旗竿地」でなかったら、ゴメンナサイ!上下水道の引き込み価格については、一条工務店が外注でみつもった見積書によれば20万と見積もられていました。 ※引込み代がたった20万円なら、 ますます・・低価格の理由が 分からなくなります。 すべての価格には理由がある。 「旗竿地」以外で何か 本人たちが気づかないような マイナス要因があるだろうか・・?武田さんの以下の話では3)のみ該当しています。1)と2)については問題ないと思いますが1)の農地法で今農地転用許可が下りています。 ※1)とか2)とか言っているのは、 前回の文章のことです。 以下をすべてをチェックして、 土地の売買契約をしただろうか? 『マイホーム建築ができる状態』 ・・は、 1)法的に建築可能。 建築基準法、都市計画法、農地法、他 2)物理的に建築可能。 古家解体、土盛り、土留め、他 3)インフラが整っている。 上下水道、電気、他 ・・そのような状態のこと。 土地購入でまずチェックしたいのは、 上記のようなことですが、 これらは最低限の基本事項。 その後に・・ 『マイホーム建築に適した土地』 かどうか?・・の判断も必要。 やめた方がいい土地を 思いつくまま列挙すると・・ ・旗竿地 使い勝手が悪い典型。 都会以外ならわざわざ買わない。 ・南北間口が狭い土地 10メートル未満とかだと、 日当たりの確保が難しい。 ・道路間口が狭い土地 広い方が車の出し入れ等 普段の生活が快適。 ・南側隣地が高い土地 総二階の家が南側に建つと、 日当たり確保が難しくなる。 ・地形が悪い土地。 四つ角がほぼ90度なら良いが、 少々鋭角でもムダが発生。 ・道路より低い土地。 排水が難しい不健康な土地。 改善にはかなりのコストが。 ・地盤が弱い土地。液状化等。 ・歴史的な水害地域にある土地。 ・津波被害想定地域内にある土地。設備やさんのアドバイスは全然関係のない設備やさんで会社に来られた方にそれとなく聞いたものです。第3者としてのアドバイスでした。それにしても本当に危ない橋を素人はわたっているものですね(冷汗) ※「何にも知らない人」・・に、 怖いモノなんてありません。 天下無敵! ・・です。 (^^ゞ今後はじっくり、調べた上でハンコを押します。(当たり前ですよね)それでは来年もどうぞよろしくお願いいたします。よいお年を! ※分かったつもりの甥っ子、 危なっかしい姪っ子、 おいおい、お前たち・・ったら。(^^ゞ 顧問会員とやり取りしていると、 こんな感覚に、つい・・なります。 身内がだまされたり、 困ってしまって立ち往生したり しないよう・・ 手伝っていきます。 ※やはり、メール会員の場合も、 『マイホーム取得の実行支援』 をしてあげた方がいい・・のだろうか? ・土地購入 ・マイホーム建築 提供するノウハウとかかる手間ひま で、料金はかかることになるが・・。 (でなきゃ、事務所運営ができない)価格には理由がある ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。

2015/12/28

-

顧問会員期間は 今日から昨日まで

顧問会員期間は、今日から・・来年の昨日まで。 自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)4/8、現状診断が終了しました。しっかり安定したキャッシュフロー。会社員の夫と専業主婦(後にパート)、赤ちゃん・・の3人家族ですが、夫婦ともに死亡保障は不要です。生命保険料ゼロ!・・の健全な家計です。メールをいただきました。こんばんは4/8に現状診断を作成頂いたHと申します。現状診断で総評のコメント(家5000万円、こども二人目も大丈夫)を頂いて、安心してしまっていました。※仕事で出向の話がでたために住宅購入保留 (購入時期見直し中です)。2点、確認をしたくメールしました。1点目:メール顧問会員の終了期間 2016年2月20日までがメール顧問期間 であっていますか? ※2015年2月20日に入金確認メール &ヒアリングシート頂く ※あっていません。 2015.2.20の入金確認なら、 メール顧問会員の期間は・・ 2015.2.20~2016.2.19 が、正解です。 どんなに期限が過ぎても・・ 当事務所が存在する限りは、 相談には対応します。 ただし、資料作成を伴う相談は、 会員期限内の依頼に限ります。2点目:生活設計シミュレーション用の ヒアリングシート 生活設計シミュレーション用の 「ヒアリングシート」 ※最初のヒアリングシートと異なる場合、 相談できるように頂きたいです。 ※メール文で案内している通り、 現状診断のヒアリングシートと 生活設計のヒアリングシートは 異なります。 メール添付で送ります。よろしくお願いいたします。年末のお忙しいときにメール失礼しました。現状診断を自身で変更したもので年明け相談予定です。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※今日の作業。(12/14 22時 回答戻る) 年越し後の終了になりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年の作業になります。 お楽しみに・・。4 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。5 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)6 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。7 Sさん(30代):★12/1生活設計 依頼着。8 Sさん(40代):☆12/3現状診断 依頼着。9 Nさん(30代):☆12/10現状診断 依頼着。10 Dさん(40代):★12/10生活設計 依頼着。11 Kさん(30代):☆12/14現状診断 面談ヒア。12 Mさん(30代):☆12/19 現状診断 依頼着。顧問会員期間は来年の昨日まで ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/28

-

☆保険 借金 資産運用 同じく大金を

生命保険は長期間で大金を失う。借金も長期間で大金を失う。そして、資産運用も長期間で大金を失う。 マイホームだけは一瞬!で大金を失う。しっかり、地に足をつけて、生活設計しよう。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。投信運用、実質コストに要注意新興国株式型高く2015/12/26 日本経済新聞投資信託の長期運用で成績に大きな影響を与えるのが、保有している間、継続的に差し引かれるコスト。多くの個人投資家は運用会社や販売会社に支払われる信託報酬で ※信託報酬は 「運用手数料」的な意味合いで、 一定割合が支払われます。 だから金融業界が一生懸命 投資信託を奨めます。保有コストを判断するが、 ※私たちが普通に行なっている 預貯金には、このような 保有コストはかかりません。 (当たり前)実際にはそれ以外にも、銘柄を売買する際の手数料や外貨建て資産の保管費用などがかかる。 ※ぼぉ~っとしていて、 言われるままに購入していると、 思った以上のお金を たれ流すことになる・・かも。これらを合計した実質コストで見ると、信託報酬の水準を大きく上回ることもある。長期で思わぬ負担増になりかねないので要注意だ。 ※買って・・放置していると、 長期間で大金をたれ流します。 生命保険と同じです。 住宅ローン等の借金と同じです。 ※100万円だと・・ 最もコスト高な 「欧州小型株の投信a」の場合、 1.84+6.37=8.21(%) 100万円×8.21÷100=8.21(万円) 1年に82,100円も取られます。 12~13年で100万円!になります。 元本相当額が12~13年で、 金融業界のフトコロに入ります。 「資産運用」ではなく、「資産移転」。 金融業界が一生懸命奨める ・・わけです。実質コストは各投信の運用報告書の「1万口当たりの費用明細」の項目の「合計」欄で開示されている。1年分の運用報告書ならそのまま判断すればいいが、半期分の場合は、比率の値を2倍すれば1年分の概算値を推定できる。投信評価会社モーニングスターのサイトでも実質コストがわかる。実質コストが信託報酬に比べて大きくなりやすい投信の特徴は(1)新興国関連(2)売買の頻度が高いアクティブ(積極運用)型(3)純資産の規模が小さい――などだ。新興国関連は売買手数料や外貨建て資産の保管費用が先進国に比べて高くなりがち。表Aで分野ごとに平均値を比べると、国内株式の実質保有コスト(年率、%)は1.49%と信託報酬より2割弱高い。一方、新興国株式は約4割も高くなっている。投信に組み込まれた銘柄の売買手数料は信託報酬には含まれないが、実質コストには入ってくる。インデックス(指数連動)型に比べて頻繁に株式を売買することが多いアクティブ型では売買手数料がかさみ、実質コストが大きくなりがちだ。アクティブ型投信は長期では6~7割がインデックス型に成績が負けることが多い。その要因は信託報酬が高めであるだけでなく、売買手数料がかさみがちなことにもある。またアクティブ型、インデックス型に限らず、純資産が小さい時期に大きな資金流入があると、新たに組み入れる銘柄の売買手数料の影響が大きくなり、実質コストが高まりやすい。「外貨建て資産の保管費用は 資産規模が小さくても 一定額を支払う契約になっていることがある」(モーニングスターの朝倉智也社長)。例えばグラフBで、実質コストが信託報酬を大きく上回る欧州小型株型の投信aは、純資産が5億円台。運用報告書を見ると保管費用の影響が大きいことがわかる。純資産が小さい投信は「償還されてしまうリスクが高いので要注意」とよく指摘される。それは事実だが「売買手数料や保管費用が規模の割に 大きくなり、実質コストが高くなりやすい」というもう一つの弱点はほとんど知られていないので気を付けたい。米国では投信の保有コストに関し、日本の実質コストにあたる「エクスペンスレシオ(総経費率)」という比率で判断するのが一般的。米大手投信会社バンガードは「重視する総経費率を毎年、 引き下げることに努力している」(日本法人のディビッド・サーマック代表)という。日本では通常、販売資料などでは信託報酬しか開示されていない。モーニングスターの朝倉氏は「実質コストも同時に示すべきではないか」と話している。 ※当たり前・・のことです。 どれだけのお金をたれ流すのか? 生命保険の場合同様・・ 自分で算数することを奨めます。 私は・・ 私たちが生活していく上で、 「資産運用の必要性はまったく無い」 ・・と、考えます。 「常識」は、業界が作っている。 業界に動かされた「行政」が作っている。 同じく「マスコミ」が作っている。 行政がその通りに動いた結果、 もうすでに金融業界が かつてないほどに潤っている。 多くの消費者が博打に 参加さえしてもらえば、 消費者が儲けようが損しようが、 金融業界は手数料収入で潤いっ放し。 洗脳されないように・・。 自分の頭で考えよう。 地に足をつけて、 しっかり生活設計したい。博打でお金たれ流し ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/26

-

価格未定な土地 売買契約しちゃった?

即 住宅建築ができる常態ではなく、その整備にかかる費用が不明なら・・その土地の価格は「未定」・・です。「価格未定の土地」を買ってはいけない。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、12/17(木)、現状診断が終了しました。 一条工務店の洗脳から解放された・・のはいいんですが、解約処理が尾を引いています。消費者センター しっかりやらんか!大手ハウスメーカーとの解約トラブル一条工務店の営業マンに振り回されてマイホーム 大手は安心!名前で契約!マイホーム契約紛争 頼みの弁護士はマイホーム建築の解約 内容証明郵便で死亡保障必要額マイナス1億円!って? メールをいただきました。一条工務店の件、まだ未解決で、消費者生活センターに相談してみようと今度は訪問し、相談しました。なんと、相談員が別のハウスメーカーで建築してました。 ※おバカさんです。 世の中を分かっていない相談員、 お金のことを分かっていない相談員、 ・・普通にいます。 その程度のレベルなのは、 しょうがないことかもしれません。 岩手でも・・ 「なんでコイツが相談員なの?」 という人がいたりします。「うちも追加追加で上がってったわよ」と言われて、 ※「それは世の中で普通の事なのよ。」 ただのアホ! ・・です。 こういう人物こそ・・ 相談員であることを 過剰に誇りに思っていたりします。洗脳されてる相談員と言うことがわかりました。 ※「常識」は業界が作っている。 そんなことも分からない「相談員」は、 業界が作った「常識」通りに 思考し、行動します。 ただのアホ! ・・です。世も末です、、、。 ※消費者の相談を受ける立場なら、 業界に洗脳されていないで、 立ち位置をしっかりして、 しっかり研鑽して、 自分の頭で考えてほしい。なんとか別の策を練ります。年明けに弁護士予約してあります。あと、話は変わって質問があります。買った土地が上下水道が引き込まれてないのですが、 ※はあ・・? (初耳) 住宅建築用地なのに、 上下水道の引込み無し?設備やさんにちらっと聞いたら、「新築時に水回りの設備とセットのが安い」と言われたのです。武田さんの以前の実行支援で先に水道は引いといた方が良いとのアドバイスされてたのを見かけたので、気になりました。どうせかかる費用なら、相見積もり取って先にやりたい気もします。年の瀬の忙しい時にすみません。 ※土地価格が確定しないまま 売買契約をしてはいけない。 『住宅建築用地』・・とは、 即マイホーム建築ができる状態の 土地のことであり、 その状態で価格はいくらか? ・・を確認して、売買契約する。 『マイホーム建築ができる状態』 ・・は、 1)法的に建築可能。 建築基準法、都市計画法、農地法、他 2)物理的に建築可能。 古家解体、土盛り、土留め、他 3)インフラが整っている。 上下水道、電気、他 ・・そのような状態のこと。 これらすべてをチェックして、 土地の売買契約をしただろうか? 今回のKさんの買った土地は・・ 顧問会員になる前に買ったようなので、 1)や2)については不明だが、 今回のメールで 3)に問題があることが判明。 上下水道が宅内に引き込まれていない (インフラが整備されていない) ことが判明。 さらには、その工事にかかる費用が いくらになるか?も分からない ことが判明。 そんな状態で契約してはいけない。 価格の分からないものを 買ってはいけない。 (当たり前) 『マイホーム建築ができる状態』 になっていないのであれば・・ 『マイホーム建築ができる状態』 にするのにかかる金額を すべて算出して足し算して初めて、 『土地の売買価格』・・になる。 「この土地を買うかどうか?」 を検討するのは、この時点・・だ。 『土地価格』が不明なままで 売買契約をしてはいけない。 『素人のまま住宅取得してはいけない』 ・・というのは、 住宅建築だけでなく、 住宅建築用土地の購入も含む。 ※設備屋さんのアドバイス。 その設備屋さん、 どういうポジションの人なのか? 説明が無いので分かりませんが・・ 「新築時に水回りの 設備とセットのが安い」 ・・のアドバイスは、大きく分けて 2つの意味が考えられます。 1)不動産屋さんと仲良し・・の場合。 水道引込工事で多額の金額が 土地代に上乗せになるのが 明らかなので、ここで具体的な 金額を知らせたら、せっかくの 土地売買契約がパアになりそう。 工事費見積りは先送りさせて、 まず土地売買契約を優先させよう。 ・・という発想(作戦)は、 ビジネスではよくあることです。 2)まったくの第3者・・の場合。 水道を外部から宅内引込工事、 建物への屋外給排水工事、 どちらも水道設備屋さんが行なうが、 別々の設備屋さんがやるより、 一つの設備屋さんが同時に 行なった方が、確かに安く済む。 手続きの手間、仮設費、 機器の運搬、等々・・一業者で 同時にやった方が、安い。 「正直に話している。」 ・・と、文面通り受け取れる。 ただし、引込工事費が分からず、 いつまでも「土地価格」が確定しない。値段の分からない土地を買うな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/26

-

マンション住まい?生活設計は難しい

生活設計的には・・マンションに住みたいなら所有より賃貸の方が確実にお得。(当たり前) 自分の頭で考える生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)12/24(木)、現状診断が終了。メールをいただきました。お世話になっております。とうとう待ちに待った『伝家の宝刀』を授かりとてもうれしいです。(伝家の宝刀であってますよね?) ※だいじょうぶ・・です。 「伝家の宝刀」で、大丈夫です。 使い手によっては、 すごい切れ味で役に立ちます。 ぜひ、自分のものにしてほしい。 過去には、「伝統の家宝」と読んだ おバカさんがいましたが・・。 床の間に飾る「家宝」では、 何の役にも立ちません。本当にありがとうございます。ブログ内で22日には診断終了の文字に朝からメールを何度もチェックしてしまいました。複雑で悪しからぬ診断結果で診断が長引いてるのかもと不安でした。 ※スミマセンでした! 終了予定は12/22(火)・・と アナウンスしておきながら、 お知らせすることなく、 12/24(木)になってしまいました。しかし、不安とは裏腹に老後はひとまず普通の暮らしができるようなので安心しました。(マンションの問題は頭を悩ませますが・・) ※マンションを所有してはいけない。 現状診断のキャッシュフローでは 表現していないが、 時の経過と共に・・ 支出が増大していく。 人口減少、空き部屋、老朽化、 修理不能、スラム化、 ・・。 (ババ抜きでババを持っている状態) できれば・・ 東京オリンピックが近づく前に (一応・・まともな価格がつく内に) 売却して、スッキリしたい。 本当は・・ マンション住まいの状態では、 生活設計のしようが無いんです。 (将来の支出レベルが想定不可能)クリスマスプレゼントのように昨日メールが届き神様ならぬ武田様からの贈り物、この『伝家の宝刀』を熟読、攻略し、使いこなせるように・・・T家の未来を確かなものにしていきたいと思います。 ※キャッシュフロー表をいじると 以後の人生が変わることを グラフで確認してみてください。メールでいただいたように、現状診断はスタートに過ぎない!!! ※はい、文字通り・・ 現状を診断しただけです。ここから一歩ずつ進んでいきたいと思います。本当にありがとうございます。取り急ぎ御礼申し上げます。週末に夫の現状診断を熟読させていただきます。 ※できるだけ早く理解するように がんばってください。 次回・・連絡をいただいた際に、 キャッシュフローグラフ等を 掲示して、コメントします。 マンションは所有するな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/25

-

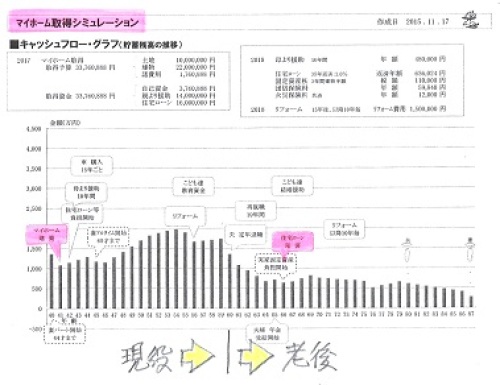

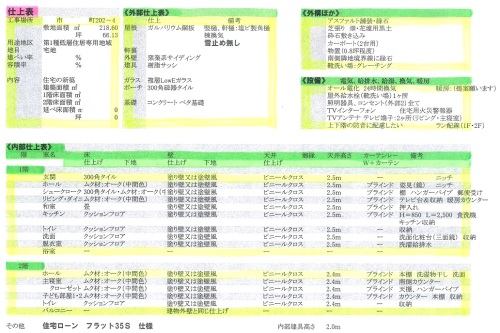

こんな家が欲しい を表にしてみる2

マイホーム取得をするのは、我が家の「仕上げ(しあげ)表」が作れるようになってからでいい。人生最大の買い物なんだから。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。 住宅取得で人生が成り立たなくなる その後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。一時 一条工務店に洗脳されてました1一時 一条工務店に洗脳されてました2実家建替えの建築費 目安の立て方は?( 前半からの続き ) ※これが、仕上表の原稿です。 エクセルで作っています。 打ち合わせの結果、 すべてが固まったら、 図面など他の資料といっしょに、 1級建築士に渡します。 設計図書として仕上げてもらって、 プレゼンコンペ用の設計図書を 作製してもらいます。 (8~9枚) その後、コンペに参加する 複数の業者に見積もり依頼します。 まったく同じ設計図書を渡して・・。 同じ内容なのに、見積り額は 数百万円の差がつきます。 (地元業者どうしであっても) 建築業界は、難しい・・。 だから、最後の最後まで、 契約直前まで、比較検討が必要。 ※で・・仕上げ表。 上記の絵では見にくいでしょうから、 分解した絵で説明します。 ※建築場所である土地の説明と、 新築する建物の面積等の説明。 ※屋根や外壁等はどのようなものにする? 外部建具(サッシ等)はどのようなものに? 外部建具のガラスは? 玄関ポーチやテラス等の仕上げ材は? 基礎コンクリートの仕様は? ※建物廻りはどうしたい? 外構工事について、細かく設定。 ただし、カーポートや物置のような 組み立てるだけの工業製品は、 建築業者に依頼しないこと。 直接エクステリア業者に依頼 した方が、確実に安い。 なので、カーポートや物置は 建築の図面に描かないケースが多い。 建物の完了検査が終了してから、 あらかじめ依頼していた専門業者が 造るのが一般的です。 ※設備について、詳しく設定します。 「それはオプションです。」 などと言わせないために詳しく。 ま・・、「オプション」等という言葉を 使うのは、理由も無く建築費が高い 大手メーカーだけですが。 ※内部仕上げ・・です。 仕上げ材をそれぞれの空間の 床・壁・天井ごとに設定します。 安く仕上げたい場合は・・ ・床はテッカテカのフローリング ・壁と天井はビニールクロス を選びます。 (建売住宅のイメージ) Tさん夫妻の希望は・・ ・床はオークの無垢材、 ・壁は塗り壁(又は塗り壁風) でした。 ・・が、完成後の家の床は、 一階は無垢材でしたが、 階段と二階と小屋裏収納は フローリングに変わっていました。 打合せをくり返す中で、 別の部分で金額が増す選択を したために、二階などの床材では 我慢をした・・ものと思われます。 ※この部分が、 上記の絵の右側にくっつきます。 各部屋や空間についての備考です。 造り付け家具、作り付け収納、 等々・・あらかじめ作ってもらう 内容が表現されています。 添付図面と見比べながら 見積もってもらいます。 大手メーカーであれば、 これらのほとんどがオプション ・・ということになります。 間取りを考えるのと並行して、 少しずつ「仕上表」を 作っていってみましょう。 表が埋まっていくのと並行して、 自分たちの目も肥えていきます。 徐々に健全なマイホーム取得に 近づいていけます。 マイホーム取得後のキャッシュフロー。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年 仕上表を作れるようになりたい ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/25

-

こんな家が欲しい を表にしてみる1

マイホーム取得をするのは、我が家の「仕上げ(しあげ)表」が作れるようになってからでいい。人生最大の買い物なんだから。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。 住宅取得で人生が成り立たなくなる その後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。一時 一条工務店に洗脳されてました1一時 一条工務店に洗脳されてました2実家建替えの建築費 目安の立て方は?メールをいただきました。こんにちは。ブログ記事、拝見いたしました。アドバイスをいただきましてありがとうございます。見積もり内容を業者に正確に伝える資料として、『仕上表(しあげひょう)』を作成することがいいのですね!! ※「自分たちが造りたい家は こんな感じの家なんです♪」 ・・と、図面とか絵に補足して 伝えるツールです。 2シーズンほど勉強して、 自分で作成できるレベルに なれたら・・素晴らしい。 人生最大の買い物なのに・・ 「まったくの素人が、 業者の言いなりの家を、 とんでもなく高い金額で 建てて大満足している。」 ・・のが、現実です。 そうならないために、 時間をかけて、見たり、聞いたり、 読んだりして、レベルアップしよう。 また、武田FPのおっしゃるとおり、「生活設計」というよりも・・「土地を買って建築」の場合と「実家建替え」の場合の違いを確認したい・・はいそうです!!そのとおりです!!!ただこちらは、マイホーム建築の実行支援の領域になってしまうのですね。残念ですが、一般的なコメントとのことですが、アドバイスいただき感謝です!!1 そもそも法的に建築できるのか?2 そもそも物理的に建築できるのか?3 インフラはだいじょうぶ?をチェックとのことですね。早速、現状では1のところからアウトです(-_-;)我が家は土地の隣接している国有地の払い下げからのスタートです。こちらがクリアになったら1はOKです。2,3はクリアできるものと考えておりますが、再度しかるべきところへ確認してまいります。それから建替えの場合、現在の住まいを解体をするのにかなり費用がかかるのですね・・・ザッと見積もっても140万・・・(-"-)タカイ。。自分でできる範囲でシミュレーションしてみます!!暖冬の影響でしょうか、こちらは最近になって寒さが身にしみるようになりました。そのせいかはわかりませんが、私はカゼを引いてしまったので、武田さま、佐々木さま、風邪などひかぬよう、あたたくしてよいお年をお迎えくださいませ。 ※以下に、「仕上げ(しあげ)表」 の例を掲載します。 今月・・完成入居したTさん(30代) のマイホームの打合せで作成した、 実際の仕上表・・です。 エクセルで作成しています。 自分たちでも作ってみよう。 作りながら・・ 「あれ?ここは私たちは どうしたらいいんだろう?」 なんて話しながら、 表を仕上げていってみよう。 ※これが、仕上表の原稿です。 エクセルで作っています。 打ち合わせの結果、 すべてが固まったら、 図面など他の資料といっしょに、 1級建築士に渡します。 設計図書として仕上げてもらって、 プレゼンコンペ用の設計図書を 作製してもらいます。 (8~9枚) その後、コンペに参加する 複数の業者に見積もり依頼します。 まったく同じ設計図書を渡して・・。 同じ内容なのに、見積り額は 数百万円の差がつきます。 (地元業者どうしであっても) 建築業界は、難しい・・。 だから、最後の最後まで、 契約直前まで比較検討が必要。 ※で・・仕上げ表。 上記の絵では見にくいでしょうから、 分解した絵で説明します。( 後半へ続く ) マイホーム取得後のキャッシュフロー。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年 仕上表を作れるようになりたい ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/25

-

世界中におデブさんだらけの国が・・

我が日本のおデブさんの割合は?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。世界保健機関(WHO)の国別BMI調査2015/12/25 日本経済新聞世界保健機関(WHO)の国別BMI(体重を身長の2乗で割った体格指数)調査でデータがそろう192カ国のうち、今回の分析対象である経済・人口規模が大きい16カ国分を抽出した。なお192カ国全体でみると、2014年に18歳以上でBMI25以上の人の肥満率が高かったのはクック諸島(81.0%)、パラオ(79.3%)、カタール(78.1%)など。 ※10人の内8人が肥満? すごい世界です。低いのは東ティモール(14.5%)、ブルンジ(15.5%)、アフガニスタン(16.2%)などで、国によってかなりの差がある。また5年前と比べた肥満率の増加幅が中国に続いて高いのはマレーシア(4.1ポイント)、アゼルバイジャン、韓国(3.9ポイント)。最も低いのはナウル(0.2ポイント)。アメリカ、カナダ、メキシコなどは、3人に2人が肥満です。 大半がおデブさん・・。 体が肥満な人は・・ 家計も肥満なんでしょうね・・。 (・・と、勝手に連想してしまう) 自己管理が苦手で・・ もちろん、生活設計なんて発想は あり得ないんでしょうね・・。 「なんとかなるさ♪」 と、思っているんでしょうね・・。 なんともならなくなります。 老後・・ 悲惨な生活が待っています。 生活設計の意識を持とう。我が日本は、4人に1人が肥満。年末年始を過ごした後・・2人に1人が肥満にならないよう・・気を付けましょう。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※今日の作業。(12/14 22時 回答戻る) ちょっと複雑な案件です。 年越し後の終了になりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。 いただいたメール・・。 お世話になっています。 メール顧問会員のMです。 バタバタとしているうちに 年末になってしまいました。 再ヒアリングシートを 記入しましたので提出します。 どうぞよろしくお願いします。 ブログによると ポケットマネーを投入された ということで・・・。 もはやボランティアとは 言えないですよね。 なんという言葉がふさわしい のでしょう? 本当にお疲れ様です。 そしてありがとうございます。 普段から体調管理は バッチリかもしれませんが、 どうぞお身体ご自愛くださいね。 少し早いかもしれませんが、 よいお年を!3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年の作業になります。 お楽しみに・・。4 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。5 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)6 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。7 Sさん(30代):★12/1生活設計 依頼着。8 Sさん(40代):☆12/3現状診断 依頼着。9 Nさん(30代):☆12/10現状診断 依頼着。10 Dさん(40代):★12/10生活設計 依頼着。11 Kさん(30代):☆12/14現状診断 面談ヒア。 ※メール添付でエクセル資料が 送られてきました。 ・報酬額 ・共済年金保険料 これまでの毎年の情報です。12 Mさん(30代):☆12/19 現状診断 依頼着。おデブさんばかりの国 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/25

-

ボランティアが勤務先へ20万円払う?

事務所のお金が足りなくなったので、ボランティアの武田FPが、ポケットマネーから20万円入金。あ”~、俺は何をやっているんだ・・。自分の頭で考える生活設計。紅白は、何十年も見たことがありません。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 ※午前中・・金融機関廻り。 所得税・事務所家賃・給与振込み等々。 事務所の資金が不足状態なので・・ 武田FPが(無報酬な武田FPが)、 ポケットマネーから20万円を入金。 (20万円を払うのではなく、 お給料としていただきたい・・です) あ”~ 俺は何のためにFP事務所を やっているんだろう・・。 《 現状診断☆ & 生活設計★ 》1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※今日の作業。(12/14 22時 回答戻る) 年内の現状診断終了のつもりでしたが、 今日・・取りかかってみて分かりました。 ちょっと複雑な案件です。 年を越した後の終了になりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年の作業になります。 お楽しみに・・。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※今日の作業。(12/14 11時 回答戻る) 現状診断終了予定は 12/22(火)でしたが、延びて・・ 本日12/24(木)終了・・。 一応まともなキャッシュフローですが、 住まいはマンションです。 マンションを所有してはいけない。 将来のコスト増大は計上しようが ありません。 まともな価格がつく内になんとか 売却してしまいたい。 ババ抜きのババをつかんだまま でいてはいけない。 死亡保障必要額は・・ 妻は現在も将来も不要、 夫は約2千万円~15年程度でゼロに。 住宅ローンを返済しながら・・ 妻は終身保険にお金を払っている。 そんな余裕のお金があったら、 繰上返済した方が断然お得。 (当たり前) 『貯蓄利息<借金利息!』 毎日・・口を酸っぱくして言っているが、 なかなか理解する人は少ない。 (おバカさんばっかり。(失礼!)) だから、金融機関や保険会社が 安心して成り立っている。 メール添付で送りました。5 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。6 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)7 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。8 Sさん(30代):★12/1生活設計 依頼着。9 Sさん(40代):☆12/3現状診断 依頼着。10 Nさん(30代):☆12/10現状診断 依頼着。11 Dさん(40代):★12/10生活設計 依頼着。12 Kさん(30代):☆12/14現状診断 面談ヒア。 ※佐々木FPが帰ろうとしている 16時直前・・に、電話が入りました。 会話は当然のように・・ 16時をまたいでいました。 提出資料をメール添付で送る ・・という連絡でした。 佐々木FPの勤務時間は 平日の10時~16時です。 会話は時間内に終わるよう・・ ご協力をお願いします。13 Mさん(30代):☆12/19 現状診断 依頼着。また20万円を事務所に ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/24

-

マイホーム建築は一瞬で大金を失う3

生命保険・借金・資産運用・・は、 長い期間で大金を失うが、マイホーム建築・・は、 一瞬で大金を失います。前者も、後者も、生活設計的には好ましくない。 (当たり前)自分の頭で考える生活設計。〇メール顧問会員のHさん(50代) (相談:ライフプランニング)12/15、新規メール顧問会員を申込み、12/21、年間顧問料入金。 新規にメール顧問会員になりました。( 前半からの続き )「マイホーム建築支援」■当事務所の立場・役割と料金 ( 略 : 2を参照 )■マイホーム建築支援の作業手順 1 家計の現状診断・問題点把握 詳しいヒアリングから入り、生涯のキャッシュフロー表を作成して、 現状診断を行います。貯蓄・生命保険・負債・・等々、問題点を把握。2 ライフプランニング(生活設計) マイホーム取得計画を乗せて、具体的な一生涯の計画を作ります。 住宅建築の予算、住宅ローンの規模、・・等々が見えてきます。 3 資金・ローンの目安を立てる 親や身内からの援助と税負担、住宅ローンの種類・借入期間・借入額・融資機関・繰り上げ返済・・等々、最良の選択ができる目安を。4 土地探し・売買契約 法律・インフラ・その他・・素人では気付かない事柄までチェックしながら、いっしょに土地探しをします。 初めてで分からない手続き等をリードしつつ、契約から引渡しまで立会います。 不動産売買の仲介手数料を頂きます。( どうせ不動産屋さんに払うならウチに )6 住宅プラン作成・資金計画作成・工事日程作成いっしょに住宅の間取りプランの打合せを、繰り返し行ないます。 その結果できあがったモノが、複数の住宅会社に提案競争してもらう 基本図面になります。 (配置・平面・立面・電気・展開等々各図面、仕様表)7 住宅会社・数社で提案競争 相談者(顧問会員)の予算、マイホームへの思い・考え方に合いそうな 住宅会社3~5社に見積りを依頼します。(提案日を設定) 提案日は相談者に対して、1社45分ずつ提案プレゼンをしてもらいます。8 業者決定・請負契約 相談者自身が決めた住宅会社との請負契約を段取りして、立会います。 当事務所は受注した住宅会社から「建築顧客段取り料」として、 請負工事額の5%をいただきます。9~ 着工~上棟~完成・入居~住宅ローン返済開始 着工前の打合せから、着工以降の節目節目に立会います。 各種登記、不動産取得税、固定資産税、住宅ローン控除、等々の アドバイスを行ないます。■マイホーム計画の概算はこうやる! ・・乱暴だけど マイホームが欲しい♪・・と考え始めたけど、まだ・・まったく何も分からない・・という場合は、 以下のような考え方でザックリと(乱暴に) 概算してみましょう。もちろん・・具体的に計画が煮詰まってきたら、きちんと資金計画を作成します。●普通は、ザックリ坪60万円で。 ※業者自らが言う坪単価は、 まったく信用してはいけない。 ・含まれない項目が多々ある。 ・面積がでたらめ。 坪単価を売りにしている業者は、 同じ条件では一番高い。 ( 過去のプレゼンコンペの結果より ) 〇含めて考えていいもの ・建築工事代 (オール電化・作り付け収納・2Fトイレ等込み) ・外構工事代(アプローチ・カーポート・フェンス等) ・照明器具・カーテン(全開口部) 〇含まないもの ・家具(リビングセット・ダイニングセット・ベッド・机等) ・家電製品(テレビ・冷蔵庫・洗濯機・オーディオ・パソコン等) 新規に購入する場合は、 あらかじめ別途・・予算取りしておく。 (チラシ等で・・素人でも、ある程度の見当が付けられる) 〇マイホームの大きさ(面積)の見当がつかない場合は、 雑誌やチラシやネットで確認する。 ・資料で気に入った間取り・大きさの家の面積を確認する。 〇建築予算をザックリ算出する。 (36坪の家なら・・) 36坪 × 60万円/坪 = 2,160万円●住宅会社をきちんと選んで競わせれば、坪50万円台も? 〇住宅会社選びの初期段階で、 我が家の価格レベルが決まってしまう。 1 経費が高い大手メーカーは対象外にしたい。 直接 建築に係わらない人達の人件費が多額。 宣伝広告費を常にけた違いにかけている。 大型・常設展示場に多額の経費を支出している。 余計な経費分を、建築主が多額に負担する。 2 地場の住宅会社でも、以下のような所は 経費が高すぎるので大手同様 対象外にしたい。 常設展示場を保有。営業マンの数が多い。 チラシ・テレビ・ラジオで頻繁に広告。 年間着工棟数が数十棟以上(都道府県単位で)。 3 地場の住宅会社で、以下のような所は 経費が適正レベルなので建築費も適正レベル。 常設の展示場を持たない。 営業マンは少ないか、いない。(社長が営業等) 年間着工棟数は、数棟から十数棟。 (決まった大工チームで責任施工) 価格レベルのちがいって、どの程度? 50万円とか100万円とかではありません。 500万円とか1,000万円とかの違い!です。 (当事務所が係わっている普通で現実の事例) 3の住宅会社どうしで数社を競わせるのなら、 坪60万円で計画して、ほぼその通りになる。 場合によっては坪55万円もあり得る。 上記と同じく、36坪の家なら・・ 36坪 × 55万円/坪 = 1,980万円 3の住宅会社の探し方。 展示場も無い、宣伝広告も無い、営業もしない、 だから安いのは分かるけど、どうやって見つけるの? ネットです。 ネットで簡単に見つけられるし、 どんな考え方で、どんな家を建てているか? 詳しい説明を読むことができます。 検討してみたい会社を複数ピックアップしましょう。 この作業だけで、数百万円の節約になります。 生活設計上、大変好ましいことです。●諸費用の乱暴な概算のし方。 (登記料・火災保険料・その他) 〇諸費用合計は・・ざっくり200万円! ( 住宅ローン2千万円の場合 ) ・元々かかる諸費用は・・ざっくり50万円。 ・住宅ローン2千万円に係る諸費用・・ざっくり150万円。 ・・という乱暴な概算に基づいて、 融資額に応じて按分する! もちろん利用する金融機関やローン商品によって、 諸費用は細かくちがってくるが、 具体的化する前の概算はこの程度でOK! 建築費や自己資金がある程度具体的になったら、 きちんと資金計画を作成。●結局、総額はどうなる? 〇36坪の家。地場の住宅会社に競わせる場合。 自己資金500万円。 ( 家具・電化製品代は、別途自己資金を用意 ) まず、建築費概算は・・? 36坪 × 60万円/坪 = 2,160万円 諸費用を200万円と見れば、予算の総額は・・? 2,160万円 + 200万円 = 2,360万円 自己資金は500万円なので、住宅ローン融資額は・・? 2,360万円 - 500万円 = 1,860万円 2千万円のローン諸費用は150万円だとすれば、 今回のケースのローン諸費用は・・? 150万円 × 1.860万円/2,000万円 = 139.5万円 元々の諸費用50万円を足すと、諸費用総額は・・? 139.5万円 + 50万円 = 189.5万円 200万円とみた諸費用が、189.5万円で済みそう・・です。 余るお金は、家具・電化製品の購入費のたしにしましょう。 ( あるいは、その分ローンを減額・・でもOK )●住宅の特徴と価格の関係 〇低価格になる家。 ・総二階 ・表面積が小さい ・凹凸が少ない ・屋根勾配がゆるい 〇高価格になる家。 ・凹凸が多い ・特殊な屋根形状 ・瓦屋根 ・特殊な外壁 ・塗り壁 ・無垢の素材 ・電動の天窓 ・大型バルコニー ・特殊なシステムキッチン ・特殊な空調設備 ・高レベルの住宅性能 ・勾配天井 ・ストーブ ・小屋裏収納&階段 ・2階にも洗面・浴室 ・ウッドデッキ ・ホームシアター ・地下室 ・三階建て ・平屋 希望が多ければ、坪60万円なんてまったく無理! ・・なんていうケースも当然出てきます。 〇どんな暮らしがしたい? どんな家に住みたい? 「どんな家がいい?マイホームに何を期待する?」 ・・と、私が質問をするのは、 その答えによって・・価格の目安をつかむため・・です。 「高価格になる」希望をたくさん持っているケースでは、 建物面積をセーブしたりして調整する必要があります。マイホームは一瞬で大金を失う。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/24

-

マイホーム建築は一瞬で大金を失う2

生命保険・借金・資産運用・・は、 長い期間で大金を失うが、マイホーム建築・・は、 一瞬で大金を失います。前者も、後者も、生活設計的には好ましくない。 (当たり前)自分の頭で考える生活設計。〇メール顧問会員のHさん(50代) (相談:ライフプランニング)12/15、新規メール顧問会員を申込み、12/21、年間顧問料入金。 新規にメール顧問会員になりました。申込み時、いただいたメール・・。( 前半からの続き )・妻: 生命保険や医療保険、年金保険について、 結婚を機に色々な勧誘が来ましたが、 ※結婚は敵にとっては営業チャンス。 でも、だまされないように・・。 結婚した時点で、生命保険を 検討してはいけない。 子どもがいない内は、 まったく不要なので(当たり前)、 お金をたれ流してはいけない。 今一入る必要性を感じず、 夫の生命保険・医療保険にも必要性を感じず、 ※良い感性・・です。 納得がいかず悶々としているところへ 武田さんのブログに出会いました。 私が何となく思っていたことがはっきりと 書かれていて、後押ししてもらえたようで 興奮したのを覚えています。 そんな武田さんに将来のアドバイスを していただきたく、今回応募しました。 夫との年齢差が10ウン歳あり、 定年までそんなに長くはないので、 どのように生活設計して良いのか 困っています。 アドバイスして頂けたら幸いです。 ※マイ・キャッシュフロー表を 作成することで、 これからの生涯が白日の下に・・。 問題点があったとしても、 ハッキリと具体的に明らかに なります。 具体的に対処できます。(当たり前) 私の保険関係は、 教職員共済(医療共済)に7,500円/年です。 契約期限の来年7月には辞めようと思います。 それ以外には入っていません。 ※毎年7,500円を失うより、 そのお金で何かおいしいものでも 食べた方が、よっぽどマシです。メール顧問会員は、住宅購入支援はしていただけないとのことですが、ブログを読んでいていずっと疑問に思っていたことがあります。何社かでコンペを行う方法をいつも書かれていると思うのですが、その際は、どこかの設計事務所で図面を引いてもらってそれを何社かに持ち込むのでしょうか?それともそれぞれの工務店に図面を? ※これは・・当事務所で行なっている、 マイホーム取得実行支援での プレゼンコンペについての質問、 ・・と受け取っていいでしょうか? それとも、メール顧問会員が 自力でコンペをしようとした場合 ・・についての質問でしょうか? どうも・・文面からは、 どちらなのか判然としませんが・・ 以下・・勝手に、当事務所の マイホーム取得実行支援の つもりでコメントします。前者ですと、コンペで提示された費用に設計代や諸経費として10%程度が上乗せになりますよね。 ※1円も上乗せにはなりません。 顧問会員は、 年間顧問料36,000円以外に 料金を負担することはありません。 追加負担はまったく無しで、 (そういう仕組みを考案して) マイホーム取得の実行支援を 行なっています。後者のやり方だとそこで建てるかどうかも分からない段階なので、さすがに失礼なのかと思っています。 ※各住宅会社は・・ 「建てるかどうかも分からない」 客を相手に、勝手に図面を作って 提案してきたりします。 それが『営業』・・です。(当たり前) 「下手な鉄砲」を数多く打ってきて、 どれかが当たればいい ・・わけです。 「さすがに失礼なのかと」 思う必要はまったくありません。初歩的な質問で恐縮ですが、ブログなどで取り上げていただけると幸いです。それでは、これからもブログを楽しみにしています。メール顧問会員になれればうれしいです。 ※以下に、当事務所の支援内容を 掲載します。 ま・・ブログトップ画面に掲載 されているんですけど ・・ね。「マイホーム建築支援」■当事務所の立場・役割と料金〇建築工事を受注しない立場で、 住宅建築を支援しています。 中立ではなく顧問会員側に付いて、その最大利益のために支援作業を行ないます。 建築受注をしないことで、そのポジションを維持しています。 特定業者と特別な関係も持たないようにしています。〇マイホームのプロが、全工程を支援します。 人生最大の買い物です。具体的に動き出す前にまず、 「生活設計」の作業を行ないます。 生涯安心の計画を立てれば、おのずと予算が決まります。 住宅会社の選択を、不安なくお得にできるような場作りをします。 複数の業者によるプレゼンテーションで、各業者の真の価格が分かります。 建築費は、競争による市場原理が働くのでコストダウンが可能になります。 実際の建築工事では節目節目で立会いをしています。 請負契約、着工・地鎮祭、上棟、完成前、・・等々。〇料金 顧問会員の「実行支援」には、「マイホーム建築支援」もあり、 新たな料金負担はありません。■マイホーム建築支援の作業手順 1 家計の現状診断・問題点把握 詳しいヒアリングから入り、生涯のキャッシュフロー表を作成して、 現状診断を行います。貯蓄・生命保険・負債・・等々、問題点を把握。2 ライフプランニング(生活設計) マイホーム取得計画を乗せて、具体的な一生涯の計画を作ります。 住宅建築の予算、住宅ローンの規模、・・等々が見えてきます。 3 資金・ローンの目安を立てる 親や身内からの援助と税負担、住宅ローンの種類・借入期間・借入額・融資機関・繰り上げ返済・・等々、最良の選択ができる目安を。4 土地探し・売買契約 法律・インフラ・その他・・素人では気付かない事柄までチェックしながら、いっしょに土地探しをします。 初めてで分からない手続き等をリードしつつ、契約から引渡しまで立会います。 不動産売買の仲介手数料を頂きます。( どうせ不動産屋さんに払うならウチに )6 住宅プラン作成・資金計画作成・工事日程作成いっしょに住宅の間取りプランの打合せを、繰り返し行ないます。 その結果できあがったモノが、複数の住宅会社に提案競争してもらう 基本図面になります。 (配置・平面・立面・電気・展開等々各図面、仕様表)7 住宅会社・数社で提案競争 相談者(顧問会員)の予算、マイホームへの思い・考え方に合いそうな 住宅会社3~5社に見積りを依頼します。(提案日を設定) 提案日は相談者に対して、1社45分ずつ提案プレゼンをしてもらいます。8 業者決定・請負契約 相談者自身が決めた住宅会社との請負契約を段取りして、立会います。 当事務所は受注した住宅会社から「建築顧客段取り料」として、 請負工事額の5%をいただきます。9~ 着工~上棟~完成・入居~住宅ローン返済開始 着工前の打合せから、着工以降の節目節目に立会います。 各種登記、不動産取得税、固定資産税、住宅ローン控除、等々の アドバイスを行ないます。■マイホーム計画の概算はこうやる! ・・乱暴だけど ( 略 ) ( 3へ続く )マイホームは一瞬で大金を失う。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/24

-

マイホーム建築は一瞬で大金を失う1

生命保険・借金・資産運用・・は、長い期間で大金を失うが、マイホーム建築・・は、一瞬で大金を失います。前者も、後者も、生活設計的には好ましくない。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のHさん(50代) (相談:ライフプランニング)12/15、新規メール顧問会員を申込み、12/21、年間顧問料入金。 新規にメール顧問会員になりました。申込み時、いただいたメール・・。 はじめまして。 H(妻:30代)と申します。○住所: 略○家族構成 夫:50代・教員 妻:30代・教員 子:なし(できることなら2人希望) ※晩婚、年齢差婚、・・の ライフプランニングのようです。 ま・・2人とも教員なら、 普通に考えれば、 生命保険はいっさい不要です。○相談内容2年前に結婚しました。現在は、子どもができたらいいなと思いつつ、マイホーム建築に向け、週末毎に内覧会を回っています。 ※生涯最大の買い物です。 マイホーム建築は、素人のままで 突っ走ってはいけません。 (生活設計的に好ましくない) 生命保険・借金・資産運用・・は、 長い期間で大金を失うが、 マイホーム建築・・は、 一瞬で大金を失います。 生活設計的に好ましいわけがない。 「予定時期はいつですか?」 と敵に聞かれても、 正直に答えてはいけない。 「数年先のために、今は ひたすら勉強しています。」 のように、濁しておきましょう。日経ホームビルダーの定期購読も始め、2年は勉強するつもりです。 ※はい、最低2シーズンは、 見たり、聞いたり、読んだり、 ひたすら勉強しましょう。 まったくの素人の時とは違う、 確信を持ったマイホーム取得が できてしまいます。夫が結婚前から生命保険(内容を見ると医療保険もくっついているようです)に入っているのですが、私はそれが不要だと思っています。 ※『保険加入 =一定期間の保障を買うこと』 ・・であり、 その一定期間が経過すれば、 払ったお金は無くなります。 (当たり前) なので・・ 『保険加入=お金を失うこと』 ・・です。 『保険料=失うお金』 ・・です。 『加入期間が長いほど大金を失う』 ことになります。 (当たり前) だから、できるだけ加入しない方が いい・・ということになります。 (当たり前) やむをえずお金を失う (やむをえず保険に加入する)のは・・ 『保険以外に方法が無いことに限定』 したいものです。 たとえば・・ 自動車保険や火災保険です。 これらは、お金を失うことを覚悟の 上で、延々と加入するしかありません。でも夫としては、現在は父親の年金で何とか生活している年金受給のない母親と障害年金生活の弟の事を考えて生命保険をどうしたら良いのか悩んでいるようです。 ※親・兄弟の生活・・ですね。 受給年金の状況や、 今現在なんらかの援助を しているか?・・等々具体的な 情報を得てからのコメントに なります。キャッシュフローなどの客観的な資料を見れば、死亡保障額をどうしたら良いのか分かると思い、メール顧問会員になって相談しようとなりました。 ※マイ・キャッシュフロー表や、 マイ・死亡保障必要額計算 のシートが得られれば、 自分で確信を持って・・ 「こうすればいい」・・という 判断ができるようになります。夫の年齢が年齢なだけに、どのように家計を考えたら良いのか困っています。 ※マイ・キャッシュフロー表を作って みることで、具体的な一生が 見えてきます。(当たり前)子どもはできれば2人、マイホームは2年後に購入したいです。 ※はい、ここだけの話にしましょう。 「建築時期はいつですか?」 「予算はいくらですか?」 「土地はお持ちですか?」 敵は、決まったパターンで ずかずかと入り込んできます。 すっかり敵のペースになります。 自分の頭で考える余裕が 無くなってしまいます。 接触をして、色々な話は聞いても、 こちらのホンネを話してはいけない。 (当たり前)車は土地柄1人1台の計2台あり、3年以内に2台とも古くなるので購入時期になります。ローンはありません。 ※すばらしい。貯蓄はあります。 ※どれぐらい・・あるのか? できれば・・ フルタイムの2馬力ならば、 ガンガン貯蓄を増やして、 ほとんどキャッシュで建築したい。いくらくらいの家を買うのが妥当かも、キャッシュフローで考えたいと思います。このような家計ですが、相談に乗っていただけないでしょうか。○生活設計について思うところ・夫: 家族の事を考えると、 生命保険・医療保険共に必要であると 思いますが、 保証内容、支払額は共に高すぎる のかもしれません。 それで、相談したいと思いました。 生命保険、医療保険共に、 第一生命の堂々人生1社のみです。 ※一番入ってはいけない保険。 堂々とお金をたれ流す保険。 第一生命には・・ 「お金を失ってもやむを得ない」 保険商品は存在しない。 第一生命が株式会社化した際に 株を割り当てられた ・・としたら、 「おおいにお金をたれ流して 第一生命に貢献してくれて 大変ありがとうございました。」 ・・という、 生活設計的には非常に 恥ずかしいこと・・なんです。 妻同様教職員共済 (団体生命共済・医療共済) に11,950円/年入っていますが、 一年後には辞められます。 その他、積み立て年金保険等は 入っていません。 ※はい、保険で貯蓄してはいけない。( 後半へ続く )マイホームは一瞬で大金を失う。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/24

-

☆老後生活が心配 なんて感じない2

「老後の生活が心配」・・なんて感じないで済むよう、きちんと生活設計しましょう。我が家のキャッシュフロー表をしっかり作ってみよう。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。定年後は「2つの財布」が必要。年金だけでは生活できないのか? 2015/12/22 ZUU Online 社会保険労務士菅野美和子さんという人のお話。( 前半からの続き )定年後の生活は2つの財布に分けてみる定年後の生活を考えるとき、2つの財布に分けてみるとわかりやすいです。 ※う~ん、どうでしょう。 あまり意味が無い・・かも。 それよりも、 生活設計の正攻法、 「我が家のキャッシュフロー作り」 をすることを、お奨めしたい。《 サンプル 》メール顧問会員のOさん(30代)のキャッシュフローグラフ。《 O家の概要 》家族 : 30代会社員の夫、 30代団体職員の妻、 赤ちゃん ・・の、3人家族。 希望 : 第2子、マイホーム。 住居 : 賃貸 (家賃5.8万円/月) 収入 : 夫 : 305万円/年 (手取り244万円/年) 妻 : ※ ※ ※ (手取り264万円/年) 貯蓄 : 336万円 借金 : なし。 生命保険料 : 16万円/年 (妻 個人年金:1本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,836万円 -3,278万円 妻 381万円 370万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということ。 妻は若干の必要額が発生しているが、 不要と同レベル。 夫婦ともに現在も将来も不要。 赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。マイホーム取得後のO家のキャッシュフローグラフ。 マイホーム取得後の人生。さらに、第2子誕生後のO家のキャッシュフローグラフ。 第2子誕生後の人生。(住宅取得もした後の) これでは・・ちょっと不安かも・・と感じたら、 生活設計(1支出を減らす 2収入を増やす) を真剣に検討して、 キャッシュフローに反映させて、 安心な状況を作っていく・・ことになります。 キャッシュフロー表とグラフを作成し、 一生の状況が見える状況を作っておきたい。 おいおい、 キャッシュフロー表の作り方を 記事でお知らせしていきます。 最終的には、ブログのトップページの 記事を参考に、だれでも キャッシュフロー表を作れるようします。 (年金計算も自分でできるように・・) 必要なもの。 ・パソコン ・エクセル我が家のキャッシュフロー作り ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/22

-

☆老後生活が心配 なんて感じない1

「老後の生活が心配」・・なんて感じないで済むよう、財布を2つ持て?いやいや、そうじゃなくて・・。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。定年後は「2つの財布」が必要。年金だけでは生活できないのか? 2015/12/22 ZUU Online 社会保険労務士菅野美和子さんという人のお話。57歳のA子さんは早目の退職も考えています。仕事にやりがいを感じていますが、親の介護もあり少し疲れぎみとなっているのです。ところが定年を前に早期退職した先輩から「退職して3年で1000万円の貯金がなくなった」との話を聴きました。定年後は年金だけでは生活できないのでしょうか。共働きのA子さんは、給料を夫婦それぞれが使うというスタイルですので、このままでやっていけるのかしらと、定年後の生活が急に心配になってきました。定年後の生活は2つの財布に分けてみる定年後の生活を考えるとき、2つの財布に分けてみるとわかりやすいです。 ※う~ん、どうでしょう。 あまり意味が無い・・かも。 それよりも、 生活設計の正攻法、 「我が家のキャッシュフロー作り」 をすることを、お奨めしたい。◆「日常の生活費を出し入れする」財布1つめの財布は日常生活費を出し入れする財布です。現役時代は毎月、給料が入ってきます。その給料のなかでやりくりしていれば財布の中にお金は残るはず。お金が残っている人は、やりくりができている人で、不足してどこかからお金を足している人は、給料の範囲内でやりくりできなかったということになります。定年退職後は、この給料に当たるものが年金です。年金額は「ねんきん定期便」などで見込額がわかります。自分の見込額で毎日の生活をやりくりできますか?また、年金の支給開始はいつからですか?60歳から年金を受け取れない人が60歳で仕事を辞めてしまうと、収入がなくなるので、1つ目の財布は機能しなくなります。A子さんの先輩のように、年金受給開始前に退職し、まったく収入が入らなくなれば3年で1000万円の貯金がなくなるということも起こるでしょう。◆「大きな出費に備える」財布2つ目の財布は大きな出費に備える財布です。住宅の修繕やリフォーム、冠婚葬祭、大型家電の買い替え、旅行、病気や介護など、臨時にまとまったお金が必要になることがあります。1つ目の財布でまかなえない大きな出費は2つ目の財布から出します。2つ目の財布(貯蓄や保険など)にどのくらいのお金があるでしょうか。2つ目の財布が大きな出費をカバーしてくれれば、1つ目の財布に影響はありません。現役時代は、ボーナスが2つ目の財布の役割を果たしていました。教育費がかかるときは子どもの授業料をボーナスで支払ったり、家電や家具はボーナス時で購入したり、旅行にいったり、貯蓄にまわしたり、いろいろと活用できたでしょう。退職後はこのボーナスがなくなります。定年前にしっかり2つ目の財布を用意しておくことが必要です。気をつけておきたいのは毎月の不足分です。1つ目の財布に毎月不足が生じれば、2つ目の財布から補充していくことになりますので、しだいに2つ目の財布も危うくなっていきます。◆2つの財布に入ってくるお金の整理を定年後の暮らしを考えるときには、1つ目の財布に入ってくるお金(=年金)、2つ目の財布に入ってくるお金(貯蓄など)をしっかり把握しましょう。まずは、年金の範囲内で生活していけるかどうかです。共働き家庭、会社員と専業主婦の家庭、シングルの人など、それぞれで環境は違いますが、入ってくる年金を確認しましょう。 ※これは、生活設計する上で 非常に大切なことです。 キャッシュフロー作りでは、 必須要素です。 30代あたりから年金について しっかり理解して、 キャッシュフロー表を作成して 一生の見通しを立てながら 生活していきたい。公的年金については、今後、年金の水準が大幅に伸びていくことはないと思われます。なぜなら、平成27年度から「マクロ経済スライド」が導入されて、平均余命が伸び、保険料を負担する若い世代が減少すると、年金額が下がる仕組みになっているからです。当分の間、物価の上昇に合わせての年金額増は期待できないと思います。 ※「当分の間」ではなく、 物価の上昇に合わせての年金額増は 永遠に無い・・と思った方がいい。 むしろ・・(年金制度継続のために) 支給開始時期が遅くなる、 68歳受給開始などということが 現実になる・・と思われる。 それでも、 やみくもに不安を感じる事がないよう、 我が家のキャッシュフロー表を 作っておきたい。 65歳支給開始後の人生はこうなる。 68歳支給開始の場合でも 人生はこうなる。(だから心配は無い) ・・という状況を作っておきたい。年金以外に、1つ目の財布に補充できるものを検討し、2つ目の財布に、安心できるような金額を確保しておくことが必要です。 ※「財布を2つ持つ必要」があるとしても、 2つ持てない人がかなりいる ・・ことも考えられます。 やはり、生活設計をお奨めします。 我が家のキャッシュフロー表を 作ることをお奨めします。「老後の生活が心配」と言われる人も多いですが、どこから考えてよいのかわからないということもあるようです。こんなふうに整理して、退職後の準備をはじめませんか。 ※こんなふうに「2つの財布」ではなく、 きちんと生活設計しよう。 キャッシュフロー表を作成しよう。もうすぐ60歳でまにあわないと思う人も、働く期間を延ばせばかなり改善できるはずです。 ※健康で元気なうちは働きたい。 生活設計の方法は・・ 1)支出を減らす。 2)収入を増やす。・・の2つのみ。 働けるうちは働いて、 収入を増やすことは、 家計改善に大きく貢献します。 「老後の生活が心配」 ・・なんて感じなくて済むよう、 30代の内から、 我が家のキャッシュフロー表を 作っておきましょう。( 後半へ続く ) 我が家のキャッシュフロー作り ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/22

-

行列のできるFP事務所 2015.12.21

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。 年内の現状診断終了は、 このHさんまで・・となりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年最初の現状診断になりそうです。 お楽しみに・・。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※作業途中。(12/14 11時 回答戻る) 現状診断終了予定は12/22(火)。 お楽しみに・・。5 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。6 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)7 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。8 Sさん(30代):★12/1生活設計 依頼着。9 Sさん(40代):☆12/3現状診断 依頼着。10 Nさん(30代):☆12/10現状診断 依頼着。11 Dさん(40代):★12/10生活設計 依頼着。12 Kさん(30代):☆12/14現状診断 面談ヒア。13 Mさん(30代):☆12/19 現状診断 依頼着。風邪かな?・・と思ったら、ネギ!? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/21

-

実家建替えの建築費 目安の立て方は?

「そもそも建築は可能か? インフラはだいじょうぶか?」等々・・まず、お金の計算以前のことを調べる必要があります。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。住宅取得で人生が成り立たなくなる その後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。一時 一条工務店に洗脳されてました1一時 一条工務店に洗脳されてました2メールをいただきました。こんばんは。ブログ記事を拝見いたしました。返答、ありがとうございます。また生活設計をしていただいた後、すぐにお礼を申し上げるべきでしたのに遅くなってしまったことをお詫びいたします。本当に申し訳ありません<m(__)m>妻の収入保障の件については、保険屋には相談せずに2000円に近い保険に加入すればよいとのことですね。保険屋に相談するところでした。。。危なかったです。地元工務店についての件、こちらは「予算はないしょ」でぼかします。また絞り込んだ後、コンペというより比べっことのことですが、どういった部分(条件)を各社共通にするとよいのでしょうか。これまで武田FPのアドバイスを参考にしたことと、私の考えているところでは、●ベタ基礎●基礎断熱●オール電化●作り付け家具●2階トイレ・洗面台●照明、カーテン、外構工事●住宅ローン フラット35Sが使えるを条件に、間取りを固定して各社へ出して見積もりをもらう。と思っておりました。今後も勉強することで内容は少し変わると思いますが、武田FPがこれは入れたほうがいいと思う項目はありますでしょうか。 ※ありません。ありましたら、ご教授いただけたらと思っております。 ※家に対する思いは人それぞれです。 私の好みは押し付けません。 人生最大の買い物です。 素人のままで建ててはいけない。 まず、2シーズン勉強しよう。 その内にまた新しい発見がある。 次々に取り入れたいことが 出てくる。 それらを整理整頓する方法として、 さらには・・見積もり内容を業者に 正確に伝える資料として、 『仕上表(しあげひょう)』を 作成することをお奨めします。 これは当事務所でもコンペの際の 設計図書の一部として作成している。 その作り方・・ もちろん一言では説明できない。 徐々にブログ記事で説明していき、 最終的にトップ画面右帯に 掲載するようにします。 (あ”~ 色々な資料作成の 約束が どんどん溜まっていくぅ)土地探しの件は、今後も自分たちで進めていきますが、工務店で建築請負業のみのところへは、土地探しの依頼はしてはいけないとのことですね。そのようにいたします。最後に、今すんでいる実家で建替えをした場合の生活設計ですが、一度お願い致したく思っております。 ※マイホーム建築の生活設計は すでに行なっている。 「土地を買って建築する」場合の 生活設計を行ないました。 「実家建替えの場合の生活設計」 ということですが、 「生活設計」というよりも・・ 「土地を買って建築」の場合と 「実家建替え」の場合の 違いを確認したい・・ ということだと思われます。 なので、 また行列に並んで生活設計 ではなく、この記事上で説明します。 ただし、個別具体的な建築相談は、 「マイホーム建築の実行支援」 の領域に入っていくことになります。 いつも言っている通り・・ (会員になる時点の約束通り) メール顧問会員に対して、 「マイホーム建築の実行支援」 を行なうことはできません。 なので、記事上で・・ 「個別・具体的な建築相談 に対して私がアドバイス」 することは、行ないません。 一般的なコメントで勘弁して下さい。再度シュミレーションをお願いできますでしょうか。 ※ちなみに・・ Simulation・・という英語は、 シミュレーションと読みます。 (シュミレーションではない)こちらで必要な資料がございましたら、ご指示お願いいたします。お金の計算の前にチェックしておきたいこと。一般的な土地の場合もチェックが必要だが、すでに建物が建っている土地の場合も、それなりのチェックが必要・・。以下は一般的な土地のチェック事項ですが、実家が建っている土地の場合は、どのようなことに注意しなければならないか・・?1 そもそも法的に建築できるのか?・接道条件 : 1)幅4メートル以上の公道に2メートル以上 接しているか? 2)前面道路が私道の場合、種類は?・市街化調整区域 : 基本的に住宅建築はできない。 可能な場合でも、 手続きに長期間を要したりする。・農地 : 基本的に住宅建築できない。 農地転用等の手続きで可能な場合も。 ※現在家が建っているからといって、 建て替えが可能とは限らない。 建替え不可のケースもある。 これは建替えの場合だけでなく、 古家付き土地を買う場合も、 要注意。 ※市街化調整区域に建っている 農家の建替え(位置を変えて) を行なったことがあるが、 もう・・簡単には行かなかった。 複雑な手続きを要した。 時間も、数年を要した。2 そもそも物理的に建築できるのか?・高低差 :・地形 :・水路・川 :・軟弱地盤 :3 インフラはだいじょうぶ?・上下水道 : 1)宅内に引込み済み 径は? 昔引き込んだ上水道は13ミリが多い。 現在は20ミリを使うケースが多い。 (2世帯住宅なら25ミリ) 太い径にしたい場合は 新たに費用負担して引き込む。 2)前面道路にある。 公管? 私管? 径は? 道路は舗装か未舗装か。 径が細すぎて分枝できない場合もある。 その場合は新たに費用負担して、 遠方から引いてくることになる。 3)前面道路に無い。 どこから引いてくることになるか? そこまでの距離は? 道路は舗装か未舗装か。 長い距離を引いてくるために 百万円単位の費用負担になる場合も。 舗装道路の場合はかなり高くなる。 (舗装カットや埋め戻し後の舗装) ※その土地の状況によって・・ 新たな費用負担を計上して 予算計画を立てます。 ※建替えの場合はさらに、 解体工事費も計上する必要あり。 解体工事費の目安。 ザックリと・・ 木造住宅:3.5万円/坪。 軽量鉄骨等プレハブ:5割増し。 (分別解体処理が非常に大変) 木造36坪なら・・ 36×3.5=126万円 プレハブなら・・ 36×3.5×1.5=189万円 ※これらの算数の結果から、 工事予算を得て、以下の 前回のキャッシュフローに習って、 生活設計していくことになります。 マイホーム取得後のキャッシュフロー。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年

2015/12/21

-

なぜ第一生命の主契約を残したいの?

第一生命には・・加入もやむを得ない保険は、まったく無い。生活設計は生命保険の清算!から。自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)ただ今、現状診断の行列に並んでいます。(5番目)「さあ!今日は帰ろう!」・・としたところに、メールが入りました。 ※まあ・・ 無視して帰って、月曜日に とも思いましたが、 お人好しの武田FPは 座りなおしてしまいました。 (これで・・小一時間はかかるな・・)こんにちは、お世話になっておりますメール顧問会員のIです。すみません。以下のことお聞きしたくてメールしました。生命保険の最低保険料ってあるのですか?主契約の約款が残念ながら手元になく確認ができません。約款の再交付はしてもらえるのでしょうか?先日、第一生命の主契約のみにする手続きに、本社の「ダメ」がでました。電話の担当が言うには、「主契約の月額保険料141円が少ない為です。 6月なら希望通りの契約に出来るので それまでは、今までの契約を継続するか、 月額保険料を500円以上にする。」とのこと・・・「月額保険料141円が少ない」事は、「年払いにすればいい」「本人が手続きすれば出来ます。」と、セールスレディ、〇〇ほけんショップ窓口、〇〇ほけんショップ窓口とそれぞれで必要書類をそろえ手続きをしてきました。今回本社からのダメ出しと共に、「6月なら出来る」が出てきました。これまでも、それぞれの段階で微妙な不備の為、手続きが進まず、その度、新しい「・・・なら出来る」がありました。なので、心情的には「6月なら出来る」は信用できない!・・のですが、第一生命本社からの話ですし信用すべきなのか・・・生活センターかどこかへ訴えた方がいいのでしょうか?長々と申し訳ありません。お答えいただければ幸いです、宜しくお願いいたします。 ※ブログ記事を読み込んでいる 当事務所の顧問会員 ・・らしくない文章です。 つまらないことでやり取りして ストレスを溜めてはいけない。 いつも通り、ズバリ!言います。 『保険加入=お金を失うこと!』 『保険にはできるだけ入らない!』 第一生命の保険商品で、 「加入もやむを得ない商品」 は、まったく存在しません。 最初から加入してはいけないし、 だらしなく入っているのなら、 顧問会員になる時点で、 きれいさっぱり清算! しておくべきでした。 何をゴチャゴチャやっているの? ・・というのが、 正直な感想です。 「主契約のみ残す」・・て、 終身保険を残すってことでしょ? いつも言っている通り、 終身保険に加入してはいけない。 主契約を残す必要なんか 元々無いし、 本社から「ダメ」が出たなら、 すべての契約を継続するのではなく、 「ラッキー♪」・・って、 解約・清算!してしまえばいいことです。 生活設計は生命保険の清算!から。 もし、どこかに相談するなら、 消費生活センター等に・・。 どうせ相談するなら、 もうここで解約してしまうように 持っていけたらいいと思います。返信メール・・。こんにちは、すぐにお返事いただけるとは・・・ありがとうございます。メール顧問会員のIです。夫婦で(電話で)話し合いました。今後は、解約する方向で進めることにします。この主契約には、少し思い入れがあり、会員らしからぬとは思いつつすぐに解約とは出来ませんでした。”ゴチャゴチャ”しながらも「手続きが済んだー!」と、ホッとしていたところに「ダメです。」の知らせ。ちょっと意地になっていました。しかし、あまりの”ゴチャゴチャ”ぶり、すっかり第一生命への不信感は増し武田さんの「つまらないことでやり取りしてストレスを溜めてはいけない。」の言葉に、「あ~そうだね~」肩の力が抜け一気に気持ちが決まりました。本当にありがとうございます。お帰りの足を止めてしまいどうもすみませんでした。10/21(水)の新規メール顧問会員の受付け日にいただいたメール・・。初めまして、Iと申します。メール顧問会員希望です。どうぞ宜しくお願い致します。○相談内容 転勤により変わってきた ライフスタイルに対応する為の アドバイスが欲しいです ※単身赴任策は、住まいから かなりの遠方です。 (日本の長さの半分?) 昨年〇〇月急の辞令で現在単身赴任中、 転勤期間は未定です。 転勤前後で生活費の収支は あまり変わってはいません。 しかし、 生活の仕方・子の進学先・終の棲家への 考え方が変わってきました。 ※ほぉ~・・。 その変化や夢に対応する為に、 思案中です。 我が家の家計でどこまで出来るのか、 妻の働き方などに助言が欲しいです。○生活設計についての意識 夫:贅沢せず、我慢しすぎず、 出来ることをする。 ※良い心がけ・・です。 現在の仕事より大切な 子供の頃からの趣味がある。 ※ほぉ~・・。 それに関した商売が出来たらいいな ・・・なんて淡い夢はある。 ※ほぉ~・・。 〇〇に移住するのも選択の一つになった。 ※遠距離の単身赴任が 契機になったようです。 妻:収入より支出は小さく。 借金は出来るだけしない。 ※良い心がけ・・です。 夫の給料減額時期にそなえ 他の収入を模索中。 家族は一緒がいいので移住は構わない、 ※ほぉ~・・。 素晴らしい妻・・です。 しかし、子の進路や親の介護の有無など 状況に合わせ対応したい。○住所:〇〇市(夫:〇〇に単身赴任中)○家族構成 夫:50代・会社員 妻:50代・専業主婦 子:10代 ※「案内」を送りました。 第一生命は、いらない。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/19

-

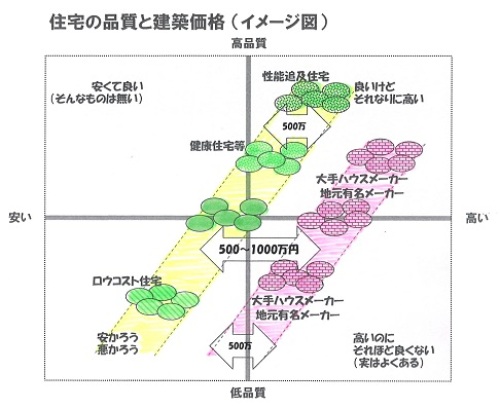

住宅品質と建築価格のイメージを頭に

住宅品質と建築価格のイメージをきちんと整理して頭に入れておきたい。真剣に生活設計を考える人は、死んでも・・展示場業者で建ててはいけない。生命保険は長期間で大金を失う。借金も長期間で大金を失う。資産運用も長期間で大金を失う。住宅は、一瞬で大金を失う。自分の頭で考える生活設計。 展示場を運営している住宅会社は、 展示場建築費・解体費・運営費、 大勢の営業マン等の人件費、 頻繁で膨大な宣伝広告費、 等々で・・ 多額の経費負担が、 客の建築費に上乗せになる。 同じ品質なら・・ 1棟当たりの適正価格に数百万円が 上乗せになった金額になる。 (イメージ:黄色の帯とピンクの帯の差) ピンクの帯のメーカーの展示場を 見せてもらって参考にしても、 決して展示場業者で建ててはいけない。 展示場はしっかり参考にさせてもらって、 業者は黄色の帯の中から 3~5社を選んで、 最後の最後まで比較検討しよう。 同一レベルの建物を地元業者間で 比較検討する場合であっても、 数百万円の差がつくこともよくある。 (当事務所コンペの結果) 契約直前まで、並列でしっかり 比較検討する必要がある。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》 12/11(金)1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。 年内の現状診断終了は、 このHさんまで・・となりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年最初の現状診断になりそうです。 お楽しみに・・。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※作業途中。(12/14 11時 回答戻る) 現状診断終了予定は12/22(火)。 お楽しみに・・。5 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。6 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)7 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。8 Sさん(30代):★12/1生活設計 依頼着。9 Sさん(40代):☆12/3現状診断 依頼着。10 Nさん(30代):☆12/10現状診断 依頼着。11 Dさん(40代):★12/10生活設計 依頼着。12 Kさん(30代):☆12/14現状診断 面談ヒア。13 Mさん(30代):☆12/19 現状診断 依頼着。 ※今日、提出資料が届きました。死んでも展示場業者では建てない! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/19

-

死亡保障必要額マイナス1億円!って?

マイナス1億円!って、どういうこと?現状診断が終わりました。 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、12/17(木)、現状診断が終了しました。 一条工務店と建築契約寸前でした。 (・・と本人たちが思っていただけで、 実際は契約していた:ほぼ詐欺行為)消費者センター しっかりやらんか!大手ハウスメーカーとの解約トラブル一条工務店の営業マンに振り回されてマイホーム 大手は安心!名前で契約!マイホーム契約紛争 頼みの弁護士はマイホーム建築の解約 内容証明郵便で メールをいただきました。現状診断ありがとうございました。 ※億単位の潤沢なキャッシュフロー です。安心して生命保険解約します。 ※Kさん夫妻の死亡保障 必要額の検証結果は以下でした。 【 死亡保障必要額 】 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億0,958万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 とんでもなく大きなマイナスです。 (事務所史上最大のマイナス) ・・ということは、 夫婦ともに現在も将来も、 決定的に生命保険は不要! ・・です。 現在、子どもが2人いますが、 あと数人産まれても・・ それでも、生命保険は不要 ・・というレベルです。 保険屋さんにだまされないように・・。学資保険は昨日解約書類を作成しました。 ※はい、正解です。 保険で貯蓄をしてはいけない。 (当たり前)また、貯蓄額がこのまま推移すれば住宅も何年か貯蓄すればキャッシュで購入できるなんて!考えもしませんでした。 ※フルタイムのダブルインカムなら、 夫婦の意識の持ち方次第で、 マイホームの現金建築は可能です。家はローンで買うものだと思っていましたので。(それも洗脳??) ※「常識」は業界が作っている。 その「常識」を疑わない人を おバカさんと言います。 自分の頭で考えようとしない んだから、当然・・おバカさん。武田さんにメール顧問会員を依頼した費用対効果は素晴らしいものがありました。一条工務店で契約せずに済み、600万を捨てずに済みましたし ※生命保険や住宅ローンは、 長い年月をかけて大金を失うが、 マイホームは、一瞬で大金を失う。ローン諸経費約200万をかけずに済みそうであれば、36,000円で800万円も得したことに! ※この算数はちょっとおかしい。 正しくは、以下の算数が必要。 (^^ゞ K家が得するお金(効果)は・・ 1 建築で捨てるはずだった600万円。 2 ローン諸経費。 (ただし200万円まではかからない) これらの他に、 3 住宅ローン利息・・数百万円。 (これが意外に大きい) K家が負担したお金(費用)は・・ 1 顧問料3.6万円 だけではなく、 2 おいしいアップルパイ代金。 (佐々木FP分も含めて 2人分のアップルパイを 当事務所に送って頂きました)何年後かに建てる家に夢が膨らみます。わくわくしながら現状診断を眺めています。一条工務店に預けていた100万と学資保険の解約返戻金も早速エクセルに反映させてみたいところです。 ※キャッシュフロー表は、 どんどん使い込んで、 役に立つ道具に仕立て上げましょう。夫にも説明できるように、じっくり読みこんでみます。 ※現状診断結果の資料は、 後日のブログ記事で掲載して、 解説・コメントします。取り急ぎお礼まで。 ※対 一条工務店については、 妻一人で奮闘しているようですが、 いくら忙しいといっても 夫婦なんだから、 夫にも協力させましょう。 死亡保障必要額:マイナス1億円! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/18

-

年金一元化後のねんきん定期便は・・

誕生月の2か月後に発送するそうです。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)12/14(月)、来所して、 新規に顧問会員になりました。 (当日、ヒアリングも終了)いただいたメール・・。お世話になっております。早速のお返事ありがとうございました。また、仕事の関係ですぐに返信できず申し訳ありません。保険の件は、メールいただいたとおり心おきなく解約させていただきます。 ※独身者に生命保険は不要です。 保険料分のお金は貯蓄しましょう。仕事が終わった後先生のブログ拝見しました。確かに、免許証のコピーを提出したような気がします。本人確認は個人情報の観点から職場でも徹底するよう指示がありますので、理解致しました。ありがとうございます。なお、これからは自分を単に「会員のK」で申し上げます。佐々木様から受けたヒアリングで、年金情報と親名義の固定資産税について調べました。年金については、組合に問い合わせたところ、年金の一元化の関係で誕生月の2か月後、すなわち〇月に年金定期便を発送するそうです。また、インターネットでの加入履歴や将来支給額の見込みを調べるシステムの運用は4月となるとのことで、後日給与明細書や源泉徴収票を集計したものをお送りしてから、再ヒアリングの時に年金定期便の写しで対応させていただきたいと思います。それまでお時間をください。固定資産税については次の通りです。・課税標準額合計 略内訳)宅地 略雑種地(住宅用地) 略畑(宅地介在) 略家屋(専用住宅) 略・年税額 45,000円 ※かなり安い・・です。また、写真の件ですが希望によりピーマンに変更をお願いしたく、jpg形式でメール添付してみました。(住んでいる地域ではピーマンを 栽培する農家の方が多く、 夏が来るとおすそ分けを いただくことがよくあります。 私は肉詰めやお浸しが好きです)よろしくお願い申し上げます。 ※その写真、記事に貼ってみましたが、 とんでもないことになりました。 一つの記事で〇万字・・という 字数制限があるんですが、 はるかにオーバーしてしまって、 使うことができません。 なので、別のピーマン写真を 持ってきて貼り付けました。 どうでしょうか? 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》 12/11(金)1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。 年内の現状診断終了は、 このHさんまで・・となりそうです。 お楽しみに・・。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 新年最初の現状診断になりそうです。 お楽しみに・・。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※今日の作業。(12/14 11時 回答戻る) 現状診断終了予定は12/22(火)。 お楽しみに・・。5 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 ※12/17訂正回答戻る。6 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)7 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。8 Sさん(30代):★12/1生活設計 依頼着。9 Sさん(40代):☆12/3現状診断 依頼着。10 Nさん(30代):☆12/10現状診断 依頼着。11 Dさん(40代):★12/10生活設計 依頼着。12 Kさん(30代):☆12/14現状診断 面談ヒア。※ Mさん(30代):12/15 シートのみ着。ピーマンの写真、使えず。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/18

-

一時 一条工務店に洗脳されてました2

一時、一条工務店に洗脳されていた、K(妻)です。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。住宅取得で人生が成り立たなくなるその後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。 家計改善後のキャッシュフロー。 マイホーム取得後のキャッシュフロー。 マイホーム取得後の 夫婦それぞれの死亡保障必要額。メールをいただきました。( 前半からの続き )現在、新たに地元工務店を発掘して話を聞いてまわっております。そこで質問があるのです。今回解約した一条工務店に決める前から一条工務店と同様に比較していた地元工務店が数社ありました。武田FPのブログに出会う前のことですので、私たちの予算をすでに話し済みなのですが、そこも今後対象にしてもよいものでしょうか。 ※生活設計をしたことが無い 人が言う「建築予算」なんて、 まったく何の根拠も無い。 あって無いようなもの。 「生活設計してみたら・・ 予算が変わってしまって・・。」 「いくらになりました?」 「ないしょ。」 ・・と、ぼかせば、OK。最後に候補に残ったとしてもコンペをする意味がないように思うのですが、こういった場合どうしたらよいのでしょうか。。 ※当事務所がやるからコンペだが、 素人の場合は・・ そもそもコンペにはならない。 同じ設計図書で・・とはいかない、 ほぼ近いような内容での 比べっこになります。工務店を回ると「土地探ししますよ!」と言うところがあります。そういったところへは、「まだここで建てると決まった わけではないので、結構です」と断ったほうがいいのですか?中には「家はうちで建てて欲しいけれども、 土地だけ購入でも構わない」というところもあるのです。それでも紹介してもらったらなんか悪い気がして紹介してもらったところで建ててしまいそうで・・・「自分で探すので、大丈夫です!」とハッキリ言ったほうがいいのでしょうか? ※建築請負業と宅建業の両方を やっている業者は多いです。 「土地購入だけで構わない」 というところなら、 堂々と依頼すればいい。 売買契約が成立すれば、 仲介手数料を払うわけだから、 「なんか悪い気がして」 などと感じる必要は無く、 その後・・複数の住宅会社を しっかり比較検討したい。 これが・・宅建業をやっていない 業者が、「探します。」と言う場合は、 依頼してはいけない。 義理が生じて、 合理的な判断ができなくなる。また話しは変わりますが、現在住んでいる私の実家の土地問題ですが、財務局に申請をして、無事に白地は国有地化になりました!あとは測量→払い下げと進むわけですが、(ほかに問題があり法務局へ行ったり、 測量会社へ行ったり として色々な知識を得ているところです。)これも結構時間がかかるようです。来年度中に測量まで進めばありがたいという状況です。もし今の家の前の道(国有地)の払い下げをして手に入ったとしたら・・・。今の場所で建替えするという案も考えてみました!しかし、母からの収入がなくなるので、やはり新たな場所での建築のほうが安かったりもするような・・・でも固定資産税は2重に払わなくていいからやっぱり建て替えがいいのか・・・家の解体費、仮住まい費用などもかかるでしょうし、色々悩み中です。武田FPはこういったケースでの生活設計はされたことはありますでしょうか。 ※まったく同じケースをやりました。 ・・などということはない。 生活設計のパターンは無限にある。 どんな可能性についても、 それぞれシミュレーションして 比較検討するのも、生活設計。 やってみればいい・・だけのこと。まだまだ土地と建物の勉強中。時間はありますので、慌てず取り組みたいです。最後にホームビルダー購読しました。難しい言葉も多くありますが、楽しいですね。これからも読み続けたいと思います。 ※建築業者向けの月刊誌だからこそ、 建てる人の役に立つ情報が満載。 2シーズン・・読んでみれば、 建てる家も、依頼する業者も、 素人の時とは全然違うことになる。いくつかの質問があり長い内容なってしまい申し訳ございません。それでは、このたびは生活設計本当にありがとうございました。 ※この言葉を、1ヶ月前に欲しかった。 (^^ゞ《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年死亡保障必要額 検証結果 : 現時点 夫 -470万円 妻 1,930万円 算出していますが、 人生が成り立たないCFに 基づいているので、 現時点はともかく、将来については、 意味を成しません。感想は、すぐ欲しい! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/18

-

一時 一条工務店に洗脳されてました1

一時、一条工務店に洗脳されていた、K(妻)です。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.8.24 現状診断・・終了。 人生が成り立たない、ひどい内容でした。住宅取得で人生が成り立たなくなるその後・・11/17のシミュレーションで、まともな人生になりました。マイホーム取得もなんとかなりそうです。 家計改善後のキャッシュフロー。 マイホーム取得後のキャッシュフロー。 マイホーム取得後の 夫婦それぞれの死亡保障必要額。メールをいただきました。一時、一条工務店に洗脳されていた、K(妻)です。 ※はい、そうでした。返信が大変おそくなり申し訳ありません。 ※遅すぎる。 一生懸命作成して 資料を送ってから・・1ヶ月もたつ。先日は生活設計をしていただきありがとうございました。武田FPをはじめ、佐々木FPにも細かいデータを処理?してくださり大変だったとのことでご迷惑をおかけいたしました。 ※顧問会員の皆さんへお願い。 現状診断でも生活設計でも、 作成して送られて来たのに・・ 何の反応も無い会員が 時々います。 当事務所が会員のために 数日かけて一生懸命作成 した資料です。 何の反応も無いと、非常に むなしい思いになります。 後から質問や相談や具体的な 文章をよこすにしても、 受け取った時点でとりあえずの 反応はしてほしい。 それが人の道。 (^^ゞこちらのデータを拝見して、私たち夫婦の今後の方向性を話し合っているところです。 ※間が空き過ぎてから連絡を もらうと・・ 思い出すのに時間がかかるし、 資料準備にもよけいな時間が かかったりして記事にしにくい。 作成した資料に感想をもらった 時点でいつも記事にしているので、 ご協力をお願いします。 ブツブツ言いながら・・ 記事の準備をしています。(^^ゞ夫からのコメントです。「家を持つこと、老後の資金繰り、年金など、 漠然と考えていたが 表にすることにより 具体的に見えるようになって、 無駄な保険を解約でき、 大手ハウスメーカーで建築することも 中止にし、 余計な支出を削減できて助かりました。 そして、もっと収入が上がるよう 頑張らなければいけないと思うように なりました。 いろいろなハウスメーカー(工務店)に 話を聞き、2年間ぐらいは勉強して、 納得のいく家を建てたいと思います。」 ここマデ。今回設計いただいた結果で、マイホーム取得後、夫が死亡した場合の死亡保障が少し改善されていましたが、妻が死亡した場合の生命保険は必要となっておりました。ですので、マイホーム取得後は妻の生命保険の加入を検討したいと思います。三角形の保険ではありますが、月10万程度の給付金受け取りだと1千円台で済むとのことでしたが、ネットでシュミレーションとなると限界がありまして、なかなか1千円台のところは難しかったです。1つだけ、アクサダイレクトで月々1970円がありました!このぐらいの金額が妥当なのでしょうか。 ※そんなに・・細かくガチガチに こだわらなくていい。 妻の必要額は住宅取得時点で 約2,300万円で、20年足らずで (15年程度でいいと思われる) 不要になります。 保険屋さんの都合で商品設計 されているのだから、 ピッタリな商品は無いのが当たり前。 とりあえず近いものに加入して、 約15年後にスパッと解約 すればいい ・・だけのこと。それともやはり保険屋に相談になりますでしょうか。 ※それは絶対にまずい! 洗脳されてしまう。 売る人には 決して相談してはいけない。そして希望以上のオプションなどはつけず、最低限の部分で抑えれば(特約などもつけず!)大丈夫でしょうか。 ※『保険料=失うお金!』 お金を失うことを覚悟の上で 加入するのだから、 死亡保障以外にお金を払うな。 (当たり前)( 後半へ続く ) 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : マイホーム取得。 住居 : 実家住まい。 貯蓄 : 1,289万円 借金 : なし。 生命保険料 : 24.6万円/年 死亡保障必要額 検証結果 : 現時点 夫 -470万円 妻 1,930万円 算出していますが、 人生が成り立たないCFに 基づいているので、 現時点はともかく、将来については、 意味を成しません。感想は、すぐ欲しい! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/18

-

保険の解約は提出書類が多すぎます

解約は、わざとなのか印鑑証明書だの免許証の写しだの提出書類が多すぎます。契約は認め印で済むのに。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)12/14(月)、来所して、新規に顧問会員になりました。(当日、ヒアリングも終了)いただいたメール・・。「一般顧問会員のKです」 ※「一般」は付けなくていいです。 「メール」顧問会員に対抗して 言っているんでしょうけど。こんにちは。 〇〇のKです。先日は遅刻しまして申し訳ありませんでした。昼休みなので携帯電話からのメールで恐縮です。ご相談したいことがあります。先日、佐々木様とのヒアリングで個人年金保険の証書の写しを提出しましたが、その保険料の支払いが今月下旬に来ます。もう精算したいのですが、お願いしている現状診断に影響があるでしょうか? ※続けるか?やめるか? ・・で、キャッシュフローはもちろん 違ってきます。(当たり前)もし影響がなければ解約を進めてよろしいでしょうか? ※影響はあるけど・・ 解約返戻金の額を確認できれば、 キャッシュフロー表作成に 問題はありません。それにしても、保険の解約はわざとなのか、印鑑証明書だの免許証の写しだの提出書類が多すぎます。契約は認め印で済むのに…。 ※提出資料が多いのには、 法的根拠があります。 この個人年金は・・ 4年前の契約のようです。 だとすれば、 契約の時も認め印だけでは 済まなかった・・と思われます。 すでに「犯罪収益移転防止法」 が施行されていたはずです。ウィキペディア・・より。犯罪による収益の移転防止に関する法律(はんざいによるしゅうえきの いてんぼうしにかんするほうりつ)は、金融機関等の本人確認、取引記録保存及び疑わしい取引の届出等の義務を定める、マネー・ローンダリング対策をする法律である。通称、犯罪収益移転防止法(はんざいしゅうえきいてんぼうしほう)。従来、日本におけるマネー・ローンダリング対策の柱となる法律は、「本人確認法」と「組織犯罪処罰法」の2つであった。しかし、2003年(平成15年)に改訂されたFATF「40の勧告」において、金融機関のみならず、非金融業者(不動産・貴金属・宝石等取扱業者等)、職業的専門家(法律家・会計士等)についても規制すべき対象として追加される。国土交通省HPより・・。犯罪収益移転防止法とは テロ資金対策の国際基準であるFATF勧告の再改訂や、近年の暴力団等によるマネー・ローンダリングの手口の巧妙化など、犯罪による収益の移転を巡る国内外の情勢・動向に対応するため、従前の「金融機関等による顧客等の本人確認等及び 預金口座等の不正な利用の防止に関する法律」(金融機関等本人確認法)の全部と「組織的な犯罪の処罰 及び犯罪収益の規制等に関する法律」(組織的犯罪処罰法)の一部を母体に、犯罪による収益の移転防止を図ることを目的に制定された新しい法律です。平成19年3月、第166回通常国会で成立し、平成20年3月1日より全面施行されました。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》 12/11(金)1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※今日の作業。(12/14 11時 回答戻る) 本日より再着手しました。 長らくお待たせしました。5 Kさん(30代):☆12/3再ヒア待ち。(11/3着) ※今日の作業。(12/11回答戻る) 現状診断が終了しました。 フルタイムのダブルインカム!です。 億単位のキャッシュフローです。 現在、毎日のように・・ 一条工務店の詐欺まがい契約から 解放されようともがいていますが、 目先の小さなことで思い悩む必要 なんてないんじゃないの? ・・と思えるほどの、 ものすごいキャッシュフローです。 住宅建築について・・数年間学んで、 夫婦ともに目が肥えたころには、 キャッシュで建築できそうです。 ローン利息の負担は無いし、 諸費用は大幅に少なくなるし、 大変お得に建築できてしまいます。 子どもが2人いますが、 夫婦ともに死亡保障は不要です。 現在も将来も不要です。 さらに子どもが1人2人増えても、 まったく不要なことが分かります。 「生命保険料」という支出が無い、 健全な素晴らしい家計です。 保障不要は特別なことではなく、 フルタイムのダブルインカムなら、 キリギリス夫婦でない限り、 当たり前によくあることです。 メール添付で送りました。6 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 12/17訂正回答戻る。 いただいたメール・・。 こんにちは、お世話になっております メール顧問会員のIです。 すみません。 「再ヒアリング」の基礎データ3 「将来の収入」に訂正がありましたので 再度添付送信します。 お手数おかけします... どうぞ宜しくお願いいたします。m(__)m7 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)8 西Tさん(30代):☆12/14再ヒア待ち。(11/24着)9 Sさん(30代):★12/1生活設計 依頼着。10 Sさん(40代):☆12/3現状診断 依頼着。11 Nさん(30代):☆12/10現状診断 依頼着。12 Dさん(40代):★12/10生活設計 依頼着。13 Kさん(30代):☆12/14現状診断 面談ヒア。※ Mさん(30代):12/15 シートのみ着。契約の時も提出資料あったはずだよ ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。

2015/12/17

-

我が家は第三子を生んでも大丈夫?

キャッシュフロー表を作ってみれば、簡単に判断できます。微妙・・な場合であっても、具体的対策を考えやすくなります。 自分の頭で考える生活設計。〇メール顧問会員のEさん(30代) (相談:ライフプランニング)おととい・・新規メール顧問会員を申込み、 今日・・年間顧問料振込み。新規にメール顧問会員になりました。いただいたメール・・。〇相談内容・第二子の卒園に合わせて マイホームを購入する場合の妥当な額・子供達二人を中学校受験させて 私立中学校~大学まで通わせた場合の家計・第三子が生まれた場合の家計〇生活設計についての意識・夫: 〇〇近郊に住む者で30代半ばになります。 現在、ウン才とウン才の子供がいます。 できれば第3子を考えていますが、 第3子ができた場合の 子供達の進学に関する費用や 現在の住まいでは将来手狭になることから 転居等の必要性について漠然とした不安があり、 第3子について躊躇しております。・妻: 私が武田さんのHPに出会って約2年経ちます。 生命保険は解約しました。 ※正解です。 夫婦ともに公務員なのであれば、 生命保険には加入しない方が 確実にお得。 生命保険料という支出がゼロなら、 目に見えて貯蓄が増えていきます。 好ましいキャッシュフローに・・。 マンションは購入した後でした(T_T) ※マンションは買ってはいけない。 所有してはいけない。 金食い虫になる。 人生のお荷物になる。 資産価値よりもローン残高の方が 大きくなる。 大きく被害をこうむる前に、 (一応まともな価格がつく内に) 売却してしまいたい。 投資目的で購入していた外人 たちが一斉に引き上げることで、 東京オリンピック前から 値崩れが始まるかも・・? 相談内容にある通り、マイホームの取得、 子供達の進学に漠然とした不安があり 第三子を生んでも大丈夫なのか 不安で足踏みしています。 自分達のキャッシュフローができれば 現実味のある検討ができると思い メール顧問会員になることを希望いたします。 ※はい、その通りで・・ 漠然と不安を感じているよりも、 生涯のキャッシュフロー表を 作ってしまえば、 不安を具体化できます。 「なあんだ、全然大丈夫じゃない。」 ということになるかもしれないし、 「わぁ・・ちょっと大変なことに・・。」 ということになるかもしれない。 どのように転んでも、 将来を眺めながら具体的な 対策を検討することができます。 (当たり前) だから、生活設計が大切なんです。〇住所: 略〇家族構成 夫: 30代・公務員 妻: 30代・公務員 子: 幼児 子: 幼児年間顧問料振込みで頂いたメール・・。おはようございます。今日からメール顧問会員になりましたEです。一年間お世話になります。 ※「顧問会員になる」・・のは、 当方が入金を確認したら・・です。昨日いただいたメールを夫婦で読み、今朝振り込みをしてきました。 ※入金を確認したので、 お楽しみのヒアリングシートを メール添付で送りました。 今日から1年間の メール顧問会員です。ヒアリングですが、急な電話には対応が難しいので折り返しになることが多いと思います。よろしくお願いいたします。 ※ヒアリングで、こちらから電話 することはありません。 添付したヒアリングシートに 記入して返信してもらいます。 その際に不明な部分があれば、 佐々木FPあてに そちらから 電話して聞いてください。 ・・と、いうことです。 第3子、産んでも大丈夫? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/17

-

☆稼いだ手数料4600万円 消費者の敵

この銀行員に、こんなに手数料を稼がせた消費者が大勢いる・・ということです。おバカさんです。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。【或る銀行員の独白】「当行では最も人気がある商品です」銀行員がそう言ったら要注意2015.12.16 ZUU Online(或る銀行員)投資経験の無い預金者が銀行窓口で高いリスクの投資信託を勧められたあげく大きな損失を抱え込んでしまう。「巧妙なセールストークで 金融知識の乏しい顧客に 高リスク商品を販売 したことに問題がある」ほとんどの場合、そう結論づけられる。しかし、問題の本質は別のところにある。販売サイドのコンプライアンスを強化してもこうした問題は後を絶たない。なぜなら問題の本質を誤っているからだ。■数字は決して嘘をつかない私は投資信託や債券、保険を売る現場にいる。直近の半期(平成27年3月から9月)の6カ月で私は金融商品の販売手数料として4600万円以上の収益を稼ぎ出している。 ※この人にこんなに手数料を 稼がせている消費者が大勢 いる・・ということです。 おバカさんです。 銀行員と面談で 「投資信託や債券や保険を買う」 という行為がどういうことか? 自分の頭で考えたい。 同様な商品は銀行以外の 色々なところでも購入できます。 そして銀行以外で購入した方が、 例外なく手数料は安い・・んです。 (当たり前) 銀行で買うと、手数料がバカ高い! (当たり前) 手数料を余分に取られるのは、 生活設計的に好ましくない。 好ましくないことを平気で行なう 人を、おバカさんと言います。 生活設計を意識するなら、 銀行で金融商品や保険を 買ってはいけない。この数字がどんな意味を持つのかと言えば、所属している銀行ではトップセールスだと解釈してもらえれば良い。 ※大変な自信家のようです。そんな私から見ると、トップレベルの販売担当者は決して問題のある売り方をしない。 ※私たち消費者から見れば、 そのポジションにいるだけで、 十分に「問題」・・だ。彼らは顧客のクレームひとつで築き上げた信用が一瞬で崩れ落ちることを知っている。彼らは目先の販売ノルマ達成よりも信用を重んじる。目の前の契約がとれなくても、他にいくらでも契約を成立させる自信を持っているからだ。 ※洗脳する自信がある・・らしい。後にトラブルになる可能性があると判断すればやんわりとお断りするスキルも持ち合わせている。だからこそ彼らはトップセールスたりうるのだ。( つき合って読むのも時間が もったいないので、途中は略します )■実は銀行員自身が無知なのだ金利の低下とともに銀行融資の利ざやは縮小し、どの銀行も融資では収益をあげることが困難になっている。目先の収益を確保するために、投資信託や保険といった金融商品を販売することが不可欠となっているのが、いまの銀行だ。にもかかわらず、銀行のなかでは融資が金融商品販売よりも上位に位置するという雰囲気がある。銀行員の多く、特に幹部ほど「我々の本業は融資だ」という気持ちをもっている。何が何でも投資信託や保険を販売して生き残っていくんだという気持ちの銀行員などごく少数ではないだろうか。金融商品について、そして相場について、消費者にいかに喜んで頂くかを真剣に考えている銀行員はごく少ないと感じる。消費者のニーズを的確に把握し、それに相応しい商品提案を行い、さらに購入後のフォローもできる銀行員。じつは案外少ないのだ。もちろん、投資は最終的には自己責任が原則だ。投資家自身の金融リテラシーを高める必要があるのは言うまでもない。 ※「投資家自身の金融リテラシー」 が本当に高まるということは、 「銀行で金融商品を買うのは損」 だと理解することになるから、 このトップセールスさんは 手数料稼ぎができなくなる・・よ。 銀行で金融商品や保険を 買ってはいけない。(当たり前) 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》 12/11(金)1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※12/14 11時 回答戻る。5 Kさん(30代):☆12/3再ヒア待ち。(11/3着) ※今日の作業。(12/11回答戻る) 現状診断終了予定は明日、 12/17(木)です。 お楽しみに・・。6 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。7 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)8 西Tさん(30代):☆12/14再ヒア待ち。(11/24着)9 Sさん(30代):★12/1生活設計 依頼着。10 Sさん(40代):☆12/3現状診断 依頼着。11 Nさん(30代):☆12/10現状診断 依頼着。12 Dさん(40代):★12/10生活設計 依頼着。13 Kさん(30代):☆12/14現状診断 面談ヒア。※ Mさん(30代):12/15 シートのみ着。 ⇒ 今日の記事。銀行で金融商品や保険を買うな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/16

-

借金返済しながら生命保険料を払う?

おバカさんです。(失礼!)生活設計の観点からは、非常におかしな光景・・です。お金は、シンプルに考えよう。各業界にだまされないように・・。 自分の頭で考える生活設計。〇メール顧問会員のUさん(40代) (相談:ライフプランニング)昨日・・新規メール顧問会員を申込み、 今日・・年間顧問料振込み。昨日の今日で、新規に メール顧問会員になりました。いただいたメール・・。はじめまして、この度はお世話になります。〇〇県〇〇市在住のU40ウン歳と申します。3年前よりHP拝見しており、この度受付をお願いしました。1 申込みに当たり、〇相談内容 ・家庭の事情より3年前より家計の やりくりを始めました。 生計の建て直し考え方、 息子たちへの生活設計の導き、 私ども夫婦の老後に向けて ご指導頂きたいと思っております。 また、兄弟家族へも共有したいと考えてます。 ・自身の生計について、 ・保険の脱退について (保険背負っておりますが、脱退に 向けご指導頂きたいと思っております) ・貯蓄について ・息子たちの独立に向けての導き ・住宅ローンの繰り上げ償還について現状でございます。 《借金》 ・住宅ローン:1100万円/H23.5.27開始 /15年間/残金H27末¥7,890,000 ・奨学金():¥50,000/月 H27.4開始 期間3年又は4年の予定 ・他なし 《保険》 ・夫 :収入保障保険・県民共済 ・妻 :生保・県民共済 ・子 :学資保険・県民共済 ・子 :学資保険 ・各自:自動車保険 ・火災保険 ※保険整理しましたが、 お金の確信が持てづ整理しきれてません。 ※家族の状況を見た感じでは、 必要な保険は下の2つ、 自動車保険と火災保険のみ ・・のように思えます。 ※2本の借金返済しながら、 学資保険や県民共済や生命保険に お金を払っているのは・・ 生活設計的には不思議な景色だ。 下の2本以外を即解約! ・・したら、 それだけで家計は大幅改善されます。 自由なお金がかなり増える。 (当たり前) 『保険に払うお金を借金返済に』 廻せば、家計はスッキリする。 (当たり前) 現状診断結果を待つまでもない。〇生活設計についての意識 ・夫: 3年前より家計をやりはじめ、 色々勉強しました。 その時に先生のサイトへ辿り着き 読ませていただきました、 正しい究極だと思いました。 支出の見直しからはじめ、 保険の整理など進めてきましたが、 貯金も少なく心配が先立ちすっきりしません。 自分なりに、キャッシュフォロー の様な年表を作り頑張ってますが 確信が持てません。 是非、先生の教えを頂き、 無駄の無いすっきりとした 生活設計を図りたいと思います。 ※家内任せだった家計を家庭の事情により、 見ることになり良い機会であったと思って 頑張っております。 ・妻: 3年前より主人に家計のやりくりを お願いし現在に至っております。 子供たちの独立を控え、私ども夫婦の 老後に向けた生計の立て方。 現在は元気に生活しておりますが、 両親に介護が必要になった時の生計。 子供たちの将来設計。 ここで先生のお力を借りながら、 主人と協力し合い、より良い生活設計 を図って行きたいと思っております。 私たちも、これからの子供たちにも 良い生活設計が出来ればと考えております。 何卒よろしくお願い致します。〇住所: 略〇家族構成 夫 : 40代・会社員(製造業) 妻 : 40代・会社員(介護職) 子(長男) : 20代・会社員(製造業) 子(次男) : 10代・大学生【※別居中】 父 : 80代・無職 母 : 70代・無職 ※この状況なら、 生命保険が必要な人は存在しない。以上、末筆ながら何卒ご指導賜りますようお願い申し上げます。 ※生命保険は長年かけて大金を失う。 借金も長年かけて大金を失う。 業界の言いなりのまま・・ 両方を忠実に実践していれば、 家計が悪化するのは当然。 どちらも早めに無くすれば、 家計は健全になる。 (当たり前) 借金返済しながら生命保険料? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/16

-

夫がミサワホームに惚れこんじゃった

プロが素人を「その気」にさせるのは、実に簡単です。武田FPも、サラリーマン時代、その気にさせてきました。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)11月に新規にメール顧問会員になりました。 住宅ローン返済しながら 財形貯蓄? メールをいただきました。お世話になります。〇〇市のメール会員、Mです。ようやくシートの記入と提出書類の準備ができました。書類は本日郵送しますのでご確認お願いいたします。 ※郵送物が到着したら、 行列に並んでもらいます。以前メールでお伝えした通り、土地は契約を済ませ、3月末に引き渡しが完了する予定です。今回お送りした内容は、購入前の状態で記入しています。⚫︎あれから色々考えて、 頭金を増やすことにしました。 当面子供にもお金はかからなそうなので、 手元には200万と わたしのゆうちょ銀行分だけを残して ほかを頭金にしようと思います⚫︎主人の企業年金は、 退職時の情勢によって変わることが あるので、 現時点でこうですとは言えないということで、 最近退職したかたに聞いた金額を 記入しました。 退職時に一括で受け取るか、 分割するか選べるそうです。⚫︎主人の実家は田んぼと畑を所有しています。 現時点では両親亡き後その土地を どうするか決まっていませんが、 希望としては売るか貸すかしていきたい ですができなければ固定資産税の負担が。。。⚫︎私の両親は離婚している為 父は〇〇市で持ち家で年金生活、 母は〇〇市で賃貸に住み正社員で働いています。 自営業だった為父は国民年金のみです。 貯金もないはず。 ※自営業の人は特に、 老後のための自助努力を意識 しないといけないんですが・・。 しかしどちらにも援助はできないので 母のみにしてあります。 弟がいますが、結婚しすでに 〇〇市に家を買っていますので、 父亡き後の実家をどうするかも問題です。それから一つ問題が発生しました。主人がミサワホームに惚れ込んでしまったのです!! ※うわぁ・・ 確かに問題です。〇〇市は〇〇地震が必ずくると言われているところです。そのため、主人は耐震に優れた家を建てたいと言っています。大手はだめと口を酸っぱくして言ってきたのですが、大手だからこそ研究や実験にお金をかけて、確実なデータを出してきているからそれを信じたいと言うのです。 ※大手ハウスメーカーの建築費が バカ高い理由は、 「研究開発にお金がかかるから」 ・・というのは 実はたいしたことではなくて、 現実は・・ 〇展示場建築費・解体費・運営費 〇営業マン他の大勢の人件費 〇宣伝広告費・豪華カタログ製作費 等々で多額の経費がかかり、 これから新築する人みんなが、 これら経費を負担することになるから。 一般的なサイズで500万円or700万円、 大型住宅で1,000万円or2,000万円、 建築費が高い・・というようなことが、 普通に起こっています。 生活設計的には、好ましくない。どうしたらいいのか。。。。 ※片道2時間程度の距離の 工務店にどんどん接触してみたい。 「構造」や「耐震」にこだわるのなら、 そのような話し方をして、 できるだけ多くの業者の話を 聞いてみたい。 さらには、ずばり! 「ミサワの耐震性能はどう思う?」 見解を聞いてみるのもいい。 同じ質問への答え方で 各業者の力量が分かったりする。私の写真は〇〇〇ですね、無料ですがなかなか楽しめるところですよ。佐々木さん、毎回優しく応対していただき、ありがとうございます。1年間よろしくお願いいたします。長くなりました。それでは、診断よろしくお願いいたします! ※着手まで時間がかかりますが、 楽しみにお待ちください。また、メールが・・。早速の掲載、ありがとうございます。ミサワの営業マンはほかの大手も回ってぜひ耐震性能比べてきてくださいと強気です。よほど自信があるのでしょうか。確かに実験映像やデータを見せられてしまうと納得する部分があります。工務店が耐震ばっちりと言ってもそれが確実な実験とデータで証明されない限り納得できないという主人の言い分もわかるのです。さらに、もう一つ私がいいなと思う工務店があるのですが、地元工務店ですがそこまで安くないのです。今出してもらっている見積もりで比べると外構、その他含めても200万強の違い。だったらアフターメンテナンスのことも考えるとミサワがいいのではというのです。そんなこんなで今我が家は険悪ムード満載です。どうなることやら。。余談ですが、〇〇〇って出ちゃってますけど〇〇市って特定されませんかね。。 ※「大手ハウスメーカーは確実に高い」 は、真実ですが、 「地元工務店は確実に安い」 は、真実ではありません。 まったく同じ設計図書で・・ 地元工務店のみで見積もりコンペ ということを何度もやっていますが、 最大価格差500万円とか1,000万円 とかいうケースは時々ありました。 なので・・ 妻が「いいなと思う工務店」は、 実は地元でも高い建築費の 業者なのかもしれません。 あるいは、 仕様のレベルが全然違う ・・ということも考えられます。 大手メーカーは・・ 床はフローリングで 壁はビニールクロス、 基礎コンクリートは布基礎、 地元工務店は・・ 床は無垢材で 壁は塗り壁で、 基礎コンクリートはベタ基礎、 たとえば・・これだけで、 数百万円も違ってきたりします。 大手メーカーは、 できるだけ高く見られないために、 仕様レベルを低くしてある ・・というのは、よくあることです。 さらに、何かをすると・・ 「それはオプションで 〇十万円追加になります。」 等というのも、よくあることです。 私たちが設計段階で 普通によく採用する・・ 造り付け収納とか造り付け家具 などは、 大手ではあり得ないことで、 当たり前のように・・ 追加金額で計上されます。 (当たり前) きちんと同じ仕様で比べると・・ 500万円とか1,000万円とかの 差になってしまうのは当然です。 ミサワに惚れちゃった ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/16

-

独身者・新婚さんは保険に入っちゃダメ

『保険加入=お金を失うこと』『保険料=失うお金』保険以外に手段が無い場合のみ、しぶしぶ保険に加入する。(お金を失うんだから当たり前)生活設計の観点からは・・『生命保険には入らない。』ことを前提に人生を考えたい。(当たり前) 自分の頭で考える生活設計。〇メール顧問会員希望のSさん(20代) (相談:ライフプランニング) 新規メール顧問会員を希望して いるようです。いただいたメール・・。突然のメールにて失礼いたします。メール顧問会員の申込みを希望したい〇〇県在住のSと申します。現時点では、婚約者の完全な同意を得ておりませんので、希望資格を有しておりませんが入籍前でも二人の同意と現在の状況がわかる資料があれば希望できるのかお聞きしたくご連絡をさせていただきました。 ※入籍してなきゃダメ! などということがあるわけない。〇相談内容 結婚するなら相手が路頭に迷わないように保険に入る必要があると月並みに考えて、保険の検討をしておりました。 ※しっかり洗脳されています。 その発想が敵の思うつぼ。1ヶ月程色々と調べ、プルデンシャル社(これは最初に説明していただいた 関係、断りにくかったのも事実・・。)収入保障保険 死亡時月8万円 高度障害時月12万円 月額3200円(65歳迄:円建て) ※高っ!! 給付金がたったの8万円で、 20代男性がどうして・・ 3,200円も払わなきゃならないの? (千数百円で済む話だ) ぼったくりバーに連れ込まれた お兄さん・・という状態。 ぼったくりバーに義理なんか 感じる必要は無い。 お金のたれ流し・・とは、 こういうことを言う。 そもそも、まだ子供もいない今、 生命保険に入る必要は まったく無い。 はっきり、断われ!変額終身保険 死亡保障500万 月額8200円 (60才払込:円建て) ※何なんだ・・これ。 こんなものに出すお金があったら、 普通に貯蓄した方がはるかにマシ。 はっきり、断われ!の保険に2日前に入りました(まだクーリングオフ期間です)。 ※おバカさんです。(失礼!) どっちも、無い方がいい。 (当たり前)収入保障保険は一応遺族年金に参考に設定しました。変額終身については、死亡時の整理金として、月8000円(総額300万円)で60歳時点まで積立をしたと想定しても、年複利3%以上になる(絶対解約しない前提)と素人考えで選択いたしました。この保険は解約者が多く、解約者の払った保険金を完遂した人の支払に充てているのかと考え、完遂すればお得と思いました。 ※おバカさんです。(失礼!) 狭いコップの中だけで 物事を考えてはいけない。 生活設計は、コップの外も含めて 総合的に考える作業・・だ。 長い年月・・そんなことに お金をつぎ込んでいる内に、 マイホーム取得でローン融資を 受ける場面が出てくる。 保険なんぞにつぎ込むお金が あったら、住宅取得の資金に 投入した方がお得に決まっている。 『貯蓄利息<借金利息!』 住宅ローン返済しながら・・ 別の目的で貯蓄をしている 状態は、生活設計的に変。医療保険は月2000円程度の団体保険でしたが解約予定です。しかし、保険に入る前提で考えていたこと、保険と貯蓄は別にすべきだと散々書かれていること、人生設計全体のキャッシュフローが予測できていない時点での加入に違和感があり、 ※キャッシュフローの予測が できていようが、いまいが、 生命保険には加入しない方がいい。 (当たり前)ネットの検索にて武田様のブログにいきあたり、もっと早く見つけられていればと思った次第です。2日間だけですがブログを読み、査定前、もしくは中(健康診断のデータを送っていない)のため変額保険はキャンセルしようと思います。 ※当たり前だ! まともな生活設計する人は、 こんなものには加入しない。収入保障まで削るのは相手のとの関係上難しいかと思い、数年契約しておき、住宅購入時に改めて必要なものに変更しようかと考えております(5年で18万円・・・。おばかさん代ですね・・。) ※こっちも加入しない方がいい! まだ子どもがいない内は、 相手との関係がどうのこうの ではない。 彼女は会社員のようだが、 これまでの人生で、 路頭に迷っていたか? これからだって路頭に迷うこと なんか無い。 婚約者が死んだからって、 路頭に迷うことなんか無い。 これらの保険2本は、 生活設計上・・好ましくない。 2つとも、クーリングオフ! 保険屋に申しわけないなんて 思う必要は、まったく無い。 胸を張って、クーリングオフ! 保険を一つでも残すような だらしない家計なら、 私は顧問を引き受けない! 真剣に生活設計をする姿勢を 見せなきゃ、引き受けない! ビジネスでやっているわけ ではない。 頼ってくる相手は 真剣に受け止める。 だらしないままで現れるな!年金も確認を始めました。〇〇という比較的固定費のかかる場所での暮らしになるため、人生設計全体のキャッシュフロー表を作り、これからの子育て(2人欲しいと話している)、住宅を購入するべきか、どの程度までの住宅なら可能か、ローンはいつ組むか、などを検討したいと考えております。ただ、ブログ内検索でも家族になってからの相談ばかりで、入籍前の不確定な状態でも、現在の状況がわかれば申込み可能であるか確認したくご連絡させていただきました。 ※入籍後であっても・・ 不確定な家計はいっぱいある。 問題は入籍したかどうか? ・・ではない。可能であれば、婚約者の同意や意欲を確認したうえで、しっかりとブログを読み込み、次回以降の申込受付で二人でご相談させていただきたいと思っております。○住所 ( 職場:略 実家:略 2,3年後に〇〇へ戻り (住居は未定)二人で暮らす予定になって おります。婚約は来年8月に行う段取りです。)〇家族構成 夫:(S・20代・病院薬剤師: 年収500万:貯蓄350万) 奨学金返済有り(残責約90万 ) 社会人大学院生(学費有) 婚約者:(30代・会社員(常勤)) 子:(なし) 子:(なし)どうぞ宜しくお願いいたします。 ※当事務所に、 「お客様」という概念は無い。 厳しい物言いは、普通にする。 それがいやなら来なくて結構。 それでも真剣に生活設計 したかったら・・いらっしゃい。プルデンシャルには加入もやむを得ない保険なんて、無い。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/12/15

-

マイホーム建築の解約 内容証明郵便で

今日・・弁護士さんに内容証明の添削をしてもらいます。 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、現在・・現状診断の資料作成中です。一条工務店と建築契約寸前でした。 (・・と本人たちが思っていただけで、 実際は契約していた:ほぼ詐欺行為)消費者センター しっかりやらんか!大手ハウスメーカーとの解約トラブル一条工務店の営業マンに振り回されてマイホーム 大手は安心!名前で契約!マイホーム契約紛争 頼みの弁護士はメールをいただきました。先日のNPOは第三者機関のホームインスペクションの家つくり援護会さんです。ネットで調べました。「契約書の金額で建ててもらいなさい! そして、その金額で立ててもらう 際には私たちのような第3者 機関をいれて手抜きされないようにね! ちゃんとチェックするよ!」とも。 ※まあ・・一条工務店では 建てない方がいい・・でしょうね。身近な専門家があまりにも使えないのに業を煮やし先日私が先方とメールで交渉しました。「専門家各所に相談しました。 御社の不備・契約違反による 契約なので契約金全額を 1週間以内にお振込みください」と。そして一条工務店が持ってきた解約明細は前回の約31万から約15万へ。解約金が上昇したり下降したり。(20万→31万→15万)そして「これ以上は下がりません」でた!そのセリフ。前回も言ってた。なんかいろいろ言ってました。ビデオにも録画してるそうです。「なら自分の説明した不備も 録画されてるんでしょうね?」と言いました。ちょうど明日第2段目の法律相談なので、本社に送る内容証明の添削をしてもらい、郵送したいと思います。 ※今日、無料法律相談を 予約していました。 【 業務日記:行列のできるFP事務所 】 ※年末年始休暇は7日間です。 12/30(水)~1/5(火) 【 佐々木FP 】 ※今月の佐々木FP 12/16(水)は13:00までで 早退します。 電話質問等がある方は ご注意ください。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》 12/11(金)1 Hさん(30代):☆10/26再々ヒア待ち。(8/10着) ※12/14 22時 回答戻る。 お世話になっています。 〇〇のHです。 再々ヒアリングシートの入力を 行いました。 よろしくお願い致します。2 Mさん(30代):☆11/11再ヒア待ち。(9/28着)3 Kさん(30代):☆11/12再ヒア待ち。(10/1着) ※12/14 23時 回答戻る。 再ヒアリング修正できました。 返信が遅くなって申し訳ないです。 もうすぐ年末なのに、 やっと再ヒアリングの段階なんて 大丈夫なのでしょうか? 4月にメール会員になったので、 間に合いそうになかったら パッと見放されそうで怖いです。 もし、間に合いそうにない場合は どうなるのでしょうか。 ※何にも心配いらない。 「再ヒアリング」で回答が 戻らないまま期限が過ぎれば、 パッと見放します。 ・・が、回答が戻ったのだから、 順番が廻ってくれば、 現状診断の作業を行ないます。 (今の状況なら年末か年始に) また顧問会員料を払えば 会員期間を延期させてもらえる のでしょうか? それとも、また行列に並ぶ ところからなのでしょうか。 今一番の不安です。 ※何をぐだぐだ ・・と。 とにかく、今は急いで やれることをやるしかないですね。 再ヒアリングの確認お願いいたします。 また、妻のねんきん定期便は メールへの添付が うまくいかなかったため、 事務所まで郵送いたします。 ところで、本人の名前が 間違っていました。 正しくは〇(〇〇〇)です。 よく〇と間違われます。 親戚でさえも間違えます。 ※指摘されても・・一瞬、 違いが分かりませんでした。 スミマセンでした!4 Tさん(40代):☆12/2再ヒア待ち。(10/30着) ※12/14 11時 回答戻る。 お世話になっております。 ヒアリングシートの 未記入部分記載いたしました。 お手数おかけしますが、 ご確認宜しくお願いいたします。 27年度特別徴収税額も 添付いたします。5 Kさん(30代):☆12/3再ヒア待ち。(11/3着) ※今日の作業。(12/11回答戻る) 再着手しました。 現状診断終了予定は12/17(木)。 お楽しみに・・。6 Iさん(50代):☆12/7再ヒア待ち。(11/6着) ※12/15 17時 回答戻る。 こんにちは、お世話になっております メール顧問会員のIです。 「再ヒアリング」を添付送信します。 医療保険の解約・生命保険を主契約 のみにする手続きが無事終了です。 (第一生命の事務上の 手続きが、手間取りました。) かねてより 「払込保険料より 戻りは絶対少ないのにな~」 と疑問でした。 「お守りだから!」の親の言葉に 「そんなもんかな・・・」と 今回手続き中、 第一生命セールスレディ(親戚)も 同じことを言いながら 医療保険や死亡保障を無くす事を、 真剣に怒ってました。 日本中、覚醒はまだまだです。 ※身内に保険屋さんがいると、 一生・・不幸になります。 先週はかぜ気味の様でしたが、 お体の具合はいかがですか? 今年の冬は、今のところ変に 暖かいですがどうぞご自愛ください。 ※微妙に引きずっています。 いつもわずかに悪寒を感じます。7 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)8 西Tさん(30代):☆12/14再ヒア待ち。(11/24着)9 Sさん(30代):★12/1生活設計 依頼着。10 Sさん(40代):☆12/3現状診断 依頼着。11 Nさん(30代):☆12/10現状診断 依頼着。12 Dさん(40代):★12/10生活設計 依頼着。13 Kさん(30代):☆12/14現状診断 面談ヒア。

2015/12/15

-

収入保障保険に特約付けるおバカさん

元々合理的な保険をわざわざ不合理な保険に・・。おバカさんです。(失礼!) 自分の頭で考える生活設計。〇メール顧問会員のIさん(40代) (相談:ライフプランニング) 今日・・新規メール顧問会員を申込み、今日・・年間顧問料振込み。今日の今日で、新規にメール顧問会員になりました。いただいたメール・・。Iと申します。このブログに出会って約一か月が経ちました。毎日記事を読んで勉強させて頂いてます。11月24日には御挨拶で送ったメールが記事で取り上げられ非常に恐縮です。あなたの年収・貯蓄なら何も問題なし!その際には御社の立ち位置を理解せず「募集」「応募」と言った言葉を使ってしまい申し訳ありませんでした。 ※はい、「募集」はしていません。今回メール顧問会員の受付があるとのことで、申込みをさせて頂きます。〇相談内容 ・今の我が家の家計は適切なのか? ・お金の置き所(現役は貧乏で老後は金持ち等) を間違えていないか?・今の生活を維持しながら 一体幾らの家を建てることができるのか?・子供がもう一人産まれて、 充分な教育資金を確保した上でも 住宅取得可能か?・住宅ローンを組む場合、 我が家に最も適切なものは何か?・現在加入している 収入保障保険の設定は適切か?・老後も破綻せず生活してくことが出来るのか?上記内容の判断をするためCFの作成、シミュレーションをお願いしたいと思っております。下記、貯蓄、保険等の状況になります。・貯蓄1 給与振込用銀行普通口座 約508万円 ⇒ 貯蓄用口座、生活資金用の口座に 移す時以外は基本的には手をつけません。2 生活資金用銀行口座 約80万円 ⇒ クレジット引き落とし、 公共料金引き落とし等生活資金用の口座です。3 子供名義郵貯普通口座 約61万円 ⇒ 子供のお祝い金、児童手当等を 別管理しています。 将来貯金を子供に渡せたらと思っています。 将来のキャッシュフローの状況によっては ローン返済等に充てるなど 有効的に使いたいとは思っています。 ※はい、借金返済をしながら、 何か別の目的の貯蓄を継続 している状況は、 生活設計的には・・変なことです。 『貯蓄利息<借金利息!』 なので、一般的的には・・ 『借金を消してしまう』 ことが、最優先事項になります。4 確定拠出年金 約35万円 ⇒ 前職で厚生年金基金が廃止され、 確定拠出年金となり始めることになりました。 現在は退職したので個人型となり 掛金の拠出はしていなく、 現在の資産を運用している状態です。 脱退したかったのですが 条件に当てはまらず断念。 ※金融業界が手数料稼ぎしやすい 環境が整備されています。 毎月資産のチェックはしていますが 年利5%程度で推移している様です。 ※本当に・・? 本当に そんなにうまくいっている?5 妻銀行普通口座 約570万 ⇒ 妻も子供が産まれるまでは 会社員だったので給与振込用の口座です。合計 約1254万円 ※素晴らしい。・ローン1 奨学金 無利子 残り約30万円 ⇒月5千円、 ボーナス月(7月、12月)に3万円の返済・保険1 収入保障保険(三井住友あいおい生命) 基本年金月額10万円 払込期間65歳まで 保険料 月3662円 ※給付金月額10万円だけの 三角形の保険で・・ 30代半ばの男性が 月に3,600円も払うなんて! (この半額で間に合う) これを、ぼったくり・・という。 そんなことに気付かずに お金を払っている人を、 おバカさん・・という。(失礼!) 加入の際に、 きちんと比較検討したか? ⇒三角形の掛け捨ての保険です。 無駄に特約に入っていたり、 保障額が多すぎるのでは思っています。 現状診断、シミュレーション後に 必要保険金額が判明したら 補償額を減額、特約の解約を考えています。 ※現状診断を待つ必要は無い。 収入保障保険では、最初から 特約なんか付けるな! 甘い! 三角形の保険を選ぶ意味を しっかり考えよう! それよりも他社の収入保障保険を 比較検討して、安いところに 入りなおしたら?医療保険(三井住友あいおい生命)、個人年金(住友生命)に以前は入っていたのですがこのブログに出会い目が覚めました。 ※当たり前。 医療保険には入らない方がいい。 保険で貯蓄してはいけない。貯蓄もある程度あり病気をしても金銭的に心配がなく、妻も医療保険はいらないのではと思っていたらしくお互い合意の元すぐに解約、二人で月7000円程度払っていたため年間84000円も垂れ流しがなくなりました。 ※良かった、良かった。個人年金は3年位前に「利率が悪くなるから入るなら今のうちよ」と保険のおばちゃんに進められ老後のお金の不安もあり入ってしまいました。 ※そのタイミングが一番 利率が悪かった・・。470万払って60歳から年60万 10年間 計600万もらえるものでしたが利率計算しても1%超程度、お金を融通性がなくなることをこのブログで理解して解約しました。 ※良かった、良かった。家を建てる段階で解約しても良いかなとも思いましたが、こんな保険会社に自分のお金を預けていることが我慢できなかったため、払込金と返戻金の差額8万円は勉強代として諦めることにしました。 ※保険会社に預ける予定だった 金額を、マイホーム取得の 自己資金に充当すれば・・ (その分 ローンが減れば・・) 節約できる利息負担額は、 その8万円をゆうに上回ります。 保険屋に預けない方が 圧倒的にお得・・に決まっている。・マイホーム 近い将来に建てたいと思っています。治安、子育て環境が良く、〇〇市でありながら畑も多く産直も近くに多数あり妻もかなりのお気に入りの地域、交通の便も良好なので出来れば今住んでいる地区に建てたいと思っています。しかし、土地は高いです。今は家賃8.3万円、駐車場8400円 計91400円の賃貸マンションに借り上げ社宅として住んでいます。〇生活設計についての意識・夫: 思うところを本人が正直に詳しく昨年子供が産まれ、子育てや家族にとって良い環境をと思い家を買うことを漠然と考える様になりました。不動産屋、ハウスメーカーの営業マンに「あなたの年収、貯蓄状態 なら何も問題なく買えますよ」と言われ、買えるのかと夫婦共々気持ちが盛り上がることもあったのですが、老後、子供の教育費、家族の生活を考えると莫大な借金を抱えることへの不安が大きく悶々としていた所このブログに出会いました。ブログを読み進めて行くにつれ、現状把握をして、将来のための生活設計をして、根拠のある予算設定をしていろいろな不安を取り除いた上で家を買わなければいけないと強く思う様になりました。また、家も一生で一回の買い物、買うのでなく建てることに考えを切り替えて、日経ホームビルダーを読んだり少しづつ勉強を始めています。現在の家計に関しては私が管理しており、退職金がないなど老後への漠然とした不安や住宅購入資金を確保したいと思い給与口座には毎月10万以上を頑張って貯蓄、生活資金の口座を別で管理して残高を減らさない様に毎月やりくりしています。妻にも少ないお小遣いで頑張ってもらっていて、少し窮屈な生活をさせてしまっているのではと感じています。貯蓄が趣味になってしまっては駄目だと思っていますので、家計も無駄な金は垂れ流さないで引き締める所は引き締める、家族のためにお金を使う所はしっかり使って行きたいと考えています。・妻: 思うところを本人が正直に詳しく 一人目の為にもマイホームは欲しい。マイホームを購入する流れの中で二人目の子供を考えるには、貯蓄をどのくらい増やす必要があるのか、将来パートをどの程度しなければいけないのか分からなく将来に不安がある。レジャーに関しても年2回は国内旅行、10年に一度は海外旅行をと考えているがその資金を捻出することができるのかも分からない。将来の生活の状態が何もわからないで二人目、マイホーム購入に進むのではなく、しっかり生活設計した上で進むことが必要と考える。夫とも協力し話し合ってこれからの家族の向かう先を考えて行きたい。〇住所: 略〇家族構成 夫: 30代・会社員 妻: 30代・専業主婦 子: あかちゃん 以上、宜しくお願い致します。隊長!おバカさん発見!三角形の保険に特約付けてます。 ・・っと。

2015/12/15

-

マンションを買いたい?やめなさい!