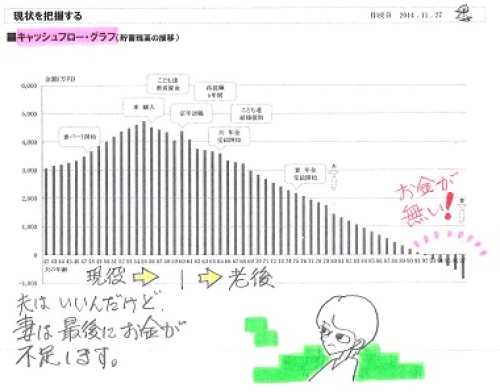

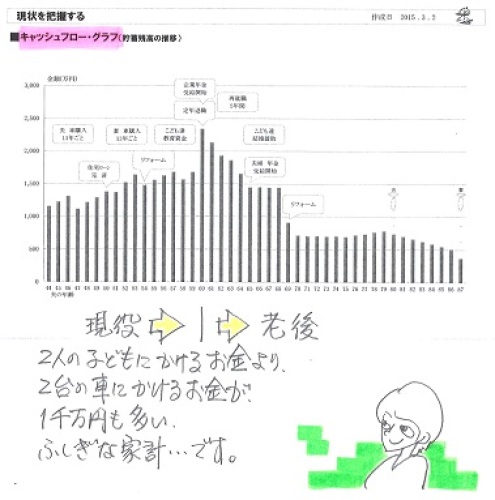

2015年03月の記事

全63件 (63件中 1-50件目)

-

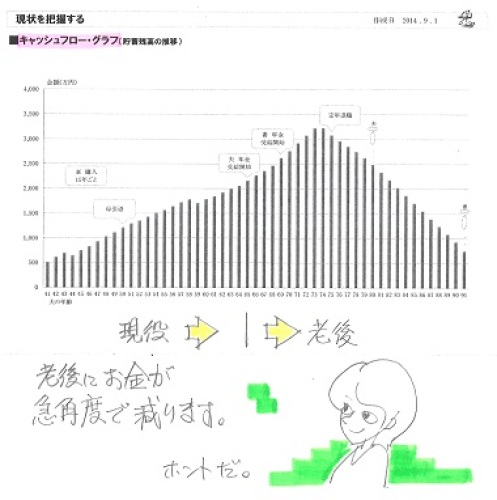

☆老後生活費いくらかかる?悪魔のささやき

「現金資産1億円突破までの処方箋」自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。老後の生活にいくらかかるかご存じですか? 今から年300万ずつ貯めても足りない?2013.06.25ある国際会議で3つの国の首相が隣り合わせました。 インドの首相が、 「中国で年金制度に不満を持って いる人って、どのくらいいるんだね?」中国の首相は、 「大体1億人かな。インドは?」インドの首相も、 「まあ、1億人くらいだね」中国の首相は、 「思ったほど悪くないな」すると日本の首相、 「日本でも、そのくらいですよ」どうにも笑えないジョークですね。老後がまだずっと先の世代の人でも、頼りの年金制度は安心して100%任せられそうもありません。先の見えない将来に不安が膨らむばかりです。 ※消費者に将来不安を感じて もらわないと、業界は困ります。 売りたい商品が売れません。 なので、いつも不安をあおります。老後のお金を準備していない。子どもが生まれたばかり。教育費にお金がかかりそう。家のローンや車のローンも残っている。親の介護費用もかかりそう。そろそろ家のリフォームもしなくてはいけない。心配のタネは数え切れないほど。そして、どれも手をつけられないのでストレスはたまるばかり。 ※盛んに不安をあおります。「老後の生活にいくらかかると思う?」と聞かれても、あまり実感がないかもしれませんが、ここに1億円という数字があります。 ※はあ? い・・1億円?退職後から死ぬまで、ゆとりある生活をするのに必要とされる金額。 ※業界は大きな金額を使いたい。 「ゆとりある生活」ができる 大きな金額を。 現実の金額は全然違います。ある生命保険会社が試算しました。例えば月額平均36.6万円で生活する標準的な夫婦だと、こんな計算式です。 ※老後生活費36.6万円は、 「標準的な夫婦」の生活費ではない。 だまされてはいけない。36.6万円×12カ月×25年間(60歳~84歳)=1億980万円計算を始める年齢や、資産状況、年金の多寡など、計算の仕方によってさまざま数字は違ってくるのですが、それでも1億円は大体の目安になるものと考えていいようです。 ※業界のセールストーク。 洗脳されてはいけない。 「常識」は業界が作っている。だけど、明日から1億円を用意しようと慌てても、30歳の人なら年間300万円を貯めても達成できない金額。とてもとても手が届きそうにありませんね。あなたは60歳になるまでに1億円を用意できる自信がありますか? ※あるわけがない。答えがNOという方へ。「現金資産1億円突破までの処方箋」なるものがあったら読みたいと思いませんか。ちょっとうさんくさいけど、無料だったら読んでみたいな。実はこの処方箋、あるサイトで配布されているのです。( 本当にウサンクサイから・・略 )なんといっても無料というのは嬉しいものです。一度目を通して、現金資産1億円突破の可能性を自分の目で確かめてみてはいかがでしょうか。いまなら1000円分のクオカードがもらえる特典もあります。在庫に限りがあるので早い者勝ちということですね。 ※ウサンクサイ事に 近づいてはいけない。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 ※今週の佐々木FP。 水曜日(4/1)は午後1時で早退、 木曜日(4/2)は終日休みます。 長女の〇〇コンクールで。 質問電話がある方はご注意下さい。 《 事務所会計作業 》 《 現状診断 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Sさん(40代):作業途中。(2/19着) ※本日、終了。 順調なキャッシュフローです。 夫婦とも現在も将来も生命保険は 不要なのに、子どもも含めて 県民共済に加入しています。 このまま加入を継続すると、 掛金(失うお金)総額は 255万円になります。 (もったいない・・) このお金、別の事に使った方がいい。 ⇒ メール添付で送りました。7 Mさん(30代):3/25回答戻る。(2/26着) ※本日、再着手。 終了予定は月曜日(4/6)です。 (佐々木FP、休みが入ります) お楽しみに・・。8 Hさん(30代):3/29回答戻る。(3/7着)9 Nさん(20代):3/13依頼着。10 Sさん(30代):3/19依頼着。11 Kさん(40代):3/26依頼着。12 Yさん(50代):3/26依頼着。13 Hさん(40代):3/28依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 本日午前、ご夫婦で来所して プラン打ち合わせ。~2時間40分。 だいぶ固まってきた・・ようです。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 3/28(土)、土地売買契約終了。 並行して住宅プランを作成中です。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Tさん(30代):住宅取得。(3/9着) ※今日の作業。 終了しましたが、人生終盤で 資金不足におちいります。 ま・・長い期間での支出調整で なんとかなるレベルです。 ⇒ メール添付で送りました。 1億円貯める方法? けっ! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/31

-

土地を買って建てるなら建築条件なしで

建築条件付きの建築では、(比較や競争が無いから)一般的に数百万円も損をします。生活設計的には、非常に好ましくないことです。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)土地を買ってマイホーム建築・・を、希望しています。《S家の概要》 家族 : 3人家族。 20代会社員の夫。 20代会社員の妻。 赤ちゃん。 希望 : マイホーム取得 住まい : 賃貸(家賃5.5万円) 生命保険加入状況 夫:なし 妻:なし 子:なし (素晴らしい) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -2,079 -2,754 妻: -3,234 -2,871 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 赤ちゃんがいても不要です。 普通によくあることです。 加入していなくて、正解でした。 『保険加入=お金を失うこと』 保険屋さんにだまされないように・・。 今日・・午前、電話を頂きました。〇〇ニュータウンには、建築条件のない売地があるようだ。〇〇ホームが建築条件なしの土地を持っているようなので、調べてほしい。・・ということでした。私から〇〇ホームへ電話して確認しました。その結果・・・11区画ほど建築条件無しの区画あり。・4月に入れば値引きされる。 ※販売促進のために会議が持たれ、 4月から値引き後の価格で販売する。・・ということでした。4/1は水曜日で彼らは休みなので、4/2(木)に資料を持参して当事務所に来てもらうことになりそうです。Sさんへは、翌金曜日(4/3)に情報を紹介することになりそうです。(あるいは・・いっしょに現地へ行く・・か?)郊外のニュータウンです。安く大きな土地が買えます。さすがプロの技、上手に良い雰囲気を醸し出しています。881区画のニュータウンで、すでに3分の2の区画で生活が営まれています。(ブルーの区画が建築条件無しのようです)建築条件なし ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/30

-

☆大切なお金を守る方法 を業界人に聞くな

上手に・・お金を巻き上げられます。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。インフレより心配なのは金利の上昇大切なお金を守る方法とは2015/3/28「マネーの達人」相原 隆志さんという方の文章です。じわじわと物価が上昇してきた。昨年から消費税も8%になった。デフレ時代は預金は持っているだけで実質的には価値が増えたが、今後もインフレが更に進むとすれば預金の価値は目減りして行く可能性がある。 ※そんなことは、まったくない。 だまされるな。インフレ時代はデフレ時代と同じ考えで同じ事をしていると資産を減らしてしまう。今後はどのようにすればいいのだろうか? インフレ率を現在は2%目標と言っているが、たとえば1%のインフレでも10年後に1000万円の貯金は900万円と10%も目減りしてしまう。 ※同じことが、投資信託等の 金融資産でも言えます。 運用手数料(信託報酬)を 毎年元本の1%も払っていると・・ 10年後に10%目減りしてしまう。2%インフレなら30年後には、価値として50%目減りしてしまう計算になる。 ※手数料が2%なら、同じく 50%目減りしてしまう計算になる。 これは「資産運用」ではなく、 消費者から業界への「資産移転」 だと、いつも私が言っています。 2%どころか、3%なんていう 詐欺のような金融商品も現実に ありました。インフレよりも現実的に懸念されるのが金利の上昇だろう。財政悪化には歯止めがかかっておらず、ひとたび日本国債の信用力が低下して売り込まれてしまうと金利が急上昇する可能性もあり得る。その際にもろに影響が考えられるのが住宅ローン金利だ。 ※変動金利ローンであれば ・・の、お話。 変動金利で住宅ローンを 借りてはいけないのは、 当たり前の事。何の為に貯蓄、投資するのだろうか。インフレによるお金の目減りに備えるには、お金に働いてもらうことが大切だ。私たちが寝ている時間にも。 ※だまされないように・・。金融機関は銀行、証券会社、保険会社とあるので自分の目的に合ったプランでしっかり選択したい。 ※金融機関に近づいてはいけない。 彼らが儲かる(消費者が損する) 金融商品を売りつけられるだけ。 金融機関と消費者は利益相反関係。では、具体的には不動産投資、絵画、金、外貨…などがあるがすぐに出来るのは外貨に通貨分散することだと私は思う。 ※その立場の人の発言だ。 冷静に聞き流そう。 すべてが金融業界の営業トークだ。ただ、外貨預金はペイオフの対象外である事を忘れてはいけない。 ※なんでわざわざ、 元本が保証されない預金を する必要がある? インフレが進んでも、預金の価値が 目減りしていく ・・ことは無い。 10年定期預金・・とかの 長期固定金利の預金なら、 インフレで目減りします。 これは保険でも同じことです。 終身保険、養老保険、学資保険、 個人年金保険、等々の貯蓄性保険は インフレですべて目減りします。 いつも言っているが・・ 保険で貯蓄をしてはいけない。 目減りする商品に共通しているのは、 『長期固定金利商品』 だということです。 インフレで目減りしない「預金」は、 『短期固定金利預金』です。 (いつも私が言っている) 長期・短期の境目は1年と考えよう。 『定期預金(1年)』 『定期積立て預金(1年)』 であれば、インフレで目減りしない。 インフレで市場金利が上昇すれば、 1年物の定期預金の金利も 1年ごとにいっしょに上昇していきます。 (何の心配もない) 『1年物の定期預金は、元本保証で インフレ対応のスグレモノ金融商品』 業界のセールストークに 振り回されないように・・。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 ※今週の佐々木FP。 水曜日(4/1)は午後1時で早退、 木曜日(4/2)は終日休みます。 長女の〇〇コンクールで。 質問電話がある方はご注意下さい。 《 事務所会計作業 》 《 現状診断 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Sさん(40代):作業途中。(2/19着) ※終了予定は3/31(火)です。 お楽しみに・・。7 Mさん(30代):3/25回答戻る。(2/26着)8 Hさん(30代):3/29回答戻る。(3/7着)9 Nさん(20代):3/13依頼着。10 Sさん(30代):3/19依頼着。11 Kさん(40代):3/26依頼着。12 Yさん(50代):3/26依頼着。13 Hさん(40代):3/28依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 3/28(土)、土地売買契約終了。 並行して住宅プランを作成中です。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Tさん(30代):住宅取得。3/9依頼着。 ※今日の作業。 明日、終了予定です。 大切なお金を守る方法 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/30

-

4月値上げ!3月中に買っておきたい物は?

まあまあ、そうピリピリしないで。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。4月に値上げ! 3月中に買っておくとよいものは?2015/3/26 荻原博子さんという方の文章です。4月から、また様々なものが値上がりし、家計も大変です。今年に入って、カップ麺やティッシュペーパー、食用油、パスタ、文具、冷凍食品、レトルト商品、カレールー、アイスクリームなどの値上がりがつづきました。この流れは4月以降も続き、牛乳、ヨーグルト、バター、ケチャップ、食用油、コーヒーなどが値上がりしそうです。ケチャップ、食用油、コーヒーなどは消費期限が長いので、たくさん使うなら3月のうちに買いだめしておくというのもいいでしょう。 ※ そう ・・ですか?また、農林水産省は、4月の小麦の政府卸売価格を、3%上げると発表。小麦は、政府が輸入したものを業者が買ってパスタやうどんなど小売商品に加工して売ります。この4月の政府の卸売価格は、昨年の9月から2月の為替レートなどを参考に決まるので、昨年9月以降の急激な円高が価格に大きく影響し、3%も値上げされました。4月に小麦の卸売価格が上がると、その影響は、夏から秋にかけての小麦製品に反映されるので、一段高になる可能性があります。ただし、買いだめすると、たくさんある安心感から無駄に使いがち。しっかり管理できないと、かえって無駄になるのでご用心。3月中に買っておくといいのは、食料品だけではありません。3月末は、企業の決算があるので、在庫処分の動きが活発になります。特に、家電は、春物などが売り出されると、型落ち製品が安くなります。また、ファンヒーターなど冬場の需要が多いものは、来年の冬まで在庫にしておくよりも売り切ろうとメーカーは力を入れるので、かなり安くなります。加湿器なども、冬場の需要が多いので、この土日は、かなり価格交渉が効くかも。 ※ ・・ まあ、 色々な細かいことに、 いちいち・・ピリピリ反応するのも どうかと思います。 枝先の事がらではなく・・ 幹や根っこの根本的な話ならともかく。 たった一度の人生です。 ゆったり・・余裕を持って行こう・・。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Sさん(40代):作業途中。(2/19着) ※終了予定は3/31(火)です。 お楽しみに・・。7 Mさん(30代):3/25回答戻る。(2/26着)8 Hさん(30代):3/29回答戻る。(3/7着)9 Nさん(20代):3/13依頼着。10 Sさん(30代):3/19依頼着。11 Kさん(40代):3/26依頼着。12 Yさん(50代):3/26依頼着。13 Hさん(40代):3/28依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Tさん(30代):住宅取得。3/9依頼着。 ※かなり行列が短くなりました。3月中に買っておくもの ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/29

-

マイホームプラン打ち合わせ 2時間

キッチン廻りが大きく変わりました。収納の関係で・・。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)マイホームプランを煮詰めています。今日も午後、ご夫婦で来所。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。 今日の2時間の打ち合わせの結果、以下のようになりました。T家の場合も、作り付け家具他の内容をどんどん決めていかなければなりません。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Sさん(40代):作業途中。(2/19着) ※終了予定は3/31(火)です。 お楽しみに・・。7 Mさん(30代):3/25回答戻る。(2/26着)8 Hさん(30代):3/25回答待ち。(3/7着)9 Nさん(20代):3/13依頼着。10 Sさん(30代):3/19依頼着。11 Kさん(40代):3/26依頼着。12 Yさん(50代):3/26依頼着。13 Hさん(40代):3/28依頼着。 ※今日、提出資料が届きました。【 武田FP 】 《 ブログ記事で情報発信 》 《 実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 ⇒ 今日の記事。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Tさん(30代):住宅取得。3/9依頼着。 ※かなり行列が短くなりました。プラン打ち合わせ2時間 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/28

-

今日マイホーム用地の売買契約をしました

重要事項説明を受けて売買契約、ほぼ一時間で終了しました。自分の頭で考える生活設計。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)本日、当事務所にて売買契約。売主さん、先方の不動産屋さん、Mさん夫妻、そして武田FPが立ち会って、無事終了しました。売主さんは地域の民生委員をされている立派な方でした。クセがあるような人でなくてよかった・・。750万円の土地です。契約金70万円万円を払って契約。(他に契約印紙代の5千円を負担)決済(残金を払って所有権移転登記へ)は、現地の建物解体工事が終わる5月末ごろ・・に、なる予定です。売買契約に引き続き・・マイホームプランの打合せを行ないました。 現状診断時点のキャッシュフローグラフ。 《M家の概要》 家族 : 5人家族。 30代会社員の夫。 30代専業主婦の妻。(後に働く) 幼児×2 & 赤ちゃん。 希望 : マイホーム取得 収入 : 夫 591万円/年(手取り474万円/年) 住まい : 賃貸(家賃7.9万円) 生命保険加入状況 夫:なし。 妻:なし。 子: 1 学資保険(かんぽ) 94万円払って100万円 受け取る。(・・予定) 2 学資保険(かんぽ) 153万円払って150万円 受け取る。(・・予定) 2つとも、解約しました。死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -403 -814 妻: -77 608 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。住宅プランを検討しています。思わず敬遠しそうな、三角形の土地・・です。 Mさん(夫)は形だけでパスしていました。ところが、小学校も駅も近いんです。三角形ゆえに・・皆さんが敬遠します。だから・・ お値段が安い♪(土地は、ピンク+イエローの部分で、 グリーンの部分はお隣さんの土地)仮のマイホームプランを配置してみました。 延べ床面積は、36.25坪です。今日(3/28)の土地契約の前夜に、メールをいただきました。武田様いつもお世話になっております。本日仕事の合間に子供の学資保険を解約してきました。払戻金は月曜日に振り込まれる予定です。1 支払保険料 938,231円 払戻金 908,343円 差額-29,888円2 支払保険料 1,531,684円 払戻金 1,488,727円 差額-42,957円合計で-72,845円のマイナスでした。それでは明日、よろしくお願いいたします。 ※生活設計的に、OK・・です。 少し損をしても、学資保険は 解約した方がいい。 これから住宅ローンを借りようと しています。 住宅ローンの利息の方が もっともっと大きいので、 融資額を少しでも減らした方が、 生活設計的にお得です。 『貯蓄利息<借金利息!』 借金はしない方がいい、 借金は少ない方がいい。 住宅ローン返済しながら・・ 教育資金準備や老後資金準備を している人は、大損しています。 業界に洗脳されています。 何かの資金準備をするお金が あったら、借金を少なくした方がいい。 (当たり前)土地契約後に住宅プランの打ち合わせを行ないました。今日の打合せの結果、以下のようになりました。以後、造り付け家具や仕上げ材や設備や、外構や、その他諸々のことを決めていきます。土地契約終了 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/28

-

行列のできるFP事務所 2015年3月27日(金)

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Sさん(40代):今日の作業。(2/19着) ※終了予定は3/31(火)です。 お楽しみに・・。7Mさん(30代):3/25回答戻る。(2/26着)8 Hさん(30代):3/25回答待ち。(3/7着)9 Nさん(20代):3/13依頼着。10 Sさん(30代):3/19依頼着。11 Kさん(40代):3/26依頼着。12 Yさん(50代):3/26依頼着。※ Hさん(40代):シートのみ着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Tさん(30代):住宅取得。3/9依頼着。 ※かなり行列が短くなりました。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/27

-

☆住宅ローン繰上返済の原資は 節約?

おいおい、人生・・行き当たりばったりでいいの?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン、繰上げ返済含めて何年で返し終える?2015/3/25 平野 直子さんという方の文章です。住宅ローン完済まで、平均何年かかった?現在、住宅ローンを借りている皆さん、そしてこれから借りようと考えている皆さんは、自分(たち)が何歳の時に、住宅ローンを返し終える(完済する)予定ですか?アットホーム株式会社が、住宅ローンを完済したサラリーマンのパパ向けに、完済までの年数について調査をしたところ、平均13.7年だったそうです。例えば、全体平均でイメージしてみると、「37歳の時に、約3,900万円の物件を 親から約140万円の援助を受けて、 頭金約1,440万円、 ローン借入額約2,470万円で購入。 当初の借入期間は、25年だったけれども、 繰り上げ返済で約11年短縮し、 借入から14年弱(51歳頃)で返し終えた。」という感じです。新築・中古、一戸建て・マンションによって、違いはありますが、全体として「思った以上に早く返し終えている。」と感じました。この調査は、既に完済している方が対象なので、回答者は現在、50歳以上の方が多いと思います。ガイド平野の想像なのですが、借入当時の年収が高く、その後も給料の上昇が見込めた方も多かったのかもしれません。借りた当初のローンの種類は、全期間固定型が最も多く52.2%、次いで変動型が15.9%、10年固定型が8.4%でした。この方々が借り入れた頃は、住宅ローンの金利も高かったので、「頑張って早く返さなくては!」という意識が、今以上に強かった可能性もあります。 住宅ローン完済の先輩に学ぶ!繰り上げ返済術ここ数年は、住宅ローンの金利がとても低い、という点は嬉しいのですが、一方で定年後も返済が続く予定だったり、将来の収入が不安だったり、頭金を少なめで購入して借入額が多めだったりと、住宅ローンが家計を圧迫する可能性があることは否めません。ガイド平野が、20~40代のご夫婦からライフプラン相談を受けていると、「当初借り入れる際は、25~35年の間 くらいで返済期間を設定しても、 繰り上げ返済を夫婦で頑張って、 なんとか定年までに返し終えたい。」とおっしゃる方が多いです。物件価格や年収、頭金の額などは、さまざまですが、繰り上げ返済のコツは、ローンを完済した先輩方と共通する点も多いと思います。前出の調査によると、繰り上げ返済の方法として最も割合が高かったのは、「節約」:52.2%でした。次いで「ボーナス」:32.5%、「退職金を充てた」:22.1%となっています。やはり、半数以上の方が節約をしているのですね。 ※これは大いに問題です。 生活を切り詰めなければ ならなかった・・ということです。 マイホーム取得前にまったく 生活設計をしていなかった ・・ということです。 住宅ローン返済をしながら・・なお、 貯蓄がしていける、そんな マイホーム取得をしたい。 無理な節約をしなくても、 今まで通りの生活をしながら、 繰上返済用の貯蓄ができる・・ マイホーム取得を。 つまり、最初が肝心だったんです。昇進した分や妻の収入を繰り上げ返済に充てる人も10%以上いることがわかりました。この他、6位以下には、「投資」:8.7%、「遺産」:4.2%、「転職」:2.8%が続き、なかには「宝くじが当たった」という方も1人(0.3%)いらしたそうです。ボーナスや退職金など、ある程度まとまったお金を繰り上げ返済に充てる場合、どのくらいの金額を充当していいか、迷って相談にいらっしゃる方も多いです。そのような時にライフプランを作ると大変便利です。「今年、○○万円繰り上げ返済したら、 数年後家計がマイナスにならないかどうか。」など、将来も安心できる貯蓄残高を維持できるような、繰り上げ返済額にしましょう。 ※マイホーム取得時点で、 しっかり生活設計しておけば、 全体の見通しが立っているので、 上記のような懸念もありません。住宅ローン繰り上げ返済のために、どこを節約する?まとまったお金以外に、日々の節約で繰り上げ返済の資金をねん出している方が半数以上いる、ということですが、実際にどこを節約しているのでしょうか? 同じくアットホームの調査を見てみると、「自分(夫)の交際費」:53.3%、「自分(夫)の趣味代」:42.2%、「旅費など家族の交際費」:35.6%と、交際費や趣味のお金を節約していることが分かります。また、その他の項目をみると、全体的に「夫」の節約の割合が高いように感じました。 ※こんな苦労をする必要はありません。 マイホーム取得時点でしっかり 生活設計すればいいだけのことです。ご主人、自分の分を節約して頑張っていらっしゃるんですね……。この調査では、質問の対象者が「住宅ローンを組んで完済した、 子供のいる男性サラリーマン」だったので、妻が節約した分があまり反映されていない可能性もあります。けれども、住宅ローンの返済は、夫名義の預金口座から引き落とされるケースが多いので、夫自身が節約せざるを得ない、という背景もあるように感じました。共働き夫婦で、一緒に住宅ローンを組んでいる場合は、ふたりが同じような節約をしているのではないかと思います。また、以前書いたコラム「子どもの習い事のために家計をどう見直す?」では、子どもの習い事のために家計をやりくりしたり、自分(妻)の小遣いを節約したり、自分(妻)がパートに出る、といったケースもありました。住宅ローンなど大きい支出は夫が、日常生活費などの支出は妻が、管理したり節約したりする様子も伺えます。 繰り上げ返済の機会に、ライフプランと家計管理方法を夫婦で再確認!繰り上げ返済をすると、充当した資金が住宅ローンの元金の返済に使われるので、その分、ローンの利息を節約することができます。「期間短縮型」で繰り上げ返済をすれば、当初の予定よりも早い時期に返済を終えることができるので、家計改善方法として大変有効です。けれども、手元にあるお金をどんどん繰り上げ返済に充ててしまって、その後の生活に支障が出てしまっては、元も子もありません。 ※そんなことをするのは・・ ただのおバカさん。また、ただ闇雲に節約ばかりでは、マイホーム取得後の暮らしが、辛いものになってしまう可能性もあります。 ※当たり前。まずは、夫婦で家計全体の状況やお金の流れを把握して、どのくらいのペースや金額を繰り上げ返済に充てるのか、そのための資金はどうするか、などを話し合ってみてください。 ※その話し合いをする時期は、 住宅ローン返済中では遅すぎる。 話し合いをする時期は、 マイホーム取得前・・です。 最初に生活設計してからです、 マイホーム取得するのは。夫婦で力を合わせて、マイホームでの幸せな暮らしが、ずっと続きますように! ※夫婦そろって、 行き当たりばったりではダメだぞ! 文章をただ読み流してはいけない。 問題点をしっかり見つめたい。『泥棒を捕らえて縄を綯う』 (どろぼうをとらえてなわをなう)・・この記事で、そんな印象を受けました。縄は最初から用意しておきたい。 縄は最初から用意しておけ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/27

-

子ども部屋は 将来間仕切りしたいけど

遮音性や費用面が心配です。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)マイホームプランを煮詰めています。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。打合せ中の間取り・・です。1階はこんな感じで・・2階はこんな感じで・・。メールをいただきました。武田様こんばんは。ベッドの件、不明確な説明になってしまいすみませんでした。 ※過去記事参照。 3つのベッドに皆で寝ようと考えている現在も使用している幅85cm長さ197cmサイズのセミシングルベッド2つに、幅100cm長さ197cmのベッド1つを買い足して、3つで寝ることを考えていました。 ※謎が解けました。こども部屋ですが、壁で仕切られた2つの部屋だと思い込んでいました。いただいたエクセルシートをよく見ると、こども部屋を仕切る線が白色でした。ということは、壁仕切りのない1つの空間だったのですね! ※「子どもが小さい内は 間仕切り無しの広い空間で、 子どもが成長したら間仕切る。」 これは、一般的な希望として よくあるパターンで、 その通りの設定をしています。これならベッド問題は解決ですし、広い空間は使い勝手もありそうです。 ※そういうことです。ただ、こどもが兄と妹の異性ですし、将来的にはしっかり間仕切りをして2つの部屋にしたいです。 ※はい、普通に対応可能です。可動式収納やパネル、将来壁工事をするなど、間仕切りの方法にも様々あると思いますが、遮音性や費用面が心配です。 ※何にも心配いりません。さほど心配しなくてよい、ということであれば、こども部屋にベッドを置くプランでいきたいです。 ※主寝室とちがって、 間仕切り前の子ども部屋なら、 ベッドを3つでも4つでも並べて 家族みんなで寝ることができます。間仕切りの方法について、どのように考えればよいでしょうか? ※将来間仕切りをする位置に 新築時点で「下がり壁」を設置して 施工するのが普通なので、 その下にいつでも希望の時期に 簡単に本格的な間仕切り壁を 造ることができます。P.S 最初から壁で間仕切りをして2部屋にするプランも「なし」ではないです。 ※ ??? Why? そんなことをしたら、 ベッドを3つ並べて家族みんなで 寝る空間が無くなります。すぐ、メールをいただきました。武田様こんにちは。ブログを見て安心いたしました。ベッド問題解決ですね!ベランダについても考えていることがあります。出っ張らない形のベランダもいいな、ということなのですが、詳しくは明日伺った際にお話しいたします。早速のご回答ありがとうございました。 ※ベランダについての希望が なぜ出てきたか?・・は、 だいたい想像ができます。 私が作成した立面図を見て、 リビングの窓への日差しが 真上のベランダによって さえぎられてしまいそう・・ ということだと思います。 平面図だけでは分からなかった ことが、立面図で判明した ・・ということかと思います。 で、ベランダに出入りする部分は 元々吹き抜けなので、 その一部をつぶして、 内部にベランダを造るのはどう? そうすれば、 吹き抜けは小さくなるけど、 リビングへの日差しは確保できる、 ・・ということかと思います。 それはそれでOK・・ですが、 ベランダがまったく出っ張らないのも、 ちょっと問題があります。 キーワードは、 「冬の日差し、夏の日差し」です。 明日、説明します。 出っ張らないベランダ ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/27

-

ヒアリングシート やっと書きました・・。

大変でした(T_T)/~~~自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):今日の作業。(2/19着) ※再着手しました。 終了予定は3/31(火)です。 お楽しみに・・。8 Mさん(30代):3/25回答戻る。(2/26着)9 Hさん(30代):3/25回答待ち。(3/7着)10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。12 Kさん(40代):3/26依頼着。13 Yさん(50代):3/26依頼着。 ※メールをいただきました。 武田様 こんにちは。 メール顧問会員のYです。(3月10日) 先日は、電話にて佐々木様に いろいろ質問させていただきました。 忙しい時間帯にもかかわらず対応 していただきありがとうございました。 あれから何度も書き直し、 本日仕上げました。 ※お疲れさまでした。 本格的な生活設計は、 当然ながら大変なんです。 添付ファイルで送りましたので ご確認ください。 その他の書類は郵送しました。 26日か27日には到着すると 思いますのでよろしくお願いします。 保険の証書ですが、 個人年金のものが見つかりません。 (汗) ※よく分からないものに お金を払っていたんですね・・。 内容がわかりそうな書類を とりあえず同封しました。 拠出年金の新しい書類が印刷 できなかったので、 昨年のものを同封しました。 新しいものは、 ヒアリングシートに追加しました。 ( 以下略 )※ Hさん(40代):シートのみ着。 ※メールをいただきました。 武田さん、佐々木さん こんばんは。 ヒアリングシートがやっとやっと できました~。 大変でした(T_T)/~~~ ※お疲れ様でした・・。 その頑張りは、必ず報われます。 ファイルを添付します。 どうぞよろしくお願いします。 その他必要な書類も 今できる範囲で揃えて明日 郵送いたします。 ※それが届いたら、行列に並びます。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 ※電話をしました。 3/28(土)の土地契約の念押し。 契約は10:30だけど、10:15に 来所して、余裕を持って相手を待とう。 持参するものは・・ ・契約金:〇十万円 ・印鑑:実印でなくていい ・契約印紙代:5千円 ・運転免許証 ちょっとくどいけど、念押ししました。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 不動産屋さんから土地情報入手。 60坪500万円。上下水道引込み済み。 小学校も比較的近い。 ※午後、夫婦+赤ちゃん・・で来所。 上記500万円の土地情報を渡す。 これから見に行く・・。 あと・・本人たちが気になっていた ・・という350万円の土地、 その場で不動産屋さんに連絡、 繊細情報をファックスしてもらう。 すると・・、旗竿地(はたざおち)で、 まともな家が建たない土地です。 (安さには必ず理由がある) ⇒ 即 却下。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(40代):繰上返済&住宅取得。(2/18着) ※シミュレーション終了。 現在の住宅ローンの繰上返済 (10年もかからず完済できそう)と、 20年後の実家建替えシミュレーション。 (キャッシュでやれそう・・です) 問題の無い人生です。 ⇒ メール添付で送りました。3 Tさん(30代):住宅取得。3/9依頼着。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/26

-

3つのベッドに皆で寝ようと考えている

子どもが小さいうちは。ところで、ベッドの数はいくつ?自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)マイホームプランを煮詰めています。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。打合せ中の間取り・・です。1階はこんな感じで・・2階はこんな感じで・・。メールをいただきました。武田様お世話になっております。・間取りですが やはり和室の板の部分をやめて 全部畳にしようと思います。 ※了解しました。・二階の主寝室は、 子供が小さいうちは3つベッドを置いて みんなで寝ようと考えているので 造作の棚をすべて無くし、 将来和室に仏壇を置く場合は 2階に何か家具を置くなど 対策を取りたいと考えています。 ベッドは 今使っている170センチの幅のものと 100センチのシングルを買いたして 使いたいのですが、可能でしょうか? ※ということは、ベッドは2つ? 上の方の文章では3つと 書かれていますが、 どちらでしょう? 私がこの文章を判読できない のと同じで、読者の皆さんも 分からない・・でしょ? でも質問されているから、 答えなければなりません。 幅の寸法が明らかなのは、 170と100の2つです。 なので、ベッドは2つということで コメントします。 主寝室は8畳です。 そのスペースは・・ざっくりと、 350センチ×350センチ だと思ってください。 2つのベッドの幅は・・ 270センチです。 350-270=80(センチ) 両側に同じ幅を残すとすれば、 それぞれ40センチです。 ま・・カニ歩きにはなるが、 不可能ではありません。・子ども部屋は、 子供達が将来出て行ったあとの 使い勝手などを考えやはり 以前のプランに戻したいと思います! ※了解しました。よろしくお願いいたします ※「子供が小さいうちは 3つベッドを置いて みんなで寝ようと考え」 ・・るのは、 主寝室ではなく、 連続した子ども部屋の方が いいのでは? ベッドを並べても、ゆったりした 空間を残すことができます。 ある程度子どもが大きくなったら、 その時点で夫婦は 主寝室で寝起きを始める ・・というのはどうでしょう? このパターンであれば、 主寝室にあらかじめ作り付家具も 設置しておくことができます。 ベッドは3つ? 2つ? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/26

-

☆天空リビングのある住まい 悪魔のささやき

駆け込み需要の反動減に苦しんだ住宅業界が、息を吹き返してきているようです。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。緩む逆風、消費つかめ増税1年の首都圏 住宅、超高額物件が都心で完売2015/3/262014年4月の消費増税からまもなく1年。駆け込み需要の反動減に苦しんだ首都圏の住宅メーカーや自動車販売店が反転攻勢に出始めた。住宅メーカーは新商品の投入やモデルハウスの新設で契約棟数の上積みを狙う。 ※そのモデルハウスの運営費は、 これから建築する人が負担 することになります。(当たり前) 展示場運営費、営業人件費、 宣伝広告費、等々の・・ 余分な経費負担で、数百万円の お金をてれ流すことになります。 展示場業者で建ててはいけない。輸入車販売店は店舗改装で来店増につなげる。「夢の大迫力、天空リビングのある住まい」――。パナホームは4月25日、東京・新宿の住宅展示場に戸建て住宅の6階建てモデルハウスを開く。 ※すごいですね・・。プレハブ住宅のモデルハウスとして6階建ては全国初で、投資額は約1億7千万円に及ぶ。 ※このすごい投資額を分担して 受け持ってくれるのは、 これから契約して建築する消費者です。 (当たり前)地価が上昇する都心は土地活用の効率化が求められており、今後、多層階の戸建て住宅需要は拡大すると判断。いち早くアピールする。 ※アピールしてもらって気に入り、 採用するのはいいけれど、 建築を依頼する業者は、 展示場を運営していないところに した方がいい。 数百万円も安い・・適正価格で 建築することができる。 (当たり前)反転攻勢に出るのは、地場の住宅会社も同じだ。ネクストワンインターナショナル(千葉市)は10月、木更津市にモデルハウスを新設する。遠藤一平社長は「空前の低金利を追い風に年明けから モデルハウスへの来場者は増えている」といい、増税の影響が徐々に和らいでいるようだ。 ※モデルハウスは大いに利用しよう。 ただし、依頼するのは展示場業者 以外のところから、比較検討しよう。( 以下略 ) ※そもそも・・ 展示場業者にあおられて・・ 消費増税前にあわてて契約した 人たちは、おバカさんです。 消費増税分の 50~60万円を節約するために、 展示場業者の高い建築費で 500~600万円も損をしています。 消費増税が建築費に及ぼす影響は、 政策によって・・ほぼありませんでした。 増税後に建てたって、 別に損をすることにはなりません。 ひるがえって・・ コスト高の展示場業者で建てると、 一瞬にして人生最大の大損をします。 生活設計的・・人生の三大損。 1 生命保険で大損。 2 借金利息で大損。 この二つは人生を通じて長期間で じわじわ、じわじわと、 お金をたれ流しますが・・ 3 住宅建築で大損。 3は、建築業者選びの瞬間に、 その一瞬で、大損が確定します。 展示場業者で建ててはいけない。 よけいな経費を払ってはいけない。展示場業者で建てるな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/26

-

☆40代 医療保険の見直しを 悪魔のささやき

ネット上で何をアドバイスしているのかと思ったら、ただの営業トークでした。こんな話を延々とされたらうんざりする ・・そんな、まともな感性を持とう。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。ビンボー50代にならない!40代のマネー処方箋2015/3/25 伊藤 加奈子さんという方が、 アドバイスをしているようです。(略)40代で50代、60代になってからのマネープランを詳細に計画することは難しいかもしれません。マネープラン表を作ることで、ひとつのきっかけにはなりますが、いつどんな突発的なことがあるか誰にもわかりません。 ※「マネー」を連発する人物は、 あまり信用しない方がいい。でも、だからといって40代から準備しておく、予定しておくことは非常に重要なことです。お金に関することでは、以下の4つが今やっておくべきチェックポイントです。1.今の家計予算と将来の家計予算を計画し、 比較チェックしておく2.子どもの進学時期と 住宅ローンの見直し時期はずらして考える3.生命保険は子どもの年齢に合わせてチェック、 医療保険の見直しはラストチャンス4.定年後の過ごし方の下調べは、 動ける40代から進めておく1つずつ、考え方を説明していきましょう。 ※と言っています。 それぞれについてコメントしたい ところですが、 スペースの関係で無理です。 最も・・聞き流すわけにいかない 1つだけをピックアップします。 もちろん、3・・です。3.医療保険の見直しはラストチャンス ※医療保険とかがん保険とかは、 見直しがどうのこうの以前に、 最初から加入しない方がいい。 真剣に生活設計を考えれば、 当然のことです。住宅ローン同様、人生で大きな買い物である生命保険。 ※そんなことはない。 こんな言葉をくり返す業界人に 洗脳されて、生命保険を 「大きな買い物」にしてはいけない。多くの場合、子どもが独立するまでの期間の保障額を手厚く確保しているはずです。 ※そんなことをしてはいけない。 洗脳されて、それが当たり前だと 思ってはいけない。 子どもが赤ちゃんの内から 生命保険が不要な夫婦は、 いくらでもいる。今は通販型の割安な定期保険で準備している家庭も増えています。 ※無駄な保険料を払う・・ 四角形の保障の定期保険 などに加入してはいけない。こうしたケースでは、子どもの年齢とリンクさせて保険期間を決めているはずなので、 ※そんなことをしてはいけない。40代の今、あまり心配することはないでしょう。問題なのは、結婚したばかりのころの保険を ※結婚したばかりの時期は、 生命保険には入らない方がいい。そのままにしているケースや、子どもの年齢とリンクさせて保険期間を設定していないケース。 ※子どもの年齢は関係ない。いずれも必要な期間、十分な保障額が確保できていない可能性があるからです。 ※いかにも保険屋さんの言い回し。本来、子どもが生まれ、家族構成が変化したら生命保険も見直しが必要です。 ※ただの営業トーク・・。結婚時に加入したからと見直しをしていないと、万一のときに子どもに十分なお金を遺すことができなくなります。 ※生命保険に加入していなくても 十分に対応できるケースは、 いくらでもある。また、従来の生命保険では、60歳までの保障を厚くするといった父親の年齢で保険期間を決めるケースが少なくありませんでした。 ※それも・・非常に無駄なこと。 一般的には、そんな年まで保障が 必要なことはあり得ない。再度、生命保険の保険期間と保障額を確認し、不足する分は追加で加入するなどの対応をしておくことが大切です。 ※営業トークの繰り返し。 必要保障額が後から後から 増えることは無い。医療保険に関しては、単独の医療保険なのか、定期付き終身保険などのセット型・総合型の保険の特約なのかを確認しましょう。 ※もう・・うんざり。 保険屋の営業トークに付き合うのは まったく時間の無駄。 何度でも言うが、医療保障は 自前で備えた方がいい。 医療保険に加入すれば、 確実に損をする。 (だから、保険屋が成り立つ)特約で加入している場合は、終身保障ではなく、ある年齢で保障がなくなるケースがほとんど。 ※終身保障で死ぬまで保険料を 払ってもらえば、 保険屋さんは生涯安心です。40代の今は健康不安がないからと、そのままにしておいてはいけません。病気になってから新たな保険に加入するのは、非常に難しいのです。 ※だから、最初から加入しない方がいい。 (当たり前)健康な40代の今、医療保険についても、見直しをしておくべき。そのラストチャンスの年代だと認識しましょう。 ※すべてが営業トーク・・でした。 こんな話に付き合うのはうんざり・・。 でも、こんなネット記事を 真剣に読んで洗脳される消費者も 少なからず・・いるんだろうなぁ。 このような・・「売る人」の話を 真に受けてはいけない。 真剣に生活設計するなら、 できるだけ生命保険には加入しない ・・ことです。 (当たり前)保険屋の話にうんざり ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/25

-

行列のできるFP事務所 2015年3月25日(水)

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):3/23回答戻る。(2/19着)8 Mさん(30代):3/25回答戻る。(2/26着)9 Hさん(30代):今日の作業。(3/7着) ※整理整頓・・終了。 再ヒアリングとして メール添付で送りました。10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。※ Kさん(40代):シートのみ着。 ※提出書類、今日は届かず。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 今日初めて立面図を作成。 ⇒ メール添付で送りました。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。(2/9着) ※本日・・終了。 マイホーム取得をしても、 第2子が誕生しても、 問題の無いキャッシュフローです。 が・・、夫には死亡保障必要額が 発生しています。 (現在も将来も・・) 健全な家計なら生命保険は いっさい要らないはずなんですが・・。 メール添付で送りました。3 Hさん(40代):繰上返済&住宅取得。(2/18着) ※本日より着手。 大変長らくお待たせしました。 現在の住宅ローンの繰上返済 (10年もかからず完済できそう)と、 20年後の実家建替えシミュレーション。 (キャッシュでやれそう・・です)4 Tさん(30代):住宅取得。3/9依頼着。 立面図 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/25

-

死亡保障は子供1人3千万円 悪魔のささやき

子ども2人分6,000万円に加入して安心していました。おバカさんでした。(失礼!)売る人の話を真に受けてはいけない。営業トークを真に受けてはいけない。赤ちゃんや幼児がいても生命保険が不要なケースはいくらでもある。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)再ヒアリング中・・です。メールをいただきました。お世話になっております、Mです。先ほど、佐々木様にお電話で色々と質問をさせていただき、熟慮を重ね、支出項目のほとんどを減額する方向で変更しました。現在、幼稚園児の長男にかけている習い事費が多いですが、小学校入学時、また〇〇市から転出する際には、大きく減額する予定です。今夫が死亡した場合、 ※・・について、真剣に考えたようです。 これ、大切なことです。 一般的には・・ 生命保険に加入する際に そこまで真剣に考える人はいません。 「もし夫が亡くなっても、 この子たちに我慢した生活は させたくありません。」 などと言って、保険屋さんが提案する 高額死亡保障の保険に加入しています。 保障の大きさ・多様さと 保険料の金額は比例します。 大きな「安心」を求めれば、 多額の現金をたれ流します。 夫が亡くなる・・ということは、 妻子にとっては人生の一大事です。 以後の生活で我慢することが たくさん出てくるのが、 普通で自然なことです。当初は自家用車は必須と考えておりましたが、よくよく思い出してみれば、私の母は自動車運転免許はなく、習い事などの移動は、公共機関や自転車をフル活用していました。夫の兄弟も、義理の母は免許がありませんでしたが、それぞれに自分の足で各方面へ遠征なりしていたようです。そう考え出すと、あれも、これも、なくても暮らしていけるのでは・・・?と思い始め、支出を減らしていくことに繋がりました。まだ減らせるかも?私の収入を増やすことも考えたのですが、小さな街にある実家周辺では、働き口は少なく、月収10万円も得られるかどうか…ということなので、やはり支出を減らしていくしかないようです。それにしても、いつの間にこんなに支出が増えたのでしょうか。先日のブログ記事にもありましたが、収入が増えるのと比例して、確実に生活レベルも上げてしまっていたのだと思います。 ※大部分の人が、 自然にそのようになります。 だからといって・・ 払う生命保険料の金額まで 上げる必要は無いんですが、 保険屋さんのターゲットなって レベルアップしている人が 大勢います。 おバカさんです。(失礼!)現在は解約しましたが、第二子が生まれた際には、夫の死亡保障を「子供一人につき3000万円」を鵜呑みにして、6000万円の真四角保険に加入して安心したりしていました…。 ※おバカさんでした。(失礼!)もっと、質素に暮らせるのでは??まだまだ改善の余地はありそうです。 ※まあ・・生活の潤いを失うほど、 突き詰めて節約する必要は ありませんが・・。それでは、再ヒアリングシートを添付いたしますので、ご確認お願いいたします。どうぞよろしくお願いいたします。 子ども1人3千万円は無い ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/25

-

学資保険を解約して変額個人年金に?

そんな話 ・・相手になるな。あ・・ 「学資保険を解約」は、やった方がいい。自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)今月、新規にメール顧問会員になりました。メールをいただきました。武田様お世話になっております。3/10メール顧問会員のKです。現状診断シート完成しましたので、添付しました。そのほか資料を本日郵送しましたので、到着しましたらご確認ください。もっと早く完成させたかったのですが、2週間経過してしまいました。調べなくてはいけないことや、自分自身でじっくり考えなくてはいけないことも多く、結構大変な作業でした 笑 ※お疲れさまでした。 本格的な生活設計をする際の ヒアリングシート記入作業は、 当然・・大変な作業です。今回の作業量を思うと、保険屋さんが作る家族構成情報のみでのライフプランって、一体どんな内容になるのだろう、と疑問に思いました。 ※何の意味も無いシロモノです。 保険販売のための きっかけツールに過ぎない。実は最近加入済学資保険の営業の方から、 ※「子ども誕生⇒学資保険」 こんな条件反射は、 洗脳の証明に過ぎない。 保険で貯蓄してはいけない。ライフプランを作ったので見て欲しいと連絡があったのです。メール顧問会員になる前の出来事なので、その時は話を聞く気でいましたが、今は話を聞くこと自体断ろうと思っています。 ※貴重な時間の・・無駄。ちなみに、学資の契約を解約して、変額個人年金に変更してはどうか?ということでした。 ※ ・・。 相手になるな。(色々疑問に思ったことがあったので、 後から武田さんの ブログ内を検索し、疑問は解決済です) ※OK、OK。それにしても、現状診断シート作りは、色々考えさせられることが多かったです。なかでも、自分自身の認識の甘さ、というのを一番痛感させられました。頑張って仕事をして、お金を稼いでも、将来いくら必要なのかわかっていなかったことは、自分にとって大きな損失でした。不安を解消しようとして保険に加入したのはいいけれど、保障が足りているという確信がなかったので、不安は解消されるどころかまだ足りないのでは?という不安がうまれました。 ※保険屋さんにとって、 好ましい状態のお客様です。 常に不安を感じていただけるとは、 素晴らしいお客様です。 ちょっと脅かせば、 さらに保険を買っていただけます。そして、将来必要な額は、よくわからないで済ましてしまい、積極的に知ろうとしていませんでした。お金のために働いているのに、入ってくるお金にばかり関心を寄せ、出ていくお金には無頓着になっていた、という状況が残念でならないです。無知なばかりに財布に穴があいていた、という感覚です。 ※ずいぶん、もったいないことを してきたようです。もっと早くに、診断をお願いしたかったという思いでいっぱいです。(まだ、結果を受け取っていませんが。 作成段階でそんな思いがしました)それでは、よろしくお願いします。 ※提出資料が届いたら、 行列に並んでもらいます。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 ※金融機関廻り。 事務所家賃・給与等の振込みほか。 給与はもちろん佐々木FP分のみ。 (武田FPはいつも無給奉仕) 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):3/23回答戻る。(2/19着)8 Mさん(30代):3/20回答待ち。(2/26着)9 Hさん(30代):今日の作業。(3/7着) ※今日・・整理整頓を終了して、 再ヒアリングとして送る予定でしたが、 明日の午前中になりました。 スミマセン!10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。※ Kさん(40代):シートのみ着。 ⇒ 今日の記事。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。(2/9着) ※明日・・終了できるか?3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/24

-

☆掛金上乗せ 確定拠出年金 悪魔のささやき

悪魔のささやき・・確定拠出年金のマッチング拠出。(従業員の掛金上乗せ)確実に利益を手にするのは・・金融業界と株価内閣。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。従業員の掛け金上乗せ、2年で倍増4479社 確定拠出年金2015/3/24運用成績によって将来の年金額が変わる確定拠出年金で、 ※増えたり減ったり・・ 減ったり減ったり ・・する。企業が出す掛け金に従業員が上乗せできる仕組みを導入する企業が増えている。 ※そのようです。厚生労働省によると1月末までに4479社が導入し、2年前の2.3倍に増えた。2015年度もキッコーマンや電通などが始める予定だ。従業員が資産運用を通じて老後資金を作ることを後押しする。 ※その考え方自体が どうかと思います。 本格的な生活設計をしたことが 無いから、そんな発想になるんだと 思われます。従業員が掛け金を上乗せできる制度は「マッチング拠出」と呼ばれる。 ※金融業界と政府との合作による 制度です。 「拠出する従業員にとって すばらしい(ように見える)制度」 ・・と思って、できるだけ多くの人に 参加してもらえば、 (株式投資が活発になれば) 金融業界は臨時ボーナスを乱発 するほどの利益を手にするし、 株価を通信簿にしている政府も 勢いをさらに増します。企業の拠出金と合わせ月5万5千円(ほかの企業年金があれば2万7500円)を上限に、企業の拠出金を上回らない金額を追加できる。確定拠出年金制度がある企業のうち、マッチング拠出を導入している企業の比率は1月末で23%に達した。 ※約4分の1の企業が導入したようです。最近の株高で従業員の資産運用への関心が高まり、 ※それは、この新聞の解釈・・。 そもそも・・これだけ高くなってから 毎月買い続ける人は、ババを大量に 背負い込むことになるかも・・。制度導入に前向きな企業が増えていることも背景にある。 ※従業員の生活設計を真剣に考えれば、 実は違う選択になります。 当然のことですが、 企業は『生活設計』という発想が まったくありません。確定拠出年金の企業の拠出金は月平均1万4400円程度にとどまり、従業員が老後に備えるには不十分との見方があった。 ※そんなことはない。マッチング拠出を使えば運用額を増やす余地が広がる。 ※運用額を増やせばいい ・・というものではない。全額が所得控除の対象となるなど税制上のメリットも大きい。 ※「税制上メリット付き老後資金準備」 ・・の制度という 狭い範囲で、 (コップの中で)議論してはいけない。キッコーマンは4月にマッチング拠出を導入する。同社を含む一部のグループ会社の従業員を対象に昨年1月に年金運用の一部を確定拠出に変更した。資産形成に向け積極運用をしたい従業員の需要に応える。 ※そのように思う従業員は、かなりの 少数派です。電通は4月に確定給付年金に加入する約6千人について、年金制度を確定拠出に移行するのと同時にマッチング拠出も採用する。富士フイルムホールディングスは8月にマッチング拠出を追加する予定だ。ただ、確定拠出年金制度がある企業の中には、マッチング拠出の採用を見合わせる企業もある。 ※ ・・おや。運用リスクを周知させるための投資教育や、システム開発などのコスト負担がかさむためだ。 ※なんだ、そんな発想か・・。 従業員の生活設計を考えて・・ ということであれば、 評価しようと思いましたが・・。以下の方々は老後資金準備をしない方がいい。1 大企業のサラリーマン。2 公務員。3 フルタイムの共稼ぎ夫婦。そもそも、「老後資金準備」とは何か?生活設計的な言い方をすれば、現役中に稼いだお金を、老後へ、老後へ、と送り続けることです。場合によっては、現役中に使いたいのを我慢して、老後へ老後へと送ることにもなったりします。見方を変えれば、融通がきかないお金ということでもあります。毎日、色々な業種の家族の生活設計の資料作成をしていて分かりますが、上記1~3の方々は・・一般的に、キャッシュフローが潤沢になって、特に老後は、貯蓄残高が高止まりして推移します。なぜか? 1~3の方々は・・元々、公的年金の受給レベルが高いからです。堅実な家計で支出も多くないために、老後でも貯蓄が増える家計も、時々見かけます。最後は相続税の納税を考慮しなければならない人も、しばしば見受けられます。(極端な浪費家でもない限り・・)そのようなキャッシュフローになるのに、この上さらに、「税制上お得な老後資金準備法」で、お金を老後へ、老後へ、送り続けると・・人生の最後まで行った時に・・「はい、お疲れさん!」・・と、相続税でお金を召し上げられます。お得だったはずの所得減税も手数料や運用損で吹き飛んでいたとしたら、もう・・何のために老後資金準備をしたのか、分からなくなってしまいます。コップの中でしか物事を見ない、山の中にいながら1本の木しか見ない、・・そんなことをくり返していると、ろくなことになりません。「常識」は業界が作っています。「常識」は時の政府が作っています。金融業界や政府に振り回されない、自分の頭で考える・・生活設計を。ライプランニングの対象は50代・・では、ダメ!企業は退職間際の50代を対象に、ライフプランニング研修を行なっています。今後の手続きと老後の生活設計について、研修を行なっています。これ・・実は、生活設計的には手遅れなんです。私も呼ばれて講演を行なったりしていますが、講演後の感想でよく言われます。「今日のようなお話をせめて、 10年前に聞きたかった。」10年、20年前に聞いていれば人生が違った、お金を大量にたれ流すことはなかった、・・ということです。生活設計が本当に必要なのは、結婚してまだ子供たちが小さい、30代、40代の人たち・・です。そのへんのことを各企業の経営者や担当者は、はき違えています。ライフプランニング研修は、年金受給の手続きを教える場・・ではない。お金の運用方法を教える場でもない。現役バリバリの従業員の本格的な生活設計こそ、必要なことです。 老後へお金を送るな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/24

-

年金はアテにしない方がいいのかしら・・

年金をアテにしないで済む人は、ほとんどいません。自分の頭で考える生活設計。〇元メール顧問会員のSさん(30代) (相談:ライフプランニング)2014.4.18 に、現状診断が終了。キャッシュフローは、まったく問題がありません。 生命保険でお金をたれ流してますが・・。・・という家計でした。 S家の概要家族 : 会社員30代夫、 公務員30代妻、 赤ちゃん ・・の、3人家族。住居 : 賃貸(12.5万円/月)貯蓄 : 1,406万円借金 : 奨学金(1)残133万円 金利0% 奨学金(2)残130万円 金利0%生命保険料 : 41.3万円/年 おバカさんです。(失礼!)死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,603万円 -5,984万円 妻 -3,497万円 -6,123万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。 メールをいただきました。武田様、記事を拝読しました。ありがとうございます。 ※この記事です。 私達がもらうころの年金は10万円程度? ちなみに…年金10万?の件ですが、そんなのはあり得ない、と言うことでしょうか。不安になったかと言うよりは、年金はアテにしない方がいいのかしらと言う感じです。 ※この質問については、 去年の記事でもコメントしています。 抜粋して貼り付けます。《 抜粋 》最後に、一般論になるかと思うのですが、 質問させてください。 公的年金についての考え方です。よく、「年金制度は破たんする 恐れがあるからあてにできない」という表現を聞きます。 保険屋さんが言う、 「だから個人で保険を用意したほうがいい」というは、そうとは思わないのですが、 (もし公的年金が破たんするような ことになったら、 日本の保険屋さんなども続々と潰れる などしているんじゃないかと思っています) ※その通り・・です。 民間会社の商品で用意する 老後資金は、 公的年金の代わりになりうる ことはありません。 実際のところ、 公的年金は、我々の世代が受給する頃に、 本当にちゃんと貰えるのか、また、貰えないとしたら、 ※「公的年金がもらえない」 という状況は、 国民に年金も支給できなくなった ということで、日本と言う国家が 破たんしている状態のことです。どのように準備したらいいのか、どう考えたらいいでしょうか。 ※国が破たんしているのに、 一般の国民が何か別の方法で 準備できるわけがありません。 「年金がもらえなきゃ 別にもらえないでいいさ。 その時は生活保護を受ければ。」 なんて、アホ・トークを のたまう おバカさんがいますが、 破たんした国には、生活保護に 払うお金だって まったく無い。 「国が破たんして年金がもらえない」 状態の時は・・ 「国民の大部分も破たん」 する・・ということです。 みんなでバンザイ(お手上げ)状態。 だから・・国民みんなで、 公的年金が継続できるように 工夫していくしかありません。 仮に・・たとえば、 支給開始年齢が遅くなる ・・ようなことがあるとしても、 公的年金制度を継続できるように みんなで工夫する必要があります。 「もし、支給開始年齢が繰り下がって 〇〇歳から・・になったら 私たちの人生はどうなるか?」 などという質問をする前に、 自分でシミュレーションしてみよう。 せっかく、 伝家の宝刀を手に入れたんだから。 「ああ・・それでもまだ、何とかなるか。」 ・・のように、一定の判断ができます。結論、 年金はアテにしろ。また、メールを頂きました。武田様、ありがとうございます!そう言えば、シミュレーションはしてみたのでした。そして、年金が破綻すると、さすがに貯金が心許ないなぁとか、そもそも年金が破綻した世の中の状況が、想像できないなぁとか思ってたのでした。またバカな質問してしまいました。 ※いつものこと・・です。(^^ゞ取り急ぎのお礼まで。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):3/23回答戻る。(2/19着)8 Mさん(30代):3/20回答待ち。(2/26着)9 Hさん(30代):今日の作業。(3/7着) ※本日より着手。 明日には整理整頓を終了して、 再ヒアリングとして送る予定です。10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。(2/9着) ※本日より着手。 大変長らくお待たせしました。3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。 年金は、アテにしろ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/23

-

南北ともお隣さんから3メートル離して建築

「雪は自宅敷地内に落として・・」積雪対策、大変です。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)マイホームプランを煮詰めています。今日・・休みが取れたということで、10:30 夫妻で来所しました。また、いただいてしまいました。毎回、お土産をいただいています。ごちそうさまでした! 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。打合せ中の間取り・・です。1階はこんな感じで・・2階はこんな感じで・・。今日の打合せの核心部分は、積雪対策と屋根形状と敷地への配置です。他の部分の打合せももちろん、細かく、細かく、行ないましたが・・なんと言っても、積雪の多い場所柄です。積雪対策をどうするか?・・が、大きなテーマになります。希望の一つに小屋裏収納があるので、屋根が平らな「無落雪屋根」にはしたくありません。実際の生活上・・不都合が発生したりするという情報も聞こえてきます。雪が降る都度・・屋根から落とすという考え方で行こう・・ということに。ただ・・その際は、お隣さんとトラブルにならないように、確実に自宅敷地に雪が落ちるよう・・境界から十分な距離を取ろうということになりました。建物配置は一般的に、できるだけ北側に寄せて南側を広く開けて日当たりを良くしようとします。今回のTさんのケースでは・・北側境界から3メートル離して、南側境界からも3メートル離して、屋根の雪を南北に落とすように、配置・建築することになりそうです。これなら、屋根の雪はすべて自宅敷地内に落として処理することができそうです。 ※積雪対策とはいえ・・ 南側がたった3メートルしか 離れていないのなら、 日当たりが良くないのでは? という指摘がありそうですが、 この土地の南隣りは、 お隣さんのカーポートです。 (南北幅が6メートルの) 元々・・西側道路の敷地ですが、 日当たりという意味では、 南側にも6メートルの道路がある のと同じ状況で、「南西の角地」 と言っていい環境です。 日当たりは、十分にいいんです。打合せを終えて、Tさん夫妻が帰ってから、大変なことに気付いてしまいました。Tさんの資料を作成しているエクセルファイルがありません。今日・・打ち合わせた内容をすぐ平面プラン等に反映させようと、ドキュメントを開きましたが、ありません。Tさんのファイルがどこにも無い。ここ何日かで、無意識に削除してしまった・・のかもしれません。 ※スキャンして資料作成した後、 不要な資料はすぐ削除、 ということをいつも行なっていますが、 その際に・・ ひょっとしたら 間違っていっしょに削除したかも?佐々木FPはいつも、現状診断等の資料をバックアップしていますが、私はバックアップの習慣がありません。あ”~~~!ゼロから資料作成! ・・です。あ”~~ ・・。自分で仕事を増やしてしまった・・。 積雪対策 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/23

-

住宅プラン打ち合わせ 家族5人で来所

楽しそうな家になってきました。自分の頭で考える生活設計。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)小学校の近くの土地、3/28(土)に購入契約する予定です。 並行してマイホームプランを考えています。 現状診断時点のキャッシュフローグラフ。 《M家の概要》 家族 : 5人家族。 30代会社員の夫。 30代専業主婦の妻。(後に働く) 幼児×2 & 赤ちゃん。 希望 : マイホーム取得 収入 : 夫 591万円/年(手取り474万円/年) 住まい : 賃貸(家賃7.9万円) 生命保険加入状況 夫:なし。 妻:なし。 子: 1 学資保険(かんぽ) 94万円払って100万円 受け取る。(・・予定) 2 学資保険(かんぽ) 153万円払って150万円 受け取る。(・・予定) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -403 -814 妻: -77 608 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。住宅プランを検討しています。 過去記事参照。分譲地の土地と違って不明瞭・不正確な住宅用地 現地の形と登記図面が全然違うマイホーム取得の前に本格的に生活設計間取りは心行くまでいじくって楽しんでマイホームプラン 楽しさのある2階を思わず敬遠しそうな、三角形の土地・・です。 Mさん(夫)は形だけでパスしていました。ところが、小学校も駅も近いんです。三角形ゆえに・・皆さんが敬遠します。だから・・ お値段が安い♪(土地は、ピンク+イエローの部分で、 グリーンの部分はお隣さんの土地)仮のマイホームプランを配置してみました。 延べ床面積は、36.25坪です。今日午後、家族5人で来所して住宅プラン打ち合わせ。ピーピー! ギャーギャー!にぎやかな中で打合せしました。住宅プラン、なんとか納まりがつきそうなところまで来ました。打合せも1時間を過ぎると、いつも通り・・ピーピー! ギャーギャー!・・が、極端にレベルアップします。限界値を越えたところで打合せ終了。楽しそうな家になってきました。今日の打合せの結果、以下のようになりました。 やっと楽しそうな家に ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/21

-

行列のできるFP事務所 2015年3月20日(金)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):3/18回答待ち。(2/19着)8 Mさん(30代):今日の作業。(2/26着) ※整理整頓終了。 再ヒアリングとして、 メール添付で送りました。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ※1階の作り付け収納の絵・・作成。 ⇒ メール添付で送りました。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。2/9依頼着。3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/20

-

私達がもらうころの年金は10万円程度?

それでも大丈夫なくらいに自分で用意しないと、生活が苦しくなりますよ。だから・・ ドル建て年金保険?自分の頭で考える生活設計。〇元メール顧問会員のSさん(30代) (相談:ライフプランニング)メールをいただきました。武田様、お世話になっております。昨年、メール顧問会員で現状診断・住宅取得シミュレーションをしていただいたSです。あれから、いろいろ事情の変化もあり、(あまりよくない変化なのですが)住宅の取得はまだ進んでいません。地価も上がってきてしまい、いろいろ不安が増すところです。さて、本日は武田様にお尋ねしてみたいことがありメールをしました。先日、不動産を探している過程で〇〇生命のFP(というか営業)さんとお話する機会がありました。 ※時間の無駄 ・・です。 その〇〇生命の商品には、 購入もやむを得ない というものはありません。 話すだけ、時間の無駄。ドル建て年金保険を勧められ、もちろん丁重に(頑なに)お断りしました。 ※常識的な行動です。 生活設計的に・・正解。そのお話のなかで、「30年後私たち世代が年金をもらう頃には、 10万円程度になっている という試算もされていて、それでも 大丈夫なくらいに自分で用意 しないと、生活が苦しくなりますよ」というような内容でした。 ※ほーら、やっぱり時間の無駄。 保険や金融資産等の販売は、 不安をあおるビジネスです。 自分たちに都合の良い情報を ひろってきては、 客の不安をあおります。確かに、今の年金制度や、GPIFのポートフォリオ変更には大変疑問を持っており、政権に憤りすら感じますが、 ※株価内閣、やりたい放題です。 年金に限らず、国民生活の すべてが危うい方向に 引きずられていっている ように見えます。そんな極端な試算について、どう捉えたらいいのでしょうか。というか、そんな極端に年金が減額されることも想定する必要はあるのでしょうか。 ※Sさん、不安を感じたようです。 客の不安をあおる・・という意味では、 営業の効果があったようです。(それがありうるとしても、 保険で運用しようとは思いませんが・・) ※不安をあおることはできたけど、 商品販売にはつながりそうも ない ・・ようです。ちなみに、ドル建て年金のことを「保険」とは言わず、「○○さん専用の銀行」と呼び、「保険料の支払い」とは言わず、「資産の引っ越し」と言っていました。 ※素晴らしい営業トーク?ですが、 これでだまされるとしたら、 表彰状もののおバカさんです。 『資産運用ではなく資産移転』 という言い回しは、 投信や保険商品で 極端にコストが高いものについて 私がよくやっていました。 たとえば、運用手数料が年3% という・・とんでもない 運用商品が普通にありました。 元本1千万円なら30万円/年です。 30年で900万円・・です。 個人資産のほぼ元本相当額が 30年で金融機関に移転します。 『資産運用ではなく資産移転』 ・・です。 しかも 違法ではなく、合法的な資産移転。 お金を奪われても訴えることは できません。さらに、銀行預金は枯渇性資産(1000万あっても1000万 を引き出したらゼロになる)、ドル建て年金は「生きている限り○○万円が 毎年引き出せる非枯渇性資産」と言っていました。 ※その会社が生きていれば、 という前提付き・・のお話。 金融機関や保険会社は、 リーマンショックのような 金融危機で簡単に息を引き取る ことがあり得る。 客にとっての好条件を提示 している会社ほど、 逆ザヤ等で経営は圧迫される。 (当たり前) 有事の際には、 先頭を切って破たん!・・する。うまいこと言うんだなあ、と感心してしまいました。 ※当事務所の顧問会員だったなら、 こんなことで感心するな。 なかば・・洗脳された状態だ。為替リスクも、今後はさらに円安が進むと考えているので、インフレリスクをヘッジするためにも・・と。 ※インフレになってもらえば、 商品が売りやすい・・だけの、 営業トーク。 急激に人口が減っていく日本で、 政府や金融業界がどうあがいても、 経済は成長してインフレになって・・ ということにはならない。それなら、いっそ自分で米国債券などを保有したらいいのでは?と思いました。私にはそんな資産はありませんが^^;(ブログに掲載していただく場合は、 万一営業さんがご覧になると気まずいので、 そこそこ、ぼかしていただけるとありがたいです) ※別に保険屋に読まれたからって どうということはない。もう一つ、マンションの所有について、ですが、首都圏の主要駅徒歩10分圏内のマンションであれば、所有しても必ず売却は可能で、かつ値崩れもあまりない、というお話をよく聞きます。 ※情報発信しているのは、業界です。 どんな分野でも、 「常識」は業界が作っています。 売るためには、上記のように思わせて 安心してもらう必要があります。 保険・金融商品の「不安ビジネス」 とは まったく逆で、 「安心強調ビジネス」・・です。 中国や台湾から次々と来て、 買っていっているようです。 円安もあってお得感がすごいようです。 ・・が、 その現実はババ抜きに過ぎない。 必ず、人生のお荷物になる。 手におえないお荷物になる。 急激に人口が減る社会は恐ろしい・・。 良い景色に見えているのは、 せいぜい東京オリンピックまで。 マンションを所有してはいけない。実際にそこは確かにそうなのかもなあ、と思うようになったのですが、いかがでしょうか。 ※その様子・・洗脳されています。 だまされてはいけない。 ババをつかんではいけない。それでは、長々と失礼いたしました。いつもブログを楽しみにしております。毎日ありがとうございます。また、マイホーム取得が進んだら、ご報告させていただきたいと思います! 当事務所の顧問会員だったのなら、 一人の専門家の話を そのまま真に受けてはいけない。ドル建て年金? やめとけ。・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/20

-

☆気がつけば大損 深刻なマンション売却問題

自分の頭で考える生活設計。『 雑誌記事を読む 』 ※消費者の視点。気がつけば大損…深刻なマンション“売却”問題ただの不良債権、突然管理コスト高騰…2015/3/19「週刊ダイヤモンド」(ダイヤモンド社/3月7日号)は『マンション 戸建て 高く売れる家 売れない家』という特集を組んでいる。「多くの人が不動産の購入には心血を注ぐが、 売却には無頓着で数百万円も損をしている。 これからは高く売り抜けられなければ、 不良資産として持て余す時代が到来しそうだ。 すぐに売る予定がなくても、 自宅の価値を定期的に査定して把握し、 売る力をレベルアップ していくという姿勢が求められる」という内容だ。今、大都市圏の中古マンションの価格は高騰している。新築マンションは「2020年の東京オリンピックごろまでは相場が上昇する」と関係者や消費者の多くが見ており、実際に高止まりしている。そのため、新築から中古へ流れ、今や07年のミニバブル並みの価格水準になっているのだ。逆にいえば、マンションを所有する人にとっては、絶好の売り時なのだ。「マンションを売却するには、購入から15年目がベスト」と住宅ジャーナリストは言う。今から15年前は、「マンションの価格は、底値といえるほど低かった。 そのため、今の相場で売り抜ければ、 かなりの売却益が見込める」ためだ。また、マンションの修繕積立金の問題もある。マンションの大規模修繕工事に向けた修繕積立金が築15年を超えたあたりから突然上がるケースがあるのだ。「特に超高層マンションではそれが顕著で、 入居時には修繕積立金と管理費は合わせて 3万円程度だったものが、16年目には 8万円程度にアップすることもある」(同特集より)近い将来、空き家が急増し、不動産が“負動産”になる前に手放そうということか。 ※いつも言っていますが、 マンションを所有してはいけない。 人生のお荷物になる。 マンション生活がしたかったら、 賃貸の方がいい。 生活設計の観点からは・・ 確実に、その方がいい。 所有さえしなければ、悩まずに済む。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):3/18回答待ち。(2/19着)8 Mさん(30代):今日の作業。(2/26着)9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。11 Sさん(30代):3/19依頼着。 ※本日、提出書類が届いたので、 晴れて行列に並びました。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地契約日決定:3/28(土)10:30 並行して住宅プランを作成中です。 ⇒ 今日の記事。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。2/9依頼着。3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。 マンションは買うな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/19

-

マイホームプラン 楽しさのある2階を

大小2つの吹き抜けがある家。作ってみました。自分の頭で考える生活設計。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)小学校の近くの土地、今月末に購入契約する予定です。並行してマイホームプランを考えています。 現状診断時点のキャッシュフローグラフ。 《M家の概要》 家族 : 5人家族。 30代会社員の夫。 30代専業主婦の妻。(後に働く) 幼児×2 & 赤ちゃん。 希望 : マイホーム取得 収入 : 夫 591万円/年(手取り474万円/年) 住まい : 賃貸(家賃7.9万円) 生命保険加入状況 夫:なし。 妻:なし。 子: 1 学資保険(かんぽ) 94万円払って100万円 受け取る。(・・予定) 2 学資保険(かんぽ) 153万円払って150万円 受け取る。(・・予定) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -403 -814 妻: -77 608 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。住宅プランを検討しています。 過去記事参照。分譲地の土地と違って不明瞭・不正確な住宅用地 現地の形と登記図面が全然違うマイホーム取得の前に本格的に生活設計間取りは心行くまでいじくって楽しんで思わず敬遠しそうな、三角形の土地・・です。Mさん(夫)は形だけでパスしていました。ところが、小学校も駅も近いんです。三角形ゆえに・・皆さんが敬遠します。だから・・ お値段が安い♪(土地は、ピンク+イエローの部分で、 グリーンの部分はお隣さんの土地)仮のマイホームプランを配置してみました。 延べ床面積は、36.25坪です。並行して・・住宅プランを検討してきていました。1階は、いい感じになってきましたが、2階は、ちょっと「楽しさ」に欠けるのでは?・・という状態でした。夫婦で考えてもらうようにお願いしていましたが、どうも・・具体的に出てこないようです。なので・・今日、私が新たに2階プランを作ってみました。こんなのはどう?・・という一例を。 ※2階で黄緑色に着色された部分が、 大小2つの吹き抜けです。『 大小、2つの吹抜けがある家 』 ・階段を上がりきってすぐ、 キッチンを見下ろしてママとお話ができる。 ・4畳半の部屋は「秘密基地」。 両側手すりの橋を渡って部屋へ入る。 ・メインの吹抜けからは、 しっかりリビングを見渡せる。 ・夜、2階に照明がついていなくても、 1階の明かりが吹抜けから・・。 ・吹抜けの手すりで洗濯物干し。 シーツ等大きな物も簡単に乾く。 メール添付で送りました。2つの吹き抜けがある家 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/19

-

☆「高年収=お金持ち」ではない 当たり前

自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。「年収は低くないはずなのに?」お金にゆとりが無い人への処方箋2015/3/19 年収は高いのにもかかわらず、 大変な人生になってしまう事例の、 キャッシュフローグラフ(貯蓄残高の推移)です。 当事務所の顧問会員の現状診断時点の実例。 (年収1千万円以上のお医者さん) 衝撃がすご過ぎて・・武田FP、 手書きの漢字を間違えています。厚生労働省が発表した「国民生活基礎調査」によると、1世帯あたり所得の中央値は432万円だそうです。 ※平均値ではなく、中央値。 違いはキーワード検索してみましょう。※ここで言う「所得」は、いわゆる 「年収」のことだと思って差し支えありません。⇒「厚生労働省 平成25年 国民生活基礎調査の概況内、「用語の説明」参照1世帯あたりということですから、共働き夫婦の場合であれば夫婦の年収の合計が「1世帯あたりの所得」ということになりますね。所得金額は人によって大きく差がありますが、「中央値432万円」という数字を見て、「うちはもっとあるな」という方も多いのではないでしょうか。 ※でしょうね。しかし、そんな「平均的な家よりも年収が高い世帯」であっても、貯金が思うように貯まらなかったり、毎月の支払に苦しんでいる家庭も少なくありません。 ※実際によくあります。そこで、今回は「年収が比較的高いにも関わらず生活が苦しいと感じる」家庭への、家計管理への処方箋をお伝えしたいと思います!今と昔で変わったところを探してみる始めから今と同じだけ稼いでいた、という人は少ないはずです。では、今より年収が少ない頃、どのように生活していましたか? 今より年収が少ない頃でも、それなりに生活はしていたんですよね。年収が上がるにつれて、いつのまにか生活レベルを上げてしまった部分があるのではないでしょうか。たとえば、「バーゲンではなく正規価格で服を買う回数が増えた」とか、「月に1回の外食が週に1回になった」など、ご自身の生活の変化を振り返ってみましょう。年収が上がるのに合わせて生活レベルを上げること自体は悪いことではありませんが、生活レベルを上げすぎるとせっかく年収が上がったのに、貯金が増えないどころか家計が赤字になってしまいます。昔の生活レベルを思い返してみて、「本当はこれぐらいでも生活できる」というレベルにまで戻すことで、ゆとりを作り出すことができます。もちろん完全に戻す必要はないので、「ここは今贅沢しすぎているかも」と思うところを改めてみましょう。高年収=お金持ちではないと知る高校生の頃、毎月3万円ほどしか稼げず、「大人になって25万ぐらい稼げる ようになったらさぞかし贅沢できるんだろうなぁ!」なんて思っていませんでしたか? 25万円稼ぐ大人が、高校生と同じように実家に暮らし、マクドナルドで外食を続けているならたしかに贅沢ができるでしょう。きっと、毎回チキンナゲットなどのサイドメニューを食べちゃいます。 しかし、大人になると友達と外食するのに毎回マクドナルドということはありません。飲みに行けばそれだけで3千円ぐらいはかかるでしょうし、一人暮らしをすれば家賃や光熱費もかかります。(実家暮らしでも、いくらかお金を入れる人の方が多いはず)年収300万円のときには、「年収400万円あればさぞかし貯金も増えるだろう」と思っていても、年収が上がるとそれだけ経費が増えることもあるので、思っているほどゆとりはできないものです。もちろん、年収が多いほど使えるお金は増えますが、収入が100万増えたからと言ってお小遣いが100万増えるわけではないということを理解しておかなくてはなりません。むしろ、年収が高くなるほど買えるモノも増えてしまうので、意識的に支出をコントロールする力が必要になります。貯金の仕組みを構成する貯金は、毎月手動で貯金用口座に入金する、なんていうやり方では続きにくいです。財形貯蓄のように、自動でお金が天引きされて、貯金できる仕組みを作るのがおすすめです。それなりに収入がある方にまず確認していただきたいのは、今いくら貯金できているか? ということです。子供の教育資金や自身の老後資金などでいくら必要なのかを算出するとともに、今の時点でいくら貯金できているのかを知ることが必要なんです。 ※目的別貯蓄・・という発想は、 業界による洗脳の結果です。 気を付けたい。自分では「全然貯金できていない」と思っていても、学資保険や終身保険などで貯蓄が継続できている人も案外います。 ※それは・・まずい。 保険で貯蓄をしてはいけない。 4つの理由があります。 ⇒ キーワード検索。月々1万円だけ積立定期に入れていたことを忘れている人もいるかもしれません。すでに貯金の仕組みができている人は、それでも足りない分があれば追加で積立定期預金を申し込むなどして、貯金の仕組みを再構成してください。現時点で、まったく貯金の仕組みができていない人は、一から構成してみましょう。一番おすすめなのは財形貯蓄ですが、会社に財形貯蓄が無い人の場合はネット銀行など利率が高いところで自動積立定期預金を始めたり、老後資金などでしばらく使う予定の無いお金なら終身保険を利用して資産形成するのもいいでしょう。 ※よくない。 保険で貯蓄をしてはいけない。(終身保険はあくまでも保険ですし、 資産運用の方法としてはおすすめしませんが、 貯蓄が苦手でつい貯金を切り崩してしまう というタイプの人にはおすすめの方法です) ※それでもおすすめできない。 別の方法を見つけよう。「もっとお金があれば貯金ができるのに」というのは幻想です。すでにそれなりの収入があるのに貯金が増えないという人は、お金の使い方に問題を抱えているもの。今後年収が上がっても、その分だけ生活レベルも増やしてしまい貯金も増えませんから、今のうちにお金の使い方や貯金の仕組みを改善して、きちんと貯める生活を始めてみましょう。 ※おおむね・・好ましい文章ですが、 「保険で貯蓄」は、生活設計的には 好ましくありません。 「高年収=お金もち」 ではない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/19

-

行列のできるFP事務所 2015年3月18日(水)

自分の頭で考える生活設計。マイホームが欲しい・・。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):今日の作業。(2/19着) ※整理整頓を終了。 再ヒアリングとして、 メール添付で送りました。8 Mさん(30代):2/26依頼着。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。※ Sさん(30代):シートのみ着。 ※いただいたメール・・。 武田様 お世話になっております。 メール会員顧問のSです。 ※逆 ・・ですね。 顧問は、Sさんではなくて 当事務所です。 (^^ゞ Sさんはメール顧問会員 ・・です。 現状診断のヒアリングシートが 完成いたしましたので 送付いたします。 添付ファイルをご確認ください。 ※今月3/10に申し込んで 新規メール顧問会員になった 人達の中の一人です。 (一番早い!) これからの人生について 真剣に考えて作成しました。 作成しながら、 これからかかる莫大な費用に かなり不安になったり でもその不安を取り除くために これを作っているんだと思い直したり 夫婦でいろいろ話し合うことも できました。 ※「ヒアリングシートの記入作業」 そのものが・・ 「夫婦で真剣に人生を考える」 良い機会になっているようです。 「自分の頭で考える生活設計」の 一歩を踏み出せたのかなと思います。 ※金融業界、保険業界、住宅業界、 等々ほか、各種業界の専門家の 話をいつも真に受けていては、 まともな家計にはなりません。 ぜひ、自分の頭で考えられる ようになってほしい。 まともな生活設計をしてほしい。 提出資料は本日郵便にて 発送いたします。 ※それが届いた時点で、 行列に並びます。 無事に行列に並ぶことができたら 現状診断をしていただくまで ただボーっと待つだけでなく、 自分たちなりに勉強をしていきたい と思います。 引き続き、よろしくお願いいたします。 ※すぐまた、メールが・・。 武田様 お世話になっております。 先ほどヒアリングシートをお送り しましたが、 一箇所抜けていたところを追記 しましたので再送します。 先ほどのファイルは削除願います。 失礼いたしました。 ※後から来たファイルを保存 しました。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、 住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。2/9依頼着。3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/18

-

☆入るならまず医療保険に 悪魔のささやき

「入るならまず医療保険に」悪魔(業界&マスメディア)のささやき真剣に生活設計を考えれば・・新入社員に保険は いらない。そんなお金があったら、まず貯蓄したい。できるだけ貯蓄を増やすことで、人生の色々なことに対応できる。専門家の話に振り回されないように。それを取り上げるマスメディアにも振り回されないように・・。マスメディアだって、中央だろうが地方だろうがしがらみの中で生きています。保険業界も大変お世話になっているお得意様の一つ・・です。「常識」は業界が作っている。「常識」は、マスメディアが作っている。自分の頭で考える生活設計。『 新聞記事を読む 』 ※消費者の視点。「入るならまず医療保険に」2015/3/18病気やけが、死亡した際などにまとまったお金を受け取れるのが保険。4月からの新生活を前に加入を検討している人もいるだろう。 ※真剣に生活設計したいなら、 加入を検討してはいけない。民間の保険会社が取り扱う商品は種類が様々で、選ぶのは簡単ではない。 ※選ばなくていい。 時間や労力がもったいない。保険への加入を検討する際に知っておきたいポイントをまとめた。 ※真剣に生活設計したい人に とっては、余計なお世話。「保険の加入を考えてはいるけど……」。埼玉県の会社員、藤岡康志さん(仮名、25)は入社2年目。 ※加入を考えてはいけない。これまでは仕事を覚えることなどが忙しく、保険を検討する余裕はなかった。 ※それでいい。 保険に時間を割く必要は無い。心配した母親から「万が一のために何か保険に入りなさい」 ※保険に関しては、 親のアドバイスを聞いてはいけない。 しっかり洗脳されている。 見習ってはいけない。と勧められているが、お金や時間のゆとりがなく手つかずという。 ※それでいい。社会に出て親から独立するのを機に保険への加入を検討するのは一つの選択肢だ。 ※これは、業界のセールストーク。 選択肢にしてはいけない。ただ、予備知識なしに加入するのは難しい。では何を基準に加入したら良いのだろうか。 ※加入しなくてよい。新社会人が最初に検討しなければならないのは、病気やけがのリスクだ。 ※脅かされてはいけない。民間の保険で保障を受けるには医療保険に加入する必要がある。 ※その必要は無い。病気やけがをすると「入院で1日いくら」、「手術1回当たりいくら」という形で給付金を受け取るのが一般的だ。ただ給付金の額の大きさだけで加入する保険を決めるのは早計だ。健康保険組合や全国健康保険協会(協会けんぽ)、共済組合といった公的医療保険が充実しているからだ。公的医療保険の対象となる治療であれば、現役世代が病院の窓口で支払うのは実際にかかった費用の3割だ。例えば1カ月に医療費が10万円かかったとしても、実際に負担するのは3万円になる計算。残りの7割は公的医療保険が負担する。手取りの1%で高額療養費制度という仕組みもある。1カ月の医療費の自己負担が上限を超えると、超えた分を払い戻してもらえる。上限は年齢や所得で異なるが、70歳未満で年収が約370万円以下なら5万7600円が上限だ。健保組合では高額療養費制度などに独自の給付金を上乗せする付加給付という仕組みを設けているところもある。この場合は1カ月の医療費の自己負担がさらに少なくなる。ただし個室に入院した場合の差額ベッド代などは保険診療の対象外。 ※これもセールストーク。 ただの脅し文句。 こんなものは気にしなくていい。 自分から希望したのでなければ、 差額ベッド代を払う必要は無い。 (当たり前)こうした費用は貯蓄でまかなうのが基本だが、働き始めの新社会人では貯蓄が十分でない可能性がある。 ※貯蓄が十分でないのなら、 貯蓄を増やすことを優先しよう。 保険に入ればますます貯蓄が増えない。 「保険に入っていない不安」より、 「貯蓄が少ない不安」を強く感じる、 まともな感性を持とう。ファイナンシャルプランナー(FP)の竹下さくら氏は「医療保険への加入が検討対象になる」と指摘する。 ※検討対象にしてはいけない。では医療保険でどの程度の費用を賄えばいいのか。生命保険文化センターの調べによると、20代が入院時に自己負担した費用は「5万円未満」と「10万~20万円未満」がそれぞれ3割弱を占め、平均は約15万円だ。1度の入院でこの程度の費用を貯蓄と保険で賄えるかが、おおよその目安になりそうだ。 ※この程度のお金のために保険に 加入してはいけない。 自分で準備できそうなお金を 保険で賄おうとしてはいけない。 なぜなら・・ 『保険加入=お金を失うこと』 だからだ。 医療保険も同じことで、 加入者のみんなが損をすることで、 保険の仕組みが成り立っている。 同じく・・保険会社が成り立っている。 保険業界が成り立っている。 その仲間たちが成り立っている。 そして・・ マスメディアも成り立っている。新入社員は毎月どの程度の保険料なら負担できるのか。FPの内藤真弓氏は「多くても手取り収入の1%が目安」と助言する。 ※こんな話に耳を傾けるな。 「保険料=失うお金」 は 1%も払わない方がいい。毎月の手取りが20万円だとしたら、保険料は2000円以下という計算だ。 ※共済系もこのような金額で 多くの加入者を集めているが、 家族全員が加入すると・・ 車一台分のお金を失うことになる。例えばメディケア生命保険の医療保険「メディフィットA」なら入院日額が5000円、手術給付金も1回につき5万円受けとれる。 ※保険屋さんが確実に儲かる ようになっている。 加入しない方がいい。節目で見直しを医療保険以外で加入の選択肢になるのは生命保険だ。亡くなったり、重い障害を負ったりしたときに保険金を受け取れる。しかし竹下氏は「生命保険の優先順位は低い」と指摘する。生命保険は家族にお金を残すために加入する。家族に仕送りをして生計を支えていたり、学生結婚して家族がいたりするなどの事情がある場合を除くと、新入社員が生命保険に加入する必要性は薄い。 ※当たり前。 扶養家族のいない独身者に 生命保険は不要。保険に加入したらそのままにせず、節目で契約内容を見直す必要がある。結婚や出産で支えるべき家族が増えたら新たに生命保険に加入したり、受け取れる保険金を引き上げたりすることを考えよう。 ※結婚したからって、 生命保険に入ってはいけない。 まだ検討しなくていい。 (⇒ キーワード検索) しっかり検討するのは、 子どもが産まれた時点。 ただ・・その時点でさえ、 夫婦とも生命保険は不要・・という ケースがいくらでもある。 健全な家計ほど、 不要という結果になりやすい。 そうなると、以後も保険料で お金を失わずに済むから ますます健全な家計になる。 健全な家計に生命保険は不要。反対に保障額を減らせるのが住宅ローンを組んで家を買ったとき。団体信用生命保険に加入し、契約者に万が一のことがあると保険金が出てローンを完済するからだ。 ※多くのFPがそう言うが、 そんな単純なことにはならない。 住宅取得時点で自己資金を 拠出して貯蓄が大きく減るので、 死亡保障必要額が増える! ・・ということが実際にある。 日常的にきちんと検証することなく、 聞きかじり、読みかじり、・・から 表面的な物言いをしているFPが 多くいるので注意。一定額の貯蓄がたまったときも保険を見直す好機だ。内藤氏は「100万~150万円の貯蓄があれば 医療保険に加入しないのも選択肢」と話している。 ※何度でも言います。 前提条件なんかいりません。 医療保険加入はお金を失うこと。 医療保険に加入してはいけない。 払った保険料より少なく受け取る (あるいは全く受け取らず払いっ放し) から、保険屋さんは成り立っている。 目を覚まそう・・。 『保険加入=お金を失うこと』 ・・っと。

2015/03/18

-

細かい住宅シュミレーションにも感動して

大変な作業ありがとうございます。すごい内容でおどろいてます。せっかく驚いていただいたところ申しわけありませんが・・「シュミレーション」・・ではなく、「シミュレーション」・・です。つづりは・・Simulation です。だから、「シミュレーション」・・です。同じ勘違いをしている人が多いです。皆さんもよろしくお願いします。自分の頭で考える・・生活設計。マイホームが欲しい・・。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)2013.11.13に、現状診断を終えています。 家族:5人。 夫30代自営業。妻30代同。 幼児。幼児。赤ちゃん。希望:マイホーム取得。 住まい:賃貸。(家賃:5.5万円/月) 貯蓄:1,300万円。 負債:なし。死亡保障必要額: 夫婦ともに大きな必要額が発生。 それぞれ数千万円が必要で、 将来に渡って減っていきません。 (保険屋さんが喜びそう) 人生が成り立たないCFでの必要額 なので、意味を成しません。現状診断時点のキャッシュフローは ひどいものでした。 人生がまったく成り立ちません。3人の子供たちの教育費がかかる時期には、 貯蓄がどんどん減っていき、 現役中にお金が不足してしまいます。2013.12.26に、 家計改善のシミュレーションを作成しましたが・・現役中は大丈夫な人生になりましたが、まだ・・70歳以降はお金が足りなくなります。その後、改善をくり返した結果、人生・・なんとかなりそう・・ということに。マイホーム取得シミュレーションが終了したので、メール添付で送ったら、メールをいただきました。こんばんは。〇〇県〇〇市のSです。たけださん、佐々木さん。大変な作業ありがとうございます。すすすすすごい内容でおどろいてます。具体的で具現的で、細かい住宅シュミレーションにも感動しています。まだ主人と拝読してませんので取り急ぎれんらくまで。またご連絡します。季節の変わり目ですお二方、体調くずしませぬように。以下がシミュレーションで作成した主な資料です。 資金計画・・です。 ここで得られた数字をCF表に乗せて、 今後の人生がどうなるか? 確認します。 諸費用も具体的に算出していますが、 住宅ローン関連の諸費用については、 ローン種類や金融機関によって まったく違ってきます。 また、不動産取得税も算出しています。 一般的な住宅取得では歩道さん取得税が かかることは珍しいのですが、 Sさんは、その珍しいケースになりました。 土地・建物のそれぞれにかかります。キャッシュフロー表に住宅取得を乗せました。 一応・・人生はなんとかなりそうです。 ・・が、 住宅ローンを70代まで返済していると、 グラフのように貯蓄が急角度で減ります。 ちょっと不安になります。 現役中に完済してしまえば、 ビクビクしないで済みます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/18

-

二階のホールに本棚が欲しいのですが・・

たとえば・・ウォークインクローゼットの壁を利用して階段の向い側にとかはどうでしょうか。そこは、無理です。バルコニーへ行くところと同様に狭くなってしまい、主寝室に出入りができなくなってしまいます。カニ歩き等・・(佐々木FPがやってみせました)無理すれば・・人間は出入りできても、ベッドとか大きな荷物とかを主寝室に出し入れできなくなります。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)マイホームプランを打合せ中です。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。打合せ中の間取り・・です。1階はこんな感じで・・2階と小屋裏収納はこんな感じで・・ メールをいただきました。お世話になっております。先日はありがとうございました。間取りについてです。二階のホールに作りつけの本棚がほしいのですがどうでしょう。例えばウォークインクローゼットの壁を利用して階段の向い側にとかはどうでしょうか。 ※主寝室に出入りができなく なってしまいます。 カニ歩き等・・ (佐々木FPがやってみせました) 無理すれば・・人間は出入りできても、 ベッドとか大きな荷物とかを 主寝室に出し入れできなくなります。 二階ホールに本棚・・ということなら、 下記の案はどうでしょう? (三角番号の6) 子ども部屋の出入り口の間で、 横幅は2.73メートル、 (畳の長さの1.5倍) 高さは・・床から天井まで・・ 2.40メートル、 この全面が本棚に、 大容量の本棚になります。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):今日の作業。(2/19着) ※明日、整理整頓を終了 できる予定です。8 Mさん(30代):2/26依頼着。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、 住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):第2子・住宅取得。2/9依頼着。3 Hさん(40代):住宅取得。2/18依頼着。4 Tさん(30代):住宅取得。3/9依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/17

-

☆パンを買うお金 株を買うお金 全く別のお金

豊かな漁師町に、貨幣経済の導入と一緒に銀行ローンもやってきた。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。 今朝のNHKラジオから興味深い お話が流れてきていました。 7時前の時間帯でした。 「ウチハシカツト」さんという方でした。 「エンデ」という作家が言っていた お金への根源的な問いについて・・。 キーワード :「ウチハシカツト」「エンデ」 で見つけた文章を紹介します。 私は、かなり共感できます。見せ掛けの経済政策経済評論家・内橋克人さん2014.12.08「この道しかない」。この国のトップは今、全国各地で声を張り上げる。長く続くデフレから脱却するためには、自らの名前を冠した経済政策しかないのだと。だが鎌倉に住む経済評論家から言わせれば、「国民をなめている」。なぜなら「安倍政権の経済政策は『国策フィクション』」だからだ。内橋克人さん(82)はおもむろにペンを持ち、紙に数字を書いていく。「74兆円 70兆円」アベノミクスの第1の矢と言われる金融政策。日銀は2013年4月、「異次元」と評される大規模な金融緩和に踏み切った。市場は歓迎し、先行きへの期待感から急速に円安株高が進んだ。「国民は、金融緩和で市場に金が ジャブジャブ流れたと思っている」。市場に金が出回れば、株価が上がり、資産価値も上がる…と。だが、それは「『これからもっと良くなる』と 国民が“期待”を持たされているだけだ」。■天空回廊内橋さんは、こう説く。13年3月末からの1年間で、日銀が国債を買い上げて供給した通貨(マネタリーベース)は74兆円増えた。だが、民間の金融機関が日銀に設けている口座の当座預金(日銀当座預金)も70兆円増えた。つまり差額の4兆円は市場に流れたが、70兆円は個人や企業への貸し出しに回らず、口座に眠ったまま。ブタ積みという。「マネタリーベースの額をみれば、 4兆円など微々たるものだ」それでも、まだいい。少額とはいえ、市場に金が流れたのだから。内橋さんはその下に、もう一つ数字を書き加える。「118兆円 120兆円」。今年10月末までの1年半をみると、マネタリーベースは118兆円増加。だが日銀当座預金は120兆円も増えた。「金融緩和と叫びながら、実体経済に金は流れず、 逆に市中から2兆円の金を吸い上げた計算。 これでどうして景気が良くなるのですか?」国民は幻想を見させられている。「首相の周囲にいる経済ブレーンは、 『市中に金がジャブジャブ流れている というイメージを市場に送り、 国民の夢をあおれば経済は好転する』 と思っている。人工インフレ論者、 つまりリフレ派の仕掛けたトリックです」政府、日銀、金融機関で回る巨大マネー。国民の頭の上をめぐる「天空回廊」。富裕層が富めば、貧困層にも自然に富が滴り落ちるという、政府の説く「トリクルダウン」などはない。「雨は、横の樋(とい)にたまり、 縦の樋に移って、大地に滴り落ちるもの。 だが安倍政権はその縦の樋を 途中で切断し、そこに栓を詰めた」。あふれるほどの水がたまるのは上部(大企業)だけ。そこでも内部留保という名の氷づけが起きている。「アベノミクスには、 政権がなすべき最大のミッションの 『所得再分配』政策が完全に欠落している」■思い込み実体経済に資金が回らない、フィクションの“効果”は当然、長くは続かない。消費増税後、国内総生産(GDP)速報値は2期連続でマイナス。黒田東彦総裁は追加の金融緩和を発表し、安倍晋三首相は消費税率10%への引き上げの先送りを決めざるを得なかった。それでもなお、自らの経済政策に自信を持つ首相。「気付いていないのでしょうね。 『アベノミクスは大成功』と本気で信じ込んでいる。 周囲を取り巻く思想的同調者の考えを “民意”と錯覚している。 首相の思い込みと、真の民意との 乖離(かいり)はますます大きくなっていく」“思い込み”の激しさは言動にも表れているとみる。「世界経済回復のためには、3語で十分です」。昨年9月、ニューヨーク証券取引所でスピーチした首相は、自信たっぷりにこう続けた。「Buy my Abenomics」(アベノミクスは買いだ)。内橋さんは指摘する。「米国のレーガン政権の経済政策『レーガノミクス』も、 英国のサッチャー政権の経済政策『サッチャリズム』も、 メディアや後世の人々が名付けたもの。 2人とも自らそう叫び回ったわけではない。 自己顕示欲の違いでしょうか」■符合有権者が気付くべきことは他にもある。厚生労働省は10月31日、年金積立金の投資配分を定める資産構成割合(基本ポートフォリオ)の見直しを認可した。その内容は国債など国内債券を大幅に縮小させ、よりリスクの高い株式の割合を国内外合わせて50%まで引き上げるものだ。同じ日、日銀は追加の金融緩和を決定。国債の購入額を年間50兆円から80兆円に拡大すると発表した。厚労省管轄の年金積立金管理運用独立行政法人(GPIF)が売却したい国債は30兆円分。日銀が増額したのも30兆円。「この二つは、ぴったり符合している」。株式市場を活性化させるため、国民の年金を活用しようとしているのではないか。内橋さんは憤る。「再びリーマン・ショックが起これば、 国民が年金を手にすることはできなくなる」声を上げても詮ないことです-。東日本大震災の被災地で講演した際、被災者がこぼした一言が今も胸を締め付ける。だが、それでも声を上げ続けなければ、と感じている。「政権がいま何をしているのか。 トリックやレトリックに惑わされず、 有権者は徹底的に見抜かなければいけない」エンデの遺言 ―根源からお金を問うこと (講談社+α文庫)現代のお金に関する常識を破る思想を紹介。事例や寓話を交えながら,「暴走するお金」の正体を探る「パン屋でパンを買う購入代金としてのお金と, 株式取引所で扱われる資本としてのお金は, まったく異なった種類のお金である」。こう語りかける本書は,NHKで放送されたドキュメンタリー「エンデの遺言--根源からお金を問う」を1冊の本にまとめたものだ。ドイツの作家であるエンデ(故人)は,「個人の価値観から世界像まで, 経済活動と結びつかないものはない。 問題の根源はお金にある」と提起する。エンデへの取材をもとに,彼の蔵書,貨幣社会の歴史を紹介しながら,現代の金融システムが引き起こす弊害に警鐘を鳴らすのが本書の目的だ。本書では,事例や寓話を取り上げて,貨幣経済の仕組みと問題点を分かりやすく説明している。たとえば---。豊かな漁師町に,貨幣経済の導入と一緒に銀行ローンもやってきた。漁師たちはローンで大きな船を買って,効率が高い漁法を採用。そのおかげで,ローンを返すためにたくさん魚をとり,結局最後には魚が1匹もいなくなる---。貧しくても心豊かに暮らす人々の前に,時間貯蓄銀行から来たという「灰色の男たち」が現れる。男たちは人々から時間を奪おうとする時間泥棒で,「時間を節約して銀行に預ければ,利子が利子を 生んで,人生の何十倍もの時間を持てるようになる」と言う。彼らの誘惑にのせられた人々は,余裕のない生活に追い立てられて人生の意味までも失ってしまう---。こうした身につまされるストーリーは,「将来」を輸入する一方で環境を消費し,地球の資源を食いつぶす現代人に向けた痛烈な批判だ。資本主義経済におけるお金は,より高いリターンが得られる場所に移動し,その結果,利益はごく一部の人に集まり,一方で利益を奪われ続ける多数の人々が存在する結果になったという指摘もうなづける。お金を銀行に預けると利子が増えるというのが現代の常識だが,本書では面白い事例が紹介されている。世界大恐慌直後のオーストリアのある町では,お金を保有していると1カ月ごとに価値が1%減少するという金融制度を導入し,経済活動を活性化させたという(最後は国家権力が制度を廃止させた)。プラスの利子は短期的な利益に向かい,マイナスの利子は長期的で人間の豊かさをもたらす有意義な投資に向かうというのは,現代社会の中に生きている我々にはなかなか思いつかない発想だ。お金の病にかかっていると指摘するエンデの予言は,とりわけ日本の経済状態を厳しく批判しているように感じた。本題の解決を先送りして,国と地方を合わせた長期債務残高は先進国の中でも最悪で,GDP(国内総生産)をはるかに上回っている。「人々はお金を変えられないと考えているが,それは違う。 お金は変えられる。人間がつくったものだから」という本書の主張に,現代人はいつ目覚めるのだろうか。 パンを買うお金 ・・っと。

2015/03/17

-

行列のできるFP事務所 2015年3月16日(月)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):今日の作業。(2/19着) ※本日より着手。 大変長らくお待たせしました。8 Mさん(30代):2/26依頼着。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ※10:30 妻のみで来所。 住宅用地の「買付証明」に署名・捺印、 その他住宅プランや資金等の 打ち合わせ。 また、お土産を頂きました。 「いつも佐々木さんの分が 無かったので・・。」 と、今日はケーキでした。 いつも、ウイスキーや焼酎を 頂いていたので、武田FP分だけでした。 頂いたバニラバターケーキ・・。 さっそく事務所のおやつに頂きました。 ごちそう様でした♪ 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、 住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(30代):今日の作業。(2/1着) ※住宅取得 : 本日、作業終了。 マイホーム取得をした場合の人生、 その最後でちょっぴり資金不足に おちいってしまいます。 でも、収支の調整で何とかなりそうです。 ⇒ メール添付で送りました。3 Kさん(30代):第2子・住宅取得。2/9依頼着。4 Hさん(40代):住宅取得。2/18依頼着。5 Tさん(30代):住宅取得。3/9依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/16

-

幼児がいても夫婦ともに生命保険は不要

健全な家計であれば、普通によくある事実です。洗脳されたままでいてはいけない。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2015.3.12 に、現状診断が終了。I家の概要。 家族:3人。 30代会社員の夫、 30代会社員の妻、 幼児。 希望:マイホーム、第2子。 住まい:賃貸(家賃:9.7万円/月) 収入: 夫 409万円/年。 (手取り:327万円/年) 妻 202万円/年。 (手取り:162万円/年) ※妻:育休明け 貯蓄:1,366万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:4.06万円/年 夫 オリックス:収入保障保険(2,160万円) 払込保険料総額:54万円 妻 グループ共済 (死亡保障:70万円) 払込保険料総額:37万円死亡保障必要額: 現時点 10年後 夫 -3,352万円 -4,360万円 妻 -5,743万円 -5,612万円 「必要資金」から「手当可能資金」を 引いた結果の金額なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児がいても不要。 健全な家計なら、普通なことです。 これだけのマイナスなら・・ 第2子が産まれても、余裕を持って 生命保険は不要・・と言えます。 夫婦ともに、確信を持って 生命保険を解約して大丈夫・・です。 54万円(夫)とか、37万円(妻)とかを 捨てる必要はありません。 メールをいただきました。武田様遅くなりましたが、現状診断ありがとうございました!ブログにて、『いかにも健全な家計・・・』だとコメントがあり・・・、『え?え?なんて?』と。予想に反していたので本当にびっくりしました。子供が生まれる2年前は本当にこの先やっていけるのかと不安ばかりでしたので・・・。しかし思ってみれば、その頃からは身を引き締め、家計に関しては夫婦とも、日々『節約』を意識して生活していたと思います。 ※1,300万円を超える貯蓄、 立派なものです。子供が生まれるまでは、旅行や趣味にと割と楽しむ為の支出が多かったです。 ※貯蓄額を見れば・・ それほどひどいキリギリス家計 だったわけではない・・ようです。 節度を持って楽しんでいたようです。何事も心がけ次第で大きく変わると実感しました。しかし、夫は勤める会社が中小企業で、先行き不安、予想通りの年収であるのか、などの不安が拭いきれないよう・・・です。(どのような会社でも同じだと思いますが。) ※そう、みんな同じ・・。私自身も、後に働き方を変える(後にパートなど)選択肢も、少し考えていましたので、簡単に表を変えてシュミレーションをしてみましたが、現実的には厳しいかな、と実感しました。 ※ちょっといじってみれば、 自分たちの将来がどうbなるか? 簡単に分かります。(その場合、例えば夫の扶養に入る とすると年金受給の 計算式も変わってくるのでしょうか・・・。) ※「計算式」は変わりません。 入力する数字が変わります。 夫の扶養に入るのなら・・ 妻の働く期間が短くなります。 そのことを入力すれば、 当然・・妻の年金額は減ります。 11ページしっかり読んで、 仕組みを理解した上で、 扶養に入った後の自分年金額を 計算してみましょう。いただいた現状診断は、内容が充実していて大変ありがたいです。 ※保険屋さんの・・ 「なんちゃって〇〇」とかとは、 まったく次元が違います。 まさに生活設計が仕事であって、 保険を売るのが仕事ではないから、 当たり前のことです。充分に読み込み、この先の人生に生かせるように内容を理解していきたいと思います。 ※自分で使いこなせるように ぜひ、なってください。今後は、第2子誕生+マイホーム取得後の人生に関しての診断をしていただきたいので、ヒアリングシートをお願いできますでしょうか。よろしくお願いいたします。 ※生活設計のヒアリングシート、 メール添付で送ります。夫婦ともに生命保険は不要 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/16

-

☆パートナーの生命保険加入のタイミング

パートナーの生命保険加入の理想のタイミング「入籍後」が約半数 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。理想のタイミング「入籍後」が約半数2014/09/19結婚式場選びの口コミサイトを運営するみんなのウェディングと、インターネット専業生命保険会社であるアクサダイレクト生命保険は18日、「結婚と保険」に関するアンケートの調査結果を発表した。 ※ま・・業界が行なった調査の 結果発表です。 消費者としては話の展開そのものを 警戒して読みましょう。新婚カップルのお金に関する実態を把握するため共同で実施したもので、542名の回答を得た。結婚を機とした自身の保険の見直しについて ※保険は「見直し」してはいけない。 生活設計的には、 保険は「清算」するものです。聞いたところ、半数近く(45.6%)が入籍後に「見直しを実施した」ことがわかった。 ※・・ということは、結婚前の 独身中も加入していたということです。 ・・おバカさんです。 扶養対象者もいない人が 生命保険に加入して、お金を たれ流してはいけない。 独身者は生命保険に入ってはいけない。 そんなお金があったら、 生活設計的には 貯蓄した方が確実にお得です。また、今後のお金の意識で高めたいことを、保険の見直し実施別でみてみると、見直しをしていない人は、見直した人と比べて「月々の家計を見直すポイント」「本当に必要な保険について」「保険についての基本の知識」の項目が、10%以上上回る結果となった。 ※「お金の意識を高めたい」? 保険屋さんのコントロール下での 「お金の意識」というものは、 生活設計的に好ましくありません。 消費者と保険屋さんとは 「利益相反の関係」だから当たり前。結婚を機としたパートナーの生命保険への加入時期(理想のタイミング)については、「入籍後、かつ結婚式が終わってから(41.3%)」がトップとなり、次ぐ「入籍後、かつ結婚式の前(15.5%)」と合わせ、半数を超える人(56.8%)が 入籍後を1つの理想のタイミングとして捉えており、自身とパートナーへの保険検討時期は入籍後が一つのタッチポイントであるとわかったという。 ※申しわけないけど・・ 独身者に生命保険が不要なのと 同じことで、一般的には・・ 新婚夫婦にも生命保険は不要です。 結婚して間もなく、一方が死んだら・・ 非常に悲しいのは間違いありませんが、 その後の数十年間の長い人生を 一人で泣いて泣いて過ごすでしょうか? その数十年の生活費を生命保険で 準備する必要があるでしょうか? 現実的には、 数年後に新パートナーと出会って、 新しい人生を歩み始めます。 (数年後ではなく、数ヶ月後の人も) なので、新婚さんは、生命保険で お金をたれ流す必要は無いんです。 新婚さんは生命保険に入ってはいけない。 生命保険が必要かもしれない、 保険で備える他に方法がないかもしれない、 そんな事態であるかどうか?・・は、 子どもが産まれて初めて、 きちんと計算して検証することです。 が・・、赤ちゃんと幼児がいても、 夫婦ともに生命保険は不要・・という 家計はいくつでもあります。 健全な家計ほど生命保険は不要 ・・という傾向があります。 (当事務所顧問会員の検証結果より)「入籍後、自身の保険の見直し実施 半数近く(45.6%)」、「見直した人 商品・内容を変更・追加(91.7%)」入籍後の保険の見直しについては、「見直しを実施した」人が45.6%、半数近くが入籍をきっかけに自身の保険を見直していることがわかった。 ※おバカさんです。 「見直し」なんかしなくていい。 「清算」してしまいたい。また、保険の見直しを実施した人の内、「変更はなかった」人は8.3%、残り91.7%の方が「商品・内容を変更」「商品・内容を追加」をしている。 ※おバカさんです。業界の言いなりです。 「変更」したり「追加」したりしなくていい。 生活設計的には「清算」してしまいたい。お金の意識で高めたいこと、保険の見直し実施の有無で「家計を見直すポイント」「保険」の意識に10%以上の差お金への意識について、自身でもう少し知っておきたい、高めたいものについて、保険の見直しを実施していない人は「月々の家計を見直すポイント」「本当に必要な保険」「保険についての基本の知識」の項目が見直した人と比べて、10%以上上回る結果となった。見直し実施者は、結婚を機に保険を見直すことで、家計や保険などお金に関する知識を得る機会があり、このような差につながっているのではないかと推測できるという。 ※「お金に関する知識を得る機会」 があったと思っているのは、 ただの勘違いです。 「保険屋さんの営業トークを聞いた」 だけのことです。 業界の洗脳を受けただけのこと。見直し実施者の【お金の意識で高めたいことトップ3】は、「お金が貯まる家計のしくみ」「老後資金」「教育費」となり将来へのお金に対する備えの意識が高いことがわかったとしている。 ※刷り込み作業をされただけ・・のこと。 お金は色分けして運用しましょう。 目的別に貯蓄しましょう。 ・・と、業界の思惑通りにリードされ、 老後資金商品や教育資金商品を 売りつけられます。 せっかくの貯蓄が融通性を失います。 目的別貯蓄をしてはいけない。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):2/19依頼着。8 Mさん(30代):2/26依頼着。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、 住宅プランを作成中です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(30代):住宅取得。2/1依頼着。3 Kさん(30代):第2子・住宅取得。2/9依頼着。4 Hさん(40代):住宅取得。2/18依頼着。5 Tさん(30代):住宅取得。3/9依頼着。

2015/03/15

-

住宅用地を買う時の契約前の手続き

契約前の手続きとして「購入申込書」とか色々ありますが、今回は・・『買付証明書』。 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)大きな土地の一部、約66坪を購入しようとしています。今日、不動産屋さんから連絡が・・。『不動産買付証明書』・・が、メール添付で送られてきました。売買契約前の・・「契約に向けた買主の意思表示」という性格の書類です。Tさんの署名捺印と割り印をしてもらって、私が不動産屋さんへ返送します。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。打合せ中の間取り・・です。1階はこんな感じで・・2階と小屋裏収納はこんな感じで・・以下が、今回Tさんが購入する土地の『買付証明書』です。 ※ご参考に・・。 不 動 産 買 付 証 明 書媒介業者 宅地建物取引業免許 〇○県知事(2)第〇〇〇〇号 株式会社 〇〇〇〇 不動産事業部 御中 ※先方の不動産屋さんです。 (売主側の)買付物件の表示 (別紙分筆予定図参照) 所在地 〇○市 〇〇 〇○町205の1他 (2)区画 (赤枠の区画) 地 目 宅 地 地 積 約 218.4 平米( 約 66 坪) ※大きな土地から約66坪を 切り取って購入します。 上記物件を下記条件で買付ること証明致します買付条件 買付金額 金 〇,000,000 円也 ・ 固定資産税月割りにて(引渡し後買主負担) ※この土地の固定資産税1年分を、 所有期間で按分負担します。 土地を契約した時点ではなく、 残金を支払って所有権移転登記が 済んだ時点で、以後の期間分が 買主の負担になります。 売主はすでに納税しているので、 買主から売主へお金を払います。 ・ 売買契約締 結後、地盤調査する旨容認 ※残金を払っていないけど、 売主は容認します・・ということ。 ・ 売買契約締結後、 売買代金の一部に融資利用するため 建築確認申請する旨容認 ※残金を払っていないけど、 売主は容認します・・ということ。 ・ ローン特約付き売買契約 ※もし、ローン融資が不可になった 場合は契約は無かったことに。 ・ 測量費、分筆、合筆登記費用 売主負担 ※大きな土地を分割した1区画を 購入します。その分割費用は 当然・・売主が負担します。 ・ 立木処分、整地工事等売主負担 ※大木や雑草等を除去してきれいに するのも、当然売主の負担です。 ・ 上水道宅内引き込み工事 買主 負担 ※前面道路からの引込み工事、 買主が負担する・・という条件です。 ・ 下水道宅内引き込み工事 買主 負担 (宅内 設置済みの場合不要 ) ※下水道の引込み工事も買主負担 ということですが、 受益者負担金を納めれば、 無償で市が引込み工事をします。 ・ 下水道 受益者 負担金 買主負担 ※430円/平米で約15万円ほどです。 ・ 実測後の分筆及び合筆登記による 面積の増減容認 ※実測後に若干の面積の増減があっても、 新たなお金の精算はしない ・・ということです。 ・ 本買付証明書は売契約に準ずるものとし、 本書差し入れ後、買い付け者の何等事由により 取り下げ等があった場合、 売主が売渡しに要した費用の一切を 買付者は売主に 損害賠償金として支払う。 ※買主が勝手な理由で「やめます。」 などと言った場合は、 損害賠償金を払うことになります。 ・ その他委細応談にて 以上平成 27年 月 日 買付者 住 所 氏 名 印 ※署名捺印をした上で、 先方の不動産屋さんに提出します。 なお、この際の印鑑は、 実印である必要はありません。 売買契約でも、請負契約でも同じ。 実印が必要なのは、 お金を借りるときです。 住宅ローンを借りる際・・とかの。 ※参考までに・・ 土地の購入は、「契約」と「決済」 の2段階で行われるのが一般的です。 「契約」:売買金額の1割程度を 手付金として支払い、契約します。 「決済」:おおよそ1ヶ月程度が 経過した時期に、残金を支払い、 所有権移転登記をして終了します。 今回のTさんのケースでは、 もうしばらくしたら「契約」しますが、 「決済」は1か月後ではなく、 測量・分筆・立木処分・整地工事 等々すべての作業が終わる予定の 6月末ぐらいになる・・と 思われます。 そのころまでには、 住宅プランはもちろん決まり、 プレゼンコンペも終わり、 建築する業者も決まっています。 土地決済後、すぐ着工して 年内完成・入居できるように、 作業を進めています。 楽しみ・・です。 買付証明書 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/14

-

行列のできるFP事務所 2015年3月13日(金)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 ※今日は一日、会計事務ほかの 雑用をしてもらいました。 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Sさん(40代):2/19依頼着。8 Mさん(30代):2/26依頼着。9 Hさん(30代):3/7依頼着。10 Nさん(20代):3/13依頼着。 ※メールをいただきました。 エフピー・ステーション 武田様 佐々木様 お世話になっております。 佐々木様、先日は お電話にて記入方法について ありがとうございました。 ヒアリングシートを作成してみました のでご確認よろしくお願い致します。 必要書類は 昨日郵送にてお送りしましたので、 こちらも到着しましたら 中身の確認をお願い致します。 先日佐々木様にはお伝えしましたが、 妻(私)が4月より 育児休業に移行するため 今後数年間のおおよその年収を 基礎データ2の横に入力して おきましたので よろしくお願いします。 ※提出書類も今日届きました。 晴れて、行列に 並んでもらいました。 以外に早く、順番が来そうです。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35Sに。 住宅プランを煮詰めています。 ※屋根の雪の処理をどうするか? 今日、プランを作って送りました。 ⇒ 今日の記事。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、プラン作成中ですが まだまだ固まっていません。 ※電話で間取りの要望を頂きました。 階段の位置について・・ 以前作ったプランの ダイニングやキッチンのあたりから のぼる階段はいやだ ということだったので、 昨日・・残業をして、 玄関ホール付近から登る階段の プランを作成して夜・・送りました。 今日の電話で・・ やっぱりリビングあたりから登る 階段がいいな・・ 『あ”~~っ!!』 また、父さんは夜なべ・・です。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):今日の作業。(11/28着) ※第1子誕生:終了。 ※住宅取得シミュが本日終了。 子どもが産まれても、 マイホーム建築をしても、 順調な人生になります。 よかった、よかった。 メール添付で送りました。3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。6 Tさん(30代):住宅取得。3/9依頼着。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/13

-

雪を落とさない家だと 小屋裏収納は・・

屋根が平らだと・・小屋裏収納を造るスペースがありません。 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)大きな土地の一部、約66坪を購入しようとしています。 住宅ローンはフラット35に。 現在、住宅プランを煮詰めています。 現状診断当時のキャッシュフローグラフ。 (2012.11.29)《T家の概要》 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。メールをいただきました。武田様こんばんは。今日はお電話ありがとうございました。仏壇と神棚について、今はつけずに将来必要になってから考えることにします。設置場所について、いろいろあることが分かりよかったです。 ※了解しました。 後で・・であっても、 設置する可能性があるのなら、 対応できるような2階に しておきたい・・ですね。また、小屋裏収納が大きな魅力なので、落雪タイプの屋根がいいねと話し合いました。 ※了解しました。 平らな屋根はやめる・・と。落雪処理について何かよい方法はないか、知人にも聞いてみたいと思います。 ※一案を作ってみました。 下に提示します。以前もお聞きしたかもしれませんが、断熱の仕方や冷暖房の方法については、プレゼンコンペで業者さんに提案してもらうことになるのでしょうか? ※もちろんです。 見積りを依頼する時点で、 各業者に伝えます。様々な方法があり、どれが最適なのか、判断が難しいです・・・。毎日間取り図面を眺めて段々イメージもわいてきました!毎日少しずつかたちになっていくのがうれしいです! ※プランが固まる前の今が、 一番楽しいとき・・です。1階はこんな感じで・・2階と小屋裏収納はこんな感じで・・雪は南北に落とすのではなく、東西に落としたら・・どうでしょうか?家の形はこのようになります。東西に余裕がある土地です。雪も自分の敷地内で処理できそうです。南北に雪を落とす場合は、北側のお隣りさんんに迷惑をかけそうです。 東西に雪落とし ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/13

-

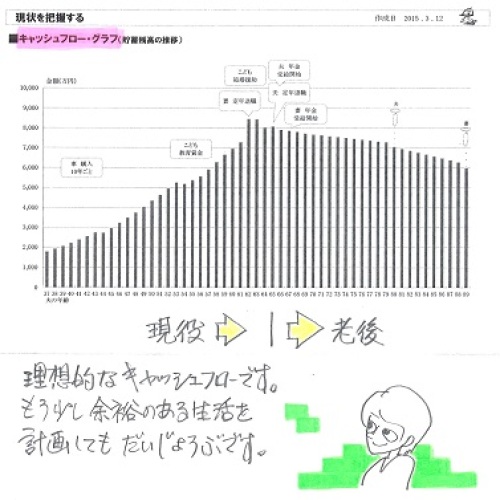

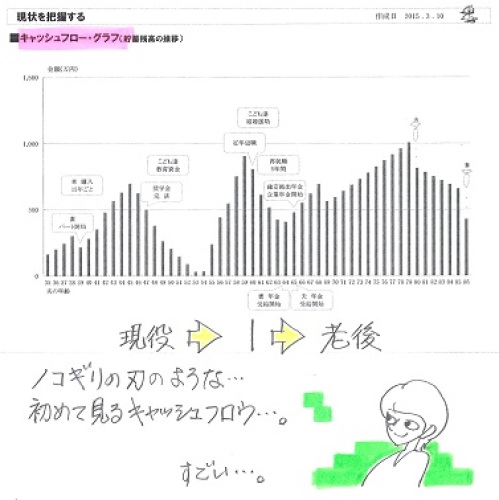

ノコギリの刃のようなキャッシュフロー・・

初めて見るカタチです。激しくお金が増減する人生です。危ない時期・・も。自分の頭で考える生活設計。〇メール顧問会員のJさん(30代) (相談:ライフプランニング)2015.3.10 に、現状診断が終了。J家の概要。 家族:4人。 30代会社員の夫、 30代主婦の妻、(後にパート) 小学生、幼児。相談:生活設計。 住まい:賃貸(家賃:11.3万円/月) 収入: 夫 592万円/年。 (手取り:472万円/年) 貯蓄:130万円。 負債: 奨学金:240万円 20年 1.21% 返済月額11,323円 残90万円 奨学金:209万円 20年 0% 返済月額8,700円 残123万円生命保険料:23.65万円/年 ※払い過ぎ。 夫 安田生命:定期保険 60,360円/年 ※このお金を毎年貯蓄した方が、 生活設計的にははるかにお得。 太陽生命:疾病・介護積立て 43,668円/年 ※このお金を毎年貯蓄した方が、 生活設計的にははるかにお得。 太陽生命:収入保障 57,228円/年 ※こんなに高い保険料を払う必要はない。 きちんと計算すれば、半分以下に。 太陽生命:入院・ガン 49,212円/年 ※このお金を毎年貯蓄した方が、 生活設計的にははるかにお得。 COOP:個人賠償責任保険 2,040円/年 ※これはお守り? おまじない? 子1 COOP:医療保険 12,000円/年 ※このお金を毎年貯蓄した方が、 生活設計的にははるかにお得。 子2 COOP:医療保険 12,000円/年 ※このお金を毎年貯蓄した方が、 生活設計的にははるかにお得。 子1 (・・のために親(祖父母)が支払中) 安田生命:医療保険 56,928円 ※最終的に・・ 91万円払って60万円受け取る 詐欺のような保険商品。 (保険は皆そういうものですが・・) どうせ いただけるのなら、 保険料で91万円ではなく、 現金で91万円もらった方が 確実にお得です。(当たり前) ※加入中の保険をこのまま継続すると、 夫婦が払う保険料総額:611万円、 親が払う保険料総額:91万円、 合わせて・・702万円!です。 (12ページ) 保険屋さんにプレゼントするのは やめて、普通に貯蓄した方がいい。 (当たり前)死亡保障必要額: 現時点 10年後 夫 326万円 682万円 妻 -2,995万円 -1,781万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は不要ということです。 メールをいただきました。おはようございます。お世話になっております。現状診断、受け取りました。ありがとうございます。全ページプリントするのに時間がかかり、お二人には頭が下がるばかりです。とりあえず、マイナスにはなっていなかったので肩の力が抜けました(笑)でも、健全では無いようで… ※初めて見るカタチ・・です。 お金が急に増えたり、急に減ったり、 動きの激しいキャッシュフローです。老後にお金が増えても仕方がないので、とりあえず老後の生活費を見直します。主人の生命保険2本は…すごい無駄な垂れ流しなんですね… ※ほとんどがお金たれ流し・・。とりあえず片方をやめて、現状診断をいじくった後で最適サイズの保険に入り直す形で行こうと思います。主人の仕事に落ち着きがなく、また移動になりそうで正直参っていましたが、診断が出てなんだか腹が括れた気がします。会員期限が切れてしまわないうちにσ^_^;正しく見直し、教えていただきたいと思いますので、引き続きよろしくお願いします。 ノコギリの刃 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/13

-

ヒアリングシートと格闘 心が折れそう・・

本格的な生活設計って、そういうことなんです。自分の頭で考える生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)3/11(水)、新規に メール顧問会員になりました。メールをいただきました。武田さんへおはようございます。ヒアリングシート届きました。昨夜少し入力してみましたが、難しいです。真剣に取り組み、早く待ち行列に並べるように頑張ります。 ※初めて見るヒアリングシート、 難しい・・と思います。 当然です。 これからの一生を考える資料です。 3つ4つ質問して・・ 「はい、できましたあ!」 などという、簡単なものとは違う。 がんばれ! がんばれ!〇メール顧問会員のSさん(30代) (相談:ライフプランニング)3/10(火)、新規に メール顧問会員になりました。メールをいただきました。武田様昨日、資料をうけとりました。ありがとうございます。携帯で確認していたので、今日改めてパソコンでファイルを確認し、作成を始めました。すでにこの時点で自分たちがいかに雑に過ごしてきたかが見えてきて心が折れそうですが、負けずに進めていきたいと思います。引き続き、よろしくお願いします。 ※ヒアリングシート・・、 心が折れそうになるほど、 大変な資料か・・? でも、それぐらいに 強い気持ちを持たないと、 人生の見通しを立てることが できない ・・ということです。 がんばれ! がんばれ!【 業務日記:行列のできるFP事務所 】【 佐々木FP 】 《 事務所会計作業 》 《 現状診断 》1 Kさん(40代):回答待ち。(3/27着)2 Kさん(20代):10/2回答待ち。(6/25着)3 Oさん(30代):11/25回答待ち。(9/10着)4 Yさん(40代):12/29回答待ち。(10/10着)5 Kさん(20代):1/14回答待ち。(11/4着)6 Kさん(30代):2/6回答待ち。(11/25着)7 Iさん(30代):今日の作業。(2/5着) ※本日終了。 2馬力です。子は幼児が一人。 理想的なキャッシュフローです。 死亡保障必要額は、夫婦ともに マイナス(不要)です。 これから第2子が産まれても 生命保険は不要そう・・です。 いかにも、健全な家計です。 メール添付で送りました。8 Sさん(40代):2/19依頼着。9 Mさん(30代):2/26依頼着。10 Hさん(30代):3/7依頼着。【 武田FP 】 《 ブログ記事で情報発信 》 《 顧問会員の実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地を分割して、 約66坪を購入しようとしています。 住宅ローンはフラット35に。 住宅プランを煮詰めています。 ※電話をいただきました。 「忘れていましたが、 和室に仏壇や神棚を 設置したいんですが・・。」 仏壇や神棚の設置を考える場合は、 その真上(2階)を人が歩くような 配置をしてはいけません。 和室の上は主寝室です。 和室の押入の上も、 人が歩きまわるようになっています。 もう・・全体の間取り構成は 気に入っていて、 大きく動かしたくはありません。 さあ・・どうする? 主寝室の作り付け収納の真下に 当たる和室部分を使うことになります。 仏壇の上に神棚が重なるのも NGです。 主寝室の作り付け収納の下部で、 ずらして設置することになります。 ※土地契約の段取り。 先方の不動産屋さんに連絡して、 契約へ向けての具体的段取りを 依頼しました。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 土地がほぼ絞られ、プラン作成中ですが まだまだ固まっていません。 ※メールで間取りの要望を頂きました。 文章を元にプラン作成すると・・ 勘違いしたままの作業等で 時間を費やしてしまうので、 電話で要望確認をしました。 長電話の結果、考えていることが しっかり理解できました。 ※土地契約書等の段取り。 先方の不動産屋さんへ連絡して、 重要事項説明書の記載事項の注文、 資金内容の連絡等を行ないました。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):今日の作業。(11/28着) ※第1子誕生:終了。 ※住宅取得3 Sさん(30代):住宅取得。2/1依頼着。4 Kさん(30代):第2子・住宅取得。2/9依頼着。5 Hさん(40代):住宅取得。2/18依頼着。6 Tさん(30代):住宅取得。3/9依頼着。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/03/12

-

マンションの方が賃貸や転売しやすいので