2015年10月の記事

全70件 (70件中 1-50件目)

-

一瞬で600万円失うマイホーム取得?

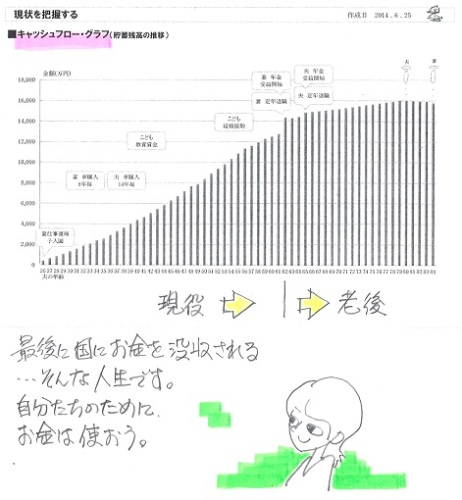

大金を失うことを分かってても、そのまま突っ走る?自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.10.22つまり・・この10月に、新規にメール顧問会員になった・・ばかりです。メールをいただきました。御世話になります。現状診断が記入できましたので送付いたします。 ※早い! 今回の新規会員の中で 一番早いです。 素晴らしい! ところで、記入して頂いたのは、 「現状診断」ではありません。 「ヒアリングシート」です。 「現状診断」は、これから 当事務所が作成するモノです。添付資料についてはレターパックにて送付いたしますのでお願い申し上げます。 ※それが届いたら・・ 行列に並ぶことになります。固定資産税については不明なので概算15万を記入しています。 ※不明な場合は、土地や建物の 状況から、当事務所が判断します。ローンもまだ確定していないのでフラットの10月の金利で記入しています。2500万円の借入予定でしたが、養老保険300万円を解約して296万円ですがローン金利が60万近くかかることを考えて解約の8万をあきらめます。(人生のいい勉強代です) ※「住宅ローンの返済と並行して、 養老保険で貯蓄している。」 ・・のは、生活設計的に変。 『貯蓄利息<借金利息!』 解約で少々損をしても、 借金利息で大損するよりも はるかにマシ。 そもそも借金が有ろうが無かろうが、 「保険で貯蓄する。」 こと自体が、生活設計的に変。ですので借入を2200万で設定しようと考えています。まだ金消契約がまだですのでフラット35でも多少金利上昇のあおりを受けそうです。武田さんがブログで夫婦の意向を記入すること、というのは夫婦でよく話しあう必要があるためですね。 ※生活設計は夫婦の共同作業 ではありますが、 当事務所の事情があります。 新規メール会員受付けの際に 「生活設計の意識」を 「夫婦それぞれの言葉で」 記入してもらっています。 なぜか・・? 生活設計の意識があるかどうか 確認するためです。 夫婦のどちらかが 生活設計の意識が薄い場合は お断りするためです。 生活設計意識の低い おバカさんのために、 時間や労力を使いのは もったいないから・・です。 1件引受けるごとに赤字だし、 1ヶ月にできる生活設計は せいぜい5~6組だけです。 意欲が薄い人のために使う 時間や労力が もったいないから・・です。うちはコミュニケーション不足で、話し合うということがなかなか高い壁でした。 ※そのような夫・・と分かっていたら、 受付けなかった・・かも。洗脳されているとなかなか保険も住宅も一筋縄ではいかないところがあります。 ※うわぁ・・。自分一人洗脳がとけても、もう一人を説得するには、なかなか骨が折れますね。そのためには何カ月もの話し合いが必要になってきます。 ※うわぁ・・。化石のような脳ミソ?保険解約も3か月程度かかりました。 ※うわぁ・・。出産を挟んだぼーっとした期間にいろいろ決めたのでハウスメーカーになってしまいました。 ※うわぁ・・。 一瞬で数百万円が吹っ飛ぶ・・?土地の購入時、一部の土地が隣地とうちの土地とちょっとずつ食いこんでいたりしたため、現地が違っていて、さらにその土地が農地転用のからみがあり、農地転用の書類申請時に建築するメーカーを決めなくてはならず、 ※本当にそうか? そうだとしても、最初に適当に 業者名を記入して提出して おいて、後で変更するとか・・。 ど素人のままで動くと、 プロの言いなりになるしかない。 業者に言われて困ったら・・ 自分で役所に確認してみる ぐらいの行動力や知識を 持ってから、行動を起こしたい。クレバリーと一条工務店とミサワで検討してしまいました。 ※何? このチョイスは・・? すべて展示場業者です。 余分な経費がかかって高い業者。 これらの業者は・・ 当事務所の顧問会員なら、 「死んでも選ばない」 業者です。 なぜなら、 一瞬で数百万円を失うからです。間取りをいろいろ考えていただき、一番いい間取りで再度メーカーに見積もりだしてもらおうといったのですが、夫がこういうものは別の会社に流用するのはいやだといいだしまして・・・。 ※はぁ・・ 化石の脳ミソ・・。実際ハウスメーカー3社では金額はさほど変わりませんでした。ミサワにいたっては500万円の値引きを提示されました。それでも2900万でした。 ※ということは、当初は3,400万円?夫が在来工法よりパネル工法を選択し、一条に決めたわけです。 ※はぁ・・ それでも、 32坪の小さな家で、 2,600万円というとんでもない バカ高い金額です。 きちんと比較検討すれば、 外構工事も含めて すぐ住める状態にして、 2,000~2,100万円程度で できるのが普通です。 「死んでも選ばない」 業者に依頼することで、 一瞬で5~6百万円を失います。 さらに・・ 5~6百万円余分に 住宅ローンを借りることで、 その利息負担も上乗せで お金を失います。 きちんと生活設計したいなら、 展示場業者は・・ 死んでも選んではいけない。他にも何社か見積もりを、とは思いましたが産後の体力のない中で決めるのが面倒になってしまったのです。(見積もりをとるのはだいたい妻の私でした) ※そもそも、 出産前後の大変な時期に 人生最大の買い物をしては いけない。 まともな判断ができるわけがない。 夫の脳ミソは化石・・だし。出産後5ヶ月して体力も戻って頭もはっきりしてきて今更ながら、一瞬で数百万円を垂れ流す、という意味が身にしみて分かってきました。 ※分かったのなら、やめたら? 若干の授業料がかかったとしても、 600万円以上を一瞬で失うより、 はるかにマシ・・だ。素人のままで建てるなってこういうことなんですね。 ※そういうこと。夫に今なら辞められると言ってはみたのですが、「YES」とはならず・・・。 ※おバカさん・・だ。 夫にこの記事を読ませてみよう。 「化石の脳ミソ」とか 「おバカさん」とかの言葉に 怒ってしまうようなら、それまでだ。 業者の言いなりにならずに、 自分の頭で考えよう、 ・・と思わないようなら、それまでだ。 本来・・顧問を引き受けるケース ではなかった、ということだ。最近近所にすまいぽーと21という設計コンペの会社ができました。地元工務店の何社かにコンペをしてもらい、そこで建設するというものですが、これはきっとコンペの会社にキックバックするパーセンテージ分やはり高いのでしょうね。 ※ビジネスでやっているのだから、 当然・・高くなければ、 経営者ほかの給料は出ません。 建築士事務所は設計・監理業務で 建築費の10~15%をもらいます。 少なくても同じレベルか それ以上だと思われます。 当事務所は消費者側に立つため、 ビジネスではやっていません。 武田FPは無報酬のボランティア ですが、事務所を運営する 費用が必要なので、 プレゼンコンペの結果受注した 業者から5%いただいています。いろいろと長文失礼いたしました。これから着手了承(最終の依頼)となり、来年6月には建物ができる予定です。 ※みすみす600万円以上を捨てる? なんとか必死にがんばって、 ダンナの目を覚まさせて、 今回はやめたら・・?一瞬で600万円失う ・・っと。

2015/10/31

-

住宅ローン返済 生命保険料年80万円

住宅ローン返済しながら生命保険料・・年80万円。おバカさんです。(失礼!) 自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 ※事務所決算資料作成。 数日、作業をすることになります。 スミマセン!《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14再回答待ち。(11/4着)2 Kさん(30代):☆2/6再回答待ち。(11/25着)3 Hさん(30代):☆10/26再々回答待ち。(8/10着)4 Nさん(30代):☆10/8再回答待ち。(8/27着)5 Iさん(30代):☆10/20回答戻る。(9/17着) ※今日の作業。 現状診断 終了。 現状診断終了予定は昨日でしたが、 今日まで伸びてしまいました。 老後も貯蓄が増える、 すさまじいキャッシュフローです。 (ダブルインカム) それなのに、お金を保険商品で 老後へ老後へと送る、変な家計です。 住宅ローンは変動金利で 返済している、変な家計です。 住宅ローンを返済しながら・・ 生命保険料を年80万円、通算で 2,200万円も払う、変な家計です。 (そのお金で繰上返済した方が、 生活設計的には圧倒的にお得) 夫婦それぞれの医療保険で、 通算360万円もお金をたれ流す、 (そのお金があれば、 何十回でも心おきなく 病気になることができる) 変な家計です。 ソニー生命のお得意様になっている。 家族4人全員がソニー生命で、 6本・・加入してる。 おバカさんです。 (失礼!) これらすべてを解約すれば、 家計は大きく改善される。 住宅ローン返済の負担感が減少する。 (当たり前) メール添付で送りました。6 Hさん(30代):☆9/28現状診断 依頼着。7 Mさん(30代):☆9/28現状診断 依頼着。8 Kさん(30代):☆10/1現状診断 依頼着。9 Kさん(30代):★10/5生活設計 依頼着。10 Kさん(30代):☆10/16現状診断 依頼着。11 Iさん(30代):★10/20生活設計 依頼着。12 Uさん(30代):★10/23生活設計 依頼着。13 Tさん(40代):☆10/30現状診断 依頼着。 ※行列を長くしたくないので、新規メール 顧問会員は、普段・・受付けていません。 なお、受付けを行なう場合でも・・ すべて歓迎するわけではありません。 「だらしない家計」はお断りします。 たとえば、生命保険に5本も10本も 加入している・・のようなケースは、 (そんなに生命保険が必要なことは無い) 一日余分に作業時間がかかったりします。 待っている他の会員の迷惑や、 当事務所の迷惑になります。 近いうちに会員に・・と思う人は、 予め、身辺をきれいにしておきましょう。 住宅ローン返済しながら生命保険料・・年80万円 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/30

-

住宅用地 条件がまったく違いました

そのような土地の話が3回あり、どれも条件通りでないため、少し夫婦共にあきれてきました。まったくの素人の内は・・具体的な行動は控えたい。不動産は難しい要素が多々ある。もっともっと勉強して、自分たちの目が肥えてから、動き出したい・・。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2014.6.25、現状診断が終了。メールをいただきました。土地についての相談を受けていただき、ありがとうございます。 ※建築士の紹介の土地を これから見に行く予定らしく・・ 「土地についての相談」 の電話をいただきました。 基本的に、メール顧問会員の 土地購入や住宅建築の 実行支援は行なっていませんが・・。 その土地を買うかどうか 以前に、 まだまだ自分たちが素人なら、 具体的な動きはしない方がいい というお話をしました。 また・・土地を紹介しているのは 「建築士」だということなので、 建築設計事務所に依頼すれば、 建築工事費の10%~15% (2千万円なら2百~3百万円) を払うことになるが大丈夫か? というお話もしました。 その後1年間で貯蓄残高が 3百数十万円も貯蓄が増えた (CF表よりハイペース) ということなので、んじゃあ・・ あせって土地を探さないで、 キャッシュで購入できるぐらい お金が貯まってからでいいんじゃ? (その間 不動産の勉強をして) というお話もしました。土地の条件も建築家が言われていた条件と全く異なる事であり、検討するという形で持ち帰りました。実は建築家からそのような土地の話が3回あり、どれも条件通りでないため、少し夫婦共にあきれてきましたので、武田さんに話した通り、一からスタートして考え直したいと思います。 ※「建築家」・・と言っています。 「建築士」ではないのかも? 今・・自分の目の前にいるのは、 どんな種類の人物なのか、 しっかり見極めましょう。 そういうことが分からない内は まだ・・ド素人。 ド素人のままで契約に走るような 具体的な動きをしてはいけない。 どうやら・・何度も土地を紹介 されているようです。 マイホームの設計をする 「建築士」であれば、普通は そのようなことはしません。 「建築家」と言っているのは、 「建築請負業」をしている 工務店の人間かもしれません。 だとすれば、 いつも私が言っているように、 建築業者に土地探しをさせては いけません。 紹介された土地を契約すれば、 建築はその業者に任せる ことになってしまいます。 市場原理が働かないために、 業者の言い値で建築することに なり、数百万円も損をする 可能性も出てきます。 土地探しは縛られない状況で 行ないましょう。 複数の不動産屋さんに声を かけて探しましょう。 建築業者に土地探しを 任せてはいけない。相談していた時と比較すると貯蓄額も少しずつ増加しており、キャッシュフロー表の流れで貯蓄できているので、自身でも生活パターンの変更があった際は、キャッシュフロー表に落とし込んで、確認したいと思います。お忙しい中、対応して頂き、ありがとうございます。 ※まだ20代・・です。 時間はまだまだあります。 変な土地を掴まされないよう・・ 時間をかけて勉強したい。 コストのかからない現金購入 ができるよう・・ 時間をかけて貯蓄したい。《 S家の概要 》国にお金を差し上げる(相続税)ための人生・・のように、見えます。お金は、自分たちの人生のために使おう。家族 : 20代会社員(医療系)の夫、 20代会社員(〇師・医療系)の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 第2子。 収入 : 夫:380万円 (手取り:301万円) 妻:410万円 (手取り:328万円) 住居 : 賃貸(6.6万円/月) 貯蓄 : 278万円 (少ない・・2馬力の割に) 借金 : 奨学金(1)残131万円 金利0% 奨学金(2)残134万円 金利0% 生命保険料 : 5.5万円/年 死亡保障 夫:2,940万円 妻:4,410万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -8,763万円 -9,755万円 妻 -3,126万円 -4,797万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 共稼ぎなら当たり前! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。ピンクの線が死亡保障必要額の推移。 夫婦ともに、まったく不要! 変な土地をつかまされないように ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/30

-

チルドです すぐ冷蔵庫に入れて下さい

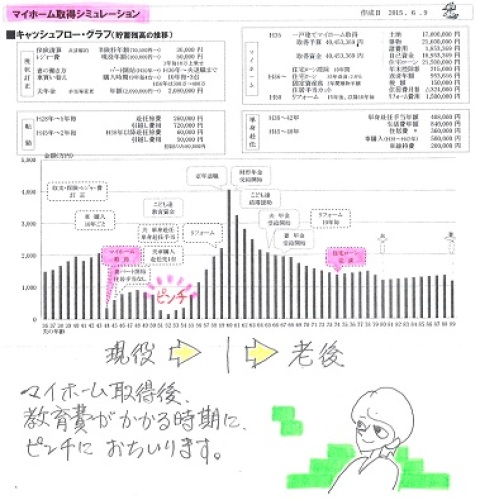

おいしそうなものが・・届きましたっ!自分の頭で考える生活設計。キャァー 今日も開放的っ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6、現状診断・・終了。2015.10.6、マイホーム取得シミュレーション完成。今日・・午前、荷物が届きました。「チルドですから、 すぐ冷蔵庫に入れてください。」・・と、郵便屋さん。やったぁー! Mさんから例のモノが届きました。おいしそうなモノが届きました。佐々木FPとケンカしないで済むようちゃんと2セット入っています。ありがとうございます!「本物のスローフード・スローライフを夢見て」エーデルワイスファームの歴史は70年前、昭和初期から始まりました。本場ドイツでも見られなくなった1920年代の伝統的な古い製法、そして独自開発した1ヵ月にも及ぶ長期氷温熟成によってハムやベーコンを製造しております。手間・時間・材料費を一切惜しまずに、ほんものの美味しさを追求し続けてきたからこそ他では決して味わえない「旨みがあふれだす とろけるような美味しさ」が楽しめるのです。「そのままでも美味しいけど、 少し焼いたらもっと美味しかったです。 これを食べたら、大手の会社で作っている 大量生産型の安いハムが 気持ち悪くて食べられません。 舌がこえたら食費もかかる。 製造工程が違うんだから仕方ないですよね。」「こんなにうまいハムは他ではあり得ない!! 加熱した時の脂の甘み! このハムで、 ハムエッグ丼とか作ったら失神しますよ~~~!!」お客様の声・・のようです。ツバが出てきました。 早く食べたい。Mさん、いつもありがとうございます!ごちそうになります!ボランティアで事務所運営する武田FPは、このように全国のおいしいモノがいただけるのが、唯一の楽しみです。前回の生活設計シミュレーション。2015.6.9(マイホーム取得&繰上返済)このまま行けば、完済は70代半ばです。教育費がかかる時期を過ぎたら・・積極的な繰上返済で、現役中に完済できます。《 M家の概要 : 現状診断時点 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 また贈り物届く! 嬉しいっ♪ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/30

-

☆老後資金いくらあれば安心?おバカ

老後のお金って、いくらあれば私は安心できる?・・って、他人に聞く?あなたの安心の感覚は、あなた自身にしか分からない。(この手の質問が時々ある)どうしても不安を感じるのなら、生活設計をしてみれば払拭できる。キャッシュフロー表を作ってみよう。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。40代からの女性の不安 老後資金はあといくら必要か2015/10/29 日経ウーマン40代からの働く女性が抱えるお金の不安のトップは「老後資金」。万が一の備えや老後の暮らしにはいくら必要なのか。あとどれだけ貯金しておけば安心なのか。マネーのプロが回答します。 ※このような・・ 「いつまでにいくら準備すれば?」 ・・的な話の展開は、 金融業界や保険業界が仕掛ける 「目的別貯蓄」への誘導です。 老後資金準備、教育資金準備、 住宅資金準備、・・のような、 「目的別貯蓄」が当たり前という 発想を消費者にしてもらえば、 彼らが売りたい商品の販売へ 誘導しやすくなります。 私たちは生涯で上記のような 大きな支出もしますが、 生活の中で並行して、他の色々 細々とした支出もしていきます。 すべての支出をカバーした上での 「老後資金」です。 個別に「老後資金」が準備できた と思うのは、勝手な勘違いに 過ぎないかもしれません。 なので、業者の思惑通りの 「目的別貯蓄」ではなく、 我が家の貯蓄残高総額を時系列で捉えた 「生活設計」をきちんと行ないましょう。 我が家のキャッシュフロー表を 作りましょう ・・ということです。 貯蓄残高が生涯・・どのように 推移していくか? を確認できます。 老後がうまく行かないようであれば、 どこをどうすればいいか? 自分で確信を持って修整できます。 キャッシュフロー表を作ろう!■世間の数字に惑わされずに 自分に必要な金額を知ろう働く40代からのお金の不安で、一番に挙げられるのが「老後のお金」。巷では「定年までに3000万円ためるのが目標」とか「いざというときのために 5000万円くらいあったほうが安心」などの声もちらほら。 ※このように個別資金として 捉えてはいけない。 業界に洗脳されないように・・。そんな気の遠くなるような数字を聞くと、ますます不安が募ります。「『老後資金はいくらあったら安心ですか?』 という質問はよくありますね。 でもその答えはないんです。 例えば貯蓄が1億円あっても、 『まだ足りないかもしれない』 と不安を感じる人もいますから。 いくら貯蓄があっても、 根本的な不安は解消されません」 ※「いくらあればいい?」 とか、 「足りないかもしれない」 とかいう話ではない。 「老後資金」という発想をするな。とファイナンシャル・プランナー(FP)の畠中雅子さん。では、どうしたら老後のお金の不安が解消されるのでしょうか。 「必要なお金が漠然としているから不安 なんです。 まずは、具体的な金額を知ることが大事。 それが分かれば、 不安の半分は解消されるはずです」とはFPの和泉昭子さんの心強い言葉です。 ※まあ・・ 業界の守備範囲内の 「老後資金」準備のお話。そこで、次ページの図の計算式に「自分の場合の数字」を入れて、老後資金を計算してみましょう。 ※図の年金受給額の簡易計算なら、 自分で簡単に計算できる。 これは、いいと思うが、 結局・・老後の収支を総額だけで 捉えているのは、もったいない。 せっかく年金受給額を把握 できたのなら、キャッシュフロー表の 作成に発展させたい。 キャッシュフローグラフで、 自分の人生をビジュアルで 確認できる。 キャッシュフロー表で、 自分の人生を、確信を持って 微調整することができる。自分の実情に合った数字を入れて計算することで、世間一般の平均値ではなく、「私」の老後のマネープランが見えてきます。実際に計算してみると、世間でいわれているよりも、ずっと現実的な金額になるはずです。 ※「老後資金はいくら必要?」 という枠組みの中だけで、 (業界が提供する枠内だけで) 人生を捉えてはいけない。これからためるべき金額に無理がある場合は、老後の生活費を減らすという手があります。 ※それを確認したり、修整したり するのは、キャッシュフロー表で。例えば、老後が21年あるとした場合、生活費を月19万円から月15万円に減らせば、必要になる老後資金が1000万円以上も減額します。「趣味・旅行などの費用」も調整可能です。 ※キャッシュフロー表なら、 自分の調整の結果、 人生がどのように変わるか? ビジュアルで確認できる。「現在の生活費が年金見込み額の 範囲内に収まっている人は、 今のペースで生活していけば、 まず大丈夫でしょう。 オーバーしている人は、家計を見直して、 無駄な出費を減らすこと。 老後にいきなり暮らしを小さくするのは 難しいので、 今から少しずつ、小さな暮らしに 慣れていくことが備えになります」と畠中さん。 ※キャッシュフロー表とグラフを 自分で作ってみれば、 生涯の貯蓄残高の推移が はっきり分かって、確信を持って 具体的な対策を実行できる。最後に、和泉さんがとっておきのアドバイスをしてくれました。「毎月あと3万円ずつ、25年間ため続けると、 老後資金は900万円も増える。自分次第で、 人生はバラ色に変えられるんですよ」自分の努力でこれからの人生はバラ色になる…なんだか気持ちが明るくなってきませんか。 ※「バラ色」とか「バラ色老後」とか の言葉は業界の人たちがよく使う。 洗脳されないように・・。闇雲に不安がっていても、何も解決しません。不安解消のためにできる具体的な一歩を踏み出すことが大事。今いる場所から動きだせば、不安はどんどん消えていくはずです。 ※キャッシュフロー表を作ってしまえば、 漠然としていた「不安」が、 明快な、具体的な「不安」になったり、 明快な、具体的な「安心」になったり、 ・・します。 いずれにしても、 生涯が具体的に見えるようになる ・・ということです。 確信を持って具体的な対策を こうじることができるようになる ・・ということです。 キャッシュフロー表を作ろう。 徐々に作成方法を説明していきます。 自分の人生をビジュアルで確認できる。 確信を持って、具体的に、調整できる。 キャッシュフロー表を作るべ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/29

-

☆老後も生命保険を続けるおバカさん

生命保険でお金をたれ流し続けるおバカさんが日本中に大勢いる。生命保険は老後はもちろん不要で、現役中だって不要なケースが多いのが、現実なのに・・。洗脳されたままでいてはいけない。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。生命保険、定年後もまだ入る?2015/10/29 経済コラムニスト大江英樹という人のお話。日本人は世界一保険が好きな国民だといわれています。 ※好き・・とかではなく、 ある宗教の信者の状態だ。 生命保険教の敬虔な信者。 色々な宗派がある。 おバカさんです。(失礼!)生命保険文化センターが2015年9月に出した「生命保険に関する全国実態調査(速報版)」によれば、一世帯当たりの生命保険の年間払い込み保険料は38万5000円となっています。 ※もったいない・・。 というか、私の眼には、 「だらしない家計」に見える。 こんなことをしている人は、 当事務所の顧問会員を お断りしている。 「きれいな身体になってからどうぞ」 ・・と。前回の調査(12年)のときは41万6000円でしたから、この3年間に1割近くは減ったことになります。それでも年間38万5000円ということは毎月3万2000円ぐらいの金額になるわけですから、かなりの金額を生命保険に使っていることになります。 ※もったいない・・。 おバカさんです。(失礼!)保険というのは、人間が考え出した素晴らしい英知ですが、本来の保険の目的は、「めったに起こらないこと」だけど、もし不幸にして起きてしまったら「自分の蓄えでは到底まかなえないこと」に対応するために考えられた仕組みです。 ※その通り!つまり保険が必要なのはこの2つの条件に合致するという場合です。 ※その通り!例えば年齢が30歳ぐらいの若い男性で、まだ幼い子供さんがいて奥さんは専業主婦。こういう人が万が一交通事故で亡くなったら、当面の生活費に困るという場合が出てくるでしょう。こういう人が期間限定で生命保険に入っておくということについては、一定の合理性があります。 ※この言い回し・・ さすが 元証券屋さん。ところが私のような定年退職者で子どもはとっくに独立しているということであれば、生命保険は全く不要です。 ※この著者のように 生活設計をやったことがない 人には分からないことだが・・ 子どもが独立していなくても 生命保険が不要なケースは 数多くある。 このへんのことは、 生活設計の中できちんと 検証しないと分からない。今自分が亡くなっても遺族年金や少しぐらいの蓄えはありますから妻が路頭に迷うことはないでしょう。最近は高齢で独身の方も多いですから、こういう方なら生命保険に入る必要性はなくなります。 ※当たり前。 ・・なのに、どういうわけか、 生命保険料を払っている おバカさんが、少なからずいる。もっとも相続対策として生命保険が必要な場合はあるでしょうが、 ※そう、老人で生命保険が 必要なのは特殊なケースだけ。 個人資産を引き継ぐ相続対策とか、 会社を引き継ぐ事業承継対策など。 普通の年寄りに生命保険は不要!私は相続対策を考えなければならないほどの資産も持っていませんから、いまは生命保険には全く加入していません。生命保険どころか医療保険すら入っていません。 ※はい、正解。年をとれば病気に対するリスクは高まりますが、民間の高い保険料の医療保険に入らなくても「健康保険」という公的な医療保険(これは国民全員が入っています)に入っていますので、高額療養費制度を利用すれば病気になってもわずかな負担で済むからです。それは保険ではなく貯蓄で備える方がはるかに賢明です。 ※まあ・・ 高額療養費制度があろうが無かろうが、 医療保険やガン保険には加入しない 方が、生活設計的にお得。 加入者のみんなが損をすることで、 保険の仕組みが成り立っている。 加入者のみんなが損をすることで、 保険会社が成り立っている。 できるだけ多くの年寄りが、 死ぬまで保険料を払ってくれれば、 保険会社は・・生涯安心・・だ。 そんなおバカさんになってはいけない。 目を覚ませ! いうまでもなく、自動車保険や火災保険には入っています。これは万が一のときに入っていないと大変なことになるという前述の2つの条件に合致するからです。 ※武田FPも、加入している保険は 自動車保険と火災保険だけです。毎月3万円を超えるお金を生命保険料に払い込んでいるという事実を考えてみると、生命保険が不要な人たちがかなり入っているような気がします。 ※「気がする」ではなく、事実。定年になれば生命保険は不要であるにもかかわらず、それでもまだ生命保険に入り続けているとしたら、その無駄な保険料が老後貧乏を招いているといってもいいのではないでしょうか。もちろん、私は保険が一切不要だなどというつもりはありません。子供がまだ幼いなど、前述の条件に当てはまる場合であれば、必要な保障は確保しておくべきです。 ※そんなことはない。 この辺の一律な言い回しは・・ やはり、生活設計をしたことが ない人のものです。 当事務所の顧問会員の事例では、 赤ちゃんや幼児がいても、 夫婦ともに現在も将来も 生命保険は不要、 というケースは少なからずある。 (キーワード検索で過去記事参照)ただ、保険というのは決して「お守り」などではなく、あくまでも経済効果を考えるべき金融商品ですから合理的に判断することが大切です。本当に必要なのか、もし必要なら ※ここが、実は素人には難しい。 必要かどうかの判断は難しい。 だからといって、 保険屋に相談してはいけない。 販売のプロが素人を その気にさせるのは実に簡単だ。その必要な保障額をできるだけ安いコストで得るにはどれを選べばいいか、といったことを考えることが大切なのです。 ※「どれを選べばいいか」 より前に大切なのは、 「必要かどうか」 ・・だ。 これは大きい。 当ブログで、その判断のための 材料を提供していくつもりだが、 その作業が実は簡単ではない。老後の生活で最も大切なことは無駄なコストをかけないということです。 ※この著者がいた 証券会社等で買った金融商品で 毎年払う運用手数料も、 老後生活の無駄なコスト・・だ。定年後の生命保険というのはその無駄の最たるものだと思います。それだけの保険料を貯蓄に回し、将来に備えたり、時々は旅行やおいしい食事を楽しんだりすることに使う方がはるかに充実した生活をおくることができます。生命保険というのは勧められるまま何となく入ったという人が多いと思います。でも定年を迎えて保障が必要な期間が終わった後もそのまま何となく入り続けているとしたら、定年楽園への扉はますます遠のいていくのではないでしょうか。 ※「定年楽園」? いかにもマネー業界の人が使う 言い回しです。 「バラ色老後」だとか、 「もうかる家計」だとか、 「定年楽園」だとか、 おいしそうな言葉につられて、 「洗脳されたお年寄り」 一丁上がり! ・・に、ならないように・・。 老後も続けるおバカさん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/29

-

土地は現金で買いたい と強く思う

土地は現金で買いたい と強く思うようになりました。自分の頭で考える生活設計。キャァー 今日も開放的っ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6、現状診断・・終了。2015.10.6、マイホーム取得シミュレーション完成。メールをいただきました。『 お礼の品を一部発送しました 』お世話になっております、〇〇市のMです。この度は、本当にありがとうございました。土地は現金で購入したいと強く考えるようになり、主人と話し合った結果、中途解約しても元本割れするわけではないから…とそのままにしていた財形年金を、土地の取得が決まった際には解約する事にしました。 ※正解です。 『貯蓄利息<借金利息!』 財形年金の継続を優先して 土地購入にローンを使うのは、 生活設計的には間違い! (当たり前) 土地を現金で買えば・・ ・ローンの利息負担が無い。 ・消費貸借契約の印紙代負担が無い。 ・抵当権設定登記料の負担が無い。 ・・等々、 家計にも良い。 可能なら・・ 土地は現金で買いましょう。現時点で310万円ほど積み立てておりますので、高望みさえしなければ、現金での土地購入は可能になりそうです。(その際のシミュレーションもしてみました)急がず、焦らず、じっくり時期を待ちたいと思います。 ※OK、OK。 それまで建築や不動産について、 できるだけ勉強しましょう。 夫婦ともに目が肥えてから、 いよいよマイホーム取得!さて、件名にもありましたように、お礼の品の一部を先に発送させていただきました。30日(金)の午前~16時までに届くように指定いたしました。こちらの賞味期限は、1週間となっておりますので、お早めにお召し上がりください。父の日に実父、義父に贈るのが慣例となっている、我が家で人気の加熱食肉製品です。 ※楽しみです。 いつもいつも、申しわけありません。 ありがとうございます。そして、別配送になって申し訳ないのですが、2日(月)の到着指定で、北海道〇〇町の焼酎を贈らせていただく予定です。(到着日に変更があれば、またご連絡いたします)こちらの焼酎は、〇〇町役場にお勤めの、私の友人のお父様が、この町で何か誇れるものを作れないかと企画考案され、当初は蒸留から貯蔵まで携われたお酒です。原材料がちょっと変わっていて、よく耳にするものだと、さつま芋を原料としたものがあると思いますが、北海道ならでは、という感じになっています。 ※・・ということは、あれ・・ですね。 楽しみです。是非、美味しく召し上がれる期間内に、ご賞味くださいませ。 ※ごちそうになります。それでは、失礼いたします。 ※本当に、いつもいつも済みません。 時々、このようなことがあるから、 ボランティアが続けられます。 元気が出ます。 『全国のおいしいものが頂ける。』 武田FPの・・ 数少ない楽しみの内の一つです。 ごちそうになります。2015.10.6 の生活設計シミュレーション。(マイホーム取得&繰上返済)現役中の完済は可能なので問題無し。検討するべきは・・教育費支出がかさむ時期までの生活設計です。キャッシュフロー表があるから、自分で具体的に対策を講じることができます。対策は極めてシンプル。1 支出を減らす。 2 収入を増やす。この2つしか無い。シンプルに対策をこうじて問題解決!がんばれ! がんばれ!前回の生活設計シミュレーション。2015.6.9(マイホーム取得&繰上返済)このまま行けば、完済は70代半ばです。教育費がかかる時期を過ぎたら・・積極的な繰上返済で、現役中に完済できます。《 M家の概要 : 現状診断時点 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 また贈り物♪ 嬉しいっ♪ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/28

-

☆財布別々の子無し夫婦の生活設計

財布別々の子無し夫婦が増殖中。それぞれが勝手にお金を使っていたら ・・将来は? 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。新DINKS 「おひとりさま」2人同居 束縛や我慢なんて嫌! 2015/10/28 日経MJ 1000人調査1980年代後半に新たな消費の担い手として登場した、子供を持たない共働きの夫婦、DINKS(ダブル・インカム・ノー・キッズ)。世帯数は現在、当時の約1.7倍の360万を超す。ところがその実態は、「遊びも旅行も夫婦一緒」が象徴的だった30年前とは明らかに異なる。日経MJが実施した調査では財布は別々、愛用するモノも別々で、一つ屋根の下に「おひとりさま」が2人同居する新DINKS像が浮き彫りになった。 ※過去・・メール顧問会員で 1組いました。 財布が別々では生活設計が できないので、無理やり 合体してもらいました。新DINKSを捉えようと企業も動き出した。■財布・愛用品・旅行も別々「夫の収入も貯蓄も、しっかり把握はしていない」。結婚7年目になる都内の会社員、花本智子さん(35)は話す。夫の直和さん(36)によると、花本家は「お互いほぼ同額を出し合う 生活費のほかは財布は別々」だ。平日はデパートや料理店でそれぞれ別の総菜を買ってともに夕食をとることも。飲むお酒も別々配偶者の収入・貯蓄額をどちらも把握していない…20.1%生活費を夫婦で分担している…46.0%日経MJでは共働きで子どものいない20~40代の既婚男女1241人の生活観や消費実態を調査した。まず、かつてのDINKSと違う特徴的な点が「財布が別々」だということだ。バブル期、DINKSが増加傾向にあった1990年9月の日経流通新聞はこう報じた。「30~40代のサラリーマンの約6割が 『給料は全額妻に渡し、妻から小遣いをもらう』」。約30年前は共働きでも妻が家計を預かる場合が多く、相手の収入を把握していない世帯は珍しかった。結婚4年目の都内の会社員の岡田由希子さん(30)も折半派。毎月夫が立て替えた家賃や光熱費の半額を現金で渡す。「残りはそれぞれが趣味や飲み会に自由に使う。 お金について話すのは旅行や引っ越しの時」。2人で貯蓄はしていない。平日に夫婦でデートする…18.6%88年、ライオンが首都圏のDINKS女性に実施した調査では「平日に夫とデートする」人が47.5%と現在の2倍以上いた。遊びや旅行は「2人で楽しむ」というDINKSの象徴的な行動様式は一変、新DINKSは「個人の時間を充実」させたい。「週に1回以上配偶者を伴わずに友人と会う」と回答した人は約3割に上った。都内在住、結婚1年目の女性(35)は「休日も月1~2回は友達と出かけるが 夫の食事を用意したりはしない」と言う。その傾向は旅行にも現れる。「夫には『行ってもいい?』ではなく 『どこどこに行くことにした』 と言うだけ。止められることはない」。結婚3年目、都内の会社員の女性(39)は今夏と秋に独身の友達と修善寺(静岡県)や京都に1泊旅行した。JTB総研の早野陽子主任研究員は「結婚していても子どもがいない女性は、 独身時代の旅行スタイルが続く」とみる。シャンプーやボディーソープ、せっけんは自分で選んで買うことが多い…16.4%一家で同じ物を使うことが当たり前といえた生活用品は、「パーソナルで複数持ち」へと移行しつつある。結婚9年目の会社員の夫(42)と妻(45)の千葉県の自宅の洗面所には歯磨き粉が2種類並ぶ。「夫には内緒だけど、私が愛用 する歯磨き粉は1000円以上する」夫も自分が好きなものを買ってくる。シャワーヘッドも別々だ。妻用は塩素を取り除くタイプ、夫は美容室ですすめられたという細かな泡で頭皮の汚れを取り除くタイプで、毎回付け替えてシャワーを使う。パーソナルなモノの所有には晩婚化も影響している。独身時代に長く慣れ親しんだ生活用品はブランドスイッチがしにくい。食事も同様だ。横浜市在住の夫婦は「平日は帰宅時間がばらばら。自宅での 夕食でも違うものを食べることは普通」だ。夫(46)は最寄り駅に近い中華料理店で買ったレバニラいためとギョーザ、妻(44)は職場近くのデパ地下で購入したガーリックシュリンプ、サラダ、オリーブで「お疲れさま、乾杯!」。1カ月に自分の裁量で使える金額(お小遣い)…6.9万円夫婦での旅行は1年に0~2回…53.9%民間調査によるとサラリーマンのお小遣いの平均は4万円弱で、新DINKSは「そこそこリッチ」といえる。ただ、「収入が減り、年金がもらえるか分からない。 30年前のDINKSのような リッチ層は一握りではないか」(男性、31歳)。旅行回数は減っている。92年に「日経リゾート」誌などが実施した調査ではDINKSの旅行回数は平均4.3回と多く、豪華旅行を満喫する夫婦も少なくなかった。「家庭内離婚」。DINKSが登場し始めた86年、共働きの増加に伴って生じた夫婦のすれ違いを表現した流行語だ。既婚でも「おひとりさま」消費を貫く新DINKSはもっとドライなのか。どうも違うようだ。「誰よりも仲がいい最高のルームメート」(女性、35)。結婚による束縛や我慢は最小限。別々の財布を持ち、独身時代の付き合いも楽しむ開放感が新DINKSの結びつきを強める。■テーブルは大きめ人気 仲間とパーティー「DINKSが求めるテーブルが大きくなっている」――。家具専門店アクタス(東京・新宿)では2人世帯に4人用や6人用のテーブルが売れている。同社の顧客のDINKSのうち58%の住まいが70平方メートル以上。「居住面積も拡大傾向にある」とマーケティング部の関洋之さんは話す。大きめのテーブルにそれぞれが好みのいすを選ぶ新DINKSが多い(東京都世田谷区のスローハウス二子玉川)70平方メートルあっても3~4LDKではなく、2LDKを選ぶ夫婦が増え、「リビングダイニングを広くする。 家族という小さな単位より、 友人や仲間が集まる環境を つくりたいという意識の表れ」(関さん)。その大きなテーブルに、夫婦それぞれが吟味した椅子を置くのも最近の傾向だ。同社はDINKSを主要ターゲットにする別ブランド「スローハウス」をスタートさせた。子どもに関するものは置かず、手仕事が施された家具やヴィンテージ雑貨などをそろえる。9月、東京・二子玉川に3店目をオープンした。世帯の構成人数の減少を見据えて一足早く動くコンビニエンスストアも、新DINKSの消費動向を捉え始めている。ローソンは2010年、2~3人の少人数世帯に向けてサラダなどパック総菜の展開を始めた。当初はシニア世帯などを購入層に想定していたが「共働きで忙しい夫婦2人世帯にも食卓の 『もう1品』として買い置きの需要がある」(同社)。従来は買ってその場で食べる人が多かったカウンター商材の揚げ物も、新DINKSの夕食の1品になる。クリスマス向け商品では2本入りのローストチキン(1700円)などの予約が好調だ。「今思えば、00年代に入ってから 徐々に変化は起こっていた」。そごう・西武の紳士服飾部の千野史晴部長はふり返る。8月下旬、西武渋谷店(東京・渋谷)の紳士用品売り場が生まれ変わった。肌着や靴下、ワイシャツを扱う売り場は妻が夫のものを購入する「代理購買」の主戦場だ。女性視点を意識した「安心ブランド」を前面に置き、売れ筋も無難な定番品が中心だった。ところが調べてみると、客数に占める女性の割合は15年には67~68%と、05年から7~8ポイント減少した。自ら好みの下着を選びに来る男性が増えたのだ。新たな売り場は「仕立て、機能、色柄などスペックに こだわる男性に向けた商品を充実した」(千野部長)。自分のお金をある程度自由に使えるDINKS男性が選ぶのは、4000円ほどのボクサーパンツや、定番品より2~5割高い1200~1500円の靴下などだ。同売り場の10月の売上高は前年同月比10%増えた。晩婚化も進み、総世帯に占めるDINKSのシェアは拡大傾向が続く。国立社会保障・人口問題研究所は、2035年に夫婦のみの世帯が総世帯の21.2%を占めると推計している。 ※晩婚化がどんどん進めば、 それぞれが それぞれの 慣れ親しんだ生活習慣を 変えるのは難しい・・でしょうね。 ・・が、私が心配なのは、 それぞれが勝手にお金を使って、 将来はどうなるんだろう・・ ということです。 新DINKS用の生活設計・・ なんとか考えてあげたい・・。新DINKS ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。

2015/10/28

-

☆加入25年未満で年金はもらえない?

「25年」というのは老齢基礎年金の受給資格期間ですが、国民年金、厚生年金、共済年金の通算。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。【年金の誤解】若い頃に脱サラしたから、厚生年金は受給できない?2015.10.28 マネーの達人服部 明美さんという人のお話。 私が社会保障関係の出版社で編集部員として働いていた頃、フリーのデザイナーのKさん(男性。当時61歳)との間で、こんな会話がありました。私:「Kさんは昭和17年生まれだから、 60歳から厚生年金が受給できる んですよね。定額部分も付きました?」 すると、Kさんは笑いながら答えました。Kさん「何言ってるの? オレの会社員時代は10年しかない。 自営業が長いから、 国民年金だよ。65歳まで待たないと」Kさんは知りませんでした。今は自営業でも、会社員時代、厚生年金に加入したことがあれば老齢厚生年金も受給できることを。厚生年金だけで25年を満たす必要はない老後の年金を受給するためには原則として25年以上の加入期間が必要ですが、ここに、一つ目の誤解があります。Kさんのように、「若い頃に脱サラして厚生年金の 加入期間が25年に満たないから、 老齢厚生年金はもらえない」と思っている人が結構います。「25年」というのは老齢基礎年金の受給資格期間ですが、国民年金、厚生年金、共済年金(総称して「公的年金制度」という)の通算です。また、国民年金に加入しなくてよかった期間などの「合算対象期間」や、国民年金保険料の納付を免除された期間も含めて計算されます。なお、現在25年と定められている受給資格期間は、平成29年4月(消費税率10%への引上げ時)から「10年」に短縮される予定です。厚生年金に1年以上加入した人は、「特別支給の老齢厚生年金」が受け取れる昭和36年(女性は昭和41年)4月1日以前に生まれで厚生年金に1年以上加入した人は、老齢基礎年金の受給資格期間を満たしていれば、65歳になる前に報酬比例部分の老齢厚生年金が受給できます(生年月日別の支給 開始年齢は、図をご参照ください)。 「1年以上あれば」という部分にも、もう一つ、誤解の元があります。受給資格期間は「25年+1年」ではなく、25年の中に厚生年金の1年が含まれていれば大丈夫です。なお、65歳になる前に受けられる老齢厚生年金を、「特別支給の老齢厚生年金」といいます。「特別支給の老齢厚生年金」を受給していた人が65歳になったら、「老齢基礎年金」+「本来支給の老齢厚生年金」という支給形態になります。厚生年金の期間が1ヵ月以上1年未満の人は、「本来支給の老齢厚生年金」のみ厚生年金の加入期間が1年に満たない人でも、「25年」の中に1カ月でも含まれていれば、65歳から老齢基礎年金に上乗せして老齢厚生年金が支給されます。この、65歳から支給される老齢厚生年金を、「本来支給の老齢厚生年金」といいます。受給資格期間が「25年」よりも短くてOKな人たちもいる現在、老後の年金の受給資格期間は原則として25年。原則があれば、例外もあります。生年月日により、次のような受給資格期間短縮の特例があります。1. 被用者年金制度(厚生年金、共済組合等) の加入期間が表に掲げる期間以上であれば、 受給資格期間を満たします。2. 男性は40歳以降、女性は35歳以降について、 厚生年金のみで表に掲げる期間以上加入 していれば、受給資格期間を満たします。 これを、「中高齢者の特例」といいます。「加入期間が短いから」と言って請求しないのは、もったいない「独身時代に3年くらいお勤めした だけだから、大してもらえないでしょ?」と言って特別支給の老齢厚生年金を請求しない女性は、結構います。たとえ短い期間でも、せっかく働いて保険料を納めた年金ですから、ぜひ請求してください。65歳になって老齢基礎年金を請求するときに、厚生年金の期間があれば一緒に手続きしてもらえます。「特別支給」の受給資格があればさかのぼって受給できますが、( 略 )待った分だけ割増しになるわけではありませんし、5年を過ぎた分は時効で消えてしまいます。 ※当事務所でも・・ 妻の過去のわずかな 厚生年金加入期間分を キャッシュフロー表に反映させたり しています。 自分でキャッシュフロー表を作成 するためには、 公的年金の知識が必須です。 日本の社会保険制度を勉強しよう。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14再回答待ち。(11/4着)2 Kさん(30代):☆2/6再回答待ち。(11/25着)3 Hさん(30代):☆10/26再々回答待ち。(8/10着)4 Nさん(30代):☆10/8再回答待ち。(8/27着)5 Iさん(30代):☆10/20回答戻る。(9/17着) ※今日の作業。 現状診断終了予定は明日 10/29(木)です。 お楽しみに・・。6 Hさん(30代):☆9/28現状診断 依頼着。7 Mさん(30代):☆9/28現状診断 依頼着。8 Kさん(30代):☆10/1現状診断 依頼着。9 Kさん(30代):★10/5生活設計 依頼着。10 Kさん(30代):☆10/16現状診断 依頼着。11 Iさん(30代):★10/20生活設計 依頼着。12 Uさん(30代):★10/23生活設計 依頼着。 ※行列を長くしたくないので、 新規メール顧問会員は 普段・・受付けていません。厚生年金、もらい忘れるな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/28

-

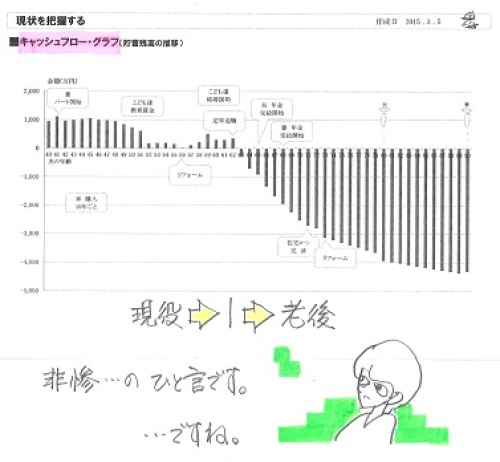

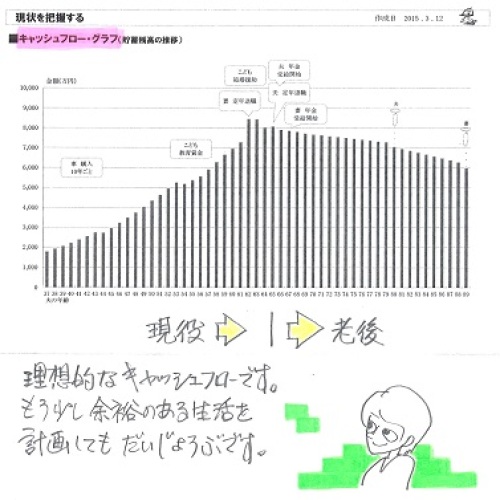

シミュレーション 生活費20万円削減!

えっ!? そんなこと、本当に可能?自分の頭で考える生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2015.3.6、現状診断 終了。人生が成り立たない、悲惨なキャッシュフロー・・でした。メールをいただきました。大変ご無沙汰しております。現状診断を3月にいただいてから、あっという間に月日が過ぎてしまいました。あの悲惨なグラフを覚えていらっしゃいますでしょうか? ※忘れもしない・・ 史上最高の悲惨なグラフ ・・でした。4月から9月までの半年間、主人が研修・研究のために海外赴任していました。期間も短かったため単身でいくことになり、私は子ども達と母子家庭生活を送りました。その間ずっとCF表のことが気がかりであったのですが、日々の忙しさに取り紛れなかなか取り組めずにいました。主人が帰国し、また少しずつ話し合いながらCF表を手直ししたので、メールにて現状診断をおくります。 ※「現状診断」ではなく、 「キャッシュフロー表」ですね。これで、改善できたのでは?と思っていますが、武田様のご意見・ご指導をよろしくお願いいたします。現状が改善できていましたら、生活設計シュミレーション、実行支援シュミレーションに取り組みたいと思います。○今回、見直したところには、 赤色でセルを塗りつぶしています。数字に自信がない私は、基本的になんでも大目に予算をとっておけば安心タイプ(12万かかっていたら、15万と予算どりする)主人は少なく見積もるタイプということがわかりました。 ※多めに・・とか、少なめに・・とか、 生活設計では、どちらもダメ。 ヒアリングシートを送る際の 案内文に、以下があります。 意図的な操作は 行なわないでください。 たとえば、 「収入は少なめに、支出は多めに」 などという操作は、 数十年という長い期間では 大きなズレになってしまい、 やはり まったく 意味のない資料が出来上がります。 たとえば月3万円のズレは、 30年間で・・ 3万円×12ヶ月×30年=1,080万円 ・・のように、簡単に 1千万円以上のの差が発生します。 安易に意図的な操作は行わず、 将来を予測するのは難しくても 今の自分たちが真剣に考えたら このレベルだろう・・という 正解金額を記入してほしかった・・。そこを二人で見直しました。また、主人と別々の生活をしたことで、基本生活費を引き締め、子どもの習い事なども詰め込みすぎず、子どもが本当にやりたいこと、続けたいこと、将来の夢などを一緒に考えることができました。周りの子が行きはじめたからと塾にも通わせるつもりでしたが、CF表を見直す中で、中学校受験についても再考する機会がもてました。私のパート期間、主人の退職時期についても直しています。また、私の払込済み養老保険(ソニー生命)が500万円あるのですが、それが現状診断に含まれておらず、どこに入れたらいいのかもわからなかったため、教えてください。証券のコピーは送付してあると思います。 ※佐々木FPに確認したら、 ソニーの養老保険のコピーは 650万円のものがあったけど、 現状診断資料作成当時・・ これについては「解約」 という扱いにすでになっていた ようで、資料に反映していない ・・ということでした。 ソニーの養老保険の500万円 というコピーは無い・・ようです。 もし、現存するのであれば、 申しわけありませんが、 メール添付等で送ってください。残り少ない12月の会員期間まで、どこまでできるか分かりませんが、ラストスパートで頑張りたいです。 ※Hさんが作成したCF表を・・ グラフに整えてみました。 最終的にマイナス4,300万円の 悲惨なキャッシュフローでしたが、 今回はプラスの5,933万円に なっています。 約1億円の家計改善・・? ※・・が、 ここで感じてしまいます。 現状診断時点のヒアリングは 何だったの・・? キャッシュフロー表で Hさんがいじった部分は以下です。 現状診断時点 ⇒ 今回 「妻の収入(手取り)」 80万円/年・120万円/年 ⇒100万円/年・200万円/年 「夫の収入(手取り)・老後」 0万円 ⇒635万円 「基本生活費・現役通常」 40.8万円/月 ⇒20.8万円/月 「基本生活費・子育て期」 42.8万円/月 ⇒22.8万円/月 「車維持費」 40万円/年 ⇒20万円/年(部分的に) 「基本生活費・老後2人期」 25.8万円/月 ⇒18.8万円/月 「基本生活費・老後1人期」 15.4万円/月 ⇒12.4万円/月 それぞれの項目、本当に大丈夫? 特に「基本生活費」、ヒアリングで 月40万円台と聞いた時は、 「メチャクチャ・・高っ!!」 (一般家計では十数万円/月) ・・と感じましたが、 お医者さんで家族も多いから しょうがないのかな・・ と思っていました。 それが今回は月に20万円ダウン? 本当にだいじょうぶ? きちんと支出をチェックしてみた? 本当にできるのなら、 1億円の家計改善は簡単ですが・・。 こちらが不安になります。 新たなグラフを見てもらえば 分かりますが、老後の貯蓄残高は ほとんど減ることなく 6千万円前後で推移します。 こんなに残す必要があるかどうか? 逆に、こんなに残るのなら・・ 子どもの支出を切り詰めて 我慢させたりする必要等が あるのかどうか・・? もう一度、しっかり、 全体を見渡して検討してみたい。 《 H家の概要 》 衝撃がすご過ぎて・・武田FP、 手書きの漢字を間違えています。家族:5人。 40代勤務医の夫、 40代専業主婦の妻、 小学生×2、幼児。 相談:教育費・ローン繰上返済・生命保険 住まい:一戸建てマイホーム。 土地:30坪 建物:??坪 収入: 夫 1,223万円/年。 (手取り:975万円/年) 貯蓄:870万円。 負債:住宅ローン。H23年・4,500万円・35年 10年目まで1.35%:135,400円/月 11年目以降2.05%:145,921円/月 21年目以降2.35%:149,071円/月生命保険料:25万円/年 夫 オリックス:定期保険(2,000万円) アリコ:収入保障保険(2,280万円) アリコ:収入保障保険(2,880万円) (死亡保障額計:7,160万円) 妻 ソニー:積立利率変動型終身保険 (死亡保障額計:300万円)死亡保障必要額: 現時点 10年後 夫 -1,577万円 1,122万円 妻 692万円 1,922万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は、いくらなんでも、加入し過ぎ・・です。毎月の生活費20万円削減! ・・っと。

2015/10/27

-

☆長時間会社にいたら ほめられる国

日本のビジネスパーソンはとにかく残業が多い。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「日本の企業はおかしい。 欧米の企業から見たら……」ベネッセ・原田氏の働き方10月26日 ITmedia ビジネスオンライン ベネッセ・原田氏( 一部のみ掲載します )日本のビジネスパーソンはとにかく残業が多い。一方、こうして無駄な残業で長く会社にいて仕事をした社員が褒められる文化があるのも現実だ。結果を生み出すための効率が重視されるのではなく、結果よりもいかに会社に忠誠心があるかが社員の評価に繋がる場合さえある。“安いコストで、長く働く人が重宝される”という意見もあるほどだ。しかし、グローバルで見たらどうだろうか。かつて原田氏が日本法人社長を務めたアップル社も、世界のインターネットの覇者になったグーグルも、過労死者が出るような長時間労働で成長したわけではないだろう。世界を変革するような価値の創造によって急成長を遂げ、かつて世界経済をリードしていた多くの日本企業を軽々と抜き去っていった。日本の企業社会も、こうした会社のあり方、働き方のグローバルスタンダードから学ぶべきなのではないだろうか。ちなみに、こうした考え方を前提に、原田氏も自身のワークスタイル、ライフスタイルを変えてきたという。「私も60歳を前にして、猛烈に運動を 始めた。東京マラソンにも5回出場して、 トライアスロンにも挑戦した。 毎日、朝4時から1時間でメールの チェックをして、 5時からランニングをしている。 この朝起きてから1時間の メール処理の生産性はものすごく高く、 朝5時からランニングしながら聞く ニュースの情報収集は一番質が良い。 早寝早起きすると、 1日の効率が劇的に変わる。 仕事も、早くスタートして早く終わることが、 働き方を変える第一歩ではないか」経営者の意識改革に加え、ビジネスパーソン自身もライフスタイルを変えることが、ワークライフバランスを改善する重要な一歩になるのだ。 ※武田FPが早寝早起きするのは お恥ずかしいですが、冬・・だけ。 スキー場に行くため・・です。 (我流でへたくそでだけど好き) ただ、毎日の運動は欠かしません。 大きな筋肉(背中・胸・足腰)の ウエイトトレイニングと、 5キロ前後のジョギングです。 ま・・武田FPの場合は、 ライフワークをしていますが、 ビジネスとしては行なっていない ので、心労とか過労とは無縁です。 日々快適に仕事をしています。 仕事じゃなくてボランティアですが。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14再回答待ち。(11/4着)2 Kさん(30代):☆2/6再回答待ち。(11/25着)3 Hさん(30代):☆10/26再々回答待ち。(8/10着)4 Nさん(30代):☆10/8再回答待ち。(8/27着)5 Iさん(30代):☆10/20回答戻る。(9/17着) ※今日の作業。 再着手しました。 現状診断終了予定は10/29(木)。 お楽しみに・・。6 Hさん(30代):☆9/28現状診断 依頼着。7 Mさん(30代):☆9/28現状診断 依頼着。8 Kさん(30代):☆10/1現状診断 依頼着。9 Kさん(30代):★10/5生活設計 依頼着。10 Kさん(30代):☆10/16現状診断 依頼着。11 Iさん(30代):★10/20生活設計 依頼着。12 Uさん(30代):★10/23生活設計 依頼着。 ※行列を長くしたくないので、 新規メール顧問会員は 普段・・受付けていません。過労死のない世の中に ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/27

-

☆リフォーム 外観で分かる高額業者

業者の外観次第で、工事費が高いかどうか分かる。(当たり前)自分の頭で考える生活設計。『 チラシ広告を読む 』 ※消費者の視点。住宅リフォームのチラシ広告です。ひんぱんに見かけます。この業者は、チラシだけでなく、テレビでも盛んに宣伝しています。・・ということは?価格がかなり高い!はい、正解です。当ブログの読者なら、簡単に分かります。マイホームの新築の場合と同じことです。建築業者は、その外観だけで工事価格がかなり高い・・ということが、判断できてしまいます。建築費が高い(経費が過剰にかかる)業者の外観は以下・・です。・展示場を運営している。・多くの営業所を運営している。・営業マン他職員が多い。・頻繁に宣伝広告する。・豪華で立派なカタログ。リフォームであっても、新築の場合と同じことです。この業者に相談して、業者のペースで話を進めていくと、数十万円~数百万円も高い買い物をしてしまうことになります。この業者を含めたとしても・・(本当は含めるだけ無駄だが・・)他の工務店にも相談しましょう。最低3社で最後の最後まで、比較検討しましょう。ほぼ、同じ内容で比較検討しましょう。複数を同時比較すれば・・「この内容のリフォームなら、 だいたいこのへんの価格が 妥当な工事価格なんだな。」・・と理解した上で、(この時点で・・ チラシ業者は とんでもなく 高い・・ということが判明する)確信を持って契約ができます。マイホームは、新築でもリフォームでも、3社以上を最後の最後まで、きちんと比較検討しましょう。人生最大の買い物・・です。 広告をよく見かける建築業者 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/26

-

マンション 買ってしまったようです2

買ってしまった ・・か。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員希望のYさん(40代)(相談:ライフプランニング)新規メール顧問会員の受付けを10/21(水)に行ないました。 Yさんは申込者の一人で、 年間顧問料36,000円の入金を今日・・確認しました。さっそく、ヒアリングシートを送りました。申込み時に頂いたメール・・。 ( 前半からの続き ) 大学の常勤になったのは20〇〇年〇月からであり、一般社会で言う勤続〇〇年となります。私の上司(教授)は20〇〇年〇月に定年を迎えるため、大学職員として勤続できるかは不明です。長男は進学塾でそれなりの成績が得られるようになり、中高一貫の私学に入学する可能性が現実味を帯びてきました。娘も進学したいと言いそうです。大学生時代の日本育英会(無金利)を支払っています。大学院時代の奨学金は大学勤務者であり、あと4年程度?継続すれば免除になるところです。〇〇歳から母が終身生命保険を始めており、現在私が年払い中です。控除の上限が得られる程度に個人年金を行っています妻は県民共済のみです。暫定借入金額のまま?〇〇銀行の10年固定ローンの審査は通過しており、金利の低いノンバンク系の住宅ローンの申請準備中です。当初は頭金を手厚くすることを考えていましたが、私が高齢でもあるため、現金を手元に残し、多めに借り入れして、少し手元の預金からも支払いを加える35年ローンを計画中です。ご指導を頂き、手元に残しすぎであれば、繰り上げ返済で返済期間短縮で対応したいと思います。ローン会社のシミュレーションをしたいのですが、時間がなく、11月後半に申込みが遅れそうです。30歳台ならばともかく、40ウン歳からの住み替え、逆単身赴任、進学、高齢者ありの案件であり、相談できるFPさんはいないと思っていました。 ※いや・・ 普通のFPから見れば、 十分にビジネス対象です。 金融商品や保険商品を 売り込むことができそうです。 素人をその気にさせるのは、 実は簡単・・なんです。ホームページを拝読し、是非にご指導を賜りたいとお願いするにいたりました。また貴ホームページを拝読し、マンションが終のすみかとするには金銭的負担が大きいことを妻に話しました。 ※その認識はしっかり持つ 必要があります。 将来、とんでもないことになります。娘の高校卒業をめどに12年~15年、大規模修繕前をめどに、マンションに住み続けたいと思います。 ※ ・・。誰も同じだとは思いますが、ローンを払い、子供を進学させ、我々夫婦の老後の資金を用意する方法をご教示頂ければと願う次第です。 ※「〇〇資金の準備法を教えて」 という発想は、 売る側による『洗脳』の結果です。 『個別の資金ごとの準備』 という発想をしてはいけない。 (商品販売のための セールストーク通りの発想) 人生は「個別の資金」を含めた すべての収入や支出で、 総合的に展開されていきます。 「ローンを払い、子供を進学させ、 我々夫婦の老後の支出」 を しながら、人生が推移します。 キャッシュフロー表とグラフ を作ってしまえば、その 「総合的な展開」が ビジュアルで確認できて、 生涯について見当がつきます。 それが、生活設計。2 生活設計についての意識転居をきっかけに芽生えました。 ※芽生えた? 目覚めた・・?収入が多いから安心とタカをくくっていました。2015年4月から実施したことは以下のとおりです。夫婦共々、無駄を削減していきたいと考えています。妻のフィットシャトルは4年で売却し、値下がりの少ない軽自動車にしました。妻の携帯は中古のiphoneを買って格安SIM化しました。私は携帯最低料金契約とアンドロイドの格安SIMにしております。私の住居費を1万円下げ、住居手当の上限を超えないところに、今月末引っ越しします。妻の親戚筋からのJAこども共済を解約する方針です。 ※はい、こんなものは 最初から入らない方がいい。母は仕事(ピアノ講師)を手控えるようになり、減収となり税法上および健康保険の扶養の申請をしています(これは収入額が多く、無理なようです)。長男は興味がわかない英語教室をやめ、進学塾のみにしました。 彼の持ち味である将棋センターは続けさせてやります。長女はまだいろいろやらせてみたいです。大好きなエレクトーン、通信添削と英語教室に通っています。やめるとは言いません。妻は質素なのですが、心配家で生活消耗品を多く買いそろえ、料理好きで食材を無駄にはしませんが、多く買い込むところがあります。おいしい牛乳の宅配を止め、生協でたくさん買い込むため(20万円近くの支払いがありました)解約しました。すぐ銀行から下ろすのをやめるため、封筒法での家計管理を始めました。少し食卓が寂しくなり、今回の相談で余裕があるなら食費を増やしてあげたいです。201〇年〇〇月にMoney forwardを導入しました。学会出張が多くありますが、経費の立て替え払いをしますが、規定額があり、宿泊費が全額帰らず、出張貧乏があるはずですが、Money forwardであぶり出せていません。3 住所〇〇県〇〇市( 略 ) 201〇年からのマンションは同 ( 同 )〇〇県〇〇市〇〇町(勤務先での住居)4 家族構成 夫 40代、大学講師、医師 妻 40代、現在無職、元看護師 子 小学生 子 小学生 母 70代、ピアノ講師 (現在の生徒をもって退職予定) ※という長文の・・ メール顧問会員申込み文章だった んですが、 肝心な部分が欠落していたので、 すぐの受付けはできませんでした。 「夫婦ともに生活設計の意識」 をきちんと持っていること ・・が条件でしたが、 夫の文章のみで、 妻の声が聞こえてきませんでした。 そこが確認できないと受付けない 旨を伝えました。 「個別資金の準備」という発想 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/26

-

マンション 買ってしまったようです

買ってしまった ・・か。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)新規メール顧問会員の受付けを10/21(水)に行ないました。Yさんは申込者の一人で、年間顧問料36,000円の入金を今日・・確認しました。さっそく、ヒアリングシートを送りました。申込み時に頂いたメール・・。〇〇県在住のYと申します。メール顧問会員入会希望いたします。長文ですが、申請に必要な情報を提示いたします。ご採用頂けたらと存じます。よろしくお願い申し上げます。1 相談内容ローン支払い、子供学費、老後の資金のライフプランの設計をお願いします。〇〇大学医学部の診療系講座の講師を務めておりながら、〇〇市(けっこう遠い)に201〇年〇月入居予定のマンション売買契約を済ませた、 ※売買契約を済ませちゃった ・・か。 賃貸契約ならよかった・・。 マンションを所有してはいけない。 仮に・・物理的に傾くことが無い マンションであっても、 所有してはいけない。 どうしても・・事情があって マンション住まいがしたかったら、 賃貸で住むのが、 生活設計的に正解。 賃貸の方がはるかに 「住居費」コストが 少なくて済む。 (当たり前) マンションを所有してはいけない。 人口減少社会に突入した これからは・・特に。〇〇県〇〇市に在住の40ウン歳の男性です。以下のように「突っ走って」きており、このホームページに早く出会えればよかったと、忸怩たるものがあります。動き出してしまっておりますが、資金的計画の戦略のご教示をお願いしたく存じます。相談に至る背景2007年築のマンションのローンを10年で返済し、以後老後資金を貯める計画でおりました。〇〇県の山間部に独居で生活する高齢の母の生活が困難となることが予見されるようになったことと、子供の進学を考え、私の家族を〇〇市内へ転居させ母も同居し、私は当面「逆単身赴任」(〇〇県〇〇市)で生活する、ことを2013年夏に計画し、母、妻、子供の同意を得て、2014年夏より実行に移しています。大変なチャレンジではありますが、父は私が5歳の時におそらく〇型〇炎の〇〇〇で働けなくなり、私が15歳の時に他界した状況で、私自身が不自由を感じることなく生きてこれるようにして頂いた母への感謝と、老いと死別は病院にあるのではなく、生活の場にあることを母を生涯を通じて子供たちの人生に刻んでほしいと願ったことが大きなきっかけです。具体的には201〇年夏に上記〇〇市の新築マンションの契約、201〇年〇月に〇〇市のマンション売却、201〇年〇月に転居、「逆単身赴任」化、小学校〇年長男の転校・進学塾入塾、小学校〇年の長女小学校入学です。現在私は週末は〇〇へ帰り、月曜早朝に〇〇に出勤し、平日は〇〇のアパートで寝起きしております。転居地は小学校区で決めました。〇〇には学力の評判の高い小学校区が3つあり、そのうち、JR.〇〇駅と繁華街である〇〇に2km(バスで15分)の立地である〇〇小学校区を選択しました。第1種住宅地で古くからの住民もおりますが、〇〇県と〇〇市の大規模公務員宿舎が校区内で新築され、また大手都市銀行の社宅がある学区で、現在でも小学校で6クラスが編成される、県内でもマンモス校です。私どものような、教育を考えた転居例が、現住の賃貸マンションにも数名いる地区です。小学校区の規制が変更されない限り、当面は若い世代の出入りが見込める地域と考えています。201〇年〇月からWebを中心に賃貸と中古物件を検索しておりましたが、昭和50年代?の雰囲気を残す古い住宅地であり、マンション・アパートが建つようなまとまった土地はほとんどなく、築年数20年前後の3LDKの家賃が10~13万円、10年未満で15万円、築年数18年前後のマンション、住居が各々2800万、3500万円程度で売り出されるような地域ですが、すぐに買い手がつく状況です。売買契約をしたマンションは、この地区で8-10年ぶりに新築されるものであり、娘が小学校卒業~高校卒したる7年から15年後に売却・賃貸にしても買い手・借りてがいるだろうと予想しました。 ※15年後に・・ 買い手・借りてがいたとしても、 想定の売買価格・賃貸価格を はるかに下回っている ことを覚悟しましょう。 (現時点の想定通りにはいかない) 人口減少社会の現実とは、 そういうことです。 営業トークに洗脳されたまま で・・いてはいけない。12階建て全戸平面駐車場1台ありの物件の、3LDK 82m2の低層階3階で契約、2016年2月の入居まで家賃10万円の3LDKの賃貸アパートで生活しています。私に持病はありませんが、私が早世?したとしても家が残るとの目論み(安心?)もあります。 ※マンションは負の遺産。 年数経過と共に負の部分が どんどん大きくなる。 「家が残って安心」 と思うのは、勘違いに過ぎない。 業者の営業トークに洗脳 されたままでいてはいけない。 ババ抜きのババ (金食い虫⇒人生のお荷物) を遺族につかませてはいけない。 ( あまりにも長文・・、後半に続く ) マンション 買ってしまった ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/26

-

行列のできるFP事務所 2015.10.26

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆10/19回答戻る。(8/10着) ※今日の作業。 金曜日(10/23)の作業中から 再々ヒアリングになるかも? という状況でしたが、その通りで 今日改めて整理整頓した後、 「再々ヒアリング」として送りました。 『生涯の毎年の収入と支出』を 特定して表に落としていって・・ キャッシュフロー表が完成します。 「再ヒアリング」とか「再々ヒアリング」 になるということは、 『生涯の毎年の収入と支出』が 特定できない・・ということです。 案内にも書いていますが・・ ヒアリングシートには、真剣に、 かつ慎重に向かいあってください。 記入漏れや勘ちがい記入等が あると、何度もやり直しになったり、 まったく意味のない資料が 出来上がったりします。 生涯を設計するって、大変なことです。4 Nさん(30代):☆10/8回答待ち。(8/27着)5 Iさん(30代):☆10/20回答戻る。(9/17着)6 Hさん(30代):☆9/28現状診断 依頼着。7 Mさん(30代):☆9/28現状診断 依頼着。8 Kさん(30代):☆10/1現状診断 依頼着。9 Kさん(30代):★10/5生活設計 依頼着。10 Kさん(30代):☆10/16現状診断 依頼着。11 Iさん(30代):★10/20生活設計 依頼着。12 Uさん(30代):★10/23生活設計 依頼着。生涯の毎年の収支が ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/26

-

客観的なネット情報と思ったら実は

保険業界と同じ穴のムジナ。いかにも客観的な情報発信をしているように見えるが、保険業界の営業トークそのもの。そのまま読んで洗脳されてしまわないように・・。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。30代サラリーマンの生命保険選び独身者、既婚者のポイント2015.10.26 ZUU Online 編集部「保険は家の次いで人生で2番目に大きな買い物」と言われている。 ※もう・・書き出しのフレーズから、 「あ・・こいつ、保険屋そのものだ。」 ・・と、分かります。しかし生命保険は難しくてよくわからないから営業マンから勧められた商品に加入しているという人も多いのではないだろうか。 ※そういうおバカさんが多い。毎月2万5千円の保険料を35年間払い続けると、支払総額は1050万円にもなる。 ※そういうことをしてはいけない。そこで、今回は、生命保険を選ぶポイントについて、30代のビジネスマンを対象に解説する。 ※「解説」なんかではない。 これから「営業トーク」が始まる。■独身者は500万円もあれば十分多くの人は社会人になると保険の営業マンから保険の加入を勧められ、何らかの保険に加入する。 ※昔はともかく、今の若者は そんなことをしてはいけない。その際、2000万円から3000万円の死亡保障を勧められることが多いのではないだろうか。しかし独身の場合、死亡保障は500万円もあれば十分である。 ※だまされないように。 独身の場合、生命保険には まったく入らない方がいい。 そんなお金があったら、 (保険屋にプレゼントするお金) 何かおいしいものでも 食べた方がマシ。死亡保険の種類には、「定期保険」と「終身保険」とがあり、保険会社の主力商品は、それを組み合わせた「定期付終身保険」である。 ※日本中で消費者をだましてきた 主犯格の保険。 こんなものに加入してはいけない。終身保険は、加入してから保障が一生涯継続する保険である。 ※特別な目的の無い一般人には まったく不要な保険。人は必ず死亡するので必ず保険金が受け取れる商品である。 ※死後ではなく、老後でもなく、 現役中にお金が必要なことが 色々・・ある。 キャッシュフロー表を作ってみると、 死後や老後より、現役中に お金が少ない人が圧倒的に多い。この終身保険は貯蓄性もあるため、途中解約しても解約返戻金が戻ってくる。そのため、万が一、お金が必要になった場合には解約して現金化することもできるし、解約しなければ、必ず保険金が受け取れる商品なので損はない。 ※損をすることは十分に有り得る。 現役中にお金が無いために 借金で買い物せざるを得ない場合に・・、 (金利負担が非常に大きい) 終身保険に払うお金があれば 借金をせずに買い物できたりする ケースもあり得る。ただし保険料は高い。それに対して定期保険は、たとえば30歳で加入して65歳まで1000万円を保障するというように、 ※65歳まで保障が必要なことは無い。 保険屋の言いなりになっては いけない。 だらだらとお金をたれ流す おバカさんになってしまう。一定期間の死亡に対して保障する保険である。基本的に掛け捨てで保険料が安いのが特徴だ。安い保険料で高額の保障を得られるというメリットがあるが、 ※定期保険は安くない。 むしろ高い。 四角形の保障だから高い。一定期間の間に死亡しなければ保険金は一切出ない。■独身者が加入すべき保険とはでは、どの保険に入るべきかと言えば、独身の場合、終身保険に加入することをお勧めする。 ※言いなりになってはいけない。 終身保険に加入してはいけない。独身で30代の場合、何千万円という高額な保障額は必要なく、むしろ貯蓄をした方が良いからである。 ※貯蓄はした方がいいが、 保険で貯蓄してはいけない! (⇒キーワード検索!)また、保険料は若ければ若いほど安いので、保険の中では比較的高額な終身保険に保険料が安いうちに加入しておいた方が良いという理由もある。 ※そんな話は保険屋の勝手な 営業トークに過ぎない。 だまされないように・・。 保険料が安くても、期間が長いから 結局・・たれ流す総額は同じ。そして、独身の場合、死亡保障よりも医療保障(入院費用や手術費用の保障)が重要なので、死亡保険に特約として医療保険を付加するか、単品で医療保険に入るとよい。 ※営業トーク、営業トーク。 医療保険には入らずに そのお金を貯蓄しておいた方が、 生活設計的に確実にお得。単品の医療保険の場合は終身タイプのものもあるので、金銭的に余裕があるなら、死亡保険と同様終身タイプに加入するとよい。 ※営業トーク、営業トーク。 みんなが死ぬまで 保険料を払い続けてくれれば、 (お金をたれ流し続けてくれれば) 保険屋はありがたく儲かる。定期あるいは特約タイプの場合には、何歳まで保障があり、何歳まで延長できるのか確認しておくことが大切である。 ※そんな必要は無い。 加入しない方がいいんだから。 (当たり前)入院日額については5000円から1万円もあれば十分である。 ※そんなもの、無い方がいい。さらに、ガンが心配な場合には、ガン保険にも加入するとよい。 ※医療保険と同じ。もうひとつ若いうちから加入しておくとよいものに個人年金がある。貯蓄なら定期預金や投資信託でもよいが、貯蓄がそもそも苦手という人や貯まるとすぐに使ってしまうという人は、自動的に口座から引き落とされ、解約しにくい年金にしておくことが資産形成において有効である。 ※これもダメ。 保険で貯蓄してはいけない。ただし、あくまでお金に余裕がある場合に限られる。若いうちは給料も少ないので、あまり保険料の支払いで無理をする必要はない。■既婚者が注意すべきポイント既婚の場合、基本的に配偶者がいるぶん責任が増す。ただし、保険は金銭的な責任をカバーするものなので、生計を維持する主体かどうかによって保障額が変わってくる。たとえば、専業主婦の家事も立派な労働といえるが、だからと言って、専業主婦の妻に1億円もの保険金を掛けるのはバランスが悪い。一方、夫が専業主夫で、妻が医師で年収2000万円を得ているという場合、妻に1億円の保険金を掛けることは不合理とは言えない。 ※アホバカ トーク。 1億円の保障が必要な人はいない。既婚者の場合、生計の維持者が配偶者の一方なのか、両方なのかによって、死亡保障の掛け方が変わってくる。また、子供がいる場合、子供の生活費も考慮しなければならないので、さらに死亡保障の上乗せが必要になる。 ※きちんと検証すれば・・ 幼児や赤ちゃんがいても 夫婦ともに死亡保障が不要な ケースはよくあることだ。■「一家の大黒柱」は終身保険に定期を組み合わせて生計を維持する「一家の大黒柱」である場合には、ある程度高額の死亡保障が必要になる。 ※そうではない場合は多い。それをすべて終身保険でカバーすることはサラリーマンの場合、金銭的に厳しいと思われるので、定期保険と組み合わせていくことになる。 ※そんなことをしてはいけない。一般的には、終身保険が500万円、定期保険が4500万円で全体として死亡保険5000万円といった加入方法が一般的だ。 ※保障金額にしても期間にしても、 そんなに保障が必要になる ことはない。 ※まだ文章は続いているが、 もう・・げっぷが出そう。 つき合いきれない! ここで切ります。 業界にだまされないように・・。 客観的な情報発信かと思った ・・っと。

2015/10/25

-

☆展示場業者で家を建てるおバカさん

有名な会社だから、安心料的な意味もあるし、値段じゃないんですよね。おバカさんです。自分の頭で考える生活設計。『 新聞広告を読む 』 ※消費者の視点。大型展示場の広告です。盛岡に昔からある総合展示場です。普通の人には縁の無い大型住宅ばかり・・。この展示場の建築費はだれが負担する?同じく運営費はだれが負担する?数年で建替えるけど解体費はだれが?大勢の営業マンの人件費はだれが?大勢の社員の人件費はだれが?数多くある営業所の運営費はだれが?しょっちゅう見る宣伝広告費はだれが?豪華で立派なカタログ製作費はだれが?答え : これらの業者で建てる人! 直接・・建築と関係ないコストを 負担しながら、マイホームを 建築することになります。 おバカさんです。(当たり前)上記の色々な費用負担で、建築費は当然・・高いものになります。「有名な会社だから、安心料的な意味 もあるし、値段じゃないんですよね。 少々高くてもやむを得ないんですよね。 たとえば40万円とか50万円とか 高いとしても、それは納得ずくですよ。」こんな風に本気で思っている人がいます。おバカさん・・です。洗脳されてしまっているだけです。「常識」は業界が作っている。自分の頭で考えよう。それに・・建築費の差額は40~50万円ではない。実際は、400~500万円だ。これは普通サイズの家(35坪前後)の場合で、60坪とか80坪になると、差額は1千万円とか2千万円とかになる。当事務所のこれまでのプレゼンコンペで、(同じ設計図書で、まったく同じ条件で)実際に驚くほどの大きな差額が発生している。400~500万円・・とか、1,000~2,000万円・・とかが、展示場コスト・営業所コスト・人件費・宣伝広告費・・等々のお値段だ。契約したとたんに、一瞬で大金を失う可能性があるのが、マイホーム取得だ。明らかに高コストな建築業者は、上記のように外観で簡単に分かる。生活設計的に言えば、『死んでも展示場業者では建てない。』のが正解・・ということになる。(当たり前) ※《緊急連絡》 メール顧問会員のSさん(30代)へ。 現状診断の資料を送りましたが、 変なメッセージが戻ってきています。 3度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)昨日・・10/23(金)、現状診断が終了し、メール添付で送りました。いただいたメール・・。こんばんは。HP見ました!「Sさん30代」は私たちのことかと思いますが、メールが届いていませんでした。再度送信いただけますか。お手数ですが、よろしくお願いします。 ※はい、2度、3度・・と 添付送信しましたが、 そのたびに、全く同じ・・変な 英語メッセージが戻ってきます。 どうも・・着信を ブロックされているようです。 別のアドレスはありませんか? 展示場業者で建てるおバカさん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/24

-

素人のままでマイホーム取得するな!

一瞬で大金を失なってしまうぞ。生命保険は、ダラダラと長い期間をかけて大金を失う。借金も、ダラダラと長い期間をかけて大金を失う。マイホーム建築は、契約時点で瞬間的に大金を失う。素人のまま、住宅取得をしてはいけない。自分の頭で考える生活設計。今、まったくの素人なら、展示場へ行って1ヶ月もたたずに契約などということをしてはいけない。(当たり前) 数百万円の損をしたり・・ 間取りや仕上げ等で後悔したり・・。 一生に一度の買い物なのに・・。2シーズン(2年間)は勉強しよう。色々なものを見学し、色々な人と話をし、色々なものを読んでみよう。2シーズン後には、色々なことが分かってきている。自分たちの目が肥えている。業者比較もできるようになっている。2年前よりは、はるかにまともなマイホーム取得ができる。下は、工務店向けの月刊誌。最初はまったく分からない専門用語も、だんだん理解できるようになってくる。はあ・・こんなやり方もあるんだ。・・のようなことが、どんどん吸収できる。展示場で知り合った業者とだけ話していたのでは、気付かないことがたくさんある。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆10/19回答戻る。(8/10着) ※今日の作業。 本日より再着手しました。 ・・が、うぅ~~ん、 再々ヒアリングが必要になる?4 Sさん(30代):☆10/17回答戻る。(8/18着) ※今日の作業。 本日・・10/23(金)、現状診断終了。 キャッシュフローは一応だいじょうぶ。 希望はマイホームと第3子。 マイホームはともかく、 第3子誕生後の人生終盤は 資金不足におちいります。 メール添付で送りました。5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/20回答戻る。(9/17着)7 Hさん(30代):☆9/28現状診断 依頼着。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。12 Iさん(30代):★10/20生活設計 依頼着。13 Uさん(30代):★10/23生活設計 依頼着。 ※いただいたメール・・。 メール会員のUです。 現状診断ありがとうございました。 あれからあっという間に毎日が過ぎ、 ようやく生活設計のお願いを お送りすることができました。 あいかわらず、主人とゆっくり 話し合う時間がとれず 日々の優先事項を確認しあう程度で 生活設計についての時間が あとまわしになってしまい、 気付けばこんなに 時間が経ってしまいました。 メール会員でいられる1年なんて あっという間に過ぎてしまいそう ですね。 会員の期間内にしっかり把握 できるよう、改めて疑問点など でてきた際には お電話させて頂きたいと思います。 遅くなりましたが、シュミレーション よろしくお願い致します。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/23

-

☆借金で家買うより資産運用しろ?

業界の人の話を真に受けてはいけない。(当たり前)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。30代、40代は住宅ローンで借金だらけ 日本人の持家信仰は今も健在2015/10/21 マネーの達人国府 勇太という人のお話。 ※いかにも金融業界の人 ・・という文章です。 洗脳されないよう・・ 気を付けて読みましょう。今日は、あまり語られることのない30代、40代の平均負債について見ていきます。参考にしたデータは、金融広報中央委員会がまとめたものです。それによると、30代、40代の借金について意外な事実がわかりました。30、40代の半数以上が借入金あり≪金融広報中央委員会より引用≫まず借入金の有無について。データによると、全世帯の39.8%が「借入金あり」でした。特に多かったのが30代、40代。30代の55.7%、40代では54.9%の世帯が「借入金あり」との回答でした。借入金残高の平均は900万円以上次に、借入金の残高を見ていきましょう。上記データによると、30代の借入金の平均が902万円。中央値が80万円。そして、40代の借入金の平均が953万円。中央値が40万円でした。いずれも平均と中央値のかい離が見られることから、「借りる人はたくさん借りて、 借りない人はほとんど借りない」という状況になっていることがわかります。「借入金あり」の世帯平均は1,500万円以上では、借入金のある世帯に絞って、平均額を見ていきます。30代の借入金残高は1,668万円。40代の借入金残高は1,823万円です。ちなみに住宅ローン残高の平均は、30代が1736万円、40代が1655万円でした。借入金残高平均と住宅ローン残高平均には大きな差異がみられないので、借入金がある世帯の借金の多くが住宅ローンであることがわかります。家は「人生で一番高価な買物」と言われますが、そのために半数以上の方が1,500万円以上の借金をしているのが現状です。日本人の持家信仰は健在だったこうしてみると、近年では賃貸派が増えてるとはいえ、まだまだ日本人の持家信仰は健在であることがわかります。 ※このへんの言い回しは、 いかにも金融業界の人・・です。ただ、資産をためて運用し「お金に働いてもらう」という発想が今後ますます重要性を増すと考える中、 ※うわぁ・・博打が重要と言っている。 業界人以外の何者でもない。これだけ多くの方が1,500万円以上の負債を追っている現状は目を見張るものがあります。たとえば、2000万円を金利1.59%で35年借りると、総支払額は2,610万円になります。この先35年間、元金の2,000万円にプラスして610万円もの金利を払い続けることになります。 ※当たり前。残るのは築35年の資産価値の低下した住宅です。(今であれば、昭和55年の家を想像してみてください。) ※なんでもお金に置き換える、 いかにも業界人です。もし家を買わずに、金利分610万円を35年運用すると一方、仮にこの金利分の610万円を年利8%で資産運用したとすると、 ※は、8%!?・・で運用? 恐る恐る・・「3%で運用したら」 というのは聞いたことあるけど、 8%!なんて、どこから出てくるの? 「3%で運用したら」という場合は、 「マイナス3%で運用したら」 とセットで検討する必要がある ・・ということは、 何日か前に説明しました。35年後には資産が8,300万円まで膨れ上がります。 ※何メチャクチャなこと言ってるの?(過去の株式リターンからみて年利8%という のは決して不可能な数字ではありません。) ※アホ・・か。 年利8%で35年間運用できたら、 (そんなことができるわけ無いが) 一般の預金金利だって、 かなりのハイレベルで推移するし、 いっしょに35年間・・物価上昇が 続いていっている。 35年後の8,300万円の価値は、 特にどうというほどのものでは なくなっている。 (当たり前) 極端な例を上げて、 その都合のいい部分だけを 強調して話しているに過ぎない。 8,300万円があれば老後に新築の家を購入することもできます。 ※仮に「8%運用が35年継続」 できた後の未来の世の中では・・ 「なに? 家が欲しい? たった8,300万円でか? おまえ、何考えてんだ? ツラ洗って出直してこい!!」 ・・って、怒られてしまうぞ。資産とは財布にお金が入ってくるもの、負債は財布からお金が出ていくものです。上記で言うと、前者が負債、後者が資産となります。35年後に、資産価値の落ちた家と現金8,300万円、どちらが欲しいですか? ※この比べっこ、変でしょ? 賢い消費者なら、簡単に分かります。 ん? 賢くない? 賢くない消費者は、 洗脳されないよう注意。「家賃を払うのがバカバカしい」という理由だけで家を買うのはキケン! ※はい、ここだけは賛成! 唯一、ここだけ。持ち家派か賃貸派かはそれぞれの価値観に委ねるべきですが、少なくとも「家賃を払うのがバカバカしい」、「家は資産になるから」といった安易な考えで多額借金を負ってまで購入することは、今一度よく考えてみる必要があります。 ※家はそもそも、資産である前に・・ 「人間生活の拠点」とか、 「子育ての巣」とか、 「帰ることができる場所」とか、 「人生のよりどころ」とか、・・です。 すべてをお金に置き換えて 考えてはいけない。住宅ローンも立派な借金です。メリットデメリットを考えて素敵なマネーライフを送って下さい。 ※マネーライフ? 何それ? 何でもかんでも、マネー、マネー、 ・・って、うんざりします。 このへんの言い回しも、 いかにも金融業界人・・です。35年間8%で運用? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/23

-

昨日も今日もメールが跳ね返されて

メールのやり取りができないと、メール顧問会員になれない。(当たり前)自分の頭で考える生活設計。 〇メール顧問会員のIさん(30代) (相談:ライフプランニング)10/21(水)は、 新規メール顧問会員の受付け日でした。要件を満たしている複数の申込みに対していっせいに案内メールを送りましたが、Iさんだけ・・何度か跳ね返されました。( 先方に届きません ) ※メール顧問会員の申し込みは、 当然のことですが、メールの やり取りができる状態で お願いします。ブログ記事でそのことを告知したら、メールをいただきました。メールが送れず、ご心配おかけしまして、大変申し訳ありません。※基本平日日中は、仕事しており、 家のメールを見ることはできません。返信は、当日夜以降になってしまうことをご了承いただければと思います。生憎、現在利用しているメールアドレスは一つしかありません。調査しましたところ、迷惑メールフィルタにひっかかったようです。武田様が送信されるメールのアカウントは、fpst@axel.ocn.ne.jpでよろしいでしょうか。 ※もちろんです。 ブログに掲示してある通り・・。こちらのアドレスを、迷惑メールフィルタより除外いたしましたので、多分届くはずです。お手数おけかしますが、もう一度メールを送信いただけないでしょうか。これでも送信できないようでしたら、別メールアドレスを取得する手続きをいたします。何卒よろしくお願いいたします。 ※今日も送ってみましたが、 昨日と同様、跳ね返されました。 いつまでも・・これを 繰り返しているわけにはいかない。 跳ね返されていることを伝える メールができないし、 案内を送ることもできません。 メールのやり取りができないと、 何も始まりません。10/21に、いただいたメール・・。( 参考までに・・ ) 初めてメールいたします。私、Iと申します。メール顧問会員を希望しており、 申込要綱に則り、 以下記入させていただきます。内容をご確認のほどよろしくお願いいたします。〇相談内容 今年結婚をして、マイホームの購入を検討しております。 一瞬、ハウスメーカーの言われるがままに、 購入しそうになりましたが、 幸運にも武田さんのサイトを拝見し、 思いとどまりました。 ※危なかった・・。 大手ハウスメーカーだと、 普通サイズの家で数百万円、 大型住宅だと1千数百万円も高い。 「経費」が高いため、建築費が高い。大まかには、まずは1~3をご相談したく思います。1 家計のキャッシュフローの見える化 /シミュレーション2 老後までの健全なキャッシュフロー化 に向けた課題・対策のご相談3 1・2を考慮しながら、 マイホーム購入に向けた予算感を知り、 購入に向けた第一歩としたい ※マイ・キャッシュフロー表を 一旦作ってしまえば、 ほとんどのことが解決します。〇生活設計についての意識・夫: 結婚するまでは、 使いたいだけ適当にお金を使って、 余ったお金=貯金という堕落をしてきました。 結婚を機に、今後のマイホーム、 子育てのため、生活設計をしないと いけないと強く意識したため、 ご相談させていただいた次第です。・妻: 基本夫と考え方は一緒ですが、 以下を主な動機として、 生活設計に取り組みたく思います。 ・マイホームの予算感 ・将来安定した老後に向けた手立てを知る ※マイ・キャッシュフロー表を 作ってしまうことで、 ほとんどのことが解決します。〇住所: ( 略 )〇家族構成 夫: 30代・会社員 妻: 20代・パート 以上となります。 内容のご確認のほど何卒よろしくお願いいたします。 ※案内のメールを送りましたが、 何度やってもダメでした。 受信を拒絶されているようです。 もし、別のメールアドレスが ありましたら、お知らせください。メールのやり取りができないと、メール顧問会員になれない。(当たり前) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/23

-

危うくハウスメーカーで建てそうに

危ない、危ない。ハウスメーカーの言われるがままに、購入しそうになりましたが、幸運にも武田さんのサイトを拝見し、思いとどまりました。 ※《緊急連絡!》 昨晩23:55に 新規メール顧問会員を申し込んだ、 会社員のIさん(30代)へ。 会員になるための案内を送りましたが、 変なメッセージが戻ってきています。 2度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。 自分の頭で考える生活設計。 〇メール顧問会員のIさん(30代) (相談:ライフプランニング) 昨日・・10/21(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。初めてメールいたします。私、Iと申します。メール顧問会員を希望しており、申込要綱に則り、以下記入させていただきます。内容をご確認のほどよろしくお願いいたします。〇相談内容 今年結婚をして、マイホームの購入を検討しております。一瞬、ハウスメーカーの言われるがままに、購入しそうになりましたが、幸運にも武田さんのサイトを拝見し、思いとどまりました。 ※危なかった・・。 大手ハウスメーカーだと、 普通サイズの家で数百万円、 大型住宅だと1千数百万円も高い。 「経費」が高いため、建築費が高い。大まかには、まずは1~3をご相談したく思います。1 家計のキャッシュフローの見える化 /シミュレーション2 老後までの健全なキャッシュフロー化 に向けた課題・対策のご相談3 1・2を考慮しながら、 マイホーム購入に向けた予算感を知り、 購入に向けた第一歩としたい ※マイ・キャッシュフロー表を 一旦作ってしまえば、 ほとんどのことが解決します。〇生活設計についての意識・夫: 結婚するまでは、 使いたいだけ適当にお金を使って、 余ったお金=貯金という堕落をしてきました。 結婚を機に、今後のマイホーム、 子育てのため、生活設計をしないと いけないと強く意識したため、 ご相談させていただいた次第です。・妻: 基本夫と考え方は一緒ですが、 以下を主な動機として、 生活設計に取り組みたく思います。 ・マイホームの予算感 ・将来安定した老後に向けた手立てを知る ※マイ・キャッシュフロー表を 作ってしまうことで、 ほとんどのことが解決します。〇住所: ( 略 )〇家族構成 夫: 30代・会社員 妻: 20代・パート 以上となります。 内容のご確認のほど何卒よろしくお願いいたします。 ※案内のメールを送りましたが、 何度やってもダメでした。 受信を拒絶されているようです。 もし、別のメールアドレスが ありましたら、お知らせください。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 ※金融機関廻り。 事務所家賃・給与等々振込みほか。 給与振込みはもちろん佐々木FP分のみ。 武田FPはいつもボランティア(無給)で ライワークを行なっています。 S1級建築士へも支払い。 (事務所に来てもらって) ・・S家(20代)の図面作製代。《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆10/19回答戻る。(8/10着)4 Sさん(30代):☆10/17回答戻る。(8/18着) ※今日の作業。 現状診断終了予定は明日、 10/23(金)です。 お楽しみに・・。5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/20回答戻る。(9/17着)7 Hさん(30代):☆9/28現状診断 依頼着。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。12 Iさん(30代):★10/20生活設計 依頼着。危なくハウスメーカーで ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/22

-

生命保険は必要? 教員夫婦が聞く?

夫婦とも教員なら、生命保険は不要。赤ちゃんや幼児がいても不要。(当たり前)保険屋さんに洗脳されないように・・。 ※《緊急連絡!》 昨晩23:55に 新規メール顧問会員を申し込んだ、 会社員のIさん(30代)へ。 会員になるための案内を送りましたが、 変なメッセージが戻ってきています。 2度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。 自分の頭で考える生活設計。 〇メール顧問会員のWさん(30代) (相談:ライフプランニング) 昨日・・10/21(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。メール顧問会員希望です。よろしくお願いします。 ○相談内容・税金対策で所有しているマンションについて ※税金対策で所有?・住宅ローンの返済の仕方について・将来、実家の近くへ住み替える際の予算について・子ども二人の場合の教育にかけられる金額について ※個別の金額ではなく、全体の・・ キャッシュフローの流れで 捉えよう。・生命保険が必要かについて ※夫婦ともに教員なら、 赤ちゃんや幼児がいても、 普通の家計なら不要です。 フルタイムの共稼ぎながら 死亡保障が必要・・という結果なら、 キリギリス家計だということ。○生活設計についての意識・夫: 正直、保険やローンなどお金のことについて、 きちんと考えたことがなく、妻に任せきりの状態です。 ※それは、非常にまずい。 大金をたれ流していても、 2人そろって気づかない ・・という状況が続くことになる。 しかし、子どもも産まれ、このままではいけない と思っています。 住宅ローンをはやく完済し、将来の教育費に 対する見通しもしっかり持ちたいです。 ※マイ・キャッシュフロー表を 作ってしまえば、 しっかり見通しが立ってしまう。 漠然とした不安を、 明確なものに変えられる。・妻: これまで仕事優先で、お金のことをしっかりして こなかったのですが、育児休暇に入り、 じっくり考えはじめました。 ※家計やお金について、 夫は妻に任せっきり・・で、 妻はしっかり考えない。 おかげで保険屋さんや銀行が しっかり儲けさせてもらって きました。 様々な家計管理の本を読んだり、 銀行にローンの返済の仕方を相談に行ったり、 保険の窓口に相談に行ったり、、、 ※いけないことを・・いっぱい、 やってきたようです。 そんな中、こちらのブログに出会い、 目から鱗の連続、、 たいへん勉強させていただきました。 漠然としたお金に関する不安を解消したく、 メール会員を希望しました。 これまで、 専門家に相談しても何となく不安だったのは、 何らかの立場からのアドバイスであることと、 ※多くの場合・・ 「専門家=何かを売る人」です。 専門家の話は真に受けない! 自分の頭でしっかり理解していなかった からです。 しがらみのない専門家の先生に相談し、 自分の頭でよく考え、理解し、これからの 家族の生活のことを考えたいです。 そして漠然としたお金の不安を解消したいです!!○住所 ( 略 )○家族構成 夫:30代・公立中学校教諭 妻:30代・公立中学校教諭(育休中) 子:赤ちゃん 教員夫婦に生命保険は不要 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/22

-

マンション買っちゃったおバカさん

マンション暮らしがしたかったら、借りて住んだ方が生活設計的に はるかにお得。 ※《緊急連絡!》 昨晩23:55に 新規メール顧問会員を申し込んだ、 会社員のIさん(30代)へ。 会員になるための案内を送りましたが、 変なメッセージが戻ってきています。 2度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。 自分の頭で考える生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング) 昨日・・10/21(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。はじめまして。このHPに出会ってから、毎日のように拝見して勉強させていただいています。こんなに消費者の立場に立って、教えてくださるFPさんがいるんだ!と、目から鱗でした。 ※私のライフワークです。 同じポジションのプロのFPは 存在しないので、 孤軍奮闘・・しています。生活設計の相談をしたいと思いつつも、偏った商品を勧められるのではないかという不安があり、一歩を踏み出せないでいました。 ※商品販売はしていない! 商品の推奨もしていない。 しがらみも無い!そんな私ですが、「おばかさん!」を連発されながらも頑張って行きたいと思いますので、どうか見捨てずによろしくお願いします。以下、相談内容です。〇相談内容 ・ライフプランニング 来年4月に入居予定の4000万の新築マンションを購入しました。 ※なにぃ!?マンションを買った? おバカさんです。(失礼!) マンションを買ってはいけない。 マンションを所有してはいけない。来年1月までに、ローン会社を決めて、手続きをしたいと思います。どれくらいの借り入れをして、どの商品がいいかなど、現状診断が終わりましたら相談をお願いしたいと思っています。はい、そうです、我が家はおバカさんです。。 ※はい、本当に・・。ローンのことを勉強するためにネットサーフィンしていたら、武田様のHPにたどりつき、マンションを買うな…という内容を拝見して驚愕しました…。でも、時既に遅しです。前金400万を既に入金してしまっています。過去の相談では、前金を放棄された方もおられましたね。でも、我が家はできそうにありません。おバカだと分かった上で、しばらくはマンション生活を続けていこうと思います。そして、ライフプランがはっきりして、もし可能であれば、住み替えも検討していきたいな…と思っています。 ※悪いこと言わないから・・ マンションの所有はできるだけ 早くやめた方がいい。 ババ抜きのババ。 持っていれば、年数がたつほど、 金食い虫になっていく。 最後には人生のお荷物に・・。 高い値がつく内に、 手放してしまいたい。 人口の減少がどんどん進みます。 まともな値がつくのは・・ そんなに長い期間ではない。 のんびりしていると、大変なことに。 マンションで暮らしたかったら、 生活設計的に・・賃貸の方が 圧倒的にお得になる。 所有してかかるコストは 大家さんにお任せしよう。 人口減少社会では、どんどん どんどん、借り手が有利になる。というのも、主人は大手の住宅メーカー勤務です。 ※うわっ!! いつも私がボロクソに言っている 大手住宅メーカー? それでも夫は顧問会員に なること・・だいじょうぶ? 実は・・武田FPも長い間、 大手住宅メーカーの営業部門 にいました。自社の名前が入ったものしか買えません。 ※当然のことです。購入したマンションも、自社の名前が入った物件です。上司にも報告済みです。。今後住み替え、戸建てを建てたとしても、退職していない限りは、自社のものしか建てないと思います。 ※それは当然のことです。 だれから給料をもらってるの? ・・という話。 武田FPは2度マイホーム建築 していますが、1度目は当然 勤務先の大手メーカー住宅です。 (構造強度以外に誉めるとこ無し) 社員であっても・・ 高い買い物になっています。 2度目は2年ちょっと前に、 業者に競争させて、 私の好きなように建築しています。 ところで、夫の勤務先は、 マンションも戸建ても・・ ということは、 Dハウス?ちなみに生命保険には、夫婦ともに入っていません。 ※マンションを買ってしまったのは 決定的なおバカさん(失礼!) ですが、 夫婦ともに生命保険に入って いないのは、素晴らしい! 夫婦それぞれの働き方から・・ 幼児や赤ちゃんがいようがいまいが、 生命保険は不要なことが 分かります。ただし、月々500円の火災共済には入っています。今後契約する住宅ローン以外の借金はありません。ややこしい事情がありますが、どうか見捨てずによろしくお願いします。 ※ぜんぜんややこしくありません。 シンプルに分かりやすく・・ 「マンション購入」という大失敗を 犯しています。〇生活設計についての意識・夫: 正直、金銭管理は妻に任せきりです。 共働きなので、それなりに家計は回って いくのではないかと思っていますが、 あくまで「なんとなく」なので、 はっきりしたライフプランをもって 働いていきたいと思います。 よろしくお願いします。・妻: 子どもが産まれるまでは、 「ありときりぎりす」な生活をしていました。 ※・・ではなくって、 「キリギリス」な生活 ・・ですよね? なので、共働きにしては貯蓄は少ないです。 現状診断していただいて、真実と向き合い、 堅実な家計にしていきたいと思います。 仕事は、第一子から続けて育休をとっており、 来年4年ぶりの仕事復帰になります。 子どもが2人おります。 私立の高校から私立の大学院までの 奨学金をたっぷり返済して、 大変だった経験があるので、 子どもには奨学金なしで大学に 入れてあげたいと思っています。〇住所 ( 略 )〇家族構成夫: 30代・会社員 )妻: 30代・教諭 子: 幼児子: 赤ちゃん ※入金を確認しました。 ヒアリングシートを添付して 送りました。 真剣に取り組んで、 早めに行列に並びましょう!マンションは買うな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/22

-

養老保険どうする?悩むおバカさん

これからマイホーム取得するなら、養老保険なんて のん気なことを続けていてはいけない。(当たり前)『貯蓄利息<借金利息!』 ※《緊急連絡!》 昨晩23:55に 新規メール顧問会員を申し込んだ、 会社員のIさん(30代)へ。 会員になるための案内を送りましたが、 変なメッセージが戻ってきています。 2度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。 自分の頭で考える生活設計。コンビニ化が進み、従来のキヨスクが完全に消えてしまう日も近いのかもしれない。鉄道会社側の生き残りのためとは言え、スタンド型のキヨスクと年配の女性販売員が姿を消すことに、年配の利用者や鉄道ファンは寂しさも覚えるかもしれない。・・だそうです。〇メール顧問会員のKさん(30代) (相談:ライフプランニング) 昨日・・10/21(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。〇相談内容 はじめまして、〇〇県に住むKと申します。半年ほど前からブログを拝見させていただいております。土地を購入済みで、このあと住宅の建設に進む途中です。32坪で2800万位です。 ※うわぁ・・立派な価格です。 坪87.5万円!! 普通に比較検討すれば、 32坪の家は2千万円弱で 立派に建ちます。 800万円もお金たれ流し・・? (もったいない・・) マイホーム建築では・・ だらだらとお金をたれ流す 生命保険や借金と違って、 瞬間的に大金をたれ流します。子育てを妻が主に行うために平屋にしました。 ※平屋だと高くつくのが 普通ですが、それにしても 立派過ぎる価格です。 契約直前ぎりぎりまで きちんと複数の業者を 比較検討したのでしょうか? このたびフラット35で住宅ローンを検討中なのですが、その際に団信を申し込みしなくてよいのではないかと思っています。 ※ ? ? ? 意味不明・・です。ブログを拝見し、35年で本申込を先日行いました。 ※OKです。 住宅ローンは基本的に 長く借りて短く返したい。 長く借りることで 毎月返済額が少なくなり、 リスクを大幅低減できるのと、 繰上返済のための貯蓄がしやすい ・・というメリットがあります。繰り上げ返済を積極的に頑張っていこうと思っています。 ※ま、キャッシュフロー次第ですが。〇生活設計についての意識・夫: 住宅ローンを組み住宅購入予定ですが 私の現役期間のうちでも早期に 返済は完了したく、 ローン期間は可能な限り短く 貯蓄である程度現金が貯まったら 繰り上げ返済をしていきたい思いです。 しかしながら、子供が2人いる中で 手持ちの現金をどの程度 持っているべきなのかがわからず、 返済重視の手持ち現金不足に陥るのも 心配です。 ※はい、最も注意するべき ところですが、 マイ・キャッシュフロー表が できれば、簡単に判断できます。 妻と私の2人の収入を見た時に 現実的・効果的な返済計画を 立てていきたいですが、 立て方について知識がない状況です。 ※マイ・キャッシュフロー表とグラフで、 2人の子どもの教育費がピークに なる時期の「貯蓄残高」を 単純に確認することになります。 その金額がかなり少なければ、 「教育費がかかる時期以前 の積極的な繰上返済は無理」 ・・という結論になったりします。 その際の方法としては・・ その時点までの収支を修整して 余裕のある貯蓄残高にして 積極的な繰上返済をするか、 もう・・割り切って、繰上返済は、 子どもたちが独立した後に行なうか、 ・・の、どちらかになります。 いずれにしても、 マイ・キャッシュフロー表があれば、 確信を持って判断できます。 それが、生活設計です。・妻: これからの住宅取得を含め、 子供の教育資金についてどの程度 負担になっていくか、 また繰り上げ返済をどのくらい行って いけばいいかが先の見通しが不明。 ※マイ・キャッシュフロー表が あれば、見通しが明確になります。 (当たり前) 生活設計をしたことがない 多くの人たちが、 いつも不安を抱えています。 生活設計をすればいい だけのことなんですが・・。 住宅の支払い前に手持ちを どのくらい残したらいいのかも悩み中。 現在は500万としているが 養老保険300万を含めると 1200万ほど貯金はある状態です。 そのためローン審査は2500万で 通しています。 養老保険で学資保険代わりに ※「学資保険代わりに・・」 すなおに敵の営業トーク通りに なってしまった・・ようです。 300万近くを一括で保険にあづけてしまった こともあり、 あと2年くらいで返戻金は100%以上になるが、 解約して頭金に充てたほうがいいのか、 それとも2年くらいは待ったほうがいいのか、 目下悩み中です。 ※悩む必要はない。 具体的な数字にして比べっこ すればいいだけのことです。 1 解約で損をする金額。 2 解約して得た金額と同等額を 借金した場合の利息額。 (住宅ローンソフトで計算) 『貯蓄利息<借金利息!』 (だから、金融機関が成り立つ) 解約でちょっぴり損をしても、 そのお金を投入してできるだけ 借金額を減らした方がお得♪ ・・という結論になります。〇住所 ( 略 )〇家族構成 夫: 30代会社員 妻: 30代役員 (社会保険は加入) 子: 幼児 子: 赤ちゃん ※案内を送りました。 ・・ら、すぐメールを頂きました。 年間顧問料を振り込んだということです。 入金が確認できたら・・ さっそく、お楽しみの ヒアリングシートを添付送信します。 ※入金を確認しました。 ヒアリングシートを添付して 送りました。 真剣に取り組んで、 早めに行列に並びましょう! 養老保険をどうするか?・・って、悩むな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/22

-

単身赴任を契機に幼少時からの夢を

遠いところへの単身赴任がきっかけでした。考え方が変わりました。 ※《緊急連絡》 昨晩23:55に 新規メール顧問会員を申し込んだ、 会社員のIさん(30代)へ。 会員になるための案内を送りましたが、 変なメッセージが戻ってきています。 2度送信しましたが、同じです。 着信を拒絶されているようです。 別のメールアドレスはありませんか? あれば、お知らせください。自分の頭で考える生活設計。整理整頓していたら100ドル紙幣が、・・こんなにいっぱいではなく、1枚だけ出てきました。 (武田FP) 〇メール顧問会員希望のIさん(50代) (相談:ライフプランニング)昨日・・10/21(水)は、 新規メール顧問会員の受付け日です。いただいたメール・・。初めまして、Iと申します。メール顧問会員希望です。どうぞ宜しくお願い致します。○相談内容 転勤により変わってきた ライフスタイルに対応する為の アドバイスが欲しいです ※単身赴任策は、住まいから かなりの遠方です。 (日本の長さの半分?) 昨年〇〇月急の辞令で現在単身赴任中、 転勤期間は未定です。 転勤前後で生活費の収支は あまり変わってはいません。 しかし、 生活の仕方・子の進学先・終の棲家への 考え方が変わってきました。 ※ほぉ~・・。 その変化や夢に対応する為に、 思案中です。 我が家の家計でどこまで出来るのか、 妻の働き方などに助言が欲しいです。○生活設計についての意識 夫:贅沢せず、我慢しすぎず、 出来ることをする。 ※良い心がけ・・です。 現在の仕事より大切な 子供の頃からの趣味がある。 ※ほぉ~・・。 それに関した商売が出来たらいいな ・・・なんて淡い夢はある。 ※ほぉ~・・。 〇〇に移住するのも選択の一つになった。 ※遠距離の単身赴任が 契機になったようです。 妻:収入より支出は小さく。 借金は出来るだけしない。 ※良い心がけ・・です。 夫の給料減額時期にそなえ 他の収入を模索中。 家族は一緒がいいので移住は構わない、 ※ほぉ~・・。 素晴らしい妻・・です。 しかし、子の進路や親の介護の有無など 状況に合わせ対応したい。○住所:〇〇市(夫:〇〇に単身赴任中)○家族構成 夫:50代・会社員 妻:50代・専業主婦 子:10代 ※「案内」を送りました。 子どものころからの ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/22

-

☆お金が2倍になる話 だまされるな

業界の話は、裏側も意識したい。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。72の法則 2015/10/21 日本経済新聞運用で資産を2倍に増やすのに何年くらいかかるだろうか。計算は簡単で、72を金利で割ると大まかな数字がわかる。金利3%なら「72÷3」なので約24年だ。これは複利運用の場合に当てはまる。 ※「金利3%で運用」と言う場合は、 「マイナス3%の運用」もあり得る。 その振れ幅が、「リスク」だ。 「金利3%で24年間運用すれば」 2倍になる・・と説明する場合は、 「金利マイナス3%で 24年間運用すれば」 どうなるか? ・・も、 説明しなければ、公平ではない。 消費者をミスリードすることになる。 まあ・・勘違いしてもらうことで、 どんな業界でも商売が成り立つ。 (当たり前) 都合のいい数字だけを ひろって説明するのは、 どこかの総理大臣と全く同じ。ただ足元の金利はきわめて低い。10年物国債の利回り0.3%で計算すると約240年もかかる。年金積立金管理運用独立行政法人(GPIF)が運用で債券の比率を下げて、国内外の株式を50%に高めたのも利回りを確保するためだ。 ※賢い消費者は、この説明が 非常におかしいことに 簡単に気づきます。 GPIFはとんでもないことを やっている。 私たち国民の老後資金で ギャンブルをやっている。 ギャンブルで確実なのは、 胴元が儲かること。 (胴元=金融業界)一方、この法則はお金を借りる場合にも使える。例えばカードローンでは10%台の金利も珍しくなく、最高で18%程度のケースがある。およそ4年で借金が2倍になる計算だ。 ※別の記事で私がやって見せた ことです。 生命保険に入ってはいけない のと同じことで、 借金をしてはいけない。 (当たり前) 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆10/19回答戻る。(8/10着)4 Sさん(30代):☆10/17回答戻る。(8/18着) ※今日の作業。 現状診断終了予定は、 10/23(金)です。 お楽しみに・・。5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/20回答戻る。(9/17着)7 Hさん(30代):☆9/28現状診断 依頼着。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。12 Iさん(30代):★10/20生活設計 依頼着。3%なら、マイナス3%も ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/21

-

教育資金とか老後資金とかパーツで

人生のお金をパーツで考えるな!我が家のお金の全体像を、時系列で捉えよう。それが、ライフプランニング。教育資金、老後資金、住宅資金、・・だけではない。諸々の支出を繰り返しながら、長い人生は経過していく。業界の言いなりで・・目的のお金を準備したつもりになって、(実はほんの一部に過ぎない)安心していてはいけない。自分の頭で考える生活設計。〇メール顧問会員希望のSさん(20代) (相談:ライフプランニング)今日・・10/21(水)は、新規メール顧問会員の受付け日です。いただいたメール・・。おはようございます。Sです。先日は何度もメールにてご相談をさせていただき、誠にありがとうございました。メール顧問会員希望をさせていただきたく、本日ご連絡させていただきました。お忙しい中誠に恐れ入りますが、再度下記内容をまとめましたのでご確認いただけますと幸いです。〇相談内容 a)入るべき保険はどうすればよいか? について (夫の収入保障保険を考えています。 アドバイスいただいた通り学資保険は 入ることをやめました。 下記の養老保険は収入保障保険に 入り次第、解約したいです。) ※家族構成、夫婦の働き方、 特に夫は自営業っぽいが、 きちんと厚生年金に加入して いるようなので、 夫婦とも現在も将来も 死亡保障は不要と思われます。 (三角形の保険さえ不要) 夫婦のどちらかが浪費家 でない限り・・。 過去記事を熟読してみよう。 「夫婦とも生命保険不要」 「現在も将来も不要」 ・・で、キーワード検索! ちなみに・・養老保険は、 「三角形の保険に入るまで」 の代用品にはならない。 なぜ、大切にしているの? 現状の保険: 夫:30ウン歳満期特別養老保険 私:30ウン歳満期特別養老保険 ともに満期150万円/ 死亡保険金300万円 ※医療特約付 ※これを医療保険と思っていました。 おバカさんです。(失礼!) こんなもの、即解約! 普通に貯蓄した方が、 生活設計的に確実にお得。b)老後に必要な貯蓄額はいくらか? ※この発想がダメ。 完全に業界に洗脳されている。 このような発想をしてもらえば、 敵は売りたい商品が 売りやすくなります。 「老後資金」とか、 「教育資金」とか、 それぞれ別個に捉えてはいけない。 /月間貯蓄金額はいくら必要か? について ※「老後のために毎月 いくら貯蓄すればいいか?」 のような発想は、 間違ってもしてはいけない。 「常識」は業界が作っている。 洗脳されてはいけない。 西洋医学と東洋医学の違い のようなもので・・ 「家計」は「人体」と同じで、 「パーツごとに処置をすれば 全体が最良の状態に整う。」 わけではない。 「全体の最適化を意識しつつ 根本的な処置を徹底する。」 ことで、健全な キャッシュフローになります。 現状の貯蓄総額は210万円 /月10万円のペースで貯蓄をして いましたが、産休のため、 毎月の貯蓄金額は下げる予定です。 ※保険料の支出が無くなるんだから、 下げなくてもいいのでは? 子育てや老後を考えた上で 必要な金額をきちんと 貯められるようにしたいです。 ※間違っても・・ 「子育て資金」、「老後資金」と 我が家のお金を、パーツごとに 区別してはいけない。 個別・部分的なお金ではなく、 お金の総額(貯蓄残高)の 推移を捉えるのが、生活設計。 キャッシュフローグラフで 我が人生を見渡して全体を 把握しながら生きていきたい。c)万一の必要保障額について 夫に万が一のことがあった場合の 必要保障額を明確にわかるように したいです。 ※不要 ・・と思っていい。 現状診断で、その根拠が 分かることになります。 「なぜ不要か?」 が理解できれば、確信を持って 生命保険に入らないことができ、 お金のたれ流しも無くなる。 2015年〇〇月中旬に 第一子を出産予定、合計3人の 子供が欲しいと思っております。 ※3人目が産まれても生命保険 は不要・・か? 自分で計算できるように なります。 〇〇〇は治安がよくないため 中学から私立入学を検討中です。d)人生のキャッシュフローについて ・2015年~2010年の間 /(希望)夫の開業 (〇〇屋、〇〇 or 〇〇での開業を検討中) ・2015年~2010年の間 /(希望)3人の子供を出産 ・時期未定 /(希望)マイホーム購入 (現在は夫の両親の持ち家を月〇万円 ※光熱費込 で貸してもらっています) などができればなと考えています。 その一生を通してのキャッシュフローを 考えられるようになりたいです。〇生活設計についての意識 ・夫:今は妻にお金のこと、保険のこと などは任せてしまっていてるが、 ※それはまずい。 そのためにお金を大量に たれ流しているケースが 多々ある。 「保険のこと」・・なんて、 「保険」を特別なことと 思ってはいけない。 『保険加入=お金を失うこと!』 保険の清算から 生活設計が始まる。 話し合いは多く持ち 共有は出来ているつもりです。 しかし、やはり貯金はどの程度 頑張らなくてはいけないのか、 開業、子育て、マイホーム、 などの目標を達成するには どのような人生設計をするのが ベストなのかを ご相談させていただきたいです。 ・妻: 保険や貯蓄に関して、 ※「保険」を「貯蓄」と同格で 扱ってはいけない。 『保険加入=お金を失うこと!』 保険の清算から 生活設計が始まる。 一体何が私達にとって必要なのか? 一生を視野にいれて 考えられるようになりたいです。 現状のままで、果たして老後 お金は十分に足りるのか?や、 ※キャッシュフロー表を作って みれば、簡単に分かる。 子供は十分に育ててあげる ことができるのか? ※キャッシュフロー表を作って みれば、簡単に分かる。 と不安に思っています。 ※キャッシュフロー表を作って みれば、不安は簡単に消える。 ※夫婦共に退職金はない会社です。〇住所: ( 略 )〇家族構成 夫: 20代 ・父が経営中の〇〇屋(略)で勤務、 後を継ぐ or 開業予定 ※厚生年金保険加入中 妻: 30代 ・〇〇運営会社勤務、 マーケティング業務(現在産休中) 子: 2015年〇〇月中旬出産予定お手数をおかけいたしますが、ご確認の程何卒よろしくお願いいたします。 全体の推移を捉えろ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/21

-

電話を頂いたメール会員Oさんへ

別のメールアドレス、教えて。 ※至急連絡! メール顧問会員のOさん(30代)へ 今日・・電話を頂いたOさんへ。 さっそく訂正作業をした シミュレーション資料を、 16時過ぎに添付送信しましたが、 そちらへ届かなかった・・というような メッセージが入りました。 2度、同じことが起こりました。 何か別のアドレスがあったら、 お知らせください。 自分の頭で考える生活設計。メールが跳ね返される ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。 真に消費者サイドに立つ、14年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/20

-

☆ドコモショップで生命保険販売?

新たな収益事業に育てたい?これからは・・生命保険だって、どんどんジリ貧になると思います。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。ドコモが日生の保険を販売店舗網活用、セット割引検討2015/10/20 SankeiBizNTTドコモは全国約2400店のドコモショップで、来夏にも日本生命保険の生保商品を販売する方向で最終調整していることが20日、分かった。 ※おやおや。携帯料金と保険料支払いのセット割引も検討しており、近く発表する。 携帯電話大手と保険業との提携では、KDDIがインターネット専業のライフネット生命保険に約16%出資して販売しているほか、ソフトバンクを含む3社がネット経由で損害保険を販売している。ドコモは携帯販売店網を生かして保険代理店となり、新たな収益事業に育てたい考えだ。 ※そうですか・・。 考えるのは勝手・・ですが。日生がドコモの店舗スタッフ教育を請け負い、スタッフの資格取得に応じて順次取扱店を拡大する。 ドコモは「日生以外の生保の商品も扱うことになる」と話しており、複数の生保商品を扱う乗り合い代理店として携帯利用者に最適な商品を販売していく。 携帯電話普及台数が人口を上回る状態となり市場の伸びが期待できないなか、携帯大手は3000店規模の店舗網を活用した新たな収益事業に乗り出している。 ※新たな収益事業に・・なるでしょうか? 市場の伸びが期待できないのは、 生命保険も携帯電話と同様です。KDDIは店頭のタブレット端末から食品や生活用品などを注文する物販事業を開始。ソフトバンクは独自ブランドアクセサリーの販売を強化している。 ※『生命保険加入=お金を失うこと』 『生命保険料=失うお金』 生命保険には加入しないことです。 生命保険の清算から、 ライフプランニングはスタートします。携帯も保険も ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。 真に消費者サイドに立つ、14年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/20

-

明日10/21 メール顧問会員受付け

新規メール顧問会員を数名、受付けます。2015年10月21日(水)の一日のみです。( 先着順ではありません ) ※至急連絡! メール顧問会員のOさん(30代)へ 今日・・電話を頂いたOさんへ。 さっそく訂正作業をした シミュレーション資料を、 16時過ぎに添付送信しましたが、 そちらへ届かなかった・・というような メッセージが入りました。 2度、同じことが起こりました。 何か別のアドレスがあったら、 お知らせください。 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は難しいかもしれませんが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料はお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 10/21 ・・っと。〇 商品販売をしない。 〇 しがらみが無い。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/20

-

工務店のお世話で住宅ローン審査?

おバカさんです。(失礼!)自ら選択肢を狭める行為です。このようなことをくり返して、徐々に義理人情で縛られることに・・。その結果、数百万円のマイナスからマイホーム人生が始まることに・・。住宅ローン審査は工務店にお願いするのではなく、自ら銀行に行けばいいだけのこと。生活設計的には・・それが、普通の行動です。(当たり前) ※至急連絡! メール顧問会員のOさん(30代)へ 今日・・電話を頂いたOさんへ。 さっそく訂正作業をした シミュレーション資料を、 16時過ぎに添付送信しましたが、 そちらへ届かなかった・・というような メッセージが入りました。 2度、同じことが起こりました。 何か別のアドレスがあったら、 お知らせください。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆10/19回答戻る。(8/10着)4 Sさん(30代):☆10/17回答戻る。(8/18着) ※今日の作業。 再着手しました。 現状診断終了予定は、 10/23(金)です。 お楽しみに・・。5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/16回答待ち。(9/17着) ※10/20「再ヒアリング」回答戻る。7 Hさん(30代):☆9/28現状診断 依頼着。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。12 Iさん(30代):★10/20生活設計 依頼着。 ※いただいたメール・・。 ご無沙汰しておりました。 メール顧問会員のIです。 この度、第2子希望と マイホーム取得に関しての ヒアリングシートを添付させて いただきますので シミュレーションを よろしくお願いいたします。 ( 略 ) あれからは・・・ 2人目がいつかは欲しいなぁ、 家がいつかは持てたらなぁ、 と思いつつも、 生活自体は変わらずに 過ごしています。 また、ゆるやかではありますが、 地元の工務店の完成見学会 などを見て回ったり、 少し話をきいたり、 土地を見に行ったり・・・ など引き続きしています。 申し込み時に検討していた土地 (40坪 1700万)は駅まで徒歩8分、 価格とも好条件だったのですが、 線路近く、形いびつ・・・などで 踏み切れずにいたところ 売れてしまいました。 ※それでいいと思います。 もっともっと場数をこなして、 色々な物件を見て、 目が肥えた状態ができてから ・・です。 本当に決めるのは。 なんでも・・そうですが、 大きな買い物を、 ド素人のままでしてはいけない。 希望は今の近辺で探したいのですが、 現在県内でも 一番人気エリアと言われており、 今のところ予算内で条件の良い 土地はなかなかありませんが、 ヒアリングシートには 『これくらいの土地があれば・・・』 という予算を入力しております。 建物の予算も同様です。 今は希望の土地が見つかったときに、 迷わず進めるように、資金面とともに 準備をしておきたいなと思っています。 ※建物もそうだが・・ 土地も・・2シーズンの修行を 積んでから、具体的に探したい。 いつ・・これだ!という土地が 出てきても、確信を持って 契約できるまで目が肥えてから。 そして、先日、ある工務店 (4回くらい見学と 話しを伺ったりしているのですが) の方が、 『1度、ローンの審査を うけませんか、次にうけましょう』 と言われていて、 購入の有無関係なく、資金計画として どれくらいかを見ておいたほうが良い、 とのことで。 もちろんお客として、営業されている のだという認識はあるのですが、 ※当たり前。 私は、できれば、夫の単独の ローンが良いとは思っているので、 夫の会社が地元の中小会社の為、 ローンがどれくらい組めるのか 実際知っておきたい気持ちもあります。 しかし、まだ 希望の土地も決まっていないのに、 仮の土地と建物でローン審査を してしまうことに不安と違和感があり、 少し迷っています。 ※「土地も決まっていないのに」 ローン審査をするのは、 必要なことです。 あらかじめ金融機関と相談して 資金を確定しておくことは、 生活設計上・・必要なことです。 ローン審査は まだ何も具体的ではない段階で してしまっても何か今後不利になる ことはないのでしょうか? ※「まだ何も具体的ではない段階で」 ローン審査してしまって、 今後不利になることは、 まったくありません。 アドバイスいただければ幸いです。 それではよろしくお願いいたします。 ※ただし、 「工務店を通じてローン審査」 してしまえば、今後不利に なることは大いにあります。 (当たり前) 建築業者は受注するために・・ 「土地を調査させてください。」 「土地を紹介させてください。」 「ローン審査をやってみましょう。」 手を変え品を変え、営業してきます。 何かをやってもらえば、 そこには義理人情が生じます。 逃げにくくなります。 選択肢が狭まります。《 I 家の概要 》 2015.3.12 に、現状診断が終了。家族:3人。 30代会社員の夫、 30代会社員の妻、 幼児。 希望:マイホーム、第2子。 住まい:賃貸(家賃:9.7万円/月) 収入: 夫 409万円/年。 (手取り:327万円/年) 妻 202万円/年。 (手取り:162万円/年) ※妻:育休明け貯蓄:1,366万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:4.06万円/年 夫 オリックス:収入保障保険(2,160万円) 払込保険料総額:54万円 妻 グループ共済 (死亡保障:70万円) 払込保険料総額:37万円死亡保障必要額: 現時点 10年後 夫 -3,352万円 -4,360万円 妻 -5,743万円 -5,612万円 「必要資金」から「手当可能資金」を 引いた結果の金額なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児がいても不要。 健全な家計なら、普通なことです。 これだけのマイナスなら・・ 第2子が産まれても、余裕を持って 生命保険は不要・・と言えます。

2015/10/20

-

☆買ってはダメ 一時払い終身保険

まったくお奨めできない。保険で貯蓄してはいけない。 相続対策等・・特別な目的がないなら、生活設計的には買わないのが正解。( 当たり前 )自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。一時払い終身保険で節税利回り次第で解約も2015/10/18 日経表悟志さんという人のお話。相続税の増税をきっかけに「一時払い終身保険」で節税を図る高齢者が増えている。 ※高齢者・・ですね。 相続対策が必要な・・高齢者。税制上、死亡保険金は法定相続人1人当たり500万円まで課税されない。定期預金などと比べると利回りがやや高い金融商品として契約する人もいる。 ※そう・・単純に考えてはいけない。 保険で貯蓄してはいけない。半面、早い時期に解約すると元本割れするリスクもある。相続節税の仕組みや、商品を比較するうえでのポイントを頭に入れておきたい。一時払い終身保険は、契約時に一括してまとまった金額の保険料を払い込み、死亡時に、子供などあらかじめ指定した人に保険金が下りる。ソニー生命保険が5月に取り扱いを始めた新商品はこれまでに契約が3000件を超え、「予定の約2倍のペース」(商品部)という。60代の契約者が多く、全体の約35%を占める。 ※まあ・・目的が相続対策なら 理解できるが・・。 そうではない若い人たちが 「学資代わりに・・。」 とか、 「老後資金準備に・・。」 とか、だまされて契約して いる割合は、どの程度だろう・・? (もったいない)相続税の基礎控除が縮小される中で、まとまった退職金を手にして節税を考える人が少なくないという。保険料を負担した人が亡くなって払われる死亡保険金は、「法定相続人の数×500万円」まで課税されない。法定相続人が妻と子ども2人であれば合計1500万円までが非課税。相続税率が10%なら150万円、15%なら225万円の節税になる。保険金は相続の手続きとは関係なく受取人固有の財産になるため、トラブルになりにくい。ソニー生命の商品は重い病気の人でも契約できる無告知タイプで、 ※基本的に保険ではないので、 健康状態は関係ない。 (当たり前)70歳男性が保険料1000万円を払い、契約5年目に死亡した場合、1022万円の保険金が出る(表)。ただし、5年後に存命のまま解約した場合、戻ってくる解約返戻金は985万円にとどまり、損失になる。 ※混同しないように。 死んでもらうのは、保険金。 生きててもらうのは、返戻金。返戻金が保険料1000万円を上回るのは8年目からだ。保険金は16年目に1085万円になり、それ以降は固定される。返戻金はずっと増え続けるが、保険金を上回ることはない。同商品に限らず、一時払い終身保険は、死亡保障のための保険というよりも、「死亡か、解約か」「その時期がいつか」により利回りが異なってくる金融商品と考えたほうが分かりやすい。明治安田生命保険の「エブリバディテン」はどうだろうか(表)。契約から10年間は、死亡保険金が一時払い保険料と同額に抑えられ、返戻金も保険料を上回らない。代わりに11年目に入ると保険金、返戻金ともに一気に上がる。70歳男性の場合、11年目以降の保険金は1101万円。11年たって解約すると1050万円が戻り、年利回りに換算して0.4%を超える。返戻金から保険料を差し引いた差益は一時所得として課税されるが、年間50万円までは特別控除がある。このため、商品設計によっては、定期預金などより長期運用で有利になることがある。 ※だまされてはいけない。 生活設計を真剣に考えるなら、 保険で貯蓄してはいけない。平均余命などから推測して契約から10年を超えて長生きする可能性が高いと思うなら、将来解約した場合の利回りを他の金融商品と比べて選んでもいい。 ※一民間会社の約束事・・だ。 その「約束」が絶対とは限らない。保険会社のパンフレットなどには年換算利回りの記載がないのが一般的。他の金融商品と比べたいならインターネットの試算サイトやスマートフォンの関数電卓を利用すれば計算できる。 ※そんな単純比較で買うような 商品ではない。 買うことはお奨めできない。保険で貯蓄をしてはいけない。 《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)で、この時期にする 10年20年の長期契約は、現在の超低利率を 固定してしまうことになる大きく損をする。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」2 余分なコスト負担が発生 「保険」と名がつく限り、何らかの保障のために コスト負担がある。(純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、その成果を期待 できるわけがない。3 お宝保険も保険会社の健康が前提。 たとえば・・銀行預金であれば、一金融機関当たり 1千万円と利息までは、国が保証してくれるが、 貯蓄性の保険商品の場合は、その保険会社が 破たんすれば、過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に保険会社が破たん しない保証は無い。4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や養老保険や、 その他金融商品に、我が家のお金の大部分を つぎ込めば、いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状況で車の購入やマイホーム取得 という際に、自己資金があまり無くて多額の借金で 多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。真剣に生活設計するなら、保険で貯蓄してはいけない。保険で貯蓄するな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。 真に消費者サイドに立つ、14年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/19

-

あさって メール顧問会員を受付け

新規メール顧問会員を数名、受付けます。2015年10月21日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は難しいかもしれませんが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料はお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 10/21 ・・っと。〇 商品販売をしない。 〇 しがらみが無い。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/19

-

遺族年金の計算シート? それ不要

「遺族年金の計算」のような難しい作業を顧問会員に依頼することはありません。勝手に解釈しないで、積極的に電話質問をしよう。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※10月の佐々木FP。 10/19(月)はお休みを頂きます 電話質問をする方はご注意下さい。 (ひょっとしたら23日も・・かも)《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆9/29回答待ち。(8/10着) ※10/19「再ヒアリング」が戻る。 いただいたメール・・。 お世話になっています。 〇〇のHです。 再入力シートの入力を行いました。 その他の書類も本日郵送致します。 ※「再入力シート」ではない。 「再ヒアリング」シート。 遺族年金の記入欄が いつの時期に死亡するかで 大きく変わるため 計算シートをつくり、入力しています。 ※「遺族年金の計算」のような 難しい作業を顧問会員に 依頼することはありません。 当事務所が「現状診断」で 計算してあげることです。 勘違いして時間や労力をかける 前に、電話質問してもらえば 簡単に解決できたこと・・です。 計算等におかしい点がありましたら 連絡下さい。 再度計算します。 ただし、平均給与の分かる資料は なかったため、概算で出しています。 本来は数列で計算なのでしょうが、 過去の給与と合わせた平均を どう計算すべきか分からず、 昇級基準もあいまいなので 大まかに入れました。 ※どのようにすればいいか、 電話質問してほしかった・・。 給料表をネット上で見つけたので 添付しました。 大きく違うようでしたら、 こちらも連絡下さい。 よろしくお願い致します。 ※顧問会員になる際にも説明 してある通り、こちらから 連絡することはありません。 今回の「再ヒアリング」に対して まるっきりの勘違い回答であれば、 再び整理整頓して、 「再々ヒアリング」を送ります。 なので、不明な部分がある場合は、 勝手に解釈しないで、できるだけ 電話で質問してもらえば、 作業はスムーズに進みます。4 Sさん(30代):☆10/17回答戻る。(8/18着)5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/16回答待ち。(9/17着)7 Hさん(30代):☆9/28現状診断 依頼着。 ※いただいたメール・・(10/18)。 お世話になります、 2015年8月にメール顧問会員 になったHと申します。 9/28に資料を送付して、 列に並んで、自分の番が 近づいてきて、 再度資料を見直したのですが、 明らかに基礎2シート「貯蓄額」 の数値がおかしいことに、 ようやく気づきました。 おそらく、基礎2シートの 「特別徴収税額」の項目の 数値が少ないために、 収入が多くなっていることに よるものと思われます。 そもそも、基礎2シート 「直近の手取り額」項目の数値が、 資料の源泉徴収の 「給与所得控除後の金額」に あうものでないといけないと 思われたのですが、 何も考えずに項目名のみを 見て入力してしまいました。 ※ヒアリングシートを添付送信 した際に伝えています。 「ヒアリングシートには、 真剣に、かつ慎重に 向かいあってください。 記入漏れや勘ちがい記入 等があると、 何度もやり直しになったり、 まったく意味のない資料が 出来上がったりします。」 夫婦でいっしょに、真剣に、 かつ慎重に向かい合おう! これから本格的な生活設計を するのだから・・。 現在の貯蓄額は、 その訂正をした後の、 手取りにより計算したもの 程度の額ぐらいです。 提出しておきながら お恥ずかしい限りではありますが、 その訂正でよいのか、 違うのであれば、その他の項目の 訂正が必要になりますので、 ご確認いただけますでしょうか。 ※だれでも同じことですが、 順番が来たら・・整理整頓して、 「再ヒアリング」として 添付送信します。 訂正して、 再度列に並ばさせて頂きます。 ※また、最後尾に並びたい? そのような単純なことにも 気づかずにお手数をおかけし 申し訳ありませんが、 よろしくお願い致します。 ※真剣に、かつ慎重に。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。遺族年金の計算はまだ早い ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/19

-

医療保険と思いお金を払ってました

おバカさんです。(失礼!)自分の頭で考える生活設計。普段・・メール顧問会員は受け付けていませんが、 今月・・10/21(水)に受付けることになりました。〇メール顧問会員希望のSさん(20代) (相談:ライフプランニング)いただいたメール・・。ブログ拝見させていただきました。コメントをいただきまして誠にありがとうございました!おっしゃっていただいたとおり、お恥ずかしい話ではございますが 医療保険=養老保険と考えておりました ※おバカさんです。(失礼!)・・・大変失礼いたしました。 ※意味の分からないものに お金を払い続ける・・人を、 おバカさんと言います。 (失礼!)生命保険の特徴のご説明をいただきありがとうございました。こちらを読ませていただき、きちんと理解することができました。現状の貯蓄総額(210万円)という少なさに関しましても、過去の通帳履歴をたどりまして、下記のようにいろいろと使用してしまっておりました。・20〇〇年〇〇月 結婚資金、 新婚旅行の資金として210万円使用・20〇〇年〇〇月 海外旅行として50万円使用またここから気持ちを引き締めて、貯蓄をしていきたいと思います。新規メール顧問会員受付のブログ記事に関しても拝見させていただきました。何度もご連絡させていただき恐縮ではございますが、10/21に改めてご連絡させていただければ幸いです。引き続き何卒よろしくお願い申し上げます。〇メール顧問会員希望のKさん(?0代) (相談:ライフプランニング)いただいたメール・・。早速記事にしていただき、ありがとうございます! 早くても一年なのですね。一年経ってから、また受付があったら申し込みさせていただきたいと思います。ありがとうございました。 ※結婚して最低1年がたたないと、 家計収支がどんな感じになるか 分からないものです。 人は物を買う時は、お金で買っていないのです。そのお金を貯めるための人生の裂いた時間で買っている のですよホセ・ムヒカ 1935年5月20日 - ウルグアイ第40代大統領。 ※意味不明なものに払うお金も、 自分の人生をけずって得たもの。 保険屋さんへプレゼント し続けたままで本当にいいの?【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※10月の佐々木FP。 10/19(月)はお休みを頂きます 電話質問をする方はご注意下さい。 (ひょっとしたら23日も・・かも)《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(20代):☆1/14回答待ち。(11/4着)2 Kさん(30代):☆2/6回答待ち。(11/25着)3 Hさん(30代):☆9/29回答待ち。(8/10着)4 Sさん(30代):☆10/5回答待ち。(8/18着) ※10/17「再々ヒアリング」戻る。 いただいたメール・・。 こんばんわ。 ヒアリングシートの訂正をしました。 よろしくお願いします!5 Nさん(30代):☆10/8回答待ち。(8/27着)6 Iさん(30代):☆10/16回答待ち。(9/17着)7 Hさん(30代):☆9/28現状診断 依頼着。8 Mさん(30代):☆9/28現状診断 依頼着。9 Kさん(30代):☆10/1現状診断 依頼着。10 Kさん(30代):★10/5生活設計 依頼着。11 Kさん(30代):☆10/16現状診断 依頼着。意味の分からないものにお金を? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/17

-

☆人生の一部を保険屋に売り渡すな2

生命保険の保障はお金で買っているのではない。そのお金を貯めるために裂いた人生の時間で買っている。人生の一部を売り渡すのは、非常に・・もったいない。もう・・いいかげんにしたら?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。注意!生命保険は「お守り」ではありません 多くの日本人は心理的な部分で間違えている2015/10/16 東洋経済オンライン橋爪 健人という人のお話。( 前半から続く )少し不穏な響きですが、「奥さん犯人説」というのもあります。保険をやめようと考えている夫たちに対して、奥さんがブレーキをかけて止めてしまうのです。実際のところ、「妻に反対されたので、保険はそのままにしてある」と言う人を多く知っています。奥さんたちの心理は、せっかく頑張って保険を続けてきたのに、ここでやめたらもったいない、というものです。 ※おバカさんです。(失礼!)病気やガンになりやすくなってきたのに、なぜ保険をやめるのか分からない、と考えるのです。 ※おバカさんです。(失礼!)ギャンブルで言えば、ようやくツキがまわってきたその時に、自分からゲームを降りるなんて考えられない、といった感覚なのでしょう。そのうえ、保険料を払っているのは自分ではなく夫の方だ、と勘違いしている節もあります。 ※おバカさんです。(失礼!)会社員の場合、夫の給与から保険料が支払われていることが多いので負担感が薄く、その感覚が「保険をやめたらもったいない」気持ちを助長しています。 ※おバカさんです。(失礼!)こう見てくると「奥さん犯人説」も、サラリーマン家庭の夫と妻の関係ではそれなりにあてはまりそうです。いくつか思いつくところを挙げてみましたが、どうも、ピタリと当てはまる理由は見つかりません。おそらく、いくつもの理由が錯綜しているのでしょう。しかし、保険に詳しい人の中には、その理由は簡単明瞭だ、と断定的に答える人がいます。「まだまだ日本人には 経済的余裕があるということだよ」というのです。家計が本当に困窮すれば、「お守り」だの「後悔」だの、そんなことを言っている余裕はないはずだ。1円を切り詰める状況に追い込まれれば、誰だって必要のない保険など躊躇することなくやめてしまう、というわけです。たしかにそれはそのとおりでしょう。増税や社会保険料アップなどで本格化する「大負担時代」では、保険の見直しが一気に進み始めると思われます。 ※「見直し」などと中途半端な ことをしていてはいけない。 生命保険は清算!・・しなきゃ。ただここでの疑問は、なぜそこまで追い込まれないと、保険はやめられないのか、ということです。最終的な答えは、「まだ多くの人たちが保険に入っている」という現状にあるようです。思い切った保険リストラを先延ばししている、その心理的根拠は、「他の人たちもまだ保険に入っている」という厳然たる事実にあるのです。「他人と同じである」ことに大きな安心感を覚えるのは、日本だけでなく世界共通です。 ※おバカさんです。(失礼!)ただ、日本人はその度合いが特に高いと言われます。そして保険についても、その傾向が端的に表れています。戦後の経済復興から高度経済成長、そしてバブル崩壊までの右肩上がりの経済環境のなかで、日本は実質的に世界一の保険大国となりました ※おバカさんです。(失礼!)(保険料規模では米国がトップですが、 保障系の保険の加入実態では 日本が群を抜いて世界第一位です)。この期間、誰も彼もが保険に入り、「保険は入るのが当たり前」との意識が醸成され、 ※おバカさんです。(失礼!)それが保険加入ブームを支えました。「入るのが当たり前」の保険感は「他人と同じでありたい」という気質と表裏一体のものでした。他人と同じように保険に入ることで、自分も安心したかったのです。 ※おバカさんです。(失礼!)バブル崩壊で保険ブームは終わりましたが、人々の意識のなかにはまだ「みんなと一緒の保険」感が残っています。 ※おバカさんです。(失礼!)この意識はもうしばらく続くかもしれません。しかし、日本人のこの気質がいずれ逆の作用をし始め、「一緒に保険をやめればこわくない」という流れを一気に出現させてしまう可能性も否定できません。 ※それでも・・ そのころまでお金をたれ流すか?日本の保険ブームは、結局のところバブルのようなものでした。だから、いずれどこかでしぼんで、正常化されていくものでしょう。まだ少々時間はかかりそうですが、中高年世代はともかく、若い世代にはその兆候がはっきりと出始めています。 ※自分の頭で考えよう。 自分の人生の一部を 保険屋にプレゼントし続けるのは、 もう・・いいかげんにしよう。 人は物を買う時は、お金で買っていないのです。そのお金を貯めるための人生の裂いた時間で買っている のですよホセ・ムヒカ 1935年5月20日 - ウルグアイ第40代大統領。 ※自分の人生の一部を、 生命保険業者に 奪い取られないように、 しっかり考えて生きていきたい。自分の人生の一部 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。 真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/16

-

☆人生の一部を保険屋に売り渡すな

生命保険の保障はお金で買っているのではない。そのお金を貯めるために裂いた人生の時間で買っている。人生の一部を売り渡すのは、非常に・・もったいない。もう・・いいかげんにしたら?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。注意!生命保険は「お守り」ではありません 多くの日本人は心理的な部分で間違えている2015/10/16 東洋経済オンライン橋爪 健人という人のお話。「保障」が必要な時に入り、「保障」の必要がなくなればやめる。これが賢い保険の利用法です。 ※そんなことは、無い。 「生命保険」という狭い範囲で 考えれば そういうことだが、 「生活設計」あるいは 「ライフプランニング」という 人生全体を見渡す広い視野で 検証すると・・ 保険で備える「保障が必要な時」 などというものは存在しない、 そんなケースが かなりある。 つまり、赤ちゃんや幼児がいても、 夫婦ともに生命保険は不要、 2人とも現在も将来も不要、 ・・というケースはよくある。 健全なキャッシュフローの場合に、 (健全な家計の場合に) よく見られる。 このことは・・申しわけないが、 保険屋さんでは分からない。 (実際に本格的・具体的な 生活設計をすることが無いから) したがって、 保険屋さんに相談している限り、 なかなか保険から卒業できない ことになる。 (当たり前)一般の商品やサービスと同じです。つまり、「保障」の必要がなくなっても、保険に入り続けるのはおカネのムダ使いです。保険会社時代の友人たちが最近、相次いで年金生活に入り始めています。ところが、仕事を終えて老後の生活に入り「保障」の必要性がなくなったのにもかかわらず、それまで入っていた保険に、そのまま入り続けている人が結構多いのです。 ※おバカさんです。(失礼!)保険を一切やめてすっかり卒業してしまう人もいますが、むしろ少数派のようです。保険会社の社員も、在職中はかなりの保険に入っています。終身保険、団体定期保険、がん保険、医療保険など、一般消費者と変わりありません。 ※おバカさんですが、会社から 給料をもらう内はしょうがないか。そして、リタイア後に保険をやめようとしない人が多い点も、一般消費者と同じです。 ※おバカさんです。(失礼!)高金利時代に入った「お宝保険」ならば利回りのよい貯蓄なので、そのまま続けるのは分かります。 ※必ずしも、そうとは言えない。 場合による。そして、相続や節税対策で入った保険も目的が税金対策ですから理解できます。葬式費用として少額の死亡保険を続ける人も見受けられますが、保険料もわずかなので自由裁量の範囲でしょう。分からないのは、現役時代に入った「保障」目的の保険をいつまでも後生大事にやめない人が多いことです。 ※おバカさんです。(失礼!) 自分の頭で考えないおバカさん。私には不思議でなりません。 ※不思議ではない。 自分の頭で考えないおバカなだけ。保険をよく分かっているはずの保険会社の社員も、なかなか保険はやめられないのです。ならば一般消費者がそう簡単に保険をやめられないこともうなずけます。 ※いや、うなずけない。どうしていつまでも保険に入り続けるのでしょうか。どうも保険には簡単にやめられない秘密がありそうです。よく言われるのが「お守り」保険です。保険に入っていると、いつの間にか保険が「お守り」のように思えてしまう人がいます。何事もなく無事に暮らせているのは保険のおかげだ、と考えてしまうのでしょう。 ※正真正銘のおバカさん。縁起を担ぐ気持ちに似ています。甲子園球児が、勝った試合で着ていたドロまみれのユニフォームをその後の試合でもずっと着続ける、あの心理です。これまで大過なく過ごせたのは保険のおかげかもしれない。いやそうにちがいない。だとすれば、保険をやめると不吉なことが起こるような不安を抱いてしまうのでしょう。「お守り」やジンクスには、ポジティブな効果があることは否定できません。しかし保険の場合はどちらかと言えば、やめるとよくないことが起こると考えるネガティブな脅迫効果のほうです。しかしそれもまた、立派な「お守り」です。ガン保険で知られるアフラック社の創業一族の一人は「ガン保険の加入者は、 保険を解約するとガンになってしまう のではないか、と考えているようだ」 ※おバカさんです。(失礼!)と、ガン保険の高い継続率について説明しています。次は、人間には「後悔」することを嫌がり、恐れる心理がある、という説です。先々後悔することを恐れて、現状を変えずにそのまま肯定したがる傾向が人間にはあるそうです。どうしてあの時、あんな決断をしてしまったのだろう。悔やんでも悔やみきれない苦い経験をしたことは、誰にも一度ならずあるはずです。保険で言えば「あの時、保険を解約していなければ (多額の保険金をもらえて) こんなみじめな暮らしをしていないのに」というものです。だから、後悔することが怖くて、どうしても保険を解約できないのです。 ※おバカさんです。(失礼!)もう保険は必要ないだろう、と薄々感じているのにもかかわらず、高い保険料をいつまでも払い続ける保険加入者には、このような後悔を恐れる深層心理が働くのかもしれません。 ※おバカさんです。(失礼!)( 後半へ続く ) 人は物を買う時は、お金で買っていないのです。そのお金を貯めるための人生の裂いた時間で買っている のですよホセ・ムヒカ 1935年5月20日 - ウルグアイ第40代大統領。 ※自分の人生の一部を、 生命保険業者に 奪い取られないように、 しっかり考えて生きていきたい。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。 真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/10/16

-

次のメール顧問会員受付けは10/21