2015年07月の記事

全67件 (67件中 1-50件目)

-

☆増税前建築 業者が作った「常識」に

消費増税の駆け込み需要の反動減が解消されてきた・・?「駆け込み需要」とか、「反動減」だとか、業者が作った「常識」に すなおに振り回されていてはいけない。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。新設住宅着工、6月は16.3%増 6カ月ぶり伸び率2015/7/31 日経Web版国土交通省が31日発表した6月の新設住宅着工戸数は前年同月に比べ16.3%増の8万8118戸と、4カ月連続で増加した。QUICKがまとめた民間予測の中央値(2.9%増)を大きく上回った。伸び率は単月でみて2013年12月以来、6カ月ぶりの高水準だった。消費増税の影響が薄れてきている。 ※「消費増税の影響」という「常識」は、 業界が作ったものに過ぎない。 「増税前の建築がお得」 という「常識」は業界が作った。 (実際はそんなこと全く無いのに) 大勢のおバカさんたちは、 (失礼!) まんまと業界の思惑通りに・・ 増税前に展示場へ走りました。 仮に2,000万円の建物が 3%増税での価格上昇は60万円。 これを負担したくないために、 増税前に展示場業者で契約すれば、 とんでもなく高い買い物になります。 展示場業者はなぜ高い? 〇展示場運営費 〇営業マンの人件費 〇宣伝広告費 等々の経費負担があるために、 適正価格の地元工務店に比べて、 1棟当たり500万円前後も高い。 (過去の見積もりコンペの結果より) 増税前に駆け込みで 展示場業者と契約したおバカさん たちは、(失礼!) 60万円を節約するために、 500万円も高い買い物をしました。 比較検討していないから、 その損に気付いていません。 死ぬまで気づきません。 業界が作る「常識」に 振り回されていてはいけない。注文住宅などの持ち家が、消費増税以降初めて増加に転じた5月に続き、2カ月連続で増加した。引き続き相続税対策の需要が多い貸家や、大規模着工が重なった分譲住宅も大幅に伸びた。 ※相続税対策で貸家やアパート ・・という手法は、慎重に・・。 良いのは最初だけで・・ 人口がどんどん減っていく日本で、 金食い虫を背負い込むことになり、 将来は人生のお荷物に・・。消費増税の駆け込み需要の反動減が大きく出ていた持ち家は7.2%増の2万6643戸だった。6月の着工戸数としては09~12年(2万6000戸~2万7000戸程度)の水準で、国交省は「例年並みの水準に回復してきた」とみている。省エネ住宅ポイント制度や贈与税の非課税枠の拡大などの政策効果も浸透してきたとみている。貸家は14.6%増の3万5600戸と、2カ月連続で増加した。マンションなどの分譲住宅は31.3%増の2万5489戸と3カ月連続で増加した。 ※マンションを買ってはいけない。 所有してはいけない。 将来の金食い虫は・・持たない。三大都市圏を除くその他の地域が3117戸と、08年10月以降の多さになるなど、地方部の着工増が目立った。持ち家は7.2%増と、5月の1.1%増から伸び率が拡大した。一方で「力強いとまではいえないとの声も聞かれる」とし、国交省は先行きについて「引き続き注視が必要」としている。〔日経QUICKニュース(NQN)〕 駆け込みするおバカさん ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/31

-

結婚前に加入していた?厚生年金基金

厚生年金?と厚生年金基金?違うの? どう・・違うの?自分の頭で考える生活設計。ギリシャ。抜き打ち検査では事業者の4人に1人の割合で脱税行為が発覚。ギリシャ政府は、脱税の摘発強化に向け、夏場の観光名所を重点的に取り締まる方針。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着) ※7/31再ヒア回答戻る。 いただいたメール・・。 ご無沙汰しております。 引越し、転属、妻の病気手術、 出産とバタバタとしており やっと少し落ちつきました、、、、、、、 気を取り直していきますので よろしくお願いいたします!! 再ヒアリング回答いたしました、 ご確認よろしくお願いいたします! ※驚きました。よくぞ、復活しました! 色々大変だったようです。 実は・・このまま期限切れ になってしまうかも と、思っていました。 来週・・現状診断します。2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Yさん(40代):☆7/28回答戻る。(6/11着) ※今日の作業。 現状診断終了予定は、 今日・・7/31(金)は無理で、 8/3(月)になりました。 スミマセン! お楽しみに・・。6 Sさん(30代):☆7/8回答待ち。(7/4 着)7 Yさん(40代):★7/22生活設計依頼着。8 Sさん(20代):☆7/23現状診断 依頼着。9 Kさん(30代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/24現状診断 依頼着。11 Oさん(30代):☆7/27現状診断 依頼着。12 Hさん(30代):★7/29生活設計 依頼着。13 Sさん(20代):☆7/30現状診断 依頼着。14 Mさん(30代):☆7/31現状診断 依頼着。 ※いただいたメール・・。 お世話になります。 ヒアリングシートの記入が 終わりました。 今までなんとなく収支を通帳で 見ていただけだったのですが、 今回記入してみることで 将来のことを具体的に 考えるようになりました。 厚生年金基金も妻が結婚前に 一時加入していましたが、 本人も年金との違いがわからず 今回初めてその存在を知った ようです。 ちなみに問い合わせたときに 氏名変更の手続きもするように 言われたようです。 証書があっても、 それがなんなのかわかってない、 無知とは恐ろしいことだと 申しておりました いい勉強になりました。 ヒアリングシートと添付書類を お送りします。 ファイルサイズが大きいので、 2回に分割してお送りします。 お手数をおかけしますが、 よろしくお願いします。 ※日本の年金制度の理解のため、 企業年金連合会のHPより 情報を拝借して、下に貼り付けます。 年金制度を理解しましょう。 自分が加入している年金も 知っておきましょう。3階部分【企業年金】厚生年金基金企業や業界団体等が厚生労働大臣の認可を受けて設立する法人であり、国の年金給付のうち老齢厚生年金の一部を代行するとともに、厚生年金基金独自の上乗せ(プラスアルファ)を行い、年金資産を管理・運用して年金給付を行う。確定給付企業年金運営形態により、企業が法人格のある企業年金基金を厚生労働大臣の認可を受けて設立する「基金型」と、労使合意の年金規約を制定し、厚生労働大臣の承認を受ける「規約型」の2つに大別され、年金資産を管理・運用して年金給付を行う。確定拠出年金運営形態により、企業が実施する「企業型」と国民年金基金連合会が実施し確定給付型企業年金のない従業員や自営業者等が加入する「個人型」の2つに大別され、いずれも規約を作成し厚生労働大臣の承認を受ける。拠出された掛金は個人ごとに明確に区分され、掛金と個人の運用指図による運用収益との合計額をもとに給付額が決定される。2階部分【被用者年金】厚生年金保険民間企業で働く70歳未満の従業員が対象であり、基礎年金の上乗せとして報酬比例年金を支給する。共済年金公務員および私立学校の教職員等が対象であり、厚生年金と同様に、基礎年金の上乗せとして報酬比例年金を支給する。1階部分【基礎年金】国民年金日本国内に住所を有する20歳以上60歳未満の者全員が対象。被保険者の種類によって第1号被保険者、第2号被保険者、第3号被保険者の3種類に区別される。ききん ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/31

-

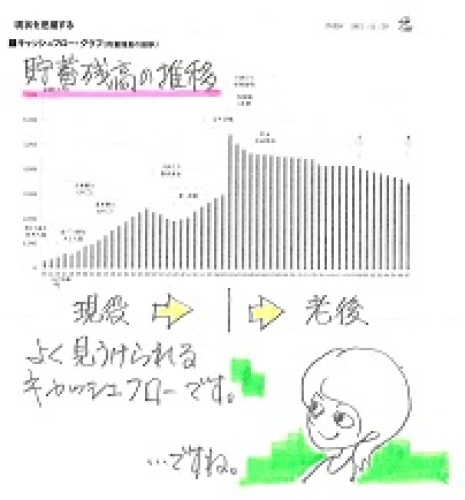

マイホーム 基礎コンクリート工事終了

これって、どうなんでしょうか? 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)7/11(土)に地鎮祭を行なった後、建築工事が始まっています。地鎮祭。神主さんに見守られながら・・深々と礼をするママといっしょに チビちゃんたちもコウベをたれていました。メールをいただきました。武田さまお世話になっております。今日、〇〇の土地を見に行ってきました。基礎工事の職人の方は居なかったのですが、だいぶ進んでいました。 ※進みましたね・・。写真を添付いたします。素人目にはよくわかりませんが武田さんから見た感想はいかがでしょうか?? ※立派な基礎コンクリートです。 本当は、ここまで来る前の段階を 見ておいてほしかった・・。 「ベタ基礎」って、こんなにすごい ことをしているのか ・・という部分がコンクリートを かぶって見えなくなっています。ちなみに隣の土地は何も進んでいませんでした。 ※地盤調査の結果、 こちらは・・そのままOKでしたが、 お隣さんは・・ 「地盤が弱いので改良工事が必要」 ・・ということで、 70~80万円を追加請求されて 揉めている ・・とか? 地続きの隣りどうしでそんなこと あるわけ無いんですが、 事実は小説より・・ なんてことも、その地なら・・あるかも。 何があってもおかしくない業界 ・・でもあります。最も手前の花壇まで基礎と同じ立派なコンクリートで・・。コンクリート面に水たまりができています。良いこと・・です。湿気を通さない・・ということです。ベタ基礎の下部(内部)の様子は・・以下のようになっています。(別の顧問会員の工事写真)断面が台形のような下地を造ってから・・鉄筋を水平面にも垂直面にも張り巡らせます。しっかり配筋を終えてから型枠を設置して、コンクリートを打ちます。Tさんのマイホーム:進行状況 1 家計の現状診断2012/11/29 2 ライフプランニング2015/1/14 3 資金・ローンの目安を立てる 4 土地探し 土地契約5/18 決済取引7/10 5 展示場ほか見学 6 住宅プラン検討~4/11 図面作製4/28 7 住宅会社・数社で提案競争5/18 8 業者決定・請負契約 6/6 9 ローン(フラット35)本申込み 6/8 10 地鎮祭 7/11 着工 7/14 11 上棟 8/? 完成・入居 11/? 12 住宅ローン返済開始 12/?《 T家の概要 》 現状診断当時のキャッシュフローグラフ。 (2012.11.29) 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。 このコンクリートってどう? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/30

-

いっさいの生命保険を解約しました

素晴らしい♪ 自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Yさん(40代):☆7/28回答戻る。(6/11着) ※今日の作業。 現状診断終了予定は、 明日・・7/31(金)です。6 Sさん(30代):☆7/8回答待ち。(7/4 着)7 Yさん(40代):★7/22生活設計依頼着。8 Sさん(20代):☆7/23現状診断 依頼着。9 Kさん(30代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/24現状診断 依頼着。11 Oさん(30代):☆7/27現状診断 依頼着。12 Hさん(30代):★7/29生活設計 依頼着。13 Sさん(20代):☆7/30現状診断 依頼着。 ※いただいたメール・・。 いつもお世話になっております。 メール顧問会員のSです。 夜分遅くに失礼致します。 現状診断シートの記入と 資料が揃いましたので 送付させて頂きます。 いつもならすぐ喧嘩になっている ところを主人と話し合い 進めることも出来ました。 ※夫婦仲良く作業を進める ことができたようです。 ヒアリングシートの記入作業は、 家計についての・・ 夫婦の真剣な話し合いの場に なったようです。 よかった、よかった。 本当はもっと早く提出したかった のですが主人の養老保険を 解約してからのほうが いいのではないかと思い、 本日手続きが済みましたので、 ご連絡致しました。 これで一切 保険や相互扶助関係は 解約致しました。 ※生命保険等をすべて、 清算してしまった・・ようです。 子どもがいてもいなくても、 フルタイムの共稼ぎで、 健全な家計であれば、 夫婦ともに生命保険は不要です。 その通りに判断したようです。 自分でも説明できない よくわからないものに たくさんのお金を貢いでいた ことに気が付きました。 ※今・・気づいただけでも良かった。 一生気づかずに、 死ぬまで貢ぎ続けるおバカさんが 日本には数えきれないほどいる。 年金のことも調べていたら 主人の会社でも 企業年金の解散があり、 その恩恵は全く受けられないと 発覚致しました。 育休中のため妻の特別手当の 資料が古くなっておりますが その資料でも大丈夫でしょうか? ※大丈夫、だいじょうぶ。 2年前から現在のマンションに 引っ越してきたため、現在は 住宅手当は出ておりません。 お手数おかけいたしますが、 ご確認頂けますよう お願い申し上げます。夫婦喧嘩することなく ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/30

-

☆ローンを5本抱え 老後資金作りに不安

夫が何も保険に入っていないのも心配です。どのようなものに加入すればいいでしょうか。・・おバカさんです。(そういう発想をすること自体が)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。52歳会社員。ローンを5本抱え老後資金づくりに不安2015年7月30日FPの深野康彦さんという人がアドバイスしています。■相談者Nさん(仮名)女性/団体職員/52歳埼玉県/持ち家一戸建て■家族構成夫(41歳/会社員)■相談内容マンションと家の住宅ローンと、奨学金の返済をしていますが、そろそろ老後の資金作りを考えたいと思っています。 ※マンションを所有してはいけない。また、現在空き家になっているマンションの維持をこれからどうしたらよいかと、悩んでいるところ。 ※悩むことはない。 時間がたつほどコストがかかる。 最初から所有しなければよかった。夫が何も保険に入っていないのも心配です。 ※そのように感じること自体・・ 業界に洗脳されている・・ということ。どのようなものに加入すればいいでしょうか。 ※加入しない方がいい。 『保険加入=お金を失うこと!』■家計収支データ■家計収支データ補足(1)ボーナスの使いみち貯蓄60万円、旅行15万円、自動車ローン6万円、生活費の補てん約30万円 ※車を借金で買ってはいけない。(2)マンションと一戸建ての住宅ローンについて・一戸建て(自宅)平成17年購入、返済額12万円、35年返済10年固定(今年見直し)、ローン残高2670万円(ローン名義/夫)・マンション平成11年購入、返済額3万円、25年返済・変動金利、他にマンション管理費1万7000円 ※一戸建て住宅を取得する時点で マンションを売るべきだった。(3)所有しているマンションについて現在、7年ほど空き家のまま。その前は3年間、家賃5万円で人に貸していた。5階建ての5階。エレベーターなし。 ※ !駅からバスまたは自転車で10分。現在、売値は購入時の半分。 ※先へ行くほど安くなる。 買う人がいる内に売りたい。(4)「保険料1万2000円」の内訳を以下の例をご参考に教えてください。・妻/医療保険(保険期間終身・終身払い、 入院7000円、先進医療特約) =毎月の保険料6700円・妻/がん保険(保険期間終身・終身払い) =毎月の保険料3300円・妻/傷害保険=保険料2000円 ※生活設計的には・・ すべて加入しない方がいい。(5)クルマのローンについて毎月2万円/ボーナスで年間6万円返済、借入額200万円、金利1.5%、完済は平成36年9月 ※車は現金で買おう。(6)奨学金について・大学編入時/借入額280万円 (平成23年より返済・金利1.3%) =月返済額 1万9000円・大学専攻科/借入額150万円 (返済23年より返済・金利1.5%) =月返済額 1万2000円ともに終了返済年齢63歳 ※のんびり老後までかけて 返済していてはいけない。(7)貯蓄について基本的には年間120万円ほど貯まっているとのこと。今後の支出としては自宅外壁工事と自費診療による治療で200万円ほどを予定。■FP深野康彦からの3つのアドバイスアドバイス1 十分な家計管理で、支出内容の把握をアドバイス2 「借り入れ体質」から脱却しようアドバイス3 マンションは売却して身軽にアドバイス1 十分な家計管理で、支出内容の把握を相談者であるNさんの家計を拝見すると、月間の収入が56万円に対して支出は約40万円ですから、毎月16万円貯蓄できることになります。ボーナスからは60万円貯蓄しているとのことですから、計算上は252万円貯蓄できていることになります。しかし、ご本人のコメントは「年間120万円くらい貯蓄できていると思う」とのこと。金額として、倍以上の差があります。まずはここを精査すべきでしょう。おそらく、本人が意識していない支出(=家計データに含まれていない支出)がまだあると考えられます。貯蓄ペースが高いのに貯蓄残高がそれに比例して高くないのも、そこが原因かもしれません。面倒でも、毎月何にどれだけ支出したのか、そして年間ではどのくらいの支出額になるか。それをしっかり認識することから着手してください。老後資金づくりを始めたいとのことですが、まずは足元の家計管理を十分に行わなければ、それに向けたマネープランが確実性の低いものになってしまいます。まずは支出の現状を把握してみてください。 ※ OK。アドバイス2 「借り入れ体質」から脱却しようもうひとつ、Nさんの家計で気になる点があります。それは、借り入れが多いということ。住宅ローンが2本、奨学金が2本、そして自動車ローンが1本。これで計5本です。世帯年収は手取りで800万円。家計にはかなり余裕があるはずです。だからこそ、複数のローンを抱えても十分貯蓄できるわけですが、怖いのは安易にローンを組んでしまう、いわば「借り入れ体質」になること。ローンの支払いは固定費です。何かしらの理由で収入が落ち込んでも、その支払い額は変わりません。将来的に家計を大いに圧迫し、老後資金を取り崩すとこにもなりかねません。そこで提案ですが、自動車ローンは繰上返済で完済してしまってはどうでしょう。 ※当然のこと。本気で貯めれば、1~2年後にも可能なはず。得をする支払い利息はそう高くありませんが、ローンを1本減らす意味は大きいと思います。アドバイス3 マンションは売却して身軽に悩まれているマンションについてですが、すでに7年間、住むことも人に貸すこともなく、つまりは空き家状態。しかし、その間も住宅ローンと管理費が発生し、固定資産税も発生する。トータルの年間コストは60万円を超えます。しかも、物件そのものは年々老朽化しているわけです。 ※徐々に金食い虫になっていく。 所有していてはいけない。今後、そのマンションを使う予定がないのなら、売却すべきだと思います。 ※当たり前。売値は購入時の半分とのこと。それも仕方がないことです。仮に売値がローン残高を下回ったら、不足分は今の貯蓄から捻出してもいい。 ※当然。意味もなく所有するより、なるべく早く売却して、固定支出=住宅コストを軽減する方がずっと賢明です。また、家計管理がしっかりして、貯蓄ペースがさらに上がれば、奨学金の繰上返済も無理ではありません。その結果、一時的に手元の資金は減りますが、ローンが減っていくことに比例して家計はより貯めやすい状態になります。 ※それが、生活設計。そうすれば、おのずと老後資金も貯まっていくはず。収入があるうちに、身軽になることがとても大事です。 ※マンションを売却することから、 すべてがうまく回りだす。最後にご主人の保険ですが、大きい保障は必要ありません。 ※大きい保障も小さい保障も不要。 業界人の言い回しに 惑わされないように・・。共働きでお子さんがいないということは、経済的に支える家族がいないということ。掛け金2000円程度の共済か、あるいは単体の医療保険で入院5000円の医療保障を確保すれば十分でしょう。 ※そんなことをしてはいけない。 『保険料=失うお金!』 だから、保険業界が成り立つ。 できるだけ多くの人が、 死ぬまで保険料を払ってくれれば、 保険業界は生涯安心・・です。 業界人の話に惑わされないように・・。 保険料として払うお金があったら、 何かおいしいものでも食べた方がマシ。医療保険に入ってはいけない ・・っと。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/30

-

☆我が子にギャンブルをさせる前に

子どもの親自身は・・きちんと生活設計できてるか? 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。ジュニアNISA、未成年にも株式投資広がる2015/7/28 日経Web版楽天証券のセミナーでおこづかいのやりくりをゲームで学ぶ親子(東京都墨田区) ※子どもにギャンブルを教える前に・・ 親自身はきちんと生活設計しているか? 生命保険でお金をたれ流していないか? 借金利息でお金をたれ流していないか? 下らない金融商品でお金をたれ流していないか? 保険で効率の悪い貯蓄をしていないか? 自分の頭で考えないおバカな親が、 日本中にいっぱいいるぞ。(失礼!) 子どもにお金の勉強させる前に、 親自身がお金の勉強をしたい。 ここで言う「お金の勉強」は、 業界が行なう「ギャンブルの勉強」 のこと・・ではない。 生活設計の基本の基本・・のこと。 自分の頭で考える生活設計のこと。未成年者を対象にした少額投資非課税制度(ジュニアNISA)の開始が半年後に迫っている。証券各社は、お金への意識を高めてもらう親子参加型のイベントを開いたり、独自の冊子を作ったりするなど、準備に余念がない。若い世代の投資が広がりそうだ。 ※NISAの制度拡大は とどまるところを知りません。 対象外だった・・ 公務員もOK,主婦もOK、 さらには子供もOK、 とどまるところを知りません。 業界の努力のタマモノ・・です。■若年層に投資の機会『大和証券やカブドットコム証券は 制度の概要を紹介する冊子を独自に作成、 SMBC日興証券はダイレクトメールを 顧客に送った。 マネックス証券は両親や祖父母世代に 子供の資産形成方法を 紹介するセミナーを検討中だ。』ジュニアNISAを好機に 開始まで半年、証券各社準備(7月25日)『ネット証券で未成年口座に 力を入れる例が目立つ。 各社とも子ども名義の証券口座を開き、 入金すれば取引ができる。 親権者が同じ会社に口座を持ち、 子どもの口座開設と親の管理下で 子どもが売買注文を出す ことに同意する必要もある。』親子で始める株式投資 株高で未成年口座が増加(7月11日)成人すると、通常のNISAに自動的に引き継がれる。ジュニアNISA、口座争奪戦まで1年を切る(1月15日)『2014年末でNISAの口座数は 825万口座に達した。 金融庁の調べでは全体の約6割を 60歳以上が占めるが、 20、30歳代の口座増加率も高く、 23.5%が投資未経験者だ。 株高を背景に、年金に不安を抱く人や 子供の教育費に備える若い世代 などが口座開設に動いたといわれる。』若い世代に広がるNISA 投資未経験者は23.5%(6月1日)■祖父母から孫へ、教育資金にも『孫への教育資金でも運用を重視 したい場合は、16年1月から始まる ジュニアNISAが選択肢に入る。 年間80万円までに限られるうえ、 口座の名義になる孫が18歳になるまで 原則として非課税で払い出すことが できないが、まとまった資金が 必要になる大学進学には間に合う。』孫への教育資金、商品が充実(7月18日)『デフレ経済では学資保険が有利 でしたが、インフレ経済では 株式投資が有利になります。 学資保険に代わる選択肢として、 ジュニアNISAを検討 するのもよいかもしれません。』 ※学資保険がデフレ経済で有利? 初めて聞きました。 まったく逆、学資保険はダメ。 インフレ経済では株式投資? 金融業界の人だからそう言います。 彼らは手数料収入が欲しい。 (当たり前) 別に・・定期預金で大丈夫です。 もちろん・・短期の。 1年物の定期預金なら、 インフレ経済に適しています。 ま・・普通預金でもOKだけど。 しかし、NISAの制度も・・ いつの間にか どんどん 業界に都合のいい方向へ 変わってきています。 「常識」は業界が作っているけど、 「制度」も業界が作っている。 ギャンブルで確実なことが 一つだけある。 胴元だけは必ず儲かる・・ということ。 (胴元=金融業者) お金に振り回されない人生を・・。 子どもにギャンブルをさせる前に ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/29

-

☆適正な保障を適切な額で という洗脳

毎日繰り返される・・保険業界とマスコミによる洗脳。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。老後を幸せに過ごすための極意は現役時代にお金を使い過ぎない 2015/7/23塚原哲さんと山田静江さん、という2人のFPのお話・・。 ずっとシングルの人だけでなく、結婚している人も、離婚したり夫に先立たれたりしておひとりさまになる可能性はある。経済的に行き詰まることなく、ひとりの老後を幸せに過ごすための極意は「現役時代にお金を使い過ぎない」「老後にもらえるお金を増やす」「親の介護で仕事を辞めない」。今回は「現役時代にお金を使い過ぎない」ためのポイントを解説します。ムダ遣いを減らして貯蓄習慣をつけることが、お金に困らない老後のための第一歩。メリハリのある生活をしていれば、老後の生活費も少なくて済む。「年金で賄いきれない医療・介護費用や 住宅のリフォーム費用、生活費の予備として、 1000万円以上を貯蓄で用意しましょう」(FPの山田静江さん)。夫婦の場合も、できればそれぞれの名義で1000万円をためておくと安心だ。 ※当たり前、お金は多いほど安心。老後の病気が不安になると、つい保険に頼りがちだが、「保険は適正な保障を、適切な額で備えましょう」(FPの塚原哲さん)。 ※業界人の発想、主張です。 鵜呑み(うのみ)にしてはいけない。 「保険には一生・・加入するもの」 「加入するのが当たり前」 「常識」は業界が作っている。 老後もいつまでも、死ぬまで、 保険に入れ・・と言っている。 業界の人だから当然の主張だが、 言いなりになってはいけない。 生活設計の視点から見れば、 (キャッシュフロー表で見れば) 『保険料=失うお金!』 保険はできるだけ早く卒業しよう。 保険料を払わない人生なら、 飛躍的に貯蓄がどんどん増えて、 安心な人生になる。 「病気が心配だから保険で」 ・・という発想をしてはいけない。 医療保険やガン保険に加入すれば、 確実に損をするようにできている。 受取るお金より払うお金が多い。 だから、保険の仕組みが成り立つ。 だから、保険会社が成り立つ。 保険料分を貯蓄しておけば、 何十回でも病気になることができる。 何十回でも入院できる。 こんな安心なことはない。例えばシングルなどで、自分が死んでも経済的に困る人がいないなら死亡保障は不要。 ※当たり前。貯蓄型の保険ではなく安い掛け捨て型を選び、浮いたお金を貯めるほうが効率的だ。 ※掛け捨て型保険であっても、 選ぶ必要なし。 保険には入らないことだ。さらに、「ネットで販売される保険や 職場の団体保険なら保険料が割安です」(塚原さん)。 ※割安だって、失うお金は失うお金。 加入が任意なのであれば、 加入しない方がいい。(当たり前) 勤務先の団体保険で強制なら、 最低額でしぶしぶ加入する。 『保険加入=お金を失うこと!』 ※「保険料を下げるポイント」 という発想をしてはいけない。 「常識」は業界が作っている。 業界とマスコミによる洗脳・・は、 毎日繰り返されている。 『保険料=失うお金!』 生命保険には加入しないことだ。 老後なら、なおさら不要だ。 自分の頭で考えよう。( 以下 略 )【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/22 回答戻る。(5/21着) ※今日7/29の作業。 本日、現状診断の作業が終了しました。 フルタイムの共稼ぎなので、夫婦ともに 生命保険は不要・・と思っていましたが、 今回は非常にマレなケースで、 夫婦ともに現在も将来も必要! ・・という結論が出ました。 (本当に久しぶりに見るケース) 健全な家計なら 夫婦ともに生命保険は不要、 不健全な家計なら 夫婦ともに生命保険が必要、 ・・という法則があります。 (当事務所での) K家のキャッシュフローは 悲惨なものでした。 現役中も、老後も、 資金不足に陥ります。 どちらも2千万円台の大きな 資金不足に・・。 これからの「車・レジャー費」は 約1億円です。 これからの「住居費」の2倍以上です。 異常・・です。 メール添付で送りました。6 Yさん(40代):☆7/28回答戻る。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Yさん(40代):★7/22生活設計依頼着。9 Sさん(20代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/23現状診断 依頼着。11 Kさん(30代):☆7/24現状診断 依頼着。12 Oさん(30代):☆7/27現状診断 依頼着。13 Hさん(30代):★7/29生活設計 依頼着。 ※いただいたメール・・。 夜分遅くすみません、 ※午前2:58です。 こんな時間まで起きてた・・? 先日お送りいただきましたシートと 現時点での現状診断の改善案も あわせて添付いたします。 主人とも話し合い、現状すぐでの 法人化というのはまだ難しいため、 最低限の保険に加入しながら 貯金に励み、 数年後を目標に頑張ります。 また、メットライフの保険ですが、 返戻金がどうしても 少なくなってしまうので、 こちらのみ残すことにしました (小心者ですみません。。) 私のかんぽの保険は解約済みで、 主人のメットライフ以外の保険は、 掛け捨ての定期に加入しだい 全て解約したいと思います。 何度も修正していただき すみませんが、 よろしくお願いいたします。「保険料=失うお金!」 ・・っと。

2015/07/29

-

マイホーム取得の実行支援の領域に

実行支援の領域に踏み込んでしまいました。自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.6.12(金)、現状診断終了。マイホーム建築へ向けて、 行動を開始しているようです。 前回記事参照: 道路は市道だけど幅2メートルメールをいただきました。メールありがとうございます。ブログの記事も拝見いたしました。思っていることを文章にして伝えることはとても難しいですね。今回痛感いたしました。実行支援の領域に踏み込んでしまい、大変失礼いたしました。 ※個別・具体的な資料に基づいて、 コメントを始めると、どんどん 深みにはまっていくことになります。写真と地図の添付は、領域をこえているんだろうなぁ、、、と思いながら添付していましたがやめておくべきでした。申し訳ありませんでした。領域をこえているにも関わらず、親切に丁寧にコメントいただき、ありがとうございました。 ※一般論でコメントできることなら、 かまいませんので、 質問や相談をしてください。市役所に行って聞いてみます。ありがとうございました。 ※マイホーム取得の実行支援は、 日ごろ面談打ち合わせのできる 一般顧問会員の場合のみ、 行なっています。 メール顧問会員の場合は、 物理的(距離・時間等)に無理なので、 申しわけありませんが、 支援を行なっておりません。 どちらの場合も かかる手間ひまは同じなんですが・・ 一般顧問会員の場合は 手間ひま分の報酬が得られます。 ・不動産売買の仲介手数料。 (顧問会員より) ・建築顧客段取り料。 (コンペ後受注建築業者より) ※顧問料が安すぎるために、 事務所は頻繁に資金不足に なっていますが、その都度 私のお金を10万円、20万円と、 事務所に貸しています。 (役員借入金) チリも積もれば・・ で、 かなりの金額になっていますが、 マイホーム関連で入金に なった時に、いくらかずつでも 返してもらっています。 これが無いと、事務所運営は 成り立ちません。 メール顧問会員の場合は、 仲介手数料も建築顧客段取り料も 入金になることはありません。 過去にメール顧問会員の土地選びを お手伝いしたことがあります。 業者から奨められた売地の 現場写真や図面等の資料を 添付送信してもらって、 「ここは〇〇と〇〇だから やめた方がいい。」 のようなことを何度もくり返し、 4~5件の物件をチェックした後、 (現場でチェックすること、 役所でチェックすること、 等々を伝えて行動してもらって) やっとOKの物件にたどり着き、 売買契約で注意するべきことを 伝えて、購入に至りました。 ・・が、 手間ひまは普通の仲介業務と 同様にかかりましたが、 仲介手数料が入金になることは ありません。(当たり前) その後・・今度は、 マイホーム建築を支援してほしい ・・ということで、 新たな年間顧問料36,000円を 払おうとされましたが、 お受けできない・・と、お断りしました。 もうしわけありませんが、 膨大な手間ひまをかけても、 「顧客段取り料」をいただく状況には なり得ません。(当たり前) 事務所運営が成り立ちません。 なので、メール顧問会員の場合は、 マイホーム取得の実行支援は お受けしていません。 よろしく、お願いします。《 Y家の概要 》家族 : 40代会社員の夫、 30代会社員の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム。 第2子。 収入 : 夫: 479万円 (手取り:379万円) 妻: 170万円 (手取り:136万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 2,136万円。 (素晴らしい!) 借金 : なし。 (素晴らしい!) 生命保険料 : 5万円/年。 払込保険料総額:258万円 (加入保険を全て継続した場合) 死亡保障確保額: 夫:2,380万円 (まったくの無駄) 妻: 0万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,430万円 -5,955万円 妻 -4,417万円 -4,470万円 「必要資金」から「手当可能資金」を 引いた結果なので・・ -(マイナス)は不要ということです。 この大きなマイナス金額から、 子どもがさらに1人2人増えても、 生命保険はいらないことが分かります。 「子どもが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/28

-

☆県民共済をけなす生命保険屋さん

生命保険も共済も、どちらも加入しない方がいい。(当たり前)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「共済に入っているから 保険や資産運用は必要ない」の落とし穴2015.2.6 マネーの達人池田 弘司という人のお話。保険販売代理店を経営。(3級FP技能士)民間の生命保険と共済生命保険・医療保険を考えるとき、 ※そんなことは考えない方がいい。まず最初に考えるのが各種共済制度ではないでしょうか。少ない掛け金でありながら、割戻し金も期待することが出来ます。ただし共済金の上限があります。例えば某県民共済の総合保障4型(月掛金4,000円)の場合死亡・重度障害(60歳まで):交通事故2,000万円それ以外の不慮の事故1400万円病気720万円となっています。不慮の事故・交通事故での死亡割合厚生労働省の平成25年度簡易生命表によると、65歳までの死亡原因割合では、不慮の事故(交通事故)男性2.94%(0.28%)女性2.38%(0.18%)と意外と少ないのです。発生率が低いからこそ、共済金を高く設定できるわけです。死因の多くは悪性新生物心疾患肺炎脳血管疾患であるため、死亡したときに受け取る共済金は、多くの場合720万円と考えられます。※ 2型(月掛金2,000円)の場合360万円。360万円ですと葬式費用関連でなくなりますし、720万円ですとそれプラス、故人の残債の整理などで消えてしまうかもしれません。民間保険は捨てがたい ※そんなことはない。 心置きなく簡単に捨てていい。家族をお持ちの場合、残された家族の生活保障の足しにもなりませんから、掛け金が安いからと共済だけに頼るのは避けたいところです。お子様が社会人になるまでの責任のある期間を考えると、数千万単位での保障が必要になる時期があるでしょう。 ※数千万円単位の死亡保障が いらない人の方が意外に多い。 (赤ちゃんや幼児がいても)数百万程度あっても焼け石に水。 ※数百万円だっていらない ケースが意外に多い。この点については、収入保障保険または通常の定期保険にて、特定の期間だけ手厚く備えておく必要があります。 ※必要・・無い。 業界にだまされないように・・。共済制度は、加入年齢を区切ることによってリスク頻度を明確にし、同じ掛け金で共済内容を変えています。共済金を支払う可能性の低い65歳以下は、共済内容を厚く、共済金を支払う可能性が高い高齢者は、共済内容を薄くしています。共済を選択するなら民間保険・資産運用は必須制度加入満了となる85歳という年齢は、男女合わせて半数は生存しています。つまり、最も共済の支払い対象となる半数の方は、共済されなくなるのです。 ※必要・・無い。そこで現金資産がなかったら?一番使う頻度が高くなるときに使えなくなるのですから、60~65歳までにしっかりと資産運用して財産形成を行い、 ※「資産運用して財産形成」? 保険業界が金融業界を援護射撃? それとも、保険代理店の他に 金融商品の販売代理をしている?65歳以降は共済のお世話にならなくてもよいようにしたいものです。若い内に生命保険・医療保険に加入するほうが、共済とさほど変わらぬ保険料で一生涯保障される可能性があります。 ※若いうちに保険に入ってはいけない。 「一生涯保障される」のではなく、 「一生お金をたれ流す」ことになる。 業者にだまされないように・・。共済の利用は、民間の保険の利用または資産運用をした上での、追加オプションとして考えたいですね。 ※そんなこと考えない方がいい。 共済にも、民間の保険にも、 加入しない方がいい。掛け金が安いということは、年齢的に支払う可能性が低い保障期間が限定保障内容が薄いこれらのどれかなのです。生涯の資産形成とリスク回避を考える上では、どれかに偏ることなく基本を確保する保険追加オプションの共済万能である現金資産形成と考えて、上手に活用してください。 ※保険屋さんの営業トークに過ぎない。 何かを売っている人の話は、 決して真に受けてはいけない。家族の状況によって皆さん異なりますので、『みなさんはどうしているの?』ではなく、ライフプランを設計してみてくださいね。 ※『生命保険には加入しない』 これだけでも、 人生は見違えるように変わる。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/22 回答戻る。(5/21着) ※今日の作業。 現状診断終了予定は今日7/28(火) でしたが、申しわけありません、 今日は無理で明日になるようです。6 Yさん(40代):☆7/17回答待ち。(6/11着) ※7/28「再々ヒアリング」が戻る。 いただいたメール・・。 いつもお世話になっております。 佐々木様、先日は電話対応して いただきありがとうございました。 再々ヒアリングシートに記入 いたしましたのでデータを送ります。 いよいよ、「現状診断」の 判定が出るのでしょうか・・・。 怖いような、待ち遠しいような そんな気持ちです。 どうぞよろしくお願いいたします。7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Yさん(40代):★7/22生活設計依頼着。9 Sさん(20代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/23現状診断 依頼着。11 Kさん(30代):☆7/24現状診断 依頼着。12 Oさん(30代):☆7/27現状診断 依頼着。生命保険に入るな。共済も同じ。 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/28

-

個人年金をやめる!介護保険もやめる!

最近入った個人年金をやめる!介護保険をやめる!いいお話でした。考え方が変わりました。自分の頭で考える生活設計。生活設計セミナー講演を終えて・・ ※消費者の視点。2015年7月24日生活設計セミナーの講演に行って来ました。盛岡から車で45分ほどの・・岩手山の山腹の研修施設(温泉あり)で、15:00~17:30 2時間半、ほぼ立ちっぱなしで ライフプランニングのお話をしてきました。 対象は地方公務員の方々。主催者の健康福利機構さんからメールをいただきました。 《 健康福利機構 》 =一般財団法人 岩手県市町村職員健康福利機構武田 つとむ 様お世話になっております。先日の「ライフプラン講座・プレシニア」では、お忙しい中ご講演いただき、ありがとうございました。おかげさまで、今年も大変好評のうちに終えることができ、心より感謝申し上げます。ご講演後、参加者の皆様から、多くの「衝撃を受けた」という声を聞きました。武田先生のご講演は、さらに若い世代にも聞いていただきたいお話だと思います。今後ともよろしくお願いいたします。まずは御礼のご挨拶まで。以下、参加者からアンケートに記入していただいたものをご紹介します。・大変良かった。開眼した! 妻を説得します! (51歳・男性) ※ご夫妻で参加した方がよかった。 業界に洗脳されたままの妻を、 夫が納得させるのは、ほぼ不可能。・生涯の生活設計は、 総額で考えることが大事であることを学んだ。 ただメインテーマが「生保はムダ」 に力点を置きすぎた感があり、 生活設計の方法を詳しく知りたい。(53歳・男性) ※生活設計の方法については、 実はしっかり説明しているんですよ。 生活設計の方法は2つだけ。 1 支出を減らす。 2 収入を増やす。 ・・と。 あまりにもシンプルなので、 (お金なんて実にシンプル) 詳しい説明が無かった・・と、 勘違いされているようです。 その上で・・支出を減らす方法として、 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 ・・と、説明を進めています。 生命保険の説明のインパクトが 強すぎて、 生活設計の方法の説明が無かった ように勘違いされた・・ようです。 複雑な仕組みを詳しく説明してみせて、 商品販売に誘導する・・のは、 「売る側」の常とう手段です。 洗脳されないように・・。 お金・・なんて、シンプルなんです。 生活設計・・なんて、シンプルなんです。・このような考え方をしたことがなかったので、 新たな認識をすることができた。(53歳・男性) ※「常識」は業界が作っています。 その「常識」の中で、 53年間も生きて来ていれば、 「消費者サイドのお話」は、 非常に新鮮なもの・・です。・今回のようなアドバイスを 一般に聞ける機会が少ないのが残念。(49歳・男性) ※「少ない」のではなく、「無い」んです。 100%消費者サイドでないと、 今回のような話にはなりません。 ビジネスは何かを売ることで成り立ちます。 100%買う側(消費者側)に立っていては、 ビジネスが成り立たず、収入が得られません。 どの分野でもアドバイスする人は、 売る側の人です。 当然、消費者側のアドバイスにはなりません。 武田FPが商品販売をいっさいしないで、 FP事務所からの報酬無しで、 消費者サイドの情報発信ができているのは、 そういうポジションにいるから・・です。・最近入った個人年金をやめる!介護保険をやめる! いいお話でした。考え方が変わりました。(53歳・女性) ※はい、保険で貯蓄してはいけない。 医療保険やガン保険や介護保険等に 加入してはいけない。 生活設計の基本中の基本です。 業界にだまされないように・・。・保険を見直してみようと思いました。(52歳・女性) ※甘いっ! 保険は「見直す」のではなく、「清算!」。 普通に考えれば・・50代の女性なら、 いっさいの生命保険は不要。 すべて解約・清算すれば、これから 保険料を払わずに済むので、 貯蓄が増えやすくなる。 「保険料=失うお金」・100%消費者の立場にたっての提言で とてもビックリしましたが、納得できるものでした。 20代から当たり前のように保険に入りましたが、 一日も早く知りたかったです。(54歳・女性) ※残念ながら30年以上・・延々と、 お金をたれ流してしまいました。 でも、今気づいて良かった・・。 これからの30数年は、お金を たれ流さずに済みます。・まさに「目からウロコ」でした!! 新採用時に聞きたかったです・・・。 とても重要なことだと思いました。(49歳・女性) ※私もそう思います。 私のお話は、 新社会人にこそ必要なものです。 あるいは、新婚さん・・とか。 「とても重要なこと」を、50歳近くに なるまで知らなかった・・。 お気の毒です。 でも、今気づいただけでも、 一生気づかない人達に比べれば、 はるかにマシ・・です。・保険、ローン、貯蓄を含めて大変参考になりました。 このようなお話はもっと若いうちに 聞いておきたかったと思いました。 また、配偶者と一緒に聞けたことは非常に良かったです。 既婚者の方は、配偶者の方との参加をお勧めします。 (49歳・男性) ※ご夫婦で聞けたことは良かった。 共通理解ができたと思います。 新婚さんのころに聞けたら最高でした。 ・・が、 武田FPはそのころ「売る側」にいました。 まだ・・FPでもなかった。 残念。・今までは生命保険に必ず入っていないといけない と思っていましたが、今回の話を聞いて保険の見直し、 解約等を考える機会になり、 夫とも相談しようと思いました。(45歳・女性) ※夫は洗脳されたまま・・かも。 氷結した脳ミソを解凍するのは、 なかなか難しい・・。・もっと深く掘り下げて、自分の生活設計にまで 活かせるか、帰ってから試してみたいと思います。 (43歳・男性) ※エクセルを使って、自分で キャッシュフロー表を作ってみましょう。・資料が小さくて、老眼には見づらかった・・・。 生命保険の内容のよしあしをもう少し詳しく 聞きたかった。(?歳・女性) ※あ・・老眼? まったく配慮してなかった。 スミマセン! 「生命保険の内容の良し悪し」? そういう話は基本的に無い。 真剣に生活設計を検討するなら、 「生命保険には入るな」・・だけ。・「保険料=失うお金」初めて聞いた言葉でしたが、 お話をうかがい「そりゃそうだ」と思いました。 少し?いや大分勇気がいるが、 加入している保険を見直したいです。(36歳・女性) ※まだ・・だいぶ、洗脳が残っているようです。 「見直し」なんて 保険屋さんに相談してはいけない。 生命保険は「清算!」しよう。 保険料=失うお金 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/28

-

☆老後は1億円必要 という人を信じるな

金融業界人の営業トークに過ぎない。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。セカンドライフへの心構え 老後にかかるお金とその準備 ※いかにも、業界の営業トークが 展開されそうなテーマ・・です。2015.7.27 マネーの達人 吉野 裕一という方のお話。老後にかかるお金ひと昔前までは、定年退職を迎えると悠々自適のセカンドライフが送られるという時代だったのかも分かりません。 ※そんなことはない。 人は・・ 「だれかの役に立っている。」 「だれかに必要とされている。」 のような・・状況が必要だ。しかし、公的な年金は現役世代の負担は増加し、支給されるときには減額となる様に調整が進んできています。また、現在の退職金は企業が保証するのではなく、ご自身で運用し、運用に対する結果は自己責任となってきました。 ※運用するかどうかは、 カラスの勝手。これまで、セカンドライフに必要なお金は1億円必要と言われていました。 ※ほら来た。業界人の営業トーク。 だまされないように・・。 大金が必要だ・・というところから 話がスタートしないと、 お望みのストーリー展開が できません。これはそれ程間違っておらず、生命保険文化センター調べの平成25年度の生活保障に関する調査でゆとりある老後生活費の結果では平均で35.4万円となっています。 ※大きい方の金額を使いたがります。 業界人だから しょうがない・・。対して、平成26年の総務省が調べた家計調査報告の世帯主が60歳以上で2人以上の無職の世帯の収入は約20.7万円と、ゆとりある生活を送ろうとすると約15万円の不足となります。 ※勝手に、大金が不足だと言っています。 業界人だから しょうがない・・。ゆとりある老後生活費で80歳までの20年間にいくら必要かというと35.4万円×12か月×20年という計算から8,496万円となり、女性の方の寿命がもっと長いことから1億円というのは遠くない数字だと言えます。 ※すごい論理です。 業界人だから しょうがない・・。しかし先ほど、60歳以上の世帯収入が約20万円あると書いたように、勿論、収入もあります。これが公的年金や私的年金などです。この不足分を現役世代の時から準備をしていかなくてはいけない金額となります。今回の数字を見ると15万円×12か月×20年となり、3,600万円を準備する必要となります。 ※もう・・かんべんしてくれ。 業界人だから しょうがない ・・なんて、言っていられない。公的年金についてここで今一番の問題となっているのが、私のような個人事業主などが加入する国民年金の加入率が低くなっている事です。公的年金は信用できないという声をよく聞きますが、公的年金は民間の個人年金よりも有利な年金の準備が出来ると考えています。民間にある個人年金は、企業の利益や諸経費を引いたものが運用に回されますが、公的年金は諸経費は控除されれるものの受け取る時には支払った額に税金を上乗せして支払われます。 ※もちろん、公的年金には しっかり加入していた方がいい。また昨年よりGPIF(年金積立金管理運用独立行政法人)の運用先への資産配分が収益性が期待できる株式の比率を高めた事で、長期運用においては収益が見込める様に感じています。 ※たまたまタイミングが良かっただけ。 世界同時株高の時に、 株式比率を高めたので好結果に。 このリスキーな資産配分のままに しておけば、今年大きく儲かったように、 以後・・大きく増えたり減ったり、 大きく減ったり減ったり・・をくり返す。 しかし・・本当にいいのか? 全国民の年金原資を、こんな リスキーな運用をして・・?ですので、まず公的年金をベースとして考え不足分を企業年金や自助努力で準備していくこととなります。その上で、現在のような低金利の時に長期で固定金利を選んで良いのかしっかりと考えて頂きたいと思っています。 ※だまされないように・・。 超低金利の今、 「長期・固定金利商品」はダメだが、 「短期・固定金利商品」は大丈夫。 ・・って、何のこと? たとえば「定期預金(1年)」。 1年ごとに書き換えすればOK。 将来・・市場金利が上昇すれば、 自分の定期預金もいっしょに 上昇していくし、元本保証。それぞれのご家庭の状況の中で民間の保険会社の個人年金は、固定金利に分類されるものが多く、 ※いつも言っている通り、 『保険で貯蓄してはいけない。』保険料として払った額から企業の利益や諸経費を引いたものが運用されているため、実際の利回りは更に低いものとなり、今後金利が上昇したとしても、その恩恵は受けられず、途中解約して利回りの良い商品に乗り換えたとしても、解約時には払った保険料より戻ってくる額は少なくなり、その時点で損失を受けてしまいます。投資性商品を敬遠される方は多いですが、長期で且つ分散をしながら運用する事で、リスクは軽減していきます。 ※間違い・・だ。 「分散」でリスクは軽減されるが、 「長期運用」ではリスクは増大する。 (当たり前・・常識)目先の運用成果を見るのではなく、将来のセカンドライフにいくら必要で、どれくらいの不足分になるのか各ご家庭で把握され、目標額にあった運用を見つける事が重要なのではないでしょうか。 ※素人がどうやって見つける? そんなことできるわけがない。 業界人に振り回されないように・・。 ギャンブル(博打)で確実なことは、 『胴元(業界)が確実に儲かる』 ・・ということだけだ。 だまされないように・・。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/22 回答戻る。(5/21着) ※作業途中。 現状診断終了予定は7/28(火)です。 お楽しみに・・。6 Yさん(40代):☆7/17回答待ち。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Yさん(40代):★7/22生活設計依頼着。9 Sさん(20代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/23現状診断 依頼着。11 Kさん(30代):☆7/24現状診断 依頼着。12 Oさん(30代):☆7/27現状診断 依頼着。 ※今日、提出書類が届きました。業界にだまされるな、お金に振り回されるな、 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/27

-

☆買ってはいけない 一時払い終身保険2

そもそも、 保険で貯蓄をしてはいけない。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。バカ売れ「一時払い終身保険」の落とし穴ニッセイ『夢のかたち』明治安田『エブリバディ』2011年09月08日(木) 週刊現代 経済の死角 ※ちょっと古い記事ですが・・ 銀行で奨められるままに買う おバカさん(失礼!)が 後を断たないものだから・・ みんなで復習の意味を込めて 取り上げます。銀行の定期預金に預けておくより30倍以上も利回りがよくて、しかも株や投資信託より安心---こう聞かされれば、誰しもその商品に関心を抱くだろう。 ※先日の私の生活設計セミナーの 聴講者の中にもいました・・ そんなおバカさん(失礼!)が。しかし、おいしい話には「ワケ」があった。( 前半からの続き )専門家に聞いてみると、知っておかなければ損をする「落とし穴」がいくつかあった。まず注意したいのは、一時払い終身保険を短期間で解約すると、元本割れすることがある点だ。60歳男性が1000万円の契約を結んだ場合、ニッセイ『夢のかたち』なら1年後の解約払戻金は970万円、3年後979万円、5年後990万円。7年経過しないと、元本には到達しない。明治安田の『エブリバディ』は1年後980万円、2年後992万円。1000万円になるのは3年後だ。ライフカウンセラーの紀平正幸氏がアドバイスする。「老後は予期していなかった家のリフォームや、 本人の病気、配偶者の介護など、 まとまったお金が急に必要になることも多い。 解約時期によっては元本割れしかねない 一時払い終身保険は避けたほうが無難です」実は、銀行窓口で契約すると損する場合がある。ニッセイの他の代理店では『マイステージEX』という一時払い終身保険を扱っている。同社HPで解約払戻金のシミュレーションをしてみると、元本の1000万円を超えるのは4年後、75歳時の解約払戻金は1094万円となった(60歳男性が保険料1000万円を一時払いする設定)。ここでおさらいしておくと、銀行窓販で扱われているニッセイ『夢のかたち』の解約払戻金が元本を超えるのは7年後、75歳時の解約払戻金は1082万円だった。同じ1000万円を支払った一時払い終身保険なのに、両者のこの「差」は何なのか。同社広報室の担当者は、「『マイステージEX』は契約当初から 大きな死亡保障を確保できる一方で、 健康状態に関する告知が必要となるなど、 商品設計が大きく異なっています」と、説明するが、生命保険コンサルティングを手がける「アセットマネジメント」代表の本多良美氏が次のように補足する。「生保のセールスレディと契約する場合、 医療機関に一緒に行って診察を受けることがあります。 銀行窓販の場合、保険というよりは 『資産の置きどころ』という発想から始まっているので、 極力診察は避けたい。 ターゲットは70歳、80歳の高齢者ですから、 どこか健康状態に問題がある人が多く、 あまりハードルを高くすると、入れなくなってしまう。 ハードルを低く設定している分、 短期間のうちに亡くなってしまうリスクもあるので、 基本的に 告知が不要な銀行窓販のほうが保険料が割高なのです」 ※銀行で買えば・・ 保険は割高になるし、 金融商品も割高になる。 銀行で買い物してはいけない。実際の金利は半分以下落とし穴はほかにもある。契約時に10年後あるいは15年後の解約払戻金が確定していることが人気のひとつなのは、先述の通り。だが、それが逆にリスクになると、ファイナンシャルプランナーの内藤眞弓氏が警告する。「仮にこの先、金利が大幅に上昇すれば、 ※現在は史上最低金利、 これが長期間続いている。 この環境では、 「長期固定金利商品を買わない。」 のがセオリー。 理由:「低金利を固定してしまうから」 終身保険は「長期固定金利商品」、 今・・買うべきではない商品だ。 1%程度の予定利率が保証されている 一時払い終身保険を解約する契約者が大量に出て、 その支払いのために 保険各社の経営状態が悪化する危険性もある。 ※「おいしい」話で「おいしい」商品を 奨めてくる保険会社・・ 「長期間の経営状態は大丈夫だろうか?」 ・・と、懸念したり、心配したりする、 まともな感性を持ちたい。 そうなった時、 破綻を未然に防ぐために死亡保険金の減額や 利率の引き下げが行われても、不思議ではないのです」予定利率1%と聞いて安易に飛びつかないほうがいい。よくよく計算してみると、実際の利率は半分以下に過ぎないケースがあるからだ。前出の紀平氏が言う。「『夢のかたち』の場合、8月の予定利率が1.15%でしたら、 本来ならば支払った1000万円が10年後には 1150万円になっているはず。 ところが、 銀行窓口で確認できる解約払戻金額例表によれば、 10年後に解約すると1042万円しか返ってこない。 これはなぜかというと、生命保険の場合、 予定利率は、 支払った保険料すべてに適用されるのではなく、 人件費や経費などのコストを引いた、 残りの部分に対して適用されるからです。 ※定期預金などでの金利は・・ 払ったお金すべてに適用される。 保険の利率は・・ 払ったお金から経費を引いた 残りのお金に適用される。 「保険」なんだから当たり前。 だから、保険で貯蓄してはいけない。 従って解約払戻金額例表等で『予定利率1.15%』と 謳われていても、実際には10年たっても、 その半分以下の0.42%しかついていないということ。 ※うまい話は無い。 勝手に勘違いしないこと。 だとしたら、 ネット銀行の定期預金のほうがお得な場合があります」 ※自分の頭で考えよう。 たとえばソニー銀行の10年定期に1000万円預けると 利率は0.577%になる。 ※だからと言って・・ これもお奨めはできない。 10年定期預金=長期固定金利商品 史上最低金利の今、契約してはいけない。 金融機関で購入可能な新窓販国債10年(8月債) の利回りも、0.779%(税引き後)だ。 こうした数々の落とし穴を知った上で、 一時払い終身保険への加入を検討すべきだろう。 ※加入を検討 ・・しない方がいい。 一般国民に終身保険は不要。 終身保険は買うな。 保険で貯蓄をするな。整理整頓すると・・〇保険で貯蓄をしてはいけない。 4つの理由。 1 低金利を固定してしまう。 (長期固定金利商品を低金利時に買う行為) 将来、市場金利が上昇した場合は、 かなり不利な商品を数十年間も ダラダラと保有することになる。 2 破綻したら元本割れ。 (一保険会社の約束事に過ぎない) 貯蓄性保険ほど被害が甚大になる。 終身保険、養老保険、個人年金、学資保険、 ・・等々は半分以下になる場合も。3 余分なコスト負担。 (手数料や保障経費を負担する) 利率は、払ったお金に適用・・ではなく、 経費を引いたお金に適用されるので、 定期預金より不利になったりする。 4 融通性を失う。 (家計内のお金の融通) 不測の事態が発生した場合に、 対応するお金が無い・・という事態も発生。 利息を負担して借金で対応する? 保険で貯蓄するな!銀行で買い物するな! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/27

-

☆買ってはいけない 一時払い終身保険1

そもそも、保険で貯蓄をしてはいけない。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。バカ売れ「一時払い終身保険」の落とし穴ニッセイ『夢のかたち』明治安田『エブリバディ』2011年09月08日(木) 週刊現代 経済の死角 ※ちょっと古い記事ですが・・ 銀行で奨められるままに買う おバカさん(失礼!)が 後を断たないものだから・・ みんなで復習の意味を込めて 取り上げます。銀行の定期預金に預けておくより30倍以上も利回りがよくて、しかも株や投資信託より安心---こう聞かされれば、誰しもその商品に関心を抱くだろう。 ※先日の私の生活設計セミナーの 聴講者の中にもいました・・ そんなおバカさん(失礼!)が。しかし、おいしい話には「ワケ」があった。「高い利回り」が売りの商品「退職金の運用方法について、 銀行の窓口で相談したところ、 『一時払い終身保険』をすすめられました。 万が一の備えになるだけでなく、 途中で解約しても 『年率1%以上の利回りが期待できるので、 定期預金よりお得』『相続税対策にもなる』 というのです。 その上で 『退職金1500万円のうち、 300万円を手元に残して、 1200万円の一時払い 終身保険に加入してはどうか』 と。 果たしてこれだけの大金を 注ぎ込んでも本当に大丈夫なのでしょうか」こう不安を口にするのは、60歳で定年退職したばかりのある男性だ。銀行の窓口で販売している「一時払い終身保険」がバカ売れしている。契約時に保険料を全額支払う貯蓄型保険で、メガバンクの定期預金より利回りがいいため、その代替商品として人気を集めている。株や投資信託のように元本を大きく下回るリスクは小さく、法定相続人一人あたり500万円までの非課税枠があるので、相続税の節税対策にもなるなどの特徴がある。一方、銀行側にとってみれば保険料の3~5%の販売手数料が入るので、おいしい商品といえる。日本生命は、'10年12月に発売した一時払い終身保険『夢のかたち』のヒットのおかげで、'10年度の金融機関窓口における収入保険料は前年度より700億円も多い、過去最高となる4517億円を達成している。『エブリバディ』などの一時払い終身保険を販売している明治安田生命は、さらにすさまじい。'11年4~6月期の銀行窓販の保険料収入は4704億円で前年同期の2.27倍。このうち一時払い終身保険の占める割合は4400億円というから、まさに稼ぎ頭だ。「この超低金利時代の中、貯蓄性を兼ね備えた 相続対策としての終身保険という特徴が、 お客さまのニーズに合致したのではないかと 考えています。 当社の場合、契約者に多いのは60代と70代で、 保険金額は500万~1000万円です」(明治安田生命広報部)生保・銀行業界には「追い風」も吹いている。「生保に加入しなければ追加融資しない」といった販売手法を防ぐため、これまで銀行が融資先企業の経営者などに対して一時払い終身保険を販売することは禁止されていた。しかし来年4月以降、それが解禁されるのだ。「規制解除されたことで、一時払い終身保険は、 今後ますます販売の伸びが期待されます」(保険コンサルタントの隆山唯史氏)販売しているのは日本生命や明治安田生命だけでない。住友生命の『充実クラブS』をはじめ、外資系も含む多くの生保各社が銀行の窓口を介して発売しているが、なぜ、ここまで一時払い終身保険が売れまくっているのか。その理由としてまず挙げられるのは、一般的な生命保険よりも加入のハードルが低いという点だ。ニッセイ『夢のかたち』の場合、入院中および一時退院中の患者を除き、簡単な手続きだけで申し込むことが可能だという。「幅広い年齢層のお客さまに気兼ねなく ご提案ができるよう、健康状態の告知を 必要としない商品設計にしています」(日本生命広報室)株や投資信託の騰落予想は至難の技だが、『夢のかたち』の解約払戻金は15年目まで一定の利率で着実に増えていき、その金額が契約した時点ではっきりわかるのも、人気の理由だ。契約する月ごとに払戻金の予定利率は変動するが、今年8月の場合、1.15%。もし今月中に契約すると、その数字は15年目まで変わらない。仮に60歳男性が1000万円の保険料を払った場合、10年経過後の払戻金は1042万円、15年経過後は1082万円となる。ちなみに16年目以降の予定利率は、1%が最低保証されている。元本割れのリスクこれに対し、明治安田生命の『エブリバディ』のパンフレット('11年4月版)によれば、60歳男性で1000万円保険料を払った場合、10年経過後の解約払戻金は1105万円となっている。本誌記者がみずほ銀行のある支店を訪れると、窓口担当者は、『エブリバディ』についてこう説明した。「年齢にもよりますが、たとえば300万円のご契約と なりますと、10年経過後の解約払戻金は 約330万円です。 つまり、年率1%の利回りが期待できますので 1年で3万円プラスされる計算です。 定期預金の金利は0.03%ですから、1年で900円。 経済情勢がよくなるまでは、 こういった形(一時払い終身保険)で 持ち続けるというのも『アリ』だと思います」加入しやすくて元本が定期預金よりも増え、しかも死亡保障まで付いている一時払い終身保険は、いいことずくめのように感じる。だが、果たして本当に「お得」なのか。 ( 後半へ続く ) お楽しみに・・。 一時払い終身保険は買うな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/27

-

前面道路は市道だけど幅2メートル

狭っ!!自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.6.12(金)、現状診断終了。マイホーム建築へ向けて、 行動を開始しているようです。メールをいただきました。メールありがとうございます。ブログの記事も拝見いたしました!私どものために貴重なお時間を使っていただき、記事も2本も書いていただきありがとうございます!地元工務店とのやりとりを具体的に教えていただきありがとうございました。本当に接触したい業者(大手メーカーではなく地元の工務店)にはどのようにして行けばいいのか分からず、もどかしさを感じていたのですが、これでやっと一歩前へ進めそうです。公道に2メートル間口で接していないと建築できない、、、とは、どこの業者にも言われていないです。。。 ※あまりやる気のない業者さんたち? 「親の家と同じ敷地に建てる」 というケースでは、 もっとも懸念されるのは そこ! ・・です。 それを物理的に満たすことが できずに建築不可! ・・というケースはよくあります。 そこを突いて不安をあおって、 現地調査のアポを取るのが、 住宅営業のセオリーです。 前の道幅は2メートルしかないので、1メートルほど下がったところからしか建てられないと聞きました。 ※はい、セットバックと言います。 ・・って、 市道だけど幅はたった2メートル? ずいぶん狭いですね。 1メートルもセットバックが必要 なんて、初めてお目にかかりました。実家の敷地内に建てるには、注意点がたくさんあるのですね。武田様に実行支援をしていただけないのが残念です。 ※私が47人いれば、全国に配置して 「プレゼンコンペは、 2週間後にに行ないましょう!」 ・・なんて、 希望者すべてのお手伝いが できるんですが・・。(いちおう、、 実家の写真と地図を添付しています。 赤鉛筆で囲った部分に建てる予定です。 写真は左側の白い建物が母屋です。) ※記事に掲載しようかと思いましたが、 見る人が見れば、特定されそう なので、やめました。 この絵の通りであれば、 親の家も子の家も、それぞれが 2メートル間口以上で 市道に接することができます。 ・・のようなことを、建築業者に 確認してもらうのではなく、 (恩をきせられて断りにくくなる) 自分で市役所に行って 確認しましょう。 自治体によって名称は異なる でしょうが、「建築指導課」とかの ような担当部署に。 写真と絵を持って行って、 「ここにこのように建てたいと 計画していますが、何か 問題はないでしょうか?」またなにかと相談させていただくかもしれませんが、その際は何卒よろしくお願いいたします。 ※大変申しわけありませんが・・ メール顧問会員に対しては、 マイホーム建築の実行支援は 行なっておりません。 具体的な土地物件情報とか、 現地写真とかを送って頂いて、 それらについて相談にのる ・・ということは、 すでに実行支援の領域に 踏み込んでいる状態です。 資料を添付送信してもらっての 個別・具体的な相談は、 大変・・申しわけありませんが、 ご遠慮願います。 不動産購入やマイホーム建築 でも、全読者に共通の・・ 一般論でコメントできる内容 までなら対応ができます。 申しわけありませんが、ご理解、 ご協力をお願いいたします。《 Y家の概要 》家族 : 40代会社員の夫、 30代会社員の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム。 第2子。 収入 : 夫: 479万円 (手取り:379万円) 妻: 170万円 (手取り:136万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 2,136万円。 (素晴らしい!) 借金 : なし。 (素晴らしい!) 生命保険料 : 5万円/年。 払込保険料総額:258万円 (加入保険を全て継続した場合) 死亡保障確保額: 夫:2,380万円 (まったくの無駄) 妻: 0万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,430万円 -5,955万円 妻 -4,417万円 -4,470万円 「必要資金」から「手当可能資金」を 引いた結果なので・・ -(マイナス)は不要ということです。 この大きなマイナス金額から、 子どもがさらに1人2人増えても、 生命保険はいらないことが分かります。 「子どもが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 実行支援は ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/25

-

終身保険 一括払いなら貯蓄としてお得?

一括でお金を払えば20年後にすごく金額が増える終身保険を奨められましたが、これって どうですか?質問したご本人は、この話にすごく魅力を感じているようです。・・おバカさんです。 (失礼!)自分の頭で考える生活設計。いい・・ですね、 まず、ビール!生活設計セミナー講演を終えて・・ ※消費者の視点。保険で貯蓄をしてはいけない。2015年7月24日武田FP、昨日はセミナーの講演に行って来ました。盛岡から車で45分ほどの・・岩手山の山腹の研修施設(温泉あり)で、15:00~17:30 2時間半、ほぼ立ちっぱなしで ライフプランニングのお話をしてきました。 対象は地方公務員の方々・・です。講演後、いくつか公開質問を受付けました。その内のひとつ。家計的には・・住宅ローンも繰上返済で完済済み、他の借金等も無いという方から・・「終身保険で・・月々払っていくよりも、 一括でお金を払えば20年後に すごく金額が増える終身保険を 奨められましたが、これ どうですか?」質問したご本人は、この話にすごく魅力を感じているようです。・・おバカさんです。 (失礼!)講演の中でも説明しています。(テキスト8ページ)〇保険で貯蓄をしてはいけない 4つの理由。 1 低金利を固定してしまう。 (長期固定金利商品を低金利時に買う行為) ※同じ8ページで、 個人年金の例を説明しています。 20年間保険料を払って、 60歳から年60万円を10年間受け取る、 総額600万円を受け取る、 そんな「10年確定年金」が、 契約時の利率次第で払う保険料の 総額がまったく違ってきます。 低利率の現時点で契約すると、 払込保険料総額は、5,388,480円。 538万円払って600万円受け取ります。 え? お得だ? 低利率の今どき こんなに増えるのなら、かなりお得? ・・おバカさんです。 (お得なように見えても、実は違う) 同じ「10年確定年金」でも、 高利率の時点(1990年)の契約だと、 払込保険料総額は、3,323,520円。 332万円払って600万円受け取ります。 払う金額が200万円も少なくて済みます。 600万円を受け取るために払うお金が、 利率の違いで200万円も差がつきます。 つまり、大損をする・・ということです。 『低利率(低金利)を固定してしまう』 ・・とは、こういうことです。 お得な話のように見えていても、 実はまったくお得ではない、 ・・ということを理解してほしい。 自分の頭で考えよう。 現在の史上最低金利の時期に、 長期固定金利商品を買ってはいけない。 2 破綻したら元本割れ。 (一保険会社の約束事に過ぎない) ※保険会社は一民間会社に過ぎない。 過去にいくつも突然!破たんしている。 長い保険期間の数十年の内に 何が起こるか分からない。 破たんした保険会社で加入していた 保険はどうなるのか? 保険会社が破綻すると、 他の会社が事業を引き継ぐ。 その際、 引き継ぐ会社の経営負担を減らすために、 予定利率を減らすことが認められている。 その結果、保険の種類によっては 受け取り金が大幅に減額される。 金額が大幅に減る保険は、以下。 1.終身保険など契約期間が長い保険 2.個人年金など貯蓄性が高い保険 3.予定利率が高い保険(お宝保険) 契約期間が長い貯蓄型の保険は、 預かった掛け金を保険会社が運用 して殖やし、その分も含めて 払い戻しされる仕組みになっている。 しかし保険会社が破綻するということは、 その運用が思うようにいかなかった ということ。 しかも、契約したときの金利が高いと、 約束通りの利子を付けられないため、 低い金利で計算した金額が払い戻される、 つまり払戻金が減額されることになる。 一方、 保険金を払っている間だけ保障されて、 将来的な払い戻しがない保険、 いわゆる掛け捨て型の保険は、 保険会社による積立や運用が 少ないのでほとんど減額されない。 実際の破たん後の受取り金額は、 金融庁が公開している 『過去に破綻した生命保険会社の 破綻後の受け取り保険金額』 という資料で見れば・・ 掛け捨ての定期保険はほぼ100%だが、 養老保険は60~80%、 終身保険に至っては30% という数字もある。 普通預金の方が元本保証で魅力的。 1年定期預金も同じく魅力的。 『元本割れしない』・・って、 実は、ものすごいこと・・だ。 20年・・は、実に長い期間だ。 その保険会社は確実に20年間、 健康なままでいるだろうか? 一民間会社は、ある日突然破たんする。 自分の頭で考えよう。 3 余分なコスト負担。 (手数料や保障経費を負担する) 4 融通性を失う。 (家計内のお金の融通) お金の色分けはしない。目的別貯蓄をしない。 我が家の貯蓄総額の推移を捉える。今回の質問者に対しては、「4つの理由」の内の1と2が答えになります。(改めてこの記事を読んでくれればいいが・・)保険会社でも金融機関でもいいが・・何かかなり魅力的(と思われる)な商品を奨めてきたら、言うがままに・・すなおに、「うわ♪ すてき、なんて お得な商品♪」・・なんて、おバカな反応をするのではなく、「この低利率のご時世に、 どうしてこのようにすごくお得な ことが可能なのだろうか? どうやって、この分を稼ぐんだろう? 大勢の人にこの商品を奨めて、 あとで皆が受け取る時点で、 きちんと大勢の人に払えるんだろうか?」・・と感じるのが、『自分の頭で考える人』の、まともな感性だ。「お得な商品を多く売る会社ほど、 そのための資産運用が大変で、 会社運営が危うくなりそう・・。 この会社・・だいじょうぶだろうか?」・・と感じるのが、『自分の頭で考える人』の、まともな感性だ。自分の頭で考える人間になろう。 保険で貯蓄をするな! ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/25

-

行列のできるFP事務所 2015.7.24

自分の頭で考える生活設計。アメリカの中古住宅取引が活発なようです。武田FP、今日はセミナーの講演に行って来ます。盛岡から車で45分ほどの・・岩手山の山腹の研修施設(温泉あり)で、15:00~17:302時間半、ほぼ立ちっぱなしでライフプランニングのお話をしてきます。対象は地方公務員の方々・・です。事務所に帰って来るのは、19時前後かと思います。(佐々木FPは16時で帰宅します)したがって・・今日は、以後の時間にブログ記事を書くことはできません。楽しみにしている方には申しわけありません。悪しからず・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※7月の佐々木FP 7/27(月)はお休みを頂きます。 質問電話をする方はご注意下さい。 《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/22 回答戻る。(5/21着) ※今日の作業。 現状診断終了予定は7/28(火)です。 お楽しみに・・。6 Yさん(40代):☆7/17回答待ち。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Yさん(40代):★7/22生活設計依頼着。9 Sさん(20代):☆7/23現状診断 依頼着。10 Kさん(30代):☆7/23現状診断 依頼着。11 Kさん(30代):☆7/24現状診断 依頼着。 ※今日、提出書類が届きました。※ Oさん(30代):現状診断シートのみ着。今日はセミナー講師 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/24

-

☆老後資金2千万円 とても貯められない

定年退職後、1人2000万円必要だという情報を聞き、今の貯金では到底貯まるはずもなく、不安でしかたありません。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。36歳、子ども2人。老後資金2000万円は貯められない。2015年7月23日皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄や老後について悩んでいる30代会社員の方。ファイナンシャル・プランナーの深野康彦さんが担当します。■相談者あのこのわたしさん女性/会社員/36歳愛知県/持ち家一戸建て■家族構成夫(会社員/36歳)、長女(小学3年/8歳)、次女(幼稚園/5歳) ※この家族状況であれば、 夫婦も子供も・・ 家族全員が、 生命保険は不要です。 (現在も将来も・・) 業界人にだまされないように・・。■相談内容貯蓄額が少ないのか、妥当なのかわかりません。定年退職後、1人2000万円必要だという情報を聞き、 ※そんな情報を鵜呑みにしてはいけない。今の貯金では到底貯まるはずもなく、不安でしかたありません。今後の人生設計で「どの時期にどれだけ必要」ということも分からず、とにかく漠然と不安になっています。教育費については大学卒業まで負担してあけだいと思っています。■家計収支データ ※ひどい家計内容です。 住宅ローン114万円/年を返済しながら、 生命保険料67万円/年も払っているのは、 どう考えても・・変・・なことです。 業界人にだまされないように・・。■家計収支データ補足(1) ボーナスの使いみち住宅ローン(ボーナス払い分)36万円、税金の支払いなど50万~60万円、貯蓄10万~20万円、生活費の補てん10万円、旅行10万円 ※住宅ローンのボーナス払い・・とか、 生活費の補てん・・とか、 ボーナスをあてにする生活を してはいけない。(2)住宅ローンの内訳・土地(親からの借入) 借入額:500万 借入開始年月:H20年8月 ローン残高:287万円、 返済期間:15年、金利:1.0%、 毎月の返済/2万円、ボーナス払い:年間5万8000円・建物(金融機関からの借入) 借入額:3950万円、借入開始年月:H20年12月、 ローン残高:3350万円、 返済期間:35年、金利:1.7%、 毎月の返済/7万5000円、ボーナス払い:年間30万円 (3)「保険料5万6000円」の内訳・夫/終身保険(死亡保障2160万円、60歳払込完了) =毎月の保険1万6000円・妻/終身保険(死亡保障1320万円、 5年ごと配当付更新型終身移行保険) =毎月の保険料9700円・妻/個人年金保険=毎月の保険料1万円・長女/学資保険(18歳満期、満期金80万円) =毎月の保険料1万円・次女/学資保険(18歳満期、満期金140万円) =毎月の保険料1万円 ※これらはすべて不要。 保険で貯蓄してはいけない。 このようなお金があったら、 繰上返済に使った方が圧倒的に有利。 (当たり前) 業界人にだまされないように・・。(4)「電気ガス水道料金6万円」の内訳電気2万円、ガス2万円、水道2万円(すべて年平均)(5)「教育費6万9000円」の内訳保育園費用=月額3万2000円習い事=月額5万円(以下、内訳。すべて年額)そろばん=5万2000円習字2人分=8万円絵画教室=5万円英会話(オンライン)=8万円通信教育=9万円スイミング=10万7000円(※9月末で脱会)学習塾=14万円(6)財形年金貯蓄の積立をしている。月1万円積立、ボーナス8万円積立■FP深野康彦からの3つのアドバイスアドバイス1 老後よりも近い将来のマネープランをアドバイス2 メリハリ家計で貯蓄体質にアドバイス3 夫婦ともフルタイムのメリットを活かすアドバイス1 老後よりも近い将来のマネープランを 「老後資金が用意できないと思うと不安でならない」 というご相談です。 確かに、多くの人が老後に不安を抱えています。 しかし、30代半ばのご夫婦で、お子さんが8歳と5歳。 老後よりももっと近い将来から考えていくべきでしょう。 それは目先の家計であり、教育資金づくりや 住宅ローンの返済です。 もちろん、 短期間に老後資金ができるわけではありません。 ある程度の準備期間は必要です。 しかし、老後が始まるのはあと30年ほど先。 資産状況や家族構成など、不確定要素が多く、 それに対して適切な準備をするのは難しい と言わざるを得ません。 そもそもご夫婦が何歳まで生きるか、 誰もわからないのですから。 であれば、必要以上に不安にならず、 まずは家計管理をしっかりと行い、 貯蓄体質にしていくべきではないでしょうか。アドバイス2 メリハリ家計で貯蓄体質にいただいた家計データを見てみると、気になることがあります。世帯収入が月38万円。対して支出が43万2000円。児童手当を含めても毎月5万2000円の赤字です。毎月の保険料5万6000円のすべてが貯蓄性のある保険商品への掛け金ですから、それを貯蓄と考えても、 ※貯蓄と考えてはいけない。 保険で貯蓄するお金があったら・・ 別の事に・・ということになる。 必要のない保険をすべてやめれば、 簡単に赤字が解消できてしまう。毎月の収支のマイナス部分をどこかで補てんしなくてはいけません。ご本人も気付かれているかもしれませんが、結果的に、ボーナス頼みの家計になっています。ボーナス依存家計のリスクは、給与と違い、ボーナスはいつ減額されるかわからないという点です。ご相談者の家計は、貯蓄も住宅ローンの支払いも固定資産税の支払いも、ボーナスに依存している部分が大きいのです。理想は、毎月の支出は毎月の収入でカバーするということ。そのためには家計を見直す必要があります。何を削るかは各世帯で異なりますが、この家計の場合、目立つのはやはり保険料と教育費です。たとえば、ご夫婦のそれぞれの終身保険は払済保険(※)にして、 ※そんなことをしてはいけない。 死亡保障は不要な家族なので、 中途半端なことはしないで、 スパッと解約して、解約返戻金で 繰上返済をした方がお得。 業界人にだまされないように。割安な定期保険でご主人の死亡保障2000万円、奥様は1000万円を新たに確保する(ともに10年固定)。 ※これらもまったく不要。 フルタイムの共稼ぎ夫婦で まともな家計に改善できれば、 夫婦ともに死亡保障は不要になる。 改めてお金をたれ流す必要はない。 業界人にだまされないように。これで今まで支払った終身保険の保険料は無駄にならず、必要な保障も確保でき、毎月の保険料は2万円前後下がるはずです。 ※これで保険業界の商売は繋がります。 ・・が、こんな中途半端なことを してはいけない。 すべて解約すれば・・2万円どころか、 5.6万円まるまる下がります。 業界人にだまされないように。また、教育費について、保育園費用がなくなれば、グッと減りますが、それでも習い事はもっと整理できるかもしれません。家計はどこかで削る作業が必要になってきます。すべて削っては、生活が無味乾燥になってしまいます。そこは上手にメリハリをつける。そして、ボーナス依存から脱却する家計を目指せば、貯蓄率は格段にアップします。アドバイス3 夫婦ともフルタイムのメリットを活かす家計改善をおすすめしましたが、ご相談者には夫婦ともフルタイムという強みがあります。その分、とくに奥様は家事や育児を抱えて大変でしょうが、夫婦揃って定年までの安定した収入を手にし、退職金も期待できる。これは家計にとって大きなメリットです。つまりは、支出さえ管理すれば、実現可能なマネープランが立てられるということ。現在、教育資金として用意している学資保険は、大学費用としては足りませんが、1人400万円(私立文系の場合)として計800万円。しっかり家計管理すれば、問題なく貯蓄でカバーできます。さらに、老後資金もそれなりに貯められるのではないでしょうか。老後資金は、一応の目安はあるものの、いくらあれば安心という、誰にでも当てはまる便利な基準はありません。ご相談者が言われる「1人2000万円」も、それで足りる人もいれば、不足する人もいるでしょう。 ※フルタイムの共稼ぎ夫婦であれば、 老齢年金受給額のレベルが かなり高くなるので、むやみやたらに 不安を感じる必要は無い。 業界が発信する情報を鵜呑みにして 振り回される必要は・・無い。しかし、漠然とした老後にも有効な対策はあります。それは、より長く働き、収入を得ることです。したがって、将来をただ不安に思うのではなく、健康を維持して日々元気に過ごす。そのことが、実は望ましい老後につながっているのです。 ※専門家=業界人。 専門家の話を真に受けてはいけない。

2015/07/24

-

建築価格 本当に数百万円も差がつく?

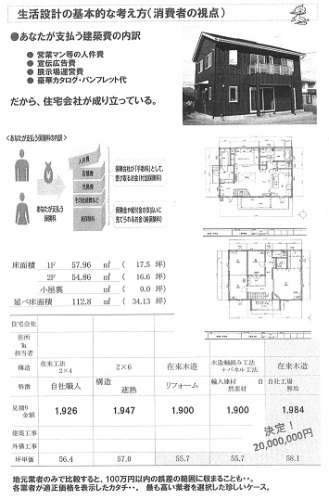

地元工務店を数社ピックアップして、しっかり比較検討しよう。自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.6.12(金)、現状診断終了。マイホーム建築へ向けて、行動開始しているようですが・・初めてのことなので、どのように業者と接触したらいいか?よく分かりません。参考までに・・過去に当事務所が実行支援した事例を掲載してみます。同じ設計図書を元に同じ条件で、各業者に見積もってもらっています。明日のセミナーのテキストから抜粋。〇普通のサイズの家。 約34坪2階建て。地元工務店のみ5社によるコンペ。造り付け家具・照明・カーテン等込み、即生活できる状態で・・見積り価格は、1,900万円~1,984万円、坪単価は55.7万円~58.1万円、・・という狭い範囲に納まりました。さすが、地元工務店のみです。全社が「適正価格」はここだ・・と示しました。で、夫婦は一番高い業者を選びました。自分たちの志向に合う業者・・として。〇大きめなサイズの家。 約60坪平屋。各種業者が入り混じった5社によるコンペ。造り付け家具・照明・カーテン・外構工事等込み、即生活できる状態で・・見積り価格は、2,780万円~4,719万円、坪単価は43.95万円~76.98万円、なんと、2,000万円の価格差!・・です。これは特別なことではなく、大型住宅では・・このくらいの価格差は普通によくあることです。(だから、しっかり比較検討したい)「適正価格」は3,600万円前後かと思われるケースですが、受注した2,780万円の業者はどうしても受注したくてがんばってきた・・と思われます。〇小さめなサイズの家。 約24坪2階建て。各種業者が入り混じった4社によるコンペ。造り付け家具・照明・カーテン・外構工事等込み、即生活できる状態で・・見積り価格は、1,200万円~1,495万円、坪単価は51万円~63万円、小さめな家でも、約300万円の価格差!・・です。価格が高い2社は、展示場を運営していて、営業マンが多くて、宣伝広告が多い業者です。最も高い業者は、着工棟数が岩手で一番多い・・です。外観通りの建築価格になっています。一般的な建物サイズは5割増しなので、価格も単純に5割増しすれば・・営業マンが多い展示場出展業者は、1棟当たり4~5百万円も高い、・・と思ってもらって正解です。地元工務店数社を、しっかり比較検討しましょう。《 Y家の概要 》家族 : 40代会社員の夫、 30代会社員の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム。 第2子。 収入 : 夫: 479万円 (手取り:379万円) 妻: 170万円 (手取り:136万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 2,136万円。 (素晴らしい!) 借金 : なし。 (素晴らしい!) 生命保険料 : 5万円/年。 払込保険料総額:258万円 (加入保険を全て継続した場合) 死亡保障確保額: 夫:2,380万円 (まったくの無駄) 妻: 0万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,430万円 -5,955万円 妻 -4,417万円 -4,470万円 「必要資金」から「手当可能資金」を 引いた結果なので・・ -(マイナス)は不要ということです。 この大きなマイナス金額から、 子どもがさらに1人2人増えても、 生命保険はいらないことが分かります。 「子どもが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 地元工務店をピックアップしよう ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/23

-

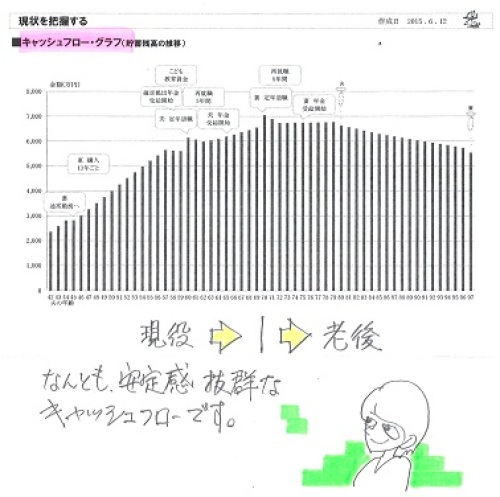

地元工務店の方が断りにくくなりそう

地元の工務店は完成見学会もあまりしてなさそうで、気軽にアプローチできる機会がないし 自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.6.12(金)、現状診断終了。きれいで安定感のあるキャッシュフローです。 赤ちゃんがいますが、 夫婦ともに生命保険は不要です。《 Y家の概要 》家族 : 40代会社員の夫、 30代会社員の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム。 第2子。 収入 : 夫: 479万円 (手取り:379万円) 妻: 170万円 (手取り:136万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 2,136万円。 (素晴らしい!) 借金 : なし。 (素晴らしい!) 生命保険料 : 5万円/年。 払込保険料総額:258万円 (加入保険を全て継続した場合) 死亡保障確保額: 夫:2,380万円 (まったくの無駄) 妻: 0万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,430万円 -5,955万円 妻 -4,417万円 -4,470万円 「必要資金」から「手当可能資金」を 引いた結果なので・・ -(マイナス)は不要ということです。 この大きなマイナス金額から、 子どもがさらに1人2人増えても、 生命保険はいらないことが分かります。 「子どもが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。メールをいただきました。メールありがとうございます。ブログ記事でもたくさんコメントしていただき、ありがとうございます。マイホームについて、何から始めたらいいか分からずとりあえずは初心者が入りやすいところに、、、、と、大手の展示場に行ってしまいました。 ※大部分の人たちは、 そうやって簡単に、 バカ高い買い物をしてしまいます。 そういう人たちは、 きちんと比較検討していないので、 バカ高い買い物をしたことに 気付きません。 (死ぬまで・・)予算を相手に言ってはいけない!とブログで拝見していたので、予算を聞かれるたびに、なんとか誤魔化しました。『実家の敷地内に建てる』というのも言ってはいけなかったのですね、、、(汗) ※「言ってはいけない」・・のは、 個人情報すべて・・だ。 敵は、たとえどんなことでも、 聞いた情報を切り口に 営業を仕掛けてくる。どこに行っても、『まずは測りましょう!』『測らないと間取りも何も決まりません!』と言われたのですが ※当たり前。 敵も商売だ。 敵にとっては・・ 測量とか現場調査とかの アポイントが取れれば、 具体的な提案ができることになる。 契約へ向けて数歩前進! したことになる。 「一般客」から「見込み客♪」へ格上げ! 勝手に格上げされて、 上司へ報告されてしまう。誰に測ってもらえばいいのでしょうか?地元の工務店をネットで調べてみましたが、その工務店にはどのように切り出せばいいのでしょうか? ※「申しわけないんですが・・ お宅も含めて3~4社に 相談しているんですが・・。」 必ず、競合他社が存在することを 認識させた上で相談する。 最終的に断わる可能性があることを 暗黙の了解・・として、認識させる。地元の工務店は完成見学会もあまりしてなさそうで、気軽にアプローチできる機会がないし、 ※地元の工務店はネットで探そう。 熱心にやっているところは、 ホームページで 考え方や 建物の特徴や過去の事例などを、 きちんと説明している。地元の工務店のほうが断りにくくなりそうなので、、、。 ※1社だけと相談していれば当然 断りにくいが、当初から3~4社との 競合であることを認識させれば、 断りにくいことは全く無い。 「お手数かけてやっていただいて 申しわけありませんでしたが、 今回はゴメンナサイ!!」 ・・で、おしまい。 建築業者も長くやっていれば、 断られることには慣れている。 そんなに恐縮する必要は無い。完成見学会をしていた業者に坪単価を聞いたら50万、55万、60万、とそれぞれ違っていたのですが外構工事、カーテン、照明などは含まれていませんでした。 ※当たり前だ! 初めて会った客に、 すべて込みの高い坪単価を 正直に言う業者はいない! 高い金額を言ってしまったら、 初回面談で選択肢から外される。 次へ営業展開ができるように・・ 安めの金額を言うのは当たり前。 私がすべて込みの金額で 言っているのは、 消費者の立場だから・・だ。 建築業者は真逆の立場。 私と同じように言ってくれることは まったくあり得ない。母屋と今回建てる建物との間をインターロッキングや石畳などにしたい、カーポートや、サンルーム、太陽光?エネファーム??土地を分筆する必要がある??? ※分筆は建築工事費ではない。 土地代でもない。 諸費用に計上する。など考えているうちに2300万くらいいるのかなあ????と思いました。大手メーカーでは建てるつもりはありませんが、近々、住友林業の30坪の完成見学会があるとの案内が来たので、見に行こうとしていました。 ※絶対にそこで建てないのなら、 こちらから接触してはいけない。 お互いが無駄な時間を費やす。危ない、危ない、、、。行く前に、武田様にコメントいただいて良かったです。ありがとうございます。昨日のブログを読んで、生活設計ヒアリングシートの金額を変更しましたので添付いたします。よろしくお願いいたします。 ※『実家の敷地内に建てる』 ・・という点に、 ちょっと引っかかりがあります。 私が業者だったら・・ 「建てられない可能性があります。 公道に2メートル間口で接して いないと建築できませんが、 ひょっとしたらその条件を満たす ことができないないかもしれません。」 ・・と不安を与えて、 「建築が可能かどうか・・ 確認のために、現場調査と 役所調査をしてみましょう。」 ・・のように持って行くのが、 『実家の敷地内に建てる』 という客への一般的な営業トーク かと思われます。 法律を知らずに、 物理的なスペースだけを見て 簡単に考えていて、 現実に建築不可というケースが 過去にもありました。 メール顧問会員には、 マイホーム取得の実行支援は 行なっていない ・・ので、 私が具体的な資料を見ながら 相談にのることはできませんが・・ ※割増し料金を払ってもいいから メール顧問会員にも実行支援を してほしい ・・という声がありました。 熟考しましたが・・やはり、 物理的(要する時間的)に無理 なので、行なっていません。 実行支援ができる対象は、 日常的に面談できる 一般の顧問会員のみです。 地元の工務店数社と接触したら、 『実家の敷地内に建てる』 ことが可能なケースかどうか? 各業者に同じように相談してみましょう。 地元工務店は断りにくそう ・・っと。

2015/07/23

-

貸していたお金の一部を返してもらった

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※7月の佐々木FP 7/27(月)はお休みを頂きます。 質問電話をする方はご注意下さい。 《 事務所会計作業 》 ※金融機関廻り。 事務所家賃、給与、その他支払い、 等々で、午前中に金融機関へ。 給与はいつも通り・・佐々木FP分 のみで、武田FP分はありません。 ただ・・ 今月は一定の収入があったので、 (マイホーム取得実行支援関連) 私が事務所に貸していたお金 (役員借入金)の一部を 振込みで返してもらいました。 百数十万円、武田FPとしては、 事務所からの久しぶりの入金♪です。 まだ貸しているお金があります。 無給の上にお金を貸しています。 ライフワークとはいえ、よく こんな お人好しを続けています・・。 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/22 回答戻る。(5/21着) ※今日の作業。 現状診断終了予定は7/28(火)です。 お楽しみに・・。6 Yさん(40代):☆7/17回答待ち。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Yさん(40代):★7/22生活設計依頼着。9 Sさん(20代):☆23現状診断 依頼着。 ※本日、提出書類が到着。10 Kさん(30代):☆23現状診断 依頼着。 ※本日、提出書類が到着。 ※SさんとKさんの提出書類が まったく同時に到着しましたが、 ヒアリングシートの到着が、 Sさんは7/20、Kさんは7/21 でしたので、この順番になりました。※ Kさん(30代):現状診断シートのみ着。 ※新たなメール顧問会員の方々に ヒアリングシートを次々と送りました。 がんばって記入や準備をして、 早めに行列に並びましょう。 がんばれ! がんばれ!貸したお金、一部戻る ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/23

-

大手ハウスメーカーは生活設計的には

マイホーム建築、大手ハウスメーカーは生活設計的には好ましくありません。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.6.12(金)、現状診断終了。きれいで安定感のあるキャッシュフローです。 赤ちゃんがいますが、 夫婦ともに生命保険は不要です。《 Y家の概要 》家族 : 40代会社員の夫、 30代会社員の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム。 第2子。 収入 : 夫: 479万円 (手取り:379万円) 妻: 170万円 (手取り:136万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 2,136万円。 (素晴らしい!) 借金 : なし。 (素晴らしい!) 生命保険料 : 5万円/年。 払込保険料総額:258万円 (加入保険を全て継続した場合) 死亡保障確保額: 夫:2,380万円 (まったくの無駄) 妻: 0万円 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,430万円 -5,955万円 妻 -4,417万円 -4,470万円 「必要資金」から「手当可能資金」を 引いた結果なので・・ -(マイナス)は不要ということです。 この大きなマイナス金額から、 子どもがさらに1人2人増えても、 生命保険はいらないことが分かります。 「子どもが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。メールをいただきました。お世話になっております。メール顧問会員のYです。生活設計のヒアリングシートができましたので、返信いたします。現状診断のキャッシュフロー表も変更しましたので、添付いたします。マイホーム取得にむけて、勉強のために先日、住宅展示場に行ってきました。 ※ついに動き出したようです。 狭い土地がらで、だいじょうぶか・・?大手のハウジングパークと、 ※大手は見る必要は・・無い。地元工務店の完成見学会を3軒見てきました。 ※等身大の建物を参考にしたい。実家の敷地内に建てる予定だと言うと、 ※そんな・・本当のことを ペラペラしゃべってはいけない。『敷地を測りたいので日程調整をしたい』、、、と言われました。 ※当たり前。まだそこまでは、、、と逃げてきました。 ※よく逃げてきた。『敷地を測るのは無料でします!』 ※有料でやるところは無い。『建てるのは他の業者で 建ててもらっても結構ですので!』など言われましたが、本当でしょうか? ※うそ!・・に決まっている。 絶対に自分が受注したいために、 アポイントを取りにきている。 (だまされないように・・) 一度・・日程を合わせていっしょに 測量作業をして、 (建物の好み等を探られながら) 後日・・連絡が来ます。 「先日はおつきあい頂きまして、 ありがとうございました。 おかげさまでやっと、 ご提案したい資料が でき上がりましたので、 ご説明におじゃまさせて頂きたい のですが、 いつだったらよろしいでしょうか? あ・・いえ、奥様に 資料をお渡しするのではなく、 きちんと説明させて 頂きたいので、ご夫婦お揃い の時におじゃまさせて下さい。」 ・・で、 夫婦で説明を聞いたが最後、 立体的な建物外観や建物内部、 手間ひまかけて作られた きれいな資料を見せられて 温情を感じてしまい・・ 次のアポ、その次のアポ・・と、 断りにくい状況ができていきます。 「こんなに親身になってくれるのなら、 少しぐらい価格が高くても ・・というよりも、 問題は価格じゃないのよね。 一生に一度の買い物なんだから、 きちんと対応してくれる会社で ないと、だめなのよね・・。」 ・・なんて、 妙な洗脳のされ方をします。 適正価格は1,900万円なのに、 無意味に高い2,300万円で建てて、 住宅会社に感謝するおバカさんに なってしまいます。 こうなってしまったら、おしまい。 気を付けましょう。 「問題は価格じゃないのよね」? 生活設計の視点からは・・ 『 問題は価格だ! 』 絶対にそこでは建てないと思うところで測量してもらってもいいのでしょうか??(積水ハウスや住友林業など) ※ダメ! 絶対にダメ!! 確実に1棟当たり数百万円は高い。 人件費、展示場運営費、宣伝広告費、 等々のコスト分(数百万円)を、 なぜ自分の建築で負担するの? ・・という、まともな発想をしたい。 大手メーカーは、最初から 選択肢に入れてはいけない。 展示場を見に行くのもやめた方がいい。 営業されてへたにアポを 取られたりすると、 途中で断りにくくなって ズルズル行く可能性もある。 大手メーカーを2度と見に行ってはダメ。 地元業者でも有名で年に数十棟とか 数多くやっているところもコスト高、 やはり数百万円は高い。これからも、完成見学会があれば見てまわろうと思っています。 ※等身大の建物だけを見学したい。 適正価格の建築業者の外観は・・ ・営業マンがいない。(いても1人) ・宣伝広告をしない。 ・常設の展示場は無い。 ・年間着工棟数は数棟だけ。 このような業者さんなら・・まとも、 適正価格である場合が多い。 マイホーム建築は地場産業。 地場の業者さんをしっかり比較検討 すれば、生活設計的にも問題ない。長くなりましたが、生活設計のシミュレーションをよろしくお願いいたします。 ※生活設計のヒアリングシートに、 「建物は32坪で2,300万円」 ・・と書かれています。 坪72万円! ・・です。 大手メーカーで建てるの? 展示場で洗脳されて帰ってきた? 営業マンの人件費や 広告宣伝費や、 展示場運営費が含まれた 建築金額です。 (当たり前) 地場の業者さんで比較検討すれば、 32坪×60万円/坪=1,920万円 外構工事込みでも、 この程度の金額で建てられます。 (当たり前) もう一度、しっかり考えてみたい。 大手メーカーは対象外 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/22

-

8月初旬に土地売買契約を行なう

8月初旬に土地売買契約を行なうことになりました。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)土地の契約日が決まりました。昨日・・7/21(火)、Sさんから電話がありました。8月初旬で休みが取れる日を知らせてもらうことになっていました。(土地の売買契約をするために・・)8/4(火)と8/5(水)に休めるようです。一般的に「水曜日」は建築業界や不動産業界が定休日にしているケースが多いので・・8/4(火)の13:30にしましょう・・ということに。先方の不動産屋さんにも連絡して、土地の契約日時が決まりました。〇契約日時 : 2015年8月4日(火) 13:30〇契約場所 : エフピー・ステーション事務所〇買主が持参するもの : ・契約手付金:30万円 ・契約印紙代:500円(折半で半額) ・印鑑:(認め印でOK) ・免許証:(写しを業者が保管する)・・で、残金決済は9月になる予定です。土地残金はつなぎ融資で払います。(住宅ローンはフラット35Sの予定)ちなみに・・この土地は、宅建業者(住宅メーカー)が売主なので、(仲介物件ではないので・・)色々面倒を見てあげても、当事務所に売買仲介手数料が入ることはありません。 ・・残念!この土地を買って、住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地探し 申込み7/17 売買契約8/4 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/ 9 事前手続き・地鎮祭 10 着工 11 完成・入居 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 土地売買の面倒を見ても、お金はもらえない ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/22

-

行列のできるFP事務所 2015.7.22

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※7月の佐々木FP 7/22(水)は午後3時までで早退します。 7/27(月)はお休みを頂きます。 質問電話をする方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆7/21 回答待ち。(5/21着) ※7/22「再々ヒア」回答戻る。6 Yさん(40代):☆7/17回答待ち。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着)8 Fさん(40代):★7/21生活設計依頼着。 ※今日の作業。 妻の働き方を変えてみる・・ (収入をダウンして働く) そんな生活設計シミュレーションです。 働き方(収入)が変われば、 将来の年金額も変わってきます。 《 完成 》 〇キャッシュフロー表 〇キャッシュフローグラフ 〇妻の年金計算 メール添付で送りました。 メールをいただきました。 こんにちは、 メールをありがとうございます。 ざっとしか、 まだ見ていないのですが、 働き方を変えても なんとかなりそうな人生のようで 少し安心しました。 でも、なるべく 定年まで働きたいなと思います。 私は主婦は向きません。 また、現在 保険の解約書類を随時提出していて、 来月にはまとまった 繰り上げ返済が可能なようです。 とにかく、はやく完済して 貯蓄していきます。 また、なにかありましたら、 相談をさせてください。 それにしても、昨日の夕方に返信して 本日回答があるとは、 スピードが、はやくてびっくりしました。 あつい日が続きますので、 お体を大切にされてください。9 Yさん(40代):★7/22生活設計依頼着。 ※マイホーム取得ほかの シミュレーション。※ Sさん(20代):現状診断シートのみ着。 ※いただいたメール・・。 お世話になっております。 ヒアリングシートの記入をしたので 提出いたします。 自分のことなのに あちこち確認しないと 記入できない部分も多く、 いままで「なんとなく」で 生きてきてしまったことを あらためて実感しています…。 一生懸命記入したのですが、 おそらく不十分な部分はあると 思うのでご指摘お願いします。 提出書類も、明日には郵送予定です。※ Kさん(30代):現状診断シートのみ着。 ※いただいたメール・・。 こんにちは。 メール顧問会員のKです。 ヒアリングシートを添付しております。 また必要書類を郵送いたしました。 そのうち・・・ 2ローン返済予定表について: フラット35sで借入2000万を予定 しております。 ネットで資産したシュミレーション 結果を印字いたしました。 3源泉徴収表で、源泉徴収額である 12900円は確定申告により 全額還付されました。 6賞与はありませんので、別紙もなしです。 7保険証券:〇〇名義が3つ (うち1つの東京海上の生命保険 11,238円は 子供の学資を目的とした積立型です) 〇〇名義は2つです。 9確定拠出年金はありませんので、 別紙もなしです。 以上、よろしくお願いいたします。※ Kさん(30代):現状診断シートのみ着。 ※いただいたメール・・。 お世話になっております。 顧問会員のKです。 遅くなりましたが、 ヒアリングシートを記入しましたので、 送付いたします。 ご確認をお願いいたします。 提出書類は別途郵送いたします。 妻の会社には企業年金がありますが、 資料が社外秘であったため、 送付出来ません。 また、夫は就職して共済年金に 加入するまで年金を未納付であった ため、 国民年金の加入歴はありません。 以上、お手数をおかけいたしますが、 よろしくお願いいたします。 ※3人とも・・ ヒアリングシートは届きましたが、 提出資料は まだ・・です。 両方が届いた時点で、 行列に並ぶことになります。 ※新たなメール顧問会員の方々に ヒアリングシートを次々と送りました。 がんばって記入や準備をして、 早めに行列に並びましょう。 がんばれ! がんばれ!妻の働き方が変われば ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/22

-

セミナーの原稿を作成していました

今日一日、没頭していました。自分の頭で考える生活設計。7/24(金)はセミナー講演があります。今日は一日、そのテキスト原稿を作成していました。・・ので、まったくブログ記事を書くことができませんでした。スミマセン!明日からまた、しっかり書きます。悪しからず・・。原稿作りに没頭 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/21

-

ライフプランニングはエクセルで作る

エクセルで作りますが、表計算の複雑な機能を盛りだくさんに使っているわけではありません。自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今、再ヒアリング中・・で、行列に並んでいます。以下は昨日の記事です。 ※7/17連絡メールを頂く 武田さま いつもお世話になっております。 ヒアリングシートを見て頂き ありがとうございました。 再ヒアリングですが、 我が家のパソコンにはエクセルの ソフトが入っておりませんでした。 ※えっ!? そんなの有り? キャッシュフロー表が・・ 伝家の宝刀が、使えません。 申し訳ございませんが メールにて回答させてください。 基礎データ1 ( 略 ) 基礎データ2 収入と支出を訂正させてください。 ( 略 ) こども費は ( 略 ) 保険 かんぽの学資保険は( 略 ) 取り急ぎ以上の回答を返信致します。 その他の質問につきましても わかりしだいご連絡致します。 ご不明な点等ありましたらご連絡ください。 よろしくお願い致します。 ※すべての回答をもらったら、 作業着手します。 し しかし、エクセルが無い・・? そんなパソコンってある?読者のTさんという方からメールをいただきました。(有)エフピー・ステーション 武田様いつもブログを拝見しております。2015/07/17 マイホーム用地 購入申込みをしましたの記事を読んで、「エクセルがないパソコンがあるのか?」と疑問を持たれていましたが、富士通やNECなどの国内メーカーだと、オフィスソフトがインストールされていますが、直販メーカーや、国内メーカーでも直販向けモデルでは、オフィスがインストールされていません。なぜなら、販売価格が高くなるからです。同じスペックのパソコンの場合、オフィス有りだと2万円~3万円前後高くなります。家庭でオフィスソフトを使う機会がないのに、割高なものを買おうと考える人は少ないと思います。その辺もパソコン販売時に考慮した上で、オフィスがインストールされていないパソコンもたくさん売っています。まあ、これからの生活設計を行う方や、家を買う方にとっては微々たる差でしかありませんが。武田様がよくおっしゃっている『常識は業界が作っている』ということが、このオフィスインストールの件で身近なことなんだと分かりました。。ちなみに、「伝家の宝刀」がどのくらいエクセルの機能を盛り込んでいるか分かりませんが、「オフィス互換ソフト」というのもありますので、そちらを会員の方にインストールして使って頂くのも、一つの手ではないでしょうか。以上、よろしくお願いいたします。 ※わざわざのコメント、 ありがとうございました。 過去の会員でエクセルが無い ・・という方はいませんでしたが、 今後の受付けの際は、 「パソコンがあること」 に加えて、 「エクセルがあること」 という条件を付けることにします。 「現状診断」は全頁がエクセルで 作成されます。 メイン資料のキャッシュフロー表を 顧問会員が有効活用するためには、 エクセルを操作できる環境が必要です。 ちなみに、「伝家の宝刀」が どのくらいエクセルの機能を 盛り込んでいるか分かりませんが、 ※まったくシンプルです。 複雑な表計算機能は使っていません。 人生もお金もシンプルです。 (業界が複雑に見せているだけ) 顧問会員が自分で簡単に人生を シミュレーションできるように なっています。 (でなければ、伝家の宝刀として 自由自在に使いこなせない) ・もう一人子どもが増えたら、 私たちの人生はどうなる? ・妻が5年間 専業主婦になったら、 私たちの人生はどうなる? ・夫が50代半ばでリタイアしたら、 私たちの人生はどうなる? ・夫婦ともに気軽に70歳まで 働いたら、人生はどうなる? ・夫36歳でマイホーム取得したら、 私たちの人生はどうなる? ・老後・・実家を建替えて住んだら、 私たちの人生はどうなる? このようなことが・・ 自分でキャッシュフロー表の数字を いじることでグラフに反映されて、 人生の成り行きを確認できます。 「あ・・こんなことになるのか。 これじゃちょっとまずいから、 このへんぐらいにしておこうか。」 ・・のように、確信を持って 微調整しながら、自分たちの人生を シミュレーションすることができます。 その際に、 エクセルの複雑な表計算機能は 必要ありません。 人生もお金もシンプル・・です。 人生もお金もシンプル ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/18

-

マイホーム用地 購入申込みをしました

いよいよ土地を買います。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)土地の購入申し込みを行ないました。・・と言っても、ファックスを送るだけでしたが・・。午前11:00、Sさん(妻)に事務所に来てもらって・・申込書に署名・捺印してもらって、ファックスを送りました。これから調整して・・8月初旬に契約します。契約手付金は30万円、あと契約印紙代を用意します。土地残金はつなぎ融資で払います。この土地を買って、住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地探し 申込み7/17 売買契約8/ 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/ 9 事前手続き・地鎮祭 10 着工 11 完成・入居 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※7月の佐々木FP 7/22(水)は午後3時までで早退します。 7/27(月)はお休みを頂きます。 質問電話をする方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆6/4 回答待ち。(5/21着)6 Yさん(40代):☆7/17回答戻る。(6/11着) ※今日の作業。 シート戻る。提出物は未着。7 Sさん(30代):☆7/8回答待ち。(7/4 着) ※7/17連絡メールを頂く 武田さま いつもお世話になっております。 ヒアリングシートを見て頂き ありがとうございました。 再ヒアリングですが、 我が家のパソコンにはエクセルの ソフトが入っておりませんでした。 ※えっ!? そんなの有り? キャッシュフロー表が・・ 伝家の宝刀が、使えません。 申し訳ございませんが メールにて回答させてください。 基礎データ1 ( 略 ) 基礎データ2 収入と支出を訂正させてください。 ( 略 ) こども費は ( 略 ) 保険 かんぽの学資保険は( 略 ) 取り急ぎ以上の回答を返信致します。 その他の質問につきましても わかりしだいご連絡致します。 ご不明な点等ありましたらご連絡ください。 よろしくお願い致します。 ※すべての回答をもらったら、 作業着手します。 し しかし、エクセルが無い・・? そんなパソコンってある? ※新たなメール顧問会員の方々に ヒアリングシートを次々と送りました。 がんばって記入や準備をして、 早めに行列に並びましょう。 がんばれ! がんばれ!土地購入申込み ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/17

-

マイホーム取得でマイナス1,700万円に

悲惨な結果になりました。 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2015.3.31、現状診断・・終了。その後・・ 2015.7.14、マイホーム取得シミュレーション終了。《 S家の概要 》 家族 : 40代会社員の夫、 40代公務員の妻、 幼児、赤ちゃん・・の、4人家族。 住居 : 親所有のマンション(32万円/年) 貯蓄 : 3,560万円 借金 : なし。 生命保険料 : 9.6万円/年 (県民共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,135万円 -3,587万円 妻 -287万円 -1,412万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 赤ちゃんや幼児がいても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。マイホーム取得シミュレーション、結果は悲惨でした。ま・・ちょっと考えて見れば、当然と言えば当然のこと・・ではあります。現在・・親所有のマンションに住んでいて、これからの住居費総額は、1,804万円・・と、非常に少ないです。(現状診断CF表「総合計」の「住居費」)ところが一戸建てマイホームを取得する今回のシミュレーションでは、これからの住居費総額は、6,136万円・・と、まともな金額になります。住居費だけで4,332万円も増えるのだから、悲惨な結果になるのは当然です。むしろ・・よく、マイナス1,700万円程度で済んだものだ・・というところです。メール添付で送りました。こんにちは。マイホーム取得シミュレーションが終わりました。以下、添付して送ります。〇資金計画概算〇キャッシュフローグラフ〇キャッシュフロー表トータルで1,700万円ほどの資金不足になりますが・・・現在のマンションの・・ たとえば売却資金からの手取りが、 これ以上の金額になれば問題ありません。・世間一般に比べて多過ぎる老後生活費を 減額することで解決する ・・という方法もあります。ご自身で色々シミュレーションしてみてください。よろしく、お願いします。 武田 つとむメールをいただきました。こんにちは。マイホーム取得シミュレーション、ありがとうございました。1,700万円ほどの資金不足・・・。心配になりました。支出を抑えることと援助を仰ぐことを考えたいと思います。 ※中途半端な甘い考えではダメ。頭金を増やしてみようかと考えましたが、 ※問題の核心はそこではない。 親所有のマンションに住んでいて、 ほとんど住居費はタダという生活を してきたSさんが、 一戸建てマイホームを取得すれば、 現在より大幅に支出が増える。 (数千万円単位で・・) 悲惨な結果が出るのは、当たり前。 だから・・その分を覚悟して、どこかで 支出を大きく押さえる必要がある。 (数千万円単位で・・) で・・ 核心部分は日常の支出。 一般に比べてかなり多い日常支出。 収入が多ければ支出もそれなりに 増えていきやすい・・です。 フルタイムの共稼ぎの場合も、 そのような傾向になりやすい。 実は・・ 一方の収入を丸々貯蓄する ぐらいのことを毎年していけば、 10年前後で住宅取得費は貯まる ・・ものです。 それぐらいの覚悟で、支出を 押さえる必要がある・・ということです。手元にどの程度の資金を残しておくべきでしょうか? ※私にする質問ではない。借金は少ないほうがいいのと、ある程度手元にないと不安の境界線(?)はいくらぐらいなのでしょうか。 ※私にする質問ではない。 不安の感じ方は個人の感性の問題。 「一応・・常時100万円あればOK。」 という人もいれば、 「手元に7~8百万円無きゃ不安。」 という人もいる。 Sさんがどう感じるか?・・です。お忙しいところ恐れ入りますがよろしくお願いいたします。 ※今回のシミュレーションでは、 住宅ローンは2,010万円でした。 この金額をいくらか少なくしたところで、 大勢に影響はありません。 核心部分は支出。 特に「基本生活費」。 一般に比べてかなり多い。 月に3万円減額できれば生涯では・・ 3万円×12ヶ月×46年=1,656万円! マイホーム取得後の人生のマイナスは 具体的には・・1,661万円でした。 一件落着! ・・です。 支出削減を真剣に考えたい。 月3万円が生涯では1,600万円 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/17

-

☆お金から自由になるために大切な

お金から自由になるために大切な「8つのこと」自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。お金から自由になるために大切な「8つのこと」Joshua Becker さんという人のお話です。 「私がみんなと違うから、 あなたは私のことを笑います。 私は、あなたが みんなと同じだから、笑うのです」— イギリスの探検家ジョン・デービス ※共感します。 洗脳された人たちを見るたびに、 同様の思いをしています。お金のアドバイスは至る所に存在し、誰もが目にすることができます。でも、そういったアドバイスは全く役に立っていません。アメリカの平均的な家庭の多くが6,700米ドルのクレジットカードの負債を抱えていて、76%の人が家計はギリギリのところでやり繰りをしているのが現状です。それを解決するのに必要なのは、「お金」でしょうか。確かにそれでカバーできることもたくさんあります。でも、本質的な問題解決のためには、むしろ逆の発想が必要です。ここでは、私が考えるお金から自由になるための方法を紹介します。すべての人に当てはまるとは思っていません。家庭の状況はそれぞれ。でも、経済的自由を手にするためには必ずしも大金が必要ではない、ということです。01. 買いたい気持ちより必要性を考える最初の家を決めるとき、銀行から融資を受けて上限ぎりぎりの家を選びました。 ※業者の言いなりで・・ 同様のことをしている消費者は 日本に大勢います。新居は広々としていましたが、じきその支払いは大きな負担となっていきました。最初は13万5000米ドルのローンを組み、また良い仕事を見つけたら30万米ドルのローンを組み…。と、どんどん大きくなっていきました。ちょうどその頃に、ミニマリズムという考え方に出会いました。そして2年前に新しい家に引っ越したのですが、支払いの負担は小さく、もっと他のことに情熱を注ぐ余裕ができました。私たちに必要なのは、買うことのできる家ではなく、平穏に暮らせる家だったのです。特に大きな買い物をする時には、必要性を考えてください。 ※人生最大の買い物です。慎重に・・。02. 車は現金で買う ※当然のことです。私は車の購入の際にローンを組んだことがありません。それは財政面で正しい判断だったと感じています。注目されるような新モデルの車を持ったことはないけれど、後悔したことも不満に思ったこともありません。 ※顧問会員にもいます。 車をローンで買っているおバカさんが。03. 共働き夫婦の片方は貯金する私と妻の両方が働いていた時、上司から素晴らしいアドバイスをもらいました。それは私の収入だけで生活をし、妻の収入はいずれ必要な時まで貯金しなさいというものでした。彼が言った通り、それを実行した数年後、妻の貯金が家を購入する頭金になりました。妻が出産して子育てをする間、私の収入だけで生活できたのも、もともとそうしていたからです。 ※フルタイムの共稼ぎなら、 1千万円、2千万円なんて、 すぐに貯まってしまいます。04. 年間数十万円の節約にアルコールを避ける私はアルコールをほとんど飲みません。それでは楽しく暮らせない、と思うかもしれませんが、節約にはなります。アメリカ人の34%はアルコールを飲まない(体質や宗教上の理由から)という事実があるにも関わらず、アメリカ人全体では毎年約6兆円もの費用をアルコールに使っています。多くの家庭の財政を圧迫していることは確かです。アルコールをやめて健康でいることは、将来的にも大きな節約になるのです。 ※好きな人にとっては・・ 酒は人生の楽しみの一つです。05. 仕事は生きる喜び 引退しない ※賛成。 私も引退しない。 本当に、生きる喜び・・です。私の祖父は、92歳の今もフルタイムで働いています。私は彼から仕事の大切さを学びました。仕事は避けるものでも、できるだけ早く引退するものでもありません。生きる喜びなのです。退職後のことだけを楽しみに働いているのだとしたら、それは見直すべき。働き続けることは、財政面でもメリットがあります。 ※私はボランティアだから、 財政面のメリットはありませんが・・。06. カードだと高額に!? 必ず現金で支払う私たちは現金で支払う時より、カードで支払う時の方が高い金額を費やす傾向があります。これは、様々な調査から分かっていること。きちんと予算内で収めるためには、カードでなく現金で支払うべきです。この明らかな事実を知ってもいても、実行する人は少ないのです。 ※カードで支払ったことはありません。07. 心が満たされると、浪費が減る収入の10%をプレゼント人に与えることは、重要です。 贈り物は、受け手以上に送り手にも満足感を与えてくれます。人に与えることで、人生の喜びを得ることができます。 ※確かに・・。いかに自分たちがモノを持ちすぎていたか、と気付くきっかけにもなるのです。どのくらい相手に与えることができるのかということを軸に考えてみませんか。経済的に自由になりたいなら、まずは収入の10%を与える習慣を始めましょう。 ※そのようにしたいのは山々なんですが、 ボランティアの身なもので・・。08. 危機感をあおる!浪費家に家計を握らせる私は高校の頃は、金融や会計の授業が大好きでした。そして、お金の管理については知識があります。一方、私の妻は浪費家です。私はあえて、彼女に家計を管理してもらうことにしました。すると、少ない銀行口座の預金を見て、彼女は以前より慎重に買い物をするようになったのです。さらに、生活水準を下げないようにと懸命に働くことにもつながりました。お金を稼ぐということだけが正解ではありません。これは私たち夫婦の場合ですが、思い当たる方はぜひ参考にしてみてください。 ※妻に任せていたら・・ 毎月毎月・・貯蓄無し状態が続き、 「これじゃいかん!」 ・・と、夫が家計管理を始めた 顧問会員がいました。ま・・ 私に言わせれば、お金から自由になる大切な方法は、言い換えれば・・生活設計の方法は、2つのみ。家計を改善して きちんと生活設計するなら、方法は2つしかない。1 支出を減らす。2 収入を増やす。これだけ。 実にシンプル。で・・ 支出を減らす方法は?支出を減らす方法は、3つ。 (できるだけ・・)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。 だれでもできる。すごく かんたんなことを実行するだけで、 見違える人生になる。実にシンプル ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/16

-

家が欲しい 腰が重すぎる夫にイライラ

周りの友人は子どもができると、当たり前のように次々に住宅購入。資金のことばかり気にして重い腰をあげない夫にイライラしていました。自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)新規に、メール顧問会員になりました。 (昨日・・年間顧問料入金を確認)申込み時に いただいたメール・・。 武田様、佐々木様はじめまして、メール顧問会員への申し込みをさせていただきますSと申します。私たちの都合により遅い時間の申し込みになってしまい申し訳ありません。いつもHPを見て勉強させていただいています。私ごとですが、メール顧問会員に必須となるメール環境が整ったため、メール顧問会員の受付が行われないか待ちに待っていました。 ※はい、パソコンが無い人は 会員として受付けていません。 でき上がるキャッシュフロー表は、 パソコンがあってこそ、 我が家の生活設計ツールとして 役に立ちます。生活設計について全くの素人ですが、現在の家計状況を把握して、生活設計を良い方向に変えたいという思いは強く持っています。ぜひ顧問会員への受付をお願いします。【相談内容】 1 将来への漠然とした経済的な不安があり、 外食、旅行などを控えています。 ※むやみやたらに節約するのではなく、 生活設計をして・・確信を持って、 潤いのある生活のために お金を使いましょう。 長い年月で見たときに現在の我が家の 家計はどういった状況なのか (もっと節約が必要なのか、 もう少し潤いのある生活をしてよいのか) 以下の第3子、マイホーム取得、 妻の働き方によって、 家計がどうなるのかを知りたいです。 ※一度キャッシュフロー表を作れば、 各種状況変化で・・以後の人生が どうなっていくか? シミュレーションができます。2 第3子を希望しており、第3子が誕生 した場合に家計がどうなるのか知りたいです。 ※簡単に分かります。3 マイホームを取得したいと考えています。 見学会や展示場などで情報収集を行って いますが、肝心の予算をどのくらいに 設定すればよいか見当がつきません。 予算の上限はいくらとまでなら 生活に支障がないのか知りたいです。 ※キャッシュフロー表から 簡単に分かります。4 妻は現在、育児休暇を取得しており、 平成〇〇年から職場復帰する予定です。 子どもが保育園、小学校と成長していくときに、 妻の働き方(正規やアルバイトなど)によって 我が家の経済状況がどうなるのかを知りたいです。 ※これも、キャッシュフロー表を 自分でいじってみて、 その後の人生を確認できます。 子どものこともふまえて妻の働き方を 決めていきたいと思っています。 また、マイホームの取得についても 妻の働き方によって建築場所の条件が 変わってくるので知りたいです。 ※すべての基本は・・ まず、 現状のキャッシュフロー表を作ること ・・です。 そこからの応用で、 色々なことが分かってくるし、 確信を持って色々な判断ができます。【生活設計についての意識】夫: 生活設計をすることで将来の状況を把握し、 現在やこれからの暮らしを 早い段階で軌道修正することで 無理のない暮らしをしていきたいと思っています。 また、生活設計により漠然とした不安を取り除き、 現実を知った上での生活をしたいと思っています。 生活設計のイロハを教えていただき、 妻と共に我が家の将来について真剣に 考えていきたいと思っています。 よろしくお願いします。 ※「ああ・・自分たちの一生は こんな風になっていくんだ。」 まず、我が家のキャッシュフロー表を 確認するところから始めましょう。妻: 夢はマイホームを建てること。 洗面所はタイル張りで、リビングは明るく広く・・・など、 建てたいお家のイメージが昔からありました。 そんな中、周りの友人は子どもができると、 賃貸では狭いからなどと当たり前のように 次々にマイホームを購入していきました。 ※危なっかしい・・。 友人の影響は大きく、私もマイホームがほしい という気持ちが大きくなり、 資金のことばかり気にして重い腰をあげない 主人にとにかくイライラしていました。 ※危なっかしい・・。 そんな中、主人に 武田先生のホームページを見せられ、 「自分の頭で考える生活設計」 が全くできていなかったことに気付きました。 ※一般的な夫婦とは逆・・みたい。 よくあるケースは・・ 妻がこのブログを発見し、 夫に読むようにすすめるが、 肝心の夫は興味を示さない ・・というのが、一般的。 友人が買えたのだから、 自分たちにも買えるだろうくらいの気持ちで、 何千万という大きな買い物を よく考えずにしようとしていました。 ※危なっかしい・・。 マイホームを建てても、ローンを返すために働き、 旅行にも行けない生活を送る・・・ ということにならないためにも、 生活設計をして、自分たちの現状を知り、 今後の人生を送りたいと思っています。 ※よく、思い直しました。 よろしくお願い致します。〇住所 ( 略 )〇家族構成 夫:30代地方公務員 妻:20代地方公務員(〇〇士) 子:幼児 子:赤ちゃん ※はい、この状況なら、 夫婦ともに生命保険は不要です。 子どもがさらに増えても、 現在も将来も生命保険は不要。 夫婦だけでなく、 家族全員が生命保険は不要。 まさか・・ 学資保険なんか、 やっていない ・・よね? (保険で貯蓄してはいけない) 常識は業界が作っている。 だまされないように・・。重い腰の夫にイライラ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/16

-

新入社員に生活習慣病の特約を付け

入社したての頃から若い主人に生活習慣病の特約を付けられていてセールスレディに美味しくカモられていました。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)新規に、メール顧問会員になりました。 (今日・・年間顧問料入金を確認)申込み時に いただいたメール・・。有限会社エフピー・ステーション武田様 佐々木様初めまして、メール顧問会員希望のSと申します。夜分遅くに失礼致します。育休中で家計を見直すためライフプランの専門家に相談したく調べていたところ、こちらのブログに辿り着きました。先月はパソコンの購入が間に合わず・・・ ※生活設計のためにパソコン購入、 素晴らしい・・。自分なりに生命保険が私達に必要なのか先生のブログを参考にしながら計算してみたり年金ネット接続し環境を整え、目的別の貯金をやめ、記事を読んで日々勉強していました。 ※素晴らしい・・。今まではズボラ勘定で夫婦で財布を別管理していましたが夢のマイホーム実現のため一本で管理しようということになりました。〇相談内容 1 マイホームについて マイホームを購入したいのですが 坪単価100万の場所に住んでいて、 とても手が出せません。 周りの人は35年ローンは当たり前で、 中には頭金なしで新築戸建てを 購入している人もいます。 ※おバカさんです。(失礼!) 私は金融機関のローンシュミレーションを しただけで金利の高さに ビビってしまいました。 とても私達では新築戸建ては無理 ではないかと思っています。 一時期はマンション購入してしまおうか と調べておりましたが 武田様のブログを拝見して 踏みとどまって良かったです。 ※良かった、良かった。 マンションを所有してはいけない。 もしできるなら、小さい子どもがのびのびと 育てられるようなお家に住みたいです。 現在は私の両親所有の狭いマンションで 同居しております。 私達が家を購入しても大丈夫な家計なのか、 諦めて賃貸のほうがいいのか 住居費総額をご相談したいです。 ※キャッシュフロー表で 検証してみましょう。2 第3子について できたら第3子も希望なのですが 過去の記事を読んで 自分たちよりも遥かに年収や貯金の高い方々が あきらめている記事を読んでショックでした。 経済的に許すなら本当は第4、5子と 欲しいくらいですが現実を知りたいです。 ※子どもが多いのは・・ 昔なら当たり前でした。3 保険について 私自身はこのブログを読んで アフラックと傷害保険を即解約しました。 ※素晴らしい・・。 いままで不信感を抱きつつも だらだらと続けてしまいましたが、 このブログのおかげで 踏ん切りをつけることができました。 ※良かった、良かった。 主人も第一生命の養老保険の解約へ 向けて話しております。 2年前までは説得してもなかなか解約せず 終身保険にたくさんの特約がついていて 愕然としました。 ※典型的なおバカさんです。(失礼!) 入社したての頃から若い主人に 生活習慣病の特約を付けられていて セールスレディに美味しく カモられていました。 ※重ねて・・おバカさんです。(失礼!) 自分でもざっくりな計算をしたのですが 正確ではないので 三角形の保険に入ったほうがいいのかどうかも ご相談をさせて頂けたらと思います。 ※必要・・無いかもしれません。〇生活設計についての意識・夫: 私は妻と 社会人になると同時に同棲を始めました。 お互いの会社の中間で賃貸を探し、 毎月出費する家賃や光熱費、携帯代などは すべて二等分にし、生活をしておりました。 結婚を意識しておりましたので 毎月最低5万円は貯金しておりました。 ※素晴らしい・・。 私は外回りがほとんどですので 昼食も外食で毎日1,000円以上は使っており、 趣味にも没頭してしまい出費を重ねていました。 二人目が生まれ狭い家に子どもたちを住ませ、 家賃を払わないことは正直楽なのですが、 子どもたちのため、妻、そして自分のために マイホームを購入しもっと家族での時間を 共有したいと強く考えました。 そこで妻から先生のブログを教わり 財布も妻に任せ、本気で マイホームを購入したいと考えております。 今後、教育費をためながらマイホームを 購入できるかが正直不安です。 ※このへんの発想はちょっと変。 敵の思うつぼ。 お決まりの・・「目的別貯蓄」という 発想になっている。 我が家だけのキャッシュフロー表を 作ってみれば分かるが、お金は 毎年の総額の推移で捉えたい。 教育費を払いながら、 住居費を払いながら、 生活費を払いながら・・ 毎年のお金総額がどう推移するか? わざわざ我が家のお金を 融通がきかない状態にしてはいけない。 (融通がきいてこその・・お金) 先生の力をお借りし実現させていです。・妻: 日々お金が足りないという漠然とした不安から 主人に強く当たってしまい、 よくわからない喧嘩をしていました。 ※ケンカは精神衛生上好ましくない。 よく分からないなら、やらない方がいい。 キャッシュフロー表ができてから、 根拠のあるケンカをしよう。 同居もしていて親に頼りっぱなしで情けないです。 子どもの騒音問題もあるので、 できれば早くマイホームを購入したいです。 本当は車も欲しかったのですが、 まずはマイホームが欲しいので、 買うのを控えております。 保育園料金も高く、私が復帰しても赤字で 「こんなに可愛い時期に 赤字になってまで働く意味は何なのだろう」 と感じてしまいます。 ※目先の事では赤字でも、働くことで (社会保険に加入して働くことで)、 色々な安心も得られる。 老後の年金額がしっかり増える、 障害者になった場合の手厚い保障、 死んだ場合の遺族年金がしっかり ある、・・等々の。 この機会に漠然とではなく 意識して家計を管理していきたいです。 主人とも無意味な言い合いではなく、 自分たちの夢を実現させるための 建設的な話し合いができるようになりたい と考えています。 ※キャッシュフロー表をいっしょに見て、 建設的な話し合いをしている・・ 微笑ましい光景が ・・見えます。〇住所: ( 略 )〇家族構成 夫: 20代会社員 妻: 30代〇〇師 子: 幼児 子: 赤ちゃんご検討いただけますよう、よろしくお願い申し上げます。 ※この家族構成なら、夫婦とも 現在も将来も生命保険は不要! ・・と、思われます。 家計が健全であれば・・。 さあ! がんばってみよう! 「目的別貯蓄」という洗脳を振り払え! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/15

-

子供の学費の準備方法 という発想を

子供の学費の準備方法という発想をしてはいけない。「目的別貯蓄」は、敵の思うつぼ。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)新規に、メール顧問会員になりました。 (今日・・年間顧問料入金を確認)申込み時に いただいたメール・・。武田つとむファイナルプランナー事務所 武田様初めまして。この度ホームページを拝見し、メール顧問での相談をお願いいたしたく思い、メールいたしました。ご検討のほど、よろしくお願いします。〇相談内容【夫婦の状況】〇〇年に結婚した夫婦です。今秋 〇〇の末、長女を出産予定です。そのため、家計の見直しを検討しています。夫婦2人で子供がおらず働いている間は保険は必要ないと考えていたため、現在 夫は生命保険には加入しておりません ※素晴らしい。(過去に妻が妊娠した時に 「保険貯蓄ナビ」でプランニング してもらったが、 〇〇してしまったため加入せず)。 ※保険屋さんに行ってはいけない。今回は安定期に入ったため、再び生命保険について調べようと ※そのような発想をしてはいけない。本を読んだりしていましたが、掛け捨てと貯蓄性のあるもののどちらかを推している感じがしました。 ※当たり前。売る人が書いている。どちらが良いか夫婦で意見が分かれたため、ネットで調べているうちにこちらのページを見つけることができました。 ※よくいらっしゃいました。将来のライフプランについても検討していただけるとのことで、ぜひお願いしたいと思っております。 ※ついでにライフプランを やっているわけではない。 正統派FP事務所の メイン業務は、ライフプランニング。【夫婦 仕事の状況】夫が転勤族なため現在は社宅扱いですが、転勤後8年経つと家賃補助はなくなります。ずっと家賃補助をもらえるかは、定期的に転勤するかどうかにかかっていますがどうなるかわかりません。そのため、家賃の補助があるうちに貯蓄しておき、定年退職後のマイホーム(あるいは生涯賃貸)に備えておきたいと考えております。また、子供の大学卒業までの学費を準備したいと思っていますが、第2子の分まで準備できるかどうか検討したいと思っています ※目的別貯蓄・・という発想は、 敵の思うつぼ。 きちんとライフプランニングを するのであれば、 家計の貯蓄総額の推移で捉えよう。 今は分からなくても、 我が家のキャッシュフロー表を 作ってみれば、分かる。(〇〇できるかどうかは わかりませんが、〇〇が〇個残っています)。さらに老後に備えて確定拠出年金も検討したいと思っております。 ※これも目的別貯蓄。 金融機関は確実に儲かる。妻は妊娠前まで正社員→夫の転勤→一般派遣(〇〇系研究職)で働いておりましたが、妊娠が分かり契約更新できず退職となり、現在は専業主婦です。出産後は再び働いてできるだけ貯蓄しておきたいと思っております。ただ年齢と夫が転勤族なため、仕事が見つかるのか、収入がどの程度になるかは予定が立ちません。以上、思いつくまま書いてしまいましたが、まとめると1.夫婦の生命保険が必要かどうか (妻は結婚前にかんぽ養老保険に加入 30年〇〇歳満期300万円 全額払込み済) ※保険で貯蓄してはいけない。 ⇒ 「このブログ内」キーワード検索。 ・保険で貯蓄するな ・4つの理由2.貯蓄の方法について (貯蓄?投資信託? 投資信託用口座は開いたが入金したのみ) ※投信で確実なのは、 「金融機関が儲かる」ということ。 しょせん・・ギャンブル。 ギャンブルは胴元が儲かるように できている。 業界が確実に儲かる。 お客さんは儲かったり損したり、 損したり損したり ・・する。 目を覚ませ! お客さん。3.子供(1人or 2人)学費の準備方法について (貯蓄?学資保険?) ※目的別貯蓄をしてはいけない。 業界の思うつぼ。 我が家のキャッシュフロー表を 作ってみて、理解しよう。4.老後の生活設計について、どの程度準備したらよいか ※目的別貯蓄をしてはいけない。 業界の思うつぼ。 我が家のキャッシュフロー表を 作ってみて、理解しよう。〇生活設計についての意識 ・夫: お互いの親の資産は全くあてにできない 状況のため、夫婦の収入のみで 今後生活設計していく必要があると考えています。 ※それが普通・・です。 今後、両親の介護の可能性等を考えると 不安に感じます。 生命保険については、 仕事盛りの時期にもしもの事があったら・・・ とは思うので、 掛け捨てで最低限の保障を得たいと思っています。 ※検証の結果、必要であれば ・・ね。 保障が必要か?不要か? 必要ならいくら必要か? なぜそうなるのか? これから具体的に理解しよう。 (高齢になってからの保険金受取の 必要性はないのではと感じています) また、確定拠出年金も検討しているところです。 その理由は税金面での優遇と、 ドルコスト平均法での運用に興味があるからです。 ※胴元! ここにいいお客がいますぜ! やってみたいって言ってますぜ。 ・妻: できるだけ貯蓄したい。 ただ貯蓄だけだと知らず知らずのうちに使ってしまい、 将来足りなくならないかと不安になっている。 自分の仕事が不安定なため、夫が病気などで 働けなくなったりしたらどうしようか、など悩む (実父が〇〇でそのような状態にあるため)。 夫の生命保険、収入保障保険が必要ではないか と考えている。 ※具体的に、検証してみよう。〇住所: ( 略 )〇家族構成 夫: 30代会社員 妻: 40代主婦(出産後働く予定) 子: 2015年〇〇月 出産予定 ご連絡をお待ちしております。以上よろしくお願いいたします。目的別貯蓄はダメ! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/15

-

行列のできるFP事務所 2015.7.14

自分の頭で考える生活設計。岩手県市町村職員健康福利機構さんからメールが入りました。武田 つとむ 様お世話になっております。ご講演を依頼しておりました、7月24日(金)の件についてご連絡いたします。( 略 )当日の参加者への配付資料は、こちらで人数分ご準備いたしますので、来週の初めまでにデータまたは紙でお送りいただきますようよろしくお願いいたします。また、当日、会場でご用意するものは、例年通りマイク、ホワイトボード2枚でよろしいでしょうか。事務局が説明します、退職後の諸制度の説明資料は只今作成中ですが、今週末にはお送りできればと思っております。では、よろしくお願いいたします。 ※うぅ・・ セミナーの原稿の準備がありました。 まだ、まったく手つかず・・です。 地方公務員の方々が対象のセミナーです。 なんとか、今週中に準備したい・・。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※7月の佐々木FP 7/22(水)は午後3時までで早退します。 7/27(月)はお休みを頂きます。 質問電話をする方はご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Oさん(30代):☆11/25回答待ち。(9/10着)2 Yさん(40代):☆12/29回答待ち。(10/10着)3 Kさん(20代):☆1/14回答待ち。(11/4着)4 Kさん(30代):☆2/6回答待ち。(11/25着)5 Kさん(30代):☆6/4 回答待ち。(5/21着)6 Yさん(40代):☆6/16回答待ち。(6/11着)7 Sさん(30代):☆7/8回答待ち。(7/4 着) 8 Sさん(40代):★7/13 生活設計 依頼着。 ※今日の作業。 マイホーム取得シミュレーション。 本日終了、 1,700万円の資金不足になりますが、 方法は色々あります。 メール添付で送りました。 ※新たなメール顧問会員の方々に ヒアリングシートを次々と送りました。 がんばって記入や準備をして、 早めに行列に並びましょう。 がんばれ! がんばれ!セミナー原稿、早く作れ! ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/14

-

住宅用の地盤強度は業者の思惑しだい

地盤が弱いと儲かる人がいる。 自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)先週末・・7/11(土)9:00、 Tさんの建築現場にて地鎮祭を行ないました。 〇〇市〇〇町。(盛岡から2時間)地鎮祭。神主さんに見守られながら・・深々と礼をするママといっしょに チビちゃんたちもコウベをたれています。メールをいただきました。武田様先日は朝早くまた暑い中、地鎮祭に来て頂きありがとうございました。こちらこそお酒まで頂いてありがとうございました。主人が毎晩すこしずつ飲んでいます。今日、地盤調査の結果がでて計画通りの基礎で大丈夫とのことで一安心しました。 ※良かった、良かった。写真ありがとうございます!なかなか無い経験ですので良い思い出となりました。これからもよろしくお願いいたします。 ※「このへんの地盤は弱いです。」 不動産屋さんや建築業者が よく言うセリフです。 「去年も地盤改良工事を してから建築をしましたよ。」 なんていうことも・・ よく言うセリフです。 素人にはまったく分かりません。 プロにそう言われれば、 従うしかありません。 50万円とか80万円とかを 地盤改良費として、 追加で払うことになります。 セカンドオピニオンを求める ことも、素人には無理です。 が・・ 注意が必要です。 地盤は弱くないのに弱いことにされ、 地盤改良工事が行われることが 実際にあります。 地盤調査会社は実は 地盤改良工事業者だった・・ なんてことは当たり前にあるし、 住宅会社が改良業者と組んでいて、 仕事を廻した後にキックバックの お金を得る・・ことも、 あり得ないことではありません。 地盤調査の方法によっても・・ 真逆の結果が得られる場合も 普通にあります。 盛岡近郊の大型ニュータウンでは ほぼすべての区画が地盤改良を 施してから建築していますが、 その中の一画で「表面波」という 調査方法で調べたら、 地盤改良は不要という結果が 得られました。 両隣りの区画を始め、周囲全部が 地盤改良をしているのに、 そこだけが不要という結果になりました。 つまり、『常識は業界が作っている』 ということが、ここにもあったということ。 Tさんが買った土地も・・ 「このへんは地盤が弱いですよ。」 と度々言われてきました。 ・・が、地盤改良は不要です。 調査方法はやはり「表面波」でした。 ここで面白い提案があります。 Tさんが買った土地の隣りの土地は Sさんという方が買っているようです。 Sさんが建築する業者が・・ 売買を仲介した不動産屋さんの 系列の建築会社だとすれば、 「地盤改良が必要」 という結果が出る可能性があります。 だとすれば・・ 地盤改良工事の「絵」が欲しい・・。 工事写真が欲しい・。 お隣同士で・・ 一方は地盤改良工事が必要、 一方はまったく不要、 『常識は業界が作っている』 ずばり!言える・・そんな「絵」が欲しい。Tさんのマイホーム:進行状況 1 家計の現状診断2012/11/29 2 ライフプランニング2015/1/14 3 資金・ローンの目安を立てる 4 土地探し 土地契約5/18 決済取引7/10 5 展示場ほか見学 6 住宅プラン検討~4/11 図面作製4/28 7 住宅会社・数社が提案競争5/18 8 業者決定・請負契約 6/6 9 ローン(フラット35)本申込み 6/8 10 地鎮祭 7/11 着工 7/14 11 上棟 8/? 完成・入居 11/? 12 住宅ローン返済開始 12/?《 T家の概要 》 現状診断当時のキャッシュフローグラフ。 (2012.11.29) 家族 : 4人家族。 30代公務員の夫。 30代パートの妻。 子。 子。 希望 : マイホーム取得 住まい : 賃貸(家賃5.4万円) 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 マイホーム取得後の人生シミュレーション。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/14

-

速報!マイホーム プレゼンコンペ結果

やはり、大きな価格差が・・。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得) 今日は、住宅会社4社によるプレゼンコンペを行ないました。31坪の2階建て・・です。まったく同じ設計図書(9枚)を各業者さんに渡して見積もってもらいました。各社45分の持ち時間でプレゼンを行なってもらいました。微妙に各社の特徴は異なりますが、見積り提示額は以下のようになりました。10:00 Hホーム 2,569万円11:00 Yハウス 2,055万円 (お昼休み)13:00 U建設 2,019万円14:00 Tホーム 1,890万円31坪という小さ目な家でも、最大価格差は・・679万円にもなるのが現実。人生最大の買い物です。契約直前まで徹底した比較検討が必要・・なんです。この土地を買って、住宅建築をする予定です。 郊外の住宅団地です。日当たり良さそう・・。 こんな感じに建てたいと計画しています。Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地探し 売買契約 7/ 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 11 完成・入居 12 住宅ローン返済開始《 S家の概要 》 家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 コンペ終了 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定受付け。

2015/07/14

-

保険の窓口へ相談に?おバカさんです

保険の窓口に相談しに行き、一通りの保険に加入しました。おバカさんです。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)新規に、メール顧問会員になりました。 (今日・・年間顧問料を入金)申込み時に いただいたメール・・。はじめまして。〇〇県に住むOと申します。現在私が家計の管理を行っていますが、子供のこと住宅のこと老後のこと等考えるうちに、不安を感じるようになり今回メールさせていただきました。きちんと現状把握を行い今後の見通しをしっかり立てた生活設計を行いたいと思っていますのでよろしくお願いします。〇相談内容 現在は旦那と私と子供の3人家族ですが 今後もう一人子供を考えています。 その際のどのようなお金の流れになるのか 把握し備えていきたい。 現在賃貸マンションに住んでいますが 今後は夫婦ともにマイホームを持つ夢が あります。 そのため、マイホーム購入も可能かどうか 相談したいです。 可能な場合どのような予算が妥当か、 返済プランはどのようにたてるのが良いのか 相談したいです。 夫が国民年金に入っていなかった期間が あるのですが後納すべきか 60歳以降に払うか どうか相談したいです。 この機会にぜひ今後の人生設計を行いたい と思っていますのでよろしくお願いします。 〇生活設計についての意識 ・夫: 今年の〇月に待望の第一子が生まれ、 これからの家族の将来を考え、 様々な保険に加入しました。 ※おバカさんです。(失礼!) 洗脳された思考回路。 「子どもが産まれたから保険に・・。」 敵の思うつぼ。 私達2人は保険=安心と思い、 子供の為に学資保険の加入、 また夫婦2人の保険を以前以上に厚くし、 ※おバカさんです。(失礼!) 日々家計に余裕がない生活を 過ごしていました。 そんな中、 妻から武田様のブログの話しを聞き、 拝見させて頂くと、 私達が過剰な保険の加入をしていることに 気づかされました。 ※「過剰な保険の加入をしている」 という文章にも・・洗脳の跡が・・。 「保険に入るのは当たり前」 ・・という洗脳が感じられる。 今後はマイホームの購入や、子供の将来、 またこれから第二子の誕生など‥ 考えていますが 実現可能かどうか分からず不安です。 ・妻: 今年、子供が生まれたことで支出が増え さらに私が転職したことで給与が減少し、 将来に不安を感じるようになりました。 そのため、 まず家計簿を自分なりにつけ始めたのと 保険の窓口に相談しに行き、 ※行ってはいけない。 一通りの保険に加入しました (お恥ずかしいです...) ※おバカさんです。 しかし不安が解消することもなく いろいろ調べるうちに武田様のブログに 出会いました(もっと早くに知りたかった)。 そしてブログを端から読み 自分なりにできることを始めてみました。 1 保険を解約しました。 ※素晴らしい! 2 年金事務所に行き現在の状況を 把握してきました。 ※素晴らしい! そして相談内容の3を知りました。 しかし今後どのように生涯の流れを たてたら良いか分からず今日に至ります。 これからどのくらいお金が必要なんだろう... 子供をもお一人欲しいけどやっていける のだろうか。 マイホームは欲しいが実現できるのだろうか...。 今後の流れを知り備えていきたいです。 よろしくお願いいたします。 ※一度・・キャッシュフロー表を 作ってしまえば、以後は 確信を持って自分で、 シミュレーションを行なうことが できます。〇住所 ( 略 )〇家族構成 夫:( 30代会社員 ) 妻:( 30代団体職員) 子:( 赤ちゃん ) ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/14

-

学資保険について検索?おバカさんです

新婚夫婦なのに終身保険加入、学資保険を検討、変動金利住宅ローン・・おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)新規に、メール顧問会員になりました。(今日・・年間顧問料を入金)申込み時に いただいたメール・・。初めまして。1カ月ほど前に学資保険について検索していたところ、こちらのブログに辿り着き、過去の記事から少しずつ読み進めている者です。 ※学資保険を検討してはいけない。まだ全部は目を通せていないのですが、少し読んだだけでも武田先生の言う「おバカさん」に心当たりがありすぎて(子無し新婚夫婦なのに終身保険加入 ・学資保険を検討(かろうじて未加入) ・厳密な生活設計をせずに変動金利の住宅ローン…等) ※すべて・・まずい。焦っています。もうすぐ子供が産まれることもあり、きちんとしたライフプランニングをする必要があると感じているので、メール顧問会員の申し込みを希望します。〇相談内容・住宅ローンについて昨年住宅を購入し、ローンが変動金利0.725%で2700万ほど・34年残っています。(安さにつられて& 住宅メーカーの人にすすめられる がままに変動を選択してしまいました…) ※住宅の営業マンは・・ 客の生活設計なんて考えない。 どうやれば購入しやすく見えるか? ローン返済の負担が軽く見えるか? そんなことしか考えていない。 変動金利ローンなら、とりあえず 負担が軽く見える。しかし、今後の金利の上昇は避けられないと思うので ※それはどうか・・分からない。10年以上の固定金利に借り換えたり、繰り上げ返済を行なうべきか?と感じています。・子供の教育資金について ※目的別に捉えない方がいい。現在一人目を妊娠中で、ゆくゆくはもう一人は欲しいと思っています。共働きなので教育資金を用意できないということはないと思うのですが、住宅ローンの繰り上げ返済とのバランスをとりながら貯めていく方法(金額・タイミング)を相談したいです。 ※キャッシュフロー表を作って しまえば、簡単に見通しが立つ。 全体の流れの中で捉えられる。 「教育資金」と「繰上返済」との バランスを取る・・という発想ではなく。・生命保険(死亡保障)の清算について夫:医療保険&変額終身保険(葬式代程度)妻:医療保険&変額終身保険(葬式代程度) に収入保障保険の特約をつけたものに加入しています(おバカさん、ですね)。 ※否定・・しません。 おバカさんです。(失礼!) すべて加入しない方がいい。自分でも調べてみて、遺族年金やマイホームの団信があるのでもしかしたら夫の保険は不要かな、と感じています。妻の方は出産が終わったら医療保険は解約、死亡保障が必要だとしたら最低限の三角形の保険に入り直そうと考えています。〇生活設計についての意識・夫:今まで特に生活設計について考えたことはなく、将来についても「働いて給料を稼いでいればなんとかなるさ」という楽観的な意識でいました。しかし妻に説得され、まとめられたキャッシュフローなどをきちんと理解することも必要だと感じています。・妻:住宅購入、保険の加入ともに自分なりに本やインターネットで調べたつもりでいましたが、 ※専門家・・のほとんどは、 売る側の人たちです。 そんな話にお金を払ってはいけないし、 真に受けてはいけない。こちらのブログを拝見して結局は何も分かっていなかったのだとショックを受けているところです。 ※自分の頭で考える・・ことに、 目覚めよう。しかし今までのことを悔やんでもしかたないので、今度こそ生活設計について自分の頭で考え、正体不明のモヤモヤした不安が存在しない人生を歩んでいきたいです。 〇住所: 略〇家族構成夫:20代団体職員妻:20代〇〇〇士子:〇〇月出産予定学資保険? けっ! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2015/07/14

-

マンゴー届く! メールが行かない!