2015年11月の記事

全72件 (72件中 1-50件目)

-

行列のできるFP事務所 2015.11.30

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆11/26回答戻る。(10/16着) ※今日の作業。 終了予定は12/1(火)でしたが、 本日11/30(月)、終了しました。 生命保険加入がまったく無いので、 スムーズに作業が終了! ただし、人生が成り立ちません。 教育費がかかる時期以降・・ 資金不足、悲惨な人生になります。 ダブルインカムですが、 それぞれ収入が少なめです。 死亡保障必要額が発生しました。 夫婦ともに大きな必要額が発生。 生命保険はすでにすべて解約して しまったようで、危険な状況です。 メール添付で送りました。6 Tさん(40代):☆10/30現状診断 依頼着。7 Kさん(30代):☆11/3現状診断 依頼着。8 Iさん(50代):☆11/6現状診断 依頼着。9 Fさん(40代):★11/20生活設計 依頼着。10 東Tさん(30代):☆11/24現状診断 依頼着。11 西Tさん(30代):☆11/24現状診断 依頼着。夫婦ともに死亡保障が必要!しかし生命保険は全て解約済み ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/30

-

我が家のマイホーム取得予算はいくら?

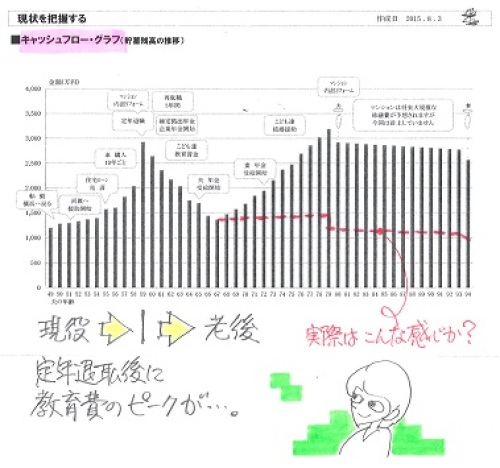

一般的にいくらぐらいが妥当なのか(家計に無理の無い購入金額)を知りたいと思いお聞きしました。「一般的」な金額というものは無い。それぞれの家計によって、まったく違う金額になる。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.8.3(月)、現状診断 終了。 定年退職後に教育費がピークになります 変動金利住宅ローンは借換え?繰上げ? メールをいただきました。お世話になっております。お礼を申し上げるのが遅くなり申し訳ありません。先日は、早々に返信をいただき、ありがとうございました。住宅ローンといった個別の支払いに限定するのではなく、家計全体の収支が大事でしたね。 ※「木を見て森を見ず」 状態にならないよう注意しましょう。大事なことが頭からすっぽり抜けていました。まだまだ勉強不足です・・・。まず、先生のおっしゃるように、保険の途中解約金を確認し、繰り上げ返済した場合の節約利息額を計算してみます。 ※あれ? まだやってなかった? 11/17の記事・・の事です。マンション売却についてですが、不動産会社は価格を意図的に高く評価するものなのですね。なるほど・・・。ちょっとがっかりしました。そう現実は甘くはないですね。 ※一業者の話だけで物事を 判断するのは、やめましょう。 彼らはビジネスをしている。 少なくても3社以上の見解を 確認するようにしましょう。また、マイホームについて見当違いの質問をしてしまい申し訳ありませんでした。質問の意味としては、我が家の家計で、新たにマイホームを購入するならば、一般的にいくらぐらいが妥当なのか(家計に無理の無い購入金額)を知りたいと思いお聞きしました。マイホームシミュレーションで判断となるでしょうか? ※「現状診断の「総評」で書きました。 もう一度、「総評」を読んでください。」 ・・と、いつも顧問会員に言いますが、 Yさんは住宅ローン返済中なので、 新たなマイホーム取得は無い、 ・・と私が勝手に判断して、 現状診断の「総評」では全く 住宅取得には触れていませんでした。 (住宅ローンについてだけコメント) 失礼しました!マイホーム取得予算については・・いつも現状診断で、以下のようにコメントしています。Yさんに当てはまる金額を入れれば・・〇もし、マイホーム取得を計画するとしたら・・ マイホーム取得計画の目安は、ザックリと「住居費総額」を捉えます。 現状診断時点の住居費(家賃の総合計)は、3,808万円です。(CF表より) さらに・・最後(妻の死亡時点)の貯蓄残高は、2,567万円です。(同上) 合計額は、6,375万円です。 ★『マイホーム取得での住居費総額』 = 『土地代+建築費+諸費用+ ローン利息+固定資産税総額+リフォーム代』 の合計額が、6,375万円以内に納まれば、現在の生活レベルのままで 住宅取得が可能だということです。 この金額・・6,375万円だと、地方なら・・ギリギリ何とかなるかもしれないが、土地代が高い都会の場合はきついと思われます。・・が、所有中のマンションを売却した手取りがいくらになるか?その分を加算すれば、可能性は高まります。複数の不動産業者に確認してみたい。また、いずれ売るのなら、早めに処分したい。今が最高値・・の可能性あり。《 Y家の概要 》 晩婚・晩産の家計では・・ 教育費のピークが定年退職後に来るので、 老後・・急角度でお金が減っていきます。 子ども独立後は急角度でお金が増えて・・ いくわけはありません。 設定した「生活費」は明らかに無理があります。 実際は、赤い点線のような推移に・・?家族:4人。 40代会社員の夫、 40代パートの妻、 小学生と幼児 ・・の4人。住まい:転勤のため賃貸住宅住まいだが、 分譲マンションを所有している。 収入: 夫 1,059万円/年。 (手取り:777万円/年) 妻 80万円/年。 (手取り:80万円/年) 貯蓄: 1,050万円。 負債: 住宅ローン2本 1,300万円(残316万円) H18.3.13~ 15年返済 金利1.98%(変動) 83,720円/月 1,500万円(残630万円) H18.3.13~ 15年返済 金利1.98%(変動) 96,704円/月 生命保険料: 18万円/年。 死亡保障必要額: (万円) 現時点 10年後 夫 1,150 -2,679 妻 303 -225 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出するので、 -(マイナス)は不要ということです。 住居費総額 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/30

-

無垢の床材だと 床暖房で暴れる?

無垢材独特の性質は・・床暖房であろうがなかろうが、長い年月で現れてくる。 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2015.3.12 現状診断・・終了。2015.11.25 シミュレーション (第2子・マイホーム)終了。 幼児がいても夫婦ともに生命保険は不要 工務店のお世話で住宅ローン審査? メールをいただきました。第2子・マイホームシミュレーションありがとうございました。キャッシュフローを拝見し、どちらも実現となると、夫婦とも頑張って働かなければ、と身が締まる思いです。しかし人生一度きり。健康な限り、頑張って働き、プライベートも楽しみ(お金をかけずとも、 また時には奮発して旅行も)人生謳歌していきたいなと改めて思いました。この宝刀を元に、毎年調整と確認を行っていきたいと思います。 ※キャッシュフロー表は、 支出や収入が当初の計画通りに 推移しているか? ・・を、時々チェックしましょう。 必要があれば微調整しながら、 人生の見通しを立てていきましょう。先日、お話していました、売れてしまった希望の土地に建った家の完成見学会があり、行ってきました。本当に素敵なおうちで、外装、内装ともに美しく、『こんな立地でこんな家に住めたらなぁ』と素直に感じ入りました。建てられたのは地元工務店で、初めて伺ったのですが、そちらの家は坪33で2700万で建てられたとのこと。 ※高っ!!びっくりしましたが、全面塗り壁の外壁や漆喰の内装、無垢の床にオリジナルの建付け家具、 ※家具や収納は最初から 造り付けで計画したい。 購入した家具を置く・・のではなく。 (当事務所コンペの際は、 当初から図面化している)また景色を損なわないデザインにこだわった窓など・・・色々と細部まで質とデザイン(見え方)にこだわって建てられたのだなと感じるおうちでした。 ※このように、本人が希望して 理由があって高いのならOKです。 大手ハウスメーカーが高いのには、 正当な理由は存在しない。 バカ高い経費が上乗せされている から高いが、これは建築費としての 正当な理由なんかではない。 大手メーカーで建ててはいけない。(またその工務店の通常の 平均坪単価は60万程とのこと。) ※どこまで含めて60万円なのか 分からないので、何とも言えないが、 初対面での会話で・・ 「うちは坪60万円です。」 と言ったとしたら、 元々ちょっと高い業者かも・・。質とデザインと価格のバランスをどこに決めていくか・・・。私たち夫婦は今のところ見た目=好みの外観、内装であるか、また居心地などを重視してしまうので、(しかも、良いなと感じるのは高い場合が多い) ※まあ・・ 当たり前。施工部分での質の比較検討をできるようになるまで地道に勉強を重ねていきたいなと思います。 ※人生最大の買い物です。 目が肥えるまで、しっかり勉強しよう。最後に、恐縮ですが、1つ質問させてください。建てるなら、希望としては無垢の床が良いと思っているのですが、無垢の床で床暖房をつけることはやはりあまりおすすめではないのでしょうか?(隙間がでる、そるなど木が暴れる理由で) ※そんなことはありません。 佐々木FP宅も床暖房ですが、 床材は無垢のパイン材です。 「好きなものを選んでください。」 数種類の無垢材から、 佐々木家が選んだのは、 パインでした。 この業者はよく床暖房をしていて、 床材は施主が希望すれば、 豊富な無垢材の中から 選ばせている。 確かに、良く良く見れば・・ 隙間や微妙な凹凸が見える ようですが、 佐々木家の住人は気にしません。 佐々木FPも、どちらかというと 細かいことを気にしない人です。 別の表現で・・ おおざっぱな人 ・・とも言います。今まで見学会で、無垢の床の場合は床暖房完備されていない場合がほとんどで、言い分としては『高気密、高断熱、さらに 無垢だと温かいので必要ないですよ』『メンテナンスが大変ですよ』など。 ※この業者さんの言葉は ちょっと変な感じがします。 いくらなんでも・・ 「無垢だと暖かい」 は、無いでしょう。実家が床暖房なのでその快適さを知ると、必ずつけたいなと思うのですが。 ※床暖にしようがしまいが、 年月の経過と共に・・ 「無垢材の特徴はいずれ現れる」 ・・ものと思ったらいいです。ちなみに実家は大手ハウスメーカー、床はフローリング(集積材)です。質問の内容が少しずれるのですが、武田さまのご意見ご教授いただければ幸いです。宜しくお願いいたします。 ※私の家も床暖を採用していますが、 床材を選ぶ際には・・ いくつもの無垢材の中から ・・と思いましたが、 その風合いの良さ(と感じた)から、 ゴムの木を選択しました。 濃い目の色より白木のイメージに 良さを感じたので・・、 まあ・・個人の好みの問題です。 ゴムの木(=ラバーウッド) の集成材です。 無垢材のどれにしようか? と選んでいたら、たまたま 風合いがいいな♪・・と感じたのが、 ゴムの木の集成材だった ・・ということです。《 I 家の概要 》 家族:3人。 30代会社員の夫、 30代会社員の妻、 幼児。 希望:マイホーム、第2子。 住まい:賃貸(家賃:9.7万円/月) 収入: 夫 409万円/年。 (手取り:327万円/年) 妻 202万円/年。 (手取り:162万円/年) ※妻:育休明け貯蓄:1,366万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:4.06万円/年 夫 オリックス:収入保障保険(2,160万円) 払込保険料総額:54万円 妻 グループ共済 (死亡保障:70万円) 払込保険料総額:37万円死亡保障必要額: 現時点 10年後 夫 -3,352万円 -4,360万円 妻 -5,743万円 -5,612万円 「必要資金」から「手当可能資金」を 引いた結果の金額なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児がいても不要。 健全な家計なら、普通なことです。 これだけのマイナスなら・・ 第2子が産まれても、余裕を持って 生命保険は不要・・と言えます。 夫婦ともに、確信を持って 生命保険を解約して大丈夫・・です。 54万円(夫)とか、37万円(妻)とかを 捨てる必要はありません。床暖房にしたい♪ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/30

-

住宅メーカーとの契約解除 がんばれ!

1円も取られないよう がんばれ!自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。以下は、 一条工務店と建築契約寸前だった(・・と本人たちが思っていただけで、 実際は契約していた : ほぼ詐欺行為) Kさん夫妻が洗脳から目覚めて解放される過程のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3同じ性能じゃないから高いの安いのと同じ性能じゃないから高いの安いのと2一条工務店の洗脳からほぼ解放されたトイレや浴室が暖かいのは 好ましいメールをいただきました。ハウスメーカーの解約金明細が届きました。 ※一条工務店・・のことです。20万と言ってたのが今日は30万越えてました。 ※ ・・。印紙代は甲、乙分で2万!。設計報酬額は10万。➡予定通り。敷地調査で9万、敷地測量で10万。 ※これらは・・普通の営業経費。 業者自らが負担するもの。 マイホーム建築を受注するために、 (請負契約をするために) 建築業者が勝手に 調査・測量・設計した上で プラン提案するのは日常業務。 業者が費用負担するのは当たり前。前は20万って言ってましたよね?と言うと、20~30万と言いましたよ?と言われました。 ※言った、言わない、 ・・の世界におちいっています。 「そもそも、『仮契約』 ということじゃなかったの?」 ・・と言いたいところでしょうが、 書類の名称が何だろうが、 大手メーカーが促す書類に 簡単にハンコを押してはいけない。 大手メーカーや地元有名メーカーは、 確実に自社で受注するために、 色々な作戦で迫ってくる。 できるだけ早く「契約」して、 他社を排除してしまいたいが、 「契約」行為は客にとって 心理的負担が重すぎるので、 「申込み」とか「仮契約」等の表現で、 (実態は本物の『請負契約書』) に、押印させたりしている。 「請負契約」には添付資料が必要で、 設計図書(図面等)と見積書を 添付するが、 ろくに打合せしていない契約 なので、適当な図面と見積書を みつくろって・・使い回す。 こんなものは「契約」でも何でもない。 こんな大手メーカーの行為は、 詐欺まがい。 こんなことでハンコを押す消費者は、 どうしようもないおバカさん。 (失礼!) 打ち合わせを何度も何度もくり返し、 ほぼこれでOKとなった図面で 見積りを算出して、 プランも金額もOK・・となって、 「請負契約」を交わす。 ここで初めてハンコを押すのが普通。 今、大手メーカーと話している人、 十分に注意しよう。 「申込み書」だろうが、 「仮契約書」だろうが、 その他・・名称が何だろうが、 ハンコを押すということは、 『内容に同意して契約します。』 ・・と、いうことだ。 なので、 ハンコを押す前にすることは、 ・何の書類か?文章を読む。 ・添付資料は何か?確認する。 当たり前のことをした上で、 契約しても良いと判断できたら、 ハンコを押す。(契約する) Kさんがハンコを押した「仮契約」 では、まったく無関係の図面と 見積書が添付されていた。 それでも・・ 「これから煮詰めていって・・ だいたい整ってきたら、 図面や見積書を差し替えます。 今日の添付資料は一応これで。」 ぐらいのことを言われて、 「あ・・一条工務店さんは そういうシステムなんだ・・。」 なんて思ったのかもしれない。 そんなシステムなんか、無い! 打ち合わせを何度も何度もくり返し、 ほぼこれでOKとなった図面で 見積りを算出して、 プランも金額もOK・・となって、 「請負契約」を交わす。 ここで初めてハンコを押すのが普通。 今、大手メーカーと話している人、 十分に注意しよう。 契約していいかどうか? 判断できなかったら、保留。 ハンコを押してはいけない。 人生最大の買い物をする・・とは、 そういうことだ。 「しかるべき専門家に相談しています」と伝えました。「これ以上マイナスになることはありません」と言われましたが、色々突っ込み所が満載でした。 ※ろくに書類の内容を確認しないで ハンコを押したKさんも軽率だが・・ 「まだ本契約ではなく仮契約だ」 「仮契約」と勘違いさせて 関係の無い設計図書と見積書を 添付して行なった契約行為。 希望の間取りや設備や仕様等 はもちろん、請負金額もまだ 判明していない状態での契約行為。 一条工務店が行なったのは、 まさに詐欺のような行為だ。 詐欺のような行為をされていながら、 お金を払う必要があるのか? 地元の消費者団体に相談しよう。 消費生活センター? 消費者センター? 大手メーカーは、 消費者団体からの突っ込みには 非常に弱い部分がある。 できれば、 1円も払わずに済ませたい。 がんばれ! がんばれ!1円も払うな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/28

-

寒い冬は やはり床暖房がありがたい♪

床暖房だと、大きな部屋よりトイレ、洗面、浴室、などの小さな空間の方が暖かいんです。寒い冬は、これがありがたい♪ 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。以下は、 一条工務店と建築契約寸前だった(・・と本人たちが思っていただけで、 実際は契約していた : ほぼ詐欺行為) Kさん夫妻が洗脳から目覚めて解放される過程のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3同じ性能じゃないから高いの安いのと同じ性能じゃないから高いの安いのと2一条工務店の洗脳からほぼ解放されたメールをいただきました。現状診断の部分的な変更についてはメールでのご連絡で失礼いたしました。 ※ヒアリングシートを記入・提出 して行列に並んでいますが、 変更部分が発生したため、 メール連絡してきました。 「部分的な連絡はやめて下さい。」 部分的な変更であっても、 全体資料で提出して、提出済みの 旧資料と差し替えてください。 ・・とお伝えしました。 漏れ、手違い、勘違い等々を 発生させないために・・。今回、負債の記載を取り消しました。現状は負債なしで変更したエクセルを添付いたします。郵送した書類に関しては一条工務店のローンの分は処分してください。 ※顧問会員になりたての頃は、 もう・・すっかり、一条工務店で 建築する予定でいました。 現状診断も家を建てた内容で 行なう予定でいました。 が・・、私が、ぶち壊しました。 建築の内容を確認してみたら、 とてもヒドイものでした。 一瞬で5~6百万円を失います。 (大手メーカーは例外無く同じ) 生活設計的に好ましくありません。 このまま見逃すわけには いきません。 夫婦ともに洗脳されていましたが、 夫の洗脳度合いは ひど過ぎ、 妻から少しずつ溶解・・。 その妻、その際には悩んだようで・・ 夫婦げんかも覚悟の上で、 夫に対峙した・・ようで、 現在に至る。 お疲れさま・・。住宅を取得する見込みではあるものの詳細な金額が現在まだわかりませんので現状診断後の生活設計のほうで希望します。それと小学校進学にあわせて引っ越しを、と考えておりましたがどうも越境での小学校進学も地域で認められているようです。ですので急ぐこともなくゆっくり見比べることもできそうです。 ※人生最大の買い物です。 けっして素人のままで 建ててはいけない。 できれば2年間はじっくり勉強して、 自分たちの目が肥えてから。武田さんのコンペで立てたおうちは床暖房以外はどんな設備をいれられているのでしょうか?総二階?瓦屋根?興味があります。 ※この質問は・・ 当事務所が行なっているコンペの マイホームの内容・・のこと? それとも私の自宅・・のこと? 前者であれば、あらかじめ 設備や仕様が決まっていることは まったくありません。 顧問会員ごとに、展示場を見たり 本を読んだりした結果の 本人たちの希望に合わせて プランニングしています。 私の好みはまったく押し付けない。 後者であれば・・ 我が家のことは言いたくありません。 以上。 で終わるわけにはいかない ようなので・・ ちょっとだけ 「床暖房」の方法は、大きく2つ。 「蓄熱式電気ヒーター式」と「温水循環式」。 我が家は「蓄熱式電気ヒーター式」で、 ベタ基礎のコンクリート土間全面を 使っての「スラブヒーター」・・です。 ぶ厚いコンクリートが 優れた蓄熱層になって、 一階床面を下から暖めるし、 スリットから暖気が登ります。 (手をかざしても体感はできない) なので、一階の大きな部屋より、 トイレ、洗面・脱衣、浴室、などの 小さな空間の方が暖かいんです。 寒い冬は、これがありがたい♪ 健康上好ましいのは、 家の中のどこに行っても 温度が均一・・と言われるが、 トイレや浴室が より暖かいのは もっと好ましい。 我が家の場合は・・ 隣家どうしが迫りあっていて、 日当たり確保のために、 ダイニング・キッチンを中2階に していて (一階床より1.5メートル高い)、 その下全面・・12畳スペースが、 一階収納になっています。 (天井高さは1.4メートルですが) スラブヒーターのおかげで・・ 冬は、ここが家中で一番暖かい♪ 面積が広くて天井が低いから 普通の部屋よりはるかに暖かい。 収納にはもったいない。 ここを寝室にしたら、朝・・ 汗びっしょりで目覚める・・かも。 暖房は、3段構えです。 1 床暖房。 2 蓄熱暖房。 3 エアコン。 厳冬期に、3は必要ありません。 3を使うのは、1と2を使わない 晩秋とか初春・・です。 スペースの関係で、 暖房だけでおしまい。完成見学会に行ってわかることはそれぞれの家族の過ごしやすいと考える家はそれぞれであるということ。 ※その通り!誰かの真似をするより、自分たちが使いやすい家が一番だということです。 ※その通り!ですが、武田さんが住まわれている家も、お話に聞いてみたい気もします。 ※そんなこと、気にしなくていい。 たまに記事に写真が登場 したりしている。 気が向いたら・・また。またこのたびのこちらのブログでの保険の勉強もあり、同僚ががん保険を検討していると相談を受けた際、「貯金したほうがいいよ」と理由も含めて説得することができました。おバカさん!を一人増やさすにすみました。 ※素晴らしい! 人様の役に立っているようです。 よかった、よかった。隊長! 報告します!おバカ候補、一人救助っ!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/28

-

行列のできるFP事務所 2015.11.27

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆11/26回答戻る。(10/16着) ※今日の作業。 今日から再着手しました。 終了予定は12/1(火)です。 お楽しみに・・。6 Uさん(30代):★10/23生活設計 依頼着。 ※今日の作業。 ⇒今日の記事。 生活設計シミュレーション。 〇「積極的な住宅ローン繰上返済」 〇「死亡保障必要額の再計算」 積極的な住宅ローン繰上返済で 各年の貯蓄残高が減少します。 その結果、死亡保障必要額の 再計算が必要になります。 夫の死亡保障必要額が、 ちょっぴり増えました。 本日・・終了。 メール添付で送りました。7 Tさん(40代):☆10/30現状診断 依頼着。8 Kさん(30代):☆11/3現状診断 依頼着。9 Iさん(50代):☆11/6現状診断 依頼着。10 Fさん(40代):★11/20生活設計 依頼着。11 東Tさん(30代):☆11/24現状診断 依頼着。12 西Tさん(30代):☆11/24現状診断 依頼着。11/27(金) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/27

-

積極的な繰上返済で生命保険が必要に

繰上返済で178万円ゲットできます。そこから保険料12万円を払おう。以後の人生は・・住宅ローン返済からも生命保険料支払いからも解放されます♪借金返済も保険料支払いも無い、素晴らしい人生が待っています。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)2015.6.25 現状診断・・終了。2015.11.27 繰上返済シミュレーション・・終了。 繰上返済で利息節約 生命保険料は増加メール添付で送りました。繰上返済を積極的に行なって大丈夫?・・かどうかは、現状診断時点のキャッシュフローグラフから簡単に判断できます。Uさんの場合は、積極的な繰上返済をすることによって、教育資金がかかる時期がピンチになるなどということは、まったくありません。なので、GO!・・です。毎年・・積極的な繰上返済をすれば、6回(6年間)で、7年目にローンが完済できてしまいます。現状診断時点の完済予定は61歳でしたが、40代半ばで解放されそうです。以後、借金返済は無いんです。家計的にも精神的にもすごく楽になります。借金が無いことで、以後の家族のリスクも大きく減ります。積極的な繰上返済の結果、6年間で1,200万円を投入して・・節約できる利息の総額は約178万円です。ザックリと単純に・・収益率は、178万円÷1,200万円×100=14.83(%)もちろん下手な貯蓄しているよりも、はるかにお得です。住宅ローンを返済しながら・・学資保険とか個人年金とか終身保険とか養老保険とかやっている人は、どうしようもない・・おバカさんです。(失礼!)きっと、自分の頭で考えたこと・・無いんでしょうね。いつもだれかの言いなり・・なんでしょうね。良いことづくめ・・です。・・が、ちょっぴり注意が必要です。現状診断時点では、貯蓄が潤沢なキャッシュフローだったので、死亡保障必要額はほぼ無くて、夫婦ともに生命保険は不要でした。が、今回は毎年・・繰上返済に資金投入するために、しばらく貯蓄が少ない年が続きます。貯蓄が少なければ、死亡保障必要額も発生しやすくなります。今回のキャッシュフローに沿って、改めて死亡保障必要額を算出してみました。それも4時点で。1 現時点2 第1回繰上返済時点3 10年後4 20年後夫婦それぞれ、そして・・それぞれの時点で遺族年金の計算をともなったので、佐々木FP・・大変でした。その結果のグラフが以下です。妻はあいかわらず不要でしたが、夫は先々の必要額が発生しました。40代前半から50代前半までの10年間、生命保険による死亡保障が必要・・そうです。・・が、Uさんは元々変な保険に加入しています。入ってはいけない保険に・・。(絵のグリーンの部分)ドル建て終身保険・・です。セールストーク通りすなおに、学資代わり・・ということで加入したようです。おバカさんです。(失礼!)きちんと自分の頭で考えて加入したでしょうか?意味を分かって加入したでしょうか?こんなリスキーな商品を買ってはいけない。ギャンブルは生活設計になじまない。(あ・・ギャンブルだと思っていない・・か)保険で貯蓄をしてはいけない。ところが、ろくでもない商品と今気づいても、今解約すると、一時払いしたお金が半分ぐらいになってしまいます。それでも解約して、そのお金を繰上返済に・・という選択もありますが、・解約で損するお金・繰上返済で節約できる利息額・・を比較すると、明らかに後者が小さい。なので、わけのわからない商品ですが、しばらく保有するしかありません。(この保険会社が破たんしないことを祈りつつ)ということで、この変な保険がしばらく存在することを前提に、上記グラフを見れば・・グリーンの部分がある内は新たな生命保険への加入は不要で、45歳から52歳あたりまでの期間(8年間?)、700万円程度の死亡保障が必要・・そうです。もちろん、このUさんのケースでは、三角形の収入保障保険は役に立ちません。四角形の定期保険が適切・・です。勤務先に団体定期保険があれば、これから40代というUさんは安い掛金で加入できます。もし団体定期が無い場合は、比較検討の上、安いところを選びましょう。その際に、だまされて無駄な特約や、「掛け捨てではありません」・・と、将来お金を受け取れるものなんかを選んではいけません。しょせん、保険はお金を失うモノ。失うお金はできるだけ少なくしよう。保険は単純な掛け捨てがベスト。おそらく保険料は1~2万円/年です。仮に15,000円として、15,000円×8年=120,000円失うお金は12万円です。繰上返済での利息節約額は178万円です。そこから・・12万円払いましょう。我が家のリスク管理コストとして・・。《 U家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 40代家事手伝い(農業)の妻、 小学生×2 ・・の、4人家族。 相談 : 住宅ローン繰上返済。実家相続。 収入 : 収入 手取り 夫 553万円/年 459万円/年 妻 96万円/年 96万円/年 住居 : 一戸建てマイホーム貯蓄 : 832万円 借金 : 住宅ローン2,600万円 H22年 金利1.2% 10年固定35年返済 毎月:76,247円 残:1,798万円 生命保険料 : 18.21万円/年 継続した場合の保険料総額:405万円 夫 ・アリコ ドル建て終身保険 営業された通り「学資代わり」 ・・だそうです。おバカさんです。 (失礼!) ・東京海上日動 長割り終身 一般的に終身保険は不要。 おバカさんです。(失礼!) どっちにしても・・ 住宅ローン返済しながら、のんびり 高い生命保険料を払っているのは、 生活設計を自分の頭で考えない、 どうしようもないおバカさん! ・・です。 (失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 223万円 54万円 妻 -1,462万円 -487万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は現時点で必要額がかなり小さい (長い目で見れば、不要と同じ) 223万円でさらにさらに減っていく。 (下図参照) ま・・、夫婦とも現在も将来も ほぼ不要ということ。 小学生が2人いても不要です。 健全な家計なら、当然のこと。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 生命保険料は総額12万円でOK。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/27

-

☆カタログが豪華な住宅会社は避けたい

カタログが豪華な住宅会社は、建築費が、とんでもなく高い。普通サイズの家で500万円とか、大型の家で1,000万円とか、ビックリするほどの価格差になる。(当たり前)自分の頭で考える生活設計。『 広告を読む 』 ※消費者の視点。住まいのライブラリー2015カタログプレゼント2015/11/27 岩手の地方紙岩手日報の「週刊いわてTVガイド」・・に、掲載された広告です。こんな広告が・・。カタログをプレゼントする・・ようです。 ※プロの写真家はさすが・・です。 実物より素晴らしい写真の カタログを作製します。 ・・が、大手メーカーのカタログを もらってもしょうがない。アンケートに答えたら・・ということのようです。 ※このような情報を与えてはいけない。 これらは敵が最も欲しい情報。 営業攻勢にさらされることになる。明らかにコスト高の大手メーカーばかりです。 ※色々な面でコスト高です。 ・展示場を運営している。 ・支店や営業所が多い。 ・営業マンが多い。 ・カタログが豪華。 もう・・これだけで、すごいコストです。 これらが建築費に上乗せされて・・ 同レベルの家を地元工務店が 建築した場合に比べて、 普通サイズの家で500万円とか、 大型の家で1,00万円とか、 ビックリするほどの価格差になる。 (当事務所プレゼンコンペの結果) きちんと生活設計したい人は、 死んでも、 これらの業者で建ててはいけない。 (当たり前) まったくの素人のままで、 マイホーム取得に走ってはいけない。 人生最大の買い物だ。 2シーズン(2年間)は、しっかり勉強! 生命保険は長い期間をかけて 500万円とか1,000万円とかを失う。 借金(ローン)は長い期間をかけて 500万円とか1,000万円とかを失う。 マイホームは契約した瞬間に一瞬で、 500万円とか1,000万円とかを失う。 一瞬で500万円失う ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/27

-

☆貯蓄が無い人ほど保険に? おバカだ

業界の言いなりのおバカさんに、なってはいけない。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。 「貯蓄できないから保険」に対する違和感2015/11/9 保険コンサルタント後田亨さんという人のお話。「貯金ができない人はどうするのですか? いざ入院となったら 『借金でもしなさい』と言うことでしょうか?」。 ※業界のトーク・・。保険代理店の人と「医療保険加入の必要性」について意見交換した際、私が「入院等には貯蓄で対応するほうがいい」と発言したところ、このような反論が返ってきました。例えば、若い人が入院する確率は低いので、元気な間に貯蓄しておいて、入院費などは自己資金で対応するという考え方があるのは理解できる。しかし、手元にお金があると、あるだけ使ってしまう人もいるし、 ※そんなおバカさんを基準に 物事を考えてはいけない。 そもそも、そのような生活態度を 修整できないと、 人生をやっていくことができない。ある程度の金額がたまる前に、病気になって入院したらどうするのだ? ※そのように・・ ちょっと困った時のために、 親・兄弟・友人・知人がいる。 お金を延々とたれ流す「保険」より、 よっぽど実用的な「保険」だ。という主張です。医療保険に加入すれば、せいぜい月々数千円の保険料を払うだけで、いざという時にお金の心配をしなくてよくなるわけだから、医療保険に入っておいたほうがいいに違いないという論法です。 ※『保険加入=お金を失うこと!』 ひたすらお金をたれ流す。 医療保険には入らない方が、 生活設計的に確実にお得。 (当たり前)よくある反論ですし、言いたいことはわかる気がします。 ※分かる気なんて、全くしない。しかし、何度聞いても違和感が残ります。 ※業界の営業トークには、 違和感しか感じない。それを言ったら、ありとあらゆる保険に入るしかないだろう、と感じるからです。「脳卒中で入院が長期化した時のため」「要介護状態になった時のため」と、起こりうる事態を想像して、お金の「使途別」に貯金することはできないでしょう。 ※そんなことはしない方がいい。 目的別貯蓄をしてはいけない。だからといって、あらゆる事態に備えて保険に入ることにしたら、日常生活に支障をきたすことになりかねません。 ※当たり前。いわゆる「保険貧乏」です。結局、「保険料相当額を貯蓄できるか?」という設問がおかしいのだと思います。保険料に相当する額のお金を、確実に積み立てられるとは限らないし、積み立ての途中で何かあった場合は対応できないケースも考えられるという意見に対しては、可能性はゼロではないという点で反論できません。しかし、あらゆる可能性が想像できるからこそ、優先順位を明確にして、利用する保険を限定しなければならないと思うのです。 ※当たり前。優先順位のつけ方でわかりやすいのは、自動車保険を検討するケースでしょう。一般に、事故で人を死に至らしめた場合の賠償保険金の額は、億単位に及ぶこともあるため、3000万円や5000万円といった限度を設けず、「無制限」にします。一方で、買い替えても数十万円程度の車に乗っている人は、車自体にかける車両保険には入らないことも珍しくありません。また車両保険に入るとしても、10万円までの修理費は自己負担するなどの条件を付けることで、保険料を下げる設計を選ぶ人も珍しくありません。その際に、「もし事故が起きて車の修理が必要に なったときに、10万円まで 貯蓄できない人はどうするのだ?」と尋ねる人はいないでしょう。「貯金が苦手なので、掛け捨てではなく、 満期金が払い戻しされるような 自動車保険はないのか?」と聞く人もいません。賠償金のように、個人が自己負担できない巨額のお金に限って保険に頼ることにするという、 ※そういうこと。それが正解。保険と関わるうえでの方針があるだけです。数ある保険の中で、私は自動車保険における選択が、一般の人の常識が反映されている理想的なのものだと考えています。本連載で繰り返している通り、保険から給付を受けるためには、あらかじめ保険料を払う必要があります。保険料からは保険会社の運営費が差し引かれるため、加入者のトータルの収支は、保険会社の保険料設定に見込み違いがない限り、マイナスになる仕組みです。お金を失いやすい仕組みなのです。 ※当たり前。 『保険加入=お金を失うこと』 『保険料=失うお金』 できるだけ加入しない ことを前提に生活設計したい。マイナスを覚悟したうえで利用すべきは、自己資金で対応不可能な金額が約束されている保険だけです。2014年度の生命保険協会の統計を見ると「入院給付金」の支払い実績は1件当たり11万円程度、手術給付金を含めても22万円弱です。 ※100万円払っていながら・・ 22万円受け取って大喜びするのが、 医療保険。 だから保険が成り立つ。 だから保険会社が成り立つ。自動車保険における選択に納得している人が、こだわるべき保障だとは思えません。貯金ができない人は、保険の利用範囲を広げるより、生活習慣などを見直したほうが良いのではないでしょうか。 ※その通り! おバカさんのままで、いつまでも ボォ~ッとしていてはいけない。 生活設計の意識を持って、 自分の頭で考えるようになりたい。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※佐々木FPは昨日も今日も、 普通に業務を行なっていました。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆11/20再回答待ち。(10/16着) ※11/26回答戻る。 いただいたメール・・。 おはようございます。 メール顧問会員のKです。 再ヒアリングシートを 記入いたしました。 各項目の質問を受け、 なるほどと 想像が足りなかった部分が 多々あり反省いたしました。 よろしくお願い致します。6 Uさん(30代):★10/23生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション。 住宅ローンの繰上返済の シミュレーションが依頼内容で、 今日・・午前中に終了! ・・しましたが、 「ちょっと待てよ。」 ということになりました。 積極的な繰上返済をすることで、 本来22年後完済予定が 7年後完済!になって、 メデタシ、メデタシ、だけど、 そのために各年の貯蓄残高が すごく少なくなります。 つまり、死亡保障必要額を 改めて計算する必要がある ことが判明しました。 ・・で、依頼されていなかった 「死亡保障必要額の計算」 を夫婦ともに行ないます。 それも・・3時点で。 1 初回繰上返済後。 2 10年後。 3 20年後。 終了は明日です。7 Tさん(40代):☆10/30現状診断 依頼着。8 Kさん(30代):☆11/3現状診断 依頼着。9 Iさん(50代):☆11/6現状診断 依頼着。10 Fさん(40代):★11/20生活設計 依頼着。11 東Tさん(30代):☆11/24現状診断 依頼着。12 西Tさん(30代):☆11/24現状診断 依頼着。貯蓄が無いなら、その生活習慣を見直せ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。

2015/11/26

-

繰上返済で利息節約 生命保険料は増加

「積極的な繰上返済をすると、 死亡保障必要額が増える。」これ、常識。 知っておきましょう。 自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)2015.6.25 現状診断・・終了。本日・・11/26(木)、生活設計シミュレーションの資料作成中です。「住宅ローンの繰上返済」・・が、今回の生活設計シミュレーションの依頼内容だったんで、今日の午前中に終了しました。・・が、そのまま資料を送ってはマズイことに気付きました。積極的な繰上返済をすることで、キャッシュフロー表が大きく変化して、貯蓄残高は少ないまま推移します。当然・・死亡保障必要額が変わってきます。そのことに改めて気付きました。知らん顔して資料を送るわけにはいきません。1 繰上返済初年度。2 10年後。3 20年後。・・の3時点で死亡保障必要額を算出することにしました。当然・・遺族年金の計算もからみます。複雑な受給制限の制度もからみます。結局、作業終了は明日(11/27)になります。メール添付で送ります。お楽しみに・・。《 U家の概要 》家族 : 30代会社員の夫、 40代家事手伝い(農業)の妻、 小学生×2 ・・の、4人家族。 相談 : 住宅ローン繰上返済。実家相続。 収入 : 収入 手取り 夫 553万円/年 459万円/年 妻 96万円/年 96万円/年 住居 : 一戸建てマイホーム貯蓄 : 832万円 借金 : 住宅ローン2,600万円 H22年 金利1.2% 10年固定35年返済 毎月:76,247円 残:1,798万円生命保険料 : 18.21万円/年 継続した場合の保険料総額:405万円 夫 ・アリコ ドル建て終身保険 営業された通り「学資代わり」 ・・だそうです。おバカさんです。 (失礼!) ・東京海上日動 長割り終身 一般的に終身保険は不要。 おバカさんです。(失礼!) どっちにしても・・ 住宅ローン返済しながら、のんびり 高い生命保険料を払っているのは、 生活設計を自分の頭で考えない、 どうしようもないおバカさん! ・・です。 (失礼!)死亡保障必要額 検証結果 : 現時点 10年後 夫 223万円 54万円 妻 -1,462万円 -487万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は現時点で必要額がかなり小さい (長い目で見れば、不要と同じ) 223万円でさらにさらに減っていく。 (下図参照) ま・・、夫婦とも現在も将来も ほぼ不要ということ。 小学生が2人いても不要です。 健全な家計なら、当然のこと。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 「ローン利息を節約すると、 生命保険料が増える。」・・という公式。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/26

-

☆老後不安 素直に煽られるおバカさん

「老後不安を すなおに あおられるおバカさん」には、決してならないように・・。金融業界や保険業界の話をそのまま真に受けてはいけない。(当たり前) 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「老後に1億円必要」は本当か? 2015/11/26 経済コラムニスト大江英樹さんという人のお話。老後の生活について雑誌などに特集が組まれる場合、いつも出てくるのがこの「老後は1億円必要」というフレーズです。 ※これ、金融業界や保険業界の セールストークによく登場します。 もちろん、真に受けてはいけない。これについては「その通りだ」という人もいれば、「とんでもない、そんなに必要なはずはない」という人もいます。一体どちらが正しいのでしょうか?最初から答えをいってしまいますと、どちらも正しいのです。なぜなら、どんな生活をおくるかによって老後にかかる費用というのは全く違ってくるからです。 ※当たり前のことです。 夫婦が100組いれば、 そのキャッシュフローも100通り。 画一的に捉えてはいけない。少し整理して考えてみましょう。例えば病気で入院するといくらかかるか?と聞かれて「100万円かかる」といわれた場合、全く病気をしたことがない人なら「ふーん、それくらいはかかるんだ」と思うでしょう。でも一度でも入院したことがある人なら「え、それは違うでしょ。 どんな病気かで全然違うし、 治療法や入院期間によって 金額は大きく違うよ」と思うはずです。老後の生活資金についてもこれと似たところがあります。老後の生活というのはいずれ誰もが経験することですが、問題は経験をしていない人があれこれコメントしていることです。 ※同様に思っている。評論家や金融機関に勤める人などの多くはまだ40歳~50歳代で実際に老後の経験はありません。こうした人たちが老後の生活費用について言及していますが、実際に年金生活を体験している私からすれば、どこか違和感があり、いずれも机上の空論っぽい感じが否めないのです。 ※いつも同じ思いをしている。 一度も死んだことが無い人が、 「死後の世界」について 解説しているのと同じこと。ファイナンシャルプランナー(FP)の人がよく「収入ではなくて収支が大事だ」といいますが、これは全くそのとおりです。支出が収入を上回らないようにきちんとコントロールしていれば老後生活といえどもそうそう破たんすることはありません。 ※「収入の範囲で生活する」 当たり前のことです。要は支出をどれぐらいと見ておくかが重要なポイントです。いうまでもなく支出というのはその人がどんな生活ぶりをしたいかということによって全く違います。 ※自分のキャッシュフロー表を 作ってみることをお奨めしたい。 人生全体が見渡しながら 微調整なども容易にできる。 何の不安も感じずに済む。この当たり前のことがなぜか老後の話になると一律に1億円必要ということで思考停止になってしまうのです。 ※金融商品や保険商品販売は、 基本的に「不安ビジネス」です。 そのセールストークを 真に受けてはいけない。これは恐らく経験していないことからくる不安心理によるものだといえるでしょう。 「老後に1億円かかる」という計算の根拠は月35万円で25年間(65歳~90歳)生活するという試算が前提になっているようです。 ※アンケートの「ゆとりある生活」 の生活費月額を元に算出して 見せている。 真に受けてはいけない。この計算自体は正しいですし、月35万円どころか50万円ぐらいでリッチな生活をしたいのであれば1億5000万円かかります。公的年金でサラリーマン夫婦二人の場合の平均的な受給額といわれる約22万円の範囲内で生活できれば6600万円ぐらいになります。つまり生活ぶりによって1億円は正しいともいえるし、正しくないともいえます。1億円という金額を聞くと、直感的にそのお金を全部自分で用意しなければならないと思ってしまいます。 ※おバカさんは、そう反応する。 だから、おバカさん。(失礼!)ところがサラリーマンで定年まで勤めた人であれば平均寿命まで受給できる公的年金の額はおおよそ6000万~7000万円程度はあります。さらに会社で退職金や企業年金が受け取れるのであればそれが上乗せされますから、仮に1億円だとしても7~8割程度は自助努力以外でまかなわれるということなのです。 ※当たり前。そうしたもろもろの公的な給付(会社からの分も含む)をまず把握することが大切です。 ※「社会保険制度を知らないし、 知ろうとする努力もしない。」 これ、おバカさんの弱点。 おバカさんのおバカさんたる所以。そのうえで自分のライフスタイルを考えて生涯にかかる費用をおおよそ算出し、足らない分を用意するというのが正しい順序です。 ※このようには考えない方がいい。 このような発想は敵の思うつぼ。 「いつまでにいくら準備」 という発想をしてもらえば、 敵は金融商品を売りやすくなる。 ぜひ、自分のキャッシュフロー表を 作ってみることを奨めます。 「いつ時点までにいくら?」 ではなく、 「貯蓄残高の推移が 生涯でどうなっていく?」 という人生の捉え方をしたい。いうまでもなく金融機関は老後不安をあおり立てます。そうしないと彼らの商売にはなりませんから、それを非難しても始まりません。 ※「売る人」の話を真に受けて 何かを買って損をしても、 それはおバカさん自身の責任。 自分の頭で考えない自分が悪い。 (だから、おバカさん)彼らの使命は金融商品を販売して収益を極大化することです。そうでなければ株主から文句をいわれるでしょう。我々生活者はそういうことを理解しておくべきです。 ※金融機関と私たち消費者は、 常に「利益相反」の関係にある ことを理解しておこう。大切なことは人からいわれたことをそのまま信じるのではなく、自分の頭で考え、自分で判断するということです。 ※その通り!自分の頭で考えよう。一度も死んだことがないくせに、死後の世界をさも見たように ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/26

-

不幸があって昨日の午後から今日まで

自分の頭で考える生活設計。武田FPは親戚に不幸があって・・昨日・・11/24(火)の午後から今日・・11/25(水)の午後まで事務所を開けていました。おじさんにあたる方で満95歳でした。大往生・・でした。11/24 通夜11/25 出棺・火葬・葬儀・御法事今日・・午後3時過ぎに事務所に出勤。なので、今日は記事が書けませんでした。明日からまた、情報発信します。お楽しみに・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※佐々木FPは昨日も今日も、 普通に業務を行なっていました。《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆11/20再回答待ち。(10/16着)6 Iさん(30代):★10/20生活設計 依頼着。 ※今日の作業。 生活設計シミュレーションが終了。 メール添付で送りました。 こんにちは。 たいへん長らくお待たせしました。 依頼されていた シミュレーションが完成しました。 添付して送ります。 よろしく、お願いします。 武田 つとむ シミュレーションの内容。 ★第2子誕生 〇キャッシュフローグラフ 〇キャッシュフロー表 〇老齢年金計算:妻 ★マイホーム取得 〇資金計画書 〇キャッシュフローグラフ 〇キャッシュフロー表7 Uさん(30代):★10/23生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション、 本日より着手。 明日には終了できそうです。8 Tさん(40代):☆10/30現状診断 依頼着。9 Kさん(30代):☆11/3現状診断 依頼着。10 Iさん(50代):☆11/6現状診断 依頼着。11 Fさん(40代):★11/20生活設計 依頼着。12 東Tさん(30代):☆11/24現状診断 依頼着。13 西Tさん(30代):☆11/24現状診断 依頼着。大往生 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/25

-

行列のできるFP事務所 2015.11.24

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 ※午前・・金融機関廻り。 事務所家賃や給与や法人税等の 振込み手続き等。 あっという間に、 事務所のお金は無くなりました。 給与はいつも通り、佐々木FP分のみ。 (武田FPはいつも無報酬 ・・; ) 《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆11/20再回答待ち。(10/16着)6 Iさん(30代):★10/20生活設計 依頼着。 ※今日の作業。 終了予定は11/24(火)としていましたが、 一日延びて明日11月25日(水) になりました。 スミマセン!7 Uさん(30代):★10/23生活設計 依頼着。8 Tさん(40代):☆10/30現状診断 依頼着。9 Kさん(30代):☆11/3現状診断 依頼着。10 Iさん(50代):☆11/6現状診断 依頼着。11 Fさん(40代):★11/20生活設計 依頼着。12 Tさん(30代):☆11/24現状診断 依頼着。 ※いただいたメール・・。 こんにちわ。 メール顧問会員のT(夫)です。 随分と遅くなってしまい済みません。 ヒアリングシートを記入 しましたので送信致します。 極力考えて入力しつもりですが 足りない点や間違っている部分が あるかと思いますので 恐れ入りますが確認をお願い致します。 ※順番が来たら・・整理整頓して、 「再ヒアリング」として送ります。 なお、我が家の家計は、 少し前のブログにありました 新DINKSの要素があると感じました。 結婚時に、夫婦お互いが 個人の貯蓄から出資するような形で 夫婦の貯蓄を作り、余ったお金は そのまま個人の貯蓄として残しています。 (基礎1の試算の項目の 上1番目と2番目が夫婦の貯蓄、 3番目が夫の貯蓄、 4番目が妻の貯蓄です。) 生活費や必要経費は夫婦の貯蓄を 使用し お互いの趣味や、一部被服費、 友人との会食代などは月々の小遣いと 個人の貯蓄から使用するようにしています。 (夫婦それぞれに小遣いがあり、 個人の貯蓄の使い方は自由です。) エクセルで自作した家計簿をつけて いますが、個人の貯蓄は生活設計外 として考えていましたので、 小遣いと個人の貯蓄の使用内容に ついては記録しておらず、 ヒアリングシートにも記入できておりません。 ※どうも・・初めてのイレギュラーな ケースのようです。 生涯の・・収入・支出ともすべてを 把握できないと、夫婦のCF表は 完成できないんですが・・。 順番が来たら、具体的な対応を 検討しなければなりません。 また、住居費については 会社の借り上げ社宅に住んでおり 家賃は給料から天引きとなっています。 そのせいか?基礎2の 直近の手取額と給与所得の源泉徴収表の 給与所得控除後の金額欄に差が ありますのでご確認下さい。 不備があるといけませんので、 電話もしたいのですが 佐々木FPがいらっしゃる平日は私も 仕事の為、中々電話ができません^^; お手数ですが、確認よろしくお願い致します。13 Tさん(30代):☆11/24現状診断 依頼着。 ※本日午後、提出書類が宅配で着。それぞれの小遣いは分からん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/24

-

「現状診断」を紛失してしまって・・

2011年に作っていただいた現状診断のエクセルのデータをいただくことはできますか? 自分の頭で考える生活設計。〇元顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)メールをいただきました。大変ご無沙汰しております。〇〇のN(妻)です。お会いしていないうちにですね、もう一人子供が増えまして…第4子です。 ※ えっ!! 9月で1歳になりました。元顧問会員のくせにいろいろと悩めない頭で悩んでおりました。何から書いたらいいのか、頭の中がゴチャゴチャで「何をやっとるんだ!」ということも書くかもしれませんが何卒優しくアドバイスいただければと思います。まず、2011年に作っていただいた現状診断のエクセルのデータをいただくことはできますか?前に送っていただいたんですがPCを変えたりなんだりの時に紛失してしてしまったようです。 スイマセン。 ※なるほど。 OK、送ります。それからできればまた顧問会員になって現状を診断していただきたいと思っていますがいかがでしょうか? ※ ん・・?自分で変更事項を入力してやればいいじゃないと思われるかもしれませんが、誰かが間に立っていただかないと何かと不安で…。 ※ ??? Nさん(妻)は、確か・・FPでは?子供が増えたことで私の社会復帰の年齢が上がりましたし、やはりどんどん子供たちにお金がかかっていく現状。さすがにちゃんと診断し直して旦那に生命保険が必要かどうかを確認しなければ。 ※自分でやってみればいい ことですが・・。なんだか分からないんですが、最近私の周りに外資の保険屋で働いてる人が数人いまして、やたらと会いに来たがるんです。 ※外資の保険屋さんの商品で、 「加入もやむをえない商品」は、 基本的にありません。 Nさん(妻)自身も元は保険屋。 でも、完全に卒業したハズですが・・。もちろん我々夫婦は武田教(←宗教ではないんですが(*^-^*))の教えの通り「いらんものはいらん!」と言って払いのけているのですが、さすがに現状を把握できずに数年過ごしているので不安が。 ※せっかくの「伝家の宝刀」も、 見失ってしまっては・・すいません、話すように書いてしまって脈絡もなく長々と。そんな我が家です。お返事お待ちしております。よろしくお願いいたします。 ※過去のCF表はすぐ送ります。 現状診断時点と住宅取得時点の CF表を・・。 また、改めて顧問会員になるのは、 強い希望であれば、構いません。以下は、マイホーム完成当時の記事・・。建築中のマイホーム、ついに完成! ・・しました♪ ( 2012.9.15 のお話 )今日、完成引き渡し・・でした。きれいに、立派に、生活しやすそう・・に、でき上がりました。これから実際に住むので、 各設備の使用方法の説明もあり、3時間以上を要しました。そのことを知っている武田FPは、 途中から顔を出しました。 (^^ゞ複数の住宅会社による プレゼンコンペの図面・・です。 住宅会社を選んで契約! 雪の中の地鎮祭から、工事が始まりました。 基礎工事に取り掛かり・・ 基礎コンクリートがカタチに・・。 あっという間に、建物がカタチに・・。 外壁も張られましたが、まだ足場が・・。2012、9/15(土) ついに、完成!!シンプルな形です。(不具合が生じにくくて良い)リビングの上は吹き抜けです。リビングから階段を登ります。 階段上部からブランコをぶらさげる予定。 (^^ゞ(チビ助が3人います) 盛岡は連日の30℃越えで、 毎日暑いんですが、この家は・・窓さえ開けておけば、 心地よい風が吹き抜けて、まったく暑くありません。 快適・・です。 最後にチビちゃん2人が・・建築会社にお手紙を読んで渡していました。 「ステキなおうちをアリガトー!」・・といった感じの文章でした。 建築会社はにこにこと、さりげなく受け取っていましたが、 嘘でもいいから・・ ウルッ、感動したあ!・・そんな感じで受け取ってほしかった。さらにはご夫婦から、 皆さんで飲んでください ・・と、ビール1ダースか2ダース?私には、ご夫婦から・・ おかげさま・・でした。 長い間、お世話になりました。・・と、プレミアムビールを いただきました。(特別にツマミ付き♪)ごちそうさまでした!う・・、たまらん。マイホーム完成、おめでとうございました!Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約 12/17 ・事前手続き 9 地鎮祭2012年 3/24 着工 5/2 10 上棟~ 11 完成!2012年 9/15 入居9/17? 12 住宅ローン返済開始 ・・っと。

2015/11/24

-

あなたの年収・貯蓄なら何も問題なし!

業者の安易な提案で次々と家計破たん予備軍が生産されます。自分の頭で考える生活設計。〇メール顧問会員希望のIさん(30代) (相談:ライフプランニング)メールをいただきました。はじめまして、Iと申します。自分は30代半ば、昨年には子どもも産まれ、マイホーム購入を検討しようかなとインターネットで情報収集を収集をしていた所、 ※「骨折を折ったところ」のような・・。 (上げ足取りは蜜の味・・)偶然に武田様のブログに辿り着きました。まだブログを全て読み切れてはいませんが、マイホーム建築、将来の生活設計、保険の事等々目から鱗が落ちるとはこのことで非常に興味深くブログを読んでおります。見に入ったハウスメーカー、不動産屋の営業マンが言った、「あなたの年収、貯蓄なら何も問題 ないですよ、あなたより年収も 低く頭金も少なくても皆買ってますよ」(ちなみに年収600万、 貯蓄は1000万ほどあります・・・・)の言葉が信用出来ず(今思うとものすごく 無責任な言葉で怒りさえ覚えます)、 ※彼ら営業マンも 同じ営業トークをくり返していて・・ 感覚がマヒしてきています。 ま・・彼らは、売って終わり ということですから。 名刺にFPなんて書かれていても、 彼らは生活設計なんて まったく やったことがありません。ブログを読み進めていくうちに武田様の言われるまずは現状診断、近い将来、老後に向けた生活設計、そしてマイホーム購入には現状、将来を把握した上での予算、ローン設定や何より自分たちも時間をかけて家のことを勉強して初めて家を買えるのだなと分かりました。 ※まったくの素人のままで 住宅取得してはいけない。 色々な意味で後悔はするは、 一瞬で数百万円をたれ流すは、 良いことは何もありません。 住宅建築や業者について、 夫婦そろって2シーズンは、 しっかり勉強しよう!次回のメール顧問会員の募集の際には ※「募集」をすることはありません。 1件引受けるごとに赤字です。 だから「お客様の募集」ではない。 「どうしても・・」という人だけ、 (武田FPが無報酬で) 顧問を引き受ける・・ということ。 なので、 「募集」を行なうのではなく、 「申込み受付け」を行なうことに なります。是非とも応募し、 ※「応募」し、ではなく、 「申し込み」をしてください。 ただし、夫婦ともに 生活設計の意識が強いことが、 引受け条件になります。 生活設計の意識が無い人のために 私の時間をたれ流すのは、 もったいない・・。まずはマイホーム取得に向けた現状診断、生活設計をしていきたいと思っております。ちなみに個人年金(3年前の低金利時代のものです)、医療保険(自分、妻共)は今週解約の予定です。 ※良いことです。 保険で貯蓄してはいけない。 医療保険に入ってはいけない。自分で稼いだお金です。垂れ流しせず、将来のための貯蓄、自分たちの生活を豊かにするため、子供のために使いたいです。このブログに社会人になった10年前に出会いたかった。 ※本当は、高校や大学で 生活設計を教えればいいんです けどね。生命保険で貴重なお金を垂れ流しせずに済んだのに・・・以上、まずは御挨拶まで。 ※でも・・学校で教えることになっても、 現在の一般的な情報としての・・ 「生命保険の見直し」とか、 「老後資金作りの方法」とか、 「How to 資産運用」とかで、 業界側の情報提供の場になって しまうんでしょうね。 オイラも骨折を折ったことが ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/24

-

医療保険やガン保険 加入してはダメ

医療保険やガン保険には、 元々・・加入してはいけない。真剣に生活設計を考えるなら、そんなことは当たり前。自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)2015.9.3 現状診断・・終了。メールをいただきました。いつもお世話になっております。先日は現状診断をして頂きありがとうございました。主人とも話し合い、取り急ぎ医療保険がん保険は解約いたしました。 ※遅い! 現状診断を待つ必要は無い。 生活設計の観点からは・・ 医療保険やガン保険は元々 加入しない方がいい ・・に、決まっている。 当事務所の顧問会員なら、 当ブログの読者なら、 「そんなことは当たり前」 と、理解しておきたい。収入保障保険についてももっとシンプルなものに変更したいと検討中です。 ※検討中・・? とんでもなく過剰加入している ことが判明したのは、9月3日。 現状診断の結果、分かりました。 今日は11月24日です。 きちんと生活設計するなら、 お金のたれ流しは すぐ止めないと・・。また妻の働き方についてですが、少し余裕があるのであれば、子供が小さいうちはもう少しそばにいてやりたいと思うようになりました。下の子の幼稚園入園後に少しずつ収入を増やしていきたいと考えております。生活設計のシュミレーションをしたいと思いますので、またヒアリングシートをお願いできますでしょうか。宜しくお願い致します。 ※「生活設計のヒアリングシート」 すぐ、送ります。《 S家の概要 》家族 : 30代会社員の夫、 30代パートの妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : 住宅ローン、生命保険。 収入 : 収入 手取り 夫 610万円/年 511万円/年 妻 85万円/年 85万円/年 住居 : 一戸建てマイホーム貯蓄 : 1,405万円 借金 : 住宅ローン2,150万円 H25年 変動金利0.725% 35年返済 毎月:57,975円 残:1,803万円 繰上返済5回実施(1回14~140万円) 生命保険料 : 35.52万円/年 継続した場合の保険料総額:888万円 夫 ・ソニー生命 収入特約付き変額終身保険 ・ソニー生命 特約付き総合医療保険(終身) ・アフラック 特約付き医療保険(終身) 妻 ・無し 子 ・ソニー生命 学資保険 ・かんぽ生命 学資保険 子 ・ソニー生命 学資保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 945万円 -1,206万円 妻 -6,406万円 -5,115万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は現時点で945万円必要だが、 3~4年でゼロ(不要)になる。 (下図参照) ま・・長い目でみれば、夫婦とも 現在も将来もほぼ不要ということ。 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のこと。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。これ、ちょっと変 ・・な家計です。〇住宅ローンを返済しながら・・ ・1,405万円の貯蓄がある。 ・学資保険で積立てをしている。 おバカさんです。(失礼!) 『貯蓄利息<借金利息!』 『最強の学資準備法=ローンの繰上返済』 S家のキャッシュフロー表から、 積極的な繰上返済が可能なことが はっきり分かります。 意味が分からない人は、キーワード検索!〇終身の医療保険に加入している。 おバカさんです。(失礼!) 継続すると、払込保険料総額は・・ ・ソニー 298万円 ・アフラック 115万円 合計 413万円!(だから保険屋が成り立つ) (これ・・すべて、捨てるお金) このお金があれば、何十回でも 心ゆくまで病気になることができる。 病気にならなければ、 貯蓄として手元に残る。 医療保険なんぞには、 入らない方がいいに、決まっている。業界の言いなりになっていてはダメ!しっかり、自分の頭で考えよう。 まだ入ってたの? ・・っと。1 商品販売をしない。 2 しがらみが無い。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/24

-

一条工務店の洗脳からほぼ解放された

洗脳からほぼ解放されたけど、まだ、一条工務店さん・・って、「さん」付けです。やさしい夫 ・・です。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。以下は、一条工務店と建築契約直前だった(・・と本人たちは思っていたが 実際は契約していた : ほぼ詐欺行為)Kさん夫妻が洗脳から目覚めて解放される過程の、 数日間のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3同じ性能じゃないから高いの安いのと同じ性能じゃないから高いの安いのと2 メールをいただきました。ブログでのお返事ありがとうございました。今日は地元工務店の完成見学会と水回りのショールームに行ってきました。工務店まわりをしていますと、ファース工法、WB工法、エアサイクルの家、などなどフランチャイズの工法を見かけます。高いから武田さんはお勧めしなさそうですね。 ※そうとも限らない。 同じ土俵で比較検討して みればいい・・ことです。我が家のコミニュケーション不足も解消しつつあり、夫とも夜更けに話し合うようになりました。 ※いい感じになってきたようです。 洗脳から解放されるのには、 けっこうな時間がかかります。私たちの家を考えることは、画一的なハウスメーカーの規格ではなく、私たちのライフスタイルを考えることでもあり、等身大の今日や明日のことなんだなぁと思いました。 ※いいですね。 お仕着せの家ではなく、 自分たちの自由な発想で考える、 そんな家づくりに目覚めてきた ようです。 これからが、楽しい時期です。家はメンテナンスフリー!?なんてあり得ないこともわかりだしました。 ※当たり前。 形あるもの、必ず壊れる。初期投資が高いことのいいわけで、35年保障も実は10年ごとの有償メンテナンスがあってこそ、なんですね。だいたい小さく書いてあります ※そういうことです。 一業者だけが特別にできる ・・などと言うことは存在しない。 すべての物事に理由がある。 すべての物事にタネがある。水回りのショールームでは、キッチン30%OFF!みたいな決算フェアをやりますよ、と言われました。キッチンも価格があってないようなものですね。そこでは外注が出来る工務店もあるとのこと。 ※「設備」や「照明」等を 定価で買うバカはいない。 (当たり前) 工務店には6掛け5掛けで 納入されている。あちこち見てまわるのは何よりの知識獲得になります。 ※だから、素人のままで建てては いけない。 十分に目が肥えてから。夫は本屋に行って「工務店さん側の本があったよ」「一条工務店さんもう、解約しよっか」と言ってます。つまりは、洗脳が解けた様子です。 ※まだ「さん」付けで呼んでいる ことは、ちょっぴり引っかかる。 時間がかかったけど・・ 「展示場代分を払って当たり前」 「性能が違うのに高い安い を言っても意味が無い」 のような とんでも発言を繰り返していた 洗脳状態からやっと解放された ようです。 よかった、よかった。同じような断熱工法や換気システムもさほど高くなく入ること、住宅設備も価格がわかってきたことで一条工務店を擁護することもなくなりました。 ※よかった、よかった。 やっと普通の目で業者を見る ことができるようになったようです。 本当の勉強はこれから・・です。それでもまだまだ、私たち夫婦は基礎などは知識0だったりもしますので、ゆっくりお勉強したいと思います。 ※はい、2シーズンは勉強してみよう。ちょうど一級建築士(今は主婦)の友人もおり、相談に乗ってくれて助かっています。 ※あれ?相談相手がいたの?専門家は相談に的確にのってくれます! ※一条工務店と契約した時には 相談しなかったの・・?また、先日お送りした現状診断では、来年の6月に3000万の住宅取得、支払い開始になってましたが、再来年四月に2500万の住宅取得予定に変更をお願いいたします。 ※大手ハウスメーカーの洗脳 から解放されて・・ 建築時期も建築予算も 大きく変更になりました。 瞬間的なお金喪失(500万円)を 防ぐことができました。 生活設計的に好ましいことです。 死んでも、 大手メーカーで建ててはいけない。 生活設計で知っておきたい・・ 保険は長期間で数百万円失う。 借金は長期間で数百万円失う。 住宅は一瞬で数百万円を失う。 ※ただし、 いつも案内しているように・・ 「部分的な変更があった場合」に、 メールでその部分だけを 伝えるのはやめてください。 たとえ一部の変更であっても、 変更を施した全資料を 送ってください。 当事務所が現状診断等の 資料作成の際に・・ 見落としや手違いをしないために、 皆さんにお願いしています。 現状診断等の資料作成は、 基本的に提出資料の範囲で 作業を行なっています。 過去メールをすべて読み返して ・・ということになると、 膨大な時間を費やします。 ご協力、お願いします。 洗脳から解放された今も一条工務店「さん」と呼ぶ、やさしい夫です。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/23

-

それでもマンション買う?それも今?

マンションを買ってはいけない。所有してはいけない。将来、金食い虫になる。確実に人生のお荷物になる。(住みたいなら借りた方がいい)それでもマンション買う?それも今?生活設計的に、今・・は、無い。それでも今買うと言うのなら、しっかり現実を認識して、そうなっても私たちはなんとかすると、覚悟を決めてから、・・どうぞ。 自分の頭で考える生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)10月に新規に メール顧問会員になっています。 大手メーカーで建築 or マンション購入メールをいただきました。メール顧問会員のTです。早速ブログでのコメントをありがとうございました。戸建て、マンション、どちらを選んでもおバカさん、という記事に笑ってしまいました。 ※大手メーカーに勤める人の 宿命です。 かつての私も同じ。武田様は、アパートまで持っておられたのですね、びっくり! ※自宅だけでなくアパートまで 大手メーカーで建てました。 今・・顧問会員がそんなことしたら、 「この、バカヤローッ!!」 と、どなりつけるケースです。 私自身の数多い失敗に基づいて、 私のようなことをしないよう、 きつい言葉で顧問会員に コメントしています。共働きで交通の利便性がいい土地に住むことが最優先な我が家にとって、この土地での戸建ては夢のまた夢です。住み替えを検討するのも、10年以上後…くらい先の話になりそうです。(子どもたちの転校を避けるため) ※戸建てが無理ならマンション購入 ・・ではなくって、マンション賃貸 の方が、生活設計的には確実に お得です。 (当たり前)家宝になるであろうCF表があれば、 ※「家宝」ではない。 以前・・「伝説の家宝」と言った会員 がいたが、同じパターン。 勝手に読み間違えないように・・。 正解は「伝家の宝刀」です。 「でんかのほうとう」と読む。 我が家だけの役に立つ「刀」。きっといろいろなシュミレーションができそうなので、とても楽しみです。 ※細かい・・ついでに、 「シュミレーション」ではない。 「シミュレーション」が正解。なんとかなるだろうと安心しきっている夫にも、いろんな現実を見せるいい機会になりそうです。先日、ヒアリングシートを記入する上で年金ネットを見たら、払ったと思っていた学生時代の未納分が1年あることが発覚。 ※ おっ・・。早速、追納しに行きました。時間がある育休中に、武田様のブログに出会えてラッキーでした。 ※よかった、よかった。これからも、どうぞよろしくお願いします。マンションは今が一番高い・・かもしれない。1 実需に関係ない値上がり。 ・投資マネーの集中 ・相続対策2 原価の値上がり。 マンション原価は土地3割・建物7割。 ・土地高騰。 (アベノミクスのあおりで) ・人件費、原材料費の高騰 (震災復興や東京オリンピックで)居住用に購入する人にとってみれば、土地代も建設費も高騰している今は、「買い時」としては・・最悪。高値づかみしたマンション購入時に組んだ多額な住宅ローンは、そう遠くない将来には・・下落したマンションの資産価値より大きな金額になっているかも・・。中古マンションの売買価格の相場以上に住宅ローン残高がある場合には、金縛り状態で何もできなくなる。売ることもできない、貸すこともできない、管理費等でお金だけはかかる、人生のお荷物を背負うことに・・。 本来、不動産の価格は実需で決まる ・・のが当たり前だった。 価格は需要と供給のバランスで決まる ・・のが当たり前だった。 不動産の価格は・・ 住むために購入したり借りたり という「実需」に基づいて供給され、 需要と供給のバランスで決定していた。 ・・が、 ここに来て、様相は一変した。2000年 : 投資信託法 改正 不動産の証券化。(Jリート) 不動産も投資の対象にできるようになる。 マネーの論理で売買されるようになる。 「株より低リスク、高利回り」と宣伝。 実物の取引は手続きがかなり煩雑だが、 紙の売買が可能になり、流通量が増える。2012年 : 安倍内閣誕生 アベノミクス2013年 : 日銀による大胆な金融緩和。 金融緩和を見越して投資家の「買い」が先行。 Jリートの相場が値上がり。 「これからは地価が上がる。買っておこう。」 思惑や場の雰囲気で相場が変動するように・・。 日銀が、300億円のJリート購入を発表。 市場にサプライズ、主要銘柄の相場上昇。 大量の資金が市場に流れ込んだ結果、 その恩恵を受けた国内投資家により、 都心マンションなどは急激に値上がりした。2015年 : 相続税改正 基礎控除が縮小されたり税率が変更に なったりして、課税対象者が増える。 「相続対策のためにマンション購入」 という営業トークで、 節税対策の高齢者が購入している。2020年 : 東京オリンピック 来たる東京オリンピックで・・ 日本経済は回復軌道にあるという思惑で、 外国人が盛んに投資している。 さらには・・ アベノミクスによる円安政策により、彼らから 見た日本の不動産は値下がりしている。結局、自ら住むために購入している人は、かなりの少数派・・なのでは?アベノミクスの狙いは・・市場に豊富なお金を供給することで、実体経済を活性化させようということだったが、そうは・・なっていない。「自分が住むために購入しよう。」という実需 ・・ではなく、資産運用や節税対策などで買われるケースがほとんど・・の状況だ。マネー供給によって演出された経済、現実は実需が減っている経済、「自分が住むため」以外の目的で買った不動産の価格は、マネーが引き上げれば一気に下落する。(当たり前)その・・マネーの引き上げの兆しが見え始めている。アメリカの利上げ。マネーが日本からアメリカへ。中国経済の減速、経済危機。投資中のタワーマンションを一斉に売却。自分が住むために買った人だけがポツンポツンと取り残されるマンション。当然ながら、マンションでは必要になる管理費や修繕費を住民みんなで負担する。空き住戸だらけになったマンション・・。費用に充当するお金は不足し、建物は傷み放題・・。売ることもできず、貸すこともできず、ローンを完済する前に痛み放題の建物は資産価値無し・・などということも。 ※くどいけど・・ マンションを買ってはいけない。 ただ、上司に報告してるし、 400万円は払っているしなぁ・・。 でも将来は・・ 400万円の損どころではないかも。気が付いてみたら、自分が住むために買ったのは・・自分たちだけだった(怪談) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/23

-

10年間の生命保険料は 悔やまれます

〇〇生命の保険に入っていた10年は悔やまれます(笑)自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)11/19(木)、現状診断が終わりました。メールをいただきました。お世話になります、メール顧問会員のHです。現状診断の資料ありがとうございました。現在、確認しておりわからないこともありますが、ひとまず、今までの生活が大きく間違っていなかったことに安堵している次第です。とはいえ、○○○命の保険に入っていた10年は悔やまれます(笑)今後の生活も、いただいた診断通りには当然いかなと思いますが、 ※おいおい・・。生まれる子供の育児費・急な病気・子供二人目・親の体調・会社倒産、等、不安ばかりであったのですが、 ※おいおい、せっかく手に入れた CF表を軽く考えてはいけない。 普通の人は持っていない・・ 我が家だけの すごく役に立つものを手に入れた♪ ・・ということを、まず認識しよう! 上記のようなことが起こった場合、 以後の人生がどうなるか? ・・を確認できるのが、CF表。 自分でシミュレーションできる。 だから、「伝家の宝刀」。 使いこなせるようになろう! 「こんなことが起こったら、 以後の人生はどうなるんだろう?」 ・・と、CF表に入力すれば、 それ以降の人生がCFグラフに 反映される。 ビジュアルで自分たちの人生が 確認できる!・・ということ。 普通の人は持っていない。 すごいものを手に入れた! ・・ということをしっかり認識しよう。 そのように思えないのであれば、 「伝家の宝刀」も、宝の持ち腐れ。とりあえず極端なことさえなければ何とかなるかな、と思えました。 ※本当にそうか? 極端なことがあった場合に ついても、自分で シミュレーションしてみよう! せっかく マイCF表を手に入れたんだから。 何も道具が無くて、ばくぜんと 不安を感じている人たちとは、 まったく違う立場に立った ・・ことを認識しよう!資料で勉強し、わからないことをまとめ、確認次第、子供2人目を想定した生活設計をしていきたいと思っております。 ※第2子のシミュレーションなんか、 メチャクチャかんたん。 CF表で第1子と同じように 入力すればいいだけ。 すぐやってみる!引き続きご指導よろしくお願い致します。 ※素晴らしいものを手に入れたのに、 テンションが低すぎる。 もっと、CF表の素晴らしさを 理解するように色々試してみよう!《 H家の概要 》家族:3人。 30代会社員の夫、 30代会社員の妻、 赤ちゃん。(これから産まれる) 相談:第2子。親援助。生命保険。 住まい:社宅。 (後に借家) 収入: 夫 541万円/年。 (手取り:427万円/年) 妻 214万円/年。 (手取り:145万円/年) 貯蓄:2,312万円。 負債: なし。生命保険料: 24万円/年 夫 0万円 妻 24万円 (個人年金)死亡保障必要額 : 現時点 10年後 夫 -639万円 -2,214万円 妻 -5,606万円 -5,163万円 「必要資金」から「手当可能資金」を 引いた結果なので、-(マイナス)の 場合は、保障不要ということです。 赤ちゃんがいても、夫婦ともに 現在も将来も死亡保障は不要です。生命保険がまったく不要な夫婦 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/20

-

個人年金は癌でも加入可 非課税枠も

個人年金なら癌でも加入でき、死亡保険として非課税枠が使える? 自分の頭で考える生活設計。この子・・ET? いえ、パグちゃんです。『 ネット記事を読む 』 ※消費者の視点。間違っていませんか、その相続対策 ~僕が保険に入らなかった理由~2015/11/12 マネーの達人橋本 玄也さんという人のお話。我が家の場合、先祖から引き継いだ土地がありました。といっても調整区域の農地がほとんどです。調整区域は建築制限があり土地活用や売却が困難な土地です。預金を調べたら納税資金を支払うだけの、ぎりぎりといった状態でした。それでも相続にまつわる諸費用を考えると相続税を少しでも減らしたいと考えました。そこで保険を使った相続税対策を検討してみました。預金を死亡保険でもらえば、非課税(500万円×法定相続人の数)になります。そのため預金を一時払いの終身保険に切り替えようと思ったのです。保険代理店の方に相談してみました。実は僕の父は癌の宣告を受けており通常の生命保険に加入できませんでした(当時の話ですが)。そこで個人年金なら癌の宣告を受けていても加入でき、しかも2年の運用期間中に亡くなれば死亡保険として非課税の枠が使えるとのことでした。ただし2年後、個人年金として受給開始後は非課税枠が使えないとことでした。父は癌の宣告受けた時点で余命3か月と言われています。僕の一番の願いは「父に一日でも長生きをしてほしいこと」です。保険に入り2年以内に父が亡くなり、「節税できたと喜ぶ自分は見たくありません」そう思い、保険の加入は見送りました。よく無料相談がありますが、なぜ無料なのか聞いてみることです。初回限定であればそこの会社の敷居を低くすることでPR部分かもしれません。毎回無料となるとその会社が「何で飯を食っているのか」確認する必要があります。銀行であれば「借金」が飯の種です。保険会社であれば「保険の加入手数料」です。ハウスメーカーであれば建物の受注です。一般論として借金をし、アパートを建てることで相続税対策になることは確かにあります。但し 借金=相続税対策ではありません。 ※その通り! だまされている・・あるいは、 勘違いしている、 そんな人が大勢います。 いや、建築会社の営業マン自身が 勘違いしているケースも よくありそう・・。よく借金だけつくれば相続税の債務が増えると考えている方がいますが、借金を使わなければ預金が増えるだけです。 ※そういうこと。アパートという貸家を作ることで預金という資産が圧縮(相続税評価で下る)できるわけです。 ※それだけのこと。 アパートを建てる場合は 将来の収支のリスク 等があります。 ※目先の税対策を煽られて、 その通りにすると・・ 先々大変なことになります。 マンションの所有と同じで、 アパート・貸家の所有は、 ババ抜きのババを引き当てて 持ち続けるのと同じこと。 これからの人口減少社会で、 「多額の借金で賃貸経営」 をすることは自殺行為。 やってはいけない。相談者固有の資産、事情を考慮した提案が必要です。つまり相談される先の「飯の種」の部分のアドバイスは差し引いて考えないとまずいのです。ぜひその部分を第三者の有料(相談者からのみお金をいただく ため相談者の利益を考える)で相性の合う方を見つけられることを願います。 ※それが・・ほとんど、いない。 残念ながら・・。 アドバイスするほとんどの人は、 仮に本人が「売る側」でなくても、 「しがらみ」の中に存在している。 立ち位置が完全に相談者側 ・・という人は、まず・・いない。 申しわけない・・けど。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Mさん(30代):☆11/11再回答待ち。(9/28着)4 Kさん(30代):☆11/12再回答待ち。(10/1着)5 Kさん(30代):☆10/16現状診断 依頼着。 ※今日の作業。 生命保険にまったく加入して いないので、作業が楽でした。 良い顧問会員です。 ご協力ありがとうございます。 整理整頓が終了。 「再ヒアリング」として、 メール添付で送りました。6 Iさん(30代):★10/20生活設計 依頼着。 ※今日の作業。 今日から作業着手しました。 終了予定は11/24(火)です。 お楽しみに・・。7 Uさん(30代):★10/23生活設計 依頼着。8 Tさん(40代):☆10/30現状診断 依頼着。9 Kさん(30代):☆11/3現状診断 依頼着。10 Iさん(50代):☆11/6現状診断 依頼着。11 Fさん(40代):★11/20生活設計 依頼着。 ※いただいたメール。 おはようございます! 生活設計ヒアリングシートを 記入しましたので送ります。 CF表のみ添付しました (養老保険の解約手続き中 なので、そこを一か所直して います。セルは緑色です) が、他のシートも必要でしたら、 連絡いただけると助かります。 ※CF表とグラフはセットです。 表の金額をいじれば、 人生はどのように変わるか? ・・を確認できるのが、 CFグラフです。 セットで使って初めて、 『伝家の宝刀』になります。 グラフを置き去りにしないように・・。 現状診断では、 生活が全く成り立たず、 死亡保障必要額も計算不可 でしたので、 今回どのような診断がでるか 楽しみにしています。 よろしくお願いいたします。 ※「今回はどのような診断が」? 「現状診断」はすでに終わって いて、何度も「診断」をする ことはありません。 メール案内文をしっかり読めば 分かりますが、 これから行なう作業は、 「生活設計」・・です。※Tさん(30代):ヒアリングシートのみ着。 ※10月の新規顧問会員です。 ※今日の記事参照 大手メーカーで建築 or マンション購入 これから アパート経営? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2015/11/20

-

大手メーカーで建築 or マンション購入

生活設計的におバカな二者択一をせざるを得ない夫婦。その夫の勤務先は・・? 自分の頭で考える生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になっています。メールをいただきました。お世話になっています。メール顧問会員のTです。ヒアリングシートがようやく出来上がりました。我ながら遅いです…。コメントは、水色の吹き出しに記入しています。佐々木様には、お電話でとても優しく質問に答えていただいて、癒されました。 ※また、癒されに来てください。声が…かわいかったです♪ ※皆さん、そう感じる・・ようです。検討しているローンの審査が先日通りました。 ※買ってはいけない「マンション」を 買ってしまったおバカさんです。 (失礼!) ・・が、そこには事情が・・。 実は、夫の勤務先は、 私がいつも言っている・・ 「死んでもここで建ててはいけない」 大手ハウスメーカー!・・です。 その社員が自宅を建築(購入) する際は、当然・・自社で ということになります。 大手ハウスメーカーで、 一戸建てもマンションも やっているところ・・といったら、 簡単に分かってしまいますが、 その会社・・です。 一戸建てを建てるなら (大手ハウスメーカーである)自社で、 マンションを買うなら自社のものを、 どっちに転んでも、武田FPに 「おバカさん!」 と言われる運命にありました。 ま、武田FPもサラリーマン時代は、 勤務先での建築をせざるを得ません でした。 大手メーカーで自宅を建て、 大手メーカーでアパートを建てて いました。 おバカさんです。 今はアパートを売却した資金と、 貯蓄を合わせて、自宅を賢く 建替えて、快適に暮らしています。 (地元工務店3社のプレゼンコンペで) Tさんの場合・・ 住んでいる地域は都会なので、 一戸建ての取得は厳しいので、 マンション・・ということに なったようです。 できれば、金食い虫になる前に 売却してしまいたい。住居費の項目に、春から住む新居のローン額を記入しています。長く借りて短く返す…という教えをもとに、35年3200万の借り入れにしました。(ローンの資料は郵送予定です)優良住宅ローンフラット35年S金利Bプラン借入金額3200万返済期間35年当初5年0.95%以降1.55%手数料0.55%ただ、20年の返済期間にすると、ぐんと金利が下がって総支払額も減るので(当たり前ですが)、もし我が家でも返済が可能なら、20年に変更したいです。ローン会社には20年でも審査をお願いしており、ただ今審査待ちです。優良住宅ローンフラット35年S金利Bプラン借入金額3200万返済期間20年当初5年0.68%以降1.28%手数料0.55%現状診断が終わらないとアドバイスいただけないのは重々承知しております。たぶん難しいでしょう…という佐々木様のお答えでしたが、万が一、1月のローン本契約までに行列の順番が回ってきてアドバイスいただけたら嬉しいです。 ※はい、的確なアドバイスを するために現状診断をしています。 相談者の背景が分からなければ、 アドバイスのしようがありません。 (当たり前) 現状診断終了後に、きちんと コメントします。また、団信には入らず、収入保障保険にしようかなと思っています。我が家は、どんな保険が必要なのか等も、相談したいです。(←じゃあもっと早く とりかかりなさい とつっこまれそう…) ※「じゃあ もっと早く提出しなさい!」 期待通り、突っ込んでおきました。順番が回ってこなかったら、以前の記事で見かけた「とりあえず加入」の、2000万、15年を選んだらよろしいでしょうか。添付資料は、明日、郵送で送ります。どうぞよろしくお願いします。 ※家族構成は・・以下です。 ・30代会社員の夫 ・30代教諭の妻 ・幼児 ・赤ちゃん フルタイムのダブルインカムです。 この状況であれば、 (キリギリス生活をしていなければ) 夫婦も家族も全員が、 生命保険はまったく不要です。 「とりあえず加入」も不要!すぐ、追加のメールが・・。度々失礼します。メール顧問会員のTです。ローンの審査が通った、というのは事前審査のことです。契約を済ませてから本審査、なんですね。勉強不足でお恥ずかしいです。よろしくお願いします。 ※ ・・。大手メーカーで建てるか?大手メーカーのマンションを買うか?どっちにしても、おバカさん。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/20

-

保険業界のネット上の情報発信に注意

アドバイスのふりをして、営業トークをくり返している。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。30-40代マネープランの盲点。FPが教えたい「意外な保険」とは?2015/11/19 ZUU Online ファイナンシャル・プランナー稲村優貴子さんという人のお話。 ※明らかに保険屋さん・・という人のお話。 当然ながら・・全編セールストークだ。 このような文章がネット上に次々と 掲載されている。 かんたんに洗脳されることなく、 自分の頭で考えることができるよう、 普段から訓練しておこう。30代〜40代といえばキャリア形成の真っただ中、結婚や子どもの教育、マイホーム購入など何かと「お金」に対する悩みが増える時期である。「家計のプロ」であるファイナンシャル・プランナー(FP)として、寄せられた相談から30代〜40代の間で多いものを紹介し、FPとして顧客に教えたいお金の知識を解説する。■圧倒的に多い「老後のお金」に対する相談FPになって以来、多くの人のお金の相談にのってきたが、最近、老若男女世代を超えて増えているのが老後のお金の相談である。特に働き盛りの30代〜40代は、給与が伸びない中、税金や社会保険料は上がり、少子高齢化による年金不安もあり、老後の生活に不安を抱えている人が多い。最近は物価が上昇するインフレの傾向にあり、将来に備えてお金を増やしたいという相談も増えている。老後のためにお金を増やしていくことももちろんだが、物価の上昇に負けない運用をしていかないと ※金融業界と保険業界がFPの 構成メンバーのほとんどなので、 当然のように資産運用を奨める。実質的なお金の価値は目減りしてしまう。 ※お決まりのセールストーク。 だまされないように・・。例えば32年前オープンしたディズニーランドのワンデーパスポートは3900円だったが、今年2015年改訂以降のワンデーパスポートは6900円。実に1.77倍である。「魔法の国」ではその値上がり率にも「魔法」がかかっているようにも見えるが、これがインフレである。 ※そういうことではない。 だまされないように・・。物価の上昇に負けない資産運用をしていかないと実質的な自分のお金の価値は目減りしてしまう。 ※だまされないように・・。それもリスクのひとつといえよう。 ※何が?時間と金利を味方につけながら、分散投資をしていくことが必要だ。 ※お決まりのセールストーク。 だまされないように・・。■進化し続ける医療保険30代〜40代は結婚し、教育資金、住宅資金など出費がかさんでいる人も多く、家計の見直しの相談に来る人も少なくない。支出の見直し、家計のやりくり相談のなかで不可欠なのが固定費の見直し。毎月決まって出ていく支出を見直すことで家計の抜本的な改革ができる。その中でも保険の見直しは効果が大きい。特に医療保険・がん保険は、各保険会社で商品競争が行われ、商品内容もよりよく、保険料もより安くなる傾向にあるので、商品ごとの特徴をしっかり把握して選ぶことが大切だ。 ※だまされないように・・。 そもそも、医療保険やガン保険には 入らない方がいい。(当たり前)価格比較サイトだけでは把握することが難しい給付要件や付帯しているサポート機能もきちんと比較したい。 ※比較しなくていい。病気になっていても古いタイプの保険から新しいタイプの保険へ切り替えができる「転換」という制度があるかどうかなども知っておきたい。 ※知る必要無し。長い人生の中での様々な局面に対応・順応していけるようリスクコントロールをしていくべきだ。 ※保険屋の言いなりになってはいけない。価格だけではわからないところを見極めて顧客のニーズにあったものは何なのか見つけることがプロのFPの仕事である。 ※FPの仕事は保険や 金融商品を売ることではない。 ライフプランニングが仕事だ。 生活設計が仕事だ。■相談は少ないけれどFPが教えたい「ある保険」( もう・・付き合いきれない、以下略! ) 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Hさん(30代):☆11/6再回答待ち。(9/28着) ※今日の作業 11/17回答戻る。 現状診断が終了しました。 安定したキャッシュフローです。 老後はもっとお金を使っても だいじょうぶです。 ゆとりのある生活をしましょう。 70代、80代で、約7千万円の 貯蓄を抱えていてもしょうがない。 妻は個人年金をやっていますが、 (老後へ老後へとお金を送っている) これはむしろ やらない方がいいことは、 キャッシュフローグラフを見れば 一目瞭然・・です。 夫婦と赤ちゃんの3人家族ですが、 生命保険は夫婦ともに 現在も将来も必要ありません。 これは特殊なケースではなく、 健全な家計なら普通によくある ことです。 業界に騙されないように・・。 メール添付で送りました。4 Mさん(30代):☆11/11再回答待ち。(9/28着)5 Kさん(30代):☆11/12再回答待ち。(10/1着)6 Kさん(30代):☆10/16現状診断 依頼着。 ※今日の作業。 本日より着手。 大変長らくお待たせしました。7 Iさん(30代):★10/20生活設計 依頼着。8 Uさん(30代):★10/23生活設計 依頼着。9 Tさん(40代):☆10/30現状診断 依頼着。10 Kさん(30代):☆11/3現状診断 依頼着。11 Iさん(50代):☆11/6現状診断 依頼着。FPの仕事は生活設計! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/19

-

マネー計算のみの住宅取得は全くダメ

マイホーム取得は、机の上でお金の計算をするだけじゃダメ。人生最大の買い物だ。素人のまま・・軽い気持ちで突っ走ってはいけない。一瞬で数百万円を失う。(・・生活設計上、好ましくない)不動産や建築について、2シーズン(2年間)は、自分たちでしっかり勉強しよう。走り出すのは自分たちの目がしっかり肥えてから。(当たり前)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「妻の収入はアテにしない」住宅購入に悩む夫婦にFPが助言したこと2015/11/19 ZUU Online辻本ゆかさんという人のお話。人生で「1番高い買い物」と言われる住宅購入。結婚やこどもの誕生など、生活環境が変わるタイミングで検討する人が多いのではないだろうか。 ※ただし、まったくの素人のままで マイホーム取得をしてはいけない。 少なくても2年間は勉強してから・・。戸建てとマンション、どちらを購入すべきか悩むことも少なくない。 ※悩むことはない。 マンションを買ってはいけない。 マンションを所有してはいけない。そこで自宅購入のためのポイントについて筆者が実際に相談を受けた事例をもとに確認していこう。「生活スタイル」「購入や維持にかかる費用」「利用できる公的補助制度」の3つの観点からアドバイスをした。相談者プロフィールは次の通り。▼顧客情報・相談者:30代夫婦・職業:夫・会社員、妻・専業主婦・子ども:幼稚園児1人・年収650万円・貯蓄400万円▼顧客の希望・子どもが幼稚園児の間に 住宅を購入したいが 一戸建てとマンションで迷っている ※迷ってはいけない。・妻は現在専業主婦だが、 子どもが小学校に 上がるタイミングで就職を検討・子どもはできれば中学校から 私立へ入れたいと思っている■戸建てかマンションか戸建てかマンションかという問題について考えてみよう。その家族にとってベストな住まいは、もう一人子どもが欲しい場合、介護のため親を引き取ることになりそうな場合など、家族構成が変わることにより変わってくる。また、今後どんな環境で生活していきたいかの希望、その家にいつまで住むのかといったことを考えておくことも大切になる。「生活スタイル」を踏まえたうえで、家族にとって価値のある住まいを選択しよう。まず通勤・通学や買い物など生活全般のことを考えると、「利便性」は大きな評価ポイントとなる。マンションは区分所有者それぞれが土地代を負担するため、地価の高い駅前などでも低予算で購入しやすい。 ※「低予算で買いやすい」 ように見えるだけ。 初期投資は少なく済むが・・ 所有期間中の経費は意外に大きい。 さらに経過年数に応じて、 その経費はどんどん大きくなり、 その先では・・ どうしようもない金食い虫になり、 最後には人生のお荷物に。 ババ抜きのババを掴むな。ただし、騒音や振動に対しての気遣いが必要となる。学校の授業でダンスが必修化となってから、家で練習をして苦情となるケースも。ピアノなど楽器の演奏についても配慮が必要だ。戸建ての場合は郊外に土地を確保してあることが多いため、静かな住環境で子育てがしやすい。築年数が経過すると建物の資産価値は無くなるが、土地はある程度の資産価値を保ち続けることもできる。ただし、自宅周りの清掃や庭の管理、ごみ収集後の掃除当番など清潔に暮らすための管理に時間がとられるという難点もある。 ※マンションだからといって、 上記のようなことがまったく無い ・・ということではない。また、一戸の家として独立性が高くプライバシーは保ちやすいが、独自で防犯に取組む必要があり子どもが小さいうちはひとりで留守番をさせることに不安を感じる人もいる。■住宅購入や維持にかかる費用次に住宅購入や維持にかかる費用について考えよう。そもそもいくらの家なら購入できるのか。住宅購入にかかる費用には、物件価格の他に登録免許税などの諸費用がある。この諸費用は基本現金での支払いとなるので頭金とは別に用意をしておく必要がある。また、住宅ローンは借りられる額ではなく無理なく返せる金額で考えたい。住宅の維持費はマンションと戸建てで異なる。まずマンションの場合、ローンの支払いとは別に管理費、修繕積立金、駐車場代がかかる。これらの費用は建物の経過年数に応じて徐々に徴収額が上がっていく傾向にある。 ※「傾向がある」・・程度のことでは 済まない。 確実に、はっきりと、負担が増える。戸建ての場合は自分の裁量でメンテナンスの時期や費用を決めることができる。計画的に積み立てるなど準備をしておくことが大切だ。 ※どんな分野であっても、このような 「目的別貯蓄」の発想はやめよう。「家賃並みの支払いで家が買える」という言葉に惑わされず、これらの費用もふまえたうえで無理のない返済計画をたてよう。■妻の収入をアテにしない予算を考えたとき、妻が働くことで出費を賄おうと考える世帯も少なくないが、できれば妻の収入はあまりアテにしないほうがよい。 ※当たり前。子どもが小学校に入学すると延長保育が利用できなくなる。学童保育を頼ると一般的に18時までにはお迎えが必要となるが、子どもの預け先に悩むワーキングマザーは多い。また子どもが小学校高学年になると、塾や部活の送り迎えが必要になってくる。特に中学受験をする場合は夜食としてお弁当を塾まで届けるなど、金銭面以外にも親のサポートが欠かせないようだ。このように、妻がせっかく仕事を見つけても家庭の事情で続けられなくなり、ローンが支払えなくなったと相談に来る人が増えている。教育費と住宅ローンの支払い時期が重なり、将来の進路によっては家計が圧迫されることも少なくない。 ※そんな状況になってから、 だれかに相談するのではなく、 マイホーム取得前にきちんと 生活設計しよう。 また、人生最大の買い物なのに、 素人のままでマイホーム取得 をしてはいけない。 不動産や建築について、 2シーズン(2年間)は しっかり勉強しよう。妻の収入は教育費や急な出費に備えると考え、夫の給料だけで支払えるようにローンを組むことが大切である。 ※当たり前。一度ローンを組むと、何十年もその金額を支払い続けていくことを理解しておこう。■公的補助、自治体サービスを活用しよう自治体には様々な住民サービスがある。乳幼児医療費助成金など子育て支援が充実している地域や、住宅購入者向けに期間限定ではあるが、大阪府高槻市の「3世代ファミリー定住支援住宅取得補助金」や奈良県の「奈良の木を使用した住宅への助成制度」など、調べてみると使える制度がある。ここでは全てを紹介しないが、東京都の各区によっても取り組みが異なる。「住宅借入金等特別控除」や「すまい給付金」など国の制度と共に自治体サービスをうまく活用しよう。以上、自宅購入のためのポイントを整理した上で相談者へアドバイスをした結果、「静かな環境で子育てをしたい」という想いに気付くも、新築では予算が合わないことが判明。 ※本当に・・そうか? 色々な工夫を試みてあげたか? 「机の上でお金の話をした」 ・・だけなのではないか?教育費対策もあり、家はどうしても購入しなければならないものではないことや、新築である必要がないことも理解して頂き、中古住宅を購入すると決めた。 ※かんたんに決めていいのか? 中古住宅には、見えない 当たりはずれ・・が、ある。現在家計の見直しを実行しつつ物件探しを進めている。 ※物件探しを進めてはいけない。 人生最大の買い物を、 まったくの素人のままで 行なってはいけない。 特にアドバイスする人が このような・・「お金の話だけの人」 の場合は、 自分たち夫婦が自覚を持って 不動産や建築について、 しっかり、じっくり、勉強したい。2年は勉強! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/19

-

住宅ローン返済しながら 財形貯蓄?

おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)11/17(火)、申込みがあり、新規にメール顧問会員になりました。申込みの際のメール・・。はじめまして。いつもブログで勉強させていただいております。〇〇県は〇〇市在住のMと申します。実はすでに住宅建築を予定しており、今週末には土地の契約をすることになっています。 ※うわぁ・・ 毎月毎月、 土地とマイホーム建築の 契約直前の人が 新たに顧問会員に・・。 これまでの人たちは、 ちょっと待て!・・と 思いとどまらせてきました。 契約を潰してきました・・が。建築会社は未定ですが数社に見積もりを依頼済みで今週出揃う予定です。 ※うわぁ・・ 本当に大丈夫かぁ? その数社・・って、全部が 展示場出展業者なのでは? だとすれば、見積もり比較 したって、何の意味も無いぞ。もっと早くに会員になりたかったのですが、やりとりができる環境が整っておらず遅くなりました。建築が決まっていては受け付けていただけないでしょうか? ※本当にしっかり勉強したのか? 業者のペースで振り回されて いないか?色々怒られてしまいそうですが、望みをかけて、希望します。〇相談内容 住宅ローンを抱えた後の家計に無理がないかをみていただきたい。FP先生(すみません、我が家では 武田様をこう呼んでいます)のブログに出会ってから入っていた医療保険はすぐ解約しました。 ※もちろん、OK。 一部、お金のたれ流しが 止まりました。もともと生まれ育った環境が違いすぎて結婚後住む場所を決めるのも難儀した経緯があります。夫は海辺の田舎育ち、周りは田んぼで蛙の声が聞こえると安心する。 ※はいはい。私は同じ市内(〇〇選手でおなじみのI市)でも駅前、生まれてから死ぬまで徒歩圏内で用が済む便利なところ。 ※なるほど。お互い育ったような環境で暮らしたいため意見が合わず、妥協点が今のアパートでした。そしてアパートの前の土地がちょうど売りに出た為、今しかない!と申し込みをした次第です。 土地 46坪 1450万 造成済 6m南面道路 建物 未定。予算2550万 頭金500万で3500万をフラット35で 借りる予定です。 ※え・・? 諸費用は? このケースでは諸費用が 250万円はかかりそうですが・・ そうすると、 建築費は2,550万円ではなく、 2,550-250=2,300 ・・で、 建築予算は2,300万円なのでは? 貯蓄は主人の財形で現在毎月5万、 ボーナス時20万やっているのでこれを継続 現在の貯蓄は900万 負債は私の奨学金 残り525000円。 一括でも返せるが無利子の為 毎月15000円返済中 保険は主人の会社の組合主体で やっている収入保障制度を利用中 毎月3734円 1年ごとに収支計算し 余剰分はかえってくる。 公的遺族年金にプラスして毎月給付。 受け取り期間は20年。〇生活設計についての意識・夫: 借金は大嫌い。 今までの車もすべて現金一括払いです。 ※素晴らしい。 借金をしてはいけない。 結婚当初から家賃を払うことに 抵抗があり早く家を建てたかった。 ※でも、まったくのド素人ままで 突っ走ってしまってはいけない。 田舎の長男の為、いずれ 実家の管理を、という意識が強い。 しかしこどもにまで負わせるつもりはなく、 自分の代で処分すりなり、 貸すなりしていくつもり。 車の買い換えもできればしたい。 マイホーム建築に関しては 太陽光発電に興味があり、 全量買い取り制度を利用して ※良いように見える『制度』も、 永遠ではない ・・ということも、 織り込んでおきたい。 「売る側」は、セールストークで 「良いことは永遠に続く」 ような勘違いの印象を与える。 「売る側」の話をすべてそのまま、 真に受けてはいけない。 (当たり前) 返済の一部に充てたいと考えている。 妻は財形の額を下げたほうが、 というが財形は ずっとこのままの金額で続けたい。 ※それは・・変。 高い利子の借金返済をしながら、 低い利子の貯蓄をすることは、 生活設計的観点からは、 明らかにおかしなことだ。 本当に余裕のお金があるのなら、 数十年後に先送りするより、 そのお金で目前の高利子借金を 減らす方が確実にお得。 『 貯蓄利息<借金利息! 』・妻: 以前より保険に不信感をもっていたところ、 FP先生のブログに出会い覚醒する。 医療費が必要になったら、 普段は使用しない私名義の口座の 預金を充てる。 ※医療費用・・のように、特別な 資金準備を考えることはない。 敵の思惑通りの・・ 「目的別貯蓄」につながる。 こどもはもう一人できれば、 とおもっているが、 子どもには大学に行かせたいので 学費も確保していきたい。 ※学費・・のように、特別な 資金準備を考えることはない。 敵の思惑通りの・・ 「目的別貯蓄」につながる。 ちなみに学資保険も考えていたが やめました! ※OK。 学資保険はやらない方がいい。 (当たり前) 出産の仕事を辞めたが、 早々に仕事に就いて 私の収入を貯蓄に充てていきたいが すんなり仕事が決まるか不安なので、 主人の財形の額を下げたほうがいい のではないかと考えている。 ※住宅ローン返済をするのなら、 のんびり財形積立をするのは、 生活設計的には・・おバカさん。 (当たり前!・・失礼!) 家を建てることについては、 FP先生に習い2年は勉強と思って いたが、2人が合致する土地は なかなか出ないことを考えると 今がタイミングなのかと思っている。 ※土地を買ったらすぐ家を 建てなきゃならない・・という 決まりはない。 土地だけ買っておいて・・ ローン返済しながら、 建築は2年間勉強したい。 その方が生活設計的にも、 後悔しない家づくりという意味でも、 確実に・・いい。 それとも建築条件付き土地? 今回、主人が私のことを考えて 実家に入らず新たな地に 家を建てることを決めてくれたことは 感謝しています。 でも、 将来管理をしていくことになった場合、 固定資産税などの負担も 考えなければならず、 ※ヒアリングでは、それらの 実家の固定資産税等の情報も 必要になります。 準備しておいてください。 やっていけるのか不安です。〇住所: 略〇家族構成 夫 30代 会社員 妻 30代 無職 子: 赤ちゃん先週思い余ってお電話した者です。佐々木さん、優しい対応をしていただき、ありがとうございました。乱文失礼いたしました。住宅建築を決めてしまっておりますが、ぜひ会員にしていただきたく思っています。よろしくお願いいたします。 ※土地はしょうがないかも しれないが、 建築は先延ばしした方がいい。 人生最大の買い物だ。 ド素人のままで買ってはいけない! 必ず、大きく後悔する。建築は2年間勉強してから ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/19

-

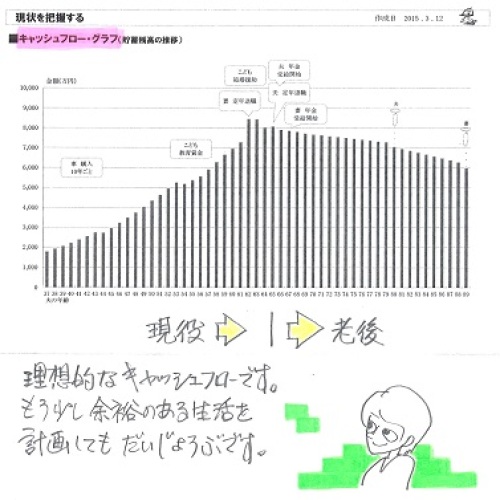

夫は建築士なので家を見る目はあります

中古物件を購入するのが無難なところかなと思っています。自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)11/17(火)、申込みがあり、新規にメール顧問会員になりました。申込みの際のメール・・。はじめまして。住宅ローンについて調べていてこちらに辿り着き、キャッシュフローグラフやつっこみコメントがおもしろく、 ※顧問会員は「お客様」ではない ので、言いたい放題、 いつも突っ込み倒しています。ひととおり読ませていただきました。是非我が家も現状診断をしてもらいたいと思い、思い切って申し込みました。〇相談内容住宅購入を考えています。学区内にいい物件があればすぐにでもと思ってはいますが、土地が高い地域のため我が家で出せるであろう価格帯ではなかなか見つかりません。なので上の子の中学校入学時(約〇年後)に転校させることにしてエリアを広げて中古物件を購入するのが無難なところかなと思っています。(夫は建築士なので家を見る目はあります) ※じゃあ・・建築はもちろん、 不動産を見る目も大丈夫ですね。そこで実際にはどの程度の価格がベストなのか、どのような住宅ローンを選択したら良いのか、(現在は変動金利、 短期間固定は良くないとわかりました)団信は夫だけでなく妻も入った方が良いのか(ペアローンorフラット35のデュエット)、 購入時期までまだ余裕のあるうちにしっかり診断をしていただき、損をしないローンを組みたいと考えていますのでアドバイスをお願いします。追記夫は〇〇で入院したことがあるので医療保険に加入していませんでしたが、団信に入る前にもしものことがあった場合、現在の賃貸では妻だけの収入では生活ができないので、収入保障保険に入った方がいいのではないかと思うようになりました。団信加入後は解約するとして収入保障保険に加入するのはアリでしょうか。 ※今、それを聞かれても、 答えようがありません。 そのような判断をするために、 これから「現状診断」を行ないます。 どうしても不安なら、 失うお金を算数して把握してから、 「とりあえず加入」してください。〇生活設計についての意識・夫: 平日は朝から夜遅くまで仕事をしており、 お金についてあまり意識できていない 状態です。 1年前まではは月の手取が14万だった こともあり、 お金がかかる趣味なども特にありません。 月に1、2回程度 会社の同僚と飲みに行く程度です。 ※質実剛健・・なようです。 現状の生活スタイルを維持しつつ、 無理なく住宅ローン返済と 貯金が行えるようにしたいと思います。・妻: 今後子供の学費がかかる時期に 住宅ローンで家計が破綻しないか 不安ですが、 低収入の時でも無理に節約することなく 貯金を増やすことができたので、 その選択さえ間違えなければ なんとかやっていけると思います。 ※柔軟な対応ができそうです。 切り詰めすぎず無駄遣いをせず 程々に生活したいです。 ※いい感じ ・・です。〇住所: 略〇家族構成 夫: 30代・会社員 妻: 30代・フルタイム非正規 子: 小学生 子: 幼児夫は建築士 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/19

-

住宅ローン返済しながら学資や年金や

おバカさんです。(失礼!)住宅ローン返済しながら、学資保険や個人年金で積立てしているのは、生活設計の観点からは変なこと・・です。 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)昨日・・11/17(火)、申込みがあり、本日、新規にメール顧問会員になりました。申込みの際のメール・・。お世話になっておりますはじめまして Sともうしますメール顧問会員希望いたします〇相談内容 相談内容としては、生命保険は整理中です。夫婦の保証についてはどのくらい必要なのか?不要なのか?を相談したいです。また、主人の会社はブラック企業、私も契約社員ですので給料がほとんど上がりませんこのままの推移でいくと家計がどうなってしまうのでしっておきたい保険にばかりお金をかけてきていたので、 ※もったいなかった・・。現在の貯金がすくないです。 ※『保険加入=お金を失うこと!』 生活設計は生命保険の清算! ・・からスタートします。年金と学資を解約中なので返戻金で貯金がすこし増えますが、将来のキャッシュフローを把握してないので、現金としてとっておいたほうがいいのか繰り上げ返済をしたほうがいいのか判断できないです ※現状診断をしてみないと・・ 積極的な繰上返済をした方が いいか? 繰上返済をすると・・教育費が かかる時期にピンチになるか? ・・どっちの家計なのか 分かりません。 そのようなことを把握するために、 きちんとヒアリングをして、 現状診断を行ないます。 繰上返済は現状診断後の 判断になりますが・・ 「保険で貯蓄していること」は、 生活設計的に まったく好ましくありませんから、 まず、やめてしまいたい。 住宅ローンを返済しながら・・ 個人年金や学資保険の積立てを やっているのも、 生活設計的に変!なことです。 なぜなら・・ 『貯蓄利息<借金利息!』 だからです。 貯蓄で得られる利息より、 借金で失う利息が大きいんだから、 (当たり前、だから 経済活動が成立している) 貯蓄する余裕のお金があったら、 繰上返済をした方が確実にお得。また、住宅ローンも10年固定で組んでますがあと数年で固定期間終了なので住宅ローンについて相談したいです住宅ローンについて、あまり調べずに組んでしまっているので、見直しの相談をしたい〇生活設計についての意識夫: うちの家計的に年金保険などやってないで 将来の蓄えより今が必要だと思っては いました。 妻よりブログを紹介されてよんでみると 「やっぱりそうか」という結果です・・・ 将来に渡り、家計が安定するのであれば 必要なことは整理します(生命保険解約等) 私自身も、車をローンで購入する ということを平気でやっているし、 ※おバカさんです。(失礼!) 妻にまかせっぱなしなので勉強させてください。妻: 武田さんがいう「おバカさん」にすっかり 当てはまっており、 結婚後だらだらとゆるい財布を持ち続け 貯金が少ないという状況になっています。 住宅取得前に武田さんに出会いたかった ですが、いま思えば身の丈に合わない 住宅を購入したのかもしれません。 後悔しても始まらないので今後は 住宅ローンの特権(繰り上げ返済)が できるよう、 家計見直しと現金をつくりたいです あとは、 私の親族の面倒をみてもらっているので 主人にはお金の苦労をかけっぱなしです おそらく一生かもしれません 少しでもお金の負担を減らし、 主人にはリラックスしてもらいたいです〇住所: 略〇家族構成 夫: 40代会社員 妻: 30代会社員(契約社員) 子: 幼児 妻方同居親族 祖母: 60代 妹: 30代 どうぞよろしくお願いいたします ※本日、ヒアリングシートを 添付して送りました。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Hさん(30代):☆11/6再回答待ち。(9/28着) ※今日の作業 11/17回答戻る。 現状診断終了予定は明日 11/19(木)です。 お楽しみに・・。4 Mさん(30代):☆11/11再回答待ち。(9/28着)5 Kさん(30代):☆11/12再回答待ち。(10/1着)6 Kさん(30代):☆10/16現状診断 依頼着。7 Iさん(30代):★10/20生活設計 依頼着。8 Uさん(30代):★10/23生活設計 依頼着。9 Tさん(40代):☆10/30現状診断 依頼着。10 Kさん(30代):☆11/3現状診断 依頼着。11 Iさん(50代):☆11/6現状診断 依頼着。住宅ローン返済しながら、学資保険や個人年金 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/18

-

繰上返済 3年目以降 元金は減らない?

「借入れ当初の三年間なら、 繰り上げ返済で元金が減るので 効果があるが、 三年過ぎたら利息を支払うので 元金は変わらないから、 繰上返済するのは無駄です。」ある銀行員が言った・・そうです。とんでもない銀行員がいるものだが、それをそのまま真に受ける方も、おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2015.3.6、現状診断 終了。 現状診断時点では、人生が成り立たない、 悲惨なキャッシュフロー・・でした。その後・・自分で修整した結果、 見違えるような人生になりましたが・・ あまりにも違い過ぎる、極端過ぎるので、 武田FPが懸念を感じていました。 「本当にだいじょうぶ?」 1 現状診断時点の人生。 2 自分で修整後の人生。メールをいただきました。こんにちは。お世話になっております。いきなり本題に入ります。保険の見直し→「清算」でしたね。 ※「保険の見直し」 =保険業界の言いなりになること。 言いなりになってはいけない。 『保険加入=お金を失うこと』 『生活設計の第一歩は、 生命保険の清算!』まだ洗脳から目覚めたばかりの意識なのかもしれません。気合を入れなおします。 ※がんばれ! がんばれ!さて、ソニーの養老保険ですが、武田様にアドバイス頂いたようにきちんと準備してから解約の手続きを踏むことにしました。 ※前回は、覚悟を決めて 心の準備をして、・・ではなく、 軽い気持ちで解約の電話を かけました。 敵も商売です。 当然のように逆襲にあい、 解約ができませんでした。まず、住宅ローンの返済シュミレーションに取り組みました。住宅控除がある10年間は、無理に繰り上げ返済しなくても10年後にまとめてしたらいいと勝手に考えていました ※おバカさんです。(失礼!)(借入当初の三年間なら、 繰り上げ返済で元金が減るので 効果があるが、 三年過ぎたら利息の返済を 支払うので元金は変わらない。。。と、 どこかの銀行に住宅ローンの話を 聞きに行ったときに教えてもらい、 自分で計算もせず その話だけ鵜呑みにしていました) ※おバカさんです。(失礼) まったくのウソ!・・です。 利息収入を安定的に得るために ついたウソ・・かもしれません。 「売る人」の話を 真に受けてはいけない。 (当たり前)が、実際にシュミレーションをしてみると返済期間も金額も大きく違い、今まで何をやっていたんだ!と力が抜ける思いがしました。 ※今・・気づいただけでも良かった。 一生・・気づかないおバカさん の方が多数派。来年1月に繰り上げ返済ができれば、期間は4年7か月短縮、8815000万円もの差がでました。そのうえで、コールセンターではなく、苦手な担当者さんに直接電話をして、くじけずに説明し、何とか解約の手続きにこぎつけることができました。 ※素晴らしい!来年1月に、払込済みだった養老保険500万の解約返戻金を住宅ローンの返済に充てられたら、と思いますが、まだCF表の手直しがいるのかどうか?ですので、生活設計ヒアリングシートを送っていただき、生活設計に取り組みたいと思います。CF表ですが、今回は緑でセルを塗りつぶしています。直したところは2か所です。 ※生活設計用のヒアリングシートを 送ります。 CF表は、その際に添付して もらうことになっています。 改めて考えてみて、 さらに修整部分があれば記入して、 そうでなければそのまま、 添付してください。13冊の通帳ですが、会員になった後に、不要なものは解約して6冊になっています。主人の渡航に伴い、資金をどこから捻出するか悩み、すべての通帳を記帳をしたところで忘れ去られていた預金が見つかったという経緯がありました。 ※うらやましい・・。 私は逆さまに吊るされても 鼻血も出てきません・・。前回のメールでCF表に反映されてないものがあったと書きましたが、その1冊のみです。説明不足でした。よろしくお願いいたします。 ※現状診断時点では不可能 だった、 死亡保障必要額の算出も、 生活設計で改めて行なう 必要があります。《 H家の概要 : 現状診断時点 》 衝撃がすご過ぎて・・武田FP、 手書きの漢字を間違えています。家族:5人。 40代勤務医の夫、 40代専業主婦の妻、 小学生×2、幼児。 相談:教育費・ローン繰上返済・生命保険 住まい:一戸建てマイホーム。 土地:30坪 建物:??坪 収入: 夫 1,223万円/年。 (手取り:975万円/年) 貯蓄:870万円。 負債:住宅ローン。H23年・4,500万円・35年 10年目まで1.35%:135,400円/月 11年目以降2.05%:145,921円/月 21年目以降2.35%:149,071円/月生命保険料:25万円/年 夫 オリックス:定期保険(2,000万円) アリコ:収入保障保険(2,280万円) アリコ:収入保障保険(2,880万円) (死亡保障額計:7,160万円) 妻 ソニー:積立利率変動型終身保険 (死亡保障額計:300万円)死亡保障必要額: CFが成り立たないので、計算不可。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/18

-

同じ性能じゃないから高いの安いのと2

一条工務店と同じ性能じゃないから、 高いの安いのと言ってもしかたない。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。マイホーム取得を一条工務店に決めようとしていました。 (完全に洗脳されていた) 以下は、 建築契約直前のKさん夫妻が、 一条工務店の洗脳から目覚めて解放される過程の、 数日間のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3メールをいただきました。( 前半から続く )そんな夫は、武田さんのご指摘通りまだ洗脳の中です。ただ、私が説明しても聞く耳0が、工務店巡りをするなかで少しずつ解かれてるようなコメントしています。専門家の言葉の力は強いですね! ※当たり前。 そもそも 人生最大の買い物に際し、 色々なものを見、 色々な人の話を聞き、 ・・ということをせずに契約! したことは、非常識も甚だしい。今日も夫は「「家は性能」だから。」と一条工務店さんのキャッチフレーズを言ってました。 ※それならそれでいいんだけど・・ それならなぜ、一条工務店以外の 「性能最優先」で建てている 工務店の話を聞いてみないの? 全国に・・「性能最優先」で とことん突き詰めて頑張っている 地元工務店は必ずある。 (我が岩手県でも5~6社ある) 住宅性能で同じこと、 あるいはそれ以上のことを やっても、 建築価格は一条工務店より はるかに安いものになる。 (当たり前) よけいな経費がかからない んだから、当たり前のこと。武田さんが何と言ってるか知りたいと伝えた所、「全館床暖房、Q値など気密性や、 換気システムなど全く同じ設備を 入れた比較は出来ないんだから、 高い安いは言ったって仕方ない。 ※そんなことはない。 いつまでグダグダ言っている。 いい加減に目を覚ませ! 徹底的に「性能重視」している 地元工務店を見つけて、 同じ条件で比較検討してみろ! 一条工務店を始めとした 展示場業者がいかに 意味も無く高いか・・分かる。 単純な話だ。 直接建築工事に関係ない 社員が多いから人件費がかかる。 膨大な宣伝広告費がかかる。 展示場の建築費・解体費・ 運営費がかかる。 その分が自分の家の建築費に 上乗せされる。数百万円も。 だから、高い。 単純な話だ。 でも、諦めた勾配天井 又は天井高2600ミリ以上とか、 瓦屋根とかがロフトなど、 総額で安くできるなら、 それは良いと思うよ。」だそうです。地元工務店でも気密測定してくれたりもしますよね?それで値が同じ位なら納得するそうです。頑固!?洗脳? ※完全に洗脳が残っている。 一条工務店のセールストークを 基準に、思考回路が廻っている。地元工務店さんは「Q値を追求してくことはできるが、 住まいとしての意味が無くなる」と言ってました。 ※この工務店は「性能」については、 重視していないようだが、 客に対してこの言い回しはマズイ。 意味不明・・。さらに地元工務店では無垢の床が三センチ位の厚さで、展示場出展業者の無垢が1.5センチ位だったりして、よい素材をつかうと暖かいことを手触りとして実感しました。 ※展示場業者は高経費だから、 どこかで抜かないと、 とんでもなく高い価格になる。 (当たり前)一条工務店のうたう「全館床暖房」を入れなくては!と意気込んでいましたが、 ※私の家もそうだけど、 別にそんなに高いモノには ならないから、採用すればいい。そうでなくとも暖かな家で過ごせるかもしれない、と言うことにだんだん気がついてきました。1件目の地元工務店さんはちょうど12月に見学会が有るそうです。ちょうど寒い時期なので、断熱材の効果が試せそうで楽しみです。それから一条工務店の解約金の詳細な明細は申請しないとわからないので、とまだ詳しい返事はきません。 ※社内の問題なのに・・? どこかの役所に申請が必要?前回、もし解約となっても返金は3週間かかると言われました。 ※いつまでも グダグダしているようなら、 消費者センターのような ところに相談しよう。 そのようなところからの 電話に、業者は非常に弱い。設計報酬額が帰ってこないなら、先伸ばしにした末の一条工務店も入れた設計コンペにでもしちゃおうかと少しヤケ気味です。 ※手間と時間のムダ。 展示場業者が同じ土俵には 上がれない。また、メールをいただきました。先日のメールで2500万で35坪の平屋が建ちそう!と書きましたが、うち200万はローン諸経費と200万は外構で立派な設備の見積もりでハウスメーカーが提携業者で出してきた金額の内訳は3台用のカーポート、土間コンクリート、砂利敷き、3600×180のウッドデッキです。予算の数値として参考に私が足し算しました。地元建設会社が提示してきた標準装備にオプション一覧を足し算してみた金額は2100万位です。夫は日曜に「自然素材の家」とか「住宅設備」の本を買ってきました。その気にはなっている様です。 ※「自然素材」などは 展示場業者の苦手分野です。 地元工務店でいい味を出した 建物を建てるところが よくあります。 ※本当に性能にこだわりたいなら、 「性能重視」の工務店は 全国に必ずあるから、 探してみよう。 話を聞いてみよう。 一条工務店なんかより、 はるかに素晴らしい話を 聞くことができると思う。 「素晴らしい性能」が 「余分な経費」を上乗せされずに 手に入れることができる。高いの安いのと言ってもしかたない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/18

-

同じ性能じゃないから高いの安いのと

一条工務店と同じ性能じゃないから、高いの安いのと言ってもしかたない。おバカさんです。(失礼!) 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。マイホーム取得を一条工務店に決めようとしていました。 (完全に洗脳されていた) 以下は、 建築契約直前のKさん夫妻が、 一条工務店の洗脳から目覚めて解放される過程の、 数日間のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3メールをいただきました。こんばんは!地元工務店巡りを今日は二件回りました。1件目は地元の建設会社で年間棟数は六軒位の高断熱に自信のある会社でした。断熱材、実際に見せてもらい防音性なども見せてもらったり、珪藻土の吸湿実験も見せていただきました。ざっと私たちが計算した形で、35坪の平屋(3坪増やしてみました)、ロフト3坪を付けて欲張っても、外構、ローン諸経費、カーテン、照明込みで、2500万位でした。 ※ま・・諸経費は建築工事費には 入れずに、別枠で考えましょう。ハウスメーカーでは天井高2600ミリにすると60万アップ、瓦屋根なら200万アップ、タンクレストイレにしたら10万アップ、ベタ基礎なら80万アップと、アップ!アップ!!言われていたのが、全て標準装備でした!! ※ま・・瓦屋根は別としても、 今時・・家を建てるとしたら、 これらは普通のことです。 (当たり前) そもそも、マイホーム建築で 「オプション」だとか「標準装備」 だとか、言わないでほしい・・。 車とか工業製品じゃないんだから。 そんなことを言っているのは、 高価格をなんとか カムフラージュしたい 大手メーカーだけだ。木造軸組工法では梁を出せば梁の無い場所は30センチ位高くなる工夫が出来るとのこと! ※当たり前。 「あらわし(現わし)」と言います。 ふつうは仕上げ材によって 隠蔽してしまう構造部分を、 露出させる仕上げを現しとか、 現し仕上げといいます。 こんなことは希望によって、 普通にできるのが当たり前。二件目は地元工務店でも展示場出展業者です。キッチンや、バスルーム、トイレのショールームを見に行きました。家はやっぱり高いのが解ってましたのでスルー。 ※展示場業者は確実に高い。 1棟当たり数百万円も高い。 (当たり前) 勉強のために見学はしても、 生活設計的観点からは・・ 『死んでも展示場業者で 建ててはいけない。』 (当たり前)そこでは、新しい水回りの設備に目を見張りました。そして一条工務店さんが入れていたオリジナルの設備との比較には充分でした。価格をきちんと知ると、一条工務店で5万アップとか、これは代金に含まれてるからサービス!と言われていたのがそもそも坪単価に含まれていたんだな、と目が覚めてきています。 ※少しずつ目が覚めてきて いるようです。 よかった、よかった・・。夫も「地元工務店がどこもベタ基礎が スタンダードなら、 一条工務店がオプションで ベタ基礎を80万も取ることが オカシイよな? なんとかならないのかな?」と言ってました。 ※なんともならない。(当たり前) 色々な経費がかかって、 元々建築費が高いんだから。 建築費が高いのをできるだけ カムフラージュしようと 敵もがんばっている。 他の工務店などの情報を 入手する前に契約! してしまえば、一条工務店も 建て主も幸せだったんだが・・。 逃がした魚は大きい・・。( 後半へ続く )高いの安いのと言ってもしかたない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/18

-

25万円払って30万円もらえる保険?2

世の中こんなに美味しい話が あるのか?・・おバカさんです。(失礼!) 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員に なった新婚さんです。 まだ行列にも並んでいない、 現状診断前の顧問会員・・です。 夫:会社員、妻:パート、まだ子無し。 この状況から・・ 生命保険には全く加入しないのが、 生活設計的に好ましい事が分かります。( 前半からの続き )「生存給付金付定期保険」・・についての、ネット上のQ&Aを紹介します。ご参考に・・。Q19歳、女性です。住友生命の生存給付金付定期保険の事で聞きたいことがあるのですが、この保険は2年毎にお金が受け取れる(戻ってくる)し、保証もあるから入った方が良いと身内に進められています。(もう少し詳しく話してたけど忘れちゃった)自分はかなり素直ではないのでそんな良い話があるわけないと思ってあまり乗り気ではありません。そこで、この保険はどうしてこんなに良さそうな話なんですか?この保険のメリットとデメリットを教えて欲しいです。 補足 未婚です、あと働いてます。Aあなたはまだ19歳なんですよね?なぜ19歳女性(たぶん未婚ですよね?)に生給定特付定期保険を勧めているのか、私には意味がわかりません。この保険は定期保険に生存給付特約がセットされた保険です。定期保険というのは10年間とか期間を決めて、その間に亡くなったら死亡保険金が支払われる保険です。一定の期間だから定期なんです。銀行の定期預金も一定の期間お金を預けておくと、普通預金より高い利息が付きますが、定期保険は銀行と違って『掛け捨て』です。定期保険単独ではおカネは貯まりません。 『掛け捨て』だとお客様が嫌がるので、生存給付金付きにしているのです。生存給付特約といって、定期保険の期間中、何度かボーナスのように現金が支払われる、というものです。この保険は若い人がターゲットにされます。保険というものの認識がまだあまりない世代の人からも契約を取りたい保険募集人(保険セールスのこと)のために開発された保険です。 ※だまされるな! 若者たち!定期保険は掛け捨てなので保険料が非常に安く、それだけで加入するなら500万円の死亡保険で505円です。(オリックス生命・定期保険 Bridgeの例:20歳女性・20年満了・ 死亡保険金500万円・保険料505円)でも505円の保険料では保険セールスの成績にはなりませんので、これに生給定特をセットしておカネを貯めさせるのです。お勧め保険の保険料の内訳はわかっていますか?設計書(見積書)には内訳が載っているはずです。たぶん『記念日宣言』というものでしょうか?基本保険金額というのが定期保険の死亡保障に相当し、通常100万円です。そして3年後から2年ごとにボーナスが10万円もらえます。ボーナスは生存しているときだけもらえるので、生存給付金と言います。住友生命のHPに20歳女性が20年満了で基本保険金額100万円、ボーナス10万円の例がありました。これによると20歳から3年、5年、7年、9年、11年、13年、15年と10万円のボーナスが7回が支払われ、さらに満期になると満期金として50万円が20年目に支払われるようです。一見するととても良い保険に思えますが、それは錯覚です。この保険の保険料は6837円。20年間の保険料累計は164万0880円。期間中生存していた場合、ボーナスは10万円×7回+50万円なので受取総額は120万円にしかなりません。164万円支払って120万円しか積立になっていないわけです。差額の44万円が保険会社と保険セールスの儲けになります。また死亡した場合は100万円しか支払われません。最初に例としてオリックス生命の保険をお示ししましたが、この保険に入った場合、505円の保険料で500万円の死亡保障があります。これを20年掛けたとして505円×12ヶ月×20年=12万1200円が掛け捨てになるかもしれません。でも住友と同じ保険料を負担したと仮定して、6837円-505円=6332円を銀行で預金したらどうなるでしょう?6332円×12ヶ月×20年=151万9680円の貯金ができました。保険と貯金は分けて考えたほうがお得だという事です。オリックス生命の定期保険で死んだときは500万円残せます。 生存していれば銀行には最終的に150万円以上の預金が残ります。住友生命に加入するより生存していても死亡した場合でもお得です。そもそもなぜ住友生命なのでしょうか?もし私がセールスマンなら、あなたに死亡保障より医療保障を勧めると思います。そのほうが保険の世話になる確率が高いからです。そして余ったお金は銀行で預金することを強く勧めます。保険を利用しても短期間の貯蓄性では得になることはないからです。くれぐれも住友の保険セールスに騙されないようにしてください。 ※くれぐれも、 この人にも だまされないように・・。 終盤までは良かった・・んですが、 最後はさすが保険屋さん! 医療保険を奨めています。 だまされないように・・。 医療保険やガン保険には 加入しない方が、 生活設計的観点からは 確実にお得です。(当たり前)儲かる保険? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/17

-

25万円払って30万円もらえる保険?

世の中こんなに美味しい話があるのか?・・おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になった新婚さんです。 まだ行列にも並んでいない、 現状診断前の顧問会員・・です。 夫:会社員、妻:パート、まだ子無し。 この状況から・・ 生命保険には全く加入しないのが、 生活設計的に好ましい事が分かります。メールをいただきました。お世話になっております。会員のIです。ライフプランニングシートを鋭意作成中なのですが、その過程で、保険のことについて、悩んでおり、ご相談させていただいた次第です。 ※悩む必要はない。 現状では・・生活設計的には、 まったく加入しないのが理想的。メール会員申し込むにあたり、妻の親が、妻にかけていた丁度来月12で満期となる生存給付金付定期保険を、保険会社に解約の意思を伝えたところ、以下のように、アプローチされ、正直揺らいでおります。 ※揺らぐ必要はない。(保険会社からのセールストーク)・月々の保険料が7000円・三年間支払いで、252,000円・満期日に300000円受け取れます。しかも、5日以上入院時にも見舞金でます。ですので、大変お得です。 ※本当にその通りか? 勘違いして受け取るように 仕向けられたのでは?世の中こんなに美味しい話があるのか?と思っており、 ※シンプルに考えればいい。 死亡保障の保険料を払いながら、 (お金を失いながら・・) なおかつ貯蓄性が預貯金より はるかにいい『商品』が、 世の中にあるわけがない。 さらには・・ 上記の話をされたときに、 ぼぉ~っと聞いていないで、 「どうやって3年後にそのような 支払いが可能になるんですか?」 ・・と、具体的な方法を確認する ぐらいの賢い消費者になろう。 (具体的な説明は返ってこない) 「お得な話を多くの人と約束して、 御社は今後・・大丈夫ですか? 会社が成り立たなくなったりしない?」 ・・と、本来の心配ができる ぐらいの賢い消費者になろう。 (敵は笑ってごまかす・・だけ?) いい話だけを、 ぼぉ~っと聞いていてはいけない。 (当たり前)更新の必要性の判断に悩んでおります。 ※こんなことで悩む人を、 おバカさん!!・・という。(失礼!) 世の中に「うまい話」は まったく無い。 くだらないことで悩むな!素人な質問で申し訳ありません。。。 ※プロが素人をその気に させるのは、簡単なことだ。 素人でさらに若い! ・・とくれば、超かんたん!前提条件が無い中でのご質問で恐縮ですが、何かアドバイスをいただければ助かります。よろしくお願いいたします。 ※敵の話をまともに聞いてはいけない。 新婚でまだ子供もいない ・・のであれば、 生命保険には加入しない方が 生活設計的に最も好ましい。 だらしない身体のままではなく、 きちんと汚れを落として・・ 現状診断に臨もう! 「生命保険に入るのは当たり前。」 「貯蓄用にいい保険が色々ある。」 ・・こんなことは、まったくない。 これらは、洗脳に過ぎない。 できるだけ早く、目を覚まそう!( 後半に続く ) 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Hさん(30代):☆11/6再回答待ち。(9/28着) ※今日の作業 11/17回答戻る。 本日、再着手しました。4 Mさん(30代):☆11/11再回答待ち。(9/28着)5 Kさん(30代):☆11/12再回答待ち。(10/1着)6 Kさん(30代):★10/5生活設計 依頼着。 ※今日の作業。 本日終了、メール添付で送りました。 こんにちは。 たいへん長らくお待たせしました。 依頼されていたシミュレーションが 完成しました。 添付して送ります。 よろしく、お願いします。 武田 つとむ シミュレーションの内容。 ★現状訂正 〇キャッシュフローグラフ 〇キャッシュフロー表 〇老齢年金の計算:妻 ★マイホーム取得 〇キャッシュフローグラフ 〇キャッシュフロー表 〇マイホーム資金計画書 〇遺族年金の計算 (マイホーム取得後) 〇遺族年金の計算 (15年後) 〇遺族年金の計算 (20年後) 〇死亡保障必要額の計算 (夫:現在・2年後・5年後) 〇死亡保障必要額の計算 (夫:15年後・20年後) 〇死亡保障必要額の計算 (妻:現在・2年後・5年後) 〇死亡保障必要額の計算 (妻:15年後・20年後) 〇加入生命保険と必要額 グラフ 事務所史上、最高の細か過ぎる内容・・。 佐々木FP、ため息をつきながら・・。7 Kさん(30代):☆10/16現状診断 依頼着。8 Iさん(30代):★10/20生活設計 依頼着。9 Uさん(30代):★10/23生活設計 依頼着。10 Tさん(40代):☆10/30現状診断 依頼着。11 Kさん(30代):☆11/3現状診断 依頼着。12 Iさん(50代):☆11/6現状診断 依頼着。儲かる保険? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/17

-

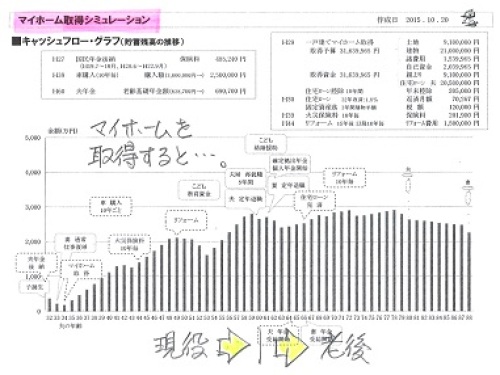

変動金利住宅ローンは借換え?繰上げ?

変動金利二本立ての場合、どのような支払いが最適でしょうか? 自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.8.3(月)、現状診断 終了。 定年退職後に教育費がピークになりますメールをいただきました。お世話になっております。5月にメール顧問会員になりました〇〇のYです。8月に現状診断をいただいてから、あっという間に日が経ってしまいました。現時点では老後の心配をしなくてもよいことがわかり、少し安心したことと、学校の行事等でバタバタしていたためなかなか次の作業に取り組めませんでした。遅くなりましたが生活設計のシュミレーションをよろしくお願いいたします。 ※「生活設計」用のヒアリング シートを送ります。また、現状診断においていくつか質問がありますので、よろしくお願いいたします。日中なかなか電話ができないのでメールにて質問させていただきます。佐々木様○キャッシュフロー表の児童手当は 所得制限にかかるので、 1人あたり5,000円/月になります。 年額は12万円になると思いますが表では 24万円になっているような気がします。 見方が間違っているでしょうか? ※現在の所得のままであれば その通り・・ですが、 「現状診断」は、 ヒアリングシートに書かれた 内容にそって作成しています。 「基礎データ3」 「将来の収入」の「本人」 「50~60歳の予測年収」に、 860万円/年・・と書かれて いるので、満額受給できます。 ヒアリングで・・ 「H〇〇年にYに戻り年収860万円」 ・・という設定になっています。武田様○住宅ローンについて・・支払い残期間は 10年切っていますので借り換えはできない(?) と思いましたが、他に良い方法はありますか? 繰り上げをしたほうがよろしいのでしょうか? 変動金利二本立ての場合、 どのような支払いが最適でしょうか? ※「木を見て山を見ず」の状態です。 現在の住宅ローンを考える時、 「借り換え」とか「繰上返済」とか 「どのような支払いが最適?」とか、 「住宅ローン」という枠の中だけで 考えるのはやめましょう。 コップの中だけで思索するのは、 ただのおバカさん。(失礼!) 山全体を眺めてみて・・ 私が現状診断時点で指摘したのは、 「ローン残高946万円で貯蓄残高1,050」 という現状は、 明らかに変・・だということです。 『貯蓄利息<借金利息!』 貯蓄する余裕のお金があったら、 高金利の借金を返済した方が、 生活設計的には確実にお得。 (当たり前)○妻の生命保険・・ 死亡保障は不要の結果が出ましたが、 全解約したほうがよろしいですか? 年金部分のみ残したほうがよろしい のでしょうか?(残すのは可能でしょうか?) ※これも上記と同様です。 「目の前の木」だけを見て 検討するのはやめましょう。 山全体を見渡してみましょう。 まず、キャッシュフロー表から、 Y家の老後は何も問題がない ことが判明しています。 この個人年金が老後に、本当に 必要かどうか? ・・という話です。 さらに別の角度から、 山全体を見渡せば・・ 「住宅ローン返済をしながら、 お金を老後へ老後へ ・・と送る生活をしています。」 これも、生活設計的に変なことです。 やはり・・ 『貯蓄利息<借金利息!』 ・・です。 そんな余裕のお金があったら、 繰上返済した方が確実にお得です。 シミュレーション(算数)は、 自分でやってみるクセをつけよう。 1 個人年金の中途解約で 損をする金額。 「払ったお金」-「解約返戻金」 2 「解約返戻金」で繰上返済 した際の節約利息額。 (「みかローン」等で自分で試算) 1と2を比較すれば、普通は・・ 『 1 < 2 』 という結果になって、 (当たり前、だから経済が廻っている) 繰上返済を優先した方が、 私たち消費者はお得ということになる。○住宅購入について・・マンションを売却して、 戸建を購入する場合、 適正価格はいくらになりますか? ※ ??? ホワット? 質問の意味が分からない。 現地も知らない、何の資料も無い、 そんな私に価格を聞く? 1年ほど前に、売却見積もりをしてもらい ましたが、評価額は購入額に対し プラス約一千万の値がつきました。 ※不動産業者は仕事をもらうために 意図的に高い価格を示して 「まず引き受ける」というケースは 普通によくあることです。 複数の業者に確認してみることで、 適正価格は見えてきます。 なお、たった1年であっても、 状況ががらっと変わって、 まったく別の価格になることも あり得ます。 必ず・・ 直近の価格を確認しましょう。見当違いの質問でしたら、申し訳ありません。どうぞよろしくお願いいたします。 ※見当違いの質問・・ですか? 約1件、ありましたね・・。《 Y家の概要 》 晩婚・晩産の家計では・・ 教育費のピークが定年退職後に来るので、 老後・・急角度でお金が減っていきます。 子ども独立後は急角度でお金が増えて・・ いくわけはありません。 設定した「生活費」は明らかに無理があります。 実際は、赤い点線のような推移に・・?家族:4人。 40代会社員の夫、 40代パートの妻、 小学生と幼児 ・・の4人。住まい:転勤のため賃貸住宅住まいだが、 分譲マンションを所有している。 収入: 夫 1,059万円/年。 (手取り:777万円/年) 妻 80万円/年。 (手取り:80万円/年) 貯蓄: 1,050万円。 負債: 住宅ローン2本 1,300万円(残316万円) H18.3.13~ 15年返済 金利1.98%(変動) 83,720円/月 1,500万円(残630万円) H18.3.13~ 15年返済 金利1.98%(変動) 96,704円/月 生命保険料: 18万円/年。 死亡保障必要額: (万円) 現時点 10年後 夫 1,150 -2,679 妻 303 -225 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出するので、 -(マイナス)は不要ということです。 晩婚・晩産 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/17

-

宅配便でアップルパイが届きました

この時期だけのアップルパイ・・。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)10月に新規にメール顧問会員になり、11/3に行列に並びました。マイホーム取得を一条工務店に決めようとしていました。 (完全に洗脳されていた) 以下は、 建築契約直前のKさん夫妻が、 一条工務店の洗脳から目覚めて解放される過程の、 数日間のドキュメントです。一瞬で600万円失うマイホーム取得?大手ハウスメーカー以外ならもう少しパネル工法は木造より上?誰が言った?工務店より大手が高品質?それは洗脳契約してないのに違約金20万円払う?契約してないのに違約金20万円払う?2契約してないのに違約金20万円払う?3今日、宅配便が届きました。★☆ 紅玉りんごのアップルパイ ☆★「旬摘みりんごのアップルパイ」(紅玉)ありがとうございました!ごちそうさまでした!この夏は強い日差しが続き、昨年より早く熟し始めた紅玉りんご。今はスタッフ総出でりんごの皮むき。そしてりんご煮に追われています。 使用するのは昔ながらの手で回す皮むき機。ぐるぐる回すタイプのです。そのあとは超ベテラン〇〇さんの出番、銅鍋でりんごを煮ます。「今年はいい銅鍋を買ってもらったよ!」と嬉しそう。りんご煮は火加減がとっても大切。火を通し過ぎてしまうと果肉が柔らかくなってしまいますので細心の注意が必要。りんごを煮続け20年、〇〇さんの腕の見せ所!今年も美味しくりんご煮が出来ました♪♪佐々木FP分も含めて2個、いただきました。武田FP「これ・・持って帰ったら、 チビちゃん(長女)喜ぶね。」佐々木FP「私が喜びます♪」ありがとうございました!ごちそうさまでした!(まだ、現状診断もしていないのに・・)メールもいただいていますが、今日はコメントしている時間が無いので、申しわけありませんが・・明日の記事で取り上げます。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Kさん(30代):☆2/6再回答待ち。(11/25着)2 Hさん(30代):☆10/26再々回答待ち。(8/10着)3 Hさん(30代):☆11/6再回答待ち。(9/28着)4 Mさん(30代):☆11/11再回答待ち。(9/28着)5 Kさん(30代):☆11/12再回答待ち。(10/1着)6 Kさん(30代):★10/5生活設計 依頼着。 ※今日の作業。 「死亡保障必要額」の算出があり、 時期により「遺族年金」の計算が 違ってくる、複雑な案件でしたが、 本日・・11/16(月)終了! ・・の予定でしたが、 明日に延びてしまいました。 スミマセン!7 Kさん(30代):☆10/16現状診断 依頼着。8 Iさん(30代):★10/20生活設計 依頼着。9 Uさん(30代):★10/23生活設計 依頼着。10 Tさん(40代):☆10/30現状診断 依頼着。11 Kさん(30代):☆11/3現状診断 依頼着。12 Iさん(50代):☆11/6現状診断 依頼着。おいしそうなアップルパイ 届く! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/16

-

生命保険料ゼロ 理想的 健全な家計

生命保険料という支出は、無い方がいい。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)11/10(火)、現状診断が終わりました。メールをいただきました。お世話になっております。メール顧問会員、〇〇県のNです。ご連絡が遅くなりましたが、現状診断、確かに拝受いたしました。膨大な資料でしたが、2冊プリントアウトしました。夫婦それぞれが読み込んで、お互いにきちんと理解し、将来のことを話し合いたいと思います。我が家の家計の推移がどのようになっていくのか目で見て確認できて本当にありがたく、 ※キャッシュフローグラフで、 自分たちの一生が しっかり確認できます。このままのペースで行けば全くお金に困ることなく生活できるという実感がわき、安心しました。 ※具体的な裏付けが 得られました。とはいえ、油断して使いすぎたりペースを大幅に崩すことのないよう気をつけなくてはいけませんね。 ※年数が経過するごとに、 想定通りに行っているか、 チェックしましょう。 必要に応じて・・、 微調整をしていきましょう。宿舎退去は5~6年後の予定ですが、武田様のブログによると事前の勉強が2年ほど必要とのことですから、 ※「全くの素人のまま、 マイホーム取得をするな!」 ・・ということを、 いつも言っています。そろそろ方向性を話しあっても早すぎることではないな、と思っていたところです。 ※マイホーム建築や不動産に ついて勉強するのは、 長ければ長いほどいいので、 夫婦ともに目が肥えるよう、 しっかり経験を積みましょう。まず、いただいた現状診断を理解・把握したうえで、また色々とご相談させていただければと存じます。どうもありがとうございました。《 N家の概要 》家族:3人。 30代公務員の夫、 30代公務員の妻、 赤ちゃん。 相談:マイホーム。第2子。妻の働き方。 住まい:官舎。(後に一般借家)収入: 夫 474万円/年。 (手取り:380万円/年) 妻 321万円/年。 (手取り:267万円/年) 貯蓄:995万円。 負債: 妻・・奨学金。 225万円・15年・0% 12,500円/月 残:112万円生命保険料: 0万円/年 夫 0万円 妻 0万円死亡保障必要額 : 現時点 10年後 夫 -4,761万円 -6,662万円 妻 -6,481万円 -7,582万円 「必要資金」から「手当可能資金」を 引いた結果なので、-(マイナス)の 場合は、保障不要ということです。 赤ちゃんがいても、夫婦ともに 現在も将来も死亡保障は不要です。 これだけのマイナスだと、さらに 子どもが2~3人増えても、不要です。生命保険がまったく不要な夫婦 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/16

-

顧問会員は客ではない 勘違いしない

「お金を払うんだから自分は客だ。」・・と思う人は、お引き取りください。あなたを「お客様」として扱う業者は、あなたから儲けさせてもらえるから、「お客様」として持ち上げます。あなたとその業者は、利益相反の関係です。立ち位置が、まったく逆だということです。つまり、味方とか身内とかではないんです。家族とか身内なら、立ち位置が同じです。当FP事務所は顧問会員と同じ立ち位置に立つため、つまり「身内」の立場になるために、1 商品販売をしない2 業界とシガラミを持たない・・ことを、徹底しています。したがって、顧問会員を「お客様」として見ることはありません。当事務所に、「お客様」という概念は存在しません。新規メール顧問会員を数名、 受付けます。2015年11月17日(火)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 11/17(火) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/16

-

不動産会社は大きなところの方がいい

生活設計的な観点から・・マイホーム建築の際の住宅会社は、大手や有名メーカーは、死んでも依頼してはいけない。(当たり前)・・が、同じ生活設計的観点から・・住宅用地を買う際の不動産会社は、大手や有名なところの方を、むしろ・・おおいに利用したい。(当たり前)《 住宅用地と不動産屋さん 》自分の頭で考える生活設計。大手住宅メーカーの建築価格は、広告費・人件費・展示場経費等々の経費が上乗せになる分、1棟当たり5百万円とか1千万円とか高くなる。 (当たり前)だから、きちんと生活設計する人は・・決して、大手住宅メーカーに依頼してはいけない。(選択肢に入れてもいけない)・・が、土地購入で不動産会社に払うお金は、広告費・人件費等々の経費がかかっても、「売買仲介手数料」は法律で上限が決まっているので、高くなることはない。(当たり前)『 売買仲介手数料(上限額) =売買金額×3%+6万円+消費税 』有名不動産屋さんでも個人の不動産屋さんでも、売買契約が成立した際に払う手数料は、まったく同じ・・。で・・手数料が同じであっても、社員が大勢いる大手の不動産屋さんの方が、個人でやっている不動産屋さんより、情報量が圧倒的多く、良い物件に巡り合える可能性が、一般的には高い。住宅建築では、大手メーカーは経費高で確実に高額の建築費になるので、死んでも依頼してはいけないが、不動産の取引で払うお金に、経費を上乗せされることは全く無いので、むしろよく宣伝広告をしている業者とひんぱんに接触した方がいい。⇒ 有名な不動産屋さんと接触しよう! 《 住宅用地と不動産屋さん 》 次回 「注意 : 不動産屋さんは、 自分だったら買わない 物件を奨めることがある。」 (当たり前) 有名な不動産屋さんと仲良く ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2015/11/15

-

顧問会員 洗脳されたままの人はお断り