PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

個人年金の受取り開…

New!

征野三朗さん

New!

征野三朗さん

日本がアングロ・サ… New! Condor3333さん

バフェットからの最… New! fuzzo728さん

週間パフォーマンス… New! らすかる0555さん

【2026年】1月2月の…

New!

わくわく303さん

この実体経済のどこ… MEANINGさん

メモ 4畳半2間さん

1841サンユー建設MBO…

Night0878さん

減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

New!

征野三朗さん日本がアングロ・サ… New! Condor3333さん

バフェットからの最… New! fuzzo728さん

週間パフォーマンス… New! らすかる0555さん

【2026年】1月2月の…

New!

わくわく303さんこの実体経済のどこ… MEANINGさん

メモ 4畳半2間さん

1841サンユー建設MBO…

Night0878さん減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4074)日々雑感

(43)投資本書評

(186)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Jun 4, 2017

カテゴリ: 株式投資全般

ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社)

の最終回第4弾です。

さて今日は非常に出来の良い、まとめの章である第14章を中心として、 バリュー投資家の競争力の源泉とは何か? を見ておきましょう。

われわれは短期的な結果には興味がない。それゆえ、短期的な上昇の見込みが薄く、不人気ではあるが、長期的には面白い株式のユニバースをじっくり調査し、買いに入ることができるのだ。これこそが、われわれの競争力の源泉である。

これは名言です。市場の大多数の投資家は短期的な結果にしか興味がありません。そしてだからこそ、

「少し時間軸を伸ばした投資」は常に効果的

であり続けているんですね。この観点に関して、もう少しヴァヘンハイムの言葉を見てみましょう。

長期的(最低でも2年間)に投資し、短期的な結果を重視しない ようにしなければならない。ほとんどのヘッジファンドや投資信託やほかの投資家の多くは、短期的に業績を上げるようプレッシャーを受けている。それゆえ、 四半期先に急騰するような投資アイデアは競争過多 なのだ。 長期的には素晴らしい見通しがあるにもかかわらず、短期的には不確かな銘柄には競争がない のだ。だから、われわれはそこで活動しようとするのだ。

素晴らしい、、、私達バリュー投資家にとっての 競争力の源泉 を見事に言語化してくれていますね。そして私のポートフォリオ上位もこの「短期的には上がりそうもないが、数年単位で見ると実に魅力的である。」銘柄を意識的に多く取り揃えています。

株式市場の「タイミングを計ろう」としてはならない 。 。。 タイミングを計ろうとする者は、予測が難しい将来の展開に翻弄されるばかり なのだ。以上の理由によって、ほとんどの者がまともな打率を残せずにいる。

ヴァヘンハイムも、マーケットタイミングを計る投資をしてはいけないと強く戒めていますね。私も以前から何度も言っていますが、

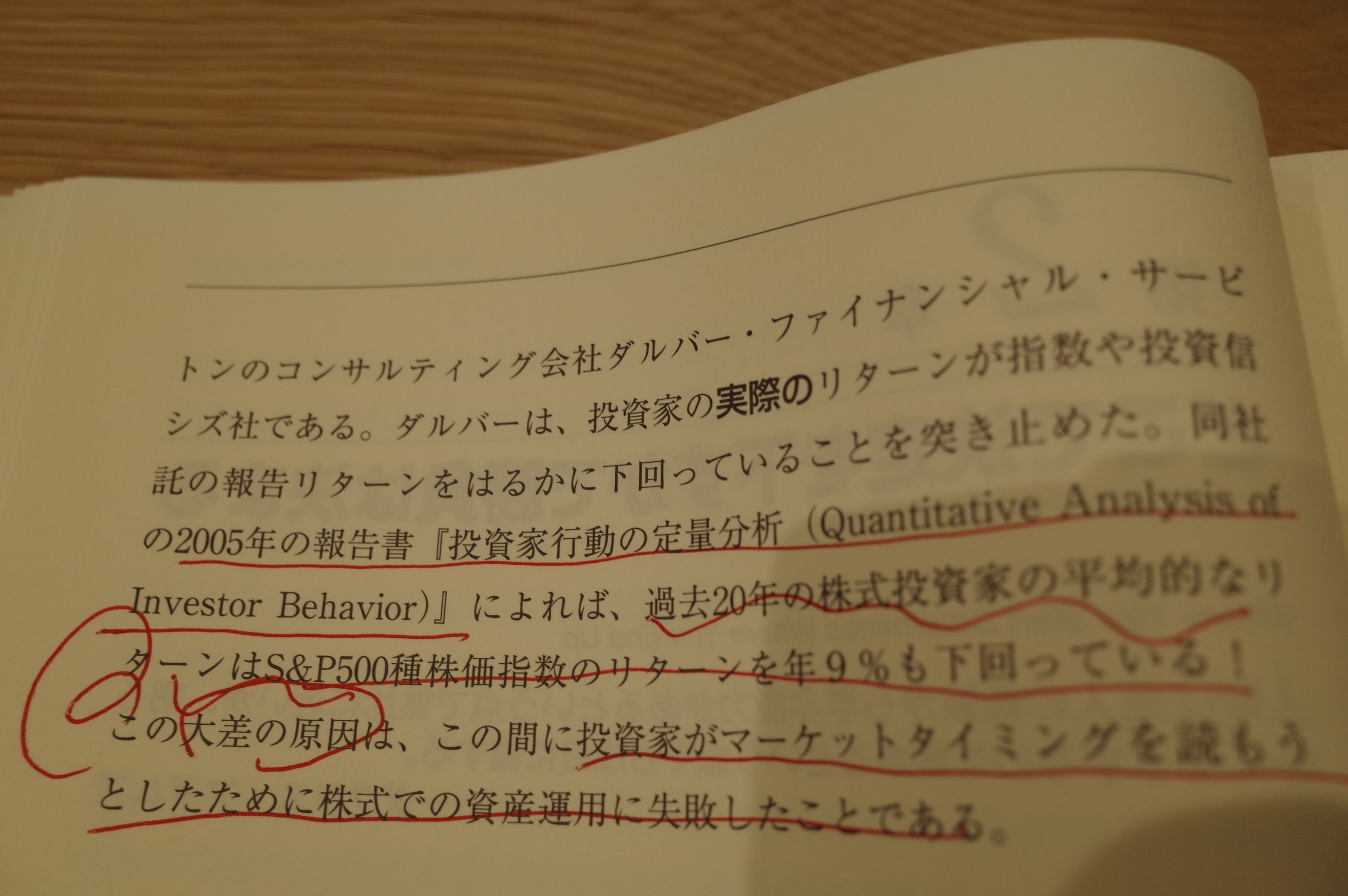

「自分にはマーケットタイミングが計れる」と過信することが我々アクティブ投資家がインデックスのパフォーマンスに劣後する最大の原因

です。ちなみに、ボストンのコンサルティング会社ダルバー・ファイナンシャル・サービシズ社の2005年の報告書「投資家行動の定量分析(Quantitative Analysis of Investor Behavior)」によると、 過去20年間の株式投資家の平均的なリターンはS&P500のリターンをなんと年9%も下回ります。 (大逆張り時代の到来 原題Predicting the Markets of Tomorrow、ジェームス・P・オショーネシー著 パンローリング社P32より)

私達アクティブ投資家は、市場全体の未来を正確に予測してそこから+αの利益を得ることは残念ながら出来ない んですね。

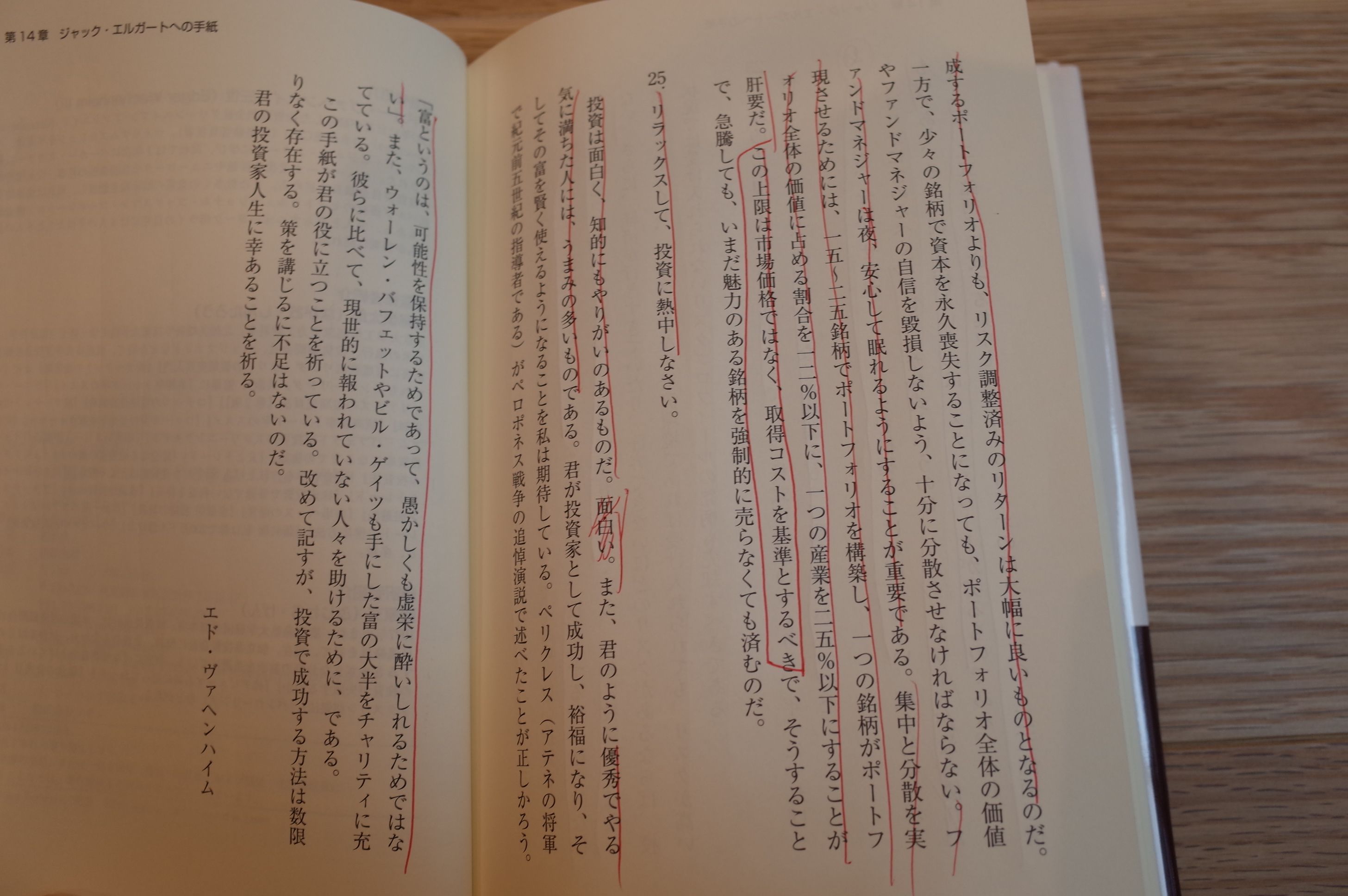

集中するも、分散させたポートフォリオを構築しなければならない。。。最初に選んだ株式と言うのは、リスク・リワードが最も優れたものであり、それに続く銘柄と言うのはリスク・リワードが劣るものである。それゆえに、15~25銘柄で構成する集中したポートフォリオのほうが、30~35銘柄で構成するポートフォリオよりも、リスク調整済みのリターンは大幅に良いものとなる。

この15~25銘柄と言うのは個人的にもしっくりくる数字です。私もポートフォリオには現在約590銘柄ありますが、その中で超主力として厳重にフォローしているのは上位15銘柄でその次の10銘柄を含めて大体25銘柄くらいをざっくりと主力株として戦っています。

そして最後にもう一つだけヴァヘンハイムの言葉を見ておきましょう。

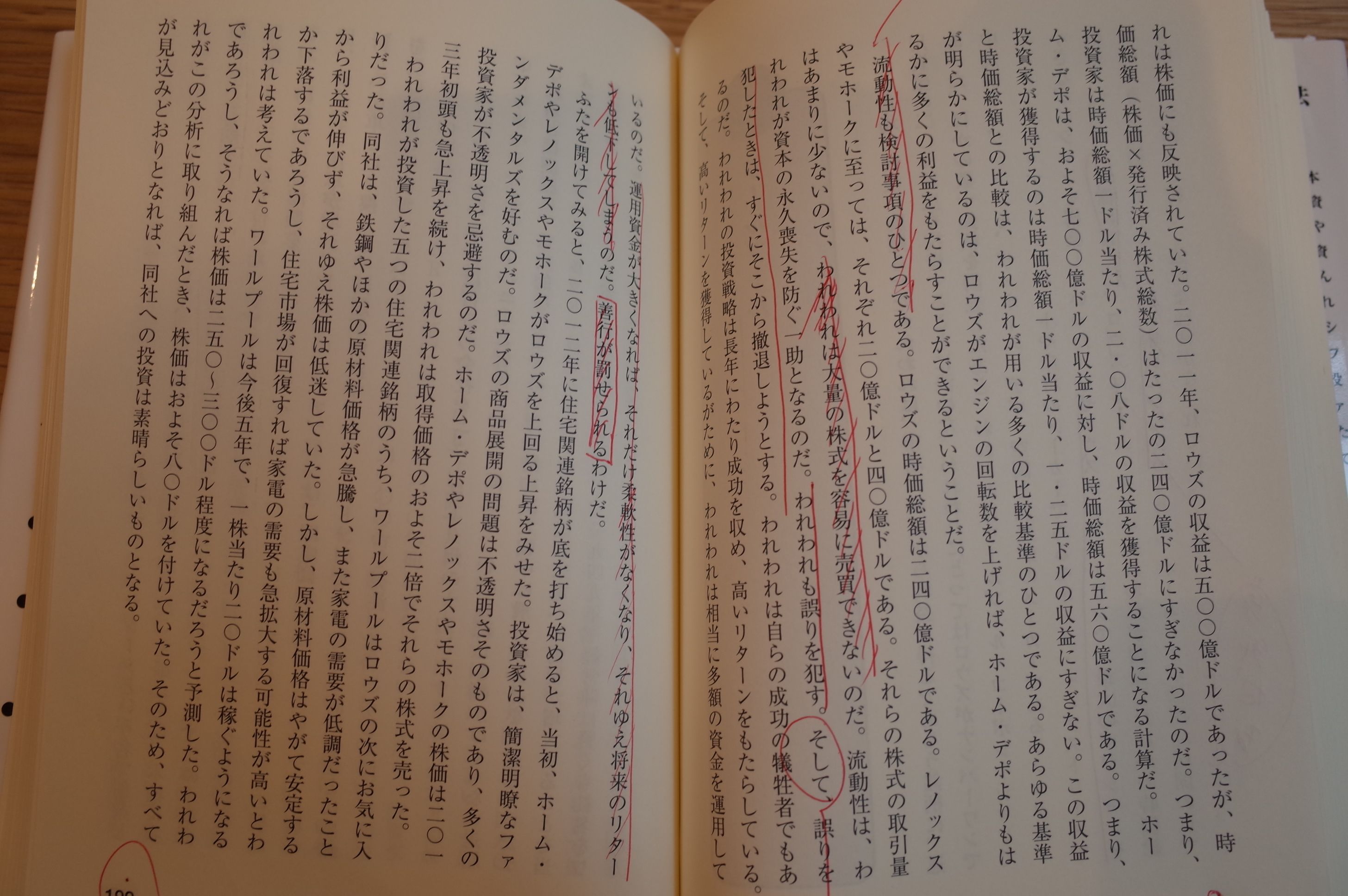

流動性も検討事項のひとつ である。。。それらの株式の取引量はあまりに少ないので、 われわれは大量の株式を容易に売買できない のだ。。。 われわれは自らの成功の犠牲者でもある のだ。われわれの投資戦略は長年にわたり成功を収め、高いリターンをもたらしている。そして、高いリターンを獲得しているがために、われわれは相当に多額の資金を運用しているのだ。 運用資金が大きくなれば、それだけ柔軟性がなくなり、それゆえ将来のリターンも低下してしまう のだ。 善行が罰せられる わけだ。

この文章には ヴァヘンハイムの苦悩 が良く浮き出ています。過去25年間に現物投資だけで平均年利19%と言う驚異のリターンを上げてきた彼のもとには当然大きな資金が集まっており、現在およそ55億ドル(約6000億円)を運用しています。そしてこれだけ巨額の資金となると投資対象は必然的に大型株に限られてしまいます。

ところが私達個人投資家の99.9%は彼の運用資金の1000分の1以下のサイズです。これは逆に言うと、

ヴァヘンハイムの1000倍素早く機動力を持って戦える、どんな小型株にも首を突っ込める

つまり、

彼の1000倍有利なポジションにいる

ということなのです。そう考えると、

我々個人投資家が機関投資家に対して極めて大きなアドバンテージを持っている

ことが良く分かりますね。株式市場では「資金力が少ない」ことは絶対的に有利なのです。 ♬

さてこれでこの本の紹介は終わりです。今までのところでは 2017年のベストの投資本 でした。バリュー投資家の方なら必読でしょうし、それ以外のスタイルの投資家の方にとっても得るところの多い珠玉の一冊と思います。未読の方は是非。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jun 4, 2017 10:57:39 AM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.