PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ケネディ大統領暗殺…

New!

Condor3333さん

【衝撃】仰天発表で… New!

わくわく303さん

New!

わくわく303さん

征野ファンドの運用…

征野三朗さん

メモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

【衝撃】仰天発表で…

New!

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Dec 9, 2017

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト第64位

ずば抜けた結果の投資のプロだけが気づいていること (苦瓜達郎著、幻冬舎新書)

の後編です。

今日は、非常に出来の良い 第2章 誰にも開陳したことがない私の投資哲学 から、特に素晴らしかった部分を見ていきましょう。

この苦瓜さんの指摘は鋭いと思います。私には グレアム 直系の 「しけモク投資家」 としての側面があり低PBR銘柄が大好きなのですが、自分の過去のデータを見ても「負けにくいのは確かだけど、大勝ちすることも少ない。」のが厳然たる事実なんですね。

私も苦瓜さんと同じで中小型株専門の投資家ですが、その理由は以下の通りです。

1. 大型株に比べて小型株の方が投資成績が良いという 「小型株効果」 に複数の有力なエヴィデンスがある。

2. 事業内容が多岐に渡り全容を把握することが難しい大型株と違って、 小型株は理解するのが簡単 である。

3. 大型株は資金量と情報量で勝るプロの機関投資家と「ガチンコバトル」をしなくてはならなくなるので、個人投資家には極めて不利である。その一方、小型株は時価総額が小さくて日々の出来高も少なく著しく流動性に欠けるので、資金力があり過ぎて「図体のデカい」恐竜は参戦しにくい。 機関投資家と言う「恐竜が入り込めない裏路地の秘密の花園」で存分に暴れまわることは痛快で楽しい し、理に適っている。 「自分が高確率で死ぬことが分かっている危険な戦場」に分かっていて馳せ参じる必要は全くない。

4. 魅力的な中小型株の一部は、時の経過と共に正当に評価され、株価が上昇し時価総額が大きくなる。するとどこかの時点で、「グラウンド3周遅れ」で、機関投資家が満を持して全力で参入してくることとなる。そのタイミングで、安値で仕込んでいた持ち株を恐竜の機関投資家に売りつけてポッケに札束をねじ込んで「音速でダッシュで去る」

風と共に去りぬ殺法

を使うことができる。

私も基本的にグロース投資は行いません。その理由は以下の通りです。

1. 成長性を評価してファンダメンタルズ(PBRやPER)から見て明らかに割高な株を買うという グロース戦略は、「その成長が今後も未来永劫続く」という非常に不安定で陽炎の様な、「現実にはあり得ない」前提に立っている のが「落ち着かなくてたまらなく嫌」であること。

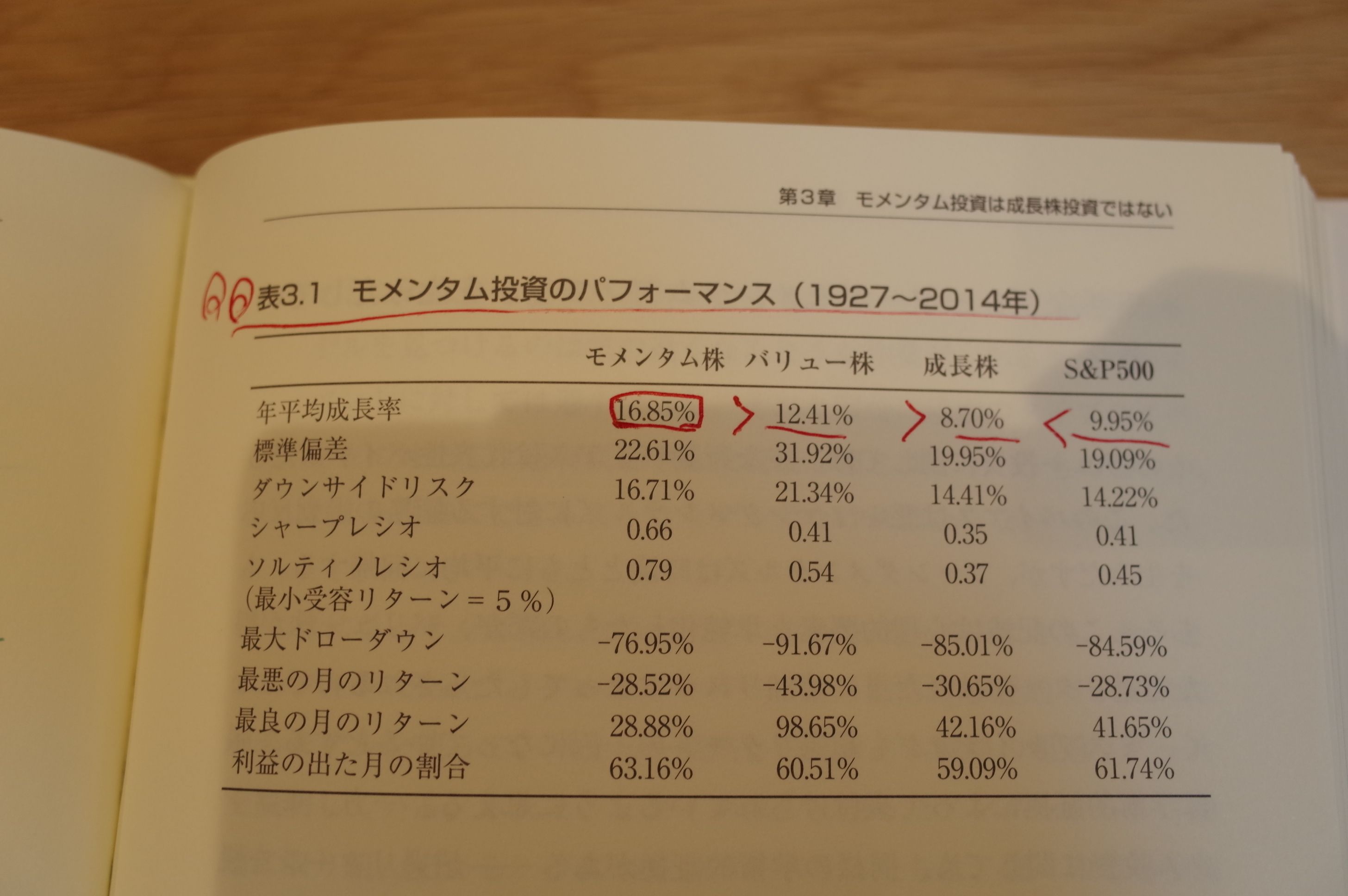

2. グロース投資の長期成績が劣悪 であること。 ウォール街のモメンタムウォーカー個別銘柄編 によると、 1927~2014年の87年間の長期パフォーマンス で見て、モメンタム株が16.85%、バリュー株が12.41%、ベンチマークとなるS&P500が9.95%なのに対して、グロース株は8.70%とインデックスに劣後する悲惨極まりないものとなっている。

3. 過去17年間の自分の観察でも、グロース投資家は単年度で好成績を収めることはよくあるが、数年単位で見ると高い確率で淘汰されて市場から消えている。生き残っているのは モメンタム/トレンドフォロー投資家 と バリュー投資家 がほとんどである。

さて、この本の紹介は以上です。簡単に読み切れますし、それでいて得るところの多い名著と思いますので、未読の方は是非。

ずば抜けた結果の投資のプロだけが気づいていること (苦瓜達郎著、幻冬舎新書)

の後編です。

今日は、非常に出来の良い 第2章 誰にも開陳したことがない私の投資哲学 から、特に素晴らしかった部分を見ていきましょう。

PBRではなくPERを重視する理由 (P37)

私自身は投資の際にPBRをあまり重視していません。重要指標としているのは、PERです。これは、企業が将来にわたり上げていく利益こそ、投資家にとっての企業の価値だと考えているからです。

また実際のところ、 PBRに注目して株価を評価しても、勝ちにくい という問題もあります。

この苦瓜さんの指摘は鋭いと思います。私には グレアム 直系の 「しけモク投資家」 としての側面があり低PBR銘柄が大好きなのですが、自分の過去のデータを見ても「負けにくいのは確かだけど、大勝ちすることも少ない。」のが厳然たる事実なんですね。

主戦場は「中小型株投資」(P45)

中堅企業は全体像が把握しやすく、「伸びている事業は何か」「その要因は何か」といったことも明確なことが多い。

大型株投資よりも中小型株投資のほうがシンプルであり、「勝ちやすい」。

中堅企業はとても健全でおもしろい(P49)

日本企業は社員数数百名程度の規模が、組織として最もパフォーマンスがいい。

日本人には、法律のような明文化された決まりより、「不文律」や「掟」が機能しやすい国民性がある。

結果として、大企業はどうしても身動きがとれなくなりがち。

私も苦瓜さんと同じで中小型株専門の投資家ですが、その理由は以下の通りです。

1. 大型株に比べて小型株の方が投資成績が良いという 「小型株効果」 に複数の有力なエヴィデンスがある。

2. 事業内容が多岐に渡り全容を把握することが難しい大型株と違って、 小型株は理解するのが簡単 である。

3. 大型株は資金量と情報量で勝るプロの機関投資家と「ガチンコバトル」をしなくてはならなくなるので、個人投資家には極めて不利である。その一方、小型株は時価総額が小さくて日々の出来高も少なく著しく流動性に欠けるので、資金力があり過ぎて「図体のデカい」恐竜は参戦しにくい。 機関投資家と言う「恐竜が入り込めない裏路地の秘密の花園」で存分に暴れまわることは痛快で楽しい し、理に適っている。 「自分が高確率で死ぬことが分かっている危険な戦場」に分かっていて馳せ参じる必要は全くない。

4. 魅力的な中小型株の一部は、時の経過と共に正当に評価され、株価が上昇し時価総額が大きくなる。するとどこかの時点で、「グラウンド3周遅れ」で、機関投資家が満を持して全力で参入してくることとなる。そのタイミングで、安値で仕込んでいた持ち株を恐竜の機関投資家に売りつけてポッケに札束をねじ込んで「音速でダッシュで去る」

風と共に去りぬ殺法

を使うことができる。

バリュー投資か、グロース投資か(P61)

私自身が運用しているファンドはいわゆる「バリュー投資」を行っています。

私がグロース投資を行わないのは、私にはグロース投資の世界があまりよく理解できないからです。

端的に言えば、グロース投資は「自分は他人より賢い」という前提に立っています。

私も基本的にグロース投資は行いません。その理由は以下の通りです。

1. 成長性を評価してファンダメンタルズ(PBRやPER)から見て明らかに割高な株を買うという グロース戦略は、「その成長が今後も未来永劫続く」という非常に不安定で陽炎の様な、「現実にはあり得ない」前提に立っている のが「落ち着かなくてたまらなく嫌」であること。

2. グロース投資の長期成績が劣悪 であること。 ウォール街のモメンタムウォーカー個別銘柄編 によると、 1927~2014年の87年間の長期パフォーマンス で見て、モメンタム株が16.85%、バリュー株が12.41%、ベンチマークとなるS&P500が9.95%なのに対して、グロース株は8.70%とインデックスに劣後する悲惨極まりないものとなっている。

3. 過去17年間の自分の観察でも、グロース投資家は単年度で好成績を収めることはよくあるが、数年単位で見ると高い確率で淘汰されて市場から消えている。生き残っているのは モメンタム/トレンドフォロー投資家 と バリュー投資家 がほとんどである。

さて、この本の紹介は以上です。簡単に読み切れますし、それでいて得るところの多い名著と思いますので、未読の方は是非。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Dec 9, 2017 02:08:58 PM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.