2019年03月の記事

全9件 (9件中 1-9件目)

1

-

どんなもんですかねえ、住宅の逆イールド?

どんなもんですかねえ、住宅の逆イールド?利下げした方が良いのかな?

Mar 31, 2019

コメント(0)

-

また読みかえさないといけないなあ、、

また読みかえさないといけないなあ、、私の基本はこれいつも先を考えている真壁+平山さんの本「リスクマネーチェンジ」はリーマンの5年前に出版これなんか2007年頃に出版すればベストセラーになったと思うんだよねえご本人もそのようなことを言ってたけど、、、「未知のリスクにさらされる世界の経済」も今から5年前に出版こっちも去年くらいに出版すればベストセラーになっていると思うんだけど

Mar 31, 2019

コメント(0)

-

量的緩和の問題点は

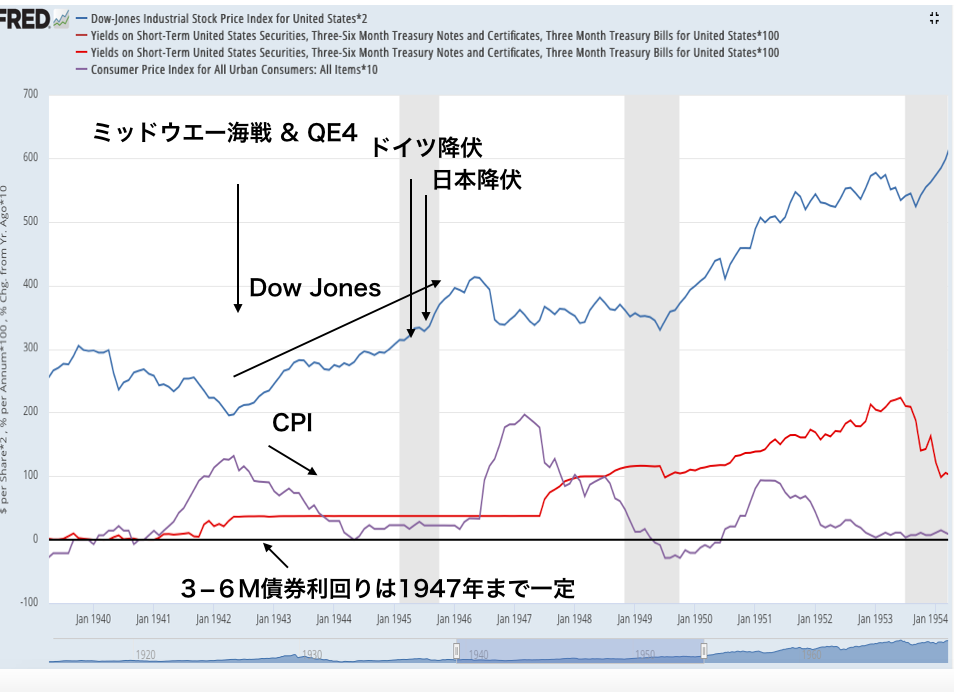

バーナンキFRB元議長が退任直前に、、、、、「量的緩和の問題点は、それが現実には効果を発揮したが、理論的には効果がない」リーマンでは世界の中銀が揃ってやったから「効果があったけど」どうやったら「今後も効果がある」と、これからも信じてもらえるのだろうかそして1942年のQE4は確かに効果があり、株価は上げ続けたhttps://blogs.yahoo.co.jp/yada7215/70130635.html前回はQE4で解決がついたが、それはミッドウエー海戦を境に「日本に負けない」と米国民が自信を取り戻したからだと思うルーズベルトにあった資質が、トランプさんにもあると思っているけど1942年に失業率が増加し、これがQE4を行うきっかけとなったようだ翌年には失業率はすぐに改善し、そのまま低い失業率のまま不況となったが株価は下がらなかったhttps://www.boj.or.jp/announcements/press/koen_2017/data/ko170111a2.pdfアコード:1953年からのビルズ・オンリー政策財務省と連邦準備当局間の合意

Mar 31, 2019

コメント(0)

-

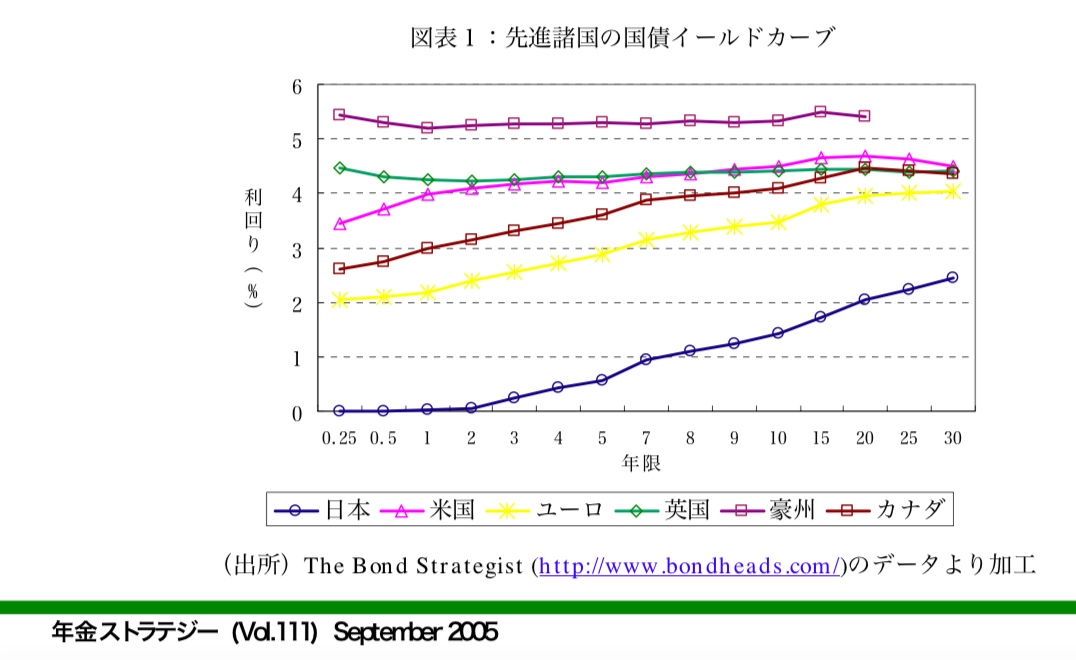

カナダの逆イールドが話題、、、

カナダの逆イールドが話題、、、https://jp.reuters.com/article/canada-curve-idJPKCN1RA0KD下の図は2005年の各国のイールドここでは英国とカナダがすでに逆イールドになっている逆イールドだけではなく、他の指標も一緒に考えないといけないみたいですねえただ米国もCase Schiller Inedxがちょうど1年下がり続けており、4%を明白に切るなら、、景気後退しそうな感じがあります「石油監査人」さんは優れた分析をされていますねえ逆イールド出現直後に、利下げをしないとこのまま不況に向かうと言われてましたがその直後に米政府も「利下げ」をした方が良いと異例のコメントを発表しています

Mar 30, 2019

コメント(0)

-

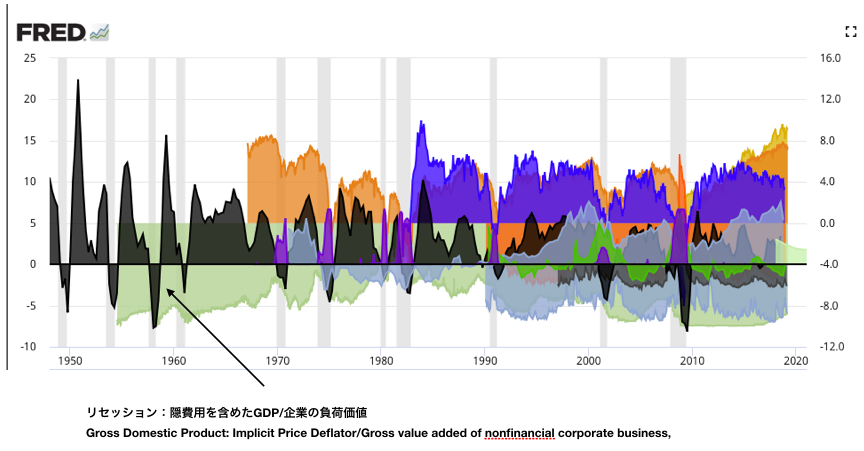

雇用を除くとGDPが1.5%しかないのが現在の好況

投資を始めるのに最適な時期;不況の時です不況は企業の付加価値を見ればわかります隠費用を含めたGDP/企業の負荷価値で見ると、マイナスの時期が「不況」と一致することがよくわかりますhttps://fred.stlouisfed.org/graph/?graph_id=377433#0「企業の負荷価値/隠費用を含めたGDP」の間違いです、、、雇用を除くとGDPが1.5%しかないこれが現在の好況、2007年までと全然違うそして頼みの綱の「雇用の伸び」がおそらく止まったのが、、、2019Q1?なので、2019Q1のGDPは1.5ほどだし、Q2も1.5%ほどとNY連銀は予測しているのでは?https://www.newyorkfed.org/research/policy/nowcast少なくとも失業率は上限に達していると思われますがこれが再加速するとは、、、、思えないのですけど燃料が「雇用だけ」ということなら、、、株式は雇用は大丈夫との前提で、1年半先を見て、家庭がもっと負債を増やして消費してくれると考えているんだと思いますけど、、、大前提の雇用を株式が「足元」を心配し始めたら「おしまい」ということでしょうか

Mar 18, 2019

コメント(0)

-

大底を知る目安?

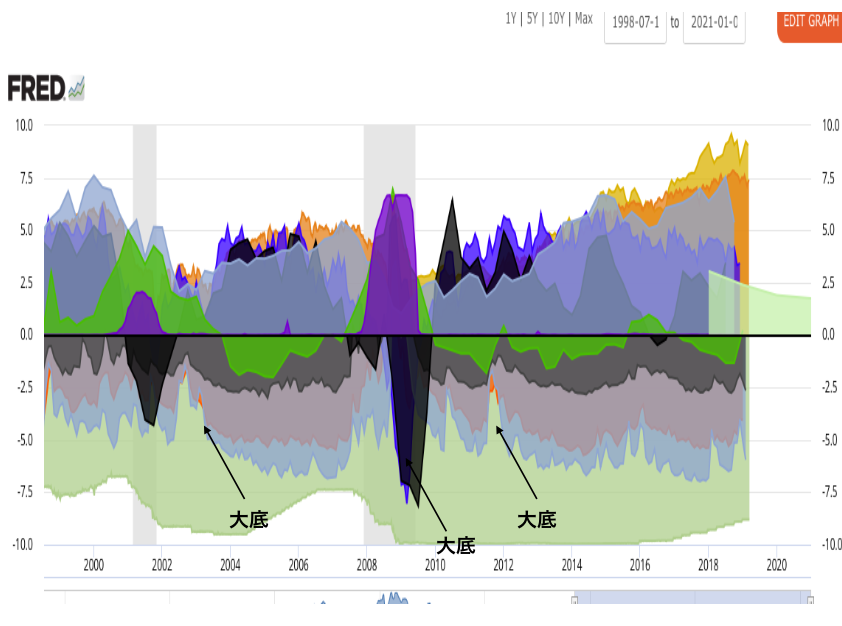

大底を知る目安としてはVIXを要素として利用しています。もう亡くなりましたがマンデルブロの理論つまり微分法方程式を捨てることで生まれたフラクタルになります(いわゆるファットテール)アインシュタインは「時間と空間」を対等に扱った天才ですが、効率的市場仮説のファーマやブラックショールズ(オプションの理論)と同じ整数次元の理論と思います。マンデルブロのVIXはノーベル賞学者の朝永先生、南部先生、ファインマン先生らの非整数次元の理論に属するもののようです、、、、(私の理解レベルでは、、、)なので大底を知るにはオプションなどの整数次元の理論だけでは不足で、非整数次元の理論のVIXを要素として加えていますVIXにICE BofAML US Corporate BBB Option-Adjusted SpreadとICE BofAML US High Yield Master II Option-Adjusted Spread、これにTED SpreadとKansas city financial stress indexを加味しています連銀のfinancial stress indexにはセントルイス、シカゴなどいくつかあるんですが、速報性に優れるものは不正確な感じで、それよりは少し遅くても正確性が高そうなカンサスシティーの数値を利用しています。補助的に企業付加価値と企業負債などをモニターしています何年に一度の大底はオレンジ色で表示されるように工夫していますがまだ改良の余地がありそうに思っています以下が私の理解となります「頭に血が上っている=物質なら自己臨界のときには整数次元の正規分布を離れて、自然界でも人間社会でも非整数次元のゆらぎ(べき乗則)が普遍的に発生する。信用不安とは非整数次元のゆらぎであり、このようなべき乗則現象は恐怖指数(VIX)を用いて判断する.。これを正規分布で考えるとショールズ,マートン両博士(LTCM)のように破綻することがある」なお、株価は1.5べき乗=1.5次元であるということが、1995の「Nature」に掲載されています。なのでオプションだけで判断すると大きく間違う局面が何年かに一回出現することでしょう。

Mar 17, 2019

コメント(0)

-

投資の目安

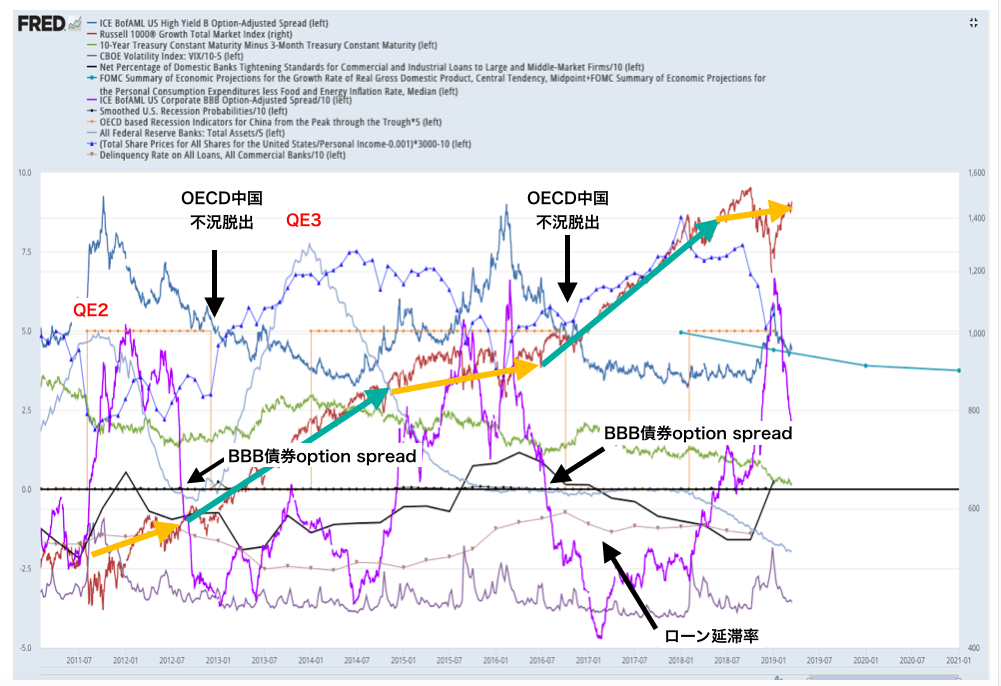

見にくい指標ですけど、これが良いかなあと思っていますBBB債券オプションスプレッドがゼロになった時にローン延滞率がマイナスであれば、、、大きく投資する米国債のイールドカーブはローン延滞率と密接な関係があるようですこの2つを合わせてみておくと良いみたい中国の不況脱出はBBB債券オプションスプレッドがゼロになって2、3ヶ月後になるのが前回、前々回のパターンでしたポジションの大きさをどうするかですがこれはTotal Share Prices/Personal Incomeで10レベルなら天井付近なので小さめ5レベルなら中間なのでそれなりに0レベルなら大きくPersonal Incomeというのは国民総収入から企業利益、税金その他諸々を差し引いた額になるようなので遅行性とはいえ、株価がどれだけ高いかを長期的には比較できると思いますhttps://fred.stlouisfed.org/graph/?graph_id=548899すごく重いチャートになっていますので、時にアクセス不能になったり、チャートが現れるまで3、4分待たされることがあります、、、参考になりましたら、、

Mar 16, 2019

コメント(0)

-

ピークの目安

ピークの目安として、株価指数/GDPがバフェット指数として用いられるけどFEDにあるデータでTotal Share Prices for all shares of for the United Statesという時価総額を計算したものがあります。これを名目GDPで割ったものが、以下のチャート。つまり、2000年と2007年のピークを今回は更新していないんです。もちろん、、、だから大丈夫というわけではないんですが、今回が特にひどいバブルというわけではないんです。それからバブルというのは、企業利益のピークが過ぎてから、かなりのタイムラグがあってピークを迎えるんです。下のチャートは企業利益を名目GDPで割ったものも示していますが、まだ明白なピークが観察されないように見えるんです。まあ前回や前々回よりも景気が悪いせいかもしれないんですが、、、まあ景気がとても良ければ、こんな金利でおさまるはずはないですよねえ、、注意点:Total Share Prices for all shares of for the United Statesについて算出方法を調べたんですが、わかりませんでした。わざわざ株数とことわって算出しています。今は自社株買いが多いので、金庫株を除いて算出しているんだと思います。この指標は時間的にかなりテンポが遅れて発表されますので、、、そして景気に最後にとどめを刺すのが銀行融資です。下のチャートは銀行融資態度を含んでいますが、2000年、2007年のように銀行融資の強い厳格化は、今回はまだ観察されません。もう一つの目安として米国債の逆イールドがあります。下のチャートでは10年債券と2年債券のイールドを示しています。これも2000年と2007年には銀行融資の厳格化に先立って、逆イールドを示していますが、今回はまだ観察されません。QE1,2,3を示します。今回はFRBの引き締めとして、債券の市場還流が大きな問題でしたが、柔軟に対応するということなので、、、、大丈夫かも以下のチャートでは連銀資産の対前年比を示します。銀行融資の厳格化は4半期ごととテンポが遅れて発表されるので、、、、これを知る目安として便利そうなのが、投資適格債券の最低ランク=BBB債券のオプションスプレッドの対前年比やBB債券のオプションスプレッド。そこで毎日公表される、債券のオプションスプレッドを目安にしています。それが以下のチャート、、、まだ心配するようなレベルではありません今後は中国が引き締めを大幅緩和するようですから、いっぺんに不況に突入するような状況には、ならないようが気がしますあとは中国と米国の皆さんのアニマルスピリット次第ということですが、、、まとめたチャートOECDデータより収入から見た相対的な住宅価格をしめしますが、2007年は明らかにバブルでしたが、いまの米国住宅は1998年の大底にようやく到達したレベルです。これが要因となって銀行融資が厳格化するとは思えません、、、もっとも車と学資ローンが心配されてますけど、、、そっちの融資態度もFRBにはちゃんとあるhttps://data.oecd.org/price/share-prices.htm#indicator-chart

Mar 6, 2019

コメント(0)

-

指標でポジションサイズを決めていく、、

債券やオプション、それにVIXや銀行融資など10指標を見ておけば長期的にはだいたい大丈夫そうなので、これくらい絞った指標でもポジションサイズが決められそう、、、

Mar 5, 2019

コメント(0)

全9件 (9件中 1-9件目)

1

-

-

- お買い物マラソンでほしい!買った!…

- 「届くのが遅すぎて使えない…」楽天…

- (2025-11-14 22:00:05)

-

-

-

- みんなのレビュー

- ☆もりのなす☆Snow Manのコンサートで…

- (2025-11-14 22:23:34)

-