2009年03月の記事

全31件 (31件中 1-31件目)

1

-

一時が万事に影響します。人生もマイホームも・・

わずかな変更のつもりでも、影響は甚大顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)家計の現状診断を終えて、現状での将来見通しは確認できました。キャッシュフローは順調・・です。佐々木FPが作業を進めています。いよいよ・・マイホーム計画をそのキャッシュフローに乗せる作業です。これからさらに子供2人をもうける計画も加味して。私が外出から戻ったら・・佐々木FP「明日いっぱい・・かかるかもしれません。」ちょちょいのちょい・・と、今日で仕上げるつもりでしたが、単純に「マイホームと子供の費用を足し算」・・では済みません。そりゃ・・当然ですね。新たな要素が加味されることで、色々な影響が人生全般に波及します。〇出産 ・子供1人・・1千万円単位で負担が増す。 ・ママの収入が少し減る。 ・当然、キャッシュフローが変化する。 ・将来受取る公的年金額が少し減る。 ・死亡保障必要額の計算に大きく影響する。 ( 夫の必要額、妻の必要額、それぞれ )〇マイホーム取得 ・土地代・建築費・ローン利息の負担が大きくのしかかる。 ・自己資金投入で貯蓄が減る。 ( 取得時の諸費用もしっかり考慮 ) ・現役時はローンで家賃よりも高い住居費になる。 ( 住宅ローン減税は考慮しなければ・・ ) ・老後は固定資産税のみで家賃よりも安い住居費になる。 ・住宅ローンで団体信用生命保険に加入するので、 死亡保障必要額が・・また、ガラッと変わる。 ( N家の場合は、夫婦ともに不要になるかと思われる )当然・・現状のキャッシュフローグラフとはまったくちがったカタチのグラフができあがることに・・。( 人生のカタチが、ガラッと変わります )結局・・佐々木FPの作業は、単純ではありません。新たにひとつの「現状診断資料」を作成する上に、さらにマイホーム関連の新たな資料を作ることに・・。 ・マイホーム資金計画書 ・マイホーム建築日程表明日いっぱい・・でも、終わるかどうか・・?Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム間取りの検討に入っています。要望をほぼ取り入れたプランを作成してすでに・・お渡ししていました。( Mさん宅は、昔からの農家・・です )その際に・・Mさん、「さっそく間取り図を作成していただき ありがとうございます。 我々も色々と間取りを考えていましたが、 さすがプロの間取りは違いますね。 私はこのまま採用していいんじゃないか!? というくらい気に入りました。 妻とさっそく検討します。 検討によって色々変更したい箇所が 出てきたらお知らせします。 ありがとうございます。」・・ということで、後は細かな要望を聞きながら肉付けをしていくだけ・・と考えていました。・・と、またメールをいただきました。「先週の週末、みんなで間取りについて色々話をしました。 その中で、外観に似合う間取りにするには どうしたら良いか、という課題が出てきました。 最近、私たちは、よくアーリーアメリカン調などと言われる、 添付した写真のような白い洋風の外観がいいなー と話し合っていました。 ・・ 以下略 ・・ 。」あ・・、あーりーあめりかん・・?想定外・・です。 (^^ゞ厳格なお父さんがいらっしゃいます。外観は当然・・純和風、でなければ・・せいぜいモダン和風・・と、私・・勝手に想像していました。( 勝手な思い込みはいけません ・・ハンセイ )今回の文面では、お父さんも賛同されているようです。「お父さんもなぜかノリ気です。」想定外・・です。 (^^ゞ純和風の外観の農家なら、1階が広く2階を小さめにすることで重厚感を出します。アーリーアメリカン調の外観にするなら・・、総二階ないし・・それに近い間取りにする必要があります。間取り構成が、ガラッと変わることになります。「外観を〇〇っぽくしたい。」ひとつのことが、全体に影響を及ぼします。これから・・がんばって、新たな間取りと外観を作成します。M家のみなさん・・、今が一番楽しい時期です。まだ外観や間取りが確定しないで夢を持ってふわふわしている今が、一番楽しい・・です。( 確定後はお金の心配だけ ・・現実的な話に )Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/31

-

一人暮らしの老親、ケアしてあげたい事が色々 2

お金のたれ流しを止めてあげましょう。昨日(3/29)の記事の続き・・です。一人暮らしの親のことを心配して相談をいただくケースが増えています。親の心配をする前に・・、自分の家計はだいじょうぶか?・・という話もありますが・・それはさておいて、一人暮らしの老人世帯について、チェックしたい事柄について書きます。【 生命保険 】現役時代からの惰性のまま、お金をたれ流している可能性が高い・・です。一般的には・・一人暮らしのご老人には、生命保険も医療保険も要りません。生命保険 ご本人が亡くなって、経済的に困る人はいません。 だから不要です。 独身者が不要なのと同じで、扶養する家族が いない人に死亡保障は要りません。 終身保険で死んだ後にもらうより、 生きてる内に有効に使えるようにしたい・・です。 保険料分を貯蓄や生活費や温泉旅行等に・・。 相続対策が必要な場合のみ、例外で活用したい。 ( 相続税がかかる・かからない・・は、別 )医療保険 70才以上、さらに75才以上なら、医療費の 自己負担限度額が極めて低額になります。 所得によりますが・・一般レベルでは・・、 70~74才 : 62,100円/月 75才以上 : 44,400円/月 所得が多い人は現役なみ・・といっても 8万円強/月程度で済みます。 所得が少ない人は、15,000円/月でお終い。 ※それだけ日本の健康保険制度が優れている ・・ということです。 生涯・・手厚い保障です。 医療保険は要りません。 「だれでも入れます。」・・の保険料を払った つもりで貯蓄しておけばOK・・です。【 貯蓄 】定期預金や養老保険等の貯蓄性商品の満期の時期は、注意してあげましょう。定期預金 「満期」は、金融機関のビジネスチャンスです。 当然のように、甘い誘いをしてきます。 ( 手数料収入を稼げる商品へ誘導 ) コンプライアンス(法令遵守)をうたいながら、 きわどいことをやっている金融機関も・・。 「リスクの説明を充分されなかった。」 ・・等のトラブルを伝え聞きます。 ご本人が理解できない金融商品に手を 出すことがないよう・・注意してあげましょう。貯蓄性保険 : 養老保険等 「満期になりますが、またお願いします。」 利率の良い時期の保険が満期で大金に・・。 「それじゃまた・・。」 ・・て、 ここでまたお願い・・されてはいけません。 今度は史上最低の低利率・・です。 長期間・・まとまったお金を預ける環境では ありません。 もう・・保険は不用です。 保障目的でも、貯蓄目的でも。貯蓄は短期で 今は超低金利です。 長期で預けるのは損です。 今の低金利を固定することになります。 新たに貯蓄する時は、1年以下の短期で 行いましょう。 そのくり返しで・・市場金利が上昇すれば、 自分のお金の金利も上昇していきます。【 ローン 】老後まで住宅ローン等を抱えている場合の考え方。基本的に・・できるだけ早く、清算したい・・です。貯蓄 ローン返済をしながら、まとまったお金を 何らかの方法で貯蓄 or 運用している、 ・・そんなケースは明らかに損をしています。 借金と貯蓄では利息の規模は・・ ローン利息 > 貯蓄利息 ・・になっていますので、余裕資金があれば さっさと借金を返済した方がお得・・です。【 不動産 】固定資産税 複数の不動産を所有している場合は、 税額のチェックをしてみると、 得をする場合もあります。 課税のミス・・、時々あります。 通知の額をそのまま鵜呑みにしないことです。 当事務所で係わった案件で、「過払い」に なっている発見しました。 是正してもらい、過去の過払い5年分を 取り返してあげました。 お上(資産税課)も少ない人数で業務を 行なっているので、マチガイ・・あります。不動産活用 地主さんには、業者が誘惑に訪れます。 建築業者や不動産業者が・・、 「相続対策」や「資産形成」等々で アパート建築等を勧めてきます。 「借金は相続対策になる。」 「全額借金でも安定収入になる。」 「30年間、家賃保証をする。」 「当社が一括借り上げをする。」 フラフラァ~ッと傾く地主さんもいますが、 これらの営業トークは全て落とし穴があります。 ・・相手にしないことです。 今の低金利時の収支計算で「変動金利」の 多額のローンを組むことのリスク、 とんでもなく膨大なモノになります。今日・・午前、一人住まいのお母さんを伴ってHさんという方が来所・・しました。Hさんは首都圏在住で、今日まで仕事の休みを取っておられました。1ヶ月に1度程度・・お母さんのところに様子を見に・・戻られているようです。( 当事務所は、ネットで発見 )当事務所においでになったのは、顧問会員になるため・・ではなく、とりあえず・・お母さん所有の土地を売りたい・・という相談でした。土地を売って、お母さんの生活費にしたい・・とのことです。まぁ・・「宅建業登録」はしていますが、一般的な・・いわゆる「不動産屋さん」の業務は、行なっていません。不動産屋さん : 不特定多数の顧客を相手に 不動産売買や賃貸の仲介を行ないます。 店頭に物件情報を多数・・貼り出しています。当事務所 : 不特定多数を相手の取引は いっさい行なっておらず、顧問会員の依頼が あって初めて、直接・・売買取引をお手伝いします。 なので、物件情報を抱えることはありません。お母さんの生活設計を含めて不動産売却のお手伝いする・・本来のFP業務をしたいところですが、年配の方にはなかなか「生活設計」・・がピンときません。ま・・何度かお会いしている内に、必要性を感じて依頼を受けたら・・で、いいか、といったところです。とりあえず・・土地売却のお手伝いをします。来月・・Hさんがまたおいでになる時までに土地売却に向けて資料を準備します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/30

-

マイホーム取得へ向けて、ライフプランニング♪

現状診断資料・・しみじみ眺めております。顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)先週・・土曜日にご家族3人で来所いただいて、家計の現状診断の結果を説明しました。その後、メールをいただきました。( グリーン文字は私のコメント )こんばんは! N(妻)です。昨日はライフプランニング現状診断資料をありがとう ございました!チビがうろうろして、私はゆっくりお話聞けなかったですが、 ・・ホントに。 チビちゃんがウロウロしたりぐずったり・・、 説明は・・ご夫婦の一方を相手に 行なわざるをえません・・でした。 (^^ゞ持ち帰ってじっくりみて、本当にいいものを作って頂 いたな。。。としみじみ眺めております。ありがとうございました~! お役に立っているようで、よかった、よかった。それでなのですが、細かいところで設定の調整をおね がいします。車の買い替えは夫婦共々10年ごとにしておりました が、車検のタイミングを考えると、11年毎かなと思いましたので、変更おねがいします。それによって夫の買い替えタイミングが、2040年 にずれ込みますが、〇〇歳なので購入は無しでお願いします(〇百万円)。 了解・・しました。あと確認なのですが、あと二人の子供を設けるとして、それぞれ1歳まで育児休業を取得、その間産後2か月は通常給与で、そのご10ヶ月は武 田さんにお知らせした金額が給付金として振り込まれ、復帰後半年後に〇十万円が振り込まれます。 了解・・です。子供3人を設けるのは理想、なのですが、できてし まってから焦るのは嫌なので、やはりしっかりシュミレーション して頂ければ安心と思っています。 はい、しっかり確認してから・・です。土地の件なども、とりあえずの予算〇千〇百万でみて頂いていますが、確かに今住んでいる地域は便利でいいなーと思うのですが、小中学校への距離や、最寄り駅へのアクセスがよければ、もっと土地の安いところでもいいかも。。。などど悶々と考えております(笑)素敵な出会いがあればいいのですが♪ ですね~。もう寝ます!では、よろしくお願いします! 夜中のすごい時間のメール・・です。 「早く寝ろ!」 ・・的な時間。 朝、だいじょうぶ・・だったんでしょうか?このような感じで・・生活設計を進めて、しっかり将来の見通しを立ててから・・、いよいよマイホーム取得へGO! ・・します。Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/30

-

一人暮らしの老親、ケアしてあげたい事が色々

知らずに損をする事が色々あります。相談を受け・・かけて・・いる、案件があります。一人暮らしのお母さんのことを心配されています。メールをいただきました。武田様こんばんは。先日、一人暮らしの母の不動産売却に関してのご相談をさせて頂きました、〇〇です。武田様に依頼したい事を、4月〇〇日に直接母に会って説明する事になりました。そこで、もし可能でしたらご対応願いたい事があり武田様へご相談のメールを出させて頂きました。〇〇才の母には「ブログで知ったFPの先生云々」と言うのが今ひとつピンと来ないようで、直接話す事になったのですが、その際、何のためにどんな支援をしてもらうかを母に説明するのに何か分かりやすい参考資料など頂く事はできませんでしょうか?素人にも視覚的に訴えられるものが良いのですが、私も見当が付きませんので、ご面倒をお掛けすると思いつつご相談とお願いのメールを出させて頂きました。また、お時間おありの時にでもご回答頂けると幸いです。なにとぞ、よろしくお願い申し上げます。う~~~ん、「視覚に訴える資料」 ・・ですか。もう・・すでに老後に突入している方・・向けのFPによるお手伝い業務の「視覚に訴える資料」・・、うぅ・・ 無い!・・ということに、今さらながら気付きました。 (^^ゞ現役世代向けの資料なら、色々あるんですが・・。キャッシュフロー表やグラフ等で一目瞭然・・です。現状のキャッシュフローが、生活設計をすることでこんなに変えることができますよ・・と、視覚に訴えることができます。うぅ・・、こんなチラシじゃ役に立たない・・ですね。「一人暮らしの親を心配する」そのようなニーズ、けっこうあるんでしょうね。これからさらに増えていくかも・・。当事務所としても、きちんと対応できる「初期資料」を準備する必要がありそう・・です。これから整えていこうと思います。・・で、終わっては申しわけありませんので・・、現在は何もないんですが、手書きの資料でイメージをつかんでもらおうと思います。老後の貯蓄残高の推移のイメージ・・です。上記の上の絵が一般的な老後世帯のイメージです。公的年金で足りない分、貯蓄を取り崩して生活をしていて・・、死亡時に生命保険がド~ンと入金します。平均余命の時点で貯蓄が心もとなくなっています。長生きしたら・・生活費に支障をきたします。 ※このような状況(具体的な状況)を ご本人は知るよしもないので、 ( いつまで貯蓄が持つのか ) 不安ばかり先行して、ひたすら節約に 走る人もいたりします。 ・具体的にどれだけ大変なのか? ・実は不安を感じる必要はないのか ・家計・資産で問題点はないのか ・・等々、現状を認識できることで、 対策を立てて・・将来を改善することができます。 それが、生活設計です。老後の生活設計は、上の絵の・・「貯蓄残高が減る角度をできるだけゆるくする。」ことに尽きます。平均余命時点でも、できるだけ多くの貯蓄が残っている状態にすることです。どうするか?これはもう・・現役世代と共通です。「お金のたれ流しを止める。」 ・・だけです。お金のたれ流しが多いほど、貯蓄残高が減る角度は急になります。お金のたれ流しがなくなれば、貯蓄残高が減る角度はゆるくなります。上記の下の絵のようになります。長生きした場合でも対応しやすくなります。一般的に・・「一人暮らしの老後を過ごす人」に死亡保障は不要です。・・等々、色々指摘したいことがあります。・・が、文章が長く・・ボリュームも大きくなるので、老後世帯に特徴的な問題点や、その具体的な解決策については、明日また・・書こうと思います。60代以上の老後世帯がネットで当事務所を発見することは皆無で・・、今回のように一人暮らしの親を心配する子世代からの問合せ・・、時々お受けします。対応が必要な分野です。資料作りも含めて、体制を整えようと思います。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/29

-

マイホームはもちろん、子供もあと2人は欲しい

キャッシュフロー表でシミュレーション顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦とチビちゃんの3人で来所。作成済みの・・家計の現状診断結果の説明・・です。 ( 17ページの小冊子 ) 1 総評 2 キャッシュフロー 表・グラフ・収支グラフ 3 ライフプランニング基礎データ 家族・資産・収支・希望・職歴・生命保険 4 公的年金 受給のかたち・夫年金・妻年金 5 生命保険 加入生命保険一覧 死亡保障必要額の計算 現在・10年後メインの資料は、キャッシュフロー表とグラフです。これが、キャッシュフロー表とグラフ・・です。( N家のモノではありません )毎年の貯蓄残高がどう変化していくかを見ることができます。この資料の家計は、老後に貯蓄が底をついています。 ・・で、N家の現状のキャッシュフローグラフは・・こんな感じ・・です。 ( 実物を掲載するわけにはいかないので・・ )生涯・・賃貸住宅住まい・・の前提です。最後に3,000万円近くお金が残っています。( まずは・・ひと安心? )このような状況の家族がマイホームを取得するとどうなるか?・・のような作業をするのが、生活設計です。この3,000万円の範囲で住宅取得すればいい?ブッブーー! ・・です。そういうことではないんです。生涯・・賃貸住宅でシミュレーションしています。住宅を取得すれば、老後の「住居費」は大幅に軽減されます。 ( ほぼ固定資産税だけに )マイホーム取得は、この「住居費」の範囲で考えれば問題のないキャッシュフローになります。 ※現状での住居費(家賃) ・現役時 : 2,200万円 ・退職後 : 2,262万円 住居費計 4,462万円住宅取得後の「住居」が、約4,400万円の範囲に納まれば、無理のない計画・・ということになります。んじゃ・・土地・建物合計額を4,400万円に?!ブッブーー! ・・です。コストをしっかり考慮しましょう。固定資産税や住宅ローン利息等を・・。 ※マイホームのコスト ( ザックリ・・と ) ・固定資産税 : 12万円×50年=600万円 ・ローン利息 : 2,000万円なら・・800万円 コスト合計 1,400万円4,400万円 - 1,400万円 = 3,000万円・・で、んじゃ・・土地・建物合計額を3,000万円に?!ブッブーー! ・・です。実はまだ・・コストがかかります。 ・・諸費用が。なので、土地代・建築費・諸費用の合計が3,000万円に納まるように考えることになります。ここで・・N家の場合は、援軍が。親戚からの援助があります。なんと! 1,000万円! ・・です。なので、予算は4,000万円ということになります。諸費用は・・ローンの額に比例しますが・・、150~200万円になるかと思います。一応・・こんな感じになるかと・・。 ※マイホーム取得費 ・土地代 : 1,500万円 ・建築費 : 2,200万円 ・諸費用 : 180万円 合計 : 3,880万円・・と、このように現状の「住居費」の範囲内で計画すれば、キャッシュフローに影響は及びません。( 最終的な貯蓄残高:3,000万円弱はそのまま残る )メデタシ、メデタシ、・・で終わりませんでした。キャッシュフローに新たな負荷がかかるリクエストが奥さんから・・。「子供・・あと2人欲しいです。」チビちゃんの費用を見ると・・、「子供費」の総額は1,400万円弱になっています。あと2人ということは・・1,400万円×2=2,800万円 ・・です。さらに・・2,800万円の支出が発生するということです。マイホームを取得しても3,000万円弱が残る・・そんなキャッシュフローになりそうだから・・、まあ・・ちょうどOK♪ ・・かもですね。来週・・シミュレーション作成作業に・・。シミュレーションを調整して固めていって、いよいよマイホーム予算がハッキリ見えてきます。( 楽しみ、楽しみ・・ )★こぼれ話・Nさんはマイカーをローンで購入、返済しています。・財形積立をしています。・・おバカさんです。 ( 失礼! )積立の利息よりローンの利息の方が、圧倒的に高い!! ・・んです。積立てするお金でさっさとローン返済! ・・です。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。それに・・住宅ローン審査の際に、「ほかに借入れ等はありませんか?」・・の質問が必ずあり、そのことが不利に働きます。Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/28

-

生命保険、以前より かなり減らしたんですが・・

まだまだ甘い・・と、思います。顧問会員のKさん(40代) (相談:生活設計・相続設計)今日・・午前、ご夫婦で来所して新規に顧問会員になりました。( 年間顧問料:36,000円 入金 )いつものように・・順を追って手続き作業・・。1 顧問会員の内容を説明 ・・武田FP2 「覚書き」の取り交わし ・・武田FP3 年間顧問料入金 ・・武田FP4 ヒアリング ・・佐々木FP1~3 を行なっている途中に、ほかの顧問会員の姿がチラホラ・・。顧問会員のHさん(60代)が突然・・来所。( アポ・・なかったんですが・・ )私はKさんご夫婦とお話中なので・・、佐々木FPが事務所の外で応対。先日のヒアリング時にお願いしていた・・「今保険を解約した場合の解約返戻金の額」・・確認できて、お持ちになったようでした。顧問会員のMさん(30代)から電話。同様に佐々木FPが受ける。「明日、土曜日に相談したいけど・・。」( マイホームの間取り他の相談です )あいにく、私の明日はアポや予定がいっぱい・・です。「また・・後日。」・・ということになったようです。・・で4番目、Kさんのヒアリングは佐々木FPが行ないました。5枚のヒアリングシートに書き込んでいきます。必要な資料は、ほぼ完璧に準備されていました。今日時点で・・「あと、これが必要です。」・・というモノは、何も無いようです。来週、佐々木FPが現状診断資料の作成に入ります。( 一般的に・・4日前後の日数を要します )新たな確認事項が発生すれば・・その都度、電話やファックスでやり取りしていきます。最後に・・私が、「生命保険の考え方」のお話をしました。奥さん「2人とも・・それぞれの独身時代に比べたら、 生命保険はかなり削ったんですけど・・ね。」・・「生命保険の見直し」をした殆どの人の共通認識です。「見直し」 = 「保険業界の思惑通り」 ・・ですから、その範囲内の発想で物事を考えます。たとえば・・「医療保険はどれを選んだらいいの?」・・などというのは、保険業界の洗脳のタマモノ・・です。「医療保険は皆が加入するもの。」・・という前提で消費者に考えてもらえば、保険業界は高額な広告料を負担してきた成果が実を結んだ ・・というものです。・・で、生命保険に対する考え方。「保険には加入しないことを前提に考える。」( 保険料は一定期間の保障を買う捨て金 )「医療保険は、まったく要らない。」( 健康保険の自己負担限度額制度ほか )Kさんは、社会保険料を年に60数万円払っています。( 源泉徴収票より ) 多額の保険料をすでに払っています。( もうほとんどこれで充分じゃない?・・と考えたい )なのに・・さらに、民間の保険料を年に80数万円も払っています。( だれでも同様のことをしていますが・・ )合計で年に150万円も保険料を払っています。わずか10年で1,500万円!・・も払うんだ・・という認識をぜひ、持ちたいものです。その社会保険制度をしっかり理解していれば、( この場合は、健康保険 )ムダにお金をたれ流すことはありません。健康保険からは・・、かかった医療費に対して、大きなお金が給付されます。本人の負担は、ごくわずか・・です。Kさん「は~・・、そういう制度になっているんですか。」保険屋さんも、サラッと触れてはいるようですが、ご本人たちは・・しっかり理解・認識していません。当然です。保険屋さんは保険を売ることが仕事です。できるだけ不安を感じてもらえば・・OKですから、お決まりの・・差額ベッド代・食事代・高度先進医療等々でしっかり不安を煽る方にエネルギーを注ぎます。結果、消費者の頭は不安でいっぱい、健康保険のすばらしい制度のことはほとんど記憶に残りません。( 保険屋さんにとっては、メデタシ、メデタシ )現状診断を終えてから、具体的にアドバイスします。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/27

-

1人暮らしの年老いた親(母)の生活を心配して・・

相談・問合せが増えてきています。顧問会員のHさん(60代) (相談:ライフプランニング)昨日・・午後、来所いただいてヒアリングを行ない、ほぼ終了しました。今日と明日で・・佐々木FPにがんばってもらって、なんとか現状診断資料を完成しようとしています。ご主人と死別後・・今はなんとかなっていますが、これから先の生活設計は・・かなり厳しい状況です。( お会いしている間も、何度もため息を・・ )現状診断の資料ができ次第、内容をしっかり把握した上で、色々な対策を検討・アドバイスしていきます。Hさんは・・この3月に、当事務所の顧問会員になったばかりです。年配であるご本人がファイナンシャル・プランナー事務所に相談しようと発想するわけはなく、嫁いでいる娘さんが当事務所を発見したのがきっかけ・・でした。娘さんは外国在住・・です。インターネットは地球のどこでも繋がっています。お母さんに相談を受けて困って・・、岩手にいるお母さんのそばに相談できる相手はいないか探された・・ようで、当事務所を発見! ・・という経緯です。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正このところ、このようなケースが増えています。遠くに住む子供が、実家に一人住まいの年老いた母親を心配して相談したい・・という・・。今日も電話をいただきました。首都圏在住の息子さんが、岩手の実家の母親の生活を心配して、不動産売却を含めた相談ができるか?・・の問合せをいただきました。土曜日に岩手に帰るということなので・・、その際に事務所においでいただいてご相談を受けることになりました。他に・・メールで相談を受けている案件も・・。やはり・・1人暮らしの母親(首都圏在住)のこれからの生活を心配して、こちらも不動産売却と生活設計の相談・・のようです。やはり・・年配のお母さんです。ファイナンシャル・プランナーなんて何のことか分かりません。息子さんが当事務所を発見してコンタクトを取ってきました。これまでもこのようなケースの相談をいくつか受けてきています。お父さんが亡くなってみたら、遺されたお母さんには公的年金が全く無かった・・とか。死別や離別で、1人暮らしになっている年老いたお母さん・・、子供たちにとっては心配です。生活設計のニーズのひとつのパターンかと感じています。生活設計はすべてそうですが・・、総合的な対応力が必要なパターン・・です。今日の佐々木FP顧問会員のHさん(60代) (相談:ライフプランニング)家計の現状診断の資料作成。なんとか、明日で完成させてほしい・・。今日の武田FP 顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム間取りプラン作成。エクセルで作成しています。 ( オリジナル方眼紙で )要望をどんどん取り入れていくと・・、面積が大きくなっていきます。一応・・完成させて、メール添付で送信しました。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/26

-

お金たれ流し家計の、ダイナミックな改善の実例

どこのお宅でも、たれ流し・・あります。メール顧問会員のOさん(40代) (相談:ライフプランニング)いただいたメールを・・昨日、記事にしました。「住宅ローンの1本を繰上げ返済!・・気持ちいい 」またまた、メールをいただきました。武田様本日の記事、拝見しました。有難うございます。記事中の「この1年で」というのは正にそうです。「武田様にみていただいてから」ということです。そして、出費の行方は、やはり外車と海外旅行・・ですよね。はい。さて、年間500万円くらいの繰上げができる見通し、というのがあながち突然、突飛な発言ではないことをちょっと検証してみました。年間支払額 お世話になる前 今年から生命保険 42.5万円 ⇒ 4.2万円 (解約&新規)個人年金 14.5万円 ⇒ 0円 (解約)自社株積立 108万円 ⇒ 0円 (積立の一時停止)夫分住宅ローン 75万円 ⇒ 0円 (完済)海外旅行予算 300万円 ⇒ 100万円 (一時縮小) 【 合計 : 540万円 ⇒ 104.2万円 へ 】ということで、540万円分の支出が104.2万円だけになったのです!これは、とても大きな差ですね。差額の435.8万円は、残ったワタクシ妻分の住宅ローンの繰上げ返済に充当できちゃったりするわけですよね?年収のアップ分を加味せずともこれだけ節約できる余地があったのです。ということで、500万円くらいの繰上げ返済に充当できる金額に近い計算になります。こんな計算も、武田様に見ていただく機会がなければしないまま相変わらず今年もがんがんに海外旅行へ出かけていたと思います。あらためてお礼申し上げます。・・・・・連日ブログ記事ネタにされることもないとは思いますが、どの部分でも掲載いただいても構いません。連日のブログ・ネタ・・に、しちゃいます。 (^^ゞOさん宅の家計、すごい・・ですね~。2,000万円強の住宅ローンだって、4年で完済できちゃいますね。 ※当事務所コマーシャル (^^ゞ Oさん宅のたれ流し家計が、現在の 状態になるためにかかったコストは、 年間顧問料の36,000円です。 ( 安いもの・・です ) 3.6万円のコストで、1千数百万円の 経済効果をもたらしています。 少ない方の場合でも、生涯で同様に 数百万円の効果が得られます。 人生の外科手術料金としては安過ぎ・・? ( 料金設定を失敗したかも・・です ) どこのお宅でも、多かれ少なかれお金のたれ流しがあります。Oさん宅は2馬力で収入レベルも高いので、その・・お金たれ流しレベルもダイナミック!・・でした。それぞれの人生です。稼いだお金の使い方はそれぞれの自由・・です。・・が、それでもやはり・・もったいないですね。「単なるお金のたれ流し」 や「お金の置き場所の勘ちがい」 などは・・。●お金のたれ流し 〇生命保険 日本人のお金たれ流し原因の筆頭! 年間保険料が数十万円という場合は、 かなりのたれ流しがあると思って まちがいありません。 Oさんが行なった「清算」のように・・、 年間保険料は1家計数万円で済みます。 生涯の保険料も・・「住宅に次ぐ出費」 ではなく、「軽自動車なみ」で済みます。 〇住宅ローン 当初設定どおりの期間ですなおに返済 していると・・、お金を大量にたれ流します。 ローンの利息額・・、バカになりません。 融資額2,000万円、3%、30年返済であれば、 すなおに払う利息総額は 1,000万円!・・です。 ( もったいない・・ ) できるだけ繰上げ返済!・・です。●お金の置き場所の勘ちがい 〇個人年金 老後の準備を万全に・・と、保険会社や 銀行等に勧められて始める人が多い。 ・・が、 きちんと家計の現状診断をしてみると・・、 老後は公的年金とその他貯蓄等で すでに充分で、個人年金の積立をする 必要がないケースが以外に多いものです。 「現役時は節約貧乏、老後は超リッチ」 ・・のような本末転倒な事態に・・。 お金を老後に老後に・・と送らずに、 現役時に置いて有効に使った方がいいケース、 よくあります。 あるいは・・ほとんどのお金を老後に送りすぎて、 現役時後半の教育費が足りなくなる ・・という、おバカな事態になっている人もいます。 〇株式等に投資 住宅ローンの返済を抱えている人が、 余裕資金を投入して投資を行なうのは、 お金の置き場所の勘ちがい・・です。 住宅ローンの繰上げ返済効果は、 他の資産運用を圧倒します。 ・大きな効果が得られる。 ・だれでもできる。 ・リスクを取らなくて済む。 ・時間がかからず一瞬でできる。 ・・そんな方法がある場合は、そちらを優先。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/26

-

住宅ローンの1本を繰上げ返済!・・気持ちいい

繰上げ返済は、最強の資産運用♪ ・・です。メール顧問会員のOさん(40代) (相談:ライフプランニング)久しぶりに・・メールをいただきました。( グリーン文字は私のコメント )先週、私の仕事の昨年度分の報酬が振り込まれました。不景気な中、有難いことに業績が好調で、 今どき珍しい・・。報酬額もかなりまとまった金額でしたので、口座に残っていたお金と合わせて、夫の住宅ローンの残債分を繰上げ返済しました。 昨日、その手続きが実行され、これで1500万円分は完済となりました。 すごい ・・です。前回の繰上げで、2008年末時点で夫名義のローンは、残りあと7年、470万円くらい、というところまで短縮しておりましたが、完済は気持ちが良いです! ・・ですよね~。来月から毎月62,000円の引き落としがなくなるというのは、「大きいな~。心から嬉しいな~。」と感激しきりです。 大きいですよね。 嬉しいですよね。 6.2万円が引かれずに済む・・のは、大きいです。あとは、わたくし妻名義の住宅ローンがまだ残っています。こちらは現時点であと21年、約2550万円と気が遠くなりそうですが、おかげさまでこの1年で「繰上げ返済を優先する」という気持ちの上での習慣が身につきました。 「この1年で」・・ということは、 当「FP事務所のおかげで」・・と 解釈させて頂いてOK・・ですよね? (^^ゞ何で今まで浪費ばかりしていたのでしょう。それらのお金はどこへ消えてしまったのでしょう?・・・・謎です。 私の想像ですが・・、高級外車の購入と 頻繁な海外旅行あたりが原因かと・・。 ( あ・・、言ってはマズかった・・? )自社株積立てをしばらく停止して、 株よりも繰上げ返済の方が、優れた金融商品です。趣味の旅行も少し縮小して、 「しばらくやめて」・・ではなく、 「少し縮小して」・・というところがいい・・です。 人生は楽しまなくっちゃ・・。 (^^ゞ2013年までに(欲張れるなら2012年中に)わたくしのローンも完済できれば、と計画中です。1年で月々の返済と合わせて、500万円から600万円ずつ繰上げ返済できるかもしれません。 すごい・・ハイペース・・です。2500万円を4年くらいで完済ですね! とんでもない・・ハイペース・・です。 普通の人は、30年前後・・かかります。46歳までにはローンから解放です。 しっかり・・庶民の反感、かいそう・・です。 (^^ゞOさんと同じペースで繰上げ返済・・は、一般の人にはなかなか難しいですが、少しずつでいいから・・実行することをお勧めします。借りた状態のままで・・すなおに返済していくのは、明らかに損になります。2,000万円、3%、30年返済であれば、すなおに払う利息総額は 1,000万円!・・です。( もったいない・・ )住宅ローンを払いながら・・、「余裕資金で何らかの金融商品を買う」・・という行為をしている人は、大きく損をしています。その「余裕資金」を繰上返済に充てれば、一瞬でリスク無しで大きな効果が得られます。( 本来・・払うべき利息が節約できる )ローン返済間もない時期の繰上げ返済であれば、「元金100万円で100万円の利息が消える」・・などということは、普通にあります。⇒ 運用利回り:100%時期が遅くなっての繰上げ返済でも・・、「元金100万円で50万円の利息が消える」⇒ 運用利回り:50%「元金100万円で30万円の利息が消える」⇒ 運用利回り:30%・・のように、他の金融商品では不可能な効果が、一瞬でリスク無しで得ることができます。 ※注 なんでもかんでも繰上げ返済! ・・と、がんばって・・ ・教育資金が危うくなった ・教育資金がまったく無くなった ・・そんなおバカさん(失礼!)もいました。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/25

-

生命保険はすべて共済・・マニアックで困った夫

不要なのに、てんこ盛りで加入中・・。顧問会員のAさん(30代) (相談:ライフプランニング)今日・・午後、奥さんお一人で来所。家計の現状診断結果の説明・・です。キャッシュフローは、生涯・・安心の状況です。現在の貯蓄残高はハイレベル。 ( 〇千万円 )将来・・夫が死んで、妻が死ぬ時点でも・・〇千万円。( 夫の定年退職時は、かなりハイレベル )医療保険は、まったく要りません。死亡保障も計算の結果、夫はマイナス3,000万円。まったく要らない! ・・ということ。( 専業主婦の妻はもちろん不要 )結果・・、A家では生命保険はいっさい要りません。 子供が一人生まれても生命保険は不要です。 2人目以降で初めて・・計算して検討することに・・。・・が、入っています、入っています。妻は1本だけで・・まだ・・かわいいんですが、それだってまったく要りません。〇本生命の生命保険で、死亡保障も医療保障も・・。( このまま続ければ、450万円のたれ流し )夫は・・、なんとも・・まぁ、手が付けられません。公務員の夫・・、一生懸命・・共済を勉強しています。「 民間の生命保険より、ずぅ~っと有利 ♪ 」・・ということで、マニアックに研究に没頭・・。現在・・9本の共済に加入していて、まだまだ増やす勢い・・のようです。共済で・・たれ流すお金の総額・・、現在の内容でけでも・・300万円強になっています。まだ・・さらに増やして・・たれ流す勢いです。・・おバカ・・さんです。確かに・・同じ保障を確保する上では、民間の生命保険に比べて、利益追求の無い共済の方が有利・・なのは事実です。・・が、そもそもその保障が必要かどうか?・・を考えていません。・・おバカ・・さんです。保険料や共済掛金を払う・・ということは、一定期間の保障をお金で買う・・ということです。その期間が経過すれば、そのお金は無くなります。一方より安くても、そもそも・・そのお金を払う行為がまったく無駄なことであれば、単なるお金のたれ流しです。これら保険料や共済掛金が単純に貯蓄に廻れば、A家のキャッシュフローはさらに良くなります。当たり前・・のことです。日本人全体が・・ひとつのバケツの中にすっぽり納まって物事を考えています。( バケツの外の世界が見えません )生命保険にドップリ浸かっているのは日本人だけです。Aさん(夫)は・・さらに、バケツの中のさらにコップの中に・・しっかり納まっています。一人で「共済の研究」・・に没頭しています。廻りの意見は聞きません。 ・・もちろん妻の意見も。( 共済マニア・・です )不幸・・なことです。 (^^ゞ当事務所にご夫婦でいらっしゃれば、なんとかできるんですが・・、相談に来ているのは奥さんだけ・・です。生活設計は夫婦の共同作業で行なわないと・・。Aさん(妻)「私の生命保険は、すぐやめますが・・。」Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)一生懸命・・家計の現状診断資料を作成しています。Nさん(妻)に連絡を取り合って・・追加確認をすべて終えたようで、明日には完成できそうです。Nさん夫妻・・チビちゃんと3人で、土曜日に来所します。今日の武田FP顧問会員のMさん(50代) (相談:生活設計・マイホーム建築)住宅用地の情報収集のため・・不動産屋さんへ電話かけ。集めた土地情報をMさん宅へファックス・・6件。紙を補充していなかったようで・・エラー発信になったり、すったもんだ・・がありました。〇ガソリンスタンドへ ・事務所暖房用の灯油購入 ・車のオイル・フィルター交換 ・ワックス洗車 ・・を理由にWBC野球観戦 (^^ゞ ( 私のケイタイが電池切れになったんで・・ )〇顧問会員希望のKさん このブログを読んでメールをいただき、やり取り・・。 岩手県内の方なので・・一般顧問会員に・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/24

-

生命保険にまったく加入しないのは不安・・です?

源泉徴収票を読んだこと・・ありますか?顧問会員のMさん(50代) (相談:生活設計・マイホーム建築)Mさんご夫婦は先週・・、生命保険を清算しました。( 「清算」です、甘ったるい「見直し」・・ではない )当事務所で家計の現状診断をした結果、ご夫婦ともに生命保険は・・いっさい不要!・・という結果が出たからです。( お得な貯蓄性保険のみ残して・・ )不要な理由は、口が酸っぱくなるほど説明・・。ご夫婦で・・解約の手続きをしに各保険会社を廻りました。敵(保険屋さん)もさる者・・です。簡単には引き下がりません。 (当然です)再び・・色々な不安をあおってきます。気持ちがグラグラッとしかかった・・そうです。特に奥さんの方が・・。( このままやめてしまって大丈夫? )Mさんご夫婦・・、それでも・・なんとか、敵の作戦にのらずに無事・・予定の解約は終了してきました。ところが・・今までの保険を解約する前に、掛金の安い県民共済に加入しました。「まったく保険に入っていないのは、やはり不安。」・・だから・・だそうです。 ※Mさんには、こちらもすぐ解約してもらいました。「まったく保険に入っていない。」 ・・?大部分の日本人は、そんななことはない・・んですよ。みんな・・「手厚い保障」の保険に加入しています。「生涯・・手厚い保障」・・に、・・です。サラリーマンの方は、「源泉徴収票」を読んだことはあるでしょうか?チラッと見たことはあるでしょうが、読んだことがある人は、ほとんどいないと思います。しっかり読んで見ると、色々なことが分かります。たとえば・・給与所得の所得税をいくら払っているか?・・が分かります。 ( 自分が払っている所得税・・知らない人が多い )・・で、今回のお話に関係する部分は・・、この部分・・です。「社会保険料等の金額」・・の欄です。これ・・保険なんです。生涯手厚い保障の保険・・です。これは・・民間の任意の保険に対して、強制の保険です。だから・・民間の保険に加入していないからといって、「無保険」・・の状態ではないんです。1年間に払っている保険料の額を知っていますか?みなさん・・けっこうな金額を払っています。50万円とか、80万円とか・・。こんなに払っているんだから・・当然、その保障は充実しています。病気になった時、障害者になった時、死んだ時、年を取って働けなくなった時、・・等々生涯の・・手厚い保障があります。「保険」はそもそも、みんなが損をすることで成り立ちます。だから・・できるだけ加入しないようにする、これが生活設計の大前提・・です。「強制保険」は、強制だからやむをえません。ひるがえって「任意の保険」は、「できるだけ加入しない」・・ことを前提に考えます。それでも・・場合によっては、「任意の保険の力が必要な場合」・・もあります。そのような場合だけ、必要額と必要期間をきちんと見極めて、「しぶしぶ加入」・・が正解・・です。「任意の保険の力が必要な場合」というのは、「一家の大黒柱の死亡保障」 ・・のみです。医療保障などは、「強制保険」で充分・・間に合います。今日の佐々木FP家計収支グラフこれまで顧問会員の現状診断で作成するグラフは、キャッシュフローグラフ(貯蓄残高推移グラフ)だけでしたが・・、これからの顧問会員には「家計収支グラフ」も資料に追加します。・収入は折れ線グラフ・支出は棒グラフ ( それぞれの費目の大きさも表現されます )その土台資料を作成してもらいました。以後は具体的な案件ごとに・・すぐ対応できます。顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)家計の現状診断の資料作成。明日か・・あさってあたりまでかかりそうです。今日の武田FP午前 : WBCに夢中になっていました。 (^^ゞ サムライ・ジャパン、アメリカを撃破! よかった、よかった・・。午後 : 顧問会員のMさん(30代) (相談:生活設計・マイホーム建築) マイホームの間取りプラン作成作業・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/23

-

住宅の間取り、中立のFP、子供2人の将来家計

アポ面談2件、飛び込み1件、 ・・の一日。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午前・・ご夫婦で来所。マイホームの間取りの打ち合わせです。あらかじめ私がプランを作っておきました。間取り用のソフトではなく、エクセルで作ったオリジナル方眼紙を使って描いています。( 約80坪の2階建て )1階は24畳の大面積リビング、続き座敷、ダイニング・キッチン・・等々。2階に・・ご両親の寝室、夫婦の寝室、これからできる予定の2人の子ども部屋スペース、・・と、大きな吹き抜け・・です。農家で本家なので・・独特な注文も発生します。・人がよく集まるから、1階にトイレは2つ欲しい。 ( 大小・・別に )・お茶飲みスペース 家の中と外の中間部分に休憩スペースが欲しい。その他にも、色々な注文が・・。・リビングだけでなく、キッチン・ダイニングも 北側でないところに配置したい。・洗面と脱衣は別(の部屋)にしたい。・玄関は段差なしにしたい。間取り・・は、ひとつの変更が家全体に及びます。トイレがひとつ増えたために、2階の間取りがガラッと変わることも・・。 (^^ゞこれから作成したプランを・・、メール添付で送ることにしました。逆に・・希望・要望を、プランに描き込んで送ってもらうこともできます。次に面談して作成プランを見せる前に細かな微調整ができて、いいかもしれません。Mさんのマイホーム進行状況 ※望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始突然の来客Mさんの面談を終えて・・ローソンへ。お昼の弁当を買ってきて・・午後の来客に備えるためにさっさと食べようとしていたところに・・。「アポも無しに、突然失礼します。 武田先生にぜひ見ていただきたいのですが・・。」・・と、見たこともない男性が・・。かいつまんで言うと・・、・自分はFPの資格を取った。・実務経験は無い。・今度・・消費者向けにFP関連の本を出版する。・原稿の内容をチェックしてほしい。武田FP 「どうして・・私が?」( 早く・・弁当を食べたい・・ )・独立系で実務経験が豊富だから・・。・自分は実務経験がないために、おかしい内容に なっていないか・・チェックしてほしい。・原稿文章の中で言っていることのひとつ・・、 「一般消費者が相談する時は中立の独立系FPへ」 ・・と勧めているようです。・・言っていることが甘い!( 早く弁当を食べたい! )私に言わせれば・・、〇中立の立場のFP・・なんて存在しない。 たとえば・・ ・保険の乗り合い代理店 「保険選びを中立の立場で」・・と言っているが、 現在加入中の保険をやめさせて、 自分が扱っている保険商品を売るだけ。 ( 手数料が高い商品を勧める・・ただの売り子 ) 「保険の見直し」は・・しょせん、 保険屋さんどうしの客の奪い合いにすぎない。 現在よりも保険料が安くなれば消費者は満足。 保険販売を生業としているから、 「保険に加入すること」を前提にアドバイスする。 ひるがえって・・私の立場は、 「保険に加入しないこと」を前提にアドバイスする。 保険販売を前提に、「中立」の立場はありえない。〇中立のFPは、ビジネスとして成立しない。 ( だから・・中立のプロのFPは存在しない ) ・商品販売をしないで「相談料」だけでの運営は無理。 事務所を構えて本格的な生活設計を行なう場合、 1人の相談者から30~50万円を頂かないと成り立たない。 一般の消費者は、相談にそんなにお金を払わない。 だからと言って・・相談料を払える料金にすると、 事務所の運営は成り立たない。 だから・・ FP事務所を名乗るところは皆、商品販売をしている。 多くの顧客を抱えれば・・安定的に手数料が入る。 そんな成り立たない状況でも・・ ヤセがまんしてがんばっているのは、当事務所だけ。 世の中の「おバカさん消費者」(失礼!)のために・・と、 私のライフワークとして覚悟を決めているから。 私の身銭を切っているから・・に過ぎません。 ( 一般のFPさんは・・無理 ) 中立の(正確には・・消費者側の)FP事務所は、 実際には・・存在しないんです。 「相談に行け。」・・と本に書かれても、存在しない。・・というようなお話をしてあげました。本当の現実を認識しておられなかった・・ようだから。( 早く弁当が食べたかった・・し )そのような・・初めて知った現実に、少なからず・・ショックを受けられたようでした。「見ていただけなくて残念です。」・・と、帰られました。おかげで・・思いっきり・・すきっ腹になったので、食べた弁当の・・おいしかったこと・・。 (^^ゞ顧問会員のOさん(30代) (相談:ライフプランニング)午後・・ご夫婦で来所。作成済みのキャッシュフロー表ほかの資料説明。これから子どもを2人もうける、定年退職と同時に実家に戻り・・家を建替え、・・という要素をシミュレーションしています。悲惨 ・・です。生涯で〇千万円のマイナス! ・・です。( 特に老後がヒドイ )それでも・・まず、作成された小冊子の各ページをしっかり説明。キャッシュフロー表の各項目の意味、読み方、公的な老齢年金の計算のしくみ、加入中の生命保険の意味、捨てるお金の額、死亡保障必要額の計算の意味、将来の必要額、遺族年金の計算のしくみ、・・等々。生活設計の基礎知識を理解してもらった上で・・、いよいよ対策 ・・です。家計改善の対策は、極めてシンプル・・です。方法は2つだけ ・・です。〇収入を増やす。〇支出を減らす。 ・・これだけ。たとえば・・Oさんの場合は、〇収入を増やす。 ・夫 : 定年退職後も5年間アルバイト 手取り8万円程度で・・約500万円。 ・妻 : 定年退職後も5年間アルバイト 手取り8万円程度で・・約500万円。 ⇒ 2人で1,000万円になります。〇支出を減らす。 ( 生活費に着手する前に大きな項目を ) ・老後のマイホーム 夫婦だけの小規模な家に建替え・・で、 1,500万円を予定しましたが、 これをリフォーム500万円にすることで、 ⇒ 1,000万円が減額になります。 ・子供の費用 1人≒1,600万円の計画になっています。 これを1人≒1,000万円にすることで・・ ⇒ 2人で1,200万円が減額に。・・と、これだけで3,000万円以上の改善になります。生活設計の見通しが立ってきます。あと・・『生命保険の清算!』 ( 見直し・・ではない )Oさんの場合はそれほど加入していませんが、一般の消費者の場合は、大きな効果が得られます。資料を持ち帰って、ご夫婦で話し合ってもらいます。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/21

-

生命保険、定年後の保障は2,500万円で充分?

定年後は、生命保険は不要です。雑誌を買ってきました。「プレジデント 50plus 」 2009.4.16号 フィフティ・プラス総力特集 あなたはどう手を打つべきか「金持ち定年 貧乏定年」私の仕事と大いに係わりのある内容・・です。時々・・この手の雑誌は買っています。参考にさせていただく場合もあれば、「それはないでしょ。」・・と、批判的に読む場合もあります。ご自身の参考にするために「雑誌を読む場合の注意事項」をひとつ上げておきます。掲載されている広告主は、どのような業種か?・・これを確認した上で本文を読むことをお勧めします。なぜか?「本文は広告主の意向に沿った内容になっている。」・・からです。・・で、この本の広告主・・業種を見てみると・・、銀行、信託銀行、生命保険会社、証券会社、・・といったところです。 ※私のような・・「全 金融機関の敵!」は、 決して執筆の依頼を受けることがない、 そんな広告主の顔ぶれ・・です。 (^^ゞ ※他の月刊のマネー雑誌はもっとヒドイ ページの半分以上が金融業界の広告! ・・なんてのがよくあります。 もう・・全ページ、疑って読むしか・・。ということは、かなりの色メガネをかけて読み進めなければなりません。一番・・ひどい、と思った記事。「生命保険 保障は2,500万円で充分。」「お宝保険」を活用して保険料を下げるには?・・という記事です。どのような人が言っているのかと思ったら・・やっぱり、〇本生命勤務を経てファイナンシャル・プランナーになった・・という経歴の持ち主でした。 なるほど・・です。現在・・保険を売っているのかどうか分かりませんが、その業界の人間、あるいは元・・業界の人間、・・ということであれば、やはり過剰に勧めがち・・です。だれかの記事を読む、だれかの講演を聞く、・・そのような場合は、その人の経歴を確認しましょう。で・・、業界の人であれば・・色メガネが必要です。今まで・・数多くの顧問会員の生活設計で、具体的な資料を作成してきています。その経験からお話します。生命保険の死亡保障は・・定年後はもちろん、一般的に50代以降の人は不要になります。2,500万円の保障のための保険料を延々と払ったつもりで・・貯蓄に廻せば、家計は飛躍的に改善できます。「安心の老後」・・が見えてきます。〇保険料の負担が消える。〇まとまった解約返戻金が入る。・・たいへんな家計改善効果をもたらします。50代以降は生命保険は不要です。早い人は、40代半ばあたりから不要になります。今いくら必要か? 何才時点まで必要か?・・は、個別に計算しなければなりません。 ※例外 生命保険が必要な「人種」がいます。 どのような「人種」かというと・・、 相続税の心配をしなければならない 「資産家」の方々・・です。 このようなケースでは、生命保険が 実によく役に立ってくれますので、 積極的に利用することになります。今日の武田FP顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさん宅のマイホームプラン(間取り)を作成していました。 ( 楽しい作業・・です )明日・・午前、来所されます。まだプラン打ち合わせに入りかけたところで、細部に渡る要望をすべて確認・・は、まだできていません。それでも・・口でやりとりしていては、お互いに具体的なイメージがつかめません。・・ので、一旦・・絵・・を作る必要があります。絵・・を見て、イメージをつかんでもらいながら、あーでもない、こーでもない、・・とやっていくためのタタイ台・・になります。一応でき上がった二階建ての絵、79.5坪・・です。農家住宅ですから本来もっと大きく欲しいと思いますが、予算もあります。一応・・このへんでまとめてみました。明日・・色々なお話が出て、プランがまるっきり違う方向に行くことも・・。Mさんのマイホーム進行状況 ※望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/20

-

住宅でも保険でも、プロ任せでは甚大な損害を

1千万円以上の費用がかかる状況に・・読者からのコメントです。富士ハウス被害者さん ・・からです。昨日の記事にコメントをいただきました。「建築費の7割のお金を払った後、住宅会社が破綻」 2009/03/18 世間知らずのために、 追加で1千万円以上の費用が かかる状況になってしまいました。 (2009/03/18 09:20:59 PM) ※ブログのトップ画面が変形しています。 申しわけありませんが、いただいた コメントは削除させていただきます。 (^^ゞ大勢の方々が被害にあわれているようです。これからの人生に、大変な負担になります・・ね。なんと言葉をおかけしていいか分かりません。なお・・その原因は、おっしゃるような「世間知らず」のため・・ということではありません。住宅建築は元々、プロ対素人の交渉ごと・・です。一方は、常にそのことに係わっている「プロ」です。一方は、せいぜい一生に一度しか係わらない「素人」です。素人は知識が無くて当然です。それを・・「世間知らず」とは言いません。問題は「プロ」自身のモラル・・です。「プロ」は、「専門家」であると同時に、「売る側」・・です。「買う側」である「素人」とは、対極の立場に位置します。「プロ」の意向次第で、割りに簡単に「素人」はどのようにでもなります。「プロ」(売る側)が儲かれば、「素人」(買う側)が損をします。マイホームに限らず、どの分野でも同じ構図になります。「プロ」の意向通り・・お任せにすると、「素人」は「甚大な損害」を受けることがままあります。私たち消費者は、人生の色々な分野や局面で家計上の「甚大な損害」を受けがち・・です。( 本人が損害に気付いているかどうかは別にして )大きく分類すると・・2つの種類に分けられます。1 一瞬!で甚大な損害。2 気がつけば ゆでガエル・・の甚大な損害。1 は、マイホームの取得や建築で起こります。当初から業者を1社にしぼって進めると・・、気付かないうちに数百万円も損をします。( 1千数百万円の場合も現実にあります )「甚大な損害」に気付いていないケースが多々あります。( シアワセ ・・なものです )建築価格は、同じ条件でも業者によってバラバラで・・数百万円の差・・なんて当たり前です。複数の業者と並行して話を進めていけば、素人でも・・このような「価格の損害」は防げます。業者どうしでけん制し合いながら進行するので、まったくの素人でも・・その内に知識が付いてきて、「甚大な損害」を回避することができる・・んです。 ※契約時の契約金の割合。 複数の業者と接触していれば、 契約金が「総額の70%」などという ことは、異常なこととすぐ気付きます。 ※経営状況が危ない業者の情報。 複数の業者と接触することで、 素人でも・・早めに情報をキャッチ することができたりします。2 は、生命保険や金融商品で起こります。当たり前のことですが・・、不要な生命保険に保険料を払うことは、お金のたれ流し・・そのもの・・です。当事務所の顧問会員でも、ほとんどの人がこれまで・・お金をたれ流してきていて、これからも・・お金をたれ流そうとしています。( 日本の消費者は一般的に同じ傾向です )一気に大金を出すことはありませんから、「甚大な損害」の意識はまったくありません。( ぬるま湯の中の・・シアワセなカエル・・ )・・が、月3万円の出費が生涯(たとえば40年)に及ぼす効果を見てみると・・、3万円×12ヶ月×40年=1,440万円 !! ・・です。ひとつの家計でこの金額は、甚大な損害!・・そのもの。気付かないまま・・ゆでガエル完成! ・・です。それでも、ゆでガエルになったことに気付かない・・シアワセな人たちが、以外に多い・・日本です。住宅関係で1,400万円も余計な負担を・・ということになれば、反射的に反応する人が月3万円だと・・ゆでガエルに・・。 ※金融商品の手数料 同様の状況が、投資信託や 保険等の金融商品でも見られます。 金融機関は手数料が高い商品を 売りたがります。 ( 当然です ) 1千万円を手数料3%で運用する場合、 カエルさんは・・ 「プロが運用するんだから3%は当然。」 ・・と、40年間お願いすると、 「資産移転」ができてしまいます。 ( 「資産運用」・・ではない ) 1,000万円×3%×40年=1,200万円 なんと、元本以上のお金が金融機関側に。 ・資産移転 完了! ・ゆでガエル 完成!・・ということで、素人としては・・どの分野でも『特定のプロに すべて・・お任せ』 ・・のようにしては、いけません。甚大な損害が発生します。瞬間的に・・、あるいは・・ゆるゆる・・と。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/19

-

建築費の7割のお金を払った後、住宅会社が破綻

契約時にいきなり大金を払ってはダメ。マイホームの建築代金の払い方・・のお話。静岡県浜松市の富士ハウス・・という会社が、この1月に破綻しました。なんと・・この会社、契約時点で建築費の7割のお金を契約金として受取っていたようです。( 建築費が2千万円なら1千4百万円 )お金を払ってマイホームが未完成・・とか、お金を払ってまだ着工前・・とか、多くの消費者がたいへんな損害を蒙ったようです。これからマイホームを・・という方は、建築代金の一般的な支払い方についてぜひ・・知っておいてください。『出来上がった分だけ、その都度払う。』・・のように理解しておいてください。契約時点や着工前に過大に請求されたら、それは普通ではなく・・その業者は信用しないことです。「住宅リフォーム・紛争処理支援センター」・・というところが、代金の払い方の提言をしています。1 契約時 : 10%2 着工時 : 30%3 上棟時 : 30%4 完成時 : 30%・・ま、こんな感じが一般的かと思います。私が元いた大手住宅メーカーの場合は・・、1 契約時 : 25%2 着工時 : 25%3 上棟時 : 25%4 完成時 : 25%ちなみに・・当事務所が係わる『建築支援』の場合、1 契約時 : 30%2 着工時 : 30%3 完成時 : 30%住宅会社の意向に関係なく、初めから設定しています。なぜ「上棟時」を省いているかというと、全体の工事期間が4ヶ月前後の中で、「着工」から「上棟」までの期間は、たった10日~2週間・・なんです。いちいちその都度・・お金を用意するのも煩雑になる・・という思いからです。住宅会社・・5社程度に見積りを依頼する際に、顧問会員と色々な段取りを済ましている内のひとつが・・この「代金支払方法」・・です。 ※見積り依頼までの段取り ・マイホームを含めた生活設計 ・住宅プラン ( 平面・立面・設備・仕様 ) ・建築予算 ( 住宅会社には、ナイショ ) ・諸費用も含めた資金の把握 ・住宅ローンの融資内定&返済計画 ・住宅会社その他への支払計画 ・完成入居までの日程・計画 受注が決定した住宅会社には、あらかじめ 決まっている段取りに従ってもらっています。私・・いつも、言っています。最初から住宅会社を決めてかかると大損をします。数社で見積り比較をした場合、同じ内容であっても・・数百万円の価格差が当たり前についてしまいます。( ひどい場合は1千万円以上も・・ )・・のような、単純な建築費の差・・だけでなく、業界の慣習とかも1社だけが相手だと、よく分からないまま受け入れることになったりします。「はぁ・・、そういうものなんだ。」・・と信じてしまって、契約金を70%も払ってしまいます。色々な意味で・・、できるだけ、複数の業者の話をしっかり聞くべき・・です。ちなみに・・今年の10月1日から新しい法律が施行されます。「住宅瑕疵担保履行法」 ・・です。今・・マイホームを計画している人でも、完成引渡しが10月1日以降なら・・対象になります。消費者保護のために、建築業者に義務が課されます。欠陥があった場合に確実に補修・・という目的よりもむしろ、上記の住宅会社のような・・突然の破綻!があった場合でも消費者を保護するための法律です。「住宅会社」は10年分の保険料を「保険法人」に払います。万が一の時に・・「消費者」は「保険法人」から直接、保険金の支払を受けることになります。「保険法人」は建築現場に検査に入ります。 ( 2度 )「保険法人」・・ってのは、現在5つ・・あるようです。保険料は法人でバラつきがありますが、一般的な住宅で・・7万円前後のようです。 ※この保険料のお金 建築費に上乗せになる・・かと思いますが・・。住宅会社の暴走?・・を防ぐために、できるだけ多くの業者の話を聞くことをお勧めします。 ※望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のSさん(30代) (相談:ライフプランニング)顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)2組の顧問会員の家計の現状診断、資料・・の作成作業を並行して行なっています。その後ろに・・さらに新たな顧問会員が・・。メール顧問会員のMさん(40代) (相談:ライフプランニング)ヒアリングシートをがんばって記入してもらっています。もうじき・・送られてくると思います。 ⇒ 現状診断へ。メール顧問会員のYさん(??代・・まだ分かりません) (相談:ライフプランニング)今日・・年間顧問料:36,000円が振込み入金に・・。さっそく、ヒアリングシートを添付送信しました。新しい顧問会員が次々と後ろに控えています。佐々木FP・・、たいへんです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/18

-

生命保険の解約に行ってきました。いやあ~・・

〇本生命はテイネイ、〇一生命はヒドイ・・。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)午後・・ご夫婦で来所。ご夫婦で午前中に保険会社4社を廻って歩かれました。生命保険の解約!・・を実行するために。元々・・加入していた保険は、夫婦で6本・・年間保険料合計:約66万円です。( もったいない・・ )夫 3本で年間保険料:約37万円 1 〇本生命:死亡保険(終身) 2 〇一生命:定期付終身保険 医療特約付き 3 〇フラック:ガン保険(終身)妻 3本で年間保険料:約29万円 1 〇本生命:養老保険 1989年契約 2 〇陽生命:元本保証付有期年金 1994年契約 3 〇陽生命:養老保険家計の現状診断の結果、夫婦とも死亡保障は不要、医療保障は・・日本人なら元々不要、・・ということで、『保障』はいっさい不要でした。だから・・6本すべて解約!!・・ではなくて、奥さんの2本(1と2)は残し方を検討して、それ以外はすべて・・スパッと解約! ・・です。奥さんの1と2は貯蓄性の保険で、契約時期も利率が高く有利な保険なので残します。手続きを終えて・・午後、当事務所に。解約の手続きに訪れたそれぞれの保険会社・・、かなり対応に温度差があった・・ようです。Yさん「〇本生命はきちんと対応したけど、 〇一生命はヒドかった・・。〇フラックも。 〇陽もすごく事務的だったな・・。 ま・・解約だから分からなくもない・・けど。」・・ご夫婦でうなづきあっていました。〇本生命は、新たな提案資料を準備して待っていたようですが、意思が固いことを確認すると、きちんと対応してくれた・・ようです。ほかの保険会社は感じが悪かった・・ようです。契約時と解約時、明らかに対応がちがいます。解約だからしょうがない・・ことではありません。このへんでも、その会社の姿勢が見えてきます。 ※「全部解約だと不安だから・・」 どうしたことか・・Yさん、県民共済に先週 新たに加入したようです。(月3千円) ・・が、それも思い直して今日ついでに 解約してきた・・ようです。 県民共済さんも???・・だったでしょうね。 契約から1週間もしないで解約・・ですから。 全部解約しても「無保険」状態ではありません。 Yさんの源泉徴収票でしっかり約50万円、 「社会保険料」が引かれています。 これ・・保険なんですよ。 (国の強制保険) ・医療保険 (健康保険) ・老齢年金保険 (厚生年金) ・障害年金保険 (厚生年金) ・遺族年金保険 (厚生年金) 色々な保障の保険料で50万円払っているんです。 こんなに払っているんです。保障内容も充分です。 ( わざわざ他の保険でお金をたれ流すことはない ) 心配ない、心配ない。・・で、当事務所で相談した結果、奥さんの1は、「払い済み保険」にすることになりました。将来の受取額500万円が412万円に減りますが、これから残りの期間(約9年間)保険料年額・・約13万円の負担が無くなります。同じく2は、そのまま残すことになりました。・・結果、Y家の保険料年額は・・、現在の約66万円から・・約7万円に大幅ダウン!することができました。さらに、これからの払いこみ保険料総額は、そのまま推移すれば・・1,014万円だったのが、生命保険『清算!』の結果・・たったの50万円!・・に減額できてしまいました。久々の『家庭鉱山』発掘!!ザックリと・・964万円!・・を掘削できました。すべては、これからのマイホーム取得に備えるためです。・・良い環境が整ってきました。ご夫婦がいらっしゃる内に佐々木FPに保険清算後のキャッシュフロー表とグラフを作成してもらいました。ガラッと変わりました。 グラフで一目瞭然・・です。貯蓄残高が一段高い位置で推移しています。 放置していれば、生命保険で永遠に お金をたれ流すこと・・の裏返し・・です。確実なマイホーム取得が現実味を帯びてきました。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記の「実行支援」の内の「住宅」の繊細・・が以下です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/17

-

おひとり様の老後の備え、FPの助言に・・?です

35才の独身女性が老後に不安を・・?今日の日経新聞の記事のお話・・です。「マネーよろず相談」読者の相談にファイナンシャル・プランナーがアドバイス ・・という記事です。( 私は、違和感を持って読みました・・が ) 相談者 : 東京 35才女性 私はいわゆる「おひとりさま」。 正社員で年収は800万円ですが、 結婚の予定はありません。 親が還暦を迎え、自分たちの老後の備えで 手いっぱいの様子を見て将来が不安になりました。 病気や失業、老後に備えるためには どんな注意が必要でしょうか? ちなみに現在の貯蓄額は 1,500万円ほどで、 年間の支出は約300万円です。・・という相談に対して、ファイナンシャル・プランナーの I さんが回答しています。その回答を整理すると、以下のようです。( まあ・・読んでみてください )1 結婚して家庭を持つ世帯より家計負担が 軽くなる要素と重くなる要素の両方がある。 〇軽くなる要素 ・子育て費用がかからない。 ・住宅費や生活費が1人分で済む。 〇重くなる要素 ・病気やけがの場合、すべて自分で対応。 ( 記事内で各種家事代行サービスの料金を紹介 )2 緊急用の費用として蓄える額は多めに必要。 〇結婚世帯 : 1年分の生活費 〇単身世帯 : 2年分の生活費 相談者の場合、300万円×2年=600万円 すでに1,500万円あるので、 残りの900万円は老後に備えて長期運用しよう。3 リタイアまでに準備する老後資金も多めに必要。 〇結婚世帯は2,500~3,000万円。 〇単身者は500万円上乗せした額を目標に運用。4 老後の住まい。 ・高齢単身者が住宅を借りるのは難しいのが実情。 一部の資金を住宅購入資金に充当・・も、1法。 結婚して売る可能性もあるので人気のある場所柄を。この回答者のFPの I さん、保険や金融商品の販売代理をしているかどうか分かりませんが、・・いかにも金融業界共通の認識・・を感じます。1「家計負担が重くなる」 ⇒ 「家事代行サービスの備えが必要」⇒ 「もし貯蓄が無いなら保険で即対応できる」・・という保険販売営業トークを連想してしまいます。2「緊急用の費用は、2年分貯めましょう。」・・の意味が分かりません。これは結婚世帯・単身世帯ともに、期間を設定する意味はなく、多いほど良い・・だけのこと。 ※金融商品を販売する業者・業界は、 「期間を設定」⇒「金額を確定」することで、 それを越えるお金を・・ススメタたい 運用商品に誘導する口実にできます。900万円を老後に備えて長期運用。運用するかどうかは、本人の自由です。 ※「貯蓄から投資へ・・、日本企業に投資して、 日本経済の活性化に貢献しましょう。」 ・・って、実際に売っている大部分の投信は、 多分配型の海外債権投信です。 ( 手数料収入の大きい商品が売られています )3リタイアまでに準備する金額3,000万円・・のように画一的に考える必要は無い。これも・・商品販売側の論理。( 金額を設定すれば商品販売に誘導しやすい )「単身者は500万円の上乗せが必要」・・なんて、?・・です。なに言ってんの? とんでもない・・です。「単身者は上乗せ」・・なんて考える必要はない。( 個別の家計ごとに事情は異なります )老後に必要なお金は、それぞれの家計でまったく異なるモノになります。基本的に1年ごとの収入と支出の関係を見ます。・収入は主に公的年金です。 この相談者の場合は800万円の年収ですので、 老後に受取る公的年金は、かなり高いレベルです。・支出のメインは、基本生活費です。 この相談者の老後生活の希望を確認しなければ なりませんが、普通に考えれば・・年金収入を 少し上回る程度の出費・・かと思われます。・・で、その不足分は・・この相談者の場合、何の不安も問題も感じる必要はない・・と思われます。どうして?定年時点で、すごい金額が貯蓄できるから・・です。年収:800万円、年間支出:300万円、貯蓄額:1,500万円、・・ということなので、手取り収入を700万円とすれば・・、( 税金・社会保険料≒100万円として )年間の貯蓄額は・・ 700万円-300万円=400万円定年を60才とすれば・・定年時の貯蓄残高は、400万円×(60才-35才)=10,000万円10,000万円・・って、1億円! ・・のことですよ。なぁ~んにも不安を感じる必要はない・・ということです。老後はもちろん、驚異的に貯蓄が増える現役時も。4老後の住まいマンション購入に触れているようですが、マンションを買ってはいけません。人生で大きな荷物を背負ってしまうことになります。「安いから、中古マンションを。」 これ、最も・・やめた方がいいパターンです。・マンションは少ない出費で購入して、後で大金を投入。 インフラ整備・管理を永久に住民が行なう。 将来の大規模修繕や建替えもあり得る。・貸す・売る・・は、思惑通りにはいかない。 常に新築物件が周辺にできてくる。 時間の経過とともに必ず・・劣化する。 ・・ということで、よくマスコミ等で見かかるファイナンシャル・プランナーのアドバイスは、そのまま鵜呑みにしてはいけません。そのFPが商品販売をしている場合・・、あるいは商品販売をしていなくても販売側と認識を共通にしている場合は・・、その言葉は「アドバイス」ではなく、「商品購入への誘導行為」である場合が多い・・ですよ。( FPを名乗る人はだいたい・・販売側です )マスコミもまた・・そのまま取り上げています。( ま・・担当者が素人だからしょうがない・・ )で・・、私がこの相談者に助言を求められたら・・、「お金の面での心配は何にもないですよ。」・・です。「保険屋さんや金融機関にだまされないように。」・・です。「不動産屋さんにだまされないように。」・・です。・・そして、「結婚で、つまらない男にだまされないように。」・・です。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/16

-

差額ベッド代は払わず、入院費用の精算終了!

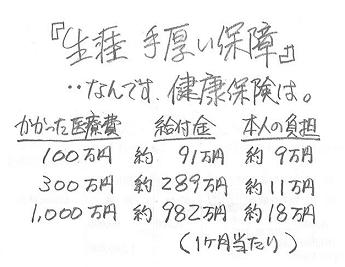

入院するとお金が、かか・・らないんです。医療保険なんて加入しない方がお得・・なんです。実際の入院でかかったお金のお話・・です。( ワタクシごとですが・・ )私の母(80代)は2月初めから入院していました。( 年寄りですから体のあちこちに支障があります )数日、個室にも入りました。・・で明日、日曜日(3/15)に退院する予定です。入院費は平日でないと会計できません。・・ので、昨日の金曜日に・・2月分と3月分を精算。「老後は病気になりやすいよ~。」「入院するとお金がかかるよ~。」「差額ベッド代、去年の平均は〇万円だよ~。」「入院すると食事代もかかるんだよ~。」保険屋さんのインチキ営業トーク、よく聞きます。「利益を追求しません。」と言う共済系まで同じような・・アホバカ・トークをしています。脅しにすなおに反応したおバカさん(失礼!)は、生涯・・延々とお金をたれ流します。いざ入院して・・払った分より少ないお金をもらって大喜びします。 ( おバカさん・・です )・・で、我が家のお年寄りの入院費用は以下です。2月分 ( 2/5~2/28 24日間 ) 1 医療費総額:818,630円 2 雑費 : 1,608円 3 食事料 : 52,036円3月分 ( 3/1~3/15 15日間 ) 1 医療費総額:377,960円 2 雑費 : 1,005円 3 食事料 : 32,254円「入院するとお金がかかるよ~。」・・でしょうか?いいえ、入院した方がお金がかからないんです。1・・の、医療費の本人負担額は、各月15,000円です。医療費がいくらになろうが、月15,000円です。高額療養費制度で自己負担金額の上限があります。所得によって3段階。( 最も高くても3万円台 )2ヶ月でかかった医療費は約120万円ですが、本人負担は1.5万円×2=3万円のみ!・・です。健康保険からの給付は、117万円!手厚い保障・・です。 ( しかも生涯・・です )2の雑費は、そのまま本人負担です。3の食事料も健康保険からの給付があるので、本人負担は2月:7,100円、3月:4,400円・・です。2ヶ月の食事料合計:84,290円の内、本人負担は11,500円です。健康保険からの給付は、72,790円!食事代に至るまで・・手厚い保障です。なお・・数日間、治療の必要上・・個室に入りましたが、差額ベッド代の請求はありませんでした。( あっても拒絶しましたが・・ )本人 or 家族の同意ナシに差額ベッド代は取れません。結局、本人負担は・・、2月分計:23,788円、3月分計:20,455円、・・です。この金額・・どう考えても、「日常生活費よりも少ない。」 ・・です。非常に助かりました。もっと入っていてもらってもよかった・・。 (^^ゞ3食付きで24時間しっかり診てもらいながら、日常生活費よりも圧倒的に少ない金額で済みます。脅されて・・不安を感じる必要はありません。だまされてお金をたれ流す必要はありません。アホバカ・トークに振り回されてはいけません。〇「病気になりやすい=お金がかかる」 ・・ではない。 日本の健康保険制度はよくできている。 高齢者ほど自己負担額の上限が小さい。〇入院した方がお金がかからない。 3食付きで24時間の的確な治療を受けながら、 日常の生活費より圧倒的に少ない費用で済む。〇差額ベッド代の平均金額が高額でも関係ない。 自ら希望して贅沢な入院ライフをした人の平均額。 治療上の必要、病院の都合等では本人負担ナシ。〇入院時の食事代はメチャクチャ安い。 健康保険から多額の給付がされ、本人負担はわずか。 3食でたった2百数十円。日常の食事代の方が高い。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/14

-

差額ベッド代や食事代・・まだそんな話に騙される?

何にも無くなると不安だから・・?顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)先日・・家計の現状診断を終えています。これから各分野の実行作業に入ります。主に・・『生命保険の清算』と、『土地購入して住宅建築』です。2人の子どもさんはすでに独立しているので、ご夫婦のどちらも・・保険は不要です。生命保険、医療保険、もちろん介護保険も。生命保険関係をすべて『清算』・・します。( 中途半端な「見直し」・・ではない )「解約返戻金」の額を確認してもらうことにしていました。( マイホームの頭金の上乗せになります )今日・・午後、私が外出から戻ると・・、佐々木FP「今・・Yさんから電話がありました。 解約返戻金は約200万円になるそうです。」武田FP「おっ♪ 大きいね♪ よかった、よかった。 これで・・土地代が現金で賄えるね。」佐々木FP「・・で、新たに県民共済に加入したそうです。」武田FP「 ・・? はぁ・・? 」佐々木FP「すべて解約してしまうと・・なんか不安で・・、 県民共済の人に・・『病気になると差額ベッド代や 食事代や色々お金がかかりますよ。』・・と 言われて、月3千円の共済に・・だそうです。」当事務所の顧問会員が・・?そんなことで・・だまされた?( おいおい・・かんべんしてくださいよ )Yさんには、生命保険について・・しっかり説明済みです。ご主人との初回面談の際に一度、現状診断の終了時にご夫婦に一度、口を酸っぱくしながら・・・健康保険制度のおかげで自己負担は月8万円程度・差額ベッド代の心配は不要・食事代は日常よりも少なくて済む医療保険に加入することは損! ・・なんです。( もちろん・・私は加入していません )当事務所の説明よりも・・まだ、『 保険業界の洗脳 』 ・・の力が強いよう・・です。( 日本人 ・・です ) ※医療保険については以下を参照して下さい。 楽天ブログ 「武田つとむFP事務所」の 「不都合な真実」の「生命保険」●私たちはすでに、 手厚い保障の医療保険に加入している。【 健康保険の高額療養費 】重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。被保険者、被扶養者ともに1人1か月の自己負担限度額は所得に応じて、次の計算式により算出されます。【70歳未満 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 150,000 円+(総医療費-500,000 円)×1%●一般 80,100 円+(総医療費-267,000 円)×1%●低所得者(住民税非課税世帯) 35,400 円一般の場合は、多額の医療費がかかっても、1ヶ月8~10万円の負担で済むということ。( 70才以上の場合はさらに低額 )ダラダラ医療保険の保険料を払っていると、簡単に・・この額以上になってしまいます。これを、お金のたれ流し・・と言います。 保険料分・・貯蓄した方が得にきまっている。また、高額療養費の自己負担限度額に達しない場合であっても、同一月に同一世帯で21,000 円以上超えるものが2件以上生じたときは、これらを合算して自己負担限度額を超えた金額が支給されます。病院にかかる可能性が高いお年寄りがいる家族は、さらにお得・・ということ。同一人が同一月に2つ以上の医療機関にかかり、それぞれ21,000 円以上になった場合も同様です。(70~74歳の方がいる世帯では算定方法が異なります。)【 多数該当 】 ・・さらにお得な制度になっている。なお、同一世帯で1年間(直近12か月)に3回以上高額療養費の支給を受けている場合は、4回目からは自己負担限度額が変わります。【70歳以上 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 83,400 円●一般 44,400 円●低所得者(住民税非課税世帯) 24,600 円もう・・算数をする必要なし!この金額を越えた分は、給付される。お年寄りがいて・・何度も病院にかかっても、この手厚い給付で助かります。【 高額療養費の現物給付化 】70歳未満の方であっても平成19年4月より、入院に係る高額療養費を現物給付化し、一医療機関ごとの窓口での支払を自己負担限度額までにとどめることができるようになりました。この制度を利用するには、事前に社会保険事務所に「健康保険限度額適用認定申請書」を提出し、「健康保険限度額適用認定証」の交付を受け、医療機関の窓口に認定証と被保険者証を提出してください。以前は一旦・・自分で医療費を払って、数ヵ月後に給付額を受取っていたが、今はまったく立替えも必要がない。 手厚い・・助かります。●医療保険のニーズは業界がつくった。『アメリカ人には必需品、日本人には不要品』2001年以前・・日本には医療保険のニーズは、ほとんどありませんでした。単体の医療保険は細々と売られてはいましたが・・。大手生保に圧倒されていた中小の保険会社やアメリカ系保険会社(アフラックやアリコ)が・・。2001年7月! 医療保険などの第三分野の保険が全面解禁!待っていた国内の大手生保が大規模広告作戦! 迎え撃つ外資系生保もテレビ・新聞で大量広告!これでもか、これでもか、・・うるさいぐらいでしたね。それまで・・医療保険なんて考えたこともなかった日本人みんなが、一様に洗脳されていきました。世の中の情報の大部分は売り手側から発信されています。今では・・共済系まで「日帰り入院も保障!」・・なんてアホなことを言って張り合っています。私たち日本人に、民間の医療保険は不要です。医療保険を得意とするアメリカ系生保が、日本でガンガン医療保険を売っています。どうして・・医療保険が得意かというと・・、祖国アメリカでは・・民間の医療保険が必需品だから・・なんです。( ノウハウが充分です )アメリカは・・先進国ではめずらしく、『国民皆保険制度が無い』・・んです。医療保険に加入していないと・・かかった医療費まるまる現金払いです。病院が治療費を回収できないかも・・と、診察を拒否する場合もあったりします。なので・・一般のアメリカ人は、なんらかの医療保険に加入する必要があります。アメリカ系生保は・・必要なアメリカ人に売ったノウハウで、必要の無い日本人にも売りまくっています。対抗して国内生保も売っています。医療特約をてんこ盛りにしています。作られたニーズに、日本人が載せられています。健康保険という手厚い保障が充実した医療保険に加入しているのに・・。『医療保険の加入は損。』 代わりの方法が存在しています。 わざわざ医療保険に加入してお金を捨てることはありません。大部分の人が給付額より多額の保険料を払います。 保険料分、貯蓄を増やした方がお得です。何度でも説明します。 負けずに洗脳しなければ・・。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/13

-

厚生年金基金?確定拠出年金?・・年金関連2件

迷子の年金? 損かも年金?メール顧問会員のMさん(40代) (相談:ライフプランニング)現在・・入り口のヒアリング作業中です。再ヒアリングの資料を、昨日・・送っています。問合せのメールが届きました。 厚生年金基金についてですが・・・・ 「厚生年金基金加入員証」が手元にはあるのですが、 裏面には何も記載がありません。 (しかも旧姓のままで、ほっておいた状態です。) どこに問い合わせたらいいのでしょうか?結婚等で会社を辞めた場合などなど、このように、迷子になっている年金が日本中に・・。 (^^ゞ( もったいない・・ )問合せ先は、以下ですよ~。 文章を一部・・抜粋してみました。 ※Mさんの問合せ結果が、生活設計の キャッシュフロー表に反映されます。企業年金連合会 www.pfa.or.jp ◆ (厚生年金基金連合会は、2005年10月から、 企業年金連合会に名称が変更しました)基金の加入員である者が、加入員でなくなったとき(加入員の資格を喪失したとき)には、加入員であった期間に応じた負担(掛金)に見合った給付(年金・一時金)を行います。この基金の本来的な年金の受給要件を満たす前に短期間で退職、または事業所が基金を脱退したことにより加入員の資格を喪失した者を中途脱退者といいます。 このように中途脱退者となる加入員期間が短い者、または複数の基金に加入された者に対する年金給付を個々の基金が管理することは、事務上合理的ではなく、受給者にとっても自分の加入していた個々の基金からそれぞれの年金を受けることは、煩雑で不便なことです。 そこで、受給者の利便や基金の事務上の便宜を図るため、中途脱退者の年金給付の支給義務を基金から企業年金連合会が引き継いでいます。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正読者からメールをいただきました。29歳OL さん ・・からです。 武田様 こんにちは。いつも楽しくお勉強させて頂いております。 子どもが生まれたら(現在妊娠中です)顧問会員として 家計診断をお願いしようと考えている29歳会社員です。 ブログのコメント欄で公開相談をさせて頂きたかった のですが、禁止文字列が含まれている(?) というようなエラーが出てしまい、 何度書き直しても書き込みができませんでした。。。 メールからで大変申し訳ございませんが、 以下の内容で公開相談して頂けたら幸いです。 私の悩みにヒントを頂けたら幸いです。 (お時間あるときで結構です) <質問> ・会社の確定拠出年金は、夫の転勤等で途中で いづれ退職するかもしれない私にとっては損でしょうか? <心配の種> ・中途半端に続けると退職したとき解約ができない。 ・退職して個人型に変更⇒口座手数料が発生してしまう (企業型の場合は会社が負担) 無駄な手数料は払いたくない。 ・今後30年も投資を続ける自信はない。 (飽きっぽいです・・・) ・会社から支給されるのは毎月4千円程と少ない。 (自分で金額は増やせません) 今後30年積み立てて上手く運用できても、 あまり大きな金額にはならないような・・・。 (手間を掛ける割にはリターンは少ないから モチベーションも上がらない) <補足> 4月から退職金の一部が確定拠出年金となります。 もしくは、前払い退職金で毎月4千円(-所得税)を貰うか ・・・の選択肢があります。 途中で退職する可能性があるのなら上記の理由により 前払い退職金にしようかな・・・と考えております。 (使ってしまわないよう、この際家計を見直して 毎月1万円ぐらいを預金とは別に積み立てようかなと考え中) ちなみに、定年まで勤務する可能性も少なからずあります。 (できれば仕事は続けたい) 以前武田さんが「確定拠出年金はお得」と オススメされていたので悩んでしまいました。 私も定年まで働く見通しがあれば利用したい制度だとは 思ったのですが私のケースだと また話が変ってくるのかな・・・とも感じました。 どう考えるべきか、何か私が見落としている点があれば、 ご教示頂けたら幸いです。 宜しくお願いいたします。何度も書き直し・・させて、ゴメンナサイ! (^^ゞ 「禁止文字列」・・確かに、含まれています。 これっ!・・って指摘できません、 ナイショ・・です。 「全 金融機関の敵!」の私は、常に反感をかっています。 悪意を持ってカキコミする人が使いそうな言葉を いくつか登録しています。 29歳OL さん は悪意は無いんですが、 たまたま・・その言葉が含まれていました。 (^^ゞ・・で、確定拠出年金のお話。大ざっぱな判断基準は、これからの長い人生で「働き続ける可能性が高い?」 ・・かどうかだと思います。確定拠出年金のメリットは、ズバリ1点!・・だけです。税制面の優遇( 拠出時・運用時・給付時 )・・です。 とりわけ・・個人型での拠出額分の全額所得控除が たいへんな魅力で、「お得」と言っている所以です。 この分が大きな「運用益」ということになります。 所得税率20%の人が80万円拠出すれば、 80万円×20%=16万円! リスク無しで20%運用ができてしまいます。 ( 80万円の積立で16万円をゲット! ) これに勝る金融商品はありませ・・ ん? 「住宅ローンの繰上げ返済」・・があるか。 ま・・、金融機関が勧めるイカガワシイ金融商品 よりはマシ・・なのは、まちがいありません。 受取る時の扱いも一般の金融商品よりは、 圧倒的に有利・・です。 ・一時金で受取る 「退職所得控除」 ・年金で受取る 「公的年金等控除」 こちらも一般の金融商品に比べて、格段に有利。拠出(積立て)を継続できない環境が長く続けば、毎年・・数千円の管理手数料分が目減りしていきます。元金がわずかな場合は・・長い期間を経て、無くなってしまうかも・・です。私が「オススメ」と言っている中で一番大きいのは、「全額所得控除」・・の部分です。それを生かせない状況になる可能性が高ければ、逆に・・あまりオススメはできません。それから・・、「確定拠出年金」 vs 「前払い退職金」おもしろい・・戦い・・です。「前払い退職金」だと毎回所得税を引かれてなんとなく損な感じがします・・よね。このへんのアドバイスをする時に、いつも私は困ってしまいます。何を困る・・のか? ・・というと、相談者の背景が分からない・・ことです。( 顧問会員なら全て分かっているので問題なし )今回のように断片的な情報で相談されて、「はい、これが正解!」 と答えるのは無責任であり、ミスリードの可能性も・・。( 銀行や保険会社は・・よくやっていますが・・ )たとえば・・29歳OL さんのお宅が、「住宅ローンを抱えている」 or 「これから抱える」・・ということであれば、年金よりも前払いでもらった方がお得になります。( たとえ・・所得税を負担しても )「前払いで負担する所得税」 < 「借金額が少ない効果」または・・、「前払いで負担する所得税」 < 「繰上げ返済効果」「ローンの利息」・・が非常に大きいために、このようなことが起こります。これは「お金の置き場所(時間的な)」の問題です。保険屋さんや金融機関の言いなりになっている大部分の消費者は、お金を老後へ、老後へと送ることになってしまいます。極端な場合は、『現役は貧乏、老後は大富豪』・・なんてことになってしまいます。そんな家計、いくつか見てきています・・よ。お答え・・に、なったでしょうか?( ・・にしても、背景を分かった上で助言したい )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/12

-

払った保険料がまるまる保険代理店のフトコロに

そんな保険商品もあります。 ( ・・ホントに )商品販売をする業者の儲け・・のお話です。ぼぉ~~っと・・している消費者は大損をします。私たち消費者が何かを購入する値段の一部は業者の儲けになります。そのことで商売が成り立っているから当然・・です。〇マイホーム だいたい・・建築費の20~25%が荒利益です。 建築費が2,000万円なら荒利は500万円 ・・とかが、一般的です。 ただし・・大手メーカーは、色々なコストが かかるので40~50% ・・だから高い・・んです。 ( 見えないようにカムフラージュしています )〇車 だいたい・・20%弱・・のようです。 今回・・売れ行き好調のホンダのハイブリット車 インサイト:189万円の荒利益は約30万円。 これから造るマイホームとちがって、 高度に工業化された完成品の自動車は、 ちょっと利幅が薄い・・ようです。〇保険 粗利益・・ということではなく、保険代理店の 取り分(販売手数料)がいくらか? ・・というお話。 ビックリ! ・・してください。 50~70% ・・なんて当たり前。 新商品発売キャンペーンでは、初年度120%! 年間保険料が30万円なら、36万円が代理店に・・。 ( 10件の契約で360万円! ぼろ儲け・・です ) 保険代理店が新商品を強く強く勧めたら・・、 「あ~・・そういうことか。」 ・・と知っておいて下さい。 「中立な立場で」・・というタテマエになっていますが、 少しでも手数料収入の高い商品を・・売っちゃいます。 そんなに代理店に払えるんなら安くして・・ですよね。 ※週刊ダイヤモンド 2009/3/14 保険の特集をしています。 読んでみて下さい。 「まだまだあった!保険のムダ」 保険でも何の分野でも、その記事に関連する 業界の広告が載っている雑誌は、お金を 払って買う価値はありません。 ( 業界にとって好ましい記事しか掲載されない ) そういう意味では、週刊ダイヤモンドや 週刊東洋経済などはオススメできます。 特集記事に関連する業界の広告は載りません。 歯に衣着せない・・真実の記事が読めます。 関心がある記事が特集されたら・・ぜひ 買って読んでください。 価値ある情報が、たった700円弱で手に入ります。ま・・、基本は 「生命保険には加入しない。」・・ですが。本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。〇生命保険には、加入しない。〇借金は、しない。〇手数料や経費は、払わない。〇税金は、払わない。 ( 取り返す )〇社会保険は、もらさず給付を受ける。今日のFP事務所☆いきなりの来客 初めてお目にかかる方・・です。 不動産を多数所有する資産家・・。 以前・・JAが主催したセミナーで私の講演を 聞かれた・・ようです。 ( 不動産の所有形態と固定資産税のお話 ) 区画整理地区内の土地・・、 子どもへの贈与・相続について相談したい様子。 71才・・ということでした。 顧問会員制について説明。 本格的に相談されるなら・・あらためて予約をして ・・ということでお別れしました。 帰り際・・「あ・・電話する時のために名刺か何か・・。」 名刺をお渡ししました。 私・・日常的に名刺を使うことはほとんどありません。 商品販売で営業する立場ならガンガン使いますが・・。 顧問会員にもお渡しすることはありません。☆問合せ電話 50代?女性。 「あの・・相続の相談にはのってもらえるんですか?」 武田FP 「もちろん・・です。」 こちらでも・・顧問会員制の説明。 本人が部分的な相談を希望しても、 的確なアドバイスをするためには総合的な相談に する必要があります。 ( だから顧問会員制 ) 年間顧問料:36,000円・・の説明で 引いてしまった・・かも。 相談される場合は、電話予約の上で・・ということに。佐々木FPメール顧問会員のMさん(40代) (相談:ライフプランニング)現在・・ヒアリング作業中です。送られてきたヒアリングシートを整理セイトン。追加確認事項の書き込みをして、再ヒアリングシートに仕上げました。メールに添付してMさんアテに送信しました。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/11

-

確定申告の準備、大学合格発表♪ セミナー講師

思いがけない・・来客や電話が・・。顧問会員のNさん(50代) (相談:生活設計・マイホーム建築)Nさん家族はマイホームを建築してもう・・すでに5年がたっています。 私は・・自分自身の確定申告書類を作成中・・で、 書類を広げてバタバタ作業をしていました。 給与所得:ゼロ、不動産所得:マイナス、配当所得:若干。 『消費者の味方』 『消費者サイドのFP』・・とはいえ、 悲惨な所得状況・・です。 (^^ゞ ( 私のライフワーク、無報酬でがんばっています ) 『住民税非課税世帯』・・になれるかな? (^^ゞ これはこれで・・色々な特典があって、ありがたいです。 たとえば・・『医療費の自己負担限度額』 最低の35,400円/月・・です。 ( 助かります ) ※医療費が数百万円とか・・高額になった場合 一般的な所得の人でも自分が払うお金は、 8~10万円/月程度で済みます。 ( 医療保険でお金をたれ流す必要がありません ) これが・・『住民税非課税』となると、もっとすごい・・です。 本人負担は35,400円/月だけ!・・です。(助かります) ・医療費が100万円の場合、健康保険から約96万円! ・医療費が300万円の場合、健康保険から約296万円! ・医療費が1,000万円の場合、健康保険から約996万円! こんなに給付が。・・これを、本当の「手厚い保障」と言います。 医療保険は足元にも及びません。 私はもちろん、医療保険には加入していません。 ( 医療保険の保険料分、貯蓄した方が得に決まっている ) 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。 確定申告の作業、もう少しで・・メドがたちそう・・です。・・と、電話が入りました。Nさん「こんにちは、おじゃましてもいいでしょうか?」久しぶりにご夫婦で来所。 顧問会員の更新手続き・・です。Nさん「いや~、また100万円ほど出費することになりました。」・・と、笑顔で。何のことかと思ったら、長男くんが大学に合格!♪( 入学金やら授業料やら・・で、100万円近くに )そっか・・合格発表の日・・だったんですね。おめでとうございましたぁ! よかった、よかった。合格発表の確認のついでに、顧問会員の更新に当事務所へ・・ということでした。Nさんご夫婦が帰った後・・、1本の電話が。「市町村職員互助会の〇〇と申します。」セミナー講師の依頼・・でした。岩手県内の市町村職員の方々が対象の、ライフプラン・セミナー・・です。( 温泉宿泊施設での研修です )・今年もまたお願いしたい。・・10/2(金)に。・今度は2時間でお願いしたい。 去年は・・与えられた時間は1時間半・・でした。 私の生活設計セミナーは、本来・・2時間構成です。 去年はかなり・・はしょって行ないました。 参加者アンケートで・・注文がついたようです。 「もっと時間が長ければよかった。」もちろん、OK・・です。2時間・・にしてもらえたのもありがたい・・です。しっかり理解してもらうのに・・必要な時間です。セミナーの依頼を受ける都度・・テキストを作成しています。主催者の狙いや参加者の属性によって、セミナーテキストの内容は当然に変わります。顧問会員の場合と同じで・・、メインの資料はキャッシュフロー表・・です。キャッシュフロー表のしくみ・使い方を知って、生活設計の意識に目覚めてもらえれば・・。 ※セミナー講師をお断り・・する場合も 私のライフワークとして、消費者側に立って FP事務所を運営しています。 私の 『 立ち位置 』 と異なる依頼はお断りしています。 たとえば・・、 ・販売促進の意向にそった内容の講演 ・・商品販売を目的とする主催者の。 ( 商品販売業者でも、内容の制約がなく 当事務所のテキストで行なえるならOK ) ・できあいのテキストにそった講演 だれがやっても同じ「金太郎あめ」講演はお断りです。 口をパクパクするだけ・・私である必要はない。 「できあいのテキスト」・・は、その業界に 都合の良い内容になっている場合が多い。今回の記事・・、すべて昨日の午後のできごと・・でした。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )なお・・税務相談は税理士法に抵触することになり対応できませんので、質問はご遠慮ください。今日の記事は、あくまで私個人の確定申告のお話です。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/10

-

マイホームの間取り、希望通りだと100坪以上に?

希望をどんどん入れると、限りなく膨張・・顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。農家住宅の建替え・・ではなく、隣りの畑をつぶして新築・・の方向で計画中です。( お父さん・・異論があるかも・・ )農業振興地域なので、各役所の手続きを経て作業を進めることになりますが、その手続き作業は早くて来年の4月スタート・・です。・・が、1年後になって初めて作業を始めるのでは、さらにさらにマイホーム建築時期が遅くなります。・・ので、今からじっくり具体的な計画を作成して、各役所との事前相談をしておきながら、1年後にはスムーズに手続き作業に入れるようにします。来年の建築時期をいくらでも前倒しできるよう・・。Mさん・・すでに色々な間取りを描いていました。方眼紙に色々な間取り案が・・。( 今が一番楽しい時期・・です )間取りを見せられながら・・希望・要望を確認。農家住宅ですから、それぞれの要望のサイズは大きいです。1階、2階、・・ひと通りの要望をお聞きしました。すでにマイホームを取り込んだ生活設計を終えています。マイホーム資金計画書、日程表、キャッシュフロー表、・・等々。住宅予算は、〇千万円・・です。武田FP「すべて採用すると・・100坪近くなるかも・・。」 ( 明らかに予算オーバー・・に )Mさん「そうなんですよ。希望通りにするとどんどん大きく・・。」満足なスペース、設備、仕様・性能、等々が確保できる住宅プランを作成する・・のが、当事務所の役割になります。これから・・数日をかけてプランを作成します。もちろん・・出来上がったプランがそのまま採用!・・にはならず、これからご家族でプランを考えていくタタキ台になるに過ぎません・・が。1年以上先のマイホーム建築へ向けて、各種作業をこなしていきます。 ・・長丁場になります。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記の「実行支援」の内の「住宅」の繊細・・が以下です。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/09

-

住宅プラン打合せと、住宅取得前の生活設計と

午前も午後もマイホーム関連の相談でした。顧問会員のTさん(20代) (相談:生活設計・住宅リフォーム)午前・・ママと赤ちゃんの2人で来所。( パパは仕事・・ )作成しておいたリフォームの間取りプラン、ご家族で話し合ってもらうためのタタキ台です。典型的な岩手の農家住宅なので、基本的に東向き。一番の問題点は・・「寒い」ことですが・・、現在の間取りの問題点を改善することも考えます。・お風呂の位置が悪い。 ( 脱衣所もない ) 宅配便の人とかが来ている内はお風呂から出られない。・トイレの位置が悪い。 部屋から部屋を通り抜けてトイレへ行く。・居間が外壁に面していないので・・暗い。 ( そして狭い ) 日中でも照明が必要。これらの問題点をクリアしたプランを作成しました。さらに・・2階を若干、増築。( 10平米未満で )きちんと部屋の構成が取れて、2Fトイレも追加。 ※「10平米未満の増築」・・の意味 10平米以上なら「建築確認」の手続きが必要で、 その場合は・・同一敷地の小屋や他の建物を 図面に表示しなければなりません。 場合によっては、現在の建物が違法建築物に なっている・・なんて事態も発生して、 本来の計画を前に進めることが不可能になったり・・。Tさん・・、プランをお持ち帰り。ご家族で、あーでもない、こーでもない、・・と話し合ってもらいます。「ありがとうございましたぁ。」・・事務所を出たTさん、事務所前に停めておいた車に赤ちゃんをセットして、スムーズに発進・・。「グワシャッ!」結構・・大きな音に驚いて外に出てみました。なぜか・・バックして、私の車の前部に・・。Tさん・・パニくってしまったようですが、車のどこかが潰れたような音だったのに、ちょっとかすり傷が残った程度です。 私の車・・けっこう古いし、ま・・いっか。 ( 日産のローレル・・です ) ライトはひと通り・・全部点くし・・。 走ってみて何もなければ、ま・・いっか。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記の「実行支援」の内の「住宅」の繊細・・が以下です。Tさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・顧問会員に成り立て・・です。ご夫婦とチビちゃんの3人で来所、顧問会員の説明をして「覚書き」を交わし・・、年間顧問料:36,000円を入金いただきました。相談内容は、「生活設計してマイホーム建築」・・です。今は賃貸マンション住まいです。土地を購入してマイホーム建築・・が希望です。どの程度の予算が可能か?家計の「現状診断」で探ります。その前提作業が・・「ヒアリング」です。5枚のヒアリングシートに記入してもらいます。チビちゃんがウロついたり悪さをし始めました。今日は・・1枚目の「家族」欄を書いた程度で終了。あとは、お持ち帰りでがんばってもらいます。次回までに「提出書類」も準備してもらいます。ヒアリングシートを書き終えた顧問会員から順に、佐々木FPが「現状診断」の資料作成を始めます。( 今・・4人ほどがダンゴ状態です )1人の顧問会員の現状診断に4日前後を要しています。早い者勝ち・・ですよ~。Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記の「実行支援」の内の「住宅」の繊細・・が以下です。Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/07

-

今日から月曜までFP資料作成がストップしますぅ

佐々木FPが出勤してきません。当事務所の業務は、10:00~18:00・・です。佐々木FPはいつも・・、9:45・・前後に出勤してきます。ところが・・今日は、10時を過ぎても現れません。何かあって急遽休む場合は、いつも出勤時間前に電話が入りますが・・今日は10時を過ぎても何も・・。 ???チビ助( 長女・小2 )・・が、急に病気?でも・・それなら、電話が入る・・よなぁ。最近物騒だから、何か・・事件に巻き込まれた?( 余計な心配をしてしまいます )10:20 電話が入りました。佐々木FP「スミマセ~~ン、連絡できなくて。 ムスメがインフルエンザにかかって・・。 今まで私も隔離されてて連絡できませんでしたぁ。 はい、インフルエンザのB型・・だそうです。」いただきましたぁ!インフルエンザB型・・ですっ!( テレビの料理番組の見過ぎ? )ホッとしました。病気なのに「ホッとした」・・は、変かもしれませんが、何かの事件に巻き込まれたのではなくて・・。佐々木家のチビ助の隣りのクラスが少し前に学級閉鎖になっています。その時点ではチビ助のクラスはだれも休んでいなかったそうです。・・が、昨日時点のクラスでは3人が休んでいたそうで・・、ついにチビ助もいただいてしまったようです。今日・・金曜日に診察・治療をして、また月曜日に病院に行くようで・・、最低・・それまではチビは学校をお休み・・です。ということは、佐々木FPも事務所をお休み・・です。月曜の状況次第では・・、さらに休みが伸びます。チビ助、早く・・元気になれ!・・ということで、佐々木FPがいないために、当事務所の資料作成がしばらくストップしてしまいます。〇ヒアリング資料、〇家計の現状診断資料、〇将来設計のシミュレーション資料、・・等々。顧問会員のOさん(30代)の現状診断資料は、昨日で作成を終了しています。私が「総評」を作成して終了・・です。今・・ヒアリングシートを書き込んでいる顧問会員、これからヒアリングシートを書く顧問会員、・・は、佐々木FPが着手できるのは早くても・・来週火曜日以降になってしまいました。( ご了承をお願いします )今日の私は・・明日来所予定の顧問会員のTさん(20代)のマイホームプラン作成作業・・ほか、・・です。 ※ちなみに・・インフルエンザの豆知識 ( 他のサイトから拝借してきました ) インフルエンザウイルスは大きく分類すれば、 A型、B型、C型の三種類に分けることが出来ます。 3種類のウイルスのうち、普段人間のあいだで流行し、 みなさんが「インフルエンザ」と認識されているものは、 そのほとんどがA型とB型のどちらかです。 C型は通常の風邪に似たような症状を起こしますが、 大抵のケースが軽い症状で終わり、 大きな流行を引き起こすこともありません。、 感染したことに気づかない場合も多いので 心配する必要はないでしょう。 A型は、インフルエンザウイルスの内で 唯一人間以外にも感染し、ブタやトリなどを介して 爆発的な大流行を引き起こすタイプのウイルスです。 最も感染力が強く、 また非常に変異しやすいために毎年流行し、 世界的な大流行となるケースもしばしばです。 細菌性の肺炎を併発しやすく、 高齢者の場合は死亡に至ることさえあります。 それに比べるとB型の場合は、比較的症状も軽く済み、 A型のように大流行を引き起こすこともありません。 2年に一度くらいの頻度で散発的に 小流行を繰り返しすタイプがB型です。 しかし、A型と同様、二次感染によって肺炎や 気管支炎などの合併症を起こす危険を秘めており、 幼児の場合は重症化する事もありますので 注意しなければなりません。 A型の流行に合わせてB型が蔓延するような状況も しばしば見られますので、素人目から安易な判断を 下さずに、医師の診察を受けることが、 やはり一番の対処法と言えるでしょう。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/06

-

高額になった医療も介護も、充実した制度で安心

わざわざ保険でお金をたれ流さなくても・・我が家に市役所から郵便物が届きました。「介護高齢福祉課」から母親アテ・・です。 『高額介護サービス費のお知らせ』 次のとおり、介護保険のサービス利用に当たり、 高額介護(介護予防)サービス費の支給対象と なることが見込まれますのでお知らせします。「自己負担の上限額を越えた分をお返ししますよ。」・・という通知です。介護サービスを利用すると、9割が介護保険から給付されます。( 本人は費用の1割を負担 )もう・・これだけでも、助かります。民間の介護保険なんて要りません。 介護特約も要りません。( 保険料を払ったつもりで貯蓄しましょう )9割給付だけでも助かるのに・・さらに、本人負担額が高額になった場合には、『高額介護サービス費』・・として払い戻されます。その・・『高額』のレベルがいくらぐらいかというと、決してコウガク・・じゃないんで、助かります。所得に応じた上限額が設定されています。( 1ヶ月当たり )自己負担がこれを越えたら払い戻す・・という上限です。A : 37,200円B : 24,600円C : 15,000円我が家では・・最低の15,000円が上限額です。( 助かります )たとえば・・H20年11月分・実際に払ったお金:23,836円 ( 介護サービスの総額は238,360円 )・自己負担上限額:15,000円・払い戻されるお金:8,836円もう一つの月と合わせて・・1万数千円戻ります。( 助かります )日本の社会保険制度・・充実しています。医療でも介護でも・・かかった費用が高額になった場合、「自己負担の上限」を定めて本人の負担を軽減しています。今回のように・・介護費用の場合は本人が動かなくても自治体から通知をしてもらえます。( 助かります )医療費用の場合も自己負担の上限があります。( 医療の場合は・・『高額療養費』 助かります )・・が、本人が動く必要があります。( 事前に申請 or 事後に申請 )いずれにしても・・医療でも介護でも、民間の保険に入る必要はありません。日本の社会保険制度は充実しています。保険会社の言いなりで・・お金たれ流し・・、もったいない・・ことです。医療保険・介護保険・医療特約・介護特約・・これらの保険料分を貯蓄に廻すだけで、生活設計が非常に楽になります。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/05

-

家計の現状診断終了!お金たれ流しの生命保険

さあ! 生命保険を解約して住宅取得!顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所。きちんと生活設計をした上でのマイホーム取得、・・を希望されています。( 2人の子どもさんは独立済み )家計の現状診断・・資料が完成したので、おいでいただきました。●現状診断の小冊子をお渡しして説明・・です。 〇キャッシュフロー表とグラフ ご夫婦の将来を確認してもらいました。 貯蓄残高の推移・・将来に渡り順調です。 ※「キャッシュフロー表&グラフ」 楽天ブログ「武田つとむFP事務所」の 「顧問会員って何?」・・を参照。 ただし・・これからマイホーム取得をすると、 様相が一変します。 きちんとした計画が必要です。 公的年金の受給の額や 夫婦で受取る形態や期間も理解してもらいました。 〇生命保険 死亡保障の必要額計算の結果・・、 夫婦ともに不要・・です。 必要額の計算のしかたや 遺族年金の受給についても理解してもらいました。 不要なのに・・2人ともしっかり加入しています。 その分の保険料は、たれ流しになっています。 また・・医療保障は、日本人なら元々要りません。 現在加入中の保険をそのまま継続すると、 払いこみ保険料の総額は・・約1,830万円! その内・・捨てるお金は、約1,040万円! もうすでに捨ててしまって取り返しがつかない分も ありますが、今・・気付いただけでも御の字・・です。 これ以上のたれ流しをストップすることです。 ( 一生・・気付かないおバカさんよりマシ ) 夫の保障性の保険は3本とも不要・・解約へ! 妻の3本の保険の内2本は・・せっかく利率の良い 時期の契約・・なのに、 特約てんこ盛りのため保険料が高くなっています。 この2本は特約をすべてはずせば・・、 おいしいお宝保険として残せます。 これら生命保険をきちんと『清算』(「見直し」ではない) してしまえば、驚異的に家計改善ができます。 保険料年額:約66万円が・・16万円程度に。 年:50万円が浮きます。 ( 10年だけで500万円! ) さらに・・「解約返戻金」がいくら戻るか? こちらも楽しみ♪ ・・です。 ●所有土地の内容確認 ここに建てるつもりはなく、売却することになりそうです。 それならそれで・・資料を整えなければなりません。 いくつかの資料をコピー・・。●マイホーム取得スケジュール これから土地を購入してマイホームを建築、 その具体的な流れがどうなっていくか? どの時点で何を行ない、いつどんなお金を 払うことになっていくか? 全体の期間構成はどうなっていくか? あらかじめ・・知っておけば、安心して進められます。●マイホーム資金計画書 暫定的に資料を作っておきました。 土地代・建築費・諸費用・・合計〇〇万円 どのような諸費用がかかり・・金額は? 住宅ローンの内容と返済額は? 家賃 + 生命保険料減額分 = 住宅ローン返済額 ・・のようになって、大丈夫・・そうです。 さらに・・生命保険の解約返戻金が自己資金として 投入できそうなので、楽になりそうです。●売り地情報 あらかじめ・・いくつかの物件情報を 不動産屋さんから得ておきました。 その中から・・予算に合いそうな2件をご紹介。 今日・・帰り道で見てもらいます。生命保険の解約、特約はずし、土地のめぼし、マイホームのサイズ、・・等々もっともっと・・内容が煮詰まってくれば、「マイホーム取得計画」を、キャッシュフローに乗せて確認します。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記の「実行支援」の内の「住宅」の繊細・・が以下です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/04

-

生命保険、医療保険等ムダだと考えております。

もらうお金より、払うお金が上回るのでは?読者からのコメントです。たくどんさん ・・からです。初めまして、たくどんと申します。現在23歳学生です。私は生命保険、医療保険等無駄だと考えております。なぜかというと、どのメディア(Web、TV、新聞、雑誌等)を見ても保険会社の広告がされていないことはなく、その広告に費やす費用や保険営業を養う費用は保険料から支払われているからです。保険会社の収支を適当に考えると広告代+人件費+他管理費+保険の支払い=保険料となると思ってます。実際の保険料に対する管理費用の割合がどの程度かわからないのであれですが、算定された保険料を毎年貯金しておけば、その分は病気とかの時に保険会社から支給される金額を上回ると思うのですがFPの立場からどのようにお考えでしょうか?お答えします。●FPの立場大部分のFPならば・・、「いやいや・・そういうことではないんですよ。 これからの生活設計はですね・・。」・・のような展開に入っていくのか・・と思います。FPといえば・・ほぼ、商品販売をする人ですから。・・で、それが一般的な「FPの立場」・・かと思います。商品販売をする大部分のFPの中で、「FPの共通認識」あるいは「FPの立場」があります。私は、商品販売をしないFP事務所を運営することで、そのようなFPの群れの外に立っています。『FP業界の、はぐれ狼!?』 なので・・「FPの立場」ではなく、「私の立場」で色々な情報を発信しています。「私の立場」でFP事務所を運営しています。だから・・「私の立場」でお答えします。●保険料は捨て銭。 核心部分のお話・・です。他に方法があるなら、保険は利用しない方がお得です。『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。⇒ 『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『民間の保険は、相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意:割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得です。『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無いんです。 これから払うお金の方が、もっともったいないです。『保険には、できるだけ加入しない。』 ・・生活設計を楽にする大前提・・です。『保険でしか対応できない』 ・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。 ※生命保険に関しては、以下を参照してください。 楽天ブログの「武田つとむFP事務所」の 「不都合な真実 家計編」の「生命保険」まったく保険は不要・・ということではなく、たとえ・・一定のお金を捨てることになったとしても、人生のコストとして「必要な保険」もあることを忘れないよう・・に。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/04

-

現状診断・住宅ローン繰上げ・マイホームプラン

今日もバタバタ・・忙しい一日でした。今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング)マイホーム建築のキャッシュフロー・シミュレーションを作成するよう・・依頼を受けていました。Yさん「その後複数の工務店さんに見積もりを取り ようやく納得出来る工務店さんと契約 しようとしています・・・が 一つ難点があるのです。 断熱材に良いものを使っているため 予算オーバーしているのです^^;;; そこで今後のライフプランを見て 予算オーバーしても良いかどうか判断したいので、 下記条件で一度キャッシュフロー表を作成 して下さいm(_ _)m 」午前中・・佐々木FPがかかりっきりで仕上げました。夕方、メール添付で送信しました。なぁ~んにも問題がありません。マイホームを建築しても、順調に貯蓄が増えていきます。老後・・なんて、すごい貯蓄残高です。ふつう・・老後はお金が減るんですが、非常に高いレベルで・・横ばい・・です。●事務所チラシ事務所前に・・「ご自由にお取りください。」・・と、チラシを設置しています。いつの間にか無くなってしまったので、作成・・補充作業をしてもらいました。●顧問会員のOさん(30代) (相談:ライフプランニング)先日・・ヒアリングを終えて、家計の現状診断の資料を作成中・・です。これが佐々木FPにとって最もボリュームの大きな仕事であり、最も大切な仕事のひとつです。一人一人の顧問会員ごとに・・4日前後を要します。Oさんの資料作成・・、今日で3日目です。( 追加質問の返事がまだ返ってきません )明日いっぱいで終われるかどうか・・。今日の武田FP●顧問会員のTさん(20代) (相談:生活設計・住宅リフォーム)先日・・建物調査をしてきました。その結果に基づいて・・私が原画(絵?)を作成中です。これを基にプラン打ちあわせを行ないます。農家の間取りはなかなか・・おもしろい・・です。玄関ホールや廊下がドォ~~ンと広く、移動は部屋から次の部屋へ・・使い勝手が大変・・そう。Tさんからメールが入りました。今度の土曜日のアポ・・来所されます。それまでに、打ち合わせできる・・絵? を仕上げます。●顧問会員のMさん(30代) (相談:ライフプランニング)来年のマイホーム建築に向けて、色々なハードルを越える作業中・・です。農家住宅なので、制約が多い・・です。先日・・ご夫婦で農業委員会に相談に・・。その際に・・私も同席してきました。メールが入りました。来週の月曜日に休みが取れたようで、事務所においでになることになりました。●住宅ローン繰上げ返済と抹消書類私自身のローン繰上げ返済・・です。( 経営中のアパートの )今日・・午後、東北労金盛岡支店へ行きました。抵当権の抹消に必要な書類を受取りました。担当者「抹消登記は・・どこかの司法書士さんに?」武田FP「いえ、自分でやります。」( 司法書士さんに払う分がもったいない・・ )ところが・・そうはいかない・・ようでした。これは労金の組織の問題で・・、抵当権者が私がローンを借りた時点では・・「岩手労金」今は・・「東北労金」 ・・です。このへんの余計な作業が発生するので、司法書士さんでないとマズイ・・とのことでした。書類を受取って事務所に戻り・・、いつもお願いしている・・S司法書士さんに電話。武田FP「抹消登記の件ですが・・一般的にいくらぐらい かかるものですか?」S司法書士さん「1万5千円ぐらいと・・実費です。」( 司法書士報酬が1.5万円・・のようです )武田FP「実は・・私自身の案件なんですが・・。」S司法書士「あ・・それなら、実費だけで大丈夫ですよ。」♪ ♪ ♪ ・・ラッキー。自分で法務局に行って相談しながら・・と思っていましたが、・・ありがたい・・です。( 役得?! ・・です )明日・・事務所に書類を取りに来てくれます。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)先日・・紹介した売り地情報、現地を見に行かれたようです。Hさん「先日FAXでいただいた〇〇近くの土地を見てきました。 場所柄も日当たりも申し分ないのですが予算が・・・・ 〇〇万円は我が家には高すぎです(ーー;) やっぱり〇〇万~〇〇万円が理想かなと思います。 なかなか話しが進まず申し訳ありませんが 引き続きよろしくお願いいたします。」この売り地・・、ひとつの大きな土地を4分割しています。まだ1区画しか予約が入っていないので、分割線の変更は可能です。 ( 不動産屋さんに電話で確認 )現在の各土地の面積は70坪台です。これを60坪台にすれば、Hさんの予算に合います。そのへんのお話をメールしました。メリット、デメリット・・の情報を、しっかり添えて。・デメリット : 土地を小さくすれば間口がせまくなり、 マイホームプランを作成する際に制約を受ける。・デメリット : 分割済みの土地をあらためて分割 し直せば、分筆登記料がかかる。(約8万円)・メリット : この土地の売主は不動産業者なので、 本来かかる仲介手数料〇十万円が節約できる。すべての作業は、まず・・家計の現状を診断してから。顧問会員のライフプランニング(生活設計)は、以下のような流れで行なっています。 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/03

-

日本人に医療保険は不要。外国は分からないけど

アメリカ人には必要、インド人には・・?顧問会員のHさん(60代) (相談:ライフプランニング)今日・・午後、来所して新規に顧問会員に・・。( なり立てのホヤホヤ・・です )・依頼内容の確認・顧問会員の説明・・をした上で、年間顧問料:36,000円を入金。佐々木FPがヒアリングに入りました。提出書類はまだまだこれから・・なので、確定申告を依頼している会計事務所から「申告書類」が届いたら・・、他の資料といっしょに持参いただきます。 ( 来週? )Hさんの保険の加入状況・・、〇養老保険 ( 特約てんこ盛り ) ・・当然、保険料総額よりも受取額が少なくなる。〇医療保険Hさんは、ご主人と死別されていて、1人住まいです。こども2人はそれぞれ独立していて、お孫さんもいます。上記の2本の保険、どちらも不要です。まだしっかり見ていませんが・・、保険料は・・年:約40万円になっているそうです。10年で、400万円! ・・です。 ( もったいない・・ )現在のHさんに、保険はいっさい不要です。そのお金で おいしいモノを食べたり、のんびり温泉旅行をした方が、精神衛生上も良く、病気にもなりにくい・・です。日本人に医療保険が不要な理由は、日本の「健康保険」の制度が充実しているから・・です。アメリカには日本のような充実した公的な健康保険の制度がありません。・・だから、オバマ大統領がなんとかしようとがんばっている・・ようです。お金に余裕のあるアメリカ人は、民間の医療保険に加入しています。 ※日本では逆に・・貯蓄のない人でも、 医療保険に加入しています。 おバカさんです。 ( 失礼! )貧乏なアメリカ人は医療保険に加入できないため、病気になっても・・病院には行けません。( 医療保険に加入していないと診療拒否も・・ )いよいよどうにもならない・・そんな状況になって初めて・・救急車で病院へ。( 救急病棟は診療義務がある・・ようです )いきなり話は飛びますが、インド・・って、社会保険制度はどうなっているんでしょう?第一生命が・・インドへ進出。現地の銀行を通じて、窓口販売をするようです。3,000の店舗で販売展開へ・・。インドでは生命保険の普及率が1割弱・・だそうです。日本では・・加入していない世帯が1割弱・・です。( お金たれ流し王国・・ニッポン! )インドにはすでに・・英・独・米などの保険会社が進出を果たしています。世界の保険会社から見たら、おいしい市場なんでしょうね。インド人だって、社会保険制度をしっかり理解した上で、民間の保険を考えなければ・・。保険は・・お金を捨てることです。加入しないことを前提に検討します。保険以外の方法が見当たらない・・場合だけ、しぶしぶ加入する・・と考えれば・・、お金を大量にたれ流さずに済みます。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/02

-

住宅ローン繰上げ返済したけど、記帳されない?

機械の調子が悪い・・で済む問題じゃない。私自身のローンのお話・・です。正確には「住宅ローン」ではなく、「アパートローン」です。( 私が経営しているアパートの )・・が、しくみは同じですのでご参考に・・。固定金利期間が2月いっぱいで終了しました。あえて手続きはしませんでしたので・・、3月に入って自動的に「変動金利」に移行しました。だまって「変動金利」に移行させたのは・・、「繰上げ返済手数料」を節約するため・・です。「固定金利期間」中は、31,500円・・かかります。「変動金利期間」中なら、タダ・・です。なので・・「変動金利」に移行した初日の今日、繰上げ返済を実行!! ・・です。今日・・午前、東北労働金庫盛岡支店へ行きました。あらかじめ・・金曜日に電話しておきました。あらかじめ・・繰上げ用のお金を入れておきました。なので、作業は短時間でスムーズに・・行くはず・・でした。「それでは処理をしてきますので、 しばらく・・おまちください。」・・と言って席をはずしていた担当のKさん、書類と通帳を持って帰ってきました。「あの・・ちょっと、機械の調子が悪くて・・ 今日の分が記帳されませんでしたが、 明日・・マッショウ書類をお渡しする時まで この通帳を預からせて頂いていいですか?」 ※マッショウ書類 = 抹消書類 残金を完済して、抵当権を抹消登記 するために必要な書類。〇百万円払った繰上げ返済・・後の状況が確かに・・通帳に印字されていません。「あ・・機械の調子が悪かったんですか。 それでは・・しょうがないですね。 んじゃ・・また明日・・。」・・って、お人好しに帰るわけにはいきません。相手の立場に立って・・モノを言っているの?「〇百万円も払ったのに、何の形跡も残らない。」・・そんな状況で、今日はお帰りください・・と言っています。もちろん、通帳を預けて帰るわけにはいきません。金融機関・・身勝手だと思いませんか?融資する際は、これでもか、これでもか・・というぐらい客に署名・捺印を求める書類が次々と出てきます。金融機関自身が損をすることがないよう・・石橋をたたくのが日常の光景・・です。書類が完璧に整わなければ融資しません。(当たり前)立場が逆では・・「かんべんして。」・・の、ひと言で済まそうとしています。きちんと対応するよう、ちょっと・・きつめに話したので、Kさん・・半ばオロオロしながら、以下のように・・。・通帳の記帳は手書きで・・押印を。・その上で、継続移行した新規の通帳を作成。・パソコンの「取引履歴」画面のプリントをもらう。・「利息計算書」をもらう。この押印・・、労金ではなくKさん個人のものなので、不安が払拭されたわけではありませんが・・。明日・・午後に、抹消書類を受取りにまた行きます。これを受取ってしまえば、完全に安心できます。明日の段階でまた・・何か手違いがあれば、いくらなんでも・・私、本気で・・怒ります。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/02

全31件 (31件中 1-31件目)

1

-

-

- 暮らしを楽しむ

- 【2024夏🌻】おすすめ❤トレンドファ…

- (2024-06-27 14:00:09)

-

-

-

- 風水について

- 風水で願望を叶える人がやっている習…

- (2024-06-27 10:43:02)

-

-

-

- ★「片付け・お掃除・捨てる」の成果★

- 6/24 キラキラスカート

- (2024-06-27 05:32:29)

-