2011年10月の記事

全37件 (37件中 1-37件目)

1

-

マイホーム用地の固定資産税 ぜひ節約したい♪

更地のままだと・・16万円/年!10年で160万円! 50年で800万円!(当たり前)できるだけ節税したい♪節約 ・・したい。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)土地の決済引渡しへ、マイホームプランの仕上げへ、・・作業を進めています。メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 ご連絡ありがとうございます。 詳しいお話を聞きたいので、 明日10/31の昼休みに電話します。 ご都合が悪い場合は、 携帯にメールください。 よろしくお願いします。 ※お昼・・、詳しくお話しました。 それから、いただいた資料中で、 〇〇市の固定資産税の税率は 1.45%だと思うのですが、 ご確認をお願いします。 ※チェックしました。その通りでした。 失礼いたしました! 盛岡市や北上市や一関市や 八幡平市がみな・・1.4% な・・ものですから、つい・・。 (^^ゞ ブログで、工事が予定通りに 進むか難しいかもしれないとのこと。 ※大震災の当該県だということもあり、 しばらく・・この特殊事情を 引きずることになると思います。 県が行った最近の 不動産業業界へのアンケートでも 同様の回答が多いようでした。 年内に上棟、3月末までに完成だと、 固定資産税、不動産取得税の 節税になるので助かるのですが。 ソーラー発電の余剰電力買取は、 今年度中の契約までのようなので そちらの手続きも間に合うか心配です。 なかなか前途多難ですが、 なるようにしかならないですしね。 ※3月の完成・入居は、 だいじょうぶだと思いますよ。固定資産税のお話・・。Nさんは土地を買って、マイホームを建築する予定です。大きな土地です。約800平方メートルです。(約240坪)固定資産税は、約16万円/年!・・です。(広いから税額も大きい)このまま更地で保有していると・・50年で800万円!も、負担することになります。(もったいない・・)土地を持っているだけで800万円も払うなんて、とんでもないです。ちなみに・・この税金を徴収するのは、国ではなく、都道府県・・でもなく、市町村!・・です。いっぱい納めてもらえば、市町村が潤います。(市町村にとって、大きな収入源・・です)でも、どう考えても、土地を所有したからといって・・800万円も払うのはもったいない・・です。この土地にNさんが家を建てると、固定資産税はどうなるでしょうか?実は、大きな軽減措置があります。住居を建築すれば、ザックリと・・土地の内・・200平方メートルまでが、固定資産税が6分の1 に、なります。200平方メートルを超える部分は、同じく3分の1 に、なります。ただし、無限に・・ではなく、住宅の床面積の10倍まで・・ですが。Nさんが計画している住宅の床面積は、141.59平方メートル・・です。(42.83坪)この10倍は、約1,415平方メートルで、土地の面積:約800平方メートル以上です。なので・・今回のこの土地は、そのすべてが固定資産税軽減の対象になります。200平米分が6分の1、残りの600平米分が3分の1になります。で、ざっくりと計算・・200平米分は・・160,000円×200/800×1/6≒6,667円200平米を超える部分は・・160,000円×600/800×1/3≒40,000円で、足すと・・46,667万円/年 ・・です。更地では約16万円/年だった固定資産税が、マイホーム建築で軽減されて・・約4.7万円/年になりました。これなら、納得・・です。一般的な住宅地の固定資産税の額・・です。で・・問題は、更地か? 住宅が建っている土地か?・・の判断時期です。これ・・、1月1日!・・です。はい、元旦!・・です。元旦に、この土地がどういう状況か?・・によって、固定資産税がまったくちがってきます。家ができて住んでいれば、もう・・まちがいなくOKですが、「家が建っている状況」というのは、どうなっていればいいんでしょうか?一説には、基礎コンクリートができていればOK・・という話もあるようですが、上棟して一応屋根がかかっていれば、・・「家が建っている状況」と見てもらえるようです。なので・・Nさんは、あせっています。「なんとか年内に上棟まで。」 ・・と。何と言っても、16万円の負担が4.7万円に節約できます。スムーズに工事が進まなければ、そのまま16万円を払うハメになります。 ※きちんとプレゼンコンペで。 10万や20万円のお金は・・ 複数の住宅会社による プレゼン・コンペで 簡単に吸収できてしまいます。 (・・と言うのが私の立場です) 軽減措置等をすべて該当させて、 コツコツお金を得ることに 躍起になるよりも・・、 きちんと住宅会社を比較する 事の方が実は大切なことで、 節約効果はけた違い・・です。 (数百万円単位)ところで・・元旦に、それぞれの不動産がどうなっているか?だれが調べるんでしょう?元旦・・ですよ。市役所の職員だって、お正月・・ですよ。固定資産税に係わる担当者は、数人しかいません。その数人で・・元旦に、市内のすべての不動産をチェックして廻る?日本全国の市町村の固定資産税担当者が、元旦にいっせいにそれぞれの市内をウロウロ、ウロウロ・・。雪の深い地域はさらに大変・・です。気の毒・・です。 こんなんじゃ・・だれも固定資産税の担当にはなりたくないですよね~。・・って、そんなことするわけありません。種明かし・・元旦に飛行機で写真撮影するようです。航空写真・・です。更地か?家が建ったか?・・も分かることになります。固定資産税の担当者さん、お正月はゆっくりしてください。(よかった、よかった)それにしても・・謎は残ります。曇りの日は、どうなるんでしょう?航空写真が撮れない日は・・。あるいは・・元旦が嵐で、飛行機が飛べなかったら・・?ミステリー ・・です。今晩・・眠られなくなりそう・・です。 (^^ゞ今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。作業終了! 資料が完成しました。(老後・・資金不足に陥ります・・)〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答戻る2。(7/7着)6 Hさん(40代):現状診断 回答戻る1。(7/9ヒア)7 Sさん(30代):現状診断 今日の作業。(7/24着)8 Kさん(40代):現状診断 回答待ち。(8/16着)9 Oさん(30代):現状診断 8/18 シート到着。10 Kさん(50代):現状診断 8/19 シート到着。11 Mさん(50代):現状診断 8/22 シート到着。12 Yさん(30代):現状診断 8/29 シート到着。13 Tさん(30代):現状診断 9/5 シート到着。14 I さん(30代):現状診断 10/8 シート到着。15 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/31

-

土地の決済を終えて マイホームプランも詰めて・・

不動産屋さんから・・やっと必要な情報が届きました。(待っていた情報・・です)土地の決済引渡しを終えて、住宅会社の比べっこ・・という作業に、早く移っていきたい・・。数百万円の差が付く・・比べっこ。( = 数百万円の節約! )〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)土地購入・・決済の直前です。住宅プランも図面化が完了しそうです。私からのメール・・。こんにちは。今日、先方の不動産屋さんからファックスが届きました。・固定資産の評価額の資料・売主さんの振込み口座添付の土地購入資料に整理したので、ご覧下さい。11/1(火)に土地代金の支払いが成される前提で、固定資産税の清算金を算出しています。もし・・何日か日にちがずれれば、あらためて同様の計算をして算出することになります。地目変更が終了した・・証拠は、現在はありません。月曜日にファックスをもらうことにしました。その確認が済んだら・・司法書士さんと会って、委任状ほかに署名捺印、登記料の支払い、そして・・金融機関から、土地代金と固定資産税の清算金の合計額を振り込む、・・といった一連の作業をお願いします。それから・・その後の建物の図面もできています。まだ微妙に調整する部分があるかもしれません。また打ち合わせをしたいと思います。事務所に寄っていただける時間を作ってください。よろしく、お願いします。いやな話・・を、よく聞きます。基礎屋さんが今、すごく忙しい・・ようです。(基礎屋さん=基礎コンクリートの工事屋さん)ひと月に10件も工事依頼を受けていたり・・。・・ということは、他の業種も同じことだろうから、建て主が希望する工期通りにはいかない ・・かもしれません。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 作業途中。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答戻る3。(7/7着)6 Hさん(40代):現状診断 回答戻る2。(7/9ヒア)7 Sさん(30代):現状診断 回答戻る1。(7/24着)8 Kさん(40代):現状診断 回答待ち。(8/16着)9 Oさん(30代):現状診断 8/18 シート到着。10 Kさん(50代):現状診断 8/19 シート到着。11 Mさん(50代):現状診断 8/22 シート到着。12 Yさん(30代):現状診断 8/29 シート到着。13 Tさん(30代):現状診断 9/5 シート到着。14 I さん(30代):現状診断 10/8 シート到着。15 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/29

-

さあマイホーム建築! ・・って時にできちゃった?

できちゃいました、3人目の子が。想定外! ・・でした。これからマイホーム建築って時に、子どもがもう一人増えて・・人生・・だいじょうぶか・・?やっていけるか・・?ケチケチ・・節約することになる?〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)10/8(土)に、地鎮祭を行ないました。・・が、まだ着工はしていません。敷地内に電柱があります。その電柱がけっこう傾いています。(倒れたりしたら・・危ない)東北電力が修復することになっています。敷地に大きな機械が入って作業します。それまでは、住宅建築にかかれません。予定は・・来月、11月に着工します。そうこうしている内に・・「できちゃいました。3人目が・・。」奥さんから電話で連絡をもらいました。できちゃいましたか・・。(上の2人とかなり年が離れます)マイホーム取得後の生涯のシミュレーションは作成済みでしたが、(一応・・大丈夫な人生になる)子どもがもう1人?!聞いてないよ~ ・・です。人生・・やっていけるかどうか?シミュレーションを作成しました。大変・・です。住宅ローンの返済が終わる75歳で、貯蓄が底を突いてしまいます。それ以降の老後も・・大変です。貯蓄残高は常に低空飛行・・です。何かあった時に対応できない・・かも。子どもが1人増えただけで、人生が危うくなってしまいました。どう・・しよう。住宅ローンの繰上返済をしてみたら、どうなるでしょうか?人生を変えることは、できないでしょうか?なんとか・・なりましたね。人生を変えることができます。積極的な繰上返済を3度行なったら、住宅ローンは60歳で完済!・・できます。(老後に借金は引きずらない)さらに・・老後の貯蓄残高も、ある程度のレベルで推移します。これなら、一応・・安心です。マイホーム取得をして、子どもが3人になっても、人生なんとかなる!・・ことが、確認できました。よかった、よかった。《 参考 》〇M家の住宅ローン借入額 : 2,880万円返済期間 : 33年 (75歳完済)金利 : 1.5% (当初10年間)〇繰上返済の計画(キャッシュフロー表を元に計画)1 48回目:500万円2 180回目:500万円3 204回目:451万円 ・・で、完済!(60歳)〇繰上返済の効果節約利息 : 320万円 通常返済での利息:774万円 繰上返済後の利息:454万円返済期間の短縮 : 16年 33年返済が、約半分の期間に短縮。お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10/8(土) 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答戻る3。(7/7着)6 Hさん(40代):現状診断 回答戻る2。(7/9ヒア)7 Sさん(30代):現状診断 回答戻る1。(7/24着)8 Kさん(40代):現状診断 回答待ち。(8/16着)9 Oさん(30代):現状診断 8/18 シート到着。10 Kさん(50代):現状診断 8/19 シート到着。11 Mさん(50代):現状診断 8/22 シート到着。12 Yさん(30代):現状診断 8/29 シート到着。13 Tさん(30代):現状診断 9/5 シート到着。14 I さん(30代):現状診断 10/8 シート到着。15 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/28

-

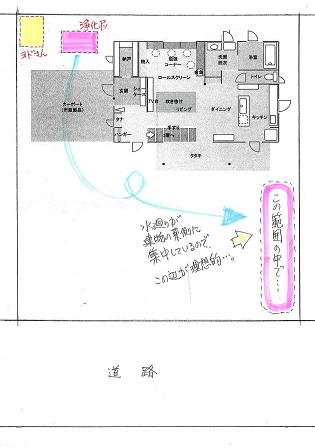

マイホームプラン大詰め フラット35Sが復活?

浄化槽はどこに置く?1級建築士に図面作製を依頼しました。今までは・・「絵」で打ち合わせてきましたが、これからは「図面」になります。でき上がった図面で、複数の住宅会社に見積りしてもらいます。プレゼンコンペ!・・です。 (提案競争)比べっこすることで、数百万円を節約します。〇顧問会員のNさん(30代) (相談:ライフプランニング)10/22(土)に、住宅プランの打ち合わせを行ない、だいぶ・・煮詰まってきました。メールをいただきました。 ※は、私の声。 おはようございます。 N(夫)です。 間取りのファックス ありがとうございました。 間取りなどに関しては、 だいたい決まりでいいのでは と思っておりました。 暖房を蓄熱式にすると、 やはり気密性が重要だと思うので、 この間お話した、 全開放できるような窓!はやはり やめたほうがいいと思っておりました。 ※はい・・ 透き間が発生するので、 断熱性能は大きく低下します。 真冬でも風通しの良い家に・・。 基礎は、 あまり話していなかったのですが、 ベタ基礎にしたいです。 (今はほとんどベタなのでしょうか?) ※ほとんどベタということは ありませんが、 当事務所が係わる場合は、 見積りの条件の中で、 「ベタ基礎で」・・と、しています。 (湿気が上がることがなく、 構造的にも強い・・ので) それから、 合併浄化槽の設置位置は どのあたりになりますか? やはり、北側の 浴室裏あたりになるのでしょうか? 外構を自分でやる!なので、 インターロッキングは何平米になるかなー、 とか考えていたら 浄化槽の位置はどこになるんだろう? と思いまして。 ※北側に設置することになると・・ 建物の配置がガラッと変わります。 現在・・北側の境界線から 1.5メートル離して配置しています。 そこに浄化槽を設置するとすれば、 境界線からの離れが3.5~4.0 メートル必要になります。 建物は、できるだけ北に寄せて 建てたい・・ですよね。 南側の庭を広く取るために・・。 その北側を約4メートルもあけたら、 (道路の幅!のようです) いくらなんでも・・もったいない ということになると思います。 なので、建物の北側・・は、 あり得ないと思います。 なら・・どこにする? カーポートの北側のスペースが いいのではないかと思います。 ヨドさん(市販物置)を同じ スペースの西側に配して・・。 なんて・・単純に考えましたが、 そこもマズイ・・です。 水廻り設備が建物の東側に 集中しているので、浄化槽も 敷地の東側にあった方が、 最も効率が良い・・です。 結論 : 敷地の東南の位置に。 それからのカーポートの下地部だけ、 アスファルトかコンクリートで一緒に 仕上げてもらおうかとも考えていたのですが、 やはり高くつきますか? ※かも・・ですね。 でも、見積りを依頼するのは自由です。 予算オーバーなら削ればいいだけです。 あと、 キッチン側の庭に家庭菜園用に 黒土を入れたいなーと。 ※見積り依頼に入れましょう。 そういえば・・ 建物の方は細かく打ち合わせ してきましたが、外構は きちんと決めていませんでしたね。 それから、 (それからだらけですみません) フラット35sが復活しそうな話 のようなので復活したら、 是非利用したいと思っておりました。 とりあえずこのような感じです。 ※フラット35、了解・・しました。 面倒くさいお話、 ありがとうございます。 (^^ゞ ローン手続き・・って、 手間ひまが大変・・なんです。 無報酬の武田が・・ローン手続きで 銀行員のような作業をしながら、 銀行員のような給料がもらえる わけでは・・ありません。 ぶつぶつ ぶつぶつ ・・ (^^ゞNさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング) 現状診断資料の作成作業。本日 完成! メール添付で送りました。たっぷり貯蓄が残る人生・・です。マイホーム取得を実行しても、何ら問題の無い家計です。〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答戻る3。(7/7着)6 Hさん(40代):現状診断 回答戻る2。(7/9ヒア)7 Sさん(30代):現状診断 回答戻る1。(7/24着)8 Kさん(40代):現状診断 回答待ち。(8/16着)9 Oさん(30代):現状診断 8/18 シート到着。10 Kさん(50代):現状診断 8/19 シート到着。11 Mさん(50代):現状診断 8/22 シート到着。12 Yさん(30代):現状診断 8/29 シート到着。13 Tさん(30代):現状診断 9/5 シート到着。14 I さん(30代):現状診断 10/8 シート到着。15 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/27

-

生命保険会社に解約の電話 逆切れ!されました

某・・三井生命のコールセンター解約を申し込んだら・・新プランを提案され、断ったら・・、「では今までの保障がすべて なくなりますがよろしいですねっ!」ひどい会社・・ですね。 三井生命って。こんなのに負けていたら、お金の節約はできないぞ。生活設計もできないぞ。がんばれ!がんばれ!メール顧問会員のFさん(30代) (相談:ライフプランニング)10/24(月)・・に、新規にメール顧問会員になったばかり・・です。今日のもう1本の記事の続き・・です。メールをいただきました。 ※は、私の声。 昨日はまず 三井生命から解約しようと思い、 ドキドキしながら コールセンターに電話しました。 ※お・・勇気をふるって・・。 (がんばれ~・・) 解約したい旨を申し出ると、 気持ち悪いくらい丁寧な対応で 「返戻金の計算をしますので 15分後にまたこちらから電話します」と。 ※解約返戻金の額なんて、 瞬時に分かることです。 (^^ゞ 「敵は作戦タイムを取ってるな。」 と、すなおに感じましょう。 それくらいすぐにわからないの? と疑問をもちつつ待つこと15分 ・・・折り返しかかってきたら 「新たなプランのご提案」 をされてしまいました。 ※ほら・・来た! もちろん「結構です」 の1点張りで通したら最後には 「では今までの保障がすべて なくなりますがよろしいですねっ!」 と逆ギレされてしまい・・・。 ※何を逆切れしてるんだ! こら! 三井生命! 「お客さまのベストパートナーで あり続ける三井生命の企業姿勢」 逆切れする・・ベストパートナー? とりあえず解約の書類を明日中に 送る約束をとりつけて電話をきりました。 そして先程、 担当のおばちゃんからも電話があり・・。 「じゃあそのかわり 子供の保険に加入してくれる?」 と・・・。 そのかわりって何? と思いつつ、こちらもなんとか断りました。 ※ホントに「その代わりって何?」です。 「ザ・保険のおばちゃん」・・です。 それにしても 保険料の総支払額約70万円 -解約返戻金約15万円 -支払われた保険料約35万円 =約20万円、 を垂れ流してしまいました。 ※保険とは、こういうもの・・です。 当たり前・・です。 『保険加入=お金を失うこと!』 だから、できるだけ加入しない ことです。 消費者みんなが損をすることで、 保険の仕組みは成り立っています。 ・・でなければ、保険屋さんが 継続できません。 (当たり前!) 高い勉強代でした。 ※20万円・・もったいなかった。 でも、これからたれ流すお金は もっと大きくなります。 今・・気付いて(目が覚めて)、 以後のたれ流しを一切ストップ できるのは、素晴らしいことです。 あとはアフラックの解約を今週中に、 夫にしてもらおうと思っています。 (契約者が夫なので) ※夫も、妻のように・・ 強い意志を持って、敵と対峙 できればいいんですが・・。 言いくるめられないことを お祈りします。 長々と申し訳ありません。 ひとます ヒアリングシートを完成させるべく、 頑張りたいと思います。 朝晩、寒くなってきましたので 風邪などひかぬようお気をつけてください。 それでは、また何かありましたら ご相談させてください。 よろしくお願いします。今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る1。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答戻る3。(7/9ヒア)7 Oさん(30代):現状診断 今日の作業。(7/13着)8 Sさん(30代):現状診断 回答戻る2。(7/24着)9 Kさん(40代):現状診断 回答待ち。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/26

-

保険加入=お金を失うこと! 加入しない方がお得

できるだけ加入しない!・・ようにすれば、大きなお金の節約になります。生活設計が楽になります。(当たり前!)メール顧問会員のFさん(30代) (相談:ライフプランニング)10/24(月)・・に、新規にメール顧問会員になったばかり・・です。責任持ってアドバイスするために、まず、顧問会員のすべてを把握する作業を行ないます。(ヒアリング⇒現状診断)逆に言えば・・現状診断前の、まだ会員を把握していない時期に、質問や相談を受けてアドバイスするのは、ちょっと危ない ・・ことになります。なので・・新規顧問会員には、現状診断前の相談は、ご遠慮いただいています。質問されても、一般論でしかアドバイスできません。・・が、Fさんはオキテ破りを繰り返しています。 (^^ゞどんどん・・質問や相談が・・。メールをいただきました。 ※は、私の声。 武田様 入金の確認、ヒアリングシートの送付 ありがとうございました。 早速、とりかかろうと思います。 が、 ねんきん定期便を紛失していたり (お恥ずかしい) ※ホント、恥ずかしい・・。 (^^ゞ 自分の人生の大切な資料です。 「お恥ずかしい」人は・・みんな、 「ねんきんネット」(日本年金機構) ・・へ、アクセスしよう! 申込み後・・数日で、「ユーザID」 が郵送されてきます。 以後はいつでも、自分の年金記録 を確認できるし、プリントもできる。 退職金の金額を確認したりと 少し時間がかかりそうです。 でも、できる限り早くかつ正確に 仕上げて提出させていただきたい と思っております。 ※がんばれ! がんばれ! 先日のメールでの質問 (我が家の生命保険の加入状況)、 ブログにしていただいて ありがとうございます。 じっくり拝見させてもらいました。 確かに「木を見て森を見ず」 とはこの事だったと、 あらためて目が覚めました。 ※日本中のおバカさん(失礼!) の目を覚ましてあげるのが、 私のライフワーク・・です。 「1本の木だけ見るな~。」 「洗脳されたままでいるな~。」 ・・ 略 ・・ ひとまず現状診断を待っている間に ○アフラック (夫の死亡保険と生命保険、 長女の学資保険)は解約 ○夫はひとまず会社の共済の 死亡保障1000万円のみ (半強制加入とのことでしたが、 解約できるかも?とのこと。 なので診断後、もし不要であれば 解約してもらおうと思ってます) ○私の第一生命(死亡保障450万)は 一括払いで保険料を払って しまっているので、とりあえず保留。 現状診断後に解約→返戻金 (確認したら280万円程)をどうするか (住宅ローンの繰り上げ返済か貯蓄か・・・) ご相談させてください。 ○私の三井生命 (死亡保険&医療保険)は解約 →あらたに収入保障保険月5万円 (ネクスティア生命、保険料月1100円程度) に加入を検討 →現状診断後、不要なら 解約または金額を再検討 ・・・と思っておりますが、 ひとまずの措置として これで大丈夫でしょうか・・・? ※ ・・ 一般論でお答えします。(^^ゞ 「保険加入=お金を失うこと!」 なので、「保険には加入しない!」 ことを前提に、人生を考えます。 それでも 「保険以外に方法が無い」 場合は、やむを得ず加入します。 その可能性があるのは・・ 「扶養家族がいる人の死亡保障」 のみ! ・・です。 それ以外の人は、保険は不要です。 医療やガンなどは、だれであっても 加入しない方がお得・・です。 F家は、 夫婦共に会社員のようなので、 夫婦ともに生命保険が必要な 可能性があるし、逆に夫婦ともに 生命保険が不要な可能性もあります。 なので・・とりあえずの行動は、 夫婦それぞれが三角形の保険を とりあえず・・3,000万円程度の 保障額で契約します。 (保険料は、たったの2~3千円/月) 契約した後に、現在の 「どうしようもない保険」をすべて解約! ・・で、とりあえずの清算!を終えます。 これだけで、毎月の保険料支出が 劇的に激減! ・・します。 (貯蓄がどんどん増えていく!) あとは・・現状診断結果を待って、 正確な生命保険必要額を確認後、 それぞれの三角形の保険を解約なり、 保障額調整なり、・・を行ないます。 さらに・・保険料支出が減ります。 (さらに貯蓄が増えていく! で・・完璧に、生命保険での お金たれ流しをストップ!できます。スペースの関係で、もう1本の記事に続きます。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/26

-

所有権移転登記26万円! ぼったくり司法書士?

2倍以上の費用・・です。ぼったくり司法書士・・なんて、本当にいるの?費用はできるだけ節約・・したい。〇顧問会員のNさん(40代) (相談:ライフプランニング)今日・・午前、打ち合わせで来所されました。土地契約やマイホームプラン・・の、打ち合わせです。 ※またまたお土産を・・♪ 綺麗なリンゴを頂きました。 ジョナゴールド!? 立派・・です。 ごちそうさまでした。 いつもスミマセン。〇土地契約前の地目変更。 「田」を「宅地」に変更希望でしたが、 現地検分した法務局の見解・・ 「宅地と認められる状況や環境 ではまだないので、「雑種地」 への変更しか認められない。」 お上が言うんだから、しょうがありません。 「ああ・・そうですか。」 ・・と すなおに「雑種地」を買いましょう。 建築後に「宅地」へ地目変更します。 ⇒ Nさん 了解。〇所有権移転登記の費用。 先方の司法書士さんからファックス、 登記費用:26.6万円!! えっ!? なんで? なんでそんなに高いの!? ついこの間のNさん(30代)の時は、 700万円弱の土地の所有権移転 登記費用が、約10万円・・でした。 今回の土地の価額も700万円です。 (ほぼ同様の売買価格) なのに・・2倍以上の登記費用! どうして?・・ということになります。 (ボッタクリ司法書士なのでは?) Nさんが来所する前に確認しようと、 知り合いのS司法書士さんへ電話。 「ああ・・その土地の評価額が けっこう高いんだと思います。」 評価額が1千数百万円なら、 そんな金額になります・・とのこと。 そう言われてみれば・・ 面積も大きいし、国道に面しているし、 思いっきり値切ったし・・、 売買価格よりも評価額は かなり高いかも・・。 (^^ゞ 移転登記が10万円で済んだ Nさん(30代)の場合は、 逆に・・評価額がかなり低い・・かも。 (^^ゞ ⇒ Nさん 了解。〇マイホームプラン 打ち合わせ 1級建築士の佐藤ちゃんに 作製してもらっていた図面で 打ち合わせを行ないました。 図面が登場してくると・・ マイホーム計画も いよいよ本格化してきた ・・という印象です。 7~8枚の図面で、 細部に渡る打ち合わせ。 当然・・手直しが発生します。 ⇒ 建築士へ依頼。〇土地 重要事項説明&売買契約 契約書類一式があらかじめ、 当事務所へ届いています。 先方(売主&不動産屋さん)の 署名捺印がすべて済んでいます。 本来・・は、売主側の不動産屋さんが 重要事項説明をするんですが、 私が代わって説明。 契約書も同様に私が説明。 説明が終わって・・Nさんが署名。捺印 している間に私は郵便局へ、 収入印紙(1万円)を買いに行きました。 戻って・・署名捺印をチェックし、 印紙を貼って割り印してもらって、 契約終了! ・・です。 2部作成した契約書類の1部を、 売主側の不動産屋さんへ送ります。 売主と買主が顔をあわせない契約、 同じく取引き、・・に、なりそうです。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始これ、ジョナゴールド! ・・です。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今、行列の8番目・・です。現状診断・・待ち ・・です。メールをいただきました。 お世話になっております。 〇〇県のSです。 ・・ 略 ・・ シートの作業中に何度も 将来への漠然とした不安を感じましたが、 武田さんのブログを最初から読んで、 「とりあえず現状診断だ」 と思いました。 (現状を知ってさらに不安になったら どうしようとも思いますが...) どうぞよろしくお願いします。どうにもならない人生、・・なんて、ありません。不安を強く感じやすい人ほど、保険屋さんや銀行屋さんのエジキになってしまいます ・・よ~。人生、なんとか・・なるものです。気楽に行きましょう!〇顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、行列の6番目・・です。現状診断・・待ち ・・です。メールをいただきました。 こんにちは。 先日受け取りました、 ヒアリングシートを修正しましたので ご確認お願いします。 かなり時間がかかってしまい、 申し訳ありません・・・。 ※謝ることはありません。 早ければ診断が早く終わり、 のうんびりしていれば診断の 終了に時間がかかる、 ・・それだけのことです。 また、必要資料のコピーが 2種類ありますので、郵送しました。 おそらく10月25日以降に 届くと思いますので よろしくお願いします。 少し怖い気もしますが、 完成した現状診断を見るのを 楽しみにしています。郵便物は、今日・・届きました。私も楽しみにしています。一家族ごとの現状診断を見るのを・・。キャッシュフローは、家族が百あれば、百通り・・です。ひとつとして同じものはありません。新しいカタチを見るたびに歓声をあげたり、驚いたりしています。楽しみ・・です。岩手から・・初の、世界チャンプ誕生!!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/25

-

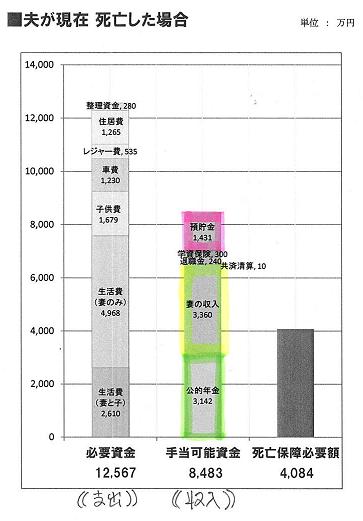

生命保険必要額の計算に使います 「死亡弔慰金」

用意できるお金が多ければ、生命保険は不要になります。用意できるお金の内には、勤務先からの「死亡弔慰金」も含みます。 ・公的年金 ・配偶者の収入 ・その他収入 ・死亡退職金(弔慰金)・年金 ・預貯金これらが多額に用意できる人ほど、生命保険が不要になります。以後の人生で保険料を払わずに済み、お金が節約・・できます。メール顧問会員のTさん(30代) (相談:ライフプランニング)6/28・・に、現状診断が終わっています。現状のまま推移すれば、人生が成り立たない家計・・でした。(現役中から資金不足に!) T家の概要 家族 : 夫30代 妻20代 幼児×2 仕事 : 夫:自営業 妻:会社員 住居 : 持家(住宅ローン有り)収入は、夫よりも妻の方がハッキリと多い・・です。このようなケースでは、生命保険が必要なのは妻のみ!・・です。夫や子どもたちは、いっさい生命保険に加入しない方がお得です。妻も・・死亡保障のみが必要で、医療やガンなどの特約は、加入しない方がお得・・です。で・・「成り立たない家計」を元に算出した、妻の死亡保障必要額は、現時点で7,100万円、10年後で5,300万円、・・でした。これは、成り立たないキャッシュフローを元に算出された金額なので、意味がありません。キャッシュフロー改善後、あらためて必要額を算出しましょう。それまでは・・『とりあえず清算』で、三角形の保険で3,000万円を確保しておきましょう。・・と、伝えておきました。メールをいただきました。 武田 様 おはようございます。 ブログ、拝見しました。 コメントして頂いてありがとうございます。 私の生命保険の必要額をとりあえず、 3000万確保ということでしたが、 会社の死亡弔意金が2000万出るので、 保険での確保は1000万で いいでしょうか? グループ保険の見直しは してみたいと思います。。。 それでは。失礼致します。 ※死亡弔慰金:2,000万円! ・・の話は、現状診断での ヒアリングで調べて欲しかった・・。 資料完成後の情報・・です。《 死亡保障必要額の意味 》必要額は・・以後必要になるお金(支出)から、以後用意できるお金(収入)を、引き算した金額です。以後必要になるお金は・・・遺族の生活費・子ども費・車・レジャー費・住居費・負債返済金・整理資金(葬式代等)・・などの合計です。(一般的に1億数千万円になる)以後用意できるお金は・・・公的年金 (加入していない人は悲惨!)・配偶者の収入 (配偶者が稼げるなら保険不要)・その他収入・死亡退職金・年金・預貯金 (預金が多いほど保険は不要)・・などの合計です。で・・必要になるお金から、用意できるお金を引きます。 それぞれの家計によって、 あるいは人によって、 大きな金額差になります。マイナスになれば、生命保険は不要!・・ということです。(少なからず・・あります)不要なら、加入しないことです。『保険加入=お金を失うこと!』・・だから、「保険には加入しない!」ことを前提に、人生を考えましょう。で・・質問への答えですが、私が言う・・「とりあえず3,000万円」は、上記のような引き算をした結果の金額です。勤務先から出る死亡弔慰金は、上記・・「用意できるお金」の、「死亡退職金」のことです。その2,000万円を含めて引き算した結果から・・さらに、2,000万円を引くと、2重引き・に。だまって・・3,000万円!三角形の保険で確保しましょう!それよりも、・・というか・・並行して、キャッシュフローの改善をどんどん進めないと、本当の必要額も把握できないし、顧問会員の期限も切れてしまいます・・。T家の人生が成り立つキャッシュフロー、完成品を見たい・・。これは、本人がその気にならないと・・。(人生、本人次第・・です)今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る1。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答戻る3。(7/9ヒア)7 Oさん(30代):現状診断 今日の作業。(7/13着)8 Sさん(30代):現状診断 回答戻る2。(7/24着)9 Kさん(40代):現状診断 回答待ち。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/25

-

満期保有でも損 即解約でも損 あぁ・・生命保険

ニッセイの養老生命保険親からもらいました・・。そして・・継続して払っています。(いつ解約しても損な保険・・)どうするか?・・は、家計状況にもよります。これから建築を予定しているのなら、多額のローンを組む予定なら、とっとと解約! ・・です。解約で損をしたとしても、金額はわずかであったとしても、借金の額を減らすことは大きい!家計全体で見れば・・大きなお金の節約になります。メール顧問会員のTさん(40代) (相談:ライフプランニング)10/4、現状診断が終わりました。今日の記事の続き・・です。 ※は、私の声。 それと、主人はニッセイのものは 満期を待ちたいとの事です。 両親がかけてくれていて 私達に数年前にくれて、 今支払は私達がしています。 ※「財産をもらった」 ように感じているようですが、 引き継いだ時点で解約清算! していれば、お得でした。 医療特約などの不要な保障 の分までの保険料を払って います。 最終的にどうなるか? ・・というと、ザックリ・・と、 400万円払って満期で300万円 を受け取る保険です。 (現状診断:14ページ) お疲れさまぁ・・な、保険です。 精算はだいぶ進みましたが、 ちゃんとしたものを契約して 初めて終了ですよね。 もう少し頑張ります、 ※店舗建替えは・・2年後? ニッセイ満期は・・5年後? 不要なニッセイの保険を5年間 ダラダラと継続するよりも、 解約で少々損をしても、 店の建替えの資金に投入して、 借金の額を減らした方が、 確実にお得です。 『 借金の利息 > 貯蓄利息 』 借金の額を少なくできれば、 利息負担でたれ流すお金が 少なくて済みます。 生命保険には加入しない! 借金はしない! ・・ことで、我が家の将来は 非常に明るくなります。 ※生命保険は三角形のみ1本に! 中途半端なことをしていないで、 収入保障保険で必要額を 確保できたら、あとは保険には いっさい加入しない!・・ことです。 『保険加入=お金を失うこと!』 ・・です。 失うお金は、できるだけ少なく おさえましょう。今日の佐々木FP〇事務所会計事務作業〇銀行廻り家賃、給与、等々・・振込み。いつも言っていますが、給与振込みは佐々木FPの分のみ。武田FPの分はありません。いつも・・ただ働き。 (涙・・)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る2。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答戻る1。(7/13着)8 Sさん(30代):現状診断 回答戻る3。(7/24着)9 Kさん(40代):現状診断 回答待ち。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/24

-

生命保険を60歳過ぎまで? いらない いらない

私たち庶民は、40代、50代で生命保険必要額はゼロになります。60歳過ぎまで必要なことはありません。めでたく生命保険卒業!・・です。(オメデトー!)後は、保険料を払わなくていいんです。お金が節約できます。どんどん、貯蓄が増えます。メール顧問会員のTさん(40代) (相談:ライフプランニング)10/4、現状診断が終わりました。T家の家計の特徴は・・過剰すぎる生命保険加入!・・です。このまま継続すると、保険料払込総額は、4,100万円!・・です。もったいない・・というか、払えるのがすごい・・というか、いずれ・・お金を大量にたれ流します。早急に清算!・・しなければ。(見直しではなく、清算!) メールをいただきました。 ※は、私の声。 こんばんは、 来週アフラックの人が 契約の手続きに来ます。 その前に、確認させて下さい。 私達が決めたものですが、 間違っている所を知りたいです。 契約を決めた物は(まだ一部迷っています) 主人 収入保障保険 死亡後毎月20万ずつ下りてくる物で、 満期金は付加しません ※満期金は付加しない! 当然です。よくできました。 「掛け捨てでない方がいい。」 ・・なんておバカ思考をしていると、 お金をたれ流します。 できるだけ保険料を安くした方が、 圧倒的にお得! 60歳か65歳のどちらまでの 保障にするか迷っています。 ※60歳まで保障が必要な人はいない! いつも言っています。 そんなことで迷わない! 現状診断の22ページの図より、 Tさん(夫)の必要保障額は、 55歳でゼロになる! もし・・その2社択一なのであれば、 期間が短い方が保険料が安い (=捨てるお金が少ない) から、60歳で契約しておき、 55歳になったら、スパッと 解約!・・しましょう。 それと、支払保証期間を2年か5年、 どちらにするかも迷っています。 ※支払保障期間を求めるな! 「掛け捨てではありません。」 ・・に魅力を感じるのはおバカさん。 保障期間分・・当然・・保険料は 高くなる。(捨てるお金が多くなる) 「満期金を付けない」・・で、 「よくできました」・・だったんですが・・。 支払保証期間を付けなきゃ ならないのなら、できるだけ 短い期間を選択しましょう。 リビングニーズは一応付けます (無料) 元気割引とタバコ割引適応できそうです。 支払い方法は、 前納を利用した方がいいでしょうか? 賢い払い方はありますか? ※必要なのは55歳まで! 60歳過ぎの分まで払ってしまって 大損しないように気をつけて・・。 55歳で卒業できるように、そして、 余計な保険料を払わずに済むように、 工夫しましょう。 また、死亡してしまった後の保障は 確保できるにしても、 生きていて働けない状態になった 場合の保障は何一つありません。 ※何一つ無い・・ことはない。 何か、いい方法とかありますか? 元気でいてくれれば、働けますが、 仕事を辞めたら、退職金と年金のみが 収入になるかけですが、 切り崩しながら生活していくわけですよね? ※当たり前・・です。 今まで、保険に掛けていた分を 貯金するつもりですが、 郵便局の方に言われました・・・ 「5年以上のスパンで考えるなら、 貯金よりも 保険を賢く利用する方法があります、 保障コストはかからず、 むしろ多く返ってきます。 通帳に入れていくより、 遥かに高い利率です。」 との事でした。 そんなもんあるんですかね・・・ ※あるわけがない。 保険で貯蓄は 一切考えない事にしましたが・・・ 少し揺れました。 ※揺れるな! 絶対に使わないお金を貯金するなら、 少しでも利率のいいところがいいですが それが、保険ではダメなんですよね? ※保険に限らず・・金融商品で・・ 「ほかよりも遥かに利率が良い」 という説明をするアホウを 時々見かけます。 そんなことが確実にできる方法 が存在するわけがありません。 大きな収益を得ようとすれば、 それ相応のリスクを背負います。 (当たり前!) ※保険で貯蓄をするのは損! ・・な、理由。 ・払ったお金から、保険会社の 社員の給料等が引かれる。 ・「保険」と名が付けば、何らかの 保障のためにお金が使われる。 そんなことをされながら、効率的に 貯蓄が増えていくわけがない! (当たり前) シンプルに考えよう。 たとえコストが全くかからないものが あったとしても・・・ (またおバカさんって 言われちゃいますね!!) ※コストだらけなのが保険! 目を覚ませ! 主人は、今回手を加えるにあたり、 もう解約だの捨て金だのは 出したくないから、保険契約は アフラックのみと言っています。スペースの関係で、今日のもう一つの記事に続きます。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/24

-

終身保険も学資保険も元本割れしないから継続?

視野が狭いと、お金をたれ流します。学資保険は22万円のプラスに・・悩む?視野が狭い・・です。目の前の「木」だけを見ていてはダメ。「森」全体を見回してみましょう。「22万円も得をする」・・ように見えて、実は、お金をたれ流す場合もあります。(もったいない・・)たれ流さずに、きちんと節約しましょう。顧問会員を希望してメールをくれたFさんから、またメールを頂きました。 ※は、私の声。年間顧問料:36,000円を振り込んだ・・という連絡を頂いたので、記帳に行きましたが・・入金はありませんでした。なので・・まだ、顧問会員ではありません。 (^^ゞ ・・ 略 ・・ 入金の確認に行ったのに 振り込みがされていなかったとのこと、 大変失礼いたしました。 某ネット銀行より振り込んだ つもりだったのですが、 不慣れなせいか私の誤操作で 振り込みが完了されていなかったようです。 本日改めて、振り込みいたしました。 今度はゆうちょ銀行のATMで 振り込んだので大丈夫だと思います。 来週月曜日以降、 確認していただければと思います。 ※了解しました。 本当に申し訳ありませんでした。 本日のブログも拝見させてもらいました。 私のことを載せていただき ありがとうございます。 費用の36000円は事務所運営費の一部で、 武田さんは無報酬なんですよね・・・ ※はい、私は報酬無し!・・です。 お人好しのおバカさん・・です。 重ね重ね失礼いたしました。 ライフワークとしてやっているとのこと、 本当に頭が下がります。 さて現状診断前ですが 保険料の垂れ流しを食い止めるべく、 保険の清算をしたいと思っております。 一般論でかまいませんので ご意見いただけないでしょうか? ※はい・・もちろん、 一般論にしかなりません。 まだ現状診断前なので、 F家の状況がまったく 分からないので、具体的な 個別のアドバイスはできません。 以下、我が家の保険加入状況です。 ◎私 三井生命:定期保険特約付き 利率変動型積立保険 (月6402円、死亡保障1500万円 +入院特約) 第一生命:終身保険 (7年前に270万円を一時払いで 支払い済み、死亡保障450万円) ※第一生命のものは母が亡くなった時に 受け取った死亡保険金の約半分を 保険屋さんから「貯蓄だから」と 勧められるがままに加入したものです。 私の保険はどちらも解約でいいでしょうか? ※はい、どちらも商品としては、 最初から加入しない方がいい ものでした。 ◎夫 アフラック:医療保険エバーハーフ (月2300円) 終身保険WAYS (月8870円、60歳満期、 死亡時500万円) ※医療保険は解約として・・・ ※おっ!分かってますね。 医療保険は、とっとと解約! ・・でOKです。 その分・・貯蓄が増えます。 病気になっても、その貯蓄で 十分・・まかなえます。 終身保険は満期まで支払えば 元本割れはしないとのことですが、 やはり解約すべきでしょうか? ※終身保険は一般的に、 加入の必要が無い商品です。 会社共済:死亡保障1000万円 (月1800円) ※こちらは半強制的に加入らしいので これはこのまま継続しようかと 思っております。 ※強制のものはしょうがありません。 プラスして住宅ローンを組む時に 団信に加入しました。 ◎長女 アフラック:学資保険 (月11368円、受け取り総額 240万円、17歳払い済み) →満期まで支払えば元本割れはせず、 計算すると22万円程度プラスになります。 解約するべきかどうか悩みます。 それと上記を清算する前に新規契約する 三角形の保険ですが、 我が家は住宅ローンがありますので 夫2000万円・妻1000万円の パターンになるかと思います。 ※F家の状況がよく分からないので、 「住宅ローンがあるので・・」 からの下りがよく分かりません。 ひとまず夫は 会社共済の1000万円があるので、 夫婦ともに 月6万円×12カ月×15年間 =1000万円 程度という形に近い収入保障保険 に加入で大丈夫でしょうか? ※したがって、このへんも コメントのしようがありません。 長くなってしまい申し訳ありません。 ご意見いただければ幸いです。 それでは、 ヒアリングシートが送られてくるのを 楽しみに待っております。 ※月曜日に入金を確認できたら、 メール添付で送ります。 何卒よろしくお願いいたします。森・・全体を見渡しましょう。今回の文章で・・「木」は、終身保険や学資保険のような保険(貯蓄?)商品のこと・・です。元本を割れるかどうか?・・とか、22万円も得をする・・とか、それぞれを個別に損得判断するのは、「木」を見て「森」を見ない行動です。ぜひ、「森」全体を見ましょう。ここで言う「森」は、F家の家計です。家計全体を見渡してみましょう。いただいた長文のメールには、「住宅ローン」という言葉が2度登場しています。このことから・・F家では住宅ローンを返済していることが分かります。・・が、ローンの詳しい内容は分かりません。いつ? いくら? 金融機関は?金利は? 返済期間は?現状診断が済めば・・、F家の時系列の家計収支も、夫婦それぞれの死亡保障必要額も、住宅ローンのことも、生命保険のことも、すべて把握できるので、具体的にコメントできますが、現時点ではまったく不可能です。F家の状況が分からなくても・・住宅ローンの繊細が分からなくても・・言えることがあります。『 借金の利息 > 貯蓄利息 』 (資産運用収益)これ、真理・・です。生活する上での、定理・・です。そうでなければ、金融機関や保険会社が成り立ちません。(当たり前)どういうことかというと・・?学資保険で17年?かけてザックリと、218万円払って240万円受け取り、差し引き得られる22万円は・・住宅ローンで払う利息金額には、遠く及ばないレベル・・だということです。住宅ローンの繊細が分からないので、繰上げ返済の具体的な試算ができませんが、一般的に・・218万円払って22万円・・なんてみみっちい金額にはなりません。218万円も繰上返済したら、節約できる利息は・・150万円!・・なんてことがざらにあります。10数年なんて期間もかかりません。余裕のお金があれば、すぐできます。そして、リスクがありません。終身保険や学資保険は、おおいにリスクがあるんですよ。10数年とか数十年とかの長期契約です。その間に保険会社が破綻したら・・貯蓄性の保険は確実に元本割れ!・・します。終身保険や学資保険は、貯蓄性の保険です。保険商品を今・・解約すると、損をすることになると思いますが・・その損を補って余りあるのが、住宅ローンの繰上げ返済!・・です。自分で確認!・・しましょう。A:各保険会社へ 各保険商品を今・・解約すると、 解約返戻金はいくら? (いくら損をする?)B:ローン融資銀行へ 解約返戻金合計額分を 繰上げ返済すると、 節約利息額はいくらになる? (いくら得する?)Bの方が、圧倒的に大きい金額になります。なお・・以後は、保険料の支払いが無くなるので、貯蓄がどんどん増えます。(何度もまた・・繰上げ返済?)セオリーとして、覚えておいてください。『 借金の利息 > 貯蓄利息 』 (資産運用収益)『借金返済しながら、貯蓄をするな!』住宅ローンの返済をしながら、終身保険や学資保険をやっている人は、せっかくのチャンスを棒に振っています。( =お金をたれ流している! )話の大筋は、そういうことです。・・が、実際はF家の現状診断をして、キャッシュフローを眺めてから、ご夫婦の死亡保障必要額を確認してから、(2人とも不要な場合もザラにある)具体的にコメントすることになります。お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/22

-

マイホームプラン打ち合わせ だいぶ煮詰まって・・

家族が1人増えて・・来所。作成中の住宅プランで各住宅会社の価格差がいくらになるか?( =いくら節約できるか?)楽しみ ・・です。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)第3子のお産直前の8/27にプラン打ち合わせをして以来、久しぶりの来所・・です。パパ、ママ、幼児×2、&赤ちゃん、・・の5人で賑やかに来所。11時からパパが歯医者さんに行くので、そのついでに10時から当事務所で住宅プランの打ち合わせ・・です。幼児×2には、DVDを見せて夢中にさせておいてゆっくり打ち合わせを・・しようと思いましたが、そう・・簡単にはいきませんでした。あっと言う間に、11時!・・です。幼児×2は、パパにくっついて歯医者さんへ。ママと赤ちゃんが残ってプラン打ち合わせを継続しました。12:30 ごろ、パパたちが戻るころには、だいたい・・今日の打ち合わせ終了!Nさんが購入した土地は、農業振興地域にあります。基本的に、住宅建築ができない地域です。その解除のための手続きで・・、年4回の審査会への申請を行ないます。3月の審査会の申請締め切りは、約2ヶ月前の1月だと思われます。1月までに住宅会社も決まっていて、申請図面も出来上がっている、そんな状況を作らなければなりません。 ・・ということは、年内に住宅会社が 決まっていなければなりません。 マイホームプランが固まって・・、 複数の住宅会社でコンペを行なって・・、 その中から選んで契約をして・・、 住宅会社が決定! ・・です。3月の審査会が無事に通れば、4月には晴れて着工!・・ができます。来春の着工・・とは言いながら、実は・・のんびりできません。今年中に住宅会社を決めなければなりませんから・・。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/22

-

医療保険から20万円もらって喜んでた おバカさん

もらったお金より、払った保険料の方が多かった・・。当たり前・・。それで、保険屋さんは成り立っている。『医療保険には加入しない!』・・ことで、大きな節約になります。初めての方からメールを頂きました。顧問会員を希望しています。 ※は、私の声。 武田様 はじめまして。 〇〇県〇〇市在住のFと申します。 突然のメールで失礼いたします。 「生命保険は不要」 との記事を拝見して、 目から鱗がおちました。 ※あ・・「不要」とは言っていません。 「保険加入=お金を失うこと!」 なので、できるだけ加入するな! ・・と言っています。 ただし、自分の資産等だけでは 対応できないケースがあります。 保険で補うしか方法がない場合が。 その際は、やむを得ません。 「お金を捨てることを覚悟」で、 必要額分を加入します。 それも・・しぶしぶ、いやいや・・と。 これが、生命保険でお金を たれ流さないコツ・・です。 私は二人の子供を 〇〇で出産した時にそれぞれ 20万円前後の保険をもらい 喜んでいました。 (相当なおバカさんですよね・・・) ※ですよね・・。 しかし今になって 「払い込んだ保険料を そのまま貯金していた方が、 もらった保険料の額より 大きかったはず。」 と気がついて、 ※よく気が付いた! 気付かずに、ぼぉ~~っと しているおバカさんが多い。 ネットで調べていたところ 武田様のブログに辿りついた次第です。 ぜひ会員になり、 ご相談をさせてもらったり ご指摘をしていただきたいと思います。 以下、我が家の簡単なプロフィールです。 ・私: ・・ 略 ・・ 30ウン歳 会社員(委託社員、年内育児休暇中 →年明けよりフルタイムで復帰予定) ・夫: 30ウン歳 会社員(正社員) ・子供:ウン歳 ・同 :ウン歳 (赤ん坊) ◎主に相談したいこと ・生命保険について (本当に必要な死亡保障の額、 上の子が学資保険に加入 していますが必要か否か・・など) ・教育資金、老後資金の貯め方 ※「目的別に貯蓄しましょう♪」 ・・は、銀行や保険屋さんが よく使うセールストークです。 彼らの用意している商品が 売りやすくなるから・・。 なんとなく・・もっともらしく 聞こえるが、実は 「目的別に貯蓄」しない方がいい。 ・住宅ローンの繰り上げ返済について ・我が家の家計診断 ・・・・など 正直お金を払ってまで相談 ※無料相談が当たり前? 商品を販売したい人が行なうのが、 無料相談です。 (実は「相談」ではなく「営業行為」) なぜ・・無料か? 「営業行為」でお金をもらうわけ には いきません。 「営業行為」の後で商品を販売して、 たっぷり儲けることができる。 もうひとつ付け加えるなら・・ 「相談の価値が無いから無料」 ・・です。 価値のある相談は、当然に有料です。 というのに今まで躊躇しておりましたが、 武田様のブログを拝見して 「この方にならお金を払ってでも相談したい!」 ※お金を払ってもらうのは・・ 私ではありません。 事務所運営費の一部になります。 私は報酬をもらっていません。 ボランティアでFP事務所を 運営しています。 消費者側のFP事務所、 私のライフワークです。 と思いメールさせていただきました。 今まで保険会社のいいなりになっていた 「おバカさん」な私ですが、 家族の為にも将来のことを 真剣に考えたいと思っております。 どうぞよろしくお願いいたします。 ※きちんと将来設計の意識を 持ちましょう。顧問会員になるための案内をメールで送りました。また、メールを頂きました。 武田様 本日メールさせていただいた 〇〇県〇〇市のFです。 早々の返信ありがとうございます。 本日ご指定の口座に 料金を振り込みいたしました。 お時間のある時に、 ご確認いただければと思います。 「顧問会員ってなに?」も読みました。 今まで自分で調べもせず 保険屋さんや銀行に任せきりでしたが、 これを機に 真剣に将来設計を考えております。 ヒアリングシートも頑張りますので、 なんでも根掘り葉掘り聞いてください! それでは、 どうぞよろしくお願いいたします。記帳をしに行ってきました。顧問料:36,000円、入金になっていません・・でした。 (^^ゞ今までも時々・・あったことですが、あて先等が違っていた可能性があります。今日の佐々木FP〇事務所会計事務作業【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る2。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答戻る1。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Kさん(40代):現状診断 回答待ち。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/21

-

地震保険 入れば安心? 実際に払われた金額は?

平均では158万円・・です。え? たった・・の?東日本大震災での1件当たりの保険金平均額・・です。その・・たったの158万円でさえ、もらえたら幸せな方です。大部分の人たちが受け取った保険金は、158万円よりも・・ずっと少額です。地震保険には入らない方が、お金の節約になるんじゃない・・の?昨日の日経新聞のトップ記事より。地震保険のお話・・です。「地震保険 補償を拡大」「部分損壊、支払い増額も」「抜本改定検討」「保険料は引き上げ」財務省と損保各社が、地震保険制度を抜本改革する検討に入った・・ようです。なぜか?東日本大震災での地震保険の1件当たりの保険金が少なすぎて、復旧を後押ししていない、という指摘が多かったから・・のようです。 ※補償を手厚くすれば・・当然、 負担する保険料が高くなります。 改定されたから・・といって、 お奨めできるものになるか? ・・は、疑問が残ります。加入できる地震保険の金額は、火災保険の金額の50%が上限です。さらに3段階の損害区分に分けられます。・全損(全額補償)・半損(半額補償)・一部損(5%補償)で・・記事によると、東日本大震災では、全体の7割が一部損と認定された・・ようです。たった5%の補償・・です。支払い総額は、過去最高の1兆2千億円!(阪神大震災では783億円)に・・なったようです。1契約当たりの保険金は平均158万円に・・なったようです。たったの158万円?ところが・・平均が158万円・・ということは、大部分の人は・・もっと少ない・・ということです。一部損の人、つまり5%補償の人が70%もいます。この人たちは、平均値よりも下・・です。「たったの158万円」よりも・・さらに少額のエリアに、大勢の人たちが存在します。下の図を参考に見てもらえば、理解できると思います。「平均値」 「中央値」 「最頻値」・・という言葉を考えてみてください。もらえる保険金が少ない・・ことは、想像できましたか?ひょっとしたら、「中央値」は80万円・・とかではないでしょうか?少ない保険金を提示されて、「なんだ!たったこれだけか! これが地震保険か!」・・なんて、怒った人も少なからずいたのでは?保険は、不幸の宝くじ・・です。仲間の内のだれかに不幸があった時のために、みんなでお金を出し合う・・相互扶助の仕組みです。宝くじが当たるのが1人あるいは2人ならば、十分な保険金が払えます。だから・・一般の生命保険の仕組みは継続できます。宝くじが当たるのが大勢の人、あるいは大部分の人、・・だったらどうでしょう?原資不足で十分な保険金は払えません。(当たり前)保険という仕組みにはそぐわない・・ということです。天変地異が補償対象ならば、そのようなことになります。「地震」も「津波」も、転変地異・・です。十分な補償を期待する方が、マチガイ・・です。 ※地震保険に加入すれば 確実なこと・・が、あります。 保険屋さん(損保)の収入が増え、 経営が安定します。 確実なのは、それだけです。 あ・・もうひとつ・・あるか、 私たち消費者のお金が減ります。その保険料分・・のお金は、貯蓄した方がいいと思います。私は・・火災保険にはもちろん入っているけど、地震保険には入っていません。(今までも・・これからも・・)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/20

-

住宅ローン借換えは早い程いい 爆弾を抱えるな!

変動金利ローンは、爆弾かも?ここ数年内に爆発する可能性、ゼロではありません。目先の低金利につられて・・数年後に自爆!?ここ数年で、もし・・そうなれば、「おバカさん」といって笑える「お金のたれ流し」・・のようなレベルではありません。次元がちがいます。節約も何も吹っ飛びます。生活が成り立たなくなり、自己破産!しか選択肢がなくなる場合も・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/9に、現状診断を終えています。生命保険は、保険料が年に約56万円!(これ、異常・・なんですよ)とんでもなく過剰に加入していました。お金をたれ流していました。とっとと、清算! ・・する必要があります。 T家の概要 家族 : 夫30代 妻30代 小学生×2 仕事 : 夫:公務員 妻:パート 住居 : 持家(住宅ローン有り)メールをいただきました。 こんにちは。 最近のブログ日記に掲載されている, 岩手の様々な秋の紅葉, 景色に癒されています。 本当に美しい自然, いつか見にいけたらいいなあ と写真を見るたびに思います。 ※ぜひ、観光においでください。 って・・Tさん宅、ずいぶん遠いです。 まずは,ご報告です。 ソニー生命の学資保険は解約し, 解約返戻金の振り込みも先日ありました。 975,291円でした。 ※おっ、素晴らしい! 借金減らしに使えれば、 ものすごい効果を発揮します。 保険の清算は区切りがついたので, 今は住宅ローンの借り換えをしたらもっと たれ流すお金を少なくできるのかも・・・ と欲が出て,調べています。 ※積極的になってきています。 生活設計の意識を持って、 自分の頭で考えてきています。 素晴らしいこと・・です。 相談は電話で・・とのことなので, その日時を伺いたいと思います。 来週 24(月),26(水) 再来週 31(月),1(火),2(水),4(金) いずれも午後2時半以降であれば, 武田さんの都合に合わせて時間は だいたい何時でも対応できます。 お時間にゆとりのある時で結構ですので, またお知らせください。 いざ,電話口で話すときに 聞き忘れがあったり, うまく言いたいことがまとまらない かもしれないので, 相談内容を書いてみます。 1 住宅ローンの借り換えについて JA・・・ 4年後から金利が3.15%に上がる ※そうですね。(現在は2.35%) 今どき・・3.15%は高過ぎます。 共済組合・・・ 財政融資資金利率によって金利も 変わるため,極端にいえば 毎月金利が変わる可能性もある との話を聞きました・・ (実際に借り入れ当初より0.4% 金利が上がっているので, これからどうなるか心配) ※はい・・これは、 もろに変動金利の住宅ローンです。 別の記事でも書きましたが、 ヨーロッパが火種の金融危機、 日本自体の財政危機から、 現在の「デフレ・円高・低金利」が、 いつ反転するか分かりません。 数年内に「インフレ・円安・高金利」 になる可能性は、ゼロではありません。 高金利!・・に動けば、 変動金利の住宅ローンは、 当然・・敏感に感応します。 高金利を我慢して耐えながら、 払っても払っても元本は減りません。 やがて・・ 決断を迫られる日が来ます。 ジャッジメント デイ・・。 目先の金利に捉われて・・ 住宅ローンを変動金利で 借りている人は、日常的に 爆弾を抱えているようなものです。 今なら長期固定のものでも, 現在の金利より低いところもありそうなので, 借り換えた方が得ではないかと 思うのですがどうですか? ※もちろん、おっしゃる通りです。 もし,前向きに検討できるなら, 我が家の家計に適した金利パターン, 返済期間はどのようなものか? (私が考えるのは, 現在の二つのローンを一つにして 金額2000万円, 固定金利期間20年,20年返済) ※うん、いい線・・いってると思います。 2 現状診断資料について P10「自分の年金ざっと計算してみる(夫)」 65歳以降 2老齢基礎年金の計算の中に出てくる "未納38カ月"とは,いつからいつのことか? 夫は20歳になって,学生のころでも 免除は受けずにきちんと納付していた はずだと思います。 卒業後はすぐに〇〇になっていますので, 未納期間はなかったように思うのですが・・ ※おっしゃる通り・・です。 未納期間はありません。 「すみませんっ!」 佐々木FPが謝っています。 現状診断資料の各ページを作成 する際には、作成済みの他の 顧問会員の資料をベースにします。 ・・で、不要な部分や関係ない部分 は消して仕上げますが、 うっかり消し忘れ・・たようです。 他の顧問会員の未納期間の文言を。 なお・・ 無関係な文言が残っただけであり、 年金の計算には影響はありません。 私・・武田も、見逃しましていました。 大変失礼いたしました。 それではまず日時の連絡, お待ちしてます。 よろしくお願いします。《 住宅ローンの借換え 》2つのローンの残債計2,000万円を、 20年返済(全期間固定)で借りる場合、どこの住宅ローンとは言いませんが、(私の立場からは言えません・・が)金利:1.89% ・・というものがあります。 ※ローン商品は自分で探す!それでいけば・・〇毎月返済額:100,138円 現在の返済と同レベルです。〇返済総額:24,033,593円 利息負担が約403万円ということです。 (もったいない・・と思おう!)十分に無理がないレベルです。全期間固定金利なので、リスク無し!で・・かんじんなことは、そのまま・・のんびり20年間で返済しないこと!・・です。これまで生命保険で毎年:56万円をたれ流していました。この大部分が貯蓄に廻ります。その貯蓄で・・ひんぱんに繰上げ返済を実行しよう!利息で払う予定の400万円を、できるだけ減らそう!返済期間もできるだけ短くしよう!目標! 12~13年で完済!!がんばれ! がんばれ!今日の佐々木FP〇顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了しました。再ヒアリング、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答戻る。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Kさん(40代):現状診断 今日の作業。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/20

-

おいおい JAさん コンプライアンスは大丈夫?

自営だと、保険に入らないと融資を受けられない・・?おいおい、そんなこと口走って、だいじょうぶかあ・・?住宅ローンの団信なら問題ないけど、保険商品販売なら・・アウト!!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)10/4に、現状診断を終えています。今日の記事の続きです。 T家の概要 家族 : 夫40代 妻30代 小学生×2 仕事 : 夫:自営業 妻:同手伝い 住居 : 持家(住宅ローン無し)さらに・・もうひとつ、メールが。 こんにちは、本日JAに 解約の話をしにいきましたが、 5月に年払いしているので、 解約は5月までまっても、解約金は ほとんど変わらないと言われました。 ※ほんとに・・? 解約させないためのトークでは? 5月まで、待っても同じならと思い 解約手続きはしていません。 (月割で返してもらえないのかな~ って今思いました) その職員に・・・こんな事言われました・・・ 「自営だと、 もし仮に金融機関に借りる場合、 借りる金額相当の保険に加入 してないと借りれない場合もある ※この言い回しは、法に抵触!! している可能性があります。 問題です。 このJA、コンプライアンスが 徹底されていないこもしれません。 ※「優越的地位を利用した募集の禁止」 たとえば・・ 金融機関が融資先企業に対し、 融資に関して不利な取り扱いを ほのめかして、保険加入の申込みを 事実上余儀なくさせる行為。 上記・・JA職員の言い回しは、 もろ!・・該当してる!(誰が見ても) その場合は、収入保障保険は一時金 としてまとまったお金がおりないし、 ※そんなことはない。 年金受取りと一時金受取り、 どちらかを選択する。 借りた後 主人が亡くなって借金が残っている場合 一時金で完済できる物に加入 しておいた方がいいので、全てを 収入保障保険で賄うのは、どうでしょう?」 ※保険解約に来られて面白くなくて、 法令違反はするわ、ごちゃごちゃ インネンは付けるわ。 ・・ですね。 とのことです。 とりあえず、 聞き流して帰ってきましたが、 どうなんでしょう? 外資系は怖いですよ ・・とも言われました。 ※法令違反するJA職員の方が 怖いですよ~。 他には、 田舎の農協はつぶれても、 近隣の農協が、保障など そのまま引き継いでくれるんですが、 ※「そのまま」の保障は無い! 他の会社ではそうは行かないですよ ・・・とも ※JAも含めて・・どこであっても、 保険屋さんが破綻すれば、 消費者は損害を蒙ります。 だから、 保険には入らないことです。 『保険加入=お金を失うこと!』 ・・です。 元々、加入しない方がいいんです。 保険以外に方法が無い場合だけ、 しぶしぶ・・いやいや・・と、 必要最小限、加入しましょう。 取り合えす聞き流して帰ってきました。 調べたら、アフラックより、 アリコの方が同じ保障で安いです。 どちらの会社の方がいい ・・・とかってありますか? ※私の立場で特定の会社を 奨めることはしません。 悪しからず。 自分できちんと比較検討!今日の佐々木FP〇顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Kさん(40代):現状診断 今日の作業。(8/16着)10 Oさん(30代):現状診断 8/18 シート到着。11 Kさん(50代):現状診断 8/19 シート到着。12 Mさん(50代):現状診断 8/22 シート到着。13 Yさん(30代):現状診断 8/29 シート到着。14 Tさん(30代):現状診断 9/5 シート到着。15 I さん(30代):現状診断 10/8 シート到着。16 Bさん(30代):現状診断 10/19 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/19

-

夫婦の簡保と 子供たちの学資保険を解約しました

突然で、郵便局もびっくり!だった・・でしょうね。でも・・我が家にとっては、大きな、大きな、お金の節約!・・です。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)10/4に、現状診断を終えています。生命保険加入が特徴的な家計です。年間保険料が・・なんと!約150万円!! ・・です。異常・・です。 あり得ません。 T家の概要 家族 : 夫40代 妻30代 小学生×2 仕事 : 夫:自営業 妻:同手伝い 住居 : 持家(住宅ローン無し)メールをいただきました。 こんにちは、 本日、主人と私の簡保と 子供たちの学資保険解約してきました。 ※すべて解約! 突然のことで、郵便局は さぞ・・驚いた・・でしょう。 何だか、すっきりしています。 ※それはもう・・すっきりでしょう。 主人と色々検討して、 アフラックの収入保障保険に 加入する事にしました。 これで、 年間保険額が半分ほどになります。 ※「保険額」ではなく、 「保険料の額」・・ですね。 (^^ゞ 保障は、4300万から毎年減りますが、 必要補償額は確保できるので、 こちらを契約後にJAを解約します。 これで、さらに保険額が減ります。 ※はい、「保険料の額」が・・。 計算していくと、本当に 垂れ流す前に分かって良かったです。 (もう垂れ流していましたが・・・) ※はい、過去には お金のたれ流し・・ありました。 ・・が、未来のたれ流しの方が 圧倒的に大きいです。 気付いて良かった・・です。 中小企業も必要なしと判断しましたので、 来月から辞める手続きします。 毎月支払えていたので、 今後はこの分は全て貯金していきます。 今までと変わらない生活で、 貯蓄は増えて行くんですね...凄い。 ※すごい勢いで貯蓄が増えます。 何と言っても、年150万円も 払っていたんですから・・。 ありがとうございます。 さて、次は建更ですが、 今のままでいいでしょうか?もうひとつ・・メールをいただきました。 こんばんは、 この連休で随分主人と話しました。 ※夫婦でじっくり会話、 良いこと・・です。 解約が済むと、店が気になります。 店の資金はまだ、 お伝えしてませんでしたので、 ご連絡致します。 このお金は、店の物ですので 私たちは手を付ける事はありません。 名義は主人です。 (税務署にも計上してある金額です) ・・ 略 ・・ 合計819万 です。 これが、自己資金となります。 解約金の一部を入れて、 1000万は店建て替えに使う予定 ・・・て言うか、使っていいのでしょうか? ※建物の所有者がだれで、 その建物の使用は、会計上 どうなっているのか? にもよってくると思います。 新しく建てる店の建築費、 店のお金、個人のお金、 その辺の組立てについては、 顧問税理士さんと 相談してください。 3000万くらい借金になると思います。 数社見積もりするのに、 どんな条件を比較すればいいのでしょうか? ※うぅ・・答えようが無い・・。 もっと、具体的に。 月々幾らくらい返し、 何年で完済するのが、いいのでしょうか? 今の店は、3000万かりて、 16年ほどで完済したようです。 売り上げは減ってきていますので、 そんなに早く返せるか???です。 ※基本的には・・ 「長めに借りて早めに返す。」 ように考えましょう。 長めに借りれば、返済額が 余裕のあるものになります。 店の売り上げがある程度 落ちても払えるように・・。 例えば30年返済で借りて、 繰上返済を繰り返して、 14~15年で完済! できれば理想的です。 1年に150万円の保険料を 払ってきた実績があります。 このほとんどが、 保障として不要ですから、 大部分をローン返済に充当 できます。 (楽勝!・・です) 建物と、次建て替える時は 浄化槽を完備をしなければいけないの、 でその分余分にかかってしまうようです。 どんなことに気を付けるべきですか? ※浄化槽分の金額増なんて、 きちんと建築業者比較すれば、 業者間差額で吸収できます。 宜しくお願い致します。 ※住宅会社どうしの見積り価格は、 簡単に数百万円の差がつきます。 4,000万円クラスの建物なら、 数社で見積りすれば・・ 最高価格と最低価格の差が 1,000万円を超えることも ザラにあります。スペースの関係で、今日のもうひとつの記事に続く・・。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/19

-

マイホームの絵 土地契約書・重要事項説明書

マイホームのの断面図を・・作っていました。明日、1級建築士の佐藤ちゃんに図面作製を依頼することになっています。そのために・・ひと通りの絵を仕上げておかなくては・・。あとは・・その正式な図面で、各住宅会社に見積もってもらいます。当然・・大きな価格差が生じます。きちんと比較すれば・・普通に・・数百万円は節約できます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)ただ今、住宅プランは詰めの真っ最中、土地は契約準備作業の真っ最中、・・です。今日・・不動産屋さんからファックスをもらいました。土地契約書類の原稿・・です。ひと通り・・目を通して、チェックを終了しました。内容には、問題は無い・・ようです。・・が、その用紙(書式)は違うものが使われていました。今回の売買の対象は、「土地」です。使われている書式は、「土地建物」の売買契約書です。重要事項説明書も同じ ・・です。建物に関する記述がちょくちょく登場してきます。(いらない記述が・・)「土地用」の書式を使えば、資料作成も楽だし、説明される素人だって、紛らわしくなくていい・・んですが。不動産屋さんに、そのことを伝えると・・「いつも『土地建物用』を使っているからいい。」・・んだそうです。ま・・いっか。(契約の効力には違いが無いし・・) ※不動産契約書類の書式 日本宅地建物取引業協会のHPで、 ダウンロードできるようになっています。 それぞれの対象に合わせた書式が 用意されています。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/18

-

借金はするな! ん? 変動金利の住宅ローン?

変動金利で住宅ローンをお願いしてしまってます。借金は、すればするほど、お金を失います。 (当たり前)節約・・とは、対極にあります。ゆとりある暮らしをサポートフリーローン50!・79歳までご利用OK・担保・保証人 不要・実質年率 18.0%・返済途中でも追加申込みOK・使い道自由・秘密厳守事務所で定期購読している日経新聞に、チラシが織り込まれていました。日本貸金業協会の会員のチラシ・・。50万円借りて60回(5年)払いだと・・毎月の返済額は12,900円です。フラァ~ ・・っと、借りる人がいるんでしょうね。申しわけないけど、おバカさん・・です。掛け算をしてみましょう。(借金の際も生命保険の際も掛け算!)12,900円×60回=774,000円50万円借りて、77万4千円返します。小学生でも分かりますが・・27万4千円が利息です。 (もったいない・・)割り算もしてみましょう。274,000円÷500,000円×100=54.8どういうことでしょう?欲しいものを5割5分増しの値段で買った・・ということです。(もったいない・・)買い物も、日常生活も、常に借金で賄っていると・・5割5分も割り増しな人生を送ります。成り立つわけがありません。どこかで破綻!・・します。お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。新たにまた・・Aさんという方から、メール顧問会員希望!・・のメールをいただきました。いただいたメール ・・です。 武田様 はじめまして、Aと申します。 マンション購入を機に ※うっ! マンション!? 生命保険の見直しを検索 している際に こちらのHPにたどり着きました。 ※ラッキーでしたね。 よく漂着しました。 色々記事を読んでいると、 もっと早く見つけていれば と後悔する事が多々ありました。 ※よく言われます。 (^^ゞ 一度家計について 専門の立場の方に見てもらいたい とずっと思っており、 この機会にメール顧問会員に 申し込み出来ればと思い メールさせて頂きました。 〇住所 〇〇県〇〇市 〇氏名 A 〇家族構成 本人 30ウン歳 会社員 妻 30ウン歳 専業主婦 子 ウン歳(幼稚園児) 子 ウン歳 〇相談内容 新築マンションを購入し、 今住んでいるマンションを売却し 来年に引越し予定です。 引越し後から住宅ローンが 始まるので、生命保険、 学資保険を見直したいです。 ※保険を「見直し」なんて生ぬるい ことをするから、いつまでも お金をたれ流します。 「見直し」は保険屋さんどうしの 客の奪い合いに過ぎません。 お金をたれ流す相手を変更する セレモニーに過ぎません。 保険は清算!・・しましょう。 夫婦で気に入ったマンションなので、 武田さんの記事を読んで 色々コストがかかるのは 承知出来ましたが、出来るだけ 長く住めたらと思ってます。 それと変動金利で住宅ローンを お願いしてしまってます。 ※うっ! 変動金利!? リスクが大き過ぎるのでは? 世界情勢の不安要因や、 我が日本の財政状況を 考慮すれば、数年後にいきなり インフレ!・・になっても 不思議ではない・・と思います。 (必ずそうなるとは言いませんが) その際には、多額の変動金利 ローンを抱えた人は、まったく 対応できません。 逆に、インフレの時の固定金利 ローンは、「素晴らしい借金」 になります。 (へたな預金より素晴らしい借金) 高金利時、低金利時、 ・・それぞれの時の借金のし方。 デフレ時、インフレ時、 ・・それぞれの時の借金のし方。 しっかり、考えましょう。 ・・って、 借金はしない!・・のが一番! ですが・・。 色々問題が出でくると思いますが 今後老後に向かって どの様にすればいいか 相談させて頂きたいです。 宜しくお願いいたします。私からのメール・・です。こんにちは。 メール、ありがとうございました。主な相談内容、了解しました。マンション・・ですか。 変動金利ローン・・ですか。 うぅ・・ (^^ゞなお・・生命保険に付いては、この家族構成なら、死亡保障が必要(かもしれない)のは夫のみ・・です。(夫さえ、不要な場合がある)その夫でも、死亡保障以外の保障はただのお金たれ流しです。医療やガンなどの保険や特約は、できるだけ早く清算!(解約)してください。また、妻子が何らかの保険に加入しているとしたら、そのすべてが・・ただのお金たれ流しです。「現状診断」の結果を待つまでもなく、できるだけ早く清算!(解約)してください。 武田 つとむ続けて・・以下に、顧問会員になるための案内文を・・。今日の佐々木FP〇顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの作成作業。昨日・・完成! ・・しましたが、バックアップでフロッピーに保存しようとしたら、ギィ~コ、ギィ~コ、・・ ・・延々と変な音が繰り返されます。結局どうやってもバックアップができずに、昨日は時間切れになりました。プリントアウトしていたのが、せめてもの救い・・でした。Nさん用のフロッピーは、完全に壊れた・・ようです。今日あらためて・・一からシミュレーションの資料作成。プリントされた紙を見ながら。一日がかりでシミュレーション完成!(ばかフロッピーのおかげで、 まる一日無駄にしました)メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Nさん(30代):シミュレーション 今日の作業。(7/25着)10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/18

-

先月やっと、主人の保険を全て解約しました。

「生涯の手厚い保障」を受けるのは、消費者ではなく、保険屋さん!・・なんですよ。一生・・保険に加入していると、大金をたれ流します。 (節約と真逆!)生命保険は、できるだけ早く卒業しましょう。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断は、6/28に終了しています。現状のままでは人生が成り立たない!・・という結果が出ていました。生命保険の清算! ・・等々、しっかり生活設計の意識を持って、取り組まなければなりません。 T家の概要 家族 : 夫30代 妻20代 幼児×2 仕事 : 夫:自営業 妻:会社員 住居 : 持家(住宅ローン有り)手取り収入は夫よりも妻の方が、ハッキリ!・・と、多い・・です。この家族構成と収入状況では、生命保険が必要なのは、妻のみ!・・です。(夫の収入が多ければ、もちろん夫のみ!)妻の生命保険(死亡保障)を確保したら、あとはまったく不要なので、すべて清算!・・しましょう。夫と子どもたちは、保険はいっさい不要です。妻も死亡保障以外は、いっさい不要です。医療保険やがん保険や介護保険など、加入しない方がお得です。『保険加入=お金を失うこと!』 ・・です。家族全員で、「できるだけ保険に加入しない」状況作りができれば、家計が大幅に改善できます。生活設計が楽になります。人生が見ちがえるようになります。 ※『お金を失うこと!』・・なんだけど、 生命保険(死亡保障)に加入する理由。 自分の保有資産では対応できない、 保険以外に方法が無い、・・から。 そのような時だけ、いやいやながら 保険に加入します。 しぶしぶ・・と。 何て言ったって『お金を失うこと!』 ・・だから。 ※医療保険やがん保険は? 病気になってしまった・・という状況は、 「保険以外に方法が無い」・・という 事態ではない。 自分の保有資産で対応できるので、 加入しない方がお得です。 保険以外の方法で対応できるのに、 『お金を失うこと!』に、 せっせ、せっせ、・・と お金を払うと、 確実に大金を失います。 医療保険やがん保険には加入しない 方がお得に決まっています。 (当たり前) 医療特約やガン特約も同じこと。 ※貯蓄が無い人は・・? 「貯蓄が無い人ほど保険に入ろう!」 ・・なんて保険屋さんは言います。 「貯蓄とちがって保険は、 すぐ必要資金が準備できます。」 「無保険状態で、もし何かあったら どうするんですか?」 ・・って、だまされてはいけません。 貯蓄が無い人が保険に加入すれば、 ますます貯蓄ができません。 加入している間、貯蓄ができません。 一生加入すれば、一生貯蓄ができません。 (おバカさん・・です) 貯蓄が無い人は・・ 「保険に入っていないことが問題」 なのではなく、 「貯蓄が無いことこそ大問題!」 なんです。 病気になって入院すると・・、 食費は安くなるわ、支出は少なくなるわ、 ・・で、いつもよりお金がかからなくなって、 非常に助かります。 入院したおかげで貯蓄が増えたり するものです。 貯蓄が無いことこそ、問題です! 貯蓄を増やすことを優先しましょう!メールをいただきました。 武田 様 こんばんは。お久しぶりです。 〇〇のTです。 すっかり秋になり、 朝夕が肌寒くなりましたが、 体調など崩されてはいないでしょうか? ※週末、朝・・起きたときに 目まいがしてふらついてしまいました。 少々・・カゼ気味? 現状診断から、数ヶ月経ちましたが、 先月やっと 主人の保険を全て解約しました。 ※おっ! よくやりました! 加入していたのは・・ 〇東京海上日動の ・家計保障定期(3,600万円) ・終身医療保険 〇あいおい損保の ・賠償責任保険 そのまま継続していると・・ 払込み保険料総額は約430万円! (もったいない・・) 夫には、いっさい保険は不要 なんですが・・ 不要な3,600万円の保障のために、 大金を捨てます。 (約170万円、もったいない・・) 終身の医療保障ではさらに、 大金を捨てます。 (約260万円、もったいない・・) 「生涯の手厚い保障」をして もらうのは、私たち消費者ではなく、 保険屋さん!・・だってこと、 知っていましたか? おバカさん消費者(失礼!)が、 生涯加入して 生涯お金を払えば、 それぞれ200万円、300万円、 ・・と、お金をたれ流します。 できるだけ多くのおバカさん(失礼) を確保して、みんなに2~300万円 のたれ流しさせれば・・ 保険屋さんの給料は安泰・・です。 『生涯手厚い保障』・・です。 「お主も悪(ワル)・・よのぉ~。」 (^^ゞ 私の医療保険も解約し、 ※はい、OK!・・です。 残っているのは私の生命保険のみです。 これでもまだまだ他の項目で 見直しが必要だとは思うのですが、 とりあえず、 保険解約のご報告をしたく メールさせて頂きました。 今後も宜しくお願い致します。 それでは、失礼します。 ※妻の死亡保障は・・どうする? 勤務先のグループ保険は・・通常、 保険料が安いんですが、 加入中のモノは、そうでもありません。 (若い20代社員は損・・かも) 加入が義務・・なのであれば、 最低限の保障額で加入しましょう。 その上で、一般的な収入保障保険 を2~3社検討してみたいですね。 保障額は取り合えず、合計額が 3,000万円になるように。 (グループ保険を含めて) 保険料月額は2~3千円で済みます。 (あとは貯蓄へ!)今日の佐々木FP〇顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの作成作業。本日・・完成! ・・しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Nさん(30代):シミュレーション 今日の作業。(7/25着)10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/17

-

ますます 医療保険には入らない方がお得に・・

高額な医療費の自己負担額がたったの44,000円/月に ♪厚生労働省から発表されました。ますます・・お金が節約できそうです。医療保険には加入しない方がお得です。 (当たり前)・・といつも私が言っているのは、仮に医療費が高額になっても、自己負担は8万円程度で済む・・からです。私のように・・ボランティアで所得ゼロなら、自己負担はたったの35,400円です。医療費が100万円かかっても300万円かかっても ・・です。私たちが加入している健康保険から、90数万円とか、290数万円とかの給付があるからです。医療保険に入る必要は、まったくありません。むしろ、医療保険には入らない方がお得です。みんなが損をすることで成り立っているのが、医療保険ですから。実は・・健康保険自体が、すごい医療保険!なんです。私たちはすでに素晴らしい医療保険に加入しています。あらためて・・損をする保険に手を出す必要はありません。 (当たり前)その健康保険の高額療養費制度、自己負担額がさらに・・小さくなりそうです。 (ありがたい・・です) 厚生労働省は12日、 高額の医療費が掛かった場合に 患者の自己負担月額を 一定範囲内に抑える 高額療養費の見直し案を、 社会保障審議会(厚労相の諮問機関) 医療保険部会に提示した。 年収600万円未満の低中所得層 を中心とする負担軽減が目的で、 所得に応じて3段階となっている区分を 5段階に細分化して医療費負担を引き下げる一方、 財源確保に向け外来診療時に100円 程度を求める新たな窓口負担制度を設ける。 同省は年内に結論を得て、 来年の通常国会への法案提出と 2015年度までの実施を目指す。 高額療養費制度は、 がん治療など長期で高額になる 医療費負担を軽減するため、 毎月の患者の自己負担額に 上限を設ける仕組み。中間所得層が細分化されるようです。約8万円の負担だったのが、・80,000円・62,000円・44,000円 ・・に、なります。このように・・低所得者はさらに安くなります。私は、35,000円です。 (^^ゞ医療保険は不要です。このくらいのお金は、貯蓄から出しましょう。何もなければ、貯蓄として残ります。医療保険で保険料を払っていて、何も無ければ・・「何も無くてよかったね。」・・と言われて、払ったお金は消えて無くなります。 (^^ゞ医療保険に加入していれば、4万円とか8万円とかの自己負担額をはるかに上回る保険料を払います。 (もったいない・・)医療保険加入は損!! ・・です。県民共済も同じこと・・です。全労済(こくみん共済)も同じこと・・です。COOP共済も同じこと・・です。安い掛け金でも、長年・・加入していれば、数百万円の大金を失います。そのお金を貯蓄に廻した方が、生活設計が非常に楽になります。今日の武田FP〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・午後、土地契約段取りと、マイホームプラン打ち合わせ。・土地契約と地目変更の流れ説明。・間取りプランの詰め。・暖房器具&家具配置の詰め。・内外建具の詰め。・照明スイッチポジションの詰め。・外構プランの詰め。2時間半ほどで、だいぶ前進できました。今日の打ち合わせ内容を、あらためて「絵」に反映させて、メール添付で送ります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Nさん(30代):シミュレーション 作業中。(7/25着)10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/15

-

掛け捨てでない保険が好き? おバカさんですぅ

元々保険は損するもの・・です。シンプルに掛け捨てにした方が、捨てるお金が少なくて済みます。お金が節約・・できます。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)先日・・現状診断が終わり、メール添付で送りました。今日のもうひとつの記事の続き・・です。 ・店の、建更はこんなにかけていて いいのでしょうか? それとも自営だと店にはこれくらい 掛けるべきなのでしょうか? ※掛け捨てではない! 保障も!貯蓄も! ・・そんな保険が好きな人 のための火災保険です。 おバカさんのための・・。(失礼!) 保障のためにいくら捨てるのか? 貯蓄としての利回りはどうか? 分かりにくい保険商品・・に、 当然・・なります。 保障も!貯蓄も!・・と欲張ると、 保険料の総額が張るので、 保険屋さんの取り分も・・当然、 多くなります。 保険は掛け捨て! 当たり前のことです。 その方が捨てるお金が鮮明になり、 払う保険料もハッキリ少なくなります。 当然・・分かりにくい保険よりは、 捨てるお金も少なく済みます。 ・早いと2年ほどで店を建て替えの 心配があります。 4000万くらいの予定ですが、 どのように借金して、 ベストな返し方はどんなふうか? どこで借りるべきか (借りる時に注意する点・ 何件か見積もりの様なものを、 もらうなど・・・) やらなければいけない事を知りたいです。 ※その前に考えるべきことは・・ ・自己資金はいくら出せるか? 生命保険を清算することで、 自己資金がいくらになり、 融資額がいくらになるか? ・・を、確認したい。 ・返済額はどのレベルが妥当か? 生命保険で約150万円/年も 払ってきています。 ほぼ大型の住宅ローン返済の レベルです。 生命保険の清算で保険料を 極端に減らすことができます。 住宅ローンが負担になること は無いと思われます。 無理のない返済額レベルで、 返済期間を設定しましょう。 ・田舎ですので、自営で火事でも起こし 保険に入ってなかった何でどーなっとるの? って何年か前に火事にあった人が 言われてました。 ※火災保険に加入するのは、 都会だろうが、田舎だろうが、 当然のことです。 火災で焼失すると、一般的には 自分のお金では対処できません。 保険でしか対処できません。 ならば・・しょうがないです。 お金を捨てることを覚悟の上、 しぶしぶ火災保険に加入しましょう。 捨てる金額を認識して・・。 (もったいない・・と思いながら) 地震や火事の時が心配ですが・・・ 主人の親を説得するには、 どんな説明がわかりやすいのでしょうか? ※質問の意味が分かりません。 親御さんは何と言っているんでしょうか? ・キャッシュフロー表の 赤字の-はなんでしたでしょうか? ※その1年の収支です。 収入から支出を引いたら、 マイナスになった・・ということ。 年間収支が赤字・・ということ。 車の購入や、子どもの大学費用、 子どもの結婚援助、などの年に 収支が赤字になっています。 (普通にあること・・心配無用) 今一見方とか分かってないし、 自分たちで金額を変えて色々な人生設計 ・・・なんて今は無理です。 表の詳しい見方を教えて頂きたいので、 本日10時半頃にお電話させて頂く予定です。 ※10:30には、数日前からの約束で、 顧問会員のNさんが相談のために 事務所に来ていましたので、 電話のお相手をすることが不可でした。 「電話相談」をいただく場合は、 今日の今日・・ではなく、 (私にも都合がありますぅ (^^ゞ ) 数日前にご連絡いただければ ・・と、思います。 〇日の〇時か、△日の△時か、 ◇日の◇時、・・のように 三者択一のようにしていただければ、 ありがたいです。 相手のあることです。 お互いの都合を調整して・・。 お忙しいところ、申し訳ありませんが、 宜しくお願い致します。今日の佐々木FP〇顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの作成作業。来週、月曜日に完成できそう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 回答待ち。(7/24着)9 Nさん(30代):シミュレーション 今日の作業。(7/25着)10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/14

-

これ必要な保険か?は 損が出るか?で判断?

「必要な保険かどうか?」・・は、「損が出るかどうか?」・・とは、関係ありません。そもそも保険は損をするもの・・です。できるだけ加入しないことで、大きくお金が節約!・・できます。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)先日・・現状診断が終わり、メール添付で送りました。Tさんは、自営業・・です。10/10、メールをいただきました。 ※は、私の声。 おはようございます。 色々ありがとうございました。 主人とじっくり見ましたが・・・ ???が多いのは事実です。 これから、手を加えたい物、 どうしたらいいかと思う物を 箇条書きにしますので 宜しくお願い致します。 武田様と、佐々木様に分けての 質問とのことでしたが・・・とりあえず 一緒に箇条書きさせて頂きます。 ・まず早急に保険を見直す事が 必要ですよね・・ ※当然・・です。 1年に払う保険料が約150万円! とんでもないこと!・・です。 異常なこと!・・です。 何とも思わずに払っていては いけません。 まず、認識を改めましょう。 どの保険が不必要(損が出る)のか、 どれなら残してもマイナスが出ないのか・・・ ※その考え方は、おかしい・・です。 保険は貯蓄ではない! 本来、保険は保障を買うもの!・・です。 一定期間の保障の代金を払います。 何も無ければそのお金を失います。 ある程度のお金を失うことを 覚悟の上で加入するのが保険・・です。 なので・・ 本来、保険は損が出るもの!・・です。 その損をできるだけ少なくするのが、 生活設計作業の一部・・です。 「保険が必要かどうか?」・・と、 「損が出るかどうか?」・・とは、 まったく別の問題です。 ※損が出るかどうか? 払うお金はいくら?もらうお金はいくら? ・・のようなことも分かるように、 「加入生命保険一覧表」を 作成しています。 14~15ページ・・の、2ページに 渡るほど たくさん加入しています。 個別の保険ごとの保険料も 月額、年額、総額、が分かります。 家族個人別でも同様です。 家族全員でも同様です。 これを見てもらえば、一目瞭然です。 もう一度、しっかり読んでください。 学資は残したいとも思いましたが・・・ 損が出るならすぐ解約するべきだと 思うんですが、損が出ないなら 主人がなくなってしまった時は 助かるかな・・・って思います。 ※損が出ます。 15ページの加入生保一覧で、 2本の学資保険を見てください。 1本は・・ 「支払保険料総額」:約218万円 「給付金」の合計:198万円 つまり・・218万円払って、 198万円を受け取ります。 ・・明らかに損! もう1本は・・ 「支払保険料総額」:約200万円 「給付金」の合計:184万円 つまり・・200万円払って、 184万円を受け取ります。 ・・明らかに損! 自分が加入している保険の 内容を理解してもらうために、 資料を作成しています。 しっかり読み込んでください。 ※そもそも・・加入目的は何? 貯蓄?保障? 学資保険は入らない方がいい。 ・低金利時の長期契約は、 低金利を固定してしまうので、 損です。 (学資も長期契約) ・払った保険料から保険屋さんの 給料等が引かれる保険商品で、 効率の良い貯蓄ができる わけがない。 ・払った保険料から保障に廻す コストが引かれる保険商品で、 効率の良い貯蓄ができる わけがない。 ・貯蓄も保障も・・と欲張る人は、 貯蓄も増えないし、 お金をたれ流します。 (保険屋さんのカモ!) 夫の死亡に備えるには・・ シンプルに三角形の保険のみで 必要額を確保するのが合理的です。 『保険加入=お金を失うこと!』 ・・を、しっかり認識した上で、 捨てるお金をできるだけ 少なくする工夫をしましょう。 確か、保険に加入する時に、 掛金より戻る額の方が多い物を 選んで加入した気がするんですが・・ どれがいけないのか知りたいです。 ※その知りたいことをはっきりさせる ために、現状診断を行ないました。 14~15ページを熟読してください。 加入生命保険のすべてが 分かります。 あ・・・ ご夫婦で、東北観光 がてらに盛岡まで来てもらえれば・・。 1~2時間で、頭をスッキリさせて あげるんですが・・。 (^^ゞ 今年は・・関西の顧問会員が、 2組・・観光がてらに来られて、 頭をクリアにして帰りました。 ・次に、やはり主人がいなくなった場合は、 パート収入での生活はきつくなるのでは ・・・と思い出しました、 せいぜい5~6万くらいの収入かも・・・ また、〇〇を辞めると、 売り上げは半分に減るので、 出ていくお金を減らすには、 やはり保険を見直すのが一番ですね。 ※保険は「見直し」ではなく「清算!」 保険料:150万円/年は異常! ・・だという事を認識するところから 生命保険の清算をスタートしましょう。 ・年金受給年齢を60歳にしたいです。 何がどう変わってきますか? ※ ??? 質問の意味がわかりません。 ・主人の逓減保険を見直すなら、 終身をやめて、15年の逓減で、 今4100万くらいからスタートするものに 切り替えた方がいいんですよね? ※終身保険はもちろん不要!・・です。 ただ・・加入中のJAの逓減定期 保険は、三角形の保険では ありません。(名前に騙されない) 22ページの「加入生保と必要額」 の図を見てください。 ぜんぜん三角形ではないでしょ? あらためて・・新たな三角形の 保険(収入保障保険等)を 複数検討しましょう。スペースに納まらないので、もう1本の今日の記事に・・続きます。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/14

-

土地の契約は 一般的に2段階で行なわれます

建物の正面の絵も作成しました。住宅プランをきちんと煮詰めて、複数の住宅会社に、同じ条件での見積りを依頼します。数百万円の節約・・を、するために。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)毎日・・住宅プランを煮詰めています。メールをいただきました。 エフピー・ステーション 武田様 おはようございます。 昨日の記事を見て、びっくりしました。 農地転用が不要なら 日程が短縮できますね。 ※はい、大きく短縮できます。 以前から母が、 12月に基礎なんて遅すぎるのではと、 懸念していましたので、 心配材料がひとつ減りました(笑) ※よかった、よかった、・・です。 となると、プラン検討を 急がないといけないわけですね。 ※はい、今までのように のんびりしていられません。 ここにきて、 仕事が忙しくなったきたので ( ・・ 略 ・・ ) 平日はなかなか時間がとれません。 土曜日は今週、来週とも 午後4時以降であれば大丈夫です。 ※はい、できるだけ時間を取って、 詰めていきましょう。 例によって、 母の通院日の10月25日(火)の 午前中は休みをとる予定です。 土地契約をこの日に していただければ助かります。 ※土地の売買は、一般的に 2段階で行なわれます。 1 : 売買契約 2 : 決済引渡し ・・の2段階。 後者は、大金のやり取りが 伴なうので、平日の日中に 関係者が一堂に会して、 金融機関で行なうのが一般的です。 ・・が、前者は、 (お金のやり取りが無い場合もあり) 必ずしも一堂に会する必要はなく、 それぞれが署名・捺印すれば済む 場合もあります。 なので、もし・・すごく忙しい場合には、 後者の「決済・引渡し」の日程のみを お互いに調整すればいい ・・ということになります。 もし、10/25の午前はOKだけど、 その後の2~3週間は、平日の日中に 時間を取るのは不可能・・とすれば、 もう・・その日に「決済・引渡し」を 済ませるよう頑張ることになります。 であれば、そのように段取りします。 間取りのほうは秘密の小部屋は、 二つに分けないで 秘密の小部屋というより 秘密の通路としてください。 子供たちが喜んで使う期間は短い と思いますがとても楽しそうなので。 ※了解しました。 それから、 子供部屋1側のホールの壁を本棚、 主寝室の南側6畳分は畳で お願いします。 ※了解しました。 側面からの図をみて、 どんどん家が現実のものとして 見えてきました。 ※今日は、南面・・道路から見た 正面の「絵」を作成しました。 よろしくお願いします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!再ヒアリングとして、メール添付で送りました。〇顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの作成作業。大変長らくお待たせしました。今日から着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 回答待ち。(7/13着)8 Sさん(30代):現状診断 今日の作業。(7/24着)9 Nさん(30代):シミュレーション 今日の作業。(7/25着)10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/13

-

終身保険は不要です 貯蓄目的?それこそ問題

生命保険には入るな!保険で貯蓄をするな!そのことが、長い人生では大きな節約になります。〇メール顧問会員のBさん(30代) (相談:ライフプランニング)10/12(水)に新規に顧問会員になりました。年間顧問料:36,000円が振り込まれました。メールをいただきました。 ※は、私の声。 ※顧問会員になったばかりなので、 Bさんについての情報がありません。 なので・・基本的に、質問には 具体的なコメントのしようが無い んですが、一般論として、 だれにでも共通のお話をします。 エフピー・ステーション 武田様 お世話になります。 昨日はご連絡どうもありがとうございました。 早速、顧問料を 振り込ませていただきましたので ご確認の程宜しくお願い致します。 ※入金を確認したので、 ヒアリングシートを メール添付で送りました。 昨日のブログも見させていただきました。 我が家は 何本かソニー生命に加入しています。 医療・終身・三大疾病・生活保障?・ 死亡保障 ・養老年金(すでに一括支払済) ※死亡保障以外は、 いらないものばかりです。 (^^ゞ 保険料を払ったつもりで貯めれば、 貯蓄がどんどん増えます。 これからは死亡保障のみ残して、 金額も担当者の方に出してもらったもの そのままに入ったので 金額の見直しが必要かと思います。 ※当然・・です。 三角型で保障金額はうる覚えですが 5000万くらいで60歳まで1000万 だと思います。 ※一般的に・・ 死亡保障が5,000万円も必要 な人は、いません。 60歳時点では、生命保険 そのものが不要!・・です。 保険屋さんは過剰に加入させて、 利益を得ます。 (当たり前!) 営業マンも過剰に加入させて、 歩合を得ます。 (当たり前!) ソニー生命の場合は、 「ライフプランナー」を名乗りながら、 「ライフプランニング」をやりません。 当事務所の顧問会員でも ソニー生命の加入者が大勢いたが、 生活設計をしてもらった形跡がある 人はまったくいない! しょせん 「保険を売ってナンボ!」 ・・の世界です。 (当たり前!) あとアフラックで 主人の終身(エバーハーフ) 貯蓄型 WAYZ 60歳払い込み満了で200万になる・・・。 ※私たち庶民に終身保険は不要! ・・です。 昨日確認したところ 今までの払い込み額\159,360 今解約すると\73,124 これでも解約すべきだと 思ったのでしょうがいかがでしょうか? ※はい、良い判断・・です。 数万円の授業料はもったいないけど。 ※うまい話の終身保険・・に注意! 保険会社や販売代理店は、 おいしい話で終身保険を 盛んに売っています。 払うお金よりもらうお金が 圧倒的に多い! ・・ような。 「教育資金準備にどうぞ!」 ・・で加入するケースが多いようです。 ・世の中にうまい話は無い! 「貯蓄より圧倒的に有利♪」 営業マンのトークをまともに 受け取るのはおバカさん・・です。 (失礼!) 他より圧倒的においしい話を されたら・・「何か危険・・。」 のように反応するのが、 まともな感性・・です。 「どうやって払うんだろう?」 「リスクを取らなきゃできないよな?」 「本当に払えるんだろうか?」 「その時 会社はだいじょうぶ?」 「期間の長い契約をして大丈夫?」 のように反応するのが、 まともな感性・・です。 リーマンショックの衝撃は ついこの間のことでしたが、 今度はヨーロッパが火種で 大混乱が起こりそう・・です。 銀行や保険会社などは、 大きな影響をモロに受ける ポジションにいます。 おいしい話なんていうものは、 受け手が破綻すれば、 簡単に吹っ飛びます。 元本割れは当たり前・・です。 「保険会社と長期の契約を して、本当に大丈夫か?」 ・・のように反応するのが、 まともな感性・・です。 世の中に、うまい話はありません。 子供の学資保険 払い込み済み240万支払 18歳までに300万給付というものです。 ※はい、これもちょっと おいしそうな話ですが、 どう・・でしょう? あと私の会社で 死亡と高度傷害のみの Bグループ保険というもので 2500万の保障 月1600円程支払っています。 これは毎年見直せるものです。 ※こちらはぜひ、利用したい。 何と言っても、保険料が 圧倒的に安いから。 ただし・・必要保障額は、 きちんと検証した上で。 こちらで死亡保障を確保したら、 ソニー生命とか・・ 他の保険はいっさい不要!・・です。 勤務先にこのような制度が ある人は、こちらを優先しましょう。 他の保険に入らずに済みます。 ⇒ 貯蓄がどんどん増えます。 ざっと書きましたがまたシートで 詳しくかかせていただきます。 こうやって書き出してみると かなり払ってるのを自覚します・・・。 ※保険料月額や、年額も、 書いてほしかった・・です。 おバカさん!・・って、 言ってあげたかった・・。 (^^ゞ 宜しくお願い致します。 ※保険料なんて・・基本的に 捨てるお金なんだから、 少ないほどいい・・んですよ。 月3,000円未満で大きな 死亡保障は確保できます。 あとは・・保障は不要!! ※低金利時に長期契約をしない! 終身保険や学資保険や 個人年金保険がお奨め できない・・もうひとつの理由。 低金利時に長期契約をすると、 その低金利を固定することに なり、損をします。 保険商品はすべて長期契約。 長いものは、数十年に及びます。 現在の日本は・・ 「低金利・円高・デフレ」ですが、 欧州の成り行き次第では どう変化するか?分かりません。 あるいは・・日本自身が財政破綻! なんてことになったら、まったく逆の 「高金利・円安・インフレ」 ・・も、ありえます。 のん気に・・保険屋さんの言いなり に、なっていてはいけません。 生命保険とは関係ありませんが、 ついでに付け加えます。 住宅ローンを変動金利で借りては いけません。 金利の上昇で簡単に自己破産! ・・ということになります。 (固定金利の人は、ウハウハです) 目先の返済が楽だから・・と、 のん気にしていると・・人生が、 ゲームオーバー! ・・です。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/13

-

マイホーム 小屋裏収納の高さは1.4メートルです

微妙な高さ・・ですが。建築費は住宅会社によって、当然・・大きな価格差が生じます。きちんと比較すれば・・普通に・・数百万円は節約できます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)ただ今、住宅プラン打ち合わせの真っ最中・・です。今日・・不動産屋さんから電話がありました。農地転用手続きの件でした。これから購入する予定の土地は、「田」・・です。住宅建築のためには、農地転用手続きが必要です。結論を言うと・・「農地転用は不要!」・・ということになったようです。以前・・この土地を借りていた建築会社はすでに倒産しています。以前から資材置き場にしていた・・ということですが、その初期(昭和50年代)に、農地転用手続きをしていたようです。その手続きが今も有効だ・・ということで、申請の必要は無い・・そうです。そんなことあるの?その時は賃貸借での農地転用です。今回は売買での農地転用です。地主は同じですが・・借主や買主はまったく別人・・です。おかしくない?・・と思いましたが、とにかく大丈夫・・だそうです。「地目変更だけしてもらえばいい。」・・そうです。 ※農業委員会〇〇分署の 分けのわからないオッサンの 説明ではないので、 だいじょうぶ・・なようです。 そのオッサン、今回も話に 登場してきていますが、 その役どころは全く同じ だったようです。 何を聞いても、何を相談しても、 「・・、分かりません・・。」ならば、予定を早めることができます!農地転用の許可は早くても11月下旬・・ということで、12月の着工?・・と、のんびり構えていましたが・・、どうせ建てるなら、早く建てて暖かい家にできるだけ早く入居!した方がいいです。プラン作成もペースアップして・・土地の売買も・・とっとと済ませて・・。不動産屋さんには、重要事項説明書と売買契約書の作成を急ぐよう・・お願いしました。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ おはようございます。 変更プランありがとうございます。 一階は、これで結構です。 二階の北側は パソコンコーナーにしたいので、 シンクは不要ですが、 カウンターの一部をデスクとして 使えるようにお願いします。 (トイレと洗面は以前のままで。) ※あの・・ トイレと洗面が以前のままだと、 その2つに余計な面積を取られて、 2階リビング北側の幅が狭くなって 気持ちが悪かった・・んです。 なので・・リビング空間を広げるために、 洗面の代わりに辛苦・・ではなくって、 シンクをカウンターにセットしました。 それで・・幅を若干広げることが できたんですが・・。 ・・が、カウンターにシンクはじゃま ということであれば・・と、 狭いスペースに納めました。 秘密の小部屋はどうしましょう(笑) 夕べ、帰宅が遅かったので、 子ども達に十分説明できませんでした。 今朝、ちらっと見せたら 下の娘は大喜びだったのですが。 小部屋の入り口と 中の高さを教えてください。 ※小屋裏収納と同じ扱いなので、 高さは1.4メートルです。 出入り口もその高さ以内に 当然・・なります。 よろしくお願いします。今日また・・プランを作成しました。今日・・午後、1級建築士の佐藤ちゃんに事務所に来てもらって、打ち合わせました。・・で、指摘されたのが・・「小屋裏収納の面積は、 2階床面積の2分の1未満」・・ということ。私・・つい、うっかりしていました。小屋裏収納をできるだけたっぷり取ってやろう、子ども部屋からの秘密の部屋もできるだけたっぷり取って、外も眺められるようにしてやろう、・・と、勝手に考えていました。冷静に考えると・・小屋裏収納と秘密の部屋の面積合計は、2階床面積の2分の1未満! ・・です。その結果、作り直した絵が・・以下です。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/12

-

国民年金には未加入です はあ?気は確かか?

年金は老後保障だけではない!死んだり、障害者になったり、した時のための大事な『保険』だ!公的年金に加入していない・・?非常にリスクが大きい状況ですよ。それこそ・・何かあったらどうするの?実は、節約とは逆行する行動・・です。〇顧問会員のKさん(40代) (相談:ライフプランニング)ただ今・・行列に並んで、現状診断の順番を待っています。診断前なので・・まだ、当事務所ではKさんの内容は全く分かりません。メールをいただきました。 ※は、私の声。 武田さま ただいま順番待ち10番目のKです。 いつもブログで勉強させて いただいています。 主人の保険(日本生命)なのですが・・・、 ※あ・・、不要ですね。 先生にみていただく順番も まだ先だったので、 自分で考えてみて、 武田先生がいぜん ブログで書かれていた 「損保ジャパンひまわり生命」 の収入保障を検討してみようかと 思っています。 ※どんな買い物をする時でも、 最初から1社に決めない! もし・・たばこを吸わないなら、 ・損保ジャパンひまわり ・アフラック ・ソニー生命 ・・あたりで比較検討すれば、 現在の日本では最も安く 保障が確保できます。 もちろん、三角形の保険・・です。 (収入保障保険) たばこを吸わない人が ネット生命保険を選ぶと 損をします。 本当は 武田先生にみていただいた結果を 踏まえて、きちんと人生設計し、 保険会社をあたったほうがいいですよね・・・・・。 ただ、なんとなく 死亡保障に開いた期間が できてしまうと不安感もあり・・・。 ※はい・・だから・・ 日本生命では大金をたれ流して いるはずなので、できるだけ早く スッパリと解約したいものです。 そのために、あらかじめ三角形の 保険を契約しておきましょう。 必要額は当然分からないだろうから、 とりあえず3,000万円で加入。 三角形の保険に加入できたら、 日本生命をスパッと解約!清算! ・・で、OKです。 保障もなにもない、建設業(自営) &国民年金に未加入なので。 (国民年金は現金に余裕が できたら入りたいと思います) ※えっ!? 国民年金未加入?! 生命保険がどうたらこうたら 言う以前の問題っ!・・です。 大問題っ!! ・・です。 公的年金に加入していない・・? 非常にリスクが大きい状況ですよ。 それこそ・・何かあったらどうするの? 年金には加入しないで、 民間の生命保険でリスクに備える? 基礎コンクリートの上ではなく、 地べたにいきなり家を建てる、 そんな・・あり得ない人生設計・・です。 (危なっかしい!) 余計な支出ばかりが大きくなり、 さらには・・その支出なりの効果は 得られません。 ・老後の収入はどうする? ・もし死んだらどうする? ・障害者になったらどうする? ・・等に備えるのが公的年金! たとえば・・「生命保険の必要額」は、 死亡後「必要になるお金」から 「用意できるお金」を引き算して 算出します。 その「用意できるお金」の中で 大きな部分を占めるのが、「年金」です。 ここで言う「年金」は、「遺族年金」 や「老齢年金」のことです。 公的年金に加入していなければ、 これら全てが受給できません。 結局・・「用意できるお金」が 極端に少なくなります。 ・・で、どうなるか? 年金未加入の夫が死亡すれば、 妻子が路頭に迷うことになります。 そんなのいやだから・・と、 民間の生命保険だけで備えようとすると、 極端に多額の生命保険に加入 しなければなりません。 作戦成功!保険屋さんは大喜び! 年金不安を信じるおバカ消費者が 増えれば、保険屋さんや銀行は 大型商品がよく売れます。 マイホームはきちんと、 基礎コンクリートの上に建てます。 人生設計だって同じ・・です。 きちんとした基礎コンクリート(年金) の上に建て(設計し)ましょう。 地べたに建てるな! もっと早くから武田先生に ご相談していればよかった、 と後悔しきりです。 今回の質問は、 順番待ちがくる前に 更新を向かえてしまう場合、 自分のだいたいの感じで 他の保険会社に入ってしまうのは 危険でしょうか、 (医療保障はやめて、 収入保障のみ、にします。) ※上のコメント通り・・です。 ・・ 略 ・・ それと、主人は昔 アスベストを扱う仕事をしていたので、 ガンの心配があります。 〇〇の手術も6年前にしています。 ああ、心配するときりがないですね。 医療保険、お金の無駄と知りつつも、 入れるうちに入ったほうが・・・と 無意識のうちに考えてしまいます。 ※どんな経歴があろうと・・、 医療保険の加入は、 確実に損な取引き・・です。 みんなが・・ 払ったお金より少なく受け取る! ・・から、保険は成り立ちます。 しくみは継続されます。 加入しない方がお得! ・・に、決まっている。 いつも勉強になる記事を ありがとうございます。 毎日の楽しみです。 これからもよろしくお願いいたします。今日の佐々木FP〇顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。O家は内容がシンプルなので、もう・・整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 今日の作業。(7/13着)8 Sさん(30代):現状診断 今日の作業。(7/24到着)9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/12

-

マイホーム 洗面脱衣室から出て洗濯物を干す?

なんとか、要望に答えて・・複数の住宅会社に見積もってもらうために、住宅プランを煮詰めています。住宅会社によって、当然・・大きな価格差が生じます。きちんと比較すれば、普通に・・数百万円は節約できます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)昨日の住宅プランの打ち合わせ後、メールで新たに要望をいただきました。これは、昨日時点のプランです。いただいたメール・・です。 FP・ステーション 武田様 ※あの・・差し支えなければ・・ 当事務所は、 「エフピー・ステーション」・・です。 「FP・ステーション」・・ではなく。 (^^ゞ 昨日は、お休みのところ ありがとうございました。 間取りにつきましては、 このプランを元にしたいと 思いますので、 真ん中玄関プランは 作成しなくて結構です。 ※えっ!? ボツ?! その「真ん中玄関プラン」 昨日あれから・・2時間かけて、 作成していました。 完成まで至りませんでしたが・・。 「結構です!」 ・・かぁ。 (^^ゞ 母の部屋のトイレについて、 母は最初は要らないと言っていましたが、 「そのくらいの贅沢をしてもいいから」 と、言ったら その後は何も言わなくなりました。 でも、 「部屋の中にトイレまであったら監獄みたい」 などと言うのですよ。 ※なるほど・・。 そんな風に隔離されているように 感じさせないためにリビングの隣に 母の部屋を配置したというのに。 シュークロークと漬物置場は 気に入ってもらえました。 全体的に開放感のある間取りだとは 理解したようです。 母からの希望としては ・和室の入り口を、リビングからも 直接玄関ホールからも 入れるようにならないか。 ※そのように、しました。 もしくは、 玄関ホールから直接の出入り口と キッチンから別の出入り口の 2箇所とれないか。 ※出入り口や開口の数が多いほど、 家具が置けなくなったり、電気の スイッチやコンセントの設置が 制約されて困ったりします。 和室は来客用の 応接間としても使いたいので リビングを通らずに お客様を案内したいけれど 朝晩に拝みに行くには リビングからまっすぐがいい ※はい・・そのように。 ・洗濯物を2階に干しにはいけないので 洗濯物干し場が1階外に欲しい。 これは、昨日の打ち合わせの際にも 話題になった件です。 ※はい、そうのようにしましょう。 脱衣洗面室から外に出られて 洗濯物を干しにいけると 便利だとは思うのですが スペース的に無理でしょうか。 ※洗面脱衣室から外へ・・という 設定は、防犯上・・好ましくない と思います。 で・・どうする? おばあちゃんの部屋の東側に ウッドデッキを設置してみました。 足腰の弱いおばあちゃんでも、 外部に出る時に・・ほとんど 段差が無ければ理想的です。 で・・ 洗面脱衣~おばあちゃんのトイレ ~おばあちゃんの部屋~ウッド デッキ・・というルートを作りました。 ウッドデッキの範囲は・・防犯上から、 洗面脱衣室や浴室には接しない 範囲に設定しました。 (おばあちゃんの部屋の東側のみ) 洗面脱衣とトイレの接続は・・ 当初私が反対したことですが、 別個にきちんとしたトイレがあり、 問題はありません。 さらには・・ おばあちゃんがさらに不自由になって、 トイレを汚すことがあった場合に、 洗面脱衣室と連続していれば、 ふんだんに水が使えるので、 掃除がしやすい・・かと思います。 ・部屋のクローゼットは1間欲しい。 現在の我家のトイレが 1畳で横にドアがある間取りで 不都合がないので、 トイレ1畳、 クローゼット1畳でお願いします。 ※「部屋から直接トイレに出入り」 ・・という状況を少しでも緩和 しようと、側面から出入りする ための空間を作りましたが、 上記の「洗濯物干し」とからんで、 一件落着・・かなと思います。 キッチンは収納を考えて、対面式にします。 ※了解しました。 それから、持ち込む家具の寸法です。 ・学習机 ・・ 略 ・・ ・ベット ・・ 略 ・・ 右側にベット下収納引出 ※引出は最悪使えなくなっても しょうがないです。 組立式だったから 引出を反対側にできるかも。 ※子ども部屋は、それぞれに 新たに「秘密の部屋」を 取ってあげました。 (どう・・でしょう?) このようなカタチでよければ、 それぞれの子ども部屋は、 6畳がフルに使えるので、 机やベッドの配置や使い方に 困ることはないと思います。 ・仏壇 ・・ 略 ・・ ※以外に奥行きを使いますね。 下の娘が 「お姉ちゃんの部屋との秘密の通路はないの」 と言っていますが 「残念、なくなっちゃたよ~。」 と言っておきました。 では、よろしくお願いします ※部屋の外側に、「秘密の通路」 にもなる「秘密の部屋」を 作ってみました。 突き当りには窓もあります。 しゃがんで歩く「秘密の部屋」です。 どう・・でしょう? それから、勝手に・・ 2階ホールの北側の窓の所に 収納カウンターを設置してみました。 カウンターの下は収納です。 で・・カウンターの端にシンクが 設置されていて、洗面以外の 用途にも2階で水が使えます。 2階リビングでくつろぐ際に、 「水」が必要かと・・。今日・・作成したプランです。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/11

-

なかなか貯蓄ができない? 犯人は生命保険かも

諸悪の根源!家計を運営する上で、生命保険が諸悪の根源になっているケースが、けっこう多いものです。「保険加入=お金を失うこと!」・・です。生命保険に たっぷりと加入していれば、大量にお金を失うことになります。貯蓄は増えません。 (当たり前!)「生命保険には加入しない!」という前提で人生を設計しましょう。生命保険は、「『見直し』ではなく、『清算!』」今朝・・メールをチェックしたら、顧問会員を希望する連絡が、2本・・入っていました。 会員になるための案内を、それぞれにメールで送りました。1本目は、Oさん・・です。 岩手のFP事務所御中 武田様, ※あの・・ 「岩手のFP事務所」というのは、 メールをやり取りする際の 私のニックネームですぅ。 当事務所は、 「エフピー・ステーション」といいます。 初めまして。 メール顧問会員新規申し込み依頼です。 ●相談内容 ライフプランニング 住宅取得 に向けてのアドバイスをお願いします。 ●住所 〇〇県〇〇市 ※関東地方・・です。 ●氏名 Oさん ●年齢 30ウン歳 ●家族構成 妻30ウン歳、小学生、幼児 ●それぞれの職業 夫 会社員、妻 内職、 ※この家族構成、働き方、・・なら、 生命保険が必要なのは夫のみ。 妻や子どもに保障はいっさい不要! ・・です。 もし妻子が加入しているのなら、 (現状診断の結果を待つことはない) とっとと解約! その保険料分を しっかり貯蓄しましょう。 見ちがえるように貯蓄が増えます。 お忙しい中恐縮ですが、 何卒宜しくお願い致します。2本目は、Bさん・・です。 武田様 はじめまして、〇〇県に在住の Bと申します。 ※こちらも関東地方。 ブログを読ませていただき、 我が家のライフプランニングを お願いしたいと思いました。 我が家は去年 新築マイホームを購入し ローンの残金が2530万程あります。 ※変動金利ではないことを祈ります。 「借金を変動金利でしてはいけない!」 夫婦共に今年30ウン歳、 ウン歳の娘とこれから第二子 できれば第三子も希望しています。 保険にもいろいろと加入して ※色々と加入? それは、非常にマズイ・・です。 お金をたれ流していそう・・。 共働き (私は子供が小さい為時短勤務で社員です。 なので収入は少ないです) ですが毎月なぜかギリギリな生活です。 ※ギリギリ生活の原因の 第一候補!・・は、 やはり生命保険です。 これからしっかりチェックしましょう。 ブログを拝見して 子供の共済保険は早速解約しました。 ※それは素晴らしい! 子どもに保障は一切不要! シンプルに貯蓄しましょう。 それ以外は どうしたらよいのかわからないので、 ※どうしたらよいか?分からない人が とりあえず・・どうするか? ・・を、下記でコメントします。 ライフプランをお願いしたいと 夫婦で話し合いました。 宜しくお願い致します。 ※夫婦共に収入があっても、 「一方の収入が圧倒的に多い」 ・・という場合は、 生命保険が必要なのは 『収入が多い人』のみ!・・です。 夫婦の内・・収入が少ない方 (「妻」とは限らない) は、保障は不要です。 もちろん、子どもたちも不要! ※「保険料」という支出をする (=保障のためにお金を捨てる) のは、一家の大黒柱に限りましょう。 (「夫」とは限らない!「妻」の場合も) その配偶者や子どもには、 生命保険を始めとする「保障」は、 いっさい不要!・・です。 保険料を払ったつもりで貯蓄! どんどん貯蓄が増えます。 ※死亡保障必要額が不明の時は? 三角形の保険(収入保障保険等)で、 しょうがないから・・とりあえず、 保障額:3,000万円を確保しよう。 (計算したら不要!の場合もあり) 保険料は月2~3千円程度です。 (どうせ捨てるお金、少ないほど良い) なぜ3,000万円か? 計算結果が5,000万円とか、 7,000万円とか出る人がいますが、 それは特殊なケースです。 「収入の割りに支出が多い」 ケースでそのような結果が出ます。 普通は・・ 3,000万円~0円 ・・で、OKです。 現状診断結果を待つ間・・ 加入中の保険でお金をたれ流すのは もったいないので、とりあえず 三角形の保険で3,000万円を確保 して、保険料も大きく節約しましょう。 ※生命保険必要額ゼロ! 現状診断の結果、必要額がゼロ! ・・となったら、その三角形の保険も とっとと解約しましょう。 「月2~3千円だって、もったいない。」 ・・という意識をしっかり持ちましょう。 ※共済は安いから?・・おバカさんです。 ついでに言えば・・ 「月3千円で安いから・・。」・・と、 県民共済や全労済や生協の共済に 家族全員で長期加入するのは、 おバカさん・・です。 (失礼!) (けっこうな大金を捨てることに・・)今日の佐々木FP〇顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 今日の作業。(7/13着)8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/11

-

マイホームプラン 我が家の常識は世間の非・・

なんとか、納まりました。住宅プランを煮詰めています。複数の住宅会社に見積もってもらうためです。市場競争の状況を作ります。当然・・大きな価格差が生じます。普通に、数百万円は節約できます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日、来所いただいて住宅プランの打ち合わせを行ないました。希望・要望の中に・・「N家の常識は、世間の非常識」・・な部分がありましたが、(トイレや洗面所廻りで・・)無事、世間の常識通りに納まりました。ホッ・・。 (^^ゞよかった、よかった。もうひとつ・・玄関が南側の真ん中にあるプランも、リクエストをいただいています。作成したら、送ります。 あ・・、かんたんじゃない・・んですよ。 プランっていうのは、 何かひとつが変更になると、 家全体が変更になります。 (もちろん、2階も) あらためて・・全体を見ながら、 プラン作成していくことになります。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 作業途中。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 7/13 シート到着。8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/10

-

今日・・地鎮祭、ついにマイホーム建築着工です

のどかで・・天気もよく3つの住宅会社が見積もり提示、最大価格差:500万円!・・でした。大きく節約して、今日・・着工。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)今日、地鎮祭を行ないました。その後は・・展示場を見に行って、さらには打ち合わせセンターに行って、すべてが終わったら、18:30・・でした。外は真っ暗になっていました。小学生×2 ・・は、我慢して待つのが大変・・だったようです。ん? 神主さんの背中に・・とんぼ!・・です。 のどか・・です。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10/8(土) 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 作業途中。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 7/13 シート到着。8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。 ※今日、ヒアリングシートが到着しました。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/08

-

マイホームプラン とりあえず一つ作ってみました

10/10の打ち合わせに備えて10/10に当事務所でプラン打ち合わせを行ないます。そのためにプラン作成を行なっています。 プランを詰めきった後に、 図面化し、設計図書に仕上げます。 複数の住宅会社に見積りを してもらうため・・です。 まったく同じ条件で各社に プレゼンコンペをしてもらいます。 その結果、 数百万円の差!・・がつきます。 数百万円の節約!・・が、できます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)ただ今、マイホームプランを検討中です。メールをいただきました。プランに関する希望・要望・・です。文面の掲載は省略します。 (^^ゞさっそく、プラン作成を行ないました。どう・・でしょう?あと・・もうひとつ、玄関が中央にあるプランも・・と言われていますが、チチンプイプイ・・と、簡単にはいきません。あらためて、作成します。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 7/13 シート到着。8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/07

-

生命保険を清算すれば 無理なく建築ができそう

保険料年額:148万円!!久しぶりに発見!・・しました。大型のお金たれ流し。 保険屋さんがよく言う「生命保険は、住宅に次ぐ支出」・・どころか、「住宅をはるかにしのぐ支出!」・・です。・・にしても、払えるのがすごい!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)おととい、現状診断が終了!しました。資料は、22ページの小冊子。キャッシュフローは特に問題ありません。メール添付で送りました。しっかり読み込んで、理解してほしいと思います。 T家の概要 家族 : 夫40代 妻30代 小学生×2 仕事 : 夫:自営業 妻:自営手伝い 住居 : 夫の実家に同居メールをいただきました。 ありがとうございました。 今、印刷しましたが、 夜主人とじっくり見てみます。 分からない事が、多々あると思いますし、 近い将来店舗建て替え しなければならなくなりそうなので その相談もさせて 頂きたいと思っております。 宜しくお願い致します.「数年後に店舗を建替えたい。」・・と、希望しています。生命保険では・・大量のお金たれ流しが見られます。久しぶりのすごい金額です。このお金・・保険屋さんにプレゼントするのをやめて、店舗の建築に使った方がいい・・です。(当たり前!)T家の生命保険料の状況 保険料年額 保険料総額夫 : 98万円 2,800万円妻 : 27万円 732万円子 : 11万円 294万円子 : 11万円 276万円計 148万円 4,111万円 ↑ 住宅をはるかにしのぐ支出!(四捨五入のため計が一致しない)満期金・給付金計 2,390万円保障コスト 計 1,721万円(保障コスト=捨てるお金!) もったいない・・ ※満期金・給付金には・・ 2本の学資保険も含まれています。 217万円払って198万円もらうとか、 200万円払って184万円もらうとか、 元本割れで損なものばかり・・です。 (もったいない・・) 何が目的で加入しているんでしょう?夫の死亡保障の確保には、三角形の保険なら・・保険料は、5,000円/月 程度で済みます。1年の保険料は、6万円程度です。(現在は148万円/年)現在の生命保険を清算すれば、毎年・・140万円以上を、新たに貯蓄に廻せます。どういうことか、分かりますか?10年で1,400万円!・・です。20年で2,800万円!・・です。生命保険を清算すれば、お金がどんどん貯まります。『生命保険には加入しない!』・・ことを前提に、将来をしっかり計画しましょう!Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 7/13 シート到着。8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/06

-

生命保険には入るな!必要額の意味を理解しよう

生命保険には入らない!・・工夫をしっかりした方が、生涯のお金が圧倒的に節約! ・・できます。なんと言っても・・『 生命保険加入 = お金を失うこと! 』・・だから。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)昨日、現状診断が終了!しました。22ページの小冊子になりました。メール添付で送りました。しっかり読み込んで、理解してほしいと思います。 T家の概要 家族 : 夫40代 妻30代 小学生×2 仕事 : 夫:自営業 妻:自営手伝い 住居 : 夫の実家に同居一部を紹介します。T家の生命保険です。死亡保障の必要額を算出しました。以下で・・「必要額」の意味をしっかり理解してください。死亡保障必要額・・は、「 必要資金 - 手当可能資金 」 ・・です。これからの「生涯の支出」に対して、「生涯の収入」がいくらあるか?・・を見ます。収入が少なければ・・やむを得ません。しぶしぶ・・生命保険に加入します。 ※なぜ・・しぶしぶ? 「保険加入=お金を失うこと!」 ・・だからです。 (進んで加入してはいけない!)収入の方が多ければ、生命保険は不要!・・ということです。さあ! T家ではどうでしょう?上図より、夫の死亡保障は・・?4,000万円以上も必要です。支出よりも収入が少ないので、そうなります。・預貯金がもっとあれば・・・妻(配偶者)がもっと稼げれば・・・公的年金がもっと多ければ・・「必要額」は減る・・ということ、分かります・・よね?これら・・支出や収入は、それぞれの家族によって、まったく別の内容になります。なので、一律に・・3,000万円!などという加入のし方は意味がありません。一方・・妻が死んだ場合は?夫(配偶者)の稼ぎが大きいため、収入が支出を上回ります。なので、死亡保障は不要!・・ということです。今度は・・時間の経過で夫の必要額がどうなるか?・・を、見てみましょう。今から10年後には、支出がグンと減ります。(過ぎ去った期間の保障が不要になるから)それに対して収入は・・?「預貯金」がグンと増えています。結果・・、必要額はグンと減っています。妻の方は、現在も将来もまったく不要!・・です。妻が死んでも、夫(配偶者)の収入が大きいので、常に・・収入が支出を上回ります。T家で実際に加入している生命保険と、死亡保障の必要額とを比べてみましょう。赤い三角部分が必要額・・です。夫は、55歳時点でゼロになります。以後は生命保険は不要!・・ということです。生命保険を卒業!・・していいということ。できるだけ早く卒業できれば、貯蓄がどんどん増えます。保険料を払わなくて済むから・・当たり前!妻は、現在も将来も不要です。2人とも、大金をたれ流しています。今日の佐々木FP〇ヒアリングシート原稿 リニューアル・修整作業。〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。かなり・・間が空きましたが、再ヒアリングの回答がありました。今日から改めて着手!・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 今日の作業。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 7/13 シート到着。8 Sさん(30代):現状診断 7/24 シート到着。9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/05

-

住宅会社が案内 血の気が引くような土地でした

住宅会社も気の毒に思ったのか!?それから音沙汰なしです‥。 それから・・建築条件付きの土地も、買ってはいけません。節約とは、真逆の結果になります。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)だいぶ前から、マイホーム用の土地を探しています。Sさんのところは、沿岸部の町です。3月の大震災の被災地のひとつ・・です。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 先日の〇〇町・75,6坪と100坪の件は、 とても悩んだ末、やめました。 って、音沙汰がなかったから ご存知かと思いますが‥。 ※はい、そういうこと・・かと 思っていました。 実はその話が話題に なっていた9月の24日(土)に、 盛岡へ行くことになり、 直接お会いしてご支持を仰ぎたく、 午前中何度か FPステーションにお電話したのですが、 ご不在だったので、 夫婦で〇〇ヒルズに行きました。 ※あらぁ・・ そうだったんですか? マイホームと土地の 基本的なお話をしたかった・・。 残念・・でした。 そこは・・よく顧問会員に同行して 行っているところです。 いきなりの連絡だったので、 武田さんがご不在だったことは お気になさらないで下さいね。 ※あらかじめ約束をしていないと、 気楽なボランティアおじさんは、 ふらふら・・よれよれ・・と、 どこかをふらついたりしています。 (^^ゞ そこで間取りだけなく、 土地の広さを見に行ったのですが、 南側に家が建っている場合でも、 家との距離は 6メートル以上開いていたり、 北側の方が造成をする際に 地盤をかさ上げしたりしていて 北側でも快適に暮らせるような 区画になっていました。 結果、やはり陽当たりを考えると 間取りに制限がかかってしまうので 諦めた次第です。 ※今決めれば、普通は 一生そこに住み続けます。 日当たりの良さは、譲りたくない 基本条件のひとつです。 〇〇町の場合、 よほど条件がよくない限りは 買わないつもりです(私情で)。 ※ (^^ゞ ・・ 略 ・・ 先日は、 盛岡の〇〇という住宅会社が 何個か〇〇・〇〇の不動産を 現地案内して下さったのですが (どうしても案内したいというので)、 胸にグッとくるどころか、 血の気が引いていくような土地 を案内され、 ※ (^^ゞ なかなか難しい現状に 虚しくなっているところです。 その住宅会社も気の毒に思ったのか!? それから音沙汰なしです‥。 ※ (^^ゞ そのうちの一つなんて、 震災前にたしか7万/坪だったのに、 8.5万/坪になっていて あきれてしまいましたし、 ※同様の話が次々と出てきています。 個人的にやっている 不動産会社さんにも初めて 連絡してみたのですが、 以前「震災後価格」を出すといっていた 〇〇・〇〇の物件の仲介をしていて、 9.5万/坪が12万/坪(12.5だったかな?) になっていました。 →その物件、 震災前の価格知ってるんですけど‥。 ※「震災後価格」・・なんて、 聞きたくない言葉です。 こんなんなら、 内陸の北上や盛岡に 土地を買って住みたいくらいです。 近いならですが‥。 って、グチになってしまいましたが‥。 で、今日 セキスイからDMが届いたのですが 今度の三連休にセキスイハウスの 住まいの見学会が〇〇町であって、 ※大手メーカー各社が 大震災で被災した沿岸部に 営業攻勢をかけています。 彼らにとっては、ビジネスチャンス ・・です。 〇〇さん(不動産屋さん)が 不動産情報のイベントをするらしいのですが、 やはり〇〇の土地ないのですよね? 〇〇じゃないけど、これイチオシ! っていうのがありますかね‥。 気になって、武田さんにメールしました。 ・・ 略 ・・その不動産屋さんに電話をしてみました。・・で、分かったことは・・〇積水ハウスが見学会を行なう。 完成発表会ではなく、 構造見学会・・のようです。 この建築主は、この不動産屋さんが 積水ハウスに紹介した人・・です。 10/8~10 ・・の3日間、 新たな顧客獲得のための見学会。〇不動産情報の提供を依頼された。 積水ハウスは自分のところで 見学会を行なうので、 それに合わせて不動産情報を 提供するよう・・この不動産屋さんへ 依頼しました。 (よくやること・・です)〇新たな土地情報は出ていない。 その後・・新たに出てきた売り地は ない・・ということです。 数区画の分譲を計画している所も、 売主さんと価格の折り合いが まだついていない。〇建築条件付きでいいなら・・ある。 Sさんご希望の地区、〇〇に 売り物があるようです。 地元の不動産屋兼建築屋さんが、 3区画を造って・・すでに2区画は 自分たちで客付け終了。 建築条件付きでいいなら・・ あとひとつの区画がある・・そうです。建築条件付きの土地は買うな!条件付きで分譲される土地は、良い場所が以外に安く買える、・・ように見えます。業者がそのように仕組むから・・です。釣り・・のようなものです。土地はエサです。(土地でトントンか少し損してもいい)釣ってしまえば、こっちのものです。建物でがっちり利益を取り返します。他の建築会社と競争することもなく、言い値で建築を受注できます。確実に利益を確保できます。建築価格は、同じ条件で比べても、簡単に数百万円の差が付くものです。見積りの比べっこが無い状況では、500万円高い買い物をしたり、1,000万円高い買い物をしたり、・・なんてことは、普通にあります。(当事務所で何度も検証済み)不幸なことに・・買った本人は気付かないケースが多い・・です。住宅会社の丁寧で親切な対応に、むしろ・・満足さえ・・しています。おバカさん・・です。 (失礼!)建築条件付きの土地は、買ってはいけない。今回の不動産屋さんも、情報を提供しておきながら・・「私はお奨めできない・・んですが。」・・と、言っていました。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/04

-

県民共済は負担が少なくていい? ホントにそう?