2011年07月の記事

全30件 (30件中 1-30件目)

1

-

マイホーム取得と生命保険料節約・・密接な関係

元々・・生命保険が不要な人がマイホームを取得するとどうなる? 〇顧問会員のNさん(40代) (相談:生活設計・マイホーム取得)中学生・小学生の子どもがいても、「預貯金が多ければ、生命保険は不要!」・・という事例でした。( 昨日の記事参照 )貯蓄が多い人の場合は・・「必要資金」に対して、「手当可能資金」の方が多くなり、生命保険は不要!・・ということになります。不要ならば、加入しないようにしましょう。「生命保険加入=お金を失うこと!」・・です。加入しないことを大前提にすれば、保険屋さんの言いなりの場合に比べて、生涯で数百万円も節約!・・ができます。( 本当・・です )では・・Nさんがマイホーム取得をしたら、生命保険の必要額はどうなるでしょう?検証してみました。 ※マイホーム取得計画の設定 ・土地代: 540万円 ・建築費:2,000万円 ・諸費用: 60万円 合 計 :2,600万円 (全額現金) 固定資産税:10万円/年 リフォーム代:300万円(20年後) 全額キャッシュだと、このように 諸費用が極端に安くなります。 (全額ローンなら2~300万円)生命保険が必要! ・・という結論が出ました。理由は簡単です。マイホーム取得でお金を出してしまい、貯蓄が大きく減ったから・・です。「必要資金」に対して、「手当可能資金」の方が少なくなりました。その差額が547万円・・です。これが、マイホーム取得直後のNさんの死亡保障必要額です。 ※現状の生命保険は放ったらかし。 Nさんが元々加入している 生命保険はまだ清算前の 状態です。 これから捨てるお金(保険料) の総額は、859万円!です。 お金はできるだけ捨てない 方がいいに決まっていますから、 これらを整理整頓・・清算! すれば、キャッシュフローは 大きく変わり、貯蓄も増えます。 そうすれば・・当然、死亡保障の 必要額もちがってきます。 《シンプルに考えよう》 『生命保険はお金たれ流しの元凶!』マイホーム取得直後はさすがに生命保険が必要!・・となりましたが、もっと先の将来はどう・・でしょう?将来に向けて「必要額」がどう変化するか?マイホーム取得後のキャッシュフロー表から10年後の「必要額」を算出してみました。 ※キャッシュフロー表は個人情報。 色々なグラフ等は記事に掲載して いますが、さすがにキャッシュフロー 表は、繊細な個人情報なので、 お見せすることはできません。 ( 悪しからず・・ )で・・住宅取得から10年後、死亡保障の必要額はどうなるでしょう?マイナス1,758万円!「必要資金」よりも明らかに、「手当可能資金」の方が多い!・・です。10年後にはまったく不要!・・と分かります。マイホーム取得後は必要で・・いつの時点で不要になるのでしょう?絵・・の通りです。当初547万円必要・・でも、3年後あたりにはゼロになっています。この三角部分のみ保険で備えれば十分・・だということが分かります。この三角部分だけ、しょうがないから、しぶしぶ、いやいや、加入しましょう。 (=お金を捨てましょう)捨てるお金の総額がいくらになるか理解した上で・・。 ※『保険加入=お金を失うこと!』 常にこのことは忘れるな! この最低限の意識を持っていれば、 「一生で数百万円も捨てるおバカ」 さんには、なりません。生命保険が必要・・という結論ですが、金額も小さく、期間も短くて安心しました。捨てるお金が少なくて済みます。よかった、よかった。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/30

-

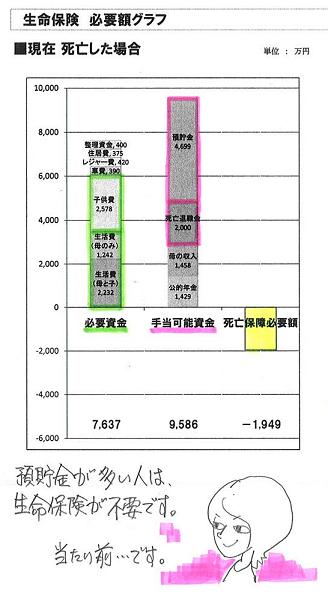

子どもは中学生と小学生でも 生命保険は不要!

よくあること・・です。保険屋さんにだまされるな!「子どもが独立するまで・・」なんて、すなおに加入していると、大量にお金をたれ流します。( もったいない・・ ) 〇顧問会員のNさん(40代) (相談:生活設計・マイホーム取得)中学生・小学生の子どもがいながら、生命保険がまったく要らない事例・・です。預貯金が多ければ、生命保険は不要!生命保険の必要額は・・「必要資金」から「手当可能資金」を引いて求めます。「手当可能資金」の方が多ければ、もちろん・・「生命保険は不要!」ということです。「必要資金」は主に、「遺族の生活費」と「子ども費」です。「手当可能資金」は主に、「公的年金」と「遺族の収入」・・なんですが、人によっては「預貯金」や「死亡退職金」が大きな割合を占めたりします。Nさん、「預貯金」が大きいケース・・です。勤務先からの「死亡退職金」も多額なので、「手当可能資金」が「必要資金」を上回りました。 ※死亡退職金 死亡の際に勤務先から もらえるお金。 勤務先に確認して、これも きちんと考慮しよう。 特に公務員とか大企業に 勤めている場合は、かなり 多額になるケースが多い。で・・結局、Nさんの場合は、中学生と小学生がいる現時点でも、生命保険は不要!・・ということです。さらに将来はどうなるか?現時点のほかに・・10年後も検証してみました。10年の年月が経過するので、「必要資金」の「遺族の生活費」も「子ども費」も、大きく減ります。( 10年分の保障が不要になるから )10年経過時点の「手当可能資金」も算出。はるかに「必要資金」を上回ります。ますます生命保険は不要! ・・です。( 預貯金が多い・・ということはスゴイこと )現状のまま推移するなら、Nさんは一生・・生命保険は不要です。・・が、Nさんはマイホーム取得を検討しています。ひょっとしたら、必要になってくるかも?・・です。なぜか?今回の「生命保険は不要!」の要因の「預貯金が多い」・・が、くずれるから・・です。マイホーム取得で多くの預貯金が投入されれば、残るお金は少なくなります。生命保険の必要額計算では、「手当可能額」がかなり小さくなりそう・・です。マイホーム取得が具体化してきたら、あらためて・・生命保険必要額を算出することになります。 今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(30代):シミュレーション (4/26着)6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。18 Sさん(30代):現状診断 7/24 シート到着。19 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/29

-

畑を買ってマイホーム建築 大変でも安く済む?

でき上がった宅地を買うより安い・・ような気がする?基本的に・・「お得だったり、節約になったり」することは無い・・と思います。 「この畑を買って家を建てるぞー!」 「おーっ!」〇顧問会員のDさん(30代) (相談:生活設計・マイホーム取得)ただ今、現状診断のために行列に並んでもらっています。メールをいただきました。 武田様、佐々木様 お世話になっております。 10番目に並んでおります 顧問会員のDです。 インターネットが復活し、 メールができるようになりました。 アドレスは (略) です。 年金定期便を毎日まだかまだかと 待ちわびている状況です。 車のローンは10月半ばには 完済できそうです。 車のローンを払うとまた 一から貯金をしなくてはいけないので ※「借金はあるけど貯蓄があるから なんとなく安心」・・と感じるのは、 ただの勘違い!・・です。 同じ利息でも借金と貯蓄では、 けた違い!・・です。 『借金の利息>貯蓄の利息』! なので、借金しながら貯蓄する のは、お金の大量たれ流し状態。 できるだけ借金が無い、あるいは 少ない状況にした方が、大きな お金の節約!・・に、なります。 「一から貯金」でOK・・なんです。 借金がある内は、いつまでたっても 「マイナスから貯金」・・です。 夢のマイホームは まだまだ先かなぁと最近は少し 落ち込んでおります。 ※車その他を買う時に常に借金を していると、割高な買い物を続けて、 割高な人生を送ることになります。 借金がある内は、マイホーム取得は まだまだ先・・です。 とっとと、借金を清算しましょう。 すべてのスタートは、借金ゼロの 状態から・・。 知り合いの方が 近所の畑を買い、家を建てたいと 地主さんに交渉したところ、 畑の一部ではなく全部なら 売ると言われたそうです。 ※「畑の売買」や「畑に建築」は難しい。 売主、買主、・・の間で合意する のは自由ですが、その「売買」を 法律が許さない場合があります。 あるいは法律が「建築」を許さない 場合も、あります。 さらには物理的に建築不可とか、 インフラ整備で大金がかかり 建築不可・・ということもあります。 〇〇の〇〇のすぐ近くで、 西側に〇〇川が流れており 北側道路ですが南側にも 車が通れそうな道路があるので 畑の南側に家が建っていても 気にならない感じです。 知り合いの方とその畑をニ分割したら ちょうど良さそうな土地になるのでは・・・ と期待を持って見ています。 ※マイホームを建築するためには、 それぞれの土地が個別に、 『公道に2メートル幅で接する』 必要があります。 その条件を満たした上で、 「ちょうど良さそう」・・でしょうか? 畑を宅地に変更するには 一年くらい時間が掛かると 何かで読みましたが、 一年あればだいぶ貯金もできるんじゃ・・・ ※まったく不可!・・の場合もあれば、 簡単な「届出」でOKの場合も あります。 実家からも近いしいいなあと思うのですが 畑に家を建てるのは大変なのでしょうか。 ※その畑が 『どのような地域に属するか?』 ・・で、「大変」の 度合いがまったくちがってきます。 まったく住宅建築が不可! だったり、なんとか可能でも、 準備や手続きで大変になるかも。 法律上の規制の問題です。 さらには・・物理的な問題や インフラの問題が出てきます。 元々・・「畑」は野菜等を作る 場所で、建築には不向きです。 建築できる土地にするためには、 諸々の作業が必要になります。 公道への接続、地盤の強度確保、 上下水道の引き込み、・・等々、 現在の状況次第で、お金の かかり方もちがってきます。 勉強不足で申し訳ないのですが その点について 教えていただけたらと思います。 (この土地に関しては母が世間話の中で ぽろっと口にしていたことなので、 自分の中で「いいかも」と思っている程度です。) 毎日暑い日が続いておりますので、 武田様も佐々木様もお体ご自愛ください。 では失礼いたします。 ※畑は安くない。 地主さんが言う・・売ってもいい 「金額」は、近隣の宅地並みの 価格だと思います。 建築に不向きな『畑』を、そんな 高い価格で買ったら、まるっきり 高い買い物になってしまいます。 お金のたれ流し!・・です。 宅地造成する業者が農地を 買う場合は、宅地として売る 単価の3分の1程度・・です。 道路や上下水道ほかのインフラ 整備にはかなりのお金がかかる ので、当然といえば当然・・です。 個人的に畑を、周辺宅地よりも かなり安く買えたとしても、 それは節約にも何にもなりません。 逆に割高な買い物!・・です。 ※具体的に場所を特定して 相談を受ければ、調査の上 アドバイスします。メールをいただきました。Yさん(30代)・・からです。 メール顧問会員希望 こんにちは。 いつもブログで楽しく勉強 させていただいております。 このたびメール顧問会員に 入会させていただきたく メールを差し上げたしだいです。 相談内容は、現状診断と ライフプランニングです。 結婚して一年少々過ぎ、これから、 子供や仕事のことを考えていきたいなぁ と思っております。 〇〇県在住 Y 30ウン歳 会社員 妻 20ウン歳 パート 二人暮し(来年第一子誕生予定) よろしくお願いします。結婚して・・まだ子どもがいません。もし・・それぞれが生命保険に加入しているのなら、お金のたれ流し状態です。( もったいない・・ )行列に並んで待つ間ににも、口座引き落としで保険料が引かれます。( もったいない・・ )すべて解約! ・・で、OKです。新婚さんで子どもがいない内は、生命保険はいっさい不要! ・・です。( 子どもができたら真剣に検討 )保険料分のお金を貯蓄しましょう。今はできるだけ貯蓄額を増やそう!今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(30代):シミュレーション (4/26着)6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。18 Sさん(30代):現状診断 7/24 シート到着。19 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/28

-

新婚さんに生命保険は不要!お金がもったいない

貯蓄に専念しましょう。・・子どもが産まれるまでは。(保険料分のお金がもったいない) 「あなた、私たちに生命保険は不要ですよ。」 「いや、保障が減るのはいやなのじゃ。」 新婚さんに生命保険は不要!新婚さんからの書き込み。おばかな奥さん さん・・から。 ※は、私の声。 結婚にあたって いつも楽しく拝見しております。 この度結婚しました。 ※オメデトー!・・ございます。 こちらのブログを拝見し、 当時加入していた保険(明○)を よく見て更新型ということが分かり、 今年初めに保険を解約しました。 ※おー、よくやった! その保険料分が貯蓄できます。 独身者に生命保険は不要! 新婚さんに生命保険は不要! ・・しっかり、貯蓄しましょう。 子どもが出来るまでは とにかく貯蓄をがんばり、 出産後も働きたいと考えています。 (夫25歳私30歳) ※はい、OK・・です。 子どもができても生命保険は不要! ・・なんてケースもザラにあります。 生命保険加入は慎重に・・。 《シンプルに考えよう》 『保険加入=お金を失うこと!』 『できるだけ保険には加入しない!』 ・・ことを前提に生活設計しよう。 義父が保険代理店に勤務しており、 ※うっ! 最悪のパターンです。 「身内が保険屋さん」・・という。 夫は生命保険(多分アフラック)を 任せていたようで 月1万くらいの支払いのようです。 ※もったいない・・。 年に12万円、 10年で120万円・・です。 もったいない・・。 収入が各々保障諸々を 確認するところですが、 保障額も結構な金額のようです...。 ※まだ「保障」なんていらない・・のに。 二人とも年収200万前半で 独身時代もあまり 貯蓄していたわけではないので、 でしばらくは貯金をがんばりたい と考えていますが、 保険に口を出すと 夫は保障が減るのが嫌だ... みたいなことを言っていました。 ※洗脳されたまんま・・のようです。 マイホームを手に入れたいと思っており、 いずれ顧問会員を希望したいのですが、 二人で生活したのが最近のため ヒアリングシートの内容が あまり記載できないと思います...。 ※・・だと、思います。 その場合、どのようにすればよいでしょうか? ある程度実績が分からないと 記入できないのでしょうか? ※2人で生活して・・ 何にどれだけ出費する・・のか? まだまだ把握できていないと 思われます。 ※佐々木FP 「もう少し・・生活してみて、 ある程度 家計内容が固まってから の方がいいんじゃないでしょうか?」 そうですね。 予想でキャッシュフロー表を作成する ことはできますが、現在の状況自体を しっかりつかめていない場合は、 将来の予測金額のズレがかなり 大きくなってしまいます。 そのような資料を作っても、あまり 意味が無いことになってしまいます。 新婚さんからの書き込み 2亜真音さん ・・からです。 お久しぶりです♪ 武田さんお元気ですか? 専業主婦になったので、 ※憧れの専業主婦・・ですか? これから武田さんのブログで じっくりお勉強させていただきます♪ 質問なんですけど・・・ なんで個別区画だと 南面道路の方がいいんですか?? ※決まってますよ。 日当たりが良くて、 見晴らしが良くて、 家の見栄えが良い、・・からです。 雪の関係? 雪がそんなに降らないところなら 関係ないのかなぁ・・・。 ※雪国ではもちろん、 おおいに関係があります。 雪が無いところでも、 上記の理由で南面が好まれます。 当然、価格も高い・・です。〇日当たり日当たりが良い方がいい?Yes? or No?良いほうがいいに決まっています。金銭的な面だけでも・・・冬の暖房コストが少なくて済みます。・家庭菜園の野菜の収穫率が高い。・家族もペットも病気になりにくい。日当たりの悪い家と比べたら、1年間でかなりの金額差になりそう・・。雪国の北側道路のケースでは、玄関周辺やカーポート廻りの雪が凍結して危険な状況になり、その氷割りに手間・ひま・お金がかかる。〇見晴らし見晴らしが良い方がいい?Yes? or No?良いほうがいいに決まっています。たとえば、北側道路の家では・・リビングからいつも・・お隣さんの建物の背中を眺めて暮らします。⇒ 病気になりそう・・。南面道路の家では・・その道路幅分は最低見晴らしが開けています。開放的な状況で暮らせます。⇒ 健康で過ごせそう・・。南面道路の土地の方が、病気になりにくく、お金が節約できそう・・。〇見栄え住宅の間取りでは・・一般的に、各居室は南側に配置されます。日当たりや見晴らしの良い側に部屋を配置するから・・です。建物の外観を決める要素で大きいのは、屋根の形状とか窓の並び・・です。窓・・に着目してみましょう。居室の窓は大きい・・です。逆にキッチンや洗面やお風呂やトイレのように水廻りの窓は小さい・・です。なので・・建物の外観は、南方面から見れば素晴らしい見栄えになります。南面道路の敷地に建築すれば・・道路からの見栄えは、当然・・素晴らしいものになります。これが北面道路の敷地だと・・道路からの見栄えは、当然・・最悪なものになります。 それでも見栄えを良くするために、 建物の北面にデザイン上の工夫を 施したりします。 当然・・その分、余分なお金が かかることになります。 ( もったいない・・ )結局、南面道路がお得♪ ・・ということになります。物理的にも、精神衛生上も、健康上も、そして・・経済的にも。今日の佐々木FP〇メール顧問会員のSさん(30代) (ライフプランニング)シミュレーション資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(30代):シミュレーション (4/26着)6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。18 Sさん(30代):現状診断 7/24 シート到着。19 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/27

-

悪いこと言わないから 国民年金には入っておこう

今から加入しても・・ムダ?そんなことはない。 読者からの書き込み・・です。Kさん(40代)から・・です。 ※は、私の声。7/21(木)の記事・・「国民年金は払わず 日本生命他に月46,000円?」・・に いただいたコメントです。 ありがとうございます 武田さま 記事にしていただき、 ありがとうございます。 何度も読み返し、 耳が痛い思いでいます。 主人は10月に42歳になるので、 国民年金にいまさら入るのは、 もう遅いのでは、と思い、 27歳から掛けている 10年年金型「日本生命」を続けています。 満期でもらえる金額は固定されており、 払い込んだ金額より、かなり多くもらえます。 ※「かなり多くもらえる」 ・・のは、数十年後のその時期、 保険会社が健康であれば・・です。 破綻してしまったり・・ 怪しい状態の場合は、個人年金 のような貯蓄性保険は、 甚大な被害を受けます。 もちろん元本割れ・・あり得ます。 一民間会社との約束事・・です。 盲目的に信用してはいけない。 数十年後も確実・・とは、 言い切れません。 終身保険も62歳までの払い込みと 期限が決まっていて、もらえる金額も 払い込み金額より2,30万円多いのですが・・・。 ※これも同じこと・・です。 数十年先、その保険屋さんが 健康であれば・・の話です。 終身保険も貯蓄性保険です。 個人年金と同じ保険屋さんだと、 大きなリスクを背負います。 (保険屋さんと心中・・) そもそも一般の消費者には、 終身保険はまったく不要!・・です。 老後、老後へお金を送っている、 というご指摘は耳が痛いです。 国民年金はもう歳だし間に合わない、 家がない、という二点が 苦しめているんだと思いました。 国民年金、 今からでも間に合うのでしょうか・・・。 受け取り金額が、払い込み金額より多い ※本当に多い・・かどうかは、 数十年後にならないと分からない。 終身や民間の年金よりも、 やはりいいのでしょうか・・・。 年金制度、勉強してみます。 主人にも武田さまのブログを 読ませています。 顧問会員のこと、主人に伝えて、 お願いすることになると思います。 いつも勉強になる記事を ありがとうございます。国民年金は老後にお金をもらう・・『老齢基礎年金』・・だけではなく、実は・・もっとすごい機能がある。『遺族基礎年金』パパに万が一の時には、妻子に遺族年金が出る。(子が高校を卒業するまで)これはすごく大きい! 792,100円/年+子の加算 子の加算 第1子・第2子 各 227,900円/年 第3子以降 各 75,900円/年 死亡後、子どもが1人なら・・ 792,100円+227,900円 =1,020,000円 毎年・・102万円がもらえます。『障害基礎年金』一定以上の障害状態になって、働けなくなったり、自力で生活できなくなったりした場合に、死ぬまで年金がもらえる。これもすごく大きい! 【1級】 792,100円/年×1.25+子の加算 【2級】 792,100円/年+子の加算 子の加算 第1子・第2子 各 227,900円/年 第3子以降 各 75,900円/年 1級 ★両上肢の機能に著しい障害を有するもの ★両下肢の機能に著しい障害を有するもの ★両眼の矯正視力の和が0.04以下のもの ★その他 2級 ★1上肢の機能に著しい障害を有するもの ★1下肢の機能に著しい障害を有するもの ★両眼の矯正視力の和が0.05以上 0.08以下のもの ★その他 障害等級1級で子どもが1人なら・・ 792,100円×1.25+227,900円 =1,218,025円 毎年・・約120万円がもらえます。 同じく・・子どもがいない場合は・・ 792,100円×1.25=990,125円 毎年・・約99万円がもらえます。(死ぬまで) 今・・加入中の生命保険では、 もし・・障害者になった場合、 どんな保障があるでしょうか? (保障なんて無い・・のでは?)民間の生命保険は足元にも及ばないすごい保障内容が、国民年金にはある。大きくは3つの保障機能があります。1 老後保障。2 死亡保障。3 障害保障。公的年金のこのような基本的な保障機能のおかげで私たちは生活設計をすることができます。逆に言えば、公的年金無しで生活を組み立てることはできない!・・ということです。どうせ将来・・年金はもらえないから、保険料は納めない。民間の年金保険や終身保険の方が条件がいいからそっちの保険料を払う。国よりも保険屋さんを信用する?・・これ、おかしいですよ。本末転倒・・ですよ。生活設計が成り立たない・・よ。 ※保険屋さんが潰れても、 国はどうということはない。 加入者だけは損を被る。 ※国が破綻したら、私たちも 保険屋さんも皆バンザイ。 生活も仕事も成り立たない。今のままで生活設計して、・・と言われても引き受けられません。生活のベースは、国の制度の上に置こう。年金受給のための保険料納付期間要件が基本的に25年!・・というのは、日本だけが突出して長い! 極端!・・です。さっさと法改正されるべき・・です。10年程度にしてしまえばいいんです。選挙で政治家を突き上げよう!( そういう政治家を選べばいい )ということで、将来の公的年金も受給できる♪・・と信じて加入しよう。保険料を納めよう。ライフプランニングのベースは、やはり・・公的年金です。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/26

-

30代独身女性は 生命保険に入らない方がお得!

不安をあおられてガバガバ加入!している30代独身女性が多い。おバカさん・・です。 (失礼!) 読者からメールをいただきました。Kさん ・・からです。 ※は、私の声。 武田様 はじめまして。 〇〇市在住のKと言います。 保険の見直しをしようと 色々調べているときに、 こちらのサイトを拝見しました。 私は 30ウン歳(独身女性)なのですが、 単身者には保険は必要ない という記事を読んで 目から鱗がボロボロ落ちているところです。 ※はい、独身者に生命保険は まったく不要!・・です。 なぜか? 死んでも・・だれも 経済的に困る人がいないから、 ・・です。 《シンプルに考えよう》 『独身なら生命保険は不要!』 会員になる前に このような相談をしていいのか 分からないのですが・・・ おバカと言われるのを覚悟で 現在加入している保険を書き出します。 1 住友生命 ライブワン 年額約10万(3年間支払済) ※解約手続き中です。 ※こんなもの要らない! とっとと解約! 2 個人年金(かんぽ) 60歳払済、60歳支給開始 掛金総額 年額121,066円×35年=4,237,310円 支払総額 年額24万×15年=3,600,000円 ( 略 ) 解約検討中です。 ※まともに働いている人は元々、 公的年金の受給レベルが高く、 老後の心配は不要・・です。 保険屋さんや金融機関の 言いなりになっていると、 必要以上のお金を・・ 老後へ老後へと送り続けます。 その結果・・現役時に資金不足 (教育資金等で)におちいっている 人を時々見かけます。 3 終身保険(かんぽ) 60歳払済 掛金総額 年額94,542円×23年=2,174,466円 ※死亡保障 3,000,000円 入院日額 4,500円 これは先月加入しました (友人に郵便局員がいます・・・) ( 略 ) ※死亡保障は元々不要です。 入院保障も元々不要です。 何のためにお金を払うの? お金を捨てる行為をすぐやめましょう。 友人が保険屋さん・・不幸です。 身内が保険屋さん・・超不幸です。 4 生命保険(共済) 1年更新 年額 23,184円 (3割ほど返戻金があるので割り戻しています) ※死亡・高度障害の場合、 ( 略 ) ※働けなくなった場合・・については、 やはり、公的年金を勉強しましょう。 キーワードは、「障害年金」です。 これ以外に若い頃加入した養老保険が 二つあるのですが、 これは近々満期になるのと、 掛金総額より満期金が多いので 続ける予定です。 以上ですが、書きながらちょっと凹みました。 どれだけお金を垂れ流していたのかと。 ※今までのこれらの掛け金を シンプルに貯蓄していたら・・ すごい資産! ・・が形成されていたでしょうね。 私の手取りは〇〇万円ほど、 貯蓄は〇〇万円ほどあります。 年〇〇万ほど定期貯金しています。 ※保険の掛け金も貯蓄していたら・・ 返す返すも・・残念、もったいない。 私は公務員で 社会保険料は年額約70万円ほどです。 ※すごい保険料・・です。 これだけ払っていれば、 十分・・立派! ・・です。 さらに別の保険でお金を たれ流す必要ある? 源泉徴収票を改めて見て 多いなと思いましたが、 そのおかげで医療費は 月7000円を超える部分は戻ってきますし、 ※メチャクチャ恵まれています。 医療保険で払う保険料は あっという間に数万円、数十万円 になってしまいます。 《シンプルに考えよう》 『医療保険には加入するな!』 もし在職中に死亡すれば 退職金と同額(+α)が出ます (現時点で〇〇万ほどでした)し、 きっと年金もそこそこの額が出るはず。 ※当然・・です。 基本的に「死亡退職金」だ出ます。 結婚祝い金から出産祝い金まであります。 とっても手厚い保障です・・・ ※そう・・なんです。 天引きされる高い保険料なりに 手厚く守られているのに、 そのことを調べもせずに、 保険屋さんの言いなりになって 大金をたれ流すおバカさんが なんと多いことか・・。 死亡保障も医療保障も必要ないというのに、 保険をやめたら不安だな という気持ちがどこかにありました。 ※独身女性に特にこの傾向が強い。 こちらのサイトに辿り着く前に、 保険の無料相談というのを受けたのですが、 ※「保険の無料相談」は、消費者に とって、何の価値もありません。 「相談」ではなく、ただの「営業行為」。 「無料で相談に乗ってもらえる♪」 ・・という発想自体が おバカさんの入り口です。 「どうして無料で相談できるんだろう?」 というお利口さんの発想を ぜひ・・してみましょう。 「新たな契約を取れば儲かります。」 契約を継続させれば・・ 以後・・ずぅ~っと儲かります。 裏返して見れば・・ 私たち消費者は、ずぅ~っと損します。 そこでも1を解約して 医療保険とがん保険を勧められました。 ※保険を売ってナンボですから 当然・・です。 更には資産分散と言うことで 貯蓄タイプの保険まで勧められました。 ※同じく、当然・・です。 ( 略 ) (もちろん新規加入なんてしません!) 「できるだけ保険に入らない」 ・・ためにはどうしよう? という健全な発想をしましょう。 《シンプルに考えよう》 『保険加入=お金を失うこと!』 メール顧問会員に なろうかと考えているのですが、 いくつか質問させてください。 現在独身で結婚の予定は 今のところないですが、 数年後、結婚出産になった場合の 見直しはどのようにするのでしょうか? また改めて会員になるのでしょうか? それとも、 結婚をしたときか ※これはその時で分かるけど・・ もう一人で生きていく!(笑) と決めたときに ※これはいつ判断する・・? (^^ゞ 会員になった方が良いのか・・・ 独身ですので、まだ 家を買うということも考えていませんし (今は賃貸です)、 ( 略 ) そもそも独身であるので、 全ての保険を解約して貯蓄にまわせ! おバカ! で終了のような気がしないでもないです・・・ ※『全ての保険を解約して 貯蓄に廻せ!おバカ!』 ・・素晴らしいです。 分かってますね・・結論。 長々と書いてしまい申し訳ありません。 よろしくお願いします。独身者のライフプランニング。もし・・Kさんが顧問会員になれば、現状診断の資料の中でキャッシュフロー表は、・生涯独身・生涯賃貸住宅居住のように・・まず、現在の延長線上の人生を確認します。「あ・・一生独身だと、私の人生は こうなっていくんだ・・。」・・ということを実感してもらいます。( 問題点の発見も行ないます )と同時に、ライフプランニング全体の考え方をしっかり理解してもらいます。現状診断が終われば・・リクエストに応じて、・マイホーム取得・結婚・第1子誕生・第2子誕生・・などのシミュレーションを行ないます。 ※2番目・・は 相手の収入や支出や「ねんきん」 のこと等が分からないとダメ ・・なので、具体的には 相手が決まってから ・・か? (^^ゞ 1番目とか2~3番目は、 勝手に設定してシミュレーション できちゃう・・けど。顧問会員になるか?なるとしたらいつ・・か?お好きにどうぞ。ご自身で決めてください。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/26

-

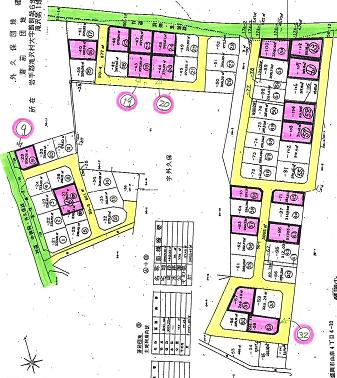

今日 宅地分譲の繊細状況が明らかになりました

これで、具体的に検討できます。 彼・・が、近くに居そうな分譲地・・です。 恐っ! いっしょに温泉で遊べたらいい・・ですね。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)土曜日(7/23)にいっしょに、分譲地を見学してきました。その分譲地の販売業者に、今日・・連絡を入れて、区画の販売状況を確認しました。ファックスで・・残区画とその価格表をもらいました。 N家の概要 家族 : 夫30代、妻30代、幼児 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(マイホーム取得希望)下の絵のピンクの部分が残区画・・です。( 内・・南面道路の区画は4つ )黄色は団地内道路で、緑色が幹線道路・・です。冬のことを考えれば・・(積雪のこと、除雪のこと)幹線道路に近い区画が楽そう・・です。(幹線道路は、行政で除雪してくれるので)団地内の奥に行くほど辛い・・かも。また・・個別の区画では、できれば南面道路の区画が理想・・です。現時点で南面道路の区画は4区画のみ・・です。図面と価格表を、Nさん宅へファックスで送りました。ご夫婦で話し合ってもらいます。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/25

-

保険やめたとたん 病気やけがをしたらどうする?

・・なんて言い始めました。今さらになって・・夫が。(正直イラッとしたんですが) 写真と記事は関係ありません。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)顧問会員になった・・のは、5/17(火)です。即 ヒアリングシートを送りました。・・が、何の音沙汰も無く・・2ヶ月以上の時が過ぎ去りました。メールをいただきました。 ※は、私の声。 武田様 佐々木様 お世話になっております。 〇〇県のSです。 ずいぶんとのんびりしてしまった シート記入ですが、 ※はい・・そのようです。 (^^ゞ やっと送ることができるようになりました。 こんなに支出しているのかと 改めてガッカリしました。 ざっくりと生活費でしたが、 ここにもかなりの無駄があるようです・・・ ※ヒアリングシートの記入作業の中で、 大部分の人が大きく反省します。 改めて色々なことに気付かされる ・・ようです。 いまさらになって夫が、 保険やめた途端病気やけがをしたら・・・ なんて言いはじめました。 ※おいおい・・オット・・。 《シンプルに考えよう》 『病気になった方が お金がかからない!』 『保険加入=お金を失うこと!』 『医療保険には加入しない 方がお得!』 正直イラッとしたんですが、 ※そりゃあ・・イラッとする・・よな。 今入院しても大丈夫なくらい 貯蓄はあるんですけどね... ※貯蓄が無い人ほど、 保険に入って備えるのではなく、 『貯蓄を増やして備えろ!』 《シンプルに考えよう》 ブログにも国より保険会社を信用!? なんて記事がありましたが、 今、国を信用するのもしんどいですね。 不安になります。 ※どうのこうの言っても、 国が破綻したら、私たちの 生活は成り立ちません。 書類はメール添付できないので、 後日ファックスします。(今日、明日中に) ファックスは実家で借りようと思うのですが、 そちらからファックスで送られてくる、 ということは無いですよね? (親には秘密ということで・・・) 長くなってしまいましたが、 どうぞよろしくお願いします。また、メールをいただきました。 武田様 佐々木様 お世話になっております。 〇〇県のSです。 先日、シート送信の際に 書類をファックスすると ご連絡しましたが、 風邪を引いてしまい気がついたら 23日が終わろうとしていました。 ※あれ? そうだったんですか? 申し訳ありません。 体調が戻り次第送ります。 どうぞよろしくお願いいたします。 ※よろしく、お願いします。 武田様も佐々木様も 夏風邪などお気を付け下さい。 ※だいじょうぶです。 風邪を引かない人種・・です。 (^^ゞSさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断を終えた・・のは、5/11(水)です。メールをいただきました。 武田様 佐々木様 お世話になっております。 だいぶご連絡が遅れ、 申し訳ございません。 現状診断でご指摘いただきました通り、 保険をすべて解約いたしました。 ※おっ! 素晴らしい! 現状診断では、夫婦ともに 現在も将来も生命保険は不要! ・・という結論でした。 続いて、シミュレーションを お願いしたいと思うのですが、 依頼内容としては次の通りです。 1 平成24年に第2子誕生誕生で、 今後の生活設計が どのように変わりますか? 保険は必要になりますか? 2 平成24年から自宅を建築 する場合のローンの組み立て方は、 どのようにすれば よろしいでしょうか? (予算は〇〇万円~〇〇万円を想定) (とりあえず、添付のように 現状診断をいじってみました。 保険の見直しを反映させて、 しばらく車を1台にすることで、 マイナスにはならないかと 考えておりますが、 どうぞアドバイスをよろしく お願いいたします。) ※シミュレーションの作成で、 さっそく行列に並んでもらいました。 ※基本的に心配無用! これからの保険料総額 (すべて捨てるお金)は、 1,167万円・・でした。 すべて解約済みということなので、 この大金が家計に残ります。 (非常に大きい!) 住居費総額は4,986万円で、 生涯の貯蓄残高は5,763万円、 その合計額は1億円を超えます。 マイホーム取得で発生する これからの住居費総額は・・ 数千万円で済みます。 =現在の生活レベルを変えずに、 マイホーム取得ができる! ・・ということです。 子ども費1人分は1,324万円で、 かなり少なめなので、あと1人 増えても、家計にかかる負荷は たいしたものではありません。 住宅取得と第2子誕生が同じ年に 起これば、『生命保険不要!』の 状況は変わらないものと 思われます。Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPお休み ・・です。( 申しわけありません )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。18 Sさん(30代):現状診断 7/24 シート到着。19 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/25

-

20年前?に造成された分譲地を見学しました

『閑さや 岩にしみ入る 蝉の声』周囲の林からは・・蝉の大合唱。よくある街中の分譲地ではなく、山が近い自然の中の分譲地・・です。熊や狐が出てもおかしくない・・。 (^^ゞあ!・・熊。 この写真、記事とは関係ありません。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)マイホーム建築用の土地を探しています。 N家の概要 家族 : 夫30代、妻30代、幼児 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(マイホーム取得希望)今日・・午後、現地集合・・でした。Nさんご夫妻と私とで・・いっしょに、分譲地の個別の土地を見て歩きました。20年前?(Nさんが子どものころ?)に造成されて分譲された・・そんな分譲地のようです。このへんは・・子どものころから、しょっちゅう遊び場にしていた・・そうです。区画ごとに看板が・・立っていたり、倒れていたり、価格に横線が引かれていたり・・。水道等の引込み位置も不明・・。20年もかかって、区画が売り切れていない・・。採算も何も合わない・・だろうに。あり得ない分譲地・・です。それでも・・普通の街中の分譲地とちがい、自然がすぐそこにある環境は、Nさんにとって捨てがたい・・ようです。普通のニュータウンでの生活はありえない! ・・ようです。Nさん夫妻が気になっている土地をいっしょに見て歩きました。( 着色してある部分 )写真の下が南、上が北、右が東、・・です。最初に・・一番南(下)の区画に連れて行かれました。( この区画には「売り地」の看板が )南の方面にはまったく建物もなく、日当たりも見晴らしも良さそう・・です。Nさん「この土地と南隣の土地と、 2つまとめて買えば、開けた感じで ゆったりと生活できるんじゃないかと・・。」( ・・え? 隣りの土地とまとめて? 南隣りの土地は確かに更地ですが、 「売り地」の看板はありません・・ )武田「この南隣りの土地は、売り地看板が無い から、すでに売れていると思いますよ。 だれかが買ったけど・・建築には至って いない、そのまま放置されているのかも。」Nさん「あ・・そうなんですか?」武田「そう考えるのが普通かと思います。 だめですよ、他人の土地を勝手に 自分の計画に組み入れたりしちゃあ。」確かに・・着色した部分に建物を建てて、南隣りの土地を庭にしたら、かなり・・ゆったりした生活ができそう・・。想像するのは勝手 ・・です。 (^^ゞ結局・・この土地は、単なる北西の角地・・ということになる可能性が高いです。南に他人の家が建つ可能性がある・・ということです。・・というお話から始まって、いっしょに各区画を見て廻りました。このような・・自然が近い環境では、一般の分譲地とはちがう視点も必要・・です。〇太陽 分譲地に隣接する林の存在。 これは非常に大きい・・です。 この分譲地の東(右)側には、 うっそうとした林が迫っています。 木の高さも10数メートルもあります。 かなりの高さです。 東側の区画は大きく影響を受けます。 どんな影響か? 「朝日が当たりません。」 ・・と言うよりも、 「お昼からしか日は当たりません。」 このことは・・寒い地域としては、 かなり辛いことになります。 冬期間、午前中・・日が当たらない、 家が暖まりにくい、・・辛いです。 逆に西側に大きな林が迫る区画は どうでしょうか? はい・・日没が早くなります。 日照時間が短くなるので、 やはり冬は辛いことになりますが、 西日を遮ってもらえて・・ 夏場は助かる・・ということもあります。〇雪 幹線道路から遠い・・奥の区画ほど、 冬の除雪が心配になります。 行政によって分譲地内すべての道路が 除雪されるなら問題はありませんが、 もし・・そのようなサービスが無いなら、 できるだけ幹線道路に近い区画の方が、 日々の生活は快適・・です。 「今朝のドカ雪で出勤できませ~ん。」 ・・って、時々会社に電話をする ことにはなりたくない・・ですよね。 除雪の状況については、 分譲業者から確認します。自然が近い場所柄・・ゆえの注意点も色々あります。見学中、蝉の声・・すごかったです。いよいよ・・Nさんに代わって、月曜日に分譲業者さんに連絡します。実際に残っている区画や、この分譲地の繊細について確認します。 ※不動産売買 顧問会員は不動産の売買の際は、 当事務所を通じて行なうことに なっています。 顧問会員になる際の約束事・・です。 買い手側(顧問会員)の不動産業者 として、当事務所が動きます。 なので・・顧問会員が直接・・ 不動産屋さんと接触することは ありません。 売買完了時点で不動産業者に払う 仲介手数料を、当事務所に払って いただきます。 当事務所が存在しなければ・・どうせ、 不動産屋さんに払うお金・・で、 払う相手がちがうだけです。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/23

-

さらに保障が充実 ますます医療保険は不要に

医療保険の保障が充実するので、ますます医療保険は不要になります。? ? ?あ・・医療保険って、2種類あるんです。前者は「強制加入」で、後者は「任意加入」・・です。「強制加入の医療保険」 = 『健康保険』「任意加入の医療保険」 = 『民間の医療保険』民間の医療保険は不要! ・・というお話。 <高額療養費>2段階で軽減 15年度からの実施目指す毎日新聞 7月22日(金)2時30分配信 ※は、通訳 武田による訳文とコメント。 厚生労働省は、医療機関の窓口で支払う1カ月分の自己負担(医療費の1~3割)が上限額を超えると払い戻しを受けられる「高額療養費制度」に関し、長期療養者の負担上限額を2段階で引き下げる方向で検討に入った。 ※お上は・・ 多額の医療費がかかり、その期間が 長引く人のための対策の検討に入った。 本人の負担を2段階で引き下げる? 現在は過去1年間に3カ月、上限額を超える治療を受けると4カ月目以降の上限が下がる仕組みだが、これを9カ月限度額を超えた人は、さらに10カ月目以降の上限を下げる。 ※今は・・ 上限額を越える支払が3ヶ月連続 すると、4ヶ月目からその上限が 下がる制度になっている。 これを・・ 9ヶ月連続したら10ヶ月目以降の 上限をさらに下げよう・・と。 がんなど長期治療が必要な人の負担軽減を図る。併せて年間総額にも上限を設ける方針で、15年度からの実施を目指す。【鈴木直】 ※ここまでは1ヶ月の自己負担の話だが、 さらに・・1年の自己負担総額にも、 上限を設定する予定。 実施は15年度から。 同制度の充実は、政府が先月まとめた税と社会保障の一体改革案に盛り込まれた。 厚労省は21日、厚労相の諮問機関・社会保障審議会医療保険部会で具体案の作成に着手した。 医療費の自己負担の月額上限は所得や年齢で異なり、70歳未満の場合▽低所得者(住民税非課税世帯)3万5400円▽一般(年収約200万~800万円)約8万円▽高所得者(同約800万円以上)約15万円。 今も年に3カ月、限度額を超すと、4カ月目以降▽低所得者2万4600円▽一般4万4400円▽高所得者8万3400円--へと下がるが、 ※ちなみに・・ 私・・武田FPはボランティアなので 上の「低所得者」に属します。 医療費が百万円とか1千万円とか かかっても、私の負担限度額は 35,400円のみ!・・です。 3ヶ月連続で限度額を越えると、 4ヶ月目以降は負担額が減って、 たった24,600円!・・になります。 病気で入院した方がお金がかからない ・・日本はそんな仕組みになっています。 なので、医療保険は必要ありません。 加入して・・生涯保障されるのは、 私たち消費者ではなく、保険料から 給料等をいただく保険屋さん・・です。 (だまされないよーに) 今回は・・さらに、 「10ヶ月目以降を安くしてあげるよ。」 ・・と言っています。 助かります。 ・・非常に。 ますます・・医療保険は要りません。これでも年単位の治療だと負担は重くなる。 このため9カ月上限を超えれば、10カ月目からはさらに引き下げる検討を始めた。年収600万円程度の人なら3万円台となる見通しだ。 ※と・・すると・・ 私ら「低所得者」は、1万円台・・でしょうか? 非常に助かります。 ますます・・医療保険は要りません。 ただ、これだけでは自己負担が毎月ギリギリ上限額を下回る人は救済されない。 そこで年間の負担総額にも年収に応じた上限を設定する。 ※感謝・・です。 そんなに手厚くしていただいて。 そこまでしっかり考慮されれば、 ますます・・医療保険は要りません。 また所得区分についても、「一般」のうち「300万円程度以下」と「600万円程度以下」のそれぞれに、従来より低い上限を設ける意向だ。 ※あ・・細分化するんですね。 助かる人が大勢いると思います。 ますます・・医療保険は要りません。 所要額は約4000億円。同省は外来患者の窓口負担に100円を上乗せ徴収することで、医療給付費を税で1300億円、保険料で2700億円浮かし、財源とする考えだ。しかし、上乗せ徴収には慎重論もある。与党は所得の低い人を対象外とすることも検討しており、その場合は高額療養費の拡充幅が縮小する可能性がある。医療保険には入らない方がいい・・です。「生涯手厚い保障」なんてだまされて、終身の医療保険に入り、のんびり保険料を払っていると・・あっという間に、自己負担限度額の数倍~数十倍のお金を捨てることになります。保険屋さんにプレゼントしないで、その分を普通に貯蓄しておけば・・何回でも入院できるお金ができます。強制の医療保険(健康保険)の保障内容は本当に素晴らしい・・です。任意の医療保険(民間の)は足元にも及びません。医療保険への加入 ・・は、生活設計上・・明らかに損! ・・です。医療特約も同じこと ・・です。『保険加入=お金を失うこと!』今日の佐々木FP〇銀行廻り 家賃や給与ほかの振込み。給与は佐々木FPの分のみ。武田はボランティアなので無し。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成。整理整頓作業が終了。「再ヒアリング」として、添付送信。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/22

-

土地でチェックするのは・・まず、水道、境界杭

インフラの整備状況と境界杭・・重要です。 涼しそ~。 気持ち良さそ~。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム取得)マイホーム建築用の土地を探しています。 S家の概要 家族 : 夫30代、妻30代、幼児 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸(マイホーム取得希望)メールをいただきました。 ※は、私の声。 武田 様 おはようございます。 暑い日が続いてましたね。 昨日、 以前〇〇不動産から紹介された 〇〇町・〇〇の物件の 現地写真をそちらに郵送しました。 プロバイダがYahoo!BBなんですが、 まだネットが繋がらなくての、郵送です。 で、〇〇なんですが、 やっぱり広いしまだ残っているので、 購入を検討したく思っている次第です。 ※えっ!? そう・・なんですか? よろしくお願いいたします。大きな土地・・です。同封されていた写真をチェックしました。図面をチェックしました。さらに・・こちらで航空写真をチェックしてみました。気になった部分を整理して文章に・・。お返事メール・・です。こんにちは。「〇〇町・〇〇」の土地について、チェックしたい事項は、以下です。〇水道 この土地には、 水道が引き込みされているか? 引き込みされていれば、その径は? ⇒ 市の水道部で確認! 2つの建物を建てる可能性が あるとすれば、 水道管の径が一定以上必要です。 ⇒ 市の水道部で確認! 水道管の引き込みが無い・・場合、 あるいは径が細い場合は、 かなり問題です。 前面道路が国道です。 基本的に市の水道は、 走っていません。 新たに水道を引き込む ルートや方法があるか? ⇒ 市の水道部で確認! 〇境界杭 写真からはまったく判別できませんが、 図面からは・・ 土地の西側は境界杭がありそうですが、 (現地で確認したい) 北東、南東、南、・・の3つの角には 境界杭が無さそう・・です。 隣地との境界の特定はだいじょうぶか? 永久的に隣地所有者になる 〇〇-〇の所有者と、 △△-△の所有者と、 将来に渡って揉めないようにしたい。 ⇒ 不動産業者に確認! 〇建物解体後の残骸 以前の航空写真で見ると・・、 この土地には建物が建っていた ようです。 現在はきれいな地面に見えるが、 解体撤去時の残骸が 地中に残っていることはないか? ⇒ 不動産業者に確認!だいたい・・以上ですが、最も気にかかるのは『水』・・です。これが整わなければ、住むことさえできません。水道部に確認してみてください。よろしく、お願いします。今日・・また、メールをいただきました。 武田 様 こんにちは。 ソフトバンクから Yahoo!BBのADSLの復旧が今日、 利用出来るのは明日から... という封書が、 先日メールした後に届きました♪ やっと、 インターネットありの生活に戻れそうです。 〇〇町・〇〇の物件のことで早速、 市の水道配管網図をみました。 目の前の県道の方に、 『NSφ150』というのがあるようです。 ※県道? 国道・・ではなく? ※φ150? 十分な径・・です。 家2軒分でも大丈夫・・です。 ですので、 そこから引き込むのかなと思われます。 それと不動産やさんに聞く、 境界杭の件と 以前の建物の土台が残ってないか...、 等の件はまだ聞いてません。 さっき、現地を通ったら、 北東側の木に赤い布が縛ってあったので、 それが境界だと思います。 ※赤い布を縛った木? ちょっと怪しげ・・です。 ホントに境界杭でしょうか? GW前に現地を案内された時に、 赤い杭や布で、『ここから、ここです』 と案内されましたが、 ※う~ん、怪しげ・・です。 図面と照らし合わせながら、 ポイントごとに抑えるのなら OK・・なんですが。 (けっこう、いいかげんそう・・) 草が生えて見えなくなってますね...。 というか、また 『素人に言ってもどうのこうの』 言われそうで、 正直、聞くのはためらっています...。 ※あ・・聞きにくいんですね。 その不動産屋さんが相手だと。 なので、面倒なので 〇〇の件は諦めたいと思います。 ※ガクッ!! (私のひじが机から外れる音) 勝手を申してすみませんが、 よろしくお願いいたします。 ※えぇ~っ? 何?この急展開! 面倒なので、この土地・・諦める? あら~ぁ・・。Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/21

-

国民年金は払わず 日本生命他に月46,000円?

国よりも保険会社を信用する?おバカさん発見! (失礼!) 写真と記事は関係ありません。読者からメールをいただきました。Kさん(40代)から・・です。 ※は、私の声。 いつもブログ勉強させていただいています。 武田さまのブログを知ったのは、 つい先日のことです。 住宅を購入しようか迷っているときに知り、 もう毎日遅くまでバックナンバーを読み、 とても勉強させていただいています。 私は、 〇〇に在住しているものなのですが、 以下のような問題点を抱えているのですが、 会員になると相談できますでしょうか。 主人 40ウン歳 私 40ウン歳 子 ウン歳 入っている生命保険は、 日本生命ほか 1ヶ月の支払46,216円 ソニー生命学資保険 1ヶ月の支払17,489円 年払いの支払120000円 一年で、884,460円です。 ※えっ!? そんなに払っている? 異常・・です。 もったいない。 《シンプルに考えよう》 『生命保険には加入するな!』 保険料が年88万円なんて異常! 仮に必要でも、年 数万円で済む。 銀行に事業資金で ウン百万円ほど借りている。 中小企業小規模共済に 百ウン十万ほど借りている 日本生命に貸付 ウン十万ほど借りている ※《シンプルに考えよう》 『保険会社から金を借りるな!』 保険料でお金をたれ流し、 借金の利息でお金をたれ流す、 ひと粒で2度おいしいおバカさん! (失礼!) 保険料を払うお金があるのなら、 そのお金を有効に使え! できるだけ借金はするな! 個人事業から3年前に独立するも、 会社資本金を個人のお金と勘違いして (自分の貯金を資本金に入れたので)、 ウン百万ほど使ってしまい、 それを会社から借金 しているかたちになっている。 ※《シンプルに考えよう》 『借金はするな!』 利息負担ほど高いモノはない。 常に割高な買い物をすることになる。 一生続けば、「人生を高く買う。」 ことになってしまう。 主人は国民年金に加入していない。 ※はあっ?! 生命保険料:46,000円を払いながら? 国よりも保険屋さんを信用するの? だから・・いいカモになります。 保険屋さんや金融機関に 一生・・むさぼり尽くされます。 《シンプルに考えよう》 『国民年金には加入しよう!』 国民年金は老後に・・ 『老齢基礎年金』という お金をもらう・・だけではなく、 実は・・もっとすごい機能がある。 『遺族基礎年金』 パパに万が一の時には、 妻子に遺族年金が出る。 (子が高校を卒業するまで) これはすごく大きい! 『障害基礎年金』 一定以上の障害状態になって、 働けなくなったり、自力で生活 できなくなったりした場合に、 死ぬまで年金がもらえる。 これもすごく大きい! 民間の生命保険は足元にも及ばない すごい保障内容が、国民年金にはある。 だから・・ 生命保険料を払うお金があるのなら、 そんなものは とっとと清算して、 国民年金に加入しよう!! 家は賃貸。 そのほかに駐車場2台、 〇〇3件借りているので、 家賃が月に15万ほどになる。 主人は〇〇(持病)があるので、 〇〇事業の仕事が出来ないときがある。 などなど、問題が山積みです。 もうすぐ日本生命の契約時が きてしまうのですが、 予定利率と銀行の金利は違う、 というのを読み、 終身部分は残すつもりでいたのですが、 それも迷いが出てしまいました。 ※このままのんびりしていると・・ 現役中に家計破綻が発生! ・・なんてこともあるかもしれない、 そんな状況に見えます。 子どもの教育費がかかる現役中を まず優先して生活設計したい。 終身保険や個人年金などは、 お金を将来へ将来へ・・と送る行為です。 この家計状況では、そんなアホな ことをしている余裕はありません。 まず、現役時を優先! ・・です。 普通の人に、終身保険は不要です。 《シンプルに考えよう》 『終身保険には加入するな!』 仕事の収支も、ぎりぎりの生活で、 問題ばかりが先送りの状態です。 ※仕事の収支がぎりぎりなのに、 保険屋さんに義理立てするな! 保険料をのんびり・・のどかに 年88万円も払っている場合か? 保険屋さんに払わず自宅に残せば、 長い期間ではどうなる・・? 88万円×20年=1,760万円! こんな大金を捨てていれば、 だれだって家計がおかしくなります。 《シンプルに考えよう》 『保険加入=お金を失うこと!』 保険にはできるだけ加入しない 方がいいに決まっている。 必要な場合でも最小限にとどめれば、 保険料は年に数万円で済む。 こんな状態なのですが・・・。 いつも本当にブログ、 勉強させていただき、ありがとうございます。 ※高コストな人生を歩んでいます。 ・生命保険料でお金たれ流し。 ・ローン利息でお金たれ流し。 将来・・どこかで破綻! してもおかしくない状況・・です。 《シンプルに考えよう》 『生命保険は清算する!』 『借金はできればゼロにする!』 ・・まったく別の人生が見えてきます。 マイホームを計画するのは、 それから・・の話です。顧問会員・・については、ブログ右帯の記事を参照してください。『顧問会員って何?』・受けられるサービス・当事務所との関係などをしっかり理解してください。熟読した上であらためて、意思表示をしてください。顧問会員になるための案内文を送ります。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/21

-

マイホームのプレゼンコンペ、参加は3社です

新たな住宅会社が現れるか・・? 記事とは関係ない写真です。 が、暑いし・・。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)8/4(木)に、複数の住宅会社によるプレゼンコンペを行ないます。候補の住宅会社を5社にしぼって、各社に見積りを依頼しました。すべて、地元の住宅会社、工務店・・です。5社全てに連絡を終えましたが、2社が辞退してきました。(価格が高そうな2社・・)残念・・です。地元の住宅会社どうしでも、けっこう大きな価格差がつくところを、しっかり見せたかったんですが・・。地元どうしでも・・まったく同じ内容でも・・数百万円の差がついたりします。当たり前に・・。 ※価格の高い住宅会社の外観。 建築費が高い住宅会社は、 だいたい以下のような 特徴を持っています。 ・よく広告を見かける。 ・展示場を持っている。 ・営業マンが多い。 ・着工棟数が多い。 他の住宅会社を排除して、 この会社とだけで話を進めると、 数百万円も高い買い物をしても、 大損にまったく気付きません。 むしろ・・親切な営業マンの対応に、 満足さえして過ごします。 (それも・・一生) おバカさん・・です。 (失礼!)これが・・全国展開している大手メーカーなら、輪をかけて・・まったくの問題外! ・・です。 ※大手ハウスメーカーは対象外。 「経費」が高すぎる「大手」は、 同じ条件で比べっこすると・・ 突出して高い見積り額になります。 直接建築工事に係わらない人が 大勢いるので、人件費が半端でない。 各種マスコミを通じて宣伝するので、 その広告費が半端でない。 なので経費が半端でなく高い! (当たり前!) だから・・当初から、同じ土俵で 比べっこするのは無理!・・です。 なので・・これまでも、これからも、 大手メーカーは対象外!・・です。 消費者サイドのFP事務所としては、 生活設計する上からも、大手は まったくお奨めできません。 すでに大手で建築・入居して (満足できる親切な対応をされて) 満足している人たちは・・ 多額の損をしていることに まったく気付いていません。 当然です・・その大手メーカー としか会話をしない・・のだから。 満足したまま年を取り、 やがて・・死んでいきます。 (ご愁傷様・・です) ※建築費が仮に800万円違えば・・。 「800万円も、ちがったりするの?」 「よくあることです。経費がまるで違う。」 「人生で800万円の差か、大きいですね。」 「建築費の800万円だけでは済みません。」 「 ??? 」 800万円×40%=320万円 「800万円分・・余分に住宅ローンを 組むと、利息負担が320万円増えます。 結局・・建築費とローン利息で・・」 800万円+320万円=1,120万円! 「人生で・・1,120万円!の大損をします。 住宅会社選びは人生に大きく影響します。 当初から安易に決め打ちしないで、 最後までしっかり比較検討しましょう。」 1,000万円を超えるインパクト! だれにとっても、この1,000万円超の お金があるか?ないか?・・は、 人生に計り知れない影響を与えます。 住宅会社の選択、非常に重要・・です。今週中に・・Mさんから新たな住宅会社がリクエストされたら追加で参加してもらいます。・・が、特に無かったら、現在の3社によるプレゼンコンペを行ないます。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。絶対あきらめない! 2度目のビハインドに追いつく瞬間!ゴールは、向かって左後方。 興奮した! 感動した!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/20

-

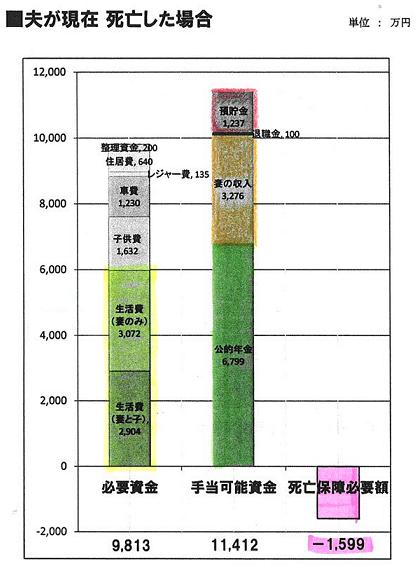

夫の生命保険必要額は 妻の稼ぎに左右されます

妻の稼ぎが多ければ・・必要額は少なくなり、さらには・・不要になる・・場合も、多々あります。 写真と記事は関係ありません。 ・・ヨダレが。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)7/13(水)・・に現状診断を終えて、メール添付でデータを送っています。 I 家の概要 家族 : 夫30代、妻30代、幼児2人 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸 ※生命保険は、夫婦ともに不要! ・・という結論が出ています。 「幼児が2人いる30代の夫婦」 なのに、「生命保険は不要!」・・です。 そんなに珍しいケースではありません。 ※ I 家がこれからマイホーム取得を検討 する場合の目安。 キャッシュフロー表の「総合計」より・・ ・住居費総額 : 5,319万円 ・最終貯蓄残高 : 4,077万円 ・払込み保険料総額 : 1,585万円 合 計 : 1億981万円 マイホーム取得後の「生涯住居費」が この金額以内に納まれば、 現在の生活レベルを変えずに 住宅取得が可能!・・ということです。 (楽勝・・です)メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 こんちには。 〇〇の I です。 現状診断ありがとうございました。 とりあえず、現状のままでも問題は あまりないことが認識できました。 ※はい、安心できる キャッシュフロー・・です。 現在私が死亡した場合の必要額は 妻の収入にかなり左右されるのですね。 ※はい、お互い様で・・ 配偶者の収入次第で 必要額は大きく変わります。 よくよく考えてみると妻が実家に戻り、 すぐにこの収入を確保できないのでは ないかと思いました。 ※ホントは・・ヒアリングの時に、 「よくよく考えて」欲しかった・・。 (^^ゞ 保育園も入らなくてはいけなくなりそうですし。 子供手当ても当てには出来ませんしね。 そう考えると ある程度(500万~1000万)の 生命保険が必要なのでは、と思いました。 もちろん10年後(5年後にも?)には 必要ありませんが。 あと、将来はマイホームも どれくらいの規模が実現できるか も理解できました。 もし、このブログに出会ってなければ これから無駄にお金を垂れ流していた ことだと思うと私は幸運でした。 ただ、やはり 直接面談して説明を受けられれば 一番良いかと思っております。 8月17日PM~19日AMの間の どこかの時間にそちらを訪問しても よろしいでしょうか。 ※おっ! そう・・ですか!? 素晴らしい。もちろんOK!・・です。 直接面談した方が、はるかに 理解が深まります。 8月14日~20日で妻の実家 (〇〇県の〇〇ですが) に帰るのでついで(それでもまだ半分?)に 岩手まで足を伸ばそうかと考えております。 いかがでしょうか。 可能であれば都合の良い日時を お知らせいただければ幸いです。 よろしくお願いします。 ※了解しました。 「8月17日PM~19日AM」 ・・は、 今日現在・・まだフリーです。 面談が以下の時間帯に納まるよう、 希望の日時を指定して、 早めにお知らせください。 ・AM10:00~12:00 または・・ ・PM1:00~4:00 実現すれば、最も遠距離の メール顧問会員の面談になります。生命保険の必要額は、配偶者の収入に大きく左右されます。生命保険の必要額は、それぞれの家族の事情によって、まったく別の結論が出ます。基本的な算式は・・「必要資金」-「手当可能資金」 ・・です。「手当可能資金」の方が多ければ、生命保険は要らない!・・ということです。「手当可能資金」には・・・「公的年金」・「妻(配偶者)の収入」・「貯蓄」・・などがあります。これらが多ければ多いほど、生命保険は不要!・・という方向に傾きます。なので、「妻の収入がしっかり多い。」というようなケースでは、夫の生命保険は不要になります。 妻にある程度の収入があれば、 「夫に生命保険は不要」・・という結論が出やすい。 妻が亡くなっても生命保険が要らない ・・ケースが多いのは、 「夫の収入が多い」ことが、最大の理由です。 夫が現在死亡した場合(左)と10年後に死亡した場合(右)。 現在も生命保険は不要だけど、将来はもっと不要。 妻が現在死亡した場合(左)と10年後に死亡した場合(右)。 現在も生命保険は不要だけど、将来はもっと不要。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成。本日 着手!・・しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/19

-

マイホーム建築の見積りを 次々と依頼しました

8/4(木)に、プレゼンコンペ! ・・です。 写真は記事とは関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)いよいよ、プレゼンコンペの段取り!来たる8/4(木)・・大安吉日に、住宅会社5社によるプレゼンコンペを行ないます。各社45分間の中で、提案をしてもらいます。Mさんが選んだ・・候補の住宅会社5社に電話をかけまくりました。その内の2社が、今日の内に来所。・16:30 T社・17:40 H社案内文と8枚の設計図書で、内容を説明、見積りを依頼しました。明日の来所予定は・・・15:00 H社他はまだ、これから・・です。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/15

-

必要なのは収入保障保険のみ! 終身保険は余計

一般的に終身保険は不要!・・です。終身保険のために払うお金があったら・・人生の色々な局面で有効に使おう!終身保険を継続しながら・・子どもの教育ローンを借りたり、住宅ローンをすなおに返済したり、している人は、申し訳ないけど・・おバカさん! ・・です。 (失礼!) 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)3/16・・に、現状診断を終えています。メールをいただきました。 ※は、私の声。 武田様 こんにちは。 お世話になっております。 行列の11番目に並んでいるTです。 ※ただ今、9番目・・です。 収入保障保険の検討をしている最中で、 先日、アリコの収入保障保険を 申し込んだのですが、 やはり健康診断の尿蛋白で引っかかり、 一万円くらい割り増しになると 言われてしまいました。 月15万円・保険期間15年 保険料 年払い17250円 (・・・の一万円UP) 主人が電話で割増料金のことを言われて、 その場で申し込みを取り消してしまった のでアリコは無しになりました・・・。 ※うわぁ・・ もったいない。 割り増し料金になっても、 他の保険会社よりは安かったのですが・・・。 ※短期は損気 ・・と言います。 来月の8月に会社の健康診断があるので、 他の保険会社に申し込みするのは それからにしたら? と言われたのでそうしようと思います。 次に検討しているのは オリックス月15万円・保険期間20年 (これが最短とのことです) 保険料 年払い 28470円 損保ジャパンひまわり生命 月15万円・保険期間46歳まで (これが最短とのことです) 保険料 年払い 30060円 (保険料は5年ごとに0.5% 下がっていくそうです 6年目以降 28470円・・・ というように) 来月の健康診断の結果が また思わしくなければ、 割り増し料金になってしまう かもしれませんが・・・。 現在のあいおいの 終身+収入保障保険が月に8914円 ※8,914円×12ヶ月=106,968円! 年払い106,968円!・・です。 ( もったいない・・ ) たとえオリックスや損保ジャパンが 割り増し料金になったとしても、 契約して、あいおいを解約すべき・・・ですよね? ※当然! ・・です。 そもそも終身保険なんてのは、 だれにとっても不要です。 保険会社や代理店は、儲かるから 一生懸命・・奨めています。 別の件なのですが、今現在、 現状診断のシミュレーション待ちなのですが、 これに第2子誕生のシミュレーションも 加えることは可能でしょうか? ※はい、もちろんです。 不可能であれば、 第2子誕生のシミュレーションということで また新たに行列に加えさせて下さい。 シミュレーションの依頼は1枚のメールで、 とのことなので、整理して 別のメールで送りたいと思います。 ※並んでいる間に、 追加の依頼内容が発生した場合は、 いよいよ作業着手・・という前に、 1枚のメールに依頼内容を整理整頓 して送ってください。 よろしくお願いします。今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成。整理整頓が終了!「再ヒアリング」として送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 今日の作業。(4/19着)4 Tさん(40代):現状診断 4/21 シート到着。5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/15

-

生命保険 いったん解約すれば加入できないかも

「やめたら将来困る」 という脅しが・・ 写真と記事は関係ありません。〇顧問会員のSさん(30代) (相談:ライフプランニング)7/13(水)の午後、ご夫婦で来所。でき上がっていた「現状診断」資料の説明を行ないました。メールをいただきました。 ※は、私の声。 岩手のFP事務所 御中 先日は診断および わかりやすいご説明をしていただき、 本当にありがとうございました。 頭の中で漠然とイメージしていた 住居費やキャッシュフローグラフを 目の当たりにして、 「ああ・・住居費ってこんなにかかるんだ!」 「妻死亡後の無法状態・・? ノーチェック状態では 必要な妻死亡保障が 高額になってしまうんだ><」 ※だれかの死亡後・・について 真剣に考えないと、 「大型保障が必要!」・・なんて、 保険屋さんが大喜びする 結論が出たりします。 (ちゅーい、ちゅーい) ・・等々、頭の中がぐるぐるして お聞きしたかった質問が 吹っ飛んでしまいました・・。 ※遠慮しないで・・どんどん 質問してくれればよかったです。 ( 略 ) 今後データを見直して ご相談したいと思いますので 今後ともどうぞよろしくお願いいたします。 まずはさっそく、 三角形保険資料請求しました。 ※保険料年額は、数万円で済みます。 現在の保険料:34万円は異常・・です。 データ作成時に、教育費〇千万の半分は 奨学金か祖母援助の可能性も・・と 迷いつつ記入したものだったので、 今後教育費を〇千万にしていじってみたり (教育費を半分すると単純に マイナス〇千万の死亡保障と考えて 設定していいのかな?) ・・等々、いろいろ シミュレーションしたいと思います。 ※色々・・試してみてください。 最後におバカな質問なのですが・・ 子供二人保険不要とのことで、 来月の払戻金6千円を受け取り後 解約したいと思いますが ここで疑問が生じました。 子供二人とも出生後すぐ保険に加入し、 その後持病(喘息)になったので、 いったん解約すれば 今後新たに子供たちが保険加入したい 場面が出てきても 加入できない可能性もあります。 ( 略 ) ※そもそも・・ 「加入したい。」 ・・とか、 「加入できない可能性」 ・・とかいう発想はしないことです。 そのような発想は、保険屋さんに よる「洗脳」の結果です。 お金をたれ流す方向に走りがちに なります。 『保険加入=お金を失うこと!』 ・・です。 『保険に加入しない』・・ことは、 たいへんに・・結構なことです。 その場面になったらまた考えればいいか、 と思う反面、成人になって ( 略 ) 高額死亡保障が必要になった( 略 )場合に 子供たち&将来の配偶者が困るかな・・ と思ってしまったり・・。 ※死亡保障必要額は・・ 遺族の生活を真剣に考えることで、 高額にもなるし、低額にもなります。 考えよう・・だということです。 どうにもならないほど困る ・・ようなことにはならない! 心配ばっかりしていると、しっかり 病気になって入院することになる。 それでも心配はいらない。 『入院した方がお金がかからず、 貯蓄が増えて家計が助かる。』 ・・そんなものです。 保険屋の叔父が言うように 「止めたら将来困る」 という脅しが、今解約する場面で 足かせの様に効いてきてます>< ※保険屋さんが言うことと、 反対の行動を取っていれば、 お金のたれ流しは起こりません。 武田さんの一刀両断の辛口で 解約する背を押して頂けたら助かります。 ※現在の保険料・・年:34万円! これからの保険料・・年:6万円! ・・のようなことになります。 34万円-6万円=28万円 保険の清算で毎年の貯蓄が 28万円も増えます。 28万円×20年=560万円! このお金、保険屋さんにあげる? それとも自宅に置く? かなりの買い物ができます。 取り留めなくなってしまいましたが、 また整理してご相談させていただきます! 取り急ぎ、診断御礼まで・・^^ 宜しくお願いします。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成。今日から着手しました。大変長らくお待たせしました。整理整頓後・・明日には、「再ヒアリング」として、送ることができそう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 今日の作業。(4/19着)4 Tさん(40代):現状診断 4/21 シート到着。5 Sさん(30代):シミュレーション 4/26依頼到着。6 Sさん(20代):現状診断 4/28 シート到着。7 Tさん(30代):現状診断 5/7 ヒアリング。8 Oさん(40代):シミュレーション 5/12依頼到着。9 Tさん(20代):シミュレーション 5/12依頼到着。10 Dさん(30代):現状診断 5/13 ヒアリング。11 Kさん(30代):現状診断 5/19 シート到着。12 Tさん(30代):現状診断 5/20 シート到着。13 Yさん(40代):シミュレーション 5/27依頼到着。14 Tさん(30代):現状診断 6/9 シート到着。15 I さん(30代):現状診断 7/7 シート到着。16 Hさん(40代):現状診断 7/9 ヒアリング。17 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/14

-

マイホーム建築の際の設計料は いくらぐらい?

よく、建築費の1割といいますよね。建築設計事務所であれば、そうですね。15%ぐらいは取りたい・・ようです。 うちはFP事務所です。 その仕事は、 『建築』の設計 ・・ではなく、 『人生』の設計 ・・です。 なので、顧問会員から『建築』の設計料を いただくことはありえません。 顧問会員は、年間顧問料:36,000円以外に 料金を払うことは無いので・・ご心配なく。 写真と記事は関係ありません。メールをいただきました。顧問会員になろうか・・? どうしようか・・? Nさんという方が、検討中のようです。 ※は、私の声。 エフピー・ステーション 武田様 先日、電話をしたNと申します。 顧問会員について、 お会いしてお話を伺いたいと思います。 よろしければ電話かメールで ご連絡をお願いします。 ※予め日時を決めて・・どうぞ。 電話でお話したことも含めて 簡単な私の状況をお知らせします。 家族構成 略 住所 略 ご相談したいこと マイホーム建築 ライフプラン 相続関係 ざくっと自分で試算した結果では、 土地代コミで〇千万円程度の マイホームを (略) で建てても 90歳まで赤字にはならなそうです。 今の自宅は駅から〇キロほどの バス路線がない土地にあります。 現在はスクールバスがあるので 子供達が通学できますが、高校に 進学した場合通学の足がなくなります。 そこで、駅の近くに土地を買って 〇〇中に家を建てたいと考えています。 略 たまたま、駅前の空き地が売りに だされるという情報がありました。 〇〇〇坪ある〇〇〇跡地を 切り売りするそうです。 (売主さんはまとめて売りたいようですが。) ※大きな土地の切り売り。 全体計画を作って、きちんと 宅地分譲・・するのであれば、 問題はないと思います。 ・・が、買い手が現れる都度、 切り売りします・・というのは、 色々な意味で危うさを感じます。 道路や上下水道などの インフラ整備はいい加減に なりそう・・だし。 素人が乗っかる話ではない と思われます。 略 私はまだ 不動産屋さんと接触していませんが、 売主さんは不動産屋さんと 専属契約をしているとのことです。 このような状況す。 ※「専属専任媒介契約」 ・・だと思います。 Nさんがその不動産屋さんと 直接面談していなくても、 その存在が先方に伝わって いるのであれば・・ ちょっと難しいかと思います。 後から当事務所がシャシャリ 出て来た・・という構図では、 非常に具合が悪い・・です。 そのような状況なら・・ 私としても係わりあいたくない。 「本当にその土地しかないか?」 「他にも良い土地があるのでは?」 ・・と、真剣に探してみたい。 まだ、 武田さんのブログを拝見して数日なので、 もし、どこかに書いていましたらすみません。 いくつか、お聞きしたいこともあります。 誠にぶしつけな疑問なのですが、 武田さんは何で生計を 立てていらっしゃるのでしょうか。 ※ホント・・ぶしつけ! (^^ゞ 余計なお世話! (^^ゞ 顧問会員の 不動産関係の収入やセミナーでは、 見合っていないような。 (チラッとアパートの家賃収入がある ようにお見受けしましたが...。) ※はい・・FP事務所関連では 私の報酬はありません。 いつも言っている通り、FPは ボランティアでやっています。 さらには・・大金を事務所に 貸したまんま・・です。 サラリーマン時代からの蓄え ・・で、生きながらえています。 ま・・元々そんなに支出する人 でもないし・・。 それから、住宅建築の際の設計料は いくらぐらいになるのですか。 よく、建築費の1割といいますよね。 ※冒頭に書いたように、そんな 料金はもらっていません。 顧問会員が払うのは、年間 顧問料の36,000円だけです。 マイホーム建築の実行支援 についての繊細は、ブログ 右帯の「マイホーム建築支援」 等を参照してください。 ライフプランについて、自分でも いろいろ勉強しているつもりですが、 今回のような 不動産関係が絡むとお手上げです。 ※素人さんは、そう・・なります。 詳しい方に 相談に乗ってもらいたいのですが、 中立(武田さんに言わせると消費者側に偏った) な立場で助言してもらえる機会は皆無ですね。 武田さんがおっしゃっているように、 家を建てることをライフプランの一部として 具体的に組み立てないと 根本的にプランが成り立たないと思います。 ※その通り・・です。 一時の勢いで建てて、ひどいことに なっている人が大勢います。 保険についても 薄々この保障はいらないんじゃないか と思っても、 客観的なデータがないと切りにくい。 ※『保険加入=お金を失うこと!』 生命保険で必要・・かもしれないのは、 一家の大黒柱の死亡保障のみ! それ以外の医療保険、がん保険、 介護保険、・・等々は、 即清算!・・して問題ありません。 略 さすがに学資保険は 払い込み保険料と受取額に あんまりな差がでていたので 入る前にやめました。 ※もらうお金が払うお金より少ない ・・のに、継続しているおバカさんが 大勢います。 救いようの無いおバカさん・・です。 保険って、 入るときは勧誘のままに入りやすいのに、 止めるのは自分の意識も含めて 難しいですね。 ※『保険加入=お金を失うこと!』 ・・をしっかり意識できれば、 あとは簡単・・です。 清算!・・です。 生命保険は清算! とりとめのない文章になってしまいました。 すみません。 それでは、お返事をお待ちしております。 よろしくお願いします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の資料作成。終了!武田FPが「総評」を書いて完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 I さん(30代):現状診断 今日の作業。(2/23着)3 Kさん(30代):シミュレーション 回答待ち。(4/4着)4 Mさん(40代):現状診断 4/19 シート到着。5 Tさん(40代):現状診断 4/21 シート到着。6 Sさん(30代):シミュレーション 4/26依頼到着。7 Sさん(20代):現状診断 4/28 シート到着。8 Tさん(30代):現状診断 5/7 ヒアリング。9 Oさん(40代):シミュレーション 5/12依頼到着。10 Tさん(20代):シミュレーション 5/12依頼到着。11 Dさん(30代):現状診断 5/13 ヒアリング。12 Kさん(30代):現状診断 5/19 シート到着。13 Tさん(30代):現状診断 5/20 シート到着。14 Yさん(40代):シミュレーション 5/27依頼到着。15 Tさん(30代):現状診断 6/9 シート到着。16 I さん(30代):現状診断 7/7 シート到着。17 Hさん(40代):現状診断 7/9 ヒアリング。18 Oさん(30代):現状診断 7/13 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/13

-

1級建築士へマイホームプランの図面化を依頼

すぐ着手してもらいます。記事と写真は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)夕方・・1級建築士の佐藤ちゃんが来所。Mさんのマイホームプラン打ち合わせ。昨日・・Mさん夫婦は、岩手銀行にて土地の決済・引渡しを済ませ、当事務所でマイホームプランの詰めも行ないました。その打ち合わせ内容を、今日・・佐藤ちゃんに伝達しました。できあがってくる図面が楽しみ・・です。今週中には・・住宅会社5社に、見積り依頼を行ないたい・・と思います。で・・約2週間後の8月初旬、5社によるプレゼンコンペ! ・・を行ないたい。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/12

-

ニッセイの金利は4%!銀行よりも良いから有利?

圧倒的に有利な方法を一生命保険会社が持っている。そんなことがある・・わけがありません。 写真と記事は関係ありません。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2/3 : 現状診断。6/17 & 6/30 : シミュレーション。・・と、資料作成を行なってきました。この潤沢な・・キャッシュフロー(貯蓄残高の推移)で、終身保険の必要性は・・まったくありません。終身保険は、リスク商品です。相続対策等の特別な目的が無いなら・・その保険料分を現役時に有効に使いたい。現在は子どもが1人だけです。死亡保障が必要なのは、グリーンの三角形部分・・です。必要保障額は・・現在は約3,000万円必要ですが、徐々に減っていき、10年程度でゼロになります。なので、生命保険に加入するのなら・・三角形の保険(収入保障保険)が理にかなっていて、保険料も極端に安いです。 ※お金のたれ流し。 現在加入中の生命保険 (図のピンクの部分)は、 かなりの無駄になることが 分かります。 保険屋さんにお任せしていると、 だいたい・・このようになります。第2子が誕生すると、死亡保障必要額はどう変わってくるか・・が・・、以下です。子ども2人分なので・・必要額も増え、必要期間もかなり長くなりました。実際・・このようになるので、理解しておいてください。メールをいただきました。 ※は、私の声。 武田殿 終身900万のみ残しても良いかなと思い、 ニッセイの契約を解除するのに、 まだ踏み切れません。 気になるのは、 生存給付金口座の金利です。 現在4%で、 銀行等よりも良いので残しておきたい。 ※同じ基準ではない。 保険は、何の4%・・でしょうか? 預金は、何の〇%・・でしょうか? この『何』・・は、それぞれ違います。 同じ基準での比較ではない ・・ということを理解しましょう。 (下記でコメント) これは更新後も継続されると ニッセイに確認しました。 ※そりゃぁ、そう言う・・でしょう。 口座を残すには、ニッセイの 保険が無いと駄目みたいです。 (まぁ当たり前ですね) 今は7万円程度の利息が付いています。 ※それ、ホントに『利息』でしょうか? 今まで払った保険料の一部では? どのようにでも表現できるのが、 保険・・です。 残すのであれば、 終身900万の部分かなと。 4,641円/年ですし。 ※以前もコメントしたように・・ 保険料が極端に安いのは、 転換によって・・以前の保険が 下取りにされているからで、 何にもお得ではありません。 以前の保険が食いつぶされて いっているだけ・・です。 はじめから保険を考えるのであれば、 終身は不要というのはわかりますが、 現状から判断しても、 すべて解約したほうが断然良いのでしょうか。 よろしくお願いします。「低金利の預金より、 高利率の生命保険が有利」 ・・ではない。理由1 「保険の利率」は、払った保険料から 引き算された後のお金に適用される。世の中には、うまい話は存在しません。確実に他より有利な商品は存在しない・・んです。( 国策での税制優遇商品は例外 )「預金の金利」は、預けた金額そのものに適用されます。「保険でいう利率」は、まったくちがいます。「払ったお金」・・をそのまま運用する利率ではなく、「払ったお金から経費を引いた分」・・の運用利率になります。( 一旦・・元本割れ!した金額 ) 経費・・というのは、以下のようなモノです。( 保険の種類によって、比率は異なる )・新契約費 : 代理店や営業マンの手数料・歩合・集金費 : 保険料の集金に要する費用・維持費 : 契約の維持管理に要する費用これだけのモノを引き算して残ったお金の運用です。なので・・、預金は0.5%、保険は4%、・・だとしても、「保険がだんぜん有利♪」・・と考えるのは、おバカさんです。 (失礼!)理由2 保険会社が破綻すると、貯蓄性保険は大きく元本を割り込む。数十年先までの長期の契約です。長い期間の中では、何が起こるか分かりません。もし、保険会社が破綻したらどうなるでしょう?我が国の生命保険会社はすべて「生命保険契約者保護機構」に出資して加入しています。もし保険会社が破綻したら、保険契約は生命保険契約者保護機構によって保護されますが、新たな受け皿会社が現れ営業が再開されるまでは、解約や契約手続きの変更等はおこなうことはできません。 また・・契約が保護されるといっても、契約時の保険金全額を補償してくれるのではなく、払い込んだ保険料のうち「責任準備金に組入れられた金額の90%」が補償対象となります(保険金の90%ではない)。責任準備金とは、払込保険料から保険金・給付金として支払った分と会社の経費を差し引き、「将来の保険金等の支払いのため 積み立てられているお金」・・のことです。また、補償される保険契約には例外があり、破綻時から過去5年間の予定利率が、全生保の平均利回りから決まる基準利率を上回る高利回り契約の場合は、予定利率が引き下げられるのが普通です。予定利率が引き下げられると、受け取る予定の保険金、個人年金保険の年金、解約返戻金などが、さらに引き下げられることになります。その結果、契約の種類により保険金等の30~50%が減額されるケースもあります。保険会社の破綻により保険金等の減額幅が大きいのは、終身保険、養老保険、個人年金保険などの貯蓄性保険で、反対に掛け捨て型の定期保険などは、もともと責任準備金の金額が少ないのであまり影響はありません。また、予定利率が高い時期に加入した契約や、保険期間が長い契約ほど、保険金、年金、解約返戻金等の削減幅は大きくなります。終身保険は、40~50年先までの契約です。気が遠くなるような期間・・です。ひとつの民間会社と交わす長期契約は、実は・・大きなリスクを抱えています。終身保険も、リスク商品・・です。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の資料作成。明日・・終了! ・・できそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 I さん(30代):現状診断 今日の作業。(2/23着)3 Kさん(30代):シミュレーション 回答待ち。(4/4着)4 Mさん(40代):現状診断 4/19 シート到着。5 Tさん(40代):現状診断 4/21 シート到着。6 Sさん(30代):シミュレーション 4/26依頼到着。7 Sさん(20代):現状診断 4/28 シート到着。8 Tさん(30代):現状診断 5/7 ヒアリング。9 Oさん(40代):シミュレーション 5/12依頼到着。10 Tさん(20代):シミュレーション 5/12依頼到着。11 Dさん(30代):現状診断 5/13 ヒアリング。12 Kさん(30代):現状診断 5/19 シート到着。13 Tさん(30代):現状診断 5/20 シート到着。14 Yさん(40代):シミュレーション 5/27依頼到着。15 Tさん(30代):現状診断 6/9 シート到着。16 I さん(30代):現状診断 7/7 シート到着。17 Hさん(40代):現状診断 7/9 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/12

-

まず・・土地は自分のものに さあ!マイホーム!

土地の決済・引渡しが終了!〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)午前10:30~岩手銀行イオン盛岡支店にて、土地の決済・引渡し。参加メンバーは以下の面々で・・(狭い室内にぎゅうぎゅう詰めで)・Mさんご夫婦 (買主)・U不動産さん (売主)・S司法書士さん・私・・武田 (買主の背後霊)岩手銀行のMさんが担当で細かな手続きをしてくれます。それぞれの支払いは・・岩手銀行からの融資で行なわれます。1 S司法書士さんが用意した 委任状にMさんが署名捺印。 (登記事務を委任します・・という委任状)2 U不動産さんが持参した書類を、 S司法書士さんがチェック。 「すべてそろっています。」3 岩手銀行が用意した振込用紙に Mさんが記入・捺印。 土地残金と固定資産税等の 精算代金を合わせて売主へ振込み。4 同じく払い戻し用紙に Mさんが記入・捺印。 登記料等をS司法書士さんへ支払い。 ・Mさんの所有に移す登記。(移転) ・ローンの抵当権の登記。(設定) 2種類の登記と司法書士報酬を 合わせて、20万円弱・・です。これで、作業は無事終了!・・しました。土地は、Mさんのモノになりました。後日、「登記識別情報」が通知されます。 《 登記識別情報 》 登記識別情報とは、 登記所が無作為に選んだ 「12桁の英数字(AからZまで および0から9まで)」です。 キャッシュカードや クレジットカードで使っている、 「暗証番号」と同じように考えて いただければ、わかりやすいでしょう。 これからは、 この番号を「知っていること」が、 不動産の権利者としての 判断材料のひとつとなります。 つまり、不動産を売却したり 担保に入れたりする場合には、 この『登記識別情報』と呼ばれる 「12桁の英数字」を登記所に 提示することが必要となります。 これまでは、権利証そのものを 大事に保管していれば、 他人に悪用される可能性は低く、 ひとまず安心でした。 これに対し、登記識別情報は、 これを知っている人が その不動産の権利者と見られます。 ですから、一度他人に 登記識別情報を知られるだけで、 悪用されてしまう危険性が 生じてしまいます。 登記識別情報は 「書いてある紙を人に渡さない」 のみならず 「人には見られない」「教えない」 といった厳重な管理が 必要となってくるのです。 だれでもキャッシュカードの 暗証番号は、たとえ親しい方にでも 教えたりはしないことと思います。 同じように、登記識別情報も、 他の人には 「見せない・教えない・渡さない」 ようにしましょう。 もしうっかり他人に知られてしまい、 悪用されてしまう危険性が生じた 場合には、 登記識別情報そのものを失効させる 制度があります。(司法書士に相談) この後・・当事務所へ移動して、マイホームプランの打ち合わせ作業。 ※お昼をまたいで作業。 このような時は、佐々木FPも 食事ができません。 お昼時間をズラシて取ることが 暗黙の了解になっています。 なので・・付き合って、黙々と デスクワークをしていました。 (結局14:00あたりまで)建物の外部(エクステリア)から入って、1階、2階、小屋裏収納、・・さらには、外観上の窓のポジションをチェック、東面、西面、南面、北面、ひと通り・・OKな状況を作りました。かなり細部に渡っての打ち合わせができました。今日の打ち合わせ結果の図面作製を・・明日、1級建築士に依頼します。いよいよ住宅会社に見積りを依頼します。もうすでに・・Mさん夫婦は、候補の住宅会社を5社に絞りました。見積りのための時間は2週間ほどで、各社にがんばってもらいます。楽しみなプレゼンコンペ♪・・は、8月初旬になりそうです。(場所はもちろん当事務所です)真夏の決闘!午前2社、午後3社、また熱い戦いが・・。楽しみ・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。ついに資料作成終了!武田FPが「総評」を書いて完成!人生の最終盤がピンチ!・・です。 (^^ゞメール添付で送りました。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の資料作成。あらためて・・着手。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 今日の作業。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Mさん(40代):現状診断 4/19 シート到着。6 Tさん(40代):現状診断 4/21 シート到着。7 Sさん(30代):シミュレーション 4/26依頼到着。8 Sさん(20代):現状診断 4/28 シート到着。9 Tさん(30代):現状診断 5/7 ヒアリング。10 Oさん(40代):シミュレーション 5/12依頼到着。11 Tさん(20代):シミュレーション 5/12依頼到着。12 Dさん(30代):現状診断 5/13 ヒアリング。13 Kさん(30代):現状診断 5/19 シート到着。14 Tさん(30代):現状診断 5/20 シート到着。15 Yさん(40代):シミュレーション 5/27依頼到着。16 Tさん(30代):現状診断 6/9 シート到着。17 I さん(30代):現状診断 7/7 シート到着。18 Hさん(40代):現状診断 7/9 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/11

-

フルタイムの共稼ぎ夫婦 生命保険は一切 不要!

しっかり・・加入していました。東京海上日動あんしんセエメエの成すがまま状態・・です。年間保険料:30万円! ・・です。おバカさん ・・です。 (失礼!) ※年30万円の大きさを知ろう! 30万円×30年=900万円 年を取れば保険料も高くなるので、 生涯で軽く1,000万円を捨てる (又は保険屋さんにプレゼント) ことになることを知ろう! 1,000万円の大金は・・ 捨てずに手元に置いた方が いいに決まっています。 (当たり前!) この1,000万円があれば、 まったく別の人生になります。 キミ・・、要らない・・から。〇顧問会員のHさん(40代) (相談:ライフプランニング)ヒアリングシートや提出書類を持参して、ご夫婦で来所・・されました。( 今日が初対面・・です )先月・・顧問会員になり、ヒアリングシートはメール添付であらかじめ送っておきました。書き上げて持参・・。 H家の概要 家族 : 夫40代、妻20代、 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸生命保険に関するアドバイスは・・本来は、現状診断後に行ないます。・・が、Hさんのように・・まだ子どもがいなく、フルタイムの共稼ぎの場合は、現状診断結果を待たずに、ズバリ! アドバイス・・できます。夫婦ともに生命保険は不要! ・・です。生命保険というのは、死亡保障のことです。亡くなった時の遺族の生活保障が死亡保障・・です。生活に困る遺族がいない場合は、死亡保障は不要・・です。あるいは・・遺族はいるが、自立できている場合も、死亡保障は不要・・です。H家の場合は・・それぞれが自立できている夫婦なので、一方が亡くなっても、遺された一方は以後の生活に困ることはありません。だから、生命保険は不要!・・です。保険料分を貯蓄した方が有益・・です。また・・医療保険やがん保険や介護保険も、加入しない方が圧倒的に有利・・です。( ブログ右帯の記事参照 )日本では、病気になって入院した方が、お金がかかりません。 (当たり前!)ちょっと考えてみれば分かります。日常・・元気に活動していれば、毎日連絡を取り合って通信費がかかり、毎日ガソリン代や交通費がかかり、出先で何かを買って飲んだり食べたり、趣味の用品を買ったり、欲しかった洋服を買ったり、まあ・・支出に事欠きません。これが一転、病気で入院すると、毎日ベッドに縛り付けられます。上記のようにお金を使うことがまったくできなくなります。一気に支出が減り、入院するとむしろ・・貯蓄が増えてしまいます。食事代も・・3食食べて、たったの780円で済んじゃいます。( 健康保険から給付があるから )日常生活ではありえません。そもそも・・保険(共済も含む)には、加入しない方がお得です。生命保険には、加入しない!・一定期間の保障を買う行為で、 その期間が過ぎれば、払ったお金は 消えて無くなる。・多くの人がお金を出し合って、 そのメンバーの誰かの万が一に備える。 みんなが損をすることで、成り立つ。加入が任意なのであれば、生命保険にはできるだけ加入しないことです。フルタイムの夫婦共稼ぎで、子どもがまだいない場合は、保険(共済含む)はまったく不要・・です。H家では、生命保険は不要!・・です。H家で必要な保障は、車関連のみです。自動車保険に加入していればオーケーです。ついでですが・・Hさんは、車を借金で買っていました。借金は、しない!車でも何でも・・借金で買う人は、常に高い買い物をしていることになります。( いつも利息分を余分に払います )借金は、しない方がいいに決まっています。近い将来・・マイホーム取得をしよう・・という場合にも、別の借金があると融資が不利になったりします。できるだけ早く、マッサラな綺麗な体になりたい。あんしんセエメエあたりに・・毎年30万円もプレゼントする余裕があるのなら、まず、スパッとあんしんセエメエを切ってしまおう!その解約返戻金と毎年の30万円で、車の借金をどんどん圧縮しよう!で・・、とっとと借金を清算!だらだら生命保険に加入するな!だらだら借金をするな!生命保険を清算!借金を清算!・・できれば、具体的にマイホーム取得の道が見えてきます。がんばれ! がんばれ!!Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP〇顧問会員のHさん(40代) (相談:ライフプランニング)午前、ご夫婦で来所。ヒアリングと相談。生命保険と借金・・のアドバイス。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)午後、奥さんとチビ×2で来所。マイホームプランの打ち合わせ。2時間以上かかり、子どもは限界。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 作業中。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Mさん(40代):現状診断 4/19 シート到着。6 Tさん(40代):現状診断 4/21 シート到着。7 Sさん(30代):シミュレーション 4/26依頼到着。8 Sさん(20代):現状診断 4/28 シート到着。9 Tさん(30代):現状診断 5/7 ヒアリング。10 Oさん(40代):シミュレーション 5/12依頼到着。11 Tさん(20代):シミュレーション 5/12依頼到着。12 Dさん(30代):現状診断 5/13 ヒアリング。13 Kさん(30代):現状診断 5/19 シート到着。14 Tさん(30代):現状診断 5/20 シート到着。15 Yさん(40代):シミュレーション 5/27依頼到着。16 Tさん(30代):現状診断 6/9 シート到着。17 I さん(30代):現状診断 7/7 シート到着。18 Hさん(40代):現状診断 7/9 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/09

-

マイホーム取得♪ 土地を買う時にかかる登記料

自分の所有に移す登記、借金の抵当に入れる登記、・・などの料金を、司法書士さんに払います。登記料・・です。土地だけで2種類の登記が行なわれます。・所有権移転登記・抵当権設定登記 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)来たる・・月曜日(7/11)に、土地の決済引渡し・・が、行なわれます。場所:岩手銀行イオン盛岡支店時間:AM10:30~ 《 決済引渡し 》 土地代残金を払って、 自分の所有に登記をします。6/4に行なった土地の契約で・・、手付金は自己資金で払いましたが、残金決済のお金は融資金で払います。融資金の額は、土地残金分のほかに諸費用分を余分にお願いしていました。土地残金は、650万円・・です。これに伴なう諸費用は登記料なんですが、30万円も見ておけば大丈夫でしょう・・ということで、計680万円の融資をとりあえず受ける・・ことに。(Mさんから電話で確認していました)司法書士さんに連絡して、あらかじめ・・登記料の見積りを取りました。登録免許税に報酬を加えて、196,765円 ・・です。楽勝・・です。 枠内・・です。 M家の概要 家族 : 夫40代、妻30代、小学生2人 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(もうじきマイホーム取得)月曜日(7/11)の決済なので、今日・・各関係者へ、念のため電話連絡。まず、岩手銀行イオン盛岡支店へ。担当のMさんは、今日はお休み。ローンプラザは土日も営業するので、休日が変則的・・です。代わりの人に確認・・。「融資額は、680万円でいいんですよね?」「いえ、690万円になっています。」「え!? 680万円でなく・・ですか?」「はい、契約書に690・・と書かれています。」「( まじっすか?)」・・大変です!そんな大げさなことでもありませんが、 (^^ゞ登記料がちがってきます。 ※登記料は、融資額に比例。 抵当権の設定登記は、 単純に融資額に比例します。 「抵当権を設定する金額」 ということで、司法書士さんは 「融資額」とは言わずに、 「設定額」と言います。 《 言葉の使用例 》 「抵当権設定も含めて、 見積りをお願いします。」 ・・に対して、 「設定額はいくらですか?」今度は、司法書士さんへ電話。「設定額は680万円ではなく、 690万円だったんですが、 料金・・変わってきますよね?」当然・・変わります。改めて見積りをファックスしてもらいました。融資額が10万円増えて、加算になる登記料は400円・・ですが。 (^^ゞ登記料は、197,165円・・です。 報酬額 登録免許税 又は印紙税等・所有権移転(売買) 45,680円 80,600円・抵当権設定 35,110円 27,600円・登記事項証明書 970円 700円・登記簿閲覧 1,350円 1,000円 小 計 83,110円 109,900円 合 計 193,010円 消費税 4,155円 請求額 197,165円またまた・・岩手銀行へ連絡。当日・・司法書士さんに払うお金も、融資から出してもらいます。その具体的な金額をあらかじめ言っておけば、当日の作業はスムーズです。で・・、新たな変更後の金額を連絡。「197,165円・・で、お願いします。」売主であるU不動産さんへ連絡。当日の時間や場所を念押し・・確認しました。U不動産さん「わざわざ・・ありがとうございます。 あと・・司法書士さんからも ファックスが入りましたよ。 『当日準備するもの』等の案内の・・。」武田FP「あ・・それ、私が送ったものです。 カガミを付けなった・・ですけど。 司法書士さんからのファックスを そのまま・・そちらに。」これで・・準備万端、と思っていたら、突然ファックスが・・。U不動産さんから・・です。・土地売買請求書・固定資産税精算書 ・・でした。そうです。固定資産税等の精算がありました。不動産を所有しているとかかる税金があります。固定資産税や都市計画税・・です。1月1日現在の所有者に毎年課税されます。不動産を売買する際には・・一般的に、売主・買主で期間を按分して負担します。たとえば、年間の税額が仮に8万円だとして・・7/1から買主の所有になるのなら、1月~6月の半年分を売主が負担、7月~12月の半年分を買主が負担、4万円ずつ負担します。・・ということで、買主は決済・引き渡し時点で、土地の残金に加えて、固定資産税等の精算金:4万円も支払うことになります。現実的には・・日割りで按分します。365日分の〇〇日・・のように。そして、この1年だけは・・1/1現在の所有者である売主が納税義務者なので、固定資産税等を納めます。次の1/1は買主が所有者です。望まなくても・・来ます。固定資産税等の納税通知書・・が。心配いりません。 (^^ゞ結局・・Mさんの場合は、土地の決済・引渡しで・・・土地残金 : 6,500,000円・税 日割り分 : 33,000円 合 計 6,533,000円・・を、売主に払い、・登記料 : 197,165円・・を、司法書士さんに払います。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。来週・・月曜日に完成できそうです。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Mさん(40代):現状診断 4/19 シート到着。6 Tさん(40代):現状診断 4/21 シート到着。7 Sさん(30代):シミュレーション 4/26依頼到着。8 Sさん(20代):現状診断 4/28 シート到着。9 Tさん(30代):現状診断 5/7 ヒアリング。10 Oさん(40代):シミュレーション 5/12依頼到着。11 Tさん(20代):シミュレーション 5/12依頼到着。12 Dさん(30代):現状診断 5/13 ヒアリング。13 Kさん(30代):現状診断 5/19 シート到着。14 Tさん(30代):現状診断 5/20 シート到着。15 Yさん(40代):シミュレーション 5/27依頼到着。16 Tさん(30代):現状診断 6/9 シート到着。17 I さん(30代):現状診断 7/7 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/08

-

資料作成の行列が だいぶ短くなってきました

イレギュラーな一日・・でした。ある・・出来事があって、一日 振り回されました。今日は、まともに記事を書く時間がありません。大変・・申しわけありません。 FPとは全く関係ありませんが・・ロンドン五輪・サッカーアジア最終予選の組み合わせ決定!!<グループA>韓国カタールサウジアラビアオマーン<グループB>オーストラリアイラクウズベキスタンUAE(アラブ首長国連邦)<グループC>日本バーレーンシリアマレーシアアジア最終予選は2次予選を勝ち抜いた12チームが参加し、4チームずつの3組に分かれ、ホーム&アウエーで争われる。9月21日から来年3月14日にかけてホーム&アウエーのリーグ戦を行う。各組1位が出場権を獲得。さらに、各組の2位チームが3月25日から29日にプレーオフを行い、その勝者がアフリカとの大陸間プレーオフに進出する。すぅ~っと・・1位通過! ニッポン!! 今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。あらためて・・また、着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Mさん(40代):現状診断 4/19 シート到着。6 Tさん(40代):現状診断 4/21 シート到着。7 Sさん(30代):シミュレーション 4/26依頼到着。8 Sさん(20代):現状診断 4/28 シート到着。9 Tさん(30代):現状診断 5/7 ヒアリング。10 Oさん(40代):シミュレーション 5/12依頼到着。11 Tさん(20代):シミュレーション 5/12依頼到着。12 Dさん(30代):現状診断 5/13 ヒアリング。13 Kさん(30代):現状診断 5/19 シート到着。14 Tさん(30代):現状診断 5/20 シート到着。15 Yさん(40代):シミュレーション 5/27依頼到着。16 Tさん(30代):現状診断 6/9 シート到着。行列が、だいぶ短くなってきました。でも・・ヒアリングシートの記入作業中の顧問会員が数人いるので、また行列が長くなってくる・・でしょう。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/07

-

住宅ローン返済中に保険商品で貯蓄? う~ん

ローン利息 > 貯蓄利息「低利で預かり、高利で貸す。」ことを実行しているから、金融業界は成り立っています。その金融業界の思惑通りになって協力している消費者のことを、おバカさん・・と言います。 (失礼!)『最強の金融商品=住宅ローン繰上げ返済!』そのことに気付かずに、ローン返済しながら個人年金や終身保険でお金を積み立てているお〇〇さんが大勢います。 (もったいない・・) 〇メール顧問会員の I さん(30代) (相談:ライフプランニング)7/4(月)に、年間顧問料の入金を確認。新規に顧問会員になりました。さっそく、ヒアリングシートを送りました。最初にいただいたメール・・です。 ※は、私の声。 武田様 初めてメールいたします。 メール顧問会員への申し込みの依頼です。 〇相談内容 ( かいつまんで箇条書きで ) ・一昨年、戸建て住宅購入、 今年、長男誕生と、 ライフイベントが目白押し。 ・今年、給料ダウンのため不安感が増大。 ・今まで繰り上げ返済したいな、 と漠然と思っていましたが、 いったいいくらなら可能か、 もしくは不可能か、 根拠がないので踏み切れない状況。 ・私と妻と、それぞれいったいいくらの 保障が必要なのかも知っておきたい。 ・現在加入している貯蓄型生命保険 の扱いも相談したい。 ※このへん、問題がありそう・・です。 ・第二子も可能かも相談したい。 〇住所 ( 市町村までで結構です ) ・ 略 〇氏名 ・ I さん 〇年齢 ・ 30ウン歳 〇家族構成 ・私、妻(30ウン歳)、赤ん坊 〇それぞれの職業 ・私=会社員、妻=無職 以上、よろしくお願いいたします。わずかな情報の中から・・気になったことは、「住宅ローン返済をしながら、 生命保険で貯蓄をしている。」 ・・ことです。記事の冒頭でも書いたように、非常に損な行為です。高利の利息を払いながら・・低利の利息を受け取ろうとしています。高利の利息をそのままにしないで、少しでも減らすように心がける・・べきです。生命保険で貯蓄して得られる収益より、繰上げ返済で得られる収益の方が、圧倒的に、けた違いに、大きい!!・・ことを認識しましょう。『最強の金融商品=住宅ローン繰上げ返済!』基本的に、繰上げ返済が優先・・です。 〇顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)数年来の顧問会員です。7/5(火)に、顧問料を振り込み頂きました。いただいたメール・・です。 御無沙汰しております。 〇〇市のKです。 顧問料を振り込みました。 ご確認ください。 これからもよろしくお願いいたします。わずかな情報の中から・・気になったことは、「いつもいきなり振込みを頂く。」 ・・ことです。ありがとうございます。 恐縮・・です。毎年・・「義援金」を頂いて、事務所を応援して頂いている感覚です。何もしないのは心苦しいので、何か相談・・してください。 (^^ゞ 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)今日・・7/6(水)に、年間顧問料の入金を確認。新規に顧問会員になりました。さっそく、ヒアリングシートを送りました。最初にいただいたメール・・です。 エフピー・ステーション 武田様 はじめまして Oと申します。 メール顧問会員への申し込みを お願いします。 数ヶ月前からHPを拝見させて いただいています。 同じような記事内容を 何度も記載されているので 多くの方から同じ事をを何度も 聞かれていることが想像でき うんざりされているのではないでしょうか? ※はい、図星!・・です。 毎回、丁寧に答えていらっしゃるので 関心しています。 ※私のライフワークなので・・。 相談したい内容は、 ブログに良く出ている3点です。 ・家計の現状診断・問題点把握 ・ライフプランニング(生活設計) ・住宅プラン検討 個人情報は大まかに 伝えた方がよいのでしょうか? それとも、ヒアリングシートに 記載すればいいのでしょうか? 以上、よろしくお願いします。続けて・・メールが。 エフピー・ステーション 武田様 Oです。 HPをよくよく拝見させていただいたら 大まかな個人情報の明記がありました。 申し訳ございません。 〇住所 ( 市町村までで結構です ) 略 〇氏名 Oさん 〇年齢 30ウン歳 〇家族構成 妻 〇それぞれの職業 夫 会社員 妻 会社員 以上、よろしくお願いします。わずかな情報の中から・・気になったことは、「夫婦ともに会社員、 フルタイムの共稼ぎ。」 ・・のようだ・・ということです。このケースでの生命保険ですが・・2人とも、それぞれ加入しているとすれば、それはズバリ!お金のたれ流しです。( もったいない・・ )フルタイムの共稼ぎで、まだ子どもがいなければ、2人とも生命保険は不要!・・です。その保険料分は・・もったいないから、しっかり貯蓄しましょう。子どもが産まれたら・・改めてしっかり必要額を検証しましょう。子どもが産まれても不要!・・な場合も、けっこうあります。『生命保険加入=お金を失うこと!』加入しない・・に越したことはありません。今日の佐々木FP〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。ついに、終了!武田が「総評」を書いて完成!むぅ・・生命保険が・・。夫も妻もすごい保障が必要に・・。( 保険屋さんじゃあるまいし・・ )特に・・妻は、一生・・多額の保障が必要に・・。異常な世界。 初体験・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Sさん(40代):現状診断 今日の作業。(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/06

-

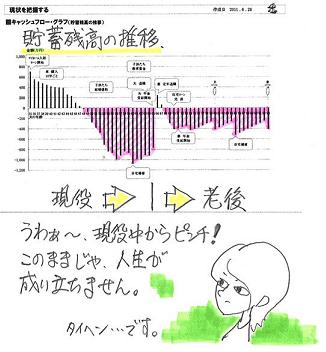

早くも40代で貯蓄がゼロに・・人生が成り立たない

落ち込みました・・。 写真と記事は関係ありません。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)6/28、現状診断が完成、メール添付で送りました。 T家の概要 家族 : 夫30代、妻20代、幼児2人 仕事 : 夫:自営業 妻:会社員 住居 : 持家(住宅ローン有り)夫婦共稼ぎでも、妻の収入の方が圧倒的に多いケース・・です。このようなケースでは・・ほぼまちがいなく、夫に生命保険は不要!・・です。T家の場合もその通りで、死亡保障必要額は・・夫 : 現在も将来も不要。妻 : かなり高額の保障が長期間必要。・・という結果が出ています。キャッシュフローは、以下の通り大変な状況です。(マイナス最大値:約1千万円)このままでは、人生が成り立ちません。この異常な状況を前提に計算した「妻の死亡保障必要額」は、意味を成さないと思われます。生活が成り立つようにキャッシュフローを改善した後に、改めて死亡保障必要額の計算を行ないたいと思います。メールをいただきました。 ※は、私の声。 武田 様 おはようございます。 〇〇のTです。 現状診断、ありがとうございます。 結果を見て、 40代後半から大変な状況になる とは思っていなかったので 落ち込みましたが、 ※まともにこれを見たら、 だれでも凹む・・と思います。 早くわかって良かったというのが 正直な気持ちです。 ※すばらしい! 前向きに考えましょう! 主人は生命保険が必要無いようなので、 解約手続きを進めたいと思いますが、 元上司が代理店をしているので、 あまり気が乗らないようです。 ※夫の生命保険3本をこのまま 継続すれば、たれ流すお金の 総額は、約430万円!・・です。 (もったいない・・) 430万円も差し上げるほど、 義理立てしなきゃないでしょうか? その・・元上司に。 キャッシュフローの改善には、 この数百万円が大きく貢献します。 (ぼぉ~っとしてる内に自動引落とし) 私の方は必要額が高額ですね・・・。 ※はい、ありえないほど・・高額です。 キャッシュフロー改善後に、 あらためてきちんと計算しましょう。 言われたとおり、 とりあえず3000万の保障を と考えていましたが、 ※はい、具体的な金額判明まで 「とりあえず清算!」で、 三角形の保険で3,000万円を 確保しておきましょう。 2日に会社のセミナーがあり、 会社の死亡弔慰金が 2000万出るそうなので、 ※お!それは大きい! ヒアリング時点で調べるべき ・・でした。 (^^ゞ とりあえず、1000万の保障を 確保すればいいでしょうか? ※はい、「とりあえず清算」としては、 そういうことですね。 合計で3,000万円。 その他に高額医療を受けても 健保から補助があるそうです。 会社の保障についても 勉強しなおさないとと反省しています。 ※日ごろからきちんと勉強して おきましょう。 毎月・・給料天引きで保険料を 負担しています。 収入、支出についても見直しをして、 ピンチにならないように 改善していきたいと思いますので、 今後とも宜しくお願い致します。 ※大きな要素は・・ ・夫の収入 ・生命保険料 ・・です。 この2つが変わることで、 キャッシュフローグラフが ガラッと変わります。 別人の人生のように・・。 マイナス1千万円をひっくり返せ! がんばれ! がんばれ!!Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/05

-

「生命保険は子どもの成人まで必要」・・は、迷信

子供が成人になるまでの期間ですよね?!おバカさん!・・です。 (失礼!)「子どもが独立するまでは・・。」「子どもが成人するまでは・・。」『生命保険が必要』・・と考えるのは、( いかにも、もっともらしいけど・・ )ただの迷信、・・です。「いつまで必要か?」・・という以前に、「そもそも我が家に生命保険は必要か?」・・ということを、真剣に考えましょう。「子どもが産まれたら生命保険に加入。」これだって、ただの迷信です。「幼児が2~3人いても生命保険は不要!」・・というケースはいくらでもあります。『保険加入=お金を失うこと!』 ・・です。「生命保険必要額の考え方」・・を、しっかり理解しましょう。 写真と記事は関係ありません。メールをいただきました。イチゴさん ・・からです。 ※は、私の声。 ★は、予想される保険屋さんの声。 こんばんは。 ブログを拝見して、勉強中です。 先日、三角形の生命保険に 入りなおしましたが、 その後で、二人目が来年、 生まれてくることがわかりました。 保険会社に変更を 申し出た方が良いでしょうか? ※答えようがありません。 (^^ゞ 加入した保険金額が妥当なのか どうかも分かりません・・ので。 ★はい、すぐ保険会社に相談した 方がいいと思います。 新たに 大きな保障額で契約して、 安心な状況を作っておきましょう。 あとから、変更することは 出来るのでしょうか?? ※私ではなく、その保険を売った 相手に聞いてください。 基本的に・・減額はOKでも、 増額はダメ・・だと思います。 ★保険会社が、ご要望に沿って 対処してくれると思います。 素直に相談されたらいいです。 二人目の子供が 成人になるまでの期間を 延長すれば良いのですよね?! ※答えようがありません。 (^^ゞ そもそも生命保険が必要か どうかも分かりません。 仮に必要でも、それがいつまで かも分かりません。 ★お子様が成人されるまでではなく、 独立されるまで、さらには・・ ご夫婦のみになる期間も含めて、 いつ何が起こるか分かりません。 生涯に渡って、手厚く備えておく ことをお奨めします。期待した回答でなくて申しわけありませんが、せっかくですから・・「消費者のための生命保険の基本」・・を理解して帰ってください。『生命保険必要額の考え方』生命保険は、遺族の生活保障が基本です。たとえば・・夫が死んだ場合の、遺族の以後の一生の生活を考えます。・妻子の生活費・妻のみの生活費(死ぬまで)・子ども費(教育費や援助費)・車・レジャー費・住居費・葬式代 ・・など。これらの合計額が『必要資金』・・です。これがそのまま必要額・・には、なりません。『必要資金』に対して、自前で用意できるお金があります。これを、『手当可能資金』・・と言います。・公的年金・妻の収入・死亡退職金・預貯金 ・・など。これらの合計額が、『手当可能資金』・・です。・・で、『必要資金』から『手当可能資金』を引いた額が、『生命保険の必要額』・・です。『必要資金』 > 『手当可能資金』・・ならば、生命保険が必要ですが、『必要資金』 ≦ 『手当可能資金』・・であれば、生命保険は不要!・・ということです。以下は、具体的な事例です。子ども3人の30代夫婦、顧問会員のNさん・・です。夫の死亡保障必要額の計算結果です。現時点と10年後を見ています。 N家の概要 家族 : 夫30代、妻30代、幼児2人、 ( さらに第3子出産予定 ) 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(マイホーム取得希望)『必要資金』 ≦ 『手当可能資金』・・です。子どもが3人いても、生命保険は不要!・・です。『必要資金』 ≦ 『手当可能資金』・・です。子どもが3人いても、生命保険は不要!・・です。生命保険は不要! ・・というケースは、どんな特徴が?上のグラフからも明らか・・ですが、〇支出が少ない。(必要資金)・生活費が少なめ。堅実な家計。・子ども費が少なめ。・車・レジャー費が少なめ。・住居費が少なめ。 持家なら、少なめ。 賃貸なら、かなり多め。〇収入が多い。(手当可能資金)・遺族年金・老齢年金が多め。 自営業者は、これが少なめ。・妻の収入が多め。 これが以外に大きく貢献する。・死亡退職金が多め。・預貯金が多め。 貯蓄できる体質の人は、 生命保険が不要になりやすい。それぞれの家族によって、収入支出の状況は大きく異なります。ドンブリ勘定で・・3千万円!・・でいいわけがありません。(保険屋さんはドンブリ勘定・・です)我が家の特徴をしっかり見極めましょう。顧問会員のNさん(30代)が現在も将来も生命保険が不要なのは・・「生活費が少なめ!」・・これが、最大の理由です。今日の佐々木FP〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Sさん(40代):現状診断 今日の作業。(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/05

-

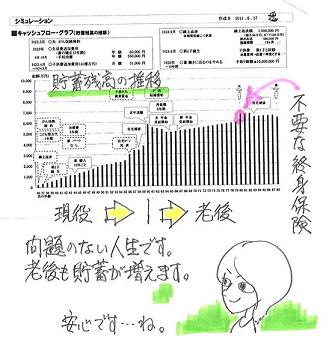

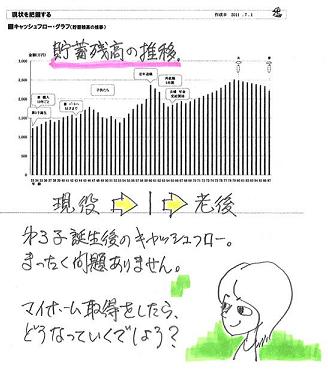

マイホーム取得して やっていける?目安の立て方

『生涯住居費』を、押さえましょう。 これも、マイホーム・・。 (古代の) 写真と記事は関係ありません。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)今日・・午前、母子で来所。 N家の概要 家族 : 夫30代、妻30代、幼児2人、 ( さらに第3子出産予定 ) 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(マイホーム取得希望)マイホーム取得へ向けて、見通しを確認する(探る?)作業 ・・です。一生が、きちんと成り立っていくか・・? ※現状診断は過去に済んでいます。 (2008年12月) ・キャッシュフローに問題なし。 ・生命保険は夫婦共に不要。 夫:マイナス3,471万円 妻:マイナス5,474万円 幼児がいても生命保険は不要! ・・というケース、珍しくありません。 保険屋さんに奨められて、 なんとなく加入していると、 生涯で大金をたれ流します。 ・加入生命保険の状況。 夫のみ3本加入中で、 このまま継続すれば、 生涯で払う保険料総額は・・ 約1,115万円! 内 保障コスト(たれ流すお金)は、 約855万円! (・・もったいない)以前の診断結果に基づいて・・現在は、まったく生命保険には加入していません。( 素晴らしい♪ )キャッシュフロー(CF)表の支出項目の中の『生命保険料』は、ゼロ!・・です。( すっきり・・と、気持ちいい・・ですね )ここに来て・・、状況が大きく変わりました。第3子が誕生!・・します。前回のCF表では、第2子までです。。第3子が加わるとCF表はどうなるか?生命保険(死亡保障)の必要額はどうなるか?さらには・・土地を買ってマイホーム建築ができそうか?・・等々のチェック・・です。改めて・・死亡保障必要額は・・? 第3子誕生時点 10年後夫 -1,599万円 -1,218万円妻 -4,184万円 -3,598万円「必要保障額」=「必要資金」-「手当可能資金」・・という算数を行なっているので、マイナスということは、保険が不要・・ということ。夫婦共に・・、現在も将来も生命保険は不要!・・です。第3子が産まれても・・、現在も将来も生命保険は不要!・・です。結果は、同じでした。N家に生命保険は不要です。『生命保険加入=お金を失うこと!』・・です。できるだけ生命保険に加入せずに済めば、理想的です。お金は、たれ流さない方がいいに決まっています。マイホーム取得金額の目安。1:N家の生涯の『住居費総額』は、2,640万円です。 (平均余命までの家賃総額)2:同じく生涯の『貯蓄残高』は、2,221万円です。 (平均余命時点の最終貯蓄残高)3:同じく生涯の『保険料』は、0円です。 (生涯の払込み保険料総額)合計額は、4,681万円です。これが・・現在の生活レベルを変えずにマイホーム取得ができる『住居費総額』です。「んじゃあ・・土地建物金額がこの範囲内に 納まればだいじょうぶ♪・・ってことよね。」・・と思った人は、おバカさん・・です。 (失礼!)取得時のコストだけでなく、生涯に渡って負担する『住居費』には、色々なものがあります。マイホームに関するNさんの希望を確認しました。なんのため・・に確認するか?建築費がどんなレベルになるか?見極めるため・・です。予算を把握するため・・です。1:面積は40坪・・無理なら35坪。2:床は無垢材にしたい。3:キッチンの調理台は2つ欲しい。4:まきストーブを使いたい。5:1階は広く、2階は小さめでよい。2~5は、すべて増額になる要素ですが、5は特に・・坪単価を押し上げます。 (^^ゞ( 建物の構成の問題 )たとえば・・同じ35坪の建物でも、1:平屋の35坪2:2階が小さい35坪3:総2階の35坪・・のような比較をすれば、1が一番高く、3が一番安い、・・です。たとえば・・基礎コンクリート工事は、1は3の2倍のボリュームになります。また、たとえば・・屋根工事も、1は3の2倍のボリュームになります。( 平屋・・って、贅沢な建物・・なんです )「工事費が増額になることはするな」・・と言っているのではありません。基本的に一生に一度の住宅建築です。「ここは・・こうしたい♪」・・という思いは、ぜひ貫きましょう。無理のない予算の範囲で・・。で・・、住居費の総額は?〇取得時住居費 1 土地代金 : ≒ 2 建築費 : ≒ 3 諸費用 : ≒ ・・って、具体的な予算額を 書くわけにはいきません。 近い将来・・プレゼンコンペを行ないます。 住宅会社が読んでいるかもしれません。 特に『建築費』はナイショ! トップ・シークレット! ・・です。 それでも合計額だけは書きます。 N家の場合の合計額は、3,050万円です。〇継続的住居費 1 ローン利息 : ≒820万円 2 固定資産税等 : ≒500万円 3 リフォーム代 : ≒600万円 合計額は、1,920万円です。総合計は・・、4,970万円!・・です。4,861万円を109万円オーバーしています。少々の調整が必要・・ということになりますが、希望をかなえることはできそう・・です。今日のお話の内容を持ち帰って、ご夫婦で話し合ってもらいます。基本的な方針がOK・・であれば、具体的に実行支援を開始します。土地選択・購入へ。並行して、住宅プラン打ち合わせへ。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Sさん(40代):現状診断 今日の作業。(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/04

-

マイホームの図面 だいぶ煮詰まってきました

それでも・・まだまだです。細かいことが、エンドレスにあります。 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)打ち合わせた結果のマイホームの図面ができてきました。( まだまだ いじりたい所がいっぱい ) M家の概要 家族 : 夫40代、妻30代、小学生2人 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(もうじきマイホーム取得)その図面の一部が以下・・です。延べ床面積は33.5坪ですが、広い小屋裏収納を取ったり、2つの子ども部屋それぞれに、作り付けベッド(下部収納)や、広いロフトを設けます。 (ゼイタク)さらには・・庭に、4畳半サイズの大きな小屋も作ります。 (目的はヒミツ)なので・・普通の33.5坪の建物よりは、高い見積りになる・・かと思います。下が、断面図です。2階ホールからハシゴ・・ではなく、階段で小屋裏収納まで登ることができます。非常に広いスペース・・です。下が、子ども部屋の断面図です。部屋の床から120センチの高さにベッドがあります。(2階の上だから・・3階?)ベッドの下は、物入れです。さらにベッドから階段を登ると・・広い(3畳スペース)ロフトがあります。(3階の上だから・・4階?)高い位置の窓から外が眺められます。使い方は、それぞれのチビ助の自由!・・です。これから・・先、プレゼンコンペを行ないます。住宅会社5社に見積りを依頼します。会社によって解釈のちがいが生じないよう、できるだけ詳しい設計図書を作成します。同じ内容・レベルで、住宅会社を比較します。( ・・楽しみ )【 土地の決済・引渡し 】先月初旬に土地の売買契約を行ないました。その後・・住宅ローンの手続きを進めて、融資が正式にOKになりました。なので・・残金を払って、自分のものにする作業を行ないます。(所有権の移転登記)日程が決まりました。7/11(月) 10:30 岩手銀行ローンプラザにて。当日は、私も同席します。この件を関係者に連絡しました。・売主 : U不動産さん (仲介物件ではなく、売主が不動産屋さん)・司法書士 : T司法書士 (登録免許税や司法書士報酬の見積りも依頼)買主であるMさんが当日準備するものは・・3つです。1 住民票2 印鑑 (ミトメ印でOK)3 免許証 (本人確認)4 お金 (ローンより)Mさんが当日払うお金は、2種類です。・土地代残金 ⇒ 売主・報酬等 ⇒ 司法書士決済引渡しが無事に終了したら、当事務所にて・・あらためてマイホームプランの打ち合わせを行ないます。することが・・いっぱい、あります。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/02

-

住宅ローンとの抱き合わせ保険で お金たれ流し

真剣に、本当に真剣に、住宅ローンを比較検討したのに・・抱き合わせの保険に加入すると、努力が水の泡に・・。利息で お金たれ流し、保険料で お金たれ流し、ダブルでお金をたれ流します。銀行から見れば、『一粒で二度おいしい お得意様』おバカさん・・です。 (失礼!) 写真と文章は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)昨日・・夕方、住宅ローン借り入れの契約で、盛岡の岩手銀行ローンプラザへ。( 金銭消費貸借契約 ) ※住宅ローン手続きの流れ。 通常・・3段階の手続きのため、 銀行へ3度 足を運ぶことになります。 1 事前審査申込み 2 本審査申込み 3 金銭消費貸借契約1の事前審査申込みでは、Mさんご夫婦に私が同行・同席しました。問題なく希望額が借りられそう・・で、みんなで一安心♪ しました。さらには予想以上の低金利に驚く♪( 10年固定で、1.5%♪ )2の本審査申込みは、Mさん(夫)のみ・・が、ローンプラザへ行って手続き。手続き途中で、Mさんから当事務所へ電話。「団体信用生命保険ですが・・ 三大疾病付きナントカを奨められたんですが、 どうしたらいいでしょうか?」武田「そんなものは不要!・・です。 付属物はいっさい付けないで、 シンプルに団信に加入!・・しましょう。」まず、基本を再確認します。医療保険の加入は、損な取引き・・です。 団信そのものは、生命保険です。 住宅ローンの残高分の生命保険なので、 毎年・・保険料が減っていきます。 本人に万が一のことがあった場合、 銀行は保険から残債分を受け取ります。 (取りっぱぐれがない仕組み)三大疾病に備えよう・・というのは、医療保険加入と同じことです。銀行は、保険の販売窓口をすることで手数料収入が入ります。住宅ローンと抱き合わせで保険販売に走るのが、どこの銀行も当たり前になっています。( チューイ、チューイ )保険を奨める・・ということは、その保険料相当分が住宅ローン金利に上乗せになります。( 保険料分のお金を捨てることになる! )上乗せにならないのなら、「元々・・保険が付いています。」・・ということなので、わざわざお奨めすることはしません。なので・・シンプルに考えましょう。住宅ローンと三大疾病保険は、まったく別物として、切り離して考えましょう。三大疾病保険は医療保険・・です。医療保険は、損な取引き・・です。損な取引きは、しない方がいい・・です。三大疾病保険には加入しないこと・・です。3の金消契約が、昨日・・でした。Mさん(夫)が一人でローンプラザへ。住宅ローン融資を受けるための契約、金銭消費貸借契約を交わしに・・。そのMさんから当事務所へ電話が入りました。( また・・ローン手続きの最中のようです )Mさん「土地代の残金は・・、売主さんアテに 振り込むように手続きしていいですか?」武田「え!? まだ・・ダメ!・・です。 これから日時と場所を設定して、 『決済・引渡し』という作業を行ないます。 その場に司法書士さんも立ち会います。 売主さんが準備した・・所有権移転登記に 必要な書類を司法書士さんがチェックして、 『大丈夫です。そろっています。』・・となったら、 売主さんの口座に残金を振り込みます。」不動産の残金の支払いは・・「所有権の移転登記が行なえる。」( 正式に自分のモノになる )・・ことを確認してから行ないます。その際は、関係者が全員顔を揃えます。売主、不動産屋さん、買主、不動産屋さん、ここに司法書士が加わります。その際の場所は・・お金の受け渡しがスムーズに行くように、金融機関で行なうことが一般的です。Mさんの場合は・・購入する土地(これから住むことになる土地)に近い、岩手銀行の支店ということになります。もう1件、電話で質問がありました。Mさん「自分が働けない状態になった時のための 保険って、どうなんでしょう? 入っておいた方がいいでしょうか?」武田 ( またか・・よ~ )「その種の保険には、日本人は皆・・すでに 入っています。 後できちんと説明しますが、 何も心配する必要はありません。 加入する必要は、まったくありません。」就業不能保険とか所得補償保険とかを、またまた・・銀行が奨めている・・ようです。この間の・・三大疾病保険も同じですが、銀行は保険販売に一生懸命・・です。同じ手数料稼ぎでも、投資信託はなかなか売り上げが伸びないが、保険なら比較的・・売りやすいようです。団信の保障は、死んだ時だけではない。高度障害状態になった場合も、保障されます。(=ローン返済が消える)何も心配はいらない。保険金の支払事由 (自分の団信の説明書きと比べてみよう)1 被保険者が、保障期間中に死亡2 被保険者が、保障開始日以後の 傷害または疾病により、 次のいずれかの高度障害状態に該当 ア. 両眼の視力を全く永久に失った イ. 言語またはそしゃく機能を全く永久に失った ウ. 中枢神経系または精神に著しい障害 を残し、終身常に介護を要する エ. 胸腹部臓器に著しい障害を残し、 終身常に介護を要する オ. 両上肢とも、手関節以上で失ったか またはその用を全く永久に失った カ. 両下肢とも、足関節以上で失ったか またはその用を全く永久に失った キ. 1上肢を手関節以上で失い、かつ、 1下肢を足関節以上で失ったか またはその用を全く永久に失った ク. 1上肢の用を全く永久に失い、かつ、 1下肢を足関節以上で失った高度障害状態になれば、障害年金が一生・・給付される。スペースの関係で解説できませんが、キーワードは、『障害年金』 自分で調べる!Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Sさん(40代):現状診断 今日の作業。(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/01

全30件 (30件中 1-30件目)

1

-

-

- handmadeのある暮らし。

- ☆木の紙でつくる箸置き☆

- (2025-10-15 19:03:58)

-

-

-

- 運気をアップするには?

- 朗報です!「歳末ラッキーパック」も…

- (2025-11-23 11:58:57)

-

-

-

- ☆手作り大好きさん☆

- 半額ハンドメイド、本日より

- (2025-11-24 13:54:19)

-