PR

カレンダー

2011/01/06

テーマ: ◇◆◇節約 生活◇◆◇(8397)

カテゴリ: 生命保険

しぶしぶ・・三角形の保険に

収入保障保険。 (理想的な三角形の保険)

生命保険の必要額は末子誕生時が最大で、将来に向けて減る。

なので・・生命保険は三角形が合理的。 他はお金をたれ流す。

上図は、30才で3,600万円の生命保険に加入したのと同じこと。

三角形の保険なら、保険料が信じられないほど安い!(下表参照)

〇メール顧問会員のYさん(40代)

(相談:ライフプランニング)

現状診断の資料が完成!

メールに添付して送りました。

( 佐々木FP、がんばりました )

厳しい診断結果、・・です。

まだ・・ご本人がしっかり見る前なので、

グラフ等の資料の掲載は控えます。

家計の支出、収入の双方で問題があります。

支出面では・・

住宅ローンの返済が、かなりのお荷物です。

生命保険でも、お金をたれ流しています。

さらには・・Y家独自の事情があって、

毎年・・かなりの支出が負担になります。

収入面では・・

夫が従来からの夢を追って・・ある業種で独立、

・・しようとしています。

収入は多くを望めません。

( 妻の方が圧倒的に多い )

その結果・・

キャッシュフローグラフは、悲惨・・です。

一生の生活が成り立たないのはもちろん、

なんと!・・現役中から資金不足に陥ります。

当然・・一から生活設計を考えなければなりません。

その内の生命保険のお話・・です。

上記のような収入の状況なので、

生命保険の必要な人は、明らか・・です。

妻のみ! ・・です。

夫の収入があまりに少ないために、

妻の生命保険必要額が

かなり高額に出ました。 (7千万円以上!)

収入の少ない夫はマイナス!・・です。

生命保険は不要!・・ということです。

一般的には・・収入が逆のケースが多いので、

妻は生命保険が不要!・・という結果が出ます。

ただし・・

今回出た必要額は、そのまま採用・・しません。

なぜ?

そもそも・・生活が成り立たないキャッシュフロー

だから・・です。

成り立つように・・

収入・支出の改善をほどこして、

これならOK・・となってから、

改めて生命保険の必要額を検証します。

おそらく、妻の必要額は少なくなります。

ルーズな家計では・・

生命保険の必要額が大きくなります。

きちんとした家計なら、小さくなりやすい・・です。

『 生命保険加入 = お金を失うこと 』

・・なので、ルーズな家計では、

さらに生命保険料でも・・

ルーズにお金をたれ流し・・続けます。

( ゴシューショーサマ )

Yさん(夫)

「う~ん・・・でも、

保険ってそうゆうものじゃないと思うな~

何かあったらのときの為に買うものだし、

貯金でまかなえる人は

それで良いかもしれないけど、

自分たちみたいに余裕の無い人は、

癌になったりしたらやっていけないだろう・・・

例えば、自動車の任意保険にしても、

事故に遭う確立は低いけれど、

遭わないとはいえない。から入るもので、

その保険の分を貯金しとけば

ある程度の事故に関してはまかなえるだろうけど、

保険ってそうゆうもんじゃないだろう」

こうやって・・のんびり洗脳されたままでいると、

どんどん、どんどん、お金をたれ流します。

しっかり、頭を切り替えましょう!

・・で、Y家の場合は

これから・・一から家計を改善し、

キャッシュフローが整った段階で

改めて、生命保険の必要額を算出します。

今回の算出額より、かなり少なくなると思います。

必要額が決まったら・・

( 三角形の保険の選び方 )

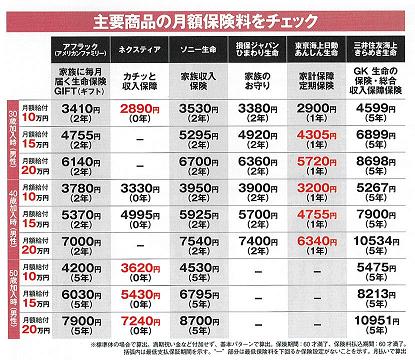

下表は、『収入保障保険』の保険料比較・・です。

死亡の際、遺族が年金(給料)のように受け取ります。

( 保険期間・保険料払込期間とも、60才 )

これで見ると・・

〇ネクスティアの「カチッと収入保障」

〇あんしん生命の「家計保障定期保険」

・・あたりが、保険料が安そうですね。 ・・実際、この辺がお奨め!

ところが・・

タバコを吸わず健康な人は、もっとお得! ・・です。

下表のように、さらに保険料が安くなります。

条件に当てはまる人なら・・

〇アフラックの「家族に毎月届く生命保険GIFT」

〇ひまわり生命の「「家族のお守り」

・・あたりがお奨め。 タバコを吸う吸わないで、

選ぶ保険がまったく異なってきます。 注意!

このデータは、昨日の記事の本

「保険辛口ランキング50」・・から拝借しています。

( 消費者に説明しやすい・・ので (^^ゞ )

これら・・三角形の保険以外は、不要・・です。

終身保険も、定期保険も、養老保険も、

学資保険も、個人年金保険も、

医療保険も、がん保険も、介護保険も、

これらの特約も、・・み~んな、いりません。

『 保険加入 = お金を失うこと 』 ・・です。

生命保険(死亡保障)が必要な人のみ、

必要な額だけ・・しかたないから・・しぶしぶ、

加入しましょう。 ( お金をたれ流しましょう )

このようなスタンスでいれば、

生命保険でたれ流すお金は、少額で済みます。

今日の佐々木FP

〇メール顧問会員のYさん(40代)

(相談:ライフプランニング)

現状診断資料の作成作業・・です。

ついに、本日完成!

足かけ2年・・。 (^^ゞ

佐々木FPの、2011年の初作業♪ ・・です。

メール添付で送りました。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

現状診断資料の作成作業・・です。

今日から着手しました。

長らくお待たせしました。

「行列のできるFP事務所」 資料作成の順番待ちの行列。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Nさん(30代):現状診断 回答待ち。 (9/24到着)

2 I さん(40代):現状診断 回答待ち。 (9/27到着)

3 Yさん(40代):現状診断 今日の作業。 (10/22到着)

4 Kさん(30代):現状診断 今日の作業。 (11/20到着)

5 Nさん(30代):現状診断 11/25 シート到着。

6 Tさん(30代):現状診断 11/26 シート到着。

7 Mさん(20代):現状診断 11/30 シート到着。

8 Kさん(30代):シミュレーション 12/6 依頼到着。

9 Aさん(30代):シミュレーション 12/6 依頼到着。

10 Tさん(30代):現状診断 12/11 シート到着。

11 Hさん(40代):現状診断 12/13 ヒアリング。

12 Tさん(20代):現状診断 12/15 シート到着。

13 Yさん(20代):シミュレーション 12/17 依頼到着。

14 Sさん(40代):現状診断 12/20 シート到着。

15 Tさん(20代):シミュレーション 12/25 以来到着。

《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」

「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、申込み。⇒ fpst@axel.on.ne.jp

収入保障保険。 (理想的な三角形の保険)

生命保険の必要額は末子誕生時が最大で、将来に向けて減る。

なので・・生命保険は三角形が合理的。 他はお金をたれ流す。

上図は、30才で3,600万円の生命保険に加入したのと同じこと。

三角形の保険なら、保険料が信じられないほど安い!(下表参照)

〇メール顧問会員のYさん(40代)

(相談:ライフプランニング)

現状診断の資料が完成!

メールに添付して送りました。

( 佐々木FP、がんばりました )

厳しい診断結果、・・です。

まだ・・ご本人がしっかり見る前なので、

グラフ等の資料の掲載は控えます。

家計の支出、収入の双方で問題があります。

支出面では・・

住宅ローンの返済が、かなりのお荷物です。

生命保険でも、お金をたれ流しています。

さらには・・Y家独自の事情があって、

毎年・・かなりの支出が負担になります。

収入面では・・

夫が従来からの夢を追って・・ある業種で独立、

・・しようとしています。

収入は多くを望めません。

( 妻の方が圧倒的に多い )

その結果・・

キャッシュフローグラフは、悲惨・・です。

一生の生活が成り立たないのはもちろん、

なんと!・・現役中から資金不足に陥ります。

当然・・一から生活設計を考えなければなりません。

その内の生命保険のお話・・です。

上記のような収入の状況なので、

生命保険の必要な人は、明らか・・です。

妻のみ! ・・です。

夫の収入があまりに少ないために、

妻の生命保険必要額が

かなり高額に出ました。 (7千万円以上!)

収入の少ない夫はマイナス!・・です。

生命保険は不要!・・ということです。

一般的には・・収入が逆のケースが多いので、

妻は生命保険が不要!・・という結果が出ます。

ただし・・

今回出た必要額は、そのまま採用・・しません。

なぜ?

そもそも・・生活が成り立たないキャッシュフロー

だから・・です。

成り立つように・・

収入・支出の改善をほどこして、

これならOK・・となってから、

改めて生命保険の必要額を検証します。

おそらく、妻の必要額は少なくなります。

ルーズな家計では・・

生命保険の必要額が大きくなります。

きちんとした家計なら、小さくなりやすい・・です。

『 生命保険加入 = お金を失うこと 』

・・なので、ルーズな家計では、

さらに生命保険料でも・・

ルーズにお金をたれ流し・・続けます。

( ゴシューショーサマ )

Yさん(夫)

「う~ん・・・でも、

保険ってそうゆうものじゃないと思うな~

何かあったらのときの為に買うものだし、

貯金でまかなえる人は

それで良いかもしれないけど、

自分たちみたいに余裕の無い人は、

癌になったりしたらやっていけないだろう・・・

例えば、自動車の任意保険にしても、

事故に遭う確立は低いけれど、

遭わないとはいえない。から入るもので、

その保険の分を貯金しとけば

ある程度の事故に関してはまかなえるだろうけど、

保険ってそうゆうもんじゃないだろう」

こうやって・・のんびり洗脳されたままでいると、

どんどん、どんどん、お金をたれ流します。

しっかり、頭を切り替えましょう!

・・で、Y家の場合は

これから・・一から家計を改善し、

キャッシュフローが整った段階で

改めて、生命保険の必要額を算出します。

今回の算出額より、かなり少なくなると思います。

必要額が決まったら・・

( 三角形の保険の選び方 )

下表は、『収入保障保険』の保険料比較・・です。

死亡の際、遺族が年金(給料)のように受け取ります。

( 保険期間・保険料払込期間とも、60才 )

これで見ると・・

〇ネクスティアの「カチッと収入保障」

〇あんしん生命の「家計保障定期保険」

・・あたりが、保険料が安そうですね。 ・・実際、この辺がお奨め!

ところが・・

タバコを吸わず健康な人は、もっとお得! ・・です。

下表のように、さらに保険料が安くなります。

条件に当てはまる人なら・・

〇アフラックの「家族に毎月届く生命保険GIFT」

〇ひまわり生命の「「家族のお守り」

・・あたりがお奨め。 タバコを吸う吸わないで、

選ぶ保険がまったく異なってきます。 注意!

このデータは、昨日の記事の本

「保険辛口ランキング50」・・から拝借しています。

( 消費者に説明しやすい・・ので (^^ゞ )

これら・・三角形の保険以外は、不要・・です。

終身保険も、定期保険も、養老保険も、

学資保険も、個人年金保険も、

医療保険も、がん保険も、介護保険も、

これらの特約も、・・み~んな、いりません。

『 保険加入 = お金を失うこと 』 ・・です。

生命保険(死亡保障)が必要な人のみ、

必要な額だけ・・しかたないから・・しぶしぶ、

加入しましょう。 ( お金をたれ流しましょう )

このようなスタンスでいれば、

生命保険でたれ流すお金は、少額で済みます。

今日の佐々木FP

〇メール顧問会員のYさん(40代)

(相談:ライフプランニング)

現状診断資料の作成作業・・です。

ついに、本日完成!

足かけ2年・・。 (^^ゞ

佐々木FPの、2011年の初作業♪ ・・です。

メール添付で送りました。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

現状診断資料の作成作業・・です。

今日から着手しました。

長らくお待たせしました。

「行列のできるFP事務所」 資料作成の順番待ちの行列。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Nさん(30代):現状診断 回答待ち。 (9/24到着)

2 I さん(40代):現状診断 回答待ち。 (9/27到着)

3 Yさん(40代):現状診断 今日の作業。 (10/22到着)

4 Kさん(30代):現状診断 今日の作業。 (11/20到着)

5 Nさん(30代):現状診断 11/25 シート到着。

6 Tさん(30代):現状診断 11/26 シート到着。

7 Mさん(20代):現状診断 11/30 シート到着。

8 Kさん(30代):シミュレーション 12/6 依頼到着。

9 Aさん(30代):シミュレーション 12/6 依頼到着。

10 Tさん(30代):現状診断 12/11 シート到着。

11 Hさん(40代):現状診断 12/13 ヒアリング。

12 Tさん(20代):現状診断 12/15 シート到着。

13 Yさん(20代):シミュレーション 12/17 依頼到着。

14 Sさん(40代):現状診断 12/20 シート到着。

15 Tさん(20代):シミュレーション 12/25 以来到着。

《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」

「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、申込み。⇒ fpst@axel.on.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2011/01/06 08:17:34 PM

[生命保険] カテゴリの最新記事

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

-

第一生命の順風人生等を解約しました 2025/10/09

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.