[ライフプラン] カテゴリの記事

全2636件 (2636件中 151-200件目)

-

収入以上の生活を 日々繰り返しているようです

どうぞ どんどんお金を使ってください♪ ※カード屋さんは 大歓迎♪ です。自分の頭で考える生活設計。1球FP技能士 武田 つとむ赤ちゃんどうし 仲良く お昼寝。 STOP WAR! STOP PUTIN!〇顧問会員のKさん(40代) ( 相談:ライフプランニング )2023.2.27 新規 顧問会員。メールを頂きました。2022.3.4武田先生 こんにちは、顧問会員のKです。ヒアリングシートの件、できる限りお手間をおかけしないよう、整理してみたつもりでしたが、結果、佐々木FPにお手数をおかけしてしまったようで、申し訳ございません。素人の作業ゆえ、ご容赦いただけましたら幸いです。まだ、いただいたヒアリングシートに現状をまとめただけではありますが、すでに我が家の家計の状況が、自分たちの肌感覚と違っていることに気づき(酷い方に)、びっくりしております。とともに、初めて自分たちの家計の全体像と未来像か明確になるのだ、とほっとしてもいるところです。明確になってから、たくさん改善が必要になるのだとは思いますが、これまで漠然と不安を抱えつづけてきた状況が明確にわかる現状診断を本当に心待ちにしております。お手間をおかけしますが、引き続き、よろしくお願いいたします。 ※いただいていた ヒアリングシートの 整理整頓作業が 本日 終了しました。 「再ヒアリング」として、 メール添付で送りました。 驚きました。 年収720万円と 決して少なくないんですが、 貯蓄は ゼロ!! です。 逆に借金は 各種抱えています。 奨学金返済は あと1年程度で終わるようですが、 車:1.26% 毎月14.247円 ボー82,539円 楽天カード:15% イオンカード:18% JCBカード ショッピングクレジット つまり、収入以上の生活をしています。 このままで生涯の生活が成り立つわけがない。 キャッシュフロー表も悲惨なモノになります。 さらには、15%とか18%とかの高金利借金で 高コストな生活をしています。 同じものでも 他人より高く購入しています。 あり得ません。 夫婦そろって 頭を切り替える必要があります。 現金が無いのに買い物をしてはいけない。 夫婦で今までやったことがない「貯蓄」、 本気になって練習をしたい。 毎月の給与から & ボーナスから、 一定額を強制貯蓄したい。 貯蓄のお金は無かったモノとして、 残った現金の範囲で生活したい。 もっと少ない収入の人が、住宅取得に向けて コツコツと貯蓄した例はいくらでもある。 年収720万円で 手取り額551万円 です。 年に100万円とか150万円とかは貯蓄しないと、 ( できれば 200~250万円! ) マイホーム取得なんて あり得ません。 「土地は現金購入する!!」 ぐらいの強い覚悟を 夫婦で共有した上で、 日々の生活を改めないと、 マイホーム取得以前に 今の賃貸生活自体が危うい。 整理整頓、がんばりました。2022.3.3 ※記入したヒアリングシートが、昨晩? 当事務所の郵便受けに入っていた ということで、 本日 佐々木FPが集中して整理整頓作業を していましたが、残念ながら終了には いたりませんでした。 週明けにまた作業をして、 月曜日には「再ヒアリング」として、 お送りする予定です。 よろしく、お願いします。メールを頂きました。2022.2.27 17:24武田先生 こんにちは、Kです。早速のご確認と御連絡、大変ありがとうございます。 今後ともどうぞよろしくお願いいたします。 ※はい、1年間 よろしくお願いいたします。佐々木FP様との打ち合わせについて、是非お願いいたします。午後であれば調整できると思うのですが、ご都合良い日程を2、3頂戴できませんでしょうか? いただいたファイルを参照の上、用意できるデータを持参の上、お伺いいたします。 今後の家計の流れや目処が目に見える形になりそうで、とてもありがたく思っております。 今後ともよろしくお願いいたします。 ※はい、まずは がんばって ヒアリングシートの 記入をしてください。 さらには、提出書類を収集してください。 その上で、電話で佐々木FPに 来所希望日時をお知らせください。 佐々木FPは 日常的に事務所にいながら 事務作業をしていますが、顧問会員の作業や 面談が入れば、そちらを優先して行います。 ただし、佐々木FPの勤務時間は 15時まで ですので、その前に終われるようご配慮 いただければ、ありがたいです。 よろしく、お願いします。 メールを頂きました。2022.2.27 12:27武田先生 こんにちは、Kでございます。 早速にご検討及び依頼をお受けくださり、大変ありがとうございます。 情けない家計管理の状況をなんとか脱していこうと妻と決意をしているところでありまして、依頼にご対応いただけるとのこと、大変嬉しく、またありがたく思っております。 先程、指定口座に振り込みましたので、ご確認くださいませ。 家計の未来が分からず、漠然と不安な状況がつづいているところでありまして、お恥ずかしながら、ぜひよろしくお願いいたします。 お手数をおかけすることになるかと存じますが、ご指導のほど、どうぞよろしくお願いいたします。 ※年間顧問料:36,000円が入金になりました。 ありがとうございました。 さっそく ヒアリングシートを送りました。メールを頂きました。2022.2.26 23:58(有)エフピー・ステーション 御担当者様 はじめまして、〇〇在住のK(40ウン歳)と申します。 ※岩手県内です。 面談が可能な一般的な顧問会員という ことになります。顧問会員の申込みをお願いしたく、メールを差し上げました。以下相談事項をお送りします。お力をお貸しいただ毛マスト幸いです。 現在、妻と二人暮らしで、〇〇市内の賃貸アパート住まいです。私が公務員、妻が専業主婦です。 ふたりとも家計管理が大変苦手で、収支も把握せずに生活しておりまして、40代半ばに入るに当たり、このままではいけないなと思い、相談できるところを探していたところ、 御社のブログを拝見し、ぜひ一度、プロの方に御相談・家計を診断いただきたいと思い、御連絡差し上げた次第です。 情けないことに、毎月の収入(手取り30-35万円)で足りないときも多く、ボーナス一括払いやカードローンで対応している火の車状態です。 カードローン以外の返済奨学金の返済 月15000円車のローン 月15000円 アパート(駐車場込)月75000円 など 正直なところ、カードローンの総額も把握できていない(相談時間を頂戴できる場合、 それまでには調べてお持ちします)大変情けない状態でありまして、家計の立て直しのためにお力をお貸しいたけませんでしょうか? 何とか家計の収支をプラスに、もし可能であれば、将来的に住宅取得もできればと願っております。 ご検討のほど、どうぞよろしくお願いいたします。 ※顧問会員になるための案内を送りました。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時借金まみれ だべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて21年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/06

-

一昨年 結婚 夫婦の財産は 現金60万円だけです★

何かあった時のために必要な保険は?と探していたら・・ ※当事務所にたどり着いたようです。アクセス数の多かった過去記事を掲載中です。2020/01/22自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2020.1.21 新規 メール顧問会員 申し込み。2020.1.22 新規 メール顧問会員。メールをいただきました。有限会社エフピー・ステーション 武田 つとむ様はじめまして、〇〇在住のTと申します。ホームページを拝見しメール顧問会員に申し込みさせていただきます。以下に、内容を記載します。〇相談内容夫30代(法人経営者)妻40代(派遣社員)子供無し(予定も無し)。2018年7月に結婚し、二人の貯金「0」からのスタートです。結婚してからそれぞれ毎月2万円ずつ計4万円を貯金しているだけが二人の財産です(現在60万円)。夫の年収:570万円(国民年金 一時期免除未払い期間有、国保、その他保険加入なし)妻の年収:200万円(厚生年金、健保、都民共済加入@3,000のみ) ※毎月の貯蓄は、もっと増やしたいですね。現在の住まいは賃貸(@120,000)です。夫婦で何かあったときのため、民間の保険に入ろうかと考えて本当に必要な保険は何だろうと探していたらこちらのサイト記事に当たり一気に記事を読み漁りました。 ※よく、いらっしゃいました。これから二人の老後を見据えた生涯設計(自宅は賃貸かマイホームか含め)について真剣にご相談したく申込みました。 ※はい、だれにとっても生活設計は必要です。 キャッシュフロー表を作ってしまえば、 むやみに不安を感じることも無くなります。〇生活設計についての意識・夫: 過去事業の失敗により借金をし2018年11月にようやく完済(クレジット、消費者金融含)。 ※そういうことだったんですね。人並みの生活ができるようになり、今年に入り将来の不安も芽生えつつあります。 ※はい、そのための生活設計です。夫婦生活を老後~死ぬまで二人で一緒に過ごしていくために、安定収入の確保ができたというところですが、生意気にもiDeCoや積み立てNISA等の資産運用もした方がいいのかと漠然に考えております。 ※う~~ん、どうでしょうか? 我が家のお金のかなりの部分を拘束され、 長い期間に渡って塩漬けになります。 税制優遇があったとしても、 我が家の家計を総合的に見渡した場合、 本当にお得かどうか?しっかり考えたい。 常に財政再建が叫ばれている日本です。 優遇税制や優遇制度で英会陰にお金を ばら撒いていていいわけがありません。 数十年先まで同じ制度があるかどうか? いつまでもあると思うな、親と金。 いつまでもあると思うな、優遇制度。できればマイホームもと考えましたが、 ※マイホームを考えるのであればなおさら、 我が家のお金の一定部分を塩漬けにして いる状態は、好ましいものではありません。事業失敗による私個人の信用問題もあるため正直ローンを組むのは難しいかと思っています。世間で言われています老後2,000万円(夫婦二人では足りないと思いますが)をクリアするためには年100万円(月8万円)の貯金が必要となりますます不安を煽りますが、現状を続けた場合の将来をしっかりと見つめたく、よろしくお願いいたします。 ※「老後資金2000万円不足」は、まったく 関係のないお話です。 この話でホクホク顔なのは、金融業界だけ。 2000万円のお陰で資産運用セミナーが盛況で、 不安を感じたおバカさんたちが、 集まってきているようです。 老後生活は人それぞれで、我が家は我が家。 きちんと生活設計してみましょう。・妻: 結婚し、今後の人生について真剣に考えていかなければと思っています。夫は現在民間の保険には何も加入しておらず、 ※はい、正解でした。 お金をたれ流さずに済んでいました。私も都民共済のみで ※はい、おバカさんです。 掛け金は少なくても、お金のたれ流しは同じ。 払った分より多くもらう事は永遠に無い。この先二人に何かあった時に生活が破綻しないように(特に夫に働けない状況があったりした場合を想定し) ※なら、民間の保険加入を考えるのではなく、 社会保険の勉強をしましょう。 特に勉強したいのは、公的年金です。 公的年金は、老後にもらうだけではありません。 死亡の際にもらう遺族年金、 働けなくなった際にもらう障害年金、 ・・と、3つの機能があります。保険加入を考えていました。私個人で結婚する前からの貯蓄は多少(数百万)ありますが、 ※あ・・ あるんだ。 60万円だけでなく。夫には無いので私1人で生活を維持するには不十分だと思っていたからです。ただ保険に入らず、二人で現金を貯金していくことも考えていた中、こちらのサイトに辿り着きました。 ※はい、そういうことです。 何かに備えるにはどうするか? 一番目に保険に回答を求めてはいけない。 一番目は貯蓄です。 保険の仕組みは相互扶助です。 涙ぐましい・・みんなでの助け合いです。 誰かに何かあった場合に備え、 僅かなお金を出し合って 皆で損をしましょ、 ・・という仕組みです。 結論、加入者はみんな、損をするんです。 加入することが義務でないのなら、 加入しない方がいいに決まっています。 だから、何かに備えるためには、 確実に損をする「保険」・・ではなく、 損をすることのない「貯蓄」・・の方がいい ということです。 中には「貯蓄」では対応できないことが あります。 その場合だけ、お金を失うことを覚悟の上で、 「保険」に頼りましょう。 まあ 3つしかありませんが・・。 火災・自動車・収入保障保険、 これだけに限定すれば、 我が家のお金のたれ流しは激減します。現在賃貸マンションですが、中古マンションでも長く住める居場所といくらかの財産(将来にあてがえるもの)になるなら、それを考え進んでいきたいとも思いますが、思いや(不安)ばかりで何もできていない現状です。 ※マンションで生活したいなら、 ずぅ~っと賃貸で行った方が安く済みます。 マンションを購入してはいけない。 マンションを所有してはいけない。 老後に大きな出費をすることになる。 老後にゴーストタウンに住むことになる。 人生のお荷物になる。 ババ抜きのババ。 終末期のマンション、悲惨です。 賃貸マンションなら気楽なもので、 支出が増えていくこともない。夫も会社経営者ですが、私も派遣社員なので今後の収入も必ずしも一定ではないかと思いますが、自分達の将来設計をしっかり持ち、暮らしていくようにしたいと思っています。〇住所: 略〇家族構成 夫: 30代 システム営業開発 妻: 40代 派遣社員 子: なし ※働き方の様子から・・老齢年金が あまり多くないような印象を受けます。 まだ、この時期でよかった。 50代の夫婦だったら、大変そうでした。 しっかり、生活設計の意識を持ちましょう。夜遅くのメールになりまして恐縮ですが、ご相談させていただけると幸いです。何卒よろしくお願い申し上げます。君、自分の頭で考えてるか?【 業務日記:行列のできるFP事務所 】タイトル末尾に★印がある記事で、顧問会員の状況確認ができます。1 メール顧問会員のKさん(30代)2019.1.25 新規 メール顧問会員。2019.10.7 現状診断。2019.12.26 生活設計シミュレーション2020.1.20 生活設計シミュレーション「マイホーム取得」2パターン、 作業開始。2020.1.23 作業終了予定・・でしたが、年末調整の提出書類準備や、明日の金融機関廻りの準備のため、1日延びて・・1/24(金)になりそうです。スミマセン!!※ メール顧問会員のTさん(30代)2020.1.22 新規メール顧問会員。2020.1.22 ヒアリングシート送付。※ メール顧問会員のNさん(50代)2020.1.22 新規メール顧問会員。2020.1.22 ヒアリングシート送付。※ メール顧問会員のHさん(50代)2020.1.21 新規メール顧問会員。2020.1.21 ヒアリングシート送付。※ メール顧問会員のSさん(40代)2020.1.21 新規メール顧問会員。2020.1.21 ヒアリングシート送付。※ メール顧問会員のHさん(30代)2019.12.17 新規メール顧問会員。2019.12.17 年間顧問料 入金。2019.12.17 ヒアリングシート送付。12/20 返信がありました。お世話になります。ヒアリングシートと添付書類を提出いたします。恐縮ですが、記載部分は全体の半分程度です。来週以降も記入を進め、改めて提出する予定です。(総務からの返信待ちの内容も含みます)取り急ぎ、「改めて提出」されたら、作業開始します。※ メール顧問会員のKさん(40代)2019.5.22 新規メール顧問会員。2019.7.16 現状診断8/23(金)、生活設計依頼 着。8/26(月)の記事にしています。その感想と再度の生活設計依頼待ち・・の状況です。 連絡を待っています。※メール顧問会員のKさん(50代)2019.2.22 新規メール顧問会員。会員になった日にヒアリングシートをメール添付で送りました。・・どうなっていますかぁ~~?頑張って、早めに返信しましょう! さあ! 生活設計! 始めるぞ!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/06

-

マイホームも第2子も両方可能? う~ん平行線★

夫婦でお互い「うーん」 話が平行線のまま 時間だけが過ぎて。アクセス数の多かった過去記事を掲載中です。2016/06/15自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のIさん(30代) (相談:ライフプランニング)昨日・・6/14(火)は、新規メール顧問会員の受付け日でした。今日・・顧問料を入金、メール顧問会員になりました。申し込みで いただいたメール。はじめまして。◯◯県在住のIと申します。ブログを拝見いたしまして、将来に向けて改善を図り、見通しを立てたく申し込みを希望いたします。〇相談内容 ・マイホームの購入 ・第2子が生まれた場合の家計について どちらも今年に入ってから夫婦で話し合いを しているのですが、 結局将来的にお金の面でやっていけるのか? ※一度、キャッシュフロー表を 作ってみれば、簡単に 目安が立てられます。 マイホームも第2子もどちらもということは 可能なのか? お互い「うーん・・・」と話が平行線のまま 時間だけが過ぎていく状況になっています。 ※分からない者どうしで うなり合っていても、 永遠に状況は変わりません。 現状を把握して今見直せるところは見直し、 我が家の将来を決めていけたらと思っています。〇生活設計についての意識 ・夫: 子供が生まれて、今まで深く考えて こなかった保険やマイホームに関して 妻と話す機会が増え、 将来の生活設計についてしっかりと 考えたいと思うようになりました。 漠然とお金についての不安がある反面、 その部分に関しては任せきりにして きたところもあり この機会に しっかり勉強しなければと考えています。 ・妻: 結婚して子供が生まれるまでは洗脳 された、典型的なおバカさんの発想で 生きてきていました。 今もまだその考え方が抜けきらない ところがあり、 この先カモにならないためにも将来を 見通して我が家の軸を持ちたいです。 無駄遣いはなるべくせず、しっかり貯蓄 してきたつもりでいますが、 色々考えると将来に対する不安は尽きず しっかり今を楽しむためにも 生活設計できたらと思っています。 また、生活設計をした上で、この先 どういった働き方をしていくのかも 考えたいと思っています。 (現在は子供を産む前に勤めて いた会社でパートで働いています。)〇住所: ◯◯県◯◯市〇家族構成 夫: 30代 会社員 妻: 30代 パート 子: 幼児何卒よろしくお願いいたします。顧問料入金時、いただいたメール。お世話になります。Iです。先ほど武田様の口座へ入金いたしました。 ※私個人の口座ではありません。 事務所の口座です。遅くなりまして申し訳ございません。ご確認よろしくお願いいたします。実は2年ほど前から武田様のブログを読ませていただいていたのですがなかなか申し込みのタイミングが合わず…ようやく申し込むことができて(今月は絶対申し込むぞ!と0時前から PCの前にスタンバイしていました(^^;))武田様に我が家の生活設計にご協力いただけること大変嬉しく思っています。これから何卒よろしくお願いいたします。 ※お楽しみのヒアリングシートを メール添付で送りました。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※4件。 《 実行支援等 》 ※I家:土地決済・建物 請負契約、段取り。【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/8再ヒア待ち。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/13再ヒア待ち。(5/25着) ※6/15、再ヒア回答・・戻る。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着)10 Nさん(30代):★6/6 生活設計 依頼着。 ※今日の作業。 マイホーム取得シミュレーション。 1 中古住宅取得。 2 土地を買って新築。 「・・の、2通り作って。」・・という 大変な依頼でしたが、本日終了。 メール添付で送りました。11 Iさん(20代):★6/11 生活設計 依頼着。※ Nさん(30代):6/15 シートのみ着。 ※昨日(6/14)、メール顧問会員に なったばかり・・です。 素晴らしい・・。 ※いただいたメール・・。 お世話になります。 早速のブログ掲載ありがとう ございました。 昨晩、娘を寝かしつけてから ヒアリングシートとじっくり向き合い、 頭をフル活動させました。 将来における予算を出すのは 難しい作業ですね。。 娘の習い事に関しては、 直近で習わせるであろう項目 のみを入力しました。 ピアノにバレエと習わせたいですが、 ライフプランが完成してから 考えることにします。。 必要書類は本日ポストへ 投函しました。 明日の夕刻には到着する予定 となっております。 ※・・ということは、 メール顧問会員になって、 たった2日で行列に並ぶことに なります。 素晴らしい! それでも、過去最速! ・・というわけではありませんが。 史上最速の人は、会員になって 半日ほどで行列に並びました。 (あらかじめ準備していたらしい) 今回は取り急ぎ、 書類のみ送付となりましたが 次回は、 こちらの名物をお送りしますね! (武田様はお酒が好きで、 佐々木FPは 甘いものがお好きですか?) ※武田FPは間違いありませんが、 時々・・言っているように 「佐々木FPはアンコ」が苦手です。 大福餅を皮だけ食べる人です。 それよりも・・ Nさんは貯蓄が少ないんだから、 無理しなくていいですよ。 それでは、 行列に並ぶ事が出来ましたら、 ヒアリングシートのご確認 &ネホリハホリの聞き取り お待ちしております。 不足等ございましたら、 ご連絡くださいませ。 宜しくお願いいたします。分からない者同士で話しても、話は永遠に平行線 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/06

-

一条工務店で建てたばかりです 顧問会員は無理?

一条工務店で建てて4か月・・ ※うわぁ・・ 何も言いません。 アクセス数の多かった過去記事を掲載中です。2019/10/23自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のIさん(40代) (相談:ライフプランニング)2019.10.22 メール顧問会員 申し込み。2019.10.23 新規 メール顧問会員。メールをいただきました。武田様初めまして、Iと申します。武田様のブログを発見して半年、毎日楽しく拝見するのが日課となっております。一条工務店で建設してしまい、 ※うわぁ・・ 何も言いません。調べていく際にこちらのブログに辿り着きました。結局夫の一条工務店信者の考えを壊せず、そのまま建設しました。無理かもしれないと思いながらも、メール顧問会員にお申込みしたく、ご連絡いたしました。どうかよろしくお願いいたします。〇相談内容 ・来年から夫が単身赴任になります。生活を見直すべくご相談させて頂きたいです。《現状》・マイホームを建てて、4ヶ月、現在 外構工事が入っております。・貯蓄は、外構費用を除いて200万円 (有り金をはたいてしまいました。)・保険は以下の通りです。 夫→かんぽ生命の終身保険5倍型 月1万円(60歳まで払込) 会社のグループ保険 月12000円(返戻金年8万ほど) アフラックのガン保険 月2500円 かんぽの学資保険 月1万円 ※うわぁ・・ 妻→かんぽ生命の終身保険(60歳払込)5倍型 月1万円 アフラックのガン保険 月2500円 かんぽの学資保険 月1万円 長割終身 月24777円 (妻の独身時代のお金で学資かわりです) ※うわぁ・・・ローンは、住宅ローンのみで、 3100万円をフラット35で35年ローン、 10年間は月54200円、ボーナス年2回192850円、 11年目〜月56000円、ボーナス年2回199000円です。〇生活設計についての意識・夫: 妻に給与を全て渡しており、小遣いとして受け取っております。かんぽ生命の保険を解約したく考えておりますが、妻の親が保険会社勤めのため、 ※うわぁ・・父が定年するまで待とうと思っております。ガン保険は必要だと思い、加入しました。 ※うわぁ・・ それは、勘違いだ。 保険加入はお金を失うことだ。 保険料は失うお金だ。 ガン保険だって、加入者全員が損を するから、その仕組みが成り立っている。 ( 保険業界も成り立っている ) 貯蓄で対応できることまで保険に 頼れば、どんどんお金が無くなります。 ※脅されたままではいけない。 医療保険やガン保険でかかる費用は、 貯蓄で準備するのが合理的だ。 なんでも保険に頼っていれば、 延々とお金をたれ流し続けることに。・妻: 子どもが来年小学生になるので、仕事を再開したく思っております。パートにするべきかフルで働く先を考えるべきか悩んでおります。 ※キャッシュフロー表を作ってみれば、 生涯の全体像が見えるようになる。 あとは、働き方のシミュレーションを 試してみて、根拠を持って 対策を考えることができる。貯蓄の減少、マイホームの予定以上の額に不安しかありません。 ※マイホーム取得をしたことで、 今後の人生がどうなっていくのか? キャッシュフロー表で確認できます。 一生が具体的に見えてしまえば、 問題点があろうが、無かろうが、 はっきりと見当がついてしまいます。 やみくもな不安は無くなります。武田様のおっしゃるとおり、保険の解約を考えておりますが、損するものもあり、父がかけてくれた手前どれを解約するべきか悩んでおります。おばかですね、、 ※うわぁ・・ が、多い家計のようです。 身内に保険屋さんがいると、 当然、保険屋さん本人の自爆契約に、 身内・親戚・知人その他が、 本人が死ぬまでつき合わされてしまう、 という大不幸に見舞われます。 保勤務先の険会社がそのように仕向けて、 潤っているんですが・・。〇住所: 略〇家族構成 夫: 40代・会社員 妻: 30代・無職 子: 小学生 子: 年長 ※年間顧問料の入金を確認したので、 ヒアリングシートをメール添付で 送りました。 お昼に、佐々木FPが質問電話を受けた ようです。 がんばって記入・提出しよう! 待っています!隊長!また おバカさんを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/03

-

借金漬け 生命保険漬け 典型的な おバカさん

車のローン、住宅ローン、オール電化のリフォームローン。医療保険、ガン保険、収入保証保険、積み立ての生命保険、子供たち二人の学資保険、月々保険料4万3千円…保険貧乏で貯蓄はほとんど無し。 ※おバカさんです。 何でも借金で買うバカ、 生命保険に入りまくるバカ、 ・・典型的な日本人のおバカ。アクセス数の多かった過去記事を掲載中です。2016/09/14自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員ではないYさん(30代)相当のおバカさん・・です。まあ、これが、一般的な日本人の姿ですが。いただいたメール・・。はじめまして。◯◯在住のYと申します。長文にはなりますが、ぜひ目を通して頂けると嬉しいです。家族構成は夫【30代】私【30代】幼児2人です。保険について色々と考えているうちにこちらのブログへたどり着き、私が今までなぜ保険に入っているにも関わらず不安なのかを凄くしっくりくる考えで解決しました。 ※「保険に入っているにも関わらず不安」 という発想をしている内は、 おバカさんです。今現在夫婦で年収400万程度にも関わらず医療保険、ガン保険、収入保証保険、積み立ての生命保険に加入、子供たち二人も学資保険に入っております。 ※おバカ・・です。月々総額4万3千円… ※おバカ・・です。察しの通り保険貧乏で貯蓄はほとんどありません(200万程度)。 ※おバカ・・です。にも関わらず車と住宅ローンとオール電化へのリフォームローンがあります。 ※おバカ・・です。 何でも借金で買うおバカ。 住宅ローンはともかく、 車を借金で買うな! リフォームを借金でするな! 借金買いを何とも思わない おバカさんは、 非常に割高な人生を過ごして いることに、 まったく気づいていません。これだけの保険に入っておりながら常に不安が常につきまとい、 ※「保険を清算」すれば、 明るい希望が見えてきます。 (当たり前)死亡時だけでなく現在なにかあったときの為の保険を考えていた典型的なおバカさんです。 ※否定しません。医療保険……よくよく保証内容をみてみると入院1日五千円、手術1回10万~20万円……30日入院して手術しても25~35万円しか貰えないことに気づきました。 ※受取るお金が少ないのは当たり前。 加入者みんなが、 払ったお金より受取るお金が多かったら、 保険の仕組みが成り立たないし、 保険屋さんの給料も出ない。 加入者みんなが損をすることで、 保険は成り立っている。 (当たり前) だから・・賢い人は、 基本的に保険には入らない。 仮に入るとしても、 保険以外に対応方法がない場合のみ。 自動車保険とか火災保険とか。月々6千円、年間夫婦で7万2千円なので5年間なにも無ければ貯蓄した方が良いのでは…と解約の手続きをしたいと電話すると今度は違う医療保険を紹介され……使わなかったら全額返金の医療保険です。医療保険もついてて、使わなかったら貯蓄にもなりこれはお得!と思って早速今までのを解約して、こちらを契約しました。 ※おバカ・・です。それでも本当に良かったのか?と不安になっていたところ、こちらのブログでその保険についての記事があり目が覚めました。 ※どんな屁理屈をこねて来ようが、 医療保険に入ってはいけない。 加入者は確実に損をする。 (だから保険屋が成り立つ)その後夜通し夢中でブログの記事を読ませて頂き ※お疲れ様!やっと私は、老後までの生活が不安なのに老後の資金ばかりの保険ばかり増えて ※保険で貯蓄してはいけない。 (当たり前)現在の貯蓄が増えないから不安がいつまでたっても抜けないのだと自分自身の不安の原因を突き止めることが出来ました。保険を全てやめれば4万以上毎月払っているので単純に1年で48万貯金出来ます。 ※そういうこと。 そこに気づかないのが、 大部分の日本人。むしろ今毎年48万垂れ流し……です。 ※こうやって、気づけばいいんだが。我が家は実はその前に違う保険に入ってました。ニッ○イの終身保険。 ※おバカ・・です。身内が保険会社で働いていたので、よく分からずに夫婦で月々2万の保険に入りました。 ※おバカ・・です。 よく分からないものに 毎月2万円も払うのは、おバカ。 何かおいしいものでも食べた 方が、よっぽどマシ。しかし数年後に身内が保険会社をやめて違う方が担当になりました。その新しい保険レディは【保険料はちょっと高くなるけど 今より保障は充実!掛け捨てじゃありません!! 実は前の保険はなくなることになりました。 新しい保険は保証も充実しており、 前の保険が次に使えて無駄になりません!!】といった感じで見直しをしようと進めてきました。産後間もない私は頭が本当に働いておらず、夫は【前の保険がなくなる。 新しく契約しないといけないらしい】と思い込んでいて新しい保険レディに言われるがまま契約してしまいました。 ※おバカ・・です。 「売る人」の話をそのまま 真に受けてはいけない。私は新しい保険レディに何回も「本当に今の保険はなくなるのですか? 内容は変わらないのですか? 掛け捨ては嫌ですが大丈夫ですか?」と聞きましたが【前の保険はなくなります。保証内容は 変わらないどころか良くなります。 掛け捨てではありません】でした。腑に落ちないまま…それから1年ちょっとたちました。やっぱり保険料が高い気がして保険プランを見てました。そして気付いたんです。・親戚の保険レディが【終身】に してた保険が【定期】になってること。・新しい保険は50歳手前に保険料が 夫が約4倍になること。私は2.5倍。・次の保険は最終的に何も残らないこと。それは見直しではなく【転換】でした。確かに新しい保険はプランが追加(介護保険)されてましたし、死亡保障の金額も夫婦ともに1千万ほど上がってました。 ※医療保険と同じで、がん保険や 介護保険には入らない方がいい。 夫婦ともに1千万円以上の 死亡保障が必要なことは無い。しかし定期なので高い保険料を支払ってるのに解約金は一番解約したい保険の更新時には0円です。 ※当たり前。保険も前のはなくなると言ってたのに、新しく契約ができなくなっただけで転換しなくても続けることは可能と後で知りました。 ※ウソをついていた・・ということ。掛け捨てについては途中で解約したら少額ながら解約金が出るから掛け捨てではないと言われました。保険レディに騙されたとしか思えません。 ※もちろん騙されている。 盛んに「転換」営業していたころの 保険業界は、もう・・業界をあげて 詐欺行為に突っ走っていた ・・ということ。勿論すぐに解約しましたが、4年間2万ずつ払って解約金は7万ちょっとでした…。 ※おバカ・・です。一度も保険を使う機会はありませんでしたので約90万もの大金をたった4年間の日々の安心(苦笑)と引き換えに失いました…。 ※おバカ・・です。 保険と・・深く、長く、かかわれば、 そういう結末になります。 でなければ、保険屋が成り立たない。 大勢の加入者が損をしてくれるから、 保険屋の社員の給料が出ている。そのときの苦い経験もあり、今は全ての保険をやめたい衝動にかられています。 ※当たり前。 私たちは保険屋に貢ぐために 働いているのではない。 そのことに気づかない 大勢のおバカさんたちが、 死ぬまで保険屋のために お金を貢ぎ続けている。 (お気の毒に・・)夫に相談して、夫にもいかに保険のせいで貯蓄が増えないか、保険分を貯蓄に回すとどうなるかを力説し夫の洗脳をといて ※こういう場合・・ 妻は目を覚ましたが、 夫はまだまだ夢のなか、 ・・というケースはよく見られる。週末に医療保険とガン保険、積み立ての生命保険の解約の手続きに行きました!学資保険も近々解約をします。解約したいとの電話はもうしました。担当はあの時転換した保険レディのままでした。 ※こんな詐欺師と普通に会話? 相手が女でなかったら、 ぶっ飛ばしたいところ・・。勿体ないと言われましたが…確かに学資保険は子供たちが小さいのでまだかけて数年なのでどちらも元本割れしてしまいますが、毎月貯めて15年後に約20万程度増えるより、数倍のリフォームローンの高い金利を払うことにバカらしさを感じました。 ※そこだ! そこにもっと早く気づきたい。 生命保険と並んで・・双璧、 借金ほどバカバカしいものはない。 利息負担で大金をたれ流す。 『貯蓄利息<借金利息!』 (だから、金融機関が成り立っている) のんびり貯蓄するお金があったら、 借金を無くすることを優先しよう。ちなみに前の保険プランも見てみると夫婦で40歳まで保険料を500万近く支払って解約金は45万でした…。 ※おバカ・・です。勿論さらに年数がたてばたつほどどうしようもないことに。転換せずにいたらその事に気付かず今も支払い続けていたかと思うと本当にゾッとします。なにもかもが、もう本当におバカさんでした(>_<) ※その通り! 本当に、おバカ・・です。問題は夫の収入保証保険は残した方が良いのか解約した方がいいのか?(今は一応残しました)今後、我が家の経済はどのように推移していくのか……自分でなんとなくは考えてはいるのですがハッキリとは分からず今後がとても不安です。すぐにでもメール顧問会員になりたいのですが(勿論夫も了承済みです)、今は受付されてないとのことで本当に残念です。先生にお力添えを頂けたらきっと安心して過ごせると思うので、メール顧問会員の受付をされた際はぜひお願いしたいと考えています。とりあえず今は私にできることは保険の解約を急ぎで終わらせ貯蓄を増やすことです。これからもこちらのブログで色々勉強させて下さい。本当に気付かせて頂き、ありがとうございました。 ※生命保険を清算する。 借金をできるだけ減らす。 もう・・これだけで、 まったく別の人生になってしまいます。 がんばれ! がんばれ! 《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時隊長!また おバカさんを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/03

-

仕事が忙しい 3月末ならなんとか時間が取れそう

3月末ならなんとか。 ※夫婦ともに 教員です。(子供2人)自分の頭で考える生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)新規にメール顧問会員になり、ヒアリングシートを送っていました。 ※が、なかなか回答が戻りません。 メールを送ってみました。私からのメール。ヒアリングシート どうなっていますか? 岩手のFP事務所Mさんからのメール。お世話になっております。2月、3月と仕事が忙しく中々手がつけられない状態です。3月末に作業できる時間ができそうです。よろしくお願いします。私からのメール。こんにちは。了解しました。その際には、しっかり集中して作業をしましょう。生活設計は 一生の見通しを立てる 大変な作業です。保険屋さん等がやって見せるような簡単なモノではありません。せっかくの機会ですから、夫婦の生涯の見通しを しっかり立てましょう。おそらく、現状診断だけでは終わらず、その先の生活設計が必要になります。1年は、あっという間に過ぎ去ります。時間とお金を有効に使いましょう。よろしく、お願いします。 武田 つとむメールをいただきました。2023.1.28はじめまして。〇〇在住のMといいます。 武田つとむ先生のブログを拝見いたしまして、家計の改善を目的にメール顧問会員に申し込みをしたいです。自分なりに家計管理の本を読んで勉強をしましたが、目先のことばかりを考えて長期的な視点を持てず、いつも行き当たりばったりの暮らしをしてしまっております。 真摯に家計改善をはかりたいと思っております。よろしくお願いします。 〇相談内容 5年前に夫婦共働きを前提に住宅(建売)を購入しました。しかし住宅を購入してから予想外の出費があり、おもうように貯金ができておりません。収入に対しての貯蓄率が少ないと思います。(つまり使いすぎているのではないかと…)相談内容としては、①子どもの習い事費いくらまで②中学受験をしてもよいのか③ローンを早く返したいが、教育費や家の修繕費 との兼ね合いで いくらくらいどれくらいの期間で繰り上げ返済 していけばよいのか④子どもが小学校に入学したら 2年間の時短勤務をしても大丈夫か(月-7万円)⑤食費と日用品費がいつも予算オーバーになって しまう(余計なものは買っていない)⑥住宅ローン控除期間中でも 繰り上げ返済したほうがお得なのか⑦老後の生活⑧公務員は賃貸の場合、住宅手当が出るため、 定年まで賃貸でその後住宅を購入した方がお得 という情報を見ました。 それを見てから、賃貸で生活すればよかったのかも… と住宅を購入したことを後悔とまではいきませんが もやもやしております。 35年ローンがいまさらながら重くのしかかって きており、気持ちが晴れません。 ですが、 現在の家は広さ、間取り、立地、設備等とても 気に入っており、 毎日「使いやすい家だな」と満足しおります。 しかし自由を失ってしまったような気もします。 具体的な相談ではありませんが、 どのように希望を見出し、前に進んでいけば よいかアドバイスをお願いしたいです。⑨現在、夫婦ともフルタイムで働いておりますが、 毎日大変忙しく余裕がありません。 もう少しキャリアをゆるくして、 時間的余裕を持ちたいです。 その場合転職したとして妻側の年収が下がることに なりますが、 いくらの年収まで大丈夫なのか知りたいです。 (もしそのような余裕がないとなった 場合は、フルタイムでがんばります。)などをお聞きしたいと思っております。本来は住宅取得の前に熟考すべきことを今さら考えており、どうしようもないこともあるかもしれませんが、率直なご意見を伺いたいです。〇生活設計についての意識・夫:贅沢はしなくていいが不自由はなく生活したい・妻:無駄な出費をせず、必要なことにお金をかけたい。 〇住所 :略 〇家族構成夫:40代・教員 妻:40代・教員 子:幼児子:幼児 ※メール顧問会員になるための案内を送りました。《 当FP事務《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時がんばって 現状診断してしまうべ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/02

-

ねんきん定期便 生活設計に必要で重要な資料です

ヒアリングでの必須資料ですが ※提出資料の中には ありません。自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)2023.2.13 メール顧問会員佐々木FPの整理整頓作業が終わり、「再ヒアリング」として、メール添付で送りました。2023.3.1 ※6ページのヒアリングシートのそれぞれのページに、 佐々木FPの確認コメントが記されています。 そのうちの 1ページ: 年金資料の不足がありましたので こちらの資料をお願いします。 (頂いた資料は試算結果) 遺族年金等の計算にも「ねんきん定期便」が 必須ですのでお願いします。 (定期便には 1.最近の月別状況 2.これまでの年金加入期間 3.これまでの加入実績に応じた年金額 が記載されています) 直近のハガキでの「ねんきん定期便」でもOKです。 ※生活設計をする上で、「ねんきん定期便」は必須だし、 最も重要な資料です。 生活設計をするつもりが無い人であっても、 自分が将来もらうであろう「年金」には 強い関心を持って、内容の理解に努めましょう。 再ヒアリングの結果がもどれば、いよいよ 佐々木FPが 「現状診断」の作業を開始します。 ( 3日前後を要します )メールをいただきました。2023.2.27武田様 佐々木様 お世話になっております。Kです。 遅くなりまして申し訳ございません。必要書類を提出いたしますのでご確認をお願いいたします。 ※ヒアリングシート1から4に資料を添付しております。※保険の資料はデータが大きい為、 次のメールに添付しお送りいたします。※住民税の書類は現在請求中ですので、 もう少しお時間を頂けますでしょうか。 ※ごくろうさまでした。 今日から 佐々木が作業着手しました。 整理整頓作業です。 明日か明後日には終えて、「再ヒアリング」 としてメール添付で送る事になると思います。 よろしく、お願いします。1点質問させて下さい。現在土地探し中ですが、建築条件ありで気に入った土地を見つけました。不動産屋に確認した所、販売価格にいくらか上乗せすれば、場合によっては建築条件を外せるとの事でした。 ※ほう、土地のみでも売るということですか。 珍しいケースです。その場合は少々予算オーバーになる為、できれば減額交渉をしたいと考えております。 ※ ・・。このような場合、一般的に販売価格通りで申し込みをするべきか、もしくは減額交渉の余地があるのかをお聞きしたいです。よろしくお願いいたします。 ※正直にコメントします。 建築条件付分譲で土地だけを打ってもらおう とする場合、 ①販売価格通りで 土地を売ってもらえる ことはありません。 同価格なのであれば、建築条件通りに 建ててくれるお客様に売ります。 ( 建築の方で 確実に儲かるから ) ましてや・・・ ②値引きしてまで売るわけがありません。 建築してくれないことが明らかな客に、 土地で損してまで売るわけがありません。 建築条件付き分譲は、 場所がらの良さの割に 土地代を安めに抑えて、 その魅力で集客・折衝して、 建物の建築で 利益を上げようとする手法です。 同業者との競合が発生しないので、 業者側の「言い値」で受注することができ、 確実に高い利益を確保できます。 消費者側から見れば、他社との比較検討が できないので、数百万円も高額であっても 気づくことはありません。 建築条件付き分譲地なのに 土地だけでも売るかもしれないのは、 土地の販売価格に上乗せの金額を払ってもいい という場合だけです。 その不動産屋さんが言っている通りです。 その土地の場所がらが良くて、 とても気に入っているのであれば、 100万円や200万円とかの上乗せ程度の金額なら 買い!! 私はお奨めします。 建築条件で無競争状態での「言い値」は、 500万円も高い などということは普通です。 土地を自分のものにしてから じっくり、 複数業者の比較検討をして 適正価格を把握 した上で、確信を持って業者を選びましょう。 土地で ちょっぴり損をして、 建物で大きく得をしましょう。 『 肉を切らせて 骨を断つ! 』作戦です。 ただし、土地を現金購入できるお金があること、 これが 大前提になります。 ( 一時的に 親や親せきから借りてもいい ) 土地建物込みで住宅ローンを利用する というケースでは、 交渉の余地も何もありません。 不動産屋とも対等に渡り合えないし、 全てにおいて ハウスメーカーや銀行の言いなりで 事を進めるしかないことになります。 Kさんはまだ「現状診断」前なので、 私はK家の状況を全く知りません。 「現状診断」が終わり「生活設計」も終わって、 K家の全体像を把握できていれば、 胸を張って 「Kさんの場合はこうしたほうがいい 理由は」 というコメントができるのですが・・・。メールをいただきました。2023.2.24武田様 佐々木様 お世話になっております。Kです。 大変遅くなってしまい申し訳ございません。ヒアリングシートを提出いたします。※提出資料は週明けまでにメールで提出させて下さい。 一度ご確認をお願いできますでしょうか。 よろしくお願いいたします。 ※お疲れさまでした。 週明けにメール添付の提出資料が届いたら、 佐々木FPに作業着手してもらいます。 一日か二日かけて 整理整頓した上で、 「再ヒアリング」としてメール添付で送ります。 よろしく、お願いします。初めて メールをいただきました。2023.2.13武田様 初めまして。Kと申します。 今後の生活設計についてご相談させて頂きたく、武田様のメール顧問会員の申し込みを希望いたします。 1.ご相談内容 現住居(建売)を売却し、新たに注文住宅を購入予定です。 ※事情は分かりませんが 楽しみですね。今後の教育資金・老後資金に不安があり、家計診断を希望いたします。家計診断後、土地購入の実行支援もご相談したいと考えております。よろしくお願いいたします。 ※分かりました。〇生活設計についての意識 夫:現住居を4,300万円程度で現住居を売却し、新たに4,500万円の戸建を購入しようとしている。頭金800万円で、3700万円を35年ローンで借入予定。教育資金・老後資金を確保できるか心配である。 ※現状診断後、シミュレーションしてみましょう。妻:現住居の売却し、新たに注文住宅住宅の購入を希望しております。子供(5歳)の教育費と老後の資金について不安がある為、ご相談させて頂きたいです。また現在専業主婦の為、以下を心配しております。 ・主人に万が一があった場合、子供と2人で 生活していけるか ※シミュレーションしてみましょう。・国民年金を支払っていた期間が長く、 将来の年金額が不安 ※老後の夫婦の年金の受取り方を、 具体的にシミュレーションします。・子供が中学から私立に進む場合も含めて シュミレーションを希望 ※はい、現状診断でキャッシュフロー表が 作成されていれば、たやすいことです。子供が小学校に上がった後に、パートで働く事も検討しております。妻が専業主婦orパート勤務の場合、各シュミレーションもご相談したいです。 ※はい、任せて下さい。〇住所: 略 〇家族構成夫:40代、会社員妻:40代、専業主婦子:幼児 〇ご質問ご相談内容のブログ記載について。個人の特定が怖い為、以下のご配慮を頂く事は可能でしょうか。 ・土地の写真について、隣家にモザイクを 入れて頂く事・ご相談後、しばらく期間をおいてから ブログにアップ頂く事 ※初めてのリクエストです。 私は、読者の方々の参考になる 具体的な 「消費者側の記事」を毎日配信しています。 Kさんも 過去のメール顧問会員の記事が、 具体的なマイホーム取得のノウハウについて、 参考になったものと思います。 が、了解しました。 どうしても ということであれば、 写真掲載をする記事は書きません。 ( =写真掲載をしない記事は書きます ) 「しばらく間をおいてからブログアップ」 については、写真掲載はしませんが、 記事はタイムリーでなければ意味がないし、 「そろそろ ほとぼりが冷めたかな」と、 何日も経過してから思い出しつつ記事作成 するのも、なんとも面倒で、リズムが狂います。 「写真掲載をしない」を徹底するので、 そこで折り合いをつけて頂ければ、 ありがたいです。 読者の方々は、他に無い「消費者側の記事」 に期待してアクセスして頂いています。 ご協力、よろしく お願いします。 長文になり申し訳ございません。 ※まったく長文ではありません。 これまでの申し込み文の中では、短い方です。 すごい長文が 過去にはいくつもありました。一度ご確認頂けますと幸いです。よろしくお願いいたします。 ※これから、メール顧問会員になるための 「案内」を、送ります。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時「ねんきん定期便」は必須だべ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/03/01

-

一条工務店との契約解除 やっとケリがつきました

長い闘いでしたが、契約金 全額回収!素人がプロを敵に回してよくがんばった! 素晴らしい!アクセス数の多かった過去記事を掲載中です。2016/01/25自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.12.17、現状診断が終了しました。一条工務店に「仮契約」と言われてしてしまった契約の解約はもちろん、払った契約金を取り返そうと奮闘していました。メールをいただきました。御世話になります。生活設計の依頼です。マイホーム取得を目指して、家計がどうなるか診断してだたきたいと存じます。 ※住宅ローンを借りない・・ 現金のみでのマイホーム建築です。 30代で・・ですよ、素晴らしい♪ キャッシュフロー表を作ってみたから、 確信を持って計画できます。一条工務店からの返金は全額返金となりました。 ※おっ! やった!! 素晴らしい! よく負けずに戦った! 「仮契約」としてだまされて契約した 契約金が全額返金!・・です。 住宅メーカーの横暴を簡単に 許してはいけない。その節は本当にお世話になりました。 ※終わってみれば、良い人生勉強に なった・・かと思います。 どんな分野にも色々な人間がいる ことも感じたと思います。 こちらの身になってアドバイスして ほしいのに、 他人事みたいだったり、 まったく突き放す感じだったり・・。 消費者の味方のはずの人が、 正義の味方のはずの人が・・。 色々な人で世の中が形成されている。それを反映した現状診断を添付してあります。さらに、診断いただいた結果も合わせて内容をいくつか変更しました。 ※キャッシュフローに余裕があり過ぎ、 「もう少しゆとりのある生活を・・。」 と、コメントしていました。保険を解約して、 ※「保険料(失うお金)」という支出が まったく不要な家計です。おいしいものを食べて、生活費をあげ、子供たちにもかわいい洋服を選ぶことにしました。 ※その調子、その調子・・。ストレスフリーで不安もなく生活できるって本当にいいですね。 ※生涯の状況が見渡せる・・ キャッシュフロー表があるから、 家計すべてに根拠があります。 なので不安も無く、確信を持って・・ 色々なことに対処できます。 「伝家の宝刀」を持つ・・って、 精神衛生上もいい・・んです。吹きぬけのブログも参考になりました。やっぱり、空気の容積は増えるから暖かさの対策が必要ですよね。 ※普通の暖房では・・ 上部空間だけが暖まって、 人がいる床付近は寒いままです。 建物の気密断熱の程度によっては・・ 「下が暖まるのに時間がかかる」 ・・ではなくって、 「暖房しても下は永久に寒い」 ・・などということもあり得ます。見た目はかっこいいですけどね。モデルルーム見てもメンテナンスの観点から「あんな高い所に照明があるけど・・」って心配してしまうようになったり。7月に一条工務店の契約をして1月に契約取消してから ※簡単に言っていますが・・ ここに来るまで夜も寝られないほど、 妻は色々がんばっています。 一条工務店に洗脳されたままの 夫との対決から始まって・・ 色々がんばってきました。本当に、家を見る目が変わりました。 ※で、やっと・・ 「生涯最大の買い物をする」 という認識を前提に、住宅建築を 考えることができるようになりました。いいこともわるいこともあるってことがわかり何を採用しようか、どういう生活が私たちの思考に向いているのか考えつつ、 ※マイホーム取得をしようとする 本当の姿になってきました。 住宅メーカーにお任せではいけない。夫の希望も増えつつ(書斎が欲しいそうです)。平屋が2階だてになりそうな・・・。希望をかなえる家が、予算どおり建つかな?どうかな?と言ったところです。 ※生涯最大の買い物を楽しみましょう。アドバイスが道しるべなり、業者選びの基準の一つになりとてもありがたいです。今後ともよろしくお願いいたします。 ※生活設計依頼を受けました。 本日(1/25)付けで行列に並びます。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社役員の妻、 幼児と赤ちゃん・・の、4人家族。相談 : マイホーム。 住宅ローン。住居 : 賃貸。(家賃:6.3万円)収入 : 夫 年収:584万円 (手取り:463万円) 妻 年収:486万円 (手取り:387万円)貯蓄 : 1,076万円借金 : なし。生命保険料 : 23万円/年 夫:所得補償保険(日立キャピタル) 変額終身保険(ソニー) 子:学資保険(ソニー) 養老保険(ソニー) これらすべて、解約した方がいい。死亡保障必要額 検証結果 : 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億958万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 1億円前後のマイナスです。 もう・・徹底的に生命保険不要! 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。契約金 全額返金! やった!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて15年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/03/01

-

カードローン 奨学金 車のローン 火の車状態です

住宅取得も希望しています。 ※ハウスメーカーや銀行は大歓迎しますが、 突っ走れば 破綻が目に見えています。 今はまず、家計改善!生活設計!です。自分の頭で考える生活設計。1球FP技能士 武田 つとむ赤ちゃんどうし 仲良く お昼寝。 STOP WAR! STOP PUTIN!〇顧問会員のKさん(40代) ( 相談:ライフプランニング )2023.2.27 新規 顧問会員。メールを頂きました。2022.2.27 17:24武田先生 こんにちは、Kです。早速のご確認と御連絡、大変ありがとうございます。 今後ともどうぞよろしくお願いいたします。 ※はい、1年間 よろしくお願いいたします。佐々木FP様との打ち合わせについて、是非お願いいたします。午後であれば調整できると思うのですが、ご都合良い日程を2、3頂戴できませんでしょうか? いただいたファイルを参照の上、用意できるデータを持参の上、お伺いいたします。 今後の家計の流れや目処が目に見える形になりそうで、とてもありがたく思っております。 今後ともよろしくお願いいたします。 ※はい、まずは がんばって ヒアリングシートの 記入をしてください。 さらには、提出書類を収集してください。 その上で、電話で佐々木FPに 来所希望日時をお知らせください。 佐々木FPは 日常的に事務所にいながら 事務作業をしていますが、顧問会員の作業や 面談が入れば、そちらを優先して行います。 ただし、佐々木FPの勤務時間は 15時まで ですので、その前に終われるようご配慮 いただければ、ありがたいです。 よろしく、お願いします。 メールを頂きました。2022.2.27 12:27武田先生 こんにちは、Kでございます。 早速にご検討及び依頼をお受けくださり、大変ありがとうございます。 情けない家計管理の状況をなんとか脱していこうと妻と決意をしているところでありまして、依頼にご対応いただけるとのこと、大変嬉しく、またありがたく思っております。 先程、指定口座に振り込みましたので、ご確認くださいませ。 家計の未来が分からず、漠然と不安な状況がつづいているところでありまして、お恥ずかしながら、ぜひよろしくお願いいたします。 お手数をおかけすることになるかと存じますが、ご指導のほど、どうぞよろしくお願いいたします。 ※年間顧問料:36,000円が入金になりました。 ありがとうございました。 さっそく ヒアリングシートを送りました。メールを頂きました。2022.2.26 23:58(有)エフピー・ステーション 御担当者様 はじめまして、〇〇在住のK(40ウン歳)と申します。 ※岩手県内です。 面談が可能な一般的な顧問会員という ことになります。顧問会員の申込みをお願いしたく、メールを差し上げました。以下相談事項をお送りします。お力をお貸しいただ毛マスト幸いです。 現在、妻と二人暮らしで、〇〇市内の賃貸アパート住まいです。私が公務員、妻が専業主婦です。 ふたりとも家計管理が大変苦手で、収支も把握せずに生活しておりまして、40代半ばに入るに当たり、このままではいけないなと思い、相談できるところを探していたところ、 御社のブログを拝見し、ぜひ一度、プロの方に御相談・家計を診断いただきたいと思い、御連絡差し上げた次第です。 情けないことに、毎月の収入(手取り30-35万円)で足りないときも多く、ボーナス一括払いやカードローンで対応している火の車状態です。 カードローン以外の返済奨学金の返済 月15000円車のローン 月15000円 アパート(駐車場込)月75000円 など 正直なところ、カードローンの総額も把握できていない(相談時間を頂戴できる場合、 それまでには調べてお持ちします)大変情けない状態でありまして、家計の立て直しのためにお力をお貸しいたけませんでしょうか? 何とか家計の収支をプラスに、もし可能であれば、将来的に住宅取得もできればと願っております。 ご検討のほど、どうぞよろしくお願いいたします。 ※顧問会員になるための案内を送りました。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時昨日今日で 急きょ、顧問会員になったべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて21年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/02/27

-

大変遅くなりましたが ヒアリングシートを提出

提出します。 ※お疲れさまでした。自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)2023.2.13 メール顧問会員メールをいただきました。2023.2.24武田様 佐々木様 お世話になっております。Kです。 大変遅くなってしまい申し訳ございません。ヒアリングシートを提出いたします。※提出資料は週明けまでにメールで提出させて下さい。 一度ご確認をお願いできますでしょうか。 よろしくお願いいたします。 ※お疲れさまでした。 週明けにメール添付の提出資料が届いたら、 佐々木FPに作業着手してもらいます。 一日か二日かけて 整理整頓した上で、 「再ヒアリング」としてメール添付で送ります。 よろしく、お願いします。初めて メールをいただきました。2023.2.13武田様 初めまして。Kと申します。 今後の生活設計についてご相談させて頂きたく、武田様のメール顧問会員の申し込みを希望いたします。 1.ご相談内容 現住居(建売)を売却し、新たに注文住宅を購入予定です。 ※事情は分かりませんが 楽しみですね。今後の教育資金・老後資金に不安があり、家計診断を希望いたします。家計診断後、土地購入の実行支援もご相談したいと考えております。よろしくお願いいたします。 ※分かりました。〇生活設計についての意識 夫:現住居を4,300万円程度で現住居を売却し、新たに4,500万円の戸建を購入しようとしている。頭金800万円で、3700万円を35年ローンで借入予定。教育資金・老後資金を確保できるか心配である。 ※現状診断後、シミュレーションしてみましょう。妻:現住居の売却し、新たに注文住宅住宅の購入を希望しております。子供(5歳)の教育費と老後の資金について不安がある為、ご相談させて頂きたいです。また現在専業主婦の為、以下を心配しております。 ・主人に万が一があった場合、子供と2人で 生活していけるか ※シミュレーションしてみましょう。・国民年金を支払っていた期間が長く、 将来の年金額が不安 ※老後の夫婦の年金の受取り方を、 具体的にシミュレーションします。・子供が中学から私立に進む場合も含めて シュミレーションを希望 ※はい、現状診断でキャッシュフロー表が 作成されていれば、たやすいことです。子供が小学校に上がった後に、パートで働く事も検討しております。妻が専業主婦orパート勤務の場合、各シュミレーションもご相談したいです。 ※はい、任せて下さい。〇住所: 略 〇家族構成夫:40代、会社員妻:40代、専業主婦子:幼児 〇ご質問ご相談内容のブログ記載について。個人の特定が怖い為、以下のご配慮を頂く事は可能でしょうか。 ・土地の写真について、隣家にモザイクを 入れて頂く事・ご相談後、しばらく期間をおいてから ブログにアップ頂く事 ※初めてのリクエストです。 私は、読者の方々の参考になる 具体的な 「消費者側の記事」を毎日配信しています。 Kさんも 過去のメール顧問会員の記事が、 具体的なマイホーム取得のノウハウについて、 参考になったものと思います。 が、了解しました。 どうしても ということであれば、 写真掲載をする記事は書きません。 ( =写真掲載をしない記事は書きます ) 「しばらく間をおいてからブログアップ」 については、写真掲載はしませんが、 記事はタイムリーでなければ意味がないし、 「そろそろ ほとぼりが冷めたかな」と、 何日も経過してから思い出しつつ記事作成 するのも、なんとも面倒で、リズムが狂います。 「写真掲載をしない」を徹底するので、 そこで折り合いをつけて頂ければ、 ありがたいです。 読者の方々は、他に無い「消費者側の記事」 に期待してアクセスして頂いています。 ご協力、よろしく お願いします。 長文になり申し訳ございません。 ※まったく長文ではありません。 これまでの申し込み文の中では、短い方です。 すごい長文が 過去にはいくつもありました。一度ご確認頂けますと幸いです。よろしくお願いいたします。 ※これから、メール顧問会員になるための 「案内」を、送ります。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時さあ、いよいよ 生活設計が始まる べ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/24

-

☆50代 子供3人 貯蓄ゼロ! これ恥ずかしい?

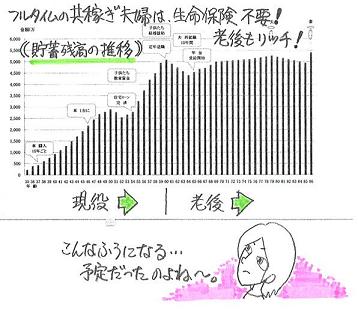

貯蓄が殆ど無いって恥ずかしいでしょうか ※貯蓄ゼロで恥ずかしいかより、 もっと恥ずかしいことがある。 アクセス数の多かった過去記事を掲載中です。2019/04/15自分の頭で考える生活設計。1級FP技能士 武田 つとむ発見したばかりの Q&A記事を取り上げて、コメントしています。Q現在50代後半ですが貯蓄が殆ど無いって恥ずかしいでしょうか主人の年収は1000万私が病気で6年前から無職 病院代で月に5万 ※毎月5万円は、 本当に全額自己負担でしょうか? そうではないのでは?住宅ローン支払い、年間220万 3月に完済 ※現役中に完済できたのは素晴らしい♪子供は3人、上二人は成人して自立 ※2人は手放れしました。一番下が現在 大学3年私立大学 中高一貫だったので高校卒業までに1000万の教育費奨学金は借りていません ※奨学金や教育ローンなどの借金は、 できるだけ避けたい。他の借り入れはありません ※良いことです。毎月の生活でギリギリ、ボーナスで学費を払う貯蓄がほぼありません ※生活がギリギリな要因や、 貯蓄がほぼ無い要因は、 他の固定支出の中にあるかも しれません。大学卒業時が丁度主人の退職ですやはり貯蓄が殆どない、というのは恥ずかしい、普通じゃない、でしょうか ※ご近所どうしで貯蓄額を競っている わけではないので、 むしろ、公にしないのが普通なので、 気にすることはありませんが・・ 今後の生活が成り立つのか? をしっかり検討する必要はあります。一応退職金は3000万弱 ※これが、大きいです。 老後のキャッシュフローが潤沢に なります。65才からの年金は夫婦で月額38万位 ※これは、メチャクチャ・・大きい。 老後の生活設計の大きな要素は、 1 老齢年金 2 一戸建てマイホーム 3 貯蓄額 生命保険屋さんがよく言う・・ 「豊かな老後生活を送る ための月額は35万円です」 を、上回る金額です。 ということは、仮に貯蓄がゼロでも、 何の問題もありません。知人に貯蓄ないのは恥ずかしい、と言われたたので世間一般、おかしいですかね ※何にも恥ずかしいことはないけど、 年収1000万円で貯蓄ゼロは、 はっきり言って、・・おかしい。 書かれている以外に、とんでもない 支出をしている可能性があります。親からの相続はゼロ、親のお世話はすべて終わり見とりました。 ※お疲れ様でした。Aよく頑張られましたね。お子さんたちもご両親に感謝されていると思います。退職金3000万、ローン残債無し、住居費も不要、65才から月額38万の年金。全く問題ないと思いますし、 ※はい、老後生活に問題はありません。老後も余裕がある生活が可能な富裕層に近いと思います。何が恥ずかしいのかわかりません。そんなこと言う人は無視すればいいです。 ※恥ずかしいことはないけど、 おかしい・・のは事実です。ただ退職金が入る前に大きな怪我、病気になり多額の出費が必要になったときどうするか考えておかないといけませんね。 ※おやぁ・・変なことを言い始めました。 妙な不安をあおっています。 大きな怪我をしようが、 病気になろうが、 私たちのこの日本で、 多額の出費になることはありません。 この人、ひょっとして保険屋さん?なにか医療保険に入られているならリスクは分散できると思いますが。 ※やっぱり、保険屋だ。 洗脳されてはいけない。 医療保険加入がリスク分散になる ことはない。 保険加入はすべて、お金を失うことだ。 保険加入は確実に損をすることだ。 保険料は失うお金だ。 医療保険はなおさらだ。 10万円や20万円をもらうことを 保険で準備してはいけない。 貯蓄で準備するのが合理的だ。 金額が100万円や300万円だろうが、 保険で準備してはいけない。 貯蓄で準備するという・・ 健全な考え方をしよう。 洗脳されたままではいけない。 自分の頭で考えよう。Q解答有り難うございます保険に関してはたぶん十分過ぎる位沢山入っています。 ※ほらほら、これだ!・・主要因は。 自分で「たぶん」と言うぐらい、 いくらお金をたれ流しているか、 理解していない。 収入の多い人とか夫婦共稼ぎに、 生命保険で大量にお金をたれ流して いるケースが多い。 1000万円単位でお金をたれ流して いても、その問題に気づいていない おバカさんが、日本中に大勢いる。大病もしているし、持病もあるため新しくは入れませんが ※「入らなくちゃ」的な発想をしている。 完全に洗脳されている。 「生命保険には入らない」 を前提に考えないと、 生活設計をスタートすることは できない。終身で入っているので定年後は減らそうと考えています。 ※現在の家族構成や年齢から、 この夫婦に生命保険はいっさい いらない。 できるだけ早く・・ すべての生命保険を清算することで、 ある程度まとまった解約返戻金を 受け取ることができる。貯蓄もないなんて恥ずかしい、と言われたので気になりました。 ※貯蓄が無い・・ことより、 どれだけ加入しているか分かっていない 生命保険の方が、あはるかに恥ずかしい。 生命保険からの卒業をすることで、 お金のたれ流しは止まるし、 生活設計がスタートする。貯蓄ゼロの主因は生命保険!は、よくあることです。 参考までに、 武田FPの講演用に作成した資料の 一部を掲載します。 『危ない会社員の生活設計』 このまま行けば、 この夫婦の一生はこうなる、 ・・という資料です。 (実は、現実のメール顧問会員) ※キャッシュフローグラフ、 生涯の貯蓄残高の推移が確認できます。 41歳の会社員、4人家族です。 家計は、 このまま行けば、70代半ばで破綻します。 生涯で、約2000万円の資金不足です。 なにが、いけないんでしょうか? ※これは・・ 危ない会社員一家の生命保険加入表です。 おバカさんです。 家族全員で加入しています。 夫は3本、妻と2人の子は2本ずつ。 保険料は・・ 月: 64,050円 年: 768,600円 払込保険料総額:22,293,600円 マイホームが建ってしまう金額です。 おバカさんです。 生涯の資金不足は、約2000万円でした。 これらの生命保険すべてを解約すれば、 簡単に家計改善ができて、 おつりがもらえてしまいます。 ※これが、キャッシュフロー表です。 キャッシュフローグラフの元になります。 左半分が現役、右半分が老後です。 赤い四角が、生命保険料の支出です。 ※キャッシュフロー表:現役の拡大。 生命保険料の支出、すごいですね。 ※キャッシュフロー表:老後の拡大。 死ぬまで生命保険料を払ってはいけない。 現役中の若い内に卒業してしまおう。 それよりも、自分たちの キャッシュフロー表を作ってみよう。 マネをして、 がんばって作ってみよう。 キャッシュフロー表があれば、 根拠を持って家計改善ができてしまうし、 確信を持ってお金を使うことができてしまう。 お金は使うためにある。 ※生命保険をすべて解約・清算した 後の人生は、以下のようになります。 保険には、できるだけ加入しない方が いいんです。 (当たり前) ※日本の家庭で、生命保険ほど 家計をむしばむものはありません。 生活設計は、生命保険の清算から。貯蓄ゼロよりもっと恥ずかしいことがあるべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて18年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/24

-

子供2人にかかるお金は 約5,000万円になりそう

と思います。1人 約2,500万円です。 ※そんなにかけてやっていけるの? と思う人は ドンブリ勘定しか知らない人です。 子供にどれだけかけようが、 人生が成り立てばいいことです。 それを確認するのが、生活設計です。 キャッシュフロー表の作成です。自分の頭で考える生活設計。仲良しワンコ。〇メール顧問会員のOさん(30代) (相談:生活設計・マイホーム建築)2022.2.14 メール顧問会員。 年間顧問料:36,000円 入金。 ヒアリングシート 送付。2023.2.15 現状診断。( 会員期間オーバー? )現状診断の結果を掲載しておきます。 ※読者の皆さんも どうぞ ご自分の生活設計の参考にしてください。《 O家 40代:子供2人 》2023年2月 ※子供2人4人家族のキャッシュフローグラフ。 ( 一年ごとの貯蓄残高の推移 ) ※同じく キャッシュフロー表。左が現役、右が老後。 読者の皆さんも 参考にして 作成してみましょう。 黄色のワクが、子供にかかる費用部分です。 ※現役の拡大。 ※老後の拡大。 ※子供たちは 7歳と4歳です。 以降の子供費が4,758万円なので、 それぞれ0歳からで考えれば、 O家の場合、子供費は2人で約5,000万円 ということになります。1人2,500万円です。 ※子供がいる時期の 死亡保障必要額、 どうなるか? きちんと検証してみましょう。 まずは・・? ※「死亡保障必要額の推移」をグラフで 見てみましょう。 ※48歳ぐらいで 死亡保障は不要になります。 保険屋さんの言いなりで、 60歳とか70歳とか 死ぬまで とか、 ダラダラ加入してはいけません。 保険加入はお金を失うことです。メールをいただきました。2023.2.16武田先生 お世話になっております。メール顧問会員のOです。お忙しい中、迅速なご診断ありがとうございました。過去に自分なりに調べて考えてはみたものの、死亡時の遺族への給付金,住宅関連等の将来の出費増加を始め、考慮から漏れている事項が多く、先生のお陰で網羅性を持った確認ができ、まずは安心しております。 会社のグループ保険の生命保険については、年単位で補償額変更・脱退も可能なため、今回明白となった所要額に合わせ、毎年補償額を下げて行きたいと思います。 また、現状の補償額のまま定年まで子供独立まで継続加入していたとすると、不要な支払額の累計が百万単位になることも分かり、現状を把握できずに、不要な補償に対する加入を継続していたら…と考えると、ゾッとしています。家計の見通しが立てられたことと併せ、先生に依頼して本当に良かったと考えております。ありがとうございました。ここで、現状診断結果を一生懸命確認したのですが、ローンの繰り上げ返済に係る下記アドバイスについてのみ分からず、教えていただけないでしょうか。 ・いただいたアドバイス ローン控除を優先して、繰り上げ返済はその後に した方が良さそう・ご質問内容 素人考えで恐縮ですが、私の住宅ローン関連の 条件(※)では、 「繰上返済に伴う金利削減額 > ローン控除額」 となると考えていたのですが、 他の要素 (CFが一定額に達するまでは、CF積み上げを優先等) を考慮すると、 繰上返済を急がない方が良いとの理解で 良いでしょうか? ※住宅ローン関連の条件 ローン金利…2022/3〜2027/3: 0.74%、 2027/4〜: 0.99%(団信無し) ローン控除…0.7%、10年間 その他細かい不明点は佐々木先生に架電にて丁寧に教えていただき、解決いたしましたが、上記一点のみ分からず、ご教示いただけますと幸いです。お手数ですが、よろしくお願いいたします。私からの返信メール。こんばんは。 住宅ローン控除と繰上返済の関係については、昨日の記事で触れておいたんですが。 生命保険は 四角ではなく三角の保険がお得です 元々作成している シミュレーション表を掲載して説明しています。 金利0.74%では 明らかに ローン控除を優先した方がお得、金利0.99%では ちょっと微妙ではありますが、金利1.00%未満であれば ローン控除優先がお得かと。 記事のシミュレーション表を見てみてください。 よろしく、お願いします。 武田 つとむ再び 頂いたメール。武田先生 お世話になっております。メール顧問会員のOです。 ご教示ありがとうございます。ブログ掲載の表が、控除割合が1.0%の値の物と誤認しており、お騒がせしてしまい申し訳ありませんでした。 今後も先生のブログ等で勉強しながら、現状診断のファイルを基に色々とシミュレーションをして、定期的に家計を見直して行こう思います。 また、家計環境の変化のあった際は、メール顧問会員に申し込みの上、ご相談させていただけますと幸いです。 重ねてこの度はご対応ありがとうございました。 以上、よろしくお願いいたします。 ※顧問期間終了後については、 「資料作成を伴なわない相談」なら 無料で何度でもどうぞ、 改めてシミュレーションや資料作成を したい場合は、 再び「メール顧問会員」になって 年間顧問料を払ってからどうぞ、 ということになります。 よろしく、お願いします。現状診断が終了しました(速報)。2023.2.15 ※先ほど、メール添付で送りました。 現状診断の結果、こんな 人生になります。 ※キャッシュフローグラフ(1年ごとの貯蓄残高の推移)。 老後でも ほぼ貯蓄が減らない 安泰な人生です。 ※住宅ローンを抱えています。 ※この状況であれば、ローン控除を優先して、 繰上返済は その後にした方が良さそうです。 その根拠は、以下の表から分かります。 ※この試算表から分かることは、 住宅ローン金利が0.5%と0.75%の場合は、 「ローン控除が終わってから一括繰上返済」 した方が 利息負担が少なくてお得。 住宅ローン金利が1.0%と1.25%の場合は、 「ローン控除期間中でも積極的に繰上返済」 した方が 利息負担が少なくてお得。 ということです。 ご参考に・・。 ※生命保険の必要額は どうでしょうか? ※勤務先のグループ保険で、死亡保障 約4000万円の定期保険に加入しています。 ( そのまま60歳まで? ) 現状診断の結果は、現時点で約2700万円 必要ですが、8年後には不要になります。 このように、死亡保障必要額は 将来に向けて一定ではなく減っていく のであり、 保険屋さんが推奨するような 「60歳までの死亡保障」 などというのは、まったくの無駄です。 ただし、勤務先のグループ保険加入が義務で、 選択肢の中に三角形の生命保険が無い場合は、 1年更新のたびに保障額を減額していきましょう。 「保険加入は一定期間の保障を買うこと」 です。 「期間経過後、払ったお金は無くなります」 つまり、 「保険加入はお金を失うことです」 できるだけ、保険には加入しないことです。メールをいただきました。2023.2.10 9:10 ※頂いたヒアリングシートと提出資料について、 昨日(2/9) 佐々木FPが作業着手し、 整理整頓作業を終えて、「再ヒアリング」 としてメール添付で送りました。武田先生 お世話になっております。メール顧問会員のOです。 お忙しい中、迅速かつ、きめ細やかなご確認ありがとうございます。また、ファイル中においても丁寧にご説明(コメント)いただき、ありがとうございました。 ファイル中の赤字記載箇所が私の追記修正した箇所(入力項目+補足)です。 ※ご指摘箇所以外の細かい修正を含め、全シートに修正箇所があります。 お手数ですが、ご確認の程よろしくお願いいたします。 ※「再ヒアリング」の回答が一晩で戻りました。 過去にもありましたが、かなりレアなケースです。 多くの人が 数日かかっています。 ひどい人は 1か月以上とか。 で、さっそく 佐々木FPに電話して、 ( AM:10:00 私は自宅 佐々木FPは事務所です ) 現状診断へ向けて着手してもらいました。 そういたら、Oさんから もう1本 メールが。10:52武田先生 お世話になっております。メール顧問会員のOです。 佐々木先生に先程架電にてお問い合わせ,ご相談させていただいた結果を踏まえ、 ※あ・・電話で佐々木FPと話したんですね。今朝(9:10)返送させていただいた再ヒアリングシートに対し、以下の項目を更新させていただきたく、ご連絡させていただきます。 ※算出の際に不都合のある箇所は、 固執するつもりはないため、 当該箇所はご修正いただけますと幸いです。 お手数ですが、ご確認の程よろしくお願いいたします。 ※2本目のメールが入ったことを佐々木FPに 電話しました。 ( メール確認ができるのは 私のPCのみ ) これで、本格的に「現状診断」の作業に 入ってもらいます。 「現状診断」には どれだけの時間がかかるか? 単位は「時間」ではなく「日」です。 一般的には「再ヒアリング」の回答を頂いてから 3~4日ですので、 2月15日(水)あたりが目安になります。 お楽しみに・・。メールをいただきました。2023.2.8武田先生 お世話になっております。メール顧問会員のOです。 住環境・家庭環境の変化に伴う診断関連情報の確定・まとめに時間がかかり、遅くなってしまいましたが、現状診断関連の情報がまとまりましたので、補足説明,関連資料と併せて送付させていただきます。お手数ですが、ご確認の程よろしくお願い申し上げます。 ※新規に メール顧問会員になってから、 約1年が経過しました。 [現在の状況](1)家庭状況・2023/2に離婚が成立し、子供二人(小学生、幼児) の親権者は私(夫)となりました。 子育ては、私の母が〇〇の実家より、 〇〇県に来て担ってくれています。 (子の独立前に私が死亡した場合は、 私の母による養育を想定。 その場合は子供の高校卒業後、 以下の購入したマンションを売却し、 実家に引っ越すことを考えています。)・離婚後の婚姻期間の年金分割の確定に伴い、 ねんきんネットで確認できる 支給金額より減少する状況です。 (2)持ち家状況の変化・2022/3に中古マンション(築15年)を 2,970万円で購入。 子供の環境の連続性の観点から、 居住していた賃貸マンションの同一学区内に、 当面の費用抑制のためにマンションを購入いたしました。 (お馬鹿さんと言われてしまうかもしれませんが…)・借入金額は2,040万円(固定金利、35年、元利均等) フラット35Sで、 5年目以降の金利,返済額が上がります。 (0.74%、55,378円/月→0.99%、57,406円/月) (3)勤務予定・60歳を迎える年度の末日(20〇〇/3/31)で 定年退職となり、一旦退職金が支給されます・その後も同一職場にて、5年間(20〇〇/3まで) 嘱託として勤務予定です。 [特にご相談したい項目]素人考えで恐縮ですが、特にご相談したいと考えている項目は以下の通りです。着眼点がずれていたり、考慮すべき項目が不足していることも多々あると思いますが、下記事項その他につき、忌憚のないアドバイスをいただけますと幸いです。 (1)生命保険の所要額・現在、年単位の掛け捨ての生命保険に加入していますが、 診断結果を基に、自分の保障額(3986万円)を 必要最小限の金額に見直したいと考えております。 (2)確定給付年金・受領方法(退職一時金/年金の割合)により、 給付額が変わりますが、 税金・社会保険料の影響が分からなかったため、 仮に、割合が中間となるパターン3で記載しています。 ●”確定給付"の退職一時金/年金の選択肢 パターン1:退職一時金1,810万円、年金 0円/月 パターン2:退職一時金1,501万円、年金14,600円/月 パターン3:退職一時金1,295万円、年金24,400円/月 パターン4:退職一時金1,089万円、年金34,100円/月 パターン5:退職一時金 780万円、年金48,700円/月 ※年金(確定給付分)は、定年退職の翌月から給付。 給付期間は終身。 自分が受給開始より20年以前に死亡した場合は 20年間分の残りが遺族に支給(合計20年間の支給)。 (3)厚生年金・確定拠出年金の受給期間・受給期間 嘱託を退職後の66歳(20〇〇/8)からの受給を 漠然とイメージしていますが、 (2)の選択改善後もキャッシュフロー上の問題が ありそうな場合は、 アドバイスいただけるとありがたいです。 ①確定拠出年金:66歳から20年間 ②厚生年金:70歳から受給 (85歳くらいまで生きると仮定して、 キャッシュフローに問題のない範囲で、 手取り額の最大化を図り、 子への相続分を増やしたいと考えています。) [添付資料]00-1:現状診断ヒアリング(2023/2/7記入)00-2:現状診断ヒアリングの記入内容補足01:固定資産公課証明書(令和3年度)02:住宅ローン返済予定表03:源泉徴収票(令和3年度)04:住民税特別徴収通知書(令和3年度)05:給与明細(直近分)…2023年1月分06:賞与明細(直近1年分)…2022年6,12月分07-1:保険証券(生命保険)…医療保険等、他の保険は未加入07-2:生命保険の保障額と保険料(2023年)08-1:ねんきん定期便(2022年6月28日更新) ※厚生年金については、年金分割前の結果のみが表示08-2:230206_離婚時の年金分割による標準報酬改定 (厚生年金保険制度) ※年金分割後の厚生年金の標準報酬額の合計を、 08-3,08-4を基にまとめたもの。08-3:標準報酬改定通知書(厚生年金保険制度) ※婚姻期間についてのみの、分割後の標準報酬の一覧08-4:標準報酬額の全履歴(厚生年金、分割前)09:確定拠出年金 拠出金額(2022年12月末時点) 以上、よろしくお願いいたします。 ※本日より 佐々木FPが 作業着手しましたが、 最初の作業は 現状診断に進むための 情報の整理整頓作業です。 ( 明日から明後日にかけて? ) 整理整頓後、 「再ヒアリング」としてメール添付で送ります。 その回答を得た後に、 「現状診断」の資料作成作業を開始します。 ( 3~4日を要します ) 先は長いですが、生活設計は そういうものです。 生涯の見通しを立てる作業なので 大変です。 よろしく、お願いします。メールをいただきました。2022.2.14武田先生お世話になります。 Oと申します。 現在、2人の未就学児の子供を養育しており、将来の子供の進学を見据え、生活設計を行い、改善点の見直しと共に、生活の見通しを立てたいと考え、メール顧問会員に応募させていただたきました。 相談内容等は以下の通りです。 〇相談内容 キャッシュフローの推移として、特に以下の時期の見通しを心配しております。①子の進学時 中学,高校は私立でも通わせることができるか、 どのような条件であれば、大学進学が可能か (国公立/私立、自宅/下宿等)等②老後 年金受取開始時期をいつにすれば、 キャッシュフローは問題ないか 生活設計を支援いただく中で、見えてくるものかもしれませんが、現在、特にご相談したい項目は以下の通りです。 1. 住宅購入可能額 現在、賃貸住宅に入居しておりますが、 住宅の購入を検討しており、 子供の教育費用や生活の余裕を考えた際に、 どの程度の価格まで 住宅購入に充てられるか (また、子の教育費用の確保の ために、どの程度を借りるべきか) が見えず、困っております。 住宅ローンとしては、漠然とですが、 「フラット35等を利用できる 住宅を購入し、35年固定金利の 元利均等払いで、定年時に残金一括返済」 をイメージしておりますが、 生活設計により、どのようなプランが良いかも ご指導いただければ、ありがたいです。 ※キャッシュフロー表を作ってみることで、 具体的に 状況が見えてきます。 「根拠」ができるわけなので、 具体的に色々考えることができて、 対策が立てやすくなります。2. 生命保険の見直し 現在、会社の団体加入の生命保険(掛け捨て)に 加入しておりますが、 所要額が分からず、掛け金を大きくしているため、 ライフステージごとの適正額に 毎年見直したいと考えております。 ※保険加入は お金を失うことです。 「安心だから」と言って やたらに「満額」 加入する・・なんていうことをしていては、 保険会社の思うつぼです。 今回の「現状診断」で、死亡保障必要額の 意味を理解してもらう事ができます。 必要な死亡保障の「カタチ」や「期間」を 理解して、 お金のたれ流しは できるだけ防ぎましょう。 ※医療保険,がん保険は加入しておりません。 ※素晴らしい! 言うまでも無く、医療保険やガン保険加入は 間違いなく「損をする行為」です。 医療に備えたいなら 貯蓄を増やす事です。 ( 当たり前 )〇生活設計についての意識・子の将来の可能性・選択肢を広げるために、 進学費用の確保のために、 最善を尽くしたいと考えています。 ※その「進学費用の確保」という発想も、 まだ「業界の洗脳」の内側に立っている ように見えます。 キャッシュフロー表を作って、 その結果の 生涯のグラフを確認することで、 「マイホーム取得」以降の時期も、 「教育費」がかかる時期も、 「老後」の 一生を終えるまでの時期も、 どの時期においても 何の問題も無いことが 確認できれば OK♪・・ということです。 つまり、何かの「目的別のお金」ではなく、 「人生全体の お金の総額」 に問題が無ければ OK♪ だということです。 「目的別貯蓄」の発想をしてはいけない。 お金に色をつけようとすれば、 業界の思うつぼです。 ただ、必要以上の節制により、 子供の経験の幅を狭めてしまうことは避けたい と考えております。 そのためにも、生活設計を行い、将来の見通しを 立てることは必須であるとの意識です。 ※はい、すべての事柄を「人生全体」で 捉える・・という考え方をしていれば大丈夫、 業界にだまされることもありません。〇住所: 略 〇家族構成 本人: 30代・会社員 子: 幼児 子: 幼児 何卒ご相談させていただきたく、よろしくお願いいたします。 ※よろしく、お願いします。 メール顧問会員になるための案内を 送りました。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時現状診断の資料は「伝家の宝刀」だべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/22

-

現状診断ファイルを元に 定期的に家計を見直して

定期的に家計を見直していこうと思います。 ※自分のキャッシュフロー表がある。 ( =「伝家の宝刀」がある ) 長い人生をやっていく上で 心強いことです。自分の頭で考える生活設計。仲良しワンコ。〇メール顧問会員のOさん(30代) (相談:生活設計・マイホーム建築)2022.2.14 メール顧問会員。 年間顧問料:36,000円 入金。 ヒアリングシート 送付。メールをいただきました。2023.2.16武田先生 お世話になっております。メール顧問会員のOです。お忙しい中、迅速なご診断ありがとうございました。過去に自分なりに調べて考えてはみたものの、死亡時の遺族への給付金,住宅関連等の将来の出費増加を始め、考慮から漏れている事項が多く、先生のお陰で網羅性を持った確認ができ、まずは安心しております。 会社のグループ保険の生命保険については、年単位で補償額変更・脱退も可能なため、今回明白となった所要額に合わせ、毎年補償額を下げて行きたいと思います。 また、現状の補償額のまま定年まで子供独立まで継続加入していたとすると、不要な支払額の累計が百万単位になることも分かり、現状を把握できずに、不要な補償に対する加入を継続していたら…と考えると、ゾッとしています。家計の見通しが立てられたことと併せ、先生に依頼して本当に良かったと考えております。ありがとうございました。ここで、現状診断結果を一生懸命確認したのですが、ローンの繰り上げ返済に係る下記アドバイスについてのみ分からず、教えていただけないでしょうか。 ・いただいたアドバイス ローン控除を優先して、繰り上げ返済はその後に した方が良さそう・ご質問内容 素人考えで恐縮ですが、私の住宅ローン関連の 条件(※)では、 「繰上返済に伴う金利削減額 > ローン控除額」 となると考えていたのですが、 他の要素 (CFが一定額に達するまでは、CF積み上げを優先等) を考慮すると、 繰上返済を急がない方が良いとの理解で 良いでしょうか? ※住宅ローン関連の条件 ローン金利…2022/3〜2027/3: 0.74%、 2027/4〜: 0.99%(団信無し) ローン控除…0.7%、10年間 その他細かい不明点は佐々木先生に架電にて丁寧に教えていただき、解決いたしましたが、上記一点のみ分からず、ご教示いただけますと幸いです。お手数ですが、よろしくお願いいたします。私からの返信メール。こんばんは。 住宅ローン控除と繰上返済の関係については、昨日の記事で触れておいたんですが。 生命保険は 四角ではなく三角の保険がお得です 元々作成している シミュレーション表を掲載して説明しています。 金利0.74%では 明らかに ローン控除を優先した方がお得、金利0.99%では ちょっと微妙ではありますが、金利1.00%未満であれば ローン控除優先がお得かと。 記事のシミュレーション表を見てみてください。 よろしく、お願いします。 武田 つとむ再び 頂いたメール。武田先生 お世話になっております。メール顧問会員のOです。 ご教示ありがとうございます。ブログ掲載の表が、控除割合が1.0%の値の物と誤認しており、お騒がせしてしまい申し訳ありませんでした。 今後も先生のブログ等で勉強しながら、現状診断のファイルを基に色々とシミュレーションをして、定期的に家計を見直して行こう思います。 また、家計環境の変化のあった際は、メール顧問会員に申し込みの上、ご相談させていただけますと幸いです。 重ねてこの度はご対応ありがとうございました。 以上、よろしくお願いいたします。 ※顧問期間終了後については、 「資料作成を伴なわない相談」なら 無料で何度でもどうぞ、 改めてシミュレーションや資料作成を したい場合は、 再び「メール顧問会員」になって 年間顧問料を払ってからどうぞ、 ということになります。 よろしく、お願いします。現状診断が終了しました(速報)。2023.2.15 ※先ほど、メール添付で送りました。 現状診断の結果、こんな 人生になります。 ※キャッシュフローグラフ(1年ごとの貯蓄残高の推移)。 老後でも ほぼ貯蓄が減らない 安泰な人生です。 ※住宅ローンを抱えています。 ※この状況であれば、ローン控除を優先して、 繰上返済は その後にした方が良さそうです。 その根拠は、以下の表から分かります。 ※この試算表から分かることは、 住宅ローン金利が0.5%と0.75%の場合は、 「ローン控除が終わってから一括繰上返済」 した方が 利息負担が少なくてお得。 住宅ローン金利が1.0%と1.25%の場合は、 「ローン控除期間中でも積極的に繰上返済」 した方が 利息負担が少なくてお得。 ということです。 ご参考に・・。 ※生命保険の必要額は どうでしょうか? ※勤務先のグループ保険で、死亡保障 約4000万円の定期保険に加入しています。 ( そのまま60歳まで? ) 現状診断の結果は、現時点で約2700万円 必要ですが、8年後には不要になります。 このように、死亡保障必要額は 将来に向けて一定ではなく減っていく のであり、 保険屋さんが推奨するような 「60歳までの死亡保障」 などというのは、まったくの無駄です。 ただし、勤務先のグループ保険加入が義務で、 選択肢の中に三角形の生命保険が無い場合は、 1年更新のたびに保障額を減額していきましょう。 「保険加入は一定期間の保障を買うこと」 です。 「期間経過後、払ったお金は無くなります」 つまり、 「保険加入はお金を失うことです」 できるだけ、保険には加入しないことです。メールをいただきました。2023.2.10 9:10 ※頂いたヒアリングシートと提出資料について、 昨日(2/9) 佐々木FPが作業着手し、 整理整頓作業を終えて、「再ヒアリング」 としてメール添付で送りました。武田先生 お世話になっております。メール顧問会員のOです。 お忙しい中、迅速かつ、きめ細やかなご確認ありがとうございます。また、ファイル中においても丁寧にご説明(コメント)いただき、ありがとうございました。 ファイル中の赤字記載箇所が私の追記修正した箇所(入力項目+補足)です。 ※ご指摘箇所以外の細かい修正を含め、全シートに修正箇所があります。 お手数ですが、ご確認の程よろしくお願いいたします。 ※「再ヒアリング」の回答が一晩で戻りました。 過去にもありましたが、かなりレアなケースです。 多くの人が 数日かかっています。 ひどい人は 1か月以上とか。 で、さっそく 佐々木FPに電話して、 ( AM:10:00 私は自宅 佐々木FPは事務所です ) 現状診断へ向けて着手してもらいました。 そういたら、Oさんから もう1本 メールが。10:52武田先生 お世話になっております。メール顧問会員のOです。 佐々木先生に先程架電にてお問い合わせ,ご相談させていただいた結果を踏まえ、 ※あ・・電話で佐々木FPと話したんですね。今朝(9:10)返送させていただいた再ヒアリングシートに対し、以下の項目を更新させていただきたく、ご連絡させていただきます。 ※算出の際に不都合のある箇所は、 固執するつもりはないため、 当該箇所はご修正いただけますと幸いです。 お手数ですが、ご確認の程よろしくお願いいたします。 ※2本目のメールが入ったことを佐々木FPに 電話しました。 ( メール確認ができるのは 私のPCのみ ) これで、本格的に「現状診断」の作業に 入ってもらいます。 「現状診断」には どれだけの時間がかかるか? 単位は「時間」ではなく「日」です。 一般的には「再ヒアリング」の回答を頂いてから 3~4日ですので、 2月15日(水)あたりが目安になります。 お楽しみに・・。メールをいただきました。2023.2.8武田先生 お世話になっております。メール顧問会員のOです。 住環境・家庭環境の変化に伴う診断関連情報の確定・まとめに時間がかかり、遅くなってしまいましたが、現状診断関連の情報がまとまりましたので、補足説明,関連資料と併せて送付させていただきます。お手数ですが、ご確認の程よろしくお願い申し上げます。 ※新規に メール顧問会員になってから、 約1年が経過しました。 [現在の状況](1)家庭状況・2023/2に離婚が成立し、子供二人(小学生、幼児) の親権者は私(夫)となりました。 子育ては、私の母が〇〇の実家より、 〇〇県に来て担ってくれています。 (子の独立前に私が死亡した場合は、 私の母による養育を想定。 その場合は子供の高校卒業後、 以下の購入したマンションを売却し、 実家に引っ越すことを考えています。)・離婚後の婚姻期間の年金分割の確定に伴い、 ねんきんネットで確認できる 支給金額より減少する状況です。 (2)持ち家状況の変化・2022/3に中古マンション(築15年)を 2,970万円で購入。 子供の環境の連続性の観点から、 居住していた賃貸マンションの同一学区内に、 当面の費用抑制のためにマンションを購入いたしました。 (お馬鹿さんと言われてしまうかもしれませんが…)・借入金額は2,040万円(固定金利、35年、元利均等) フラット35Sで、 5年目以降の金利,返済額が上がります。 (0.74%、55,378円/月→0.99%、57,406円/月) (3)勤務予定・60歳を迎える年度の末日(20〇〇/3/31)で 定年退職となり、一旦退職金が支給されます・その後も同一職場にて、5年間(20〇〇/3まで) 嘱託として勤務予定です。 [特にご相談したい項目]素人考えで恐縮ですが、特にご相談したいと考えている項目は以下の通りです。着眼点がずれていたり、考慮すべき項目が不足していることも多々あると思いますが、下記事項その他につき、忌憚のないアドバイスをいただけますと幸いです。 (1)生命保険の所要額・現在、年単位の掛け捨ての生命保険に加入していますが、 診断結果を基に、自分の保障額(3986万円)を 必要最小限の金額に見直したいと考えております。 (2)確定給付年金・受領方法(退職一時金/年金の割合)により、 給付額が変わりますが、 税金・社会保険料の影響が分からなかったため、 仮に、割合が中間となるパターン3で記載しています。 ●”確定給付"の退職一時金/年金の選択肢 パターン1:退職一時金1,810万円、年金 0円/月 パターン2:退職一時金1,501万円、年金14,600円/月 パターン3:退職一時金1,295万円、年金24,400円/月 パターン4:退職一時金1,089万円、年金34,100円/月 パターン5:退職一時金 780万円、年金48,700円/月 ※年金(確定給付分)は、定年退職の翌月から給付。 給付期間は終身。 自分が受給開始より20年以前に死亡した場合は 20年間分の残りが遺族に支給(合計20年間の支給)。 (3)厚生年金・確定拠出年金の受給期間・受給期間 嘱託を退職後の66歳(20〇〇/8)からの受給を 漠然とイメージしていますが、 (2)の選択改善後もキャッシュフロー上の問題が ありそうな場合は、 アドバイスいただけるとありがたいです。 ①確定拠出年金:66歳から20年間 ②厚生年金:70歳から受給 (85歳くらいまで生きると仮定して、 キャッシュフローに問題のない範囲で、 手取り額の最大化を図り、 子への相続分を増やしたいと考えています。) [添付資料]00-1:現状診断ヒアリング(2023/2/7記入)00-2:現状診断ヒアリングの記入内容補足01:固定資産公課証明書(令和3年度)02:住宅ローン返済予定表03:源泉徴収票(令和3年度)04:住民税特別徴収通知書(令和3年度)05:給与明細(直近分)…2023年1月分06:賞与明細(直近1年分)…2022年6,12月分07-1:保険証券(生命保険)…医療保険等、他の保険は未加入07-2:生命保険の保障額と保険料(2023年)08-1:ねんきん定期便(2022年6月28日更新) ※厚生年金については、年金分割前の結果のみが表示08-2:230206_離婚時の年金分割による標準報酬改定 (厚生年金保険制度) ※年金分割後の厚生年金の標準報酬額の合計を、 08-3,08-4を基にまとめたもの。08-3:標準報酬改定通知書(厚生年金保険制度) ※婚姻期間についてのみの、分割後の標準報酬の一覧08-4:標準報酬額の全履歴(厚生年金、分割前)09:確定拠出年金 拠出金額(2022年12月末時点) 以上、よろしくお願いいたします。 ※本日より 佐々木FPが 作業着手しましたが、 最初の作業は 現状診断に進むための 情報の整理整頓作業です。 ( 明日から明後日にかけて? ) 整理整頓後、 「再ヒアリング」としてメール添付で送ります。 その回答を得た後に、 「現状診断」の資料作成作業を開始します。 ( 3~4日を要します ) 先は長いですが、生活設計は そういうものです。 生涯の見通しを立てる作業なので 大変です。 よろしく、お願いします。メールをいただきました。2022.2.14武田先生お世話になります。 Oと申します。 現在、2人の未就学児の子供を養育しており、将来の子供の進学を見据え、生活設計を行い、改善点の見直しと共に、生活の見通しを立てたいと考え、メール顧問会員に応募させていただたきました。 相談内容等は以下の通りです。 〇相談内容 キャッシュフローの推移として、特に以下の時期の見通しを心配しております。①子の進学時 中学,高校は私立でも通わせることができるか、 どのような条件であれば、大学進学が可能か (国公立/私立、自宅/下宿等)等②老後 年金受取開始時期をいつにすれば、 キャッシュフローは問題ないか 生活設計を支援いただく中で、見えてくるものかもしれませんが、現在、特にご相談したい項目は以下の通りです。 1. 住宅購入可能額 現在、賃貸住宅に入居しておりますが、 住宅の購入を検討しており、 子供の教育費用や生活の余裕を考えた際に、 どの程度の価格まで 住宅購入に充てられるか (また、子の教育費用の確保の ために、どの程度を借りるべきか) が見えず、困っております。 住宅ローンとしては、漠然とですが、 「フラット35等を利用できる 住宅を購入し、35年固定金利の 元利均等払いで、定年時に残金一括返済」 をイメージしておりますが、 生活設計により、どのようなプランが良いかも ご指導いただければ、ありがたいです。 ※キャッシュフロー表を作ってみることで、 具体的に 状況が見えてきます。 「根拠」ができるわけなので、 具体的に色々考えることができて、 対策が立てやすくなります。2. 生命保険の見直し 現在、会社の団体加入の生命保険(掛け捨て)に 加入しておりますが、 所要額が分からず、掛け金を大きくしているため、 ライフステージごとの適正額に 毎年見直したいと考えております。 ※保険加入は お金を失うことです。 「安心だから」と言って やたらに「満額」 加入する・・なんていうことをしていては、 保険会社の思うつぼです。 今回の「現状診断」で、死亡保障必要額の 意味を理解してもらう事ができます。 必要な死亡保障の「カタチ」や「期間」を 理解して、 お金のたれ流しは できるだけ防ぎましょう。 ※医療保険,がん保険は加入しておりません。 ※素晴らしい! 言うまでも無く、医療保険やガン保険加入は 間違いなく「損をする行為」です。 医療に備えたいなら 貯蓄を増やす事です。 ( 当たり前 )〇生活設計についての意識・子の将来の可能性・選択肢を広げるために、 進学費用の確保のために、 最善を尽くしたいと考えています。 ※その「進学費用の確保」という発想も、 まだ「業界の洗脳」の内側に立っている ように見えます。 キャッシュフロー表を作って、 その結果の 生涯のグラフを確認することで、 「マイホーム取得」以降の時期も、 「教育費」がかかる時期も、 「老後」の 一生を終えるまでの時期も、 どの時期においても 何の問題も無いことが 確認できれば OK♪・・ということです。 つまり、何かの「目的別のお金」ではなく、 「人生全体の お金の総額」 に問題が無ければ OK♪ だということです。 「目的別貯蓄」の発想をしてはいけない。 お金に色をつけようとすれば、 業界の思うつぼです。 ただ、必要以上の節制により、 子供の経験の幅を狭めてしまうことは避けたい と考えております。 そのためにも、生活設計を行い、将来の見通しを 立てることは必須であるとの意識です。 ※はい、すべての事柄を「人生全体」で 捉える・・という考え方をしていれば大丈夫、 業界にだまされることもありません。〇住所: 略 〇家族構成 本人: 30代・会社員 子: 幼児 子: 幼児 何卒ご相談させていただきたく、よろしくお願いいたします。 ※よろしく、お願いします。 メール顧問会員になるための案内を 送りました。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時資料作成を伴なわない相談は何度でもどうぞ!だべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/17

-

家賃8万円 払ってます 住宅を買った方がいい?

家賃分がもったいないので ※おバカさんです。自分の頭で考える生活設計。1級FP技能士 武田 つとむ発見したばかりのQ&A記事を取り上げて、コメントしています。 STOP WAR! STOP PUTIN!Q52歳、独身、自営業です。毎月家賃を8万円強支払っています。ならば住宅を購入したほうがいいのかまた、住宅ローンは組めるのか?悩んでいます。 ※おバカさんです。 おそらく、ハウスメーカーの営業マンに、 「賃貸住宅は 家賃を何十年払っても 自分のものになることは ありません。」 とか何とか 言われたのだと思います。 さらには、 「今の家賃で 家が持てます♪」 なんて、耳元で ささやかれたのでは? ※住宅取得のために 十分な貯蓄はしてきたか? そうであれば、何もいいません。 が、 フルローンでも「家賃並みの返済でOK」? ということであれば、ただの おバカさんです。 人生の住居費総額は、賃貸生活の場合より、 持ち家生活の方が はるかに高くなる! これが現実です。 ( 下に掲載:50代独身の具体的事例 ) もし、何の準備もなく 安易な発想での行動 であれば、悪いことは言わないから、 やめた方がいいです。 まず、きちんと生活設計をしよう! A大抵は完済80までなので今からなら25年ローンは行けるかと。あとは収入等の条件で通るかどうか。 A①住宅を購入した方がいいのか仮にですが、25年間金利1%と想定した際に毎月の支払いがちょうど8万円弱で借入可能額は2,100万円となります。贈与であったり、自己資金をどこまで出せるかとかにもよりますが、そこの合計で取得できる不動産で安心安全が買えて納得できるかはなんとも言えませんね。取得時期の適齢期としては遅れを取っておりますから、あとはどこまで出せるか次第でしょう。 ②住宅ローンは組めるのか3期以上の決算があれば組めなくは無いですが、あとはその財政状況であるとかが鍵となります。 A自営業であれば、黒字経営をされているか、年収はいくらなのか、によります。 自営業で通りやすいと言われているのがフラット35など、地銀や信金などです。金融機関毎に完済時年齢の制限(75未満、80未満など)もありますので、ご確認なさって下さい。 とりあえずフラット35はこのような感じです。https://www.flat35.com/https://www.flat35.com/loan/flat35/conditions.html年収の項目をご確認ください。黒字経営、年収が相応であれば民間の金融機関でも住宅ローンを借りる事が可能です。 参考『 これからの人生の 住居費総額 』賃貸の人生 :2,796万円持ち家の人生:4,178万円《 I家 50代:独身 》 2020年3月 ※一生 賃貸住まいのキャッシュフローグラフ。 ( 一年ごとの貯蓄残高の推移 ) ※グラフの根拠になる キャッシュフロー表。 左が現役、右が老後。 ※現役の拡大。 ※老後の拡大。 ※マイホーム取得の資金計画。 ※マイホーム取得後のキャッシュフローグラフ。 ※グラフの根拠になるキャッシュフロー表。 左が現役、右が老後。 ※現役の拡大。 ※老後の拡大。 ※参考にして、自分たちのキャッシュフロー表を 作ってみましょう。隊長! また おバカさんを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅地建物取引業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/02/17

-

保険料年70万円です 貯蓄が増えません 当たり前

保険料年間70万円なんて、あり得ない。アクセス数の多かった過去記事を掲載中です。2015/04/20自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。保険料 年70万円、貯蓄が増えない!2015/4/20 ※今・・佐々木FPが作業着手 している、メール顧問会員の Yさん(50代)と同じ、 「保険料・・年70万円」だったので、 つい目についた記事です。定年も迫り、親の介護も現実問題に!貯蓄も一向に増えません!皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の定年が近くなり、増えない貯蓄が心配な51歳の主婦の方。ファイナンシャル・プランナーの井戸美枝さんが担当します。■相談者石井和美さん(仮名)女性/パート/51歳神奈川県/持ち家・一戸建て■家族構成夫(51歳/会社員)、長女(26歳/会社員、すでに独立)、長男(19歳/大学生) ※ああ・・この家族構成なら、 生命保険が必要な人は 一人もいません。 保険料分のお金はすべて貯蓄に 廻した方がお得です。■相談内容 財産は持ち家のみ、 貯蓄の一部(財形住宅)は家の補修費用です。 教育費は私大の学費があと3年。 そこで、仕事をフルタイムへ変えようとしたら、 私の母親に介護が発生しパートのままです。 また、義母が地方で一人暮らしの 義母も最近もの忘れがひどく、 様子を見にいくために交通費がかさみそうです。 定年まであと8年。 ここで何とか貯蓄をと焦るばかりで、 一向に貯蓄が増えません。どうしたらいでしょうか。 ※生命保険料を70万円も払っていたら、 だれだって貯蓄が増えない。 すでに答えは明らか。■家計収支データ ■家計収支データ補足(1)住宅ローン 5年固定(次回見直し2017年12月) 金利1.15%、ローン残高1270万円、 完済予定2026年6月(2)「保険料6万6000円」の内訳と加入理由 ▼以下、内訳 〈夫〉 ・所得補償保険(団体契約/月10万円) =保険料1720円 ・傷害保険(1年更新)=保険料980円 ・医療保険(1年更新/入院5000円、通院3000円) =保険料1370円 ・定期保険(団体契約/死亡保障1000万円) =保険料3120円 ・ガン保険A(終身)=保険料1420円 ・ガン保険B(終身)=保険料2250円 ・低解約返戻金型終身保険 (60歳払済、死亡保障500万円) =保険料2万7195円 ・医療保険(終身、7大疾病特約、先進医療特約) =保険料4650円 ※よくもまあ・・ こんなに。 すべて不要です。 〈妻〉 ・傷害保険(団体契約)=保険料700円 ・定期保険(団体契約/死亡保障500万円) =保険料935円 ・医療保険(終身/入院5000円、先進医療特約) =保険利用3597円 ・総合共済(病気死亡400万円、病気入院4500円) =保険料3000円 ※ふぅ・・ もったいない。すべて不要。 〈第1子〉 ・傷害疾病保険 (団体契約/入院5000円、 精神疾病・3大疾病、先進医療特約) =保険料590円 ・傷害保険(団体契約)=保険料810円 ・総合共済(病気死亡400万円、病気入院4500円) =保険料3000円 ・医療共済(入院4000円、女性疾病特約) =保険料1500円 〈第2子〉 ・傷害保険(団体契約)=保険料1000円 ・定期保険(団体契約/死亡保障200万円) =保険料160円 ※子どもたちにまで・・ もったいない。 いい加減にしよう。 ▼加入理由 夫は、親戚が胃、大腸がんで亡くなっており、 本人もピロリ菌除去や大腸ポリープを取った こともあるため、新規加入が出来ないと思うと、 心配で解約できない。 ※そのように感じてもらえば、 保険屋は確実に儲かる。 第1子は、一人暮らしで生活が苦しいので、 保険だけは加入してあげているとのこと。 ※「保険だけは」という発想が変・・です。 「保険にはできるだけ加入しない」 ということなら、分かるけど。(3)親の介護について ( 略 )(4)夫の退職金などについて退職金は、1300~1500万円くらい。夫は60歳定年、再雇用で65歳まで働く予定。相談者のパート先は60歳定年なので、定年前に再就職を探すつもり。( 略 )アドバイス1 貯蓄ペースを上げるなら思い切った保険の見直し貯蓄が一向に増えないというご相談ですが、世帯の年間所得が776万円。そのうち、貯蓄・投資に回っているのは40万円。 ※このへんの言い回しがビミョウ・・です。 わざわざ「投資」という言葉を 入れているのは、金融業界への配慮? 新聞・雑誌やこのようなネット記事でも、 大切なスポンサーの存在があります。 保険業界や金融業界は、強力な スポンサーになっています。 登場するアドバイザーも、業界人か そのお友達・・ということがあり得ます。 アドバイスのすべてを 鵜呑みにしてはいけない。家族構成や住宅ローンを考慮しても、貯蓄率は低いと言わざるを得ません。しかも、毎月の収支は赤字ですし、貯蓄はまったくのボーナス依存という点も問題です。貯蓄の足を引っ張っている要因は何でしょうか。それは明らかに保険です。 ※当たり前。自動車保険や火災保険も加えると、年間に支払っている保険料は約83万円。 ※ひどい話・・です。ここを見直すことが、貯蓄を増やすもっとも確実な方法と考えてください。具体的な見直しですが、まず、ご主人は死亡保障1000万円の定期保険と2本加入しているガン保険のどちらかを残して、 ※残す必要はまったくない。あとはすべて解約します。ただし、低解約返戻金型終身保険は、中途解約すると支払った保険料の6~7割しか戻ってきません。加入しても間もないなら解約をおススメしますが、ある程度、保険料を支払っているなら、貯蓄と割り切って継続してもいいと思います。 ※そんなふうに考えてはいけない。 ここでするべきは・・ 1 解約で損をする金額の確認。 2 そのお金で住宅ローンの繰上返済 をした場合の利息節約額の確認。 1と2で、2の方が大きいことはよくある。 その場合はもちろん、終身保険は解約!奥様は、医療保険か共済のどちらかを残し ※残してはいけない。(死亡保障が必要なら共済)、あとは解約しましょう。 ※このケースで妻に死亡保障が必要 ということはあり得ない。2人のお子様にいたってはすべて解約でいいと思います。 ※「思います」ではなく、 できるだけ早く解約!・・したい。 保険料がもったいない。 結果、浮いた保険料は2万4000円ほど(低解約返戻金型終身保険を継続した場合)。これだけで、年間30万円貯蓄が増えることになります。 ※中途半端なことをするから その程度になる。 すべて解約して年70万円貯めればいい。死亡保障は、基本的に養う家族のために確保するものです。ご主人の場合、子育てもほぼ終盤。1000万円は妥当でしょう。奥様はあっても200万~300万円。お子様は不要です。 ※「業界とその仲間たち」の・・ このような言葉で騙されてはいけない。 現在の家族状況では夫婦ともに不要。医療保障についても、必要最小限にとどめ、 ※だまされないように・・。 医療保険には入らない方が、 確実にお得。若い人はほとんど不要と考えていいと思います。 ※「業界とその仲間たち」の言い回し。 若くても年寄でも、生活設計的には 加入しない方が確実にお得。奥様は、ご主人がガン家系であることを心配されていますが、たとえば胃ガンの平均入院日数は25日、かかる総医療費の平均は45万円程度です。これならば貯蓄で十分カバーできます。 ※ここだけは、いいことを言っている。( 以下略 ) ※アドバイスする人が仮に有名でも、 「業界とその仲間たち」 ということは、よくあることです。 消費者の立場に立っている ように見えたとしても、 そのまま真に受けてはいけません。 雑誌などによく登場するということは、 その媒体に沿った発言をする人 ・・と、認められているということです。 消費者側に立っているとは限らない。 話をまるごと真に受けてはいけない。生命保険料 年70万円 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて16年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/16

-

年金暮らしの親のお金事情を 心配してあげよう

実家のお金事情を心配してあげよう。いずれは自分に降りかかること。アクセス数の多かった過去記事を掲載中です。2016/12自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。年金暮らしの親と帰省時に話しておきたいお金のこと2016/12/28 ダイヤモンド・オンライン深田晶恵 さんという人のお話。気前のいい父親が亡くなったら葬式代の貯金もなかった!正月休みに帰省の予定を立てている人も多いことだろう。今回は「年金暮らしの親のお金」についてお話しする。親子とは言っても、親の「お金」については踏み込みにくいと考えるだろうが、親が困った事態になると子世帯であるみなさんにも降りかかってくることになりかねない。少しずつでも親子で情報共有を図ることは必要だ。 ※非常に大切なことだが、 「親のお金事情」を心配する前に、 「自分のお金事情」をきちんと 整えておくことが前提です。 生命保険やローンでさんざん お金をたれ流しながら・・ 「親のお金」の心配をしている場合か? ということにならないよう・・。最初に認識しておきたいのは、親の財政状態について「たぶん困っていない」「お金に余裕がありそう」などといった思い込みや希望的観測は禁物だということ。存命中に使い切れないほどの金融資産を持っている高齢者がいるのは確かだが、すべての親ではない。 ※当然です。60代のときにあったはずの老後資金がどんどん目減りし、年金で自転車操業の暮らしをしている70代、80代は意外に少なくないのである。ここまで読んだところで「親がお金に困っているのだとしたら、 できる限り知りたくないから、 この先を読むのをやめておこう」と思う人もいるかもしれないが、最後まで読んだほうがいい。 ※そう、最後まで読んだ方がいい。なぜなら親のお金のことは、知りたくなくてもいずれ知ることになり、問題が表面化すると取れる対策が限られる可能性が高いからだ。先日、知人のお父さんが70代後半で亡くなり、葬儀に参列した。後日、知人が「葬式代の貯金もなく、驚いた」と言う。お父さんは60歳まで比較的大きな会社に勤め、その後も子会社などで職があり、70歳まで働いた。つまり、60代のあいだは年金に加え給与収入もあり、完全リタイア後は60代に厚生年金に加入して働いていた分、70歳以降の年金は世間相場より多い額だった。月に1回、家族で実家に帰るとごちそうが用意され、外食代もすべて払ってくれるし、孫にはイベントごとに小遣いをくれる気前のいい親だったので、葬式代の蓄えもないことに知人とその弟はがく然としたようだ。お父さんは仕事をリタイアしてからしばらく経っているし、身内・友人も高齢なので葬儀の参列者はそう多くはなく、費用は200万円くらいだったと言う。「それで、お葬式代は誰が出したの?」と尋ねてみると、「兄弟2人で出した。100万円ずつ」と苦笑い。まったく心づもりのない急な100万円の出費は、痛手だったに違いない。ほとんど貯蓄がなかったのは、賭け事をしていたわけでもなく、借金の返済に追われていたわけではない。ただ、膨らんだ支出のまま過ごしていたからと思われる。 ※生活設計の意識 ・・必要です。定年以降も仕事があったのはラッキーであったが、60代のときの収入が普通の年金生活者より多かった分、支出の見直しをせずに生活費が膨らんだままの状態で70代を迎えたのだろう。収入以上の支出を続け、結果として貯蓄が底をつく寸前に亡くなった。遺されたお母さんの老後資金はゼロ。 ※何十代であろうが、 生活設計の意識 ・・必要です。今後の収入は、遺族年金と自分のわずかな基礎年金だけ。 ※70代女性の元顧問会員は、 亡くなった夫が開業医でした。 まったくの無年金・・でした。 (信じられない) 生活設計の意識がまったく無い 状態でした。 現役中のキャッシュフローが どんなに潤沢であっても、 生涯が保証されているわけでは ありません。 生活設計、必要です。 その相続と今後の生活設計について 娘さん姉妹がお母さんを心配して 当事務所に相談してきました。収入が激減し暮らしていけないので、毎月仕送りしてほしいと言われたそうだ。金額は、母、弟と3人で話し合うとのこと。知人は「親の貯蓄が減る前に支出の見直しを 進言しておけば、葬式代を出したり、 仕送りしたりしなくても済んだかも しれないけど、もう遅いよね。 親にお金があると思い込んで 甘えっぱなしだった自分達も 良くなかったけど。 いろんな意味であとの祭り…」と沈んだ表情だ。親が困っていることを探り解決してあげる実は、先の例のように「あればあっただけお金を使う」高齢者は少なくない。食事やお金を振る舞うのが好きなので、お金に余裕があるように見える。そのため、子どもたちは40代になっても50代になっても甘え癖が抜けない。親のお金が足りなくなったら「それはそれで仕方ないから、 その時は援助すればいい」と思うかもしれないが、「その時」は、わが子の教育費負担がピークの時かもしれないし、親が長生きすると自分の定年後かもしれない。「助けてほしい」と言われた時が、自分のカネ回りが良くない時期にあたると、助けたくても助けられないかもしれないのだ。問題が表面化する前に親の財政状況を知り、必要なら何らかの改善策をアドバイスしておくことが肝心だ。 ※非常に大切なことだが・・ 自分の家計もしっかりしておきたい。 親世代だけでなく子世代も 生活設計の意識が無い ケースが多い。子世帯にとっては自衛策にもなる。とはいっても、正月早々、親のお金の状況を根掘り葉掘り聞くのは気が引けるだろう。まずは「親が困っていること」を聞き出して方策を考えてあげたり、「親がラクになりそうなこと」「トクになりそうなこと」を教えてあげたりしながら、徐々に親の財政状況を探っていくのがいい。70代、80代の親が困っていることは、その世代ならではのことが多い。たとえば、食料品や日用品の買い物に便利な近所のスーパーが閉店してしまい、遠くまで行くと買った荷物が重くて買い物がとても不便になったという、いわゆる高齢者の「買い物難民」の話はよく聞く。最近は、地方だけでなく、都市部でも起こっている。インターネットが使えるなら「ネットスーパー」で注文して配送してもらうのが便利。ネット操作が無理ならコープ・生協などカタログ注文が可能な店を探して、FAX注文をして配送してもらう方法もある。200円程度の配送料がかかるが、店までの交通費と考えると高いものではない。週に1回まとめて注文する習慣にしてはどうかと話してみる。言いっ放しではなく、ネットの操作をやってみたり、カタログを取り寄せて注文書に書いてみるなど、一緒に手を動かしてみるのが肝心だ。お正月の支度は70代の親にとっては意外に負担70代も後半になると、子どもや孫を迎えるお正月の支度が負担に感じる人もいる。家族が集まってくれるのはうれしい。一方で、ご馳走の買い出しや料理作りは老いた身体にはきつくなってくるし、それにかかる費用を捻出するのもラクではないという感情もわいてくる。70代の相談者たちが言うには、「60代のうちは元気だし、老後資金もたっぷり あったので、 身体もお金も負担に感じることはなかった。 70歳を過ぎると、 身体もお金も“事情”が変わるものなんですね。 どんどん減っていく老後資金から お正月の支度に数十万円使うのは、 今後を考えると心許ない気持ちになります」と言う。でも、今更子どもたちに「お金を負担して」とは言えないというのが本音のようだ。子世帯から「お正月の支度スリム化作戦」を提案してみよう。近くに住む子が買い出しを手伝う、刺身、カニ、牛肉など高級食材は子世帯で分担し持参する、アルコール類は飲みたいものを各自持ち込みにするなど、親の負担を減らす方策を考えるのだ。兄弟、姉妹がいる人は、巻き込んで実行するのがうまくいくコツである。年金生活者だからこそ毎年の確定申告を!親がトクになることの最たるものは毎年の「確定申告」だ。みなさんは、年金生活者なのに確定申告が必要?と思うかもしれないが、「年金生活者だからこそ」確定申告は必要なのだ。公的年金収入がおよそ200万円以上だと、年金から所得税が源泉徴収されている(源泉徴収される基準は家族構成などにより異なる)。日本年金機構が源泉徴収の金額を計算する際、考慮しているのは「扶養している家族」と「年金から天引きされている介護保険料」、「年金から天引きされている 75歳以上の後期高齢者医療保険の保険料」だ。逆に日本年金機構が考慮していないのは、把握していない各人が払っている「国民健康保険料(74歳以下)」や「(生命保険や損害保険の)保険料控除」の額である。会社員なら、勤務先が年末調整で所得税計算に必要な情報を社員から集めて再計算し、過不足を精算してくれるが、年金生活者にはこの仕組みがない。だから、確定申告が必要なのだ。一例で説明しよう。70歳のAさん(男性)は基礎年金だけの妻と2人暮らし。Aさんの年金収入は210万円(厚生年金+基礎年金)で、源泉徴収されている所得税は年3500円、翌年にかかる住民税は年1万7000円。年金から介護保険料が年7万円天引きされている。国民健康保険料を年15万円払っているが、これは源泉徴収の計算には考慮されていないので確定申告をした。すると、所得税の課税所得はゼロとなり源泉徴収された所得税3500円は還付され、翌年払うはずだった住民税は1万7000円から2000円になった。つまり、1万8500円のトクになったのだ(以上は復興税、住民税の均等割を 考慮していない簡易な計算に基づく税額)。仮にAさんに申告できる保険料控除などがあり、住民税の課税所得もゼロになったとすると、妻とともに「住民税非課税」になるので、翌年の介護保険料がぐっと安くなる可能性がある。国民健康保険料の所得割の部分もわずかに安くなるはずだ。年金生活者の確定申告といえば、たくさん医療がかかった年の医療費控除を受けるためと思いがちだが、そんなことはない。所得税が源泉徴収されている、もしくは住民税が課税になっているなら、確定申告をすれば税金や社会保険料の負担を減らすことができるのだ。所得税の源泉徴収の額が数千円だとしても、トータルで見ると確定申告に手間をかける価値はある。2011年に「公的年金が年400万円以下、 かつ年金以外の所得が年20万円以下 の場合は、所得税の確定申告は不要」という制度ができた(公的年金等に係る確定申告不要制度)。これを新聞か何かで読むと「年金生活者は確定申告をしなくていいんだな」と受け止めるかもしれないが、それでは国の思うつぼ。確定申告をしないと、国や自治体は税金を多く取ることができるのだ。「確定申告は義務ではないが、したいならしてもいい」のだから、年金生活者の親に申告を勧めよう。 ※自分の生活設計をきちんと した上で、 親のお金のこともしっかり 心配してあげよう。実家のお金のことも考えろよ。・・って、まず自分のお金のことが先だけど。お金をたれ流しながら・・親のお金をどうこう言えないゼ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて16年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/16

-

☆子供4人です 老後のお金が貯められません

子ども4人、日々の生活に追われて、ほぼ、貯蓄ができません。老後が不安です。 ※そうでしょうね。 それでも、 やっておきたいことはあります。アクセス数の多かった過去記事を掲載中です。2019/01/05自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。 Q老後について考えてます。私は46歳.妻45歳中3.小6.小3.小1の子供がいてます。私の今の手取りが30万弱です。なので多分ですが、毎月の貯金はほぼできてないでしょう。 ※・・そうでうか?嫁は内職で月5000円位あるみたいです。私も本職以外にアルバイトで2万位はあるので、月平均二人で33万から35万円位になってると思います。子供がまだ小さいので、学校行事とかで嫁は働きたくないみたいです。なので生活費を押さえて生活してます。食費は月7万円以内で、電気、ガスはそれぞれ1万円以内に。電話代は私と、嫁と、中3の子供と3人で8000円です。ガソリン代、月3000円.生命保険代家族で3万円以内その他色々とありますがとにかく切り詰めてます。こずかいもありません。 ※小遣い無しは大変ですが、 生命保険に3万円も払っていて、 「切り詰めてます」は、無い。 月に3万円とか5万円とかの 生命保険料を払っている家族は、 確実に、保険屋さんの言いなりに なっています。 保険加入はお金を失うことです。 保険料=失うお金 ・・です。 生命保険はシンプルに、 夫婦それぞれの死亡保障(収入保障保険) 絞れば、月5000円程度で済む。 25000円は保険屋に渡さずに、 毎月の貯蓄に回そう。しかし、車の維持費や、子供にかかるお金など見えないお金もかかってる事は確かです。ローンは家の分で6万円程だけです。今のところ、なんとかマイナスにならずやっていけてますが、おそらく貯金はできてないでしょう。 ※そんなことはない。 生命保険の清算をするだけで、 解約返戻金は入るは、 毎月25000円の貯蓄はできるは、 具体的に見ていけば・・ 色々なことができそうです。嫁には、貯金してと口うるさく言ってます。給料がはいったら、いるお金を引いていって、マイナス計算していかないと最後に残ったら貯金はダメと言ってますが、それもおそらくやってないでしょう。 ※そう思うのであれば、 妻にだけやらせるのではなく、 夫婦でいっしょに計画を練ろう。 生命保険料の月3万円を 当然の毎月の固定支出だと 思っていてはいけない。ボーナスも全く手を、つけたらダメと言ってますが、足らない時は使わないと仕方ないと言われます。お金の管理は全て嫁に任せてます。 ※それが、いけない。 夫婦の共同作業で生活設計したい。こんな現状ですが、老後か、とても心配です。 ※でしょうね。周りに聞いても、子供も、だいぶ大きくなり、お金もかからないみたいです。貯金していってるかどうか分かりませんが。嫁と話しても、あまり先の事を考えてないのか、私が口うるさく言うからなのか、話し合いにならず、聞いてるのか、聞いてないのかと言う感じです。嫁はが家計簿をつけないので、私が、簡単に家計簿を、つけてますが、毎月なんとか±0です。 ※時々、家計簿をつけていることで 安心している人を見かけます。 家計簿をつける行為は、記録作業です。 記録をつけて安心してはいけない。家の現状をわかってくれてるのかもわかりません。 ※夫婦とも、同様に見えます。しかし、お金がない、貯金してとあまりに口うるさく言うので、内心は気にしてるのか、自分の物は一切買い物しません。自分の欲しいものを我慢はしてます。 ※夫は小遣いがありません。 夫婦ともに我慢しています。なので、たまにプレゼントで欲しいものを買ってあげると言っても買いません。私としては、そういうときは気にせず買って欲しいと言ってるのですが。普段は家計簿つけるなり、貯金できないなり、嫁の方から気になって心配してほしいのに。 ※嫁のせいにばかりしていないで、 夫婦できちんと相談したい。 生活設計についてしっかり相談したい。 夫婦のキャッシュフロー表を作って、 自分たちの生涯を確認してみたい。 先が見えないから、みんな いつまでも不安を感じてしまいます。いま、老後破綻とかが流行ってます。すごく心配です。 ※そんなものは流行っていない。 金融業界や保険業界や週刊誌に あおられて洗脳されてはいけない。このまま、子供が大きくなるまで大丈夫でしょうか?今すぐ何らかの改善していった方がいいでしょうか?また、どの様に改善していけば大丈夫でしょうか? ※それらを検討するために、 生活設計があります。 キャッシュフロー表があります。この先、給料は上がらないでしょう。嫁にもパートに出て欲しいともいってますが。なので、パートに出るともう少しは家計は助かるでしょうが、貯金は見込めないでしょう。一番下が高校卒業までは。 ※本当にそうか?てなると、老後の貯金は0からスタートになる可能性はあります。大丈夫でしょうか?心配で。 ※だいじょうぶかどうか? 自分たちのキャッシュフロー表を 作ってみて、しっかり確認しよう。Aためですね。ちゃんとしてない奥さんが家計を握ってる時点で終了です。もうお子さんも大きいですから、終了です。本来はお金でお子さんの進路を制限することがないようがんばるものですからね。終了です。 ※この人は・・ 書き込まない方が良かったのでは?A財形とかで給与天引きの貯蓄をしましよう。iDECOで口座振替の積立をしましょう。 ※そのお金が無い・・と、 質問者は言っていますよ。まだ20年ありますから。Aまず、子供さんが、4人もいて、しかも、下の子供さんは、39歳の時という事ですよね。多いし、遅いし、その上、世帯収入が税込500万円そこそこという事ですから、厳しいですね。 ※子だくさんで晩婚、 共通の悩みを抱える夫婦も、 けっこう・・いそうです。まぁ、不可能でもありませんが・・・ ※だからこそ、きちんと生活設計したい。基本、今は、老後の事より、子育て優先するしかありません。 ※そういうことですが、 生命保険のような固定支出については、 きちんとメスを入れる必要があります。上が中3でしたら、これから金が掛ってきますから、今後十数年は、いくら収入があっても足らないでしょう。貯金が出来ないという事ですが、会社から引かれる何か貯蓄を1万円でもするくらいしかありません。そして、副収入を2万円では少ないですから、もっと増やせませんか?私の知り合いで、クロネコの社員は、休みの日は、ローソンでバイトしていると言ってました。仕事の特性に合わせて、何か副収入を模索するべきでしょう。ただ、老後は、厚生年金が基本になりますから、勤めを辞めるとは絶対しないでください。 ※はい、そこは重要です。 厚生年金に加入した働き方は必須です。 老後生活にもろに影響します。今の状態は、塀の上を歩いている状態ですから、何かアクシデントがあると、転げ落ちる事が予想されます。 ※いや、生命保険の3万円のような 固定費をなんとかすれば、 tがウ状況も作れそうです。慎重に生活して、今のレベルを上げる事を考えましょう。老後の事は、子供さんが独立してからでも、間に合います。と言うか、そうするしかないんですよ。 ※いいや、そうとも限らない。 現在の家計をしっかり見れば、 現状からでもできることがある。 これ、普通のことです。退職後にも出来るスキルを磨いて、70まで働けば、何とかなります。 ※そこまでしなくても、 現役中に色々できることがある。浮気、ギャンブル、酒など、ドツボに落ちますと、即、離婚、一家離散、破産、刑事裁判で刑務所など、これから、60歳くらいまで、よくある中年の病気にならないようにしてください。 ※まあ、このようなことは、 今回の質問者に限らないことです。まったく生活設計しないで、老後どうなるか?不安だ不安だって言ってちゃあダメだべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて18年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/15

-

☆老後破産!の言葉で不安を煽られていてはダメ

老後に不安を感じてもらえば、商売がしやすい業界はいくらでもあります。 ※業界に振り回されないよう。 お金に振り回されないよう。アクセス数の多かった過去記事を掲載中です。2019/02/12自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。Q老後破産!生涯の平均年収500万円のサラリーマン。年収平均500万は、それなりの高給取りですが、40年納めても、貰える厚生年金と国民年金の合計は、たったの17.5万円です。 ※たったの・・? お金はどこかから湧いてくる わけではない。 17.5万円は、僅かな金額ではない。 実は十分に老後生活できる金額だ。ここから各種税金が引 かれます。そして、マクロスライド制で、80才では年金13万に減らされます。 ※それがどうした。80歳の年金収入では生活保護並みに転落することになります。 ※何を失礼なことを・・。 年金加入期間はザックリと40年 のところ、武田FPは50歳で セミリタイアしたので、 厚生年金は30年だけの加入で、 年金額は4分の3だけです。 サラリーマン時代の最後の数年間 の年収は1000万円を越えて いましたが、 なにせ、加入期間が4分の3です。 で、この人が言う・・ 生活保護レベルの年金額です。 だから、どうした。 普通に快適に生活できています。 特に節約とか、我慢とか、 そんなことは全くしていません。 貯蓄は年々減らしていますが、 生活費の補充のためでは全くなく、 FP事務所の運営のために、 時々、お金をつぎ込んでいます。 (ライフワークだからしょうがない)生涯平均年収が400万のサラリーマンなら、年金予想額は14.8万円です。 ※十分だ。 お金がどこからか湧いてくる わけではない。このあたりが、いわゆるフツーの正社員の生涯年収平均でしょうか。いまは、派遣フリーターが多く、正社員になれなかった人の年金はさらにさらに少なくなります。フツーに40年間働いていても、生活保護並みか、それ以下の年金しかない老人がこれから毎年、ドンドン増え続けることになります。これらは、現在の予想額ですから、実際に貰う頃には、もっと減っているでしょう。年金から税金納めたら、生活保護と変わりません。というか、それ以下の収入になるでしょう。政府は、老人への給付を少しづつ減らし、徴収する税金を少しづつ増やす策をとっていますが、このままでは、もう、老後破産だらけの日本になるしか、道はないのでしょうか? ※「老後破産」という言葉を流行らせる ことができれば、業界は潤います。こういう日本を作り出した政府の責任は?防衛策は?日本の未来は?一握り10~20%の金持ちと、80~90%の貧乏人の二極化が進んだ先には何がある? ※実際の老後生活をしている人 たちのことが分かっていない。 いたずらに不安を煽ってはいけない。A別に政府の責任だけでこうなったわけではないと思いますよ。 ※同感。公的年金の収支を簡単にみてみますか。・払う保険料:年収500万なら厚生年金保険料は 毎月3.6万(自己負担分)で、40年で1,730万。・年金受給額:月17.5万なら年間210万の年金。払う保険料は、1,730/210=8~9年分の年金受給額に相当。結構早く元がとれる計算です。 ※まあ、自己負担分での算数なので、 会社負担分を加味すれば、 元が取れる・・という年数は、 倍になりますが・・。結局公的年金なんてこんなもの。 ※そういうこと。金が天から降ってくるわけではないので、公的年金受給額が少ないと言っても何の解決にもならないですね。 ※まったく、そういうこと。足りない分は自己責任で何とか老後の蓄えを増やすか、個人/私的年金に加入するか、 ※個人年金保険はダメだ。 保険で貯蓄してはいけない。老後も働くか、また皆さんおっしゃっているように少ない年金でもやっていけるように生活レベルを落とすような方法しかないのではないですか。 ※実際に年を取ってみれば、特に 「さあ!今日から生活レベルを落とそう」 なんて考えなくても、 自然に支出は減るものです。 心配しなくていい。 年金額が少なくて、ひどい生活が待って いる・・などということはない。Q45年前の一万円と現在の一万円は等価ではないこと、マクロスライド制で支給が減ること、を加味しても、まぁ、15年くらいあれば元はとれそうですね。そう考えれば、そう悪くないかも。遺族年金という保険の側面もありますから。 ※年金でもらえるのは、 老後資金だけではない。 3つの保障がある。(損は無い) 1 老齢年金 2 遺族年金 3 障害年金 若い内からしっかり加入しておきたい。 A仰せの通りですね。ただ、現状として、国に、何の期待も出来ないでしょう。私も、月20万ほどの年金貰っていますが、それも一銭も使う事はありません。 ※すごい・・状況です。確かに、日本の未来を考えますと暗い話ばかりですが、日本人は、平均寿命も長いですし、70歳やそこらまでなら働けます。 ※その通り。田舎であれば、安い家賃の住居もあり、地方都市でも、1000万も出せば、便利のいい一戸建ても買えます。 ※今でも家が余っていますが、 これから先、さらに、さらに、 余った家が増えていきます。 買うにしても、借りるにしても、 どんどん、お得になっていく。年金13万円でも生活は不可能ではありません。 ※当たり前。 普通に快適に生活ができる。 もちろん、持ち家の場合だけど。うちの親父など、元公務員ですから、結構な年金を貰っていますが、月に5万円あったら余るそうです。 ※田舎だったり、農家だったり、 そんなものです。ある程度の年齢(子供が独立したくらい)に達したら、生活水準を見直し、 ※そんな風に特別な覚悟を しなくても、 自然に支出は減るし、 貯蓄はどんどん増える。 心配しなくていい。金の掛からない生活スタイルに変更し、徐々に、金離れしていく事が必要ではないでしょうか? ※自然にそうなる。そして、老後の仕事、収入、支出を今までの知識や指向で、再構築して、大事な事だけ残していけば、少ない年金でも、十分に暮らしていけると思いますよ。 ※当たり前。下の方も仰っていますが、収入の半分か三分の一で生活する癖をつける事です。金融資本主義の時代。お金がお金を産む時代ですから、 ※それは、業界の洗脳による勘違い。 博打的な発想をしてはいけない。収入の半分しか使わない生活を続ければ、自然、金に困る事はなくなります。質素な生活ですが、お金に困る事は、たぶん死ぬまでないでしょう。 ※特別に質素な生活を心がける 必要はまったくない。入る収入を悲観するより、出る支出を抑制する事です。A貧乏人が貧乏なのは、努力と考えが足りないだけだから、しゃーないわな。日本中に家が余っていて、中古ならいくらでも安く手に入るのに、何千万単位のローンを平気で組むバカが、老後破産するのは当然でしょぅ。 ※ ・・。老後破産、不安を煽られてその気になっちゃ、まずいべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて18年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/14

-

☆生命保険料は消費支出には含まない?

変てこなアドバイスをするネット記事を発見してしまいました。本当に、その説明でいいの?私達消費者はぼぉ~っと読んでいないで、自分の頭で考える習慣を持ちたい。アクセス数の多かった過去記事を掲載中です。2015/04/21自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。収入と食費チェック!2015.4.21All Aboutで山口 京子さん・・という方が、食費についてアドバイスしています。収入と食費といえば、思い出されるのが「エンゲル係数」。普段はなかなか使いませんが、エンゲル係数で、食費のやりくりが成功しているのか、まだまだなのかが分かります。では、ここで昔習ったエンゲル係数の復習です。総務省の家計調査では、エンゲル係数は、食費にかかるお金が、家計(消費支出)の何%を占めるかで表されます。エンゲル係数(%)=食料費÷消費支出×100家計簿を付けている人ならすぐに計算出来ますが、エンゲル係数を出す時の、「食料費」と「消費支出」を、家計簿のどこから拾えばいいか注意が必要です。●食料費家でご飯を作る材料としての、米、パン、魚、肉、野菜、調味料等だけでなく、お酒や外食費も入ります。家計簿で「食費」「交際費」「外食費」と分けている場合は、合計します。●消費支出ひと月で、実際に使ったお金。食料費、住居費、水道光熱費、医療費、等です。1、貯金したお金2、ローンや借金の返済額3、生命保険等の保険料4、税金、社会保険料1~4の合計を、ひと月の実収入から引いた額が実際に使ったお金=「消費支出」です。( 以下 略 )いかがでしたか?みなさんのアイディアでどんどん、楽しいやりくりをして下さいね。ここでたまったおかねをどうするかも具体的にイメージすると、お金は貯まりますよ! ※本当に、そうか? 生命保険料を消費支出から除外して、 「お金は貯まりますよ!」 なんて、本当に言える? 生命保険料を払うのが当たり前 という考え方で、本当にお金が貯まる? 生命保険料・・という支出は、 無いに越したことは無い。 生命保険料をまったく払わなければ、 お金はどんどん貯まります。 (当たり前) 業界とその仲間たちに洗脳されないよう、 気を付けましょう。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断 & 生活設計★ 》1 Kさん(20代):10/2回答待ち。(6/25着)2 Oさん(30代):11/25回答待ち。(9/10着)3 Yさん(40代):12/29回答待ち。(10/10着)4 Kさん(20代):1/14回答待ち。(11/4着)5 Kさん(30代):2/6回答待ち。(11/25着)6 Kさん(40代):4/13回答待ち。(3/26着)7 Yさん(50代):今日の作業。(3/26着) ※整理整頓 終了。 「再ヒアリング」として、 メール添付で送りました。8 Hさん(40代):今日の作業。(3/28着) ※本日より着手。 長らくお待たせしました。 整理整頓、明日で終われるか・・? ※いよいよ、行列に 手つかずの人がいなくなりました。 事務所始まって以来のことです。 新規会員を厳選しすぎか・・? 佐々木FPが暇を持て余しそう・・。 これからヒアリングシートを 記入・提出する人は、 早めに出せば、思いがけず すごく早く順番が来ます。 現状診断がすぐ終わります。 ちょっと前までは、 現状診断まで数ヶ月待ちでした。 がんばれ! がんばれ!【 武田FP 】《 ブログ記事で情報発信 》《 実行支援作業 》 〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から分割した66坪を 購入しようとしています。 (土地:買付証明を提出済み) 住宅ローンはフラット35Sに。 (図面作製:1級建築士へ依頼済み。 今週半ばあたりに完成・・か?) 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 探しているエリアがかなり限定的で、 出てくる物件が少ない・・です。 〇顧問会員のMさん(30代):マイホーム取得 ※土地を購入してマイホーム建築。 3/28(土)、土地売買契約。 住宅プランは固まってきています。 ※最後の?プラン打ち合わせ。 AM10:30より。 ⇒ 今日の記事。 〇顧問会員のSさん(20代):マイホーム取得 ※土地を購入してマイホーム建築。 ただ今、土地を物色中です。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。

2023/02/14

-

現住まいを売却して 新たに家を建てる予定です♪

写真にはモザイクを入れて下さい。一定期間経過後、記事掲載して下さい。 ※ ・・。自分の頭で考える生活設計。〇メール顧問会員希望のKさん(40代) (相談:生活設計・マイホーム建築)初めて メールをいただきました。2023.2.13武田様 初めまして。Kと申します。 今後の生活設計についてご相談させて頂きたく、武田様のメール顧問会員の申し込みを希望いたします。 1.ご相談内容 現住居(建売)を売却し、新たに注文住宅を購入予定です。 ※事情は分かりませんが 楽しみですね。今後の教育資金・老後資金に不安があり、家計診断を希望いたします。家計診断後、土地購入の実行支援もご相談したいと考えております。よろしくお願いいたします。 ※分かりました。〇生活設計についての意識 夫:現住居を4,300万円程度で現住居を売却し、新たに4,500万円の戸建を購入しようとしている。頭金800万円で、3700万円を35年ローンで借入予定。教育資金・老後資金を確保できるか心配である。 ※現状診断後、シミュレーションしてみましょう。妻:現住居の売却し、新たに注文住宅住宅の購入を希望しております。子供(5歳)の教育費と老後の資金について不安がある為、ご相談させて頂きたいです。また現在専業主婦の為、以下を心配しております。 ・主人に万が一があった場合、子供と2人で 生活していけるか ※シミュレーションしてみましょう。・国民年金を支払っていた期間が長く、 将来の年金額が不安 ※老後の夫婦の年金の受取り方を、 具体的にシミュレーションします。・子供が中学から私立に進む場合も含めて シュミレーションを希望 ※はい、現状診断でキャッシュフロー表が 作成されていれば、たやすいことです。子供が小学校に上がった後に、パートで働く事も検討しております。妻が専業主婦orパート勤務の場合、各シュミレーションもご相談したいです。 ※はい、任せて下さい。〇住所: 略 〇家族構成夫:40代、会社員妻:40代、専業主婦子:幼児 〇ご質問ご相談内容のブログ記載について。個人の特定が怖い為、以下のご配慮を頂く事は可能でしょうか。 ・土地の写真について、隣家にモザイクを 入れて頂く事・ご相談後、しばらく期間をおいてから ブログにアップ頂く事 ※初めてのリクエストです。 私は、読者の方々の参考になる 具体的な 「消費者側の記事」を毎日配信しています。 Kさんも 過去のメール顧問会員の記事が、 具体的なマイホーム取得のノウハウについて、 参考になったものと思います。 が、了解しました。 どうしても ということであれば、 写真掲載をする記事は書きません。 ( =写真掲載をしない記事は書きます ) 「しばらく間をおいてからブログアップ」 については、写真掲載はしませんが、 記事はタイムリーでなければ意味がないし、 「そろそろ ほとぼりが冷めたかな」と、 何日も経過してから思い出しつつ記事作成 するのも、なんとも面倒で、リズムが狂います。 「写真掲載をしない」を徹底するので、 そこで折り合いをつけて頂ければ、 ありがたいです。 読者の方々は、他に無い「消費者側の記事」 に期待してアクセスして頂いています。 ご協力、よろしく お願いします。 長文になり申し訳ございません。 ※まったく長文ではありません。 これまでの申し込み文の中では、短い方です。 すごい長文が 過去にはいくつもありました。一度ご確認頂けますと幸いです。よろしくお願いいたします。 ※これから、メール顧問会員になるための 「案内」を、送ります。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時写真掲載なし!・・か。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/13

-

昨日送った再ヒアリングの回答 今朝 戻りました!

一晩で戻ったケースは、かなり久しぶりです。 ※真剣に取り組んでいるようすが うかがえます。自分の頭で考える生活設計。仲良しワンコ。〇メール顧問会員のOさん(30代) (相談:生活設計・マイホーム建築)2022.2.14 メール顧問会員。 年間顧問料:36,000円 入金。 ヒアリングシート 送付。メールをいただきました。2023.2.10 9:10 ※頂いたヒアリングシートと提出資料について、 昨日(2/9) 佐々木FPが作業着手し、 整理整頓作業を終えて、「再ヒアリング」 としてメール添付で送りました。武田先生 お世話になっております。メール顧問会員のOです。 お忙しい中、迅速かつ、きめ細やかなご確認ありがとうございます。また、ファイル中においても丁寧にご説明(コメント)いただき、ありがとうございました。 ファイル中の赤字記載箇所が私の追記修正した箇所(入力項目+補足)です。 ※ご指摘箇所以外の細かい修正を含め、全シートに修正箇所があります。 お手数ですが、ご確認の程よろしくお願いいたします。 ※「再ヒアリング」の回答が一晩で戻りました。 過去にもありましたが、かなりレアなケースです。 多くの人が 数日かかっています。 ひどい人は 1か月以上とか。 で、さっそく 佐々木FPに電話して、 ( AM:10:00 私は自宅 佐々木FPは事務所です ) 現状診断へ向けて着手してもらいました。 そういたら、Oさんから もう1本 メールが。10:52武田先生 お世話になっております。メール顧問会員のOです。 佐々木先生に先程架電にてお問い合わせ,ご相談させていただいた結果を踏まえ、 ※あ・・電話で佐々木FPと話したんですね。今朝(9:10)返送させていただいた再ヒアリングシートに対し、以下の項目を更新させていただきたく、ご連絡させていただきます。 ※算出の際に不都合のある箇所は、 固執するつもりはないため、 当該箇所はご修正いただけますと幸いです。 お手数ですが、ご確認の程よろしくお願いいたします。 ※2本目のメールが入ったことを佐々木FPに 電話しました。 ( メール確認ができるのは 私のPCのみ ) これで、本格的に「現状診断」の作業に 入ってもらいます。 「現状診断」には どれだけの時間がかかるか? 単位は「時間」ではなく「日」です。 一般的には「再ヒアリング」の回答を頂いてから 3~4日ですので、 2月15日(水)あたりが目安になります。 お楽しみに・・。メールをいただきました。2023.2.8武田先生 お世話になっております。メール顧問会員のOです。 住環境・家庭環境の変化に伴う診断関連情報の確定・まとめに時間がかかり、遅くなってしまいましたが、現状診断関連の情報がまとまりましたので、補足説明,関連資料と併せて送付させていただきます。お手数ですが、ご確認の程よろしくお願い申し上げます。 ※新規に メール顧問会員になってから、 約1年が経過しました。 [現在の状況](1)家庭状況・2023/2に離婚が成立し、子供二人(小学生、幼児) の親権者は私(夫)となりました。 子育ては、私の母が〇〇の実家より、 〇〇県に来て担ってくれています。 (子の独立前に私が死亡した場合は、 私の母による養育を想定。 その場合は子供の高校卒業後、 以下の購入したマンションを売却し、 実家に引っ越すことを考えています。)・離婚後の婚姻期間の年金分割の確定に伴い、 ねんきんネットで確認できる 支給金額より減少する状況です。 (2)持ち家状況の変化・2022/3に中古マンション(築15年)を 2,970万円で購入。 子供の環境の連続性の観点から、 居住していた賃貸マンションの同一学区内に、 当面の費用抑制のためにマンションを購入いたしました。 (お馬鹿さんと言われてしまうかもしれませんが…)・借入金額は2,040万円(固定金利、35年、元利均等) フラット35Sで、 5年目以降の金利,返済額が上がります。 (0.74%、55,378円/月→0.99%、57,406円/月) (3)勤務予定・60歳を迎える年度の末日(20〇〇/3/31)で 定年退職となり、一旦退職金が支給されます・その後も同一職場にて、5年間(20〇〇/3まで) 嘱託として勤務予定です。 [特にご相談したい項目]素人考えで恐縮ですが、特にご相談したいと考えている項目は以下の通りです。着眼点がずれていたり、考慮すべき項目が不足していることも多々あると思いますが、下記事項その他につき、忌憚のないアドバイスをいただけますと幸いです。 (1)生命保険の所要額・現在、年単位の掛け捨ての生命保険に加入していますが、 診断結果を基に、自分の保障額(3986万円)を 必要最小限の金額に見直したいと考えております。 (2)確定給付年金・受領方法(退職一時金/年金の割合)により、 給付額が変わりますが、 税金・社会保険料の影響が分からなかったため、 仮に、割合が中間となるパターン3で記載しています。 ●”確定給付"の退職一時金/年金の選択肢 パターン1:退職一時金1,810万円、年金 0円/月 パターン2:退職一時金1,501万円、年金14,600円/月 パターン3:退職一時金1,295万円、年金24,400円/月 パターン4:退職一時金1,089万円、年金34,100円/月 パターン5:退職一時金 780万円、年金48,700円/月 ※年金(確定給付分)は、定年退職の翌月から給付。 給付期間は終身。 自分が受給開始より20年以前に死亡した場合は 20年間分の残りが遺族に支給(合計20年間の支給)。 (3)厚生年金・確定拠出年金の受給期間・受給期間 嘱託を退職後の66歳(20〇〇/8)からの受給を 漠然とイメージしていますが、 (2)の選択改善後もキャッシュフロー上の問題が ありそうな場合は、 アドバイスいただけるとありがたいです。 ①確定拠出年金:66歳から20年間 ②厚生年金:70歳から受給 (85歳くらいまで生きると仮定して、 キャッシュフローに問題のない範囲で、 手取り額の最大化を図り、 子への相続分を増やしたいと考えています。) [添付資料]00-1:現状診断ヒアリング(2023/2/7記入)00-2:現状診断ヒアリングの記入内容補足01:固定資産公課証明書(令和3年度)02:住宅ローン返済予定表03:源泉徴収票(令和3年度)04:住民税特別徴収通知書(令和3年度)05:給与明細(直近分)…2023年1月分06:賞与明細(直近1年分)…2022年6,12月分07-1:保険証券(生命保険)…医療保険等、他の保険は未加入07-2:生命保険の保障額と保険料(2023年)08-1:ねんきん定期便(2022年6月28日更新) ※厚生年金については、年金分割前の結果のみが表示08-2:230206_離婚時の年金分割による標準報酬改定 (厚生年金保険制度) ※年金分割後の厚生年金の標準報酬額の合計を、 08-3,08-4を基にまとめたもの。08-3:標準報酬改定通知書(厚生年金保険制度) ※婚姻期間についてのみの、分割後の標準報酬の一覧08-4:標準報酬額の全履歴(厚生年金、分割前)09:確定拠出年金 拠出金額(2022年12月末時点) 以上、よろしくお願いいたします。 ※本日より 佐々木FPが 作業着手しましたが、 最初の作業は 現状診断に進むための 情報の整理整頓作業です。 ( 明日から明後日にかけて? ) 整理整頓後、 「再ヒアリング」としてメール添付で送ります。 その回答を得た後に、 「現状診断」の資料作成作業を開始します。 ( 3~4日を要します ) 先は長いですが、生活設計は そういうものです。 生涯の見通しを立てる作業なので 大変です。 よろしく、お願いします。メールをいただきました。2022.2.14武田先生お世話になります。 Oと申します。 現在、2人の未就学児の子供を養育しており、将来の子供の進学を見据え、生活設計を行い、改善点の見直しと共に、生活の見通しを立てたいと考え、メール顧問会員に応募させていただたきました。 相談内容等は以下の通りです。 〇相談内容 キャッシュフローの推移として、特に以下の時期の見通しを心配しております。①子の進学時 中学,高校は私立でも通わせることができるか、 どのような条件であれば、大学進学が可能か (国公立/私立、自宅/下宿等)等②老後 年金受取開始時期をいつにすれば、 キャッシュフローは問題ないか 生活設計を支援いただく中で、見えてくるものかもしれませんが、現在、特にご相談したい項目は以下の通りです。 1. 住宅購入可能額 現在、賃貸住宅に入居しておりますが、 住宅の購入を検討しており、 子供の教育費用や生活の余裕を考えた際に、 どの程度の価格まで 住宅購入に充てられるか (また、子の教育費用の確保の ために、どの程度を借りるべきか) が見えず、困っております。 住宅ローンとしては、漠然とですが、 「フラット35等を利用できる 住宅を購入し、35年固定金利の 元利均等払いで、定年時に残金一括返済」 をイメージしておりますが、 生活設計により、どのようなプランが良いかも ご指導いただければ、ありがたいです。 ※キャッシュフロー表を作ってみることで、 具体的に 状況が見えてきます。 「根拠」ができるわけなので、 具体的に色々考えることができて、 対策が立てやすくなります。2. 生命保険の見直し 現在、会社の団体加入の生命保険(掛け捨て)に 加入しておりますが、 所要額が分からず、掛け金を大きくしているため、 ライフステージごとの適正額に 毎年見直したいと考えております。 ※保険加入は お金を失うことです。 「安心だから」と言って やたらに「満額」 加入する・・なんていうことをしていては、 保険会社の思うつぼです。 今回の「現状診断」で、死亡保障必要額の 意味を理解してもらう事ができます。 必要な死亡保障の「カタチ」や「期間」を 理解して、 お金のたれ流しは できるだけ防ぎましょう。 ※医療保険,がん保険は加入しておりません。 ※素晴らしい! 言うまでも無く、医療保険やガン保険加入は 間違いなく「損をする行為」です。 医療に備えたいなら 貯蓄を増やす事です。 ( 当たり前 )〇生活設計についての意識・子の将来の可能性・選択肢を広げるために、 進学費用の確保のために、 最善を尽くしたいと考えています。 ※その「進学費用の確保」という発想も、 まだ「業界の洗脳」の内側に立っている ように見えます。 キャッシュフロー表を作って、 その結果の 生涯のグラフを確認することで、 「マイホーム取得」以降の時期も、 「教育費」がかかる時期も、 「老後」の 一生を終えるまでの時期も、 どの時期においても 何の問題も無いことが 確認できれば OK♪・・ということです。 つまり、何かの「目的別のお金」ではなく、 「人生全体の お金の総額」 に問題が無ければ OK♪ だということです。 「目的別貯蓄」の発想をしてはいけない。 お金に色をつけようとすれば、 業界の思うつぼです。 ただ、必要以上の節制により、 子供の経験の幅を狭めてしまうことは避けたい と考えております。 そのためにも、生活設計を行い、将来の見通しを 立てることは必須であるとの意識です。 ※はい、すべての事柄を「人生全体」で 捉える・・という考え方をしていれば大丈夫、 業界にだまされることもありません。〇住所: 略 〇家族構成 本人: 30代・会社員 子: 幼児 子: 幼児 何卒ご相談させていただきたく、よろしくお願いいたします。 ※よろしく、お願いします。 メール顧問会員になるための案内を 送りました。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時一晩で戻るって 久しぶりに すごいべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/10

-

☆共稼ぎです 住宅ローン5000万円 どうでしょう?

自己資金500万借り入れ5000万の物件は、背伸びしすぎでしょうか? ※マイホーム取得後の夫婦の人生を 目で見て、確認してから・・です。 アクセス数の多かった過去記事を掲載中です。2019/10/21自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。Q住宅ローンと年収バランスについて教えて下さい。夫(私)30歳 年収 700万前後(残業による)妻30歳 年収 600万前後 教員 育休中娘 4ヶ月 子ども2人目希望貯金1000万 その他 ローンなし車一台所有現住居社宅 負担家賃3万駐車場込 2LDK 58㎡教育条件2人とも高校まで公立、大学私立想定。大学一人暮らしあり。上記のような世帯ですが、新築戸建購入を考えています。自己資金500万 借り入れ5000万の物件は背伸びしすぎでしょうか。自分は総合職平均年収1000万を40歳強で超えるくらいの企業に勤めております。住宅ローンは「年収の5、6倍まで」とよく言いますが、これは昇給分についてはどのように捉えた上での計算なのでしょうか。昇給分含めても、私のみの収入ではローン、子育て、老後貯蓄全ては厳しいなと思っております。この感覚は正しいでしょうか?妻は一旦は復帰する予定ですが、子育て専念の為に退職も視野に入れて考えています。妻の収入があれば借入5000万なら返せる範囲かなと思いますが、妻自身も仕事に対する思いも固まっておらず、仕事したい気持ちと子どものそばにいたい気持ちで揺れています。妻が仕事を続けるのであれば、仕事と子育ての両立に向けて私も働き方を変えねばとは思っているのですが、妻と私の職場が遠く、保育園の送り迎えなどは自宅近い方が担当することを考えると両方ともフルタイムというのはあまり想像できません…なので、前提として、私のシングルインカムで全て賄うことを考えております。銀行、ハウスメーカー営業、営業紹介のFPは私の収入のみでも五千万借入、問題ないと言いますが、あまり信用しておらず一般的な声を伺いたく質問です。また、生活水準としては食費2人で三万〜四万、泊まりの旅行は年に2回ほど、ほぼ国内。特段お金のかかる趣味もないですが、交際費用が少し多く、夫婦合計3〜4万万かかっているような感じで、特段散財しているとは思っておりません。最後に質問まとめると…①私の状態で借入5000万は背伸びしすぎでしょうか。 子育て、老後貯蓄も当然含めて。②ローンの試算時に昇給分はどのように考えるのが 一般的でしょうか。③返済プラン月10万強、ボーナス加算22万強は ボーナスに偏りすぎでしょうか?とりとめのない聞き方ですが、アドバイスいただければ幸いです。 ※目先の収支がどうか?だけでなく、 マイホーム取得をすることで、 夫婦の一生がどうなっていくか? ・・を、しっかり確認してから、 実行に移しましょう。 つまり、きちんと生活設計しましょう ということです。A銀行員です。1,お客様として質問者さんが来たら、 「融資の審査自体は通るな〜」と思うと思います。 ※同感。 でも内心は「無理してんなぁ……」 「親からの援助とかないのかな??」と思います。 ※まったく、同感。 それくらいの感覚です。2,30歳で年収700万円ならそれなりに大きな企業に お勤めなのかなと思います。 ※でしょうね。 ただ、その内訳が残業代が寄与する部分が大きい と不安です。定例給与が高いのか、 残業代が多いのか、それも大切だと思います。3,ボーナスに頼った返済はオススメしません。 ※同感。 ・・だけど、これで終わりでは アドバイスにはなっていない。A奥様、教員でしたらお子さんに力を入れたいときは側にいたいのでは?2歳のイヤイヤ期、5歳の小さな反抗期、小学校入学での職務両立の壁&子供の大きな環境変化でいろんな悩み小学校6年間はお友達の関係・勉強系で悩みいっぱい中学になると自立心・思春期・反抗期で大変悩みが増えます。子供に関心がない人ならいけます。ある人なら働き続けるのは無理です。退職前の先生とお話した時に泣きながらお話してくれた先生がいます。一馬力になっても対応できるローンがよいと思いますいくらのローンかは現在の家賃・年間貯蓄で計算したらわかると思います。 ※現在や、ここ数年の収支だけで 物事を判断してはいけない。 夫婦の一生を見る作業を行ないたい。 つまり、生活設計です。 キャッシュフロー表の作成です。A①家計なども分からないので、、、 質問の内容を前提にした勝手な試算になりますが、 夫単独で賄える。 但し余裕はない。 単独で考えるなら、上限一杯ギリギリ②年収の〇倍とかは、家の購入を検討する際の、 最初の最初の目安。 貴方の会社の昇給ラインを基の試算すればイイかと。 個人的には、一番低いラインで試算した方が無難かと。③ボーナス払い有無、バランスは好きにすればイイかと。 貴方がボーナス払いの方がやり繰りしやすいなら、 やり繰りし易いバランスにすればイイと思います。 ボーナス払い有でも無しでも返済額(年間・総額)は ほぼ同じ。単にやり繰りの仕方が変わるだけです。 ※単に、ローン返済の際の収支の話に 終始していてはいけない。 住宅ローンの借り入れは、 夫婦の人生を左右する一大事です。 きちんと生活設計しよう。A①私の状態で借入5000万は背伸びしすぎでしょうか。 子育て、老後貯蓄も当然含めて。 >借りることは可能だと思います。ただし、 負担率を考えると生活を圧迫する危険性があります。②ローンの試算時に昇給分はどのように考えるのが 一般的でしょうか。 >現在だけでなく、少し先を見据えて考えます。③返済プラン月10万強、ボーナス加算22万強は ボーナスに偏りすぎでしょうか? とりとめのない聞き方ですが、 アドバイスいただければ幸いです。 >ボーナスを返済に当てるのは一般的ですが、 頼りすぎも問題です。 ※ボーナス払いが一般的ななのは、 遠い昔のお話・・。 いずれにしても、ローン返済の収支の 話で終わってしまってはいけない。 きちんと、生活設計してから、 マイホーム取得を行ないましょう。 キャッシュフロー表を作ってみて、 夫婦の一生を見通して、 だいじょうぶなことを確認した上で、 実行に移しましょう。 以下に、当事務所のメール顧問会員 の事例を紹介します。《 参考:顧問会員の生活設計事例 》〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2019.8.21 新規 メール顧問会員。2019.9.13 現状診断。2019.10.10 マイホーム取得シミュレーション。住宅取得シミュレーションを行ないました。 2019.10.10 ※マイホーム取得の資金計画です。 一通りの諸費用まで把握しておきます。 ※土地の購入や、建物を取得、等々では、 不動産取得税がかかる可能性があります。 計算に入れておきましょう。 ※キャッシュフロー表です。 ぜひ、各家庭でこれを作っておきたい。 読者の皆さんは、マネをして 作成にチャレンジしてみてください。 左が現役、右が老後。 ※現役の拡大。 ( 収入は手取り額です ) ※老後の拡大。 ( 収入は手取り額です ) ※キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) マイホーム取得後の人生はこうなります。現状診断時点のM家の状況。2019.9.13 ※マイホーム取得をしない人生。 キャッシュフローグラフ ( 1年ごとの貯蓄残高の推移 ) ※その根拠になるキャッシュフロー表です。 左が現役、右が老後。 ※読者の皆さんも、マネをして作ってみよう。 一生の見通しが分かってしまいます。 ※現役の拡大です。 ※老後の拡大です。 ※老後の収入である年金は、 このようなカタチで受け取ります。 ※Mさん夫妻の年金手取り額は3段階になります。 1 夫だけ5年間 :239万円/年 2 夫婦共合計で12年間:384万円/年 3 妻のみで11年間 :191万円/年 ( この金額が、老後の キャッシュフロー表に 記入されています ) ※下は、Mさん夫妻の死亡保障必要額の推移です。 将来を含めて、夫婦共に死亡保障は不要です。 共稼ぎ夫婦であれば、子供が1人2人いても、 生命保険は不要なのが当たり前です。 ( まともな家計であれば・・ ) ※死亡保障はまったく不要なのに、 夫婦で生命保険に9本も加入しています。 継続すれば、総額で約1600万円も払います。 そのお金、マイホーム建築に使ったら・・? ※マイホーム取得の生活設計の前に、 生命保険の清算!は必須事項です。キャッシュフロー表があれば、自分たちの生涯が見えるべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて19年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/10

-

☆住宅ローン融資 夫の年収が少なめなので 妻と