2010年12月の記事

全43件 (43件中 1-43件目)

1

-

ハンカチの上に鞄を置いても 生命保険は買うな!

お客さん家でカバンを置く時、その下にハンカチを敷く。 そんな営業マン(トップセールス)が、プルデンシャル生命にいるそうです。私たち消費者は、要注意!・・です。ハンカチを敷くことに感動して生命保険に加入してはいけません。営業マンの気遣いの素晴らしさと、生命保険の必要性とは、何の関係もありません。だまされない・・よーに。 ・営業マンの気遣いが素晴らしい。 ・社長の考え方に共感できる。 ・・なんて理由で、要らないモノを買って、 生涯で数百万円もたれ流す、 そんなおバカさんを時々見かけます。 ( 失礼! ) あっ! 触れるな危険! 保険屋さんに引っ張り込まれます。 保険屋さん・・ 「万一の備えと突然の入院やケガに備えましょう。」 医療保険には加入しない方が得! 保険屋さんを潤してどうする!〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業が終わり、コメントを添えて、メール添付で送りました。内容は・・〇保険 : 内容・金額訂正〇公的年金 : 金額訂正で・・キャッシュフロー表やグラフ等を作成しました。6ページの資料・・です。シミュレーションでのこれからの人生は、何の問題もない・・んですが、加入中の生命保険は・・大いに問題あり。Kさん(夫)の死亡保障必要額・・は?A : 必要資金 ・・1億5,752万円。B : 手当可能資金・・2億6,295万円。必要額は、A-B ・・です。1億5,752万円-2億6,295万円=-1億543万円マイナス、それも大きなマイナスなので、Kさんには死亡保障は、まったく要りません。生命保険は不要! ・・ということです。K家では、夫婦ともに生命保険は要りません。なので、家計支出に生命保険料という費目はゼロでいいんです。今の現実はどうか?まだ・・たっぷり・・加入しています。当初はすべて、プルデンシャル生命・・で、夫は6本、妻は1本、・・でした。高額な保険料を払いながら・・契約者貸付も受けていて、そのお金でさらに別の保険を購入、・・というヒドイ状況でした。私の目には、プルデンシャル生命によって、K家が食い物にされている・・そんな感じにしか見えません。( 保険屋さん任せはいけません ) ※ヒドイ状況って? ・生命保険料で、お金たれ流し。 ・貸付(借金)利息で、お金たれ流し。 2重にお金をたれ流すから、ヒドイ状況。 逆に・・保険屋さんは、理想的な状況。 プルデンシャル生命のやりたい放題。 K家には、生命保険はいっさい不要 なのに、各種生命保険に加入させて、 さらには借金までさせて、利息収入を 稼いでいました。 プルデンシャルに限りません。 保険屋さんにお任せ・・にしていると、 だいたいこのようなヒドイ状況になります。 保険屋さんを信用してはいけません。 数百万円単位とか1千万円単位とかに なるような買い物を他人任せにする、 そんなことは普通・・あり得ないですよね。 どうして・・保険では、そうしてるの? その後・・それぞれ1本ずつを解約したので、今は・・夫の5本が残っています。その5本の合計保障額は、6,233万円!・・です。必要保障額は、マイナス1億543万円!・・です。まったく要らない保障のために、保険屋さんにお金を払い続けることを、『お金のたれ流し』・・と言います。営業マンがステキな人だろうが、営業マンのマナーがどうだろうが、要らないものはいらない!・・んです。私たち消費者は、保険屋さんを潤すために働いているのではありません。まだ・・眠っている人は、目を覚ましましょう。一生は一度しかありません。きちんと、生活設計の意識を持ちましょう。今日の佐々木FP〇年末の大掃除。・床拭き。 「モップの代え・・が、無かったです。」 ・・って、しゃがんで雑巾がけ。 あらかじめ言ってもらえば、買ったのに・・。・ガラス拭き。 見ちがえるようになりました。 外の景色は、こんなにキレイ・・だったんだ。 今までは何だった・・んだ?・新しいカレンダーを準備。 月めくりのカレンダーから広告切り取り。 「商品販売をしないFP事務所」です。 何かの販売の気配だけでもダメ!・・です。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。来年まで跨る作業・・になります。足かけ2年・・。 (^^ゞ申しわけありませんが・・Yさんの現状診断は、2011年の初仕事♪ ・・に、なります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答待ち。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Yさん(40代):現状診断 今日の作業。 (10/22到着)4 Kさん(30代):現状診断 11/20 シート到着。5 Nさん(30代):現状診断 11/25 シート到着。6 Tさん(30代):現状診断 11/26 シート到着。7 Mさん(20代):現状診断 11/30 シート到着。8 Kさん(30代):シミュレーション 12/6 依頼到着。9 Aさん(30代):シミュレーション 12/6 依頼到着。10 Tさん(30代):現状診断 12/11 シート到着。11 Hさん(40代):現状診断 12/13 ヒアリング。12 Tさん(20代):現状診断 12/15 シート到着。13 Yさん(20代):シミュレーション 12/17 依頼到着。14 Sさん(40代):現状診断 12/20 シート到着。15 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/29

-

マイホーム建築工事は 今年から来年へ続きます

足かけ2年の工事・・に、なります。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)建築中のマイホームにも、大量に積雪が・・。クリスマスイヴの24日から25日にかけて・・今シーズン初の本格的な積雪がありました。どの家も、屋根に雪が乗ったまま・・です。建築現場の建物も同様・・です。映像は、当然・・寒そう・・です。 ブルッ!南西側からの外観。 大工さんが2~3人で内部造作をしています。南東側からの外観。 ホントに寒そう・・。 ブルッ!南側正面・・です。 玄関ドアの設置はまだのようで、シートで覆って・・。1階はリビング・ダイニング、2階は主寝室と吹き抜け・・の部分です。ダイニングから吹き抜けを見上げます。 ん?・・分からない?これも・・、これも、吹き抜けを見上げてるけど、分からない?・・でしょうね。 ( もう少し工事が進まないと ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のKさん(60代) (相談:ライフプランニング)現状診断資料の作成作業・・です。佐々木FPの作業は本日終了!厚生年金基金の老齢時の受給については分かりますが、死亡時の受給額が不明でした。確認してもらった結果を、今日・・電話で、お知らせいただきました。後は、私が「総評」を書けば、完成!・・です。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。昨日から作業再開していましたが、本日完成!・・しました。武田FPがコメントを添えて、メール添付で送ります。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。もちろん・・今日では終わりません。・・ということは、年内には終わらずに、来年までかかる・・ということです。足かけ2年・・。 (^^ゞ申しわけありませんが・・Yさんの現状診断は、2011年の初仕事♪ ・・に、なります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 今日の作業。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 今日の作業。 (10/22到着)5 Kさん(60代):現状診断 今日の作業。 (11/10ヒア)6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。17 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/28

-

でも、保険ってそうゆうものじゃないと思うな~

洗脳されたまんま・・です。放置していると・・生涯で大金をたれ流します。 (もったいない)払った保険料は・・どうなる?まず・・保険屋さんが一定額を頂く。残ったお金が「保障」に充当されるが、一定期間が経過すれば、これも無くなる。だから・・できれば、保険には加入しない方がいい!保険って、そういうもの・・だ。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)ヒアリングを終えて現状診断の資料作成に入ろう・・かという所です。「再ヒアリング」の資料といっしょに、メール文章をいただきました。 ※は、私の声。 ・・ 略 ・・ ブログを読みつつ勉強しているうち、 医療保険と癌保険は必要ないなと思い、 主人に保険を止めようと思うと話したのです。 ある日の会話・・・ 私 「今、保険に15000円位払っているんだけど、 そのうちの医療保険と癌保険を止めて 貯金をしたら、一年で12万貯まって、もし 入院して医療費がかかってもなんとかなるし 病気にならなかったら、資金においておけるから、 止めようと思うんだけど」 ※20年で240万円!・・にもなる! 何十回でも入院できるぞ! 主人 「う~ん・・・でも、 保険ってそうゆうものじゃないと思うな~ 何かあったらのときの為に買うものだし、 貯金でまかなえる人は それで良いかもしれないけど、 自分たちみたいに余裕の無い人は、 癌になったりしたらやっていけないだろう・・・ 例えば、自動車の任意保険にしても、 事故に遭う確立は低いけれど、 遭わないとはいえない。から入るもので、 その保険の分を貯金しとけば ある程度の事故に関してはまかなえるだろうけど、 保険ってそうゆうもんじゃないだろう」 ※えぇ~~っ!? 表彰モノ!・・です。 ( もちろん、表彰するのは保険屋さん ) 完璧に業界に洗脳されています。 その固い頭のままで一生過ごすと、 想像を超える大金をたれ流します。 と・・・こんなふうな会話をしまして、 なかなか上手に説明できず・・・(汗) 実際、私たちのように 間違いなくマイナスの生活になりそうな場合、 やっぱり保険は必要なのでしょうか・・・ ※「保険に入っていないこと」・・よりも、 「貯蓄が無いこと」・・の方が、 家計運営上・・はるかに危険な状況! ・・です。 のんびり洗脳されていないで 目を覚ませ! お〇〇さん! 現状診断まで待ってと思っていましたが、 早く止めるに越した事は無いなと思い 質問させていただきました。 アドバイス頂けたら ありがたいです。 ・・ 略 ・・ ※上記の〇には、バとカが入ります。(失礼!)保険には入らない方がいい! ・・んです。「保険加入=お金を失うこと」 なぜ・・加入しない方がいいか? お金を失うから・・です。 保険(共済の同じ)は、 一定期間の保障をお金で買うものです。 期間が経過すれば、お金は無くなります。 1ヶ月当たりの金額はわずかでも、 通算では車1台分にもなります。 放っておけば・・数百万円も捨てる! ・・なんていう人も、ザラに存在します。 だから、保険には加入しない!・・を 基本として、人生を考えます。「強制的な保険の保障内容を知れ!」 しかし、加入の意思がなくても、強制的に 加入させられている保険(共済)があります。 厚生年金保険、国民年金、健康保険、 (車の)自賠責保険、などなど・・ 日本人であれば強制加入で 給与から天引きされたりしています。 捨てるお金は・・膨大な金額になりますが、 「強制」なので加入はやむを得ません。 ただ、人生のそれぞれの場面に係わる 保障内容は把握しておきたい。 ( 生涯に渡り、以外に手厚い♪ ) 〇死亡 ・・遺族年金 〇病気 ・・高額療養費制度の自己負担限度額 〇マイカーでの事故 ・・自賠責保険 〇住宅火災 ・・無し 「保険以外に方法が無い場合のみ、 お金を捨てることを覚悟で、 しぶしぶ・・加入する。」 〇死亡 ・・に備えて、民間の保険に入るか? これについては、不要な場合も多々 あるので、とにかく加入・・とは考えない。 遺族年金等・・強制保険の給付が手厚い。 計算の結果・・必要という結論なら、 必要額分だけ、しぶしぶ加入しましょう。 Yさんの場合は、「現状診断」で夫婦 それぞれの具体的な金額が判明します。 〇病気 ・・に、民間の保険は不要。 強制保険(健康保険)の給付が、手厚い。 1ヶ月当たりの自己負担限度額が、 非常に少ない金額で済む。 【 給付比較 】 1ヶ月の医療費が 300万円かかった場合。 ●健康保険 : 約290万円 ●民間医療保険 : 約数十万円 払った保険料よりも少なく受け取って、 確実に損をするのが、民間の医療保険。 民間の医療保険に払う保険料分を、 貯蓄しておけば・・何度でも病気になれる。 〇マイカーでの事故 強制保険(自賠責保険)の給付は、薄っぺら。 とても想定されるリスクに対応できる レベルではない。 なので・・任意の(民間の)自動車保険に 加入する必要がある。 ( しぶしぶ ) 加害者になる可能性が高くなるので、 社会人としての責任・・という意味でも。 マイカーを所有するコスト・・と考える。 〇住宅火災 強制保険は、ない。 ので・・自前でしっかり準備する。(しぶしぶ) ま・・加入しないと、銀行の住宅ローンは 借りることができませんが・・。 ( 保険証券は質に取られてしまいます ) マイホームを所有するコスト・・と考える。結局・・お金を失うことを覚悟で、しぶしぶ加入するべきなのは・・、マイカー保険と火災保険・・のみです。あと・・きちんと計算した上で判断するものは、死亡保障・・です。計算結果が不要!・・なら、加入しない。必要!・・なら、その金額分加入。 (しぶしぶ)それから・・医療保障その他は、強制保険(健康保険)の保障が、生涯に渡って・・いたれり、つくせり。加入しないで貯蓄した方が、生活設計上・・お得。「お金が無い人ほど保険に入る。」・・ではなく、「お金が無い人ほど貯蓄に励む。」・・が正解!目を覚ませ! 洗脳からの脱出を! オラオラ!目を覚ませ! 洗脳されたままじゃダメだぞ~。今日の佐々木FP〇顧問会員のKさん(60代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日で終了!・・の予定でしたが、確認事項が発生。厚生年金基金の老齢時の受給については分かりますが、死亡時の受給額が不明です。直接電話で確認してもらいます。その結果が来れば・・完成! です。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。依頼していた件の回答が戻ったので、作業再開・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 今日の作業。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 回答待ち。 (10/22到着)5 Kさん(60代):現状診断 今日の作業。 (11/10ヒア)6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。17 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/27

-

2つのマイホームが同時に イヴに完成しました。

昨日の記事の続き・・です。昨日は時間が無く、一部のみの写真掲載でした。他の写真をひと通り・・展示します。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)昨日・・午前、建物完成・引渡し。南東からの外観。南西からの外観。南西側からのアップ。 広いウッドデッキです。東南側からのアップ。 後ろの林も自分の敷地です。 スゴイ!2階ホールです。 上部はハシゴで上がる小屋裏収納。主寝室です。 サッシの外はバルコニーです。2階ホール。 階段。リビングに連続する和室。リビング。 これから突き当たりの壁にテレビをセット。手前下は、結婚式の時のご夫婦の似顔絵イラスト・・の、ようです。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工~ ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12/24 12 住宅ローン返済開始〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)昨日・・午後、建物完成・引渡し。ストーブと煙突を設置するため・・だけに、足場が組み立てられました。黒いネットフェンスを設置しました。 左側(南側)との段差が数メートルもあるので、チビ助の落下防止・・です。北東側からの外観。リビングから連続する座敷。普通はあり得ない・・南側に面したお風呂。南側の敷地が一段低いので、景色を眺めながら入浴。2階ホール。 正面の階段でさらに3階へ、ではなくって小屋裏へ。手前右の手すりのところは、吹き抜け。吹き抜けから1階を見下ろします。 リビングでチビ助が食事中です。子ども部屋から向こうに見えるのは、連続する主寝室。子ども部屋から2階ホールや吹き抜けを覗く。3階・・ではなくって、小屋裏収納です。 すごく広いです。普通の階段で荷物を運べるので、すごく楽です。2階ホールから、主寝室方面を見ています。2階ホールと吹き抜け。床は1階も2階も、奥さんとお友達で柿シブを塗りました。 ぜいたく・・です。2階ホール・・正面右が、トイレです。 右は趣味コーナー。この手すりの幅! 広すぎて、チビ助が通過・落下してしまいそう・・。あれこれ対策を検討した結果、木を1本ごとに太くすることに・・。吹き抜けからダイニングキッチンを見下ろします。広すぎる子ども部屋で・・おもちゃ遊び。1階リビングから、吹き抜けを見上げます。壁や天井は・・すべて、塗り壁です。 ぜいたく・・です。 H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 3/12 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 3/23 8 業者決定・請負契約・事前手続き 5/21 9 着工~ 7/23地鎮祭 10 上棟~ 9/29上棟 11 完成・入居 12/24 12 住宅ローン返済開始「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!・・・・・13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。17 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/25

-

生命保険加入率 女性が男性を抜いた!・・そうです

女性のおひとりさま・・こそ、保険ではなく現金で備えたい。 触れるな危険! 引っ張り込まれて、洗脳されて、・・しまいますよ~。『生命保険の加入率で大異変 ついに女性が男性を抜いた!』・・という記事を見かけたので、取り上げてコメントします。「週刊ダイヤモンド」の編集部の人が書いた記事です。 ※は、私のコメント。かつては一家の大黒柱である男性が亡くなったときに備えて、保障額が大きい死亡保険に入るというのが定番だった生命保険。 ※これからだって、基本的には その通りなんですが・・ね~。未婚率の上昇や女性の社会進出などにより、女性が今後のメーンターゲットとなるかもしれない。 ※気をつけろ! 女性陣!生命保険文化センターが行った調査によると、2010年の生命保険の加入率は男性が79.9%(前回2007年調査比で2.0ポイント減少)だったのに対し、女性が81.4%(同0.2ポイント上昇)となり、調査開始の1987年以来、初めて逆転した。ちなみに1987年の調査では男性 84.9%、女性71.2%であり、女性の上昇率が高いことがみてとれる。 ※へえ~、まだまだ・・こんなに 高い割合で加入しているんだ。 「ネコも杓子も保険加入」・・ですね。 お金がもったいなく・・ないんだろうか?「20歳代の男性の未婚率は80%と上昇しており、保険加入への必要性を感じない層が増加しているようだ。 ※加入の必要性を感じない、 ・・いいこと・・です。一方で、医療保険に加入する女性が増えていることが、女性の加入率を引き上げているのでは」と生命保険文化センターは分析している。 ※医療保険に加入する女性が増えている んですか?・・お金がもったいない。こうした背景には、女性の社会進出があるとみられる。晩婚化が進んで独身女性も増えており、万が一、病気になったときに備えて医療保険に入りたいという女性が増えているのだ。 ※おひとりさま・・へ。 保険料の支払いで・・どんどん お金を失うより、その保険料分の お金を貯蓄することを シミュレーションしてみたら? 〇保険は・・ 不幸が起こればお金を受け取ります。 起こらなければお金を失います。 〇貯蓄は・・ 不幸が起こればお金を失います。 起こらなければ資産として残ります。 〇起こる不幸は・・ 保険屋さんが言うほど、 頻繁ではなくマレにしか起こりません。 自己負担は大したことありません。 〇結論! 保険に加入しない方が損が無く、 安心で豊かな人生が送れます。また60歳代の女性の加入率も大きく男性を上回っており、夫が亡くなった後を含めた老後の医療費を心配して、加入が進んでいる様子も伺える。 ※60代以降の未亡人へ。 あなたが払う医療費の自己負担額は、 ごくごく・・わずかで済みます。 年を取るほど、所得が少ないほど、 医療費の自己負担額は少なくなります。 ( 私・・武田も所得がゼロなので、 医療費が何百万円かかろうが、 1ヶ月の自己負担額は3.5万円で お終い! ・・ありがたいです ) なんにも心配いらない! 保険料を払ったつもりで、そのお金を 貯蓄しておきましょう。 貯蓄が多いとホクホクして・・安心・・でしょ?こうした現象を後押ししてきたのが生命保険各社。女性向け医療保険の販売にはかなり力を入れていたからだ。 ※その通り! 保険屋さんの販売攻勢・・によります。女性向け医療保険「CURE Lady」を販売するオリックス生命保険によると、08年度は月間約4400件の販売に対して、今年度は月間 6000件強ペースと順調に成績を伸ばしている。中でも女性特有の病気に焦点を当てた保険は人気が高い。オリックス生命では、「乳がん、子宮がんに対する予防の啓蒙活動が活発化したことで、備えたいという女性が増加したようだ」とみている。 ※がん予防の啓蒙活動? 「恐怖意識の植え付け活動」・・では? 予防の意識は必要としても、 「がん保険」で備えるのが いいかどうか?・・は別問題です。 『保険加入=お金を失うこと』 ・・なので、基本的にはできるだけ 保険には加入しないことです。これに対しアクサ生命保険は女性をメーンターゲットとして、ガンと診断された場合に収入保障年金が支払われる保険を投入。首都圏限定で女性向けコンサルティングサービスまで開始するなど、男性の加入率の上昇余地が小さい中で、女性の囲い込みに必至だ。 ※保険屋さんに囲い込まれないよう 気を付けましょう。 特に独身女性は、不安を煽られると 簡単にコロッと行ってしまうようです。ただ女性向け商品の中には、保険料が割高で悪名高き保険もある。健康だった人に数万円程度のお金を払い戻す「お祝い金付き保険」は、お祝い金分として保険会社に支払った保険料よりも、最終的に受け取るお祝い金が少ないという摩訶不思議な商品もあり、契約者をないがしろにしている。 ※問題外・・です。また公的な健康保険の高額医療費控除制度など、手厚い支援措置の存在を知らずに民間の生命保険に加入する人も少なからずいる。 ※ええっ? 高額医療費控除制度?! 所得税の医療費控除とごっちゃに なっているようです。 言いたいのは・・ 『高額療養費制度』の事だと思います。 1ヶ月の医療費が高額になっても、 本人の負担は上限があります。 上で書いたように・・ 所得が少ない人は35,000円。 ( 私・・武田 (^^ゞ ) 一般的な所得の人で、8万円台・・です。 だから・・ 民間の医療保険に入る必要は無い!!保険加入時は無駄な保険に入らないよう、複数の保険担当者や代理店に相談するのがいいだろう。(「週刊ダイヤモンド」編集部 N氏) ※売る人に相談? 複数の保険担当者や代理店に相談? 保険を売って食べている人は・・結局、 自分が売りたい保険商品に誘導します。 ( 当たり前! ) 3ヶ所、4ヶ所、・・と相談しても、 相手が「売る人」なら皆同じこと。 「売る人」は「無料相談」と言うが、 「相談」ではなく、「営業行為」です。 もらえるのは・・「アドバイス」ではなく、 「セールストーク」です。 勘違いするな! 本当のセカンドオピニオンは・・ 「保険を売っていない人」に 求めてみましょう。 ただし・・これが、なかなかいない! がんばってネットで探してみよう! ( 手間ひまをかける価値あり )おひとりさまへ。医療保険はもちろん・・生命保険も、加入しない方がお得なんです・・よ。現金は、オールマイティ・・です。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/25

-

クリスマスイヴにマイホームが完成し、引渡し。

2つのマイホームが同時に・・。どちらも遠方でしたが、午前と午後・・引渡しに立ち会いました。事務所に戻ったのが、18:50 ・・です。峠越えの道路が地吹雪になったり、盛岡の中心部が迫るにつれ・・大渋滞。疲れました~。今日のブログ記事は、簡単に済ませます。( 改めて詳しく報告します )スミマセン!!〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午前、建物完成・引渡し。バルコニーも、ウッドデッキも設置されました。雪が降ったり、曇ったり・・。リビングからキッチン方面を見ています。キッチンの後ろには、ウッディなキッチン用の家具を設置予定。建物完成に間に合わず、新年になってから・・だそうです。〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、建物完成・引渡し。まだまだ、外回りの工事が残っています・・。快晴!・・です。 岩手県は広い!リビングで、チビ助たちが遅い昼ごはん中・・です。右奥に今日、マキストーブが設置される予定・・です。今日中に煙突をつけてもらわないと、サンタが来られません。今日の佐々木FP〇顧問会員のKさん(60代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日一日、みっちり作業をして・・月曜日までかかる・・ようです。( 今日は佐々木FPと会っていません 電話で確認した結果・・です )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 回答待ち。 (10/22到着)5 Kさん(60代):現状診断 今日の作業。 (11/10ヒア)6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/24

-

脅し文句「先進医療」で医療保険に入るおバカさん

先進医療が目的の医療保険加入、そんなバカなことはやめましょう。 ・・保険屋さん 「がんになった時の「重粒子線治療」は 手術を行わないので体の負担が軽く、 根治も見込める優れた治療法です。 でも、技術料は約300万円!・・です。 ちょっと気軽には受けられないですよね。 そこで『先進医療特約』・・なんです。 こうした特別な医療にかかる費用を、 1,000万円の限度額までカバーします。 ありがたいですよね? しかも特約保険料が安い! 100円以下で特約が付加できます♪」さんざん脅されて不安を煽られたあげく、それが100円もしないお金で対処できる、・・と、説明を受けます。「入ります!・・どこにハンコを押せばいいですか?」・・って、なってしまいますよね。おバカさん・・です。 ( 失礼! )〇そもそも医療保険には加入しない方が・・お得。 「一生涯の医療保障を、 家計にやさしい保険料で ご準備いただけます。 しかも、更新がないので 保険料は一生涯上がりません。」・・と言っているのは、アリコジャパン・・です。終身タイプの医療保険で、30才男性なら月々3,370円・・です。・・ということは、保険料は生涯でいくら払うんでしょう?30才男性の平均余命は・・?50.09年!・・です。つまり・・ざっくりと、80才まで生きます。保険料総額は?3,370円×12ヶ月×50年=2,022,000円!約200万円!・・です。コンパクトカー1台分のお金・・です。一生・・何も無ければ、保険屋さんへ全額プレゼント!・・です。 おバカさんです。(失礼!)夫婦で同様に加入していれば、倍の400万円!・・です。 ( もったいない )健康保険に加入している私達は、1ヶ月に払う医療費の上限が決まっています。ま・・ザックリと、9万円弱・・です。400万円÷9万円≒4444回も入院できてしまいます。その400万円は、保険屋さんには渡さず、貯蓄しておいた方がいい・・です。病気にならなければ、手元に残ります。保険屋さんに渡してしまえば、病気にならない場合は、戻ってきません。不幸にも病気になった時のみ、少しだけ受け取ります。 (払った保険料の一部)うまみの無い「不幸の宝くじ」・・です。こんなもの、買わない方がいいに決まっています。保険料の構造。保険屋さんは、自分たち用に毎月確実に人件費他に充てるお金を抜き取れる。消費者は・・基本的に、払ってしまえば・・病気にならない限り、戻ってこない。医療保険には加入しない方が、お得です。〇先進医療の意味 『保険診療に含めるかどうか?評価途中の治療技術』 がんの治療は、基本的に『標準治療』で行なわれます。 がんの3大療法・・と言われるもので、 「手術」「放射線療法」「薬物療法」・・です。 これらは公的健康保険で認められた治療法・・です。 当然・・私たちの費用負担は、わずかで済みます。 これに対して・・まだ公的健康保険で認められて いない治療法が、全額自己負担の「自由診療」です。 この「自由診療」を採用すれば、本来・・健康保険が 使える検査や費用まですべて自己負担になります。 ( 混合診療の禁止 ) それでは・・消費者があまりにも困るので・・厚労省が、 将来的に保険診療の適用が期待される医療技術を 「先進医療」として承認し、例外的に 混合診療を認めています。 なので・・現在は「先進医療」で、利用するには すごい大金がかかるものでも、ひょっとしたら・・ 数年後には・・健康保険が使えてラッキー♪ ・・なんてことがあるかも・・です。 ( 技術も制度も、どんどん動いています )〇治療費用の実態は? 高額な先進医療の技術料 ベスト3 ( 1件当たり ) 1 重粒子線治療 3,080,412円 2 陽子線治療 2,850,879円 3 腫瘍脊椎骨全摘術 2,016,400円 ( H20・6・30実績報告:中央社会保険医療協議会 ) 確かに・・高額ですね。 「だから・・保険に入った方がいい!」 ・・と考えるのは、ただのおバカさん!・・です。〇先進医療はどの程度・・実施されている? ・実施できる医療機関が少ない。 実施医療機関は全国でも8ヶ所。 (2010年12月1日現在) ・年間の実施件数が少ない。 がんの総患者数:年間151万8千人。 がんによる死亡者:年間34万2,849人。 (H20厚労省) 重粒子線治療が634件、陽子線治療が611件、 合計で1,245件です。 がん患者のうち治療を受けたのは、 たった・・0.08%の人です。 ( 1,245 ÷ 1,518,000 = 0.000820 ) これは単に金銭的な問題だけでなく、実施機関の 少なさから・・たとえ本人が希望したとしても、 重粒子線治療や陽子線治療等の先進医療が 受けられない実態を表しています。 とある保険代理店 「入院・治療費用の請求額は数十万円が多い。 100万円を超えるのはマレ。 重粒子線治療や 陽子線治療の請求は見たことが無い。」 医療保険やがん保険を売っているセールスさん、 そのほとんどの人が、重粒子線治療や陽子線治療 等の費用の請求を体験していない・・んですよ。 保険を売るときは、よくあることのように言います。 ( だまされないよーに )〇医療系の保険は陳腐化しやすい。 「終身・・手厚い保障を。」 ・・なんて甘い言葉でだまされて、 一生の契約をして、 「これで一生・・安心だ。」 と思うのは・・やはり、 おバカさん・・です。 ( 失礼! ) 30才前後の人なら、約50年の長期契約です。 医療技術の進歩はめまぐるしい速さ・・です。 国の医療制度もまた、めまぐるしく変わります。 今・・契約した内容が、50年後も役に立つでしょうか? そう思う人は、おめでたいおバカさん・・です。 (失礼!) 10年後、5年後、・・だって、怪しいものです。 10年前に加入した保険では、現在では まったく役に立たない・・ということが少なくありません。 kさんが契約したオリックスのガン保険だって・・ ・入院 ・手術 ・初回診断の一時金 という一般的ながん保険の保証内容に、 先進医療の保障を付けたもの・・です。 ( 通院の保障はない ) ところが・・ 他の病気同様・・がん治療でも、ここ数年で 入院日数が大幅に減ってきています。 さらに・・ 入院をしないでする治療も出てきています。 ( 放射線、抗がん剤、ホルモン、等々 ) 従来のような『入院』がメインの保険では、 すぐに陳腐化してしまいます。 50年先までの契約・・なんていうのは、 「生涯安心」・・でもなんでもなく、 「生涯お金たれ流し」・・のお約束♪・・に過ぎません。 お金・・たれ流しちゃあ・・いかん!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/23

-

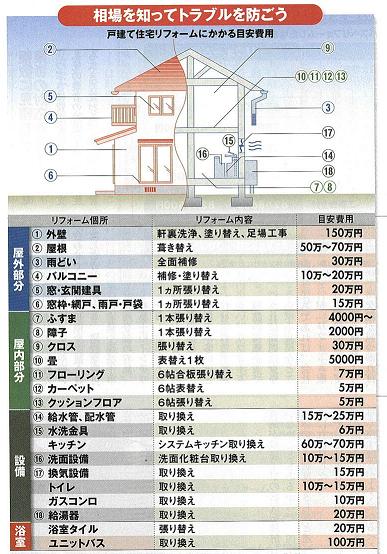

住宅はリフォームして 低コストで済ませたい・・?

リフォームか? 建替えか?目先の金額は低価格であっても、結局は高くつく・・場合が多々あります。現在の住宅の状況に・・よります。 〇顧問会員のYさん(40代) (相談:生活設計・マイホームのリフォーム?)12/18(土)に、現地調査を行ないました。Yさんは・・リフォームを希望して、当事務所に相談してきました。・・で、12/18に訪問して、現地調査を行なってきました。同行して調査作業をした1級建築士の佐藤ちゃんからは・・まだ、「現況図面」が届きません。( 作製に時間がかかっている・・ようです )12/18にお会いした感じでは・・Yさんは、リフォームで進めるかどうか?迷っているようでした。建築士といっしょに自分の家を詳しく見て廻って、気付かないところが・・かなり傷んでいて・・。 「先日は寒い中での調査、 有難うございました。 建築士の佐藤さんと家の中、 外と見て回ると、 家の痛み具合多々あり 結構ショックでした。 家の基礎のこと、 実は調査の時まで知りませんでした。 恥ずかしいかぎりです。 当初リフォームという事でしたが、 今の状態でリフォームなのか 建替えなのか迷っています。 まだまだ家族での話し合いが必要です。 今後の作業についての支援、 アドバイスなどよろしくお願いします。」リフォームをする場合の金額的な目安は、ざっくりと・・下の絵のような感じです。もちろん、各種条件や商品によって差は出ますが、大ざっぱには・・こんな目安でOKです。( 週刊ダイヤモンドの12/11号 49ページより )ただし、解体費や諸経費は含んでいません。〇解体費 : 解体撤去、廃材処理、・・の費用。 たとえばユニットバスの浴室にする場合、 古い浴槽等を解体撤去、廃材処理します。 この場合は、6~10万円程度かかります。 ( 「目安費用」の5~10%・・? ) すべてのリフォームにかかるわけではない。〇諸経費 : 人件費、利益、・・と解釈しましょう。 もちろん適正な経費は、業者にとって必要です。 「工事費」の25%と考えましょう。 大手メーカーは、30%以上も取ったりします。建築業者に接触・相談する前に、自分でざっとリフォーム費用の目安を立てる場合は、ザックリ・・以下のように計算します。 解体費 諸経費「目安費用総額」 × 1.10 × 1.25 = リフォーム費用「目安費用総額」が100万円なら・・100万円 × 1.10 × 1.25 = 137.5万円「目安費用総額」が500万円なら・・500万円 × 1.10 × 1.25 = 687.5万円これで・・自分がやりたいリフォームのざっくりとした費用総額の目安が立ちます。検討している方は、自分でやってみてください。というような上記のお話は・・現在の住宅次第です。「現在の住宅がしっかりしている」・・という前提でのお話。そうでない場合は・・、中途半端なリフォームで中途半端な大金?をかけることがどういうことになるか?・・疑ってみる必要があります。現在の住居について・・〇元の業者の施工に瑕疵がある場合。〇不同沈下が有る場合。〇基礎工事がオソマツな場合。〇構造材に腐食やシロアリ被害がある場合。〇断熱がされていない場合。〇耐震上の問題がある場合。などなど・・依頼主が気付いていない重大な瑕疵や劣化が存在する場合は、上記のような簡単な算数では済みません。( もっと、もっと、コストがかかります )これは、開けてみないと分からない、( 病気の患者の手術・・のような )・・というようなことも含まれます。見積りした項目以外のモノが出てきた!・・という場合には、追加費用が発生します。建築基準法が大きく変わった・・昭和56年が境い目になります。それ以前に建築された家は、かなり基準がゆるかったために、住宅の構造的にも性能的にもかなり見劣りのする住宅になっています。もう・・こういうケースでは、リフォームで水廻り設備や、表面的なお化粧直しをしても、そう遠くない将来に支障が生じる場合も・・。近い将来・・また新たな出費が発生、などということをくり返すことになるかも。古民家のような・・骨組み・構造がしっかりしている建物なら、いくら古くても・・リニューアルすることで、魅力が増すこともありますが・・、一般住宅の場合は、昭和56年以前に建築した住宅は、中途半端なリフォームではなく、きちんと建て替えをすることをお奨めします。以後・・安全・快適に、50年とか100年とか・・住むことができます。 ※もう少し書きたい ・・んですが、時間が時間です。 また改めて、加筆します。 今日は、ここまで。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/22

-

岩手の観光計画より 人生の設計計画を優先して

岩手行きの本来の目的は・・?自分たちの人生設計・・です。 (^^ゞ冬だから、なおさら露天風呂が・・いい! 花巻南温泉峡 大沢温泉〇メール顧問会員のHさん(30代) (相談:ライフプランニング)年が明けたら、相談のために当事務所を訪問する予定・・です。昨日の記事にも登場しています。雪の温泉地の写真を添えて・・。メールをいただきました。 ※は、私の声。 武田さま こんにちは、H 妻です。 遅い時間に、返信ありがとうございます。 ブログも拝見しました。 なんだか、温泉の写真を見ただけで 寒くなってしまいました。 ※え? ・・そうですか? 気の毒・・です。 私は雪の中の露天風呂を見ると、 ホッコリ・・して、幸せな気持ちになります。 あの雪の厚みがすごいです。 やはり雪国ですね・・・ ※山は雪が多い・・ですね。 盛岡はそんなでもありません。 ( 今のところ・・ ) 車で行くつもりなのですが、 危険でしょうか? 1月というと、道路は凍っていますか? ※冬の道路は凍結するのが当たり前! ・・です。 ジョーシキ。 冬用のタイヤを履いていますか? 雪道の運転に慣れていないのなら、 車はやめた方が・・。 新幹線の方がいいのでは? 車でないと、観光地めぐりは 不便になってしまいますが・・。 予約ですが、 1月22日(土)13時でお願いします。 ※了解しました。予定に入れました。 それまでに色々と 観光プランニングしようと思います。 小岩井農場、有名ですね・・・ 牧場のアイスって 絶対おいしいから食べたいですけど、 寒くてアイスなんて食べたくないかもですね・・・ ※あの・・、寒風吹きすさぶ戸外で 鼻水を垂らしながら食べる ・・わけじゃないんで、 冬でもアイスはおいしく食べられます。 色々とありがとうございます。 予約、宜しくお願いします。 ※はい、了解しました。 ところで・・ 何をしに盛岡へ来るんでしたっけ? 観光のことで頭がいっぱいになって いるようですが、 人生設計の相談!・・がメインです。 「るるぶ」を読むエネルギーと 同等以上のものを、 「現状診断」と「シミュレーション」を 読み込むことに使ってください・・よ~。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正盛岡で「全日本わんこそば選手権」 女性フードファイターも参戦。小岩井農場 雪祭りの準備。 新幹線を作っている・・ようです。降りしきる雪の中の・・中尊寺、金色堂。読者からのコメントです。亜真音さん ・・からです。 お久しぶりです♪ 武田さんお元気ですか? 冬の岩手もいいですねぇ(*^_^*) ※あらっ・・、ごぶさた・・です。 元気そうですね~。 以前、武田さんの所に お邪魔したのは夏でしたけど・・・ 夏でも温泉は気持ち良かったです☆ ※気持ちよかったですか~。 うっ・・いかん。スミマセン!謝ります! 想像してしまいました・・入浴シーン。 観光は・・・龍泉洞がきれいでしたけど、 冬だと寒いですよねぇ(^^ゞ ※洞窟探検は、夏・・でしょうね。 Hさんご夫婦にとって色々な意味で 素敵な岩手旅行?になるといいですね☆ ※ ね。岩手山スキー登山の途中。 このスキーでサクサク・・軽快に登ります。下りはもう・・至福の時! 滑りながら叫びたくなります。「俺は生きているー!」今日の佐々木FP〇金融機関廻り・家賃振込 ・給与振込 ・その他例によって・・給与は、佐々木FPの分のみです。武田FPは無報酬のボランティアです。さらに私のお金を、事務所に補充しました。年末年始の自動引き落としに・・資金不足です。「よく・・こんなお人好しを、やっているな~。」・・時々思いますが、私のライフワークです。( 事務所への貸し金、かなりの額に・・ )〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日・・整理整頓作業が終了!「再ヒアリング」として、メール添付で送りました。〇顧問会員のKさん(60代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日から着手!・・しました。お待たせしていて申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 今日の作業。 (10/22到着)5 Kさん(60代):現状診断 今日の作業。 (11/10ヒア)6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/22

-

1月2月は極寒ですか?暖かくなってから相談?

冬は寒い! 当たり前!・・ですよ~。だから・・温泉のありがた味が増す。冬の温泉は雪の中! ・・当たり前。 (孫六温泉)すべて拝借した写真です。 なので・・登場人物に、私はいません。雪に埋もれる露天風呂。 (蟹場温泉)〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業が金曜日(12/17)に終わり、メール添付で送りました。現在の家族はご夫婦だけですが、子どもを2人もうけた場合のシミュレーションもいっしょに作成しました。それが・・非常に、厳しい結果になりました。( そのままでは、将来が成り立たない・・ )子どもの他に、マイホーム取得も希望しているんですが・・。Hさんは遠方の方なので、メール顧問会員です。盛岡まではちょっと遠いんですが、「直接会って・・色々相談したい。」・・ということでしたので、OK・・ということを伝えていました。メールをいただきました。 武田さま こんにちは、H 妻です。 訪問、快諾して頂き、 ありがとうございます! 改善の余地があるんだと、 一先ずホッとしました。 愚問ですが・・・1月2月は極寒でしょうか? 暖かくなってからがいい という意見も出たのですが、 一刻も早い方がいいかと いうことになりました。 1月中の土曜日でお願いしたいのですが、 空いてる日に予約をお願いします。 予定は入っていないので、 どの土曜日でも大丈夫です。 佐々木さんにもお会いしたかったのですが、 休みが土日なので・・・残念です。 早速、るるぶを調達してきます。 武田さんのオススメ温泉とか、 観光地はどちらですか? ちょっとした小旅行気分で楽しみです (目的は深刻な相談ですが)。 武田さんにもお会いできるなんて、 不思議な気分です~。 返信、お待ちしておりますので、 宜しくお願いします。1月・2月は冬! 当たり前に寒い!!寒くてたまらない状態で入るから、温泉のありがた味が増します。下の写真は秋田県の乳頭温泉郷の孫六湯。スキーで乳頭山へ登って、頂上から滑降!汗まみれで滑り降りてきて・・ザブン!!( たまりません・・天国、天国 )温泉でしっかり暖まったら・・雪の上に、裸で大の字に倒れこむ!このシチュエーションでしかできない貴重な体験!・・です。 記念にどうぞ。その型を撮影しておけば、本当の記念になります。あお向け? うつ伏せ? ・・好きにしてください。 (^^ゞ( あ、私を想像・・しないよーに )雪見・・露天風呂。 (孫六温泉)この露天は、私も毎年・・お世話になっています。このすぐ脇でスキー靴やウエアを脱いで丸裸に・・。脱衣も露天!雪見・・露天風呂。 (鶴の湯温泉)雪見・・露天風呂。 (蟹場温泉)雪見・・露天風呂。 (松川温泉)1月中の土曜日に・・?はい・・お好きな日の予約をどうぞ!私も、今現在はアポイントがありません。今の内に決めておきましょう。先に決めた者勝ち・・です。日にちが近づいてくると、予約が入ったりしますので、今のうちに。掲載した写真は、ほとんどがお隣の秋田県の乳頭温泉郷の温泉です。一番下だけが岩手県の松川温泉。私自身は・・新しいホテルのような温泉よりも、歴史のあるひなびた温泉・秘湯が好き・・です。・・が、そのような秘湯はアクセスが大変・・です。冬は特に・・。なので、ここがお奨め!・・とは特に言えません。ご自身で色々調べてください。観光・・?武田FP「冬の観光なら、小岩井農場の雪祭りかな~。」 ( 2月初旬 )佐々木FP「でも・・Hさん、まだ子どもいないでしょ?」武田FP「あ・・そっか。子連れの方が楽しいもんね。」・・あの・・特に、お奨めはありません。あ・・でも、食べ物は色々あります。ネットで調べてみてください。 (^^ゞ Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。送られてきたヒアリングシートの整理整頓作業をしています。明日で・・「再ヒアリング」として、メール添付で送れそうです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 今日の作業。 (10/22到着)5 Kさん(60代):現状診断 11/10 ヒアリング。6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/21

-

息子のため・・学資保険の代わりに、5年定期に?

このウン百万円、どこに預けたら・・?金利0.6%が0.5%に・・、がっかり。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)ヒアリングシートの記入作業を終えて、11/26に当事務所に届いています。行列に並んで順番を待ってもらっています。申しわけ・・ありません。 (^^ゞメールをいただきました。 ※は、私の声。※アンダーライン部分は、個人情報保護のため・・脚色。 武田様 いつも大変お世話になっております。 現在、8番目にて現状診断の列に 並んでいるTです。 ※長らく、お待たせして申しわけありません。 毎日、16時半くらいのブログ更新かな・・・、 あ、まだだ・・・、 帰宅してから・・・、とはいえ、 帰宅してからは保育所に預けている子供の世話で、 ゆっくりパソコンを開く時間もなく、 次の日の朝にゆっくりブログを読んで、 頭に叩き込んでいます。 ※いっぱい・・叩き込んでおいてください。 現状診断もまだなので、一般論で ご回答頂けるか分からなかったのですが、 メール致しました。 現在、もうすぐウン歳になる息子のために、 と思い、 学資保険の代わりに、ウン百万円を オリックス信託銀行(5年間)に預けようかと 考えていました。 それは10月の時点で、私が調べた中で 一番金利の良い0.6%だったので、 オリックスにしようかと思ったのですが、 11月になって0.5%に落ちてしまい、 なんだか損をしたような気持ちになり、 オリックスの普通貯金にウン百万円を 置いたままです。 ※『学資保険の代わりに・・』 これ・・いいフレーズですね。 学資保険は、買ってはいけません。 これまでの記事が・・しっかり、 頭に叩き込まれているようです。 このお金を、取りあえず 5年間の定期貯金に移してしまう方が良いか、 それとも、現状診断では、 他の方法をご指導頂けるものとして、 現状診断の結果をお待ちした方が良いか、 ※定期預金(5年物)は、損か得か? 他の方法と比較して・・ 金融資産としての損得よりも、 大金を5年間封印することに、 生活設計上の支障は無いか? ・・から、検証しなければなりません。 順番があります。 金融商品選びは、最後の最後・・です。 「現状診断」では、将来に渡る 家計の問題点を発見することができます。 上記の『支障は無いか?』・・も、 ここで検証することができます。 次の「生活設計」で、将来に向かって 全体の『戦略を練る』作業を行ないます。 (全体的なお金の置き場所等) 『戦略』が固まったら・・初めて、 『戦術』としての金融商品選びに進みます。 と思い、メールを致しました。 現状診断結果が、さほど先のことでもないので、 待っておけば良いかと思ったのですが、 先ずは、ご相談してみました。 宜しくお願い致します。 はい、もちろん・・お答えできません!Tさんについて、よく知りません。お答えできるわけが・・ありません。これで・・ペラペラとアドバイスしたら、非常に無責任な行為になってしまいます。ところが・・銀行ならやっちゃいますね・・アドバイス。テキパキと説明して、予定通りの金融商品を売ってしまいます。保険屋さんもやっちゃいますね・・アドバイス。テキパキと説明して、予定通りの保険商品を売ってしまいます。だまされるなよ~、みんな。彼らはアドバイスをしているのではない!あなたに営業をしているんです。彼らは商品を売ってナンボ!・・です。商品を売るための営業トーク・・です。うかつに納得してはいけません。で・・コメントが終わっては気の毒なので・・文中でも書きましたが、この状況で言えることは・・お金を5年間固定してしまうことがどうなのか?現状診断前の今は判断できません。その他・・言えることは・・0.6%も0.5%もドングリの背比べ。そもそも・・5年もの期間預けるのに、そんなにお得とは思えない低金利・・です。金融機関によっては・・キャンペーン時に、もう少し高金利をアピールしていたりします。「現状診断」後に、支障がないことが判明したら、各金融機関のキャンペーンを狙うのも、ひとつの方法・・です。 ※ただ・・その際は、注意が必要です。 高金利で儲けさせて客寄せをします。 その後に真の彼らの目的があります。 高金利の定期預金を始めてから・・ その満期までが、非常に危険!・・です。 彼らが本当に売りたい金融商品があります。 私たち消費者にリスクを取らせて・・ 彼らは、確実に手数料を稼げます。 ( 消費者が儲けようが損をしようが ) 高金利の定期預金で釣り上げられて、 おいしく食べられてしまいます。 こんなおバカな魚君にならないよう・・注意! 期間限定の「高金利の定期預金」という おいしい部分だけしっかりいただいて、 あとは・・敵の思惑にはまらない 賢い魚君になりましょう! おいしいエサだけ食い逃げ! がんばれ! 賢い消費者!なので・・Tさんは、「現状診断」が終わるまで待ちましょう。定期預金も普通預金も、大した差ではない。逆に・・お金が減らないことは、立派なことです。申しわけ程度でも・・利子が付くのは、たいへんに立派なことです。保険料などでお金をたれ流しているよりは、ずっと、ずっと、マシで、立派なことです。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/21

-

今まで 人生を何も考えずに過ごしてきたなぁ・・

この先どうやって生きていくか!?というのを考えさせられました。人生、半分過ぎちゃってからこんなことに気づくなんていままで何してたんだろうって感じです。 〇メール顧問会員のSさん(40代) (相談:ライフプランニング)12/8(水)に顧問会員になりました。すぐ、ヒアリングシートを送りました。メールをいただきました。 ※は、私の声。 武田様 佐々木様 おはようございます。Sです 19日、クロネコヤマトの メール便(速達)で発送をしました。 基礎データ、資料の写し等の資料、 34枚です。 今までの人生、これからの人生を 何も考えずに過ごしてきたなぁ。。。 と、思いました。 この先どうやって生きていくか!? というのを考えさせられました。 人生、半分過ぎちゃってから こんなことに気づくなんて いままで何してたんだろうって感じです。 ※気付いただけでも立派!・・です。 一生・・気付かない人が 圧倒的に多い日本です。 書き終えて、 おおげさに言いますとこんな感想です。 計画って大切ですね。 がんばって記入しました。 早く順番がくるのを楽しみにしています。 よろしくお願いします。現状診断で行なうヒアリングには、これまでの人生の反省を・・人生設計の必要性を・・思い起こさせる効果・・が、あるようです。( 皆さん・・同様の反応をします )これは、非常に好ましいことです。生活設計の意識に目覚めることですから。( 目を覚ます!・・こと ) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの行列。 ・ ・ ・11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。 ↑ さっそく、行列に並びました。楽しみにお待ち下さい。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/20

-

FP事務所で・・人生相談は範囲外かもしれない?

そんなバカな、生活設計は人生相談そのもの!・・心配いりません。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業が金曜日(12/17)に終わり、メール添付で送りました。現在の家族はご夫婦だけですが、子どもを2人もうけた場合のシミュレーションもいっしょに作成しました。それが・・非常に、厳しい結果になりました。( そのままでは、将来が成り立たない・・ )子どもの他に、マイホーム取得も希望しているんですが・・。メールをいただきました。 武田さま こんにちは、H 妻です。 この度は、現状診断して頂き、 ありがとうございました。 佐々木様にも宜しくお伝え下さい。 金曜日に送って頂いた資料、拝見しました。 覚悟していたとはいえ、正直、ショックでした。 いつもブログで読んでいるような 未来が拓けるような内容じゃなく、 マイホームのシュミレーションまで 行き着かないような厳しい結果になり・・・ 主人と2人、暗~い感じになってしまい、 私なんかは昨日まで引きずっていましたが、 今は立ち直ってきました。 結果が出たのが週末でよかったです。 厳しい結果が出て悲しいですが、 あの時の勢いで家を建てなくてよかったと、 主人とプラスに考えることにしました。 今は2人で幸せなんだし、 あの通り現実になる訳じゃないんだって、 これから何か改善できることをしようと思います。 それで、 資料をまだよく理解してないのですが、 もちろん、私達なりによく読んだ上で、 武田さんの事務所に伺えないだろうか ・・・と主人と話題に上がったのです。 メールという手段もありますが、 話をしたいと・・・ 人生相談 !?は範囲外かもですが、 何かアドバイスして頂けるのであれば お願いしたいです。 そういうのは不可でしょうか?もちろん・・OK! です。メール顧問会員の方々には、いつも申しわけない・・と、思っています。作成した資料を直接面談で説明できれば、確実に理解が深まるんですが、メール添付で送るしかありません。それを・・ご自身で一生懸命読み込んで、がんばって理解してもらうしかありません。なので・・、作成された資料をご自身の人生計画に生かされるかどうかは、かなり個人差があるように思われます。遠距離を・・交通費をかけてでも、面談においでになることができるのであれば、そうされることをお奨めします。年間顧問料の36,000円はもちろん、その交通費の数万円も、結局は元が取れることになります。大部分の消費者は、数万円などではなく、数十万円、数百万円、ひどい人は1千数百万円のお金を、これからの人生でたれ流します。面談して理解を深めることで、そのたれ流しをストップすることができます。だから・・ご夫婦で共通認識を持ち・・いっしょに、おいでになる・・のであれば、是非!お奨めします。( ご夫婦の一方だけではダメですが )日時を設定して、実行しましょう。岩手観光がてら・・に、どうぞ。当事務所が盛岡駅から徒歩圏内(6分)であることもラッキー・・です。よろしく、お願いします。岩手はいいぞぉ~、温泉もいっぱいあるし。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/20

-

住宅ローンは、シンプルに『金利』優先で考えよう

てきぱき、作業を進めましょう! 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)8月31日に現状診断を終え、12月7日にシミュレーションを作成しています。行動するべきことがたくさんあります。生命保険の清算! 必要額分を新規契約、 現在の保険を解約、⇒ 清算完了へ!住宅ローンの借換え! 高金利のローンを、とっとと借換え!お金のたれ流しを早めにストップ!・・する必要があります。メールをいただきました。 武田FP 様 ご連絡&ブログ掲載ありがとうございました! 早速、保険加入&解約&変更をしようと思います。 あとは住宅ローン借換・・・ こちらもとっととやってしまいたいですが 年内には無理かな・・という感じです。 また来年、ご相談させていただくと思います。 宜しくお願いします!メールを送りました。こんばんは。 現状診断から・・だいぶ時間が経過しています。( 経過時間分・・お金をたれ流しています ) てきぱき、てきぱき、作業を進めましょう!よろしく、お願いします。また・・メールをいただきました。 武田FP 様 こんにちは。メール顧問会員のMです。 度々すみません。 メールありがとうございます。 本当に、のんびりしてる場合ではないなと・・ 住宅ローンについて、 調べて迷ってる部分があるので ご相談にのっていただけたら嬉しいです。 9月に調べた時点ではソニー銀行が第一候補で シュミレーションもそれでやってもらいました。 ですが、金利が上がっていて 9月1.74%、12月1.82%、1月2.099% 1月の金利では候補から 外さなくてはならなくなりました。 で、ここでご相談なんですが 他の銀行は1月の金利が出ていない ので比較出来ません。 他の銀行は9月→12月の金利に 変動がないところもあります。 (三菱や住信SBI) ソニー銀行は金利が変動しやすい、 とかあるんでしょうか? 他の銀行も1月急に金利が 上がったりするんでしょうか? 今申し込んでも適用は1月の金利だと思うので、 どうすればいいのか分からなくなってます。 やっぱり1月まで待ったほうがいいのでしょうか? 申し込みから融資までの時間も どれくらい掛かるのか分からないので そこら辺も教えていただけたらと思います。 ちなみに12月時点の金利で候補は 三菱UFJ信託の1.8%(諸費用+利息で218万ほど) 住信SBIの1.65%(諸費用+利息226万、 プラス8疾病保障が無料付帯) 新生銀行の2.05%(諸費用+利息224万) それでいうとソニーの12月金利だったら 候補だったんですが・・・。 これからどう動けば一番賢いでしょうか?また・・メールを送りました。こんにちは。お返事が遅くなりました。 住宅ローン選びは、シンプルに『金利』を優先して考えましょう。諸費用が数十万円ほど高くても、金利差でかんたんに吹き飛びます。同程度の金利なら、各種諸費用を比較して検討しましょう。・保証料の支払いはあるか?・団体信用生命保険の支払いはあるか?・繰上げ返済の手数料負担は?・融資事務手数料は?これらのコスト負担が少ないローンを選びたい。結局・・最低金利の『住信SBIの1.65%』を選択! ・・と、シンプルでいいのでは?以下のサイトを参照してみてください。「住宅ローン比較」のサイトです。『金利』以外の他の要素の比較もしていて、親切・・です。http://kuchiran.jp/money/refinance.html申し込みから融資までの時間等は、各金融機関によって異なります。スピードを売りにしているところもあるし、慎重に時間をかけるところもあるし。自分で、どんどん電話して確認しましょう。よろしく、お願いします。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日から着手しました。長らくお待たせして、申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Yさん(40代):現状診断 今日の作業。 (10/22到着)5 Kさん(60代):現状診断 11/10 ヒアリング。6 Kさん(30代):現状診断 11/20 シート到着。7 Nさん(30代):現状診断 11/25 シート到着。8 Tさん(30代):現状診断 11/26 シート到着。9 Mさん(20代):現状診断 11/30 シート到着。10 Kさん(30代):シミュレーション 12/6 依頼到着。11 Aさん(30代):シミュレーション 12/6 依頼到着。12 Tさん(30代):現状診断 12/11 シート到着。13 Hさん(40代):現状診断 12/13 ヒアリング。14 Tさん(20代):現状診断 12/15 シート到着。15 Yさん(20代):シミュレーション 12/17 依頼到着。16 Sさん(40代):現状診断 12/20 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/20

-

2つのマイホーム、「完成間近」と「これから計画」

積雪の盛岡から、晴天の〇〇へ。朝・・予想外の積雪で、ひとしきり家廻りの除雪作業をしてから・・盛岡出発。2人の顧問会員が住む〇〇市へ。(車で2時間)どちらもマイホーム関連の相談者・・です。着いてみると、さわやかな晴天!・・です。 From Morioka of the snowfall to fine 〇〇. In the morning ‥ Because of an unexpected snowfall After assuming the lamplight and doing the snow removal of the finishing person surroundings ‥ The Morioka departure. To 〇〇 cities where two adviser members live. (For two hours by car. ) Both those who consult related to my home ‥ Fine weather fresh when arriving. ‥.チビ助ブルで、砂利の敷きこみをしていました。〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)マイホームの完成が近づいています。来週・・12/24(金)に、完成引渡し・・の予定です。ウッドデッキ・・、まだですね。 H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 3/12 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 3/23 8 業者決定・請負契約・事前手続き 5/21 9 着工~ 7/23地鎮祭 10 上棟~ 9/29上棟 11 完成・入居 12/24の予定 12 住宅ローン返済開始〇顧問会員のYさん(40代) (相談:生活設計・マイホームのリフォーム?)本日が、初対面・・でした。方針を検討するための事前調査・・です。現地調査 : 現在の土地建物の繊細を調査。 1級建築士の佐藤ちゃんが作業。 Yさんに手伝ってもらいながら・・。私は、ご両親と会話。 会話から背景を確認。 ネホリハホリ・・と感じさせないないよう・・会話。(^^ゞ3時間近くかかって、調査作業終了。お土産をいただいてしまいました。「遠くから来てもらったから・・。」・・と、2人それぞれに新巻鮭を。( ありがとうございました )帰りの峠越え・・以降は、道路の表面が凍結しているところもあり、トロトロ運転で行列ができていたり・・でした。暗くなって、冴え冴えとした月が・・。 寒そう!! ( 車中なので暖かいんですが )2時間コースなんですが、3時間近くかかって事務所に戻りました。疲れるドライブ・・でした。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/18

-

妻が働かずのんびりすれば 保険屋さんが儲かる

妻の稼ぎが少なくなれば、夫の生命保険の必要額が増えます。その結果、保険料が高くなります。風が吹けば、桶屋(おけや)が儲かる。妻が遊べば、保険屋が儲かる。 If wife's work decreases The amount required of husband's life insurance increases. As a result, insurance rises. The cooper makes a profit if the wind blows. The insurance shop makes a profit if the wife doesn't work.〇メール顧問会員のYさん(20代) (相談:ライフプランニング)10月6日に、現状診断を終えています。メールをいただきました。 こんにちは。 10月にライフプランニングを 作成していただきましたが、 新たにシュミレーション作成を して頂きたくメールしました。 夫が現在死亡した場合、 妻はパートで働きだし 2016年に正社員で働く で作ってもらったんですが、 そこを60歳まで年間120万の パートで働くで作ってほしいです。 (夫が10年後死亡した場合も) そうすると生命保険の必要額が 変わってきますよね? よろしくお願いします。妻の収入について・・現状診断時点の見通しが甘かった?・・のかもしれません。さっそく、資料作成の順番の行列に並んでもらいました。 Y家の現状診断時点の概要は、以下です。 家族 : 20代夫婦と赤ちゃんの3人家族。 収入 : 夫は会社員。妻は専業主婦。(将来パート) 住居 : 将来親から引き継いで持ち家。(ローン無し) 貯蓄残高 : 約300万円 生命保険料 : 約0万円/年 (総額約0万円) 加入死亡保障額: 夫:0万円 妻:0万円 まったく、生命保険に加入していません。 素晴らしい!・・です。 (夫婦のみの内は) 赤ちゃんができたんだから、しっかり 検討しなければなりません。妻の稼ぎがよければ、生涯で払う保険料も少なくて済みます。生命保険の必要額の算出方法は、実にシンプルです。遺された家族の生活費をメインに「必要資金」の合計を出します。それに対して、用意できるお金はいくらか?その合計額を出します。このお金を「手当て可能資金」・・と言います。この「手当て可能資金」で足りない部分が、「死亡保障の必要額」・・です。・・シンプルです。「手当可能資金」には、以下のようなものがあります。これらが大きいほど、死亡保障必要額は小さくなります。〇公的年金 : 遺族年金等の総額 遺族年金+老齢年金(配偶者の) ≒ 5~8千万円〇配偶者の収入 : 勤労収入ほかの総額 手取り月額×12ヶ月×働ける年数 + 退職金手取り額〇その他収入 : 不動産収入等の総額〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等〇預貯金 : 現在の保有金融資産奥さんの稼ぎが多かったり、預貯金が多かったり、・・すると、夫婦ともに生命保険は不要!・・などというケースも、よく出てきます。「妻の収入を減らしたシミュレーションを。」・・という依頼なので、当然、死亡保障必要額は増えます。そうなれば・・、払う生命保険料も増えます。収入は減るわ、支出は増えるわ、・・で、生活設計上は好ましくありません・・が。( 保険屋さんは儲かります )今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。やっと、今日で完成しました。メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 今日の作業。 (10/4到着)5 Yさん(40代):現状診断 10/22 シート到着。6 Kさん(60代):現状診断 11/10 ヒアリング。7 Kさん(30代):現状診断 11/20 シート到着。8 Nさん(30代):現状診断 11/25 シート到着。9 Tさん(30代):現状診断 11/26 シート到着。10 Mさん(20代):現状診断 11/30 シート到着。11 Kさん(30代):シミュレーション 12/6 依頼到着。12 Aさん(30代):シミュレーション 12/6 依頼到着。13 Tさん(30代):現状診断 12/11 シート到着。14 Hさん(40代):現状診断 12/13 ヒアリング。15 Tさん(20代):現状診断 12/15 シート到着。16 Yさん(20代):シミュレーション 12/17 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開質問。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2010/12/17

-

クリスマスイヴに マイホームの完成引渡しが2つ

偶然・・イヴに2つが重なりました。 A finished delivery of my home has come in succession by two at the Christmas Eve.11/6時点の写真です。 実際はもっと進んでいます。 スミマセン!〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)昨日・・住宅会社から連絡をもらって、12/24(金)の午後1時、完成した建物の引渡し・・ということになりました。 Yesterday ‥ It heard from the house company, 1:00PM, Friday, December 24 The delivery of the completed building ‥ It became.クリスマスイヴの引渡し・・です。盛岡から車で2時間・・です。予定に入れました。 H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 3/12 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 3/23 8 業者決定・請負契約・事前手続き 5/21 9 着工~ 7/23地鎮祭 10 上棟~ 9/29上棟 11 完成・入居 12/24の予定 12 住宅ローン返済開始12/10時点の写真です。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・夕方、H2さん本人から電話が入りました。12/24(金)の午前10時、完成した建物の引渡し・・ということになったそうです。 Today ‥ The telephone entered from Mr. H2 himself in the evening. 10:00AM, Friday, December 24 The delivery of the completed building ‥ It seems to have become.同じ日!・・です。危うくダブルブッキング!・・でした。幸運にも午前と午後に分かれてくれました。移動距離があるので、H2さん宅に立ち会えるのは、1時間程度になるかと思います。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工~ ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12/24の予定。 12 住宅ローン返済開始2家族とも・・なんとか、年内入居ができそうです。「新居で新年を」・・は もちろん、「新居でクリスマスを」・・も 可能になりました。よかった、よかった。クリスマスイヴは、引渡し立会いで広い岩手県内を走り回ります。 With two families ‥ Managing, it seems to be able to move in within the year. To say nothing of "New year in the new house" ‥. "Christmas in the new house" became possible, too. It was good, and good. I run about a wide Iwate prefecture by the delivery attendance at the Christmas Eve.《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/16

-

お年寄りで溢れかえり、まるで病院の待合室・・

それぞれ、親しげに世間話を・・ It like overflows with the elderly person or is a collar waiting room in the hospital. The small talk respectively in a friendly fashion昨日・・12月15日、所要で銀行に行きました。 中に入ったら、まるで病院の待合室のような光景でした。大勢のお年寄りで溢れかえっています。それぞれ、親しげに世間話をしています。病院の待合室・・そのものです。 Yesterday ‥ It went to the bank by necessary on December 15. It was a spectacle like the waiting room in the hospital when entering the inside. It overflows with many elderly persons or there is getting. The small talk is done respectively in a friendly fashion. Waiting room in hospital ‥「なぜ、こんなに混んでいるんですか?」「偶数月の15日は、年金の支給日で・・。」 あ・・なるほど。失敗しました。わざわざ、最も混む日に銀行に来てしまいました。おバカさん・・です。 "Do you crowd so much why?" "The 15th the even number month on supplied the pension day ‥. " ..encounter.. ..・・.. indeed. It failed. Purposely, it has come to the bank on the most crowded day. Fool ‥長く待たされる間、銀行の中を眺めていました。 のぼり旗が2本、立てられています。生命保険会社2社の宣伝のようです。アヒルが出てくる保険会社とか・・。「生命保険も相談しよう。」「学資保険の相談もどうぞ。」 It had looked at in the bank while it was made to wait long. Two rise flags are hoisted. They are the advertisements of two life insurer companies. Insurance company by which duck appears ‥ "Let's consult about life insurance. " "The consultation of the educational insurance is please. "銀行では生命保険も売っています。投資信託と同様に、売れば手数料が銀行に入ります。銀行にとっては、実においしい商売です。商品に関する責任を負うことなく、売るだけで収入を得ることができます。 手数料ビジネスです。 おいしい・・です。 Life insurance is sold in the bank. The commission enters the bank if it sells it as well as investment trust. It is indeed delicious business for the bank. It is possible to draw one's income only because it sells it without assuming the responsibility concerning the commodity. It is a commission business. It is delicious ‥. 銀行で売ってもらえば、保険の販売が伸びます。保険会社も、利益は薄くなるけど儲かります。銀行も保険会社も、お互いに儲かります。 「売る側」が儲かれば、私たち「買う側」は損をします。「売る側」と「買う側」は、利益が相反する関係にあります。銀行を訪れる時、私たち消費者は気をつける必要があります。余分な買い物をしないように・・。 Sales of insurance expand if it sells it in the bank. The insurance company makes a profit though the profit thins, too. The bank and the insurance company make a profit mutually. If "Sold side" makes a profit, our "Bought side" is lost. "Sold side" and "Bought side" are in the relation with which the profit conflicts. When the bank is visited, we consumers should take care. Do not do an extra shopping.生命保険には、できるだけ加入しないことです。「保険加入=お金を失うこと」 ・・です。 保険加入は、一定期間の保障をお金で買うことです。期間が経過すれば、そのお金は無くなります。学資保険も、買ってはいけません。現在の超低利率を固定してしまい、損をします。 It doesn't join life insurance as much as possible. It is "Insurance joining = Lose money" ‥. The insurance joining is to buy the security of a certain period with money. The money disappears if the period passes. Do not buy the educational insurance. A present super-low interest rate is fixed, and lost. オラオラ、オラーッ! のん気に お金たれ流してんじゃねーぞ! いいかげんに目を覚ませ! お〇〇さん! Wake up negligently! Fool! 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/16

-

マイホーム建築現場にも ついに冬がきました。

うう・・、寒そう。Winter has finally come. It seems to be ..[uu].. cold.〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築現場にも、ついに冬が来ました。 〇adviser member's Mr. M (one's thirties) (consultation: Life design and my home construction) Winter finally came to the my home construction site.南東側からの外観です。It is a spectacle from the southwest side.南面ですが、1枚の写真に納まりません。It is a look south. It doesn't store in one photograph.もう1枚の南面写真です。It is a look south another photograph.南東側からの外観です。It is externals from the southeast side.以下の数枚は、内部の様子です。Several following are internal appearances. Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/15

-

死亡保障1,100万円で保険料1,180円、うそ~!

安すぎるっ!・・と思ったようです。無理もありません。これまでの保険料は月37,246円でした。それが・・たったの1,180円になります。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2010年8月31日 : 現状診断 終了。 ※夫婦共に現在も将来も生命保険は不要!2010年12月7日 : シミュレーション 終了。 ※第2子誕生を設定⇒夫の死亡保障が必要に。これから生命保険の清算! ・・です。生命保険が必要であっても、保険屋さんがよく奨める四角形の保険は、絶対にやめておきましょう。 ※四角形の生命保険 定期保険。終身保険。など。死亡保障というのは・・主に、遺族の生活保障のことなので、例外なく時間の経過とともに「必要額」は減ります。なので、保障額が減っていく三角形の保険が理想。 ※三角形の生命保険 収入保障保険。逓減定期保険。など。三角形の生命保険なら、余分なお金のたれ流しが少なくなります。各社の三角形の保険を比較検討しましょう。下図は保険屋さんのHPより抜粋。生命保険の・・四角と三角のちがいを説明しています。メールをいただきました。 ※は、私の声。 武田FP 様 こんばんは。 メール顧問会員のMです。 今後加入する保険について、 自分なりに調べてみました。 ※はい、その姿勢が大切・・です。 今、一番いいと思ってるのが ネクスティア生命のカチッと収入保障 保証額 50,000円/月 満期 50ウン歳 30ウン歳加入ですぐに死んだ場合、 50ウン歳-30ウン歳=18年 18×12×5=1080万円 必要額が1100万円なので この掛け方でいいのかなぁ、 と思ってるんですがどうでしょうか? ※はい、OK・・です。 ちなみに 月額保険料が1180円 ・・・うそ~~~~~って感じです♪ ※保険料なんて本来・・そんなもの。 今までのような毎月数万円・・の方が 異常!・・なんですよ。 日本中にまだまだ異常な人が いっぱいいます。 ネクスティア生命なんて初めて知った 会社なので大丈夫なのかな、 と心配してたんですが タイムリーにも今日の先生のブログで ネット生命保険の記事が出てたので とても参考になりました。 いちいち、納得!です。 ※昨日の記事・・参照。 「ネット生命保険って、信用してもだいじょうぶ?」 他の保険会社も ネットで見てはみたんですが、、、 保証額が10万からのところが多かったり、 個別設定で減額できそうな ものもあったんですが 保険会社に電話するのが怖くて・・・ (丸めこまれそうで・・) ちょっと面倒なのもあり、 シンプルな(私に分かり易い) 上の保険でいいか、 というのが正直なところです。 シュミレーションは来年、 子供が生まれる予定で 作成していただきましたが、 これが2,3年ズレたとしても 保険の必要額って そんなに変わりはないですよね? ※はい、基本的にOK・・です。 お忙しい中恐縮ですが・・ ご返答よろしくお願いします。家族全体で保障をしっかり検討しても、保険料は・・多くても、月に数千円で済むものです。保険屋さんの言いなりになっていると・・万単位の保険料を払います。= お金のたれ流し ・・です。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正ネット生保で注意すること・・は?「加入者の声」・・を、ひろってみました。 ネクスティア生命 ご加入者の声 「カチッと収入保障」に加入 寺本さん 東京都在住 ネットでの保険加入に最初は不安もありましたが、 ネクスティアの名前は保険の比較サイトなどで 必ず出てくるので資料請求してみたんです。 実際にネットを見ると、料金体系や説明がとてもわかりやすい。 保障額とか年齢を入れると見たい金額がぱっと出てきます。 他社も見ましたが、なかなか自分の保険料に 辿り着けないんですよね。 加入時に支払い方法を間違えて選択してしまった際も マイページからすぐに修正できました。 あとやっぱり保険料が安い。 同程度の保障内容で、他社とは保険料が倍くらい違いました。 医療保険もまとめてこちらにお願いしようかと考え中です。・・と、危ない!・・です。医療保険には入らないでおきましょう。( 他の生保であっても )医療保険は、加入自体が損です。現金で払う体制でいた方が、生活設計が楽です。ネット生保は、死亡保障を安く提供するだけでは利益を十分に上げることができません。なので・・他の保険もいっしょに売ろうとします。その代表が、医療保険・・です。医療保険には加入しないことです。( ブログ右帯の記事参照 )今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。明日で完了できるか?明後日までかかるか?・・といったところです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 今日の作業。 (10/4到着)5 Yさん(40代):現状診断 10/22 シート到着。6 Kさん(60代):現状診断 11/10 ヒアリング。7 Kさん(30代):現状診断 11/20 シート到着。8 Nさん(30代):現状診断 11/25 シート到着。9 Tさん(30代):現状診断 11/26 シート到着。10 Mさん(20代):現状診断 11/30 シート到着。11 Kさん(30代):シミュレーション 12/6 依頼到着。12 Aさん(30代):シミュレーション 12/6 依頼到着。13 Tさん(30代):現状診断 12/11 シート到着。14 Hさん(40代):現状診断 12/13 ヒアリング。15 Tさん(20代):現状診断 12/15 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/15

-

人生のシミュレーションが完成! メール添付で・・

メール添付で送りました。・・と、昨日の記事で書いたら、2人のメール顧問会員からお返事が・・。 あ・・記事とはまったく関係ありません。 シンジ・カガ~ワ!!以下は、昨日の記事・・です。 〇メール顧問会員のYさん(40代) (相談:ライフプランニング) シミュレーション資料の作成作業・・です。 「できましたぁ。」 ・・今度こそ、本当に終わりました。 けっこうページ数の多いシミュレーション・・です。 メールに添付して送りました。 「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません! 1 Kさん(40代):シミュレーション 回答待ち。(9/15到着) 2 Nさん(30代):現状診断 回答待ち。 (9/24到着) 3 I さん(40代):現状診断 回答待ち。 (9/27到着) 4 Hさん(30代):現状診断 回答待ち。 (10/4到着) 5 Yさん(40代):シミュレーション 今日の作業。(10/13到着) 6 Yさん(40代):現状診断 10/22 シート到着。 7 Kさん(60代):現状診断 11/10 ヒアリング。 8 Kさん(30代):現状診断 11/20 シート到着。 9 Nさん(30代):現状診断 11/25 シート到着。 10 Tさん(30代):現状診断 11/26 シート到着。 11 Mさん(20代):現状診断 11/30 シート到着。 12 Kさん(30代):シミュレーション 12/6 依頼到着。 13 Aさん(30代):シミュレーション 12/6 依頼到着。 14 Tさん(30代):現状診断 12/11 シート到着。メールをいただきました。〇メール顧問会員のYさん(40代) お世話になっています。 メール顧問会員のYです。 毎日ブログを覗いては 自分の番が来るのを 今か今かと待っていました。 そして、とうとう私の番が!!と、 思わず両手を挙げて喜んでしまいました(笑) ブログで、色んな記事を読んでは、 自分の家計管理の甘さにがっくりしまた、 もっと早くに武田さんに会えていたら!! と後悔しながらの毎日でした。 それで、今日メールをしたのは、 本日のブログでメール添付しました とのコメントが自分のことでは・・と思い、 メールを確認したところ・・・来てない・・・(泣) 自分の事と、 おもいっきり勘違い野郎だったのかな とおもいつつもしかして、明日くるのかなと、 かすかな希望を持ちつつメールしてしまいました。 忙しいのに、申し訳ないのですが、 お返事頂けたらとっても嬉しいです・・・ よろしくお願いします。もうひとつ、メールをいただきました。〇メール顧問会員のYさん(40代) イニシャルも年代も、まったく同じ・・です。 武田様 佐々木様 ありがとうございます! 膨大な量ですね.読みがいがあります. これから熟読します. 何やら保険が必要な予感が・・・ まずはお礼まで.ありがとうございます.今回・・資料が完成したのは、後者のYさん・・でした。申しわけありません、前者のYさん。上の行列で、5番目が後者のYさん・・です。同じく、6番目が前者のYさん・・です。なので、前者のYさんについては、まだ・・作業着手していません。資料作成が終了したので、後者のYさんは今日の行列からは消えてしまいました。なので・・昨日6番目にいた前者のYさんは、晴れて・・5番目に繰り上がりました。申しわけありませんが、もうしばらく楽しみにお待ちください。1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 今日の作業。 (10/4到着)5 Yさん(40代):現状診断 10/22 シート到着。・ ・ ・ ・ ・ ・・ ・ ・ ・ ・ ・ あ・・記事とはまったく関係ありません。 シンジ・カガ~ワ!!生活設計の実録日記です。 目的は消費者の目を覚ますこと。立場は中立ではなく、極端に消費者側に片寄っています。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」熟読後、公開質問!《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/14

-

ネット生命保険って、信用してもだいじょうぶ?

安い保険料はかなり魅力的だけど・・。パパやママに万が一があったら、この子は・・?読者からのコメントです。カピバラさん。さん ・・からです。 ※は、私の声。 ご報告と質問です。 こんばんは。 先日はコメントを記事にして いただいてありがとうございました。 保険のおばちゃんとの対決ですが、 結局実現せずに終わりました。 ※あれ? 楽しみにしていたのに・・。 対決予定の前日、だんな様が 会社で保険のおばちゃんに会ったらしく、 そのときに私が希望していたことを 伝えたらその場で医療保険と こどもの保険の解約ができました。 ※おとなしい・・おばちゃん・・でしたね。 途中、確認の為に 私に電話がかかってきましたが、 私がずっと 「それも解約で、それも解約で。」 と言うだけでした。 ※おばちゃんが気の毒・・な感じも。 おばちゃんとの対決のために、 毎日だんな様に保険の話をしていたので、 スムーズに進めることができました。 だんな様を丸めこむことに成功しました! ※よく・・できました。 現在は逓減定期か収入保障で 生命保険を検討しています。 ※生命保険が必要かどうか? ・・は、分かりませんが。 そこで武田さんに質問があります。 ネットで保険を調べたりしているのですが、 保険料を抑えることを優先してみると、 ネット保険 (ライフネット生命やネクスティア生命など) が安いかと思いました。 ※はい、安いです。 建物や人件費などをを抑えられるから 保険料を安くできるというのはわかるんですが、 ネット保険について武田さんは どう思われますか?。 ※特に・・何とも・・。 関係ないけど、「?」の後ろに 「。」を付けるな! 金魚のウンチじゃあるまいし。 (^^ゞ だんな様は 「ネット保険をどこまで信用 していいのかわからない。 もし、万が一のことが 起こった場合にちゃんと対処 してもらえるのか不安。」 と言っています。 ※あ・・それは、余計な心配・・です。 保険料が安いのはかなり魅力的なのですが、 それだけで選んでいいのか、とは思います。 ※いーんです! 基本的に安さで選んで。 保険会社によってさまざまなプランがあるので、 その辺も考慮して選びたいとは思っていますが・・・。 ※複雑な商品プランの比較は必要ない! 生命保険は、いっさい特約のない シンプルな三角形の保険から選びましょう。 顧問会員ではないのに、 このような質問してしまい申し訳ありません。 ※ほんとに・・顧問会員でもない・・のに。 率直なご意見が聞ければと思っています。 よろしくお願いします。ネット生保は、信用できるか?私に言わせれば・・『そもそも保険業界は信用できるか?』 ・・です。「新しい契約をたくさん取った人」「保険金をできるだけ払わずに済ませた人」・・が、つい最近まで高く評価された、信じられないような世界・・です。「契約は、いっぱい取れ!」「保険金は、できるだけ払うな!」モラルも何もあったものではありません。こんなテレビコマーシャルがあります。日本生命・・です。 今日も全国各地のお客様を訪問し、「ご契約内容確認活動2008」を進めています。とあるお客様のご自宅に伺い、ここでも「ご契約内容確認活動2008」が実施されています。「お変わりなくて、良かったです。」お客様のご家族皆様が無事に過ごされていることを確認でき、安心するトータルパートナー。お客様に安心をお届けすると同時に、トータルパートナーも安心をいただいているようです。日本生命は、これからも「ご契約内容確認活動2008」を全国で進め、お客様に安心をお届けし、お客様満足の向上を目指してまいります。 「おかげさまで120年」日本生命は本年7月、創業120年目を迎えました。そのロゴマークは、お客様とトータルパートナーが笑顔で向き合っている様子をイメージしたものです。これからもお客様への感謝の気持ちを忘れずに、お客様にとって「ずっと支える。もっと役立つ。」企業でありたいと考えます。120年間も契約内容確認活動を・・していたんだ♪と思った人は、おめでたいおバカさん。 (失礼!)コマーシャルのイメージでは、昔からこのような訪問活動をしている・・ようなイメージを持ってしまいます。実はこの活動は、始めたばっかり・・です。なぜ・・始めたか?きつく、怒られてしまったから・・です。保険金の不払いが全保険会社に、全国的に大量に発覚しました・・よね?・・で、金融庁にきつく怒られました。( 業務改善を命令! )「生命保険会社10社に対する行政処分について」 平成20年7月3日 金融庁金融庁では、本日、生命保険会社10社(日本生命保険相互会社、第一生命保険相互会社、 明治安田生命保険相互会社、住友生命保険相互会社、 朝日生命保険相互会社、富国生命保険相互会社、 三井生命保険株式会社、大同生命保険株式会社、 アメリカンファミリー ライフ アシュアランス カンパニー オブ コロンバス、及びアメリカン ライフ インシュアランス カンパニー)に対し、保険業法第132条第1項又は第204条第1項の規定に基づき、業務改善命令を発出しました。・・ということで、怒られてしまったので、上記のコマーシャルのような活動を急遽!・・あわてて、始めたんです・・よ。2008年 : 業務改善命令!2008年 : 契約内容確認活動コマーシャル スタート!・・イメージアップ作戦です。なので・・私は、生保業界自体を信用していません。で・・ネット生保はどうなの?同じ生保業界の一保険会社・・という捉え方でOKだと思います。( どこも疑ってかかる? )ネット生保だって、制度による保護を受けます。生命保険契約者保護機構・・について、知っておいてください。 生命保険契約者保護機構とは、 生命保険会社が破綻した場合の 保険契約者保護を目的として、 保険業法に基づき、1998年 12月に設立された法人。 万が一生命保険会社が破綻した場合、 破綻保険会社の保険契約の移転等 における資金援助、補償対象保険金 の支払に係る資金援助等を行う。 日本国内で営業する生命保険会社 はすべてこの保護機構に加盟 しなければならないと定められている。 また、移転先が見当たらない場合は、 自ら破綻保険会社の契約を引き受ける。なので、ネット生保だから不安・・と感じる必要はないと思います。生命保険はシンプルに考えましょう。特約はいっさい付けない三角形の生命保険なら、保険料は信じられないほど安く済みます。保険料は安い方がいい! ・・んです。「保険加入=お金を失うこと」 ・・です。 オラオラ、オラーッ! のん気に お金たれ流してんじゃねーぞ! いいかげんに目を覚ませ! お〇〇さん!今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。「再ヒアリング」の回答が返ってきたので、また・・作業に取りかかっています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 今日の作業。 (10/4到着)5 Yさん(40代):現状診断 10/22 シート到着。6 Kさん(60代):現状診断 11/10 ヒアリング。7 Kさん(30代):現状診断 11/20 シート到着。8 Nさん(30代):現状診断 11/25 シート到着。9 Tさん(30代):現状診断 11/26 シート到着。10 Mさん(20代):現状診断 11/30 シート到着。11 Kさん(30代):シミュレーション 12/6 依頼到着。12 Aさん(30代):シミュレーション 12/6 依頼到着。13 Tさん(30代):現状診断 12/11 シート到着。14 Hさん(40代):現状診断 12/13 ヒアリング。生活設計の実録日記です。 目的は消費者の目を覚ますこと。立場は中立ではなく、極端に消費者側に片寄っています。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」熟読後、公開質問!《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/14

-

年末調整でお得♪ 生命保険に加入した方がいい?

本末転倒のアホバカ・トーク・・です。生命保険料控除・・の、お話。 石川遼は応援しても、生命保険には入らない方が・・〇メール顧問会員(に、なった?)Tさん(30代) (相談:ライフプランニング)メール顧問会員を希望して・・本日、年間顧問料を振り込み!された・・ようです。確認は明日になります。 スミマセン!入金を確認次第、ヒアリングシートを送ります。12/10(金)着のメール 武田様 はじめまして、こんにちは。 〇〇在住、Tと申します。 2,3か月前に妻から 生命保険を入るように迫られました。 また上司からも 年末調整で控除されるから 入らないと損だと言われました。 今まで生命保険や医療保険などは 一切入った経験がなかったのですが、 子どもも2人いるので そろそろ生命保険ぐらいは入ろうかなと ネットサーフィンしていたところ 武田さんのホームページに辿り着き 連絡した次第です。 お金のことに関しては、 ほとんど妻に任せていたのですが これを機に将来の生活設計をしっかりやって お金の垂れ流しをしないように したいと思っております。 ・・ 中略(住所ほか) ・・ 本人:30ウン歳 妻:20ウン歳 子ども:2人 職業 本人:会社員 妻:会社員 ちなみにメール顧問会員の件は 妻も承諾済みです。 よろしくお願い致します。で・・案内メールを送りました。以下のコメントも添えて・・。「上司からも『年末調整で控除されるから入らないと損だ。』と言われました。」本末転倒のアホバカ・トーク・・です。 ブログ・ネタ発見!・・です。 (^^ゞ今日、メールをいただきました。 武田様 こんにちは。 連絡が遅くなり申し訳ないです。 本日振込み完了致しました。 ご確認ください。 また年末調整の控除について、 なぜ本末転倒のアホバカトークなのか 詳しく解説して頂けると幸いです。 それでは一年間 しっかり勉強させていただきます。 よろしくお願い致します。『保険加入=お金を失うこと』 ・・です。『リスクに備えて、一定期間の保障を買う。』・・のが、保険です。一定期間が経過すれば、お金は無くなります。せっかく働いて得たお金です。自分のお金はできるだけ失わない方がいいに決まっています。『できるだけ保険には加入しない。』・・のが、生活設計上の理想形・・です。・・で、生命保険料控除のお話。1年間に払った生命保険料の額に応じて、一定額を所得から控除します。 しょとくこうじょ ※所得控除の意味 税金の計算上・・ 一定金額分の所得を無かったことに してあげますよ・・ということです。 所得が無かったことにしてもらえば、 所得税や住民税の負担が減ります。 ( 自分で検索して勉強! ) たとえば・・ 保険料が毎月1万円だと年12万円。 この場合・・所得税では、50,000円、 住民税では、35,000円、・・の 所得が無かったことになります。 で・・税金がどうなる? ザックリと・・税率が10%とすると、 所得税で50,000円×10%=5,000円。 住民税で35,000円×10%=3,500円。 合計で8,500円の税金が節約できます。 ( 自分に戻ります )12万円の元手で8,500円をゲット!?普通の預金よりも有利だから、生命保険に入った方が圧倒的にお得?!なら・・やっぱり、上司の言うとおり!生命保険にはむしろ・・入らないと損!・・ですか?おバカさん・・です。元手12万円で8,500円をゲット?おバカさん・・です。生命保険は、貯蓄ではない・・んです。元手12万円がそのまま残るものではない!・・んです。『保険加入=お金を失うこと』一定期間の保障をお金で買います。払った保険料から社員の給料等を引かれ、保障期間が経過すれば、お金は無くなります。生命保険は、貯蓄ではない!・・んです。8,500円をもらうために、12万円を捨てる?これを、本末転倒・・と言います。保険屋さんにだまされないよ-に。生命保険に関しては、「できるだけ加入しない。」・・というスタンスを取りましょう。その上で、「どう考えても・・保険以外に方法が無い。」と言う場合には・・やむを得ません。一定のお金を捨てることを覚悟で、しぶしぶ・・生命保険に加入します。このような考え方で行ければ・・、生活設計が非常に楽になります。保険と借金、家計悪化の元凶・・です。今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。「できましたぁ。」・・今度こそ、本当に終わりました。けっこうページ数の多いシミュレーション・・です。メールに添付して送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Yさん(40代):シミュレーション 今日の作業。(10/13到着)6 Yさん(40代):現状診断 10/22 シート到着。7 Kさん(60代):現状診断 11/10 ヒアリング。8 Kさん(30代):現状診断 11/20 シート到着。9 Nさん(30代):現状診断 11/25 シート到着。10 Tさん(30代):現状診断 11/26 シート到着。11 Mさん(20代):現状診断 11/30 シート到着。12 Kさん(30代):シミュレーション 12/6 依頼到着。13 Aさん(30代):シミュレーション 12/6 依頼到着。14 Tさん(30代):現状診断 12/11 シート到着。 オラオラ、オラー! のん気にお金たれ流してんじゃねーぞ!これは生活設計の実録日記で、『消費者の目覚まし』が目的。『立場は中立・公正ではない』極端に消費者側に片寄っている。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後、公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2010/12/13

-

終身保険に加入?何かあったら貸付け?おバカ?

ひと粒で2度おいしいおバカさん!久々の登場です。 ( 失礼! )保険に加入する。借金をする。保険料で儲かる。利息で儲かる。保険屋さんは、ひと粒で2度おいしい・・。 (^^ゞ ・・おまる。読者からのコメントです。さくらさん ・・からです。 ★は、問題点とコメント。 はじめまして 保険について調べていて ここにたどり着きました。 医療保険については 武田さんと同じ考えで その分貯蓄することにしたんですが・・・。 実は先日終身保険 (死亡、高度障害、余命6カ月の時 500万円一時払い) に加入したんですが、 ★終身保険は不要! これが必要なのは、特殊な人だけ。 私たち一般消費者には不要! 契約を終えて家に帰って考えたら これ自分のニーズにあってるのか? と疑問を覚えて。 もし、老後にお金に困った時 貸付もあるから ★借金は損! 借金はしない! 長生きのリスクにも対応できますよ って言われて魅力的に感じたんですが・・・・ 病気になった時や、 老後の生活費の為に、 貯金では他の用途に使ってしまいそうなんで いい保険がないかなぁと思っているんですが、 ★「いい保険」なんて無い! 「保険加入=お金を失うこと」 できるだけ、保険には加入しない! こんな私にあいそうな保険 って何なんでしょうか? ★保険加入を前提に考えるな! 「保険加入=お金を失うこと」 保険に加入しないで済ます 方法を一生懸命考えろ! 死亡保障は葬式代200万円 あればいいと思ってます。 今回500万円の終身保険にはいって 病気や、老後に必要になった時 貸付を利用して、 ★借金は損! 借金はしない! 『借金=割高な買い物』 保険料で儲かって・・ 利息収入で儲かって・・ 保険屋さんだけがボロ儲け。 死亡した時は貸りた額+利息を 500万から引いたものを遺族が受け取る。 こんな形でいいかなぁと 安易な考えで契約してしまったのですが・・・・ ★加入者全員が儲かるわけがない。 全員が、払ったお金より多額のお金を 受け取る仕組み・・が続くと思う? 保険の仕組みが成り立ちません。 あなたに説明した営業マンの給料、 あなたの保険料から引かれています。 加入者みんなに損をしてもらわないと、 成り立たない、継続しない、・・のが、 保険!!・・です。 まだクーリングオフが効くんで 何か助言していただけたらと思い コメントしました。 どうぞよろしくお願いします。ブログの右帯を参照してください。『家計の常識を疑え!』・・の『生命保険』や、『How to 生命保険の清算』・・や、『買ってはいけない!』・・の『終身保険』。質問や相談をいただく場合は、まず・・ブログ右帯の記事の熟読をお願いします。熟読してみた上で、あらためて質問があったら・・どうぞ。 オラオラ、オラー! のん気にお金たれ流してんじゃねーぞ!これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/13

-

外観は完成目前のマイホーム、中は・・まだまだ

これからクロス貼り・・です。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)昨日の建築現場・・の状況です。外観はほぼ完成のように見えますが、内部は・・まだまだです。クロス等の仕上げ材の工事が終わらないと、まったく・・かっこうがつきません。それでも・・来週末(12/18&19)は、住宅会社が完成見学会を行なうようなので、内外共にきちんと完成!・・するでしょう。外観を・・時計と反対廻りで眺めます。完成が近い外観に比べて、内部はまだまだ・・です。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工 ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12月の予定。 12 住宅ローン返済開始これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/11

-

生命保険証券は見てないので 発行されてない?

は・・? そんなバカな。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)11/22(月)に、顧問会員になりました。当日・・ヒアリングシートを送っています。メールをいただきました。 遅くなりました・・・。 武田 様 こんばんは。 シートの記入と資料が準備できましたので、 送らせて頂きます。 資料は郵送致しますので、ご確認下さい。 給与支給明細や年金定期便など 捨ててしまっていて、 準備できないものなどあり、 不十分だと思いますが宜しくお願い致します。 私の死亡保障の保険証券は、 見た覚えがないので 発行されていないのではと思います。 契約内容としては、 死亡時1000万の保障に入っていますので、 パンフレットを資料と一緒に送ります。 以上、宜しくお願い致します。ということで・・、ヒアリングシートが返ってきました。そんなに遅くはないので気にしないで下さい。もっと前に顧問会員になって・・まだシートが返って来てない人もいます。ま・・早い人は、一日で返ってきていますが。 (^^ゞしかし・・「太っ腹な人生、細かいことは気にしない。」そんな感じで・・いいですね~。ストレスがたまらずに生きていけそう・・。・・で、給与支給明細も ねんきん定期便も捨てている?・・って、捨てるなーっ!! (^^ゞ給与明細で確認しよう!税金はいくら取られている?健康保険でいくら引かれている?年金でいくら引かれている?何か工夫できないか? 抵抗できないか?ねんきん定期便で確認しよう!年金保険料でいくら引かれている?老後にもらう年金はいくらになる?もし死んだら遺族年金はいくらになる?もし障害者になった障害年金はいくらに?何か工夫する余地はないか?生活設計のための重要な情報源・・です。捨てるなーっ!! (^^ゞ保険証券は見たことがない?保険証券は発行されていないのでは?んな・・バカな! (^^ゞそれでも死亡保障額は知っている?まだ・・資料が来ていないので、なんのコメントのしようもありませんが・・買い物をして・・毎月・毎年・・お金を払うわけですから、その対象の内容は知っておきたい。もしかしたら、要らないモノにお金を払っている・・のかもしれません。当事務所で「保険証券」の写しを資料として求めるのは・・、家族全員分の「加入生命保険一覧表」を作るため・・です。個人別に・・・保障内容 ( 死亡・医療・ほか )・保険期間 ・保険料払込期間 ・保険料 ( 月額・年額・払込総額 )などを算出して、お金のたれ流しをあぶり出します。さらに・・家族全体でのたれ流しをあぶり出します。だいたい・・数百万円は、たれ流します。多い家計では、1千万円台のたれ流しになります。これがすべて、保険屋さんへのプレゼント!・・です。 ※表彰状ものの貢献です。 数百万円とか1千数百万円もの大金を 保険屋さんにプレゼントしている日本人は、 全国に大勢・・います。 保険料が30万円/年とか50万円/年 という人たちは皆、そういうこと・・です。 保険屋さんから表彰状をもらったら? 第一生命は、貢献した人たちに株式を プレゼントしました・・ね。 第一生命にお金をプレゼントして・・ その貢献度合いの大きい人ほど、 もらった株式が多額になっていました。 「この株・・どうしよう」 ホクホク顔で、 家族がテレビで取り上げられていました。 申しわけないけど・・おバカさん・・です。 本人たちはもちろん気付かないし、 取り上げたNHKも・・意味が分かっていない。 単に一保険会社の株式会社化で 「何か得をした家族」のように取り上げて・・。 番組に係わったNHKの人たちも、知らずに お金をたれ流しているんでしょう・・ね。 お気の毒さま・・。必要な情報は、「再ヒアリング」で確認していきます。順番が来るまで日数がかかりますが、楽しみにお待ちください。よろしくお願いします。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Yさん(40代):シミュレーション 作業途中。(10/13到着)6 Yさん(40代):現状診断 10/22 シート到着。7 Kさん(60代):現状診断 11/10 ヒアリング。8 Kさん(30代):現状診断 11/20 シート到着。9 Nさん(30代):現状診断 11/25 シート到着。10 Tさん(30代):現状診断 11/26 シート到着。11 Mさん(20代):現状診断 11/30 シート到着。12 Kさん(30代):シミュレーション 12/6 依頼到着。13 Aさん(30代):シミュレーション 12/6 依頼到着。14 Tさん(30代):現状診断 12/11 シート到着。これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/11

-

今月完成予定のマイホーム、クロス貼り作業等・・

だいぶ、・・らしくなってきました。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)職人さんが、2階の部屋のクロス貼り作業。水道屋さんが、キッチンの蛇口取り付け。設備屋さんが、外のエコキュート設備を・・。皆さん・・着々と工事中でした。午後から・・ご夫婦と、建物を見学しました。職人さんのじゃまにならないよう気をつけながら・・。まだ・・バルコニーやウッドデッキが設置されていないので、ちょっと・・物足りない状態です。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工 ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12月の予定。 12 住宅ローン返済開始これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/10

-

保険料を払うのが大変なら 払済みにすればいい?

普通に、おバカさん・・です。保険屋さんの言いなり・・ではダメ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーションの結果を、昨日の記事で解説・コメントしました。・・で、M家では・・「払い済み」にしている生命保険が1本あります。そのことに関して質問を受けました。 私の保険で 支払い済みにしてる保険があるんですが、 それも解約した方がいいのでしょうか? (解約すればお金が戻ってくる??) 保険料が払えないと言ったら 支払い済みにすればいいと言われ、 何も考えずにそうしてたので 支払い済みにするとどういう状態に なっているのかよく分かってません。 (おバカさんで恐縮です!) 教えてください。それ・・「支払い済み」ではなくって、「払済み保険」という保険料の払い方、方法・・の事です。以下は、保険屋さんの説明・・です。 『払済保険』。 あまり聞きなれない保険の名前ですよね。 実は、払済保険とは新規で新たに 加入できる保険名ではなく、 現在加入中の終身保険・養老保険・ 学資保険、こども保険などを、 解約する事無く保険期間もそのままに したままで「払いを済ませる」ことを 『払済保険』といいます。 払済保険に変更後は 保険料の支払いは無くなるものの、 途中で保険料の払込を終えるので 保険金額は低くなります。 また、付加していた特約は消滅します。 『払済保険』への変更は 「収入が減った」 「急な出費が増えて、生活が苦しくなった」 など、毎月の保険料を削減したい ときにとても有効な方法です。保険屋さんは・・『保険を売ること』 『保険を継続させること』・・で、収入を得て(食べて)います。だから・・当然、このような仕組みを用意しています。Mさんのような人に・・「保険料を払うのが大変です。」・・と言われたら、「ああ、それなら良い方法がありますよ。」・・と、保険をやめさせない(継続させる)ように仕向けます。Mさんのようにすなおに言うことを聞いてもらえば、彼らは一安心・・です。( 収入が断ち切られずに済む・・から )保険屋さんが言う・・「毎月の保険料を削減したい ときにとても有効な方法です。」・・は、保険屋さんの論理に過ぎません。そもそも・・保険料を払うのが大変なほど、生命保険に加入する必要性は、人生のどの局面にも出てきません。上の絵の説明のように延々と加入を続ける必要性もありません。〇「保険加入は損!」という認識からスタート。『保険加入=お金を失うこと』保険加入は、一定期間の保障をお金で買うこと・・です。そのお金(保険料)の一部が、保険会社の社員の給料等に使われます。残ったお金が保障のために使われます。何事も無くその期間が経過すれば、その残ったお金(保険料)も無くなります。お金を失うことには、参加しないことです。生命保険には、加入しないことです。保険屋さんには、お金を預けないことです。この認識に立てない人は、一生・・お金をたれ流します。「払済み保険」からも、社員の給料等が引かれます。保険会社にとって・・お客様が契約を継続してくれることは、大変ありがたいこと・・です。「お客様は神様です。」 おバカ様・・です。 (^^ゞ〇貯蓄として、預金に負ける・・かも。『今の低利率で、長期の保険契約は損!』Mさんが払済みにしている保険は、太陽生命の養老保険・・です。( 貯蓄のつもりで契約? )保険屋さんの思惑通り、すなおに払い済みに・・。20代で契約、満期は50代、期間は30年。払ったお金は、929,520円・・です。満期に受け取るお金は、970,000円・・です。30年という気の遠くなるような時間をかけて、ゲットできるのは・・たったの40,480円です。ばかばかしい・・です。1年ごとの定期預金をくり返した方が、もっと利息を稼げそう・・です。なぜ、こうなるか?現在の超低利率の時期に契約するから・・です。超低利率を固定してしまうから・・です。「貯蓄」で保険屋さんとお付き合いする必要は、まったくありません。〇我が家の全体像をしっかり見よう。『住宅ローン繰上げ返済は、最強の金融商品』Mさんは払済み保険で約93万円払いました。遠い30年後に4万円をゲット・・します。Mさんは、住宅ローンを返済中です。あの93万円を繰上げ返済に充当すると・・その時点で数十万円をゲット!・・できます。同じお金でも利用のし方で大差がつきます。どっちが得かは、中学生でも分かります。繰上げ返済に勝る金融商品はありません。『借金返済しながら、貯蓄をするな!』・・当たり前のことです。借金がある人は、その返済を優先しましょう。お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。ということで、Mさんへアドバイス!その払済み保険について、保険屋さんへ質問してください。「今・・解約すると、解約返戻金はいくらですか?」その金額が、満期の97万円より少なくても、あるいは元本割れになるとしても、とっとと解約! ・・した方がお得♪・・です。その解約返戻金で即!繰上げ返済!・・した方がお得♪ ( 当たり前 )保険屋さんに預けて・・・不要な保障でお金たれ流し・ローン利息でお金たれ流しだらだらとお金をたれ流すよりも、ローン利息をドォ~ン!と減らしましょう。がんばれ! がんばれ!今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。「できましたぁ。」私が出先からもどった時、佐々木FPが終了宣言。「お先に失礼します。」佐々木FPの帰宅後、作成資料をチェック。? ? ?作成資料の構成で確認事項が発生。月曜日に佐々木FPと話す必要があります。申しわけありません! 今日の添付送信はできません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Yさん(40代):シミュレーション 今日の作業。(10/13到着)6 Yさん(40代):現状診断 10/22 シート到着。7 Kさん(60代):現状診断 11/10 ヒアリング。8 Kさん(30代):現状診断 11/20 シート到着。9 Nさん(30代):現状診断 11/25 シート到着。10 Tさん(30代):現状診断 11/26 シート到着。11 Mさん(20代):現状診断 11/30 シート到着。12 Kさん(30代):シミュレーション 12/6 依頼到着。13 Aさん(30代):シミュレーション 12/6 依頼到着。これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/10

-

生命保険清算!住宅ローン借換え!第2子誕生!

子ども一人は家計に大きな負担です。シミュレーション・・してみました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断は、8/31・・に終了しています。 M家の現状診断時点の概要は、以下です。 家族 : 30代夫婦に子ども1人の3人家族。 収入 : 夫は会社員。妻は会社役員。(将来パート) 住居 : 持ち家。(住宅ローン有り:残債2,230万円) 貯蓄残高 : 約870万円 生命保険料 : 約45万円/年 (総額約2,217万円) 加入死亡保障額: 夫:3,305万円 妻:2,129万円 死亡保障必要額 (検証結果) 「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後 夫 -280万円 -1,259万円 妻 -917万円 -3,098万円 マイナスは不要ということです。 夫婦ともに、現在も将来もまったく不要!・・です。 まったく不要なのに、生命保険料を払っています。 これを、お金のたれ流し・・と言います。 このまま放置して・・一生をかけて M家で捨てるお金は、約1,400万円!・・です。 (払込保険料総額2,200万円の内の1,400万円) 保険屋さんの言いなりでは、大きく損をします。 目を覚ましましょう! 現状診断後、M家はすぐに行動開始! 生命保険をすべて清算!(解約!)・・しました。 その結果・・ 保険料年額:約45万円が、ゼロ!に。 払込み保険料総額:約2,217万円が、585万円に。 捨てるお金:約1,400万円が、232万円に。 ( 585万円 - 353万円 ) 232万円は、これまでに捨てたお金・・です。 車1台分のお金を、保険屋さんにプレゼント。 ・・おバカさん。 ( 失礼! ) ちょっと高い授業料になりましたが、 今・・目を覚ましただけでも・・まだマシです。 眠ったままのおバカさんが日本中に大勢います。 1,400万円 - 232万円 = 1,168万円! 今・・目を覚ましたおかげで、 1,168万円の大金を捨てずに済みました。 よかった、よかった。 お目覚め時期が早いほど、成果は大きいです。 かかったコストは当事務所に払った・・ 年間顧問料の3万6千円のみ。 (^^ゞシミュレーションの資料を送りました。依頼を受けていたシミュレーションの資料が昨日・・完成したので、メール添付で送りました。こんにちは。たいへん長らくお待たせしました。依頼されていたシミュレーションが完成しました。添付して送ります。現状診断では夫婦とも生命保険は不要でしたが、設定を変えたシミュレーションの結果、新たに夫に死亡保障必要額が発生しています。( 三角形の保険で対応したい )よろしく、お願いします。 武田 つとむ シミュレーションの内容。 ★生命保険清算 ★住宅ローン借換え ★第2子誕生 ( 資料は12ページ ) 〇キャッシュフローグラフ 〇キャッシュフロー表 〇加入生命保険一覧表 〇遺族年金の計算 (夫が亡くなった場合) 〇死亡保障必要額の計算 (夫:現時点・第2子誕生時点) 〇死亡保障必要額の計算 (妻:現時点・第2子誕生時点) 〇キャッシュフローグラフ (夫が現在死亡した場合) 〇キャッシュフロー表 (夫が現在死亡した場合) 〇キャッシュフローグラフ (夫が第2子誕生時に死亡した場合) 〇キャッシュフロー表 (夫が第2子誕生時に死亡した場合) 〇キャッシュフローグラフ (妻が第2子誕生時に死亡した場合) 〇キャッシュフロー表 (妻が第2子誕生時に死亡した場合)家計に及ぼす影響は・・生命保険の清算はプラス、住宅ローンの借換えもプラス、・・の影響を及ぼしますが、第2子誕生だけはマイナスに。支出が大きく増えて・・負担になります。現状診断時点で算出された・・M家の子ども費は、約2,000万円/人・・です。子どもが一人増えれば、支出が2,000万円増える!・・ということです。グラフは一目盛りが500万円なので、貯蓄が2,000万円も減ったら、大ピンチ!!・・に なりそうです。どう・・しよう・・?だいじょうぶ、なんとかなります。子ども費で支出は増えますが、生命保険と住宅ローンでたれ流すお金をストップすれば、OK・・になります。子どもがもう一人増えても、現状診断時点のグラフと・・そう変わりません。安心の人生・・です。生命保険と住宅ローンでの お金たれ流しを止めた結果、安心できる一生になりました。★子ども費(第2子) ⇒ ▲2,000万円!★生命保険の清算 ⇒ 1,168万円! ( これから たれ流すお金 )★住宅ローンの借換え ⇒ 744万円! ( 節約できた利息 )・・ということで、収支がほぼ・・トントンになりました。よかった、よかった。なお・・シミュレーション後の条件で、生命保険の死亡保障必要額を再計算しました。その結果は・・? 現在 第2子誕生時点 夫 489万円 1,096万円 妻 -1,281万円 -293万円子どもが一人増えた時点で、夫の死亡保障:約1,100万円が必要になりました。一生・・この保障額が必要なのではなく、この第2子が誕生した時点が最大の金額で、以後は徐々に減っていきます。なので、そんな形をした・・三角形の保険で備えます。収入保障保険や逓減定期保険・・です。保険屋さんが奨める『余計な特約』を付けなければ・・、保険料は信じられないほど安く済みます。今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。明日・・完成できる見込みです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Yさん(40代):シミュレーション 今日の作業。(10/13到着)6 Yさん(40代):現状診断 10/22 シート到着。7 Kさん(60代):現状診断 11/10 ヒアリング。8 Kさん(30代):現状診断 11/20 シート到着。9 Nさん(30代):現状診断 11/25 シート到着。10 Tさん(30代):現状診断 11/26 シート到着。11 Mさん(20代):現状診断 11/30 シート到着。12 Kさん(30代):シミュレーション 12/6 依頼到着。13 Aさん(30代):シミュレーション 12/6 依頼到着。これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/09

-

不動産が係わる時、遠方でも支援してもらえる?

今回のことは、夫にはナイショです。 新たに・・今日、顧問会員の希望者が・・。メールをいただきました。 武田様 数年前からブログを拝見しております。 なんとなく過ごしておりましたが きっちりとライフプランを立てたいと思い メール顧問会員に申し込むことに致しました。 ・・ 中略 ・・ 今は住宅取得の予定はありません。 (私はマイホーム願望があるのですが 夫には今のところその気がないようです) しっかりとライフプランが立てられれば、 金銭面での心配がなくなれば 動いてくれるかなぁ。。。との 期待も込めてお願いすることにしました。 もしも不動産にかかわるようなことに なりましたらどのようになるのでしょうか? 遠方でも貴事務所を介して 作業は可能になるのでしょうか? 顧問会員の約束事を読みまして その点が気になりました。 申し込みに当たり 〇現状診断 〇ライフプランニング(子供〇人の将来に用意する額等) 〇マイホーム取得は可能かどうか ○現在義父母名義の家に住んでおり 家賃、保険、税金等支払い無しです。 私達夫婦で別地にマイホーム取得(私の希望) ○〇〇県〇〇市 ○S ○40ウン歳 ○夫40ウン歳 子〇人 ○夫 自営業(父親と) 私 専業主婦 以上 よろしくお願いいたします。顧問会員になるための案内を送りました。マイホーム取得の支援に関する以下の文章も添えて・・。※マイホーム取得支援について遠方の方のマイホーム取得について、当事務所が直接支援をすることは、残念ながら・・物理的に不可能です。私が47人いれば、( 私が各都道府県に1人いて )日本中どこでも支援できますが。 (^^ゞ責任持って直接支援できるのは日帰り可能な距離の所まで、・・と考えています。 ( せいぜい隣県まで )実際に不動産の売買やマイホームの建築の話が出てきた時には、資料を添えて相談してください。その場に参加することはできませんが、遠隔操作で支援やアドバイスをしていきます。不動産取引や建築で・・、「知識や経験が無いために損をした。」・・という状況にはならないようお手伝いします。また・・メールをいただきました。 武田様 Sです。お返事ありがとうございました。 今、年間顧問料36000円を 振り込みいたしました。 ご確認くださいませ。 振込み人は夫の名前、 〇〇〇〇になっております。 これから1年間よろしくお願いします。 実は夫には顧問会員になることは 話していないのです。 事後報告です(笑) やらざるを得ない状況にして しっかりと将来を見据えて ライフプランを立てたいと思います。 事後報告でも協力してもらえると思っています。 どのようなダメだしがでるのか!? 楽しみでもあり不安でもあります。 家計簿もまともにつけていないしなぁ。。。 しっかりと金銭感覚を身につけ 不安のない生活設計を立てたいと思いますm(__)m よろしくご指導くださいませ。さっそく、ヒアリングシートを送りました。入金を確認したので、シートを送りました。以下の文章を添えて・・。「ご夫婦で意思統一してから申し込んでネ」・・と、顧問会員の説明では書いておいたんですが・・。ヒアリングの際に「提出資料」の準備で夫の協力が得られずに、「現状診断」に進めず立ち往生した、・・なんていうケースが、過去にありました。同様なことにならないよう、祈ります。 これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/08

-

がんになったけど、がん保険からは一円も出ない

がん保険でもなんでも、保険加入はお金を失うこと・・です。保険料から社員の給料等(上段)が、払われます。残ったお金(下段・緑色)が、保障に使われます。一定期間後、そのお金(緑色)も無くなります。『保険加入=お金を失うこと』 ・・です。生活設計は、保険に加入しないことから・・始まります。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)現状診断は、12/3(金)に終了しています。メール添付で送っています。翌日以降はブログ記事で解説しています。メールをいただきました。 ※は、私の声。 武田様 佐々木様 こんにちは! ※ わ! たくさん記事にしていただいて ありがとうございます。 キャッシュフローの件を詳しく解説 してくださってありがとうございました。 ※どういたしまして。 <報告:明治安田の個人年金> 現在給与天引きの月払いですが、 これを天引きをやめて 直接の口座引き落としにしたうえで 年払いにすると、 年間約千円安くなるそうです。 小さい金額だけど、トータルで-2万円です。 なんだか嬉しい♪ ※よかった・・ですね。 窓口のお姉さんはとても親切にしてくれました。 なんでもどんどん聞いたほうがいいですね。 むこうからはお客に得なことは教えてくれないから。 ※大勢の人が読んでいるんですが、 そこまで言って・・いいんですか? ・・って、 「あんたに言われたくない!」・・か。 (^^ゞ <がん保険について> 行列に並んでいる間、夫の同僚の方に がんがみつかりました。 ※ ほぅ・・。 幸いごく初期の段階で、 まったく問題なかったそうです。 ※あ・・よかったですね。 身近にそういったことがあると、 やはり動揺するので がん保険にはいりたいと夫は言い出しました。 ※なるほど・・そういうことだったんですね。 まあ、先生の診断を待ってからにしよう ・・ということになりました。 (わたしは入るつもりはありませんでしたが) ※「先生の診断」・・って、お医者さんの? それとも当事務所の現状『診断』? その後、 やはりがん保険には入らないと、 事の顛末を話してくれました。 同僚の方のお姑さんが保険の元外交員で いろんな保険に入っていたそうです。 ※よくある不幸なケース・・です。 身内に業界の人がいると、 家族全員が生涯に渡って 大量にお金をたれ流します。 ごしゅーしょーさま ・・です。 がん保険にももちろん加入していたため、 ああ入っていてよかった・・・ と早速請求したところ、 がんのステージが低い(超初期)のため 保険は一円もおりないといわれたそうです。 かなり重いがんでないとお金は出ないと。 よく聞く話ですよね・・。 ※いかにお金を払わないか、 利益確保のために保険屋さんが 追求するところ・・です。 がん保険以外の、 ほかの保険からはお金が出たけれども、 ※それも・・自分が払ったお金の 一部が戻ってくるだけ・・です。 そうでなければ、保険屋さんの 人たちの給料が出ません。 保険の仕組みが成り立ちません。 ( 当たり前 ) 肝心のがん保険から一円も・・なんて、 と同僚の方はこぼしていたそうです。 ※がん保険で保険屋さんは 大金を払わなければなりません。 当然・・ハードルを高くしています。 そして、やっぱり現金だよとも。 ※はい、当然のことです。 保険は、お金たれ流しの元凶です。 「保険に入っていない不安」・・よりも、 「貯蓄が少ない不安」・・を感じる、 まともな感性を持ちましょう! 次の検査には10万円持ってきてください、 とかいわれるそうです。 高額医療であとで戻ってくるのでしょうけども、 あれ?サラリーマンは、 窓口での自己負担分(数万円の)だけで よいのではなかったかとも思うのですが、 最初にやっぱり現金が必要なんですよね。 ※はい・・入院する場合は、あらかじめ 「限度額適用認定証」を取って 病院に提出しておけば、 「自己負担限度額」を払ってお終い! ・・ということになります。 がんが小さな段階でみつかることは とてもいいことなのに、 それじゃあだめですなんて、 なんだか悲しいですね。 ※そんなに簡単にお金を払っていたら、 彼らの商売が成り立ちません。 そういうものだ・・ということを、 私たち消費者も認識しなければ、 いつまでも・・だまされ続けます。 お金をたれ流し・・続けます。 ( おバカさん・・です ) 武田先生のブログを、 じわーっと実感した出来事でした。 ※じわぁ~~っと、来ました・・か。 寒さに向かいますので、 どうぞみなさまご自愛下さい! 気長に順番をまちまーす♪ ※シミュレーションの作成を依頼されています。 現在・・行列の最後に並んでいます。 まだまだ・・魔ってもらいます。 繰り上げ返済が終わったら、 またご報告いたします。物事をちがう視点から、見てみましょう。 ※私も生活設計に関しては、一般消費者が 知っていたり聞いていたりしている内容とは、 かなり異なる情報を発信しています。 「売る側の論理」と「買う側の論理」が正反対に なるのは当然のこと・・です。がん保険がどうのこうの・・という前に、そもそも・・「がん」ってどういうこと?私たちがよく聞くことと・・ちょっとちがう、そんな話に耳を傾けてみるのもいいかと思います。この本は、かなり衝撃的・・です。病気に対する考え方が、かなりぐらつきます。薬に対する考え方、検査に対する考え方、・・も。 今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。「第2子誕生」や「住宅ローンの借換え」ほか・・を内容とするシミュレーションです。今日で完成! 添付送信しました。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。今日から着手。長らくお待たせしました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Mさん(30代):シミュレーション 今日の作業。(10/6到着)6 Yさん(40代):シミュレーション 今日の作業。(10/13到着)7 Yさん(40代):現状診断 10/22 シート到着。8 Kさん(60代):現状診断 11/10 ヒアリング。9 Kさん(30代):現状診断 11/20 シート到着。10 Nさん(30代):現状診断 11/25 シート到着。11 Tさん(30代):現状診断 11/26 シート到着。12 Mさん(20代):現状診断 11/30 シート到着。13 Kさん(30代):シミュレーション 12/6 依頼到着。14 Aさん(30代):シミュレーション 12/6 依頼到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/08

-

明治安田生命のおばちゃんが来襲!さあ対決!

丸め込みたい・・と思います。ホントかあ? 返り討ちにあうなよ~。 明治安田生命の商品・・。読者からのコメントです。カピバラさん。 ・・からです。 ※は、私の声。 こんにちは、はじめまして。 福岡市に35歳の旦那さまと1歳半の息子と 暮らしている専業主婦のカピバラさん28歳です。 毎月の保険料が高いなぁと納得いかなくて、 ※その「気持ち」や「意識」が大切・・です。 保険について調べているときに このブログと出会いました。 ビビビッときました! ※ダンナと出会った時のように? 我が家では3人そろって明治安田生命に お世話になっていました。(ライフアカウントLA) ※おバカさんです。 ( 失礼! ) 旦那さまの会社に明治安田と日本生命の おばちゃんが毎日来ているらしく、 結婚してから毎日のように保険のアプローチを受け、 すぐに子供ができたということもあり、 すっかり「保険に入らなきゃねぇ」 と洗脳されてしまい、 言われるがまま入ってしまいました。 ※さすが日本人・・です。 このブログで学んでいる最中ですが、 とりあえず医療保険と子供の保険を 全部解約します。 ※それは、いいこと!・・です。 とっとと実行!・・しましょう。 生命保険に関しても終身型をやめて 逓減定期か収入保障で探していて、 決まり次第今の生命保険は解約するつもりです。 ※はい、考え方も進め方もOK!・・です。 三角形の保険にすれば、保険料は 信じられないほど安く済みます。 今週の土曜日、明治安田の 保険のおばちゃんが我が家にやってきます。 ※うわっ!大丈夫かぁ?・・一人で。 このブログで学んだ知識を生かして、 おばちゃんトークに流されないように頑張ります。 来たる決戦に備えて、ブログを熟読しています! ※がんばれ!がんばれ! あまりに保険の事を知らなさすぎた 私たちはホントにおバカさんでした。 ※・・ほんと。 1年半もったいないことしました。 ※保険料でお金をいくら、たれ流した? 30万円とか40万円とか? ( おばちゃんの給料に化けています ) でも・・1年半で目が覚めてよかった。 数百万円も平気でたれ流しながら・・ 眠ったままの人が大勢いるのが、 我が日本!・・です。 1億総おバカさん。 ( 失礼! ) 先日、旦那さまと 保険について議論していたときに 「会社の手前、明治安田を 完全に解約するつもりはないけどねぇ」 とボソッと言っていた ※夫婦の一方は目を覚まして、 もう一方は半分眠っているパターン。 よくあるケースで、困ったものです。 ( 実際に会社の取引関係もありうるが ) ま・・2人とも眠っているケース よりは、圧倒的にマシですが・・。 のがちょっと気になりますが (私的には明治安田とは 完全に縁を切りたいと思っています)、 保険が家計を圧迫しているのは納得いかないし、 10年後にはさらに保険料が上がるなんて もっと納得できない! と思っていますので、 丸め込みたいと思います。 ※おばちゃんと言っても、一応相手はプロ。 こちらはシロート。 普通に考えれば・・ 丸め込まれるのは・・カピバラ!おまえだ! 返り討ちにあうのが目に浮かぶ・・。 いっしょにいてやれないのが・・残念! やられないために、まともに議論を しない方がいいと思います。 シロートなんだから、結論と強い意志を 表現するだけでいいと思います。 武田さんのボランティアのおかげで、 目を覚ますことができました。 ※ダンナの目も開けてあげたい。 本当にありがとうございます。 これからどんどん寒くなっていきますが、 お体に気をつけて頑張ってください。 ※おまえも・・な! オバちゃんに負けるな!!これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/08

-

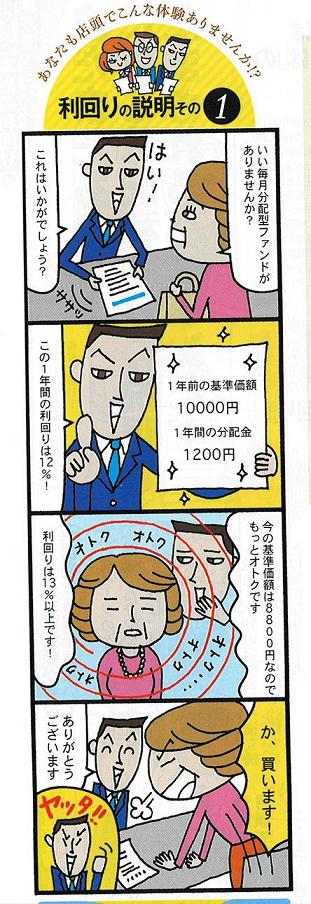

毎月分配型ファンドの利回りは 実は見せかけ?

利回り10数%を謳いながら・・実は、マイナスのファンドがいくつも・・。マネー雑誌の特集記事を紹介します。 ※私は基本的に、マネー雑誌はあまり おすすめしていません。 銀行・保険・証券・その他の広告 だらけの雑誌は、そのスポンサー が喜ぶ記事にしかなっていません。 消費者の役に立つものではない。 ところが・・今回の特集は、 消費者にとって、お得なものです。 「金融機関にだまされるな!」 ・・という内容になっているので、 取り上げました。 「ダイヤモンドMONEY!」 季刊のマネー雑誌です。毎月分配型ファンドの『本当の利回り』 大公開!利回り12%のはずが、マイナス5%だった。ウソ・・のような話ですが、現実に起こっています。特に・・50代、60代の「小金持ち」が、かんたんに金融機関のエジキになっているようです。だまされていることに気付かない・・シアワセな人たちが現実に存在します。このブログの読者の親世代・・ですね。定期預金の金利が0.4%とかいう時に、利回り12%とか13%なんて・・すごく魅力的ではあります。 ※ここで・・ 「そんなうまい話があるわけがない。」 ・・と、普通にリアクションすれば、 何の問題も起こらないんですが・・。以下・・特集記事で説明しています。まず、売る側の説明する「利回り」は「見せかけの利回り」・・だということを。・・で、「本当の利回り」の計算を以下に示しています。元本(基準価額)の減額も考慮しなければなりません。( 当たり前! )ということで、すでに毎月分配型ファンドを買っている人、これから定年退職等を控えていて金融機関のエジキになりやすい人、等々は・・しっかり勉強してほしい! ・・です。〇金融機関の話は鵜呑みにしない。〇大部分のマネー雑誌の記事は信用しない。 ( 金融機関の広告だらけの雑誌 )今回・・記事を取り上げたマネー雑誌も、金融機関の広告だらけ・・ではあるんですが、その内容には骨がある! 消費者の役に立つ!・・と、私は感じました。( 私とこの会社は何ら特別な関係はありません )今もまだ売っているようなので、気になる方はどうぞ。 980円。 ※ただし・・この雑誌の装丁は、 50代、60代向けではない! 残念! 色使いやただよう雰囲気は、 ちがうターゲットに向いています。 本屋さんで平積みされていましたが、 この色や雰囲気の本を・・ 50代・60代の人が拾うか・・? せっかくいい内容なんだから、 ターゲットに合わせた装丁に・・。 これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/07

-

大きなマイホーム、だんだんカタチになって・・

順調に建築工事が進んでいます。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ただ今、マイホーム建築中・・です。日に日に・・カタチになっていくマイホーム、住宅プランを練っていた時と同様に・・毎日が楽しい時期・・です。リビングやダイニングの上部は吹き抜けになります。南側からの正面写真を撮ろうとしましたが・・大き過ぎて一枚に納まらず、2枚に・・。南西側からの外観・・です。デカイッ! 普通の住宅・・3つ分?南東側からの外観・・です。北東側からの外観・・です。ダイニング・キッチンの上部は吹き抜けになります。リビングから庭に降りる土間 ・・って、分かりにくいですね。勝手口兼食品庫。建物西側。 1階は続き座敷、2階はご両親の寝室です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。長らくお待たせしました。今日・・着手しました。「第2子誕生」や「住宅ローンの借換え」ほか・・を内容とするシミュレーションです。どのような人生になるか? ・・結果が楽しみです。明日で完成・・できそうです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Mさん(30代):シミュレーション 今日の作業。(10/6到着)6 Yさん(40代):シミュレーション 10/13 依頼到着。7 Yさん(40代):現状診断 10/22 シート到着。8 Kさん(60代):現状診断 11/10 ヒアリング。9 Kさん(30代):現状診断 11/20 シート到着。10 Nさん(30代):現状診断 11/25 シート到着。11 Tさん(30代):現状診断 11/26 シート到着。12 Mさん(20代):現状診断 11/30 シート到着。13 Kさん(30代):シミュレーション 12/6 依頼到着。14 Aさん(30代):シミュレーション 12/6 依頼到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/07

-

来年には自宅のリフォーム・・を計画しています。

住宅関連のサイト・・の情報の多さに、どこの業者に依頼しようか?どう進めたらいいか? ・・悩んでいました。リフォーム会社を選ぶサイト・・も、色々あるようです。〇顧問会員のYさん(40代) (相談:生活設計・自宅リフォーム)来年・・自宅をリフォームする予定です。どのように進めたらいいか?どの業者を選んだらいいか?悩んでいて・・当事務所へたどり着きました。先月、いただいたメール・・です。 はじめまして。県内在住の者です。 住宅建築、リフォーム関連の ホームページを検索しているうちに、 エフビーステーションにたどり着きました。 貴事務所では住宅建築の 支援を行っているようですが、 住宅のリフォーム等の支援、 相談などは行っているのでしょうか? 私は現在住宅のリフォームを 検討しているところですが、 リフォームに関しても新築と同様な 支援を受けることができるのであれば、 会員になることも考えています。 よろしくお願いします。リフォームも含めて、マイホーム支援を行なっています。続けて、いただいたメール・・です。 こんにちは。 先日、住宅リフォームについて 問い合わせしました、Y(〇〇市在住)と申します。 早速の返信有難うございました。 今回、顧問会員に入会したくメールしました。 最近まで住宅関連のサイトを見ては 情報の多さに加え、どこの業者に依頼しようか どう進めたらいいか悩んでいるところ、 武田さんのブログにたどり着きました。 リフォームを検討している住宅ですが、 築40年、木造(一部二階建)、約30坪、 ・・ 略 ・・。 現状としては外部、内部ともに 老朽化が進んでいます。 これからリフォームを進めるにあたり、 色々と相談して頂けるとしたら 大変有難く思っております。 宜しくお願いします。実際の行動開始について、メールを送りました。当事務所からYさん宅へは、車で2時間・・です。・・ 略 ・・並行して・・現地調査も進めたいと思っています。「来年5月ぐらいに着手できれば・・。」ということでした。目安になるように、以下に・・要する期間を書きます。『工事期間』の目安は(工事内容にもよりますが)以下です。〇新築 : 3~4ヶ月〇リフォーム : 2ヶ月前後『事前作業』にも、けっこう期間を要します。リフォームでは、以下のように事前作業を行ないます。1 役所調査 : 法的制約、インフラ整備状況等2 現地調査 : 建物の内外 ⇒ 現状の平面図・立面図作製3 希望確認 : ご家族のリフォームの希望4 計画作製 : 希望を図面化5 見積依頼 : ピックアップした複数の業者に6 提案競争 : 各業者にプレゼンテーションをしてもらう7 業者決定 : 依頼する業者を決めて、請負い契約『事前作業』に要する期間は、もう・・千差万別です。工事内容や個人的な性格にもよります。3~4あたりで、長期間・・かかったり、6~7の業者決定で、なかなか踏ん切りがつかなかったり、・・です。『事前作業』は、早くて・・2~3ヶ月。時間がかかる人で・・6~10ヶ月。 ・・のような感じです。・・で、Y家の場合・・どうなるか?分かりませんが、一点だけ確認します。『現地調査』ですが、年内(12月中)にやってしまいますか?作業そのものは、現在の建物の内外を見たり測ったりして、半日程度で終了できると思います。( その際はもちろん、ご家族のどなたかの立会いが必要です )それとも年を越してからでいいですか?要する期間のことも考慮して、回答をお願いします。よろしく、お願いします。住宅の建築やリフォームは、シロウトがプロとやり取りをしながら、ある時点で重大な決断をすることになります。そのシロウトの身内にプロがいたら・・、なんと心強いことでしょう。その身内が、当事務所の立ち位置・・です。 初めての方からメールが・・。 武田つとむ様 初めまして。Tと申します。 メール顧問会員にさせていただきたいと思い、 メールを送らせていただきました。 ○相談内容は、ライフプランニングです。 生命保険の清算や、今後どれくらい お金がかかるか・・・など、 相談させていただきたいです。 ○住所・・・略 ○氏名・・・T ○年齢・・・20ウン歳 ○家族構成・・・夫(20ウン歳)・子ども(ウン歳) 義両親と同居中です。 ○職業・・・夫会社員、妻(私)専業主婦です。 約一年前に武田様のHPを拝見し、 すぐにでもメール顧問会員になりたいと 思いながらも、出産後忙しくなり、 今まで来てしまいました。 今少しずつ自分の時間ができてきたので、 チャンスだと思い、メールをさせていただきました。 お恥ずかしい話ですが、結婚ウン年目に なるにも関わらず貯金はあまりないのですが、 同居解消をして何とか自立したいと思っています。 漠然とした将来への不安ばかりで、 生命保険の解約も、同居解消も、 できずにいる自分がもどかしいです。 メール顧問会員になり、 勉強させていただきたいと思っています。 お手数をおかけいたしますが、 顧問会員にさせていただけると嬉しいです。 よろしくお願いいたします。本日、メール顧問会員になりました。( 年間顧問料:36,000円・・振込入金 )さっそく、ヒアリングシートを添付送信しました。記入作業・・たいへんですが、がんばれ!今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。一応の整理整頓が終わり、「再ヒアリング」として、添付送信しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 今日の作業。 (10/4到着)5 Mさん(30代):シミュレーション 10/6 依頼到着。6 Yさん(40代):シミュレーション 10/13 依頼到着。7 Yさん(40代):現状診断 10/22 シート到着。8 Kさん(60代):現状診断 11/10 ヒアリング。9 Kさん(30代):現状診断 11/20 シート到着。10 Nさん(30代):現状診断 11/25 シート到着。11 Tさん(30代):現状診断 11/26 シート到着。12 Mさん(20代):現状診断 11/30 シート到着。13 Kさん(30代):シミュレーション 12/6 依頼到着。14 Aさん(30代):シミュレーション 12/6 依頼到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/06

-

住宅ローンを繰上返済したら、投資信託は どう?

資産運用はどうですかと学資保険や投資信託をたくさんすすめてくれました。・・ま、銀行員は信用しないこと・・です。自分は絶対に買わないシロモノを奨めます。それが手数料ビジネスです。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)12月2日に、現状診断を終えています。メールに添付してデータを送りました。「現状診断」のデータをプリントすると・・20ページ前後の小冊子になります。メールをいただきました。 ※は、私の声。長文だったので2分割で取り上げています。その後半・・です。 <住宅ローンの繰上げ返済について> ゴーサインが出たので、 安心して全額繰上げ返済をします。 ※はい、行っちゃってください。 繰上げ返済で、利息を35万円節約できます。 返済期間を12年以上も短縮できます。 Aさんは、個人年金で大量のお金を 老後へ老後へ・・と送っています。 本来は・・そのお金でローンの繰上げ返済を 行なえば、もっと利息が節約できました。 過ぎてしまったことはしょうがありません。 これからの生活設計で、できることを 実行していきましょう。 さっそく信金の担当の方に連絡をしました。 手数料が3万円、抵当権抹消に2万円、 およそ5万円が経費としてかかるそうです。 まあ手切れ金みたいなものかな・・。 ※はい・・5万円のコストで、 35万円(節約利息)をゲットできます。 何よりも・・「借金が無い!」ことが、 精神衛生上・・素晴らしいこと!です。 今後浮いてくるローン分で、 資産運用はどうですかと学資保険や 投資信託をたくさんすすめてくれました。 ※さすが、金融機関職員・・です。 繰上げ返済されたままでは、 予定の利息収入が無くなるので、 何かで収入を得なければ・・。 彼らにとって、繰上返済も ビジネスチャンス!・・です。 ふらふら~っと言いなりになる人を、 おバカさん・・と言います。 (失礼!) 信託報酬が1.4%、なかには2%なんていうものも! おっと!近づいたらアカン!(笑) 「これくらいが普通ですよ~」 と担当の方は笑顔で言っていました。 ※とんでもない・・ボッタクリ!・・です。 笑顔で言ってやれ、言ってやれ! 「そんなにいいものなら、オタクや 家族や身内も買っているんでしょうね?」 しどろもどろになった彼は・・ 一生懸命、買わない理由を説明します。 夫の会社でやっている確定拠出年金(401K)では 似たような商品が、0.2とか0.4の 信託報酬で出ています。 コストについて、 もっと学ぶ機会があるといいですよね。 持っている間、ずーっとかかるものだから。 ※最近では・・確定拠出年金でも、 「なんで?」・・と思うような高コストな 投資信託が混じっていたりします。 注意、注意。 <シュミレーションの依頼 行列に並びたい> マンションはやはり、ランニングコストが すごくかかりますね。 管理費も上がっていくことははっきりしていますし、 駐車場代がずーっとかかるのは切ない。 ※はい、マンションは買ってはいけません。 先へ行くほど、コストがかかってきます。 数十年先には、購入時と同様の支出が 発生することも考えられます。 終の棲家・・には、なり得ません。 買ってしまった人は、まともな価格が 付くうちに売ってしまいましょう。 そこで、戸建のマイホームを目標にしたいと思います。 どんな情報が必要でしょうか。 当方の知りたいことは、建設にかかる 総予算はいくらまでかということです。 今思いつく、手当て可能な資金としては、 マンションの売却:たぶん1500万円くらい ※これは、具体的な売買事例が必要です。 同様の地域・サイズ・使用・・で、 売却予定価格ではなく、売買契約価格。 ・・ 中略 ・・ =3264万円 ※ ・・が総額? 諸費用などが別に300万かかるとして、 これは今からがんばって現金を貯金する 戸建となればまずは土地探しでしょうけれど、 しっかりと自分たちの中に、指針をもって、 事にあたりたいと考えています。 今後ともよろしくお願い申し上げます。 ※マイホーム取得のシミュレーションは、 家計の現状診断とはちがった・・ また新たなヒアリングが必要です。 ブログ記事ではスペースの制約が あるので、メールのやり取りで詰めます。 またまた余談ですが、 我が家の家計簿は、婦人の友社の家計簿です。 百年続く家計簿で、費目は相当細かいですが、 まるで簿記そのものです。 本屋さんで、一番クラシックな表紙の家計簿です(笑) 偶然手に取りましたが、とても使いやすいです。 あ、宣伝ではありません。 ※百年続く家計簿、すごい・・ですね~。 がん保険のことも書きたかったけれど、 また次のメールにします。 行列に並んでいるあいだに、 夫ががん保険に入りたいと言い出して・・・ ※がん保険は買うな! ブログ右帯の「買ってはいけない!」 の・・「がん保険」を参照ください。Aさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/12/04

-

すごいなぁ 家が建つのう 生命保険料3000万円!