2010年02月の記事

全27件 (27件中 1-27件目)

1

-

先日ご相談した土地は、まだ残っていますか?

来月初旬に土地契約♪ ・・の予定です。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホーム取得の打合せです。〇マイホームプラン〇土地購入から住宅建築の日程〇住宅ローン融資の段取り〇土地契約の段取りT家では、これから新規分譲地の土地を買って、マイホームを建築しようとしています。人生最大の買い物ですが・・何からどうやって進めていったらいいか分かりません。 ・・ので、当事務所が付いています。( ちょっと詳しい親戚のおじちゃん・・の立場で ) ※住宅取得の支援 家計の現状診断から生活設計まで終えて、 その先で色々な分野で「実行の支援」を 行なっています。 ( 商品販売をしない立場で ) 住宅ローンや生命保険や金融商品などで 「実行支援」するケースが圧倒的に多い・・んですが、 時々・・マイホーム建築や購入でも、 支援が必要な案件が出てきています。 その際にも総合的にバックアップしています。 素人がプロと話しても、簡単にだまされます。 人生最大の買い物なので、ちょっとしたことでも 数百万円も損をしてしまう場合があります。 ( 本人は気付かずに・・ ) その素人の後ろに常にプロがつきますから・・ ( ちょっと詳しい親戚のおじちゃんが ) 損をしないばかりか、「住宅会社の提案競争」で、 5社程度の見積りコンペを段取りするので、 数百万円はお得な住宅取得ができてしまいます。 定額制(年間顧問料:36,000円)なので、 「実行支援」を行なっても、追加料金は発生しません。 ( 親戚のおじちゃんは、無報酬のボランティア )〇マイホームプラン今回の新規分譲地の中で、買う区画を決めて計画しています。ご本人たちの一番の関心は、やはり「間取り」・・です。ファックスしておいた間取りプランを元に打合せ。夫「ほとんど・・実物を見たことがないので、 アイディアそのものが浮かんでこない・・。」具体的にイメージできないようです。積極的に展示場を見て歩くように・・けしかけました。夫&妻「建てるときは、結露のない家がいいです。」今・・住んでいるアパート、よっぽどヒドイようです。そんな低次元な(?)心配は、これから建てる住宅では不要です。〇土地購入から住宅建築の日程住宅プランの煮詰め作業は、急ぐ必要があります。自己資金が土地代金の一部しか無い場合、住宅ローンを利用して土地残金を払います。すると・・翌月から住宅ローンの返済が始まります。アパート家賃を払いながら、住宅ローンを返済します。一定期間・・「住居費」を二重に払うことになります。( たいへんな負担 ・・です )いつまでか・・?マイホームが完成して入居するまで・・です。( アパートを引き払い、引越しします )そこから先は、住宅ローンの返済のみになります。この期間はどれぐらいか?段取りよくスムーズに進めれば、約4ヶ月です。( 土地の残代金を払ってから住宅完成入居まで )最低4ヶ月は、家賃と住宅ローンの両方を払います。のんびりしていると・・この期間が半年とか8ヶ月とかに、間延びしてしまいます。家賃の2倍以上を払い続けるのは、大変です。このことをご夫婦に、しっかり認識してもらいました。〇住宅ローン融資の段取りK銀行に融資の審査申込みをしてあります。昨日、K銀行のWさんと連絡を取りました。融資の可否は、昨日(金曜日)出る予定でした。Wさん「申しわけ・・ありません。」武田FP「えっ? 融資・・ダメ!?」Wさん「あ・・いえ、そうではなくて、今日結論が出る ・・とお話していましたが、まだ・・です。」武田FP「あ・・、そっちですね。 んじゃあ・・来週ですか。 今日・・結論をもらったら、分譲業者に電話して 土地契約の段取りをしようと思っていたんですが・・。 う~ん・・まだOKかどうか分からない・・ですか。」Wさん「あ・・でも、融資不可の場合は、返事が早いです。 だめだったら・・今の時点で『ダメ!』と分かります。」まあ・・OKと思って、大丈夫のようです。そんな電話でのやり取りを、ご夫婦に説明。融資がOKかどうかを判断するのは、「保証会社」です。融資を保証する「保証会社」がOK・・と言えば、銀行は融資を行ないます。万が一の時は保証会社が肩代わりするので、当然です。( 銀行は、まったくリスクがありません )〇土地契約の段取り住宅ローン融資は、OKだろう。そのOKは、月曜か火曜に判明するだろう。・・という前提で、ご夫婦の目の前で、土地分譲業者へ電話をしました。武田FP「先日お電話で土地購入の相談をした者です。 例の土地はまだ・・残っているでしょうか?」担当のSさん「あ・・おせわ様です。はい、まだあります。」武田FP「住宅ローン融資の審査をしてもらっていますが、 来週早々にはOKが出そうですので、 売買契約の段取りをお願いしたいと思います。」・3月初旬に契約・4月に残金決済 ・・等々段取り。武田FP「契約手付金は、10%以下の〇〇万円でいいですか?」Sさん「あ・・いえ、まだ現地の完了検査が済んでいないので、 5%以下で・・〇〇万円では、いかがでしょう?」結局、契約時は手付金〇〇万円と、契約印紙代の1万円を用意して業者事務所へ行くことになりました。( もちろん、ちょっと詳しい親戚のおじちゃんも同行 )来週早々・・住宅ローン融資の内定を得たら、あらためて分譲業者へ連絡して、具体的な契約の内容を打合せします。土地の決済が終わって・・T家のものになるころには、スムーズに作業を進めておいて、住宅会社5社程度ののプレゼン競争に突入!・・したいところです。順調なペースなら、8月には新居の生活が始まります♪ Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/27

-

医療保険料、生涯でいくら払うか算数してみた?

数百万円! ・・にも、なります。「安心料」なんてレベルではない! ・・高すぎ!そのお金が手元にあれば、何回でも入院できます。病気にならなければ、そのまま手元に残ります。「医療保険には入らない方がいい!」 ・・んです。●メール顧問会員の I さん(50代) (相談:ライフプランニング)今日、家計の「現状診断」が終了! ・・しました。さっそく、メール添付で送りました。大変長らくお待たせして、申しわけありませんでした。その中から、医療保険のお話・・です。I さんは、3本の医療保険に加入しています。( ほかに年金保険にも、医療特約が・・ )〇県民共済 : 総合2型 割戻し金(約30%)を引いて、65才までとして、 378,000円〇アフラック : スーパーがん 終身 平均余命(86才)までとして、 1,498,429円〇アフラック : 医療保険 EVER 平均余命(86才)までとして、 1,519,050円 これらの合計は、3,395,479万円・・です。約340万円! ・・です。 ( もったいない・・ ) ※保険屋さんが儲かる仕組みになっています。 数万人、数十万人のおバカさん(失礼!)が それぞれ・・、 医療保険で数百万円ずつ・・たれ流してもらえば、 保険会社や代理店の経営は確実に安定します。 保険屋さんは、統計数値から割り出して、 決して損をすることのない「保険料」の金額を きちんと設定しています。 ( 彼らの給料もそこからもらえるよう考慮して ) 保険はすべて、消費者が損をすることになっています。 保険の原理:相互扶助とは、元々・・そういうことです。 参加しなくて済むなら、できるだけ参加しないことです。 むやみに・・自分で、「不安」を増幅しないことです。 きちんと勉強して、「不安のサイズ」を確認することです。 その「不安のサイズ」が・・実はゼロの人も、結構います。 「売り手」の話を真に受けていると、 人生が大きく狂って・・とんでもないことになります。 「保険屋さんのおかげで生活設計が成り立たない。」 ・・そんな人を、たくさん見てきています。 思考停止していないで、自分の頭で考えよう!I さんは、終身の年金保険にも加入していて、これに医療特約をつけています。この分の保険料も加えれば・・もっとすごい金額に。数百万円のお金・・、保険屋さんにプレゼントするのではなく、我が家においておけば・・、何回でも病気になれます。何回でも入院ができます。もし・・運良く、病気になることがなければ、そのお金がまるまる我が家に残ります。ライフプランニング(生活設計)が楽にできます。( こんな・・いい話はない! ・・でしょ? )そもそも・・病気になって入院した方が、確実に・・お金がかかりません。元気に飛び回っている時は、飲食費や交通費や趣味・レジャー費や通信費や・・諸々の出費を景気よく行ないます。病気で入院してベッドでおとなしくしていれば、これらの出費がほとんど無くなります。食事代も・・健康保険から給付があるので、病院で3食しっかり食べても、たったの280円で済む。医療費がどんなに多額にかかっても、自己負担は・・月に8万円台~10数万円で済みます。医療保険に入っていると、あっという間にこの金額以上を払います。保険屋さんの人たちの給料代まで払ってあげているんだから・・当たり前! ・・です。『 保険加入 = お金を捨てること 』きちんと認識しないと、人生が成り立ちません。「生命保険漬け」・・のグチャグチャ人生、たくさん見てきています・・よ。目を覚ましましょう!今日の佐々木FP●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。本日終了! メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 2/23昼:回答到着。2 Hさん(40代):現状診断 ← 2/23朝:回答到着。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断 ← 回答待ち。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/26

-

妻が産休中の場合のマイホーム建築のタイミング

住宅ローンの借入れに・・影響します。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・初めての来所です。ご夫婦と3ヶ月の赤ちゃん・・の、3人で。Hさんは、顧問会員になったばかり・・です。今日は、ヒアリングのために来所しました。一昨年・・土地を購入済みです。 (ローン返済中)大きな土地です。 金額は安い・・ですが。・・で、顧問会員になった目的は、マイホーム建築をしたいので、生活設計からきちんと相談したい・・ということです。 ヒアリングは佐々木FPが、テキパキテキパキと 確認作業を進めて、スムーズに終了。 ( 面談でのヒアリングは、非常にスムーズ ) その前に、私が・・顧問会員の説明や、 生命保険の考え方や、マイホーム建築の 進め方や当事務所のサポート内容・・等々、 説明しました。奥さんは・・今、産休中です。マイホーム建築が来年以降になると・・住宅ローンを借りる際の「年収」が、少なくなり・・不都合です。なので、まともな「年収」の証明が使える今年やりたい・・ということでした。「この考え方で、合っていますか?」「はい、大丈夫です。 金融機関は・・今、過去2年分の年収を 確認してきます。」 ( 銀行は、石橋をたたきます )「・・で、今から検討して、今年・・マイホームを 建築することって、可能ですか?」「はい、マイホームの工事期間は、一般的な サイズなら、3~4ヶ月です。 その前に・・プランの検討を始めてから 住宅会社を選定する期間は、1~2ヶ月です。 なので、これから本気になって作業を進めれば、 6ヶ月もあれば十分なので、 8月には完成して入居できてしまいます。」「へえ~~、そんなに早く?」ご夫婦ともに、表情が明るくなりました。もちろん、その前に生活設計です。きちんと、人生の見通しを立てながら、周到に作業を進めていくことになります。「盛岡に来たついでに・・これから、 住宅展示場を見て帰ろう♪」積極的に展示場を見て廻った方がいいです。私も・・けしかけました。( 後日・・住宅会社が営業に来ない方法を伝授して )マイホームに関するご夫婦の希望をどんどん煮詰めていって欲しいと思います。 Hさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ご夫婦で来所いただいてのヒアリング。スムーズに終了。●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。「再ヒアリング」で戻ってきた資料を基に、作業をしています。明日の午前中ぐらいで終了・・?「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 2/23昼:回答到着。2 Hさん(40代):現状診断 ← 2/23朝:回答到着。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断 ← 回答待ち。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/25

-

土地を買ってマイホーム・・の場合の住宅ローン

ちょっと・・余分な費用を負担します。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日の昼休み、ご夫婦でK銀行のR支店へ。住宅ローンの審査申込み・・です。各提出書類を持参して・・。K銀行の担当のWさんには・・あらかじめ私から、予算や資金内容をつたえておきました。( あらぬ方向へ進まないように・・ )夕方・・K銀行のWさんと電話で話しました。無事・・手続き終了。保証会社2社に打診するということで、1社は今週中に結論が出るようで、もう1社は来週になるようです。 ※保証会社と保証料 昔は・・借金をする時は「保証人」を たてるのが当然でしたが、現在は・・ 「保証会社」に「保証料」を払って、 「保証人」の代わりをしてもらって融資を 受けるのが当たり前になっています。 なので、「保証会社」がOK・・といえば、 融資が受けられることになります。 「保証人」ではなくても、 肩代わりしてくれるところがあれば、 銀行は安心して融資ができるわけです。 ( 銀行はリスクがありません ) 利用する消費者にとっては、 この「保証人」の代わりになってもらうコストが けっこう・・バカになりません。 そのコストを・・「保証料」といいます。 保証会社によって料金は異なりますが、 もちろん・・融資金額に比例します。 融資金額が大きければ、「保証料」も 多額になります。 数十万円から百数十万円にもなったりします。 マイホーム取得の際の諸費用の中で、 火災保険料と並んで大きな出費になります。 「自己資金ゼロでもマイホーム取得できる!」 ・・なんて広告の通りに突っ走るおバカさんは、 ( 失礼! ) 百数十万円の「保証料」を負担するハメに・・。 コスト高なマイホーム取得になってしまいます。 私に言わせれば・・そもそも、 「貯蓄がないのに、住宅取得するな!」 「貯蓄ができない人に、ローン返済はできない!」 「マイホームは、家電製品ではない!」 ・・です。 自己資金ゼロでも「保証会社」さえ保証して くれれば、銀行は安全に貸付けできます。 将来・・支払いができなくなっても、肩代わり してもらえるので、痛くも痒くもありません。 住宅会社は建てて引き渡して代金を頂けば、 その後・・消費者がどうなろうが、 やはり、痛くも痒くもありません。 困るのは・・背伸びして無謀なマイホーム取得 をした消費者自身だけ・・です。 自己資金ゼロ、あるいは・・それに近い状況で マイホーム取得する人は、おバカさん・・ですよ。 ( 失礼! )土地代や諸費用相当分の自己資金が無い場合。※抵当権設定登記料マイホーム取得の際の余分なコスト負担は、上記の「保証料」だけではありません。Tさんの場合もそうですが、マイホームに投入できるお金が少ない場合は、やはり・・ちょっと余分なコストを負担することになります。登記関係の費用・・です。( やはり・・銀行は確実に安全策を取ります )土地の契約では・・まず、手付金を払います。土地代金の10分の1以下に設定することが多いので、大部分の人は自己資金を払います。契約から・・約1ヶ月後に「決済」をします。残金(約9割)のお金を払います。自己資金で用意できない場合は、あらかじめ住宅ローン融資を準備しておきます。ここ・・です。ここで、余分な出費が発生します。( 銀行の安全策・・です )その・・購入する土地に抵当権が設定されます。( これで・・何かあっても、銀行は安全です )・・ということは、「抵当権設定登記料」がかかります。「登録免許税」・・を、国に払い、「報酬」・・を、司法書士さんに払います。これが・・1回で済みません。マイホームができあがると・・また、建物にも「抵当権」が設定されます。( 銀行の安全策・・です )またまた・・「登録免許税」・・を、国に払い、「報酬」・・を、司法書士さんに払います。土地代は自己資金で楽に払える・・ような場合は、このような二重負担はしなくて済みます。大部分の消費者は、住宅会社から言われるままにお金を払っていますから、余計なコストを負担していることには気付いていませんが・・。( シアワセ者・・です )マイホーム資金は、いくら用意すればいい?「総予算の2割は用意しましょう。」 ・・とか、「必ず1割は新たな出費が発生するので、3割。」・・とか、金太郎アメのようなアドバイスをよく聞きますが、そんな話ではなくて、『自己資金は、多ければ多いほどよい!』 ・・です。裏返せば・・『借金は、できるだけ少ないほど良い!』 ・・です。できれば・・『借金は、するな!』 ・・です。住宅ローンの融資額が多いほど、大きなコストを負担します。今回の話で出てきた・・「諸費用」だけではありません。融資をした銀行の大きな収入源・・「ローン利息」、これ・・人生を左右する大きなコストです。のんびり・・と、銀行や住宅会社の言いなりになっていては、いけません。業者は、確実にしっかりと安全策を取っています。消費者だけが、無防備・・でいいわけがありません。Tさんの融資OK! ・・の回答を得次第、バタバタと土地購入の段取りに入ります。 Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。「再ヒアリング」で戻ってきた資料を基に、作業に入りました。あさっての午前中ぐらいで終了・・?●銀行廻り事務所家賃や給料の振込みほか。良い天気で、お散歩日和・・だったようです。例によって・・給与振込みは、佐々木FPの分だけ。私の分は・・ありません。 ボランティア・・です。( 自分ながら、よく・・やってるな~ )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 2/23昼:回答到着。2 Hさん(40代):現状診断 ← 2/23朝:回答到着。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断 ← 回答待ち。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/24

-

マイホームプラン作成と住宅ローン申込み段取り

ほぼ一日、マイホームの段取り・・でした。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)新規分譲地の土地でマイホーム建築。ほぼ方針を決めて・・進めています。希望の区画も決めています。その分譲地にには、十数社の住宅会社が土地販売の「協賛業者」として名を連ねています。住宅会社に縛られることなく土地を買うには、要領よく話を進めなくてはなりません。住宅プランや予算や住宅ローンのメドをつけた上で・・「買います!」・・と、手をあげて・・スパッと契約しなければなりません。なので・・今日は一日、T家のマイホームの段取り作業に追われました。マイホームプラン(1階・2階)作成。希望の区画への配置プラン作成。・・完成! 即・・T家へファックス。K銀行へ住宅ローン審査申込みの段取り電話。( Tさんには予め添付書類の準備を依頼 )申込み書類の書き込み・・は、Tさんの職場で。明日・・K銀行の担当のWさんに足を運んでもらうことになりました。土地・建物・諸費用・・の予算、それに対する自己資金の額、融資を受けたい金額、住宅ローンの種類を伝えておきました。審査結果は、2営業日で出るそうです。( 今週中に結論を得たい )良い回答を得て・・早めに、土地購入申込みをしたい! ・・です。 Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。私がチェックした後・・部分的な修正をして、今日、「再ヒアリング」として・・送りました。佐々木FP、今日は午後1時で帰宅しました。チビ助の授業参観日・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 2/23昼:回答到着。2 Hさん(40代):現状診断 ← 2/23朝:回答到着。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 2/19:回答到着。5 Mさん(40代):現状診断 ← 今日の作業。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/23

-

マイホームを建てたい♪・・まずは家計の見直しを

正しい考え方です。 好ましい・・です。家計を放ったらかしのまま突っ走る人が、なんと多いことか・・。●顧問会員希望のYさん(30代) (今日・・メールをいただいたばかり)いただいたメール ・・です。 ※は、私の声。 「顧問会員希望です。」 はじめまして、Yと申します。 この度、ライフプランニングをお願い したいと思いメールさせていただきました。 主人、私、長女、長男、次男、実父母、祖母 との8人家族です。 ※大家族です。農家?・・かも。 最初はマイホームを建てたいと思い、 家計の見直しをと思い 保険の相談を数箇所でしましたが、 支払いがプラスになるお話ししかなく 疑問を持ち始めました。 ※相談する相手は「保険を売る人」ばかりで、 本当に有益な相談ができる相手は なかなかいないのが、実情です。 現在、保険関係で8万くらい毎月支払っています。 多いんじゃないかなぁ... ※メチャクチャ多すぎっ! と思いながらも、どうしたらいいのか分からず。 ネットで色々探していたらここに辿り着きました。 ※よくぞ・・漂着・・しました。 ( 運がよかった♪ ) 日記など読んでいくと、 「うちの家計、正直やばいかも...(-_-;」 と思うようになりました。 (私、とーってもどんぶり勘定なので...) ※はい、やば ・・過ぎます。 毎月8万円も保険料を払っていれば、 生涯で・・確実に、1千万円単位のお金を ムダにたれ流します。 ( もったいない ) もし・・Y家が農家だとすれば・・、JAあたりが 大量たれ流しをさせている犯人かも・・? ( ちがっていたら、JAさん・・申しわけありません! ) マイホームを進めようと思っても、 我が家の将来のお金の流れが全くつかめず モヤモヤしていて思うように進めません。 ※たれ流す予定の1千万円単位のお金が 我が家に残せるだけで、 明るい将来が見えてきます。 結局、色々な雑誌を読んだり、 見学会に頻繁に行くなどしていますが、 なんだか頭でっかちになる一方のような気がして...。 ※大部分の雑誌や、見学会等で得られる情報は、 すべて・・「売る側」の論理に基づきます。 「でっかち」・・になるよりも、 ひとつの方向に「傾いた」・・頭に、なります。 ただ、家を建てる際は 我が家の所有している土地に建てたいと思っています。 田舎なので、山や休耕田など沢山あります。 造成が大変かもしれませんが...。 ※造成も・・そうですが、そもそも住宅建築が 法的にできるかどうか?・・の確認も必要です。 顧問会員のMさん(30代・兼業農家)の場合も、 今年・・田んぼをつぶして住宅建築をしますが、 法的手続きに・・これまで数年を要しました。 ・・ 中略 ・・ このような場合でも 相談には乗っていただけるのでしょうか。 ※はい、OK・・です。 ( 守備範囲・・です ) 会員になる際に相談内容を確認しているのは、 たまに、守備範囲を超える依頼があるからです。 たとえば、弁護士法や税理士法に抵触する ような業務は行なうことができません。 権利調整やトラブル仲介や税務申告等々・・。 住所は〇〇市です。 お返事をお待ちしております。 よろしくお願いいたします。家計を整えてからマイホーム建築。お手本のような、好ましい考え方・・です。マイホーム取得する人が皆、このように行動していれば、住宅ローンによる家計破綻も大幅に減る・・と思うんですが。特に生命保険料を毎月・・数万円も払っている人は、しっかり家計改善してから、かかりたい・・です。一家族の保険料は、月・・数千円で済みます。月・・数万円も払っている人は、その大部分が貯蓄に廻せて・・豊かな人生になります。新たに住宅ローンの返済が始まる場合でも、その数万円が返済に充当できるので、負担がすごく軽くなってしまいます。また・・、マイホーム建築の際の「自己資金」でも貢献します。不要な生命保険を大量に清算(解約)することで、大きな「解約返戻金」を手にすることができます。そのお金が「自己資金」に充当できることは、非常に大きな効果がもたらされます。たとえば・・解約返戻金が300万円!・・の場合、その300万円を自己資金として出して、その分の住宅ローンは借りずに済みます。このことが・・どれだけの効果があるか?住宅ローンの利息はザックリと・・元本の4割です。 300万円×40%=120万円!ちがいは、この120万円・・です。( 小さくない! )家計改善をしないでマイホーム建築をすると、生命保険で大量にお金をたれ流しながら、( 生涯で1千万円台のたれ流し )住宅ローンでも・・120万円も余分にお金をたれ流すことになります。おバカさん ・・です。 ( 失礼! )これから・・Yさんへ、顧問会員の案内分を送ります。今日の武田FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所。マイホームプランの打合せ・・です。図面を持参して・・1級建築士の佐藤ちゃんも同席。細かく、細かく、・・細部まで打ちあわせしました。新たな要望が・・特に奥さんの方から続出。色々な情報を新たに仕入れていました。( 価格が高くなりそうな要素・・が、いっぱい )建築士は・・「はい、分かりました。」・・どんどん採用します。 ( 印象の良い人 )私は・・「ちょっと・・待った。」・・ところどころでブレーキをかけます。 ( 同 悪い人 )「印象の悪い人」(私)は・・いつも、建築価格を気にしています。Hさんの予算を気にしています。 ( 実現可能な予算を )打合せ内容を、また建築士に図面化してもらいます。次の打合せ日(3/1)までに・・。 Hさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。佐々木FP、がんばっています。整理整頓、終了した・・ようです。( 私が接客中に、帰宅 )明日、「再ヒアリング」として・・送ります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 2/19:回答到着5 Mさん(40代):現状診断 ← 今日の作業。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/22

-

この分譲地は、業者さんには遠慮頂いていますが

協賛の住宅メーカーが十数社・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦といっしょに複数のマイホーム用地を見て歩きました。( 車の助手席に乗せられて・・ )全体予算から・・土地代予算に充当できるのは、1,000万円です。その範囲は越えないように物色・・です。まず・・お気に入りの新規分譲地を見学。まだ造成工事中・・ですが、道路が完成していて、境界杭も入っているので、チラシと照らし合わせれば・・各区画の形状が分かります。TさんはNo.1の区画が気に入っていました。武田FP「南西側に大きな高い建物があります。 南東側は広い青空駐車場で・・今は日当たりが 良さそうですが、広い土地なので・・将来、 大きな建物が建つ可能性がありますよ。」・・No.1の土地、却下! ・・です。土地を検討するときは、隣接する周辺の状況をしっかり確認する必要があります。Tさん・・今度はしっかり・・、隣接の状況を確認しながら区画を見て歩きました。その結果、将来に渡ってほぼ日当たりが大丈夫そうで、気持ちよく暮らしていけそうな区画を絞りました。No.13・・と、No.8・・の2つに。その後、他の売り地をいくつか見学に・・。やはり、きれいな新規分譲地を見た後の目には、旧市街地の中の単発の売り地は、魅力に乏しいものばかり・・です。道路がすごく狭かったり、南側に総二階の家が建っていたり、上下水道の引き込み費用がかかりそうだったり、何よりも近隣の雰囲気やロケーションが悪い。やはり・・新規分譲地の中で検討することに・・。ところが・・この新規分譲地、問題をはらんでいます。チラシに、ずら~~~っと・・住宅会社の名前が。・・ということは、これらの住宅会社のどこかで建てなければならない・・というプレッシャーが伝わってきます。 ( 建築条件付き? )以前・・他の顧問会員で行なった見積り提案競争に参加した住宅会社もいます。 ( 高かった )他の業者も、いかにも高そう・・。 ※建築条件は? 実は、数日前に電話で確認しています。 ( Tさんの名前で (^^ゞ ) 建築条件はないけど、土地購入検討の 優先順位は、協賛メーカー優先とのこと。 協賛メーカー以外の場合、区画を指定して 購入を検討していても、協賛メーカーから 「検討したいお客様が出てきた。」 ・・となれば、譲らなければならない・・ようです。 なんといっても、協賛メーカーは、 「協賛」で・・お金を出していますから。 なので、当方の作戦としては、 一般的によくやられているような・・ 「購入の申込みをしてから・・資金準備。 (金融機関へ住宅ローン融資を打診)」 ・・ではなく、あらかじめ資金を確定した上で、 契約日や手付金の額をスパッと伝える! ・・で、確実に取得したいところです。あらためて、分譲業者さんへ電話。具体的に検討するためには、土地の測量図を手に入れる必要があります。それぞれの土地に住宅を建てた場合、どのような感じになるか・・検討するために。Tさんが希望するような生活ができそうか?目安になる資料が必要です。測量図をファックスしてもらうことが目的の電話・・です。武田「〇〇の分譲地についてご連絡しました。 エフピー・ステーションの武田と申します。」 ↑ これ、当事務所の名前です。 「武田つとむFP事務所」はブログ上の名前。担当者「あ・・、この分譲地は業者の方には ご遠慮いただいております。 協賛の住宅メーカーがおられますので・・。」・・予想通りの反応です。当方について、説明しました。・建築業者ではないこと。・不動産屋さんでもないこと。・ファイナンシャル・プランナー事務所であること。・土地を買って家を建てたい人の世話をしているだけ。・申し込む時は、契約日まで設定すること。・・先方、安心したようです。・業者ではない。・スパッと、販売契約できそう。安心してもらったところで・・、希望の区画の測量図をファックス、お願いしました。もちろん、快諾! ・・です。数分後、図面がファックスされてきました。OK、OK・・、これで、マイホーム計画が作れます。協賛メーカーの間をすり抜けながら、T家のマイホーム計画、具体的にスタート! ・・です。 Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/20

-

生命保険は全部解約!& お勧めの学資保険は?

『 保険加入 = お金を捨てること 』きちんと認識して、豊かな人生を・・。●メール顧問会員のKさん(50代) (相談:ライフプランニング)家計の現状診断を終えています。いただいた質問メールに、昨日の記事で回答しました。2010/02/18「主人が無収入になった場合には・・どう備える?」生命保険は、まったく不要な家族・・です。 【 K家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン無し)またまた、メールをいただきました。 ※は、私の声。 こんばんは、メールありがとうございます。 私は、「数字の学習障害」と確信するほど、 数字が苦手なので たくさん数字が並んでいる現状診断資料を 理解するのはとても、とても苦労します。 (読んでいるうちに年だったか万だったか わからなくなるほどです) でもがんばります! ※面談して説明できればいいんですが・・、 メール顧問会員の方はちょっと大変です。 1.今、主人が亡くなった場合、 遺族年金 年額131.12万円 と 私の収入でやっていけそうだ という理解でよろしいでしょうか? ※そういうアバウトなことではなく、 以後の人生のすべての収支を勘案して、 具体的に算出しています。 ( 現状診断:14ページ参照 ) 2.私の個人年金は先日、一括前納しました。 ※お宝保険の個人年金は残すことにしました。 了解しました。 払った金額をお知らせ下さい。 ( 後のシミュレーションに反映させます ) 3.明日早速、保険の解約手続きします。 ※OK、がんがん行きましょう! それぞれの解約返戻金の額をお知らせ下さい。 ( 後のシミュレーションに反映させます )●読者からの書き込みです。さちほさん ・・からです。 学資保険で悩んでいます。 はじめまして。 5月に産まれる長男の学資保険を 調べていてたどりつきました。 8歳長女は郵便局の学資保険に、 民営化される前に入れたので良かったのですが、 長男はどうしようかと悩んでいます。 民営化された後では制度もけっこう違うみたいですし、 何かお薦めの学資保険はないでしょうか? よろしくお願いします。お勧めの学資保険? まったく、ありません。学資保険は、お勧めできません。ご期待に添えなくて申しわけありませんが、「教育資金準備=学資保険」 ・・という石頭的な発想をしていると、損をしますよ。( 保険屋さんは儲かる )お姉ちゃんが加入している学資保険・・、・払うお金の総額・もらうお金の総額算数をして比べっこ・・してみましたか?ある顧問会員の学資保険の事例・・です。長男の学資保険が2本・・あります。郵便局の学資保険です。どちらも・・1998年の契約で、一時金で払っています。1 契約から15年後に、100万円を受取ります。 : 払った一時金は、106万200円・・です。2 契約から18年後に、150万円を受取ります。 さらに・・15万円を12年目と15年目に受取ります。 受取額の合計は、180万円・・です。 : 払った一時金は、199万5,840円です。「106万円払って、15年後に100万円もらう。」・・という明らかに損な商品を勧められて、「100万円もらうために、なんで・・106万円払うの?」・・と、「普通の感覚」を持った人なら質問をします。「保障が付いているから・・です。」・・というアホバカ・トークをされて納得?して、「普通の感覚」を失う人が圧倒的に大勢います。「普通の感覚」で考えれば・・、この「学資保険」で教育資金を準備するよりは、普通の「定期預金」で準備した方が、圧倒的に有利なことが分かります。少なくても・・6万円はお得です。 (^^ゞ小学生に・・質問してみます。「君たちは・・今・・持っているお金を、 Aさん、Bさんのどちらかに預けなくてはなりません。 どちらの場合も、将来・・10,000円が返ってきます。 君たちはどちらに預けますか? A : 預けるお金は、10,600円 B : 預けるお金は、 9,800円 ・・さあ! どっち? 」「 Bィーッ! Bィー! Bィーッ! 」チビどもは、大きな声でわめき立てます・・よね。・・普通の感覚です。 ( 健全・・です )「子どもの金銭教育」・・が、国や金融機関主導でもてはやされていますが、「大人の金銭教育」・・こそ、優先して必要なことです。保険や金融業界に、だまされっ放しの大人こそ・・。シンプルに損得を判断する子どもを、大人は見習わなければなりません。「貯蓄にもなって、保障も付いている。」・・そんな、おいしい方法があるわけがありません。〇貯蓄にはならず、損をします。〇不要な保障で、お金をたれ流します。 ・子どもに死亡保障は、不要。 ・親の死亡保障は、別の方法がお得。 ・病気の保障は、不要。 ・ケガの保障も、不要。「貯蓄で損をして、保障でも損をする。」ダブルで損をする、・・それだけのことです。 ※元本割れをしない子ども保険は? 一見・・有利な商品のように見えますが、 「学資保険・子ども保険の中では・・有利。」 という注釈が付きます。 「保険」と名が付く商品は、「保障」に相当する お金(保険料)を、たれ流し続けます。 貯蓄としては当然、効率が劣ります。 さらには、現在の超低利率の時期の契約は、 その低利率を固定することになるので、大損! 元本割れしなければいい・・というものではない。 低利率の時期に長期契約をしてはダメ!!このお話は、老後資金準備にも通じます。「 教育資金準備 = 学資保険 」 ・・同様、「 老後資金準備 = 個人年金 」 ・・と考えるのは、メチャクチャ固くて・・どうしようもない石頭! ・・です。リフレッシュ! & リハビリ! ・・が必要です。「普通の感覚」で判断できる柔軟な頭に・・。今日の佐々木FP●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。佐々木FP、がんばっています。整理整頓終了は、月曜日になります。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 2/19:回答到着5 Mさん(40代):現状診断 ← 今日の作業。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/19

-

主人が無収入になった場合には・・どう備える?

心配すること・・ありません。「障害厚生年金」・・、勉強してみましょう。●メール顧問会員のKさん(50代) (相談:ライフプランニング)家計の現状診断を終えて、作成資料(16ページの小冊子)をメール添付で送りました。 【 K家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン無し)メールをいただきました。 ( 前半部分 ) こんばんは、 現状診断拝見させていただきました。 正直言いまして、これからどうしたら良いか ??? な感じでしたがとにかく、 生命保険には加入しなくても良いとのことで、 やっぱり...と思っております。 主人は 「このまま何事もなければ大丈夫そう なのはわかったが、明日、自分になにかあっても 大丈夫なのかが理解できない」 と言っております。 そこは、わたしも同感で、 実は昨年〇月末から〇カ月ほど主人が 「〇〇」で会社を休みました。 今回は貯まっていた有給で乗り切れましたが、 ・・ 略 ・・ 再発がないとは言い切れません。 そのためにも、現在の放漫家計を 改めたいと思っているのですが、 具体的にどうしたら良いのか、わかりません。 ヒアリングシートを記入している時に思ったのですが、 シート通りの支出だったら もっと貯金があるはずなのに...ですよね? ※ヒアリングシートに記入された『支出』 皆さんには、真剣に考えて記入頂いています。 もし・・ご自身で、「怪しい」と思われるのなら、 訂正して下さい。 表を作り直します。『現状診断』は、『処方箋』ではありません。私は・・「家計のホームドクター」として、FP事務所を運営しています。普通・・お医者さんは、ひょっこり現れた初めての患者さんに・・いきなり、「あなたは、あーした方がいい、こーした方がいい。」なんて、言いませんよね。 ( 言ったら無責任もいいとこ )お医者さんは・・まず、何をするか? 患者さんの現在の病状の診断をしますよね?必要と思えば・・いくつかの検査も行ないます。それらを総合的に見て、病状を把握します。家計の『現状診断』は、まさにこれ!・・です。『現状』を、『診断』したんです。家計の現在の病状を、『診断』したんです。( ご本人たちが気付いていない病状を )K家の家計の現状をご本人たちが理解し、問題点をしっかり把握する必要があります。同時に当事務所も共通の理解をする必要があります。まず・・症状を把握してからでないと、具体的なアドバイスのしようがない・・からです。なので・・「現状診断」の資料には、「これからは、こういう風にしていったらいいですよ。」・・のようなことは書かれていません。( 「現状診断」は、「処方箋」ではありません )まず、そのことを理解した上で、作成された資料をご覧いただきたい・・と思います。「総評」とともに・・、特にメインの資料であるキャッシュフロー表をじっくり読み込んでください。生活設計の流れは、以下のようになります。K家では、やっと・・2に至ったところです。次の段階の3で・・やっと、「あーした方がいい、こーした方がいい。」・・という相談やアドバイスが出てきます。 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「現状診断」の意味と目的を理解頂いたところで・・結局、K家の診断結果は・・?〇現状のまま推移しても、将来に問題は無い。 老後の支出レベルは高めですが、 それでもキャッシュフローは問題ありません。〇生命保険の加入は大いに問題がある。 これからムダに捨てる保険料は、約1,600万円! この・・保険屋さんにあげるお金を、我が家に残したい。K家の保険料は・・? 保険料年額: 459,480円 払込保険料総額: 25,046,412円 内・・保障コスト: 18,638,032円 ( 保障コスト=捨てるお金 )加入中の保険の死亡保障額は・・? 夫 5,630万円 明治、アフラック 妻 700万円 明治、アフラック診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 -11万円 -2,886万円 妻 -3,224万円 -2,388万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。K家には生命保険は・・いっさい要らないのに、大量にお金をたれ流し続けています。↑ ここが、K家の最大の問題! ・・です。 ( 現状診断で判明した「病状」・・です )さらに・・メール文章。 ( 後半部分 ) ※は、私の声。 みなさんはどうやって 家計改造に取り組まれているのでしょうか? 1、近い将来、主人の収入が無くなった場合に 備えるにはどうしたら良いのか ※『社会保険』を徹底的に勉強しよう。 収入の無くなり方(原因)・・にもよりますが、 その原因が「病気」とか「身体障害」の場合は、 『障害年金』の給付が・・死ぬまであります。 キーワード:「障害基礎年金」や「障害厚生年金」 働くことができない程度・・の障害(病気)の場合でも、 「障害厚生年金」が支給されます。 (勉強する!) K家の場合は、生命保険を清算してしまえば、 さらにキャッシュフローが潤沢になります。 その状況では、夫が病気で働けなくなっても 「障害厚生年金」の受給だけで、問題はありません。 2、明治安田生命の終身部分の取り扱いについて ※質問の意味が、今一・・分かりません。 もう少し・・具体的に質問してください。 ( 基本的に、「終身保険」は不要な保険です ) 3、そのほかの保険は今すぐに解約しても良いのか ※「総評」で解説したとおりです。 残したいのは、妻の個人年金(お宝保険)のみです。 あとはすべて清算!・・でOKです。 清算が進んだら、「解約返戻金」の額を教えて下さい。 生命保険清算後のキャッシュフロー・ シミュレーションを、あらためて作成します。 ( さらに・・安心の家計になります ) 4、家が目標とするべき年間貯蓄額はいったいどれくらい?? (聞かれても困るような質問ですよ...ね) ※聞かれても、まったく困りません。 キャッシュフロー表の各年の「貯蓄額」を見てください。 当然・・それぞれの年でちがう数字になりますが、 ご自身がヒアリングシートに書かれた結果が、 このような「貯蓄額」になっています。 この通りの生活(収支)で推移すれば、 今回のグラフのような人生になります。 ( 保険の清算で、もっと良い人生になりますが ) 以上よろしくお願いいたします。今日の佐々木FP●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。個人年金3本のほかに・・老後のために各種上乗せ年金制度・・等々を利用されている・・ようです。整理整頓が終わり、「再ヒアリング」としてメール添付で送信しました。●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。今日から着手!・・しました。( お待たせしていて、申しわけありません! )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断 ← 今日の作業。6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/18

-

持病がある人と生命保険 告知すると将来・・不利?

告知は、記録が残って後々不利になる?・・そんなこと、関係ありません。●メール顧問会員のSさん(30代) (相談:ライフプランニング)家計の現状診断資料ができあがって、送って ・・しばらくたちます。メールをいただきました。 ※は、私の声。 お久しぶりです(^^ 現状診断資料を送って頂いてから、 家族が次々と寝込んだり 私が就活でバタバタしていたりと、 少し間があいてしまいました。 ただ今三角形の保険の 見積もりを頼んでいるところですが、 保険代理店(夫のアリコと私のオリックスの 保険を加入したところです)から 下記のようなお手紙が来ました。 ●現在夫は元気だが、昨年不整脈で 薬を服薬した事で保険の加入が厳しい状況。 ●申し込みは出来るが、加入出来るかは 前もってわからないので一発勝負。 ●今回色々な会社に不整脈を告知して申し込むと、 その記録が残って後々不利 (←このため現在告知なしのアリコに加入中) ※「生命保険に加入する。」・・ことが前提の、 保険屋さんの話に過ぎない。 人生は、「生命保険には加入しない!」 ・・という、健全な考え方を前提に計画しよう。 そういえば、昨年夫が生命に危険のない 誰にでも起こる不整脈と診断されています。 病気という認識がなく、すっかり忘れておりました...。 体を動かす仕事で辛そうなので一ヶ月だけ薬を飲み、 通院も経過観察も必要ないと言われています。 でも、たとえ危険がなくても不整脈での告知は、 それだけで加入出来ない可能性が大きいらしいです。 それで、この手紙を読んだ私の感想なのですが...。 一発勝負、してもいいです、よね? 不整脈の記録が残って後々不利になるとしても、 申し込まなきゃ始まりません、よね? ※当たり前です。 不利だとか・・という話じゃない。 とにかくあちこちから見積もりを取って、 武田さんと相談しながら申し込みして、 全部駄目だったらまたその時考えればいいです、 よね?(←とりあえずアリコは残しておくのだし) ※その通り! OK! ( このアリコの加入自体が変・・ですが ) この私の考え方、大丈夫でしょうか? ※大丈夫! さすがウチの顧問会員! 保険代理店の担当の方は、 上記の事を踏まえて私の判断で申し込むなら、 きちんと対応して下さるようです。 ※きちんと・・対応して下さる? ミョウな・・要らない保険に加入させておいて。 生活設計をやったことがないから、 メチャクチャな加入のさせ方をしています。 ( 保険屋さんは、みな同じ! ) ちなみに電話ではアリコとDIY生命をすすめられ、 後日見積もりが届く予定です。 ※「手数料収入が多いものを勧めてる?」 ・・ぐらいの疑いのマナコで対応しよう。 お忙しいと思いますが、 保険屋さんの言葉におどおどしてしまった私に 喝を入れて下さい。 ※要らない保険に加入させている こんな保険屋さんにオドオドする必要なし! こっちは客だ! えらいんだ! よろしくお願いいたします。加入できないなら、しょうがないことです。気にするな ・・です。 別の対策を考える・・だけ。隠して加入して安心?していても、いざという時には・・告知義務違反!・・で、保険金はもらえません。もらえないお金のために、延々と保険料をたれ流すことになります。( こんな・・もったいない話はありません )後々・・不利だろうが何だろうが、S家の夫に生命保険が必要なのは、これから数年間のみ! 問題ありません。ところで・・S家の生命保険関連の状況は・・?S家の保険料は・・? 保険料年額: 134,922円 払込保険料総額: 5,822,970円 内・・保障コスト: 5,822,970円 ( 保障コスト=捨てるお金 )加入中の保険の死亡保障額は・・? 夫 500万円 アリコ 妻 300万円 オリックス診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 1,170万円 -569万円 妻 -5,902万円 -6,095万円夫は・・現在約1,200万円が必要だが、6~7年後には不要になることが分かります。ところが、保険屋さんが加入させている生命保険は500万円の終身保険です。当面は保障不足! 3~4年経過後は保障過剰!・・というメチャクチャな状況です。( 上の絵・・参照 ) ※ちなみに・・ この終身保険は、本人が平均余命まで生きた ・・とすると、払う保険料総額は534万円です。 もらう保険金は500万円・・です。 バカバカしい話ですが、Sさん・・気付いてる? 終身保険は、普通の人には不要!・・なんですよ。 寿命が来るまで保障が必要なことはありません。 S家の夫は、6~7年で不要になります。妻は・・現在も将来も不要なことが分かります。保険屋さんは、300万円の保険に加入させています。これ・・不要です。 ただの・・お金のたれ流し!・・です。保険屋さんへのプレゼント! ( もったいない・・ )生活設計なんて行なわない保険屋さんだから、こんなチグハグな加入になっています。客の顔つきをうかがいながら・・「保険料・・いくらぐらいなら払える?」・・的な判断で加入させている・・ように見えます。こんな保険屋さんの話は、常に疑って聞きましょう。・・で、持病で加入できない場合・・どうする?何も慌てることはありません。そんな時のために、生活設計を行なっています。キャッシュフロー表を作っています。キャッシュフロー表とにらめっこして、対策を考えていけばいい・・だけです。対策次第では・・死亡保障必要額を大幅に減らすことだってできます。必要額が減れば、必要期間も短くなります。6~7年だったのが、2~3年になったりします。なんとか見通しが立ってきたり・・します。ライフプランニング(生活設計)とは、そういうことです。( 生命保険にたくさん入ること・・ではない! )Sさん、どんどん作業を進めてください。動きをその都度・・連絡ください。アドバイスしていきます。( これを・・「実行支援」と言います ) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●K銀行 住宅ローン相談担当のWさんに来所いただいて・・。金利・保証料・融資事務手数料・土地購入時の融資条件・・等々、確認作業を行ないました。2人の顧問会員の住宅ローンに関して・・。 ●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築) ●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日の佐々木FP●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。個人年金3本のほかに・・老後のために各種上乗せ年金制度・・等々を利用されている・・ようです。整理整頓が終わるのは、明日になりそう・・です。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 回答待ち。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。13 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/17

-

共稼ぎから専業主婦へ、全く別の人生がスタート!

よかったー、マイナスにならなくて♪●顧問会員のSさん(30代) (相談:ライフプランニング)今日・・午前、奥さんが来所。シミュレーション結果の資料を受け取りに・・。S家は元々・・フルタイムの共稼ぎ・・でした。上記グラフの上段ような、安心の将来が見えていました。・・が、奥さんの勤務先が岩手を撤退しました。すぐに次の勤務先を見つけて働き始めました。・・が、勤務時間が極端に長くなる時もあったり・・で、チビちゃんたちの面倒を見られません。・・で、思い切って・・子ども優先!下の子が小学校低学年の内までは、専業主婦で行く! ・・決断しました。その決断に基づいたシミュレーション作成を依頼されていたものが完成していました。現状診断時点(夫婦共稼ぎ)のグラフとは、まったくちがう・・低空飛行・・のものになりました。( 上記グラフの下段 )今日、それを説明しました。「あ・・、ずいぶん・・ちがいますね。 でも、マイナスになることがなくてよかったー。」全期間・・低空飛行でも、貯蓄が無くなることはありません。教育資金がかさむ時期に貯蓄が底をつく、・・なんていうことがよくあるので、そのへんをご夫婦で心配されていた・・ようです。「もし・・どうにもならなければ、オレが アルバイトでもなんでもやるよ。」 ・・夫。アルバイトまでは・・しなくても大丈夫そうですが、妻の働き方しだいで・・人生は大きく変わるもの・・です。共稼ぎの時の将来があまりにも安心・・過ぎたので、今回の将来グラフが・・心もとなく・・見えます。それでも・・大丈夫なことに変わりはありません。子ども優先! ・・で、行ってください。 ※生命保険 フルタイムの共稼ぎのケースでは、 夫婦ともに・・生命保険は全く不要!・・です。 ( S家も、計算結果・・不要!・・でした ) 妻が専業主婦であれば、当然ですが 夫の生命保険が必要になります。 S家も、夫に〇千〇百万円が必要になりました。 ( もちろん、合理的な三角形の保険で確保 )ところで・・ついでですが・・このようなグラフや統計資料というものは、見せ方しだいで・・どうにでもなる・・というお話を・・。都合よく利用しよう・・と思えば、どのようにも見せることができます。金融商品の販売などで・・不適切な見せ方がチラホラ・・散見されたりします。( だまされない ・・ように )今回のSさんのキャッシュフローグラフも、まったく同じ内容でも・・表現する金額の上限をちょっと変えるだけで、まったく別のもののように・・見えます。上の「専業主婦」のグラフと同じものが、・・以下のように変身! ・・します。グラフの金額上限額が・・現状診断時は6千万円だったのを、同2千万円にしたのが・・このグラフです。まったくちがって見えるでしょ?Sさんが・・がっかりしているといけないので、同じものでも心理的に安心できるように、上限額2千万円のグラフを添付して送りました。お返事メール・・ 武田 様 早々に資料、ありがとうございました。 しかも、 心理的に安心できるグラフにしていただき・・・(;。;) 涙涙です。。。 また、お世話になる時期がきましたら 必ず相談させていただきますので その際はよろしくお願いいたします。 佐々木さんにもよろしくお伝えください(__) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)T家はマイホーム取得へ向けて土地を探し始めています。ファックスや電話で土地情報のやり取りを盛んに行ないました。不動産屋さんへは・・私がT家の代わりに問い合わせ作業をくり返しています。今度の土曜日に、いっしょに土地を見に行きます。今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断の資料作成作業・・です。ここまで数日かかりましたが、整理整頓が終了! 「再ヒアリング」・・へ。メール添付で送信しました。●顧問会員のNさん(30代) (相談:ライフプランニング)今日・・午後、ご夫婦で初めて事務所に来ていただいて・・ヒアリング。1回で、かんたんに終了!やはり・・直接面談してのヒアリングは早い!ひるがえって・・メール顧問会員の方々は、分かりにくいことを自分で一生懸命・・、気の毒・・です。( 佐々木FPも大変で、気の毒・・ですが )●メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。今日・・初めて、着手しました。( お待たせしていて、申しわけありません )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 今日の作業。4 I さん(50代):現状診断 ← 今日の作業。5 Mさん(40代):現状診断6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/16

-

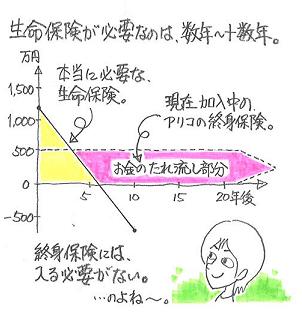

保険はお守り!損得ではない! ・・と思ってる?

「洗脳」されたおバカさんです。(失礼!)新興宗教の信者と同じ・・です。教祖様(保険屋さん)の話を盲信していると、( 「洗脳」されたままでいると・・ )生活設計がメチャクチャになります。読者からのコメントです。ちーこさん ・・からです。 ※は、私の声。 お返事ありがとうございました。 (^-^) こんな早々にお話を聞いていただけて とてもうれしかったです。 私はここで今勉強し始めたばかりの新人ですが、 今入ってる子どもの県民共済×2、 私の生命保険についている 介護+女性疾病+がん+傷害特約等々 解約したほうがいいのでは?!思っています。 ※はい、その通り・・特約は不要! ・・です。 特約だけでなく、「私の生命保険」の本体 そのものも、実は不要!・・かもしれません。 主人の意見は 保険はお守り!損得ではない! ※あはっ・・? いつ病気するかわからない、 入院して働けない無収入の期間は 保険入ってないでどうするのか? ※うえっ・・? など医療保険は必要だとの考えです。 ※典型的なおバカさん・・です。 ( 失礼! ) 私もつい先日まで一緒でしたが(・・;) いつ病気になるかはわからないだろうと・・ そして今日ここに出会う前に予約をしていた 『保険の無料相談所』に行ってきました。 行ってしまいました・・。 ※「無料相談」=「保険営業」 売り手がする「無料相談」のアドバイスを、 まともに信じてはいけない。 (当たり前!) 夫婦の収入などなど妻子どもの生活費、 葬儀代まで算出して、 主人に万が一があった時の 必要費(足りない補償額)は7000万円!!! マジですか??そんなにいる?? ※売り手(保険屋さん)が作成する資料を 信用することはまったくない! 味加減しだいで、数字はどうにでもなる。 結果、収入保険+逓減保険 +60歳払い込みがん保険 +60歳払い込み終身医療保険 =16000円/月を勧められ、 今の保険は解約・・って保険代かわらないじゃん!! ※「保険見直し」=「保険屋どうしの客の奪い合い」 ・・いう事実を、しっかり認識しましょう。 しかも主人が4月生まれだということで、 35歳になるまでに 早く保険に入らないと保険料上がるよ! ※はいはい、営業トーク、営業トーク。 今入ってる2月の保険引き落としはストップして 3月に新しいのに入って ・・って焦りすぎ?!←保険屋さんが。 ※そりゃあ・・あせります。 せっかく飛び込んできたカモ(失礼!)を 逃がさないよう・・さっさと早めに料理しないと、 食べられなくなるかもしれません。 いや・・疲れました。よけい頭が混乱しました。 死亡保障7000万円・・マジですか? と言いたいくらいでしたが。 ※言ってやれ、言ってやれ! 医療保険がいらないことを どうやって主人に説明していいのか? とまた悩み始めました。難しいですね。 ※新興宗教の信者、洗脳を解くのは なかなか大変・・です。 連れてきてもらえば・・30分で 目を覚ましてあげられる・・んですが。 本気でメール顧問会員考えます! 主人のオッケーをもらわねば!! またまた長文すみません。 ありがとうございました。「保険入ってないでどうするのか?」 ・・ですか?私達は実はすでに、保険に加入している。日本人は、元々すごい保険に加入しています。中でも、医療保険はスペシャル! ・・です。スーパー医療保険! ・・です。「保険に入っていないでどうするの?」・・と思う人は、まず・・自分の『給与明細』をしっかり確認してください。給料天引きで毎月、『医療保険料』が引かれています。はい、『健康保険』の保険料・・です。10,000円ですか? 15,000円ですか?その人の給料の多少によって金額が異なります。毎月・・こんなに『医療保険料』を払っているんですよ。これ、掛け算してみてください。 生涯の保険料は、1千万円!・・前後になります。「保険はお守り!損得ではない!」・・って、もう・・これだけで損! ・・かもしれません。すでにこんなに払っているのに、まだ払いたい?民間の医療保険で、お金をたれ流したい?いざ!・・病気になったら。スーパー医療保険 と 貧弱医療保険 ( 健康保険 ) ( 民間の医療保険 )いつも元気で働いていた夫が、ある病気で20日間も入院して、ちょっと手術もして、医療費の総額が100万円!・・も、かかりました。「保険入ってないでどうするのか?」 ・・ですか?入院すると・・〇通常時よりお金がかからなくなり、助かります。 元気で仕事している時は、あちこちうろうろして 出費に事欠かないが、ベッドでおとなしくしている。 (飲食費・通信費・交通費・趣味レジャー費・ほか)〇食事代は、3食でたった280円。 ・・助かります。 スーパー医療保険(健康保険)から食事の給付 があるために、本人負担は少額で済みます。 通常時より食費が少なくなり、非常に助かります。〇医療費は、いくら払う? 9万円弱!・・です。 ( これくらいの貯蓄・・ない? ) なんでこんなに少なくて済むか? スーパー医療保険から、90万円以上もらえるからです。病気になって入院すると・・このように、生活費や食費が少なくなった上に、健康保険から90万円以上ももらえます。新たに医療保険に入って、お金をたれ流す必要・・ある?では・・民間の医療保険からは、いくらぐらい・・もらえるでしょうか? 1万円 × 20日 = 20万円 手術で・・ 20万円 とかで・・ 合計 40万円・・のようなレベルですよね。 ( 貧弱・・です )それも、ほとんどのケースでは、もらうお金よりも多額の保険料を払います。( もったいない・・ )スーパー医療保険から90万円以上ももらえるのに、本人負担は9万円弱で済むのに、新たな保険に数十万円や数百万円もの大金をたれ流し続けるのはもったいない、・・という、まともな感性を持ちましょう。保険加入 = お金を捨てること・・という認識を、しっかり持つことが大切です。保険は・・〇みんなが損をすることで成り立つ。〇一定期間の保障を買う行為。(経過後、お金は無くなる)『保険には、できるだけ加入しない。』・・という基本認識を前提に生活設計しないと、人生はメチャクチャになります。保険に入りまくっている顧問会員のキャッシュフローグラフは、メッチャクチャ! ・・です。( 時々・・紹介しています ) ※収入保証が目的で医療保険? 払う保険料の方が多くなる保険で 収入保証を、・・という考え方の方がおかしい。 基本的に入院日数分を保障する 医療保険では、たいした給付は無い。 医療制度は・・「長く入院させない」方向に どんどん進んでいる。 「収入保証」は、絵に描いたモチ・・になる。 「収入が途絶えた時のために貯蓄を増やす。」 ・・まともで、健全な考え方です。 保険屋さんへのプレゼントを続けていないで、 その保険料分のお金を蓄えましょう。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)M家のマイホーム建築の事前準備作業。建築を受注したT社のKさんといっしょに、市の農政課へ申請書類を提出に・・。OK・・です。 受付けになりました。これで・・建築用地の農業振興地域の解除は、5月末か・・遅くても6月には、成されます。( 大きなひと山を越えました ホッ♪ )今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断の資料作成作業・・です。まだまだ・・基本部分の資料作成・・。「再ヒアリング」・・へ?●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・です。明日、ヒアリングで来所予定です。( 佐々木FPがヒアリングを行ないます )そのための下準備、資料の整理作業・・です。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Oさん(20代):現状診断 ← 今日の作業。4 I さん(50代):現状診断5 Mさん(40代):現状診断6 Sさん(30代):現状診断7 Nさん(40代):シミュレーション8 Sさん(30代):シミュレーション ← 2/1 依頼到着。9 Fさん(50代):シミュレーション ← 2/3 依頼到着。10 I さん(30代):現状診断 ← 2/4 シート到着。11 Kさん(40代):シミュレーション ← 2/9 依頼到着。12 Nさん(30代):現状診断 ← 2/10 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/15

-

投資信託等の商品を、銀行や証券に行って買うな

素人にとって良さそうに見える金融商品実は・・どうしようもない金融商品が、高コスト(高い手数料)で売られている。●メール顧問会員のKさん(50代) (相談:ライフプランニング)K家のキャッシュフローは、何の問題もありません。老後は・・死ぬまで、数千万円の貯蓄残高で推移します。Kさんは預貯金だけではなく、各種金融商品を保有しています。ただ・・、保有している投資信託などは、金融機関の言いなりで購入した・・ように見えます。金融機関はリスク無しで確実に儲かり、消費者はリスクなりのリターンが期待できない商品です。( さらには、運用手数料が高い! )また、確定拠出年金での商品選択は、まんぜんと全体に満遍なく配分していて、何の意図も感じられない・・ように見えます。ある程度の資産がある・・50代や60代の世代は、よく・・金融機関のターゲットにされています。素人には「良い金融商品」に見えるものを用意しています。・元本確保 ( されるように見える )・リスク限定 ( されるように見える )・分配金がもらえる ( 預金よりお得に見える )良い商品か? お得な商品か? ・・は、・リスクに見合ったリターンが期待できるか?・低コストか? ( 運用手数料等が安いか? )・・のようなことで見分けます。銀行や証券会社に足を運んで勧められる商品は、そういう意味では、どうしようもない商品ばかりです。対面販売で買う商品にろくなものは無い! ・・と思って、ほぼまちがいありません。Kさんも、このままいけば・・金融機関のカモにされ続けるかも・・と思い、「老後は・・何の心配もないんだから、 もう・・「投資」をする必要は無いんじゃ・・?」・・とアドバイスしましたが、「それでも、これからも投資をしたい。」・・ということでした。それならば・・「家計全体で資産配分をきちんと考えましょう。」と、お伝えしていました。メールをいただきました。 先日、相談しました投資信託の件です。 自分なりに考えてみましたが、 アドバイスお願いします。 資産全体の内訳は以下になります。 ・・ 中略 ・・ 総合計 〇千〇百万円 確定拠出年金は年1%の利回りで運用し 10年後に〇千〇百万円の一時金の受け取りを 目標とします。 配分は 元本確保に50% 国内債権に30% 外国債権に10% 国内株式に5% 外国株式に5% を検討中です。 投資信託については、まだ考え中です。 ・・ 中略 ・・ 武田さんお奨めの本教えて下さい。 よろしくお願いします。家計資産全体で、資産配分を考えてください。Kさんは、確定拠出年金のほかに・・預金、個人年金、養老保険、国債、株式、投資信託、・・等々の金融資産を保有しています。Kさんは・・確定拠出年金の中の資産配分を計画しました。( 家計資産の一部・・でしかない )私が言っているのは・・「家計全体で」・・です。部分的な計画では、資産運用の全体像が見えてきません。同じような資産配分を、国債や株式、投信等も含めた「家計資産全体でやってみてください。」・・ということです。そうすることで、資産全体の運用計画が見えてきます。確定拠出年金で計画した資産配分をそのまま全体の資産配分計画・・とするとしましょう。( 元本確保:50% 国内債権:30% ・・ )すでにある確定拠出年金以外の各資産の全資産に占める割合を出してみます。すると・・、確定拠出年金の中の資産構成は何をどんな割合にすればいいか?まったくちがう構成が見えてくると思います。 ※手数料には、こだわれ! 特に運用手数料(信託報酬)には、 徹底的にこだわって商品選びをしましょう。 同じ商品で高い運用手数料を払っていては、 高い運用成果が期待できないのは当然です。 銀行や証券会社に行って、面談で購入する 投資信託は・・ほぼ、手数料が高い! 販売側(銀行等)が希望する商品を、 メーカーに作らせているから、こうなっています。 ( 金融商品は「面談」では買わない! ) 運用手数料(信託報酬)は、できるだけ 1%未満の商品を探して選びましょう。 投資信託を勧められたら・・まず、 パンフレットの「信託報酬」欄を確認しましょう。 確定拠出年金用の投資信託は、 一般的に・・この信託報酬が低めです。 ・・が、Kさんのところの投信は 1%以上のものがまぎれこんでいます。 きちんと仕分けして選んでください。立ち位置が消費者 ・・の本を紹介します。金融資産運用の考え方や投資信託に関する、消費者側のポジションの本をいくつか紹介します。金融機関に洗脳されている人、洗脳されていることに気付いていない人、資産運用なんて・・なあ~んにも分からない人、 ぜひ、読んでみてください。 ( だまされないために )●「『投資バカ』につける薬」 山崎 元 講談社 1,500円 素人向けに書かれていて、分かりやすい。 著者は長年・・金融業界の中枢にいる人です。 投資信託に限らず、資産運用全般に関して まったく買い手の立場で解説しています。 「売り手の得は、買い手の損」・・とか、 「だまされないことが本当のお金持ちへの道」 ・・私とまったく同じ立場です。 本書以外にも、著者はたくさん本を出しています。 著者名から探し出して読む・・ことを勧めます。●「投資信託にだまされるな!」 竹川 美奈子 ダイヤモンド社 1,500円 これも・・まったくの素人向け。 絵をふんだんに使っていて、分かりやすい。 「日本の投信はワナだらけ。」 「金融機関のおすすめ投信は・・・ 買ってはいけない。」 プロが仕掛ける恐ろしいワナの見破り方と 数少ない良質な投信の正しい選び方・ 使い方を、やさしく解説しています。●「知らない人だけが損をする 投資信託の罠」 週刊ダイヤモンド金融商品特別取材班 ダイヤモンド社 1,200円 突っ込んで各種投信のワナを解説しています。 「銀行、ゆうちょ、証券会社の 言うままに買ってはいけない。」 「知らない人だけが損をする。」 「投信のカラクリを徹底解明!」 週刊ダイヤモンドの特集で問題提起した記事が 大変な反響を呼び、再構成して出版されました。・・と、これら3冊をザッと読んだだけでも、目からウロコが落ちると思います。目が覚める! ・・と思います。読む前とは、見える景色がちがってきます。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/02/14

-

マイホーム取得の第一歩 住宅ローンの打診に・・

希望額の借入れはOK ・・でした。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)住宅ローンの借入れが可能かどうか?どのような融資条件か?・・相談に行ってきました。これ・・昨日のお話ですが、私が同行して奥さんと、盛岡信用金庫ローンプラザへ行きました。( Tさんの車の助手席にに私が乗せられて・・ )Tさんの給与振込みが盛信なので、まず優先しました。 あらかじめ・・ 土地代・建築費・諸費用・・の予算は決めています。 予算に対する・・自己資金・住宅ローン額 の資金予定も決めています。 何を根拠に決めているかというと・・ Tさんの建築希望地域と希望建物と、 毎月払える金額・・等々から判断しています。 まだ・・具体的に検討している売り地はありません。 具体的に詰めた住宅プランもありません。 何も決まっていない状況の内に 『資金』を確定させることが大切・・です。 安心して作業を進めることができます。 よくある一般的なケースは問題だらけ・・です。 住宅会社が見つけてきた土地で建物を 打ち合わせて契約~着工 ・・というケース等。 「お客様の場合、まだ・・ここまで融資が 受けられますから大丈夫・・です。」 住宅会社のペースで、知らないうちに予算が どんどん膨張していきます。 他の住宅会社ときちんと比較検討しない場合には、 知らずに・・数百万円も失います。 住宅ローンに関しては、 借りられる金額と払える金額は、まったく別!・・です。 住宅会社にもFPを名乗る人がいますが、 保険屋さんと同じで・・生活設計なんて行ないません。 説明をそのまま鵜呑みにはできません。カウンター越しに腰掛けて相談・・です。アポなしのいきなりの相談です。担当してくれたのは、若い女性です。名刺を私に差し出したので、Tさんへ誘導・・「あ・・借りたいのは、こちらです。 私はただの・・背後霊・・です。」 立ったり座ったり・・バタバタした状況で 聞き取れなかった・・のか、受けませんでした。 (^^ゞ私があらかじめ書いておいた予算概算や資金概算のメモを見せながら・・。( ローンの返済額も当事務所で計算済み )源泉徴収票・・も提示。担当者 Tさんに向かって・・「購入予定地は決まっていますか?どちらですか?」Tさん「 ・・ 。」私「あ・・まだ何も具体的に決まっていません。」担当者 Tさんに向かって・・「具体的に決まってから申込みを頂いて、 その資料を元に審査させていただくことに・・ 」Tさん「 ・・ 。」私「具体的に動き出す前に、資金繰りが大丈夫か? ・・を確認しようと、相談に来ています。」担当者「あ・・そう・・ですか。」やっと・・メモの内容での算数をし始めてくれました。・・結果、融資そのものはOK。途中で私がFP事務所をやっていることを告げたら、担当者の態度がちょっと改まった? ・・ようでした。( 当初・・このオジサンなに? ・・だったんでしょうね )3種類の住宅ローンを提示して説明されました。それぞれの融資条件や金利や諸費用も確認。諸費用で大きいのは、「融資保証料」・・です。( これは、あらかじめの確認が必要! )3つの内のひとつが、10年固定で金利1.6%!盛岡界隈では最も低金利かも・・ですが、融資保証料がバカ高い! 100万円前後になりそう。融資限度額もおよそ総額の90%まで。( ちょっとキツイ・・かもです )他の2つは、金利2%越え。帰り際に・・会釈してくる男性職員が・・。「あ!・・その節はどうも!」去年、Yさん(50代)がマイホーム建築の際に、こちらで住宅ローンを借りています。( その際に私が同行してきていました )私「今年もまた、お世話になるかもしれません。 その時は、よろしくお願いします。」Tさんに送られて事務所に戻って・・。別の金融機関のローンも探ってみようと・・、以前・・Sさん(40代)の住宅建築の際に利用した住宅ローンのK銀行のWさんへ電話。こちらは・・同じ10年固定で1.8%・・でした。融資限度額は、総額の100%。融資保証料は、50万円前後になりそう。Wさん「ぜひ、よろしくお願いします。 こちらからお伺いしますので・・。」作成済みのTさんの予算では諸費用は200万円です。その内の融資保証料が100万円の場合は、諸費用予算をオーバーしてしまいそうです。これが50万円なら・・予算内で納まりそう・・。返済計画は、元々金利2.0%で計画しています。( 1%台であれば、楽勝・・です )金融機関・・3ヶ所ほどのローンの内容を吟味して、T家の将来家計と、出せる自己資金と、払っていける金額と、・・相談しながら進めていきます。住宅ローンの融資自体はOK! ・・なので、住宅用地探しもスタート! ・・です。並行して進めます。 Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/13

-

学資保険、国民年金、積立て貯蓄、質問で~す♪

シンプルに、自分の頭で考えましょう。●メール顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断が終わり、このままいくと・・悲惨な人生が待っていることが判明しました。主因は、生命保険でのお金の大量たれ流し・・です。保険屋さんの言う通りにしていると、将来の生活がまったく成り立たなくなります。( 彼らは生活設計なんてしない・・ので当然 )さあ! これから本当の生活設計です。 【 T家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン返済中)現状診断の結果・・T家には、生命保険がいっさい不要なことが判明しています。子どもがいても・・生命保険は不要!・・なんてことは、よくあることです。なのに、当然・・のようにみんな加入しています。おバカさんです。 ( 失礼! )保障目的の生命保険は、すべて解約!貯蓄目的の生命保険は、損得を考えて今すぐ解約するかどうか判断します。メールをいただきました。 こんにちは。 今日ソニー生命の学資保険の 解約返戻金を確認しました。 555,050円でした。 宜しくお願いします。m(__)m「お願いします。」・・ではなくって、 (^^ゞぜひ、自分の頭で考えるクセをつけましょう。( 判断方法を説明した・・んですが )学資保険は、貯蓄目的の保険です。なので・・2つの時点での損得で判断します。1 今・・解約したら A:現在の解約返戻金 B:今まで払った保険料総額 その差額を算数・・します。 ( A-B ) ・・12 満期まで待ったら A:満期までに受け取るお金の総額 B:満期までに払う保険料総額 その差額を算数・・します。 ( A-B ) ・・2・・で、1と2を比べてみれば、どっちが得か? ・・が、判明します。(あるいは、どっちが損が少ないか?・・が)かんたんなことです。ぜひ、自分の頭で考える習慣をつけてください。そのまま依存したり、お任せにする体質のままでは、また・・どこかで・・だまされてしまいます。質問や相談をいただく場合は・・、「自分で計算したら・・こうなったので、 こう判断して、こう行動しようと思うけど、 問題はない・・でしょうか?」・・のように連絡いただくと、私としては・・興奮するほど?・・うれしいです。「お・・、一生懸命やっているな。 体質改善できてきているな。 さすが、うちの顧問会員。」 ・・のような。がんばれ! がんばれ!●メール顧問会員のOさん(20代) (相談:ライフプランニング)現在・・家計の現状診断の順番を待って、行列に並んでいただいています。待ちくたびれていると思います。 (スミマセン!)水曜日(2/10)に、佐々木FPがちょっぴり着手・・したところです。メールをいただきました。 国民年金について こんにちは。 メール会員のOです。 件名のとおり、 20歳から22歳まで学生であったので、 学生特例納付制度により 国民年金を払っていなかったのですが、 納付するべきでしょうか? テレビやニュースで、今の年金制度は 将来破綻するなどいわれているので、 払ったけど将来の年金支給されない というふうになるなら 払わないほうがいいと思うもので...。日本の年金制度が破綻する!・・ことを前提にすると、日本人のほぼ全員が将来の生活設計が・・まったく成り立ちません。年金制度が破綻する時は、国家が破綻する時です。その時は、1億2千万人みんなで万歳! ・・です。「年金は当てにならない」・・のような不安が、浸透することで得をする人々はだれでしょう?そのことで自身の商売が繁盛する人々が、色々な分野で存在します。振り回されない・・ことだと思います。政権が変わって・・年金制度も変わるとしても、不公平が生じないように・・とか、激変で混乱が生じないように・・とか、数十年の長い期間をかけて変えていくことになります。結局・・払った人と払わなかった人に不公平が生じないような配慮がなされます。国民年金は、「払った期間」のみですべてが決まります。できるだけ多くもらう(死ぬまで)ためには、できるだけ払っておきたい・・ところです。( 厚生年金は、「期間」と「給料の額」で決まる )※参考年金破綻が不安な方には、以下の本をお勧めします。非常に分かりやすく書かれているので、年金の知識がない人でも理解できます。「『未納が増えると年金が破綻する』って誰が言った?」 細野真宏 扶桑社新書 700円●読者の優香さん ・・からの質問です。 質問でーす! 武田さん、はじめまして♥ いつも勉強させていただいてます! この前、 FPさんが書かれた貯金を増やすたぐいの本に 「低金利の今こそ積立」 なんて書いてあったのですがー、 武田さんは長期の積立は反対されていますよね。 どうしてでしょうか? 優香、あまり頭がよくないのでよくわかりません。 でも、お金は増やしたいです。 早くまともな昼の生活がしたいです。低金利の時は短期商品 ・・セオリーです。ある人が銀行へ行った時のやり取り・・。「あの・・このお金、定期預金にしたいんですが・・。」銀行員は、投信や保険商品を勧めようとしましたが・・ ( 手数料収入で儲かるから )「いえ、定期預金でお願いします。」 (しっかりしている)銀行員は、んじゃあ・・と、定期預金を説明しました。1年物だと利息が0.5%だけど、10年ものだと1%でお得です・・と勧めました。「んじゃ・・10年でお願いします。」・・と、やってはダメ! ・・なんです。現在は、史上マレな超低金利!・・が続いています。現在の超低金利で契約する・・ということは、その超低金利を長期間・・固定してしまうことになります。基本的に、市場金利は動くもの・・です。将来・・市場金利がもし上昇していても、( 2%とか4%とかに )自分は・・10年間は、1%の金利でがまんすることに・・。だから、低金利時に長期契約をしてはいけません。低金利時は、短期商品にしておくことです。短期と長期の境い目は、1年・・と考えましょう。だから・・定期預金をするなら1年物でOKです。1年経過したらまた・・1年物の定期預金。この繰り返しで、市場金利がもし・・上昇していけば、自分の定期預金金利も1年ごとに上昇していきます。OK! ・・です。さらには・・知らない内に、有利な複利運用! ・・が、できてしまいます。定期預金で説明しましたが、積立も同じこと・・です。積立も・・5年とか10年とかをやってはいけません。同様に、低金利を固定してしまいます。1年積立でOK! ・・です。1年たって・・貯まった分は、1年定期で預けます。新たな積立はまた・・1年物で始めます。この繰り返しでOK! ・・です。同じく、有利な複利運用! ・・です。さらに良いことに、1金融機関・・1千万円とその利子までは、国が保証してくれます。( リスク無しで複利運用! )積立、お勧め・・ですよ。 1年物のくり返しなら。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/12

-

さあマイホーム取得へ! 一歩、踏み出しました♪

事前準備をしっかりしてから・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。事情があって、実家との調整が必要でした。一応・・そちらも一件落着ということで、晴れて♪ マイホーム取得へスタート! ・・です。 【 T家の概要 】 家族:夫婦と子ども2人の4人家族。 収入:夫は会社員、妻も会社員。 住居:賃貸住まい。さて、何から初めて・・どうする?初めて・・人生最大の買い物をします。何からどうしたらいいか? ・・分かりません。土地を探そう!住宅展示場を見に行こう!・・普通、こんな感じで動き出します。不動産屋さんと接触したり、住宅会社の人と接触したり、・・して、たまたま出会ったり、紹介されたりして、・・肌が合った人と話を進める。あとはプロが住宅ローンなども面倒を見てくれる。お任せしていれば、一応・・順調にコトは進みます。しばらくして、めでたく完成・入居・・です。・・普通、こんな流れでマイホームを取得します。このような「普通の流れ」の中には、大きなお金のロスが生じている・・ことに、残念ながら・・多くの消費者は気付いていません。( 住宅会社選び・・だけでも、数百万円のロス )人生最大の買い物です。 しっかり事前準備を。1 生活設計Tさんは・・今日、マイホーム取得へ向けて第一歩を踏み出しましたが、事前に家計の問題点を把握し、ライフプランニングを済ませています。T家の場合・・生命保険で必要なのは、夫の死亡保障だけです。合理的な三角形の生命保険に加入しました。その保険料は年額で・・たったの23,600円です。一般の消費者が自分で生活設計をするのは無理ですが・・少なくても、生命保険料で毎年・・数十万円もたれ流したまま、マイホーム取得に突っ走ってはいけません。生命保険の負担が、住宅ローンに波及します。自己資金が少ないために、ローンが多額になります。( 保険を清算すれば、解約返戻金が自己資金に )ローンが多額になれば、余分な利息を負担します。また、生命保険料・・数十万円に住宅ローンの返済が上乗せになれば、日々の生活が非常にきつくなります。どんな家計でも生命保険料は、年額・・数万円で済むものです。( まったく不要な場合もザラにある )マイホーム取得の前に・・少なくても、生命保険は・・しっかり清算しましょう。2 資金の目安を立てる。土地、建物、諸費用を概算します。T家では・・以下のように予算を決めました。・・って、書いてしまうと、住宅会社の人に見られてしまうかもしれません。 ( ナイショ! )総額だけ書くと・・3,000万円です。この予算に対して・・出せる自己資金は、〇百万円なので、住宅ローン借入れ希望額は〇千〇百万円です。30年返済で返済額を試算しました。Tさんは・・「ちょっときつい。」ということなので、35年返済で再試算、・・OKです。夫婦それぞれの源泉徴収票と住民票を持参して、明日・・金融機関へ相談に行きます。( もちろん、私も同行します )・・と、資金準備が大丈夫・・ということを確認した上で、初めて具体的な行動開始! ・・です。土地探し!・・へ動き出すことになります。 Tさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築前の事前申請の打ちあわせ。午後、ご夫婦で来所。受注した建築会社のT社のKさんも同席。これからの方針が、かなり煮詰まりました。さらに・・顧問会員の更新も行ないました。年間顧問料:36,000円 ・・入金。またまた・・お土産をいただいてしまいました。アップルパイ? ごちそう様・・でした。Mさんのマイホームは、夏に着工して・・年末の完成・入居を目指しています。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/11

-

生命保険、保険屋さんに身をゆだねて悲惨な人生

現役中から生活が成り立ちません。老後はともかく・・。●メール顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断が終わり、このままいくと・・悲惨な人生が待っていることが判明しました。メール添付で資料を送りました。 【 T家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン返済中) メールをいただきました。 こんばんは、武田様 〇〇県のTです。 現状診断、ありがとうございました。 2ヶ月近くドキドキしながら待っていました。(^0^) ※そんなに・・お待たせしたんですね。 スミマセンでした。 今までは老後にお金の苦労はしたくないと思い、 老後にお金がたくさん入るようにと考えていました。 ※そう考えるように・・金融業界や保険業界が 盛んに「老後の不安」を煽っています。 多くの消費者に大きく不安を感じてもらえば、 商品が売れます。 その保険のために今、 苦しい生活をしているにもかかわらず 50代以降は生活できないという キャッシュフローを見てとてもショックでした・・・。 ※ショックを与えて申しわけありません。 ・・が、 我が家の現実を認識することが重要です。 ここからが、本当の生活設計! ・・です。 大丈夫!・・です。 何も心配いりません。 これから保険の解約をしていきたいと思っています。 ※さあ! ガンガン行きましょう! 診断の結果、生命保険は・・いっさい不要です。 ほとんどの保険が以前に見直しをお願いした ファイナンシャルプランナーのところで入っています。 ※FPを名乗る人は、まず・・疑ってかかりましょう。 ( 私も・・疑っていただいて結構です ) FPの多くは、何らかの商品の「売り子」に過ぎない。 彼らは・・生活設計なんて行ないません。 そんなFPの言いなりだから、今回のような悲惨な 結果になっています。 解約をする場合には、やはりその人に 解約をしたいと言ううしかないでしょうか。 あれこれと言われて 解約できなくなりそうな気がして不安です。(T_T) ※なにも不安を感じる必要はありません。 こちらが意思表示をして、ちょっとでも 抵抗を示すようなら・・付き合うことはない! 消費者支援団体に電話連絡すればOK。 ( 消費者生活センター等 ) 手の平を返したように、スンナリ進みます。 子供の学資保険は ソニー生命に解約返戻金がいくらになるか 確認すればいいでしょうか。 それとも金額表の金額を参考にすればいいですか。 武田さんは、解約か満期まで待つ のはどちらがいいと思われますか。 ※現状診断の「総評」でコメントした通りです。 現在の解約返戻金を確認した上で、 即解約と満期まで保有のどちらが得か? 比較して判断しましょう。 質問ばかりですみませんが、宜しくお願いします。 これからきちんと家計を立て直して、ローン返済、 貯蓄をしていけるようにがんばりたいです。m(__)m ※はい、良い一年にしていきましょう。 貯蓄がどんどん増えて・・安心できる、 そんな家計にしていきましょう。ファイナンシャル・プランナーにお任せしていたら、悲惨な人生になるところ・・でした。T家の現状診断の結果は、以下です。T家の保険料は・・? 保険料年額: 784,252円 払込保険料総額:20,784,446円 内・・保障コスト:19,284,446円 ( 保障コスト=捨てるお金 )・・貯蓄が貯まらないわけ・・です。加入中の保険の死亡保障額は・・? 夫 4,550万円 妻 300万円診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 -1,395万円 -679万円 妻 -2,903万円 -2,417万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。T家には生命保険は・・いっさい要らないのに、大量にお金をたれ流し続けています。こんなことを続けていれば、どこかでお金が足りなくなるのは・・当然です。改善策は・・? かんたんです。T家で貯蓄残高が最大のピンチになるのは夫が64才の時点で、不足する金額は1,038万円!・・です。T家がこれから一生で払う保険料総額は、1,837万円! ・・です。( ほとんどが、保険屋さんへのプレゼント )最大のピンチの・・64才までに払う保険料総額は、1,555万円! ・・です。解決法・・は? ・・かんたんでしょ?そうです。 保険屋さんにプレゼントする予定のお金を、貯蓄として我が家に残せばいいだけ・・です。( かんたん ・・です )1,555万円 - 1,038万円 = 517万円!T家で最も貯蓄残高が少なくなる時期でも、517万円もの貯蓄が残ります。生命保険の清算・・だけでも、大きな成果が得られます。生命保険が不要なご夫婦は、かなりの割合で存在します。その大半の人が、そのことに気付いていません。( だから・・保険屋さんが成り立っています )大金をたれ流し続けます。真剣に考える価値はあります。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)M家のマイホーム建築の事前準備作業。建築を受注したT社のKさんといっしょに、市の農政課へ申請書類の相談に・・。来週には、最終形に仕上なければ・・。今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション作成作業・・です。現状診断時点では、「夫婦共稼ぎ」を前提にキャッシュフロー表を作成していましたが、今回のリクエストは・・、妻は・・子どもたちが小学校高学年になるまでは、専業主婦で行く! ・・というシミュレーションです。終了! ・・しました。 ( 後日、来所の際に説明 )ヒアリングシートを記入中の皆さんへ。佐々木FPのいる時間帯(平日の10:00~16:00)で記入方法の質問を頂いていますが、その佐々木FPは・・2/12(金)はお休みです。( チビ助の小学校のスキー教室のお手伝い )週の後半に質問事項が出てきた方は・・申しわけありませんが、2/15(月)以降にお願いします。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Sさん(30代):シミュレーション ← 今日の作業。4 Oさん(20代):現状診断 ← 今日、一部着手。5 I さん(50代):現状診断6 Mさん(40代):現状診断7 Sさん(30代):現状診断8 Nさん(40代):シミュレーション9 Sさん(30代):シミュレーション ← 2/1 依頼到着。10 Fさん(50代):シミュレーション ← 2/3 依頼到着。11 I さん(30代):現状診断 ← 2/4 シート到着。12 Kさん(40代):シミュレーション ← 2/9 依頼到着。13 Nさん(30代):現状診断 ← 2/10 シート到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/10

-

友人宅のロフト、実際にハシゴで登ってみました

結論、我が家はいらないかな・・と。●顧問会員のHさん(30代) (相談:ライフプランニング)マイホームのプランを検討しています。これまでの打合せ内容に基づいたプランを作成して、昨日・・ファックスしました。メールをいただきました。 おはようございます。 ファックスありがとうございました。 子供部屋の窓が3か所になったのは 構造上の問題からですか? それとロフトですが・・・ はしごで上がっていくロフトを実際に 友人の家で上がってみました。 結論から言うと はしごから上がっていく形のロフトであれば 我が家はいらないかなと思います。 衣装ケースやたとえばひな人形などの 大きなもの抱えて上がっていくのは 今は良いかもしれないけれど あと20年もしたら絶対に危なくて 結局は使わなくなっていると思います。 そして必要以上に収納があると 必要のないものまで置けてしまうことで物が増え 本当に好きな物だけでシンプルに暮らそう という私たちの考え方に合わないかなー とも思いました。 なのでウオークインクローゼットや 今予定している物入をうまくフル活用しながら 収納量を確保していけたらと思います。 それでどうにかこの平面上で 収納スペースを増やせないか考えたのですが、 脱衣室の扉を引き戸にして 物入れを作る案はどうですか? 湿気があるところだから 引き戸はちょっとと言っていた 武田さんの意見も忘れてはいないのですが・・・・ 一応言ってみました。 それでは引き続きよろしくお願いいたします。メールを送りました。こんにちは。〇子ども部屋の窓が3ヶ所 ・・単なる外観の調整です。 1階と2階の窓のポジション。〇脱衣室入り口 ・・ドアでも引き戸でも、 出入り口は同じ幅が必要です。 入り口のところに収納を作ると・・、 片足が階段に上がってから ギッコンバッタン・・と出入りする・・ 悲惨なことになります。 (^^ゞ〇ロフト ・・ハシゴで上り下りする小屋裏収納は無し! 了解しました。 あとで・・「何で教えてくれなかったの?」 ・・と言われないように、 こんなこともできる・・という プランをファックスします。よろしく、お願いします。あの時・・なんで教えてくれなかったの?・・ということにならないよう、ハシゴではなく・・普通に階段で登るプランも、一応作って送りました。 ( ファックス ) ※小屋裏収納 2階からさらに上の空間を利用する収納。 ( 屋根の勾配でできる空間=小屋裏 ) 階段で登る場合は2階の空間の一部が 犠牲になってしまうので、ハシゴを利用 するケースが多い。階段で登る小屋裏収納プランをを2種類作りました。建物全域を利用するものと、一部のみを利用するもの、・・の2種類です。「あ、・・こんな風にもできるんだぁ♪」 ・・となるか、「うぅ~ん、やっぱり我が家はいらない。」 ・・となるか、H家の感じ方、考え方次第で、マイホームプランは固まっていきます。さっそく・・夕方、反応がありました。 ( メール ) ファックスありがとうございました。 ちゃんとした階段で上がっていく ロフトなら 使い続けられるかなと思いますので 相談してみます。 あと・・ 以下 略 ( 次々と相談事項が出てきます ) Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 2月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション作成作業・・です。現状診断時点では、「夫婦共稼ぎ」を前提にキャッシュフロー表を作成していましたが、今回のリクエストは・・、妻は・・子どもたちが小学校高学年になるまでは、専業主婦で行く! ・・というシミュレーションです。あらためて・・新たに届いた「ねんきん定期便」をファックスしてもらいました。明日で終了! ・・できるか?ヒアリングシートを記入中の皆さんへ。佐々木FPのいる時間帯(平日の10:00~16:00)で記入方法の質問を頂いていますが、その佐々木FPは・・2/12(金)はお休みです。( チビ助の小学校のスキー教室のお手伝い )週の後半に質問事項が出てきた方は・・申しわけありませんが、2/15(月)以降にお願いします。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Sさん(30代):シミュレーション ← 今日の作業。4 Oさん(20代):現状診断5 I さん(50代):現状診断6 Mさん(40代):現状診断7 Sさん(30代):現状診断8 Nさん(40代):シミュレーション9 Sさん(30代):シミュレーション ← 2/1 依頼到着。10 Fさん(50代):シミュレーション ← 2/3 依頼到着。11 I さん(30代):現状診断 ← 2/4 シート到着。12 Kさん(40代):シミュレーション ← 2/9 依頼到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/09

-

たっぷりの生命保険と、たっぷりの借金と、ああ・・

生活が成り立たない方向へ・・走っています。●メール顧問会員のTさん(30代) (相談:ライフプランニング)本日、家計の現状診断が終わりました。佐々木FPが数日かけて作成した資料を私がチェックして・・数ヶ所を修整して、先ほど、メール添付で送信しました。まだ・・ご本人が資料を見ていない状況なので、キャッシュフローグラフ等を表示するわけにはいきませんが・・、ザックリ・・と、内容を紹介します。( よく見かける・・大変な内容なので )大変な家計 ・・です。キャッシュフロー表やグラフを見ると・・人生の途中で、最大1千万円が不足します。将来の生活が成り立ちません。 ( 大変です )子どもの教育費がかかる時期が、まったくどうにもならない大ピンチ! ・・です。ひるがえって・・老後は、お金がたっぷり・・です。保険屋さんの言いなりになっている家計でよく見受けられる・・ヒドイ状況です。保険屋さんは、いつも罪作り・・です。 ( ・・ったく ) 【 T家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン返済中)〇生命保険夫:6本 妻:3本 子:2本 計:11本! ・・で、保険料年額は・・約78万円!このような異常な保険料を払っていては、将来の生活が危うくなるのは当然! ・・です。生命保険が、生活を蝕む・・最大の元凶になっています。現状診断での生命保険(死亡保障)の必要額は、夫も妻もマイナス!・・です。夫婦とも、生命保険は不要!・・ということです。( 子持ちでも生命保険が不要! ・・よくあります )と・・いうことは、T家では「生命保険料」の支出はゼロ!・・でいいことになります。毎年の約78万円は、まるまる貯蓄に廻せます。78万円 × 20年 = 1,560万円!・・生命保険を清算するだけで、かんたんに人生は好転します。 ( 簡単・・です )〇借金マイホームはもちろん、その改修工事代、マイカー等々も、ローンを利用しています。人生で同じ買い物をしても・・借金の場合は、当然・・余分な利息を負担することになります。借金を気軽にしてはいけません。借金ぐせ・・は、ストップしなければなりません。持っているお金で買い物ができる、そんな・・普通の家計にしていきましょう。こんな家計では、いつも貯蓄が少ない状況が続きます。当たり前です、いつも・・お金をたれ流していますから。お金たれ流しを止める方法は、かんたんです。シンプルに考えましょう。1 生命保険には、加入しない。2 借金は、しない。3 手数料や経費は、払わない。現状診断結果の資料を見たあとのTさんの反応を見て・・アドバイスしていきます。今日の武田FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)打合わせ中のマイホームプランを作っていました。仕上げた平面図と立面図をファックスで送信。今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成、終了!メール添付で送信しました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業&記事。3 Hさん(40代):現状診断 ← 資料待ち。4 Sさん(30代):シミュレーション ← 今日着手。5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 2/1 依頼到着。11 Fさん(50代):シミュレーション ← 2/3 依頼到着。12 I さん(30代):現状診断 ← 2/4 資料到着顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/08

-

貯蓄にはならない保険? 相談料金はいくら?

ライフプラン・セミナー ・・で。金曜日(2/5)に、セミナーの講師を行なってきました。会場は・・ちょっと遠いところで、往復・・車を運転したので疲れました。 ( 年・・です )帰りにお土産をいただきました。名産のリンゴ!・・1ケースです。( ごちそう様でした♪ )主催 : 岩手県公立小中学校 事務職員研究協議会 〇〇支部 対象 : その会員の方々 ( 当日約40名? )時間 : 2時間 ( 13:30~15:30 )内容 : ライフプランニング 実在の家族のキャッシュフロー表を使って、 現状と改善後の実際(一生の推移)を見る。 各論で・・貯蓄、生命保険、住宅ローン等。 これまで常識と思われていた事柄を覆して、 「消費者の目を覚ます!」・・のが、私の目的。立場 : 立ち位置は、もちろん消費者側。 「商品販売側の話は真に受けない。」・・が基本。セミナーがひと通り終わって・・複数の質問を受けましたが、2つ・・取り上げてみます。生命保険の考え方の説明について・・「これとは直接関係無いかもしれませんが・・、 貯蓄にはならないんですが、 車の保険なんかはどうなんでしょうか?」おっ、いい質問だ♪ ・・と思いました。「車の保険についての質問」が・・ではなく、「生命保険の説明を理解していなかった。」・・という意味で。 (^^ゞ( 同様の方々のために再説明が必要 )「貯蓄にはならない」・・という表現には、「貯蓄にならない保険=損な保険」・・という認識が垣間見えます。( 多くの方が同様の認識を持っています )実はセミナーの中できちんと説明したんです。〇保険に加入する=お金を捨てる〇保険以外の方法が無い時だけ、しぶしぶ加入。〇効率が悪いので保険で貯蓄はしない。 ・・等々。あらためて・・テキストのページをめくり返して、そのへんのところを説明しました。( 発言しないほかの方にも役立った・・? )『保険は掛け捨て・・で、いいんです。』よけいなことを考えるから、お金をたれ流します。もうひとつ・・「もし相談する時は、相談料・・はいくらですか?」年間顧問料:36,000円・・を説明しましたが、ただの相談に・・そんなに払うの?・・のような印象を持たれたかもしれません。何と言っても、今まで「売る側」に洗脳されていますから。生命保険でも、金融商品でも、マイホームでも、相談にお金を取るところはありません。相談というものは無料! ・・という認識が浸透しています。実は・・彼ら(商品販売側)が行なう『相談』は、私に言わせれば・・『相談』ではなく、『営業行為』なんです。「アドバイス=セールストーク」 ・・なんです。商品購入へ誘導する『営業行為』なんですっ! (^^ゞ( 目を覚ませっ! )「無料相談を行なっています。』・・と言って客寄せをして営業行為を行ないます。『営業行為』をしてお金を取らないのは当たり前! ・・です。そもそも・・初対面で相手をよく知らないのに人生を左右するようなアドバイスなんかできません。・・が、彼ら(商品販売側)は、初対面であってもポンポンと簡単にアドバイスをします。( 無責任な行為・・です )『本当の相談は、相手を知ることから始まります。』だから、ネホリハホリ・・と、ヒアリングを行ないます。家計の現状を診断して把握します。ここまでやって初めて、相談者が把握できます。作成資料は、十数ページに及びます。( この作業に、数日を要します )これでやっと、アドバイスできる状況ができ上がります。ここから先、さらに相談をし、シミュレーションをし、具体的に問題を解決・改善していきます。『本当の相談に料金がかかるのは当たり前です。』年間顧問料:36,000円という設定は、事務所運営上・・まったく無理な・・低価格です。単純に要する日数から見ても、1桁上でなければ事務所の運営は成り立ちません。なぜ・・事務所が9年近くも運営できているか?私が報酬をもらわないから・・です。( そうでもしないと継続できない )なぜ・・私が、そんなバカなことをしているか?多くの消費者がだまされて、お金をたれ流している現状を放置できないから・・です。消費者側に立つプロがいないから・・です。私のライフワークとして継続しています。しばしば消費者のことを・・「おバカさん」呼ばわりしていますが、「究極のおバカさん」は私自身です。( この業務で、私自身の資産を減らしています )「出会えて、本当によかったです!」「本当にありがとうございました!」・・感謝の言葉に、日々・・生きがいを感じています。( できるだけ多くの人の目を覚ましてあげたい )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/07

-

マイホームプラン、かなり煮詰まってきています。

並行して、住宅展示場も見学。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホームプランの打合せ・・です。かなり、煮詰まってきています。・・ので、今日から1級建築士の佐藤ちゃんも参加。色々・・話しているうちに・・Hさん(夫)の実家と1級建築士の実家は、100メートルも離れていないことが判明!1級建築士の実家は・・昔・・駄菓子屋さんだそうで、Hさんは子どものころによく買いに行った・・とか。「狭いですね~。」「狭い・・もんですね~。」〇暖房の方法 スラブヒーター・・で行く? 深夜電力で床下のコンクリート全面を暖めて、 家全体を暖かくしよう・・という方法。 別の顧問会員がすでにこの方法で 暖房をして住んでいます。 「1階で・・補助暖房(蓄暖)がひとつあれば、 2階は暖房が必要ありません。」〇主寝室のバルコニー 部屋に食い込む・・バルコニーに、 ほぼ・・仕様を固めました。〇リビングの開口 広いウッドデッキに連続する 吐き出し窓は、まるまる開けるようにしたい。 引きちがいサッシでは無理です。 ⇒ フレンチ・ドア・・に。〇小屋裏収納 各部屋の勾配天井とのからみもあるので、 今日の段階では・・確定せず。 主寝室からのみ上がるように・・?〇床材 元々・・無垢の素材を希望していますが、 「パインだけはイヤ!」〇内壁 もちろん、クロス(壁紙)はあり得ない。 塗り壁にしたい・・が、漆喰は予算上無理。 珪藻土ほか・・の方法に。ほか・・色々打ち合わせているうちに、あっという間に・・2時間経過!Hさんご夫婦は・・この後、住宅展示場の見学へ・・。本当に、今が一番楽しい時期・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 2月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/06

-

住宅ローンの借換えを一旦中断して生活設計を

ライフプランニングに向けてスタートだー!!●メール顧問会員のKさん(30代) (相談:ライフプランニング)Kさんは、2/3に新規に顧問会員になりました。すぐ・・ヒアリングシートを送りました。直前に・・KさんはJAにお願いして、住宅ローンの借換えをするところでした。「住宅ローンの借換えが済んで一段落したら 顧問会員になって、生活設計を・・。」・・と考えていたようです。 順序が逆! (^^ゞ現在のローンよりすごく条件がいい♪・・ということでしたが、「条件がいい」・・ことと、「K家に適正か?」・・は別問題です。・・と私は指摘しました。・・で、結局・・きちんと現状診断をしてから、借り替える住宅ローンを検討する・・ということに。2010/02/02・・の記事参照。「住宅ローンの借換え、このまま突っ走って・・OK?」メールをいただきました。 ※は、私の声。 武田様 お世話になります! JAは無事に中止ということで完了しました。 ざっくりいきさつをお話して、そんな訳で こちらの不勉強で申し訳ないですが、 貸し倒れになってご迷惑をおかけする訳には いきませんので、とお話しました。 (ちなみにJA〇〇〇〇です) 担当の方は、お客様に完全に納得して頂いて、 ご利用して頂くのが一番ですので仕方ないです。 と納得してくれました。 ※鳥肌が立つセリフ・・。 で、とりあえず本店に連絡して 今回の金利適用の期間を延ばせるのが いつまでかを確認して、 後日一応連絡をくれるそうです。 ※いつでも大丈夫。 ライフプランニングが進んで 借り換えの段になった時に、 他行と比較した上でやっぱりJAでとなった時には 今回の審査の有効期限なるものはないので そのまま『審査結果』は使えるそうです。 ※当然。 やっぱり他行でとなった時には、 審査願いの取り下げの書類を書くだけで、 特に料金は発生しないとのことでした。 ※当たり前! (ローン審査料がこの時点でかかるものと思っていました) そしてなんだかとっても申し訳ない気持ちになりつつも・・・ ・・・でもでも、やったー、 これでライフプランニングに向けてスタートだー!! と、気持ちを新たにしたら・・・ やっとするべきことが決まった安心感からか・・・ すんごく疲れと眠気が・・。 ※おいおい・・、寝るな! (武田さんの忙しさとは比較にもなりませんが・・) で、恵方巻きを食べてちょっと寝よう、 としていたのですが、 あぁそうだ、武田さんのブログをちょっと確認 しとこうと思って携帯でページを開くと。。 ちょこっと記事になってるー! で、見てみると、もう爆笑です。お恥ずかしい。 仕事、頑張ります。鼻息も・・なんとか整えます。 あーでもない、こーでもない、は。。治るかな? みるみるバッシーン!!!と目が覚めました(笑) ※あ・・、起きた? そしてPCを立ち上げてヒアリングシートを確認しました。 ちょっとお時間頂くかもしれないですが、頑張ります! ※がんばれ、がんばれ! 武田さんとやりとりして頂くようになってから (フライング会員・・・) なんだかこんなに楽しいことってあるんだぁ、 と思いました! だって、ずうっと長い間漠然と 不安に思っていたのにわからなかった、 自分の人生のお金の部分が、 どんどん紐解かれていくんですよ! コレ!コレをしたかったの!って感じです。 こんな楽しいことって~。 ※盛り上がっています。 こうしてやっと軌道に乗ろうとしているのも、 武田さんに出会ったおかげです! 本当にありがとうございます! ほんとちょっと鼻息荒すぎですかね、 無理やりでもここは少し休息をとって、 作業に入りたいと思います。 ※真剣に、慎重に・・。 記入漏れや勘ちがい記入がないよう・・に。 また連絡致します。 ありがとうございました。メールには「発信者名」をお願いします。毎日たくさんの迷惑メールが入っています。発信者名がないと・・顧問会員の着信メールを見逃してしまいそうです。顧問会員の方々にお願いします。件名欄に「〇〇県の〇〇です。」・・のように書いていただければ、見落とすこともないと思います。今回のKさんの場合、「送信者」欄はすべてローマ字なので、「件名」欄が迷惑メールとの識別情報です。そこに・・「〇〇県のKです。」と書かれていれば、確実に発見できます。 「送信者」欄が「女性名」の方の場合も、 「迷惑メール」と識別がしにくい・・です。 (^^ゞ顧問会員の皆さん、よろしくお願いします。さあ! Kさんは元気よく生活設計がスタート!・・です。まずは・・ヒアリングシートをしっかり書きあげて、家計の「現状診断」を行ないます。出来上がるキャッシュフロー表を見れば、お話に出てきた・・JAの10年固定住宅ローンがK家に適正かどうか?・・が判明します。私の立場からは・・、何の根拠もなく「10年固定住宅ローン」を勧めるJAのやり方に・・怒り!・・すら覚えます。人様の一生を左右する「商品」を売る・・という認識が欠けています。責任感のカケラもありません。( 10年後にK家は大ピンチ!・・かもしれない )住宅ローンや生命保険や金融商品を売る人たちは、だいたい・・この程度の無責任さで商売しています。いつも口を酸っぱくして言っていますが・・、『商品を売る人の話を真に受けてはいけません。』《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/06

-

外貨預金と考えてドル建て終身保険・・ですか?

死亡すれば元は取れるから・・いい?●メール顧問会員のHさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。先日・・「再ヒアリング」のシートを送りました。再確認事項に回答を求めていました。メールをいただきました。 ※は、私の声。 武田 務 様 お世話になります。 再ヒヤリング事項につき、回答します。 基礎2 「車維持費」 ・・ 略 ・・ 基礎3 「平均月給」 ・・ 略 ・・ 保険 ・・ 略 ・・ ※各項目に回答をいただきました。 やっと順番になったのに、、、、、、、、、、 年金定期便がこないと先に進みませんね。 2月19日発送の到着を待つことにします。 ※待ちましょう。 それまでに検討しておくことは、保険に関してでしょうか。 アリコ医療保険→基本的に解約 ※はい、OKです。 医療保険はもちろん、医療特約もムダ。 医療保険の加入は、だれにとっても損です。 理由1 : 健康保険で十分に対応できる。 理由2 : 費用対効果。 診断結果を待たずに、清算してください。 ソニー保険→必要額が出たら新規契約後に解約 の方針でよいのでしょうか? ※その通りでけっこうです。 必要額が算出されたら、純粋な三角形の 生命保険を比較検討しましょう。 信じられないほどの安い保険料になります。 アリコドル建て保険に関してですが、 キャッシュフローに問題なければ しばらく保有でもいいのでしょうか。 ※ドル建ての終身保険。 外貨預金と考えて、為替差益、 利率(4%といわれました)で元本越えたら解約? 1ドル50円にでもなったら目もあてられませんが、 死亡すれば(22万$=1100万)元はとれる? まだ、保険屋さんに洗脳されているのでしょうか? ※はい、しっかり洗脳されています。 ※加入目的は何でしょうか? 〇死亡保障が目的の場合 終身保険は、一般の方には全く不要です。 相続対策や事業承継対策が必要な方 のような特殊な人にだけ必要。 一般の方は、今計算して必要額があっても、 おおよそ十数年たてば・・ゼロになります。 ( 死亡保障が不要になる ) なので、保障額が徐々に減る・・三角形の 生命保険が合理的!・・ということになります。 寿命がきて死んだ後のためよりも、 生きている内にお金は有効に使いたい・・です。 〇貯蓄が目的の場合 「外貨預金と考えて・・」 ということですが、 外貨預金はバクチ!・・だと理解してください。 胴元だけが確実に儲かるバクチ・・です。 ( 外貨預金の場合、胴元は銀行 ) ・為替リスクは、そのリスクに見合った リターンが期待できる性格のものではない。 儲かる人がいれば、その裏返しで損をする 人がいる・・ゼロサム・ゲームです。 ( まさに・・丁半バクチ ) 株式投資等で・・取ったリスクに見合った リターンが期待できる・・様なものとは全くちがう。 ・金利が高い・・どの通貨で預金しても、 円で測る期待リターンは同じ・・です。 為替レートは、プロ同士のマーケットで決まります。 円から見て・・その国の通貨が有利・・とか、 はっきりと差が付くようなレートで 取引が行なわれるわけがありません。 「どちらが有利とは言えない。」・・ところに 為替レートは落ち着きます。 (当たり前) 結局・・円で受け取るお金は、元々 円で測った期待リターンに落ち着きます。 ・外貨投資では、「為替手数料」の負担が大きい。 まさに・・胴元は、これで確実に儲かります。 この負担は、金利の高い通貨ほど大きくなります。 ( お客様は大デメリット! 胴元は大メリット! ) 外貨預金では結局、期待リターンは円での 定期預金なみでありながら、この「為替手数料」で マイナスからのスタートになります。 為替の丁半バクチで大勝ちしない限り・・、 たいていの人は損をすることになります。 ・そもそも・・保険で貯蓄を考えてはいけない。 「保険」と名が付く限り、何らかの保障がある。 払ったお金の一部が、その保障のために 消えていきます。 貯蓄としての効率がいいわけがありません。 そして・・最後に。 「おいしいお話」をしている・・その保険会社は、 保障している終身・・の、数十年後の時期まで お元気に存在している・・でしょうか? 一保険会社・・に、過ぎません。 もし・・どうにかなってしまった場合、 貯蓄性の保険ほど・・甚大な被害を蒙ります。 自分の意思で、目的が明確なら別ですが、 単に・・「保険会社に勧められたから・・。」 というのであれば、清算!・・したいですね。 大きく円安に振れた大チャンスの時に。今日の武田FP●セミナー講師小中学校職員の方々を対象に、2時間のライフプラン・セミナーを行なってきました。( 約40名・・ぐらい? )結構・・遠方だったので、一日がかりです。疲れました。今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成。月曜日で完成できそう・・なところまできています。( お待たせしていて、申しわけありません )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。3 Hさん(40代):現状診断 ← 今日の記事。4 Sさん(30代):シミュレーション 5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 2/1 依頼到着。11 Fさん(50代):シミュレーション ← 2/3 依頼到着。12 I さん(30代):現状診断 ← 2/4 資料到着顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/05

-

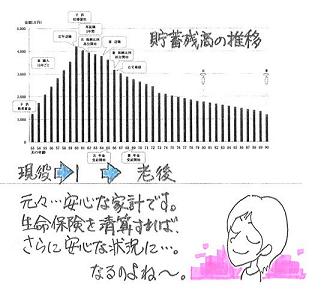

典型的な生命保険バブル家計、ついに外科手術へ

年明けに生命保険の解約と減額をしました。●メール顧問会員のFさん(50代) (相談:ライフプランニング)去年の・・クリスマスイブに、家計の現状診断を終えて、送信しました。これからのキャッシュフローは、一生・・生活していく上で何の問題もありません。( お金で困ることはありません )・・が、お金で困らない人ほど、大きなお金をたれ流しているもの ・・です。のん気さん(失礼!)が、多い・・んです。 【 F家の概要 】 家族:夫婦と子ども3人と両親の7人家族。 収入:夫は公務員、妻も公務員。 住居:持ち家。(ローン返済中)F家もご多分に漏れず・・生命保険で・・お金たれ流し、住宅ローンでお金たれ流し、 ・・やっています。生命保険では、家族全員で超過剰に加入しています。住宅ローンでは、残債を返せるだけの貯蓄があるのに、のんびり返済を続けて・・利息を忠実に負担しています。F家の保険料は・・? 保険料年額: 1,439,695円 払込保険料総額:37,521,460円 内・・保障コスト:22,616,119円 ( 保障コスト=捨てるお金 )払える・・のが、スゴイ!!加入中の保険の死亡保障額は・・? 夫 3,600万円 妻 1,500万円診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 -3,709万円 -5,520万円 妻 -3,013万円 -5,483万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。F家には生命保険は・・いっさい要らないのに、大量にお金をたれ流し続けています。今回の「現状診断」結果から、これではいかん!・・と、具体的に行動開始! ・・です。メールをいただきました。 ※は、私の声。 その後年明けの1月4日に 生命保険の解約と減額を致しました。 ※さっそく、具体的な行動を起こしています。 ・・ 中略 ・・ ※生命保険について ・・ 中略(各保険ごとの解約返戻金額) ・・ このような返戻金額になり私の養老と終身は減額、 妻の終身も減額を実行しました。 基本部分のみ残した形になりました。 そして子供達のこども共済は全て解約。 何故?基本部分を解約しなかったか? 担当者曰く契約時点での利率運用なので 年4~5%で運用されている。と・・・ (話しだけで実際の利率計算は 私には出来ないので分かりません) ※契約時期がすごくいい♪ ・・です。 今どき・・「4~5%で運用できている」 わけはないですが・・成果がどうであれ、 農協は「4~5%の運用成果」を、 将来・・Fさんに支払う義務があります。 Fさんと同様の人も大勢いると思います。 がんばれ農協! がんばって払え! ・・。 ・・ 中略(各保険1本ごとの収支) ・・ これら4本を直ぐに解約して4402016円を 貯蓄に回した方が良いのか? 古い契約なので農協の言うところの 年利4~5%で運用しておいた方が良いのか? 農協が潰れる?潰れない?確証は何もないし・・・ はたまた仕事先での貯金利率は 1.4%で確実性はあるにはあるけれど・・・ ・・ 中略 ・・ それぞれにアドバイスを頂ければ嬉しいです。 過去に支払ったのは諦めて将来を考えるべきか・・・ このまま解約してしまっては勿体無いのか?と・・・ (>_<) 少しでも掛金を取り戻したいとセコイ考えか? う~~~ん(@_@) ※保険に関する基本的な考え方。 ●加入しない。 ( これが大前提 ) ・みんなが損をして成り立つ。(相互扶助) ・保障を買う行為。(期間経過後、お金は無くなる) なので、「保険でしか対応できない場合だけ」 ・・に限定してしぶしぶ加入するのが正解。 保障が不要なF家は、加入しないのがベスト。 病気になりがちなおばあちゃんでも、 健康保険に入っていれば、医療保険はまったく不要。 多額の医療費がかかっても、本人負担は 1~2万円/月。 (保険料の方が圧倒的に多額に!) ●貯蓄性の保険は損得と確実性を考慮して検討。 数十年先の「いい話」は・・当然、疑ってかかる。 〇養老保険 もうじき満期で、確実にお得な状況なら、 満期まで保有でもOKでしょう。 〇終身保険 元々・・一般の人には不要な保険です。 F家のキャッシュフローからも、全く不要。 ( どの時点でも、遺族は生活に困らない ) いい話だから・・賭けてみる? (農協の将来に) 数十年先に・・農協が元気にがんばっている ・・という方に賭けるなら、継続! 高利回りを約束(契約)しているのは、 一団体・・に過ぎません。 「いい話」を約束した当人は、数十年後には この世にすでにいないかも・・しれません。 ( 少なくとも、その団体にはいません ) 長期商品を売る人は・・実は、気軽・・なんです。 ※建物保険について ・・ 中略(各保険1本ごとの収支) ・・ 少なくても5と6は即刻解約ですが、 残りの5口はそのまま掛けた方が良いのか? 解約した方が良いのでしょうか? アドバイスを宜しくお願い致します。 従って建物の保険は何も手を付けていません。 次の建物保険の検討中です。 ※保障と貯蓄、二兎を追わない。 火災保険に加入するなら、シンプルに 保障のみを買いましょう。 「保障を買う=お金を捨てる」・・です。 シンプルな方が、同じ捨てるお金でも 少なくて済みます。 「保障付き貯蓄」は、余計なものが付くために 貯蓄効率が悪い・・に決まっている。 「返戻金」無しなら、保険料も安い。 ※地震保険について ・・ 中略 ・・ 結局は入っていても査定があり 中には 全損や半壊で支払額の多いものもあるが 全体を見渡すとお見舞い金程度しか 支払われないのが現実のようです。 ※はい、地震保険の保険金で 元通りの家が建つことはありません。 今回の建物保険で地震保険込みのJA建厚に代わり、 建物の保険には地震保険の加入は止めて、 火災と風水害のみになりますが職場にある 全国〇〇生活協同組合(〇〇生協)へ 加入しようと思います。 現在、契約内容の確認中ですが 保証内容的に如何なものでしょうか? ※場所柄しだいで・・。 水害の可能性がまったく無いなら、 これもはずせば・・保険料がガクンと 安くなります。 ※住宅ローンの返済について ローン残高が1月25日現在で8361655円残っています。 ・・ 中略(住宅ローンの完済内訳) ・・ これで月々のローン返済が無くなり 2人で35000円ほどそれぞれ追加して 貯蓄出来ると思います。 ローンは無くなり、貯蓄が出来るのは有り難い事です。 武田さんに感謝します。 m(_ _)m ※よかった、よかった、・・です。 支出に・・「ローン返済」や「保険料」という 項目がない家計は、健康優良児! 最後に生命保険の解約と住宅ローン一括返済と 貯蓄取崩のシミュレーションを 作って頂ければ有り難いです。 建物の解約と追加の建物保険の明細はまだですが 行列に列んでも良いでしょうか? (>_<) 列んでいる間に住宅保険の新しい内容が 出来上がるかもしれないし・・・ ※さっそく、行列に並びました。 追加資料は、後から送ってください。 ・・ 中略 ・・ 以上、取り止めもなく長文で 申し訳ありませんが宜しくお願い致します。 ※ホント・・長文でした。 プリントしたら、6ページ・・でした。各保険・・1本ごとのコメントはしません。文中に書いたような基本的な考え方を参考にしていただいて、あとは・・Fさん自身が判断してください。個々人で、性格や、考え方や、不安の捉え方など・・異なりますから、結論はちがって当然です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/04

-

勤務先でテキパキ!私事を・・行動派の女性たち

交渉の作戦を練ったり、お金を振込んだり、●メール顧問会員のYさん(20代) (相談:ライフプランニング)高速道路の造成工事で、家がガタついてきた?一人で県に立ち向かおう! ・・としています。( すごい行動力・・ )近くの顧問会員なら、直接・・私が折衝作業をお手伝いできるんですが、Yさんは遠い、遠い、・・ところのメール顧問会員です。( ザンネン・・ ) ※対外折衝 これも・・当事務所の業務のひとつです。 これまでの事例・・。 顧問会員の払いすぎた過去の固定資産税を 取り返してあげています。 ( 相手は、市 ) 所有地が国道に使われている状況を お金で精算してあげています。 ( 相手は、国 )メールをいただきました。 ※は、私の声。 こんにちは。 ・・ 略 ・・ ブログを10回くらい読み返し、 やる気を出しているところです。 ※すごい・・鼻息! 武田さんは補償交渉経験があるとのことで、 心強いです。 FP相談とは別料金で 専任になっていただきたいくらいです。 ※別料金はいただいていません。 今日は仕事前に朝から天井裏に登ってみました^0^v。 ※さっそく? 行動派・・です。 夫は布団のなかでスヤスヤ・・・・。 昨日、一昨日と雨が降っていたので 天井裏の雨漏りを写真に納めておこうと思ったからです。 しかし、雨漏りはしていないようで、 どうやら雨の角度によって 雨漏りする時としない時があるようです。 雨が降るたび天井裏に登り 様子を見ていこうと思います。 ※緻密・・。 色々作戦を練ってみたのですが こんな感じでどうでしょうか・・・。 ・家中のサッシや壁天井など写真を撮り、 家の間取り事に整理して 現時点での様子を写真記録しておく ・前所有者に手紙を送り、 県とのやり取りなどの過去の情報を教えてもらう ↑1ヶ月ほど待って返事がなければ 電話してみようと思います。 ・雨漏りしているときの様子を写真に納めておく ・親(所有者)から県との交渉について 委任する趣旨の委任状をもらっておく ※緻密・・。 準備が整ったら、県の工事担当部署に行ったうえで、 文章で提出して、文章で返事を貰おうと思います。 いつまでにとしっかり期限を切って。 ※緻密・・。 添付で、全部屋の通常状態と雨漏り状況と サッシ等のガタガタ状況やひび割れの状況が わかるものをつけようと思います。 切手を貼った返信用封筒と担当者と 話すことを質問事項明記の紙を 持って行こうと思います。 ※緻密・・。 ボイスレコーダーは必要でしょうか・・・ 言った言わないがあるようなきもしますし・・・。 でも、初めから喧嘩を売っているような 印象を与えるでしょうか? ※与えるでしょう・・ね。 無料相談があるときに、 弁護士へ無料相談したほうがいいでしょうか? ※利用できるものは何でも利用しましょう。 あとは、他に何したほうがいいとか 質問どうしたらいいとかありますか? ※もちろん、あります。すぐ・・追伸が・・。 思い立ったときにしないと、 ずるずると先延ばしにしてしまうタイプなので、 前所有者に送る手紙も書いてみました。 ※うわ・・、仕事中・・ですよね? 手書きして、後は返事が来るのを待ってみます。 ( 作成した手紙の文面が添付されています )単身・・大型風車に戦いを挑む勇者!ドン・キホーテ! ・・を連想してしまいました。 (失礼!)行動派!・・です。 緻密!・・です。用意周到で、なかなか素晴らしい・・です。・・が、大型風車(県)から見て、「なんか・・1人だけが、ゴチャゴチャ騒いでいる。」・・という状況では、思うように事が運ばないと思います。近隣の方々との共同作戦! ・・を、お勧めしたいです。売主さんに確認しようとしている同じことを、近隣のできるだけ多くの方々に取材したい・・です。特に古くから住んでいる方々の・・「道路工事の前は、こんな状況だった。」「工事が始まってからは、こんなになってきた。」・・のような統一見解が得られれば、勝算が出てくると思います。因果関係の証明が必要・・です。そうなったら、行動派のYさんが先頭に立って、できるだけ多くの方々の状況を集約して、具体的な行動を起こしていく・・のがいいと思います。仕事中に資料作りをしながら・・。 (^^ゞ Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・顧問会員に成り立て、ホッカホカ・・です。顧問会員になる前の・・あーでもない、こーでもない、・・が、色々あった・・Kさんです。メールをいただきました。 武田様 入会案内メール、ありがとうございます! 主人とは話し合い済みですので、 メールを頂いてからすぐに インターネットで振込完了致しました。 ※仕事中 ・・ですよね? 本日中の入金完了の予定とのことですので、 ご確認ください。 本当に。。。入会前からすみませんでした~。 これからどうなるのか、すっごく楽しみにしています! ワクワクして仕事が手に付きません。 ※ちゃんと、仕事してください。 今も会社からメールしています。 がんばるぞー!!って感じです。 ※鼻息・・荒過ぎ! 今日はとりあえず仕事帰りにJAに行って 中止の件直接話をしてきます。 ※あ・・、JAだったんですね。 無責任に住宅ローンを勧めたのは・・。 一生懸命勉強させていただきますので、 どうか長い目で見て育てて頂きたいと思っています! 宜しくお願い致します! ※はい、分かりました。 しっかり・・育ってください。はい、仕事中の振込み! ありがとうございました。やる気ムンムン、鼻息の荒さが伝わってきます。入金を確認したので、ヒアリングシートをメール添付で送りました。がんばって、記入・返信してください。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・電話で住宅プラン打合せ。( ファックスした資料を見ながら・・ )一通りの要望を確認して・・プラン作成。1級建築士の佐藤ちゃんに来てもらって、プラン内容の打合せ・・。今日の佐々木FP●メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成。提出されたヒアリングシートを整理整頓、今日・・終了して、「再ヒアリング」としてメール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 2/2 回答到着。3 Hさん(40代):現状診断 ← 今日の作業。4 Sさん(30代):シミュレーション 5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 2/1 依頼到着。11 Fさん(50代):シミュレーション ← 2/3 依頼到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/03

-

住宅ローンの借換え、このまま突っ走って・・OK?

ベストだと思っている借り換え条件です。( キャンペーン期間もあります )●メール顧問会員 ・・になろうか? と考えているKさん(30代)ブログにちょくちょく書き込みがあるKさん・・です。メールをいただきました。 ※は、私の声。 武田様 記事・コメントでお世話になっています。 〇〇県〇〇市のKです。 正式にメール顧問会員をお願いしようと思います。 が、本当は・・・・ 例の住宅ローンの借り換えの件なのですが、 まぁ本当に長々と・・・先程 あーでもないしこうでもないと ご相談メールを作成していたのですが。。 ※ご苦労様です。 結局はですね、 ※・・はい、はい、 順を踏まない仮相談をするだけの事になってしまい、 現状を何も知らない状態では 武田さんもお返事に困るだけ、 ※その通りです。 という図が見えましたのでやめました。 そこで結局お伺いしたいのは・・・ 今の時点でメール顧問会員を希望するならば 借り換えの話は中断するべきでしょうか? 素人の私からすると。。。 ベストだと思っている借り換え条件です。 ※「商品がすごく魅力的」なことと、 「我が家の家計に最適」なのかどうかは、 まったく別次元のお話・・です。 キャンペーン期間もあります (ずるずる期間延長中ですが。。 融資目標に達してないんでしょうね。。) ※「3ヶ月限定キャンペーン」のような 「限定」期間は、あって無いようなものです。 「限定」という言葉に、消費者は弱く・・ 特別な感情を抱きます。おバカさんです。(失礼!) 結局そこは私次第なのかな・・・とは思うのですが。 どうでしょうか? このメールを作るのにも、かれこれ1時間は 削除・作成を繰り返している始末です~。 ※真夜中に・・ご苦労様でした。 何か 武田さんの冷静なアドバイスを頂ければと思います。 よろしくお願いいたします。 ※以下に、「冷静」・・なアドバイスをします。追加メール・・です。 武田様 何度もすみません。 住宅ローン借り換え、やはりいってしまおうか。。 と思っています。 ※乙女心・・が、揺れています。 武田さんお勧めの10年固定ですし、 ※あのぉ・・私は「10年固定」を勧めていません。 それぞれの家計によって、お勧めは異なります。 借り入れ期間も初めてメール差し上げた時の、 残期間28年→MAXの32年にする事にしています。 さらっと聞いて貰うだけでいいのですが、聞いて下さい(笑) ※はいはい、聞きます聞きます。 ・当初 2180万 35年固定 3.35% 月額約 88,000 残期間 32年 ・借換後 2000万 10年固定 1.8% 月額約 68,000 残期間 32年 借換時に約70万円繰り上げて、こうなります。 決して悪い条件ではないと思うのですが、 どうでしょうか? ※はい、悪い条件ではありません。 今はどうしても待て! とおっしゃるなら喜んで待ちます! が、悪くない!寄りのご感想でしたら やっぱり話をすすめて、 借換後にメール顧問会員に・・と思っています。 ※ゆらゆら・・揺れています。・・乙女心。 顧問をお願いする前からご迷惑をおかけしますが ・・・よろしくお願いします! ※はい、今までに無い・・珍しいケースです。冷静・・に、コメントします。私たち消費者が何かを買う時に注意することは・・?1 自分たちに必要か?2 自分たちに適正か?3 お得か? ・・のようなことかと思います。どのような「買い物」にも当てはまります。食べ物、衣料品、電化製品、家具、車、マイホーム、生命保険、金融商品、ローン、・・色々あります。で・・、今回のKさんの場合はどうでしょう?住宅ローンの借換えをしようとしています。「金利3.35%から1.8%のローンへ、 返済月額が2万円も減って魅力的♪」・・と、いきなり・・上記の「3 お得か?」に注目して、「絶対、お得♪ だから今!」・・と考えています。冷静にコメントします。 ( シツコイ? )・10年固定で1.8%・・は、いつでもどこでも当たり前。 もっと低金利を提示するところもある。 その金融機関のキャンペーン期間中でなければ もう2度とあり得ない・・ような、「お得な話」ではない。・全期間固定の3.35%は暴利! 全期間固定でも2%台後半の金利で借りられる。 最初に相談した金融機関で決めたのが、 そもそものマチガイの始まり。 これに比べたら、他の商品はすべてお得♪K家の場合は、どうするか?1 自分たちに必要か? 必要ですね。 とんでもない金利で お金をたれ流し中ですから。2 自分たちに適正か? これは・・見えません・・K家の家計がまったく。 たとえば・・10年固定で借りて、 積極的な繰上げ返済ができる家計なのかどうか? ( 不可なら・・11年目以降の長期間どうする? ) 私が「10年固定」をお勧めする人は、 積極的な繰上げ返済で・・ 『10年そこそこで住宅ローンを完済!できる人』です。3 お得か? 2で・・適正な住宅ローンを見極めてから、 同じ条件で各住宅ローンを比較します。 2が終わりさえすれば、3では・・単純に 「こっちがお得♪」・・で選んでいいわけです。Kさんは顧問会員ではありません。ヒアリングをしていません。家計の現状診断をしていません。K家のキャッシュフローを、Kさん自身が知りません。( 当然・・私も知りません )・・が、これまでのメールを見る限り、「積極的な繰上げ返済で、早期完済!」・・は、ちょっと難しいかもしれません。 ※現状診断後、「早期完済可能!」となったら、 失礼! ゴメンナサイ!・・です。固定金利期間経過後に・・運悪く市場金利が上昇していたら・・どうする?という不安が、問題が、残ります。( 残期間の方が圧倒的に長い )生活設計が成り立たなくなるかもしれません。結論! 今回の買い物はストップ! ・・です。「住宅ローンの段取りがついたら、FPに相談。」・・という順序は、まったく逆!・・です。どうせFPに相談するなら、そのFPを利用して住宅ローンの選択をする・・当たり前のことです。『家計の現状診断後に、適正な住宅ローンを検証。』しばらく・・3.35%のローンを払うことになって、ちょっと損をしますが、今ここであせった買い物をして、「10年後に大変なことになるかも」・・という大きなリスクを背負うことはありません。『一生の見通しが立った中で住宅ローン選択』・・こんな安心なことはありません。今日の武田FP●顧問会員のHさん(30代) (相談:ライフプランニング)今日・・午前、ご夫婦で来所。家計の「現状診断」結果の説明・・です。 【 H家の概要 】 家族:子ども2人と夫婦の4人家族。 収入:夫は会社員、妻は専業主婦。 住居:持ち家。 ( ローン有り )「現状のままでは、将来の生活が成り立ちません。」「老後の生活は、まったく成り立ちません。」・・きびしい診断結果! ・・でした。ま・・そんなに悲観することは、ありません。問題点を改善していけばいいだけ・・です。まず・・現実を把握することが大切なんです。生活設計、これから・・です。今日の佐々木FP●メール顧問会員のHさん(40代) (相談:ライフプランニング)今日から・・現状診断の資料作成に着手。まだまだ数日を要します。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 2/2 回答到着。3 Hさん(40代):現状診断 ← 今日の作業。4 Sさん(30代):シミュレーション 5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 2/1 依頼到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/02

-

雨漏り・建具にスキマ・床に傾き、欠陥中古住宅 2

補償してもらえる? ・・棚からボタ餅?昨日(1/31)の記事の続き・・です。●メール顧問会員のYさん(20代) (相談:ライフプランニング)親が購入した中古住宅です。賃料を払って借りて、親子3人で暮らしています。・・が、その住宅に色々不具合が・・。 家の真ん中を中心に地盤沈下して雨漏り・・、 襖を閉めても上のほうが3センチほど開いたまま・・、 廊下が坂道・・。修繕の請求はできる? どこに請求したらいい?購入価額は、土地建物で・・たったの240万円!メチャクチャ安い! 自動車なみ!こんなに安く買えたんだから・・もし・・補償してもらえれば、棚からボタ餅? 1/31の記事の続きです。 読んでいない方は、そちらを先にどうぞ。 「雨漏り・建具にスキマ・床に傾き、欠陥中古住宅 1」 2010/01/31修繕の請求ができるとすれば・・どこ?次の2つが考えられます。〇売主〇県 (高速道路工事が原因の可能性)まず・・売主さんはどうでしょう?売主さんは「瑕疵担保責任」を負い、売買契約の解除、売買代金返還、損害賠償、などの可能性が・・。 カシタンポ セキニン ※「瑕疵担保責任」 民法第570条:売買の目的物に「隠れた瑕疵」が あったときは、第566条の規定を準用する。 民法第566条: 1 売買の目的物に「隠れた瑕疵」があるときは、 買主は損害賠償を請求することができる。 2 買主が瑕疵の存在を知らないために契約を 行なった目的を達成できない場合には、 買主は契約の解除を行なうことができる。 「瑕疵」 目的物が保有すべき取引上一般に 期待される品質・性能・数量を欠くこと。 「隠れた瑕疵」 ・買主が瑕疵の存在を知らなかった。 ・知らないことに過失がなかった。〇現況有姿売買この物件の売買の時点の重要事項説明書で、 ・古い建物なんだから、欠陥はいっぱいあるよ。 ・だから、メチャクチャ安い価格にしたよ。 ・何かあっても売主は責任を負わないよ。 ・以後は買主が自分でやってね。・・という説明(いわゆる現況有姿販売)に対して、買主は「説明を受け了解した。」・・と、署名捺印しています。なので・・後日なにかあっても、「地盤沈下を承知で、240万円で買ったじゃないか。」「あなたは契約の時に了解したじゃないか。 何か不都合があっても、自分の責任で処理して。」・・という主張をされそうです。厳密には・・この「現況有姿販売」という手法は、瑕疵担保責任を免れることはできない・・とされているようです。ただし・・今回の案件を客観的に見る限り・・、各種修理代相当額の50万円とか100万円とかを請求できるものか・・疑問を感じます。マイカーなみの超低価格で譲ってくれた売主さんに。 ※私が思うに・・ この仲介不動産屋さんがマズイ・・です。 売主さんが、「極端に安くても売る。」 ・・と土地だけとしても極端に安い価格で 売ろうと意思表示しているなら、 「中古住宅」として売ってはいけません。 だから・・今回のような問題が発生します。 苦し紛れに・・「現況有姿販売」なんて 認められないかもしれない責任逃れ策 が必要になります。 「土地」として売ればいいんです。 「古家付きの土地」として。 「本当は340万円で売りたい土地だけど、 古家があるのでその解体費100万円を 引いて240万円で売ります。 解体工事は買主さんがやってね。」 ・・でOKだったんです。 買った人がその後・・建物を解体しようが、 そのまま入居して不都合が発生しようが、 何の後腐れもなかった・・んです。さあ・・それでは、県・・は、どうでしょうか?「前の所有者が県に振動で苦情を 言って県が見に来た」 ・・ということです。購入前から・・住宅の不具合の原因が、県の道路工事にある・・可能性があります。こちらは・・超低額の購入価格とは関係ありません。 ※私も経験 かなり昔の話ですが、私の家の地域で いっせいに下水道工事が行なわれました。 事業主体は、盛岡市・・です。 町内を小型ブルが盛んに走り回りました。 振動、振動、・・の毎日です。 その結果、我が家のブロック塀に亀裂が 入り、やがてパックリと割れて崩れました。 因果関係は明らか!・・です。 当然、補修工事をしてもらいました。 以前より立派になりました。 (^^ゞ積極的に、しっかり折衝しましょう。もちろん窓口は、県の工事担当部署! ・・です。一般的にはあり得ない・・棚からボタ餅、ある・・かもしれません。以前の所有者が受ける権利も含めて・・享受できるかも・・しれませんから。Yさん、がんばれ! Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)金曜日からかかっています。ヒアリングシート、記入漏れや勘ちがい記入、色々あります。生命保険がすごい! ローンがすごい!現状診断結果が楽しみ(恐い)・・です。生活設計のやりがいがありそうなT家・・です。整理整頓が終了!先ほど・・「再ヒアリング」としてメール送信。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業、送信。3 Hさん(40代):現状診断4 Sさん(30代):シミュレーション 5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 今日、依頼到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/01

全27件 (27件中 1-27件目)

1

-

-

- 大好き無印良品

- 無印のアルガンオイル_容器の大きさ…

- (2025-12-03 09:09:27)

-

-

-

- ◇◆◇節約 生活◇◆◇

- 節約ケチ子家・11月の食費2.3万ぐら…

- (2025-12-03 14:14:11)

-

-

-

- *雑貨*本*おやつ*暮らし*あんな…

- 🎀自動センサー付き💕可愛いハート型…

- (2025-12-03 19:27:37)

-