2010年09月の記事

全29件 (29件中 1-29件目)

1

-

自営業の両親の生活設計のことが・・とても心配

父が働けなくなった後の母の老後がとても心配・・今日の小岩井農場・一本桜。読者からの相談・・です。トモリソさん ・・からです。 長文の相談をメールでいただきましたが、 無料相談でメールをやり取りすることは、 いっさい行なっておりませんので、 公開でコメントします。相談コメント・・です。 ※は、私の声。 はじめまして。 掲示板でも「両親が心配です」という タイトルで投稿させていただいた I と言います。 自分の住宅ローンのことで いろいろ調べているうちに 武田さんのHPにたどりついたんですが、 読み進めて自分なりに理解していくうちに、 自営業の両親の生活設計のことが とても心配になりました。 本来ならばメール会員と いうものになるべきなのでしょうが、 自分の家庭のことではないので よろしければお答えしていただける範囲で お答えいただけないでしょうか。 (自分なりにも一生懸命勉強中です。。。) まず、父と母は自営業です。 本来収入はいっしょくたなのですが、 税金の関係で、だいたい父350万、 母240万に分けているんだそうです。 (収入自体ばらつきがある職種のため、平均です。) 現在父59歳母58歳、住宅ローン(団信あり) の他に、ローンが1000万ちょっとあり、 月13万で返済中、64歳で完済予定です。 住宅ローンは月10万、70歳で完済予定です。 どちらも金利は1%台のようです。 (ザックリですみません...) ※ローンが2本あるようですが、 詳しいことはよく分かりません。 固定資産税は年間20万です。 火災保険は一括で支払済み。 二人とも国民年金のほかに、 国民年金基金というものに入っており、 父2口、母1口だそうです。 そして、今現在 父の死亡保障が4000万くらいおりる 第一生命の保険に月々5万 (医療保障込み)出しており、 ※その4,000万円の保障は・・ 何歳までのもでしょうか? 5万円も払っている第一生命の保険。 ( いつまでも・・その保障額? ) 大型の保障は特約で60才まで・・ とかになっていませんか? 以降は・・主契約の500万円とか 200万円とかに、保障が極端に 小さくなっていませんか? 4,000万円の保障が続くことを前提に 考えると、おかしなことになるのでは? ヒアリングをしていれば、当方で 保険証券をチェック、確認しています。 4,000万円の死亡保障のみであれば、 月に5万円も払うこと自体が、 もったいないこと・・ではありますが。 それ以外にも母の保険 (太陽生命の、満期でいくらか戻ってくるやつ) ※内容が分からないので、コメントの しようがありません。 や県民共済など3本入ってるそうです。 (もったいない!) ※共済系は、役に立たない。 安けりゃいい・・というものではない。 『保険(共済)加入=お金を失うこと』 チリも積もれば・・です。 そのお金でおいしいものでも食べたら? 貯金は全くできていない状況です。 ※これが、最大の問題点! 生命保険加入に夢中になる前に、 貯蓄をしましょう。 保険に加入しない不安・・よりも、 貯蓄が無いことに不安・・を感じる、 まともな感性を持ちましょう。 父が働けなくなった後の 母の老後がとても心配になります。 (母一人ではできない仕事です。) 若い頃は二人とも数年間、 厚生年金に入っていた期間もあるそうで、 あと国民年金基金とか、 その辺の計算は良く分からないのですが、 ※その辺が重要。 厚生年金や国民年金基金も きちんと計算に入れたい。 ・・ ・・ 支出が 生活費10万*30年=3600万 固定資産税20万*30=600万 葬儀費用他=300万 合計4500万 ※10万円/月で本当にだいじょうぶ? 総務省「家計調査年報」(H21年) によると、60才以上の単身無職世帯の 消費支出は、139,469円・・です。 月に、約14万円・・です。 収入が 経過的寡婦加算9.91万*23年=228万 老齢基礎年金=1822万 合計2050万 これにローン1000万を加えて 現在必要な保障額は3450万円、 ローン完済後65歳時点で1337万円、 そこから徐々に減っていく、という感じでした。 実際は厚生年金がわずかに入ってくると思うので、 多少違うと思いますが 思ったより楽観視できない状況、 ということはよく分かりました。 ※ずいぶん簡単に計算していますが、 必要額の計算が・・ これでいいのかどうか? 判断のしようがありません。 ( まったく情報が無いから ) ということで、改めてお聞きしたいのは、 ・こういう場合、 現在の生命保険から、医療保障部分だけ解除して、 65歳までの死亡保障は3500万くらいに減額して このまま継続するべきか? (それができるのかどうか聞いてみないと わかりませんが。。。65歳以降は払いなしで 保障が続く、という点は良いような気がしますが それだけでは額が足りないです。。。) ※その・・現在の生命保険 4,000万円の保障がいつまであるのか? 確認するのが先です。 保険証券で確認できます。 定期特約の数千万円が60才で終了・・か? 同じ保障額で保険料がハネ上がる・・か? 等々・・意外な事実があるのかも。 ・それとも生命保険まるごと解約して解約戻金をもらって、 別の保障額が適正な保険に新たに入り直すべきか? ※お父さんの現在の健康状態にもよります。 そうするか?どうかは別にして、 今・・解約した場合の解約返戻金の額の 確認は必要なことです。 ( 今後の作戦を練るために ) ・その場合、あとたった5年の間で逓減定期などに 入ることができるのか? ※短期のものはないと思います。 長期のものに加入して、不要な時期に なったら・・そこで解約! ・・でOKです。 いずれにしても、本人の健康状態次第です。 ・64歳以降は収入保障保険の方がいいのか? ※年齢でどうこう・・ということではない。 ・住宅ローンが終わる70歳までの間に、 父がなんらかの原因で働けなくなって、 かといって障害年金が出るほどの条件も 満たさない場合の保障はどう考えればいいのか? (貯金するしかない?) ※基本的に老後の生活資金は、 公的(老齢)年金と貯蓄で賄います。 都合よく保障してくれる保険・・がある ・・と考える人は保険屋さんのカモに。 都合の良い商品が仮にあったとして、 みんながそれを購入して、 みんながその恩恵を受ける・・ 仕組みが成り立つと思いますか? みんなが・・ 「払うお金よりも多いお金を受け取る」 そんな商品はあり得ない・・と考える まともな感性を持ちましょう。 です。 年齢的にももうギリギリだと思うので、 なんとかしてあげたいのですが... どうしたらいいんでしょうか?ご本人は心配して一生懸命、長文で詳しく説明しておいでですが・・相談を受ける側としては、まったくの情報不足・・です。現状診断のための『ヒアリング』では、5ページのシートでネホリハホリ質問しています。さらに・・各種資料を提出してもらっています。源泉徴収票・給与明細票・賞与明細票・確定申告書保険証券・ローン返済予定表・固定資産税納税通知書都市計画税納税通知書・ねんきん定期便・・ほかヒアリングを終え、現状診断資料の作成を終え、相談者の背景のすべてを把握して・・初めて、アドバイスをすることができます。今日のコメントは期待されたものにはなっていない・・と思いますが・・、「お答えしていただける範囲で」アドバイスを、・・と言われても、相談者の情報が不十分な状況では、できればコメントしたくない・・というのが、本当に正直なところです。ミスリードをする可能性があり、無責任な行為にもなる・・ので。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/30

-

築4年のマイホーム、カーポートにひび割れ・段差

5本の樹を植えよう・・と言っているメーカー樹を植えよう、花を飾ろう。読者からの質問です。「気になる女」さん ・・からです。 こんにちは。 何度かコメントさせていただいている者です。 ずっと読ませていただいています。 「気になる女」というブログネームで 以前コメントさせていただいております。 外構のことで、お聞きしたいことがあり 掲示板からお聞きしようと思ったのですが、 ユーザー指定の禁止ワードが 本文に入っているらしく、 利用できなかったので図々しくも メールさせていただきました。 本当に図々しくてすいません。 我が家は住宅と外構を大手ハウスメーカー (5本の樹を庭に植えようと言っている ハウスメーカーです) におねがいしました。 完成から4年経過しています。 玄関アプローチが2cmほど沈み、 コンクリート打設しカーポートを建てた 車庫は年々ひび割れが広がり、 車が2台入る車庫は、 中央にレンガをしいており、 そのレンガが沈んで 周りのコンクリートと段差ができています。 直してもらいたいとメーカーの 担当者に依頼したのですが、 完成から4年経過していることと、 冬には霜が降り、寒く、 雪が降る地域であることから、 気象状況による劣化ということで、 無料で直せるか上司と協議中 であると担当者から聞きました。 外構って、4年ほどでこんなに劣化するのでしょうか? (って、現場を見てないからわからないですよね) 住宅に関する事柄を扱う 消費生活センターのような機関ってあるのですか? 何せ素人なので、メーカーから 「こうだ」と説明させると鵜呑みに してしまいがちなので、 第三者機関に相談してみようかなと思ったのです。 こちらのブログや、 ネットでも検索してみたのですが 必要な情報が見つけられず。 もし、よろしければ教えていただきたいのですが。 お忙しいところ、申し訳ありません。お答えします。へたに・・住宅業界の組織に相談するより、一般の消費者相談するところへ・・。業界団体の一組織は・・やはり、同じ穴のムジナ。ズバリ!その『消費生活センター』に相談しましょう。あるいは・・『国民生活センター』とか、『県民生活センター』とか、消費者相談に乗っているところ・・すべてOKです。 ※『事業仕分け』 ・・で、廃止対象になる前に、 積極的に有効活用!・・しましょう。 同様の組織や施設は、独立採算の しようがなく・・「金食い虫」として 「仕分け」の対象になりやすい。 ※採算性が悪い ・・ということは、無償で・・あるいは 低料金で消費者の役に立っている ・・ということです。 当事務所も、低料金で消費者の 役に立っているという意味では同じですが、 国や自治体から予算はもらっていない ので、仕分けの対象にはなり得ない。 (^^ゞ住宅に関することを守備範囲外としているわけではありません。消費生活全般に対応してくれます。「マイホームを建築する」行為は、消費生活・・です。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/30

-

とっとと住宅ローン完済!一戸建マイホームへ

マンションから一戸建てへ・・ マイホームにも3Dソフトがあります。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)9/21(火)に顧問会員になったばかり・・です。9/21は、同時に2家族が新規顧問会員になりました。Aさん(40代)とHさん(30代)の2家族・・です。双方にメール添付でヒアリングシートを送りました。今日・・午前中、一方のHさん(30代・夫)から電話が・・。「佐々木さんという方、いらっしゃいますか?」ヒアリングシートの書き方についての質問でした。あいにく・・佐々木FPは、所用で外出中・・。変わりに私が3つほどの質問にお答えしました。ついでに付け加えてお話しました。「ヒアリングシートはできるだけ早めに提出 した方がいいですよ。 資料作成の行列に 並ぶ時に順番がひとつちがうだけで、 『現状診断』の完成が4~5日ちがいます。」 ※資料作成に要する日数 『現状診断』の資料作成には、 1家族:4~5日を要しています。 資料が届いた順に並んでもらっています。ということで、Hさんは現在・・記入作業中です。もう一方のAさん(40代)からメールが・・。 ※は、私の声。 武田先生 こんにちは! ヒアリングシートが完成いたしましたので メールに添付してお送りします。 資料は別途明日郵送いたします。 よろしくお願い申し上げます。 ヒアリングシートを記入する中で、 夫の会社の福利厚生を改めて見直すことができ、 それだけでも大きな収穫でした。 (例・夫に万が一のときは、育英年金として、 120万円の一時金+子の18歳3月まで 毎月2.5万円が支給されるetc) ※はい、こういうことがあります。 勤務先の福利厚生や、国・自治体の 社会保険制度など、今まで関心が なかったことに気付いたり・・します。 生活設計の意識を持たない人は、 一生・・知らずに過ごします。 (^^ゞ 相談事項は、まずは、 住宅ローンの繰上げ返済です。 来年1月に200万円を一部繰り上げ返済 するつもりでしたが、いっそ全部償還して、 戸建を建てるお金を用意をスピード アップしたほうがいいかどうか・・。 ※保険と借金は、損の元凶!・・です。 生活に支障が無ければ、無いに 越したことはありません。 とっとと全額償還! ・・って、 私が家計の確認してから・・です。 次に、戸建を建てるとしたら、 総予算はどの程度OKなのか ということです。 ※はい、できあがるキャッシュフローを じっくり眺めてから検討しましょう。 中古マンションは1680万円で購入しました。 同じような価格で売れるといいですが・・・。 ※よほどの特殊事情が無い限り、 買った値段で売れることはない! のが常識・・と、心得ましょう。 (家賃月額×入居月数)+アルファ 分の減額!・・を覚悟しましょう。 「+アルファ」は、売却のためのコストです。 最後に、できればもう一人子どもがほしい と思っていますが、家も子どもも、 よくばりなのかな??と悩むところです。 ※今回の現状診断で・・A家の場合の 子ども1人当たりのコストが判明します。 新たに子どもをもうけた場合の 目安が簡単につけられます。 年内には現状診断が終わるといいなぁ と願っています。 のんびり、その日を楽しみに待ちたいと思います。 ※資料作成には日数がかかっています。 ( 行列に並んで順番待ち ) 今の状況だと、ヒアリングシートが 届いてから・・現状診断完成まで、 約2ヶ月!・・です。 お待たせして、申しわけありません。 Aさんの場合は、年内いっぱいではなく 11月には終えることができそう・・です。 明日から急に冷え込むようですので、 どうぞお体お大切になさってくださいね ※ありがとうございます。 A家も・・カゼをひかないよーに。 武田先生のサイトとめぐりあうことができて 本当によかったです。 ※ (^^ゞ それでは またはい、今日・・さっそく行列に並んでいただきました。 (13番目)しばらくお待ちいただくことになりますが、よろしくお願いします。顧問会員の家計状況を把握するために『現状診断』で資料作成を行ないます。基本的に・・その後でないと、個別の各種相談には対応できかねます。『現状診断』前であっても、一般論での解答でよければ、相談に対応しています。今日の佐々木FP〇メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断資料の作成。再ヒアリングで戻った回答を元に・・。佐々木FPの終了は、明日金曜日(10/1)。その時間帯・・私はセミナーで不在なので、週明け月曜日にチェックと修整作業、そして私が「総評」を書いて仕上げます。もう・・しばらく、おまちください。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Yさん(20代):現状診断 ← 今日の作業。 (7/29到着)2 Mさん(40代):シミュレーション ← 8/11 依頼到着。3 Sさん(30代):シミュレーション ← 8/26 依頼到着。4 Mさん(30代):現状診断 ← 8/27 シート到着。5 Fさん(50代):シミュレーション ← 9/6 依頼到着。6 Kさん(40代):シミュレーション ← 9/15 依頼到着。7 Sさん(30代):現状診断 ← 9/15 シート到着。8 Sさん(40代):現状診断 ← 9/15 シート到着。 9 Tさん(30代):現状診断 ← 9/17 シート到着。10 Kさん(40代):シミュレーション ← 9/20 依頼到着。11 Nさん(30代):現状診断 ← 9/24 シート到着。12 I さん(40代):現状診断 ← 9/27 シート到着。13 Aさん(40代):現状診断 ← 9/30 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/30

-

やっと生活設計セミナーの準備が完了!しました

本番2日前・・でした。 (^^ゞ・・なんとか、間に合った。ゆこたんの森周辺。 緑が目にしみる・・。ゆこたんの森の露天風呂。 もう・・何もいらない。明後日・・金曜日(10/1)、岩手山麓の「ゆこたんの森」で・・生活設計セミナーを行ないます。岩手県内の市町村職員の方々が対象です。50代の職員の方々がご夫婦で研修に参加します。10/1~10/2の1泊2日の研修です。私は、1日目の午後2時から・・2時間。眠くなる時間帯・・です。( 眠らせません・・が )温泉にゆったりつかり、おいしい物を食べて・・、自然に囲まれた環境で・・2日間の研修。( いい・・ですね~ )今日の夕方までには、主催者の岩手県市町村職員共済組合へセミナーテキストの原稿を届けなければなりません。人数分のテキストを先方で作成してもらいます。ここ数日・・原稿準備をしてきて、夕べは11時ぐらいまで作業をしていました。今日も一日作業をしていて・・最後は佐々木FPに製本してもらわないと・・。佐々木FPの勤務時間は4時まで・・です。私の作業を3時半までに終えて、あとは佐々木FPに引継ぐ、そんな理想的なパターンを思い描いていましたが・・私の作業が終わるのは明らかに・・4時を過ぎる!そんな状況が見えてきたので、佐々木FPに残業をお願いしました。( 初めてのこと・・です )「あ・・いいですよ。」気軽に応じてもらいました。 ( 意外 )4時を廻って・・そうこうしている内に、佐々木FPの携帯が鳴りました。・・チビ助からでした。( いつもいる時間にママがいなかった? )「うん、ママ・・あと10分で帰るから・・。」チビ助をだましだまし・・作業を継続。「できましたぁ、一応チェックしますか?」さすが佐々木FP、てきぱきときれいに・・。でき上がった小冊子をパラパラとめくってみました。「あーー・・っ! 名前が残っていたあ。」私のセミナーでは、現実のキャッシュフロー表を使って、具体的な説明を行ないます。なので・・顧問会員の実際の資料を使います。( もちろん・・個人が特定されない配慮をして )個人名が資料に残らないよう、十分すぎるほど気をつけて原稿を作成していますが、なんと! キャッシュフロー表に残っていました。家族全員の個人名が・・。 マズイ!!そのページに修整を加えた上で・・小冊子に製本した2冊をばらしてやり直し・・です。佐々木FP・・結局・・残業予定の30分を軽くオーバー、1時間まではいかなかったけど、「残業1時間」・・ということで手を打ちました。本日は、ごくろうさま・・でした。さあ!・・原稿を届けに。マイカーで共済組合へ・・。盛岡の中心部のビルに入っています。( 先方の業務時間は5時半まで・・です )そのソバのいつもの駐車場に・・駐車しようと思ったら、塀で囲まれて・・その辺一帯が工事中!うわぁ~~っ、どうしよう?バス通りで路上駐車なんて無理!・・な場所です。ぐる~~っと、ブロックを一周してきて、えいっ・・と、思い切ってそのビルの狭い敷地内に突っ込みました。・・、コンパクトカーでよかった。 (^^ゞ 何十年も・・「車はセダンでなきゃ。」 ・・なんて言っていた石頭の私も、 人様にアドバイスする立場で・・ それも30代前後を相手にする立場で・・ 「石頭ではいかん。もっと柔軟に・・。」 ・・と、去年・・柔軟な発想で 初めてコンパクトカーに乗り換えました。 ( 補助金がいただけたし・・ ) ちなみに・・、日産のティーダ・・です。 雪国なので、4輪駆動。 さすがに・・非力。 スタートダッシュはありえない。 「皆さん・・どうぞお先に。」・・という車。 かわいい・・です。 ( 色もこれ・・です )やっと・・これで、原稿作り作業から解放されました。明日以降は、いただいた相談にアドバイスができます。メールの相談がたまっています。顧問会員からも・・、顧問会員でない方からも・・。お待たせしていて申しわけありませんでした。今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。佐々木FPの作業、今日で終了しました。明日・・私が「総評」を書いて完成します。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)2 Yさん(20代):現状診断 ← 今日の作業。 (7/29到着)3 Mさん(40代):シミュレーション ← 8/11 依頼到着。4 Sさん(30代):シミュレーション ← 8/26 依頼到着。5 Mさん(30代):現状診断 ← 8/27 シート到着。6 Fさん(50代):シミュレーション ← 9/6 依頼到着。7 Kさん(40代):シミュレーション ← 9/15 依頼到着。8 Sさん(30代):現状診断 ← 9/15 シート到着。9 Sさん(40代):現状診断 ← 9/15 シート到着。 10 Tさん(30代):現状診断 ← 9/17 シート到着。11 Kさん(40代):シミュレーション ← 9/20 依頼到着。12 Nさん(30代):現状診断 ← 9/24 シート到着。13 I さん(40代):現状診断 ← 9/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。今朝の武田FP ( 仕事と関係ありませんが・・ )〇成人病&メタボ検診私の辞書に「メタボ」という言葉はありませんが・・。 (^^ゞ盛岡市がバックアップしている検診・・です。初めて受けました。予約していた病院で9時から・・バリウムを飲んだり、オシッコを取ったり、血を採ったり、心電図をやったり、・・諸々。1時間半程度で終わりました。私が払う料金は・・ゼロ! タダ・・です。所得のないカワイソーナ人?には、盛岡市が検査代金を払ってくれます。( もっと早くからやっていればよかった ) 私はボランティアで事務所をやっています。 FP業務での収入は全くありません。サラリーマン時代は毎年人間ドッグ・・を行なっていましたが、独立後・・約10年間・・医者にかかっていません。2週間後に結果の説明を受けます。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/29

-

新築そっくりさんを検討中?・・他社も比べないと

1社だけでは、高い買い物になります。・・当たり前。新築そっくりさん〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今・・現状診断のため、資料作成の行列に並んで待ってもらっているところ・・です。メールをいただきました。 すいません、Tです<(_ _)> 両親がこの間買った中古住宅を リフォームするのに、 住友不動産のリフォーム会社に 見積もりをしていて、 それと一緒に 私たち夫婦が借りる実家も ついでにと両親がいったので、 私が挙げた項目についての 見積もりが昨日届きました。 今週木曜にまたリフォーム会社さんがきて、 壁紙の種類や変更など話に来るので 一緒にとのことです。 質問なのですが、 まだ現状診断を作っていただくための 行列に並んでいる私たち。 この見積もり有効期間は一ヶ月間(10/26まで?)。 金額を主人がリフォームローンを組むのか、 両親が立て替えてくれるのかはっきりしていません。 とりあえずは見積もりということになって。 もしローンを組むことになっても大丈夫?でしょうか・・ おバカすぎて、どう動いていいか、 親にどう話を進めていいかわからなくて・・ ほんとに恐縮です。アドバイス・・できるかっ! ( 笑 )まだ・・現状診断前です。Tさんの家計のことが何にも分かりません。「もしローンを組むことになっても大丈夫?でしょうか・・」・・なんて聞かれても、答えようがありません。『見積り有効期間』・・なんてのは、まともに受け取らないことです。業者は期間が過ぎたって、工事をさせていただければありがたい・・んです。早めに受注したくて期限を切っているだけ・・です。その『期間』をしっかり意識すること自体がもう・・その業者のペースにはまっている・・ということです。半分・・洗脳されている・・ということ。で・・、T家のことは何にも分かりませんが、やってはいけないことを書いておきます。( このまま進めれば、確実に損をします )『ひとつの業者だけで話を進める』これ・・やってはいけません。少なくても3社ぐらいの見積りを比較しましょう。住友不動産だけで進めてしまえば、敵の思うツボ。非常に高い買い物をしてしまいます。お父さんが住友不動産に抱き込まれていれば・・もう手遅れ・・ですが。それでも、自分がローンを組んで返済していくことになるのであれば、他も比較検討したいと、きちんと主張するべき・・です。勝手に高い買い物をされて・・払うのは自分、これでは・・たまりません。 お父さんが・・ 「金は俺が払う。お前らはだまってろ。」 ・・ということなら、だまっていましょう。 (^^ゞあと・・2社、ネットからでもいいからしっかり探して見積りを取ってみましょう。3社も競合すれば、大きな価格差がつくもの・・です。特定の業者を推奨したりけなしたり・・は、するつもりはありませんが、住友不動産の新築そっくりさん・・は、私の目からは・・高い買い物に・・見えます。リフォームの見積りでは、それぞれの項目の数値をひろって積算していきますが、住友不動産の新築そっくりさんは・・坪当たりの単価で提示しているようです。数値をひろわずに坪単価で提示するということは、リスクを担保するために・・高めの設定がされているのでは・・?と・・どうしても思ってしまいます。3社で比べてみて・・おおよその価格レベルを把握できた上で、やっぱり住友不動産・・と言うのなら、私も何も言いません。ただ単に・・1社のみと話を進めると・・、非常に高い買い物になります。本人は、そのことに気付きません。大損していても気付かないどころか、対応の良さに満足・・さえ、したりしてします。おバカさん・・です。 ( 失礼! )今日の武田FP〇セミナー原稿作成。今週・・金曜日(10/1)、セミナーがあります。市町村の職員の方々が対象・・です。( 定年退職が近い50代の方々 )催促の電話をいただいています。なかなか・・完成しません。うぅ・・ 忙しい!! メチャクチャ・・忙しい!!今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。今日で終了・・できませんでした。明日・・水曜日で終了します。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)2 Yさん(20代):現状診断 ← 9/28 再ヒア到着。 (7/29到着)3 Mさん(40代):シミュレーション ← 8/11 依頼到着。4 Sさん(30代):シミュレーション ← 8/26 依頼到着。5 Mさん(30代):現状診断 ← 8/27 シート到着。6 Fさん(50代):シミュレーション ← 9/6 依頼到着。7 Kさん(40代):シミュレーション ← 9/15 依頼到着。8 Sさん(30代):現状診断 ← 9/15 シート到着。9 Sさん(40代):現状診断 ← 9/15 シート到着。 10 Tさん(30代):現状診断 ← 9/17 シート到着。11 Kさん(40代):シミュレーション ← 9/20 依頼到着。12 Nさん(30代):現状診断 ← 9/24 シート到着。13 I さん(40代):現状診断 ← 9/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/28

-

マイホームを建てたい! 住宅ローンを借替えたい!

どうしても、家を建てたいのです!写真と記事は、関係ありません。 (^^ゞ〇メール顧問会員のHさん(30代?) (相談:ライフプランニング)9/21(火)に、顧問会員になったばかり・・です。送ったヒアリングシートは戻ってきませんが、オキテ破りの事前相談メールがヒンパンに入ります。前回のメールには、09/24の記事で回答しました。「お金の名義をコロコロ変えると・・贈与等になる? 」メールをいただきました。 ※は、私の声。 武田FP殿 ※ド、ドノ・・? こんにちは、メール顧問会員 Kです。 コメント、ありがとうございました。 武田FPのおっしゃること、納得です。 そうですよね、 高い税金を払っているという自信を持って、 モヤモヤしてる間に税務署に聞いてみます。 別に、普通に聞けばよいのですものね・・・ ※はい、役所は私たち消費者の 役に立つために存在します。 じゃんじゃん利用しましょう。 こんなにマメにメールして、 お邪魔にならないかと不安に思いながら、 またメールを書かせて頂きます(・Θ・;) ※おじゃまに・・なって・・ますぅ。 (^^ゞ 周りにこんなに心強い味方がいないもので、 色々聞いて欲しいのです。 だって私達夫婦の"完全なる味方" ・・・でいいんですよね? ※あ・・それは・・そう。 OK。 中立ではありません。 片寄っています・・顧問会員側に。 顧問会員の身内、背後霊。 (^^ゞ 実は、私達が会員になるまでは、 家を建てるべく、土地探し、住宅メーカーやら、 銀行回りをしていたのです。 ※建築業者や金融機関は、最初から 決めてかからない・・よーに。 ( 決定直前まで複数を比較します ) というのも、今の住まい(社宅)が不快なため、 ローン金利の低いうちに・・・ いずれ家を建てるんだから・・・ アパート代を払うと思えば同じ・・・等々、 夫婦でその気になっていました。 でも、どこか私の頭の片隅で、 "本当に生活していけるのか"という不安は 消えずにいたのです。 主人は"もう建てっちゃ~べ~" なんてノンキに言いますが・・・ ※う~~ん・・このなまり、日本の どこの人か?バレてしまいそう・・です。 少なくても関西方面ではないよな~。 そこで、主人にも武田FPのことを話し、 今に至るわけです。 少し前にも主人に相談したのですが、 やはりネットの信頼性を考え、 やめてしまっていたのです(失礼致しました)。 私達はどうしても家を建てたいのです! ※はいはい、わかっていますよー。 中古住宅、建売ではなく・・・ 現状把握もできてないうちに、 こんな質問を書くのはおかしいかもですが、 今まで、家計診断して、 家は建てられないという結論になった方は いらっしゃるのでしょうか? ※はい、ありましたよ。 具体化する前に・・私が銀行に打診。 ある銀行は「融資不可」。 ある銀行は「面談してから」。 私のアドバイスは・・ 「もう少し自己資金を貯めてから」。 数年後にまた来てもらうことに・・。 ・・なんていうケースが。 ただ・・危険なのは、 このようなケースであっても、 住宅会社に直接相談に行けば、 融資が受けられる状況を作ってくれます。 そうなれば、ほぼ・・その住宅会社の 言いなりで家を建てることになります。 これは、非常に危険なことであり、 大きく損をする(数百万円)ことでもあります。 建築費で大きく損をすれば・・、 その分・・上乗せでローンを組みます。 利息負担でも大きく損をします。 『損の連鎖』で苦しむ人生に・・。 また、そういった場合、 どんなアドバイスになるのでしょうか? 気持ちばかりが先行してしまっているのですが、 覚悟もしておきたいので、 ぜひ、先のアドバイスを チラ見せして頂けたらと思います。 ※今年は不可!・・という場合、 「今は無理だけど、これこれの準備が できる〇年後なら、なんとかなるのでは?」 ・・のようなアドバイスになります。 宜しくお願い致します。 ※まだヒアリング前で・・ Hさんの家計状況がまったく分かりません。 ( 年齢さえ知らない ) ので・・アドバイスのしようがありません。 無理やり答えさせるな! ( 笑 ) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断は、8/11に終えています。住宅ローンの借換えを検討しています。新生銀行にするか? SBIにするか?09/25の記事でアドバイスしました。「 住宅ローン選び、どう考える?新生銀行 vs SBI 」メールをいただきました。 武田様 早速の、アドバイスありがとうございます! (また、記事にしていただき、ありがとうございます!) ご指摘のとおり、恥を承知で、 最初から質問すべきでした・・・。 これからは、正直にご相談させていただきます!!! ※よろしく! (^^ゞ さて、ローンの借り換えですが、SBIにします! ※断っておきますが・・、当事務所は SBIとは何の関係もありません。 私が誘導したわけではありません。 そこんとこ・・よろしく。 (^^ゞ 「決めたら、即実行」、 本日、申込書を依頼しましたので、 近日中に郵送される予定です! こらから、役所に行ったり、法務局に行ったり 必要書類集めに奔走します! 目標は、11月の融資実行です! (それまで、金利低ければいいのですが・・・。) ※団信で健康状態・・・、も心配です・・・。 ※そこが一番心配・・です。 では、また報告・相談します! がんばります! ※がんばれ!がんばれ! Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。明日・・火曜日で終了できるか?〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)2 Yさん(20代):現状診断 ← 回答待ち。 (7/29到着)3 Mさん(40代):シミュレーション ← 8/11 依頼到着。4 Sさん(30代):シミュレーション ← 8/26 依頼到着。5 Mさん(30代):現状診断 ← 8/27 シート到着。6 Fさん(50代):シミュレーション ← 9/6 依頼到着。7 Kさん(40代):シミュレーション ← 9/15 依頼到着。8 Sさん(30代):現状診断 ← 9/15 シート到着。9 Sさん(40代):現状診断 ← 9/15 シート到着。 10 Tさん(30代):現状診断 ← 9/17 シート到着。11 Kさん(40代):シミュレーション ← 9/20 依頼到着。12 Nさん(30代):現状診断 ← 9/24 シート到着。13 I さん(40代):現状診断 ← 9/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。

2010/09/27

-

住宅ローン選び、どう考える?新生銀行 vs SBI

諸費用の見方を勉強しましょう。このように・・現役時がきびしいキャッシュフローなら、住宅ローンの繰上げ返済は無理・・と割り切りましょう。なので・・借換えを検討する場合は、返済残期間に相当する長期固定金利期間の住宅ローンを選びましょう。( このケースでは、固定金利期間20年のローン )〇メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断は、8/11に終えています。その結果・・K家のキャッシュフローは、上記の図のようになりました。今・・住宅ローンの借換えを検討しています。Kさんの場合、家計上・・繰上げ返済は無理です。・・ので、10年固定ローンとかでは不安です。現在のローンの残期間が固定金利であれば、安心して返済していけます。なので・・20年固定ローンで借換えを検討・・。候補は、新生銀行とSBI・・です。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 私の、困惑している内容を少し詳しくお話します・・・。 ※最初から・・そうしてほしかった。 (^^ゞ これまで、武田さんのブログや私とのやり取りの中で、 再三、「基本的に金利」と「支払い総利息」の比較! という、基本的な見方を勉強させてもらいました。 ※はい、はい。 しかしながら、今回の場合、先のメール内容の通り 支払い総利息は支払い総利息は122万円で、SBI! ※2つの金融機関を比較 金利 支払い総利息 SBI 1.87% 335万円 新生銀行 2.50% 457万円 なので、SBIが122万円も お得♪・・ということ。 ここまでは、よく分かります。しかし、 諸費用(団信込みで考えた場合)なんですが、 新生銀行 166、800円 SBI 1、752、480円 ○融資時:612、480円 ○次年次以降の団信(6万×19年=114万円!!) ※うわ・・うわ・・。 諸費用は、△158万円で新生銀行 ※ひえぇ~~ ・・ 。 (^^ゞ すると、36万円(諸費用メリット-支払い利子メリット)で 新生銀行なんてことになるような気がして・・・・ ※新生銀行に軍配が上がってしまった・・んですね。 アハッ♪ ( 笑 ) 失礼! (^^ゞ 支払い総利息は多いのにいいのかな・・・。 と思ってしまします。 それと、上記の計算で、団信の料金が、 年数を重ねるとも少しづつ金額が 少なくなるようなきがするんですが・・・。 ※はい、そこっ! (団信って死亡保険ですよね、なら 借り入れ金額が少なくなれば掛け金も少なくなる・・・?) ※はい~・・そこ!・・なんですよ。 分からないので、 シュミレーションにある金額で計算しました。 (これがいけないのでしょうか・・・。) ※ピィ~~ン ポォ~~~ン!! それがいけなかった・・ですぅ。 (^^ゞ 仮に、団信が 次年次以降平均4万3千円ぐらいまでなら・・・。 (と想定すると) ※ん? なんで? その4万3千円・・どこから来た? 4.3万円×19=81.7万円 すると総諸費用は143万円(SBI) ※ひえぇ~~ ・・ 。 (^^ゞ 新生銀行との差は、約126万ぐらい・・・。 金利メリットと「いってこい」って感じで、 大きな差がないようで迷っていたんです・・・。 と、私なりに色々考えていたつもりなんですが・・・。 この考え方に自信がなかったので、 つい質問してしまいました。 (おバカですいません・・・。) ※「迷っている計算過程」を最初から、 示してもらえば、アドバイスは簡単でした。 重ね重ね、お手数ですが、よいアドバイスを・・・。 ※勘違いやマチガイは、あって当たり前なんだから、 恥ずかしがらずに・・ 最初から自分なりの計算(考察)過程を具体的に 示した上で相談してもらえば、答えやすいです。 ・・何度もやりとりせずに済みます。 「あ・・この部分が分かっていないな。」・・とか、 「あ・・これ、勘違いしているな。」・・とか、 「このことを説明すればいいな。」・・とか、 判断しやすくなります。住宅ローンの諸費用を勉強しましょう。一般的にかかってくる諸費用は・・1 保証料 : 保証人の代わり 最近は無料というところが多くなっている。2 融資事務手数料 無料~数十万円3 印紙代 : 金銭消費貸借契約の印紙代 融資金額による。 2万円・・とか。4 登記費用 : 抵当権設定費用、司法書士報酬 数万円~10数万円5 団信保険料 : 初年度団信保険料 数万円~ ・・最終的にゼロに。借換えの場合はこの他に、元の金融機関との精算で諸費用がかかる場合も。〇完済手数料 〇経過利息若干の負担は、覚悟しておきましょう。で・・、諸費用の比較のしかたの要点!3と4については、金融機関による差は無い!・・と覚えてください。法定あるいはそれに順ずる金額になっています。表示してある金額がちがっていても・・同じ!・・という前提で考えてOK・・です。つまり、比較する金額から除外して考えます。1の保証料は、しっかり確認します。有る場合は・・数十万円になり、大きい・・です。今回の2金融機関は、どちらも無料・・です。2の融資事務手数料は、はっきり差がつきます。新生銀行は無料、SBIは約35万円・・です。( SBIが35万円!・・不利 )5の団信保険料も、はっきり差がつきます。新生銀行は返済額に含まれます。 ( 無料 )これは、1,000万円当たりの団信保険料・・です。Kさんは、借換え額が1,678万円で20年返済です。団信保険料は・・以下のようになります。初年度 : 35,800円×1.678=60,072円/年10年目 : 21,800円×1.678=36,580円/年・・で、上の図より・・20年返済の団信保険料の総支払額は、400,900円です。Kさんの場合は・・400,900円×1.678=672,710円 ・・です。( SBIが約67万円!・・不利 )結局・・諸費用については、2と5の合計額が・・新生銀行が有利な金額です。35万円+67万円=102万円一方・・支払い利息総額では、SBIが有利でした。その金額は、122万円・・でした。122万円-102万円=20万円20万円・・だけですが、SBIが有利です。K家の場合・・序盤や中盤では難しいですが・・定年が近くなるころには繰上返済ができそうです。終盤で繰上げ返済を何度かすれば・・利息や団信保険料を節約することができます。がんばれ! がんばれ! Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/25

-

所有アパート、親にとってお荷物なら・・私だって

将来設計の意識がない、そして・・お金の知識がない・・親。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/10に、家計の現状診断を終えています。現状のままでも順調な人生・・です。親が・・所有・経営しているアパートをKさんにあげようとしています。管理しているのはお母さんのようですが、どうやら・・その管理が大変なようです。アパートをもらった方がいいかどうか?その判断材料作成のためには、その不動産(アパート)そのものの資料、ご両親の資産と家計の資料、・・が必要ですが、協力は得られません・・でした。9/22(水)の記事を参照してください。「親が所有アパートをくれる。・・もらった方がいい?」メールをいただきました。 ※は、私の声。 武田様 こんにちは、Kです ブログを拝見しました。 ※9/22(水)の記事・・です。 あらためて私の依頼メールを読むと、 言いたいことが色々あって まとめ切れなかったと反省・・・。 しかし武田さんが把握して下さって良かったです。 先方(実家)が一切情報を提供しないので、 本当に検討のしようがありませんね(やれやれ・・・) と言うことで、 判断材料は川合家の状況しかありませんが 現状診断のおかげで、 もう結論はすでに出ているような・・・ (不要と言うことです) もし管理が大変で任せたいと言うなら、 管理手数料が高くても すべてお任せする不動産会社に任せるとか、 又は売るとか 実家に薦めたいと思います。 (今でも自分で管理した方が安く済むからと、 全て母が管理しています。) ※はい・・しっかりした不動産屋さんに 任せてしまったらいいと思います。 コスト負担は当然増しますが、 心身ともに楽ができ、ストレスが たまりません。 前にもお伝えしましたが、 大体家計は把握していたので、 教育費の準備や老後のお金など、 多分大丈夫かと思ってはいましたが 診断でお墨付きをもらいましたので、安心しました。 私たちは ・子供は18歳になったら家から出す。 ・学校を卒業するまで(就職するまで)は面倒を見る (学費はだしてあげる、奨学金は使わない) ・進学は国公立のみ、それ以外は就職すること。 ・子供たちに財産を残さない。 ※すばらしい・・です。 ・・・と最初から考えてきました、だから進学費用だけは まず第一優先で準備してきました。 もし使うことがなかったら、 自分たちの余剰資金としてすべて使うつもりです。 今回 現状診断を受けて色々考えました、 自分たちのこれからの人生を考える 良い機会となりました。 最初はアパートの件も あれば子供の下宿代位になるから助かるかも? とか考えていましたが診断後は、 アパートが無くても、現役時代にもっと 有効に使うことを考えていいと思えました。 しかし、贅沢しようとか、豪遊しようとかではなく、 人のためになるような事をするとか (利益を追求しない生き方)なのですが・・・。 これは、ひょっとして 武田さん?・・・も同じでしょうか? ・・憶測ですが、(人生の収支を把握しているから) 必要なお金は多くはいらないと お考えとか・・・ ※いえ・・お金がいらないことはありません。 『消費者の味方』とか『正義の味方』 というものは、元来・・お金が巡って来ない ポジションだということ・・です。 『正義の味方』も報酬が欲しい! (^^ゞ またまた愚痴ですみません。 実家は姉夫婦と同居中です。 色々あるようで、電話の度に母は家を出たい、 同居しなきゃよかったと言います。 もっと便のいいところで 一軒家かマンションでも借りたら? と薦めるのですが 家賃が7万円くらいするので勿体無いと言うんです。 ※ ・・ 。 夫婦二人とも年金(厚生年金)でアパート持ち、 今はもう売却済みですが、 数年前にはもう1棟(4軒)の アパートも所有していたのに どうして7万円の金額を出し惜しみするのか 不思議でなりません。 ※ ・・ 。 残りの人生を考えたら それこそ どう使うか どう生きるか 考えるべきでしょう・・・それなのに 「今、家を出ると あの土地(実家の土地)は 〇〇(私の姉です)たちにとられてしまう」 と言って踏みとどまっています(やれやれ・・・) ブログの最初のページに書いてあるように ・将来設計の意識がない。 ・お金の知識がない。 の典型的な例かもしれません。 今でも自分たちはしっかりしていて、 損なんてしていない、 無駄な事はしていないと信じていますから。 ※ ・・ 。 追記 先日 今年解約できず(更新が春だったので逃した) 次男の傷害保険(年間保険料3000円)を 初めて請求しました、骨折で4日通院、 通院1回600*4日で2400円の還付でした。 ※ ・・ (^^ゞ 住居している市では中学生まで医療費が無料なのです、 負担した医療費は保険外の200円のみ。 ・・・家計を圧迫するような 支出に備えてはいった傷害保険・・・ 2400円もらっても・・・(笑) ※ ・・ (^^ゞ どうしてこれを必要と思っていたのか、 今は不思議なのですが、きっと 何かあったらという不安に対する、 安心料だったような気がします。 (これがあのおそろしい洗脳というやつですかね~) ※ ・・ (^^ゞ 長々と失礼しました、それでは。 ※ ほんとに・・長かったです。 (^^ゞKさんのグチに、私のグチをちょっぴり・・加味してみました。 (^^ゞこれは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/24

-

お金の名義をコロコロ変えると・・贈与等になる?

心配性なもので・・税務署 一日室長♪〇メール顧問会員のHさん(30代?) (相談:ライフプランニング)9/21(火)に、顧問会員になったばかり・・です。さっそく、ヒアリングシートを送りました。がんばって記入してもらい、提出資料も用意してもらいます。シートが届き次第、行列に並んでもらいます。メールをいただきました。 武田様 こんにちは、Hです。 資料送付、ありがとうございました。 ヒアリングシート、 やる気に満ち溢れている今のうちに 頑張って記入したいと思います。 早くマイホームもゲットしたいので・・・ (ゲットできないという結果に ならないことを祈るのみです) 早速、質問させて頂きます。 現在、H家の家計は、生活費全てを 主人の給料だけでやり繰りしています (限られた原資でかなりやり繰りしています(・Θ・;))。 というのも、私は派遣社員で働いているため、 妊娠した時のことを考えて (退社することになるであろう)のことです。 後から生活レベルを下げるのは大変ですから・・・ (~ヘ~;) それで、私のお給料が貯まった分を 少しずつ定期にしていっているのですが (主人名義にしたり、私名義にしたり、バランスよく)、 後々、 それが何かに引っかかることはあるのでしょうか? 何かというのは・・・主人名義の定期が万一、 年間110万を超してしまっていて、 後に、それをマイホームの頭金にしたら・・・ 家の名義にも関係してくる?! 心配したらキリがないです(・・;) つまり、お金の名義?が コロコロ変わってよいのか、 と表現したらよいのでしょうか? 贈与等になってしまうのか、 まあ、深く考え過ぎと言われたら 考え過ぎかもしれませんが・・・ 武田さんのおっしゃる通り、心配症なもので・・・ 伝わっているか心配ですが、 どうぞ、ご教示下さい。 宜しくお願い致します。婚姻期間に稼いだお金は、夫婦のもの。( 独身中に稼いだお金は、それぞれのもの )結婚前の独身時代に貯めたお金は、夫・妻・・それぞれのものですが・・結婚後に・・夫婦それぞれが稼いだお金(の総額)は2人のもの。 ・・という解釈でいいと思います。夫が稼いだ分、私が稼いだ分、・・と分けて考える必要はないと思います。私が稼いだ分を貯蓄している・・と言っても、夫が稼いだ分が夫婦の生活費に充当された結果、「妻の稼ぎ相当額分」を貯蓄できています。この貯蓄したお金は、夫婦のものと思われます。「これは私が稼いだお金だから、私名義で」・・と、すべて貯蓄を妻名義にしている方が、むしろ・・贈与と認定されそうで、怖いです。「主人名義にしたり、私名義にしたり、バランスよく」・・やられているということなので、OK・・だと思います。「年間110万を超してしまっていて」・・と、贈与税を心配しているようですが、上記の考え方から・・その心配も無用です。110万円を超しても超えなくても関係ない・・です。 ※贈与税の基礎控除 年間110万円までは、贈与しても 贈与税はかかりません。この税務署、記事とは無関係・・です。遠慮なく、税務署を利用しよう!上記のような解釈でいいかどうか?税務署に電話して聞いてみましょう。全国の税務署では、「税務相談」を無料で行なっています。( 公的機関なんだから、当たり前! )親切に対応してくれます。遠慮せずに、どんどん電話しましょう。親切じゃなかったら、即!消費生活センターへ電話!対応が悪い税務署や署員は、突き上げろ!署員が私と同じ解釈をすれば安心できます。そうではない解釈を説明するかもしれません。担当した署員の名前も確認しましょう。その時は、お知らせください。( 私も勉強・・です )【 注意 】税務相談での回答が絶対! ・・ではない。( 担当者により、解釈が異なる場合があります )対応した署員は回答に関して責任は取りません。後日・・税務署としての対応がちがう場合もあります。・・ので、税務署で『無料相談』する場合は、そのへんも織り込み済みで・・。生命保険の『無料相談』ほどひどい目にあうことは無い・・とは思いますが。 (^^ゞいずれにしても・・どんな分野でも、『無料』のサービスに過度の期待は禁物・・です。マイホームの頭金と、マイホームの名義マイホームの名義はきちんとしないと、想定外の贈与税を負担する場合も出てきます。名義をどうするか?・・とは、夫一人の所有(単有)にするか?夫婦2人の所有(共有)にするか?共有の場合は、その持分(もちぶん)をどうするか?( 持分 夫:2/3 妻:1/3 ・・とか )・・を、決めることです。共有にする場合の持分割合は、以下によります。1 自己資金(頭金)を出す割合2 住宅ローンを借りる際の所得の割合取得総額に比例按分しておけば、無用な贈与税の話にはなりません。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。再ヒアリングの回答が戻っています。また改めて着手・・。来週・・火曜か水曜の完成か?〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)2 Yさん(20代):現状診断 ← 回答待ち。 (7/29到着)3 Mさん(40代):シミュレーション ← 8/11 依頼到着。4 Sさん(30代):シミュレーション ← 8/26 依頼到着。5 Mさん(30代):現状診断 ← 8/27 シート到着。6 Fさん(50代):シミュレーション ← 9/6 依頼到着。7 Kさん(40代):シミュレーション ← 9/15 依頼到着。8 Sさん(30代):現状診断 ← 9/15 シート到着。9 Sさん(40代):現状診断 ← 9/15 シート到着。 10 Tさん(30代):現状診断 ← 9/17 シート到着。11 Kさん(40代):シミュレーション ← 9/20 依頼到着。12 Nさん(30代):現状診断 ← 9/24 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/24

-

あの時 生命保険の代理店に行ってたら・・ぞぉ~

もしあの時・・・って思うと、ぞっとします。もし、「見直し本舗」に行ってたら・・。 女性スタッフなら相談しやすいし安心・・?〇メール顧問会員のMさん(30代) (相談:ライフプランニング)8/31に、家計の現状診断を終えています。メール添付で送りました。メールをいただきました。 ※は、私の声。 (有)エフピーステーション御中 武田FP様 お世話になっております。 メール顧問会員のMです。 先日現状診断を受け取りました。 まず、生命保険が必要ないという診断に、 驚きました。 ※夫婦ともに生命保険が不要! ・・という結果が出ました。 30代夫婦で、子どもがまだ小さくても、 生命保険が不要なケースは いくつもあります・・よ。 もちろん、個別に検証が必要です。 生命保険は若いうちから必ず入っておくもの、 という思い込みもあってほんとうにいいんですか?! と思ってしまいました。 ※本当に、いい・・んですよ! 細かいデータ分析と先生のブログで納得なんですが、 いざ無保険(民間の)になると思うと 少し不安に思ったりもします。 でもそんな不安を乗り越えて(?) 解約の方向で考えます。 ※裏づけデータに基づいて出た検証結果です。 それでも・・「不安」を感じるとすれば・・、 保険業界による「洗脳」が、まだしっかり 残っているということです。 最初は医療保障も必要でしょ、 なんて言ってた主人に先生のブログを見せて 主人も納得しています。 今までも必要ないものにお金を払い続けてたか と思うと本当にもったいなかったな・・・と思います。 ※はい、もう・・かれこれ400万円ほど たれ流してきています。 (^^ゞ このまま行けば・・最終的に、 たれ流し総額は・・約1,400万円に なるところでした。 つまり・・これからたれ流す予定は 約1,000万円!・・です。 それをストップできただけでも大きい! 子供が生まれて、保険の見直しがしたくて、 近所のスーパーにある保険見直し本舗に 行こうかどうしようか迷って、 ※危ない・・、迷うな! (なんで無料で見直ししてくれるんだろう? と単純に疑問に思いました。) ネットで調べてたら先生のHPにたどり着いたんです。 これだ!と思ってすぐメールしました。 ※よくたどり着きました。 ラッキーでした。 あの時、思い切って良かったです。 そして見直し本舗に思いきらなくてよかったです。 ※危な・・かった・・ですね~。 保険の販売代理店に行って、 「生命保険の見直し」なんかやられた日にゃあ、 新たなお金のたれ流しが延々と一生続く ところでした。 危ない、危ない。 「生命保険の見直し」 = 「保険屋さんどうしの客の奪い合い」 生命保険の見直しをするということは、 お金をたれ流す相手が変わるだけ・・ということ。 たれ流しは、延々と生涯・・継続されます。 生命保険は、見直しではなく・・清算! ※保険代理店は皆、きれいな店舗です。 儲かっている・・んですね~。 当事務所は、かなり質素です。 (^^ゞ 顧問会員の皆さんはご存知・・です。 これで10年でローン完済できたら 全然違う人生ですよね。 ※・・まったく。 もしあの時・・・って思うと本当にぞっとします。 ※ホント、危なかった・・。 すみません、個人的な感想を長々と失礼しました。 まず、現状診断書について質問なんですが、 ・・ 以下略 ・・いただいたメールの前半部分・・でした。「個人的な感想を長々と・・」 ということですが、いえいえ・・大切なことです。一般の消費者が陥りやすい、あるいはすでに陥っている、・・事柄です。保険の代理店に足を運んで、その言いなりになっていれば・・当然、長い人生で大金をたれ流すことになります。当たり前です。彼らは、保険を売って食べていますから。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/23

-

あいにくの雨でしたが、大勢でにぎやかに地鎮祭

雨男は、住宅会社の営業マン・・でした。・・本人が自白。今日は全国的に雨。 テントを張っての地鎮祭・・でした。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午前、地鎮祭を行ないました。びっくりしました。一戸建てマイホームの地鎮祭にしては、すごい参加者の数! ・・です。H2家からは、ご夫婦とチビ、ご夫婦それぞれのご両親、さらにH2さんの弟さん? ・・が参加。人数が多いのはH2家ではなく、住宅会社の側です。 ( なんでこんなに? ) H2家の敷地は400坪強で広い・・んですが、 その敷地にビッシリと車が並びました。 中古車のオークション会場? ・・のような光景でした。 (^^ゞ普通・・地鎮祭に参加する人数は、建築主家族に住宅会社から2人程度来て、全体でも・・数人程度で行ないます。公共建築物などの場合なら・・大勢の関係者が参加して行ないますが・・。( 紅白の幕を張ったりして・・ )この人数の多さには、住宅会社の考え方が反映されているようです。社長を始め、住宅会社の各部門の社員が皆・・参加しています。さらに・・下請けの業者さん、設備や材料の納入業者さん、地鎮祭終了後・・、H2家側と住宅会社側が向かい合わせになり、住宅会社側の一人一人が代わる代わる挨拶。参加した人・・全員が挨拶しました。『顔の見える仕事をする。』最初に挨拶した社長の言葉です。なるほど・・地鎮祭からそれを実践しています。一戸建て住宅でこのように「顔見世」あるいは「顔合わせ」する地鎮祭は、初めて見ました。建築主家族も、悪い気はしません。実着工は、月曜日(9/27)からになります。いよいよ・・動き出しました。希望の年内入居には、タイトな日程になってきました。大勢の参加者が、2張りのテントの下に入って・・。しっかり、拝んでいただきました。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工~上棟 ← 9/23 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始「住宅会社の提案競争」から「着工」まで、2ヶ月もかかってしまいました。( 今回は、かかり過ぎ (^^ゞ )これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/23

-

親が所有アパートをくれる。・・もらった方がいい?

個人的には所有する必要性は感じず・・〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/10に、家計の現状診断を終えています。現状のままでも順調な人生・・です。それでも生命保険では・・例に漏れず、若干のお金のたれ流しが見受けられます。で、Kさんのメインの相談は・・親が・・所有・経営しているアパートをKさんにあげようとしています。 このことが・・どうなのか? ・・ということでした。今・・もらったら? ( 贈与 )親が亡くなってから・・もらったら? ( 相続 )・・どのようにするのが一番いい?家計の現状診断の結果に上乗せして、検証作業をする必要があります。そのための必要資料をお願いしていました。アパート関連で必要なモノ (写し) ・固定資産税・都市計画納税通知書 ・・必須。 ・確定申告書 ( 不動産所得内訳書も含む )・・必須。 ・土地謄本 ( 法務局=登記所 ) ・建物謄本 ( 法務局=登記所 ) ・建物図面 ( アパート所有者 )シミュレーションを依頼するメールをいただきました。 ※は、私の声。 武田様 ご無沙汰しております、〇〇市のKです。 シュミレーションをお願いしたくメールいたします。 1.基礎データ3の配偶者の情報の欄 ・・ 略 ・・ 2.支出の欄 ・・ 略 ・・ 3.資産の欄 ・・ 略 ・・ 4.生命保険 ・・ 略 ・・ H26年はなしでもいいかと思うのですが 主人が納得してくれそうにありません。 (主人死亡後は、ホクホクの保険金人生を 歩んで欲しいそうです 笑) ※オット・・、おバカさんです。 ( 失礼! ) 現状診断で生命保険が不要なことが 明らか・・なのに。 ご夫婦そろって面談説明できない メール顧問会員の残念なところ・・です。 4.贈与 ・・・資料がそろわず、残念ですが シュミレーションに反映しない事にしました。 ・・ 略 ・・ 固定資産税・都市計画納税通知書はあるので その他の資料を実家に資料を依頼しました 確定申告書はもらえそうな雰囲気だったのですが ・土地謄本 ・建物謄本 ・建物図面 この三資料を頼んだとたん、 「どうしてそんな物がいるの?」と言い出し 相談する必要性と、正確な診断のためには きちんとした資料が必要か どんなに力説しても 「生命保険なんて1-2千万あればいいんでしょ」 (私:だからそんな大雑把な算出ではなくて・・・) 「知らない人に資産のすべてを知らせんるなんて、 私(母親)は銀行から送ってきた資料さえも 細かく切って捨てるのよ!」 (私:そんな事しても、他から十分 情報は漏れてるでしょうに・・ 実際は証券会社とか色々な所から勧誘があるじゃない、 と内心思いつつ・・・) などなど言い出す始末で、結局確定申告書も不可に。 武田さんにぼやいても仕方ないのですが、 無理解にだんだん腹が立ってきました。 それでアパート所有については どの様に考えたら良いのか分かりません。 ・相続は資産を移行するためではなく、 ただ単に(所有が負担なので管理を任せたい) これが第一の理由です。 ※ある程度は不動産屋さんに任せられますが、 結局は・・大家さんの手間ひまが必要です。 ・(現状診断の結果) K家は アパート収入を必要としない ※はい、現状診断では・・そうなりました。 ・アパートについては 2DK*4件 築5年 家賃は現状55000円/月 で現在満室 ※55,000円/月×4戸=220,000円/月 22万円/月×12ヶ月=264万円/年 収入は分かりますが、コストの情報が ありません。 なので、確定申告の資料が必要です。 ・アパートの建替えは無し (不要になったり、古くなったら売却予定) ※売却では、譲渡所得税を心配することに・・。 なので、一連の資料が必要になります。 わたし個人的には所有する必要性は全く感じず、 扶養家族を外れ、私の社会保険&健康保険が発生し、 雑務も増える等、負担がかなり増すのではと思っています。 ※はい、ツマの負担が増します。 ・・いきなり、年収が264万円も増えますから。 社会保険料だけでなく、毎年の所得税も。 当然・・色々な雑務も発生します。 出来るだけ先延ばしした方かいいのでしょうか? しかし、例えば亡くなってからの相続となると、 築年数がもっと古くなり、維持費もかかり入居者も 減る可能性があるのでもっと負担増になる気もします・・・・ 何かアドバイスがあれば教えて下さい。 ・・ 以下略 ・・もらう時期がいつか・・で、どうちがう?一般的な損得、メリット・デメリットを見てみます。「知らない人に資産のすべてを知らせんるなんて」・・と、材料がほとんど無いので、一般論になることをお許しください。 (^^ゞ 本来は、この相談で必要な情報は・・以下です。 ☆アパートの土地建物関連 ☆同 確定申告関連 ☆アパート所有者のすべての資産情報 ( 無理なようなので、要求はしませんが )〇今、アパートをもらう。 〇メリット ・すぐ・・収入(お金)が増える。 〇デメリット ・アパートをもらった時点で、多額の 贈与税を払うことになるかもしれない。 ( 材料が無いから、検証しようがない ) ・アパート管理や確定申告など雑用が増える。 ・社会保険料や所得税の負担が発生する。〇親の死亡時点でアパートをもらう。 〇メリット ・贈与税の負担はない。おそらく相続税も・・。 ( 材料が何も無いから・・「おそらく」 ) ・しばらく・・雑用をしなくて済む。 ・しばらく・・社会保険料や所得税の負担がない。 〇デメリット ・アパートの収入は無い。今・・アパートをもらう場合の贈与税について。相続時精算課税制度という仕組みの中に、2,500万円までの非課税枠があります。 これに当てはまるかどうか?・・は、 資料をもらって見て判断するんですが・・ 「どうしてそんな物がいるの?」 ・・と、材料がありませんので、検証不可。 仮に当てはまったとして・・ この制度を利用した方が得かどうか? ・・は、親御さんの資産全体が把握できなければ、 コメントのしようがありません。 ( 相続税のケアが必要ならば、慎重な検討が必要 ) これも・・「どうしてそんな物がいるの?」 それこそ・・ 「知らない人に資産のすべてを知らせんるなんて」 ・・ということになるでしょうから。 (^^ゞ・・と、この程度のコメントしかしようがありません。必要な情報が整えば・・贈与税や相続税も加味したキャッシュフローシミュレーションが作成できて、明確な判断材料になる・・んですが。今日の佐々木FP〇金融機関廻り・事務所家賃納入・給与振込み:佐々木FP分 ( 武田FPはボランティア、報酬なし! )〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。ついに作成終了!私のチェック後・・ちょっと手直しをして、最後に私が「総評」を書いて・・完成!かなり危ない!・・キャッシュフローになりました。( 後日・・発表? )先ほど・・メール添付で送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)2 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)3 Yさん(20代):現状診断 ← 回答待ち。 (7/29到着)4 Mさん(40代):シミュレーション ← 8/11 依頼到着。5 Sさん(30代):シミュレーション ← 8/26 依頼到着。6 Mさん(30代):現状診断 ← 8/27 シート到着。7 Fさん(50代):シミュレーション ← 9/6 依頼到着。8 Kさん(40代):シミュレーション ← 9/15 依頼到着。9 Sさん(30代):現状診断 ← 9/15 シート到着。10 Sさん(40代):現状診断 ← 9/15 シート到着。 11 Tさん(30代):現状診断 ← 9/17 シート到着。12 Kさん(40代):シミュレーション ← 9/20 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/22

-

マイホーム取得の支援は してもらえないですか?

基本的に、岩手県内のみ・・です。お隣の県でマイホーム取得を支援、・・というのも正直ありましたが、責任持ってお手伝いできるのは、基本的に日帰り可能な岩手県内のみ・・です。岩手県内の地鎮祭・・です。 (^^ゞ Mさんのマイホーム。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、地鎮祭でした。やっと・・、やっと、着工になります。これまでの手続きが非常に長かった・・。( 農業振興地域なので )今月末から10月初旬が、コンクリート基礎工事。10月いっぱいほどで、建物外観はできあがります。( 楽しみ・・です ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始〇メール顧問会員:希望・・のHさん(30代?) (相談:ライフプランニング)9/18(土)に問い合わせの電話を頂きました。メール顧問会員を希望。マイホーム取得の実行支援は、他の顧問会員に行なっているように具体的にやってもらえるのか?Hさんのお住まいは、当事務所からちょっと遠すぎます。マイホーム取得の直接的な実行支援は、物理的に不可能です。直接的な実行支援ができる範囲は・・基本的に岩手県内です。あるいは・・お隣の県であって、車で日帰りが可能なエリアまで・・ということになります。メール顧問会員の場合・・土地取得や住宅会社選びでは、ご本人たちが具体的に動いて、その都度得られた情報を添付送信してもらって、それぞれに具体的なアドバイスをする。・・そんな間接的な実行支援になります。それでも・・プロの不動産屋さんや住宅屋さんに素人だけで対峙・折衝するよりは、かなりの安心感があるかと思います。少なくとも・・「知らないために、つまらない損をした。」・・などということは無くなります。あと・・新規に顧問会員になる場合、『配偶者の了解』を必ず得て ・・ということです。妻のみがその気になって顧問会員になって、いざヒアリング・・というところで、夫の了解が無いために源泉徴収票や給与明細が提出できなくて立ち往生・・なんてことが過去にありました。顧問会員になることについて、ご夫婦が共通認識を持つ・・ことが必要です。その後、メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 こんばんは、夜分に失礼致します。 ※あ・・、気にすることありませんよ。 私がメールを読むのは、10時~18時です。 はい・・事務所にいる・・業務時間内です。 自宅は世の中につながっていないので、 インターネットもメールも見ることはありません。 本日、お昼頃にお電話させて頂いた 〇〇県在住のHです。 お忙しいところ、色々質問に応じて頂き、 ありがとうございました。 武田さんとお話できて、とても感動しました。 ※そんな・・大げさな・・。 ただのFPおじさん・・です。 いつもブログを拝見しており、 その武田さんご本人と話すと思うと、 とても緊張してしまい・・・ ※だから・・そんな 緊張するような相手ではない! 私が何を言っているのか 大変分かりづらかったかと思います。 失礼致しました。 ※だいじょうぶ・・です。 「しっかりした奥さん」・・という印象でした。 主人にも相談しまして、了解を得ましたので、 ※しっかり、了解を取りましたね。 メール顧問会員にさせて頂きたく、 宜しくお願い申し上げます。 相談内容としましては・・・・ 家計診断 今後、子供を2人望んでいますが、 生活していけるのか・・・・ 住宅取得 子供を育てながらローンを支払っていけるのか・・・ がメインになります。 不安に思っていることは沢山あるので、 今後、少しずつ質問していきたいと思っています。 私がこの行動に至るまで、とても長くかかりました。 日々、悶々としていたので、 今日、自分が一歩進めた気がしてとても嬉しいです。 ※とても心配性で慎重な人柄が伝わってきます。 思い切って一歩踏み出した相手が 保険代理店でなくってよかった・・です。 (^^ゞ これから先、どうぞ宜しくお願い致します。さっそく、顧問会員になるための案内を送りました。年間顧問料:36,000円の振込みを確認次第、家計の現状診断のためのヒアリングシートを添付して送ります。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/20

-

毎月分配型の投資信託にだまされないよーに・・も

セミナーでのお話のひとつ・・です。再来週の金曜日、10月1日に退職予定者向けのセミナーがあります。リタイアメントプラン・セミナー・・です。そろそろ、セミナー原稿を作成しなければなりません。ただ今・・ページ構成を構想中です。岩手県内の市町村職員の方々が対象です。岩手山の麓の温泉施設で、職員の方々は一泊二日の研修です。毎年・・この時期にお話させていただいています。で・・、退職金を手にしてリタイアした人を狙うのが、銀行とか証券会社とか・・です。「毎月分配型は預金よりお得♪」「年金が受給がない月に、隔月分配♪」結局・・「小金持ち」さんたちの多くが、分配型の投資信託を買っているようです。なので、セミナーでも触れておかなければ・・。中には、買わないほうがいい・・という人もいます。どんな人が買わないほうがいいか?典型的なのは・・『分配金をもらう都度、銀行に預けている。』・・という人です。『使う目的が無いのなら、分配を受けるな!』 ・・です。基本的に資産運用では、得られた収益を再投資することで、複利効果で資産を増やそうとします。ところが・・その収益が出る都度分配金として受け取ると、複利効果が得られず、資産は増えにくくなります。それでも・・リタイアした人の場合は、(若い人とちがって)これから資産を増やす・・というよりも、まとまったお金を原資に・・定期的に受け取りたい、・・というニーズがあるようです。『〇〇に使うために、分配金を受け取る。』・・のように、お金を使うために受け取る・・のであればOKです。・・が、聞くところによると、『受け取った分配金をそのまま銀行に預けている。』・・という人がかなりの割合でいる・・ようです。ある程度の分配金がもらえることで、『なんとなく預金よりは、お得♪』・・ということでしょうか。これは、まずい・・です。 使う予定がないのなら、受け取らずに複利運用した方が当然・・資産は増えます。分配金を使わずに銀行に預ける人は・・毎月分配型の投資信託を買ってはいけません。そんなお話を、セミナー原稿に織込みます。金融商品でも、生命保険でも、住宅ローンでも、商品販売側による洗脳が行き届いて?色々なまちがった常識や定説が蔓延しています。洗脳されたままだと、人生で不都合が生じたり、大きな損失を被ったりすることになります。もちろん・・そのへんも、セミナーで扱います。・・と、人様の洗脳のことばかり言っていたら・・ひょっとしたら、私自身も洗脳されていたのでは?・・と思うことがあり、今回・・3冊の本を買って、読み始めています。私が洗脳されていたかも?・・は、『二酸化炭素による地球温暖化』 ・・です。・温暖化なんてそもそも無いんじゃ?・仮に温暖化しても、犯人は二酸化炭素ではない。・地球は寒冷化に向かっているかも。( 詳しいデータにより、説明されている )本当にそうだとすれば・・「温暖化」とか「エコ」とかで、世界中で活動してきている組織・団体・個人のそれは、ただの既得権益・・?利益とは無関係で行なわれてきていた「エコ活動」等もありましたが・・その意味はどうなる?私は洗脳されていた・・?「エコポイント」は・・?「地球にやさしい。」・・という概念は?これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/18

-

住宅ローン借換え、どこかお勧めの銀行はない?

金利が高かったたりして、いいのがないんです・・・。このように・・現役時がきびしいキャッシュフローなら、住宅ローンの繰上げ返済は無理・・と割り切りましょう。なので・・借換えを検討する場合は、返済残期間に相当する固定金利期間が長期のの住宅ローンを選びましょう。( このケースでは、固定金利期間20年のローン )〇メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断は、8/11に終えています。老後は問題がありませんが、現役中は・・ちょっと厳しいキャッシュフローです。その後・・特に不安を感じている「妻の死亡保障必要額」・・を、あらためて検証しました。 ( 8/18 )住宅ローンに関しても問題を抱えています。現状診断での私のコメントは以下です。〇変動金利ローンを利用してはいけません。 ( 変動なのに2.25%は高過ぎ )〇住宅金融公庫のローンも、 金利が3.5%にハネ上がる前に借り替えたいです。 ★現状のキャッシュフローからは、 積極的な繰上げ返済は無理・・と思われます。 固定金利期間20年程度のローンを比較検討したい。 定年時点で、退職金で一括繰上げ返済 ・・というパターンかと思います。 メールをいただきました。 武田様 いつもお世話になっております。 〇〇県のKです。 現在、まだ、生命保険の見直し中で、 妻の方は先日、終了したのですが、 私の方が、 やはり健康状態が若干ネックのようで、 保険会社の指定医で健康診断と問診を受け、 現在保険会社からの結果待ちです・・・。 ただ、待っているでけではと思い。 その間、次に予定している、 住宅ローンの借り換えの情報を 色々調べているのですが、これが・・・中々、 いい比較検討する借り換え先が 見つかりません・・・。 希望としては、 現状診断の総評にもあったとおり、 長期固定金利20年で探しているのですが・・・。 1つは「新生銀行」がいいかな~ 思っているのですが、 その他も何社か比較検討したのですが、 あるのは、「当初引き下げタイプ」とか・・・。 長期固定金利20年があっても 金利が高かったたりして、 いいのがないんです・・・。 大変、ずうずうしいお願いですが、 どこか、お勧め、もしくは検討にあたいするような 借り換え先の情報ありましたら、 ぜひ教えてください。 アドバイス宜しくお願いします。特定の金融機関や金融商品をお勧めするわけにはいかない・・んです。私の立ち位置・・からは。 (^^ゞ・・で、お勧めするのではなく、独り言・・。SBI住宅ローン・・っていうのがあります。我が岩手県には店舗がありません。( 北海道や青森・秋田・宮城にはあるのに )Kさんの県にも6店舗ほどあるようです。20年固定で金利は2.0%未満のようです。( 新生銀行は、2%台半ば )住宅ローン選びは、諸費用の多寡よりも『金利』を最優先して考えればまちがいありません。ブツブツ・・ ブツブツ・・ ひとりゴト。 (^^ゞSBIと当事務所は何の関係も無い・・ ブツブツ・・ ブツ。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。「再ヒアリング」の回答が戻りました。今日からまた・・作業にかかっています。来週・・20日(月)は休みなので、21日(火)と22日(水)で仕上げになりそう・・です。お楽しみに・・。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)2 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)3 Yさん(20代):現状診断 ← 回答待ち。 (7/29到着)4 Mさん(40代):シミュレーション ← 8/11 依頼到着。5 Sさん(30代):シミュレーション ← 8/26 依頼到着。6 Mさん(30代):現状診断 ← 8/27 シート到着。7 Fさん(50代):シミュレーション ← 9/6 依頼到着。8 Kさん(40代):シミュレーション ← 9/15 依頼到着。9 Sさん(30代):現状診断 ← 9/15 シート到着。10 Sさん(40代):現状診断 ← 9/15 シート到着。 11 Tさん(30代):現状診断 ← 9/17 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/17

-

学資保険、自分の中でどうにも引っ掛かりが・・

あったんですが、スッキリしました。以下は、うちの事務所前の今日の風景・・です。あいにくの雨・・、濡れながら山車を引いています。大きな山車を、すっぽりとビニールで覆っています。 「の組!」前方で、小学生が横一列に並んで小さな太鼓をたたきます。後方では、お兄さんお姉さんが大きな太鼓をたたきます。上にも人が・・。 電線に引っかかったりしないよう押えたり。太鼓と笛とカネの大音量。 なかなか・・の、迫力です。山車を廻す時は、下も上も大変です。 雨の中、ご苦労様です。初めての方からメールをいただきました。メール顧問会員を希望しています。 武田先生 こんにちは! 教育資金を準備するのに 学資保険を検討していましたが、 インターネットで先生のサイトを知りました。 自分の中でどうにもひっかかっていた点と ぴったり一致し、見送ることにしました。 よかったです。すっきりしました。 おかげさまです。 ついては、ほかにもローンの繰上げ返済や 住み替えについて、メール顧問会員を希望したく、 メールを差し上げました。 <相談内容> ★ローンの繰上げ返済ならびに 住み替え資金の準備 今年中古マンションを購入しました。 早々長くは住めないと思うので 今から住み替え(戸建)の準備をしたい と思っております。 <住所> 〇〇県〇〇市 <氏名> A <年齢> 40・・ウン歳 <家族構成> 妻、子1人 <職業> 本人 会社員 妻 専業主婦(無職) よろしくお願い申し上げます。さっそく、顧問会員になるための案内を送りました。年間顧問料が振り込まれたら、現状診断のためのヒアリングシートを添付して送ります。で・・上記の文章から、2点ほどコメントします。1 学資保険は買うな。「保障も付くし、貯蓄にもなる。」 = アホバカ・トーク。シンプルに考えましょう。あれも良くてこれも良い・・などというモノは無い。実は・・あれもこれも良くない!・・というモノ。〇保険で貯蓄は、損。 払った保険料から、職員の給料が払われる。 払った保険料から、保険金の支払いがされる。 教育資金の準備なのに・・余計なことに 出費されます。 シンプルに考えましょう。 余計なことに出費されながら・・ 効率よくお金が貯まるでしょうか? ( 預金から銀行員の給与は支払われません )〇低金利を固定して、損。 現在の金利は・・超低金利です。 この時期に15年とか18年とかの長期契約を するということは、どういうことでしょうか? その最低の超低金利を固定する! ・・ということです。 ( もったいない ) 損に決まっています。 学資保険に限らず、長期契約をしてはいけない。2 マンションは、買うな。マンション生活がしたかったら、賃貸で。所有は高くつくし、将来・・精神的な負担にもなる。〇ランニングコストが時と共に増大。 売る側が売りやすくするために安く設定している・・ 数千円の修繕積立金なんて、何の役にも立たない。 そう遠くない時期に、入居者みんなが 一桁上の積立金を負担することになる。〇公共インフラ整備を自己負担で。 一戸建て住宅なら・・自宅前の道路や水道や 電気は、それぞれの自治体や企業が責任を 持って・・整備・管理してくれる。 マンションでは・・それらすべてを自分たち 入居者の負担で永久に行なうことになる。 たとえば・・「道路」は、 : マンションの廊下・エレベーター・階段・他。 今年・・中古マンションを購入した・・ということですが、まともな値段がつく内に・・とっとと売りたい。ただ・・不動産の売買では、色々なコストがかかります。払わなくていいものにお金を出さないよう・・注意しながら慎重に進めていきたい・・ですね。もっと詳しく読みたい方は・・キーワード検索をどうぞ。このブログ内で読みたい記事がすぐ見つかります。「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック今日のキーワードは、『学資保険』と『マンション』。今日の佐々木FP〇メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断資料の作成。着手2日目・・です。 一応・・整理整頓が終了。「再ヒアリング」として、メール添付で送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)2 Kさん(30代):現状診断 ← 回答待ち。 (7/21到着)3 Yさん(20代):現状診断 ← 今日の作業。 (7/29到着)4 Mさん(40代):シミュレーション ← 8/11 依頼到着。5 Sさん(30代):シミュレーション ← 8/26 依頼到着。6 Mさん(30代):現状診断 ← 8/27 シート到着。7 Fさん(50代):シミュレーション ← 9/6 依頼到着。8 Kさん(40代):シミュレーション ← 9/15 依頼到着。9 Sさん(30代):現状診断 ← 9/15 シート到着。10 Sさん(40代):現状診断 ← 9/15 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/16

-

貯蓄をガンガン増やせる時期は、なんと言っても

結婚後・・子ども誕生前の時期。この時期にどれだけ貯蓄できるか?・・で、人生がほぼ決まる場合も。( 2馬力の威力はスサマジイ・・です )〇顧問会員のHさん(40代) (相談:ライフプランニング)昨日・・午後、ご夫婦で来所。 家計の『現状診断』結果の説明を行ないました。昨日は時間が無くて記事を書けませんでした。今日・・あらためて書きます。 【 H家の概要 】 家族:夫婦と子ども2人の4人家族。 収入:夫は公務員、妻は専業主婦。 住居:賃貸住まい。かなり独特の形態のキャッシュフローです。一般的なキャッシュフロー(貯蓄残高の推移)では、定年退職時に向けて貯蓄残高が増えていき、老後は徐々に減っていきますが、H家の場合はかなり特徴的で、生涯を通じて大きな増減がありません。貯蓄残高は高い位置で安定するので、生活上の問題はありません。武田FP「こんなに貯蓄がある家庭は、そう・・ありません。」Hさん「あ・・そうなんですか?」武田FP「ご夫婦それぞれが結婚前から貯めていたんですか?」Hさん「いえ、独身時代はそれぞれ2~3百万円程度です。」武田FP「・・なら、普通ですよね。」Hさん「結婚してからは・・貯めました。 子どもが生まれる前の期間はかなり・・。」・・で、こんなに多額の貯蓄になったようです。子どもができてしまえば・・奥さんは働くことが難しくなり、一家の収入が激減します。2馬力でフル稼働できる時期に強い意識を持続できれば、一気に多額の資産を形成できます。( がんばれ!新婚さん )H家は、現状診断の結果では・・高額の貯蓄がある状態が生涯続きます。色々な意味で安心・・です。生命保険では、お金をたれ流しています。 貯蓄残高は高額で推移して安心ですが、生命保険では・・やはり、たれ流しが・・。下のグラフで・・タテ軸が金額、ヨコ軸が時間の経過・・です。不要な生命保険に加入している状況が、手に取るように分かります。夫の必要保障額は、現在・・約2,000万円、5年後にはもう・・不要になることが分かります。( ピンクの部分 )妻は、現在も将来も・・まったく不要です。Hさん夫婦は、グリーンの部分に該当する保険料を一生懸命払っています。 ( もったいない )検証の結果、生命保険の必要額は・・夫は現在: 2,081万円、 10年後:-2,468万円 妻は現在:-5,741万円、 10年後:-5,843万円( マイナスは不要ということ )現在加入している生命保険の金額は・・夫 : 5,257万円! ・・かけ過ぎ!妻 : 400万円! ・・いらない!( もったいない・・ )H家ご夫婦の生命保険の保険料は・・ 保険料年額: 282,842円 払込保険料総額: 7,838,978円 内・・保障コスト: 3,665,307円 ( 保障コスト=捨てるお金 )捨て過ぎ!・・です。 (まだカワイイ方ですが)Hさん(夫)に必要な生命保険の額は、現時点で約2,000万円です。その分の保険料は・・約5万円弱/年です。現在払っている保険料は・・約28万円/年です。 28万円-5万円=23万円 (/年)23万円が貯蓄として、毎年・・家計に残ります。夫の生命保険が必要なのは・・5年弱です。5年目以降は、保険料ゼロ!でOKです。ということは・・、現在払っている保険料:約28万円/年が、まるまる貯蓄として家計に残ります。 28万円×10年=280万円!保険屋さんに・・ひたすらプレゼントするか?家計の貯蓄に上乗せするか?「保険屋さんにプレゼントしたい♪」と言うおバカさんが・・どういうわけか多い、のん気な国・・ニッポン・・です。『保険加入=お金を失うこと』・・を理解できないと、永遠のおバカさん・・です。今日の武田FP〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)電話連絡がありました。来週・・9/23(木):10:00から地鎮祭♪とのことです。 いよいよマイホーム建築、着工・・です。年内入居が希望です。いくらなんでも・・そろそろ着工しないと・・。〇顧問会員のMさん(30代)も、同じ週の・・9/20:14:30から地鎮祭♪・・です。市役所へみんなで殴りこみをしました。 (^^ゞその結果、スムーズに工事が進められます。ここに来て、みなさんゾクゾクと着工!・・です。それから・・〇顧問会員のH1さんは、すでに先行して地鎮祭を済ませていましたが、今月に入っていよいよ実着工をしています。今・・基礎コンクリートの工事中です。スラブヒーターという方法で家の暖房をします。そのヒーターをコンクリートに埋め込む工事をしているところです。写真を掲載できないのがザンネン。( 盛岡から車で2時間・・です )今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。作業着手3日目・・です。一応の整理整頓が終わり、「再ヒアリング」としてメール添付で送りました。〇メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断資料の作成。今日から着手。長らくお待たせして申しわけありません。( 久々の20代・・です )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)3 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)4 Yさん(20代):現状診断 ← 今日の作業。 (7/29到着)5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。9 Kさん(40代):シミュレーション ← 9/15 依頼到着。10 Sさん(30代):現状診断 ← 9/15 シート到着。11 Sさん(40代):現状診断 ← 9/15 シート到着。 今日は・・3件の依頼がドドットと届きました。さらに・・「郵送しました。」という連絡も・・。 ( 行列・・途絶えずに続きます )「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/15

-

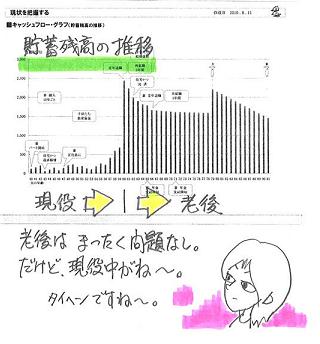

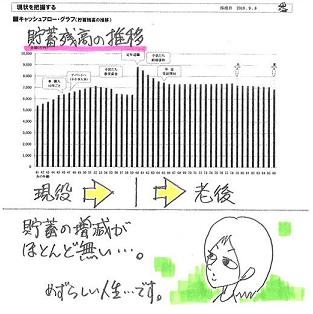

一生・・貯蓄残高がほとんど同じ、そんな人生です

ほぼ平らなキャッシュフローグラフ。初めてお目にかかる、珍しいグラフです。〇顧問会員のHさん(40代) (相談:ライフプランニング)今日・・午後、ご夫婦で来所。家計の『現状診断』結果の説明・・です。生涯のキャッシュフローから・・生活設計上の問題点はありません。・・が、生命保険では・・やはり、お金をたれ流しています。もうしわけありません。詳しい記事を書く時間がありません。明日・・改めて書きます。あ・・それから、電話で報告がありました。顧問会員のMさん(30代)「今日、市から電話がありました。 そのままでOKという返事でした。」武田FP「うわ・・、良かった・・ですね~。」Mさん「おかげさまでした。ありがとうございました。」「さあ!これから建築!」・・と手続きに入ろうとした時に「道路に問題がある」・・と、市からイチャモンを付けられました。そこで・・9/9、M家父子に私が同行して市へ殴りこみをかけてきました。 (^^ゞ( 9/9の記事参照 )その結果の返事が市から来て、OK・・だったということです。これで、普通に手続きをして、マイホームの建築に着手できます。よかった、よかった。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。作業着手2日目・・です。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)3 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)4 Yさん(20代):現状診断 ← 7/29 シート到着。5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/14

-

定期預金等があまりに低金利で やる気が失せて・・

なにか他に良い運用方法は?〇顧問会員のHさん(30代) (相談:ライフプランニング)家計の『現状診断』資料ができ上がり、明日・・ご夫婦で来所いただく予定です。現状診断結果のデータは、あらかじめメール添付で送りました。メール顧問会員の場合は・・あとは、ご自身で一生懸命読み込むことになります。( 理解するのが大変・・です )Hさんの場合は・・あらかじめ目を通して頂いて、明日の面談でしっかり説明 ・・します。( 理解が深まります )メールをいただきました。Hさん(妻)が・・いつも漠然と不安に思っていることを4点に整理して、書き出してきています。その内のひとつが以下です。ピックアップして、コメントします。2 当家の金融資産のありかたについて 2,3年ぐらい前までは10年変動利付き債や ネット定期などで運用していましたが あまりに低金利で 真面目にこつこつやる気力が失せてしまいました。 なにかよいお勧めの運用の仕方がありましたら ご教授ください。〇確実に儲かる方法(必勝法)は、無い!色々な有利な(と言われる)運用方法が巷にあふれています。なんとなく・・儲かりそうな方法もありそうです。( もちろん発信源は、商品販売側・・です )冷静に考えてみましょう。本当に確実に儲かる方法があったとして、広告宣伝費をかけて・・それを他人に教える・・でしょうか?コストをかけているのは、販売側が儲かるから・・なんです。本当に確実に儲かる方法なら、他人に教えないで自分で、あるいは自分の組織で、なぜやらないんでしょう?金融商品では運用の結果得られた果実の分配(奪い合い)が行なわれます。販売側が儲かれば、私たち消費者は損をします。逆にあなたが・・「確実に儲かる方法を発見した。」として、その方法を赤の他人に教えたいと思いますか?だれにも教えずに、自分だけでこっそりやっちゃう・・のが自然な行動です。私なら・・そうします。 (^^ゞ『他人に教えてもらった必勝法が有効なはずはない。』・・という当然で普通な感覚を持ちましょう。また・・大きな儲けが期待できる方法は、比例してそのリスクも大きい・・ものです。ハイリスク・ハイリターン・・という言葉を聞いたことがあると思います。極めて自然なことです。『多くを望むなら、相応のリスクを背負いなさい。』・・ということです。何の危険も冒さずに多くを望むことはできない。( 当たり前! )見返りのために自分は、どれだけのリスクを受け入れられるか? ・・きちんと考えましょう。リスク商品を購入するのなら・・商品の内容やリスク・リターンを理解した上で。( 理解=商品内容を身内に説明できる )理解していないものにお金を払うことは、日常生活ではあり得ない・・のが、普通です。( ・・でしょ? )だから・・、他人に説明できないモノは買うな!逆に・・「元本割れは絶対にイヤッ!」 ・・という人は、きちんと意思表示をすることです。「元本確保型」とか「リスク限定型」などという商品名にだまされて、インチキ商品を買ったりしないこと・・です。買って・・痛い目にあう人が、後を絶ちません。〇実質金利を意識しよう。Hさんが言っている「あまりに低金利」の『金利』は、『名目金利』・・です。金利には、『名目金利』と『実質金利』があります。『名目金利』は、簡単にいえば、日頃私たちが使っている金利のことをいいます。「銀行の定期預金金利が1%だ」なんて言う時の金利が、名目金利です。ま・・、見かけの金利と言ってもいいかも知れません。一方、『実質金利』とは、物価の上昇率(インフレ率)を加味した金利です。実質金利の概算は、名目金利からインフレ率を差し引けば計算できます。 実質金利=名目金利-インフレ率例えば、今の銀行の定期預金金利が1%のとき、インフレ率が1%なら、定期預金の実質金利は1%-1%=0%というわけです。( なぁんだ・・実質は金利ナシかぁ・・ )反対に、デフレの状況であれば、実質金利は高くなります。たとえば、仮に今の日本の物価上昇率を▲1%としましょう。どんどんモノが安くなっている状況です。こんな状況では、さきほどの定期預金の実質金利は、1%-(-1%)=2%となるわけです。( お・・以外に、しっかりした金利が・・ )銀行の定期預金金利(『名目金利』)が同じ1%でも、インフレ時とデフレ時では、『実質金利』がまったくちがってきます。このように、名目上の金利ではなく、実質金利ベースで考えてみる姿勢が大切です。デフレ下で最も強いのは現金・・ということになります。デフレ下では・・・貨幣価値が上昇。・実質金利が上昇。・株式相場は低迷傾向。・消費は先延ばしした方が有利。・ローン返済は負担増。さっぱり金利が低くて・・不満。何かいい方法は無い?・・と思っている人は・・ぜひ、上記の2つの話題を勉強してみてください。( だまされてインチキ商品を掴まないために・・ )今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。今日から着手しました。大変長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)3 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)4 Yさん(20代):現状診断 ← 7/29 シート到着。5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/13

-

60才からは生命保険は いりません。・・最終回。

個人年金保険もお勧めできない。週刊雑誌が生命保険を取り上げて記事にしていたので、掲載します。・・私のコメントを添えて。週刊現代 の9/18号・・です。 ※は、私の声。『60才すぎたら生命保険は いらない。』・・その4(最終回)とはいえ、保険営業マンにとっては「解約」だけはされたくないというのが本音。更新してもらえなくても、「転換」を勧めるケースはよくある。特に多いのが「個人年金保険」への転換だというが、専門家たちは「絶対に乗ってはいけない。」と口を揃える。 ※はい、その通り。 個人年金保険を買ってはいけません。 ( 当たり前 )個人年金保険には、保険料を一括で払い込み、保険会社が運用した後、年金として受け取れるものが多い。受け取れる額が加入時に決まっているものを「定額個人年金保険」、運用次第で額が変動するものを「変額個人年金保険」と呼ぶが、どちらも魅力的な商品ではないという。 ※はい、どちらも買ってはいけません。「この保険ができた当初は予定利率が5.5%と高かったので、確実に得する商品でした。しかし現在のような低利率時代にあっては、ほとんど利益は望めない。しかも途中で解約すれば支払った保険料よりも少ない金額しか戻ってこない可能性が高いのです。それならペイオフで1000万円まで保護され、中途で解約しても『元本割れ』しない定期預金の方がよっぽどまし。保険会社は『相続対策になる』などと言って売り込んできますが、手を出さない方がいいでしょう。」(藤井泰輔) ※はい、手を出さない、手を出さない。 「定額個人年金保険」・・は、 20年、30年の長期契約を行ないます。 ・・現在の超低利率で。 (ばかばかしい) 低利率の時期に長期契約をしてはいけない。 (低利率を固定してしまい、損だから) 「変額個人年金保険」・・は、 販売する銀行等が手数料で儲かる商品。 (あり得ないバカ高い手数料で) 高い手数料を払いながら運用成果が 上がるわけが無い。 こんなもの買うな!前出の後田によれば「そもそも高齢者に保険は相応しい商品ではない。」ということになる。 ※年を取るほど、損な商品になります。「保険とは『宝くじ』みたいなものです。年を取れば取るほどびょうきのや死亡のリスクが高まるので、『当たり』は多くなる。でもその代わりに、くじの値段を高くしている。結果、年を取れば取るほど保険金と保険料の差が接近する。これは保険としての魅力が薄れることに他ならない。 ※わずかな掛け金で大きな保障を 確保できるのが、本来の保険の魅力です。 年を取るほど、それが難しくなります。 その難しい問題に対処してくれるのが、 国の保険(社会保険)です。 年寄りやビンボーな人にやさしい制度です。 だから・・ 年寄りは生命保険には加入しない! 老後に向けて民間の生命保険を検討する のではなく、貯蓄を増やすことに専念しましょう。70代の人が死亡保険に入り、平均寿命まで保険料を払うと、保険金よりも払った額の方が高くなることもある。私には、そんな商品をどうしても使う意味があるとは思えないのです。」 ※はい、あり得ません。「宝くじ」は、多くの人が損するギャンブル。保険に入らないという選択肢を含めて、賢い決断をしてほしい。 ※生命保険は、多くの人が損するギャンブル。 多くの人が損をしないと・・ 保険屋さんの社員の給料が払えません。 多くの人が損をしないと・・ 多額の保険金の支払いができません。 多くの人が損をしないと・・ 保険商品が、保険会社が、成り立ちません。 年を取れば取るほど、 生命保険で損をする金額が大きくなります。 何も迷うことはありません。 年を取ったら、生命保険には加入しない!お終い。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/11

-

60才すぎたら生命保険は いらない。 ・・連載3

医療保険同様、生命保険も いらない。連載・・3日目です。週刊雑誌が生命保険を取り上げて記事にしていたので、掲載します。・・私のコメントを添えて。週刊現代 の9/18号・・です。 ※は、私の声。『60才すぎたら生命保険は いらない。』・・その3生命保険はどうか? 60才から生命保険(死亡保険金3000万円、10年定期)に加入した場合の保険料などを示したのが下表になる。どの保険に加入しても 保険料が10年間で400万円以上もかかることがわかる。そのため、医療保険同様に「生命保険も60才からは いらない」というのが保険のプロたちのセオリーになっているようだ。 ※当たり前・・です。「サラリーマンの場合、世帯主が亡くなれば給料がゼロになってしまい、家族が路頭に迷う可能性がある。 だから数千万円の生命保険に加入した方がいい。 ※・・とは限らない。 幼児がいても死亡保障が不要な人、 当事務所の顧問会員で・・ いくらでもいます。 個々の検証が必要です。一方で60才を越えると、ほとんどの場合、子どもは独立しているため、遺族に莫大なおカネを残す必要はない。そもそも年金収入に加えて、退職金を含めて預貯金が1000万円もあれば妻一人が老後を暮らすのに不足しないし、代わりに高額な保険料を払うことで大切な蓄えを削っていくのは得策ではないのです。」(家計の見直し相談センター代表の藤川太氏) ※当たり前・・です。サラリーマン時代に加入していた生命保険が更新時期をむかえる60才前後に、「解約するか」「継続するか」「転換するか」の選択を迫られるケースも多い。現役時代に定期保険(2500万円、掛け捨て)、貯蓄性のある終身保険(500万円、60才払込終了)、これに日額1万円の医療特約(掛け捨て)を付けて保険料月額3万円という、最もよくあるケースについて正しい「対処法」を考えてみよう。専門家はまず第一に、「同じ契約をそのまま更新するのはやめた方がいい」という。 ※当たり前・・です。 「生命保険はすべて清算できないか?」 ・・という基本スタンスを持ちたい。 『生命保険加入=お金を捨てること』 ・・を、しっかり認識したい。「この契約をそのまま更新した場合、保険料が6万円くらいに跳ね上がることがある。保険の営業マンから『お葬式代の備えに』などという勧誘を受けて更新する人も多いが、そもそも現役時代と同じ死亡保障額は必要ない。子どもがまだ成人していないようなケースを除けば定期部分は解約すべきでしょう。低額の年金しか受給できない、妻が若いので不安だという人は、保障額を半分に減らすことで、保険料を上げない契約にしてもよい。ただその場合も、定期保険は最終的に更新できなくなる年齢があること、再び更新時期が来て保険料がさらに上がる可能性があることに気をつけたい。」(ファイナンシャル・マネジメント代表の山本俊成)一方で、貯蓄性のある終身保険については「解約」「転換」すると損するケースがあるという。前出・藤川氏が解説する。「生保会社はあらかじめ『予定利率』を決めて、それをもとに保険料を算出します。10年以上前に契約した終身保険は予定利率が高いため、保険料が割安になっている。また解約した際には『解約返戻金』がもらえるが、保険料を払い込んだ後も持ち続ければこの額は年々増えていく。このケースでは終身で死亡保障500万円が残る上、いつでも解約して引き出せる貯金代わりになるのです。」特に’89年4月1日以前の契約日であれば予定利率は5.5%、’94年(以下同)だと4.75%、’96年(以下同)なら3.75%’99年(以下同)は2.75% と高い。これらの時期に加入したものは、「お宝保険」と呼ばれ、解約してはいけないものとされる。 ※とは言っても・・ 不要な「保障」にまでお金を払う必要はない。 お金のたれ流しであることには変わりがない。 不要な「保障」と気付いた時点で即解約!「お宝保険を保有されると保険会社にとっては損がふくらむことになる。他の保険に転換させようと営業セールスをかけることが多いが、口車に乗ってはいけません。」それは『高い利率の定期預金から、より低い利率の定期預金に乗り換えませんか』と言われているのと同じだと気付いて欲しい。」(紀平正幸氏) ※その通りです。 定期預金での説明なら理解できるけど、 保険になるととたんに意味不明!・・に。 だます方は・・「オヌシも悪よの~。」 だまされる方は・・ただのおバカさん。(失礼!)ちなみに、払い込みの満期が65才や70才のものもある。これもお宝保険なら解約は避けたいところだが、虎の子の年金収入から保険料を払いたくないという人には、「払い済み」で対処する手もある。「払い済み保険とは、その段階で保険料の支払いをストップし、その時点で貯まっている解約返戻金を使って一時払いの終身保険を購入するというものです。例えばこれまで500万円の終身保険に加入していて解約返戻金が300万円程度貯まっている場合、それで450万円程度保障の終身保険を買える。予定利率はこれまでと変わらないし、今後の保険料支払いはなくなる。解約すれば返戻金がもらえるので、病気になったり介護が必要になっても対処できる。『死亡保険金は必要ない』と思えば、解約して夫婦で旅行に行ってもいいのです。」(内藤眞弓氏) ※そうそう。 そもそも保険なんていらないんだから、 そのお金で旅行に行ったり、おいしい ものでも食べた方が、よっぽど有効です。老後には、「終身保険=死亡した時に受け取るもの」という概念を捨て、「困った時の基金」という発想に変えることが賢明なのだ。 ※保険屋さんの言うとおりにしていると、 お金を人生の後ろへ後ろへと送ることに なっていきます。 その結果 「必要な時にお金が無い。」・・なんてことに。 この状況を・・ 「お金の置き場所が悪い。」 ・・と、私はいつも言っています。 保険なんてすべて清算して スッキリした方が清々する・・のに。 お金は死ぬ間際よりも、 元気にピンピンしている時にこそ 有効に使いたい・・ものです。・・続く。今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。作業・・2日目です。一応の整理整頓が終わり、「再ヒアリング」としてメール添付。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)3 Kさん(30代):現状診断 ← 7/21 シート到着。4 Yさん(20代):現状診断 ← 7/29 シート到着。5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/10

-

60才すぎたら医療保険は いらない。・・昨日の続き

長期入院リスクがどうした?昨日の記事の続き・・です。週刊雑誌が生命保険を取り上げて記事にしていたので、掲載します。・・私のコメントを添えて。週刊現代 の9/18号・・です。 ※は、私の声。『60才すぎたら生命保険は いらない。』・・その2「3大疾病特約」「7大病特約」も高齢者への保険勧誘でよく使われる文句だが、注意してほしい。 ※注意、注意。確かに3大疾病や7大生活習慣病(がん、心臓疾患、脳血管疾患、高血圧性疾患、糖尿病、腎疾患、肝疾患)の中には、脳血管疾患(平均約105日)、高血圧性疾患(同約46日)のように入院日数の長いものもある。 ※長く入院している人は、普通に日常活動 している人に比べて、お金がかかりません。 ( 当たり前 ) 入院すると、生活設計上・・助かるんです。ただ健保加入者ならだれでも利用できる「高額療養費制度」を使うことで、入院費、手術代がいくらかかっても、実際は月に8万円ほどの自己負担ですむ(ただし、健保が適用されない先進医療、差額ベッド代などはこの対象ではない)。 ※先進医療は、非常に、非常に、マレなケース。 ※差額ベッド代は、自分が同意しなければ 払う必要はありません。「要するに、民間の保険に入らなくても治療費の自己負担が月に何百万、何十万となることはない。医療改革が進み入院日数が減る傾向にもある。せいぜい月に8万円ほどしかかからないと考えれば、必要以上の保険に入りすぎることは避けられるはずです。」(ファイナンシャルアソシエイツ代表取締役の藤井泰輔氏) ※医療保険にはまったく加入しないことです。 そうすれば、「保険に入りすぎ」なんて 心配をする必要もありません。それだけではない。 3大疾病については、給付金が支払われる条件に「制限」があることに気をつけてほしい。 ※はい、ハードルが高い!・・です。「急性心筋梗塞の場合、初診日からその日を含めて60日以上、労働制限を必要とする状態が継続していること、脳卒中では、60日以上、言語障害などの神経学的後遺症が見られることが条件になっています。これは保険の『お支払い事由』などという欄に書いてあるのですが、読んでいない人が多いもの。たとえば、急性心筋梗塞で入院したが60日未満で職場に復帰したケースや、脳卒中になったが60日未満で後遺症がおさまったケースではお金が支払われないのです。」(保険コンサルタントの後田亨氏) ※はい、ハードルの高さに気付きましょう。 ひたすら、お金を捨てることになります。前出の渡辺氏の場合、 (機能の記事参照)60才以降に医療保険がなくなることが最大の不安要素だった。確かに病気リスクの高まる老後に医療保険がなくなることが怖いのは分かるが、「そもそも60才以降、医療保険に入る必要はない。」と専門家たちは指摘する。その理由は、「保険料がかなり高くなるため、払う金額に対してもらう額が少ない。」(ファイナンシャル・プランナーの内藤眞弓氏)から。 ※60才以降だけでなく、現役時代だって 医療保険には入らない方がお得・・です。実際に60才から医療保険(入院給付金日額1万円、終身払い)に入る場合の保険料などをまとめたものが、以下の表である。保険料月額1万円弱で、80才までの支払い総額は約200万。対して、入院給付金は一日1万円なので、毎年10日間以上入院しないと元を取れない計算になる。「安心料」としてはあまりに高い。 ※はい、非常にばかばかしいお話・・です。「『入院一時金が4万円支払われる。』『現在入られている保険は古いタイプのもので入院5日目からしか給付金が支払われないが、新しい保険は1日目から支払われます。』などというのはよくある勧誘手法だが、これもたかが数万円もらえる金額が増えるだけだと気付いてほしい。いずれにしても入院や手術をしなければ1円も支払われないケースがほとんど。それなら銀行に200万円を預けていたほうが得策なのは明らかでしょう。」(ライフカウンセラーの紀平正幸氏) ※はい、保険料を払ったつもりで貯蓄すれば、 どんどん貯蓄が増えてお得に決まってる。 保険料からは、保険会社の社員の給料が 支払われるが、 預金から銀行員の給料が払われることは無い。 保険料分のお金を預金した方がお得♪ ・・に決まっています。続く・・。今日の武田FP〇顧問会員のMさん(30代) (相談:ライフプランニング)13:30 市役所へ殴りこみに行きました。 (^^ゞ( お父さん、奥さん、私の3人で )マイホーム建築前の道路問題・・です。市の建築指導課へ。昨日の記事の続きです。武田FP「60年前のこのあたりは・・ 。」土地や道路の高低差や進入路の幅員の話・・。すんなり手続きが進むためのトーク・・。繊細を書くと非常に長くなるので省略しますが・・これからの日程が見える状況作りだけは心がけて折衝してきました。担当のSさん「そういうことであればOKです・・と、 私の一存で言うこともできませんので、 上司と相談した上で後日ご連絡いたします。」武田FP「その上司は、今・・どこですか? 今日・・OKという返事がもらえないとしても、 これからの日程を決めて返りたいんですが。」担当のSさん「あの・・今、打ち合わせ中でして・・。」武田FP「5分で済むからって、呼んできてください。」Mさん(妻)「あ・・申しわけありません。 うるさい連中が 押しかけてきているっていうことでお願いします。」・・と、上司さん登場。( うるさい連中が来ている・・という顔で )〇明日・・現地確認。〇月曜日~火曜日に結果連絡をもらう。ということで、引き上げてきました。( うまくいけば・・いいです )今日の佐々木FP〇顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成。今日から着手しました。長らくお待たせして申しわけありません。うぅ・・大変です。送られてきているヒアリングシートを始め・・それぞれの添付データを開くのにすべて・・いちいち・・password・・が必要です。1個1個・・地道に開きましたぁ・・。( けっこう、時間を費やしました )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 今日の作業。 (7/20到着)3 Kさん(30代):現状診断 ← 7/21 シート到着。4 Yさん(20代):現状診断 ← 7/29 シート到着。5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/09

-

60才過ぎたら医療保険は要らない。 損する賭け。

国民健康保険だけで十分。週刊雑誌が生命保険を取り上げて記事にしていたので、掲載します。・・私のコメントを添えて。週刊現代 の9/18号・・です。 ※は、私の声。必読『60才すぎたら生命保険は いらない。』それは損するギャンブルです。年をとってからだと保険料がバカ高い。10年払えば、車1台分になる。その割りには実はリターンが少ない。保険に入らないという選択肢こそ、堅実な人生の選択なのかもしれない。 ※「かもしれない」・・ではない。 保険に入らないという選択肢こそ、 堅実な人生の選択 ・・である。 ( 言い切ることができる )国民健康保険だけで十分保険業界には、「転換セールス」なる言葉がある。巧みなセールス文句ですでに入っている保険を違う保険に転換させ、契約者に損を押し付ける営業手法を指し、’90年代後半に社会問題化した。 ※転換でだまされた人 当事務所の顧問会員にも大勢・・。そして今も、十分に中身がわからないまま保険に入り、無駄なお金を払っている人が後を絶たないと専門家たちは指摘する。 ※よくもまあ・・ 中身の分からないものに、数万円 数十万円とお金を払うものです。 食べ物なら1円単位で節約する人が・・。特に多いのが老後の不安に怯えて保険を手厚くしたいと考える60才前後の高齢者で、たとえば次のようなケースがあるという。渡辺氏(62才、仮名)はサラリーマン時代、会社の団体保険に加入していた。その内訳は団体定期保険(3000万円の死亡保障)、団体医療保険(1日当たり5000円の入院給付金)で、保険料は月々1万円ほどだった。 ※これでさえ・・ お金のたれ流し・・です。 月に1万円も払う必要なし!定年時に満期になるため保険会社の門を叩くと、営業マンからこう言われた。「長期入院リスクが高まる老後を、 無保険では安心して過ごせませんよね。」 ※こんなくだらないアホバカ・トークで 不安を感じてグラグラッとするんでしょうね、 おバカさんは・・。 あ・・失礼!提示された医療保険は、入院給付金1日当たり1万円、1回の入院につき支払われるのは60日が限度だが、通算では約1000日が保障されるものだった。加えて、国民健康保険が適用されない先進医療を受けた場合は、最大1000万円まで保障されると説明された。「がん、急性心筋梗塞、脳卒中になって しまった場合、手術や入院代でお金がかかります。 3大疾病の特約をつければ、そうした病気で入院 された際に100万円の一時金をお支払いできます。」 ( 営業マン ) ※アホバカ・トーク・・です。 「お得♪」・・と感じた人は、おバカさん。退職金を合わせて老後の蓄えは1800万円ほど、年金も月額30万円近く確保できる。保険料は月額1万2500円ほどかかるとはいえ、万が一のことを考えて渡辺氏はこの保険に入ることを決意した。 ※おバカさん・・です。 12,500円×12ヶ月=150,000円 この15万円で旅行にでも行った方が、 よっぽど有効・・です。 保険屋さんにプレゼントするより、 おいしいものを食べた方が、 よっぽど有効です。専門家たちはこのケースについて、「大きな勘違いをいくつもしている」と指摘する。 ※はい、数え切れません。高額の出費が生じる「先進医療」を心配して、保険に加入する人は多い。だが、実際にこの治療を受けるのはごくまれなケースだけだ。たとえばがん患者の総数は約142万人なのに対して、先進医療の一つである重粒子線治療、陽子線治療の実施件数は約1600件、約0.1%しかその恩恵を受けていないのである。 ※はい、医療保険は・・お金をたれ流すだけ・・。続く・・。今日の武田FP〇顧問会員のMさん(30代) (相談:ライフプランニング)マイホーム建築前の道路問題。今日・・午後、奥さんが来所。住宅会社も同席。これまで・・手続きにさんざん時間をかけてきて、さあ!やっと着工・・というところで、市の建築指導課からブレーキをかけられました。Mさんの敷地に入る道路の幅がないので、このままでは建築を許可できない・・と。住宅会社が建築確認申請の手続きに行ったら、そのような話をされた・・そうです。( 元々・・幅はあります )はあ・・? ・・です。その場から私が(Mさんになりすまして)市の建築指導課へ電話して、アポイントを取りました。「道路の件で、明日・・家族で話をしに行くんでよろしく。」明日の13:30に、お父さん、奥さん、私の3人で、市役所へ殴りこみに行きます。 (^^ゞFP事務所をやっていると、色々なアクシデントにめぐり合います。刺激があって、楽しい毎日・・です。今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。ついに・・作業終了!キャッシュフローグラフは・・うぅ~ん、初めて見る形態・・です。 ( 珍しい・・ )私が「総評」を書いて完成!先ほど・・メール添付で送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)3 Mさん(40代):現状診断 ← 7/20 シート到着。4 Kさん(30代):現状診断 ← 7/21 シート到着。5 Yさん(20代):現状診断 ← 7/29 シート到着。6 Mさん(40代):シミュレーション ← 8/11 依頼到着。7 Sさん(30代):シミュレーション ← 8/26 依頼到着。8 Mさん(30代):現状診断 ← 8/27 シート到着。9 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/08

-

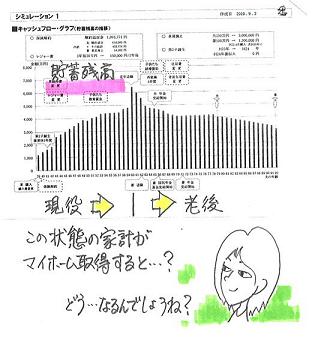

マイホームと人生 今建てる?定年後に建てる?

住宅取得時期によって、人生はどう変わる?かたむいた挿絵・・で、申しわけありません。 (^^ゞ( ちょっぴり、失敗しちゃいました )●顧問会員のSさん(30代) (相談:ライフプランニング)9/2(木)、シミュレーションの作成が終了。メール添付で送りました。家計の現状診断は昨年の11/30に終わっていました。今回・・シミュレーションの作成を依頼されました。生命保険を清算、レジャー費を増額修整、車の購入価格を増額修整、2年後の第2子誕生、そして、マイホーム取得! ・・です。マイホーム取得の実行時期が・・1 4年後2 60才時 ( 定年退職時 )・・の2通りののシミュレーションを作って♪と、気軽に依頼されました。 (^^ゞ 作る方は、面倒で大変・・なんですよ。 (^^ゞ ( あ・・私ではなくって、佐々木FPが )まず・・冒頭の絵が、現在のまま・・マイホーム取得をしない一生のキャッシュフロー(貯蓄残高の推移)・・です。生涯・・安心のキャッシュフローです。これを土台にシミュレーションを行ないます。マイホーム取得をすれば、一生はどのように変わるか?・・です。〇4年後にマイホームをゲット!・・した場合。土地価格が安いSさんの地元でマイホーム建築。これから子育てなので、大きめの家が必要・・。〇予算 : 3,248万円 ・土地 : 600万円 ・建物 : 2,500万円 ・諸費用 : 148万円〇資金 : 3,248万円 ・自己資金 : 2,248万円 ・住宅ローン : 1,000万円 (10年固定2%15年返済:64,350円/月)冒頭のキャッシュフローに比べると・・かなり貯蓄残高が少なくなって、ビンボーになった印象ですが、何も問題はありません。生涯を通じて・・1千5百万円から2千万円の貯蓄残高で推移します。 十分に安心な状況・・です。〇60才時点でマイホームをゲット!・・した場合。定年退職後に・・都会の?盛岡に出て住宅取得。土地代がちょっと高いので、建物予算は縮小。60才時点では夫婦だけになるし・・。〇予算 : 3,115万円 ・土地 : 1,500万円 ・建物 : 1,500万円 ・諸費用 : 115万円〇資金 : 3,115万円 ・自己資金 : 3,115万円 ・住宅ローン : 0万円当然・・現役時のキャッシュフローが潤沢になります。マイホーム取得後のキャッシュフローも、2,000万円前後で推移します。 まったく問題なし。・・ですが、「わざわざ年寄り夫婦だけになってからマイホーム取得?」・・という意見が多いのでは・・? (^^ゞメールをいただきました。 武田 様 佐々木 様 先日は新たにシミュレーションを 作成していただき、ありがとうございました。 定年後の住宅取得はズバリ、 現金一括購入!ってことですね...。 その年になってしまうと余程の理由がない限り、 現実的でないお話ですね。参考になりました。 これからも作成していただいた ライフプランニングを参考にしながら、 また時々訂正・修正をしながら、 生活したいと思います。 ご縁があって、この時期にお会いできたこと、 とてもうれしく思います。 間もなく1年間の顧問会員の期限になりますが、 住宅取得の際にはお世話になりたいと 思っておりますので、その時はよろしくお願いします。 お二人ともお体に気をつけて下さい。 ブログは引き続き、見ていますので♪今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。キャッシュフロー表はできてきている・・ようです。グラフは・・これから。今・・『生命保険の加入状況と必要額』の絵を作成中です。「不要なのに、こんなに加入しています。」・・と、ビジュアルで気付かせる資料・・です。明日・・完成! メール添付で送信できそうです。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)3 Mさん(40代):現状診断 ← 7/20 シート到着。4 Kさん(30代):現状診断 ← 7/21 シート到着。5 Yさん(20代):現状診断 ← 7/29 シート到着。6 Mさん(40代):シミュレーション ← 8/11 依頼到着。7 Sさん(30代):シミュレーション ← 8/26 依頼到着。8 Mさん(30代):現状診断 ← 8/27 シート到着。9 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/07

-

両親が一戸建てマイホームを売ってマンションへ

高齢のご両親の生活設計?●メール顧問会員のHさん(40代) (相談:ライフプランニング)家計の現状診断は、今年・・3/3に終了。その後・・生活費等を修整したシミュレーションを、4/14に作成しています。生命保険料の支払いが( 住宅ローンの返済のような )すさまじい家計でした。 (^^ゞ久々に・・メールをいただきました。 ※は、私の声。 武田 務 様 お久しぶりです。 メール顧問会員のHです。 ブログはいつも拝見しています。 相変わらずお忙しいそうですね。 まだまだ暑いので、 体調などくずされないようにして下さい。 ※ありがとうございます。 さて、教えて頂きたいことがありメールしました。 私の両親ですが、 現在一戸建ての持ち家に住んでいます。 建物も古くなり (築50年以上、数カ所リフォームはしています)、 高齢なので庭の管理をするのもイヤになったようで、 バリアフリーのマンションに住みたい という希望があり、私の妹の住んでいる近くに 転居することを考えています。 自宅を売却し、まずは普通の賃貸を借りて、 その後介護が必要になったら 高齢者賃貸住宅などに移るのがよいと思っています。 今後の生活費は年金と自宅売却代金で まかなう必要があります。 ※ご両親の生活設計・・ですね。 両親としては、自宅の売却代金で マンションを購入したい という希望もあるようですが、 購入時の費用やその後の維持費、 また介護が必要になった場合などを考えると マンション購入をしない方がよいと思っています (ブログを参考にさせていただきました)。 ※はい、快適なマンション生活は『賃貸』でどうぞ。 購入するよりは、ずっと安上がりで済みます。 所有してしまうと、将来は大変な費用負担を することになります。 さらにその先、相続を受けてもお荷物になります。 「貸せば賃料が得られる。」・・などという、 おいしい話・・通りにはなりません。 自宅を売却して、両親の手持ちの資金が なるべく多くなるようにするには どのように考えるのがよいのでしょうか? 私も妹も、経済的援助はできないので、 売却益はすべて両親で使ってもらっても 構わないと思っています。 土地の代金に関しては、 不動産屋に3850万程度といわれた様です。 ※仮にその金額で売れたとしても、それが そのまま『手取り額』になることはありません。 諸々の売却コストがかかります。 譲渡所得税や仲介手数料や・・。 土地を売る場合も、住宅を建てるときと同様に 相見積もりの様な形をとるのがいいのか、 それとも1社にまかせたほうがいいものか? ※建築をする際の相見積もりは・・ 「当社ならこの金額でお受けできます。 ぜひ!当社にお申し付けください。」 ・・と、各業者が契約金額を提示します。 だから・・比べっこして選び、 お得に建築をすることができます。 不動産を売却する場合は、 提示した価格でその業者が 「当社ならこの価格で買い取りします。 ぜひ!当社に売ってください。」 ・・と、契約金額を提示しているわけでは 残念ながら・・ありません。 「このくらいの金額で売れそうです。」 ・・という価格の目安に過ぎません。 基本的に買うのは不動産業者ではなく、 一般の消費者・・です。 なので、不動産の売却依頼の局面では、 「相見積り」ということにはなりません。 不動産の売却を相談すると・・ 業者は「専任媒介契約」をしようとします。 ( 自分のところだけが一手に扱えるから ) 1社だけではなかなか買い手が 見つからないのでは?・・と心配になりますが 心配はいりません。 「専任媒介契約」をすれば、その不動産情報を レインズ(業者間の不動産情報ネットワーク) へ物件を登録する義務が生じます。 業界すべてに情報が行き渡ります。 依頼した相手が1社だけであっても、 業界全体に依頼したのと同じ効果が得られます。 もちろん・・信頼できそうで、きちんと相談に のってもらえそうな業者を選びましょう。 売却を依頼するにあたっても注意点はなにか? 売却益を生前贈与の形にして 後で経済的援助という形にしたほうが 税金を少なくできて残せるお金が多くなるのか? ※個人間の多額の資産移動こそ、 課税の口実にされる可能性が高まります。 ご両親の資産状況が見えないので、 なんとも言えませんが・・。 これだけでは判断材料が十分ではなく、 一般的な回答しかしていただけないかと思います。 より具体的な回答をいただくのに 必要な情報・数字があれば教えて下さい。 ※はい、その通り・・まったく情報不足です。 ご多忙のところ申し訳ありませんが、 ご教示よろしくお願いいたします。これは・・ご両親の生活設計の問題です。マイホームの売却に関する相談・・のみであれば、このようにメールのやり取りで済むかもしれません。・・が、〇ご自身も妹さんも親への資金援助はできない。〇売却代金と年金で親の生活が成り立つようにしたい。・・ということのようですので、「ご両親の総合的な生活設計」の相談・・ということになりそうです。( 不動産の売却に関する相談はそのほんの一部 )だとすれば・・ご両親の資産状況や入出金や・・つまり、顧問会員に対して行なっているのと同じネホリハホリのヒアリングが必要になります。その上で、自宅売却の手取り額を計算して、ご両親の一生に組み込んでいきます。( シミュレーション )子どもたちの援助が無くても・・だいじょうぶやっていけるかどうか?キャッシュフロー表とグラフで確認します。いや・・そこまでは必要ない・・ということであれば、メールのやり取りのみで相談に対応します。きちんとご両親の生活設計をやってほしい・・ということでしたら、顧問会員は1家計が1単位です。( 「顧問会員って何?」:参照 )Hさんとご両親は別家計・・です。生活設計のための新たな作業が必要になります。ということで申しわけありませんが、ご両親の年間顧問料として、新たに36,000円をいただくことになります。過去にも同様に・・子供世帯が親世代の顧問料を負担して、親に代わってヒアリングシートを記入したケースが数件あります。1 基本的に不動産売却をメインに、 メール相談で十分だ。2 ご両親の生活設計をきちんと行なう。1 or 2 ・・を、お知らせください。 よろしく、お願いします。今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。生命保険の整理整頓、・・一覧表を作成しています。全体の作業は、「明日いっぱいで終われるかも。」・・と佐々木FP。ということは、完成は明後日(水曜日)・・です。 (^^ゞよろしく、お願いします。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)3 Mさん(40代):現状診断 ← 7/20 シート到着。4 Kさん(30代):現状診断 ← 7/21 シート到着。5 Yさん(20代):現状診断 ← 7/29 シート到着。6 Mさん(40代):シミュレーション ← 8/11 依頼到着。7 Sさん(30代):シミュレーション ← 8/26 依頼到着。8 Mさん(30代):現状診断 ← 8/27 シート到着。9 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/06

-

生命保険には加入しない!借金はしない!ように

保険も借金も、お金をたれ流します。●メール顧問会員のMさん(30代) (相談:ライフプランニング)8/31(火)に現状診断が終わったばかりです。キャッシュフローは割合・・潤沢で、現役・老後とも生活していく上での問題はありません。・・が、・・が!・・お金をたれ流しています。それも・・大金を将来に渡ってたれ流します。生命保険で約1,400万円!住宅ローンで約?00万円!合計で約2,000万円!?( もったいない・・ ) ※M家の概要 家族:夫婦と子ども1人の3人家族。 収入:夫婦共稼ぎ 住まい:持ち家。住宅ローン返済中。諸悪の根源は、生命保険。生命保険で大量にお金をたれ流している人は・・そのたれ流し自体も大損ですが、 ( もったいない )その失った(又はこれから失う)お金の分だけ、さらに・・別のことで損をします。たとえば・・住宅ローンを借りる際、その生命保険のたれ流し分だけお金が少なくなっているので、余分にお金を借りることになります。そして・・その余分な融資分の利息を負担することになります。 ( もったいない )あるいは・・住宅ローンを返済中なら、生命保険が負担でなかなか貯蓄が増えないので、繰上返済をするお金がありません。住宅ローン利息を100万円、200万円と、節約するチャンスを逃し続けます。 ( もったいない )生命保険の必要額の検証結果は・・? 現時点 10年後 夫 -280万円 -1,259万円 妻 -917万円 -3,098万円必要額は、『 必要資金 - 手当て可能資金 』・・という引き算の結果なので、マイナスということは不要ということです。夫婦ともに・・生涯にわたって、生命保険は不要!・・ということです。・・なのに、夫婦ともにガッツリ加入!しています。 夫 3,305万円 妻 2,129万円この分の保険料はすべて、お金のたれ流し!・・です。生命保険は夫婦ともに不要で、医療保険などは元々・・加入することが損ですから、M家の支出には、『生命保険料』等はまったく不要です。M家の家族全員の生命保険の保険料は・・? 保険料年額: 446,952円 払込保険料総額: 22,165,104円 内・・保障コスト: 13,965,244円 ( 保障コスト=捨てるお金 )生命保険がまったく要らないにもかかわらず・・。( もったいない )住宅ローンは、高い金利のまま返済中・・。H19年にマイホームを取得、住宅ローンを返済中です。金利は2.7%、20年固定35年返済・・です。今どき、ちょっと高めの金利・・です。現状診断のキャッシュフローの状況と、生命保険はまったく不要という結果から、もっと積極的な繰上げ返済が可能です。( 大きく利息が節約できます ) ということは・・M家の住宅ローンは、10年そこそこで完済できる・・ということです。10年程度で完済が可能なら、10年固定の住宅ローンに借り変えれば、その金利は大幅に安くなります。( さらに大きく利息が節約できます )10年固定の住宅ローンに借換え、積極的に繰上げ返済をして、10年そこそこで完済してしまえば、まったくちがうキャッシュフローになります。( =まったくちがう人生になります )すべては、生命保険の清算!・・から始まります。( 諸悪の根源の生命保険の清算・・から )保険屋さんの言いなりになっている人は、何も変わることがありません。一生・・お金をたれ流し続けます。生命保険でも住宅ローンでも・・。( お気の毒に・・ ) Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/04

-

いい中古住宅が売りに。ちょっとリフォームすれば♪

中古を検討する際は、注意点が色々・・残暑お見舞い申し上げます。秋田・乳頭山の山頂から、山小屋を目指して滑降・・です。写真中央・・やや右寄りに、小さく山小屋が見えます。普段の服装はショートスパッツのみ・・ほとんど海水浴。いつもの晴天の春山であれば、私はほとんど裸!・・なんですが、この日は天気が悪く、普通にフリースを着ています。読者からのコメントです。の~さん ・・からです。 いてもたってもいられなく・・ こんにちはm(__)m 1年半前くらいにこちらのサイトを偶然見つけて、 勉強させてもらっております(*^_^*) 奈良県に住んでいる私は、 メール会員に惹かれながらも 日々もくもくとサイトを拝見しておったのですが、 昨日(8/29)突然、 隣町に住んでいる両親から連絡があり いい中古住宅の物件が出てるから見に来いと。 79坪で1250万円。築30年?だったかな? 建物は古いけど水回り全部と、 全部屋じゅうたんをフローリングに敷き替えて、 ちょちょっとリフォームしたら十分住めると絶賛 ・・600万ほどでいけそうどうこう・・・ 確かに立地条件はずごくいい!! この坪数でこの値段!! とはおもったのですが、 なんせまだまだ脳みそ停止状態のこの私と旦那。 これから5年くらいかけてメール会員申し込んで、 自分達の状況しっかり理解してマイホーム考えてと 思っていたのに急な話で焦ってます(T_T) 今から業者と両親と私たちで、 とりあえずどこをどれだけリフォームしたら いくらになるか見積もりしに・・ 父が見積もりくらいなんぼでもタダやからって。 急な展開すぎてパニックで 知識もないし不安で不安で(>_<) いてもたってもいられなくメールしてしまいました(T_T) すいません・・おじゃましました(T_T)急なお話・・だというのに、お返事が遅くなってもうしわけありませんでした。中古住宅購入時の注意事項。・「掘り出し物」は、無い。・築30年以上の物件は要注意。・リフォーム見積りは、複数業者で。●「掘り出し物」は、無い。不動産の価格はすべて、理由があって決まります。「超お得な掘り出し物」・・は、存在しません。「超お得な掘り出し物」・・は、一般市場に登場しません。なので・・もし、の~さんが・・「ずごくいい立地条件!!この坪数でこの値段!!」お得で割安な物件♪・・と感じたとしたら、それは大いなるマチガイ・・です。何らかの理由があるから安い・・んです。建物が築30年だとすれば、もう・・価値は無く、中古住宅といっても・・土地代だけの価格設定になっているかと思います。さらには・・古い建物はじゃまなので、その解体に要する費用も売買価格から引き算している可能性があります。そんな金額を見せられたので、「安い♪」・・と感じたのかもしれません。●築30年以上の物件は要注意。昭和56年に建築基準法が大きく変わりました。・・ということは、それ以前の建物はゆるい基準で建てられている・・ということです。たとえば・・耐震基準。家は・・基礎コンクリートの上に建てますが、ゆるい基準の元では・・そのコンクリートに鉄筋を入れる必要がありませんでした。( 危険で恐い状況・・です )今の建築基準法では確実にアウト!・・です。築30年以前の建物は・・みな、この状況です。表面的なリフォームをきれいにほどこして、一見・・快適な生活ができたとしても、住宅の『性能』は・・ゆるい基準のままです。住宅の『性能』までリフォームで・・ということだと、大きな工事金額になってしまって、「これなら、好きな間取りで新築した方がいい。」・・ということになってしまいます。古い中古住宅の場合、住宅としての『性能』はどうか?しっかりチェックしてみましょう。●リフォーム見積りは、複数業者で。「600万円で・・」 ・・という金額は、どこから出てきた数字でしょう?お父さんの知り合いの業者でしょうか?建築の価格も、リフォームの価格も、基準があって無いようなものです。1社だけで見積もって、その言い値で検討するのは危険!・・です。100万円単位でお金をたれ流す・・そんな可能性が大いにあります。 ※事例 : 建築業者見積り比較 ( リフォームではなく新築ですが ) 顧問会員のHさん(60代)の自宅建替え。 木造2階建て:50.85坪 当事務所が作製した設計図書に基づき、 まったく同じ条件で見積もってもらいました。 A社 : 3,547万円 B社 : 3,650万円 C社 : 2,870万円 D社 : 3,370万円 E社 : 2,635万円 信じられないような価格差がつきました。 H家はもちろん、E社で建築しました。 ちなみにA社はお父さんの知り合いの業者。 なんとなく知り合いに任せていたら・・ 1,000万円近くも損をするところでした。 アブナイ、アブナイ・・。見積りは・・常に、複数の業者に依頼しましょう。信じられないような価格差がついたりします。一人の話をそのまま受け入れるのは、危険・・です。このことは、どの分野でも言えます。賢い消費者なら・・セカンドオピニオン、サードオピニオンを当然のように求めましょう。今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。今日の佐々木FPの勤務は午前のみです。お昼を食べずに、13時まで作業をしました。生命保険の整理整頓・一覧表の作成・・。13:50から・・チビ助の授業参観です。作業は、来週・・火曜日で終われるか・・?〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)3 Mさん(40代):現状診断 ← 7/20 シート到着。4 Kさん(30代):現状診断 ← 7/21 シート到着。5 Yさん(20代):現状診断 ← 7/29 シート到着。6 Mさん(40代):シミュレーション ← 8/11 依頼到着。7 Sさん(30代):シミュレーション ← 8/26 依頼到着。8 Mさん(30代):現状診断 ← 8/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/03

-

所得補償保険はどうでしょう?働けなくなったら・・

所得補償保険につてい教えてください読者からのコメントです。NFkBさん ・・からです。 とてもためになるホームページで 一気に2005年まで読ませていただきました。 所得補償保険についての質問です。 欧米ではかなり売れているようですが、 どうでしょうか? 脳梗塞などで働けなくなってしまった場合、 障害者年金だけでは足りないように思います。 以下の場合はどうですか? (1)重度の障害の場合入院費用もかかりそうですが、 実際のところいかがでしょうか? (2)障害は軽いけれども今の仕事をやめ、 再就職も困難な場合住宅ローンも残ってしまい 生活が苦しそうですがどうでしょうか?文面から・・保険業界の方なのでは?ご自身の見解を持ちながらの質問では?・・と感じました。( ちがっていたら、ごめんなさい )入院費用がいくらかかろうが・・日本人の場合は、基本的に自己負担の上限があります。キーワードは、「高額療養費制度」・・です。( 自分で調べる!! )私個人の話で恐縮ですが・・この制度のおかげで私の自己負担額は、35,000円/月!・・です。 ( ボランティアで所得が無いから (^^ゞ )医療費が100万円かかろうが、300万円かかろうが、私は3.5万円払ってお終い! 病気療養が長引いて・・所得が無くなれば、 本人の自己負担額も少なくなります。 所得によって3段階に分かれています。入院すると、食事は・・3食いただいて780円ぽっきり!普通・・こんなもんでは済まない・・でしょ?普段の生活より出費が少なくて助かります。 (^^ゞ差額ベッド代なんてのは、本人が同意しなければ払う必要はない!治療上の必要性や病院の都合による場合は、私たちが費用負担する必要はありません。いざ・・入院! ・・となれば、元気に動き回っている日常よりも圧倒的に出費が少なくなります。 ( 当たり前 )助かります。 入院バンザイ♪! ( 言いすぎ? )日本人の場合は、入院した方がお金がかかりません。( 当たり前 )ちなみにアメリカは国民皆保険制度ではないので、入院!することになったら、当然・・出費増!・・です。当然ながら・・各個人が自分でリスクに備える必要があります。勤務先を通じて団体で割安に加入しているようです。生命保険も医療保険も・・そして今回の所得補償保険も。日本人で会社員なら、障害基礎年金、障害厚生年金。アメリカ人とちがって日本人の場合は、もし障害者になれば一生障害年金を受け取ります。これ・・かなり助かります ♪キーワードはもちろん、障害基礎年金と障害厚生年金。( 自分で調べる! )障害の程度は軽いけど働けず、生活が苦しい?そのような状況も想定できます・・ね。だから所得補償保険!・・ですか?( 保険屋さんのトークなら、そう行く? )そういう発想でいいでしょうか?所得補償保険に限らず・・「保険」を検討する場合は、まず基本的な大前提を意識してください。大前提 : 『保険加入=お金を失う行為』一定期間の「補償」や「保障」をお金で買います。その期間が経過すれば、払ったお金は無くなります。だから「できるだけ保険には加入しない!」・・が、大前提。一定のお金を失っても、加入した方がいい?・・かどうか?・・をしっかり検討することになります。「加入した方がいい。」・・という結論が出たら、「捨てることになるお金」・・の総額を計算して、認識した上で・・しぶしぶ加入することになります。いくら捨てる?・・かも分からずに保険料を払っている人をおバカさん!と言います。(失礼!)おバカさんは、ただ単にお金をたれ流しています。大部分の日本人がこれ!・・です。( あ・・、全日本人を敵に廻してしまった・・? )「所得補償保険」・・で検索してみました。アメリカンホーム保険の「お給料保険」「ほとんどすべてのケガ・病気での入院が対象。」「最長2年間の入院を補償。」「専業主婦(夫)もお申込OK。」・・ん? これちがいますね。 入院が対象です。長期間の所得補償保険ではありません。 ・・パス!ライフネット生命の就業不能保険「働く人への保険」「医療保険の弱点を補うのが、就業不能保険」「長期療養で心配なのは収入が無くなること」「年金の支給が始まる65才まで保障」「在宅療養でも給付金を毎月受け取れます」・・あ、これです・・ね。 具体的に見ると・・?・就業不能状態になってから180日間は、支払い対象外。 ( 当初の約6ヶ月は、お金がもらえません )・就業不能状態は、医学的見地から判断される。 「6ヶ月以上、いかなる職業においても全く就業できない。」 ・・と、医学的見地から判断される状態。 これは、かなりハードルが高い・・ですよ。 自分がこれまでやってきた職業は無理でも・・、 「この職業なら働けるでしょ?」・・って言われて、 支払いを拒否されそう・・です。・免責事由に該当する病気やケガ うつ病・統合失調症などの精神疾患。 むちうち症・腰痛などの医学的他覚所見が無い場合。 対象外になるケースが以外に多い・・です。・・で、保険料は?65才満了型 35才男性 給付金月額:20万円 ・・の場合、保険料月額は4,190円です。4,190円×12ヶ月×30年=1,508,400円・・で、捨てるお金は約150万円です。「150万円で数千万円の補償が得られるならOK。」・・と考えるか?「お金を受け取るハードルが高すぎるから・・パス」・・と考えるか?私個人は後者です。150万円を捨てる覚悟で死亡保障を確保するのなら、低コストで大型保障を・・でOKです。保険金受領のハードルも高くない・・し。生命保険(死亡保障)ならOKですが、所得補償保険はお勧めできません。( 受給できない可能性が高い! )じゃ・・どうするか?ここはやはり・・健全な発想をしましょう。貯蓄で備えられるように努力しましょう。保険料でお金をたれ流すよりも、貯蓄をできるだけ増やすよう・・がんばりましょう。「保険に入っていない」ことに不安を感じるより、「貯蓄が少ない」ことに不安を感じる、まともで健全な感性を持ちましょう。なんでもかんでも保険で・・と考えると、保険屋さんの思うツボです。保険屋さんから表彰状がいただけるお得意様(おバカさん)になってしまいます。 終身の医療保険に加入している人は、 保険屋さんから見れば、涙が出るほど ありがたいお得意様!・・です。 お得意様ほど、お祝い金に感謝します。 ( 払ったお金のほんの一部なのに )保険加入は、お金を失う行為です。できるだけ保険には加入しない・・ようにすれば、人生は順調に・・うまくいきます。今日の佐々木FP〇顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料の作成。 「定年退職時にマイホーム取得したらどうなる?」・・というシミュレーションの依頼を受けていました。・・と、昨日書きましたが、以下の依頼メールも発見!「平成26年にマイホーム取得したらどうなる?」急遽・・2本立てのシミュレーションを作成しました。・マイホーム取得資金計画書・キャッシュフロー表・キャッシュフローグラフこれからメール添付で送ります。〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。今日も少し作業をしましたが・・明日・・佐々木FPの勤務は午前のみです。作業は、明らかに来週にかかります。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):シミュレーション ← 今日の作業。(7/14到着)3 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)4 Mさん(40代):現状診断 ← 7/20 シート到着。5 Kさん(30代):現状診断 ← 7/21 シート到着。6 Yさん(20代):現状診断 ← 7/29 シート到着。7 Mさん(40代):シミュレーション ← 8/11 依頼到着。8 Sさん(30代):シミュレーション ← 8/26 依頼到着。9 Mさん(30代):現状診断 ← 8/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/02

-

住居の形態は 生命保険の必要額に大きく影響する

賃貸住まいだと・・いつまでも、多額の生命保険が必要・・です。盛岡 高松の池。●メール顧問会員のKさん(30代) (相談:ライフプランニング)メールをいただきました。 ※は、私の声。 武田FP様、佐々木FP様 お世話になっております。 ブログで記事にされると なんだか恥ずかしいですね。 ※8/27の記事参照。 「生命保険は清算へ! 個人年金は?学資保険は?」 個人年金・学資保険は頂いたシュミレーションに 数値を当てはめて検討してみたいと思います。 主人の死亡保障が今後の家計を圧迫していくので、 とにかくこれをナントカしたいのですが、 保険やさんにどういった見積をしてもらったら いいでしょうか。 ※8/27の記事でコメントしたんですが・・。 先日のメールでも書きましたように、 私の中ではうまくまとまらないので よろしくお願いします。8/27の記事で以下のようにコメントしました。夫の死亡保障必要額は・・現在:4,090万円、10年後:3,780万円、20年後:1,320万円、・・です。必要額は・・一般的な事例では、時間の経過と共にもっと急激に減っていきますが、K家では必要額がなかなか減りません。が・・それでも、長方形の生命保険ではなく、三角形の生命保険で検討したい・・です。やはり、保険料のレベルがちがいます。( たれ流しが少なくて済みます )算出された必要額に近い三角形の生命保険を探して選んでいきましょう。・・と書きましたが、すべて三角形・・というのは、さすがに無理があるかな・・?(現在と10年後・・あまり金額が変わらない)『保険加入=お金を捨てる行為』・・なので、できるだけ『捨てるお金』が少なくなるように工夫しましょう。当初の10年間は、四角形でいきましょう。普通に掛け捨ての定期保険。( 各生保の定期保険を比較! )11年目以降は、三角形でいきましょう。収入保障保険か逓減定期保険。( 各生保の三角形の保険を比較! )これで・・K家が捨てるお金は、最小の金額で済みます。( 必要な保障を確保しながら・・ )見積りを取り寄せながら・・また、相談してください。なぜ・・いつまでも多額の生命保険が必要?一般的には・・生命保険の必要額は、年数の経過と共にどんどん減っていきます。( 現役中に不要になる人が多い )生命保険は遺族の生活費を手当てするのが、主な目的です。 なので・・年数が経てば、その過ぎ去った期間分の保障は不要になるので、生命保険の必要額は減ります。ところが・・K家では、必要額があまり減りません。なぜか?『住居費』・・です。K家では、一生・・賃貸住宅住まいの予定です。持ち家の人の『住居費』とは明らかに異なります。〇持ち家・建築(取得)当初の負担が大きい。・ローン利息の負担が大きい。・老後は固定資産税等のみで負担が小さい。〇賃貸住宅・現役時の負担は相対的に小さい。・ローン利息の負担は無い。・老後は家賃負担が大きい。(死ぬまで)生命保険の必要額を計算する際に・・賃貸住まいの場合は、死亡以後の『住居費』がいつも大きなボリュームで残ります。持ち家のケースと比べると・・突出して多額に。・・結果、賃貸住まいの人は、長い期間・・多額の死亡保障が必要になります。持ち家の人に比べて・・払う保険料総額が多く、割高な人生になってしまいます。こんなことも、知っておいてください。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料作成。今日・・私が「総評」を書いて完成。佐々木FPが製本作業。本日、メール添付でデータを送りました。〇顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料の作成。 「定年退職時にマイホーム取得したらどうなる?」・・というシミュレーションの依頼を受けていました。・マイホーム取得資金計画書・キャッシュフロー表・キャッシュフローグラフさすが・・佐々木FP、あっという間に終了!ただ・・まだ、別のシミュレーションの依頼もあったのでは・・? ( 今日はもう帰宅、明日確認します )〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成。今日から取りかかりました。長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 今日の作業。 (6/21到着)3 Sさん(30代):シミュレーション ← 今日の作業。(7/14到着)4 Hさん(40代):現状診断 ← 今日の作業。(7/16ヒア)5 Mさん(40代):現状診断 ← 7/20 シート到着。6 Kさん(30代):現状診断 ← 7/21 シート到着。7 Yさん(20代):現状診断 ← 7/29 シート到着。8 Mさん(40代):シミュレーション ← 8/11 依頼到着。9 Sさん(30代):シミュレーション ← 8/26 依頼到着。10 Mさん(30代):現状診断 ← 8/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/01

全29件 (29件中 1-29件目)

1

-

-

- 家を建てたい!

- 破損すると、ドアが勝手に開きます

- (2025-12-02 16:55:55)

-

-

-

- 素敵なデザインインテリア・雑貨♪

- ☆木製クリスマスツリー☆

- (2025-11-30 09:05:09)

-

-

-

- 風水について

- クリスマス・ディスプレイで波動を変…

- (2025-11-24 20:57:21)

-