2010年07月の記事

全31件 (31件中 1-31件目)

1

-

暑中お見舞い申し上げます 全国的に大変な暑さ

岩手は天気が悪いんですが・・全国的には大変な猛暑のようです。雪景色を眺めて、しばし・・涼んでいってください。( FP業務とは関係ありませんが )岩手山 山頂を西側から遠望しています。その山ふところに分け入ったところ・・です。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/31

-

住宅会社選び、いよいよ2社にしぼって検討を

私はいつも通り、チビ助のあやし係・・。腐れ雪でも・・雪景色。 (^^ゞ ( 秋田・乳頭山 登山ルート )記事には関係ありませんが・・、涼んでください。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)昨日・・午後1時40分ごろ、ご夫婦と赤ちゃんの3人で来所しました。2つの住宅会社の説明を、あらためて聞くため・・です。午後2時 : A社午後3時 : B社先週の水曜日(7/21)に、住宅会社4社によるプレゼンコンペ!・・を行ないました。その中から2社にしぼって検討しています。A : 一番価格が高かった会社B : 一番価格が安かった会社・・の、2社です。 おもしろい組み合わせです。普通、最高価格の会社ははずされる・・んですが。H2さんが気に入っていて、依頼したいのは・・Aです。・・が、予算をかなりオーバーしています。4社の中で唯一予算内に納まったのは・・Bです。なんとか見積り内容をいじることで、Aが予算内に納まってくるようにできないか?・・を検討したいようです。どうやっても予算オーバーで、Aの会社ではどうにもならない場合はBに依頼するとしても・・、現在のままではなく少々グレードアップしたい♪・・ようです。( 外壁や屋根等で・・ )午後2時。・・を過ぎても、Aの会社が現れません。??? ・・どうしたのかな?こちらに向かっているけど、何かの都合で遅れているのかな?・・と、電話をしてみました。武田FP「あの・・社長はもう出かけています?」先方「社長ですか? おりますよ、ちょっとお待ち下さい。」え? いる?! ・・って、まだ会社に? はぁ・・?社長、完全にかんちがいをしていた・・ようです。今日ではなく、明日の午後2時・・のつもりでいたようです。( あれだけ・・念を押したのに )H2さんは・・このことのために、午後から仕事の休みを取って、盛岡まで片道1時間の距離を車で走ってきています。社長・・平謝り・・です。明日のつもりでいたので、資料の準備もできていません。それでも・・設定した2時から3時の時間内でなんとか説明してもらうしかありません。説明時間が短くなるのはしょうがない、とにかく・・今からでも来て説明してもらうことに・・。H2さんが事務所に到着してから1時間以上も経過。( 時間がもったいない・・ )チビ助(赤ちゃん)をあやしながら待ちました。社長、2時45分に平身低頭で到着。短い時間の中で説明。ほぼ・・予想通りながら、予算内に納めるには、外構工事やウッドデッキや小屋の電動シャッター等のすべてをあきらめる必要があります。さらに・・値引きをして、やっと予算額・・です。あっという間に3時を過ぎました。( 次のBの会社が来て、事務所を覗き込みます )だれでも・・マチガイや勘ちがいはあります。・・が、お客さん相手の商売をしていて、かんじんな勝負どころで約束日時をまちがう・・というのは致命的・・です。どこかと競争している時は・・なおさら、色々な意味で大きなハンディキャップになってしまいます。 ( 残念! )午後3時過ぎ。入れ替わりにBの会社が入りました。周到に説明資料や見積書を準備してきています。こちらは、ウッドデッキや電動シャッターをあきらめる・・といったようなガマンをすることなく、予算内に納まりそう・・です。しかも、マイホームを考え始めた当初の希望だった、洋瓦の屋根も実現できそう・・です。これは、かなり得点が高い♪・・です。住宅の基本性能に関しては、説明している数値はAの会社には劣ります。どちらにするかは、H2さんが自分で決めます。私がどちらかへ誘導することはありません。業者を公平に比較検討する場を作っている・・だけです。私は、チビ助を「高い、高ぁ~い!」してただけ・・です。佐々木FPも長時間・・抱っこしていましたが・・。( 疲れました・・ )もう少しで、業者を決めることになります。契約の際には、もちろん立会いを行ないます。・・が、かんじんなのは、契約前の段取り・・です。決め事をしっかり固めてから日時を設定して、あらためて会って・・ハンコを押します。事前の段取りがしっかりできていれば、「契約」自体は単なる事務手続き・・です。セレモニー(儀式)・・です。契約で緊張・・ドキドキするのではなく、事前の段取りでしっかり緊張して作業をしましょう。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始〇今日の武田FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。昨日で佐々木FPの作業終了!今日・・私が「総評」を書いて完成!メール添付で送りました。今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。作業2日目・・ですが、佐々木FP・・午前のみで帰宅。プール当番・・だそうです。 (^^ゞ夕べから午前中にかけて大雨で、カミナリも鳴っていたんですが・・プールを開放するそうです。( なんちゅう・・小学校だ・・ )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)4 Mさん(30代):現状診断 ← 今日の作業。 (6/21到着)5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。11 Yさん(20代):現状診断 ← 7/29 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/30

-

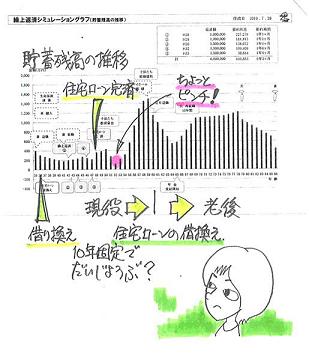

住宅ローンの借換え、どう考え、進めたらいい?

銀行推奨の低金利ローンに飛びつく前に●顧問会員のSさん(30代) (相談:ライフプランニング)住宅ローンの借換えを検討中・・です。7年前(平成15年)に借りた住宅ローン(住宅金融公庫)を現在返済中・・です。返済期間は25年です。 ( 残期間18年 )融資窓口金融機関は、岩手銀行です。ご夫婦それぞれの2本立てで、金利は2.0%と2.54%・・です。(当初10年間)11年目からは、3.15%と高金利になります。少なくとも・・金利が上がる前には、借換えを済ましておきたいところ・・です。ある日、岩手銀行から営業を受けました。 先日岩銀の方が自宅訪問で、 『ローンの借り換えをしませんか?』 ・・・と来たので、見積もりを取ってもらいました。 (見積もりを取ると洗剤セットがもらえたので(^^;)) その結果、金利1.8%で 月々数千円ですがお得になるようです。 おぉ~!と単純に借り換えよう♪と思いました が、借り換えといってもまだまだ 残金が大きい金額を損なく借り換えたいので、・・と、当事務所に相談してきました。 それとも、同じ条件で他銀行比較を 自分で行って借り換えして大丈夫でしょうか?その『同じ条件』・・が、我が家に適正かどうか?を検討することが最優先!・・です。岩手銀行は、固定期間10年の住宅ローンを、1.8%でお得ですよ・・と、勧めてきたようです。・・が、この10年固定・・という『条件』が、S家に適した住宅ローンなのかどうか?・・岩手銀行が分かるわけがありません。なぜか?岩手銀行は、S家の家計を把握していないから・・です。他の銀行も同じく・・家計を把握していません。各金融機関に「同じ条件で金利比較」して、最低の金利のところに決定!・・などとするのは、非常に乱暴で危険なお話・・です。住宅ローンは・・以下のように分類されます。1 変動金利2 固定金利期間3年、同5年3 固定金利期間10年4 固定金利期間20年、同25年5 全期間固定金利上に行くほど低金利・・です。下に行くほど高金利・・です。だれでも・・できるだけ低金利で借りたいものです。それでも、1の変動金利は問題外・・です。生活設計のしようがないのでお勧めしません。が・・現実は、かなりの割合の人が借りています。裏返せば・・かなりの銀行が貸しています。特にメガバンク。 ( 良識を疑います )2の・・3年固定や5年固定も、特別な事情がある人にしかお勧めできません。当事務所が支援したケースでは・・・翌年定年退職する人。・5年後に定年退職する人。近々・・大金が手に入る・・等の特殊事情がある人以外は、危険なのでお勧めできません。一般の消費者が検討していいのは、3以下・・です。特に3の10年固定は、各金融機関が力を入れてつばぜり合いをしているので、お得だったりします。・・が、セールスのし方は極めていいかげんです。「10年固定は皆さんに人気です。」・・なんて、アホバカ・トークで営業しています。人気があるかどうか?と我が家の家計とは、何の関連性もありません。11年目以降・・もし金利が上昇していたら、対応できない家計はいくらでもあります。『我が家は今から10年そこそこで完済できるか?』・・を目安に真剣に考えましょう。『やはり・・短期間での完済はまったく無理。』・・という家計なら、堅実に4か5で行きましょう。で・・S家の場合はどうか?岩手銀行が勧める10年固定ローンで、S家はこれからの生活設計が成り立つか?・・を、検討してみることになります。 もし・・OKであれば、『同じ条件』の10年固定で、 各金融機関の住宅ローンを比較することになります。 1.8%よりも低金利!・・もあるかと思います。10年固定・1.8%のローンに借り替えた場合のキャッシュフロー表を作成しました。5回の繰上げ返済をするシミュレーション・・です。36才で借換えをして・・繰上げ返済を積極的に行ない、ローンが完済できるのは・・48才です。10年をちょっとオーバーしてしまいました。( 冒頭のキャッシュフローグラフ・・参照 )さらに完済後・・数年先の教育資金がかかる時期に、貯蓄残高がちょっときわどい状況になっています。・今から10年では完済できず、12年かかる。・将来・・教育資金が不足する可能性がある。この状況で、10年固定ローンの選択はどうか?・・ということになります。「だからと言って、固定金利期間が長いローンだと、 利息負担が大きくなって損だし・・。 なんとかなりそうなんだから、行っちゃえ、行っちゃえ。」・・と考えるなら、家計の他の要素をいじってみましょう。家計を好転させる方法はシンプル・・です。1 収入を増やす。 2 支出を減らす。 ・・です。「収入を増やす」方で一案を上げるなら・・、「子どもとの時間を優先する。」・・と奥さんは、「下の子が小4になったら働き始める」・・予定です。これを・・「下の子が小3になったら働き始める」・・だけで、キャッシュフローは大きく変わってきます。借換えの住宅ローンが10年固定でも、だいじょうぶなキャッシュフローになると思われます。〇今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で佐々木FPの作業終了!あとは・・私が「総評」を書いて完成!・・です。●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)4 Mさん(30代):現状診断 ← 今日の作業。 (6/21到着)5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。11 Yさん(20代):現状診断 ← 7/29 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/29

-

あまりにも暑すぎる日々 雪山が恋しくなります 2

暑中お見舞い申し上げます。日本中、連日の猛暑で大変です。雪景色で、しばし・・涼んでください。( FP業務とは何の関係もありませんが・・ )岩手山の山ふところに入っています。 奥が山頂。夏場は登山道しか歩けませんが、この時期はまったく自由。勝手に好きなルートを登り降りして楽しみます。これ・・テレマークスキーと言います。 登りも下りもこれで。私の服装は、Tシャツとショートスパッツ。 手袋はニット。雪上でも暑い!んです・・が、気持ちがいい!・・んです。休息時は、即席のソファーに座ってふんぞり返ります。Tシャツは座席に使用、・・この時の上半身は裸!・・です。紫外線浴びまくり! よく病気にならない・・ものです。 (^^ゞ大パノラマの中を滑り降りる時、思いっきり贅沢感にひたります。「俺は生きている~っ!」 山全体が貸し切り状態・・です。数時間かけて登った高さを・・あっと言う間に。・・贅沢です。 (^^ゞこれは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/28

-

マイホームの屋根工事 この暑さでは大変・・です。

上からは太陽、下からは照り返し・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)T家のマイホーム建築、順調・・です。屋根工事中。 メチャクチャ暑い!・・はずです。今日のT家マイホーム工事。左側から長いハシゴで資材を上げているようです。足場の覆いで、状況がよく見えません。 (^^ゞ Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/28

-

CO・OP共済、これも・・お金たれ流し?不必要?

保険(共済)加入は、お金たれ流し行為。基本的に、元々・・そういうことです。医療保障加入は損。死亡保障は四角形で損。掛け金が安けりゃいい・・というものではない。共済系は皆同じで、加入は損。( ネット生保もまったく同じ )●メール顧問会員のKさん(30代) (相談:ライフプランニング)現在・・行列に並んでいただいて、「現状診断」の資料作成の順番待ち・・です。メールをいただきました。 武田FP様、佐々木FP様 毎日、お仕事お疲れ様です。 〇〇県〇〇市のKと申します。 ヒアリングシートに対応する必要書類を、 昨日郵送させて頂きました。 (遅くなってしまい、申し訳ありません。) 宜しくお願いします。 7/26のブログを拝見させて頂きました。 早速ですが、質問です。 〇県民共済等の共済系で安価に ⇒ たれ流し と書かれてありました。 うちには子供が2人おります。 幼稚園年中(もうすぐ5歳)と、 来年幼稚園に入る(もうすぐ3歳)がいます。 年中のほうは、幼稚園の 団体の保険にはいっています。 下の子供はCOOP共済の 保険(月額1,000円)に加入しています。 これも、たれ流しということでしょうか? (怪我をして保険料を請求し、 きちんと頂いたこともあります。 が、今まで支払った保険料のほうが 確かに多いです・・・) この共済でプラス120円をすると、 たとえば子供が車を傷つけたり壊したりして、 賠償責任を負った際に 保険を支払うというもので、 これにも入っています。 この120円部分も、 たれ流しになってしまうのでしょうか? 来年、下の子が幼稚園に入ると 団体の保険に入ると思うので 月額の1,000円の共済は やめたいと思っていましたが、 賠償責任の120円は入っていたいし ・・・と思っています。 1,120円分、不必要でしょうか? お忙しいところ申し訳ないのですが、 お教え下さい。 宜しくお願いします。『 保険加入 = お金のたれ流し 』一定期間の保障をお金で買って、期間が経過すれば・・そのお金は無くなるから、基本的に「保険加入はお金をたれ流すこと」・・というのは、まちがいなく事実!・・です。「お金のたれ流し」を覚悟の上でなお、加入せざるを得ないものものと、そうでないものを明確に区別する必要があります。社会保険や貯蓄で十分に対応できることまで、保険や共済に頼っていると・・、本格的な「お金のたれ流し」に陥ります。( 保険業界の思うツボ! )「日帰り入院まで保障♪」・・なんて言葉に喜んで加入している人は、表彰状もののおバカさん!・・です。 ( 失礼! )生涯で大金をたれ流す人・・です。How to 「生命保険の清算」ブログのトップ画面の右帯に、表記の記載があります。その一部を以下に掲載します。本気で生活設計したかったら、真剣に取り組んでみてください。1 『 生命保険加入 = お金を失うこと 』・・を認識。「まず、頭の切り替えをする」・・ことが大前提です。保険屋さんに言われたから、廻りのみんながそうしてるから、同じように・・と考える必要は全くありません。生命保険は、『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいない。『保険でしか対応できない場合に限定する。』損をするのだから、「保険しか方法が無い」・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。お金を捨てるのは、「万が一の事態」だけにしぼる!夫婦共に生命保険が不要・・な場合もよくある。50代以上の夫婦は一般的に不要。小さな子どもがいる30代でも、夫婦共に不要。・・などというケースがよくある。とにかく加入しなきゃ・・と考える必要は全く無い。『民間の保険は、相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意なので、割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。●頭の切り替えができた(洗脳から解放された)人の考え方。〇できるだけ、保険には加入しない。〇死亡保障以外は、いっさい加入しない。〇必要な人に必要な額のみ、生命保険にしぶしぶ加入する。〇保険で貯蓄はしない。(個人年金や教育資金)〇独身者とフルタイムの共稼ぎ家族は、生命保険は一切不要。・・興味のある方は、続きも読んでみてください。ブログ・・トップ画面右帯の「How to 「生命保険の清算」」 ・・です。〇今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)4 Mさん(30代):現状診断 ← (6/21到着)5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/28

-

あまりにも暑すぎる日々 雪山が恋しくなります

その雪山・・です。 にゅうとうさん山小屋付近から乳頭山を望みます。 しばし・・涼んでください。FP事務所の記事・内容とは何の関係もありませんが、私が至福の時を過ごすエリアのひとつ・・です。雲ひとつない快晴! 眩しい・・雪の照り返し! にゅうとうおんせん秋田・乳頭温泉からスキーで登って、豪快に滑り降りてきます。汗まみれで滑り降りて・・ザブン! 温泉がたまりません。「・・で、今日の記事は?」・・って言われそうです。スミマセン、今日は『暑中見舞い』・・ということで、かんべんしてください。 ( 申しわけありません! )〇今日の佐々木FP●顧問会員のMさん(40代) (相談:ライフプランニング)昨日の現状診断資料の説明の結果、発見した資料のミスの修正作業。●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。回答が届いたので、作業再開。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)4 Mさん(30代):現状診断 ← (6/21到着)5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/27

-

生命保険に一生加入?必要な期間は限られますよ

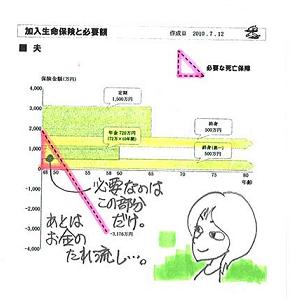

保険業界のオモワク通り、大金をたれ流すだけ・・です。おバカさん・・です。 ( 失礼! )●顧問会員のMさん(40代) (相談:ライフプランニング)できあがっていた現状診断資料の説明。今日・・午前、ご夫婦とチビちゃんの3人で来所。( ご主人は、仕事・・休みを取って )キャッシュフロー表やグラフからは、貯蓄残高の推移等・・生活設計上の問題点は特に見当たりません。生涯・・安心・・の状況ではあります。・・が、生命保険の加入状況には、大いに問題をはらんでいます。やっぱり?まあ・・生命保険に関してまったく問題がない・・なんていう家計は見たことがありません。だいたいが・・過剰加入です。あるいは保障不足なのに、保険料は過大・・なんてことも。保険屋さんに相談すれば当たり前。保険屋さん任せにすれば当たり前。「売る人」に任せれば、「買う人」に不利になる。当たり前のこと・・です。 りえきそうはんこれを、『利益相反の関係』・・と言います。生命保険に限らず、すべての分野で言えることです。「売る人」にお任せにしている分野があれば、そこでは必ず・・「お金のたれ流し」が発生しています。特に生命保険は日本人に特有な現象で、お金の大量たれ流しが常態化している分野です。保険業界とそれを取り上げるマスコミのおかげで・・以下のような常識(誤解)が定着しています。〇生命保険はみんなが加入するもの ⇒ たれ流し〇保険商品で一生を生活設計する ⇒ たれ流し最近はシンプルでリーズナブルな保険が・・〇県民共済等の共済系で安価に ⇒ たれ流し〇ネット生保で安価に死亡・医療保障 ⇒ たれ流しシンプルだろうが安価だろうが、不要なものの料金を長期間払い続ければ、結局は・・大金のたれ流しになってしまいます。マスコミがひんぱんに取り上げれば、一般消費者の頭の中は受け入れた状態になります。( これを・・洗脳! ・・といいます )マスコミはスポンサーの話を取り上げます。お金を出してくれるところの存在感は大きい・・です。スポンサーがいなければ成り立ちません。保険業界はひんぱんにお金を出しています。結局・・消費者は・・知らないうちに洗脳されます。で・・、M家では検証の結果、夫の死亡保障必要額は現在2千万円弱で、あと数年で不要になります。 ( 上図参照 )なのに・・・生命保険の必要額をオーバーして 過剰に加入しています。・長期間の加入契約をしています。 終身保険が2本にそれぞれ定期特約付き。・すべて、四角形の保険・・です。 必ず・・無駄な保険料負担が発生します。大量にお金をたれ流します。 ( 当たり前 )生命保険は、みんなが損をすることで成り立ちます。一定期間の保障を買う。 経過後、お金は無くなります。加入しなくて済むのなら、できるだけ加入しないことです。『生命保険料』という支出の無い家計は、貯蓄が目に見えてどんどん増えていきます。生活設計が非常に楽になります。〇今日の佐々木FP今日はお休み・・です。 ( スミマセン )今週は金曜日もお休み・・です。 ( スミマセン )なので、今週の出勤は3日間だけ・・です。 ( スミマセン )これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/26

-

マイホーム建築を依頼する業者を、いよいよ2社に

見積り内訳を一覧にして、比較検討へ。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)水曜日(7/21)に、住宅会社4社によるプレゼンコンペ!・・を行ないました。各社の資料と見積書を持ち帰り、ご夫婦で検討してもらっていました。今日・・午前、電話をいただきました。2社にしぼって検討しているようです。A : 一番価格が高かった会社B : 一番価格が安かった会社・・の、2社です。 ( おもしろい組み合わせ )H2さんが気に入っていて、依頼したいのは・・Aです。・・が、予算をかなりオーバーしています。4社の提案の中で唯一予算内に納まった価格の会社は・・Bです。なんとか見積り内容をいじることで、Aが予算内に納まってくるようにできないか?・・を検討したいようです。Aが・・どうやっても予算オーバーでどうにもならない場合は、Bに依頼するとしても、現在のままではなく少々グレードアップしたい♪・・ということでした。私の手元には、各社の見積りの総額の資料しかなく、内訳が詳しく書かれた『見積書』は、H2さんがすべて自宅に持ち帰っています。なので・・見積りの内訳が分かる一覧表を作って、( 明日・・日曜日に )整理整頓してみよう・・ということになりました。一覧表を私へ添付送信してもらいます。それを元に、いっしょに可能性を探ります。必要性が出てくれば、業者との折衝も行ないます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始チビ助大工さん × 2●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)T家のマイホーム建築、順調に進行中・・です。たまたま・・現場でいっしょになりました。いっしょに建物の内外、1階、2階、・・見学しました。( 住宅会社と現場打ち合わせもあった・・ようです )Tさん「隣りのオジサンかと思いました。」 (失礼な!)今日の私、Tシャツにハーフパンツ・・でした。 (^^ゞ仕事上のアポイントもないし、暑い!・・し。足場に覆いがかけられて、よく見えなくなりました。地鎮祭の際は・・小さっ! でしたが、今はまともな大きさに。この2つの窓は子ども部屋。普通の2階より高い位置の窓。外にせり出したバルコニー。素晴らしい景色に♪パパのお楽しみ部屋・・小屋裏収納。 高い!ヘルメット着用のチビ助大工がハシゴで1階へ。左側にチビ助が・・。両手Vサインポーズ。(見えない?)チビ助大工が2階で作業をしています。一生懸命・・仕事をするチビ助大工×2 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/24

-

炎天下の地鎮祭で初めての!・・神主さんオロオロ

若い神主さん、オロオロ・・です。●顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)ムチャクチャ暑い・・今日、マイホーム着工の地鎮祭を行ないました。盛岡から車で片道2時間、行ってきました。盛岡より暑かった・・です。午後3時からでしたが、十分に暑かった・・です。神主さんの後ろに・・・建て主のH1さん家族・そのお父さん・お母さん・H1さんの姉妹?・・の順に並び、さらにその後ろに施工関係者たちと・・私と建築士が並びました。その状態で儀式の間、しばらく立ちっぱなし・・です。日当たりは大丈夫か?十分に吟味して買った土地・・です。徹底的に日当たりがいい・・です。日陰はありません。だから・・暑い!! たまぐしほうてん儀式が進んでいって・・いよいよ玉串奉てん。H1さん、お父さん・お母さん、・・と順番に行なっているときに・・ドサッ!!3列目に並んでいた姉妹?の内1人が突然倒れてしまいました。失神しています。 熱中症!・・です。「車に運べ。」「いや、日陰に連れて行け。」「水を飲ませろ。」参加者の半分の人数がかかりっきりに・・。若い神主さん、オロオロ・・です。何ごとも無かったように進めるわけにもいかず・・。地鎮祭の隊列はバラバラ、一旦・・ストップ状態です。しばらくして・・意識を取り戻したよう・・です。それでもそのまま看病する人も・・。すっかり人数が減った状態で、地鎮祭を再開。一応・・型どおりのことは済ませました。神主さん・・いつもどおりの最後の口上を・・。 とこしずめ「これをもちまして床沈めの儀、 とどこおりなくお納めいたしました。」??? ・・しっかり、とどこおりがあった・・けど?終わってから・・武田FP「こんなハプニングは初めてですか?」神主さん「ええ、初めてです。びっくりしました。」武田FP「対応するアドリブ、用意しておかないと。(笑)」神主さん「そう・・ですね。(笑)」いよいよ・・H1家のマイホーム、着工!・・です。帰りにお土産(うに?)をいただきました。1級建築士も。ごちそうさま・・でした。さっそく夜、メールをいただきました。 ※は、私の声。 今日は暑い中わざわざ足を運んでいただき 本当にありがとうございました。 気分の悪くなった旦那の姪っ子は 元気に復活しました! ※あ・・、姪っ子さんだったんですね。 元気になって、よかった、よかった。 そして武田さんの持ってきていただいたお酒。 純米吟醸なんて嬉しすぎます(*^_^*) 日本酒はやっぱり純米に限ります。 ※喜んでいただけたようで、よかった・・です。 ん・・? 夫婦そろって酒飲み? 本当にありがとうございました。 取り急ぎお礼まで・・・・ H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始〇今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)4 Mさん(30代):現状診断 ← 今日の作業。 (6/21到着)5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/23

-

住宅ローンの借り換えをしませんか?・・と銀行が

先日 岩手銀行の方が自宅訪問で元・・顧問会員のSさん(30代) (相談:ライフプランニング)2月で顧問会員の期限が切れていましたが、久々にメールをいただきました。 武田 様 佐々木 様 ご無沙汰しております。 以前、顧問会員だった〇〇町のSです。 暑い日が続いておりますが、お元気でしょうか? さて、先日岩銀の方が自宅訪問で、 『ローンの借り換えをしませんか?』・・・と来たので、 見積もりを取ってもらいました。 (見積もりを取ると洗剤セットがもらえたので(^^;)) その結果、金利1.8%で 月々数千円ですがお得になるようです。 おぉ~!と単純に借り換えよう♪と思いましたが、 借り換えといってもまだまだ残金が大きい金額を 損なく借り換えたいので、 またまた武田さんのお世話になろうと思い メール致しました。 それとも、最近のブログ内容にもあったように 同じ条件で他銀行比較を自分で行って 借り換えして大丈夫でしょうかね? どちらにせよ、極力無駄をなくしたい と考えている主婦なのでした。 お忙しいところ申し訳ございませんが回答、 よろしくお願い致します。金利1.8%でお得!?現在返済中の住宅ローンより低金利なら、返済額が少なくなるからお得♪なんとなく・・その通りに思えます。ならば、各銀行に同じ条件で提示してもらって、一番低金利のところを選べばいい・・ことになります。が、そう・・とは限らないんです。単なる金利の比べっこ・・では済みません。訪問営業してきた岩手銀行の行員は、Sさんの家計全体を把握していません。今回提案した住宅ローンは、固定金利期間が10年のものでしょうか?もし・・そうだとすれば、そもそも・・その『10年固定』がSさんに適切な住宅ローンかどうか?の検証が先です。「10年固定を選ぶ人が多いですよ。一番人気です。」・・なんて勧め方をしていたアホ銀行員を目撃したことがありますが・・、「できるだけみんなと同じものを選ぶ。」「できるだけ人気のあるものを選ぶ。」・・なんて発想をしていたら、失敗をします。きちんと、生活設計を意識しましょう。家計状況から・・判断して住宅ローンを選びましょう。『低金利』優先!・・ではなく、『ウチに適した住宅ローンはどれ?』が優先!・・です。仮に10年固定のローンを選べる人は、10年そこそこで完済ができそうな人!・・です。11年目以降に仮に金利上昇があっても対応が可能な人!・・です。Sさんはどうか?あらためて・・検証してみる必要があります。で・・、また顧問会員に・・ということでしたら、何度でもどうぞ♪ ・・です。来る者は拒まず、去る者は追わず。 (^^ゞこれは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/23

-

地鎮祭参加の不純な動機。遺族年金の計算ミス。

「あ・・、それなら参加します。」う・・、よだれが出そう。記事とは直接関係ない・・かもしれません。・・が、関係ある・・かもしれません。 (^^ゞ●顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)住宅会社との請負契約後・・、これまで着工前の手続き中・・でしたが、いよいよ今度の金曜日、着工・地鎮祭!・・です。昨日・・日中、電話をいただきました。佐々木FPが電話を受けました。私は、H2さんのマイホームのプレゼンコンペに立ち会っている真っ最中・・でした。ほとんど・・チビ助のお守りですが。 (^^ゞプレゼンコンペが終わって・・H2さんも帰宅した夕方、あらためて電話をいただきました。H1さん「金曜日の地鎮祭には、建築士さんも いらっしゃいますか?」金曜日の午後3時から地鎮祭の予定・・です。参加するしない・・で、準備の都合があるようです。お土産に海産物(うに?)を準備する・・?そう・・言えば、建築士の佐藤ちゃんには、金曜日に地鎮祭があること、伝えていませんでした。確認してから連絡することにしました。盛岡から車で2時間の・・H1さんの建築場所は、建築士の出身地で近くに実家があります。武田FP「いきなりで申しわけないけど・・ 今度の金曜日にH1さんの地鎮祭があるけど、 参加する?」建築士・・、いきなり2日後の話をされて、ちょっと反応がにぶい・・です。すぐ・・うん! ・・とう状況ではないようです。武田FP「お土産にウニかなんかを準備する都合が あるみたい・・なんだけど、いきなりの話でも あるし、今回は不参加ってことにする?」建築士「不参加なんて言ってないじゃないですか。 金曜の夕方ならちょうどいいですよ。 そのまま週末は実家に泊まりますから・・。」・・ゲンキンなヤツです。 ウニ!・・で決まり?武田FP「あなた・・そちらの海辺の出身なんだから、 ウニなんて珍しくもなんともないんじゃ?」建築士「そんなことないですよ。海辺の出身でも ウニがいただけるなら・・非常にありがたい。」不純な動機で、参加が決定!・・しました。『ウニがもらえて・・不参加はないだろう。』・・ということのようです。H1さん、よろしくお願いします。私・・今日、地鎮祭用のお祝いのお酒を買いに行ってきました。 全国のメール顧問会員から各地の名産品を 送っていただくことが、たま・・に、あります。 その時の私と佐々木FPの喜びよう・・といったら。 「また、3時のおやつができたね♪」 あ・・、決して催促しているわけでは ありませんので、誤解のないよーに。 (^^ゞ●メール顧問会員のKさん(30代) (相談:ライフプランニング)作成していたシミュレーション資料、20日(火)に完成して添付送信しました。このKさんのシミュレーション資料は、ちょっと珍しいケースだったので、ブログネタに・・と暖めていました。何が珍しいか?・・というと・・『お父さんの生命保険の必要額は、 末子が生まれた時点が一番高額になる。』というのが一般的・・なんです。・・が、Kさんのシミュレーションでは、来年に予定している第2子の出産時点の生命保険(死亡保障)必要額は、現在よりも小さな金額になりました。これはもう、ブログネタ♪・・です。今日の記事で取り上げようと・・佐々木FPに色々詳しく確認作業をしていました。理由を探るため、いっしょに・・できあがっている資料をじっくり眺めました。佐々木FP「え・・? ちょっと待ってください。」いつもの口癖を言う佐々木FP、不安げ・・です。原因が、理由が、分かりました。遺族年金の計算ミス!・・でした。 (^^ゞエクセルで資料作成をしていますが、年金額のセルに入力してある計算式が、Kさんの場合・・ちがったままだったようです。正しく直してみると・・現時点の遺族年金等の金額が増え・・ました。年金額が増えれば、生命保険の必要額は減ります。⇒ 現時点の必要額が大幅減額。( 第2子誕生時点は、そのままの金額 )結局・・現時点よりも第2子誕生時点の生命保険必要額が大きくなります。普通 ・・です。( ネタ・・にはなりません )佐々木FP「申しわけ・・ありませんでした。」いえいえ、チェックできなかった私こそ、申しわけありませんでした・・です。急ぎ・・訂正したシミュレーションを、Kさんへ添付送信しました。たいへん、申しわけありませんでしたあ!〇今日の佐々木FP●銀行廻り・事務所家賃の振込み・給与振込み 給与振込みは、佐々木FP分だけ。 年間顧問料:36,000円という低料金で、 私の給料が出るわけがありません。 いつもボランティア・・です。 (泣)(笑)●メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートの整理整頓や提出資料のチェックを終えて・・「再ヒアリング」として添付送信しました。●メール顧問会員のKさん(30代) (相談:ライフプランニング)作成して送ったシミュレーション資料の再チェック、訂正作業。すぐ・・メール添付で送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Yさん(40代):現状診断 ← 今日の作業。 (6/15到着)4 Mさん(30代):現状診断 ← 6/21 シート到着。5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/22

-

マイホームのプレゼンコンペ、一日がかりで疲労

事務所スタッフが赤ちゃんをあやしながら事務所スタッフ = 佐々木FP & 武田FP (^^ゞ作成中のころのH2家のマイホーム。( ドーマーがまだ・・です )●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日はついに、各住宅会社のプレゼンコンペ!H2家(夫婦&赤ちゃん)が当事務所に貼り付いて、午前1社、午後3社、次々と・・。いつものことながら、疲れました・・。H2家も疲れた・・と思います。チビ助・・も。 ( お疲れさま・・でした )各社持ち時間は45分です。みなさん・・もっと時間が欲しい感じでした。赤ちゃんが決定的な騒ぎ方をしない・・ように、スタッフがあやし続けました。序盤は私が・・住宅会社の説明を聞きながら、乳母車に乗ったチビ助をだまし続けました。お昼休み・・そのチビ助に授乳。佐々木FP「おっぱいをやるんで・・武田さん、 しばらく・・どっかに行ってきてください。」( 小さい事務所です、授乳室なんて無い! )はいはい・・と、H2さんとコンビニへお昼ごはんを買いに出かけました。お昼・・H2さんにごちそうになりました。後半のチビ助は佐々木FPが・・ずぅ~っと立って抱っこしたり、ひざの上に抱っこして机に座り、電卓やスティックのりで遊ばせたり・・。さすが・・男の子、モノをたたきつけたり、放り投げたり・・適度に乱暴・・です。 (^^ゞ佐々木FP、メール顧問会員のYさんの資料作成は、その間・・中断です。・・で、プレゼンコンペの結果は、見積価格の上下・・最大価格差は、263万円・・でした。たいして大きな差ではありませんでした。( 500万円ほどの価格差を想定していましたが )・・が、具体的な設計図書を元に見積もってもらっています。条件は各社・・まったく同じであっても、200~300万円の価格差がつきました。やはり、ぎりぎりまで比較見当するべき・・です。 ※もちろん地場の工務店・住宅会社のみ。 大手住宅メーカーが加わったら、 こんな差では済みません。 5百万円とか1千万円とか、簡単に 差がついてしまいます。 ( ホントに )実はこの・・263万円は、それだけでは済みません。263万円分・・高い買い物をすれば、その分・・余分に住宅ローンを借り入れます。その利息はいくらになるか?ざっくりと乱暴な試算法は・・『融資額の4割!』・・です。なので、利息は・・263万円 × 0.4 ≒ 105万円結局、お金のたれ流しは・・瞬間的なたれ流しが、263万円!慢性的なたれ流しが、105万円!合計で、368万円!・・のお金をたれ流します。( もったいない・・ )なので・・住宅会社選びは、ぎりぎり最後まで・・慎重に。マイホーム計画は、生活設計そのもの・・です。H2家の予算内の見積りは1社のみ・・でした。最悪・・4社とも予算オーバーだったら、外構工事を中止して対応しよう・・ということも考えていました。外構工事を部分的に中止すれば予算内・・という会社が1社あります。この2社で検討することになるか?H2さん「数日・・考えさせてください。」ゆっくり、じっくり、検討してもらいます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始〇今日の佐々木FP●メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。( H2家のチビ助をあやしながら・・ )長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Yさん(40代):現状診断 ← 今日の作業。 (6/15到着)4 Mさん(30代):現状診断 ← 6/21 シート到着。5 Kさん(40代):現状診断 ← 7/5 シート到着。6 Kさん(30代):シミュレーション ← 7/6 依頼到着。7 Sさん(30代):シミュレーション ← 7/14 依頼到着。8 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。9 Mさん(40代):現状診断 ← 7/20 シート到着。10 Kさん(30代):現状診断 ← 7/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/21

-

マイホーム計画の概算はこうやる!・・乱暴だけど

マイホーム計画、自分で概算してみよう。T家のマイホーム。今日は5人の大工さんが作業をしていました。あっという間に上棟。 3日前は基礎コンクリート・・でした。2~3日・・目を離すと、どんどん進んでいます。独特のバルコニー・・、だんだん見えてきます。階段で昇る小屋裏収納が、ずいぶん高い位置に・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)順調に・・マイホーム建築中です。土曜日は、まだ基礎コンクリートの状態でした。( 2010/07/17 ・・の記事・写真参照 )この連休中に、建物のカタチがほぼ出来上がりました。2~3日で、すごい!・・ですね。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始マイホーム計画の概算はこうやる!・・乱暴だけどマイホームが欲しい♪・・と考え始めたけど、まだ・・まったく何も分からない・・という場合は、以下のような考え方でザックリと(乱暴に)概算してみましょう。もちろん・・具体的に計画が煮詰まってきたら、きちんと資金計画を作成します。●普通は、ザックリ坪60万円で。 ※業者自らが言う坪単価は、まったく信用してはいけない。 ・含まれない項目が多々ある。 ・面積がでたらめ。 坪単価を売りにしている業者は、同じ条件では一番高い。 ( 過去のプレゼンコンペの結果より ) 〇含めて考えるもの ・建築工事代(オール電化・作り付け収納・2Fトイレ等込み) ・外構工事代(アプローチ・カーポート・フェンス等) ・照明器具・カーテン(全開口部) 〇含まないもの ・家具(リビングセット・ダイニングセット・ベッド・机等) ・家電製品(テレビ・冷蔵庫・洗濯機・オーディオ・パソコン等) 新規に購入する場合は、あらかじめ別途・・予算取りしておく。 (チラシ等で・・素人でも、ある程度の見当が付けられる) 〇マイホームの大きさ(面積)の見当がつかない場合は、 雑誌やチラシやネットで確認する。 ・資料で気に入った間取り・大きさの家の面積を確認する。 〇建築予算をザックリ算出する。 (36坪の家なら・・) 36坪 × 60万円/坪 = 2,160万円●きちんと競わせれば、坪50万円台も可能。 〇住宅会社の特徴と価格の関係。 1 大手ハウスメーカーは経費が高すぎ!問題外。 直接・・建築に係わらない人が多すぎる。 余計な経費分を、建築主が多額に負担する。 2 地場の住宅会社でも、以下のような所は 経費が高すぎるのでやはり問題外。 常設展示場を保有。営業マンの数が多い。 チラシ・テレビ・ラジオで頻繁に広告。 年間着工棟数が数十棟以上(都道府県単位で)。 3 地場の住宅会社で、以下のような所は 経費が安いため建築費も安い。 常設の展示場を持たない。 営業マンは少ないか、いない。(社長が営業) 年間着工棟数は、数棟から十数棟。 (決まった大工チームで責任施工) 3の住宅会社どうしで競わせれば、 坪55万円以下も十分に対応可能。 上記と同じく、36坪の家なら・・ 36坪 × 55万円/坪 = 1,980万円●諸費用の乱暴な概算のし方。 (登記料・火災保険料・その他) 〇諸費用合計は・・ざっくり200万円! ( 住宅ローン2千万円の場合 ) ・元々かかる諸費用は・・ざっくり50万円。 ・住宅ローン2千万円に係る諸費用・・ざっくり150万円。 ・・という乱暴な概算に基づいて、 融資額に応じて按分する! もちろん利用する金融機関やローン商品によって、 諸費用は細かくちがってくるが、 具体的化する前の概算はこの程度でOK! 建築費や自己資金がある程度具体的になったら、 きちんと資金計画を作成。●結局、総額はどうなる? 〇36坪の家。地場の住宅会社に競わせる場合。 自己資金500万円。 ( 家具・電化製品代は、別途自己資金を用意 ) まず、建築費概算は・・? 36坪 × 55万円/坪 = 1,980万円 諸費用を200万円と見れば、予算の総額は・・? 1,980万円 + 200万円 = 2,180万円 自己資金は500万円なので、住宅ローン融資額は・・? 2,180万円 - 500万円 = 1,680万円 2千万円のローン諸費用は150万円、 今回のケースのローン諸費用は・・? 150万円 × 1.680万円/2,000万円 = 126万円 元々の諸費用50万円を足すと、諸費用総額は・・? 126万円 + 50万円 = 176万円 200万円とみた諸費用が、176万円で済みそう・・です。 余る24万円は、家具・電化製品の購入費に充当しましょう。 ( あるいは、ローンを20万円減額・・でもOK )●住宅の特徴と価格の関係 〇低価格になる家。 ・総二階 ・表面積が小さい ・凹凸が少ない ・屋根勾配がゆるい 〇高価格になる家。 ・凹凸が多い ・特殊な屋根形状 ・瓦屋根 ・特殊な外壁 ・塗り壁 ・無垢の素材 ・電動の天窓 ・大型バルコニー ・特殊なシステムキッチン ・特殊な空調設備 ・高レベルの住宅性能 ・勾配天井 ・ストーブ ・小屋裏収納&階段 ・2階にも洗面・浴室 ・ウッドデッキ ・ホームシアター ・地下室 ・三階建て 希望が多ければ、坪60万円なんてまったく無理! ・・なんていうケースも当然出てきます。 〇どんな暮らしがしたい? どんな家に住みたい? 「どんな家がいい?マイホームに何を期待する?」 ・・と、私が質問をするのは、 その答えによって・・価格の目安をつかむため・・です。 「高価格になる」希望をたくさん持っているケースでは、 建物面積をセーブしたりして調整する必要があります。〇今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。今日で完成!メール添付で送りました。●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。回答が得られたので、着手しました。またまた・・質問事項が発生・・。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (6/4到着)4 Yさん(40代):現状診断 ← 6/15 シート到着。5 Mさん(30代):現状診断 ← 6/21 シート到着。6 Kさん(40代):現状診断 ← 7/5 シート到着。7 Kさん(30代):シミュレーション ← 7/6 依頼到着。8 Sさん(30代):シミュレーション ← 7/14 依頼到着。9 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。10 Mさん(40代):現状診断 ← 7/20 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/20

-

掛け金が手ごろでも医療保険には入らない方が・・

一生涯続く安心・・のために、一生涯続くお金のたれ流し・・。終身の保険には入らない!・・ことです。ひんぱんにチラシが入ります。営利を目的としないはずの共済系保険屋さんから。チラシでお客さんを募集しています。利益を追求しない・・と言いながら、頻繁に集客行為をする・・というのは、矛盾を感じます。で・・ここ・・全労済は、どういうわけか温泉を経営しているようです。( 温泉の集客もしています )財務内容・・だいじょうぶか?で・・本題は、このチラシの『終身医療』保障です。「手ごろな掛け金で一生涯続く安心を」・入院日額 : 5,000円・手術 : 50,000円・一生涯保障が続きます。・・ということで、40代男性の掛け金例を上げています。・掛け金月額 : 2,960円「このくらいなら手ごろ♪」・・ですか?「払い戻しもあるし、安くていい♪」・・ですか?「毎月これくらいで一生保障されるんなら」・・ですか?40才の夫婦のケースを見てみましょう。払い戻し率を25%とします。 月掛け金 年掛け金 払い戻し後 年掛け金夫 : 2,960円 35,520円 26,640円妻 : 2,950円 35,400円 26,550円終身での掛け金は・・?平均余命は・・夫:40.49年、妻:46.89年・・です。夫 : 26,640円 × 40.49年 = 1,078,653円妻 : 26,550円 × 46.89年 = 1,244,929円合計 2,323,582円結局、生涯で約230万円を払います。 =生涯で230万円を捨てます。 ( もったいない・・ )230万円があれば、何回でも入院できます。もし・・入院することがなければ、このお金は手元に残ります。貯蓄しておけば、自分の意思で何にでも使えます。捨てるより・・手元に置いた方が得・・です。終身の医療保険やがん保険は、お金をたれ流します。長生きするほど・・お金をたれ流します。何にも安心ではない! ( だまされない・・ように )どちらがお金がかかるか?A : 通常の日常活動をする人。B : 病気で入院生活をする人。圧倒的に・・A!・・の方がお金がかかる。入院しておとなしくしている方がお金がかからない。( 当たり前 )入院した方がお金がかからない・・んです。家計上、助かる・・んです。目を覚ませ! おバカさん! ( 失礼! )これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/17

-

真夏日でも進むマイホーム建築工事。(当たり前)

お昼休み時間も・・仕事?炎天下、2人の職人さんが足場組み立て作業を・・。一生懸命・・です。 ( 昼飯時間だぞぉ~ )本来は、大工さんが入る前に「完成した足場」が必要?これらの土台組み込み後、いよいよ柱が立ち上がり始めます。床下も一面・・コンクリートです。ベタ基礎なので、鉄筋が縦横に組み込まれています。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)ただ今・・T家のマイホームは、基礎コンクリート工事が終わって、いよいよ大工さんの工事に入るところ・・です。今日・・お昼休み時間に、現場に行ってみました。大工さんたちは昼食後、車か木陰で休息中・・だと思いつつ。ん・・? お昼休みにもかかわらず、2人の職人さんが一生懸命・・働いています。大工さんではなく、足場を組む職人さん・・です。予定工期よりより遅くなったために・・、昼休みにもかかわらず作業を進めている?大工工事は、基礎コンクリートの上に土台を組み込んでいる途中・・でした。( 大工さんは昼休み? 姿が見えません )今月(7月)の内に・・、マイホームの形はでき上がります。建築工事の進行状況が外から楽しめるのは・・その、今月いっぱいまで・・。あとは・・長い期間、建物内部の工事が進みます。設備・造作・仕上げ・等々の工事で、外観からは変化が確認できません。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/17

-

医療保険や介護保険、銀行へ行く時は注意、注意

これからは・・ボオ~ッとしていると、銀行で余計な買い物をしそう・・。新聞記事を・・その字面通りではなく、消費者の目線で読んでみましょう。日本経済新聞(7/15) ※は、消費者の目線。 ( =私の声 )大手銀、保険の品目拡大投資商品に加え「医療」「介護」大手銀行が保険の取り扱いを拡大し始めた。医療や介護保険など「保障性保険」の品ぞろえを増やしたり、専門知識を持った行員を配置したりして販売を強化。各行はこれまで、配当や値上がりが期待できる ※(・・というタテマエの) (^^ゞ投資性の高い商品を中心に扱ってきた。 ※手数料のバカ高い商品を。ただ、こうした商品の販売は景気の影響を受けやすいため、保障が中心の保険商品にも力を入れることで、安定した手数料収入を狙う。消費者にとっては銀行で購入できる金融商品の幅が広がる。 ※正しくは・・ 「消費者にとっては 無駄遣いの幅が広がる。」・・です。 (^^ゞ家計に合わせて新たな商品を購入したり、 ※「家計に合わせる」・・って、 どうやるのか?消費者には分からない。 ( 結局、だまされる ) (^^ゞ団体信用生命保険付きの住宅ローンの契約に合わせて、既存の生命保険を見直したりする機会が増えそうだ。 ※「見直し」は、保険屋さんどうしの 客の奪い合いに過ぎない。 相手が銀行ならなおさら・・ おバカさんは、言いなりになりやすい。りそな銀行は医療、がん保険などの品ぞろえを今春の時点から2倍以上に増やし、年内に9商品とする。6月までに販売担当者約2,000人の研修を終えた。 ※売る側は、きちんと研修している。 買う側は、何もしないでボオ~ッと しているから、結局・・だまされる。 医療保険もがん保険も加入しない方がお得。昨年4~9月の保障性保険の販売件数は約1,300件だったが、今年6月は1ヶ月でほぼ同数を販売するなど実績も伸ばしている。 ※犠牲者がたくさん出ている。 (^^ゞ三井住友銀行は専門知識をもった約200人の「保険コンサルタント」を窓口販売の直接の担当から販売支援に回す。同行は昨年、保障性保険の取り扱いを約480の全店に拡大したため、コンサルタントが複数の支店を見る態勢にした。今年4~6月の販売は「前年同期比で2~3倍伸びている」(コンサルティング事業部)という。 ※加速度がついて、犠牲者が増えている。このほか三菱東京UFJ銀行は現在、ネット経由で販売している自動車保険に医療・がん保険なども追加する方向で検討。みずほ銀行は保険の相談業務に特化した拠点をこれまで4ヶ所出しており、7月下旬にも埼玉県に1ヶ所追加する。 ※これは・・もう、銀行の支店ではなく、 保険販売代理店です。 ボオ~ッと近づくと、飛んで火に入る夏の虫。地方銀行でも取り扱いが広がっている。十八銀行は7月、医療保険やがん保険の取扱店舗を全店(92ヶ店)に広げた。横浜銀行は今春、一部の住宅ローンセンターでがん保険などの販売を開始。住宅ローンの申込みと同時に保険の見直しをしたいという顧客のニーズを取り込む。 ※犠牲者にならないよーに・・。 住宅ローンの相談で余計な買い物をしない。投資信託は銀行窓販が1998年に解禁されて以降、販売が大きく増えた。こうした投資性商品に加え保障性保険の取り扱いを充実させると、日常生活でかかわるほとんどの金融商品が銀行の窓口で購入できるようになる。 ※とんでもないこと!・・です。 日常かかわる金融商品の購入が すべて高コスト!・・に、なってしまう。預金や住宅ローン、医療保険などを1ヶ所で相談できれば顧客の利便性も高まる。休日や夜間でも相談や契約に応じる体制づくりが次の課題となりそうだ。 ※そんな配慮は要らない。 犠牲者が大幅に増えるだけ。 (^^ゞ記事は銀行経営をする側・・という立ち位置で書かれているよう・・です。商品販売者と私たち消費者は、りえき そうはん利益相反の関係!売る側が良くて買う側も良い・・ということはありません。売る側が儲かれば、私達は損をします。売る側の言いなりでは損をします。 (当たり前)売る側と接する時は、その意識をしっかり持ちましょう。生命保険には加入しない!保険は一定期間の保障を買います。その期間が経過すれば、そのお金は無くなります。保険は相互扶助です。大部分の人が損をすることで成り立つ仕組みです。民間の保険は大きな経費を負担します。たとえば・・保険料から営業マンの給料が支払われます。・・等々、損を前提にリスクに備える仕組みなので、加入しなくて済むなら・・加入しないのが圧倒的にお得。他に方法が無く、保険でしか対応できない場合だけ、しぶしぶ・・保険に加入しましょう。「たまたま勧められたから入った。」・・なんていうのは、典型的なおバカさん!・・です。〇今日の佐々木FP●顧問会員のHさん(40代) (相談:ライフプランニング)面談でのヒアリング。今日・・午前、奥さん一人で初めての来所。顧問会員の説明、覚書きを交わした後・・お昼時間に食い込みながら・・ヒアリング。ほぼ終了! さっそく行列に並んでいただきました。●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。昨日から着手、今日いっぱいで完成!・・できませんでした。申しわけありません、週明けに完成させます。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (6/4到着)4 Yさん(40代):現状診断 ← 6/15 シート到着。5 Mさん(30代):現状診断 ← 6/21 シート到着。6 Kさん(40代):現状診断 ← 7/5 シート到着。7 Kさん(30代):シミュレーション ← 7/6 依頼到着。8 Sさん(30代):シミュレーション ← 7/14 依頼到着。9 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/16

-

マイホーム取得と2人目の子供、人生どうなる?

全然ちがう人生に・・なる?記事とは直接・・関係ありません。( ある顧問会員のマイホーム完成時の写真・・です )●メール顧問会員のHさん(20代) (相談:ライフプランニング)昨日・・シミュレーション資料が完成しました。来年・・第2子誕生・マイホーム取得・・したら、H家の一生はどうなっていく?というシミュレーションです。以下の資料を作成、メール添付で送りました。・キャッシュフローグラフ・キャッシュフロー表・遺族年金計算・死亡保障必要額 計算(夫) マイホーム取得時、10年後、20年後・死亡保障必要額 計算(妻) マイホーム取得時、10年後、20年後・マイホーム資金計画書メールをいただきました。 ※は、私の声。 こんばんは。Hです。 シュミレーション資料ありがとうございました。 やはり子供も家もとなると、キャッシュフローが 全然違うものになってきますね・・ 家を建てた後も少しずつではありますが、 貯金も増えていくようなので 不安になる必要はないのかな。。 ※はい、まったく不安になる必要なし! 夫の死亡保障が、40歳頃には大きく不足し やはり50歳以降にも必要になってくるようなので 第二子が産まれたら見直ししなくてはいけませんね。 それまで優良体でいられるように心がけねば! 展示場を回っているだけですが、 マイホームを建てるまでが 予想していた以上に大変そうです。 ※同じ顧問会員でありながら・・ そばにいて支援できないのが辛い。 全然知識のないところから、 ハウスメーカー・工務店を 選んでいかなければならないのが、 後々の後悔や 大きなお金のたれながしにつながるんだろうなぁ。。 とりあえず頑張ってみます! ありがとうございました。 ※絶対にやってはいけないことは、 早い段階で業者を決めない!・・ことです。 素人だから・・当初なにも分からないのは 当然です。 ( 恥じる必要はない! ) ところが素人でも、何度も何度も見学して、 できるだけ多くの業者と接していると、 けっこう知識がついてくるもの・・です。 ( へたな営業マンより詳しくなったりする ) 自分の目が肥えてきたら・・数社にしぼり、 契約直前まで各社に競わせましょう。 それだけで・・当事務所が行なっている 「プレゼン・コンペ」と同じ効果が得られる。 ( 数百万円をたれ流さずに済む! ) その時期が来て・・依頼を受ければ、 直接・・現場での支援はできなくても、 遠隔操作でバックアップする! がんばれ! 自分の目が肥えるまで業者をしぼるな!資料やグラフは見せ方次第・・です。上の絵では・・「現状診断」時点と「シミュレーション」で、きちんと比較できるように、グラフの上限数値を同じにしています。その結果、「シミュレーション」では貯蓄残高がかなりの低空飛行に見えて、「え・・? やっていけるのかなぁ~?」・・と、不安になってしまいそう・・です。・・が、このようなグラフは、見せ方によって人間を不安にしたり、安心させたり、かんたんにできるもの・・です。 ※資料は「見せ方」でどうにでもなる。 各種商品販売の局面では・・よく、 色々な統計数値やグラフが 営業に使われたりしますので、 だまされないように気をつけましょう。 見せ方・・によって、特におバカさんは 過剰に反応して、不安が増幅します。 強く不安を感じてもらえば、 営業は9割がた成功!・・です。 ( もう・・売る側の思うツボ ) 「はい、買います、買います。」 「ぜひ、私に売ってください。」 「あなたを信頼します。お任せします。」 ・・、おバカ・・さん・・です。 (^^ゞ 特に生命保険や医療保険などの保障や、 教育資金や老後資金の準備・・などで、 おバカさんはコロッと罠にはまります。 生涯で数百万円~1千数百万円もの お金をたれ流します。 ご愁傷・・さまです。同じ・・「シミュレーション」のグラフの上限数値を変えたのが・・下の絵です。一般の消費者は、この上限数値よりさらに小さい数値でも十分・・です。これ・・普通に、安心過ぎる人生・・です。特に老後なんて、何の心配もいりません。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。今日から着手しました。長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (6/4到着)4 Yさん(40代):現状診断 ← 6/15 シート到着。5 Mさん(30代):現状診断 ← 6/21 シート到着。6 Kさん(40代):現状診断 ← 7/5 シート到着。7 Kさん(30代):シミュレーション ← 7/6 依頼到着。8 Sさん(30代):シミュレーション ← 7/14 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/15

-

ディズニーランド、今までの保険料で何回行けたか

払った保険料がもったいない・・(泣)生命保険を清算してディズニーランドへ!!お金は・・保険屋さんにプレゼントするより、こちらに使った方が・・よっぽど有益♪●顧問会員のSさん(30代) (相談:ライフプランニング)家計の現状診断を終え、その後のシミュレーションも一度作成、数年後にマイホーム取得♪・・を希望しています。久しぶりに・・メールをいただきました。 武田 様 佐々木 様 いつも楽しく、ブログをみています。 昨年11月30日に現状診断、 3月15日にシミュレーションをしていただいた、 〇〇のSです。 その後、5月には〇〇の住宅展示場を見たり、 近くの住宅完成会に行ったりしてました。 また、最近は子供が4歳になる前にと、 東京ディズニーリゾートにも行って来ました。 今までの保険料で、何回行けたか‥ と思うのはやめにして、 次また行くための目標を立てようと思う、 今日この頃です。 途中、パソコンが故障して、 シミュレーションのファイルも消え、 グラフをいじれなくなり、 また車の不具合で予定より4年早い車の購入、 そして今回は生命保険の 解約返戻金の確定金額の訂正と、 支出の訂正等があったため、 再度メールしました。 申し訳ありませんが新たに、 シミュレーションをしていただきたいです。 ●生命保険清算:妻‥ (2009年7月契約のもの・2つ)→18,000 今月解約予定 ※アクサの2件は除く ●生命保険清算・夫‥ (残り全て・9月契約のもの・4つ) 315,000→459,774 の解約返戻金になる予定です。 また現状診断の、 ●車維持費・‥24万円→34万に。 (タイヤのサイクル、車検・維持費等、 改めて計算したら、こんな感じになるので) ●車買替え‥ 本人 250万円の車を‥‥ →300万円の車を、に訂正。 次の購入予定は、変わらず。 ●車買替え‥配偶者 100万円の車を‥‥ →130万円の車を、に訂正。 H.22年4月に買換えたので、 次はH.35年購入予定、に訂正。 ●趣味・レジャーは (3月に支出訂正した)毎年12万円のままで。 3年毎に20万→2年毎に15万円に訂正。 今回、平成22年の旅行で15万の支出で。 ●第2子は、平成23年→平成24年で。 妻の無収入も平成24年に。 住宅購入時期はそのまま平成26年で。 ●老後は、3月にシミュレーションで 変更したままの金額で。 ●平成22年4月に車購入で、130万の支出。 (平成26年の100万で、はナシ) ●給与収入は、予定通りです。 (これから主人の残業が多いので、収入が 増えそうですが、とりあえず、ないものとして) 以上、お忙しいところ申し訳ないのですが、 再び順番に並ばせて下さい。 よろしくお願いします。生命保険を清算!・・すれば、解約返戻金でディズニーランドへ行けます。毎月の保険料分の貯蓄でディズニーランドへ行けます。生命保険の清算は、良いことだらけ・・です。保険屋さんの言いなりにならずに、どんどん清算!・・しましょう。生活設計の意識。現状診断でキャッシュフロー表を作りました。一生の推移を確認しました。その後・・各支出項目についてしっかり吟味しているようで・・、その結果・・実際はもっと支出が多くなりそうなことが確認できているようです。さらには・・予期しないアクシデントもあったようです。Sさん、具体的な資料を元に真剣に考えています。生活設計の意識が持てています。 (良いこと・・です)さっそく、資料作成の行列に並んでいただきました。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)シミュレーション資料の作成作業終了!来年・・第2子誕生・マイホーム取得・・したら、H家の一生はどうなっていく?・・というシミュレーションです。以下の資料を作成、メール添付で送りました。・キャッシュフローグラフ・キャッシュフロー表・遺族年金計算・死亡保障必要額 計算(夫) マイホーム取得時、10年後、20年後・死亡保障必要額 計算(妻) マイホーム取得時、10年後、20年後・マイホーム資金計画書〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Hさん(20代):シミュレーション ←今日の作業。 (6/3到着)4 Kさん(30代):シミュレーション ←6/4 依頼到着。5 Yさん(40代):現状診断 ← 6/15 シート到着。6 Mさん(30代):現状診断 ← 6/21 シート到着。7 Kさん(40代):現状診断 ← 7/5 シート到着。8 Kさん(30代):シミュレーション ← 7/6 依頼到着。9 Sさん(30代):シミュレーション ← 7/14 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。〇新規顧問会員●メール顧問会員のMさん(40代) (相談:ライフプランニング)今日・・年間顧問料:36,000円の振込みを確認。ヒアリングシートをメール添付で送りました。主な相談内容は、生命保険の見直し・・とのこと。当事務所では、生命保険は見直すものではなく、清算するもの!・・と、口を酸っぱくして言っています。 ※用語解説 【 生命保険の見直し 】 保険屋さんどうしの客の奪い合いのこと。 これまでの保険は解約させられて、 新たな保険に加入させられる儀式。 消費者の視点からは・・、 「お金をたれ流す相手が変わるだけの儀式」 「無料相談」という言葉に弱いおバカさんが、 自分からワナにはまる・・日本独特の儀式。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/14

-

生命保険に過剰加入、いつまでも大型保障が必要に

保険料の支払いに追われて、いつまでも貯蓄が増えません。●メール顧問会員のKさん(30代) (相談:ライフプランニング)7/2(金)に、家計の現状診断を終えています。診断の結果、K家の最大の問題点は、やはり・・生命保険です。K家の家族全員の生命保険の保険料は・・ 保険料年額: 556,668円 払込保険料総額:25,388,600円 内・・保障コスト:16,421,700円 ( 保障コスト=捨てるお金 )捨て過ぎ! 年間保険料:56万円なんて異常!捨てるお金の総額で、小さな家が建ってしまう!Kさん夫妻が加入中の保険の死亡保障額は・・ 夫 1,482万円 5年毎利差配当付終身保険 (住友生命) ほか 妻 1,000万円 5年毎利差配当付終身保険 (住友生命) ほか 住友生命と仲良し・・のようです。 ( 保険屋さんと長く付き合っちゃダメ・・だぞ~ )現状診断で検証した結果、生命保険の必要額は・・ 現時点 10年後 夫 2,692万円 2,409万円 妻 -1,179万円 -1,129万円夫は、加入中の保障金額では不足!・・です。マイナスというのは、不要!・・ということです。妻は、まったく生命保険は不要です。夫は必要ですが、将来に向けて減ります。・・って、減らない?!・・ですね~。( 一般的には、急角度で減ります )一般的には・・死亡保障の必要額は、将来に向けて減るので、三角形の生命保険をお勧めしています。 ※キーワード ( 三角形の生命保険 ) 収入保障保険、逓減定期保険、など。さあ! Kさんの場合どうする?現在も10年後も・・ほぼ同じ金額なので、さらに先の将来も・・あまり減らないだろう、・・ということで、三角形ではなくて四角形の生命保険に加入する?終身保険・・だとか?ブッブーッ! ・・です。そのように考えては、保険屋さんの思うツボ!将来・・減るはずの必要額が減らない理由をしっかり・・自分で考えましょう。『保険加入=お金を捨てること』・・を常に念頭に置きながら考えましょう。できるだけ加入しない!・・ことを前提に。で・・将来の必要額が減らない理由は・・?答え : 保険料の負担が大きすぎるため、 ( 大量にお金をたれ流すため ) 将来の貯蓄残高が増えない。A : 必要資金 B : 手当可能資金 ・・とすれば、生命保険の必要額は、 A - B ・・です。このBの中に『預貯金』があります。『預貯金』が多いほど、必要額は小さくなります。大きな『預貯金』があれば、生命保険は不要になります。一般的に・・将来の必要額が減るのは、『預貯金』が増えることがひとつの要因になります。ところが・・いつまでも多額の生命保険料を払っている家計では、預貯金がなかなか増えません。( 保険屋さんに貢いでいるんだから、当たり前 )1 多額の生命保険料を払う。2 将来に渡って、なかなか貯蓄が増えない。3 将来も、大型の生命保険が必要になる。・・悪循環を繰り返す、悲惨な人生・・に。年間保険料が40万円とか、50万円とか、とんでもない・・異常!・・なことですよ。保険屋さんに貢ぐために働いてるのか・・?さあ! いいかげんに目を覚ますぞぉ!今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)シミュレーション資料、作成作業。昨日から着手しました。明日で終了できるか?・・と思います。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Hさん(20代):シミュレーション ←今日の作業。 (6/3到着)4 Kさん(30代):シミュレーション ←6/4 依頼到着。5 Yさん(40代):現状診断 ← 6/15 シート到着。6 Mさん(30代):現状診断 ← 6/21 シート到着。7 Kさん(40代):現状診断 ← 7/5 シート到着。8 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/13

-

住宅ローン借換えのポイント・注意点、私の場合

『みんなに』・・お勧めのローンは無い。『自分に』・・お勧めのローンは有る。●顧問会員のNさん(30代) (相談:ライフプランニング)奥さんは・・、結婚前に実家のマイホーム建築で自分の名前で住宅ローンを組みました。当然・・実家建物の所有権も奥さんが持っています。もちろん、現在・・住宅ローンを返済中です。・・が、いつまでも実家の所有権を嫁に行った自分が持っているのも・・どうか?実家で暮らす妹に所有権もローン返済も引継ぎたい・・と考えていました。ちょっと前に・・ご夫婦で来所、家計の現状診断結果を説明しました。その後にいただいたメール・・です。 毎日暑い中でのお仕事お疲れ様です。 ライフプランニングの現状診断をして いただきましてありがとうございました。 診断結果にもとづいて、 私も主人も生命保険は解約しました。 しかし、、、職場の 組合で加入している 〇〇の共済だけは職場の関係上 解約しませんでした。 さて、以前お話したかもしれませんが、 私が今借主になっている住宅ローンについて ご相談があります。 借りたのは8年前のことですので、 今、より有利なローンがあれば 借り換えをしたいと考えております。 しかし素人では どのようにしたらよいか分かりませんので、 アドバイスをいただけたらと思います。 お忙しいところ申し訳ございません。 よろしくお願いいたします。ブログ記事でコメントしました。この住宅ローンは、実家の住宅建築の際に奥さんの名前で借りています。・・が、 近々・・妹さんの名前で借り変える予定のようです。 ・・で、借換えをしたいのでアドバイスを、というお話ですが、即答できる内容ではありません。【 理由 】妹さん一家の家計が把握できていない。 「お勧めの住宅ローンはこれ♪」 ・・と、 だれにでも当てはまるローンはありません。 その家計によって、お勧めするローンは まったく別のものになってきます。 現状診断でN家の家計は把握できましたが、 妹さんの家計はまったく分かりません。 これからの長い期間の返済をしていく 妹さんの家計を把握するのが先決・・です。 ※所有や負債の権利関係も考慮 姉名義のローンを妹に・・という場合、 不動産の所有に負債をからめた権利関係 の処理が難しい・・かと思われます。 無駄に贈与税の負担が発生したりするかも。Nさんにお勧めの住宅ローンがそのまま妹さんにもお勧め・・とは限りません。妹さんに引き継ぐことが前提なら・・その家計を把握しないと、アドバイスはできません。住宅ローンでも、生命保険でも、その他商品でも、「これは、だれにでもお勧め♪」・・という商品は、存在しません。いただいたメール。 記事を拝見いたしました。 嫁にいった私がいつまでも 実家の所有者になっているのも おかしいかなと思ったのですが、 名義変更をすることで 贈与税がかかってしまうようであれば、 それはそれで無駄な出費ですね。。。 名義を変えずに、 私が借主になっている住宅ローンの借り換え のみにとどめておいたほうが よいでしょうか・・・。送ったメール。こんにちは。住宅ローンを借りることに至ったその当時のいきさつや詳しい状況が見えないのではっきりしたことは言えませんが、問題は不動産の所有権です。( 関係した金融機関や建築業者は・・ 何もアドバイスしなかったのか・・? )住宅ローンを借りた人の所有(あるいは誰かとの共有)になっているはずですから、 これを姉から妹に名義を変えるということは、イコール『贈与』になります。( 名前を勝手に変更して済む・・問題ではない )資料・材料が何も無い・・ので、仮のお話をします。姉が単独で所有する不動産(建物)の「固定資産税評価額」が・・1千万円だとして、 そのまま妹に名義変更(贈与)すれば、贈与税は・・?(1,000万円-110万円)×40%-125万円=231万円 基礎控除贈与を受けた妹が・・231万円を贈与税として、翌2~3月に申告納税します。「姉から妹への名義変更」を安易に行なうと、妹が231万円を負担することになります。仮の話をしましたが・・詳しく相談したい場合は、上記のような関連する情報や材料が必要です。よろしく、お願いします。いただいたメール。 ご返信ありがとうございました。 実家を新築当時、 妹は就職して1年目でしたので 連帯債務者になることができず、 所有者にもいれませんでした。 今の時点で所有権を渡すのは かなりの贈与税を支払わなければならない ことが分かりました。 従って、私が今借主となっている ローンの借り換えのみにして、 少しでも返済額を減らしたいと思います。 住宅ローンの借り換えにあたり、 ポイントや注意点などありましたら アドバイスをお願いしたいと思います。 また、今おススメのローンがもしありましたら 教えていただければと思います。住宅ローン借換えのポイントと注意点。〇現在の住宅ローンは? 全期間固定金利。2.45%で35年返済。 これは、全期間固定金利の割りには、 かなり低金利で・・お得な状況・・ではあります。 ( 全期間固定金利の中では ) ・・が、その選択が本当にお得かどうか?・・は、 その本人の家計(キャッシュフロー)によっては、 まったく別の評価になります。 結論を先に言うと・・、N家の場合は損!・・です。〇固定金利期間と金利 固定金利期間が短いほど、低金利。(当たり前) 3年や5年固定のローンなら・・1%台前半。 10年固定のローンなら・・1%台後半。 20年固定や全期間固定なら・・2%台。 現在の住宅ローン金利は、こんな状況 ・・です。 なので、固定金利期間が短い方が低金利で、 その期間に限って言えば、お得・・です。 ただし・・その期間の経過後は、金利がいきなり ハネ上がったりするかもしれません。 「低金利だから」・・と、安易に利用しないことです。 短期固定金利期間を利用していいのは、 かなり特殊なケースだけです。 ( 当事務所の事例 ) 3年固定 : 定年退職を来年に控えていた。 5年固定 : 定年退職を5年後に控えていた。 N家のキャッシュフローから・・オススメは、 10年固定金利で金利1%台後半のローンです。 N家の10年後のキャッシュは、現在のローン残高を ゆうに上回るので、無理なく完済できます。 2.45%から1.8%前後のローンに借り替えて、 今よりも楽な返済をしながら、10年で完済! してしまいましょう。 積極的な繰上げ返済をくり返せば、 さらに短期の完済も可能で、 たれ流すお金(利息)も大きく節約できます。 〇基本は金利優先 方針が決まったら、同じ条件で比べっこ・・です。 「10年固定の住宅ローン」を各金融機関で、 徹底的に比較検討しましょう。 その際・・借換え諸費用が少々高くても、 提示される金利を最優先!・・しましょう。 たれ流すお金の総額が少ない方がお得です。 仮に諸費用で数十万円高いとしても、 利息でたれ流すお金の方が圧倒的に大きい! ・・ものです。 だから、金利優先!・・です。 いくつもの金融機関に「10年固定」で 諸費用も含めた試算をしてもらいましょう。 ・・で、徹底比較! ・・です。今日の佐々木FP●顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。資料作成・・本日終了! 私が書く「総評」も終了!佐々木FPが製本して完成!●メール顧問会員のHさん(20代) (相談:ライフプランニング)シミュレーション資料、作成作業。今日から着手しました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Mさん(40代):シミュレーション ← 今日の作業。 (5/31ヒア)4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。9 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/12

-

毎年新たに100万人も信者が増えているそうです

12年連続・・だそうです。盲目的な信者が増えています。いい・・のかなぁ~・・。 「営利を目的としない」・・割りにはヒンパンにチラシが・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・来所して、顧問会員の更新を行ないました。T家はただ今マイホーム建築工事中です。住宅会社との打ち合わせを済まして当事務所へ・・。年間顧問料:36,000円をいただきました。そのT家、去年・・顧問会員になったばかりのころは、家族4人全員が県民共済に加入していました。掛け金が安くて保障もいっぱい・・♪T家では、リーズナブルに保障を確保している・・つもりでいました。・・が、現状診断での検証結果から、( 検証するまでもなく・・ )この加入のし方はすべて無駄!・・なんです。〇死亡保障は、中途半端な金額。〇四角形の死亡保障で無駄。(理想は三角形)〇医療保障は、加入しない方がお得。・・ということで、すべて解約してもらいました。加入を継続していれば、合計で2百数十万円のお金を捨てるところ・・でした。 ( マイカー1台分! )掛け金が安いと言っても、チリも積もれば・・。T家に必要な保障は、夫の死亡保障のみです。その保障のみにしぼれば、捨てるお金は2百数十万円よりは・・ずっと少なくて済みます。 「安心の保障をいっぱい詰めて」・・は、ダメ!!このことは、県民共済に限りません。共済系すべてに共通します。国民共済の全労済や、COOPや、簡保など、すべての共済系が同じことです。加入しない・・ことです。チビチビとお金をたれ流さない・・ことです。共済系に言えることは・・ネット生命保険にも当てはまります。マスコミで持ち上げられたりしていますが、従来の生保会社よりは・・たれ流すお金が少なくて済む・・だけのお話。保険を売って食べている保険屋さん・・であることに変わりはありません。( 取り上げるマスコミの担当者は、ド素人 )〇死亡保障が四角形で不経済。〇医療保障は、加入しない方がお得。『共済系』も『ネット生保』も安い掛け金で済みます。・・が、その合計額はけっこうな金額になります。けっこうな金額を捨てることになります。お金は捨てない方がいい・・に決まっています。『共済系』にも、『ネット生保』にも、加入しないことです。『生命保険加入=お金を捨てること』これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/10

-

顧問会員の風景。更新や新規や「俺がやる!」や

「36,000円もらえば俺がやる!」んじゃぁ・・やれ・・ば?●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)ただ今・・T家のマイホームは、基礎工事中・・です。奥さんから電話をいただきました。そろそろ顧問会員の期限が切れるので、更新手続きにおじゃましたい。・・というお話でした。すっかり・・忘れていました。もう・・1年経つんですね~。 早いもの・・だ。あのころは・・、マイホームは欲しいけど大きな障害があって・・実現は難しい・・かも?という状況でした。そのT家が今、マイホームの基礎工事中・・です。感慨・・深い・・ものです。明日・・夕方、来所予定です。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のHさん(30代?) (相談:ライフプランニング)今日・・顧問会員になったばかり・・です。 急ぎませんので当家の家計診断& ライフプランニングをお願いできますでしょうか。 どのようにすれば、順番待ちに入れてくださる のか手順をお知らせくださいませ。当事務所は、『顧問会員制』をとっています。ブログ画面右側の『顧問会員って何?』を読んで内容を確認してください。事務所においでいただける場合の手続きは、以下の2つから選んでください。こちらから訪問することはあり得ません。 ( 物売り・・ではないので )まず、顧問会員の説明を聞いてから。 1 顧問会員の説明2 「覚書き」の取り交わし3 年間顧問料入金 (36,000円)4 ヒアリング (佐々木FPが実施)ヒアリングシートを先に記入してから。1 年間顧問料振込み (36,000円)2 ヒアリングシート添付送信 ⇒ 記入( 以下・・事務所にて )3 顧問会員の説明4 「覚書き」の取り交わし5 ヒアリング (佐々木FPが実施)Hさんは後者を選びました。顧問料が振り込まれたので、すぐ・・ヒアリングシートを送りました。あらかじめ記入して、来週・・来所いただきます。●顧問会員に興味がある・・Sさん (年齢ほか・・不詳)初めて・・メールをいただきました。 武田つとむファイナンシャルプランナー事務所 様 いつもHP楽しく拝見させていただいております。 メール顧客会員検討中の者ですが、質問があります。 夫婦とも会社員ですが、 旦那は建設業で今後がわからない、 私の会社は社長が交代し働きにくくなっていて、 今後辞めるか別でパートになるか考え中です。 シュミレーションしていただくのは今現在の 場合での保障額(主に生命保険の見直しをしたい) を出していただくと思うのですが、 私が主婦になった場合、私がパートになった場合、 旦那が主夫になった場合など 何パターンかの作成はしていただけるのでしょうか? お忙しい中申し訳ありませんが宜しくお願い致します。こんにちは。 リクエストに応じて、色々なシミュレーションを作成します。・・が、専業主婦や専業主夫でのシミュレーションでは、必要保障額が当然・・大きく出ます。その稼ぎが無い分だけ保険に頼ることになりますから・・。収入が少ない ⇒ 大きな保障が必要 ⇒ 保険料をたれ流す 悪循環に陥らないよう・・夫婦それぞれ、収入を確保したい・・ところです。 顧問会員になりたい・・という意思表示をいただけば、案内文を送ります。よろしく、お願いします。 武田様 お返事ありがとうございます。 私はお願いしたいのですが、 旦那の返事がいまひとつで・・・ ド゛素人のくせに「36,000円もらえば俺がやる!」 などと言っていまして・・・ 案内文をいただいて旦那に見せてからの お返事でもよろしいでしょうか?「案内文」というのは、顧問会員になる「手続きの案内」・・です。顧問会員の「内容」を確認したい場合は・・、ブログトップ画面右側を確認ください。『顧問会員って何?』・・で、詳しく説明していますので、しっかり熟読して理解してください。・どんなことをやってもらえるか?・どんな資料を作ってもらえるか?・どんな効果が期待できるか?・顧問会員と当事務所の関係は?相談は『無料』が当たり前・・と思う人は、お金をたれ流し続けてきた人・・です。たとえば・・生命保険は『無料相談』です。その結果、生涯で数百~1千数百万円のお金をたれ流しています。( タダ・・ほど高いモノは無い! )お金を失うのであれば・・数百万円も捨てるよりは、3万6千円だけ捨てる方がお得・・に決まっています。ところが・・当事務所は・・実は、顧問を引き受けない方がお得・・です。1件36,000円では大赤字!・・なんです。( 私が私財を投入して運営している )なので、「自分でできる!」・・とか、「俺がやる!」・・とか言う人は、「どうぞ、どうぞ。・・やれば?」・・です。事務所としても助かります。 (^^ゞ( 夫婦で意思統一ができたら・・どうぞ )今日の佐々木FP●顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日で4日目の作業です。終了できる予定でしたが、少々残りました。完成は、月曜日!・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Mさん(40代):シミュレーション ← 今日の作業。 (5/31ヒア)4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。9 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/09

-

デブは1億円 損する! タイトルにひかれてつい・・

デブ人生の損得、興味深いテーマです。FP業務に大いに関係があります。タイトルにひかれて、つい・・本を買ってしまいました。7日連続 真夏日!の盛岡。 (事務所裏の北上川河川敷)プレジデント50plus ( フィフティプラス )・・という雑誌の特集タイトルが・・、『デブは1億円 損する!』書店で目にとまり、衝動買い・・しました。ファイナンシャル・プランナーの業務、ライフプランニング(生活設計)におおいに関係がありそうな興味深いテーマです。肥満人生(メタボ地獄)を、一般の人生との比較で説明しています。無駄な飲み食い、病気、介護、出世の遅れ・・〆て大赤字の人生の実態を・・。〇生活・衣服がすぐ破ける・セール品がない・底なしの飲食費一日700円の余分出費が30年でも、-766.5万円!〇仕事・50才で脳梗塞で下半身麻痺・糖尿病放置で両足切断・妻 介護専念で離職志半ばでの無念の離職。8年分の給与がゼロに -5,200万円!〇病気・高度医療で保険が利かない・「将来がない・・」 離婚多発一か八かの薬投与も、妻は慰謝料請求-1,500万円!〇老後・慢性疾患で長生き・受け入れ施設僅少で個室へ有料老人ホーム 20年入居で-5,064万円!合計 : -1億2,530万円!!支出増! 収入減!おデブさんほど収支が悪化する人生になりそう・・です。生活設計の資料を作る際にはその人の肥満度合いを考慮する必要性をおおいに感じました。自分の家計をかえりみない人や、業者任せで自分で考えない人を、『おバカさん』呼ばわりしてきました。『お金たれ流しを放置する人』 = 『おバカさん』この・・『おデブさん』は、生活設計上のキーワードになりそう・・です。『お金をたれ流す体の人』 = 『おデブさん』キャッシュフロー表に大きく影響しそう・・です。ヒアリング・シートの質問項目、増やそうかなぁ・・?たとえば・・肥満度合いを下記から選択してください。1 本格メタボ 2 プチ・メタボ 3 フツー・・とか。身長と体重を記入してください ・・とか。・・って、冗談・・ですけど。そういえば・・今までの顧問会員に、いわゆる・・おデブさんはいなかった・・なあ。 ※メール顧問会員は別。 会うことがないメール顧問会員は、 おデブさんかどうか知らずに (^^ゞ アドバイスや支援をしています。 提出資料に「写真」はありません。どうしておデブさんがいなかった・・んだろう・・?そもそも・・おデブさんは、生活設計というような発想をしない?家計や将来の細かいことに頓着しない?料金を払ってFPに相談・・なんてしない?一般の顧問会員と「おデブ顧問会員」では、生活設計の手法がちがってくるんだろうなぁ・・・・なんて想像したりしています。生活設計は、一般的には・・「支出を減らし、収入を増やす。」・・ことで完結します。おデブさんの生活設計は・・「減量、ダイエット、ムダ肉退治」・・で完結させます。目的は同じでも、手法はまったく異なります。( 本当に・・まったく ) (^^ゞこの本、昨日・・買ったばかりです。 ( 880円 )1億円・・損しないためのきっかけに、880円の支出。悪くない・・と思います。 オススメ・・します。●メール顧問会員のKさん(30代) (相談:ライフプランニング)顧問会員になったばかりで、ただ今・・ヒアリングシートと格闘中・・です。メールをいただきました。ヒアリングでの質問です。 ※は、佐々木FPの回答。 佐々木様 〇〇県のKと申します。 先日ヒアリングシートを頂きました。 そこで質問があります。 (お電話できなくて申し訳ございません。 佐々木様がいらっしゃる時間に 子供が昼寝をせず、電話ができません。) 必要書類について ・源泉徴収票・・・今年の初めに確定申告を した際に原紙を提出してしまいました。 コピーをとっていないのですが、 どうしたらよいのでしょうか。 ※確定申告書の写しをください。 ・住民税特別徴収通知書・・・これは、 主人が会社から貰っているものでしょうか? ※はい。 紛失したときは、再発行可能なのでしょうか? ※紛失した場合は、いりません。 それとも変わる物が役所等で 発行可能なのでしょうか? 基礎データについて 「2」 ・収入欄の『源泉所得税額』とは、 確定申告書に記入した 「源泉徴収税額」のことでしょうか? ※はい。 ・『特別徴収税額』に必要な 『市民税・県民税特別徴収額通知書』とは、 主人の会社発行でしょうか? 紛失の際は、再発行でしょうか? ※紛失した場合は、いりません。 変わる物が役所等で 発行可能なのでしょうか? 毎日お忙しいとは思いますが、 宜しくお願い致します。今日の佐々木FP●顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。3日目の作業です。今日もご本人に電話で確認しながら・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Mさん(40代):シミュレーション ← 今日の作業。 (5/31ヒア)4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。9 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/08

-

それぞれのマイホーム 基礎工事中と見積り依頼中

暑っ! 6日連続 真夏日・・の盛岡です。メルトダウンしそう・・です。 (^^ゞ全景・・です。この上にコンクリートが流し込まれます。ベタ基礎独特の形状に・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)基礎工事中・・です。ベタ基礎なので、建物の床下部分にも縦横に鉄筋が張り巡らされます。 ( 写真参照 ) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)各住宅会社へ見積もり依頼中・・です。午前1社、午後1社、・・来所いただいて、説明の上・・設計図書をお渡ししました。この2社は、H2さんではなく私がピックアップ。これで・・H2さんの2社、私の2社、・・で4社に。この状況を電話でH2さんに連絡しました。H2さん「〇〇ホームにもお願いできますか?」以前・・他の顧問会員の際にコンペに参加したことがある住宅会社・・です。5社競合で価格は3番目・・でした。今回の予算では納まりそうもありません。H2さん「んじゃ・・△△ホーム、お願いします。」武田FP「ここの・・どのへんが気に入っていますか?」H2さん「断熱性が良さそう・・なところです。」今どきの住宅会社は・・どこも、断熱性はすばらしいんですが・・、依頼されたので・・この会社へ電話しました。( 私・・初めてのコンタクトです )・・この見積り依頼で・・いつも思うことですが、住宅会社によって、対応には・・かなり温度差があります。今回、あまり・・良い印象は受けませんでした。「このようなことは初めてなもので・・。」「普通は、お客様と直接打ち合わせするんで・・。」「建築士さんは描いた図面の責任を取らないんですか?」「5%は、お客さんが払うんじゃないんですか?」社長に相談してから返事をする・・そうです。( 「辞退します」 ・・の可能性が高い? )本来・・こちらからお願いすることではないんで、H2さんからの依頼でなければ・・その場でケツをまくって電話を切ろうかと思ったほど・・です。 (^^ゞぜひ・・意欲がある業者さん同士で、競い合ってほしい! ・・と思います。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始今日の佐々木FP●顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日で2日目の作業です。ご本人に電話で確認しながら・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 回答待ち。 (5/24到着)3 Mさん(40代):シミュレーション ← 今日の作業。 (5/31ヒア)4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。9 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/07

-

マイホームのプレゼンコンペ、いよいよ・・です。

年内入居ですか・・申しわけありません。こんなマイホームを造ろう・・としています。間取りよりも外観・・から入っています。 (^^ゞ●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)マイホームの設計図書も整って、見積りを依頼する住宅会社もリストアップされて、プレゼンコンペの日取りも決まって、いよいよ各社へ見積もり依頼・・です。プレゼンコンペは、7/21(水)・・です。順番に一日がかりでコンペを行ないます。午前2社、午後3社・・の5社程度で。場所は、当事務所・・です。H2さんは4社をピックアップしました。依頼作業は私が行ないます。今日から電話かけ作業開始! ・・です。1社目と2社目、色々説明したあげく・・、「年内入居が希望ですか? うちは・・申しわけありませんが無理・・です。」この不況下、忙しいことは結構なことです。商売繁盛・・で、2社脱落!3社目、夕方5時に来所いただきました。社長と設計担当の方と2名で。プレゼンコンペや請負契約等の内容を説明。11枚の設計図書で計画建物の内容を確認。「受注するつもりで!」見積り・プレゼンをしていただける・・ようです。気合いを感じました。 (^^ゞ( ぜひ、がんばってほしい・・です )4社目、8日(木)の午後一で来所いただきます。Hさんの住まいと建築場所に近い住宅会社さんです。このままでは・・2社だけのプレゼンコンペになってしまって、あまりにも寂しいので、私がピックアップした住宅会社に電話・・。1社目、明日・・電話をいただいてから来所・・の予定です。社長が明日までいないので、営業の人が・・?2社目、H2さんの住まいと建築場所に近い住宅会社さん。「お受けするかどうか?上司に確認しないと・・。 明日・・ご連絡を差し上げます。」プレゼンコンペなんて初めてのことで、営業マンレベルでは判断が難しい・・ようです。いよいよ、H2家のジャッジメント・デイが近づいてきました・・。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。ヒアリングシートの整理整頓後、昨日・・「再ヒアリング」として送りました。回答を待ちながらデータベース作成。●顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日から着手しました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Mさん(40代):シミュレーション ← 今日の作業。 (5/31ヒア)4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。9 Kさん(30代):シミュレーション ← 7/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/06

-

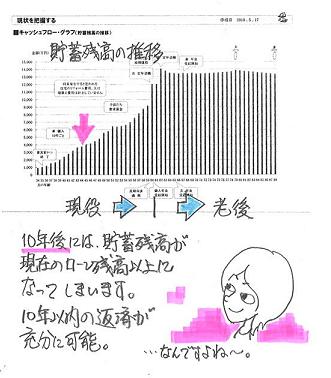

住宅ローンを一気に返済! さあ貯蓄!教育費等

一気に返し過ぎたかな? という気も。●メール顧問会員のKさん(30代) (相談:ライフプランニング)家計の現状診断は、2009/10/2・・に終了。家族:夫婦と赤ちゃんの3人。収入:フルタイムの共稼ぎ。住居:マイホーム(ローン返済中)〇検証結果:・夫婦ともに生命保険は全く不要。・住宅ローンは積極返済が可能。〇問題点:住宅ローンの返済をしながら、 各種金融商品で資産運用中。メールをいただきました。 ※は、私の声。 武田様 大変々々ご無沙汰しております。 昨年秋頃に現状診断をして頂きました、 〇〇のKです。 半年以上ぶりに、メールをさせて頂きます。 昨年、現状診断をして頂いたお陰で、 自分達の資金の現状を正しく知ることが出来、 ※はい・・まず、現状の把握が大切です。 この度、 住宅ローンを全て完済することが出来ました!! ※おっ! やっちゃいましたか?! すばらしい。 当初は、最初の借り入れの通り、 あと10年くらいかけてのんびり返せばいいか・・・ なんて思っていましたが、 ※大部分の人は、こんな感じで・・のんびり。 武田さんに我が家の状態なら、3年で完済出来る、 とアドバイス頂き、 昨年生命保険もすべて解約したので、 少々不安もあったのですが、 ※フルタイムの共稼ぎ夫婦には、 生命保険はまったく要らない! ・・というケースが多い。 K家夫婦も、要らないのにたっぷり加入。 今年の4月から私(妻)も仕事に復帰し (1歳の娘は保育園に元気に通ってます!)、 ある程度の収入と貯蓄のめどもついたので、 残り全てを返済しました。 ※住宅ローン完済! 素晴らしい! 「住宅ローンの繰上げ返済」・・は、 最強の金融商品!! ・・です。 100万円を資産運用(リスクを取って)して 1年後に5万円をゲット! ・・なんてチマチマやっていないで、 その100万円を繰上げ返済にあてれば、 数十万円をゲット!・・できます。 どっちが得か?・・小学生でも分かる。 (^^ゞ それでも残高が800万円程あるので、 とりあえずは大丈夫かな・・・? と思っているのですが、 事後確認になりますが、この残高があれば、 当面は大丈夫ですよね・・・?? (実は、ちょっと一気に返しすぎたかな? と言う気もしてまして。。) ※一般的な消費者であれば・・ 貯蓄残高が800万円もあれば、 「とりあえず・・」どころではなく、 「太鼓判!」で大丈夫!・・です。 そして、ようやくローン分のお金を、 子供の教育費等に貯蓄していけるな、 と思っています。 そこで、どういった方法で貯めていくのがいいのか、 アドバイス頂ければと思い、メールさせて頂きました。 今は、主人の会社の財形積み立て、 自社株購入をして、すこし余分に残った場合は、 普通口座にそのままにしておくよりは、 少しは利率が良いと思って、 ネット証券(楽天証券)で、 MMFやMRFに預けています。 ※はい・・ただ・・自社株はおさえめに・・。 社員の義務としての株購入のお付き合いは 最低限にして・・むしろ、MMFやMRFを 増やした方が健全・・かと思います。 今後、今までローンに当ててた分を 貯蓄にまわせるなら、 ローン分だった約7万円の半分は 教育資金として手堅く積み立て定期などにして、 (金利が低い今は、1~3年程度短期で 利率の良いネット定期などを検討しています) ※はい、OK・・です。 定期預金の名目金利は・・「さっぱり」 の印象ですが、私達はデフレ経済下にいます。 実質金利はすごいことになっています。 あと半分は、投資信託や、 外貨建てMMFやMRFにして、とも思うのですが、 この考え方はどうでしょうか? ※投信は、どこで買うか?・・に注意。 パフォーマンスの最大の決定要因は 手数料です。 特に運用手数料。(信託報酬) 銀行だろうが証券会社だろうが・・ まちがっても対面販売では買わないことです。 ( 手数料がバカ高い!! ) MMFやMRFも投信です。 別件で、私(妻)で、3万円/月 積み立てが可能なのですが、 今は会社の自社株購入、 内1万円/月を検討しているのですが、 (過去に購入していたのですが、 今はストップしていて、換金もしていません) 株価は昔にくらべて高い時は800円でしたが、 今は400円ちょっとまで下がっています。 しかし購入奨励金として、千株未満なら拠出額の5%、 千株以上なら10%がもらえます。 ※自社株はお付き合い程度に・・。 我が家のフローもストックも会社に集中して・・、 ・フロー:会社から継続的にもらう給料。 ・ストック:自社株の積立て。 いざ会社が倒産!・・という事態で 悲惨な目にあった事例がいくつもあります。 一方、内2万円を、会社の出し入れ自由の 確定拠出年金扱いの積み立てを検討していて、 利率は約0.5%ですが、 年末控除の対処にはなるので、 いいかと思うのですが、 この方法でもいいのでしょうか? ※確定拠出年金? 利率が決まっている? 「利率は0.5%」・・ということですが、 将来受け取る金利とか運用利率とかが 確定していないのが、確定拠出年金・・です。 ( 受取額は本人の運用次第 ) なので・・答えにくいんですが・・、 確定拠出年金であることを前提にお話します。 これは是非、優先的に実施しましょう。 超低金利の預貯金や運用成果が不確かな 金融商品に比べたら、圧倒的に有利!・・です。 なぜか? 『掛け金が全額控除』になるからです。 ⇒ その分、所得がなかったことにしてもらえる。 ⇒ その分の所得税が軽減される。 へたな金融商品の利回りよりも圧倒的に有利。 しかも・・リスク無し! 掛け金上限枠いっぱい!・・利用しましょう。 でも・・ 「出し入れ自由」とか「利率0.5%」とか・・ ひょっとしたら、確定拠出年金ではない ・・かもしれません。 その場合は、まったく別の話になります。 (^^ゞ 長々と質問してすいません。 アドバイスを頂ければ、大変有難いです。 よろしくお願いします。今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。着手から2日目・・です。ヒアリングシートの整理整頓後、「再ヒアリング」として送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)3 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。4 Hさん(20代):シミュレーション ←6/3 依頼到着。5 Kさん(30代):シミュレーション ←6/4 依頼到着。6 Yさん(40代):現状診断 ← 6/15 シート到着。7 Mさん(30代):現状診断 ← 6/21 シート到着。8 Kさん(40代):現状診断 ← 7/5 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/05

-

ガン家系だからガン保険。・・これも営業トーク?

保険屋さんの話はすべて営業トーク。 ( 当たり前 )読者からの質問・・です。クラクラさん ・・からです。 こんばんは。 いつも記事を読ませていただいてます。 よく 「身内にガンになった方がいる家系は ガン家系なので、ガン保険に入った方が良い」 と言う話を聞きます。 保険屋さんのCMでは 「今は3人に一人がガンで亡くなる時代」 とも言っています。 だったら、ほとんどの家系がガン家系じゃん! と思ってしまうのは私だけでしょうか。 もしかして「ガン家系」というもの自体、 営業トークなのでしょうか? 家系図を数代かさかのぼると みんな親戚という話も聞きますし。 とりあえずガン保険には入っていませんが、 ちょこっと心配です。質問や相談がある方は、その前に・・まず、『キーワード検索』をお願いします。今回の場合は・・トップ画面右上の「キーワード検索」で『がん保険』と入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリックいくつもの関連記事が出てきます。それらをじっくり読み込めば、質問や相談が解決できてしまう・・と思います。はい、『ガン保険』でキーワード検索、ズラズラア~っと記事が並びました。その内のひとつの記事をご紹介します。2010/06/07 ・・の記事です。ガンになる確率は男性の2人に1人。 だから何?だから・・どうした?「一生のうちにガンになる確率は、 男性の2人に1人、女性の3人に1人・・・。」ガン保険を売りたい保険屋さんの広告でよく見受けられるフレーズ・・です。「だから・・どうした?」私がよく言うフレーズ・・です。「ガンになる可能性が高いよ、恐いよ、 だから・・生涯手厚いガン保険で備えましょ。」と言いたいところだと思います。ところが・・「一生のうちに死亡する確率は、 男性の2人に2人、女性の3人に3人、 つまり100%!・・です。」「だから・・じいちゃん・ばあちゃんから 生まれたばかりの赤ちゃんまで、 生涯手厚い生命保険に入りましょ。」・・ということにはなりません。扶養家族を抱えていない人には、生命保険は要りません。基本的に・・じいちゃん・ばあちゃん・赤ちゃん・子ども・独身者・専業主婦・・等々は要りません。それぞれが自立できる夫婦も要りません。フルタイムの共稼ぎ夫婦は生命保険が不要・・というケースが圧倒的に多い・・です。ガン保険や医療保険も同じこと・・です。「若いうちに加入すれば保険料が安いですよ♪」・・と、だまされて加入すれば・・生涯保険料を払い続けることになります。結局、300万円!~500万円!のお金を捨てます。( 期間が長いから結局大金を捨てる )できるだけ大勢のおバカさん(失礼!)にこれくらいのお金を捨ててもらえば、時々の保険金の支払いや、保険屋さんの社員の給料が賄えます。もらうお金より払うお金の方が多くなるのがガン保険や医療保険・・です。ガンになる確率・・と、ガン保険加入の有効性・・とは、本来・・なんの関係もありません。『保険加入=お金を捨てること』⇒ 「お金は捨てない方が良い」⇒ 『できるだけ保険には加入しない!』・・という認識を持てないおバカさん(失礼!)は、一生に渡って・・ぼぉ~~っとして、大金をたれ流し続けることになります。( お気の毒、ご愁傷様、・・です )『保険加入=お金を捨てること』という認識を持った上で、それでもなお・・加入が必要かもしれないのが、『生命保険』・・です。他の方法が無い場合に限りますが・・『必要な人』の『必要な額』を『必要な期間』だけ、きちんと把握して加入することです。( それも『三角形の生命保険』で )これは、人生の必要なコスト・・です。『捨てる』と分かっていて『捨てるお金』・・です。やむを得ません。『生命保険』は、やむをえず加入・・も、あり得るが『ガン保険』や『医療保険』では・・あり得ない。保険料分のお金で貯蓄をできるだけ増やしておけば、イザ・・という時に対応できて安心です。イザ・・が無ければ、貯蓄はどんどん増えます。「貯蓄額が多い。」・・こんな安心なことはありません。現金は、オールマイティ・・です。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/05

-

生命保険選び。・・私って、おバカさんでしょうか?

はい・・その通り、おバカさんです。( 失礼! )読者からの相談です。専業主婦☆さん ・・からです。 ※は、私の声。死亡保障について 公開相談お願いします。現在、我が家は私、主人ともに無保険です。(健康保険、国民年金には加入しています。) ※この状態を「無保険」とは言わない! 民間保険に加入することが当たり前 ・・と考える必要はまったく無い。 ( 保険屋さんの思うツボになる )こちらのブログで勉強させていただき、昨年の夏に子どもも産まれたことだし、逓減定期保険にでも入ろうと色々探してみました。主人:26歳(会社員)自分:28歳(専業主婦)子ども:夏に1歳 です。もし、主人に万が一のことがあった場合、遺族年金なども踏まえて、月10万ほどの保証が必要になるかと思います。 ※月10万円? ・・その根拠は?今悩んでいるのは、1、 アフラック支払い保証期間:2年基準年金月額:10万円保険期間:60歳保険料払込期間:60歳保険料:2680円 ※60才まで?! ・・34年間?! ★30年も必要なケースは無い! ( だいたい数年~十数年でOK ) 保険屋さんの言いなりになるな! この商品の最低期間でOK! 20年って言われたら20年。 期間が長いほど、保険屋さんは儲かる。 ★高額の保障は要らない! 10万円×12ヶ月×34年=4,080万円! こんな高額保障が必要なのは特殊ケース。 保障額が大きいほど、保険屋さんは儲かる。2、 ソニー逓減定期保険と終身保険のセット支払い保証期間:手元にある資料には 載っていないので今わかりません基準年金月額:10万円保険期間:逓減定期→60歳、+終身保険料払込期間:60歳保険料:逓減定期→2180円、終身→4011円 合計:6191円※こちらは300万の保証額の終身保険とセットにすることで、逓減定期保険の金額がお得になっているものだそうです。 ※はい・・営業トーク、営業トーク。 ★三角形の保険は儲からない! ( 私たち消費者には大変お得 ) 三角形の保険だけ売ったのでは 保険屋さんは全然儲からないので、 他の商品と抱き合わせて利益を 確保しようとする。(この場合は終身保険) 消費者にとって、なんにもお得ではない! ( ソニーがよくやる手 )もともと、三角形の保証の逓減定期保険に加入しようと思っていたのですが、2を勧めてきた保険屋さんいわく、「今から6191円を60歳まで払っても、 約253万円。 60歳以降にご主人がなくなった時に 300万払われるから、プラスになります。」と説明されました。単純に考えれば50万のプラス!?そんなうまい話があるの!?だったら2のがいいかも!!と思ってしまった私はおバカさんでしょうか...? ※はい・・その通り、おバカさんです。 ★世の中にうまい話は無い! 一保険会社による・・30~40年先までの 大変お得な約束、そのまま信用する? いい話をする会社ほど、その約束のために 資産運用等で無理をする必要が生じます。 長い期間では、環境の変化等に対応できずに 会社の破綻やそれに順ずる状況が発生・・ 十分にあり得ます。 その時の自分の保険契約はどうなる? 終身保険など貯蓄性の保険は悲惨です。 払った分以下になることも十分あり得ます。 ★お金の置き場所をまちがうな! 保険屋さんの言いなりにしていると・・ 終身保険や個人年金等で、稼いだお金を 老後へ老後へ・・と送り続ける傾向になります。 ( 顧問会員でよく見受ける ) ・・で、現役中に資金不足におちいる! なんてケースがよくあります。 教育費がかかる時期がピンチ! に・・なっている原因は、 「老後へお金を送りすぎ」・・がほとんどです。 犯人は保険屋さんです。 生活設計を行なわないから、こんなことに・・。 「現役」に必要なお金を、「老後」に置くな!それと、1、2とは別に子どもの教育費はたとえば大学卒業まで、三角ではなく四角形で考えなきゃいけない、と言われました。 ※言わしといたら? はい・・営業トーク、営業トーク。そこで出てきた商品が、3、 オリックス生命の抑制型定期保険保険期間:10年保険料払込期間:10年保険料:835円保険金額:500万円(大学に行かせる分のお金として考える、 と説明されました)10年後に子どもがまだ10歳なので、一度だけ更新して、その後は20歳になっているの必ずしも必要ではないとも言われました。10年後の保険料は1180円です。 ※こんなアホバカ・トーク、まともに聞かない! 835円×12ヶ月×10年=100,200円 1,180円×12ヶ月×10年=141,600円 合計 241,800円 このお金、捨てないで・・何かおいしいもの でも食べたらどうでしょうか? ★死亡保障の額は教育費込み! 死亡保障の必要額は将来に向けて減ります。 なので、三角形の保険で検討します。 その中にはもちろん教育費も元々含みます。 だから・・別個に教育費分の生命保険を 検討する必要は、まったくありません。 保険屋さんは、できるだけ多く加入して もらえば・・儲かります。 ( 当たり前 ) ★保険で貯蓄を考えるな! そもそも教育資金や老後資金の準備を 保険商品で検討すること自体が損の元。 シンプルに考えよう。 保険料から・・だれかの保障のために保険金が 支払われます。・・効率の良い貯蓄になる? 保険料から・・保険会社の社員の給料が 支払われます。・・効率の良い貯蓄になる? 銀行の定期預金の方が効率がいいんじゃ?結局、1、2、3、とどれが一番垂れ流さずにすむのでしょう?おバカな私は2番な気がしてならないのですが...^_^;ご指導よろしくお願い致します。「だまされて・・2番を」 ・・よく、ありそうです。『 保険加入 = お金を失うこと 』 ・・なので、『 できるだけ生命保険には加入しない。 』・・と考えていれば、損をすることがありません。専業主婦☆さん ・・のお宅で必要なのは、夫の死亡保障のみと思われます。まったく情報不足なので、「思われます」になります。( 「現状診断」で検証しない限り、「思われます」 )よけいな保険を抱き合わせしないことです。別の目的の保険を契約しないことです。・・で、専業主婦☆さん のお宅の保険料は、( 保障期間はせいぜい15年程度・・ )2,500円 × 12ヶ月 × 15年 = 450,000円3,000円 × 12ヶ月 × 15年 = 540,000円・・ということで、たれ流すお金は50万円前後で済ますことができそうです。( 人生に必要なコスト )一般的には・・保険屋さんの言いなりなので、当たり前に数百万円もたれ流しています。1千万円単位でたれ流している人も、少なからず・・見かけます。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/03

-

住宅ローンと子ども2人と老後、シミュレーション

ちょっと・・グラフをいじってみたりして●メール顧問会員のKさん(30代) (相談:ライフプランニング)具体的に生活設計中・・です。( 昨日の記事・・参照 )〇生命保険の清算 夫婦ともに不要なのに加入中。〇住宅ローンの借換え 3%超の高金利ローンを返済中。〇子どもの誕生 子どもができれば人生はどうなる?メールをいただきました。 ※は、私の声。 武田様 おはようございます! 上司が会議中に 会社でカタカタとメールしています。 ※・・おい、おい。 記事にして頂いてありがとうございました! 第二子想定について、私のほうでも ちょっと頂いたグラフをいじってみたりして、 こんな場合は? では、ここをこうすれば? とやってみたりしました。 ※はい・・自分で表をいじれば、 そのままグラフに反映されるように なっています。 どんどんやってみましょう。 もちろん佐々木FPにするのとでは 訳が違うので、ざっくり・ざっくりという感じですが。 例えば、住宅ローンの期間や、出産時期、 出産までの貯蓄額、第二子誕生後は 休職期間を二年→一年にする。 ※はい・・そういうことです。 また、住宅ローンの形態や金利も、 重要な要素です。 あと、借り換え時の投入額。などですね。 ※はい、そうです。 貯蓄からあまり出しすぎると・・、 10年間ほど悲惨なことになります。 で、武田さんのおっしゃるように、 定年後の就業・・・人それぞれですが・・・ 私の場合はできればこれは避けたいところ。 それだけで、 キャッシュフローが安泰になるということで、 最後の最後の手段として取っておきます。 ※はい、夫婦が5年間軽くバイトをすれば、 老後のマイナス最大額約820万円は 軽くクリアすることができます。 第二子と、老後の資金を確保できるような 設計を考えてみます! で、キャッシュフローのいじり方なんですが、 生命保険の必要額等の理解が まだ浅いのでわからないのですが この年齢時点での最低限の貯蓄額を出して、 それ以外を繰り上げに突っ込んで、 すると、残期間がこうなって・・ というのは結構複雑ですよね。 ※・・だと、思います。素人ではなかなか・・。 ●シュミレーションでは、 繰上げ返済はキャッシュフロー自体には 組み込まないものなのでしょうか? 繰り上げをしないものとして、 貯蓄額赤字のないものを作成しておくのですか? でも、繰り上げによってがつんと減った総返済額は、 キャッシュフローに大きく影響するような・・? でも繰上げありきで成り立つような キャッシュフローではダメなのかな・・? どうなのでしょうか?御回答宜しくお願い致します。 ※Kさんの今回のリクエストが複雑過ぎました。 ( シミュレーションの要素が多かった ) ・・ので、さらに繰上げ返済も入れると さらに複雑になり、収拾がつかなくなると 思われたので、今回は省きました。 「ある項目が加わると、人生がどう変わるか?」 ・・を項目ごとに理解するためには、 「すべてをいっぺんに!」 という作業をしない方がいい・・という配慮です。 で、自分でいじってみたキャッシュフローを元に、 武田さんにこんなパターンはどうでしょうか? といった感じで確認して貰って、 じゃあこのパターンで! 最終的なシュミレーションを作って頂く。 という感じでいいでしょうか? ※基本的にはOK・・ですが、 借り変える住宅ローンについては、 その形態・融資期間・融資金利等を 吟味する作業は素人には無理です。 ローンは、その都度相談して下さい。 佐々木FP、とてもお手間のかかるお願い、 ありがとうございました。 でも、やっぱり作成して頂いてよかったです! 今後とも宜しくお願い致します! Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。佐々木FP、黙々と作業を進めて・・今日、終了できました。メール添付で送りました。●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Tさん(30代):現状診断 ← 今日の作業。 (5/24到着)4 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。5 Hさん(20代):シミュレーション ←6/3 依頼到着。6 Kさん(30代):シミュレーション ←6/4 依頼到着。7 Yさん(40代):現状診断 ← 6/15 シート到着。8 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/02

-

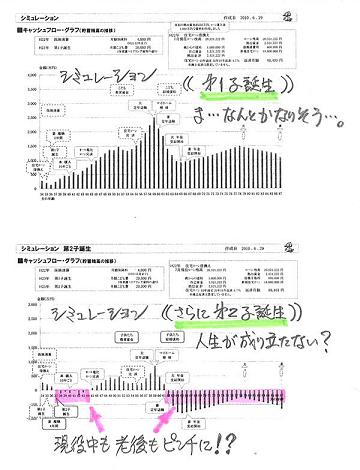

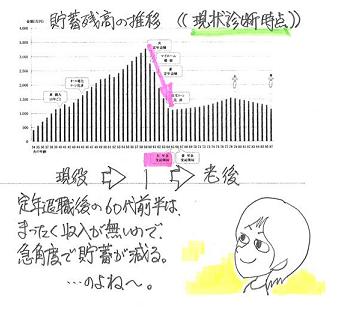

何の人生設計もなしで突っ走ってたら・・ 恐ろしい

このままでは第2子は厳しいですね。実は・・何とかなるんです・・が。●メール顧問会員のKさん(30代) (相談:ライフプランニング)おととい(29日・火曜日)依頼されていたシミュレーションが完成し、メール添付で送りました。依頼されたシミュレーションは・・〇生命保険の清算 夫婦ともに不要なのに加入中。〇住宅ローンの借換え 3%超の高金利ローンを返済中。〇子どもの誕生 子どもができれば人生はどうなる?メールをいただきました。 ※は、私の声。 武田様 こんばんわ!お世話になっております。 シュミレーションの作成、ありがとうございました! いよいよこの段階にきた、とういう感じですね! こどもが、一人の場合・二人の場合と お願いしましたので、 佐々木FPは大変だったことと思います、 ありがとうございました! ※子どもの存在は、色々なところに影響を 及ぼすので、資料作成が大変!・・です。 これを・・1人の場合と2人の場合と別々に 作って♪ ・・ということなので大変でした。 もちろん、佐々木FPが。 今日から印刷したシュミレーションとまた にらめっこの日々が始まりますので、 しっかり理解するのはまだ先になると思います。 ※メール顧問会員の場合は・・直接面談して 説明できないのが辛いところです。 がんばって読み込んでください。 ・・・が!とりあえず このままでは第2子は厳しいですね。 ※そうですね、グラフがまったくちがいます。 別人の人生・・のようです。 ちょっぴりショックもありますが、 これを確認する為のシュミレーションですもんね。 ※そういうこと・・です。 現実を目の当たりにして へこたれるわけにはいかないのですよ。 ※・・そう・・ですよ。 しかし、もしなんの人生設計もなしで つっぱしっていたらと思うと、恐ろしいですね~。 ※はい恐ろしいです。 疾走する家族が日本中にいっぱい・・。 ざっとみた感じで質問なのですが 1 住宅ローン これは、借り入れ期間20年10月となっていますが、 シュミレーション上のことで、実際の借入れ期間は 現在の残り期間に設定しても大丈夫ですよね? で、繰上げていく形で・・。 ※はい、もちろんOK・・です。 返済額が今までと同じになるよう設定した結果、 返済期間がかなり短くなった・・ものです。 2 第2子 どうしても第2子!とは現在は考えていません。 が、できれば第2子もちょっと?かなり?頑張れば可能! というところまで模索できればいいのですが・・・ 第2子想定のグラフを見た上では、 ちょっとやそっとでは余裕がでそうにありませんね。 おそらくこどもは一人のみ、になると思います。 今後夫婦でよく話し合って考えたいと思います。 何かアドバイスって・・・ありますか?? ※そんなに簡単にギブアップしない! 実は・・「ちょっと工夫すれば」 なんとかなること・・なんです。 第2子を儲けてもやっていけるために 考えられる工夫は・・? 〇住宅ローン ・借換えへの自己資金投入は少なめに。 ( 現役時の資金不足を解消 ) ・返済期間を長くする?(再シミュレーション) 〇働く期間 (夫婦とも) ・60才で終わらずに65才まで働く。 ( アルバイト程度でも、人生に大きく影響! ) 8万円×12ヶ月×5年×2人=960万円! これだけでも・・第2子を儲けた際の 老後の資金不足は解消できる。 あとは、今後住宅ローン借り換え先が決定して ※この「住宅ローンの借換え」、大事なところです。 その種類、金利、返済期間、・・等で 人生がまったくちがってくるので・・慎重に。 こどもをどうするかを決定した時に、 最終的なシュミレーションをお願いして、 今後の人生設計とすればいい、というところでしょうか? 本当に人生設計って大切ですね!! また今後質問が出てくると思いますので、 連絡の上お電話したいと思います。 ありがとうございました。 P.S. 以前、住宅ローン借り換え先検討の件で 記事にして頂いてありがとうございました! なるほど!とスッキリいたしましたが、 お礼が遅くなり申し訳ないです。 ありがとうございました。 あんなにごちゃごちゃ考えていたのに、、、 ちょっと相談するだけで、 こんなにスッキリ!!するんですね (^ ^; ※そんなに感動するほどスッキリしたのなら、 すぐ!お礼をするよーに。 (^^ゞ どんな記事を書いたかも思い出せない・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)一昨日(6/29)時点では・・まだ、動きがなかった建築現場が、今日は・・作業に取りかかっていました。コンクリート基礎の下部の砂利敷きこみ作業中です。砂利を敷きこんで転圧しています。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。佐々木FP、黙々と作業を進めています。 今日も新規メール顧問会員からの ヒアリングシートの書き方の質問電話に 対応しながら・・。 昨日はKさん、 今日は・・Yさん、それぞれ長距離電話・・です。今日いっぱいで何とか終了できるか?・・といったところでしたが・・「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Tさん(30代):現状診断 ← 5/24 シート到着。4 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。5 Hさん(20代):シミュレーション ←6/3 依頼到着。6 Kさん(30代):シミュレーション ←6/4 依頼到着。7 Yさん(40代):現状診断 ← 6/15 シート到着。8 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/07/01

全31件 (31件中 1-31件目)

1