2010年04月の記事

全30件 (30件中 1-30件目)

1

-

住宅プラン完成♪ さあ!住宅会社へ見積り依頼

5月14日(金) 仏滅!T家のプレゼンコンペの日! ・・です。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所して、マイホーム図面の最終打ち合わせ。毎週、毎週、・・何度も、何度も、打ち合わせを重ねてきました。ついに、最終形ができあがりました!図面等・・設計図書は、9枚です。1 案内図2 配置図3 1階平面図4 2階平面図5 第3層平面図6 立面図7 展開図8 断面図9 仕上表ご夫婦と1枚1枚チェックしました。それぞれに・・微調整する部分がありました。あとは・・1級建築士の佐藤ちゃんに図面を仕上げてもらって終了!・・です。今日・・夕方、資料を渡しました。完成した図面を明日・・夕方、届けてもらいます。この設計図書を渡して・・、住宅会社5社に見積りをしてもらいます。これだけの資料があれば、まったく同じ条件で・・各住宅会社を比較できます。同じ内容、同じレベル、・・です。 ※いつも大きな金額差 まったく同じ設計図書で見積もっても、 住宅会社によって・・大きな金額差が ついてしまいます。 ( 不思議・・です ) 30坪台の普通のサイズのマイホームでも、 最大価格差が500万円前後もつきます。 最初から住宅会社を決めて進めると、 気付かずに500万円の損!! ・・ということが、普通にあり得ます。 当の本人が気付かないのが最大の不幸です。 だから・・業者決定は、最後の最後まで 複数の住宅会社で比較して行なうことが、 確実にお得・・なんです。5月上旬に各住宅会社に見積りを依頼して、5月中旬に・・プレゼンコンペ!・・です。5月中に住宅会社決定! ⇒ 請負契約!6月・・建築工事、着工! ・・の予定です。・・で、プレゼンコンペの日程は・・?武田FP「5月中旬の土曜日・・なら、15日大安! ・・で、いきますか?」Tさん「あ・・そこ、結婚式があります。 その前日の金曜日なら休めます。」武田FP「んじゃ・・14日金曜日、でいきますか? ん・・? 仏滅・・ですが・・。」Tさん「あ・・いいんじゃないですか、別に。」武田FP「そうですよね、契約とか着工でいい日を 選べば、問題ない・・ですよね。」で・・決定! 5/14(金)仏滅!T家のプレゼンコンペの日・・です。場所は、当事務所です。午前2社、午後3社、・・一日がかりの作業です。平日にできるのは、ありがたい・・です。佐々木FPがいるところでできるので、お茶出し等・・やってもらえるので・・。5つの住宅会社は、ピックアップ済み・・です。O社、H社、H社、・・Tさんがピックアップ。( あちこち展示場を見て廻りました )T社、M社、・・私がピックアップ。まだ・・どの会社にも連絡していません。5月に入ってから作業開始! ・・です。( 各住宅会社さん、お楽しみに・・ ) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートを整理整頓、今日・・「再ヒアリング」としてメールを送りました。佐々木FPは、カレンダー通り・・明日から連休です。順番待ちの方々・・、大変申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Mさん(20代):現状診断 ← 今日の作業。 (3/11着)4 Wさん(50代):現状診断 ← 3/12 シート到着。5 Kさん(30代):現状診断 ← 3/16 シート到着。6 I さん(50代):シミュレーション ← 3/17 依頼到着。7 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。8 Hさん(20代):現状診断 ← 3/24 シート到着。9 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。10 I さん(30代):現状診断 ← 3/29 ヒアリング終了。11 Kさん(40代):現状診断 ← 4/3 シート到着。 12 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは、「 生活設計の実録日記 」です。 ( 日本各地の相談者の生活設計 )目的は、「 消費者の目を覚ますこと 」 です。 ( 家計を放置している消費者の )立場は、「 中立・公正 」ではありません。 ( 極端に、消費者側に片寄っています )《 顧問会員希望の方へ 》 「顧問会員って何?」を熟読して内容を確認して下さい。何をしてもらえる?当事務所との関係は?・・等々。 連絡先:fpst@axel.ocn.ne.jp

2010/04/30

-

子どもがいない共稼ぎ夫婦には、生命保険は不要

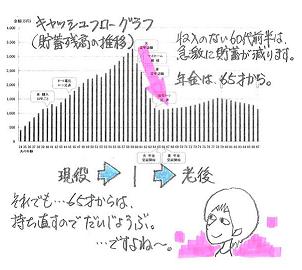

保険料を払ったつもりで貯蓄すれば・・人生が、変わります。●メール顧問会員のKさん(30代) (相談:ライフプランニング)家計の「現状診断」が終わり、昨日・・メール添付で送信しました。キャッシュフロー(貯蓄残高の推移)は、定年退職後の60代前半で急激に減りますが、65才以降・・年金受給が始まり、一応・・安泰な状況になります。特別・・問題はありません。・・が、生命保険では・・やはり、無駄にお金をたれ流しています。Kさんが加入中の保険の死亡保障額は・・? 夫 2,000万円 明治安田 特約付利率変動型積立終身保険 ( ライフアカウント L A ) 特約がてんこ盛りの、お金たれ流し保険。 終身保険金額は、葬式もできない10万円。 「死亡保障必要額」の検証もなく、 なんとなく・・2千万円に加入させています。 各生保の主力商品に加入してはいけません。 貯蓄がなかなか増えない元凶! ・・です。 妻 1,300万円 COOP 掛け金が安そう・・でも、長い期間では けっこうな大金になります。 共済系の保障でお勧めのモノはありません。K家の家族全員の生命保険の保険料は・・ 保険料年額: 195,636円 払込保険料総額: 8,776,800円 内・・保障コスト: 8,776,800円 ( 保障コスト=捨てるお金 ) このお金を貯蓄しておけば、 何回でも入院できるし、 もし病気にならなければ、手元に残る。 上記のキャッシュフローグラフも、 かなり良いカタチに変わります。で・・、現状診断で検証した・・K家に必要な死亡保障額は? 現時点 10年後 夫 -780万円 -2,528万円 妻 -1,492万円 -1,546万円マイナス・・というのは、不要!・・ということです。現在も将来も夫婦ともに不要なのに、2人とも・・しっかり加入しています。しっかり・・お金をたれ流しています。 ※子どもが生まれたら・・ 第1子が生まれれば、夫の方に 生命保険が必要になりそう・・です。現在のK家には、生命保険はいっさい不要!・・です。子どもがいない・・フルタイムの共稼ぎ夫婦は、ほぼ・・同様の結論になります。生命保険はすべて解約!・・してOKです。保険料を払ったつもりで、貯蓄をしましょう。まったくちがう人生になります。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/29

-

がん保険が主契約で、肝心な死亡保障は全く不足

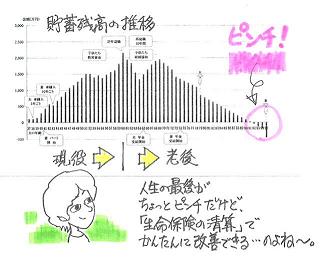

高い保険料を払いながら、保障不足。●顧問会員のSさん(30代) (相談:ライフプランニング)今日は、「現状診断」結果の説明・・です。今日・・午前、ご夫婦と赤ちゃんの3人で来所。キャッシュフロー(貯蓄残高の推移)は、一般的なカタチになっています。貯蓄が定年退職時に向かって増えていき、老後は徐々に減っていきます。・・が、人生の最終盤は・・ちょっと資金不足に。ま・・これは、生命保険の清算などでかんたんに解決できるレベルの問題です。S家の最大の問題点は、生命保険です。夫の死亡保障が、まったく足りません。もし・・今、万が一のことが起これば、妻子はたいへんなことになります。かと言って、生命保険に入っていないわけではありません。毎月・・保険料を21,000円も払っています。こんなに払っていれば、過剰加入のハズですが・・。元凶は、アフラック・・です。保険屋さんがS家をこんな状況にしています。生活設計なんて行なわないから、こんなことに・・。ただ単に・・自分が売りたいがん保険に特約をてんこ盛りにして、S家にあてがっています。( ただの・・保険の売り子 )Sさんが加入中の保険の死亡保障額は・・? 夫 1,000万円 アフラック ( 特約付がん保険の定期特約 )S家の家族全員の生命保険の保険料は・・ 保険料年額: 254,484円 払込保険料総額: 8,349,540円 内・・保障コスト: 7,149,540円 ( 保障コスト=捨てるお金 ) すべて、アフラック・・です。 このお金を貯蓄しておけば、 何回でも入院できるし、 もし病気にならなければ、手元に残る。Sさんに必要な死亡保障額の計算結果は? 現時点 10年後 夫 4,989万円 2,983万円アフラックの保険では、全く不足しています。保険屋さんの言いなりだと、こんなことになります。主契約が、がん保険・・です。 ( これ・・不要です )特約をてんこ盛り・・に、しています。保険屋さんは、儲かります。私たち消費者は、損をします。どうするか?答えは、かんたんです。シンプルに三角形の生命保険で備えることです。もちろん・・特約はいっさい付けない!そうすれば、保険料は・・数千円で済みます。必要な保障額を確保して数千円・・です。仮に保険料が5~6千円/月・・とすれば、S家は・・毎月1万数千円を貯蓄に廻せます。毎月・・たった1万数千円でも、キャッシュフローが大幅に改善されます。( 保険屋さんにプレゼントしない! )生活設計が、非常に楽になります。S家の老後のピンチは、消えてなくなります。『保険加入=お金を捨てること』 ・・です。やむを得ず『捨てるお金』は、最小限にしましょう。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日でついに終了! ・・しました。武田FPが「総評」を書いて完成!メール添付で送信しました。( 大変長らくお待たせしました~ )●メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日、着手しました。( 長らくお待たせしてスミマセン )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Kさん(30代):現状診断 ← 本日終了! (3/6着)4 Mさん(20代):現状診断 ← 今日の作業。 (3/11着)5 Wさん(50代):現状診断 ← 3/12 シート到着。6 Kさん(30代):現状診断 ← 3/16 シート到着。7 I さん(50代):シミュレーション ← 3/17 依頼到着。8 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。9 Hさん(20代):現状診断 ← 3/24 シート到着。10 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。11 I さん(30代):現状診断 ← 3/29 ヒアリング終了。12 Kさん(40代):現状診断 ← 4/3 シート到着。 13 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/28

-

マイホーム取得へ始動! ・・まず土地購入から

土地の申し込み、早速お願いします。●顧問会員のH3さん(30代) (相談:生活設計・マイホーム建築)家計の現状診断を終え、住宅取得のシミュレーションも終え、いよいよ『現実の住宅取得』へ・・始動!マイホーム取得への動き出し段階の、ここ2~3日のメールのやり取りが、以下です。( 文面前後のアイサツは省略 )H3さんより・・ さて、〇〇タウンの土地についてですが、 No.26の土地(公園付近の東南角地)で 検討したいと思います。 すでに予約が入っていないかどうか、 現地に私たちの気がつかないような問題が ないかどうか等について確認をお願いします。 NO.26の土地で「お願いします」ではなく 「検討したい」というのは、 やはり価格について当初の予算を 大幅にオーバーということで 踏ん切りがつかないでいます。 ということで、値引き交渉もお願いします。 ・・ 中略 ・・ 東南角地ということで 放っておいても売れる土地なので、 R不動産さんも強気に出てくるのは 目に見えていますが・・・。武田FPから・・〇〇タウンの土地については、今日の記事をご覧ください。R不動産の反応のニュアンスは、記事の通りです。 その記事・・は、以下です。 ・午前、現地を下見に行ってきました。 大規模なニュータウンが出現!・・していました。 この辺を訪れたのは十数年ぶり? (^^ゞ ・午後、R不動産へ電話。 値引きの可能性を探る。 「基本的に値引きはしない。」 ・・という回答でしたが、 「本格的に申込みを頂けば・・。」 値引きをすることがあるかもしれない・・ 玉虫色・・のコメントをもらいました。 ( 社内稟議が必要? )H3さんより・・ やはり値引きは期待できませんか・・・。 とは言え、他に希望の土地もなく、 のんびりしていると前回と同様に 誰かに買われてしまいそうなので、 決めてしまおうかと思います。 ゴールデンウィーク明けまでには 絶対に残っていないような気がしますし。 ということで、 次はR不動産さんに行くことになるのでしょうか? それとも武田さんが交渉してから? それと、〇〇タウン、 とくに見ていただいた区画についてですが、 武田さんが見た感想はどうでしょう? 何か気になる点はあったでしょうか? 公園もグラウンドが反対側なので それほどうるさくはならないようですし、 妻も何とかプラス材料と思えるようになったようです。 販売当初に協賛しなかった住宅メーカーは 「水害が心配」などと言っていましたが。 コメントをお願いします。 印鑑についてですが、 イオンで注文したところ 納品に1週間かかるとのこと。 正式な書類への押印は来月1日以降になります。武田FPから・・〇土地購入申込み 26番で行く・・ということであれば、 申込み⇒契約⇒決済・引渡し ・・の流れの中の、 「申込み」について確認しようと思います。 「正式に購入申込みをしてもらえば・・。」 値引きの可能性の含みがある言葉を残されたので、 明日・・電話してみます。 ・・ 略 ・・〇印象 〇〇タウンは、行ってみて驚きました。 10年以上昔の荒涼とした風景が(頭に)残っていましたから。 すばらしいロケーションだし、買い物も便利そうだし、 暮らしやすそうなニュータウンです。 同じ南面道路の区画でも、商業施設に面した区画は やはり・・住むとしたらロケーションがイマイチ・・です。 26番の並びは、日当たりや開放感など良い印象でした。 冬場の雪解けも早そうです。 ( 高いだけある? ) ・・ 略 ・・〇水害 その・・「心配」と言ったメーカーは、盛岡の中心部で 「心配」と言って・・建築をやめたでしょうか? ・・ 町名を羅列 (略) ・・ ・・等々、洪水危険地域です。 ( 当事務所も、地域内 ) 住宅メーカーなら、これらの地域で必ず建築しています。 「心配」と言った意図は、別のところにあると思います。 なお・・〇〇川と〇〇川は、 年々・・改修工事がなされているようです。 〇〇川が〇〇の北側を通る位置に 広い遊水池が予定されていて、 その遊水池と〇〇川を 南北に結ぶ分水路が作られています。 この分水路が〇〇タウンを南北に 縦断(道路と並行して)しています。 むしろ・・計画的に 治水管理されている印象を持ちました。 〇印鑑 実印が必要になるのは、 住宅ローンを借りる時・・です。 土地の契約や建物の契約では、 実印でなければ・・ということはありません。 とは言え、土地購入が具体化すれば、 ローンの申込みを並行して行なうことになるので、 近々に必要にはなります。〇住宅ローン 今日・・〇〇銀行さんに 当事務所に来てもらって相談しました。 融資そのものは、何の問題もなくOK!・・のようです。 土地を購入してマイホーム建築・・での、 融資等手続きは以下のようになると思います。 1 土地の売買契約 (手付金は自己資金で) 2 土地の残金決済・引渡し 土地の決済代金のみの融資を受ける。 その利子分のみの返済をする。(数千円/月) 3 マイホーム建築の契約 住宅ローンの融資を受ける。(土地分を含めて1本に) 希望で・・完成までは利子分のみの返済にできる。 (2万数千円/月・・?) 4 マイホーム完成入居 本来の額で住宅ローン返済が始まる。・・ということで、明日から動き出していいですか?よければ、R不動産へ連絡をするところから始めます。H3さんより・・ 〇〇タウンの26番の土地の 申し込みについてですが、 明日から早速お願いしたいと思います。 すでに予約が入っていませんように・・・。 値引きしてもらえますように・・・。 仮に予約が入っていなくて 申し込みができた場合、 契約はいつぐらいになるのでしょうか? 今週末くらい? それとも連休は不動産屋さんはお休み? 手付金を用意する都合があるので、 だいたいの目安を教えてください。 〇〇不動産さんの都合次第でしょうか? 水害の件、安心しました。 その業者は自社所有の土地があるので そちらを勧めたかったのかもしれません。 印鑑も間に合いそうで安心しました。 ・・ 略 ・・ 最後にまもなくゴールデンウィークですが、 連休前に役所等に行って 用意しておくべきものはあるでしょうか? 私自身は仕事で身動きがとれませんが、 妻で用が足りるものは用意しておこうかと。R不動産さんへ電話をしました。さっそく・・今日、R不動産さんへ電話をしました。1 申込み手続きはどのようにする?2 お金は必要か?3 印鑑は必要か?4 値引きをしてもらえないか?電話の向こうは、担当のGさんという人です。一生懸命・・早口で説明したがります。( 狭い日本、そんなに急いでどこへ行く? )1については、今日・・夕方に当事務所へ申込書をファックスするそうです。その用紙にご本人と当事務所が署名して、返信ファックスをすればいい・・ようです。2・・は、不要だということです。申込み・・という意思表示があればいいようです。それだけで、契約まで2週間ほど押えることができる・・という話でした。「契約する場合は、 そんなにのんびりするつもりはない。」・・旨、伝えました。 3・・も、同様に不要・・のようです。4・・については、急いでしゃべるGさんの口調の急ぎ方が、輪をかけたようにスピードアップ!「上と相談」とかなんとか・・聞こえたようです。値引きについて・・H3さんから聞いた話をしました。去年・・H3さんが、ある住宅会社に言われたこと・・。「今回の区画の並びの土地を選んで、当社で 建ててもらえれば、土地代は5%引きますよ。」Gさんの口調が、さらにスピードアップ!!「数区画まとめて買ってもらえるなら、 土地代は〇%引きで住宅会社に譲る・・。」・・ような話があったよう・・に、聞こえました。急ぎまくった早口・・でいいから、一生懸命・・上司と相談してほしいです。 (^^ゞ参考 : 土地の売買一般的には、2つの段階を踏みます。1 売買契約 「売ります。」「買います。」・・と、 契約書に署名捺印をします。 買主は、価格の10%程度のお金を、 契約手付金として払います。 不動産屋さんで行なう場合が多い。2 残金決済・引渡し 約1ヶ月経過後に行なうのが一般的。 売主は所有権移転に必要な書類を準備。 買主は残金と住民票を準備。 ( 司法書士さんが書類チェック ) 大金の受け渡しをするので、 銀行で行なうのが一般的です。H3さんの場合は、私が背後霊として寄り添います。結局、土地契約が連休中でも連休明けでも、役所で発行する書類は必要ありません。ただ・・住宅ローンの方で、源泉徴収票・・直近2年分が必要になります。( 勤務先より ) H3さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/28

-

保険を調べるほど疑念が。 貯金が一番では?

その通りです。『保険加入=お金を捨てること』 ・・です。できるだけ保険には加入しない方がいい・・に、決まっています。保険会社や代理店にだまされるな!●メール顧問会員・・希望のUさん(30代) (相談:ライフプランニング)顧問会員希望のメールを頂きました。 ※は私の声。 武田つとむファイナンシャルプランナー事務所御中 ※あ・・それは、ブログでの名称で、本当の 事務所名はエフピー・ステーションです。(^^ゞ 御忙しいところ、突然のメールで失礼致します。 〇〇在住のUと申します。 私事で恐縮ですが、 〇月中旬に長女が誕生予定です。 これを機に、保険および これからの方向性を考えている段階です。 ですが・・・。 保険について調べれば調べるほど、 そして周囲から勧められれば勧められるほど 疑念が募るばかりでした。 自身でも取り寄せた資料を元に トータルでの支払い額と 実際に戻ると仮定した金額を計算しましたが・・・、 結論は損なだけではないか? ※はい、まったくその通り!・・です。 保険屋さんの話を真に受けず、 自分の頭で考えることが大切・・です。 健康保険で今まで何とかなってきたし、 それ以上を求めるならば、 貯金が一番ではないか? 必要なのは死亡保障だけではないか? ※医療保険は元々損で・・不要ですが、 死亡保障でさえ不要なケースがあります。 裏づけのあるきちんとした検証が必要です。 いくら必要か? いつまで必要か? 生涯必要・・ということはないので、 終身保険に加入している人は おバカさん・・です。 ( 失礼! ) と思うようになってきました。 (周囲(特に親)には反対されるのが 目に見えているので 同意してくれる妻にしか話していません) ※現在50代以上の方々の多くは、 洗脳されたまま脳が固まってしまっています。 「お金をたれ流しても、生活が成り立った世代」 ・・です。 これからの世代は、たれ流しが許されない 時代を生きていくことになります。 親はおバカさんな(失礼!)反面教師 ・・として見ましょう。 そこで加入しないなら、どのようにすべきか? という視点に切り替えて様々に調べていたら、 御社のブログに辿りつきました。 ※漂着・・、ラッキーでした。 「これだ!」と思わず独り言が出ました。 ※これ! ・・です。 量が膨大なため、まだ 全てを読むことは出来ていないのですが、 読んでいて納得させられることばかりです。 自身で計算した結果と似ていますし! そこで、是非、メール顧問会員になりたく、 連絡させて頂きました。 ■家族構成■ ・・ 略 ・・ ■相談内容■ 1 長女の誕生にあたり、現在は 健康保険以外加入しておりませんので、 子供の養育費、教育費を考え、 今後必要とされる死亡保障の診断 および、全体的な見直し ※はい、家計の現状診断で ご夫婦の一生がどうなるか? ・・を確認します。 ( キャッシュフロー表ほかで ) もちろん、ご夫婦それぞれの 死亡保障必要額も算出します。 同時に・・問題点の発見も行ないます。 2 また、現在は賃貸ですので、 生涯賃貸で通すか、将来的に マイホーム購入を考えて良いものか 迷っております。 ※現状診断では、生涯「賃貸」で キャッシュフロー表ほかを作成します。 マイホーム取得のシミュレーションの 依頼を受ければ、資料作成を行ないます。 住宅取得後の一生を見ることができます。 大まかに以上、2点を相談したく思っております。 どうかお力をお貸し願えませんでしょうか。 宜しくお願い致します。メール顧問会員になるための案内を送りました。保険は「不安ビジネス」・・です。保険屋さんが口走る・・不安を煽る言葉に右往左往していてはいけません。ひたすら・・お金をたれ流す人生になります。Uさんのように自分の頭で考えましょう。生活設計の意識をしっかり持ちましょう。保険料や掛け金が安い・・場合はどうか?「わずかな保険料(掛け金)だから、 そんなに負担じゃないし・・ かけておいた方が安心じゃない?」きちんと節約しながら保障を確保!・・しているつもりのおバカさん(失礼!)をよく見かけます。 ( ホントにおバカさん )これも、無駄なお金のたれ流し!・・です。大きく分けると、2つのケースになります。・ネット系生命保険・共済系生命保険(共済)〇ネット系生命保険大手生保に比べて、人件費を始めとして圧倒的な低コストで運営されています。・・なので、安い保険料で商品を提供できます。さらには・・商品ラインナップがシンプルで、だれにでも分かりやすい・・です。画期的なこととして、マスコミも取り上げています。・・が、安かろうが、分かりやすかろうが、不要なものにお金を払い続ける行為は、やはり・・おバカさんの行為です。マスコミで取り上げた企画担当者も、生活設計に関してはまったくの素人・・です。「生命保険は加入するもの」・・という前提で、取り上げています。生命保険の必要額算出シミュレーションで、「不要」・・という結果が出ても、「〇千万円は加入しておくのが望ましいです。」・・などと加入を勧めています。さらに医療保険加入のモデルケースを提示して、「この程度は加入しておくのが望ましいです。」・・としています。「加入が望ましい」・・のは、保険屋さんにとって・・です。消費者は、「加入しないのが望ましい。」・・んです。( お金をたれ流さずに済みます )生涯で払う保険料を算数・・してみましょう。以外にも大きなお金を捨てる・・ことになります。( そのお金で、何度でも入院できます )〇共済系「保障は、必要最小限でいいじゃないか。」 ・・県民共済「手ごろな掛け金で一生涯続く安心を。」 ・・全労済のこくみん共済それぞれのキャッチコピー・・です。やはり・・掛け金の安さを「売り」にしています。共済系は、医療保障がメインです。その医療保障・・、日本人なら・・実は不要です。共済系の死亡保障は、金額がみみっちい・・です。必要なケースでは、まったく役立たず・・です。一般の生命保険の向こうを張って、「日帰り入院から保障!」・・なんて言っています。その5千円をもらうために掛け金を払う・・なんていう行為は、お金のたれ流しそのものです。「保険加入=お金を捨てること」 ・・です。「できるだけ保険には加入しない」 ・・と考えたい。それでも・・「お金を捨ててもなお、必要な場合」 ・・があります。それは・・「計算の結果得られた死亡保障」 ・・のみです。その場合だけ、必要な期間も把握して・・「必要額分だけ、しぶしぶ」 ・・加入しましょう。そのように考え・・行動すれば、生活設計が楽に・・。家族が生涯で払う掛け金を算数・・してみましょう。車が買えるお金(又はそれ以上)を捨てる・・ことになります。( そのお金で、何度でも入院できます )医療保障は元々不要、死亡保障は保障不足、はっきり言いますが、共済系は役に立ちません。医療保障は、不要です。死亡保障は、必要な場合でも一定期間のみです。民間保険に「生涯の保障」を求める必要はありません。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。午前中に電話をいただいて(かなりの長距離)、口頭でのヒアリングを行ないました。Kさん・・勘ちがいをしている部分があって・・。今日中に終了できるか?・・というところまで行きかけましたが、佐々木FPは今日・・チビの担当の先生の家庭訪問があって、15:30までで帰宅しました。明日・・午前中の仕上がりになります。( スミマセン! )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)4 Mさん(20代):現状診断 ← 3/11 シート到着。5 Wさん(50代):現状診断 ← 3/12 シート到着。6 Kさん(30代):現状診断 ← 3/16 シート到着。7 I さん(50代):シミュレーション ← 3/17 依頼到着。8 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。9 Hさん(20代):現状診断 ← 3/24 シート到着。10 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。11 I さん(30代):現状診断 ← 3/29 ヒアリング終了。12 Kさん(40代):現状診断 ← 4/3 シート到着。 13 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/27

-

周囲と比べて 加入生命保険が少なすぎ・・ます?

周囲と同じである必要はありません。●メール顧問会員・・希望のTさん(30代) (相談:ライフプランニング)顧問会員希望のメールを頂きました。メール文の内、相談内容の文章・・。( 一部抜粋 ) 加入中の保険は ( ・・中略・・ ) 医療保険(かんぽ)のみで、 それも40代半ばで満期と中途半端。 周囲と比べて加入保険が少なすぎるが、 問題はないかなあ~んにも、問題ありません。周囲と同じに・・と考える必要は、まったくありません。各家計ごとに、何にどれだけ支出するか?ちがっていて当たり前です。周囲と同じに・・と考えてもらえば、保険屋さんは大助かり、大喜び、・・です。周囲の大部分の人たちは、生涯で数百万円のお金をたれ流します。おバカさんがいっぱい!・・です。 ( 失礼! ) こんな世の中だから、私が毎日・・ 必死に情報を発信しています。 できるだけ多くのおバカさん(失礼!)の 目を覚ましてあげようと・・。保険に関する考え方の大前提は、『保険加入=お金を捨てること』・・を認識することです。『医療保険』については、家族構成や家計状況にかかわらず、いっさい加入しない方が生活設計の組み立ては楽になります。『生命保険』については、診断の結果・・必要という結論が出たら、必要な金額を必要な期間だけ加入する必要があります。( 合理的な三角形の保険で )これだけ・・です。 シンプルに考えましょう。メール顧問会員の案内をTさん宛に送信しました。今日の武田FP●顧問会員のH3さん(30代) (相談:生活設計・マイホーム建築)住宅用地の調査・検討作業。 ・午前、現地を下見に行ってきました。 大規模なニュータウンが出現!・・していました。 この辺を訪れたのは十数年ぶり? (^^ゞ ・午後、土地販売業者へ電話。 値引きの可能性を探る。 「基本的に値引きはしない。」 ・・という回答でしたが、 「本格的に申込みを頂けば・・。」 値引きをすることがあるかもしれない・・ 玉虫色・・のコメントをもらいました。 ( 社内稟議が必要? )住宅取得資金の裏づけ取り。K銀行のWさんへ連絡、明日・・午前、当事務所へ来て頂く事に。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)建築士に図面修整依頼。今日・・午後、建築士に来所いただきました。先週末にTさんご夫婦と打ち合わせた内容で図面を修整してもらうよう・・依頼しました。明日には、修整図面がファックスで届く・・でしょう。●顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)落選住宅会社へプレゼンコンペの結果連絡。3/23に行なった4社のプレゼンコンペの結果、H1さん宅を建築するのは、T社さんに決定。コンペ終了後は、2社にしぼって検討していました。その際に・・明らかに見積り額が高い会社には断りの連絡を入れましたが、2社とも不在でした。今日・・あらためて連絡をしました。いつもの・・いやな役目、終了!今日の佐々木FP●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。みっちり・・と、作業をしています。確認事項がひとつあり、質問メール送信。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)4 Mさん(20代):現状診断 ← 3/11 シート到着。5 Wさん(50代):現状診断 ← 3/12 シート到着。6 Kさん(30代):現状診断 ← 3/16 シート到着。7 I さん(50代):シミュレーション ← 3/17 依頼到着。8 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。9 Hさん(20代):現状診断 ← 3/24 シート到着。10 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。11 I さん(30代):現状診断 ← 3/29 ヒアリング終了。12 Kさん(40代):現状診断 ← 4/3 シート到着。 13 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/26

-

「マイホーム建築の事例」を整理整頓していました

8人の顧問会員の事例・・です。これまで手伝ったマイホームの建築事例を整理整頓しました。ブログのトップ画面・・右帯に掲載しています。そのまま、今日の記事に貼り付けます。同じ内容のマイホームの建物でも、建築業者によって・・まったく価格がちがうことを実感!・・してください。住宅会社は、きちんと比較検討しないと・・、『瞬間的な、お金のたれ流し!』・・が、起こります。マイホーム事例(写真) 顧問会員の皆さんが、生活設計をした上でリーズナブルに建築しています。■お手伝いした建築事例 当事務所の役割は、主に以下の2つです。●『生活設計』・・で、将来の見通しを確立すること。マイホーム取得の前に徹底的に家計を改善します。『慢性的な お金のたれ流し』を止めます。●『公正に建築業者を比較検討する場』・・を作ること。同じ内容でも住宅会社によって大きな価格差が生じます。公正な比較検討の場を作り、『瞬間的な お金のたれ流し』を止めます。 「住宅は、こうでなければならない。」 とは考えていませんので、 当事務所の意向や好みが 反映されることはありません。 それぞれの顧問会員の個性が、 外観・間取り・仕様・設備・機能等に 現れて建築されています。業者選びで起こる『瞬間的な お金のたれ流し』の可能性を、以下の事例で確認してください。●顧問会員のIさん(50代)宅 約70坪 ※大きな吹き抜けのリビング、続き座敷、車イスで動き回れる家。見積価格(外構工事込み) 最高額:4,200万円 最低額:3,500万円 住宅会社3社がプレゼン、最大700万円の価格差がつきました。I さんが希望した〇友林業は、5,000万円台~6,000万円台になりそうで、最初から勝負にならず参加を見あわす。 ●顧問会員のHさん(60代)宅 約70坪 ※旧建物の続き座敷を残してドッキング。見積価格(外構工事込み) 最高額:3,650万円 最低額:2,640万円 住宅会社5社がプレゼン、最大1,000万円の価格差がつきました。Hさんの希望で知人の業者さんにも参加してもらいました。 ( 価格は2番目に高かった ) ●顧問会員のKさん(40代)宅 約65坪 ※住宅性能を徹底的に追求。見積価格(外構工事込み) 最高額:4,200万円 最低額:2,750万円 住宅会社2社がプレゼン、1,450万円の価格差がつきました。住宅性能を追求する特殊で独特な世界です。 価格差がつきやすいのかも・・。 ●顧問会員のHさん(30代)宅 約60坪 ※400坪の敷地に平屋のアメリカ住宅。家の中心は高い天井のリビング。Hさんが購入していたのは、建築ができない200坪の土地でした。 建築できるように、折衝ごと等・・色々お手伝いをしました。見積価格(外構工事込み) 最高額:4,720万円 最低額:2,780万円 住宅会社5社がプレゼン、最大2,000万円の価格差がつきました。 ●顧問会員のSさん(40代)宅 約40坪 ※2階でのびのび暮らす家。 リビング・ダイニングは2階、寝室は1階。タイトな日程の中、土地購入から建築・入居まで・・なんとか無事に終了しました。見積価格(外構工事込み) 最高額:2,530万円 最低額:2,140万円 住宅会社4社に依頼、2社脱落、2社がプレゼン、390万円の価格差がつきました。 ●顧問会員のSさん(30代)宅 約36坪 ※自分でメンテナンスはしたくないけど、できるだけ自然素材で・・。土地探しはかなり広いエリアから・・だんだん絞り込んで、なんとか落ち着きました。見積価格(外構工事込み) 最高額:3,000万円 最低額:2,100万円 住宅会社5社がプレゼン、最大900万円の価格差がつきました。 ●顧問会員のMさん(30代)宅 約35坪 ※あえてオール電化ではなくガスで。「子どもに火の恐さを教えたいから・・。」見積価格(外構工事込み) 最高額:2,250万円 最低額:1,390万円 住宅会社4社がプレゼン、最大860万円の価格差がつきました。 ●顧問会員のYさん(50代)宅 約24坪 ※眺望の良い「終の棲家」 ご夫婦で過ごすためのマイホームを取得。見積価格(外構工事込み) 最高額:1,495万円 最低額:1,200万円 住宅会社4社がプレゼン、最大295万円の価格差がつきました。 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/25

-

マイホーム建築の契約は 4月中にお願いします?

だれのために家を建てるの?「当社は9月決済だから、 4月中に契約しないと間に合いません。」 ( 某・・ダイワハウス )●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)マイホームプランの詰めの作業・・です。今日・・午前、ご夫婦で来所。1級建築士が作製しておいた図面で、最終的な詰めの作業を行ないました。図面は9枚・・です。1 案内図2 配置図3 1階平面図4 2階平面図5 第3層平面図6 立面図7 展開図8 断面図9 仕上表Tさん、建築設計の図面は初めて見ました。これまでの打ち合わせは、私が作った「絵」・・でした。図面があれば、色々な部分が具体的にイメージできます。新たに、具体的に、色々な要望が次々と出てきます。 ( 当然・・です )長時間・・かけて打ち合わせました。 ( あっと言う間に、約3時間 )決して大きくない土地の使い方・・、建物の配置、エコキュートの置き場所、・・等々工夫して、建物周囲を歩けるように。内部の使い勝手と外観の双方をを意識して、窓の位置・高さ・大きさなどをしっかり検討。子ども部屋の作りつけベッド(下部物入れ)は、高さが1.5mです。昇るための家具も楽しく工夫。昇り始めの3段分は、可動式・・です。夫の隠れ家スペースを第3層に作ります。ハシゴではなく、普通に階段で昇ります。パソコンが使えたり、テントが張れたり、酒を飲んでくつろげたり、・・できるスペースです。高い位置の窓から、下界が見下ろせます。キッチン廻りの作り付け収納は、妻の要望をあちこちに取り入れて・・。オーブンレンジや分別ゴミやもろもろのモノの置き場所を想定して・・。今日の打ち合わせ内容を、週明けにまた・・建築士に修整してもらいます。次回・・土曜日に図面を見て、最終確認します。OK!・・であれば、いよいよ住宅会社5社に見積りを依頼します。5月中旬ごろに、各社のプレゼンコンペ!5月末ごろ業者を決めて契約!6月中旬、いよいよマイホーム建築・・着工!・・のような流れを想定しています。今日の打ち合わせに入る前の奥さんのお話・・。同じアパートに住んでいるお友達が、やはりTさんと同じ分譲地でマイホーム建築を検討している・・そうです。つい最近まで・・ダイワハウスの営業を受けていて、営業マンに言われたそうです。「当社の決算は9月なので、そこに間に合わせる ためには・・4月中に契約しなければなりません。」・・さあ!契約して! と迫られて、やめた・・そうです。その後・・別の住宅会社から営業を受けているようです。しかし・・ダイワハウチュ、だれのために家を建てるんでしょうね?会社や営業マンの役に立つために消費者が家を建てるんじゃありませんよ、ダイワハウチュ・・さん。とんでもない営業姿勢・・です。一生に一度の大きな買い物です。そんなところには、とても任せられないですね。しかし・・そのお友達、危なっかしい・・ですね。住宅会社のペースでだまされないよう・・祈ります。同じアパートに住みながら・・、・Tさんは、お金たれ流し無くマイホーム建築。・お友達は、たれ流し額不明でマイホーム建築。・・なんていうことにならないよーに。1社だけでコトを進めていかないで、最終決定まで少なくとも2~3社を徹底的に競わせた方がいいですよ。( がんばれ、がんばれ! ) ※ずうずうしく宣伝します。 (^^ゞ 当事務所に相談してもらえば、 お金のたれ流しをストップした上で、 最初の相談から約6ヶ月で、 新居に入居できるところまで バックアップできます。 (^^ゞ Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のH3(30代)さん (相談:生活設計・マイホーム建築)マイホーム取得のシミュレーションと、住宅用地の物色・・です。マイホームを取得すると、H3家の生涯はどうなるか?昨日のうちにシミュレーションを作っておきました。まだいない・・子ども(第1子)もいっしょにシミュレーションに乗せています。現役時の後半から老後にかけては、まったく何の問題もありません。繰上返済も楽に実行できそうで、50代前半でローンは完済が可能です。・・が、今から数年が問題(ピンチ?)・・です。ご夫婦そろって車の買換え時期が迫っています。「買換えしないで、できるだけ乗る。」・・そうです。なお・・建築用地は、めぼしをつけていた区画が数日前に予約が入り、ほぼその人で決まりそうです。( 昨日・・私が、販売業者に確認 )そこはあきらめて、新たに別の区画を検討します。私「少々高くても、土地は一生住む場所なので、 日当たりの良い南面道路の区画を選びましょう。」建物の予算を少々がまんしても、土地を優先して重視すべき・・と、考えます。今日・・新たにめぼしをつけた区画を見に、ご夫婦はあらためて現地へ・・。車から降りて、ゆっくり周辺も含めて歩いて見ることをおすすめしました。 H3さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/24

-

住宅ローン繰上返済、あと3年で終わる!嬉しい!

ありったけの定期を解約して(主人のだけ)現状診断時点のこのグラフが、改善後・・どう変わるか? 楽しみ・・です。●メール顧問会員のTさん(40代) (相談:ライフプランニング)「改善後のライフプランのシミュレーション、 急ぎませんのでお願いしていいでしょうか。」昨年・・9月に、家計の「現状診断」を行ないました。生命保険に過剰加入・・しながら、住宅ローンをのんびり返済・・しながら、株式や投資信託で資産運用しています。金融機関や生命保険会社にとっては、表彰状ものの上得意さま・・です。 ・・おバカさんです。 ( 失礼! )現役中は問題がありませんが、老後は少々危うい家計・・です。住宅ローンを返済しながら、 ( 利息負担でお金をたれ流しながら )過剰に生命保険に加入しながら、 ( 保険料でお金をたれ流しながら )金融商品で運用をする。 ( 手数料でお金をたれ流しながら )生活設計が成り立つわけがありません。・・危うい将来になります。メールをいただきました。 ※は、私の声。 ご無沙汰しております。 昨年、ライフプランを見直し始めてはや9ヶ月? 大変忙しい一年でした・・・が ようやくローンの繰上げ返済にこぎつけました。 ありったけの定期を解約して(主人のだけ) 保険の返戻金も入れて、 2019年までだった返済を 2013年12月で終わるよう試算して 今日、手続きを終えました。 ※ついに、やりましたね! 主人が手計算したところでは ローン減税が無くなって 40万くらいは税金取られるけど 70万円くらい利子は浮くはず と言う試算でした。 何より、あと三年で終わる! って嬉しい結果でした。 ※よかった、よかった。 借金が無い! この心理的効果は大きい! 精神衛生上、すごくいいことです。 改善後のライフプランのシミュレーション、 急ぎませんのでお願いしていいでしょうか。 ※もちろん・・です。 繰り上げ返済額 520万 (定期310、返戻金130、普通預金80) 返済金額は同じで 2013・12・25が最終返済 返済後の主人の預金定期50万 (念のため残しました) 保険金額(逓減定期) 4230円 年収は主人、嫁とも変動無しです。 他に必要なデータはありますでしょうか。 顧問期間終了が結構近くなっているので 少しあせっています。 ※資産や支出の整理した情報が必要です。 「現状診断」データの・・ 〇4ページ下部の「資産」の欄 〇12ページの生命保険一覧表 ・・に、現在の状況を整理して記入、 添付送信をお願いします。 今後お金ができたら繰上げ返済は やはりしたほうがいいのですよね? 50万、それとも100万単位、 どれくらいずつがいいのでしょうか。 ※繰上げ返済手数料との兼ね合いも ありますが、コスト負担が無いなら、 こまめに前倒しでどうぞ。 お忙しいなか、 済みませんがよろしくお願いします。 追記・グロソブは解約しました。 ※当然!・・です。 給与収入のある若い人が 資産形成目的で買う商品ではない。 少しでも足しになれば・・・とはじめたFXで 同じくらいの金額を得ることができています・・が これは、趣味の範囲でやりたいと思います。 ※そう・・ですか? 住宅ローンの繰上げ返済の方が、 明らかに儲かる金融商品なんですが・・。 やはり、日々働いてもらえるお金が一番確実です。 ※そのお金をたれ流さない・・ことが、 ライフプランニングの基本です。以前に頂いているメールです。 ( 2009・11・18 ) お世話になっております。 ようやく、でも結構あっさりと SBIアクサの65歳までの 収入保障(月9万円)保険に加入しました。 ※四角形の保険から三角形の保険へ。 もし主人に何かあったとき、 一番自分のしんどそうな頃を 少しカバーしていることもあり、 65歳までにしました。 ・・ 中略 ・・ 月額4230円、 今主人に何かあったときの死亡保障が 2000万ちょっとです。 65歳まで払っても、 今回の返戻金でお釣りが来ます。 はい、明治安田も解約届けをおくりました。 130万ちょっと返戻金が有る予定です。 ※明治安田生命保険の 定期特約付終身保険に加入していました。 ・死亡保障:6,000万円! ・入院:5,000円/日 ・保険料:18,000円/月 このまま行けば、保険料総額:1,120万円!! ( お金の大量たれ流し! ) 診断結果の死亡保障必要額は、 たったの・・1,900万円です。 ( 明治安田生命、オヌシも悪よの~ ) 浮いた保険料はへそくり・・ではなく、 貯金しておきます。 次は来年でもいいかとおもっているのですが、 繰り上げ返済ですね。 ※ホントは来年と言わず、 すぐに実行した方がお得・・ではありました。 明治安田は主人の身内経由でしたので、 私はあまりきにならなかったのですが、 住宅ローンは丸々実家の父に頼って 担当者に優遇金利にしてもらったかわりに 「最後まで払ってくださいね~」 と念押しされた覚えが私も主人もあります。 ※身内だから金利が優遇できる ・・なんていうことは、実はないんですよ。 恩にきる必要はまったく無い! 契約的に繰り上げ可能かどうか、 銀行に相談に行ってみようとおもいます。 繰上げ可能なら、 返戻金と定期300万があるので、 それで何とかなるかと。 ご相談ついでですが、 グローバルソブリンという投信を 銀行で購入してしまっています。 ※おバカさん! ( 失礼! ) これは解約して現金化すると、 所得になるのでしょうか? ※いくらで買って、いくらで売る? 売値-(買値+経費)=所得 ・・ということなので、 利益(所得)が出ていなければ、 税金の心配はありません。 そんな基本も知らない人に売っている 銀行はやはり罪なんでしょうか・・・ ※売る方も罪ですが・・、 買う方も内容の分からないモノに お金を払ってはいけません。さっそく、行列に並んでいただきました。しばらくお待ちいただくことになりますが、楽しみにお待ち下さい。見ちがえるようなキャッシュフローになると思います。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。余裕で?・・来週にまたがりそうです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)4 Mさん(20代):現状診断 ← 3/11 シート到着。5 Wさん(50代):現状診断 ← 3/12 シート到着。6 Kさん(30代):現状診断 ← 3/16 シート到着。7 I さん(50代):シミュレーション ← 3/17 依頼到着。8 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。9 Hさん(20代):現状診断 ← 3/24 シート到着。10 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。11 I さん(30代):現状診断 ← 3/29 ヒアリング終了。12 Kさん(40代):現状診断 ← 4/3 シート到着。 13 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/23

-

土地残金支払いを終え、いよいよマイホーム建築へ

住宅会社はまだ決まっていませんが・・Tさんが購入した土地(フェンスの向こう側)。 公園から撮影。ちょっと変形していますが、南側道路です。 反対側から撮影。天気は小雨・・、画面が暗いのはカンベンしてください。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、土地の残金決済・引渡し。午前11時、K銀行Y支店にて。Tさんご夫婦と私が入っていくと、売主のK不動産さんと司法書士さんが腰掛けて待っておられました。3/27(土)に、土地の売買契約をしていました。今日は・・残金を払って、所有権の移転登記の申請を行なう日・・です。所有権の移転登記に必要な書類。・K不動産さんの分は、あらかじめ司法書士さんに 渡り、準備が済んでいるようでした。・Tさんご夫婦の方は、住民票・・だけです。 新たな所有者名が、住民票に忠実に記載されます。司法書士さんに説明を受けながら、作業が進みます。 ( 私は背後霊・・ではなくって、後見人・・です )Tさん・・初めての経験で、全ての理解は難しい・・かも。私のチェック事項は、ご夫婦の持分(もちぶん)・・です。土地をご夫婦の共有にします。へたに『贈与』という状況を作らないために・・。( 『贈与』と認定されれば、『贈与税』を負担します )「だれのお金をいくらづつ出して買うのか?」「だれの借りたローンで買うのか?」「夫婦それぞれの所得はいくらか?」・・等々が、持分割合の決め手になります。司法書士さんが作成した書類は、当初の依頼どおりの・・夫:3分の2、妻:3分の1、・・に、なっていました。OK! ・・です。司法書士さんによって・・「これで、すべて整いました。」・・となって、残金の支払いです。K銀行さんのローンを利用します。K銀行のWさんが、Tさんご夫婦に付き添って振込み用紙に記入作業・・です。( TさんからK不動産へ振り込み )1時間ほどで、すべて終了!・・しました。さあ! 土地は買った!いよいよマイホーム建築! ・・です。明後日・・また、当事務所でTさんご夫婦とマイホームプランの打ち合わせです。( 建築士が作製した図面を使って )ここで・・プランの最終形を決めて、いよいよ月末には、5つの住宅会社をピックアップして見積りを依頼します。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始「顧問会員のHさん(30代)」が、何人も・・?相談内容が、「生活設計とマイホーム建築」・・という顧問会員が増えてきています。今日の記事の「Tさん(30代)」は1人だけですが、「Hさん(30代)」は・・複数おられます。記事を書いている私自身が、わけが分からなくなったり・・しています。・・ので、区別するために、顧問会員になった時期が早い順に番号を付けさせていただきます。H1さん(30代)、H2さん(30代)、H3さん(30代)、H4さん(30代)、・・ということで手を打ちましょう。 ( 勝手だ? 気に入らない? )ちなみに・・顧問会員のマイホーム計画、現在進行形の方々は以下のような進行状況になっています。 ( 4/22時点 ) 1 家計の現状診断・問題点把握 H4さん(30代) 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 Mさん(40代) H3(30代)さん 5 展示場ほか見学 H2さん(30代) 6 事前手続き・住宅プラン検討・作成 Tさん(30代) ・・今日の記事 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き Mさん(30代) H1さん(30代) 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●銀行廻り事務所家賃の支払いと給与振込み・・です。例によって・・給与振込みは、佐々木FP分のみ。私は無報酬、ボランティア・・です。 (^^ゞFP事務所を始めた当初のココロザシに忠実に、年間顧問料は絶対・・値上げできないけど、なんとか私も給料をもらえる・・ようになりたい・・。 (^^ゞ●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。お待たせしていて申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)4 Mさん(20代):現状診断 ← 3/11 シート到着。5 Wさん(50代):現状診断 ← 3/12 シート到着。6 Kさん(30代):現状診断 ← 3/16 シート到着。7 I さん(50代):シミュレーション ← 3/17 依頼到着。8 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。9 Hさん(20代):現状診断 ← 3/24 シート到着。10 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。11 I さん(30代):現状診断 ← 3/29 ヒアリング終了。12 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/22

-

生命保険は三角形で、お金たれ流し家計から脱出!

さあ!行動開始! ・・です。●メール顧問会員のNさん(30代) (相談:ライフプランニング)家計の現状診断の結果、人生の終盤でお金が足りなく・・。夫婦そろって住友生命の保険に加入中で、保険料は・・年間:約41万円!通算の総額は・・1,400万円!内・・捨てるお金は・・1,230万円!・・です。こんなにお金を捨てていては、そりゃ~・・お金が足りなくなります。さらに悲惨なことには・・こんなに保険料を払っていながら、夫婦ともに・・必要な保障額が確保されていません。保険屋さんの言いなりになっていると、とんでもない人生になってしまいます。現状診断の結果・・、N家に必要な死亡保障額は、以下です。 現時点 10年後 夫 3,617万円 2,182万円 妻 2,695万円 1,515万円現在のN家は・・毎年41万円も払いながら、上記の必要額が確保できていません。保険屋さんは生活設計なんて行なわないので、こんないいかげんな事態になります。ひたすら・・お金をむしり取られる・・だけです。もっともっと少ない保険料で、必要な保障額を確保することはできます。( 合理的な三角形の生命保険で )メールをいただきました。 ※は、私の声。 こんにちは、Nです。 記事読みました!ありがとうございます。 早速、資料請求して比較検討したいと思います。 ※4/14(水)の記事です。 それにあたって、またまた 質問・・確認したいことが出てきました。 収入保障保険場合は、 1割増しの保険料と考えていいんですよね。 ※はい、受給時に所得税(雑所得)が 課せられるので、その分を割り増しで。 夫:現状診断→3617万円→1割増しの3978万円 妻:現状診断→2695万円→1割増しの2964万円 資料の最後のページの表より、 夫25年・60歳まで 13.3万円/月 妻25年・57歳まで 10.0万円/月 で計算して上記の金額になりましたが、 合っていますか?? 5万円以上1万円から、 金額を設定できる保険会社は、 夫14万円/月 妻は10万円/月で 見積もりとってオッケーですか? 逓減定期保険は、 表の数字通り夫3700万円、 妻は2700万円での設定見積もりで いいですよね? 主人+私もたばこは一切吸わないので、 非喫煙健康体のタイプの保険も 見てみようと思います。 収入保障保険の金額がこれでいいか 聞きたくてメールしました。 ※ここに登場した保険が、 三角形の生命保険・・です。 保険料がメチャクチャ安い!・・です。 〇収入保障保険 〇逓減定期保険私からのメール・・。 三角形の保険の見積りについては、 おっしゃるとおりでOK(完璧!)・・です。 考え方も金額も、その通りです。 ( おりこうさん・・です ) 保険会社や商品によって 色々な制限があるかと思いますが、 臨機応変に! とっとと、たれ流し家計から脱出しましょう!またまた・・いただいたメール。 こんにちは、Nです。 回答ありがとうございました!! 三角形の保険の金額が 合っているとのことなので また今日から調べて 行動にうつしていきます。 見積もりの計算の仕方があっていて うれしい(^-^)vです! 賢くなった気分です。 また取り寄せて吟味した結果、 契約する前に相談させてください。はい、契約する前に相談してください。先日・・順序が逆の顧問会員がいました。何のために顧問料・・払ってんだ~? (^^ゞ今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。佐々木FP、今日から復帰しました。今日・・一日がんばって、終了!私が「総評」を書いて、完成しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業。3 Nさん(30代):現状診断 ← 回答待ち。4 Kさん(30代):現状診断 ← 回答到着。 (3/6着)5 Mさん(20代):現状診断 ← 3/11 シート到着。6 Wさん(50代):現状診断 ← 3/12 シート到着。7 Kさん(30代):現状診断 ← 3/16 シート到着。8 I さん(50代):シミュレーション ← 3/17 依頼到着。9 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。10 Hさん(20代):現状診断 ← 3/24 シート到着。11 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。12 I さん(30代):現状診断 ← 3/29 ヒアリング終了。13 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/21

-

生命保険・住宅ローン・住宅取得のそれぞれで・・

大規模なお金のたれ流しが発生します。数百万円から1千数百万円になる場合も。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日は・・1級建築士と私とで、図面の打ち合わせ。今日・・午後1:301級建築士の佐藤ちゃんが来所。お願いしていた図面1式を持ってきてもらい、各図面の細部に渡り・・打ち合わせました。各部分で気がつくことが色々あり・・、あっと言う間に・・3時を廻っていました。Tさんのマイホーム取得の日程は以下です。〇4/22(木) : 土地決済引渡し。 K銀行にて。 ( 私も立ち会います ) 先月契約していた土地が、いよいよ Tさんの所有になります。〇4/24(土) : マイホームプラン打ち合わせ。 ほぼ毎週土曜日に打ち合わせ・・です。 今回初めて・・建築士の図面を使います。 今回でほぼ固める予定・・です。〇4月末 : 住宅会社5社程度に見積り依頼。 Tさんがピックアップした住宅会社に、 私がピックアップした住宅会社を加えて、 5社程度に・・同じ設計図書を添えて、 見積り依頼します。 ( 全く同じ条件です )〇5月中旬 : プレゼンコンペ。 日を定めて1日がかりで提案競争・・です。 当事務所で、1社45分程度の持ち時間で、 午前2社、午後3社、・・の合計5社。 Tさんご夫婦が説明を受けます。 ( 私は「背後霊」で寄り添います )〇5月末 : 住宅会社決定!&請負契約。 プレゼンコンペの結果から、Tさんご夫婦が 住宅会社を選びます。 ・・で、日時を決めて請負契約。 ( 私が立ち会います )〇6月中旬 : 住宅建築・・着工!・・という流れになります。マイホーム取得は、生活設計そのもの。どうして・・上記のような面倒な手続きを行なっているか? ・・というと、『お金のたれ流し』・・を、させないためです。生活設計は、お金のたれ流しを止めることで、ほぼ・・完結させることができます。生命保険や住宅ローンでは、長い年月をかけて・・ジリジリと、数百万円~1千数百万円のお金をたれ流します。ところが・・マイホームでは、同じ・・数百万円~1千数百万円のお金のたれ流しが、瞬間的に発生します。不幸なことに・・マイホーム取得した大部分の人は、数百万円のたれ流しに気付くことはありません。住み心地や営業マンや職員の対応等に満足・・さえ、しています。おバカさんです。 ( 失礼!! )なぜ・・瞬間的な たれ流しが発生するか?市場原理が働かない状況で、マイホーム取得をする・・からです。マイホーム取得を検討する初期段階で住宅会社を決定してしまえば、もう・・そのまま、業者のペースになります。他社を早めに排除するのが、住宅営業・・です。その営業マンを信じ切り、まったくのお任せ状態になったら、完全にアウト! ・・です。( はい! 5百万円・・たれ流し~ )建築棟数の多さを誇る住宅会社は、価格が数百万円は確実に高い! ・・です。当然です。・直接・・建築に係わらない職員が多い。・常設展示場のコスト負担が大きい。・広告宣伝費のコスト負担が大きい。( 安いわけがない! )原価が同じでも、経費(粗利益)の差で、とんでもない高い買い物になります。過去に・・プレゼンコンペにも、何社か参加してもらいましたが、お話にならないほど高い!( まったく同じ条件で・・ですよ )建てて入居している大勢の人たちは、そんなことには気付かずに・・ほぼ満足しています。( シアサセ・・というか、ご不幸・・というか・・ )マイホーム取得の瞬間は、ぜひ、生活設計を意識してほしい・・ものです。当事務所を介してやっている人は大丈夫ですが、物理的に無理な人はどうするか?〇棟数実績が多いところは高い・・と認識する。〇初期段階で業者を決めない。〇最終決定まで、2~3社で競わせる。複数の住宅会社の営業を何度も受けるのは、かなりのエネルギーを要するが、生涯最大の買い物だから当たり前だ・・と思え!( がんばれ! がんばれ! )これまでのプレゼンコンペでは、最大価格差が2千万円!・・になったケースが、2度もあります。( まったく同じ設計図書で )30坪台の平均的なマイホームでも、500~600万円の価格差は、当たり前のようについています。・・瞬間的な、たれ流し・・です。これは・・住宅ローンにも波及します。その高い金額分・・融資額が大きくなるので、利息負担がまた・・大きくなります。( 融資500万円の利息は、ほぼ200万円 )マイホーム取得でも、生活設計を意識しましょう。Tさんのプレゼンコンペでは、各社がどのような金額を提示するか?価格差はどれくらいになるか?・・楽しみです。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始佐々木FP身内にご不幸があって、今日まで休みです。資料作成の順番待ちの方々には、ご迷惑をおかけしています。 申しわけありません。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/20

-

医療保険?入院した方がお金かからないですよ?

治療費?生活費?・・心配ありません。読者からのコメントです。pandaさん ・・です。 医療保険について こんにちは。 今、保険屋さんの洗脳の賜物、 保険の見直しをしています。 色々調べていたところ、 こちらのブログを見つけまして、 初めて拝見させていただきました。 本当に目からウロコです!! が、それ以上に混乱しております... 武田様のおっしゃることは なるほどと思うことばかりです。 一つ気になるのは、医療保険ですが、 たとえばここ数カ月の間に 突然入院することになった場合、 我が家の場合貯蓄が十分にないので 治療費、通院費、その間の生活費などの 心配があります。 そういう時は医療保険に加入していたほうが よいのではないのでしょうか? ブログを読んでいると、 この先何年も保険料を支払い続けた場合と 同じころに入院(何年も先)したら... という前提の話としてはとても良くわかるのですが。 勉強不足な質問かと思いますが、 失礼ながら お聞きしたく書き込みさせていただきました。 よろしくお願いします。お答えする上で情報不足なので、2つ・・質問しました。1 『我が家の場合貯蓄が十分にない』 ・・ということですが、具体的に教えてください。2 職業は何ですか?お返事・・です。 貯蓄は200万円くらいです。 現在主人46歳、私35歳です。 主人は会社員ですが、 将来の退職金はほとんど望めないようです。 ・・ 以下略 ・・あと・・健康保険料の月額を確認しました。 保険料は13188円でした。入院した方が、お金はかからない・・んです。【 治療費 】pandaさんのご主人が病気になって、手術をし、3週間入院し、医療費が300万円になりそう・・です。( ・・と、しましょう )さあ! たいへんです。panda家には貯蓄が200万円しかありません。「えぇーっ! 医療費が300万円?! すると・・いくら払うの? 3割の90万円?! その他に食事代やら何やら・・かかりそう。 100万円以上・・払うことになる? 車を買おうと思ってたけど、これじゃ無理。 やっぱり医療保険に入っておけばよかった。」・・と、あわてる必要はありません。panda家が払うお金は、約11万円だけ・・です。 80,100円+(医療費-267,000円)×1% =80,100円+(3,000,000-267,000円)×1% =80,100円+27,330 =107,430円なぜこんな・・ワズカな負担で済む?『医療保険』から約289万円が給付される!・・からです。panda家では、すでに「医療保険」に加入しています。国営の「医療保険」に。 ( =健康保険 )上記は、国営の「医療保険」の1ヶ月当たりの自己負担額の計算です。 参考 「医療費の自己負担額の上限」 上記は、一般的な所得の人のものです。 所得が少ない人の場合は、たった35,400円です。 算数もしなくていい定額であり、低額・・です。 ちなみに・・ボランティアの私は・・これ! 医療費が何百万円かかっても・・35,400円! ( 非常に助かります )自分で払う医療費(治療費)は、たった11万円です。200万円も貯蓄があります。(何回でも入院できます)「運が悪かったね。」・・って、払いましょう。民間の医療保険や生命保険の医療特約で払う保険料分のお金を貯めておけば、これくらいのお金は・・すぐ用意できます。保険料で払ったお金は、消えて無くなります。貯蓄で蓄えたお金は、何もなければ残ります。どっちがお得か?・・決まっていますよね。 参考 「民間の医療保険からの給付」 手術をして3週間入院・・で、 どれだけの給付があるでしょうか? ・手術 : 10万円とか30万円とか ・入院 : 1万円×21日=21万円 合わせて・・30万円~50万円程度です。 健康保険からは、289万円です。 どっちが手厚い保障でしょうか? わざわざ医療保険に加入して、 我が家の貯蓄を減らす必要はありません。 参考 「医療費の自己負担分に備える保険」 「保険の新しい考え方です♪」 ・・なんて、きれいなお姉さんに言わせて 売り出している保険会社があります。 「11万円の支払いを保障してもらうために、 保険に加入して備える。」 ・・あり得ない、バカバカしい保険です。 将来・・11万円を受け取って、 「入っていて良かったぁ♪」・・と感動。 30万円も支払ったことに気付かない おバカさんになります。【 生活費 】『食費』pandaさんのご主人の日常の食事代は、一食平均いくらでしょうか?入院すると、食事代も医療保険(健康保険)から給付があるので、本人負担は・・一食260円です。治療上の必要性からきちんと栄養管理された食事が、一食・・たったの260円!です。世の中・・デフレで、食べ物業界が値引き合戦の消耗戦をくり返していますが、その最低レベルと同程度のお値段で、きちんとした食事ができます。入院した方が食事代は少なくて済み、非常に家計が助かります。 参考 「入院時の食費の自己負担額」 上記の260円/1食・・は、一般の人です。 所得が少ない人は、もっと低額です。 ・住民税非課税世帯 : 210円 ちなみに私・・武田は、これ! ( ボランティアで所得が無いから ) ・同上で1年に90日以上入院 : 160円 ・同上で70才以上 : 100円 ちなみに私の母親は、これ! ( 健康保険のおかげで助かります ) 「年を取れば、病気の確率が高くなります。」 ・・なんて脅し文句に不安を感じる必要なし! 年寄りほど、低所得ほど、守られています。 「病気になる確率」と、その「費用負担」とは、 なんの関係もありません。 気にしない!『その他の生活費』〇入院して・・ベッドでおとなしくしている人。〇健康でハツラツと、仕事や日常活動をしている人。どっちがお金を使うでしょうか?後者に決まっています。仕事への行き帰りで、仕事中で、お昼ご飯で、趣味やレジャーで、等々・・チョコチョコと・・お金を使う機会が、場面が、色々・・あります。前者は・・じっと・・おとなしくしています。お金を使うことがありません。入院した方が、お金を使わない・・んです。( 当たり前 )【 保険屋さんの脅し文句 】医療保険に加入させるための営業トークに、以下のような言葉が登場します。・・が、何にも心配いりません。〇差額ベッド代〇高度先進医療字数の関係で触れることはできません。「このブログ」でキーワード検索してみてください。私たちが一生に払う・・医療保険料pandaさんに健康保険料を聞いたのは、一生の保険料を概算するためです。46才の人の医療保険料(健康保険料)が、13,188円/月・・ということなので、現役中の平均をザックリと・・1万円とみます。 現役の保険料 老後の夫の保険料 老後の妻の保険料( 1×14×40 )+( 1×12×20 )+( 1×12×27 )= 560 + 240 + 324= 1,124 (万円)pandaさんご夫婦の生涯の医療保険料は、なんと!・・1,124万円!です。医療保険に、生涯でこんなにお金を払います。( その分、生涯手厚い保障・・です )さらに・・別の医療保険でお金をたれ流しますか?みみっちい・・保障内容の医療保険で・・。『保険加入=お金を捨てること!』 ・・です。なんでもかんでも保障してもらおうと・・保険に入りまくっていると、お金がいくらあっても足りません。佐々木FP身内にご不幸があって、明日まで休みます。資料作成の順番待ちの方々には、ご迷惑をおかけします。 申しわけありません。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/19

-

早まった?まだ?・・それぞれの生命保険清算

保障額が多すぎるんじゃ?のんびりしてるとお金が・・。●メール顧問会員のSさん(30代) (相談:ライフプランニング)1月に家計の現状診断を終えて、生命保険の清算作業に入っています。 ※生命保険は、「見直し」ではなく『清算!』診断の結果・・必要な死亡保障額は、 現時点 10年後 夫 1,170万円 -569万円 妻 -5,902万円 -6,095万円 マイナスは、不要・・ということです。 妻は、現在も将来も・・まったく不要! 夫は、現在必要でも・・6年後あたりで不要に。 必要額は、将来に向けて減ります。 加入する場合のお勧めは、三角形の保険!加入中の保険の死亡保障額は・・? 夫 250万円 終身保険(アリコ) 妻 300万円 定期保険(オリックス) 払っている保険料は、年・・13万円ちょっと。 通算で・・580万円ほど、お金を捨てます。 ( もったいない・・ ) 終身保険も定期保険も四角形の保険です。 確実に、お金をたれ流します。メールをいただきました。 ※は、私の声。 お久しぶりです。 たしか前回のメールは、 ソニーの担当者が来るぞ... というところだったと思います。 その後の事を報告します。 まず夫は〇〇があるので、 保険会社から指定された病院へ 検査に行きました。 そうしないと、加入出来る可能性は かなり低いとの事でした。 検査結果は問題なく、保険会社の審査の結果、 特別保険料徴収という条件が付く代わりに 加入出来るという事になりました。 ※よかった・・ですね~。 その時少し高くなると聞いて迷ったのですが、 今回の件ではかなり労力を使ったので (あちこちに電話しまくったり、 長い時間をかけて検査したり、 担当者と頻繁に打ち合わせしたり)、 とりあえず加入しました。 ※ん?・・聞いてなかった・・ぞ。 内容は ソニー保険 家族収入保険(収入保障保険) 保険料 3060円 特別保険料徴収 930円 合計 3990円 30ウン歳 年金受取額累計 24000000円 年金現価(一時受取金額)19800900円 ※ん? どうして・・2,400万円? 必要額は・・約1,200万円だけど・・? 将来の受給時の税金を考慮しても、 1,400万円程度を確保すればOK ・・なんですが。 ? ? ? ( 保険屋さんにだまされていないか? ) これが一番保険料が安いそうです。 何だか余計な物がついてしまいましたが、 月3990円という保険料は とても安いと思うので、 これでいいかなぁと思っています。 どうでしょうか? ※その・・「どうでしょうか?」は、 契約前に聞きたかった・・。 ( 行動を起こす前に相談! ) 2,400万円の保障で3,990円なら、 1,400万円なら・・2千円台半ばかも。 それと、我が家は送って頂いた現状診断で、 保険は5~6年で不要になるという事でした。 という事はこのまま人生に大きな変化がなければ、 6年後あたりに勝手にスパッと保険を解約 してしまっていいのでしょうか? ※もちろんOK。 スパッと解約! そして反対にもし何か変化が起こった場合は、 解約前にもう一度ご相談した方が安全ですか? ※もちろんです。 よろしくお願いします。●メール顧問会員のNさん(30代) (相談:ライフプランニング)4/13に、家計の現状診断が終了しました。年間40万円もの保険料を払っています。夫婦ともに加入しているのが、住友生命のライブワン。順調にお金をたれ流しています。生涯のたれ流しは、1千万円以上にもなります。( もったいない・・ ) ※各生命保険会社の主力商品 総合型の生命保険商品が多く、 家計のお金たれ流しの元凶。 加入してはいけない!!さらに悲惨なことに・・高い保険料を払っていながら、今回・・算出された必要保障額は確保できていません。 ( 夫婦共に ) 詳しくは、4/14の記事参照。やはり・・住友生命も他の保険屋さんと同じで、生活設計をきちんと行なってはいないようです。メールをいただきました。 こんにちは、Nです。 現状診断ありがとうございました。 早速プリントアウトして冊子にして見ています。 このままで我が家は大丈夫かな・・ 生命保険はどうなのかな・・など 漠然とした不安がありましたが、 こうやって数字やグラフなどにしてもらい 見ると、現実を実感しました。 とくに生命保険は、必要保障額が 両方とも足りていなかったとは、 びっくりもしたし、落ち込みました。 これだけ支払って足りていなかったとは思わず・・。(;;) うーん改善するところがたくさんありそうです。 ※保険屋さん任せにしていると、 このようなことになります。 売る人の話を真に受けてはいけません。 まだまだじっくり理解するのに 時間がかかりそうですが、 ※面談して説明できないのが辛い・・です。 三角形の生命保険に入りなおすのは 改善策を講じて またシミュレーションしていただいてから、 それからきちんと見積もりを数社から 取って入りなおすのがいいのでしょうか? ※すぐ行動開始せよ!! 現在・・大量にお金をたれ流しています。 早くこれを止めなければなりません。 そのためには・・できるだけ早く、 夫婦とも三角形の保険で必要額を確保! (保険料は2人合計でも数千円/月で済む) 三角形の保険の見積りをいくつか取ったら 報告・相談・・してから、決定!⇒契約! その後・・今の「お金たれ流し保険」を とっとと解約! ・・しましょう。 早ければ早いほど、得をします。 今の現状診断の結果で動き出すのはまだ早い?! のかなと思い・・。 ※そんなことはない! 「お金をたれ流している」・・現実を認識する! それとも保障額が足りていないので 現状結果で入りなおした方がいいのかな と分からなくなりメールしました。 ※とっとと、行動開始! 結果を見ながら今後の生活費、 結婚資金の援助金、親への援助金を 少し変更して考えようかと思っています。 また、ゆくゆくは中古マンションを 買おうかなと考え始めています。 ※やめておきましょう。 少なくても顧問会員は不幸にしたくない。 ●マンションは、買うな! ●中古マンションは、もってのほか! スペースの関係で説明は、別の機会に。 ( このブログでキーワード検索して ) みんなからは、 夫婦正社員で共働きなんだから、 家買えるだろー!と言われていますが、 ・・ 中略 ・・ 知り合いの不動産は、 中古のマンションがいいよ!といいます。 根拠は不明。 ※商売だから・・当たり前です。 保険屋さんと同じで、不動産屋さんも 利益を上げるために営業をします。 売る人の話は真に受けない! それから、すみません。 2生活設計は、 今いただいた現状結果をふまえて改善点を見出し、 手直ししたい要点を書き出し再度シュミレーションを 依頼することが、2のステップという理解で 合ってますでしょうか? ※はい、それで基本的にOKです。 ただし・・生命保険だけは行動開始! たくさんすみません。 現状結果を熟読&理解に励みます。 ※非常に遠くて・・、面談して 説明できないのが、すごく残念です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/18

-

マイホームプラン、ライフプラン、次々打ち合わせ

土地に廃材が。 土地に電柱が。●顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)朝・・電話をいただいて・・急遽、来所されました。「顧問会員の更新だけしておきたいです。」年間顧問料:36,000円をいただきました。ここ・・2~3年、地域を限定してマイホーム用地を探しています。・・が、なかなか・・「これっ!」・・という土地が出てきません。困って・・います。顧問料だけ頂いて、お役に立てず・・。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)マイホームプランの煮詰め作業・・です。今日・・午前、ご夫婦で来所。先週段階でおおよそのプランは固まったので、1級建築士の佐藤ちゃんに図面作製には取りかかってもらっています。今日の打ち合わせは・・主に以下でした。・キッチン廻りの構成。・1Fの床材。 安い素材でいいからムクの木で。・2F天井。 勾配天井にするところ、しないところ。・持ち込み家具のサイズと置き方。・外構工事。ウッドデッキ、駐車場、芝生、フェンス。キッチン廻りの構成を整理したら、ダイニングからキッチンの空間がスッキリしました。次の土曜日の打ち合わせで、ほぼ・・最終形にしあげた後、正式な図面に・・。( 住宅会社に見積りを依頼する資料に )ところが、問題が発生しています。いえ、マイホームプランのことではなく、先日・・購入契約した土地です。Tさん、散歩がてらに現地を見に行きました。敷地北側の土留め工事をしていたそうですが、そこで・・いやなものを目に・・。土留めのコンクリート製品を設置するため、掘り起こしておいた土に・・廃材やゴミが・・。コンクリート塊や鋼材やビニールゴミ・・など。・・おい、おい。Tさん、携帯カメラで撮影してきています。このニュータウン、大丈夫?宅地造成の盛土に、どこかの残土を利用?あるいは・・旧建物の解体工事が中途半端?チラッと見ただけで、色々な廃材が・・。地盤の強度は、大丈夫か?Tさん、明日の日曜日も見に行く・・そうです。同様のことがあるようなら、カメラに収めて来る・・とのことです。ヒドイ状況なら・・週明けに私が、売主のK不動産さんに話を持ち込みます。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ライフプランの煮詰め作業・・です。今日・・午後、ご夫婦で来所。ライフプランのシミュレーション、佐々木FPではなく・・私が作成しています。現状診断のキャッシュフローに、以下を載せて・・。・基本生活費の増額。・2年後に第1子誕生。・シミュレーション後の生命保険必要額計算。マイホーム取得前の人生を・・まず把握し、これから本格的に土地建物を検討していきます。Hさん「住宅ローンはフラット35の全期間固定金利で・・。」自分は繰上げ返済はできそうもないので・・とHさんは判断したようですが、Hさんのケースでは、銀行の住宅ローンで手続きを進めるしかありません。 ※土地代も借りる場合のフラット35 土地代相当の自己資金を出せる人なら OKですが、土地代も含めて借りる場合は、 手続き上・・無理です。 説明が長くなるので省略します。なお・・Hさんのキャッシュフローは、数年は横ばいながら・・順調に増えていき、これから10年経過時点あたりで、貯蓄残高は1,500万円になります。繰上げ返済が十分に可能な家計・・です。Hさんは、すでに目をつけている土地があります。南面道路の土地で日当たりが良い割りに価格が安い土地・・です。安い商品には、安い理由・・が、あります。Hさん「敷地に電柱とその支線が設置されています。」安い理由が、このことだけなら、私とすれば・・逆にオススメです。敷地からの出入りにじゃまな電柱施設があっても、建物の間取りや配置計画でどうにでもなります。武田FP「生活設計上は、土地建物で2,500万円に・・。」Hさん「2,600とか、2,800とか、・・では?」去年・・住宅会社に強く勧められて・・、契約寸前!まで行った・・経緯があります。営業マンに言われたそうです。「融資は3,000万円までOKです。」ま・・私の役割は、ブレーキ係・・です。根本業務は、ライフプランニング・・です。仮に・・2,800万円になったとしても、キャッシュフローに乗せてみて、ご本人が・・ 「これなら大丈夫♪」・・の確認が取れてから・・です。住宅会社は・・もちろん、生活設計なんて考えません。( 名刺にファイナンシャル・プランナーとあっても )彼らは大型契約をした方が儲かります。営業マンの歩合も大きくなります。マイホーム取得は、生活設計そのもの!・・です。人生最大の買い物・・であれば、なおさら・・です。( 住宅会社の言いなりにならないよーに ) Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始一人で・・いそがしい一日 ・・でした。 ( ふぅ~ )【 緊急連絡 】今日は土曜日でお休みの佐々木FPから電話連絡が入りました。今日・・未明、親戚にご不幸があったとのことで、来週・・月曜日と火曜日の2日間、休みます。資料作成で順番待ちの方々には、大変申しわけありませんが、ご了承をお願いします。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/17

-

住宅ローン繰上げ返済、命!・・キリギリスさんが

『武田後』・・の、キリギリスさん。元本3.6万円で、数百万円をゲット!・・しているようです。( 3.6万円 : 当事務所の顧問料 )●元、メール顧問会員のOさん(40代) (相談:ライフプランニング)持ち家で住宅ローン返済中。多額の給与収入!趣味は海外旅行! 車は外車!ガンガン働いて、ガンガン遊ぶ!「人生は楽しまなくっちゃ♪」 楽しむためには、お金を使って当然!・・金使いが荒っぽい、キリギリスさん・・でした。どういうわけか・・当事務所の顧問会員に。その後のキリギリスさん・・「住宅ローン繰上げ返済、命(いのち)!」・・何をするにしても、すさまじい・・です。1年ぶりのメールを頂きました。 ※は、私の声。 武田様 ご無沙汰いたしております。 ※ほんとに・・。 2009年3月25日と26日の記事に 取り上げていただいた〇〇県のOです。 2008年4月から1年間のメール顧問会員でした。 ※・・でした。 いつもブログを拝見しておりますが、 最近は行列が出来ているご様子で、 ご盛況で何よりです。 あ、これはボランティアでしたっけ? ※はい・・会員が増えるほど、私は赤字。 さて、またまた1年ぶりのご報告です。 1年前に 「今後は400万~500万円の繰上返済をする!」 と宣言をした結果のご報告を 差し上げたいと思います。 順調に貯蓄を続け 450万円繰上返済できるかな、 というところまで来たのですが、 なんと あと6年は乗ろうと思っていた車が壊れました。 事故ではなく、抵抗不可な壊れ方でした。 買い替えせざるを得ない状況になりましたが、 今までと違う(これを「武田後」と呼びます)判断で 今回は何と!外車ではなく、 総額145万円の国産車スモールカー に落ち着きました。 ※あのキリギリスさんが? 「武田前」には 外車しか選ばなかった我が家としては 正に革命的決断です。(大袈裟?) ※ホントに・・信じられない。 自動車税も年5000円だけですが安くなり ハイオクガソリンが、普通ガソリンへ 更にエコカー減税で税金が安かったり 10万円戻って来るとか。 車検も今まで 1回あたり30万円ほどしていたのが あと3年間はなく、何もなければ 次回は15万円程度で済むそうです。 維持費がぐーんと下がります。 ※そりゃぁ・・そうです。 それで、気になる繰上返済ですが、 145万円分繰上げ出来なくなるにもかかわらず 何とか5月に380万円は実行できそうです。 10年固定の2.2%利息なので、 ざっくり試算すると 190万円くらいの節約になりそうです。 ※元本380万円で190万円をゲット! 利回り50%! こんな金融商品は他にありません。 だから、繰上げ返済は最強の金融商品! 調子に乗って、自社株320万円も、 解約して繰上に回してしまおうかと 欲が出てますが これは5月までによく考えて 決断したいと思います。 武田様に宣言したことも手伝ってか、 この1年、 有言実行できたことが嬉しくてなりません。 もしかすると 人生初の節約Yearだったかもしれません。 ※これまでが、これまで・・だから。 (^^ゞ ということで、 武田様のメール顧問会員になってから丸2年。 我が家の節約金額は、もう計算しきれないほど ではないでしょうか。 あらためて、お礼申し上げます。 ※どう・・いたしまして。 今後も記事を楽しみにしています。追伸です。 今年の分の繰上返済手続きをしてきました! 380円の予定でしたが、年末から 車の代金に 145万円、 洗濯乾燥機に15万円、 冷蔵庫に 11万円、 PC代に 15万円、 その他 4万円、 と、 急な出費が190万円も出てしまったので 念のため手元においておく現金を 少しだけ増やし、 今年は350万円の繰上返済を実行できました。 この2年で大型家電などは悉く壊れて 買い替えることになりました。 ただ、逆に考えれば、 もうこれ以上壊れたり買い替えたりする物は 我が家にはないので、 来年以降は繰上返済にいよいよ 集中できると思うと、嬉しくなります。 ※繰上げ返済、命! ・・状態です。 武田様にみていただいてから丸2年経ち、 生活や考え方がガラっと変わってしまいました。 ※はい、目を覚ましました。 生活設計の意識を持ったキリギリスさんに。 これまでだったら、繰上返済用の350万円は おそらく半分くらいは車代に消えていたと思います。 ※・・だと、思います。 あらためて有難うございました。 ※どういたしまして。 さて、今年の繰上返済350万円で、 3.5年分の期間短縮になり 残りあと20年→16.5年になりました。 利息は170万円ちょっと節約できました。 ※利回り50%! 最強の金融商品! 自社株は為替の関係で今、円に戻すのは 様子見することにしましたが、 レートと株価次第で今後も考えることにします。 ※常に意識しましょう。 株や投信や個人年金や養老保険など とは次元のちがうレベルの金融商品が、 住宅ローンの繰上げ返済! ・・です。 ということで あと3~4年で完済できることを夢見て、 またまた頑張ります! ※さすが、すさまじい・・です。 返済残期間20年を3~4年で 片付けようとしています。 がんばれ、がんばれ!住宅ローンの繰上げ返済は、最強の金融商品!住宅ローン返済をしながら・・個人年金で老後準備をしている人は、申しわけないけど・・おバカさん! ・・です。総合的な生活設計で考えれば、住宅ローンの繰上げ返済の方が、圧倒的に有利な老後準備になります。住宅ローン返済をしながら・・株や投信で資産運用をしている人は、申しわけないけど・・おバカさん! ・・です。総合的な生活設計で考えれば、住宅ローンの繰上げ返済の方が、圧倒的に有利な資産運用になります。金融機関や保険屋さんにだまされないよーに。今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。月曜日で確実に終了!・・できるところまで来ました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業。3 Nさん(30代):現状診断 ← 回答待ち。4 Kさん(30代):現状診断 ← 回答到着。 (3/6着)5 Mさん(20代):現状診断 ← 3/11 シート到着。6 Wさん(50代):現状診断 ← 3/12 シート到着。7 Kさん(30代):現状診断 ← 3/16 シート到着。8 I さん(50代):シミュレーション ← 3/17 依頼到着。9 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。10 Hさん(20代):現状診断 ← 3/24 シート到着。11 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。12 I さん(30代):現状診断 ← 3/29 ヒアリング終了。13 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/16

-

終身保険は、私たち一般庶民には必要ありません

生命保険が必要な期間は、限られます。保険屋さんは・・自分が儲かるから、終身保険を主契約に生命保険を勧めます。「プロが勧める生命保険!」「中立の立場で保険見直し!」「無料相談で最適な生命保険を!」まともに話を聞かないこと・・です。●メール顧問会員のHさん(40代) (相談:ライフプランニング)シミュレーションの作成を依頼されていました。昨日・・完成して、メール添付で送りました。・基本生活費 : 少々減額・子供費 : 長男分の教育費を増額・車 レジャー費: 車の買換えスパンを延長等々の内容で、シミュレーションしました。作成した資料は・・・キャッシュフロー表・キャッシュフローグラフ・死亡保障必要額の計算 ( 現在 & 10年後 )・加入生命保険のカタチ ( 絵で見る )結果・・、キャッシュフローは少し厚みを増しました。( ・・が、生命保険を清算しない内はまだまだ )Hさんの生命保険加入状況。Hさんは、ご自身の死亡保障を確保するために、合理的な三角形の保険に加入している。・・つもりでしたが、保険屋さんが・・オマケを付けてくれていました。( 余計なことを・・ )オマケ・・というのは、終身保険のことです。正確に言うと・・逆で、終身保険がメインで、三角形の保険がオマケ(特約)になっています。これなら・・保険屋さんが儲かります。( 私たち消費者は損! )ちっとも・・合理的ではなくなっています。純粋に三角形の保険だけなら、保険料は圧倒的に安かったんですが・・。保険屋さんのおかげ様・・で、Hさんが加入中の保険の死亡保障額は・・? 夫 12,599万円 日本生命 アリコN家の家族全員の生命保険の保険料は・・ 保険料年額: 882,048円 払込保険料総額: 25,249,236円 内・・保障コスト: 25,249,236円 ( 保障コスト=捨てるお金 )・・で、Hさんに必要な死亡保障額は? 現時点 10年後 夫 10,227万円 2,769万円 必要額は、将来に向けて大きく減ります。 終身の死亡保障は不要!!保険屋さんの言いなりになっていると、マイホーム1軒分の保険料になります。三角形の生命保険なら、車1台分・・です。終身保険は不要! ・・です。冒頭の絵が、H家のキャッシュフローグラフです。貯蓄残高の推移グラフです。夫の死亡時点で貯蓄残高が急激に増えています。これが終身保険から払われる保険金・・です。これ・・実は、いらないんです。え? いる? この保険金が無いと・・貯蓄が減っていって、妻が生きている内にお金がなくなりそう・・ですか?グラフからは、そのように読み取れます・・よね。ちがうんです。夫の死亡時点に至るまでの貯蓄が少なくなっていっている原因は、ズバリ!・・多額の生命保険料!・・なんです。保険料の支払額が大きいほど、思うように貯蓄ができなくなり、キャッシュフローは不安定なものになります。( 当たり前 )本当に必要な保障額と必要な期間をおさえて、三角形の保険のみに加入していれば、夫の死亡の直前には・・貯蓄残高が、あと2千万円以上が上乗せになっています。今から・・現役時代・・老後を通じて、このグラフよりも・・もっともっと潤沢で安心できるキャッシュフローグラフになります。( 本当に見違えるように )保険屋さんが儲かるモノは、私たち消費者が損をするモノ・・です。( 利益相反関係だから当たり前 )終身保険が必要な人は限られます。相続等の対策が必要な、限られた人・・です。私たち一般消費者には、まったく不要です。我が家から終身保険を排除するだけで、家計に余裕ができます。 ( 見違えるように・・ )保険屋さんの言いなりのおバカさん・・に、ならないよーに。 ( 祈 )今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。月曜日あたりまでかかる・・そうです。佐々木FP、今日は小学校の参観日で、仕事は午前のみ。午後から帰宅しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業。3 Nさん(30代):現状診断 ← 回答待ち。4 Kさん(30代):現状診断 ← 回答到着。 (3/6着)5 Mさん(20代):現状診断 ← 3/11 シート到着。6 Wさん(50代):現状診断 ← 3/12 シート到着。7 Kさん(30代):現状診断 ← 3/16 シート到着。8 I さん(50代):シミュレーション ← 3/17 依頼到着。9 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。10 Hさん(20代):現状診断 ← 3/24 シート到着。11 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。12 I さん(30代):現状診断 ← 3/29 ヒアリング終了。13 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/15

-

生命保険会社の主力商品には加入しないことです

1千万円以上のお金をたれ流します。堂堂人生・・とか、ライブワン・・とか、・・もったいない。●メール顧問会員のNさん(30代) (相談:ライフプランニング)家計の「現状診断」の資料が完成!昨日・・メール添付で送りました。キャッシュフロー・グラフ(貯蓄残高の推移)は、よくある・・一般的な形状です。定年退職時に向けて増えていき、老後は・・徐々に徐々に減っていきます。夫が死に、妻が死ぬ、・・最後まである程度の貯蓄残高があれば安心・・です。・・が、N家の場合は・・ちょっとピンチ!・・です。夫死亡後・・数年で貯蓄が底をつきます。まだ妻が生きている内に・・。最終的な資金不足は、約700万円!・・です。さあ、どうする?生活設計ができない元凶は、生命保険!「これからの生活設計はですね~。」生命保険の営業マンは、専売特許のように「生活設計」とか、「ライフプランニング」という言葉をヒンパンに使います。お教えします。彼らは、その「生活設計(ライフプランニング)」を、行なっていません。 ( 事実・・です )日常的に行なっていないから、お願いしても・・まともな資料は作れません。 ※顧問会員の保険加入状況を必ずチェックして いますが、保険会社が「生活設計」資料を 作成している形跡はまったくありません。「ライフプランニングがなかったら、 行き当たりばったりの人生に・・。」・・なんてCMを流しているソニー生命、いかにも生活設計を行なっているよう・・に見えます。・・が、ソニーも同じです。( 多くの顧問会員で確認済み )生活設計を行なっている生命保険会社は、無い!!保険の販売代理店も、まったく同じです。彼らは保険を売って食べています。( 保険の売り子 )当然・・できるだけ保険を売ろうとします。お任せにしていれば、お金をたれ流します。それが・・各会社の主力商品の場合は、たれ流す規模が非常に大きくなります。なかなか貯蓄が残らない家計になります。生活設計が難しい家計になります。生活設計が難しくなる元凶は、生命保険! ・・です。ライブワンほかで、お金たれ流し中・・。N家は、夫婦それぞれ・・ライブワン(住友生命)に加入。「最低保証利率付3年ごと利率変動型積立終身保険」・・と、長ったらしい名前の保険に・・さらに、定期や特定疾病定期と・・特約てんこ盛り・・です。夫は・・さらに、利率変動型終身保険(あいおい生命)を2本。2人の子どもの学資目的・・ということのようです。すべてが保険屋さんの言いなり・・の状態です。順調に、お金をたれ流しています。 (^^ゞ保険屋さんが『終身保険』を勧めるワケ。終身保険を契約することで、営業マンは、大きな歩合がもらえます。代理店は、大きな手数料収入になります。生活設計に基づいて勧めている・・わけではありません。保険屋さんが儲かれば、私たち消費者は損をします。私たち消費者には、「終身保険」は全く不要!・・です。不要なモノのために出費することを、お金のたれ流し・・と、言います。また・・学資目的で「終身保険」に加入するのも損です。「終身保険の中途解約で教育資金準備」 ・・が、保険屋さんの営業トークの定番になっています。不要な終身保障がついている上に、営業マンの歩合が大きい商品が、貯蓄目的としてお得なわけがありません。低利率の今、保険で貯蓄を考えない!現状診断の結果・・、N家に必要な死亡保障額は? 現時点 10年後 夫 3,617万円 2,182万円 妻 2,695万円 1,515万円 必要額は、将来に向けて減ります。 ここ、テストに出ます!・・じゃなくって、重要!です。N家が加入中の保険の死亡保障額は・・? 夫 2,868万円 住友生命 あいおい生命 妻 1,522万円 住友生命N家の生命保険の保険料は・・ 保険料年額: 409,969円 払込保険料総額: 14,069,827円 内・・保障コスト: 12,279,827円 ( 保障コスト=捨てるお金 )2人とも・・大金をたれ流し続けながら、必要保障額は不足! ・・しています。( ひどい状況です )保険屋さんの言いなりになっていると、こんなことになります。大金を失い、生活設計が成り立たなくなります。解決策は・・?〇保険加入=お金を捨てること このことをしっかり理解した上で、 生活設計を検討します。〇保険以外の方法がない場合だけ加入。 N家では、保険以外の方法がない・・ 死亡保障必要額が算出されました。〇加入は三角形の保険のみで。 三角形の保険は保険料が超低額。 月額・・数千円で済みます。・・ということで、N家の夫婦それぞれの必要額を、三角形の保険で確保した場合、保険料月額は・・8千円前後で済みます。年間保険料が10万円弱で済んでしまいます。現在・・約40万円も払っていますから、 40万円 - 10万円 = 30万円毎年・・保険屋さんにプレゼントする予定だった30万円が我が家に残ります。 30万円 × 40年 = 1,200万円!この大金、保険屋さんにあげて・・安心したい?我が家に置いて安心・・した方がいいでしょ?・・ということで、キャッシュフローの最終資金不足の約700万円は、かんたんに解決することができます。多くの家計で・・生活設計が難しくなっている元凶は、多くの場合、生命保険! ・・なんです。今日の佐々木FP●顧問会員のHさん(40代) (相談:ライフプランニング)シミュレーション資料の作成。いくつかの数値を訂正してシミュレーション。基本生活費、教育資金、車購入、・・等。キャッシュフロー表&グラフ、生命保険必要額の再計算。完成! ・・メール添付で送信しました。●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・作業を再開。う~~ん、来週にまたがることになるかも・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業。3 Nさん(30代):現状診断 ← 回答待ち。4 Kさん(30代):現状診断 ← 回答到着。 (3/6着)5 Hさん(40代):シミュレーション ← 今日の作業。 (3/9着)6 Mさん(20代):現状診断 ← 3/11 シート到着。7 Wさん(50代):現状診断 ← 3/12 シート到着。8 Kさん(30代):現状診断 ← 3/16 シート到着。9 I さん(50代):シミュレーション ← 3/17 依頼到着。10 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。11 Hさん(20代):現状診断 ← 3/24 シート到着。12 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。13 I さん(30代):現状診断 ← 3/29 ヒアリング終了。14 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/14

-

マイホーム建築、ついに!依頼業者を決めました

M社のHさんには、くれぐれも謝って・・●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)やっと、・・やっと、住宅会社を決めました。各住宅会社のプレゼンコンペは、3/23・・でした。今までの事例では・・当日か翌日に業者を決定するケースがほとんどでした。こんなに長引いたのは初めて・・です。Hさんは・・コンペ参加業者から2社にしぼって、これまで日数をかけて比較・検討してきました。それぞれの展示場等を見に行ったり、設備や素材や性能等を同基準であらためて見積ってもらったり・・しながら。価格は、ほぼ同額になった・・ようです。「もう・・どっちにしたらいいか、分からない。 武田さん、どうしたらいいですか?」「ムクの床材を張るのは、慣れた大工でないと 難しい・・って、T社さんに言われたけど、 武田さん、これって・・どうなんですか?」「武田さんのブログに掲載している 建築事例の写真には・・この2社は載っていますか? M社はどれですか? T社はどれですか?」私・・、いっさいノーコメント・・です。私のひと言・・が、判断に大きく影響します。2社のどちらにも・・加担しません。自分たちで決める!4/12(月) : 土地の決済・引渡し。13:00 岩手銀行〇〇支店にて。Hさん夫婦、売主のT不動産さん、司法書士さん、・・に、私がH家の背後霊・・として立ち会いました。T不動産さんが用意した書類を司法書士さんがチェック。Hさんへ所有権を移転するための資料が整いました。自分の所有に登記してもらうために・・Hさん夫婦の住民票が必要です。Hさんが用意していた住民票を司法書士さんへ・・。司法書士さん 「 ? ? ? ・・あの、奥さんのは?」土地の名義を夫婦で共有にする予定でした。なので2人の名前がのっている住民票が必要です。・・が、用意してあるのは夫の分のみです。 ※私、「住民票謄本」と伝えた・・つもりでした。 きちんと伝わっていなかった・・ようです。 反省 ・・です。 正確に伝わっていなければ、 伝えたことになりません。奥さん「私、今・・取りに行ってくる。」・・と立ち上がりましたが、「後からでもいいでしょ。」 ・・で、全員一致。終わってから役所に行って取って、T不動産さんに渡し・・司法書士さんに届けることに。・・で、所有権移転の資料は一応整いました。今度は、Hさんが土地残金を支払う番・・です。岩手銀行の若い行員に付き添ってもらって、振込み用紙に記入 ・・です。夫のお金、妻のお金、それぞれを振り込みます。2分の1ずつの所有権持分になります。それぞれが記入作業をしています。まちがわないよう・・若い行員が付きっ切り・・です。背後霊(私)は、見るともなく若い行員さんのズボンを・・。前にも後ろにも折り目がない・・。よれよれ・・の、グシャグシャ・・。半年も同じものをはいているのでは・・?支店長は、彼のズボンに気付いているのか・・?今ここで指摘してあげようか・・?場をなごやかに盛り上げるために・・。( ・・って、飲み会じゃないし・・ )確実に・・彼が赤っ恥をかく・・。やっぱり、やめておこう・・。 (^^ゞヒマを持て余すと、つまらないことを考えるもの・・です。振込みが完了!残金決済・引渡し・・が終了!岩手銀行の駐車場・・にて。決済・引渡しを終えて・・外に出て、武田FP「ところで、どっちにするか決めました?」Hさん「まだ・・迷っています。 だけど、武田さんが 帰り着くまでに決めます。 あと2時間で。」 ※はい、片道2時間・・です。 仕事時間のうち・・4時間は車の運転です。まだ・・迷っていました。 (^^ゞ一生に一度の大きな買い物・・です。やむを得ません。夜・・事務所に、Hさんから電話が・・。2時間のドライブを終えて事務所に入り、色々なデスクワークをこなしていました。佐々木FPも帰宅し、外も暗くなって・・電話が入りました。Hさん「T社さんに決めました。よろしくお願いします。」「私達は元々・・自然素材系の住宅を希望して いたし、そんな家を数多く手がけている T社さんにお願いすることに決めました。」「M社さんには一生懸命やっていただいて、 本当に申しわけありませんでした・・と、 謝っていた・・と、伝えてください。」「胃が痛くなりました。 こんなに悩まずに建てた 友達がうらやましい・・と思いました。」 ※そのお友達は、当初から住宅会社を決めて 土地探しから丸ごとお任せで建てたようです。 そのお友達は満足している・・ようです。 一瞬で500万円~1,000万円のお金を たれ流していることには気付かずに・・。「営業としては・・1を言えば10返ってくるM社さん の方が頼りがいがあるんですが・・。 T社さんは、1を言っても1しか返ってこないし・・。」一生に一度のジャッジメント・・終了!お疲れさま・・でした。かなり・・エネルギーを使ったようです。一日明けた・・今日、M社のHさんへ電話。( いつも・・いやな役目です )「ごめんなさい、今回はT社さんに決まりました。」決め手は何か? ・・聞かれました。「自然素材系」の建築実績・・。かなり落胆しているようでしたが、この事態をいさぎよく受け入れました。次の機会にガンバレ! ※T社さんへは・・まだ。 お宅に決まったよ・・とは伝えていません。 まだ・・いくつか、価格が決まっていない 部分があるようなので・・。 ・・て、彼もこの記事を読むか・・。 (^^ゞマイホームの請負契約は、来週あたり・・か?また・・往復4時間? Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23 終了。 8 業者決定!・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。資料作成が終了しました。夕方、メール添付で送りました。やはり・・このまま行くと、生命保険で1千万円以上のお金をたれ流し続けます。夫婦仲良く・・「入ってはいけない保険」に加入中。で・・老後の終盤が、ちょっとピンチ!・・です。解決法は簡単です。 シンプルに考えましょう。大型の生命保険に加入するほど、生活設計は成り立たなくなります。 ( 当たり前 )各保険会社の「主力商品」に加入してはいけない! 必要な死亡保障を三角形の保険で確保し、保険屋さんが勧めた生命保険を解約することです。この作業だけで、生涯で・・約1千万円ものお金のたれ流しをストップ!・・できます。 ( 簡単です )●顧問会員のHさん(40代) (相談:ライフプランニング)シミュレーション資料の作成。今日から取りかかりました。長らくお待たせしていて申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 4/13 回答到着。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 今日の作業。終了!5 Kさん(30代):現状診断 ← 回答待ち。 (3/6着)6 Hさん(40代):シミュレーション ← 今日の作業。 (3/9着)7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。 「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/13

-

教育費がかかるから、生命保険は減らせない?

子どもがいても、生命保険は不要!・・というケースが、実はザラにあります。●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の「現状診断」のためのヒアリングシートが記入されて届いています。( 行列の15番目に並んでいただきました )メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 多分2ヶ月待ち位と思っていますが、 ※そう・・なるかと思います。 お待たせしていて申しわけありません。 ・・ 略 ・・ 現状診断が終わってから決める予定でいましたが 現在明らかに無駄をしている、 長男の医療保険は無しとしようと思います。 ※「現状診断」の結果が出る前であっても、 医療保険などは元々不要でムダです。 とっとと解約!・・しましょう。 それから〇〇県の小、中、高生対象の AIUの総合保障も不要と思いますが すでに3月末が更新ですぎてしまいました、 来年取消ですね。 ※あら・・、手遅れ・・でしたね。 それでついでに死亡保障も 少しでも減額しようかと思い計算してみたら、 預貯金を差し引いても3115万の不足と出てしまいました (参考:「サラリーマンは2度破産する」 著書:藤川太 P.130参照) ※う・・ん、保険を売っている人・・ですね。 そのまま信じない方がいい・・かと思います。 「現状診断」で、根拠のある数字を 具体的にきちんと出してみましょう。 夫死亡後の希望する生活費 (基本生活費30万、妻一人は20万)が 高すぎるのでしょうか? ※そんなことはありません。 家族構成やその他の状況で、生活費が 各家計ごとにちがって当然です。 保険屋さんが出す生命保険必要額は、 多めに出るのが当たり前・・です。 仮に・・「不要」という結論が出ても、 「3千万円は加入しておきましょう。」 などと、分けのわからないことを言います。 死亡保障額を今まで3-4千万と考えたのは 基本生活費は公的年金ともパートなど仕事分をたして、 何とかやりくりすると想定し どうしても準備できない分、 教育費一人1千万*3名、 その他妻の生活費不足分1千万で 合計4千万必要と考えました。 ※はい、生命保険の必要額としては、 ほめてあげたい・・ほどの、 「おかしな考え方」・・です。 ( 失礼! ) 但し預貯金が全く無い場合ですので、 少なくとも現在、3人分の教育費は確保したので その分は減額して、 1千万あればいいかなと思っていました。 ・・・・???あれ? ※貯蓄を考慮したのは・・〇です。 ・・が、元々の考え方がおかしいから、 その1千万円も怪しい・・ものです。 主人に相談すると、 「これから教育費かかるでしょ、 減額の必要ないんじゃない?」との事 ※はい、OK・・です。 このように考えてもらえば、優良顧客! 保険屋さんから、表彰状がもらえます。 生命保険がいくら必要か? ・・は、 まったく・・そういうことではありませんよ~。 「現状診断」の資料で、必要額計算の しくみを、しっかり理解していただきます。 しかし、 1年でも無駄なお金をかけるのはもったいないと思います、 月1万円でも年間にすると12万円、あなどれない! ※その通り! どうか、ご意見をお聞かせ下さい。 ※「現状診断」終了前の相談はNG! ・・ということになっています。 (^^ゞ 顧問会員の家計状況を把握できない 内は、アドバイスのしようがありません。追伸 ・・です。 ・・ 略 ・・ 主人の・死亡保障・賠償責任保障 (これは本人加入すると家族も対象ととなる) 以外は全て外そうと思っています。 ※はい、OK・・です。 一昨年、△△除去手術したのに 保険請求するの忘れていた事に気づきました、 おバカですね。 ※日本中に同様のお〇〇さんが大勢います。 保険屋さんは儲かります。 料金はもらいっ放しで、商品は渡さない。 ・・ 略 ・・ 仰るお通り、もう十分保険に加入しているんですね・・・。 (これで洗脳か取れた気がします・・・・) ※はい・・医療保障に関しては、 すでに素晴らしい『医療保険』に加入しています。 ( 健康保険・・のことですが ) 洗脳が取れたかどうかは・・ ? ( 失礼! )家計上・・最もお金がかかる時期と、多額の生命保険が必要な時期とは、一致しません。一般的には、子どもたちが大学に在学している時期が・・毎年・・最も出費が多くなります。・・が、この時期に多額の生命保険が必要か?どうか・・は、まったく別問題です。( 保険屋さんにだまされないよーに )生命保険で保障するメイン項目は、遺族の生活費!・・です。期間が長いほど・・必要額も大きくなります。最も多額の生命保険が必要なのは、末子が誕生した時・・です。その時点から先の妻子の生活費を計算します。 ※この時点でさえ、ゼロの場合もありますが・・。 ( 4/8の記事より一部抜粋 ) 診断の結果、H家に必要な死亡保障額は・・? 現時点 10年後 夫 -5,816万円 -5,386万円 妻 153万円 -924万円 マイナスということは、不要ということです。 妻の「現時点」の金額は、支出調整の範囲内です。 夫婦共に生命保険は、現在も将来も一切不要!! 赤ちゃんがいる30代の夫婦でも、 生命保険が まったくいらないケースもある!・・で、末子誕生から10年経過(末子10才)した場合は、どうでしょうか? 末子は小学生です。遺族の生活費保障は、経過した・・その10年分はもう不要になります。必要保障額は、大きく減ります。末子誕生から20年経過(末子20才)した場合は、どうでしょうか? 末子は大学生で、最もお金がかかる時期です・・が、遺族の生活費保障は、経過した・・その20年分はもう不要になります。必要保障額は、さらに大きく減ります。分かりますか?生命保険の必要額は、将来に向けて減る!・・んです。だから・・三角形の生命保険! ・・なんです。「これから教育費かかるでしょ。」・・という時期であっても、大型の生命保険を確保する必要はありません。きちんと根拠のある計算をして、不要ならやめて・・貯蓄に廻せば家計が助かります。( K家でも、ゼロ!・・の可能性があります )「これから教育費がかかる。」 ・・んだから、のんびりと・・生命保険料でお金をたれ流している場合ではありません。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。明日・・火曜日に完成! 送信!・・できそうな進行状況です。( お楽しみに・・ )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 今日の作業。5 Kさん(30代):現状診断 ← 回答待ち。 (3/6着)6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。 今日の記事。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/12

-

マイホームプランの詰めと、人生の住居費の把握。

午前も午後も、マイホーム関連・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、マイホームプランの打ち合わせ。ご夫婦で来所。チビ×2・・は、事務所前の車の中で、DVD鑑賞です。( おとなしく見ていて・・は、くれませんでしたが )これまで何度も打ち合わせをくり返し、プランは・・かなり煮詰まってきました。今日の段階で、上の絵のように・・。設定予算(ナイショ)を意識して、プランニングをしてきています。複数の住宅会社に競わせれば・・なんとか納まる、私の頭の中ではケントウをつけています。Tさん・・外観にもこだわっています。上下の窓が不ぞろい・・だと、まずい。南面や東面は・・なんとか格好がつきますが、北面は・・水廻りの窓が並び、統一感を持たせるのが難しい・・です。建築する土地は、西面以外は開けている状況です。北面も・・なんとか格好をつけなければ・・。( これから・・工夫してみます )とりあえず、打ち合わせ後に作成した上の絵のデータを添付して送りました。そろそろ・・見積りを依頼する住宅会社をピックアップしなければなりませんが、まだ、ここ!・・というところがない・・ようです。展示場を見て廻っているようですが、建物自体に問題があったり、営業マンの対応が今一・・だったり。少なくても・・3社ぐらいは選んでくださいよ~。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)人生全体の「住居費」とマイホーム取得予算・・について、概算での捉え方。今日・・午後、ご夫婦で来所。現状診断時点のキャッシュフローは、順調すぎるほどの推移をします。老後は、すご過ぎる貯蓄残高に・・なります。( このままなら、数百万円の相続税に・・ )これから子どもができれば・・もちろん、その人数に応じて、負荷がかかってきます。仮に・・1人:1,500万円なら、2人の子どもをもうければ・・3,000万円です。「子ども費」は、そのままの金額が上乗せになります。マイホーム取得の場合はどうでしょうか?新たにマイホーム取得をした場合・・たとえば、土地:1,000万円、建物:2,000万円、合計:3,000万円がそのまま上乗せに!・・なるわけではありません。( 残念!・・でした (^^ゞ )Hさんは現在・・賃貸住宅に住んでいます。生涯の「住居費」は・・約3,600万円です。 ※これは、だれでも計算できます。 家賃×12ヶ月×妻の平均余命 ・・です。マイホームを取得すれば、この賃料は払う必要がありません。だから・・この3,600万円の範囲内でマイホーム取得をすれば、キャッシュフローには何の影響も与えないことになります。すると・・?土地建物で3,000万円なら、何も問題なし!ということ・・にはなりません。( 残念!・・でした (^^ゞ )土地代、建築費、・・のほかに、色々な「住居費」がかかってきます。これからマイホーム取得をする人は、この概算方法を知っておいてください。土地:1,000万円、建物:2,000万円、・・で、自己資金があまり多くない人は、諸費用が・・200万円はかかります。・・これが取得時点のお金です。以後にかかってくるお金があります。まず・・住宅ローンの利息です。これは、ばかになりません。ザックリと、借入額の約4割が利息・・です。( 乱暴・・ですが )融資額が2,500万円なら・・2,500万円 × 40% = 1,000万円!( ばかにならない・・って、言ったでしょ? )さらに・・新築・入居後には、毎年かかるものがあります。はい・・固定資産税・都市計画税です。ホントにザックリ・・ですが、一般的な住宅ではこれを・・10万円/年と見ましょう。 (乱暴?)ヨメが30代なら・・あと50年生きます。10万円 × 50年 = 500万円生涯の固定資産税等は、500万円!・・と見ます。さらには、建てて30年前後で補修する費用も見ておきたいところです。 ( 500万円・・とか )ということで・・仮の事例では、1 土地 :1,000万円2 建物 :2,000万円3 諸費用 :200万円4 ローン利息 :1,000万円4 固定資産税等 :500万円5 補修費 :500万円・・の合計:5,200万円が生涯の「住居費」になります。これをこのまま・・H家に当てはめれば、5,200万円 - 3,600万円 = 1,600万円・・程度の負荷がかかる・・ということになります。( 思ったほどではない? )概算の方法、ご理解いただけたでしょうか?人生全体を見通して、マイホームを計画しましょう。マイホーム取得は、生活設計そのもの!・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/10

-

住宅ローンの相談、フラット35も聞いた方がいい?

銀行のフラット35は、お勧めできません。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)昨日・・来所された際の、住宅ローンのお話。昨日の主な作業は、以下・・でした。〇家計の「現状診断」結果の理解。 ・キャッシュフローは、順調。 ・死亡保障は、夫婦とも・・いっさい不要。 ⇒ 加入中の生命保険は、すべて解約する! これから・・たれ流す予定?だった 大金(386万円!)が、家計にしっかり残る。 かかったコストは、顧問料:3.6万円だけ。 (^^ゞ〇マイホーム計画。 ・総体予算の把握。 ・まず、資金繰り(住宅ローン)を確定させる。 ⇒ 岩手銀行や東北銀行に相談。 当事務所を出て・・帰りがてら・・ 岩手銀行に相談に行くことになりました。その住宅ローンの話題の際の・・やり取り。Hさん「岩手銀行に住宅ローンの相談をする際に、 フラット35についても相談した方がいい・・ですか?」武田FP「あ・・、岩手銀行とかで・・フラット35は ありえないですよ。」Hさん「は・・?、 ? ? ? 。」武田FP「銀行もフラット35を扱っている・・ ことになっていますが、本腰は入れていません。」Hさん「 ・・ ・・ ・・ 。」武田FP「各銀行は、フラット35の金利を高く設定しています。 フラット35よりも自前の住宅ローンを売った方が、 はるかに大きな利益が得られる・・からです。」Hさん「 ・・ ・・ ・・ 。」武田FP「銀行が扱うフラット35は、3%台です。 住宅ローン専門会社であれば、2%台です。 なので、フラット35を検討する際は、 住宅ローン専門会社・・ということになります。」・・ということで、岩手銀行に行ったら、岩手銀行の住宅ローンのみを相談してもらうよう・・アドバイスしました。そもそも、フラット35って何?この仕組みの主人公は、住宅金融支援機構・・です。元の、住宅金融公庫・・です。「民営化した方がいいんでは?」・・と、政府の第2回の『仕分け』対象になっている・・ようですが。 (^^ゞフラット35は、民間金融機関と住宅金融支援機構が提携して実現した長期固定金利の住宅ローンです。主に短期の資金で資金調達を行う銀行などの民間金融機関は、長期固定金利の住宅ローンを取り扱うことが難しいとされています。 そこで、住宅金融支援機構は、フラット35を取り扱っている数多くの民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行することで長期の資金調達を行い、民間金融機関が長期固定金利の住宅ローンを提供するしくみを支えています。銀行は・・フラット35をお世話しても、買い取ってもらうので・・融資残高としては残りません。お世話した手数料をもらってお終い・・です。自前の住宅ローンなら、返済期間中・・融資残高として残り、継続して利息収入が得られます。銀行のフトコロに入る収入は・・ザックリと、前者が数十万円(?)で、後者は数百万円、・・です。自前のローンを勧める・・のは、当たり前です。フラット35、4月現在の金利は・・?期間21年以上・・で、岩手県では・・ 岩手銀行 : 3.04% 東北銀行 : 3.04% 北日本銀行 : 3.04%都市銀行では・・ みずほ銀行 : 2.81% 三井住友銀行 : 3.29% りそな銀行 : 2.69% 中央三井信託銀行 : 3.38%住宅ローン専門会社は・・ 大手住宅メーカーが子会社を利用 するケースも見受けられます。 全宅住宅ローン : 2.59% SBIモーゲージ : 2.59% 日本住宅ローン : 2.59%・・ということで、低金利のフラット35は、住宅ローン専門会社の中から選ぶことになります。一定の住宅性能をクリアできれば、当初10年間・・上記金利から1%引き!・・です。10年間・・1.59%! すごいことです。不思議な言動。「フラット35を勧めない」 ・・という銀行の行動は、理解いただけた・・と思いますが、他にも・・不思議な言動がチラホラ・・。不動産屋さんや住宅会社も、基本的にフラット35を勧めません。なぜか?手間と時間がかかる ・・からです。不動産屋さんは、さっさと決済・引渡しを済まして仲介料収入が得たい・・んです。普通の銀行の住宅ローンなら、手を煩わすこともなく、時間もかかりません。フラット35の場合は、真逆!・・です。住宅会社も同じことです。契約したら・・できるだけ早く着工して、できるだけスムーズに完成・引渡しをして、建築代金を回収したい・・んです。フラット35を利用すれば・・着工までに手間と時間を要し、着工してからも・・時々・・検査のために、工事を中断したり・・します。銀行の住宅ローンなら、スムーズに進みます。「フラット35は〇〇だから、やめた方がいいですよ。」・・わけの分からない言葉が飛び出したりします。当事務所は、不動産屋さんや住宅会社ではありませんが、フラット35をお世話できるポジションには・・います。( 「全宅住宅ローン」を通じて )・・が、私のホンネは・・「できれば、係わりたくない。」 ・・です。 (^^ゞ手間ひまが大変!・・なんです。 ホントに。銀行のように・・数十万円の手数料でももらえれば、話は別・・ですが。 (^^ゞ今日の佐々木FP今日は知り合いのお葬式で、午後から一時・・事務所を抜けました。いちいち自宅に帰って着替えをしなくていいように、最初から黒いスカートで来ていました。戻ってからも、ガンガン作業をしました。( ごくろうさま・・でした )●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。ヒアリングシートを整理整頓を終了!「再ヒアリング」として送りました。●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。「再ヒアリング」で回答待ち・・でしたが、戻ってきました。来週・・火曜日あたりに完成! 送信!・・できればいいですね。( お楽しみに・・ )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 今日の作業。回答戻る。5 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/09

-

いよいよマイホーム建築へ始動!楽しみ♪・・です

まずは、生活設計と資金準備から●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・ご夫婦と赤ちゃん(0才)の3人で来所。 【 H家の概要 】 家族:夫婦と子1人の3人家族。 収入:夫は会社員、妻も会社員。 住居:賃貸。3月中にできあがっていた「現状診断」結果の説明と、マイホーム建築に向けた打ち合わせ・・です。( 3月中は仕事が忙しくて・・今日の来所 )奥さん「どんな結果になっているか、見るの恐い・・です。 ドキドキ・・しています。」武田FP「うん・・ちょっと大変な将来になっていますよ。」奥さん「え・・ ・・ ・・ 。」武田FP「うそ・・ですよ、うそ。大丈夫、問題ありません。」育休中の奥さんは、11月から職場復帰します。それまでに新築マイホームに入居する計画です。まだマイホームの間取りも何も決まっていませんが、時間が半年もあれば・・十分可能です。きちんと順を踏んでやれば、十分に・・。「現状診断」の結果、キャッシュフローには問題がなく、順調な生涯になります。( 上の図を参照 )・・が、生命保険には問題がありました。診断の結果、H家に必要な死亡保障額は・・? 現時点 10年後 夫 -5,816万円 -5,386万円 妻 153万円 -924万円 マイナスということは、不要ということです。 妻の「現時点」の金額は、支出調整の範囲内です。 夫婦共に生命保険は、現在も将来も一切不要!! 赤ちゃんがいる30代の夫婦でも、 生命保険が まったくいらないケースもある! ・・ということを知っておいてください。 ( 保険屋さんに、だまされないよーに )H家が加入中の保険の死亡保障額は・・? 夫 1,879万円 JA アリコ AIU 妻 500万円 簡保 2人とも、必要も無いのに加入して・・たれ流し。H家の生命保険の保険料は・・ 保険料年額: 274,450円 払込保険料総額: 6,289,500円 内・・保障コスト: 4,289,500円 ( 保障コスト=捨てるお金 )年間保険料の約27万円は、保険屋さんにプレゼントするより、これから建築を予定しているマイホームの住宅ローンの返済に充当できれば、すごく・・助かります。すべての生命保険を、とっとと解約! ・・です。住宅ローン返済額の3ヶ月分になりそうです。返済額の4分の1の負担が減ります。だから、マイホーム建築の前に、生活設計・・なんです。で・・、話はマイホーム建築の方へ・・。土地への上下水道の引き込み費用から・・、総体費用のお話へ・・。そして、資金繰り(住宅ローン)のお話へ・・。融資の確実性を確認してから、具体的なマイホーム計画に入りたい・・です。岩手銀行へ、今日・・帰りに相談。会話の中に登場してきた東北銀行にも相談に行った方がいい・・ということに。「岩手銀行にも相談しているんですが・・。」・・のような言い回しで、競争意識を煽って。具体的な材料作りは、住宅ローン融資が確実になってから・・の事ですが、マイホームに関するご夫婦の要望を確認しました。( 坪単価や総額を私が検討をつけるため )・40坪ぐらいの家にしたい。・オール電化。蓄熱暖房。・省エネ基準等。・広いリビングと和室を連続させたい。・ローカは、いらない。・リビングから昇る階段。・対面キッチン。食洗機付き。・浴室は、1.25坪。・ウッドデッキ(リビングから外へ)・カベは、クロスでOK。・主寝室は10畳スペースの洋間。・子ども部屋スペースは当初広く、将来3室に。 ( う・・、あと2人、子どもを作る・・ようです )・バルコニーが欲しい。・屋根は切妻で2層に。・アプローチは舗装。2台分のカーポート。私の頭の中に、間取りが浮かんできています。・・が、まだ絵の作成には入りません。資金が確定してから・・です。( 住宅ローンがOKに・・なってから )資金が確定したら、シミュレーションを作成します。今回の「現状診断」のキャッシュフローに新たな2つの要素を乗せて・・。1 マイホーム建築2 子ども2人を追加その上で問題がなければ・・GO! ・・です。 Hさんのマイホーム:進行状況 ( まだ・・動き始めたばかりです ) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月までに♪ ・・の希望。 11 住宅ローン返済開始今日の佐々木FP●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。ヒアリングシートを整理整頓後、明日・・「再ヒアリング」として送れるか?佐々木FP・・、明日は知り合いのお葬式で、午後ちょっと・・事務所からいなくなります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 回答待ち。5 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/08

-

気に入った建築士でマイホーム建築・・しますか?

顧問会員になるための条件・・の、お話。●顧問会員希望♪ ・・のTさん顧問会員を希望されて、問い合わせのメールをいただきました。ブログのトップ画面の『顧問会員って何?』を熟読いただくように、案内しました。その後、メールをいただきました。 ※は、私の声。 相談内容について、質問があります。 相談内容としては 1 保険の意味するところを教えてほしい (社会保障とは? 介護状態でも 国からの支援はあるのかなど) 2 国からの年金と個人年金の必要性について 3 家計診断 4 住宅ローンについて 借入金額と組み方 が主なところです。 で、正直に言うと今、マイホームを考えており、 気に入っている建築士さんがいます。 『お断り』の中に、 『設計事務所を決めている場合』 とありますよね? ということは、 引き受けもらえないのでしょうか。。。。 その建築士の作品が気に入っているので そこに決めたい、 ※ ・・ ですか。 しかしローンを組むには不安で、 そこでライフプランナーという保険屋さんに出会い、 ますます保険とは何ぞや? 年金とは?学資とは?住宅ローンって? ※「ライフプランナー」 ある保険会社が、ライフプランニングなんて することのない営業マンに名乗らせています。 ( 某ソニー生命 ) だまされないよーに。 商品を売る人の説明は、商品販売が目的に 決まっているから、そのまま信用しない!! 保険加入 = お金を捨てること! と"?"がいっぱいです。 色々教えていただきたいのですが...。 ※かんたんに、「オオカミさん」に食べられて しまいそうな「ヒツジさん」の状況・・です。 気をつけて。 う~ん、助けてあげたい・・。 お返事よろしくお願いします。結論から・・残念ながら、お受けできかねます。相談内容の1~4はまさにFP業務なのでOK、頼ってくる方は皆お引受けするのが基本です。・・が、お引受には条件をつけています。条件に反するケースはお断りしています。 ※条件 ( 「顧問会員って何?」参照 ) 〇マイホームその他の建築は、 当事務所の関わりの中で進める。 1 住宅プラン検討・作成 2 住宅会社5社によるプレゼン・コンペ 3 業者決定・請負契約 4 着工~完成入居 〇不動産売買は、 当事務所を介して行なう。 どうせ不動産業者に払うことになる 「仲介料」は、当事務所に・・ということ。 ( 二重に払う・・ということではない )なぜ、条件をつけているか? 理由は、2つ。1 マイホーム建築も生活設計そのもの。 お金のたれ流しを阻止!・・するためです。マイホームは、同じ内容であっても建築業者によって、価格が大きく異なります。なので、客観的に比較検討できるよう、その・・場作りをしてお手伝いしています。 直近の事例(3/23)でも・・ ( 顧問会員のHさん(30代)のプレゼンコンペ ) 〇最高見積り額 : 2,780万円! 〇最低見積り額 : 1,950万円! まったく同じサイズ、同じ内容で、 見積価格の上下差は・・830万円! ・・です。 35坪ぐらいの一般的なサイズでも、当たり前に・・ このような差が生じます。 (一瞬のお金たれ流し) 830万円も高い建築費になれば、 その分・・余分に住宅ローンを借ります。 その利息負担が余計にかかります。 830万円 × 40% = 332万円 (ローン利息) 830万円 + 332万円 = 1,162万円! 住宅会社選び次第で、1千万円以上の お金をたれながすことになってしまいます。・・ということで、当初から業者を決めて進めると、知らずに大損します。競争原理が働かないので、大きく割高になります。当初から設計事務所を決めて進める場合も、同様の事態になってしまいます。建築設計事務所では・・〇建築工事を、懇意にしている業者に依頼します。 競争原理が働かないので、大きく割高に・・。 ( 当初から業者を決めたのと同じことに )〇請負額の10%~15%を、設計料として取ります。 仮に2千万円なら、200~300万円・・です。 ( もったいない・・ )結局、たいへんな金額の・・『瞬間的な、たれ流し!』・・に、なると思います。ちなみに・・当事務所の場合は、ご本人からは全くお金はいただきません。競争の結果・・受注した業者から、5%を頂きます。( 市場原理が働いて、安く契約できた金額の5% )2千万円なら・・100万円です。5つの業者で競争して数百万円もの瞬間的なたれ流しを阻止した結果のお金・・です。ご本人には、痛くも痒くもありません。2 要所要所で一定の収入を得て、 FP事務所の運営を継続するため・・です。年間顧問料は、ご存知の通り・・36,000円です。( いっさい追加料金のない定額制 )これはどういうレベルか?・・というと、作成される各種資料のレベルや、実際の支援で得られる経済効果から見て、メチャクチャ低額! ・・なんです。 ※支援で得られる経済効果 生命保険や住宅ローンや金融資産運用や マイホーム取得などで、素人なら・・たれ流す 数百万円~1千数百万円ものお金。 これを家計に残してあげています。 ( たった・・36,000円の料金で )ウソ・・と思う方は、他のFP事務所の料金を調べてみてください。ただし・・保険や金融商品を売っているところとは、同列で比べないでください。彼らは、商品販売の収入がメインです。( むしろ・・販売手数料と相談料の二重取り )この・・メチャクチャ低額の顧問料だけだと、事務所の運営は・・まったく成り立ちません。( 今だに・・私のお金を事務所に貸している )36,000円は、事務所経費の1~2日分です。一家族の「現状診断」資料作成には、4~7日を要しています。「現状診断」だけにも・・不足する料金です。私が給料をもらわない・・ことで、なんとか継続できて・・いるんですよ~。( 私のライフワークだから、仕方ない )・・ということで、たまに入る・・まとまった収入で、事務所の命をつないでいるんですよ。 (^^ゞマイホーム建築は、生活設計そのもの!・・です。一生に一度の大きな買い物にからんで、新たな人生がスタートします。マイホーム取得をきっかけに、家計を健全な状態にして新たな人生をスタート!・・させてあげるお手伝いをしています。趣旨に賛同いただける方は、ウエルカム・・です。どうしても・・別の方法で・・という方は、申しわけありませんが、お手伝いできかねます。( 悪しからず・・ )今日の佐々木FP●顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。今日から着手。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 回答待ち。5 Kさん(30代):現状診断 ← 今日の作業。 (3/6着)6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/07

-

生命保険料7万円の感覚。待っていても年金は・・

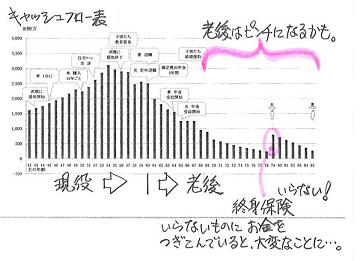

日本人がみんな、洗脳されています。生命保険料を毎月7万円も払い続けている人を、普通の感覚でマスコミが取り上げています。普通の感覚で消費者がそのTVを見ています。『立派な家が建つほどの大金を捨てる行為』を、普通の感覚で発信し、受信しています。( 異常なこと ・・です )学校で教えないから。 ・・そう考えます。『アリコの保険は解約! 第一生命の株でホクホク?』4月2日の記事の後半部分についての・・お話です。( 読んでいない方は、そちらを先にどうぞ )学校で教えない・・からです。中学や高校で教えていれば、こんなひどい事態にはならないんですが・・。生活していく上で本当に必要なことは、学校では教えてくれません。 学習項目のボリュームは大幅に増やして、 「ゆとり教育」以前の状況に戻すようですが・・。保険や貯蓄やローンや社会保険制度や年金制度のこと等を含めた生活設計の方法を、基礎的学習項目として・・全国民が勉強できていれば、消費者はみんな・・生涯で大損することはありません。だれにも教わることなく社会人になって、現在の多くの日本人がおバカさんに・・。 ( 失礼! ) TV番組を企画するマスコミの担当者も、 多くの日本人と同じ ・・ ・・ ・・ です。 (^^ゞ学習項目に無いから・・教える側の先生方も無知、みんなおバカさんに・・。 ( 失礼! ) ※夫婦ともに先生の家計。 全てが・・とは言いませんが、ヒドイものですよ~。 収入が多くても家計を考える時間が無い。 必然的に「信頼できる?業者まかせ」に・・。 ⇒ 立派な家が建つ大金のたれ流し。学校で勉強できなかった分、このブログ記事を読み続けて勉強してください。「真正おバカさんから、症状の軽いおバカさんへ。」・・程度の改善は可能かと思います。 ( 失礼! )読者から、書き込みをいただきました。プラムさん ・・からです。 ※は、私の声。 武田さん 私も この「第一生命株式会社化」の ニュースを見ていました。 ホクホク顔のご夫婦を見ていると なぜか武田さんの もの言いたげな顔が浮かんできましたよ。 ※私を思い出していただいて、 ありがとうございます。 「もの言いたげな顔」・・、 どんな表情をしてたでしょうか? ところで 武田さん、 お誕生日おめでとうございます! (*゚▽゚)/゚・:*【祝】*:・゚\(゚▽゚*) ※う・・、ありがとうございますぅ。 ( そっちへ行くか・・ ) この楽天ブログ、誕生日が 表示されて、バレバレなんですよね。 ( 頼んでもいないのに・・ ) ひとまわりして また新たなスタートの歳ですね。 ※「ひとまわり」・・って、 どこからどこまで・・? 「新たなスタートの歳」・・ですか? あ・・、からんでいるわけではありません。 生涯現役・・・ これからもますますお元気でがんばってください~♪ ※「生涯現役」・・って、年寄りに ムチ打つ言葉のような感じが・・。 なんて言う私はひねくれ者・・?40才以降の自分は想像できない。60才なんて、思いっきり・・じじい!中学生のころの私の感覚・・でした。40才以降の人は、もろにオジさんで自分は40才で死ぬ・・なんて思っていました。・・が、思いっきり・・じじい!・・に、なってしまいました。 ああ~~~。努力しなくても、年は取れます。 (^^ゞ今になってみれば・・、40才の人は・・思いっきり若く見えます。20代や30代はガキ(失礼!)・・ではなくて、子供さん・・のように見えます。( 年・・取ったんだな~ ) 昨日は・・その30代に、住宅展示場で 「子守り」として・・こき使われたな~。 (^^ゞ毎日の記事で軽口をたたいているので、知らずにブログを読んでいる人には、書き手はもっと若い人物と思われているかも・・。スポーツジムでトレーニングしている時は、知り合った人が・・いつも、すごく驚きます。ずっと、ずっと、若く見えているようです。 (^^ゞ逆に、年齢を明かすのが恐ろしい・・。上半身は、ボリュームのある逆三角形!・・です。( 申しわけ・・ないけど )思いっきり・・じじい! ・・ですが。 (^^ゞ待っていても、年金はもらえません。・・で、思いっきり・・じじい! ・・になったら、公的年金を受け取るための手続きが必要です。4月生まれの私は、6月から年金がもらえます。厚生年金の報酬比例部分・・です。初めての体験♪ ( 当たり前 )ですが、ぼぉ~~っと待っていても、勝手に年金が振り込まれるわけではありません。自分で手続きをします。私の場合は、1 厚生年金の報酬比例部分 ・・と、2 厚生年金基金 ・・の2本立てになります。( 65才からは、基礎年金を含めた満額に )1の手続きを終えたあと、2の手続きを行ないます。テキパキと手続きをして、しっかり受給したい・・です。 ※厚生年金基金 これは、企業年金のひとつです。 自分の「ねんきん定期便」を見て、 その加入期間の記載がある人は、 忘れずに手続きを・・。 受給額を知りたい場合は、 「企業年金連合会」に問い合わせましょう。 具体的な金額を教えてもらえます。FP事務所からの報酬はありませんから、( ボランティアです )少しでも定期収入があるのは、嬉しいことです。今日の佐々木FP今日は、お休み・・です。( 申しわけありません )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 回答待ち。5 Kさん(30代):現状診断 ← 3/6 シート到着。6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/06

-

マイホームの床は柿シブ塗りでいい味が出るわよ

床の雑巾がけをする人なら簡単?●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)複数の住宅会社のプレゼンコンペを終えて、いよいよその中の1社に決定!・・するのは、まだ先・・のようです。候補を2社にしぼって検討しています。普通は、プレゼンコンペ後に、すぐ決まっています。 (^^ゞ昨日・・日曜日は、T社の展示場を見学に行ってきた・・ようです。( 日曜なので、私は付き合っていません )で・・今日は、もうひとつの候補・・M社です。午前中に展示場見学・・です。場所は、盛岡です。私も同行・同席しました。役割は主に・・チビ(♂)×2・・の、お守り。 (^^ゞM社のHさん、一生懸命・・建物内を案内して説明(営業)しています。主に奥さんの方から質問が多発するので、営業のHさんは奥さんを相手に説明しています。・・が、いよいよ準備した見積書等の説明で・・、営業のHさん「あ・・ご主人もおかけください。 武田さんも・・こちらにおかけください。」営業の勝負どころ・・です。大人全員が座って真剣に話し合い・・ができるわけがありません。チビ×2は、おとなしく「あんぱんマン」を鑑賞していてくれません。真剣な話し合いができる場・・を作るお手伝いを私が行なっていました。奥さん「ところで・・この建物のドアとかは、 私たちの家につくのと同じですか?」営業のHさん「いえ、ちがいます。」奥さん「同じものを見ることはできないんですか?」営業のHさん、どこかへ電話をかけています。やりとりの後・・話がついた様子・・。営業のHさん「じゃ・・この後、実物が見られるところを ご案内します。」午後から、みんなでそちらへ見学に行くことに・・。( お昼のため、一旦解散してから再び・・ )で・・午後、呼び出しを受けて、私もそちらへ出向きました。住宅建材・設備のメーカー展示場・・です。( 『ビフォーアフター』を提供している )ムクの木材のドアや床材を見学。チビ「ねえ・・ママ、お絵かきしたい。ねえ!」奥さん「え~?お絵かき? ほらほら・・ 武田さんに連れてってもらって あっちでやってきなさい。」私は子守か?! やっぱり・・子守の役割を期待されているようです。その後、この店舗の女性職員がチビどもの相手をしてくれました。 (助かりました)奥さんは、マイホームの床は「塗装前のムク材を、自分で塗装したい♪」「柿シブを塗りたい♪」・・という希望を以前から持っています。お母さんの影響が強い・・ようです。「柿シブを塗ると、何年もたつと・・アメ色になって、 いい味が出てくるよ。 床の雑巾がけができるなら、塗るのも簡単♪」・・お母さんが言っているそうです。素人が塗装することに関して、そのメーカーの専門家のお話は・・、「木材の塗装は、表と裏と両面を行ないます。 塗っては乾燥・・を数回くり返します。 乾燥はもちろん・・機械乾燥です。 片面だけだと、反りや狂いの原因になります。 素人さんの場合は、塗るだけでも大変な 作業になる上に、自然乾燥になるので、 どれだけの時間というか日数がかかるか・・?」 ガア~~ン! ・・です。ずいぶん、簡単に考えていました。でき上がったマイホームの床に、上から塗装するのは問題がある・・ということです。これで、自分で塗装♪・・は、あきらめた。・・と思って見ていたら、奥さん・・真剣に考えています。「自分で、表も裏も塗る!」・・本気でやるかもしれない・・雰囲気です。もともと・・これは奥さんの強い希望です。ご主人は・・特に・・そうは思っていません。ご主人・・「いいよ、俺はどうせ人夫だけど。 手伝える日(休日)は限られるけど。」M社のHさん・・「もし・・ご自分で塗るんでしたら、 今のアパートではできないし、 建築現場も・・他の作業のじゃまになるし、 うちの倉庫を提供しますよ。」・・応援しています。ホントに実行するかもしれない気配・・です。まだ・・M社さんには決定していません。M社さんかT社さんか?柿シブは塗るか塗らないか?どっちに決まることやら ・・です。家族4人、これから2時間のドライブ・・で帰宅です。気をつけて・・。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23 終了。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。ヒアリングシートの整理整頓や生命保険の一覧表を作成。今日で終了! 「再ヒアリング」として、メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 今日の作業。5 Kさん(30代):現状診断 ← 3/6 シート到着。6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/05

-

生活設計のためのヒアリングシートが到着しました

さっそく、行列に並んでいただきました。●メール顧問会員のKさん(40代) (相談:ライフプランニング)4/1に顧問会員になったばかり・・です。すぐ送ったヒアリングシートが、4/3に・・記入を終えて返信されてきました。( かなり、早い方・・です )私・・チラッとしか見ていませんが、基礎データ5(死亡保障必要額算出データ)の、「今、夫が亡くなった場合」の、「妻の収入(手取り)」の欄に、すごく大きな金額が記入されています。 (^^ゞここは月額を記入するところですが、勘ちがいして年額を記入された・・のかも?いただいたメール文です。 ※は、私の声。 武田様 お世話になります、Kです。 ヒヤリングシート作成と、 別紙の追記内容もあわせて メール添付します。 また、必要書類は郵送します。 家計簿を長年つけているので データはあるのですが、 項目が違うので少し手間取りました。 ※支出項目の仕分けを当事務所の 様式に合わせてもらっています。 皆さん、苦労されているようです。 特に特別費というか、 毎月の生活費と別枠で考えているものが、 我が家は少し特殊なので・・・ 生命保険は結婚してすぐ掛け捨てに変更し、 住宅ローンは繰上返済しました。 これで、90点くらいは頂けると思いましたが、 記入しているうちに・・・ 一昨年、がん保険に加入し (友人ががん保険に加入して 良かった聞いて洗脳された?) 主人の生命保険に 家族の傷害保険がついているのに、 〇〇県の子供傷害保険に入っている (2重が発覚)し、 生命保険の減額も昨年やっと 4千万から3千万に見直しただけです(遅い?) ※3千万円・・という根拠はあったんでしょうか? 資料をチラッとしか見ていませんが、 保障額はそんなに要らないかも?・・です。 ひょっとしたら、ゼロ! ・・かも。 (^^ゞ 70点位でしょうか・・・。 ※さあ・・どうでしょう? そんなに、上げられない・・かも。 診断結果をお楽しみに・・。 それではよろしくお願いします。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 回答待ち。4 Nさん(30代):現状診断 ← 作業中。5 Kさん(30代):現状診断 ← 3/6 シート到着。6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。15 Kさん(40代):現状診断 ← 4/3 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/04

-

まったく、岩手銀行さんのお陰で目にあいました

ニセ札が混じっていた?!●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、新規に顧問会員になりました。佐々木FPはお休み・・なので、私がヒアリングを行ないました。あらかじめ、ヒアリングシートを送っていて、書き込んだものを持参いただきました。少々の修整で終了!添付書類も完璧!覚書きを取交わして、年間顧問料の36,000円を入金いただきました。夕方、そのお金を入金するためATMへ・・。盛岡駅前のマックスバリュー・・です。いつも買い物に寄っているところです。駐車場に車で入る時に紙の駐車カードを取ります。出る時にそのカードを差し込むと、ゲートが開きます。30分以内は無料なので、テキパキ用を済ます私は駐車料金を払ったことがありません。・・で、車を降りてATMへ。岩手銀行と北日本銀行のATMが並んでいます。当事務所の口座は岩手銀行です。先客のお母さんが済むのを待って・・、いよいよ私の番・・です。通帳を差し込んで・・ポッカリ開いた口に・・36,000円を入れました。「しばらく、お待ち下さい。」・・のアナウンス。しばらくしたら・・、うわぁ~~ん、うわぁ~~ん、警報が鳴り出して、お金を入れた口が開きました。千円札・・2枚・・が、そこに。うわぁ~~ん、うわぁ~~ん、「お取引きができなくなりました。」うわぁ~~ん、うわぁ~~ん、おいおい、かんべんしてよ~、どうしたの?( 私が何か悪いことでもしたような・・ )後ろで順番を待っていた人たちが・・パラパラ・・と、いなくなりました。何してんの? ったく、もお~。 ・・のような。それで・・私、どうしたらいいの?今入れた通帳と私のお金、どうなるの?インターフォンを取ってボタンを押してみました。岩手銀行のナントカセンター?・・の女性が出ました。「まことに申しわけありません。 そのATMはお取引ができなくなりました。 ただ今、通帳をお戻しいたします。」通帳は戻ったけど・・あの・・お金は?入れた金額を確認されましたが、36,000円は・・あくまで私が口頭で伝えた金額で、なんの証拠もありません。「ただ今から、セコムがそちらに向かいますので、 まことに恐れ入りますが、20分ほど お待ちいただけますでしょうか?」そんなに待てない! だめだ!・・なんていえない状況です。 なんだったんだろう・・? あの2枚の千円札がニセ札だったんだろうか? あのニセ札、Hさん・・どこかでつかまされた? 色々な想像が頭の中をグルグルとめぐります。ぼぉ~~っと待つこと、20~30分、やっと・・セコムの人が登場。小太りの若い男性・・です。( 少し・・運動した方がいいぞ )やけに低姿勢・・です。「少々・・お待ち下さい。」ATMの裏に入っていってしまいました。しばらく待つ間にも、次々と利用者が訪れます。「あ・・岩銀、使えませんよ。 今、セコムさんが裏に入っています。」私が、いちいち対応。 ( なんで私が・・ )小太り君、しばらくして出てきました。うやうやしくビニール袋に入れた36,000円を持って・・。「ご確認ください。」「ただ今、ATMが使えるようにしますので・・。」なんだよ、こっちに原因があったわけじゃなかったの?あらためて入金作業を行ないました。スムーズに終了! ・・しました。「お済み・・ですか?」お済み・・ですよ!( 1時間近く、時間をつぶしました )車に乗って・・出口ゲートへ、駐車カードを入れて・・発進! ・・ゲートが開きません。なんだ・・? 今度はこっちも故障?あ・・駐車料金が表示されている!表示料金を入れろ・・と、うるさく連呼のアナウンス。たった100円・・ですけど、なんで私がお金を払わなければならないの?お金を入金してすぐ出てくるはずが・・、ATMでてこずって駐車料金を払うハメに。岩手銀行! セコム! 何で私が・・。駐車料金を払え! ・・って、100円・・だけど。私の費やした時間、時給を払え! ・・って、私はボランティア・・だけど。ああ~~~。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/03

-

アリコの保険は解約! 第一生命の株でホクホク?

すっきりしたお話と、お気の毒なお話。生命保険のお話・・2本。●メール顧問会員の I さん(30代) (相談:ライフプランニング)持病があるご主人の生命保険について、昨日の記事でアドバイスしました。( 読んでいない方は、まず読んでください )私のアドバイスは・・以下でした。〇「入れる保険」は探す必要がない。〇加入中のアリコの保険も要らない。〇生命保険料分、貯蓄に廻せ。記事を読んだ I さんから、ファックスが届きました。 お世話になっています。 〇〇県の I です。 昨日、FAX頂いて、ブログ拝見しました。 アドバイスありがとうございます。 武田さんがおっしゃっていること・・・ とっくに理解しているはずだったのに・・・汗 「生命保険に入れない」 「加入しないと無保険で危険な状態」 そうですね~、保険屋さんの洗脳に どっぷり浸かっていますね~汗 最後の考えがあるのに、 それまでの方法として保険に頼るということが、 おかしな考え方とは まったく思っていませんでした・・・ ( 自信がなく モヤモヤしていました ) 自分の環境に感謝しなければいけませんね。 保険も探しません。 アリコの保険も解約することに決めました。 きっちり貯蓄に廻そうと思います。 武田さんのアドバイスのおかげで とても気持ちがすっきりしました。 自信を持ってすごしていけそうです。 本当にありがとうございます。OK!・・です。洗脳から解き放たれた・・ようです。( よかった、よかった )生命保険料という支出項目がない家計は、貯蓄がどんどん増えます。生活設計がすごく楽になります。もうひとつのお話は、まったく逆。保険屋さんの洗脳が、生涯・・解けないケース・・です。昨日のTVに、年配のご夫婦が登場していました。第一生命の株式会社化・・のニュースです。自宅でくつろぐご夫婦・・。解説で・・「このご夫婦は、毎月7万円台の保険料を 払ってきているそうです。 30数年、第一生命に加入しています。 今回・・株式受領の権利を得ました。 金額にして・・百数十万円です。」ホクホク顔・・の、ご夫婦です。インタビューに答えて・・夫「株式で保有することに決めました。 増えてくれるかもしれないし・・。」妻「株の配当も楽しみ・・だし。」夫「もうひとつのボーナスをもらったような ものですね。」 ( ホクホク )いきなり百数十万円ももらえて・・この話を、うらやましい~・・と思った人は、申し訳ないけど・・おバカさん! ・・です。( 失礼! )なぜか?このお金(百数十万円)は、第一生命からのいただきもの・・なんかではありません。これまでの長期間、延々とお金をたれ流し続けて保険会社にさんざん貢献してきました。その大金の、ほんの一部が戻るだけです。( 自分のお金の、ほんの一部 )保険料を、75,000円としましょう。払い込み期間を、35年としましょう。7.5万円 × 12ヶ月 × 35年 = 3,150万円!この内・・50%~80%は、捨てるお金です。( 当事務所顧問会員の状況から )まあ・・遠慮して、50%とみましょう。3,150万円 × 50% = 1,575万円!1,575万円を第一生命にプレゼントしてきて、今回・・約10分の1の百数十万円を返してもらった。それだけのこと ・・です。本当に申し訳ないけど・・ おバカさん・・です。もっと多額の株式を受領した人は・・さらに、貢献している(お金をたれ流している)人です。その額を公表したり自慢したりする・・ということは、おバカの度合いを公表するのと同じことです。貢献していない人には株の権利は与えられません。( おりこうさん・・です )このご夫婦、洗脳が解けることはないんでしょうね。百数十万円の株式をもらった・・と、第一生命に感謝して、生命保険を継続します。おそらく一生・・。これからの生涯の保険料支払いで、今回もらった株の百数十万円の・・数倍・数十倍のお金を失うことに気付かずに・・。気の毒・・です。 何とかしてあげたい・・です。日本中に、このような方々が多い・・です。 ※医療保険も同じ構図 入院して・・数十万円を保険屋さんからもらって、 「うわあ・・やっぱり入っていて良かった♪」 ・・と、以後も(あるいは生涯)医療保険を継続して、 受け取るお金の数倍・数十倍の保険料を払います。 おバカさん ・・です。今日の佐々木FP●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。再ヒアリングのページを添付して、昨日・・メールを送りましたが、まだ回答がありません。やれるところまで進めて一旦中止。 (回答待ち)●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。本日より着手! ・・しました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 今日の作業。回答待ちへ。4 Nさん(30代):現状診断 ← 今日の作業。着手!5 Kさん(30代):現状診断 ← 3/6 シート到着。6 Hさん(40代):シミュレーション ← 3/9 依頼到着。7 Mさん(20代):現状診断 ← 3/11 シート到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。 ※ご連絡 3/11にシートが到着していたMさん(20代)の行列表示を 失念していました。 本日、行列に並んでいただきました。 ただ・・それ以前の2/17シート到着で並んでいたHさん(30代)が 一旦・・行列からはずれるので、後順位の方々への影響は まったくありません。 ご了承をお願いします。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/04/02

-

生命保険に加入できない持病が。どう生活設計?