2010年03月の記事

全27件 (27件中 1-27件目)

1

-

それぞれのマイホーム取得、現在進行形・・です。

かたや・・住宅会社しぼり込み、かたや・・住宅展示場めぐり。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)複数の住宅会社のプレゼン・コンペを終え、その内の2社に絞り込んで検討中・・です。今度の週末に、それぞれの建物を見学します。4/4(日) : T社4/5(月) : M社プレゼンコンペ時点では、T社の方が130万円ほど高かった・・です。( 他業者は、もっともっと高かった )「これが終わったら、どちらかに決めます。」・・と、奥さんは言っています。ホントに決まればいい ・・んですが。 (^^ゞ1社にしぼり込んだら、建物の契約の段取りをします。もちろん・・契約当日は私が立ち会います。( その前に、土地の残金決済があります・・が ) Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23 終了。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)3/27(土)に土地契約を済ませ、住宅展示場もいくつか見て廻りました。マイホームの間取り等はこれから検討します。「10月10日に新居に入居したいです ♪ 」・・という奥さんの希望です。お尻が10/10なら、このような日程になる・・という資料が、上の絵・・です。・マイホームプラン作成 (Tさんと武田FP)・設計図書 作製 (1級建築士)・住宅会社を5社リストアップして見積もり依頼・プレゼン・コンペ (5社で見積り提案競争)・住宅会社決定! 請負契約・・と、ここまでを4月~5月でこなすことになります。そうすれば、6月中旬の着工で9月末完成、10月10日には・・余裕で新居に入居できます。土地の残金決済や住宅ローンの手続きも含めて、これからの日程が分かる資料を作成しました。・住宅ローンのお金は、いつ受け取る?・段階的な住宅ローンの返済は、いついくら払う?・諸費用は、いつ、何のお金を、だれに払う?等々・・入居までの繊細を確認できます。夕方、ファックス・・しました。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始Hさんの場合も、Tさんの場合も・・、一瞬で数百万円のお金をたれ流すことがないよう、慎重に住宅会社を選択する場を提供しています。マイホーム取得の手続きが安心して進められるよう、常に背後に付いて、強力にバックアップします。今日の佐々木FP●顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成。佐々木FP「うわ・・生命保険、けっこう入っていますね。」大量に生命保険に加入している顧問会員の場合は、資料作成に時間がかかります。昨日から取りかかっています。金曜日までかかるか・・と思います。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Nさん(30代):現状診断 ← 今日の作業。4 Hさん(30代):現状診断 ← 2/17 シート到着。5 Nさん(30代):現状診断 ← 3/4 シート到着。6 Kさん(30代):現状診断 ← 3/6 シート到着。7 Hさん(40代):シミュレーション ← 3/9 依頼到着。8 Wさん(50代):現状診断 ← 3/12 シート到着。9 Kさん(30代):現状診断 ← 3/16 シート到着。10 I さん(50代):シミュレーション ← 3/17 依頼到着。11 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。12 Hさん(20代):現状診断 ← 3/24 シート到着。13 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。14 I さん(30代):現状診断 ← 3/29 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/31

-

土地を購入して住宅建築、ローンと諸費用は・・

土地購入のためのローンから、本体の住宅ローンにリレー ・・します。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)土地代を全額払える自己資金が無い・・場合は、色々な手法を工夫します。Tさんは、3/27(土)に土地契約をしました。( もちろん、私が立ち会って )土地代総額の5%程度の手付け金を払って。約1ヵ月後に残金を払って決済します。所有権がTさんに移転登記されます。・・が、その残金分のお金がありません。そのような場合に、どうやってお金を払うか?( 「そのような場合」が、圧倒的に多い )大きく・・2つの方法があります。1 住宅ローン融資のつなぎ融資を利用する。2 土地購入用のローンを利用する。1のつなぎ融資を利用する方法は・・、本体の住宅ローン融資が確定している必要があります。と・・いうことは、住宅会社が決まっていて、建築確認の申請がされている必要が・・。 ※当初から住宅会社を決定すると・・ 決めた住宅会社と作業を進めると、 少なくても数百万円の大損をします。 ( プレゼン競争の記事参照 ) だから・・ギリギリまで住宅会社を 比較検討することをお勧めします。Tさんの場合は・・住宅会社はおろか、マイホームの間取りもなにも決まっていません。勤務先の関係で、年度末の3月はメチャクチャ忙しくて、マイホームの間取り等を検討しているヒマはまったくありませんでした。この週末から展示場見学を始めたばかり・・です。で・・、Tさんは2の方法で進めています。K銀行のローンでとりあえず土地代を決済します。元金据え置きにすれば・・支払いは約8千円/月です。家賃の支払いがあるので、大きな負担はできません。同時進行で、展示場見学をくり返してマイホームの間取り等を検討します。マイホームの間取りや仕様・設備が固まったら、正式な設計図書を作製します。住宅会社5社程度に見積りを依頼します。で・・、プレゼンコンペ!・・です。その中から・・住宅会社を決めると、その後のためのお金が必要になります。( 契約金や着工金など )・・と、ここまで来れば、正式に住宅ローンを借りる体勢が整います。( 決定した住宅会社が建築確認申請 )土地のローンのお世話になるK銀行さんで、住宅ローンの本体もお願いすることになります。10年固定で、年利1.8%・・です。住宅ローン本体も、元金据え置きが可能です。( 6ヶ月間 )建物完成前に住宅ローンを実行して、家賃とダブッて数ヶ月払うのは大変・・です。1と2、どちらの方法であっても、少々余分な費用負担が発生しますが、これは・・やむをえないことです。土地代分の自己資金があれば、余分な費用負担はありませんが・・。2の方法でいくTさんの場合の費用負担は・・〇土地分のローン ・融資保証料 : 7.3万円 ・融資事務手数料 : 5.25万円 ・金消印紙代 : 1.0万円 ・抵当権設定登記料 : 未定 (司法書士)〇住宅ローン ・融資保証料 :56.6万円 ・融資事務手数料 : 5.25万円 ・金消印紙代 : 2.0万円 ・不動産調査手数料 : 0.525万円 ・抵当権設定登記料 : 未定 (司法書士)司法書士さんの費用の数字が届いたら、具体的な資料を作成して、Tさんに説明します。〇資金計画書 骨組みの資金計画は済んでいます。 細かな諸費用が確定してきたら、 最終的な仕上げをします。〇マイホーム取得日程表 いつ何をするか? どのような作業が どのよう順番で進んでいくか? 負担するそれぞれのお金はいくら? どの時期に、だれに払うか? Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の Sさん(30代) (相談:ライフプランニング)現状診断資料の作成。ついに終了! メールに添付して送りました。現状のままでは・・将来が辛い。色々な対策が必要な診断結果・・です。●顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成。生命保険の清算後のシミュレーションです。まだまだ清算したい保険が残っています・・が。終了! メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。終了!2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Kさん(40代):シミュレーション ← 今日の作業。終了!5 Nさん(30代):現状診断 ← 今日の作業。本日着手!6 Hさん(30代):現状診断 ← 2/17 シート到着。7 Nさん(30代):現状診断 ← 3/4 シート到着。8 Kさん(30代):現状診断 ← 3/6 シート到着。9 Hさん(40代):シミュレーション ← 3/9 依頼到着。10 Wさん(50代):現状診断 ← 3/12 シート到着。11 Kさん(30代):現状診断 ← 3/16 シート到着。12 I さん(50代):シミュレーション ← 3/17 依頼到着。13 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。14 Hさん(20代):現状診断 ← 3/24 シート到着。15 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。16 I さん(30代):現状診断 ← 3/29 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/30

-

第一生命に加入中のヒツジさんを狙うオオカミさん

ヒツジが1匹、ヒツジが2匹、・・なんと738万匹ものヒツジさんたちが狙われて・・第一生命が株式会社化されます。保険契約者は、821万人! ・・です。( 株式時価総額:1兆4千億円! )ただ・・そのすべての契約者が株式を受け取れるわけではありません。第一生命への貢献度合いによります。 私の評価〇受け取る権利がある人 おバカさん ( 失礼! ) 738万人 ふんだんにお金たれ流し〇受け取る権利がない人 お利口さん 83万人 ほぼ、お金たれ流しがないふんだんにお金をたれ流して貢献した方々が、たれ流したお金の・・ほんの一部を返してもらう。・・そんな構図です。この738万人が、今・・狙われています。この内・・1 株式で受け取る人 : 120~130万人2 株式相当額の現金で受け取る人 : 600万人1の人(ヒツジさん)たちを狙うオオカミさんは、証券会社! ・・です。株式投資になじみが薄いヒツジさんたちを、株式市場に引きとめようと・・口座獲得のための営業を仕掛けています。2の人(ヒツジさん)たちを狙うオオカミさんは、生命保険会社! ・・です。まとまったお金を手にしたヒツジさんに貯蓄性商品を販売しようと営業攻勢を・・。当事務所の顧問会員にもいます。第一生命に、たっぷり貢献した人々が・・。私・・、心配です。「株式を受け取る権利がある人」= 「ふんだんにお金をたれ流したおバカさん(失礼!)」・・ですから、基本的にだまされやすい人・・です。証券会社に囲い込まれてしまえば、やがて・・どうしようもない投資信託などを買わされるハメになってしまいます。( 証券会社は、投信を売った方が収入が多い )投資信託を店頭で面談して買ってはいけません。まちがいなく、手数料がバカ高い! ・・です。( 同じ商品がもっと低コストで買える )これは証券会社に限らず、銀行でも郵便局でもまったく同じことが言えます。気をつけろ! ヒツジさんたち。また・・生命保険会社に勧められて貯蓄性商品を買ってはいけません。いつも言っているように・・今の低利率の時期に長期商品を買ってはいけません。現在の低金利を固定してしまうことになります。個人年金や学資保険や養老保険や・・保険屋さんが勧める貯蓄性商品はすべて、長期の固定金利(利率)商品です。これも・・保険屋さんに限らず、売り手が銀行だろうが郵便局だろうが同じことです。気をつけろ! ヒツジさんたち。金融・保険業界にとっては、久しぶりの大きなビジネスチャンス! ・・です。気をつけろ~! ヒツジさんたち。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/30

-

生命保険と住宅ローン、お金のたれ流しを止めよう

「ガンガン繰上返済!」という意味ですね?●メール顧問会員のMさん(40代) (相談:ライフプランニング)1月半ばに家計の現状診断を終えています。 【 M家の概要 】 家族:夫婦のみ(子どもナシ)の2人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。 住宅ローンあり。 典型的なお金たれ流し家計・・です。 (^^ゞ生命保険で・・たれ流し、住宅ローンで・・たれ流し。生命保険でお金をたれ流している人は、必然的に・・住宅ローンでもたれ流すことになります。保険料の支払いに追われて、住宅ローンの繰上げ返済(利息の節約)のチャンスを逃し続けます。しっかり、生活設計の意識を持ちましょう。メールをいただきました。 ※は、私の声。 お久しぶりでございます。 あらためて、現状診断ありがとうございました。 それで現在の状況ですが、 私の保険・・・ T&D生命=解約しました、 ※はい、OK。 保険料:4,615円・・通算では 55万円以上もたれ流します。(もったいない) 死亡保障1千万円に医療保障、全く不要です。 安田=そのまま残す ※はい、OK。 お宝の個人年金です。 627万円払って、税引き後手取り992万円です。 夫の保険・・・ もうすぐ解約します (株式の割り当て金を貰ったら) ※「堂堂人生」です。入ってはいけない保険の 代表格です。通算で830万円もの大金を たれ流します。 (もったいない) 住宅ローンの借換えについてですが、 10年固定25年返済あたりで・・・ということは、 「10年固定のうちにガンガン繰上返済しましょう!」 という意味ですね? ※はい、その通り!・・です。 現在・・高金利で返済中です。 2.75%と3.75% (もったいない) それでいくつか調べていて、 (借換えって?というところからのスタートです(^^;) 良さそうだと思ったのが『新生銀行』です。 (3/25の記事に出ていましたね!) 当初10年固定で2.15%、 繰上返済は1円からいつでも 何回でもOKで手数料0円、 火災保険料以外の諸費用が30万弱、 といった内容でした。 私としては、ここに決めようかと 思っているのですがどうでしょうか?? ※ブッブー! だめ! ・・です。 10年固定なら、2%を切るところが、 色々あります。 しっかり探してみる! 現在なら、1.6%~1.8%あたりが 当たり前にあります。 ちなみに、変動金利(半年型)ですと1.2%で、 手数料はかかりますが、 あとから固定金利に変更できるようです。 ※半年だけの低金利・・です。 うまい話に乗ってはいけません。 うちの場合、 やはり固定金利の方がいいのでしょうか? アドバイスをよろしくお願いいたします。 ※変動金利を選んでいい人は・・ 〇所得がある程度高く、 〇その高い所得が長期間見込める、 〇さらに・・貯蓄残高が着実に増えていく、 そのような人であれば、 変動金利ローンの低金利を享受しながら、 繰上返済を積極的に実行して、 将来の金利上昇リスクに備えることが可能です。 Mさんは、固定金利で安全に行きましょう。生命保険を清算することで保険料節約、余裕ができて住宅ローン利息も節約できます。2大たれ流しを改善することで、人生の見通しが明るく ・・なっていきます。診断の結果、M家に必要な死亡保障額は・・? 現時点 10年後 夫 -1,555万円 -3,270万円 妻 -7,815万円 -6,404万円 マイナスということは、不要ということです。 夫婦共に生命保険は、現在も将来も一切不要!!M家が加入中の保険の死亡保障額は・・? 夫 2,500万円 第一生命「堂堂人生」 妻 1,187万円 安田生命 T&D 2人とも、必要も無いのに加入して・・たれ流し。M家の生命保険の保険料は・・ 保険料年額: 419,412円 払込保険料総額: 15,136,560円 内・・保障コスト: 5,212,875円 ( 保障コスト=捨てるお金 )安田生命のお宝年金だけ残して、とっとと清算!(解約)・・で、OKです。お宝年金の保険料は、約17万円/年です。42万円 - 17万円 = 25万円 ( /年 )・・ということは、毎年25万円が新たに住宅ローンの返済に充当できる・・ということです。住宅ローンの借換えを検討する際は、このことも織り込んで考えましょう。保険屋さんの言いなりになっていると、大金をたれ流す・・だけでなく、住宅ローンの利息節約のチャンスも逃します。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/29

-

マイホーム大詰め、「お宅の会社は大丈夫なの?」

プレゼンコンペ後の住宅会社面談。●顧問会員のHさん(30代) (相談:ライフプランニング)昨日・・住宅会社の面談に立ち会ってきました。日曜日でしたが・・。 (^^ゞ3/23(火)に、4社が参加してプレゼン競争を行ないました。その中から・・価格が安い2社に絞りました。M社とT社・・です。なんとか、想定予算で建築できそう・・です。その翌日から・・奥さん、「一生に一回の大きな買い物だから・・。」・・と、あちこちから情報収集・・です。「M社の建築現場を見たことがあるけど、 あれでは地面から湿気が上がって、 建物が大変なことになる。」「M社が柱に使っている集成材は、 色が白っぽかった黒っぽかったり、 あれは・・倒木や流木を使っているから。」「T社はフランチャイズの業者なので、 本体は残っていても・・直接・・建築を するところは、将来どうなるか分からない。」情報を収集すればするほど・・奥さんの不安が増幅してきたようです。武田FP「そのような話をだれから聞きましたか?」Hさん「武田さんだから言っちゃいます。」某・・一条工務店・・でした。 ( いかにも・・です )何年も前から営業されていたようです。今回のプレゼンコンペには参加していません。Hさんは候補にリストアップしませんでした。( 候補にも上げないところになぜ相談? )同業者に聞けば、いいことを言わないに決まっています。商売ガタキですから、当然です。あることないこと吹き込んで、不安にさせます。( 他社の悪口を言う営業マン・・信用できる? )どんな業種でも、「不安」を与えることから営業が始まります。どんな業種でも、『売る人』の話を真に受けてはいけません。・・で、その不安を解消するために、2つの住宅会社の個別面談! ・・です。Hさんのアパートの部屋で。盛岡から車で2時間です。 ( シツコイ? ) ※住宅会社は日曜日は普通に業務。 お客様がお休みの時に営業活動するので、 日曜日・・住宅会社は普通に業務します。 ・・が、私は営業活動することはないので、 日曜日は普通にお休み・・です。(シツコイ?)あらかじめ・・疑問・質問事項をHさんが箇条書きにして当事務所へファックス、それを当事務所からそれぞれの業者へファックス。回答をそれぞれの業者からファックスで頂いて、Hさんへそのままファックスしておきました。12:00~ M社のHさん13:30~ T社のKさんそれぞれ・・約1時間半ずつ。Hさんご夫婦に私が同席して行ないました。「お宅の会社は、だいじょうぶなんですか?」それぞれに同じ質問が・・。「実は危ない・・です。」 ・・なんて言うわけがありません。それぞれの説明に、一応ナットク。「地震が一番恐いんだけど、そのへんは大丈夫?」「この間は耐震強度の説明が全くなかったけど・・。」「換気システムが1種ではなく3種なのはナゼ?」「内部塗装の塗料はナニ?」「HPでは『長期有料住宅』を載せているけど、うちは?」「C値は、完成後・・計測してくれる?」「Q値は、契約前に計算してくれる?」「床材はムク材の無塗装はある?」「アフターサービスはどうなっている?」「エコキュート、460リットルでなく370リットルで大丈夫?」「内部建具の素材はナニ?」「ストーブは支給だけど、その設置はやってもらえないの?」「提案された水廻り設備が安っぽく見えるんだけど・・。」「諸手続き・申請料・カシタンポ保険料などの負担は?」みっちりと説明を受けて、疑問・質問事項については両社とも、一応・・クリアされたようです。両社とも・・日を改めて・・建築途中(特に構造が見られる)の建物を見学することになりました。一生に一度の大きな買い物 ・・ではありますが、いつ・・決まることになるかな~?新しいマイホームへの入居は、業者決定!・・から約5ヵ月後に・・なります。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23 終了。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)10:30 事務所においでいただいて、ヒアリング。 佐々木FPがヒアリングを行ないました。 一発で終了。 (後日提出資料あり) 今日・・新たに行列に並んでいただきました。 ヒアリング終了後、武田FPが相談対応。 「医療保険は不要!」 ・・を、説明。 「保険に加入しない不安よりも、貯蓄が少ない ことに不安を感じる、まともな感性を!!」●メール顧問会員の Sさん(30代) (相談:ライフプランニング)現状診断資料の作成。明日の午前中に終了! ・・になりそうです。メールに添付して送ります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Kさん(40代):シミュレーション ← 2/9 依頼到着。5 Nさん(30代):現状診断 ← 2/10 シート到着。6 Hさん(30代):現状診断 ← 2/17 シート到着。7 Nさん(30代):現状診断 ← 3/4 シート到着。8 Kさん(30代):現状診断 ← 3/6 シート到着。9 Hさん(40代):シミュレーション ← 3/9 依頼到着。10 Wさん(50代):現状診断 ← 3/12 シート到着。11 Kさん(30代):現状診断 ← 3/16 シート到着。12 I さん(50代):シミュレーション ← 3/17 依頼到着。13 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。14 Hさん(20代):現状診断 ← 3/24 シート到着。15 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。16 I さん(30代):現状診断 ← 3/29 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/29

-

土地契約 ローン申込み マイホーム展示場見学

体が芯まで冷えて~♪ ・・見学終了。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日は一日・・ベッタリと貼りついて、支援作業を行ないました。AM 11:00 土地売買契約Tさんご夫婦、分譲地の売主のK不動産さんにて。「契約・・なんで、緊張していました・・昨日から。」「だいじょうぶです。私が付いていますから。」私が同席しました。そのせいかどうか?・・説明する側のK不動産さん、慎重で丁寧な説明で・・約1時間半もかかりました。( 重要事項説明書と売買契約書の説明 )PM 1:00 昼食チビちゃんたち(♂×2)を迎えに奥さんの実家へ。家族4人と私とで・・食堂へ。 すごく混んでいます。K銀行とローン申込み手続きの約束があります。当事務所で・・13:30です。「ほらほら、早く食べるよ~。」スープをひっくり返したり、食べ物が熱かったり、さらには・・実家でオヤツか何かを食べていたようで、なかなか食が進みません。・・が、なんとか食べ終えて、出発。私・・ごちそうになってしまいました。PM 1:35 ローン申込みK銀行のWさん、当事務所駐車場で待っていました。ちょっぴり遅刻・・でした。 ※問い合わせ電話 私が立ち会ってローン手続きに入ろう ・・としたところに、電話が入りました。 「顧問会員になりたいんですが、 今日・・これからおじゃまできますか?」 今日はTさんの支援作業で目一杯・・です。 来週土曜日においでいただくことになりました。 相談内容は、「生活設計と住宅取得」のようです。私が席をはずしている間に・・申込書に記入・捺印作業・・が始まっていました。所得証明や住民票などの書類を提出。先ほどの契約の際にもらった書類も提出。( 登記簿謄本・公図・測量図・・等々 )チビ助たちは、車の中でDVD鑑賞・・です。ご夫婦が時々・・体をひねって様子を確認します。「サイドブレーキを思いっきり引いておいたので、 だいじょうぶ・・でしょう。」武田FP「この融資は、もう大丈夫ですよね? これから審査・・とかではなく。」Wさん「あ・・もう、まちがいなく大丈夫です。」4月中旬以降に、土地の残金を払って決済を終えます。Tさんの所有に登記されます。PM 3:00 マイホーム展示場見学現実離れした「総合展示場」は参考になりません。( 出展している住宅会社はすべてコスト高 )Nニュータウンへ行きました。等身大のマイホームを見ることができます。車を1ヶ所に置いて・・みんなで徒歩で。私もいっしょに見て歩きました。 I 社「マイホームを検討するときは・・まず、 住宅メーカーを決めることです。」( 営業上・・そう言います )そんなことをしたら、大損をしていまいますが、だまって・・営業トークをさせておきました。 I 社「すべて込みで、坪いくら・・と決まっています。」武田FP「その・・『坪いくら』・・は、いくら?」 ・・一同笑う。 I 社「53万円・・です。」本当に・・「すべて込み」であれば、高くはありません。・・が、営業シーンでの話はアテにしてはいけません。同じ内容で見積りさせてみたい・・と思いました。この会社、カタログは豪華過ぎるし、多くの営業マンを抱えています。( どう見ても高コスト )プレゼンコンペに参加したら、化けの皮が剥がれるかも・・。いっしょに3つの展示場を見学後、4社目へ・・。入ろうとして社名を見たら、2年前のコンペで見積り依頼をしたことがある会社でした。その際は・・詳しい設計図書を営業マンが受け取って帰った翌日に、コンペ参加を断ってきました。理由はよく分かりませんが、「見積りを出させていただきます。」 ・・と言った後に脱落する会社が、たまにあります。( 同条件で比較されるとマズイ? )・・ので、私はその展示場には入りませんでした。Tさん家族4人で見学に入りました。・・と、外に一人で立って・・気付きました。まだ冬・・だということに。 寒っ!!寒風が吹きすさんでいます。( 天気予報がはずれて、日中に大雪 )ずっとTさんの車に乗せられて移動なので、オーバーコートも持っていません。 寒っ!!暖かい展示場を見て廻っているときは時間がたつのが早かった・・んですが、寒い外で待っているときは、時間がたつのが遅い・・ことに気付きました。 寒っ!!30分以上たって・・T家一行が出てきました。 ( 生きて・・T家の車に乗ることができました )これから・・マイホームプランを検討しますが、その前に・・できるだけ多くの建物を見てほしい・・です。ご夫婦ともに「肥えた目」を作っておきたい。新居に入りたい時期から逆算して、全体の日程も固めていきます。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/27

-

生命保険の必要額? 占い師がみて上げましょう

「新たな出費のない安心」を授けましょう。●メール顧問会員のHさん(20代) (相談:ライフプランニング)ヒアリングシートの提出が終わっています。資料作成の行列に並びました。・・が、順番が来るまで・・2ヶ月近く待ちます。 【 H家の概要 】 家族:夫婦と赤ちゃん1人の3人家族。 収入:夫は会社員、妻は専業主婦。 住居:賃貸?メールをいただきました。 ※は、私の声。 こんばんは。 驚かせちゃってばかりですね^^; 最短記録とのこと...嬉しいですね! ※「顧問会員になりたい♪」・・という意思表示から、 「顧問料入金」 「ヒアリングシート提出」 までが、その日の内にすべて終了しました。 ( 数ヶ月かかっている人もいます ) 私が毎月科目別に分けて 家計簿をつけていたことと、 給与明細、年金定期便などを ちゃんと分けて保管していたので スムーズにシートを入力できたのが 良かったのかもしれません。 シートを埋めていく作業、 自分の生活について普段の家計簿だけでは わからないような部分まで知ることができて すごく楽しかったです! なので時を忘れて入力してました。 ※ひょっとしたら、向いているかもしれません。 ファイナンシャル・プランナーの仕事に。 保険証券だけは... ちゃんとした証券を添付できずに ごめんなさい。 ※証券・明細のない県民共済の内容について 何も書いていなかったので念のためお伝えします 【入院】5日目から124日まで 1日5,000円 【重度障害・死亡】 400万円 ※掛け金の記載がないけど・・、 月2千円・・ぐらい? ・・ 中略 ・・ あともう1点ありまして、 『当然です!』とお叱りを受けそうなのですが... 正確な必要保障額もわからないのに、 収入保障の生保を契約するのは、 まだ待った方がいいですよね? (自分で計算してみたら必要保障6500万円 くらいになってしまいました。。汗) ※当然・・ではないです。 待つ・・ことはありません。 ・・が、6,500万円はあり得ません。 表彰状がもらえます。(保険屋さんから) 子供が生まれたのに 死亡保険400万のみなのが少しだけ心配です。 2ヶ月程度契約を遅らせたところで 死ぬわけはないんですけれども^^; ※いや・・分かりませんよ。 きちんと対処しておきましょう。 それでは、あらためてよろしくお願いします!占い師 : 武田つとむの・・みたて。・死亡保障は今、県民共済の400万円だけ。・自分の計算では、6,500万円。・「現状診断」の結果が見られるのは、2ヶ月先。・保障が足りないかも? 不安。・・という状況です。ファイナンシャル・プランナーとしては、「現状診断」をきちんと終えてからコメントします。( 資料作成の順番を待って・・2ヶ月先・・です )でも・・このまま放置していたのでは不安なので、FPではなく・・占い師の登場です。乏しい情報の中から判断!・・を、しましょう。〇20代ながら貯蓄が多い。 ( 1千万円台 )〇夫死亡の場合に働く妻の収入が多め。判断! ・・します。夫の必要保障額は、ゼロ!~2千万円!妻は、もちろん不要!( こんなん・・出ました~ )収入が多いか少ないか?・・よりも、毎年いくら貯蓄ができているか?・・が重要。貯蓄額が多い家計なら、生命保険の必要額も少なくて済む。 ⇒ 保険料も少なくて済むので、さらに貯蓄ができる。( 好循環になります )配偶者の稼ぐ能力も重要。配偶者が自立できるほど収入があれば、お互い・・生命保険は要らない。 ( 当たり前 )なので・・H家の場合は、生命保険がまったく不要なことも想定できます。仮に必要としても・・2千万円もみておけば十分。( まったく多すぎるかも? )で・・2千万円の死亡保障を三角形の保険で検討。「収入保障保険」で2千万円・20代男性なら、保険料月額は・・2千円弱?・・かも。( 自分で探してみる! )今・・加入中のムダな県民共済はやめて、その掛け金をそっくり「収入保障保険」へ。( 支出は、まったく増えない! )これで・・現状診断を待つ2ヶ月間、出費も増えずに安心して過ごすことができます。現状診断後、本当の必要額が判明します。その時点で不要な分を減額!・・すれば済みます。 ※県民共済等の共済系はムダ! 生命保険の保障額がみみっちいし、 四角形の保険なので、お金たれ流し。 不要な医療保障がメイン。 ひたすら掛け金を捨てるだけ。 家族全員で加入していると、 車が買えるお金を捨てることになる。 その分のお金で、何回でも入院できる。 安いから・・と、安易に加入しないことです。・・ということで、占い師のみたて通りにしておけば、問題ない! Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の Sさん(30代) (相談:ライフプランニング)現状診断資料の作成。月曜日の終了! ・・になりそうです。●顧問会員の Mさん(30代) (相談:ライフプランニング)午後2時から・・ヒアリング。奥さんと赤ちゃんとで来所。佐々木FPがヒアリングを行ないました。本棚の低いところの本はすべて、引っ張り出されて床に広がってしまいました。オビもカバーも、グッチャグチャ!・・です。( ごくろうチャマ・・でした )メール顧問会員の I さん(30代)へ、3/24に現状診断の作成が終わっていましたが、ちょっと手直しヶ所を発見し、今日・・作業を終了して小冊子にして、夕方・・郵送しましたので、楽しみにお待ち下さい。( 長らく、お待たせしました )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Kさん(40代):シミュレーション ← 2/9 依頼到着。5 Nさん(30代):現状診断 ← 2/10 シート到着。6 Hさん(30代):現状診断 ← 2/17 シート到着。7 Nさん(30代):現状診断 ← 3/4 シート到着。8 Kさん(30代):現状診断 ← 3/6 シート到着。9 Hさん(40代):シミュレーション ← 3/9 依頼到着。10 Wさん(50代):現状診断 ← 3/12 シート到着。11 Kさん(30代):現状診断 ← 3/16 シート到着。12 I さん(50代):シミュレーション ← 3/17 依頼到着。13 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。14 Hさん(20代):現状診断 ← 3/24 シート到着。15 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/26

-

マイホーム建築、いよいよ2社に絞って検討!です

どちらに決まるか? 私も・・なんとも言えません。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)住宅会社4社で、プレゼン・コンペを行ないました。これ・・3月23日(火)のお話なんですが、往復の車の運転も含めて・・疲れ果てて、当日は記事を書く気力がありませんでした。 (^^ゞ それと・・ まだ住宅会社を絞りきっていないので、 繊細を記事にすることもできませんでした。 コンペに参加した住宅会社が この記事を読む可能性がある・・から。Hさんが手配した町内の集会所を一日借りてプレゼン・コンペを行ないました。午前2社、午後3社・・の予定でしたが、見積り依頼後・・1社が脱落しました。「ありがたいお話なんですが、工期が5月~8月 ・・というのはウチはちょっと無理です。 他の住宅の建築時期と重なって・・。 何でも受注して・・下請けに・・ということは、 うちとしてはやりたくないんで。 いつもの職人で責任持った仕事をしたいんで・・。」これはこれで素晴らしい姿勢です。今回は、ご縁がなかった・・ということで・・。結局・・4社で実施しました。あらかじめ・・詳しい設計図書を渡して、( 間取り・設備・仕上げ・性能、・・等を指定して )まったく同じ条件で見積もってもらっています。35坪ほどの・・ほぼ総二階の家です。 ※ただし・・一般の家に比べて、 価格が上がる要因がいくつかあります。 〇内壁はすべて塗り壁 〇外壁は自然素材系 〇床材はムクの木。 〇ベタ基礎にスラブヒーター 〇広い小屋裏収納 (ハシゴではなく階段で登る) 〇広いウッドデッキ 〇1間半の外折れ開口 (普通のサッシの4倍?) 〇レンガの床と腰カベ (ストーブ用) 〇IHキッチンに食洗機 〇フラット35Sの省エネ基準以下・・各社の提示見積り額です。・・って、まだ業者未定なので、書けません。11:00 K社 〇千〇百〇十万円 地元工務店、すごい金額! ・・です。 ( 予算をはるかにオーバー )※ 昼食 お弁当をごちそうになりました。 奥さん ・・すっかり不安な気持ちに。 「私たち・・ホントに家・・建てられるの?」 プレゼン・コンペでのいつもの光景・・です。 私が意図的に順番を決めています。 ( 午前中に高そうな会社を配置 ) 奥さん 「ねえねえ武田さん、もし・・全部の会社が 予算オーバーだったら、どうなるんですか?」 そう・・ならないんです。 ( 心配いらない )13:00 T社 〇千〇百〇十万円 いきなり・・700万円も安くなる! 予算に近づいて、なんとなく安心?14:00 M社 〇千〇百〇十万円 さらに安く・・予算クリア! かなり、マイホームが現実味を帯びてきました。15:00 S社 〇千〇百〇十万円 地元工務店、じゃっかん・・高い。 ・・というか、かなり良心的な方かも。・・と、いくらなんでもすべての価格をウヤムヤにしたんでは、参考になりませんよね。最も高い金額と、最も低い金額を書きます。〇最高見積り額 : 2,780万円!〇最低見積り額 : 1,950万円!まったく同じサイズ、同じ内容で、・・ですよ。見積価格の上下差は・・830万円! ・・です。35坪ぐらいの一般的なサイズでも、当たり前に・・このような差が生じます。私はこれを、『一瞬のお金たれ流し』・・と言っています。 ※『長年のお金たれ流し』 生命保険や住宅ローンは、のんびりダラダラと 長期間をかけて、お金をたれ流します。マイホーム建築での「お金のたれ流し」は、『一瞬』と『長年』が合体します。830万円も高い建築費になれば、その分・・余分に住宅ローンを借ります。その利息負担が余計にかかります。830万円 × 40% = 332万円 (ローン利息)830万円 + 332万円 = 1,162万円!住宅会社選び次第で、1千万円以上のお金をたれながすことになってしまいます。「建築費がすごく高くなってしまったので、 カーポートや庭まではお金が廻らなかった。」・・などという話を聞いたりしますが、そんなことにならないように・・できるんです。「住宅ローンの返済と生命保険の支払いで、 毎月の生活がメチャクチャ・・大変。」・・などという話を聞いたりしますが、そんなことにならないように・・できるんです。計画段階から住宅会社を決めてしまっては、人生を通じて・・大きく損をしてしまいます。家計を放ったらかしで住宅取得に走っては、人生を通じて・・大きく損をしてしまいます。現在(3/25時点)・・プレゼン当日の4社から2社に絞って検討中です。 ※いつもは、すぐ決まっています。 これまでは、プレゼン・コンペが終われば、 だいたい・・「この会社にしよう♪」・・と、 すぐ決まっていたんですが・・。今度の日曜日(3/28)、残った2社が時間をずらして・・Hさん宅で面談することに・・。私も・・立ち会うハメに・・なりました。車で往復・・4時間です。日曜日・・ですよ。 ボランティア・・ですよ・・私。 (^^ゞ Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23 終了。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/25

-

住宅ローン選びは、家計によってちがってきます

積極的な繰上返済ができるかどうか?●メール顧問会員のOさん(40代) (相談:ライフプランニング)家計の現状診断は、去年6月に終わっています。さらに・・今年1月にシミュレーションも作成済み。( 生命保険の清算、マイホーム取得等 ) 【 O家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻は専業主婦。 住居:賃貸。メールをいただきました。 武田様: 〇千〇百万円程度の 新築マンション購入を検討中です。 (ローン調達は〇千〇百万円を予定) 可能であれば年内引き渡し物件とし 減税措置をフルに受けたいところです。 (見つからねば焦らずに来年引き渡し物件でも 已む無しと考えてはいます) 住宅ローンについて ・期間35年 ・元利均等とし、 以下の2パターンで検討中です。 1 全額フラット35S(※近く開始予定) 2 半分をフラット35S+半分を変動金利 ご意見賜れれば幸甚です。 (他の組み合わせや、メリット・デメリットなど)変動金利の住宅ローンを利用していい人は、かなり限られる・・と考えます。私は、一般の方々にはお勧めしていません。現実的には・・その低金利だけに引かれて利用している人がかなり多い・・ようです。( ホントに大丈夫?・・というような人まで )〇所得がある程度高く、〇その高い所得が長期間見込める、〇さらに・・貯蓄残高が着実に増えていく、そのような人であれば、変動金利ローンの低金利を享受しながら、繰上返済を積極的に実行して、将来の金利上昇リスクに備えることが可能です。上記に該当しない人が・・「低金利」に飛びついているのが現実のようです。( アブナイ・・話です )現在の住宅ローンは、どんな感じでしょう。金利のみに着目して見ると・・〇固定金利期間選択 ・10年固定 : 2%前後 金融機関によっては、1.6%あたりのものも・・。〇変動金利 ・住信SBIネット銀行 : 0.975% ・新生銀行 : 1.200% (最初の半年のみ) ・三菱東京UFJ銀行 : 1.275% ・ソニー銀行 : 1.326% ・東京スター銀行 : 1.450% ・・といったところが、業界最低レベル金利です。 ( 変動でも・・もっと高い金利のところが多い )〇全期間固定 ・フラット35S : 2.55% (当初10年間:1.55%) フラット35も扱う金融機関によって、 金利が大幅に異なります。 上記は、フラット35の中でも最低金利水準・・です。・・という状況なので、一般の方々には、事情が許せば・・フラット35Sがオススメです。当初10年間の1.55%が非常に魅力♪ ・・な上に、以後の全期間が2.55% ・・で安心です。で・・、Oさんの場合はどうか?積極的な繰上げ返済が可能な家計です。変動金利ローンの利用も大丈夫・・そうです。フラット35Sと半分づつの利用も面白いと思います。低金利を享受しながら、ガンガン繰上げ返済!・・と行きたいところです。( 事情が許せば・・ )気になるのは・・Oさんの勤務先のグループ金融機関の住宅ローンの金利レベル・・です。 ・変動金利 : 2.475% ・フラット35 : 2.770% ・10年固定 : 4.20%ちょっと高め ・・です。 (^^ゞ( 条件による金利優遇はあるかもしれないが )上の方に表示した住宅ローンを自由に利用できるのなら、フラット35Sと変動金利の併用をオススメできますが・・もし、「同グループの住宅ローンを利用する」・・のような縛りがあるとすれば、変動金利ローンは使わない方がお得・・のようです。( フラット35のみが、お得 )結論 :〇家計状況からは、変動金利併用もOK。〇利用金融機関が限られるなら、フラット35S 1本で。今日の佐々木FP●メール顧問会員の Sさん(30代) (相談:ライフプランニング)現状診断資料の作成。昨日から着手しています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Kさん(40代):シミュレーション ← 2/9 依頼到着。5 Nさん(30代):現状診断 ← 2/10 シート到着。6 Hさん(30代):現状診断 ← 2/17 シート到着。7 Nさん(30代):現状診断 ← 3/4 シート到着。8 Kさん(30代):現状診断 ← 3/6 シート到着。9 Hさん(40代):シミュレーション ← 3/9 依頼到着。10 Wさん(50代):現状診断 ← 3/12 シート到着。11 Kさん(30代):現状診断 ← 3/16 シート到着。12 I さん(50代):シミュレーション ← 3/17 依頼到着。13 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。14 Hさん(20代):現状診断 ← 3/24 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/25

-

生活設計の相談には、まだ早い年齢でしょうか?

初めての子供が生まれたころ・・最適です。●メール顧問会員のHさん(20代) (相談:ライフプランニング)今日、顧問会員になりたてのホヤホヤ・・です。新規に顧問会員になる場合は・・1 まず、問い合わせメールをいただく。2 回答する。3 申込みの意思表示。4 顧問会員になる手続き送信。(振込口座も)5 年間顧問料:36,000円振込み6 ヒアリングシート添付送信7 記入したシートが届く。(資料作成の行列に並ぶ)8 「現状診断」の資料を作成する。・・のような流れで進みます。今朝・・問い合わせ(申込み)をいただきました。 ※は、私の声。 武田 つとむ様 はじめまして。Hと申します。 〇〇県〇〇市在住の20ウン歳・既婚・子0歳です。 遠いので残念なのですが、メール顧問会員のての ライフプランニングを希望したいと思いメールしました。 正直、メールを打っている今も 『相談をしても更に迷うだけではないのか...』 と不安な気持ちはありますが 無料相談にはない何かを与えて頂けると信じて 会員希望いたします。 ※無料か有料か・・ということよりも、 相談相手の『立ち位置』が重要です。 アドバイスする人が「商品を売る人」であれば、 「売る」という意図の元に「誘導」が行なわれる ・・のは、当然のことです。 そのまま鵜呑みにすれば、先方の利益に、 私たち消費者の不利益になります。 当たり前の・・『利益相反関係』・・です。 去年の12月から生命保険の無料相談を 何度もうけつつ インターネットで保険を調べながら 悩むこと3ヶ月... 武田様のブログに辿りつきました。 ※よくぞ・・漂着しました。 5時間ほど読み進めて、 ※よく、がんばった! この人に今後の人生設計について相談してみたい、 そして生命保険をまだ契約(直前)していない今 相談してみたいと本気で感じました。 医療保険は絶対にいらないと思うのですが、 つい最近の身内でのがん闘病から死までを見ている為、 どうしてもがん保険を切り捨てられないこの頭を どうにかして欲しいと思います。。 そして収入保障保険のよりも、 80歳契約60歳払い60歳解約で掛け金より 少しだけ増えて戻ってくる保険が どうしても良く見えてしまうこの頭を・・・ 覚まして欲しいのです。 希望の相談内容は... ・今後の生活をしていく上での設計。 住宅をいつ建てるのが最適なのかなど ・自分の必要保障額がいくらなのか。 ・どういったタイプの生命保険に入るべきか まだ、将来を見通した相談するには 早い年齢なのかなとも思いましたが、 思い立った時が行動する時と信じて 相談させていただきます。 ※「売る側」の言いなりで長年たれ流してから よりも、マッサラな今から生活設計の意識を しっかり持った方がいいに決まっています。 ほぼ・・お金をたれ流さない人生を築けます。 どうぞよろしくお願いいたします!佐々木FPは、銀行廻りにお出かけ・・です。事務所家賃納入と給与振込・・です。給与は佐々木FPの分だけです。私はナシ。 ( ボランティアFP )Hさんのメールを読みながら・・私、「行ってらっしゃい。」で・・Hさん、顧問会員を申し込む!・・ということなので、顧問会員になる手続き送信。(振込口座付き)・・しました。「ただ今・・帰りました。」ほどなく事務所へ戻った佐々木FP・・、持ち帰った通帳を眺めています。「振込みが・・。」Hさんからの顧問料:36,000円が記帳されています。「え? つい今、振込み口座をメールしたばかり・・。」神業(かみわざ) ・・です。お金が入金された後、メールが入りました。( いつもと逆・・です ) 早速のメールありがとうございます。 「顧問会員って何?」もしっかりと確認しました。 今からお金をムダにしない体質を つくりあけることが大事なんですね。 確かに早ければ早いほど効果的ですよね! ※その通り! ・・です。 是非とも、ネホリハホリ聞いてください♪ 我が家の現状の全てを知っていただき、 その上で自分が最善と思える人生を 頭に描きながら生きていきたいです。 振込完了いたしました。 手違いがなければ...遅くとも 明日には確認できるかと思います。 ※メールより先にお金が届きました。 (^^ゞ ではでは、よろしくお願いしますね! (わくわくしますね♪)さっそく、ヒアリングシートを添付送信しました。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成。佐々木FPの作業は、今日で終了。( 私が「総評」を書いて完了します )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答 戻る。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 I さん(30代):現状診断 ← 今日、作業終了。5 Kさん(40代):シミュレーション ← 2/9 依頼到着。6 Nさん(30代):現状診断 ← 2/10 シート到着。7 Hさん(30代):現状診断 ← 2/17 シート到着。8 Nさん(30代):現状診断 ← 3/4 シート到着。9 Kさん(30代):現状診断 ← 3/6 シート到着。10 Hさん(40代):シミュレーション ← 3/9 依頼到着。11 Wさん(50代):現状診断 ← 3/12 シート到着。12 Kさん(30代):現状診断 ← 3/16 シート到着。13 I さん(50代):シミュレーション ← 3/17 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/24

-

住宅ローンフラット35 申込み書類を作成中です

「え~っ! たったそれだけ・・ですか?」●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)1 住宅ローン融資手続き2 土地購入3 住宅会社選びこれら3つの作業を同時に並行して進めています。 ※住宅ローンが確定していないのに? ( 融資事務手続き中 ) ・・という疑問を感じるかもしれませんが、 実は・・確定しています。 ( 〇〇銀行で融資OKの回答済み ) 現在進行している融資手続きは、 フラット35・・です。 当初10年間1%金利引下げ・・が魅力。土地は、3/12(金)に売買契約をしました。もちろん・・私が立ち会って。4月中旬以降に残金決済をして、Hさんの所有に登記されます。週明けには、マイホームの建築価格が判明します。3/23(火)は、各住宅会社のプレゼンコンペです。どのような提案、どのような見積り価格、・・が出てくるか、楽しみです。密度の濃い一日になります。・・で、住宅ローンフラット35の申込み手続き。私が申し込み書類を作成しています。大変・・な作業です。 できればやりたくない。・・なんて言っちゃいけません。『当事務所を介して家を建てる顧問会員』・・から依頼されたら、手伝わなければなりません。ほぼ・・下書きが終了!・・というところで、捺印漏れを1ヶ所発見!私の不注意・・でした。 ( チェック漏れ )3/23のプレゼンコンペの日に・・。来週中に完成させて、申込書を発送します。 ※ローン手続きの報酬 ここでお断りしておきます。 当事務所は 「いっさい商品販売をしないFP事務所」 ・・ということで、消費者側に立っています。 ・・が、住宅ローンでは・・時に、顧問会員の 依頼を受けて、「全宅住宅ローン」という ローン専門会社を通じて「フラット35」の 手続きを代行することがあります。 1件3万円の報酬を得ます。 ( 手取りは振込手数料引きの2万円台 ) 宅建業登録している会社は皆、使えます。 大手メーカーも、フラット35の場合は この会社を通じて手続きを代行しています。 この報酬の件は、顧問会員に明らかに した上で、手続きをしています ・・が、 この「ローン手続き代行業務」は、当事務所では 基本的にお断りしています。 これに力を入れていけば・・、 「住宅ローンの販売促進で報酬稼ぎ」、 ・・になってしまい、「商品販売をしない。」 ・・が、看板倒れになってしまうから・・です。 ( 本来の立ち位置からずれてしまいます ) 生命保険や投資信託の販売代理をする ファイナンシャル・プランナー事務所と 同じ穴のムジナ・・になってしまいます。 「消費者の視点」を維持できません。住宅ローン手続きの報酬 ・・の会話。数日前、K銀行のWさんに来所いただきました。顧問会員のHさん(30代)の住宅ローン融資の相談のため・・です。( 今日の記事のHさんとは別のHさんです )ザックリ・・と、希望額の融資の可能性を探ってみましたが、厳しそうな反応でした。その際に、フラット35のことが話題になりました。銀行員の方々は、フラット35についてほとんど知識を持っていません。( ビックリ!・・しました )日本の各銀行は、フラット35を扱っていることになっている・・のにもかかわらず・・です。当然と言えば当然・・です。彼らは自前のローン商品を売った方が儲かります。たとえば・・ローン2千万円を売れば、8百万円も儲かります。 ( 利息収入で )フラット35で同じ金額のローンを手続きしても、数十万円の手数料収入でお終い! ・・です。ラインナップにあっても、勧めることはしません。当たり前・・です。私の話にWさんは、びっくり・・しました。武田FP「フラット35の手続きをしてあげて、 うちが全宅住宅ローンから受ける報酬は、 1件 3万円・・です。 手取りは2万数千・・。」Wさん「え~っ! たった?! それだけ・・ですか?」ローン手続きの手間ヒマを心得ている銀行マンの正直な反応 ・・です。上の方で・・カッコいいことを書きましたが、やりたくないホンネは・・このへんにあります。 (^^ゞなんとかならんか?・・全宅さん。( 言ってはいけないけど、やりたくない )毎日・・するべき業務が山積している時に、住宅ローンの手続き業務が入ってくると、「求む!ネコの手!」 ・・状態になります。助けてくれ~、どっかのネコ!! Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成。今日から取りかかりました。大変長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 I さん(30代):現状診断 ← 今日から着手。5 Kさん(40代):シミュレーション ← 2/9 依頼到着。6 Nさん(30代):現状診断 ← 2/10 シート到着。7 Hさん(30代):現状診断 ← 2/17 シート到着。8 Nさん(30代):現状診断 ← 3/4 シート到着。9 Kさん(30代):現状診断 ← 3/6 シート到着。10 Hさん(40代):シミュレーション ← 3/9 依頼到着。11 Wさん(50代):現状診断 ← 3/12 シート到着。12 Kさん(30代):現状診断 ← 3/16 シート到着。13 I さん(50代):シミュレーション ← 3/17 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/19

-

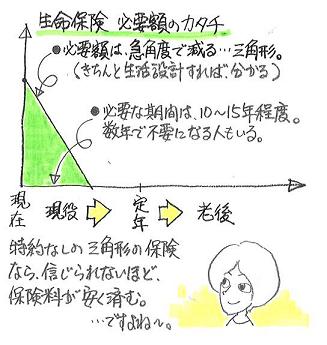

おすすめできない・・『プロが入りたい生命保険』

四角形の保険では、お金をたれ流します。きちんと生活設計をしてみると・・、生命保険の必要額は、年月の経過とともに急角度で減っていきます。なので、たれ流すお金をできるだけ少なくするためには、三角形の保険に入ることがお勧め!・・です。( 低減定期保険や収入保障保険 )保険料がメチャクチャ安く済みます。・・が、大部分の消費者は、保険屋さんの言うままに・・四角形の保険に加入しています。お金を大量にたれ流しています。 ( もったいない )さらには・・分けのわからない「特約」をてんこ盛りにして、上乗せでお金をたれ流しています。( もったいない )週刊ダイヤモンド2010・3・20号に、「保険をリストラ!」という特集記事が掲載されました。その中の1ページが以下です。生命保険(死亡保障)について・・「プロが入りたい保険・入りたくない保険」・・を、各商品ごとに投票してもらった結果の順位です。 ※この記事で言うプロ ・・って? ・保険に詳しいファイナンシャル・プランナー ・保険ジャーナリスト ・保険代理店経営者 ・・などです。それぞれの商品の一番右側で、保険のカタチが分かります。「定期」や「終身」という保険は、四角形・・です。「収入保障」や「逓減定期」という保険が、三角形・・です。「プロが入りたい保険」の中にも、消費者にはお勧めできないものが混じっています。「保険のプロ」の言う通りにする必要はありません。シンプルに考えましょう。「四角形の保険は、お金を余分にたれ流す。」「三角形の保険が、合理的。」 ・・です。素人の一般消費者にも理解しやすい・・です。その通り実行すれば、生活が非常に楽になります。( 貯蓄がどんどん増えて、安心できます ) なお、上記の・・「入りたくない保険」については、 もちろん私も・・「入りたくない!」・・です。 これらは、お金の大量たれ流しの元凶! ( 問題外! ・・です )私は、プロのファイナンシャル・プランナー・・です・・が、上記の「プロ」のどれにも属しません。何についてのプロか?ライフプランニング(生活設計)のプロ・・です。ファイナンシャル・プランナーの「根幹」業務は、生活設計です。世間一般(マスコミも含めて)に認識されているFPの業務は、ほとんどが「枝葉」の部分です。多いのは、金融資産運用や生命保険の見直し、住宅ローンの繰上返済や借換え、・・などですよね。これらは・・みな、「枝葉」業務に過ぎません。「根幹」の把握をしないでする・・「枝葉」業務は、何の意味も無く、時には害にさえなったりします。相談相手の置かれた状況を知ることなしに、有効なアドバイスは・・本来・・できません。 だから・・新規に顧問会員になった場合には まず、家計の『現状診断』を行なっています。 相談相手の置かれた状況を把握する作業・・です。 これが終わって・・初めて、「枝葉」の相談に・・。「週刊ダイヤモンド」や「週刊東洋経済」は、時々・・消費者の役に立つ特集を掲載しています。( 消費者の立場で )基本的にお勧めできる内容が多いと思います。・・が、丸々・・鵜呑みにはできない場合もある、・・ということも知っておいてください。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。今日の佐々木FP●事務所 会計処理作業「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 I さん(30代):現状診断 ← 2/4 シート到着。5 Kさん(40代):シミュレーション ← 2/9 依頼到着。6 Nさん(30代):現状診断 ← 2/10 シート到着。7 Hさん(30代):現状診断 ← 2/17 シート到着。8 Nさん(30代):現状診断 ← 3/4 シート到着。9 Kさん(30代):現状診断 ← 3/6 シート到着。10 Hさん(40代):シミュレーション ← 3/9 依頼到着。11 Wさん(50代):現状診断 ← 3/12 シート到着。12 Kさん(30代):現状診断 ← 3/16 シート到着。13 I さん(50代):シミュレーション ← 3/17 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/18

-

住宅ローンの借換え 進めていっていいでしょうか?

保険まみれ・借金まみれ・・からの脱出!●メール顧問会員のTさん(30代) (相談:ライフプランニング)2/8・・に、現状診断を終えています。キャッシュフローグラフの通り、このままではもう・・すぐそこに・・悲惨な人生が待っています。保険料を約78万円/年も払っています。当然、悲惨な人生になります。この大部分を1人のファイナンシャル・プランナーにお任せにしていたそうです。・・おバカさんです。 ( 失礼! )ファイナンシャル・プランナー(FP)を信用してはいけません。( 私もFP・・ですが )FPのほとんどは、何かの商品の「売り子」です。FPのほとんどは、生活設計なんてやってくれません。相手の顔つきを見て商品を売る・・だけ。払えそうな金額に合わせて商品を売る・・だけ。( だまされないよーに、・・おのおの方 )T家の現状診断の結果から、夫婦とも生命保険は不要です。・・ということは、家族全員・・生命保険は不要です。「生命保険料」・・という「支出」は必要ありません。すべて清算すれば、毎年の70万円は貯蓄に廻ります。70万円 × 30年 = 2,100万円!この大金、保険屋さんにプレゼントしないで、我が家で有効に使った方がいい・・に決まっています。・・で、生命保険を清算! ・・しました。保険まみれ!・・の生活から脱出! ・・です。解約返戻金が約100万円! ・・入りました。( 嬉しい・・けど、これまでのたれ流しの一部です )このお金で、借金まみれ!・・の生活から脱出! ・・です。車のローンを、スパッと返済しました。( 毎月:2万7千円の返済が消滅 ♪ )残る借金は、住宅ローン(3.166%)とオール電化ローン(2.95%) ・・です。だらだら・・と、利息を負担していてはいけません。清算!・・です。 できるだけ利息負担を減らす!メールをいただきました。 ※は、私の声。 こんにちは、武田様。 住宅ローンの借り換えの件で、 アドバイスお願いします。 現在、銀行と信金で同じ利率の1.8%で 10年固定の借り換えを考えています。 ※はい、具体的に動いていますね。 銀行はオール電化のローン (10年間 月7,800円 2.95%)も 一緒に住宅ローンに組み入れることが 出来るかもと言われています。 この場合は、利率が低くなるので、 可能であればお願いしてもいいでしょうか。 ※もちろん! ・・です。 諸費用分は 自己資金で支払うことができるのであれば、 ローンに組み入れないほうがいいですよね。 ※当たり前! ・・です。 できるだけ借金はしない! ( 利息負担が増す ) 両方とも諸費用を組み入む形で 試算を作ってきていました。 ※当たり前です。 できるだけ多く貸し付ければ儲かる。 ( 利息収入が増す ) 金融機関と私たち消費者は、利益相反関係。 アドバイス、宜しくお願いします。m(__)m借金の清算! ・・も、どんどん進めましょう。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 〇生命保険には、加入しない。 ●借金は、しない。 〇手数料や経費は、払わない。「利息負担」が、人生の大きな負荷になります。何でもローンで買い物をしていてはいけません。「利息負担はいくらになるの?」・・常に意識を持ちましょう。やむを得ずする借金も、金利や利息に敏感になりましょう。高い金利のまま・・のんびり返済していないで、できる工夫はどんどん実行しましょう。今回のTさんのケースでは・・高い金利のまま2本のローンを返済しています。住宅ローンは・・35年返済という気の遠くなるような返済期間で・・。生命保険を清算したことで、70万円/年の支払い余力が発生しました。毎月のローン返済額を増やすことができます。⇒ 返済期間を大幅短縮! ・・できる。 ( だらだら・・と、いつまでも払わずに済む )⇒ 利息負担が大幅減! ・・になる。⇒ 人生のキャッシュフローが大きく変わる!保険まみれ、借金まみれ、・・の人生から脱出! ・・です。住宅ローンの借換えでは、諸費用をきちんとチェックしてください。〇保証料〇融資事務手数料〇抵当権設定登記料( 〇同抹消登記料 )〇契約印紙代〇団体信用生命保険料金融機関やローン商品によって、かかるもの、かからないものがあります。金利や返済期間の条件とともに、この諸費用の金額もきちんと把握して、自前のお金で準備してください。すべての清算を終えた後の・・T家のキャッシュフロー、見違えるようになっているでしょうね。( 楽しみ ・・です ) Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のFさん(50代) (相談:ライフプランニング)シミュレーション資料の作成。本日 終了! ・・メール添付で送信。〇住宅ローン 一括繰上げ返済〇生命保険 清算「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Fさん(50代):シミュレーション ← 本日、終了!5 I さん(30代):現状診断 ← 2/4 シート到着。6 Kさん(40代):シミュレーション ← 2/9 依頼到着。7 Nさん(30代):現状診断 ← 2/10 シート到着。8 Hさん(30代):現状診断 ← 2/17 シート到着。9 Nさん(30代):現状診断 ← 3/4 シート到着。10 Kさん(30代):現状診断 ← 3/6 シート到着。11 Hさん(40代):シミュレーション ← 3/9 依頼到着。12 Wさん(50代):現状診断 ← 3/12 シート到着。13 Kさん(30代):現状診断 ← 3/16 シート到着。14 I さん(50代):シミュレーション ← 3/17 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/17

-

マイホームを建てるためには 追加費用〇百万円!

遠くから水道を引いて来なければ・・●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)Hさんは、上下水道が引き込みされていない土地を所有しています。マイホーム建築を検討する上では、上下水道などの生活インフラが必要になります。整備されていなければ・・、その整備にかかるコストを確認する必要があります。以前・・相談いただいてから、あるルートから・・その地域の水道業者さんに見積りを依頼していました。 ( 下水も含めて )今日・・やっと、結果が出ました。メールで報告しました。 こんにちは。 大変お待たせしました。 上下水道の引き込み工事費用が判明しました。 ほぼ・・予想が的中した感じ・・です。 〇上水道 220mの距離を引いてきて、見積り額:523万円。 (税別) 直接工事なら420万円(税別)でできる・・そうです。 ( 住宅会社の下請けではない直接工事 ) 管の埋設よりも土工事に圧倒的なお金がかかります。 ( 掘削・埋め戻し・舗装など ) 〇下水道 前面道路に管があるので、申請すれば市が引き込む。 ただし費用負担は、320円/平米×土地面積です。 なので・・、320円/平米×1,612平米=515,840円 結局・・家を建てて住むことができる土地にするための 費用は、約470万円プラス消費税・・で、約500万円! です。 ( このような調査は・・本来、 購入検討時にするべきことでした ) さあ! この現実を踏まえてどうするか? ご夫婦で話し合ってください。 必要な助言はしますので、その際は声をかけてください。 よろしく、お願いします。水・・が無ければ、人は生活できません。マイホームを建築しようとする場合は、その土地に水道が引かれている必要があります。( 昔は・・「井戸」の場合もあり )無ければ、公営の水道があるところから道路を掘って・・延々と引いてくることになります。今回のHさんの場合が、そのケースです。調べた結果、距離が220mもありました。細い管を敷くだけなのに・・なんでお金がかかるか?実は・・コストの大部分は、土工事・・なんです。道路の舗装をカットします。地面を深く掘削します。水道管を設置します。土を埋め戻しします。再び・・舗装工事をします。見積り金額の大部分は、土工事・舗装工事・・です。( もったいない・・ )さあ・・それでも・・この土地でマイホーム建築するか?それとも・・ここはあきらめて他所で考えるか?Hさんご夫婦が・・どう考えるか? ・・です。将来・・マイホーム建築を予定して土地を購入する際は、これら・・生活インフラのチェックが必須・・です。新規造成の分譲地の場合は問題ありませんが、単一の土地や中古住宅の購入では、特に注意! ・・が、必要です。今日の佐々木FP今日は、私事でお休みです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Fさん(50代):シミュレーション ← 作業中。5 I さん(30代):現状診断 ← 2/4 シート到着。6 Kさん(40代):シミュレーション ← 2/9 依頼到着。7 Nさん(30代):現状診断 ← 2/10 シート到着。8 Hさん(30代):現状診断 ← 2/17 シート到着。9 Nさん(30代):現状診断 ← 3/4 シート到着。10 Kさん(30代):現状診断 ← 3/6 シート到着。11 Hさん(40代):シミュレーション ← 3/9 依頼到着。12 Wさん(50代):現状診断 ← 3/12 シート到着。13 Kさん(30代):現状診断 ← 3/16 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/16

-

マイホーム図面、夫が就職♪、保険清算で晴々♪

質問や近況報告やお礼・・。3人のメール顧問会員・・のお話。●メール顧問会員のKさん(30代) (相談:ライフプランニング)まだ顧問会員になったばかり・・です。一生懸命、ヒアリングシートを記入中・・かと思います。メールをいただきました。 ※は、私の声。 ヒアリングシートさっそく記入したいと思います。 夫と話し合いながら・・・と思うのですが、 毎日仕事が遅いので なかなか時間が取れそうになく、 いつ完成できるかどうか・・・。 早く完成させて順番に並びたいです。 ・・ 中略 ・・ メールの顧問会員では、 設計図面を作成する事はしてないんです・・・よね? ※1級建築士に、お金を払っています。 ( 受注した業者から頂く5%から・・ ) メール顧問会員の場合は、それができません。 設計図面を作っていただければ 私でも数社の工務店で見積もりコンペ! が出来るかなぁと思ったのですが。 ※図面だけあっても、素人では無理・・です。 複数の住宅会社を向こうにまわして 渡り合わなければなりません。 コンペを仕切るのもプロ・・でないと。 自分だけでは設計図面なんて作れないので・・・。 この場合、どうしたら同じ条件で 見積もってもらうことが出来るでしょうか。 間取りだけでは情報が少ないですよね。 うーーん。 お知恵を拝借願います! ※同条件での比較・・に近い状況作りの お手伝いはできると思います。 どのように進めるか・・から、逐一・・助言します。 まず・・間取りや立面図は、エクセルで簡単に・・。 希望をできるだけ詳しくヒアリングできれば、 作成して・・データを添付送信してあげます。 ( 自分たちでいじって楽しめます ) ・・って、際限が無くなるのでやめますが、 ( 1冊の本・・になってしまう ) その都度、 私を質問攻めにしてもらえばいいことです。 ただし・・かなり時間を奪われることになるので、 条件をつけます。 「ブログ上での公開・・がOKであること。」●メール顧問会員のYさん(20代) (相談:ライフプランニング)すでに現状診断を終えて家計の問題点を把握、将来の見通しも・・ほぼ立っている状況です。ただ・・家のことやら何やらで、色々・・別の問題も抱えています。メールをいただきました。 近況報告です。 私と夫で初めてハローワークに行った時に、 見つけた会社を受けたところ、 採用となり、トントン拍子に・・・・ 今週月曜日から仕事に行っています ^0^v ※うわっ、そう・・だったんですか。 ・・素早い。 1社目で採用になったので、夫&義母は大喜びでした。 ※そりゃー、そう・・でしょう。 家から車で5分、〇〇市の100%1社随意契約、 委託業者、です。 営業、ノルマ、事務仕事、PC、転勤、倒産、残業が 一切ない職場です 昇級無し、肉体労働で退職金なしです(←3K・・・T。T)・・・ 〇〇市が労働・衛生環境に目を光らしています。 ※ところどころ・・吹き出してしまいました。 私の年収÷2>夫の年収 なので安泰ではありません ※いやいや、キャッシュフローは大幅改善・・です。 社会保険、雇用保険があるので合格とします 田舎の〇〇だとこんな条件ばかりです。 (だから悩んでいたんですけどね) 牛も3頭購入しているので、 牛が軌道に乗るまで勤めるか、 牛と平行して勤めるか、 サラリーマン1本に絞るかは2~3年して考えます ※ゆっくり、考えましょう。 馬もいるので、夫は仕事を掛け持ちって感じですw ※いつもメールを読んで感じるんですが・・、 のどかな景色の映画の一場面のよう・・です。 現状診断は私の死亡保障のみ、 他の保険は一切不要だったのでとりあえず、 私&子供の保険を精算し、 私の死亡保障だけにしておこうと思います。 ※OK・・です。 「精算」は正しくは「清算!」です。 (^^ゞ 軌道に乗るまで夫の給料は 無い物と考えて生活していきます。 どっちみち、 夫の給料は馬に流れる気がしますから・・・・ また、夫が働くことで 私の死亡保障も少なくなる(いらない)と思いますが、 とりあえず1年は様子を見てみようと思います。 ・・ 以下略 ・・●メール顧問会員のNさん(40代) (相談:ライフプランニング)生命保険にドップリ・・と浸かった、悲惨な家計で、現役中から大きく資金不足になる予定?・・でした。その後、生命保険をバッサバッサ!・・と清算。メールをいただきました。 こんにちは、〇〇のNです。 本当にお忙しい中、面倒をみていただき ありがとうございます。 シミュレーションの結果をみせていただきました。 あの深く落ち込んでいくマイナスの谷!が少しになり、 現状では老後の心配もなくなり、ホッとしています。 ※よかった、よかった。 貯金がマイナスになる時期と、金額が予測できたので それに対応できるように、主人と話し合います。 (改めて全労災のことを主人に言ったのですが、 わかってもらえず、残念です(>_<)) ※夫婦そろって事務所に・・が無理ですからね。 保険の清算をしながら、迫り来る闇! のようなものを感じていたのですが、 今は晴れ晴れとし、気持ちが楽になりました。 ※生活設計は、精神衛生上もいいんです。 でも、すぐにくるマイナスに対応できるように 引き締めていきたいと思います。 ※がんばれ、がんばれ! この春、上の子が高校に入学するのですが、 早速、高校生向けの傷害保険の申し込みが来ました。 (もちろん入りません) ・・ 中略 ・・ それと! お年寄り向けの保険のコマーシャルをみると メラメラとくるものがあります。 何もそこまでしなくても・・・。 ※お年寄りに、民間の保険は一切不要!・・です。 今回のことで、高い授業料になってしまいましたが、 保険に関していい勉強になりました。 ※この「高い授業料」・・っていうのは、 「当事務所の顧問料」・・ではなくって、 「生命保険の保険料」・・の、たれ流しのことです。 ( 読者が勘ちがいしないよう・・念のため ) 私たちの側に立ってくださる武田さん、佐々木さんに 出会えて本当に助かりました。 ヤフーの知恵袋を夜中の2時くらいまで 読み漁っていた自分はラッキーでした。 どなたか存じ上げませんが、 武田さんのブログを紹介してくださった方にも 感謝しています。 ※やはり・・メール顧問会員のようです・・よ。 本当にありがとうございました。 ※どういたしまして。今日の武田FP●確定申告 ( 自分の )最終日に、混み合う税務署へ行って・・提出。( お尻に火がつかないとやらないヤツ )配当収入、不動産収入、株式・投信売却、色々あっても・・課税所得ゼロの私です。 (^^ゞ今日の佐々木FP ※明日お休み。質問は水曜日以降に願います。●顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。・生命保険の清算・子供を1人追加・土地を買ってマイホーム建築今日で完成! メール添付で送信しました。何の問題もなし、将来の見通しが立ちました。( 2/1に、いただいた依頼・・です )●メール顧問会員のFさん(50代) (相談:ライフプランニング)シミュレーション資料の作成。やっと取りかかりました。長らくお待たせしていて申しわけありません。( 2/3に、いただいた依頼・・です )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Sさん(30代):シミュレーション ← 作業終了、送信!5 Fさん(50代):シミュレーション ← 今日着手。6 I さん(30代):現状診断 ← 2/4 シート到着。7 Kさん(40代):シミュレーション ← 2/9 依頼到着。8 Nさん(30代):現状診断 ← 2/10 シート到着。9 Hさん(30代):現状診断 ← 2/17 シート到着。10 Nさん(30代):現状診断 ← 3/4 シート到着。11 Kさん(30代):現状診断 ← 3/6 シート到着。12 Hさん(40代):シミュレーション ← 3/9 依頼到着。13 Wさん(50代):現状診断 ← 3/12 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/15

-

生命保険にどっぷり浸かって、メチャクチャ人生に

保険屋さんは、生活設計を行ないません。 テレビCMで、 「ライフプランニングが無かったら・・。」 ・・と、 いかにも生活設計をしているように見える ソニー生命でさえも、まったく行なっていません。 ( だまされない・・よーに )●メール顧問会員のNさん(40代) (相談:ライフプランニング)生活設計のシミュレーションが終わり、メールに添付して送りました。 【 N家の概要 】 家族:夫婦と子ども2人の4人家族。 収入:夫は自営業、妻はその手伝い。 住居:賃貸。N家は、典型的な生命保険漬けの家計です。現状診断時点のN家の保険料は・・住友、全養済、全労済、朝日、COOP、簡保・・で、 保険料年額: 625,836円 払込保険料総額: 25,443,024円 内・・保障コスト: 12,935,724円 ( 保障コスト=捨てるお金 )生活設計の痕跡もありません。こんなにお金を捨てる人生・・、まともに成り立つわけがありません。当然・・グラフのようなヒドイ人生になります。生命保険の『清算!』(「見直し」ではない)を含めたシミュレーションの依頼で、順番待ち状態・・でした。3/9・・に頂いたメールです。 ( 生命保険の解約の内容報告・・の後 ) 以上になります。 お手数をおかけしますが、 よろしくお願いいたします。 保険の整理をしてから数ヶ月がたちますが、 この時期、子供の入学準備等で、 どんどんお金が出て行きます。 あのまま保険を続けていたら、 とんでもないことになっていました。 考えただけで、ぞっとします。 本当に有難うございました。助かりました。 今日はこちらも大雪です。 全国的に厳しい寒さのようですね。 どうぞ、お体をお大切になさってください。 それでは、シミュレーションをお願いいたします。で・・できあがったシミュレーション。現状診断時点と今回で、まったくちがう人生です。( 改善要因の全てが生命保険ではありませんが )まだ・・50代後半に資金不足の時期が残っていますが、微調整で何とかなるレベルです。生命保険がいかに人生を食いつぶすか?・・しっかり理解してほしいと思います。『 保険加入 = お金を失うこと 』・・を認識できないうちは、お金をたれ流します。頭の切り替えが必要です。洗脳されていることの気付き・・が必要です。自分の頭で考える・・ことが必要です。私の目からは・・N家でまだ残っている生命保険も、やめてしまってもいいな・・と思うものもありますが。この記事を書いている最中に電話が・・。「あの・・御社では、保険の代理店をやっていますか?」「いいえ。」 ( 保険屋さんではないので当然 )「あ・・そう・・ですか。わかりました。スミマセン。」・・で終わりました。??? ・・なんだったんでしょう?「保険の見直し相談」をしたかった?保険は「見直し」してはいけません。保険は「清算!」するもの・・です。あの後・・どこかの保険屋さんに連絡?エジキにならなければいいですが・・。お金のたれ流し・・に、ならなければいいですが・・。生活設計は、基本的に 2つの作業だけで終了します。1 お金のたれ流しを止める。2 お金の置き場所を整える。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Sさん(30代):シミュレーション ← 作業途中。5 Fさん(50代):シミュレーション ← 2/3 依頼到着。6 I さん(30代):現状診断 ← 2/4 シート到着。7 Kさん(40代):シミュレーション ← 2/9 依頼到着。8 Nさん(30代):現状診断 ← 2/10 シート到着。9 Hさん(30代):現状診断 ← 2/17 シート到着。10 Nさん(30代):現状診断 ← 3/4 シート到着。11 Kさん(30代):現状診断 ← 3/6 シート到着。12 Hさん(40代):シミュレーション ← 3/9 依頼到着。13 Wさん(50代):現状診断 ← 3/12 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/13

-

ついに土地購入、今日・・売買契約を行ないました

土地契約、現地立会い、ローン申込み●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日、午後一で土地契約・・でした。私も立ち会うために車で行ってきました。往復4時間以上 ・・です。( 疲れましたぁ~ )10:40 事務所出発コンビニでおにぎりを購入して、車中でお昼の食事をしながら・・12:35 現地到着 土留よう壁や上下水道や電柱の設置を確認。 写真を2枚撮る。13:00 T不動産さん前に到着。 Hさんご夫婦と合流後、中へ・・。 さっそく売買契約の手続きへ・・。 T不動産の社長が説明。 〇地盤調査結果。 〇重要事項説明書。 〇売買契約書。 非常に丁寧な説明で、かなり時間を費やす。14:40 現地立会い Hさんと社長と私。 それぞれの境界杭の確認。 隣家のお母さんが出てくる。 きちんとアイサツをした上で・・、 長い世間話からなんとか逃れる。 「入って、お茶飲んでって~。」 も・・、なんとか、振り切る。15:20 Hさんのアパートの部屋へ 住宅ローン・フラット35の申込み書類の 署名・捺印作業。 土地の契約書類もけっこう捺印ヶ所があるが、 住宅ローンの捺印ヶ所は・・そんなものではない。 こんなにハンコを押すことは、人生で他にない。 ・・ほどスゴイ! ・・です。 書類の種類がすごい。 これでもか、これでもか、・・なかなか終わりません。 和室で長時間の作業・・でした。 実は・・私、畳や床に直接座って 長く同じ姿勢でいるのが苦手です。 正座はもちろん、アグラであっても・・辛い。 ( 年のせいか、あちこちの関節廻りが・・ ) 終わって・・アパートの外階段を、 ギッコンバッタン・・ロボコップが降りて行きました。16:40 Hさん宅 出発 盛岡へ向けて・・延々と走ります。 ( ウタタネ・・しないよう、気をつけながら ) 途中で・・真っ暗になりました。 盛岡が近づくに連れて・・渋滞に・・。18:50 事務所 到着 車から降りたら・・まともに歩けません。 股関節廻りや膝関節廻りが変 ・・です。 ( H家での作業の後遺症・・? ) どっと・・疲れました。 ( 年 ・・です )スイマセン、疲れと時間の無さから、おもしろいことを書く余裕がありません。もう・・かんべん・・してください。売買契約の場面等でのブログ・ネタ・・は、あるんですが・・。頂いているメールやブログの書き込みも、お答えしている余裕がありません。明日・・お返事します。 ( カンベンして下さい )さあ! リフレッシュのために、スポーツジムへ!生き返るぞぉ! Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 今日(3/12)! 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のNさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業。事務所にもどってみたら・・佐々木FP、完成させていました。チェックや送信は明日・・させていただきます。( スミマセン! )●顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。やっと取りかかりました。長らくお待たせしていて申しわけありません。( 2/1に、いただいた依頼・・です )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。3 Sさん(30代):現状診断 ← 回答待ち。4 Nさん(40代):シミュレーション ← 今日の作業。 終了!5 Sさん(30代):シミュレーション ← 今日の作業。6 Fさん(50代):シミュレーション ← 2/3 依頼到着。7 I さん(30代):現状診断 ← 2/4 シート到着。8 Kさん(40代):シミュレーション ← 2/9 依頼到着。9 Nさん(30代):現状診断 ← 2/10 シート到着。10 Hさん(30代):現状診断 ← 2/17 シート到着。11 Nさん(30代):現状診断 ← 3/4 シート到着。12 Kさん(30代):現状診断 ← 3/6 シート到着。13 Hさん(40代):シミュレーション ← 3/9 依頼到着。14 Wさん(50代):現状診断 ← 3/12 シート到着。今日も新たに、メール顧問会員が1人増えました。( 36,000円の振込みをいただきました )どんどん資料作成の量が増えていきます。求む! ネコの手!《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/12

-

マイホームの見積り、住宅会社5社がエントリー

提案競争で、「経費」が節約できます。同時に住宅ローン利息も節約。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)マイホームプランはすでに固まり、いよいよ住宅会社選びに・・。基本的に・・見積りをしてもらう住宅会社は、いつも5社程度にお願いしています。今回も・・同様に段取りしました。 ( 昨日と今日で )Hさんがピックアップした3社と、私がピックアップした2社・・です。大手メーカーは入っていません。経費(荒利)が40~50%では・・元々、同じ土俵に上がるのは無理です。( 経費節約のための「提案競争」です )私がピックアップした2社はスムーズに了解。昨日と今日で・・事務所に来てもらって依頼終了。ですが、Hさんがピックアップした3社は、このようなことは初めて・・です。電話での説明で、私もちょっと・・難儀をしました。 見積り提案競争? ファイナンシャル・プランナー? ライフプランニング? 顧客段取り料で5%? ・・いったい、何者?滑った転んだ・・の展開を経て、なんとか・・全5社がめでたくエントリーしました。当日の時間割も決めてしまいました。バトルは、3月23日(火)! ・・です。 10:00 K工務店 11:00 K建設 ( 昼食 ) 13:00 T社 14:00 M建設 15:00 S建設場所は・・Hさんの住まいの近くの集会所です。安く・・一日・・借りられるようです。いつもは当事務所で行ないますが・・、Hさんの住まいの近くが建築場所なので、そちらで行ないます。( 盛岡から車で2時間 )今日の午後、3社へ資料を郵送しました。1 案内・説明文2 建築場所分譲地 チラシ3 設計図書 8枚 (1級建築士佐藤ちゃん作製)これで、まったくの同一条件で見積もってもらえます。それでも(いつも)・・数百万円の価格差になります。これは主に「経費」の差・・です。「経費」は、家計のお金たれ流しの要因・・です。気付かずに数百万円もたれ流すのはもったいない・・です。いつも言うように・・この価格差分のローンを余分に借りると、さらに・・「利息」負担でお金をたれ流します。「提案競争での住宅会社選び」 ・・も、ライフプランニングの一環です。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 〇生命保険には、加入しない。 〇借金は、しない。 ●手数料や経費は、払わない。楽しみ・・です。( 予算内の見積りが出ますよ~に )明日(3/12)は、土地売買契約です。宅地分譲をしている不動産屋さんで。もちろん私は、契約立会いに行ってきます。( 車で・・片道2時間、大変・・です ) Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始ついでですが・・。 ( と言ったら失礼ですが )●メール顧問会員のKさん(30代) (相談:ライフプランニング)今日、顧問会員になったばかり・・です。質問をいただきました。 ※は、私の声。 2つ質問があります。 ●メール顧問会員への住宅支援は 現在どのようなことをしていただけるのでしょうか? ※事前の「生活設計」で、資金計画書や 住宅取得日程表等々の資料作成や、 その先の「実行支援」で、土地の購入検討、 (写真や図面で、本人が気付かない点の指摘) マイホームプランの検討、(住宅会社の提案 資料や本人作成資料のチェック等々) 等々、資料さえ見せてもらえば助言しています。 ●以前ブログで、 「住宅展示場などで 氏名や住所を書かなくてすむコツ? 後日営業を受けなくてすむコツ?がある・・・」 (うろ覚えでゴメンナサイ)と書いてあったのですが、 それはどんなコツですか? ※これは、一般の顧問会員の場合・・です。 展示場へ行って・・まず、すなおに記帳します。 すぐ建築する予定も、すなおに話します。 すると・・営業マンは、一生懸命・・親切に 説明をします。(契約の可能性が高いから) ・・で、たっぷりと見学を堪能して終わったら、 帰り際に・・言います。 「あ・・建てるときは、エフピー・ステーション っていうFP事務所を通じて行ないます。 連絡を頂く時はそちらを通じてお願いします。」 この一言で、営業マン・・引いてしまいます。 自宅訪問や電話営業はありません。 なので・・スミマセン。 メール顧問会員は使えないコツ ・・です。今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。ついに終了! メール添付で送信しました。( ただし、ちょっと悲惨な結果に・・ )●メール顧問会員のNさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業。明日で終了できそうな気配・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 作業終了! 送信!3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 回答待ち。5 Nさん(40代):シミュレーション ← 今日の作業。6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。13 Kさん(30代):現状診断 ← 3/6 シート到着。14 Hさん(40代):シミュレーション ← 3/9 依頼到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/11

-

ぜひ、我が家のライフプランニングをお願いしたい

2005年当初の日記から読み進め・・●メール顧問会員 ・・希望のKさん(30代)メールをいただきました。 ※は、私の声。 武田 務 様 はじめまして。〇〇県在住のKと申します。 メール顧問会員を希望いたしたくメールしました。 2005年当初の日記からブログを読み進め、 昨日やっと現在の日記にたどり着きました。 (ブログでは2回ほどコメントさせていただいた 「さんさん」です。) ※初めて・・です。 ブログの過去記事をすべて読破した人は。 約5年間・・です。 私自身、うろ覚え・・。 かなり早足で読み進めたため、右から左へ ~と内容が通り抜けていった感も否めませんが それでも十分すぎるほどの情報に 触れることができ、とても勉強になりました。 ※「売る側」にだまされることのない、 きちんとした体質が出来上がっている ・・ことを期待します。 自分は知らないことがあると何でも知りたい! 調べたい!と思う性格です。 しかしその情報を得る手段は大体が インターネットなので、膨大すぎる情報に振り回され、 何が正しくて何が間違っているかもわからないまま 調べ続け最後には頭がパンクして 「あーもーわかんない!やーめた!」 となってしまうことが多々ありました。 ※膨大な情報の発信者の大部分は、 何らかの商品を販売する側の人です。 情報発信者の正体を確認してから読む、 ・・というクセをつけましょう。 「売る側」の人が発信する情報を、 そのまま真に受けてはいけない ・・のは、当然のことです。 今回我が家の将来設計をと思い立ち、 自分でライフプランニングをと色々調べたのですが、 今度は「やめた!」にはなりたくなかったので プロの方にお願いしたいと思うようになりました。 そんなときに武田さんのブログに 出会うことが出来て本当によかったと思っています。 ※膨大な情報の中を泳ぎ回って・・ よく・・漂着できました。 ラッキーでした。 あのまま闇雲に調べ続けていたら今頃は ・・・パンクしてたでしょうね。 夫は、会ったこともない人に頼んでいいものか と不安がっていますが、 ※「会って・・信頼して頼んで」 生涯で大損!!・・しているケースを、 数限りなく見てきています・・よ。 生命保険や金融商品やマイホーム等で。 「信頼できる相手かどうか?」・・を、 会っても判断を誤るおバカさん(失礼!) たちを・・できるだけ救うのが、 当事務所のミッションです。 私のライフワーク・・です。 私はドーンと?武田さんの胸に飛び込みたいと 思います。 ※はい、いらっしゃい。 まず最初に、 佐々木FPの胸に飛び込んでもらいます。 ( ヒアリングで ) 是非我が家のライフプランニングをお願いいたします。 下記のとおり、申し込み必要事項をご連絡いたします。 ●相談内容 ・生活設計 ・生命保険の必要額について ・マイホーム取得に使える費用について ・数年後から始まる夫の実家への資金援助が 我が家の家計に与える影響について ※「医療保険はどれを選んだらいいの?」 ・・のような、おバカ相談(失礼!)が 無いのがいいですね。 気に入った! ●住所 〇〇県〇〇市 ●家族構成 夫 : 〇〇 30ウン歳 会社員 妻 : 〇〇 30ウン歳 無職 長女: 〇〇 1歳 メールでのやり取りということで 文章作成が苦手な私にとって、 きちんと意思疎通が出来るか等不安はありますが、 武田さんに色々教えていただき 今後の生活を見据えていきたいと思っております。 ※しっかり、見据えていきましょう。 よろしくお願いいたします。 「追記」 ブログを過去から読み進めて・・・、 武田さんや佐々木さんと会ったこともないのですが 変な?親近感が沸いています。 ※何度も記事に登場していますから・・ね。 もともと敬語を使うことが下手なので、 今後なれなれしい文章になってしまったらゴメンナサイ。 顧問会員を身内と言っておられる武田さんなら 許していただけるかなぁ・・・? ※たまたま・・生活設計に詳しい親戚のおじちゃん ・・というポジションです。 気軽に、気軽に。さっそく、顧問会員の案内を送信しました。最近・・顧問会員が、どんどん増えています。資料作成の行列が、どんどん長くなっています。1ヶ月半から2ヶ月待ち・・の状況です。当事務所の役割分担は・・、佐々木FPが一手に資料作成を担っていて、( 現状診断やシミュレーション )私は・・その先の「実行支援」を行なっています。( 商品販売は、いっさい行なわずに ) ※実行支援は主に以下・・です。 ・生命保険の清算 ・住宅ローン ( 繰上げ返済や借換え ) ・金融商品の清算・選択 ・マイホーム取得 ( 住宅ローン・住宅会社選び )資料作成が佐々木FP一人では、行列が延々と長くなるばかり・・です。お待たせして申しわけアリマセン・・状態です。対処法を考えないと・・。アシスタントFPを1人増やす?資料作成速度が2倍になります。・・が、その給料を払わなければなりません。パソコンも一式・・買わなければなりません。駐車場も一台分・・確保しなければなりません。( 事務所コストがアップします )・・年間顧問料が36,000円では無理・・です。そもそも現在でさえ、私が報酬をもらわないボランティアでやっているから、低額の顧問料でも運営できています。ならば、顧問料を上げる?それもできない! ・・です。「頼ってくる人はだれでも受け入れる。」「一般消費者のだれでも相談できる。」・・ギリギリの料金設定が、36,000円です。( 一般消費者のためのFP事務所です )苦悩・・中 ・・です。( なんとかしなければ・・ ) ※ペーパードライバーのFP、いないかな~? 3級とかAFPとかに合格したけど・・実際、 「家計の生活設計・・どうやっていいか分からない」 なんていう主婦FP・・。 「無報酬でも、プロのFP事務所で勉強したい♪」 なんていう主婦FP。 〇主婦FPは実戦をこなして生活設計が理解できる。 〇当事務所は資料作成を助けてもらえる。 お互いにいい ・・って、私・・甘いでしょうか?今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。明日で終了できそうです。●顧問会員のMさん(30代) (相談:ライフプランニング)顧問会員の更新に来所しました。奥さんと11ヶ月の長男・・の2人で。4月からご主人が転職します。長男クン、ハイハイから自分で立ち上がります。武田FP「おばちゃんに抱っこしてもらったら?」佐々木FP「おばちゃんじゃない! はいはい・・抱っこ♪」泣き出しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 今日の作業。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 回答待ち。5 Nさん(40代):シミュレーション ← 回答待ち。6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。13 Kさん(30代):現状診断 ← 3/6 シート到着。14 Hさん(40代):シミュレーション ← 3/9 依頼到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/10

-

あなたの住宅建築はまちがっている!・・と言う?

衝撃を受け、夜も寝られない状態に・・。「私たちは、まちがっていたのでは?」「このまま進めていって・・だいじょうぶ?」不安が一気に、増幅しました。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム建築へ向けて、作業が順調に進んでいます。今日・・当事務所へ電話が入りました。「全宅住宅ローン」・・からです。( 住宅ローン専門会社:フラット35を扱っている )Hさんの事前審査がOKになった・・という連絡です。「本申込み」の書類を今日・・発送するそうです。( 明日か明後日には当事務所に )これで基本的に、計画予算通り進めてOK・・です。 3/12(金)に土地の売買契約をするので、 その際に・・住宅ローンの本申込み書類に 署名・押印の作業をします。さあ! あとは住宅会社選び! ・・です。以下は・・昨日のできごとです。Hさん(妻)から電話が入りました。非常に不安げな話し方や声・・です。「昨日(日曜日)、住宅の完成見学会を 見に行ってきました。 〇〇〇という会社です。 その場で社長と会話したら・・。」「非常に不安になって、夜は眠られなかった。」・・ようです。夫は、「あれは営業だ。気にするな。」・・のようです。何があった?見学会で、社長から逆に色々質問をされて・・、マイホーム計画の進行状況をポロッと話した・・ようです。そうしたら・・急に怒り出したように言われた・・ようです。ムッ・・としながら聞いていたけど、聞いている内に・・だんだん不安が増してきたようです。「あなた方のマイホーム計画はまちがっている!」・・のような内容の話がポンポンと・・。〇設計事務所に依頼してはいけない! 何かあっても・・設計事務所は責任を取らないし、 業者は・・設計図面どおりやった・・と言うし、 だれも責任を取らないぞ! どうするの? うちなら、設計からすべてを責任を持ってやれる。 とんでもない言いがかりですよね、設計事務所さん? そして・・住宅会社が設計からやるのは当たり前。 なお・・当事務所は建築の設計事務所ではなく、 人生の設計事務所・・ですが。〇完成保証のない業者に当たったら悲惨だ! そんなものを確保するのは当たり前のこと!・・です。 各業者のプレゼン競争の場で、顧問会員に代わって 私が突っ込んだ質問を・・いつもしています。 スムーズに解答できない業者は問題外!・・です。〇住宅ローンは、「借りられる」ではなく「払える」金額を! どこかから聞きかじって、いっぱしのことを言っています。 言ってやれ、言ってやれー。 私達はFP事務所に相談して、本格的に生活設計を しながら・・マイホーム計画を進めています。 ・・って。〇年収400万円台なら、住宅は1,400万円台だ! 建てるマイホームの金額は、年収で決まるの? それこそ生活設計を知らない素人さんの、 メチャクチャで乱暴なお話・・です。 他の色々な要素を考慮した生活設計をすることで、 無理のないマイホーム金額が導き出されます。〇県産材を使って、安く建てられる! 県産財を使えば、残念ながら価格が高くなる ・・のは、当然だし・・常識です。 どのような分野でも、他よりも圧倒的に有利♪ ・・な方法は存在し得ません。 もし・・言うように安く建てられているとすれば、 他のどこかに・・安くなる要因が必ずあります。 ( だまされないように ) 安さを売りにしている業者は、口ほどにもない。 過去にも同様の業者をプレゼン競争に参加 させていますが、きちんと同じ条件で比べれば、 5社の内・・1番か2番に高い!・・という結果でした。〇受注が去年の2倍、今年は百数十棟になる! 岩手県内で年間着工棟数が百数十棟ならば、 トップ5!・・に入ります。 そんなに実績があるはずがない業者です。 調べてみました。 去年の着工棟数は、19棟・・です。 百数十棟!・・は、これまでの通算棟数・・のようです。 Hさんが・・「すごい!」 ・・と勘ちがいするような 言い回しをしていたようです。住宅販売も、不安ビジネス?あらゆるビジネスの基本は、消費者に不安を持ってもらうことから始まる・・ようです。生命保険は、不安ビジネスそのもの・・です。金融商品も同様で、将来に(特に老後に)不安を持ってもらえば、売れ行きがよくなります。思考停止中のおバカさん(失礼!)は、まんまと引っかかり・・大金をたれ流します。この「不安ビジネス」の手法が、マイホームの販売現場でも使われています。完成見学会に来た消費者が、まだ何も知らないマッサラな人の場合は、そのまま引きずり込んで営業すればOK・・です。・・が、どこか他の業者である程度・・計画が進んでいる場合は、自分の方に引き寄せるためには、この状況をひっくり返す必要があります。( 何も無い白紙の状態にできれば最高 )で・・このような場合に、「不安ビジネス」の手法が有効です。今・・進めている業者では不安・・という状況作りをします。時に、あることないこと・・を言ったりします。不快感を与えない言い回しができれば、プロ中のプロ。消費者に不安を感じてもらえば・・目的達成! ・・です。( 自分の方を向いてもらえる可能性が・・ )Hさんと接触した社長さんは、「建築設計事務所と相談して進行中。」 ・・と判断したようです。実は人生の設計事務所・・なんですが・・。( FP事務所の存在も知らないかも・・ ) ・・で、不安を与えるトークを迫力を持って展開。奥さんは・・夜も眠られなくなったようなので、社長の作戦は大成功! ・・でした。 ※洗脳を解凍 今回いただいた電話で・・私と話すことで、 「私、まちがっていたんでは?」 ・・という洗脳は、最後には・・ 「ありがとうございました。スッキリしました。」 ・・解凍・・されました。 ( めでたし、めでたし )見学会では・・記名をしないと見られないらしく、住所・氏名を記入してきた・・ようです。後日・・営業で訪問されるかも? ・・です。ごくろうさま・・なことです。 今回の社長の話を耳にして、( もっと、接し方があるだろう・・と感じ )この会社に見積りを依頼することはあり得ません。教訓 : 売り手の話を真に受けるな! Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/12の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3/23の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 5月の予定。 10 完成・入居 ← 8月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のNさん(40代) (相談:ライフプランニング)シミュレーション作成、整理整頓終了!・・「再ヒアリング」として、添付送信。●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 今日の作業。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 回答待ち。5 Nさん(40代):シミュレーション ← 今日の作業。6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。13 Kさん(30代):現状診断 ← 3/6 シート到着。14 Hさん(40代):シミュレーション ← 3/9 依頼到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/09

-

独身女性の生活設計、医療保険、老後、住まい

どうしても、不安が先行しがち・・です。●メール顧問会員の I さん(50代) (相談:ライフプランニング)2月後半に、家計の現状診断を終えています。ヒアリングに基づくキャッシュフローでは、老後は収入に比べて支出レベルが高いので、急な角度で貯蓄残高が減っていきます。人生の終盤では、資金不足になります。生命保険料の年額は、約33万円です。一般的には払い過ぎ・・です。( 3分の2は終身年金の積立て )〇県民共済 : 総合2型〇アフラック : スーパーがん〇アフラック : 医療保険EVER〇明治安田 : 医療特約付終身年金独身女性らしい・・加入のし方です。「もし・・病気になったら。」・・の不安から、いくつも加入しています。「医療保障」は民間の保険で備えるのは損!・・だということは、私がいつも言っている通りです。また・・独身女性に「死亡保障」は不要で、各保険の死亡保険金の合計は、964万円になっています。これに相当する保険料は、たれ流し・・です。メールをいただきました。 ※は、私の声。 エフピーステーション 武田様 お世話になっております。 I です。 ライフプランニングの現状診断資料、 ありがとうございました。 現状を拝見しまして、下記の通りに 今後進めていこうと思っております。 アドバイスがありましたら、 よろしくお願い申し上げます。 <年金・老後> 老後の基本生活費を 月額20万円から15万円に削減。 ※レジャー費や住居費や保険料や子ども費は、 「基本生活費」には含まれていません。 ( 読者が勘ちがいしないよう・・念のため ) ※現状診断時点では「基本生活費」は、 現役時も老後も20.8万円/月・・でした。 老後は減額して計画・・、妥当です。 これで・・老後のキャッシュフローは、 大幅に改善されそうです。 基本的に、老後の収入197万円以内に 生活費・保険・住居費が含まれる状況が理想か、 と思います。 予測として、 生活費15万円×12=180万円 保険 3万円 ← ※がん保険? 住居費 40万円 合計223万円で、26万円の赤字 これにレジャー費が乗ってくるイメージです。 ※現状診断時点よりは、貯蓄残高の 減る角度がゆるくなりそう・・です。 <生命保険> 死亡保障につきましては、 不必要だと思っていましたが、私の認識では、 保険に付随している、というイメージです。 明治安田生命の死亡保障をゼロにするのが 可能かどうか確認しようと思います。 ※医療特約もはずせないでしょうか? これの分の保険料もバカにならない ・・と思います。 また、収入があるうちに全額払い込むのも 老後を安定させるのか、とも考えています。 ※う~~ん、それもどうか? 明治安田という会社を信じきっていいかどうか? この終身年金は、保険料総額780万円を払って、 死ぬまで毎年100万円、受取り総額は・・なんと、 2,140万円!・・になります。 ( メチャクチャおいしい話・・です ) 同様のお客さんが・・大勢・・もらう側になった時、 保険会社はきちんと払っていける? 保険屋さんを心配してしまいます。 (^^ゞ 今から、30~40年先までの話・・ですよ。 明治安田が元気で続けばいい・・んですが。 私たち消費者としては、「契約は絶対」・・と のんきに考えていてはいけない・・と思います。 <医療保障> 県民共済 アフラック医療EVERは、 解約しようと思っております。 ※もちろん、OK!・・です。 がん保険につきましては、 がん家系でもありますので、 できれば残したいと思っています。 ※がん家計の人が集まる。 がん保険を売る側の保険会社は、 加入してくる人たちはがんになりやすいことを 織込み済みで商品設計をします。 ( 保険会社が損をすることがないように ) がん保険を積極的に売る・・ということは、 まさに儲かるから・・なんですね。 がんになる可能性の高い人が集まっても、 なお・・儲かるように保険料を設定します。 さらに・・保険金を払う条件を厳しくします。 私たち消費者とは、利益相反の関係です。 保険屋さんが儲かれば、私達は損をします。 以上、思いつくままに書きました。 考え方の間違いやアドバイスがあれば、 ご指摘よろしくお願い申し上げます。独身女性に生命保険は不要です。扶養家族がいない・・ならば、生命保険は不要。医療保障については、国民皆保険制度の日本では、あらためて民間の医療保険で備える必要はありません。 ★社会保険を勉強しよう。 厚生年金保険、健康保険、介護保険、・・等々、 その保障内容は、いたれりつくせり・・です。 生涯・・手厚い保障です。 これら社会保険の内容を勉強せずに 民間の保険を検討するから、お金を 延々とたれ流すことになります。 お勧めサイト・・ 保険を学ぼう - 社会保険 特に医療保障について知りたい・・なら、 医療に関する保障 ・・の中の、 高額療養費制度 ・・あたりを、 徹底的に勉強してみてください。私の立場からお勧めすることは、貯蓄残高をできるだけ多くすること・・です。お金のたれ流しをできるだけ抑えることです。( 生活設計の基本・・です )独身者の場合は、「保険料」という支出のない家計が理想的です。・・が、あとは I さんご自身が判断することです。マンションは将来のコストアップを織り込む。 I さんのお住まいは、マンションです。住宅ローンの返済はありません。・・が、住居費として年40万円ほどかかります。管理費や固定資産税・・などです。 I さんの場合、これからの生涯で住居費は・・1,400万円になります。保有コストは、一戸建てよりもかなり高くなります。・・が、これはまだ・・もうひとつの要素を考慮していません。マンション所有者に共通のことですが、将来の大規模修繕費or建替え費・・の費用が、ちょっと大きめの負担として登場してきます。建築から20~30年経過後の時期あたりから、所有者みんなで「積み立て」をすることになります。「修繕積立金」の数千円/月ではまったくお話にはなりません。一桁上の金額を出し合うことになっていきます。マンションを終の棲家とする人は、そのことを織り込んでおく必要があります。 I さんも、同様・・です。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●住宅ローン 事前審査申込みフラット35の事前審査申込みを2件、行ないました。〇顧問会員のTさん(30代)〇顧問会員のHさん(30代)当初10年間、金利1%引下げ!・・です。この3月時点ですが・・35年全期間固定金利で、なんと、2.55%! ・・です。1%引下げなら、1.55%! ・・すごいです。今日の佐々木FP●顧問会員のNさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日・・着手。お待たせしていて、申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 回答待ち。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 回答待ち。5 Nさん(40代):シミュレーション ← 今日の作業。6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。13 Kさん(30代):現状診断 ← 3/6 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/08

-

マイホーム図面完成へ。さあ!住宅会社選びだ!

数百万円のお金をたれ流さないために・・。複数の住宅会社によるプレゼン競争を行ないます。 ★お金をたれ流さないための心得 ・・は、3つ。 1 生命保険には、加入しない。 2 借金は、しない。 3 経費・手数料は、払わない。 今日のお話は、心得の3!・・です。 複数の住宅会社にプレゼン競争を して・・がんばってもらうことで、 マイホーム建築そのものの経費を、 しっかり削減します。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ご夫婦で打ち合わせに来所・・しました。チビちゃん1人(次男)を伴なって。打ち合わせ中に騒ぎ出さないように・・ここへ来る車の中では絶対眠らせなかった・・ようです。( 拷問 ・・です (^^ゞ )おかげで・・打ち合わせ中は、スヤスヤ眠っていました。( よかった、よかった )〇住宅ローン フラット35の事前審査書類 フラット35の申込みをします。 3月時点の金利は、2.55%です。(35年全期間固定) それが・・当初10年間は1%引下げで、1.55%!・・です。 すごくお得♪ 利用しない手はありません。 ・・で、事前審査書類を記入してもらってきました。 あとは私が、必要事項を書き込んで月曜日に送ります。 OK・・になれば、本申込み・・になります。 大変な作業になります。 ( ・・私が ) できれば・・やりたくない・・。 (^^ゞ ・・なんて言っていられませんね、消費者の味方が・・。〇マイホームプラン、最終詰め 1級建築士の佐藤ちゃんが作ってくれた図面8枚、 これを眺めながら・・最終の詰め・・です。 2階の子ども部屋の窓が変更に・・、 庭の野菜作りスペースに黒土、 西側と南側にフェンス、・・それぞれ追加・・です。 さっそく、佐藤ちゃんへファックスしました。 仕上がった図面を月曜日に届けてもらいます。 この図面8枚が、住宅会社の見積りに使われます。 そうです・・各社のプレゼン競争に。 5社程度を見つくろって、今月後半に実施します。 ( 今回はどんな金額差がつくか?・・楽しみです )〇土地購入手続き 3月12日が土地契約日・・です。 もう・・段取り済みです。 もちろん、私が立ち会います。 ( 造成された現地を確認してから ) 盛岡から車で2時間、・・1日がかりです。〇マイホーム建築の日程 土地契約と前後して、住宅会社のプレゼン競争。 この際も私が仕切るので、1日がかりで行ってきます。 残金決済をして土地がHさんのものになる前に、 住宅会社を1社に絞り込みます。 ( 3月中に、住宅会社が決まる ) 土地登記が終わりHさんのものになったら、 いよいよ・・住宅会社と建築請負契約! ・・です。 ( ここでも立会い ) 5月に着工して・・8月完成入居♪ ・・の予定です。 ( 節目節目・・で立会い、・・大変です )35坪ぐらいの家なら、500万円ほどの差がつく。同じ条件で、同じ設計図書を元にしても、各住宅会社がそれぞれ見積りをすると・・、35坪ほどの家では簡単に500万円ほどの差がつきます。( いつも・・そうなります )その・・差がつく要因の最大のものは、住宅会社の経費(荒利)です。『経費は(できるだけ)、払わない。』・・方が、お得です。業者決定の最終的な局面では、( できるだけ同じ条件で )必ず複数業者を比較検討することをお勧めします。 ※「500万円の差」は・・実は、「700万円の差!」 知らずに500万円も高い契約をした人は、 その500万円分だけ余分な住宅ローンを借ります。 その利息負担は・・約4割、200万円!・・です。 住宅会社の比較検討を十分に行なわない人は、 計・・700万円も余計なコスト負担を背負います。 生活設計上・・好ましくありません。 『経費は、払わない。』 ・・ことです。さあ! フラット35のローン手続き、大変な作業の日々が始まります。( HさんだけでなくTさんも ・・なんで )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 回答待ち。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 回答待ち。5 Nさん(40代):シミュレーション6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。13 Kさん(30代):現状診断 ← 3/6 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/06

-

生命保険には入るな!借金はするな!さあ清算!

まったくちがう人生を、設計しよう。●メール顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断は、2/8に終了しています。メール添付で資料を送りました。T家の場合・・、現状を放置すれば、人生が成り立ちません。現役中から、資金不足におちいります。その元凶は、生命保険です。・・そして借金です。これでもか、これでもか、・・と、お金をたれ流します。ふんだんにお金をたれ流していて、人生が成り立つわけがありません。 〇お金をたれ流さない方法。 ( 健全な家計を作る方法 ) 1 生命保険には、加入しない。 2 借金は、しない。 3 経費・手数料は、払わない。T家は、1と2に・・もろに該当しています。3は・・マイホーム取得時や金融商品購入・保有の際等に、よく見受けられる大量たれ流し・・です。T家がマイホーム建築した際の状況は分からないので、何とも言えませんが・・。現状診断で整理したT家の生命保険の状況です。T家の保険料は・・? 保険料年額: 784,252円 払込保険料総額: 20,784,446円 内・・保障コスト: 19,284,446円 ( 保障コスト=捨てるお金 )加入中の保険の死亡保障額は・・? 夫 4,550万円 JA、アリコ、日本興亜、アフラック 妻 700万円 JA、アフラック診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 -1,395万円 -679万円 妻 -2,903万円 -2,417万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。T家には生命保険は・・いっさい要らないのに、大量にお金をたれ流し続けています。↑ ここが、T家の最大の問題! ・・です。日本中に同様の家族がたくさん・・。保険屋さんの言いなりになっていては、将来の見通しがまったく立たなくなります。( 保険屋さんは生活設計をせず、商品を売るだけ )さらに・・T家の問題は、「借金」です。 「ローン」です。マイホームの住宅ローンはやむを得ません。 ※ ・・と言っても、 マイホーム建築時にキチンと業者比較が 成されていなければ、数百万円も余分に 支出している可能性があります。 これが・・上記の3に該当します。 『3 経費・手数料は、払わない。」 住宅会社によって数百万円の価格差が 出るのは、ほぼ経費(荒利)の差・・なんです。 その価格差分をさらにローンを組むので、 利息負担がさらに増えます。 経費負担をケアできない人は、 利息負担まで増大します。 (本人は気付かずに)その他に・・自動車ローンや自宅のオール電化のローン等があります。借金はするな! ・・が基本ですが、生命保険で1年に78万円も払えるなら、元々・・借金をしないで済む家計だと思います。メールをいただきました。 こんにちは、武田様。 生命保険の解約返戻金の金額が分かりました。 夫 JA共済 704,534円 日本興亜生命 82,500円 妻 JA共済 271,279円 です。 この解約返戻金で自動車ローンが あと797,680円あるのですが、 全額返済に充てればいいのかなと考えています。 それとも、住宅ローンの借換え資金や 返済に充てたほうがいいのでしょうか。 アドバイス宜しくお願いします。m(__)m 子供の学資保険はこのまま続けていこうと思っています。追伸・・。 何度もすみません。 アリコジャパンの解約返戻金を忘れていました。 夫 アリコジャパン 16,530円 です。さあ清算! ・・です。現状のままでは人生が成り立ちませんから、生命保険も清算! 借金も清算! ・・です。現在の保険料年額:78万円は払う必要がありません。あ・・学資保険は継続・・か、その分を引いて70万円は払う必要がありません。 ※学資保険 払込み総額:136万円 満期金:150万円 16年間の長期間を考えれば、 ちっとも・・お得とは思えませんが・・。 (^^ゞ70万円 × 20年 = 1,400万円このお金が・・保険屋さんには行かずに、我が家に・・そっくりそのまま残ります♪( 保険には、入らない方がいいでしょ? )上記のキャッシュフローグラフも、マイナスになる時期が消えます。( 人生が成り立ちます! )生命保険の解約返戻金は、約100万円です。借金はどれでもいいから・・とっとと清算!自動車ローンを消してしまいましょう。この自動車ローンの毎月返済額は、26,600円! ・・です。これ・・払う必要がなくなります。この分も貯蓄に廻ります。26,600円 × 12ヶ月 = 319,200円!新たに・・年間・・約32万円も貯蓄できます。32万円 × 20年 = 640万円!借金グセがついている人は、生涯・・続けます。借金をしなければ・・、返済の心理的・経済的な負担もないし、貯蓄が目に見えて増えていきます。( 借金は、しない方がいいでしょ? )今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・3日目です。2~3、確認事項が出てきました。「再ヒアリング」として仕上て、メール添付送信。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 回答待ち。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 今日の作業。5 Nさん(40代):シミュレーション6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/05

-

自分の生命保険は三角形のつもりだったんですが

三角、四角を織り交ぜて、過剰加入・・。●メール顧問会員のHさん(40代) (相談:ライフプランニング)昨日・・家計の現状診断が終わり、メールに添付して送りました。H家のキャッシュフローは、かなり特徴的・・です。老後の貯蓄の減り方が激しい・・です。定年退職時からは・・横ばいか、徐々に緩やかに減っていく、・・のが一般的です。中には・・老後も貯蓄が増えていく家計も見受けられます。( 上図参照 ) ※貯蓄残高の推移 極めて単純なしくみで決定されます。 ( 毎年の収入と支出の関係 ) 〇支出より収入が多い。 貯蓄残高は、徐々に増えていきます。 〇収入と支出がほぼ同額。 貯蓄残高は、横ばいになります。 〇収入より支出が多い。 貯蓄残高は、徐々に減っていきます。老後の貯蓄の減り方が激しい・・のは、H家の老後の支出が、年金等収入に比べてかなりの高額だ・・ということです。平均余命で資料作成をしていますが、夫婦ともに長生きをした場合には、資金不足になる・・可能性もあります。メールをいただきました。 ※は、私の声。 武田 務 様 佐々木FP様 現状診断受け取りました。 ありがとうございました。 しばらく熟読しないと理解できなさそうです。 ※メール顧問会員の方々には、 直接面談して説明ができず、 いつも申しわけないと思っています。 死亡保障に関しては私が今死んでも 家族はどうにかなりそうで安心しました。 なるべく早く理解して、 いろいろご相談させて頂きます。 今後の手順としては、 支出の再検討→シュミレーション依頼→保険の見直し、 となるのでしょうか? それとも即、保険の見直しなのでしょうか? ※はい、支出(キャッシュフロー)の再検討を、 優先して考えてもらうことになります。 キャッシュフローが動けば、生命保険の 必要額もまったく変わってきます。 現在入っているソニーの保険は 三角形のつもりだったのですが、 この定期部分をなくして収入保険だけに 契約を変更することができるのでしょうか? ※三角形と四角形の保険がゴチャ混ぜ・・です。 それも必要以上のサイズの保険です。 「見直し」を保険屋さんに任せれば・・、 必ず・・過剰加入になります。 生命保険は、「見直し」ではなく、『清算!』を。三角形の生命保険・・に加入したのは、正解!・・でした。が・・、その三角形・・サイズが大きすぎました。さらには、保険屋さん任せのため、余計な四角形の生命保険にも加入しています。そもそも・・私たち一般消費者に終身保険は・・まったく必要ありません。 ※H家は、収入が多く・・支出も多い家計です。 支出が多い家計では、「死亡保障必要額」も 大きな数字になります。 将来の支出が調整されて少なくなれば、 生命保険の必要額も小さくなります。 ※H家の生命保険料 年間保険料:88万円! ・・異常です。 生命保険を清算!・・することで、 大幅な減額ができます。 (=貯蓄が増える) ⇒ キャッシュフローが大幅改善。下の絵がHさんの加入生命保険の状況です。赤い部分の外側は・・不要な保障です。この不要な保障に相当する保険料が、『お金のたれ流し!』 ・・です。 ( もったいない )この赤い部分は、現状診断時点のものです。将来の支出がもし・・小さくなれば、この赤い三角形も小さくなります。( 保険料の支出が少なくなる ) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・2日目です。2~3、確認事項が出てきて、電話をしてみたようですが・・留守。( 奥さん、出産間近・・です )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Oさん(20代):現状診断 ← 回答待ち。3 Mさん(40代):現状診断 ← 回答待ち。4 Sさん(30代):現状診断 ← 今日の作業。5 Nさん(40代):シミュレーション6 Sさん(30代):シミュレーション ← 2/1 依頼到着。7 Fさん(50代):シミュレーション ← 2/3 依頼到着。8 I さん(30代):現状診断 ← 2/4 シート到着。9 Kさん(40代):シミュレーション ← 2/9 依頼到着。10 Nさん(30代):現状診断 ← 2/10 シート到着。11 Hさん(30代):現状診断 ← 2/17 シート到着。12 Nさん(30代):現状診断 ← 3/4 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/04

-

ひょっとしたら、マイホーム建築が難しい土地かも

土地を持っていても、マイホーム建築が・・〇すごく困難な土地〇まったく不可能な土地も・・、ありますよ・・というお話。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)2月に顧問会員になったばかり・・です。マイホーム建築を希望しています。2月の末ごろ・・ご夫婦で来所しています。帰り際に・・、「盛岡に来たついでに・・これから、 住宅展示場を見て帰ろう♪」メールをいただきました。 こんにちは。Hです^^ 先日はどうも有難うございました。 あの後住宅展示場を3棟見に行き 昨日も1件完成見学会を見てきました。 今年中にマイホームを取得できるでしょう とおっしゃっていただき 俄然やる気が湧いてきました! (その前にやることはいっぱいありますが) 毎日子供が寝た後、 家についていろいろ調べております。 遅くなってすみません、 土地の画像お送りいたします。 写真を取りにいけなかったので 手元にある画像送ります。 ・・ 中略 ・・ また登記簿、重要事項説明書等は ・・ 中略 ・・ 取り寄せてた資料がそろそろ来るかと 思いますので来次第、そちらと一緒に送ります。 それではどうぞよろしくお願いいたします。所有地の写真と地図を確認しました。広い土地です。元々・・資材置き場だったようです。遠くにポツンポツン・・と、住宅が見えます。このような光景からは、ふ・・っと不安がよぎります。たとえば・・1 「生活インフラは、だいじょうぶ?」 ( 生活インフラ = 上下水道や電気など )2 「『接道』は、だいじょうぶ?」 ( 公道に2m以上の幅で接していないと建築不可 )2については、購入時の資料をチェックしないと確認・判断のしようがありませんが、( 「目に見える景色」と「法令上の接道」は、まったく別 )1については、確認のための行動開始! ・・です。Hさんが2年前にこの土地を購入した際の仲介不動産屋さんは、S不動産・・ということでした。( たまたま、私のもともとの知り合い・・です )S不動産へ電話して確認しました。「あの土地、水道はどうなの?」「う~ん、引き込みに〇百万円はかかるかも・・。 いや・・もっとかかるかもしれない。」 ※水道引き込み 土地に水道が引き込み設置されていなければ、 新たに・・遠くから延々と水道を引き込む 工事をすることになります。 ( 道路の舗装を切って、埋め戻して ) 距離が長ければ、簡単に数百万円に・・。「写真で見てるんだけど、遠くに住宅が ポツンポツンと見えるけど・・。」「うん・・だから、そっちの方から引き込みを することになると思うけど・・。 ただ・・そこが私管(わたくしかん)だったり すると、さらに面倒なことになりそう・・。」 ※水道が私管 市町村の公の水道管ではなく、 個人所有の水道管。 そこから枝分けしてもらう場合には、 ・金銭の負担。 ・分けるほどの容量がない。 ・・のような問題が発生し、 利用が不可能な可能性が高い。へたをすると・・、土地の購入金額以上のお金がかかるかも・・。もう少し・・きちんと確認する必要があります。水道や下水、引き込みにいくらかかる?どこかに頼んで具体的な数字を出してもらおう・・。時々・・住宅会社のプレゼン競争に参加してもらっているM社のMさんに電話。「明けまして、おめでとうございます! 今年もよろしくお願いします。」「あ・・いや、すみません。 ご無沙汰していて、申しわけありません。」「去年のMさんの時は、残念・・でしたね。」 ( M社は・・プレゼン競争で、惜しくも敗退 )「はい・・あの時は、きつかった・・です。」 ( 大型住宅のプレゼン競争敗退!・・でした )これからまた、新たなマイホーム計画が2~3件あって、その時はまた競争に参加してもらうことを伝えた上で・・、「水道の引き込みがない土地を持っている人が、 マイホームを計画しているんですが・・、 その水道引き込みに・・いくらくらいかかるか? 金額を知りたいんですが・・。」「あ・・、分かりました。 見積もってみますので。 下水・・も、ですか?」「あ・・、いいですか? 申しわけありませんね。 お宅が受注できるかどうかは、分かりませんが・・。」「はい、だいじょうぶです。・・仕事ですから。」M社さんの下請けの水道業者さんに見積りをしてもらうことになりました。( もちろん・・無料! です )現地の写真と地図をファックス・・しました。出てくる数字の多寡を確認してから、この土地でのマイホーム計画の実現性を判断・・です。 Hさんのマイホーム、進行状況。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。今日で・・終了! メール添付で送信!16ページの小冊子になりました。大変、長らくお待たせいたしました。ご本人がまだ・・確認する前なので、詳しい内容はナイショ・・です。●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・です。今日から着手! ・・です。長らくお待たせしていて、申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日、現状診断終了!3 Oさん(20代):現状診断 ← 回答待ち。4 Mさん(40代):現状診断 ← 回答待ち。5 Sさん(30代):現状診断 ← 今日の作業。6 Nさん(40代):シミュレーション7 Sさん(30代):シミュレーション ← 2/1 依頼到着。8 Fさん(50代):シミュレーション ← 2/3 依頼到着。9 I さん(30代):現状診断 ← 2/4 シート到着。10 Kさん(40代):シミュレーション ← 2/9 依頼到着。11 Nさん(30代):現状診断 ← 2/10 シート到着。12 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/03

-

住宅ローンの金利1%引下げって、ハードル高い?

『長期優良住宅』でなきゃダメなんでしょ。「ハードルが高くて、自分は対象にならない。」・・と、誤解されて広がっているようです。フラット35で当初10年間1%引下げ・・のお話。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築に向けて、今月・・土地の購入契約の予定です。以下は、住宅ローンに関するHさんのコメント。「私の廻りの友達はみんな、住宅ローンは フラット35で建てています。」「大手住宅メーカーなら、フラット35で 住宅ローンを組んでくれるんですよね。」「小さな工務店なんかでは、 フラット35は無理・・みたいです。」 ※大手住宅メーカーと住宅ローン 大手では、内部に「資金担当」の部署があり、 住宅ローンの段取り・手続きを行なっています。 民間の住宅ローンもフラット35も扱っています。 当然・・そのような専門分野の社員の給料分も 建築費に含まれています。 ( 利幅が大きい ⇒ 価格が高い ) 大手は「建築請負業」であると同時に、 「宅地建物取引業」(不動産屋さん)でもあります。 フラット35は、各金融機関で扱っている他に、 住宅ローン専門会社でも扱っています。 一般の金融機関のフラット35は金利が高い・・です。 自前のローンを売った方が儲かるから、 フラット35を積極的には勧めません。 フラット35の中で最低金利を競うのは、 専門会社系・・です。 その最低金利を競う専門会社系の中に、 「全宅住宅ローン(株)」・・が、あります。 不動産屋さんの全国組織の関連会社です。 大手メーカーは、ここを利用しやすい ポジションにいます。 なので、最低金利のフラット35を提供できます。 フラット35の融資手続きは、実を言うと 大変な手間ひまがかかります。 建築途中で何度も検査が入るし・・。 私も過去に数件扱っています。(大変だった・・) ・・が、専門の社員がいれば問題ありません。 ( 中小工務店では、ちょっと辛い ) ただ・・、いくら低金利のローンが借りられても、 元々の建築費がバカ高いのでは大損です。 必要以上のローンを組むから、元も子もない・・です。で・・そのフラット35、今年はすごいことに・・。『当初10年間、金利1%引下げ!』本来の借入れ金利から・・1%も引いてもらえます。これは、非常に大きい! ・・です。全期間固定金利でありながら、一般金融期間の「10年固定金利ローン」よりもさらに低金利になります・・から。この3月のフラット35の最低レベルの金利は、2.55%! ・・です。 ( 21~35年返済で )35年の全期間・・この金利だということもすごいんですが・・さらに、10年間・・1%引き! ・・です。2.55% - 1.00% = 1.55%!!一般の10年固定住宅ローンよりすごい! ・・です。〇金利変動なし〇保証料なし〇繰上げ返済手数料なし〇検査が入るので、住宅の質の心配なし消費者にとって、いいことずくめ・・のようですが、玉にキズ・・をひとつ紹介すると・・、〇融資手数料:2.1%(税込み) 融資額の2.1%を手数料として払います。 2,000万円なら、42万円・・です。「でも、『長期優良住宅』でなきゃダメなんでしょ。」Hさんは、自分で高いカベを作っているようです。金利引下げを受けるための住宅の条件は2段階・・あります。〇ハードルが高い方 いくつかの条件の内、ひとつ以上をクリアすれば、 ・当初10年間:1%引下げ ・11年目~20年目:0.3%引下げ〇ハードルが低い方 いくつかの条件の内、ひとつ以上をクリアすれば、 ・当初10年間:1%引下げ・・ということです。Hさんが言う・・『長期優良住宅』という条件は、上記の「ハードルが高い方」・・でのお話です。「ハードルが低い方」・・で、十分なんです。こちらでの条件のひとつに・・『省エネルギー性』・・という基準があります。これから建築する住宅ではクリアしやすい基準・・です。この・・『省エネルギー性』は、ひと粒で2度おいしい・・んです。 〇金利が1%引下げになる。〇「住宅版エコポイント」の対象になる。今年・・マイホーム建築をする人は、これの利用をまず・・検討してみたい・・ですね。今日の佐々木FP●メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。明日・・は無理か?あさってまでかかって終了!・・かと思います。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 今日の作業。3 Oさん(20代):現状診断 ← 回答待ち。4 Mさん(40代):現状診断 ← 回答待ち。5 Sさん(30代):現状診断6 Nさん(40代):シミュレーション7 Sさん(30代):シミュレーション ← 2/1 依頼到着。8 Fさん(50代):シミュレーション ← 2/3 依頼到着。9 I さん(30代):現状診断 ← 2/4 シート到着。10 Kさん(40代):シミュレーション ← 2/9 依頼到着。11 Nさん(30代):現状診断 ← 2/10 シート到着。12 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/03/02

-

マイホーム、住宅ローン 盛んに打合せ中にウンチ!

ランチではありません、ウンチ!・・です。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、奥さんだけで打合せに来所・・する予定でしたが、パパはお仕事、じいちゃんもお仕事、ばあちゃんはお出かけ、だれもチビ助たちの面倒を見てくれません。・・で、チビ助×2・・を持参で来所。当然、ピーピーギャーギャー・・します。食べ物や新しく買った絵本でゴマカシながら・・。背中の次男がピーピー言えば、ママはエサ?を与えたり、立ち上がって体を揺すったりしりながら、打ち合わせ ・・です。13:30からの打ち合わせで、前半はプラン打ち合わせで1級建築士、後半は・・14:15からK銀行のWさんに来てもらって、住宅ローンの審査申込み・・の予定です。作製したマイホーム図面を持参して、1級建築士の佐藤ちゃんも同席しています。1階平面図、2階平面図、第3層(小屋裏収納)図、立面図4面(東西南北)、断面図(2断面)、仕上表。Hさん、建築士、・・そして私の3者で、各図面を細部まで見ながら確認、打ち合わせ。「ここは・・ドアではなく、引き戸に。」「ここはむき出しの棚ではなく・・扉を付けて。」「お風呂の窓は、もっと低い位置に。」「パソコンコーナーには、もっと本棚を・・。」「作り付け戸棚の中断は収納なしでカウンターに。」後に・・どこの住宅会社に決定しようが、追加料金が発生しないように、細部に至るまで見積りの対象にしておきたい・・です。 ・・と、後方で佐々木FPが、 「あ・・小学校から電話だ。かけてもいいですか?」 ・・携帯に電話があったようです。 かけてみた・・ようです。 「スミマセ~ン、娘が・・。」 ちょっと熱を出して、保健室で休んでいる・・ようで、 迎えに来て・・と言われたようです。 事務所内は、ピーギャーの真っ最中・・です。 「一難去って、また一難。」 ということがありますが、当事務所は・・ 「一難去らない内に、また一難。」 ・・です。 今日は、14:30までで帰ってもらうことにして、 もう・・少しだけ、いてもらいます。プラン打ち合わせに時間がかかっている時に・・、おとなしく本を読んでいた長男が・・「ウンチ!」ママ「ウンチ?! えぇ~~?!」佐々木FP「あ・・いいよ、いらっしゃい。」( まだ佐々木FPがいる時で、助かった~ )佐々木FP「大きくなったね~。」 ※この長男がまだ10ヶ月の赤ちゃんのころ、 ご夫婦と私が打ち合わせ中に・・ 佐々木FPが抱っこして外を散歩しました。 プラン打ち合わせ、けっこう長引きました。K銀行のWさんが来所予定時間を軽くオーバー。電話を佐々木FPが受けました。「おじゃまできるようになるまで、 そのへんで待機しています。 携帯にご連絡ください。」 ・・とのことです。ある程度・・マイホームプランの打ち合わせのメドが立ったところで・・佐々木FPが長女を迎えに早退。「申しわけ・・ありません。」「お大事に・・。」どこかで待機しているK銀行のWさんへ電話。「申しわけありませんでした。 あと・・3分ぐらいでどうぞ。」とっとと、1級建築士を帰します。今日の打ち合わせ内容通りに図面を修整してもらいます。入れ替わりにK銀行のWさん登場。あらかじめ用意をお願いしていた・・・源泉徴収票 過去2年分・健康保険証、運転免許証の写し・・を出してもらって、申請書類の記入・・です。Wさん「あの・・、ご主人は?」 仕事・・です。( 記入は、本人でないとダメ ・・です )Wさん「それでは、書類をお渡ししますので、 記入の上・・ファックスをお願いします。」Hさん「今晩書いて、すぐファックスします。」土地の契約日がすぐそこに迫っています。資金を確実に確定しておきたい・・ところです。住宅会社のプレゼン・コンペ(提案競争)は、Hさんのお住まいの市で、一日がかりで行ないます。( 盛岡から車で約2時間 ) Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・です。金曜日からの整理整頓作業が終了! 「再々ヒアリング」として添付送信。●メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。「ねんきん定期便」が先週末に送られてきました。いよいよ本格的に資料作成・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Hさん(40代):現状診断 ← 今日の作業。3 Oさん(20代):現状診断 ← 回答待ち。4 Mさん(40代):現状診断 ← 回答待ち。5 Sさん(30代):現状診断6 Nさん(40代):シミュレーション7 Sさん(30代):シミュレーション ← 2/1 依頼到着。8 Fさん(50代):シミュレーション ← 2/3 依頼到着。9 I さん(30代):現状診断 ← 2/4 シート到着。10 Kさん(40代):シミュレーション ← 2/9 依頼到着。11 Nさん(30代):現状診断 ← 2/10 シート到着。12 Hさん(30代):現状診断 ← 2/17 シート到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:mailto:fpst@axel.ocn.ne.jp

2010/03/01

全27件 (27件中 1-27件目)

1

-

-

- φ(._.)主婦のつぶやき☆

- ファミクラストアでグッズポチとPOP-…

- (2025-12-03 19:30:04)

-

-

-

- 手芸・ハンドメイド好きなヒト、大集…

- 【折り紙記録⑧】「クリエイティブ折…

- (2025-12-03 20:01:50)

-

-

-

- *雑貨*本*おやつ*暮らし*あんな…

- 🎀自動センサー付き💕可愛いハート型…

- (2025-12-03 19:27:37)

-