2010年06月の記事

全28件 (28件中 1-28件目)

1

-

こんばんは。収入保障保険決めました。 ・・え?

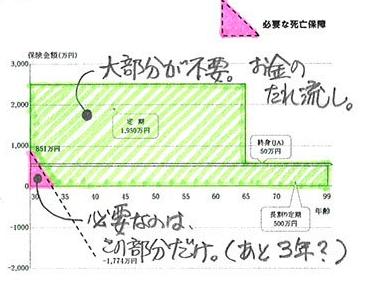

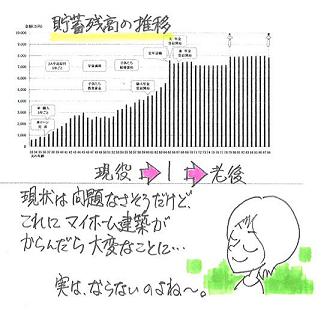

どうして、そんな大きな保険金額に?マイホームを取得の際は・・生命保険は減額してOK・・です。現状診断時点の生命保険加入状況と、必要額の検証結果。Kさんだけではありません。 保険屋さん任せにしている大部分の消費者は、このようなお金たれ流し人生を送ります。●メール顧問会員のKさん(30代) (相談:ライフプランニング)メールをいただきました。 ※は、私の声。 武田 様 こんばんは。収入保障保険決めました。 ※えっ? ( 聞いてないよ~ ) 色々見積もりを取り検討しましたが、 下記の保険にしたいと思います。 ※えぇ・・っ? ( もう契約した? ) 夫死亡時の妻の手取り収入のほか、 自分なりに第二子出産や新築なども加味して 必要保障額を再計算してみました。 ※えっ? 新築を加味したら・・、 生命保険はまったく不要になりますが・・? 実際、武田さんにシュミレーションして いただいたら必要保障額は変わるかもしれませんが とりあえずこれでいこうと考えていますので ご連絡いたします。 ※事後報告? 行動開始は、判断のための 裏づけを得てから!・・に、しましょう。 _________________ 「あいおい生命保険 ジャストワンW」 保険期間 :30年 最低支払い保険期間:2年 ※「保証期間」・・ですね。 年金月額 :15万円 (^^ゞ 一時金受取金額(最高時) :4,2540,000円 月払保険料 :3,870円 (非喫煙・優良体の場合) _________________ちょっと待ったあ! ・・です。なぜ、保険期間が30年?なぜ、受取り額(保険金額)が4,250万円?一般的に生命保険は・・こんなに長期間、必要ありません。こんなに多額の保障、必要ありません。期間が長いほど、多額のお金をたれ流します。保障が大型なほど、多額のお金をたれ流します。3,870円 × 12ヶ月 × 30年 = 1,393,200円・・約140万円のお金をたれ流します。K家の場合、こんなに捨てる必要はありません。現状診断で検証した結果、夫の死亡保障必要額は・・( 妻は・・元々、現在も将来も不要 ) 現時点 10年後 夫 851万円 -1,774万円マイナスは不要ということ。 3年後には不要に・・。K家は1才の子どもがいる30代家族ですが・・生命保険(死亡保障)が必要なのは、夫のみ・・です。それも・・わずか850万円程度です。必要な期間は、わずか3年程度・・です。第2子が生まれると・・どうなる?当然に・・出費が増えます。いくら増えるか?現状診断のキャッシュフロー表より、K家の1人当たり子ども費は、約1,500万円です。なので、現状診断時点より・・支出が子ども費で1,500万円追加・・になります。当然、夫の生命保険の必要額が、この1,500万円分・・増えます。第2子が生まれた時点でザックリ・・と、保障額を2,350万円分に増やす必要があります。( 850+1,500=2,350 )子どもに関する手当や補助金があれば、それを考慮して・・逆に引き算します。マイホームを取得するとどうなる?やはり・・当然に出費が増えます。いくら増えるか?これは千差万別、・・想定のしようがありません。ご本人のマイホームに対する要望と資金計画を確認した上で、建築工事費・住宅ローン利息・固定資産税等・・を想定して支出額を試算します。これで・・おおよその出費は確認できますが、その金額をそのまま・・生命保険の必要額に上乗せして考えてはいけません。大部分の人が・・マイホーム取得で住宅ローンを利用します。その融資額分・・生命保険に加入します。( 団体信用生命保険 )なので・・我が家の生命保険をどうしよう?・・というときには、この住宅ローンの団信で加入している分を引き算して考えます。『マイホーム取得の際、生命保険は減額できる。』・・のは、上記の理由によります。 ※Kさんは、住宅分をそのまま計上? 約4,250万円の保障額で検討している Kさんは、マイホームの金額をまるまる 計上しているように見えます・・が? もし・・そうであれば、住宅ローンの 融資予定額分(団信加入分)を 引き算して考えていいんですよ。 団信とダブって加入して、お金の たれ流しをしないよーに。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。佐々木FP、黙々と作業を進めています。 途中・・新規メール顧問会員のKさんから ヒアリングシートの書き方の質問電話に 対応しながら・・。明日いっぱいで何とか終了できるか?・・といったところです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Tさん(30代):現状診断 ← 5/24 シート到着。4 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。5 Hさん(20代):シミュレーション ←6/3 依頼到着。6 Kさん(30代):シミュレーション ←6/4 依頼到着。7 Yさん(40代):現状診断 ← 6/15 シート到着。8 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/30

-

マイホーム建築現場を確認へ、いよいよ着工♪

・・していませんでした。 (^^ゞ現場には、だれもいません・・でした。現場トイレと丁張(チョーハリ)だけ・・セットされていました。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)6/19(土)に、地鎮祭を済ませています。その際、建築を受注した住宅会社が言っていました。「6/23~25で建築確認が降りるでしょうから、 翌週の月曜(6/28)か火曜(6/29) あたりから着工できると思います。」なので・・今日、基礎工事で地面を掘削しているところを写真撮影しようと、お昼時間に現地に行きました。 結果は・・上の写真の通り、だれもいませんでした。住宅会社に電話して確認したら・・「今日・・午後から着工・・していると思います。」また・・日を改めて、写真を撮りに行きます。コンクリート基礎の工事が終わるのは、7/10前後になる・・ようです。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のNさん(30代) (相談:ライフプランニング)先日・・ご夫婦で来所、家計の現状診断結果を説明しました。メールをいただきました。 毎日暑い中でのお仕事お疲れ様です。 ライフプランニングの現状診断をして いただきましてありがとうございました。 診断結果にもとづいて、 私も主人も生命保険は解約しました。 しかし、、、職場の 組合で加入している 〇〇の共済だけは職場の関係上 解約しませんでした。 さて、以前お話したかもしれませんが、 私が今借主になっている住宅ローンについて ご相談があります。 借りたのは8年前のことですので、 今、より有利なローンがあれば 借り換えをしたいと考えております。 しかし素人では どのようにしたらよいか分かりませんので、 アドバイスをいただけたらと思います。 お忙しいところ申し訳ございません。 よろしくお願いいたします。この住宅ローンは、実家の住宅建築の際にNさんの名前で借りています。・・が、 近々・・妹さんの名前で借り変える予定のようです。 ( 一族の事情で? )詳しくは確認していません。・・で、借換えをしたいのでアドバイスを、というお話ですが、即答できる内容ではありません。【 理由 】妹さん一家の家計が把握できていない。 「お勧めの住宅ローンはこれ♪」 ・・と、 だれにでも当てはまるローンはありません。 その家計によって、お勧めするローンは まったく別のものになってきます。 現状診断でN家の家計は把握できましたが、 妹さんの家計はまったく分かりません。 これからの長い期間の返済をしていく 妹さんの家計を把握するのが先決・・です。 ※所有や負債の権利関係も考慮 姉名義のローンを妹に・・という場合、 不動産の所有に負債をからめた権利関係 の処理が難しい・・かと思われます。 無駄に贈与税の負担が発生したりするかも。Nさんにお勧めの住宅ローンがそのまま妹さんにもお勧め・・とは限りません。妹さんに引き継ぐことが前提なら・・その家計を把握しないと、アドバイスはできません。住宅ローンでも、生命保険でも、その他商品でも、「これは、だれにでもお勧め♪」・・という商品は、存在しません。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。資料作成 終了!午後、メール添付で送りました。●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。回答が帰ってきたので、作業再開。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (5/19到着)4 Tさん(30代):現状診断 ← 5/24 シート到着。5 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。6 Hさん(20代):シミュレーション ←6/3 依頼到着。7 Kさん(30代):シミュレーション ←6/4 依頼到着。8 Yさん(40代):現状診断 ← 6/15 シート到着。9 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/29

-

独身時に加入した生命保険は、だいたい無駄です

無駄にお金をたれ流しているもの・・です。独身時代に加入した生命保険を、放置するな!だいたい・・お金をたれ流しているだけだから、とっとと解約!・・してしまいましょう。●メール顧問会員のTさん(40代) (相談:ライフプランニング)先週・・依頼されていたシミュレーションが完成し、メール添付で送りました。内容は、〇『生命保険の清算!』 ・・と、〇『住宅ローンの繰上げ返済』 ・・です。キャッシュフロー(貯蓄残高の推移)グラフは、明らかに厚みを増し、改善されました。外部にたれ流すお金の量を減らした・・のだから、当然・・家計に残るお金が目に見えて増えます。生命保険も住宅ローンも、お金たれ流しの要因です。生活設計は、実にシンプルです。お金のたれ流しを止めることで、ほぼ・・完結できます。たれ流しを止める、3つの心得。 「できるだけ」 を付けて。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。夫婦ともに・・それぞれが、結婚前に生命保険に加入していました。夫 : 定期付終身保険 : 明治安田生命 保険料 18,156万円/月 217,872万円/年 死亡・・600万円(終身) 5,400万円(定期) 計:6,000万円 入院・・5千円 通院・・1千円 こんなもの、要らない! 〇一般消費者に終身保険は要らない。 〇高額保障(6千万円)が必要なのは、特殊な人だけ。 〇終身も定期も四角形の保険⇒お金たれ流し。 〇医療特約は加入しない方がお得。妻 : 10年確定年金 : 日本生命 保険料・・61,422万円/年 60才から10年間、60万円/年を受け取る。 ( 課税により、手取総額は約581万円 ) 保険料総額は、約221万円。 お宝保険なので、継続する。 〇運良く、契約時期が良かったので高利率。 〇運良く、いっさい特約無し。 〇現役時のキャッシュフローに問題なし。妻 : 女性向け医療保険2本 : COOP 掛け金 : 1 16,800円/年 2 26,838円/年 死亡・・ 1 100万円 2 1,000万円 計:1,100万円 入院・・8千円 通院・・1千円 こんなもの、要らない! 〇独身時はもちろん、妻になっても死亡保障は不要。 〇四角形の生命保険⇒お金たれ流し。 〇医療保険はそもそも加入しない方がお得。T家に必要なのは、夫の死亡保障のみ。( 現在:1,900万円、10年後:960万円 )妻は、現在も将来も・・まったく不要!夫の死亡保障を三角形の保険で確保しました。その結果、『捨てるお金』が大きく減りました。これから捨てるお金は・・?現状診断時点 : 約835万円生命保険清算後 : 約 50万円『生命保険加入=お金を捨てること』この事実をしっかり認識しましょう!独身だろうが家族持ちだろうが同じこと。生命保険には、できるだけ加入しない!保険屋さんと仲良しになってはいけない!生涯のお付き合いをしてはいけない!( 死ぬまでしゃぶり尽くされます )『独身者に生命保険は不要!』この事実もしっかり認識しましょう!保険にどれだけ入ったか? ・・よりも、貯蓄がどれだけ増えたか? ・・に、強い関心を持ちましょう! Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。明日で終了できるところまで来ている・・ようです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 回答待ち。 (5/17到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (5/19到着)4 Tさん(30代):現状診断 ← 5/24 シート到着。5 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。6 Hさん(20代):シミュレーション ←6/3 依頼到着。7 Kさん(30代):シミュレーション ←6/4 依頼到着。8 Yさん(40代):現状診断 ← 6/15 シート到着。9 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/28

-

これが、ヒアリングシートですね・・・。オーー!!

がんばって、真剣に、記入します。●メール顧問会員のKさん(30代) (相談:ライフプランニング)今月・・顧問会員になったばかりです。 ※新規顧問会員は、月平均5人。 当事務所で新たに顧問会員になる人は、 1月当り・・5人・・といったところです。 きっかけは、そのほとんどが・・ 「このブログを読んで。」・・です。 年間顧問料は36,000円です。 3.6万円×5人=18万円 1ヶ月当たりの顧問料収入の平均は、 18万円・・だということです。 事務所運営に要するお金は・・1月当たり、 佐々木FPの給料や家賃ほか諸々で、 30数万円です。 賄える顧問料レベルではありません。 上記の30数万円は、私の報酬をカウント しないでの金額です。 当然・・私の給料が出ません。 むしろ、不足分を私が私財から補充しています。 ライフワークだとか、ココロザシだとか、 消費者の味方だとか、・・言いながら 資産を減らしている、ただのおバカさん・・です。 (^^ゞ顧問料が入金されたので、シートを送りました。顧問会員になって相談したい・・と連絡をもらい、会員になるための案内を送りました。すぐ・・年間顧問料が振り込まれました。・・ので、ヒアリングシートを送りました。( やり取りは、すべてメールです )返信メールをいただきました。 ※は、私の声。 こんにちは。 早速のお返事ありがとうございます。 これが、ヒアリングシートですね・・・。オーー!! ※わ・・、そんなに感動した人は初めて・・です。 がんばって、真剣に、記入します。 分からないことは、お聞きすることもあると思いますので、 佐々木FPさん宜しくお願いします。 ※はい、平日の10時~16時でお願いします。 (今朝のサッカーを見たので、記入は明日からに なりそうですが・・・。ねむくて、ねむくて・・・。) ※はい、私も同じ症状です。 使い物にならない 多くの日本人の1人になってました。 (^^ゞ 一日経った今日も、時差ボケ状態です。 目を閉じると・・ストン!・・と眠ってしまいそう。 では、1年間よろしくお願いします。 期待しています!!! ※はい、大いに期待してください!これが、ヒアリングシート・・です。ネホリハホリ・・聞き取りをするので、覚悟してください。保険屋さんが言う・・「なんちゃって生活設計」とはまったくちがう、本物の生活設計を行ないます。目的は・・商品販売ではなく、『生活設計』そのもの!なので・・当たり前。「覚書き」 基礎データ 1 家族・資産基礎データ 2 収入・支出 明細 基礎データ 3 収支・希望基礎データ 4 職歴 基礎データ 5 死亡保障しかし・・この時差ボケ状態はいつまで続く?使い物にならない武田FP、しばらく続きます。ぜいたくな6月・・です。4年に1度、特別な6月・・です。業務に支障が? そんなもの、しょうがない!特別な6月・・です。かんべんしてください。 (^^ゞ ※学生時代は、ずっと・・サッカー J リーグなんかはもちろん・・まだ無く、 サッカー自体がマイナーなスポーツだったころ、 学生時代を通じて部活はサッカー・・でした。 全国大会出場の経験はありませんが、 大学時代は1年生からレギュラーで、 東北選手権で優勝!・・も経験しています。 時差ボケをいとわず応援! ・・当然です。今晩は・・、お隣の韓国がいよいよトーナメント戦!・・です。( 16強から8強を目指します )がんばれ! 韓国!相手は南米のウルグアイ・・です。日本の相手は同じく南米のパラグアイ・・です。東アジア VS 南米 ・・の構図です。今回のワールドカップは、南米勢のコンディションがすごくいい・・です。( 欧州勢の方がやりやすかった・・? )ぜひ・・アジアの2国とも、ベスト8へ!これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/26

-

マイホーム、来週着工と再来週見積り依頼と・・

「確認、今日・・降りました。」●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)先日・・地鎮祭を済ませています。担当した住宅会社さん「Tさんの確認が今日・・降りました。」武田FP「んじゃ・・実着工は、月曜日ですね。」住宅会社さん「はい、チョウハリは・・もう、かけていますが。」建築確認申請・・という手続きを済ませなければ、マイホームの建築工事をすることができません。その許可が今日下りたということです。晴れて・・工事に着手できます。チョーハリ(丁張)マイホーム建築現場の最初の工事は、水盛遣方(みずもりやりかた)です。丁張といいます。コンクリート基礎を造りはじめる前の正確な位置出しと高さ設定の確認作業です。着工したら・・その工事過程を撮影して、時々ブログ記事にアップします。( お楽しみに・・ ) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦と赤ちゃんの3人で来所。作っておいたT2家マイホームの模型、打ち合わせ終了後にプレゼント!・・しました。( テイクアウト・・お持ち帰りです )マイホームのプラン打ち合わせ。ほぼ・・今日で煮詰め作業終了!あとは1級建築士が図面を仕上げれば、各住宅会社に見積りを依頼できます。ピックアップする住宅会社も、そろそろ固めてもらいます。これからの・・おおよその日程。7月初旬 : 住宅会社5社へ見積り・プレゼン依頼。7月半ば : 各住宅会社によるプレゼンコンペ実施。7月末 : 住宅会社決定・請負契約 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 9月の予定。 10 完成・入居 ← 12月の予定。 11 住宅ローン返済開始●メール顧問会員のHさん(20代) (相談:ライフプランニング)昨日の記事 ( 06/24 )「損しない生命保険を考えよう」 って、それは無理」・・を読んで、メールをいただきました。 ※は、私の声。こんばんは。メール会員のHです。今日の記事の保険、私も同じ興味を持ち契約しかけました。コメントしようとしたところ禁止ワード?で書き込みできなかったので消すのもあれなのでこちらに^^;迷惑でしたらごめんなさい...『あいおい生命のこの契約方法は、私もメール顧問会員になり武田さんのブログで勉強をした後でも、最後の最後まで捨てきれずに迷った保険です。実際に4月申込みして振込までしましたが成立前に取り止めしました^^;(なんて迷惑な客..)保険料の負担は物凄いですが、大きすぎる保障を確保した上で掛け金が増えて戻ってくる...こんなすごい裏技があったのかと思いました。 ※世の中に・・他よりも圧倒的にお得な 商品や方法は、存在しない。でも結局、武田さんが記事でおっしゃることが全てですよね。・現役の今が貯金も少なく一番お金が大変な時期 ※現役時にお金が不足する方が多い・・です。・住宅資金・ローン返済に充てて借入を減らした方が有効 ※借金清算に勝る資産運用法は、ない。・今の最低に近い金利を数十年も固定することになる ※低金利時の長期契約は、大損!・万が一ですが保険会社破綻の恐怖.. ※保険会社の破綻は、万が一ではない。保険は必要な部分のみ掛け捨てで..必要な保険で1円も損しないようになんて考えたら普通の家庭ならきっとどこかで無理が生じそうです。。いざという時にすぐに使える預金は万能ですよね♪全く同じ保険で悩んでいるかたの記事でしたので、ついつい反応してしまいました。』私も少しはお〇〇脳から抜け出せてきているといいなあ。。 ※いい感じ・・だと思います。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。長らくお待たせしました。今日から作業に取りかかっています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 回答待ち。 (5/17到着)3 Kさん(30代):シミュレーション ← 今日の作業。 (5/19到着)4 Tさん(30代):現状診断 ← 5/24 シート到着。5 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。6 Hさん(20代):シミュレーション ←6/3 依頼到着。7 Kさん(30代):シミュレーション ←6/4 依頼到着。8 Yさん(40代):現状診断 ← 6/15 シート到着。9 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/25

-

「損しない生命保険を考えよう」 って、それは無理

そもそも保険加入は損をすることです。「保険加入=お金を失うこと=損をすること」このことをしっかり認識できていない人は、一生を通じて・・保険屋さんの餌食になります。( 大金をむしり取られます )保険屋さんに洗脳され切って、「生命保険大好き♪」・・とか、「掛け捨てでないのがいい♪」・・とか、アホ・トークを口走るおバカさん(失礼!)を、よく見かけます。( 保険屋さんにとっては好ましいお客様 )おバカさんは、大金をむしり取られていることに、まったく気がつかずに長い人生を送ります。だから、おバカさん・・なんですが。 (失礼!)●メール顧問会員のKさん(30代) (相談:ライフプランニング)メールをいただきました。 武田 様 こんばんは。ご無沙汰しております。 収入保障保険についてですが、 保険会社6社(三井住友海上きらめき生命、 ソニー生命、アフラック、アリコ、、 東京海上日動あんしん生命、ネクスティア生命) から見積もりを取り検討していますが、 なかなか集中して検討する時間がとれず 未だ決定には至っていません。 今のところ、アフラックが 一番保険料が安いのでいいなぁと考えています。 損保ジャパンひまわり生命、あいおい生命からも 見積もりを取りたいなぁと思っているのですが、 調べすぎで頭がごちゃごちゃになりそう・・・ とも思っています。 収入保障保険を調べていくうちに 下記のような内容のHPを見つけました。 私はこれをみて「いいかも~」 なんて思ってしまったのですが・・・。 武田さんの見解をお聞きしたいので 見ていただけますでしょうか? よろしくお願い致します。 「損しない生命保険を考えよう」 http://blog.livedoor.jp/miccyi/archives/51282620.html 2009年10月15日 あいおい生命 ジャストワンW(新収入保障保険) 最近加入した保険です。 こんな保険もあるのです。 収入保障保険であり、 毎月給料のように受け取れる保険です。 保険料の払込方法には2種類あります。 通常は全期払いといい、保険期間中は 保険金を払い続けるタイプを選択します。 これは完全掛け捨てであり、保険料は安いです。 この入り方が大半を占めます。 対して、短期払い。 あまり知られてはいませんが、保険期間より早くに 保険料を支払ってしまう方法です。 この方法では、保険料払込完了後に 解約返戻金が発生します。 つまり、掛け捨てではない保険ということになります。 保険金は高めです。 短期払いのできる収入保障保険は、 あいおい生命と日本興亜生命のみです。 ちなみに解約返戻率はあいおい生命が圧倒的に上です。 保険料 8950円/月 (30歳:男) 払込保険料:8950円×12ヵ月×30年=3222000円 保険期間:80歳 払込期間:60歳 保険金 30歳時6000万(10万/月×50年) ⇒60歳時2400万(10万/月×20年) ⇒70歳~80歳1200万(10万/月×10年) ※最低保証10年 解約返戻金:解約返戻率 60歳時(保険料払込完了後)3942000円:122.3% ⇒70歳時3223000円:100.0% ⇒80歳時0円:0.0% 総合評価 今、万が一のことになれば6000万。 60歳時点でも2400万。 60歳まで何もなければ、解約し122.2%分を 老後の資金とすることもできる。 70歳までに解約すれば 払込保険料は最低でも返ってくる。 80歳までに生命が尽きれば 最低でも1200万の保険金がおりる。 途中解約させしなければ、 絶対に損しない生命保険である。 保障をタダで買うことが可能である。 私は「あり」と判断しました。 掛け捨てには抵抗がありますので。 注意点は、途中解約しないこと。 すれば1円も返ってきません。 こんな保険いかがでしょうか。。。おバカさん ・・です。 (^^ゞ( 申しわけないけど )生命保険を勧めているので・・保険屋さんのブログかと思いましたが、そうではなくて・・普通の主婦のようです。( 「生命保険、大好きっ♪」・・な )この方のようにしていると・・生活設計上・・好ましくない状況になります。〇生命保険には加入しない!まず、これを大前提に考えましょう。・保険は一定期間の保障を買うもの。 期間が経過すれば、払ったお金は無くなる。・みんなが損をして成り立つ「相互扶助」。 損をすることが最初から前提になっている。生命保険は損をするもの!損をすることには、できるだけ参加しない!( 当たり前 )〇「保険で貯蓄」・・は、損。払ったお金がまるまる貯蓄に廻ることは無い。「保険」と名がつく限り、何らかの保障のために払ったお金の一部が使われる。「保険料」の一部が社員の給料等になる。⇒ 貯蓄として、非常に効率が悪い。「預貯金」は、一部が「保障」や「職員の給料」に使われることはない。⇒ 貯蓄は、「保険」より「預貯金」が圧倒的に有利。だから、保険で貯蓄は考えない!中途半端なことはしない!保険に期待する役割は、『保障』のみ!だから・・保険は掛け捨て! ( 当たり前 )〇その保険屋さん、30年先もある?いい話がゴロゴロしています。保険屋さんが言う利回りや将来の受取り金額をそのまま「絶対のもの」として考えていますが、その・・いい話は本当に大丈夫?基本的に・・世の中に『他よりも有利で確実な方法は、存在しない!』・・と言うことは認識しておいてください。有利で「いい話」をしている保険屋さんは、その内容が有利であればあるほど、どこかで無理をすることになります。現在30代の人が・・60代以降の話をしています。そもそも・・そんな先まで保険屋さんが今のままで存在している・・か?「私的には、あり♪ お得だわ♪」約束事は、相手が存在しなければ叶えられません。消費者が「ステキ♪」・・と感じる商品を多く提供する保険屋さんほど、リスクを背負うことになります。その保険屋さん、消滅してるんじゃ?〇お金の置き場所をまちがうな!このような商品で保険屋さんの言いなりになっていると、どうなるか?老後にお金を受け取る商品ばかり勧められますから・・稼いだお金が、老後へ老後へ・・とせっせ、せっせと送られていきます。保険屋さんは生活設計を行ないません。消費者本人はもちろん行ないません。何が起こるか?ライフプランニングの資料作成を毎日行なっていて・・時々見受けられるのが、現役中の資金不足です。住宅ローンを返済しながら・・教育費の出費がかさむ時期、大ピンチ!!・・になる家計が時々あります。毎日、ナマの家計の生活設計資料を作っています。1 老後がピンチ2 現役時がピンチ現実は、2の方が圧倒的に多い・・んですよ。保険屋さんに洗脳されたままでは、むしろ・・現役時がピンチになります。武田FP、今日も模型作り。 H2家のマイホームです。 今日の佐々木FP●金融機関廻り・事務所家賃の支払い、その他各種支払い。・給与振込み 佐々木FPの分だけ。 武田FPは報酬なし。(いつもボランティア) 私が報酬をもらわないことで、年間顧問料が わずか3.6万円で済んでいます。 ( そこんとこを・・よろしく! )●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の作成作業。ヒアリングシートの整理整頓作業・・。「再ヒアリング」として送りました。( 不足資料や再確認事項が多い・・です )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Kさん(30代):シミュレーション ← 5/19 依頼到着。4 Tさん(30代):現状診断 ← 5/24 シート到着。5 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。6 Hさん(20代):シミュレーション ←6/3 依頼到着。7 Kさん(30代):シミュレーション ←6/4 依頼到着。8 Yさん(40代):現状診断 ← 6/15 シート到着。9 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/24

-

マイホームの模型作りは時間がかかり過ぎます。

住宅屋さんに任せましょう。ウチは住宅屋さんではなく、ファイナンシャル・プランナー事務所です。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)あ~~・・・、時間を費やしてしまいました。マイホームの模型作りに夢中になっていると、あっという間に数時間が経過しています。顧問会員のH2さん(30代)が計画中のマイホームの模型を作っていました。( 普段はこんなことしないんですが・・ )一般的な住宅の場合は、だいたい・・間取り図でイメージできますが、H2家の希望は、特殊な外観、特殊な屋根形状・・です。屋根形状により、2階の各部屋は制約を受けます。そのことが・・H2さんはしっかり理解できていないかも?( 間取り図だけで理解するのは、素人には無理 )・・で、具体的にどのような制約を受けるか?立体的な模型で理解してもらうために模型作り・・です。・・が、こんなに時間がかかるとは思わなかった。こんなに時間をかけて、まだ未完成・・です。明日また・・数時間かけなくてはなりません。これ・・ファイナンシャル・プランナーの仕事ではありません。次からは・・やめよう。 (^^ゞ今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の作成作業。明日で・・ヒアリングシートの整理整頓が終了できそうです。その後、「再ヒアリング」として送ります。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)3 Kさん(30代):シミュレーション ← 5/19 依頼到着。4 Tさん(30代):現状診断 ← 5/24 シート到着。5 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。6 Hさん(20代):シミュレーション ←6/3 依頼到着。7 Kさん(30代):シミュレーション ←6/4 依頼到着。8 Yさん(40代):現状診断 ← 6/15 シート到着。9 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/23

-

病気などで入院、住宅ローンが払えなくなったら?

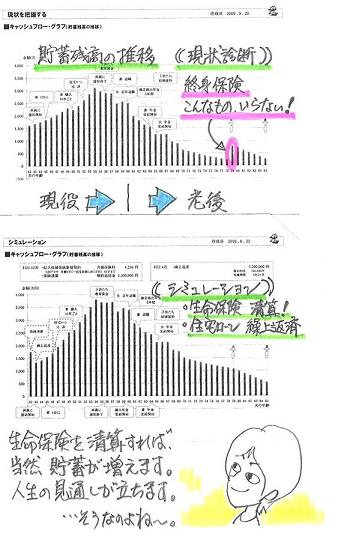

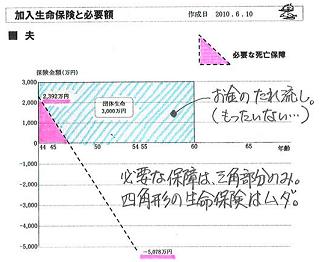

そのための保険を勧められました。●メール顧問会員のMさん(40代) (相談:ライフプランニング)住宅ローンの借換え作業中・・です。家計の現状診断は、今年の1月に終了。典型的な「お金たれ流し家計!」・・であることが判明していました。夫婦ともに生命保険は不要なのに、大量にお金をたれ流していました。 (^^ゞ( 「堂堂人生」とかで、堂堂と・・たれ流し )住宅ローンは、高い金利にも係わらず、平気に返済をしていました。 (^^ゞ当然・・生命保険は清算!(「見直し」ではない!)住宅ローンは借換え! ・・行動を開始しました。詳しくは・・2010/05/13 ・・の記事を参照してください。「生命保険の清算で、住宅ローンの借換えに余裕が」メールをいただきました。 ※は、私の声。 お世話になっております。 ムシムシ、ジメジメな季節になりましたね。 住宅ローンですが、 やっと仮審査OKの連絡がありました。 あとは、納税証明等の書類を揃えて 本申し込みとなります。 現在のローン残高が約2500万なので、 自己資金を少し投入して 借入れ金額を2350万にしました。 ※生命保険の清算!・・で、 「自己資金」ができました。 (^^ゞ 毎月の返済額は、今までの額に 解約した生命保険の分をプラスして、 13万5千円にしました。 (ボーナス払いはやめました) ※生命保険料を払う必要がなくなった ので、住宅ローンの返済に余裕が・・。 これで計算をしてもらったところ、 借入れ期間がな、なんと!17年になりました~☆ 20年切ることができるなんて嬉しいです。 ※生命保険を清算!・・して、 住宅ローンに集中すると・・ いいことだらけ・・です。 (^^ゞ とりあえずのご報告は以上なのですが・・・ 一つご相談があります。 担当者から債務返済支援保険をすすめられました。 保険なんてうちには必要ない! ※・・私の洗脳がきいています。 (^^ゞ と思ったので詳しく聞きもしなかったのですが、 ちょっと気になりまして。 資料によると、 『病気やケガによる入院等で就業できない状態が 免責期間(30日)を超えて継続した場合、 31日目以降、てん補期間(25ヶ月)を 限度として保険金を支払う。 入院していなくても就業障害と判断される場合は 保険金を支払う。 支払われる保険金額は、入院期間1ヶ月あたり、 年間返済予定額÷12の額。 天災事故によるケガの場合も補償される。』 というものです。 年間保険料は5000円ちょっとです。 (ローン毎月の返済額が約10万の場合) 先のことは分かりませんが、 30日を超える入院なんてめったにないと思うのです。 仮に、夫が仕事中にケガをして 入院した場合は心配ありません。 でも、休日や仕事以外で事故して 長期入院なんてことになったら?? 入院費はまかなえても 住宅ローン返済はどうする?? イザとなったら私の個人年金を解約して、 仕事を増やして・・・ なんとかなる・・・・? 分からない先のことをアレコレ考えてたら 頭痛くなってきました。 どのように考えたらいいのでしょうか? よろしくお願いいたします。結論! 加入しない方がお得・・です。〇30日は免責。多くの場合、1ヶ月以内で職場復帰!・・でしょう。残念ながら・・最も必要な期間が保障対象外です。保険屋さんから見れば当然です。頻繁に支払いが発生する部分ははずしておかないと・・持ちません。 (^^ゞそもそも・・1ヶ月分のローン返済額は、Mさんの場合は・・135,000円です。たまたま2~3ヶ月就業不能だったとしても、10万円や20万円をもらうために保険で備える・・と考える人は、保険屋さんの思う壺!・・のおバカさん(失礼!)。 それぐらいのお金は貯蓄で対応! ・・しましょう。「日帰り入院も保障!」・・なんて言葉に喜ぶのと同じレベルの、ただのおバカさん(失礼!)・・です。〇25ヶ月分が限度。Mさんの場合は、返済額は135,000円/月・・です。135,000円 × 25ヶ月 = 3,375,000円⇒ 約340万円・・です。「保険加入=お金を捨てること」 ・・です。だから・・「保険には、できるだけ加入しない。」・・と常に考えていれば、損はしませんが、「保険以外に方法が無い。」場合だけは、やむをえません。「お金を捨てること。」・・を覚悟の上で、保険に加入します。Mさんの場合の・・340万円はどうか?「保険以外に方法が無い。」・・ことではありません。 貯蓄で対応できます。払った保険料は、期間の経過で無くなります。積立てた貯蓄は、期間の経過で増えていきます。それだけのこと・・です。300万円とか500万円とかは、当たり前のように・・貯蓄しましょう。〇長期間・・働けない体になったら。私たち日本人はみな、すでに保険に加入しています。日常生活も家族の世話が必要な体になって、長期間に渡って働くことができない。そんな状況になった場合、毎月保険料を払っている保険から給付があります。その状態が続く限り(死ぬまで)、給付されます。その保険は・・?厚生年金保険や国民年金・・です。自分で勉強! 自分で調べる!キーワード「障害年金」「障害厚生年金」「障害基礎年金」今日の佐々木FP●メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーションの作成作業。作業終了! メール添付で送りました。キャッシュフローグラフの厚みが増しました。〇生命保険の清算保障コスト(たれ流すお金)が激減しました。現状診断時点での約835万円が、約50万円に。⇒ 785万円ゲット! ( 顧問料の元を取り返して、大きなお釣りが )〇住宅ローンの繰上げ返済520万円の繰上げ返済で得られる効果は・・・利息の節約 : 約77万円!・返済期間の短縮 : 4年2ヶ月! (夫40代で完済)・・ですが、キャッシュフローから見れば、部分的な繰上げではなく、一気に全額返済した方が明らかにお得!・・です。★以後の利息の負担がまったく無くなる! (経済的な負担軽減)★以後のローン返済(10万円弱/月)が無くなる! (心理的な負担軽減)そうすることで、グラフはさらに厚みを増します。●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の作成作業。今日から着手しました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Tさん(40代):シミュレーション ← 今日の作業。 (4/23到着)3 Kさん(30代):現状診断 ← 今日の作業。 (5/17到着)4 Kさん(30代):シミュレーション ← 5/19 依頼到着。5 Tさん(30代):現状診断 ← 5/24 シート到着。6 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。7 Hさん(20代):シミュレーション ←6/3 依頼到着。8 Kさん(30代):シミュレーション ←6/4 依頼到着。9 Yさん(40代):現状診断 ← 6/15 シート到着。10 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/22

-

三角形の生命保険に加入、かなりいい線♪・・です

妻の分は、まったく無駄ですが。 (^^ゞ●顧問会員のMさん(30代) (相談:ライフプランニング)3年前にマイホーム取得をしています。今回改めて・・家計の現状診断を実施。これまで佐々木FPが作業を続けてきましたが、今日で作業が終了!私が「総評」を書いて・・またまた佐々木FPが製本作業!M家の「現状診断」の小冊子が完成!・・しました。都合のいい日に、ご夫婦で来所いただきます。その中の生命保険 ・・の、お話。M家の家族全員の生命保険の保険料は・・ 保険料年額: 103,950円 払込保険料総額: 3,476,790円 内・・保障コスト: 3,476,790円 ( 保障コスト=捨てるお金 )一般の家計に比べれば、「捨てるお金」は・・かなり少ない方ではあります。( 一般的には1千万円単位で、お金を捨てる )・・が、「捨てるお金」は・・もっと少なくできます。現状診断で検証した結果、生命保険の必要額は・・ 現時点 10年後 夫 1,753万円 894万円 妻 -726万円 -1,162万円マイナスというのは、不要!・・ということです。妻は、まったく生命保険は不要です。夫は必要ですが、将来に向けて減ります。このことを認識していないと、大金をたれ流します。M家が加入中の保険の死亡保障額は・・ 夫 2,640万円 家計保障 (東京海上日動) 妻 100万円 長割終身 (東京海上日動)夫は、保障金額はともかく・・好ましい三角形の生命保険に特約無しで加入。( Mさんはお得。東京海上は儲けが少ない。 )妻は、必要の無い終身保険に加入。( 東京海上に・・うまく営業された? )妻は、この他に・・不要な医療保険に加入。アフラックのEVER HALF ・・で、約137万円のお金を捨てる予定・・です。( このお金があれば何回でも入院できるっ! )『生命保険加入=お金を捨てること』このことがきちんと認識できていない人は、人生で1千万円単位でお金をたれ流します。『他人任せ』はもちろん、お金たれ流しの原因になります。月・・数万円のお金の使い方を『他人任せ』にする、こんなのん気でバカなことをしているのは、お人よしの日本人だけです。 ( もったいない )その『任せる他人』が商品を売る人だとしたら、任せているあなたは『ネギを背負ったカモ』・・です。その商品が『生命保険』とか『医療保険』だったら、『ネギを背負ったカモ』は・・一生をかけて、1千万円単位のお金を捨てることになります。( もったいない )色々な分野で・・チェックして、『お金のたれ流しをストップする』ことで、人生の見通しが立ってくるものです。ここから生活設計(ライフプランニング)がスタートします。お金を大量にたれ流しながら教育資金や老後資金のために資産運用をしている人、よく見受けられます。おバカさん・・です。 ( 失礼! )M家でこれから・・第2子をもうけることまで検討するとすれば・・、キャッシュフローはもちろん変化するし、死亡保障必要額も変わります。他の要素も含めて検討していくことになります。各支出項目の吟味や住宅ローンの繰上げ返済・・等々。今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日の記事。●メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーションの作成作業。今日から着手しました。お待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 今日の作業。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 今日の作業。 (4/23到着)4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。11 Mさん(30代):現状診断 ← 6/21 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/21

-

マイホームの地鎮祭は実にタイクツ・・なようです。

チビ助にとっては・・。Tさんご家族と工事関係者、みんな神主さんの後ろに整列して、おごそかに儀式は進みます。・・が、チビ助は同じところに並んで立ってるのはタイクツ・・です。あっちに行ったりこっちに来たり、自由に動き回ります。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、地鎮祭でした。 【 地鎮祭 じちんさい 】 ・・ちょっと、ウンチク。 ※は、私の声。 〇辞書等による説明は・・ 土木・建築などの起工に先だち、その土地の神を祭り、 工事の無事を祈る儀式。 とこしずめの祭り。土(つち)祭り。地祭り。地祝い。 〇目的(一般的な解釈)は・・ その土地で以前、何が起こったか解らないため、 何かの悪い要因を取り除くための神さまへの儀式。 工事中の安全、建築後の家内繁栄をお願いするもの。 〇お寺さんの説明は・・ 地鎮祭の意味についてですが、 最近は土地の浄化にばかり注目がいきますが、 本当の意味は違います。 日本には八百八の神様が居られ、 土地を所有されています。 日本は国土が狭く、もともと農耕民族ですから 土地の所有については神代の昔から争いの元でした。 神様の所有されている土地に居(家)を構えるのですから、 勝手に建てて神様のお怒りに触れないように 土地を借りるための『土地借用の儀式』なのです。 ※あ・・そういうことだったんですね? 数十年も係わっていて知りませんでした。(^^ゞ ( Tさんは土地代に大金を支払いましたが・・ ) 神道式と仏式とがありますが、 神道はもともと日本の神を礼拝の対象 としていますから理解できますよね。 ※キリスト教式があるのは知っていましたが、 仏式!・・初めて知りました。 地鎮祭=神主さん・・と思っていました。 仏教は外来宗教なのですが、やはり土地を 日本の神様より借用して建立されていますから、 神道以上に気をつけて拝みます。 ※そうですよね・・仏教は外来ですよね。 お寺は日本の神様に土地を借りて 建てているんですね。 ちなみに、神道式も仏式も祭文(表白)の中には 以上のような意味の文章が織り込まれています。 ※そう・・だったんですね。 仏教の中では、日本の神様が意識されて・・。 そして、家が完成した時には、 地鎮祭で借用の契約をした神様を祀るために 神棚を設けるのが本義です。 ※借地契約の「地主さん」を祀るんですね。 現在のように神棚も作らず、勝手気侭に暮らし、 鎮守様をお参りすることもしない人々を見て、 神様が怒られるのも無理ないと思いませんか? ※我が家には一応・・神棚はあります。 (^^ゞ ・・が、最近建築する人はほとんど 神棚は作りません。 これから着工するMさんは農家住宅で、 仏間も神棚も元々ありますが、 間取りを検討しているときは それぞれ・・じゃまもの扱い・・のように 「リビングやダイニングから見えない所に。」 今流行りの崇りや霊障が起こるのも・・・ 仏ほっとけ・・・って冗談で言いますように、 仏様は放って置いても崇ったりしませんが、 神様は・・・怖いです。 うちは寺ですが、きちんと鎮守様を祀り、 別に神棚もあります。 坊主の仲間内でも 「神祀りだけは慎重に丁寧にしないと」 って話になります。 ※お坊さんたちの中でも、日本の 神様はないがしろにできないんですね。 ( 初めて知りました~ ) もし施主さまからお聞きになられたら 教えてあげてください。 無理に言うと嫌がられますが(笑) ※でしょうね・・。 手を「パンパン」ってするのは、 神道式では『拍手(かしわで)』と言い、 仏式では『拍掌(はくしょう)』と言います。 正式な拍手の作法は 礼拝を2回し手を2回鳴らし1礼します。 拍掌は1礼の後、手を3回 (前2回は音無しで3回目に音をさせます)鳴らし 1礼するとなっています。 ちなみに拍手は柏手とも書きます。 FROM 京都東山 円通山 丈六 戒光寺 ※なるほど・・でした。いよいよマイホームの工事に取りかかります。・・といっても、T家の実際の着工は来週か再来週になります。建築確認申請が降りなければ、現実的な着工はできません。土地に建物のカタチにテープを貼ったまま、しばらく・・待つことになります。( 今月末が実着工!・・です )地鎮祭の時のいつもの会話・・。「えっ? 建物・・こんなに小さいんですか?」「テープを貼っただけでは小さく見えます。 マイホームが建ち上がれば、 それなりの大きさになります。」儀式終了後・・Tさんは、地鎮祭の代金を神主さんに払いました。この神主さんは・・25,000円です。( 安いっ! ) ※御初穂料 ( おはつほりょう ) ・・と表書きした封筒にお金を入れます。すべて神主さんが用意してこの価格・・です。高速道路を突っ走ってきてこの価格・・です。神主さんもサービス業?岩手県では・・一般的に、神主さんがすべてを用意して、自分で現地に来て、30,000円・・が、相場かと思います。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 契約。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29 契約。 9 着工~上棟 ← 6/19 地鎮祭。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/19

-

マイホームの検討、模型があれば分かりやすい

作りは雑でも、無いよりはマシ。 (^^ゞ普通の紙で作った、大ざっぱな模型。 (^^ゞ屋根にニョキニョキと出るドーマーは省略。バルコニーも省略。ウッドデッキも省略。・・それでも、イメージをつかむ役には立ったようです。見えない裏側(北側)の屋根が複雑・・な家です。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦と赤ちゃんの3人で来所。これまで・・何度も、マイホームプランの打ち合わせを繰り返してきました。かなり・・煮詰まってきています。今日も・・あっと言う間に3時間!赤ちゃんは・・車での眠りから無理やり起こされて、打ち合わせに付き合うハメに・・。やっとご機嫌になったと思ったら、ぐずり出して・・また・・お休み・・。また目を覚ましたら・・まだ打ち合わせ中、「いつまでやってんだぁ。」 ・・迷惑な午後・・に。ごくろうさま・・でした。今日は、1時間経過した時点から、1級建築士の佐藤ちゃんも参加。特殊な外観の家・・が希望なので、屋根形状やドーマーの位置・高さ、2階の室内空間、等々・・平面図や立面図だけで理解してもらうのは、なかなか大変です。・・ので、あらかじめ模型を作っておきました。と言っても、普通の紙で作った雑なシロモノですが。屋根に飛び出すドーマーは省略、ウッドデッキやバルコニーや玄関ポーチも省略、とにかく・・外観イメージがつかめれば・・程度の模型です。でも・・「イメージできました。ありがとうございます。」・・という反応でした。社交辞令も入っているか・・とは思いますが。打ち合わせでも模型が使われたりしました。ま・・作っておいてよかった・・か。 (^^ゞ今日の打ち合わせ結果に基づいて、1級建築士に図面を修整してもらいます。来週火曜日までに届けてもらいます。あと・・1回か2回の打ち合わせで、図面は確定できると思います。そろそろ・・見積りを依頼する住宅会社も絞り込まなければなりません。5社程度をピックアップして、見積りを依頼して、プレゼンコンペを行ないます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始明日・・午前中は、地鎮祭!・・です。顧問会員のH2さん(30代)のマイホームが、いよいよ着工!・・です。私も地鎮祭に参加してきます。佐々木FP6/15(火)~18(金)までお休みです。6/21(月)から出勤して資料作成作業を開始します。申しわけありませんが、よろしくお願いします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 作業途中。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒mailto:⇒fpst@axel.ocn.ne.jp

2010/06/18

-

ねんきん定期便の読み方 親からもらうアパート

もらう年金額は定期便の額・・?親からアパートをもらうと・・?ねんきん定期便の読み方・・のお話と、収入付き不動産をもらうと?・・のお話。事務所裏を流れる北上川。 (記事には関係ありません)●メール顧問会員のKさん(30代) (相談:ライフプランニング)Kさんは、親所有のアパートを贈与されたら、家計がどのようになっていくか?・・を、確認したくて顧問会員になりました。今・・贈与されることに何か問題がないか? ・・も含めて。先日・・事前作業の家計の現状診断が終わりました。その資料に関する質問と、シミュレーションの依頼について・・メールをいただきました。 ※は、私の声。 武田様 ごんばんわ、〇〇市のKです、 お世話になります。 資料を読みました、 4件お聞きしたい事があります。 よろしくお願いします。 1.基礎データ3の配偶者の情報の欄 厚生年金基金に加入期間(13ヶ月)が 現状診断に計上していないので 「企業年金連合会」で確認下さいとの事 年金定期便の中の資料で "厚生年金保険の標準報酬月額と 保険料納付額の月別状況" にその期間の記載があるので、 定期便に記されている金額は含んだものと 思うのですがいかがでしょうか?、 違うとすれば何を追い合わせれば良いでしょうか? ※「ねんきん定期便」では、 おっしゃるように「厚生年金基金」の 『加入期間』も表示されます。 ・・が、加入期間が表示されるだけで、 老齢厚生年金の受給額には 厚生年金基金の分は含まれていません。 厚生年金は公的年金であり、 厚生年金基金は企業年金で、・・まったく別です。 将来・・年金を支払う元がちがいます。 なので、「企業年金連合会」で確認下さい ・・ということになります。 何を? ・・将来受け取る『年金額』を・・です。 2.主人の年金未納(18ヶ月)は任意加入しておく (未納期間をなくしておく)でOKでしょうか? 時期はいつでも良いですね? ※『任意加入』の意味 老齢基礎年金は、20歳から60歳になるまで 40年間保険料を納付しなければ、 満額の年金を受け取ることができません。 老齢基礎年金額(満額) = 792,100円 (平成20年度の年額) 例えば、保険料の納付済期間が30年間の場合は、 満額の4分の3の年金額となります。 国民年金保険料の納め忘れなどにより、 保険料の納付済期間が40年間に満たない場合は、 60歳から65歳になるまでの間に国民年金に 任意加入して、満額の年金に近づけることができます。 3.支出 その他で追加を検討しています、 ガレージとできれば庭(造園)です。 昨年検討していたのですが、 大きなボーナスカットがあって中止しました。 現状診断をみる限り問題なさそうなので、 安心して依頼できそうです。 金額と時期をご連絡すればいいでしょうか? ※はい、金額と時期をお知らせください。 4.贈与について ※アパートの贈与に関する考察 「新たなアクションを起こすことが家計にとってどうか?」 ・・については、 まず土台になる「現状の家計」が将来に渡り どのように推移するか? ・・を確認(現状診断)した後に、 改めてシミュレーションを行ないます。 なお・・シミュレーションでは、 アパートの繊細情報はもちろん、 現在の所有者であるお父さんの家計・資産の 繊細情報も必要になります ・・と以前アドバイスを頂いたので、 できれば実家も顧問会員になると良いと思い 薦めたのですが、だめでした。 実は 母も父もお互い共働きでだったなごりで(?) お互いに不動産以外の資産状況を 明らかにしていません。 母は父の退職金がどの位だったかも 知らないそうです。 ※すごい・・ご夫婦です。 ・・・そういうわけで、 (娘の私が残高を聞くわけにはいかず) 是非顧問会員に、と思ったのですが、 「全く知らない人に資産の全てを 知らせるなんて出来ない!」 ※でしょう・・ね。 そうで現在 相談している税理士さんも 知人の息子さんとか。 でとても古い考えで困ります、 私は逆に知り合いのFPや税理士さんに 相談する方がかえって不安です、 近い方が情報がもれそうじゃないですか~。 ※ですよね~。 実の子は親の資産について何も知らないのに、 周囲の人が詳しく知っていたりして。 (^^ゞ そこで、 1 固定資産税・都市計画納税通知書 ↑ なんとかかんとか理由をつけて入手した (実家とアパートの土地と家屋が記載) 2 預貯金残は不明 (但し相続税を考慮する必要の無い金額) ↑ 預貯金は相続税対策の必要ない金額よ、 という母の言葉を信じて 3 相続は1年延びて、2012年5月~ ↑ もし年金に不足があるなら もう少し家賃を収入にしたら?と薦めたら、 「じゃあ1年延ばしましょ」との事で ※「相続」は、死亡があって発生します。 「贈与」は、生きている人どうしで行なうので、 ここで使用する言葉は、『贈与』・・です。 ( そこんとこ、よろしく! ) ちなみに実家の家計はどんぶりです、 家計簿をつけた事がないと思います。 (・・・・こんなに家計から こんな娘が生まれるのは奇跡ですね~) これだけの情報で シュミレーションを依頼できるでしょうか? ※これだけでは、シミュレーションができません。 ※カンジンなのは、主にアパートの収支情報・・です。 アパートをもらうことでK家のキャッシュフローが 将来に向けてどのように変化していくか? ・・を検証しますから、詳しい情報が必要です。 家賃収入・減価償却費・修繕費・管理費・・等々。 また・・アパートをもらった時点の 贈与税の検証も必要です。 建築時期・・その他の情報も。 ※・・で、以下の資料が必要です。 アパート関連で必要なモノ (写し) ・固定資産税・都市計画納税通知書 ・・必須。 ・確定申告書 ( 不動産所得内訳書も含む )・・必須。 ・土地謄本 ( 法務局=登記所 ) ・建物謄本 ( 法務局=登記所 ) ・建物図面 ( アパート所有者 )必要な資料をいただいた時点で、シミュレーション資料作成の行列に並んでいただくことになります。よろしく、お願いします。佐々木FP6/15(火)~18(金)までお休みです。6/21(月)から出勤して資料作成作業を開始します。申しわけありませんが、よろしくお願いします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 作業途中。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/17

-

マイホーム、できれば今年、または来年前半には

〇親と住んでいる農家住宅の建替え?〇または田か畑を譲られて新築?〇あるいは土地を買って新築?●顧問会員のTさん(20代) (相談:生活設計・マイホーム建築)マイホーム建築を、真剣に検討しています。基本的には・・親と同居している農家住宅のリフォームか建替え ・・を、考えています。が・・、このようなパターンでは、いつも・・意見調整で難航します。 お父さん! vs 家族!この構図でバトルが展開されるのが常・・です。希望・要望が正反対!・・になります。 (^^ゞどこの家族でも同じ光景が見られます。T家でも同様の展開が繰り広げられています。メールをいただきました。 ※は、私の声。 こんばんは! 返信が遅くなり申し訳ありません。 住宅の話し合いですが・・・、 父の意見がまた少し変わって、 振り出しに戻ったようです。 あまり進んでいなくて・・・。 ※連絡が無い・・と思っていたら、 やはり・・そういうことだったんですね。 まとまったらご連絡するつもりでしたが、 まだ時間がかかりそうなので もう少しお待ち頂ければと思います。 ※はい・・OKです。 お待ちします。 主人は出来れば今年、 もしくは来年の前半にと思っているようで、 私も同じ気持ちではいます。 ※Tさん(夫)は、マスオさんです。 (^^ゞ ( ・・オムコさん ) そこで武田さんに何点かお伺いしたいです。 <新築について> 現在母屋部分に建て替えを予定ですが、 ※これがメインの考え方・・です。 今まで・・この方法だけで検討して きましたが、意見調整に時間がかかる ようであれば・・と、 以下のように別の方法も考え始めた? ・・ようです。 1 農地を譲り受けて家を建てる場合・・・ 自宅周辺の土地を譲り受けるとすると 申請にはどれくらいの期間が居るのでしょうか? また建て替える場合とどちらが 費用的には安くなりますか? (この場合は主人・私・子供(2人)で暮らそうかと) ※申請に要する期間 「農地転用」という手続きが必要になります。 申請をして1ヶ月に1回の会議で審査します。 ・・ので、申請準備や前後の時間ロスをみて、 2ヶ月程度・・余分に時間が必要と考えましょう。 ※費用のちがい ( ザックリと ) 〇建替えの場合は、旧建物の解体工事費。 延べ床面積×3万円 ・・が目安です。 100坪なら・・300万円です。 〇農地に新築の場合は、宅地造成工事費。 一般的なサイズのマイホーム建築なら、 土地は100坪以下で十分です。 土留めコンクリート等の工事を伴なわない 盛り土工事のみであれば、100万円も かからないと思われます。 ★一般的には、後者の方が低コストで済みます。 2 土地を購入し、そこに建てる場合・・・ 〇〇・〇〇周辺地域に土地を探して、 家を建てる場合は費用はどうなのでしょうか? 土地の相場があまり分からなくて。 ※購入土地で建てる際のコスト 〇土地代 〇仲介手数料 指定の地域であれば・・土地の価格は、 500万円台~1,200万円台・・です。 土地代が800万円とすれば・・ 仲介手数料が約30万円です。 建築費の前に830万円を負担する ことになります。 ★自前の土地の場合とちがって、 大きな金額を負担することになります。 建築プランの縮小やレベルダウンで 対応することになります。 <費用について> 先日送って頂いたメールにて、 予算が足りないかも・・・。とのことでしたが 家計の見直しにて予算を増額することは 可能でしょうか? ( 略 ) たとえば娯楽費を削る事や、 子供の学費を見直す等々。 ※生活費をギリギリに削って マイホームを優先・・という考え方は、 お勧めはできません。 「背伸び」した状態の住宅建築は、 将来の家計破綻の可能性も・・。 今の状態だと両親からどれだけ 資金を借りられるかはあいまいです。 自分たちで無理なく払っていける ギリギリはいくらでしょうか。 ※マイホームに当てて問題ない金額 ・・のレベルを、これからいっしょに 探していきましょう。 <プランについて> 素敵なプランを送って頂きありがとうございます! 主人とわくわくしながら拝見させていただきました。 そこで出た意見なんですが・・・ 1 家族用の玄関(勝手口)が あればいいかなと思います。 泥のついたままの靴で出入りしたりしますので、 お客様と玄関が共有なのは掃除が大変かなと。 2 畳スペースがもう少し多くしたいです。 3 キッチンが対面式だと難しいでしょうか? (これは私の個人的な意見なので、 予算の範囲で可能ならば) ※作成したプランは、「建替え」を前提にした たたき台のプランです。 最終的には・・まったく別のプランに なってしまったりするもの・・です。 ※別の土地に建てる・・とすれば、 まったく別のプランで作業を始めることに なったりします。 立てる場所や条件によって、変わります。 家族で早く意見がまとめられるように したいと思います。 色々お伺いしてすみませんが宜しくお願いします! ★どこに、どのように建てる? ベースが固まったら、具体的な プラン打ち合わせをしていきましょう。 無理のない可能な金額・・を把握した上で。佐々木FP6/15(火)~18(金)までお休みです。6/21(月)から出勤して資料作成作業を開始します。申しわけありませんが、よろしくお願いします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 作業途中。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/16

-

ざっと見た上で、生命保険の額をアドバイスして?

大変あつかましいお願い・・です。ホントに・・。ざっと見ただけでのアドバイスは、ミスリードの可能性があり、無責任なんですが・・。そんなことするのは保険屋さんか占い師さんですぅ。●メール顧問会員のYさん(40代) (相談:ライフプランニング)家計の現状診断は、まだまだ先・・です。ただ今・・ヒアリング中です。記入されたヒアリングシートが、メールに添付されて送られてきました。( 必要書類は、これから・・のようです )以下は、そのメール文です。 ※は、私の声。 FP武田つとむ様 この度は大変お世話になっております. 〇〇のYです. 毎晩,基礎データを入れるのに 頭を悩ませている二人です. ※ヒアリングシートの記入作業中・・です。 細かい質問項目がたくさんあるので、 新規顧問会員のみなさん、苦労します。 一生の見通しを立てるためだ、ガンバレ! でも,ジャパンのミラクル!で ワインで乾杯!しているところです. ※よかったですね~。 カメルーンに勝っちゃいました。 何とか基礎データのおおまかな数字が 出そろったので それとともに, サポート保険(妻の職場のもの) の内容も添付いたします. これは,以前,某ソニー生命のライフプランナー と言われている人に「こんな良い保険はない」と 言われてから入り続けている保険です. (当時より保障額は1/7にしていますが) ※はい、ライフプランニング(生活設計)を 行なうことにのないライフプランナーさん ・・ですね。 ま、保険のセールスさん・・そのものです。 『売る人の話は信用しない!』 ・・生活設計の大原則!・・です。 武田さんの日記で再三見るように, 「医療保険いらない」「共済(もどき)使えない」 ので, たれ流しのおばかさん と言われると思います. ので,医療保険を辞めて, 死亡保障を増やそうかと思います. ※はい、医療保障で保険料を払うのは、 単なる・・『お金のたれ流し!』・・です。 現状診断前のアドバイスは 一般的にならざるを得ない, とのことは重々承知しておりますが, 実は,このサポート保険の 1年に1回きりの更新が 今月末にせまっております. 基礎データに記入している時点では, もう間に合わないので 現状のままで,来年の更新時に 良いように変えようと考えたのですが, やはり,1年間無駄にかけるのも もったいないと思いました. ざっと見て頂いた上で, 無駄な部分を教えて頂き, 死亡保障をどの位にすればいいか アドバイス頂けるとありがたいです. ※『現状診断』を終えてY家のキャッシュフロー が把握できればアドバイスできますが・・。 ざっと見ただけで・・ですか? 妹同様,大変あつかましいお願いで 申し訳ありません. ※Y家の妻は、顧問会員のH1家の妻の実の姉。 ホント・・姉妹そろって、あつかましい・・。 (^^ゞ もし間に合えば,今回の更新から 反映させたいと思います. どうぞよろしくお願いします.占い師:武田つとむ・・が、お答えします。( 保険屋さんではないので、占い師 )Yさん(妻)の勤務先の保険・・で、現在加入中の状況は・・?〇死亡保障 本人(妻) : 500万円(年金原資) 配偶者(夫): 500万円( 〃 )〇医療保障 本人(妻) : 5,000円(入院給付/日) 配偶者(夫): 5,000円( 〃 )〇傷害保障 本人(妻) : 2,800円(通院給付/日) 配偶者(夫): 2,800円( 〃 ) 本人(妻) : 4,900円(入院給付/日) 配偶者(夫): 4,900円( 〃 ) 手術 : 種類により、4.9~19.6万円という保障内容で・・保険料は、約5,800円です。で・・このまま継続していいか? ・・ということです。いつも言う通り・・『保険加入=お金を捨てること』 ・・です。1 できるだけ保険には加入しない! ・・を、まず・・我が家の家訓にします。2 保険以外の方法が無い場合だけ、 しかたがないから・・しぶしぶ加入します。・・と考えれば、お金をたれ流さずに済みます。で・・現状診断前ですが、現時点で分かっているY家の状況は・・?ヒアリングシートから・・〇フルタイムの共稼ぎである。〇就学前の子どもが2人いる。〇将来に渡る生活費等の支出は質素堅実。〇貯蓄が3,500万円ほどある。〇妻の手取り収入分は毎年貯蓄できる。 ※フルタイムの共稼ぎ・・ということは、 現役中の収入が多いだけでなく、 老後の公的年金も高額になるし、 死亡の際の遺族年金や、障害者に なった場合の障害年金も手厚い。はい、こんなん・・出ましたあ~。「この保険は、やめてしまいましょう!」〇夫婦ともに死亡保障は要らない!〇医療保障や傷害保障は元々要らない!上記のY家の状況から、「Y家には、生命保険料・・という支出は不要!」・・という、占い結果が出ました。 ※占い結果の裏づけ 現状診断で、根拠のある裏づけ資料が 作成されると思います。 お楽しみに~。 裏づけの無いライフプランナーさんの 話よりも、占い師の話を信じなさい!!フルタイムの共稼ぎなら、夫婦とも生命保険は不要!・・というケースが一般的です。夫:3,000万円、妻:1,500万円、・・なんて、保険屋さんの言いなりで加入しているケースがよく見受けられますが、おバカさん・・です。共稼ぎで収入は多くて忙しい・・と、ついつい保険屋さん任せになりがち・・です。簡単に数百万円単位のお金をたれ流します。他人任せにしないで・・自分で考えましょう・・おバカさん! (失礼!)5,800円 × 12ヶ月 = 69,600円!!このお金・・捨てるのはヤメにして、家族で何かおいしいものでも食べましょう♪ Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか ↑ Yさんは、まだ・・ここです。 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正佐々木FP6/15(火)~18(金)までお休みです。6/21(月)から出勤して資料作成作業を開始します。申しわけありませんが、よろしくお願いします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 作業中。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/15

-

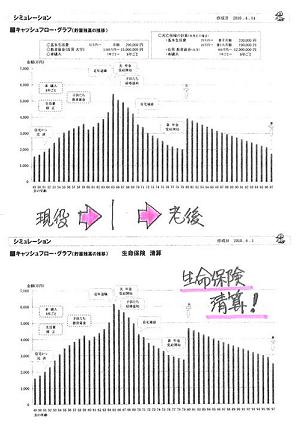

マイホームは、生命保険と車のローンの清算!で

建築♪ ・・できてしまいます。・・そんな、不思議な家計もあります。現在・・お金を大量にたれ流している家計は、生活レベルを落とすことなく、マイホーム建築が可能・・だったりします。( おもしろいことに )●顧問会員のYさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所しました。できあがっていた「現状診断」の説明・・です。生涯のキャッシュフローを見る限りは、基本的に問題はありません。現状のまま推移しても生活に問題はない・・ということです。・・が、大きな問題も・・きちんと抱えています。 (^^ゞ「生命保険」と「借金」 ・・です。私・・いつも言っています。「お金のたれ流しを止める。」 その作業だけで・・生活設計は、ほぼ完結できるものです。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。Y家の家族全員の生命保険の保険料は・・ 保険料年額: 1,083,408円 払込保険料総額: 28,738,926円 内・・保障コスト: 13,185,646円 ( 保障コスト=捨てるお金 ) このまま行くと・・大変な大金をたれ流します。 ( もったいない )現状診断で検証した結果、生命保険の必要額は・・ 現時点 10年後 夫 -1億937万円 -1億1,384万円 妻 -8,492万円 -8,158万円マイナスというのは、不要!・・ということ。とんでもないレベルのマイナス!・・です。夫婦ともに生命保険はまったく要りません。医療保険だって・・元々不要なので、K家は、保険屋さんにお金を払う必要は全くなし!保険料分を貯蓄!・・すれば、キャッシュフローは大きく好転します。Y家が加入中の保険の死亡保障額は・・ 夫 1,700万円 JA 県民共済 妻 840万円 郵便局 県民共済まったく不要にも係わらず、なぜ保険屋さんは加入させるのか?・「保険を売ってなんぼ。」・・だからです。・生活設計をしたことがないから、 必要か?不要か?・・も、分からないからです。・・ということで、毎月・・保険料として払っている約9万円は、払わなくても済むお金・・です。( 払わない方がいいお金! )さらには・・マイカーのローンで毎月払っている約7万円は、借金で車を買わなければ、払わなくても済むお金・・です。この2つで、毎月払っている約16万円は、生命保険に加入せず、借金もしなければ、払わなくても済むお金・・です。16万円 × 12ヶ月 = 192万円! ・・です。これ・・どういうレベルかというと・・4,500万円の住宅ローンを借りた場合の返済額です。( 10年固定1.8% 30年返済 )大きくて立派なマイホームが建つ! ・・レベルです。それも・・マイホームのために食費や水道光熱費や子供費やパパの小遣い等々を、涙ぐましい努力で、一生懸命節約する必要は、まったくありません。生命保険を清算します。その解約返戻金で車のローンを清算します。それだけ・・です。( 大金のたれ流しを止める・・だけ )これらの支払い分をマイホームに振り向けます。それだけで、立派なマイホームがゲット!・・できます。現在の生活レベルは、そのままで・・。( かんたん・・です )お金のたれ流しを止めれば、生活設計は成り立つもの・・です。現状診断結果の説明に、約2時間かかりました。Yさんご夫婦、カミナリに打たれたような衝撃!・・を受けたと思います。 (^^ゞさあ! これから、行動開始! ・・です。今日の武田FP●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)1級建築士の佐藤ちゃんと打ち合わせ。・建築図面の修整部分。・外観(屋根)の修整案。予定していた紙で作る立体模型の作業は、建築士の図面ができてから行ないます。今日の佐々木FP ※お知らせ 佐々木FPは、明日から4日間お休みです。 ( 6/15(火)~18(金) ) 4泊5日で岩手を留守に。 順番待ちの方々には大変申しわけありませんが、 今週の出勤は今日(月曜)のみで、後はお休みです。 佐々木FPにも事情があります。 (^^ゞ ご迷惑をおかけしますが、よろしくお願いします。●顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。作業開始・・3日目です。あと1日足らずで完成・・できそうです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 今日の作業。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。さあ! 今日はカメルーン戦! みんなで応援!これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒mailto:⇒fpst@axel.ocn.ne.jp

2010/06/14

-

マイホームそれぞれの打合わせ、着工前と契約前

今日は、ここ盛岡も暑いっ!今日 ・・花巻市:30.6度。 盛岡市:29.7度。明日 ・・盛岡も30度! 真夏だ~。今日は、チャグチャグ馬ッコの日。この衣装では、馬も人も汗だく?●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日は午前、着工前の繊細打ち合わせ・・です。( 住宅会社・・にて )私も立ち会いました。住宅会社が決まって・・実際に着工する前には、細部に渡る打ち合わせが何度も何度もくり返されます。たとえば・・床に使うムクの板の実物を見たりさわったり、それを1階のどの範囲まで貼るか確認したり、決めていくことはエンドレスにあります。エコポイントの30万円分で何に使うか?・・を確認したり・・。しているうちに・・住宅会社の表の通りが賑やかになってきました。デコレーションされた車が・・ゆっくりと、行列をなして進んでいきます。チャグチャグ馬ッコ♪ ・・です。カッポ、カッポ、アスファルト舗装に馬のひづめが響きます。次々と着飾った馬が・・その上に乗ったチビたちが・・( 居眠りするチビが多い )盛岡の初夏の風物詩・・です。T家は、次の土曜日がいよいよ地鎮祭! ・・です。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29。 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦と赤ちゃんの3人で来所。赤ちゃん、迷惑そうな表情で来所。「せっかく、気持ちよく寝てた・・のに。」マイホームプランの煮詰め作業・・です。今日からはいよいよ図面を使って・・。( 建築士が作製した図面 )図面を使うことで、より繊細な打ち合わせに踏み込んでいくことができます。・・が、外観に関しては、3Dで表現された資料が無いと、イマイチ・・ピンと来ないようです。 ※住宅屋さんなら・・ 営業用ソフトで、カラフルな立体表現を してみせることが簡単にできます。 ・・が、私は・・ボランティアです。 そんなコストをかけるわけにはいきません。しょうがない・・ので、私が図工の時間を。『紙』でH2家のマイホームを作ることになりました。こちらも・・本格的な「マイホーム模型」というものがあります。( 完成品は数万円もする )お金と時間があれば・・私もきらいではないので、超・・本格版を作るんですが、私はボランティアです。 (^^ゞ本当に簡単に作ります。素材はコピー用紙で。接着はセロテープで。見せられるシロモノができ上がったら、ブログにもアップしてみようか? ・・と思います。お楽しみに・・。作ってる時間・・あるか? ・・が問題ですが。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/12

-

会社の団体保険は安いから、入っておけばいい?

安くたって、不要なら加入しない!ただ・・たれ流すだけ。 お金がもったいない。●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断が終わり、今日・・メール添付で送信しました。まだ・・ご本人がしっかり見る前なので、キャッシュフロー等には触れませんが・・、生命保険の部分にだけ・・触れます。K家では・・これから教育費が最もかかる時期の子どもが3人もいます。一番下の子が大学卒業するまで・・まだ10数年もあります。『少なくても・・末子の大学卒業までは、 十分な生命保険を確保しておかなくては。』と考えるのが常識的・・と思われているようです。・・が、これは保険屋さんの営業トーク・・です。上記のように思っている人は、保険屋さんに洗脳されているだけ・・です。( 「常識」は意図的に作られたモノが多い )〇必要か? 不要か?〇いくら必要か?〇いつまで必要か?これは各家庭の状況によって、まったくちがうものになってきます。支出では・・ (1)遺族の生活費・子ども費・車・レジャー費・住居費・負債・整理資金・・等々、家族ごとにまったくちがう金額になります。収入では・・ (2)遺族年金・老齢年金・妻の収入・その他収入・死亡退職金・預貯金の額・・等々、家族ごとにまったくちがう金額になります。年齢や家族構成が似ていても・・、家計の内情はまったく異なるものです。(生命保険の必要額) = (1) - (2)だから・・個別にきちんとした計算が必要です。さらには・・現時点だけではなく、10年後の必要額を算出すれば、将来・・いつまで必要か?・・も見えてきます。現状診断で検証した結果、K家の生命保険の必要額は・・ 現時点 10年後 夫 2,392万円 -5,078万円 妻 -10,023万円 -9,787万円マイナスというのは、不要!・・ということ。とんでもないレベルのマイナス!・・です。妻は生命保険はまったく要りません。夫も現在は必要ですが・・3年経過時点あたりで不要になりそうです。 ( 冒頭の絵・・参照 )Kさんが加入中の保険の死亡保障額は・・ 夫 3,000万円 勤務先の団体保険 妻 0万円勤務先の団体保険・・掛け金が安いから・・と加入を続ければ、定年退職時までに約250万円!も払います。もったいない。 車1台分!・・です。生命保険の必要額は将来に向けて減ります。だから・・その通りのカタチの・・三角形の生命保険が合理的です。( 保険料が安く済みます )保険屋さんが提供する四角形の保険にすなおに加入していると、大金をたれ流します。( もったいない・・ ) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)1級建築士の佐藤ちゃんと、図面作製打ち合わせ。昨日・・今日・・と、行なっています。がんばっています。 ( 建築士が )明日・・土曜日、H2さんご夫婦と打ち合わせ・・です。今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。終了!メール添付で送りました。大変長らくお待たせしました。●顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。昨日の再ヒアリングの結果に基づいて、せっせ せっせ と資料作成・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 今日の作業。 (3/26ヒア)3 Kさん(40代):現状診断 ← 今日の作業。 (4/3到着)4 Tさん(40代):シミュレーション ← 4/23 依頼到着。5 Kさん(30代):現状診断 ← 5/17 シート到着。6 Kさん(30代):シミュレーション ← 5/19 依頼到着。7 Tさん(30代):現状診断 ← 5/24 シート到着。8 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。9 Hさん(20代):シミュレーション ←6/3 依頼到着。10 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/11

-

住宅ローンの借換え、何を基準に選んだらいい?

結局、金利なのかなぁ? Kさんが作成した、住宅ローン借換え比較資料 ・・です。●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの作成で、行列に並んで順番を待っています。現在・・高金利の住宅ローンを返済中です。三井住友の長期固定ローンで、3.35%! 高っ!!さっさと借換えしないと、利息負担で大金をたれ流し続けます。ご自身で行動開始! ・・しています。メールをいただきました。 ※は、私の声。 武田様こんにちは! こちらは日中大分暑くなってきました。 岩手はまだ涼しいのでしょうか? ※とんでもありません! ここ数日、毎日夏日!・・です。 一度、真夏日になりかけています。 さて、順番待ちの シュミレーション依頼中の件なのですが、 現在、住宅ローンの借り換え先候補として、 JA・住信SBI・新生銀行・ソニー銀行を考えています。 ※お・・がんばってますね。 JAのみ、借り換えはすぐに可能なのですが、 どうもいろんなネックが気になります。 (給与指定・繰上げ手数料三千円事前申告要・諸費用) 他社では以前は年収400万以上と 申込み資格が明記されていたのですが、 知らない間に年収300万以上でも、 収入合算するとOKになっていました。 (収入合算で私が連帯保証人になりますが・・・ いいですよね?) ※はい、もちろんOK! 夫婦は一心同体です。 ( 離婚の予定が無いのなら・・ ) とは言っても、他社の審査に通らなければ JAで借り換えます。 ※いただいた資料からは・・ できるだけJAはやめた方が・・。 他社ではまちまちですが、 審査期間が長いとのネット上の噂ですので、 まだしばらくかかりそうです。 ですので、諸費用の予定の提出なのですが、 各HPでのシュミレーションでの 諸費用の概算でいいでしょうか? ※とりあえず、OK・・です。 そして、もしも残り3社の 本審査を通過した場合なんですが、 結局どれが正解なのかなと。 ※はい、見て行きましょう。 添付のデータなのですが、 手持ちの借り換え費用250万から 諸費用を引いた分を借り換えの際に 繰り上げとして入金するつもりなのですが、 まず、諸費用さえ確定してしまえば 残りは全て繰り上げて問題ないですよね? ※はい、借金は少ないほどお得です。 ( 当たり前 ) あと、各社簡易シュミレーションで 支払い総額を比較してみたのですが、 諸費用以外を繰り上げたローン残が 少なければ少ないほどいいのか、 金利が少ないほどいいのか、 ※どっちもいい! 〇借金は少ないほどいい。 〇金利は低いほどいい。 たれ流すお金が、少額で済みます。 また、そこに今後の繰り上げを考慮すると、 最初のローン残を気にしなくていいほどになるのか ・・・こんがらがっております。 ※どんな場合でも・・ローン残高(=借金)は、 少ないほどいい! ( 当たり前 ) 具体的に言うと、 住信SBIだと事務手数料で 諸費用が約60万になるのに対し、 ソニー銀行では諸費用が30万で済むので 借入額が30万少なくて済みます。 ※各金融機関の「諸費用」については、 その額に開きがあり過ぎます。 その内訳・明細を知りたい・・。 でも、金利は、住信SBIの方が0.24%低い。 繰り上げ返済していくと考えると、 やっぱり金利が低い方がいいのか、 わずかですが、 30万×借入年数の金利の方が高くつくのか・・・? ※それぞれで・・「たれ流すお金の総額」に 注目しましょう。 その比較で判断! 私が考えた借り換え先順位は、 結局、金利なのかなぁ?ということで、 1 住信SBI 2 ソニー銀行 3 新生銀行 4 JA になりました。 でも、金利はこんなに違うのに、 総支払額がわずかしか変わらないのが 気になるところです。 繰り上げていくと事情が逆転したりすることがあれば。 ※『たれ流すお金の総額』がキーワードです。 そこに着目してみましょう。 よろしくご教授願います。 ※いただいた情報にはありませんでしたが、 各金融機関の「繰上げ返済手数料」も 確認してください。 これも・・選択のための重要な要素です。 PS. 以前の生命保険に関しての返答のメールは 翌日?位に出したのですが、 そちらのメールは届いていますでしょうか? ※はいはい、いただいていますよ。 着手する際のために、ストックしています。キーワードは、『たれ流すお金の総額』・・です。「お金のたれ流しを止める」ことで、生活設計は・・ほぼ完結します。 たれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。2つ目の「借金はしない。」・・に、住宅ローンは該当します。借金はしないのがベスト!・・です。やむを得ず借りる場合は、できるだけ少額に。借金には必ず「利息負担」が伴ないます。これ・・以外に大きな「お金のたれ流し」になります。Kさんは自分でローンの比較表を作りました。「総返済額」まで算出して比較しています。惜しい!その下まで進んでほしかった。『利息総額』・・を算出したかった。( 「総返済額」-「借入額」 )これで・・それぞれの金融機関に払う利息額が比べっこ・・できます。 ( たれ流すお金 )さらにその下へ・・⇒『たれ流し総額』( 「利息総額」+「諸費用」 )これで・・各金融機関へたれ流す・・本当の総額が見えてきます。この赤い部分の「たれ流し総額」が少ないほど、私たち消費者にはお得♪ ・・です。Kさんが付けた「順位」と、結果は同じになりました。これで見る限り、JAはあり得ないんじゃ?( たれ流す額が、かなりちがいます )・・にしても、諸費用の額が違いすぎます。内訳を確認したい・・ところです。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のMさん(30代) (相談:ライフプランニング)奥さんが来所して・・「再ヒアリング」追加資料を届けてもらう・・だけの予定が、約1時間もかけてのヒアリングに・・。●メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。完成直前で時間切れ! 申しわけありません!明日・・完成品をメール添付でお送りします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 再ヒアリング。 (3/26ヒア)3 Kさん(40代):現状診断 ← 今日の作業。 (4/3到着)4 Tさん(40代):シミュレーション ← 4/23 依頼到着。5 Kさん(30代):現状診断 ← 5/17 シート到着。6 Kさん(30代):シミュレーション ← 5/19 依頼到着。7 Tさん(30代):現状診断 ← 5/24 シート到着。8 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。9 Hさん(20代):シミュレーション ←6/3 依頼到着。10 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/10

-

抗がん剤にかかるお金以上に、がん保険はお金が

「抗がん剤ってお金がかかるんだって。」「がん保険はもっとお金がかかるんだって。」読者からの書き込みです。みーしゃさん ・・からです。 武田さん、こんにちは! ちょっと前にもこちらの掲示板に 書き込みをさせていただいた者です。 私の保険はスッパリ解約してきました。 保険屋さんはなんだかんだと言ってきましたが 私の気持ちは変わらなかったので スムーズにいきました。 主人の保険がまだです... CMや近所のおばさん方の 「入院すると大変らしいわよ~。 抗がん剤ってお金が掛かるんだって」 などフラフラ~っと やっぱり保険は必要だわなんていう気持ちに 舞い戻ってしまいそうになります。 なので武田さんの医療保険のこと先進医療のこと など再度お勉強させていただきました。 主人の保険は早く見直さなければ!! おバカ主婦「入院すると大変らしいわよ~。」おりこう主婦「入院した方がお金がかからないわよ~。」おバカ主婦「抗がん剤ってお金がかかるんだって。」おりこう主婦「ガン保険の方がお金がかかるんだってよ。」・・それだけのことです。おりこう主婦「保険料を払うお金があったら、貯蓄を増やしましょ!」これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/10

-

マイホームの諸費用って、火災保険とか登記料?

200万円もかかるんですか?●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今・・盛んに、マイホームのプランを煮詰めているところです。先週末の打ち合わせで・・ほぼ、プランが固まったので、月曜日に建築士に図面作製を依頼しました。( ⇒ 1級建築士の佐藤ちゃん )明日・・午後、その図面ができてくる予定です。私は私で・・「資金計画書」の作成作業。全体予算、出せる自己資金、ローン借入額、・・から、具体的な諸費用の額が決まってきます。まだ・・具体的になる前から、「諸費用は200万円に・・」なりそうだということはお話していました。以前いただいたメール・・H2さん「勉強不足で分からないのですが諸費用200万円とは 銀行の保証料 火災保険 登記費用 になるのでしょうか?」・・で、今日・・『資金計画書』を作成していました。〇全体の予算 ( 建築費と諸費用 )〇資金 ( 自己資金と住宅ローン )〇諸費用 ( 各費用の具体的な金額 )〇住宅ローン返済 ( 10年目まで・11年目以降 )今回のH2さんのケースでの諸費用の額が、一応・・きちんと算出されました。約204万円・・です。( 想定どおり・・でした )引越費用20万円まで含まれていますが・・。 (^^ゞ諸費用の項目は下記のようなものです。・契約印紙代・登記料 表題登記 保存登記 抵当権設定登記・水道加入金・火災保険料・融資事務手数料・適合検査料・団体信用生命保険料・つなぎ融資金利・引越費用・・の合計が、約204万円です。( けっこうかかる・・ものです )次の土曜日の図面打ち合わせの際に、この諸費用についても確認してもらいます。住宅ローンの返済や、全体の資金計画についても、きちんと認識してもらいます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始「夏休みの体験実習は、お願いできますか?」・・午後、電話が入りました。「はい、エフピー・ステーションです。」「秋田県の高校で金足農業と申しますが、 そちらで夏休みの体験実習を お願いすることはできますでしょうか?」「えっ? 体験実習・・ですか?」( FP事務所で高校生が体験実習? )「はい、そうです。」「あの・・ウチはファイナンシャル・プランナー 事務所ですが・・?」「え・・? あの・・。」「ひょっとして、小岩井農場へおかけでは ないですか? おかけになった番号は 何番ですか?」「あ・・はい、019・・629・・3115・・です。」「はい、それはまちがいなく当事務所の 電話番号です。 もう一度・・小岩井農場の 番号をお調べください。」「あ・・そうでしたか、大変失礼いたしました。」・・いやあ、狭い事務所で高校生を引き受けてもなあ・・。何を体験させたらいいんだか・・。佐々木FP「いいんじゃないですか? 窓拭きさせるとか。」武田FP「佐々木さんが監督して?」佐々木FP「はい・・、さあさあ終わったら次は床拭きを・・って。」ジョウダンは さておいて・・この手のマチガイ電話、時々あります。小岩井農場さんと似た番号なんでしょうね。「エフピー・ステーションです。」と言って出ているのに・・いきなり要件を言われます。相手を確認してから話してください・・よ~。 (^^ゞ小岩井農場です。 体験実習は、こちらへどうぞ。今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。メール添付で送った「再ヒアリング」に、その日の内に回答をもらいました。佐々木FP・・順調に作業を進めています。・・が、妻の「ねんきん定期便」の明細部分がありませんでした。また・・お願いしました。これが届けば、明日で現状診断 終了!・・の予定です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)3 Kさん(40代):現状診断 ← 今日の作業。 (4/3到着)4 Tさん(40代):シミュレーション ← 4/23 依頼到着。5 Kさん(30代):現状診断 ← 5/17 シート到着。6 Kさん(30代):シミュレーション ← 5/19 依頼到着。7 Tさん(30代):現状診断 ← 5/24 シート到着。8 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。9 Hさん(20代):シミュレーション ←6/3 依頼到着。10 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/09

-

生涯の医療保障に払う保険料が、576万円!?

貯蓄ゼロのお母さんが、ガン保険や医療保険で576万円も払おう・・としています。これ・・おかしくないか? アフラックさん?●メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の現状診断が終了しました。さきほど、私が「総評」を書いて完成!メール添付で資料を送りました。( 19ページの小冊子です )・・で、I さんのお母さんのお話です。〇一人暮らし。〇貯蓄なし。〇もうじき年金暮らしになる。 受給額は≒10万円/月です。 (お父さんの遺族年金を含みます) I さんは、お母さんの生活のことが心配です。お母さんを援助しようと考えています。月5万円(年間60万円)の支援をしようか・・と。その通りに援助を続けると・・( お母さんの平均余命まで )合計金額は・・なんと、1,560万円! ・・です。すごい大金・・です。ここで大切なことは・・援助を受ける側の家計のチェック・・です。毎月・・たっぷりと援助を受けながら、どこかから・・お金がこぼれ落ちていないか?( たれ流しはないか? )もし・・そんなことがあれば、非常にもったいない・・お話・・です。基本的に・・一人暮らしのお母さんには、生命保険も医療保険も必要ありません。( 払うお金があったら、できるだけ貯蓄! )【 お母さんの生命保険加入状況 】●COOP 総合共済 4,000円/月 ( 保険期間・払込期間ともに65才 ) 死亡:300万円 入院:8,000円/日 その他もろもろ特約付き●アフラック スーパーがん 12,953円/月 ( 保険期間・払込期間ともに終身 ) がん診断:100万円 がん入院:15,000円 その他もろもろ特約てんこ盛り合わせて・・年間保険料は、約20万円です。( もったいない・・ )これからの年金受取額120万円から20万円も保険料で支出することになります。これは、とんでもないこと! ・・です。( もったいない・・ )特に・・がん保険は、保険料を終身で払います。生涯でいくら払うか? ・・きちんと算数をしましょう。 I さんのお母さんの場合は、がん保険で約560万円! ・・です。 ( COOPと合計では576万円! )保険に加入していて・・、もし・・病気にならなければ、捨ててしまうお金です。( もったいない・・ )これだけのお金があれば、何回でも入院できます。このお金を貯蓄しておいて・・、もし・・病気にならなければ、家計に残るお金です。( ホクホク・・ )「収入は年金だけで、貯蓄が無い。」そんな人は、保険料の支払いでお金をたれ流している場合ではありません。毎月の保険料はわずかでも・・終身払いでは思わぬ大金に!・・なるものです。( もったいない・・ )貯蓄を増やす工夫をして、安心しましょう。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。佐々木FP、がんばりました。ヒアリングシートの整理整頓、今日・・一気にやってしまいました。「再ヒアリング」として、メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)3 I さん(30代):現状診断 ← 今日の作業。 (3/29ヒア)4 Kさん(40代):現状診断 ← 今日の作業。 (4/3到着)5 Tさん(40代):シミュレーション ← 4/23 依頼到着。6 Kさん(30代):現状診断 ← 5/17 シート到着。7 Kさん(30代):シミュレーション ← 5/19 依頼到着。8 Tさん(30代):現状診断 ← 5/24 シート到着。9 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。10 Hさん(20代):シミュレーション ←6/3 依頼到着。11 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/08

-

ガンになる確率は男性の2人に1人。 だから何?

だから・・どうした?「一生のうちにガンになる確率は、 男性の2人に1人、女性の3人に1人・・・。」ガン保険を売りたい保険屋さんの広告でよく見受けられるフレーズ・・です。「だから・・どうした?」私がよく言うフレーズ・・です。「ガンになる可能性が高いよ、恐いよ、 だから・・生涯手厚いガン保険で備えましょ。」と言いたいところだと思います。ところが・・「一生のうちに死亡する確率は、 男性の2人に2人、女性の3人に3人、 つまり100%!・・です。」「だから・・じいちゃん・ばあちゃんから 生まれたばかりの赤ちゃんまで、 生涯手厚い生命保険に入りましょ。」・・ということにはなりません。扶養家族を抱えていない人には、生命保険は要りません。基本的に・・じいちゃん・ばあちゃん・赤ちゃん・子ども・独身者・専業主婦・・等々は要りません。それぞれが自立できる夫婦も要りません。フルタイムの共稼ぎ夫婦は生命保険が不要・・というケースが圧倒的に多い・・です。ガン保険や医療保険も同じこと・・です。「若いうちに加入すれば保険料が安いですよ♪」・・と、だまされて加入すれば・・生涯保険料を払い続けることになります。結局、300万円!~500万円!のお金を捨てます。( 期間が長いから結局大金を捨てる )できるだけ大勢のおバカさん(失礼!)にこれくらいのお金を捨ててもらえば、時々の保険金の支払いや、保険屋さんの社員の給料が賄えます。もらうお金より払うお金の方が多くなるのがガン保険や医療保険・・です。ガンになる確率・・と、ガン保険加入の有効性・・とは、本来・・なんの関係もありません。『保険加入=お金を捨てること』⇒ 「お金は捨てない方が良い」⇒ 『できるだけ保険には加入しない!』・・という認識を持てないおバカさん(失礼!)は、一生に渡って・・ぼぉ~~っとして、大金をたれ流し続けることになります。( お気の毒、ご愁傷様、・・です )『保険加入=お金を捨てること』という認識を持った上で、それでもなお・・加入が必要かもしれないのが、『生命保険』・・です。他の方法が無い場合に限りますが・・『必要な人』の『必要な額』を『必要な期間』だけ、きちんと把握して加入することです。( それも『三角形の生命保険』で )これは、人生の必要なコスト・・です。『捨てる』と分かっていて『捨てるお金』・・です。やむを得ません。『生命保険』は、やむをえず加入・・も、あり得るが『ガン保険』や『医療保険』では・・あり得ない。保険料分のお金で貯蓄をできるだけ増やしておけば、イザ・・という時に対応できて安心です。イザ・・が無ければ、貯蓄はどんどん増えます。「貯蓄額が多い。」・・こんな安心なことはありません。現金は、オールマイティ・・です。「行き当たりばったりの人生」・・から脱出しようと、初めての方からメールをいただきました。メール顧問会員を希望しています。 武田様 初めまして.Yと申します. 〇〇在住です.実家は岩手です. そして・・・ あの?顧問会員のH1さんの実姉です. 〇子も色々と苦労しながらも, 武田さんのお力添えにより, 夢のマイホームに向けて頑張っているようです. 実は,夫が, 某勝間和代氏の著者に洗脳?されて, 素人のクセに, 「これからは,資産運用だ.株だ.投資信託だ」 と宣っておりました. その時に,たまたま母に, 武田さんのブログに〇子が載っているから 見るように勧められました. ホームページで,「生活設計の心得」や, 「不安を煽って誰が得をするのか」という所をみて, すぐに夫は,「やばい!洗脳されてた!」と 「たれ流し」する前に洗脳外しをして頂きました. ありがとうございます. 今では,日記をわざわざ一太郎に落として私に 毎日のように見せています. そして,夫婦で話し合い,今後の事を相談したく メール会員を希望し,行列に並びたいと思います. よろしくお願いします. 1.依頼者:Y(夫)・Y(妻) (共働き) 〇歳と〇歳の子供あり 2.希望:メール顧問会員 (日程が合えば,帰省の際に,面接希望) 3.依頼内容:現状診断,及びライフプランニング 今後の状況について:第三子が生まれた場合 どちらかが仕事を辞めても大丈夫か,等々 4.メールアドレス: ・・ 略 ・・ 現在は,行き当たりばったりで, 将来設計は,不透明な状況です. これを機に,ヒアリングシート作成の過程でも 将来について,かなり意識していくのではないか と思います. 何卒よろしくお願いします.顧問会員のH1さんの実のお姉さん!・・でした。びっくりしました。さっそく、顧問会員の案内文を送りました。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で、佐々木FPの作業は終了しました。先ほど・・チェック作業も終わり、あとは私が「総評」を書いて仕上げます。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)3 I さん(30代):現状診断 ← 今日の作業。 (3/29ヒア)4 Kさん(40代):現状診断 ← 4/3 シート到着。 5 Tさん(40代):シミュレーション ← 4/23 依頼到着。6 Kさん(30代):現状診断 ← 5/17 シート到着。7 Kさん(30代):シミュレーション ← 5/19 依頼到着。8 Tさん(30代):現状診断 ← 5/24 シート到着。9 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。10 Hさん(20代):シミュレーション ←6/3 依頼到着。11 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/07

-

生命保険の必要額は、妻の稼ぎ次第で大きく変動

そもそも、この計算であってますか?●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの作成を依頼されました。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 1 2011年 第2子誕生 2 「今、夫が亡くなった場合」の 妻の手取りを月々7万円にでお願いします。 情報不足な点があればお伝えください。 最近、メールでのやり取りって もどかしいなぁと感じます。 今回の内容も直接お会いしてお話ができれば もっとスムーズに理解できるんだろうなと。 メールだと何度もやり取りしなければいけませから。 ※これは、私が日常的に感じていること・・です。 会話でなら3分で理解してもらえることが、 文章説明では30分もかかったりします。 そのあげくに、理解してもらえない・・なんて いうことが日常茶飯事!・・です。 一日5~6人へのメール作業で数時間も要し、 ストレスの原因にもなっています。 ボランティアをしてあげたあげく・・病気! (^^ゞ には・・ならないよう、気をつけています。 我が家の近くに 武田さんの事務所があったらいいのに! とホントに思います。 ※やはり、私が50人欲しい! 全国の各都道府県に私がいれば、 メールではなく直接支援ができます。 生命保険についてですが、 「今、夫が亡くなった場合」の妻の手取りを 月々7万円で考えようと思うので、 「死亡保障必要額の計算」の表に反映させてみたら、 必要保障額 現在 4,331万円 10年後 506万円 「加入G」にあてはめてみると 大体42歳(12年間)までとなりました。 現在の必要保障額がグーンと上がって びっくりしてます。 私がいくら稼げるかって大きいんですね。 ※妻がいくら稼げるか?・・は、 夫の生命保険の必要額に大きく 影響してきます。 フルタイムの共稼ぎの場合に 夫婦共に生命保険が不要になることが 多いのは、そのことが最も大きな要因です。 三角形の保険、 逓減定期保険と収入保障保険で 検討をしようと思いますが、 下記の通りで合ってますでしょうか? ●逓減定期保険 4,400万円 を 12年間 で見積もり ●収入保障保険 4,400万円 の1割増し 4,840万円 ÷ 12年間 ÷ 12ヶ月 = 月々33.6万円 って!月々にするとこんなに高いんですか!? そもそも、この計算であってますか? よく分からなくなってきました・・・。 ※ずいぶん大きな必要額になりましたね。 一般的な家族では・・こんなに高額に なることは・・普通・・ありませんが。 金額や必要期間が正しいことを前提に コメントします。 保険会社それぞれの保険商品は、 個別に契約条件を設定しています。 その条件の範囲で、自分の希望に 近いカタチで契約をすることになります。 たとえば・・ 『期間は最低20年です。』 ・・ということであれば、しょうがないから 20年で契約して「12年目」で解約!します。 収入保障保険も「12年」で割り算すれば、 1ヶ月当たりの金額はすごいことになります。 ・・が、 そうはならずに・・保険屋さんが提示する 期間や金額から近いモノを選ぶことになります。 月単位の金額ではなく、必要な『総額』を優先して 保険屋さんに見積りを依頼しましょう。 シミュレーション作成の依頼、お受けしました。行列に並んでいただきました。しばらくお待たせすることになりますが、よろしくお願いします。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦と赤ちゃんの3人で来所。私と見つめ合って、ニコォ~ッと笑います。笑顔を向けられれば、好感を持ってしまいます。世渡り上手な赤ちゃん ・・です。・・で、今日はH2家のマイホームプランの詰めの作業です。〇480坪の広い土地への配置計画。〇外構工事の計画。〇建物内部のさらに細かい詰め。・・約2時間で、ひと通り終了!ここまでは私が作る「絵」で打ち合わせをしてきましたが、いよいよ・・本格的な図面作製に移行します。週明けに・・1級建築士の佐藤ちゃんに事務所に来てもらって、作製を依頼します。( 金曜日までに・・設計図書約9枚を )来週土曜日の午後は、「絵」ではなく「図面」で打ち合わせを行ないます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始当事務所は夕方6時で終了!・・のハズですが、いつも、ブログ記事書きやメール返信でズルズル・・と残業になってしまいます。ストレスを溜めると病気になります。そうならないよう・・「その日の〇〇はその日の内に♪」ガッツリ!汗をかいて洗い流します。( さあ! スポーツジムへ! )これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/05

-

いつも難しいマイホーム建替え、座敷だけ残して

旧建物との接続は難しい・・です。●顧問会員のT2さん(20代) (相談:生活設計・マイホーム建築)1年以上の間が空きましたが・・昨日・・改めて顧問会員になりました。奥さんとチビちちゃん(1才)とで来所。以前来所の際は・・赤ちゃんでしたが、昨日は盛んにおしゃべりやイタズラを・・。( すっかり、カワユイ子になっていました )以前・・マイホームについて相談を受けましたが、1年以上・・休止状態になっていました。「主人とマイホームの事を話し合い、 やはり武田さんにお願いしたい! と二人の意見が合いました。 何かと問題の多い我が家ですが、 今後とも何卒よろしくお願いいたします。」・・ということで、あらためて顧問会員になりました。年間顧問料:36,000円をいただきました。『何かと問題の多い我が家』T2家は、農家・・です。建物は典型的な農家住宅・・です。マイホームの話になれば・・当然、親世代と子世代ではまったく意見が合いません。農家住宅の建替えではいつも同じ光景が・・。お父さんは、できるだけ今の家を残したい。子ども世代は、まったく新しくしたい。どこまで行っても平行線・・です。・・で、よくある妥協案が・・「お父さんが・・これだけは譲れない!・・と言う 『座敷』だけ残して、接続するように マイホームを新築する。」・・というものです。いつか来た道・・。 数年前にHさんも、こんな建てかたをしています。で・・今日、一日がかりでプラン作成していました。一応のたたき台プランができたので、メールに添付して送りました。 上の絵の黒い塗りつぶし部分が、 現在の住宅です。農家住宅は特殊・・です。家を東向きに建てます。日当たりの良い南側には座敷を並べます。1年に1回使うか使わないかの・・座敷を。( もったいない・・ )T2さんの家は、居間に日が当たりません。台所や食堂にも日が当たりません。日中でも電気をつけています。常に寒いので、暖房費も余計にかかります。入浴中に宅配屋さん等が来ていると、お風呂から出ずに待たなければなりません。( そういう間取り・・です )送ったメール文・・です。こんにちは。お待たせしました。たたき台のプランを作ってみましたので、添付して送ります。各部屋が外に面していて、それぞれが明るい空間になります。( 将来・・座敷解体後は、 リビング・ダイニングは南向きになります )現在の住宅から見たら、かなり小さい感じかと・・( 同じ図に、現在の建物も表現しています )思いますが、予算からいけばギリギリ・・です。むしろ、解体工事費や座敷との接続工事等を考慮すれば、予算オーバーかも?※法律上の技術的な制約旧建物と接した建築は不可能なようです。(旧建物も、 現在の基準法に適合する工事が必要になる)なので・・今回のプランでは、座敷から1間離して建てて、一部を廊下でつなぐ方法を想定しています。話し合ってみて、不満や希望・要望をどうぞ。よろしく、お願いします。 T2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートの整理整頓が終了。昨日・・「再ヒアリング」として、メール添付で送信したら、今日・・長距離電話で回答をいただいていたようです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)3 I さん(30代):現状診断 ← 今日の作業。 (3/29ヒア)4 Kさん(40代):現状診断 ← 4/3 シート到着。 5 Tさん(40代):シミュレーション ← 4/23 依頼到着。6 Kさん(30代):現状診断 ← 5/17 シート到着。7 Kさん(30代):シミュレーション ← 5/19 依頼到着。8 Tさん(30代):現状診断 ← 5/24 シート到着。9 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。10 Hさん(20代):シミュレーション ←6/3 依頼到着。11 Kさん(30代):シミュレーション ←6/4 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/04

-

マイホームが小さく見えまあ~す。 480坪の土地

あまりにも土地が広すぎて・・●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)昨日の現地調査の結果に基づいて、マイホームプランを・・置いてみました。小さっ!!38坪のマイホームです。住宅地の中に建てば、決して小さくありません。・・が、H2さんの敷地は・・480坪!!思いっきり持て余す・・広さ! ・・です。我が家が小さく見えまあ~す。既存の平屋の倉庫・・、実に大きい。圧倒的な存在感! ・・です。道路に近すぎると、車の音がうるさい・・し、道路から離れすぎると、冬の除雪が大変・・だし、アプローチの外構工事にお金がかかるし・・、広すぎる土地も・・配置計画に悩みます。ぜいたくな悩みを抱えつつ、これから外構計画を練っていきます。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/03

-

わかりやす過ぎるキャッシュフロー表に感動!♪

年間顧問料 安すぎますね^^;6月初旬の岩手です。 記事には関係ありませんが・・(^^ゞ癒されて・・ください。●メール顧問会員の Hさん(20代) (相談:ライフプランニング)家計の現状診断資料の作成が終了しました。昨日・・午後、メール添付で送りました。さっそく、メールをいただきました。 ※は、私の声。 現状診断の資料受け取りました。 ありがとうございました! まだプリントアウトしてはいませんが・・ ざっとパソコンで確認したところ 凄い枚数で驚きました。 GWあけの時点では6月後半くらいかな・・ と思っておりましたが あっという間に順番が来ましたね。 佐々木FPさんの頑張りに感謝です。 ※佐々木FP、がんばりました。 ここまでで約4日間、 今後のシュミレーション等を 更にお願いしていくことを考えると・・ あの年間顧問料は安すぎますね^^; ※安いなんてものじゃないです。 極端です。 武田さんのサービス精神に感謝感謝です。 ※私は報酬ゼロ! ボランティア・・です。 ・・ 略 ・・ 今後家を建てた場合を 簡単にシュミレートするには、 その時点でのグラフから 建築費用+諸費用を引いて、 以後毎年固定資産税20万円程度、 修繕費5年ごとに50万円程度? を概算で引いてみればOKでしょうか? とりあえず、これからゆっくりと夫婦で 資料とにらめっこしてみます。 とても楽しみです!・・と、ここまでのメールは2日の夕方着信。以下のメールは深夜・・日にちが変わって、3日の未明(午前3時近く)の着信です。 早速資料をプリントして じっくり読ませていただきました。 将来かかる費用をどのようにして求めるのか・・ レジャー・車・実家の固定資産税等、 通常生活費以外に何を考慮する必要があるのか とても良く理解できました。 ※分かりやすい・・でしょ? 今回一番期待していたのが遺族年金関係でした。 勉強不足なだけなのですが・・ ○年後に私が死んだらいくら受給できるのか、 計算方法まで分かり易く資料にしていただき とても参考になりました。 ※分かりやすいでしょ? よかった、よかった。 本当に素晴らしい。期待していた以上です! ※追加料金・・は、不要です。 これほど私が感動した理由は、 添付して頂いた資料を 自分で簡単にいじれることです。 ※はい、自分でシミュレーションできます。 キャッシュフロー表がわかりやす過ぎるため、 今後子供が増えた場合~や マイホーム取得の場合~等、 必要になってくる費用さえ自分で把握できていれば 自分で簡単にシュミレーションし直せる! (把握できていない費用部分もあると思うので 正確なシュミレーションは お願いしないと無理ですが・・) しかも他のグラフ資料に連動していて、 表も自動で シュミレーション後のものに変わる点が とても親切ですね。 ※はい、キャッシュフロー表をいじれば、 その内容が・・グラフに連動していて、 収支グラフやキャッシュフローグラフが 瞬間的に変わります。 この計算式とグラフ連動のデータだけでも、 ものすごく価値のあるものだと思います。 ※はい、追加料金はいただきません。 ここまでして頂いて 年間36,000円のみは絶対ありえませんよ! ※私が普通に報酬をもらえば・・ありえません。 武田さんが大変になるだけなのに・・ 知人に紹介したくなってしまいますよ^^; 大大大満足です。 本当にありがとうございました。 ※「現状診断」だけでも、価値があるでしょ? 来年中にはマイホームをと考えているので、 武田さんの事務所が遠すぎることが残念でなりません。。 ※いつも思います。 私が50人いれば・・。 各都道府県の希望者はすべて・・直接、 マイホーム建築の支援ができるんですが。 住宅支援をお願いできていたら無駄を抑えられる為、 我が家の家計は大分助かりますよね・・ 自分でいじってみて不安な金額がでてきたので、 再度順番待ちで正確なシュミレーションを お願いしたいです。 ・・ 略 ・・ 私が実際にシュミレーションしてみたところ... 30歳での必要保障額が2400万円程度 37歳での必要保障額が2800万円程度 47歳での必要保障額が1400万円程度となりました。 10年後必要額が増えていることにまずビックリです。 現在加入の収入保障月額10万円・ 総額2750万円では10年後20年後には かなり不足となってしまいました。 第2子も家も来年の話なので 現在は大丈夫なわけですが、 現実になった場合 保険は大幅に見直しが必要になるかどうかを 把握しておきたいと考えています。 このシュミレーションで家を建てた年に、 一時的に貯蓄が200万円強となってしまいました。 危険なので住宅ローンにすべき・・でしょうか。 ※危険かどうか?・・は、ザックリと キャッシュフローグラフで判断できます。 その年だけ200万円程度で、以後は 貯蓄残高が順調に増えていく ・・ようなカタチの場合は、問題ありません。 アドバイスとシュミレーションをよろしくお願いします! ※了解!・・しました。 熱中しすぎて、明日の仕事に差し支える時間に なってしまいました^^; ※こんな時間(午前3時ごろ)まで、 ごくろうさまでした。 夢中になるオモチャを3.6万円で購入? 仕事に支障がないよう・・祈ります。お断りしておきますが・・Hさんは・・当事務所のサクラではありません。れっきとした・・メール顧問会員です。 (^^ゞしっかりと、生活設計の意識を持っています。「現状診断」で得られた資料が、そのツールとして役立ちそう・・です。お手伝いする側としても本望です。さっそく・・シミュレーション資料作成で、行列に並んでいただきました。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正記事には関係ありませんが・・(^^ゞ 癒されて・・ください。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートの整理整頓が終了。「再ヒアリング」として、メール添付で送信。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)3 I さん(30代):現状診断 ← 今日の作業。 (3/29ヒア)4 Kさん(40代):現状診断 ← 4/3 シート到着。 5 Tさん(40代):シミュレーション ← 4/23 依頼到着。6 Kさん(30代):現状診断 ← 5/17 シート到着。7 Kさん(30代):シミュレーション ← 5/19 依頼到着。8 Tさん(30代):現状診断 ← 5/24 シート到着。9 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。10 Hさん(20代):シミュレーション ←6/3 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/03

-

マイホーム。 現地の調査 将来のシミュレーション

蝶が舞い、ハチが飛び、ヘビが・・自然豊かな土地・・です。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日は天気も良いので現地調査・・でした。H2さんご夫婦と赤ちゃんが立会い。私と1級建築士の佐藤ちゃんとで行きました。土地の測量図が存在しないので、簡易であっても測量をする必要がありました。盛岡から車で1時間・・です。天気は最高! ドライブ日和・・でした。盛岡は25.8度、 7月中旬なみ・・だったそうです。( 現地は、盛岡ではありません )H2さんの土地は、約480坪!・・です。はい、大きい・・んです。どの位置に、どのような向きに建てるか?方位との関係、周囲の高い木との関係、道路と敷地との関係、・・等々、日当たり具合や通行自動車の他人の視線など、色々考慮する必要があります。また・・リビングから見える景色、ダイニング・キッチンから見える景色、和室から見える景色、2階主寝室から見える景色、2階ホールから見える景色、・・を想像しながら、間取りを考えます。そして・・敷地におけるマイホームのサイズをきちんと認識しなければなりません。敷地内に既存の倉庫(平屋)があります。サイズは、10間×6間・・で、60坪! ( デカッ! )平屋で60坪・・って、大きいんです。H2さんの趣味のバイクが格納されている・・ようです。普通のマイホームの物置は、0.6坪・・とかです。この物置(倉庫)は、単純に 100倍! ・・です。計画中のマイホームは、決して小さくありません。間口(横幅)が5間もあります。( 延べ38坪ほどのマイホーム )・・が、倉庫と比べれば間口はちょうど半分です。H2さん、まだしっかり認識できないようです・・が、480坪の中に置く・・と、かなり小さい・・です。 (^^ゞこの土地は・・ただ大きいだけでなく、隣接敷地も道路向かいも、山・・というか、林・・というか、10数メートルの高さの木で覆われています。 自然が豊かな一帯・・です。事実・・作業中も、黒アゲハ蝶が舞っていたり、大きなハチがH2さんにまとわりついたり、ヤブに入っていけばヘビもいる・・そうです。自然が豊か・・です。 (^^ゞ建築士が作る土地図面に・・これから私がマイホームプランを配置します。「夕方までにファックスします。」・・という図面が先ほど届きました。作業は明日・・行ないます。 (^^ゞ H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●メール顧問会員のKさん(30代) (相談:ライフプランニング)先日・・家計の「現状診断」を終えて、今度はシミュレーションの作成を依頼されました。・・が、シミュレーション作成するための情報が不足しています。( 各項目の内、マイホームについて )ということを・・5/31の記事で書きました。メールをいただきました。 ・・ 略 ・・ シュミレーションに必要な情報ですが、 どのようなことをお伝えすればいいのでしょうか? 具体的な数値とは、まずはいつ建てるか? でしょうか? 回答よろしくお願いします。将来の状況を見る『シミュレーション』は、キャッシュフロー表を作成することで行ないます。( 時々掲示するキャッシュフローグラフの元 )そのキャッシュフロー表を作るためには、将来の各年の・・それぞれの項目の収入・支出の具体的な金額を知る必要があります。マイホームについてシミュレーションする際は・・、・いつ建てる?・出費(自己資金)はいくら?・住宅ローン返済額はいくら? いつまで?・新たな固定資産税はいくら?・将来の大規模修繕はいつ? いくらかける?・・これらの具体的な数値を知る必要があります。そのためには・・以下のようなことを詰める必要があります。・どんな家? マイホームに求めるものは?・サイズは? 設備は? 仕様は?・結局・・建築費はいくらになる?・諸費用はいくらかかる?・自己資金はいくら出す?・住宅ローンはいくら借りる?・住宅ローンの種類は? 返済額は?これからマイホームを計画する人とは、何度も打ち合わせを重ねた末にこれらの内容を徐々に詰めていきます。詰めきることができれば・・、シミュレーション作成に必要な数値がすべて見えてきます。キャッシュフロー表の『住居費』の各年のマスを埋めていくことができます。・・ということなので、K家の場合も上記グリーン文字で表示した項目をきちんと詰めきる必要があります。それが終われば、上記オレンジ文字部分が把握でき、キャッシュフロー表の作成もできます。⇒ シミュレーション作成!よろしく、お願いします。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の Hさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日で終了! 私が「総評」を書いて完成!午後・・メール添付で送りました。大変長らくお待たせしました。●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から取りかかりました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(20代):現状診断 ← 今日の作業。 (3/24到着)3 Mさん(30代):現状診断 ← 回答待ち。 (3/26ヒア)4 I さん(30代):現状診断 ← 今日の作業。 (3/29ヒア)5 Kさん(40代):現状診断 ← 4/3 シート到着。 6 Tさん(40代):シミュレーション ← 4/23 依頼到着。7 Kさん(30代):現状診断 ← 5/17 シート到着。8 Kさん(30代):シミュレーション ← 5/19 依頼到着。9 Tさん(30代):現状診断 ← 5/24 シート到着。10 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/02

-

保険屋さんの言いなりで 危うく720万円のたれ流し

生命保険を清算しました。●メール顧問会員のHさん(40代) (相談:ライフプランニング)生命保険を清算しました。冒頭の絵が・・清算前と清算後の、それぞれの人生のグラフです。同じに見える?下の方が、貯蓄残高の厚みが増しています。その差は・・約720万円! ・・です。・上が、保険屋さんの言いなり。・下が、四角形を解約して三角形の保険に加入。どちらも・・ソニー生命でのお話です。上が、ソニー生命の営業の言いなり状態。下が、こちらの意思通りにソニーの三角形の保険に加入。ちなみに・・上は、無料相談の結果です。その結果・・1千万円単位でお金をたれ流します。下は、有料相談の結果です。当事務所に36,000円を払っています。その結果・・720万円のたれ流しが止まりました。おバカさんは、「無料相談」を信じます。『信じる者は、すくわれます。』 ・・足元を。( ゴシューショーサマ ・・です )保険会社や販売代理店にお任せ・・そんなおバカさんが日本中にあふれています。生涯・・仲良くお付き合い・・なんてしていると、おバカさんなんてカワユイものでは済みません。・・1千万円単位でお金をむしり取られます。こんな『大バカさん!』が、現実に大勢います。『 保険加入 = お金を捨てること 』 ・・です。〇生命保険には加入しない!〇保険屋さんとは仲良しにならない!生活設計のための最低条件! ・・です。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●顧問会員のH2さん(30代) (相談:ライフプランニング)またまた住宅プランをいじりました。もう・・当初のプランがどんなものだったか、分からなくなるほど、変わってきました。今日・・また、電話で希望・要望を告げられたので、プランを少々いじって、メール添付で送りました。明日は建築士といっしょに現地調査に行きます。盛岡から車で1時間ほどかかりますが・・。( 天気もいいようだし・・ )建物の配置を考える上で・・土地のカタチや既存構造物の位置関係の確認が必要です。お昼時間ごろに・・現地を1時間ほどウロウロします。H2さんも立ち会う・・ようです。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員の Hさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。明日で完成できそうな気配・・です。お楽しみに・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(20代):現状診断 ← 今日の作業。 (3/24到着)3 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。4 I さん(30代):現状診断 ← 3/29 ヒアリング終了。5 Kさん(40代):現状診断 ← 4/3 シート到着。 6 Tさん(40代):シミュレーション ← 4/23 依頼到着。7 Kさん(30代):現状診断 ← 5/17 シート到着。8 Kさん(30代):シミュレーション ← 5/19 依頼到着。9 Tさん(30代):現状診断 ← 5/24 シート到着。10 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/01

全28件 (28件中 1-28件目)

1

-

-

- 仕事しごとシゴト

- バー小林の25/12/2

- (2025-12-03 09:51:12)

-

-

-

- φ(._.)主婦のつぶやき☆

- ☆1日でつくれるおせち☆

- (2025-12-03 22:43:29)

-

-

-

- ☆手作り大好きさん☆

- Snow Man ハンドメイド 佐久間大介🩷…

- (2025-12-03 21:40:34)

-