2010年11月の記事

全33件 (33件中 1-33件目)

1

-

医療保険の不払い、通院3千件、入院1千件。

第一生命の医療保険・・の、お話です。医療保険の商品ラインナップから・・ピックアップ。こんなに色々なことに備えたら・・払う保険料の総額もすごい・・んでしょうね。 (^^ゞこんなに特約をてんこ盛りにしたら・・払う保険料の総額もすごい・・んでしょうね。 (^^ゞ・・で、毎日新聞の記事です。 11月29日(月)21時44分配信 第一生命保険は29日、生命保険金の不払い問題に絡んで、01~05年度の請求分に計1000~2000件(1億~2億円)の支払い遅れが確認されたと発表した。 複数の病院で治療を受けた契約者に対する請求案内が不十分だったことなどが原因で、「年度内には支払いを完了する」としている。 同社は支払い遅れの責任を明確化するため、渡辺光一郎社長が来年1月から3カ月間、報酬を10%削減するなど、役職員計7人を処分した。 同社によると、複数病院で受けた治療について、保険金を請求する際は病院ごとの診断書の提出が必要。しかし、契約者が一つの病院分しか提出しなかったケースで担当者間の連絡不足から十分な請求案内が行われず、本来支払う保険金を支払っていなかったケースが見つかったという。 また、システム改変に伴い新たに判明した通院給付金の不払い約3000件(約7500万円)を追加で支払ったほか、入院給付金の不払い約1000件(約1億円)も早急に支払う。きちんと、算数をしてみましょう。〇給付金の支払い遅れ 2,000件で2億円だとすれば・・ 20,000万円 ÷ 2,000件 = 10万円/件 1件当たりの給付金支払い遅れが、 10万円だということが分かります。 たった・・10万円です。 しかも・・これ、2001~2005年度のものです。 もらう権利がある人の大部分は・・ それ以前から加入していた・・んでしょうね。 それ以後、今に至るまでも・・保険料を さんざん払ってきているんでしょう・・ね。 だとすれば、給付金の10万円を大きく 上廻る保険料を払ってきている・・んでしょうね。 数十万円ではなく、数百万円になっている人 ・・の方が、圧倒的に多くなります。 ( もったいない・・ )〇通院給付金の不払い 7,500万円 ÷ 3,000件 = 2.5万円/件 1件当たり・・25,000円です。 通院給付金の平均が、 たったの25,000円・・ということです。 保険料・・今までいくら払った? 25,000円をもらうために、100万円以上も 払っていませんか? ( もったいない・・ )〇入院給付金の不払い 10,000万円 ÷ 1,000件 = 10万円/件 1件当たり・・10万円です。 入院給付金の平均が、 たったの10万円・・ということです。 保険料・・今までいくら払った? 10万円をもらうために、100万円以上も 払っていませんか? ( もったいない・・ )保険屋さんは・・『もらうお金』 > 『払うお金』・・で成り立っています。 ( 当ったり前! )加入者全員に損をしてもらうことで、成り立っています。医療保険に限らず、保険はすべて同じこと。加入者全員が得をするとしたら、その仕組みは即破綻!・・します。 ( 当ったり前! )保険加入・・は、損な取引です。加入しない方が、生活設計が楽になります。( 当ったり前! )医療保険は、加入しない方がお得!これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/30

-

加入中の生命保険は足りている?不足している?

生活設計をお願いします。 「オレの生命保険は足りてるのかーっ!?」「そんなこと、オレに分かるわけないだろ!」 ・・意味不明・・な、オープニング。 (^^ゞ〇メール顧問会員のMさん(20代) (相談:ライフプランニング)昨日・・月曜日に新規顧問会員になりました。久々の20代・・です。会員を希望してからの作業スピードが早い!久々の、すごいスピード感!・・です。顧問会員申込! ⇒ 顧問料振込み!⇒ ヒアリングシート提出(行列に並ぶ)!・・までが、一気に終わってしまいました。先輩顧問会員・・数人を追い越しました。 (^^ゞ24!!テイストで、実況中継・・だ。 ※は、私の声。 11月28日 11:25 『問い合わせ!』 ※初めてのコンタクトは、 日曜日(28日)の正午前!こんにちは。〇〇県在住の者です。 加入している保険は、足りているのか?不足しているのか?この先の生活に疑問を持ち始め、インターネットで色々と調べていましたらこのプログを発見しました。我が家の生活設計もしていただけませんでしょうか? メール顧問会員を希望します。 相談内容生活設計です。家族構成夫:公務員妻:専業主婦子:幼稚園(年少〇歳)、未就学(〇歳) ※名前も告げずに去る。 顧問会員になるための 「案内文」を送る。 11月28日 23:12 『顧問料振込み!』こんばんわ。昨日、メール顧問会員を希望しました〇〇県在住のMと言います。以後よろしくお願いします。 ※今度は名前を名乗った。 (^^ゞ ※本人は、初コンタクトを昨日と 思っているが・・実は、 同じ日の午前・・なのだ。さっそくですが、振込みの依頼をしました。振込み予定日時は11月29日(月)午前9時 です。案内のあった口座に振込みがされていると思いますので、確認をお願いします。振込み依頼者は、〇〇〇〇です。我が家の家族編成を記します。 夫 公務員(〇〇) 満20ウン歳 妻 専業主婦 満20ウン歳 長男 略 長女 略 連絡先 夫 携帯電話 略 自宅 略です。 ※電話番号を知らされても、基本的に こちらから電話することはない・・のだ。 (商品を売るのなら、ガンガン電話営業)振込みが確認されましたら、指導をよろしくお願いします。 ※記帳して顧問料入金を確認。 さっそく、ヒアリングシートを添付送信。 11月29日 22:41 『ヒアリングシート提出!』こんばんわ。〇〇県在住のMです。送られたヒアリングシートをにらみながら妻と記載しました。 ※うわっ・・早っ!! 先に顧問会員になって、 何日も悪戦苦闘している先輩が 数人・・います。我が家の家計簿と項目が違うため、妻に色々と聞きながら、二人で考えました。見当違いの数値が入っているかもしれませんが、ご了承ください。ところで、シート基礎2で特別徴収税額が数式にリンクしなく、さらに文字化けしました。 ※初めてのケース・・です。数値は入力してありますが、〇〇万〇〇円です。もうひとつ、夫、妻が亡くなった場合は実家に帰りますので、家賃0円です。〇がつけられませんでした。我が家のパソコンソフトと添付されたファイルの互換性がいまいち合わなかったみたいです。 ※なんか、相性・・悪そうですね~。ヒアリングシートは、このメールに添付します。提出資料は、後日郵送しますのでよろしくお願いします。 今後出来上がるキャッシュフロー表?グラフ?を楽しみにしています。今まで真剣に人生設計というものを考えたことが無かったです。これを機会にお金の垂れ流しを防止できたらいいなと考えています。 ※「これを機会に完全にストップ、 すべて解決してしまうぞっ!」 ジャック・バウアー ※Mさんは史上2番目の速さ。 シート提出まで、すごいスピード だったが、上には上がいる。 史上最速は、問合せからシート提出 まで・・24時間かかっていない。 あれは、すごかった・・。 ジャック・バウアー。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日・・「再々々ヒアリング」を送りました。すぐ回答が戻れば、「現状診断」は明日・・終了! ということになると思います。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Aさん(40代):現状診断 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 10/4 シート到着。6 Mさん(30代):シミュレーション 10/6 依頼到着。7 Yさん(40代):シミュレーション 10/13 依頼到着。8 Yさん(40代):現状診断 10/22 シート到着。9 Kさん(60代):現状診断 11/10 ヒアリング。10 Kさん(30代):現状診断 11/20 シート到着。11 Nさん(30代):現状診断 11/25 シート到着。12 Tさん(30代):現状診断 11/26 シート到着。13 Mさん(20代):現状診断 11/30 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/30

-

総合型の生命保険で一生安心?・・おバカさんです

一生、生命保険と付き合っ・・てはダメ。『 保険加入=お金を失うこと 』 ・・です。保険屋さんと付き合っている間、お金を失い続けます。きちんと生活設計をするために・・生命保険には、できるだけ加入しないこと・・です。 〇メール顧問会員のSさん(40代) (相談:ライフプランニング)11/11(木)に、家計の現状診断を終えています。 S家の概要は、以下です。 家族 : 40代夫婦に小学生1人の3人家族。 収入 : 夫は会社員。妻は専業主婦。 住居 : 一戸建て住宅。住宅ローン無し。 貯蓄残高 : 約9,400万円 生命保険料 : 約59万円/年 (総額約2,896万円) 加入死亡保障額: 夫:2,686万円 妻:295万円 死亡保障必要額 (検証結果) 「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後 夫 -6,701万円 -10,917万円 妻 -12,739万円 -10,892万円 マイナスは不要ということです。 夫婦ともに、現在も将来もまったく不要!・・です。 まったく不要なのに、生命保険料を払っています。S家には小学生のチビちゃんがいますが、検証の結果・・パパにもママにも生命保険は、まったく不要!・・ということが判明しました。で・・生命保険はまったく不要なのに・・夫が加入中の生命保険は、5本!・・です。明治安田が3本、アフラックが2本、・・です。このまま加入を継続すれば、払う保険料の総額は・・約2,350万円!です。立派な家が建ちます。 払えるのがスゴイ!Sさんが加入中の総合型の生命保険は、明治安田生命のライフアカウントLA・・です。毎月の保険料は、19,323万円・・です。 ( 2万円弱、いかにも払いやすそうな金額 )年間保険料は231,876円・・で、 払込み保険料総額は、8,220,420円・・です。( 思わぬ大金を捨てます・・もったいない )『たっぷり保障されて、積立貯蓄にもなる。』そんな総合型生命保険・・と思ったら大間違いです。そんなウマイ話は、あり得ません。以下は「アカウント型保険」についての「ウィキペディア」の解説です。 アカウント型保険では、大きく保障部分と 積立金部分に分かれた設計になっている。 契約者は毎回一定額の保険料を支払い、 そのうちのいくらかを主に定期保険や 医療保険などで構成される保障部分に充当し、 残りを積立金として貯蓄する。 積立金には所定の利息が付与され、 払込期間が満了を迎えた時点で 積立金部分の貯蓄額に応じた 一時払の終身保険や個人年金保険へ 移行する仕組みになっている。 終身保険や年金の額は、 貯蓄された積立金額によって変化する。 積立金にはある程度柔軟性があり、 積立期間中であれば毎回の保険料から 積立金への配分額を変更することによって 保障の内容を見直したり、 急な経済的事情が発生したときに積立金を 引き出して使用することが可能になっている。 また、積立金そのものから保障部分の 保険料へ充当することも可能になっている。 つまり 月々の保険料全額を保障部分に充当するのに加え、 積立金から毎月一定額を切り崩すことによって、 保障部分の保障を厚くするような運用も可能である。 ただし、当然のことながらこのような運用を行うと 終身保険や年金へ移行する原資が減少する。 積立金を切り崩すことによって定期保険を 厚くすることができるが、一部で主契約を 更新型商品とするような設計がなされることがあり、 問題視されている。 すなわち、更新型商品は 更新のたびに保険料負担が大きく増大するが、 その増大分を積立金の切り崩しによって まかなう設計にすることによって、 保障は変わらないのに積立金は減ってゆく という状態になり、 最終的に終身保険や年金に移行するための 原資がなくなってしまうような事態に陥る。保障がいっさい不要なSさん・・現役時代は総合的な保障で安心?・・です。老後は、終身の生命保険で保障されます。保障された額は、たった・・41万円!・・ですが。( 葬式代にもなりません )現役中の手厚い保障と、老後のチッポケな死亡保障、そのために払うコストは、822万円!・・です。( 払込み保険料総額 )保険屋さんは、儲かって儲かって笑いが止まりません。このような契約を1,000本、10,000本と取れれば・・安泰です。Sさん始め消費者は、こんな契約を継続すると・・ホントのおバカさんになってしまいます。明治安田に限りません。各生命保険会社が主力商品として奨めている総合型の生命保険は、私たち消費者のだれにとっても不要・・です。保険は一定期間の保障をお金で買います。その期間が経過すれば、お金は無くなります。だから・・できれば、保険には入らない方がお得です。それでも・・ある程度お金を捨てることを理解しつつ、保険に頼らざるを得ない場合があります。( 保険以外の方法が存在しない場合 )その時は・・やむを得ません。シンプルに、しぶしぶと、保険に加入しましょう。たとえば・・夫の死亡保障です。( Sさんの場合は、それさえも不要 )必要額をきちんと把握した上で、シンプルに(特約をいっさい付けないで)、三角形の生命保険に加入しましょう。( 収入保障保険 逓減定期保険など )そのようにすれば・・保険料はメチャクチャ安く済みます。捨てるお金(保険料総額)も少額で済みます。捨てるお金は・・保険屋さんの言いなりなら、マイホーム1軒分のお金を捨てたりします。三角形の保険なら、軽自動車1台分程度で済みます。保険屋さんの説明を「アドバイス」と感じる、おめでたいおバカさんは、生涯・・お金をたれ流し続けます。 ( ゴシューショウ様! ) ※詳しくは ブログ右帯の関連記事参照。保険会社は、受け取った保険料から・・まず、自分たちに必要な経費を抜き取ります。預けたとたんに、上の部分のお金が無くなります。 ( 付加保険料 )下の部分のお金も、保障期間が経過して無くなります。 ( 純保険料 )結局・・『保険加入=お金を失うこと』 ・・です。できるだけ近寄らない・・ことです。生命保険には、加入しない・・ことです。生活設計が順調になります。今日の佐々木FP〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。送られてきたヒアリングシートを整理整頓しています。明日・・「再々々ヒアリング」で、最後の確認をします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Aさん(40代):現状診断 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 10/4 シート到着。6 Mさん(30代):シミュレーション 10/6 依頼到着。7 Yさん(40代):シミュレーション 10/13 依頼到着。8 Yさん(40代):現状診断 10/22 シート到着。9 Kさん(60代):現状診断 11/10 ヒアリング。10 Kさん(30代):現状診断 11/20 シート到着。11 Nさん(30代):現状診断 11/25 シート到着。12 Tさん(30代):現状診断 11/26 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/29

-

銀行員が奨める生命保険なら安心?買っちゃう?

保険はできるだけ買わない・・方がいい。今日の日本経済新聞より・・生命保険会社の前半6ヶ月の業績・・の記事です。字が小さすぎて見えない? ゴメンナサイ!ま・・結論は、大手生保13社の内・・6社が儲けが増えました。7社は儲けが減ったり赤字になったりしました。・・ということのようです。消費者は、銀行窓販に注意!私が気になってブログ記事にしようと思ったのは、新聞記事中に引いた青い線の部分です。『窓販』は、『まどはん』と読みます。銀行の窓口で保険や金融商品を販売することを言います。今回の場合は、生命保険や医療保険です。保険屋さんに奨められても動かない人が、銀行で顔なじみの行員に奨められれば、かんたんに生命保険を買う・・ようです。・・だから、窓販での保険販売が増えています。新聞記事では・・富国生命が窓販で大成功!・・しているようです。個人年金(定額)が3倍超に増えた・・ようです。顧問会員にも富国の個人年金・・契約者います。読者の中にもいることでしょう。それから、住友生命も大幅増収・・のようです。こちらは、一時払い終身保険の窓販が好調。顧問会員にも住友の終身・・契約者います。読者の中にもいることでしょう。逆に・・第一生命は、窓販が振るわなかったようで、儲けが減っています。生命保険や医療保険を勧められる際、保険屋さんが相手の場合・・と、いつも行っている銀行が相手の場合、どうでしょう?前者の場合は警戒するけど、後者の場合は言うことを聞いてしまう、・・こんな傾向になりませんか?私の勝手な想像ですが・・銀行のおかげで安易に保険に加入する人が増えているでは?銀行では、余計な買い物をしないことです。銀行はボロ儲け。保険販売は銀行にとって、おいしい商売です。〇手数料収入が入ります。〇リスクはありません。 保険商品に関する責任は保険会社が負う。投資信託と生命保険を売っていれば、安定した手数料収入を得ることができます。消費者はお金のたれ流し。『生命保険加入=お金を失うこと』 ・・です。一定期間の保障を買って、お金を失います。相手が保険屋さんだろうが、銀行だろうが、できるだけ保険には加入しないことです。保険以外に手段が無い場合のみ、しぶしぶ・・利用しましょう。個人年金を買ってはいけない。終身保険を買ってはいけない。詳しくは・・ブログ右帯の「生命保険」参照。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/27

-

あっという間に、マイホームがカタチになりました

大工工事日和・・、いい天気です。ホントに・・あっという間に。〇顧問会員のMさん(30代) (相談:ライフプランニング)ただ今・・マイホームを建築中です。基礎コンクリートができあがったと思っていたら、あっという間にマイホームがカタチに・・。写真は、今日の工事現場・・です。柱が立ち上がると・・さすがに、大きくて立派な家になってきました。特殊な事情の地域のため、手続きに・・ずいぶん長い年月を要しましたが、やっと・・ここまで来ました。天気が良くて、大工さんたちの工事がはかどります。ガンガン釘打ち、ドーマーのカタチを作っています。ノコギリで板を切って・・、ドーマーのカタチを作っています。命綱を使わずに、急勾配の屋根で作業をしています。よく見ると・・左足を板に突っ張って、さらに右足靴底の摩擦抵抗で体を支えています。 (無事を祈ります)南西側から見ました。南東側から見ました。北東側から見ました。玄関ポーチへのスロープ・・です。ダイニングからリビング方面を見ます。 ・・って、分からない・・か。玄関・・です。 ・・って、これもよく分かりません・・ね。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟 11 完成・入居 12 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/27

-

自分の年金は把握しておこう、生活設計のために

2階建て?3階建て?知ってる?自分が年金制度のどこにいるか?「ねんきん定期便」をしっかり読もう!自分の年金が把握しやすくなりました。『日本の年金のしくみ』 絵が不正確ですが・・ (^^ゞ(企業年金連合会のHPより)上の絵のどこに・・自分がいるのか?きちんと把握しておきましょう。約3,400万人の民間サラリーマンは、国民年金と厚生年金に加入しています。2階建て年金・・です。その中には・・3階建ての人もいます。半分の人(約1,700万人)が・・3階建ての年金です。残り半分の人(約1,700万人)が・・2階建ての年金です。 なので・・上の絵は、正確ではありません。 3階部分(青い部分)が横に広すぎます。 2階建て・3階建てが半々です。当事務所の顧問会員でも同様で・・2階建てと3階建ての人が半々・・です。( 本人は理解していない・・ケースが多い )ねんきん定期便は使える♪ライフプランニングをする上で、自分が受け取れる年金額の把握は、絶対的に必要なことです。( 保険屋さんや銀行にだまされないために )ねんきん定期便で加入期間と年金見込み額を確認することができます。送られてくる資料は、50才以上と50才未満ではちょっとちがいます。以下は・・50才以上の人に送られてきたモノです。50才以上の方には・・このように、年金見込額が記載されてきます。この方の場合は・・62才から約108万円/年、受け取ります。65才から約178万円/年、受け取ります。( これが・・1階と2階の合計額 )・・と、具体的に分かります。以下は、50才未満の人に送られてきたものです。これまで払った保険料に応じた年金額が書かれています。 以後の保険料は加味されていないので、実際の老後に受け取る金額とはかけ離れています。なので・・生活設計に使える数字ではありません。3階部分の厚生年金基金はあるか?以下も、ねんきん定期便の1ページです。加入月数・・が、書かれています。「厚生年金保険」の「加入月数」は、338ヶ月・・だということです。その「加入期間」の下に「(基金)」とあります。これは、「厚生年金基金」のことです。 (上図の青い3階部分)「2階部分の「厚生年金」の加入期間:338ヶ月の内、 3階部分の「厚生年金基金」に116ヶ月間、加入しました。」 ・・ということです。 これが3階部分として上乗せになる年金です。ただしこれは、ねんきん定期便では・・加入期間は分かるが、年金額は分かりません。なので、直接・・「基金」に問い合わせることになります。また・・厚生年金基金に加入していた会社をやめて別の会社に移った・・というような場合は、「企業年金連合会」が事務を引き継いでいるので、そちらへ問い合わせて、年金額を把握します。( やさしく、教えてくれます )この資料は、上記・・50才以上の人のものです。3階部分の厚生年金基金はあるか? その2「厚生年金保険」の「加入月数」は、212ヶ月・・だということです。その「加入期間」の下にある「(基金)」は、「厚生年金基金」のことです。 (上図の青い3階部分)「2階部分の「厚生年金」の加入期間:212ヶ月の内、 3階部分の「厚生年金基金」に0ヶ月間、加入しました。」 つまり、基金には加入していない・・ということです。3階部分は無く、2階建ての年金だ・・ということです。この資料は、上記・・50才未満の人のものです。以下は、50才未満の人だけに送られるページです。将来の年金見込額を自分で試算するページです。 50才以上の人には「年金見込額」が 通知されるので、自分で試算する必要がありません。基礎年金、厚生年金、それぞれで簡単に算数を行ないます。これからの加入期間を入れて掛け算と足し算をするだけ。かんたん・・です。ちょっと前までは、このような資料が無かったので、自分の年金額を把握することができませんでしたが、もう・・これからは、自分で簡単にできます。生活設計をする上で・・素人にとって、最も難しかった「年金額の把握」が容易になりました。積極的に生活設計を行ないましょう!エクセルが使える人は・・自分でキャッシュフロー表を作りましょう!今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。ヒアリングシートを整理整頓、本日・・「再ヒアリング」として送信!〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。送られてきたヒアリングシートを整理整頓しています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 今日の作業。 (9/27到着)4 Aさん(40代):現状診断 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 10/4 シート到着。6 Mさん(30代):シミュレーション 10/6 依頼到着。7 Yさん(40代):シミュレーション 10/13 依頼到着。8 Yさん(40代):現状診断 10/22 シート到着。9 Kさん(60代):現状診断 11/10 ヒアリング。10 Kさん(30代):現状診断 11/20 シート到着。11 Nさん(30代):現状診断 11/25 シート到着。12 Tさん(30代):現状診断 11/26 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/26

-

家計簿なしで生活設計&ビンテージ物?のビール

家計簿を全くつけていません・・。 2011年 家計簿手帳・・より。 魔女の宅急便 となりのトトロ〇メール顧問会員のNさん(30代) (相談:ライフプランニング)つい・・この間、11/22(月)に新規顧問会員になりました。すぐ、ヒアリングシートを添付送信しました。記入して・・添付書類といっしょに、返信してもらいます。その後・・現状診断に進みます。メールをいただきました。 ※は、私の声。 武田様 こんばんは。Nです。 ヒヤリングシートを今作りました。 年金のところだけ良くわかりません。 年金特別便をお送りすれば 記入いただけるのでしょうか? ※いいえ、甘えてはいけません。 (^^ゞ 未記入・誤記入があれば、何度でも 再ヒアリングを行ないます。 なお・・『ねんきん特別便』は不要です。 必要なのは・・『ねんきん定期便』です。 ( 毎年・・誕生月に送付される ) ・・で、「ねんきん定期便がある方は こちらのみ記入」・・と、記入場所を 指定しているので、その通り願います。 記入方法が分からない場合は、 佐々木FPあてにお電話をください。 ( 平日の10:00~16:00 ) メールよりも簡単に理解できます。 今まで家計簿を全くつけていないので 想定も多いですが 支出の多さにかなりびっくりしています。 ※ヒアリングシートの記入作業が、 それぞれの家計や生活の再確認に なっている・・ようです。 皆さん・・ここで意識が変わります。 ヒヤリングシートのみデータでお送りします。 各種資料はかなりの量なので 郵送でお送りします。 ※添付資料の提出方法は・・ 郵送とメール添付、半々・・です。 ヒヤリングシートですが ここまで真剣に向き合ったことがなく 抜けも多いかと思いますが ご指導ご鞭撻いただければ幸いです。 よろしくお願いします。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇メール顧問会員のTさん(30代?) (相談:ライフプランニング)つい・・この間、11/15(月)新規顧問会員になりました。すぐ、ヒアリングシートを添付送信しました。記入して・・添付書類といっしょに、返信してもらいます。その後・・現状診断に進みます。メールをいただきました。 武田様 お世話になっております。 昨日、ブログを拝見致しました。 質問に答えてくださり、 ありがとうございました。 ※家計簿はどうやってつけたら? ・・に対して、昨日・・記事上で コメントしました。 武田さんが出してくださる 現状診断やシミュレーションに あまり合わないような 家計簿のつけかたでは・・・ と思いましたが、 ひとまずどんなものでも良いのですね。 自分に合うような家計簿のつけ方を探してみます。 ※家計簿は、つけていない人が多数派。 しっかりつけている人は少数派・・です。 心配はいりません。 なんだか、心強く、ワクワクしてきました。 生活設計を一人で考えるのは、 何か大きな不安の雲に覆われたような気がして、 気が重かったのですが、これからが楽しみです。 ※現状診断の後、どんな人生グラフに? ・・楽しみですね~。 今週中にも、 ヒアリングシートを送付できればと思います。 ※シートが到着した順番に、 行列に並んでもらっています。 よろしくお願い致します。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正私のスーパードライは、ビンテージもの? あ!注意・・、クリックしないで!これ、入り口のドアのようです。 (アサヒビールへの)ここ数日・・私が飲んでいるスーパードライ、( お中元を発見した11/23の記事参照 )缶の底を確認してみました。賞味期限 : 0103製造年月 : 0007・・って、書かれています。これって・・「2000年7月に製造しましたよ。 賞味期限は2001年3月ですよ。」ということ・・ですよね。2000年の夏!・・の、お中元だったんですね。で・・今は、2010年11月!・・ですよね。製造から10年以上経過!・・ですよね。おいしく飲んでいる・・んですよ。ありえない!!・・ですよね。私しか味わっていない・・はず・・です。でも確かにスーパードライの切れ!・・です。10年の時空を超えた切れ!ビンテージもののスーパードライ?ビンテージとは、本来、ワインの、ぶどうの収穫から醸造を経て、瓶詰めされるまでの工程を表す言葉です。「ヴィンテージ・ワイン」といえば、高級ワインの代名詞であることから、これにちなんだ感じで、名品や、年代物の楽器・オーディオ製品・カメラ・衣料品・車などの希少品等に対し、ビンテージもの、という言い方がされるようになったようです。年月を重ねることで、風合いが増し、希少価値が高くなった、高級な洋服や装飾品などをさすファッション用語としても使われているようです。一般的に、製造されてから10年以上の古いものをさして言われるようです。・・で、今私が飲んでいるスーパードライも、10年以上・・です。 ビンテージもの!?賞味期限が書かれていて・・それは、ないか。 (^^ゞ今日で・・お中元セット、飲み干します。今日の佐々木FP申しわけありません。今日はお休み・・です。確か・・チビ助の行事・・だったかと思います。聞いてたけど、忘れました。 (^^ゞ「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 (今日の作業) (9/27到着)4 Aさん(40代):現状診断 再回答到着。 (9/30到着)5 Hさん(30代):現状診断 10/4 シート到着。6 Mさん(30代):シミュレーション 10/6 依頼到着。7 Yさん(40代):シミュレーション 10/13 依頼到着。8 Yさん(40代):現状診断 10/22 シート到着。9 Kさん(60代):現状診断 11/10 ヒアリング。10 Kさん(30代):現状診断 11/20 シート到着。11 Nさん(30代):現状診断 11/25 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/25

-

自営業者でも、生命保険だけで大丈夫でしょうか?

ケガ、病気などで、働けない場合は・・?生命保険の広告は、いつもステキ・・です。読者からのコメントです。めいめいさん ・・からです。 ※は、私の声。 自営業の生命保険について こんにちは。 子供が生まれたので保険の見直しを考えています。 ※それは、マズイ!・・ですね。 なぜ・・マズイか? 「見直し」ということは、すでに保険に加入 しているということです。 これがマズイ! ※子ども誕生までは生命保険は不要! 子ども自体や独身者は、生命保険は不要です。 結婚してまだ子どもがいない夫婦も、 生命保険は不要です。 なぜ? 新婚さんの一方に万が一のことがあったら、 遺された方は一生・・愛をつらぬいて 独身で過ごす ・・なんていうのは、 ドラマの世界で現実の話ではありません。 半年なり一年なり・・悲しんで過ごせば、 あとはケロッとして新パートナーを見つけます。 だから・・ 結婚してもまだ、生命保険は不要! 夫(自営業:大工 一人親方)30歳 私(会社員:現在、育児休業中)29歳 子(6ヶ月) 持家:ローンなし 貯蓄:400万円 ※借金無しは、素晴らしい! 持ち家でありながら、住宅ローン無しは 理想的です。 お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。 主人は自営業なので、 傷病手当なども手厚くありません。 (建設国保から、傷病手当 日額6000円です) ケガ、病気などで、働けない場合、 収入がなくなってしまいます。 このような職業の場合でも、 生命保険だけで良いのでしょうか? 現在は フコク生命 医療パック定期付新積立型介護保険で内容は ・5年ごと利差配当付新積立型医療保険 日額6000円 120型(ガン、先進医療、 特定損傷などなど、他にも特約盛りだくさん、 さらに結婚を機にに妻型へ(+o+)) ・収入保障特約10年確定年金 3000万円 ・介護収入特約10年確定年金 1000万円 保険屋のおばちゃんに言われるがまま、 主人が独身時代に加入しており、 お金を垂れ流し放題です(ーー;) ※おバカさんです。 ( 失礼! ) おばちゃんの成すがまま ・・だったんでしょうね。 特約てんこ盛りで・・、おばちゃんは しっかり儲かっているよう・・です。 総合的な保険の窓口に相談にも行きましたが、 勧められるのは、 学資代わりの終身の生命保険と、 医療保険は長期に備えたほうがいいと。。。 ※総合的な保険の窓口=保険屋さん そんなところには行かないことです。 ん?・・無料相談だった? それは「相談」じゃない! ただの「営業行為」だ! おバカさんは、「無料相談」につられて、 営業されるために足を運びます。 彼らは保険を売って食べています。 素人をだまして売りつけるのは簡単です。 ※学資代わりの終身保険 盛んに使われる営業トーク。 どんなに高利率を提示されようと、 その保険会社が長期間まともなら、 ・・という約束ごとです。 15年とか18年とかは、もろに長期。 何があってもおかしくありません。 破綻時は、貯蓄性の保険ほど、 甚大な被害を受けます。 ⇒ 大きく元本を割り込んだり・・。 ※医療保険は長期に備えた方がいい? 医療保険には、加入しないことです。 保険屋さんの言いなりで・・ 加入期間が長いほど、 私たち消費者の損は拡大します。 逆に、保険屋さんの利益は拡大します。 「無料相談に出かけて行く」 「保険屋さんの勧めをすなおに聞く」 ・・等の行為は、厳に慎みましょう。 医療保険の保険料を払ったつもりで、 貯蓄を増やしていければ、 何の問題もありません。 信用できず、調べていたところ こちらのブログに出会いました。 ※ラッキー♪ ・・でした。 ご指導のほど、よろしくお願いいたします。 ※ズバリ!アドバイス・・は、できません。 アドバイスに必要な情報がそろって いるわけではないので・・。 必要な情報 = ヒアリングでの情報 ブログ右帯の「顧問会員って何?」の、 「業務と手順」等を参照してください。 与えられた情報の範囲で、 それなりのコメントをしています。保険には、加入しない方がお得です。すべての保険(共済も含む)について、言えることです。 保険加入 = 保障を買うこと 保障を買うこと = 保険料を払うこと 保険料を払うこと = お金を失うこと・・なので、 保険加入 = お金を失うこと何も起こらなければ、払ったお金すべてを失います。「何もなくて、よかったね~。」の・・優しい言葉に「思いやり」を感じて、「お金を失ってもったいない。」・・とは、これっぽっちも思いません。 ・・おバカさんです。おばちゃん(保険屋さん)は・・すでに、保険料から自分の給料ももらっています。余裕を持って、優しい言葉をかけることができます。これからも・・やめさせないよう、優しい言葉をかけ続けます。できるだけ長く継続させなければなりません。おバカさんは・・、「ずっと優しく心配してもらっている。」・・と感じて、加入を継続します。生涯・・保険料を払い続けます。( = お金をたれ流し続けます )・・おバカさんです。貯蓄を目的に保険加入する人がいます。これは・・お得でしょうか?シンプルに考えましょう。お金を預けたとたんに元本割れするのが、保険です。下の絵のように、払われた保険料は、まず保険屋さんが自分の取り分を確保します。残ったお金を運用します。マイナスからのスタートです。なのに・・高利回りを約束します。( ちょっと無理かも・・のような )「こんなことで、良い運用ができるわけがない。」・・と思うのが、普通の感性です。それでも・・保険屋さんは運用のプロだから、きちんと運用成果をあげてくれるだろう・・とおバカさんは、期待します。( 大きなマチガイ!・・ですが )あの・・日本最大手の日本生命でさえ、自分の社員の企業年金の運用が予定通りに行かず、将来の給付額を減額しています。プロが運用するから・・と、信用してはダメ。他よりも確実に儲けることができる・・という方法は、ありません。「病気・ケガで収入が途絶える。」・・に、保険は有効でしょうか?質問文の中に保険料や期間が書かれていないので、なんともコメントのしようがありません。 保険に加入した人や、これから加入する人は、 自分で一応の算数をしてみましょう。 〇払う保険料の総額は、いくらになる? 〇受け取る保険金や給付金の学は? とりわけ・・保険料総額は、知っておきましょう。 数百万円以上になる人は、 どこかおかしいんじゃ? ・・と疑いましょう。 明らかにたれ流しをしています。 表彰状!もののおバカさん・・です。 (失礼!)・・で、収入保障の保険ですが、きちんと算数をしてみましょう。たとえば・・保障額300万円に対して、払う保険料総額が100万円とか200万円とかなのであれば、明らかに加入は損!・・です。300万円をもらえない可能性が圧倒的な状況で、100~200万円のお金を失うことは確実です。これは・・メチャクチャ損な取引!です。( 保険屋さんが圧倒的に有利なギャンブル )医療保険やガン保険で、よく見る光景・・です。消費者は、コツコツ貯蓄を増やす方が、ギャンブルに勝つ可能性が大!・・です。現金をひたすら増やせ!現金は、オールマイティ!貯蓄残高は、最強の保険!何か起こって、ちょっと・・お金が足りなかったら、しょうがないから・・生活費を切り詰める。これ・・健全な生活、健全な考え方・・です。貯蓄を増やしていなかった・・自分が悪いんだから。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/24

-

家計簿はどうやってつけたら? 半年で挫折・・。

お勧めの方法はありませんか?家計簿のフリーソフト・・も、あります。〇メール顧問会員のTさん(30代?) (相談:ライフプランニング)つい・・この間、11/15(月)に顧問会員になったばかりで、ヒアリング中です。メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 メール顧問会員のTです。 ほぼ、ヒアリングシートの記入を終了し、 あとは、夫の方の退職金等を 会社に問い合わせているところです。 今回、家計簿について、ご質問を宜しいでしょうか。 私は、家計簿をつけていなかったので、 12月からつけようと思っています。 子供が生まれる前は、レシートを張り付ける式の 家計簿をつけていたのですが、 何か、管理しやすいもの、お勧めの方法 というものはございますでしょうか。 ※残念ながら・・当FP事務所では、 家計簿の付け方のアドバイスは 行なっていません。 ネット上で色々な方法が発見できます。 以前つけていた時は、 月々の結果が出ても、それを、どう活かそうか、 というところまでは活用できず、 家計簿をつける意義がつかめず、 半年ほどで止めてしまいました。。。 ※そのへん・・ですよね。 つけることの意義が見つからなければ、 モチベーションが上がりません。 つけて置いておく・・だけでは。 くだらないご質問を恐縮ですが、 どうぞよろしくお願い致します。 ※今回・・具体的な生活設計を行ないます。 キャッシュフロー表の作成を経験します。 ( これが大きい! ) 家計の収入・支出を1年単位で見ます。 それを一生に渡ってくり返し、ご夫婦の 将来を眺めてみることができます。 ⇒ 人生の全体像を確認! ・・します。 これが・・家計簿と関係します。 (直結!) 1ヶ月ごとの収支、1年ごとの収支、 ・・等が微妙に変化することが、 人生全体に影響を及ぼします。 人生が大きく変わったり、安定したりします。 もうじき手に入るT家のキャッシュフロー表・・が、 家計簿をつけるモチベーションに、 おおいになる!・・と思いますよ。 ガンバレ! Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇金融機関廻り・事務所家賃その他振込み・給与振込み : もちろん佐々木FPの分だけです。 武田FPの分は無し! いつも私はボランティア・・。 ( 涙 )〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。送られてきたヒアリングシートを整理整頓しています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。(9/15到着)2 Nさん(30代):現状診断 ← 回答待ち。 (9/24到着)3 I さん(40代):現状診断 ← 今日の作業。 (9/27到着)4 Aさん(40代):現状診断 ← 再回答到着。 (9/30到着)5 Hさん(30代):現状診断 ← 10/4 シート到着。6 Mさん(30代):シミュレーション ← 10/6 依頼到着。7 Yさん(40代):シミュレーション ← 10/13 依頼到着。8 Yさん(40代):現状診断 ← 10/22 シート到着。9 Kさん(60代):現状診断 ← 11/10 ヒアリング。10 Kさん(30代):現状診断 ← 11/20 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/24

-

お中元にもらったビール 飲んでもだいじょうぶ?

自宅で片づけをしていて発見!!スーパードライ・・発見!我が家で整理整頓をしていて・・詰め合わせの箱を発見・・しました。この重さ・・感触は、缶ビール!・・です。アサヒ・スーパードライ・・でした。お中元でいただいたものでした。お・・、おちゅーげん!?( そろそろお歳暮の季節・・です )これ・・飲んでも大丈夫だろうか?賞味期限とか、消費期限とかは?Yahoo! オークションでは・・( 2010年10月11日現在 )アサヒスーパードライ350ml缶×48本 賞味期限2011年 5月・・なんて書いてあるんで、賞味期限は半年前後? なのかな~。Yahoo!知恵袋 ・・では、質問者・・賞味期限が切れたお中元のスーパードライ、ジュース(よくあるセットです)があります。ビールは2009、03 ジュースは2009,06と、2009.03です。保存状態は部屋の中に無造作に置かれています。もちろん温度管理なんぞしておりません。開けてみて大丈夫のような気がしないでもないのですが 心配です。飲んでも問題ないのでしょうか?ベストアンサーに選ばれた回答私や私の家族は、大半の缶もの保存飲食物は賞味期限後半年程度でしたら開封してみて大丈夫そうなら口にします。賞味期限は「美味しく飲食できるとメーカーが保証した期限」で、消費期限は「安全に飲食できるとメーカーが保証した期限」と認識しています。消費期限モノはそれなりに気にしますが、賞味期限モノは自己判断で利用します。それでいままで具合が悪くなったことはありません。ビールについても、会社のお中元で届いたものがオフィス内に放置してあり、仕事納めに職場の皆さんが飲んでたりしますが、問題起きたこともありません。ただし、これをすべての人に保証できるわけではないので、飲用時は自己責任でお願いいたします。自己責任で飲んでみました。だいじょうぶ・・です。酔うこともできています。味も、スーパードライ!そのもの!・・のような、気がします。「ちがいの分かる男!」ではないかもしれない・・ので、確かな自信はありません。 (^^ゞこの・・スーパードライ、発見したのは2日前でした。その日の夜に・・350ミリ缶×3個。(1リットルちょっと)昨日の夜にやはり・・350ミリ缶×3個。(1リットルちょっと)・・おいしくいただきました。だいじょうぶ・・です。問題ありません。以外に、ビールって長持ちするもんです・・ね。夏なんて、ついこの間なのに、なにをゴチャゴチャ言ってんの?・・と感じている人がいると思います。このお中元を贈ってくれたのは・・〇〇開発さん・・という、外構・造園業者さんです。私の・・サラリーマン時代にお付き合いがありました。( 大手住宅メーカー )今はFP事務所を運営して10年目・・です。サラリーマンをやめてから11年目・・です。〇〇開発さんとのお付き合いは・・マイホームを建築した人の外構工事等をお願いすることで繋がっていました。私が住宅メーカーを辞めた時点でお付き合いは途絶えています。! ! ! ・・ということは!?このお中元って、今年の夏ではない!・・んです。少なくても・・11年以上前の夏! ・・です。11年以上前のお中元! ・・です。11年以上前のスーパードライ! ・・です。それを飲んでしまった・・んです。すごい!・・ことです。スーパードライはすごい!( 私もすごい! (^^ゞ )まだ・・箱の中にあります。すべて、おいしくいただこうと思います。しかし・・ホントに、一昔前のビール・・って、大丈夫なんだろうか?( アサヒビールの人、読んでたら教えて )同じ経験をした人・・いないだろうな~。前人未到の領域に踏み込んでいます。 (^^ゞ今週の佐々木FP25日(木)は休み・・です。 ( チビ助の行事 )なので、今週は飛び石連休です。出勤日は、月・水・金・・です。ヒアリングシート記入方法の質問電話は、佐々木FPの出勤日にお願いします。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/23

-

健康保険の崩壊に備えて医療保険に? おバカ?

保険屋さんの思惑通りのおバカさん。「年金破綻に備えて金融商品を」・・と同じ、洗脳されたおバカさんの発想・・です。 (失礼!)目を覚ませっ! プロが選ぼうが・・何をしようが、消費者にお勧めかどうか?・・とは、別問題・・です。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)本日(11/22(月))、新規に顧問会員になりました。 本日はNさんを含めて、 一度に3人の方が顧問会員になりました。 皆さん、週末にネット振込み・・です。年間顧問料:36,000円が振り込まれました。今日から来年の昨日まで・・の、顧問会員です。さっそく、ヒアリングシートを添付送信しました。その際のメールに、質問も入っていました。 ※は、私の声。 なお、1点だけ質問です。 医療保険についてですが 日本が健康保険に恵まれているから 医療保険がいらないという話は よくわかりました。 ※そうですか。 ただ年金の仕組み同様、 今後健康保険の仕組みが崩壊する・・・ という可能性はないのでしょうか? ※可能性はまったくゼロではないですね。 ただし、健保制度が崩壊する時は、 日本の国も破綻・崩壊しています。 ( 年金制度でも同じこと ) 「破綻した国で・・保険屋さんが 何事も無くまともに営業している。」・・と 考える人の脳ミソこそ、崩壊・・しています。 「おまえは、すでに死んでいる・・。」 (^^ゞ そうなったら医療保険に入っていたほうが 良かったというようなことにならないか心配です。 ※保険屋さんの洗脳が、脳ミソ全体に 万遍なく行き渡っています。 『医療保険は良いもの』・・という 保険屋さんの思惑通りの前提・・です。 ( 日本人なら、しょうがない? ) 「心配です。」・・と、強く不安を感じて もらえば、彼らは大成功・・です。 消費者の立場で言えば、医療保険に限らず、 『保険加入=お金を失うこと!』 ・・です。 健康保険が崩壊しようがしまいが、 『医療保険に加入すること自体が損!』 ・・だということを、しっかり理解しましょう。 考え方がおかしいのですかね?? ※はい・・もろに!おかしい・・です。 この件に限らず、発想の前提にすべて、 業者の洗脳が色濃く反映されています。 顧問会員になったことをキッカケに、 これからゆっくり・・治療・リハビリを していきましょう。 最後にはしっかり、目を覚ましましょう!『医療保険の加入者は、みんな得をする』 ・・か?そんなわけがない! ・・ことに気付きましょう。みんなが得をしたら・・すぐ、仕組みが破綻します。だれでも・・払ったお金よりもらうお金が多い♪・・ということなら、その仕組みは成り立ちません。「どこから支払うお金が出てくるの?」こんな当たり前!・・なこと、小学生でも分かります。加入者が払った保険料から、まず・・セールスさんの給料等の経費が引かれます。残ったお金で、加入者全員の保障に対応します。加入者のだれかに何かがあった場合に、給付金や保険金が支払われます。保険加入は一定期間の保障を買う行為・・です。払った保険料は、期間の経過後・・無くなります。保険屋さんの給料等経費に使われ、加入者のだれかの保険金に使われ、一定期間が経過すれば、・・無くなります。『保険加入=お金を失う行為』医療保険に限らず、保険に加入する・・ということは、一定期間の保障を買ってお金を失うことです。基本的には・・『保険には加入しない!』・・という姿勢を、人生を通じて貫くことです。「保険以外に方法が無い」ような場合だけ、「やむを得ず・・しぶしぶ加入する。」・・ことです。やむをえず・・しぶしぶお金を捨てます。『医療保険の加入者は、みんなが損をする!』・・ことで、保険の仕組みが成り立っています。『医療保険の加入者は、みんなが損をする!』・・ことで、保険屋さんの職員が給料をもらえています。自分が損してまで、他人の給料に貢献したい?・・おバカさんです。 ( 失礼! )それでも、保険屋さんにさんざん脅された上で、医療保険の良さをアッピールされて、その気になって契約している人が多くいます。今では保険屋さんだけじゃない・・ですよね。銀行でも保険を売っています。奨める人が銀行員なら気軽に買う場合も・・。商品の責任を負わずに手数料だけ稼げるので、銀行はボロ儲け・・です。( 商品責任は保険会社が負う )やはり・・払った保険料から、給料が払われます。保険屋さん、販売代理店、銀行、売り手がだれでも、医療保険は買わないことです。以下は、保険料の中身を説明する図・・です。ライフネット生命のものです。( 付加保険料と純保険料 )ネット専業の方が保険料が安いことを説明しています。・・が、結局はお金を捨てる行為であることは同じです。加入しない・・ことです。今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。整理整頓が終了!「再ヒアリング」として、添付送信しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。(9/15到着)2 Nさん(30代):現状診断 ← 回答待ち。 (9/24到着)3 I さん(40代):現状診断 ← 今日の作業。 (9/27到着)4 Aさん(40代):現状診断 ← 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 ← 10/4 シート到着。6 Mさん(30代):シミュレーション ← 10/6 依頼到着。7 Yさん(40代):シミュレーション ← 10/13 依頼到着。8 Yさん(40代):現状診断 ← 10/22 シート到着。9 Kさん(60代):現状診断 ← 11/10 ヒアリング。10 Kさん(30代):現状診断 ← 11/20 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/22

-

医療保険、学資保険、住宅ローン、投資信託。

それぞれ、どのようにしたら・・? 初めての方からメールをいただきました。Nさん(30代) ・・です。メール顧問会員を希望しています。 ※は、私の声。 はじめまして。 〇〇県に住むNと申します。 HPを見て目から鱗で ぜひご相談をお願いしたく メールさせていただきました。 (年金不安から外貨建ての年金保険を 検討していて入る直前でしたが 思いとどまることができました!!) ※『年金不安』 = 仕掛けられた『常識』 消費者みんなが老後に不安を持てば、 保険屋さんや金融機関の商品が売れます。 「不安ビジネス」!・・です。 彼らはリスク無しで簡単に手数料稼ぎが できてしまいます。 大もうけ!・・です。 よく思いとどまった! よかった、よかった。 相談内容ですが・・・・ ・死亡保障については 格安の掛け捨て型での会社の 団体保険に加入しています。 必要額はいくらか? ※はい・・これは、N家の状況を確認 してから、検証します。 家計の『現状診断』!・・を終えてから でないと、検証のしようがありません。 ・医療保険に 私と嫁と2本入っています (ソニー生命にて)。 また気づかなかったのですが 私の分で会社の団体医療にも加入。 全て解約でいいのか? 入っていて得をすることはないのか? ※医療保険は加入しない方が得! ( 当たり前! ) 以前・・こんな顧問会員がいました。 「医療保険に入って・・まだ1万数千円 しか保険料を払っていない時に、 たまたま病気になって入院したんですよ。 その時・・医療保険から30数万円も もらっちゃいました。 すごくラッキー♪ 医療保険に入っていて良かった♪」 その後・・は、どうしました。 「その後・・これは入っていた方がいいな と思って継続していて、実はもう すでに、もらった分を超えるお金を 払っています。 エヘッ。(笑) 」 ・・おバカさんです。 ( 失礼! ) 医療保険、がん保険は、即解約!でOK。 ・学資に子供2人分それぞれ1本ずつ 月々1万ずつ加入しています。 利率がいいのですが 解約はもったいなくないですか? なお息子の分は去年入ったばかりで 今解約すると元本を割ってしまうと思います。 ※利率が良い保険は、保険屋さんのお荷物。 同様商品を抱えた会社は逆ザヤで苦しみます。 長期間・・耐えることができそうな会社か? 保険会社が傾いたら・・? 学資保険や終身保険などの 貯蓄性の保険は、被害が甚大になる。 大きく元本割れ!・・なんかは当たり前! ※ずば抜けた運用方法!・・なんて無い! 良い利率を約束すれば、見合ったリスクを負担します。 日本生命でさえ、自社職員の企業年金で 約束どおりの利率で運用できずに、 やむなく年金額を減額しています。 生命保険会社は運用のプロ!のはずが・・。 ※解約・元本割れは、もったいないかどうか? ・・は、具体的に繊細情報を得て、 現状診断を終えてから考えましょう。 ・元々学資代わりで 嫁への15年払込400万の死亡保障 (月々1万程度)に入っていましたが、 解約ではなく止めた状態にしてあります。 解約すると36万ほど戻ってきますが 嫁が死亡すると100万弱ほど出るので そのまま保留で残してあります。 これはどうしたらいいですか? ※「学資代わりで」・・お決まりの営業トーク。 おそらく・・終身保険だと思いますが、 「終身保険は貯蓄になるから・・。」 「10数年後に解約して学資代わりに。」 よく見かける営業手法・・です。 終身保険も貯蓄性の保険です。 良い利率を提示されているとすれば、 上の文章と同様の話になります。 ※「解約ではなく止めた状態。」 ・・は、損! これ・・保険屋さんにとって・・良い状態。 こちらが「止めた状態」と思っていても、 「保障をしてもらっています。」 = 「コストがかかっています。」 ※嫁に死亡保障は要らない! そんな可能性が高いです。 ( 繊細検証は現状診断後 ) もし不要ならば、不要な保障のために コストを負担し続けていることになります。 ・3年前に住宅を購入し 10年ローンを組みましたが、つい前日 3年固定で借り換えをしてしまいました。 残り28年ですが ※3年固定はあり得ない! 残期間が28年もあるのなら、 短期固定の住宅ローンは危険極まりない。 この先教育資金も必要となる中で 繰り上げも含めどうしたらいいのか? ※繰上げ返済は? 教育資金との兼ね合いは? 積極的な繰上げ返済が可能な 家計かどうか?・・は、 現状診断を終えての判断です。 教育資金との兼ね合いも、現状診断で キャッシュフロー表を作ってみて、判明します。 ・教育資金が足りるのかどうか? ※現状診断で、はっきりします。 時々・・足りなくなる人がいます。 (^^ゞ ・老後の資金が足りるのかどうか? ※保険・銀行は、「年金不安」を洗脳します。 不安を感じてもらえば、商品が売れるから。 振り回されるな! だまされるな! 老後資金も現状診断で、はっきりします。 ・・が、老後資金が不足するケースは ほとんどありませんので、心配なく。 ・資金運用を真剣に考え、 積み立ての投信をし始めたところです。 しない方がいいのか? ※借金返済しながら資産運用するな! 同じ元本を用いて・・ ・返済中の住宅ローンの繰上げ返済 ・投信での資産運用パフォーマンス どちらが大きいでしょうか? 「 ・・ うぅ~~ん?」 コラッ! 考えるな!! 圧倒的に前者が大きい!しかもリスク無し! (元本100万円で50万円ゲット!とか) 資産運用するお金があったら、 繰上げ返済を優先!! ※面談で投信を買うな! その積立投信はどこで買ったんでしょう? 銀行や証券会社で面談で? だとしたら、どうしようもない商品です。 彼らが売っているのは手数料が バカ高いものばかりです。 彼らは小売店です。 この世界も小売店が強いんです。 メーカーに要求します。 「もっと手数料の稼げる商品を・・。」 その通りの投信が新商品で来ます。 銀行員は積極的に販売します。 今まで資産運用なんてしたことがない 素人でも、いつもの銀行員が勧めて くれるなら安心です。 買っちゃいます。 手数料がどうか?・・なんて気にしません。 おバカさん・・です。 (失礼!) しんたくほうしゅう ※チェックする手数料は、信託報酬! 金融機関が安全にする運用は、国債です。 その国債(10年物)の利率は1%を切っています。 そんな時に、投信の手数料2%前後でも なんとも思わずに買ってくれる「お客様」は、 大変にありがたい存在です。 金融機関は、リスク無しで儲かります。 逆にお客様は、高いコスト負担のおかげで、 当然・・リスクを取って利益無し!・・です。 投信を検討する際は、「信託報酬」を 必ず確認しましょう。 2%以上のものは問題外! 1%以上のものも遠慮するぐらいでOK。 1%未満でなんとか・・というところ。 銀行にお任せ・・では、本格的な おバカさん!!・・に、なってしまいます。 住所:〇〇県〇〇市 氏名:N(ふりがな) 年齢:30ウン歳 家族構成:4人 職業:私(会社員 社名)、嫁(パート) ぜひともよろしくお願いします。こちらこそ、よろしくお願いします。生活設計の意識を持たれたのは、すごくいいこと・・です。しっかり、ライフプランニングを行ないましょう。この機会に、金融機関や保険会社やその他業者に振り回されたり、だまされたりしない・・強い体質を作りましょう!これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/20

-

マイホームの基礎コンクリート工事 ほぼ終了!

氷が張る前の時期に・・ここまでくれば、安心・・です。右は玄関ポーチへ登るスロープ。 左は建物内の土間・・です。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)基礎コンクリートの型枠(かたわく)が、はずされました。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟 11 完成・入居 12 住宅ローン返済開始すご~い、ボリューム・・です。建物外側に・・勝手口用のタタキを。玄関です。 ・・て、よく分からない・・ですよね~。『ランマー』・・君。 自分がジャンプして土を締め締め固めます。武田FP 「こんにちはあ、ごくろうさまですぅ。」職人さん 「・・ ・・。」 ( ん・・? 会話・・嫌い? )今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。整理整頓が終了!「再ヒアリング」としてメール添付でデータを送りました。( 回答を返信してもらいます )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 今日の作業。 (9/15到着)2 Nさん(30代):現状診断 ← 今日の作業。 (9/24到着)3 I さん(40代):現状診断 ← 今日の作業。 (9/27到着)4 Aさん(40代):現状診断 ← 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 ← 10/4 シート到着。6 Mさん(30代):シミュレーション ← 10/6 依頼到着。7 Yさん(40代):シミュレーション ← 10/13 依頼到着。8 Yさん(40代):現状診断 ← 10/22 シート到着。9 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/19

-

マイホーム。リフォームしたい。ただ今・・新築中。

マイホームのリフォーム。リフォーム? or 建替え?プラン作りでさんざんもめて・・2008年2月、完成!〇問い合わせのメールをいただきました。 ・・ まだ、名前は分かりません。 ※は、私の声。 はじめまして。県内在住の者です。 住宅建築、リフォーム関連の ホームページを検索しているうちに、 エフビーステーションにたどり着きました。 ※よく、いらっしゃいました。 貴事務所では 住宅建築の支援を行っているようですが、 住宅のリフォーム等の支援、 相談などは行っているのでしょうか? ※はい、行なっています。 私は現在住宅のリフォームを 検討しているところですが、 リフォームに関しても新築と同様な 支援を受けることができるのであれば、 会員になることも考えています。 よろしくお願いします。新築もリフォームも同様に支援。リフォームであっても、新築と同様にサポートをしていますので、相談してみてください。〇意見が割れたけど、なんとか・・完成入居。 (掲載写真の家) ・お父さんは全面リフォーム ・お母さんと娘は建替え(新築) ・・と、希望が真っ二つに割れたケースです。 何度も何度も打ち合わせた結果、 折衷案で・・双方折り合うことに。 お父さんお気に入りの「続き座敷」は残す。 他の部分はすべて新築・建替えをする。〇意見調整が進まずストップ。 別件でやはり・・ ・お父さんは全面リフォーム ・娘夫婦は建替え(新築) ・・と、希望が一致しないケースの 相談を受けています。 親世代と子世代の意見調整が進まず、 現在・・計画がストップしています。家族内の意見調整が済めば、あとは・・わりあいトントンと事が運びます。マイホームの支援は基本的に、以下のような手順で進めていきます。 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟 11 完成・入居 12 住宅ローン返済開始石敷きのテラス。居間から座敷方面を見ています。座敷から居間方面を見ます。キッチン・・です。〇もう1件、初めてのメールをいただきました。Tさん(20代) ・・からです。 ※は、私の声。 武田 様 こんばんは。 いつもブログを拝見して 勉強させて頂いています。 今回はメール顧問会員をお願いしたく、 メールさせて頂きました。 我が家は自営業の夫30ウン歳、 会社員の私20ウン歳(現在育児休暇中)と 子供が・・チョメチョメ・・の 女の子が二人います。 主人があまりお金に関心が無い為、 今後の生活に不安があります。 ※よくあるパターン・・です。 現在、家を建築中なのですが ※う~~ん、惜しかった。 建築前に相談を受けていれば、 数百万円・・お得に住宅建築♪ ・・だったんですが。 (^^ゞ 『なんとかなる』とローンの金額にも あまり関心がないようです。 ※よく・・います。 せめてもの救いは・・ 「なんとかなる」と言っているのは、 夫だけだった・・こと。 保険もブログを拝見して 主人の生命保険の 終身の1000万は解約しました。 ※えっ! 解約? 大丈夫ですか? 他の保険はまだ清算できていません。 本来なら自分でするべきことなのでしょうが、 ライフプランニングをお願いできないでしょうか? 宜しくお願い致します。さっそく、顧問会員になるための案内メールを送りました。よろしく、お願いします。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。整理整頓した上で、予定では・・明日、「再ヒアリング」としてメール添付でデータを送ります。( 回答を返信してもらいます )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Nさん(30代):現状診断 ← 今日の作業。 (9/24到着)3 I さん(40代):現状診断 ← 9/27 シート到着。4 Aさん(40代):現状診断 ← 9/30 シート到着。5 Hさん(30代):現状診断 ← 10/4 シート到着。6 Mさん(30代):シミュレーション ← 10/6 依頼到着。7 Yさん(40代):シミュレーション ← 10/13 依頼到着。8 Yさん(40代):現状診断 ← 10/22 シート到着。9 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/18

-

老後の長期入院に備えて 医療保険?or 貯蓄?

医療保険に入っていた方がいい?年を取ると・・何度も何度も病気になる?いざ入院したら長引く?・・だから、医療保険に入っておく?読者からの相談・・です。きりんさん ・・からです。 ※は、私の声。 高齢時や長期入院を考えた場合で、 医療保険に加入するより 貯蓄がいいでしょうか? ※いいんです。 もちろん!・・です。 はじめまして。 【現在】 年齢:42歳 男 求職中 貯金なし ※「休職中」・・ということは、収入無し? 収入が無い人(私・・武田も、そう)は、 医療費の自己負担額が、 一般の人の半分以下で済む! ※「保険に加入していない不安」より、 「貯蓄が無い不安」を感じる、 まともな感性を持ちましょう。 年をとって病気になった時が心配で 若いうちにと安い終身医療保険を 検討していました。 ※とんでもない、お金がもったいない。 (120日型の月額5,000円タイプ) 私は通院・投薬があるので 簡単な告知で入れる保険を探しておりました。 ※病気療養中の人が加入できる保険は、 思いっきり割高な保険料を払い続け、 いざという時には保険金がもらえない、 ・・なんていうことがありうる商品です。 保険屋さんは確実に儲かります。 消費者は大金をたれ流すだけです。 そこでこちらのブログを拝見しました。 こちらのブログを読んで、 医療保険に加入する分、 約5,000円を貯金していこうと 思うようになりました。 ※はい、いいこと・・です。 以外にけっこうな金額が貯まります。 でも、気がかりなことがあるので、 アドバイス頂けたらと思います。 1.60歳、70歳~と年をとるにつれて 何回も病気したり、 入院した時も長めになるのでは。 ※はい、年を取るほど・・そうなります。 老化していくわけですから。 保険屋さんが営業で脅かします。 だから どうした! ・・という話になります。 2.脳梗塞・脳内出血など 「脳血管疾患」になった場合、 かなり長期の入院になるのでは。 ※はい、統計上・・そうなっています。 保険屋さんが営業で脅かします。 だから どうした! ・・という話になります。 上記の1、2について不安です。 国民健康保険3割負担、 高額療養費制度がありますが、 それと貯金で積み立てした分で 十分でしょうか? ※・・と、感じてもらえば・・十分、 敵(保険屋さん)の思うツボ!・・です。 医療保険に加入していて、 毎月払っていた総額以上に お金が必要になり、 保険に入って助かったということは 有り得るでしょうか? それとも、受け取る額はやはり 掛けていた総額より下回るので 貯蓄がいいのでしょうか? よろしくアドバイスお願い致します。年を取るほど・・入院日数は長くなります。脳血管疾患では・・入院日数が長くなります。だから どうした!? ・・という話・・です。( 保険屋さんの脅しに乗らないことです )『医療保険に加入しない方が、 お得な人生になります。』1 保険加入=お金を失うこと 『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。 『保険料から、営業マンの給料等が引かれます。』 他人の給料を払うより、我が家の貯蓄を増やしたい。 できるだけお金を失うことのない人生にしたい。 他に方法がない一大事だけ、保険に加入。 ( お金を失うことになるので・・しぶしぶ ) 人生の一大事でもなく、他に方法がある場合は、 決して保険には加入しないこと! ・・です。 日本人にとっての「病気」は、一大事ではない。 保険料を払ったつもりで貯蓄をしましょう。2 低所得なら自己負担額が少ない。 私・・武田は、ボランティアでFPをやっています。 ということは、所得がありません。 所得が無い人は、医療費の自己負担限度額が 極端に安く済みます。 (モウシワケナイ・・ケド) たとえば・・3週間ほどの入院で、 医療費が300万円!!も・・かかったとしても、 私が払うお金は・・35,400円でお終いです。 ( 1ヶ月の自己負担限度額 ) 助かります。 (医者にかかることないけど) 3,000,000円-35,400円=2,964,600円! なんと!・・健康保険からの給付は296万円! 同様のケースで、「医療保険」からは・・いくら? 手術をしていたとして・・仮に20万円、 入院保障が・・1万円/日×21日=21万円、 合計・・みみっちく・・41万円。 それでも・・おバカさんは、感動します。 「医療保険に入っていてよかったあ♪」 トータルで100万円以上の保険料を払う ことは度外視して・・。 (だから・・おバカさん) だまって・・296万円ももらえるのに、 41万円受け取って感動♪・・するために 100万円以上も払うのが・・おバカさん・・です。3 長く入院した方が生活費が浮く。 ( 入院した方がお金がかからない ) A : 毎日元気で日常活動をしている人。 B : 入院して毎日ベッドでおとなしくしている人。 どちらが・・たくさんお金を使うでしょうか? Aは元気に出歩きます。 交通費がかかります。通信費がかかります。 どこかで外食をしたりします。 夕方には付き合いで飲んだりします。 何か趣味を持っている人は、その出費が。 家では暖房・冷房・・その他で電気代が・・。 Bはベッドでじっとしています。 日常よりずっと安い料金で食事ができます。 一食・・たったの260円です。 (アリガタイ) ベッドでじっとしているので・・まったく、 お金を使うことがありません。 医療費の大部分は健康保険から給付されます。 Bの方が、明らかにお金がかかりません。 結局、入院した方がお金がかからない・・んです。 長~く入院した方が、生活費が浮いて助かります。 病院は早く追い出そうとしますが・・。 国民皆保険で、私たち日本人は恵まれ過ぎ♪? ( 世界で唯一成功した社会主義国家? )4 くり返し入院すると費用が安くなる。 何度も何度も病気になれば・・ 4回目以降はさらに大サービス♪・・です。 自己負担額がさらに安くなります。 35,400円だった・・私の限度額は、 4回目以降・・24,600円になります。 ( 1ヶ月の自己負担限度額 ) 24時間体制で治療をしていただいて、 さらには食事は1食:260円、 3食食べて・・780円! 助かります。 ん?・・低所得者はもっと安い?! ( 助かります ) さらには高齢になるほど、医療費も食事代も 私たち自身の負担は少なくなります。 至れり尽くせり・・です。 私達は・・なんて恵まれた国にいるんでしょう。それでも、医療保険に入りたい?保険屋さんの給料を払ってあげたい?せっかく働いて得たお金です。自分のために使いましょう。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/18

-

住宅ローン、生命保険、お叱り電話、ドイツ香川

住宅ローンの借り換え、連絡が到着。ドイツ、ブンデスリーガ!〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現在・・生命保険の清算と、住宅ローンの借換えを実行しようとしています。治療歴がありながらの・・生命保険の加入検討・・です。住宅ローンの団信も同じ懸念が・・。治療歴を告知したら・・生命保険は、割増し保険料を払うことでOKが出ています。5割増しの保険料・・です。それだけ割高な保険料を払って・・死亡・高度障害がどこまで保障されるか?明らかにしてから(文章で確認してから)契約をしましょう・・ということにしています。保険を販売するセールスの口約束は、いっさい信用しないことです。いざとなって、言った・言わない・・の話に。(将来・・いなくなるかもしれない人です)きちんと文章で確認して印鑑! ・・です。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メールをいただきました。 住宅ローンの回答きました 武田様 いつもお世話になっております。 〇〇のKです。 早速ですが、 本日住宅ローンの借り換えの件で SBIの申し込み担当者から連絡がきました。 結論から言うと、ダメでした・・・。 私も、気づいていなかったのですが、 昨年の12月の返済が、 残高不足で遅れたことが原因のようです。 (どうやら、延滞金も発生していたようです・・・。) 妻に確認したところ、 そういえは、そんなこともあったわねww とあっさり。(トホホ・・・) また、団信については、この審査後なので、 まだ審査してもらっていないとのこと。 SBIの担当者さんは、 一度、申し込みの取り下げをしてもらい、 来年の1月以降に再度申し込まれては、 どうですか? (返済確認は、過去1年間なので・・・。) と提案されております。 このまま、申し込んでも、ダメなのであれば、 取り下げるしかないですよね! 取り下げなら、審査に落ちたことには ならないようなですし・・・。 1月まで待って、再度SBIかそれとも、 他行に申し込んだ方がいいのでしょうか? (金融機関によって、 返済履歴確認期間が違うようなら・・・) どのようにすればよいでしょうか? アドバイスお願い致します。 先日、相談した、生命保険の方は、 まだ回答がきません・・・。 電話での話では、担当者が知る限りでは、 そのような書類はないとの事で、 もう一度、 上司や保険会社(あんしん生命)と相談、 確認して再度返事をもらうことに なっているのですが・・・・。 なかなか、うまくいかないもんですね~~! (今日は、会社で、お客さまに、延々2時間、 お叱りのお電話を受けてしまったし、 今日は、なんか、ついてね~~~ww) 話は変わりますが、 ドイツ・ブンデスリーグ:ドルトムントの香川! いい活躍だと思いませんか!! (12試合出場6得点) 久々の期待できるFWになればと、 期待しています。 決定力不足の日本代表も、新たな希望が・・・。 (気が早いですかねww)シンジ、カガ~ワ!こんにちは。 〇イレギュラーはチャンスと捉えましょう。 (住宅ローン借換え) SBIがそういうことであれば、 1月まで待って再審査してもらいましょう。 さらには・・このイレギュラーをチャンスと捉えて、 ( 神様が何かの機会を与えてくださった♪ ) 1月に向けて、他の金融機関にも相談を始めましょう。 SBIより好条件のところが出てくるかも・・。〇大金を払う商品の中身を確認するのは当然。 (生命保険) 払うことになる保険料の総額は・・ 9,440円×12ヶ月×20年=2,265,600円 ・・です。 「 保険加入=お金を失うこと 」 ・・です。 これから何も無ければ・・ 車1台分のお金を捨てる契約をします。 「一応、大丈夫そうな感じ」・・で、 買ってはいけません。 目的は、「生命保険に加入(契約)する」 ・・ことではありません。 ↑ これは保険屋さんの目的 「万が一の際に備える。(保険金を受け取る)」 ・・ことです。 ↑ これが消費者の目的 そのことを確認するのは当たり前のことです。 あやふやなまま契約しようとする 保険屋も保険屋・・です。〇クレームはチャンスと捉えましょう。 (延々2時間お叱りのお電話) 長時間に渡る会話ができれば、 人間関係を形成するチャンス。 こちらの誠意ある対応次第では、 相手とこれまでに無い関係を作れる。 マイナス発想では、ますます関係は ギクシャク、時間も長く・・。 何かの商品を販売するケースでは、 この事態をチャンスと捉えます。 商品販売とは無縁でも、 人間関係は良好な方がいいに決まっている。〇1試合平均0.5点では・・。 (ドルトムントの香川) ドイツでは現在・・得点ランキングのトップは 11点(12試合)です。 香川にはこれからのシーズン中に、 2~3試合でハットトリックをしてほしい。 ・・で、1試合平均得点1.0!! (オマエならできる!) その結果、ドイツだけでなく、 ヨーロッパ全域で注目されて欲しい。 ちなみに・・ドイツは、 「ブンデスリーグ」ではなく、 「ブンデスリーガ」です。 ソコントコ、ヨロピク。 (^^ゞよろしく、お願いします。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。ついに! 本日完成!メール添付でデータを送りました。T家も夫婦ともに生命保険は不要!・・という検証結果が出ています。ところが・・死亡シミュレーション・キャッシュフローでは、夫が死亡した場合は問題なしですが・・妻が死亡した場合は、今から10数年資金不足の不安に脅えることになりそう・・。まだ・・本人が見る前なので、日を改めて記事で取り上げて解説します。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日から着手しました!お待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Tさん(30代):現状診断 ← 今日の作業。 (9/17到着)3 Nさん(30代):現状診断 ← 今日の作業。 (9/24到着)4 I さん(40代):現状診断 ← 9/27 シート到着。5 Aさん(40代):現状診断 ← 9/30 シート到着。6 Hさん(30代):現状診断 ← 10/4 シート到着。7 Mさん(30代):シミュレーション ← 10/6 依頼到着。8 Yさん(40代):シミュレーション ← 10/13 依頼到着。9 Yさん(40代):現状診断 ← 10/22 シート到着。10 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/17

-

生命保険やガン保険は とっとと清算!しましょう

個人年金だけ・・残して。Sさんが加入している生命保険・・です。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)先週・・11/11(木)に、家計の現状診断を終えています。メール添付でデータを送りました。その後、メールをいただきました。 武田先生 毎々お世話になります。 〇〇在住のSです。 拙宅の現状診断 まことにありがとうございました。 総評については早速読ませて戴き 今後については安心した次第です。 保険についてはできる限り 速やかに実行したいと思いました。 詳細部分については読みこなすのに かなり時間を要するとは思いますが 週末を使い状況を理解するつもりです。 ・・ 中略 ・・ 妻とも よく相談し 実行すべきことはしていきたいと思います。 今後の過程における相談および アドバイスを引き続きよろしくお願い致します。 取り急ぎお礼までS家には小学生のチビちゃんがいますが、検証の結果・・パパにもママにも生命保険は、まったく不要!・・ということが判明しました。 S家の概要は、以下です。 家族 : 40代夫婦に小学生1人の3人家族。 収入 : 夫は会社員。妻は専業主婦。 住居 : 一戸建て住宅。住宅ローン無し。 貯蓄残高 : 約9,400万円 生命保険料 : 約59万円/年 (総額約2,896万円) 加入死亡保障額: 夫:2,686万円 妻:295万円 死亡保障必要額 (検証結果) 「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後 夫 -6,701万円 -10,917万円 妻 -12,739万円 -10,892万円 マイナスは不要ということです。 夫婦ともに、現在も将来もまったく不要!・・です。 まったく不要なのに、生命保険料を払っています。加入中の生命保険は・・?夫は、5本!・・です。 支払い保険料 年額 総額 1 ライフアカウントLA : 明治安田 231,876円 8,220,420円 2 スーパー介護年金 : アフラック 47,472円 1,471,632円 3 スーパーがん保険 : アフラック 28,440円 1,677,960円 4 10年確定年金1 : 明治安田 111,336円 3,562,752円 5 10年確定年金2 : 明治安田 全期前納 8,615,829円 夫 計 419,124円 23,548,593円妻は、4本!・・です。 支払い保険料 年額 総額 1 5年確定年金 : あいおいニッセイ同和 64,800円 1,879,200円 2 10年確定年金 : 明治安田 84,000円 2,352,000円 3 特約付がん保険 : アフラック 19,764円 1,180,620円 4 スーパーがん保険 : アフラック 夫の保険に家族契約 あ 妻 計 168,564円 5,411,820円夫婦の保険料を合計すると・・ 支払い保険料 年額 総額 総 合 計 587,688円 28,960,413円さあ!生命保険の清算!・検証の結果、夫婦ともに死亡保障は不要。・医療、がん、介護保険は、元々・・損。・個人年金は、お宝なので・・継続。・・ということなので、まず夫は、1~3を・・とっとと解約!〇2本の個人年金は、継続でOK。〇ライフアカウントLA このような・・各生保の主力商品は、 大量にお金をたれ流すことになるだけ。 加入してはいけない! Sさんがこのまま継続すれば・・通算で、 822万円!も、たれ流す。 (もったいない) この大金、保険屋さんにプレゼントするより、 自宅に置いた方がお得・・に、決まっている。〇介護年金で147万円! がん保険で168万円! 合わせて・・払込み保険料総額が315万円! ( もったいない )これらの不要な保険に入っていなければ・・手元に残る現金の総額は・・? 822万円 + 315万円 = 1,137万円!保険に加入しなければ、この大金が手元に残ります。何度も病気になっても対応できます。病気にならなければ、現金が残ります。・・で、妻は? 3のがん保険をとっとと解約!・・です。〇2本の個人年金は継続でOK。〇がん保険では、払込み保険料総額は118万円! ( もったいない ) 夫の保険料と合計すると・・ 1,137万円 + 118万円 = 1,255万円!保険に加入していなければ、このお金がまるまる我が家に残ります。こんな大金があれば、家族の色々なリスクに対応できます。現金は、オールマイティ! ・・です。軽々しく・・保険屋さんにプレゼントしないことです。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。明日・・水曜日に完成! ・・の予定です。一家族・・20ページ前後の小冊子になるデータを作成しています。日数がかかるのは、やむを得ません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Tさん(30代):現状診断 ← 今日の作業。 (9/17到着)3 Nさん(30代):現状診断 ← 9/24 シート到着。4 I さん(40代):現状診断 ← 9/27 シート到着。5 Aさん(40代):現状診断 ← 9/30 シート到着。6 Hさん(30代):現状診断 ← 10/4 シート到着。7 Mさん(30代):シミュレーション ← 10/6 依頼到着。8 Yさん(40代):シミュレーション ← 10/13 依頼到着。9 Yさん(40代):現状診断 ← 10/22 シート到着。10 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/16

-

やはり、生命保険と医療保険は解約しちゃいます

簡保の死亡保障が残るし・・フコク生命は解約しちゃおうか・・と。優勝! ・・よかったですね。 (記事に関係ありませんが)〇メール顧問会員・・希望のTさん(?代) (相談:ライフプランニング)年間顧問料を振り込みいただきました。年間顧問料は、36,000円・・です。さっそく、ヒアリングシートを添付送信しました。一生のプランニングを行ないます。気合を入れて、記入作業をしてください。10/12(金)に初めて・・メールをいただいてから、その後 3日連続の記事掲載! ・・です。振り込みの際のメール文章・・です。 ※は、私の声。 武田様 お世話になっております。 未だ顧問会員ではないにも関わらず、 ご回答をありがとうございました。 本日、 ネット銀行より振り込みを完了致しました。 明日にはご確認できるかと思いますので、 よろしくお願い致します。 ※はい、入金・・確認しました。 ありがとうございました。 武田さんのブログの右タブにある項目 ほとんどを印刷して、通勤時間に読んでおります。 ※あ・・、それはいいことです。 しっかり読み込んで、 「洗脳」を振り払ってください。 あまりにも社会保険制度を知らないまま、 保険などに加入していた自分は、 おバカさんでした。 ※日本の消費者の三大弱点! ・将来設計の意識がない。 ・社会保険制度を知らない。 ・お金の知識がない。 放っておくと、 人生の色々な局面で「損」をします。 ずっと専門家の方に、 真剣にライフプランのことについて ご相談したいと願っていました。 自分自身でも、本を読んだり、 ネットなどで知識を得ようとしていましたが、 何をどう信じて良いものか、 迷う部分も沢山出てきてしまいました。 ※本の書き手や情報発信者が、 商品を販売している人であれば、 その話はまったく信用しないことです。 「売って食べている人」であれば、 当然・・販売促進の話になります。 ( 当たり前 ) そんな、ネットでの検索から 武田さんのことを知った訳ですが、 これは人生において 貴重な出会いとして捉えています。 ※よく・・漂着しました。 ラッキー♪ですね。 どうぞよろしくお願い致します。 ※よろしく、お願いします。 保険の解約に関して、生命保険の解約は 待った方がよいとのことだったのですが、 夫の保険が、生命保険と医療保険が セットの条件で契約したものでした。 (払込み年月数1年4カ月) フコク生命の、 定期付新積立型介護保険と (積立介護保険に1078円、 収入保障特約10年確定に4420円、 介護収入保障特約に 2677円保険料がかかっています。)、 新メディコムプラスなどガン特約のついた 医療大臣という医療保険(5155円)です。 このフコク生命の生命保険、医療保険を 解約しても、300万円の死亡保険料ですが、 簡保の保険が残りますし、 また、現状診断結果から、 生命保険が必要であれば、 どこかへ加入しても良いと考えましたので、 フコク生命の生命保険と医療保険 (私の医療保険も)は、 解約しようかと思っています。 お忙しい中、長々とした文章になりすみません。 これから、T家の人生設計ができるのが、 とても楽しみです。 どうぞよろしくお願い致します。ライフプランニング(生活設計)をする上で、保険をどのように位置付ける・・か?「一定期間の保障」を・・お金で買うのが保険です。その際のお金が、「保険料」・・です。その一定期間が経過すれば、お金は無くなります。なので・・「 保険加入 = お金を失うこと 」 ・・です。人生では、できるだけお金は失わない方がいいに決まっています。 ( 当たり前 )お金を失わないための大前提は、「できるだけ保険には加入しない。」・・ことです。保険以外の方法がないか?一生懸命考えましょう。方法が見つかったら、保険以外で対応しましょう。ところが、どう考えても・・保険以外に方法が無い・・という場合があります。その際だけは、やむを得ません。「一定のお金を捨てることを認識して」 しぶしぶ加入 ・・します。『保険でしか対応できない場合に限り、 しぶしぶ加入して・・お金を捨てる。』・・これで、人生でたれ流すお金が最少になります。保険でしか対応できない場合って・・何?一般的には・・たとえば、1 マイホームの火災保険2 マイカーの自動車保険・・等の損害保険と、3 一家の大黒柱の生命保険・・です。医療保険やがん保険や介護保険などは・・〇貯蓄で対応できるようにすることも可能。 保険でなきゃ・・ということはない。〇「費用対効果」という側面からは、 まったく加入しない方がお得。 お金の大量たれ流しになる。なので、夫婦それぞれの生命保険の必要額を検証して・・「必要!」という結果が出たら、必要額分だけ加入する。( 捨てるお金の額をきちんと認識して )三角形の保険であれば、保険料は信じられないほど安く済みます。で、私のアドバイスは・・・・って、現状診断前なので、Tさんのこと何にも知りません。年齢や家族構成や仕事や資産や・・。( アドバイスのしようがない )それでも・・現在の生命保険をやめてしまっていいか?・・は、健康状態によります。新たに保険加入する際に支障が無ければOKですが、軽い症状でも治療歴があれば、あやしい・・ことになります。新たに加入できない場合は、ちょっと面倒なことになります。そのような心配が無いなら・・どうぞ。医療保険は、とっととやめてOK!・・です。元々・・入らなきゃよかった。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。水曜日に完成! ・・の予定です。本当のライフプランニング(生活設計)は、手間と日数がかかるもの・・です。保険屋さんあたりが、その場でポンパッ!・・と、やってみせるのは、「なんちゃってライフプランニング」。だまされないよーに。 (^^ゞ〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Tさん(30代):現状診断 ← 今日の作業。 (9/17到着)3 Nさん(30代):現状診断 ← 9/24 シート到着。4 I さん(40代):現状診断 ← 9/27 シート到着。5 Aさん(40代):現状診断 ← 9/30 シート到着。6 Hさん(30代):現状診断 ← 10/4 シート到着。7 Mさん(30代):シミュレーション ← 10/6 依頼到着。8 Yさん(40代):シミュレーション ← 10/13 依頼到着。9 Yさん(40代):現状診断 ← 10/22 シート到着。10 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/15

-

生命保険と医療保険 解約しちゃっていいですか?

軽率でしょうか? 色々な医療保険やがん保険が売られています。〇メール顧問会員・・希望のTさん(?代) (相談:ライフプランニング)初めて・・メールをいただき、昨日の記事で取り上げてコメントしました。またまた・・メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 ブログ記事でコメントを頂き、 ありがとうございました。 生活設計を考えるに当たり、 準備も整っていない状況にも関わらず、 顧問会員希望を受けて頂き、 ありがとうございました。 メール顧問会員を希望したいと思います。 ヒアリングの際には、 多大なご迷惑をかけてしまうと思いますが、 どうぞ、よろしくお願い致します。 武田さんの記事を読むたびに、 今入っている保険、 特に、夫の生命保険と医療保険、 私の医療保険を解約したく思ったのですが、 ヒアリングの前に解約してしまうのは、 軽率でしょうか。 ※医療保険は解約してOK!・・です。 「現状診断」の結果にかかわらず、 医療保険やガン保険などは、 加入しない方が生活設計上・・お得。 ( ブログ右帯の「買ってはいけない!」 ・・の、「医療保険」参照 ) ※生命保険は、まだ待て! 「現状診断」の結果を見てから、 どうするか?を判断するので、 まだ解約はしないよーに。 ※生命保険に付いている「特約」は解約! 「特約」は、保険屋さんの儲け。 私たち消費者にとっては、単なる お金たれ流しの要因。 特約はすべて、とっとと解約! 夫の分は、来月分を支払うだけでも、 13330円にもなってしまうので、 早い決断が良いかと思いお伺いしてみました。 ・・ 以下 略 ・・医療保険やがん保険は、加入しない方がお得・・です。生命保険にくっついている特約も同じ。医療やがんの特約を付けない方が、生活設計する上で お得・・です。( 当たり前 )各家族ごとの診断をするまでもありません。すべての日本人に共通・・です。さっそく・・これから、メール顧問会員になるための案内メールを送ります。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/14

-

家計簿つけてないけど 生活設計って、できます?

できるわけないでしょ!!って・・突っぱねられると、順調にお金をたれ流す人生になります。〇メール顧問会員・・希望のTさん(?代) (相談:ライフプランニング)初めて・・メールをいただきました。 武田様 はじめまして。Tと申します。 メール顧問会員を希望したい と思っていますが、 お引き受け頂けないケースとして、 「家計の支出(項目・金額)を まったく把握できていない。」 とありましたので、その件に関して ご相談したく、メールを致しました。 恥ずかしながら、 家計簿の習慣がありませんので、 特に、「基本生活費」「こども費」 「趣味・レジャー費」などの、 正確な年間支出額が 割り振れないかもしれない、 ということです。 やはり、そういった状況では、 メール顧問会員は厳しいでしょうか。 例えば、 一か月試しに家計簿をつけてみて、 そこから平均して年間支出額を想定してみる、 他、何か、武田さんの条件に沿える 方法はございませんでしょうか。 現在、〇〇県に住んでおり、 夫、2歳6カ月の長男 (武田さんと同じ4月5日生まれ という奇遇に驚きました)、 そして、現在妊娠6カ月です。 最初は、貯蓄や夫の保険を見直そうと、 色々と調べていて、 武田さんのホームページに辿り着き、 記事などを読ませて頂いて、 顧問会員になりたいと思いました。 お忙しいところ、 長い文章になり申し訳ありませんが、 よろしくお願い致します。実は・・家計簿をつけない方が多数派?顧問会員でも、実は・・家計簿をつけていない人が大勢います。そのようなケースでは、ヒアリングが大変です。顧問会員が・・ではなく、当事務所が。( 武田FPが・・ではなく、佐々木FPが )ライフプランニング(生活設計)は、将来の収入・支出をすべて把握した上で、キャッシュフロー表を作成して行ないます。家計を把握していない人のヒアリングは、大変な作業になります。 (佐々木FPが)だからといって・・断っていては、その人は・・保険屋さんにだまされ、銀行や証券会社にだまされ、住宅・不動産屋さんにだまされ、・・たりします。あげくの果ては、多重債務者に・・なんてことも。このFP事務所は、私のライフワーク・・です。ライフワークの目的は、『消費者の目を覚ます』・・ことです。頼ってきているのに断っていたら、その人の『目を覚ます』ことができません。なので、いいですよ。ヒアリング ⇒ 再ヒアリング ⇒ 再々ヒアリング⇒ 再々々ヒアリング ⇒ 再々々々ヒアリング・・と、やっていけばいいことです。現実に・・顧問会員が「変な金額」を記入してくると、指摘したり、考え方の説明をしたり、しています。 ( 佐々木FPが・・根気よく )ブログ右帯の「顧問会員って何?」をもう一度読んだ上で、意思表示をしてください。顧問会員になるための案内を送ります。「生年月日が同じ♪」・・は、奇遇ってほどではない。単純計算で・・1億2千万人 × 1/365 = 328,767人日本人だけでも、自分と同じ誕生日の人は、約33万人もいます。 すごい人数!・・です。我が盛岡市の人口よりも多い!!・・って、そういうことではなくって、「奇遇ですね~、驚きましたあ!」・・って、合わせておけばいいんですよね。たいせつなコミュニケーション・・ですね。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/13

-

チビ助がいてもパパの生命保険は不要!・・な場合

生命保険は不要!・・よくあります。『 生命保険加入 = お金を失うこと 』このことをしっかり認識していないと、生涯で1千万円単位のお金を失います。保険屋さんの言いなりになるすなおな人を・・おバカさんと言います。 (失礼!)〇メール顧問会員のSさん(40代) (相談:ライフプランニング)昨日・・家計の現状診断を終えて、完成した資料をメール添付で送りました。S家には小学生のチビちゃんがいますが、検証の結果・・パパにもママにも生命保険は不要!・・ということが判明しました。S家の概要は、以下です。家族 : 40代夫婦に小学生の子1人の3人家族。収入 : 夫は会社員。妻は専業主婦。住居 : 一戸建て住宅。住宅ローン無し。貯蓄残高 : 約9,400万円生命保険料 : 約59万円/年 (総額約2,896万円)加入死亡保障額: 夫:2,686万円 妻:295万円死亡保障必要額 (検証結果)「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後夫 -6,701万円 -10,917万円妻 -12,739万円 -10,892万円マイナスは不要ということです。夫婦ともに、現在も将来もまったく不要!・・です。まったく不要なのに、生命保険料を払っています。生命保険ではお金のたれ流しがありますが、それ以外では堅実な家計・・といった印象です。だからでしょう・・かなり貯蓄をされています。これは、特殊なケースなのでは?「すごい貯蓄額! これなら生命保険は不要かも。 でも・・これって、特別なケースなんでしょ? 普通の家庭は・・子どもがスネをかじっている内は 何かあったら不安だから、やっぱり 入っていた方がいいでしょ?・・生命保険に。」・・のように感じた人のために、別の家族のケースを紹介します。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)先月(10/15)・・家計の現状診断を終えています。やはり、生命保険の必要額はゼロ!・・でした。M家の概要は、以下です。家族 : 30代夫婦に幼児2人の4人家族。収入 : 夫は会社員。妻も会社員。住居 : 賃貸住宅。貯蓄残高 : 約400万円生命保険料 : 約2万円/年 (総額約125万円)加入死亡保障額: 夫:500万円 妻:500万円死亡保障必要額 (検証結果)「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後夫 -1,564万円 -3,402万円妻 -739万円 -2,355万円こちら・・M家の場合も、夫婦ともに、現在も将来もまったく不要!・・です。まったく不要なのに、生命保険料を払っています。ま・・M家の場合は、かわいい金額ですが。 (^^ゞ生命保険では若干のお金のたれ流しがありますが、それ以外では堅実な家計・・といった印象です。だから・・順調に貯蓄が増えていきます。それぞれの家族には、大きな特徴があります。S家は、豊富な貯蓄額。M家は、フルタイムの共稼ぎ。これらは・・実は、生命保険必要額が減る要因です。死亡保障必要額の算数は、以下の式により行ないます。必要額 = 「必要資金」 - 「手当て可能資金」この「手当て可能資金」の中には、以下のような項目があります。これらの金額が大きいほど、生命保険の必要額は小さくなります。1 遺族年金等2 妻の収入3 その他収入4 死亡退職金・年金5 貯蓄性保険6 預貯金(現金)S家の場合は、もろに6番の「預貯金(現金)」が圧倒的に多いことで、生命保険が不要!・・に。M家の場合は、フルタイムの共稼ぎなので、2番の「妻の収入」が大きい金額になるので、生命保険が不要!・・になりました。なお・・このケースでは、1番の「遺族年金等」も大きな金額になりがち・・です。スネっかじりがいれば必ず生命保険が必要!・・というわけではありません。保険屋さんにだまされない・・よーに。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Tさん(30代):現状診断 ← 回答待ち。 (9/17到着)3 Kさん(40代):シミュレーション ← 今日の作業。(9/20到着)4 Nさん(30代):現状診断 ← 9/24 シート到着。5 I さん(40代):現状診断 ← 9/27 シート到着。6 Aさん(40代):現状診断 ← 9/30 シート到着。7 Hさん(30代):現状診断 ← 10/4 シート到着。8 Mさん(30代):シミュレーション ← 10/6 依頼到着。9 Yさん(40代):シミュレーション ← 10/13 依頼到着。10 Yさん(40代):現状診断 ← 10/22 シート到着。11 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/12

-

キャッシュフローグラフは、我が家では無理では?

再来年以降の収入が全くわかりません。読者からコメントをいただきました。さくらさん ・・からです。 ※は、私の声。 初めまして 数日前にこのブログに出会い、 勉強させていただいています。 我が家は夫婦28歳(妻は専業主婦)と 1歳の子供の3人家族です。 夫の生命保険の金額を検討中なのですが、 今後の収入が想定できない場合、 ライフプランニングはどの程度可能なのでしょうか? 数年毎に勤務先が変わるため、 収入が数百万単位で変動し、 社会保険も厚生・共済を行き来しています。 再来年以降の収入が全くわからない状態です。 (失業の心配はないです) ブログで紹介されているような、 キャッシュフローグラフは 我が家では作成できないのでは・・と思い、 質問させていただきました。 我が家の場合、必要な保証は どのように算出したらよいのか お教えいただけると助かります。 ※ライフプランニングとキャッシュフロー表 「再来年以降の収入が全く分からない」 ・・というケースは、今までもありました。 自営業の方の中にはよくあります。 そんな場合にどのように生活設計するか? これはもう・・なんとか想定するしかない ・・んですね。 (無理やり・・でも) そうしないと、何も始まらないから。 行き当たりばったりの人生にするわけには いかない・・から。 その際に、注意することが一つあります。 「収入は少なめに、支出は多めに。」 ・・見込むのが一見・・堅実そうに見えますが、 そのような『意図的な作業』はダメ!です。 1年で50万円ちがえば、20年で1千万円!です。 できるだけ・・『意図』を這排除して作業します。 顧問会員のケースでは、ヒアリングで 詳しいやり取りをして、数値を決定しています。 そのような作業の結果・・できあがった キャッシュフロー表やグラフがあれば、 条件設定を変えたシミュレーションを 自分でやってみることができます。 「表」の数値を変えれば、連動して 「グラフ」がカタチを変えるので、 自分で色々なパターンの人生を 体験してみることができます。 「失業の心配は無い」 収入はまったく分からなくても、 失業の心配が無い・・のは、 非常に安心な状況ですね。 自営業の方と大きくちがうところ・・です。 ※生命保険必要額の算出方法 限られたスペースで簡単に 説明できることではありません。 ブログのトップ画面の右帯を参照してください。 『家計の常識を疑え!』の『生命保険』や、 How to 『生命保険の清算』・・とか。 また、このブログを通して 公的な保険のありがたさを認識したばかりです。 夫の国民年金の加入期間に 学生納付特例期間が53ヶ月あるのですが (H14.11~H19.3)、 追納したほうがよいのでしょうか? このままだと単純に老齢基礎年金が 53/480分減額される ということ以外にも不利益はあるのでしょうか? 追納期限も近くなってきたので、 そろそろ決めなければと思い、 併せて相談させていただきました。 よろしくお願い致します。 ※国民年金からの給付は3種類。 相談は、老後にもらう年金について・・ですが、 国民年金からの給付は、3種類あります。 〇老後にもらう年金 (老齢基礎年金) 〇死んだら遺族がもらう年金(遺族基礎年金) 〇障害者になったらもらう年金(障害基礎年金) 老後にもらう年金の額は、 保険料納入期間に比例します。 40年間保険料を納めれば、 満額の受給ができます。 払っていない期間があれば、 その期間分に相当する金額が 少なくなる・・という不利益が生じます。 53ヶ月分を追納した方がいいのは、 言うまでもありません。 一方、遺族基礎年金や障害基礎年金は、 その受給額は・・保険料納入期間ではなく、 別の要件で決まってきます。 〇遺族基礎年金:子どもの数・・等。 〇障害基礎年金:障害等級・・等。 これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/11

-

マイホームの基礎工事、生コン打ち終わりました

「小さい。」 ・・そうです。普通の住宅の3倍はありそうですが・・。鋼製型枠(こうせいかたわく) ・・で作った空間に生コンが流し込まれています。 コンクリートの圧力で開いたり壊れたりしないよう、 色々な工夫が成されています。 昔は鋼製ではなく、木製の型枠がありました。 生コンの圧力に負けて開いて、コンクリートが ドロドロとこぼれて大騒ぎ・・なんて時代がありました。アンカーボルト コンクリートの天端に垂直に何本もボルトが 並んでいます。 これで・・上の木製建物と 基礎コンクリートを緊結します。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)昨日・・「基礎コンクリート打ち」が行なわれました。終了後の写真を撮りに行ってきました。現場をウロウロしている内に発見されたようです。奥さんが家から出てきました。・・しばし、立ち話。基礎工事まで進んで・・ご家族の感想。「・・小さい。」「・・狭い。」「座敷の大きさは、こんなものか?」「1間(いっけん)・・は、本当に長さ1間あるの?」正常な反応・・です。 正常な感性・・です。基礎工事の段階では、小さく見えるもの・・です。「うわあ・・大きい!」・・と感動する人がもし・・いたら、病院に行って検査した方がいいです。 (^^ゞ凍結する季節になる前に・・ここまで来ました。ので・・後は安心です。 ※冬場(凍結の時期)の工事 水を使う工事は、凍結によって 支障が出る可能性が否定できません。 基礎コンクリートでは水を使います。 (凍結防止添加剤は色々出ています) ところが・・以後の大工工事では、 ほぼ水を使うことはないので、 冬の間でも何の支障もありません。かわいいコンパクトカーは、日産のティーダ・・です。 関係ない・・か。ベタ基礎 : 床下になる水平部分はすべて、コンクリートで覆われています。 もう見えませんが、縦横に鉄筋が配されて。・・にしても、大きい。本当に大きい・・んですよ。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。ついに今日・・完成!メール添付で送りました。じっくり、熟読してください。直接・・面談して説明できないのが、残念です。分からないことは、遠慮せず質問してください。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 今日の作業。 (9/15到着)3 Tさん(30代):現状診断 ← 回答待ち。 (9/17到着)4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。12 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/11

-

マイホームの基礎工事、今日 コンクリート打ち!

生コン車が来て・・コンクリート打設!鋼製型枠の中に、まんべんなく生コンクリートを。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)メールをいただきました。 ( 昨晩 ) いつもお世話になっております。 なかなか返信できずに申し訳ありません。 ブログ読んでおります。 頻繁に現場を見ていただきましてありがとうございます。 先週金曜日にベースの生コンを打ち終わりました。 〇〇さんのおっしゃる通り、 非常に綺麗な仕上がり具合でした。 素人目ですが。 今は立ち上がりの型枠を組んでいるようです。 しかし最近天気が良くないので、いいタイミングで 立ち上がりの生コン打ちができるのか不安です。 予定では基礎工事は明日完了でしたが、 おそらく遅くなるでしょう。 私としては入居が遅くなるのが分かっているので いつ完成してもいいのですが、 かといって氷点下まで下がる くらい冷え込む気候になるのも不安です。 まあなるようにしかならないわけですが...。 家は完成まで不安がいっぱいですね(^^; 申し訳ありません。 厚かましいお願いではありますが、 今後も時々現場に 足を運んでいただければ安心です...。 本当は私が現場を確認できればいいのですが、 休みを取るどころか、最近は毎日21時近くまで 残業している状態です...。 お手数おかけしますが、 今後ともよろしくお願いいたします。またまた・・メールです。 ( 今朝 ) お世話になっております。 本日10時から、 立ち上がりの生コン打ちをするそうです。 もしお時間ありましたら、現場の方を確認して いただけたらと思います。 申し訳ありませんが、よろしくお願いいたします。・・で、「お時間が」あったので、現場を見に行ってきました。やってました、やってました。生コン車が入って、人が4~5人いました。お昼休みの時間だったんですが、全員・・いそがしそうに作業をしていました。そりゃ・・そうです。生コンクリートです。生コン車一台分・・固まらない内に、打ち込みを終わらせなければ・・。お昼休みなんて関係ありません。流し込んだら・・みんなで一斉に作業を行ないます。一般住宅の3倍ほどの大きさで、大変・・です。画面は一見・・小春日和ですが、実は寒い!一日でした。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟 11 完成・入居 12 住宅ローン返済開始〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)顧問会員の更新時期です。今日・・年間顧問料:36,000円の振込みを頂きました。H1家のマイホームの進行状況は・・以下です。11/6(土)に現地に行きましたが、だれもいませんでした。 ( ザンネン! )この日は、H2家の現場を見てから、H1家の現場へ向かいました。・・って、覆われていて・・よく分かりませんネ。玄関・・です。 H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 3/12 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 3/23 8 業者決定・請負契約・事前手続き 5/21 9 着工 7/23地鎮祭 10 上棟 9/29 11 完成・入居 12 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/10

-

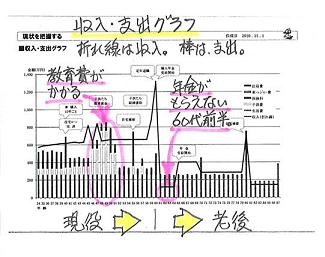

終身保険、学資保険、個人年金保険・・は 買うな!

貯蓄性の保険は買わない方がいい。・・というお話です。日本生命が自社の企業年金を減額。個人年金等を魅力的な商品として客に薦め・・売っている保険会社が、自分の社員の年金を減らそうとしています。何がどうなっている・・んでしょう? ニッセイのCMより以下は、約1ヶ月前のニュースです。日本生命、企業年金減額へ2010.10.8 16:30 msn 産経ニュース 生命保険最大手の日本生命保険は8日、 企業年金の給付額を減額することを 労働組合に申し入れた。 運用難などにより、積立金に約350億円の 不足が生じているため。 今後、経営側と労働組合が減額率や 時期について協議する。 四大生保の一つである日本生命が 減額を申し入れたことで、業界内で同様の 動きが広がる可能性もある。 日本生命が企業年金の減額を 申し入れた背景には、低金利に伴う 運用難や株安に加え、 2012年3月期にも導入される見通しの 国際会計基準がある。 新しい国際会計基準では、 積み立て不足金を全額計上する必要があり、 このままでは財務の悪化が懸念されるためだ。 企業年金の積立金が不足している 大手企業は生保業界以外にもあり、 すでに三菱重工業やイオンが減額を決めた。 日本生命もこれに追随した形だ。企業年金の支給総額を、一人当たり10%削減する計算・・のようです。『運用のプロ』であるはずの生命保険会社自身が、自分の企業年金すら維持できなくなっている。・・ということです。これ、大変なこと・・です。私たち消費者も、しっかり認識しないと・・。終身保険の販売をやめる生保が増えています。 〇販売を休止。 富士生命、住友生命、あいおい生命。 〇保険料引き上げ。 東京海上日動あんしん生命。元々・・死亡保障が目的の終身保険ですが、「貯蓄」を目的にする加入のしかたをクローズアップして、販売されているようです。そしてその「貯蓄」目的の利回りが、高いレベルで設定されています。銀行の定期預金よりかなり高いレベルです。今どき・・うれしい高利回りですが、そもそも、どうやって運用するんでしょう?保険会社の運用のメインは国債・・です。その国債(10年物)の利回りは、1%未満です。約束した利回りで運用できるわけがありません。だから・・お荷物になります。終身保険を始めとする貯蓄性保険は、生命保険会社にとっては・・お荷物に。学資保険や個人年金なども同じ・・貯蓄性の保険です。 高利回りで将来が楽しみな・・ 魅力的な学資保険をガンガン販売、 魅力的な個人年金をガンガン販売、 ・・結果、大きなお荷物になります。 売れば売るほど抱え込みます。お荷物をたくさん抱えた保険会社が、もし・・どうにかなってしまうと、高利回り・・どころか、払った保険料が大きく元本割れ!・・あり得ます。それでも・・お荷物にならない人がいます。だれか?保険代理店や銀行・・です。保険販売の窓口になっているだけで、彼らはリスクを負いません。リスクを負うのは保険会社であって、代理店や銀行はリスク無しで手数料を得る・・そんな、おいし過ぎるポジションにいます。私たち消費者は、気を付けなければなりません。おいしいポジションにいる人たちは、無責任に・・自分が儲かるものを薦めてきます。口利き(くちきき)をします。安易に話に乗ると・・痛い目にあいます。お荷物を背負い込まないよう、気をつけないと。「買う側」にとって・・すごく有利な商品は、当然・・「売る側」にとって・・お荷物なものです。「売る側」本体がおかしくなってしまうと、「買う側」にとっても・・お荷物になってしまいます。常識の範囲を超える・・有利な商品は、「売る側」にとっても「買う側」にとっても、お荷物になる可能性を秘めています。どんな状況になっても、 くちききやお荷物を抱えることが無いのが「口利き屋さん」です。「口利き屋さん」は、じょうずに良い話をします。すごく有利な商品として、販売します。信じて買ってしまう人を、おバカさん・・と言います。「売る側」の話はもちろんですが、「口利き屋さん」の話も、しっかりと疑って聞く、・・そんなクセをつけましょう。今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。いよいよ明日、11/11(木)の完成予定! ・・です。〇顧問会員のKさん(60代) (相談:ライフプランニング)今日・・顧問会員になりました。( 年間顧問料:36,000円 入金 )午後2時、車で来所されました。さっそく、ヒアリングを行ないました。後日・・いくつかの資料を提出してもらいます。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 今日の作業。 (9/15到着)3 Tさん(30代):現状診断 ← 回答待ち。 (9/17到着)4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。12 Kさん(60代):現状診断 ← 11/10 ヒアリング。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/10

-

病気のお値段と、ちっとも役に立たない医療保険

保険料を払ったつもりで貯蓄しましょう。終身の医療保険・・なんて、お金をドブに捨て続ける行為・・です。貯蓄した方が、圧倒的に有利です。 2010年11月20日号週刊誌に載っていた記事を紹介します。がん 脳卒中 心臓病ほか『病気の値段』手術・入院・差額ベッド・薬にかかるカネ週刊現代・・です。完全保存版! ・・と言っていますが、それほど・・大したものではありません。 (^^ゞ以下が記事の『病気の値段』です。 ( 字が小さくてゴメンナサイ! )主な病気を取り上げて、平均治療費と平均入院日数を掲示しています。慈恵医大病院のデータ・・だそうです。ただし・・「平均治療費」は、患者負担3割の場合です。(入院費込み) ※「『平均治療費』は、本人負担額ではない。」 本人負担額は、もっともっと少ない・・ということを、 賢い消費者なら知っています・・よね? (^^ゞかかった「医療費」はいくら・・でしょう?ざっくりと・・「医療費」 = 「平均治療費」 × 3分の10 ・・です。 「平均治療費」には純粋な「治療費」以外のものも含まれている かと思われますが・・ざっくりと「医療費」の全体像を捉えます。たとえば・・胃がんで最も高額な「治療費」は、胃を全部取ってしまう場合・・で、49万2,000円です。 (上から6段目)すると・・胃の全摘手術にかかった「医療費」は・・? 492,000円 × 3分の10 = 1,640,000円胃の全摘手術の「医療費」が164万円・・とすれば、実際の本人負担額はいくらになるでしょうか?一般的な収入の人・・ならば、 80,100 円+(総医療費-267,000 円)×1% =80,100+(1,640,000-267,000)×1% =93,830胃を全部取って、本人負担は93,830円・・です。かかった医療費は、164万円です。・・ということは、健康保険からの給付金は、154万円以上!・・ということです。このように・・私たち日本人はすでに、素晴らしい医療保険に加入しています。新たな医療保険に加入して、お金をたれ流し続ける必要がありますか? こうがくりょうようひせいど【 高額療養費制度 】 重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。被保険者、被扶養者ともに1人1か月の自己負担限度額は所得に応じて、次の計算式により算出されます。【70歳未満 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 150,000 円+(総医療費-500,000 円)×1%●一般 80,100 円+(総医療費-267,000 円)×1%●低所得者(住民税非課税世帯) 35,400 円 一般の場合は、多額の医療費がかかっても、 1ヶ月8~10万円の負担で済むということ。 ( 70才以上の場合はさらに低額 ) ダラダラ医療保険の保険料を払っていると、 簡単に・・この額以上になってしまいます。 これを、お金のたれ流し・・と言います。 保険料分・・貯蓄した方が得にきまっている。また、高額療養費の自己負担限度額に達しない場合であっても、同一月に同一世帯で21,000 円以上超えるものが2件以上生じたときは、これらを合算して自己負担限度額を超えた金額が支給されます。 病院にかかる可能性が高いお年寄りが いる家族は、さらにお得・・ということ。同一人が同一月に2つ以上の医療機関にかかり、それぞれ21,000 円以上になった場合も同様です。(70~74歳の方がいる世帯では算定方法が異なります。)【 多数該当 】 ・・さらにお得な制度になっている。なお、同一世帯で1年間(直近12か月)に3回以上高額療養費の支給を受けている場合は、4回目からは自己負担限度額が変わります。【70歳未満 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 83,400 円●一般 44,400 円●低所得者(住民税非課税世帯) 24,600 円 もう・・算数をする必要なし! この金額を越えた分は、給付される。 お年寄りがいて・・何度も病院にかかっても、 この手厚い給付で助かります。【 高額療養費の現物給付化 】70歳未満の方であっても平成19年4月より、入院に係る高額療養費を現物給付化し、一医療機関ごとの窓口での支払を自己負担限度額までにとどめることができるようになりました。この制度を利用するには、事前に社会保険事務所に「健康保険限度額適用認定申請書」を提出し、「健康保険限度額適用認定証」の交付を受け、医療機関の窓口に認定証と被保険者証を提出してください。 以前は一旦・・自分で医療費を払って、 数ヵ月後に給付額を受取っていたが、 今はまったく立替えも必要がない。 手厚い・・助かります。役に立たなくなる医療保険。医療技術と医療制度は大きく変遷してきています。これから先も・・変わっていくものと思われます。〇入院給付金は、役に立たなく・・。 入院日数は、以前よりかなり少なくなってきている。 放射線治療なども、通院で可能になってきている。〇手術給付金も、需要が減ってきている。 薬や放射線だけで治療が済むことも。〇診断給付金も、もらえないかも。 高齢でさまざまな合併症で、精密検査の 正確な病状診断の前に亡くなったら・・ 「『がん』と診断されたら100万円」という 診断給付金はもらえない。医療保険には、入らないことです。医療保険だけでなく、医療特約も同じこと。お金をたれ流し続ける・・だけです。車が買えるほどの金額になります。お金は保険屋さんにプレゼントしないで、我が家の将来のために有効に使いましょう。今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。「再ヒアリング」の回答が帰ってきているので、いよいよ現状診断資料の作成・・です。11/11(木)の完成予定! ・・です。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 今日の作業。 (9/15到着)3 Tさん(30代):現状診断 ← 回答待ち。 (9/17到着)4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/09

-

預金連動型の住宅ローン・・ってどう? ・・お得?

銀行は、こんなローンで経営が成り立つ?こんな・・うれしい銀行ローンで、銀行は成り立つの?〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今・・資料作成の順番待ちで、おとなしく行列に並んで待っておられます。 コメントをいただきました。 こんにちは、行列に並んでいるK(40歳代)です。 繰り上げ返済で不思議に思っているのが、 東京スター銀行の預金連動型住宅ローンです。 普通預金の残高と ローン残高を相殺するローンです。 毎月、ローン残高によって 事務手数料は発生しますが、 住宅ローン控除を受けている家庭では、 ほとんど費用が発生しなくなるのでは? と思います。 銀行はこんなローンで経営が成り立つのでしょうか?敵(銀行)の心配をしておられます。 (^^ゞ銀行が・・、儲からない商品を企画したり、広告宣伝コストをかけたり、・・するわけがない。・・と考えるのが、普通の感性・・です。・・で、預金連動型の住宅ローン。さあ・・どうなんでしょう?以下は・・女性FPのKさんのアドバイスです。 ※は、私の声。「預金連動型住宅ローンに向いている人、 いない人は?」Q 預金を増やすと負担が減っていく 住宅ローンとはどのようなものですか?A それは預金連動型住宅ローン といわれるものです。 ローンと預金がセットになったもので、 預金がふえていくにつれ、 金利の負担が軽くなるという仕組みです。 ただし向いている方、向いていない方が いますのでご注意下さい。〇金利ゼロの住宅ローン?代表的な東京スター銀行の預金連動型「スターワン住宅ローン」を例に説明しましょう。住宅ローン残高が2,000万円、預金残高が500万円だった場合、その差額の1,500万円にしか金利がかかりません。返済方法は元利均等返済、利息の部分は預金残高に連動して変わります。連動する預金は普通預金のみ、ただしその預金に利息はつきません。 ※預金利息はゼロ!・・です。そして外貨預金も対象になっている点がユニークですね。 ※ユニーク・・ではなくて、 銀行の稼ぎどころ・・です。預金残高が増えていくと返済額に占める利息の割合が減っていき、預金残高とローン残高が同額になった時点で、元金返済のみになります。つまり金利がゼロになるということ。金利はゼロでもローン残高はありますので、住宅ローン減税の恩恵を受けることができます。このような仕組みなので、預金残高が多い人、預金を確実に増やしていける人にとっては、大変メリットのあるローンです。 ※・・でしょうか?・・ 略 ・・〇このローンが向いていない人とは?預金連動型住宅ローンの注意点は、金利が高めだということです。 ※これが大きい!・・んです。2010年10月の金利(変動、適用金利)でみると、住信SBIネット銀行は年0.975%、新生銀行は年1.000%ですが、東京スター銀行はキャンペーン金利を利用しても年1.350%です。 ※高金利!・・という事実は大きい。さらに、前者2行が団体信用生命保険料込みの金利になっているのに対し、東京スター銀行は別途加入(メンテナンスパック)が必要です。 ※団信保険料も、小さくない。それらを考慮すると、金利差はさらに広がるでしょう。 ※広がります。よって、預金残高がそれほど多くない方や預金を増やすことが難しい方、度々預金を引き出すような方は、このローンのメリットを十分に活かすことができません。 ※その通り。それどころか、思った以上に負担が増える可能性もあり、慎重に検討する必要があります。 ※検討する必要はありません。 このローンは利用しないことです。〇向いている人の活用法とは?このローンが向いている方は、どう活用すればいいでしょうか?他の金融機関に預けている資金を集め、連動している預金に集中させましょう。 ※???例えば預金残高が600万円になった場合、このお金を一年物の定期預金(某メガバンク年0.04%)に預けておいても利息は1,920円しかつきません。ところが預金連動型ローンの場合、住宅ローン金利年1.350%分の81,000円の利息を払わずに済みます。同じ600万円というお金でも生み出す価値が違うのです。これも1つの資産運用といえるのではないでしょうか。 ※同じ話を・・普通に「繰上げ返済」で 考える方が健全・・です。さらに、毎月一定額をちゃんと貯蓄できる方の場合、「最終的に金利はどのくらいになるのか?」気になるところですよね。これは東京スター銀行のホームページでシミュレーションすることができます。例えば下記のようなケース。 ・住宅ローン残高2,200万円 返済期間30年 変動金利4%・毎月2万円を預金していった場合 ↓・住宅ローン総支払額 (メンテナンスパック料込み)は3,373万円・最終的な金利負担は2.608% 変動金利は金利上昇のリスクがあるため、あえて4%という高めに設定してシミュレーションしてみました。けれどこのケースでは、23年目からローン残高と預金残高が逆転し、最終的な金利負担は2.608%で済むことがわかりました。 ※十分・・高金利です。 (^^ゞ預金連動型のメリットを十分活かしているといえるでしょう。 ※そう・・でしょうか?このように具体的な数字でオトクを実感できれば「ちゃんと預金しよう」とモチベーションが高まります。貯蓄グセがつきやすくなりますので、ぜひ利用してみて下さい。 ※普通に・・「繰上げ返済」のために 貯蓄グセを付ける方が健全・・です。預金連動型住宅ローンをお勧めできる人は、ごく・・ごく少数・・です。住宅ローンを借りる必要がない人・・です。マイホーム建築費が2,500万円としたら、キャッシュで2,500万円持っている人・・です。当初・・抵当権設定登記料を負担します。全額を住宅ローンで借りて(ローン金利をゼロにして)、10年間・・ローン控除の恩恵をフルに受けます。私もお勧めします。それ以外の人には、お勧めしません。だって・・・変動金利!の住宅ローンですよ。・他行より確実に・・高金利!ですよ。・金利ゼロの預金が人質(ひとじち)・・ですよ。・だまされて外貨預金・・を、買わされます。・だまされて医療保険・・に、加入させられます。・だまされてがん保険・・に、加入させられます。私たちがお金をたれ流す(銀行が儲かる)シカケが、ところどころに見え隠れ・・しています。さらには・・子どもの教育費がかかる時期には・・、そのために普通預金をおろせば、住宅ローンの高金利が急に出現します!変動金利だから、そのころの金利がどうなるか?・・見当もつきません。プロのファイナンシャル・プランナーとしては、こんな危なっかしい住宅ローンは、とてもお勧めするわけにはいきません。キャッシュで住宅取得できる人以外には、私はお勧めしません。『借金は、しない!』・・が、お金のたれ流しを止めるための大原則!今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。一応の整理整頓が終了。「再ヒアリング」として、メール添付で送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 回答到着。 (9/15到着)3 Tさん(30代):現状診断 ← 今日の作業。 (9/17到着)4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/08

-

マイホーム工事2ヶ所を見学。ドライブ日和なので

最高のドライブ日和だったので・・普段・・見にいけない建築現場を見学に。H1家は、盛岡から2時間・・です。H2家は、盛岡から1時間・・です。盛岡出発は、正午!・・です。どのルートで廻るか?どちらを先にするか? ・・考えました。決めました! H2家が先!・・です。理由は日当たり具合い・・です。( 写真撮影に影響します )H1家の周囲は、南と東西が開けていて、割合い一日中・・日当たりがいい・・です。H2家の場合は、北と西に樹高の高い林を背負っています。後回しになって・・午後2時~3時だと、もう建物に日が当たらないかも。季節的に太陽の角度も低いし・・。13:00ごろ・・H2家。14:30ごろ・・H1家。・・の予定で、12:00 盛岡出発! ・・です。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)この間・・基礎ができたと思ったら、あっという間に・・マイホームのカタチに。う・・、住宅会社名が・・。 できれば出したくない・・んですが。H2さん・・外観から入りました。 楽しいカタチの家・・です。武田FP「いや~、どうやっても写真に会社名が入ってしまいますね。」大工さん「あ・・何日か前だったらまだ、あれ・・貼ってなかったんですが。」外壁の下地材(白く見えている)のことを言っています。材料表面にナナメに見える印刷文字はすべて会社名・・です。( アップにしないと分かりませんが・・ )私は個別の会社名は出さないようにしています。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工 ← 9/23 10 上棟 ← 10/31 11 完成・入居 ← 12月の予定。 12 住宅ローン返済開始〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)こちらも・・マイホームの形になってきて・・うぅ・・、覆い隠されていて、よく見えません。住宅会社によって、やり方がちがいます。 ・・見えません。(^^ゞ総二階の家だな~・・程度しか分かりません。 (^^ゞ残念ながら・・現場には、だれもいませんでした。大工さんと話したかった・・。 建物内部を見たかった・・。 H1さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 3/12 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 3/23 8 業者決定・請負契約・事前手続き 5/21 9 着工 7/23地鎮祭 10 上棟 9/29 11 完成・入居 12 住宅ローン返済開始それぞれのマイホーム、完成が楽しみ・・です。盛岡へ・・。 ( 帰り道:2時間コース )運転しながらのワンショット。 この後・・薄暗くなっていきます。単調な運転で・・眠くなっていきます。 目蓋を湿らせながら・・。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/06

-

住宅ローン控除 vs 繰上げ返済 ・・銀行のワナ

「せっかくの控除がもったいないですよ。」「10年未満で全額返済してしまうと、 せっかくのローン控除が使えなくなります。 ・・もったいないですよ~。」これ、銀行のアホバカ・トーク・・です。( だまされないよーに )S家のお姉ちゃんも、こんな年頃?〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料が完成して・・11/2に、メール添付で送りました。S家の問題点は2つありました。昨日の記事で・・その内のひとつ、生命保険の問題点を取り上げました。今日は・・もうひとつの問題点、住宅ローンを取り上げます。S家の概要は、以下です。家族 : 30代夫婦に子2人の4人家族。収入 : フルタイムの共稼ぎ。共に会社員。住居 : 一戸建て住宅。住宅ローン返済中。貯蓄残高 : 約970万円生命保険料 : 約75万円/年住宅ローン返済 : 約74万円/年住宅ローン残額 : 約460万円現状診断時点の武田FPの感想。「家を建ててまだ3年程度なのに・・ ずいぶん貯蓄残高があるな~。 なんだ?この生命保険料は? ずいぶん異常なほど払っているな~。 住宅ローン返済額は逆にかわいい・・。 しかし・・貯蓄が970万円もあるのに、 なんでローン残額の460万円を 返済してしまわないんだろ~?」その内の、住宅ローンを取り上げます。住宅ローンを繰上げ返済しない理由。Sさんからは理由を確認していません。私・・思うに、金融機関のアドバイスがその理由かも・・と想像します。「住宅ローンの控除期間は、それを フルに利用しないと損ですよ。」・・のようなアドバイスに従っているのかも?結論から言うと・・お得な行動は、ローン控除よりも繰上げ返済を優先!・・です。金融機関と消費者は、利益が相反する関係です。金融機関は、ローンを継続してもらった方が、利息収入が得られて儲かります。消費者は、住宅ローンが無い方が、利息を払わずに済み・・得をします。ローン控除があるうちは継続を・・と、金融機関がアドバイスするのは、消費者のためではなく、金融機関のため・・です。( 当たり前 )具体的に・・どっちがお得?ざっくりと、検討してみましょう。 ※同様の懸案を抱えている人は、 住宅ローンの返済計画表を出して見て、 同じようにやってみましょう。簡単です。〇住宅ローン控除返済計画表で、毎年12月の『返済後残高』をチェックしていきましょう。(それが年末残高)S家の住宅ローンは、以下です。 年末残高 控除額(残高の1%)H22年 4,605,417円 46,054円H23年 3,951,204円 39,512円H24年 3,284,453円 32,844円H25年 2,604,923円 26,049円H26年 1,912,370円 19,123円H27年 1,206,541円 12,065円H28年 487,186円 4,871円合計 180,518円・・ということで、住宅ローン控除でこれから約18万円!をゲットすることができます。〇繰上げ返済仮にここで全額繰上げ返済をすれば・・、これからの毎月の利息の合計額が、消えて無くなります。 (払わずに済む)同じく返済計画表で、『返済利息』を見ましょう。これは・・毎月の金額が変わっていきます。(利息は徐々に減っていく)これを全部足し算すれば金額が出ますが、いちいち面倒ですよね。ザックリと・・簡単に行きましょう。返済計画表の今月分の『返済利息』を確認しましょう。 そして残りの返済回数も。利息は徐々に減って、最後はゼロになります。( なので・・利息の平均額 = 今月の返済利息÷2 )返済利息の総額 = 利息の平均額 × 残りの返済回数S家の場合は・・今月の利息は、約7,400円です。残りの返済回数は、82回です。なので・・利息の平均額 = 7,400円 ÷ 2 = 3,700円あとは・・返済利息の総額 = 3,700円 × 82回 = 303,400円ということで、今・・一括繰上げ返済をすれば、この利息総額の約30万円は払わずに済みます。言い方を変えれば・・約30万円!をゲットすることができます。明らかに・・住宅ローン控除よりも、住宅ローン繰上げ返済の方がお得♪ ・・です。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日から着手!・・しました。長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 回答待ち。 (9/15到着)3 Tさん(30代):現状診断 ← 今日の作業。 (9/17到着)4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/05

-

生命保険でお金たれ流し。アリコ・AIG・ソニー・・

アリコ・AIG・ソニー・ニッセイ・JA・・保険屋さんの言いなり・・の人生では、たっぷりと・・お金をたれ流します。 ・・もったいない。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料が完成して・・11/2に、メール添付で送りました。現役中は・・だいたいの年で、収入が支出を上回り、貯蓄ができています。子どもたちが大学のころ・・支出が突出します。その数年間だけ、貯蓄にブレーキがかかります。老後の支出は堅実で、ほぼ年金受給額の範囲内・・です。・・なので、貯蓄がなかなか減りません。老後の貯蓄は高止まり・・して減りません。( こんなにお金を残してどうするの? )もう少し・・余裕のある生活をしてもかまわない・・と思われます。キャッシュフロー(貯蓄残高の推移)では、なんの問題もないように見えますが、しっかり!・・問題を抱えています。1 生命保険2 住宅ローンその両方で、お金をたれ流しています。売る人の話を鵜呑みにしてきた結果・・です。・・で、その内の生命保険。現在まで加入している生命保険を図で示すと、以下のようになります。〇グリーン : 加入生命保険〇ピンク : 死亡保障必要額加入して保険料を払う(=お金を捨てる)のは、ピンクの部分だけでOK!・・なんです。妻は、現在も将来も生命保険は不要!夫は、必要だが現在よりも少額でOK!それも・・40代半ばまでで、以後は不要!( 分かりやすい・・でしょ? )「子どもが大学を卒業するまでは掛けましょう。」・・なんていうのは、もっともらしく聞こえるが、保険屋さんのセールストークに過ぎない。Sさんの場合は・・子どもたちが18才・16才の時点で生命保険が不要! ・・に、なる。現在のS家、かなりのお金をたれ流しています。この中に、保険会社が数社・・入っています。それぞれ・・生活設計を行なった形跡はありません。よくテレビコマーシャルを流して、「ライフプランニング」という言葉を使って、生活設計の相談・アドバイスをしている、・・ように見せかけているソニー生命もいます。言っておきますが、保険屋さんが生活設計をきちんと行なうことはありません。彼らは・・「保険を売ってナンボ。」です。( だまされないよーに ) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。整理整頓した後・・「再ヒアリング」として送りました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(40代):現状診断 ← 今日の作業。 (9/15到着)3 Tさん(30代):現状診断 ← 9/17 シート到着。4 Kさん(40代):シミュレーション ← 9/20 依頼到着。5 Nさん(30代):現状診断 ← 9/24 シート到着。6 I さん(40代):現状診断 ← 9/27 シート到着。7 Aさん(40代):現状診断 ← 9/30 シート到着。8 Hさん(30代):現状診断 ← 10/4 シート到着。9 Mさん(30代):シミュレーション ← 10/6 依頼到着。10 Yさん(40代):シミュレーション ← 10/13 依頼到着。11 Yさん(40代):現状診断 ← 10/22 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/04

-

マイホームの基礎工事。そして・・火災保険。

寒くなる前に・・基礎工事を。今日は、冷たい雨が降る日でたいへんです。基礎屋さん、今日は1人で作業中です。 ・・右端にいます。その基礎屋さんのアップが、以下・・です。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ただ今、コンクリート基礎工事・・進行中です。11/11の完成に向けて。基礎の完成までまだ・・1週間以上です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 9/20地鎮祭 10 完成・入居 11 住宅ローン返済開始武田FP 「今日はちょくちょく雨が降って、大変ですね。」基礎屋さん 「はい、今になって日がさしてきました。」武田FP 「一人で作業をしているんですか?」基礎屋さん 「タマタマ・・です。今日は段取りだけなので。 生コンを打つときは、3人でやります。」武田FP 「規模の大きい基礎で、なかなか大変でしょう?」基礎屋さん 「いえ、かえって・・やりがいがあります。」話は変わって・・、読者からのコメントです。blueさん ・・からです。 火災保険の選び方 はじめまして。いつも勉強させてもらってます。 このブログを見て、 住宅ローンをSBIモーゲージのフラット35Sにし、 団信に入らず収入保障保険に入ることにしました。 残るは火災保険なんですが、 共済に入るか、セゾンの選べる火災保険に入るか、 SBIのすすめる20%OFFの専用保険に入るか で迷ってます。 設計士さんには共済をおすすめされたのですが、 金額だけを見ると、セゾンが安いような。。。。 何かメリット・デメリットがあればアドバイス下さい。火災保険や自動車保険等の損害保険は・・、(大きくお金をたれ流す)生命保険や医療保険等とちがって、生活設計にそんなに影響を与えません。・・ので、生命保険のように力を込めてアドバイスすることはしていません。・・が、これでコメント終了!・・では気の毒なので、気の付いたことをいくつか上げておきます。〇省令準耐火(仕様)なら、半額?住宅金融支援機構が定める準耐火構造に準ずる耐火性能を有する構造の建物は、通常の木造住宅に比べて優遇される。住宅のパンフレットや設計仕様書 ・ 設計図面等に「省令準耐火仕様」 等の記載があるもの。その火災保険料は、一般の木造住宅の約半額(45~60%程度)になっている。注) 全労済は、普通の木造と同じ分類しかせず、 保険料がかなり高い・・ようだ。 他の共済系も確認が必要。(県民共済やCOOP)〇水災の補償が不要なら、2割安?水害の心配が無ければ、水災の補償を省くことで、保険料が2割前後安くなる。自分が家を建てた土地について災害のリスクを調べたい場合は、以下を参照。 国土交通省ハザードマップポータルサイト(国土地理院)では、洪水や高潮、津波、土砂災害のハザードマップについて地域検索ができる。さらに市町村ごとの災害情報を公開している防災課(または危機管理課や建設課など)がリストにまとめられ、情報公開ページが掲載されている。〇いざという時の支払いはスムーズ?すぐ保険金が支払われる?支払いのスピードが速いのは共済系?・・というのが、私のイメージ。( ただの、イメージ )できるだけ払わない・・方向で作業をする?・・のが民間損保? ・・私のイメージ。( ただの、イメージ )ま・・、同じ条件で、比較検討してください。損保は生活設計に・・それほど影響ありません。むしろ・・文面から気にかかったのは・・、「団信に入らず収入保障保険に入ることにしました。」・・の部分です。死亡保障必要保障額・・は、だいじょうぶ?きちんと計算できているのか?大きく不足していないか?あるいは・・過剰になっていないか?あるいは・・まったく不要なのに加入していないか?・・ま、私が気をもんでもしょうがない・・か。 (^^ゞこれは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/03

-

子ども保険で資金準備? 定期預金の方がマシ

子どもに死亡保障や医療保障?効率が悪いどころか元本割れ!・・当たり前。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成が終了しました。さっそくメール添付で送った資料は、24ページの小冊子になりました。まだS家でじっくり読む前なので、キャッシュフローグラフ等を掲載するわけにはいきませんが・・( 後日・・機会をみて掲載 )気になった部分をコメントします。S家の家計で気になった部分は・・?1 異常な生命保険料!2 不思議な住宅ローン!( 両方に、お金のたれ流しがある )・・の内、1について触れます。生命保険料は、約75万円/年!!こんなに保険料を払えるのがすごい。そして・・「保険」でこんなにお金を払っていれば、必ず・・お金をたれ流しています。( 当たり前 )その全体像については、別の機会に触れます。今日・・取り上げるのは、『こども保険』・・です。JAの『こども保険』 ・・です。長女のために、その誕生時点からおばあちゃんがかけてくれているようで、以下の内容です。( なので・・保険料:75万円には含まれていません )H17年:契約 満期保険金:200万円払込み期間・保険期間(年齢):22年(22才)死亡保険金:600万円(普通) 800万円(災害)入院給付金:5,000円/日払込み保険料総額:約237万円子ども保険とか学資保険の目的は、ズバリ!教育資金準備!・・ですよね。大学入学時や高校入学時に合わせてお金を積立てていきます。この・・JAのこども保険は、どうでしょうか?22年後・・って、大学卒業後?就職祝い?教育資金準備ではない・・ようです。 (^^ゞそれから・・将来200万円受け取るために、払うお金の総額は237万円・・です。ここで・・おかしいんじゃ? ・・とか、なんでこんなに払うの? ・・とか感じる、・・まともな感性を持ってほしいものです。これを世間的には・・元本割れ! ・・と言います。将来の教育資金準備が目的ならば、少なくとも・・元本割れはマズイ・・です。「22年後に200万円受け取るのに、 なんでお金を237万円も払わなきゃならないの?」・・って質問すると、きっと・・JAはこう答えます。「あ・・それは、保障が付いているからです。」・・で納得してはいけないんですが、大部分の消費者は・・すなおに納得します。おバカさんです。 ( 失礼! )貯蓄が、資金準備が目的なら、よけいなモノはいっさい付けないことです。・・が、これには付いていますね~、色々と。子どもに死亡保障や入院保障をつけています。子どもが死んだら600万円もらう?子どもに死亡保障はまったく要らない!( この分の保険料は、お金のたれ流し )入院保障は、子どもだけでなく大人だって要らない!医療保険や医療特約で払う保険料は、やはり・・お金のたれ流しになります。『保障も付いて貯蓄にもなる』そんな都合の良い商品は存在しません。だまされないよーに。JAに22年間払う予定のお金を・・1年積立定期預金にした方が、よっぽどマシ・・です。1 毎月積立を1年間行ないます。 貯まったお金を今度は・・2 1年定期預金に預けます。 低金利の内は期間は1年で・・それの繰り返しを22年間・・ではなくって、教育資金が目的だから・・18年間、行ないます。2で1年経過したら、元本と利子をまとめてまた、1年定期に預けます。 それをくり返します。これで自前の「複利運用」ができます。1年と言う短い期間を基本にしていると、もし・・市場金利が上昇してきた時には、自分の積立や定期も上昇した金利が適用されます。なので・・S家のおばあちゃんも、孫のためを思うのなら、まだ被害の少ない今の内にこども保険は解約して、1年ごとの積立預金と定期預金を新たに始めてもらった方がいい・・と思います。孫が将来もらうお金は・・同じ200万円でも、おばあちゃんがそれまで払うお金は、まったくちがう金額になります。おばあちゃんのたれ流し・・放っておけない。 (^^ゞ積立や定期預金は銀行で行ないます。おばあちゃん・・今度はここでだまされないよーに。JAを解約して得たお金を・・定期預金にとおばあちゃん「あの・・1年だけ預けたいんですが・・。」銀行職員「あ・・おばあちゃん、それなら1年だけよりも、 5年とか10年の定期にすれば、もっと利息が付くよ。」おばあちゃん「あ・・そっか、そっちの方が得か。」・・って、10年定期預金にしてはいけません。現在の超・低金利を固定してしまいます。 損!・・です。おバカさん・・です。1年という短期間でくり返すことで、将来・・もし、金利上昇があった場合に便乗していくことが可能になります。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日・・ついに完成!佐々木FPの作業が終わり、武田FPが「総評」を書いて完成!・・です。さっそく、メール添付で送りました。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。本日より着手しました!長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(30代):現状診断 ← 今日の作業。 (9/15到着)3 Sさん(40代):現状診断 ← 今日の作業。 (9/15到着)4 Tさん(30代):現状診断 ← 9/17 シート到着。5 Kさん(40代):シミュレーション ← 9/20 依頼到着。6 Nさん(30代):現状診断 ← 9/24 シート到着。7 I さん(40代):現状診断 ← 9/27 シート到着。8 Aさん(40代):現状診断 ← 9/30 シート到着。9 Hさん(30代):現状診断 ← 10/4 シート到着。10 Mさん(30代):シミュレーション ← 10/6 依頼到着。11 Yさん(40代):シミュレーション ← 10/13 依頼到着。12 Yさん(40代):現状診断 ← 10/22 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/02

-

医療保険には加入するな! ・・現役中も、老後も

生涯の医療保障が欲しい?どうして・・も?そのために2~3百万円も払う?そのお金で何回でも「病気」になれる・・よ?読者からコメントをいただきました。迷い人さん ・・からです。 ※は、私のコメント。 生命保険の見直しについて 初めまして。 数日前にこのブログを拝見し、 ぜひアドバイスを頂ければとメールしました。 42歳から62歳で満期になる終身保険 (死亡1300万+医療特約 入院給付5日目~7000, 手術給付は70,000~280,000 通院は無し) 月額≒4300に入っています。 (これまでの支払い総額ざっと230万、 給付金≒100万) ※払ってきた自分のお金の一部が 戻った・・ようです。 (^^ゞ ※そもそも・・迷い人さん には、 死亡保障も医療保障も不要なので、 「入る」必要が全く無い保険・・です。 a)現在60歳独身ですが、 死亡給付を800万に減額し、 入院初日から給付有り等で 死ぬまでちんたら払う(月3000程度) 方法を提案され (以降仮に20年払って総額≒190万)、 これで行こうと思っていましたが、 こちらのブログを拝見してから迷っています。 ※はい、しっかり・・迷ってください。 ※保険屋さんは・・当然ですが、 保険を売ることで食べています。 客の顔色を伺いながら、払ってもらえ そうな保険料で提案して、 一生・・継続してもらうよう促します。 ※死亡保障も、医療保障も、不要!! 本当は給付金10,000/一日 程度が安心かとも思いましたが、 20年の支払い総額を計算すると290万にもなり、 他の損保分と合わせると 20年で380万の試算、 つつましい年金生活を思うと馬鹿らしくなりました。 ※まともな感性・・です。 そのお金を貯蓄しておけば、 色々な事態に対応できます。 現金は、オールラウンドな『保険』! ・・です。 b)仮に62歳満額で死亡保険を解約、 解約金460万を貯金。 新たに損保の定額終身の医療保険に 入るとしても、62歳だと それなりの掛金になりますよね。 仮に月10000の損保に入って 10000*12*20=2,400,000 上記との差額220万 それで葬式やら家や土地の後始末、 先祖の墓のことなど、やってもらうのは厳しいし、 心苦しいです。 ※「医療保険には、生涯・・加入しなきゃ。」 という強迫観念を持っている・・ようです。 ( 保険屋さんの洗脳の成果? ) まず、その観念を払拭してください。 その医療保険にさえ入らなければ、 解約返戻金460万円がほぼ残ります。 「後始末」のお金も残せて、 「心苦しい」思いもせずに済みます。 武田先生は強いて言えば a,bどちらが良いと思われますか? ※もちろん、どちらもダメ!・・です。 どちらも・・医療保険に加入して、 死ぬまで保険料を払おうとしています。 損をするに決まっています。 だからダメ! 先の話に戻ると、 何故シングルなのに死亡金800なのか? といわれそうですが 後始末をしてくれる人 (やってくれれば遠方の身内)に 葬式代やら家、先祖の墓の後始末など、 どうしても手を煩わせる事になると思うので、 それらの費用にして欲しいとの思いも含んでいます。 ※「後始末」の費用を設定して考えましょう。 300万円? 500万円? もし・・解約返戻金の460万円で 間に合いそうだと考えるならば、 あとは簡単・・です。 以後は・・いっさい、 生命保険や医療保険には加入しないことです。 保険料を払ったつもりで、 老後の生活費や貯蓄に廻しましょう。 保険屋さんのために生きるのではなく、 自分のために生きましょう。 ※基本的に60才以降の人の家計に、 『生命保険料』という支出は不要!・・です。なぜ・・『医療保険には加入しない方がいい』・・か?1 保険加入=お金を失うこと医療保険に限らず・・保険(共済も)と名がつくものは、一定期間の保障を、お金で買います。期間経過後・・お金が無くなり、確実に損をします。大勢の人がお金(保険料)を出し合って、万が一があった人にまとまったお金を払います。その他大勢は、確実に損をします。払ったお金から・・セールスマン(レディ)に給料が支払われます。 その他の経費に使われます。彼らの給料分を負担して、確実に損をします。ということで・・確実に損をすることなので、『保険には加入しない。』・・という大前提で、検討を行ないましょう。2 損を織込み済みで、しぶしぶ加入する場合。『 保険加入=お金を失うこと 』・・ではありますが、保険以外に対応する方法がない・・場合があります。その場合は、やむを得ません。ある程度・・お金を捨てることになっても、・・と覚悟の上で、しぶしぶ保険に加入します。お父さんの死亡保障・・など。必要額をきちんと計算して、必要期間を検証して、しぶしぶ加入します。ただし・・この場合であっても、捨てるお金は・・できるだけ少額になるよう工夫します。( 三角形の保険で )3 医療保険やがん保険は、加入しない方が得。病気になったり、ガンになったり、・・しても、『保険でなければ対応できない。』・・ということにはなりません。・・ので、わざわざ加入して、お金を捨てることはありません。医療保険やガン保険に加入すると・・保険料総額は、百数十万円~2百数十万円になります。( こんなにお金を捨てる! )受け取る給付金は、だいたい・・これ以下!・・です。安心してください。これだけのお金があれば、何回でも病気になれます。病気にならなければ、手元に残ります。ガンや病気に備えるのは、『現金』が最適!・・です。キーワード検索:このブログ内で読みたい記事が見つかります。「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック《 今日のキーワード 》医療保険 がん保険 高額療養費制度 三角形の保険今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。明日・・完成! ・・に、なりそうです。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション ← 回答待ち。 (9/15到着)2 Sさん(30代):現状診断 ← 今日の作業。 (9/15到着)3 Sさん(40代):現状診断 ← 9/15 シート到着。 4 Tさん(30代):現状診断 ← 9/17 シート到着。5 Kさん(40代):シミュレーション ← 9/20 依頼到着。6 Nさん(30代):現状診断 ← 9/24 シート到着。7 I さん(40代):現状診断 ← 9/27 シート到着。8 Aさん(40代):現状診断 ← 9/30 シート到着。9 Hさん(30代):現状診断 ← 10/4 シート到着。10 Mさん(30代):シミュレーション ← 10/6 依頼到着。11 Yさん(40代):シミュレーション ← 10/13 依頼到着。12 Yさん(40代):現状診断 ← 10/22 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/01

全33件 (33件中 1-33件目)

1

-

-

- 「気になるあの商品」&「お買得商品…

- 20時!先着3000円offクーポン!保冷レジ…

- (2025-12-03 20:10:53)

-

-

-

- 大好き無印良品

- 無印のアルガンオイル_容器の大きさ…

- (2025-12-03 09:09:27)

-

-

-

- 地球に優しいショッピング

- ☆洗たくマグちゃん プラス☆

- (2025-09-04 23:16:08)

-