2021年08月の記事

全17件 (17件中 1-17件目)

1

-

FIRE もう一度挑戦できるなら(3)

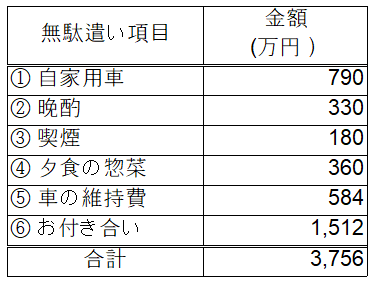

先回は、実際に私がやらかした無駄遣い3,756万円が無かったら、FIRE達成までの期間が2.5年(▲12%)短縮できていたという試算結果をお話しました。 今回は、もう少し補足させてください。1.私の無駄遣い 下表は、先回お話した私の無駄遣い(実績)です。 今更ながらビックリの金額です。2.一般的な無駄遣い 上表の「無駄遣い項目」は、あくまで私の場合です。 一般的には、以下のような出費も考えられるのではないでしょうか。・お洒落な方なら服飾費・美容院・化粧品・エステ代・旅行好きなら旅費・グルメな方なら外食費 もちろん、私の場合と比較して、相殺される項目もあるでしょう。 例えば「⑥お付き合い」の費用と外食費は相殺される可能性が高いですね。 ただし、相殺されるからといって喜んでいる場合ではありません。 項目の名称が私と違うだけで、FIREに向けては無駄遣いであることに変わりはないのですから。3.持ち家 上表に持ち家購入も無駄遣いとして載せようか迷いましたが、持ち家に関しては私の偏見が強いので一般的な話に混ぜるのはやめておきました。 持ち家か賃貸か、というお話は以前の私のブログでもお話しました。 私の偏見に基づいて言わせて頂ければ、FIREを目指すなら持ち家は無駄遣いになりかねません。 理由は、以下の通りです。① 頭金・ローン返済が、FIRE軍資金を先食いしてしまうため。② 持ち家の資産価値は、ほとんどの場合は目減りするため。 少なくとも、上記①によって、貴方のFIRE達成時期は確実に遅れます。 4%ルールに則ってFIREを得目指すなら、年間生活費の25倍がFIRE軍資金として目指すべき金額と言われています。 年間生活費の中に賃貸住宅の家賃も含めておけば、やはり25年分の家賃のみ準備すれば良いことになります。 私の場合、家賃は68,000円/月ですから、年間816,000円、25年で2,040万円です。 私の地元ですと、敷地30坪くらいの土地に建坪20坪で2階建ての戸建て建売住宅を購入すれば、4,500万円くらいです。 賃貸住宅に住みながらFIREした方が半額で済む、ということです。4.結構いける 前回の試算では、必要なFIRE軍資金の総額は9,000万円としました。 これだけ見ると気が遠くなるかも知れません。 しかし、今回お話した通り、私の場合は無駄遣いをやめていれば3,756万円が浮いていたのです。 不足分は9,000ー3,756=5,244万円です。 仮にこれを22~42歳の20年間で貯めるならば、年間の貯蓄額は平均262.2万円です。 月額で218,500円です。 ボーナスも応援してくれますから、月額はもう少し下がるはずです。 新入社員からいきなりこの金額は難しいかも知れませんが、20年間の間に徐々に増やしていけば良いのです。 例えば最初は、月々1万円の貯蓄でも良いから、ボーナスは全額貯蓄するとか。 昇進・昇給で月給が上がっても、生活レベルを変えずに、上がった分はすべて貯蓄するという手もあります。 くれぐれも同僚の生活レベルに目を向けないでください。 彼ら彼女らはFIREを目指してはいないのです。 彼ら彼女らの生活レベルは、貴方のFIREにとって何の参考にもならないのです。 それに彼ら彼女らは、貴方がFIREを達成して退職した後は、縁が切れる人達です。 どうでも良いではありませんか。 どうかご自分だけに、ご自分の預金通帳と資産形成の計画表・グラフだけに目を向けて、自己満足の世界でニタニタしながら頑張ってください。 案外やれば出来てしまうものですよ。

2021年08月31日

コメント(0)

-

FIRE もう一度挑戦できるなら(2)

先回は、FIRE(経済的に自立して早期引退)の準備を始めるなら、無駄遣いしてしまう前の若い頃からが良い、というお話をしました。 私の場合は、準備開始が遅かったため、車の購入だけで3台の合計で790万円の無駄遣いをしてしまったと。 その他の無駄遣いも含めれば、3,000万円超の無駄遣いだったと。1.晩酌 私は就職した頃から晩酌が習慣でした。 20代の頃は、毎晩ビールのレギュラー缶2本でした。 当時は1本230円でしたから、460円/日、13,800円/月、165,600円/年です。 これを20年続ければ約330万円です。 おつまみ代を加えれば、更に金額は上がります。2.喫煙 55歳くらいまでは喫煙習慣がありました。 1日1箱くらいでした。 20~30代の頃は、200~300円/箱でしたから、ここでは250円/箱とします。 7,500円/月、90,000円/年です。 20年間なら180万円です。3.夕食の惣菜 昔は、ほとんど自炊はしませんでした。 毎晩、スーパーやコンビニで惣菜を500円分くらい購入していました。 500円/日、15,000円/月、180,000円/年です。 20年間なら360万円です。 朝食・昼食は会社の食堂を利用して安かったので、ここでは割愛します。4.車の維持費① ガソリン代が10,000円/月、120,000円/年です。 20年で240万円です。 ② 更に毎年の税金がかかります。25,000円/年とすると、20年間で50万円です。③ 2~3年に一度の車検があります。 15万円/回とすると、20年間で150万円くらいです。④ 任意保険は、6,000円/月でしたので、72000円/年、20年間で144万円です。以上、車の維持費の合計は、20年間で584万円です。5.お付き合い 独身でしたから、お付き合いにも気軽に参加しました。 飲んでしまうとタクシーやビジネスホテルも利用しました。 一次会が5,000円、スナックで二次会が10,000円、タクシーもしくはビジネスホテルが6,000円として、21,000円/回ですね。 これが3回/月くらいありましたから63,000円/月、756,000円/年です。 20年間で1,512万円です。 今更ながらビックリですね。4.無駄遣いの合計 以上を合計すると330+180+360+584+1512=2,966万円です。 これに3台分の車の購入費790万円を加えると3,756万円です。 月平均で約16万円の無駄遣いです。 なんと勿体ないことでしょう。 先回の試算では、FIREに必要な軍資金は9,000万円でしたから、前述の無駄遣いをやめるだけでFIRE軍資金の42%は貯まっていたことになります。5.無駄遣いを止めていたら 先回の試算では、20年間の平均で300万円/年の貯金を想定していました。 その前提で試算をし直します。① 必要な軍資金 9,000万円② 無駄遣いを貯蓄 3,756万円③ 残りの貯蓄必要額 5,244万円③ 更に300万円/年の貯蓄④ 9,000万円を貯める所要年数 5,244÷300=約17.5年 所要年数20年が17.5年となりますから、2.5年(▲12%)短縮です。 40歳でFIREを達成できそうです。 もし若返ることができるならば、ぜひ挑戦したいですね。 これから就職される学生さん、就職して間もない新人さんは、まだ私のような無駄遣いをしていません。 FIREに向けた私の試算で例えるならば、皆様は学校を卒業した時点で、私が無駄にした3,756万円のアドバンテージがあるのです。 私と同様に無駄遣いしてしまうか、FIREに向けて貯めるか、ぜひ考えてみてください。 既に無駄遣いを始めてしまっている皆様も、一刻も早く止血してください。 止血が早ければ治療も楽ですよ。

2021年08月30日

コメント(0)

-

FIRE もう一度挑戦できるなら

私がFIRE(経済的に自立して早期引退)の準備を始めたのは46歳、達成したのが56歳です。 タラレバの話ではありますが、もしもう一度挑戦できるなら、もっと上手く早くFIREを達成できただろうかと考えます。 そのあたり、反省も込めて考えてみたいと思います。1.いつから始めるか 46歳からのFIRE準備開始は、いかにも遅いですね。 就職してから46歳までの間に、どれだけの無駄遣いをしたことか。 自家用車だけでも以下の通りの出費でした。 この金額には車検やガソリン代などの維持費は含まれていません。 車1台目 170万円 車2台目 270万円 車3台目 350万円------------------------- 合計 790万円 他の無駄遣いも含めれば、合計で軽く3,000万円超にはなると思います。 仮に4%ルールを前提とするならば、同じ会社に入社し、同時に蓄財を始めていれば、46歳には年間生活費の25倍を貯め、FIREを達成できていたと思います。 投資に頼らず貯金だけで。 以下は、私の場合の試算です。 ① FIRE達成後の生活費 30万円/月 ② 年間生活費 30万円/月 × 12ヵ月 = 360万円/年 ③ FIRE軍資金の必要額 360万円/年 × 25倍 = 9,000万円 ④ 46歳までの無駄遣いを引く 9,000万円 - 3,000万円 = 6,000万円 ⑤ 仮に20年かけて蓄財するなら年間貯蓄は 6,000万円 ÷ 20年 = 300万円/年 私の場合、20代で300万円/年の貯蓄は苦しかったと思いますが、就職と同時に150万円/年くらいから初めて、22歳から42歳の間に昇給した分を貯蓄に回せば、6,000万円の蓄財は可能だったと思います。 若い頃からFIRE準備を始めることの本質は、無駄遣いしてしまう前に貯め始める、に尽きると思います。2.もっと早く達成できるか できると思います。 前述のように貯金だけでも現実の私よりも10年早くFIREを達成できたでしょう。 投資も併用すれば、もっと早くなったでしょう。 仮に42歳まで働いたとすれば、若干の退職金ももらえますし、将来的には老齢基礎年金に加えて老齢厚生年金ももらえます。 ただし、私が勤めていた会社の場合、早期退職に伴う転職支援金は50歳以上でないともらえませんでしたが。3.FIRE達成後の生活レベル 前述の試算では、42歳でFIREを達成できる見込みです。 FIRE達成後の生活レベルは、生活費30万円/月です。 しかし、42歳での引退を先延ばしにすれば更に蓄財できますから、生活レベルは上がります。 貴方がどこで納得するかなのです。4.これからFIREを目指す方々へ 若い頃の無駄遣いを後悔しても遅いのです。 FIREを目指すなら、無駄遣いしてしまう前に準備を始めましょう。 使って残ったものを貯めるのではありません。 使う前に貯めるのです。 毎月の貯蓄率向上の心得と同じなのです。 可能性の話ではありません。 やれば出来ます。

2021年08月27日

コメント(0)

-

FIRE ダイエットを掘り下げる

ここのところ続いているFIRE(経済的に自立して早期引退)達成後の生活シリーズです。 会社生活の最後の半年間が在宅勤務だったことと、FIRE後ののんびりした生活で太ってしまいました。 そこで今回は現在進行形のダイエットについてお話しします。1.飲酒 FIRE達成後は、家飲みが増えました。 誰でもご存じのことですが、飲酒しながらの食事はダイエットの大敵ですね。 飲酒により食欲が増し、おまけに脂質を吸収し易くなることで太る一方です。 焼き鳥・唐揚げ・ポテチなど、お酒のおつまみは少ない量でも太れます。 糖質ダイエットが流行っています。 脂質より糖質が悪だと。 ただし前提条件があります。 脂質に飲酒が加われば、すべて脂肪として吸収されてしまう点です。 酒を飲めば、糖質も脂質も同じくらい悪です。2.どれだけ食べる 私は自炊派です。 とはいえ、毎日料理するのは面倒くさいので、作り置きをします。 ただ3日分作ったつもりが、ついつい食べ過ぎて2日で食べきってしまう、といったことが頻繁に起きます。 そりゃ太りますよね。 今では、一日三食の内、一食は配色サービス(nosh)にしました。 充実した内容でリーズナブルな価格だと思っています。 これだけの内容を自炊すると、食材ロスがかなり出ますから。3.いつ何を食べる やはり就寝前、つまり夕食に食べ過ぎると太りますね。 現在は、一番贅沢するのは昼食にしました。 上記2のお話した配色サービス(nosh)をこれに充てています。 500kcalくらいです。 朝食は、純和食です。 白米・納豆・豆腐・味噌汁・のり佃煮・ちりめんジャコくらいでしょうか。 600~700kcalくらいですね。 しっかり食べます。 夕食時はあまり食べなくなりました。 お酒だけのことも多いですね。 以上の食生活で、半年で12kgの減量ができました。4.あと12kg減量 管理栄養士からの指示は、あと12kgの減量です。 それで標準体重になるそうです。 統計的に一番病気になりにくい体重とのこと。 FIREを達成し、時間的自由を得ても不健康では意味がありません。 素直に指示に従うことにしました。 ところが、ここ2ヵ月くらいは、減量は停滞気味です。 そこで決意したのが、先回お話した家飲み禁止です。 同じ量を食べても、酒を飲まなければ脂肪の増加を抑制できますから。5.標準体重はお金がかからない 当たり前のお話をします。 標準体重なら、安い既製服が沢山売っています。 新品・古着を問わずです。 同じ生活費でデブよりも豊かに暮らせることを太って痛感しました。 健康なら医療費も安くなります。 デブは、喫煙と同じくらい悪です。 得することは何もありません。 自分にそう言い聞かせながら、あと12kgの減量を頑張ります。 本日は前回の家飲み禁止に引き続き決意表明でした。

2021年08月26日

コメント(0)

-

FIRE 健康増進に目覚める

FIRE (経済的に自立して早期引退)を達成して1年が経過しました。 以前にもお話しした通り、健康診断で肝臓に難あり、との結果でしたので、コロナ禍の自粛生活を逆手に取り、健康増進を目指すことにしました。1.ダイエット+禁酒 ダイエットは既に半年前から初めており、10㎏以上の減量に成功しています。 これに今回は毎晩だった晩酌(家飲み)の禁止を追加します。 これにより、肝臓の改善を図ります。 ただし、週一回のバー通いだけは残すつもりです。 2.付帯効果(1)ダイエット 恐らくは禁酒効果はダイエットにも現れるのではないかと期待しています。 ダイエットの最終目標まではあと12kgの減量が必要ですので、ぜひ期待したいところです。 肝臓以外の数値も改善できたら嬉しいですね。 顔のむくみが取れたら更に若返るかも。(2)整理整頓 お酒を飲み始めてしまうと、どうしても動くのが面倒になり、一度は断捨離した部屋に再び荷物が増え始めました。 家飲みしない分、時間ができますので、再度の整理整頓・断捨離に挑戦するつもりです。(3)ブログ更新頻度 素面(シラフ)の時間が増えれば、本ブログに費やせる時間も増えますので、更新頻度を上げられたらと考えています。3.禁酒とは 禁酒すれば健康に良いことは分りきっていますが、もう一つの目標は飲酒という無駄な時間の断捨離です。 正確に言うと素面な時間帯の拡大です。 FIREを達成して時間的自由を確保したからといって、酔っ払っていては無駄遣いです。 体質改善と共に、生活の質の改善も目指すつもりです。 せっかくFIREできた残りの人生を大切に使いたいですから。

2021年08月25日

コメント(0)

-

FIRE 腕時計の無い生活

FIRE(経済的に自立して早期引退)を達成し、同時に腕時計を外して1年が過ぎましたので、今回は時間に縛られない生活についてお話しします。1.そもそも時計を見ない サラリーマン時代は、お風呂に入る時以外は常時はめていた腕時計を、FIRE達成後は外しました。 実際に外してみて、何も困らないことに驚きました。 ズボンのポケットにスマホは入っていますから、時間の確認は可能なのですが、それさえも誰かとの待ち合わせの時にしか見なくなりました。 気になるとすれば、週に一回のバー通いの際の、お店の開店時間くらいですね。2.生活リズムの変化 生活のリズムが時分単位から日単位に変わったようです。 曜日は、ゴミ出しがあるので気にします。 月に一度、眼科と内科に通い、3ヶ月に一度、歯医者に通うのでカレンダーは確認します。 バー通いは週一というだけで、曜日は決まっていません。 あとは親兄弟との約束くらいでしょうか。 予約の時間、開店時間、約束の時間と言っても、サラリーマン時代のスケジュールとは密度が全然違います。 用事が2件連続することも無くなりましたから、ポケットからゆっくりスマホを取り出して時間を確認するくらいの余裕はあります。 時間が決まっている用事は、せいぜい1日1件で、あとは時間の融通がきくことがほとんどです。 就寝時間のことも考えなくなりました。 以前は「そろそろ寝ないと」と考えたものでしたが、それも無くなりました。 サラリーマン時代は、眠っている間も時間に縛られていたのかも知れませんね。 その証拠に、腕時計をはめたまま寝てました。 睡眠時間確保という強迫観念だったかも。3.時間的自由とは 時間的自由とは、時間を何に使うかの決定権だと思っていました。 しかし、これだけでは時間に関するストレスの半分しか解決しません。 もう一つ、時間に追われることのない生活が必要だったのです。 納期からの解放といってもよいかも知れませんね。 この2つが揃ってこそ時間的自由を手に入れたことになるのだと実感しています。 在職中の皆様は、日々、様々な約束に束縛され追われ続けていることでしょう。 FIREとは正にそこから解放されることが目的なのです。 経済的自立はFIREの手段に過ぎません。 成果は時間的自由なのです。 ぜひ腕時計をはめない権利を獲得してください。 景色が変わりますよ。

2021年08月24日

コメント(0)

-

FIRE ボッチ生活

FIRE (経済的に自立して早期引退)を達成して1年、新品パソコンを購入したおかげで、久しぶりに刺激ある生活が戻ってきました。 前回は、お買い得にパソコンを購入したお話しをしました。 今回は、FIRE後のボッチ生活に絡めたお話しをします。1.引きこもって何をする コロナ禍もあり、県外も含めて観光の自粛、県内でも近隣のスーパー以外は自粛など、今は誰でも引きこもり気味ではないでしょうか。 私は、そもそも引きこもり体質のため、食材・生活用品の買い出し以外は自宅で過ごしています。 テレビ番組にはまったく魅力を感じないため、もっぱらYouTubeやAmazonPrimeで動画を観ます。 たまに近所のレンタルビデオ店でDVDも借ります(新作・準新作が安いので)。 日々の食材や生活用品以外の買い物は、まずはパソコンでネットショッピングをチェックします。 機能・性能・価格・在庫の有無などですね。 3ヵ月ほど前からは、本ブログの執筆も始めました。 日々、一定数の読者の皆様がいてくださるので、大変励みになっています。 ありがとうございます。2.ほぼボッチ 親兄弟との約束以外は、ほぼボッチですね。 通院やバー通いも一人で行きますから。 本ブログを書き始めてからは、更にボッチ傾向が顕著です。 自身の引きこもり体質のため、これが結構楽しいのです。 私にとって引きこもりは自由時間なのです。 楽しいのです。 3.時間を食べる能力 本ブログの初期の頃、「時間を食べる能力」のお話をしました。 銀河鉄道999の主人公である星野鉄郎が、トラブルで動かなくなった999号の中で、メーテルや車掌さんと時間をつぶすエピソードで登場する言葉です。 実は星野鉄道は「時間を食べる能力」をテストされていたのです。 現代では、就労年齢にある方たちが働かずに自宅に引きこもれば、背景にある事情はともかく「ヒキニート」と言われ蔑視されます。 ところがFIREを目指す人間や達成した人間には、「時間を食べる能力」は大切な才能なのです。 FIREを目指す段階では、貯蓄率を上げる上でも「お付き合い」を控え、一人で過ごす時間が多くなります。 ましてFIRE達成後は、今までお付き合いのあった会社の同僚などとは疎遠になります。 たまたま知り合った人を拒絶したりはしませんが、引退後は今さら他人に媚びて付き合ってもらおうとは思いません。 上司・部下でも顧客・取引先でもないのですから。 新たなお付き合いは対等な関係、もしくは尊敬できる関係でありたいですね。 そのような出会いは中々ありません。 しばらくは一人です。 時間を食べる能力がご自分にあるか否かは、少しご自分を振り返ればすぐ判明します。 絶えずLINEの新着メッセージを確認し、返信している方は難しいかも知れませんね。 そのような行為は、時間を食べているのではなく、時間に追われているだけです。 時間を食べる能力とは能動的なものです。 他者に振り回される行為ではありません。 時間は自分のために使います。 他者に何かしてあげるとしても、それは自分の意志です。 自己満足とも言えるかも知れません。 FIREは、他人のために目指すものではないでしょう。 ご自身の自由のために目指すものでしょう。 他者との関係に対する脅迫観念は捨てましょう。 自由を得たなら楽しみましょう。 くれぐれも自らの意志で。

2021年08月23日

コメント(0)

-

FIRE パソコンを買っちゃいました

FIRE(経済的に自立して早期引退)を達成して1年、今更ですがパソコンを新調しましたので、その話をします。 機能・性能ではなく、お買い得情報です。1.親戚のパソコン探し 親戚に新しく購入するパソコンを見繕って欲しいと頼まれ、久々に調査開始。 Windows 11に移行可能で、昨今の世界情勢を考慮して日本メーカーの国産パソコン、といったところを最低限の要件としました。親戚はパソコンヘビーユーザーというわけでもありませんから、Google検索、YouTube鑑賞、通信販売くらいが快適なら良しと判断しました。 要件・用途が定まってしまえば、候補の絞り込みは簡単でした。 国産なので若干割高でしたが、比較的長く使えそうなパソコンが見つかりました。 ここまでは早かったのですが、一点問題が発生しました。 私が買いたいパソコンまで見つかってしまったのです。2.わけあり物件 今回調査していたのは、ネット上の富士通WEB MARTです。 例えばノートパソコンのタブをクリックすると、「わけあり品」というメニューが現れるのです。 説明を引用すると「クーリングオフ等の理由により返品されたパソコンを、当社工場にて通常品同様に再生手続きした商品です」とのこと。 私が欲しいと思ったノートパソコンの本来の価格は219,780円です。 これが「わけあり品」なら139,800円となります。 36%offですね。 もちろんWindows11へも移行可能です。 買いましたよ。 親戚のパソコンと同時に発注しましたが、私の「わけあり品」は2日後には届きました。 もちろん、ちゃんと梱包され、品物に傷や汚れは一切ありませんでした。 ちゃんと動きましたよ。 親戚のパソコンが届いたのは更に1週間後でしたね。3.久々のパソコンセッティング パソコンセッティングは、コロナ禍の自粛生活にはピッタリの作業ですね。 自宅用ということもあり、半日くらいの作業でした。 WindowsやOfficeの設定、ウィルス対策ソフト導入、年賀状ソフト導入、プリンタ設定などですね。 恐らく年末には続々登場するWindows 11パソコンですが、皆様も今のうちにアップグレード可能な型落ち高性能Windows 10パソコンを探してみませんか? 今回は、FIREそのものには触れませんでしたが、こういった倹約.お買い得情報もありますよ、というお話しでした。 FIREを目指す人でパソコンを使わない方は稀有でしょう。 いかがですか。

2021年08月20日

コメント(0)

-

FIRE 準備期間を支えてくれたもの

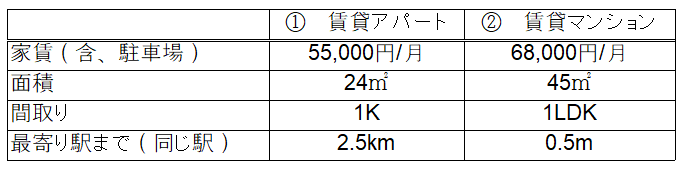

今回は、46歳から始めて10年かかったFIRE(経済的に自立して早期引退)準備期間を通して、私を支えてくれたものについてお話しします。1.住宅 FIREに向けて貯蓄率向上を目指すとはいっても、精神的に荒まないように、ある程度の生活空間は必要だと思っています。 FIREに向けた10年間の内、最初の5年間は賃貸アパート)、後半5年間が賃貸マンションでした。 スペックは下表の通りです。 ①賃貸アパートは、家具・家電付きの8畳一間でした。 初期費用が掛から助かった記憶があります。 収納にも余裕があり、8畳でも広く使えました。 面積の割に圧迫感も無く、快適に暮らせていました。 途中で収納が足りなくなりましたが、断捨離して乗り切りました。 ②賃貸マンションへ引っ越したのは偶然です。 最寄り駅が①賃貸アパートと同じなのに駅までの距離が格段に近く、部屋の面積も1.9倍で家賃の上昇額は13,000円/月という好物件でした。 引っ越すつもりもなく、なんとなくウェブ検索していて見つけたものです。 迷うことなく不動産屋さんを訪れ、内見もせずに契約しました。 行きつけのバーまでの距離が同じというのも重要なファクターでしたね。 さすがに部屋面積が2倍近くなると、精神的にも非常に豊かな気分になりました。 駅前には、バスターミナル、スーパー、100円ショップ、コンビニなどもあり、FIRE達成後の今でも住み続けています。 スーパーでは、夕方の見切り品の食材に随分お世話になりました。2.パソコン FIRE実現方法や、税金・社会保険など制度関連の情報を収集する上で、パソコンは必須ですよね。 幸い上記1の賃貸住宅は2件ともケーブルテレビのため、インターネット環境も無料でした。 情報収集だけならばスマホでも良かったかも知れませんが、各種計画立案のためにはEXCELなど表計算ソフトも必要ですから、やはりパソコンは必要でしょう。3.在宅勤務 本当に偶然なのですが、コロナ禍が始まる前年から、会社で在宅勤務制度が使えるようになりました。 当初は週2日まででしたが、通勤が無く、外で無駄遣いもしないため、節約に繋がりました。 その後、コロナ禍が始まり、会社生活の最後の半年は月に数度しか出勤することは無くなり、更に節約に繋がりました。4.バー通い 上記1.住宅でも少し触れましたが、週1回のバー通いはFIRE準備生活の中での潤いそのものでした。 会社関連の「お付き合い」にはほとんど参加せず、外食もしない私は、仕事が終われば自宅に帰り、入浴・夕食(自炊)が終われば一日が終わります。 入浴してさっぱりしてから夕食を摂りたい私にとっては、帰り道に外食はあり得ませんでした。 入浴した上で外出するのは、バー通いのみでしたね。 これは今でも変わりません。 週1回、決まった銘柄のお酒を1時間半ほどかけて飲みながらお店の方々とお話し、5杯飲み終わったら帰る、というのが今でも続く習慣です。 お酒を飲むのも、会話するのも、生き帰りの徒歩も、すべて自分のためだけの時間というのが嬉しいのです。 サラリーマン生活の中で一番自由な時間でしたね。5.まとめ 御覧のようにFIRE達成まで私を支えてくれたものは、必ずしも貯蓄率向上に直接寄与するものではありません。 貯蓄率向上を目指す割には、途中で家賃が上がっています。 バー通いも純粋な出費です。 ただ、手前みそかも知れませんが、家賃は金額が決まっています。 バーの飲み代も同じ店で同じ酒を5杯という決めた量しか飲みませんから、月々の飲み代は定額です。 毎月定額の出費であれば、その金額を前提に貯蓄率を計画できます。 FIREを目指す上で、そのために貯蓄率を向上させる上で、最大の敵は金額が定まらない、欲望に左右された出費です。 貯蓄率向上を目指すなら、欲望も一定額に抑えることが肝要と私は考えますが、皆様はいかがお考えでしょうか。

2021年08月19日

コメント(0)

-

FIRE ITスキルも少しだけ必要

FIRE(経済的に自立して早期引退)を目指す上では、FIRE達成に向けた方法論、公的年金・税制・社会保険などの制度関連などなど、情報収集を行なうことになります。 本屋へ行けば書籍も売っていますが、それら書籍の情報もいち早く知りたいですよね。 今や、情報はネット上に溢れています。 FIREを目指す上でも、最低限のITスキルは身に着けたいですね。1.情報収集 まずは無料の情報をネット検索するところから始まります。 この時点でパソコンかスマホが必要となりますね。 特に、FIRE達成後の生活設計の精度を上げる上では、税制や社会保険の制度情報は必須です。 必要な軍資金の規模が明確になって初めて資産形成計画が作れるのですから。 ありがたいことに制度関連の情報は、官公庁・自治体のホームページで無償提供されていますから、ぜひ検索し、根気よく読み込んでください。2.計画立案 情報を集めることができたら、貴方なりの資産形成計画や、FIRE後の生活設計(生活費の明確化)に取り組むことになります。 最低限EXCELなど表計算ソフトは使えると楽ですね。 表計算ソフトの良いところは、グラフ化もできますから、資産形成の進み具合をビジュアル化できるところですね。 やる気に繋がります。3.計画への実績反映(家計簿) 資産形成計画と共に、現実の貴方がいくら使っているかも見える化する必要があります。 その結果をもって貯蓄率向上に繋げるのですから。 家計簿ソフトもしくはEXCELなどの表計算ソフトを使って記録し、無駄遣いを洗い出し、節約したいところです。 節約の進み具合もグラフ化すれば、反省にも喜びにも繋がります。4.精度・効率の追求 前述の内容は、一度だけなら情報収集以外にITは不要かも知れません。 しかし、世の中の情報、特に制度関連は毎年といって良いほど変化しますから、絶えずアンテナを張っておく必要があります。 資産形成計画も、貴方の生活実態が改善されるに従い変化していきますから、絶えずアップデートして精度を高めましょう。 同じ作業を繰り返し実施するならば、ITの力を借りると楽ですよね。 実績に基づいて計画の精度を上げる、精度を上げる作業はITで効率化する、といった流れですね。 必要なITスキルは簡単なものです。 情報検索と表計算ソフトくらいです。 官公庁・自治体のホームページの制度関連情報は、非常に退屈な文章で記述されていますが、貴方の計画の精度を上げるためには必要な情報です。 しっかりと理解に努めてください。 住民税や社会保険の金額は良く変わりますから気を付けてください。 表計算ソフトによるグラフ作成は、貴方の努力から生まれた実績と将来予想される成果の見える化と言えます。 預金通帳は過去~現在までしか記述されていませんが、表計算ソフトのグラフは未来まで表現できます。 FIRE準備活動のモチベーションを高める上でも、ぜひやってみてください。 私は病みつきになりました。

2021年08月17日

コメント(0)

-

FIRE 一部上場企業サラリーマンならどうなの

先回は、年収が中央値(4,250千円)の男性サラリーマンがFIRE(経済的に自立して早期引退)するまでの年数のお話をしました。 仮に年収が一定のままとして25年間でした。 では、一部上場企業ならどうなるでしょう。 1.一部上場企業の年収 一般的に一部上場企業サラリーマンの平均年収は約6,000千円と言われています(女性も含む)。 男性サラリーマン全体の平均年収(5,397千円)と比較すると1.1倍です。 ところが一部上場企業の課長ともなれば40代前半で平均年収10,000千円は稼ぐようです。 なんと1.85倍です。 中央値でも7,900千円くらいになりそうです。 手取りで6,300千円くらいでしょうか。 日本で課長になるのは男性の方が多いのも影響しているでしょう。2.FIREまでの所要期間の試算 前述した一部上場企業の課長クラス(40代前半 年収中央値7,900千円、手取り6,300千円)の方がFIREを目指した場合の所要期間を試算してみましょう。 手取り年収6,300千円ですから、月収525千円です。 先回と同様、月々の生活費を158千円と仮定します。 4%ルールに従えば必要な軍資金は年間生活費の25倍ですから、158千円×12ヶ月×25=47,400千円です。 月収は525千円ですから生活費158千円を引いて、月々の貯蓄額は367千円(貯蓄率70%)です。 年間貯蓄額は4,404千円ですから、FIREまでの所要期間は47,400÷4,404=10年9カ月となります。 40歳から準備スタートして50歳でFIRE達成です。 月々の生活費158千円の生活に耐えられればの話ですが。 3.貯蓄率を上げる習慣 先回もお話しましたが、一度贅沢を覚えてしまった中高年が貯蓄率を上げるのは大変です。 前述の理屈通り貯蓄率70%まで上げるのは大変でしょう。 私自身、手取り年収8,000千円、独身、一人暮らしでしたが、FIRE準備期間(46~56歳)を通して貯蓄率50%には届きませんでした。 月々の生活費は24~25万円くらいでした。 やはり、一部上場企業のサラリーマンとはいえど、もっと若い頃からFIRE準備をスタートし、収入が増えても生活費を上げない習慣を付ける必要があるでしょう。 尚、前述の試算は、一部上場企業サラリーマンの中でも課長クラスにおける試算です。 昇進・昇給できなければFIREまでの所要期間はプラス4~5年くらいかかります。 先回からの繰り返しですが、どうせ早期退職するから仕事はほどほどに、というのは大きな間違いです。 FIREしたいなら若い内から一生懸命働きましょう。 昇進・昇給・高いボーナス査定を目指しましょう。 もしそうしている間に仕事が楽しくなって定年まで働くのも良いでしょう。 普通に定年退職するよりも豊かな引退生活が待っています。

2021年08月16日

コメント(0)

-

FIRE 普通のサラリーマンでも可能か

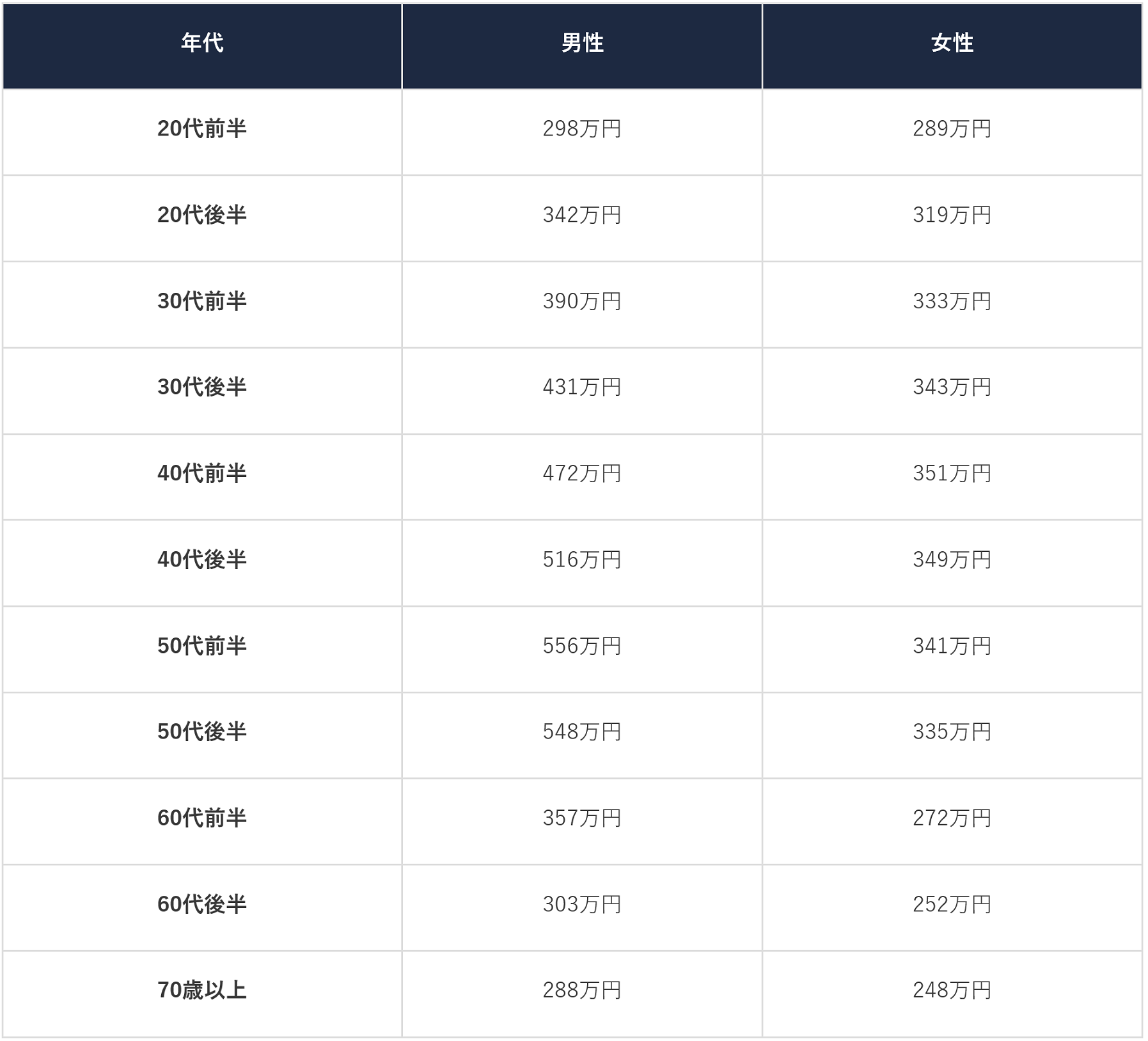

FIRE(経済的に自立して早期引退)に向けて久々にお金の話をさせていただきます。1.サラリーマンの年収中央値でFIREを試算 2019年のサラリーマンの平均年収は、国税庁調査で4,364千円です。 男性5,397千円、女性2,955千円です。 中央値は厚生労働省データでは、男性4,250千円、女性3,150千円とのこと。 平均年収は、突出した年収が高い人、低い人に左右されがちなので、中央値でお話をしましょう。 FIRE関連のネット上の記事の読者は男性が多いそうですので、ここでは男性の年収中央値4,250千円に注目して話を進めます。 年収中央値4,250千円ならば、手取りは約3,800千円くらいでしょうか。 ボーナスを無視して、月収にすると317千円です。 貯蓄率を50%に設定すると、生活費・貯蓄ともに月々158千円です。 4%ルールに従えば、年間生活費は1,896千円ですから、必要なFIRE軍資金は25年分の47,400千円です。 これを単純に銀行預金として積み立てた場合、FIRE軍資金が貯まるまでに25年かかります。 年収中央値4,250千円は男性サラリーマン全体の話ですので、年齢層別に分けたのが下表です。 男性サラリーマン全体の年収中央値4,250千円が得られるのは35歳頃ということがわかります。 35歳にFIRE軍資金が貯まるまでの所要期間25年をプラスしたら60歳ですから、仮に年収が一定なら早期退職できません。 20~30代前半はもっと低い年収です。 これでは20~35歳くらいまでの皆様はやる気が萎えてしまうかも知れませんね。 2.最初から中央値の年収は得られない ただしこれは、貯蓄額に目が向いてしまい、貯蓄率のことを忘れてしまっているからです。 だらだら働いている方ならともかく、FIREに向けて一生懸命働いている貴方なら、若いとはいえ収入は徐々に増えていくはずです。 昇進もするでしょう。 収入が上がっても生活レベルを変えなければ、貯蓄できる金額、すなわち貯蓄率は徐々に向上(加速)していきます。 FIREまでの所要期間は短くなるのです。 どうせ早期退職するから仕事はほどほど、というのは大きな間違いです。 FIREしたいなら一生懸命働きましょう。 昇進・昇給・高いボーナス査定を目指しましょう。 その都度、貴方の貯蓄残高の予想推移のグラフの傾きは右肩上がりの傾向が強くなります。 FIREに向けて加速しているのです。 3.貯蓄以外のFIRE軍資金 とはいえ、蓄財だけでFIREするのはやはり大変です。 人生100年と言われる時代です。 FIREできても我慢ばかりの生活では面白くありません。 そこでFIRE 軍資金に公的年金を組み入れれば、より豊かな生活が可能となるのです。 国民年金(老齢基礎年金)だけでも満額なら65歳受給開始で月々65,008円(税込)もらえるのです。 年間780,100円です。 一生ですよ。 もらいましょうよ。 これに加えてサラリーマンなら、FIRE達成まで勤めた分の老齢厚生年金と退職金が上乗せされます。 会社によっては早期退職の奨励金ももらえます。 日本のサラリーマンにとってFIRE に期間を要することは悪いことばかりではありません。 長く勤めるほど老齢厚生年金と退職金が増えていくのですから。4.見える化 会社の退職金制度やねんきんネットの公的年金制度をよく調べて、いつ辞めたら幾らもらえそうか試算してみてください。 そして試算結果を貴方自身の蓄財によるこれからのFIRE 軍資金の推移を表すグラフにプラスしてみてください。 自力だけでFIRE 軍資金を貯めるよりも、ずっと豊かに暮らせることがわかります。 これに公的年金の「繰り下げ受給」を加えたら、グラフは更に希望に満ちてきます。 下図は、何度か紹介している私の貯金残高をシミュレーションしたグラフです。 老齢基礎年金は70歳から、老齢厚生年金は75歳から受給開始としています。 それまでは銀行預金と個人年金のみで暮らす計画です。 これが見える化です。 上図はFIRE を達成した今では残金の推移グラフですが、FIRE 達成までは貯蓄高推移のグラフでした。 5.長い準備期間とモチベーション維持 収入が少ない間は貯蓄残高の増え方も遅いでしょう。 ならば貯蓄残高ではなく貯蓄率の向上のグラフに注目しましょう。 貴方の努力の成果がより明確に見えます。 そうしている間に貯蓄残高のグラフの傾きも急になります。 どちらのグラフを見ても楽しくなります。 もっと収入を増やしたくなります。 仕事へのモチベーションにもなります。 FIREの成功事例は短期間で達成したものが話題になりがちですが、投資するにも元手から作らなければならない普通のサラリーマンに近道はありません。 まだ収入が少ない若年層ならなおさらです。 ただ、若年層の皆様にも強味はあります。 今の生活レベルから貯蓄率向上ができたなら、収入が増えても生活レベルを変えないでください。 贅沢を覚えてしまった中高年が貯蓄率を向上させるのは大変なのです。 若いうちからFIREを目指して貯蓄率向上を習慣にできれば、5年後・10年後に必ず効果が表れます。 前述のグラフを見ながらニヤニヤして頑張ってください。

2021年08月13日

コメント(0)

-

FIRE 自己投資って何?

今回は、私の20代の頃とは意味が変わってしまった単語として、「自己投資」についてお話します。 かなり年寄りくさい話になりますので、ご容赦ください。1.35年前 昔の自己投資が意味するところは、「自己研鑽」でした。 今では死語かも知れませんね。 要するに「スキル向上」です。 内面的・外面的問わず、何等かの能力を高める行為を指していました。 内面的な話としては、勉強して資格を取るとか、語学力を身に着けて海外赴任候補に立候補する、などです。 私が在籍していた会社は、純粋な日本資本でしたが、最終的に出世する人は、ほとんど海外赴任経験がありました。 海外赴任経験は無くても、出世する人で英会話ができない人は、ほとんどいませんでした。 皆、努力していましたね。 外面的な話としては、昔はシェイプアップという単語をよく聞きました。 筋肉ムキムキというよりは、引き締まった身体、均整の取れた身体を指していたと思います。 格好良さと健康の両方を目指したようです。 健康と言う意味では内面も鍛えていましたね。 米国で「デブは自己管理能力が無いから出世できない」と言われた頃ですね。 太ってから痩せるのは大変ですが、痩せた身体を維持するのは中高年ではもっと大変ですからね。2.現在 最近の自己投資は、思い出作りや仲間作りなど、楽しいことにお金を使うことのようですね。 驚きました。 ジェネレーションギャップです。 日々の仕事が忙しい中、「公私」の「私」も大切にしたい、ということのようです。 更に最近では自己投資という単語も廃れて、「自分磨き」というそうですね。 びっくりしたのは、婚活に向けたエステ、小顔マッサージ、ネイル、プチ整形なども含まれるそうです。 昔のシェイプアップはすべて自分の努力(まさに自己研鑽)でしたが、最近はお金次第といったところでしょうか。3.おじさんの感想 それでも少し安心しているのは、最近流行りの24時間営業のフィットネスクラブが繁盛していることです。 最近近所にできたジムも幅広い年齢層が通っているようです。 男性は中根太りが気になりだした30~40代が多そうですが。 昔、自己投資の「投資」は、お金だけでなく「時間」も投資する(費やす)ことを意味しました。 手っ取り早くスキルを習得する方法などありませんから。 対して自分磨きとは、お金を使うことがメインに見えます。 スキル向上というストイックな世界よりも楽しい人生を目指しているようです。 どうせなら人生は楽しい方が良いですから、私も否定はしません。 ただ、FIREを目指す上ではいかがなものでしょうか。 繰り返しお話してきましたが、FIRE実現に向けては貯蓄率向上が肝要です。 もちろんスキル向上への投資は出世(収入増)にも繋がりますから大賛成です。 スキルは立派な資産です。 では、思い出作りや仲間作りは資産作りでしょうか。 少なくともFIREには不要な資産ですね。 はっきり言わせて頂ければ無駄遣いです。 FIRE達成が遅れるだけです。 早くFIREできれば、思い出はそれから作ればよいのです。 サラリーマン時代の仲間は、貴方がFIRE達成した後もサラリーマンを続けている仲間は、特に会社の同僚は、きっと疎遠になります。 結果的に無くてもよかった資産です。 FIREのために自己投資するなら、やはりお金に繋がる対象が良いですね。 貯蓄率を上げる方法、貯めたお金を増やす方法などの勉強ですね。 FIREを目指すとは、「他人とは違う人生を選択すること」です。 外で飲食していてはお金は貯まりません。 在職中から「仲間」とは疎遠になるのは覚悟の上では? 「あれも欲しい、これも欲しい」ならFIREは諦めましょう。 それが無理なら、60歳で引退することさえも難しいでしょう。 60歳以降は、半分以下の給料で70歳まで会社に置いてもらいましょう。 乱暴な言い方になってしまいましたが、それが現実なのです。

2021年08月10日

コメント(0)

-

FIRE 健康診断結果が出ました

FIRE(経済的自由を得て早期退職)を達成して2回目の健康診断を受け、結果が出ました。 今回はお金の話ではありません。 ご容赦ください。1.診断結果 ダイエットの成果もあり、かなりの項目(体重・体脂肪率・中性脂肪・尿酸・血圧)が改善できました。 尿酸とと血圧は完全に正常値に戻りました。 最近は、タニタの体重計による体内年齢も実年齢を下回っています。 ただ、コロナ禍で家飲みが増えたためか、肝臓の数値が悪化。 血糖も基準値を少しオーバー。 普段からお世話になっている内科クリニックに結果を見せたところ、案の定「お酒を少し減らしましょう」と、ダイエットに加えて、新たにありがたいご指導を頂戴しました。 2.FIRE達成後の生活の弱点 FIREを達成し、自由を手に入れましたが、この生活の弱点は「自由過ぎる」ことかも知れません。 毎日スーツを着て会社に行っていれば、太ったこともすぐに自覚できます。 車通勤だった私でも、毎日7000歩くらいは歩きます。 まだ明るい間からお酒を飲むこともありません。 会社生活というのは、私にとっては健康維持装置として機能していたようです。 コロナ禍もあり、在職中から在宅勤務が増え、家にいる時間が増えていました。 FIRE達成後は、この傾向に拍車がかかり、2~3日ずっと外出しないこともあります。 我ながら自分の引きこもり体質に驚いています。3.反省 滅多に反省しない私が反省しています。 このままではFIRE達成者ではなく、ただの引きこもりニートになってしまうと。 結構楽しいけど、これではマズいと。 今更もう一度仕事をしようとは思いませんが、少なくとも健康寿命は延ばしたいですね。 もう少し太陽の光を浴びる生活をしようと思います。 うつ病の治療みたいですが。 もうすぐFIREを達成できそうな皆様に一つアドバイスさせて頂きます。 サラリーマン生活から解放された勢いで、会社に行かなくてもよくなった勢いで、引きこもらないでくださいね。 たとえ引きこもっても、ほどほどにしましょう。 年齢に関わらずです。 身体の退化は速く、復活には時間がかかります。 もしかしたら医療費などのお金もかかるかも。 くれぐれも調子に乗らないように気を付けてくださいね。

2021年08月09日

コメント(0)

-

FIRE これからの時代

1.老後2000万円問題 高齢化社会という単語が新聞・テレビニュースで話題にならない日はありません。 加えて2019年からは老後2000万円問題も話題に加わりました。 定年退職を迎えても引退できず、働き続ける人は以前から沢山いましたが(私の周囲ではほとんど全員)、その背景が金融庁の報告書でも明確に示されたのです。 「定年まで勤め上げたからといって老後は安泰ではない」ということが明文化されたのです。2.FIREムーブメント上陸 同時に話題に登るようになったのがFIRE(経済的自由を得て早期退職)です。 もともとFIREは米国発祥のムーブメントですから、日本の少子高齢化とは無関係な話です。 しかし、このタイミングでFIREムーブメントが日本に上陸してきた(上陸してくれた)のはラッキーだったと思います。3.米国における老後資金 もともと米国では、老後資金の内、政府が面倒を見るのは4割まで。 残り6割の老後資金は自己責任という制度設計になっています。 国民は積極的に老後資金(確定拠出年金+個人年金+投資+貯蓄)を構築する必要があります。 国民にこの自覚があれば、老後2000万円問題など起きようがありません。 老後2000万円問題が存在することが当たり前だからです。 FIREムーブメントの実現手法として注目されている「4%ルール」も、もともとは米国における老後資金の構築手法のことでした。4.日本人の妄信 日本のサラリーマンは、「60歳で引退は難しいが、65歳まで働けば退職金と年金があるから大丈夫」と信じていました。 大した根拠も無くです。 せいぜい自分の両親が大丈夫だったから、くらいの根拠ですね。 昔の老人はもっと早く亡くなりました。 老後が短かったのです。 今や「退職金と年金があるから大丈夫」は都市伝説です。 その都市伝説を崩壊させたのが2019年に炎上した老後2000万円問題ですね。 ただし、この時点で解決策は「定年後も働き続ける」と「65歳までの雇用保障を70歳までに延長する制度改正」でした。5.新たな解決策とFIRE そんな日本に老後2000万円問題の根本的な解決策をもたらしてくれたのがFIREムーブメントだったのではないでしょうか。 定年退職後の老後資金の作り方に留まらず、早期退職の方法まで教えてくれたのです。 例えば4%ルールは、年間生活費の25倍の資金を利幅4%で運用できれば、30年後も95%の確率で貯蓄が維持される、という統計から来ている手法です。 60歳で引退した場合、90歳まで大丈夫ということです。 そしてもし61歳になった時点でも大丈夫なら、91歳まで大丈夫ということです。 ということは、30歳時点で年間生活費の25倍が貯まれれば、早期退職(FIRE)しても60歳まで大丈夫。 1年後の31歳時点でも大丈夫なら、61歳まで大丈夫、という理屈になります。 大丈夫な期間は徐々にスライドしていくのです。 6.これからの日本人サラリーマン 年間生活費25年分を貯めれば良いので、FIREに現在の年齢など関係ないのです。 現時点で日本人サラリーマンの何割がFIREのことを知っているのかわかりませんが、これだけネット上に記事が出ていれば、自然に目に留まります。 今後の少子高齢化社会を支えなければならない若者にとっては、FIREという単語は、NISAよりもiDeCoよりも魅力的に映るのではないでしょうか。 サラリーマンとして搾取され続け、高齢者の人生を支えるくらいなら自分も引退してやる、とか。 若い引退生活者が増えていった時、どのような日本になるのか楽しみですね。

2021年08月06日

コメント(0)

-

FIRE より確実に早く

ここのところ、FIRE(経済的自由を得て早期退職)関連の記事をネット上で目にする機会が増えました。 鶏と卵かも知れませんが、記事が増えているということは、FIREに興味を抱く方、目指す方、達成されたか方が増えているということかも知れませんね。 ネット記事ならアクセス回数もカウントできるでしょうから、記事を書く側も意識してFIREを取り上げているのでしょうね。 ブログなどを読んでいても、FIREを目指す20~30代の若い方が増えましたね。 羨ましい限りです。 今や、賢いFIRE達成方法が書籍やネット記事として世の中に溢れています。 内容を読むと、書籍としてきちんとまとめられたものならば、「うん、これならFIREできるかも」と感じます。 (私のお勧めは精神論も含めて「FIRE 最強の早期リタイア術」です) 「4%ルール」にしても、もっと早く知りたかったですね。 私は46歳から準備を始めて、FIREを達成したのは56歳でした。 私は「4%ルール」も何も知らず、我流でFIREを目指していましたが、そんな私の手法でも、もっと早く始めていれば、あと6年は早くFIREできたと思います。 私は、不勉強と臆病のため、投資にはほとんど手を付けませんでした。 FIRE軍資金は、主に個人年金保険で構築しました。 この方法は、確実にFIREできますが、時間がかかるのも確かです。 大した利子は付きませんから。 今や「4%ルール」の失敗の可能性を限りなく低くする方法も含めて、情報は簡単に手に入ります。 むしろ情報が多すぎるかも。 どの方法が正しいのか、どの方法が貴方に適しているのか。 選ぶ側の責任ということですね。 気を付けてください。 どんなFIRE手法でも、始まりは貯蓄率向上です。 元手が無ければ投資もできません。 まずは、貯蓄率を向上させる生活に慣れてください。 ただし、貯まったお金で車や家などを買う誘惑に負けないでください。 私は就職してからFIRE達成までに、車5台の車両本体価格だけで1000万円以上使ってしまいました。 ガソリン・車検・保険などの維持費は除いてです。 ずいぶん遠回りしたものです。 私は、貯まったお金を失うのが怖くて投資には手を出せませんでした。 もっと勉強していれば、その恐怖も克服できたかも知れません。 もっと賢いポートフォリオをもっと早く築けたかも知れません。 ただ、年齢に関係なく、ポートフォリオ構築の始まりは貯蓄率向上であることをお忘れなく。 30代なら一人暮らしでも、30~40%くらいの貯蓄率は実現可能でしょう。 実家でお暮しなら、食費を親御さんに拠出したとしても60~70%の貯蓄率は可能でしょう。 無理だとおっしゃる方は、「他人と同じ暮らし方」をしているからです。 他人と同じように服を買い、外食し、コンビニ弁当を買い、誘われれば会社帰りに飲みに行く、といったところでしょうか。 すべて無駄遣いだと思いますよ。 見直しましょう。 貯蓄率向上とは、生活の見直しだけではありません。 お金の貯め方も大切です。 毎月残ったお金を貯金していても、貯蓄率は向上しません。 毎月決まった額を、給与をもらった瞬間に別口座に移してください。 貴方の会社が給料口座を2つに分けることができるなら、天引きで貯蓄用の口座に入れましょう。 貯蓄用の口座の通帳とキャッシュカードは、貸金庫にでも入れて持ち歩かないでください。 貸金庫は安い銀行なら月額1000円くらいで借りられます。 人間とは弱い生き物です。 生活費の口座の中で貯蓄などできません。 「自分にご褒美」とか言って、くだらないものに浪費してしまいます。 貴方の貯金を貴方から守りましょう。 FIRE達成までの敵は2つ。 貴方自身の無駄遣いと、他人からのお誘いです。 この2つを克服できたら、貴方のFIREは現実味を帯びて来るでしょう。 大丈夫です。 だんだん楽しくなってきますから。

2021年08月05日

コメント(0)

-

FIRE 今でも夢に出てくる会社生活

FIRE(経済的自由を得て早期退職)を達成して1年が経過しました。 今回は、最近感じていることを徒然なるままにお話させて頂きます。 33年間の会社生活とは恐ろしいもので、今でも夢に出てきます。 なぜかトラブルもしくはトラブルの前兆の夢です。 幸いにして途中で夢だと気づきます。 プレッシャから解放されていることへの喜びを実感する時です。 二度とあの生活に戻るもんかと、プータロー生活継続への決心が一層強くなります(笑) 不思議なもので、在職中も決して会社が嫌いとか、仕事が辛いといったことは無かったのですが、自由な生活を知ってしまうと格段の違いに気づかされます。 命令されない、時間に追われない、他人に気遣う必要がない、すべて自分で決められる。 いずれもFIREしたからこそ手に入ったものです。 FIREを目指している最中は、FIREそのものが目的・目標でしたから、FIRE達成後のことは生活費が幾ら必要かくらいしか考えていませんでした。 今になって、手に入れたものの大きさ、というより新鮮さに驚かされています。 初めての経験ですから。 FIRE達成から1年が過ぎましたが、未だに飽きません。 たまに見る会社生活の夢もその原因の一つかも知れませんね。 以前からお話している通り、私のFIRE達成後の生活は決して贅沢なものではありません。 外食はしませんし、洋服は古着かバーゲン品です。 旅行は、自家用車の軽自動車で日帰りドライブに行くくらいです(今はコロナ禍で自粛中)。 美味しいものが食べたいなあといっても、年1~2回、チェーン店のしゃぶしゃぶか回転寿司へランチに行くくらい。 あとは通販で良い食材が安い時に購入して自宅で食べてます。 3月頃って、通販のカニとか牛肉(A5等級でも)が大変お安くなりますから狙い目なんですよ。 贅沢してるなあと感じるのは、在職中に購入した65型有機ELテレビと、週1回のバー通いくらいですね。 大型テレビがあるため、映画はいつも自宅で観ます。 最新作をタイムリーに観ることはできませんが、劇場での上演終了後、半年もすればネットで観れますから、十分満足しています。 ソニーのワイヤレスヘッドホン愛用者なので音量も気になりません。 バー通いは在職中からの道楽で、同じお店にかれこれ11年通っています。 出禁にならないよう、大人しく酔っぱらってます。 以上がFIRE達成によって私が手に入れた生活です。 贅沢な生活ではありませんが、不満もありません。 私見ですが、人は日頃のプレッシャがあるからこそ、たまにはハメを外して贅沢したくなるのではないでしょうか(ストレス解消)。 プレッシャから解放されてしまうと、小さな幸せでも嬉しいものです。 在職中に、今のレベルの生活でこんなに幸せと感じられるとわかっていたら、もっと早く気楽にFIREしていたかも知れませんね。

2021年08月03日

コメント(0)

全17件 (17件中 1-17件目)

1