2021年07月の記事

全24件 (24件中 1-24件目)

1

-

FIRE 達成に向けたリスクは?

FIRE関連の記事には、いかにも達成出来そうなノウハウが沢山書かれています。 ただ、リスクに関しては、投資関連のリスクにしか触れていないものがほとんどです。 そこで今回は、FIRE達成までのリスクを、もう少し掘り下げてみます。1.投資 投資にリスクが伴うことは誰もが知っています。 主には投資対象の価格の浮き沈みのリスクですね。 時間という武器を持つ20~30代の方々は、この浮き沈みを長期投資家のように時間の中で吸収できるでしょう。 40~50代となると、60歳までに回復できるか不安ですよね。 これは私の体感ですが、1993年にバブルがはじけて以降、失われた20年と呼ばれた期間がありましたが、 その20年の間にも景気の浮き沈みはありました。 2006年頃などは、随分忙しかった記憶があります。 米国も2008年のリーマンショックまでは元気でしたから、日本からの輸出も盛んでした。 ただ、就職活動は厳しかったかも知れませんね。 2.貯蓄率向上 そもそも、投資をする前に貯金が必要です。 そのスピードを上げるには貯蓄率向上が必要となります。 貯蓄率向上とは、無駄の排除です。 その対象があなたの中だけで留まっている間はリスクはありません。 ところが、無駄の排除の対象として、他者(上司・同僚・友人)とのお付き合いにまで及ぶとリスクが生まれます。 いわゆる「付き合いの悪い奴」扱いですね。 ツライところです。 外食・外飲み、その両方を伴うお付き合いは無駄遣いの筆頭ですから。 家食・家飲みの2~3倍のコストが掛かります。 やめたときの貯蓄率向上への効果がデカいのです。 私は33年間、サラリーマン生活を送りました。 FIREするしないに関わらず、「付き合いの悪い奴」というのは存在しました。 しかし、だからといって会社生活に支障を来していたようには見えませんでした。 仕事さえしっかりやれば、ちゃんと昇進してましたよ。 「サラリーマンならお付き合いも大事」というのは都市伝説ではないでしょうか。 皆と飲みに行かないことに、貴方が耐えられるかどうかだけの問題だと思いますよ。3.ボッチ 「付き合いの悪い奴」は、当然お一人時間が増えます。 ところが、10年も続けていれば慣れます。 実際、慣れました。 むしろお一人時間が楽しくなりました。 リスクがあるとすれば、お一人時間が好きになり、お友達は減るかもしれませんね。 私見ですが、お友達が減るのではなく、厳選されるのだと思います。 本当に大切な友人だけが残ります。 これはリスクではなく、メリットではないでしょうか。4.まとめ 結局、投資リスクとボッチリスクに集約されるのではないでしょうか。 投資リスクに関しては、FIRE経験者の書籍に回避策が載っています。 私の愛読書「FIRE 最強のリタイア術」にも載っています。 ボッチリスクに関しては、FIRE経験者は恐らく全員克服されているのではないでしょうか。 理由は単純で、ボッチよりも優先すべきことがあるからです。 ボッチをボッチと捉えるのか、「自由」と捉えるのかですね。 私はFIREの目的は「自由」の獲得だと思っています。 経済的自由はFIREの手段ですが、時間的自由はFIREの成果です。 貴方の時間を他人のために使うのか、自分のために使うのか、それがボッチと自由の差です。 いかがでしょうか。

2021年07月29日

コメント(0)

-

FIRE 日本でFIREは難しい?

昨今では、FIREに関する記事・ブログがネット上でも盛んに掲載されていますね。 書籍の出版も同様です。 では、日本におけるFIREの難易度は、FIRE発祥の地である米国と比べてどうなのでしょう。1.まだまだ終身雇用 マイナビ(東京・千代田、中川信行社長)の実施した「転職動向調査2021年版」によると、会社に正社員として雇用された場合、転職率は以下の通りです。2016年 3.7%2017年 4.2%2018年 5.3%2019年 7.0%2020年 4.9% 2020年はコロナ禍の影響もあったようですが、転職率が上昇傾向とはいえ、まだまだ日本の正社員は終身雇用指向ということでしょうか。 もっとも、社員は終身雇用指向でも、会社も同じ考えかは疑問ですが・・・2.正社員の終身雇用指向は本当か 米国では、仕事の種類とレベルで収入が決まるそうです。 スキルと収入の関係が明確なのですね。 ジョブトレーにングは無いそうです。 スキル向上は自己責任です。 従って、自分で実力を磨き、転職して収入を上げて行くという仕組みとのこと。 1年で転職しても、日本の様に「我慢が足りない」という評価をされて転職先が見つからない、といことは無いそうです。 中途入社を通年で受け入れる文化、転職をサポートする制度とサービスも充実しているとのこと。 日本の正社員はどうでしょう。 前述のように転職率は低いようです。 まだまだ「総合職」という何でもやらせられる会社にとって便利な職種に就き、スキルを磨き収入を上げて行く、というコースが多いようです。 実際には磨くというよりは、やらされている内に単に身に付いただけかも知れませんが。 日本の正社員は、自分のスキルが他の会社で通用するのか、幾らと評価されるのかを知りません。 同僚に会社を辞めて成功した人がいません。 中途入社の社員はいきなり優秀に見えます。 これでは、正社員という安定した立場を捨ててまで転職しようとは思わないかも知れませんね。 私が在職中に出会った「優れた転職経験者」は、すべて外資系の会社に在職経験がありました。 スキルアップや業務実績に対する意識が非常に高いです。 ある外資系経験者は、「日本の会社は年初の目標に対する業務実績の差異が年収に影響する度合いが低いので、年収が安定し、人生設計は楽」と言ってました。 日本の会社なら、いくら実績を上げてもすごいボーナスはもらえないけど、ある程度の年収は保証されている、ということですね。 日本の正社員の転職率が低い理由のほとんどは、転職リスクを負うより楽だからではないでしょうか。 勝手知ったる自分の会社で経験と年齢を重ね、部下を持てる立場にまで昇っていく。 その代わり、いくら会社で評価されなくても、会社・上司・同僚が嫌いでも、我慢するしかありません。 あまり楽しそうな人生とは思えませんね。 「辞める自由」は無さそうです。 心の底から終身雇用を指向している、というわけではなさそうですね。3.転職よりFIREの方がリスクは低い? 転職をスピンアウトではなくドロップアウトと考えがちな日本の社会では、まだまだ転職リスクは高そうです。 転職でキャリアアップされていく方は、外資系を渡り歩く人が多くなりそうですね。 FIREの場合は、次の会社を探す必要はありません。 引退ですから。 引退できる裏付け(軍資金)があるから引退するのですから。 サブリタイアの場合も、恐らくは会社勤めはされないでしょう。 ネットビジネスやクラウドソーシングなど、自由度の高い稼ぎ方を選ばれるのでしょう。 どうやらリスクだけなら、転職先を探すより、FIREの方がリスクは低そうです。 もちろんFIREするには軍資金の資産形成が必要ですから、準備期間はFIREの方が長くなるかも知れません。4.黙ってFIRE 転職しながらキャリアアップしていくことが珍しくない米国なら、FIREも周囲(特に同僚)に受け入れられ易いのかもしれません。 日本ではどうでしょう。 「定年まで会社にいるつもりはありません。 お金が貯まったら辞めます」なんて若い方が言ったら、どうなるでしょう。 上司・先輩から見れば、育成する気が失せるかも知れませんね。 貴方のFIRE達成が近づくほど、嫉妬される恐れさえあります。 貴方は働く必要の無い人生を手に入れようとしているのですから。 米国と日本でFIREの難易度に差があるとすれば、そんなところでしょうか。 日本でFIREするなら、実際に引退するまで黙っていた方が良さそうです。 一人で貯金通帳を見てニタニタしながら、FIREを目指してください。 大丈夫ですよ。 貴方が会社を辞めた後は、貴方から昔の同僚に接触しない限りは、貴方のことはアッという間に忘れてもらえます。 会社とは、そういうものです。

2021年07月28日

コメント(0)

-

FIRE 知らなかったのに語る

つい2ヶ月前まで、自分がしてきたこと(経済的自由を得て早期退職)が世間ではFIREと呼ばれていることさえ知らなかった私が、最近は生意気にFIREを語っております。 ごめんなさい。1.私のFIRE体験 今まで偉そうに色々と語らせて頂きましたが、このブログを書きながら改めてFIREに向けて自分のやってきたことを振り返ってみると、大したことはやってませんね。 結局は貯金しただけですからね。 あえて言わせて頂くなら、少しだけ作戦と計画があったかも。 公的年金の繰り下げ受給や早期退職支援制度の活用のことです。 それにしたって最初からすべて念頭にあったわけではありません。 やっている間に思いついたり知ったりでした。 他のFIRE体験者から見れば効率の悪いものでしょう。2.これからFIREを目指すなら これからFIREを目指す皆様はラッキーですね。 ネット上だけでもFIREの手法や体験談が沢山掲載されています。 より整理されて書籍化されたものもあります。 FIRE実現に向けた作戦を立てるなら、個人的には書籍をお勧めします。 新聞やネットの記事は、FIREの特定の一面のみを取り上げたものが多く、体系的に書かれていませんからお勧めできません。 特に新聞は、FIREを目指す人だけのために書かれているわけではありません。 書いている記者もFIREを目指しているわけではありません。 大勢の目を引くためにセンセーショナルな内容になりがちです。 知識・知見として役に立つかは疑問です。 あくまで、FIREを考え始める上でのきっかけにするくらいかなと感じています。 書籍について気を付けるとすれば、若い方を意識しているのか、投資によるFIREの話に偏りがちなところ。 残り時間の短い中高年には厳しい内容かも知れません。 また、投資のための資金作りにはあまりページが割かれません。 どんなFIRE手法でも、貯金から始まるのにです。 投資と貯金の両面を重視した書籍を探しています。 ご存知でしたらお教えください。 尚、FIREに向けた戦略・計画を立てる上で、世の中の制度・ルールを調べるにはネットが最適です。 税金・社会保険・公的年金・個人年金などの情報を、どこにも行かずに、どこにいても調べられます。 私の場合、100歳までのお金の収支・残金の計画を立てる上で、ネットのおかげでとても精度の高い計画を作成することができました。3.FIREと定年退職 私が知る限り、記事・書籍に関わらず、FIRE実現に向けて具体的に書かれたもので、公的年金や退職制度と結び付けて書かれたものを見たことがありません。 FIREと定年退職の違いや類似性についても同じです。 これは私見ですが、日本ではFIREと老後2000万円問題が別物と考えられているように思えます。 少なくとも新聞記事では別々に扱われていませんか。 この2つが同じものであることが広まれば、FIREに興味を抱き実践する人はもっと増えると思います。 30歳でも60歳でも引退は引退です。 準備すべきことに違いは無いことは「4%ルール」を知ればよくわかります。 もともと米国では4%ルールはFIRE向けの話ではなく、定年退職者の生活の安定について分析したものです。 最近になって4%ルールがFIREにも応用可能であることがわかり、FIRE達成者のブログや書籍で広まったのです。 良い時代になりました。 FIREか定年退職かに関わらず、豊かな引退生活を送るための手法が一般公開されています。 活用しない手はありませんね。

2021年07月27日

コメント(0)

-

FIRE 米国で始まった背景

2018年、米国では既にFIRE(経済的自由を得て早期退職)ムーブメントが起きていたそうです。 ピーター・アデニーさんというソフトウェアエンジニアと共稼ぎの奥様が30歳でFIREを達成したことが始まりとのこと。 この頃からFIRE達成者がその経験をブログで紹介するようになり、更にムーブメントとなったようです。 そこで、このムーブメントがなぜ米国から起こったのか、背景を考えてみました。 少々こじつけ気味ですが、ご容赦ください。1.米国における老後 以前、本ブログでも紹介しましたが、そもそも米国では、公的年金が支援するのは老後資金の40%、というのが国家の方針とのこと。 あとは自己責任ですね。 国民にも周知されているそうです。 老後2000万円問題を聞いて、びっくりするような国民はいない、ということになりますね。 老後資金全体としては、公的年金+確定拠出年金+個人年金+投資+貯蓄で構成されていることが多いそうです。 構成だけ見れば日本も同じようなものですね。 ただし、米国では、60歳以上で月収40万円を超える人々の比率が最も高く、28%もいるそうです。 日本人は、月収10~20万円の人々が最も多く、30%です。 老後資金全体の構成は似ているのに、かなり格差がありますね。 自己責任を周知してきた米国政府の躾のおかげでしょうか、米国民の独立心が為せる技でしょうか。 尚、米国では老後資金に占める「投資」の比率も高いそうです。「4%ルール」も、もともとは定年退職後の投資運用の安定性について語られたものです。 その統計や理論を米国でFIREを目指す若者が活用したに過ぎません。 2.自己責任・独立心とFIRE そもそも米国では老後資金の60%は自己責任ということが周知されているのに対して、日本人のほとんどは(特にサラリーマンのほとんどは)、「退職金と年金があれば大丈夫」と思い込んでいるのでしょう。 だから「老後2000万円問題」と言われてビックリするのです。 そもそも自己責任と周知されている米国民は、自分で考えて老後資金を準備します。 自分で考えることで独立心が養われるのではないでしょうか。 もし自分で考える仮定で「4%ルール」に出会ったら? 年間生活費の25倍を貯めれば、「自由」が手に入るのです。 時間に縛られ、命令され、納期や売り上げ目標に追われることは無くなるのです。 独立(FIRE)したくなるではありませんか。 成功事例もネット上に沢山載っているのですから。3.自分の脳で考える 今や日本のネット上や書籍でも、4%ルールやFIRE手法や事例は沢山語られています。 「自由」になれる方法は現実に存在するのです。 あとは「自由」に向けて行動を起こすかどうかです。 ご自分の脳で考えてください。 私見ですが、ほとんどの日本人はFIREできるとは思っていないでしょう。 できるかどうかを真剣に考えたことも無いでしょう。 できるわけがないと諦めて、考えることを諦めているからではないでしょうか。 思考が停止しているとしか思えません。 それとも、定年退職まで働けば、豊かな老後が待っていると信じているのでしょうか。 チャンチャラおかしいと「老後2000万円問題」が語っているではありませんか。 何歳で引退するにせよ、ご自分で調べて、ご自分の脳で考え、行動を起こしてください。 まずは、このままで無事定年退職で引退できるのか、確認してみてください。 例えば、貴方の老後の生活レベルをイメージした上で、4%ルールに基づいて資産運用の設計をしてみてください。 資産運用の元本として幾ら必要か算出してください。 それができたら、4%ルールによる引退生活をいつから始めるかを決めて貯蓄を始めましょう。 注意すべきは、早くFIREするほど厚生年金や退職金が減るので、投資(4%ルール)に頼る比率が上がることです。 定量的にご自分で考えてみてください。 ただし、4%ルールを採用するか、私のように貯蓄(個人年金)を採用するかも、その長所短所をご自分の収入・年齢に基づいて考えてみてください。 年齢(市場の変動に対する許容度)は、結構影響大ですよ。 1年でも早く考えてみてください。

2021年07月26日

コメント(0)

-

FIRE 今さら投資の勉強

FIRE(経済的自由を得て早期退職)を達成してから1年が過ぎ、心身ともに落ちいたので、そろそろ投資運用の勉強でもしてみようかなと考えています。 幸か不幸か、コロナ禍が始まった当初に暴落した株価は、コロナ禍が収まることを前提に回復基調ですので、現時点の高い株価に投資するつもりはありませんが、下落時には参加できるよう勉強しています。 株式投資は、配当狙いであれば株価に左右されなくても、と思われるかも知れません。 長年、市場動向に関わらず高配当を続けている銘柄もあります。 しかし、FIREしてから資産が目減りするのは心臓に悪いものです。 できれば二兎を追いたいので、下落時に仕込みたいですね。 幸い時間はタップリありますから。 今のところ、特定銘柄よりもETFような上場投資信託を狙っています。 特定銘柄に賭けて個別事情で暴落されても困ります。 ETFならば複数銘柄のパッケージですから、分野をまたいだパッケージを選べば、特定分野が暴落しても他分野の力を借りて歯止めが効きそうです。 この手の手法は、私が愛読する「FIRE 最強のリタイア術」を参考にしています。 手法そのものよりも、著者の根底に根差すトラウマに近い考え方が好きなのです。 著者のご夫婦は、130万ドルの資産を築いて31歳でFIREを達成されました。 しかし、奥様には幼少期に貧困体験があります。 ご夫婦になられてからも、資産形成中に金融危機による資産価値の暴落の危機を体験されています。 そのため、「4%ルール」に則った投資をされているだけでなく、「4%ルール」の弱点である「5%は破綻する可能性あり」に挑戦し、フェイルセーフで破綻の可能性を限りなく低くされています。 結果、FIRE達成後も資産は増え続けているそうです。 一儲けしようとは考えていません。 FIREを達成した以上、食べていけるだけの資産は持ち合わせています。 ただし、引退した今になって、投資で資産を失うことは許されません。 本来なら今さら投資に挑戦する必要はありません。 世の中で一般的なFIREの「手法」を体験してみたいのです。 あくまで余剰資金の範囲で、投資額の上限を決めて。 新しい知見・視野を得られれば、本ブログも面白くできるかも知れません。 少額から投資し易い証券会社もあると聞きます。 チマチマと専業主婦のヘソクリ投資くらいで挑戦したいですね。 そのためには、まずは現在の株式市場が落ち着いてくれないと。 株価の暴落を願っているバチ当たりなアマチュア投資家です。

2021年07月25日

コメント(0)

-

FIRE 平均寿命と平均余命

私は、FIRE(経済的自由を得て早期退職)を目指すにあたり、自分の人生は100年と想定しました。 「人生100年時代」という話ではなく、血のつながった親戚が実際に皆長生きだからです。 平均寿命を余裕で突破しています。1.FIREする上での人生設計 FIREに向けての経済面での人生設計をする上で、2つの考え方があると思います。① 何歳まで生きるか決めて必要な資金を蓄財する 私のように、100歳まで生きると想定して、100歳までの生活費を算出し、必要額を目標に蓄財するというものです。② 4%ルールの30年間をスライドさせていく 4%ルールとは、「ポートフォリオ(保有する金融商品群)の4%の資金で1年間の生活費を賄えれば、貯蓄が30年以上持続する可能性は95%」に基づいた人生設計です。 裏返せば、必要な軍資金は、年間生活費の25倍というわけです。 4%ルールに基づけば、FIRE達成後30年間は95%の確率で大丈夫という統計に基づきます。 FIRE達成後1年を無事に過ごせたらFIRE達成後から31年後も大丈夫、2年無事なら32年後も大丈夫、というわけです。 大丈夫な期間をスライドさせていくわけです。 将来もらえる年金の話を無視すれば、恐らく上記②4%ルールの方が、必要な軍資金は少ないでしょう。 貴方が40歳でFIRE達成したとして、上記①なら100歳までの60年分の軍資金が必要ですが、上記②なら30年分の軍資金で良いのですから。 それでも、上記②4%ルールも短命の方がリスクは少ないというのが現実ですが。2.何歳まで生きそうか 結局、長生きは負担でありリスクなのです。 私は経験がありませんが、ハイパーインフレが起こって貨幣価値が落ち、その状態が長期化すれば、上記①②いずれも破綻するのです。 まあ、定年退職でも同じですが。 では、貴方は何歳まで生きるのでしょう。 よく耳にするのは平均寿命ですね。 公的年金の繰り下げ受給の損得が論じられる際にも取り上げられます。 しかし、人生設計する上で大切なのは平均寿命ではなく、平均余命です。 平均寿命は、新生児が何歳まで生きそうかです。 ところが、仮に貴方が40歳とします。 40歳まで生きれた実績を持つ貴方は、新生児が生きそうな年齢よりも更に長生きする確率が高まるのです。 それが平均余命です。 少し古いデータですが、平成22年の厚生労働省の資料によると、新生児かつ男子の平均余命は79.64年です。 ところが、年齢60歳の場合は平均余命22.84年ですから、82.84歳まで人生が伸びるのです。 男性の平均寿命は現在81.41歳ですが、81歳まで生きれた男性には8年あまりの平均余命があります。 現在の女性の平均寿命も追い越します。 平均寿命も年々伸びています。 平成2年と平成22年を比べても、男性で3.72年も伸びています。 3.長生きリスク 重ねて申し上げますが長生きは負担でありリスクです。 平均寿命や平均余命は長くなります。 私が生まれた1960年代初頭の平均寿命は、男性65歳、女性75歳です。 当時は55歳定年が一般的でしたから、退職から平均寿命まで男性10年、女性20年です。 現在は、60歳定年で、平均寿命まで男性21.41年、女性27.45年です。 定年退職してからの人生は、どんどん長くなっています。 ちなみに1954年までは、公的年金の受給開始年齢も55歳でした。 皆が大して長生きしませんから、受給開始が早くても大丈夫だったのでしょうね。 若い方ほどリスクは高くなっていくでしょう。 何歳でFIREを達成するかは人それぞれですが、4%ルールでも何でも良いので、軍資金の永続性を考えてください。 4%ルールも95%の確率で大丈夫と言っているだけです。 残り5%の破綻確率へのフェイルセーフも用意してください。 貴方が無事に一生を終えられますように。

2021年07月24日

コメント(0)

-

FIRE 実現手法の整理

FIRE(経済的自由を得て早期退職)の実現手法は、各種記事・書籍・ブログに沢山載っています。 ほぼ以下の3点に集約されるのではないでしょうか。 ① 貯蓄率の向上② 投資運用③ FIRE達成後の資産の維持運用私なら、更に4点付け加えます。④ FIRE後の生活設計⓹ 早期退職支援制度の活用⑥ 公的年金の活用⑦ 価値が目減りする固定資産は持たない引退が目標ですから、働きながらのセミリタイアは、ここでは割愛します。今回は、これからFIREを目指される皆様への、私自身のFIRE達成経験に基づく提言です。1.貯蓄率の向上 貯蓄だけでFIREするか、投資運用も併用するかに関わらず、普通のサラリーマンがFIREしたいなら貯蓄率の向上は必須、というか最初の一歩であり、FIRE準備期間中はずっと改善すべき項目ですね。 所得が高いほど、生活費を除いた金額が高くなりますから貯蓄率も高くなります。 20代からFIRE準備を始めるなら、年間所得の30%ぐらいから始めるのが妥当でしょうか。 住宅ローン返済のように、月々の貯蓄率は低くても、ボーナスは全額貯蓄という手もあります。 一番大切なことを1点。 余ったお金を貯蓄する、というのは厳禁です。 できれば給料天引きで貯蓄してください。 それも引き出しにくい方法で。 意志が弱くてもお金が貯まる基本です。 私は給料天引きで個人年金保険を活用しました。2.投資運用 私自身は、投資運用は活用しませんでした。 単に不勉強で怖かったのと、FIRE準備を始めた時に既に46歳だったので投資運用で失敗する時間は残されていないと判断したからです。 20代からFIRE準備を始める場合には、所得が少ないので、投資運用の力も借りたいかも知れませんね。 名著「FIRE 最強のリタイア術」にも、リスク分散した投資方法が詳しく載っています。 今は、ネット証券のように、多岐に渡る金融商品をじっくり選べる環境も整っています。 YouTubeにも金融商品の長短所に関する説明は沢山載っています。 一つ申し上げておくならば、まず少額の投資から始めて肩慣らししてください。 金融商品の値動きや配当の動きに慣れてください。 あくまで私見ですが、金融商品の値動きは心臓に悪いので。3.FIRE達成後の資産の維持運用 FIRE達成後は、増やすことより減らさないことを目指してください。 名著「FIRE 最強のリタイア術」のご夫婦も、この点に非常に時間と力を割いておられます。 結果、FIRE達成から10年余りが過ぎても資産は増え続けているそうです。4. FIRE後の生活設計 貯蓄率向上を始めると同時に実施すべきはFIRE後の生活設計だと私は考えています。 FIRE後の必要な生活費がわからなければ、幾らあればFIREできるのかわからないからです。 「4%ルール」でも資産形成の目標を「年間生活費の25倍」をとしています。 まず生活費ありきなのです。 生活費の目標は、恐らくFIRE準備をしている間に変わっていくと思います。 FIRE準備のために貯蓄率向上を目指していると、ミニマリストのようにシンプルな生活に慣れてくるのです。 当初考えたよりも、FIRE後の生活レベルは低くなると思いますよ。 これも私の経験です。 5. 早期退職支援制度の活用 50歳以上の方なら、早期退職支援制度が使える方がいらっしゃるのではないでしょうか。 この制度の利点は、以下の2つです。① 早期退職で減る退職金を補ってくれる。② 貴方自身で貯めるべきFIRE軍資金の一部を肩代わりしてくれる。 私の場合、退職金と早期退職支援制度からのお金で、FIRE軍資金の約半分を賄えました。6. 公的年金の活用 公的年金も、貴方が貯めるべきFIRE軍資金の一部を肩代わりしてくれます。 仮に公的年金だけで食べていけるのであれば、貯めるべきFIRE軍資金は公的年金の受給開始までの生活費だけで良いのです。 若くしてFIRE達成して公的年金が少ない場合も、セミリタイア時の収入のように、将来の貴方の投資運用の負担を減らしてくれるでしょう。 投資運用の負担を減らすとは、よりリスクの低い金融商品に乗り換えることができるということです。 尚、公的年金は、75歳まで受給開始を遅らせるなら、65歳からの受給額の1.84倍を一生もらえますよ(2022年4月からの制度改正)7. 価値が目減りする固定資産は持たない はっきり言って持ち家のことです。 私のブログでは何度も触れてきましたが、住宅ローンを利用した持ち家購入は、FIRE達成を困難にします。 貴方の将来使うお金を、頭金・ローン返済・利払いが先食いしてしまうからです。 ざっくり幾ら先食いしていくか、以下に挙げてみます。(例) 年齢35歳 価格4,500万円 頭金1,000万円 借入3,500万円 35年ローン 利息1,000万円 利息1,000万円と書きましたが、恐らくはもっと多いです。 それでも1,000万円と仮定して、総額で5,500万円です。 退職金の半分は、残ったローン返済に消えます。 貴方のFIRE軍資金となったかも知れないお金です。 それでも、上記の持ち家が将来、5,500万円以上で売却できるなら救われます。 例えば、税金の話は割愛して、持ち家が5,500万円で売れる前提としてFIRE軍資金に組み入れておきます。 貴方は、不足分だけ貯蓄します。 さて、いざFIREしようとした時に、本当にその家は5,500万円で売れますか? まず無理でしょう。 本来、その家の価値は利息を除いた4,500万円なのですよ。 不動産業者の利益を引けば4,000万円弱の価値ですよ。 4,000万円の家が5,500万円で売れるということは、37.5%の資産価値上昇が必要なのです。 FIREに向けた計画としては、リスクが高すぎませんか? 駅近物件だからといって甘くみてはいけません。 駅も周辺住宅街も、子供世代が出ていき高齢化すれば衰退します。 それくらいなら、狭くて良いので駅近の賃貸住宅に住み、通勤時間を短くして、その時間を仕事に使って出世するか、投資運用の勉強でもしましょう。8.まとめ 今回は、FIRE実現方法の全体像をお話しました。 細かいことは割愛しましたが、世間で語られるFIRE実現方法に、私の考えを加えたものです。 沢山ありますが、投資運用以外は簡単です。 投資運用以外は、ノウハウ不要です。 やっていればノウハウは身に付きます。 私は、知識ゼロ、貯蓄マイナスから始めました。 それでも、46歳で準備を始めて56歳でFIREできました。 まずは、貯蓄率向上から始めましょう。 始めれば、面白くなりますよ。

2021年07月23日

コメント(0)

-

FIRE 老後2000万円問題は無くなった?

私は、FIRE(経済的自由を得て早期退職)は、60歳定年退職で無事に引退できるだけの資産を形成することの延長線上にあると考えています。 最低限、定年退職後は仕事をしなくても食べていける資産があれば、それ以上に資産形成できたら、できた分だけFIREできるということです。 いわゆる「4%ルール」とは逆の考え方です。 4%ルールでは、年間生活費の25倍が貯蓄できたら、FIREしても、あとは手取り4%の運用益で回せば95%の人が30年は大丈夫、という理屈です。 仮に40歳でFIREしたならば、4%ルールで資産運用すれば70歳までは大丈夫。 1年後の41歳まで無事に過ごせたら71歳まで大丈夫、というわけです。 大丈夫な期間が後ろへ動いていくのです。 私は、先に老後(60~100歳)のための生活設計・資産形成をしました。 その上で、もっと早く引退する方法は無いかを探しました。 つまり2019年に話題となった「老後2000万円問題」の解決が先にあり、そこから引退年齢を前倒ししていったのです。1.そもそも老後2000万円問題とは そもそも「老後2000万円問題」とは、2019年の金融庁から出たレポートに端を発しています。 正確には、以下の名称のレポートです。 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日 このレポートで注目されたのは、要約すると以下の内容となります。① モデル世帯は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯とする。② モデル世帯の家計において、毎月5万円の赤字が発生している。③ 家計の赤字は、金融資産を取り崩して補う。 ④ 毎月5万円なら取り崩す金融資産は、30年間でおよそ2000万円となる。 これがいかにもセンセーショナルに取り上げられて炎上したわけです。 そもそも、サラリーマンの場合、引退するにあたって貯蓄がゼロというのは考えづらいですよね。 退職金も出るわけですから。 上記の2000万円は、貯金も退職金も含めての2000万円ですから、追加の資産形成の金額はもっと小さかったはずです。 それを「追加で2000万円必要」かのようにマスメディアも野党も騒いだのです。 騒いだ側もちゃんと理解していたのか怪しいですが。 まあ、それでも何も考えずに定年退職を迎え、何も考えずに海外旅行に行ったり、高級車を買おうとした人には、良い薬になったかもしれませんし、日本人の老後も自己責任だという風潮が少しはできたかも知れません。 ちなみに、2010年から老後の準備をしていた私のレポートへの感想は、「そりゃそうでしょ、何を今さら」でした。2.老後2000万円問題は無くなった? ところが、2021年7月20日(火)に掲載された日経電子版の記事「再びの東京五輪 変わる家計と残された活路」を読んで驚きました。 要約すると以下の内容となります。(a) 2019年の金融審議会のレポートは、2017年の調査結果に基づく。(b) 家計の赤字額は、徐々に減ってきて、2020年には黒字に転じた。 2017年 月5.5万円の赤字 2018年 月4.2万円の赤字 2019年 月3.3万円の赤字 2020年 月0.1万円の黒字(c) 赤字幅の縮小原因として、コロナ禍の自粛の影響も大きいが、金融審議会のシミュレーションに過度におびえる必要はない。 むしろ個人金融資産の7割を握るシニア層は、率先して日本の経済を回すべき。 いかがでしょうか。 「老後2000万円問題など無かったのだ。シニア層は、そんなことは気にせず無職でもお金を使え(吐き出せ)」と言われているように感じるのは私だけでしょうか。 経済を回すのに協力してくれた後の、シニア層の面倒は誰がみてくれるのでしょう。 上記の家系が黒字になったのは偶然では? 日銀の狙い通りインフレしなかっただけではないでしょうか。 米国が利上げに動いて、円安になり、輸入品の価格が上がったら? 大豆も小麦もトウモロコシも(豆腐もパンも肉も)値上がりします。 マスメディアが「過度におびえる必要はない」なんて言ったら、またまた「老後は退職金と年金があるから何とかなるさ」となります。 自分の退職金の額を実際に退職するまで知らない「自分で何も考えないサラリーマン」が再び増殖する日本に戻りそうです。 3.お金は貯めるも増やすも使うも自己責任 定年退職後の生活設計もFIRE後の生活設計も、やることは同じです。 幾ら必要かと幾ら資産形成するかと形成した資産(含、公的年金)の永続性確保です。 「老後2000万円問題」の炎上は、日本人が現実に目を向け始める良い機会だったと思います。 「老後2000万円問題」の炎上と時を同じくして日本でもFIREが話題になり始めたようです。 積立NISAや、新しい個人年金保険も出てきました。 ネット証券で各種投資も楽にできるようになりましたし、YouTubeにも投資運用の情報は沢山載っています。 私がFIRE準備に掛けた10年間よりも、環境や制度がFIREを後押ししてくれています。 FIREの準備ができたなら、同時に「老後2000年問題」も解決します。 あとは、早期退職か定年退職かは貴方の自由です。 貴方の手に選択権が握られるのです。

2021年07月22日

コメント(0)

-

FIRE もっと早く

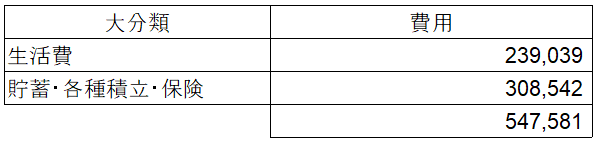

私は46歳から貯蓄を始め、56歳10ヵ月でFIRE(経済的自由を得て早期退職)を達成できました。 今更ですが、もっと早く達成できたかも、と思います。 同じ46歳の貯蓄スタートでも、少なくともあと3年くらい早く。1.貯蓄率の甘さ 在職中の毎月の支出は、下表の通り生活費が約24万円、貯蓄・各種積立・保険が約31万円、合計が約55万円、年間の合計が約657万円でした。 在職終盤の年収1,000万円、手取り800万円弱に対しては、多少の余裕がありました。 月額にして10万円くらいでしょう。 この月々10万円の用途について、ここでは割愛させて頂きます。 ただ、10年間ですから1200万円です。 FIRE達成後の年間費用は、生活費+国民年金保険料+個人年金保険料+各種年会費+各種積立+交際費で400万円くらいです。 従って、あと3年くらいは早くFIREできたかな、と考えています。 53歳ですね。2.もっと早く始めたら 私がFIRE準備を始めたのは46歳です。 当初は、無事定年退職&引退できるようにと始めたものですが、定年よりも3年早く引退することができました。 上記の1200万円も含めれば、6年早く、53歳で引退できたでしょう。 私が在籍していた会社は、50歳以上で早期退職するなら、定年退職と同等の退職金となるように割り増し金を支給してくれましたから、53歳引退は可能だったと思います。 何かを後悔しているわけではありません。 これからFIREを目指す方に向けて、「FIREしたいなら、準備は早く始めましょう」と言いたいだけです。 私のように、50歳以上を対象とした早期退職支援制度がある会社なら、40歳から準備を始めて、50歳でFIRE達成もできたかも知れません。 この制度の嬉しいところは、自分で貯蓄しなければならないFIRE軍資金を減らしてくれることです。 FIREのハードルが下がるのです。 私の場合、FIRE軍資金の内、自分で貯めたのは半分です。あとは会社からもらいました。 つまり、世間によくある50代社員に向けた早期退職制度がある会社ならば、一番早くて50歳にはFIREできるということです。 会社によっては適用対象の年齢がもっと低いですから、更に早くFIREできます。 ネット上や書籍でよくあるFIRE体験談や方法論は、蓄財の仕方しか語られていません。 他力(早期退職支援制度)も利用すれば、FIREのハードルは大きく下がります。 適用年齢に左右される面もありますが、蓄財の負担・リスクが下がります。 是非、ご検討ください。

2021年07月21日

コメント(0)

-

FIREと普通の人生

私はFIRE(経済的自由を得て早期退職)を目指す事は、人とは違う人生を歩くこと、と考えています。 60歳定年退職と同時に「本当に」引退し、働くことなく食べていくだけでも大変なのに、定年を待つことなく引退するのです。 人と同じように暮らしていてできることではありません。 今回は、少し辛口なお話をします。1.普通のサラリーマンの暮らし とりあえず、大卒サラリーマン男性の標準的な人生モデルを想定してみました。① 22歳 大学卒業、就職② 25歳 自家用車を購入③ 30歳 貯金300万円④ 31歳 結婚⓹ 33歳 第1子誕生⑥ 33歳 ファミリーカー購入⑦ 36歳 第1子の習い事開始・保育園入園⑧ 36歳 第2子誕生⑨ 38歳 持ち家購入(頭金1000万円、35年ローン3500万円)⑩ 39歳 第2子の習い事開始・保育園入園⑪ 43歳 自家用車 更新⑫ 51歳 第1子が大学進学⑬ 53歳 自家用車 更新⑭ 54歳 第2子が大学進学⑮ 55歳 第1子が大学院進学⑯ 57歳 第1子が就職⑰ 58歳 第2子が大学院進学⑱ 60歳 第2子が就職⑲ 60歳 退職金でローン完済、残金1000万円⑳ 60歳 再雇用を選択 年収半減㉑ 63歳 第1子が結婚㉒ 63歳 自家用車 更新㉓ 65歳 引退、公的年金の受給開始(20万円/月)㉔ 66歳 第2子が結婚㉕ 73歳 自動車免許 返納 いかがでしょうか。 大卒サラリーマン男性の「普通」の人生ではないしょうか。 率直に言って、支出ばかりで、あまりお金が貯まりそうな人生ではありませんね。 46歳で貯金なし借金ありだった私の言えることではありませんが(笑)2.お金が貯まらない理由 上記の人生で、お金が掛かる要因は以下の通りです。 (ア) 自家用車(イ) 持ち家(ウ) 子供の養育・教育 (ア)自家用車は、恐らくは年齢を重ねるごとに高級車になっていくのではないでしょうか。 高級車も軽自動車も、等しく渋滞にハマまるのに。 ゴルフに行く時に見栄を張りたいからでしょうか。 奥様が近所の奥様に対してマウントを取りたいからでしょうか。 上記の例では5台購入していますから、平均250万円でも合計1250万円ですね。 もしかして、奥様用に2台所有でしょうか? 控えめに軽自動車150万円×4台で合計600万円。 旦那様と合計で1850万円ですね。 (イ)持ち家については、資産だと勘違いしている方が多いですね。 日本の持ち家のほとんどは、退職後に売却した場合に、購入価格を下回ります。 しかも、4500万円の新築を頭金1000万円、35年ローンで購入したと仮定すると、1000万円以上の利払いも発生します。 つまり購入価格は5500万円なのです。 老人ホームや介護施設への入居時に売却するとして、もともとの4500万円さえ下回るでしょうね。 もし下回らなかったとしたら、そもそも4500万円で買える家ではないでしょう。 尚、ご夫婦の場合、二人同時に介護施設は難しいかもしれません。 仮に旦那様が先に介護施設に入ったとしたら、もろもろ含めて施設費用で20万円は覚悟されるべきでしょう。 奥様は、残りの年金と貯蓄の取り崩しで食べていくことになります。 旦那様も奥様も何歳まで長生きされるかわかりません。 つまり、この先いくら必要かわかりません。 人生100年でも大丈夫ですか? 貴方が90歳の時に経済的に危なくなったとします。 お子様は支援してくれますか。 貴方のお子様やお子様の配偶者と仲良く付き合ってきましたか。 貴方が90歳なら、お子様夫婦も自分の老後を考える時期です。 貴方の面倒を見る余裕はありそうですか。 お子様の配偶者にだって親がいるのですよ。 将来、いくらで売れるかわからない持ち家より、賃貸暮らしで貯金した方が・・・。 (ウ)子供の養育・教育の費用は、なかなか妥協し辛いですよね。 一説によると子供一人が大学を卒業するまでに2700万円かかるそうです。 上記の例では子供二人ですから、合計5400万円です。 以上を合計すると、以下の通りです。自家用車 1,850万円持ち家 5,500万円子供の養育・教育 5,400万円------------------------------------- 合計 1億2,750万円 大卒サラリーマン男性の生涯賃金(退職金は除く)は、約2億9,000万円とのこと。 上記合計費用が44%を占めるのです。 名著「FIRE 最強の早期リタイア術」のご夫婦は、FIRE達成時(31歳)の資産130万ドルだったそうですが、自家用車・持ち家を持たず、子供もまだいませんでした。 なんと、円換算でほぼ上記の合計費用と似たような額ですね。 尚、本来なら上記①~㉔の他に、記述されていない変数としては以下が挙げらますが、ここでは割愛しました。 実際には馬鹿デカい変数なのですが・・・。(a) 共稼ぎか1馬力か(b) 子供の学校は、国公立か私学か(c) 子供が奨学金を利用するか(d) 子供の結婚・出産・持ち家購入、孫の教育に対して支援するか(e) 死ぬまで自宅か介護施設か(f) 持ち家の維持費(固定資産税・外壁塗装費・マンション共益費・修繕積立金)(g) 自家用車の維持費(保険・車検・タイヤ交換・駐車場代)3.FIREを目指すサラリーマンの暮らし ここからは、FIREを目指す上で、私が推奨する暮らしです。 私の経験・私見による内容ですので、偏見に満ち溢れています。 それでも、怒られるので結婚と子供には触れていません。(ⅰ) 駅近の賃貸住宅(ⅱ) 自家用車なし(ⅲ) 自炊(外食なし)(ⅳ) 外飲みしない(ⅴ) 仕事着はワンパターンでローテーション(ⅵ) 普段着もワンパターンか古着(ⅶ) 格安スマホ 特に難しいことは無いと思います。 すべて貴方の意志で決められます。 仕事着のワンパターン化は、毎日服を選ぶストレスからも解放されます。 古着は、リサイクルショップが増えましたし通販でも買えます。 格安スマホは、節約を相談された際に、ほとんどのファイナンシャルプランナーが勧めています。 外食は、自炊よりも食費が3倍かかります。 外飲みは、家飲みより2倍かかります。 飲むだけでなく、食べたら最悪です。 お金をドブに捨てているだけです。 こんな人は、家食のピザの購入時にも、持ち帰りなら50%off、デリバリーなら30%offとわかっていて、デリバリーを選ぶ人種なのでしょうね。 FIREどころか、定年退職での引退さえ難しいでしょう。4.結果の違い 前述の大卒サラリーマン男性の人生モデルにおける38歳で持ち家購入までと、私が考えるFIREを目指すサラリーマンの38歳までの暮らしを、簡単に比較をしてみましょう。 ・旦那様の自家用車を2台購入 500万円・奥様の自家用車を2台購入 300万円・持ち家の頭金 1,000万円------------------------------------------------ 合計 1,800万円 自家用車と持ち家だけで、38歳までにこれだけの差が出ます。 これに外食・仕事着・普段着・スマホの費用が加わります。 「普通」の大卒サラリーマン男性は、無駄遣いの塊です。 「普通」の大卒サラリーマン男性は、FIREできません。 定年退職での引退も難しいでしょう。 FIREしたいなら、「普通」をやめましょう。 やめられないのは、自分の幸せを他人と比較して相対的に考えているからです。 他人より良いクルマに乗っているから幸せ、とか。 FIREを目指す人は、少なくとも私は、幸せの尺度は自分自身の中にあります。 わかり易く言えば自己満足です。 相対的幸せに興味はありません。 高級レストランへは行かなくとも、高級食材を安く購入して自炊すれば満足です。 他人に自慢もしません。 FIREを目指すなら、自分なりの幸せの絶対値を見つけてください。 それが出来たなら、他人と自分を比べる悩みからも解放されますよ。 余談ですが、私の30年余りのサラリーマン人生では、他人と自分を比べてばかりいる人より、仕事の出来栄えに自分としての評価軸(プライド)を持っている人の方が出世していましたよ。 「私だって自分としての評価軸(プライド)を持っている」とおっしゃるかも知れませんが、それでも出世できないのは、貴方の評価軸(プライド)が低いか、貴方が自分の成果を他者に自慢するからです。 自慢すれば嫌われます。 成果の出ない部下と同僚から嫌われている部下を、上司は昇進させません(両方を兼ね備えた部下もいます!)。 リーダーや係長までにはしてくれても、管理職にはしません。 上司の成果に支障が出るからです。 特定の部下をかわいがる上司もいますが、大丈夫です。 先は長くありませんから。

2021年07月20日

コメント(0)

-

FIRE 幾らあればできる?(2)

私がFIRE(経済的自由を得て早期退職)を達成する上で、軍資金を幾ら準備したか、以前のブログ「FIRE 幾らあればできる?」でも紹介しました。 ただし、その内容は50歳未満の方には参考にならなかったかも知れません。 軍資金の半分が、私の年齢(FIRE達成時56歳)だからこそ得られた収入だったからです。 以下は、私のFIREの軍資金の内訳です。 ① 退職一時金 870万円② 早期退職割増 1,500万円③ 確定拠出年金 470万円④ 個人年金 2,900万円--------------------------------------- 合計 5,740万円 FIREに向けて、自分自身で貯めた(積み立てた)のは全体の半分(④個人年金)だけでした。 あとは会社が貯めておいてくれたり、支給してくれたものでした。 ②早期退職割増は、私がいた会社に50代を対象とした早期退職支援制度があったからです。 早期退職すれば退職金は減りますが、④早期退職割増をプラスすると、定年退職と同等の満額の退職金になります。 世の中の会社には、早期退職支援制度を設けている会社は多いですが、50代が対象の会社が多いと聞きます。 これは特に大企業において、バブル期(1980年代末~1990年代初頭)に大量採用した社員が人数面でダブつき、人件費の面でも高いことが理由のようです。 現在20~30代の方々には恩恵がありませんね。 40代の方々なら、貯蓄している間に50歳を超えて、この恩恵を受けられるかも知れませんが。 では、もっと若い方々や、早期退職支援制度が無い会社の方々はどうすればFIREできるのでしょうか。 会社がお金をくれない以上は、FIRE軍資金は自分で蓄財するしかありません。 私の場合、FIRE達成後、個人年金の積み立てや国民年金保険料を払い終わるまで(64歳)は、生活費も含めて年間400万円ほど必要です。 生活費だけなら、交際費や各種年会費など含めても300万円もあれば良いのですが。 結果、56歳10ヵ月でFIREした私は、60歳までだけでも約1200万円が必要でした。 これは、私が個人年金と公的年金の繰り下げを利用してFIREしたからです。 個人年金はまだ積み立て終わっていませんし、国民年金(老齢基礎年金)も満額欲しいので継続して保険料を払い込み中です。 生活費だけ貯めればよいのであれば、年間300万円、60歳までで900万円あれば済みます。 もし50歳でFIREしたなら3000万円ですね。 それでも50~60歳だけで3000万円、40~60歳なら6000万円、30~60歳なら9000万円が必要です。 では、世間で評判の「4%ルール」に従ったならどうでしょう。 「ポートフォリオの4%の資金で1年間の生活を賄えれば、貯蓄が30年以上持続する可能性は95%」のことです。 ポートフォリオとは、金融商品の組み合わせのことです。 4%ルールでは、年間生活費の25年分を蓄財して、あとは手取りで年率4%の利益が得られるようなポートフォリオで投信運用すればよい、とされています。 つまり前述の例では、蓄財が必要なのは、年間生活費300万円の25年分、7500万円ですね。 私の場合は、投資運用の勇気はありませんでした。 そのため、60歳までの生活費に加えて、公的年金を繰り下げ受給(老齢基礎年金を70歳、老齢厚生年金を75歳まで繰り下げ)するまでの生活費も必要でした。 年間生活費が300万円なら、56~60歳の生活費900万円に加え、蓄財は更に4000万円必要です。 ただし、公的年金の受給が始まって以降に向けての蓄財は必要ありません。 年金ですべて賄えますから。 つまり、4%ルールにおける運用益は、私の場合は公的年金がこれに相当します。 私は、10年間で2900万円を貯めて個人年金にしました。 同じペースで7500万円貯めるなら26年かかる計算です。 ただし、蓄財中も4%ルールに従ったポートフォリオで運用すれば26年はもっと短くなります。 いかがでしょうか。 これが日本のネット上によくあるFIRE実現方法です。 若ければ若いほど、投資運用の運用益の凸凹を時間が解決してくれる、とも言います。 ただし、そのくせ「投資運用は自己責任」とも言います。 私は投資運用も4%ルールも否定するつもりはありません。 単に不勉強だったので投資は怖いだけです。 ただ、忘れないでください。 名著「FIRE 最強の早期リタイア術」のご夫婦は、4%ルールに従うだけでなく、4%ルールに従った場合に残る破綻確率5%を0%に近づけるために、何重にも対策を打っています。 私のように貯金(個人年金)と公的年金で食べていくなら、これからの一生は無駄遣いに気を付けるだけです。 でも投資運用をされるのであれば、勉強してださい。 FIRE達成後もです。 昨日まで正しかったポートフォリオが、明日も正しい保障は無いのですから。 若い方々が短期間でFIREしたいなら、必要な軍資金を構築するために投資運用も必要かも知れません。 まずはポートフォリオ(バランスのとれた金融資産の組み合わせ)を勉強してください。 そしてFIREを達成したら、それでまでのポートフォリオが今後も間違っていないか、各種制度・世界情勢も含めて常に勉強し続け、対策してください。 確定拠出年金のポートフォリオを自分で考えるのと同じです。 「FIRE 最強の早期リタイア術」のご夫婦も勉強し続けています。 4%ルールに従う場合、蓄財だけではFIREは終わらないのです。 FIRE達成後も「運用」は続きます。 「運用」するのは貴方であり、FIRE達成後の自由の永続性(軍資金を枯渇させない)も貴方に掛かっているのですから。

2021年07月19日

コメント(0)

-

FIREの動機

私のFIRE(経済的自由を得て早期退職)体験をブログにしながら、「これをお読みの方々が興味があるのは、FIRE達成の方法か、FIRE達成後の生活かどちらだろう」と常々考えています。 恐らくは「FIRE達成の方法」ですよね。 FIRE達成後の生活については、FIREを達成するために幾らあれば良いのかを設計する上での情報が欲しいくらいではないでしょうか。 それとも、FIRE達成を頑張る上での励みとするために、FIRE達成後の話をお知りになりたいのでしょうか。 恐らくは、両方の方がお見えになるから、私のブログを読んでくださる方もお見えになるのでしょうね。 先回は、FIRE達成後の時間的自由のお話をしましたが、名著「FIRE 最強のリタイア術」でも「自由」に関する記述に多くのページが割かれていました。 本書には、FIRE達成の方法と、達成したFIREをいかに永続的なものにするかが記されているわけですが、前段はFIREを目指す動機に関するものでした。 著者(特に奥様)は、幼少期の貧困体験のため、二度と貧困に陥らないように経済的自由が欲しかったようです。 その延長線上でのFIREでした。 その点では、本書では、以下の3点がバランスよく記されています。① FIREの動機② FIREの実現方法③ FIRE達成後の生活 私のブログの場合、上記②FIRE実現方法と③FIRE達成後の生活については、バランスはともかく結構書いてきました。 対して上記①FIREの動機に関しては、最初の数回以降は書いていません。 なぜなら、私には「FIRE 最強のリタイア術」の著者のようにFIREを目指す明確で切実な動機は無かったからです。 私のFIRE準備は、最初は単なる老後対策が動機でした。 当初の目標は、60歳定年退職で再雇用を利用せずに本当に引退できること、でした。 今振り返ってみても、「老後対策していたらFIREできちゃいました」に近いかなと。 以前に本ブログでも書きましたが、FIREと定年退職において、準備すべきことは同じなのです。 有名な「4%ルール」も、もともとは定年退職後に豊かな引退生活を送るための方法でした。 「本当に引退」したかったら、引退した後に生活が維持できる準備が必要なのです。 定年退職の準備にプラスアルファできた分だけ、FIREが可能なのです。 2019年、日本では「老後2000万円問題」が炎上しました。 それまでは、恐らくは半分ぐらいの日本人は、自分の老後に真剣に向き合っていなかったでしょう。 事実、サラーマンの半数は自分の退職金の額さえ知らないと、当時の金融庁の報告書で明らかになっています。 核家族化が一般的になった現代でもです。 自分達だって親の面倒なんて大してみてこなかったのに、誰が貴方の老後の面倒をみてくれるのでしょう。 それでも現実から目を逸らしていたのです。 「老後2000万円問題」は、それを日本人に思い出させてくれただけではないでしょうか。 私は「経済的自由を得て早期退職」は、「経済的自由を得て定年退職」と意味は同じだと思っています。 英語なら「Financial Independence, Retire Early」の「Early」があるか無いかだけなのです。 いずれも、達成できなければ働き続けるしかないのです。 私は、働くのは嫌いではありませんでしたが、「いつまでも働くのは嫌」だっただけです。 終わりを明確にしたかっただけです。 そのための準備を46歳から始めました。 結果、会社の早期退職支援制度もあったため、56歳で早期退職し、「本当に引退」することもできました。 早期退職支援制度が無かったとしても、60歳で定年退職し、「本当に引退」できる目途は立っていました。 46歳当時の私は、60歳定年で退職し、かつちゃんと引退したかっただけなのです。 その準備をしていたら、「これはもっと早く引退できそうだ」とわかったのでFIREしました。 今まで偉そうなブログを書いてきて申し訳ありませんでした。 もともとの目的はFIREではなかったのです。 2021年現在、サラリーマンの雇用は希望すれば65歳までは保証されています。 今後は70歳までの保証になっていくでしょう。 では、貴方は何歳まで働きたいですか? 生活費のために働く話ではなく、貴方の本当の希望をお聞きしています。 働き続けることを否定はしません。 ただ、働かざるを得ないのではなく、いつでも辞められるけど働きたいから働く方が幸せだと考えるだけです。 その目標が私は60歳でしたが、お陰様でFIREできました。 積極的にFIREを目指した名著「FIRE 最強のリタイア術」のご夫婦は31歳でFIREされました。 貴方ならFIRE年齢の目標を何歳にされますか?

2021年07月18日

コメント(0)

-

FIREで得られた時間的自由の使い方

FIRE(経済的自由を得て早期退職)で得られるのは、すべてを自分の意志で決められる自由です。 私がFIRE達成前から欲していて、FIRE達成後の今、特に実感している自由は時間的自由です。1.何をいつ始めていつまでに終わるか 現在、私に命令する人はいません。 納期もありません。 何をするかから自分の意志です。 このブログも、書こうと思った時に、朝昼夜、もしくは深夜、好きな時に書いています。 そもそも、本ブログのように自分のFIRE体験を形に残す気はありませんでした。 FIREの動機や目標レベル、達成方法は人それぞれだと考えていましたから、私の体験を知りたい人などいないだろうと。 ところが、FIRE達成後1年、というより自由になって1年が経過して、自由に慣れてくると、無性に書きたくなったのです。 自分が何をしてきて何ができたのか、自分の人生を整理したくなってきました。 ある種のエンディングノートかも知れませんね(笑)。 昔なら他人に見せるようなものではなかったと思います。 紙の日記帳に書き、誰にも見せなかったでしょう。 ネット上のブログという仕組みも名前は知っていましたが、誰かのブログを読んだこともありませんでした。 ただ、少しずつ書き溜めていく仕組みとして興味を持ち、書き始めました。 このようなブログにお付き合いいただき、誠にありがとうございます。 これが仕事で、収入と直結しているとプレッシャーもあるのでしょうね。 私のブログは収入とは無縁ですので、気楽に書かせて頂いています。 それも自由の一つかなと。2.自由への慣れ 先ほど「自由に慣れてくると」と書きました。 FIREして1年、「自由には慣れが必要なんだ」と実感しました。 私も皆様も、幼稚園や保育園に通い始めたころから、徐々に時間的自由を失っていったはずです。 小中学校はもちろん、どこまで進学するかはともかく高校・専門学校・大学・大学院、サラリーマン人生を選ぶなら最後には就職します。 就学期間中は、授業・クラブ活動・受験勉強・習い事と忙しかったと思います。 無論、クラブ活動や習い事は楽しかったとおっしゃる方もいらっしゃるでしょう。 ただクラブ活動や習い事に費やせる時間にも制限があったはずです。 就学期間を終え、会社に入ると時間的自由は更に奪われます。 出世を志すならば、まさに滅私奉公です。 会社は、会社に尽くしてくれる者の中からしか、優遇する者(出世させる者)を選んでくれませんから。 仕事とプライベートの両立なんて呑気な話ではありません。 ドラマや小説では「私と仕事とどっちが大事なの」というセリフがありますが、そんなの仕事に決まってます(相手には言いませんが)。 収入が泣ければデート・結婚・生活、更には子供の養育・教育がすべて失われるのです。 今の日本社会では、豊かな(と思われる)生活をしようとすれば、お金が必要なのですから。 そうして会社に尽くして尽くして出世して昇給すれば、FIREにも近づけかも知れませんね。 ただし、その間、貴方は「自由に不慣れ」なのです。 自由だったことが無いからです。 私もそのような生活を終え、FIREを達成し、「不慣れな」時間的自由を手に入れました。 FIRE達成直後は、コロナ禍もあり、自宅に引き籠ってYouTubeやAmazonPrimeばかり観てました。 結果的にこれが良かったですね。 FIREを達成して調子に乗って外出していたら、もっと無駄遣いしていたかも知れません。 引き籠っている間に、心身ともにクールダウンできて、FIREできた興奮を落ち着かせることができました。 まず、「何もしない」ことに慣れました。 「何もしない」ことに喜びを感じました。 無論、自炊・掃除・洗濯、日々の買い物はしますが、まあそれくらいですね。 あとは自宅の整理整頓くらい。 これといって何もしないまま、10ヵ月くらいが過ぎました。 特に退屈を感じることもなく。 今から思い返すと、まさにクールダウンだったのでしょうね。 この期間が「自由に慣れる期間」だったと思います。 この期間を経ずに行動を始めていたら、「自由」に振り回されて(取り乱して)散財していたかも知れませんね。 高級車を買うとか、海外旅行に行くとか。 自由に慣れてくると、何にも縛られていない余裕からか、親兄弟との付き合い方も以前より穏やかになった気がします。 自分以外のために時間を使っても、自分のための時間はまだまだ残っていますから。 時間的自由を得るとは、焦る必要の無い生活を手に入れることかも知れません。 健康さえ保つことができていれば、自分の時間はいくらでも残っています。 だからダイエットも始めました(笑) いかがでしたでしょうか。 以上がFIREを達成した私が手に入れた時間的自由です。 魅力的か退屈かの判断は、貴方におまかせします。

2021年07月17日

コメント(0)

-

FIREも定年退職も準備すべきことは同じ

FIRE(経済的自由を得て早期退職)することと、60歳まで働いて定年退職することの違いとは何でしょう。 そもそもFIREのためにやるべきことはネット上でも沢山語られていますが、定年退職はいかがでしょうか。 老後2,000万円問題が炎上して以来、定年後も働き続けようとか、若い頃から積立NISAとか、それぞれの話題で解決策が語られています。 今回は、そのような語られ方のナンセンスについてお話します。1.定年退職で引退できますか 60歳で退職ではなく、60歳で引退できる人はどれくらいいるのでしょうか。 定年退職もしくは早期退職で本当に引退した人の割合は、厚生労働省の報告書を見てもわかりませんでした。 ただ、「老後2000万円問題」で炎上した2019年の金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によると、定年退職者の内、半数は定年するまで退職金の額を知らなかった、もしくは定年する寸前まで知らなかったそうです。 これで本当に引退できるのでしょうか。 再就職・再雇用など無しに、本当に引退できる根拠とは何でしょうか。 私は以下が条件だと考えています。① 今後の生活に掛かる費用と余命が想定されている。② 貯蓄・退職金・各種年金・運用利回りの額がわかっている。③ 上記①に対して、上記②が上回っている。 ご自分の退職金の額も知らない方々が、上記①②③の条件を満たしているでしょうか。 私見ですが、恐らくそのような方々は「ねんきん定期便」さえ見ていないのでは? そんなに呑気でいられるのは、上記①、つまり老後に必要な軍資金の額を想定したことが無いからではないでしょうか。 これでは60歳になったからといって引退などできるわけがありませんね。2.FIREのレベル それでは、自ら積極的にFIREしようとした場合はどうでしょう。 FIRE後に幾ら必要かは必ず考えるはずです。 必要額がわかるからこそ、貯蓄や投資運用の目標額が定まるからです。 そのために、まず最初にやることは、FIRE後の生活レベルを設定することです。 私のように月々の生活費24万円の庶民的FIREなのか、引退したからには左うちわで暮らしたいというお金持ちFIREなのか、少しは働いて収入を得ながらのセミリタイアFIREなのかを決めるはずです。3.やることは同じ 結局、将来必要なお金を把握して、必要となる軍資金を準備するというのは、定年退職後に再雇用・継続雇用・再就職をせずに引退してしまう場合もFIREも、引退するからにはやるべきことは同じですね。 ところが世の中のサラリーマンの半数は現実から目を逸らしているため、定年退職後も働き続けることになるのです。 無論、引退できるけど働き続けるという方もいらっしゃるでしょうが、ここでは割愛させて頂きます。 日本のサラリーマンは、全員FIREを目指すべきだと思います。 その上で、早期退職だろうが定年退職だろうが、引退する時期を貴方の意志で決められる状態にしたくありませんか? 辞められないから働くのではなくです。 投資運用が盛んな米国の老人の多くが豊かに暮らせているのは、現役時代から積極的に老後のことを考えるのが当たり前だからかも知れませんね。 老後資金に関して国の責任と個人の責任の線引きが明確なようです。 日本人も「老後2,000万円問題」を政府の所為ばかりにせず、自ら老後設計すべきだと私は考えますが、いかがでしょう?

2021年07月16日

コメント(0)

-

FIRE 何をしてどうやって暮らせているの?

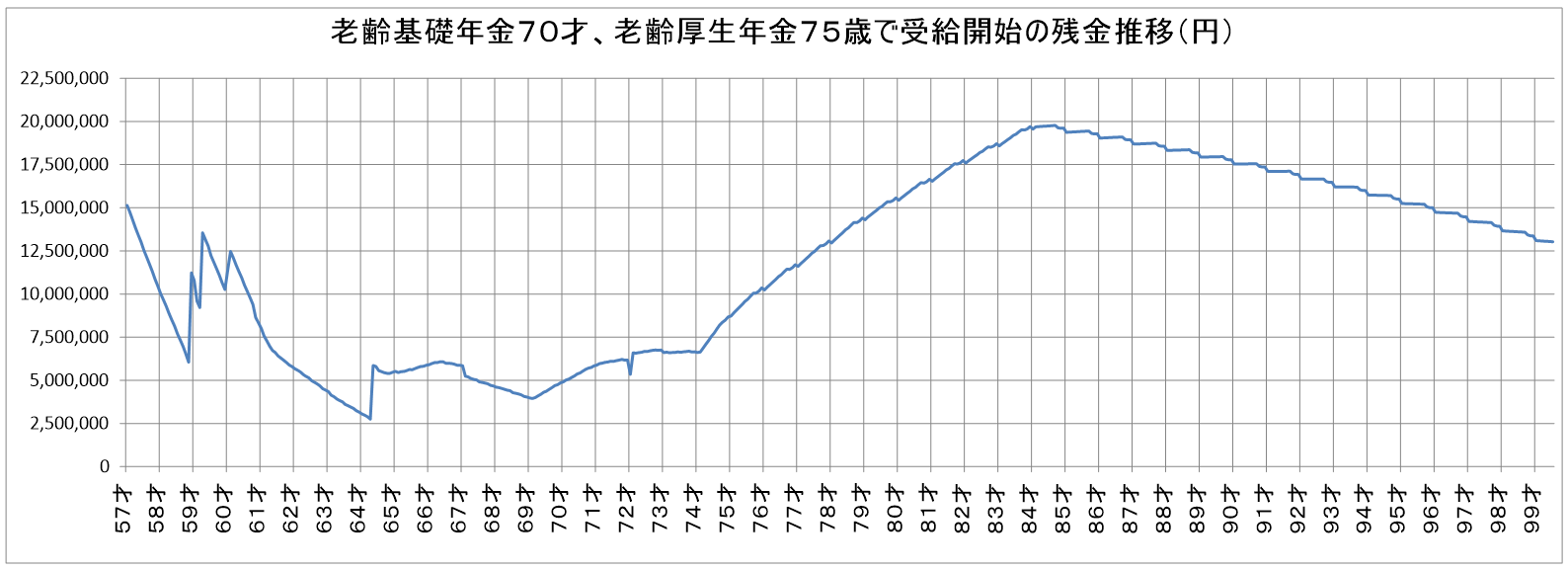

FIRE(経済的自由を得て早期退職)を達成して1年が経過し、最近よく聞かれる質問が「いったい何をしてどうやって暮らしているの?」です。 もう少し付け加えるなら「この先、大丈夫なの?」です。 過去のブログと重複する部分もありますが、今回はこのあたりをヒモ解いていきます。1.FIREする人はお金持ち? 実際にFIREしてみて「ああ誤解されているなあ」と思うことが、「FIREできたということはお金持ち」と思われがちなことです。 確かに必要な額(5,740万円)は貯めました(詳しくは先回のブログ「FIRE 幾らあればできる」を参照ください)。 とはいえ、私の場合は名著「FIRE 最強のリタイア術」のご夫婦や、世に言われるFIRE術「4%ルール」のように、FIRE後に投資運用による利益が継続的に入ってくるわけではありません。 個人年金の積み立てが半分と、あとは退職金、早期退職割増金、確定拠出年金のみです。 いわゆる「金のなる木」は持っていません。 貯めたお金を食い潰しているだけです。 まあ仮に貯金全部を4%ルールで運用しても年額230万円ですから苦しいですね。2.なぜ食っていける? 貯金5,740万円で一生食べていけるわけがありません。 何度も申し上げている通り、公的年金の受給開始まで食い繋げれば良いのです。 以下が私が受給予定の年金の月額(税込み・社会保険込み)です。① 老齢基礎年金 92,312円② 老齢厚生年金 付加年金 1,751円③ 老齢厚生年金 224,195円④ 確定給付年金 64,067円------------------------------------------- 合計 382,325円 老齢基礎年金は70歳から、老齢厚生年金は75歳からの繰り下げ受給を予定しています。 これにより、65歳からの受給と比較して、老齢基礎年金は1.42倍、老齢厚生年金は1.84倍の受給額となっています。 確定給付年金(企業年金)は60歳から受給予定です。 これらの年金の受給開始までを、貯金(含、個人年金)で食い繋いでいるのです。 その代わり、公的年金の受給が始まれば貯蓄額は再び増え始めます(下図参照)。 つまり私にとっての「金のなる木」は、公的年金の繰り下げ受給なのです。 尚、上図の57歳から70歳までの間にグラフが上下するのは、食い潰していく貯金に対して断続的に個人年金が入ってくるためです。 また、上図で85歳から貯蓄が減り始めるのは、ちょっとだけ贅沢な老人ホームに入居予定のためです。3.幾らで暮らしている? 皆さんなら貯金5,740万円で無職と仮定して、何年暮らせますか? 私は、現在57歳、独身男性です。 月々の生活費は24万円です。 ただし、これに65歳までの国民年金保険料、積立継続中の個人年金保険料、各種年会費、車検の積み立て、不定期の交際費の積み立ても加えると、年間で400万円弱が必要です。 結果5,740万円で食い繋げるのは約14年です。 ただし、途中から国民年金保険料と個人年金保険料が終了するため、公的年金受給まで食い繋げるのです。 肝心なのは、年間400万円の内、生活費は288万円(月々24万円)ということです。 家賃68,000円も含めてです。4.我慢しているわけではありません 月々の生活費24万円は、決して我慢しているわけではありません。 FIRE準備期間中に貯蓄率を上げる生活をしていたら、それに慣れてしまい、FIRE後も同じ生活レベルが続いているだけです。 ちゃんと食べるものは食べて、毎日の晩酌もして、定期的なバー通いもしています。 普通(?)の方と違うとしたら、外食・旅行をしないくらいでしょうか。 昔から出不精のため旅行はしませんし、外食は家食と比べて高すぎてコストパフォーマンスに納得できないので。 それでも外食するのは、すかいらーくグループの「しゃぶ葉」のランチ(三元豚の食べ放題 税込み1,539円)だけですね(笑)。 コロナワクチンの接種が終わったら、是非また行きたいです。 三元豚ロース肉と白髪ねぎの組み合わせが絶品です。 話が逸れました。 つまり贅沢もしていませんが我慢もしていない、ということです。 そもそも米国でFIREが流行した際にも、決してお金持ちになろうとしたわけではないようです。 彼らが欲しかったのは「自由」です。 私も同じです。 すべてを自分で決められる自由です。 そのために必要だったのが「経済的自立」です。 私は「自立」よりも「自由」という単語が好きなので「経済的自由」と呼んでいますが。 働いている方ならご理解頂けると思うのですが、少し長めの休みが取れると嬉しいですよね。 ただ、その連休も最終日になると「ああ明日からは仕事かあ」と思いますよね。 それは「明日からは自由が無い」からではないでしょうか。 FIREすれば、いつまで休むか、いつから行動するか、いつまで行動するか、すべて自分の裁量で決められるのです。 納期など無いのです。 それが「自由」です。 このブログも朝昼晩もしくは深夜の好きな時間に書いています。 書きたくなったら書いています。 日本には、公的年金の繰り下げ受給という大変ありがたい制度があります。 厚生年金を受給できるサラリーマンなら、公的年金の受給開始以降の生活費は貯めなくとも、繰り下げ受給で増額(最大1.84倍!)される年金で食べていくくらいのことはできるのではないでしょうか。 「老後2000万円問題」が解決されてしまうのです。 だったら公的年金の受給開始までに必要なお金さえ貯まればFIREできるのです。 退職金や、会社によっては早期退職を支援する制度もFIREを後押ししてくれます。 実際、私もFIRE軍資金(5,740万円)の半分は退職金や早期退職の割増金です。 いかがでしょうか。 FIRE達成に向けたハードルは意外と低いとは思いませんか? 恐らくは「公的年金の繰り下げ受給開始までに死んだらどうするんだ」という方もいるでしょう。 良いではありませんか。 FIRE達成後から亡くなるまでは「自由」だったのですから。

2021年07月15日

コメント(0)

-

FIRE 幾らあればできる?

いったい幾らあればFIRE(経済的自由を得て早期退職)できるのか? よくある話題ですね。 今回は、この話題を私も掘り下げてみます。 判断を誤れば露頭に迷う可能性もあるFIREです。 「一生食うに困らない金額」といっても、「一生」が何年かわかりません。 名著「FIRE 最強のリタイア術」のご夫婦も、蓄財したお金は「投資運用」の種銭と考え、常に一定の収入(配当)が得られ続ける工夫を何重にも施されています。 いわゆる「4%ルール」による蓄財・運用と、破綻リスク対策の強化ですね。 私が採ったFIRE術は、公的年金の繰り下げ受給+個人年金+早期退職割増金によるものですので、まったく異なる手法です。 「投資運用」らしきものは個人年金につく利子くらいです。 せいぜい2%でしょうか。 それでも、「FIRE 最強のリタイア術」のご夫婦と同様に、私のFIRE術も「再現性」はあると思っています。1.前提条件 以下は、「幾らあれば」の前提条件として私自身のFIREの際に挙げたものです。① 人生100年 親族も長生きですので、100歳まで存命と仮定しました。ただし、85歳からは老人ホーム入居としました。② 日本に永住 他国の法律はわかりませんので、一生日本で暮らすこととしました。 「FIRE 最強のリタイア術」のご夫婦のように、FIRE後は1年の内の一定の期間を物価が安い国で暮らすことで生活費を下げる方法もありますが、語学力の無い私は日本で暮らします。 治安も良いし、どこへ行ってもトイレがキレイですから。③ サラリーマン月給・賞与 46歳でFIRE準備を始めました。 その時の収入が在職中は続くものとしました。 手取り所得は年間800万円くらいでした。④ 厚生年金 年金は、老齢基礎年金+老齢厚生年金を前提としました。 ただし、老齢厚生年金はFIREすれば定年退職よりも減ることも前提です。⓹ 60歳定年 FIREしない場合も、60歳定年で引退することを目標としていました(再雇用制度は利用しない)。⑥ 公的年金の繰り下げは75歳まで可能(2022年4月より) FIRE準備を始めた頃は繰り下げは最大70歳まででしたが、途中で法律改正され、2022年4月からは75歳までに変更されることになりました。 65歳からの受給スタートと比較して、70歳で1.42倍、75歳で1.84倍に受給額が増えます。 最終的に、老齢基礎年金は70歳、老齢厚生年金は75歳に受給開始とすることにしました。⑦ 独身 私自身が独身ですので、とりあえず独身を前提としてお話します。 独身・結婚・子持ちが影響するのは生活費(含、教育費)です。 結婚されている方・子持ちの方は、その当たりはご自分で私の例に上乗せする金額を考えてください。2.金額を左右するもの① 生活レベルと支出 FIRE後の生活費は、在職中と比べて結果的に少し減りましたが、大差はありません。 在職中からFIREに向けて貯蓄率向上を目指していましたから、さほどの贅沢はしていませんでした。 その生活に慣れてしまった今、FIRE後も生活レベルは変わっていません。 コロナ禍で外出・外食自粛の影響も多少はあったかも知れませんね。 ただ、外食ほどお金の無駄遣いは無い、と今でも思っています。 結論として、FIRE後の生活費は、家賃・光熱費・自家用車維持費・医療費・食費で月々24万円です。 これに交際費や各種年会費などを含めると年間300万円ちょっとです。② どこまで自力で蓄財するか 何歳でFIREするか、FIRE後に収入はあるのか、によって蓄財する額は変わります。 FIREが早ければ早いほど、本来定年退職まで会社からもらえるはずだった月給・賞与は大きくなります。 「4%ルール」に従えば、年間生活費の25倍を蓄財できれば、あとは投資運用で食べていける、とされていますが、投資運用を活用しなかった私にはアテにできないルールです。 そこで、私は「公的年金を繰り下げ受給開始するまで食い繋げる額」を必要な蓄財額(個人年金額)としました。③ 早期退職年齢による厚生年金受給額の減額 FIREすれば、国民年金に移行しますので、それ以上は厚生年金は増えません。 FIREにより年金受給額が幾らになってしまうかは、日本年金機構の「ねんきんネット」のシミュレーション機能を使ってチェックしていました。 この機能を使えば早期退職と繰り下げ受給の両方をシミュレーションできます。④ 早期退職による退職金の割り増し 私が勤めていた会社には、幸いにして早期退職支援制度がありました。 早期退職すれば定年退職よりも退職金は減ります。 しかし、50~60歳の社員は、早く辞めるほど、退職金の割り増し額が増えるという制度でした。 56歳で1,500万円ほど割り増ししてもらえました。 自分で蓄財しなくとも、お金が増えたということですね。⓹ 持ち家/賃貸 以前にも本ブログでお話しましたが、持ち家はお金を先食いしてしまいますのでFIREには不利、というのが私の自論です。 賃貸の強味は、将来必要となる家賃の内、公的年金受給開始後の分は、公的年金から払えばよいので貯蓄の必要が無い、ということです。 その分はFIREに使えるのです。 公的年金受給開始までの家賃総額は、簡単に計算できますし。 逆に持ち家のローンには利子まで追加されます。 例えば4,500万円の家を頭金1,000万円、35年ローンで購入した場合には、1,000万円以上の利子も支払うのです。 1,000万円あればFIREが3年くらい早まります。 持ち家の維持費も甘くみてはいけません。 固定資産税はもちろん、一軒家なら10年に一度の外壁塗装、マンションならローンの他に共益費と修繕積立金がずっと掛かるのです。 持ち家を売れば老人ホームの入居費になる、というのも本当でしょうか。 売却時にご自宅の資産価値が下がっていないことを祈ります。 ⑥ 物価上昇率 これは、総務省統計局の消費者物価指数を参考にしています。3.結局幾ら? 結論から申し上げると、私がFIREのため準備した軍資金は以下の通りです。① 退職一時金 870万円② 早期退職割増 1,500万円③ 確定拠出年金 470万円 ←60歳時に一括受け取り予定④ 個人年金 2,900万円--------------------------------------- 合計 5,740万円 おわかりでしょうか。 自分で努力した部分は個人年金の積み立てのみですね。 全体の半分です。 あとは会社がくれるか、会社が貯めておいてくれたお金です。 私がFIREを達成したのが56歳ということで、早期退職とはいえ①退職一時金と③確定拠出年金が結構もらえました。 ②早期退職割増は、もっと早く辞めていればもっともらえましたが、逆に①③が減ってしまいますのでバランスに注意ですね。 30代、40代でFIREしようと思えば、①退職一時金と③確定拠出年金が減りますので、ご自分で蓄財しなければならない金額が増えます。 ②早期退職割増は、若すぎて対象外かも知れませんから、その分も蓄財が必要です。 FIREを目指されるならば、「幾ら必要」だけでなく、「自分で貯めなければならない金額は幾ら」を意識してください。 私見ですが、もしお勤めの会社に早期退職支援制度があるならば、その制度を利用できる年齢までFIREを待たれた方がお得ではないでしょうか。 その間に貴方の蓄財も増え続けるだけでなく、会社からも退職金の割増金がもらえるのですから。 恐らくは退職金+割増金で、定年退職時にもらえる満額の退職金と同程度かそれ以上もらえるでしょう。 ご心配には及びません。 会社にとっては、退職金を割り増してでも、貴方に早く辞めていただいた方が得なのですから。 そうでなければ、早期退職支援制度の存在理由が説明できません。 Win-Winではありませんか。 貴方もFIREに向けてご自分で蓄財しなければならない金額が減らせるのですから。 是非、ご自分の会社の制度を調べてみてください。

2021年07月14日

コメント(0)

-

FIRE 日本における広がり

私自身がFIRE(経済的自由を得て早期退職)を達成して1年が経過しました。 つい2ヶ月前までFIREという単語の存在さえ知らず、全くの我流でのFIREでした。 そこで今回は、日本におけるFIREの広がりに目を向けてみました。1.FIRE関連記事 ネットを見ると毎日と言っても良いくらい、どこかにFIREの記事が載っていますね。 紙の新聞・雑誌時代とは違い、ネット記事は、記事一つ一つへのアクセス回数が定量的に把握できる時代ですから、きっと書く側も、人気の話題であることがわかっているのでしょうね。2.老後2,000万円問題 2019年6月 金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」に端を発して大炎上した「老後2,000万円問題」の際には、日本の公的年金の制度や、繰り上げ受給・繰り下げ受給の損得が新聞・雑誌・テレビでも盛んに議論されました。 まさに人気の話題でした。 この時点で、私の記憶では早期退職に言及した記事は見たことありませんでした。 あくまで定年退職後の話で盛り上がってました。3.「FIRE 最強のリタイア術」 最近知りましたが、この頃、米国では名著「FIRE 最強のリタイア術」の著者はFIRE達成後9年が過ぎ、既に有名になっていたようですね。 本書には実際にFIREを達成されたご夫婦のスーパーウルトラ体験談が書かれています。 日本語版は、2020年3月に出版されました。 金融庁の報告書が出たのが2019年6月、その9ヶ月後には翻訳・出版です。 不思議なくらいピッタリのタイミングですね。 もしこれが意図的なら、この出版社はすごいですね。4.新たな時代 当時、「老後2,000万円問題」の影響で日本人の関心が老後資金に集まっていました。 既に高齢の方や間も無く定年退職を迎える方には、さぞショックな話題だったと思います。 定年退職で楽ができると思ったら「もっと働き続けないと家計が破綻する」と突然言われたのですから。 一方で、「老後2,000万円問題」と「FIRE 最強のリタイア術」を同時に目にした若者は何を感じたでしょう。 ひょっとしたら、老後資金の心配を飛び越え、より積極的に蓄財してFIREしてしまおう、と考えた方々も結構いたのではないでしょうか。 定年退職後に必要となる十分な老後資金を蓄財できれば、あとは更に貯蓄すればするほど早期退職できるのですから。 会社側もそれを望んで、早期退職者への退職金割り増し制度を設けているではありませんか。 今や老後資金やFIRE関連のネット上の記事も、公的年金の繰り上げ・繰り下げ関連以外は、ほとんどが「FIRE 最強のリタイア術」の受け売りのような内容です。 まあ当然ですね。 「FIRE 最強のリタイア術」の著者が「私たちがFIREできた方法には再現性がある」と言い切ってますから。 「この通りやればFIREできる」なんて普通は言い切れませんよね。 普通は「自己責任」という言葉を盾に、最後の1行・1分で責任回避しようとします。 メディアの記者・評論家・ファイナンシャルプランナー・その他金融関係者のことです。 対して「できる」と断言されると信じたくもなりますし、「FIRE 最強のリタイア術」はそれくらい具体的に書かれています。 もし今後、FIREを目指し達成する方々が増えていくとしたら、このタイミングで「FIRE 最強のリタイア術」の日本語版を出した出版社は、一つの時代を作ったのかも知れませんね。 金融庁は、非難ばかり浴びて可哀想でした。 あの報告書も時代が変わる(国民が変われる)きっかけだったかも知れませんから。

2021年07月09日

コメント(0)

-

FIRE達成後の収入

FIRE(経済的自由を得て早期退職)を達成した後、物価上昇に対抗しようとするならば、正攻法は「働く」ですよね。 ただFIREを達成した私は、今さら就職はイヤです。 時間に縛られるアルバイトもイヤです。 私なりに考えたFIRE達成後の収入獲得手段についてお話します。1.投資運用 名著「FIRE 最強の早期リタイア術」のご夫婦が採用した手法ですね。 いわゆる「4%ルール」を実践するだけではなく、4%ルールの盲点である「5%の人々は資産が破綻する可能性がある」ことにも対策して、頑強な投資運用を行ない、世界旅行しながら暮らしています。 ただし、元金は130万ドルとのことです。2.在宅アルバイト やりたい時だけ働く、通勤なし、という働き方は自由度もあり、良いかも知れませんね。 ただし、それなりの報酬を得るには信用を築くことも大切なようです。3.ブログ・YouTube 稼ぐ人はかなり稼いでいるようですね。 ただ、例えばYouTuberの内、何%が成功しているのでしょう。 視聴している限り、人気YouTuberはかなりの労力をかけて内容・映像ともに品質の高い動画を作成されているようです。 ブログも同様です。 就職と同じくらいの労働時間が発生しそうで怖いですね。4.アフィリエイト 営業マンではないので、営業トークではなく、自分自身の使用感に共感が得られれば収入が得られるようです。 ただし、ご自分の趣味趣向と表現力、この2つに共感を得られることが必要です。 一つの商品が売り上げにつながっても、二つ目も同じである保証はありません。 ブログ・YouTubeと同様に厳しいかも知れませんね。5.まとめ 私は、投資が怖くて個人年金の積み上げでFIREを達成しました。 やはり上記1.投資運用は怖いですね。 上記2.在宅アルバイトは、報酬は低いかも知れませんが、わずかでも確実に収入につながります。 目的が物価上昇対策だけならば、年間20万円も得られればよいので有望かも知れませんね。 上記3.ブログ・YouTubeは、収入につながる内容・映像の品質を保つには、就職と同じくらいの労力が必要かも知れません。 アウトドアライフの紹介動画のように、趣味と実益を兼ねるテーマであれば良いかも知れませんが。 上記4.アフィリエイトは、自分の趣味趣向が一般受けするかに左右されます。 もちろん報酬にこだわり、自分の趣味趣向を無視して、一般受けしそうな商品のアフィリエイトを書くなら別ですが。 それでは、まるで営業マンですね。 結論として、私は自分の趣味趣向の範囲でアフィリエイトに挑戦してみようかと考えています。 自分の趣味趣向や表現力が世間とどれくらいズレているかにも興味がありますので。 「他人とは違う人生」を歩いた結果、自分がどうなったか知りたいところです。

2021年07月08日

コメント(0)

-

FIRE 貯蓄率向上と節約の違い

先回は、FIRE(経済的自由を得て早期退職)に向けた貯蓄率向上のお話をしました。 今回は、貯蓄率向上と節約の違いについてお話します。1.精神論 節約は我慢です。 耐えることです。 メンタル面から見たら非常に後ろ向きな行為です。 そのモチベーションを何年も(私は10年でした)維持し続けるのは大変です。 対して貯蓄率向上はFIREに向けた前向き、かつ計画的な行為です。 貯蓄率向上のために行なう行為にではなく、結果として積み上がる貯蓄に目を向けてください。 そのまま続行した場合の将来に渡る貯蓄額の推移グラフに目を向けてください。 貯蓄率を上げたらグラフがどう動くかに目を向けてください。 グラフを見れば、目標額達成まで更に加速できないかを考えたくなります。 今までの節約ではなく、更なる貯蓄率向上に思考が向きます。 人間なんてそんなものです。2.貯蓄率向上のペース いきなりの無理は禁物です。 先回のブログで私が取り上げた貯蓄率向上に寄与する項目の内、貴方がすぐにできそうなことから、徐々に始めてください。 徐々にメンタルとフィジカルを慣らしていってください。 その生活が当たり前になったら、次に進みましょう。 私は、FIRE軍資金を個人年金という形で積み上げました。 最初は、月々5万円の積み立てから始めました。 最終的には、月々22万円を積み立てていました(貯蓄率48%)。 10年間、運よく昇給して増えたお金も、すべて個人年金に積み増しました。 昇給しても生活レベルは変えませんでした。 更に貯蓄率も少しずつ上げていきました。 「無題もないが無理も無い」生活が私のモットーです。 継続の秘訣ですね。3.我慢は禁物 貯蓄率向上が我慢と感じられたら、向上ペースを落とすか、FIREを目指すのはやめましょう。 続きませんから。 支出を見直し、貯蓄率を上げ、貯蓄額が増え、FIRE達成時期が近づく。 貯蓄額の推移グラフを見ているとワクワクしてきます。 グラフの傾きをもっと右肩上がりにしたくなります。 言葉の違いだけかも知れませんが、FIREに向けて行うのは節約ではなく、支出の見直しです。 支出の見直しは改善です。 改善結果が出ると嬉しいものです。 誰に強制されるものでもありません。 貴方の趣味です。

2021年07月07日

コメント(0)

-

FIREと貯蓄率向上

FIRE(経済的自由を得て早期退職)の始まりは、まず貯蓄率の向上です。 まずは軍資金を貯めた上で、FIRE後に軍資金が枯渇しないように工夫をします。 これは私のような庶民生活レベルのFIREでも、名著「FIRE 最強の早期リタイア術」のご夫婦のように今やミリオネアとして不労所得で世界中を旅している場合も同じです。 そこで今回は、私自身の反省も含めて、貯蓄率向上についてお話します。 1.普通に無駄 私に限らず、ネット上の記事でファイナンシャルプランナーがよく言われる節約項目を以下に挙げます。① 通信費 格安スマホの活用のことですね。 基本料が安く、通信量にも余裕が出ると言われています。 電気代やガス代とセットにすると更にお安く、というプランも沢山ありますね。 プラン同士の比較については、YouTubeでも紹介動画が掲載されています。 私自身は、親兄弟の事情でauのままですが。 その代わり、WiFiの無いところでは使わないことで月間の通信料を1GBに抑えて節約しています。 自宅ではもちろんWiFiが使えます。 在職中も、会社内でもWiFiが使えました。 コンビニでも使えますよね。② 食費 国にもよりますが、日本なら外食よりも自炊の方が30~50%安いでしょう。 コンビニ弁当は、配食サービスと価格的には同じくらいですが、配食サービスより不健康です。 外食の方がお得なのは、会社が補助してくれる社内食堂くらいではないでしょうか。 社内食堂が無い方は、週末に惣菜を作り置きして、弁当箱に詰めるだけでも節約できます。 極端な話、弁当箱を5個準備して、週末に1週間分の弁当のおかずを各弁当箱に詰めておけば、あとは毎朝ご飯を詰めるだけです。 ご飯は冷凍しておき、毎朝レンチンすれば手間いらずです。③ 服飾費 食費と共に、贅沢すればキリがないのが服飾費ですね。 簡単なのは、会社用の衣服をワンパターンにしてしまうことです。 私が実践したのは、同じモノトーンのスーツを複数同時に購入して、着回すのです。 毎朝、服を選ぶ手間からも解放されます。 清潔ならば誰にも文句は言われません。2.名著「FIRE 最強の早期リタイア術」 本著のご夫婦が実践した代表的な貯蓄率の向上術を以下に挙げます。① 持ち家 右肩上がりに住宅価格が上昇していったとしても、購入諸経費・維持費が高いために、売却時の利幅はごくわずか。 住宅価格が右肩上がりに上がり続ける保証も無い。 下がったら即赤字。 よって賃貸住宅を選択されました。② 自家用車 購入費、税金、車検、ガソリンの費用に加え、賃貸住宅なら駐車場代が掛かります。 日本なら、新車購入を前提として、購入費も含めると月平均で5万円くらいは掛かります。 この半分だけでも家賃に掛ければ、もっと会社に近いところに住むことができますね。3.私の場合の無駄 本ブログでも繰り返しお話していますが、「FIREとは他人と違う人生を歩くこと」です。 この考え方に基づいた貯蓄率の向上術が以下です。① 交際費 お付き合いの飲み会参加は極力減らす。 飲み会は基本的に外食ですよね。 更に食事に加え酒代が掛かります。 食費は自炊の2~3倍かかります。 酒代も家飲みの2倍かかります。 オンライン飲み会以外は無駄の塊です。② 私服の服飾費 私服のほとんどは古着です。 50~90%くらい安く購入できます。 「これ古着です」と言わなければ、バレることも無いでしょう。 気に入ったデザインで、サイズも合うものを探すのは、手間というより楽しいですよ。4.FIREを目指す以上は 「あれも欲しい、これも大事」と思うなら、FIREは無理ですね。 貯蓄率を高めたければ、割り切りが肝要です。 単純にご自分さえ我慢すれば良い節約もあれば、交際費のように相手もいる節約もあります。 相手もいる節約には躊躇される方も多いでしょう。 でも交際費のほとんどは食事・飲み代ですよね。 お一人で家食・家飲みなら出費は数分の一です。 通信費以上に大きな節約項目ですよ。 もったいなくありませんか。 持ち家は、以前にもお話しましたが、せっかくの老後の生活費を先払いしているのと同じです。 賃貸住宅なら、将来の家賃は将来の公的年金を充てることもできます。 その分は貯蓄不要です。 持ち家のローンは、年金で払える家賃を60歳までに払い切るのと同じです。 すべてご自分で払うしかありません。 そのお金をFIRE軍資金に充てれば、早期退職できますよ。 貯蓄率向上は、FIREの前提条件です。 ただ貯蓄だけではFIREできません。 将来の生活費をいくらと想定し、どうやって賄うかの作戦が必要です。 名著「FIRE 最強の早期リタイア術」のご夫婦は、在職中に1億円を貯めて、その運用益の将来に渡った確実性を上げることに努力しました。 私は、公的年金の繰り下げ受給を前提に、年金受給開始まで食いつなぐ方法として個人年金の積み立てを選択しました。 割り切った貯蓄率向上と、FIRE後に死ぬまでお金を維持できる作戦の立案、これがFIRE準備だと私は信じています。 いかがでしょうか。

2021年07月06日

コメント(0)

-

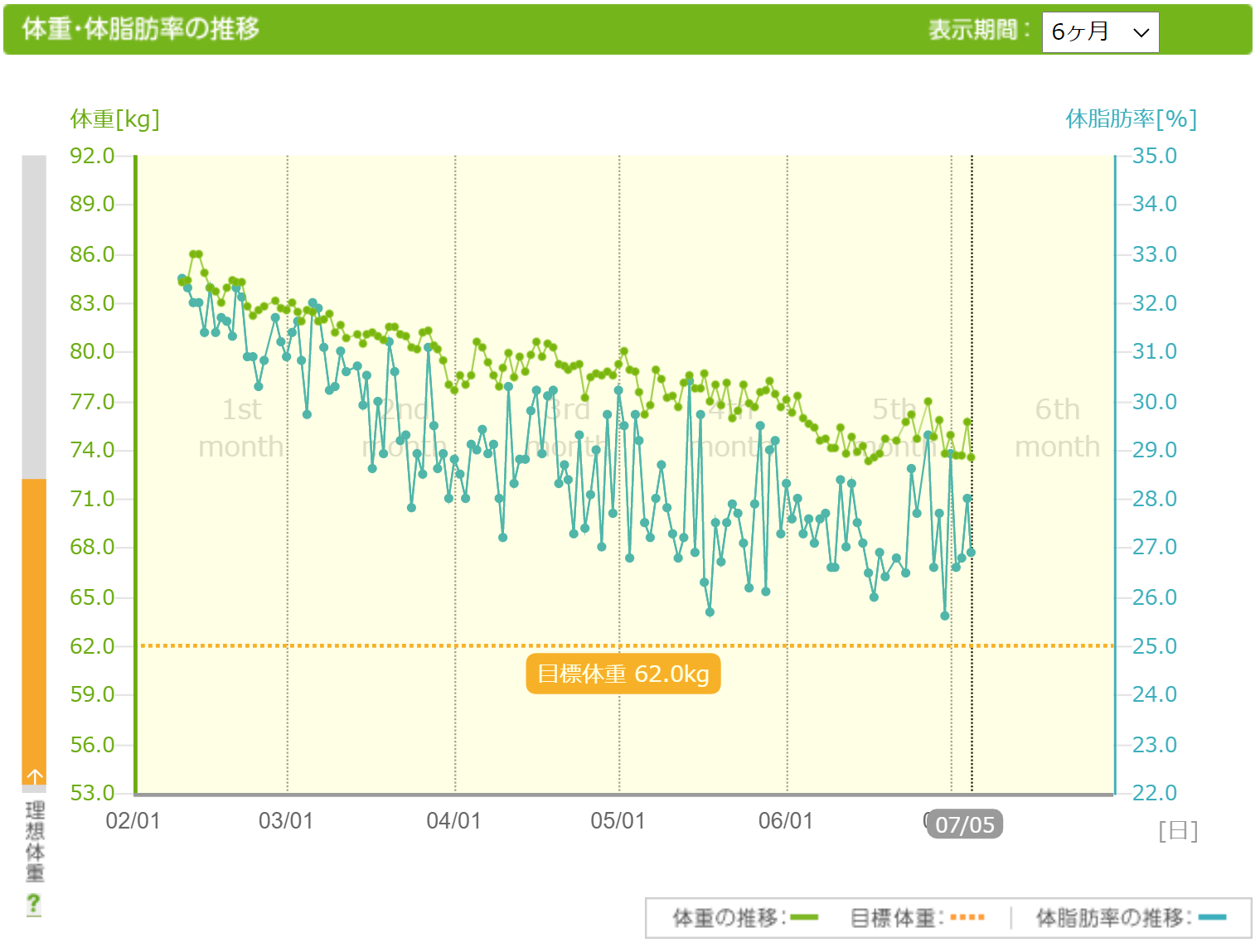

FIREと健康(2)

2週間ぶりに余談です。 以前、せっかくFIRE(経済的自由を得て早期退職)できたのですから、健康寿命を延ばすためにダイエットを始めましたとお話しました。 今回は、続きをお話します。 1.小リバウンドからの回帰 前回は、目標24kg減量に対して、4ヶ月強(17週間)で12kg減量できたことをお話しました。 あれから一時は4kgリバウンドしましたが、なんとか12.4kg減まで戻ってきました。 前回から18日間で0.4kg減ですね。 実際にはリバウンドも含めると4.4kg減ですから、結構頑張りました。 危なかったです。 リバウンドの原因は単なる食べ過ぎです。 世間では糖質ダイエットが叫ばれていますが、私の場合、脂質の方が影響が大きいようです。 ピザなども、生地の炭水化物よりもトッピングのチーズやサラミの方が体重に影響が出やすいのです。 体質は人それぞれですから要注意ですね。 2.体重以外の改善 今回のダイエットの目的は、中性脂肪を減らすことです。 毎日の飲酒で、コレステロール、尿酸値、肝臓、血圧にも若干の異常値が認められていますが、とにかく今回は中性脂肪を減らしましょう、というのが医師と管理栄養士からの指導です。 お陰様で体重と共に、以下の改善が見られました。 減量前 17週間後 体重 85.9kg 73.5kg 体脂肪率 32.5% 26.9% BMI 29.2 25.4 血圧 150-90mmHg 120-70mmHg 血圧は、降圧剤を服用する前に計測しますから、この数値なら正常値ですよね。 3.まとめ 在職中の在宅ワークもあり、太ってしまいました。 なんとか標準体重を目指して頑張ってます。 FIREを目指す皆様も経済的自由と時間的自由を手にされた後に、くれぐれも不摂生で健康的自由を手放されることの無い様にお気をつけください。

2021年07月05日

コメント(0)

-

FIREで得た時間的自由

昨日は、大雨の中、健康診断に行ってきました。 FIRE(経済的自由を得て早期退職)を達成して、時間的な自由を得てからは、わざわざこんな大荒れの天気の中、出かけたのは初めてです。 FIRE達成後に初めて主導権を奪われた、という印象です。 FIREそのものは経済的自由が得られれば可能ですが、本日はFIRE達成後に得られる時間的自由についてお話します。1.サラリーマン時代の時間的拘束 当然ながら、サラリーマン時代は会社優先です。 収入源ですから当然です。 諦めるしかありません。 そこでサラリーマン生活では「ああ、こんなところを拘束されていたなあ」と思い浮かぶものを挙げてみます。① 起床時間 決まった時間に「起きなければいけません」。 私は渋滞が嫌いな早朝出勤派でしたので、朝4時に起きてました。 FIRE後の今も早起きですが、目覚まし時計は使っていません。 体内時計にまかせていますが、6時過ぎまで寝ていたことは一度もありません。 もったいなくて。② 通勤時間 1日の内1.5~2.0時間が通勤時間に費やされていました。 コロナ禍の影響もあり、在職最後の半年間は在宅ワークが主となりました。 通期時間が自分時間に変わった時には、1日24時間が26時間になったような気分でした。 朝の通勤時間が無い分、早く仕事を始め、早く終業していました。 明るい時間からの晩酌が嬉しかったですね。 ③ 勤務時間 昼食時間も含めて最低9時間の拘束です。 しかも周囲の人間にも気を使いながら、電話応対もしながらです。 そりゃそうですよね。④ 自炊時間 夕食は風呂に入ってから、という習慣のため在職中から外食はほとんどしませんでした。 といっても平日は調理時間にあまり時間を掛けられません。 対策として日曜日に作り置きしてました。 これで日曜日の午後はまるまる時間を費やしてしまいます。 FIRE後は、時間はたっぷりあります。 更に最近は配食サービスも利用していますので、作り置きはしていません。 都度、調理しています。⓹ 晩酌時間 これは夕食を食べる時間です。 翌日の仕事のことを考えると、酒量は意識して抑えていましたね。 時間的にもダラダラ飲み食いしていると睡眠時間が減ってしまいますから。 FIRE後は、酒量を意識することは無くなりました。 眠くなったら寝るだけです。⑥ 睡眠時間 翌日の仕事のことを考えると、一定時間の睡眠は必要です。 私の場合は6時間でした。 「眠らないといけない」という強迫観念は結構強かったですね。 晩酌も6時間で酔いがさめる量しか飲みませんでした。 会社のアルコールチェッカーで出勤時に計測しても、酒は抜けてましたね。 FIRE後は、「眠らないといけない」からはすっかり解放されました。 寝たいときに寝て、目が覚めたら起きる、という生活です。 在職中よりも寝覚めは良いですよ。 「今日も会社へ行かないと」が無いのが大きいと思います。2.FIRE後の時間的拘束 かかりつけの医者(内科・眼科・歯科)へ定期的に行くことと、2週間に1回、日曜午前中の配食サービス(nosh)の受け取り以外は、何にも拘束されていません。 たまに親戚付き合い(親の通院、食事会)はありますが、翌日に仕事があるわけでもありませんので、気持ち的に余裕があり、気持ちよく参加できています。3.ごめんなさい FIREを目指す方々がご興味をお持ちなのは、どうやって早くFIREするかですよね。 今回のようなFIRE後の生活の話はどうでも良いことかも知れませんね。 ごめんなさい。 FIREを達成すればどのような事から解放されるのかを知って欲しかったのです。 FIREに関しては、経済的自由のことばかりが話題となりますが、経済的自由はFIREの手段です。 FIREすれば何が得られるかに想像をめぐらせてみてください。 経済的自由がFIREの前提条件であることは確かですが、FIRE後に金銭で得られる感動は飽きますよ。 金銭は、これまでと同程度の生活ができるだけあれば十分です。 最大の喜びは時間的自由で生まれるストレスフリーです。 何にも急かされません。何も強制されません。 自分の意志で、いつ何をするかを決められます。 サラリーマンでこれが許されているのは社長だけですよ。 その社長だって取引先には拘束されるのです。 貴方がFIREを達成すれば、貴方は社長よりも自由なのです。 今回のお話をFIREに向けた励みとして頂ければ幸いです。

2021年07月04日

コメント(0)

-

FIRE達成した今、日経電子版を解約しました

FIRE (経済的自由を得て早期退職)を果たして1年、今更ですが、日経電子版(4,277円/月)を解約しましたので、お話させてください。1.これまでの経緯 紙の日本経済新聞も含めると20年以上、購読してきました。 電子版だけでも10年以上でしょう。 お世話になりました。 サラリーマン時代は、ある種の強迫観念でしょうか。 情報源として熱心に読み込んでいました。 朝日・読売・毎日など一般紙を購読しなかったのは、嫌いだからです。 政治思想むき出しかつ偽善者的な内容が嫌いでした。 日経は紙・電子版ともに政治色・偽善者色は控えめかなという印象です。 サラリーマン時代を振り返ると、日経電子版の購読目的は、「話題に乗り遅れないように」くらいでしょうか。 仕事そのものに直接役立った、という記憶はありません。 ただ話題のキーワードを拾って、上司と会話できるようにしていました。 FIREを目指す上では、「公的年金の繰り下げ受給」という手段があることを知ったのは日経電子版のおかげでした。 これには感謝しています。 ただ、知ってしまえば「ねんきんネット」を見れば、より正確な制度関連の情報が得られます。 「公的年金は繰り上げ・繰り下げどちらが得か」についても、自分で分析・判断しました。 理由は、新聞・雑誌の記事は繰り下げ受給に否定的な情報が多く、その背景にある「繰り下げ受給開始まで食べていけない」という「甘え」を増長している、と感じたからです。 「食べていけない」ではなく、「食べていくには」という前向きな情報なら引き込まれたかも知れませんね。2.FIRE達成後、1年経過 FIRE達成後、時間的自由を得たおかげで、情報収集にもたっぷり時間が使えました。 結果、新聞以上の情報がネット上に溢れていることを知りました。 我流でFIREを達成した私にとっては驚きでしたね。 実際、例えばYouTubeには素人にも理解できるように親切に説明した動画が沢山掲載されています。 「知りたい情報は何か」さえ明確であれば、実に有益かつお手軽な情報源です。 しかも無料ですからね。 肝心なのは「知りたい情報は何か」です。 新聞は、こちらの知りたい情報が何かではなく、「こんな情報がありますよ」という姿勢です。 そのテーマがバズれば、更に特集を組むわけですね。 我々は、与えられた情報を漫然と読み、気が付くと洗脳されているのです。 ところが、知りたい情報が明確な場合、新聞で情報検索しますか? 情報提供されるのを待つのではなく、情報を検索したい場合ですよ。 もっと広い、ネット上で情報を探しませんか? 上司との会話への準備が不要になり、必要の無い情報を頭に入れておく、というニーズが無くなりました。 もちろん今でも「まとめサイト」を読んで話題のキーワードは拾います。 しかし、興味深いキーワードがあった場合、その先の情報収集に特定の新聞のみを利用する、ということはありません。 結果、せっかく購読料を払っている日経電子版の閲覧回数が激減してしまいました。 日経電子版を情報の入り口とはしなくなったということです。 情報収集にあたっては、最初からもっと広い範囲で検索します。 3.新聞の断捨離 日経電子版は、月々4,277円です。 まとめサイトを読んで更に情報検索するのは無料です。 私に「今朝の日経でさ」と話し掛けてくる人も今はいません。 ということで、日経電子版を断捨離(解約)しました。 4,277円×12ヶ月=51,324円/年の節約ですね。 情報源が多様なネット時代に暮らせていることに感謝です。 これからFIREされる皆様も、新聞も含めて情報源のコストパフォーマンスをよく考えてください。10年・20年という単位で考えると、もしかしたら、とんでもない無駄遣いをしているかも知れませんよ。

2021年07月03日

コメント(0)

-

FIREと楽天経済圏

私は、FIRE(経済的自由を得て早期退職)する前も後も楽天市場のお世話になっています。 楽天経済圏の話は、損得の両面からYouTubeの動画も沢山掲載されていますね。 私も、たまたまですがFIRE準備を始めた46歳から楽天市場を利用し始めたので、今回はその話をさせて頂きます。1.楽天市場 楽天市場の利用は、本当にたまたまです。 46歳当時、Amazonという選択肢もありましたが、何となく楽天市場を利用し始めました。 以来、書籍・家具・電化製品・パソコン関連・重たい飲料まとめ買いなどで利用しています。2.楽天カード 楽天市場の利用開始時に楽天ゴールドカードとETCカードを作成しました。 作成時のポイントのプレゼントも動機の一つだったと記憶しています。3.保険の支払い 個人年金の積み立て約22万円/月の内、半分は楽天カード払いができました。 日本生命さん、ありがとうございます。 これにより、月々の楽天ポイントが増えました。 楽天ポイント(特に期間限定ポイント)による買い物もあり、自然と楽天市場の利用頻度も増えましたね。 おかげで、楽天市場のダイヤモンド会員になれて、得点が更に増えました。4.楽天証券 当時は、楽天証券がどれくらいお得かは意識していませんでした。 株取引を始めるにあたり、たまたま選択しました。 今では、利用月にはSPU(スーパーポイントアップ)でポイント還元もお得になり、メリットが増えましたね。 楽天ポイントで投信を購入するだけでポイント還元がお得になるのも良いですね。 期限限定ポイントでは投信購入できないのは不満ですが。5.楽天銀行 楽天証券の口座開設と同時に、楽天銀行の口座も開設しました。 楽天証券を利用するためだけに口座開設しました。 つい最近ですが、楽天カードの引き落とし口座に設定しました。 これで更にポイント還元が増えました。 もっと早くやっておけば良かったです。6.楽天ブラックカード 恐らくは、保険の支払いだけで毎月10万円以上を楽天カードで支払っていたからかもしれません。 楽天カードを作成してから5年ほど経過した頃に、楽天ブラックカードのインビテーション(招待状)が郵送されてきました。 年会費32,000円はどうなの、とも感じましたが申し込みました。 飛行機に乗ることは無いので、空港ラウンジ利用の得点は魅力なしでした。 魅力的だったのは、高級レストランのディナーで、2人以上の場合は1人分が無料になることですね。 結局、1回も行ってませんが(笑)。 ラッキーだったのは楽天ゴールドカードの改悪の影響を免れたぐらいですね。 だったら、楽天プレミアムカードでも良いかもしれませんね。7.楽天でんき これは検討中です。 現在、auでんきを利用しています。 月々600円くらいお得です。 楽天でんきに乗り換えれば楽天証券や楽天銀行のようにポイント還元がお得になるので考え中です。8.楽天モバイル 利用したいですね。 iPhoneを使えるようになりましたし。 ただ、親兄弟が全員auですので、そちらの得点(家族割)も大きくて迷っています。 居住地域がまだ5Gのエリア外であるのも迷っている理由ですね。 これが解消されたら親兄弟は無視して乗り換えようかなと。 9.まとめ 私の場合、まだまだ楽天経済圏のメリットは活かしきれていないですね。 FIRE実現手段として主に個人年金を利用してきましたので、楽天証券のすばらしさも利用できていません。 今後は配当収入を目的に、楽天証券を利用してみようかな、と考えています。 グローバルに商品の品揃えが多そうですので。 楽天経済圏は、楽天ゴールドカードの制度改悪もあり、最近は悪い評判も耳にしますが、私にとっては今のところメリットありですね。 もちろん楽天市場に無い品物をヤフー、ヤフーオークション、Amazonで購入することはあります。 願わくば、Amazon Prime並のサービス(特にビデオオンデマンド)を楽天TVで実施してもらえて、更にはSPUの対象にして頂ければ嬉しいですね。 残るは楽天ブラックカードをどうしようか、くらいでしょうか。

2021年07月01日

コメント(0)

全24件 (24件中 1-24件目)

1

-

-

- お買い物マラソンでほしい!買った!…

- こんにちわ。太陽が注いでいて心地よ…

- (2025-03-07 12:10:24)

-

-

-

- ニュース関連 (Journal)

- 指定席を譲る必要はない。

- (2025-01-06 10:17:03)

-