2021年05月の記事

全27件 (27件中 1-27件目)

1

-

FIREと断捨離

FIRE実現に向けて貯蓄率を向上させるために、在職中から「お付き合い」を減らした結果、コロナ流行の前からお家時間が増えました。 そこで始めたのが断捨離でした。 私の断捨離の目的は、無駄の排除でした。 代表的なものが以下の2点です。 ・掃除・洗濯にかかる時間 ・不用品が占める空間1.掃除時間の短縮 私が住む賃貸マンションは、1LDK 45㎡ バリアフリー フローリングです。 在職中は、帰宅後に掃除機をかけていましたが、これが結構苦痛でした。 帰宅後は早く入浴したいのですが、騒音を考えると掃除機は早く終わらせなければいけません。 そこで、せっかくバリアフリーなので、お掃除ロボット購入を決めました。 課題は、お掃除ロボットによるお掃除面積を最大化することです。 対策は、以下の通りです。 ① 床にモノを置かない ② ベッド下、ソファー下にもお掃除ロボットが入れる高さを確保 ③ マット、ラグ、絨毯の類は敷かない(当時のロボットでは越えられない障害物)上記①は、すべてクローゼットや壁掛けワイヤーラックに収納、もしくは廃棄しました。上記②は、ベッド・ソファーを買い替えました。上記③は、マット、ラグ、絨毯の類は廃棄しました。 結果、風呂・トイレ・洗面所以外は、すべてお掃除ロボットにおまかせすることができました。 お掃除ロボットのスケジューリング機能を使って、私が不在の昼間に、毎日掃除してくれるようにセットしてあります。 私の部屋の場合、お掃除ロボットは45分ほど掛けて掃除してくれているようですが、どうせ不在の時間帯ですから、苦になりません。 しかも人間が掃除機をかけるより何倍も丁寧です。 昼間ですから、隣人への騒音問題の心配も無くなりました。 付帯効果として、週に1回行なうクイックルワイパー(ウェット)による濡れ拭き掃除も、障害物が無いので大変楽になりました(5~10分で終わります)。2.洗濯時間の短縮 ここでの洗濯時間とは、干す・たたむ時間です。 洗濯機の稼働時間と干した後の乾燥時間は含みません。 対策は、洗濯を毎日行なう、です。 これにより洗濯モノの数が減りますから、干す・たたむの時間は短縮されます。 洗濯モノが少ないので、部屋干ししても邪魔になりません。 部屋干しですから、お天気も関係ありません。 難点は、毎日ですので洗剤が沢山必要ということですね。 お天気を無視できるストレス軽減は、結構大きかったです。 どうでも良いことで悩むのはストレスですからね。 付帯効果として、毎日洗濯するので、下着・バスタオル・フェイスタオル・布巾は2日分あれば間に合います。 おかげで収納場所も激減しました。3.不用品の排除 お掃除ロボット対策として、見える不用品は既に処分済みでした。 ここでの不用品とは、クローゼット等に入っている隠れたモノを指します。 衣料品やガラクタですね。 処分の基準は、2年間使用しなかったものすべて、です。 結果、可燃ごみが45リットルのゴミ袋で12個分、粗大ゴミが軽トラ1台分を廃棄できました。 軽トラ1台分の粗大ゴミについては、回収業者に有償でお願いしました。 衣料品の断捨離は効果大でした。 着たい服がすぐに見つかり、着替えが早くなりました。 粗大ゴミは、上記1①で処分したモノと合わせると、使える床面積が2畳くらい増えました。 広さだけでなく、見た目のスッキリ感は格別です。3.無駄なストレス軽減 以上の断捨離により、自由な時間と空間が増えました。 決してFIREのために始めたわけではありませんが、FIRE準備期間の「無駄はないが無理もない」の「無理もない」への貢献は大でした。 ミニマリストの喜びというのは、こういうことかも知れませんね。

2021年05月31日

コメント(0)

-

FIRE達成後、1年を経過して思うこと(2)

先回は、FIRE後の生活費が落ち着くまでのお話をしました。 今回は、FIRE後のお付き合いについてお話します。1.FIRE後すぐに減ったお付き合い ① 会社の宴会 ② 会社の同僚とのプライベートな飲み会 上記①については、コロナの影響で既にオンライン飲み会になっていましたが、FIRE後はそれにも出る必要が無くなりました(呼ばれなくなりました)。 上記②は、もともと少なかったですが、FIRE後は完全に無くなりました。 たまにお誘いらしきメールを頂戴することもありますが、失礼の無いようにそれとなくお断りしてます。 恐らく月日が過ぎるほど、共通の話題は減るでしょうから、先方もつまらないでしょう。2.FIRE後に増えたお付き合い ① 親兄弟との食事会 ② 行きつけのバー通い 時間に余裕が出来ましたので、実家で親兄弟と食事する機会は増えました。 食材・お惣菜を持ち込みますが、所詮は家食なので、たとえ高級な食材でもセール時に購入して安く美味しくいただいています。 バー通いについては在職中と変わらず、週1回です。 ただ、翌日の仕事の心配が無くなりましたから、曜日を気にせず行けるようになりました。3.FIRE前から少ないお付き合い 在職中はFIRE軍資金の貯蓄を優先してきましたので、もともとお付き合いは最小限でした。 ですからFIRE後にお付き合いが「激減」したという印象はありません。 所詮は積極的なお付き合いではなかったことも大きいですね。 家食・家飲みで映画を観る方が安くて、気楽で、酔ってもその場で寝られるので好きでした。 お気付きかも知れませんが、私にも同僚はいましたが、元来プライベートなお付き合いをする「友人」はほとんどいませんでした。 30歳で独身寮を出てからは、ずっとそのような生活でしたので、FIRE後も違和感はありませんでした。 皆様から見たら「引きこもり」かも知れませんね(笑)。 FIRE後は、会社に行かず、お付き合いも減りましたので、自由な時間がたっぷりできました。 できた自由時間は、毎日の掃除・洗濯・自炊・家食・家飲み・動画鑑賞・映画鑑賞・ブログ作成・家計簿分析でゆったりと使い切っています。 急ぐ理由もありませんしね。 せっかく引退できたので、在職中のようにピリピリせず、穏やかな表情のオジサンになれればと思っています。 FIRE後のお付き合いが多いか少ないかについては、どちらが正しいというわけではないと思います。 FIRE後にお付き合いが多い方、お付き合いに費用が掛かる方も、そのための軍資金が準備できているなら何も問題はありません。 ただ軍資金の準備期間が長くなるだけです。 FIRE準備期間が短い方が良いか、長くても良いか、選ぶのは貴方ということですね。

2021年05月30日

コメント(0)

-

FIRE達成後、1年を経過して思うこと

FIRE(経済的自由を得て早期引退)を達成して1年、引退後の生活パターンも落ち着いてきました。 今回は、引退後の生活が落ち着くまでのお話をします。 生活費の金額や使い道の変化など、先回までにも色々お話しましたが、実際には試行錯誤がありました。 在職中と比較して不要となる支出、引退後に新たに発生する支出など、計画した月々24万円に収まるようになるには数カ月を要しました。 今回はそのあたりをお話します。1.引退と同時に増える支出 一人暮らしで在宅すると以下の支出がすぐに増えます。① 食材② 調味料③ キッチン洗剤④ 光熱水費⑤ トイレットペーパー上記①②③は、家食・家飲み・自炊が増えた結果です。 自宅で昼食も食べますからね。上記④は、自炊に加えて、在宅時間が増えた分、エアコンの稼働時間が増えたためです。上記⑤は、自宅のトイレばかりになりますから当然増えます。 水道代にも影響しますね。上記①②③は、在職中はランチ代がかかっていたわけですから相殺かもしれませんが、上記④光熱水費(特に電気代)と⑤トイレットペーパーは純増です。 全体で月々7,000円くらい増えましたね。2.しばらくして増えた支出① 不用品の処分 在宅が続く内に、部屋の中に不用品が多数あることに気付き、断捨離に着手しました。 ・長らく着ていない私服 ・不要となった仕事着 ・その他、1年以上使っていないもの多数 すべての不用品は、リサイクルショップで売ったり、引き取り業者に有償で引き取って頂きました。 一時的な支出が2万円ほど必要でしたが、特に問題にはしていません。② 増えた在宅時間を快適にするもの 在職中は不要だった以下を購入しました。 ・ビデオ配信(AmazonPrimVideo) 約500円/月 ・ビデオ配信やYouTube鑑賞用の大型テレビ 約30万円 ・昼食用に配食サービス(nosh) 約13,000円/月 大型テレビは、退職して唯一の贅沢でした。 配食サービスは、自炊した場合の食材購入費と相殺されていると思います。 結果的に、月々の生活費で増えたのはビデオ配信だけですね。③ 親兄弟との食事会 これは、毎月の生活費24万円の外で確保しています。 盆・正月・ゴールデンウィーク・誕生部・母の日・父の日・土用の丑などなど、定例会の費用として予算化しています。 もちろん、生活費の外ではありますが、FIRE軍資金の中でです。 3.何か増えたら何かを減らす 上記1,2に対して、FIRE後は、以下の支出は無くなるか減らすことができました。① クリーニング代(-6,000円) 仕事着のクリーニング代は不要になりました。 私服は、できるだけ洗濯機で洗えるものに変更しました。② 外食費(朝食・ランチ代)(-10,000円) 会社の食堂に掛かっていた朝食代・ランチ代が無くなりました。 配食サービス代の75%が相殺できました。③ ガソリン代(-8,000円) 通勤の際の走行距離分(毎日往復32km)のガソリン代が減りました。 ただし、引退後も5,000円くらいは使っています。 結果、②③で配食サービスが全額相殺できました。④ コインランドリー代(-1,500円) 布団カバー・シート・毛布の洗濯を、コインランドリーから自宅洗濯機に変えました。 洗濯する時間くらい、たっぷりありますから。 結局、月々で増えた分の7,500円は、上記①④で相殺されました。4.落ち着いた生活 以上の結果、生活は大体落ち着き、生活費は計画値(月々24万円)にほぼ収まっています。 ただ、この程度で落ち着けたのには、以下に挙げる私の性分もあるかも知れません。① 高級品・高級車に興味が無い② 私服は古着で十分③ 出不精でほとんど旅行・繁華街に行かない④ 自炊とそのための食材買い出しが好き⑤ 自己満足を優先し、他人の評価や他人への見栄には興味が無い FIRE後の生活費は、当然ながら生活レベルに左右されます。 私の生活レベルなんかイヤだ、という方は沢山お見えになるでしょう。 どのレベルの生活で落ち着けるかは人それぞれです。 これからFIREを目指す皆様は、計画立案の前に、FIRE後にどのような生活をしたいかを具体的にイメージしてください。 その上で、FIRE後の生活費を見積もってみてください。

2021年05月29日

コメント(0)

-

FIREを趣味にできたら

FIREを目指す場合の暮らし方、生活環境、お金の貯め方などの方法論についてお話してきました。 今回は、FIRE準備期間を楽しく過ごせたら、という観点でお話します。1.べき論 方法論は「xxすべき」という話になりがちです。 しかし人間は他人に「xxすべき」と言われて素直に受け入れられるでしょうか。 私は在職中は、これを「べき論」と呼び、思い付きで「べき論」を語る人が大嫌いでした。 ですから、私がここでお話しているFIREに関する方法論も自分で考えました。 世の中に溢れているFIRE方法論との間に類似があるとすれば、それは偶然です。 なぜなら世の中のFIRE方法論について知ったのはFIREを実現した後でしたから。 2.FIRE準備期間のモチベーション維持 我流によるFIRE達成経験は、単に不勉強を棚に上げているだけに見えますよね。 ですが、自分で考えた方法論でしたから、日々の節約だけでなく方法そのものの改善にもモチベーション高く取り組めました。 「無駄はないが無理もない生活」に向けて家計簿を記録しながら考え、更に役に立つ家計簿の記録方法を考えるのもとても楽しかったです。 100歳までに何に幾ら必要で、年金などの収入が幾らか、予定残高が幾らになるかなどの計画表についても、FIRE準備の10年間を掛けて精度を上げ続けました。 徐々にFIREに近づいていることを実感しながらの活動は楽しかったです。 尚、FIRE方法論は我流でしたが、方法や計画を考える上で必要な、社会保険・税金・年金など制度関連の情報や介護施設の情報は、ネットを利用して集め続けました。 これらの情報は、制度改正など含めて徐々に変化していくので、常にウォッチし続けることが大切です。3.自分から能動的に動くのは楽しい 大人も子供も、自身に動機がある勉強は楽しく、身に付きます。 FIREも同じです。 FIREしたいのは貴方自身です。 だったらお仕着せのFIRE方法論ではなく、ご自分で考えてください。 長期間のFIRE準備期間においてモチベーションを維持するには、自らの動機がなければ無理です。 思い出してください。 子供の頃、ご両親に「勉強しなさい」と言われて勉強して楽しかったですか。 対して自分から興味を持った勉強は楽しかったはずです。 サラリーマンがFIREするなら10年は掛かると思います。 その間のモチベーションを維持しようと考えた場合、辛いFIRE準備期間より、楽しいFIRE準備期間が良いですよね。 「楽しい」のは、ご自分から「やりたい」と思ったことだからです。 FIREとは引退というより「独立」に近いです。 ご自分で考え、独り立ちしましょう。

2021年05月28日

コメント(0)

-

FIREを目指すなら、どこに住む

前回は、FIREを目指すなら「持ち家より賃貸」というお話をしました。 今回は、FIREを目指す場合の「場所」についてお話します。FIRE準備期間と達成後のそれぞれについて、賃貸住宅を前提にお話します。1.FIRE準備期間(1)要件 貯蓄率が上げるために「無駄は無いけど無理もない生活」を送る上で、住居そのものに要求したいものとして、以下が挙げられます。 ① 車通勤でも、徒歩圏内に駅あり ② 収納が多くバリアフリー ③ 遮音性 以上の要件を満たした上で、妥当な通勤時間と家賃の物件を探します。上記①は、終バス後でもタクシーに使うお金の節約に繋がります(無駄がない)。上記②は、お掃除ロボットで楽をするためです(無理がない)。上記③は、夜中でも隣室を気にせず洗濯機を使うためです(無理がない)。 尚、遮音性についてですが、テレビやオーディオは、ワイヤレスイヤホンをお勧めします。 距離が離れてもボリュームを大きくする必要がないので、隣室を一切気にする必要がありませんから。 ちなみに私はSONY製を2個使っています。 当初、2個目は他メーカ品を購入したのですが、洗面所などに行くと音が途切れるので、2個目も改めてSONY製を購入しました。 2個あれば、休日の連続動作時間も十分です。 部屋の広さは、広い方が良いですが、そこは家賃と相談ですね。 買い物は、週末にスーパーに行くだけならば、たとえ車が無くても自転車で行ける距離で良いですね。コンビニは、恐らく通勤途中にありますよね。2.FIRE達成後 引退した後は、通勤の利便性が不要となります。 同額家賃でも、少し郊外寄りの広い部屋に引っ越せます。 将来に向けて高齢化対策も加えると、以下の要件となります。 ① FIRE前と同額家賃で、風呂・トイレ・洗面所を除いた広さが2倍 ② 1階の部屋 ③ 徒歩圏内に以下がそろっている。 スーパー、コンビニ 医者 駅(バスで駅へ行く場合も乗り換えなし) ④ 収納が多くバリアフリー ⑤ 遮音性 上記①は、在宅がメインとなるので、快適さを求めたいからです。 上記③徒歩圏内の駅は、都市部の中心に近い駅である必要はありません。 都市部の中心まで行ける駅であれば良いのです。 たまにしか行かないのですから。 ならば、上記①同額家賃で広い部屋は、都市部の周辺部には結構あります。 都市部までの利便性より、スーパー・コンビニ・医者の方が優先順位は高くなります。 上記②1階の部屋は、一度経験すればご理解頂けると思いますが、とても楽ですよ。 世間では「タワマン最上階に住みたい」なんて話がありますが、見栄を張る以外に何の役にも立ちませんよ。 エレベータ渋滞も無い1階の方が日常は便利です。 上記④⑤は、FIRE達成後も準備中と同じ理由で必要だと思います。3.FIRE前後の差異 FIRE準備期間は、通勤時間に加えて会社生活による疲労が加わりますから、住居も通勤時間を重視したいですね。 毎日のことですから。 FIRE達成後に通勤時間という条件が無くなると、都心部までの距離という制約が無くなります。 結果、家賃・広さが緩和されます。 加えて、郊外の住宅地の方がスーパーや医者が充実しています。 最近は、新興住宅地では一か所に内科・耳鼻科・眼科・歯科など各種クリニックが集まっています。 会社に行かず暮らすだけなら、都心部までの距離以外に郊外に欠点はありません。 FIRE準備期間は会社生活と貯蓄率向上の両立を目指します。 恐らくは部屋の広さなどは犠牲になります。 更にはスーツのクリーニング代など会社生活ならではの費用が掛かります。 FIRE達成後は、同額の生活費でも、全額をご自分の暮らしの充実のみに使えます。 私は、FIRE準備期間も達成後も、月々の生活費は24万円で設定しました。 しかし、FIRE達成後は同じ24万円をすべて自分のために使えます。 結果、FIRE達成後の生活の方が豊かになります。 FIRE準備期間の貯蓄率を高める生活は大変ですが大丈夫です。 同じ生活費でもFIRE達成後の生活レベルは向上することを励みに頑張りましょう。

2021年05月27日

コメント(0)

-

FIREを目指すなら、持ち家か賃貸か

「普通の人たち」の間でも、持ち家か賃貸かはよく議論になりますよね。 では、FIREを目指すという前提ならどうでしょう。1.持ち家か賃貸かという問題ではありません。 そもそも着眼点が間違っています。 持ち家か賃貸かではく、ローンか家賃かです。 若いサラリーマンが35歳くらいで住宅を購入する際には、35年間くらいのローンを毎月に加えてボーナス月にも返済していくことになります。 60歳定年退職時にもローンは残っていますから、退職金で清算する必要もあります。 頭金を1000万円くらいと仮定すると、定年退職時には1000万円以上のローン残高を清算することになるのでは? 老後のことを考えると、繰り上げ返済を頑張りたいところですから、なかなか老後のための貯蓄は難しそうです。 しかも、60歳でローンを完済した後に残るのは20年落ちの古い住宅です。 よほどの駅近優良物件でもなければ新築購入時の価値を下回る可能性もあります。 購入時にいくら駅近優良物件でも、35年後にその駅周辺の街がサビれることも・・・。 例えば、巨大ショッピングセンターを中心とした街づくりでは、ショッピングセンターの周辺にマンションや戸建てを同時開発して街づくりを行なう例が多いですが、子供世代が就職や結婚で街を出ていくと、街は高齢化してサビれ、巨大ショッピングセンターも撤退、という例があります。 つまり、資産形成を考えるなら持ち家はバクチです。 少子高齢化が続けばなおさらです。 持ち家か賃貸かという議論をする際に、「毎月の家賃を払うくらいなら、資産として残る持ち家が良い」という話を頻繁に耳にします。 では、住宅ローンの毎月の返済額相当の家賃で賃貸に住み、ボーナス月の支払い額相当を貯蓄に回したらどうでしょう。 例えば、以下の2つを比較します。① 35歳で35年ローンの持ち家を購入し、月々7万円、ボーナス月50万円×2回を「返済」② 35歳から家賃が月々7万円の賃貸に住み、ボーナス月50万円×2回を「貯金」 上記①持ち家は、60歳退職時にローンが残り、恐らく1000万円以上を退職金で清算します。 上記②賃貸なら、60歳定年までに2500万円が貯金できます。 更に退職金がまるまる残ります。 上記①持ち家は、60歳退職時に20年落ちの中古住宅も残ります。 しかし、貴方はその持ち家に住んでいますから、売ることができません。 持ち家を担保にお金を借り、年金としてもらう「リバースモーゲージ」もありますが、持ち家の評価額が下がっていたらどうでしょう。 銀行も、貴方がお亡くなりになるまでに担保物件の評価額が下がるリスクを考える必要がありますから、現在の評価額満額の年金はもらえそうにありません。 これは住宅価格が更に下がっているのと同じです。 持ち家派のもう一つのご意見として、「高齢者は賃貸契約が更新できなくなる」という話があります。 あり得る話ですが、ならば更新できなくなったら老人ホームに入れば良いではありませんか。 今後は更に少子高齢化が進むのに、高齢者を断っていたら、いずれ賃貸住宅は空室だらけになりますけど・・・。 少子高齢化に加え、将来「生産緑地法」で税制優遇されてきた都市近郊の農地に宅地並み課税がされるようになると、地主は保有継続が困難となり、売りに出され、地価が下がり、家賃が下がり、アパート経営は更に難しくなり、借り手を選んでいる余裕は無くなるのではないでしょうか。 そもそも持ち家有利を語る方達は、老後に幾らのお金が必要かご存知なのでしょうか? 大半の方達は漠然とした不安を抱えながらも「持ち家さえあれば安心」とお考えでは? 2.いつ支払うかの差異 持ち家のローンの支払いには現金が必要です。 これを「在職中の収入と退職金」で支払います。 対して賃貸の家賃は生きている限り払う必要はありますが、老後の家賃は前もって貯金しておく必要はなく、年金など「将来の収入」で支払えばよいのです。 そこで賃貸派の私は、死ぬまでの家賃を得るために、公的年金の繰り下げ受給を選択したわけです。 私の場合、繰り下げ受給による年金の増額分(約10万円)は、家賃を上回りますから貯蓄不要です。 ならば繰り下げ受給が始まる75歳まで暮らせるお金だけが、私のFIREに必要な軍資金となるわけです。 持ち家ならローン清算で減ってしまう退職金も、賃貸なら全額がFIRE軍資金に化けるわけです。3.昔と今の差異 昔と今の最大の差異は、老後の長さです。 昔は、退職後10年ちょっとで人生が終わりました。 今や老後は20年以上続きます。 人生100年なら40年です。 必要な老後資金の額が全く異なります。 もちろん持ち家派も老後は年金がもらえます。 家賃が無い分、老後の生活費は少額で済みますから、定年退職まで働き、平和な老後を暮らしたいだけなら、繰り下げ受給も不要かも知れません。 では、FIREを目指すならどうでしょう。 早期退職時にローン完済すれば、退職金が減ります(半減?)。 持ち家は、将来の年金で払えばよい家賃を前倒しで払っているのです。 その分、年金受給開始までの生活費(FIREを軍資金)をローンに持っていかれます。 結果、FIREは遠のく、というのが私の意見です。 今回は、あくまでFIREを目指す場合の「持ち家か賃貸か」についてお話しました。 いかがでしたでしょうか。

2021年05月26日

コメント(0)

-

FIRE後の手取り所得

ここしばらく精神論的なお話が続きましたので、今回は具体的な数字を取り上げてみます。 以前、「100歳までの残金の予想推移」についてお話しました(下図参照)。 FIRE後の私の現金資産の残額が、100歳までにどのように推移するかという内容でした。 対して、今回はFIREした後の手取り所得についてお話します。1.FIRE後の毎月の収入・社会保険・税金・手取り所得 実際に生活に使えるお金は、上表の一番下の「手取り所得」になります。 表中の公的年金額は、繰り下げ受給を前提としています。 65歳からの受給額と比較して、老齢基礎年金と付加年金は70歳からで1.42倍、老齢厚生年金は75歳からで1.84倍の受給額にしてあります。2.暮らしぶり 私が想定している生活費は、独り暮らしを前提に月額24万円です。 物価上昇を加味すると、100歳までに30万円程度まで生活費が増えると予測しています。 上表の通り、59歳までは完全に貯金の食い潰しですが、その後は手取り所得が生活費(月額24万円~30万円)を上回っていますので、食べていけそうです。 上記の手取り所得と生活費を前提とした手持ち残金の推移グラフが上図となるわけです。 何とか生きていけそうな計画となりました。 一方で痛感したのは、「所得が高い後期高齢者(75歳以上)は社会保険・税金も高い」ということです。 上表にある通り、75歳以降に毎月6~7万円が社会保険料・税金として必要なのです。 公的年金の繰り下げ受給の賛否が分かれる原因の一つがこれですね。 繰り上げ・繰り下げ受給のどちらが正しいかは、皆様の置かれた環境で判断が分かれるところでしょう。 私は血のつながった親戚がそろって長寿のため、繰り下げ受給を選択しました。 長生きする以上、物価上昇に備えて出来るだけ沢山の年金を受給したいですから。 他に理由はありません。 若くして事故死とか病死するかも知れませんが、まさにアクシデントとして受け入れるつもりです。 その場合は、FIREできただけで良しとします。 想定する生活費(私は月々24万円)が十分か否か、年金の繰り下げ受給の損得、ご自分の予想寿命、更には物価変動や各種の制度改正の有無など、ご自分で判断するしかありません。 他人のアドバイスに従っても、その他人は責任を取ってはくれませんから。 ただ、調査し、予測し、決断し、軌道修正してくという仮定は、FIRE準備期間の醍醐味でもあります。 決して退屈な作業ではありません。 ご安心ください。 余談ですが、私は老後の所得が高い(国はそう言います)ために介護保険利用時の自己負担割合が3割になります。 これは介護施設に入居した際には大きな負担となります。 若い方々は遠い未来と思われるでしょうが、FIREの計画には組み入れておく必要があります。 皆様も介護施設の費用の相場ぐらいはネットで調べて、ご自分のFIRE計画に反映しておきましょう。

2021年05月25日

コメント(0)

-

在宅ワークならFIRE始めませんか

2019年の末には、私はFIRE(経済的自由を得て早期退職)の準備がほぼ終わり、2020年半ばに退職しました。 その頃、世の中では新型コロナウィルス流行が始まり、在宅ワークのサラリーマンも増えました。 皆様も在宅ワークには慣れましたか? 今まで当たり前にそばにいた同僚達がいないところで、Zoom会議の時以外は一人で仕事する生活には慣れましたか? 他人に見られていなくとも一生懸命働くことはできていますか? 仕事が終わっても同僚と飲みに行くことの無い生活には慣れましたか?1.会社から見た在宅ワーク この生活は、コロナが終息したら終わるのでしょうか? 以下は会社の立場から見た在宅ワークです。 ・在宅ワークなら交通費(定期券・ガソリン代)は不要 ・在宅ワークなら広いオフィスは不要 ・Web会議があれば、対面の会議は不要 ・既存顧客はZoom会議でも対応はできて、出張不要 結局、在宅ワークは会社側から見ればコスト面で嬉しいことばかりのようです。 残った問題があってもITの進歩やルールの変更で解決されてしまうかも(例:印鑑)。 困るのは、面と向かって怒鳴りつけなければ気が済まないパワハラ上司だけでは? つまり会社は、コロナで始まった新しい勤務形態をコロナ後も残したいのではないでしょうか。2.貴方から見た在宅ワーク 家で仕事して、家で食事して、家で飲む。 Zoom会議の際にワイシャツさえ着ていればスーツも不要。 買い物に行ける程度の衣料品があれば十分。 なんと何の努力もせずに生活が断捨離できています。 後は、通販で無駄なモノを買わず、コストパフォーマンスの悪いデリバリーサービスやコンビニ弁当に頼らなければ、更に貯蓄率が向上しませんか? 在宅ワークで収入が減った方もいるでしょうが、出費も減っていませんか?(減らすことができませんか?) ここに貴方の努力が加われば、更に貯蓄率を高める環境が向こうからやって来ました。 いかがでしょうか? あとは貴方がFIREに向けて積極的に行動するだけですね。 特に独身一人暮らしの皆様、FIREを始めるにあたっては、貴方は誰の許可も要らないのですよ。

2021年05月24日

コメント(0)

-

FIREを目指す暮らし

以前、「早期退職の適性」の中で、FIRE後(引退後)の生活への適性についてお話しました。今回は、FIRE達成まで(経済的自由を獲得するまで)の「暮らし」についてお話します。1.他人と異なることへの耐性 「FIREに向けた現在・未来の出費の把握と改善」でお話しましたが、「FIREを目指すというのは、他の人と異なる人生を歩むこと」です。 なぜなら、FIREを目指す貴方は、貯蓄率を向上させたいので、暮らしぶりが変わるからです。 「普通の人」は、最初からFIREをあきらめているので何も行動を起こしません。 結果、FIREを目指して行動する貴方と普通の人の暮らしぶりには、差異が発生します。 例えば、貴方は人付き合いが悪くなります。 飲み会の会費を払うよりも、貯蓄したいから。 普通の人は会社帰りに連れだって飲み屋へ行きます。 貴方は一人で家飲みです。 ここで貯蓄が増えたことに喜びを覚え、一人であることに疎外感を感じなければ、貴方にはFIREの才能があります。2.他人の評価と貯蓄率は無関係 一人であることに疎外感を感じないということは、以下の2つの意味があると思います。 ① 単独行動でも楽しい ② 単独行動している自分に対する普通の人からの評価が気にならない 単独行動すれば(例:一人で家飲み)貯蓄率が上がります。 そこに普通の人の評価は不要です。 普通の人の評価が良かろうが悪かろうが、貴方の貯蓄率への影響は微塵もありません。 割り切りましょう。3.普通の人とプライベートを過ごさない FIREを目指すなら、退勤後も含めて普通の人とのプライベートなお付き合いにメリットはありません。 お店で飲み会など最悪です。 家飲みの何倍の会費を取られるか考えてみてください。 お酒は2倍取られます。 おつまみは、他の人が注文した食べたくもないものも含めて自炊の3倍取られます。 結果、貴方のFIREが遠のきます。 単独行動ができる貴方の最大の強みは、自分で考えて行動できることです。 結果、FIREに向けた作戦も、他人のアドバイスに振り回されず、ご自分の考えで立案できるようになります。 ご自分で考えた作戦ですからモチベーションも上がります。 FIREを目指す貴方にとって、単独行動にデメリットはありません。 ゴール(FIRE)が近くなるだけです。 普通の人は、「人間は一人では生きられない」と一人で生きたこともないくせに語ります。 昭和のオヤジだけでなく、若い人にもこれを語る人がいらっしゃいます。 ここでの「一人では」とは、一人暮らしのことではありません。 一人で考え、一人で行動することです。 これができない普通の人は、ボッチが怖くてSNSから離れられないのでしょうね。 きっとLINEのレスポンスも最速でしょうね。 スマホ画面を見ながら歩く迷惑な人たちが多いのも頷けます。 一度スマホを自宅に置いて一人旅にでも出かけてみてはいかがでしょうか。 「周囲の人」がそれほど必要無いことがわかると思いますよ。 もし一人旅に耐えられなかったら、FIREではなく、定年まで働いて、普通にお付き合いもして、普通に貯金しましょう。 老後2000万円問題さえ解決できれば良いじゃありませんか。

2021年05月23日

コメント(0)

-

FIREに邪魔な人々

サラリーマンが貯蓄型(カメ型)でFIREを実現するには時間が掛かります。 その間、貴方がFIREを目指していることは、周囲の方々には秘密にすることをお勧めします。 秘密がバレると、貴方の周辺に様々な人が現れます。 率直に言って貴方のFIREに邪魔な方々です。1.色々言ってくる邪魔な人々 ① FIREを否定する人 ・FIREには多額の軍資金が必要 ・長期間の節約が続く ・投資は危険 ・目標金額で本当に生活していけるのか ② FIREできなかった年輩 ・FIREした後に何するの ・家にいても迷惑がられる ③ FIREに向けた助言をくれる人 ・軍資金の作り方 ・堅実な投資 他にも、貴方に散財させようと誘惑してくる人もいますが、その件、別の機会にお話しします。2.特徴 上記①~③の方々は、実は共通の特徴があります。 ・FIREのことなど新聞記事程度しか知らない。 ・自分がFIREできないから貴方も無理と考えている。 ・自分の生活に幾ら掛かっているかさえ知らない。 ・結局、決してFIREなどできない人達。 はっきり申し上げて、貴方には必要の無い方々ですね。 百害あって一利なし、というやつです。 この手の人種を無難に排除する方法は一つだけ。 貴方のFIRE活動を秘密にしておくことです。相手は(善意の?)アドバイスのつもりですから、貴方の秘密がバレてから排除しようとすると、逆恨みさえされかねませんからね。3.秘密保持 私が上司や同僚に早期退職の意志を告げたのは、退職日の3ヶ月前です。 早期退職の際には、3ヶ月前の申請がルールでしたので。 もちろん、経済的自由は既に獲得できていましたから、上記のようなアドバイスは、「ご心配いただきありがとうございます」と言いながら聞き流すことができました。 内心は「勝手にホザいてろ」という気分でしたが。 親兄弟に早期退職を告げたのは1ヵ月前です。 早く告げ過ぎると心配という体裁をとりながら反対されそうでしたから。 FIREなど考えたことも無い点では、親兄弟も上記の方々と大差無いですからね。 秘密を守って一人静かにFIREを目指していると、恐らくは付き合いの悪い人になると思いますが、付き合いの悪さは周囲が慣れてくれると思います。 むしろ、秘密がバレた時の方が暮らしにくくなると思います。 これからFIREを目指す皆様も、くれぐれもお気を付けください。

2021年05月22日

コメント(0)

-

FIREに向けた生活環境の改善

サラリーマンのFIRE準備は長期戦です。 貯蓄率を高めるための節約生活が続きます。 途中でくじけないためには「無駄は無いけど無理もない生活」が肝要です。今回は、「無理もない生活」についてお話します。1.節約以外のストレス 節約そのものが趣味の方がいらっしゃいます。 羨ましい限りです。 しかし、大方の皆様はお金が貯まるのは嬉しいでしょうが、節約生活には大なり小なりストレス(無理)を感じますよね。 そこで私は、節約以外のストレス軽減に取り組みました。 ストレス軽減の対象は以下の通りです。 ① 掃除 ② 洗濯 ③ 仕事着選び ④ 整髪 ⑤ 車の運転 ⑥ 食事 上記①掃除、②洗濯は、皆様もご納得頂けると思います。 誰でも楽をしたい項目ですから、いろいろな家電製品が毎年発売されるのでしょう。 上記③仕事着選びは、たとえ男性でも、毎朝のネクタイ選びやワイシャツ選びに面倒を感じませんか。 女性なら服選びもありますから、もっと大変かもしれませんね。 上記④整髪は、男性でも毎朝の整髪は面倒です。 女性は、更にお化粧が加わるので大変ですね。 上記⑤車の運転に感じるストレスは個人差があるでしょう。 私の場合、通勤距離は片道16kmでしたが、結構苦痛でした。 上記⑥食事については、私は自炊も好きですが、毎日のこととなると楽をしたい日もあります。 その際に外食やコンビニ弁当に頼ると、お金も掛かるし栄養バランスも悪いので不満でした。 2.ストレス軽減策 以下は、あくまで私が採ったストレス軽減策です。 効果は個人差がありますのでご注意ください。① 掃除 お掃除ロボット(ルンバ)にお願いしています。 ただし、お掃除ロボットがお掃除できない場所があります。 障害物が邪魔をする、隙間に入れない、段差が越えられないなどです。 そこで、障害物については、床に置くものを極力減らしました。 ソファも床から座面裏側までの高さがお掃除ロボットが入って行けるものに変えました。 隙間は、家具の配置を変えて隙間の存在を減らしました。 段差については、運よく私の賃貸マンションはバリアフリーなので助かりました。 結果として、トイレ・洗面所・風呂を除いて、自宅の床の95%はお掃除ロボットに毎日昼間の内に(不在の内に)掃除してもらえるようになりました。② 洗濯 洗濯は、風呂上りに毎日行うように習慣化しました。 毎日洗濯すれば、洗濯物が少ないので、干すのもたたむのも楽です。 お天気を気にするのもストレスなので部屋干しです。 洗剤も部屋干し用なので臭いません。 洗濯物の量が少ないので、部屋干ししても邪魔・目障りにもなりません。 実際にやってみてわかったのですが、電気代・水道代は大して増えません。 ただし、洗剤・漂白剤・柔軟剤の購入サイクルは短くなります。③ 仕事着選び これが一番簡単でした。 同じスーツ、同じワイシャツを一括購入して統一しました。 ネクタイも数本に絞り、着用する順番も決めて選ぶ作業を排除しました。 クールビズ、ウォームビズのおかげでノーネクタイの日が多くなったのも助かりました。④ 整髪 ヘアスタイルを丸刈りにして整髪不要にしました。 反則ですね。 ごめんなさい。⑤ 車の運転 自動運転とまではいきませんが、昨今は衝突安全機能の一部として、運転手の負荷を軽減する装置が充実してきています。 しかも軽自動車にまで実装されてきました。 私の車は軽自動車ですが、以下の機能を実装しています。 一度使い始めたらやめられませんでした。 ・速度の維持 (30km以上で機能) ・車間距離の維持(30km以上で機能) ・車線の維持 (65km以上で機能) 上記()内に書きましたが、これらの機能が使える速度領域には制限があります。 渋滞時には使えません。 そこで早起きに変えました。 渋滞が発生する前に会社に着くので、出勤時の運転時間が減りました。 他の人が出勤する前の職場は静かで、仕事にも集中できます。 おかげで退勤時間も早まり、総労働時間が減りました。 車の燃費が向上し、ガソリン代も減りました。⑥ 食事 食事については、既に何度かお話していますが、3食中1食は配食サービス(nosh)に変更しました。内容・栄養バランスが良いだけでなく、見た目もオシャレですから弁当を食べている感じがしません。 送料込みで一食650円くらいです。 内容が良い分、自分で作った場合には食材ロスが発生すると思われるので、一食650円は安いと感じています。 以上の改善には、お掃除ロボットなど投資が必要ですが、軽減できたストレスを考えると十分な投資対効果は得られていると思います。 決して贅沢をしているとは思いませんがいかがでしょう。

2021年05月21日

コメント(0)

-

FIRE実現スピード ~ウサギかカメか~

私は、個人年金と早期退職に伴う退職金の割り増しによりFIREを実現しました。 サラリーマンでしたから、個人年金が貯まるには10年間を要しました。 FIRE準備にかかる所要期間は、収入と貯蓄手法に左右されます。 FIRE準備期間の収入は、サラリーマンなら給与と賞与です。 そこからFIREに必要な軍資金を貯めるために幾ら貯金していくかが、最初の関門です。 貯蓄率を高める方法については、先回までにお話しました。 今回は、貯蓄方法についてお話します。1.貯蓄方法 お金を貯めて増やす方法は、代表的なものとして以下が考えられます。① 銀行預金② 個人年金③ 各種投資 私は上記②個人年金を選択しました。 意志が弱いので、上記①銀行預金にお金を入れておいても使ってしまうからです。 定期預金なんて簡単に解約できちゃいますから。 個人年金なら、途中で解約すると元本割れを起こすので、私でもお金を貯められました。 昇給の都度、個人年金の積立額を増やしました。 月々5万円から初めて、最終的に月々20万円超まで増やしました。 上記③の投資については、私のFIRE準備期間が高齢(46~56歳)だったため、失敗したらリカバリがきかないと思い、挑戦する勇気がありませんでした。 少しだけ株に手を出したことはありますが、100万円ほど利益が出たところでやめました。 2.ウサギかカメか FIRE実現スピードから言えば、私の手法(個人年金)は明らかにノロマなカメです。 昇給が無ければ、節約しか加速する方法はありません。 ただ見方を変えれば、会社が潰れない限り一定のペースで続けられます。 ほぼ確実にFIREにたどり着くことができます。 ウサギを目指すなら(FIRE実現を急ぐなら)、投資や起業など、ある程度の勝負に出る必要があるでしょう。 ただし、勝負ですから、失敗しても決して後悔しないこと、人のせいにしないことが大切です。 カメは遅いので、壁にぶち当たっても傷は負いません。 ウサギはスピードが速いので、壁ドンは重傷を負いがちです。 覚悟が必要です。 「確実な一攫千金」など存在しません。3.意志が固いカメ・弱いカメ 実は上記①~③のどれを選ぶかはあまり重要なことではない、と私は考えています。 もっと大切なことは、「毎月余ったお金を貯める」では決してお金は貯まらないということです。 カメ型の資産形成には時間が掛かります。 長期間にわたって意思が固いカメであり続けることは困難です。 定期的に収入が入ってくるサラリーマンの皆様がお金を貯めたいならば、給与天引きをお勧めします。 もちろん銀行口座から自動引き落としで積み立てるのも良いですが、お勧めは給与天引きです。 理由は簡単です。 預金通帳の取引明細に載る前にお金が消えているのですから、「本来ならばxx万円あるはずなのに」ということがありません。 つまり給与明細さえ見なければ「自分が毎月幾ら貯めているか」ということを意識せずに生活できます。 人間はバカですから、目に見えないことは忘れがちです。 これが意志が弱いカメ対策です。 「自分にご褒美」とか言っているご自分に甘い皆様、ズルズルと友人とのお付き合いを続けている皆様には、給与天引きは特に有効ではないでしょうか。 給与天引き後の「限られらた生活費の中で暮らす」ことに慣れてください。 大丈夫です。 すぐに慣れます(慣れました)。 デメリットがあるすれば、友人が減るかもしれません。 大丈夫です。 大した友人ではありません。 どうせFIRE後には疎遠になる友人です。 恐らく。

2021年05月20日

コメント(0)

-

FIREに向けた世間のアドバイスを信用できますか

私は不勉強だったため、世間にこれほどFIRE(経済的自由を得て早期退職)に向けたアドバイスが溢れているとは知りませんでした。 ほとんどのアドバイスは、FIRE実現後に知りました。 今回は、我流でFIREを実現した私が、世の中にあふれるアドバイスから感じることをお話します。1.誰のアドバイスか アドバイスを書いている著者は、大きく以下に分類されるようです。皆様なら誰の話を信じますか? ① FIRE実現者 ② 金融機関(含、ファイナンシャルプランナー) ③ 評論家 ④ 記者2.アドバイスに隠された目的 上記①~④の方々は、それぞれ目的を持ってアドバイスされているのではないでしょうか。 ①FIRE実現者は、ご自分の経験に基づいて、知見を広めたくてお話をされているのでしょう。 ただし、FIREの実現レベルには大きな差異があります。 お金持ちになられた方もいれば、私のように庶民生活レベルの経済的自由で良しとする方もいます。 前者は貯金だけでは不可能でしょう。 恐らくは投資や起業など、少なからず何等かの勝負をされています。 後者は、貯金だけも実現可能です。 この二者のアドバイスに大きな差異があるのは当然ですよね。 ただし、いずれも実際にFIREを実現しているわけですから一読の価値はあると思います。 ②金融機関に所属するファイナンシャルプランナーは、金融機関に所属している以上は、金融機関の利益に繋がるアドバイス(投資・保険などの勧誘)をするのではないでしょうか? 疑い過ぎでしょうか。 ③評論家や④記者は、金融機関とは無関係かも知れません。 しかし、記事・書籍・講演会などに興味を持たれてなんぼの世界ですから、刺激的な内容になる可能性はありますね。 尚、①FIRE実現者の中には、ブログや動画で収入を得ている方もお見えになります。 その場合、③評論家や④記者のように、アドバイス内容が刺激的になる可能性は否定できませんね。 そもそも②金融機関、③評論家、④記者の皆様は、「そんなにFIREの実現方法に詳しいなら、自身がFIREしたら良いのに」と思ってしまいます。3.アドバイスの矛盾 老後2000万円問題が炎上した際に、どうやって2000万円を用意したら良いのかも話題となりました。 その際、50歳を過ぎたら投資に失敗した際にリカバリの時間が無いので、リスクの高い投資は避けるように、というアドバイスが大半でした。 年齢的にリスク許容度が低いのだから、60歳過ぎても働き続けましょう、定年も70歳になりそう、などなど。 FIREを目指す際も同じです。 投資の失敗が許されるのは20代・30代までではないでしょうか。 ただし、20代は投資の軍資金も貯めている最中でしょうから、投資適格者は30代のみかも。 FIREに必要な軍資金(含、退職金・年金)は、FIRE後の年間支出の約25倍という説があります。 若くしてFIREを実現した場合、当然25年分の軍資金では人生100年時代には足りません。 25倍説を語る方々は、せっかく貯まった25年分の軍資金を原資にして、何等かの投資運用を勧めます。 年配の皆様には投資は危険と言っておきながら、一方では足りない分は投資運用で稼げというのは矛盾しているような・・・。 この矛盾に気づいているから、アドバイザ自身はFIREしないのかも。4.自己責任 私の少ない経験に基づいて、あえてお話します。 ・他人の知見を勉強するのは良いことですが、他人の知見に振り回されてはいけません。 ただし、無視はせず、FIRE実現に向けたチェックシートの1項目に加えてください。 ・FIRE実現に向けたチェックシートには、相反する項目が登場する場合があります。 その時、皆様は選択を迫られます。 選択は自己責任です。 他人・政府の責任ではありません。 私は人生100年を前提に作戦を立てました。 余生は40年以上あります。 もし日本で高度成長時代のような物価上昇が発生したら、公的年金を前提としてる私は、たとえ繰り下げ受給しても生活が困窮する可能性はあります。 一部のお金持ちFIRE実現者の皆様を除いて、庶民生活レベルのFIRE実現者は、そのようなリスクも自己責任と考えています。 こんな時、世の中のアドバイザは「FIRE実現後は資産を食い潰すだけでなく、失敗して失っても大丈夫な軍資金も別途用意して、投資運用しましょう」と言うのでしょうね。 所詮、アドバイザは何の責任も負ってくれません。 無責任に後知恵を話しているだけです。 お気を付けください。

2021年05月19日

コメント(0)

-

FIREしたいなら断捨離 ~金額ではなく使途から疑う~

先回は、節約項目を明確にするための家計簿の付け方についてお話しました。今回は、節約以前に、そもそも使途そのものに断捨離が必要では、というお話をします。怒られそうな内容ですが、ご容赦ください。1.FIRE獲得と矛盾するお金の使途(1)高級レストラン 会社の接待ならともかく、プライベートに自費で高級レストランというのは、率直に言ってただの贅沢ではないでしょうか? 贅沢したいなら、特に在職中(軍資金を貯めている最中)に贅沢したいならFIREは諦めてください。 「あれも欲しいこれも欲しい」の代表例ですね。(2)高級自動車 高級自動車に命を懸ける方がお見えになります。 趣味なら否定はしません。 FIRE実現が遅れるだけです。 承知の上で頑張ってください。 ただし、以下なら賛成できません。 ① 他にもお金が掛かる趣味がある ② 定期的に買い替える ③ 趣味ではなく見栄を張るため FIREを実現した方々の中には、投資や起業で大金を得て、上記①②③とFIREを両立できた人もいらっしゃるのかも知れません。 どう考えても大勢いるとは思えませんが。 自分がこの類に分類される人間だと思える方は、よほどの天才か努力家か、あとはただの自信過剰ですね。(3)食事のデリバリー FIREを目指すなら、家に要介護者がいる方のみに許される贅沢ですね。 同じものでも店に出向いてテイクアウトすれば幾ら安くなるか考えてみましょう。(4)自分にご褒美 「自分にご褒美」を口に出して他人に話す方がいらっしゃいますね。 自分に後ろめたくて、誰かに言い訳を聞いて欲しいのでしょうか? (5)お付き合い お付き合いについては、先回・先々回でもお話しました。 FIRE後には無くなってしまうようなお付き合いに対して、FIRE軍資金を貯めている最中にお金を使うのは本末転倒ですね。 重ねて申し上げますが、「FIREを目指す」とは他の人と異なる人生を歩むということです。 普通のお付き合いは浪費です。(6)お洒落 お付き合いが断捨離できない方は、お洒落にもお金を使っていませんか。 浪費が相乗効果を起こしています。2.使途の断捨離の効果 もちろんお金の使途を断捨離すればお金が貯まりますが、付帯効果もあります。 ミニマリストは、厳選された最小限のモノに囲まれた生活に幸せを感じるそうです。 モノが少ないと整理整頓・清掃が楽になり、快適な生活環境を「楽に」維持できるようになります。 私は、モノを減らしただけでなく、できるだけ床にモノを置かなくなった結果、お掃除はほぼお掃除ロボットにお任せできるようになりました。 毎日在宅ですから部屋が汚れるのも早いので、お掃除ロボットに大感謝です。 お金の使途の断捨離も同じです。 貯蓄率が上がるだけではありません。 生活そのものがシンプルになり、お金だけでなく時間の使い方が変わります。 FIREに向けて計画を精度アップしたり、投資の勉強をするのも良いでしょう。 FIRE後にも続けられる(余りお金の掛からない)新しい趣味に取り組むのも良いでしょう。 貯蓄率の上昇との相乗効果で、FIRE準備期間が楽しくなりますよ。

2021年05月18日

コメント(0)

-

意味のある家計簿

先回は、FIREに向けた軍資金の準備として最初にやるべきことは、現在の生活費の使途・金額から無駄を排除することとお話しました。 そのためには家計簿が有効ではありますが、漫然と家計簿を記録しても何も見えてこないこともお話しました。 目的が無駄の排除ですから、着目すべき(削るべき)生活費の使途を明確にする必要があります。 そこで、大きく以下に分類します。① 排除できず定額なもの (家賃・新聞・自動車ローン・各種保険料)② 排除できないが、減額できる可能性が大きいもの(食費・衣料費)③ 排除できないが、一定額に抑えたいもの(光熱水費・通信費・医療費・ガソリン代)④ 年間を通じて準備(積立)をしておくべきもの(定例の交際費) このように分類すれば、節約対象が上記②③④であることがわかります。上記①は、項目そのものに無駄が無ければ節約しようがありませんので、無視します。上記②は、外食やコンビニ弁当が多い方やおしゃれな方は、その気になれば半減も可能なのでは? 自炊や配食サービス、古着など、節約する方法は沢山あります。 貯蓄率を高めたいなら最も効果が見込める項目です。 衣料費の中でも仕事着は、新品なら同じものを一度に5着購入して一週間でローテーションする方法もあります。 毎日が同じ組み合わせなら、今日は何を着ていこうと悩む時間も節約できます。 私は、ワイシャツは同じものを一度に10着購入して、毎週5着ずつクリーニングに出していました。上記③一定額に抑えたいものは、数カ月様子を見て、電気代など各項目に目標となる上限を設定してコントロールします。 私の場合は、一人で週1回行くバーの飲み代がここに含まれます。 FIRE後の今でも、1回当たり4000円と決めて、月4回の上限が設定してあります。 通信費(スマホ)も、極力WiFiのあるところでしかネットは使いません。 4G通信も普段は切断してあり、どうしても必要な時だけ接続しています。 在職中は、幸い社内でもWifiが使えたので助かりました。上記④定例の交際費は、交際対象ごとに上限となる年間の回数と1回当たりの費用を設定します。 「交際対象ごとに」実績を見て、この人にこれだけお金を使う価値があるのか、を考えましょう。 FIRE前後に関わらず、惰性のお付き合いほど無駄な出費はありません。 FIREに向けて家計簿を記録するのは、貯蓄率を高めるためですが、「無駄は無いけど無理もない生活」を実現するためでもあります。 長続きする生活設計を目指してください。

2021年05月17日

コメント(0)

-

FIREに向けた現在・未来の出費の把握と改善

以前の回で「早期退職後、月々24万円の生活」というお話をしました。 FIRE(Financial Independence,Retire Early)実現後の私がどのような生活に落ち着いたか、という内容でした。 対して、これからFIREを目指すのであれば、どのように生活でしょうか。 今回は、私の反省も込めて少々辛口のお話します。1.幾らあればFIREできるか FIRE実現後に必要となる生活費が不明確では、いつまで経っても怖くて引退できません。 まずは以下の3点に取り組みましょう。 ① 現在の生活費の使途・金額から、無駄を排除する。 ② 上記①の後、残った使途がFIRE後も必要か否か、増やすか減らすかを決める。 ③ FIRE後に新たに発生する生活費の使途と金額を決める。 上記3項目は、一度実施したら終わりではありません。 日々暮らしながら、どんどん更新してください。 特に上記①は、「無駄が無いけど無理もない生活」に落ち着くまでに数年は掛かるのではないでしょうか。 若い内に貯蓄率を上げ過ぎても長続きはしないと思います。 上記②③は、20代・30代の皆様は遠い未来の話のようで予測し辛いかもしれません。 昇進・昇給の有無、家族構成の変化、国の制度の変化などが考えられるからです。 年齢を重ねながら精度を上げていってください。 上記3項目に基づいて、まずは現時点での収入が続く前提でFIRE実現時期を設定しましょう。 その後、昇進・昇給の都度、FIRE実現時期を前倒しにしていくのです。 その方が仕事も頑張れますよね。 上記①については、私の経験から家計簿が有効でした。 ただし、家計簿も漫然と記録しても何も見えてきません。 記録のしかたにノウハウがあります。 これについては、次回以降でお話させて頂きます。2.FIRE後の生活の変化 同じ使途でもFIRE前後で金額が変わる代表的なものに以下が挙げられます。他にも、厚生年金保険料が国民年金保険料、健康保険料が国民健康保険に変わります。FIRE後の生活設計の参考にしてください。① 減るもの ・会社用の衣料費・クリーニング代(スーツやワイシャツなど) ・外食代(ランチ、弁当など) ・交通費(車通勤の方のガソリン代) ・交際費(仕事上の交際)② 増えるもの ・私服の衣料費 ・光熱水費(自宅にいるので) ・食材費(自炊が増える前提です) ・交際費(個人的な交際)3.サラリーマンは断捨離せずにはFIREできない FIREの前後に限らず、野放図に使うとどんどん増えてしまうのが食費と交際費ではないでしょうか。 食費は、外食(含、コンビニ弁当)に頼れば増えます。 安い外食チェーンもありますが、健康を害します。 FIRE後に成人病では意味がありませんので自炊をお勧めします。 「忙しいから無理」は言い訳だと思いますよ。 毎日料理する必要はないのです。 休日に作り置きすれば良いのです。 尚、昨今は在宅ワーカーを狙った配食サービスも盛んですね。 配食サービス「nosh」を利用してきた私の経験上、おひとり様の場合、同じものを作るなら配食サービスの方が自炊よりも食材のロスが少なく、栄養バランスも良く、コストパフォーマンスが高いです。 最近は見た目もおしゃれになってきましたし。 コンビニ弁当を食べるぐらいなら配食サービスをお勧めします。 交際費については、ご批判を覚悟で私見をお話します。 FIRE前後を問わず、交際費の増加は最悪です。 外食費に加えて酒代まで掛かります。 ひょっとしたら格好つけたくて衣料費まで増えるかもしれません。 そもそも、その「交際」は本当に必要ですか? SNSと同様に、ボッチが怖いだけでは? FIREを目指すというのは、他の人と異なる人生を歩むということです。 FIRE後に悠々自適な生活を送っている皆様と、その後も一生懸命に働いている同僚は疎遠になると考えてください。 働いている同僚の立場に立って考えれば、ヒマなあなたや今更仕事の役に立たないあなたとお酒を飲むメリットは何でしょうか。 もちろん現役サラリーマンなら、職場の宴会や取引先との接待は逃げられないというご意見もあるでしょう。 それでも、コロナウィルスのために職場の宴会はオンライン飲み会も増えてますよね。 お酒は自宅で飲めば半額です。 おつまみは7割引きです。 冷蔵庫の中の残り物なら追加出費ゼロです。 バー通いが趣味の私が言うのもおかしいですが、家飲みって安いですよ。 上司・同僚にも勧めてみましょう。 今回はかなり煽り気味な内容になってしまいました。 それでも、あえて言わせてください。 あれも欲しい、これも欲しいではFIREは無理です。 サラリーマンならなおさらです。 大なり小なり、何かを切り捨てることになると思いますよ。 以上、ボッチな親父の独り言でした。

2021年05月16日

コメント(0)

-

退職後に補ってくれるお金(雇用保険)

早期退職は、公的年金の受給資格よりも前に退職するわけですから、当然ながら収入が途絶えます。 そんな時に大変うれしいのが雇用保険から支給される基本手当です。 馬鹿にできない金額のお金が支給され、税金も掛からない、というありがたい制度です。 私もこの制度を利用しつつ、在宅ワーク(まだ趣味レベルですが)の準備をしました。ネット上にも情報はあふれていますが、ここでも簡単に紹介させて頂きます。1.受給額 受給額は、基本的に在職中の収入に比例します。 離職前6ヶ月間の賃金日額の45~80%です。 離職時の年齢や収入に応じた上限があります。 私の場合、離職時の年齢が56歳でしたので、基本手当の日額は8,205円、半年間にわたって分割支給され、総受給額1,255,500円でした。 2.受給までの流れ(1)勤務先から離職の証明書類を受領 ① 雇用保険被保険者証 ② 雇用保険被保険者離職票 私の場合、離職後1ヵ月くらいで自宅に送付されてきました。 離職時にちゃんと退職手続きを踏めば大丈夫です。(2)ハローワークに基本手当を申請 以下を持参して自宅地域を管轄するハローワークを直接訪問します。 結果、「雇用保険受給者初回説明会」の日程が案内されます。 ① 雇用保険被保険者離職票 ② マイナンバーカードもしくは同通知カード ③ 証明写真 ④ 印鑑 ⑤ 普通預金通帳(3)雇用保険受給者初回説明会 制度内容、求職活動として認められる活動内容などの説明を受けます。 同時に、受給期間中に必須の求職活動に関する初回の失業認定日が案内されます。(4)失業認定日 認定日までに行った求職活動に関する報告をハローワークに対して行います。 認定されれば、数日後に基本手当が口座に振り込まれます。(5)求職活動 求職活動として認められる内容については、上記(3)で説明されます。 ただし、私が早期退職した2020年は、コロナウイルスが蔓延していました。 その影響で求職活動(会社訪問など)も困難な状態でした。 他県の制度は存じませんが、愛知県では、ハローワークでアンケートに答えれば 求職活動として認める、という臨時ルールが施行されていました。 (6)税金 早期退職すれば確定申告することになりますが、雇用保険基本手当は収入として申告不要、つまり無税です。 いかがでしたでしょうか? 簡単な手続きで退職後の数カ月にわたって生活費を補填してもらえるありがたい制度ですよね。 せっかくですから利用しましょう。

2021年05月15日

コメント(0)

-

老後の経済事情

経済的自由を獲得して早期退職しました、といっても私の生活レベルはいたって庶民レベルだということは、「早期退職後、月々24万円の生活」でお話しました。 この生活レベルが幸せが否かは、きっと個人差が大きいでしょうね。 それでも日本で2019年に炎上した「老後2000万円問題」から解放されたのは確かです。 そこで、今回は「老後2000万円問題」が炎上した際にも話題となった、諸外国における老後の経済事情について取り上げてみます。1.諸外国の老後の経済事情(1)米国 日本と似た老後資金の構成のようです。 公的年金+確定拠出年金+個人年金+投資+貯蓄ですね。 株式や国債など、投資を積極利用する点が日本人とは異なるようです。 個人年金も盛んとのこと。 国の方針として、公的年金が支えるのは老後資金の約40%までで、残り60%は自己責任と明確に示されているところが、国に頼りがちな日本と異なりますね。 結果として、60歳以上で月収が40万円を超える人々の比率が最も多くを占め、28%もいるそうです。 ちなみに日本人は10~20万円の人々が最も多く30%です。(2)イギリス 老後に向けた貯金をしないことで有名なのがイギリスですね。 40歳以上で貯金が9,000ポンド(約14万円)未満の人が40%超だそうです。 イギリス人の生き方として、在職中は貯金よりも楽しみを重視し、老後は生活スタイルを変えて質素に、のんびりと暮らすそうです。 背景には、将来老人ホームに入る際に、資産総額が500万円以下ならば、全額を国が負担してくれるからだそうです。 すごいですね。 住宅投資も盛んなようです。 これは都市部の中古住宅の価格が右肩上がりだからだそうです。 在職中に購入してそこで生活し、老後は値上がりしているので売却して、物価の安い田舎で暮らすそうです。 バブル崩壊を経験した日本人にとっては、怖い考え方ですけど。 新築・改築よりも中古住宅をリノベーションしながら暮らし、受け継いでいくというイギリス文化ならではですね。 (3)スウェーデン 米国と同様に、60歳以上で月収が40万円を超える人々が一番多くを占め、なんと38%! しかも、その月収の70%以上を公的年金が占めています。 在職中の積立額が怖いことになりそうですが、少なくとも老後の心配は無さそうですね。 物価も米国より安いそうですから、早く年を取りたくなりますね。2.嘆く前に たった3ヵ国で恐縮ですが、羨ましいですね。 老後は生活レベルを落とす、という点では、日本はイギリスと似ているのかも知れませんね。 それでも、いざとなったら国の責任で老人ホームに必ず入れるというのは心強いですね。 景気を浮揚させたいなら(消費を促したいなら)、イギリスのように国民から老後の不安を取り除くのも効果的かも。 日本は公的年金の額が少ない割には、長らく「老後は年金があるから」と信じていたため、今更の「老後2000万円問題」で炎上しています。 教えなかった国も悪いですが、冷静に考えれば矛盾していることはすぐわかります。 正直に言います。 「老後2000万円問題」で騒いでいる皆様は、今まで現実から目を背けていただけだと思います。 早期退職に興味がある皆様なら大丈夫ですよね。 国が悪い、なんて言っている場合ではありません。 自分で考えて、自分で情報を集めて、自分でお金を貯めましょう。 決して非現実的な目標ではないのですから。

2021年05月14日

コメント(0)

-

公的年金の繰り下げ受給の賛否

私の場合は、早期退職に向けた経済的自由獲得とは、公的年金の受給開始まで食い繋げるだけの軍資金の確保を指すとお話しました。 いつから受給開始するかによって年金受給額は変化します。 今回は、準備すべき軍資金の額を左右する年金受給開始時期についてお話します。1.公的年金の繰り下げ受給 ご存知のように公的年金は受給開始時期を繰り下げすれば、年金受取額が生涯増額されます。 2021年5月現在、65歳からの受給開始を最大70歳まで繰り下げると、年金受給額は1.42倍となります。 2022年4月からは、これを最大75歳まで繰り下げ可能となり、年金受給額は1.84倍まで増額可能です。 一度増額されたら、その年金額が一生続くのです。 いつまで繰り下げるかは、老齢基礎年金と老齢厚生年金に対して別々に設定可能となっています。 私の場合は、老齢基礎年金を70歳、老齢厚生年金を75歳まで繰り下げて受給開始の予定です。2.繰り下げ受給の損得 年金の繰り下げ受給を利用する人は、2017年度実績で厚生年金受給者の1.2%だそうです。 少ないですね。 理由は、大きく2点考えられます。① 受給開始時期を遅らせている間の生活費(軍資金)が足りない。② 公的年金の掛け金総額を受給総額が上回る時期(損益分岐点)が先延ばしになり、掛け金よりも得するまで生きてる保障が無い。 上記①については、今後は70歳までの定年延長など、制度の改善に期待したいところですね。 上記②の損益分岐点は、税金・社会保険料も考慮すると、70歳受給開始で85歳1ヵ月、75歳受給開始で89歳10ヵ月とのことです。 この年齢よりも前に亡くなってしまうと、繰り下げ受給は損と言われます。3.損得の話ではない 上記②に対する指摘をネットや新聞で読んで私が感じるのは以下の2点です。① 繰り下げた人(1.2%)が繰り下げない人よりも最大1.84倍の年金受給することに後ろめたさを感じる必要はありません。 繰り下げで沢山受給しても、誰にも迷惑は掛けていません。 掛け金は同じなんですから。② 「早く亡くなったら損」ではなく、「長生きしたらどうしよう」と考えるべき。 今時の医学は、なかなか死なせてくれません。 医学の進歩とともに更に平均寿命は延びる一方です。 もはや長生きは「もしも」とか「万が一」ではなく、「ほとんど」の人が抱える「リスク」です。 ならば、長生きする間の月々の生活費は多い方が良いですよね。 いかがですか? 繰り下げ受給したくなりませんか?

2021年05月13日

コメント(0)

-

早期退職の適性

私のブログでは、早期退職に向けた経済的自由の獲得についてお話しています。ここで私がお話している早期退職とは、60歳を待たずに「引退」することを指します。 引退ですから、その後は働かなくとも生きていけることが前提です。 ただ、世の中で定年退職が話題になる際、引退後の生活では経済的安定だけでなく、趣味や生きがいを持つことが大切とも言われています。 特に男性は、趣味も無く引退すると孤立化・無気力化し、更には家庭内で粗大ゴミ化する、なんてご意見もあります(奥様方のご意見?)。 早期退職の場合、通常は60歳未満で引退するわけですから、人生100年時代の余生は40年以上あります。 この40年を楽しいと思えるか、時間を持て余して辛いと思うか、早期退職にも適性の有無があるのではないでしょうか? そこで今回は、実際に早期退職して1年が経過した私が感じる早期退職後の生活についてお話します。1.早期退職の動機 50歳の時、そのまま昇進・昇給なしで60歳を迎えた場合、退職金や年金が幾らくらいももらえて、何にどれくらいお金が掛かるか、という教育を会社で受けた、と先回お話しました。 「老後の人生プランを具体化しましょう」という名目でしたが、会社にしてみれば「給料が高い50代社員は早く辞めて欲しい、できれば60歳到達以降の再雇用もアテにしないで欲しい」という意図があったと感じました。 この教育のおかげで将来の退職金の金額などの情報を得ることができて、老後の資金計画を具体化することができたため、「これは頑張れば早期退職できるかも」と考えるようになりました。 46歳から始めた個人年金も更に積み増ししていきました。 当初は55歳引退を目標としましたが少々無理があり、結果的に56歳10ヵ月で早期退職することができました。 今から考えれば、私の早期退職に「動機」と言えるほどの大した理由はありませんでしたね。 「早期退職」そのものが目的だったと思います。 早期退職後に何がしたい、という展望は持っていませんでした。 ひょっとしたら、やることが無い毎日にメンタル面を病んでいたかもしれませんね。 危なかったです。2.今日は何して過ごそう 定年退職後に日々やることがなく、毎日開館と同時に図書館に入館する方々がいらっしゃるとお聞きします。 健康のためというよりは、家庭に居場所がなく、毎日ジムに通われる方々もいらっしゃるとか。 私は、独身・一人暮らしですので自宅に引きこもっても誰にも文句は言われません。 早期退職後のしばらくは自宅に引きこもって、毎日YouTubeで動画を鑑賞していました。 外出は、食材・生活用品の買い物と、週に1回のバー通いのみでした。 ところが、YouTubeのクッキング動画にハマって自分でも作りたくなり、食材購入のため再び外出するようになりました。 時間に追われているわけではありませんから、1日目は食材探し、2日目に調理といったのんびりペースで過ごしています。 加えて、毎日の掃除・洗濯などもありますから、おかげで「今日は何しよう」という悩みも無く過ごせています。3.時間を食べる能力 昔、松本零士作「銀河鉄道999」の中に、何日も動かなくなった999号の中で退屈な時間をどうやって過ごすか、というエピソードがありました。 作中ではこれを「時間を食べる能力」と呼んでいました。 早期・定年に関わらず退職後に求められるのは、まさに「時間を食べる能力」ではないでしょうか。 そして私の少ない経験から考えるに、「時間を食べる能力」とは「好奇心」ではないでしょうか。 私がYouTubeを観て料理にハマったように、何かに出会った際に楽しいかもと興味を抱けるか否か。 他人に勧められたものではなく、自分で見つけたものだからこそハマれるのだと思います。 4.早期退職の適性 早期退職のために経済的自由を獲得するのは、結構ストイックなことです。 しかし、もっと大切なのは早期退職後の長い長い余生を楽しく過ごせるかどうかです。 言い換えれば、「時間を食べる能力」が無い場合には、経済的自由を獲得しても早期退職しない方が幸せかもしれない、ということです。 無理に時間を食べようとして、せっかく獲得した経済的自由(お金)を浪費して破綻しないようにしましょう。

2021年05月12日

コメント(0)

-

退職金・年金の金額をもっと早く教えて欲しい

私が早期退職に向けた経済的自由獲得に向けて10年間掛けたとお話してきましたが、本当の意味で本気になったのは50歳の時だとお話しました。それは、以下の情報を得たためです。それまでは、以下2点の情報①②しか知らず、漫然と個人年金を積み立てていました。1.早期退職に必要な情報まず、それまでに知っていた情報は以下の2点のみでした。① 年金定期便: このままの収入の場合、65歳から幾ら公的年金を受給できるか。② 退職金情報: 今退職すると、会社から退職金を幾らもらえるか。50歳になった際、社内教育で更に以下を知りました。③ 予想退職金: このままの収入の場合の、60歳定年時の満額の退職金額④ 退職金割増: 50歳以上で早期退職した場合の、退職金の割増額⑤ 社会保険額: 退職後の社会保険料(健康保険・介護保険)⑥ 税金 : 退職後の所得税・住民税⑦ 予想残金 : 平均的生活レベルで、退職後の残金がどのように推移するか2.情報のどこに着目するか 目が行きがちなのは、早期退職が損か得かです。 転職ではなく引退の場合は、収入が途絶えてしまいますから。 早期退職により③予想退職金は、②退職金情報まで減額されてしまいます。 無論、④退職金割増で補填はされます。 しかも、早期退職した分、定年までにもらえるはずだった無い月々の給与所得とボーナスも無くなります。 ここに注目したら、なかなか早期退職はできません。 注目すべきは、早期退職によりお金が幾ら残るかと、あと幾らあれば早期退職できるか、です。3.早期退職後の予想残金 上記③~⑦を知ったおかげで、中でも⑦予想残金の計算ができたおかげで、早期退職に向けた計画を各段に具体化することができました。 その結果が「100歳までの残金の予想推移」に掲載したグラフです。 この情報がもっと早く、20代、30代、40代などの節目節目で知ることが出来ていたらいかがでしょう? より若い時期から早期退職に向けた活動を開始するモチベーションとなったかも知れませんね。4.会社の本音 少子高齢化の時代なので、定年後の再雇用や定年延長の制度は徐々に整ってきています。 しかし、会社の本音は給料が高い50代社員は定年を待たずに退職して欲しい、というのが本音です。 この傾向は求人に強い大企業ほど顕著ではないでしょうか。 少子化に関わらず人員を補充できますから。いかがでしょう? 会社から邪魔者扱いされる前に早期退職しませんか?

2021年05月11日

コメント(0)

-

早期退職後、月々24万円の生活

以前のブログ、「私の経済的自由とは」でもお話しましたが、生活費が月々24万円であり、老後もこれを維持できることを私の目標としてきました。 今回は、この月々24万円の生活レベルについてお話します。以下が月々24万円の内訳です。① 家賃 68,000円 ←含、共益費・駐車場② 光熱水費 23,000円③ 自家用車ローン 25,000円 ←正確には残価クレジット④ ガソリン代 10,000円⑤ 通信費 3,200円 ←au⑥ 日本経済新聞 4,200円⑦ 衣食費 59,400円 ←含、配食サービス、晩酌⑧ バーの飲み代 16,000円 ←4,000円 × 4回/月⑨ 国民年金 保険料 16,400円⑩ 医療費 10,000円⑪ 散髪代 4,800円 ←1,200円 × 4回/月-------------------------------------合計 240,000円上記の月々費用の他に、1年間の合計として各種年会費や不定期の交際費などが以下です。⑫ 自動車維持費 111,000円 ←含、車検・定期点検・税金⑬ 各種年会費 88,000円⑭ 交際費 161,000円 ←親戚および会社と無関係な友人-------------------------------------合計 360,000円年間合計 3,240,000円 いかがでしょうか? 他人の生活を覗いたことはありませんので、これが贅沢なのか質素なのかは想像がつきません。 それでも、そもそも節約すべきところ、退職後に節約できてしまったところはあると思います。1.そもそも節約すべきところ(放置してますが) ③自家用車ローンは、現金一括で購入した方が確実に安いですね。 ⑤通信費は、キャリアから格安に変えれば、もっと安くなりますよね。 ⑪散髪代も、格安店だからといって行き過ぎと言われそうですね。2.退職したおかげで節約できたところ ⑦衣食費の「衣」において、会社用のワイシャツ等のクリーニング代が不要になりました。 私服は、昔から古着探しが趣味ですので、もともと安いのです。 新品購入は下着くらい。 ⑬各種年会費は、以下が節約できました。 ・貸金庫: 自宅にいるので不要 ・Microsoft Office 365: 在宅勤務も無いので、互換ソフトで十分 ・使わないクレジットカード: 惰性で保有していたものは解約 ⑭交際費は、以下の影響で全体的に半減しました(コロナ前との比較です)。 ・会社の宴会は、当然無くなります。(そもそもコロナで激減してましたが) ・会社の先輩・同期・後輩・外注さんとのお付き合いは、もう不要なので切りました。 ・飲み会の都度、帰宅が面倒で、飲み会会場の近隣ホテルの宿泊費も掛かってました。 ・尚、もともと学生時代の友人とのお付き合いも切れてます。 いわゆる「お付き合い」には、もともと興味がありません。 幼少のころから一人遊びが多かったですから。 決して「ひきこもり」ではないつもりですが。 親兄弟および会社とは無関係な友人だけで十分楽しいのです。3.退職と関係なく節約できたところ ⑦衣食費の食費の内容が以下の通り変わりました。 ・昔から基本的には自炊ですが・・・ ・食材を買いに行ったスーパーで、ついつい買っていたお惣菜をやめました。 ・手間と栄養バランスを考えて、3食中1食は配食サービスにしました。 主菜×1、副菜×3です。 これが自炊だと食材ロスも出るので、配食の方がお得です。 今は、見た目もオシャレな配食サービスもありますよ。 ちょっと良い食器に移し替えるだけで高級感も出ます。 参考までに、私は「nosh」を利用させて頂いております。 2週間に10食分を毎月2回配達で、13,000円/月くらいです。 ・惣菜をやめて配食サービス利用で、食費を10,000円以上は節約できました。 ・以上の変化により、付帯効果として3カ月で9kgの減量にも成功しました。 それでも、まだ太ってますが(笑) 以上の中でも金銭面での影響が大きかったのは、クリーニング代の削減、交際費の削減、惣菜購入停止と配食サービス利用の3点でした。 この3点で退職後は月々40,000円以上の節約ができた思います。 ただ、在宅時間が増えた分、光熱水費は若干増えましたね。 退職後の生活費がどれくらい減るかは、個人差が大きいと思いますが、最も差がでるのが⑭交際費の削減ではないでしょうか。 私が節約できた月々40,000円の半分以上は⑭交際費です。 独身で在職中の皆様なら、もっと使っているかもしれませんね。 退職後も在職当時のお付き合いを継続したいのか、退職してまで在職当時の上下関係なんてまっぴらと考えるのか、この差は大きいと思います。 どちらが正しいということではありません。 まあ、相手の立場に立つと、在職当時の後輩が退職した先輩とのお付き合いを継続したいとは思わないと思いますが。 皆様から見ると、私の生活費には⑧バーの飲み代以外に遊興費が無いことで、「こんな生活はイヤ」という方も多いかも知れませんね。 これについては、何が楽しいかの個人差、としか申し上げようがありません。 私はバーに行って、お店の方々とおしゃべりすることが一番楽しいのです。 おつまみは何も注文せず、いつも同じ銘柄のお酒を決まった量だけ飲みながらおしゃべりして帰宅することが楽しいのです。 旅行や外食よりも楽しいのです。 その他にも、自分で料理することや、部屋を清潔・快適にすることも楽しいのです。 いわゆる趣味ですね。 生活そのものが趣味ですから、生活費の他に費用が掛からないということです。 いかがでしょう。 やはり、こんな生活はイヤでしょうか?完全に私見ですが、お金を掛けないと(贅沢ができないと)幸せになれない、というのは都市伝説だと思いますよ。 高級食材を買って自宅で料理すれば、高級レストランで食事するより費用は3分の1くらいになります。 調理は安い食材で練習しましょう。 どうせ退職してヒマなんですから!

2021年05月10日

コメント(0)

-

FIREって言うんですね(笑)

この10年間、早期退職のための経済的自由の獲得に向けて活動してきましたが、私が計画・実施した内容は、すべて私が我流で考えたものでした。 でも、世の中には賢い人が沢山いらっしゃって、つい最近(実は本日)、経済的に自立して早期退職を実現することをFIRE(Financial Independence, Retire Early)ということも知りました。 知らないって怖いですね。 FIREの実現方法も人それぞれ、「経済的自由」の規模も億単位を実現している方も。 また、早い人は20代から準備を開始していらっしゃいます。 ご夫婦共稼ぎで頑張る方々も。 軍資金の貯え方も、預貯金、個人年金、株、ファンドなど様々です。ただ、FIREを達成した皆様に共通しているのは、投資の元手も最初は預貯金から始まっているということ。 そして、預貯金を増やすための「貯蓄率」も高いそうです。 手取り収入額に占める貯蓄額の比率ですね。 貯蓄率こそが、経済的自由を獲得するまでの所要期間を左右するそうです。 一説によると貯蓄率が5%高くなると、経済的自由獲得までの所要期間が5年短くなるとか。 無論、高収入の方は手取り収入に対する生活費の割合が低くなりますから、貯蓄率が高くなるのは当然です。 私の10年間の貯蓄率は手取り収入に対して40%です。 ただし、意思の弱い私の場合、貯蓄率を高くしても簡単に使える状態だと貯まらない自覚はありました。 今時の定期預金などは、インターネットバンキングで簡単に解約できてしまいますからね。 そこで途中で解約すると元本割れする個人年金にすべて突っ込みました(若干の医療保険は残しましたが)。 積立方法も給与天引きにして、そもそも銀行に入って来ないようにしました。 ちょっとした背水の陣ですね。 人間とは不思議なもので、給与天引きにしてしまえば、銀行に振り込まれた分だけでの生活に慣れてくるものです。 10年間で昇給したこともありましたが、昇給した分は追加で個人保険に加入しました。 ただし、ミニマリストも捨て過ぎると生活できなくなります。 自家用車の維持費や交際費も含めて最低限の生活費が幾らなのかは、事前の把握と無駄の排除が必要です。 ここでの「最低限」とは「フラストレーションが溜まらない程度の最低限」が肝要です。 長続きしませんから。 繰り返しになりますが、貯蓄率が高くなれば、経済的自由は早く手に入ります。 若い時から始めれば、リスクの大きな投資もできますから更に早くなるでしょう。 私のような46歳スタートは遅いと思います。 善は急げですね。 いつから始めますか? 今でしょ(笑)

2021年05月09日

コメント(0)

-

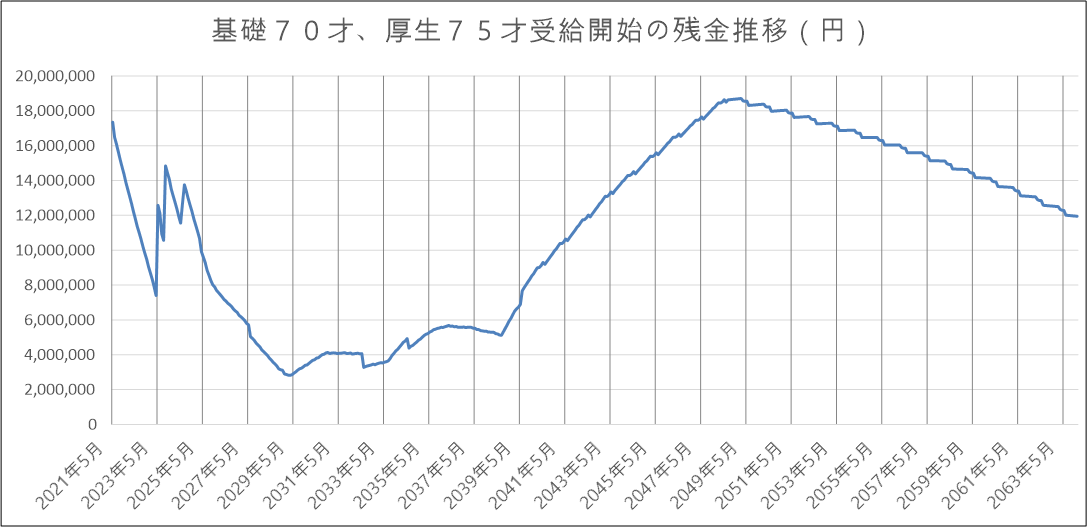

100歳までの残金の予想推移

先回は、早期退職に向けて準備した資産と将来予定している年金収入などについてお話しました。今回は、私の話に現実味を持たせるため、もう少し視覚的に私自身の今後の経済状況の予想推移について紹介させて頂きます。 下のグラフは、私自身が老齢基礎年金を70歳から受給開始、老齢厚生年金を75歳から受給開始した場合に、手元に残金がいくら残っているかを、57歳から100歳まででプロットしたものです。算出にあたっては、所得税・住民税・社会保険も差し引いた手取り額に基づいています。また、先回お話した個人年金の積立残額1,100万円の支払いも反映した上での残金です。物価上昇や自家用車の買い替え費用も考慮済です。① 直近の2年は、完全に貯金の食い潰しです。 ② 2023年から3年間ほど上昇に転じるのは、確定拠出年金や個人年金の一括受け取りのためです。③ その後、2029年までは減少しますが、2039年までの10年間にジワジワ上昇するのは、個人年金の年金受取と、2033年(70歳)からの老齢基礎年金の受給開始のためです。④ 2038年(75歳)から上昇カーブが急になるのは、老齢厚生年金の受給開始と自動車免許の返納のためです。 ⑤ 2048年(85歳)から再び下降に転じるのは、老人ホームへの入居を想定したものです。 最終的には、100歳時点で1,200万円が残る予定です。 これは残金というよりは、100歳までの予定外の出費に対する備えと考えています。 月々の出費実績に基づいて、上記グラフも毎月更新しています。 やはり公的年金の繰り下げ受給は、効果大ですね。 無職で高齢でも残金が増えていくのは、精神面でも心強いでしょうし。 あとは、2029年(65歳)で予想されている残金カーブの最低ライン(約280万円)を無事に通過できるかどうかですね。 趣味のバー通い費用くらいはバイトしようかと考えているところです。今回はここまでです。 それでは、また次回。

2021年05月08日

コメント(0)

-

人生100年時代の軍資金確保

前回は、私にとっての人生100年時代に向けた軍資金の必要額は1.7億円とお話しました。申し遅れましたが、「本当に人生を100年間と考える必要があるのか」と思われている方は沢山いらっしゃると思います。 厚生労働省によると、日本人の平均寿命は、2019年の発表では女性87.45歳、男性81.41歳とのことですからね。 ところが私の血族は皆さん軽く平均寿命を超えてしまうのです。 そのため、私も「平均」で将来を考えている場合ではないと思い、人生を100年間と想定しました。 今や長生きはリスクですから。 それでは、今回の本題である「人生100年時代に向けた軍資金の確保方法」についてお話します。まず、以下が私が早期退職の前提とした資産や予定収入です。 金額は税込みです。① 預貯金 -260万円② 日本株ETF 150万円③ 退職一時金 870万円 ←受け取り済④ 早期退職割増 1,500万円 ←受け取り済⑤ 確定拠出年金 470万円 ←60歳時に一括受け取り予定⑥ 個人年金 4,000万円 ←2,900万円まで積立済み(積立継続中)⑦ 確定給付年金 6.4万円/月 ←60歳から終身で受け取り予定⑧ 老齢基礎年金 9.4万円/月 ←70歳からの繰り下げ受給予定⑨ 老齢厚生年金 22.4万円/月 ←75歳からの繰り下げ受給予定私の場合、①預貯金はマイナス(借金)状態だったのでアテにできませんでした。 退職までにはマイナスは解消できましたが。②日本株ETFは、元本に対してマイナス状態。 それでもこれ以上リスクは負えませんので、現状の評価額を大人しく受け入れました。結果的に頼りになるのは上記③~⑨でした。③退職一時金は、退職金の半額です。 残りは⑦確定給付年金として終身年金として受け取る予定です。⑦確定給付年金は、最近は制度が無いか、あっても有期年金が多いようですね。 私は運が良かったです。④早期退職割増は、転職支援という名目で会社が支給してくれました。 これは50歳以上の早期退職者が受け取ることができ、若いほどたくさん支給されます。 50歳以上の社員は給料ばかり高いので、早く退職して欲しいという会社の意向も見え隠れしますね。⑤確定拠出年金は、退職後はリスクを抑えるため、バランス型の運用商品に変更しました。⑥個人年金は、在職中に一番頑張った部分です。 毎月の積立額を少しずつ増やしていき、最終的には毎月20万円以上を積み立てました。 結果、最終積立額4,000万円の内、10年間で2,900万円まで積立を完了しました。 残り1,100万円は積立を継続中です。⑧老齢基礎年金(国民年金)は、学生時代に3年間の未払い期間もありますので、満額受給を目指して60歳以降も63歳まで国民年金への任意加入を継続予定です。 受給開始は、70歳まで遅らせて、65歳からの受給と比較して1.42倍を受給予定です。 付加年金も同様です。⑨老齢厚生年金は、受給開始を75歳まで遅らせて、65歳からの受給と比較して1.84倍を受給予定です。 公的年金の繰り下げ受給は損益分岐点となる年齢が上がってしまうので損、というご意見もありますが、前述の通り我が家は長寿なので必ず得する、と信じています。 お気づきの通り、この作戦の肝は、⑧老齢基礎年金(70歳受給開始)と⑨老齢厚生年金(75歳受給開始)まで食い繋げるかです。 成功すれば、75歳以降は、⑦確定給付年金、⑧老齢基礎年金、⑨老齢厚生年金の合計38万円が毎月終身で受け取れるので安心、ということです。つまり、早期退職時に必要なのは、100歳までの軍資金ではなく、56歳から公的年金受給開始までの軍資金なのです。 いかがですか? 大切なのは遠い未来に目標を置くのではなく、比較的近い未来までの生き残りを目指すことです。 これにより現実的な軍資金の必要額が見えてきます。

2021年05月07日

コメント(0)

-

私の経済的自由とは

先回は、サラリーマンだった私が56歳で経済的自由を手にして早期退職を果たした、と記しました。 今回は、私が目指したところの経済的自由の定義についてお話したいと思います。 経済的自由という言葉に対してイメージする内容は、人それぞれだと思います。 自由すなわち贅沢とイメージする方もお見えになるでしょう。 私が目指した経済的自由とは、サラリーマンとして働いていた40代後半から50代前半の一人暮らしの生活レベルを100歳まで継続できるだけの軍資金の確保を意味します。 そこでの生活レベルは、以下の通りです。① 食事は、自炊+晩酌が基本。 3食中1食は配食サービスを利用。② 週に一度、行きつけのバーで好きなウイスキーを5杯飲む。←唯一の道楽です。③ 住居は、公共交通機関・ショッピングセンター・医者も近い、現在の賃貸マンションに居住。光熱水費・通信費もここに含めています。 ④ 自家用車は75歳まで保有。 その後は免許返納予定。 ←車の維持費って高いんですよ~⑤ 85歳からは介護付き老人ホームを想定。 ←独身はこれが必須!⑥ 老人ホーム入居までは、定期的な親戚付き合いや友人との交際費も確保。 いかがでしょうか? 上記①~④は毎月必要な生活費です。 この部分が現時点(57歳)で約24万円です。 退職して1年が経過しましたが、これでストレスの無い生活が送れています。 このお金が85歳以降は老人ホーム代になるわけです。 2019年に金融庁の金融審議会が発表したレポート「高齢社会における資産形成・管理」で「老後2,000万円問題」が大炎上しました。 このレポートの中で、夫婦2人世帯の高齢者の月々の収入が年金も含めて約21万円に対して、支出が毎月26万円と想定されています。 月に5万円が不足するから生涯で2,000万円足りないということですね。 ここでの高齢者夫婦の支出26万円を前提にしても、独身の私の月々の生活費が月々24万円というのは妥当なラインかな、と考えています。 以上を前提とすると、私の場合、上記①~⑥のすべてを含めた100歳までに必要な軍資金は約1.7億円です。 これを退職金・公的年金・企業年金・確定拠出年金・個人年金・預金で賄えれば経済的に自由だ、というのが私なりの経済的自由の定義です。 単位が億円なので驚かれるかもしれませんが大丈夫です。 軍資金確保の方法はあります(ありました)。 次回は、人生100年時代の軍資金をどうやって確保するか、についてお話したいと思います。

2021年05月07日

コメント(0)

-

経済的自由を手にするまでの記録

はじめまして、57歳、独身、元サラリーマンの無職男です。56歳で人生100年時代に向けた経済的自由を手にすることができたため、早期退職しました。 このブログでは、そのあたりの体験談からスタートしたいと思います。 2015年の国勢調査によると、生涯未婚率が男性で24.2%、女性で14.9%とのことですので、参考にして頂ける方が結構いらっしゃるのではないでしょうか。 無論、人それぞれで収入・支出に差がありますので、早期退職の準備にかかる所要期間には差が生じます。 ここでは、年収1,000万円、借金260万円だった私が46歳からスタートした10年間の活動の記録を紹介します。<46歳時点でのプロフィール>① 職業: サラリーマン② 年収: 1,000万円 ←手取りなら800万円くらい③ 借金: 260万円④ 住居: 賃貸マンション(家賃:68,000円/月)⑤ 家族: なし(両親とは別居)⑥ 住所: 愛知県名古屋市 普通に考えれば、私の年収で貯蓄が無いだけでなく借金を抱えているなんて、と思われると思います。 その通りですね。 もっと自覚を持って生きるべきでした。 独身の皆様、早くから準備を始めれば、私よりも早く経済的自由を手に入れることは可能だと思います。 ご夫婦でも共稼ぎなら可能かも知れません。 大切なのは、ご自分の生活に現在および将来にわたって幾ら必要か、という現状認識と目標設定だと思います。 そこで次回は、そもそも私が目指した「経済的自由」の定義について述べたいと思います。

2021年05月06日

コメント(0)

全27件 (27件中 1-27件目)

1