2021年06月の記事

全29件 (29件中 1-29件目)

1

-

FIRE後に「FIRE 最強のリタイア術」を読みました(3)

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ] FIRE(経済的自由を得て早期退職)を目指す方々のバイブル(?)である「FIRE 最強のリタイア術」について2回連続でお話しました。 既にFIRE達成済みの私もすっかり本書が気に入ってしまったため、もう少しお話させてください。 先回は、著者と私の共通点、および著者から得た新たな知見についてお話しました。 今回は、本書を記した著者とその旦那様について、私が感じたことをお話します。1.著者のFIRE 本書は、ご夫婦が31歳でFIREを実現したお話です。 語り部は奥様(クリスティーシェン)となっています。 幼少期に貧困生活を体験して何事にも悲観的な(堅実な)奥様と、貧困経験が無く人生が順調で楽観的な旦那様というご夫婦が、絶妙なコンビネーションでFIREを達成し、その後も幸せに暮らしています。 二人ともコンピュータエンジニアで、学生時代からのキャリアの積み重ねもあり、新卒で手取り年収の合計が12.5万ドルという強力なご夫婦です。 すごいのは貯蓄率です。 52~78%ですよ。 住居は賃貸で、自家用車は持っていません。 買えないのではなく、メリットが見出せず買わなかったのです。 彼らは最初からFIREしようとしていたわけではありません。 最初の6年間は、単に豊な生活を目指し、50万ドル貯めました。 小規模な起業もしましたが失敗。 投資もしましたがリーマンショックが来て真っ青。 ポートフォリオの見直しを迫られました。 最終的に彼らは一攫千金的な博打行為は一切していません。 最後の3年間は、更に80万ドル貯めて合計130万ドルの資産を構築しました。 更に世の中の金融商品を徹底的に調べて、FIRE後の安全な投資手法(二重三重のフェイルセーフ付き)を考えて、FIREを達成しました。 FIREの手法である「4%ルール」は、95%の確率で30年後も資産が減らない、という手法です。 残り5%の人はFIRE後に破綻するかもしれません。 ご夫婦は、「5%は破綻するかも」に対してフェイルセーフを加え、4%ルールをより堅実なものにして引退されました。 貧困体験を持つ奥様は、再び貧困に陥る可能性を排除しようと必死でした。 リーマンショックで資産を失いかけた実体験も忘れられません。 勝負はせず、フェイルセーフを積み重ねました。 だからこそ著者は強調します。 「私たちの手法には再現性がある」と。 同じことを実行すればFIREできて、その後も安泰だと。2.私のFIRE 私の両親は、昭和一桁世代です。 幸い戦争には行きませんでしたが、戦後の貧困を味わっています。 特に母は戦前と戦後の生活レベルが大きく変わり、金銭に対する考え方への影響は大きかったようです。 私が成人してから聞いた話ですが、貯蓄率も大したものですが、1円単位で貯金を増やそうと努力したそうです。 内職もして、働き者でしたね。 運よく高度成長の波に乗れたのは、この世代が味わった苦労へのご褒美かも知れません。 今回、本書を読んで、読者の貧困体験から来る「欠乏マインド」には、母親との共通点を感じました。 貯蓄率を上げることが努力というよりは、強迫観念に近いところです。 母親は、既に平均寿命に達し、貯蓄も十分あるのに倹約し続けています。 私自身は、幼少期に自分のことを貧乏と感じたことはありません。 贅沢をさせてもらった記憶もありませんが、貧しいと感じたこともありません。 感じさせないように両親が頑張ってくれていたのかも知れません。 お陰様で、「FIRE 最強のリタイア術」の旦那様のように、どちらかというと楽観的な性格に育ったと思います。 そんな私が、なぜ他人とは違う人生(FIRE)を目指そうとしたのかはわかりません。 決して怠け者だったとは思いません。 結構一生懸命働いたので、それなりに昇進もしました。 年収1,000万円にもなれました。 ただ、気が付いた時には、「他人と異なること」が平気になっていましたね。 実体験として申し上げますが、昇進を目指すのとFIREを目指すことは似ています。 その他大勢と同じことをしていては、昇進もFIREもできません。 昇進を目指す以上は、私生活は犠牲になります。 日本でも成果主義が叫ばれて久しいですが、評価する側も人間ですから、所詮は昇進は相対評価で決まるのです。 より会社に尽くした者が昇進するのです。 今の日本は、まだそういう国です。 FIREも同じです。 相手が上司ではなく、貯蓄率という数字に変わるだけです。。 その他大勢の人々は、定年退職まで働き、その先も更に働きます。 働かざるを得ないからです。 FIREとは、定年退職より前に、必要な軍資金を構築することです。 その他大勢と同じ貯蓄率では、定年退職を迎えてしまい、退職金と年金では足らないので働き続けるのです。 4%ルールに基づけば、安定した引退生活を送るには、年間の生活費の25倍の軍資金を貯める必要があります。 私の場合、FIRE後の生活費は年間300万円くらいと見積もっていましたから、7,500万円ですね。 それだけの軍資金を構築しようと思えば、昇進と同様に、私生活で犠牲が発生します。 お付き合い、ファッション、高級車、持ち家などでしょうか。 その他大勢なら普通にお金を使うところで使いません。 FIREを目指すとは他人と違う人生を歩くこと、と私が申し上げてきたのはそういうことです。 「FIRE 最強のリタイア術」のご夫婦は、手取り年収12.5万ドルで貯蓄率は52~78%ですよ。 実際には、私には7,500万円も必要ありませんでした。 公的年金の繰り下げ受給の開始時期(老齢基礎年金70歳、老齢厚生年金75歳)まで食い繋げれば良かったので、必要な軍資金は5,000万円くらいでした。 内、2,000万円は退職金などで賄いましたから、貯蓄(個人年金)としては3,000万円を10年間で構築しました。 年収1,000万円、手取り800万円で貯蓄率40%くらいでしょうか。 酒を飲まなければ50%くらいはいけたと思います。 75歳で老齢厚生年金の繰り下げ受給が始まれば、70歳からの老齢基礎年金と合わせて生活費より多く受給できるので、貯蓄は再び増え始めます。 老人ホームにも余裕で入れます。 「FIRE 最強のリタイア術」のご夫婦は、FIRE後の生活費をガチガチに堅実な投資運用で賄っています。 私は、公的年金の繰り下げ受給で賄います。 それまでは個人年金で賄います。 手法は異なりますが、どちらも「再現性」があります。3.まとめ 「FIRE 最強のリタイア術」では、「こうすればFIREできる」という「再現性」のある手法について書かれています。 ここで「手法」に目を奪われてはいけません。 手法を使う上で、まず軍資金が必要なのです。 「FIRE 最強のリタイア術」で書かれているのは、まず軍資金(130万ドル)ありきで、FIRE後にいかにその軍資金が減らないように運用するか、なのです。 「こうすればFIREできる」ではなく、「こうすればFIREしても大丈夫」なのです。 まずは、貯金してください。 貯金に上手い下手はありません。 使わなければ貯まるのです。 使ってしまいそうなら、使えないところにお金を置いてください。 例えば満期前に引き出すと元本割れする個人年金保険とかに。 くれぐれも「今月余ったお金を貯金しよう」などとは思わないでください。 給料をもらったら、まず貯金してください。 できれば給料天引きで。 その上で、余ったお金で暮らすのです。 暮らせないなら、貴方の生活がまだFIRE向きではないのです。 改善の余地がありそうですね。

2021年06月29日

コメント(0)

-

FIRE後に「FIRE 最強のリタイア術」を読みました(2)

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ] 先回は、FIRE(経済的自由を得て早期退職)を目指す方々のバイブル(?)である「FIRE 最強のリタイア術 クリスティー・シェン&ブライス・リャン著 岩本正明訳」を読んだ感想をお話しました。 私のFIREとの共通点、新たな知見など、沢山ありましたので、今回もそのあたりをお話させて頂きます。 今回は、私見がかなり入っていますので、皆様のお怒りを買いそうです。 ご容赦ください。1.著者と私との共通点 恐らく、私だけでなく、FIREを目指す人なら皆が感じるであろう共通点を以下に記します。① 普通の人のように、あれもこれも欲しがらない② 世間の常識を鵜吞みにしない(持ち家は資産?)③ 幾らあればFIREできるか明確にする 上記①は貯蓄率を上げる上でも最優先事項です。 普通の人はFIREしません。 したくてもしません。 FIREなどできないと信じているのでしょう。 FIREしたいなら、普通の人と同じ生活をしていては出来ません。 無駄なことはやめなければ。 無駄なことをやめるのが苦痛であれば、FIREはあきらめましょう。 上記②は、「自分で調べて考えましょう」ということです。 世間の常識(例:所帯を持ったら持ち家、持ち家は資産)を考えもせずに鵜呑みにする人はFIREできません。 事実、世間の常識に従っている大半の人々はFIREできず、定年退職後も働いている(働かざるを得ない)ではありませんか。 上記③は、目標金額がわからない人は、幾らお金が貯まっても怖くてFIREできない、ということです。 当たり前ですよね。 金融庁の調査によれば、定年退職者の半分は、ご自分の退職金の金額を退職寸前まで知らないそうです。 そのような方々は、きっと生活に幾ら必要かも知らないのでしょうね。 必要額を知らない人には目標額もありません。 何となく漫然と定年まで働くのでしょう。 そして、いざ定年退職となった時には、何となく不安で再雇用を選択するのです。 更に65歳になったら、大丈夫かどうかも考えずに引退するのです。 大丈夫なら良いですね。2.新たな知見 これは、世間のFIRE向けアドバイスを熟知されているなら「今更何を」と思われるかも知れませんが、ご容赦ください。④ 個別株式ではなく、ETFによるリスク分散⑤ 債券も加えたリスク分散⑥ グローバルなETFによるリスク分散 私は、個人年金によるFIREを目指してきましたので、金融資産は大きくても、その金融資産が更に生み出すお金は少ないです。 せいぜい2%程度でしょうか。 金融資産がお金を生む仕組みというものをもっと勉強してみようと思います。 ただし、2021年現在のような株高基調は怖いので、実践するのはもう少し相場が落ち着いてからにします(コロナ禍が終息したら景気は回復するって本当ですか?)。 3.まとめ 私のFIREは我流でした。 貯蓄率を高め、個人年金を積み上げ、公的年金を繰り下げする、という実に単純な手法です。 今回「FIRE 最強のリタイア術 クリスティー・シェン&ブライス・リャン著 岩本正明訳」を読んで感動したのは、「徹底した調査」です。 その調査は、FIREを達成した今も続いていて、自らのFIREを永続させる確率を高め続けています。 強迫観念と言う方もいるかも知れませんが、実は私も同じです。 私も、FIREを達成してからも家計簿を見つめ、更なる改善を考え続けています。 なぜなら楽しいからです。 FIRE前は、貯蓄率向上がFIRE達成の手段でしたが、今は家計簿の見直し(お金の使い道改善)は、更に生活を豊かにする手段です。 今回の著者のミリオネアなFIREと私の庶民レベルのFIREを比べるのもおかしいかも知れませんが、レベルが違うだけで、やっている内容には大差ありません。 私の手法には、より改善の余地があるだけです。 言いたいことは著者と同じです。 著者の手法にも私の手法にもFIREの「再現性」があるのです。 著者はご夫婦共稼ぎで9年かけて130万ドル貯めました。 私は、一人で10年かけて退職金も含めて約4,500万円貯めました。 これに私の100歳までの年金総額1億円と企業年金3,500万円が加わります。 著者は現時点で100万ドル超の資産が更にお金4万ドル/年を生むそうですから、総額は100歳までに380万ドルです。 私は、現時点で4,500万円しかありませんが、将来1億3,500万円が入ってきます。 1ドルが110円なら、総額は約160万ドルです。 独り身ですから結構イケてませんか? あとは年金制度(繰り下げた時の受給額)が変わらないことをひたすら祈っています。

2021年06月28日

コメント(0)

-

FIRE後に「FIRE 最強のリタイア術」を読みました

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ]FIRE(経済的自由を得て早期退職)を目指す方々のバイブル(?)である「FIRE 最強のリタイア術 クリスティー・シェン&ブライス・リャン著 岩本正明訳」をFIRE達成後の今更ですが読みました。 久しぶりに何度も読み返したい本に出合えました。 堅い意志のもと、割り切った生活と計算ずくの職業選び、やはり計算ずくで投資することでFIREを達成された、すべて体験に基づく内容に引き込まれ、一気に読んでしまいました。 私の庶民レベルFIREとはレベルが違いますので、新たに勉強になった知見が沢山ありました。 本日は、本書を読んだ感想についてお話します。1.大学の学部選択 本のあらすじのお話をしても仕方ないので、著者が大学を選ぶ際に採った行動のみを以下に記します。 著者は、この時点でFIREを目指していたわけではありません。 貧困体験から来るお金への執着から採った、より良い人生に向けた行動です。 ① (まだ)自らの情熱に従ってはいけない。② 職業別の平均収入と、必要なスキルを習得するための学費の投資対効果 上記①は、人生でやりたいことに向けていきなり邁進(まいしん)しても、お金にならなければ暮らせない。 まずはお金が必要だということです。 絵が上手くても好きでも、いきなり画家を職業としても食べていけません。 食べていけない間の軍資金が必要です。 著者はコンピュータエンジニアとしてお金を稼ぎ、FIREを達成した上で、夢だった作家になりました。 上記②は、得意・不得意や好みではなく、将来お金を稼ぐ上で、最も投資対効果が優れた職業と学部は何か、計算づくで選択したということです。 私には貧困体験はありません。 ただ、大学や学部を選ぶ際には、やはり将来の就職をとても意識しました。 金融ほど飛び抜けた収入は得られなくとも、モノづくりなら、かつこの大学からなら入れる会社なら、一定レベル以上の収入を得られるはずだと。 私の出身県がモノづくりが盛んで、大企業が沢山あるのも影響していたかも知れません。 大企業ですから、収入もそれなりに良かったです。 実際、私が就職した会社は、好景気でも飛び抜けたボーナスをくれるわけではありませんが、不景気でもそれほど年収が減ることは無く、リストラも無く、大変良い会社でした。 40歳になる頃には、年収1,000万円でした。 もちろん、昇進を目指す上では、ちゃんと会社に尽くしましたよ。 尽くせば報われる会社だと今でも思っています。 話を戻します。 著者が大学入学・卒業(つまり学歴だけ)を目的とするのではなく、就職まで見越した判断には共感しました。 ただ、著者の場合、そのリサーチ(投資対効果の判断)が徹底していますね。 入学してからもインターンで学費を稼ぎながら実務経験を積み上げ、新卒時の年収を更に上げることに成功しています。 ハングリー精神が桁違いですね。 日本では、インターン経験で初任給が上がることはありませんが、希望する会社でインターン経験を積むことで(あなたがその職場で評価されれば)就職が有利になることは確かでしょう。2.投資 著者が就職してからFIREを達成するまでの前提条件や行動は以下の通りです。① 夫婦でFIRE (新卒時から合計12.5万ドルの手取り所得!)② 幼少期の貧困体験の影響で、就職後も貯めこんできた。③ 持ち家は維持費とローン利息のために利幅ゼロと判断し賃貸暮らし④ 株式・債券へ投資 → リーマン危機⓹ リバランスでグローバル投資に変更しリスク軽減⑥ 4%ルールによるFIREを知る インフレ率を調整した上で毎年ポートフォリオから4%の資金(生活費)を引き出しても、95%の確率で30年間ポートフォリオの資金は底をつかない⑦ 4%ルールに基づく必要なFIRE軍資金は、生活費4万ドル/年×25=100万ドル⑧ 貯蓄率が5%向上するとFIRE(貯蓄100万ドル達成)は5年以上早まる⑨ 貯蓄率60~70%なら10年でFIREが達成できる⑩ 共稼ぎ+子供なし+高貯蓄率52~78%+賃貸住宅=6年で貯蓄50万ドル達成⑪ 更に3年後、純資産130万ドル FIRE達成! 著者がすごいのは、上記③~⑪にあたり、徹底した調査を行うところです。 各種調査報告書や論文を読み漁り、すべて数字に基づいて判断しています。 著者いわく、貧困体験によりお金を失うのが怖く、投資・起業のような勝負はできない、ということのようです。 更に著者の場合は、単に4%ルール(95%の人は大丈夫)に従うだけでなく、残り5%の失敗者にならないための対策(下記⑫)も徹底しているところがすごいですね。 私の場合は、同じく投資する勇気はありませんでしたが、それは単なる不勉強から来るものでした。 よくわからないものへの恐怖ですね。 著者は、勉強して恐怖に打ち勝つ対策を採ることにより、単なるFIREではなく、ミリオネアなFIREを実現しています。 私は、FIRE後に一生食べていける手法として、公的年金の繰り下げ受給(老齢基礎年金は70歳受給開始で1.42倍、老齢厚生年金は75歳受給開始で1.84倍)を採用しました。 年金制度が変更され、繰り下げ受給のメリットが下がった場合へのリスク対策はありません。 何か他にも対策が必要かも知れません。 これから更に本書を読み返して対策を考えてみます。3.FIRE達成後 以下は、著者がFIRE達成後も続けていることです。 ⑫ 4%ルール+利回りシールド+現金クッション+世界旅行⑬ 世界旅行生活+トラベルハッキング⑭ 物価の安い国に滞在すれば、4%以下で暮らせる⑮ 再リタイア(毎年の検証)⑯ 大半のFIRE達成者はオプティマイザー 上記⑫の「利回りシールド」や「現金クッション」については、ご興味のある方は本を読んでみてください。 面白かったのは「世界旅行」です。 上記⑫~⑭では、物価の安い国に滞在すれば支出が減りながら生活レベルは上がり、4%ルールが破綻する確率は下がることを指しています。 FIREを目指す皆さん、グローバルなFIRE後の生活を楽しみ、かつ破綻確率を下げるために、最低限、英語を勉強しましょう。 上記⑮再リタイア(毎年の検証)は、常に支出の実績に対して残金をチェックして、将来に向けてまだ大丈夫か検証し続けることを指します。 これは私も毎月行なっています。 100歳までの残金推移グラフで毎月末に検証しています。 予定していたよりも支出がオーバーする月もありますからね。 上記⑯の「オプティマイザー」とは、毎月の家計簿を分析して、改善を行ない、地道にFIREを達成し、その後もFIRE生活を維持している人のことを指します。 著者もそうです。 私もそうです。 今でもレシートはすべて確認します。 一攫千金を狙う起業家や投資家とは一線を画します。 彼らは全財産を投げうって、もしくは他人のお金を使って賭けに出ます。 オプティマイザーは勝負はしません。 確実なFIREとその維持を目指します。 著者いわく、世界中を旅して知り合ったFIRE達成者のうち、最も多いのはオプティマイザーだそうです。 なぜなら、オプティマイザーの手法には「再現性」があるからです。 4.まとめ 著者は、自ら実施したFIREの手法には「再現性」があることを強調していました。 やれば誰でもできると。 ただ、「再現性」の真偽はともかく、本書を読んでいて感じたのは、「著者は自分の体験を広めたいためだけに本書を記したのか」という疑問でした。 著者は、なぜ本書を書いたのか。 学者のような研究成果の整理(論文)というよりは、著者は自分自身のことをもっと知りたかったのではないでしょうか。 まるで精神医学における認知行動療法のように見受けられます。 少なくとも、本書を記した動機のどこかにそれがあるような気がします。 自分が過去に経験したことと、その後の行動との因果関係を明らかにし、より良い人生の有無を知りたかったのではないでしょうか。 私見ですが、自叙伝を書く方達の動機は皆そこにあるような気がします。 私が本ブログを書く動機もそうです。 自分の正しさも反省点も明確にし、もう自分が歩くことの無い、より良い人生を描いてみたいのです。 そして本ブログの読者には、私よりも良い人生(FIRE)を速く達成して、その後を幸せに生きて欲しいと思っています。

2021年06月27日

コメント(0)

-

FIREとコロナ禍

私がFIRE(経済的自由を得て早期退職)を達成した年は、2021年、コロナ禍の年でした。 6月末で退職しましたので、引退前の半年と引退後の生活の変化についてお話します。1.在職中 コロナ禍の少し前から在宅勤務を少しずつ活用していましたが、せいぜい会議も出張も無い日のみでした。 コロナ禍が始まるとすぐに、出張が国内外ともに禁止となりました。 自社への来客も納品以外は禁止となりました。 出社率も50%以下に、という会社指示が出ました。 会社に置いてある自分用のノートパソコンに自宅パソコンからリモート接続して仕事をしました。 会議は社内外ともZoomになりました。 結果的に、在職最後の半年はほとんど出社することはありませんでした。 出社は、退職手続きと納品伝票の処理の時だけでした。 朝晩の通勤時間(合計1.5時間くらい)がそのままプライベートで使える時間になりましたから、気持ちに随分余裕ができましたね。 電話応対も減り、仕事には以前より集中できていたと思います。 早期退職に向けて引き継ぎ資料を沢山作る必要がありましたから助かりました。 在宅勤務中は、就業開始時に本日の予定と共に上司にメール連絡し、終了時に実績をメール報告をしてました。 進捗は、コロナ禍以前よりも見える化が進んだのではないでしょうか。 Zoom会議があったためか、在宅で仕事していても疎外感などは全く感じませんでした。 宴会もオンライン飲み会で開かれていました。 あれは全員の顔が見えて、会費も掛からず良いものですね。 実にFIRE準備に適した仕組みです。 早期退職に向けては、主に金銭計画を精査し直す良い機会でした。 通勤時間が無くなった分の時間が使えましたから。2.引退後 引退前から在宅勤務だったため、なんとなくヌルっと引退してしまいました。 もちろん仕事はしなくなったわけですが、ずっと家にいる生活に慣れてしまっていたので、引退後も半年くらいは買い物や散髪以外は外出せず、引きこもってしまいました。 ネット時代は、引きこもっても退屈しませんね。 動画も映画も観れますから。 あとは自炊・掃除・洗濯・断捨離などしてました。 「時間を食べる」ための苦労は無かったですね。 最近は、引退生活にも慣れてきましたので、本ブログを始めました。 大したお話はできていませんが、読んでくださる方々もいらっしゃいます。 ありがたいことです。 そろそろ自分のためだけに時間を使うのではなく、親兄弟など人のために時間を使う気持ちの余裕も出てきました。 コロナ禍では旅行や外食は難しいですが、家食でワイワイやってます。 最近は、親のコロナワクチン接種が終わり、兄弟も予約完了しました。 あとは、私のところにワクチン接種のクーポンが届くのを待つばかりです。 引退前後の生活を比較すると、在宅勤務から引退生活に突入したために、本当に仕事をしなくなっただけでしたね。 自由時間が増えた分は、自炊・掃除・洗濯・断捨離と動画・映画鑑賞の時間が増えました。 仕事との違いは、時間に追われない、ということに尽きます。 経済的自由に加え、時間的自由が手に入ったのは嬉しいですね。 何事も時間をかけて丁寧にやっているだけで、遅れているわけではありませんから。 コロナ禍の真っ最中にFIREしてしまったため、引きこもり生活が続いてしまいましたが、自分のワクチン接種が終わったら海辺の温泉宿で美味しい食事でもしたいですね。

2021年06月26日

コメント(0)

-

FIREの準備 ~もっとこうしていたら~

今回は、FIRE(経済的自由を得て早期退職)を達成した今だからこそ考える「もっとこうしていたら、もっと早くFIREできていたかも」についてお話します。 私はFIRE準備に10年間を費やしました。 その間に貯蓄率を上げる工夫など、色々取り組みました。 初めての経験ですし、FIREという言葉の存在も知らず完全に我流でしたので、今から考えると改善点は多数あります。 そのあたりをお話します。 尚、ここでは世間でよくあるFIRE向けアドバイス(投資やら4%ルールやら)には触れませんのでご承知おきください。1.前提条件 とりあえず、FIREを目指すにあたっての前提条件は変えず、以下の通りとします。 ・スタート 46歳 ・年収 1,000万円 ・家族構成 独身一人暮らし ・住居 賃貸マンション ・公的年金 繰り下げ(老齢基礎年金70歳、老齢厚生年金75歳受給開始) 住居については、以前にもお話した通り「FIREするなら持ち家より賃貸」というのが私の考えなので、そのまま賃貸マンションとしました。 公的年金も、「豊かな老後のために繰り下げ受給」という考えはそのままとします。 老齢基礎年金は70歳、老齢厚生年金は75歳で受給開始予定です。 通常の公的年金の受給開始時期(65歳)から5年や10年待つだけで収入が老齢基礎年金1.42倍、老齢厚生年金1.84倍になるんですよ。 確実にですよ。 リスクゼロですよ。 あえて挙げるなら早死にリスクだけですよ。 こんな美味い話は他に知りません。 話が逸れそうなので、本題に戻ります。2.もっとこうしていたら(1)飲酒(20,000円/月) 毎晩の晩酌(家飲み)は飲み過ぎですよね。 健康も考えれば、もっと控えるべきでした。 幸い丈夫な肝臓と膵臓のおかげで成人病にはなっていませんが。 いずれにせよ、月々20,000円、12ヶ月、10年間なら240万円です。 FIREを10ヵ月は早められたかも知れません。(2)配食サービス(13,000円/月) 先回もお話しましたが、ビストロランチ並の食事を日替わりで食べられる配食サービス(nosh)はありがたいですね。 食材ロスも発生しませんし、食べ過ぎることもありません。 金額として月々10,000万円の食費削減に繋がっています。 独身一人暮らしなら、もっと早くから利用すべきだったと思います。 FIRE準備10年間なら、120万円の節約ができていましたね。 5ヵ月早くFIREできたかも。(3)通信料(6,800円/月) 当時はスマホとタブレットの両方を支払っていました。 スマホはともかく、タブレットについて後悔しています。 Wifi環境のある自宅でしか使わないならば、中古のタブレットを購入して、月々の通信料は無料にできたはずです。 もったい無かったですね。 今ではスマホだけで3,200円/月で済んでいます。 つまり月々3,600円の節約です。 10年間なら、約43万円の節約でしたね。 2ヶ月弱早くFIREできました。(4)個人年金(積立220,000円/月) 個人年金については、金額的には後悔はありません。 ただ、個人年金の支給開始時期のことも考えるべきでした。 昇給や節約の都度、個人年金に追加加入してきましたが、支給開始時期や支給額をもっと平準化すべきでした。 個人年金を沢山もらえる時期と、少ない時期があり、公的年金の受給開始までの間、収入に凸凹があるのです。 反省してます。(5)自家用車(リース代 25,000円/月) 自家用車は、住む場所・職場によっては保有する必要がありません。 もし自家用車を購入しなければ、FIRE準備10年間にリース代300万円、初期費用100万円、合計400万円の貯蓄ができたと思います。 400万円の貯蓄があれば、1年半くらいは早くFIREできたかも。 余談ですが、自家用車は、持ち家の次に高い買い物ですね。 私の場合、最初の自家用車から車両価格だけ合計しても、150+250+300+200+240=1,140万円になります。 まさに今更ですが、4年近く早くFIREできたかも。3.まとめ 以上の改善点を合計すると、個人年金の話を除いて、10+5+2+18=35ヶ月(2年11ヵ月)は早くFIREできたかも知れません。 私は56歳10ヵ月でFIREしましたから、理屈通りなら53歳11ヶ月でFIREできていたかも。 私の所属していた会社の場合、より早く早期退職するほど退職金の割り増しは増やしてくれましたら、FIREは更に早くなっていたかも。 今更の話ですが、もっと考えるべきでしたね。 世間一般のFIRE向けアドバイスは投資の話が主の様です。 しかし、貯蓄率を上げ、個人年金を積み上げるだけでもFIREはできます(できました)。 上記のような工夫をすれば、更に早くFIREできるでしょう。 ウサギとカメならカメですが、失敗もしません。 ただ続けるだけです。 「続ける」のは若い方にはじれったい話です。 私にも若い頃はありましたから知っています。 例えば、20代の皆様のほとんどは、就職してから10年も経っていません。 つまり10年間働くことの長さを経験したことがありません。 だから10年を長く感じるのです。 対して、中高年は10年働くことの長さを知っています。 10年間の長さがわかってしまうと、時の流れを速く感じます。 「年齢を重ねると時間の流れを速く感じる」というのは、経験から来るのです。 今は若い方も、5年後、10年後には時の流れが速くなってきます。 カメ型FIREも体感的には加速し始めます。 大丈夫ですよ。

2021年06月25日

コメント(0)

-

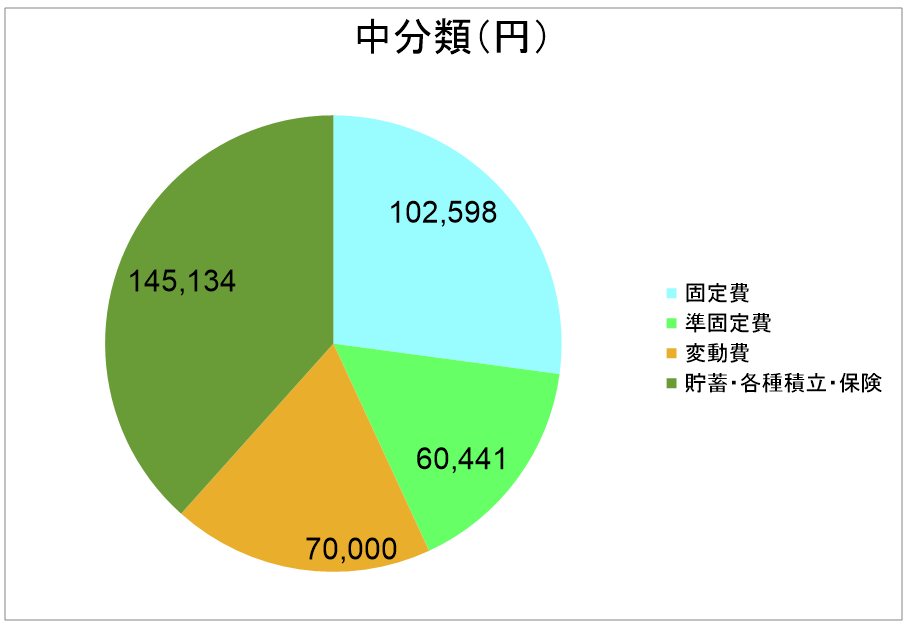

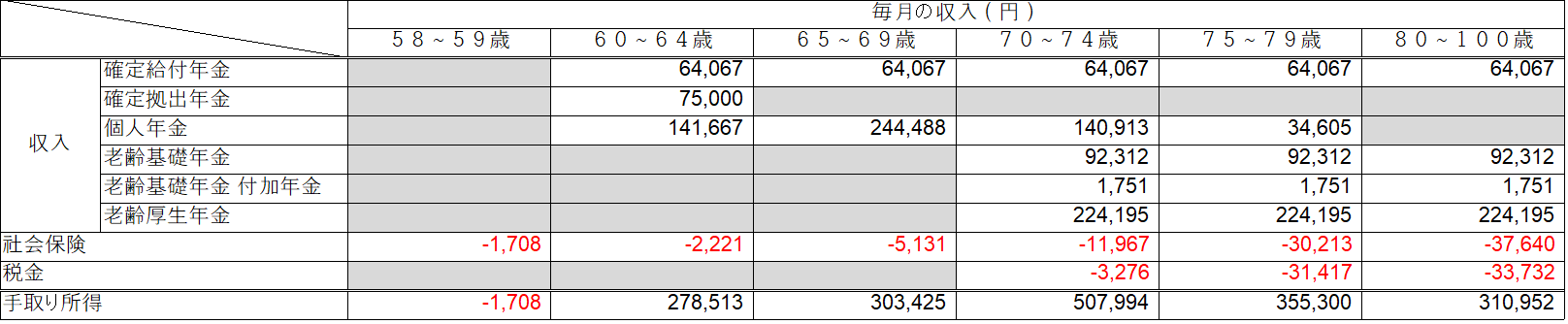

FIRE達成後の生活費(3)

先回は、FIRE達成後の生活費の中でも「食費」の内容について詳しくお話させて頂きました。先回も使った3つのグラフにおいての食費の位置づけは、以下の通りです。① 全生活費378,173円の内、「食費」は「変動費」70,000円に含まれます。② 「変動費」70,000円の内、「食費」は60,000円で計画しています。③ 「食費」の内訳については、2021年5月の実績を添付しました。 本日は、「食費」という金額ではなく、「食事」の質についてお話します。1.朝食 朝食は、基本的に和食です。 私の目覚ましはコーヒーではなく、熱々の味噌汁です。 これが無いと体が目覚めてくれません。 具はワンパターンで、ワカメ・油揚げ・麩・薬味ネギです。 その他は、雑穀米(120g)・納豆(1パック)・冷奴(1/3丁)・ちりめんジャコ(80g)・海苔の佃煮(小さじ3杯)です。 栄養バランスは、かなり良いですよ。 ただし、塩分をやや摂り過ぎなので、冷奴とちりめんジャコは、醤油ではなくポン酢にしています。 ワカメだけはこだわって地元の漁港の朝市まで買いに行きます。 その他は、スーパーではなく、ドラッグストアで購入しています。 スーパーに行かなくなったおかげで、余分なものを買わなくなりましたね。 この効果は、かなり大きいです。 特に余分なお惣菜を買わないところが金銭面・健康面の両面で大きいですね。 2.昼食 ひと月の内、20日分の昼食には配食サービス(nosh)を利用しています。 2週間ごとに10食分が冷凍で配達されてきます。 10食分の費用は送料込みで約6,500円、月2回ですから約13,000円/月です。 メニューは、およそ30種類が用意され、その中から希望の10食分を注文します。 30種類のメニューは毎週3~5種類が新メニューに更新されていきますので、飽きが来ることはありません。 糖分・塩分控え目もセールスポイントの様です。 下図は、私が注文した10食分の一例です。 いかがでしょう。 ビストロランチ風ではありませんか。 私は味だけでなく、見た目の豊かさやコストパフォーマンスにとても満足しています。 これを独身で自炊したら、食材ロスがかなり出ます。 もちろん手間も掛かります。 作り置きすれば、食べ過ぎるか、同じ食事が数日続いて飽きます。 当面は、この配食サービス(nosh)にお世話になる予定です。注: 決してnoshの回し者ではございません(笑)3.夕食 私は晩酌します(酒代20,800円/月)が、おつまみは残り物を食べる程度ですから、食費はほとんど掛かっていません。4.間食 おやつを食べる習慣は、もともとありません。 5.自然な節約と贅沢 FIREするために貯蓄率を上げる。 そのために節約する。 貯まったら投資する。 FIRE向けアドバイスによくある話です。 ですが「節約」は我慢ですから、長く続けるのは大変ですよね。 やはり「自分が好きでやっていることが実は節約だった」くらいが無理がなくて良いですね。 私はFIRE準備期間中は「無駄は無いが無理もない」を心掛けてきました。 それはFIRE達成後も変わりません。 良い例が、上記の昼食で利用している配食サービスです。 ご覧のようにビストロランチ風の昼食を摂りつつ、実は健康的かつ節約できている。 実に「無駄はないが無理もない」ではありませんか。 贅沢すればキリがない食事ですが、毎日レストランで食事しても何も楽しくありませんよ。 飽きますよ。 惰性で食べているだけです。 惰性にお金を費やすくらいなら、もっと安い配食サービスの方がお得です。 配食サービスの弁当箱が味気ないなら、食べる前に少し高級感のある食器に盛り付けるだけで、食事の高級感が何倍も上がります。 つまり「贅沢感」が上がるのです。 大したお金を費やしていないのに。 ここでは、一流シェフが調理する繊細な味の違いがわかる方達と議論するつもりはございません。 ファミレスでも美味しいけど、たまには少し高級なレストランで贅沢してみたいな、くらいの方達に向けてお話しています。 「少し高級なレストラン」に行かなくても、「贅沢感」は味わえることをご理解頂けたら嬉しいです。 余談ですが、ダイエットで4ヵ月間に12kgの体重ダウンに成功しました。 これは医者の勧めで、中性脂肪過多の改善のために始めました。 目標体重までは、あと12kg減らす必要がありますから継続中です。 ダイエットを始めてから、食事の一口一口を大切に味わって食べる習慣が付きました。 前述のように食事量は減らしましたが、食事に掛ける時間はかえって長くなりました。 慣れてしまえば、満足感に差は無いですね。 せっかくFIREできたので健康寿命を延ばすために頑張ってます。

2021年06月24日

コメント(0)

-

FIRE達成後の生活費(2)

先回は、FIRE準備期間とFIRE達成後の生活費の比較をご紹介しました。 今回は、FIRE達成後の生活費をもう少し掘り下げてみます。 1.全体 FIRE達成後の月々の支出の総額378,173円の内訳は、下図(中分類)の通りです。 固定費は家賃や自動車リース代など定額のもの、準固定費は光熱水費・医療費などおおよその月額がわかるもの、変動費はガソリン代・高速料金・食費です。 支出をコントロールするにあたり、私は振り幅の大きい変動費に着目しました。 更に変動費の中でも振り幅の大きい食費60,000円において、更に掘り下げました。 2.食費 食費60,000円に対して、実績ベースでの内訳は下図の通りです(合計52,300円)。 一目見てお分かりのように、「酒」が多いです。 これは在職中から続いている家飲みの費用です。 これを止めれば、もっと早くFIREできていたかも知れませんね。 以下は酒代を棚上げして進めさて頂きます。 「生活雑貨」は、各種洗剤・シャンプーなどです。 同じスーパーで購入するので、食費に含めています。 この費用は使用頻度が一定ですので、あまり変動しません。 変動が大きいのは食べ物です。 下図では「食材」、「惣菜」、および昼食の「配食サービス」です。 ただし「配食サービス」は月々13,000円で定額ですので、変動するのは「食材」と「惣菜」です。 私の場合、一日3食の内、メインは昼食と考えています。 その昼食にひと月30日の内、20日分は「配食サービス」を充て、残る朝食と夕食は自炊です。 ただし、夕食は飲酒が主で、おつまみはほぼ残り物です。 よって自炊は朝食向けですから、食材も主に朝食用です。 私の朝食は、納豆・豆腐・ちりめんじゃこ、味噌汁(わかめ・油揚げ・麩)、雑穀米、薬味ネギです。 従って、あと必要な食材は、「配食サービス」の無い10日分の昼食用です。 「食材」の他に、下図の「惣菜」は、たまに食べたくなるお刺身や、カレー・カップ麺などレトルト食品ですね。 「食材」+「惣菜」=14,000円と少額で抑えられているのは、以上のような背景からです。 ひと月30日の内20日分の昼食を「配食サービス」とした効果は大きかったです。 自炊は外食よりは確実に安くなりますが、一人暮らしの場合は「食材ロス」と「作りすぎ」が発生します。 一人分の食材は、スーパーで購入する場合は割高です。 例えばネギは1本買うより、3本買った方が1本当たりのコストは安くなります。 だからといって3本買っても使い切れません。 そこで私が考えたのが「作り置き」です。 割安になる量の食材を買って、数日分の惣菜を作り置きして、数日かけて食べました。 ところが、意志の弱い私は、予定よりも早く作り置きを食べてしまい、結局は食費は安くなりませんでした。 おまけに予定より食べ過ぎて太りました。 そこで「作り置き」を「配食サービス」に置き換えました。 結果、食材ロスが無くなり、付帯効果として食べ過ぎも無くなりました。 更には「作り置き」の手間も無くなりました。 以上により、在職中と比較して、食費は10,000円減りました。 私はFIRE達成後に節約できましたが、この方法は在職中の独身の方でも使える方法かもしれませんね。 参考にして頂ければ幸いです。

2021年06月23日

コメント(0)

-

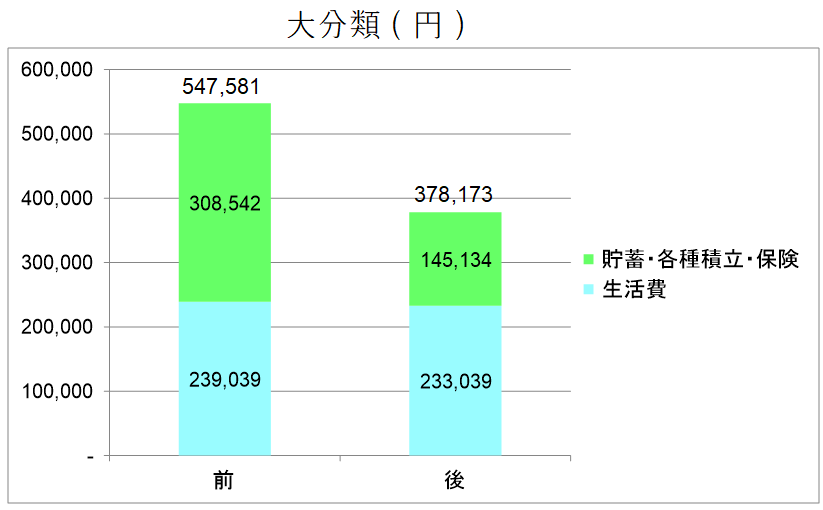

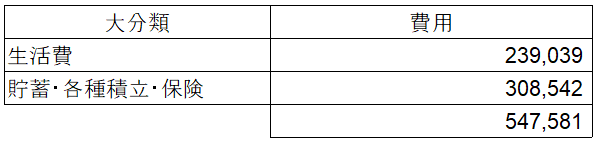

FIRE達成後の生活費

先回は、FIRE準備期間中の生活費の内訳をご紹介しました。 そこで本日は、FIRE達成後はどうなったかについてFIRE前と比較してみます。1.大分類 全体では、FIRE後は約17万円の支出減額となっています。 生活費が約6,000円の減額。 その他の貯蓄・各種積立・保険で163,408円の減額です。2.分析 支出の増減の中身を中分類・小分類で見ていきます。(1)固定費 住居や車に変化なしのため、増減ゼロです。(2)準固定費 光熱水費が4,000円の増加です。 自宅にいる時間が増えるため、水道代・電気代が増えました。(3)変動費 食費が10,000万円の減少です。 自炊が増えたのと、昼食を配食サービスとした影響です。 配食サービスにより、一人暮らしによる食材のロスが減りました。(4)貯蓄・各種積立・保険 全体で163,408円の減少です。 各種年会費で、8,283円の減少です。 Microsoft Office360を解約し、売り切りの互換ソフトに移行しました。 その他に、貸金庫を解約、不要なビデオ配信サービスの解約をしました。 宴会・友人付き合いで、7,500円の減少です。 宴会の積立が不要となったのが大きいですね。 個人年金で、147,625円の減少です。 60歳までの積立を、一括で払い込んだため、月々の払込が減少しました。 3.まとめ 個人保険の一括払いによる支出減少を除けば、生活費で6,000円の支出減少、その他で7,500円の支出減少、合計で13,500円の支出減少となりました。 生活費は、おうち時間が増えれば光熱水費が4,000円増えましたが、外食がほぼ一切なくなり自炊と配食サービスに移行したため、食費が10,000円減少したのが大きかったですね。 貯蓄・各種積立・保険は、年会費と宴会への積み立て不要で15,783円の減少です。 会社の付き合いが無くれなれば、宴会費が無くなるのは自然な流れです。 それよりも、Microsoft Office 360のように、仕事でも使うから発生していた出費や、仕事しているから楽するために発生していたサービスへの出費を、代替品に変えたり削ったりしました。 結果的に、まったく不自由はしませんでした。 引退すれば時間はたっぷりありますからね。 支出の削減は、節約(我慢)を伴うものと思われがちですが、引退してしまえば不要となる支出は自然に減ったり、減らすことができました。 これによって、生活する上でのストレスは何も発生していません。 ただ、私がFIREを達成した今現在、今の生活レベルで満足していられるのは、FIRE準備期間中に、「無駄な贅沢」を止め、シンプルな生活に移行完了していたからではないかと感じています。 これまでのブログでもお話してきましたが、「シンプルな生活を楽しむ贅沢」がFIREを目指す上でも、FIRE後の生活を楽しむ上でも大切なことと感じています。 ミニマリストを気取るわけではありませんが、「シンプルな生活は楽」ですよ。

2021年06月22日

コメント(0)

-

FIRE準備期間の生活費

FIRE(経済的自立を得て早期退職)を達成した私の、在職中の生活費が家賃込みで月々24万円だったことは、本ブログでも何度かお話しました。この金額が高いか安いかはさておき、24万円の内訳についてお話します。 これからFIREを目指す方々の参考にして頂ければ幸いです。1.大分類 在職中の毎月の支出は、下表の通り生活費が約24万円、貯蓄・各種積立・保険が約31万円、合計が約55万円、年間の合計が約657万円でした。 在職終盤の年収1,000万円、手取り800万円弱に対しては、多少の余裕がありましたが、そこは割愛します。2.中分類 生活費約24万円の内訳は、下表の「中分類」の通りです。 固定費は、家賃・新聞代など、毎月同じ金額の支出を指します。準固定費は、光熱水費・通信費・医療費・バー飲み代など、ある程度金額を想定することはできますが、変動のある支出を指します。変動費は、ガソリン代や食費など、月によって変動の大きい出費を指します。 私の経験では、毎月の支出の把握(家計簿)とコントロールは、この中分類それぞれの中で行なうと効果的です。 例えば、よほどの大病でない限り、医療費が多くなりそうな月は、バー飲み代を削るなど、準固定費の中だけでコントロールします。 ガソリン代が掛かりそうな月は、食費を抑え、変動費の中でコントロールします。3.小分類 前述の中で「中分類」の「貯蓄・各種積立・保険」と表現していた項目を「積立維持費」、「交際費の積立」、「保険」と3つの中分類に分けたのが下表です。 更に、各中分類の中身を小分類に分けました。 固定費を除けば、大きいのは食費70,000円と、医療保険と個人年金です。 医療保険が高いのは持病があるためです。 個人保険は、FIREに向けた貯蓄とお考え下さい。 以下は、中分類ごとの小分類でグラフ化したものです。(1)固定費 圧倒的に家賃が占めていますね。 駅やショッピングセンターまで徒歩5分で45㎡なので、この家賃は格安と考えています。 51歳から暮らし、現在57歳です。 できれば老人ホーム入居の85歳まで暮らせれば、と考えています。 自動車リース(正確には残価設定型クレジット)については、あと2年の支払いが残っています。 支払いが完了したら残価(約70万円)で買い取って、更に5年乗るつもりです。(2)準固定費 光熱水費は、季節によるエアコン使用量の違いにより5,000円ほど変動しますが、1年間で平準化すれば下図の通りです。 医療費は、定期的に内科・眼科・歯科に通っていますので、月平均では下図の通りです。 バー飲み代は、ほぼ決まった金額ですが、たまに飲み過ぎるので準固定費に入れておきました。(3)変動費 ガソリンは、在職中も出張が多かったため、結構変動しました。 あとは休日の遠出に掛かるガソリン代とETCで変動しました。 FIRE達成後は、時間に余裕があるので高速道路に頼らず一般道を使うことが増え、節約できています。 食費は、自炊が多いですが、一人暮らしのため材料ロスもありました。 作り置きを増やすなど、もう少し節約の余地があったと思います。(4)積立維持費 お金を貯めたいなら、「将来必要となる費用は予め積み立てる」という考えは必須だと思います。 自動車を所有していれば、車検をいつ受けるかは自明ですよね。 自動車保険も毎年更新があります。 同じく年会費は毎年発生します。 「予定できる支出」ならば、事前に貯めましょう。 「今月は車検があるから苦しい」って、「今月」が来ることは何年も前からわかっていたことですよね。(5)交際費 私は、出身県で暮らしていましたので、定期的な親戚付き合いがありましたら、これも積立維持費と同様に、毎月の積立として準備しました。 会社関連の宴会も、いつ何のために開催されるか予測できる分については積立ました。 友人付き合いについても、「これくらいの頻度でいいよね」というところを設定して積立ました。(6)保険 まあ、保険についてはFIREに向け個人保険を頑張りましたね。 もっとも、意志が固く誘惑に負けない方であれば、私の収入(年収1,000万円)であればもっと加入(貯蓄)できたと思います。 4.収入に対する考え方 以上の支出は、月給の中では納まっていません。 あくまで月給×12ヶ月+ボーナス×2回を12ヶ月で割って、使途を決めてきました。 幸い所属していた会社は、どんなに儲かってもボーナスがさほど増えない代わりに、どんなに儲からなくともボーナスがさほど減らさない、社員の収入の安定を重視した会社でした。 組合もそれで良しとしていました。 おかげで「毎回これくらいはボーナスがもらえる」と予測することができましたから、このような考え方が出来たのでしょう。 ボーナス額が会社の収益や貴方の成績で大きく変動するのであれば、ボーナスに頼れる額は控えめにするに必要がありますね。5.まとめ 今回の支出の内訳データは、私がFIREを達成する寸前におけるものですから、年収1,000万円の時点でのものです。 若い方達には非現実的なところもあるでしょう。 ただし、何に重点を置いて(何に向かって)支出するのかを考える、という点においては、収入の多い少ないは関係ありません。 私の「大分類」のグラフを見て頂ければ、私がいかに「貯蓄・各種積立・保険」に注力していたかはお分かりいただけると思います。 FIREに向けた貯蓄は当然です。 その他にも親戚・友人とのお付き合いの積立もしました。 これを積み立てることにより、この範囲でお付き合いを抑えようという動機にもなります。 必要だからといって必要なだけ支出したら、お金は貯まりません。 必要でも抑えてください。 割り切ればできます。 割り切れなければ、FIREはできません。 そう私は信じています。

2021年06月21日

コメント(0)

-

FIREしない人は、なぜ会社に所属し続けるのか

流行っているとはいえ、FIRE(経済的自由を得て早期退職)に向けて行動を起こす方は少数派でしょう。 では、大多数の方達が会社に所属し続けるのはなぜでしょう。 FIREを目指すのは、経済的自由を得た上で早期退職することで、他人(上司・同僚・顧客)の意志に振り回されることなく、のんびり生きたいからか、仕事以外にやりたいことがあるからでしょう。 対して、FIREしない方達は、なぜ会社に所属し続けるのでしょう。1.仕事が好き 仕事そのものが好き、出世がしたいといった方達は、40歳未満なら半数くらいいらっしゃるのではないでしょうか。 ご自分の可能性を信じている年齢ですね。 45歳を過ぎると、徐々に現状維持派が増えていく印象がありますね。 そうなれば、会社に所属し続ける理由は、以下のようなものではないでしょうか。2.金銭(1)日々の生活費 「これだけ貯えがあれば大丈夫」という安心できる金額を具体化したことが無いので、働き続けます。無論、結婚するしない、子供を作る作らない、持ち家か賃貸かによって、「これだけあれば」は変動します。 まずは、必要額を明らかにしないことにはFIRE計画も立ちませんから、会社にいるしかありませんね。 まして「老後2000万円問題」を炎上させた2019年の金融庁の報告書によると、定年退職者の半分が退職する寸前までご自分の退職金の額を知らないそうですから、FIREどころから定年退職後の生活さえ危ないですね。(2)年金 サラリーマンなら、所属年数が多いほど厚生年金の受給額が増えます。 これは確かに会社に所属し続ける正当な理由ですね。 ただし、予定の受給額を具体的に認識している方はどれくらいいらっしゃるのでしょうか。 毎年の誕生月に送られてくる「ねんきん定期便」や「ねんきんネット」を真剣に見ている方がどれくらいいらっしゃるのでしょうか。 「予想される受給額がxx万円になったらFIREしよう」といった目標を持たれている方はどれくらいらっしゃるのでしょうか。 もう一つ、年金を増やしたいなら、なぜ繰り下げ受給を利用する方が1.5%しかいないのでしょうか。75歳まで繰り下げたら受給額は1.84倍なのに。3.家庭(1)子供 少なくとも、お子様が社会人になるまでは養育費・教育費のためFIREできない、と単純に考えておられるのではないでしょうか。 教育費は見積もっても、養育費は見積もっていないのでは? 恐らくご夫婦に必要な生活費も見積もったことが無い? ただ漫然と家計簿を記録していてもFIREはできません。 (2)パートナー ご夫婦の場合、パートナーが一緒にFIREを目指してくれない場合は多いでしょう。 FIREを目指していないパートナーは、「これだけ貯えがあれば大丈夫」なんて考えたことがないか、「お金は多いほど良い」のだから退職金・年金は多いほど良いので早期退職なんて考えられないでしょう。 FIREを目指す上で、パートナーを説得したければ、まずは計画を具体化・見える化するしかないでしょう。 相手のいることですから、FIRE後の生活レベルや生活スタイルの合意も必要でしょう。4.依存 どこかに所属していないと不安で会社に所属する方は多いでしょう。 日本の自営業者が10%しかいない、というところからも「寄らば大樹の陰」なのでしょう。 組織に所属する以上、組織に縛られることを良しとするしかありません。 我慢する方もいれば、縛られていたいと考える方もいらっしゃるでしょう。 これは本人の好みなので、何も申しません。5.誰の人生 組織内で出世したい方、会社に依存している方が会社に所属し続けるのは当然ですね。 いずれもご自分の意志ですから、口出ししません。 対して、金銭面や家庭の事情で会社に所属し続ける方は、何も調べずに「FIREは無理」と考えていらっしゃるのではないでしょうか。 最たるものが、ご自分の生活費です。 家計簿を記録しても節約はできません。 捨てるものと残すものを分析しやすい家計簿が必要なのです。 ご自分の人生です。 ご自分で現在・将来の生活を把握・設計してみてください。 FIREとまでいかなくとも、定年退職後に安定した生活を送る上でも大切なことです。

2021年06月20日

コメント(0)

-

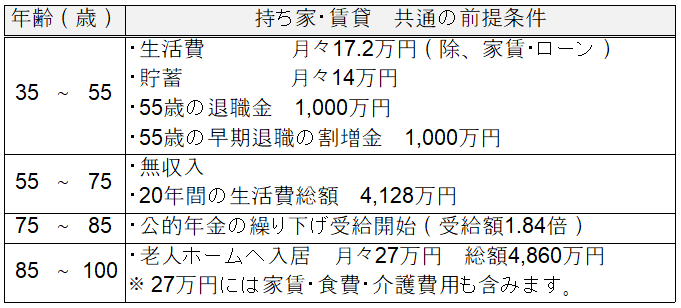

もっとビジュアルに FIREするなら持ち家か賃貸か、年金は繰り上げか繰り下げか

以前にも、FIREするなら持ち家か賃貸か、年金は繰り上げか繰り下げかについてお話しました。 今回は、同じ内容をもう少し定量的に、かつビジュアルに表現してみました。 お話を進める上で、いくつかの前提条件を設定してあります。 これらの条件には個人差があると思います。 ご容赦ください。1.持ち家・賃貸に共通の大前提 35歳からのFIRE準備の前提条件を年齢別に下表に記します。 公的年金に対して、本来は所得税・住民税・社会保険料が掛かりますが、今回は無視してあります。 豊な老後に備え、公的年金は75歳まで繰り下げ受給とします。 繰り下げにより、年金収入は1.84倍となります。 下表は、厚生年金受給者の平均的受給額と、それを75歳まで繰り下げた場合の受給額です。 繰り下げ受給者は全体の1.5%しかいませんので、平均受給額に影響なしとしました。 女性の平均受給額が少ないのは、収入が少ないというより勤続年数が短いからでしょう。 FIREを目指すなら働き続けますから受給額はもっと高くなるはずです。2.持ち家の前提条件 固定資産税、マンション共益費、修繕積立金は省略し、金利を1.8%と高めに設定しました。 持ち家の資産価値は、35歳で入居した瞬間に20%下がります。 これは本来の資産価値に、不動産会社の利益が上乗せされているからです。 従って、購入価格4,500万円に対して、資産価値は3,600万円しかありませんので、「持ち家の売却」も3,600万円としました。 実際の売却時の住宅価格変動は無視しました. 持ち家は資産て、本当ですかね。3.賃貸の前提条件4.貯蓄残高の推移 上記の前提条件に基づいて、持ち家・賃貸における年齢別の貯蓄残高をまとめたのが下表・下図です。(1)持ち家 上表の一番下「合計」の欄をご覧ください。 この残金はとてもFIREできる状況ではありませんね。 持ち家は、貯蓄に対してローンボーナス払いと55歳のローン清算の負担が大きく、55歳退職時には貯蓄がマイナスとなってしまいます。 「55歳のローン清算金」の支払いを遅らせることはできますが、遅らせている間はローン支払いが続きますし、35年ローンですから70歳までのどこかでは払い切る必要があります。 月々の貯蓄が14万円では不足だったのです。 85歳の老人ホーム入居時に持ち家を売却することにより、プラスに転じますが、老人ホーム入居前までは暮らす場所として持ち家を売ることはできません。 住宅価格の変動により資産価値が下がれば、「持ち家の売却」の価格も下がり、マイナスからプラスに転じる可能性が下がります。 尚、75歳時の大きなマイナス残金を在職中の貯蓄で回避しようとするなら、月々30万円以上の貯蓄が必要です。 やはり頭金と金利、ボーナス払いが重荷となる持ち家では、少なくとも一人だけの収入ではFIREは難しそうですね。 (2)賃貸 賃貸は、ギリギリで残高がマイナスになることを回避できています。 「ローン頭金」と「ローンボーナス払い」がマイナス(支払い)ではなくプラス(貯蓄)となっていることと、「55歳のローン清算金」が無いのが大きく影響しています。 残高のマイナス回避に余裕を持たせるためには、在職中の貯蓄を更に増やす必要がありますね。 FIRE後に若干のアルバイトするだけでも効果がありそうです。(3)比較 次は、持ち家と賃貸の違いに着目してみましょう。 違いは、2つあります。 ① 住宅ローン金利 ② いつお金を使うか 上記①住宅ローン金利によりは、今回の例では1,226万円の負担増となります。 これでは、せっかくの早期退職の割増金が消えてしまい、まだ足りません。 賃貸ならば払う必要の無いお金です。 上記②いつお金を使うかは、FIREを目指す上で重要なポイントです。 持ち家は、ローン頭金1,000万円とボーナス払い1,084万円という形でお金を「先食い」してしまいます。 高齢になってから使うこともできた貯蓄を、在職中にローン返済という形で使ってしまうのです。 そこに金利1,226万円も使ってしまうのです。 賃貸は、これを貯蓄に回せますので、FIRE後の生活費に充てることができます。 85歳で持ち家の残金がプラスに転じるのは、持ち家の売却益と繰り下げて1.84倍となった公的年金のおかげです。 売却益は住宅価格の相場に左右されます。 更に、55~75歳の生活費を補填するために公的年金の繰り下げをやめれば、老人ホームの入居費が不足します。5.結論 FIREすることを前提とした場合、私は賃貸の方が有利と判断しています。 持ち家の頭金・住宅ローン・金利でお金を先食いし、その住宅が85歳まで売却できないという縛りは、FIREには不利です。 現金が欲しい時に、持ち家は現金化できません。 売却すれば、代わりに家賃が発生します。 だからこそ前述の「貯蓄の残金推移」のグラフがマイナス化するのです。 そもそも想定通りの売却益(3,600万円)が得られるかどうかもわかりません。 購入後、50年が経過した中古住宅ですよ。 資産価値を維持させたいなら、一軒家なら外壁塗装や屋根のふき替え、水回りの改装などの修繕費が掛かります。 マンションでも、外壁塗装や配管の修繕など、別途の修繕積立金が必要となります。 賃貸マンションに修繕費は掛かりません。 お分かりでしょうか。 対して賃貸は、家賃以外に余分なコストが掛からないのです。 引っ越しても数十万のコストしか発生しません。 私の結論としては、「FIREするなら賃貸で公的年金は繰り下げ」です。 私は、スタートこそ遅かったですが、この方法で46歳からFIRE準備を始め、56歳でFIREを達成できました。 今後の残金推移も下図の通りです。 ほぼ貯蓄に近い個人年金と退職金および早期退職に伴う退職金の割増金で実現できました。 これが実現できたのは、年収や貯蓄率も大切ですが、以下の2点が最も大切であったと思っています。① 頭金と金利を伴うローンで現金化できない持ち家を買うより、FIRE後の生活費(現金)を貯める。② 公的年金の繰り下げ受給により、75歳以降の軍資金準備は不要とする。 いかがでしたでしょうか。 あくまでFIREを前提としたお話です。 尚、FIRE後も働き続けることを前提とされている場合には、まったく異なる計画となることをご承知おきください。 とにもかくにも、ご自分でご確認ください。 はじめの一歩です。

2021年06月19日

コメント(0)

-

FIREと定年延長、年金繰り下げ幅の拡大

2019年に老後2000万円問題が炎上しました。その後、改正されてきた法制度があります。 ① 2021年4月より、企業には希望者への70歳までの就業機会確保の努力義務が課せられる。 ② 2022年4月以降は、公的年金繰り下げ幅を最高70歳から75歳まで可能となる。きっと役所は、老後2000年問題炎上の前から上記の法改正を考えていたのでしょう。 炎上が起きたおかげで、この法改正は国民に受け入れやすくなりました。 定年退職者の半分が退職するまでご自分の退職金の額さえも知らないという、自身の老後問題に対する国民の無自覚な実態を明らかにし、危機感を煽り(あおり)、上記の法改正により老後2000年問題から「国が国民を救ってあげる」という作戦のように見えませんか。 老後2000年問題炎上も、2つの法改正を円滑に通すために役所が仕組んだのでは、と考えてしまいます。 事の真偽はともかくとして、そもそも、「自身の老後問題に対する国民の無自覚」は、本当に国の責任でしょうか。 インターネットが普及した現代において、サラリーマンの老後の関する情報はネット上に溢れています。 ・過去30年間に退職金の額は3,000万円から2,000万円にまで減少 ・バブル期に入社した50代の社員を減らしたい民間企業の早期退職制度 ・国民年金・厚生年金の平均的な受給額 ・特に不自由なく暮らせる老後の生活費の月額 ・ねんきんネットによる、自身が受給できる年金額のシミュレーション ・老人ホーム入居し、終の棲家とするための費用 これだけの情報がネット上に溢れているのに、老後2000万円問題に対して「教えてもらってない」と主張するのは「知ろうとしなかっただけ」ではありませんか? 日々のテレビニュースや新聞記事の中でも「年金制度が危うい」とか「退職金が減ってきている」という話は何度も提起されました。 それを無視して、「退職金と年金があれば老後は大丈夫」と信じてきたのは、単なる国民の怠慢です。 「教えてもらってない」は実に馬鹿々々しい主張です。 歩きスマホでSNSばかりやっているからです。 昨今は、FIRE(経済的自由を得て早期退職)を目指す方が増えたそうです。 FIREを目指す方なら「教えてもらってない」という、他人に責任をなすり付けるようなマネはしませんよね。 何故なら、FIREを目指す以上は、将来必要な軍資金が幾らで、その軍資金をどうやって調達しようか、と情報収集・計画立案をするはずだからです。 そのような方々なら、上記の法改正①は、FIREを目指す方には関係ありませんね。 対して、法改正②の「公的年金を75歳まで繰り下げ可能」の利用方法を考えるはずです。 国は、老後2,000万円問題から国民を救うために上記の法改正①②を行なうのかも知れません。 しかし、法改正②は明らかにFIREも支援してくれます。 FIRE軍資金を早期退職後から100歳まで生きるための軍資金と捉えるか、早期退職後から繰り下げ受給の上限75歳までの軍資金と考えるかでは、軍資金の額は大きく異なります。 75~100歳の25年分の生活費は、公的年金に任せることができるのです。 国の意図はともかくとして、私はFIRE支援制度が制定された、と捉えました。 この法制度が維持されるのであれば、私は公的年金を75歳で繰り下げ受給するまでの生活費と、75歳以降の生活費を確保できました。 幾度もお見せしていますが、老齢基礎年金は70歳から受給、老齢厚生年金は75歳から受給とした場合の私の預金残高計画は下図の通りです。 老後2,000万円問題を解決するために国が定めた制度(法改正②)を逆手に取れば、FIRE達成後の人生を豊なものにすることが可能なのです。 100歳までに必要な生活費の内、年金を充当できる部分はFIRE軍資金として準備する必要が無く、年金を頼りにできるのです。 いかがでしょうか。 国による老後2000万円問題への対策のおかげで、FIREを達成できる可能性は大きく上昇します。 厚生年金の平均受給額は、男性が約16.5万円、女性が10.3万円です。 繰り下げ受給者は2017年度のデータで男性1.5%、女性1.1%しかいませんから無視すれば、厚生年金の受給開始時期を75歳まで繰り下げれば、男性が約30.3万円、女性が約18.9万円も受給できることになります。 女性は苦しく見えますが、そもそも女性の年金受給額が少ないのは収入が少ないというより、勤続年数が少ないからではないでしょうか。 女性もFIREしたいなら、FIRE達成までは働き続ければ、年金受給額は増えますから、繰り下げ受給効果も高くなります。 頑張ってください。

2021年06月18日

コメント(0)

-

FIREと健康

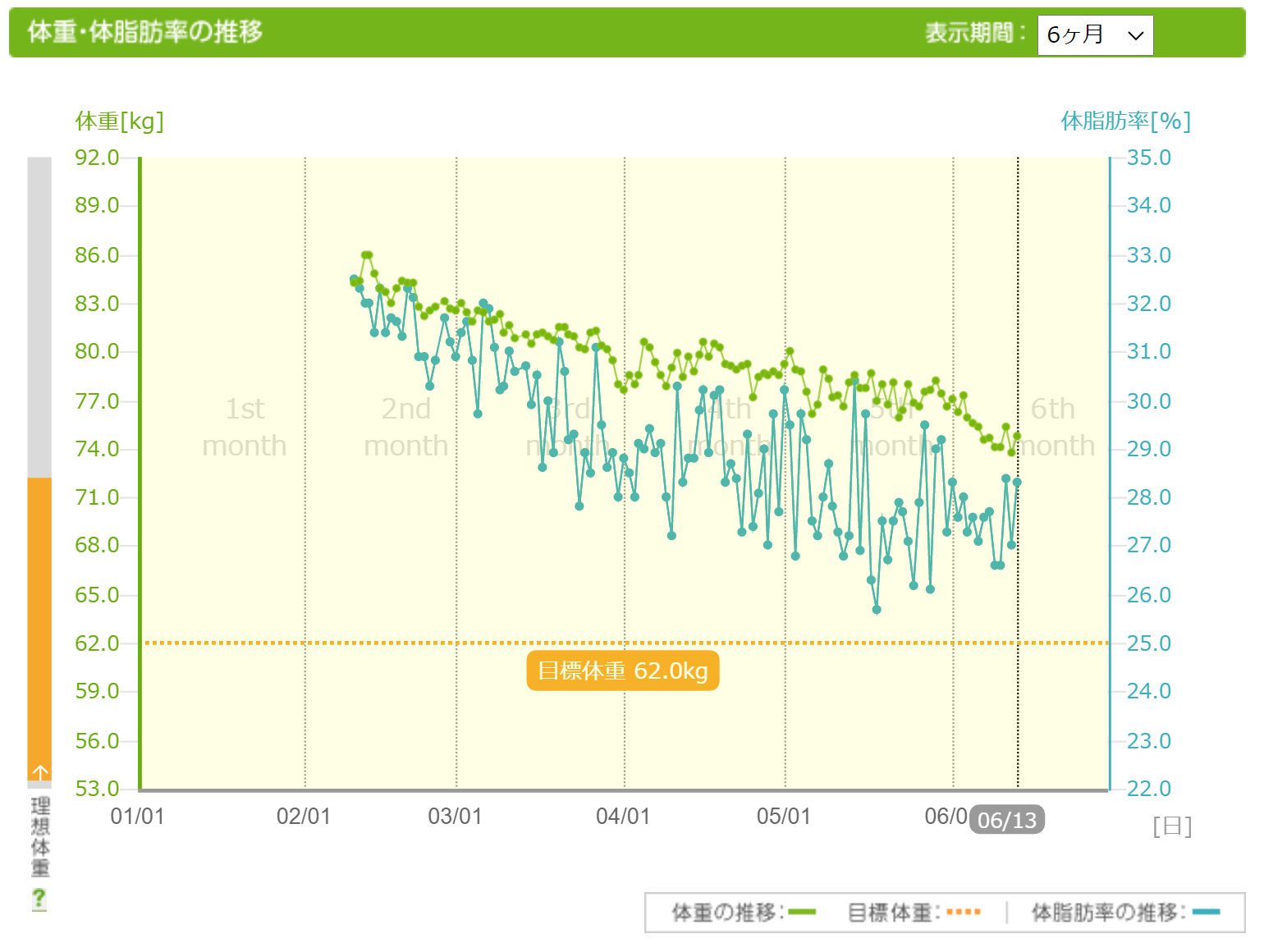

今回は、すべて余談です。 私は、せっかくFIRE(経済的自由を得て早期退職)できましたから、健康寿命を延ばしたいと考え、ダイエットを開始しました。 本日はFIREから少し離れますが、ダイエットのお話をさせて頂きます。 スリムな方は読み飛ばしてください。1.目標と現状 4ヵ月前、かかりつけの医師から中性脂肪過多を指摘され、管理栄養士のアドバイスに従いながらのダイエットをすることになりました。 さらに当時、ひょんなことから自身の動画を自撮りしたことがありました。 日常的に鏡に映る自分から受ける印象とは比較にならないほど、動画の中の自分のデブさにショックを覚え、自らもダイエットを始める動機となりました。 標準体重までのマイナス24kgが目標で、今のところ4ヵ月でマイナス12kgまで達成できました。 下図の通り、右肩下がりの体重推移グラフ(緑の線)は、見ていて大変楽しいものです。 当然ながら体脂肪率(青の線)も下がってきています。2.方法(1)摂取カロリーと体重・体脂肪率の記録 すべてスマホアプリ「あすけん」で記録しています。 上図のグラフを見てわかるように、日々、小さなリバウンドはありますが、全体的に確実に減量できていることがわかります。 自分で見ながら感動しています。 尚、カロリーだけでなく摂取した栄養素(タンパク質・脂質・塩分など)も管理できています。 食材だけでなく市販食品もかなり登録済ですので、入力は楽です。 未登録のものも市販食品のパッケージを見ながら簡単に登録できます。(2)配食サービス 配食サービスは「nosh」を利用中です。 最近はCMもよく放映されていますね。 昼食に本サービスを利用しています。 毎回の摂取カロリーは、300~400kcalぐらいでしょうか。 2週間に1回、10食分を冷凍で配送してもらっています。 費用は、送料込みで6,500円/10食です。 内容を考えると自炊した場合の食材ロスを考慮すれば、本サービスは安いですね。 見た目もお洒落で、食欲をそそります。 10食分を配送してもらうと、我が家の冷凍庫は8割埋まります。 他にも氷や残り物の冷凍が入っていますから、余分な冷凍食品を購入・保存するスペースが無くなりました。 これもダイエットに役立っていますね。(3)半身浴 毎日2時間の半身浴を行なっています。 大量の発汗により、飲酒によるムクミも取れますので、入浴前後で1.8kgほど体重が変化します。 入浴後1時間を経過したあたりからの発汗がすごいです。 無論、入浴後に水分補給するので体重は戻りますが、新陳代謝としては凄いと思いませんか。 お肌がキレイになりますよ。 入浴中は、防水ケースにiPadを入れて、YouTubeや日経電子版、グーグルニュースなどを観て過ごしています。 結構退屈はしないものです。(4)ダイエットサプリ 富士フィルムのメタバリアプレミアムEXを服用しています。 脂と糖の吸収を抑えてくれるそうです。 上記(2)(3)との相乗効果ですので、サプリ単体での効果は不明です。3.効果 今のところ体重が減ったことによる効果は、以下の通りです。 ① 服のサイズは3LからLLにまで下がりました。 どこの衣料品店でも購入できるようになりました。 ② 吹き出物が無くなり、肌つやも良くなりました。 ③ 採血の際、血管がすぐに見つかるようになりました。 ④ 夏場のTシャツ1枚でも恥ずかしくなくなりました。 医学的な面は、来月に血液検査の予定ですので、2ヶ月後くらいに報告させて頂きます。4.中間地点での感想 目標体重まではまだ12kg残っていますが、ここまでの感想として、上図のグラフや鏡に映る自分、服のサイズなど、目に見える効果が沢山出てきて、大変面白くなっています。 ほぼ趣味ですね。 残りのマイナス12kgも11月ぐらいの達成を目指しています。 その頃までにコロナ禍が終息していたら、少しお洒落してお出かけしたいですね。 皆様も鏡や写真ではなく、動画で自分の体(下着姿)を撮影してみてください。 まったく異なる自分が見えてきますよ。 まあ、2時間の半身浴なんて、在職中は無理ですよねえ。 時間的自由を得たFIRE後だからできることですね。 ちなみに、自宅のお風呂は自動給湯装置付きなので、ガス代も2倍になりました。 パートナーがいたら怒られるでしょうね。 ご紹介したダイエット方法は、時間とお金の使い道が自由だからこそ出来る内容ではないでしょうか。 せっかくFIREできましたので、残り12kgのダイエットも頑張ります。 余談ですが、最近、生まれて初めてクレンジングクリームを購入しました。 (株)アンバーブルーム社のMELLIFE(メリフ)バームクレンジングです。 半身浴で肌つやが良くなり、吹き出物もなくなりましたので、試しに購入してみました。 生まれて初めてクレンジングした後に出てきた自分の顔色に感動しました。 朝晩の歯磨き時の洗顔後とは全く異なる自分の顔にビックリです。 男の顔がこんなに汚れているとは。 58歳オヤジの顔のシミも薄くなってきました。 いつもクレンジングされている女性への効果はわかりませんが、男性にはお勧めです。

2021年06月17日

コメント(0)

-

FIREを達成した上での本音

ここまでのブログでは、FIRE(経済的自由を得て早期退職)を実現するまでと実現した後のお話を、実際にFIREを達成した私の実体験に基いてお話してきました。 これからFIREを目指されるできるだけ幅広い方々にお役に立てるようにお話してきたつもりです。 ただ、そのために内容が一般的になり、焦点がボケてきたようです。 今回は、私自身のFIREにおいて、FIREできた要因だと思っている内容を、私の考えに基づいてお話してます。 私見・偏見だらけで客観性に欠けますこと、ご容赦ください。1.独身 独身ならば、貯蓄率を上げる方法と、どこまで貯蓄率を上げるかは、自分だけで決められます。 頑張る時も気を抜く時も、自分で決められます。 扶養家族がいる場合、何を節約するか、どこまで貯蓄率を上げるかは一人では決められませんし、反対されることもあるでしょう。 お子様がいる場合は、早期退職そのものに反対される可能性もありますね。 そもそもご自分と同じぐらいFIREを頑張るパートナー探しは大変です。 ご自分より頑張らないパートナーには腹が立ちますし、ご自分より頑張るパートナーはきっと頑張っている貴方にもっと頑張れと言いますからうっとうしいですね。2.賃貸マンション 先回もお話しましたが、FIREを目指すなら持ち家より賃貸の方が有利、というのが私の考えです。 資産価値がどうなるかわからない持ち家は、老後のアテにはできません。 また、資産価値が上がり続けるような物件は高価で、FIRE軍資金が貯まりません。 今は安価でも、これから資産価値が上がる物件など、どこにあるのでしょう。 教えてください。 遺産相続以外にそんな美味しい話があるのでしょうか。3.見栄か自己満足か 見栄とは、他人の目を気にした相対的なものにお金を使うことです。 ドレスコードも含めてマナーを守ることと清潔であることは、大人として当然です。 ですが、それ以上は無駄ですね。 趣味と見栄を混同してはいけません。 趣味は自己満足です。 満足のレベルの変動は自分次第です。 出費もコントロールし易いものです。 対して見栄の満足レベルを決めるのは他人です。 他人の評価は無責任に変動します。 よって出費もコントロールし辛いものです。 そもそもFIREなんて自己満足のためにやっているようなものです。 日本では、FIREを目指していると公言しても、会社では評価されません。 下手すると親兄弟からも反対されます(貯蓄は勧めるくせに)。 以前にも申し上げましたが、FIREを目指すとは他人とは異なる人生を歩むことなのです。 他人の評価が気になる人にFIREは難しいですよ。 すなわち、見栄を張りたい人には無理ということですね。4.自己責任 FIREという自己満足に生きる以上は、すべては自己責任です。 貯蓄率を上げるために飲み会への参加を減らし、同僚から「付き合いが悪いやつ」と言われるのは自己責任です。 早期退職して、在職中の友達と疎遠になるのは自己責任です。 急いでFIRE軍資金を貯めようとして、投資して失敗するのは自己責任です。 その代わり、自己責任でFIREを楽しむのです。 FIREに向けて、貯蓄率が上げ、貯蓄高が増え、FIREが近づいてくる、これは道楽に近いですね。 決して我慢ではありませんよ。5.シンプルライフ あれも欲しい、これも欲しいと購入して、部屋の中が雑然とすれば、整理整頓・清掃に「無駄な」時間が掛かります。 貴方の部屋を本当に「必要」なモノのみで満たしてみてください。 それは質素ではなく、「快適」で満たされます。 やってみればわかります。 必要なものだけが整理整頓され、その整理状況や清潔さの維持も用意なシンプルな生活は快適で、恐らく格好良いです。 若干ナルシスト的な面も否定できませんが。 そもそも「あれも欲しい、これも欲しい」は「見栄」ではないでしょうか? 他人に自慢したいとか? もしくは過食症のような病気? 無駄ですね。 FIREは、あきらめてください。 貯蓄率が上がりませんから無理です。 年収・退職金・年金などの額はさておき、私がFIREできたのは上記の要因によるものだと私は思っています。 2015年の国勢調査によると、生涯独身は男性が約23%、女性が約14%だそうです。 これが2030年になると男性30%、女性25%になるとの予測も出ています。 上記1の独身という要因が満たす方が増えますね。 あとは、誤って持ち家を購入せず、無駄な見栄など張らず、何事も人のせいにせず、シンプルな生活を楽しむことができれば、貯蓄率も上がってFIREを達成する方も増えるでしょう。 年寄りで給料の高い社員がいなくなってくれれば、会社も喜びWin-Winですね。6.前提条件の変化 終身雇用が怪しいのに、「結婚して初めて一人前」なんてほざく上司・両親・親戚は放っておきましょう。 結婚や出産を強要するのは、終身雇用時代に男性社員に専業主婦と子供を抱えさせて、転職を困難にするためでした。 ところが現代は、会社側が中高年に対して、早期退職・転職を退職金の割り増しという形で推奨してくる時代です。 時代は180度変わったのです。 遠まわしに辞めてくれと会社から言われるくらいなら、本当に早期退職するか否かはともかく、FIREの準備をするだけでも決して無駄にはならないでしょう。 今でも結婚を勧めてくる人達(特にご両親)は、あなたの心配などしていません。 自分達の老後が心配なのです。 恐らく「嫁」という存在に面倒をみて欲しいのです。 貴方が冒険して晩婚になって欲しくないのです。 彼ら年長者の半分は、ご自分の退職金の額も知らない、老後が怪しい方達なのですから。 くれぐれも、他者に振り回されることなく、ご自分の人生は、ご自分で調べて、ご自分で考えて、ご自分で決めてください。

2021年06月16日

コメント(0)

-

FIREするなら持ち家か賃貸か、年金は繰り上げか繰り下げか

FIREするしないに関わらず、持ち家か賃貸か、公的年金の受給開始時期の繰り上げか繰り下げか、については頻繁に話題に上ります。 本ブログでも、それぞれ別の回で触れてきました。 今回は、この2つのテーマに対して、「FIREを前提とする」とわかり易く結論がでてしまう、というお話をします。1.持ち家か賃貸か 収入だけでなく、どこに住むかにも左右されますが、サラリーマンが新築の持ち家を購入する場合は3,000~5,000万円くらいの物件ではないでしょうか。 私が住む地域の住宅広告を拝見していると、4500万円前後が多いようです。 対して、私の住む賃貸マンションの場合、月々の家賃が共益費や駐車場も含めて68,000円です。 人生100年時代ですから、現在57歳の私が100歳まで引っ越ししない前提とすると、家賃総額は約3,500万円です。 私は、85歳から老人ホームに入ると想定しています。 想定費用は、月々約27万円です。 85~100歳までの費用総額は、約5,000万円です。 57歳から85歳までの家賃総額が約2,300万円ですので、FIRE後の住居費用の合計は7,300万円です。 尚、老人ホーム費用は、家賃だけでなく食費や介護費用も含めた金額です。 家賃 2,300万円 老人ホーム 5,000万円 ----------------------------------- 合計 7,300万円 仮に私が35歳の時に4,500万円の持ち家を35年ローンで購入済みとしましょう。 退職時にローン残額1000万円を清算するとします。 話を簡略化するために、固定資産税や修繕費は無視すれば、57歳から85歳の老人ホームに入るまでの住宅費用はローン清算の1000万円です。 しかし、賃貸の場合と同じく85歳で老人ホームに入り、100歳まで過ごすなら約5,000万円が必要です。 ローン清算 1,000万円 老人ホーム 5,000万円 ----------------------------------- 合計 6,500万円 ご覧のように、FIRE後の住宅費用の総額が賃貸7,300万円に対して、持ち家は6,500万円と、800万円のコスト削減になります。 更に、持ち家派の主張は、老人ホームに入居する際に、持ち家を売却して老人ホーム費用に充てれば、老人ホーム費用の5,000万円が軽減される、というものです。 では、4,500万円で購入した貴方の持ち家は、幾らで売却できるのでしょう? 仮に、運よく購入価格と同額で売却できたとしましょう。 次の住宅を購入するわけでなく(住み替えではなく)、老人ホームへの入居ですから、税率は20%とします。 その他の諸経費は無視すると、手元に残るのは3,600万円です。 これを老人ホーム費用に充てれば、老人ホーム費用は1,400万円に軽減されます。 ローン清算 1,000万円 売却益 ー3,600万円 老人ホーム 5,000万円 ----------------------------------- 合計 2,400万円 賃貸+老人ホームの費用が7,300万円に対して、持ち家+老人ホームの費用は2,400万円となりました。 持ち家派が4,900万円プラスの勝利ですね。 あくまで購入価格と同額で持ち家を売却できればですが。 35歳で持ち家を購入して、85歳で売却ですよ。 50年の間に何が起きるやら、という話を抜きにした勝利予想です。 持ち家4,500万円は、頭金と35年ローンへの月々の支払とボーナス払い、そして60歳到達時点でも残っているローン残高を退職金で清算、というパターンが多いでしょう。 つまり、在職中から退職時までに4,500万円を払い切るということですね(実際にはローンの利息分1,200万円くらい?も含みます)。 「退職金で清算」することにより、退職金の半分(1,000万円?)が消えることも念頭に置きましょう。 つまり公的年金を受給するまでの生活費としてプラス1,000万円余分にFIRE軍資金が必要ということです。 対して、賃貸を利用したFIREはどうでしょう。 賃貸は、月々の家賃は当たり前ですが、ボーナス払いがありません。 ローン月額と同じ家賃の賃貸に住めば、ローンのボーナス払い分は貯蓄できるのです。 年間150万くらいでしょうか。 35歳で持ち家購入して55歳でFIREとした場合と比較すると、以下が貯蓄可能です。 ボーナス払い150万円 × 20年間 = 3,750万円例えば、これに使わなかった持ち家の頭金1000万円が加われば、 ローンボーナス払い3,750万円 + 頭金1,000万円 = 退職までの貯蓄4,750万円賃貸は、この4,750万円をFIRE軍資金(公的年金受給までの生活費)に回せます。 更に、退職金はすべて公的年金受給までのFIRE軍資金として使えますから、ローン清算1,000万円も上乗せされます。 早期退職する分、退職金は減るかも知れませんが、早期退職に対する割増金をもらえるかもしれません。 貯蓄4,750万円+ローン清算1,000万円ー退職金500万円+割増金1,000万円=FIRE軍資金6,250万円FIRE軍資金6,250万円を確保できました。 これを公的年金の繰り下げ受給75歳までの生活費とすれば、 FIRE軍資金6,250万円 ÷ 20年間 = 年間生活費312.5万円 年間生活費312.5万円 = 月々の生活費26万円 家賃を含めて、公的年金受給まで暮らしていけそうな生活費ですね。 75歳以降は、受給開始を繰り下げて1.84倍に増額された公的年金で暮らす前提ならば、在職中に75歳以降の生活費や老人ホーム費用を貯蓄する必要はありません。 老後の心配(75~85歳の家賃816万円と85歳からの老人ホーム費用月々27万円、100歳までで約5,000万円)は忘れて、早期退職に集中できるのです。 結果、老後の住居費としては、7,800万円ではなく、7,800ー816-5,000=1,984万円のみFIRE軍資金に含めて準備すれば良いのです。 持ち家の場合、在職中の生活レベルが賃貸派と同じと仮定すると、FIRE軍資金は貯まっていません。 更には退職時に、退職金から1,000万円くらいは消えます。 結局、退職後も働き続けなければ、公的年金をもらえる65歳までの生活も危ういですね。 繰り下げ受給をしたければ、65歳以降も更に働く必要が出てきます。 更に、ここまでのお話は、持ち家が85歳で購入価格と同額で売却できることが前提の計画です。 貴方の住む街の50年後の地価を予測できますか? 老人ホーム入居の想定年齢85歳で地価の下落に見舞われたら、不足分はどうやって補いますか。 また、持ち家でも公的年金の繰り下げ(例:75歳で1.84倍)を目指すなら、75歳までの生活費は持ち家購入費とは別に貯える必要があります。 FIREするなら確保すべき生活費は更に増えますね(FIRE後~60歳の生活費)。 ボーナス払いや退職金によるローン清算を伴う持ち家で、これを確保できるでしょうか。 支払いも大変な上に、資産価値は貴方の意志を無視して下がる可能性があります。 一般的に分譲住宅は、入居した瞬間に資産価値が20%落ちると言われています。 なぜなら、本来の資産価値に不動産会社の取り分20%が上乗せされているからです。 加えて、そもそも住宅ローンで持ち家購入という文化は、将来に渡って収入が増えていくことを前提としたものです。 高度成長時代のような毎年のベースアップが望めない現代において、子供が育つにつれて増えていく教育費ほどに貴方の収入が増える見込みはありますか? 昔から「ボーナスは変動幅が大きいので、ボーナスを前提として生活費を考えてはいけない」と言われています。 ところが、ボーナスを前提としている最たるものが住宅ローンです。 あくまで、FIREを目指すことを前提としたお話ですが、私には持ち家のメリットが見出せませんでした。2.公的年金は繰り上げか繰り下げ 上記1の結論として、FIREするなら賃貸の方が良さそう、ということはご理解頂けたでしょうか。 上記のパターンでは、75歳以降の生活費は繰り下げした公的年金で賄うのが前提です。 豊かな老後を暮らすには年金は多い方が良いので繰り下げます。 2022年度からは、75歳までの繰り下げが可能で、65歳受給開始と比較して1.84倍の年金がもらえます。 肝心なのは、75歳までのFIRE軍資金と割り切れば、軍資金の額が明確になります。 75歳以降は公的年金のみで十分に暮らしていけるのですから。 もちろん65歳受給開始の年金額で十分暮らしていける方は、FIRE軍資金も65歳までの生活費で良いわけです。 結局は、FIREを目指すなら、FIRE達成後の生活レベルを設定し、その生活レベルは公的年金をどこまで繰り下げすれば得られるのか、ということです。 つまり、FIREを前提とすれば、繰り上げが得か繰り下げが得か、という議論には意味が無いのです。3.FIREは他人とは異なる人生 FIREを前提とすると、世の中で交わされている議論に意味が無いことがご理解頂けたでしょうか。 FIREするなら賃貸で公的年金は繰り下げの方が、早くて安心なFIREができると思いませんか。 FIREする気の無い、定年退職まで働いて、根拠も無く「退職金と年金があれば大丈夫」なんて思い込んでいる普通の方々の意見に捕らわれる必要は無いのです。 FIREすると決心した瞬間に、物事の判断基準や姿勢が変わるのです。 貴方は人生の判断を他人任せにする普通の方々とは異なる人生を歩むのですから。

2021年06月15日

コメント(0)

-

FIREで得られる自由

FIRE(経済的自由を得て早期引退)に興味を抱き、目指す方が増えているようです。 恐らくFIREの目的は、仕事に縛られない自由の獲得ではないでしょうか。 では、FIREした結果、得られる自由とは何でしょうか。 今回は、自由についてお話します。 1.FIRE後の自由とは 私自身がFIREを達成して感じる自由とは、自分のことは自分で決められる、ということです。 例えば、以下を自分の意志で決められます。 ① 時間の使い道 ② お金の使い道 上記①時間の使い道は、引退すれば、仕事に使っていた時間も自分のものですから当然ですね。 通勤時間も含めると、1日あたり10時間くらいでしょうか。 上記②お金の使い道は、仕事の関連の出費(ランチ、仕事着、お付き合い)が減りますから、自由度が上がります。 ただし、この通りの自由を得られるのは独身者に限られます。 既婚者は、会社縛りから逃れても、パートナー縛りは残ります。 パートナーの意志を無視して上記①②を決めることはできません。 できるとすれば、ご夫婦それぞれがご自分のFIRE軍資金を確保していて、何事もパートナーを頼りにせず、それぞれのFIREはそれぞれで達成する、というのが前提でしょうね。 あるいは、趣味趣向が完全に一致したご夫婦でしょうか。 現実味が薄いですが。 話が逸れましたが、上記①②の自由は、定年退職でも「経済的自由を確保できていれば」得られる自由でしょう。 実際には、定年退職者の半分は、退職するまで退職金の金額を知らないそうですから無理でしょう。 詳しくは、本ブログの「FIREと定年退職の差」の回をご覧ください。 2.FIREのメリット では、定年退職と比較してFIREは何が違うのでしょう。 恐らくは、「若さ」でしょう。 言い換えれば「健康」ですね。 時間やお金が自由になっても、体が衰えていれば自由の使い道が限られてしまいます。 早くFIREするほど、若さが残っています。 古い表現ですが、「自由を謳歌」できるのです。 「若くして」経済的自由を得て早期引退し、自由気ままに生きるって、格好良くないですか? 余談ですが、私はFIRE達成時はメタボ体形でした。 せっかくFIREできましたので、「若さ(健康)」を取り戻すために、内科医や管理栄養士とも相談しながらダイエット中です。 お陰様で、目標体重までの半分をクリアできました。 健康診断の結果なども改善されてきました。 今後、このあたりもブログにする予定です。 3.FIREを早めるには もちろん、早くFIREを達成しようとすれば、「豊かな定年退職」よりも必要とされる軍資金は増えます。 一般的にサラリーマンがFIRE軍資金確保までのスピードを加速させる手段は、貯蓄率の向上に尽きます。 投資で稼ぐ場合も、元金が必要ですから、まずは貯蓄率向上を向上させませしょう。 運よく貴方の会社に早期退職に対する退職金の割り増し制度がある場合は、FIRE達成までの期間を一気に短縮できるかも知れませんね。 パナソニック社のように、最大4000万円の割増金が支給される会社もあるそうです。 まずは、ご自分の会社の制度を確認しましょう。

2021年06月14日

コメント(0)

-

独身のままFIREしました。 老後の末路は?

私は、独身のままFIRE(経済的自由を得て早期引退)しました。 親兄弟はいますが、私自身は一人暮らしです。 本日は、独身の末路についてお話します。 とりあえず独身の男性を例に話を進めますので、ご容赦ください。1.在職中 FIRE軍資金に向けて貯蓄率を上げて行く場合、支出の何を削って何を残すか選択し、収入が増えても貯蓄に回して生活レベルは上げない、といった生活になります。 ご結婚されている場合は、貴方と同じくらいFIREを望むパートナーでないと、長期間過ごすことは難しそうですね。 恐らく、節約の意識が貴方より高くても低くても、口論になりそうな・・・。 私見ではありますが、FIRE達成までは独身の方が楽かな、と思っています。 2.FIRE後~老後 生涯独身の問題点としてよく言われるのは孤独死ですよね。 ただ孤独死は結婚してても可能性大です。 結婚しても、将来はどちらかが先立つのです。 残された方が一人暮らしになります。 昨今の孤独死されるご老人の内、圧倒的多数はパートナーに先立たれた人です。 なぜなら、昔はほとんどの方が結婚したからです。 また今時、死ぬまで面倒みてくれる子供とその配偶者がどれくらいいるのでしょうか。 これからの時代は、ご夫婦で一人残された方も、ずっと独身の方も、最終的には何等かの老人ホームや介護施設に入ることが前提ではないでしょうか。 3.結局は大差なし 私見ですが、これからの独身は、将来は介護保険も利用して施設へ入居、が前提ではないでしょうか。 ご夫婦でも、パートナーに先立たれて残された方は、やはり将来は施設に入るのが前提と思われます。 いずれも施設に入る際にはお一人です。 ご夫婦が揃って存命でも、どちらかが重度の要介護になれば、パートナーだけでは面倒見切れず、やはり施設へ入居することになります。 いかがでしょう。 独身だから孤独死するわけではないのです。 そもそも誰でもいずれ施設に入れのですから、孤独死などしませんよね。 それでも孤独死するのは、施設に入る準備をしてこなかったからでは? 「結婚すれば子供がいるから施設に入らなくても」というご意見もあるでしょうが、それは子供(例えば息子)が地元で就職し、結婚しても近隣に住み、子供と円満なだけでなく、そのパートナー(例えばお嫁さん)とも円満で、貴方の介護に協力的、というのが前提です。 これだけの好条件が揃うご老人が、どれくらいいらっしゃるのでしょう。 結局、結婚しようがしまいが、最後は同じなのです。 いや、むしろ同じと割り切って、介護施設への入居資金もFIRE準備期間中、もしくは定年退職するまでに用意しないとヤバくないでしょうか。 結婚して子供がいても、施設への入居資金を自身で準備するのは、子供に迷惑を掛けないという意味で、親の責任ではないでしょうか。 子供に負担を掛ければ、子供とそのパートナーの不仲に繋がりかねませんから。 その時、貴方の子供は、パートナーよりも貴方を優先してくれるでしょうか。 いかがでしょう。 これからは独身でも既婚者でも、長生きは自己責任なのです。 FIREを目指す方ならば、ご自身が亡くなるまでの計画をお持ちでしょうから、大丈夫ですよね?

2021年06月13日

コメント(0)

-

FIREと定年退職の差

皆様は、FIRE(経済的自由を得て早期引退)と定年退職の差をどのようにお考えでしょうか? 少しに辛口に攻めてみたいと思います。1.定年退職者の実態 本ブログの「FIRE後の生活レベルの具体化」の回で触れた内容に関係する内容です。 2019年に「老後2000万円問題」で炎上した金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を見る限り、FIREと定年退職では、当人の認識に大きな差異があることがわかるのです。 当該報告書によると、サラリーマンが定年退職を迎えるにあたり、「退職金の給付額を把握した時期について、約3割が退職金を 受け取るまで知らなかった、約2割が定年退職半年以内と回答している」とのことです。 定年退職者の半分は、自分の退職金の額さえ把握せずにサラリーマン生活を終わっていくのです。 FIREを目指す人からは信じられない実態ではないでしょうか。 40年近く一生懸命に働き、定年退職時期になって初めて退職金の額を知り、その少なさに慌て、ねんきん定期便を探し、年金の少なさにまで慌て、65歳までの再雇用に申し込む、といった物語が透けて見えます。 しかも、多くの方が、その段階に及んでも、余生に必要な資金額から目を逸らし続けるのです。 どうやら何の根拠もなく、生活レベルを落とせば大丈夫だと考えるようです。 更には、定年まで働いた自分へのご褒美として高級車を購入したり、妻への感謝と称して豪華海外旅行へ出かけ、孫に会うたびに小遣いを渡したり学費を支援するのです。 これぞまさに老後破綻に向かってアクセル全開ですね。 小遣いをあげた孫の親(貴方の子供とその配偶者)は、老人ホーム資金も無く、在宅介護になりそうな貴方の老後を面倒みてくれそうですか? 現実に、60歳時点で完全に引退する方は約8%に過ぎません。 継続雇用が約30%、再雇用が約24%、転職が約30%です。 起業は、わずかに約2%です。 働くのが好きとか、奥様が家にいることを許さないとか、60歳で引退できるのに働き続ける理由は様々かもしれません。 決して60歳で引退しないことを否定するつもりはありません。 しかし、定年退職者の半数が、ご自分の退職金の額を知らないという実態がある以上、引退しないのではなく、引退できない方が沢山いらっしゃるのでは?2.定年退職者の思い込み 定年を迎えるまで具体的な金額も知らずに「退職金と年金があるから大丈夫」と妄信して無計画に60歳を迎え、現実の退職金と年金にビックリするのですが、「65歳までは働けるし、今後は70歳まで働けるようになるから大丈夫」と自分に言い聞かせている、こんな方が沢山おられるのではないでしょうか。 そもそも引退後に幾ら必要なのか、積極的に引退後のことを考えて来なかった方がご存知なのでしょうか。 在職中の生活費さえご存知ないのでは? 引退後の生活レベルのイメージはあるのでしょうか。 引退後にやりたいことばかり列挙していませんか? その生活レベルに現実味はあるのでしょうか。 そんなにお金を使って何歳まで大丈夫ですか? 退職金や年金の額さえ知らなかった方が。3.FIREを目指す方 FIREを目指すなら、概ね以下の順序を踏むのではないでしょうか。 ① 何歳頃までにはFIREしたいか設定する。 ② FIRE後の生活レベル(生活費)をイメージする。 ③ FIREに必要な軍資金の額を明確にする。 ④ 軍資金の資産形成方法を考える ⑤ 現実の収入や貯蓄率も含めて、計画の精度を日々向上させていく。 いかがでしょう。 FIREを目指すなら当たり前ですよね。 そして、上記④軍資金の資産形成方法を具体化する上で、ご自分の退職金や年金の金額さえも調査・想定しない方がいるでしょうか。4.定年退職とFIREの違い 定年退職後に何をする? FIREした後は何をする? という話を聞きます。 定年退職とFIREは、同じ引退でも別物です。 定年退職は、60歳になれば何もしなくとも訪れます。 対してFIREは、自分で努力して勝ち取った引退です。 FIREを達成した以上、引退後は経済的自由を獲得していますし、どこまでお金を使ってよいかも把握できています。 退職金や年金の少なさに怯えながら暮らすことはありません。 再雇用も必要ありませんから、時間的な自由を再度手放すこともありません。 定年退職される多くの方とFIREを目指す方では、引退後に対する準備の完成度が異なります。 定年退職が悪いとは申しません。 定年退職でも良いのです。 60歳の時点で経済的自由を得ていれば。 ご自分で考えて定年退職を迎えましょう。 そして更にもう少し頑張ればFIREが可能となります。

2021年06月12日

コメント(0)

-

FIREの楽しさ

最近は少し説教じみたブログになっていましたので、本日はFIRE準備期間およびFIRE達成後の楽しさについてお話します。1.FIRE準備期間中 この期間は、FIRE軍資金が目標ですから、貯蓄額が増えていくのが楽しいのは当然ですね。 ただ、10年間も続けていると、別のことが楽しくなってきました。 ① 貯蓄額より貯蓄率 ② 外食を控えて自炊・家飲みの結果、料理・おつまみ作り ③ おうち時間が増えて断捨離 上記①は、積み上がった貯蓄額よりも、貯蓄率の上昇が嬉しくなりましたね。 FIREに向かって、更にアクセルを踏み込み加速できた喜びですね。 具体的には、浮かせた生活費、昇給の分だけ個人年金を追加して行きました。 上記②は、自炊・家飲みでお金が浮いてくるだけでなく、今まで以下のお金で、より美味しいものを自分で作れる、という喜びですね。 外食を我慢するのではなく、外食がアホらしくなってきました。 貯蓄率を高める上で、自炊・家飲みの効果は高いと実感しています。 料理で70%、お酒で50%くらいのコストダウンができるのではないでしょうか。 上記③断捨離は、家の中のモノが減ってスッキリするだけでなく、せっかくスッキリした部屋を維持したくて、無駄なものを買わなくなりました。 おかげで在職中の終盤の在宅勤務環境は、とても快適になりました。 在宅勤務期間を経た上でFIREしたためか、引退して自宅にいることに違和感がありません。 むしろ、仕事をしなくなった分、家事や片付けなどに精を出しています。 お陰様で断捨離したスッキリ環境も維持できています。 要するに、上記②③の結果として上記①の楽しみがある、ということですね。2.FIRE達成後 FIRE後の生活については、本ブログの「FIRE後だって結構忙しい」の回でも触れました。 では、何が楽しいのでしょう。 一番は、決して急ぐ必要が無い、です。 経済的自由だけでなく、自分のペースで時間を使う時間的自由は格別です。 在職中の金銭面および精神面でのストレスを今になって振り返ると、時間的制約から来る精神面でのストレスの方が、金銭面のストレスより大きかったのかも知れません。 時間的自由を得る、ということでは定年退職も同じは、と考える方が多いでしょう。 ですが、私は定年退職を迎える方の恐らく半分以上は、時間的自由を得られないのでは、と考えています。 事実、60歳で再雇用・転職もなく完全に引退できる人は、全体の約8%に過ぎないそうです。 引退できないということは、時間的自由はありません。 60歳以降も働くということは、経済的自由も怪しいものです。 次回は、そのあたりを定年退職とFIREで比較してみたいと思います。

2021年06月11日

コメント(0)

-

FIREは、自分で調べ、自分で考え、自分で行動

先回は、FIRE後(経済的自由を得て早期引退した後)の金銭計画についてお話しました。 FIREを目指すなら、FIRE後の生活レベルとそのために必要な軍資金(残金)、およびその軍資金(残金)の貴方が亡くなるまでの推移を明確にしましょう、というお話でした。 今回は、FIREを目指す上での行動様式についてお話します。1.FIREは孤独 以前にもお話しましたが、FIREを目指すと決めた貴方は、FIREを目指してはいない「普通の人々」とは別の人生を歩み始めます。 その時点で、会社の中で貴方は異端児なのです。 FIREに関するアドバイスを会社の同僚に求めるなど、百害あって一利なしです。 真剣に受け答えしてくれる人はいないでしょう。 何故なら貴方は「途中で仕事を放り出す人」ですから。 仮に真剣でも、ただの受け売りの知識を教えてくれるだけです。 そこにアドバイザの実体験は無いのです。 下手するとFIREなどやめておけと否定されかねません。 過去のブログ「FIREに邪魔な人々」を参照ください。 結果、FIREを目指すならば頼りになるのは、方法論に関してはネットや新聞の記事や書籍ぐらいです。 FIRE方法論に関するセミナーの有無については存じませんが、少なくとも会社の出張費では行けないので、自費ですね。 基本的にFIRE準備期間は孤独です。 喜びがあるとすれば、以下を通したものです(でした)。 ① 貯蓄の増加 ② 貯蓄率の向上 ③ 金銭計画の精度向上 ④ 貯蓄率の向上に伴うシンプルライフ、断捨離 上記①~④は、やってみれば分かります。 結構楽しいですよ。 行動しただけ成果が出ますから、モチベーションも高くなります。 一人で取り組んでも、ワクワク感がありますから。2.FIREは自己責任 短期間で貯蓄を増やそうと思えば、ある程度のリスクを負う必要が出てきます。 具体的には何等かの投資に手を出す、ということですね。 ご存知の通り、リスクの無い投資はありません。 いかに成功確率の高い投資でも、「確率」なのです。 失敗する確率もあります。 貯蓄には失敗はありません。 貯蓄率によるスピードの差が出るだけです。 ハイパーインフレでも来ない限り、遅くても早くても貯蓄が減ることはありません。 リスクがあるとすれば、外貨建ての積み立てですね。 為替レートが変動しますから。 リスクの大小に関わらず、リスクを負うと決心するのは貴方自身です。 よって損益は自己責任です。 若い方は損失をリカバリする時間が残されていますが、中高年にはありません。 負えるリスクの大きさは、残された時間に左右されることを認識してください。 私は46歳からFIRE準備を始めたので、極力リスクは避けて個人年金を活用しました。3.自分で調べ、自分で考え、自分で行動 FIREは、方法論、リスクの大小、税制・社会保険・公的年金などの制度、会社の退職金や早期退職支援制度、企業年金制度、確定拠出年金制度、目指す生活レベル、必要な軍資金、貯蓄率の向上など、すべてはご自分で調べ、考え、行動する必要があります。 ですが、これが一番楽しいのです。 他人にやらされるものではありません。 貴方がやりたいからやるのです。 最後に言い添えるとすれば、目指す生活レベルの設定と、制度調査から着手されることをお勧めします。 方法論に関しては、各種の記事や文献が沢山ありますが、ほとんどが投資を勧めており、リスクを伴います。 貴方の目指す生活レベルがそれほど高くないのであれば、リスクなど負わなくとも貯蓄率向上だけでFIREは可能かも知れません。 方法論の調査と選択は、最後で良いのではないでしょうか。 せっかくの貯蓄が減ってしまうと、モチベーションも落ちます。 お気を付けください。

2021年06月10日

コメント(0)

-

FIRE後の金銭計画の見える化

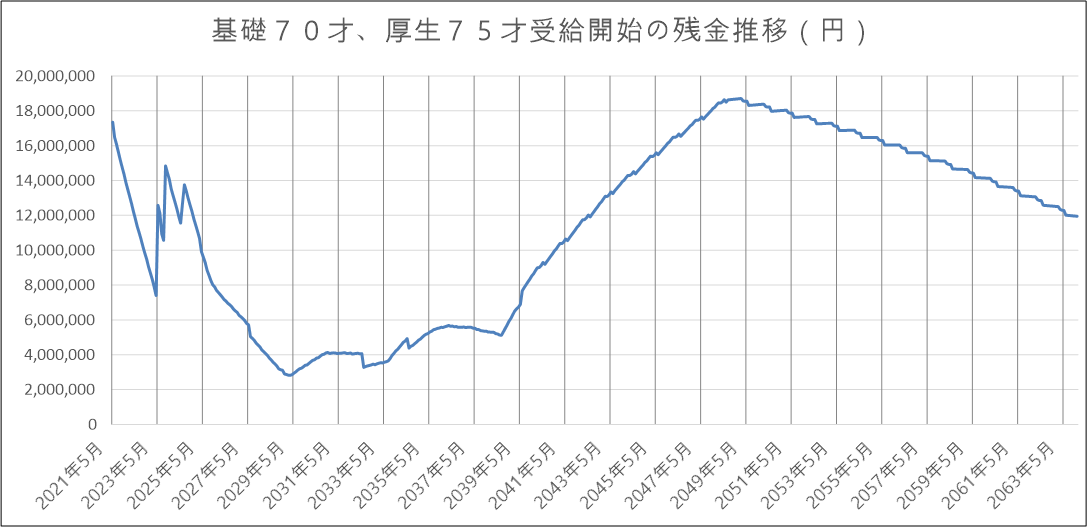

前回、FIRE(経済的自由を得て早期引退)するならば、まずFIRE後の生活レベルを設定した上で、金銭計画の精度が上げて行きましょう、というお話をしました。 金銭計画は、「FIRE後に、いつ幾らのお金が残っているかの表やグラフのこと」ともお話しました。 今回は、その表やグラフについてお話します。1.金銭計画の見える化 具体的には、以前、「FIRE後の手取り所得」の回にてご紹介した下表の手取り所得と、下図の残金推移グラフのことです。 下表は、「58~59歳」のように年代で区切ってありますが、実際には100歳までの毎月の手取り所得を月で区切った表にして運用しています。 現時点での貯蓄と毎月の支出、および毎月の手取り所得から、その時々の貯蓄残金の表を作成し、下図の残金推移グラフにして運用しています。 毎月の支出は、物価上昇率も加味してあります。 先回にも申し上げましたが、手取り所得には、社会保険料と税金も反映してあります。 従って、残金推移グラフは、その時々に使える貯蓄を厳密に表しています。 参考までに、残金推移グラフにおいて、2039年以降に残金が再び増え始めるのは、老齢厚生年金の75歳繰り下げ受給が始まるからです。 受給額1.84倍の威力ですね。 2049年以降、再び減り始めるのは、85歳からの老人ホームへの入居を想定したものです。 2.金銭計画の更新 金銭計画グラフは、一度作成してお終いではありません。 FIRE達成後も、以下のタイミングで更新しています。① 毎月初めに最新の貯蓄残高にてグラフ更新② 毎月の定例出費に変化があれば、将来の支出に反映してグラフ更新③ 将来の自動車など大きな買い物の時期を想定しグラフ更新 私の場合、残金推移グラフにおける2029年~2039年あたりで、残金が最小化する時期がありますので、この時期に残金が枯渇しないようにコントロールしています。 3.見える化の効果 将来に渡っての残金推移が見える化できていることによって、心安らかに暮らせています。 大きな買い物(例:大型テレビ購入)をする際には、現時点での貯蓄額から引いてみて、残金推移グラフの変化を確認しています。 店頭でいきなり「大丈夫だろう」で買い物はしません。 その代わりに、いざ購入する際には安心して購入できています。 もともとFIRE実現のための軍資金の額を明確化するために作成した表やグラフでしたが、FIRE後もずっと経済的自由を維持するために、今も常に最新化しています。 不労所得を生み続けてくれる資産形成に成功した人以外は、FIREは達成するだけでなく、維持し続けることも大切です。 残金推移グラフと相談すれば、「FIREしたから高級車を買おう」なんて考えは起きません。 お役立ちアイテムとして、皆様にお勧め致します。

2021年06月09日

コメント(0)

-

FIRE後の生活レベルの具体化

FIRE(経済的自由を得て早期引退)に必要な知識に関しては、ネット上にも沢山掲載されていることを、私はFIRE達成後に知りました。 最も多い記事は、FIRE準備期間中の資産形成方法(4%ルールなど)のようです。 ただ私の実体験からは、方法論で頭デッカチになる前に、まずFIRE後に実現したい生活レベルを具体化することを繰り返しお勧めしています。1.老後2000万円問題で話題となった生活費の不足 2019年に「老後2000万円問題」で炎上した金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」において、問題となったのは以下の内容です。 文言は若干変えてありますのでご容赦ください。 「夫65歳以上、妻60以上の夫婦のみの無職世帯における一般的な収入は約21万円であるのに対して、支出は約26万円掛かっている。 毎月5万円が不足している。 今後30年生きるなら、約2000万円の貯蓄の取り崩しが発生する。」 上記の「収入」を仮に「年金」と置き換えればわかりやすいですよね。 「年金だけだと月々5万円不足するので、別途2000万円の貯蓄が無いと、この世を去る前に生活が破綻する」ということですね。 生活の内容には目を向けず、金額のみを捉えた話となっています。 ただ、私がもっと問題視しているのは、定年退職者の退職金に関する同報告書の以下の記述です。 「退職金の給付額を把握した時期について、約3割が退職金を 受け取るまで知らなかった、約2割が定年退職半年以内と回答している」 お分かりでしょうか。 定年退職者の5割は、自分の老後の軍資金(退職金)の額から目を反らして生きてきたのです。 このような人は、恐らく毎年の年金定期便もロクに見ていないでしょうから、公的年金の見込額も知らないのでしょうね。 軍資金の額を知らないのですから、老後の生活レベル(支出26万円の内容)なんて具体的に考えたことは無いでしょう。 何の根拠もなく「退職金と年金があるから大丈夫」なのです。 おまけに「退職したら夫婦で海外旅行がしたい」のです。 恐らく「老後2000万円問題」について騒いでいるのも、この何も考えて来なかった方達なのでしょうね。 いきなり「退職金と年金があっても大丈夫じゃない、もっと働け」と言われて憤慨しているのでしょう。 2.FIRE後の生活費 在職中の貴方がFIREを目指すなら、まずやるべきことは毎月の生活費の洗い出しです。 そこから支出を削ったり足したりしたものをFIRE後の生活費として設定します。 FIRE後に増える支出、減る支出の項目については、以前お話しました。 ご自分に当てはめてみてください。 先回もお話しましたが、FIREを目指す内に(貯蓄率を上げていく内に)生活レベルは変化して行きます。 「無駄は無いが無理も無い生活」が出来上がってくるのです。 最初に設定したFIRE後の生活費も内容・金額に拘らず、どんどん改訂してください。 結果、FIRE後の金銭計画の精度が向上していきます。 金銭計画とは、FIRE後に、いつ幾らのお金が残っているかの表やグラフのことです。 この作業により、FIRE前に準備すべき軍資金の精度も上がります。 経験から申し上げると、この作業は結構楽しいですよ。 私は、自身の寿命を100歳と想定して、100歳までの月単位の収支を管理し、資産(残金)をグラフ化して管理しています。 FIRE後の今も更新中です。 具体的内容は、次回お話します。3.金銭計画の精度向上 FIRE後の生活レベルが明確になり、貴方が亡くなるまでの金銭計画を作成したら、更に以下の情報を調べて金銭計画に反映して、更に精度を向上させましょう。 ① 所得税 ② 住民税(市民税・県民税) ③ 社会保険料(医療分、支援金分、介護分、後期高齢者医療保険分) ④ 国民年金保険料(含、付加保険料) ⑤ 物価上昇率 上記③社会保険料の医療分とは、国民健康保険料のことです。 分かりづらいですね。 上記①~④は、所得控除、所得額による減免、一括支払いによる減額などの制度もあります。 国税庁・自治体・ねんきんネットなどのホームページで容易に検索できますので、ご自分で調べてみましょう。 4.資産形成の勉強 以上により、目標の金銭計画が明確になりますから、その目標に向けた資産形成の勉強を始めましょう。 私の場合は、不勉強だったため、FIREの軍資金は、個人年金+退職金+早期退職割増金のみでした。 FIRE達成までの所要期間は10年でした。 現在は、さまざまな制度や金融商品があります。 アフィリエイトのような副業も可能ですね。 ただし、それぞれ利幅やリスクが異なります。 株価や債券価格、為替相場の変動による影響も受けるかも知れません。 本ブログのタイトル「FIREが流行っている?」でもお話しましたが、60歳より前にFIREを達成するとして、残された期間によって貴方が負えるリスクは変わってきます。 ご自分の年齢に見合った方法を選択して、FIREを目指してください。

2021年06月08日

コメント(0)

-

FIREと幸福/不幸のボーダーライン

先日、YouTubeで「若い頃はギャンブル三昧だったので老後も働き続けているが、やりたいことをやりたいだけやったので幸せ」といった内容の動画を観ました。 決して裕福な生活ではなくとも、後悔は無いそうです。 今回は、FIRE後(経済的自由を得て早期引退した後)における、幸福/不幸のボーダーラインについてお話したいと思います。1.ボーダーラインの定義と変化 どのような生活レベルで満足できるか(幸福/不幸のボーダーライン)は、人それぞれです。 以前から申し上げている通り、FIREを目指すなら、貴方が目指すFIRE後の生活レベルをしっかりイメージし、そのための費用を見積もる必要があります。 FIREを急ぐなら(貯蓄率を高めたいなら)生活レベルを抑える必要がありますし、FIRE後に贅沢したいなら準備期間が長くなります。 私の場合、貯蓄率を上げていく中で、FIRE計画当初より次第に生活(支出)が引き締まっていきました。 「無駄は無いが無理も無い生活」が徐々に形作られていったのです。 慣れてくると、「FIRE後もこれでいいかな」という心境になってきました。 結果、FIRE前の貯蓄率が上がっただけでなく、FIRE後の目標生活レベル(予想される支出)が下がり、必要とされるFIRE軍資金も下がってきました。2.快適な生活とは FIRE達成前、会社で働いていれば少なからずストレスはあります。 このストレスを解消するためのFIREですから、FIRE後にストレスが生じたら本末転倒です。 FIRE後に発生する可能性があるストレスとは、以下ではないでしょうか。 ① 生活レベル(金銭的な余裕とも言えます) ② 人間関係 ③ 健康 ②人間関係についは、少なくとも仕事がらみの人間関係はFIREで断ち切れます。 あとは個人的な交友関係と親戚付き合いくらいですから、精神的にも金銭的にもストレスは軽減されますね。 ③健康は、①生活レベルが落ち着いてくると、無駄な外食や飲酒が減るなど、自然と健康的な生活にもなるようです。 ②③が改善されてくると、FIRE達成前に既に引き締まっていた①生活レベルに金銭・メンタル両面の余裕が生まれてきます。 ①②③すべてが改善されることにより、快適度が向上してきます。 まさに「無駄はないが無理もない生活」に磨きがかかります。 快適は、決して贅沢に左右されるわけではありません。 ミニマリストの考え方に近いかもしれませんが、生活をシンプルにすることにより、少なくとも金銭面では、幸福/不幸のボーダーラインは下がってきます。 シンプルは我慢ではなく、シンプルそのものが贅沢に変わってきます。 以上のような生活は、FIRE達成前の貯蓄率を上げるために生活を改善していく中で、モノの考え方も含めて変化した結果かな、と思っています。 長いFIRE準備期間を楽しいものとするためには、倹約・節約を我慢するのではなく、シンプルを楽しむことをお勧めします。 結果、FIREの前後両方が楽しくなりますよ。

2021年06月07日

コメント(0)

-

FIREしている人は本当にいるのでしょうか

本ブログでは、サラリーマンの私がFIRE(経済的自由を得て早期引退)に成功した実体験に基づいて、FIRE前後のお話をしています(FIRE後の生活レベルは庶民レベルですが)。 恐らくは、このブログを読んでくださっている皆様は、少なからずFIREに関心をお持ちだと思います。 では、実際にFIREに取り組んでいるサラリーマンは、どれくらいいるのでしょう。 転職ではなく、早期引退に成功したサラリーマンは、どれくらいいるのでしょう。 ご存知の方はいらっしゃいませんか? 今回は、上記の人数を、仮に「FIRE取り組み人口」、「FIRE成功人口」としてお話を進めます。1.FIRE取り組み人口 まあ、これはアンケートしか調査方法が無いのかもしれませんね。 会社や税務署にも把握しようがありません。 なぜなら「貯蓄しているだけ」だからです。 投資して利益が出れば、税務署は把握できるかも知れませんが、投資の目的がFIREかどうかはわかりません。 会社に対して「お金が貯まったら辞めます」なんて申告するサラリーマンもいないでしょう。 同僚に言っただけで「あいつは腰掛けで会社にいるだけ」と思われて、重要な仕事は任せてもらえなくなるかも。 転職やFIREは、海外では当たり前でも、ここは日本ですからね。 結局、貴方以外にFIREしたい人、実際に取り組んでいる人がどれくらいいるのかは、アンケート以外に把握しようが無さそうですね。 他言しても良いことは無さそうなので、周囲の皆さんにFIREの相談はしない方がよさそうです。2.FIRE成功人口 これは、政府なら把握できるかも知れませんね。 早期退職して、厚生年金から国民年金に移り、再就職していない、借金も無い、くらいなら把握できますね。 単に再就職できないだけかも知れませんが。 早期退職なのかリストラなのかは分かりませんし、経済的自由を達成しているかも分かりません。 過去にサラリーマンで、現在は無職で、食べるに困っていない人口が把握できたとして、「食べるに困っていない」理由は正確に把握できるのでしょうか。 誰かに食べさせてもらっているかもしれません(パラサイト?)。3.把握できない実態と煽り 最近は、FIRE実現に向けたアドバイス情報はネット上でも検索すればすぐに出てきます。 書籍も出ています。 しかし、FIRE取り組み人口やFIRE成功人口が把握できていないとしたら、FIREの成功割合が把握できていないということです。 FIERしたことの無い方達の、成功割合も不明なアドバイス情報に不安を感じませんか。 特に投資行為を伴った資産形成方法は、所詮は投資ですから自己責任です。 もしアドバイス情報に従えばFIREできるというならば、ファイナンシャルプランナーは、全員FIREできるはずです。 このブログでは繰り返しお話してますが、FIREするならば、ご自分で情報を集め、ご自分で考え、ご自分で行動してください。 失敗しても他人の責任にはできないのですから。 ご自分の収入、会社の制度、家族構成など、人それぞれの事情を踏まえた上でのFIREの方法やペースを、ご自分で考えましょう。

2021年06月06日

コメント(0)

-

FIRE後だって結構忙しい

FIRE(経済的自由を得て早期引退)を達成した後に何をするか、特に考えもせずにFIREを目指してきました。 FIRE達成後の今でも時々、「一人で毎日何してるの?」と聞いてくる人もいます。 私は引きこもり気味の性格ですので、特に退屈もしていないのですが。 最近は、ネットやマスコミでもFIREが話題に上ることが多いですが、それでも在職中は、自分がFIREを目指していることは他言しませんでした。 円満退社したかったからです。 「お金が貯まったら会社辞めます」と言うのは、周囲に良い印象を与えないかな、と思いましたから。 親兄弟にもFIRE実現の1ヵ月前くらいに退職予定を伝えました。 「どうせ何を言っても言うこときかないし」と諦めてましたね。 今はいつでも使える便利なアッシーくん(死語?)として重宝がられていますが。 他人の評価はさて置き、今回はFIRE前後の仕事ぶり(?)についてお話します。1.FIRE準備期間中 在職中の仕事ぶりに対し、FIRE準備はプラスの影響を与えたと思います。 仕事には一生懸命取り組んでいたと思います。 仕事はやりがいのあるものでしたし、昇給したりボーナス評価が良ければ、それだけFIREも早くなりますからね。 マイナスの影響(?)があったとすれば、飲み会への参加率が悪かったぐらいでしょうか。 少なくとも会社からの評価は、悪くなかったと思います。 55歳を過ぎても、ほとんど収入は落ちませんでしたから。2.FIRE達成後 今のところ、お金になることは何もやっていません。 コロナ流行のため、旅行にも行ってません。 趣味の食器探しも2ヶ月に1回くらい、県内のみです。 日々の生活は、掃除・洗濯・料理・買い物・ブログ執筆・動画鑑賞が主です。 この状況は、確かに他人から見たら引きこもりの怠け者ですね(笑)。 貯えを食い潰しているだけのプータローですからね。 3.自己評価 他人から見れば怠け者生活かも知れませんが、少なくとも私自身は退屈はしていません。 朝起きた時に、「今日は何をしよう」と悩んだこともありません。 「今日は何を食べよう」と悩むことはありますが(笑)。 結構、ゴソゴソ何かやっています。 経済的自由を得ている以上、無収入は罪とは思いません。 家事でも何でも「動いていること」によって、生活の質が上がっているのであれば働き者です。 清潔な部屋、清潔な服、美味しい料理、ブログ執筆による脳の活性化など、結構な働き者ではありませんか(笑)。 私が申し上げたいのは、FIREを達成した後に他人の評価など必要ないということです。 在職中なら勤務評価(他人からの評価)は、収入にも繋がりますから大切です。 一方、FIRE後は他人の評価など一銭にもなりません。 自身が自立さえしていれば良いのです。 他人からの怠け者という評価は、笑って受け止めています。 将来、老人ホームで嫌われない好々爺を目指しています。

2021年06月05日

コメント(0)

-

FIREが流行っている?

最近は「FIRE(経済的自立を得て早期引退)」という単語が説明なしで通じる場面が増えているようです。 私の早期退職を知った知人にも「FIREできたんだね」と言われることが何度かありました。 ネット上にもFIREという単語が散見されます。 流行語なんでしょうか。1.FIREへの関心の集まり 私がFIREという単語を知ったのは、FIREを実現した後でした(なんと不勉強!)。 FIREに関する解説やアドバイスが世の中に溢れていることを知り、驚きました。 関心を持っている方が多いのでしょうね。 2019年の経済産業省 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」により、「老後2000万円問題」が大炎上しました。 最近では、「2000万円では足りない。老後3000万円問題だ」という説もあります。 いずれにせよ多くの国民の老後資金への関心が高まりました。 FIREへの関心の集まりも、老後資金への関心の延長線上なのかも知れませんね。2.政府・民間企業の動向(1)政府 政府は、老後2000万円問題を定年延長で解決しようとしているようです。 60歳前後の国民には今更2000万円を貯めろと言っても難しいでしょうから、現在65歳までの雇用保障を70歳にするしかないのでしょうね。 公的年金の繰り下げ年数を75歳まで可能とした件も、貯蓄が無理でも老後の収入を増やせる手段を提供しています。 もっとも現時点で繰り下げ受給を選択した国民は1.5%で、繰り上げ受給利用者の19.7%と比較すると、とても少ないですが。 (2)民間企業 一方で民間企業、特に少子高齢化でも採用に強い大企業などは、好景気・不景気に関わらず、社員の若返りを図るために高齢社員の早期退職(転職)を奨励しているようです。 「高齢社員」の定義は様々ですが、バブル景気で大量採用された50代の社員を狙っているケースが多いようです。 社員全体に占める人数が多くて賃金も高いからでしょうね。3.老後資金とFIRE軍資金の違い 私は、老後資金を「60歳から公的年金の繰り下げ受給開始までの生活費」と定義しました。 老齢基礎年金は70歳、老齢厚生年金は75歳の受給開始を目指しました。 対してFIRE軍資金は、「FIRE後から60歳までの生活費」です。 FIRE準備を始めた当初(46歳)は、FIRE後から公的年金の繰り下げ受給開始時期までの生活費のことをFIRE軍資金と捉えていました。 しかし、先々回もお話しましたが、途中(50歳)からこの期間を2つに分けました。 その方が目標達成に向けてメリハリが出るからです。(1)老後資金(60歳から公的年金の繰り下げ受給開始までの生活費) 老後資金は、誰でも必要な資金です。 大半のサラリーマンは60歳定年、65歳まで再雇用可能となっています。 しかし再雇用に入ると収入は激減しますから、貯蓄するなら60歳までです。 ならば、たとえFIREできなくとも、60歳までには60歳以降の生活費(老後資金)を確保して、60歳ですっぱり引退と行きたいところですね。 (2)FIRE軍資金(FIRE後~60歳の生活費) FIRE軍資金は、多ければ多いほどFIRE実現が早まります。 私はこれに早期退職に伴う退職金の割増金を充てました。 これで定年よりも3年2カ月早くFIREできました。 もっと早く退職すれば、もっと多くの割増金をもらえましたが、それでは(1)老後資金が貯まらなかったのです。 上記(1)老後資金と(2)FIRE軍資金に分けたのは、目標設定が明確になり、モチベーションが上がるからです。 「よし老後資金は貯まった。 あとはFIRE軍資金だ」といった感じですね。4.FIRE準備の開始時期による違い(1)20~30代 60歳定年まで30~40年あります。 若くて収入が低くても、貯蓄期間が長いことが味方してくれます。 わかりやすく「ボーナスはすべて貯蓄」くらいの勢いで始めてみてはいかがでしょう。 そして、役職などが付いて月給が上がったら、上がった分は貯金してください。 生活レベルの無駄な上昇に気を付けてください。 「管理職になったからもっと良い車に」なんて言っている場合ではありません。 尚、持ち家か賃貸かについては、私のブログの「FIREを目指すなら、持ち家か賃貸か」を参考にしてください。(2)40代 残された期間は20年を切ります。 FIREが可能となる限界の年齢に近づいています。 10~15年でFIRE準備を終える勢いでの貯蓄が必要となります。 まずは老後資金として3000~4000万円は貯めたいですね。 早期退職の割増金制度が無い場合は、さらにプラス1000~1500万円は上乗せしたいところです。(3)50代 FIREよりも老後資金確保(3000~4000万円)に集中して、60歳定年で退職金を満額もらった方が良いでしょうね。 貯蓄し切れなかったら可能な限り長く再雇用を選択して、下がった賃金の範囲で暮らし、貯蓄の切り崩しを防いでください。 貯蓄できなかった分、再雇用で粘り、公的年金受給開始を繰り下げして年金を増やすことをお勧めします。5.老後資金は当たり前 私はFIREするかしないかは個人の自由だと思いますが、老後資金の確保は、健康ならば誰にとっても当たり前のことと捉えています。 経済産業省のレポートを見て「老後2000万円問題なんて今さら言われても」と言う方は、現実から目を逸らしてきただけではないでしょうか。 現代は寿命が延び、60歳まで働いても、65歳まで再雇用を選択しても、退職金と年金だけでは平均寿命までさえも生活費が危ないことは、経済産業省のレポートを見なくとも自明だったと思います。 自分から情報を取りに行ってください。 自分で考え、自分で行動しなければFIREはおろか普通の老後生活さえ危ういのです。

2021年06月04日

コメント(0)

-

FIRE後は何をする?

会社生活の終盤10年間は、FIRE(経済的自由を得て早期引退)の軍資金作りに一生懸命でした。 FIREそのものが目的でしたので、FIRE後に何をするかなんて考えていませんでした。 世間では、早期引退してもやることがないとか、引退後の男性は女性のような仲間作りが不得手なので趣味を見つけておきましょう、なんてアドバイスが多いですね。 幸いにして私の場合は、もともと引きこもり気味の性格でしたので、FIRE後1年を経過しましたが、今のところ退屈はしていません。 今回は、FIRE後の日常生活についてお話します。1.家事 一人暮らしですから当たり前ですね。 炊事・洗濯・掃除です。 在職中は、朝食・昼食は会社の食堂でしたので自炊は夕食だけでしたが、FIRE後は3食すべてを自宅で食べています。 昼食のみ配食サービスを利用し、朝食・夕食は自炊です。 自炊ですから食材の買い物に行きますし、料理もします。 最近は便利な調理家電が沢山ありますから、素人でも安く簡単に美味しいものが作れています。 将来、料理のブログなんて書ければ嬉しいです。2.脳トレ(1)楽天ブログ 最近は引きこもりながらも脳が衰えないように、と考えて本ブログを書き始めました。 楽天ブログですから、これだけでは全く収入には繋がりませんが、脳トレには有効です。 私などの話が皆様のお役に立てるかはわかりませんが、FIREの実体験を書き綴っておりますので、こぼれ話程度に受け止めて頂ければ嬉しいです。 ネタが尽きたらエッセイになってしまうかも。(2)楽天アフィリエイト 私は、楽天市場に10年以上お世話になっています。 今まで様々ものを購入してきました。 そこで、今後は楽天アフィリエイトにも挑戦してみようと思います。 こちらも、私が実際に使用した感想を書いていくつもりです。 今までも楽天市場で商品を購入したら、ほぼ欠かさずレビューを書いてきました。 今後は、アフィリエイトとしてもう少し丁寧に書いてみたいと思います。 収入に繋がるのは遠い先になるでしょうが、こちらも趣味として続けていければと考えています。3.食器探し 在職中からの趣味ですが、自炊に伴い、作った料理をより美味しく頂けるように食器にもこだわっています。 最近は、馴染みのお店や作家さんもできて、特注の食器を作って頂くこともあります。 量産品の食器に比べれば高いですが、私の道楽です。 この道楽のために、遠方まで焼き物産地を訪ねることもあります。 私が遠出をするほぼ唯一の理由です。 早くコロナが終息して、また県外へも行けるようになって欲しいですね。4.一人の時間 私は一人暮らしですから、一日の過ごし方は私の自由です。 自炊で何を食べるかも自由です。 自宅にいることに全くストレスがありません。 ご夫婦だと、お互いへの気遣いも必要でしょうから、そこまでの自由はないかも知れませんね。 定年退職後はご夫婦で旅行したいとか共通の趣味を持ちたい、という話をよく聞きます。 ただ、私の周囲を見ていると、定年退職後に仲の良いご夫婦は、それぞれ別の趣味をお持ちのようです。 家事の協力ももちろん大切でしょうが、ご夫婦といっても一人の時間を持てることは大切かもしれませんね。 FIRE後は、貴方の日常の大半を占めていた会社生活や同僚が無くなります。 一人住まいなら一人の時間が急に増えます。 ヒマつぶしでよければ、ネット上に沢山ありますよ(例 ブログ執筆)。 小遣い稼ぎがしたければクラウドソーシングも。 いずれにせよ、せっかくFIREしたら、一人の時間を満喫したいですね。 既婚者は、くれぐれもFIRE後のヒマつぶしのためにパートナーに頼らない方が良いですよ。 私が知る限り、パートナーから面倒くさい奴と思われるみたいですよ。

2021年06月03日

コメント(0)

-

FIREに向けた早期退職制度の活用

私のFIRE(経済的自由を得て早期引退)は、個人年金+退職金+早期退職割増金で実現できたことはお話しました。 今回は、早期退職割増金の効果についてお話します。 1.在職中の貯蓄率と、FIRE後の生活費 在職中の収入は、日常の生活費とFIREに向けた貯蓄に使われます。 FIRE後は、貯蓄に向ける費用は無くなり、生活費だけあれば良いですね。 私の場合、月給+賞与の手取り所得に対して貯蓄率は最大で42%くらいでしたから、FIRE後の生活費は在職中の手取り所得の58%で良い、ということです。 私が想定する月々の生活費24万円だけ見れば、在職当時の手取り所得の35%くらいあれば暮らせると見込みました。2.年金受給開始までの軍資金とは 私は、物価上昇も考慮すると老後の生活費に余裕を持たせたいので、公的年金の繰り下げ受給を予定しています。 老齢基礎年金は70歳、老齢厚生年金は75歳からの受給開始予定です。 私にとってのFIRE軍資金とは、公的年金の受給開始までの生活費を指します。 個人年金・退職金・早期退職割増金もすべてこの間の生活費に充てます。 FIREの課題は、60歳以降の生活費に加えて、60歳までの生活費の確保が必要だということです。 60歳までにもらえたはずの賃金が途絶えますから。 しかし、60歳までの月々の生活費は、上記の通り在職中の手取り年収の35%でよいのです。 60歳以降も同様です。 サラリーマンが通常の年収と退職金だけで、FIRE軍資金を貯蓄するのは結構大変です。 私の場合は、早期退職に伴う割増金が1,000万円以上もらえる制度で助けられました。 私は退職後、60歳までは約3年ありました。 月々の生活費が24万円ですので、24万円×12カ月×3年=864万円です。 これに親戚付き合いなどの費用を加えても、60歳までの生活は割増金のみでカバーできます。 そこで、公的年金受給までの期間を2つに分けました。 ① 60歳までの軍資金は、早期退職割増金を充てる。 ② 60歳以降、公的年金の受給までの軍資金は、個人年金+退職金を充てる。言い換えれば、早期退職の割増金の分だけ早くFIREできたということですね。 世間では、不景気な会社が希望退職者を募ることがよくあります。 しかし、不景気でなくとも、会社の長期方針として、普段から社員の早期退職(転職)を支援する会社は結構あります。 特に50歳以上の社員の早期退職・転職を奨励しているようです。 バブル期の大量採用の名残で、給料の高い50代の社員がダブついている会社が多いからでしょうね。 私が在職した会社では、早期退職だけでなく、定年退職でも60~65歳の再雇用しなくてよいなら退職金が割増されました。 会社はよほど高齢者がお荷物なのでしょうね。 ですが、これを逆手に取れば転職ではなくFIREできるということです。 皆様にもご自分の会社の早期退職制度を調べてみることをお勧めします。 早期退職の割増金は、若いほど沢山もらえることも多いようです。 もちろん早期退職時期が早いほど、60歳までに必要な軍資金も増えます。 これを割増金でどこまでカバーできるか、作戦を考えてみてください。

2021年06月02日

コメント(0)

-

FIREの動機の変化

FIRE(経済的自由を得て早期引退)を目指す動機は、人それぞれでしょう。 今回は、今から10年前、46歳当時に私がFIRE(経済的自由を獲得して早期引退)を目指し始めた時からの動機の変化についてお話します。1.老後の備えからFIREへ 46歳当時は、FIREはそれほど意識していませんでした。 貯蓄を始めたのは、独身の私が老後も安泰に暮らすためでした。 もちろん、老後の生活スタイルをイメージし、必要な軍資金の目標を立てました。 当時は、「60歳定年後に再雇用(低賃金)で働くのはイヤだなあ、60歳定年でスッパリ引退したいなあ」、くらいの考えでした。 以前にもお話しましたが、50歳になった時に会社で老後の収入と支出に関する教育を受けました。 その際に、具体的な退職金の金額など、新しい情報を入手できました。 おかげで老後のための目標貯蓄額(60歳で引退するための貯蓄額)をより具体化することができました。 目標貯蓄額と収入が明確になれば、月々いくら貯蓄すれば良いかがわかります。 おわかりでしょうか。 60歳で引退するために月々いくら貯金したら良いかが判明すれば、「それ以上に貯蓄すれば、それだけ早期退職(FIRE)できる」ということです。 更に早期退職した場合の退職金の割り増し制度の情報も入手することにより、私の動機は老後の心配からFIREに変わりました。2.やる気満々 50歳時点で60歳引退が可能であることが判明しました。 あとは貯蓄率を上げれば上げるだけFIREが早まるのですから、やる気満々です。 以前から続けていた個人年金を更に積み増しして行きました(最終的には月々20万円超の積立)。 当初は、55歳くらいでFIREできたらいいなあ、くらいの目標でした。 結果は、少し遅れて56歳10ヵ月でFIREが実現できました。 私は、FIRE後に贅沢を夢見ていたわけではありません。 在職中と同レベルの生活ができれば良い、と考えていました。 以前からお話している「無駄は無いが無理も無い生活」です。 生活内容の見直しに加え、先回お話した断捨離も貢献してくれました。 おかげで投資など不確実性を含む手段を採ることなく、個人年金・退職金・早期退職割増金だけでFIREできました。 私が実現できたレベルのFIREは、スピードの差こそあれ、独身サラリーマンなら可能です(可能でした)。 既婚の皆様もパートナーとの合意が得られれば可能でしょう。 サラリーマンは、55歳で役職を離れ年収が減る方が多いと聞きます。 収入が減るのに仕事が減らないくらいなら、FIREしませんか? きっと会社も喜んでくれますよ。

2021年06月01日

コメント(0)

全29件 (29件中 1-29件目)

1