PR

Calendar

Dec , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

▼キーワード検索

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1) Nov 14, 2016

カテゴリ: 政治・経済(国内統計etc.)

★

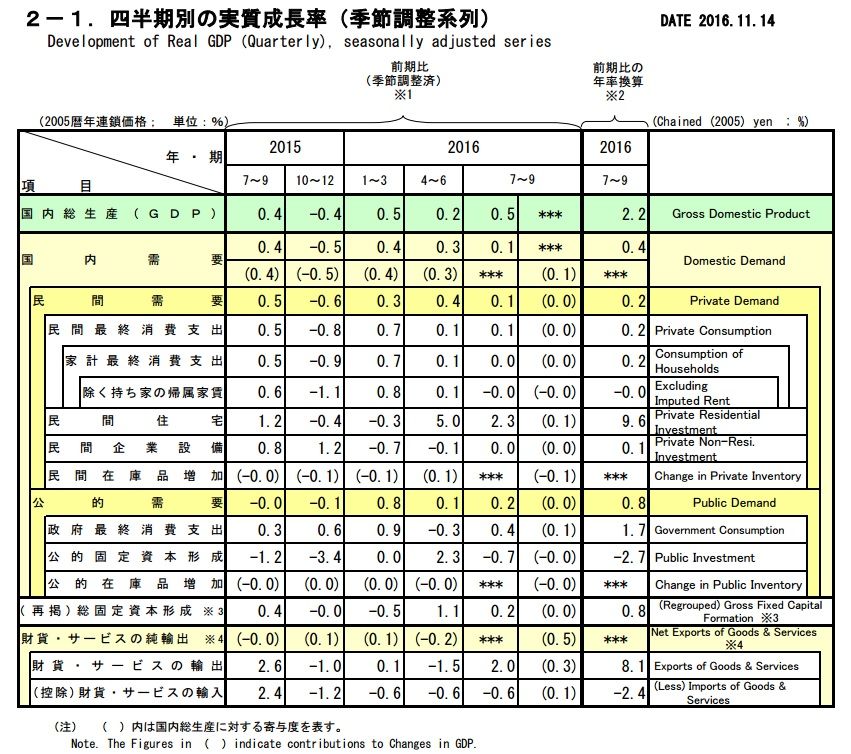

2016年7~9月期GDP1次速報(=QE)が

本日14日早朝に内閣府経済社会総合研究所

国民経済計算部から発表された。

そのままの図表を掲載する。

1.「本年度第2四半期(=2nd Q)7~9月期」の実質GDPの伸びは

季節調整済みの伸び率でみて

昨年同期から 0.4%→ ▲0.4% →0.5%→0.2%→0.5%と、

マイナス となった後はプラスで推移している。

内・外需の寄与度で見ると、

「内需寄与度」は0.4%→ ▲0.5% →0.4%→0.3%→0.1%、

「外需寄与度」は ▲0.0% →0.1%→0.1%→ ▲0.2% →0.4%

2.項目別に見ると、

「昨年度3rd Q(=10~12月期)」にプラスであったのは

民間企業設備投資Ip 1.2%と、

公的最終消費支出Cg 0.6%、

その他のGDP項目は全て マイナス

(個人消費 ▲0.8% 、民間住宅投資 ▲0.4% 、公的需要 ▲0.1% )であった。

一時はプラスに転じたが、0.1%が2四半期続くなど僅かの力しか

示さなかった。

民間企業設備投資は前年度4th Qには ▲0.7% の マイナス となり、

本年度1st Qには ▲0.1% 、2nd Qには0.0%と横ばいである。

民間住宅投資は、日銀のマイナス金利政策で長期金利が低下した

ことから昨年度4th Qまでの マイナス から、今年度1st Qには5.0%、

2nd Q 2.3%と回復している。

しかし、GDPの構成項目としては小さく、寄与度は0.1%と小さい。

公的需要(消費+投資)も昨年度4th Q以来、僅かながらプラスを示している。

輸出は、昨年度3rd Q、本年度1st Qに マイナス ( ▲1.5% )となったが、

今年度2nd Qには 2.0%とプラスに戻している。

輸入は、原油価格の低下などで、昨年度2nd Qの2.4%以降は、

マイナス を続けている。

輸出から輸入を差し引いた「純輸出のGDP成長寄与度」では、

「2015年度2nd Q」からの推移でみると、

▲0.0% →0.1%→0.1%→ ▲0.2% →0.5%と

輸入が原油安のなかで引き続き減退し、

輸出は前期の落ち込みのあとに戻している。

GDPの増加の寄与度では、この海外要因が今7~9期には

最大の貢献者となった。

3.GDPデフレーター(季節調整済み)は

昨年度2nd Qからの伸びが、0.4%→0.1%→0.2%→ ▲0.0% → ▲0.3%

と マイナス化 している。

今年度1st Q→2nd Qの伸びは、国内需要デフレーターは ▲0.3% → ▲0.2% 、

同様に輸出デフレーターは ▲2.5% → ▲2.4% 、

輸入デフレーターは ▲3.9% → ▲1.8%

4.新聞報道では、いつものようにプラス面を過大に取り上げている。

国内要因は、 マイナス金利政策 で活発化した住宅投資が牽引しているが

寄与度は0.1%にしか過ぎない(在庫減で寄与度は相殺されている)。

GDP主要項目の個人消費は弱々しい(寄与度は 0.0%)。

主たるGDP引き上げは何かというと、

外需の寄与が大きいことであろう。

国際的に新興国、産油国での需要の冷え込み、

中国経済の不振から鉄鋼等の輸出ドライブが

世界の輸出環境を悪化させており、「日本の輸出もあまり冴えない」。

「原油安での輸入の落ち込み」が、「純輸出」を好転させている。

決して、楽観できる国際環境ではあり得ず、今後はBREXITの行方、

今まで好調であった米国経済が、今回のトランプ旋風でどのように動くか、

慎重に見極めないといけないだろう。

米国での共和党のバラマキ政策であれば日本経済は好転するが、

米国の保護主義が強まれば日本の直接対米輸出、

メキシコなど経由の間接対米輸出が萎む可能性もあり予断を許さない。

「株価や金利」の儲け話だけが刹那的な新聞種になっていたが、

今後は米国の政策変更を真剣に、深くフォローアップする必要がある。

米国でのマスコミ(・新聞社)等の情報入手能力が問われる時代

である。

★

追加したいのが、韓国のサムソン電子のギャラクシー7の生産中止

(バッテリー爆発事故などによる)で見られるような事態である。

日本製のスマートフォンへの選好が中国などで起きていること

日本製品の「安全性」に再び中国などが注目してくれていれば、

今後もスマートフォン向けの電子部品や半導体製造装置などの

輸出が伸びることに繋がるかも知れない。

2016年7~9月期GDP1次速報(=QE)が

本日14日早朝に内閣府経済社会総合研究所

国民経済計算部から発表された。

そのままの図表を掲載する。

1.「本年度第2四半期(=2nd Q)7~9月期」の実質GDPの伸びは

季節調整済みの伸び率でみて

昨年同期から 0.4%→ ▲0.4% →0.5%→0.2%→0.5%と、

マイナス となった後はプラスで推移している。

内・外需の寄与度で見ると、

「内需寄与度」は0.4%→ ▲0.5% →0.4%→0.3%→0.1%、

「外需寄与度」は ▲0.0% →0.1%→0.1%→ ▲0.2% →0.4%

2.項目別に見ると、

「昨年度3rd Q(=10~12月期)」にプラスであったのは

民間企業設備投資Ip 1.2%と、

公的最終消費支出Cg 0.6%、

その他のGDP項目は全て マイナス

(個人消費 ▲0.8% 、民間住宅投資 ▲0.4% 、公的需要 ▲0.1% )であった。

一時はプラスに転じたが、0.1%が2四半期続くなど僅かの力しか

示さなかった。

民間企業設備投資は前年度4th Qには ▲0.7% の マイナス となり、

本年度1st Qには ▲0.1% 、2nd Qには0.0%と横ばいである。

民間住宅投資は、日銀のマイナス金利政策で長期金利が低下した

ことから昨年度4th Qまでの マイナス から、今年度1st Qには5.0%、

2nd Q 2.3%と回復している。

しかし、GDPの構成項目としては小さく、寄与度は0.1%と小さい。

公的需要(消費+投資)も昨年度4th Q以来、僅かながらプラスを示している。

輸出は、昨年度3rd Q、本年度1st Qに マイナス ( ▲1.5% )となったが、

今年度2nd Qには 2.0%とプラスに戻している。

輸入は、原油価格の低下などで、昨年度2nd Qの2.4%以降は、

マイナス を続けている。

輸出から輸入を差し引いた「純輸出のGDP成長寄与度」では、

「2015年度2nd Q」からの推移でみると、

▲0.0% →0.1%→0.1%→ ▲0.2% →0.5%と

輸入が原油安のなかで引き続き減退し、

輸出は前期の落ち込みのあとに戻している。

GDPの増加の寄与度では、この海外要因が今7~9期には

最大の貢献者となった。

3.GDPデフレーター(季節調整済み)は

昨年度2nd Qからの伸びが、0.4%→0.1%→0.2%→ ▲0.0% → ▲0.3%

と マイナス化 している。

今年度1st Q→2nd Qの伸びは、国内需要デフレーターは ▲0.3% → ▲0.2% 、

同様に輸出デフレーターは ▲2.5% → ▲2.4% 、

輸入デフレーターは ▲3.9% → ▲1.8%

4.新聞報道では、いつものようにプラス面を過大に取り上げている。

国内要因は、 マイナス金利政策 で活発化した住宅投資が牽引しているが

寄与度は0.1%にしか過ぎない(在庫減で寄与度は相殺されている)。

GDP主要項目の個人消費は弱々しい(寄与度は 0.0%)。

主たるGDP引き上げは何かというと、

外需の寄与が大きいことであろう。

国際的に新興国、産油国での需要の冷え込み、

中国経済の不振から鉄鋼等の輸出ドライブが

世界の輸出環境を悪化させており、「日本の輸出もあまり冴えない」。

「原油安での輸入の落ち込み」が、「純輸出」を好転させている。

決して、楽観できる国際環境ではあり得ず、今後はBREXITの行方、

今まで好調であった米国経済が、今回のトランプ旋風でどのように動くか、

慎重に見極めないといけないだろう。

米国での共和党のバラマキ政策であれば日本経済は好転するが、

米国の保護主義が強まれば日本の直接対米輸出、

メキシコなど経由の間接対米輸出が萎む可能性もあり予断を許さない。

「株価や金利」の儲け話だけが刹那的な新聞種になっていたが、

今後は米国の政策変更を真剣に、深くフォローアップする必要がある。

米国でのマスコミ(・新聞社)等の情報入手能力が問われる時代

である。

★

追加したいのが、韓国のサムソン電子のギャラクシー7の生産中止

(バッテリー爆発事故などによる)で見られるような事態である。

日本製のスマートフォンへの選好が中国などで起きていること

日本製品の「安全性」に再び中国などが注目してくれていれば、

今後もスマートフォン向けの電子部品や半導体製造装置などの

輸出が伸びることに繋がるかも知れない。

お気に入りの記事を「いいね!」で応援しよう

[政治・経済(国内統計etc.)] カテゴリの最新記事

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.