2017年5月1日21:30に米国物価指標「PCEコアデフレータ」・実態指標「PCE・個人所得」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

(1) 過去の傾向から言えば、あまり大きな反応をする指標ではありません。

(2) 反応性分析の結果、直後1分足と直後11分足の方向一致率が80%と高く、且つ、両者の方向一致時に反応が伸びたことが70%と高い割に、直後1分足にはヒゲが目立ちます。これは、指標発表直後の短時間だけ逆方向に反応したことが多かった、と解釈できます。発表を跨いでポジションを取る場合には利確を急ぎ、反応を見てから追撃ポジションを取るなら拙速を避ける必要があります。

(3) 本発表後23:00にISM製造業景況指数の発表が予定されています。 - 指標については次の通りです。

PCEコアデフレータ前月比は、市場予想が△0.1%となっています。がしかし、先に発表された3月コアCPI前月比が△0.1%です。CPIにはPCEデフレータよりも上方バイアスがかかりがちです。よって、今回は市場予想以下と考えます。

次に、単月のPCE前月比ですが、もし今回の市場予想通り+0.2%ならば、12月末時点を1とし1-3月単月のPCE前月比を積算すると1-3月期PCE前期比は+0.5%となってしまいます。がしかし、先週発表された1-3月期PCE速報値では+0.3%しかありませんでした。よって、これも今回は市場予想が高すぎると考えます。 - シナリオは次の通りです。

(1) 直前1分足は、反応一致性分析の結果、陰線率が74%です。

(2) 直後1分足は、上記指標定性分析結論に依り、陰線と考えます。

(3) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが70%です。これならまぁ安心して追撃ポジションが持てます。また、反応一致性分析の結果、直前1分足との方向一致率が26%(不一致率74%)なので、このことも追撃判断の参考にします。直後11分足が直前1分足と逆方向に反応しつつあれば安心、順方向なら追撃は短時間とします。

?T.調査

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標ですが、PCEコアデフレータはエネルギー・食料を除いた個人消費の物価動向を示した物価指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEデフレータが重要視されることはわかります。

PCEコアデフレータは前月比・前年比が発表されますが、反応に結び付くのは前月比です。

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

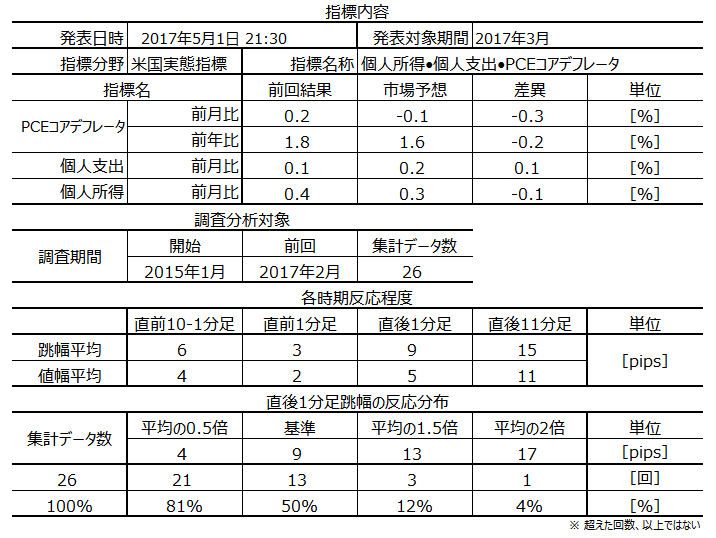

下図に過去の市場予想と発表結果を示します。

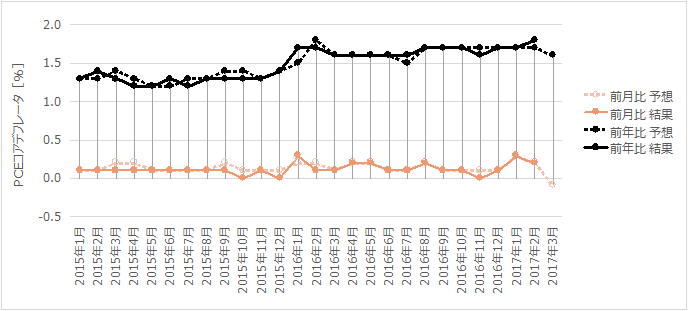

下のグラフのPCE(個人支出前月比)は、グラフを見やすくするため値に+1しているのでご注意を。

先に、PCEコアデフレータは、前月比が△0.1%・前年比が市場予想+1.6%となっています。いずれも前回結果+0.2%・+1.8%を下回るとの予想です。

前月比の方が反応に結び付きがちなので、関連指標前月比を見ておきます。

3月輸入物価指数は△0.2%でマイナス転換は4か月ぶりでした。3月コアPPIは0%で、これも過去5か月はプラスでした。そして3月コアCPは数年ぶりのマイナスで△0.1%でした。

CPIにはPCEコアデフレータよりも上方バイアスが生じることを踏まえると、市場予想は高すぎます。

次に、3月PCEです。3月PCE前月比は市場予想+0.2%(前回結果+0.1%)です。

先に1-3月期PCE前期比速報値は+0.3%でした。一方、単月の1・2・3月(3月は今回の市場予想)のPCE前月比は0.2%・0.1%・0.2%で積算すると+0.5%です。

これも市場予想は高すぎるということです。

(2-2. 過去反応)

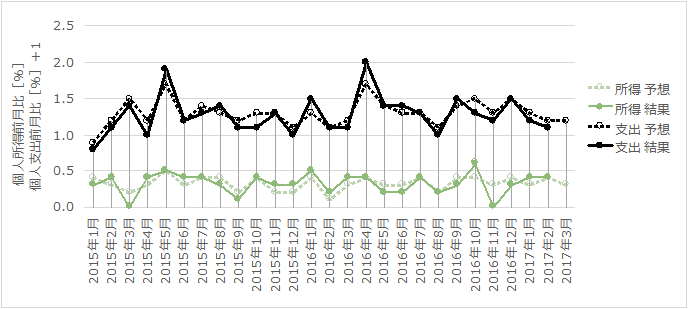

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

?U. 分析

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

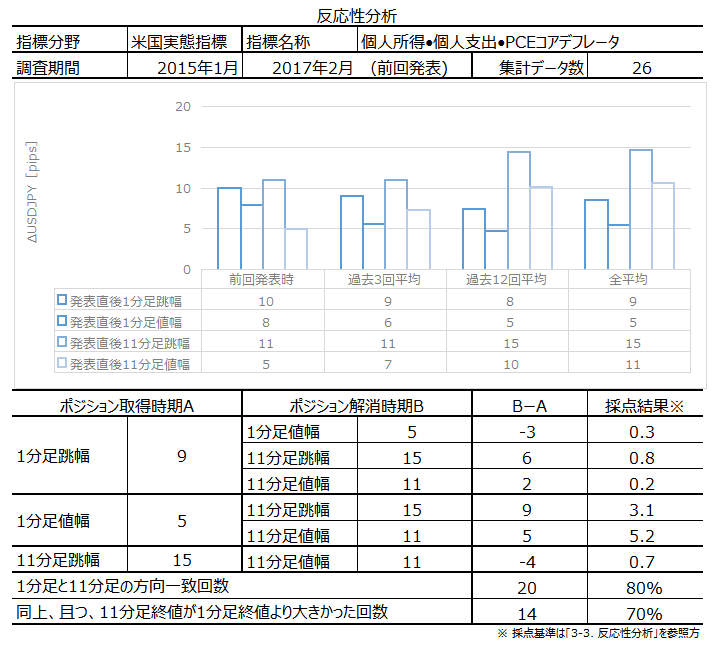

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが70%です。これならまぁ安心して追撃ポジションが持てます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が74%です。

また、直後11分足は直前1分足との方向一致率が26%です。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事前差異や事後差異には極端な偏りが見られません。

【6. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月1日21:30発表

以下は2017年5月3日16:30頃に追記しています。

?U. 結果・検証

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

上表PCE発表結果の項が「1.0%」となっていますが、これは「0.0%」の誤りです。

3月コアPCEデフレータは、前月比が△0.1%(前回結果+0.2%)で2001年9月以来のマイナスとなり、前年比は+1.6%(前回結果+1.8%)でした。PCEデフレータは、前月比が△0.2%で昨年2月以来のマイナスとなり、前年比は+1.8%(前回結果+2.1%)でした。

3月個人消費支出(季節調整済み)は0.0%となり、市場予想+0.2%・前回結果+0.1%をともに下回りました。

原因は、暖冬による暖房光熱費の支出減と、今年の税還付が遅れたことと、直近の物価上昇が消費抑制につながった可能性があります。但し、インフレ調整後の個人消費は+0.3%となっており、4月28日に労働省が発表した1-3月期の雇用コスト指数で民間部門賃金が過去10年間で最大の伸びとなっていることで、今後の消費低迷の兆しとは受け取れません。

3月個人所得は+0.2%(前回結果+0.3%)で、可処分所得(インフレ調整済み)が+0.5%、貯蓄も2月よりも増加しました。

反応は各ローソク足ともに陰線となりました。

市場予想では、PCEコアデフレータが前回結果より低く、PCEは前回結果より高く予想されていました。この結果から言えば、直前10-1分足の陰線はPCEコアデフレータ>PCEで反応したことになります。

発表結果は、PCEコアデフレータが市場予想と同値で前回結果を下回っています。そのため、直後1分足・直後11分足は陰線で反応したと考えられます。

(7-2. 取引結果)

取引結果は次の通りでした。

発表後1分間は陰線を形成し、1-2分後は3pipsの戻って、7-8分後から2段目の下落となりました。

【8. 事前分析検証】

問題ありません。

【9. シナリオ検証】

問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

- no image

-