2017年5月4日03:00に米国金融政策「FOMC政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

今回の市場予想は現状維持となっています。がしかし、上表には、2015年12月・2016年12月・2017年3月の「市場予想通り利上げ」を含んでいます。金利が改定されたときには大きく反応して当然です。

よって、「市場予想通り現状維持」だったときの反応の程度とばらつきを下表に示しておきます。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

米国金利は、世界の金融市場への影響が大きく、サプライズが全く歓迎されません。政策金利だけでなく、量的緩和規模の変更のような金融政策変更が行われる際は、十分に時間をかけて「市場との対話」を行うことが重視されるようです。

「絶対」ではないものの「信頼」される政策決定が行われます。

以下の調査分析範囲は、2014年6月以降前回までの「市場予想通り現状維持」だった20回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

FRBの過去の信用を踏まえると、今回は「市場予想通り現状維持」でしょう。よって、ポイントは政策金利据え置きではなく、

- 1-3月期GDP落ち込みへの解釈(同期間のPCEコアデフレータや個人消費の減速理由と今後予想)

- 今後の利上げスケジュールへの影響

- FRBバランスシート縮小スケジュールへの影響

です。

もともと1-3月期は季節要因でGDPが低くなりがちです。がしかし、今回は個人消費(PCE)も悪化しており、暖冬だったことも踏まえると、季節要因でない可能性の方が高い訳です。データを素直に見る限りでは、利上げやバランスシート縮小にポジティブな内容になるとは考えにくい、と思われます。「様子見」の内容次第では、6月利上げの確率が下がって、あと2回の年内利上げが難しくなる可能性があります。

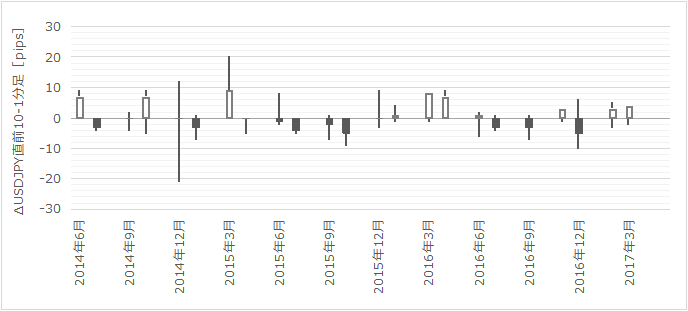

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

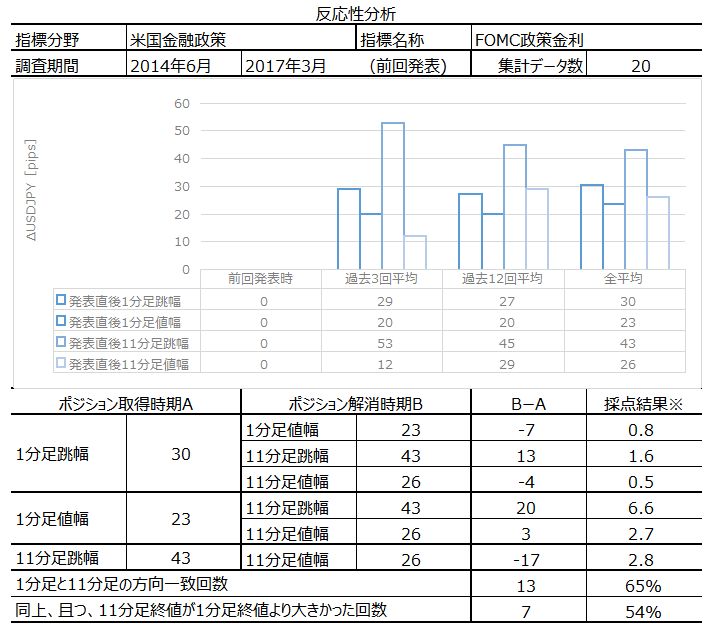

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が65%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが54%です。あまり安心して追撃できる数字ではありませんね。

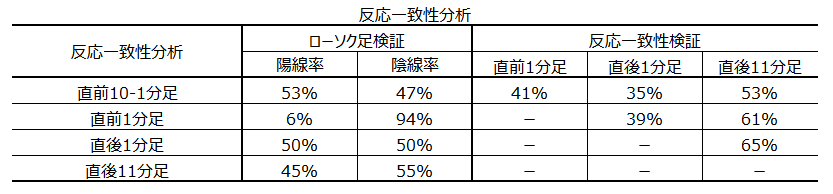

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は

「反応一致性分析」 をご参照願います。

上表は「市場予想通り現状維持」だったときだけの反応一致性分析です。

直後1分足を見ると、陽線で反応したことと陰線で反応したことはともに50%で、どちらに反応するかがわかりません。そして、直前10-1分足と直後1分足の方向一致率は35%(不一致率65%)で、発表時刻が迫ると発表後の反応方向と逆に動くことがやや多いようです。

(3-3. 指標一致性分析)

政策金利発表時には、市場予想が金利改定のとき以外に指標一致性分析を行いません。

【6. シナリオ作成】

以上の調査・分析結果に基づき、今回の取引は発表後の追撃だけとします。

以上

2017年5月4日03:00発表

以下は2017年5月5日に追記しています。

?U. 結果・検証

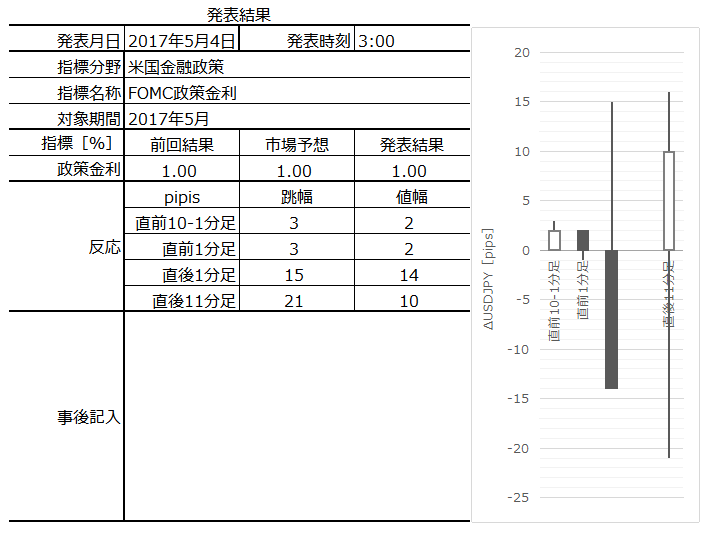

【5. 発表結果】

結果は「市場予想通り現状維持」でした。同時発表された声明は ロイター記事 に全文訳が載っています。

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

以下に、声明内容について順序を入れ替え要点を整理しておきます。正確な訳は、上記記事をご参照ください。

声明結論は、(1) FF金利の目標誘導レンジを0.75-1.00%に維持、(2) 保有債を新発債に再投資する既存の政策を維持、(3) 再投資は金利水準が十分に正常化されるまで継続を想定、でした。

現状認識について、消費拡大継続を支える経済の基礎的諸条件は堅調で、長期的なインフレ期待の指標は総じてあまり変わっておらず、1-3月期の経済成長減速は一時的である可能性が高いとみています。

その論拠として、労働市場が引き締まり続け失業率が低下、家計支出は緩やかに増加、企業の設備投資は安定、インフレ率は長期的目標の前年比2%に近い水準で推移、を挙げています。

今後のFF金利は(緩やかな引上げを続けるため)長期的に到達すると見込まれる水準を下回るレベルで推移する可能性があります。引き続き金融政策の運営姿勢の緩やかな調整により、経済活動が緩やかなペースで拡大し、労働市場の状況はさらにいくらか力強さを増し、インフレ率は中期的に2%近辺で安定すると予測しています。その結果、経済状況はFF金利の緩やかな引き上げを正当化する形で進むのです。

以上の発表結果・声明に基づき、反応は直後1分足が15pipsの上ヒゲをもった陰線で、直後11分足が21pipsの下ヒゲをもった陽線となりました。

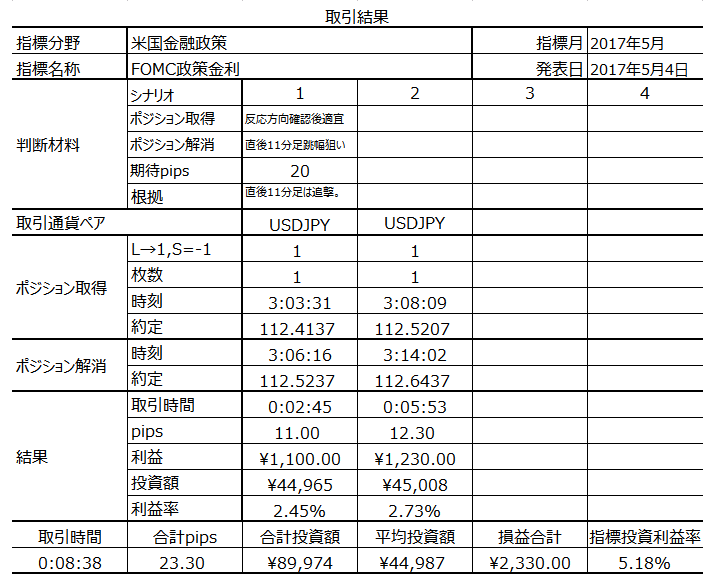

(5-2. 取引結果)

取引結果は次の通りでした。

直後1分足が陰線となったものの、長い上ヒゲを持っています。ポジションを取らなかったことは正解でした。こうした動きをされると、損切せざるを得なくなるので。

追撃は、2度に分けて行いました。声明を読む間がないので、チャートの動きだけで追いかけたため、ずっとポジションを持ち続ける自信がなかったため、です。

チャートを見続けている限り声明文に目が通せず、速報の逐語訳を見ることになります。ところが、逐語訳とは言え、それが関連サイトの速報で流れるのは遅れます。それなら移動平均線とボリンジャーバンドを表示させて、チャートでポイントとなる小サポートや小レジスタンスから目を離さない方が確かです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

直近GDPやPCEの低下をどう捉えるかがポイントでした。この点を「一時的」と見なしたことが、結局、陽線側への反応が伸びていった理由と考えられます。

(6-2. シナリオ検証)

事前準備していたシナリオは、追撃に徹するというものでした。問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

- no image

-