以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月25日03:00に米国金融政策「FOMC議事録」が発表されます。今回公表される議事録は2017年5月2-3日に開催されたFOMCのものです。

本指標の要点は下表に整理しておきました。

本議事録公表前後にポジションを持つときのポイントを整理しておきます。

まず注意点です。

- 過去のローソク足は全体に長いヒゲが目立ちます。最終的な反応方向を見極めることが難しい、ということです。ポジションを持つなら数秒単位での短期利確が基本になりますが、損切を繰り返すようなことがないように気を付けましょう。

眠いし、本ブログ対象期間の公表前後10分ぐらいは手を出さずに、最終的な反応方向を見極めてから追撃する、という方が良いかもしれません。 - 直後11分足は、直後1分足との方向一致率が61%とやや心もとない数値です。そして方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各91%・55%となっています。終値が伸びていないので、追撃するなら短期利確を繰り返しながらが良い、ということが過去確率からも裏付けられています。

公表内容の要点は、先のFOMC声明から次の通りです。

- 結論は、?@ FF金利の目標誘導レンジを0.75-1.00%に維持、?A 保有債を新発債に再投資する既存の政策を維持、?B 再投資は金利水準が十分に正常化されるまで継続を想定、でした。

- 1-3月期GDP速報値の落ち込みは、一時的要因と解釈していました。

これは、消費拡大継続を支える経済の基礎的諸条件は堅調で、長期的なインフレ期待の指標は総じてあまり変わっていない、という現状認識に基づきます。そして、この基礎的諸条件とは、労働市場が引き締まり続け失業率を低下していることや、家計支出が緩慢に増加していることや、企業の設備投資が安定していることや、インフレ率が長期的目標の前年比2%に近い水準で推移していること、を指しています。

確かに、声明後の4月雇用統計では失業率が更に低下し、物価(コアCPI)は2%台を維持し、小売・生産・住宅の各指標もそれほど悪い数字が出ていません。悪い数字となったのは一部製造業景況感と、ロシアゲート問題による政治的停滞を嫌った株価が一時に値を下げたぐらいです。株価はその後戻したので、情勢悪化とは言えないかも知れません。

よって「(今後の指標次第とはいえ)経済状況はFF金利の緩やかな引き上げを正当化する形で進む」という結論が、前回FOMC時点での6月利上げを示す文言と捉えられるでしょう。 - もうひとつのポイントは、年内バランスシート縮小開始に関して、です。

5月12日、エバンズシカゴ地区連銀総裁は「バランスシート縮小には年内着手する可能性が高い」と述べています。発言要点は、?@ 開始時期は今年終盤から、?A 必要期間は3-4年、?B 縮小の目標は2007年の規模8000億ドルに対しそれを大きく上回る規模、?C 方法は毎月調整、という考えです。

FRBの現在のバランスシート規模は4.5兆ドルに達しています。縮小目標が金融緩和以前の2007年の規模を大きく上回るのは、米経済の規模自体がそれ以降大きく拡大したためと説明しました。毎月の縮小規模を一定にしない理由は、金融市場にゆがみをもたらさないよう留意して、市場が容易に消化できる水準に合わせて縮小を進めるため、とのことです。

こうした考えが議事録にどの程度記載されているか、です。 - 利上げ6月はUSD高、バランスシート縮小時期12月より前倒し・規模拡大はUSD安、が基本的な反応方向です。

シナリオは次の通りです。

- 直前1分足は陰線率が81%となっています。但し、過去平均跳幅は4pipsしかないので、ポジションを持つならすぐに利確した方が良いでしょう。

- 直後11分足は、反応方向を確認後に短期利確を繰り返しながら追撃します。

もっとも、起きれたらですけど。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。現在、6月利上げを見込む解説記事が多いので、この見通しが後ろにズレるとUSDJPYは売られます。

5月2-3日FOMC声明と4月分雇用統計の結果を受けて、5月中旬には6月利上げ確率が一時90%まで上昇しました。がしかし、5月22日週始めにはロシアゲートや直近経済指標の悪化によって、同確率が60%まで下がっています。

以下の調査分析範囲は、2015年1月分以降前回までの23回分のデータに基づいています。

(2-1. 過去情報)

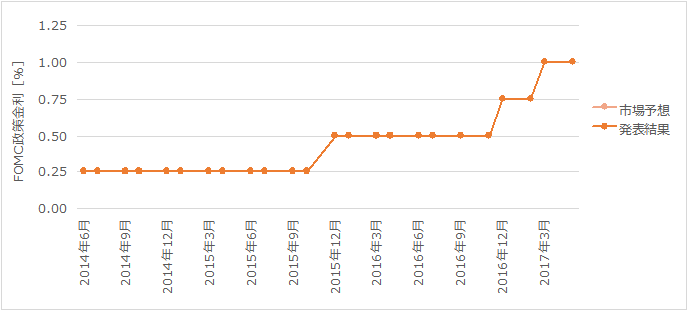

下図に過去のFOMCにおける政策金利の市場予想と発表結果を示します。

FRBの金利改定は市場予想と完全に一致しています。日欧の中銀のようなサプライズを起こすには、世界的な影響が大きすぎます。

直近の地区連銀総裁の発言を辿ってみましょう。

5月8日、ブラードSL地区連銀総裁は「インフレ率が政策目標の2%に向かっているとの見方を示してきたが、実際は逆の方向に動いている」と指摘し「現在のような低成長環境下では年内は多くてもあと1回の利上げで十分」という見方を示しました。そもそも彼は「政策金利は現在の水準でおおむね適切」と述べたことがあります。

5月8日、メスタークリーブランド地区連銀総裁は「(既に)完全雇用の目標を達成し、インフレも目標にも近づいていることから、目標完全達成まで引き締めを先送りすべきではない」旨、発言しました。彼女は、3月物価指標や1-3月期GDP速報値は一時的な現象として重視しないという考えです。

5月9日、ジョージカンザスシティー地区連銀総裁は「年内にバランスシート縮小着手」への支持を公言しました。そしていざ縮小を開始したら、各会合で縮小幅や時期を見直しすべきでない、という考えを述べました。理由は「バランスシート縮小を巡る議論を頻繁に行っても、政策運営を困難にするだけでなく、実体経済への恩恵もほとんどない」という考えです。

5月9日、カプランDL連銀総裁は「3月利上げも含めて年内3回の利上げが基本シナリオ」との見解を示しています。ただ、賃金と物価の上昇が「想定より緩やかになっている」ことに言及しました。

5月9日、ローゼングレンボストン連銀総裁は「失業率の均衡水準を4.7%と捉えており、もし4%を割り込めば、利上げペース加速を招く可能性がある」との認識を示しました。現状最新データでは4.4%となっています。また彼は、不動産価格高騰に懸念を示し、それが将来不況になった場合に事態を深刻化させるリスクについて警告しています。そしてバランスシートの縮小については引き締めを急がないという考えを示しました。

5月12日、エバンズシカゴ地区連銀総裁は、FRB利上げは年内あと1回で十分な可能性がある、と述べました。論拠は、インフレ期待は自身が望むほど速いペースで上昇していないから、とのことです。加えて、賃金上昇も予想ほど進んでおらず、1年半前と比べると地勢学リスクも高まっています。全体的には下方リスクが優勢との見方を示しています。一方、財政政策によりインフレが高進する可能性には懸念しており、インフレ率が明確に2%に向かえば2度の利上げとなるそうです。

5月12日、ハーカーPhil地区連銀総裁は、年内あと2回の利上げが適切との見方を変えていない、と述べました。

(2-2. 過去反応)

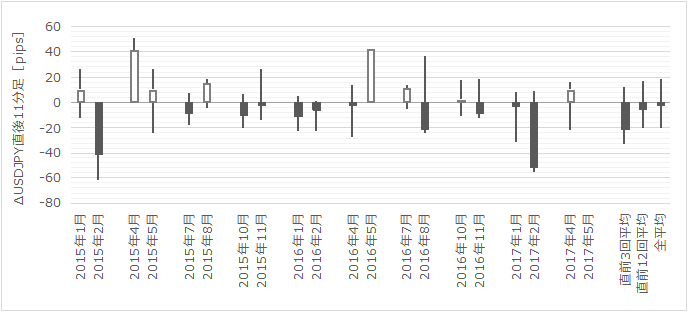

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全般的に長い上下にヒゲが目立ちます。

ポジションを持つなら数秒単位での短期利確が基本になりますが、損切を繰り返すようなことがないように気を付けましょう。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各91%・55%となっています。終値が伸びていないので、短期利確を繰り返しながら追撃する方が良いでしょう。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が81%となっています。但し、過去平均跳幅は4pipsしかないので、ポジションを持つならすぐに利確した方が良いでしょう。

(3-3. 指標一致性分析)

分析に足る十分なデータがありません。割愛します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月25日03:00発表

以下は2017年6月1日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

市場では、利上げ後退と捉えたようです。反応は陰線でした。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

公表された内容要点は以下の通りでした。

- まず、追加利上げは最近の弱含みの経済指標が一時的との証拠を待つべき、との内容でした。

- 次に、バランスシート縮小について、です。

スタッフが示した緩やかなバランスシート縮小計画について、ほぼ全員が前向きな見解を示したようです。そして、バランスシート縮小案を近く発表することで合意しました。バランスシート縮小は年内開始が適切との結論です。 - そして、利上げやバランスシート縮小の前提となる経済情勢について、です。

FRB当局者は現在の経済指標の弱含みが過ぎ去ると予想しており、その通りなら間もなく利上げ適切になると想定しています。大半の当局者は最近の弱いインフレが「一時的」と判断しています。但し、一部は目標への進展鈍化への懸念を示しました。

現在の景気判断は、総じて言えば3月会合から変わっていません。労働市場は引き続き改善し、世界経済リスクは後退しています。 堅調な経済ファンダメンタルズを背景に、個人消費は今後数か月で持ち直すと予想されています。

経済見通しについて、短期的なリスクはほぼ均衡しており、一部は世界的な地政学巡る不透明感や米利上げに伴う新興国のひっ迫に言及したようです。

(6-2. シナリオ検証)

実際には寝ていて取引できませんでした。

がしかし、直前1分足は陰線となっており、直後11分足は発表後に反応方向を見極めてから追撃しても利確可能だったようです。

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

- no image

-